Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

Unidad Profesional Interdisciplinaria de Ingeniería y Ciencias Sociales

y Administrativas

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

MAESTRÍA EN CIENCIAS CON ESPECIALIDAD EN ADMINISTRACIÓN

“Situación actual del esquema de pensiones del ISSSTE. Problemática financiera y perspectiva institucional”

T E S I S Que para obtener el grado de MAESTRO EN CIENCIAS CON

ESPECIALIDAD EN ADMINISTRACIÓN

presenta

ALFONSO ROJAS VEGA

DIRECTOR: MC JESUS MANUEL REYES GARCÍA

México, DF Noviembre 2006

2

3

4

AGRADECIMIENTOS A todos y cada uno de los catedráticos de la sección con los cuales tuve el privilegio y el honor de intercambiar ideas, puntos de vista y experiencias en los diversos temas que nos involucraron. Igualmente, a los miembros que conforman la Comisión Revisora que me permitieron compartir y aplicar sus conocimientos en los términos de la propia investigación. Finalmente, a mi director por su decidido apoyo profesional y su enorme calidad humana.

5

RESUMEN Al igual que otros sistemas en el mundo, los servicios de seguridad social de nuestro país han tenido que afrontar los retos financieros y de operación impuestos por las transiciones demográficas y epidemiológicas. El envejecimiento de la población, el incremento en la esperanza de vida y la reducción del ritmo de crecimiento de la población joven, han propiciado severas dificultades para cubrir los costos de las pensiones. Al mismo tiempo, han llevado aparejado el predominio de enfermedades crónico degenerativas propias de la edad adulta cuya atención resulta mucho más costosa y prolongada. Estos aspectos, aunados a la oferta de otros beneficios como servicios de salud, medicamentos, préstamos, vivienda, hospitalización -que debido a situaciones inflacionarias no son siempre financiables- han llevado a los sistemas de seguridad social del país a una situación de insuficiencia de recursos para hacer frente a sus compromisos, que necesariamente ha tenido que ser solventada con recursos provenientes del fisco. Tal es el caso de las entidades de Salud y Seguridad Social más emblemáticas del país: El Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). El resultado ha sido no sólo la disminución de la cobertura y la calidad de sus servicios, sino también una presión extraordinaria sobre las finanzas públicas, que impide al Estado desplegar acciones indispensables en materia de política social para otros sectores de la población, pues si bien el programa oportunidades y el seguro popular han logrado atemperar en cierta forma la situación de pobreza extrema, dichos esquemas resultan aún insuficientes para las graves deficiencias que en ese rubro aún tenemos. El presente trabajo no pretende ni persigue la radicalización de posturas para dirigir el sentido de la opinión hacia algunas de las líneas aquí presentadas, simple y sencillamente, pretende analizar y poner de manifiesto los diversos planteamientos, tanto institucionales, gremiales como de la derechohabiencia y la sociedad, a fin de dar voz a las diversas posturas adoptadas sobre el problema y concientizar sobre la urgencia de modificar el sistema actual.

6

ABSTRACT

Like other systems in the world, the services of social security of our country have had to confront the financial and operational challenges imposed by the demographic and epidemiologic transitions. The aging of population, the increase in life expectancy and the reduction of the rate of growth of the young population, have caused severe difficulties to cover the costs of retirement. At the same time, there has been a predominance of degenerative-chronic diseases of the adult age whose attention is much more expensive and prolonged. These aspects, combined with the supply of other benefits like services of health, medicines, loans, housing and hospitalization - that due to inflationary situations are not always payable- have taken the social security systems of the country to a situation of insufficiency of resources to face their commitments, that necessarily has had to be resolved with resources from the state treasury. So it is the case of the more emblematic Health and Social Security Organizations of the country: “Instituto Mexicano del Seguro Social” (IMSS) and “Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado” (ISSSTE). The result has been not only the reduction of scope and quality of its services, but also an extraordinary pressure on the public finances, that limits the State to unfold actions indispensable in the matter of social policy for other sectors of the population, because although the so called “programa oportunidades” and the “seguro popular” have managed to adjust to certain extend the situation of extreme poverty, these approaches are still insufficient for the serious deficiencies that in that heading we still have. This research work does not try nor persecutes the radicalization of positions to simply direct the general opinion towards some of the lines presented here, it only tries to analyze and show the diverse view points, such as the institution’s, the union’s, the state worker’s and the society’s, in order to present the diverse positions adopted on the problem and to sensitize on the urgency to modify the present system.

7

ÍNDICE GENERAL

Pag. INTRODUCCIÓN………………………………………………………………………………….…12 CAPÍTULO I LA ORGANIZACIÓN Y LAS COMPENSACIONES…..………….………………….14

I.1. Administración de la compensación………………………………………...14

I.1.1. Estructura de la compensación……….……………………….….15 I.1.2. Desafíos del área de compensaciones….……………………..16

I.2. Objetivos de la administración de las compensaciones………....17 I.3. Los recursos humanos………….………………..…………….…………….…..18 I.4. Prestaciones y servicios al personal…….……………………….……..….22

I.4.1. El papel de la compensación indirecta………………..….…..22 I.4.2. Prestaciones independientes de las tareas cotidianas..24 I.4.3. Ausencias con o sin goce de sueldo ………………………..….25 I.4.4. Otras Prestaciones…………………………….………………………...25 I.4.5. Servicios a los empleados..………………………………………….26 I.4.6. La administración de prestaciones y servicios..………….27

I.5. La ventaja competitiva……………….……………………….………………....28 I.6. La nueva cultura laboral en México…...……………………….………….30

CAPÍTULO II ANTECEDENTES DE LA SEGURIDAD SOCIAL………………………….….………33

II.1. Evolución histórica………………………………..……………………………..…33 II.2. La seguridad social en México………………………………………………..38

II.2.1. Origen………………………………………………………………………….38 II.2.2. Crisis……………………………………………………………………...…..40 II.2.3. Retos……………………………………………………………………………43

8

CAPÍTULO III MARCO JURÍDICO…………………………………………………………………….……..……46

III.1. Antecedentes………………………………………………………………………46 III.2. Fundamento Constitucional…………...................………….….50 III.3. Otros ordenamientos……………………………………………………..….51 III.4. Ley del Seguro Social…………………………….………..…..…………..52 III.5. Ley del ISSSTE…………………………….…………………………………….54

CAPÍTULO IV

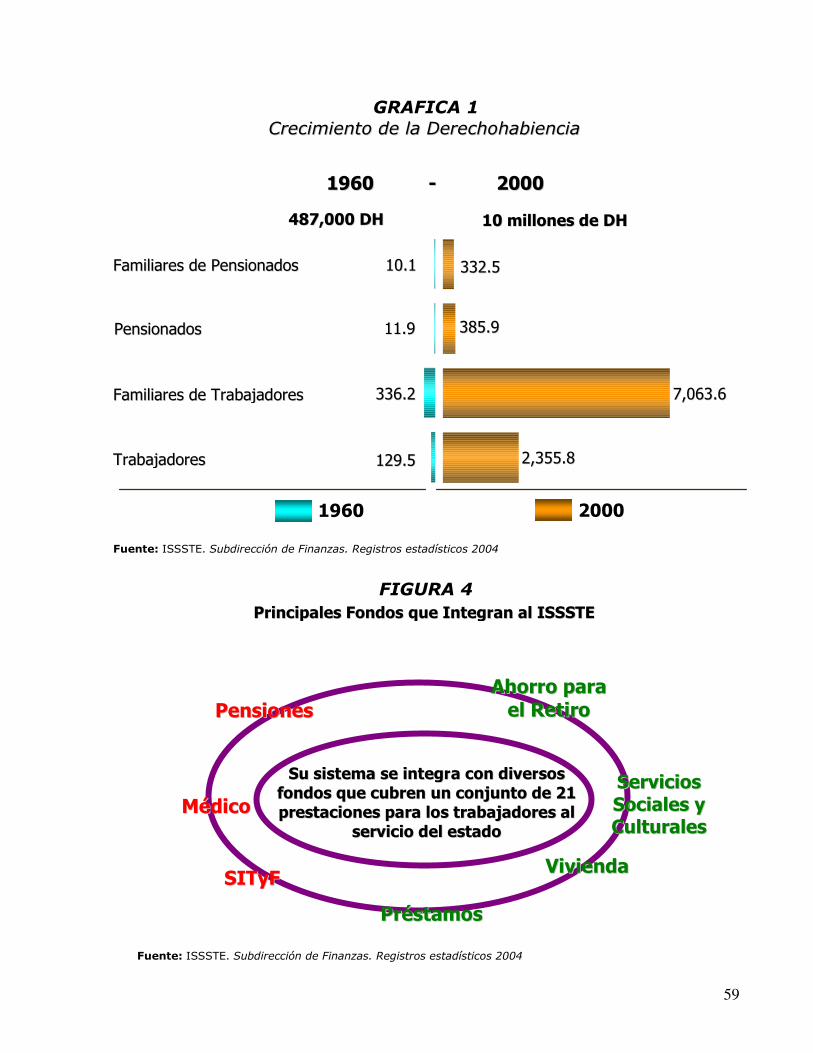

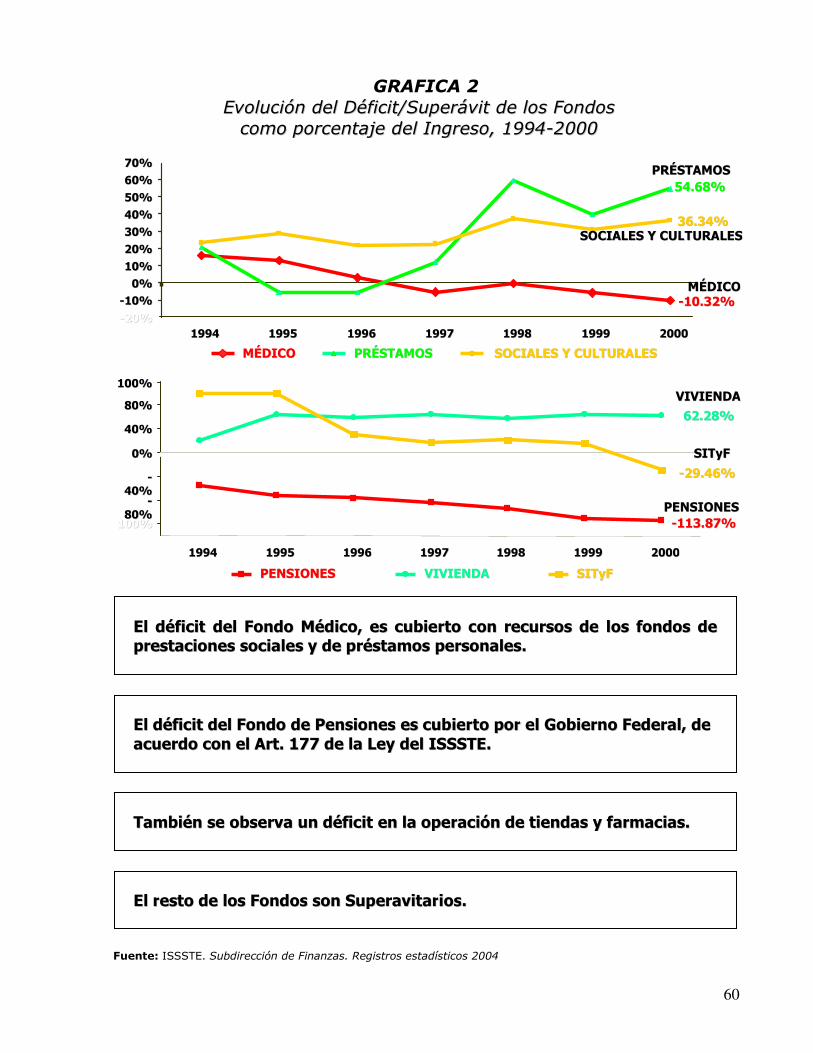

LA PROBLEMÁTICA DEL ISSSTE………………………………………………………...58

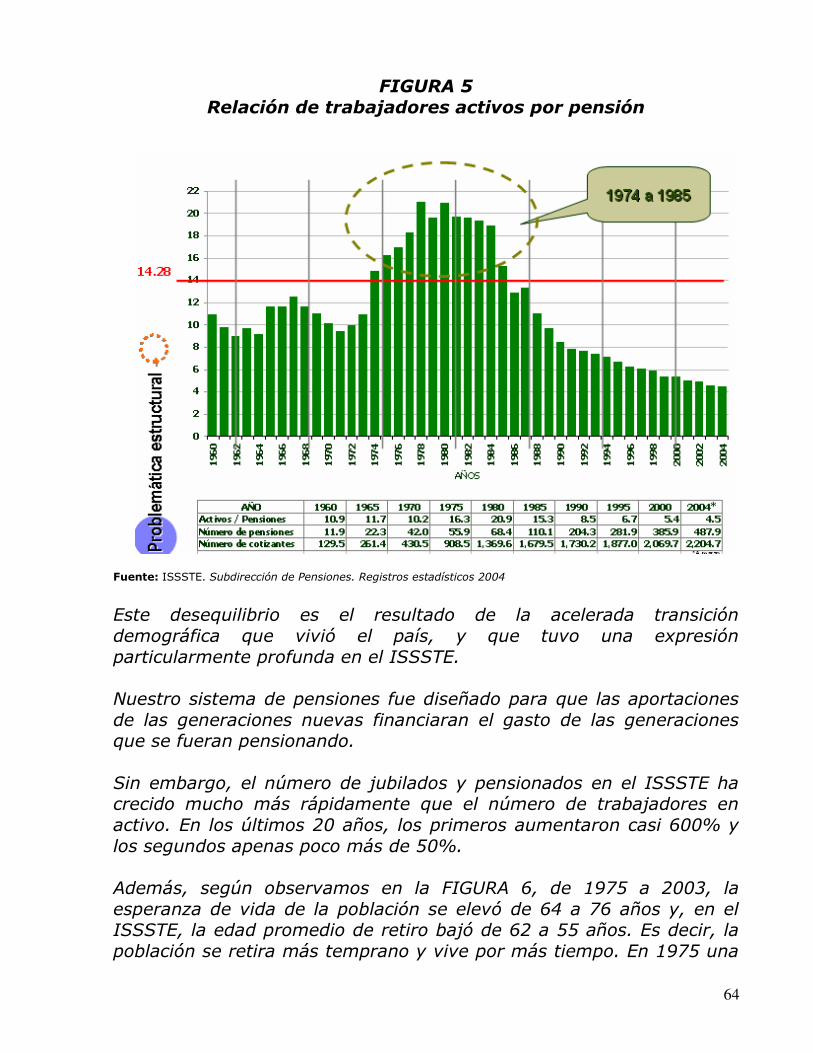

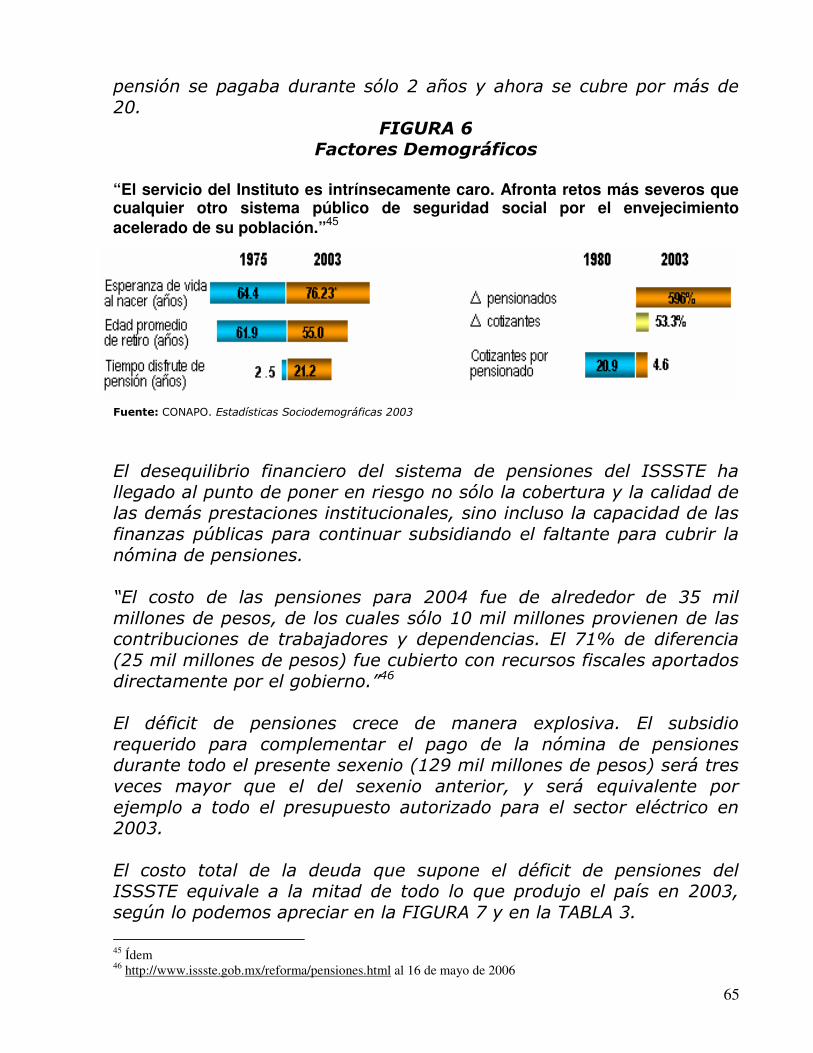

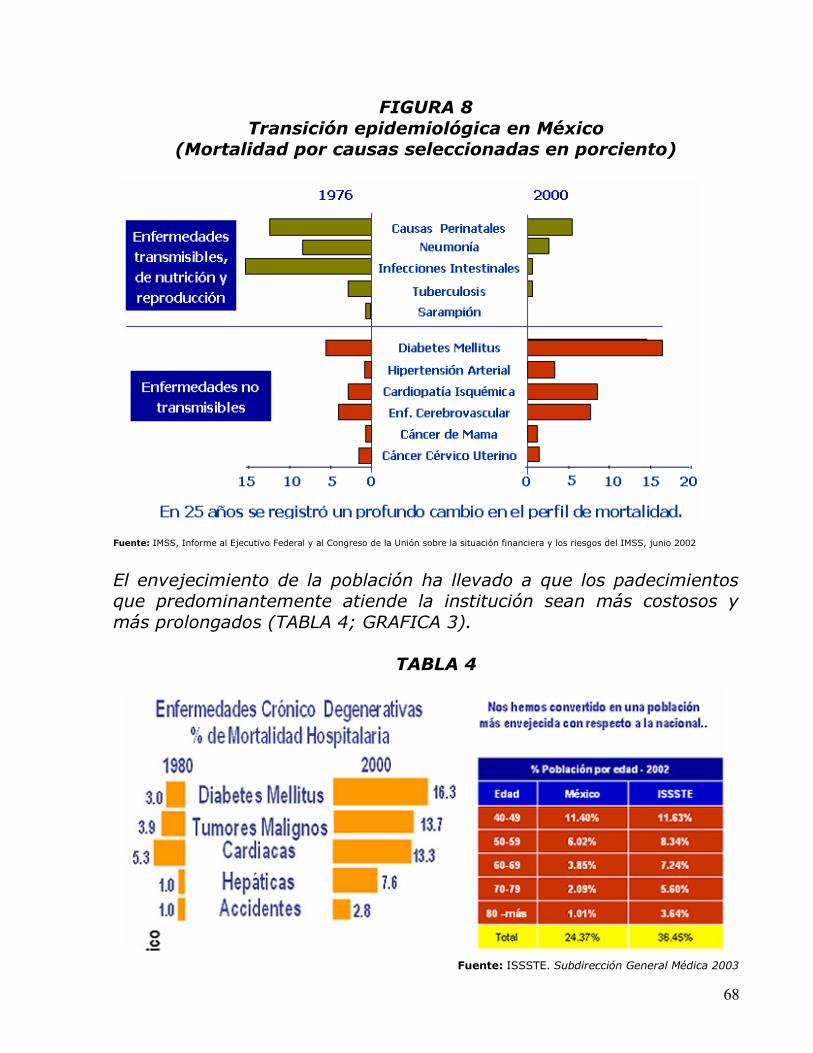

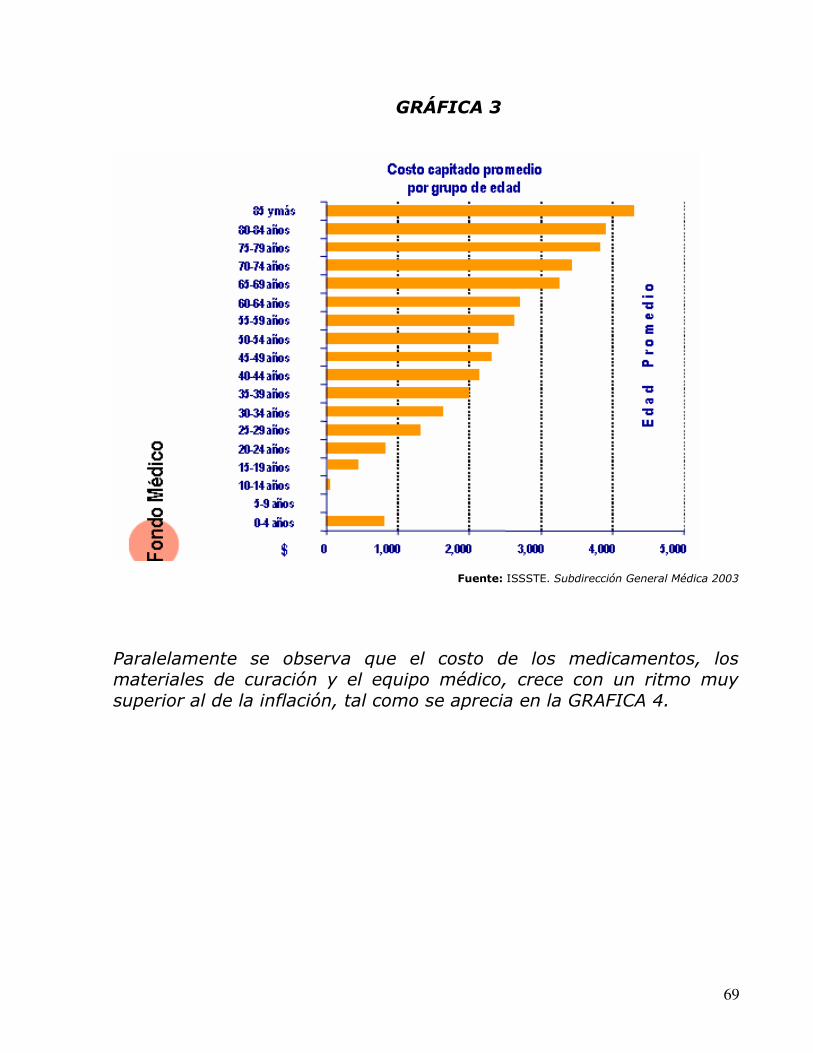

IV.1. Antecedentes……………………………………………………………….…...58 IV.2. El fondo de pensiones…………………………………….…………..…….63 IV.3. El fondo médico……………………………………………………………….…67

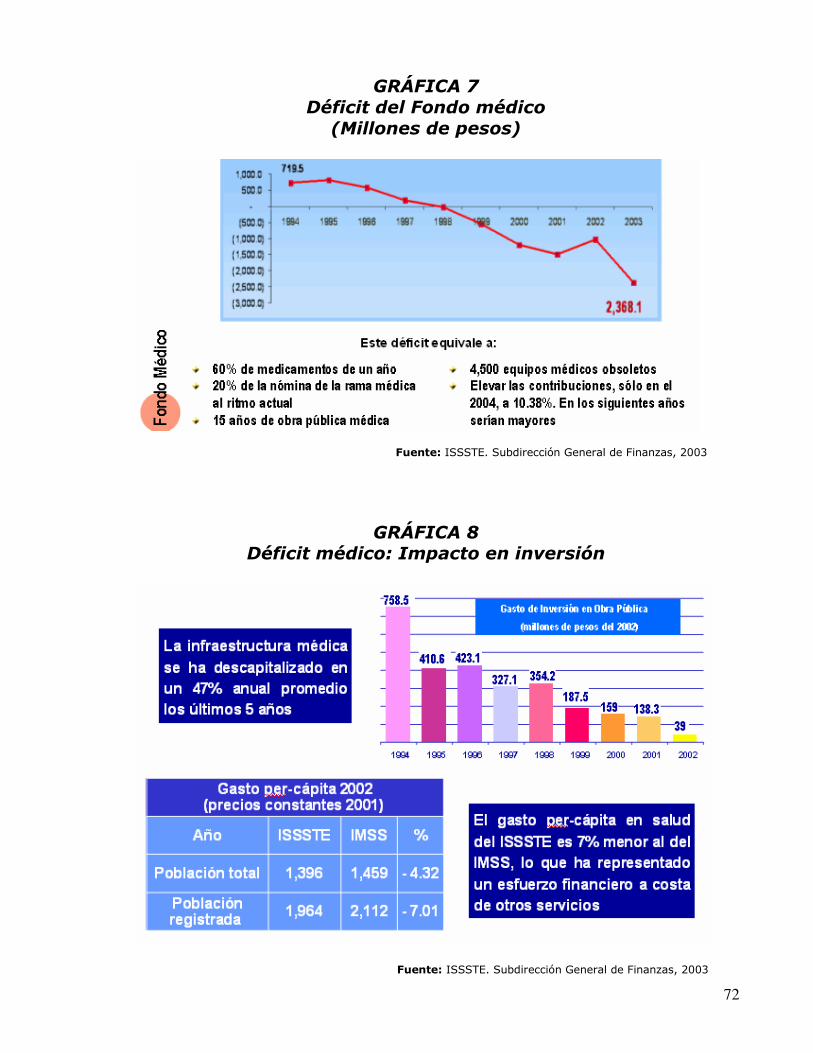

IV.3.1. Financiamiento………………………………………………….……73 IV.3.2. Déficit financiero del fondo médico………………….……74

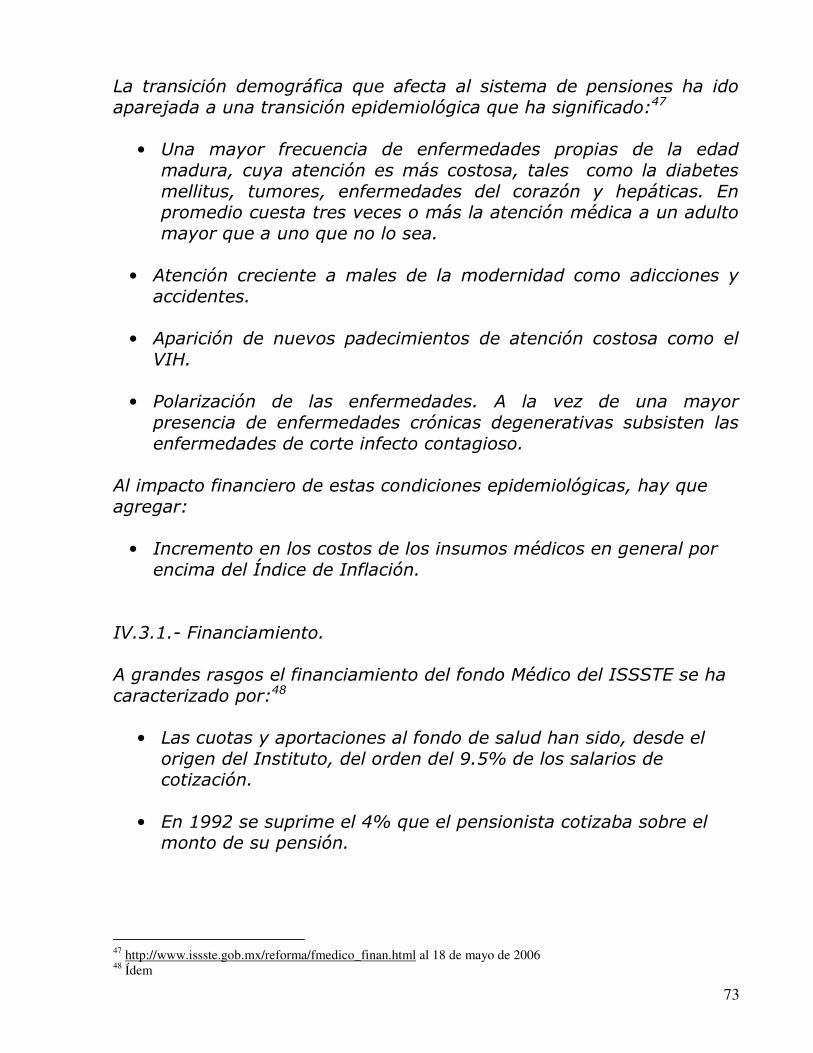

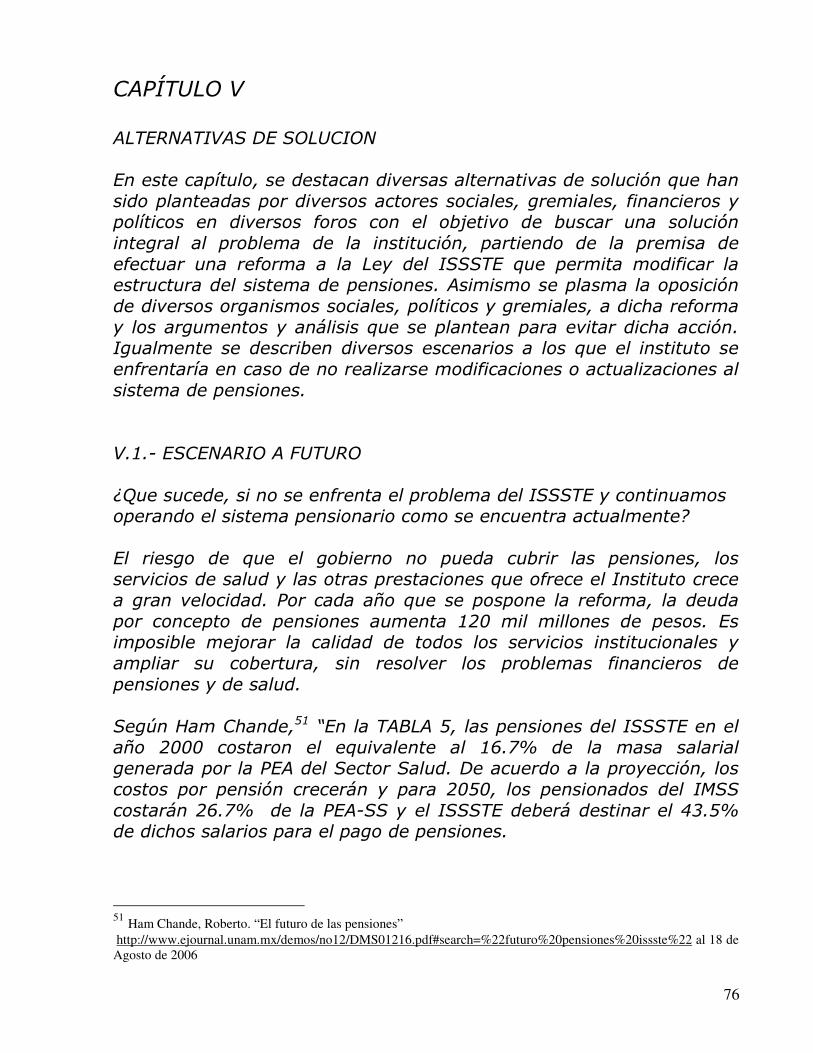

IV.3.3. Gasto médico de pensionados…………………………….…74 IV.3.4. Inversión en infraestructura y equipamiento…..…..75 IV.3.5. Tendencia en el déficit del fondo de salud……….……75 CAPÍTULO V ALTERNATIVAS DE SOLUCIÓN………………………………………………….…….….76

V.1. Escenario a futuro………………………………………........……….….…76 V.2. Reformas en otros países………………………………………………..…79

V.3. Complejidad de la reforma en nuestro país……….………......81 V.3.1. Reforma por consenso…………………………………..………83 V.3.2. Rechazo a la privatización…………..…………………..……83 V.3.3 Sistema Nacional……………………………..………….…….……84

V.3.4 Sustentabilidad y equidad………………….……………..……84 V.3.5. Respeto a derechos de pensionistas……..………….….84 V.3.6 Reconocer derechos de trabajadores en activo……..85

V.4. Ejes de la reforma…………………………….………… …………….………85 V.5. Alternativas………………………………………….…………..…………..……88

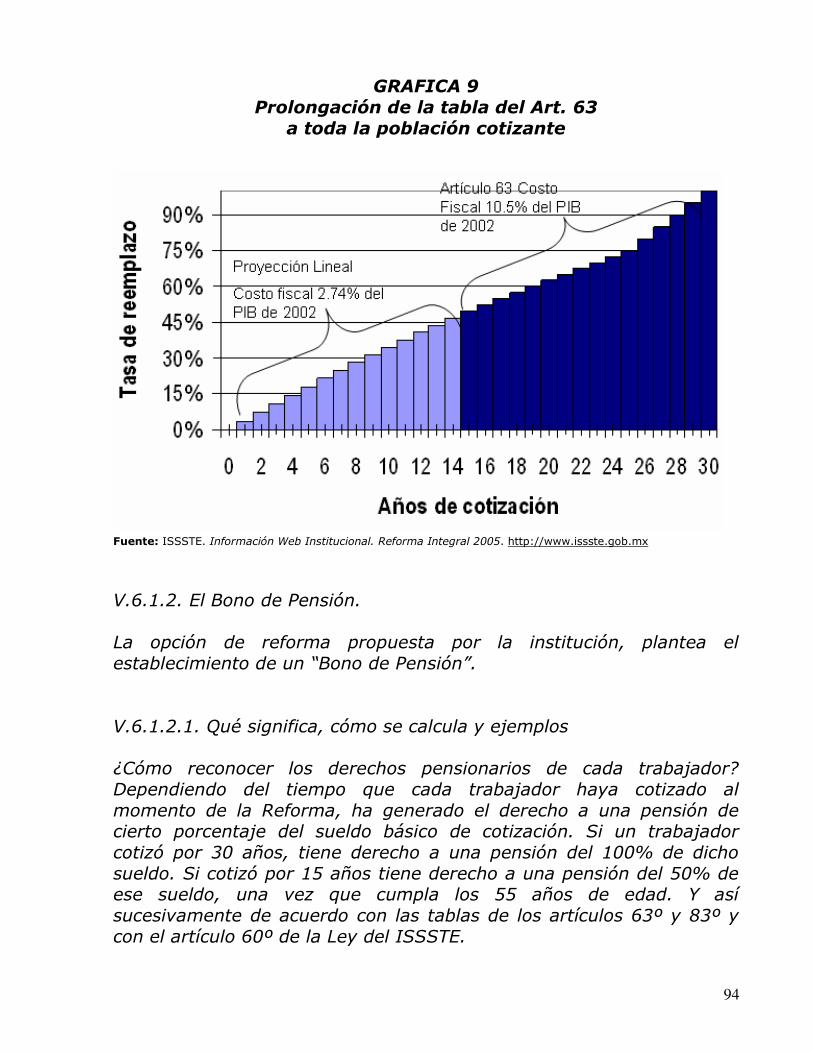

V.6. Otras propuestas.……………………………………………………….………89 V.6.1. Migrar a un sistema de correspondencia entre

Contribuciones y beneficios……………………………………89 V.6.1.1. 3 tipos de trabajadores y características…..91 V.6.1.2. El bono de pensión………………………….………….94

9

V.6.1.2.1. Que significa, como se calcula y ejemplos…………………………………………..94

V.6.2. Propuesta de reforma o “Ley Ayala”……….………….….99 V.6.3. La pensión universal…………………………………….…………102

V.7. Oposición a las reformas…………………………………………….………106 V.7.1.- Estado, neoliberalismo y salud……………………….……107 V.7.2.- Privatización encubierta……………………………….………108 V.7.3.- La privatización de las pensiones…………………………109 V.7.4.- Sindicato Mexicano de Electricistas (SME)………..…110 V.7.5.- Sindicato Nacional de Trabajadores del ISSSTE.…111

CONCLUSIONES……………………………………………………………………………..…..113 BIBLIOGRAFÍA……….………………………………………………………………………..….116

10

ÍNDICE DE FIGURAS

Pag.

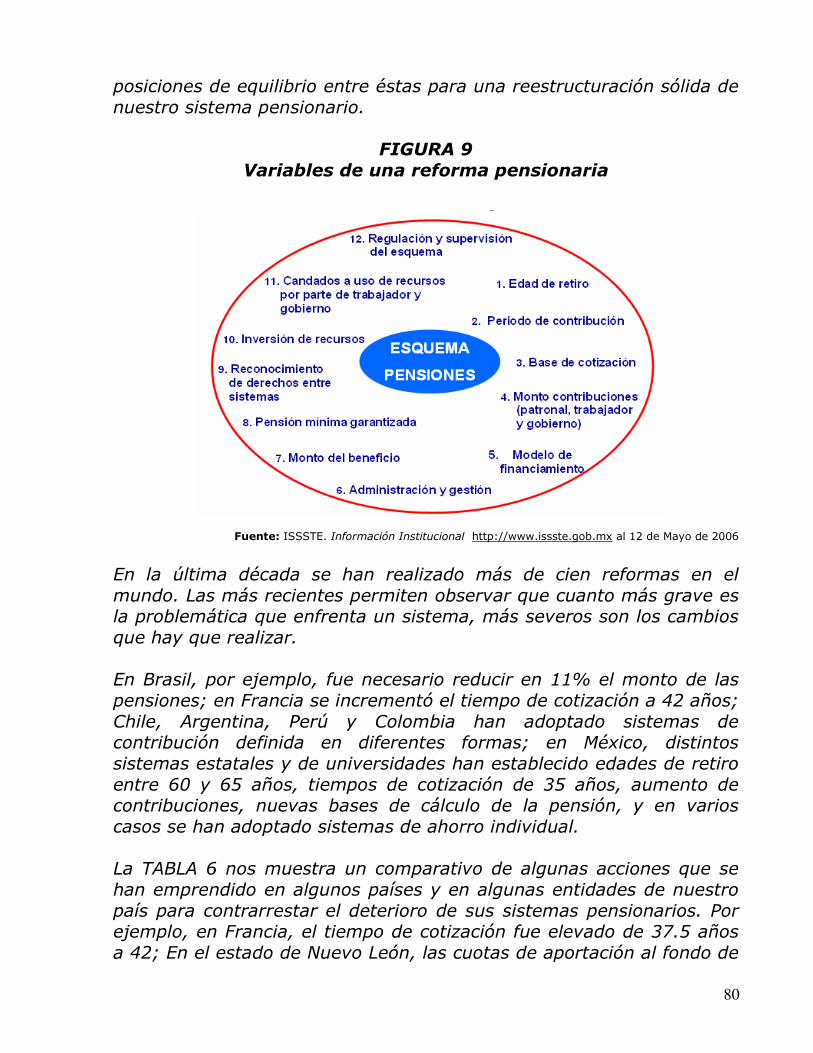

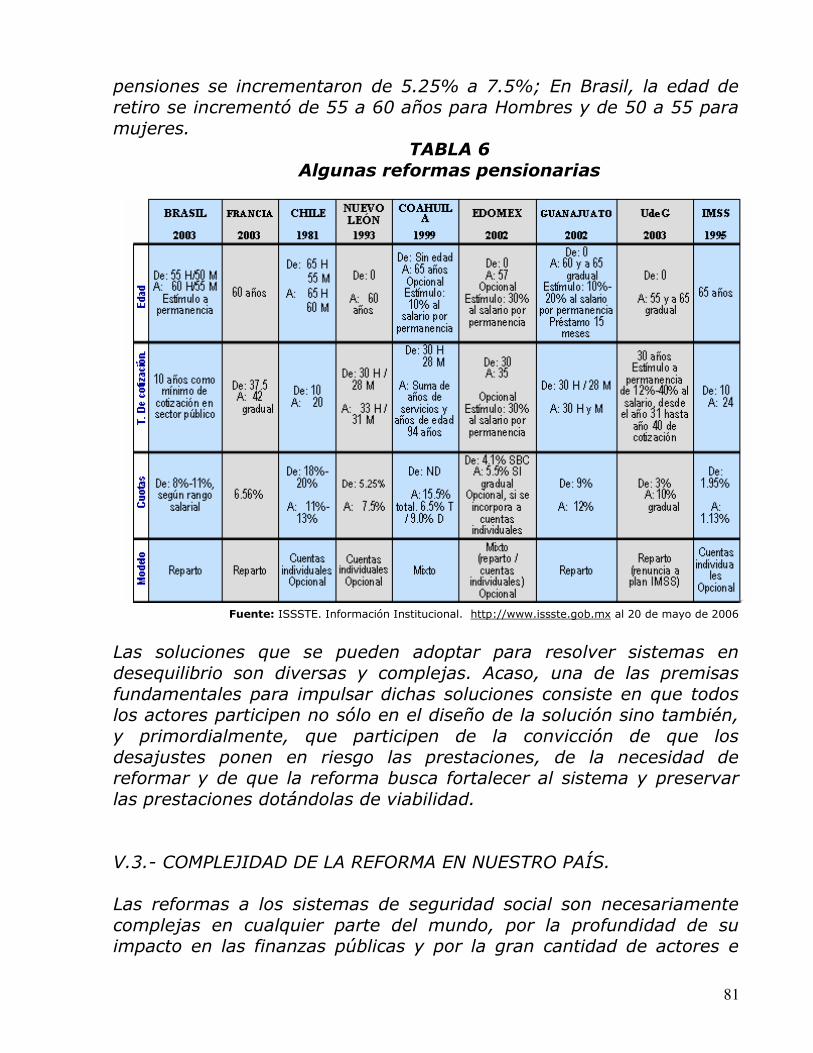

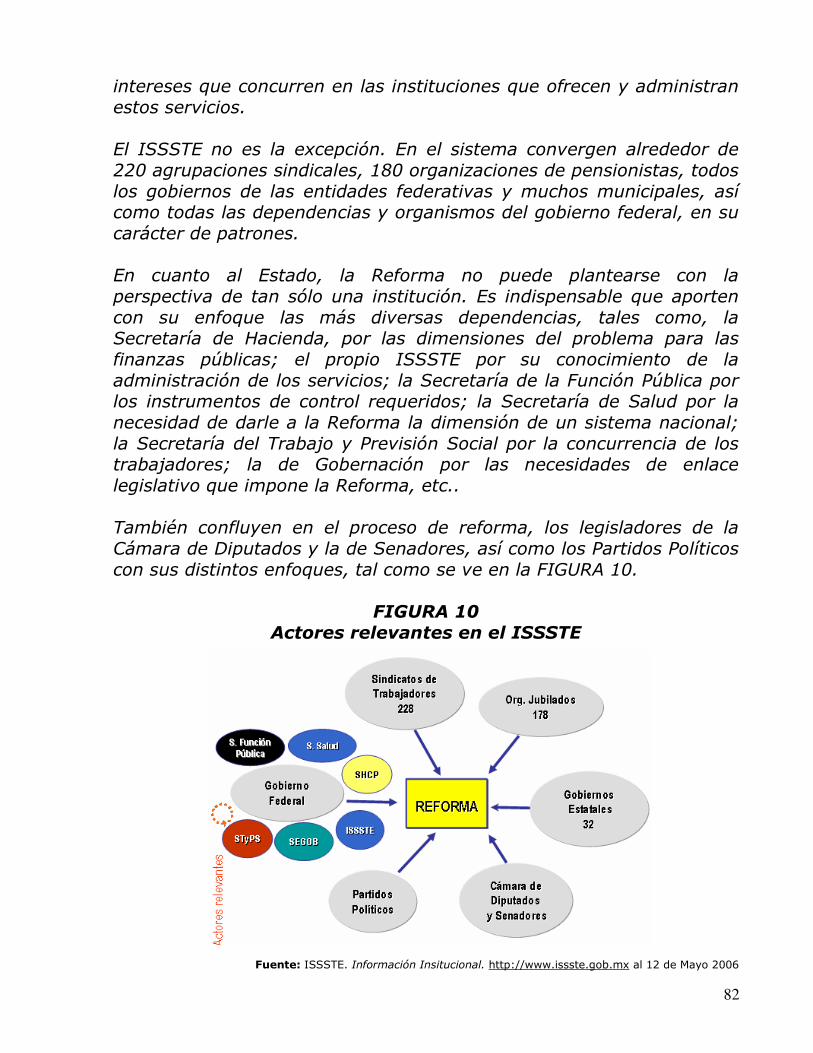

Figura 1. Desarrollo de la Seguridad Social en México….……………….….39 Figura 2. Cobertura de la Seguridad Social (2000)…………………….…..…42 Figura 3. Población amparada y no amparada……………………………..……43 Figura 4. Principales fondos que integran al ISSSTE.…………………..……59 Figura 5. Relación de trabajadores Activos/Pensiones…………………..….64 Figura 6. Factores Demográficos…………………………………….…………………..65 Figura 7. Pensiones: Ingreso, gasto y déficit (1990-2018)……..........66 Figura 8. Transición epidemiológica en México…………………………….……68 Figura 9. Variables de una reforma pensionaria…………………………..…..80 Figura 10. Actores relevantes en el ISSSTE………………………………..……82 Figura 11. Comparativo de sistemas pensionarios……………………………90

11

ÍNDICE DE TABLAS Y GRÁFICAS

Pag.

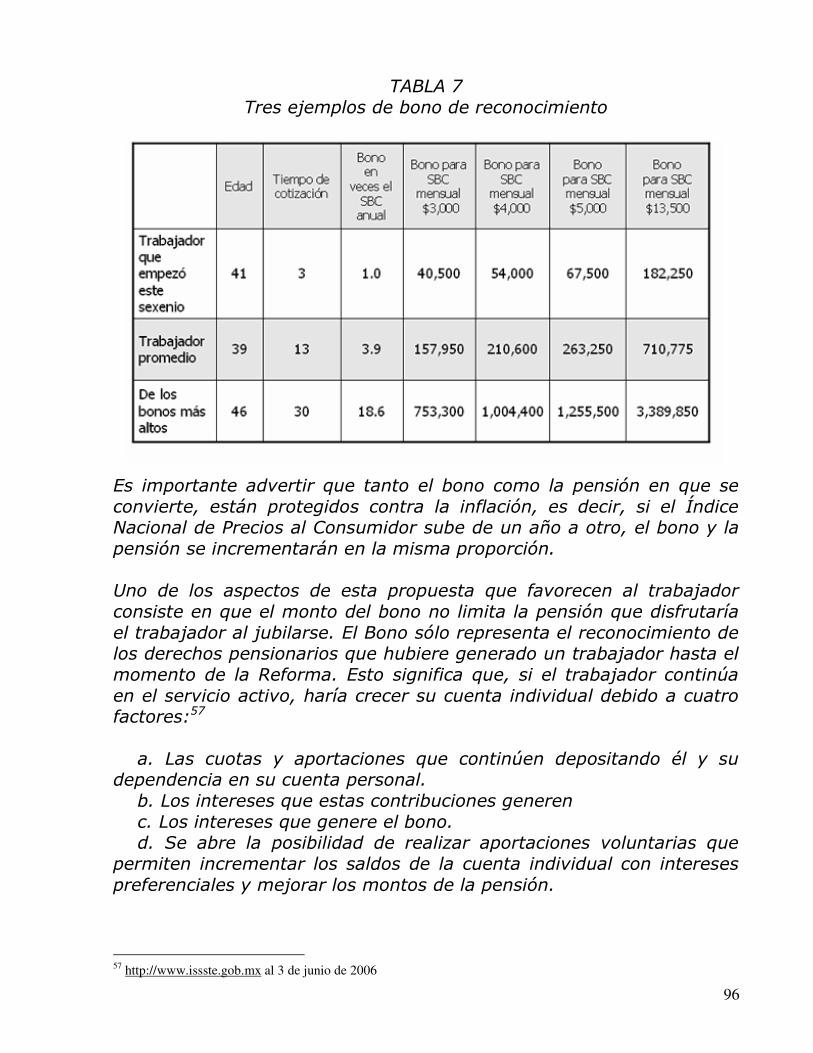

Tabla 1. Estructura de la Previsión Social en México…………………….……40 Tabla 2. Pasivo pensionario en México……………………………………………....41 Gráfica 1. Crecimiento de la derechohabiencia………………………….…….…59 Gráfica 2. Evolución del déficit/superávit de los fondos………….……….…60 Tabla 3. Equivalencias del déficit………………………………….………………….….66 Tabla 4. Enfermedades crónico-degenerativas………………………………..…68 Gráfica 3. Costo capitado promedio por grupo de edad………………….…69 Gráfica 4. Incrementos INPC y medicamentos…………………………………..70 Gráfica 5. Gastos médicos esperados de pensionados…………………..….70 Gráfica 6. Estancamiento de cuotas…………………………………..…..………….71 Gráfica 7. Déficit financiero del Fondo Médico…………………………..……….72 Gráfica 8. Déficit Médico: Impacto en Inversión……………………..………..72 Tabla 5. Proyecciones de pensiones…………………………………………..……..77 Tabla 6. Algunas reformas pensionarias…………………..……………..….…..81 Gráfica 9. Prolongación de la tabla del Art. 63………………………….………94 Tabla 7. Ejemplos de bonos de reconocimiento……….…………….…….….96

12

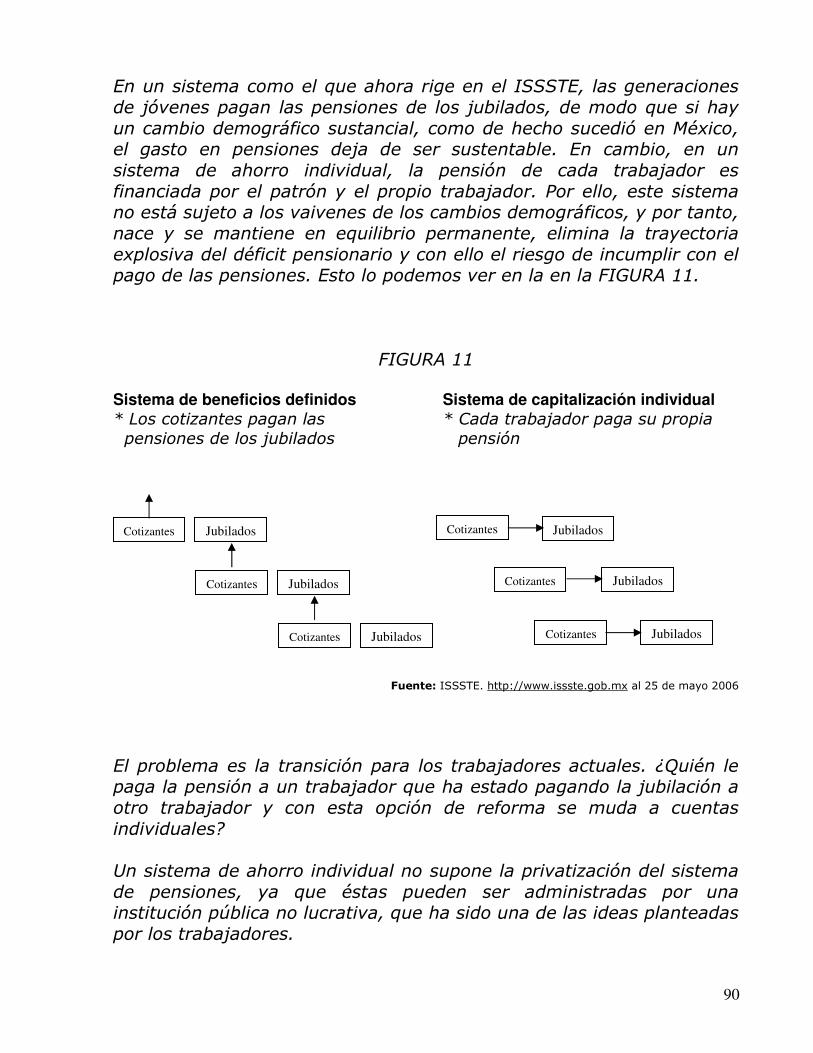

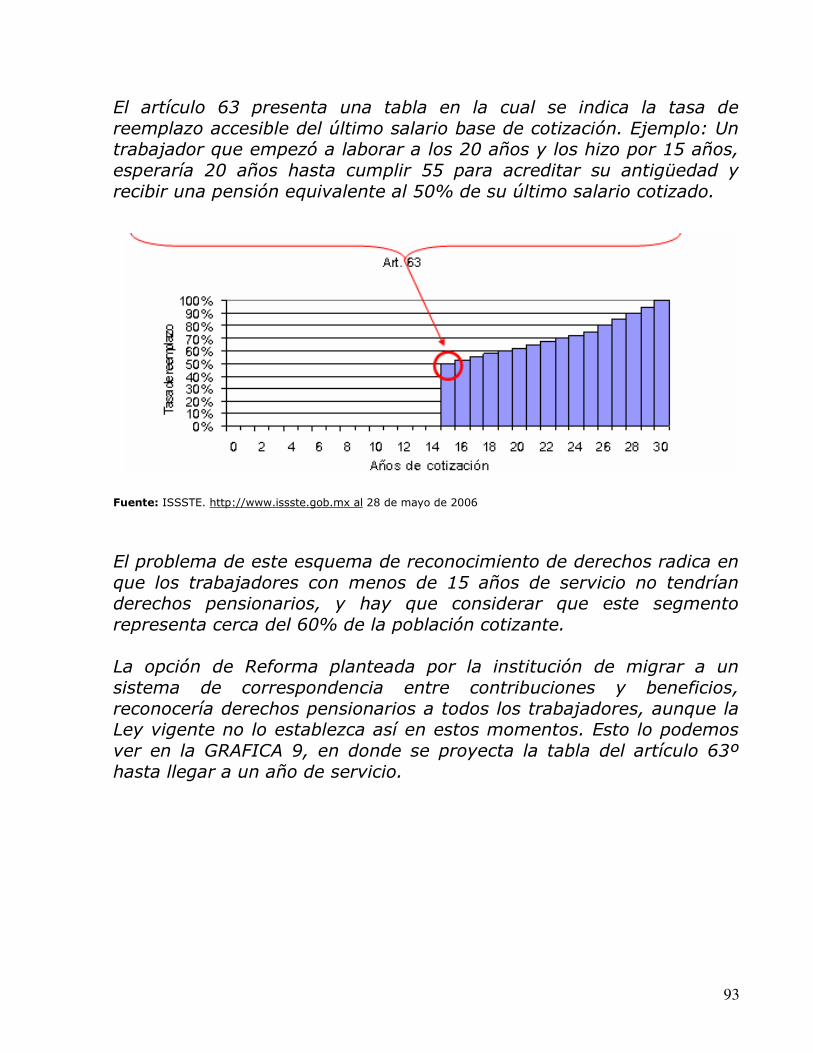

INTRODUCCIÓN El problema financiero de los sistemas de pensiones, tanto públicos como privados en nuestro país, se ha venido agravando durante los últimos años. El presente trabajo de investigación, si bien hace referencia a la problemática general de los sistemas de pensiones en el país, se enfoca a los enclavados en los esquemas de salud y seguridad social del IMSS, y en forma más específica del ISSSTE. Así pues, en el caso específico del ISSSTE, el organismo enfrenta la crisis más severa de su historia: la calidad y cobertura de los servicios se han deteriorado rápidamente en los últimos años, la infraestructura médica presenta un grave problema de obsolescencia, sus reservas financieras se han agotado y los ramos de pensiones y de salud registran un déficit significativo. La situación ha llegado a niveles preocupantes. Es indispensable que se logre una transformación estructural del instituto con el objetivo de revertir su creciente deterioro y asegurar su viabilidad futura como un organismo sólido que garantice el cumplimiento de sus obligaciones. Preservando el derecho de libertad de conciencia y equidad de manifestación de las ideas, este documento pretende llanamente convertirse en un esfuerzo más para que la sociedad norme un criterio mejor sobre las dimensiones del problema abordado. De igual manera, se plasman una serie de planteamientos, reflexiones y conclusiones que a mi juicio, se suman al conjunto de alternativas ya existentes y que tienen como único fin alcanzar soluciones tangibles a la problemática que actualmente enfrenta la institución. En el Capítulo I, se proporcionan algunas generalidades de la administración de recursos humanos y de la administración de las compensaciones, con énfasis particular en las prestaciones, lo que permite comprender el marco administrativo en el que se desarrollan los actuales esquemas de pensiones públicos y privados.

En el Capítulo II, se proporcionan los antecedentes sobre el concepto de seguridad social, tanto a nivel mundial como en nuestro país, incluyendo su evolución histórica, origen, crisis y retos de la previsión social en nuestro país.

13

En el Capítulo III, se describen los antecedentes de la legislación internacional y nacional sobre aseguramiento de los trabajadores y de sus familiares, así como diversos ordenamientos y leyes que dieron forma al marco jurídico que hoy rige la seguridad social en nuestro país. En el Capítulo IV, encontraremos la problemática que enfrenta el ISSSTE en los temas de pensiones y servicios de salud, sus antecedentes, evolución del problema, impacto financiero en las finanzas públicas, crisis y perspectiva. En el Capítulo V, se analizan diversas alternativas de solución que buscan resolver de manera completa dicha problemática, así como la polémica que ha generado la controvertida reforma a la Ley del ISSSTE con el propósito de modificar el sistema actual de pensiones de la institución.

14

CAPÍTULO I LA ORGANIZACIÓN Y LAS COMPENSACIONES En el presente capítulo, se proporcionan algunas generalidades de la administración de las compensaciones al recurso humano de una organización; objetivos, estructura y desafíos. Asimismo se toca la importancia en la administración de los recursos humanos, con énfasis particular en las prestaciones y servicios al personal, lo que permite de alguna manera comprender el marco administrativo que circunda a los actuales sistemas de pensiones públicas y privadas. También se destaca la importancia en la actualidad de la llamada ventaja competitiva y de cómo una eficiente valoración del recurso humano en una organización, impacta positivamente en ella. Finalmente, se aborda un tema de gran relevancia en nuestros días para obtener ventajas competitivas en un ámbito globalizado: la nueva cultura laboral. También se hace referencia al tema de la nueva cultura laboral en nuestro país, como parte importante en el proceso de modernización y adaptación a las nuevas necesidades de la relación obrero-patronal, partiendo del hecho de que las compensaciones (sueldos, salarios, prestaciones) es la gratificación que los empleados reciben a cambio de su labor. La administración del departamento de personal garantiza la satisfacción de los empleados, lo que a su vez ayuda a la organización a obtener, mantener y retener una fuerza de trabajo productiva. I.1 ADMINISTRACION DE LA COMPENSACIÓN

Según Werther: “Los resultados de la falta de satisfacción pueden afectar la productividad de la organización y producir un deterioro en la calidad del entorno laboral. En los casos graves, el deseo de obtener mejor compensación puede disminuir el desempeño, incrementar el nivel de quejas o conducir a los empleados a buscar un empleo diferente. Además, el escaso interés que despierta una función compensada pobremente puede llevar a ausentismo y a otras formas de protesta pasiva.

Un nivel inadecuado de compensación también conduce a dificultades, sentimientos de ansiedad y desconfianza por parte del empleado y a pérdida de la rentabilidad y competitividad de la organización.

15

Encontrar el punto de equilibrio entre la satisfacción con la compensación obtenida y la capacidad competitiva de la empresa constituye el objetivo del departamento de personal en cuanto a la retribución de la labor.

La compensación no es la única manera de vincular el desempeño con la estrategia general de la empresa. La planeación de los recursos humanos, el reclutamiento, la selección, la ubicación, el desarrollo, las evaluaciones de desempeño y la planeación de la carrera profesional ayudan a coordinar los esfuerzos personales con las estrategias generales de la empresa.

Incluye la compensación directa de sueldos y salarios, incentivos y participación en las utilidades, y además la compensación indirecta en el campo de las prestaciones al personal.”1

I.1.1. Estructura de la compensación

Los analistas de compensaciones consideran más conveniente amalgamar diferentes puestos en categorías de puestos. En el enfoque jerárquico, los puestos ya han sido agrupados en diferentes categorías. Cuando se utilizan otros métodos, los grupos se establecen por punto o por clasificaciones ya existentes en la empresa. De esta manera, todos los puestos de la misma categoría reciben la misma compensación. Cuando se establecen demasiados niveles jerárquicos se obstaculiza el objetivo de establecer grupos; asimismo, si los niveles jerárquicos son muy pocos, se encontrará que, funciones de muy diferente importancia, recibirán la misma compensación.

El problema que presentan las tasas únicas para cada categoría es que no puede alentarse el desempeño sobresaliente. Para motivar a un empleado se hace necesario pasarlo a la siguiente categoría salarial, lo cual constituiría una ruptura de todo el balance interno establecido mediante las evaluaciones de puestos.

A fin de resolver estos problemas, la mayor parte de las empresas utilizan determinados márgenes de pago para cada categoría.

A medida que se crean nuevos puestos en la organización, el área de sueldos y salarios del departamento de personal lleva a cabo evaluaciones de puestos. A partir de estas evaluaciones se ubica el

1 Werther, William B. “Administración de personal y recursos humanos”. México, Ed. McGraw-Hill Interamericana, 2000, pag. 22

16

nuevo puesto en la categoría adecuada. Si se utilizan márgenes de pago para cada categoría salarial, será conveniente que la compensación del nuevo empleado se ubique en el nivel inferior de desempeño hasta que resulte adecuado (por medio de una evaluación de desempeño) ubicarlo en un nivel superior.

I.1.2. Desafíos del área de compensaciones.

Según Werther2, existen algunos factores que deberán considerarse y tomarse en cuenta, ya que inciden directa o indirectamente en el ámbito de las compensaciones. Entre los principales se pueden mencionar:

Cambios inducidos por la tecnología:

Algunos puestos deben recibir una compensación mayor que la indicada por su valor relativo, debido a fuerzas del mercado. Esas fuerzas obedecen en gran medida a las situaciones que crea la tecnología.

Presión sindical:

Cuando un segmento o la totalidad de la fuerza de trabajo se encuentra organizada en sindicatos, es posible que se emplee la capacidad de negociación de estas entidades para obtener compensaciones superiores a las que determinaría el valor relativo de cada puesto en un mercado libre de trabajo.

Productividad:

Una compañía no puede pagar a sus trabajadores más de lo que éstos aportan, mediante su productividad. Cuando el nivel de compensaciones empieza a exceder el de la productividad, la compañía no tiene más remedio que volver a diseñar los puestos en forma más eficaz, capacitar a nuevos trabajadores, automatizarse y procurar por todos los medios el restablecimiento de un clima de confianza y cooperación.

Políticas internas de sueldos y salarios:

Una política común es conceder a los empleados no sindicalizados los mismos aumentos que a los sindicalizados.

2 Werther, ob. cit., http://www.southlink.com.ar/vap/compensacion.htm

17

Algunas compañías mantienen la política de conservar sus niveles de compensación en un nivel superior al del mercado, para impedir la rotación del personal y atraer recursos humanos selectos. Ciertas empresas han optado por la concesión automática de aumentos conforme aumenta la inflación.

Disposiciones gubernamentales en materia laboral:

En general, la tendencia es hacia la protección de los derechos de los trabajadores. Aunque en ocasiones esta tendencia ha excedido los límites de la capacidad real de algunas organizaciones.

Corresponde a la organización responder de manera responsable, legal y efectiva a estas normas legales.

I.2 OBJETIVOS DE LA ADMINISTRACIÓN DE LAS COMPENSACIONES.

Entre los principales objetivos de la administración de las compensaciones, se encuentran:

• “Adquisición de personal calificado.

Las compensaciones deben ser suficientemente altas para atraer solicitantes.

• Retener empleados actuales. Cuando los niveles de compensación no son competitivos, la tasa de rotación aumenta.

• Garantizar la igualdad.

La igualdad interna se refiere a que el pago guarde relación con el valor relativo de los puestos; la igualdad externa significa compensaciones análogas a las de otras organizaciones.

• Alentar el desempeño adecuado. El pago debe reforzar el cumplimiento adecuado de las responsabilidades.

• Controlar costos. Un programa racional de compensaciones contribuye a que la organización obtenga y retenga el personal adecuado a los más bajos costos.

18

• Cumplir con las disposiciones legales.

• Mejorar la eficiencia administrativa. Al cumplir con los otros objetivos, el departamento de personal alcanza su eficiencia administrativa”.3

I.3. LOS RECURSOS HUMANOS

La administración de las compensaciones también forma parte de las funciones de la administración de recursos humanos, lo que hace necesario abundar sobre algunos aspectos de esta actividad.

Pfeffer propone que la ventaja competitiva de las organizaciones radique principalmente en sus empleados, debido a que éstos y su forma de trabajar, permanecen como un factor crucial de diferenciación en las organizaciones.4

En el mismo contexto, Bohlander, Shell y Sherman mencionan que el éxito de las organizaciones depende cada vez más del capital humano, es decir, del conocimiento, las habilidades y las destrezas de los trabajadores para el logro de los objetivos, especialmente en las empresas que venden conocimiento. Aseveran, al igual que Pfeffer, que: “El capital humano es una ventaja competitiva sostenida, y agregan que para ello, éste debe ser valioso, raro, difícil de imitar y organizado:”5

• Capital humano valioso. Esto se observa cuando las personas mejoran la eficiencia y eficacia de las organizaciones. Su valor aumenta cuando los trabajadores encuentran medios para disminuir costos, proporcionan algo único a los clientes o una combinación de ambos.

• Capital humano único. Si las habilidades, conocimientos y capacidades de los trabajadores no están al alcance fácilmente de la competencia, se trata de capital humano único.

• Capital humano difícil de imitar. En este sentido, la cultura de la organización en el aspecto del desarrollo, capacitación y

3 Werther, ob. cit., http://www.southlink.com.ar/vap/compensacion.htm 4 Pfeffer, Jeffrey “Ventaja competitiva a través de la gente: cómo desencadenar el poder de la fuerza de trabajo.” México, Compañía Editorial Continental, 1997, pag. 24 5 Bohlander, George; Shell, Scout; Sherman, Arthur. “Administración de recursos humanos.” México, Ed. Thomas Learning, 2001, pag. 31

19

utilización de sus recursos humanos es donde radica la dificultad de imitar al capital humano.

• Capital humano organizado. Las personas son una fuente de ventaja competitiva cuando sus talentos pueden combinarse y desplegarse para trabajar en nuevas tareas en cuanto sea necesario.

Pfeffer6 sugiere 16 prácticas para administrar al personal y para lograr ventaja competitiva por medio del capital humano. Estas prácticas, con sus naturales adecuaciones, son aplicables en organizaciones tanto Públicas como Privadas:

1. “Seguridad del empleo. Esto implica que la organización haga del conocimiento del empleado que su trabajo difícilmente es prescindible o que, en su caso, tengan la garantía de que el despido se le avise con anterioridad y se le proporcione una indemnización justa.

2. Selectividad en el reclutamiento. Pfeffer menciona a este respecto, que es necesario tener cuidado con la selección de la gente adecuada y resalta el poder simbólico que tiene la contratación de personal “si alguien pasa a través de un riguroso proceso de selección, esa persona siente que se está uniendo a una organización muy exclusiva. Se crean altas expectativas de desempeño y el mensaje que se envía indica que a la compañía le importan las personas”.

3. Salarios altos. Con esta práctica se tiende a atraer más prospectos para ocupar las vacantes disponibles en la organización, de esta manera la selección de personal se hace más rigurosa. Por otro lado, los salarios altos hacen menos probable la rotación pues transmiten el mensaje de que la organización valora a sus empleados.

4. Pago de incentivos. Esto es el pago adicional por el esfuerzo extra, la creatividad y las aportaciones importantes, lo que motiva a los empleados a trabajar más allá de lo que en la descripción de su puesto se establece. Aunque no solamente el pago de incentivos coadyuva a la mejora de la productividad, también el reconocimiento, la seguridad y el trato justo motivan y no solo incentivan en el desempeño laboral.

6 Pfeffer, ob. cit., pag. 44

20

5. Propiedad del empleado. Mediante esta práctica, se ceden acciones de la empresa a sus empleados, de esta manera los trabajadores se sienten más inclinados a procurar el crecimiento y rentabilidad de la empresa.

6. Compartir información. Es decir, comunicación en y con todos los niveles de la organización para que el trabajo de los empleados este enfocado a satisfacer lo requerido para alcanzar los objetivos de la misma, sin embargo, compartir información podría dar la sensación a los administradores de pérdida de poder.

7. Participación y delegación de autoridad. Esta práctica implica un sistema de trabajo en el que se descentraliza la toma de decisiones y hay una mayor participación y autoridad de los empleados para controlar su propio trabajo.

8. Equipos y rediseño de trabajo. Como la estructura tradicional, los equipos de trabajo proporcionan a las organizaciones vigilancia y coordinación, sin dejar a un lado la importancia que para los seres humanos tiene la interacción social. “Es más probable que se obtengan resultados positivos de las influencias de grupo, cuando existen recompensas para los esfuerzos de grupo, cuando éstos tienen cierta autonomía y control sobre el ambiente de trabajo y cuando se les considera con seriedad y se convierten en la estructura de la organización”.7

9. Capacitación y desarrollo de habilidades. Para poder emplear a cabalidad a sus trabajadores, debe desarrollar en ellos, sus capacidades, y al mismo tiempo, debe permitir que utilicen su potencial y nuevos conocimientos.

10. Utilización cruzada y capacitación cruzada. Esta práctica implica que los trabajadores desarrollen su carrera profesional en diversas áreas de las empresas. Lo anterior hace más interesante el trabajo pues conlleva un cambio en el ritmo, en la actividad y potencialmente incluso en la gente con la que se entra en contacto.

11. Igualitarismo simbólico. Eliminación de las diferencias que se espera para los puestos jerárquicamente más altos, por ejemplo, los directivos. Para ello es necesario que se eliminen ciertos privilegios como comedores privados, oficinas cerradas,

7 Pfeffer, ob. cit., pag. 53

21

estacionamientos reservados, etc. que son inconsistentes con una cultura de igualdad.

12. Compresión del salario. Es decir, equidad interna de los salarios dentro de la organización, no solo vertical –director general con respecto a los demás- sino también horizontal –trabajadores del mismo nivel-. La equidad interna puede conducir a obtener ganancias en eficiencia al reducir la competencia interna e incrementar la cooperación.

13. Ascensos desde adentro. La ventaja competitiva mediante esta práctica se obtiene cuando los trabajadores de las organizaciones son ascendidos a puestos con mayores responsabilidades y mejor remuneración, en vez de la contratación de personas externas a la misma. Se puede lograr mayor compromiso de los trabajadores y más conocimiento de la organización.

14. Perspectiva a largo plazo. Las prácticas anteriormente señaladas requieren de tiempo para que puedan desarrollarse y que sus implicaciones positivas se vean reflejadas en la organización. Pfeffer sostiene que una vez que se logra la ventaja competitiva a través de la gente, es probable que sea más duradera y difícil de imitar.

15. Medición de las prácticas. La retroalimentación que se obtiene con la medición de las prácticas que se mencionaron anteriormente, imprime mayor importancia a las mismas, y permite eliminar, perfeccionar y desarrollar más políticas centradas en los recursos humanos.

16. Filosofía fundamental. Esta práctica implica un cambio en la cultura de las organizaciones en la que es más fácil explicar lo que está haciendo la organización, justificarlo y obtener respaldo de grupos internos y externos. Al respecto, Pfeffer concluye que “los paradigmas antiguos se sustituyen con mentalidad abierta en la que la calidad, la satisfacción de los clientes internos y externos, la solución inmediata de los problemas y la comunicación, tienen una importancia capital en la administración moderna”.8

8 Pfeffer, ob. cit., pag. 66

22

I.4. PRESTACIONES Y SERVICIOS AL PERSONAL

Según Werther, la tendencia ha sido experimentar una expansión de las prestaciones y los servicios, que ha crecido más que los sueldos y los salarios.

Entre los servicios más comúnmente proporcionados se cuentan los seguros de vida contratados a nivel de grupo, seguros contra accidentes, seguros médicos paralelos a la Obra Social, servicios dentales, planes para la adquisición de acciones, planes de impulso a las actividades deportivas, prestaciones especiales para períodos de vacaciones, prestaciones especiales por nacimiento de hijo, matrimonio, muerte de familiares, servicios de alimentos en establecimientos de la empresa, ayudas para la preparación académica de los empleados o sus hijos, así como guarderías.

Al contrario de lo que ocurre con los sueldos y salarios, que se vinculan directamente con el desempeño, las prestaciones y los servicios se conceden sólo por el hecho de pertenecer a la organización.

La compensación global es la suma de la compensación directa e indirecta (prestaciones y servicios). Algunas de estas compensaciones indirectas son incorporadas como obligaciones legales.

I.4.1. El papel de la compensación indirecta.

De acuerdo a Werther9, “La existencia de prestaciones y servicios al personal corresponde a diversos objetivos:

Objetivos sociales

Ninguna organización puede huir de su contexto. Todas cuentan con personal que es afectado también por ese contexto. Debido a esto, las organizaciones buscan soluciones para los problemas de su personal y soluciones de grupo para los problemas sociales que las afectan más directamente.

Objetivos de la organización

Un paquete atractivo de compensaciones ofrece la posibilidad de atraer, contratar y retener al personal que interesa. Estos planes

9 Werther, ob. cit., http://www.southlink.com.ar/vap/compensacion.htm

23

también influyen sobre la tasa de rotación. Pueden señalarse como objetivos de la organización:

• Reducción de las tasas de rotación.

• Desaliento a los movimientos tendientes al conflicto.

• Ventajas para el reclutamiento de personal.

• Satisfacción de los objetivos de los empleados.

Objetivos de los empleados

Los empleados suelen procurar la obtención de prestaciones y servicios proporcionados por la empresa, en algunos casos, por los menores costos a que puede obtenerlos. Por ejemplo, las pólizas de seguros suelen ser menos costosas.

Permanecer dentro de una categoría fiscal más baja es otro objetivo de los empleados. El nivel de los impuestos asciende proporcionalmente a las prestaciones.

Junto con el objetivo de limitar sus cargas fiscales, un objetivo más que logra el empleado es el de "indexarse" a la inflación. Muchos de los pagos que efectúa la empresa se ajustarán automáticamente.

Pólizas de seguros

Como estas pólizas se extienden a los familiares de los empleados, conllevan objetivos de carácter eminentemente social.

Seguros en el campo de la salud

Pueden descomponerse en pólizas que cubren gastos médicos mayores, gastos médicos menores, atención dental, óptica, preservación de la salud mental. Directamente relacionadas con estas pólizas están las que reconocen determinadas compensaciones al empleado en el caso de enfermedad, accidentes, pérdidas de miembros u órganos y fallecimiento.

Pólizas médicas

Las pólizas de seguro por gastos médicos cubren gastos originados en enfermedad, accidentes y hospitalización. Se establece un valor límite máximo, más allá del cual los gastos no son sufragados por el asegurador. Asimismo, se determina con precisión qué enfermedades y

24

accidentes cubre la póliza. También suele fijarse un mínimo, que recibe el nombre de deducible.

Debe hacerse todo lo posible por especificar a los empleados qué aspectos no están previstos en la póliza contratada.

Pólizas de servicios dentales

La mayor parte de estos planes distinguen entre tratamientos preventivos (menos costosos) y tratamientos correctivos.

Pólizas de servicios oftalmológicos

Suelen incluir pruebas de agudeza visual, y en ocasiones se proporcionan lentes a los empleados. Debido a que el promedio de edad del personal ha tendido a aumentar, este servicio ha ido haciéndose más importante.

Pólizas de vida

Fueron las primeras en ser ofrecidas a los empleados. Generalmente, el monto de la póliza es un múltiplo del sueldo del asegurado. Al contrario de lo que ocurre con las pólizas por gastos médicos, no se suele incluir a los familiares del empleado.

Pólizas por accidente e incapacidad temporal o permanente

Una clasificación importante es determinar si la lesión ocurrió durante la jornada laboral o en otro momento, si se originó por descuido o negligencia del empleado o si es atribuible a la empresa, y si las lesiones sufridas incapacitan al empleado en forma permanente o total.

Pólizas de garantía de ingresos

Garantizan al empleado la continuidad de sus ingresos por un plazo determinado en caso de pérdida del trabajo”10.

I.4.2. Prestaciones independientes de las tareas cotidianas.

Los períodos durante los cuales el empleado no trabaja pero obtiene su pago o incluso recibe bonos adicionales, pueden asumir varias formas y exceder los requerimientos de ley.

10 Ídem

25

Días feriados y vacaciones

Muchas organizaciones optan por conceder un día (o dos, a lo sumo) durante el cual el empleado puede, a su elección y una sola vez al año, disfrutar de una jornada de descanso pagada independientemente de las vacaciones.

Otras empresas extienden el período legal de vacaciones. Por lo general, estos períodos adicionales se basan en la antigüedad del empleado.

Un problema común es la falta de capacitación y desarrollo de las personas que reportan a una persona que nunca se ausenta.

La situación de un empleado que eternamente se encuentra "demasiado ocupado" para tomar sus vacaciones constituye un foco de atención para el departamento de personal.

I.4.3. Ausencias con o sin goce de sueldo.11

Días de enfermedad

Corresponde a problemas menores de salud que por lo general no ameritan una consulta al médico, pero que impiden la asistencia al trabajo.

Actividades deportivas

Muchas organizaciones han impulsado las prácticas deportivas de su personal durante sus horas libres, sufragando los costos.

I.4.4. Otras Prestaciones.

Flexibilidad en los horarios

Los seres humanos experimentan diferentes curvas de productividad durante sus períodos de vigilia. En la medida que las necesidades administrativas de la organización lo permitan, no existe ningún motivo racional para obligar a todos los empleados a ajustarse exactamente al mismo horario.

11 Werther, ob. cit., http://www.southlink.com.ar/vap/compensacion.htm

26

Flextime

Elimina la tradición de los rígidos horarios de inicio y conclusión de las labores. Los empleados se pueden presentar al trabajo durante los intervalos establecidos por la empresa y, dependiendo de la hora en que inicie sus labores, pueden retirarse por la tarde. La empresa puede exigir que todo el personal trabaje un mínimo determinado de horas a la semana y que todo el personal se encuentre presente dentro de determinado horario.

I.4.5. Servicios a los empleados.

Servicio de cafetería o restaurante

Es uno de los servicios más costosos de los proporcionados a los empleados.

Además de las ventajas sanitarias, el hecho de contar con un restaurante interno disminuye la tendencia a prolongar el período concedido a la comida y permite una posibilidad de convivencia social.

De acuerdo a lo expuesto por Werther, “entre las desventajas deben mencionarse, además de los costos y complicaciones administrativas, la posibilidad de constituir un foco de insatisfacción en vez de verse como ventaja, si el nivel de los servicios no es el adecuado”.12

Muchas empresas optan por contratar los servicios de una compañía especializada en administración de restaurantes industriales. Un funcionario del departamento de personal puede tener a su cargo la verificación diaria del menú, condiciones de higiene, cantidades y calidad de alimentos y la eficiencia del servicio.

Apoyo para la educación formal

Son los programas de reembolsos de gastos generados por la educación formal. Los cursos pueden ser de interés directo para la empresa o de interés sólo moderadamente relacionados con el área de la empresa.

12 Werther, ob. cit., http://www.southlink.com.ar/vap/compensacion.htm

27

Servicios financieros

Los préstamos con bajo interés, la financiación de la vivienda y los programas de apoyo para la compra de vehículos son los servicios financieros más comunes, concedidos por lo común a empleados con cierta antigüedad y desempeño aceptable o sobresaliente.

Otras empresas ofrecen generosas tasas de descuento para los empleados que desean adquirir los productos que fabrica o vende la compañía.

Otra práctica común es la formación de asociaciones para promover el ahorro o las inversiones a largo plazo. En un fondo de ahorro voluntario, se conviene con el empleado que la empresa retendrá un porcentaje de su sueldo y que la empresa añadirá otro porcentaje (menor o igual), que depositará en un banco, y al final del año el empleado tiene derecho a retirar su capital.

Servicios sociales

Algunos de ellos son el reconocimiento de gastos por reubicación, las de integración o provisión de fenómenos sociales y las de suplemento a los servicios de la comunidad (aportaciones a centros de tratamiento de la drogadicción, guardería infantil, programas de ayuda para la educación universitaria).

I.4.6. La administración de prestaciones y servicios.

Las prestaciones y servicios se otorgan por una variedad de razones: desde tendencias sociales hasta planes de la gerencia o negociaciones con el sindicato. Resulta muy complejo el establecimiento de un plan de prestaciones a futuro, así como la determinación de estándares adecuados.

Problemas en la administración

El problema central está representado por la falta de participación del personal. Una vez diseñado el programa de prestaciones, los empleados se encuentran en muchos casos con condiciones que no se ajustan a sus necesidades reales.

Existe, por otra parte, una fuerte tendencia entre los integrantes de una organización a prestar atención solamente a una fracción de los servicios que reciben.

28

Esa falta de conocimientos, así como la imposibilidad práctica de seleccionar prestaciones adecuadas, conduce con frecuencia a continuas solicitudes de más prestaciones. Normalmente, el resultado de estas presiones es un paquete de prestaciones poco equilibrado, junto a mayores costos para la organización.

Soluciones tradicionales

La solución tradicional a los problemas que surgen en la administración de prestaciones y servicios ha sido procurar que los empleados conozcan mejor el paquete adoptado por la empresa.

I.5. LA VENTAJA COMPETITIVA La planeación y el desarrollo de la ventaja competitiva a través de la gente se administra por medio del campo del conocimiento conocido como administración de recursos humanos o de personal y que Amaro quien cita a M.J. Jicius, la define de esta manera: “Administración de personal es el campo de la dirección que se ocupa de planear, organizar y controlar las diversas actividades operativas que consisten en obtener, desarrollar, mantener y utilizar la fuerza de trabajo con la finalidad de que los objetivos e intereses para los cuales el organismo está establecido, se obtengan tan efectiva y económicamente como sea posible, y a la vez los objetivos e intereses de la fuerza de trabajo sean servidos en el más alto grado”.13 En este contexto, Amaro asegura que “el objetivo de la administración del personal es heterogéneo pues busca en parte la satisfacción de los intereses humanos surgidos en ocasión del trabajo y por otra parte, la eficiencia y la economía en la producción de bienes o servicios”.14 En las organizaciones pequeñas, los gerentes de cada área son los responsables de las funciones de la administración de recursos humanos, y sustituyen al personal de la misma. Sin embargo, a medida que las organizaciones crecen, se hace necesario crear un área de recursos humanos que tenga a su cargo diversas funciones que coadyuvan al logro de los objetivos de la organización y que Dressler enlista en las siguientes actividades: 13 Jicius, M.J. “Administración de personal” en Amaro Guzmán, Raymundo. “Administración de personal”. México. Ed. Limusa, 1999, pag. 19 14 Amaro Guzmán, Raymundo, ob. cit., pág. 23

29

• Realizar análisis de puestos (determinar la naturaleza del trabajo de cada empleado).

• Planificar las necesidades laborales y reclutar a candidatos para estos puestos.

• Seleccionar a los candidatos para los puestos. • Orientar y capacitar a los nuevos empleados. • Administrar los sueldos y salarios (determinar como se

compensará a los empleados). • Brindar incentivos y prestaciones. • Evaluar el desempeño. • Comunicar (entrevistar, asesorar, disciplinar). • Capacitar y desarrollar. • Fomentar el compromiso de los empleados.15

En las organizaciones, las áreas que las constituyen se clasifican en 2 grupos: las de staff y las de línea. Las áreas de staff prestan servicio a las de línea, sus funciones son auxiliares para la organización y no están involucradas directamente con la producción de los bienes y servicios que ofrece la organización. La administración de recursos humanos es un área staff y tiene la finalidad de ayudar a los empleados, los directivos y a la organización a lograr sus metas. Los gerentes de recursos humanos tienen la función de asesorar a los gerentes de las áreas de línea, pero son éstos últimos quienes toman las decisiones con respecto a sus subordinados y son quienes asumen las responsabilidades conducentes. Dressler agrega que todo lo que un gerente debe saber de su capital humano independientemente del área en la que desarrolle su trabajo es:

1. La igualdad de oportunidades y la acción afirmativa. 2. La salud y la seguridad de los empleados. 3. Las querellas y las relaciones laborales.16

Sin importar el área en la que se encuentre un gerente, éste es un administrador, a quien Robbins define como alguien cuyo trabajo consiste en alcanzar metas en las organizaciones a través de otras personas y que debe tener algunas habilidades que se consideran como esenciales: técnicas, humanas y conceptuales.17

15 Dressler, Gary. “Administración de personal”. México, Ed. Pearson, 2001, pag. 2 16 Dressler, ob. cit., pág. 3 17 Robbins, Stephen P. “Comportamiento organizacional”. México, Ed. Pearson Educación, 2004, pag. 4

30

• Habilidades técnicas.- Comprenden la capacidad para aplicar la experiencia que se adquiere en el trabajo, así como los conocimientos especializados que pueden ser transmitidos por medio de la educación formal.

• Habilidades humanas.- Es la capacidad de trabajar, comunicar,

motivar y delegar a las personas y a los grupos de trabajo para obtener los resultados deseados.

• Habilidades conceptuales.- Está conformada por la facultad para

procesar e interpretar racionalmente la información, es decir, para analizar y diagnosticar situaciones complicadas.

De lo anterior se desprende que además de que los gerentes deben tener algunas nociones de administración de recursos humanos, es indispensable que desarrollen cierta sensibilidad para tratar asuntos concernientes a sus subordinados como: liderazgo, motivación, delegación de poder, comunicación, trabajo en equipo, remuneración justa, etc. I.6. LA NUEVA CULTURA LABORAL EN MEXICO De acuerdo a lo descrito por la Dra. Arredondo, en el mundo del trabajo que hoy caracteriza nuestro entorno globalizado, parecen haberse homogenizado patrones laborales y de comportamiento que encontramos en la mayor parte de los centros laborales, principalmente en el sector de los servicios, por hacerse mas acentuada su utilización. “Esta homogenización de patrones conductuales y de comportamiento constituyen un ingrediente de lo que en la actualidad conocemos como la Nueva Cultura Laboral; cuyo estudio, realizado mediante encuestas, entrevistas, etc. tiene como objeto conocer aspectos como: los valores, el grado de compromiso hacia las metas y hacia la empresa misma, el grado de adaptación de los empleados a su ambiente laboral, los prejuicios, las creencias y los mitos dentro de la empresa; las dinámicas sociales en los grupos de la organización, etc.”18

18 Arredondo Vega, Dulce Ma. “El mercado de la personalidad en la nueva cultura laboral”, ponencia, http://www.iztapalapa.uam.mx/amet/congresoqueretaro/ponencias/3_elmercadode.doc al 12 de Julio de 2006

31

“La Nueva Cultura Laboral en nuestro país, representa un cambio positivo de mentalidad y de actitud en la forma de ver y realizar el trabajo. Busca erradicar algunos vicios que todavía se viven en el mundo laboral y reforzar las cualidades, tratando de construir una nueva relación entre trabajadores, empresarios y gobierno para impulsar el desarrollo de México.

En 1995, cuando la crisis económica ponía en peligro el desarrollo de nuestro país, los representantes de los trabajadores y de los empresarios decidieron superar sus diferencias por el bien de los trabajadores mexicanos, a través del diálogo. El 25 de julio, la Confederación de Trabajadores de México (CTM), la Confederación Patronal de la República Mexicana (COPARMEX) y el Gobierno Federal, determinaron iniciar una etapa de colaboración basada en nuevos valores y nuevas actitudes, con el objetivo de poner fin al antagonismo histórico.

La Nueva Cultura Laboral reconoce el valor del trabajo y la dignidad de las personas que lo realizan, tanto de los trabajadores como de los patrones.

El trabajo contribuye a la realización personal y a logro del bien común familiar y nacional, por lo que debe valorarse mediante un salario justo, tomando en cuenta la situación del trabajador y su familia, así como las posibilidades de la empresa y las condiciones económicas del país.

La crisis acaecida en 1995 no era sólo económica sino también social, cultural, ética y educativa. Existían en nuestra cultura nacional -y por ende, laboral- las prácticas de la corrupción, la impunidad y la inseguridad, que afectaron el desarrollo de México. En agosto de 1996 los representantes de los tres sectores firmaron el documento ‘Principios de la Nueva Cultura Laboral’, atestiguado por el entonces Presidente Ernesto Zedillo.”19 De acuerdo a dicho documento, los objetivos centrales de la nueva cultura laboral en nuestro país son:

1. Fomentar la revaloración del trabajo humano, otorgándole la dignidad que le corresponde como medio para la satisfacción de las necesidades materiales, sociales y culturales de los trabajadores.

19 http://www.stps.gob.mx/cultura_laboral/cultura_lab.htm al 13 de marzo de 2006

32

2. Propiciar niveles de remuneración justos y equitativos.

3. Impulsar la capacitación de los trabajadores y empresarios.

4. Favorecer el cuidado del medio ambiente y la aplicación integral de las disposiciones relativas a seguridad e higiene.

5. Estimular la creación de empleos y la preservación de los

existentes mediante el uso racional de los recursos disponibles.

6. Consolidar el diálogo y la concertación como los métodos idóneos para que las relaciones obrero-patronales se desarrollen en un clima de armonía.

7. Promover el pleno cumplimiento de los derechos constitucionales,

legales y contractuales de carácter laboral.

8. Reconocer la importancia de dirimir las controversias ante los órganos jurisdiccionales encargados de impartir justicia laboral.

33

CAPÍTULO II ANTECEDENTES DE LA SEGURIDAD SOCIAL En este capítulo, se realiza un recuento de los antecedentes tanto a nivel mundial como en nuestro país, de la seguridad social como estrategia de desarrollo humano y como pacto generacional, iniciando por su evolución histórica, desde su concepto y práctica primitiva hasta nuestros días, tomando como etapas su origen, crisis y retos. II.1. EVOLUCIÓN HISTÓRICA Según apunta Ortiz Escobar, la Seguridad Social es parte de una visión de Política y estrategia integral que compromete la cultura de la Solidaridad, la puesta en marcha de una economía productiva con capacidad de crecimiento sostenido y el sentido preciso de la justicia social. La Seguridad Social se inscribe en una estrategia de Desarrollo humano. La previsión y el ahorro son sus componentes esenciales. Es por lo tanto una responsabilidad colectiva y no meramente individual. La Seguridad Social es un pacto de generaciones y parte fundamental de un pacto social. Las formas primitivas de la seguridad social aparecen en Judea, Egipto, Cártago, Fenicia y otros pueblos de la antigüedad. Se recuerdan las anécdotas del tiempo de las vacas gordas y de las vacas flacas y la necesidad de tener una reserva de los granos recolectados para los tiempos de escasez. Muchas de las cofradías religiosas operaron a lo largo de la historia como verdaderos mecanismos de seguridad social para las poblaciones desprotegidas. La revolución industrial cambia radicalmente los mecanismos de apoyo a las poblaciones necesitadas y sometidas a riesgo. La lucha del movimiento obrero incorporó rápidamente como una de sus reivindicaciones claves la seguridad social contra las enfermedades, los

34

accidentes de trabajo y el desempleo. Las mutuales y las sociedades de beneficencia fueron surgiendo en varios países de Europa.20 En forma ya más unificada, podemos decir que la seguridad social nace en el siglo XIX en Alemania y se consolida en el siglo XX en todo el mundo. La Declaración Universal de Derechos Humanos establece en 1948 que la seguridad social es un derecho humano. Hoy día, su derecho es reconocido en la mayoría de las constituciones políticas de los países. La seguridad social permite a los individuos alcanzar y preservar su bienestar personal y familiar en tanto que es, en palabras de la Organización Internacional del Trabajo, “la protección que la sociedad proporciona a sus miembros, mediante una serie de políticas públicas, contra las privaciones económicas y sociales que de otra manera derivan de la desaparición o de una fuerte reducción de los ingresos, como consecuencia de enfermedad, maternidad, accidente de trabajo o enfermedad profesional; desempleo, invalidez, vejez y muerte; y también la protección en forma de asistencia médica y de ayuda a las familias con hijos”.21 Según González Roaro22, la seguridad social cumple las funciones de proteger a la colectividad al compartir riesgos y recursos; de fomentar el ahorro y construir un patrimonio social e individual; y de redistribuir el ingreso. Es, de esta manera, expresión de un acuerdo social y un compromiso ético del Estado para dar cumplimiento a su obligación de velar por el bienestar de la población. González Roaro continúa diciendo: “A grandes rasgos, la seguridad social es el conjunto de prestaciones que los estados nacionales otorgan a sus ciudadanos para: 1) vivir una vejez digna a través del pago de pensión o jubilación. 2) hacer frente a las contingencias de enfermedad o maternidad mediante el otorgamiento de servicio médico y licencias pre y post natales.

20 Ortiz Escobar, Jorge. “Legislación Laboral y Seguridad Social”. México, Ed. SEC, 1998, http://www.monografias.com/trabajos11/imseg/imseg.shtml al 13 de abril de 2006 21 Ortiz Escobar, Jorge, ob. cit., http://www.monografias.com/trabajos11/imseg/imseg.shtml al 3 de Mayo de 2006 22 González Roaro, Benjamín. “La seguridad social en el mundo”. México, Ed. Siglo XXI, 2004 pag. 17

35

3) proteger a quienes se hayan accidentado en el desempeño de su trabajo a través de atención médica, indemnización y/o pensión. 4) asegurar la subsistencia de quienes no tienen o perdieron su empleo mediante ayuda monetaria o compensación económica por tiempo trabajado. 5) proteger a los familiares de los trabajadores a través de servicios de salud y otras prestaciones. En América existe un amplio marco jurídico para los sistemas de seguridad social, pero dista mucho de alcanzar la universalidad y la integralidad. Los rubros de vejez, invalidez y muerte y de enfermedad y maternidad son los mayormente cubiertos, seguidos por el de accidentes de trabajo. Los rubros de desempleo y de asignaciones familiares no son cubiertos ni siquiera por la mitad de los países del continente. Además es de particular relevancia que el sector informal de la economía, que es el de la mayor fuerza laboral, se encuentra desprotegido. En Europa, los 15 países de la Unión Europea conforman la única región del mundo que cubre estos cinco grandes rubros de la seguridad social y extiende su cobertura a todas sus poblaciones. Sin embargo, sus sistemas presentan serios problemas financieros por una disminución en el índice de natalidad y una población de la tercera edad cada vez más longeva. Los países del Este reestructuran sus sistemas de seguridad social desde fines del siglo pasado, con una clara tendencia a introducir esquemas mixtos en el seguro de vejez, (reparto y cuentas individuales). En África, las tasas de natalidad y mortalidad son muy elevadas, la expectativa de vida es de 49 años y 43% de su población es menor de 15 años. Estos factores y su precaria situación económica ocasionan que la seguridad social tenga una cobertura mínima. De una muestra de 20 países del mundo, todos cubren el rubro de vejez, invalidez y muerte (ninguno ofrece más de 50% del salario para efectos de la pensión): 15 cubren enfermedad y maternidad: 10 asignaciones familiares y 5 desempleo.

36

En Asia y Oceanía existen países de reciente creación, con numerosos regímenes de seguridad social –algunos duales-, pero el predominante es el de reparto. En Asia, la cobertura más amplia es el rubro de accidentes de trabajo, seguido del de vejez, invalidez y muerte, y luego por enfermedad y maternidad. China ha incursionado en las cuentas individuales de pensiones, además de contar con el régimen de reparto. Australia y Nueva Zelanda también cuentan con sistemas duales y Papúa Nueva Guinea con régimen de Fondo de Previsión. Sólo Israel y Nueva Zelanda han alcanzado la universalidad en el rubro de vejez, invalidez y muerte.”23 La transformación de la seguridad social supone también una complejidad extraordinaria. Impacta a las finanzas públicas, a las nuevas generaciones de cotizantes y rebasa los ámbitos de las instituciones. En muchos países se han dado procesos de reformas para asegurar la viabilidad de las instituciones de seguridad social, garantizar los derechos de los trabajadores y lograr el equilibrio de las finanzas de los sistemas y de las naciones. En la última década se produjeron más de 100 reformas en diversos países, y en los primeros años de este siglo por lo menos cinco naciones han modificado sus sistemas. En todos los casos se discute la importancia de realizar reformas estructurales; se reflexiona sobre los costos fiscales de las transiciones y su impacto en otros rubros del desarrollo nacional; se valora la pertinencia política y social de las reformas; se analizan los posibles efectos sobre la cobertura y los niveles de contribución; se estudia la diversidad y flexibilidad para modificar los modelos pensionarios. La experiencia internacional marca cinco modelos en materia de reformas pensionarias:24

• Sustitutivo obligatorio: se cierra el viejo sistema y se abre un nuevo obligatorio.

• Sustitutivo opcional: los trabajadores optan entre el viejo y el nuevo sistema

• Paralelo: compiten un nuevo sistema con el viejo sistema • Híbrido o mixto: se complementa un sistema solidario con uno

de ahorro individual.

23 González Roaro, Benjamín, ob. cit., pag. 34 24 http://www.issste.gob.mx/reforma/todo_cambia.html, 17 de Marzo de 2006

37

• Paramétrico: se actualizan las condiciones de retiro, el monto de los beneficios y otros factores de modelo vigente.

Todas las experiencias consideran como variables la edad de retiro, el tiempo de cotización, el tamaño de los beneficios, los montos de las contribuciones y el modelo pensionario, incluso si la gestión es pública, privada o mixta. En América Latina se ha dado una sustitución de modelos con diferentes peculiaridades en cada país; en la Unión Europea se tiende al ajuste periódico y, en algunos casos, a la inclusión de pilares complementarios voluntarios; en países de Asia y África se registran pocas reformas, ya que su reto es consolidar sus sistemas, generalmente de muy poca cobertura; pocos países de Asia y de Oceanía tienen sistemas integrales y universales –como Australia, Nueva Zelanda e Israel–, ya sea en esquemas de reparto mixtos o con sistemas asistenciales. A continuación se presenta un pequeño cronograma, de cómo ha evolucionado la Seguridad Social en diversas regiones del mundo:25 “1819.- En América Latina - Caribe, uno de los precursores de la Política de Seguridad Social como fundamento de la organización de la sociedad fue el Libertador Simón Bolívar, quien afirmó en su proclama: "El sistema de gobierno más perfecto es el que produce mayor suma de felicidad posible, mayor suma de Seguridad Social y mayor suma de estabilidad política". 1883.- Ante la presión sindical y política, en la naciente Alemania, Bismarck, el Canciller de Hierro, instituye el primer régimen de seguridad social. 1889.- Se creó el seguro de invalidez y vejez. Se aplicó inicialmente a las enfermedades y luego a los accidentes de trabajo. Beneficiaba a los asalariados y era obligatoria la afiliación. Se financiaba y administraba en forma tripartita: Estado-Trabajadores-Empleadores. Desde su origen, la seguridad social nace con la impronta de la solidaridad social, beneficiando por igual al que aportaba más como a

25 Ortiz Escobar, ob. cit., http://www.monografias.com/trabajos11/imseg/imseg.shtml al 5 de Marzo de 2006

38

quien aportaba menos. Esta experiencia se fue extendiendo progresiva y paulatinamente a los demás países europeos: 1906.- Los trabajadores franceses, en la Carta de Amiens, reivindican el derecho a la seguridad social. 1911.- Inglaterra implanta el seguro de desempleo. 1917.- La Revolución Mexicana tendrá luego una gran influencia en el desarrollo de un sistema de Seguridad Social, ya que se consagra ese derecho en el artículo 123 de la Constitución de 1917. El artículo 123 se convirtió en la Carta de los Derechos de los Trabajadores. La misma Revolución rusa tiene también un gran impacto en este campo, ya que el Estado Soviético fue implantando políticas de seguridad social.” II.2.- LA SEGURIDAD SOCIAL EN MEXICO.

II.2.1. Origen. Nuestro pueblo, desde la conquista hasta la culminación de la Revolución Mexicana, ha experimentado diversas formas de opresión y subyugación. Los grandes cacicazgos fueron característicos de ese México. Ni la Independencia, ni la Reforma pudieron abarcar el área de la Seguridad Social de los trabajadores y de sus familias, ya que tenían jornadas laborales que rebasaban las 14 horas, las conocidas “de Sol a Sol”, sin derecho a lo que estamos acostumbrados a ver hoy en día. Con el estallido de la Revolución Mexicana (1910-1917) surgieron algunos servicios médicos como la Cruz Blanca y la Cruz Roja. En la segunda década de este siglo, tanto las instalaciones hospitalarias como los servicios de asistencia médica eran precarios y deficientes. “La revolución mexicana fue un clamor popular que exigía la reivindicación de las clases desprotegidas, principalmente campesinos y obreros.”26

La Seguridad Social en nuestro país ha ido expandiendo su cobertura paulatinamente. En el siglo XIX surgieron algunas fórmulas aisladas de protección al trabajador en materia de riesgos laborales; en 1925 se 26 Ídem

39

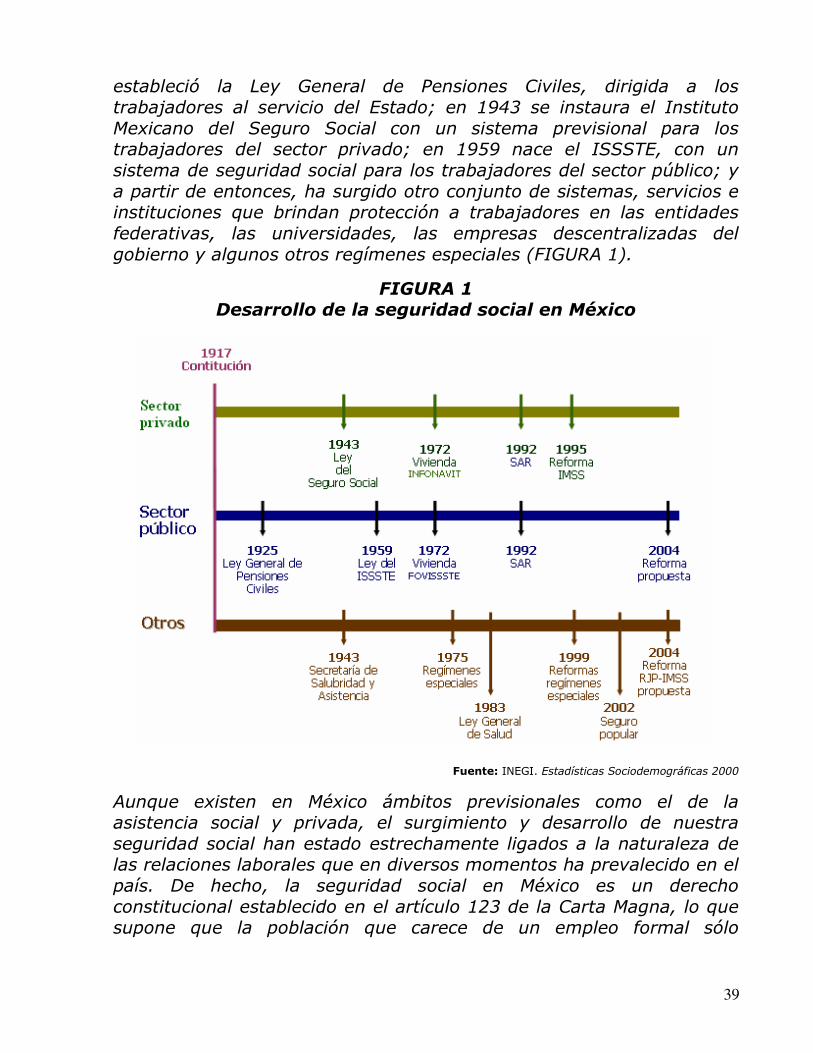

estableció la Ley General de Pensiones Civiles, dirigida a los trabajadores al servicio del Estado; en 1943 se instaura el Instituto Mexicano del Seguro Social con un sistema previsional para los trabajadores del sector privado; en 1959 nace el ISSSTE, con un sistema de seguridad social para los trabajadores del sector público; y a partir de entonces, ha surgido otro conjunto de sistemas, servicios e instituciones que brindan protección a trabajadores en las entidades federativas, las universidades, las empresas descentralizadas del gobierno y algunos otros regímenes especiales (FIGURA 1).

FIGURA 1 Desarrollo de la seguridad social en México

Fuente: INEGI. Estadísticas Sociodemográficas 2000

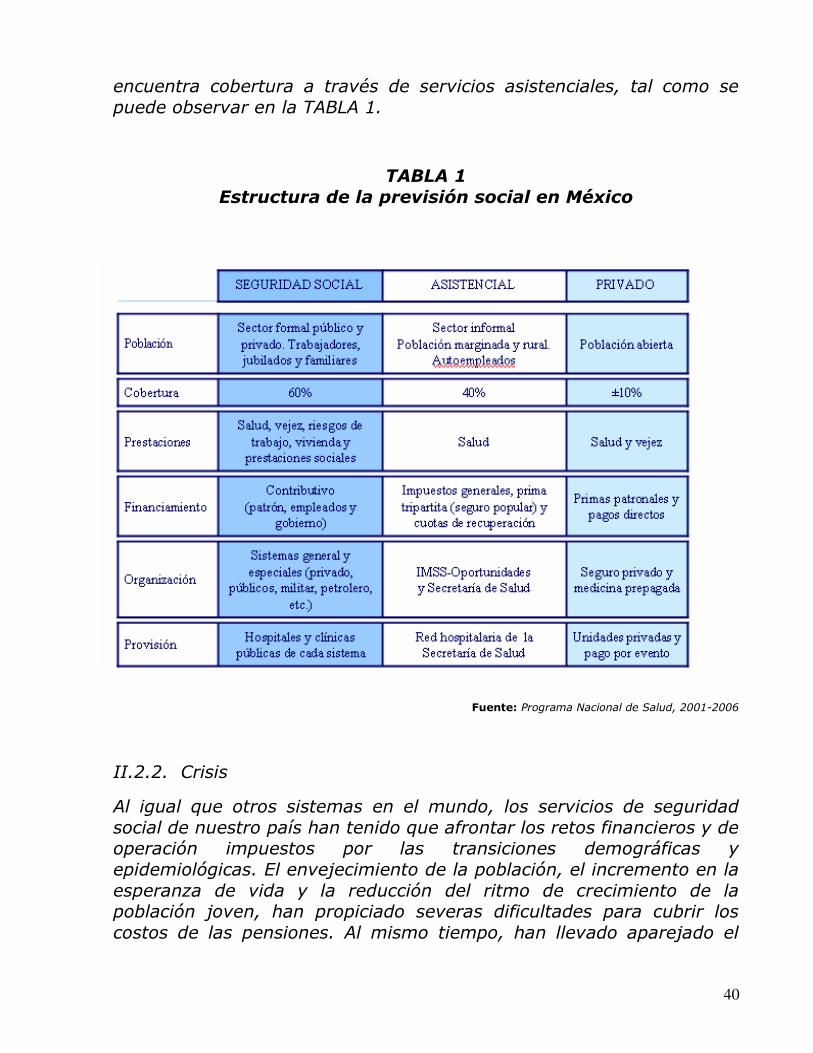

Aunque existen en México ámbitos previsionales como el de la asistencia social y privada, el surgimiento y desarrollo de nuestra seguridad social han estado estrechamente ligados a la naturaleza de las relaciones laborales que en diversos momentos ha prevalecido en el país. De hecho, la seguridad social en México es un derecho constitucional establecido en el artículo 123 de la Carta Magna, lo que supone que la población que carece de un empleo formal sólo

40

encuentra cobertura a través de servicios asistenciales, tal como se puede observar en la TABLA 1.

TABLA 1 Estructura de la previsión social en México

Fuente: Programa Nacional de Salud, 2001-2006

II.2.2. Crisis

Al igual que otros sistemas en el mundo, los servicios de seguridad social de nuestro país han tenido que afrontar los retos financieros y de operación impuestos por las transiciones demográficas y epidemiológicas. El envejecimiento de la población, el incremento en la esperanza de vida y la reducción del ritmo de crecimiento de la población joven, han propiciado severas dificultades para cubrir los costos de las pensiones. Al mismo tiempo, han llevado aparejado el

41

predominio de enfermedades crónico degenerativas propias de la edad adulta cuya atención resulta mucho más costosa y prolongada.

Estos aspectos, aunados a la oferta de beneficios no siempre financiables han llevado a los sistemas de seguridad social del país a una situación de insuficiencia de recursos para hacer frente a sus compromisos, que necesariamente ha tenido que ser solventada con recursos provenientes del fisco. El resultado ha sido no sólo la disminución de la cobertura y la calidad de sus servicios, sino también una presión extraordinaria sobre las finanzas públicas que impide al Estado desplegar acciones indispensables en materia de política social para otros sectores de población.

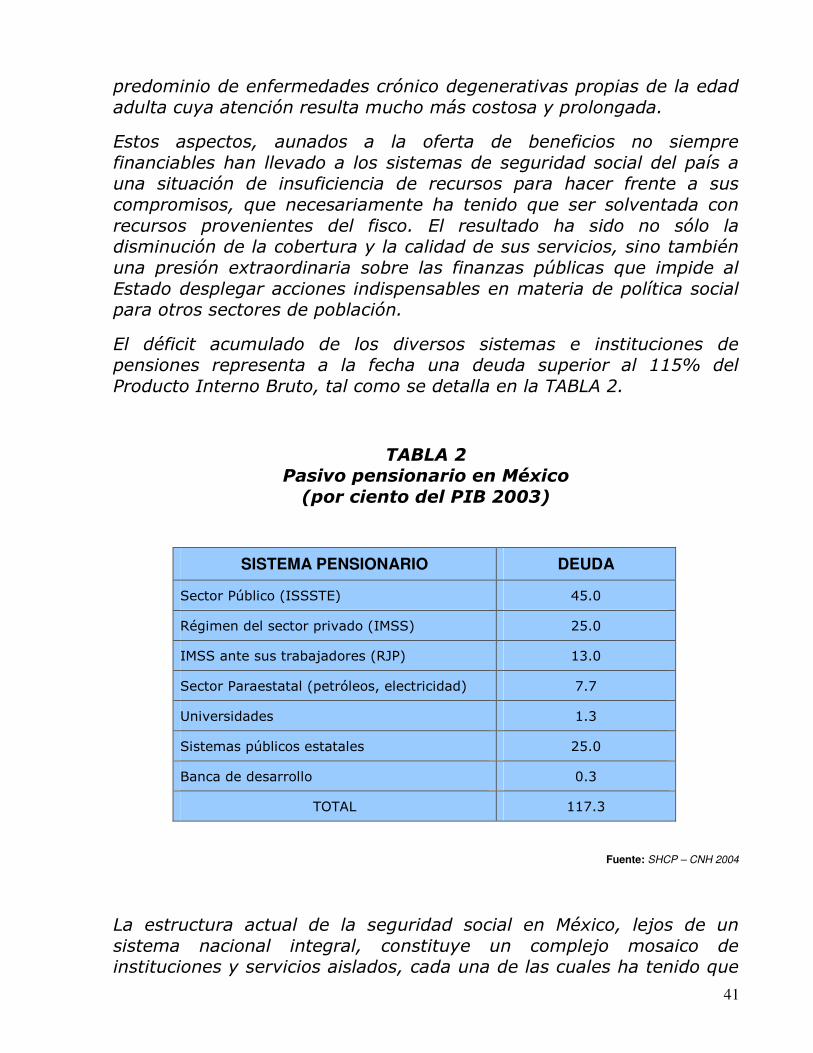

El déficit acumulado de los diversos sistemas e instituciones de pensiones representa a la fecha una deuda superior al 115% del Producto Interno Bruto, tal como se detalla en la TABLA 2.

TABLA 2 Pasivo pensionario en México

(por ciento del PIB 2003)

SISTEMA PENSIONARIO DEUDA

Sector Público (ISSSTE) 45.0

Régimen del sector privado (IMSS) 25.0

IMSS ante sus trabajadores (RJP) 13.0

Sector Paraestatal (petróleos, electricidad) 7.7

Universidades 1.3

Sistemas públicos estatales 25.0

Banca de desarrollo 0.3

TOTAL 117.3

Fuente: SHCP – CNH 2004

La estructura actual de la seguridad social en México, lejos de un sistema nacional integral, constituye un complejo mosaico de instituciones y servicios aislados, cada una de las cuales ha tenido que

42

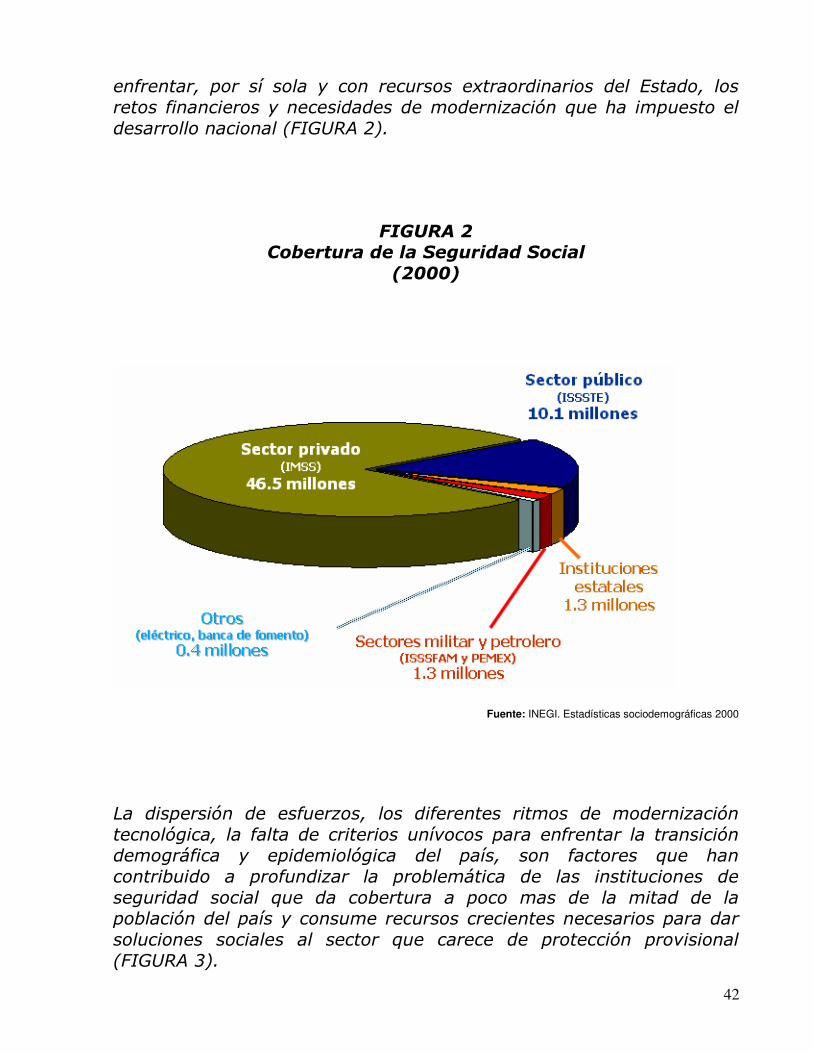

enfrentar, por sí sola y con recursos extraordinarios del Estado, los retos financieros y necesidades de modernización que ha impuesto el desarrollo nacional (FIGURA 2).

FIGURA 2 Cobertura de la Seguridad Social

(2000)

Fuente: INEGI. Estadísticas sociodemográficas 2000

La dispersión de esfuerzos, los diferentes ritmos de modernización tecnológica, la falta de criterios unívocos para enfrentar la transición demográfica y epidemiológica del país, son factores que han contribuido a profundizar la problemática de las instituciones de seguridad social que da cobertura a poco mas de la mitad de la población del país y consume recursos crecientes necesarios para dar soluciones sociales al sector que carece de protección provisional (FIGURA 3).

43

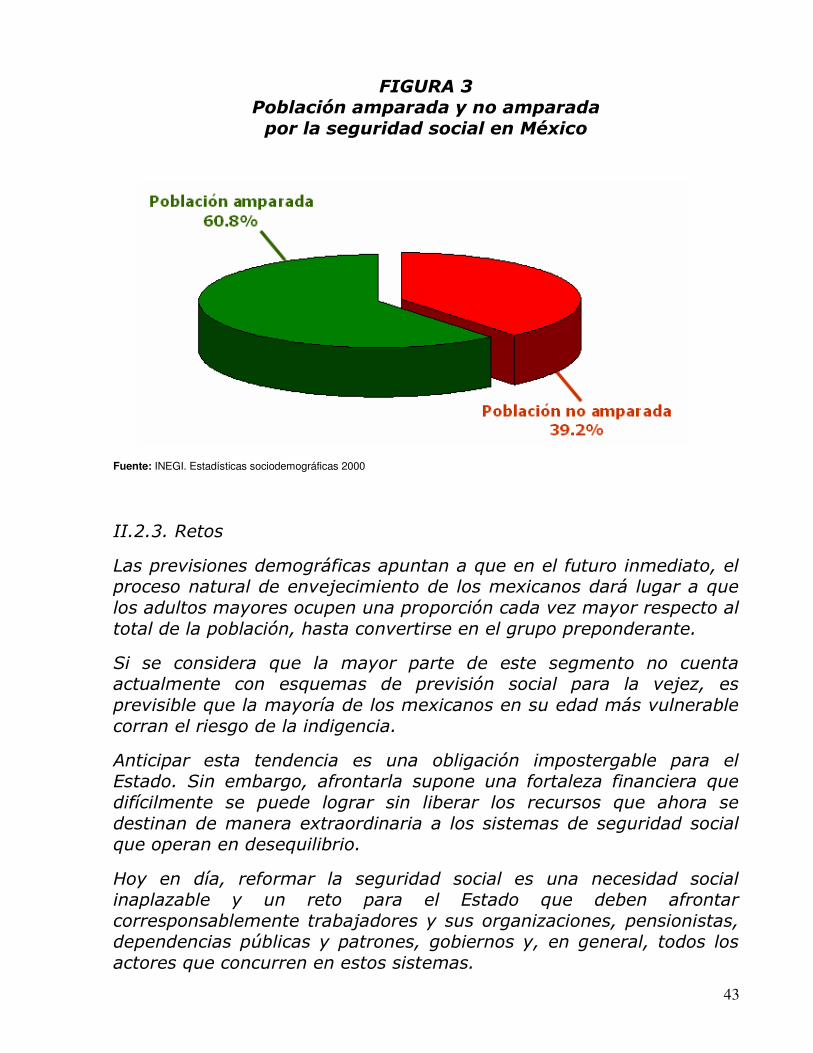

FIGURA 3 Población amparada y no amparada por la seguridad social en México

Fuente: INEGI. Estadísticas sociodemográficas 2000

II.2.3. Retos

Las previsiones demográficas apuntan a que en el futuro inmediato, el proceso natural de envejecimiento de los mexicanos dará lugar a que los adultos mayores ocupen una proporción cada vez mayor respecto al total de la población, hasta convertirse en el grupo preponderante.

Si se considera que la mayor parte de este segmento no cuenta actualmente con esquemas de previsión social para la vejez, es previsible que la mayoría de los mexicanos en su edad más vulnerable corran el riesgo de la indigencia.

Anticipar esta tendencia es una obligación impostergable para el Estado. Sin embargo, afrontarla supone una fortaleza financiera que difícilmente se puede lograr sin liberar los recursos que ahora se destinan de manera extraordinaria a los sistemas de seguridad social que operan en desequilibrio.

Hoy en día, reformar la seguridad social es una necesidad social inaplazable y un reto para el Estado que deben afrontar corresponsablemente trabajadores y sus organizaciones, pensionistas, dependencias públicas y patrones, gobiernos y, en general, todos los actores que concurren en estos sistemas.

44

Para avanzar en una auténtica reforma en México se deben dar cuatro pasos esenciales:27

“1.- Romper la cultura formada durante los más de 60 años del sistema de seguridad social. Una cultura que puso el acento en la revisión de los beneficios y el incremento de la cobertura y dejó de lado la cuestión del financiamiento sustentable.

2.- Resolver el problema de desfinanciamiento; rescatar a las instituciones de la crisis en que se encuentran. La seguridad social está en crisis. Se debe aceptar y actuar en consecuencia. Los montos de los déficit son enormes y las instituciones no pueden sostenerse por sí mismas.

3.- Establecer criterios generales que sustenten la conformación de un sistema nacional de pensiones: homologación de requisitos (edad, tiempo de servicios) y de beneficios; equiparación de financiamiento (aportantes, cuotas y base de cotización); transferencia de aportaciones entre regimenes; portabilidad de derechos para acumular beneficios pensionarios y de acceso a los servicios de salud de diferentes sistemas; potenciar recursos financieros vía mecanismos de inversión a largo plazo; garantizar una pensión digna al momento del retiro.

4.- Lograr la universalidad y equidad de la seguridad social. La cobertura nacional actual no abarca todavía a cerca del 50% de la población”.

Incorporar a la población no amparada debe ser un compromiso social, además de una herramienta para fortalecer las fuentes de financiamiento. Las reformas no son un fin en sí mismas, constituyen el medio más importante para preservar, fortalecer y extender la seguridad social. En México los retos para el ISSSTE en esta materia son:

27 http://www.issste.gob.mx/reforma/todo_cambia.html, al 11 de Abril de 2006

45

• Fortalecer al instituto como organismo social del Estado, patrimonio de los trabajadores y garante de sus derechos a la seguridad social.

• Garantizar respeto pleno de los derechos de los jubilados y

pensionados.

• Construir un Instituto moderno que garantice la calidad, eficiencia y sentido humano en la prestación de sus servicios.

• Orientar la seguridad social hacia esquemas integrales nacionales

en materia de salud y de pensiones, para garantizar la portabilidad de derechos y potenciar recursos e infraestructura.28

28 Ídem

46

CAPÍTULO III MARCO JURÍDICO En este capítulo, se describen los antecedentes de la legislación moderna sobre aseguramiento de los trabajadores y de sus familiares en nuestro país, tomando como referencia diversas disposiciones de carácter estatal aparecidas a principios del siglo pasado, mismas que sustentarían posteriormente nuestras actuales Ley del Seguro Social y Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. Asimismo, se describe la aparición de los 2 organismos públicos representativos de los servicios de salud y seguridad social en nuestro país: El Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). III.1. ANTECEDENTES Los únicos antecedentes verdaderos de la legislación moderna sobre aseguramiento de los trabajadores y de sus familiares en nuestro país, se encuentran a principios del siglo pasado, en los últimos años de la época porfiriana en diez disposiciones de rango estatal:29 1. Ley de Accidentes de Trabajo del Estado de México o Ley Villada del 30 de Abril de 1904. 2. Ley de Accidentes de Trabajo de Nuevo León, o Ley Bernardo Reyes del 9 de Noviembre de 1906. 3. Decreto de Venustiano Carranza del 12 de Diciembre de 1912. 4. Ley de Accidentes de Trabajo del estado de Chihuahua de Salvador R. Mercado del 29 de Julio de 1913. 5. Decreto número 7 del coronel Manuel Pérez Romeo gobernador y comandante militar del estado de Veracruz, el 4 de Octubre de 1914 por el que se establece el descanso dominical para los dependientes del comercio y la industria. 29 Ortiz Escobar, ob. cit., http://www.monografias.com/trabajos11/imseg/imseg.shtml al 6 de Marzo de 2006

47

6. Decreto de Manuel M. Diéguez del estado de Jalisco del 2 de Septiembre de 1914, en el que se establece el descanso dominical, el descanso obligatorio, las vacaciones y la jornada de trabajo en las tiendas de abarrotes y los almacenes de ropa. 7. Ley del Trabajo del estado de Jalisco de Manuel Aguirre Berlanga del 7 de Octubre de 1914 (misma que fue reformada el 20 de Diciembre de 1915) 8. Ley del Trabajo del estado e Veracruz de Cándido Aguilar, del 19 de Octubre de 1914. 9. Ley del Trabajo del estado de Yucatán de Salvador Alvarado, del 11 de Diciembre de 1915, que establecía el mutualismo, en apoyo a los trabajadores. 10. Ley sobre Accidentes de Trabajo del estado de Hidalgo del 25 de Diciembre de 1915. Cabe mencionar que el IMSS en sus antecedentes solo reconoce dos legislaciones; la del estado de México de 1904 y la de Nuevo León de 1906. Podemos señalar un proceso de constante trabajo legislativo, desde la llegada de Emilio Portes Gil como Presidente Provisional, donde dejan sin efectos las leyes locales del trabajo de 1904 a 1929, dictaminando que son de materia federal las leyes que surgieron después de la constitución hasta antes de la primera Ley del Seguro Social:30 1. El Código de Trabajo de Yucatán que trata de la Seguridad Social en 1918. 2. El proyecto de Ley del Trabajo para el Distrito Federal y territorios federales que proponía el establecimiento de cajas de ahorro como ayuda para los obreros casados. 3. Puebla promulgó su Código de Trabajo el 14 de Noviembre de 1921. 4. Campeche publicó su Código de Trabajo el 30 de Noviembre de 1924. 30 Ídem

48

5. Las Leyes de Trabajo de Tamaulipas y Veracruz de 1925. 6. Proyecto de la Primera Ley Reglamentaria del Artículo 123 de la Constitución. 7. Primer Proyecto de Ley del Seguro Social de 1925. A finales de 1925 se presentó una iniciativa de Ley sobre Accidentes de Trabajo y Enfermedades Profesionales. En ella se disponía la creación de un Instituto Nacional de Seguros Sociales, de administración tripartita pero cuya integración económica habría de corresponder exclusivamente al sector patronal. También se definía con precisión la responsabilidad de los empresarios en los accidentes de trabajo y se determinaba el monto y la forma de pago de las indemnizaciones correspondientes. La iniciativa de seguro obrero suscitó la inconformidad de los empleadores que no estaban de acuerdo en ser los únicos contribuyentes a su sostenimiento y consideraban también que otros sectores deberían de aportar. 8. Ley del Trabajo de Aguascalientes de 1928. 9. Proyecto del Código Federal del Trabajo, que contenía un capítulo referente al Seguro Social. De acuerdo a Ortiz, en 1929 el congreso de la Unión modificó la fracción XXIX del Artículo 123 Constitucional para establecer que "se considera de utilidad pública la expedición de la Ley del Seguro Social y ella comprenderá seguros de Invalidez, de Vida, de Cesación Involuntaria del Trabajo, de Enfermedades y Accidentes y otros con fines análogos."31 Con todo, tendrían que pasar quince años para que la ley se hiciera realidad. Anteriormente se había comentado que se quedaron sin efectos las leyes de trabajo de los estados para volverse materia federal, el decreto fue del 6 de Septiembre de 1929 en el Diario Oficial de la Federación.

31 Ídem

49

“En 1935 el presidente Lázaro Cárdenas envió a los legisladores un proyecto de Ley del Seguro Social, en la cual se encomendaban la prestación del servicio a un Instituto de Seguros Sociales, con aportaciones y administración tripartita, que incorporaba a todos los asalariados, tanto industriales como agrícolas. Sin embargo, se consideró que el proyecto requería estudios posteriores. Por encargo del mismo presidente, se elaboró un nuevo proyecto que resumía la experiencia de los anteriores. Su principal autor fue el titular de la Secretaría de Gobernación, Lic. Ignacio García Téllez. El proyecto de García Téllez se refería a la creación de un Instituto de Seguros Sociales, de aportación tripartita, que incluía al Estado, a los trabajadores asegurados y a sus patrones y que "cubriría o prevendría los siguientes riesgos sociales: enfermedades profesionales y accidentes de trabajo, enfermedades no profesionales y maternidad, vejez e invalidez y desocupación voluntaria."32 Aprobado el proyecto por un consejo de ministros, fue enviado a la Cámara de Diputados en Diciembre de 1938, pero tampoco pudo llegar más adelante, pues a los legisladores les pareció conveniente que se elaborara un documento más completo fundamentado en estudios actuariales. Por otra parte, la situación del momento de fuerte crisis provocada por la expropiación petrolera, exigía promover antes que nada la unidad nacional. Por otra parte, a partir de 1939 la situación de guerra motivó muchas inquietudes por encontrar soluciones a los problemas de desigualdad económica y social. Uno de los puntos de acuerdo de los firmantes de la Carta del Atlántico fue que, una vez derrotadas las potencias nazifacistas había que lanzarse a la búsqueda de instituciones tanto nacionales como internacionales que procuraran, aparte de la paz y tranquilidad mundiales "la seguridad de que todos los hombres de todos los países pudieran vivir libres tanto de temores como de necesidades."33

32 Ortiz Escobar, ob. cit., http://www.monografias.com/trabajos11/imseg/imseg.shtml al 6 de Abril de 2006 33 http://www.imss.gob.mx/IMSS/IMSS/IMSS_HIS/Pro_001_2003_12.htm al 10 de Marzo de 2006

50

III.2. FUNDAMENTO CONSTITUCIONAL La Seguridad Social en México esta prevista en el Artículo 123 Constitucional, en el apartado "A" fracción XXIX y en el "B" fracción XI, que dice lo siguiente:34 TITULO SEXTO Del Trabajo y de la Previsión Social Artículo 123 Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social para el trabajo, conforme a la Ley. El Congreso de la Unión, sin contravenir a las bases siguientes, deberá expedir leyes sobre el trabajo, las cuales regirán: APARTADO “A” Fracción XXIX A.- Entre los obreros, jornaleros, empleados domésticos, artesanos y de una manera general, todo contrato de trabajo. XXIX.- Es de utilidad pública la Ley del Seguro Social, y ella comprenderá seguros de invalidez, de vejez, de vida, de cesación involuntaria del trabajo, de enfermedades y accidentes, de servicios de guardería y cualquier otro encaminado a la protección y bienestar de los trabajadores, campesinos, no asalariados y otros sectores sociales y sus familiares; APARTADO “B” Fracción XI B.- Entre los Poderes de la Unión, el Gobierno del Distrito Federal y sus trabajadores: XI.- La seguridad social se organizará conforme a las siguientes bases mínimas:

34 Constitución Política de los Estados Unidos Mexicanos, México, Ed. Pac S.A. de C.V. 2002

51