Embed Size (px)

Citation preview

Home Page

Title Page

Contents

JJ II

J I

Page 1 of 35

Go Back

Full Screen

Close

Quit

¿Cooperación o Competencia?

¡Juegos diferenciales de todos modos!

José Daniel López Barrientos

Facultad de Ciencias Actuariales

Universidad Anáhuac México

Agosto 17, 2017

Home Page

Title Page

Contents

JJ II

J I

Page 2 of 35

Go Back

Full Screen

Close

Quit

Índice

1. Juegos competitivos 8

1.1. Juegos diferenciales . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.2. Ecuaciones Diferenciales Estocásticas . . . . . . . . . . . . . . . . 12

1.3. JJDDEE con modos múltiples . . . . . . . . . . . . . . . . . . . . . 16

1.4. Un resultado clásico . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2. ¡Júntense! 22

2.1. El Principio de racionalidad grupal . . . . . . . . . . . . . . . . . 23

2.2. Racionalidad individual y consistencia de los subjuegos . . . . . 27

3. El procedimiento de asignación de recompensas instantáneas 31

Home Page

Title Page

Contents

JJ II

J I

Page 3 of 35

Go Back

Full Screen

Close

Quit

Home Page

Title Page

Contents

JJ II

J I

Page 4 of 35

Go Back

Full Screen

Close

Quit

Home Page

Title Page

Contents

JJ II

J I

Page 5 of 35

Go Back

Full Screen

Close

Quit

Figura 1: Twilight Struggle (https://boardgamegeek.com/boardgame/

12333/twilight-struggle) y Street Fighter II.

Home Page

Title Page

Contents

JJ II

J I

Page 6 of 35

Go Back

Full Screen

Close

Quit

Home Page

Title Page

Contents

JJ II

J I

Page 7 of 35

Go Back

Full Screen

Close

Quit

Home Page

Title Page

Contents

JJ II

J I

Page 8 of 35

Go Back

Full Screen

Close

Quit

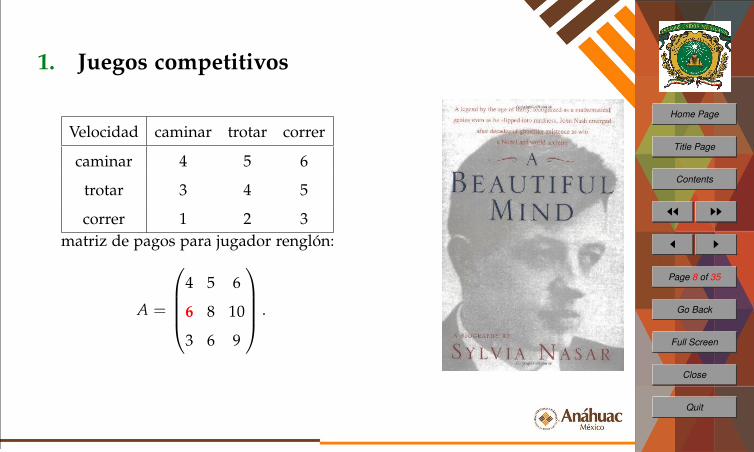

1. Juegos competitivos

Velocidad caminar trotar correr

caminar 4 5 6

trotar 3 4 5

correr 1 2 3matriz de pagos para jugador renglón:

A =

4 5 6

6 8 10

3 6 9

.

Home Page

Title Page

Contents

JJ II

J I

Page 9 of 35

Go Back

Full Screen

Close

Quit

Definición 1.1. Sea V`(π1, π2) el pago que recibe el `-ésimo jugador (` = 1, 2) en un

juego de dos jugadores que usan las estrategias π1 y π2, respectivamente. Decimos que

el par (π1∗, π2∗) es un equilibrio de Nash para el juego en cuestión si

V1(π1, π2∗) ≤ V1(π1∗, π∗2) y V2(π1∗, π2) ≤ V2(π1∗, π2∗).

Asimismo, llamamos a V1(π1∗, π2∗) y V2(π1∗, π2∗) los valores del juego para el ju-

gador 1 y el jugador 2, respectivamente. En el caso de un juego se suma-cero, tenemos

que V1(π1∗, π2∗) = −V2(π1∗, π2∗) := V(π1∗, π2∗) y decimos que esta cantidad es

el valor del juego.

Home Page

Title Page

Contents

JJ II

J I

Page 10 of 35

Go Back

Full Screen

Close

Quit

1.1. Juegos diferenciales

Home Page

Title Page

Contents

JJ II

J I

Page 11 of 35

Go Back

Full Screen

Close

Quit

Posiciones:

xE = w1senφ, (1.1)

yE = w1 cos φ, (1.2)

xP = W1senψ, (1.3)

yP = W1 cos ψ, (1.4)

donde φ y ψ son los ángulos que forman los vectores E y P, respectivamente,

con el eje de las abscisas.

Observación 1.2. Las ecuaciones (1.1)-(1.4) son la razón por la que la clase de los

juegos que admiten que las variables de estado sean descritas por un sistema de ecuacio-

nes diferenciales se llamen juegos diferenciales. En ese juego, las estrategias para los

jugadores son φ y ψ. Note que, en efecto, φ y ψ pueden escribirse en términos de las

variables de estado (xE, yE) y (xP, yP).

Home Page

Title Page

Contents

JJ II

J I

Page 12 of 35

Go Back

Full Screen

Close

Quit

1.2. Ecuaciones Diferenciales Estocásticas

dS(t)S(t)

= µdt.

Home Page

Title Page

Contents

JJ II

J I

Page 13 of 35

Go Back

Full Screen

Close

Quit

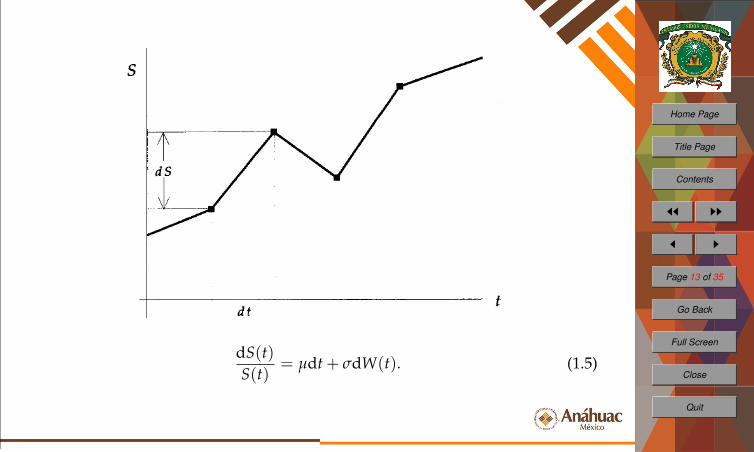

dS(t)S(t)

= µdt + σdW(t). (1.5)

Home Page

Title Page

Contents

JJ II

J I

Page 14 of 35

Go Back

Full Screen

Close

Quit

Ejemplo 1.3. Dos inversionistas compiten eligiendo estrategias

de inversión, uno para maximizar cierto índice de rendimiento, y

otro para minimizarlo. Si suponemos que los agentes tienen a su

disposición dos activos, uno riesgoso, cuyo precio evoluciona de

acuerdo con (1.5), y uno sin riesgo, cuyo precio se actualiza según

la ecuación diferencial ordinaria dB(t)B(t) = rdt, donde r > 0 es la

tasa libre de riesgo, entonces podemos definir las riquezas de los

jugadores en términos de estas cantidades.

Home Page

Title Page

Contents

JJ II

J I

Page 15 of 35

Go Back

Full Screen

Close

Quit

Solución. Sea u`(t) la proporción de la fortuna del `-ésimo

inversionista que se destina al activo riesgoso en el tiempo

t ≥ 0 (naturalmente, ` = 1, 2). Defina x`(t) como la riqueza

del i-ésimo jugador en el tiempo t ≥ 0, entonces la riqueza

del `-ésimo jugador obedece a la dinámica

dx`(t) = u`(t)x`(t)dS(t)S(t)

+ (1 − u`(t))x`(t)dB(t)B(t)

= x`(t) [r + u`(t)(µ − r)dt + u`(t)σdW(t)] ,

con x(0) = x0.

Home Page

Title Page

Contents

JJ II

J I

Page 16 of 35

Go Back

Full Screen

Close

Quit

1.3. JJDDEE con modos múltiples

bE(~x, 1, φ, ψ) =

w1sen[φ(xP, yP)],

w1 cos[φ(xP, yP)],bP(~x, 1, φ, ψ) =

W1sen[ψ(xE, yE)],

W1 cos[ψ(xE, yE)].

bE(~x, 2, φ, ψ) =

w2sen[φ(xP, yP)],

w2 cos[φ(xP, yP)],bP(~x, 2, φ, ψ) =

W2sen[ψ(xE, yE)],

W2 cos[ψ(xE, yE)].

Home Page

Title Page

Contents

JJ II

J I

Page 17 of 35

Go Back

Full Screen

Close

Quit

Caracterizamos el cambio entre un modo y otro con una cadena de Markov

a tiempo continuo Θ(•) := {θ(t) : t ≥ 0}. Para efectos de ilustración, la matriz

de transición de este proceso está dada por

P(t) =12

1 + e−2λt 1 − e−2λt

1 − e−2λt 1 + e−2λt

.

No es difícil demostrar que el generador infinitesimal del proceso Θ(•) está dado

por

Q =

−λ λ

λ −λ

.

Home Page

Title Page

Contents

JJ II

J I

Page 18 of 35

Go Back

Full Screen

Close

Quit

Haremos patente la incertidumbre de un jugador sobre la posición del otro

(de ahí la necesidad de usar radares) sumando un término no-nulo de difusión

a los coeficientes de deriva. Este número dependerá del modo en que se en-

cuentre nuestro sistema. Así, el cambio en la posición de los jugadores quedará

dererminado por el sistema siguiente de ecuaciones diferenciales estocásticas:

dxE(t) = wθsen[φ(xP, yP)]dt + σθdW(t), (1.6)

dyE(t) = wθ cos[φ(xP, yP)]dt + σθdW(t), (1.7)

dxP(t) = Wθsen[ψ(xE, yE)]dt + σθdW(t), (1.8)

dyP(t) = Wθ cos[ψ(xE, yE)]dt + σθdW(t). (1.9)

Aquí, θ = 1, 2 representa el modo en el que se encuentra el sistema, y σθ > 0

simboliza la dificultad que enfrenta cada jugador para rastrear a su oponente.

Home Page

Title Page

Contents

JJ II

J I

Page 19 of 35

Go Back

Full Screen

Close

Quit

1.4. Un resultado clásico

En general:

d~x(t) = b(x(t), θ(t), u1(t), u2(t))dt + σ(~x(t), θ(t))dW(t), (1.10)

P[θ(t + ∆t) = j|θ(t) = i; ~x(s), θ(s) para s ≤ t] = λu1(t),u2(t)ij (~x(t))∆t + o(∆t),(1.11)

∑j∈S

λu1(t),u2(t)ij (~x(t)) = 0. (1.12)

Home Page

Title Page

Contents

JJ II

J I

Page 20 of 35

Go Back

Full Screen

Close

Quit

Y el índice de rendimiento del `-ésimo jugador en el juego que inicia en el

estado (~xs, θs) es:

V`(~xs, θs, π1, π2) = Eπ1,π2

~xs,θs

[∫∞s

e−δ(t−s)r`(~x(t), θ(t), π1t , π2

t )dt]

. (1.13)

Home Page

Title Page

Contents

JJ II

J I

Page 21 of 35

Go Back

Full Screen

Close

Quit

Teorema 1.4. (cf. [2, Teorema 3.2], [4, Teorema 5.8.1].) Bajo ciertas condiciones,

un par de estrategias(π1∗, π2∗) es un equilibrio de Nash para el juego competitivo

Γ(x0, θ0) si existen funciones V1 : Rm × S → R y V2 : Rm × S → R tales que

δV1(~x, θ)−12

Tr[V1~x~x(~x, θ) · σ(~x, θ)σ ′(~x, θ)]

= supπ1

t

r1(~x, θ, π1t , π2∗

t ) +⟨

b(~x, θ, π1t , π2∗

t ), V1~x (~x, θ)

⟩+∑i 6=θ

λπ1

t ,π2∗t

i,θ (~x)V1(~x, θ)

,

δV2(~x, θ)−12

Tr[V2~x~x(~x, θ) · σ(~x, θ)σ ′(~x, θ)]

= supπ2

t

r2(~x, θ, π1∗t , π2

t ) +⟨

b(~x, θ, π1∗t , π2

t ), V2~x (~x, θ)

⟩+∑i 6=θ

λπ1∗

t ,π2t

i,θ (~x)V2(~x, θ)

,

para toda pareja (~x, θ) ∈ Rm × S . En particular

V`(~xs, θs) = Eπ1∗,π2∗

~xs,θs

[∫∞s

e−δ(t−s)r`(~x(t), θ(t), π1∗t , π2∗

t )dt]

para ` = 1, 2.

Home Page

Title Page

Contents

JJ II

J I

Page 22 of 35

Go Back

Full Screen

Close

Quit

2. ¡Júntense!

Vea https://boardgamegeek.com/boardgame/30549/pandemic y https:

//boardgamegeek.com/boardgame/181304/mysterium.

Home Page

Title Page

Contents

JJ II

J I

Page 23 of 35

Go Back

Full Screen

Close

Quit

2.1. El Principio de racionalidad grupal

Home Page

Title Page

Contents

JJ II

J I

Page 24 of 35

Go Back

Full Screen

Close

Quit

Para alcanzar la racionalidad grupal los jugadores deben maximizar:

Eu1,u2x0,θ0

[∫∞0

e−δt (r1(x(t), θ(t), u1(t), u2(t)) + r2(x(t), θ(t), u1(t), u2(t)))dt]

.

Home Page

Title Page

Contents

JJ II

J I

Page 25 of 35

Go Back

Full Screen

Close

Quit

Definición 2.1. Sea

W(~x0, θ0, φ1, φ2) := Eφ1,φ2

~x0,θ0

[∫∞0

e−δt(

r1(~x(t), θ(t), φ1t , φ2

t ) + r2(~x(t), θ(t), φ1t , φ2

t ))

dt]

el pago que percibe una coalición en un juego colaborativo de dos jugadores que usan las

estrategias φ1 ∈ Π1 y φ2 ∈ Π2. Decimos que el par (φ1∗, φ2∗) ∈ Π1 ×Π2 es óptimo

para el juego colaborativo

Γc(x0, θ0) :=(~x(•), Θ(•), ~xs, θs, r1 + r2, Π1, Π2,S

)si

W(~x0, θ0, φ1∗, φ∗2) := sup(φ1,φ2)

W(~x0, θ0, φ1, φ2).

Home Page

Title Page

Contents

JJ II

J I

Page 26 of 35

Go Back

Full Screen

Close

Quit

Teorema 2.2. (cf. [4, Teorema 5.8.2].) Bajo ciertas condiciones, un par de estrategias(φ1∗, φ2∗) es óptimo para el juego colaborativo Γc(x0, θ0) si existe una función W :

Rm × S → R tal que

δW(~x, θ)−12

Tr[(W~x~x(~x, θ) · σ(~x, θ)σ ′(~x, θ)]

= sup(φ1

t ,φ2t )

{[r1(~x, θ, φ1

t , φ2t ) + r2(~x, θ, φ1

t , φ2t )]

+⟨

b(~x, θ, φ1t , φ2

t ), W~x(~x, θ)⟩+∑i 6=θ

λφ1

t ,φ2t

i,θ (~x)W(~x, θ)}

(2.1)

para todo (~x, θ) ∈ Rm × S . En particular

W(~xs, θs) = W(~xs, θs, φ1∗, φ∗2).

Home Page

Title Page

Contents

JJ II

J I

Page 27 of 35

Go Back

Full Screen

Close

Quit

2.2. Racionalidad individual y consistencia de los subjuegos

Home Page

Title Page

Contents

JJ II

J I

Page 28 of 35

Go Back

Full Screen

Close

Quit

Definimos implícitamente las recompensas instantáneas (B1(t), B2(t)) para el jue-

go Γc(x∗0 , θ∗0) mediante las relaciones

ξ`(~x∗(τ), θ∗(τ)) = E~x∗(τ),θ∗(τ)

[∫∞τ

e−δ(t−τ)B`(t)dt]

para ` = 1, 2, (2.2)

donde (~x∗(·), θ∗(·)) es la trayectoria que obtenemos al insertar el par óptimo de

estrategias(φ1∗, φ2∗) en (1.10)-(1.12).

El Principio de racionalidad individual reza así:

ξ`(x∗(t), θ∗(t)) ≥ V`(x∗(t), θ∗(t)).

Las funciones ξ1 y ξ2 se llaman reemplazo de las ganancias en Γc(x0, θ0).

Home Page

Title Page

Contents

JJ II

J I

Page 29 of 35

Go Back

Full Screen

Close

Quit

Sean τ ∈ [0,∞[ y t ≥ τ. Defina

γ(τ; t, ~x∗(t), θ∗(t)) := E~x∗(τ),θ∗(τ)

[∫∞t

e−δ(s−τ)B`(s)ds∣∣~x∗(t) = ~x∗t , θ∗(t) = θ∗t

].

Home Page

Title Page

Contents

JJ II

J I

Page 30 of 35

Go Back

Full Screen

Close

Quit

Note que

γ`(τ; t, x∗(t), θ∗(t)) = e−δ(t−τ)Ex∗(t),θ∗(t)

[∫∞t

e−δ(s−t)B`(s)ds]

= e−δ(t−τ)ξ`(x∗(t), θ∗(t))

= e−δ(t−τ)γ`(t; t, x∗(t), θ∗(t)).

Esta característica se llama consistencia de los subjuegos.

Home Page

Title Page

Contents

JJ II

J I

Page 31 of 35

Go Back

Full Screen

Close

Quit

3. El procedimiento de asignación de recompensas

instantáneas

Escriba γ`(τ; τ, ~x∗(τ), θ∗(τ)) de la manera siguiente

E~x∗(τ),θ∗(τ)

[∫ τ+∆t

τe−δ(s−τ)B`(s)ds

+ e−δ∆tγ`(τ + ∆t; τ + ∆t, ~x∗τ + ∆~x∗τ, θ∗(τ + ∆t)∣∣~x∗(τ) = x∗τ, θ∗(τ) = θ∗τ

]= E~x∗(τ),θ∗(τ)

[∫ τ+∆t

τe−δ(s−τ)B`(s)ds

+ γ`(τ; τ + ∆t, ~x∗τ + ∆~x∗τ, θ∗(τ + ∆t)∣∣~x∗(τ) = ~x∗τ, θ∗(τ) = θ∗τ

].

La última igualdad se sigue de la consistencia de los subjuegos Γc(~x∗τ, θ∗τ).

Home Page

Title Page

Contents

JJ II

J I

Page 32 of 35

Go Back

Full Screen

Close

Quit

Entonces

E~x∗(τ),θ∗(τ)

[∫ τ+∆t

τe−δ(s−τ)B`(s)ds

∣∣~x∗(τ) = ~x∗τ, θ∗(τ) = θ∗τ

]= E~x∗(τ),θ∗(τ)

[γ`(τ; τ + ∆t, ~x∗τ, θ∗τ)− γ`(τ; τ + ∆t, ~x∗τ + ∆x∗τ, θ∗(τ + ∆t))

].

Divida por ∆t y haga ∆t ↓ 0 para obtener que

B`(τ) = δξ`(~x∗τ, θ∗τ)−12

Tr[(ξ`~x~x(~x∗τ, θ∗τ) · σ(~x, θ)σ ′(~x∗τ, θ∗τ)]

−⟨

b(~x∗τ, θ∗τ , φ1∗τ , φ2∗

τ ), ξ`~x(~x∗τ, θ∗τ)

⟩−∑i 6=θ

λφ1∗

τ ,φ2∗τ

i,θ (~x∗τ)ξ`(~x∗τ, θ∗τ)

nos da una recompensa instantánea que depende de la forma de ξ`(x∗τ, θ∗τ) (vea

[4, Theorem 5.8.3]).

Home Page

Title Page

Contents

JJ II

J I

Page 33 of 35

Go Back

Full Screen

Close

Quit

Ejemplo 3.1. Un par de reemplazos de ganancias está dado por

ξ`NB(x∗τ, θ∗τ) = V`(x∗τ, θ∗τ) +12

[W(x∗τ, θ∗, τ)− V1(x∗τ, θ∗τ)− V2(x∗τ, θ∗τ)

]ξ`P(x∗τ, θ∗τ) = V`(x∗τ, θ∗τ)

+V`(x∗τ, θ∗τ)

V1(x∗τ, θ∗τ) + V2(x∗τ, θ∗τ)

[W(x∗τ, θ∗, τ)− V1(x∗τ, θ∗τ)− V2(x∗τ, θ∗τ)

]

Home Page

Title Page

Contents

JJ II

J I

Page 34 of 35

Go Back

Full Screen

Close

Quit

¿Comentarios? ¿Preguntas? ¿Sugerencias?

José Daniel López Barrientos

e-mail: [email protected]

Home Page

Title Page

Contents

JJ II

J I

Page 35 of 35

Go Back

Full Screen

Close

Quit

Referencias

[1] Ghosh, M.K.; Arapostathis, A.; Marcus, S.I. (1992) Optimal control of swit-

ching diffusions with application to flexible manufacturing systems. SIAM J.

Control Optim. 30, 1-23.

[2] Ghosh, M.K.; Marcus, S.I. (1998) Stochastic differential games with multiple

modes. Stochastic Analysis and Applications 16, 91-105.

[3] Song, Q.; Yin, G.; Zhang, Z. (2008) Numerical solutions for stochastic differen-

tial games with regime switching. IEEE Transactions on Automatic Control

53, 509-521.

[4] Yeung, D.W.K.; Petrosyan, L. (2006) Cooperative Stochastic Differential Games.

Springer, NY.