Embed Size (px)

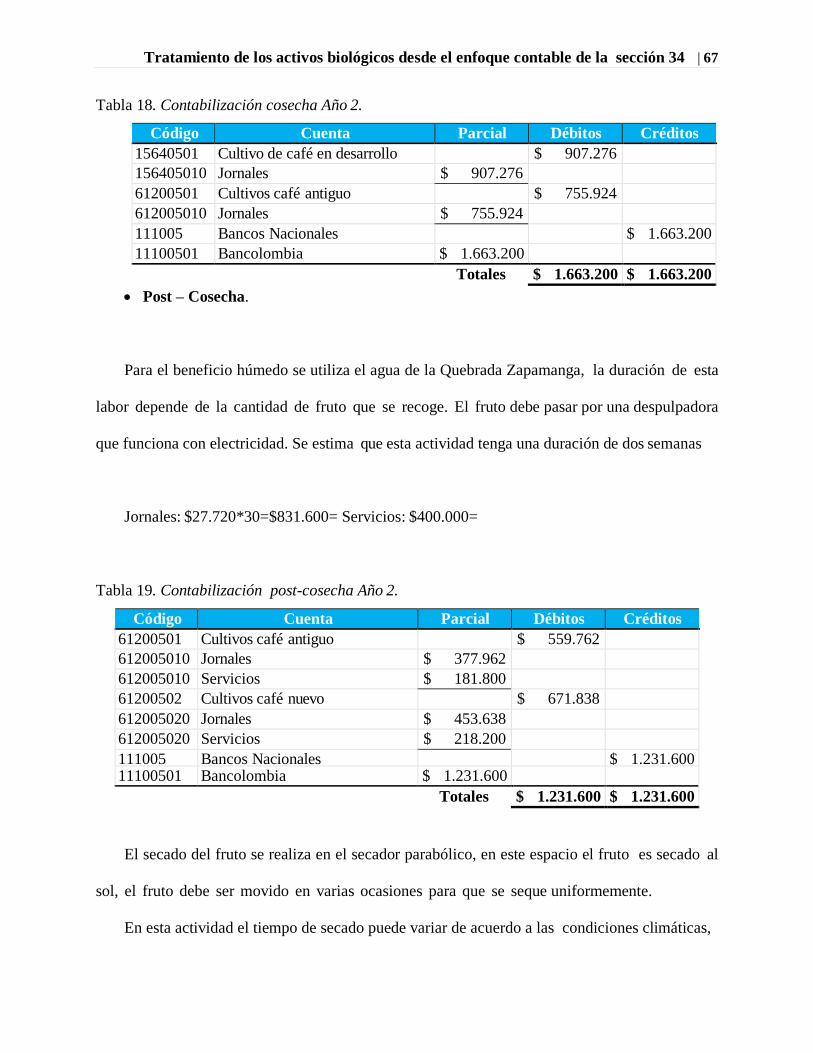

Citation preview

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 1

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34

“actividades especiales”. Cultivo de café en la finca el Cerrito ubicada en la Vereda Cedro

del municipio de Lebrija - Santander. ¿Cuál es la importancia del tratamiento contable de

los activos biológicos conforme a la sección 34“Actividades especiales”, cultivo de café?

Leidy Tatiana Castellanos Landazábal

Taller de grado para optar al título de Contador Público

Docente:

Ronald José Villa Mesa

Contador Público

Especialista en Revisoría Fiscal y Auditoria Externa

Universidad Cooperativa de Colombia

Programa de contaduría Pública

Bucaramanga

2015

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 2

Contenido

Pág.

Introducción .................................................................................................................................... 9

1. Metodología .............................................................................................................................. 10

2. Fases del proceso productivo del café ...................................................................................... 11

2.1 Siembra ....................................................................................................................... 11

2.1.1 Semilla. ......................................................................................................... 11

2.1.1.1 Chapolas ........................................................................................ 13

2.1.2 Germinador. ................................................................................................. 14

2.1.2.1. Construcción del germinador ....................................................... 15

2.1.2.2. Almácigo ....................................................................................... 17

2.1.3 Preparación del terreno ............................................................................. 18

2.1.3.1 Trazado .......................................................................................... 19

2.1.3.2. Ahoyado ........................................................................................ 22

2.1.3.3 Manejo de arvenses ..................................................................... 23

2.2 Crecimiento y producción ........................................................................................... 24

2.2.1 Crecimiento ................................................................................................. 24

2.2.2 Producción ................................................................................................... 27

2.2.2.1 Sistema de producción tradicional ................................................ 28

2.2.2.2 Sistema de producción tecnificado ................................................ 28

2.2.2.3 Sistema de producción con semisombra........................................ 28

2.2.2.4. Sistema de producción de café con sombra ................................. 28

2.2.2.5 Sistemas de producción de café a libre exposición solar .............. 29

2.3 Cosecha y control fitosanitario .................................................................................... 31

2.3.1 Cosecha ........................................................................................................ 31

2.3.2 Control Fitosanitario ................................................................................... 34

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 3

2.3.2.1 Control de plagas .......................................................................... 34

2.3.2.2 Manejo de Enfermedades .............................................................. 37

2.4 Post cosecha. ............................................................................................................... 40

2.4.1 Beneficio ....................................................................................................... 40

2.4.1.1 Beneficio Seco ............................................................................... 40

2.4.1.2 Beneficio Húmedo ......................................................................... 40

2.4.1.2.1 Componentes................................................................... 41

2.4.2 Secado .......................................................................................................... 45

2.4.2.1 Secado al sol. ................................................................................ 45

2.4.3 Secado Mecánico .......................................................................................... 48

2.4.4 Empaque y Almacenamiento. ...................................................................... 49

3. Resultados tratamiento contable para el cultivo de café conforme a la sección 34

actividades especiales agricultura ............................................................................................... 51

3.1 Marco técnico de referencia (Vásquez Bernal & Franco, 2014). ................................ 51

3.2. Política contable activos biológicos. .......................................................................... 52

3.2.1 Objetivo ........................................................................................................ 52

3.2.2 Alcance ......................................................................................................... 52

3.2.3 Responsabilidades ........................................................................................ 53

3.2.4 Normas Aplicables ....................................................................................... 53

3.2.5 Reconocimiento ............................................................................................ 53

3.2.6 Medición – modelo del valor razonable 34.4 ............................................... 54

3.2.7 Información a revelar – modelo del valor razonable 34.7 .......................... 55

3.2.8 Medición – modelo del costo 34.8 ................................................................ 56

3.3. Ejercicio práctico ....................................................................................................... 56

3.3.1 Cultivo de Café Año 1. 2010 ........................................................................ 56

3.3.2 Cultivo de Café Año 2. 2011 ........................................................................ 65

4. Conclusiones ............................................................................................................................. 73

5. Recomendaciones ..................................................................................................................... 74

Referencias Bibliográficas ............................................................................................................ 75

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 4

Lista de Figuras

Pág.

Figura 1. Fases de Producción...................................................................................................... 11

Figura 2. Semillas ......................................................................................................................... 13

Figura 3. Chapolas........................................................................................................................ 14

Figura 4. Germinador ................................................................................................................... 16

Figura 5. Almácigo ....................................................................................................................... 18

Figura 6. Tipos de trazado ............................................................................................................ 20

Figura 7. Ahoyado ........................................................................................................................ 23

Figura 8. Tipos de Producción cafetera. ....................................................................................... 31

Figura 9. Etapas de desarrollo del fruto de café. .......................................................................... 33

Figura 10. Cosecha ....................................................................................................................... 34

Figura 11. Distribución anual de la cosecha en la zona cafetera de Colombia ............................ 34

Figura 12. Control Fitosanitario. .................................................................................................. 39

Figura 13. Tanque de Lavado. ...................................................................................................... 44

Figura 14. Alimentación de Agua. ............................................................................................... 44

Figura 15. Tolva. .......................................................................................................................... 44

Figura 16. Despulpadora. ............................................................................................................. 45

Figura 17. Secado en patios de cemento. ..................................................................................... 47

Figura 18. Secado en carros. ........................................................................................................ 48

Figura 19. Secador solar parabólico. ............................................................................................ 48

Figura 20. Secador Mecánico. ...................................................................................................... 49

Figura 21. Empaque y Almacenamiento. ..................................................................................... 49

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 5

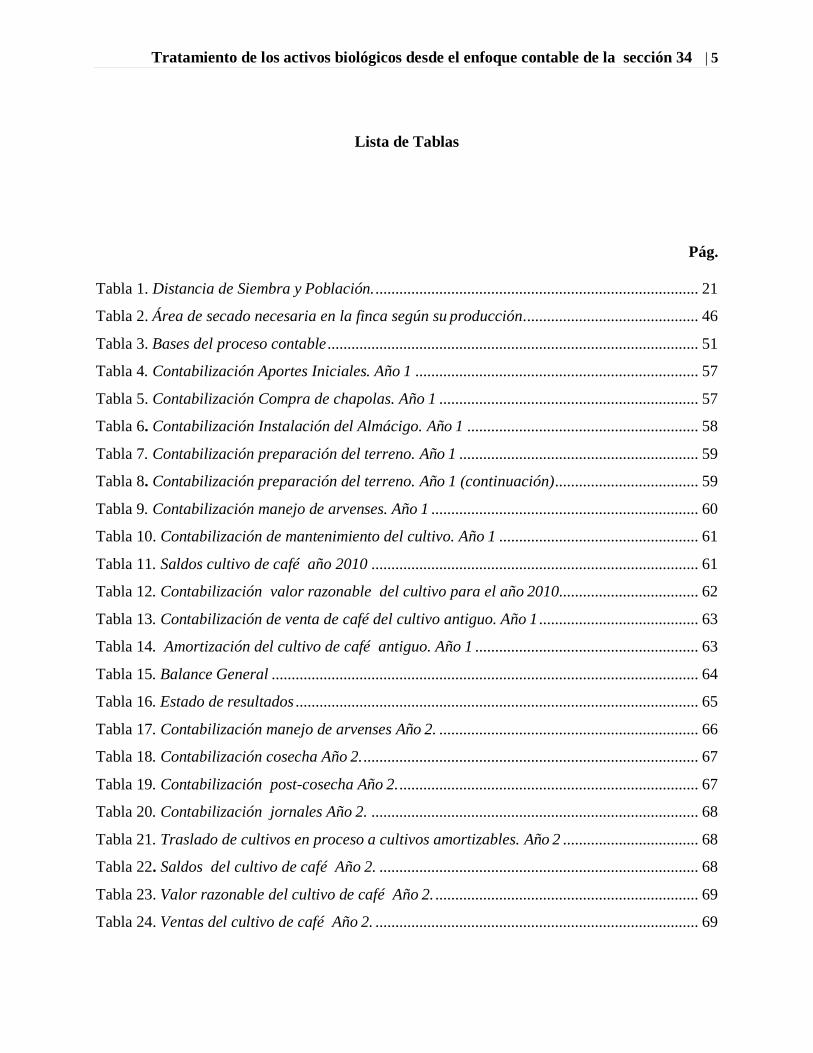

Lista de Tablas

Pág.

Tabla 1. Distancia de Siembra y Población. ................................................................................. 21

Tabla 2. Área de secado necesaria en la finca según su producción. ........................................... 46

Tabla 3. Bases del proceso contable ............................................................................................. 51

Tabla 4. Contabilización Aportes Iniciales. Año 1 ....................................................................... 57

Tabla 5. Contabilización Compra de chapolas. Año 1 ................................................................. 57

Tabla 6. Contabilización Instalación del Almácigo. Año 1 .......................................................... 58

Tabla 7. Contabilización preparación del terreno. Año 1 ............................................................ 59

Tabla 8. Contabilización preparación del terreno. Año 1 (continuación) .................................... 59

Tabla 9. Contabilización manejo de arvenses. Año 1 ................................................................... 60

Tabla 10. Contabilización de mantenimiento del cultivo. Año 1 .................................................. 61

Tabla 11. Saldos cultivo de café año 2010 .................................................................................. 61

Tabla 12. Contabilización valor razonable del cultivo para el año 2010................................... 62

Tabla 13. Contabilización de venta de café del cultivo antiguo. Año 1 ........................................ 63

Tabla 14. Amortización del cultivo de café antiguo. Año 1 ........................................................ 63

Tabla 15. Balance General ........................................................................................................... 64

Tabla 16. Estado de resultados ..................................................................................................... 65

Tabla 17. Contabilización manejo de arvenses Año 2. ................................................................. 66

Tabla 18. Contabilización cosecha Año 2. .................................................................................... 67

Tabla 19. Contabilización post-cosecha Año 2. ........................................................................... 67

Tabla 20. Contabilización jornales Año 2. .................................................................................. 68

Tabla 21. Traslado de cultivos en proceso a cultivos amortizables. Año 2 .................................. 68

Tabla 22. Saldos del cultivo de café Año 2. ................................................................................ 68

Tabla 23. Valor razonable del cultivo de café Año 2. .................................................................. 69

Tabla 24. Ventas del cultivo de café Año 2. ................................................................................. 69

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 6

Tabla 25. Amortización del cultivo de café nuevo Año 2. .......................................................... 69

Tabla 26. Amortización del cultivo de café antiguo Año 2. ......................................................... 70

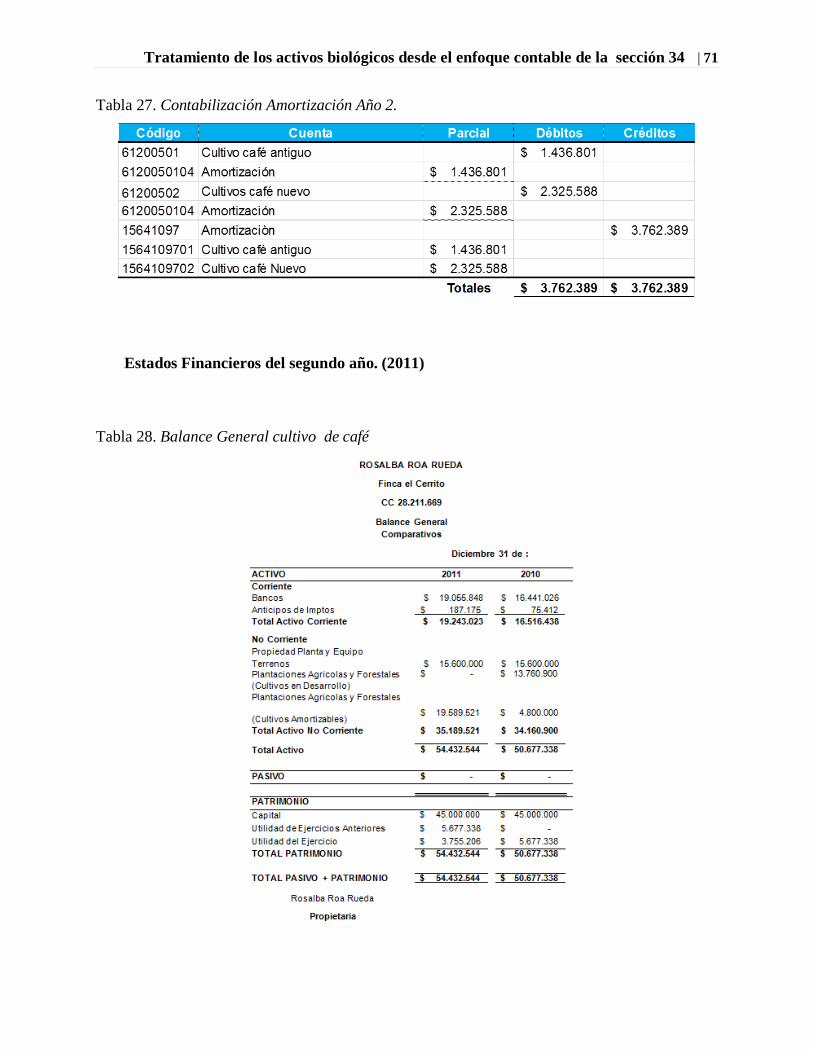

Tabla 27. Contabilización Amortización Año 2. ........................................................................... 71

Tabla 28. Balance General cultivo de café .................................................................................. 71

Tabla 29. Estado de Resultados cultivo de café .......................................................................... 72

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 7

Resumen

Se identificaron las fases del proceso productivo del café, determinando el beneficio que

genera la implementación de las normas internacionales de información financiera para Pymes,

más explícitamente la sección 34 Actividades especiales, permitiendo mostrar cómo es la

aplicación en el cultivo en cada fase del proceso e identificando su medición y alcance en este tipo

de cultivos.

La importancia de la investigación en este artículo radica en permitir conocer La

implementación de la sección 34 Actividades especiales al proceso productivo del café para

determinar la medición y el alcance que esta tiene sobre el cultivo en cada etapa. Teniendo en

cuenta que los activos biológicos se reconocen como aquellos que están compuestos por los

vegetales y animales vivientes en crecimiento o en producción siendo utilizados en la actividad

agropecuaria. La limitación no está en identificarlos como tal, la dificultad radica en la forma como

estos activos pueden ser reconocidos y medidos para efecto de la contabilidad, de modo que se

sean reconocidos realmente a su valor razonable.

Para el desarrollo de este artículo se analizó a través de la investigación en la finca el cerrito

los temas concernientes a la sección 34 Actividades especiales, y manejo de forma general de

cultivo del café; contenidos en los que se tuvo en cuenta para la medición y el alcance de la norma

en la determinación del valor razonable. Se espera que esta propuesta sea viable para diferentes

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 8

propietarios de fincas productoras de café, interesadas en aplicar normas internacionales de

información financiera para Pymes más específicamente la sección 34.

La evidencia del proceso de producción de café en la finca el Cerrito, permitió diseñar un

esquema que mostrará cada una de las fases del proceso productivo, evidenciando información de

forma organizada, para la implementación de la norma internacional de información financiera.

Palabras Claves: Actividad Agrícola, Cultivo de café, Activos biológicos, Valor razonable,

Informes financieros, sección 34.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 9

Introducción

El sector agrícola en Colombia, ha sufrido trasformaciones de orden social y político, lo que

le ha permitido crecer, aunque no de la forma que se esperaría con relación a otros países, no

obstante, aunque el crecimiento que se ha logrado no sea el esperado; este busca ir a la par con

otros mercados que ya se encuentran desarrollados, mediante la aplicación de nuevas directrices.

En Colombia, esta actividad abarca un amplio espectro dentro de la economía, permitiendo que

hoy en día los ojos de la globalización se posen en países como el nuestro, el cual goza de muchos

privilegios por sus condiciones geográficas y climáticas; generando que el gobierno y otros

sectores empiecen a ver en este sector primario la solución a sus problemas financieros. La decisión

del país de converger hacia las Normas Internacionales, ha abierto un sinnúmero de posibilidades

de negocio, a través de la uniformidad de la información, la capacidad que tiene la actividad

agrícola y pecuaria de reproducirse y autogenerarse hace que el tratamiento contable desde el

contexto de las normas internacionales se adapte de manera particular; en especial, en donde la

valoración de su actividad agrícola se veía confusa por los diversos conceptos que se pudieran dar,

la sección 34 Actividades especiales viene a dar uniformidad de conceptos. Para realizar la

implementación de la norma, se utiliza el diseño metodológico estudio de Caso, a través del cual

se muestra las etapas de transformación del cultivo de café y así mismo se realiza la aplicación de

la sección 34 a este cultivo en la Finca el Cerrito, ubicada en la vereda el Cedro del municipio de

Lebrija Santander, la cual está dedicada al cultivo de café variedad Colombia.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 10

1. Metodología

Este artículo tiene elementos metodológicos tanto cualitativos como cuantitativos de corte

descriptivo, en cuanto su objetivo estuvo encaminado a establecer el tratamiento contable asociado

al cultivo de café desde la perspectiva de la sección 34 Actividades especiales, donde describe,

analiza y registra la situación existente en el objeto de estudio, en el momento en que realiza las

tareas, experiencias, condiciones pasadas y las variables ambientales que ayudan a determinar las

características específicas y conducta de la unidad productiva. El proyecto siguió el proceso

técnico del cultivo del café conforme a los parámetros que tiene la Federación Nacional de

Cafeteros, al igual que la NIIF para Pymes sección 34 , para luego ser aplicada al cultivo del café

en la Finca el Cerrito a través de un estudio de caso como procedimiento práctico. También se

definieron parámetros para el reconocimiento, medición y revelación de los activos biológicos en

la contabilidad y Estados Financieros. Para el apoyo de la recolección de la información, se utilizó

como herramienta la investigación, para comprender las dinámicas presentes generadas en el lugar

objeto de estudio, con relación al tratamiento contable del proceso del cultivo del café y así acorde

con lo observado diagnosticar y ofrecer soluciones en este ámbito en ese entorno real.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 11

2. Fases del proceso productivo del café

Figura 1. Fases de Producción.

Fuente: Autora del artículo.

2.1 Siembra

2.1.1 Semilla.

La semilla es el propio grano de café cuando aún está recubierto por un fino pergamino. Se

siembre en una maceta y al cabo de 2 o 4 semanas germina la pequeña planta (estado de

FÓSFORO). Se traslada entonces a una maceta más grande, donde al cabo de 1 a 3 semanas la

planta se abre (estado MARIPOSA) y permanece entre 6 y 7 meses hasta que se forma el arbusto

llamado CAFETO; es entonces cuando se planta en las laderas de la montaña (Kiquevinoteca,

2010).

SIEMBRA

A. Semilla

SIEMBRA

B. Germinador y Almacigo

SIEMBRA

C. Adecuación del TerrenoCRECIMIENTO

Y PRODUCCION

COSECHA

POSCOSECHA

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 12

Características de la semilla. La semilla de café es una nuez, oblonga, plano convexa, de

tamaño variable (10 - 18 mm de largo y 6,5 – 9,5 mm de ancho) y constituida en su mayor parte

por un endospermo córneo en uno de cuyos extremos y muy superficialmente se encuentra un

embrión de 3,5 a 4,5 mm de largo, de radícula cónica y cotiledones cordiformes.

Este endospermo está recubierto por una capa muy fina de células esclerenquimatosas

(película plateada) de cerca de 70 micrómetros de espesor y dispuestas en su mayoría en forma

paralela a la superficie.

La semilla está además encerrada en forma suelta dentro de una envoltura cartilaginosa de

color blanco amarillento de aproximadamente 100 micrómetros de espesor, que corresponde al

endocarpio o pergamino del fruto.

La composición química de la semilla de café muestra que es muy rica en carbohidratos

(60%), contenidos intermedios a bajos de lípidos (13%) y proteínas (13%), y contenidos de cafeína

entre 1 y 2%.

Estas reservas están almacenadas en el endospermo y durante la germinación son hidrolizadas

y movilizadas hasta el embrión para ayudar a su crecimiento (Arcila, Farfan, Moreno, Salazar, &

Hincapie, 2007)

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 13

Figura 2. Semillas

Fuente: Federación Nacional de Cafeteros.

2.1.1.1 Chapolas

Las chapolas deben estar disponibles en la finca mínimo 8 meses antes del trasplante. ”Las

principales cualidades que se debe tener en cuenta al momento de escoger el tipo que se sembrará

son” (Pombo):

Alta producción

Alto rendimiento

Resistente a enfermedades limitantes como la roya

Resistente a plagas

De porte bajo, ya que permite disponer de más árboles por área

De fácil manejo

De iniciación rápida en la producción

Da una bebida de buena calidad

De buena duración

De buen sistema radicular

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 14

En la Finca el Cerrito se utiliza la Variedad Colombia, esta variedad fue desarrollada por

CENICAFE como respuesta a las altas pérdidas que se presentaban por las plagas.

Como resultado esta variedad es resistente a la Roya, permitiendo una producción más

eficiente y limpia, reduciendo las pérdidas causadas por enfermedades y el uso de fungicidas para

su control

Figura 3. Chapolas

Fuente: Federación Nacional de Cafeteros.

2.1.2 Germinador.

El germinador consiste en un cuadro hecho con madera o ladrillos en el cual se siembra la

semilla en arena lavada de río con riego permanente.

Su tamaño depende del área a sembrar y la época más recomendable para su establecimiento

son los meses de enero y septiembre.

Con el fin de prevenir enfermedades hay diferentes formas de desinfectar la arena, que es el

sustrato en el cual crecerán las plántulas. Para ello se usan medios físicos y químicos, los

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 15

cuales no generan alta contaminación en los recursos naturales.

La utilización de la arena lavada de río y el agua caliente son herramientas que controlan

muy bien el mal del tallito, enfermedad causada por el hongo Rhizoctoniasolani. La

construcción elevada del germinador previene esta enfermedad, que es la más severa en esta

etapa.

También evita salpicamiento de aguas lluvias y la contaminación con aguas de escorrentía

o de desagües (Federaación Nacional de Cafeteros).

2.1.2.1. Construcción del germinador

La base, o sea el sitio donde se deposita la arena y se siembran las semillas de café, deben

tener 30 cm de profundidad; allí inicialmente se coloca una capa de gravilla de 1 cm de

profundidad, para proporcionarle un buen drenaje al germinador.

Luego se ubica una capa de arena fina de rio cernida (arena de revoque), con el fin de

quitar las piedras e impurezas de mayor tamaño que puedan interferir con la germinación de la

semilla. Es importante que la capa de arena tenga 20 cm de profundidad, para que el fósforo

o chapola de café disponga del espacio apropiado para su desarrollo radical.

Aproximadamente, se necesitan 140 kg de arena para cubrir un metro de germinador. En la

parte superior de éste debe colocarse un tendido de latas de guadua a manera de tapa, para

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 16

darle soporte a los costales para favorecer las condiciones de germinación de las semillas y

proteger el material ya germinado de los rayos del sol.

El tiempo útil del germinador en guadua está entre 18 y 24 meses (base del cálculo

económico). A éste se le deben hacer revisiones periódicas para realizar refuerzos y

reparaciones en la base del germinador, ya que ésta con el tiempo cede, por el peso de gravilla

y de la arena. Igualmente, el alambre con el que se amarran las guaduas y se une la esterilla, se

afloja al secarse la guadua.

Durante el tiempo que se haga uso del germinador, la arena debe cernirse nuevamente para

quitar la basura, la hojarasca y los residuos de raíces, tallos y hojas de las chapolas producidas

con anterioridad.

Cabe precisar que en un metro de ancho por un metro de largo normalmente se deposita

1 kg de semilla, por tanto, la longitud del germinador dependerá de la cantidad de semilla

que se desea sembrar (Federacion nacional de cafeteros., 2008).

Figura 4. Germinador

Fuente: Cenicafé (Foto)

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 17

2.1.2.2. Almácigo

Una vez las chapolas han alcanzado el estado de trasplante, es decir, que sus dos hojas

cotiledóneas están completamente extendidas, es el momento de iniciar la fase de almácigo.

En esta parte del proceso de la semilla, el almácigo tiene como finalidad el desarrollo

adecuado y la selección de las plántulas que se utilizarán para el establecimiento definitivo del

cultivo.

Para su construcción se utilizan bolsas de polietileno color negro, calibre 1.5 o 2, perforadas

a los lados y al fondo, y de un tamaño del 7 x 23cm. El mejor sustrato es una mezcla de tierra y

pulpa de café descompuesta, en una proporción de 3 a 1.

Las bolsas se disponen a nivel, en eras de 1 metro de ancho y 10 metros de largo, separadas

por calles de 0.5 metros, las que deben llevar zanjas de 0.1metros de profundidad para que el

agua escurra con facilidad.

Con materiales de la finca (guadua, madera redonda, alambre, hojas de plátano) se debe

construir una penumbra a una altura de 2 metros, orientada de norte a sur.

Uno de los problemas fitosanitarios críticos en esta etapa tiene que ver con el ataque

de nematodos. Una manera de evitar el uso de nematicidas, es mediante la adición de micorrizas,

lo cual previene su ataque en la plantación de café.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 18

Se debe evitar la compra de almácigos que vienen con sustratos ajenos a los de la finca, no

usar gallinaza traída de otros sitios y seleccionar en el trasplante aquellos almácigos que no

presenten nudosidades y/o malformaciones en las raíces.

Cenicafé encontró resultados promisorios con la inoculación en almácigos del hongo

Paecylomiceslilacinus. La des infestación de la tierra para el almácigo se puede hacer mediante

solarización, lo que se logra tapándola con un plástico y dejándola al sol por una semana.

El control de arvenses en el almácigo se puede hacer manualmente, evitando el uso de

herbicidas, hasta donde sea necesario (Federaación Nacional de Cafeteros).

Figura 5. Almácigo

Fuente: Autora articulo (Foto)

2.1.3 Preparación del terreno

En esta fase es donde se determina el sistema de siembra y trazo, para lo cual son utilizados

herramientas y materiales sencillos tales como estacas de madera. El suelo constituye un recurso

que debe ser aprovechado de la mejor manera posible.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 19

Esto se consigue con un adecuado ordenamiento del cultivo, el cual está basado en un buen

trazado que permite no desperdiciar espacios y acomodar el mayor número de árboles por unidad

de superficie.

2.1.3.1 Trazado

El trazado permite distribuir las plantas en el terreno ordenándolas de manera tal que se

haga más fácil la realización de prácticas como desyerbas, fertilizaciones, fumigaciones y la

recolección de la cosecha. Como la gran mayoría de los suelos de la zona cafetera son

pendientes, un sistema que favorece su conservación es el trazo de curvas en contorno o a través

de la pendiente (Federacion Nacional de Cafeteros)

Existen otras formas de trazar el cafetal para terrenos con pendientes suaves (menores

del 5%). En el trazo en cuadrado, normalmente la distancia entre plantas es igual a la

distancia entre surcos. Se debe dejar el doble de la distancia entre surcos cada 20 o 25 surcos para

facilitar el movimiento de equipos y de la cosecha. Este sistema deja surcos hacia abajo y favorece

la erosión.

Y el trazo en triángulo, permite más plantas por hectárea que el trazo en cuadro. Como el

cafetal da surco en todos los sentidos también favorece la erosión (Federacion Nacional de

Cafeteros).Para el trazado se usa material de la misma finca (estacas, varas y piolas), y se

recomienda en surcos a través dela pendiente. La disposición del cultivo debe realizarse en hileras

sencillas o dobles a través de la pendiente, utilizando una distancia entre surcos mayor a la

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 20

empleada entre árboles, en bloques o parcelas de 11 surcos, 1 metro entre surcos y 40 árboles por

surco a igual distancia, dispuesto en cuadro o triángulo, recomendado para terrenos con pendientes

menores al 5% curvas nivel (Federaación Nacional de Cafeteros).

a. Cultivo dispuesto en bloques o parcelas de 11 surcos

Fuente: Federación Nacional de Cafeteros

b. Cultivo en triangulo a través de pendientes.

Fuente: Federación Nacional de Cafeteros

c. Cultivo en curvas o contorno a través de pendientes.

Fuente: Cenicafé

Figura 6. Tipos de trazado

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 21

En la tabla 1 se muestra una proyección de la cantidad de plantas que se pueden llegar a

sembrar tomando en cuenta la distancia entre plantas y surcos.

Tabla 1. Distancia de Siembra y Población.

Distancia e ntre Surcos

(Mts)

Distancia entre

Plantas (Mts)

Número de árboles

por Hectárea

1,00 1.00 10.000

1,20 1.00 8.333

1,40 1.00 7.142

1,50 1.00 6.666

1,80 1.00 5.555

2,00 1.00 5.000

1,20 1.20 6.944

1,50 1.20 5.555

1,80 1.20 4.620

1,40 1.40 5.102

1,50 1.40 4.761

1,50 1.50 4.444

1,80 1.50 3.703

2,00 1.50 3.333

1,80 1.80 3.086

2,00* 2,00 2.500*

Fuente: Cenicafé

El numero de 2500 plantas por hectárea es la tradicionalmente usada para sembrar las

variedades de porte alto: Típica, Borbón, Maragogype y Tabí.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 22

2.1.3.2. Ahoyado

Simultáneamente a la etapa del Germinador y Almácigo se desarrolla la actividad del

ahoyado, la cual se realiza haciendo perforaciones en la tierra de las siguientes dimensiones: de

hoyo a hoyo una distancia de 1,0 Mt y de hoyo al sendero de 1.5 Mt

En la preparación del suelo se debe tener en cuenta el tamaño del hoyo, ya que si este es de

un tamaño adecuado le permitirá al árbol un buen desarrollo, especialmente en su sistema

radicular, lo que asegura un buen anclaje y una mejor nutrición.

Se recomienda hacerlos de 30 cm de ancho por 40 cm de profundidad, para suelos de

condiciones físicas y fertilidad normales. Sus paredes deben quedar irregulares y el fondo bien

repicado, para evitar encharcamiento y facilitar penetración. Para alcanzar el éxito en la siembra

de los cafetos en e l sitio definitivo, deben tenerse en cuenta Los siguientes aspectos:

Tamaño de los árboles: deben ser llevados al campo antes de que el nabo llegue al

fondo de la bolsa, con el fin de evitar su malformación, lo cual incidiría en su nutrición

posterior.

Calidad de los árboles: se deben seleccionar los mejores por sanidad, vigor y buena

formación.

Época de siembra: la siembra debe coincidir con períodos de lluvia. En caso de

presentarse una época de verano, se recomienda regar los almácigos antes de llevarlos

al sitio definitivo.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 23

Transporte cuidadoso: se debe evitar pérdidas y daños en los árboles por un

inadecuado transporte de los colinos al campo (Federaación Nacional de Cafeteros).

Figura 7. Ahoyado

Fuente: Autora articulo (Foto)

2.1.3.3 Manejo de arvenses

Esta actividad está basada en la selección de coberturas nobles, que permiten la

conservación del recurso suelo. El establecimiento de coberturas protege el suelo del impacto de

las gotas de lluvia, principal causante de la erodabilidad de los suelos colombianos cafeteros.

Los sistemas de desyerba utilizados por los agricultores de manera tradicional en las zonas

de ladera del país, han tenido como finalidad desnudar totalmente los suelos. Para ello se han

usado herramientas como el azadón, la gala, la Gambia, el machete, la guadañadora, y en los

últimos 20 años, los herbicidas.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 24

Este manejo inadecuado origina una disminución permanente de la productividad de los

suelos, pérdidas por escorrentía al no regular las aguas y disminución de la biodiversidad genética

que conduce a un desequilibrio ecológico y a una agricultura insostenible para las generaciones

presentes y futuras.

El uso del azadón ha sido reemplazado por tecnologías conservacionistas del recurso suelo,

como el mantenimiento de coberturas nobles y la mínima labranza, las barreras vivas y

productivas, y el asocio con cultivos de pancoger, como el maíz y el fríjol. Este último, es

utilizado alternativamente como abono verde.

El nombre de "maleza" y su definición han conducido a los agricultores a la destrucción

permanente de la flora herbácea y arbustiva en forma indiscriminada, sin medir beneficios y

consecuencias. El tema de las arvenses orienta al agricultor hacia un manejo racional de las

mismas, consiguiendo además la protección de los suelos contra la erosión, la regulación

de las aguas de escorrentía, la conservación de la biodiversidad genética y la reducción

de los costos de las desyerbas hasta en un 85%. (Federaación Nacional de Cafeteros)

2.2 Crecimiento y producción

2.2.1 Crecimiento

El cafeto es un arbusto perenne, comercialmente su ciclo de vida oscila entre los 20 a 25

años de acuerdo a las condiciones climáticas o el sistema de cultivo que se lleve en la finca. A

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 25

libre crecimiento, la planta comienza a producir frutos en ramas de un año de edad, continúa

su producción durante varios años y alcanza su máxima productividad entre los 6 y 8 años

de edad. La planta puede seguir su actividad por muchos años pero con niveles de productividad

bajos.

Durante su ciclo de vida, la planta destina una parte de éste a la formación de estructuras

no reproductivas como las raíces, las ramas, los nudos y las hojas, actividad denominada

desarrollo vegetativo.

La fase durante la cual ocurre la formación y desarrollo de estructuras de reproducción como

las flores y los frutos se denomina desarrollo reproductivo. Después de varios años de

actividad, la planta envejece y entra en un proceso de deterioro que se denomina fase de

senescencia o envejecimiento.

En los cultivos anuales se considera como fase vegetativa el tiempo transcurrido desde la

germinación hasta la primera floración.

En el caso de especies perennes y arbustivas como el cafeto, la definición de la fase

vegetativa es bastante compleja, debido a que el crecimiento vegetativo, por ejemplo la

formación de nudos y hojas y la generación de nuevas raíces, ocurre durante toda la vida de

la planta y en la mayor parte del tiempo está intercalado con el crecimiento reproductivo.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 26

De acuerdo a la forma como se desarrolla la planta de café en Colombia, puede

considerarse que el desarrollo vegetativo, es decir, la formación de raíces, ramas, nudos y hojas,

comprende tres etapas: germinación a trasplante (2 meses), almácigo (5-6 meses) y siembra

definitiva a primera floración (11 meses).

Hasta este momento se considera una etapa netamente vegetativa y de ahí en adelante,

las fases de crecimiento vegetativo y reproductivo transcurren simultáneamente durante el resto

de vida de la planta.

La fase de desarrollo reproductivo del cafeto comienza con la aparición de las primeras

flores. El período de iniciación de esta fase puede estar influenciado por la duración del día

(fotoperiodo), la época de siembra, la temperatura y la disponibilidad hídrica.

Se considera como primera floración, el momento en que por lo menos el 50% de las plantas

hayan florecido. La fase reproductiva continúa luego con el desarrollo del fruto y la maduración.

La fase de senescencia del cafeto está dada, en que el cafeto es una planta perenne y

se considera que alcanza su desarrollo y productividad máxima entre los 6 y los 8 años de edad,

a partir de los cuales la planta se deteriora paulatinamente y su productividad disminuye a niveles

de poca rentabilidad.

El ritmo de envejecimiento depende de la región donde se establece el cultivo, la densidad

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 27

de siembra, la intensidad de la producción, la disponibilidad de nutrimentos, la presencia de

plagas y enfermedades o del estrés ambiental, entre otros.

Los órganos de la planta completan su ciclo de vida en épocas y edades diferentes, por

ejemplo, la hoja tiene una duración promedio de 350 días, una rama primaria dura varios

años y una flor abierta dura tres días (Arcila, Farfan, Moreno, Salazar, & Hincapie, 2007).

2.2.2 Producción

Un sistema de producción se define como el conjunto de factores y opciones tecnológicas

que al interactuar entre ellos, permiten obtener la máxima productividad desde el punto de vista

biológico, económico y social.

En la región cafetera colombiana se han identificado áreas homogéneas en características de

suelo, relieve y clima denominadas ecotopos cafeteros, que definen el entorno o el ambiente

principal de los sistemas de producción de café.

Se consideran los siguientes sistemas de producción: tradicional, tecnificado, con

semisombra y con sombra (Arcila, Farfan, Moreno, Salazar, & Hincapie, 2007).

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 28

2.2.2.1 Sistema de producción tradicional

Se considera un lote de café, establecido sin trazo, con sombrío no regulado y una población

menor a 2.500 plantas por hectárea.

2.2.2.2 Sistema de producción tecnificado

Se considera un lote de café, el cual ha sido trazado, establecido al sol o con sombrío

regulado y una población mayor a 2.500 plantas por hectárea.

2.2.2.3Sistema de producción con semisombra

Se define en función del componente arbóreo como regulador de la luz solar. Generalmente,

se emplean especies arbóreas como el guamo, el nogal o el chachafruto, entre otros y con una

densidad entre 20 y 50 árboles por hectárea, o cualquier especie arbustiva semipermanente

(plátano o banano) con un número de plantas entre 300 y 750 sitios por hectárea.

2.2.2.4. Sistema de producción de café con sombra

Está caracterizado por el empleo de cualquier especie arbórea permanente con una densidad

superior a 50 árboles por hectárea, equivalente a una distancia de siembra de 14 x 14 m.

También puede darse la regulación de la luz incidente por cualquier especie arbustiva

semipermanente con más de 750 sitios por hectárea, la cual puede establecerse con una

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 29

distancia de siembra de 3,7 x 3,7 m, con un arreglo espacial uniforme. La regulación de la luz

incidente, generalmente se emplea en aquellas regiones donde ocurre déficit hídrico y altas

temperaturas.

Para este sistema comúnmente se emplean plantas de valor económico, lo que se denomina

sombrío productivo, como una forma de reducir los costos de producción y es una opción

para diversificar el ingreso.

El sinnúmero de características edafológicas, climáticas y socioeconómicas en que se

cultiva el café en Colombia da lugar a una amplia gama de sistemas de producción. En

Colombia se pueden distinguir los siguientes sistemas de producción de café (Arcila, Farfan,

Moreno, Salazar, & Hincapie, 2007):

2.2.2.5 Sistemas de producción de café a libre exposición solar

Se desarrollan bien en las zonas con suelos aptos en cuanto a características físicas y de

fertilidad, y una apropiada disponibilidad de energía solar y de agua (regímenes de lluvia

suficiente para las necesidades del cafeto y muy buena distribución durante todo el año).

En este tipo de sistemas se utilizan densidades de siembra altas, entre 7.500 y 10.000

plantas por hectárea y son altamente productivos (2.500 - 4.000 kg café pergamino seco por

hectárea). Cerca del 30% de la caficultura colombiana se encuentra a plena exposición solar.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 30

2.2.2.6 Sistemas agroforestales con café (café bajo sombra)

En estos sistemas se utilizan árboles para proporcionar diferentes niveles de sombrío

dependiendo de la especie y el arreglo espacial. Se emplean principalmente en zonas con

limitaciones para un adecuado desarrollo del cultivo, por condiciones climáticas o de suelos, ya

sea por la presencia de períodos secos prolongados o de suelos con limitaciones físicas y de

fertilidad o erosionados.

En estos sistemas la densidad de siembra óptima (2.000 a 3.000 plantas por hectárea)

y la productividad (500 – 1.000 kg café pergamino seco por hectárea) son menores que en

cafetales a libre exposición. Cerca del 70% de la caficultura colombiana se encuentra bajo algún

tipo de sombrío.

Un importante número de caficultores que no poseen los recursos económicos suficientes

para sostener adecuadamente sus predios, la mayor parte de ellos con áreas muy pequeñas en

café, con predominio de variedades de porte alto, de mucha edad, con un manejo mínimo del

cultivo y donde la renovación es prácticamente nula, optan por el sistema de cultivo de café bajo

sombra.

En ambos sistemas de producción se puede tener el café a libre crecimiento o con podas y

con tallos simples o tallos múltiples.

A. Cultivo a libre exposición solar.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 31

Fuente: Federación Nacional de Cafeteros.

B. Cultivo a media sombra

Fuente: Federación Nacional de Cafeteros.

C. Cultivo bajo sombra.

Fuente: Federación Nacional de Cafeteros.

Figura 8. Tipos de Producción cafetera.

2.3 Cosecha y control fitosanitario

2.3.1 Cosecha

Los periodos de cosecha se asocian a la estacionalidad de las floraciones teniendo en

cuenta clima, altitud y variedad del cultivo; cuando los frutos llegan a la madurez que es de

siete a nueve meses después de la floración el fruto debe estar en un color rojo intenso o amarillo

indicando que es apto para la recolección.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 32

En Colombia la temporada de lluvias es variable, lo que genera diferentes ciclos de

precipitación ocasionando floraciones relativamente continúas y en consecuencia frutos maduros,

permanentemente por eso es común ver frutos aptos para recolección durante 50 de las 52

semanas que tiene el año.

La irregularidad en los periodos de cosecha, sumada a las grandes alturas y pendientes

donde se siembra café dificulta la mecanización en los procesos de cosecha y favorece la

selectividad en los procesos de recolección ya que necesariamente se hace de manera manual

(Cafe de Colombia).

Desde el momento de la floración hasta la maduración del fruto transcurren en promedio 32

semanas. El desarrollo del fruto dura de 220 a 240 días en promedio, dependiendo de la región.

Durante su desarrollo, el fruto pasa a través de diferentes estados, así:

Etapa 1: Primeras 7 semanas después de la floración (0 – 50 días). Es una etapa de

crecimiento lento, en la cual el fruto tiene el tamaño de un fósforo.

Etapa 2: Semanas 8 a la 17 después de la floración (50 – 120 días). El fruto crece en

forma acelerada y adquiere su tamaño final, y la semilla tiene consistencia gelatinosa.

Etapa 3: Semanas 18 a la 25 después de la floración (120–180 días). La semilla o

almendra completa su desarrollo, adquiere consistencia sólida y gana peso.

Etapa 4: Semanas 26 a la 32 después de la floración (180 – 224 días). El fruto se encuentra

fisiológicamente desarrollado y comienza a madurar.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 33

Etapa 5: Después de la semana 32 (más de 224 días), el fruto se sobre madura y se torna

de un color violeta oscuro y finalmente se seca. En esta etapa generalmente el fruto

pierde peso.

Desde la floración hasta la maduración de los frutos transcurren de 7 a 8 meses, pero debido

a que en nuestras condiciones ambientales se favorece el desarrollo sucesivo de las flores sobre

los nudos, esto trae como consecuencia que en las ramas se encuentren frutos en diferentes

estados de desarrollo en forma simultánea. La distribución de la cosecha depende además de

los patrones de floración de cada región.

Figura 9. Etapas de desarrollo del fruto de café.

Fuente. (Arcila y Jaramillo, 2003). Cenicafe

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 34

Figura 10. Cosecha

Fuente Federación Nacional de Cafeteros

Figura 11. Distribución anual de la cosecha en la zona cafetera de Colombia

Fuente. (Arcila y Jaramillo, 2003). Cenicafe

2.3.2 Control Fitosanitario

A continuación se expone lo relacionado al control fitosanitario que contempla la cartilla

Guía Ambiental para el Sector Cafetero. 2ª Edición, Federación Nacional de Cafeteros, donde

presentan varias sub divisiones acerca del mencionado control, por ser un manejo técnico

estandarizado para el proceso se plantea de manera textual como aparece en la cartilla

2.3.2.1 Control de plagas

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 35

Dentro de los controles utilizados para el manejo de plagas en café se encuentran el

biológico, el cultural, el legal, el mecánico, el natural y el químico.

La plaga de más importancia económica en el café es la broca, aparecida en el país en el

año de 1988. Su control ha estado apoyado en el manejo integrado, el cual tiene como objetivo

producir café tipo Federación en presencia del insecto.

Entre 65 y 75% del control de la broca se hace a partir del Control Cultural, conocido como

RE-RE, que consiste en recoger todos los frutos maduros de la plantación y repasar para recoger

aquellos que se hayan quedado; la recolección oportuna debe dirigirse a granos maduros, sobre

maduros y secos en el árbol y en el suelo, con el fin de romper su ciclo biológico. Los otros

controles complementarios al anterior son el biológico y el químico (Federaación Nacional de

Cafeteros).

El primero mediante la aplicación del hongo Beauveriabassianay avispitas como

Proropsnasuta, CephalonomiastephanoderisyPhymastichuscoffea, conocidas como la avispa de

Uganda, la de Costa de Marfil y la de Togo, respectivamente. El segundo, se realiza por focos

o puntos calientes en el cafetal y cuando se han analizado variables como: porcentaje de

infestación y posiciones de la broca.

Los insecticidas recomendados por la Federación de Cafeteros para el control de la broca y

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 36

otras plagas deben pertenecer a las categorías toxicológicas III o IV, de bajo riesgo en la salud

humana y en el ambiente.

Cenicafé reporta otros hongos entomopatógenos para el control de la broca como Fusarium

oxisporum, Paecilomyceslilacinus, Metarhiziumanisopliae, Hirsutellaeleutheratorumy otros

parasitoides nativos como Cryptoxilossp., y dos especies de hemípteros.

Otras plagas a enumerar y de cierta importancia para el café son: palomilla de la raíz,

Dysmicocusbrevipes, cuyo control radica en arrancar cuidadosamente los árboles enfermos y

quemarlos en el hoyo. La fertilización oportuna y evitar encharcamientos son controles efectivos

para esta plaga.

Palomilla de las ramas, Planococcuscitri, su control básico se presenta mediante la aparición

de las lluvias, la eliminación de plantas hospedantes como la "suelda" y control natural de

Chrysopasp y algunos coccinélidos y parásitos del orden Himenóptera.

El minador, Leucopteracoffeella, es una polilla muy pequeña, cuyas larvas penetran las

hojas y comienzan a destruirlas internamente. El control biológico nativo y la presencia de

las lluvias son su mejor control.

Entre los controles biológicos nativos se enuncian: Closteroceruscoffeellae,

Pnigaliosarasolai, Tetrastichussp. Beauveriabassiana, Cirruspilusmultilineatumy

Horismenuscupreus.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 37

Arañita roja, Olygonichusyothersi, es importante en períodos de sequía y en aquellos

cafetales ubicados a orillas de caminos y carreteras. Las lluvias son un control importante porque

lavan o ahogan los estados biológicos. Sufren depredación por larvas y adultos de coccinélidos

de los géneros: Scymnus, Sthetorus, Coleomegilla, Oligotacentralisy seis especies de ácaros

(Federaación Nacional de Cafeteros).

2.3.2.2 Manejo de Enfermedades

El manejo de las enfermedades en el café tiene su componente ambiental. La roya del

cafeto es la principal enfermedad del cultivo en Colombia.

Para su control, además de las variedades Colombia y Castillo, existe la alternativa del

control químico mediante la determinación del porcentaje de infección por lote. Esto garantiza

controles oportunos con una racionalización en la aplicación de fungicidas de baja categoría

toxicológica.

Se recomienda una renovación progresiva de las variedades susceptibles a la enfermedad

con variedad Colombia o Castillo. Los adecuados niveles de nutrición en el almácigo y en el

establecimiento del cultivo garantizan una plantación libre de la mancha de hierro, una

enfermedad que ataca las hojas y los frutos del cultivo del café. En plantaciones establecidas

no se debe demorar la fertilización y el manejo integrado de arvenses.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 38

Mal Rosado, Corticiumsalmonicolor, ataca hojas, frutos y ramas. Para su control se

recomienda el uso de podas de las partes enfermas en la época de verano.

Phoma, se debe evitar el paso del aire frío, mediante el uso de barreras de plátano.

Sombríos transitorios como el plátano y la higuerilla disminuyen el impacto de la enfermedad.

Para las llagas se recomienda no causar heridas, extraer de raíz árboles de sombrío afectados

y destruir el sistema radical de cafetos con la enfermedad.

Para la llaga macana (llaga del tallo), la desinfectación de las herramientas con fungicidas

previene el ataque del hongo y se utilizan también para asperjar los cortes en los tallos, después

del zoqueo del cultivo. No se debe hacer la práctica del zoqueo durante la época lluviosa.

Llagas radicales, llaga negra, Roselliniabunodesy llaga estrellada, Rosellinia pepo. La

enfermedad se presenta en focos aislados. Los hongos causantes se multiplican en el suelo en

raíces de café, yuca, guamo y cacao; son favorecidos por valores de humedad en el suelo entre

70 y 80%.

Para su control se debe reducir el inóculo extrayendo y quemando los residuos de árboles

enfermos y aledaños, eliminar residuos de raíces de antiguos árboles, eliminar raíces de

yuca, favorecer la aireación y la exposición solar del suelo, resembrar el café durante un

tiempo no inferior a tres meses y usar biocontroladores como: Trichodermakoningii, especies de

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 39

bacterias del género Pseudomonas y algunos géneros de micorrizas (MVA).

Antracnosis, Colletotrichumspp., se deben evitar excesos de sombrío y de humedad, lo

mismo que para la gotera.

El manejo integrado de enfermedades requiere la ejecución oportuna de las diferentes

prácticas de cultivo. Esto involucra adecuada nutrición, desyerbas a tiempo y un concepto

interiorizado en el caficultor de producir un café libre de enfermedades y de calidad, sin que

se afecten las relaciones con el medio ambiente (Federaación Nacional de Cafeteros).

Figura 12. Control Fitosanitario.

Fuente: Federación Nacional de Cafeteros

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 40

2.4 Post cosecha.

Comienza a partir de la recolección de las cerezas de café, estas deben presentar un grado

de madurez apto el cual se puede reconocer por el color rojo o amarillo; dentro del ciclo de la

post cosecha se presentan dos procesos los cuales son: El beneficio y el secado.

Las prácticas de post cosecha, varían de acuerdo al tipo de cultivo y la especie de café,

transformando la cereza en un producto seco, y listo para el proceso de trilla

2.4.1 Beneficio

Este proceso se puede realizar de dos formas, en seco o húmedo; es utilizado para la

separación del mesocarpio del endocarpio.

2.4.1.1 Beneficio Seco

En este proceso de post cosecha las cerezas comúnmente se exponen al sol durante varios

días hasta alcanzar cierto grado de humedad en rangos que pueden variar. Uno de los efectos que

tiene este método es la impregnación de la semilla con los azúcares y otros compuestos

presentes en el mucílago del café, lo que conduce a la generación en la bebida final de

sabores característicos de los cafés beneficiados por esta vía (Federaación Nacional de Cafeteros).

2.4.1.2 Beneficio Húmedo

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 41

Incluye el despulpado, la fermentación, el lavado y el secado del grano. En el despulpado a

las cerezas se les retira la pulpa rápidamente después de la recolección. En caso de que ésta se

retrase por más de 6 horas, el grano, y posteriormente la bebida, pueden presentar el defecto

en taza denominado fermento.

El beneficio ecológico del café por vía húmeda es un conjunto de operaciones realizadas

para transformar el café cereza en pergamino seco, minimizando las incidencias frente al

medio ambiente, conservando la calidad exigida por las normas de comercialización, evitando

pérdidas del producto y eliminando procesos innecesarios, como el consumo excesivo de agua,

logrando así, el aprovechamiento de sus subproductos (Federaación Nacional de Cafeteros)

Lo anterior, en busca de un desarrollo sostenible de la región cafetera colombiana. Este

proceso reduce la contaminación producida en más de un 90%.

2.4.1.2.1 Componentes

Cosecha: se deben recoger, en su totalidad, sólo los frutos maduros. Esto se traduce

en las siguientes ventajas: aumento de ingresos por venta de mayor cantidad de café

(mejor conversión de café cereza: café pergamino seco), reducción de re

infestaciones de broca y eliminación de pérdidas hasta por el 10% debidas a frutos no

recolectados o que caen al suelo.

Recibo: se hace en seco aprovechando la gravedad, mediante tolvas construidas en

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 42

cemento, madera o recubiertas con aluminio. El ángulo formado entre sus paredes y el

piso debe ser de 45 a 50 grados, es decir, con una pendiente igual o superior al

100%.

En fincas con producciones menores de 300 arrobas de café pergamino seco al año,

el café cereza se recibe en la tolva de la despulpadora (Federacion Nacional de

Cafeteros).

Despulpado: Consiste en retirar la pulpa de la cereza por medio de presión que ejerce la

camisa de la despulpadora y debe iniciarse inmediatamente después de que se cosechan

los frutos, se debe hacer en seco, aprovechando la gravedad.

El café maduro contiene mucílago, baba o ―miel‖, que permite el despulpado con solo

presionar la cereza. Por tanto, no use agua para despulpar el café. El retraso por más de

6 horas afecta la calidad de la bebida y puede originar el defecto llamado ―fermento

(Federacion Nacional de Cafeteros)

Estudios de Cenicafé, han comprobado que se puede despulpar el café sin agua, sin

afectar la capacidad del proceso y la calidad de los granos. Esta práctica evita la

contaminación producida en un 72%.

Clasificación: para ello se deben usar zarandas clasificadoras eficientes que funcionan

sin agua.

Remoción del mucílago: tiene como fin hacer que el mucílago que cubre el

pergamino se descomponga y una vez fermentado se disuelva en agua, eliminándose

por medio del lavado. Su duración oscila entre 18 y 30 horas, según el clima.

Lavado: El lavado permite retirar totalmente el mucílago fermentado del grano. Use

agua limpia para evitar defectos como el grano manchado, sucio, el sabor a fermento y

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 43

la contaminación. El lavado puede hacerse en el mismo tanque

E l lavado del café fermentado se lleva a cabo dentro del tanque tina haciendo cuatro

enjuagues, así:

Para el primer lavado se adiciona agua y se agita la masa. Luego se drena el residuo de

lavado.

En el segundo y tercer enjuague se echa agua hasta cubrir la masa, y se agita fuertemente.

Luego se drena el residuo.

En el cuarto enjuague se echa agua hasta cinco centímetros por encima de la masa de

café y se agita para retirar los flotes o granos vanos. Se hace luego el drenaje final y la

descarga. Por último, debe lavarse el tanque.

El lavado del café fermentado producido por 500 kilos de café cereza (8,3@ de cps),

toma unos 30 minutos, incluyendo el tiempo de descarga.

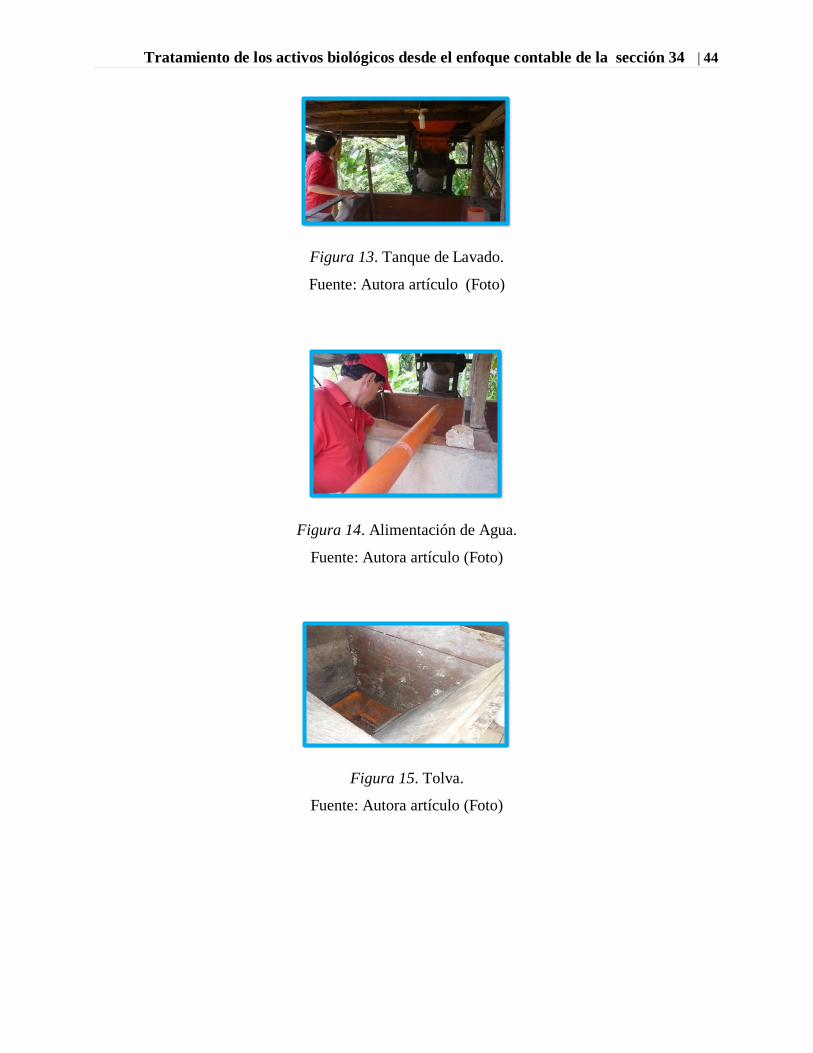

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 44

Figura 13. Tanque de Lavado.

Fuente: Autora artículo (Foto)

Figura 14. Alimentación de Agua.

Fuente: Autora artículo (Foto)

Figura 15. Tolva.

Fuente: Autora artículo (Foto)

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 45

Figura 16. Despulpadora.

Fuente: Autora artículo (Foto)

2.4.2 Secado

Luego de lavado, el grano se seca para reducir la humedad. Como norma vigente para la

comercialización el café pergamino seco debe tener entre el 10 y el 12% de humedad. Existen

dos sistemas de secado, al sol y mecánico (Federacion Nacional de Cafeteros).

2.4.2.1 Secado al sol.

Se recomienda para fincas con producciones menores de 500 arrobas de café pergamino

seco al año. Se realiza en patios de cemento, carros secadores, elbas o casa elbas y marquesinas

o secadores parabólicos.

En la Tabla 2, se encuentra el área de secado necesaria para secar el café producido en

la finca en el año.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 46

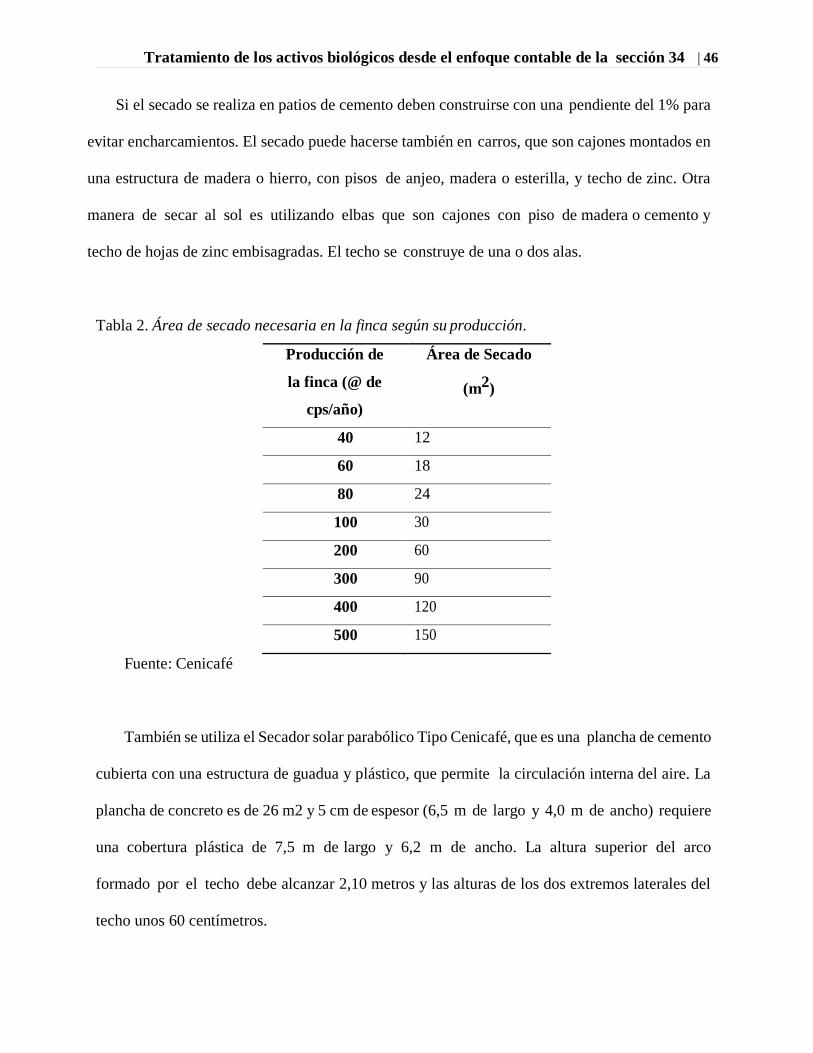

Si el secado se realiza en patios de cemento deben construirse con una pendiente del 1% para

evitar encharcamientos. El secado puede hacerse también en carros, que son cajones montados en

una estructura de madera o hierro, con pisos de anjeo, madera o esterilla, y techo de zinc. Otra

manera de secar al sol es utilizando elbas que son cajones con piso de madera o cemento y

techo de hojas de zinc embisagradas. El techo se construye de una o dos alas.

Tabla 2. Área de secado necesaria en la finca según su producción.

Producción de

la finca (@ de

cps/año)

Área de Secado

(m2)

40 12

60 18

80 24

100 30

200 60

300 90

400 120

500 150

Fuente: Cenicafé

También se utiliza el Secador solar parabólico Tipo Cenicafé, que es una plancha de cemento

cubierta con una estructura de guadua y plástico, que permite la circulación interna del aire. La

plancha de concreto es de 26 m2 y 5 cm de espesor (6,5 m de largo y 4,0 m de ancho) requiere

una cobertura plástica de 7,5 m de largo y 6,2 m de ancho. La altura superior del arco

formado por el techo debe alcanzar 2,10 metros y las alturas de los dos extremos laterales del

techo unos 60 centímetros.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 47

El secador solar parabólico fue diseñado para pequeños caficultores, que tengan una

producción al año de 120 @ de cps. También es útil para el secado de graneos y pasillas.

Para evitar escapes de broca puede construirse con puertas en plástico. El tiempo requerido

para secar el café está entre 7 y 15 días, dependiendo de la temperatura del lugar y las lluvias.

Para secar el café de varios días divida el área de secado utilizando tablas o esterillas.

La masa de café en el secado solar debe tener unos 3,5 cm de espesor, que equivale a

una arroba de café pergamino seco por metro cuadrado. Con este espesor y revolviendo el

café por lo menos cuatro veces al día, se logra un secado parejo del grano. Tradicionalmente se

utilizan rastrillos construidos en madera para revolver el café (Federacion Nacional de Cafeteros).

Figura 17. Secado en patios de cemento.

Fuente: Cenicafe

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 48

Figura 18. Secado en carros.

Fuente: Cenicafe

Figura 19. Secador solar parabólico.

Fuente: Autora artículo. (Foto)

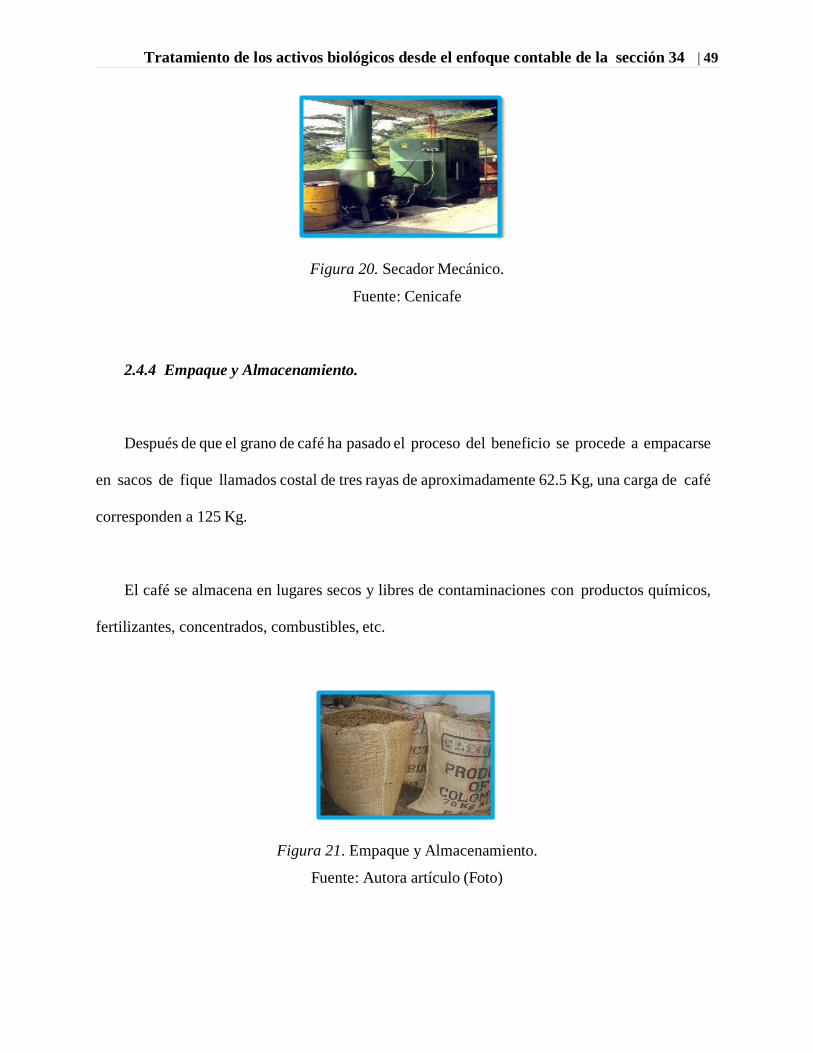

2.4.3 Secado Mecánico

Se recomienda para fincas con producciones anuales superiores a 500 arrobas de café

pergamino seco. El secado mecánico del café se hace en cámaras en la cuales se introduce aire

caliente a máximo 50°C, impulsado por un ventilador, el cual atraviesa la masa de café.

El aire puede calentarse con estufas y quemadores, entre otros, que funcionan con ACPM,

carbón mineral y energía eléctrica. En los silos, el secado demora normalmente entre 25 y

30 horas (Federacion Nacional de Cafeteros).

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 49

Figura 20. Secador Mecánico.

Fuente: Cenicafe

2.4.4 Empaque y Almacenamiento.

Después de que el grano de café ha pasado el proceso del beneficio se procede a empacarse

en sacos de fique llamados costal de tres rayas de aproximadamente 62.5 Kg, una carga de café

corresponden a 125 Kg.

El café se almacena en lugares secos y libres de contaminaciones con productos químicos,

fertilizantes, concentrados, combustibles, etc.

Figura 21. Empaque y Almacenamiento.

Fuente: Autora artículo (Foto)

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 50

El proceso productivo del café descrito, fue basado en las recomendaciones técnicas

suministradas por la Federación Nacional de Cafeteros y Cenicafe, todo esto debido a que en la

Finca el Cerrito las actividades no se realizan de manera tecnificada. Se realizan de manera

tecnificada.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 51

3. Resultados tratamiento contable para el cultivo de café conforme a la sección 34

actividades especiales agricultura

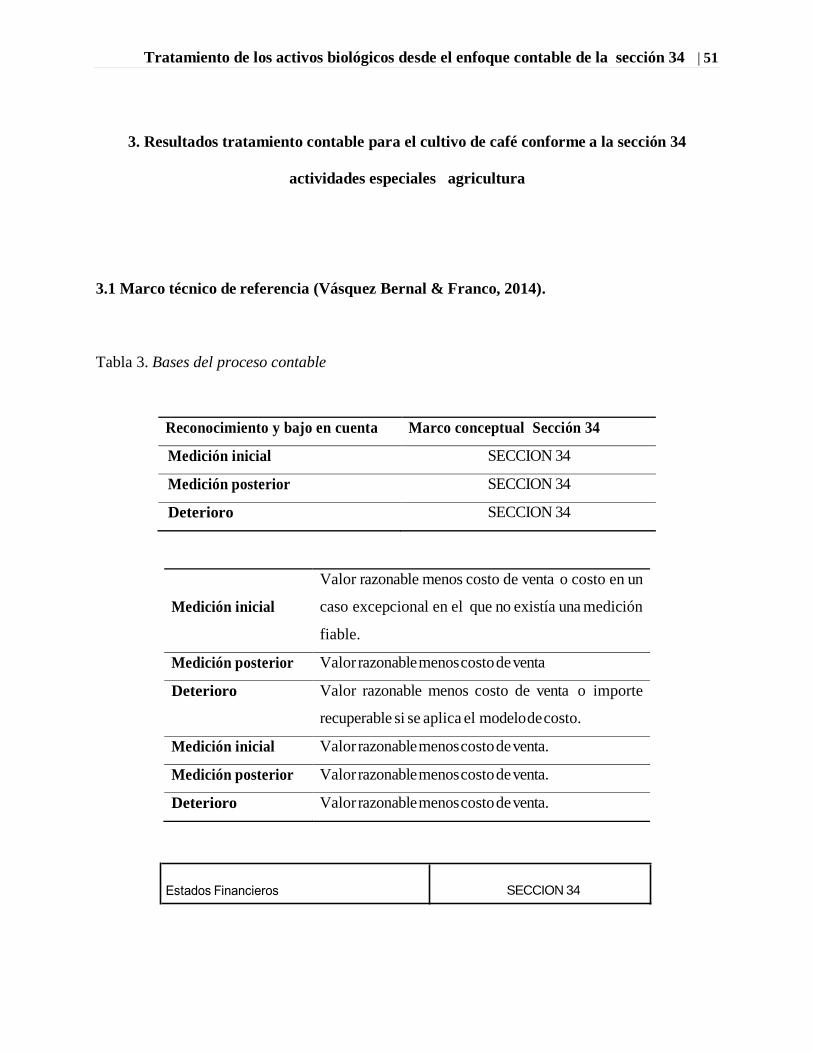

3.1 Marco técnico de referencia (Vásquez Bernal & Franco, 2014).

Tabla 3. Bases del proceso contable

Reconocimiento y bajo en cuenta Marco conceptual Sección 34

Medición inicial SECCION 34

Medición posterior SECCION 34

Deterioro SECCION 34

Medición inicial

Valor razonable menos costo de venta o costo en un

caso excepcional en el que no existía una medición

fiable.

Medición posterior Valor razonable menos costo de venta

Deterioro Valor razonable menos costo de venta o importe

recuperable si se aplica el modelo de costo.

Medición inicial Valor razonable menos costo de venta.

Medición posterior Valor razonable menos costo de venta.

Deterioro Valor razonable menos costo de venta.

SECCION 34

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 52

3.2. Política contable activos biológicos.

3.2.1 Objetivo

El objetivo de esta política contable es definir los criterios que se aplicarán al

reconocimiento, medición y valoración de los Activos Biológicos conforme a la sección 34

―Agricultura.

3.2.2 Alcance

Esta sección proporciona una guía sobre la información financiera de las PYMES

involucradas en tres tipos de actividades especiales: agricultura, actividades de extracción y

concesión de servicios (NIIF para Pymes) Una entidad que use esta NIIF y que se dedique a

actividades agrícolas determinará su política contable para cada clase de sus activos biológicos,

tal como se indica a continuación: (a) La entidad utilizará el modelo del valor razonable, de los

párrafos 34.4 a 34.7, para los activos biológicos cuyo valor razonable sea fácilmente determinable

sin un costo o esfuerzo desproporcionado. (b) La entidad usará el modelo del costo de los párrafos

34.8 a 34.10 para todos los demás activos biológicos (NIIF para Pymes).

Esta política se aplicará en la contabilización de los activos biológicos, salvo cuando otra

política exija o permita un tratamiento contable diferente.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 53

3.2.3 Responsabilidades

La elaboración, modernización y cumplimiento de las políticas, estará bajo la dirección de la

Gerencia por intermedio del Departamento Contable.

3.2.4 Normas Aplicables

La política contable de activos biológicos se sustentará bajo las siguientes normas:

SECCION 3: Presentación de estados financieros.

SECCION 10: Políticas contables, estimaciones y errores.

SECCION 27: Deterioro del Valor de los Activos.

SECCION 34: Actividades Especiales

De igual forma, esta política contable deberá actualizarse conforme a cada modificación que

se emita por parte de la Norma Internacional de Información Financiera y de las demás

normas antes mencionadas, conjuntamente con las nuevas emisiones de normas efectuadas por

el organismo regulador que afecten esta política.

3.2.5 Reconocimiento

La entidad reconocerá un activo biológico o un producto agrícola cuando, y solo cuando: (a)

la entidad controle el activo como resultado de sucesos pasados; (b) sea probable que fluyan a la

entidad beneficios económicos futuros asociados con el activo; y (c) el valor razonable o el costo

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 54

del activo puedan ser medidos de forma fiable, sin un costo o esfuerzo desproporcionado (NIIF

para Pymes).

3.2.6 Medición – modelo del valor razonable 34.4

Una entidad medirá un activo biológico en el momento del reconocimiento inicial, y en cada

fecha sobre la que se informe, a su valor razonable menos los costos de venta. Los cambios en el

valor razonable menos los costos de venta se reconocerán en resultados (NIIF para Pymes).

Los productos agrícolas cosechados o recolectados que procedan de activos biológicos de una

entidad se medirán a su valor razonable menos los costos de venta en el punto de cosecha o

recolección. Esta medición será el costo a esa fecha, cuando se aplique la Sección 13 Inventarios

u otra sección de esta NIIF que sea de aplicación. (NIIF para Pymes)

En la determinación del valor razonable, una entidad considerará lo siguiente: (a) Si existiera

un mercado activo para un determinado activo biológico o para un producto agrícola en su

ubicación y condición actuales, el precio de cotización en ese mercado será la base adecuada para

la determinación del valor razonable de ese activo. Si una entidad tuviera acceso a mercados

activos diferentes, usará el precio existente en el mercado en el que espera operar. (b) Si no

existiera un mercado activo, una entidad utilizará uno o más de la siguiente información para

determinar el valor razonable, siempre que estuviesen disponibles: (i) el precio de la transacción

más reciente en el mercado, suponiendo que no haya habido un cambio significativo en las

circunstancias económicas entre la fecha de la transacción y el final del periodo sobre el que se

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 55

informa; (ii) los precios de mercado de activos similares, ajustados para reflejar las diferencias

existentes; y (iii) las referencias del sector, tales como el valor de un huerto expresado en términos

de envases estándar para la exportación, fanegas o hectáreas; o el valor del ganado expresado por

kilogramo de carne. (c) En algunos casos, las fuentes de información enumeradas en los apartados

(a) o (b) pueden sugerir diferentes conclusiones sobre el valor razonable de un activo biológico o

de un producto agrícola. Una entidad considerará las razones de esas diferencias, para llegar a la

estimación más fiable del valor razonable, dentro de un rango relativamente estrecho de

estimaciones razonables. (d) En algunas circunstancias, el valor razonable puede ser fácilmente

determinable, sin un costo o esfuerzo desproporcionado, aun cuando no haya disponibles precios

o valores determinados por el mercado para un activo biológico en su condición actual. Una

entidad considerará si el valor presente de los flujos de efectivo netos esperados procedentes del

activo descontados a una tasa corriente de mercado da lugar a una medición fiable del valor

razonable (NIIF para Pymes).

3.2.7 Información a revelar – modelo del valor razonable 34.7

Una entidad revelará lo siguiente con respecto a sus activos biológicos medidos al valor

razonable: (a) Una descripción de cada clase de activos biológicos. (b) Los métodos y las hipótesis

significativas aplicadas en la determinación del valor razonable de cada categoría de productos

agrícolas en el punto de cosecha o recolección y de cada categoría de activos biológicos. (c) Una

conciliación de los cambios en el importe en libros de los activos biológicos entre el comienzo y

el final del periodo corriente. La conciliación incluirá lo siguiente: (i) La ganancia o pérdida

surgida de cambios en el valor razonable menos los costos de venta. (ii) Los incrementos

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 56

procedentes de compras. (ii) Los decrementos procedentes de la cosecha o recolección. (iv) Los

incrementos procedentes de combinaciones de negocios. (v) Las diferencias netas de cambio que

surgen de la conversión de los estados financieros a una moneda de presentación diferente, y de la

conversión de un negocio en el extranjero a la moneda de presentación de la entidad que informa.

(vi) Otros cambios (NIIF para Pymes).

3.2.8 Medición – modelo del costo 34.8

La entidad medirá los activos biológicos cuyo valor razonable no sea fácilmente determinable

sin costo o esfuerzo desproporcionado, al costo menos cualquier depreciación acumulada y

cualquier pérdida por deterioro del valor acumulada (NIIF para Pymes).

3.3. Ejercicio práctico

De acuerdo al punto anterior se procede a plantear el siguiente caso práctico enfocado

en el cultivo de café de la Finca el Cerrito.

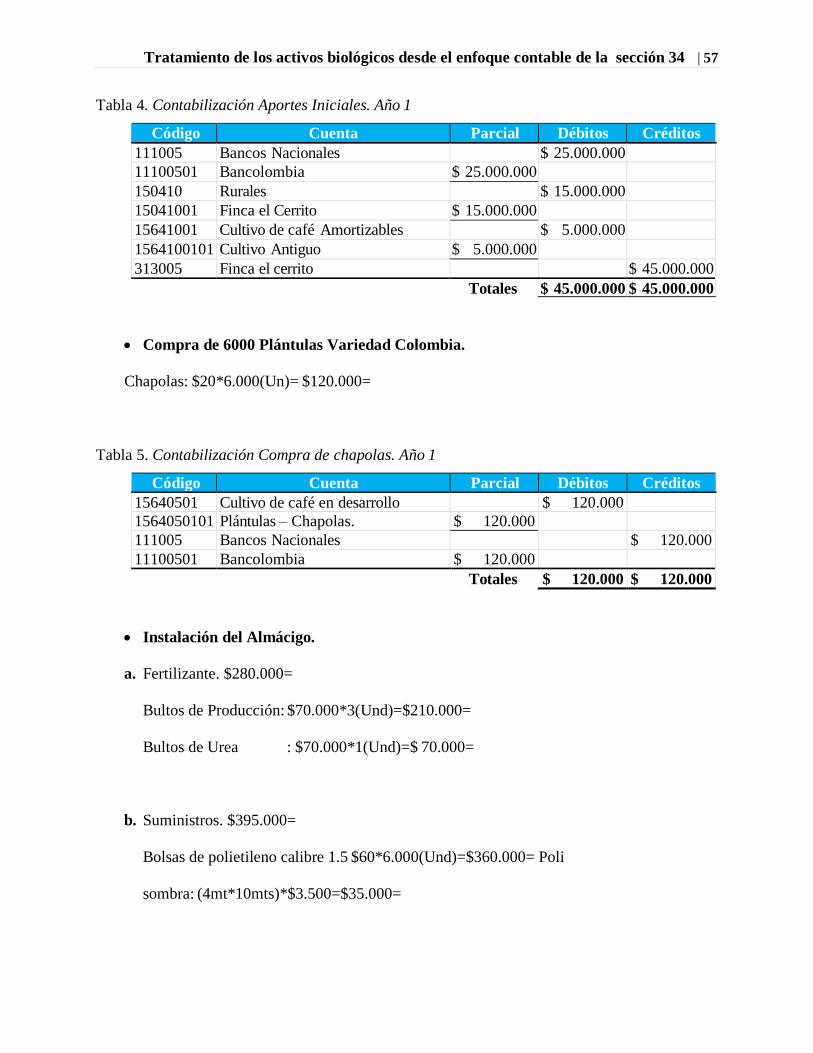

3.3.1 Cultivo de Café Año 1. 2010

Aportes Iníciales. En el año 2010 se cuenta con un disponible de $45.000.000, de los

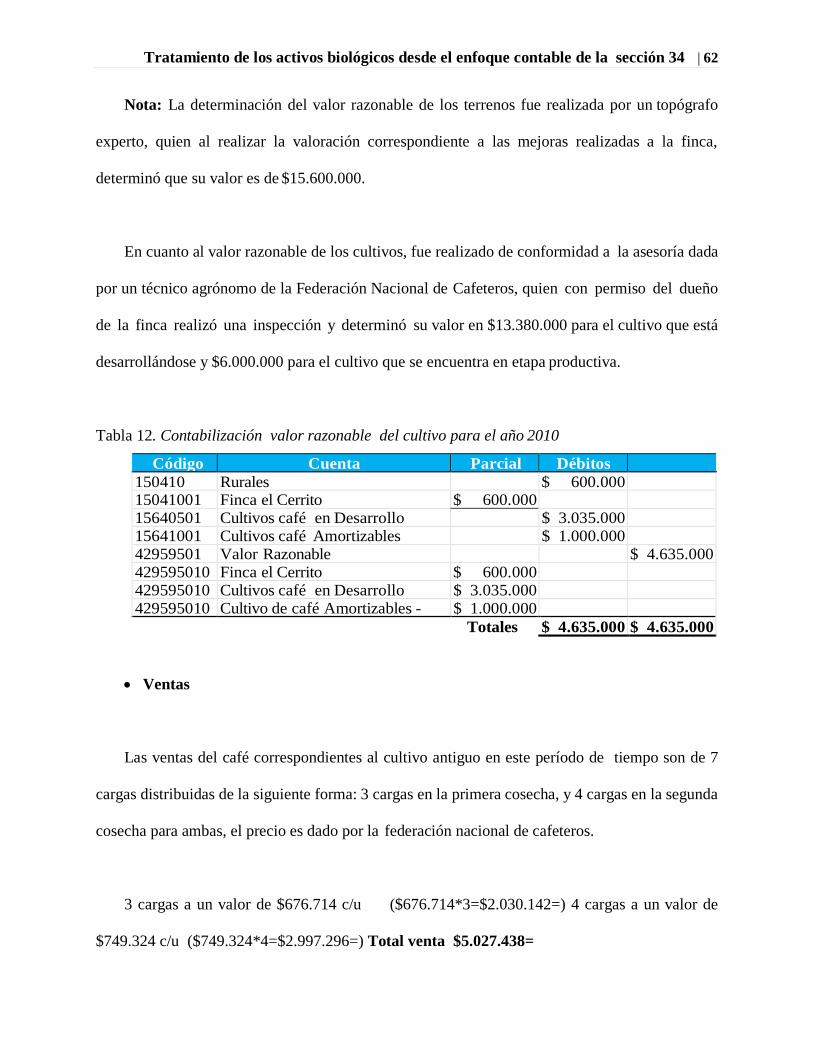

cuales se compra la Finca, conforme la valoración realizada por un técnico agrónomo

el cual estimó el cultivo existente en $5.000.000, quedando los terrenos valorados en

$15.000.000 para un total de $20.000.000. El remanente queda en el banco.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 57

Tabla 4. Contabilización Aportes Iniciales. Año 1

Código Cuenta Parcial Débitos Créditos

111005 Bancos Nacionales $ 25.000.000

11100501 Bancolombia $ 25.000.000

150410 Rurales $ 15.000.000

15041001 Finca el Cerrito $ 15.000.000

15641001 Cultivo de café Amortizables $ 5.000.000

1564100101 Cultivo Antiguo $ 5.000.000

313005 Finca el cerrito $ 45.000.000

Totales $ 45.000.000 $ 45.000.000

Compra de 6000 Plántulas Variedad Colombia.

Chapolas: $20*6.000(Un)= $120.000=

Tabla 5. Contabilización Compra de chapolas. Año 1

Código Cuenta Parcial Débitos Créditos

15640501 Cultivo de café en desarrollo $ 120.000

1564050101 Plántulas – Chapolas. $ 120.000

111005 Bancos Nacionales $ 120.000

11100501 Bancolombia $ 120.000

Totales $ 120.000 $ 120.000

Instalación del Almácigo.

a. Fertilizante. $280.000=

Bultos de Producción: $70.000*3(Und)=$210.000=

Bultos de Urea : $70.000*1(Und)=$ 70.000=

b. Suministros. $395.000=

Bolsas de polietileno calibre 1.5 $60*6.000(Und)=$360.000= Poli

sombra: (4mt*10mts)*$3.500=$35.000=

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 58

c. Mano Obra. $2.331.000

Valor del día de trabajo por un obrero:

Salario mínimo $515.000=

Alimentación $130.000= (26 días por $5000 diarios)

Hospedaje $132.000= (30 días por $4400 diarios aprox.)

Total $777.000=

Valor jornal: $777.000/30 días = $25.900= (Este valor se tiene en cuenta en todos los

cálculos de mano de obra).

Para la instalación del Almacigo se necesitan 90 jornales.

$25.900*90=$2.331.000=

Tabla 6. Contabilización Instalación del Almácigo. Año 1

Código Cuenta Parcial Débitos Créditos

15640501 Cultivo de café en desarrollo $ 3.006.000

1564050102 Jornales $ 2.331.000

1564050103 Fertilizantes $ 280.000

1564050104 Suministros $ 395.000

111005 Bancos Nacionales $ 3.006.000

11100501 Bancolombia $ 3.006.000

Totales $ 3.006.000 $ 3.006.000

Preparación del Terreno.

a. Trazado $1.165.500=

Al encontrarse la finca en gran parte en terreno pendiente se realiza el trazado en

triangulo, para esta labor se necesitarán 45 Jornales $25900*45=$1.165.500=.

Tratamiento de los activos biológicos desde el enfoque contable de la sección 34 | 59

Tabla 7. Contabilización preparación del terreno. Año 1

Código Cuenta Parcial Débitos Créditos

15640501 Cultivo de café en desarrollo $ 1.165.500

1564050102 Jornales $ 1.165.500

111005 Bancos Nacionales $ 1.165.500

11100501 Bancolombia $ 1.165.500

Totales $ 1.165.500 $ 1.165.500

b. Ahoyado $3.856.500=

Los materiales utilizados son recursos propios de la finca. (Palos, Estacas, Piolas). Para

esta labor se necesitan 135 Jornales. $25.900*135=$3.496.500

Las herramientas que se utilizan son:

Herramienta. $360.000=

Ahoyadores : $100.000*3(Und)=$300.000=

Machetes : $20.000*3(Und)=60.000=

Tabla 8. Contabilización preparación del terreno. Año 1 (continuación)