Embed Size (px)

Citation preview

Los Regímenes Tributarios de la SUNAT

Son aquellas categorías en las cuales toda persona natural o jurídica que posea o va a iniciar un negocio deberá estar registrada en la Superintendencia Nacional de Aduanas y de Administración Tributaria - SUNAT, que establece los niveles de pagos de impuestos nacionales.

La SUNAT tiene establecido tres regímenes donde todo profesional independiente o negocio deben estar contemplados.

REGÍMENES TRIBUTARIOS

NRUS

RÉGIMEN ESPECIAL

RÉGIMEN GENERAL

Dentro de la Tercera Categoría del Impuesto a la Renta existen 3 regímenes tributarios:

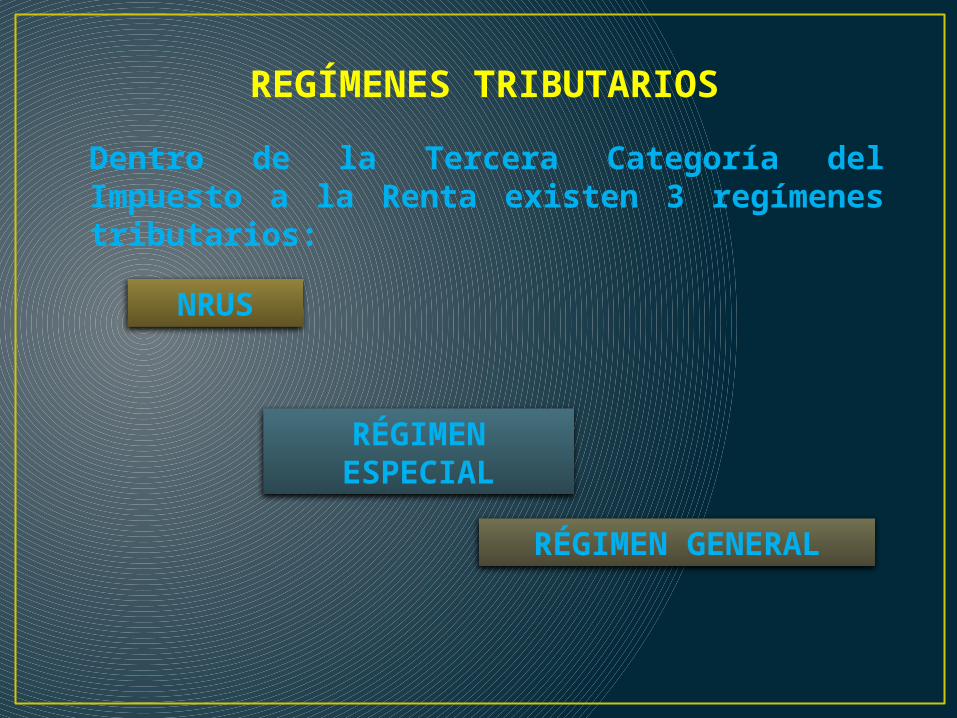

1. Nuevo Régimen Único Simplificado - RUS

Es el primer régimen donde se encuentran las personas o negocios de menor movimiento económico establecido dentro de los rangos establecidos por la SUNAT. ¿Quiénes pueden acogerse a este régimen?Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas que contemplen lo siguiente:• Los Ingresos Brutos y el monto de las compras

no sean mayor a S/ 360,000• El valor de los activos fijos no sean mayor a S/

70,000• Deben realizar actividades en un solo

establecimiento o sede productiva.

¿Cuáles son los objetivos del Nuevo RUS?

Entre las principales ventajas del NUEVO RUS tenemos las siguientes:

El contribuyente puede ubicarse en una categoría de acuerdo a su realidad económica.

No hay obligación de llevar libros contables.

No hay obligación de declarar o pagar el Impuesto a la Renta, ni el Impuesto General a la Ventas e Impuesto de Promoción Municipal; sólo debe cumplir con pagar su cuota mensual del NUEVO RUS.

Permite realizar el pago sin formularios, a través del sistema PAGO FÄCIL en toda una amplia gama de agencias bancarias a nivel nacional.

¿Qué ventajas ofrece el NRUS?

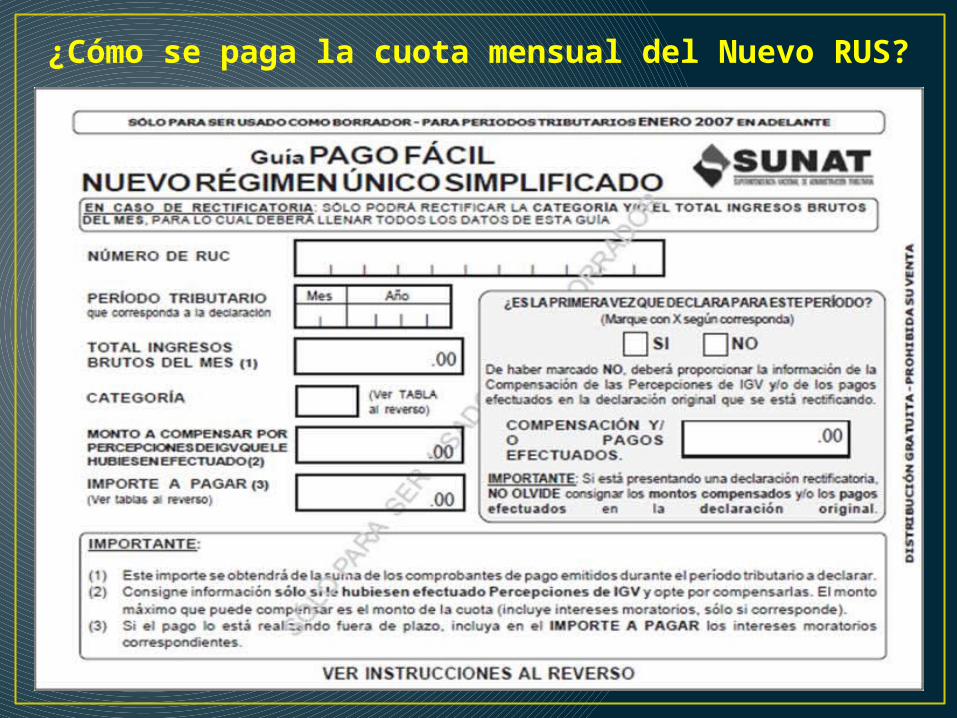

¿Cómo se paga la cuota mensual del Nuevo RUS?

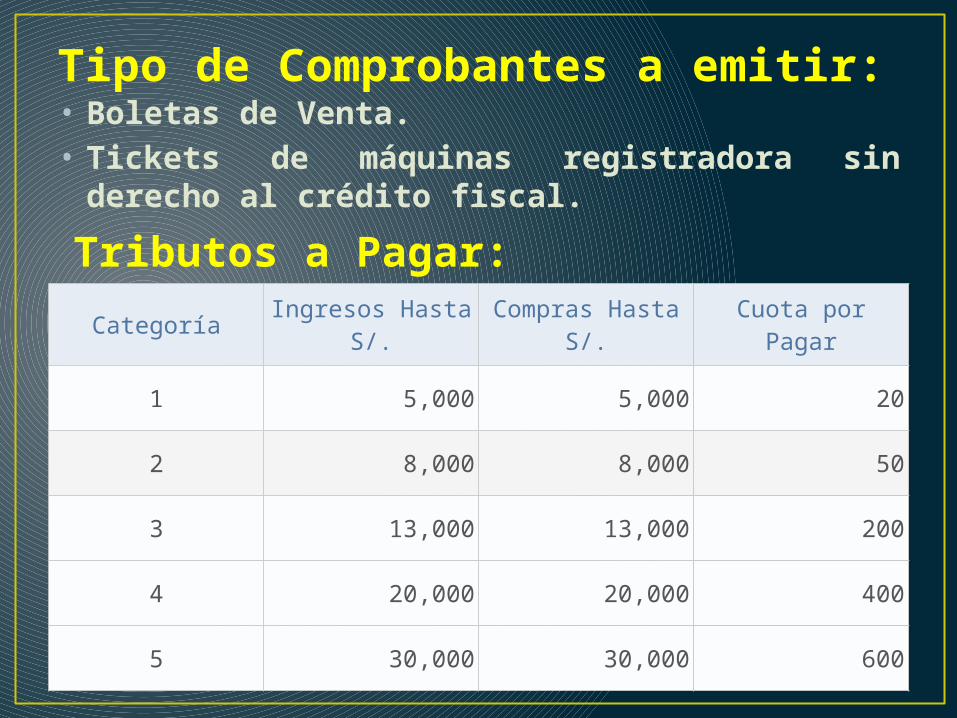

Tipo de Comprobantes a emitir:• Boletas de Venta.• Tickets de máquinas registradora sin

derecho al crédito fiscal.

Categoría Ingresos Hasta S/.

Compras Hasta S/. Cuota por Pagar

1 5,000 5,000 20

2 8,000 8,000 50

3 13,000 13,000 200

4 20,000 20,000 400

5 30,000 30,000 600

Tributos a Pagar:

¿Quiénes se encuentran en la categoría especial del nuevo RUS?

La Categoría Especial del NUEVO RUS está dirigida a aquellos contribuyentes cuyos ingresos brutos y sus compras anuales no supere cada uno de S/ 60,000 y siempre que se trate de:Personas que se dediquen únicamente a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás bienes especificados en el Apéndice I de la Ley del IGV e ISC, realizada en los mercados de abastos.

Personas dedicados exclusivamente al cultivo de productos agrícolas y que vendan sus productos en su estado natural.

La cuota mensual aplicable a los contribuyentes ubicados en la "Categoría Especial" es de S/. 0.00, es decir, que no paga.

¿Cuándo se debe cambiar de Régimen (salir del Nuevo RUS)?

El cambio del régimen puede ser voluntario u obligatorio:

Voluntario: Se puede dar en cualquier mes del año. El contribuyente se podrá incorporar al RER o al RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA.

Obligatorio: Se produce si durante el año, el contribuyente incumple con algunos de los requisitos establecidos para el NUEVO RUS.En este caso el contribuyente ingresará al RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA.

2. Régimen Especial del Impuesto a la Renta - RER

El RER es un régimen tributario dirigido a personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales domiciliadas en el país que obtengan rentas de tercera categoría provenientes de: a. Actividades de comercio y/o industria, como la venta de bienes que se adquieren, produzcan o manufacturen , así como la de aquellos recursos naturales que extraigan, incluidos la cría y el cultivo.

b. Actividades de servicio, es decir, cualquier actividad no señalada anteriormente o que sólo se lleve a cabo con mano de obra.

Su tasa es de 1.5% de los ingresos netos mensuales.

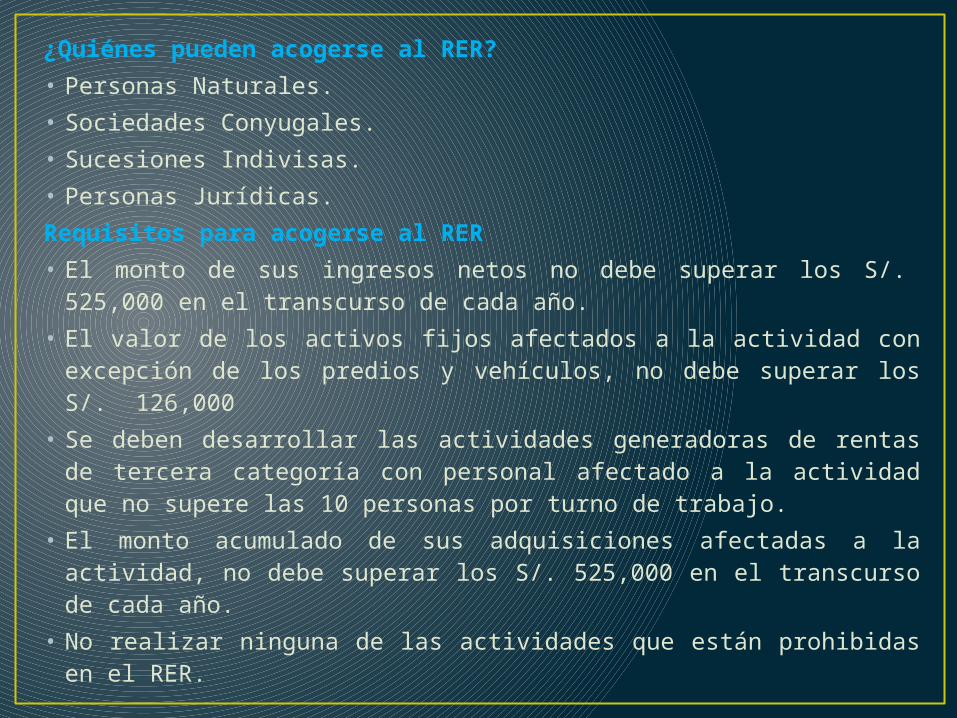

¿Quiénes pueden acogerse al RER?• Personas Naturales.• Sociedades Conyugales.• Sucesiones Indivisas.• Personas Jurídicas.Requisitos para acogerse al RER• El monto de sus ingresos netos no debe superar los S/.

525,000 en el transcurso de cada año.• El valor de los activos fijos afectados a la actividad con

excepción de los predios y vehículos, no debe superar los S/. 126,000

• Se deben desarrollar las actividades generadoras de rentas de tercera categoría con personal afectado a la actividad que no supere las 10 personas por turno de trabajo.

• El monto acumulado de sus adquisiciones afectadas a la actividad, no debe superar los S/. 525,000 en el transcurso de cada año.

• No realizar ninguna de las actividades que están prohibidas en el RER.

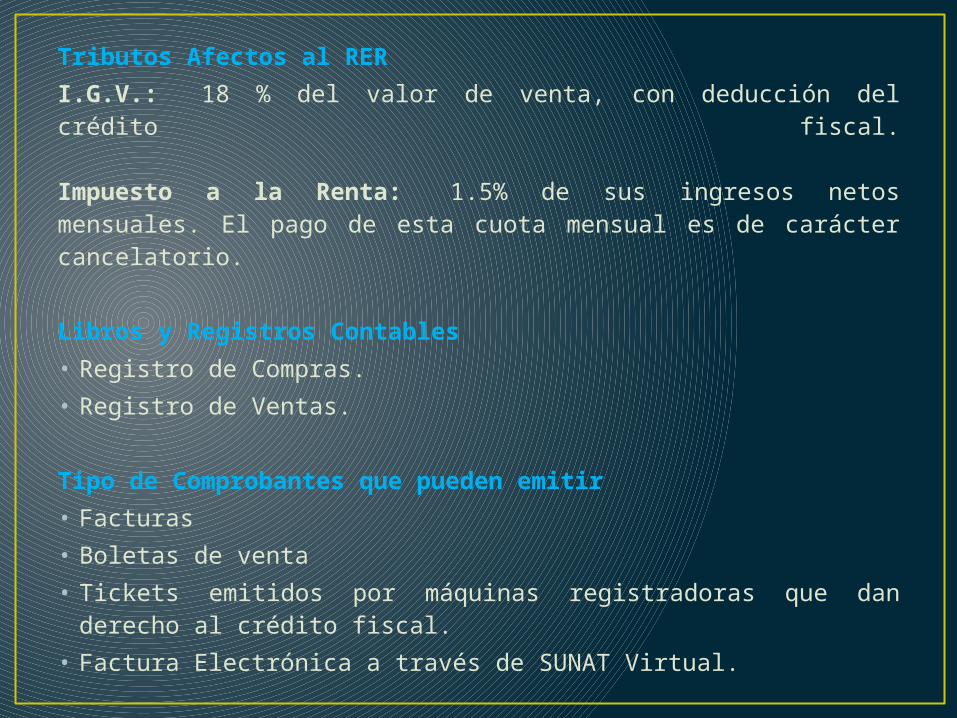

Tributos Afectos al RERI.G.V.: 18 % del valor de venta, con deducción del crédito fiscal.

Impuesto a la Renta: 1.5% de sus ingresos netos mensuales. El pago de esta cuota mensual es de carácter cancelatorio.

Libros y Registros Contables• Registro de Compras.• Registro de Ventas.

Tipo de Comprobantes que pueden emitir• Facturas• Boletas de venta• Tickets emitidos por máquinas registradoras que dan

derecho al crédito fiscal.• Factura Electrónica a través de SUNAT Virtual.

3. Régimen General del Impuesto a la Renta

Dentro de las características principales de este régimen tenemos:

• Es régimen con un impuesto que grava las utilidades: diferencia entre ingresos y gastos aceptados.

• Es fuente generadora de renta: Capital y Trabajo.• Se tiene que sustentar sus gastos.• Se debe realizar pagos a cuenta mensuales por el

Impuesto a la Renta.• Se presenta Declaración Anual.

¿Quiénes pueden acogerse?• Personas Naturales.• Sucesiones Indivisas.• Asociaciones de Hecho de Profesionales.• Personas Jurídicas.• Sociedades irregulares.• Contratos asociativos que lleven contabilidad

independiente.

Actividades comprendidas• Cualquier tipo de actividad económica y/o explotación

comercial.• Prestación de servicios.• Contratos de construcción.• Notarios.• Agentes mediadores de comercio, rematadores y

martilleros.

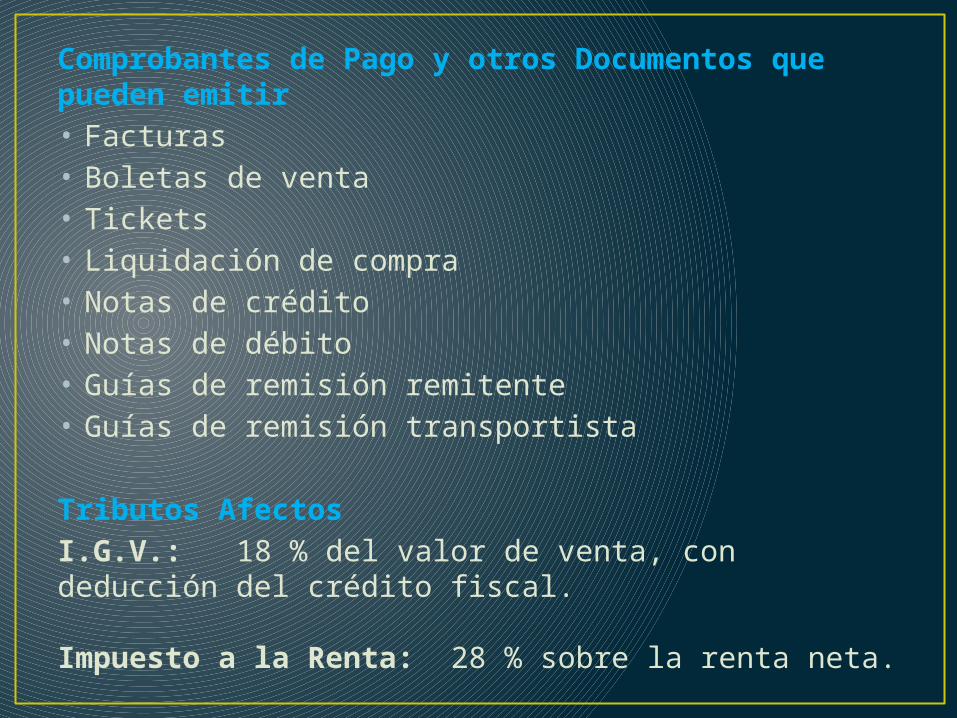

Comprobantes de Pago y otros Documentos que pueden emitir• Facturas• Boletas de venta• Tickets• Liquidación de compra• Notas de crédito• Notas de débito• Guías de remisión remitente• Guías de remisión transportista

Tributos AfectosI.G.V.: 18 % del valor de venta, con deducción del crédito fiscal.

Impuesto a la Renta: 28 % sobre la renta neta.

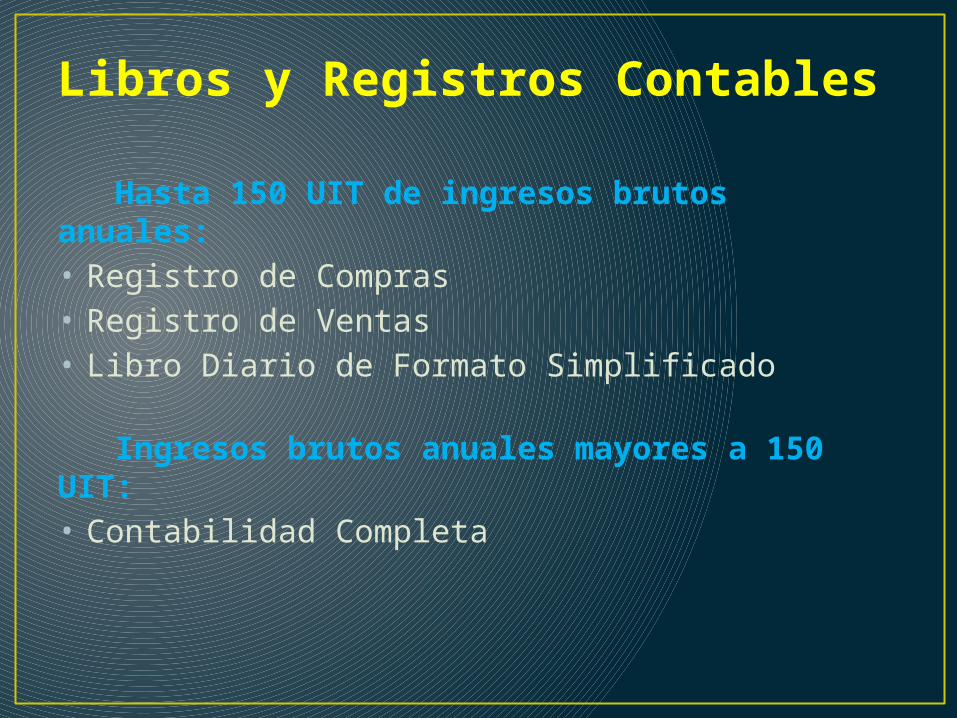

Libros y Registros Contables

Hasta 150 UIT de ingresos brutos anuales:• Registro de Compras• Registro de Ventas• Libro Diario de Formato Simplificado

Ingresos brutos anuales mayores a 150 UIT:• Contabilidad Completa

Comprobante de pago es todo documento que acredita la transferencia de bienes, entrega en uso o prestación de servicios, calificado como tal por SUNAT.

¿Qué son los Comprobantes de Pago?

Los comprobantes de pago sirven para:

1. Acreditar la realización de una operación o transacción comercial, los montos pagados y los impuestos que correspondan.

2. Demostrar la propiedad de un bien.

3. Efectuar algún reclamo o cambio en el caso de algún desperfecto o deterioro.

¿Cuál es la utilidad de los Comprobantes de Pago?

No Entregar Comprobante de Pago

es la forma más común de evasión

Las personas que no entregan comprobante de pago:

1. Pagan menos Impuesto 2. Se quedan con el IGV pagado por el comprador

Si el vendedor no emite el comprobante de pago respectivo, no habrá rastro de la operación o transacción realizada, pues se carecerá de un documento que la acredite.

En el impuesto a la Renta

En el Impuesto General a las Ventas (IGV)

La situación es más grave aún.

Porque se apropia del IGV que el comprador le ha pagado.

Al no existir comprobante de pago, no hay documento que pruebe que el comprador pagó el IGV y, por lo tanto, el vendedor ya no lo entrega al fisco, sino que lo considera un “ingreso” adicional.

¿Qué debemos hacer los ciudadanos?

• Todos los ciudadanos podemos poner nuestro granito de arena en la lucha contra la evasión, exigiendo comprobantes de pago (Sorteo de Comprobantes).

• Con este sólo hecho estamos contribuyendo a que el Estado tenga mayores recursos para financiar los servicios de salud, educación, seguridad y justicia que debe brindar.

Documentos considerados Comprobantes de Pago

Documentos considerados Comprobantes de Pago

• Facturas.• Recibos por honorarios.• Boletas de venta.• Liquidaciones de compra.• Tickets o cintas de máquinas registradoras.• Los documentos autorizados• Otros documentos que se encuentren

expresamente autorizados por SUNAT.

Tipos de Comprobantes de Pago Tipos de Comprobantes de Pago

FACTURASBOLETAS DE

VENTA

LIQUIDACIONES DE

COMPRA

RECIBO POR HONORARIOS

TICKETS O CINTAS DE MAQUINA

REGISTRADORA

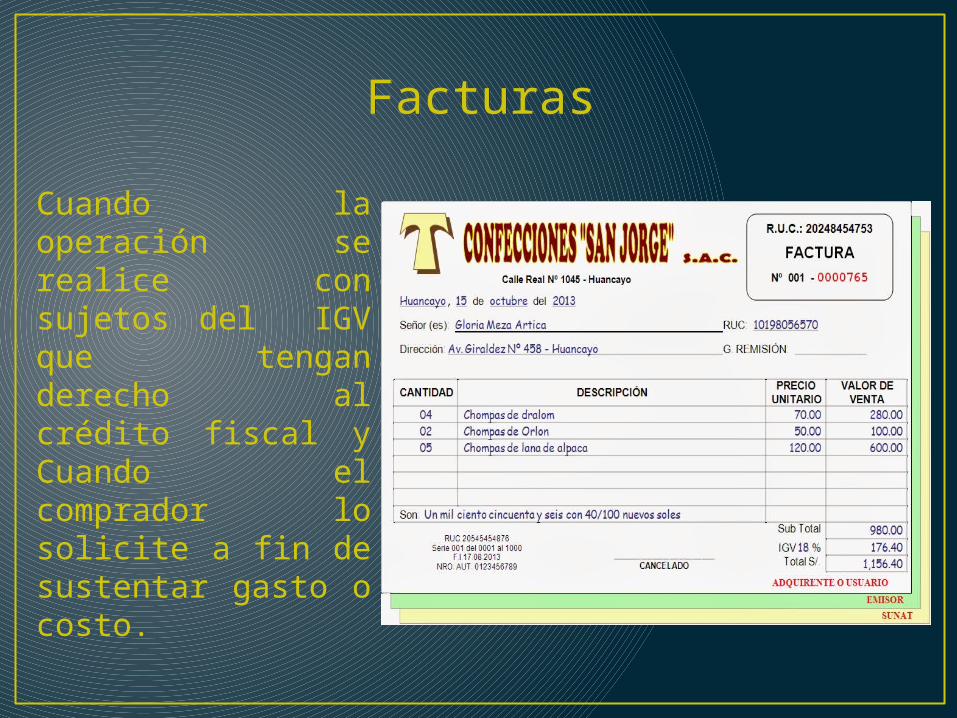

Facturas Facturas

Cuando la operación se realice con sujetos del IGV que tengan derecho al crédito fiscal y Cuando el comprador lo solicite a fin de sustentar gasto o costo.

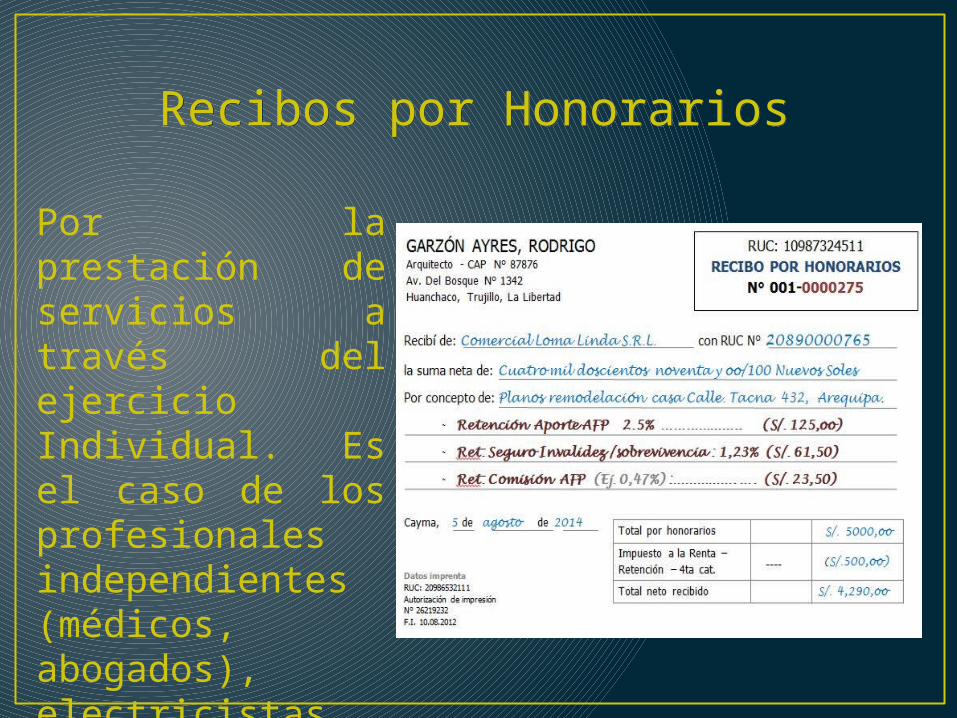

Por la prestación de servicios a través del ejercicio Individual. Es el caso de los profesionales independientes (médicos, abogados), electricistas, gasfiteros, etc.

Recibos por Honorarios Recibos por Honorarios

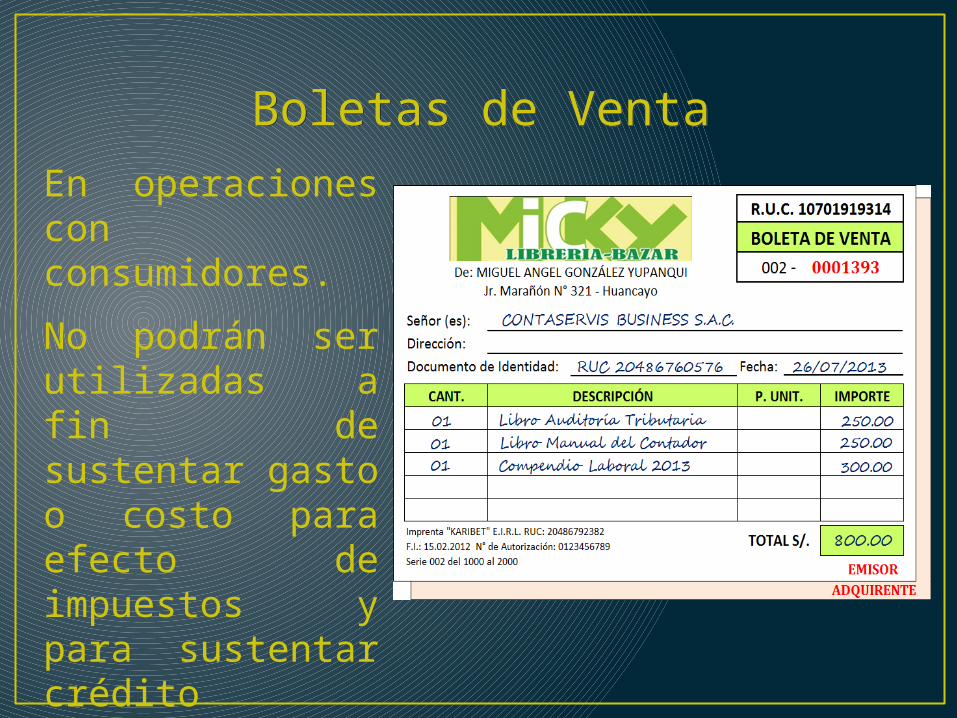

En operaciones con consumidores.

No podrán ser utilizadas a fin de sustentar gasto o costo para efecto de impuestos y para sustentar crédito deducible.

Boletas de VentaBoletas de Venta

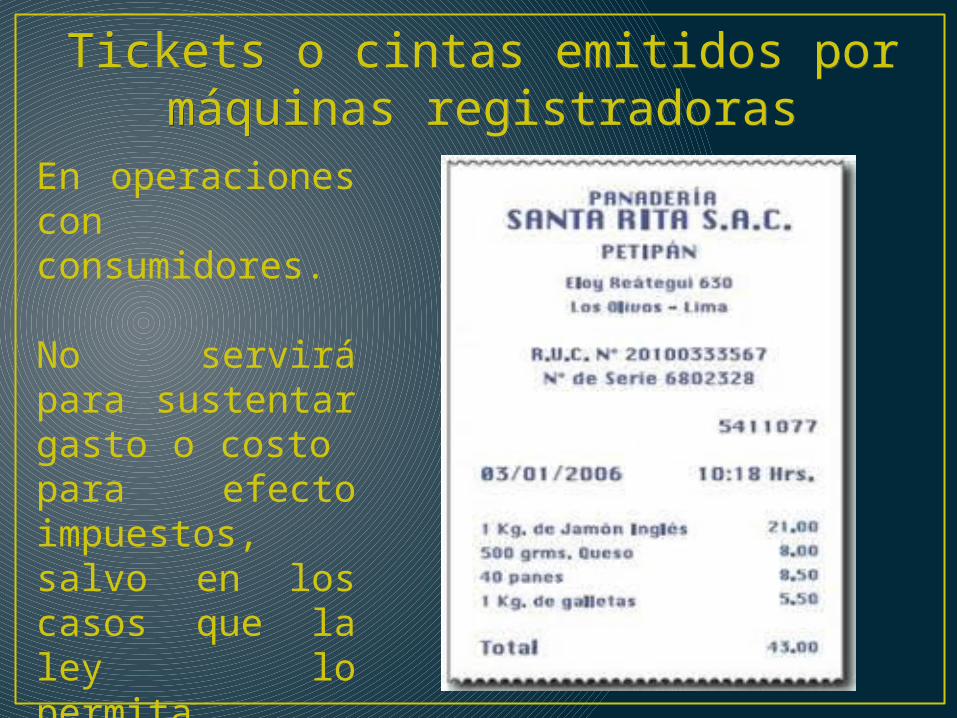

Tickets o cintas emitidos por máquinas registradoras

Tickets o cintas emitidos por máquinas registradoras

En operaciones con consumidores.

No servirá para sustentar gasto o costo para efecto impuestos, salvo en los casos que la ley lo permita.

Sólo se emitirán en moneda nacional

¿ Los recibos por arrendamiento y las

boletos de transporte público son comprobantes de pago?

Si, por que permiten sustentar gasto, costo o crédito deducible para efectos tributarios, siempre que se identifique al usuario.

En caso de boletos de transporte público no es necesario identificar al usuario.

Excepciones a la obligación de emitir Comprobantes de Pago

Excepciones a la obligación de emitir Comprobantes de Pago

1) La transferencia de bienes o prestación de servicios a título gratuito efectuados por la Iglesia Católica y Entidades del Sector Público.

2) La transferencia de bienes por causa de muerte o anticipo de legítima.

3) La venta de diarios, revistas y periódicos efectuado por canillitas.

4) El servicio de lustrado de calzado y el servicio ambulatorio de lavado de vehículos.