Embed Size (px)

Citation preview

Juan Pérez VargasJuan Pérez Vargas

Tributos en la Industria Tributos en la Industria Petrolera y MineraPetrolera y Minera

PETROLERAPETROLERA

Expositor: Expositor: JUAN PEREZ VARGASJUAN PEREZ VARGAS

IntroducciónIntroducción::

• La década de los 80 Bolivia sobre lleva una serie La década de los 80 Bolivia sobre lleva una serie cambios principalmente en el perímetro tributario con la cambios principalmente en el perímetro tributario con la promulgación de la Ley 843 del 20 de mayo de 1986 que promulgación de la Ley 843 del 20 de mayo de 1986 que modifica y crea impuestos para todos los sectores modifica y crea impuestos para todos los sectores económicos exceptuando a la Industria Minera, Industria económicos exceptuando a la Industria Minera, Industria Petrolera y las Empresas del sector eléctrico, que tienen Petrolera y las Empresas del sector eléctrico, que tienen un tratamiento especial de tributación, y mediante la un tratamiento especial de tributación, y mediante la modificación de la misma Ley 843 (Texto ordenado), el modificación de la misma Ley 843 (Texto ordenado), el año 1994 introduce a estos sectores mediante Ley 1606 año 1994 introduce a estos sectores mediante Ley 1606 y los Decretos Supremos Reglamentarios. y los Decretos Supremos Reglamentarios.

Juan Pérez VargasJuan Pérez Vargas

Juan Pérez VargasJuan Pérez Vargas

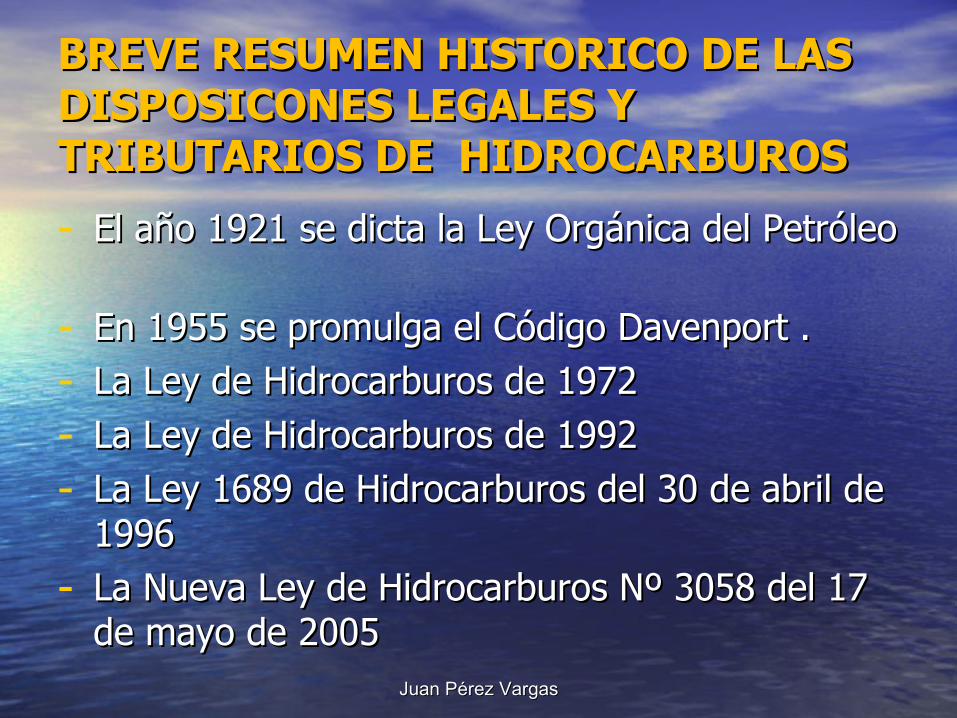

BREVE RESUMEN HISTORICO DE LAS BREVE RESUMEN HISTORICO DE LAS DISPOSICONES LEGALES Y DISPOSICONES LEGALES Y TRIBUTARIOS DE HIDROCARBUROSTRIBUTARIOS DE HIDROCARBUROS

- El año 1921 se dicta la Ley Orgánica del Petróleo El año 1921 se dicta la Ley Orgánica del Petróleo

- En 1955 se promulga el Código Davenport .En 1955 se promulga el Código Davenport .- La Ley de Hidrocarburos de 1972La Ley de Hidrocarburos de 1972- La Ley de Hidrocarburos de 1992La Ley de Hidrocarburos de 1992- La Ley 1689 de Hidrocarburos del 30 de abril de La Ley 1689 de Hidrocarburos del 30 de abril de

19961996- La Nueva Ley de Hidrocarburos Nº 3058 del 17 La Nueva Ley de Hidrocarburos Nº 3058 del 17

de mayo de 2005 de mayo de 2005

Juan Pérez VargasJuan Pérez Vargas

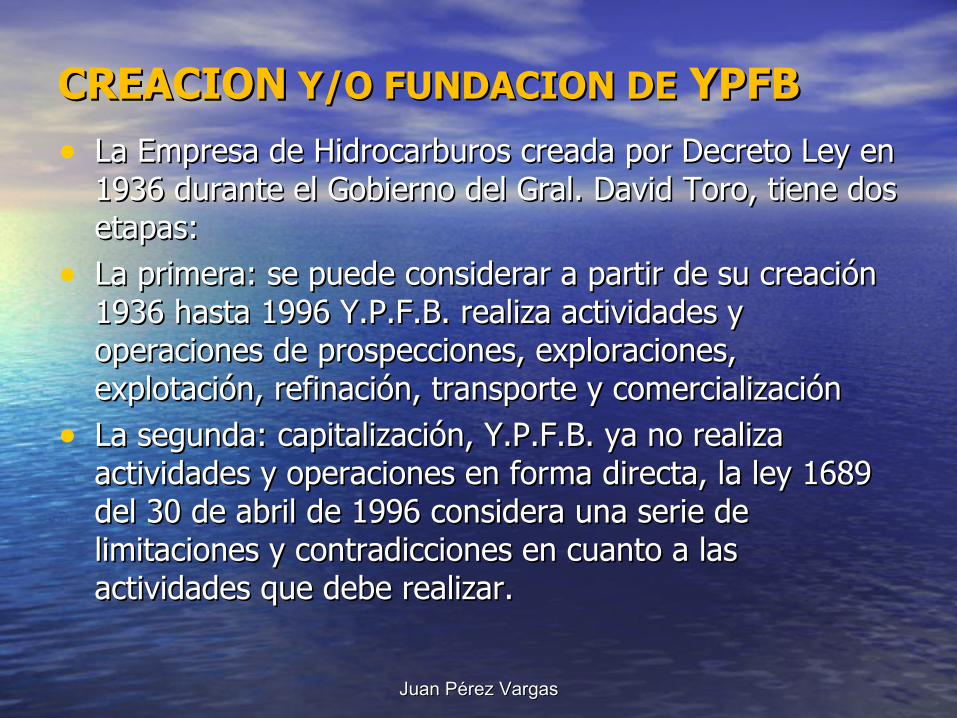

CREACIONCREACION Y/O FUNDACION DE Y/O FUNDACION DE YPFB YPFB• La Empresa de Hidrocarburos creada por Decreto Ley en La Empresa de Hidrocarburos creada por Decreto Ley en

1936 durante el Gobierno del Gral. David Toro, tiene dos 1936 durante el Gobierno del Gral. David Toro, tiene dos etapas:etapas:

• La primera: se puede considerar a partir de su creación La primera: se puede considerar a partir de su creación 1936 hasta 1996 Y.P.F.B. realiza actividades y 1936 hasta 1996 Y.P.F.B. realiza actividades y operaciones de prospecciones, exploraciones, operaciones de prospecciones, exploraciones, explotación, refinación, transporte y comercialización explotación, refinación, transporte y comercialización

• La segunda: capitalización, Y.P.F.B. ya no realiza La segunda: capitalización, Y.P.F.B. ya no realiza actividades y operaciones en forma directa, la ley 1689 actividades y operaciones en forma directa, la ley 1689 del 30 de abril de 1996 considera una serie de del 30 de abril de 1996 considera una serie de limitaciones y contradicciones en cuanto a las limitaciones y contradicciones en cuanto a las actividades que debe realizaractividades que debe realizar..

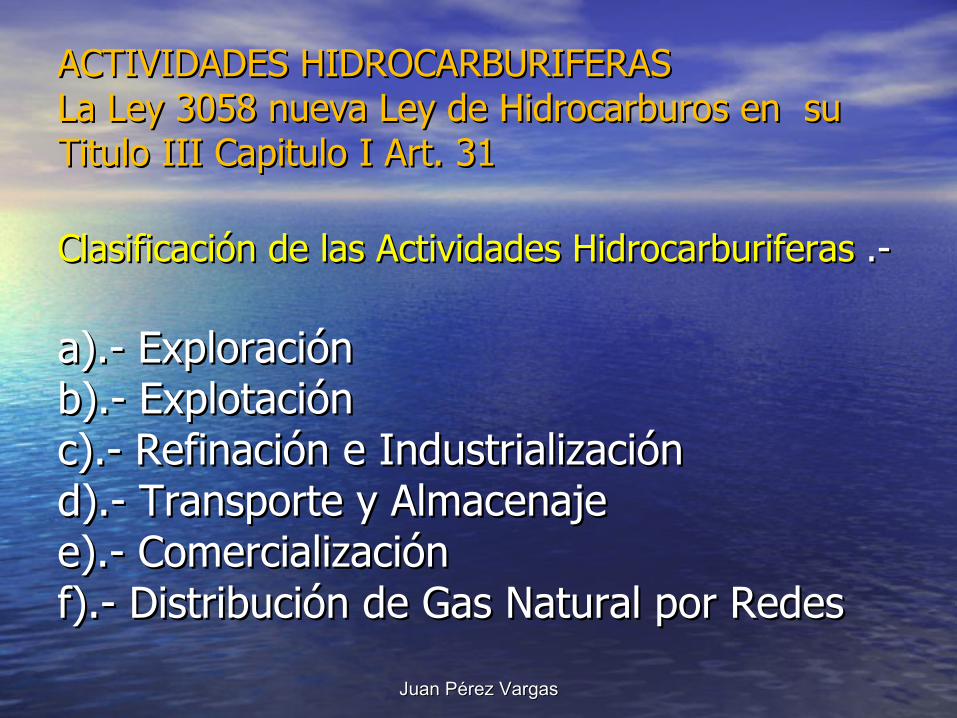

ACTIVIDADES HIDROCARBURIFERASACTIVIDADES HIDROCARBURIFERASLa Ley 3058 nueva Ley de Hidrocarburos en su La Ley 3058 nueva Ley de Hidrocarburos en su Titulo III Capitulo I Art. 31 Titulo III Capitulo I Art. 31

Clasificación de las Actividades Hidrocarburiferas Clasificación de las Actividades Hidrocarburiferas .-.-

a).- Exploracióna).- Exploraciónb).- Explotaciónb).- Explotaciónc).- Refinación e Industrializaciónc).- Refinación e Industrializaciónd).- Transporte y Almacenajed).- Transporte y Almacenajee).- Comercialización e).- Comercialización f).- Distribución de Gas Natural por Redes f).- Distribución de Gas Natural por Redes

Juan Pérez VargasJuan Pérez Vargas

Juan Pérez VargasJuan Pérez Vargas

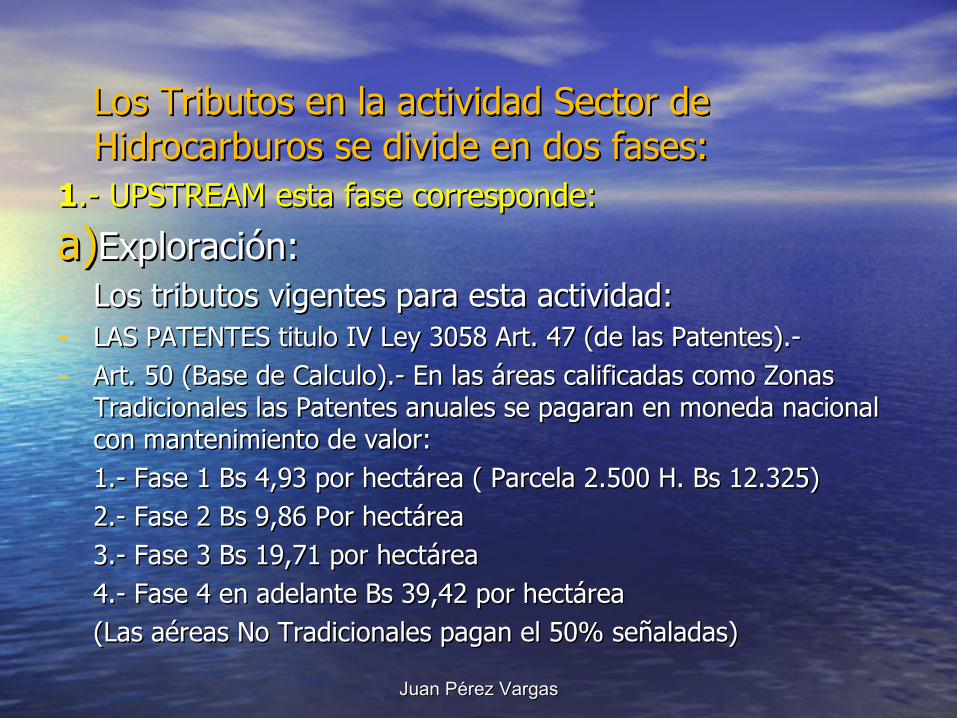

Los Tributos en la actividad Sector de Los Tributos en la actividad Sector de Hidrocarburos se divide en dos fases:Hidrocarburos se divide en dos fases:

11.- UPSTREAM esta fase corresponde:.- UPSTREAM esta fase corresponde:

a)a)Exploración: Exploración: Los tributos vigentes para esta actividad:Los tributos vigentes para esta actividad:

- LAS PATENTES titulo IV Ley 3058 Art. 47 (de las Patentes).- LAS PATENTES titulo IV Ley 3058 Art. 47 (de las Patentes).- - Art. 50 (Base de Calculo).- En las áreas calificadas como Zonas Art. 50 (Base de Calculo).- En las áreas calificadas como Zonas

Tradicionales las Patentes anuales se pagaran en moneda nacional Tradicionales las Patentes anuales se pagaran en moneda nacional con mantenimiento de valor:con mantenimiento de valor:1.- Fase 1 Bs 4,93 por hectárea ( Parcela 2.500 H. Bs 12.325)1.- Fase 1 Bs 4,93 por hectárea ( Parcela 2.500 H. Bs 12.325)2.- Fase 2 Bs 9,86 Por hectárea2.- Fase 2 Bs 9,86 Por hectárea3.- Fase 3 Bs 19,71 por hectárea3.- Fase 3 Bs 19,71 por hectárea4.- Fase 4 en adelante Bs 39,42 por hectárea4.- Fase 4 en adelante Bs 39,42 por hectárea(Las aéreas No Tradicionales pagan el 50% señaladas) (Las aéreas No Tradicionales pagan el 50% señaladas)

Juan Pérez VargasJuan Pérez Vargas

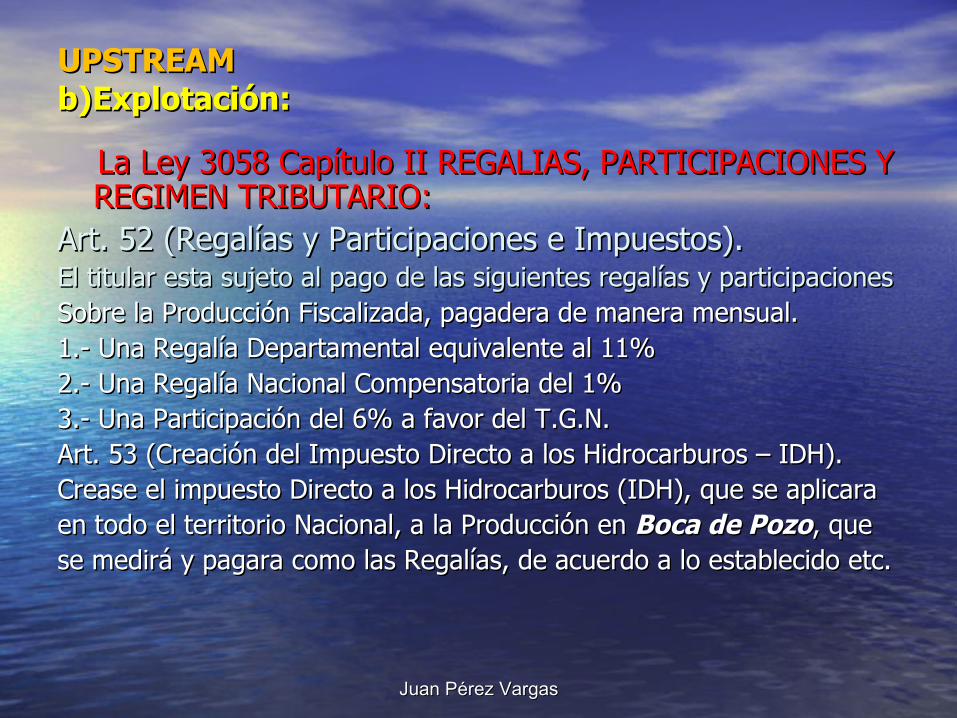

UPSTREAMUPSTREAMb)Explotación:b)Explotación:

La Ley 3058 Capítulo II REGALIAS, PARTICIPACIONES Y La Ley 3058 Capítulo II REGALIAS, PARTICIPACIONES Y REGIMEN TRIBUTARIO: REGIMEN TRIBUTARIO:

Art. 52 (Regalías y Participaciones e Impuestos).Art. 52 (Regalías y Participaciones e Impuestos).El titular esta sujeto al pago de las siguientes regalías y participacionesEl titular esta sujeto al pago de las siguientes regalías y participacionesSobre la Producción Fiscalizada, pagadera de manera mensual.Sobre la Producción Fiscalizada, pagadera de manera mensual.1.- Una Regalía Departamental equivalente al 11%1.- Una Regalía Departamental equivalente al 11%2.- Una Regalía Nacional Compensatoria del 1%2.- Una Regalía Nacional Compensatoria del 1%3.- Una Participación del 6% a favor del T.G.N.3.- Una Participación del 6% a favor del T.G.N.Art. 53 (Creación del Impuesto Directo a los Hidrocarburos – IDH).Art. 53 (Creación del Impuesto Directo a los Hidrocarburos – IDH).Crease el impuesto Directo a los Hidrocarburos (IDH), que se aplicara Crease el impuesto Directo a los Hidrocarburos (IDH), que se aplicara en todo el territorio Nacional, a la Producción en en todo el territorio Nacional, a la Producción en Boca de PozoBoca de Pozo, que, quese medirá y pagara como las Regalías, de acuerdo a lo establecido etc.se medirá y pagara como las Regalías, de acuerdo a lo establecido etc.

Juan Pérez VargasJuan Pérez Vargas

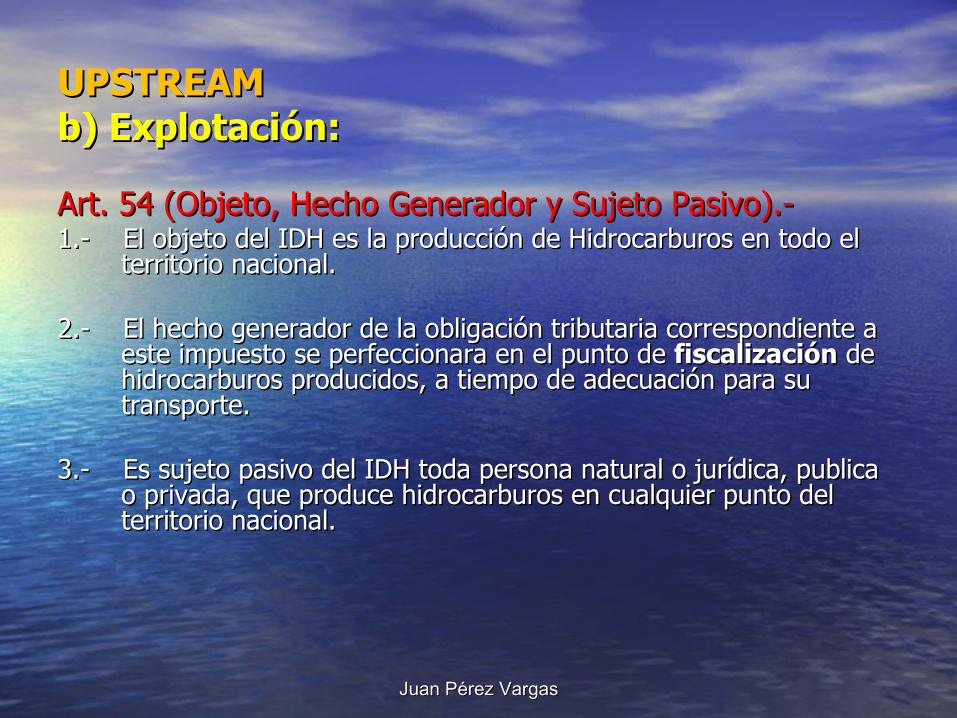

UPSTREAMUPSTREAMb) Explotación:b) Explotación:

Art. 54 (Objeto, Hecho Generador y Sujeto Pasivo).-Art. 54 (Objeto, Hecho Generador y Sujeto Pasivo).- 1.- El objeto del IDH es la producción de Hidrocarburos en todo el 1.- El objeto del IDH es la producción de Hidrocarburos en todo el

territorio nacional.territorio nacional.

2.- El hecho generador de la obligación tributaria correspondiente a 2.- El hecho generador de la obligación tributaria correspondiente a este impuesto se perfeccionara en el punto de este impuesto se perfeccionara en el punto de fiscalizaciónfiscalización de de hidrocarburos producidos, a tiempo de adecuación para su hidrocarburos producidos, a tiempo de adecuación para su transporte.transporte.

3.- Es sujeto pasivo del IDH toda persona natural o jurídica, publica 3.- Es sujeto pasivo del IDH toda persona natural o jurídica, publica o privada, que produce hidrocarburos en cualquier punto del o privada, que produce hidrocarburos en cualquier punto del territorio nacional.territorio nacional.

UPSTREAMUPSTREAMb) Explotación:b) Explotación:

Art. 55 (Base Imponible, Alícuota, Liquidación y Periodo de Art. 55 (Base Imponible, Alícuota, Liquidación y Periodo de Pago)Pago)..

1.- La Base imponible del IDH es idéntica a la correspondiente a las 1.- La Base imponible del IDH es idéntica a la correspondiente a las regalías y participaciones y se aplica sobre el total de los regalías y participaciones y se aplica sobre el total de los volúmenes o energía de los hidrocarburos producidosvolúmenes o energía de los hidrocarburos producidos

2.- La Alícuota del IDH es del treinta y dos por ciento (32%) del total 2.- La Alícuota del IDH es del treinta y dos por ciento (32%) del total de la producción de hidrocarburos medida en el punto de de la producción de hidrocarburos medida en el punto de fiscalización, que se aplica de manera directa no progresiva sobre fiscalización, que se aplica de manera directa no progresiva sobre el cien por ciento (100%) de los volúmenes de hidrocarburos el cien por ciento (100%) de los volúmenes de hidrocarburos medidos en el punto de fiscalización, en su primera etapa de medidos en el punto de fiscalización, en su primera etapa de comercialización, Este impuesto se medirá y se pagara como se comercialización, Este impuesto se medirá y se pagara como se mide y se paga la regalía del dieciocho por ciento (18%) mide y se paga la regalía del dieciocho por ciento (18%)

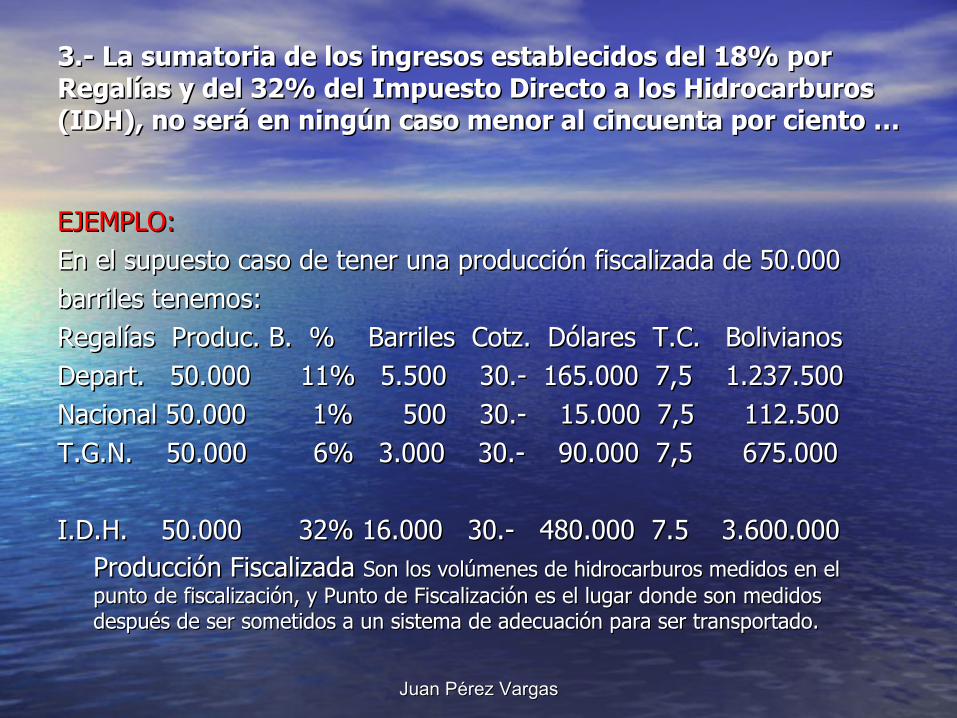

3.- La sumatoria de los ingresos establecidos del 18% por Regalías y 3.- La sumatoria de los ingresos establecidos del 18% por Regalías y del 32% del Impuesto Directo a los Hidrocarburos (IDH), no será del 32% del Impuesto Directo a los Hidrocarburos (IDH), no será en ningún caso menor al cincuenta por ciento (50%) del valor deen ningún caso menor al cincuenta por ciento (50%) del valor de

Juan Pérez VargasJuan Pérez Vargas

UPSTREAMUPSTREAMb) Explotación:b) Explotación:

La producción de los hidrocarburos a favor del Estado Boliviano, en La producción de los hidrocarburos a favor del Estado Boliviano, en concordancia con el Art. 8º de la Ley.concordancia con el Art. 8º de la Ley.

4.- Una vez determinada la base imponible para cada producto, el 4.- Una vez determinada la base imponible para cada producto, el sujeto pasivo la expresara en Bolivianos (Bs), aplicando los precios sujeto pasivo la expresara en Bolivianos (Bs), aplicando los precios a que se refiere el Art. 56º de la presente Ley.a que se refiere el Art. 56º de la presente Ley.

5.- Para la liquidación del IDH el sujeto pasivo aplicara a la base 5.- Para la liquidación del IDH el sujeto pasivo aplicara a la base imponible expresada en Bolivianos, como Alícuota el porcentaje imponible expresada en Bolivianos, como Alícuota el porcentaje indicado en el numeral 2 precedente.indicado en el numeral 2 precedente.

Juan Pérez VargasJuan Pérez Vargas

UPSTREAMUPSTREAMb) Explotación:b) Explotación:

Art. 56 (Precios para la valoración de las Regalías y Art. 56 (Precios para la valoración de las Regalías y participaciones del IDH)participaciones del IDH)las regalías departamentales, participaciones y el Impuesto Directo a las regalías departamentales, participaciones y el Impuesto Directo a los Hidrocarburos (IDH) se pagaran en especie o en Dólares de los los Hidrocarburos (IDH) se pagaran en especie o en Dólares de los Estados Unidos de América, de acuerdo a los siguientes criterios de Estados Unidos de América, de acuerdo a los siguientes criterios de Valoración:Valoración:a)a) Los precios de petróleo en Punto de FiscalizaciónLos precios de petróleo en Punto de Fiscalización1.1. Para la venta en el mercado interno, el precio se basara en los Para la venta en el mercado interno, el precio se basara en los

precios reales de venta del mercado interno.precios reales de venta del mercado interno.2.2. Para la exportación, el precio real de exportación ajustable por la Para la exportación, el precio real de exportación ajustable por la

calidad o el precio del WTI, que se publica en el boletin Platts calidad o el precio del WTI, que se publica en el boletin Platts

Juan Pérez VargasJuan Pérez Vargas

UPSTREAMUPSTREAMb) Explotación:b) Explotación:

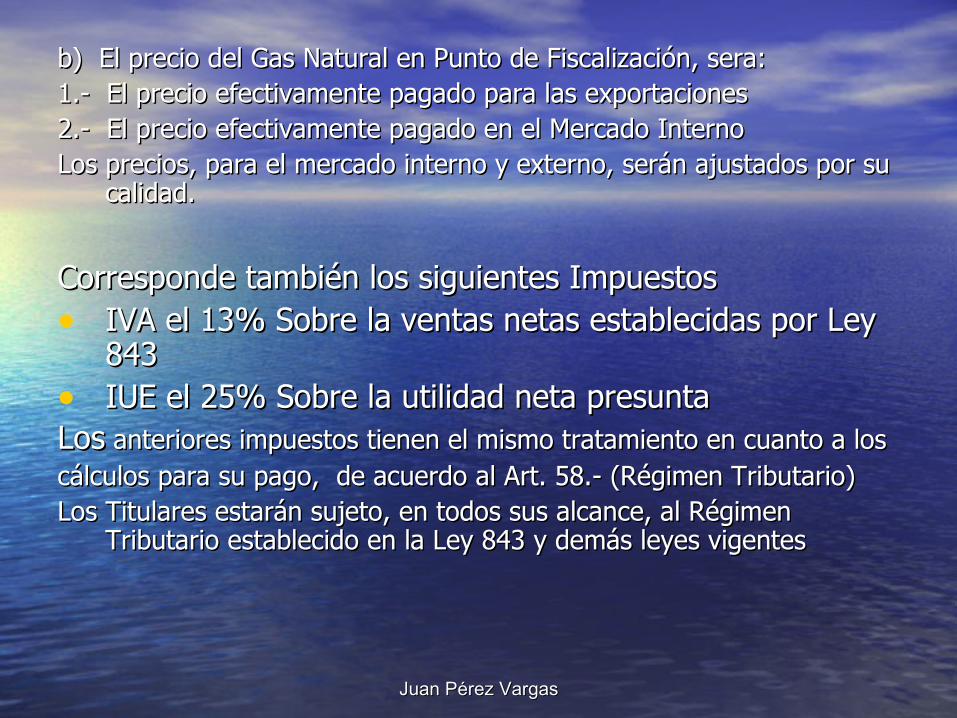

Oilgram Price Report, el que sea mayorOilgram Price Report, el que sea mayorb) El precio del Gas Natural en el Punto de Fiscalización, será:b) El precio del Gas Natural en el Punto de Fiscalización, será:1.1. El Precio efectivamente pagado para las exportaciones.El Precio efectivamente pagado para las exportaciones.2.2. El precio efectivamente pagado en el Mercado interno, estos El precio efectivamente pagado en el Mercado interno, estos

precios, para el mercado interno y externo, serán ajustados por precios, para el mercado interno y externo, serán ajustados por calidad.calidad.

c) Los precios del Gas Licuado de Petróleo (GLP) en el punto de c) Los precios del Gas Licuado de Petróleo (GLP) en el punto de Fiscalización.Fiscalización.

1.1. Para la venta en el mercado interno, el precio se basara en los Para la venta en el mercado interno, el precio se basara en los precios reales de venta del mercado interno.precios reales de venta del mercado interno.

2.2. Para la exportación, el precio real de exportación.Para la exportación, el precio real de exportación.

Juan Pérez VargasJuan Pérez Vargas

Juan Pérez VargasJuan Pérez Vargas

3.- La sumatoria de los ingresos establecidos del 18% por 3.- La sumatoria de los ingresos establecidos del 18% por Regalías y del 32% del Impuesto Directo a los Hidrocarburos Regalías y del 32% del Impuesto Directo a los Hidrocarburos (IDH), no será en ningún caso menor al cincuenta por ciento … (IDH), no será en ningún caso menor al cincuenta por ciento …

EJEMPLO:EJEMPLO:En el supuesto caso de tener una producción fiscalizada de 50.000En el supuesto caso de tener una producción fiscalizada de 50.000barriles tenemos: barriles tenemos: Regalías Produc. B. % Barriles Cotz. Dólares T.C. BolivianosRegalías Produc. B. % Barriles Cotz. Dólares T.C. BolivianosDepart. 50.000 11% 5.500 30.- 165.000 7,5 1.237.500Depart. 50.000 11% 5.500 30.- 165.000 7,5 1.237.500Nacional 50.000 1% 500 30.- 15.000 7,5 112.500Nacional 50.000 1% 500 30.- 15.000 7,5 112.500T.G.N. 50.000 6% 3.000 30.- 90.000 7,5 675.000T.G.N. 50.000 6% 3.000 30.- 90.000 7,5 675.000

I.D.H. 50.000I.D.H. 50.000 32% 16.000 30.- 480.000 7.5 3.600.000 32% 16.000 30.- 480.000 7.5 3.600.000Producción Fiscalizada Producción Fiscalizada Son los volúmenes de hidrocarburos medidos en el Son los volúmenes de hidrocarburos medidos en el punto de fiscalización, y Punto de Fiscalización es el lugar donde son medidos punto de fiscalización, y Punto de Fiscalización es el lugar donde son medidos después de ser sometidos a un sistema de adecuación para ser transportado. después de ser sometidos a un sistema de adecuación para ser transportado.

UPSTREAMUPSTREAMb) Explotación:b) Explotación:

Juan Pérez VargasJuan Pérez Vargas

Art. 56.- (Precios para la valoración de Regalías, Art. 56.- (Precios para la valoración de Regalías, Participaciones e IDH) Participaciones e IDH)

Las regalías departamentales, Participaciones y el Impuesto Directo a Las regalías departamentales, Participaciones y el Impuesto Directo a los Hidrocarburos (IDH) se pagaran en especie en Dólares de los los Hidrocarburos (IDH) se pagaran en especie en Dólares de los Estados Unidos de América, de acuerdo a los siguientes criterios de Estados Unidos de América, de acuerdo a los siguientes criterios de valoración:valoración:

a)a) Los precios del petróleo en Punto de Fiscalización:Los precios del petróleo en Punto de Fiscalización:1.- Para la venta en el mercado interno, el precio se basara en los 1.- Para la venta en el mercado interno, el precio se basara en los precios reales de venta del mercado interno.precios reales de venta del mercado interno.2.- Para la exportación, el precio real de exportación ajustable por la 2.- Para la exportación, el precio real de exportación ajustable por la

calidad el precio del WTI, que se publica en el boletín Platts Oilgram calidad el precio del WTI, que se publica en el boletín Platts Oilgram Price Report, el que sea mayor.Price Report, el que sea mayor.

Juan Pérez VargasJuan Pérez Vargas

b) El precio del Gas Natural en Punto de Fiscalización, sera:b) El precio del Gas Natural en Punto de Fiscalización, sera:1.- El precio efectivamente pagado para las exportaciones1.- El precio efectivamente pagado para las exportaciones2.- El precio efectivamente pagado en el Mercado Interno2.- El precio efectivamente pagado en el Mercado InternoLos precios, para el mercado interno y externo, serán ajustados por su Los precios, para el mercado interno y externo, serán ajustados por su

calidad.calidad.

Corresponde también los siguientes ImpuestosCorresponde también los siguientes Impuestos• IVA el 13% Sobre la ventas netas establecidas por Ley IVA el 13% Sobre la ventas netas establecidas por Ley

843843• IUE el 25% Sobre la utilidad neta presunta IUE el 25% Sobre la utilidad neta presunta LosLos anteriores impuestos tienen el mismo tratamiento en cuanto a los anteriores impuestos tienen el mismo tratamiento en cuanto a los cálculos para su pago, de acuerdo al Art. 58.- (Régimen Tributario)cálculos para su pago, de acuerdo al Art. 58.- (Régimen Tributario)Los Titulares estarán sujeto, en todos sus alcance, al Régimen Los Titulares estarán sujeto, en todos sus alcance, al Régimen

Tributario establecido en la Ley 843 y demás leyes vigentesTributario establecido en la Ley 843 y demás leyes vigentes

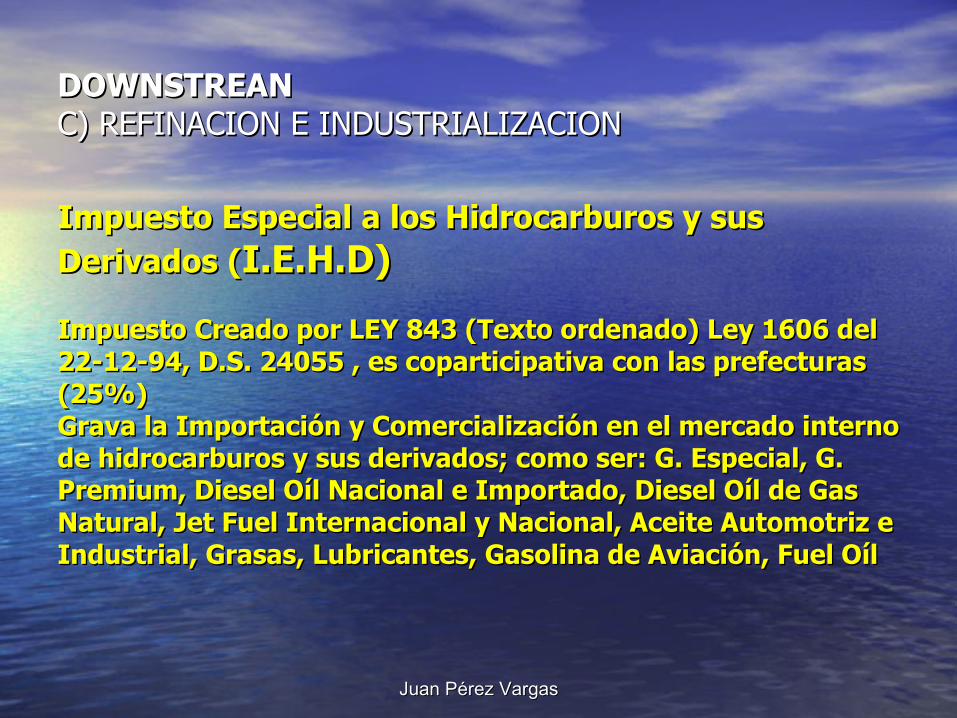

DOWNSTREANDOWNSTREAN C) REFINACION E INDUSTRIALIZACIONC) REFINACION E INDUSTRIALIZACION

Impuesto Especial a los Hidrocarburos y susImpuesto Especial a los Hidrocarburos y susDerivados (Derivados (I.E.H.D)I.E.H.D)

Impuesto Creado por LEY 843 (Texto ordenado) Ley 1606 del Impuesto Creado por LEY 843 (Texto ordenado) Ley 1606 del 22-12-94, D.S. 24055 , es coparticipativa con las prefecturas 22-12-94, D.S. 24055 , es coparticipativa con las prefecturas (25%) (25%) Grava la Importación y Comercialización en el mercado interno Grava la Importación y Comercialización en el mercado interno de hidrocarburos y sus derivados; como ser: G. Especial, G. de hidrocarburos y sus derivados; como ser: G. Especial, G. Premium, Diesel Oíl Nacional e Importado, Diesel Oíl de Gas Premium, Diesel Oíl Nacional e Importado, Diesel Oíl de Gas Natural, Jet Fuel Internacional y Nacional, Aceite Automotriz e Natural, Jet Fuel Internacional y Nacional, Aceite Automotriz e Industrial, Grasas, Lubricantes, Gasolina de Aviación, Fuel OílIndustrial, Grasas, Lubricantes, Gasolina de Aviación, Fuel Oíl

Juan Pérez VargasJuan Pérez Vargas

Según disposiciones legales vigentes pagan todas las Según disposiciones legales vigentes pagan todas las persona Naturales o Jurídicas que importen o comercialicepersona Naturales o Jurídicas que importen o comercialice Las alícuota de este impuesto son TASAS ESPECIFICAS, por Las alícuota de este impuesto son TASAS ESPECIFICAS, por la Unidad de medidas, actualizables anualmente ,etc….. la Unidad de medidas, actualizables anualmente ,etc…..

CARACTERISTICAS DEL CARACTERISTICAS DEL I.E.H.D.I.E.H.D.1.- Es un impuesto de etapa única (monofásico)1.- Es un impuesto de etapa única (monofásico)2.- Es un impuesto indirecto2.- Es un impuesto indirecto3.- Es un impuesto que presenta un fenómeno de traslación3.- Es un impuesto que presenta un fenómeno de traslación4.- Es un impuesto que se factura por separado 4.- Es un impuesto que se factura por separado (no va dentro o (no va dentro o

en el precio de venta).en el precio de venta).Ejem:Ejem:En el supuesto de la venta de 10.000 litros Gasolina Especial a Bs 2.10En el supuesto de la venta de 10.000 litros Gasolina Especial a Bs 2.10por parte de la Cía. Refinadora G.L.P. S.A. a la Comercializadorapor parte de la Cía. Refinadora G.L.P. S.A. a la ComercializadoraMayorista J & P Ltda., y consideramos que la TASA especifica de laMayorista J & P Ltda., y consideramos que la TASA especifica de lagasolina especial es de Bs 1,36 por litro, tenemos: gasolina especial es de Bs 1,36 por litro, tenemos:

Juan Pérez VargasJuan Pérez Vargas

Juan Pérez VargasJuan Pérez Vargas

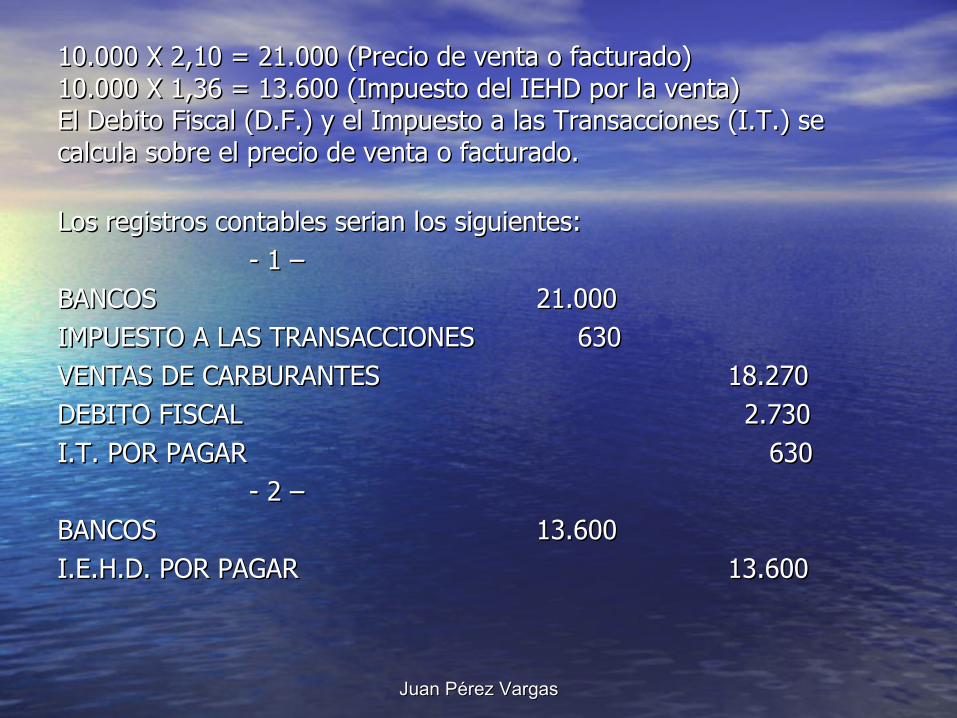

10.000 X 2,10 = 21.000 (Precio de venta o facturado) 10.000 X 2,10 = 21.000 (Precio de venta o facturado) 10.000 X 1,36 = 13.600 (Impuesto del IEHD por la venta)10.000 X 1,36 = 13.600 (Impuesto del IEHD por la venta)El Debito Fiscal (D.F.) y el Impuesto a las Transacciones (I.T.) se El Debito Fiscal (D.F.) y el Impuesto a las Transacciones (I.T.) se calcula sobre el precio de venta o facturado.calcula sobre el precio de venta o facturado.

Los registros contables serian los siguientes:Los registros contables serian los siguientes:- 1 –- 1 –

BANCOS BANCOS 21.00021.000IMPUESTO A LAS TRANSACCIONESIMPUESTO A LAS TRANSACCIONES 630 630VENTAS DE CARBURANTESVENTAS DE CARBURANTES 18.27018.270DEBITO FISCALDEBITO FISCAL 2.730 2.730I.T. POR PAGARI.T. POR PAGAR 630 630

- 2 –- 2 –BANCOS BANCOS 13.60013.600I.E.H.D. POR PAGARI.E.H.D. POR PAGAR 13.60013.600

Juan Pérez VargasJuan Pérez Vargas

DOWNSTREANDOWNSTREAN d) TRANSPORTE Y ALMACENAJEd) TRANSPORTE Y ALMACENAJE

Los impuestos que corresponde a esta actividad Los impuestos que corresponde a esta actividad establecida establecida

en la Ley 3058 son los que señala el CAPITULO II Regalías, en la Ley 3058 son los que señala el CAPITULO II Regalías, Participaciones y REGIMEN TRIBUTARIO Sección II Art. 58 Participaciones y REGIMEN TRIBUTARIO Sección II Art. 58 (Régimen Tributario) y de acuerdo a la Ley 843 y demás (Régimen Tributario) y de acuerdo a la Ley 843 y demás leyes vigentes, corresponde el pago del leyes vigentes, corresponde el pago del IVA – de acuerdo con los precios facturadosIVA – de acuerdo con los precios facturadosI.T. - de acuerdo a lo facturadoI.T. - de acuerdo a lo facturadoI.U.E. y de acuerdo a lo que establece la Ley 1606 y elI.U.E. y de acuerdo a lo que establece la Ley 1606 y elD.S.24051D.S.24051

Juan Pérez VargasJuan Pérez Vargas

DOWNSTREANDOWNSTREAN d) COMERCIALIZACIONd) COMERCIALIZACIONActividad que se encuentra en el Art. 31 (Clasificación de Actividad que se encuentra en el Art. 31 (Clasificación de las Actividades Hidrocarburíferas).- de la Ley 3058las Actividades Hidrocarburíferas).- de la Ley 3058Los impuestos que corresponde están señaladas en Los impuestos que corresponde están señaladas en el CAPITULO II Regalías, Participaciones y REGIMEN el CAPITULO II Regalías, Participaciones y REGIMEN TRIBUTARIO Sección II Art. 58 (Régimen Tributario) TRIBUTARIO Sección II Art. 58 (Régimen Tributario) Y de acuerdo a la Ley 843 y demás leyes vigentes,Y de acuerdo a la Ley 843 y demás leyes vigentes,corresponde el pago del corresponde el pago del IVA – de acuerdo con los precios facturadosIVA – de acuerdo con los precios facturadosI.T. - * Tratamiento especial para la ComercializaciónI.T. - * Tratamiento especial para la ComercializaciónI.U.E. y de acuerdo a lo que establece la Ley 1606 y elI.U.E. y de acuerdo a lo que establece la Ley 1606 y elD.S. 24051D.S. 24051

Juan Pérez VargasJuan Pérez Vargas

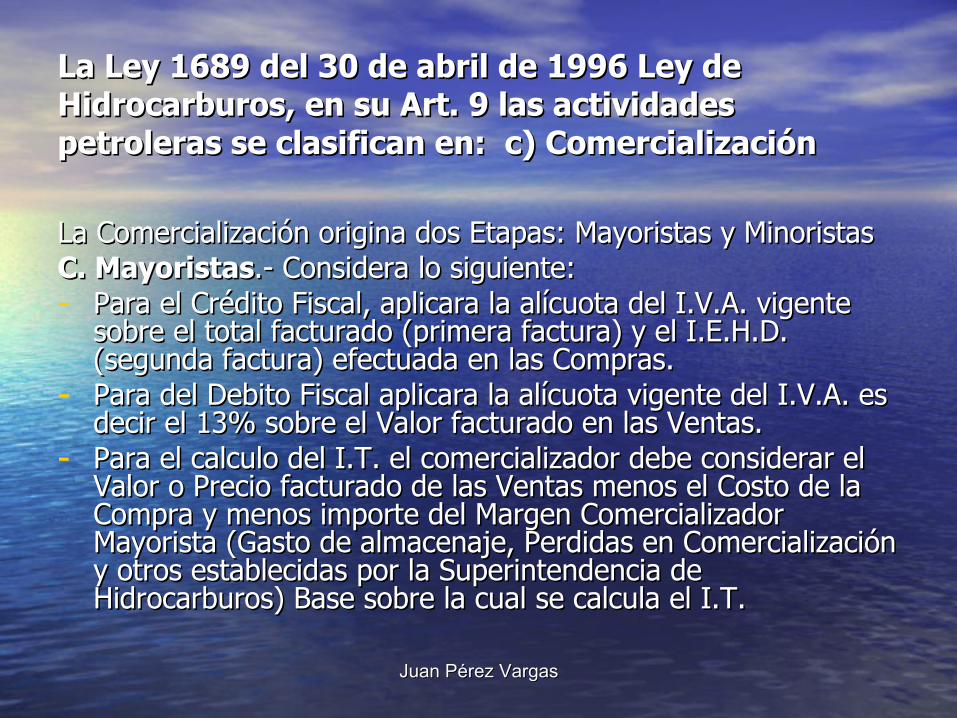

La Ley 1689 del 30 de abril de 1996 Ley de La Ley 1689 del 30 de abril de 1996 Ley de Hidrocarburos, en su Art. 9 las actividades Hidrocarburos, en su Art. 9 las actividades petroleras se clasifican en: c) Comercializaciónpetroleras se clasifican en: c) Comercialización

La Comercialización origina dos Etapas: Mayoristas y Minoristas La Comercialización origina dos Etapas: Mayoristas y Minoristas C. MayoristasC. Mayoristas.- Considera lo siguiente:.- Considera lo siguiente:- Para el Crédito Fiscal, aplicara la alícuota del I.V.A. vigente Para el Crédito Fiscal, aplicara la alícuota del I.V.A. vigente

sobre el total facturado (primera factura) y el I.E.H.D. sobre el total facturado (primera factura) y el I.E.H.D. (segunda factura) efectuada en las Compras.(segunda factura) efectuada en las Compras.

- Para del Debito Fiscal aplicara la alícuota vigente del I.V.A. es Para del Debito Fiscal aplicara la alícuota vigente del I.V.A. es decir el 13% sobre el Valor facturado en las Ventas.decir el 13% sobre el Valor facturado en las Ventas.

- Para el calculo del I.T. el comercializador debe considerar el Para el calculo del I.T. el comercializador debe considerar el Valor o Precio facturado de las Ventas menos el Costo de la Valor o Precio facturado de las Ventas menos el Costo de la Compra y menos importe del Margen Comercializador Compra y menos importe del Margen Comercializador Mayorista (Gasto de almacenaje, Perdidas en Comercialización Mayorista (Gasto de almacenaje, Perdidas en Comercialización y otros establecidas por la Superintendencia de y otros establecidas por la Superintendencia de Hidrocarburos) Base sobre la cual se calcula el I.T.Hidrocarburos) Base sobre la cual se calcula el I.T.

Juan Pérez VargasJuan Pérez Vargas

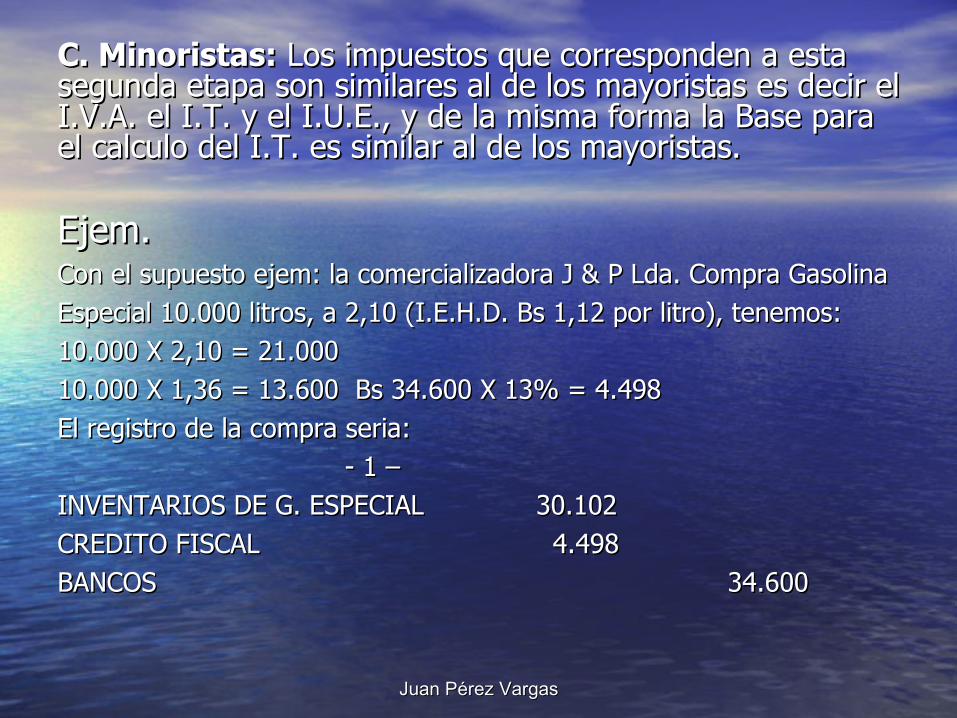

C. Minoristas:C. Minoristas: Los impuestos que corresponden a esta Los impuestos que corresponden a esta segunda etapa son similares al de los mayoristas es decir el segunda etapa son similares al de los mayoristas es decir el I.V.A. el I.T. y el I.U.E., y de la misma forma la Base para I.V.A. el I.T. y el I.U.E., y de la misma forma la Base para el calculo del I.T. es similar al de los mayoristas. el calculo del I.T. es similar al de los mayoristas.

Ejem.Ejem.Con el supuesto ejem: la comercializadora J & P Lda. Compra Gasolina Con el supuesto ejem: la comercializadora J & P Lda. Compra Gasolina Especial 10.000 litros, a 2,10 (I.E.H.D. Bs 1,12 por litro), tenemos:Especial 10.000 litros, a 2,10 (I.E.H.D. Bs 1,12 por litro), tenemos:10.000 X 2,10 = 21.00010.000 X 2,10 = 21.00010.000 X 1,36 = 13.600 Bs 34.600 X 13% = 4.49810.000 X 1,36 = 13.600 Bs 34.600 X 13% = 4.498El registro de la compra seria:El registro de la compra seria:

- 1 –- 1 –INVENTARIOS DE G. ESPECIAL INVENTARIOS DE G. ESPECIAL 30.102 30.102 CREDITO FISCALCREDITO FISCAL 4.498 4.498BANCOSBANCOS 34.60034.600

Juan Pérez VargasJuan Pérez Vargas

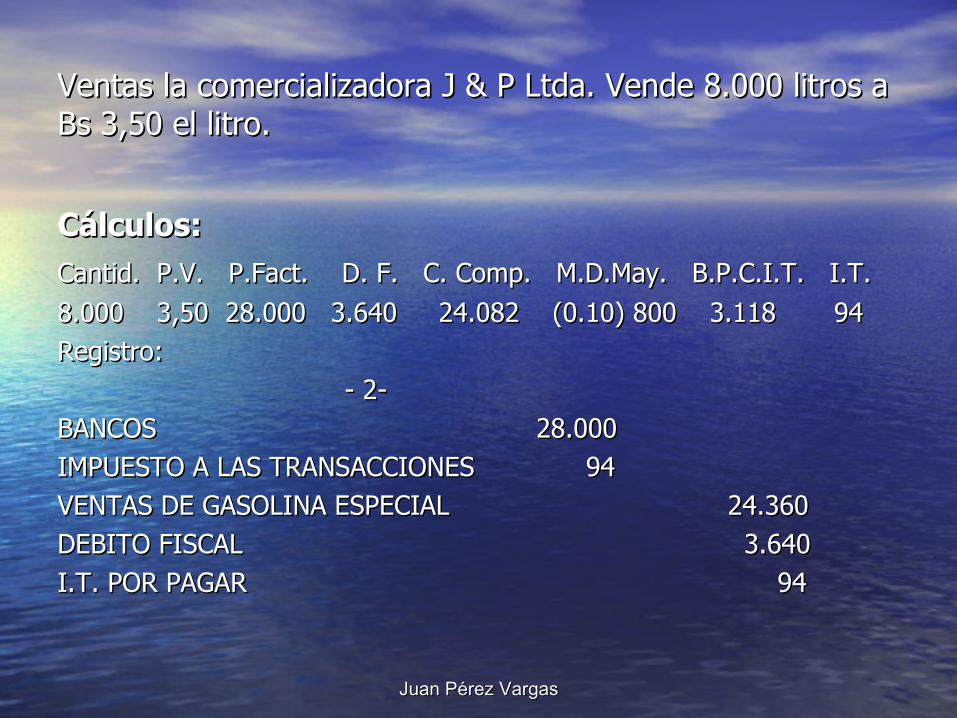

Ventas la comercializadora J & P Ltda. Vende 8.000 litros a Ventas la comercializadora J & P Ltda. Vende 8.000 litros a Bs 3,50 el litro. Bs 3,50 el litro.

Cálculos:Cálculos:Cantid. P.V. P.Fact. D. F. C. Comp. M.D.May. B.P.C.I.T. I.T.Cantid. P.V. P.Fact. D. F. C. Comp. M.D.May. B.P.C.I.T. I.T. 8.000 3,50 28.000 3.640 24.082 (0.10) 800 3.118 948.000 3,50 28.000 3.640 24.082 (0.10) 800 3.118 94Registro:Registro:

- 2- - 2- BANCOSBANCOS 28.00028.000IMPUESTO A LAS TRANSACCIONESIMPUESTO A LAS TRANSACCIONES 94 94VENTAS DE GASOLINA ESPECIALVENTAS DE GASOLINA ESPECIAL 24.36024.360DEBITO FISCALDEBITO FISCAL 3.640 3.640I.T. POR PAGARI.T. POR PAGAR 94 94

Juan Pérez VargasJuan Pérez Vargas

DOWNSTREANDOWNSTREANf) DISTRIBUCION DE GAS NATURAL POR REDESf) DISTRIBUCION DE GAS NATURAL POR REDES

Actividad que se encuentra en el Art. 31 (Clasificación de Las Actividad que se encuentra en el Art. 31 (Clasificación de Las Actividades Hidrocarburiferas).- de la Ley 3058Actividades Hidrocarburiferas).- de la Ley 3058Los impuestos que corresponde están señaladas en el CAPITULO II Los impuestos que corresponde están señaladas en el CAPITULO II Regalías, Participaciones y REGIMEN TRIBUTARIO Sección II Art. 58Regalías, Participaciones y REGIMEN TRIBUTARIO Sección II Art. 58(Régimen Tributario) (Régimen Tributario) Y de acuerdo a la Ley 843 y demás leyes vigentes,Y de acuerdo a la Ley 843 y demás leyes vigentes,corresponde el pago del corresponde el pago del IVA – de acuerdo con los precios facturadosIVA – de acuerdo con los precios facturadosI.T. - de acuerdo a lo facturadoI.T. - de acuerdo a lo facturadoI.U.E. y de acuerdo a lo que establece la Ley 1606 y elI.U.E. y de acuerdo a lo que establece la Ley 1606 y elD.S. 24051D.S. 24051

Juan Pérez VargasJuan Pérez Vargas

BREVE RESUMEN HISTORICO DE LAS BREVE RESUMEN HISTORICO DE LAS DISPOSICONES LEGALES Y TRIBUTARIOS DEL DISPOSICONES LEGALES Y TRIBUTARIOS DEL SECTOR MINEROSECTOR MINERO

El código promulgado el año 1964 establecía un sistema regalitario en El código promulgado el año 1964 establecía un sistema regalitario en el sector de la Actividad de la Industria Minera en Bolivia, tanto para el el sector de la Actividad de la Industria Minera en Bolivia, tanto para el sector minero Estatal COMIBOL, como para las Empresas Privadas:sector minero Estatal COMIBOL, como para las Empresas Privadas:Minería Mediana, Minería Pequeña y Cooperativas Mineras.Minería Mediana, Minería Pequeña y Cooperativas Mineras.El código de 1964 estuvo vigente hasta el año 1985, sin embargo a El código de 1964 estuvo vigente hasta el año 1985, sin embargo a partir de 1986 se efectuaron algunas modificaciones en el aspecto partir de 1986 se efectuaron algunas modificaciones en el aspecto tributario, como el de la Renta Presunta, el Anticipo de un Impuestotributario, como el de la Renta Presunta, el Anticipo de un ImpuestoAnticipado a las Exportaciones al margen de las Regalías, etc. Fueron Anticipado a las Exportaciones al margen de las Regalías, etc. Fueron ensayos como la Auto facturación, que solo era para el control de las ensayos como la Auto facturación, que solo era para el control de las Ventas Internas, etc. Ventas Internas, etc.

Ley 1777 Nuevo Código Minero Ley 1777 Nuevo Código Minero promulgada el 17 de marzo de 1997promulgada el 17 de marzo de 1997

TITULO IITITULO IIDE LAS ACTIVIDADES MINERAS DE LAS ACTIVIDADES MINERAS

CAPITULO ICAPITULO IDE LA CLASIFICACION DE LAS ACTIVIDADES MINERASDE LA CLASIFICACION DE LAS ACTIVIDADES MINERAS

Art. 24.- Las Actividades mineras son proyectos de interés Art. 24.- Las Actividades mineras son proyectos de interés nacional, se rigen por las normas del presente Código, nacional, se rigen por las normas del presente Código, tiene carácter de utilidad publica cuando constituyen parte tiene carácter de utilidad publica cuando constituyen parte integrada del proceso de producción del concesionario u integrada del proceso de producción del concesionario u operador minero.operador minero.

Juan Pérez VargasJuan Pérez Vargas

Ley 1777 Nuevo Código Minero Ley 1777 Nuevo Código Minero promulgada el 17 de marzo de 1997promulgada el 17 de marzo de 1997

Art. 25.- Las actividades mineras se clasifican en:Art. 25.- Las actividades mineras se clasifican en:a)a)Prospección y ExploraciónProspección y Exploraciónb)b)ExplotaciónExplotaciónc)c)ConcentraciónConcentraciónd)d)Fundición y refinaciónFundición y refinacióne)e)Comercialización de minerales y metalesComercialización de minerales y metales

D.S. 24780 del 31-07-1997 Decreto Reglamentario a la Ley D.S. 24780 del 31-07-1997 Decreto Reglamentario a la Ley 1777 del 17-03-19971777 del 17-03-1997

Juan Pérez VargasJuan Pérez Vargas

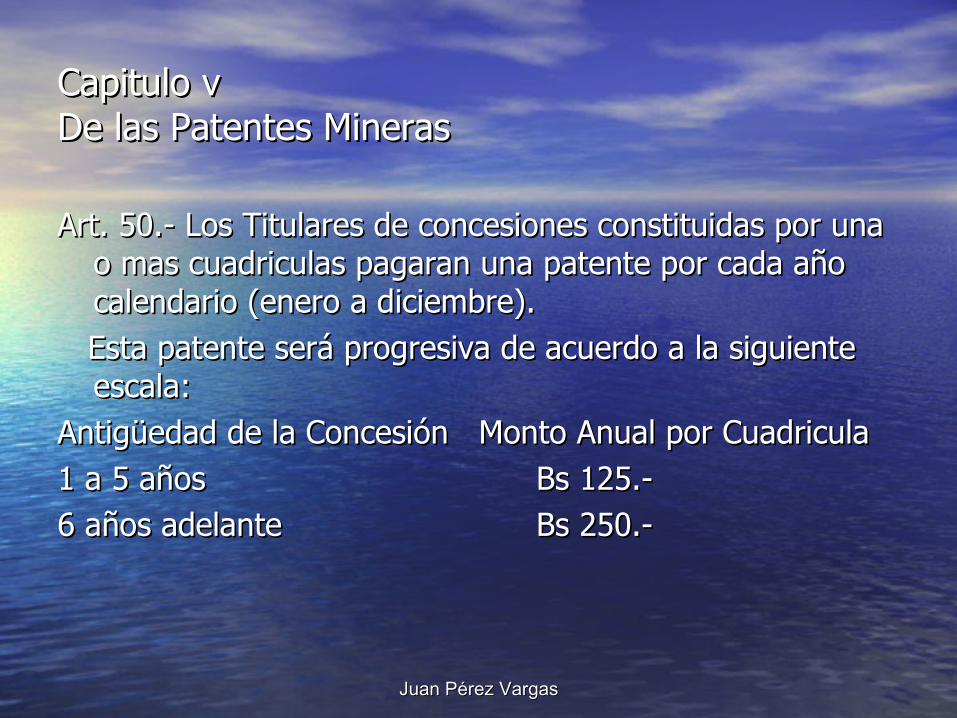

Capitulo vCapitulo vDe las Patentes Mineras De las Patentes Mineras

Art. 48.- Los titulares de las concesiones minera, para Art. 48.- Los titulares de las concesiones minera, para mantener vigente su derecho, están obligados a pagar la mantener vigente su derecho, están obligados a pagar la patente anual establecida en el Art. 50 del presente patente anual establecida en el Art. 50 del presente Código, bajo sanción de caducidad. Los condominios son Código, bajo sanción de caducidad. Los condominios son solidaria e indivisiblemente responsables del pago de solidaria e indivisiblemente responsables del pago de esta patente, El pago de la patente minera se efectuara esta patente, El pago de la patente minera se efectuara a través de los bancos del sistema nacional.a través de los bancos del sistema nacional.

Art. 49.- Art. 49.- No pueden otorgarse escrituras publicas sobre concesiones No pueden otorgarse escrituras publicas sobre concesiones minera, ni expedirse títulos ejecutoriales, si no consta que la minera, ni expedirse títulos ejecutoriales, si no consta que la patente minera anual esta pagada, El respectivo comprobante de patente minera anual esta pagada, El respectivo comprobante de pago formara parte del protocolo notarial. pago formara parte del protocolo notarial.

Juan Pérez VargasJuan Pérez Vargas

Capitulo vCapitulo vDe las Patentes Mineras De las Patentes Mineras

Art. 50.- Los Titulares de concesiones constituidas por una Art. 50.- Los Titulares de concesiones constituidas por una o mas cuadriculas pagaran una patente por cada año o mas cuadriculas pagaran una patente por cada año calendario (enero a diciembre).calendario (enero a diciembre).

Esta patente será progresiva de acuerdo a la siguiente Esta patente será progresiva de acuerdo a la siguiente escala:escala:

Antigüedad de la Concesión Monto Anual por CuadriculaAntigüedad de la Concesión Monto Anual por Cuadricula1 a 5 años1 a 5 años Bs 125.-Bs 125.-6 años adelante6 años adelante Bs 250.- Bs 250.-

Juan Pérez VargasJuan Pérez Vargas

Juan Pérez VargasJuan Pérez Vargas

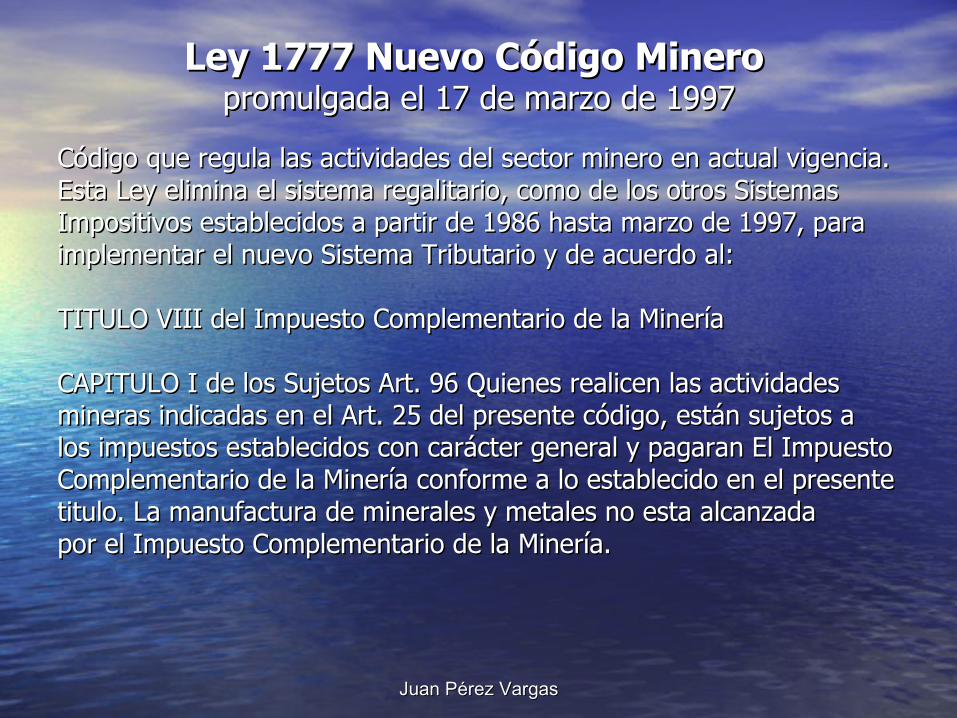

Ley 1777 Nuevo Código MineroLey 1777 Nuevo Código Minero promulgada el 17 de marzo de 1997promulgada el 17 de marzo de 1997

Código que regula las actividades del sector minero en actual vigencia.Código que regula las actividades del sector minero en actual vigencia.Esta Ley elimina el sistema regalitario, como de los otros Sistemas Esta Ley elimina el sistema regalitario, como de los otros Sistemas Impositivos establecidos a partir de 1986 hasta marzo de 1997, para Impositivos establecidos a partir de 1986 hasta marzo de 1997, para implementar el nuevo Sistema Tributario y de acuerdo al: implementar el nuevo Sistema Tributario y de acuerdo al:

TITULO VIII del Impuesto Complementario de la Minería TITULO VIII del Impuesto Complementario de la Minería

CAPITULO I de los Sujetos Art. 96 Quienes realicen las actividades CAPITULO I de los Sujetos Art. 96 Quienes realicen las actividades mineras indicadas en el Art. 25 del presente código, están sujetos a mineras indicadas en el Art. 25 del presente código, están sujetos a los impuestos establecidos con carácter general y pagaran El Impuesto los impuestos establecidos con carácter general y pagaran El Impuesto Complementario de la Minería conforme a lo establecido en el presente Complementario de la Minería conforme a lo establecido en el presente titulo. La manufactura de minerales y metales no esta alcanzadatitulo. La manufactura de minerales y metales no esta alcanzadapor el Impuesto Complementario de la Minería.por el Impuesto Complementario de la Minería.

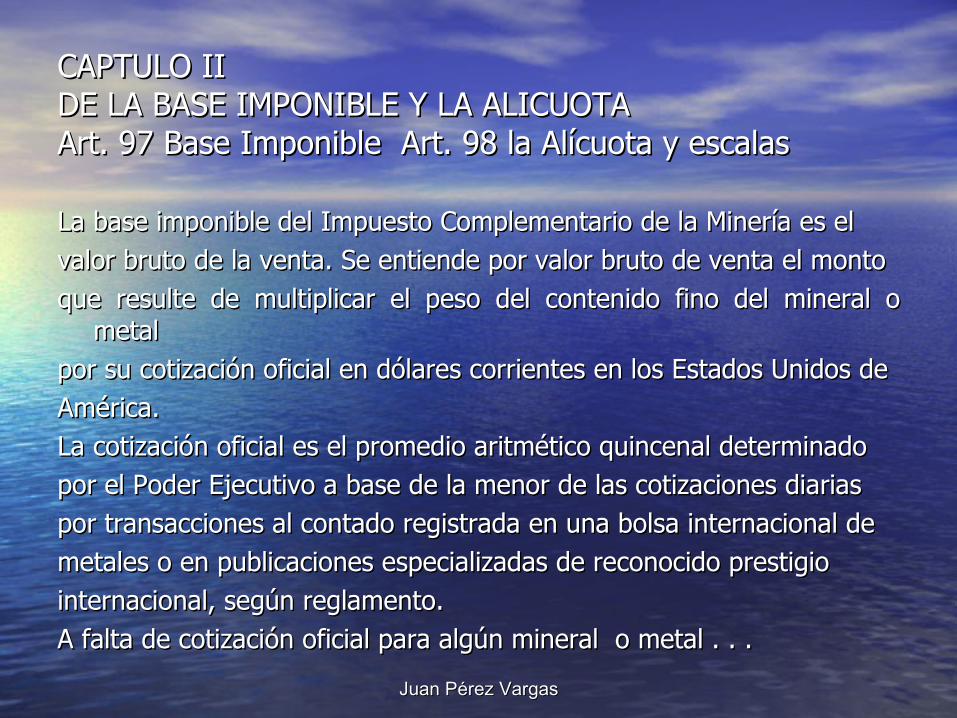

CAPTULO II CAPTULO II DE LA BASE IMPONIBLE Y LA ALICUOTADE LA BASE IMPONIBLE Y LA ALICUOTAArt. 97 Base Imponible Art. 98 la Alícuota y escalasArt. 97 Base Imponible Art. 98 la Alícuota y escalas

La base imponible del Impuesto Complementario de la Minería es el La base imponible del Impuesto Complementario de la Minería es el valor bruto de la venta. Se entiende por valor bruto de venta el monto valor bruto de la venta. Se entiende por valor bruto de venta el monto que resulte de multiplicar el peso del contenido fino del mineral o que resulte de multiplicar el peso del contenido fino del mineral o

metal metal por su cotización oficial en dólares corrientes en los Estados Unidos de por su cotización oficial en dólares corrientes en los Estados Unidos de América.América.La cotización oficial es el promedio aritmético quincenal determinado La cotización oficial es el promedio aritmético quincenal determinado por el Poder Ejecutivo a base de la menor de las cotizaciones diarias por el Poder Ejecutivo a base de la menor de las cotizaciones diarias por transacciones al contado registrada en una bolsa internacional de por transacciones al contado registrada en una bolsa internacional de metales o en publicaciones especializadas de reconocido prestigio metales o en publicaciones especializadas de reconocido prestigio internacional, según reglamento.internacional, según reglamento.A falta de cotización oficial para algún mineral o metal . . .A falta de cotización oficial para algún mineral o metal . . .

Juan Pérez VargasJuan Pérez Vargas

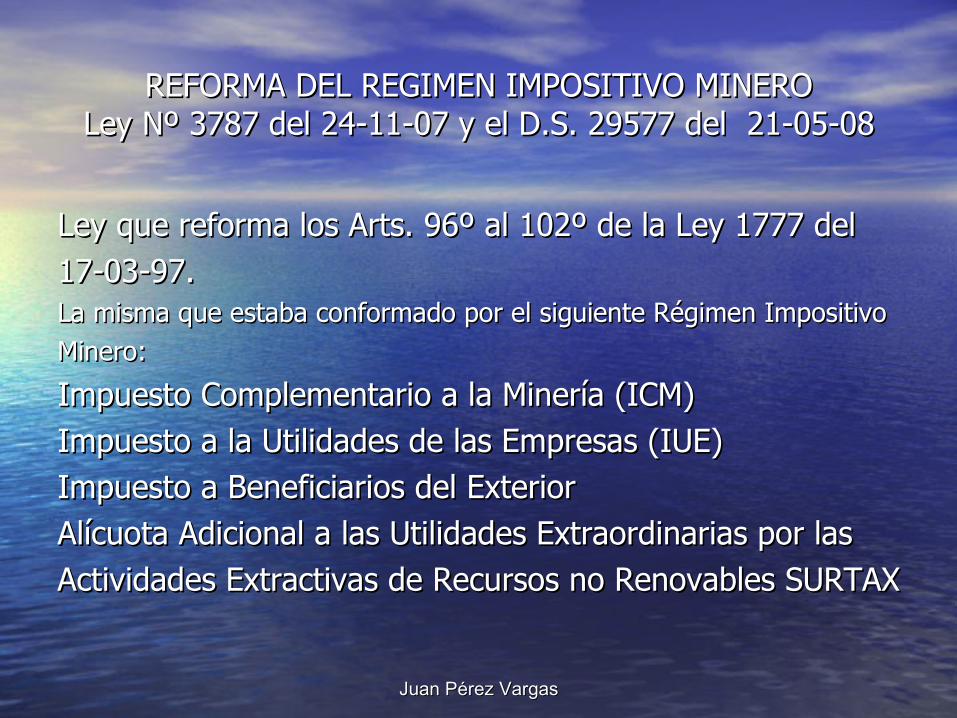

REFORMA DEL REGIMEN IMPOSITIVO MINEROREFORMA DEL REGIMEN IMPOSITIVO MINEROLey Nº 3787 del 24-11-07 y el D.S. 29577 del 21-05-08Ley Nº 3787 del 24-11-07 y el D.S. 29577 del 21-05-08

Ley que reforma los Arts. 96º al 102º de la Ley 1777 del Ley que reforma los Arts. 96º al 102º de la Ley 1777 del 17-03-97.17-03-97.La misma que estaba conformado por el siguiente Régimen Impositivo La misma que estaba conformado por el siguiente Régimen Impositivo Minero:Minero:

Impuesto Complementario a la Minería (ICM)Impuesto Complementario a la Minería (ICM)Impuesto a la Utilidades de las Empresas (IUE)Impuesto a la Utilidades de las Empresas (IUE)Impuesto a Beneficiarios del ExteriorImpuesto a Beneficiarios del ExteriorAlícuota Adicional a las Utilidades Extraordinarias por las Alícuota Adicional a las Utilidades Extraordinarias por las Actividades Extractivas de Recursos no Renovables SURTAXActividades Extractivas de Recursos no Renovables SURTAX

Juan Pérez VargasJuan Pérez Vargas

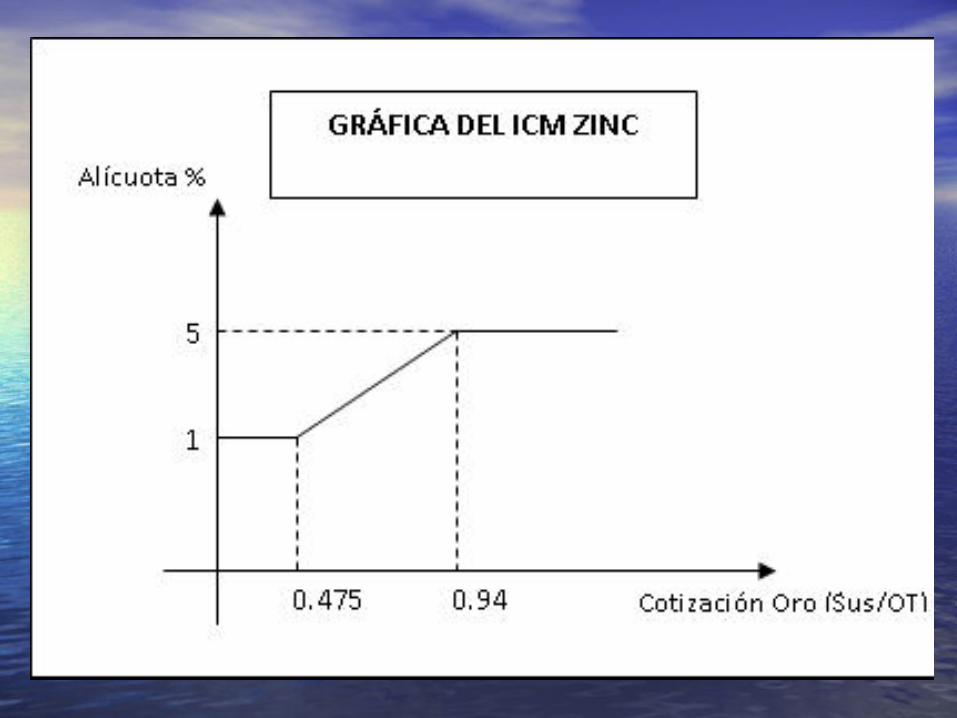

Impuesto Complementario a la Minería ICMImpuesto Complementario a la Minería ICMEste impuesto tiene una característica muy particular es decir: tiene Este impuesto tiene una característica muy particular es decir: tiene alícuotas variables en función a las variaciones de los precios de los alícuotas variables en función a las variaciones de los precios de los Minerales (cotizaciones internacionales).Minerales (cotizaciones internacionales).

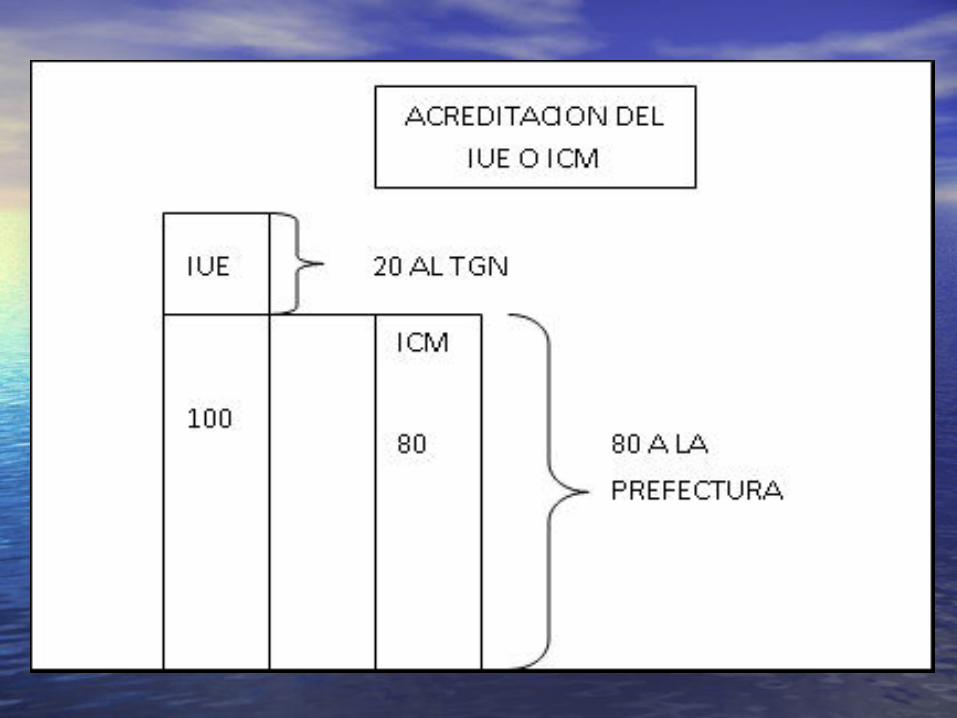

- Las Alícuotas del ICM tienen valores máximos y mínimos dentro de - Las Alícuotas del ICM tienen valores máximos y mínimos dentro de una banda.una banda.- La base imponible del ICM es el Valor Bruto de la Venta, (se entiende - La base imponible del ICM es el Valor Bruto de la Venta, (se entiende por valor bruto de venta el monto que resulte de multiplicar el peso por valor bruto de venta el monto que resulte de multiplicar el peso del contenido fino del mineral por su cotización oficial en dólares del contenido fino del mineral por su cotización oficial en dólares corrientes de los Estados Unidos de América.corrientes de los Estados Unidos de América.- El ICM en las ventas de minerales y metales en el mercado interno - El ICM en las ventas de minerales y metales en el mercado interno solo se aplica el 60% (sesenta por ciento) de las alícuotas solo se aplica el 60% (sesenta por ciento) de las alícuotas establecidas.establecidas.- El ICM es acreditable al IUE de acuerdo con el artículo 100º de la ley - El ICM es acreditable al IUE de acuerdo con el artículo 100º de la ley 1777.1777.

Juan Pérez VargasJuan Pérez Vargas

Impuesto sobre las Utilidades de las Empresas IUEImpuesto sobre las Utilidades de las Empresas IUE

- El IUE del sector minero tiene una alícuota del 25%- El IUE del sector minero tiene una alícuota del 25%- Los gastos de exploración y descontaminación son deducibles en la - Los gastos de exploración y descontaminación son deducibles en la determinación del IUE.determinación del IUE.- Los aportes al desarrollo local son también deducibles bajo ciertas - Los aportes al desarrollo local son también deducibles bajo ciertas condiciones que deben cumplir.condiciones que deben cumplir.- El IUE permite efectuar el arrastre indefinido de las perdidas.- El IUE permite efectuar el arrastre indefinido de las perdidas.- Es posible solicitar un régimen de depreciación adecuado a la - Es posible solicitar un régimen de depreciación adecuado a la naturaleza de las actividades y operaciones que realizan las naturaleza de las actividades y operaciones que realizan las Empresas Mineras.Empresas Mineras.- El IUE es acreditable con el ICM, por lo tanto no se paga en forma - El IUE es acreditable con el ICM, por lo tanto no se paga en forma separada de acuerdo con el Art. 100 de la Ley 1777.separada de acuerdo con el Art. 100 de la Ley 1777.

Juan Pérez VargasJuan Pérez Vargas

Juan Pérez VargasJuan Pérez Vargas

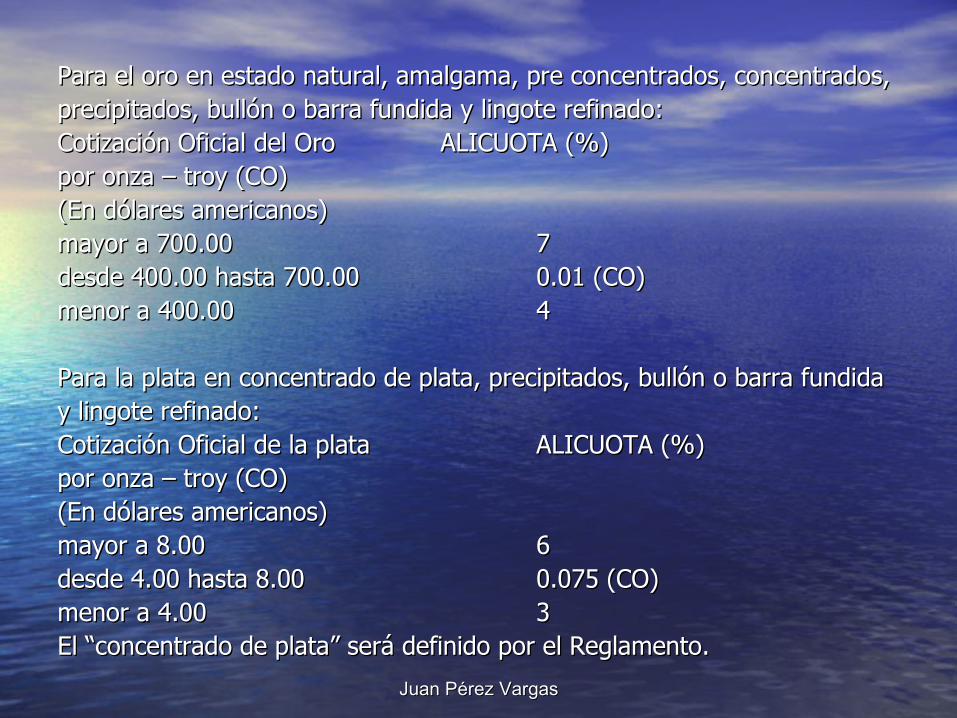

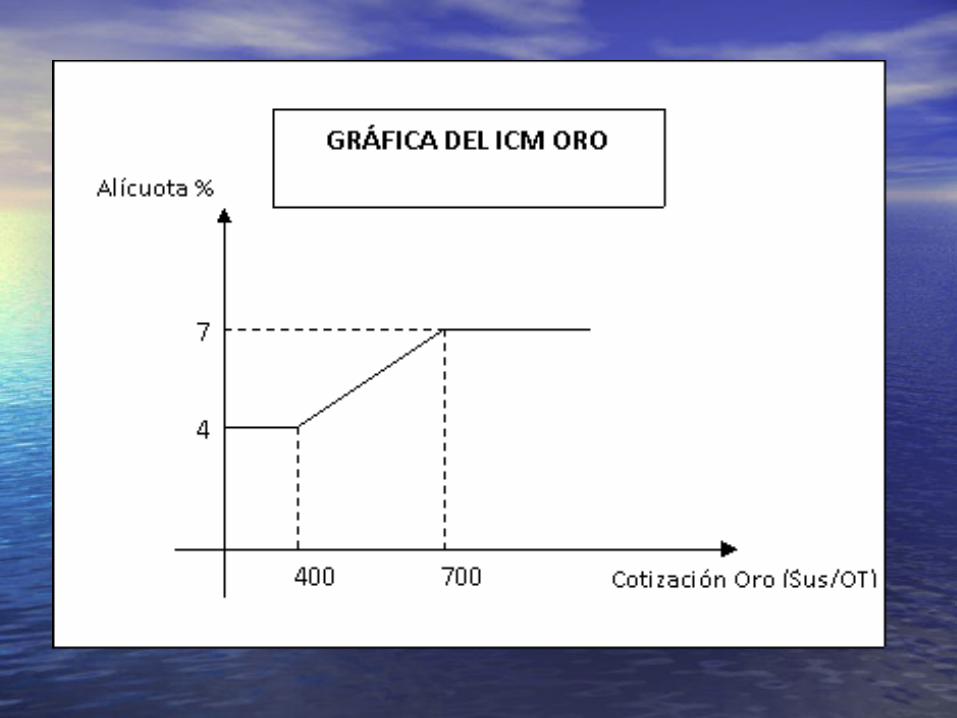

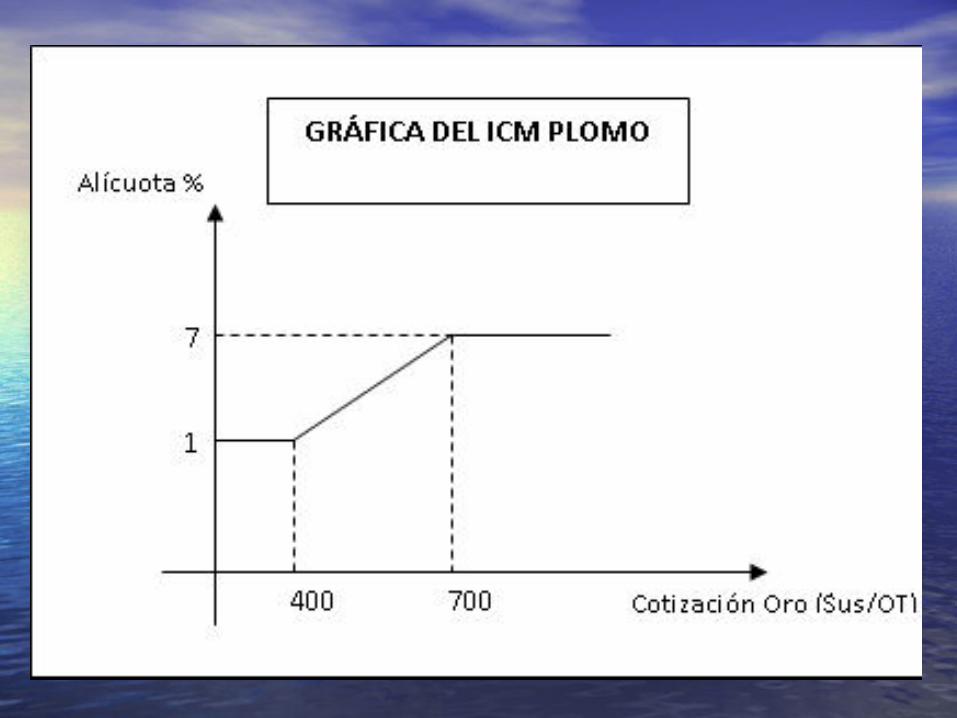

Para el oro en estado natural, amalgama, pre concentrados, concentrados, Para el oro en estado natural, amalgama, pre concentrados, concentrados, precipitados, bullón o barra fundida y lingote refinado:precipitados, bullón o barra fundida y lingote refinado:Cotización Oficial del Oro Cotización Oficial del Oro ALICUOTA (%)ALICUOTA (%)por onza – troy (CO)por onza – troy (CO)(En dólares americanos)(En dólares americanos)mayor a 700.00mayor a 700.00 77desde 400.00 hasta 700.00desde 400.00 hasta 700.00 0.01 (CO)0.01 (CO)menor a 400.00menor a 400.00 44

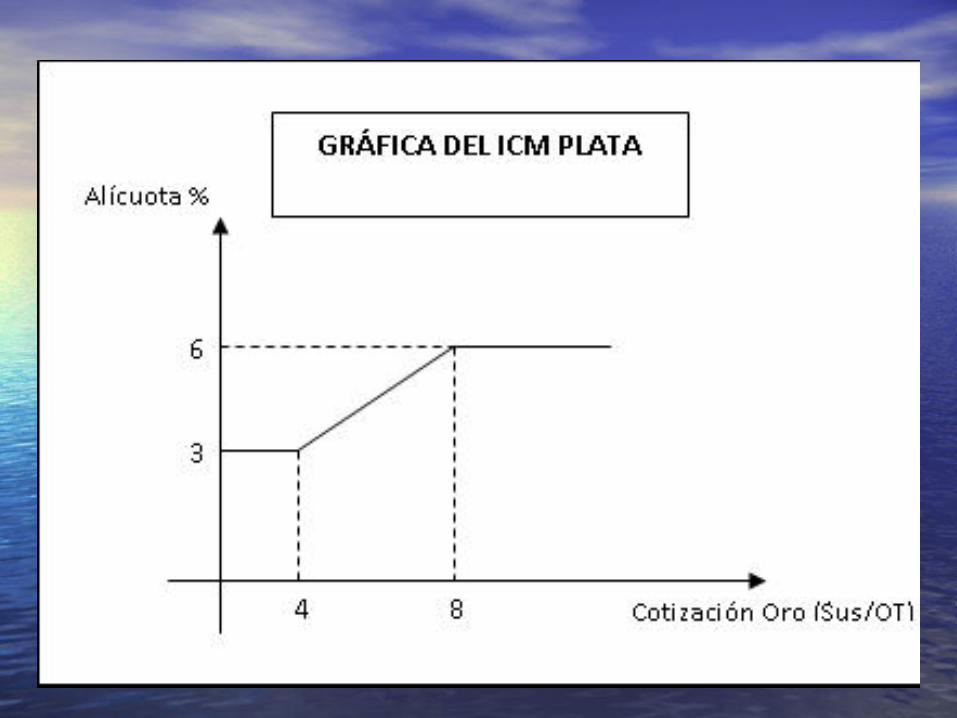

Para la plata en concentrado de plata, precipitados, bullón o barra fundida Para la plata en concentrado de plata, precipitados, bullón o barra fundida y lingote refinado:y lingote refinado:Cotización Oficial de la plata Cotización Oficial de la plata ALICUOTA (%)ALICUOTA (%)por onza – troy (CO)por onza – troy (CO)(En dólares americanos)(En dólares americanos)mayor a 8.00mayor a 8.00 66desde 4.00 hasta 8.00desde 4.00 hasta 8.00 0.075 (CO)0.075 (CO)menor a 4.00menor a 4.00 33El “concentrado de plata” será definido por el Reglamento.El “concentrado de plata” será definido por el Reglamento.

Juan Pérez VargasJuan Pérez Vargas

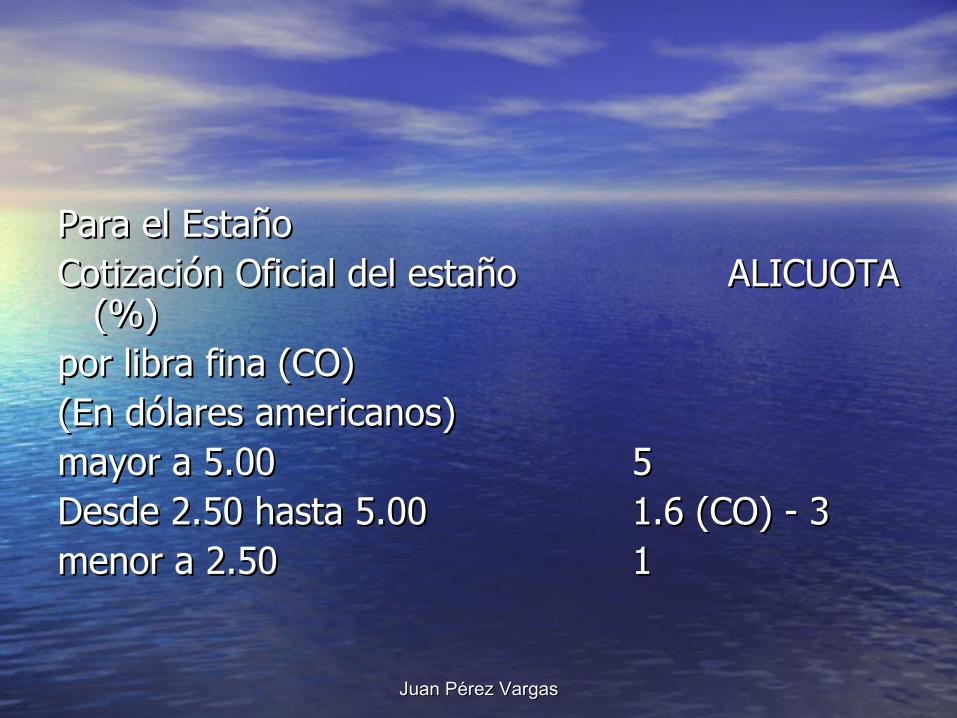

Para el EstañoPara el EstañoCotización Oficial del estañoCotización Oficial del estaño ALICUOTA ALICUOTA

(%)(%)por libra fina (CO)por libra fina (CO)(En dólares americanos)(En dólares americanos)mayor a 5.00mayor a 5.00 55Desde 2.50 hasta 5.00Desde 2.50 hasta 5.00 1.6 (CO) - 31.6 (CO) - 3menor a 2.50menor a 2.50 11

Juan Pérez VargasJuan Pérez Vargas

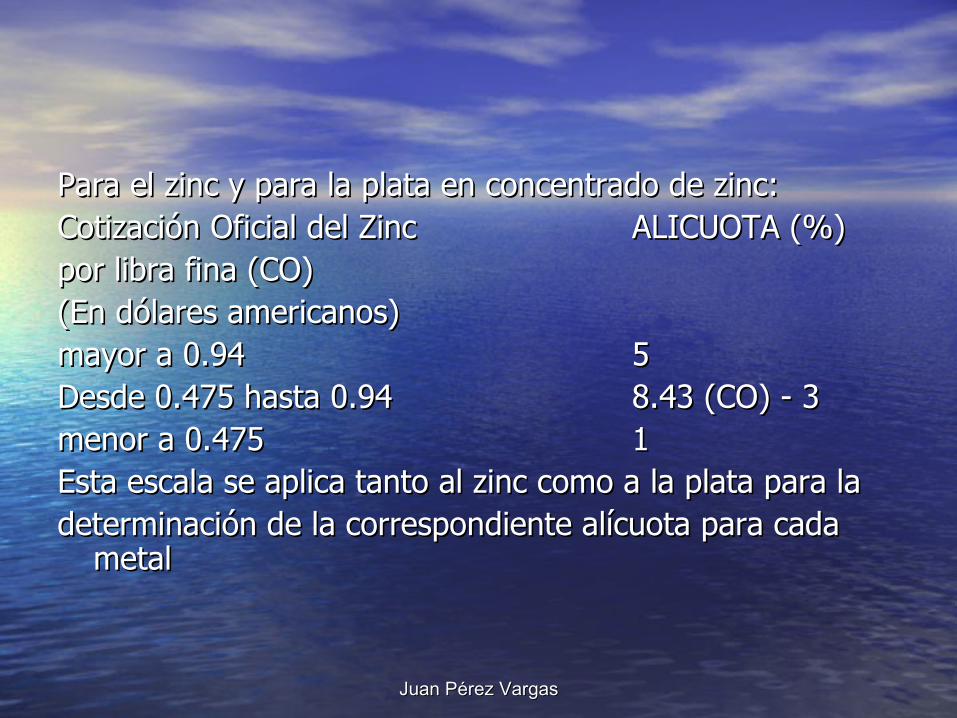

Para el zinc y para la plata en concentrado de zinc:Para el zinc y para la plata en concentrado de zinc:Cotización Oficial del Zinc Cotización Oficial del Zinc ALICUOTA (%)ALICUOTA (%)por libra fina (CO)por libra fina (CO)(En dólares americanos)(En dólares americanos)mayor a 0.94mayor a 0.94 55Desde 0.475 hasta 0.94Desde 0.475 hasta 0.94 8.43 (CO) - 38.43 (CO) - 3menor a 0.475menor a 0.475 11Esta escala se aplica tanto al zinc como a la plata para la Esta escala se aplica tanto al zinc como a la plata para la determinación de la correspondiente alícuota para cada determinación de la correspondiente alícuota para cada

metal metal

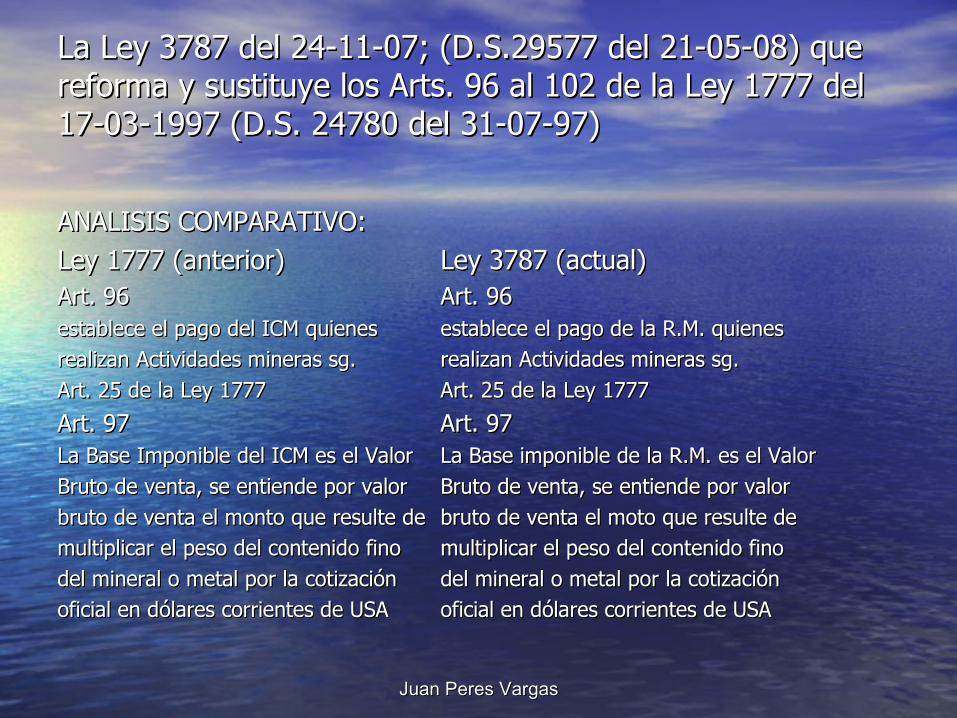

La Ley 3787 del 24-11-07; (D.S.29577 del 21-05-08) que La Ley 3787 del 24-11-07; (D.S.29577 del 21-05-08) que reforma y sustituye los Arts. 96 al 102 de la Ley 1777 del reforma y sustituye los Arts. 96 al 102 de la Ley 1777 del 17-03-1997 (D.S. 24780 del 31-07-97) 17-03-1997 (D.S. 24780 del 31-07-97)

ANALISIS COMPARATIVO:ANALISIS COMPARATIVO:Ley 1777 (anterior)Ley 1777 (anterior) Ley 3787 (actual)Ley 3787 (actual)Art. 96Art. 96 Art. 96 Art. 96 establece el pago del ICM quienesestablece el pago del ICM quienes establece el pago de la R.M. quienes establece el pago de la R.M. quienes realizan Actividades mineras sg. realizan Actividades mineras sg. realizan Actividades mineras sg. realizan Actividades mineras sg. Art. 25 de la Ley 1777Art. 25 de la Ley 1777 Art. 25 de la Ley 1777Art. 25 de la Ley 1777

Art. 97Art. 97 Art. 97 Art. 97 La Base Imponible del ICM es el ValorLa Base Imponible del ICM es el Valor La Base imponible de la R.M. es el Valor La Base imponible de la R.M. es el Valor Bruto de venta, se entiende por valorBruto de venta, se entiende por valor Bruto de venta, se entiende por valorBruto de venta, se entiende por valorbruto de venta el monto que resulte de bruto de venta el monto que resulte de bruto de venta el moto que resulte debruto de venta el moto que resulte demultiplicar el peso del contenido finomultiplicar el peso del contenido fino multiplicar el peso del contenido finomultiplicar el peso del contenido finodel mineral o metal por la cotización del mineral o metal por la cotización del mineral o metal por la cotización del mineral o metal por la cotización oficial en dólares corrientes de USAoficial en dólares corrientes de USA oficial en dólares corrientes de USA oficial en dólares corrientes de USA

Juan Peres VargasJuan Peres Vargas

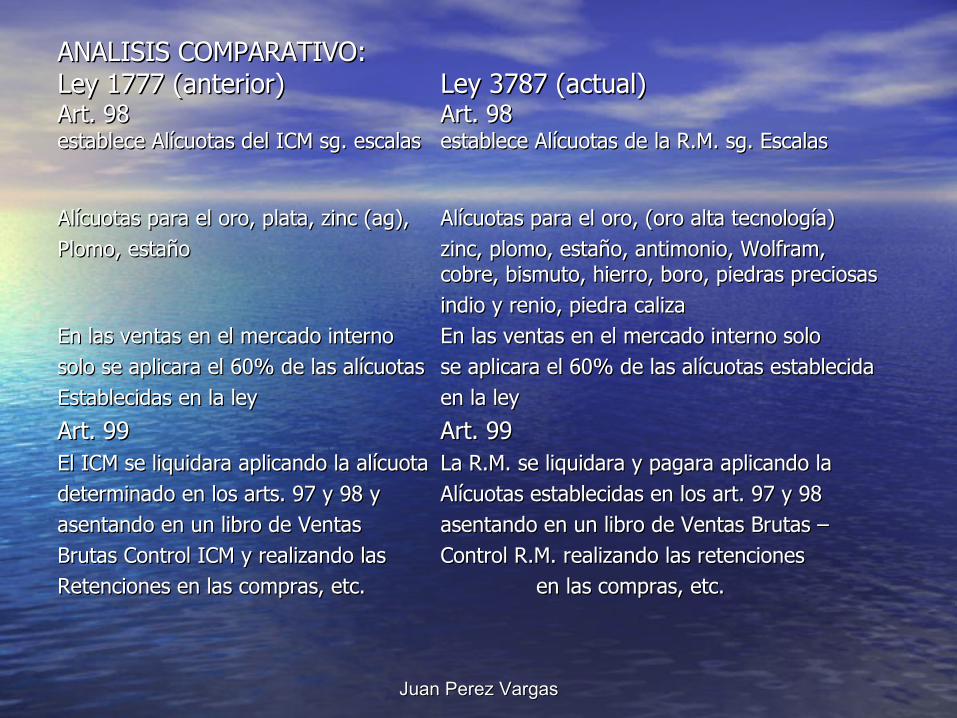

ANALISIS COMPARATIVO:ANALISIS COMPARATIVO:Ley 1777 (anterior)Ley 1777 (anterior) Ley 3787 (actual)Ley 3787 (actual)Art. 98Art. 98 Art. 98 Art. 98 establece Alícuotas del ICM sg. escalasestablece Alícuotas del ICM sg. escalas establece Alícuotas de la R.M. sg. Escalasestablece Alícuotas de la R.M. sg. Escalas

Alícuotas para el oro, plata, zinc (ag), Alícuotas para el oro, plata, zinc (ag), Alícuotas para el oro, (oro alta tecnología)Alícuotas para el oro, (oro alta tecnología)Plomo, estañoPlomo, estaño zinc, plomo, estaño, antimonio, Wolfram, zinc, plomo, estaño, antimonio, Wolfram,

cobre, bismuto, hierro, boro, piedras preciosascobre, bismuto, hierro, boro, piedras preciosasindio y renio, piedra calizaindio y renio, piedra caliza

En las ventas en el mercado internoEn las ventas en el mercado interno En las ventas en el mercado interno solo En las ventas en el mercado interno solo solo se aplicara el 60% de las alícuotas solo se aplicara el 60% de las alícuotas se aplicara el 60% de las alícuotas establecidase aplicara el 60% de las alícuotas establecidaEstablecidas en la leyEstablecidas en la ley en la leyen la ley

Art. 99Art. 99 Art. 99Art. 99El ICM se liquidara aplicando la alícuota El ICM se liquidara aplicando la alícuota La R.M. se liquidara y pagara aplicando la La R.M. se liquidara y pagara aplicando la determinado en los arts. 97 y 98 y determinado en los arts. 97 y 98 y Alícuotas establecidas en los art. 97 y 98 Alícuotas establecidas en los art. 97 y 98 asentando en un libro de Ventas asentando en un libro de Ventas asentando en un libro de Ventas Brutas –asentando en un libro de Ventas Brutas –Brutas Control ICM y realizando las Brutas Control ICM y realizando las Control R.M. realizando las retencionesControl R.M. realizando las retencionesRetenciones en las compras, etc.Retenciones en las compras, etc. en las compras, etc.en las compras, etc.

Juan Perez VargasJuan Perez Vargas

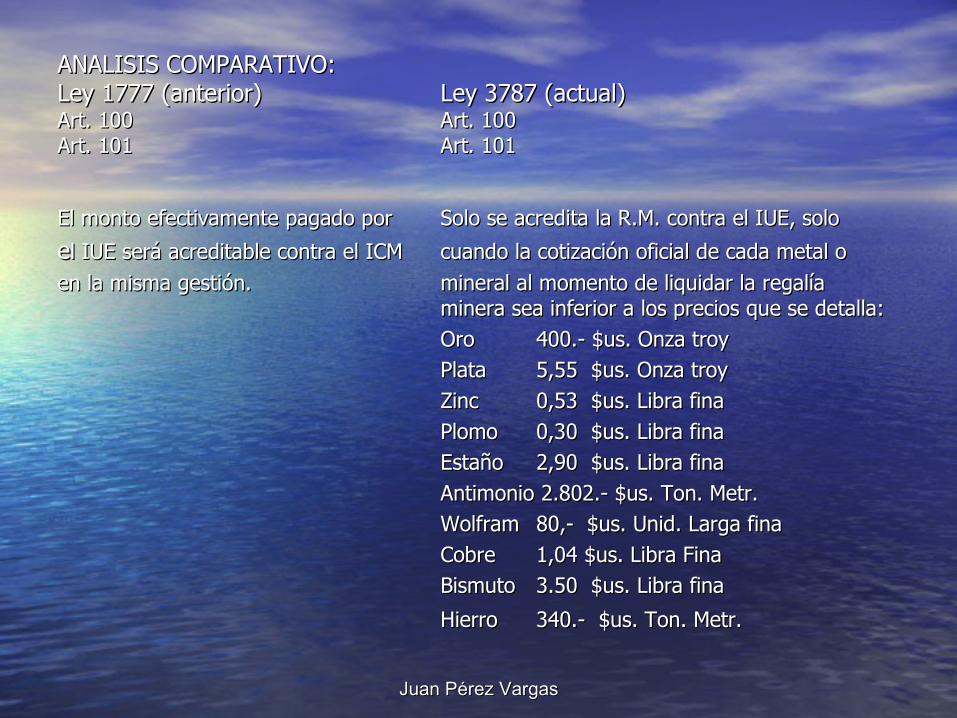

ANALISIS COMPARATIVO:ANALISIS COMPARATIVO:Ley 1777 (anterior)Ley 1777 (anterior) Ley 3787 (actual)Ley 3787 (actual)Art. 100Art. 100 Art. 100 Art. 100 Art. 101Art. 101 Art. 101Art. 101

El monto efectivamente pagado por El monto efectivamente pagado por Solo se acredita la R.M. contra el IUE, solo Solo se acredita la R.M. contra el IUE, solo

eel IUE será acreditable contra el ICMl IUE será acreditable contra el ICM cuando la cotización oficial de cada metal o cuando la cotización oficial de cada metal o en la misma gestión.en la misma gestión. mineral al momento de liquidar la regalía mineral al momento de liquidar la regalía

minera sea inferior a los precios que se detalla:minera sea inferior a los precios que se detalla:OroOro 400.- $us. Onza troy400.- $us. Onza troyPlataPlata 5,55 $us. Onza troy5,55 $us. Onza troyZincZinc 0,53 $us. Libra fina0,53 $us. Libra finaPlomoPlomo 0,30 $us. Libra fina0,30 $us. Libra finaEstaño Estaño 2,90 $us. Libra fina2,90 $us. Libra finaAntimonio 2.802.- $us. Ton. Metr.Antimonio 2.802.- $us. Ton. Metr.Wolfram Wolfram 80,- $us. Unid. Larga fina80,- $us. Unid. Larga finaCobreCobre 1,04 $us. Libra Fina1,04 $us. Libra FinaBismutoBismuto 3.50 $us. Libra fina3.50 $us. Libra fina

HierroHierro 340.- $us. Ton. Metr. 340.- $us. Ton. Metr.

Juan Pérez VargasJuan Pérez Vargas

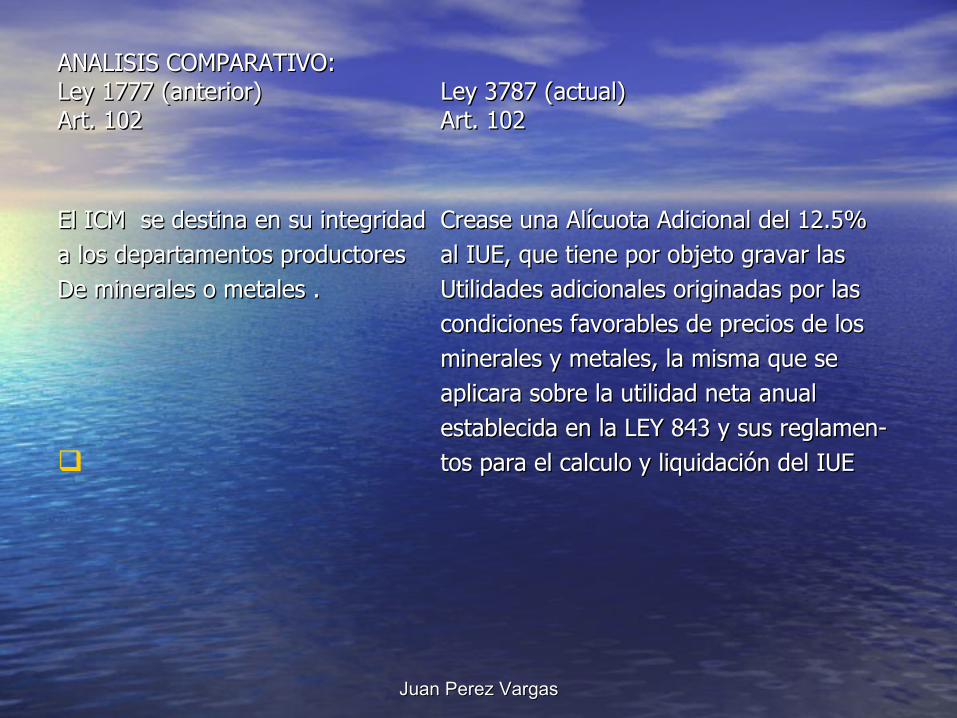

ANALISIS COMPARATIVO:ANALISIS COMPARATIVO:Ley 1777 (anterior)Ley 1777 (anterior) Ley 3787 (actual)Ley 3787 (actual)Art. 102Art. 102 Art. 102Art. 102

El ICM se destina en su integridadEl ICM se destina en su integridad Crease una Alícuota Adicional del 12.5% Crease una Alícuota Adicional del 12.5% a los departamentos productores a los departamentos productores al IUE, que tiene por objeto gravar lasal IUE, que tiene por objeto gravar lasDe minerales o metales .De minerales o metales . Utilidades adicionales originadas por lasUtilidades adicionales originadas por las

condiciones favorables de precios de los condiciones favorables de precios de los minerales y metales, la misma que se minerales y metales, la misma que se aplicara sobre la utilidad neta anual aplicara sobre la utilidad neta anual establecida en la LEY 843 y sus reglamen-establecida en la LEY 843 y sus reglamen-

tos para el calculo y liquidación del IUEtos para el calculo y liquidación del IUE

Juan Perez VargasJuan Perez Vargas

Juan Pérez VargasJuan Pérez Vargas

EJEMPLOEJEMPLO

En el supuesto de que exportamos 100.000 K.B.H. de estaño En el supuesto de que exportamos 100.000 K.B.H. de estaño con una LEY de 45% Cotización $us. 7,50 la L.F. Y un con una LEY de 45% Cotización $us. 7,50 la L.F. Y un Humedad del 2,5% y merma del 1% tenemos:Humedad del 2,5% y merma del 1% tenemos:

100.000 K.B.H. X 2,5% = (2.500)= 97.500 K.B.S. X 1% = 100.000 K.B.H. X 2,5% = (2.500)= 97.500 K.B.S. X 1% = (975) = 96.525 K.N.S.(975) = 96.525 K.N.S.VALORACION:VALORACION:96.525 K.N.S. x 45% = 43.436 K.F. x 2,20462 = 95.760 L.F.96.525 K.N.S. x 45% = 43.436 K.F. x 2,20462 = 95.760 L.F.X $us. 7,50 = X $us. 7,50 = V.B.V.B. $us. 718.200$us. 718.200MENOS:MENOS:Gastos de Fundición Gastos de Fundición Descuentos por ImpurezasDescuentos por ImpurezasGastos de ComercializaciónGastos de ComercializaciónOtros Gastos y DescuentosOtros Gastos y Descuentos

Juan Pérez VargasJuan Pérez Vargas

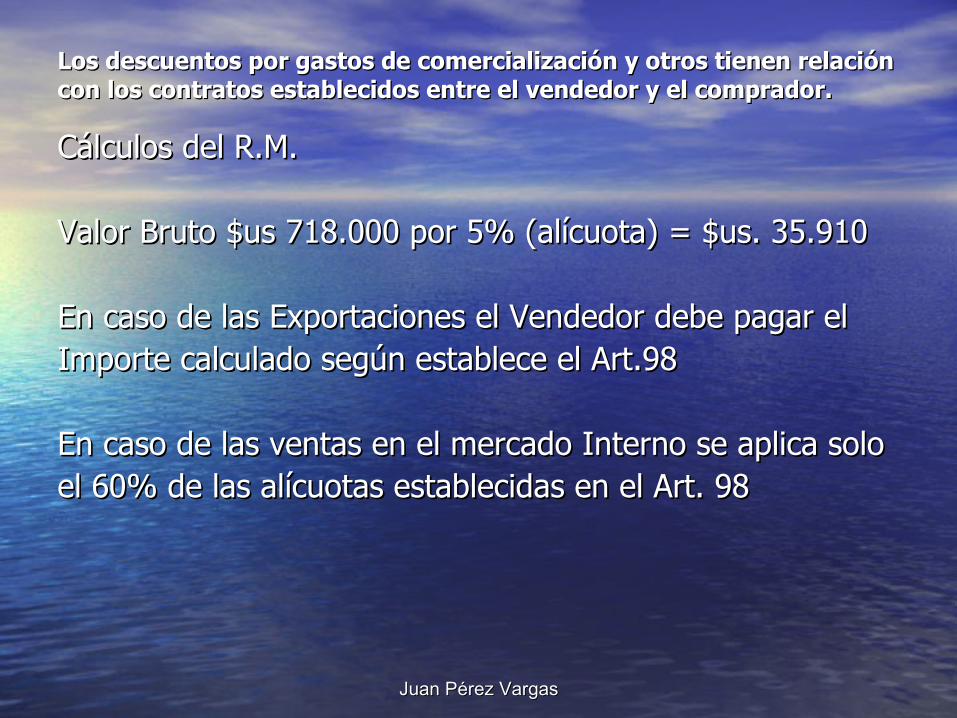

Los descuentos por gastos de comercialización y otros tienen relación Los descuentos por gastos de comercialización y otros tienen relación con los contratos establecidos entre el vendedor y el comprador.con los contratos establecidos entre el vendedor y el comprador.

Cálculos del R.M.Cálculos del R.M.

Valor Bruto $us 718.000 por 5% (alícuota) = $us. 35.910Valor Bruto $us 718.000 por 5% (alícuota) = $us. 35.910

En caso de las Exportaciones el Vendedor debe pagar el En caso de las Exportaciones el Vendedor debe pagar el Importe calculado según establece el Art.98Importe calculado según establece el Art.98

En caso de las ventas en el mercado Interno se aplica solo En caso de las ventas en el mercado Interno se aplica solo el 60% de las alícuotas establecidas en el Art. 98el 60% de las alícuotas establecidas en el Art. 98

Juan Pérez VargasJuan Pérez Vargas

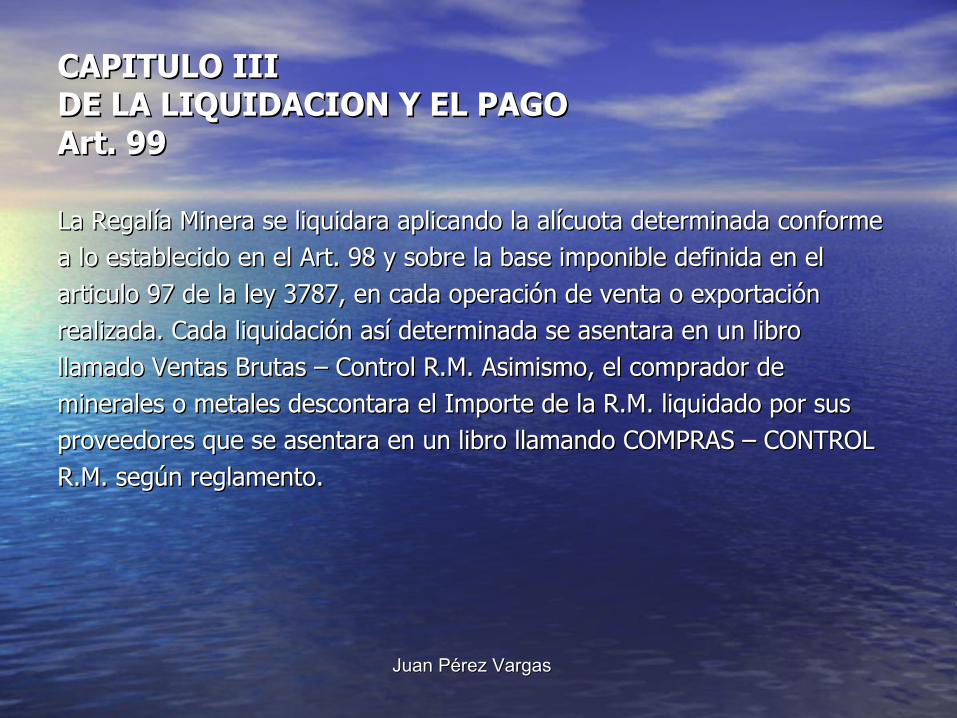

CAPITULO IIICAPITULO IIIDE LA LIQUIDACION Y EL PAGODE LA LIQUIDACION Y EL PAGOArt. 99Art. 99

La Regalía Minera se liquidara aplicando la alícuota determinada conforme La Regalía Minera se liquidara aplicando la alícuota determinada conforme a lo establecido en el Art. 98 y sobre la base imponible definida en el a lo establecido en el Art. 98 y sobre la base imponible definida en el articulo 97 de la ley 3787, en cada operación de venta o exportación articulo 97 de la ley 3787, en cada operación de venta o exportación realizada. Cada liquidación así determinada se asentara en un librorealizada. Cada liquidación así determinada se asentara en un librollamado Ventas Brutas – Control R.M. Asimismo, el comprador de llamado Ventas Brutas – Control R.M. Asimismo, el comprador de minerales o metales descontara el Importe de la R.M. liquidado por sus minerales o metales descontara el Importe de la R.M. liquidado por sus proveedores que se asentara en un libro llamando COMPRAS – CONTROL proveedores que se asentara en un libro llamando COMPRAS – CONTROL R.M. según reglamento. R.M. según reglamento.

Juan Pérez VargasJuan Pérez Vargas

GRACIAS POR ATENCIÓNGRACIAS POR ATENCIÓN