Embed Size (px)

Citation preview

U.05.02. PRESUPUESTOS. COSTES

Estructura de costes y

Clasificación según costes.

2

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

Estructura de costes de un

presupuesto

SE APLICAN EN

LA PARTIDA O

UNIDAD DE

OBRA

SE APLICAN AL

PRESUPUESTO

DE EJECUCION

MATERIAL

Tienen que ver con

una obra que se

quiere realizar.

Tienen que ver con

la empresa que va a

contratar la obra.

PEM

3

COSTES

DIRECTOS

COSTES QUE

INTERVIENEN EN LA

EJECUCIÓN DE UNA

UNIDAD DE OBRA

CONCRETA: MANO DE

OBRA, MATERIALES Y

MAQUINARIA

en el tajo

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

4

COSTES

INDIRECTOS

COSTES QUE NO SON

DIRECTAMENTE

IMPUTABLES A UNIDADES

DE OBRA CONCRETAS:

MANO DE OBRA,

MAQUINARIA Y ÚTILES,

INSTALACIONES, MEDIOS

DE SEGURIDAD.

en la obra

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

5

GASTOS DE

EJECUCION EN

EL TAJO DE...

MANO DE OBRA

MATERIALES

MAQUINARIA

..unidad

de obra

que

intervienen

en una..

COSTES

DIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

PARA REALIZAR 1 M2 DE

FABRICA DE LADRILLO

PARA EXCAVAR 1 M3 DE

ZANJA A CIELO ABIERTO

PARA REALIZAR 1 M3 DE

RELLENO EXTENDIDO Y

COMPACTADO

MANO DE OBRA: Oficial y Peón

MATERIAL: Ladrillos y Mortero

MANO DE OBRA: Peón

MAQUINARIA: Pala cargadora

MANO DE OBRA: Peón

MATERIAL: Mezcla de áridos

MAQUINARIA: Vibroapisonador

6

RENDIMIENTO

DE

• MANO DE OBRA

• MAQUINARIA

• MATERIAL

EN ESA UNIDAD DE

OBRA

nº de horas de peón, oficial, pala excavadora, hormigonera…, nº de

ladrillos, m3 de mortero, k de acero, m de tubo de PVC....

PRECIOS SIMPLES O

AUXILIARES

• DE MANO DE OBRA

• MAQUINARIA

• MATERIAL

COSTES

DIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

PARA CALCULAR LOS COSTES DIRECTOS DE UNA

UNIDAD DE OBRA ES NECESARIO SABER...

X

7

Ejemplos:Ladrillo 0,02 €/udad

Peón 13,50 €/hora

Arena 0,35 €/kilo

PRECIO SIMPLE

PRECIO POR UNIDAD (UD, K,M,M3...)

DE UN MATERIAL, PRODUCTO O

ELEMENTO PREFABRICADO

DESCARGADO Y ACOPIADO EN

OBRA, ASÍ COMO LOS COSTES

HORARIOS DE MANO DE OBRA Y

MAQUINARIA

COSTES

DIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

PRECIO AUXILIAR

PRECIO POR UNIDAD DE MEZCLA,

CONJUNTO DE MATERIALES U

OPERACIONES QUE DE POR SÍ NO

PUEDEN CREAR UNA UNIDAD DE

OBRA. EN ESTE PRECIO SE

DETALLAN LOS COSTES DIRECTOS

DE MATERIAL, MANO DE OBRA Y

MAQUINARIA NECESARIAS PARA SU

CONFECCION

Ejemplo:El mortero es un elemento que tiene

su propia descomposición en precios, pero que forma parte de

unidades de obra diferentes: ejecución de fábrica de ladrillo,

colocación de terrazo en suelo, etc..

8

Pre

cio

un

itari

o d

e

la u

nid

ad

de o

bra

Precios simples y auxiliares

de los elementos:Coste por hora de oficial, peón

Precio de cada bloque

m3 de mortero

EL PRECIO UNITARIO ES EL PRECIO DE LA

UNIDAD DE OBRA TERMINADA

2.075

122

COSTES

DIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

Rendimientos:Para ejecutar 1m2 de fábrica

de bloque..., se necesitan:

0,4 horas de oficial

0,2 de peón

12,5 bloques

0,012 m3 de mortero

X =

9

Precio auxiliar,

se aplican

exclusivamente

costes directos

EL PRECIO AUXILIAR ES EL PRECIO POR

UNIDAD DE MEZCLA, CONJUNTO DE

MATERIALES U OPERACIONES

COSTES

DIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

Rendimientos:Para ejecutar 1m3 de

mortero..., se necesitan:

1 hora de peón

0,7 de hormigonera

200 l de agua

1520 k de arena

380 k de cemento.

Precios simples de los

elementos:Coste por hora de peón y

de hormigonera, precio del

l de agua y del k de arena

y de cemento.

X =

10

GASTOS DE EJECUCION EN LA OBRA DE...

MANO DE OBRA

INDIRECTA

INSTALACIONES Y

CONSTRUCCIONES

MAQUINARIA

Y UTILES

TECNICOS,

ENCARGADOS,

CAPATACES,

PERSONAL

DESCARGA Y

LIMPIEZA,

PERSONAL

TRANSPORTE,

ADMINISTRATIVOS,

ALMACENEROS...

SEGURIDAD

Y SALUD

CASETAS DE

OBRA, TALLERES,

ALMACENES,

LABORATORIOS,

VIALES Y

REPLANTEOS,

ACOMETIDAS,

OFICINAS,

COMEDORES,

SERVICIOS...

MEDICINA

PREVENTIVA,

CASCOS Y

GUANTES,

SEÑALIZACION,

ANDAMIOS Y

REDES...

MEDIOS DE

ELEVACION,

GRUAS, CAMION

TRABAJOS

GENERALES,

HERRAMIENTAS...

COSTES

INDIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

11

EL PORCENTAJE SE MANTENDRA IGUAL EN TODAS LAS UNIDADES DE OBRA

El porcentaje varia según tomemos el

precio de una u otra base de precios.

Gobierno vasco 1%

Guadalajara 3%, etc.

SE CALCULA EL COSTE INDIRECTO

TOTAL PREVISTO PARA LA OBRA Y SE

DIVIDE POR EL COSTE DIRECTO

TOTAL DE LA OBRA%

COSTES

INDIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

SE CIFRAN EN UN

PORCENTAJE

Este porcentaje lo puede variar el

técnico autor del Proyecto

adaptándolo a la naturaleza de las

obras.

12

Este PORCENTAJE

se aplicara a la suma

de los costes directos

de cada unidad de

obra y se sumara al

total dando así el

precio unitario

de la unidad de obra

terminada

COSTES

INDIRECTOS

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

13

Beneficio

industrial

Gastos

generales

COSTES

INDIRECTOS

COSTES

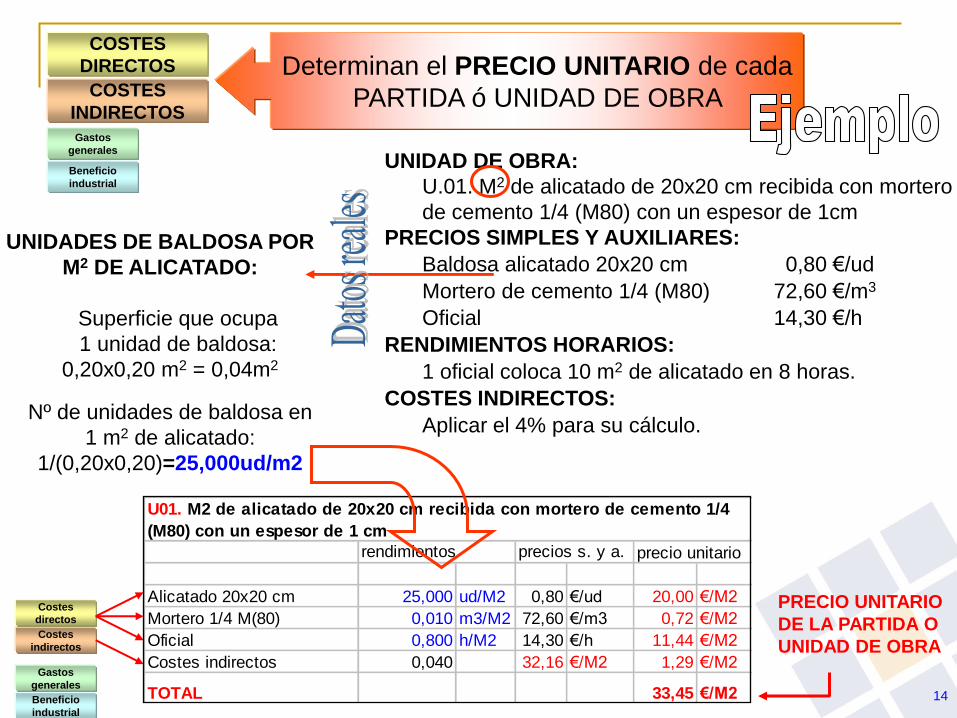

DIRECTOS Determinan el PRECIO UNITARIO de cada

PARTIDA ó UNIDAD DE OBRA

UNIDAD DE OBRA:

U.01. M2 de alicatado de 20x20 cm recibida con mortero

de cemento 1/4 (M80) con un espesor de 1cm

PRECIOS SIMPLES Y AUXILIARES:

Baldosa alicatado 20x20 cm 0,80 €/ud

Mortero de cemento 1/4 (M80) 72,60 €/m3

Oficial 14,30 €/h

RENDIMIENTOS HORARIOS:

1 oficial coloca 10 m2 de alicatado en 8 horas.

COSTES INDIRECTOS:

Aplicar el 4% para su cálculo.

PRECIO UNITARIO

DE LA PARTIDA O

UNIDAD DE OBRA

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

precio unitario

Alicatado 20x20 cm 25,000 ud/M2 0,80 €/ud 20,00 €/M2

Mortero 1/4 M(80) 0,010 m3/M2 72,60 €/m3 0,72 €/M2

Oficial 0,800 h/M2 14,30 €/h 11,44 €/M2

Costes indirectos 0,040 32,16 €/M2 1,29 €/M2

TOTAL 33,45 €/M2

U01. M2 de alicatado de 20x20 cm recibida con mortero de cemento 1/4

(M80) con un espesor de 1 cm

rendimientos precios s. y a.

14

Beneficio

industrial

Gastos

generales

COSTES

INDIRECTOS

COSTES

DIRECTOS Determinan el PRECIO UNITARIO de cada

PARTIDA ó UNIDAD DE OBRA

UNIDAD DE OBRA:

U.01. M2 de alicatado de 20x20 cm recibida con mortero

de cemento 1/4 (M80) con un espesor de 1cm

PRECIOS SIMPLES Y AUXILIARES:

Baldosa alicatado 20x20 cm 0,80 €/ud

Mortero de cemento 1/4 (M80) 72,60 €/m3

Oficial 14,30 €/h

RENDIMIENTOS HORARIOS:

1 oficial coloca 10 m2 de alicatado en 8 horas.

COSTES INDIRECTOS:

Aplicar el 4% para su cálculo.

PRECIO UNITARIO

DE LA PARTIDA O

UNIDAD DE OBRA

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

UNIDADES DE BALDOSA POR

M2 DE ALICATADO:

Superficie que ocupa

1 unidad de baldosa:

0,20x0,20 m2 = 0,04m2

Nº de unidades de baldosa en

1 m2 de alicatado:

1/(0,20x0,20)=25,000ud/m2

precio unitario

Alicatado 20x20 cm 25,000 ud/M2 0,80 €/ud 20,00 €/M2

Mortero 1/4 M(80) 0,010 m3/M2 72,60 €/m3 0,72 €/M2

Oficial 0,800 h/M2 14,30 €/h 11,44 €/M2

Costes indirectos 0,040 32,16 €/M2 1,29 €/M2

TOTAL 33,45 €/M2

U01. M2 de alicatado de 20x20 cm recibida con mortero de cemento 1/4

(M80) con un espesor de 1 cm

rendimientos precios s. y a.

15

Beneficio

industrial

Gastos

generales

COSTES

INDIRECTOS

COSTES

DIRECTOS Determinan el PRECIO UNITARIO de cada

PARTIDA ó UNIDAD DE OBRA

UNIDAD DE OBRA:

U.01. M2 de alicatado de 20x20 cm recibida con mortero

de cemento 1/4 (M80) con un espesor de 1cm

PRECIOS SIMPLES Y AUXILIARES:

Baldosa alicatado 20x20 cm 0,80 €/ud

Mortero de cemento 1/4 (M80) 72,60 €/m3

Oficial 14,30 €/h

RENDIMIENTOS HORARIOS:

1 oficial coloca 10 m2 de alicatado en 8 horas.

COSTES INDIRECTOS:

Aplicar el 4% para su cálculo.

PRECIO UNITARIO

DE LA PARTIDA O

UNIDAD DE OBRA

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

M3 DE MORTERO POR M2 DE

ALICATADO:

Volumen de mortero en 1 M2 de

alicatado:

1x1x0,01 = 0,010 m3/m2

precio unitario

Alicatado 20x20 cm 25,000 ud/M2 0,80 €/ud 20,00 €/M2

Mortero 1/4 M(80) 0,010 m3/M2 72,60 €/m3 0,72 €/M2

Oficial 0,800 h/M2 14,30 €/h 11,44 €/M2

Costes indirectos 0,040 32,16 €/M2 1,29 €/M2

TOTAL 33,45 €/M2

U01. M2 de alicatado de 20x20 cm recibida con mortero de cemento 1/4

(M80) con un espesor de 1 cm

rendimientos precios s. y a.

16

Beneficio

industrial

Gastos

generales

COSTES

INDIRECTOS

COSTES

DIRECTOS Determinan el PRECIO UNITARIO de cada

PARTIDA ó UNIDAD DE OBRA

UNIDAD DE OBRA:

U.01. M2 de alicatado de 20x20 cm recibida con mortero

de cemento 1/4 (M80) con un espesor de 1cm

PRECIOS SIMPLES Y AUXILIARES:

Baldosa alicatado 20x20 cm 0,80 €/ud

Mortero de cemento 1/4 (M80) 72,60 €/m3

Oficial 14,30 €/h

RENDIMIENTOS HORARIOS:

1 oficial coloca 10 m2 de alicatado en 8 horas.

COSTES INDIRECTOS:

Aplicar el 4% para su cálculo.

PRECIO UNITARIO

DE LA PARTIDA O

UNIDAD DE OBRA

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

HORAS DE OFICIAL POR M2

DE ALICATADO:

Nº de horas de oficial para

1 M2 = 8/ 10 = 0,800 h/m2

precio unitario

Alicatado 20x20 cm 25,000 ud/M2 0,80 €/ud 20,00 €/M2

Mortero 1/4 M(80) 0,010 m3/M2 72,60 €/m3 0,72 €/M2

Oficial 0,800 h/M2 14,30 €/h 11,44 €/M2

Costes indirectos 0,040 32,16 €/M2 1,29 €/M2

TOTAL 33,45 €/M2

U01. M2 de alicatado de 20x20 cm recibida con mortero de cemento 1/4

(M80) con un espesor de 1 cm

rendimientos precios s. y a.

17

Beneficio

industrial

Gastos

generales

COSTES

INDIRECTOS

COSTES

DIRECTOS

Multiplicando el PRECIO UNITARIO de cada

partida ó unidad de obra por su medición

correspondiente se obtiene el...IMPORTE DE CADA PARTIDA

ó UNIDAD DE OBRA

Sumando los IMPORTES de todas las

partidas ó unidades de obra

correspondientes a cada capítulo se

obtienen los...PRESUPUESTOS PARCIALES DE

CADA CAPITULO

Sumando los PRESUPUESTOS

PARCIALES de todos los capítulos

de la obra se obtiene el...

PRESUPUESTO DE

EJECUCION MATERIAL

Determinan el PRECIO UNITARIO de cada

PARTIDA ó UNIDAD DE OBRA

PEM

18

SE ORDENA EN UNA SERIE DE

CAPITULOSLOS CUALES AGRUPAN AQUELLAS

PARTIDAS QUE TIENEN SEMEJANZA

PRESUPUESTO DE

EJECUCION MATERIAL

Beneficio

industrial

Gastos

generales

COSTES

INDIRECTOS

COSTES

DIRECTOSDocumento que fija la

cuantía económica de

la obra proyectada

ORDEN

CLARIDAD

EXACTITUD

La

ordenación

de estos

CAPÍTULOS

tiene

paralelismo

con la

marcha

cronológica

de la obra

PEM

19

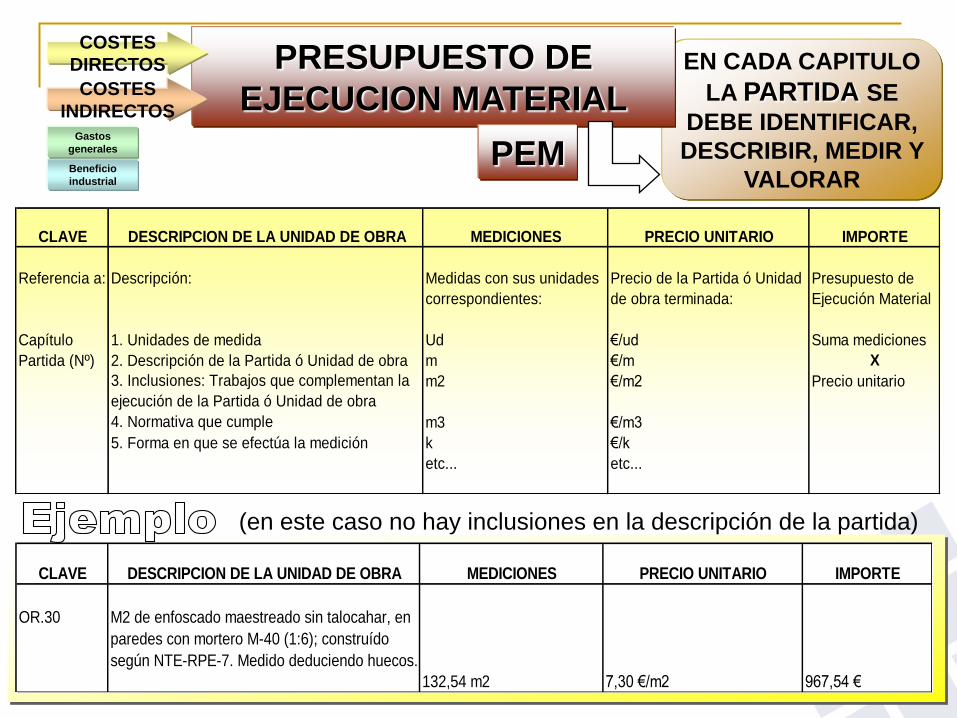

Referencia a: Descripción: Medidas con sus unidades

correspondientes:

Precio de la Partida ó Unidad

de obra terminada:

Presupuesto de

Ejecución Material

Capítulo 1. Unidades de medida Ud €/ud Suma mediciones

Partida (Nº) 2. Descripción de la Partida ó Unidad de obra m €/m X

3. Inclusiones: Trabajos que complementan la

ejecución de la Partida ó Unidad de obra

m2 €/m2 Precio unitario

4. Normativa que cumple m3 €/m3

5. Forma en que se efectúa la medición k €/k

etc... etc...

DESCRIPCION DE LA UNIDAD DE OBRA MEDICIONES IMPORTEPRECIO UNITARIOCLAVE

(en este caso no hay inclusiones en la descripción de la partida)

OR.30 M2 de enfoscado maestreado sin talocahar, en

paredes con mortero M-40 (1:6); construído

según NTE-RPE-7. Medido deduciendo huecos.

132,54 m2 7,30 €/m2 967,54 €

CLAVE DESCRIPCION DE LA UNIDAD DE OBRA MEDICIONES PRECIO UNITARIO IMPORTE

Beneficio

industrial

Gastos

generales

EN CADA CAPITULO

LA PARTIDA SE

DEBE IDENTIFICAR,

DESCRIBIR, MEDIR Y

VALORAR

PRESUPUESTO DE

EJECUCION MATERIALCOSTES

INDIRECTOS

COSTES

DIRECTOS

PEM

20

Descripción partida

Mediciones ImportePrecio

unitario

LARGO ANCHO ALTO PARCIAL TOTAL

F.24 M2 DE FABRICA DE 10 CM DE

ESPESOR CON BLOQUE HUECO DE

HORMIGON DE 40X20X10 CM,

RECIBIDO CON MORTERO M-40 (1:6),

INCLUSOP.P. DE CARGADEROS,

REFUERZOS, CADENAS DE ATADOS,

MACHONES Y ENCUENTROS;

CONSTRUIDA SEGÚN NTE/FFB.

sótano 1:paredes 1 22,80 2,50 57,00

1 6,50 2,50 16,25

1 16,00 2,50 40,00

1 2,70 2,50 6,75

sótano 2:paredes 1 11,00 2,80 30,80

-puertas -3 2,80 2,20 -18,48

TOTAL PARTIDA 132,32 m2 15,6

8

2074,78

CLAVE DESCRIPCION

Nº DE

UDS.

MEDICIONES PRECIO

UNITARIO IMPORTEUDAD

RESULTADO

Indica el capítulo del presupuesto yla partida: F:fachadas. 24:nº partida

Localización de las paredes aejecutar con bloque de 10 cm

Deducción de huecos Medición, unidadesEn este caso €/m2Sumando los importes de todaslas partidas de cada Capítuloobtenemos el PRESUPUESTODE EJECUCIÓN MATERIAL ( )

X X = +

-X =

€

Beneficio

industrial

Gastos

generales

ANALISIS DE UNA

PARTIDA EN UN

PRESUPUESTO

PRESUPUESTO DE

EJECUCION MATERIALCOSTES

INDIRECTOS

COSTES

DIRECTOS

PEM

21

BENEFICIO

INDUSTRIAL

GASTOS

GENERALES

PRESUPUESTO

DE CONTRATACION

PA

RA

RE

AL

IZA

R L

A O

BR

A L

A

EM

PR

ES

A Ó

CO

NT

RA

TA

TIE

NE

QU

E T

EN

ER

EN

CU

EN

TA

UN

A

SE

RIE

DE

CO

ST

ES

; Q

UE

SO

N

LO

S G

AS

TO

S Y

EL

BE

NE

FIC

IO

DE

LA

EM

PR

ES

A

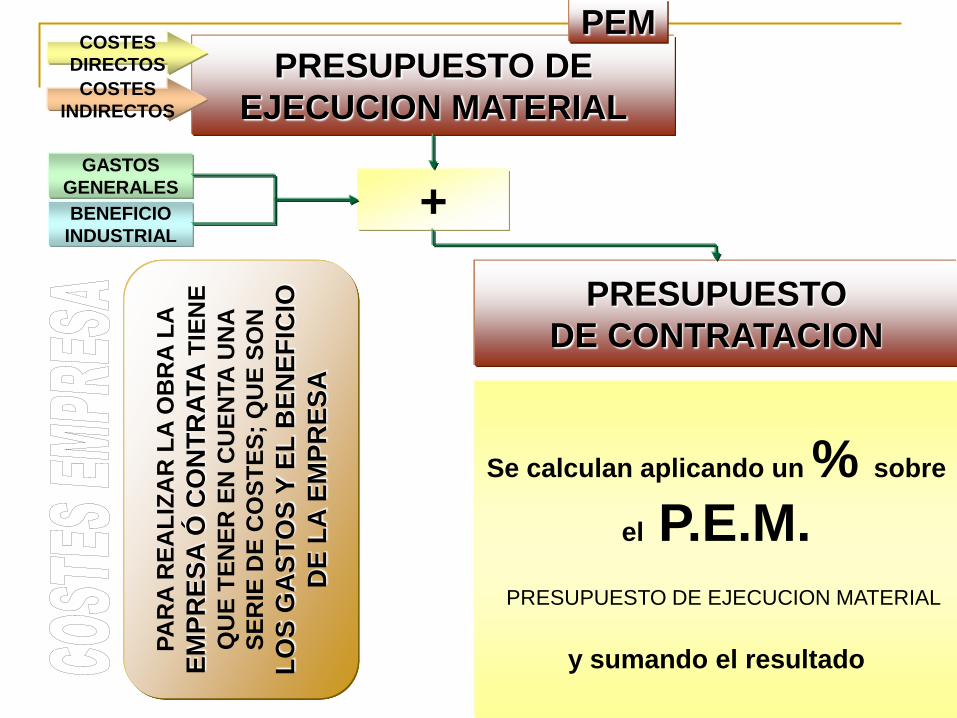

Se calculan aplicando un % sobre

el P.E.M.

PRESUPUESTO DE EJECUCION MATERIAL

y sumando el resultado

PRESUPUESTO DE

EJECUCION MATERIALCOSTES

INDIRECTOS

COSTES

DIRECTOS

PEM

+

22

LICENCIA DE OBRA,

IMPUESTOS SOBRE

CONSTRUCCION,

OCUPACION DE VIA

PUBLICA,

PERMISO DE

ANDAMIOS,

INSPECCION Y

VIGILANCIA...

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos Gastos

generales

SON LOS GASTOS DERIVADOS DEL

CONTRATO, DETERMINADOS POR LAS

OBLIGACIONES FIJADAS EN LAS

ESTIPULACIONES DEL CONTRATO

En las OBRAS PÚBLICAS el

porcentaje de gastos generales de

obra los fija la ADMINISTRACIÓN y

oscilan del 13 al 17% del PEM(A fijar por cada

departamento ministerial)

FINANCIEROS

TASAS E

IMPUESTOS

CARGAS

FISCALES

AVALES DE

CONTRATO,

RETENCIONES...

(IVA EXCLUIDO)

IMPUESTO DE

ACTIVIDADES

ECONOMICAS...

DE EMPRESA

DIRECCION,

ADMINISTRACION,

GERENCIA,

TECNICOS...

DERIVADOS DEL

CONTRATO

ANUNCIOS,

CARTELES,

ENSAYOS,

VIGILANCIA...

%

23

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

En obra PRIVADA será válido

lo establecido en el correspondiente

CONTRATO DE OBRAS

En obra para la

ADMINISTRACION será el

6% sobre el PEM

ES EL PROCENTAJE DE GANANCIAQUE QUIERE OBTENERSE EN EL

CONJUNTO DE LA OBRA

REPRESENTA EL

VALOR CORRESPONDIENTE

AL

TRABAJO REALIZADO,

CAPITAL INVERTIDO

Y

RIESGO ASUMIDO

Beneficio

industrial

24

Clasificación de los presupuestos en

función de los costes aplicados

PRESUPUESTO DE

EJECUCION MATERIAL

PRESUPUESTO DE

CONTRATACION

PRESUPUESTO DE

FACTURACION

PRESUPUESTO GENERAL

DE LA CONSTRUCCION

Es el resultado de sumar al

PRESUPUESTO DE EJECUCION

MATERIAL los GASTOS GENERALES Y

BENEFICIO DE LA EMPRESA

Es el resultado de aplicar al

PRESUPUESTO DE CONTRATACIÓN el

valor de los IMPUESTOS necesarios para

facturar, en este caso el 16% de IVA

Es el valor que tiene la OBRA DE

EJECUCION MATERIAL SIN GASTOS NI

BENEFICIOS; aplicando únicamente

COSTES DIRECTOS E INDIRECTOS

Es el resultado de sumar al

PRESUPUESTO DE FACTURACION los

HONORARIOS correspondientes a la

REDACCIÓN DEL PROYECTO y a la

DIRECCIÓN FACULTATIVA, IVA incluido

25

Ejemplo de Presupuesto general de obra

PRESUPUESTO DE

EJECUCION

MATERIAL

PRESUPUESTO DE

CONTRATACION

PRESUPUESTO DE

FACTURACION

PRESUPUESTO

GENERAL DE LA

CONSTRUCCION

Beneficio

industrial

Gastos

generales

Costes

indirectos

Costes

directos

IVA

Honorarios

![CAPProtección radiológica [Modo de compatibilidad] · 2019. 1. 21. · P= costes de producción X= costes en protección radiológica Y= costes para la sociedad del Y= costes para](https://img.pdfslide.es/doc/110x75/6138c2570ad5d206764974a8/capproteccin-radiolgica-modo-de-compatibilidad-2019-1-21-p-costes-de.jpg)