Embed Size (px)

Citation preview

1

“Un aporte a la discusión del contexto económico nacional y la importancia del consumo “

Gastón Lucca (Enero 2012)

Lic. en Economía -UBA

2

Objetivos:

oAnalizar los algunos indicadores de laeconomía Argentina y su interacción elresto del mundo con el fin de elaborar unescenario posible para el 2012.

oLograra un aislar factores explicativosque incidan el mercado de bienes deconsumo masivo

3

Contexto Mundial

4

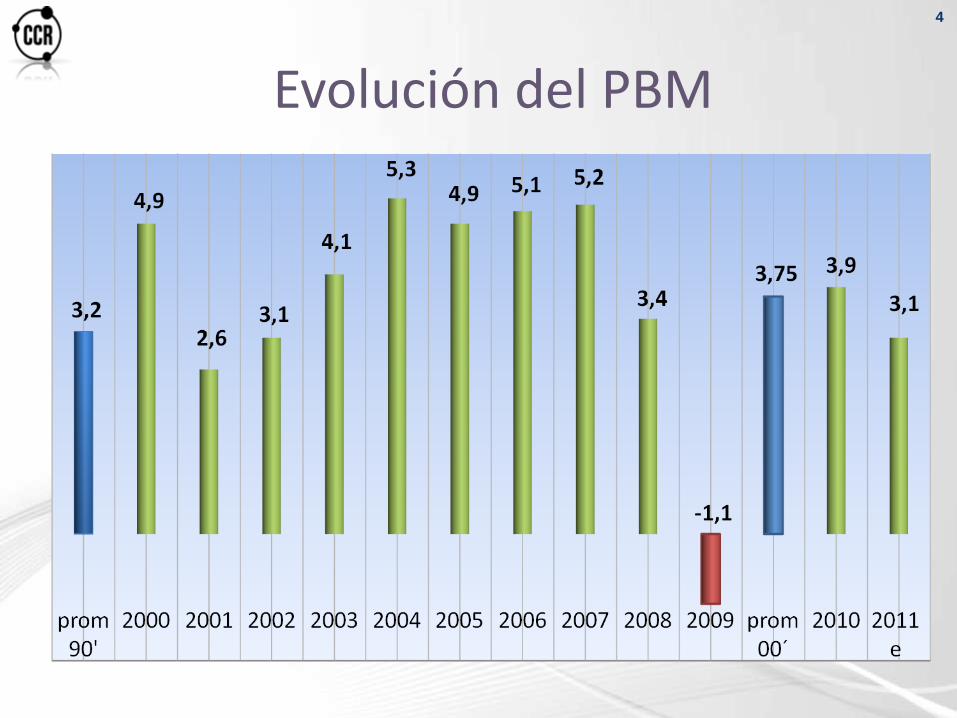

Evolución del PBM

5

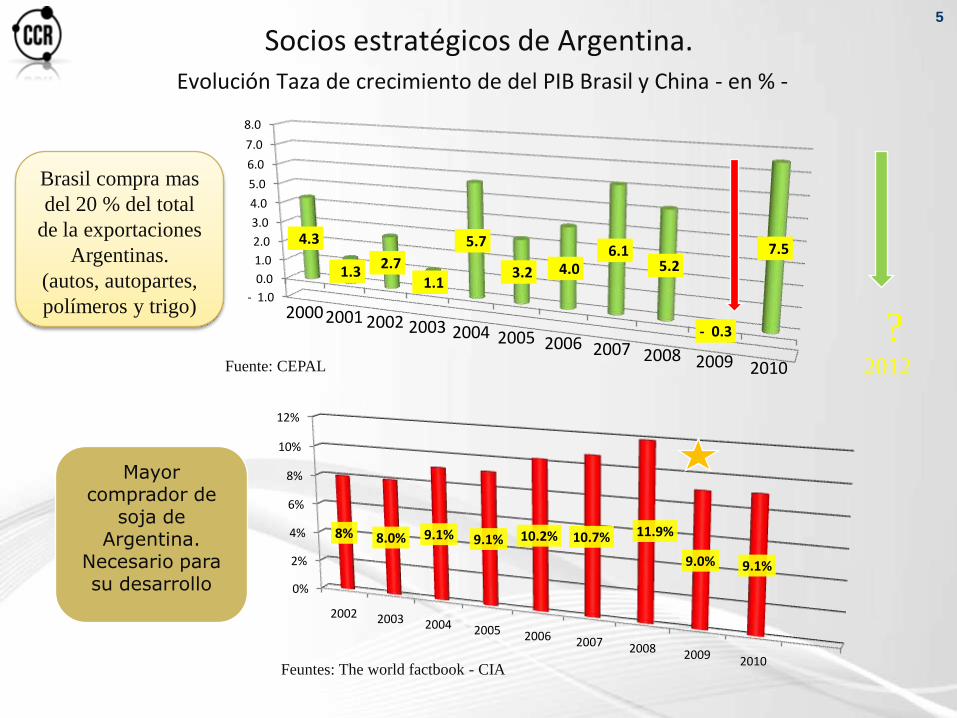

Socios estratégicos de Argentina. Evolución Taza de crecimiento de del PIB Brasil y China - en % -

- 1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

20002001 2002 2003 2004 2005 2006 2007 2008 2009 2010

4.3

1.32.7

1.1

5.7

3.2 4.06.1

5.2

- 0.3

7.5

Fuente: CEPAL

0%

2%

4%

6%

8%

10%

12%

2002 2003 2004 2005 2006 2007 2008 2009 2010

8% 8.0% 9.1% 9.1% 10.2% 10.7% 11.9%

9.0% 9.1%

Feuntes: The world factbook - CIA

Brasil compra mas

del 20 % del total

de la exportaciones

Argentinas.

(autos, autopartes,

polímeros y trigo)

Mayor comprador de

soja de Argentina.

Necesario para su desarrollo

?2012

6

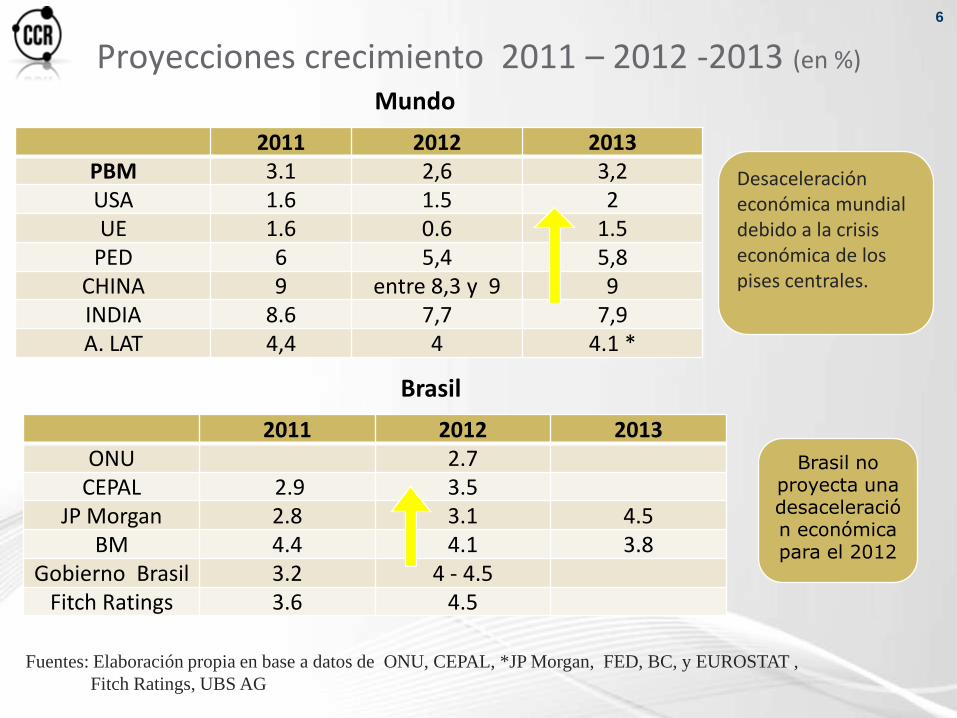

Proyecciones crecimiento 2011 – 2012 -2013 (en %)

2011 2012 2013PBM 3.1 2,6 3,2USA 1.6 1.5 2UE 1.6 0.6 1.5

PED 6 5,4 5,8CHINA 9 entre 8,3 y 9 9INDIA 8.6 7,7 7,9A. LAT 4,4 4 4.1 *

2011 2012 2013ONU 2.7

CEPAL 2.9 3.5JP Morgan 2.8 3.1 4.5

BM 4.4 4.1 3.8Gobierno Brasil 3.2 4 - 4.5

Fitch Ratings 3.6 4.5

Brasil

Mundo

Fuentes: Elaboración propia en base a datos de ONU, CEPAL, *JP Morgan, FED, BC, y EUROSTAT ,

Fitch Ratings, UBS AG

Desaceleracióneconómica mundial debido a la crisis económica de los pises centrales.

Brasil no proyecta una desaceleración económica para el 2012

7

Destino Exportaciones Argentinas

Chile: 8 % de nuestras exportaciones. Básicamente alimento y energía.

24 %

Agenda económica mundial 2012• Recuperación de la economía Norteamericana.

• Crisis Europea. 1) Impacto en los movimientos de capitales.

2) Impacto en la Demanda Agregada Global

• Crecimiento de China.

Contracción de las importaciones y exportaciones

Volatilidad y baja liquidez global

Crecimiento económico, empleo y QE3. Elecciones presidenciales.

Política InternaCrecimiento de Brasil

Contexto Nacional

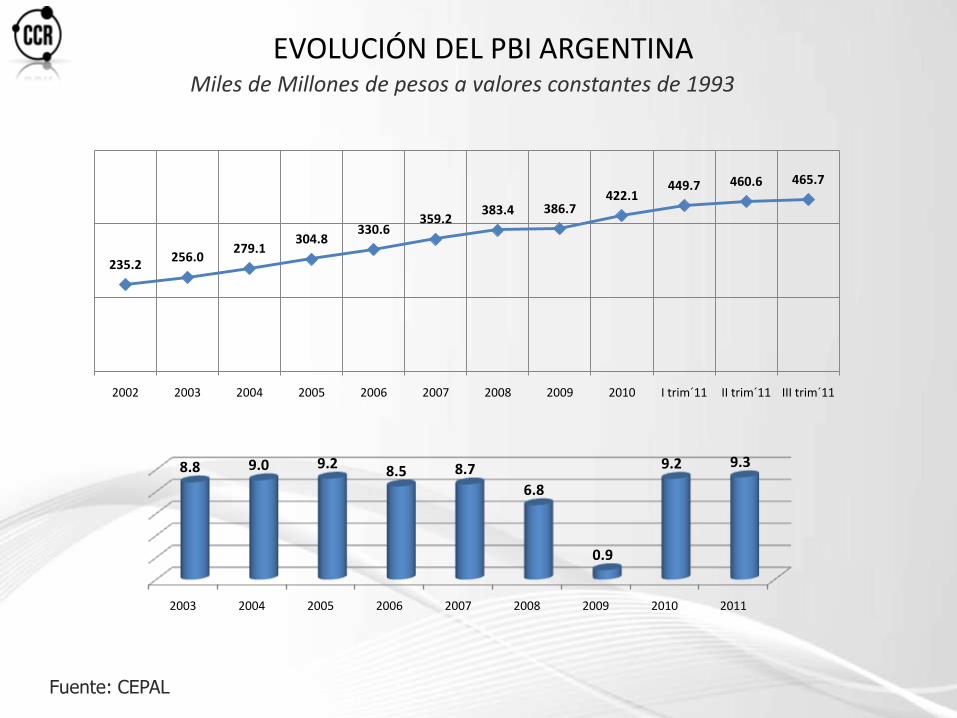

Fuente: CEPAL

Miles de Millones de pesos a valores constantes de 1993

EVOLUCIÓN DEL PBI ARGENTINA

235.2256.0

279.1304.8

330.6359.2

383.4 386.7422.1

449.7 460.6 465.7

2002 2003 2004 2005 2006 2007 2008 2009 2010 I trim´11 II trim´11 III trim´11

2003 2004 2005 2006 2007 2008 2009 2010 2011

8.8 9.0 9.2 8.5 8.7

6.8

0.9

9.2 9.3

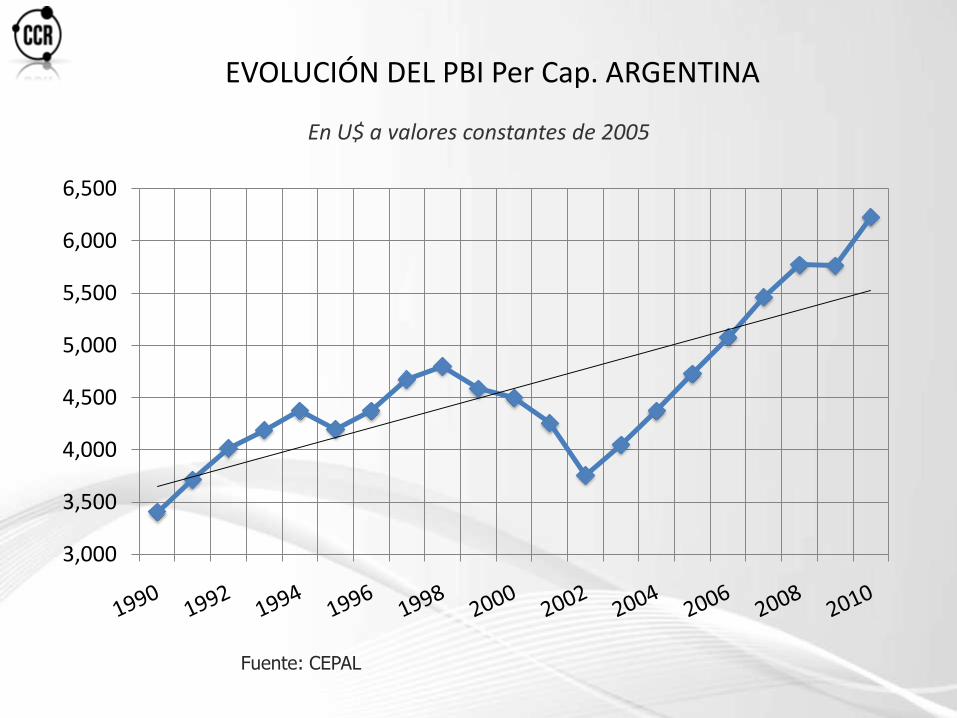

En U$ a valores constantes de 2005

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

EVOLUCIÓN DEL PBI Per Cap. ARGENTINA

Fuente: CEPAL

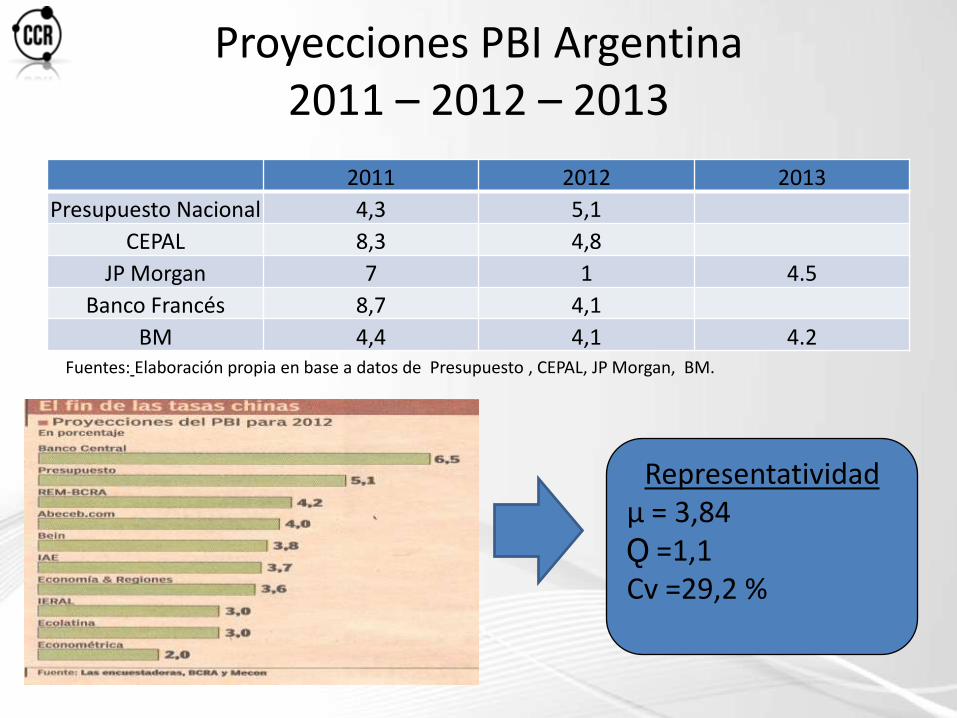

Proyecciones PBI Argentina 2011 – 2012 – 2013

2011 2012 2013

Presupuesto Nacional 4,3 5,1

CEPAL 8,3 4,8

JP Morgan 7 1 4.5

Banco Francés 8,7 4,1

BM 4,4 4,1 4.2Fuentes: Elaboración propia en base a datos de Presupuesto , CEPAL, JP Morgan, BM.

Representatividadµ = 3,84Ǫ =1,1Cv =29,2 %

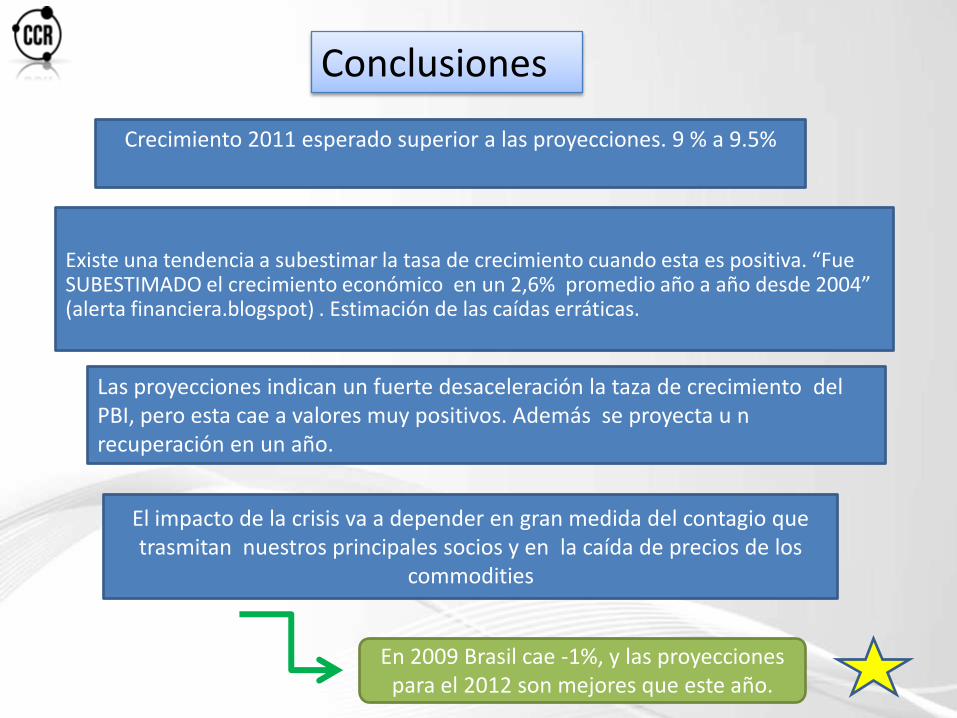

Existe una tendencia a subestimar la tasa de crecimiento cuando esta es positiva. “Fue SUBESTIMADO el crecimiento económico en un 2,6% promedio año a año desde 2004” (alerta financiera.blogspot) . Estimación de las caídas erráticas.

Las proyecciones indican un fuerte desaceleración la taza de crecimiento del PBI, pero esta cae a valores muy positivos. Además se proyecta u n recuperación en un año.

Crecimiento 2011 esperado superior a las proyecciones. 9 % a 9.5%

Conclusiones

El impacto de la crisis va a depender en gran medida del contagio que trasmitan nuestros principales socios y en la caída de precios de los

commodities

En 2009 Brasil cae -1%, y las proyecciones para el 2012 son mejores que este año.

Incidencia del Consumo en la economía Argentina

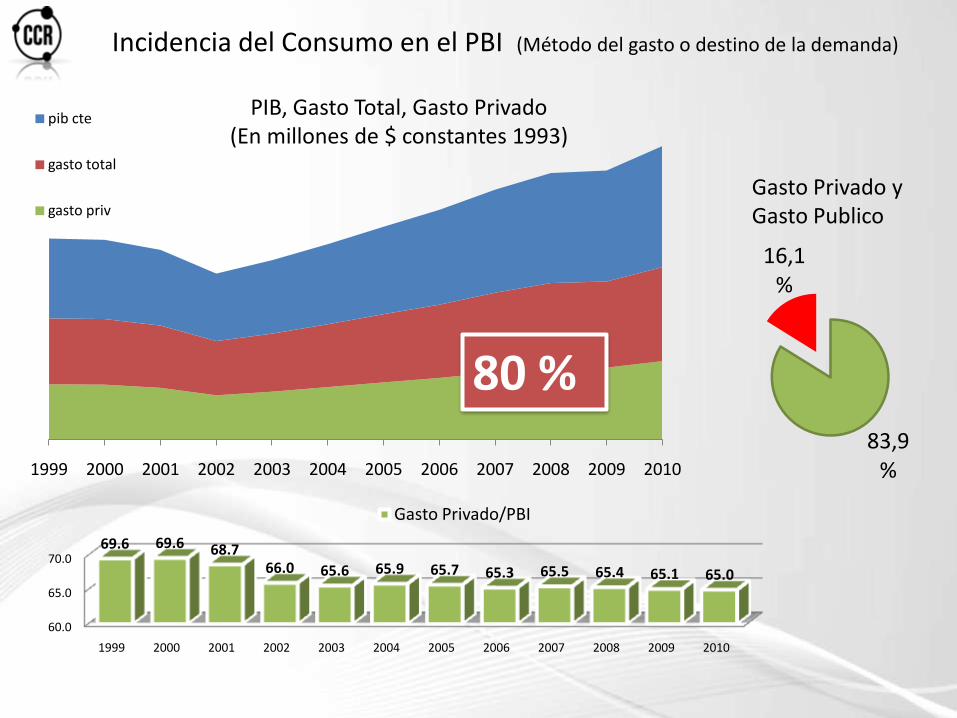

Incidencia del Consumo en el PBI (Método del gasto o destino de la demanda)

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

pib cte

gasto total

gasto priv

PIB, Gasto Total, Gasto Privado (En millones de $ constantes 1993)

60.0

65.0

70.0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

69.6 69.6 68.766.0 65.6 65.9 65.7 65.3 65.5 65.4 65.1 65.0

Gasto Privado/PBI

83,9 %

16,1 %

Gasto Privado y Gasto Publico

80 %

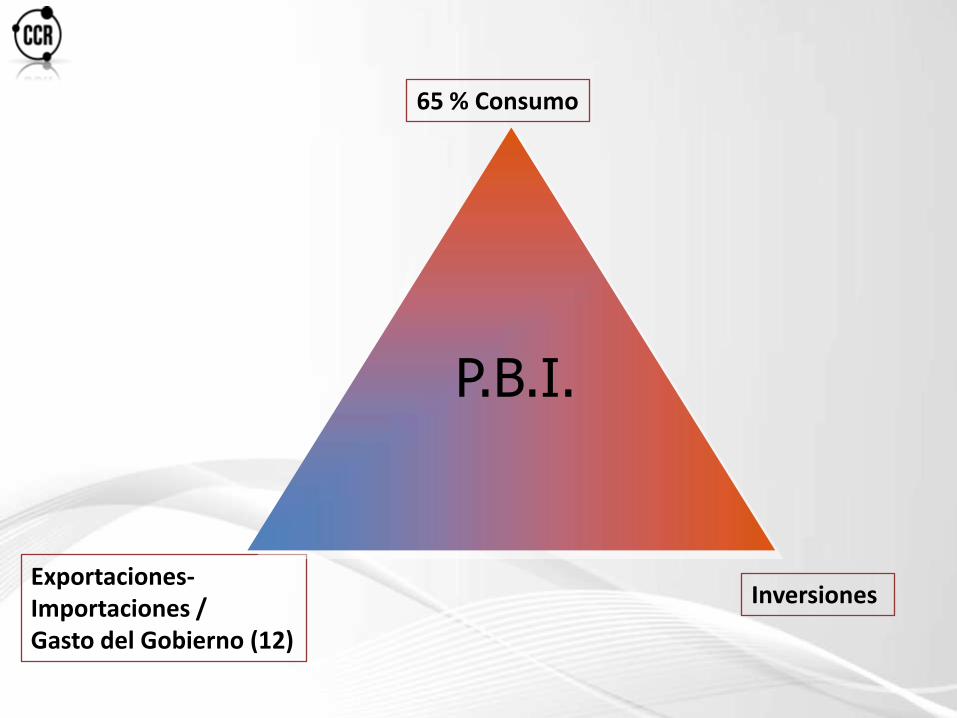

65 % Consumo

Inversiones Exportaciones-Importaciones /Gasto del Gobierno (12)

P.B.I.

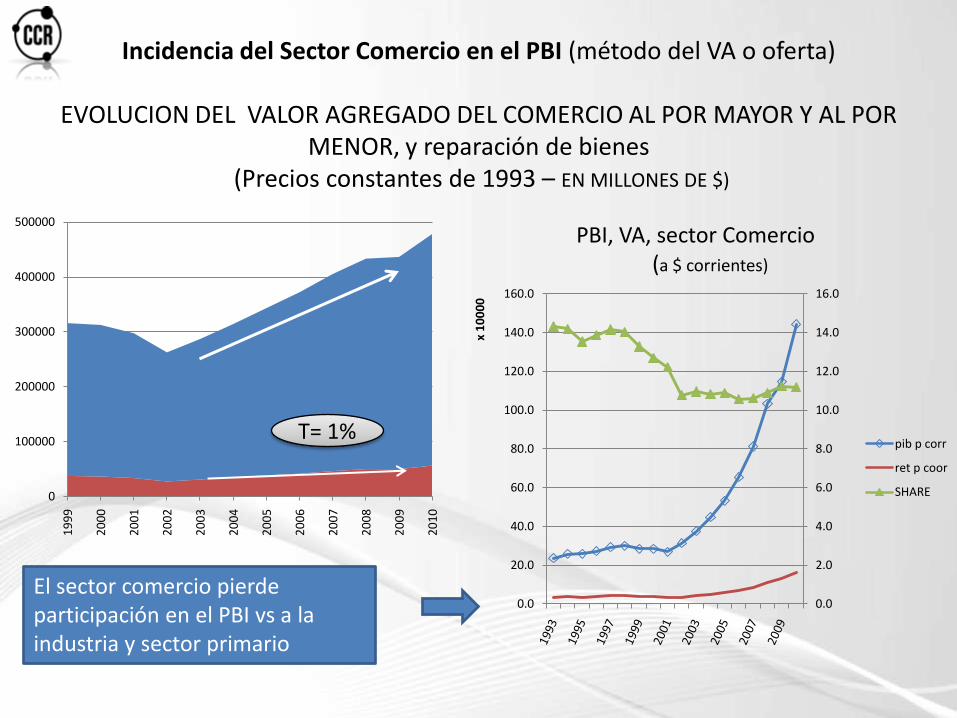

Incidencia del Sector Comercio en el PBI (método del VA o oferta)

EVOLUCION DEL VALOR AGREGADO DEL COMERCIO AL POR MAYOR Y AL POR MENOR, y reparación de bienes

(Precios constantes de 1993 – EN MILLONES DE $)

0

100000

200000

300000

400000

500000

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

x 1

00

00

pib p corr

ret p coor

SHARE

PBI, VA, sector Comercio (a $ corrientes)

El sector comercio pierde participación en el PBI vs a la industria y sector primario

T= 1%

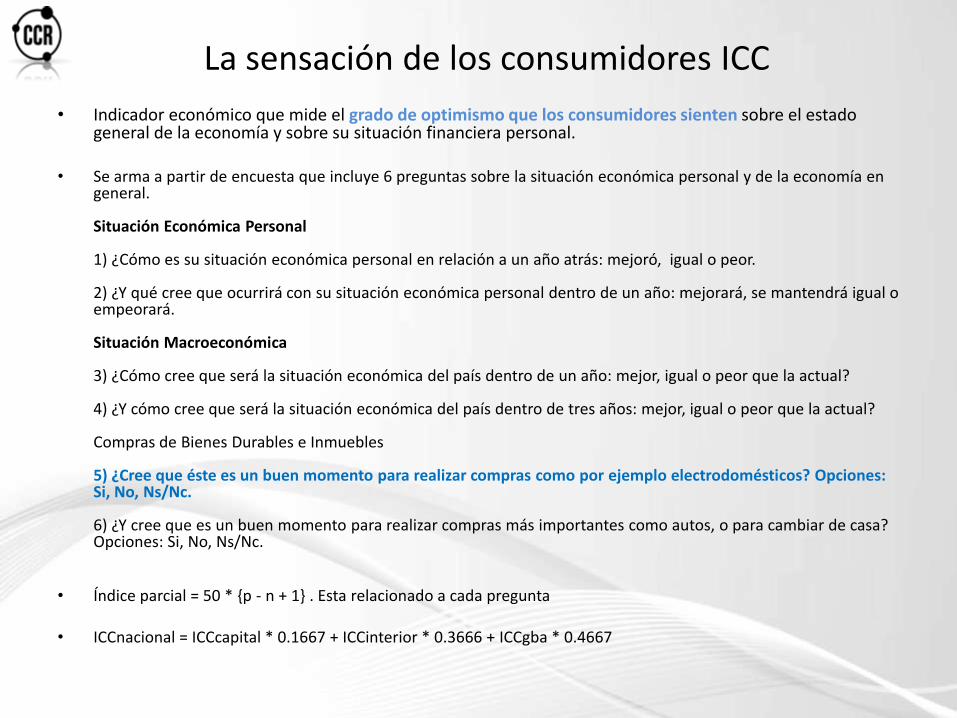

La sensación de los consumidores ICC

• Indicador económico que mide el grado de optimismo que los consumidores sienten sobre el estado general de la economía y sobre su situación financiera personal.

• Se arma a partir de encuesta que incluye 6 preguntas sobre la situación económica personal y de la economía en general.

Situación Económica Personal

1) ¿Cómo es su situación económica personal en relación a un año atrás: mejoró, igual o peor.

2) ¿Y qué cree que ocurrirá con su situación económica personal dentro de un año: mejorará, se mantendrá igual o empeorará.

Situación Macroeconómica

3) ¿Cómo cree que será la situación económica del país dentro de un año: mejor, igual o peor que la actual?

4) ¿Y cómo cree que será la situación económica del país dentro de tres años: mejor, igual o peor que la actual?

Compras de Bienes Durables e Inmuebles

5) ¿Cree que éste es un buen momento para realizar compras como por ejemplo electrodomésticos? Opciones: Si, No, Ns/Nc.

6) ¿Y cree que es un buen momento para realizar compras más importantes como autos, o para cambiar de casa? Opciones: Si, No, Ns/Nc.

• Índice parcial = 50 * {p - n + 1} . Esta relacionado a cada pregunta

• ICCnacional = ICCcapital * 0.1667 + ICCinterior * 0.3666 + ICCgba * 0.4667

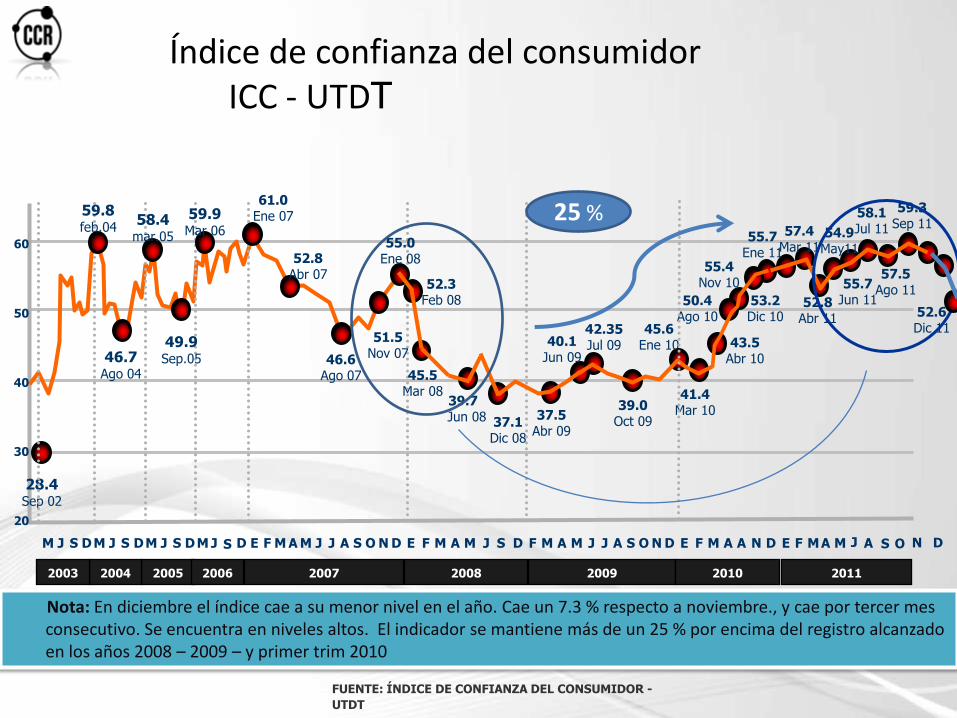

FUENTE: ÍNDICE DE CONFIANZA DEL CONSUMIDOR -

UTDT

61.0Ene 07

20

30

40

50

60

50.4Ago 10

55.7Ene 11

59.8feb.04

58.4mar.05

46.7Ago 04

49.9Sep.05

59.9Mar 06

28.4Sep 02

46.6Ago 07

55.0Ene 0852.8

Abr 07

51.5Nov 07

52.3Feb 08

45.5Mar 08

39.7 Jun 08

57.4Mar 11

37.1Dic 08

37.5Abr 09

40.1Jun 09

42.35Jul 09

39.0Oct 09

45.6Ene 10 43.5

Abr 10

41.4Mar 10

55.4Nov 10

53.2Dic 10

52.8Abr 11

54.9May11

55.7Jun 11

58.1Jul 11

57.5Ago 11

MAMFEDNM A M J J A S OFEM J S DM J S DM J S DM J S D SJ D F M A M J AMFEDNJ A S O A N D E MF MA J

2005 200620042003 2007 2008 2009 2010 2011

A S

59.3Sep 11

O N

52.6Dic 11

D

Índice de confianza del consumidor ICC - UTDT

Nota: En diciembre el índice cae a su menor nivel en el año. Cae un 7.3 % respecto a noviembre., y cae por tercer mes consecutivo. Se encuentra en niveles altos. El indicador se mantiene más de un 25 % por encima del registro alcanzado en los años 2008 – 2009 – y primer trim 2010

25 %

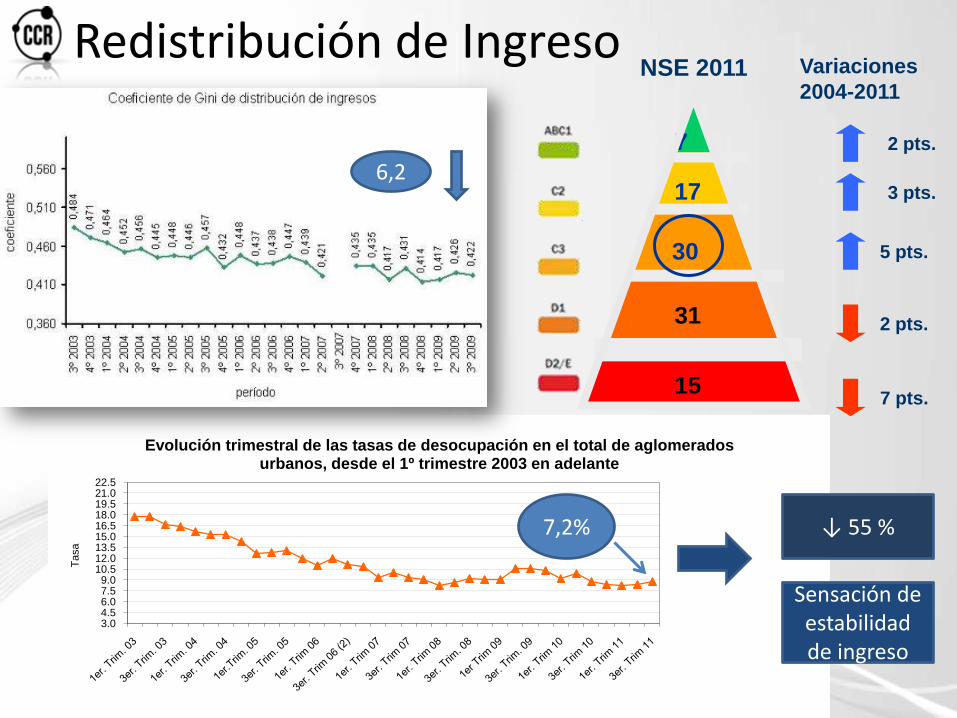

Redistribución de IngresoVariaciones

2004-2011

2 pts.

3 pts.

5 pts.

2 pts.

7 pts.

7

17

30

31

15

3.04.56.07.59.0

10.512.013.515.016.518.019.521.022.5

Ta

sa

Evolución trimestral de las tasas de desocupación en el total de aglomerados urbanos, desde el 1º trimestre 2003 en adelante

NSE 2011

6,2

↓ 55 %

Sensación de estabilidad de ingreso

7,2%

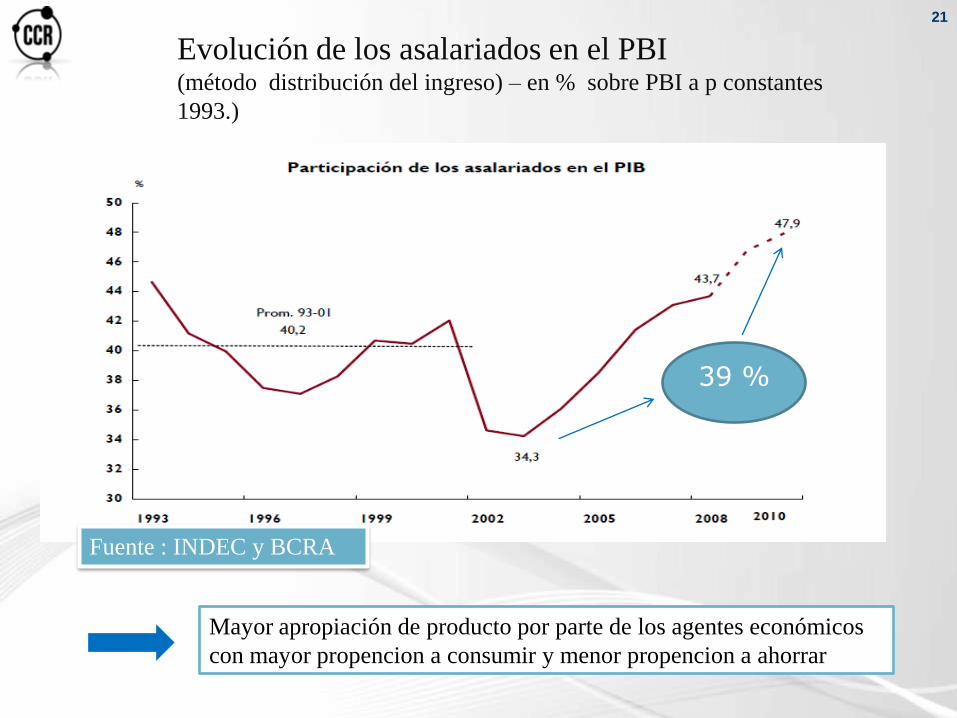

21

Fuente : INDEC y BCRA

Evolución de los asalariados en el PBI (método distribución del ingreso) – en % sobre PBI a p constantes

1993.)

Mayor apropiación de producto por parte de los agentes económicos

con mayor propencion a consumir y menor propencion a ahorrar

39 %

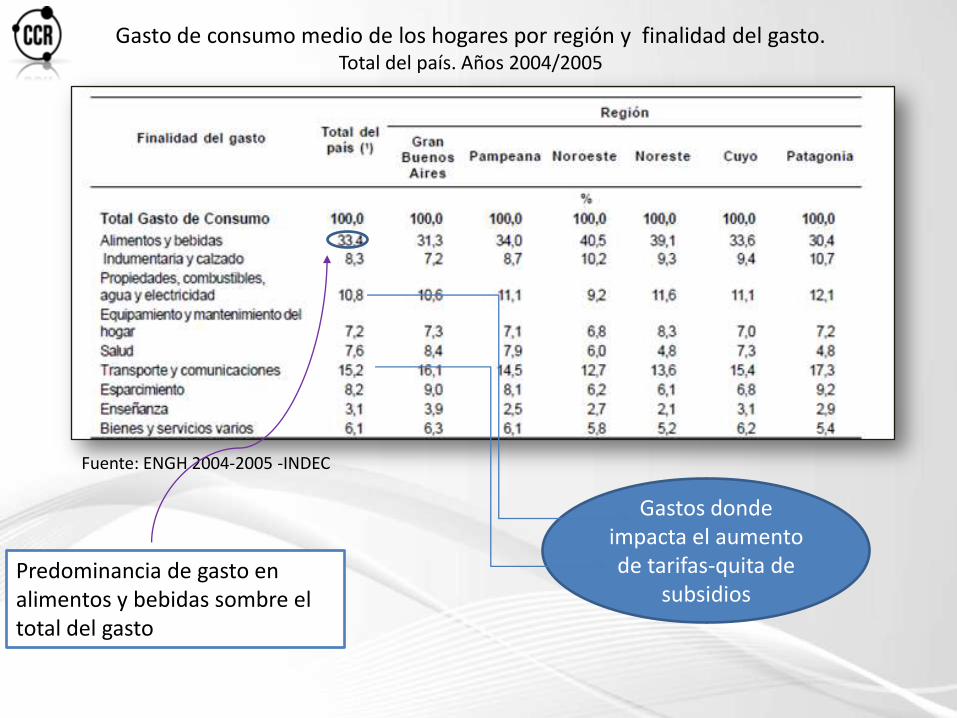

Gasto de consumo medio de los hogares por región y finalidad del gasto.Total del país. Años 2004/2005

Fuente: ENGH 2004-2005 -INDEC

Predominancia de gasto en alimentos y bebidas sombre el total del gasto

Gastos donde impacta el aumento de tarifas-quita de

subsidios

• El nivel de consumo interno privado es primordial en el desarrollo.

• La dinámica del consumo mejora mediante una redistribución del ingreso mas progresiva, la caída del índice de desempleo y la estabilidad del empleo.

La trasferencia neta de recursos depende que un sector genere abultados excedentes y que estos se puedan repartir.

Conclusiones

Existirán estos excedentes el 2012 y los futuros años. ?

• Enfriamiento de la economía debido a la crisis mundial. Altera la confianza los consumidores.

• Inflación superior al ajuste de salarios que generen perdida real del poder adquisitivo.

• Quita de subsidios y ajustes tarifarios.

Amenazas para el nivel de consumo 2012

Aparece la austeridad y racionalización del gasto. Tendencia al ahorro para cubrir contingencias.

Bienes de Consumo Masivo

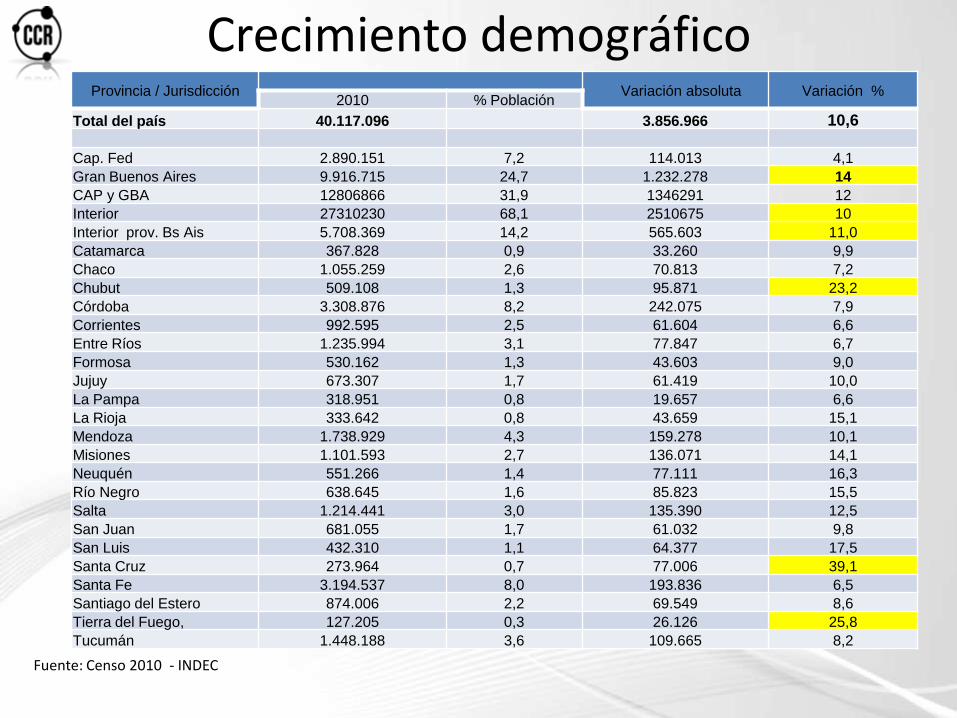

Crecimiento demográficoProvincia / Jurisdicción Variación absoluta Variación %

2010 % Población

Total del país 40.117.096 3.856.966 10,6

Cap. Fed 2.890.151 7,2 114.013 4,1

Gran Buenos Aires 9.916.715 24,7 1.232.278 14

CAP y GBA 12806866 31,9 1346291 12

Interior 27310230 68,1 2510675 10

Interior prov. Bs Ais 5.708.369 14,2 565.603 11,0

Catamarca 367.828 0,9 33.260 9,9

Chaco 1.055.259 2,6 70.813 7,2

Chubut 509.108 1,3 95.871 23,2

Córdoba 3.308.876 8,2 242.075 7,9

Corrientes 992.595 2,5 61.604 6,6

Entre Ríos 1.235.994 3,1 77.847 6,7

Formosa 530.162 1,3 43.603 9,0

Jujuy 673.307 1,7 61.419 10,0

La Pampa 318.951 0,8 19.657 6,6

La Rioja 333.642 0,8 43.659 15,1

Mendoza 1.738.929 4,3 159.278 10,1

Misiones 1.101.593 2,7 136.071 14,1

Neuquén 551.266 1,4 77.111 16,3

Río Negro 638.645 1,6 85.823 15,5

Salta 1.214.441 3,0 135.390 12,5

San Juan 681.055 1,7 61.032 9,8

San Luis 432.310 1,1 64.377 17,5

Santa Cruz 273.964 0,7 77.006 39,1

Santa Fe 3.194.537 8,0 193.836 6,5

Santiago del Estero 874.006 2,2 69.549 8,6

Tierra del Fuego, 127.205 0,3 26.126 25,8

Tucumán 1.448.188 3,6 109.665 8,2

Fuente: Censo 2010 - INDEC

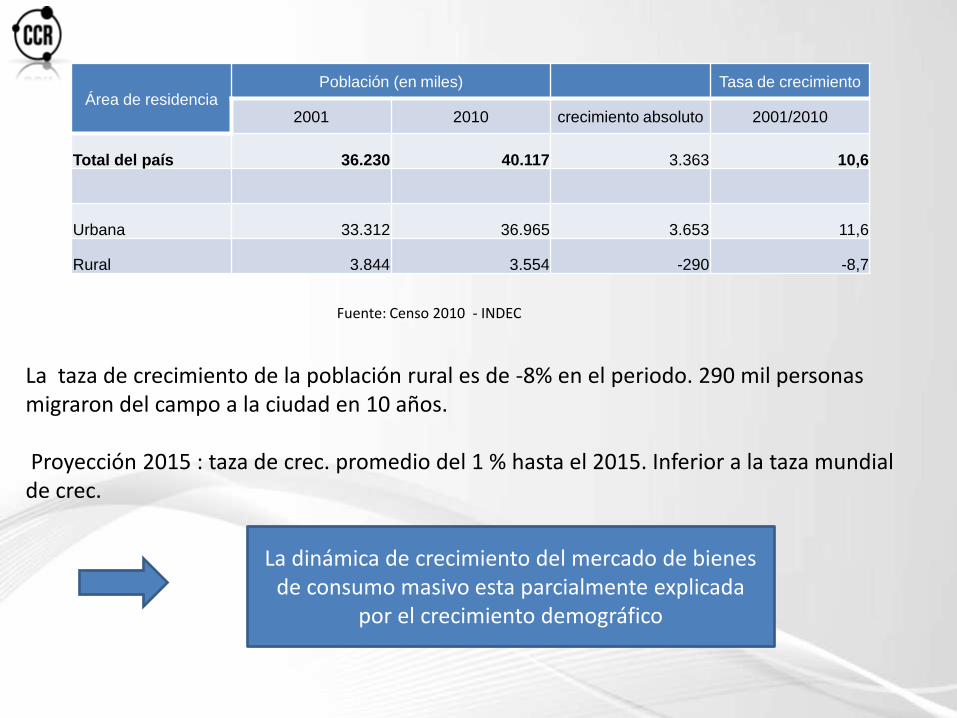

Área de residenciaPoblación (en miles) Tasa de crecimiento

2001 2010 crecimiento absoluto 2001/2010

Total del país 36.230 40.117 3.363 10,6

Urbana 33.312 36.965 3.653 11,6

Rural 3.844 3.554 -290 -8,7

La taza de crecimiento de la población rural es de -8% en el periodo. 290 mil personas migraron del campo a la ciudad en 10 años.

Proyección 2015 : taza de crec. promedio del 1 % hasta el 2015. Inferior a la taza mundial de crec.

La dinámica de crecimiento del mercado de bienes de consumo masivo esta parcialmente explicada

por el crecimiento demográfico

Fuente: Censo 2010 - INDEC

28

CONCLUSIONESEl volumen de ventas del primer trimestre nos puede dar un pauta del

desempeño del mercado el resto del año, y de la magnitud de la desaceleración del consumo. Un mes de abril con bajo volumen también

puede ser un indicador apropiado.

En el 2009 el canal H+S+D crece a una taza superior a la del resto de los canales.

En el 2009 el mix de canales ampliado no se vio fuertemente afectado. Quizá esto indique que esta estructura solo cambia frente a una fuerte contracción económica, y por lo tanto da la pauta que es insensible a una desaceleración

moderadas en el crecimiento o de corto plazo.

El crecimiento de ventas de primeras marcas va a depender de que la pirámide de nivel socioeconómica continúe la misma tendencia. A medida que aumenta el nivel de riqueza los consumidores se mueven a bienes de

mejor calidad y relegan la restricción de precio.

29

Gracias ¡¡