Embed Size (px)

Citation preview

Jorge Palacios Cordón

Juan Carlos Ayala Calvo

Facultad de Ciencias Empresariales

Máster universitario de investigación en economía de la empresa

2014-2015

Título

Director/es

Facultad

Titulación

Departamento

TRABAJO FIN DE ESTUDIOS

Curso Académico

Una aproximación a la valoración de empresas familiares

Autor/es

© El autor© Universidad de La Rioja, Servicio de Publicaciones, 2015

publicaciones.unirioja.esE-mail: [email protected]

Una aproximación a la valoración de empresas familiares, trabajo fin de estudiosde Jorge Palacios Cordón, dirigido por Juan Carlos Ayala Calvo (publicado por la

Universidad de La Rioja), se difunde bajo una LicenciaCreative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported.

Permisos que vayan más allá de lo cubierto por esta licencia pueden solicitarse a lostitulares del copyright.

UNA APOXIMACIÓN A

LA

VALORACIÓN DE EMPRESAS

FAMILIARES.

Jorge Palacios Cordón.

Tutor: Juan Carlos Ayala Calvo.

INDICE:

1.- RESUMEN: Abstract.

2.- INTRODUCCIÓN.

3.- MARCO TEÓRICO:

3.1.- LA EMPRESA FAMILIAR EN LA LITERATURA: CONCEPTO Y OBJETIVOS DE UNA

VALORACIÓN.

3.2.- TEORÍAS SOBRE LA EMPRESA Y SUS FUENTES DE VALOR.

3.3.- LA GESTION BASADA EN EL VALOR.CONCEPTO DE VALOR.PREMISAS

PREVIAS.PROCESO DE CREACIÓN DE VALOR.

3.4.- MÉTODOS DE VALORACIÓN CLASICOS.SU APLICACIÓN A LA VALORACIÓN DE LA

EMPRESA FAMILIAR.

3.4.1.- METODOS DE VALORACIÓN CLASICOS.

3.4.2.- CRITICAS A LA APLIACCIÓN DE LOS METODOS DE VALORACIÓN CÁSICOS EN

LA EMPRESA FAMILIAR

3.5.- PARTICULARIDADES Y PECULIARIDADES EN LA VALORACION DE EMPRESAS

FAMILIARES.

4.- INCORPORACIÓN DE VARIABLES EMOCIONALES Y ASPECTOS NO

TANGIBLES: HACIA UN NUEVO CONCEPTO DE VALORACIÓN DE LA

EMPRESA FAMILIAR.

4.1.- Factores de toma de decisión y activos intangibles.

4.2.- Formula de valoración.

5.-NUEVO MODELO Y FORMULA DE VALORACION.RESULTADOS ESPERADOS.

6.- CONCLUSIONES.FUTURAS LÍNEAS DE INVESTIGACIÓN.

7.- BIBLIOGRAFÍA.

1

1.- RESUMEN. Abstract.

La literatura existente sobre administración de empresas y sus métodos de valoración

es un campo de la Dirección Financiera sobre el que se ha investigado mucho durante

las últimas décadas y sobre el que no resulta difícil encontrar literatura relevante de

referencia. Por el contrario, la literatura vigente sobre dicho campo del saber aplicado

a la valoración de la empresa familiar es mucho más escaso siendo un ámbito del

conocimiento científico del mundo de la empresa relativamente poco estudiado.

Si analizamos los objetivos fundamentales de las empresas familiares (su misión,

visión y valores) estos van más allá de la rentabilidad a corto plazo. No obstante, la

creación de valor sigue siendo el enfoque principal de las empresas con éxito. Es por

ello, que la valoración y las metodologías empleadas con dicha finalidad, son de

especial interés para la empresa familiar, ante la ausencia de referencias en los

mercados bursátiles.

Junto a éste aspecto, la publicación de la “Ley 25/2011, de 1 de agosto, de reforma

parcial de la Ley de Sociedades de Capital y de incorporación de la Directiva

2007/36/CE, del Parlamento Europeo y del Consejo, de 11 de julio, sobre el ejercicio

de determinados derechos de los accionistas de sociedades cotizadas”, nos obliga a

una mayor reflexión, análisis y profundización sobre la problemática que presentan

dichas entidades, que si bien a nivel mundial representan más de 70%, en el caso

español son entorno al 85%.

Es por ello, que el presente trabajo de investigación pretende abordar un método de

valoración que recoja las peculiaridades que presentan las empresas familiares frente

a las no familiares y que por lo tanto, incorpore tanto los aspectos intangibles como

los emocionales, fuente de ventaja competitiva para la empresa familiar y siempre

bajo la perspectiva del propietario.

La importancia de ésta investigación o justificación de la misma se basa por tanto en

la necesidad de desarrollar o avanzar un método de valoración apropiado a las

singularidades de las empresas familiares que recoja todas las fuentes de valor que

no poseen el resto de empresas y que no incorporan los métodos de valoración

clásicos.

Como principales conclusiones e implicaciones del presente trabajo de investigación

destacar que la literatura existente así como los trabajos empíricos sobre valoración

2

de la empresa familiar y la aplicación de sus peculiaridades en dicho proceso de

valoración realizados hasta la fecha, son muy escasos empleando fundamentalmente

métodos de valoración clásicos, métodos utilizados para la valoración del resto de

empresas y que incorporan las particularidades de la empresa familiar desde el punto

de vista del propietario como son los aspectos emocionales, sus activos distintivos o

los problemas de la liquidez al que éste tipo de empresas se enfrenta.

Abstract: La idea es identificar las peculiaridades de la empresa familiar ya que se

trata de compañías de mediana o pequeña dimensión, que no quieren que sus

acciones se dispersen entre personas ajenas a la familia, se comprometen mucho

con los empleados, etc. Visto esto, y las características propias de la valoración de

empresas tan estudiadas y conocido por la literatura, ¿cómo deben de modificarse

estas para tener en consideración las peculiaridades de la empresa familiar?

The idea is to identify the peculiarities of the family business as it is medium or small

companies dimension that do not want their actions to be dispersed among people

outside the family, they are very committed to this employee … Seen and the

characteristics of business valuation as studied and known from the literature; ¿ How

should these features be modified to take into account the peculiarities of the family

business?.

Palabras clave “Key words”: Family Business, valuation.

3

2.- INTRODUCCIÓN.

El estudio de la valoración de la empresa familiar, objetivo del presente trabajo de

investigación, surge como consecuencia de la escasez de métodos de valoración

aplicables a las empresas de éstas características así como por la publicación de la

ley:

“Ley 25/2011, de 1 de agosto, de reforma parcial de la Ley de Sociedades de

Capital y de incorporación de la Directiva 2007/36/CE, del Parlamento Europeo

y del Consejo, de 11 de julio, sobre el ejercicio de determinados derechos de

los accionistas de sociedades cotizadas”.

Más en concreto, en su artículo 18, por el que se introduce un nuevo artículo nº:348

bis, de la Ley de Sociedades de capital que dice lo siguiente:

Dieciocho. Se introduce un nuevo artículo 348 bis que queda redactado como

sigue:

«Artículo 348 bis. Derecho de separación en caso de falta de distribución de

dividendos.

1. A partir del quinto ejercicio a contar desde la inscripción en el Registro

Mercantil de la sociedad, el socio que hubiera votado a favor de la distribución

de los beneficios sociales tendrá derecho de separación en el caso de que la

junta general no acordara la distribución como dividendo de, al menos,

un tercio de los beneficios propios de la explotación del objeto social

obtenidos durante el ejercicio anterior, que sean legalmente repartibles.

2. El plazo para el ejercicio del derecho de separación será de un mes a contar

desde la fecha en que se hubiera celebrado la junta general ordinaria de

socios.

3. Lo dispuesto en este artículo no será de aplicación a las sociedades

cotizadas.»

Es por ello que si ya la valoración de la empresa familiar era una ámbito del

conocimiento científico del ámbito de la Dirección de Empresas relativamente poco

estudiado, la publicación de la mencionada Ley, nos obliga a una mayor reflexión,

análisis y profundización sobre la problemática que presentan dichas entidades.

Por otro lado, la enorme complejidad que conlleva la valoración de la empresa familiar

puede atender a numerosas razones o escenarios. Es por ello que el objeto de nuestro

trabajo de investigación es la búsqueda de un método de valoración para la empresa

4

familiar motivada por la transmisión de la propiedad de uno de los socios que a su

vez es miembro de la familia derivado de la “Ley 25/2011, de 1 de agosto, de

reforma parcial de la Ley de Sociedades de Capital y de incorporación de la Directiva

2007/36/CE, del Parlamento Europeo y del Consejo, de 11 de julio, sobre el ejercicio

de determinados derechos de los accionistas de sociedades cotizadas” y desde el

punto de vista de los propietarios de dichos negocios, que incorpore por lo tanto los

aspectos tangibles como los intangibles de los mismos avanzando en los modelos de

valoración clásicos que no reflejan en valor intrínseco de la empresa familiar.

Por todo lo anterior, no debemos olvidar que la creación de valor sigue siendo el

principal objetivo de cualquier empresa que persiga el éxito en su actividad y sector

empresarial.

Además, debemos de contemplar la existencia en las empresas familiares de dos

ámbitos, situaciones o caras de la misma moneda como son familia y empresa,

aparte de otra serie de aspectos empresariales que deben de ser gestionadas por

separado pero al mismo tiempo coordinados a través de aspectos jurídicos y

normativos, personas y órganos gestores y procedimientos con la finalidad de la

creación de valor para la empresa familiar.

3.- MARCO TEÓRICO:

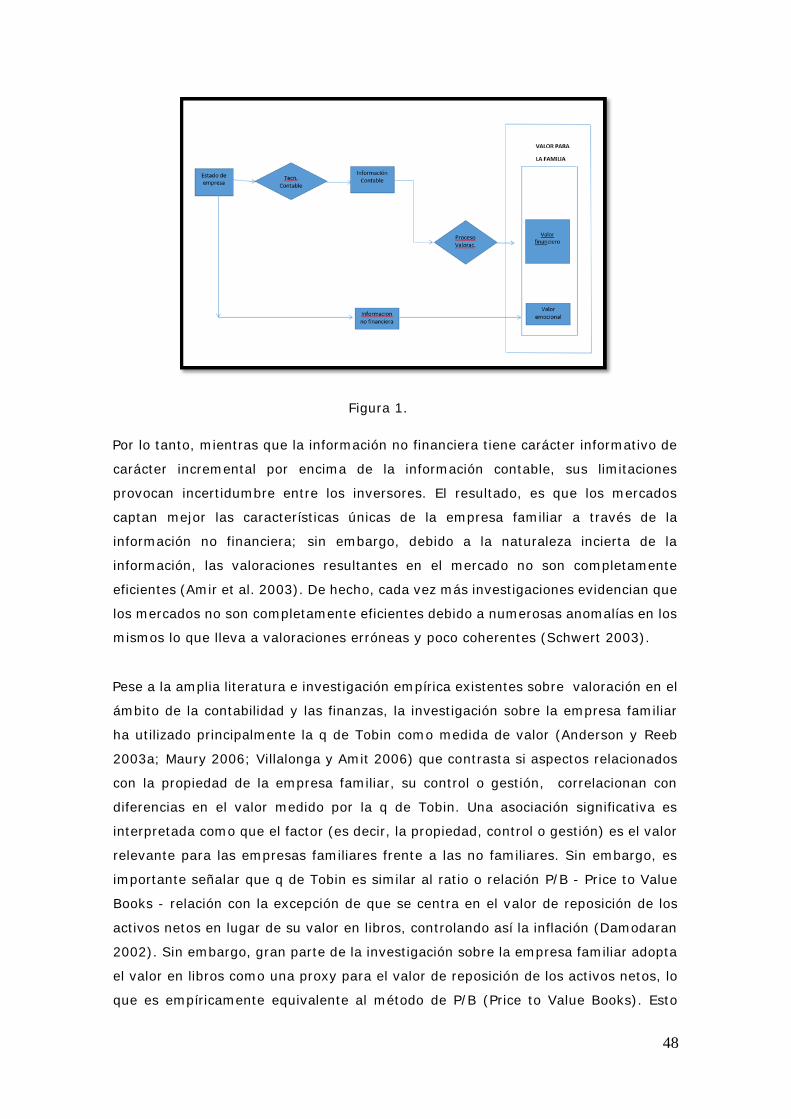

El verdadero estado de la naturaleza de las empresa no es observable, sin embargo,

en un contexto de valoración empresarial, las personas que van a tomar una decisión

sobre el valor de las mismas, necesitan y demandan una información adicional

específica sobre aquellos atributos y características de las mismas que capturen todas

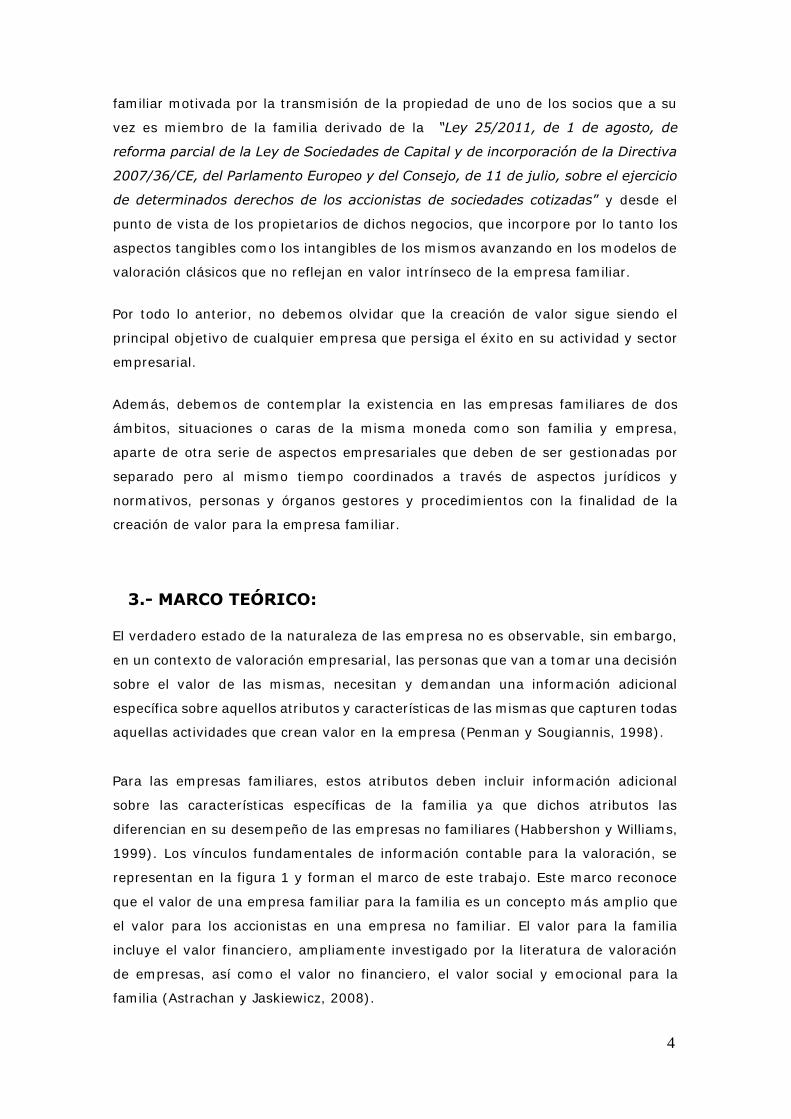

aquellas actividades que crean valor en la empresa (Penman y Sougiannis, 1998).

Para las empresas familiares, estos atributos deben incluir información adicional

sobre las características específicas de la familia ya que dichos atributos las

diferencian en su desempeño de las empresas no familiares (Habbershon y Williams,

1999). Los vínculos fundamentales de información contable para la valoración, se

representan en la figura 1 y forman el marco de este trabajo. Este marco reconoce

que el valor de una empresa familiar para la familia es un concepto más amplio que

el valor para los accionistas en una empresa no familiar. El valor para la familia

incluye el valor financiero, ampliamente investigado por la literatura de valoración

de empresas, así como el valor no financiero, el valor social y emocional para la

familia (Astrachan y Jaskiewicz, 2008).

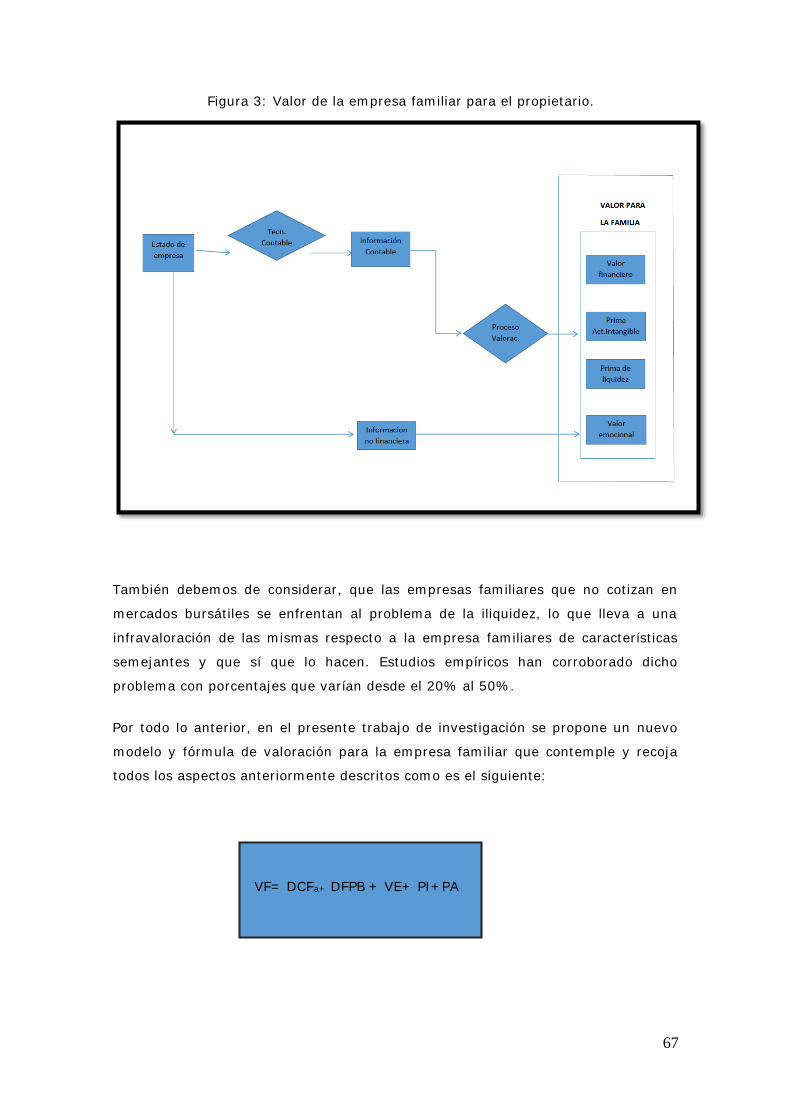

5

Figura 1.

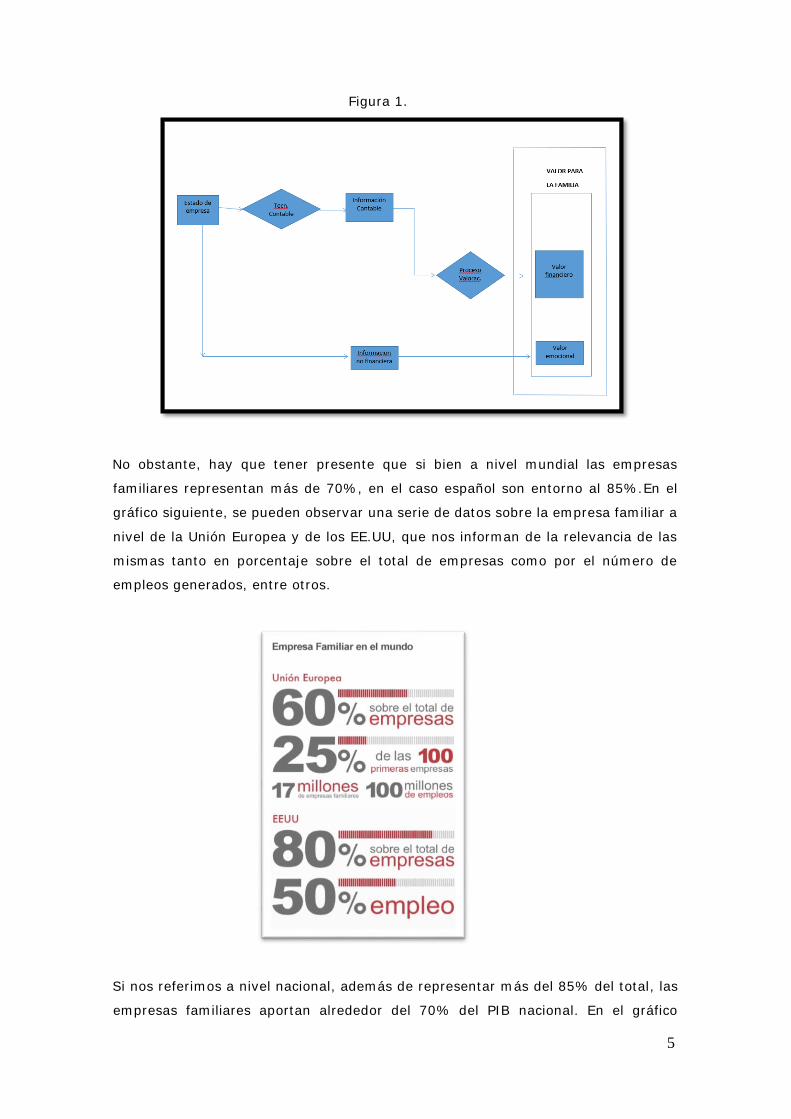

No obstante, hay que tener presente que si bien a nivel mundial las empresas

familiares representan más de 70%, en el caso español son entorno al 85%.En el

gráfico siguiente, se pueden observar una serie de datos sobre la empresa familiar a

nivel de la Unión Europea y de los EE.UU, que nos informan de la relevancia de las

mismas tanto en porcentaje sobre el total de empresas como por el número de

empleos generados, entre otros.

Si nos referimos a nivel nacional, además de representar más del 85% del total, las

empresas familiares aportan alrededor del 70% del PIB nacional. En el gráfico

6

siguiente se pueden contemplar una serie de datos sobre la empresa familiar a nivel

nacional, que nos hablan de la relevancia de las mismas.

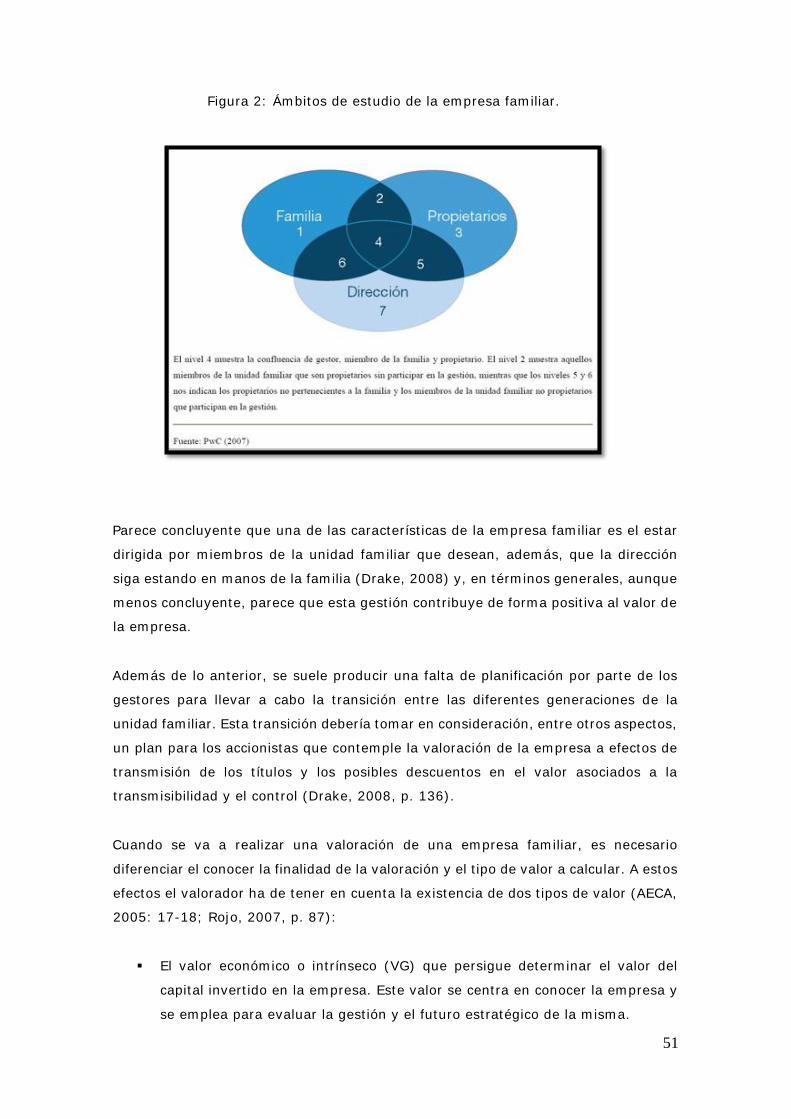

Cuando hablamos de empresa «familiar», nos referimos a aquella que los autores

Renato Tagiuri y John A. Davis representan en tres realidades o ámbitos: familia,

empresa y propiedad, ámbitos que se entrecruzan y que, en ocasiones, coinciden.

Este esquema representa las posiciones que los miembros de la familia pueden tener

en relación con la empresa, según sean miembros de la familia, propietarios de la

empresa y/o trabajen en la empresa familiar.

7

Por ello, se puede decir, que en las empresas familiares existen tres subsistemas

independientes pero estrechamente relacionados que son la empresa, la familia y la

propiedad en el que cada uno interactúa con los otros.

Las relaciones que se crean entre los tres centros de interés que conviven en la

empresa familiar explican los diferentes escenarios en los que la valoración de la

empresa familiar adquiere especial relevancia y que vamos a contemplar:

1. El ámbito de la empresa y dirección:

Valoración de la empresa familiar en relación con el desempeño de la

gestión y dirección del negocio.

Valoración de la empresa familiar en las relaciones con la administración

tributarla.

Valoración de la empresa familiar en las relaciones de la empresa con

sus trabajadores y directivos.

2. El ámbito de la familia:

Valoración de la empresa familiar en ámbito de las relaciones

personales de los miembros de la empresa familiar.

3. El ámbito de la propiedad de la empresa:

Valoración de la empresa familiar en las relaciones de la empresa con

sus socios y accionistas.

Valoración de la empresa familiar en las transacciones con terceros.

En nuestro trabajo de investigación sobre valoración de la empresa familiar nos

referiremos al segundo de los escenarios.

Por otro lado, cuando se habla de empresa familiar, en primer lugar, se debería de

considerar, cuál a cuáles han sido los motivos fundamentales que han llevado a su

fundador a la hora de crearla y si, los mismos pueden ser fuente de ventaja

competitiva, como se verá más adelante.

8

¿Cuál de estos elementos dirían ustedes que impulsó al fundador de su empresa a

crearla?

Al mismo tiempo, debemos de indicar que la gestión de estos dos escenarios, familia

y empresa, deben de ser gestionados por separado ya que a largo plazo la gestión

empresarial y el espíritu emprendedor se ven afectado negativamente por los

aspectos emocionales o incluso de carácter personal al que se asocia la empresa

familiar aunque en un primer momento (familia y empresa) pueden ser considerados

factores de éxito de las mismas.

En la medida que la empresa familiar crece, ésta debe de evolucionar hacia

estructuras familiares y empresariales más formales y racionales en el tiempo,

dejando atrás los aspectos emocionales, basando los procesos de toma de decisiones

y de gestión empresarial en la objetividad.

Cuando la empresa familiar aborda éste transición y genera una estructura o

protocolo institucional que concentre el capital social entorno a ella, le permitirá

controlar la mayoría de los derechos de voto. Si al mismo tiempo procede a la

profesionalización de la gestión -bien sea a través de gestores ajenos o inclusive a

9

través de miembros de la unidad familiar, estos dos factores, control y

profesionalización de la gestión, garantizarán el éxito empresarial.

Es por ello, que para maximizar su valor, las empresas familiares deben alcanzar una

serie de objetivos y metas y al mismo tiempo explotar adecuadamente sus factores

de éxito, que pueden resumirse en:

Por otro lado, la empresa familiar debe abordar una serie de retos estratégicos, que

en la medida que se alcancen, afectarán en su valoración.

Si bien es cierto que existen ciertas leyes o principios económicos que son aplicables

a todas las empresas sean del tipo que sean, junto a éstos principios generales,

aparecen peculiaridades para cada tipo de empresa, e incluso para cada empresa

10

concreta, según la situación en la que se encuentre y la contingencia que se le

presente.

Es por ello, que el presente trabajo de investigación pretende abordar un método de

valoración que recoja las peculiaridades que presentan las empresas familiares frente

a las no familiares y que por lo tanto incorpore de aquellos aspectos no contemplados

por lo métodos de valoración clásicos y que son fuente de ventaja competitiva en la

empresa familiar.

La importancia de ésta investigación o justificación de la misma, se basa por tanto

en la necesidad de desarrollar o avanzar un método de valoración apropiado a las

singularidades de las empresas familiares que recoja todas las fuentes de valor que

no poseen el resto de empresas y que no incorporan los métodos de valoración

clásicos, como pueden ser los factores intangibles y los emocionales.

Para ello, en el marco teórico, vamos a empezar por definir el concepto de empresa

familiar y los objetivos que se pueden encontrar a la hora de valorarlas junto al

concepto de valor aplicado a la valoración de los negocios familiares. A continuación

haremos un repaso del concepto de valor así como de las principales teorías sobre la

empresa y las fuentes de valor. A partir de ahí, haremos un breve repaso de la

literatura existente sobre los métodos de valoración clásicos y las críticas a los mismo

para finalizar con las particularidades más destacadas de la empresa familiar a la

hora de realizar una valoración, centrándonos en el problema de la iliquidez.

3.1. LA EMPRESA FAMILIAR EN LA LITERATURA: CONCEPTO Y OBJETIVOS DE

UNA VALORACIÓN.

Las empresas familiares, como ya se he indicado, constituyen uno de los pilares

fundamentales del desarrollo económico siendo impulsoras de la actividad

empresarial tanto en España como en el resto del mundo, como lo demuestra su

importantísima participación en términos de su aportación al incremento del Producto

Interior Bruto (PIB), creación de riqueza y empleo, importancia que se ve reflejada

en su papel como impulsoras de la actividad empresarial, en su capacidad

emprendedora y en su aportación a la innovación.

La variedad de empresas existente es enorme. Así mismo, se pueden utilizar una

gran cantidad de criterios para su clasificación. De entre todos ellos, vamos a

destacar los más utilizados.

11

Según su tamaño. Este criterio distingue empresas de tres categorías:

pequeñas, medianas y grandes. Además, se suele hablar de las PYMES (que

agrupa a las empresas pequeñas y medianas) y de las multinacionales, como

empresas especialmente grandes. No obstante, los indicadores más

utilizados son: número de trabajadores; volumen de ventas; capital propio.

Según el sector de actividad: primarias, secundarias y terciarias.

Según la propiedad del capital: Empresas privadas, públicas y mixtas.

Según su forma jurídica: El empresario individual, la sociedad colectiva, la

sociedad comanditaria, la sociedad de responsabilidad limitada, la sociedad

anónima, la sociedad laboral y las sociedades cooperativas.

Como ya se ha expuesto con anterioridad y a pesar de que las empresa familiares

representan un elevado porcentaje del número de empresas existentes, pocas

clasificaciones contemplan el hecho de que el capital empresarial sea propiedad de

un grupo de personas con lazos familiares, que en la mayoría de las ocasiones

participan en la gestión de las mismas y que comparten un compromiso con la

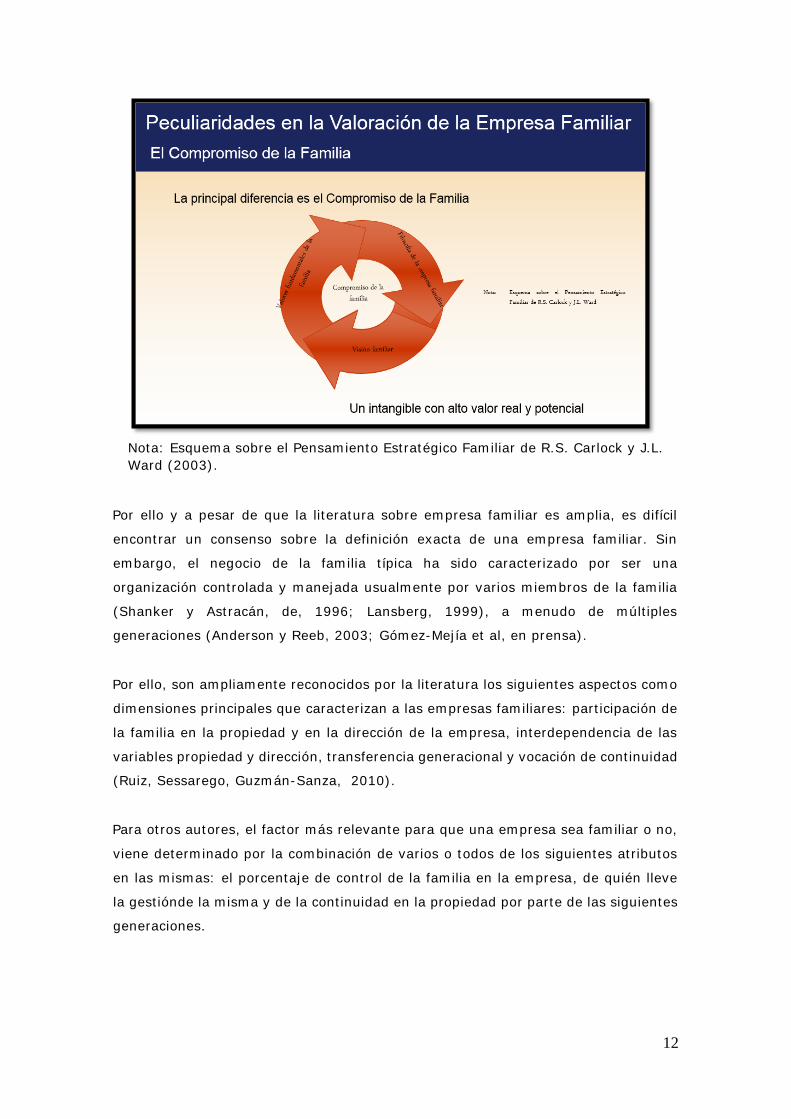

compañía a través de una filosofía, una visión y unos valores fundamentales que

representan un intangible con alto valor real y potencial, que los métodos de

valoración clásicos no contemplan.

La principal diferencia es el Compromiso de la Familia. Un intangible

con alto valor real y potencial.

12

Nota: Esquema sobre el Pensamiento Estratégico Familiar de R.S. Carlock y J.L.

Ward (2003).

Por ello y a pesar de que la literatura sobre empresa familiar es amplia, es difícil

encontrar un consenso sobre la definición exacta de una empresa familiar. Sin

embargo, el negocio de la familia típica ha sido caracterizado por ser una

organización controlada y manejada usualmente por varios miembros de la familia

(Shanker y Astracán, de, 1996; Lansberg, 1999), a menudo de múltiples

generaciones (Anderson y Reeb, 2003; Gómez-Mejía et al, en prensa).

Por ello, son ampliamente reconocidos por la literatura los siguientes aspectos como

dimensiones principales que caracterizan a las empresas familiares: participación de

la familia en la propiedad y en la dirección de la empresa, interdependencia de las

variables propiedad y dirección, transferencia generacional y vocación de continuidad

(Ruiz, Sessarego, Guzmán-Sanza, 2010).

Para otros autores, el factor más relevante para que una empresa sea familiar o no,

viene determinado por la combinación de varios o todos de los siguientes atributos

en las mismas: el porcentaje de control de la familia en la empresa, de quién lleve

la gestiónde la misma y de la continuidad en la propiedad por parte de las siguientes

generaciones.

13

Con respecto al concepto de empresa familiar, debido a su complejidad y a pesar de

haber sido ampliamente estudiado por la literatura durante las últimas décadas, no

ha sido formulada una definición que aborde la misma desde todos sus ámbitos y

orientaciones de estudio que satisfaga a la mayoría de los autores.

De lo anterior y de la literatura existente podemos concluir que la empresa familiar

es una combinación de las siguientes variables: control/propiedad; gestión/dirección;

interdependencia entre ambas y vocación de continuidad de las siguientes

generaciones familiares en el futuro de la empresa.

En el anexo I se muestran las definiciones de empresa familiar que se han utilizado

en diversos estudios en todo el mundo. Se sugiere que de hecho hay una amplia

variedad de tipos que se enfrentan a una variedad de condiciones correspondiente,

y por lo tanto no puede haber grandes variaciones en la forma de realizar este tipo

de empresas. Por ejemplo, McConaughy et al. (1998) cuenta como una empresa

familiar de cualquier empresa dirigida por el fundador o miembro de la familia

fundadora.

Del mismo modo, Anderson y Reeb (2003), Cronqvist y Nilsson (2003), Faccio y Lang

(2002), La Porta et al. (1999), Smith y Amoako-Adu (1999), Barth et al. (2005) y

otros cuenta como las empresas familiares de cualquier empresa en la que una

familia o individuo fundación propia fundación un fracción de la sociedad o de servir

en la mesa (los obstáculos para estas fracciones de propiedad variar). Villalonga y

Amit (2006b) examinan una amplia variedad de definiciones, que abarca diferentes

niveles y generaciones de individuos o de la familia la propiedad y/o de gestión.

Otros estudios garantizar la participación de varios miembros de una misma familia,

por lo menos con el tiempo, contando como negocios familiares sólo aquellos en los

que hay varios miembros de la familia involucrados en la tenencia o gestión de la

empresa. Bennedsen et al. (En prensa) y Pérez- González (2006), por ejemplo, se

centran en las empresas de generación más tarde en la que una relación de sangre

del fundador o propietario de un importante sirve como el director ejecutivo de la

compañía. Gómez-Mejía et al. (En prensa) insiste en varios miembros de la familia

están involucrados en la posesión y operación el negocio (aunque su enfoque no era

desempeño de la empresa). Cabe señalar que el estudios anteriores examinar los

diferentes países, los regímenes de gobierno, los tipos de empresas, llevan a cabo y

los resultados.

14

Otras definiciones de empresa familiar aportadas por diferentes autores se presenta

en el Anexo I: Definiciones de empresa familiar aportadas por la literatura.

Por lo tanto, llegados aquí, debemos de preguntarnos qué es una empresa familiar.

Para nuestro trabajo de investigación vamos a identificar empresa familiar con la

definición aportada por el Instituto de la Empresa Familiar (I.E.F.) que define

empresa familiar como aquella en la que:

Propiedad accionarial: se produce cuando la mayoría de las

acciones con derecho a voto son propiedad de la persona/s de la

familia que fundaron la empresa; o son propiedad de la persona

que tiene o ha adquirido el capital social de la empresa; o son

propiedad de sus familiares (esposas, padres, hijos o herederos

directos del hijo).

Control: a través de la mayoría de los derechos de voto puede

bien sea de manera directa o indirecta.

Gobierno: cuando al menos un representante de la familia

participa en la dirección, gestión o gobierno de la compañía.

Derecho de voto: en empresas que cotizan en mercados

oficiales se les aplica la definición de empresa familiar si la

persona que fundó o adquirió la compañía (su capital social), o

sus familiares o descendientes poseen el 25% de los derechos de

voto a los que da derecho el capital social. En nuestro caso no

son objeto de valoración empresas que ya coticen en bolsas o

mercados oficiales.

Continuidad generacional: objetivo estratégico basado en el

deseo común de fundadores y sucesores de continuar con el

control de la propiedad, el gobierno y la gestión de la empresa

en manos de la familia.

15

OBJETIVOS DE UNA VALORACIÓN.

La valoración de la empresa familiar puede responder a necesidades y objetivos muy

diversos que pueden agruparse, fundamentalmente, según vengan motivadas por:

El objetivo de crecimiento empresarial a través de la necesidad

o deseo de acceder a los Mercados de capitales, el crecimiento a

través de “Joint Ventures” o de capital-riesgo o a través de

fusiones.

El objetivo de transmisión de participaciones entre los miembros

de la unidad familiar. Puede interesar la división de la empresa

entre los miembros de la misma cuando ésta ha crecido y se han

creado diversas ramas de actividad que pueden operar de forma

autónoma, o cuando pueden crearse unidades geográficas

diferenciadas.

El objetivo de gestión estratégica del negocio, es decir, el valor

se toma como la referencia para conocer lo bien o mal lo están

haciendo los gestores de la(s) unidad(es) de negocio, es decir, si

dicha gestión genera o no valor para la familia propietaria.

(Hay que tener en cuenta que el valor de la compañía no solo

interesa a sus gestores, sino también a los denominados socios

pasivos que no intervienen en la gestión de la empresa familiar).

De la misma manera, podemos realizar otra clasificación de dichos objetivos

atendiendo a criterios de tipo interno y externos de la organización:

16

DE TIPO INTERNO:

Conocer la situación y/o evolución del patrimonio.

Evaluar la gestión llevada a cabo por los directivos.

Conocer la capacidad de endeudamiento.

Estudiar la posibilidad de emitir deuda.

Ampliación o reestructuración interna de capital.

Cláusulas Estatutarias.

Valoraciones periódicas de acuerdo con el protocolo

familiar.

Causas de herencia, sucesión, etc.

DE TIPO EXTERNO:

Transmisión de la propiedad.

Buy-Out y Buy-In.

Fusiones y adquisiciones.

Solicitud de préstamos (flujos de caja, valoración

de activos que serán garantía, evaluación de la

gestión).

Tal y como se ha comentado al inicio de la investigación y aunque las conclusiones

de la misma pueden ampliarse a cada uno de los objetivos mencionados de

17

valoración, aquí nos centramos en la valoración de empresas familiares tanto de

carácter periódico de acuerdo con el protocola familiar, desde un punto de vista

interno, así con la finalidad de transmitir toda o parte de la propiedad, desde el punto

de vista externo y siempre desde la perspectiva de los propietarios.

3.2 TEORÍAS SOBRE LA EMPRESA Y SUS FUENTES DE VALOR.

La naturaleza única de la empresa familiar ha sido investigada a través de numerosas

visiones teóricas incluyendo la Teoría de Agencia, la Teoría de la administración

(STEWARSHIP) y la Teoría de Basada en los Recursos (en lo sucesivo RBV).

Estas tres teorías contribuyen a dar un salto en la comprensión de los factores que

impactan en el valor financiero de las empresas familiares (Donaldson y Davis 1991;

Miller y Le Breton-Miller 2006; Sirmon y Hitt 2003). Examinando la visión de Sirmon

y de Hitt (2003) que analiza el carácter distintivo de la empresa familiar, y utilizando

sus cinco recursos, así como la orientación a largo plazo como factores de impacto,

podemos obtener una mejor comprensión sobre el proceso de valoración de la

misma.

Estos seis factores indicativos de las características de la empresa familiar en la

literatura, son considerados relevantes para su valoración. Para enfocar nuestro

análisis, clasificaremos éstos factores en dos grupos en función de su naturaleza. La

primera categoría son los factores relacionados con el proceso de toma de decisiones

(en lo sucesivo DM); estos se relacionan con la forma en que las empresas familiares

son administradas y los procesos de decisión que dará lugar a la diferenciación de

estas empresas. El segundo grupo factores son los activo intangible (en adelante AI).

Estos activos intangibles de la empresa familiar, son acumulados por la propia

naturaleza de la misma.

Por otro lado, la empresa familiar ha sido igualmente estudiada bajo el enfoque de

las teorías basadas en el conocimiento y su transferencia entre las generaciones

sucesivas así como desde una orientación emprendedora.

Es por ello, que vamos a realizar una revisión de la literatura sobre cada una de éstas

teorías, para intentar comprender como los diferentes factores y aspectos que cada

una de ellas describe de las empresas familiares y que hace de éste tipo de

18

organizaciones otro tipo de empresas, capaces de generar valor que los medios de

valoración clásicos no incorporan y que son las siguientes:

Teoría de agencia y de los beneficios financieros derivados del control.

Teoría de la administración.

Teoría de recursos y capacidades.

Teoría de la empresa basada en el conocimiento y la formación del sucesor

en la empresa familiar.

Teoría de la empresa familiar y emprendimiento.

Teoría de agencia y de los beneficios financieros derivados del control.

Los autores Jensen y Meckling (1976), Fama y Jensen (1983a, 1983b), y Demsetz y

Lehn (1985) sentaron las bases de la teoría de la agencia y describieron que la

coexistencia de los objetivos del propietario (accionista) y administrador puede dar

lugar a un comportamiento oportunista por parte de éstos últimos en detrimento del

valor de negocio. Los propietarios incurren en una seria de costes derivados de la

alineación y la vigilancia (llamados costes de agencia) con el fin de unificar los

objetivos de la dirección de la compañía con los de la propiedad de la misma. En este

contexto, la teoría de los "beneficios privados del control" describe el comportamiento

oportunistas de los directivos y propietarios mayoritarios en detrimento del resto de

los accionistas minoritarios (Boyer y Roth, 1978; Demsetz y Lehn, 1985; Jensen y

Meckling, 1976).

La relación de propiedad y agencia es el contrato explícito o implícito que se establece

entre dos partes, por el cual se comprometen a cooperar en la realización de una

actividad (Jensen y Meckling, 1976). Por éste motivo, se entiende a la empresa como

un conjunto de contratos relacionados y entrelazados que permiten la colaboración

y cooperación de los diferentes propietarios de recursos en la consecución de un fin

común.

La separación entre propiedad y gerencia es muy beneficiosa ya que permite tanto

que las acciones cambien de propietario sin que esto afecte a la marcha de la

empresa como la contratación de personas cualificadas para asumir la dirección y

gestión de la compañía. El conflicto puede surgir cuando los intereses de los

propietarios (accionistas) de la empresa (Principal) no convergen con el de los

directivos (Agentes). A esto se le denomina Teoría de Agencia o Problema de Agencia.

19

Los propietarios desean que los directivos trabajen en favor y beneficio de la empresa

maximizando el valor de la misma. Por ello, es cuando alguno de los agentes persigue

la maximización de su propio beneficio y busca objetivos diferentes a los convenidos,

se producen los costes de agencia .Por éste motivo, esta relación de cooperación está

marcada por un potencial comportamiento oportunista de los agentes.

Cuando se emplea esta teoría aplicada a la empresa familiar, la primera cuestión es

analizar cuáles son los intereses de los propietarios familiares. Los costes de agencia,

en este caso, se deben medir por las decisiones adoptadas en contra de los intereses

de los propietarios, junto a los costes ocasionados por las medidas establecidas por

los mismos para evitar la aparición de estos costes. Estos serían pues los llamados

costes de supervisión. Ahora bien, si en la empresa familiar el principal y el agente

coinciden, es decir, propiedad y gerencia recaen sobre las mismas personas, los

costes de agencia serán mínimos, ya que, podemos suponer, que los intereses

estarán alineados. En este caso aparecen otros costes destacados por los

investigadores en la materia, como el altruismo y la tendencia al blindaje de los

directivos, que son los principales aspectos en que se distinguen, en términos de

costes de agencia, las empresas familiares de las no familiares (Chrisman et al.,

2003).

Para solventar éstas situaciones, se deben de hacer compatibles la búsqueda de

intereses comunes o comportamientos cooperativos en la empresa con la persecución

de los intereses individuales. Así pues, en cada uno de los contratos se establecerán

mecanismos de salvaguardia que promuevan la cooperación e intenten minimizar los

costes de agencia inherentes a las relaciones contractuales. Estos problemas pueden

mitigarse con una combinación de control e incentivos.

Los autores Ehrhardt y Nowak (2003) sub-clasifican y diferencian los distintos tipos

de beneficios privados entre "financieros" y "no financieros" y al hacerlo, reconocen

la importancia de ambos tipos.

Centrándonos en los beneficios financieros privados, y a pesar de los numerosos

estudios, no hay metodología coherente para una aproximación a los mismos.

No obstante, la literatura estima la existencia de beneficios privados en forma de

primas de control en la venta de bloques de acciones. Así, identifican diferencias

entre las primas de control de los accionistas mayoritarios frente a los minoritarios

(Hanouna, Sarin, y Shapiro, 2001), o la existencia de primas de control de los

accionistas mayoritarios (Nenova, 2003; Zingales, 1994).

20

Sin embargo, los beneficios financieros privados son cruciales ya que tanto los

propietarios de las empresas familiares como los potenciales inversores valorarán

estos componentes en la valoración del negocio.

Para el propietario, la propiedad le permite consumir beneficios, y por lo tanto,

deberá de ofrecer condiciones más ventajosas a la hora de transmitir el negocio.

Por otro lado, el potencial inversor puede detener la apropiación de los beneficios

financieros privados tras la compra de una participación accionarial mayoritaria y por

lo tanto, puede aumentar el valor financiero de la empresa. Incluso un potencial

comprador de un paquete de acciones que le otorguen la mayoría del voto, podría

estimar la cantidad adicional de flujo de efectivo que se generará por la interrupción

de la apropiación de los beneficios financieros privados por parte del antiguo

propietario (familia propietaria).

No obstante, el comprador puede establecer una valoración errónea, desde el punto

de vista del propietario, si no tiene en cuenta los beneficios privados no financieros,

ya que el vendedor demandaría del comprador una compensación por el uso de todos

esos beneficios privados no financieros.

Teoría de la administración.

La teoría del “stewardship” (Donaldson 1990a. 1990b. Bamey 1990) sostiene que al

CEO o principal ejecutivo de la compañía le interesa realizar un buen trabajo siendo

el primer interesado en un buen desempeño de sus funciones, ya que con ello

contribuirá a que la organización obtenga mayores beneficios. Según ésta teoría, si

el CEO trabaja con los mismos objetivos e intereses tanto colectivos como

individuales que la organización y los accionistas, dicho comportamiento facilitará la

maximización del rendimiento de la organización (incluido el CEO) al mismo tiempo

que se satisfacen los intereses de los accionistas.

Si el directivo percibe que los resultados alcanzados al desarrollar una estrategia

colaborativa con la compañía son superiores a los que obtendría con un

comportamiento “egoísta” e individualista, es cuando el CEO será consciente de que

es más beneficioso para ambas partes la alineación de sus objetivos con los de la

21

organización para la búsqueda del beneficio corporativo, que a su vez retro alimenta

su propio desarrollo y beneficio personal y profesional. En estos casos, el CEO

actuaría con un comportamiento racional que denominamos “stewardship”.

Teoría de recursos y capacidades.

Esta teoría defiende que son los recursos y capacidades de una empresa, entendida

como un conjunto organizado y singular de activos heterogéneos que se generan,

evolucionan y mejoran a lo largo del tiempo, los que pueden explicar sus ventajas

competitivas sostenibles a largo plazo. Es a partir la heterogeneidad de recursos

entre las organizaciones y su imperfecta movilidad, lo que permite su supervivencia

y permite explicar el por qué de sus diferencias continuadas en su rentabilidad

(Barney, 1991; 2001).

Una aplicación de esta teoría a la empresa familiar es identificar si la implicación de

la familia en la empresa es una fuente de ventaja competitiva, ya que el enfoque

basado en los recursos permite identificar los recursos y capacidades escasos y

únicos distintivos de los de las empresas no familiares, que les permitan desarrollar

ventajas competitivas que creen valor y riqueza.

En este contexto, el término familiness como factor intangible de la empresa familiar,

identifica los recursos y capacidades característicos, de carácter distintivo y únicos

que aparecen en las empresas familiares gracias a la implicación de la familia en la

misma.

Teoría de la empresa basada en el conocimiento y la formación del sucesor

en la empresa familiar.

Teoría basada en el conocimiento.

La competitividad y la creación de valor en la empresa dependen de los flujos y

recursos de conocimiento que se producen en su seno en forma de capital intelectual,

es decir, del conocimiento intelectual y de la información intangible que posee.

22

Ya se ha indicado, uno de los ámbitos de la empresa familiar es el binomio familia

empresa. Para asegurar el éxito, ambas deben de colaborar en unos objetivos y fines

comunes para que se produzcan las sinergias sostenibles en el tiempo para que la

empresa genere valor para la familia y viceversa.

Para lograr éste objetivo, fundamental en la empresa familiar, la gestión del

conocimiento tiene un papel muy relevante, ya que al mismo tiempo que se genera

valor también se está creando conocimiento que mejora la competitividad y eficiencia

sostenida de la misma en el tiempo.

En la gestión del conocimiento en la empresa familiar es muy relevante el papel del

fundador, ya que de él depende la transmisión de la cultura empresarial siendo la

principal fuente de conocimiento en la empresa así como del proceso de aprendizaje

y de la sucesión generacional

Por ello, cuanto mayor sea el tiempo de permanencia del fundador en la empresa, -

como propietario de experiencias únicas -, mayor será el periodo en el que se produce

el proceso de aprendizaje y la transmisión de conocimientos a los sucesores. Por éste

motivo, el proceso sucesorio debe de ser correctamente planificado en la empresa

familiar, al tratarse de un activo intangible e idiosincrático de la misma que va a

hacer de factor distintivo y de éxito de la misma.

Teoría de la empresa basada en el conocimiento y la formación

del sucesor en la empresa familiar:

Una mejor transferencia de conocimiento tácito,- entendido como aquel conocimiento

que es difícil de formalizar por aparecer y caumularse a través de la experiencia de

las personas, y de la interacción individuo con el entorno, permite mantener y

aumentar la ventaja competitiva en la empresa familiar.

Se ha encontrado que cuanto mayor es la creación y explotación del conocimiento en

la empresa se producen más habilidades de aprendizaje que facilitan la adaptación y

el crecimiento en nuevos entornos (Grant, 1996) siendo un recurso fuente de ventaja

competitiva.

El concepto de recurso contemplado en esta línea teórica va más allá de los elementos

materiales y financieros, englobando elementos basados en la información y el

23

conocimiento compartido, en las relaciones de confianza entre los empleados y la

dirección, en las relaciones estables entre la empresa y sus clientes y proveedores,

etc., que constituyen lo que se ha dado en denominar sus activos intangibles (Grant,

1992).

Con base en argumentos similares, últimamente toma fuerza la idea de que el

conocimiento como recurso intangible y especifico poseído por una empresa así como

las capacidades para desarrollarlo, se asocian positivamente con mayores niveles de

rendimiento (Bierly y Chakrabarti, 1996), lo que ha originado la aparición de la

“Teoría de la empresa basada en el conocimiento” y que como ya se ha mencionado,

analiza cómo las organizaciones crean, adquieren, aplican, protegen y transfieren

conocimiento.

Hay que diferenciar, en el marco de ésta visión teórica y que supone un elemento

central del planteamiento entre conocimiento explícito y tácito (Polanyi, 1996;

Nonaka y TakeuchiI, 1995; Tsouka, 1996; Nonaka y Konno, 1998).

Así, el conocimiento explícito (articulado o codificado) recoge el conocimiento que

puede ser transmitido a través de un lenguaje sistematizado, caracterizándose por

no estar sujeto a un contexto demasiado concreto para tener significado.

La facilidad de transferencia de este tipo de conocimiento entre emisor y receptor es

el elemento que marca su esencia, pues señala que ambas entidades (fuente y

destino) pueden llegar a poseer ese conocimiento a través de la transmisión por

medio de códigos o símbolos (Kogut y Zander, 1992). En ese sentido, muchos de los

elementos que en una empresa recogen información (estadísticas internas y

externas, descripciones de productos, etc.) son materializaciones del conocimiento

explícito, atendiendo siempre a la facilidad para su transferencia.

En este concepto de conocimiento tácito, Nonaka y Takeuchi (1995) incluyen tanto

esquemas mentales, creencias y perspectivas como habilidades, destrezas o know-

how para realizar tareas concretas. Es por ello que con frecuencia las empresas

familiares tienen formas características de trabajar en el día a día del negocio o de

hacer las cosas también llamado “know-How” comercial que no poseen el resto.

Este tipo de conocimientos y formas de trabajar tienen un fuerte componente tácito

debido a que la información que constituye el fundamento de estos recursos está

“incorporada” en individuos determinados, habitualmente el fundador de la empresa

familiar o en ocasiones, cuando la transferencia del conocimiento se realiza entre

generaciones, en los hijos del fundador de la empresa.

24

La sucesión intergeneracional y la transferencia de conocimiento.

Centrándonos en la sucesión intergeneracional y la transferencia de conocimiento,

éste puede caracterizarse mejor como un proceso que como un hecho aislado. Se

trata de un proceso lento, evolutivo y de ajuste mutuo entre los roles del fundador y

del miembro de la familia de la siguiente generación (Handler, 1989), de manera que

se puede conceptualizar cada fase del proceso asociándola a un comportamiento de

rol particular por parte del fundador y del sucesor. La transición de una fase a otra

puede, a su vez, considerarse como una transición de dicho comportamiento de rol,

entendido éste como las “acciones recurrentes de un individuo, interrelacionadas

apropiadamente con las actividades repetitivas de los demás, de manera que se

produce un resultado predecible” (Katz y Kahn, 1978, en Handler [1994:135]).

De todo lo anterior se puede afirmar que la cuestión de la sucesión no es, ni mucho

menos, una cuestión sencilla ya que para que el proceso sucesorio culmine con éxito

depende de numerosos factores que van a influir en que dicho proceso pueda llevarse

a cabo sin comprometer la viabilidad de la empresa, salvaguardando la integridad de

la familia y satisfaciendo los intereses y necesidades de los implicados en el mismo.

Por consiguiente, debemos abordar el estudio de la sucesión desde la perspectiva de

los diferentes grupos de interés que interactúan a diversos niveles y que incluyen al

fundador, el sucesor, otros familiares, otros directivos, los propietarios y otros

agentes del entorno de la empresa (Lansberg, 1988; Handler y Kram, 1988; Osborne,

1991; Handler, 1994; Barach y Ganitsky, 1995; Harvey y Evanns, 1995; Fox et. al.,

1996).

De entre todos estos factores, nos interesa destacar aquí los que tienen que ver con

las figuras del predecesor y sucesor, así como las relaciones entre ellos, dada nuestra

premisa de que uno de los recursos más valiosos para las empresas familiares está

basado en la información y el conocimiento con un fuerte componente tácito y que

suele estar ligado al fundador de la empresa. Por otro lado, los sucesores son los

que, al fin y al cabo, tienen que superar el proceso de sucesión, de manera que sus

actitudes, capacidades y su desempeño puedan satisfacer los objetivos de los

participantes en el proceso y liderar a la empresa familiar hacia una nueva etapa de

progreso (Barach y Ganitsky, 1995) que vendrá determinada por la formación que

reciba dicho sucesor. Formación que debe comprender tanto la adquisición de

conocimientos sobre el negocio como la adquisición de capacidades de liderazgo

(Ward y Aronoff, 1994).

25

De acuerdo con Foster (1995), preparar a los sucesores para ser líderes implica no

sólo que el sucesor conozca todos los aspectos de su empresa en particular (misión,

filosofía, productos, procesos de producción, proveedores, clientes, financiación,

tecnología, etc.), sino que además debe adquirir conocimientos sobre el sector donde

está operando (competidores, fuentes de financiación, líderes y contactos

importantes, regulaciones, historia, mercados actuales y futuros, etc.), debe

desarrollar determinadas habilidades directivas que le permitan influir en los demás

(capacidad de desarrollar una visión y comunicarla de manera efectiva a los demás,

de transmitir energía y entusiasmo, de escuchar con empatía, de crear consenso y

tomar decisiones, de motivar a los empleados de forma que se orienten a la

consecución de los objetivos de la organización, etc.) y debe llegar a conocerse y a

entenderse a sí mismo, de manera que sea consciente de sus propias fortalezas y

debilidades.

Por lo tanto, en este periodo formativo, el sucesor debe ir captando tanto

conocimiento explícito como tácito e incluso ponerlo en práctica para ayudar a

afrontar e incluso anticiparse a los problemas aportando soluciones a los mismos.

Así, el conocimiento tácito se puede comunicar a través del establecimiento del

entendimiento compartido entre los individuos (esquemas y estructuras cognitivas

comunes, metáforas y analogías e historias) (GRANT, 1996).

Es por ello, que una transferencia de conocimientos efectiva es un factor clave para

los resultados de la organización.

Teoría de la empresa familiar, emprendimiento e innovación:

Existe la necesidad de conocer en profundidad como se desarrollan los procesos

emprendedores y sobre las condiciones en las que la empresa familiar es capaz de

mantener e incluso incrementar tanto el comportamiento como la orientación

emprendedora en sucesivas generaciones.

Por ello, se identifica y se propone una relación positiva entre gestión del

conocimiento y orientación emprendedora en la empresa familiar.

Debemos de contemplar las características únicas de los diferentes tipos de

organizaciones para estudiar el emprendedurismo a nivel de empresa por lo que su

nivel emprendedor y los posibles resultados variarán dependiendo del contexto y de

26

la tipología de empresa considerada (el tamaño, la propiedad, antigüedad,…) lo que

nos indica que el hecho de que una empresa sea familiar o no afectará a dicho nivel

y resultados.

De la misma manera, las empresas familiares poseen características que pueden

tanto fomentar como restringir el comportamiento emprendedor en la organización.

Para que ésto último no ocurra, es necesaria una transferencia efectiva de

conocimientos así como que las nuevas generaciones incorporan nuevo conocimiento

a la empresa y nuevas expectativas.

Llegados a éste punto, sería interesante investigar como la empresa familiar y la

transferencia de conocimiento afecta al espíritu emprendedor de la organización y al

desarrollo de su estrategia y prácticas innovadoras.

En relación a la innovación en la empresa familiar, su aparición y evolución vienen

condicionadas por diversos factores como la situación financiera de la empresa, el

espíritu emprendedor, la profesionalización, de la incertidumbre del entorno, etc.

Junto a estos factores, hay que destacar tres elementos clave en las empresas

familiares y sus efectos sobre la innovación:

El fundador. Cuanto mayor sea su espíritu innovador mayores

probabilidades de innovación y emprendedurismo en las siguientes

generaciones.

Sucesores (nuevas generaciones).Se ha comprobado una relación

negativa entre ciclo vital e innovación, es decir, a mayor número

de generaciones menor innovación.

La estructura orgánica. Dependiendo del tipo de estructura

organizativa ésta ayudará a fomentar una cultura adaptable y que

de respuesta las condiciones cambiantes del entorno.

Por lo tanto, y debido a la facilidad de transmisión del conocimiento derivado de la

convivencia entre sus miembros, permite que se produzcan efectos positivos entre

este tipo de organizaciones y el fomento del espíritu emprendedor.

27

Continuando con el análisis realizado sobre emprendedurismo por Svejenova et al.

(2010), será necesario destacar alguna de sus conclusiones más significativas. Por

un lado, el modo de diseñar el negocio, así como las actividades que van a crear

valor y la forma en las que estas se van a desarrollar, están en función de la pasión

y motivación de cada emprendedor. Además, dependiendo del tipo de emprendedor

con el que nos encontremos, la lógica de creación y transformación del business

model variará desde aquellos motivados por las pasiones individuales hasta otros

basados únicamente en la maximización de los beneficios.

Delgado-García et al. (2012) analizan en su estudio la figura del emprendedor en

función de los rasgos afectivos que lo caracterizan. Estos rasgos afectivos son

definidos como aquellas diferencias individuales estables en el largo plazo, positivas

(excitación, entusiasmo, etc.) o negativas (angustia, irritabilidad, etc.), que dan

formar al comportamiento del individuo (Rusting, 1998; Watson, Clark y Tellegen,

1988). Estas diferencias marcarán el modo de procesar la información, plantear las

actividades y, en definitiva, el diseño del business plan de los diferentes individuos

que estén pensando crear una empresa (Baron, 2006a).

Por un lado, según Baron y Tang (2011) existe una correlación positiva entre los

emprendedores con mayor nivel de afectos positivos y la creatividad; así como ésta

última tiene una significación positiva con el nivel de innovación de las empresas en

las que participan.

Por otro lado, los emprendedores con mayor nivel de afectos positivos tienen mayor

capacidad de interpretar información ambigua como información positiva (Bower,

1981; Forgas, 1995), mientras que el caso de emprendedores con niveles menores

de rasgos positivos tienden a razonar de forma negativa, por lo que se autoimponen

obstáculos y limitan sus posibilidades en la fijación de objetivos más ambiciosos

(Delgado-García et al., 2012). De esta forma, los emprendedores con rasgos

afectivos positivos fijarán el diseño general de la organización de forma que ésta sea

más flexible, dinámica, creativa e innovadora. Siguiendo el razonamiento de Baron

(1998), el emprendedor encasillado en esta tipología, tendrá una visión más

simplificada de la realidad y sabrá desenvolverse de forma rápida y espontánea; por

lo que será capaz de adaptarse con facilidad a entornos dinámicos. Sin embargo, los

emprendedores con niveles más elevados de características afectivas negativas,

tenderán a definir estrategias corporativas más estrictas, planificadas y racionales,

por lo que su adaptabilidad a los cambios y su propensión a la innovación sería

menor.

28

Asimismo, las investigaciones han comprobado como los rasgos afectivos de los

emprendedores pueden influir en las decisiones y comportamiento que se toman en

el ámbito empresarial, afectando asimismo al éxito y supervivencia de la organización

(Covin and Slevin, 1997), Foo (2011) ha descubierto que los rasgos afectivos influyen

en la percepción del riesgo que tengan los emprendedores sobre determinadas

situaciones.

Podemos concluir por lo tanto, que existe una estrecha relación directa entre el

conocimiento, el conocimiento adquirido a través de sus predecesores con la finalidad

de aumentar su espíritu emprendedor y la innovación; y el rendimiento del negocio

en el caso de empresas familiares. Lo relevante no obstante, sería determinar cómo

y cuándo los miembros de las familias multigeneracionales utilizan dicho

conocimiento para convertirlo en resultados positivos.

3.3.- LA GESTION BASADA EN EL VALOR.CONCEPTO DE VALOR.PREMISAS

PREVIAS.PROCESO DE CREACIÓN DE VALOR.

La expresión «generar valor» se menciona constantemente y en infinidad de

situaciones, pero es conveniente reflexionar y entender en cada momento el ámbito

donde se está aplicando para considerar las implicaciones que conlleva. En el caso

de las empresas y de su gestión económica, la generación de valor es uno de los

principales objetivos y está, generalmente, asociada a la mejora e incremento de lo

que en cada momento «tiene» o «es» la empresa, ya sea desde el punto de vista del

patrimonio, los beneficios o la mejora de variables financieras como también desde

el punto de vista de la dirección, la gestión o incluso los valores que se han ido

aplicando al negocio a lo largo de su historia. En definitiva estamos hablando de

aquellos hechos o situaciones que son buenos para la empresa familiar.

Es muy probable que las tipologías de la empresa, en tanto que «familiar», influyan

en mayor o menor grado en el proceso de valoración de la empresa: el empresario

familiar es menos arriesgado en la toma de decisiones, suele planificar sus

inversiones a largo plazo, se esfuerza por mantener a sus trabajadores y,

normalmente, sus decisiones tienen como denominador común la voluntad de que

su negocio sobreviva por encima de las generaciones que se vayan sucediendo.

Destacar que en cualquier escenario de valoración de la empresa familiar será

recomendable realizar un trabajo de análisis de la documentación contable,

29

mercantil, fiscal, laboral, de logística y operaciones, de márketing así como de todos

aquellos factores que puedan influir en su valoración. Ello permite obtener

información al empresario y a los miembros de la familia empresaria y dotarles de

herramientas adecuadas para tomar decisiones, ya estén relacionadas con su esfera

patrimonial personal, ya estén relacionadas con la esfera de la gestión empresarial.

Si partimos del concepto de valor, este puede generar mucha confusión por la

variedad de términos empleado con finalidades, significados, objetivos,… en muchas

ocasiones diferentes.

Sin embargo, es generalizado, en el campo de la valoración de empresas la utilización

del “valor razonable” como método de valoración. No obstante, existen otros muchos

valores como pueden ser: valor de la sociedad, valor real, valor estratégico, valor

para el accionista, valor de los activos, valor actual, valor patrimonial, valor de

mercado, valor de liquidación, valor contable, valor en uso, valor económico, valor

de negocio, valor futuro,…

Por otro lado, y en el campo de la valoración de empresas se deben de tener claro el

significado y la diferencia entre valor y precio.

De acuerdo al Plan General Contable, se entiende por valor de una empresa a “aquel

precio que puede ser obtenido de forma razonable por un negocio en un mercado

abierto, entre un comprador libre y un vendedor libre, ambos con un conocimiento

similar sobre el negocio y actuando cada uno de ellos en su propio interés y

beneficio”.

Ésta definición de valor de empresa nos lleva directamente al concepto del VAN (Valor

Actual Neto), es decir, al valor actual de los flujos de caja libres que se espere genera

un negocio según los métodos de valoración clásicos.

Por otro lado, por precio de una empresa, se entiende el valor o importe monetario

final que se fija en la transacción, y que resulta de un proceso de negociación.

Para la determinación del precio, las partes pueden considerar otros aspectos (de

carácter estratégico, sinergia que se genera con la adquisición del nuevo negocio,

economías de escala, posición competitiva en un mercado, acceso a nuevos

mercados así como otros aspectos intangibles y emocionales) que de otra forma no

hubieran sido considerados en la estimación del valor.

30

Siguiendo con nuestro análisis particular de la empresa familiar, la literatura reconoce

dos concepciones de valor con mayor relevancia y aplicabilidad para las

características de las empresas familiares, debido a sus particularidades.

En concreto merece hacer una reseña a los conceptos de valor razonable y valor

económico.

Se entiende por valor razonable o valor justo (“Fair value”), aquél

valor que el experto determina como tal (es decir, justo o

razonable), considerando el conjunto de condiciones que se

producen en el contexto de la transacción, tratando en todo caso

de ser equitativo y justo para ambas partes.

Éste es un enfoque potencialmente aplicable para transacciones

entre propietarios de una misma empresa familiar.

En relación al valor económico o también denominado valor para el

propietario, este recoge la compensación que el propietario exigiría

por no poseer el negocio, incluyendo una compensación por

cualquier consecuencia indirecta.

Por lo tanto, se trata de un valor de “referencia” que el propietario

de la empresa familiar debe considerar junto al valor de mercado.

Centrándonos en el valor razonable, éste es un criterio de valoración usado en el

área financiera y contable para valorar activos y pasivos.

El Plan General de Contabilidad de España (Real Decreto 1515/2007, de 16 de

noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y

Medianas Empresas y los criterios contables específicos para microempresas) define

el valor razonable como el importe por el que puede ser intercambiado un activo o

liquidado un pasivo, entre partes interesadas y debidamente informadas, que

realicen una transacción en condiciones de independencia mutua.

Tal como define el Banco de España en su Circular 4/2004, de 22 de diciembre, “el

valor razonable es la cantidad por la que un activo podría ser entregado, o un pasivo

liquidado, entre partes interesadas debidamente informadas, en una transacción

realizada en condiciones de independencia mutua”.

31

En nuestro caso, los métodos de valoración y sus fórmulas de cálculo así como sus

aspectos metodológicos son de gran relevancia para la empresa familiar, ya que ésta

en su gran mayoría carece de referencias en los mercados bursátiles oficiales.

Por lo tanto, el valor razonable se obtendrá, en su caso, mediante la aplicación de

modelos y técnicas de valoración clásicos que se desarrollarán en el apartado 3.4.

Entre los modelos y técnicas de valoración se incluye el empleo de referencias a

transacciones recientes en condiciones de independencia mutua entre partes

interesadas y debidamente informadas, si estuviesen disponibles, métodos de

descuento de flujos de efectivo futuros estimados o valores razonable de otros

activos sustancialmente iguales.

Las técnicas de valoración empleadas deberán recoger tanto datos observables del

mercado y otros factores que los participantes en el mercado considerasen al fijar el

precio, así como en nuestro trabajo de investigación, aspectos subjetivos como las

emociones, datos no contrastables por la técnica contable actual como los activos

intangibles y otras situaciones que afectan a la empresa familiar.

Asimismo y en relación a los métodos de determinación del valor razonable, en

especial para los instrumentos de patrimonio no cotizados, hay que tener en cuenta

que estos instrumentos en general van a carecer de un mercado activo, sin embargo

se considera que a efectos de determinar su valor razonable se deben tener en cuenta

las transacciones entre partes interesadas e independientes que se hayan realizado.

Adicionalmente, el PGC 2007 estipula que se indicarán los criterios empleados para

la clasificación y valoración de las diferentes categorías de instrumentos financieros

y una explicación de cómo la empresa ha cumplido con los requerimientos señalados

en la norma de registro y valoración relativa a instrumentos financieros. Más

concretamente, el Reglamento Nº824/2009 de la Comisión de 9 de septiembre de

2009 directamente aplicable a todos los estados miembros, concreta en el desarrollo

de la NIIF 7 que una entidad clasificará las valoraciones a valor razonable utilizando

una jerarquía que refleje la relevancia de las variables utilizadas para llevar a cabo

dichas valoraciones:

Nivel 1: Cuando únicamente se hayan utilizado precios cotizados

(sin ajustar) en mercados activos.

32

Nivel 2: Cuando en alguna fase del proceso de valoración se hayan

utilizado variables distintas a los precios cotizados en el Nivel 1,

pero que sean observables directamente en los mercados.

Nivel 3: Cuando en alguna fase del proceso de valoración se hayan

utilizado variables que no estén basadas en datos de mercado

observables.

Por lo tanto, y como ya se ha comentado la valoración y sus metodologías son de

especial interés para la empresa familiar, ante la ausencia de referencias en los

mercados bursátiles.

Llegados a éste punto, sería interesante también diferenciar entre valor en uso y

valor de liquidación. El concepto de Valor en Uso está ligado al “going concern”, y

hace referencia al principio de empresa en funcionamiento. Es decir, se asume una

duración infinita de la actividad y contempla que tanto el comprador como el

vendedor consideran la conservación de las instalaciones en su actual enclave y la

continuación de las actividades y operaciones para las cuales la propiedad fue

diseñada y creada.

Cuando el valor de mercado se establece bajo la premisa de liquidación ordenada, se

define como la cantidad económica bruta que se puede obtener por una propiedad,

si se vendiera de manera individual o por piezas, a un precio negociado, y

considerando un tiempo relativamente corto para completar la transacción. La

propiedad se pondría en el mercado en la situación de “como-está” y “donde-está”,

asumiendo que el comprador se hará cargo de desmontar y trasladar los bienes desde

su ubicación actual.

Es necesario conocer también, lo que desde hace bastantes años se define como EVA

(Economic Valué Added). El término se refiere al Valor Económico Añadido para el

accionista, y pretendía ser una medida objetiva y una referencia para estimar el valor

que la empresa le aporta, comparando el rendimiento obtenido respecto del coste

promedio de los capitales invertidos. Actualmente, se añaden multitud de

metodologías, aún más complejas, entre ellas la gestión basada en riesgos que puede

ser una herramienta útil para, entre otras cosas, el análisis de posicionamiento de

todos los aspectos críticos a considerar en la gestión y en la valoración de una

empresa. Sin embargo, no debemos olvidar otros aspectos o valores más intangibles,

pero también muy relevantes como, por ejemplo, la denominada Responsabilidad

33

Social Corporativa respecto de los diferentes grupos de interés (los stakeholders) de

la empresa, la transferencia de conocimiento entre generaciones, la convivencia

entre propiedad y control, el espíritu emprendedor e innovador,…

Centrándonos ahora en el proceso de creación de valor, investigaciones ya realizadas

identifican cómo se desarrolla dicho proceso de creación de valor a largo plazo en la

empresa familiar a través de su capacidad de combinar dinámicamente fuentes de

ventaja de competitiva.

Hay tres contribuciones emergentes en relación a la fuente de creación de valor en

la empresa familiar:

En primer lugar, una teoría señala a los procesos de gestión de recursos estratégicos,

como el principal motor de la creación de valor transgeneracional en la empresa

familiar, en lugar de a los recursos per se.

Es por ello que los resultados competitivos de las empresas familiares son impulsados

por su dotación de recursos. La argumentación aquí es que la integración de la familia

y el negocio crea varias características únicas y sobresalientes que pueden

diferenciar a la empresa familiar de sus contrapartes, es decir las empresas no

controladas por una familia (Cabrera, Suárez et al, 2001;. Sharma, Chrisman, y

Chua, 1996). Estos estudios examinan varios recursos únicos de las empresas

familiares (a veces organizada bajo la etiqueta amplia de "familiness") (Habbershon

y Williams, 1999) y los efectos de la gestión de recursos, que en conjunto pueden

conducir de ventajas competitivas y desventajas, y creación y destrucción de

riqueza.

En segundo lugar, otros autores exponen el papel específico de la propiedad del

capital social de la empresa en la conformación de estos procesos estratégicos.

Ésta línea de investigación hace hincapié en la idea de que la unificación de la

propiedad y control en la empresa familiar puede reducir los costos de agencia

(Anderson y Reeb, 2003; Jensen y Meckling, 1976). Del mismo modo, otros

estudiosos ven las empresas familiares como un intercambio entre las rivalidades

personales y el altruismo, lo que conduce a problemas de autocontrol que difícilmente

se pueden resolver a través de las diferentes estructuras de gobierno (Schulze,

Lubatkin, Dino, y Buchholz, 2001).

34

Otro modelo, es la propuesta basada en el concepto de capital social (por ejemplo,

Adler y Kwon, 2002; Coleman, 1988; Nahapiet y Ghoshal, 1998), interpretados

como el motor de los procesos estratégicos específicos de la familia.

En tercer lugar, se identifica a la familia y las etapas del ciclo de vida de la empresa

familiar así como las contingencias que moderan las relaciones entre las dimensiones

del capital social en un lado y la creación de valor a través de las generaciones, en

el otro.

Se pone de relieve que la unificación de propiedad y control incorpora en la

organización la autoridad, en manos de la familia propietaria. Esto genera un uso

parsimonioso del capital (capitales permanentes propiedad de la familia), la

conservación de recursos y la asignación eficiente de los mismos (Durand y Vargas,

2003).

Como Carney (2005) señaló, las restricciones de capital y la personalización de la

autoridad inhiben las capacidades de crear habilidades intangibles en la empresa

familiar, así como desarrollar las rutinas y sistemas de organización necesaria para

coordinar funciones variadas como grupos numerosos de personas. En segundo

lugar, supone que la unificación de propiedad y control, junto con personalización

de la autoridad y los criterios particulares de toma de decisión, implican un mayor

alineación de los objetivos de empresariales, selección adversa y, en última instancia,

una mayor inercia estratégica que redundan en fuentes de creación de valor para la

empresa familiar.

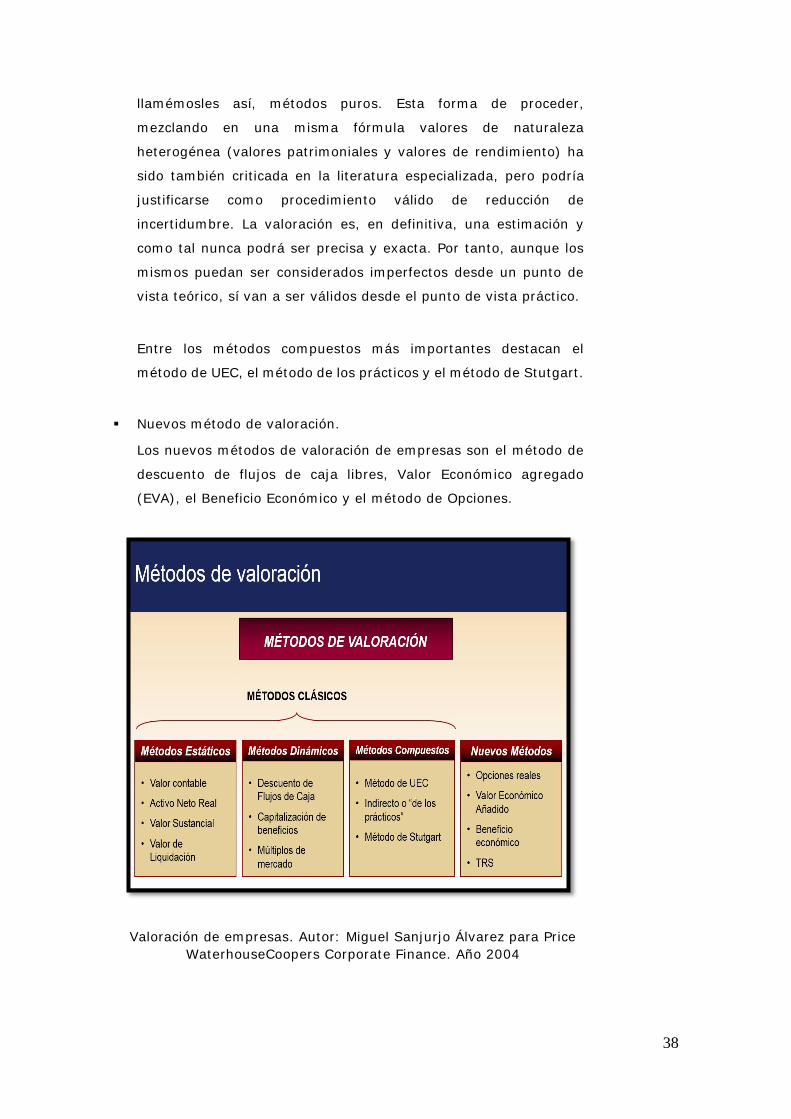

3.4.- MÉTODOS DE VALORACIÓN CLASICOS.SU APLICACIÓN A LA

VALORACIÓN DE LA EMPRESA FAMILIAR.

3.4.1.- METODOS DE VALORACIÓN CLASICOS.

Existen múltiples métodos de valoración en la literatura financiera por lo que resulta

difícil identificar el más idóneo para la empresa familiar, ya que dependerá de las

circunstancias, las características, el momento e intenciones de quien valora y lo que

se pretenda valorar. No obstante, existe un consenso generalizado en la práctica

financiera, que para la determinación del valor de un activo cualquiera, deben de

contemplarse las expectativas sus futuras del mismo y su capacidad para generar

rendimientos, es decir, nos basamos en expectativas.

35

En la valoración de empresas se debe tener sentido común y conocimientos técnicos

aunque, en ocasiones, los errores que se producen en una valoración pueden ser

consecuencia de no haber reflexionado cuidadosamente cuestiones como:

¿Qué se está haciendo?.

¿Por qué se está haciendo la valoración de una determinada

manera?.

¿Para qué y para quién se está haciendo la valoración?.

Un aspecto muy significativo que debemos tener en cuenta es la diferencia entre los

conceptos «valor» y «precio». Así, el valor, o rango de valor de una empresa, está

sujeto a determinados criterios más o menos objetivos que estiman dicho concepto.

En cambio el precio es transaccional, surge de la negociación entre al menos dos

partes con intereses -lógicamente- contrapuestos. El vendedor, que desea vender en

el rango más alto del valor o incluso por encima, si es posible, y el comprador, que

pretende todo lo contrario.

De los procesos de negociación, de que se adquiera o no una parte mayoritaria del

capital social de la compañía que permita su control político así como de los factores

sentimentales y emocionales, hace que el precio pagado por la empresa familiar no

se corresponda con la valoración aportada por los métodos de valoración de

empresas.

Pero si tenemos en cuenta la problemática que centra esta investigación, los casos

de valoración de la empresa familiar que estudiamos se van a originar como

consecuencia de la publicación de la “Ley 25/2011, de 1 de agosto, de reforma parcial

de la Ley de Sociedades de Capital y de incorporación de la Directiva 2007/36/CE,

del Parlamento Europeo y del Consejo, de 11 de julio, sobre el ejercicio de

determinados derechos de los accionistas de sociedades cotizadas”, en aquellas

empresas que no tengan establecido en sus protocolos los métodos de valoración

que indicábamos.

Haciendo un breve repaso, de los métodos tradicionalmente empleados, éstos se

pueden clasificar en dos tipos de criterios para valorar empresas:

Los que se basan en el patrimonio neto de la empresa (el balance).

Los que se basan en su rentabilidad (en la cuenta de resultados).

36

Aunque ambos criterios parecen totalmente diferentes, deberían conducir a los

mismos resultados.

El valor de una empresa, es el valor de su patrimonio neto (activo menos pasivo

exigible), pero el valor de ese patrimonio depende de la rentabilidad que se espera

obtener en el contexto de los negocios que la empresa espera realizar.

Conceptualmente, el valor patrimonial de cada elemento de activo sería el valor

actual neto de los flujos de fondos derivados de dicha inversión.

Por lo tanto, el valor patrimonial de la empresa debería coincidir con su valor en

renta. Se llegaría al mismo resultado por dos vías diferentes, y la elección del método

dependería de varias circunstancias: datos disponibles, grado de dificultad de estimar

las proyecciones, el calendario de la propia valoración, etc.

De lo comentado con anterioridad se llega a la siguiente premisa: “Toda valoración,

sea de un activo o de una empresa, debería reflejar el valor actual neto de los

retornos que se esperan recibir en el futuro”, es decir, pagamos lo que esperamos

recibir a cambio de lo que compramos.

Esta proposición viene a decir que el método conceptualmente más correcto

empleado en el campo financiero y ampliamente corroborado por la literatura, es el

del valor actual neto. Y esto significa que hay que calcular todos los flujos de fondos

asociados al negocio (o activo) que se esperan obtener en el futuro, descontados a

una tasa adecuada al riesgo del negocio en cada momento. Aparece entonces el

problema práctico, porque proyecciones realizadas por personas distintas del equipo

directivo de una empresa puede llevar a diferencias del 100% en la valoración. En

ausencia de datos fiables, debe rehuirse una aproximación arriesgada, y el método

patrimonial es más recomendable, pero asumiendo siempre la continuidad del

negocio, es decir, no considerando el cálculo de valores liquidativos.

Una primera clasificación de los modelos de valoración diferencia entre:

Modelos estáticos: se basan en métodos y cálculos basados en

datos objetivos históricos y obtenidos hasta la fecha de la

valoración. Los más conocidos se centran en elementos que

integran el balance (como puede ser el valor patrimonial) o en

multiplicadores derivados del negocio y los resultados de la

37

actividad (cuenta de resultados). También se puede aplicar una

combinación de ambos.

Modelos dinámicos: evalúan el valor generado (o que se espera

generar) en el futuro. El más conocido es el Descuento de Flujos de

Efectivo (Discounted Cash Flow o DCF, por sus siglas en inglés). Si

bien cabe mencionar que el tipo de flujo de efectivo a considerar

puede diferir significativamente, según veremos, en el modo y en

el nivel de cálculo.

Métodos compuestos. Aúnan en una misma fórmula los métodos

estáticos y dinámicos, es decir, los métodos patrimoniales y los

métodos basados en la capacidad de generación de rentas. De ahí

su denominación de compuestos.

Si, en el problema que nos ocupa, la suma de las partes fuese igual

al todo, valorar la empresa sería relativamente simple. No

tendríamos nada más que sumar el valor de cada uno de los

elementos patrimoniales integrantes de la misma. En definitiva,

esto es lo que hacen todos los métodos de valoración basados en

el patrimonio de la empresa y en la información contable. Ahora

bien, la conjunción de los distintos elementos produce una sinergia

que no podemos ignorar, denominada fondo de comercio o good-

will.

Para remediar tal problema surgen los métodos de valoración

basados en la capacidad de generación de rentas de la empresa,

que valoran la misma de forma global y única, sin considerar

aisladamente el valor de cada una de sus partes. No obstante, estos

métodos presentan el inconveniente de su elevada subjetividad,

puesto que como hemos podido comprobar, tanto la determinación

de la renta a actualizar, como el tipo de actualización y el número

de años a considerar, son subjetivos. Es más, pequeñas variaciones

en estos parámetros pueden ocasionamos grandes variaciones en

el valor final de la empresa.