Embed Size (px)

Citation preview

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

29

Una visiónmacroeconómica

de los veinticinco añosde vigencia

de la Constituciónespañola.

Cuando en 1978 se aprobó la Constitución, que culminaba la transi-ción a la democracia, la economía española se encontraba inmersa enuna grave crisis en la que los desequilibrios de orden macroeconómico

alcanzaban una gran severidad. Se habíandisparado todas las señales de alerta, lassubidas de los precios se encontraban enzona de máximos históricos, la actividadeconómica se hallaba estancada, el des-empleo crecía de manera rampante y eldéficit de la balanza de pagos y la salidade capitales socavaban la cotización de lapeseta. Y lo que era más grave, no exis-tían mecanismos de estabilización, pueslos vinculados al Estado autoritario ante-rior habían dejado de funcionar, mientrasque ni siquiera se había diseñado, toda-vía, el marco institucional adecuado para

JOSÉ LUIS MALO DE MOLINADirector General. Banco de España

el seguimiento de una política de estabili-dad en la nueva situación.

En el año 2003, veinticinco años después,España forma parte de la Unión Econó-mica y Monetaria (UEM) y comparte conlos países europeos más avanzados unrégimen consolidado de estabilidad ma-croeconómica, manteniendo ritmos decrecimiento de la producción y del em-pleo más dinámicos que la media delárea. La historia macroeconómica del pe-ríodo constitucional es, por lo tanto, lahistoria de la larga batalla por superar losgraves desequilibrios de los que se partía

y por el establecimiento de un régimende estabilidad que hiciera posible el cre-cimiento sostenido.

No tiene mucho sentido pretender descri-bir todo lo sucedido en el ámbito macro-económico durante este largo e intensoperíodo dentro del reducido formato deun breve artículo. Puede tener interés, encambio, concentrarse en la caracteriza-ción de los factores principales en losque se ha apoyado tan radical transfor-mación, aunque se incurra con ello en elpeligro de una excesiva simplificación,sobre todo al aislar las cuestiones macro-

económicas de otras transformacionesmás profundas del sistema económico,sin las cuales no habría sido posible eltránsito a un nuevo régimen de creci-miento estable.

En cualquier caso, como las fronteras dela macroeconomía son siempre difícilesde trazar, es importante clarificar desde elprincipio que la transformación del régi-men macroeconómico ha estado estre-chamente vinculada a la apertura de laeconomía al exterior y a la liberalizaciónde su marco regulatorio. Se trata de tresfacetas de un mismo proceso que, aun-que no avancen siempre al mismo ritmo,guardan entre sí una estrecha interdepen-dencia.

Un difícil puntode partida

La característica más sobresaliente delcontexto de crisis en el que se aprobó laConstitución de 1978 era la persistenciade graves tensiones inflacionistas en pre-sencia de un rápido incremento del des-empleo. La segunda crisis de los preciosdel petróleo de los años setenta, más in-tensa que la primera, había dado lugar aalzas generalizadas de precios que sevieron favorecidas en los países indus-trializados por el seguimiento, salvo encasos muy aislados, de políticas expansi-vas de demanda que trataban de eludirlas pérdidas de renta que comportaba elencarecimiento del petróleo. Una reac-ción que tendió a incrementar el coste,en términos de desempleo, del controlde la inflación y la severidad de la rece-sión posterior.

En España, el impacto de la crisis energé-tica alcanzó especial virulencia por la ele-vada dependencia de la energía importa-da y por el efecto amplificado de ladepreciación del tipo de cambio. Pero,además, las excepcionales característicasdel proceso político de la transición a lademocracia acentuaron la tendencia a laaplicación de políticas macro de carácteracomodante y exacerbaron el arraigadosesgo alcista en la determinación de lossalarios que había dejado en herencia la

peculiar configuración institucional delmercado de trabajo.

Las políticas de corte keynesiano que ha-bían impulsado la expansión en la prime-ra parte de los años setenta mantuvieronuna inercia amparada por la creciente in-estabilidad de los últimos gobiernos delrégimen anterior y por la prioridad quelos gobiernos preconstitucionales de latransición otorgaron a la contención delmalestar social y a la consecución de pre-carios equilibrios políticos. La políticamonetaria carecía de los instrumentosadecuados para poner límites a una ex-pansión incontrolada de la liquidez, a lavez que se multiplicaban las subvencionesy los programas de gasto público para ha-cer frente a una creciente demanda socialexpoliada por los efectos de la crisis eco-nómica. Aunque se partía de una bajaparticipación del presupuesto del Estadoen la actividad económica, en compara-ción con los patrones vigentes en los paí-ses europeos, el rápido crecimiento de losgastos públicos desbordó por completo lacapacidad recaudatoria del viejo sistemafiscal, dando lugar al aumento del déficitpúblico, cuya única forma de financiaciónposible era mediante la apelación al Ban-co de España. La irrupción de una graveperturbación de oferta, como la generadapor el encarecimiento de la energía, en unmarco de una profunda inestabilidad polí-tica, puso, en definitiva, al descubierto la

inexistencia de mecanismos efectivos decontrol de la demanda agregada.

El marco institucional prevaleciente enel mercado de trabajo se caracterizabapor una elevada rigidez de los contratoslaborales, con altos costes de indemniza-ción frente a los despidos consideradosimprocedentes, que se presentaban co-mo una compensación frente a la inexis-tencia de las libertades de asociaciónsindical y del derecho de huelga, y porunos mecanismos de intervención delEstado en la negociación colectiva queaseguraban, en última instancia, uncierto control del crecimiento de los sa-larios. Se trataba de un esquema institu-cional que pudo funcionar con coheren-cia económica en un marco de rápidocrecimiento económico, bajo nivel dedesempleo —gracias, entre otras cosas, ala emigración de los trabajadores espa-ñoles a Europa— y al sometimiento delas relaciones laborales a la restrictiva re-gulación del orden público.

Sin embargo, dicha coherencia desapare-ció cuando se hizo presente la presiónde los sindicatos en la negociación colec-tiva y el control indirecto de los salariosdejó de ser efectivo. Las tensiones alcis-tas de los costes laborales vinieron en-tonces a sumarse a la persistencia de unanotable rigidez en el ajuste del empleo.Se hizo práctica habitual en esos años to-mar como referencia generalizada la ele-vada inflación pasada más 2 ó 3 puntosatribuidos genéricamente a las mejorasde productividad. Así, a la carencia demecanismos de estabilización de la de-manda agregada, se añadía un marco ins-titucional del mercado de trabajo en elque se amplificaban las tensiones infla-cionistas mediante un sistema generaliza-do de indiciación de los salarios con lainflación pasada, a la vez que los eleva-dos costes de ajuste del empleo acentua-ban el efecto disuasor de la creación deempleo.

El afianzamiento del nuevo Estado demo-crático se enfrentaba, por tanto, a unagrave crisis de inestabilidad macroeconó-mica, que aunaba inflación, desempleo ycrisis de la balanza de pagos, y a unaabrumadora agenda de cambios impres-cindibles para abordar el arraigo de loshábitos inflacionistas, las prácticas gene-

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

30

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

31

ralizadas de indiciación de las rentas y loscírculos viciosos de inflación-devaluaciónque desestabilizaban las relaciones eco-nómicas con el exterior.

La agendapara la estabilidadmacroeconómica

El encauzamiento de los graves proble-mas de inestabilidad que ahogaban elcrecimiento económico, con el consi-guiente despilfarro de recursos producti-vos, iba a requerir un largo proceso deajuste y un gran esfuerzo para instaurarun entramado apropiado de institucionesy políticas económicas, que habría deprolongarse durante casi todo el períodobajo revisión y que habría de afectar aprácticamente todos los aspectos del fun-cionamiento macroeconómico. Cabe, sinembargo, ordenar las principales transfor-maciones bajo un encabezamiento gené-rico de la agenda para la estabilizaciónmacroeconómica. Esta forma de aproxi-mación permite reflejar adecuadamente lanaturaleza y el alcance de cada uno delos principales cambios del marco macro-económico general, aunque será necesa-rio más adelante ponerlos en relacióncon los principales hitos de la evoluciónde la economía española durante el pe-ríodo.

La articulación de una agenda de estascaracterísticas se fue apoyando en la pro-gresiva aceptación, en un proceso de de-bate político y social complejo y noexento de vaivenes, de los argumentos afavor de la estabilidad macroeconómicacomo requisito imprescindible para elcrecimiento sostenido. Más allá del cre-ciente consenso a nivel internacional so-bre estas tesis, en el caso español el de-cantamiento de la opinión estuvo muyinfluido por las lecciones que se fueronextrayendo de los graves problemas quelos tradicionales sesgos de inestabilidadvenían comportando para el funciona-miento de la economía. Los recurrentesepisodios de inestabilidad macroeconó-mica habían venido desembocando siste-máticamente en recesiones profundas,aumentos voluminosos del paro y retro-

cesos en la convergencia con los nivelesde bienestar de los países europeos, quehacían patentes sus elevados costes entodos los órdenes.

La apertura de la economíaespañola

El cambio de régimen macroeconómico yel giro de la política económica para esta-bilizar la economía en el nuevo marcopolítico de la democracia estuvieron es-trechamente vinculados a la necesidad deadoptar un modelo de economía abiertaal exterior. Los tímidos esfuerzos de aper-tura que se habían venido realizandodesde el Plan de Estabilización se habíanenfrentado a numerosas resistencias inter-nas y a la imposibilidad de mantener losequilibrios básicos sin entrar en modifica-ciones sustanciales del marco regulatorioy del funcionamiento macroeconómicovigentes. Las crisis recurrentes de balanzade pagos y las reacciones más o menosproteccionistas revelaban la incapacidadde una economía lastrada por un fuerteintervencionismo y heredera todavía dealgunos resabios de nacionalismo econó-mico para sobrevivir con éxito en unaeconomía internacional crecientementeintegrada.

La exclusión de España de la entoncesComunidad Económica Europea era la ex-

presión más patente del aislamiento y pe-saba como una losa sobre la capacidadpara definir y mantener una estrategiaeconómica viable, hasta el punto de quelos propios requisitos políticos para incor-porarse al proyecto europeo desempeña-ron un papel preeminente en la salida de-mocrática del régimen político anterior.

Así, la apertura al exterior ha sido una delas principales fuerzas motrices de lasgrandes transformaciones de este perío-do. Un proceso que ha supuesto el des-arme arancelario, la entrada en la UniónEuropea (UE), la eliminación de los con-troles de capital, la asunción de las reglasdel Mercado Único y la participación enla fundación de la UEM, por mencionarsólo los cambios cualitativos más rele-vantes.

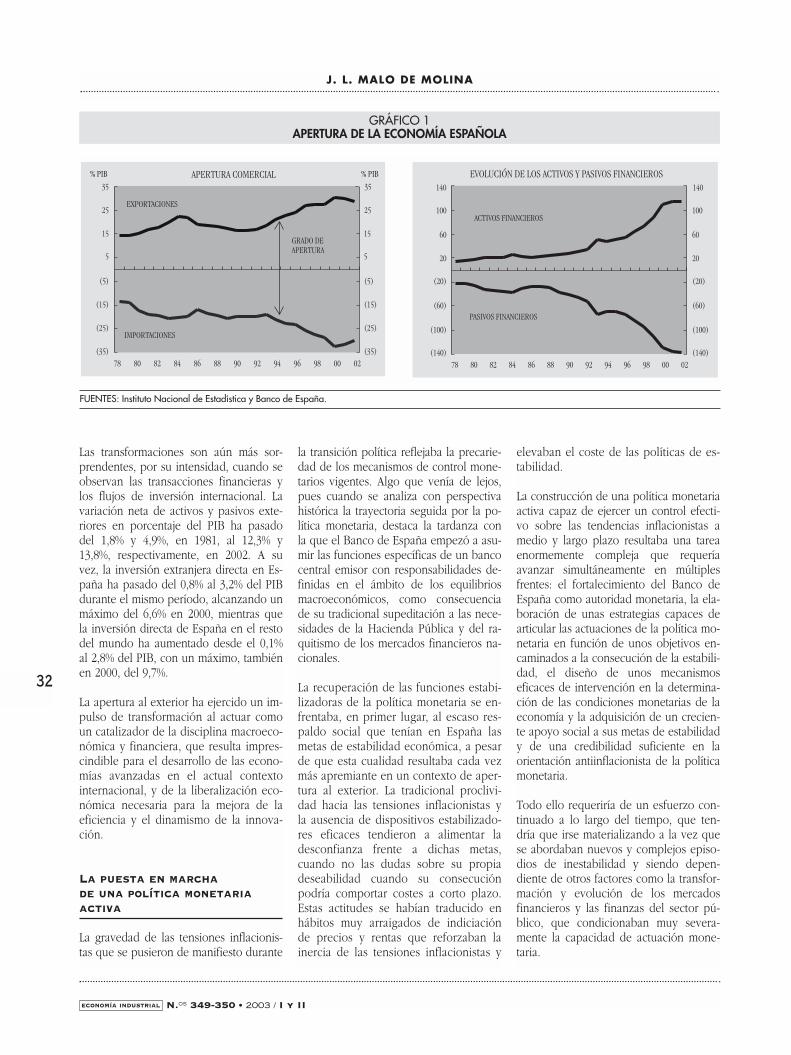

Todos estos cambios han alterado radi-calmente la dimensión de las relacioneseconómicas con el exterior (véase gráfi-co 1) (1). En términos de flujos comercia-les, la suma de exportaciones e importa-ciones que en 1978 representaba el 28%del PIB ha llegado a superar el 60% aprincipios del nuevo siglo. Un cambio enel grado de apertura que refleja la transi-ción desde una economía todavía consi-derablemente cerrada hacia patronescomparables a los de las economías conuna mayor tradición de integración inter-nacional.

Las transformaciones son aún más sor-prendentes, por su intensidad, cuando seobservan las transacciones financieras ylos flujos de inversión internacional. Lavariación neta de activos y pasivos exte-riores en porcentaje del PIB ha pasadodel 1,8% y 4,9%, en 1981, al 12,3% y13,8%, respectivamente, en 2002. A suvez, la inversión extranjera directa en Es-paña ha pasado del 0,8% al 3,2% del PIBdurante el mismo período, alcanzando unmáximo del 6,6% en 2000, mientras quela inversión directa de España en el restodel mundo ha aumentado desde el 0,1%al 2,8% del PIB, con un máximo, tambiénen 2000, del 9,7%.

La apertura al exterior ha ejercido un im-pulso de transformación al actuar comoun catalizador de la disciplina macroeco-nómica y financiera, que resulta impres-cindible para el desarrollo de las econo-mías avanzadas en el actual contextointernacional, y de la liberalización eco-nómica necesaria para la mejora de laeficiencia y el dinamismo de la innova-ción.

La puesta en marchade una política monetariaactiva

La gravedad de las tensiones inflacionis-tas que se pusieron de manifiesto durante

la transición política reflejaba la precarie-dad de los mecanismos de control mone-tarios vigentes. Algo que venía de lejos,pues cuando se analiza con perspectivahistórica la trayectoria seguida por la po-lítica monetaria, destaca la tardanza conla que el Banco de España empezó a asu-mir las funciones específicas de un bancocentral emisor con responsabilidades de-finidas en el ámbito de los equilibriosmacroeconómicos, como consecuenciade su tradicional supeditación a las nece-sidades de la Hacienda Pública y del ra-quitismo de los mercados financieros na-cionales.

La recuperación de las funciones estabi-lizadoras de la política monetaria se en-frentaba, en primer lugar, al escaso res-paldo social que tenían en España lasmetas de estabilidad económica, a pesarde que esta cualidad resultaba cada vezmás apremiante en un contexto de aper-tura al exterior. La tradicional proclivi-dad hacia las tensiones inflacionistas yla ausencia de dispositivos estabilizado-res eficaces tendieron a alimentar ladesconfianza frente a dichas metas,cuando no las dudas sobre su propiadeseabilidad cuando su consecuciónpodría comportar costes a corto plazo.Estas actitudes se habían traducido enhábitos muy arraigados de indiciaciónde precios y rentas que reforzaban lainercia de las tensiones inflacionistas y

elevaban el coste de las políticas de es-tabilidad.

La construcción de una política monetariaactiva capaz de ejercer un control efecti-vo sobre las tendencias inflacionistas amedio y largo plazo resultaba una tareaenormemente compleja que requeríaavanzar simultáneamente en múltiplesfrentes: el fortalecimiento del Banco deEspaña como autoridad monetaria, la ela-boración de unas estrategias capaces dearticular las actuaciones de la política mo-netaria en función de unos objetivos en-caminados a la consecución de la estabili-dad, el diseño de unos mecanismoseficaces de intervención en la determina-ción de las condiciones monetarias de laeconomía y la adquisición de un crecien-te apoyo social a sus metas de estabilidady de una credibilidad suficiente en laorientación antiinflacionista de la políticamonetaria.

Todo ello requeriría de un esfuerzo con-tinuado a lo largo del tiempo, que ten-dría que irse materializando a la vez quese abordaban nuevos y complejos episo-dios de inestabilidad y siendo depen-diente de otros factores como la transfor-mación y evolución de los mercadosfinancieros y las finanzas del sector pú-blico, que condicionaban muy severa-mente la capacidad de actuación mone-taria.

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

32

% PIBAPERTURA COMERCIAL% PIB

35

25

15

5

(5)

(15)

(25)

(35)

35

25

15

5

(5)

(15)

(25)

(35)

EXPORTACIONES

IMPORTACIONES

GRADO DEAPERTURA

78 80 82 84 86 88 90 92 94 96 98 00 02

PASIVOS FINANCIEROS

78 80 82 84 86 88 90 92 94 96 98 00 02

EVOLUCIÓN DE LOS ACTIVOS Y PASIVOS FINANCIEROS

ACTIVOS FINANCIEROS

140

100

60

20

(20)

(60)

(100)

(140)

140

100

60

20

(20)

(60)

(100)

(140)

GRÁFICO 1APERTURA DE LA ECONOMÍA ESPAÑOLA

FUENTES: Instituto Nacional de Estadística y Banco de España.

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

33

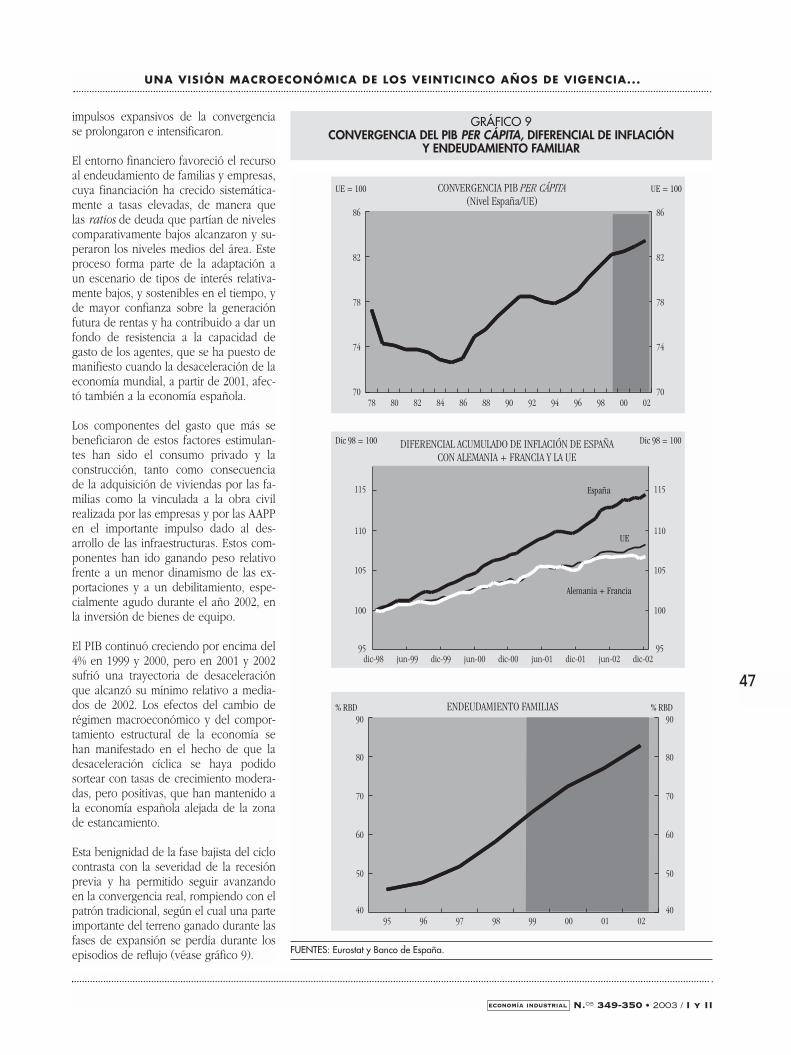

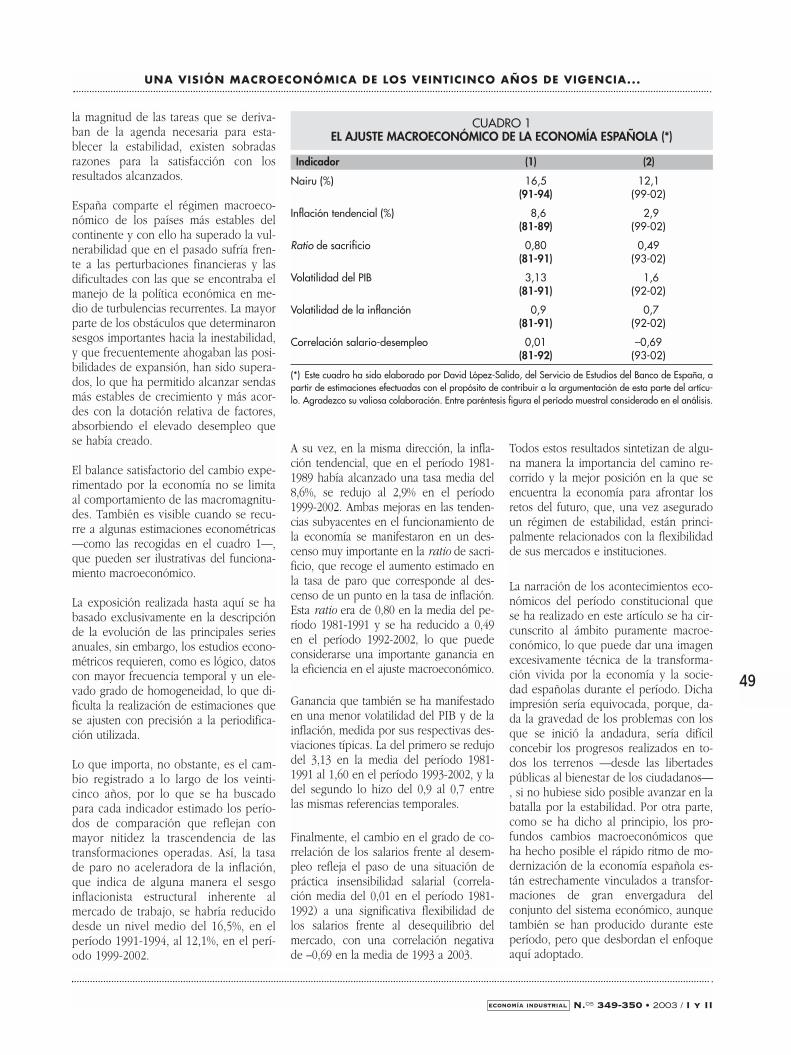

No resulta fácil resumir en unos cuantospárrafos una trayectoria que ha supuestonumerosas reformas del marco regulato-rio de la política monetaria (entre otras,tres leyes diferentes sobre el propio Ban-co de España), la utilización de una am-plia gama de estrategias de política mo-netaria, que va desde la más tradicionalde los objetivos sobre agregados moneta-rios (con diversas variantes) a la más in-novadora de la fijación irrevocable de pa-ridades dentro del euro y el constanterefinamiento de los procedimientos ope-rativos, de acuerdo con el esquema deestrategia y con los requerimientos deri-vados de las transformaciones de los mer-cados. Una trayectoria que va desde lasdificultades extremas para alcanzar uncierto control de la liquidez en una situa-ción de fuertes tensiones inflacionistas allogro final de unos objetivos directos deinflación coherentes con la estabilidad delos precios, que permitió a España parti-cipar en la fundación de la UEM, culmi-nándose con ello la vieja aspiración de al-canzar el régimen de estabilidadmacroeconómica y disciplina financieraque necesitan las economías modernaspara desarrollar su potencial de competi-tividad y crecimiento. Se dio así la para-doja de que la política monetaria españo-la alcanzaba plenamente sus objetivosestabilizadores en el momento de com-partir su soberanía sobre la política mo-netaria única de la UEM.

Durante los primeros años de la demo-cracia se mantuvo una línea de continui-dad con las prioridades introducidas aprincipios de los años setenta, consisten-tes en establecer una estrategia de controlde la liquidez y en la configuración deunos mercados monetarios y de deudapública que la hicieran posible. Para ellose puso en pie una estrategia de controlmonetario en dos niveles. En el primernivel se establecieron unos objetivos fina-les en términos de inflación y de creci-miento del producto, que se perseguíanmediante el control de un agregado mo-netario amplio (primero M3 y luego ALP)que desempeñaba el papel de objetivointermedio de la política monetaria. En elsegundo nivel, el Banco de España con-trolaba una variable instrumental (prime-ro los activos de caja y posteriormente eltipo de interés de intervención) que sesuponía estrechamente relacionada conel objetivo intermedio.

Dicha estrategia se aplicó al principio, enpresencia del shock de oferta del preciodel petróleo y del estancamiento econó-mico del período preconstitucional, congrandes dosis de gradualismo, pero conel refuerzo institucional que supuso la in-corporación de los objetivos monetariosdentro de los Pactos de la Moncloa, el en-durecimiento de la política monetaria co-mo principal instrumento antiinflacionistafue haciéndose cada vez más evidente

(véase gráfico 2). Y para ello, fue impres-cindible introducir un conjunto de medi-das que sirvieran para configurar un ver-dadero mercado monetario con laprofundidad y liquidez suficientes paradifundir con eficacia al conjunto de laeconomía los impulsos monetarios emiti-dos desde el banco emisor, a la vez quese implantaban unos procedimientosoperativos basados en los mecanismos demercados para el suministro y drenaje deliquidez y para la conducción de los tiposde interés básicos.

La eficacia de este esquema, en un con-texto de fuertes tensiones inflacionistas yescasa cooperación procedente de otrosámbitos de la política económica, se fuedebilitando conforme avanzaba el des-arrollo de los mercados y la diversifica-ción financiera transfronteriza. Cuestionesque difuminaban la línea de demarcacióndel agregado monetario bajo control,obligando a su constante redefinición, in-terferían en la cadena de transmisión delos impulsos monetarios e incrementabanla interacción entre las variables financie-ras internas y los cada vez más cuantiososy volátiles flujos financieros internacio-nales.

La progresiva exposición exterior de laeconomía puso de manifiesto las crecien-tes implicaciones sobre el equilibrio exter-no de la política monetaria, atribuyendo

24

20

16

12

8

4

0

24

20

16

12

8

4

0

%TIPO DE INTERÉS DE INTERVENCIÓN%

78 80 82 84 86 88 90 92 94 96 98 00 02

1999 I Tr = 100TIPO DE CAMBIO EFECTIVO NOMINAL (a)1999 I Tr = 100

78 80 82 84 86 88 90 92 94 96 98 00 02

190

170

150

130

110

90

190

170

150

130

110

90

GRÁFICO 2PUESTA EN MARCHA DE UNA POLÍTICA MONETARIA ACTIVA

(a) Calculado con respecto a países desarrollados.

FUENTE: Banco de España.

un papel cada vez más relevante al com-portamiento del tipo de cambio. Unaorientación que, en medio de friccionesfrecuentes entre los objetivos interiores yexteriores, condujo finalmente a la incor-poración de la peseta al mecanismo decambio del Sistema Monetario Europeo(SME). Esta decisión se adoptó desde laperspectiva más amplia de incorporacióna los proyectos de cooperación monetariaeuropea, en unos momentos en los que,en el marco de la primera presidencia es-pañola de la Comunidad, se aprobaba elesbozo de la Unión Monetaria.

Con este paso se reforzaron los mecanis-mos de estabilidad, se abrieron las puertasal proceso de convergencia nominal y seinstauraban unos resortes que, a la larga ya pesar de los difíciles avatares por losque se habría de pasar, terminarían resul-tando útiles para el futuro acceso al euro.Sin embargo, dicha opción planteaba re-quisitos muy ambiciosos en términos decoherencia de las políticas socioeconómi-cas, que si no se satisfacían adecuada-mente tendían a generar graves dilemas ala política monetaria al tener que optarentre la priorización de los requisitos deestabilidad interna o el cumplimiento delos compromisos cambiarios.

Como se verá más adelante, la desequili-brada combinación de políticas económi-cas empleada durante los primeros inten-tos de la convergencia condujo a unasistemática desviación de los objetivos es-tablecidos para los agregados monetariosy a una fuerte apreciación real de la mo-neda, con la consecuente erosión de lacompetitividad, que condujo inevitable-mente a una secuencia de devaluacionesde la peseta, que se inició con la crisisdel SME de septiembre de 1992. Todoello supuso, entre otras muchas cosas,una grave quiebra de credibilidad para lapolítica monetaria y una pérdida del an-claje nominal de la economía.

La reanudación de la senda de la conver-gencia, después del período de turbulen-cias entre 1992 y 1994, requirió una seriareorientación de la política económica,que implicaba un cambio profundo en elmodelo de política monetaria, que afecta-ba tanto al marco institucional como alesquema de objetivos. En el plano institu-cional, la Ley de Autonomía del Banco de

España de 1994 le concedió plena inde-pendencia para diseñar e instrumentar laestrategia que juzgara más adecuada paraajustarse al mandato recibido de perse-guir como objetivo primordial la estabili-dad de los precios. En el plano de la es-trategia monetaria, el Banco de España,haciendo uso de su autonomía, optó porimplantar un modelo de objetivos direc-tos de inflación que definía a medio pla-zo las referencias adecuadas para alcan-zar una senda de convergencia con losniveles de estabilidad de los precios enlos países centrales de la UE.

Esta nueva estrategia, que contó con laimprescindible colaboración de una po-lítica fiscal más disciplinada, permitiórecuperar la credibilidad e incrementarla eficacia estabilizadora de la políticamonetaria y prestó una contribución de-cisiva al logro de los criterios de conver-gencia que habían de permitir la entradade España en la UEM como país funda-dor. Una vez que los mercados percibie-ron que dicha apuesta tenía altas proba-bilidades de resultar exitosa, sepusieron en marcha una serie de expec-tativas y de mecanismos de confianzaque aliviaron considerablemente losriesgos que podrían haberse presentadoen el tramo final del proceso. A partirde entonces, la estrategia y las decisio-nes monetarias relevantes para Españahan sido las establecidas por el Eurosis-

tema para el conjunto del área del euro,en un contexto de mercados monetariosplenamente integrados y completa con-vergencia en la curva de tipos de inte-rés.

La modernizaciónde las finanzas públicasy su saneamiento

Entre las dificultades a las que se enfren-taba la nueva orientación de la políticaeconómica destacaba el modelo obsoletoe ineficiente de la hacienda pública vi-gente al comienzo de la transición, quecombinaba una insuficiente capacidad re-caudatoria con una composición de losgastos inadecuada a las nuevas necesida-des de la economía, que lo hacían espe-cialmente inapropiado para asumir lasfunciones estabilizadoras y redistributivasque se le demandaban.

En particular, los riesgos que suscitabanla apertura de la economía y la extensiónde los mecanismos de mercado genera-ron una creciente presión por impulsar lared de seguridad del estado de bienestarde los países europeos, que se encontra-ba muy poco desarrollada en España. Dehecho, en aquellos años se inició un pro-ceso que habría de suponer un importan-te avance en la cobertura de servicios pú-blicos fundamentales como la educacióny la sanidad, en el desarrollo de presta-ciones propias del estado de bienestarcomo la protección frente al desempleo ylas pensiones. Sin embargo, la escasa ca-pacidad de la política económica paramoderar dichas presiones y la limitadaasunción de las reglas del juego de unaeconomía de mercado desembocaron enun rápido crecimiento del sector público,que dio lugar a la aparición de ineficien-cias y que se enfrentó con la inexistenciade mecanismos de disciplina presupues-taria y de financiación apropiada de losdéficit emergentes.

El nacimiento del orden constitucionalplanteó la apremiante necesidad de unnuevo estado fiscal que proveyese el re-querido crecimiento de los ingresos tribu-tarios. La importante modernización quesupuso la reforma de 1979, que afectó alos impuestos más relevantes, incrementónotablemente la capacidad recaudatoria,

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

34

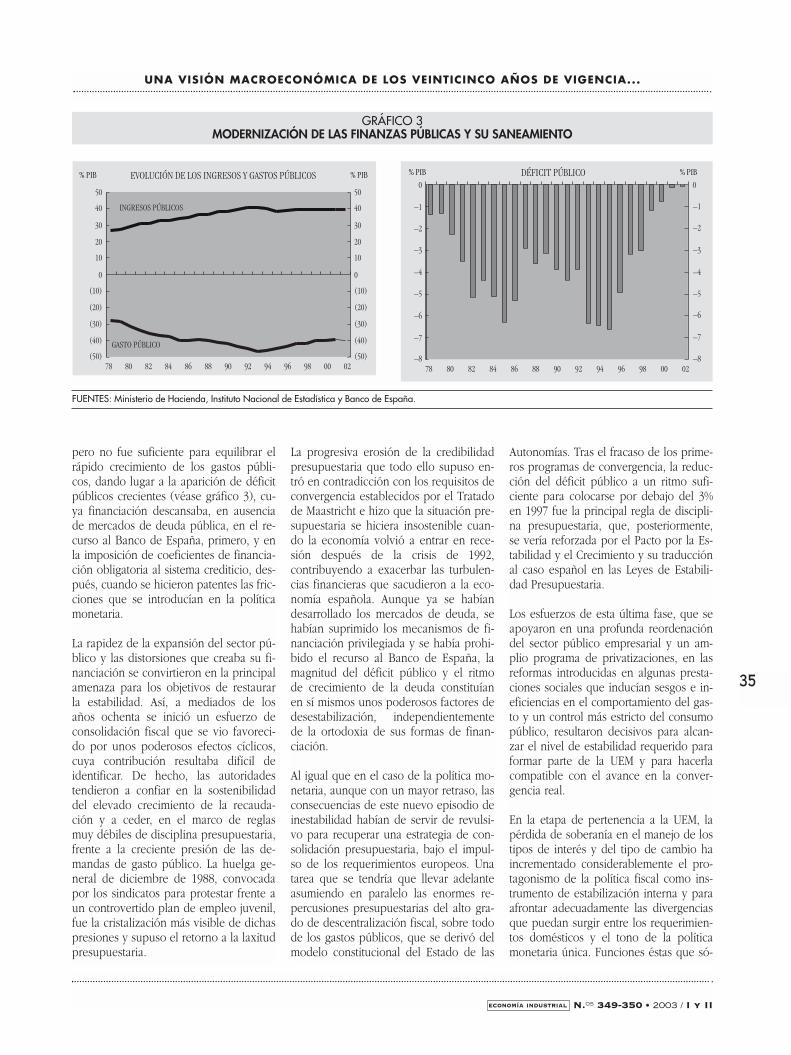

pero no fue suficiente para equilibrar elrápido crecimiento de los gastos públi-cos, dando lugar a la aparición de déficitpúblicos crecientes (véase gráfico 3), cu-ya financiación descansaba, en ausenciade mercados de deuda pública, en el re-curso al Banco de España, primero, y enla imposición de coeficientes de financia-ción obligatoria al sistema crediticio, des-pués, cuando se hicieron patentes las fric-ciones que se introducían en la políticamonetaria.

La rapidez de la expansión del sector pú-blico y las distorsiones que creaba su fi-nanciación se convirtieron en la principalamenaza para los objetivos de restaurarla estabilidad. Así, a mediados de losaños ochenta se inició un esfuerzo deconsolidación fiscal que se vio favoreci-do por unos poderosos efectos cíclicos,cuya contribución resultaba difícil deidentificar. De hecho, las autoridadestendieron a confiar en la sostenibilidaddel elevado crecimiento de la recauda-ción y a ceder, en el marco de reglasmuy débiles de disciplina presupuestaria,frente a la creciente presión de las de-mandas de gasto público. La huelga ge-neral de diciembre de 1988, convocadapor los sindicatos para protestar frente aun controvertido plan de empleo juvenil,fue la cristalización más visible de dichaspresiones y supuso el retorno a la laxitudpresupuestaria.

La progresiva erosión de la credibilidadpresupuestaria que todo ello supuso en-tró en contradicción con los requisitos deconvergencia establecidos por el Tratadode Maastricht e hizo que la situación pre-supuestaria se hiciera insostenible cuan-do la economía volvió a entrar en rece-sión después de la crisis de 1992,contribuyendo a exacerbar las turbulen-cias financieras que sacudieron a la eco-nomía española. Aunque ya se habíandesarrollado los mercados de deuda, sehabían suprimido los mecanismos de fi-nanciación privilegiada y se había prohi-bido el recurso al Banco de España, lamagnitud del déficit público y el ritmode crecimiento de la deuda constituíanen sí mismos unos poderosos factores dedesestabilización, independientementede la ortodoxia de sus formas de finan-ciación.

Al igual que en el caso de la política mo-netaria, aunque con un mayor retraso, lasconsecuencias de este nuevo episodio deinestabilidad habían de servir de revulsi-vo para recuperar una estrategia de con-solidación presupuestaria, bajo el impul-so de los requerimientos europeos. Unatarea que se tendría que llevar adelanteasumiendo en paralelo las enormes re-percusiones presupuestarias del alto gra-do de descentralización fiscal, sobre todode los gastos públicos, que se derivó delmodelo constitucional del Estado de las

Autonomías. Tras el fracaso de los prime-ros programas de convergencia, la reduc-ción del déficit público a un ritmo sufi-ciente para colocarse por debajo del 3%en 1997 fue la principal regla de discipli-na presupuestaria, que, posteriormente,se vería reforzada por el Pacto por la Es-tabilidad y el Crecimiento y su traducciónal caso español en las Leyes de Estabili-dad Presupuestaria.

Los esfuerzos de esta última fase, que seapoyaron en una profunda reordenacióndel sector público empresarial y un am-plio programa de privatizaciones, en lasreformas introducidas en algunas presta-ciones sociales que inducían sesgos e in-eficiencias en el comportamiento del gas-to y un control más estricto del consumopúblico, resultaron decisivos para alcan-zar el nivel de estabilidad requerido paraformar parte de la UEM y para hacerlacompatible con el avance en la conver-gencia real.

En la etapa de pertenencia a la UEM, lapérdida de soberanía en el manejo de lostipos de interés y del tipo de cambio haincrementado considerablemente el pro-tagonismo de la política fiscal como ins-trumento de estabilización interna y paraafrontar adecuadamente las divergenciasque puedan surgir entre los requerimien-tos domésticos y el tono de la políticamonetaria única. Funciones éstas que só-

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

35

% PIBEVOLUCIÓN DE LOS INGRESOS Y GASTOS PÚBLICOS% PIB

INGRESOS PÚBLICOS

GASTO PÚBLICO

50

40

30

20

10

0

(10)

(20)

(30)

(40)

(50)

50

40

30

20

10

0

(10)

(20)

(30)

(40)

(50)78 80 82 84 86 88 90 92 94 96 98 00 02

% PIBDÉFICIT PÚBLICO% PIB

0

–1

–2

–3

–4

–5

–6

–7

–8

0

–1

–2

–3

–4

–5

–6

–7

–878 80 82 84 86 88 90 92 94 96 98 00 02

GRÁFICO 3MODERNIZACIÓN DE LAS FINANZAS PÚBLICAS Y SU SANEAMIENTO

FUENTES: Ministerio de Hacienda, Instituto Nacional de Estadística y Banco de España.

lo se pueden asumir desde una posiciónde solidez de las finanzas públicas, comola que se ha alcanzado en los últimosaños y para cuyo mantenimiento habráque abordar nuevos retos como los deri-vados del envejecimiento de la pobla-ción.

La flexibilizacióndel mercado de trabajo

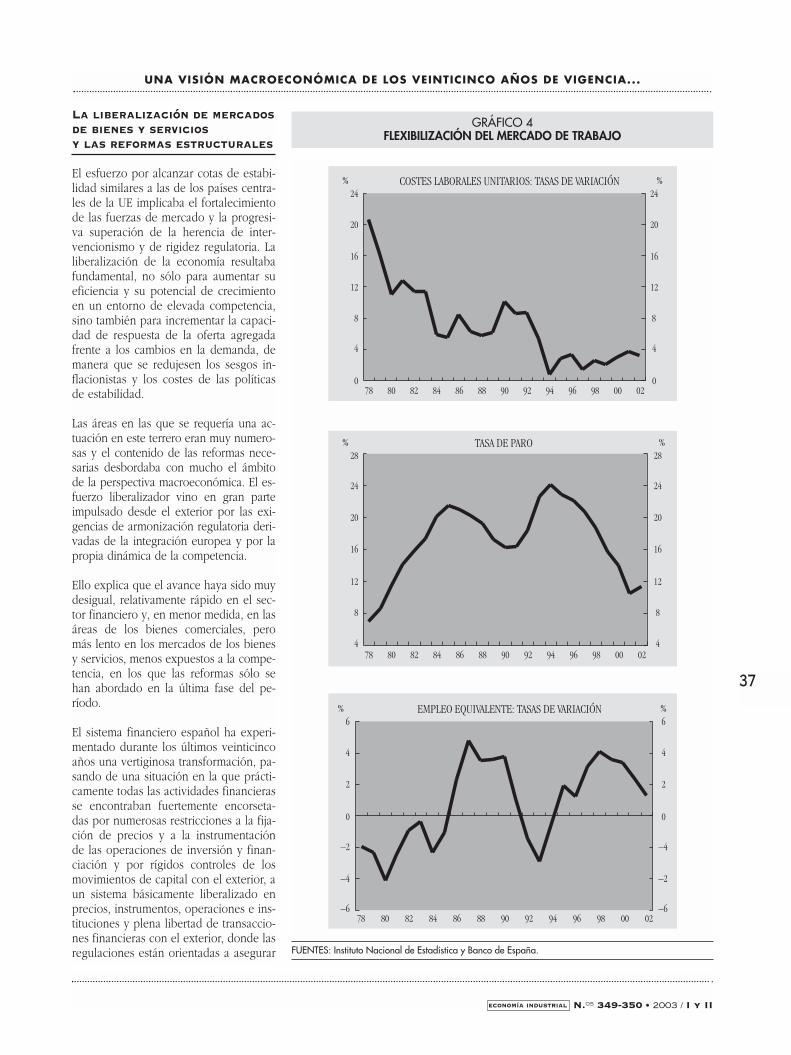

Las dificultades de ajuste del mercadode trabajo, en las que se manifestaban lapresencia de importantes problemas re-gulatorios e institucionales, han sido uncondicionante de primer orden de lasposibilidades de alcanzar un crecimientoestable. A finales de los setenta era evi-dente que la combinación de la herenciadel marco institucional propio del régi-men político anterior y de los cambiosintroducidos por la transición a la demo-cracia carecía de la coherencia y de laflexibilidad necesarias para facilitar elajuste de las empresas y la creación deempleo en una economía sometida auna creciente competencia externa. Enel marco anterior, las limitaciones quegeneraba la rigidez en el ajuste del em-pleo encontraban una compensación enel bajo nivel de los salarios y la ampliaflexibilidad de la estructura salarial, quepermitía el ajuste a las condiciones cícli-cas y a las circunstancias de cada em-presa.

Sin embargo, ese modelo resultaba in-compatible con el funcionamiento de unaeconomía de mercado en un régimen dedemocracia política. Los sindicatos adqui-rieron el protagonismo que anteriormentese les había negado y tendieron a consi-derar las garantías heredadas como lo-gros sociales que la democracia no podíaponer en cuestión. Así, el nuevo marcoregulatorio elaborado bajo los condicio-namientos del difícil equilibrio político dela transición, aunque introdujo algunoselementos de racionalidad, tendió a con-sagrar los principales rasgos de la legisla-ción vigente, a los que se añadió un siste-ma de negociación colectiva con plenoreconocimiento de la capacidad de actua-ción de los sindicatos. El resultado fueque a la insuficiente flexibilidad en elajuste del empleo se le añadió una consi-derable presión alcista en la formación de

salarios, más acentuada en los empleoscon salarios relativamente menores, quecorrespondían a actividades más intensi-vas en el uso del factor trabajo.

Las dificultades que generaba este marcoregulatorio tendían a reforzar las tensio-nes inflacionistas en la formación de cos-tes y a fomentar el ajuste mediante la re-ducción de plantillas o el ahorro detrabajo, impulsando el rápido crecimien-to del desempleo (véase gráfico 4). Lacreación de un marco de crecimiento es-table requería la adopción de reformasque fomentasen un ajuste más flexible,amortiguador de las presiones inflacio-nistas e incentivador de la creación deempleo. Se hacía necesario introducirmodificaciones importantes en numero-sos aspectos del marco regulatorio e ins-titucional, que, por su transcendencia so-bre las relaciones laborales, comportabannotables dificultades. El avance en estepunto de la agenda por la estabilidad sefue produciendo con notable retraso y aremolque de la presión que ejercía elgrave deterioro de la situación del mer-cado de trabajo. Las reformas se fueronanunciando y realizando en oleadas su-cesivas de marcado carácter gradualista,buscando siempre aproximaciones par-ciales que evitasen la confrontación conlos intereses del núcleo más protegidode los ocupados.

Así, una de las cuestiones centrales, co-mo el elevado coste de las indemniza-ciones por despido, se trató de abordarindirectamente mediante una gran aper-tura a distintas modalidades de contrata-ción temporal que soslayaban los desin-centivos procedentes de los altos costesde despido, pero que mantenían intactaslas garantías para los trabajadores concontratos indefinidos. La debilidad deesta estrategia se puso de manifiesto enla rápida dualización del mercado de tra-bajo, con un elevadísimo porcentaje detrabajadores con contrato temporal, y enla inestabilidad del empleo que había demanifestarse abruptamente en las fasescontractivas del ciclo.

No obstante, se fue produciendo un pro-ceso de aprendizaje que facilitó la nego-ciación de soluciones más equilibradas yen las que, progresivamente, se fue acep-tando que una mayor flexibilidad en loscostes de indemnización podía hacersecompatible con una mayor estabilidad delos contratos, a la vez que se reconocía elpapel de la moderación salarial en la re-ducción de la inflación y la creación deempleo. En la reforma laboral de 1997 sematerializó, por primera vez, una reduc-ción explícita de los costes de despido enlos contratos indefinidos y se avanzó sig-nificativamente en la reducción de las di-ferencias de costes entre los contratostemporales e indefinidos.

Con ello se había llegado a abordar, aun-que incipientemente, el núcleo de losproblemas estructurales de rigidez delmercado de trabajo, a la vez que se am-plió considerablemente el abanico de ins-trumentos para la activación del mercadode trabajo y el fomento de la participa-ción laboral.

Desgraciadamente, no puede decirse quelas necesidades de reforma hayan sidoplenamente satisfechas a lo largo del pe-ríodo —ya que quedan pendientes temasimportantes como la estructura de la ne-gociación colectiva—. Sin embargo, lasucesión de cambios introducidos, espe-cialmente en el último tramo de la con-vergencia con la UEM, han prestado unacontribución positiva a la consolidaciónde un régimen de estabilidad y al notableincremento en la capacidad de genera-ción de empleo de la economía.

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

36

La liberalización de mercadosde bienes y serviciosy las reformas estructurales

El esfuerzo por alcanzar cotas de estabi-lidad similares a las de los países centra-les de la UE implicaba el fortalecimientode las fuerzas de mercado y la progresi-va superación de la herencia de inter-vencionismo y de rigidez regulatoria. Laliberalización de la economía resultabafundamental, no sólo para aumentar sueficiencia y su potencial de crecimientoen un entorno de elevada competencia,sino también para incrementar la capaci-dad de respuesta de la oferta agregadafrente a los cambios en la demanda, demanera que se redujesen los sesgos in-flacionistas y los costes de las políticasde estabilidad.

Las áreas en las que se requería una ac-tuación en este terrero eran muy numero-sas y el contenido de las reformas nece-sarias desbordaba con mucho el ámbitode la perspectiva macroeconómica. El es-fuerzo liberalizador vino en gran parteimpulsado desde el exterior por las exi-gencias de armonización regulatoria deri-vadas de la integración europea y por lapropia dinámica de la competencia.

Ello explica que el avance haya sido muydesigual, relativamente rápido en el sec-tor financiero y, en menor medida, en lasáreas de los bienes comerciales, peromás lento en los mercados de los bienesy servicios, menos expuestos a la compe-tencia, en los que las reformas sólo sehan abordado en la última fase del pe-ríodo.

El sistema financiero español ha experi-mentado durante los últimos veinticincoaños una vertiginosa transformación, pa-sando de una situación en la que prácti-camente todas las actividades financierasse encontraban fuertemente encorseta-das por numerosas restricciones a la fija-ción de precios y a la instrumentaciónde las operaciones de inversión y finan-ciación y por rígidos controles de losmovimientos de capital con el exterior, aun sistema básicamente liberalizado enprecios, instrumentos, operaciones e ins-tituciones y plena libertad de transaccio-nes financieras con el exterior, donde lasregulaciones están orientadas a asegurar

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

37

%TASA DE PARO%

78 80 82 84 86 88 90 92 94 96 98 00 02

28

24

20

16

12

8

4

28

24

20

16

12

8

4

24

20

16

12

8

4

0

%COSTES LABORALES UNITARIOS: TASAS DE VARIACIÓN%

78 80 82 84 86 88 90 92 94 96 98 00 02

24

20

16

12

8

4

0

%EMPLEO EQUIVALENTE: TASAS DE VARIACIÓN%

78 80 82 84 86 88 90 92 94 96 98 00 02

6

4

2

0

–2

–4

–6

6

4

2

0

–4

–2

–6

GRÁFICO 4FLEXIBILIZACIÓN DEL MERCADO DE TRABAJO

FUENTES: Instituto Nacional de Estadística y Banco de España.

un funcionamiento flexible y eficientede los mercados con las garantías nece-sarias.

El aumento de la competencia, que se ha-bía iniciado antes de la aprobación de laConstitución, incrementó la presión sobrelos márgenes de las instituciones financie-ras, obligándolas a mejorar su eficienciaen beneficio de la intermediación delahorro, pero también coadyuvó a la apa-rición de algunas crisis financieras, quefueron particularmente intensas en el sis-tema bancario en la primera parte de ladécada de los ochenta. Hubo que moder-nizar y fortalecer las estructuras de super-visión prudencial de instituciones y mer-cados, y, como consecuencia de todoello, el mapa del sistema financiero cam-bió en profundidad.

Los estímulos creados por la creciente li-bertad en las prácticas financieras fueronactuando de resorte para el impulso delas políticas macroeconómicas orientadasa la estabilidad, ya que los mercados ac-túan como un factor sancionador de laspolíticas divergentes o no suficientemen-te estables. A la vez, la modernización fi-nanciera fue facilitando la financiaciónortodoxa y eficiente del sector público yfortaleciendo los mecanismos de transmi-sión de la política monetaria.

La liberalización en los restantes merca-dos de bienes y servicios ha avanzado alritmo impuesto por la apertura de laeconomía y como consecuencia delefecto del desarme arancelario y de laadopción de la regulación europea, par-ticularmente la derivada del proceso delMercado Único. De hecho, la perspecti-va de la integración en la Comunidadaceleró un inevitable proceso de recon-versión industrial, desencadenado por laintensa crisis energética a comienzos delos ochenta. Tras el saneamiento queello supuso, la supresión de la protec-ción comercial indujo una profunda libe-ralización de prácticamente la totalidaddel sector industrial, que, una vez agota-dos los calendarios del desarme arance-lario, ha tenido que vivir durante el restodel período bajo condiciones muy exi-gentes de competitividad, que han ac-tuado como un acicate permanente parala búsqueda y conservación de sus ven-tajas comparativas.

En el resto de los sectores, dejando apar-te el caso de la agricultura —que en elconjunto de la UE constituye una contro-vertida excepción—, el impulso de laapertura no fue suficiente para abordar suliberalización. Fue necesario que se hicie-ra patente el lastre que suponía para laeficiencia y la competitividad del sistemaproductivo la continuidad de prácticas nocompetitivas en las industrias de red, enlas que pervivían poderosos monopoliospúblicos o privados y en una amplia ga-ma de servicios.

La respuesta a estos problemas requeríauna política activa de liberalización de es-tos sectores, que se empezó a abrir cami-no con la creación de los órganos de de-fensa de la competencia y que en suaplicación conduciría también a un am-plio programa de privatizaciones. Fueprecisamente el Tribunal de Defensa de laCompetencia el que, en 1993, establecióla agenda de las liberalizaciones pendien-tes. Una agenda muy amplia, en cuyo se-guimiento se han dado pasos importantesen algunas parcelas, como es el caso delas telecomunicaciones, pero en la quequedan pendientes problemas complejosque resolver, como el del suelo, por citarsólo los polos más representativos.

Desde la perspectiva macroeconómica deeste artículo, interesa subrayar que con-forme se ha ido avanzando en la estabili-dad y se han ido asumiendo compromi-

sos irreversibles en el manejo de los ins-trumentos de regulación de la demanda,mayor importancia han adquirido las re-formas estructurales de contenido libera-lizador para asegurar una continua diná-mica de convergencia con los países de laUEM y la necesaria capacidad de ajustefrente a problemas específicos o conduc-tas divergentes que pueden surgir.

Principales hitosy fases

Resumir un período tan largo y tan intensode la economía española, en el que hanocurrido cambios tan transcendentales, nose puede hacer sin incurrir en grados ele-vados de simplificación. En el apartadoanterior se han sintetizado las principalesfuerzas que han sostenido el proceso deconvergencia hacia la estabilidad y la reo-rientación de la política económica, quehan actuado como hilos conductores de latrama macroeconómica. Procede ahoradescribir la trayectoria seguida durante elperíodo. Para evitar una mera narracióncronológica, que difícilmente cabría den-tro del formato de este artículo, y subrayar,en cambio, los rasgos más destacados dedicha trayectoria, se ha optado por esta-blecer una periodificación basada en algu-nos de los principales acontecimientosque, por su trascendencia, pueden servircomo hitos de demarcación entre las dife-rentes fases en las que se puede subdividirel último cuarto de siglo.

Una periodificación que, como todas, tie-ne elementos de artificiosidad que sonespecialmente perceptibles cuando se tra-ta de sintetizar diversos procesos super-puestos, con cronologías diferenciadas, ycuando resulta muy difícil datar con pre-cisión los cambios en la evolución de lasvariables económicas y el impacto de lasprincipales perturbaciones y cambios ins-titucionales.

Con estas limitaciones, y aceptando lasimprecisiones de delimitar los períodospor grupos de años completos —comoconsecuencia de la necesidad de utilizarbásicamente series de datos anuales—, sehan establecido los siguientes períodos:de la aprobación de la Constitución a la

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

38

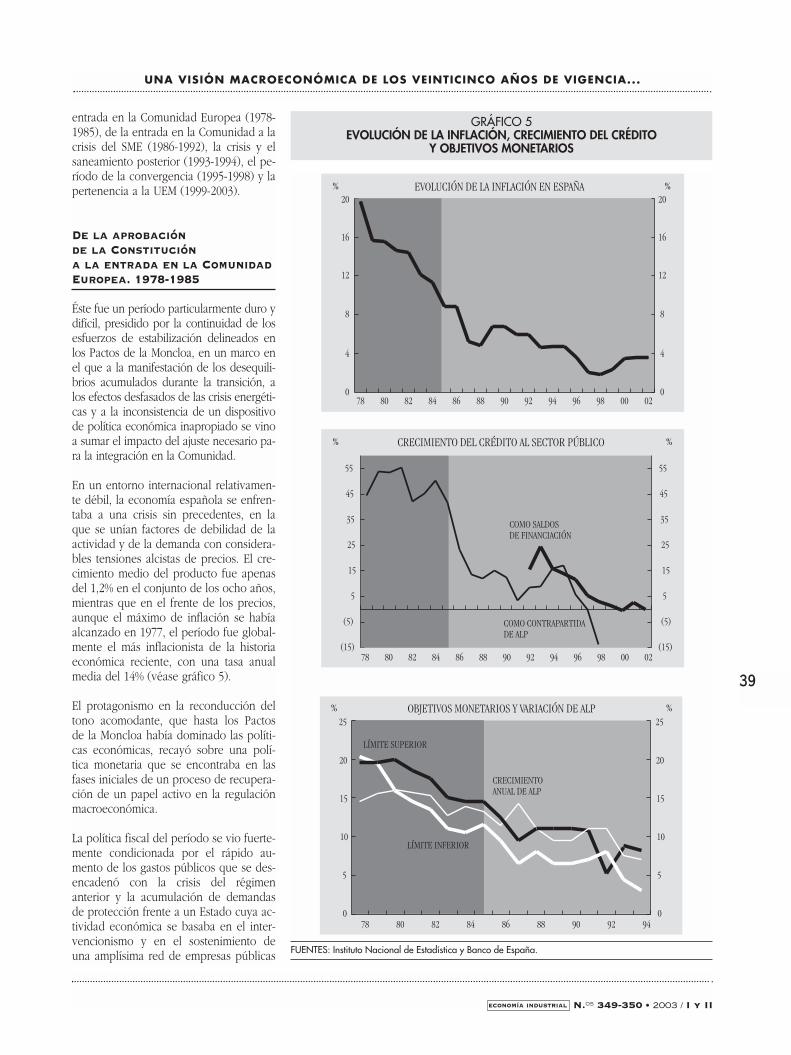

entrada en la Comunidad Europea (1978-1985), de la entrada en la Comunidad a lacrisis del SME (1986-1992), la crisis y elsaneamiento posterior (1993-1994), el pe-ríodo de la convergencia (1995-1998) y lapertenencia a la UEM (1999-2003).

De la aprobaciónde la Constitucióna la entrada en la ComunidadEuropea. 1978-1985

Éste fue un período particularmente duro ydifícil, presidido por la continuidad de losesfuerzos de estabilización delineados enlos Pactos de la Moncloa, en un marco enel que a la manifestación de los desequili-brios acumulados durante la transición, alos efectos desfasados de las crisis energéti-cas y a la inconsistencia de un dispositivode política económica inapropiado se vinoa sumar el impacto del ajuste necesario pa-ra la integración en la Comunidad.

En un entorno internacional relativamen-te débil, la economía española se enfren-taba a una crisis sin precedentes, en laque se unían factores de debilidad de laactividad y de la demanda con considera-bles tensiones alcistas de precios. El cre-cimiento medio del producto fue apenasdel 1,2% en el conjunto de los ocho años,mientras que en el frente de los precios,aunque el máximo de inflación se habíaalcanzado en 1977, el período fue global-mente el más inflacionista de la historiaeconómica reciente, con una tasa anualmedia del 14% (véase gráfico 5).

El protagonismo en la reconducción deltono acomodante, que hasta los Pactosde la Moncloa había dominado las políti-cas económicas, recayó sobre una polí-tica monetaria que se encontraba en lasfases iniciales de un proceso de recupera-ción de un papel activo en la regulaciónmacroeconómica.

La política fiscal del período se vio fuerte-mente condicionada por el rápido au-mento de los gastos públicos que se des-encadenó con la crisis del régimenanterior y la acumulación de demandasde protección frente a un Estado cuya ac-tividad económica se basaba en el inter-vencionismo y en el sostenimiento deuna amplísima red de empresas públicas

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

39

%EVOLUCIÓN DE LA INFLACIÓN EN ESPAÑA%

78 80 82 84 86 88 90 92 94 96 98 00 02

20

16

12

8

4

0

20

16

12

8

4

0

%CRECIMIENTO DEL CRÉDITO AL SECTOR PÚBLICO%

78 80 82 84 86 88 90 92 94 96 98 00 02

55

45

35

25

15

5

(5)

(15)

55

45

35

25

15

5

(5)

(15)

COMO SALDOSDE FINANCIACIÓN

COMO CONTRAPARTIDADE ALP

78 80 82 84 86 88 90 92 94

%OBJETIVOS MONETARIOS Y VARIACIÓN DE ALP%

25

20

15

10

5

0

25

20

15

10

5

0

LÍMITE SUPERIOR

LÍMITE INFERIOR

CRECIMIENTOANUAL DE ALP

GRÁFICO 5EVOLUCIÓN DE LA INFLACIÓN, CRECIMIENTO DEL CRÉDITO

Y OBJETIVOS MONETARIOS

FUENTES: Instituto Nacional de Estadística y Banco de España.

to de la liquidez dentro de las sendas quese iban definiendo en coherencia con losobjetivos de control de la inflación. El tipode intervención medio del período fue del15,9%, lo que da una idea del tono restric-tivo que adquirió la política monetaria. Elritmo de crecimiento medio del agregadomonetario utilizado como objetivo inter-medio (M3·ó ALP) fue del 16,9% y el gra-do de cumplimiento de las bandas fijadaspara el crecimiento anual de dicho agrega-do fue muy elevado (véase gráfico 5).

La estabilización monetaria tuvo que ins-trumentarse a contracorriente de los efec-tos expansivos de la política fiscal. El cré-dito al sector público creció a una mediaanual del 48,1% en el período, por lo queel control de la liquidez se materializó aexpensas de un efecto expulsión del sec-tor privado, para el que el ritmo de creci-miento de la financiación crediticia se si-tuó por debajo de la tasa de aumento delos precios.

No es de extrañar que los esfuerzos deestabilización resultaran muy costosos entérminos de un predominio del estanca-miento o el crecimiento muy débil a lolargo de todo el período. Unos costes queconfluyeron con los efectos derivados dela reconversión industrial y de la reestruc-turación derivada de la preparación parala entrada en la Comunidad. Los resulta-dos en el terreno de la inflación no fue-ron plenamente satisfactorios, pues semantenía todavía una inflación de dos dí-gitos, pero se logró una reducción de latasa de crecimiento del IPC desde el19,7% en 1978 hasta el 8,8% en 1985, quesuponía un alivio muy considerable delas graves tensiones con las que había co-menzado esta fase y abría el camino parala continuidad de políticas estabilizadorasmás consistentes y menos costosas.

La dureza del ajuste fue especialmente gra-ve para la dinámica de la inversión y elcomportamiento del empleo. Los efectosde expulsión de la financiación del sectorprivado, junto con la desfavorable compa-ración de los niveles de rentabilidad de losproyectos de inversión con los costes delendeudamiento, condujeron a un prolon-gado colapso de la financiación bruta decapital, tanto en equipo como en construc-ción, que tradicionalmente es más sensiblea los tipos de interés. La tasa de crecimien-

to medio anual de la formación bruta decapital fue del –0,9% en el conjunto de losocho años, con las graves implicacionesque ello supuso para la capitalización y elcrecimiento potencial de la economía.

En el mercado de trabajo, el estancamien-to de la actividad y la subida persistentede los salarios dieron lugar a un sosteni-do proceso de reducción del nivel de em-pleo. En el período se registró una caídamedia anual del empleo equivalente al1,9%, gestándose una rápida tendencia deincremento del desempleo, que pasó del6,9% de la población activa en 1978 al21,5 en 1985, cristalizando el que habríade ser el más grave problema de la eco-nomía a finales del siglo XX.

Aunque el balance del período fue muygravoso por el lado de los costes, las po-líticas de ajuste aplicadas iniciaron la re-conducción de los graves desequilibriosinflacionistas y establecieron las bases pa-ra que la economía española se pudierabeneficiar de la integración en la Comu-nidad, para la que se había ido preparan-do a lo largo de esta fase.

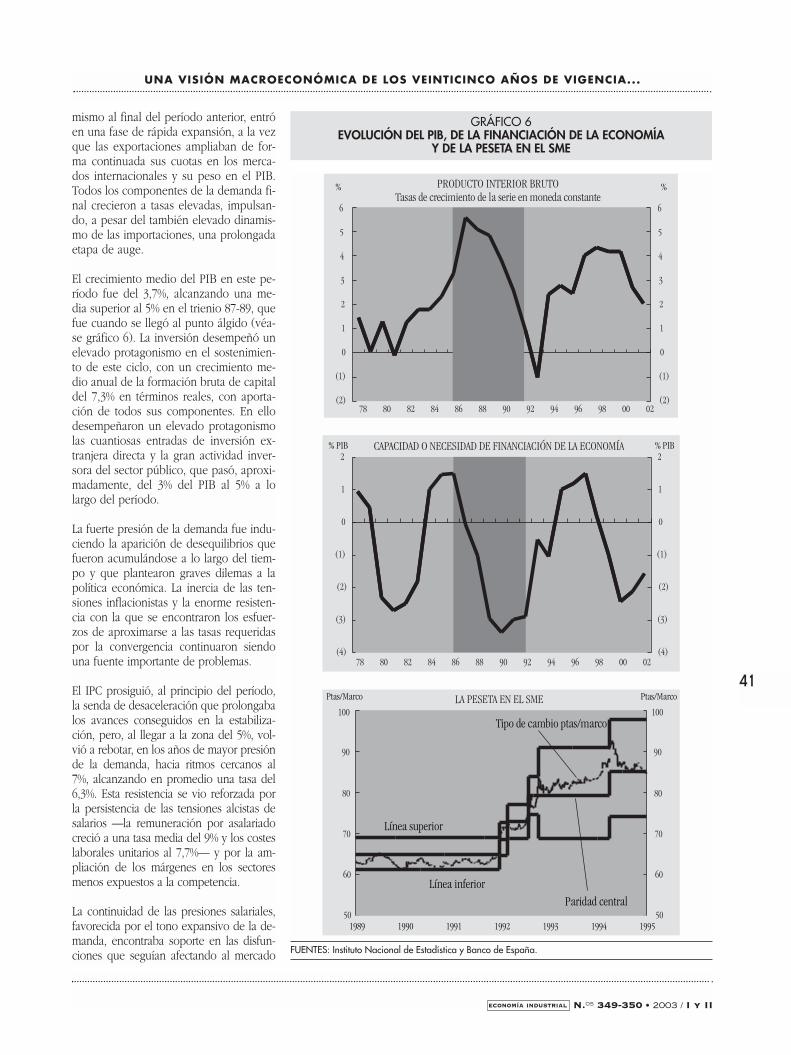

De la entradaen la Comunidada la crisis delSistema Monetario Europeo.1986-1992

La entrada en la Comunidad supuso laculminación del proceso de apertura quese había iniciado unas décadas antes y diopaso, tras el largo y penoso ajuste que laprecedió, a un período de rápida expan-sión económica, acompañado por un cier-to clima de euforia e, incluso, de excesode confianza que, ante la inadecuada res-puesta de la política económica, habría detener graves repercusiones posteriores.

El impulso de competencia y liberaliza-ción que significó el ingreso en el merca-do común puso en marcha notables fuer-zas dinamizadoras de la economía, apesar de las rigideces y problemas pen-dientes, que vinieron a desmentir rotun-damente los temores con los que algunossectores habían contemplado la apuestapor la integración europea. Tras los sa-neamientos realizados, el gasto interior,que había empezado a recuperar el dina-

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

40

que acumulaban numerosas ineficiencias,cuantiosas pérdidas y una elevada rigi-dez. El escaso desarrollo de las redes deprotección del estado del bienestar y unadimensión del sector público reducida encomparación con otros países industriali-zados favorecieron una actitud permeablea las presiones sociales y políticas quehabrían de engendrar una tendencia aldesequilibrio presupuestario.

Entre 1978 y 1985 la proporción del gas-to público en relación con el PIB pasódel 27,6% (en 1975 era del 23,5%) al40,3%. Una expansión muy rápida queno encuentra paralelismo en la experien-cia de otros países industrializados y quese produjo cuando ya se empezaba acuestionar la excesiva dimensión que elsector público había llegado a alcanzaren algunos casos.

Los ingresos fiscales aumentaron tambiénen respuesta a las reformas emprendidas ypasaron del 24,6% del PIB en 1978 al31,8% en 1985, por lo que no fueron sufi-cientes para evitar un constante aumentodel déficit público, que pasó del 1,4% delPIB en 1978 al 6,5% en 1985, y eso a pesarde que el predominio de formas heterodo-xas de financiación supusieron un ahorroconsiderable en la rúbrica de pagos de in-tereses. El resultado fue una política fiscalexpansiva, cuyos efectos de contrapeso dela debilidad cíclica se vieron cuestionadospor su abierto impacto inflacionista.

A su vez, los problemas de incoherenciaen el funcionamiento del mercado de tra-bajo fueron especialmente agudos en esteperíodo y se manifestaron en fuertes ten-siones alcistas de salarios. La remunera-ción por asalariado creció a una tasaanual media del 15,4% y los costes labo-rales internos lo hicieron al 11,8%, a pe-sar de que los procesos de ajustes deplantillas generaban importantes ganan-cias pasivas de productividad inducidaspor el propio encarecimiento del factortrabajo y la falta de viabilidad económicade muchas empresas.

La política monetaria asumió en solitario lacontención de las tensiones inflacionistasmediante subidas importantes de los tiposde interés de intervención, que pretendie-ron mantener, en medio de enormes difi-cultades de instrumentación, el crecimien-

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

41

mismo al final del período anterior, entróen una fase de rápida expansión, a la vezque las exportaciones ampliaban de for-ma continuada sus cuotas en los merca-dos internacionales y su peso en el PIB.Todos los componentes de la demanda fi-nal crecieron a tasas elevadas, impulsan-do, a pesar del también elevado dinamis-mo de las importaciones, una prolongadaetapa de auge.

El crecimiento medio del PIB en este pe-ríodo fue del 3,7%, alcanzando una me-dia superior al 5% en el trienio 87-89, quefue cuando se llegó al punto álgido (véa-se gráfico 6). La inversión desempeñó unelevado protagonismo en el sostenimien-to de este ciclo, con un crecimiento me-dio anual de la formación bruta de capitaldel 7,3% en términos reales, con aporta-ción de todos sus componentes. En ellodesempeñaron un elevado protagonismolas cuantiosas entradas de inversión ex-tranjera directa y la gran actividad inver-sora del sector público, que pasó, aproxi-madamente, del 3% del PIB al 5% a lolargo del período.

La fuerte presión de la demanda fue indu-ciendo la aparición de desequilibrios quefueron acumulándose a lo largo del tiem-po y que plantearon graves dilemas a lapolítica económica. La inercia de las ten-siones inflacionistas y la enorme resisten-cia con la que se encontraron los esfuer-zos de aproximarse a las tasas requeridaspor la convergencia continuaron siendouna fuente importante de problemas.

El IPC prosiguió, al principio del período,la senda de desaceleración que prolongabalos avances conseguidos en la estabiliza-ción, pero, al llegar a la zona del 5%, vol-vió a rebotar, en los años de mayor presiónde la demanda, hacia ritmos cercanos al7%, alcanzando en promedio una tasa del6,3%. Esta resistencia se vio reforzada porla persistencia de las tensiones alcistas desalarios —la remuneración por asalariadocreció a una tasa media del 9% y los costeslaborales unitarios al 7,7%— y por la am-pliación de los márgenes en los sectoresmenos expuestos a la competencia.

La continuidad de las presiones salariales,favorecida por el tono expansivo de la de-manda, encontraba soporte en las disfun-ciones que seguían afectando al mercado

78 80 82 84 86 88 90 92 94 96 98 00 02

%PRODUCTO INTERIOR BRUTOTasas de crecimiento de la serie en moneda constante

%

6

5

4

3

2

1

0

(1)

(2)

6

5

4

3

2

1

0

(1)

(2)

LA PESETA EN EL SMEPtas/Marco

100

1989 1990 1991 1992 1993 1994 1995

Ptas/Marco

90

80

70

60

50

100

90

80

70

60

50

Tipo de cambio ptas/marco

Paridad central

Línea superior

Línea inferior

78 80 82 84 86 88 90 92 94 96 98 00 02

% PIBCAPACIDAD O NECESIDAD DE FINANCIACIÓN DE LA ECONOMÍA% PIB2

1

0

(1)

(2)

(3)

(4)

2

1

0

(1)

(2)

(3)

(4)

GRÁFICO 6EVOLUCIÓN DEL PIB, DE LA FINANCIACIÓN DE LA ECONOMÍA

Y DE LA PESETA EN EL SME

FUENTES: Instituto Nacional de Estadística y Banco de España.

mento de estabilización, ya que, como seha comentado anteriormente, la políticapresupuestaria, tras unos primeros años deesfuerzo de corrección de los déficit here-dados de la etapa anterior, apoyada en elefecto equilibrador del mayor dinamismodel gasto, adoptó, a partir de 1988, un tonoclaramente procíclico que generó desequi-librios presupuestarios crecientes, de ma-nera que el déficit público vino a sumarse,en plena etapa de expansión, a los proble-mas de la inflación y el déficit exterior.

Los intentos de estabilización y conver-gencia tuvieron que actuar a contraco-rriente del carácter inadecuadamente pro-cíclico de la política presupuestaria y delas tensiones salariales que emanaban dela rigidez del mercado de trabajo y obli-garon a la política monetaria a adoptar untono marcadamente restrictivo, lo que es-timulaba entradas de capital e inducíapresiones apreciadoras sobre la peseta.

Bajo estos condicionamientos, se decidióla incorporación de la peseta al compro-miso cambiario del SME, en el marco dela primera presidencia española de la UE,con vistas a fortalecer el eje de la integra-ción europea como base de la política deestabilidad y de equilibrio macroeconó-mico. Se esperaba que esta decisión, másallá de sus connotaciones estratégicas, su-ministrara un mecanismo eficaz de disci-plina para el comportamiento de losagentes y para la conducción de la políti-ca económica y se confiaba en que elcompromiso cambiario generase confian-za y credibilidad y que estos efectos re-forzasen la eficacia de las políticas nece-sarias y suavizaran sus costes.

Sin embargo, la vida dentro del SME no re-sultó nada fácil. Las entradas de capital sevieron favorecidas por la estabilidad cam-biaria y fueron limitando el posible papelestabilizador de la política monetaria, quese veía constreñida en el margen disponi-ble para subir los tipos de interés e inca-paz de esterilizar los efectos expansivossobre la liquidez de los flujos entrantes decapitales. Se recurrió a endurecer los con-troles de capital todavía existentes e, inclu-so, a medidas de controles de crédito, pe-ro su eficacia fue limitada y pasajera.

El mantenimiento de diferenciales deprecios y costes en un régimen de esta-

bilidad cambiaria derivó en una pérdidacreciente de competitividad. El tipo decambio efectivo real frente a los paísesdesarrollados se apreció a una tasa me-dia anual del 2,7%, medida con preciosde consumo, y del 3,1%, medida concostes unitarios del trabajo. Los merca-dos fueron percibiendo la dificultad deabsorber el desfase acumulado y de se-guir financiando el cuantioso déficit ex-terior.

Por eso, cuando a raíz de las tensionesque se crearon entre las distintas necesi-dades de política económica de los paísesintegrantes del SME —como consecuen-cia, principalmente, de la reunificaciónalemana—, se desataron una serie de tur-bulencias que desembocaron en la crisisdel mecanismo de cambio, la peseta sevio arrastrada a una serie de devaluacio-nes sucesivas que puso en crisis todo elmarco de la política macroeconómica(véase gráfico 6).

La crisis de la peseta dentro del SME su-puso el hito que marcaba el fin del pe-ríodo de expansión que acompañó losprimeros años de pertenencia a la UE.Aunque el agotamiento del dinamismo, acausa de los desequilibrios, ya se veníapercibiendo desde antes, los efectos deesta perturbación actuaron como desen-cadenante de una severa recesión.

Visto este período a posteriori, puededecirse que las expectativas que sehabían alentado sobre los efectos de laincorporación al SME no se vieron satis-fechas porque los beneficios que sumi-nistraba dicho sistema en el terreno dela credibilidad no se aprovecharon paracambiar el régimen de funcionamientomacroeconómico hacia uno basado en laestabilidad, sino que los ajustes necesa-rios para ello se pospusieron, cuando nose abandonaron, en tres áreas diferentes:la formación de los salarios, la consoli-dación presupuestaria y el ajuste de labalanza de pagos. El caudal de credibili-dad se dilapidó en políticas de expan-sión del gasto y de aumento de las ren-tas de los ocupados, en perjuicio de unaumento creciente en el número de pa-rados. La devaluación de la peseta fue,pues, la sanción de los mercados a polí-ticas divergentes de los objetivos de es-tabilidad.

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

42

de trabajo. No obstante, la introducción denuevas formas de contratos de trabajo tem-porales permitió poner fin a la larga fasede destrucción de empleo e invertir la ten-dencia. En el conjunto del período el em-pleo equivalente creció a una tasa mediadel 2,5%, con un ritmo cercano al 4% en eltrienio 87-89 del máximo auge cíclico.

Pero la mayoría del empleo creado fue decarácter temporal, de manera que la seg-mentación del mercado de trabajo se ex-tendió a gran velocidad hasta alcanzarpronto proporciones de temporalidad difí-cilmente sostenibles en el tiempo, a la vezque la conservación de la rigidez en el nú-cleo de los empleos con contrato establefavoreció la dinámica de incrementos sala-riales a pesar del alto nivel de paro exis-tente. La tasa de desempleo alcanzó unmáximo relativo del 21,5% en 1985 y se re-dujo hasta el 16,3% en 1991, antes de vol-ver a empezar a subir a final del período.

La concatenación de una elevada absor-ción interna con un deterioro de la com-petitividad —fruto de las alzas de preciosy costes y de una política cambiaria en laque, como se verá más adelante, cristali-zaron muchas de las contradicciones ytensiones del período— llevó a un au-mento considerable del déficit comercial,que alcanzó un nivel medio del 5,6% delPIB, con un máximo del 6,9% en 1989.Empeoramiento que se manifestó en uncambio del saldo excedentario de la ba-lanza de pagos en déficit crecientes a par-tir de 1987, que llevaron a unas necesida-des de financiación de la nación en tornoal 3% del PIB entre 1989 y 1992.

No obstante, el diagnóstico del déficit ex-terior se vio oscurecido por las volumino-sas entradas de capital, porque si bienuna parte importante de ellas respondía amovimientos de corto plazo inducidospor las combinaciones de tipos de interésy de tipo de cambio generados por la po-lítica monetaria aplicada, otra buena par-te estuvo constituida por flujos establesde inversión directa, que se pensaba quepodrían sostener un patrón en el que lacapacidad importadora de capitales per-mitiría financiar déficit exteriores de cier-ta envergadura.

Ante estos desequilibrios, la política mone-taria continuó siendo el principal instru-

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

43

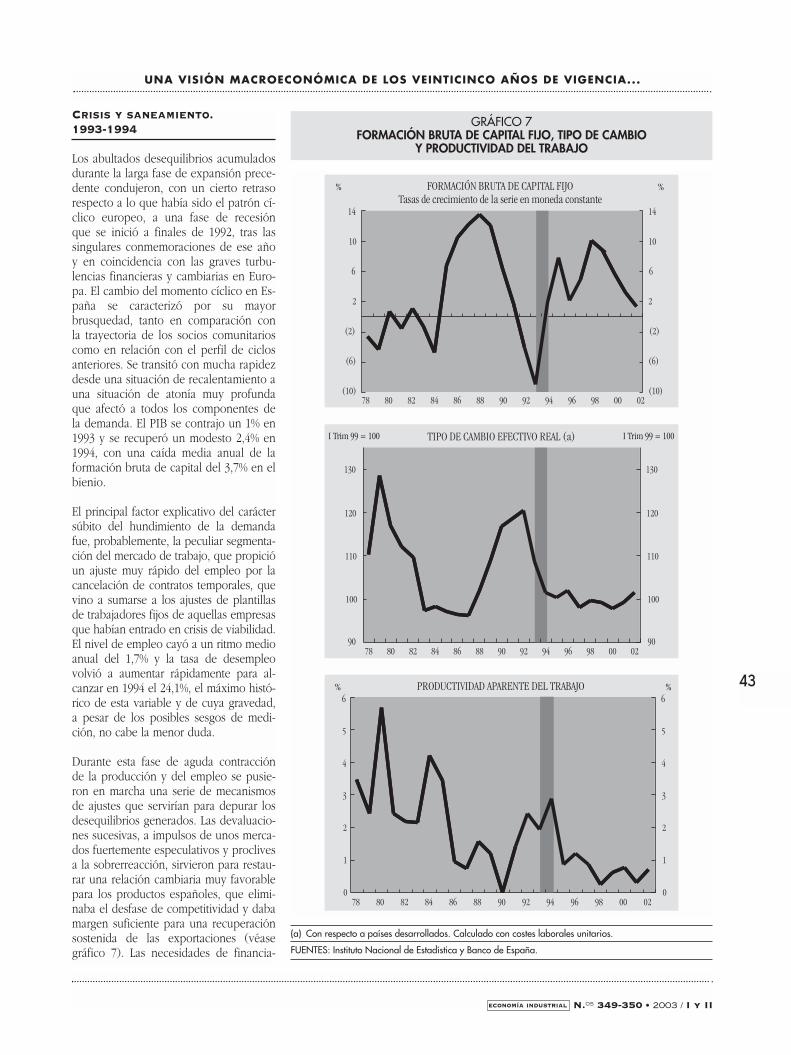

Crisis y saneamiento.1993-1994

Los abultados desequilibrios acumuladosdurante la larga fase de expansión prece-dente condujeron, con un cierto retrasorespecto a lo que había sido el patrón cí-clico europeo, a una fase de recesiónque se inició a finales de 1992, tras lassingulares conmemoraciones de ese añoy en coincidencia con las graves turbu-lencias financieras y cambiarias en Euro-pa. El cambio del momento cíclico en Es-paña se caracterizó por su mayorbrusquedad, tanto en comparación conla trayectoria de los socios comunitarioscomo en relación con el perfil de ciclosanteriores. Se transitó con mucha rapidezdesde una situación de recalentamiento auna situación de atonía muy profundaque afectó a todos los componentes dela demanda. El PIB se contrajo un 1% en1993 y se recuperó un modesto 2,4% en1994, con una caída media anual de laformación bruta de capital del 3,7% en elbienio.

El principal factor explicativo del caráctersúbito del hundimiento de la demandafue, probablemente, la peculiar segmenta-ción del mercado de trabajo, que propicióun ajuste muy rápido del empleo por lacancelación de contratos temporales, quevino a sumarse a los ajustes de plantillasde trabajadores fijos de aquellas empresasque habían entrado en crisis de viabilidad.El nivel de empleo cayó a un ritmo medioanual del 1,7% y la tasa de desempleovolvió a aumentar rápidamente para al-canzar en 1994 el 24,1%, el máximo histó-rico de esta variable y de cuya gravedad,a pesar de los posibles sesgos de medi-ción, no cabe la menor duda.

Durante esta fase de aguda contracciónde la producción y del empleo se pusie-ron en marcha una serie de mecanismosde ajustes que servirían para depurar losdesequilibrios generados. Las devaluacio-nes sucesivas, a impulsos de unos merca-dos fuertemente especulativos y proclivesa la sobrerreacción, sirvieron para restau-rar una relación cambiaria muy favorablepara los productos españoles, que elimi-naba el desfase de competitividad y dabamargen suficiente para una recuperaciónsostenida de las exportaciones (véasegráfico 7). Las necesidades de financia-

%FORMACIÓN BRUTA DE CAPITAL FIJOTasas de crecimiento de la serie en moneda constante

%

14

10

6

2

(2)

(6)

(10)

14

10

6

2

(2)

(6)

(10)

TIPO DE CAMBIO EFECTIVO REAL (a)I Trim 99 = 100

130

I Trim 99 = 100

78 80 82 84 86 88 90 92 94 96 98 00 02

120

110

100

90

130

120

110

100

9078 80 82 84 86 88 90 92 94 96 98 00 02

78 80 82 84 86 88 90 92 94 96 98 00 02

%PRODUCTIVIDAD APARENTE DEL TRABAJO%6

5

4

3

2

1

0

6

5

4

3

2

1

0

GRÁFICO 7FORMACIÓN BRUTA DE CAPITAL FIJO, TIPO DE CAMBIO

Y PRODUCTIVIDAD DEL TRABAJO

(a) Con respecto a países desarrollados. Calculado con costes laborales unitarios.

FUENTES: Instituto Nacional de Estadística y Banco de España.

ción de la nación se redujeron desde el3% a algo menos del 1% en la media delperíodo. A la vez, el ajuste cambiarioabrió el camino para una reducción delos tipos de interés a medida que fueronmejorando las expectativas de inflación,en un marco de debilidad extrema de lademanda y de aumento del desempleo.El tipo de intervención del Banco de Es-paña se redujo en 500 puntos básicos,para alcanzar el 7,7% de media en 1994.

Los excedentes empresariales, que se habí-an visto comprimidos —sobre todo en elsector más expuesto a la competencia ex-terna— por la confluencia de las tensionessalariales y el compromiso cambiario, pu-dieron recuperarse como consecuencia delas ganancias de productividad inducidaspor el ajuste del empleo y por la propiadepreciación del tipo de cambio. Todo ellofue poniendo en marcha los procesos desaneamiento necesarios para retomar lasenda del dinamismo económico y de laestabilidad. El ajuste, no obstante, resultómuy costoso en términos de contracciónde la producción y del empleo y de retro-ceso en la convergencia real. La propor-ción del PIB per capita español en relacióncon la media de la UE, que había venidoaumentando ininterrumpidamente desde1985, retrocedió 0,6 puntos en este bienio.

Desde el punto de vista presupuestario,la situación se había vuelto muy precaria.Las cuentas públicas resultaban tributariasde los compromisos de gasto asumidosdurante la fase previa de expansión y dela elevada sensibilidad que mostraron losingresos públicos, en contra de las expec-tativas de las autoridades fiscales, a lapérdida de dinamismo de las rentas. Eldéficit público volvió a la zona del 6% delPIB y la deuda pública siguió creciendocon rapidez hasta rebasar en 1994 el lími-te del 60% del PIB. La política presupues-taria, lejos de poder desempeñar un pa-pel de estabilización, se había convertidoen un grave problema en sí misma.

La crisis del SME había dejado sin ancla ala política monetaria ante la falta de credi-bilidad de los compromisos cambiariosdespués de las devaluaciones sucesivas yla imposibilidad de mantener el control dela liquidez en un entorno de mucha incer-tidumbre y elevada movilidad transfronteri-za de los capitales. Se hacía necesario, por

tanto, recomponer las bases para una es-trategia orientada a la estabilidad, sobre to-do una vez que la firma del Tratado deMaastricht había definido con claridad unaserie de criterios muy ambiciosos en mate-ria de convergencia nominal como condi-ción para acceder a la Unión Monetaria. Enlas condiciones que existían en esos años,el cumplimiento de los criterios de conver-gencia parecía difícilmente alcanzable, pe-ro el intento de conseguirlo se presentabacomo la única opción posible desde la quereconducir la política económica.

En esta tarea, la política monetaria tomóel liderazgo introduciendo una estrategiade objetivos directos de inflación a medioplazo, que pretendía, como ya se ha di-cho, cubrir el vacío que habían dejado lascrisis cambiarias y la inestabilidad de losagregados monetarios y crediticios. Estanueva estrategia monetaria se considerócomo la mejor opción para poner en elcentro del debate de la política económi-ca la necesidad de reducir la inflación yde impulsar el arraigo de una cultura deestabilidad. Con ello, a finales de 1994, sedio el primer paso para reiniciar sobrebases nuevas el proceso de convergencia.

El períodode la convergencia.1995-1998

La crisis desencadenada en 1992 puso demanifiesto los elevados costes del descarri-lamiento de la convergencia. Tras la depu-ración de los desequilibrios, la recupera-ción de la orientación perdida resultó muydifícil y estuvo rodeada de una notable in-estabilidad política que se resolvió en uncambio de la mayoría parlamentaria y conla alternancia del Gobierno de la naciónen 1996. La estrategia de objetivos directosde inflación no podía avanzar si los esfuer-zos de un Banco de España autónomo nose acompañaban por una orientación glo-bal de la política económica que abordaseuna ambiciosa consolidación fiscal y la in-troducción de reformas que incrementa-sen la flexibilidad de la economía.

La reorientación de la política presupuesta-ria tuvo que empezar en 1995 por doble-gar las tendencias al deterioro progresivoque se arrastraba de años anteriores. Poste-riormente, cuando el nuevo Gobierno asu-

mió la convergencia con Europa, con el finde entrar a formar parte de la UEM desdeel momento de su fundación, como el ejecentral de su política económica, se adop-taron políticas presupuestarias ambiciosasque gozaron de firmeza y credibilidad y seempezaron a dar los primeros pasos de unprograma gradual de privatización de lasempresas públicas y de liberalización dealgunas parcelas de la economía, como elmercado de trabajo, las industrias red yciertas áreas de los servicios.

La nueva combinación de políticas esta-blecía las bases para un avance simultá-neo en la reducción de la tasa de inflacióny del déficit público, que constituían laclave para el cumplimiento de los criteriosde convergencia del Tratado de Maas-tricht, ya que si se satisfacían los criteriosreferidos a estas dos variables el cumpli-miento de los tres restantes podía darsepor garantizado. La tasa de inflación me-dida por el IPC se redujo desde el 4,7% en1995 hasta el 1,8% en 1998 y el déficit delas Administraciones Públicas (AAPP), del6,6% del PIB en 1995 hasta el 3% en 1998.

El cumplimiento de los objetivos directos deinflación que venía fijando el Banco de Es-paña, desde la aprobación de la Ley de Au-tonomía, se vio facilitado por la credibilidadque fue adquiriendo la orientación globalde la política económica y por el cambio deexpectativas que impuso la propia perspec-tiva de acceso a la UEM. Dicha perspectivafacilitó, aunque con retraso, una progresivaconvergencia de las tasas de aumento de lossalarios con el descendente ritmo de creci-miento de los precios de consumo. La re-muneración por asalariado se desaceleródesde el 3,7% de 1995 al 2,8% en 1998.

El éxito en la cosecución de los objetivosde inflación y los avances decisivos haciala convergencia permitieron al Banco deEspaña seguir una estrategia de reduccióngradual de los tipos de interés de interven-ción desde el nivel medio del 8,8% en 1995hasta el 3% en que quedaron situados a fi-nales de 1998 (de manera que la media delaño fue del 4,2%), como resultado de unaoperación concertada entre todos los ban-cos centrales de los países participantes enla UEM para fijar con anticipación el tipode interés que prevalecería al inicio delproceso, despejando los posibles elemen-tos de incertidumbre que subsistían.

J. L. MALO DE MOLINA

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

44

na superior de la paridad central, que sefijó con la última devaluación de 1995, enun momento de máxima incertidumbre yturbulencia financieras. Paridad que ha-bía de ser, finalmente, el tipo de conver-sión al euro. El Banco de España manejódurante este período el cada vez más re-ducido margen de maniobra del que dis-ponía para mantener una protección fren-te a cualquier riesgo de inestabilidad enel último tramo, conservando un ciertodiferencial de tipos de interés y mante-niendo la peseta por encima de suparidad central. La Balanza de Pagos con-tinuó beneficiándose del impacto des-fasado de la corrección cambiaria sobrela competitividad, adecuadamente con-servada por la estabilización de precios ycostes, de manera que durante todo elperíodo dominaron los excedentes por

cuenta corriente, registrándose una capa-cidad de financiación de la nación del 1%del PIB, en promedio.

Los agentes económicos se aprovecharoncon rapidez de los efectos simultáneos dela reducción de la inflación y del abarata-miento de los recursos financieros, quegeneraron impulsos expansivos potentesy duraderos —aunque no permanentes—sobre la producción y el gasto, y sobre laoferta y la demanda. La transmisión deestos impulsos se vio facilitada por el sa-neamiento realizado por empresas y fa-milias durante la crisis precedente, por elbajo nivel de utilización de los recursosexistentes (capacidad ociosa y desem-pleo) y por las oportunidades que ofrecíael horizonte de una mayor estabilidadmacroeconómica.

ECONOMÍA INDUSTRIAL N.os 349-350 • 2003 / I y II

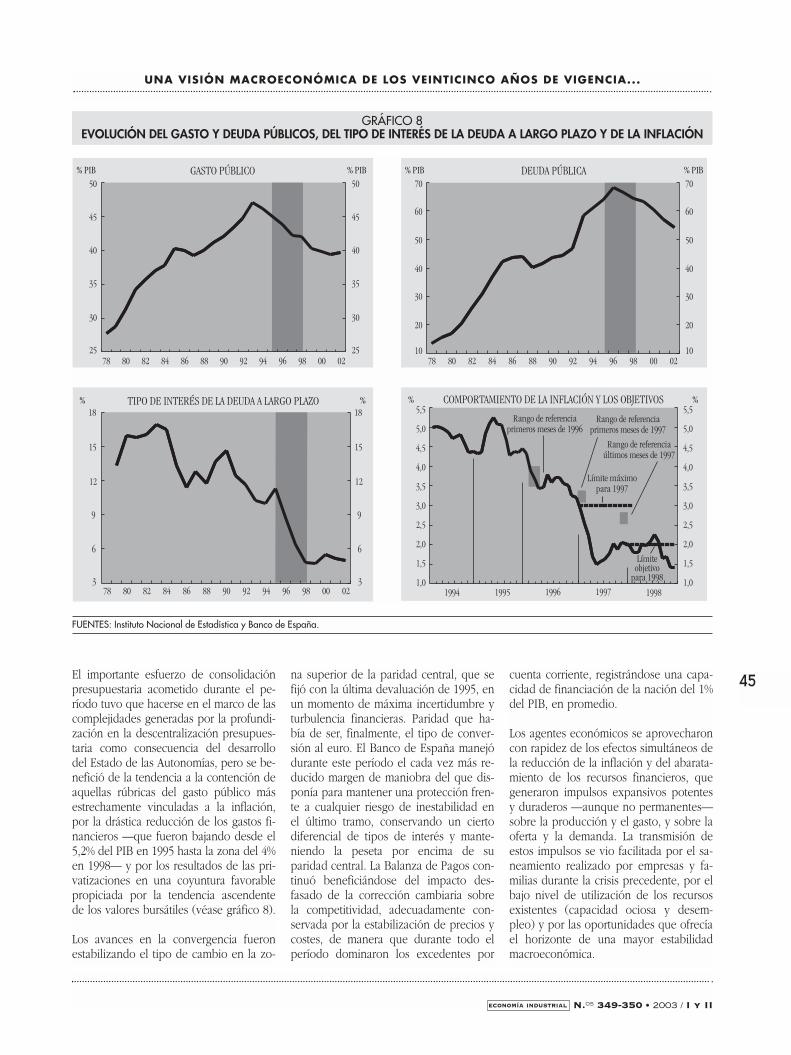

45El importante esfuerzo de consolidaciónpresupuestaria acometido durante el pe-ríodo tuvo que hacerse en el marco de lascomplejidades generadas por la profundi-zación en la descentralización presupues-taria como consecuencia del desarrollodel Estado de las Autonomías, pero se be-nefició de la tendencia a la contención deaquellas rúbricas del gasto público másestrechamente vinculadas a la inflación,por la drástica reducción de los gastos fi-nancieros —que fueron bajando desde el5,2% del PIB en 1995 hasta la zona del 4%en 1998— y por los resultados de las pri-vatizaciones en una coyuntura favorablepropiciada por la tendencia ascendentede los valores bursátiles (véase gráfico 8).

Los avances en la convergencia fueronestabilizando el tipo de cambio en la zo-

UNA VISIÓN MACROECONÓMICA DE LOS VEINTICINCO AÑOS DE VIGENCIA...

GRÁFICO 8EVOLUCIÓN DEL GASTO Y DEUDA PÚBLICOS, DEL TIPO DE INTERÉS DE LA DEUDA A LARGO PLAZO Y DE LA INFLACIÓN

FUENTES: Instituto Nacional de Estadística y Banco de España.

COMPORTAMIENTO DE LA INFLACIÓN Y LOS OBJETIVOS% %5,5

5,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,0

5,5

5,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,01994 1995 1996 1997 1998

Rango de referenciaprimeros meses de 1996

Rango de referenciaprimeros meses de 1997

Límite máximopara 1997

Límiteobjetivo

para 1998

Rango de referenciaúltimos meses de 1997

DEUDA PÚBLICA% PIB % PIB

78 80 82 84 86 88 90 92 94 00 0296 98

70

60

50

40

30

20

10

70

60

50

40

30

20

10

GASTO PÚBLICO% PIB

50

% PIB

45

40

35

30

25

50

45

40

35

30

2578 80 82 84 86 88 90 92 94 96 98 00 02

TIPO DE INTERÉS DE LA DEUDA A LARGO PLAZO%18

%

78 80 82 84 86 88 90 92 94 96 98 00 02

15

12

9

6

3

18

15

12

9

6

3

Las familias vieron aumentar el crecimientoreal de su renta disponible y aumentaronsu propensión a consumir en un contextode confianza creciente, mayor accesibilidada la financiación y aumentos en el valor desus activos. Todo ello reforzado por unamodernización de sus hábitos financieros,que supuso una utilización más intensa dela financiación a tipos de interés variables yuna mayor inversión en capital-riesgo, a tra-vés, sobre todo, de los fondos de inversión.

Las empresas pudieron incrementar suactividad y su número ante las perspecti-vas de expansión de la demanda y en uncontexto de moderación de los costes yde competitividad exterior, de tal maneraque el aumento de la producción y delempleo fue compatible con una mejorade los resultados y de la rentabilidad. Lacomparación cada vez más favorable en-tre las ratios de rentabilidad y las de cos-tes de obtención de financiación ajenafue incrementando el atractivo por la in-versión empresarial. La formación brutade capital creció en el período 1995-98 auna tasa anual media del 6,2%, recupe-rándose de la fuerte contracción sufridadurante los años de crisis y saneamiento.