Embed Size (px)

DESCRIPTION

Modelo IS-LM

Citation preview

Unidad 4.

Los Mercados de Bienes y Financieros. El modelo IS-LM

4.1 La inversión. Categorías. Decisión a invertir. Eficacia marginal de capital. Q de Tobin.

4.2 El mercado de bienes y la relación IS. Concepto, desplazamientos y pendiente de IS.

4.3 El mercado financiero y la relación LM. Concepto, desplazamiento y pendiente de LM.

4.4 Política fiscal y monetaria, la actividad económica y el tipo de interés. La adopción de una combinación de políticas económicas. Efecto expulsión y transmisión.

Inversión: Gasto dedicado a incrementar o mantener el stock de capital

La inversión se divide en:

Inversión fija

Inversión en stock o inversión en existencias.

No residencial

Residencial

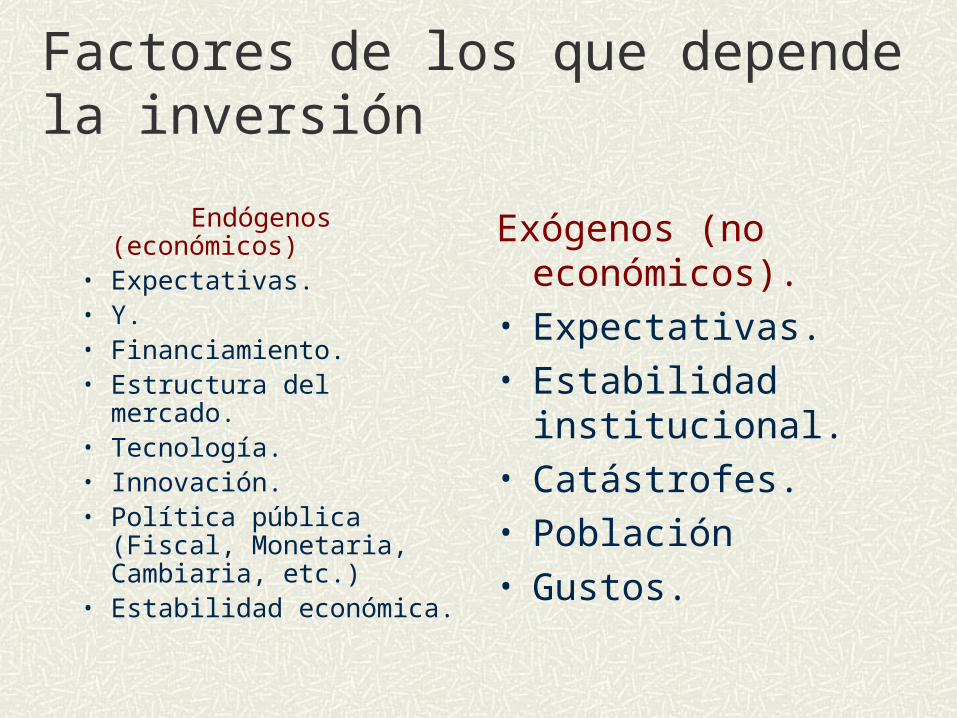

Factores de los que depende la inversión

Endógenos (económicos)• Expectativas.• Y. • Financiamiento.• Estructura del mercado.• Tecnología.• Innovación.• Política pública (Fiscal,

Monetaria, Cambiaria, etc.)• Estabilidad económica.

Exógenos (no económicos).• Expectativas.• Estabilidad institucional.• Catástrofes.• Población • Gustos.

Otros determinantes son:

Beneficios actuales, ya que definen posibilidades de financiamiento con recursos propios.

Estos beneficios dependen del:

-Nivel de ventas de las empresas: a > ventas > beneficio.

-Stock de capital existente: a < K e iguales ventas >tasa de rentabilidad del capital.

Yt

Kt

Cuando esta relación aumenta crecen los beneficios esperados y por lo tanto aumenta la inversión.

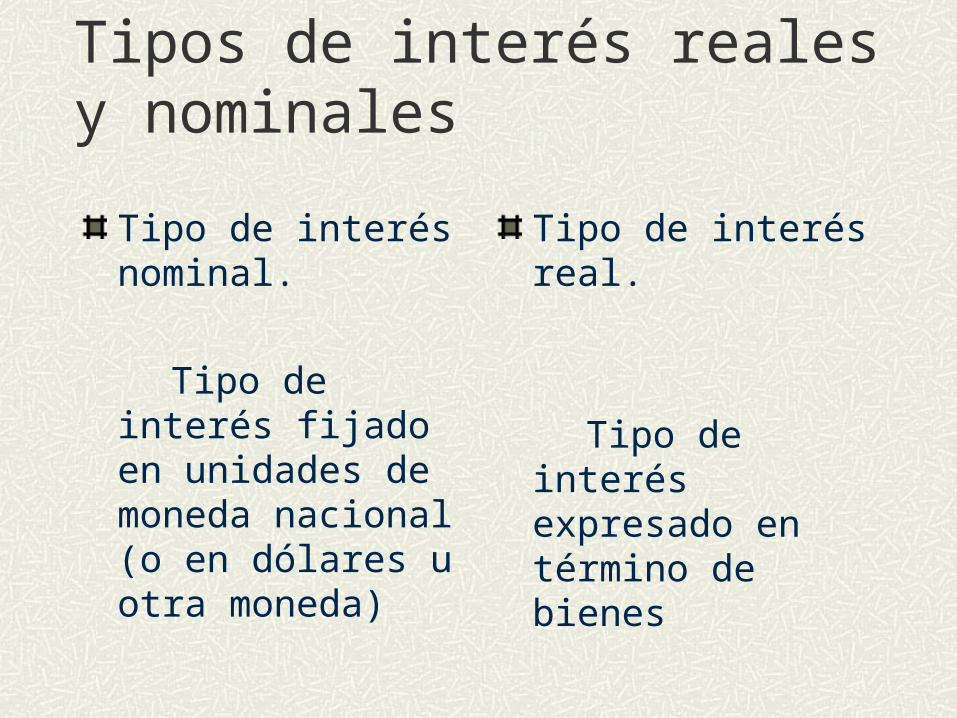

Tipos de interés reales y nominales

Tipo de interés nominal.

Tipo de interés fijado en unidades de moneda nacional (o en dólares u otra moneda)

Tipo de interés real.

Tipo de interés expresado en término de bienes

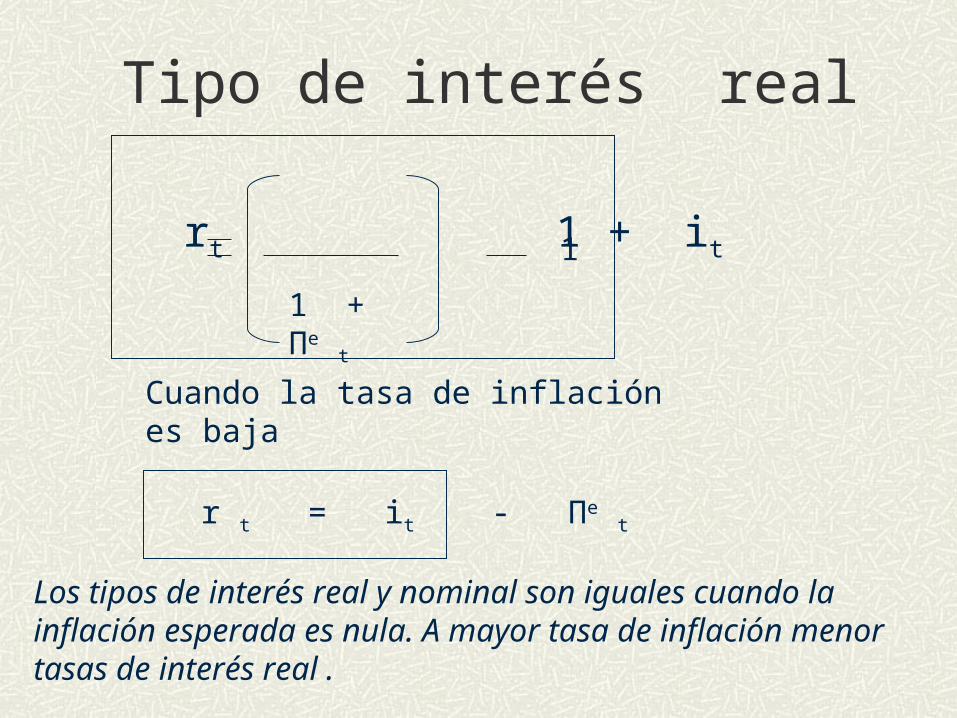

Tipo de interés real

rt 1 + it

1 + Πe t

1

Cuando la tasa de inflación es baja

r t = it - Πe t

Los tipos de interés real y nominal son iguales cuando la inflación esperada es nula. A mayor tasa de inflación menor tasas de interés real .

Valor actual descontado

El valor actual descontado esperado de una sucesión de pagos es el valor que en la actualidad tiene esta sucesión esperada de pagos.

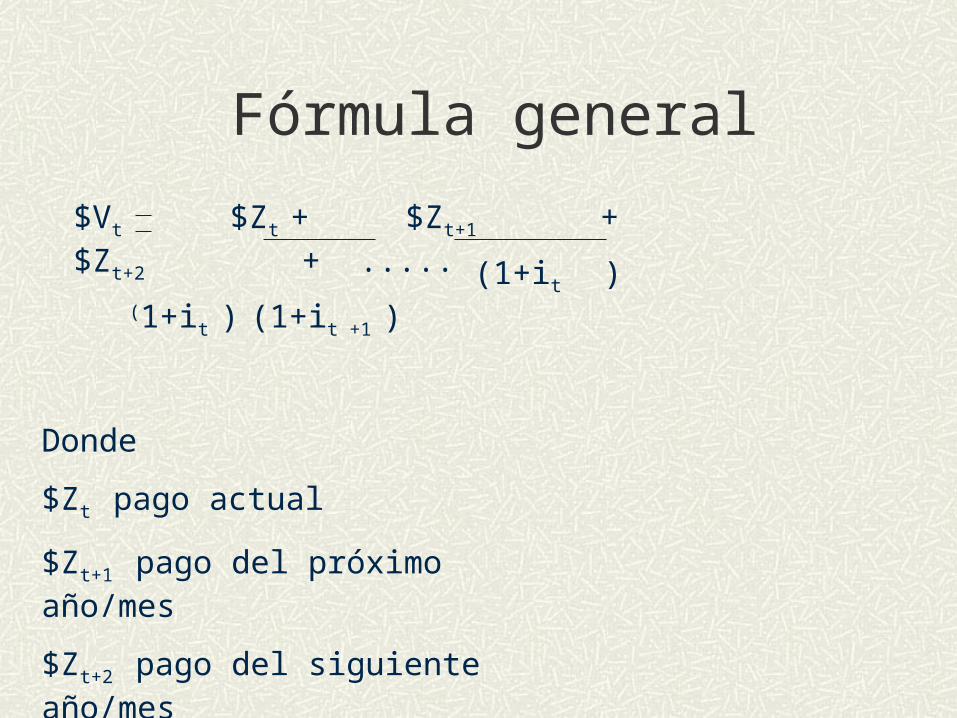

Fórmula general

$Vt $Zt + $Zt+1 + $Zt+2 + .....

(1+it ) (1+it ) (1+it +1 )

Donde

$Zt pago actual

$Zt+1 pago del próximo año/mes

$Zt+2 pago del siguiente año/mes

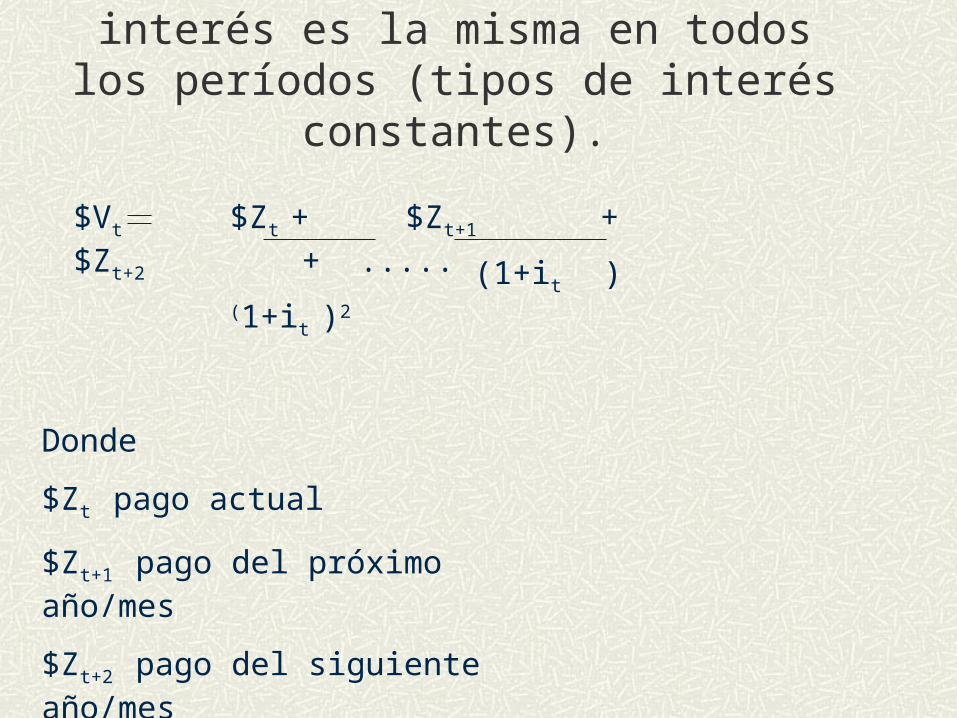

Fórmula cuando la tasa de interés es la misma en todos los períodos (tipos de interés

constantes).

$Vt $Zt + $Zt+1 + $Zt+2 + .....

(1+it ) (1+it )2

Donde

$Zt pago actual

$Zt+1 pago del próximo año/mes

$Zt+2 pago del siguiente año/mes

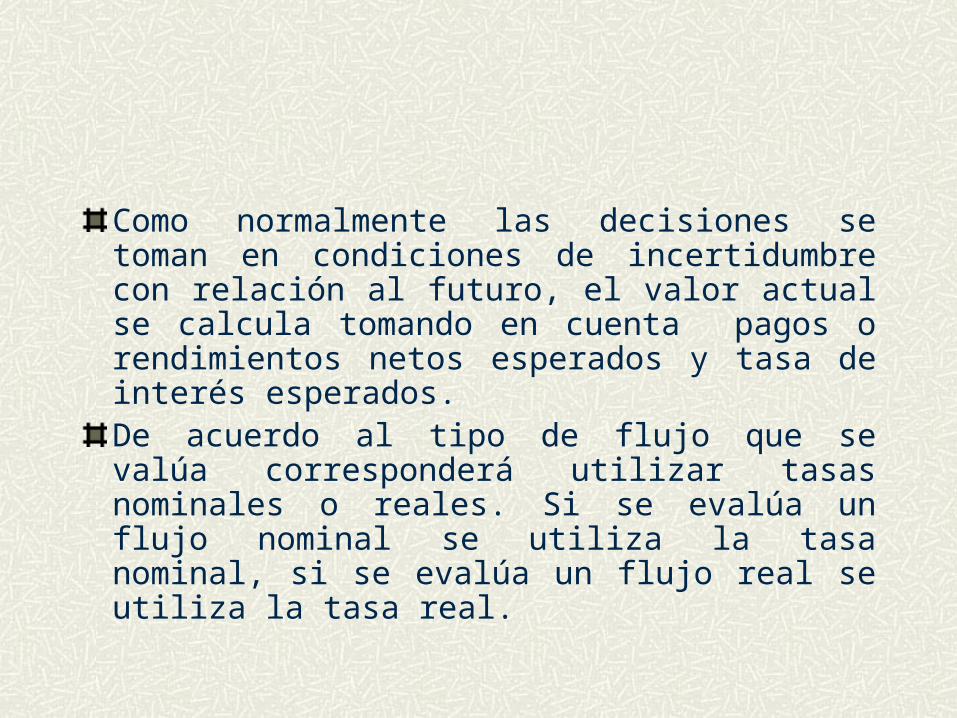

Como normalmente las decisiones se toman en condiciones de incertidumbre con relación al futuro, el valor actual se calcula tomando en cuenta pagos o rendimientos netos esperados y tasa de interés esperados.De acuerdo al tipo de flujo que se valúa corresponderá utilizar tasas nominales o reales. Si se evalúa un flujo nominal se utiliza la tasa nominal, si se evalúa un flujo real se utiliza la tasa real.

Decisión de invertir.

VAN

Eficacia Marginal del Capital.

Q de Tobin.

Acelerador.

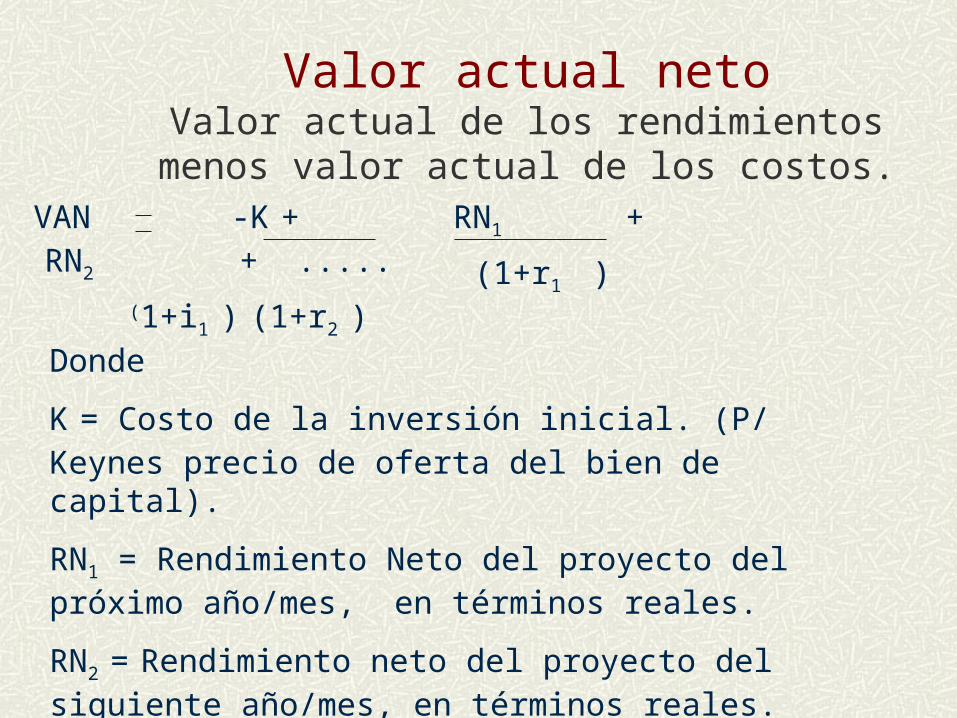

Valor actual netoValor actual de los rendimientos menos valor actual de

los costos.VAN -K + RN1 + RN2 + .....

(1+r1 ) (1+i1 ) (1+r2 )

Donde

K = Costo de la inversión inicial. (P/ Keynes precio de oferta del bien de capital).

RN1 = Rendimiento Neto del proyecto del próximo año/mes, en términos reales.

RN2 = Rendimiento neto del proyecto del siguiente año/mes, en términos reales.

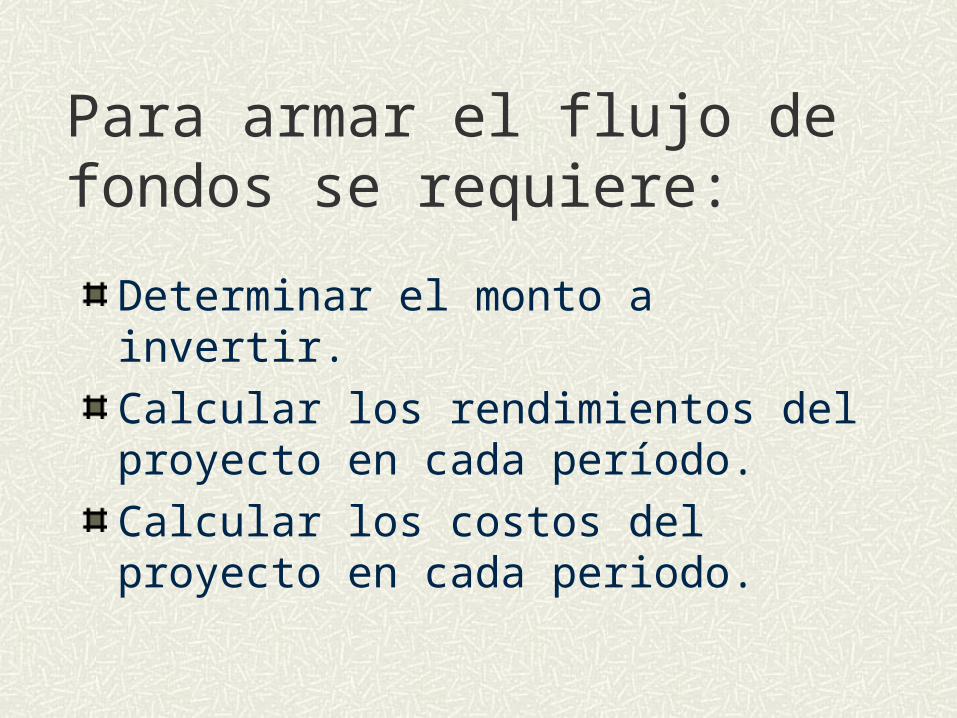

Para armar el flujo de fondos se requiere:

Determinar el monto a invertir.

Calcular los rendimientos del proyecto en cada período.

Calcular los costos del proyecto en cada periodo.

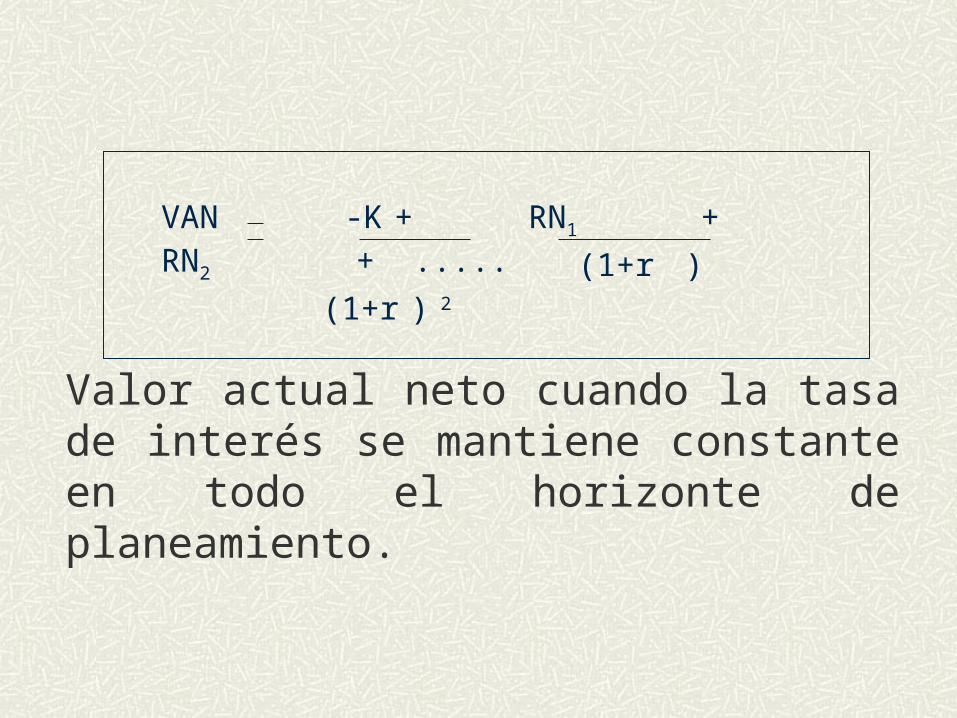

Valor actual neto cuando la tasa de interés se mantiene constante en todo el horizonte de planeamiento.

VAN -K + RN1 + RN2 + .....

(1+r ) (1+r ) 2

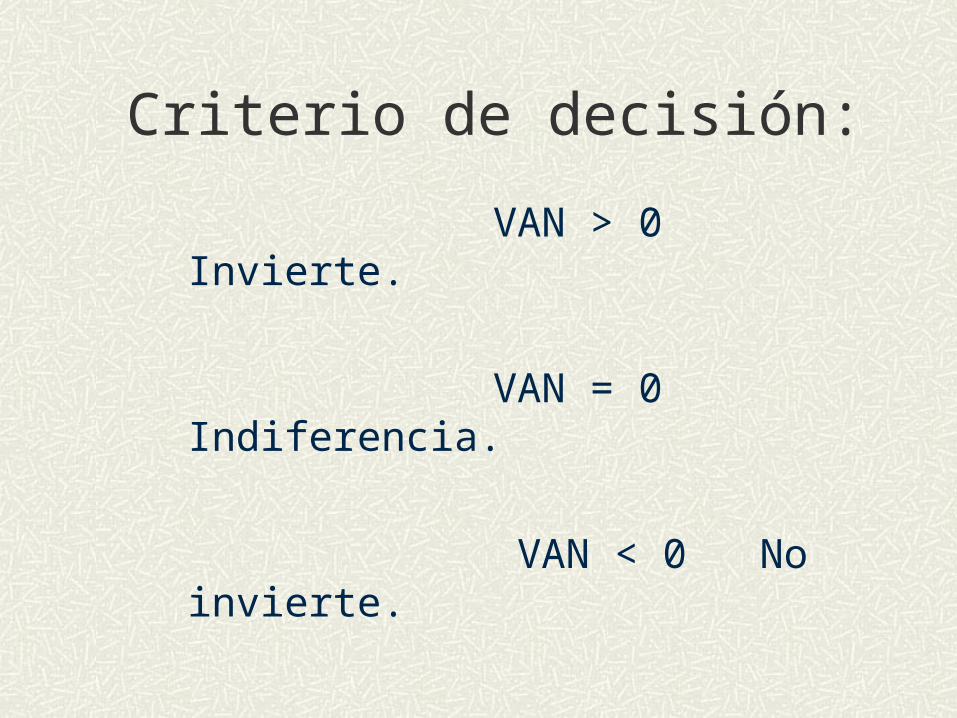

Criterio de decisión:

VAN > 0 Invierte.

VAN = 0 Indiferencia.

VAN < 0 No invierte.

Eficacia marginal del capital

Tasa de descuento que iguala el valor actual de los rendimientos netos de una proyecto a el precio de oferta del bien de capital. (Es la tasa que hace que el VAN sea 0).

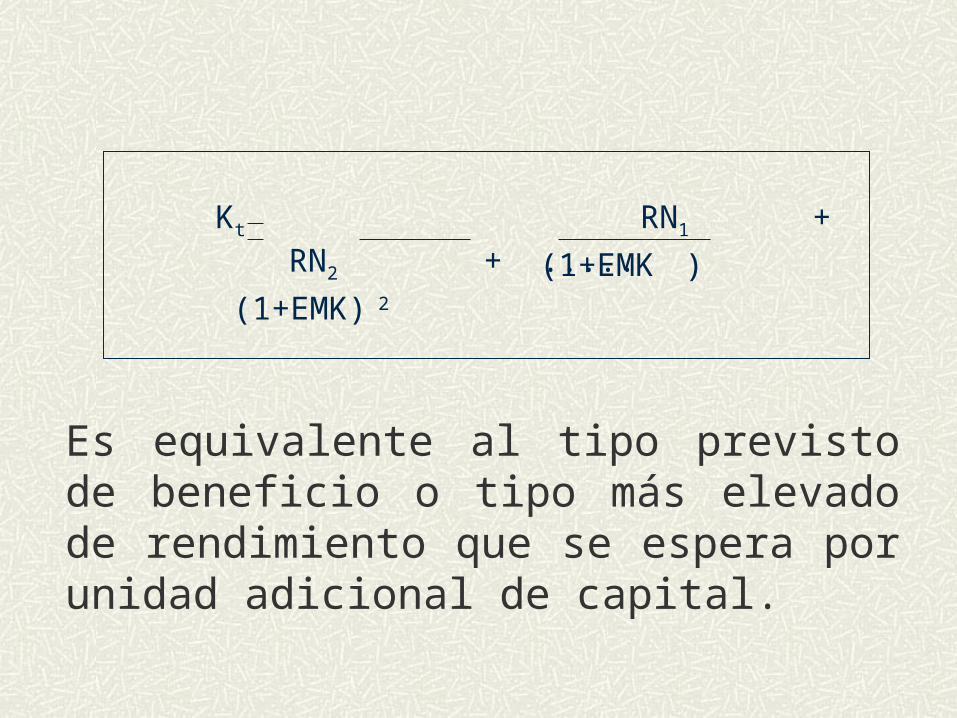

Es equivalente al tipo previsto de beneficio o tipo más elevado de rendimiento que se espera por unidad adicional de capital.

Kt RN1 + RN2 + .....

(1+EMK ) (1+EMK) 2

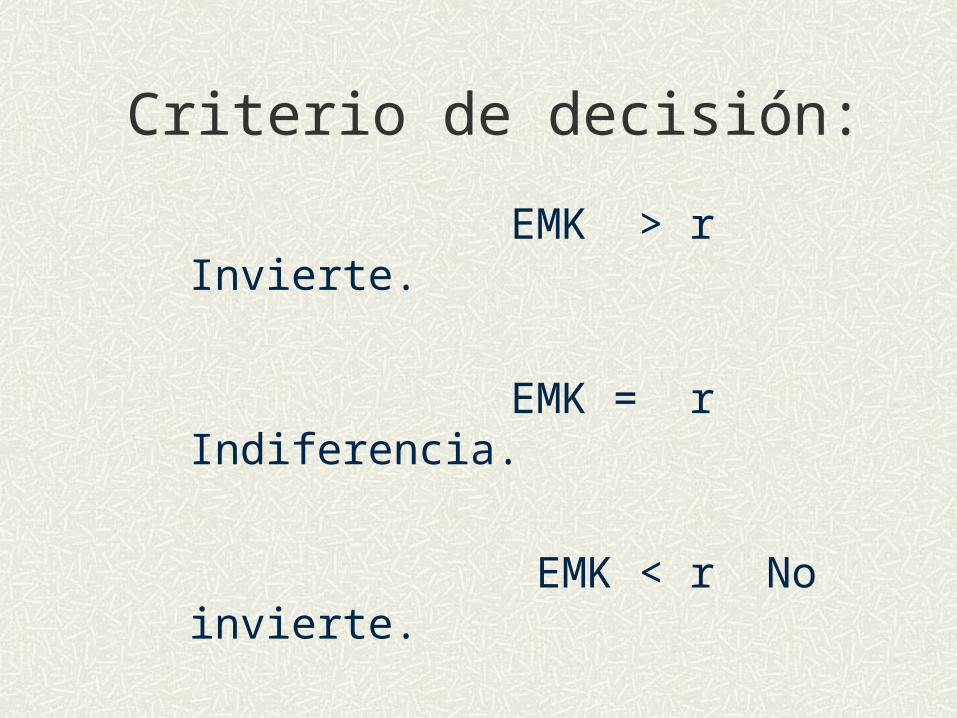

Criterio de decisión:

EMK > r Invierte.

EMK = r Indiferencia.

EMK < r No invierte.

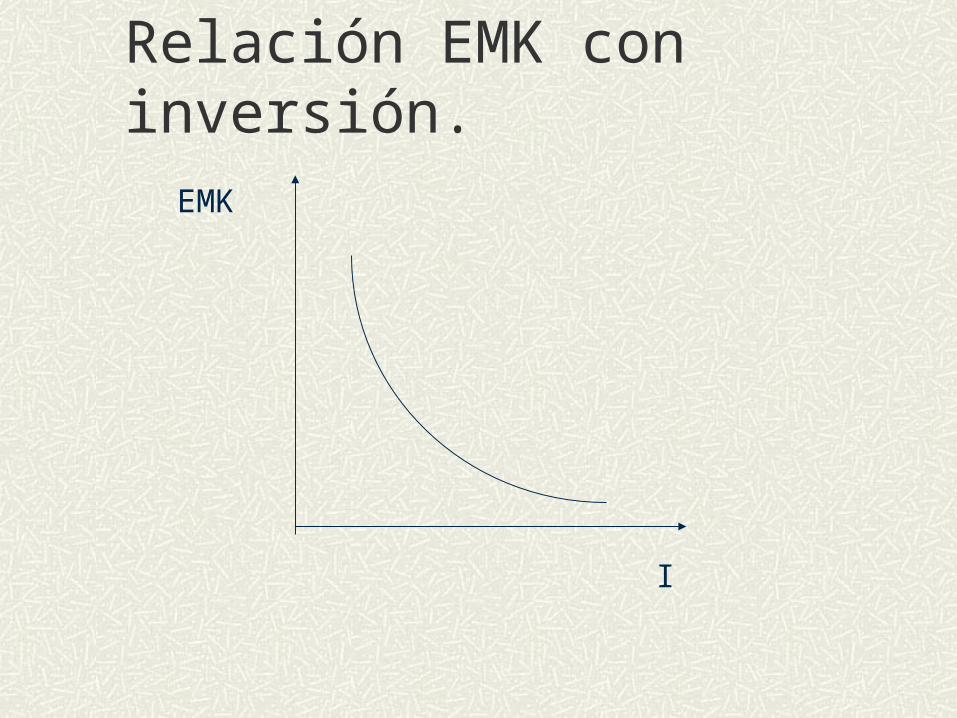

Relación EMK con inversión.EMK

I

Función inversa porque:

Si aumenta la inversión, aumenta la demanda de bienes de capital, lo que repercute en un mayor precio de oferta del bien de capital. Mayor inversión inicial.Si aumenta la inversión, aumenta la demanda de insumos, lo cual se traduce en un mayor costo de operaciones. Menor rendimiento neto.Al aumentar la inversión, aumentan la producción y la oferta de bienes, disminuyendo el precio de los mismos. Menor rendimiento neto.

Q de Tobin

Relación entre el valor que se adjudica en el mercado de valores a una empresa y el valor de reposición de esa empresa.

Q > 1 Invierte.

Q < 1 No invierte.

A mayor Q mayor incentivo a la inversión.

Determinantes de la inversión en viviendas.

Por el lado de la demanda influyen la riqueza real, el rendimiento neto real que se obtiene por poseer una vivienda (alquiler implícito, costo de mantener una vivienda) y los rendimientos de otros activos alternativos.

Del lado de la oferta lo que influye es la acumulación de inversiones realizadas en otros años: El stock de viviendas existentes.

La oferta y la demanda de viviendas existentes determinan el precio de las viviendas.

La inversión en viviendas depende del precio de las mismas y del costo de producción que implique llevar a cabo este tipo de emprendimiento, estas dos variables determinan los metros cuadrados a construirse.

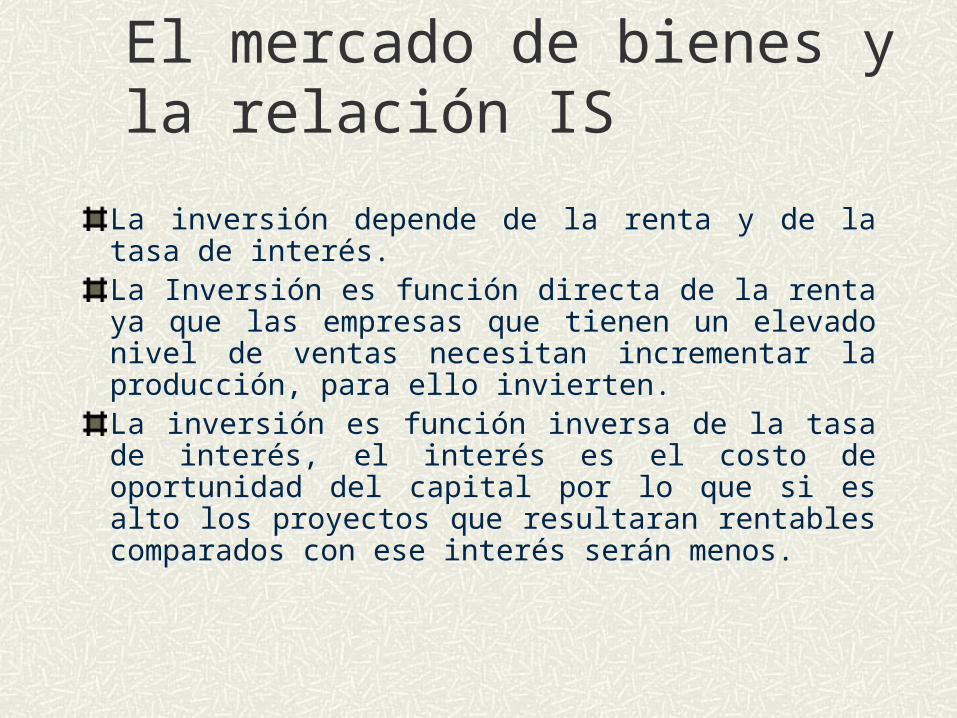

El mercado de bienes y la relación IS

La inversión depende de la renta y de la tasa de interés.La Inversión es función directa de la renta ya que las empresas que tienen un elevado nivel de ventas necesitan incrementar la producción, para ello invierten.La inversión es función inversa de la tasa de interés, el interés es el costo de oportunidad del capital por lo que si es alto los proyectos que resultaran rentables comparados con ese interés serán menos.

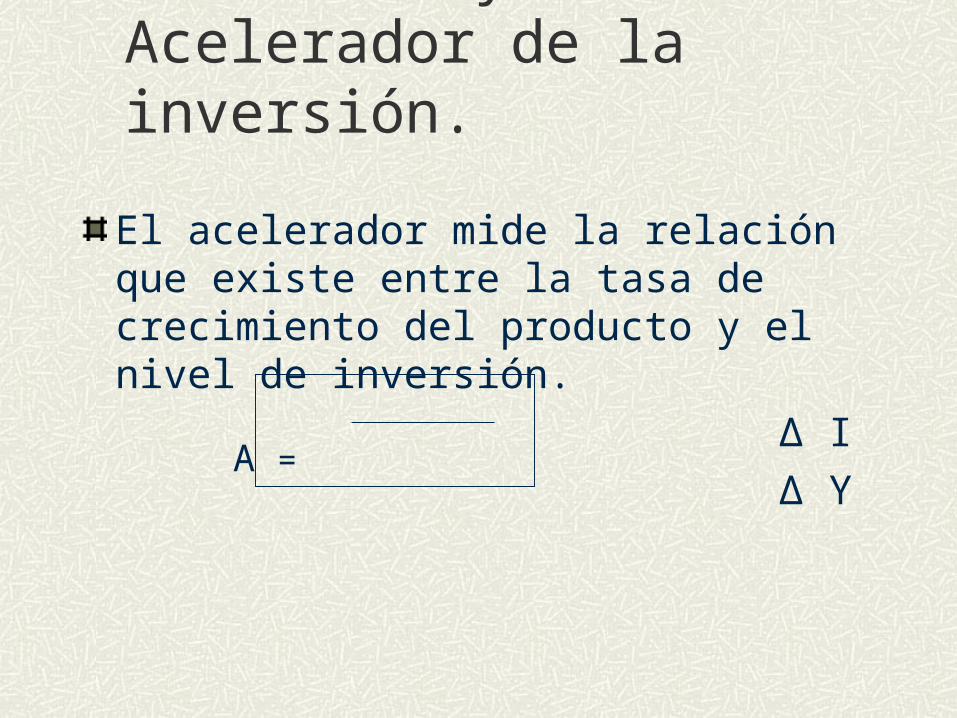

Relación entre la inversión y las renta: Acelerador de la inversión.

El acelerador mide la relación que existe entre la tasa de crecimiento del producto y el nivel de inversión.

∆ I

∆ Y A =

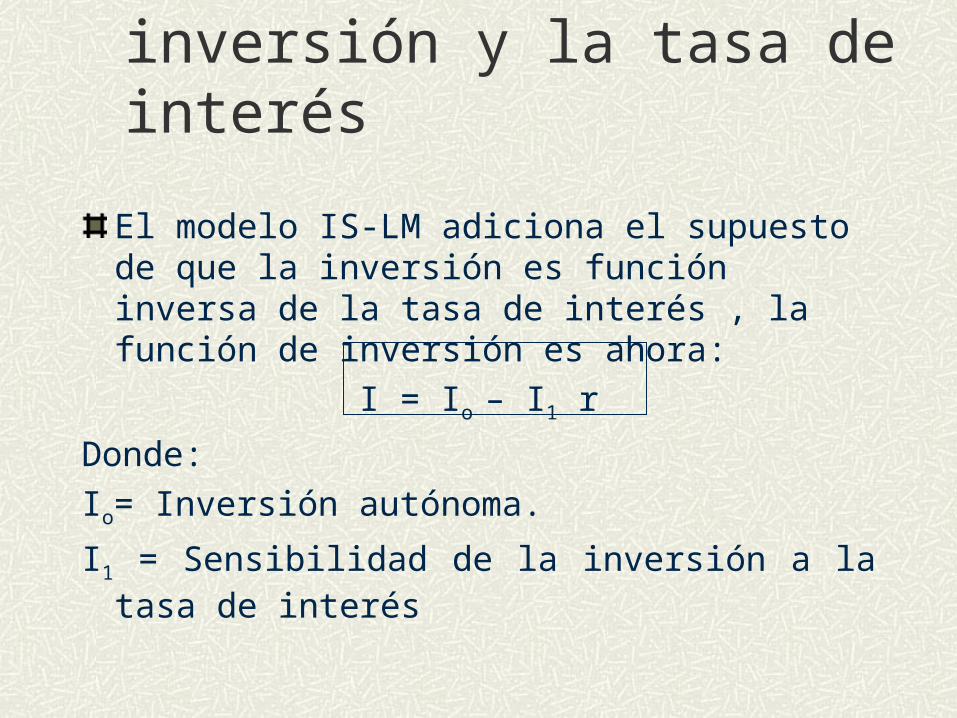

Relación entre la inversión y la tasa de interés

El modelo IS-LM adiciona el supuesto de que la inversión es función inversa de la tasa de interés , la función de inversión es ahora:

I = Io – I1 r

Donde:

Io= Inversión autónoma.

I1 = Sensibilidad de la inversión a la tasa de interés

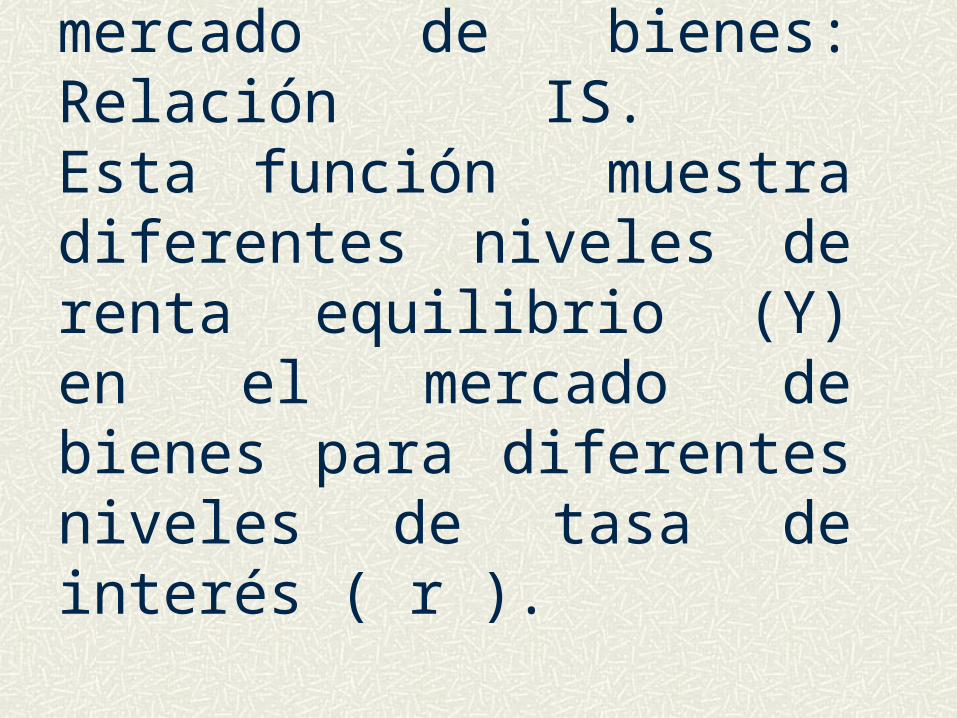

Equilibrio en el mercado de bienes: Relación IS. Esta función muestra diferentes niveles de renta equilibrio (Y) en el mercado de bienes para diferentes niveles de tasa de interés ( r ).

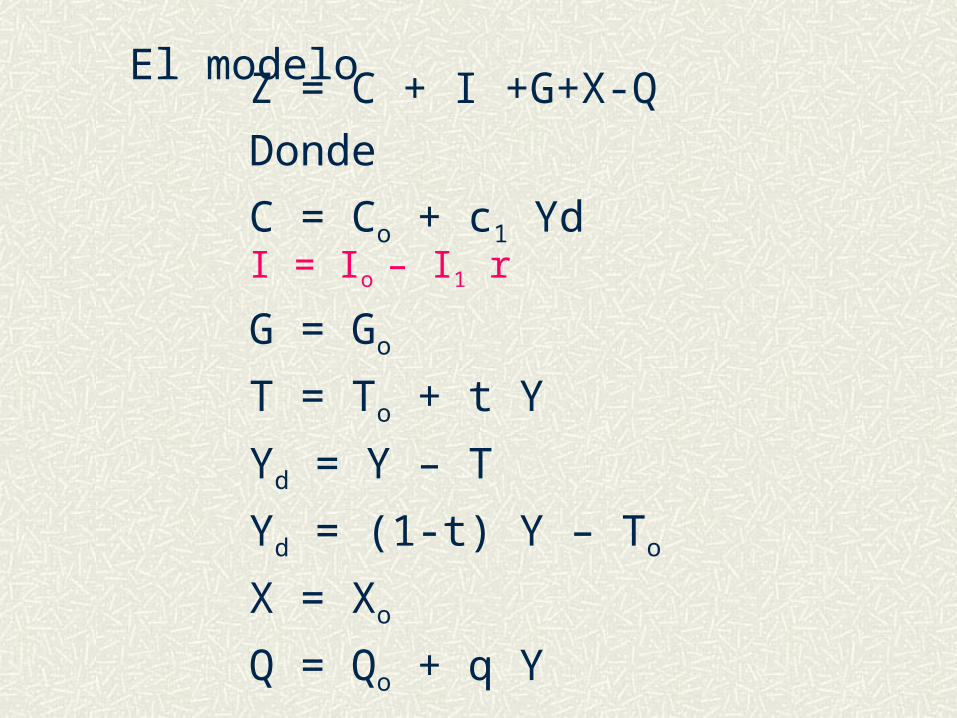

Z = C + I +G+X-Q

Donde

C = Co + c1 YdI = Io – I1 r

G = Go

T = To + t Y

Yd = Y – T

Yd = (1-t) Y – To

X = Xo

Q = Qo + q Y

El modelo

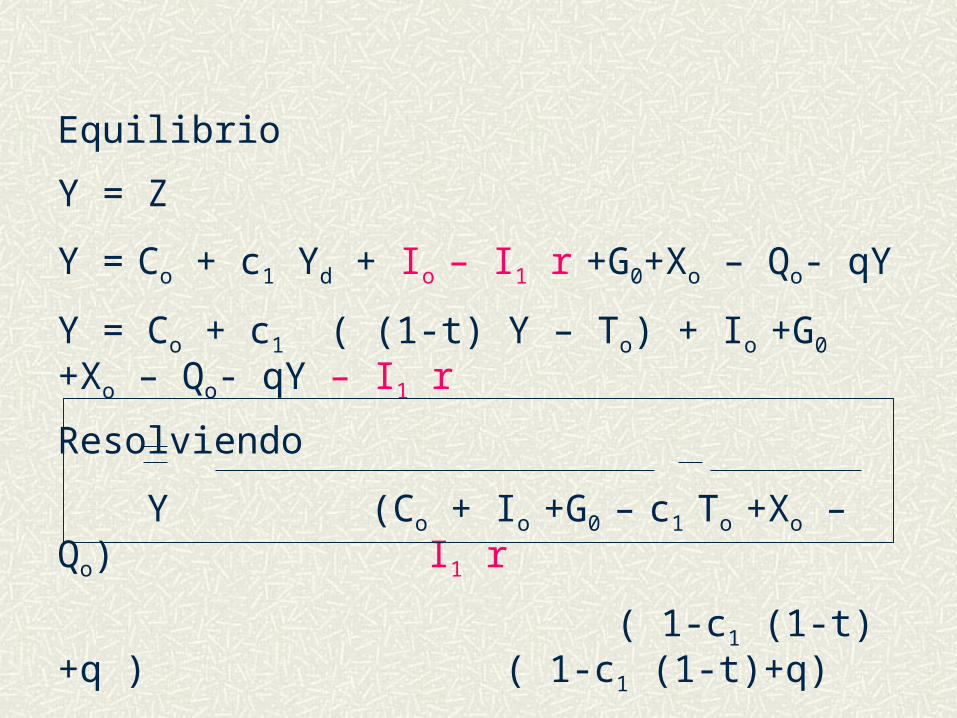

Equilibrio

Y = Z

Y = Co + c1 Yd + Io – I1 r +G0+Xo – Qo- qY

Y = Co + c1 ( (1-t) Y – To) + Io +G0 +Xo – Qo- qY – I1 r

Resolviendo

Y (Co + Io +G0 – c1 To +Xo – Qo) I1 r

( 1-c1 (1-t) +q ) ( 1-c1 (1-t)+q)

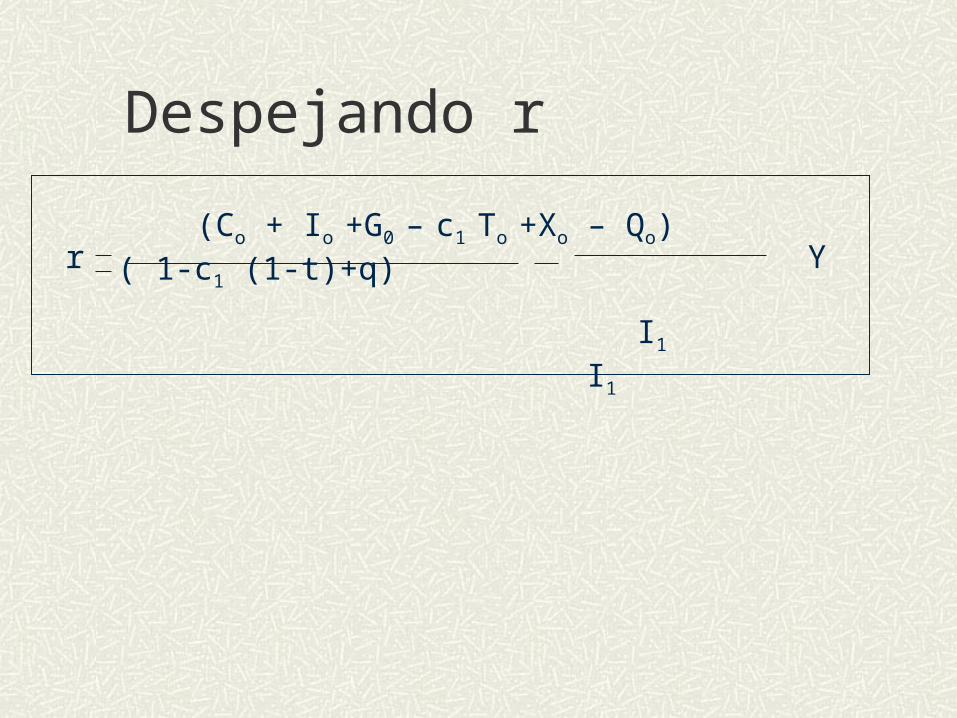

Despejando r

(Co + Io +G0 – c1 To +Xo – Qo) ( 1-c1 (1-t)+q)

I1 I1

r Y

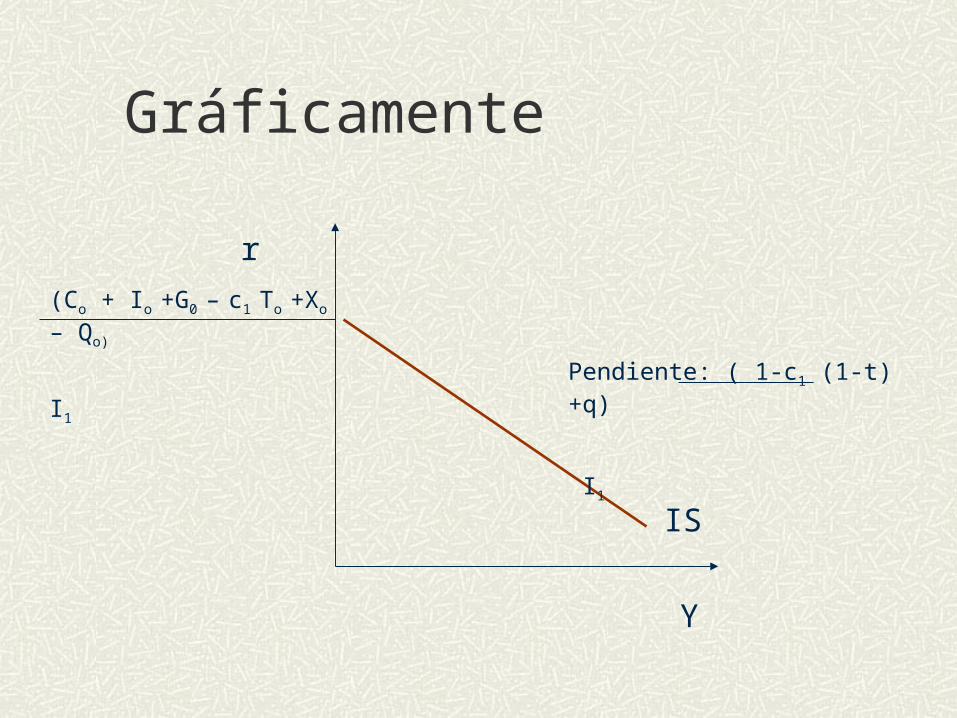

Gráficamente

r

Y

IS

(Co + Io +G0 – c1 To +Xo – Qo)

I1Pendiente: ( 1-c1 (1-t)+q)

I1

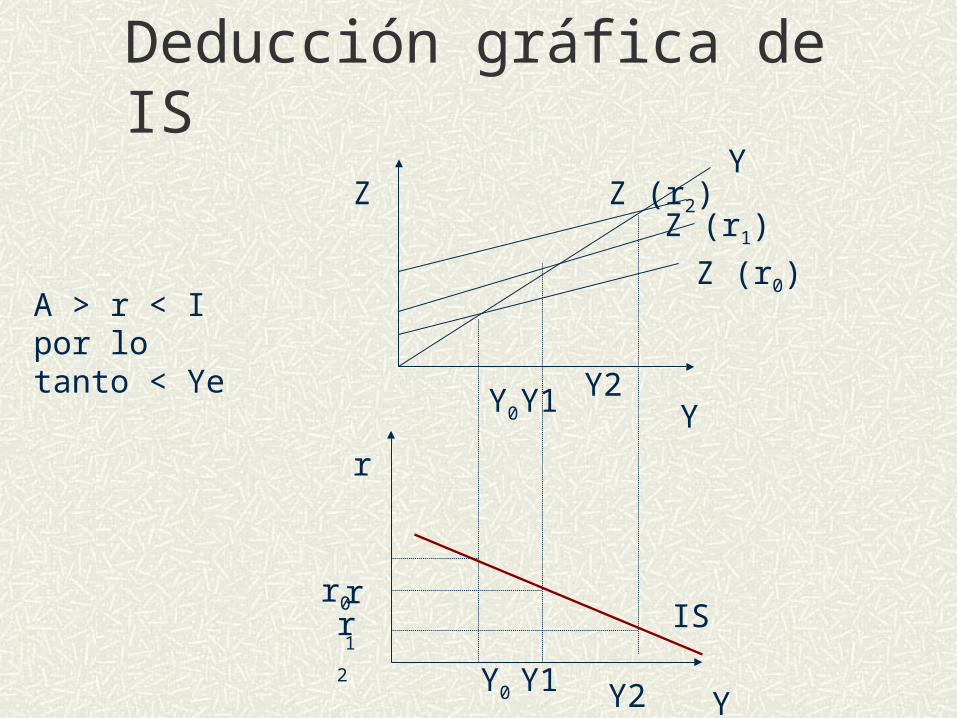

Deducción gráfica de IS

Y

Y

Z

r

Z (r0)

r0

Y0

Y0

Z (r1)

r2

Y2

Y2

IS

A > r < I por lo tanto < Ye

r1

Z (r2)Y

Y1

Y1

Pendiente de IS

La función IS tiene pendiente negativa, pues al disminuir el tipo de interés gasto agregado aumenta, ya que uno de sus componentes, la inversión, se relaciona inversamente con la tasa de interés.

Posición de la curva IS

IS será más horizontal cuando mayor sea el multiplicador y/o cuando mayor sea la sensibilidad de la inversión a la tasa de interés. Un mínimo cambio en la tasa provoca un mayor efecto en la renta.

Y

r

IS

Posición de la curva IS

IS será más vertical cuando menor sea el multiplicador y/o cuando menor sea la sensibilidad de la inversión a la tasa de interés. Un gran cambio en la tasa provoca un reducido efecto en la renta.

Y

r

IS

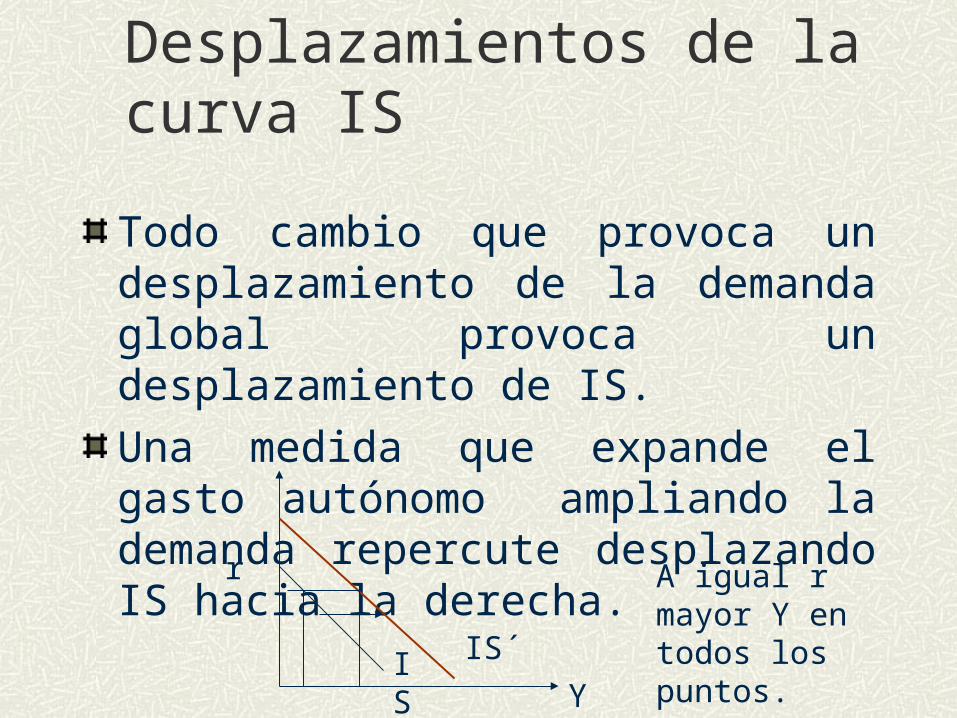

Desplazamientos de la curva IS

Todo cambio que provoca un desplazamiento de la demanda global provoca un desplazamiento de IS.

Una medida que expande el gasto autónomo ampliando la demanda repercute desplazando IS hacia la derecha.

IS IS´

A igual r mayor Y en todos los puntos.

Y

r

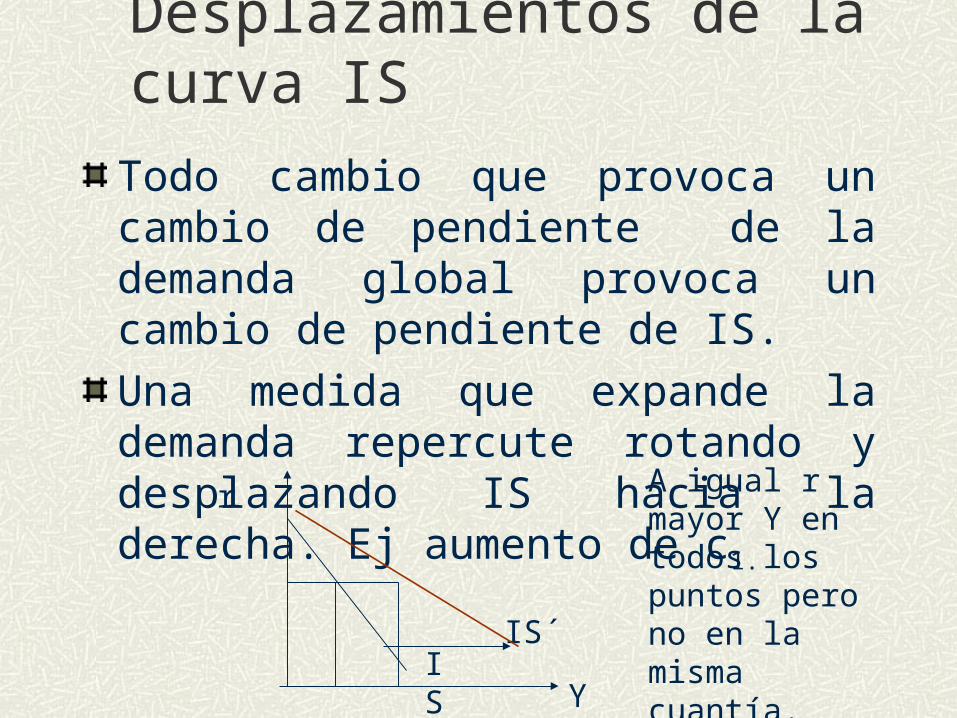

Desplazamientos de la curva IS

Todo cambio que provoca un cambio de pendiente de la demanda global provoca un cambio de pendiente de IS.

Una medida que expande la demanda repercute rotando y desplazando IS hacia la derecha. Ej aumento de c1.

ISIS´

A igual r mayor Y en todos los puntos pero no en la misma cuantía.

Y

r

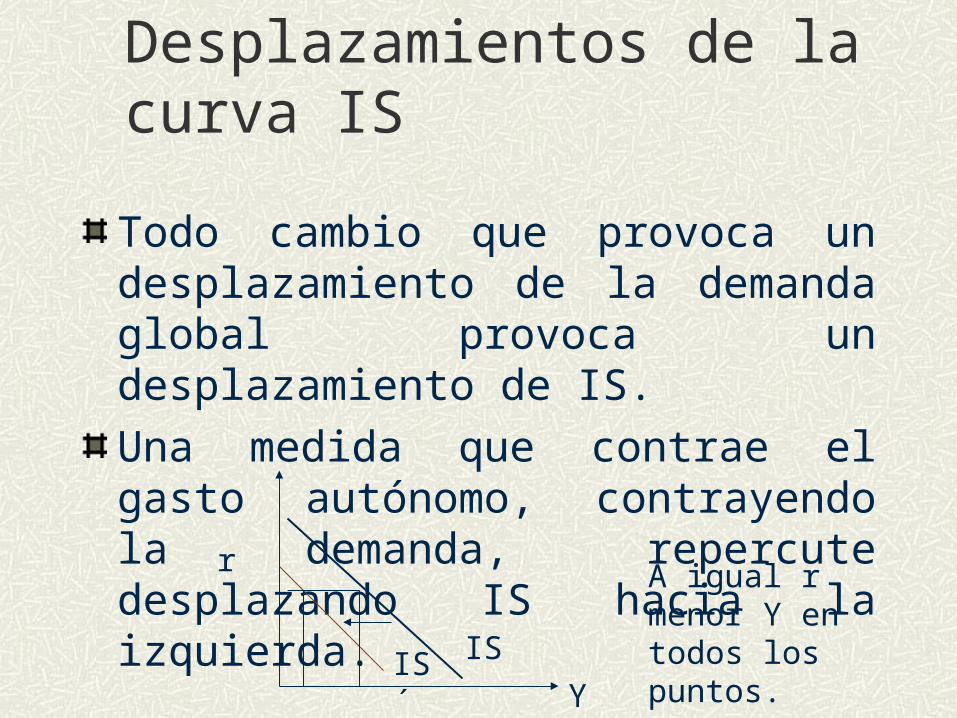

Desplazamientos de la curva IS

Todo cambio que provoca un desplazamiento de la demanda global provoca un desplazamiento de IS.

Una medida que contrae el gasto autónomo, contrayendo la demanda, repercute desplazando IS hacia la izquierda.

IS´ IS

A igual r menor Y en todos los puntos.

Y

r

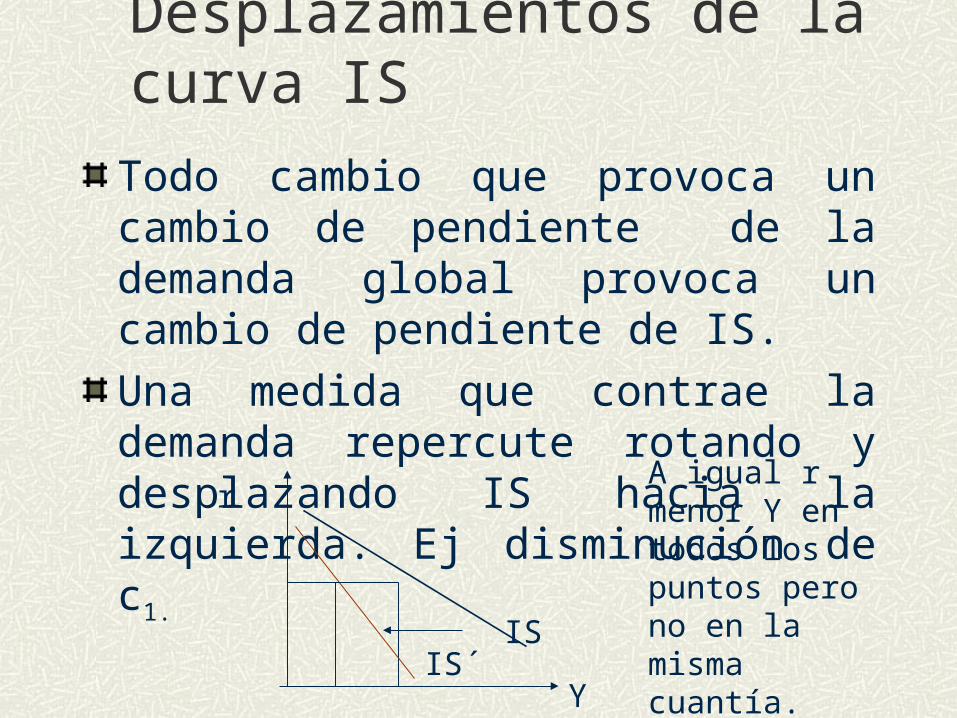

Desplazamientos de la curva IS

Todo cambio que provoca un cambio de pendiente de la demanda global provoca un cambio de pendiente de IS.

Una medida que contrae la demanda repercute rotando y desplazando IS hacia la izquierda. Ej disminución de c1.

IS´IS

A igual r menor Y en todos los puntos pero no en la misma cuantía.

Y

r

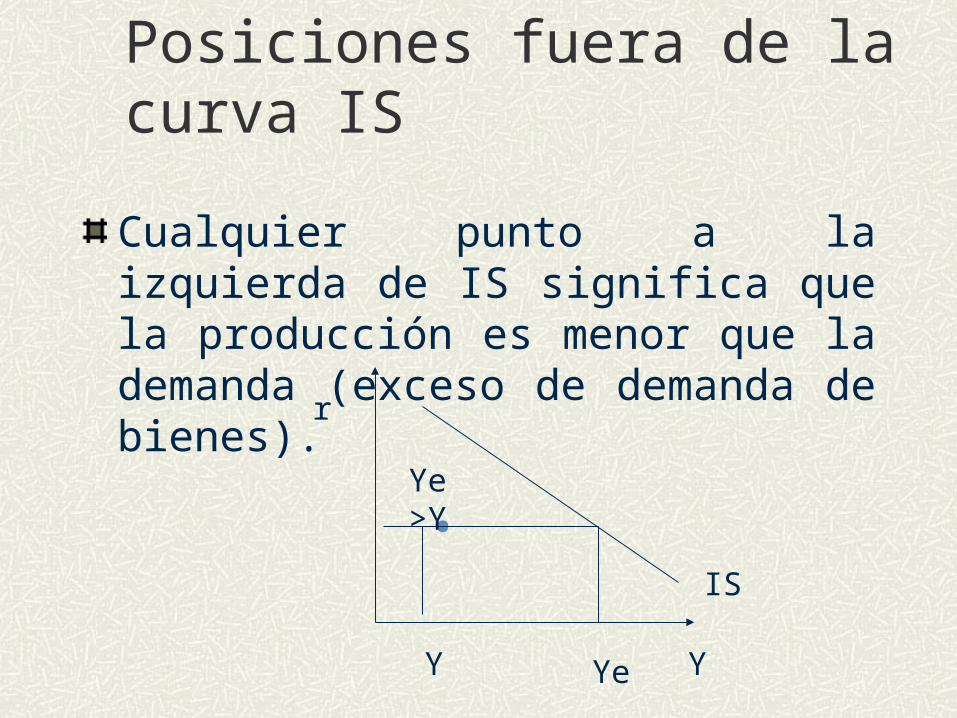

Posiciones fuera de la curva IS

Cualquier punto a la izquierda de IS significa que la producción es menor que la demanda (exceso de demanda de bienes).

Y

r

.

YeY

Ye >Y

IS

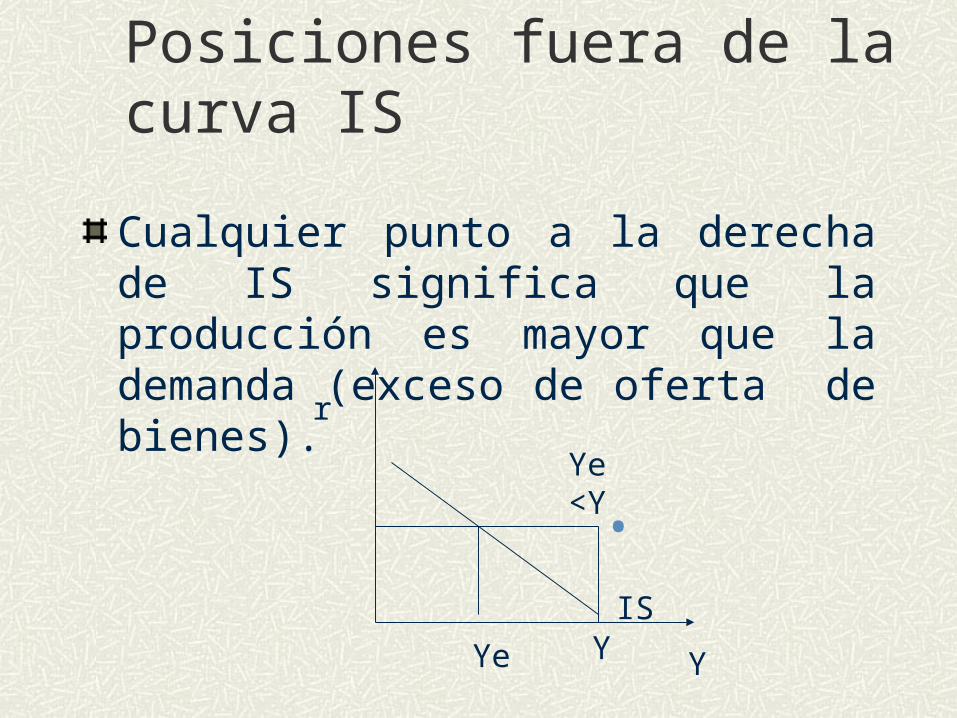

Posiciones fuera de la curva IS

Cualquier punto a la derecha de IS significa que la producción es mayor que la demanda (exceso de oferta de bienes).

Y

r

.

Ye Y

Ye <Y

IS

Relación LM.

Recoge los puntos en los que la demanda de dinero es igual a la oferta monetaria en el mercado monetario.Es una función que muestra los distintos niveles de tasa de interés que se alcanzan en el mercado monetario para diferentes niveles de renta, en los que se cumple la condición de que oferta monetaria es igual a demanda monetaria.

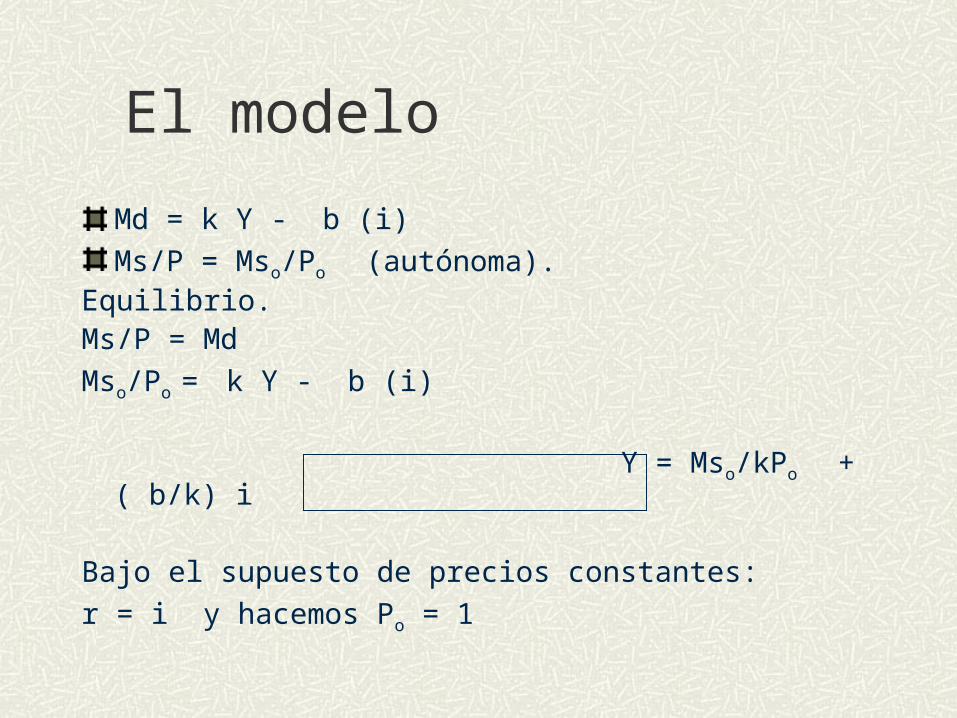

El modelo

Md = k Y - b (i)

Ms/P = Mso/Po (autónoma).Equilibrio.Ms/P = Md

Mso/Po = k Y - b (i)

Y = Mso/kPo + ( b/k) i

Bajo el supuesto de precios constantes:

r = i y hacemos Po = 1

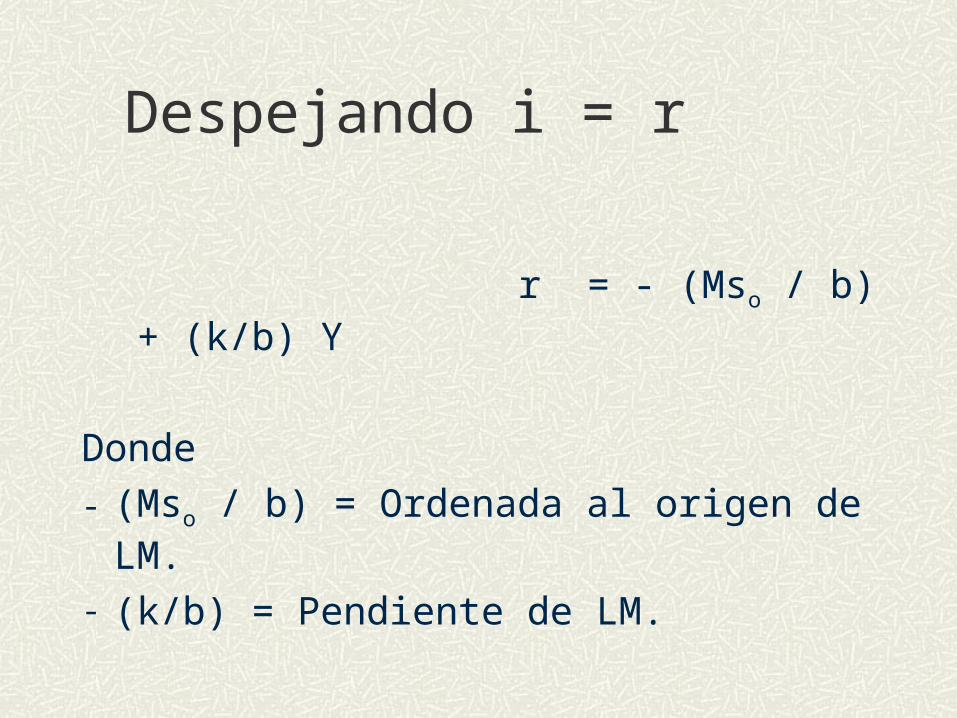

Despejando i = r

r = - (Mso / b) + (k/b) Y

Donde

- (Mso / b) = Ordenada al origen de LM.

- (k/b) = Pendiente de LM.

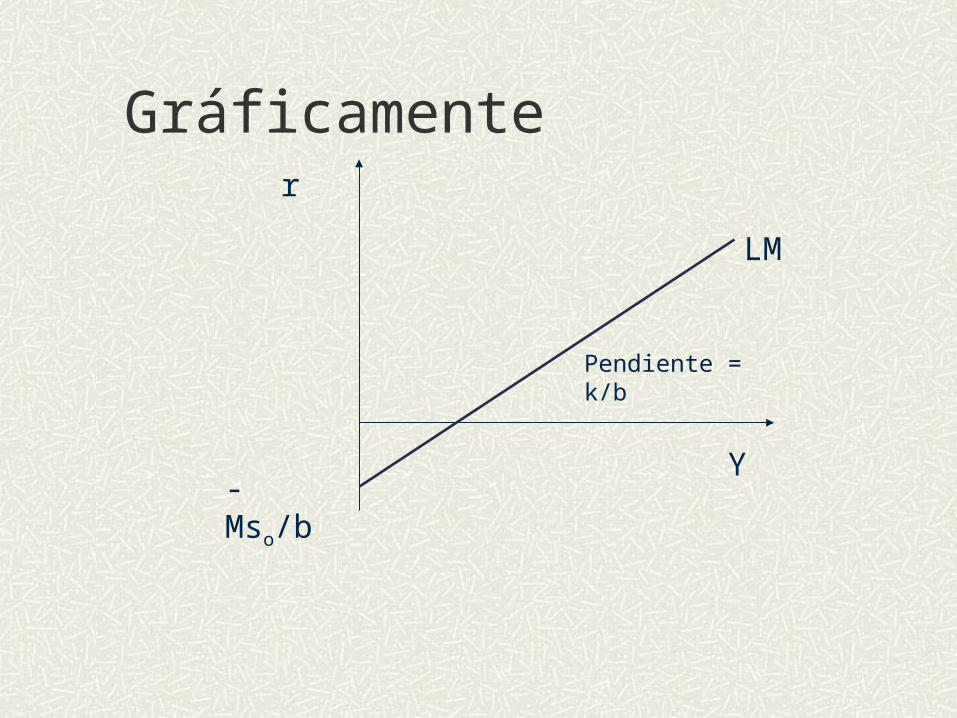

Gráficamente

- Mso/b

LM

Pendiente = k/b

r

Y

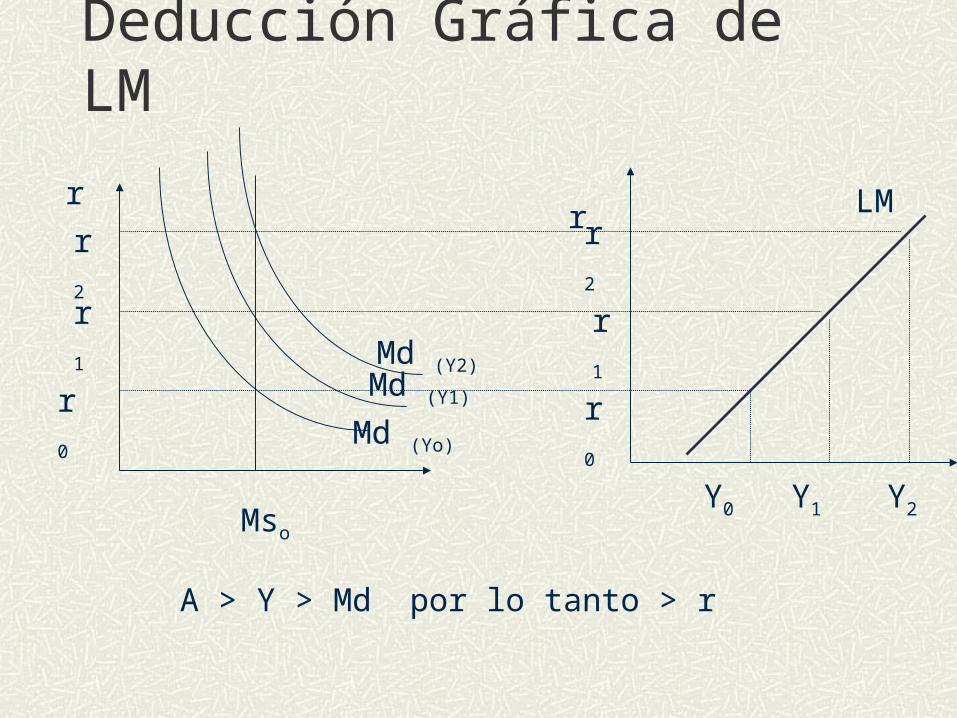

Deducción Gráfica de LM

Mso

Md (Yo)

Md (Y1)

Md (Y2)

rr

r0

r1

r2r2

r1

r0

LM

Y0 Y2Y1

A > Y > Md por lo tanto > r

Pendiente de LM

La función LM tiene pendiente positiva, pues al disminuir el gasto agregado la demanda monetaria se reduce lo que hace que en el mercado monetario se de un menor interés de equilibrio y viceversa cuando aumenta Y.

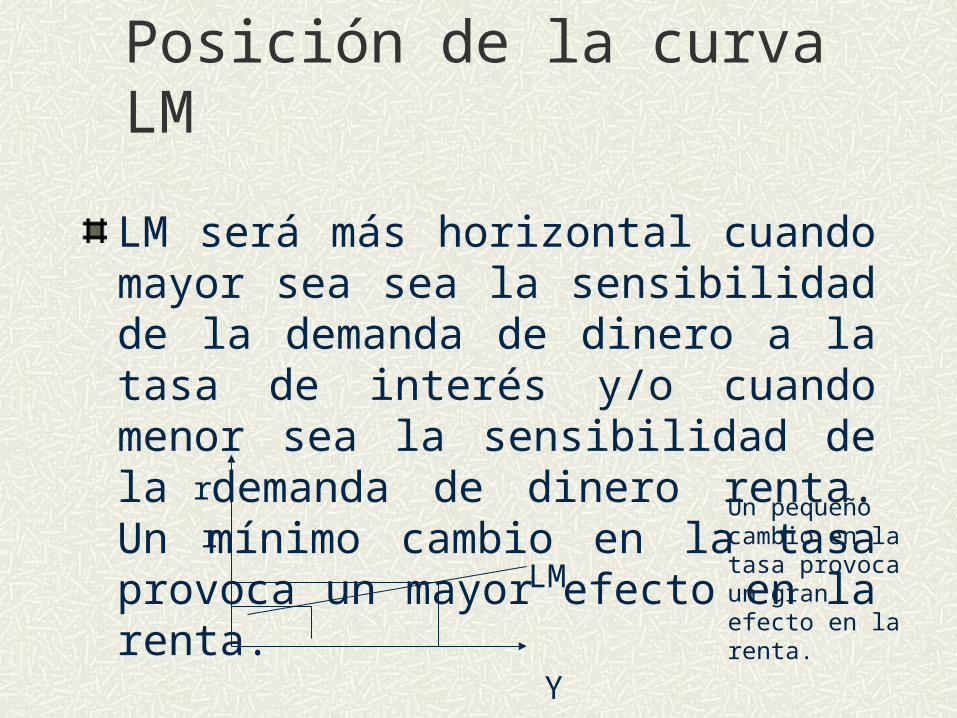

Posición de la curva LM

LM será más horizontal cuando mayor sea sea la sensibilidad de la demanda de dinero a la tasa de interés y/o cuando menor sea la sensibilidad de la demanda de dinero renta. Un mínimo cambio en la tasa provoca un mayor efecto en la renta.

Y

r

LMr

Un pequeño cambio en la tasa provoca un gran efecto en la renta.

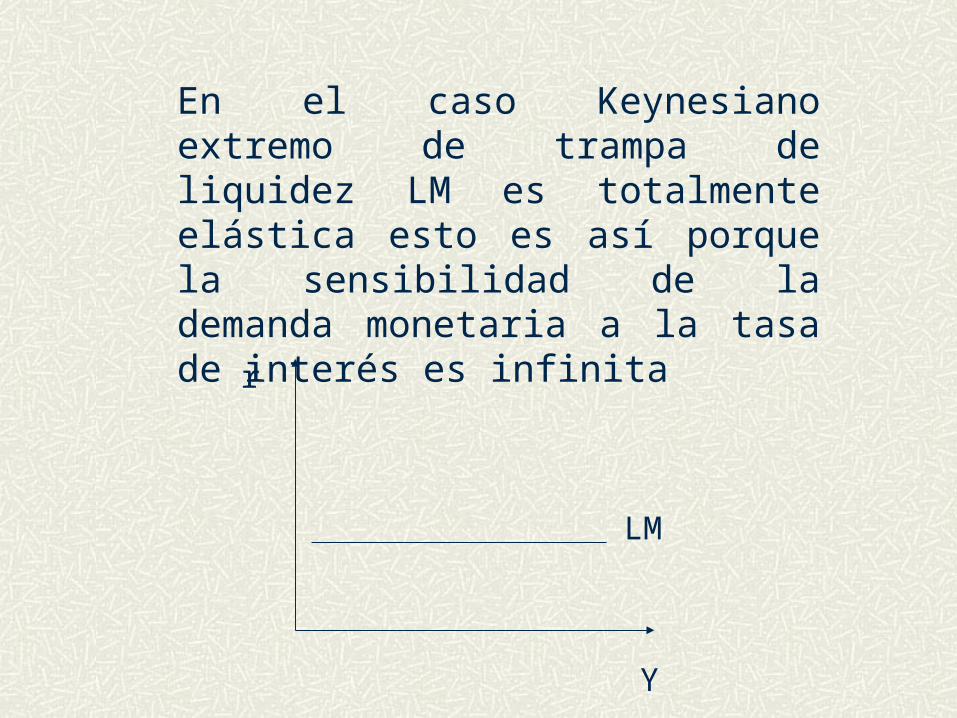

En el caso Keynesiano extremo de trampa de liquidez LM es totalmente elástica esto es así porque la sensibilidad de la demanda monetaria a la tasa de interés es infinita

LM

Y

r

Posición de la curva LM

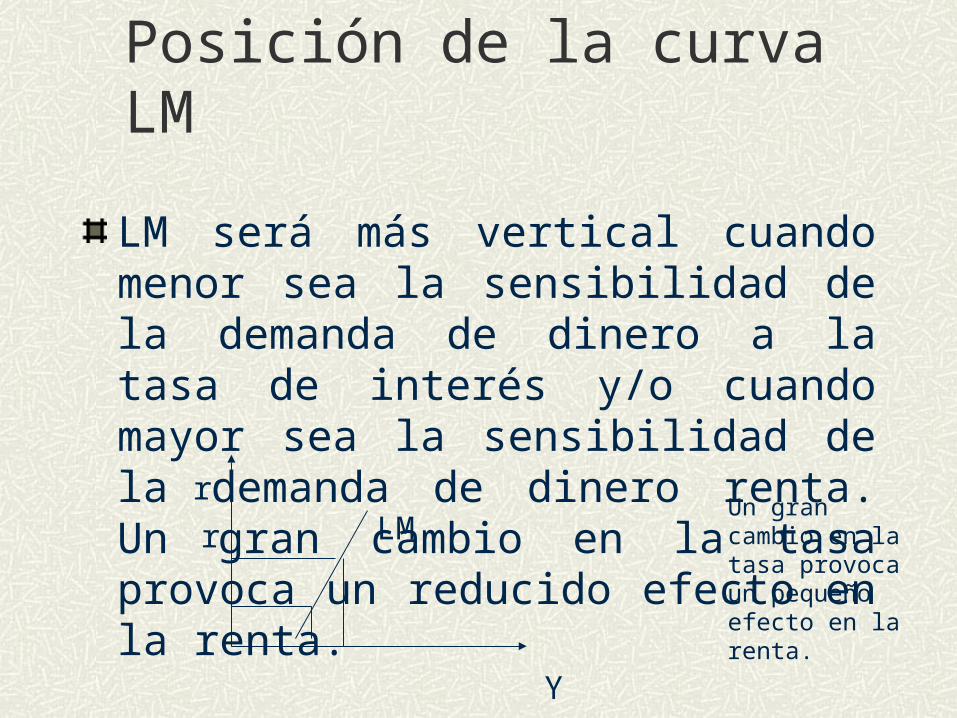

LM será más vertical cuando menor sea la sensibilidad de la demanda de dinero a la tasa de interés y/o cuando mayor sea la sensibilidad de la demanda de dinero renta. Un gran cambio en la tasa provoca un reducido efecto en la renta.

Y

rLMr

Un gran cambio en la tasa provoca un pequeño efecto en la renta.

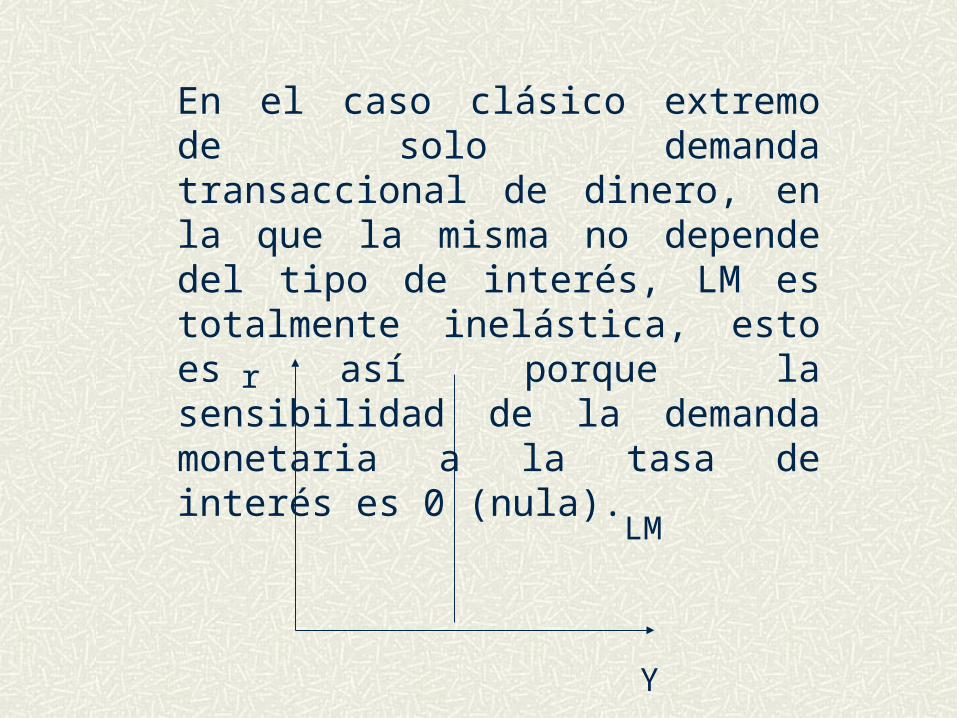

En el caso clásico extremo de solo demanda transaccional de dinero, en la que la misma no depende del tipo de interés, LM es totalmente inelástica, esto es así porque la sensibilidad de la demanda monetaria a la tasa de interés es 0 (nula).

LM

Y

r

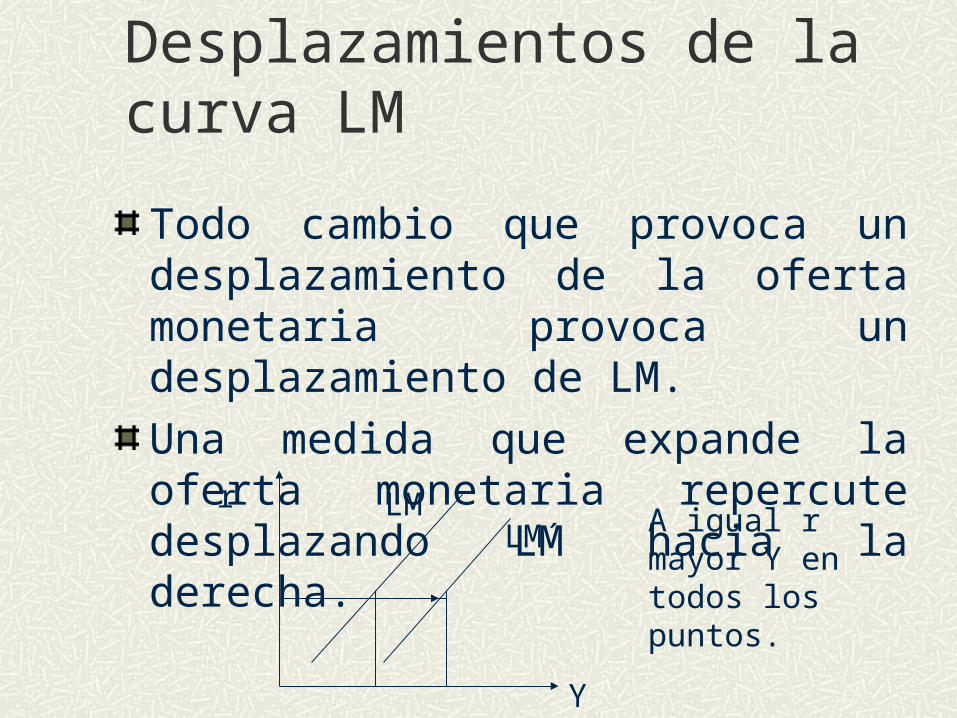

Desplazamientos de la curva LM

Todo cambio que provoca un desplazamiento de la oferta monetaria provoca un desplazamiento de LM.

Una medida que expande la oferta monetaria repercute desplazando LM hacia la derecha. LM

LM´ A igual r mayor Y en todos los puntos.

Y

r

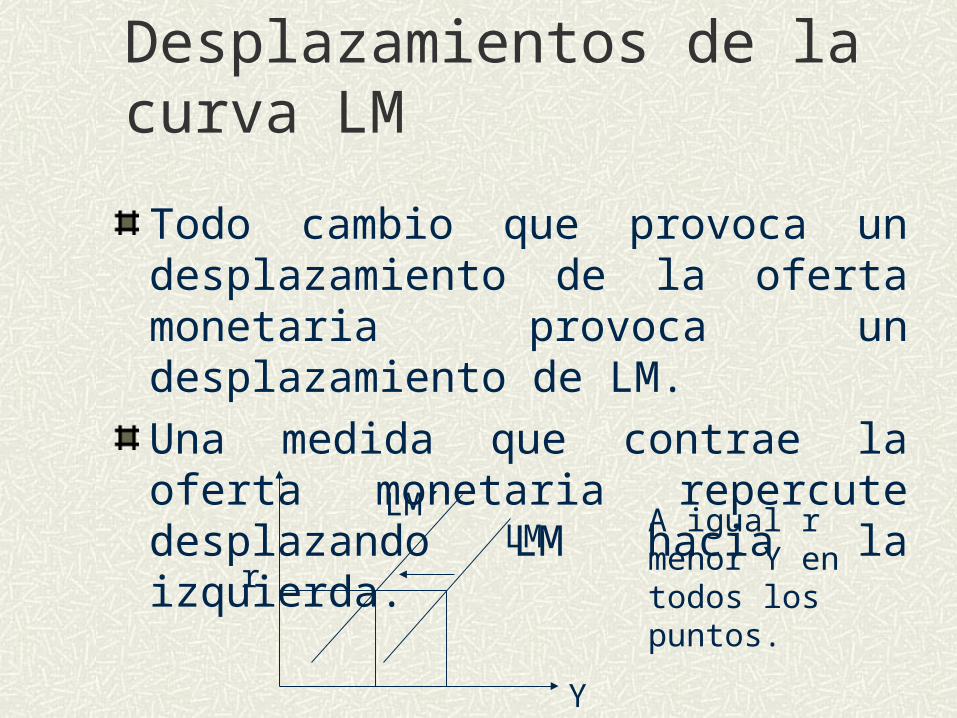

Desplazamientos de la curva LM

Todo cambio que provoca un desplazamiento de la oferta monetaria provoca un desplazamiento de LM.

Una medida que contrae la oferta monetaria repercute desplazando LM hacia la izquierda. LM´

LM A igual r menor Y en todos los puntos.

Y

r

Desplazamientos de la curva LM

Todo cambio que provoca un cambio de pendiente de la demanda monetaria provoca un cambio de pendiente de LM (cambio de k y b).

Si aumenta k y se reduce b más vertical, si se reduce k o aumenta b más horizontal.

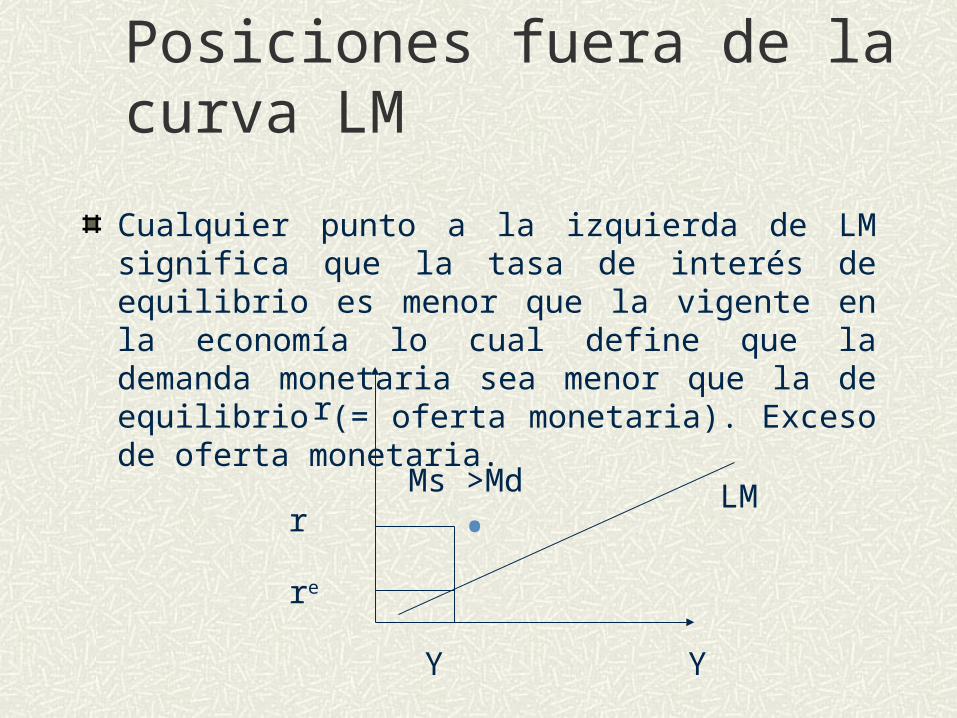

Posiciones fuera de la curva LM

Cualquier punto a la izquierda de LM significa que la tasa de interés de equilibrio es menor que la vigente en la economía lo cual define que la demanda monetaria sea menor que la de equilibrio (= oferta monetaria). Exceso de oferta monetaria.

Y

r

.

Y

Ms >Md LM

re

r

Posiciones fuera de la curva LM

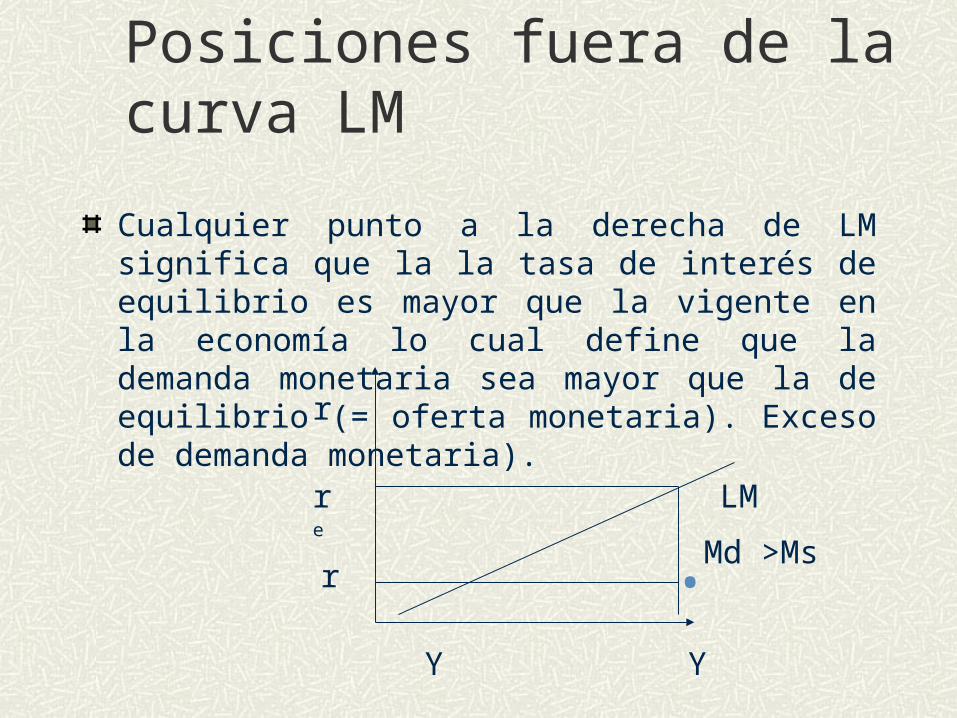

Cualquier punto a la derecha de LM significa que la la tasa de interés de equilibrio es mayor que la vigente en la economía lo cual define que la demanda monetaria sea mayor que la de equilibrio (= oferta monetaria). Exceso de demanda monetaria).

Y

r

.Y

Md >Ms

LMre

r

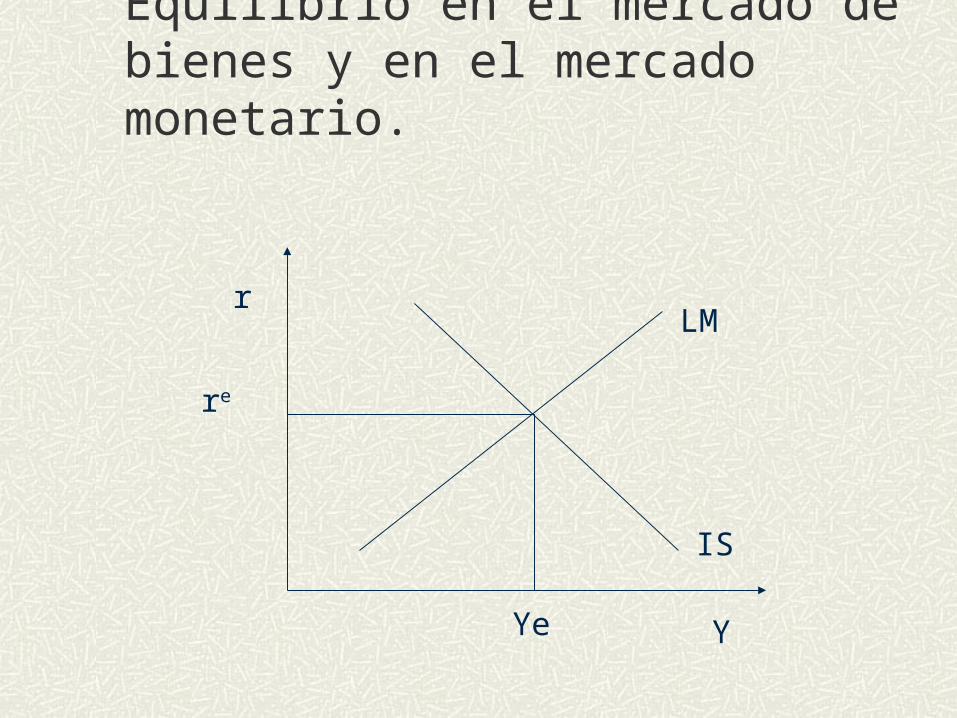

Equilibrio en el mercado de bienes y en el mercado monetario.

LM

IS

r

Y

re

Ye

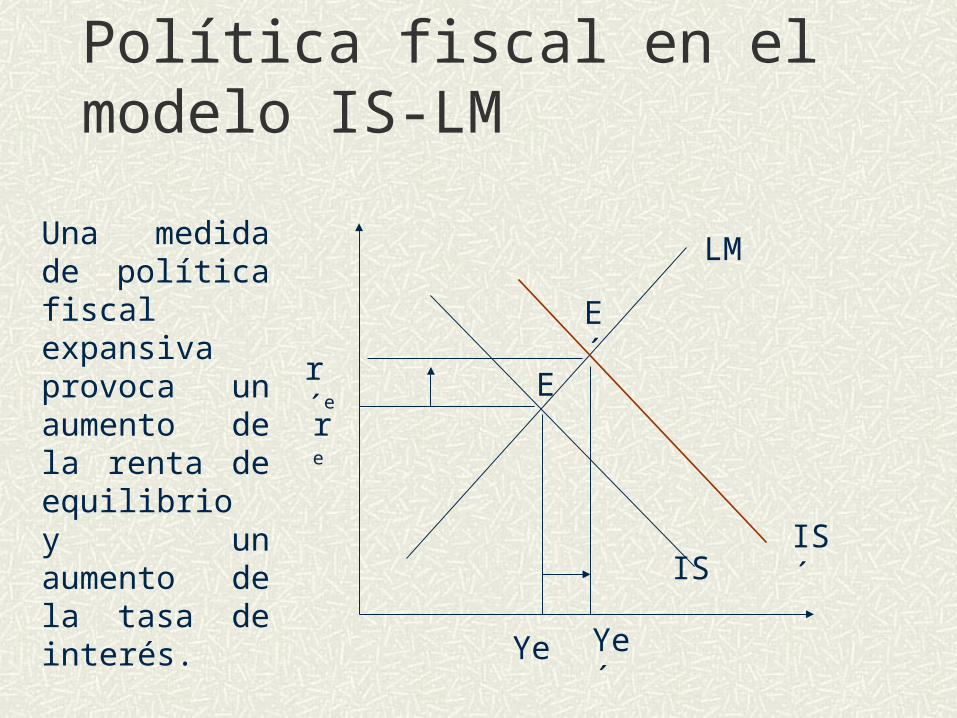

Política fiscal en el modelo IS-LM

ISIS´

LMUna medida de política fiscal expansiva provoca un aumento de la renta de equilibrio y un aumento de la tasa de interés.

re

r´e

Ye Ye´

E

E´

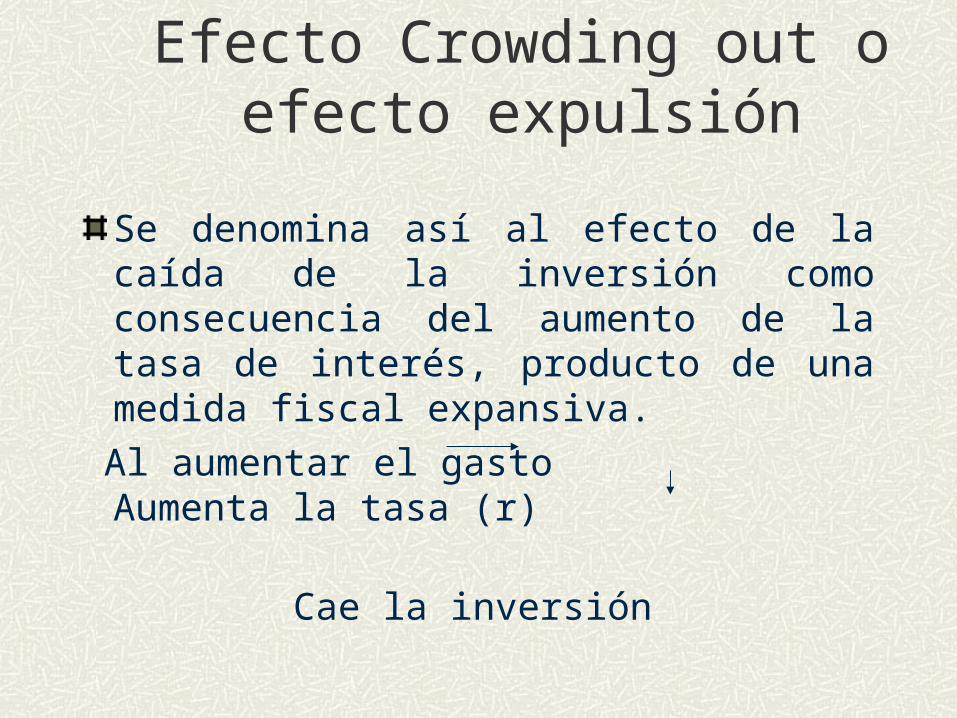

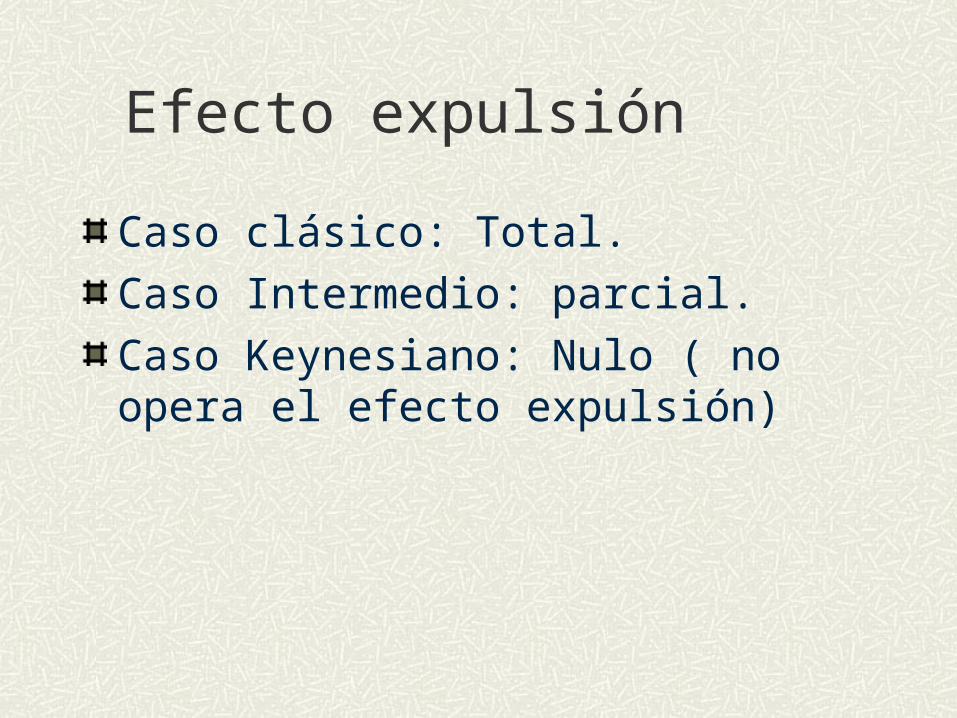

Efecto Crowding out o efecto expulsión

Se denomina así al efecto de la caída de la inversión como consecuencia del aumento de la tasa de interés, producto de una medida fiscal expansiva.

Al aumentar el gasto Aumenta la tasa (r)

Cae la inversión

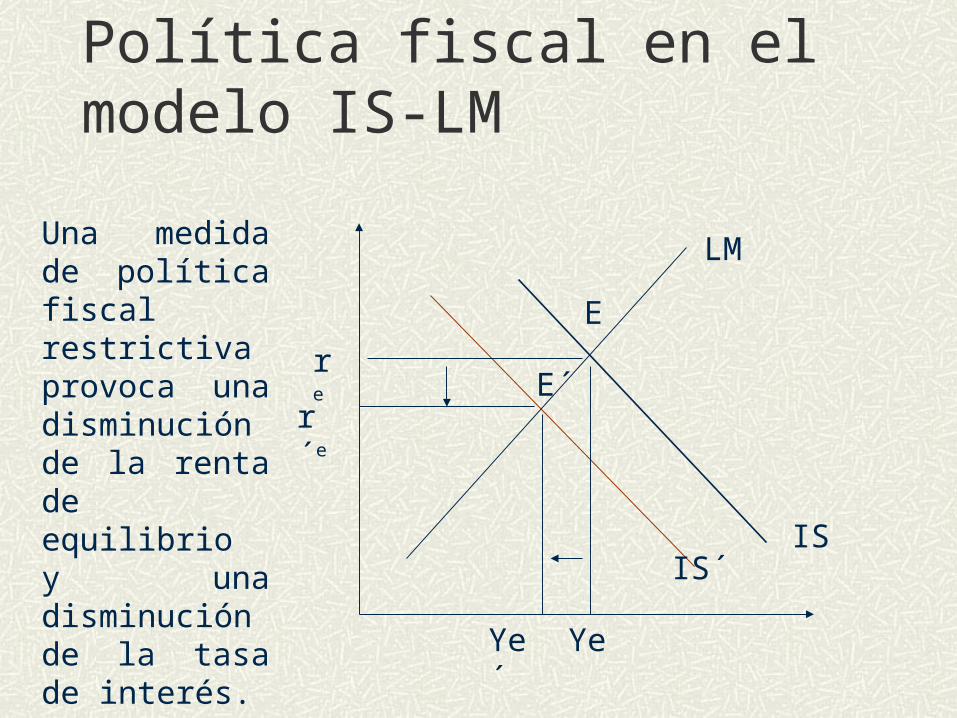

Política fiscal en el modelo IS-LM

IS´IS

LMUna medida de política fiscal restrictiva provoca una disminución de la renta de equilibrio y una disminución de la tasa de interés.

re

r´e

YeYe´

E´

E

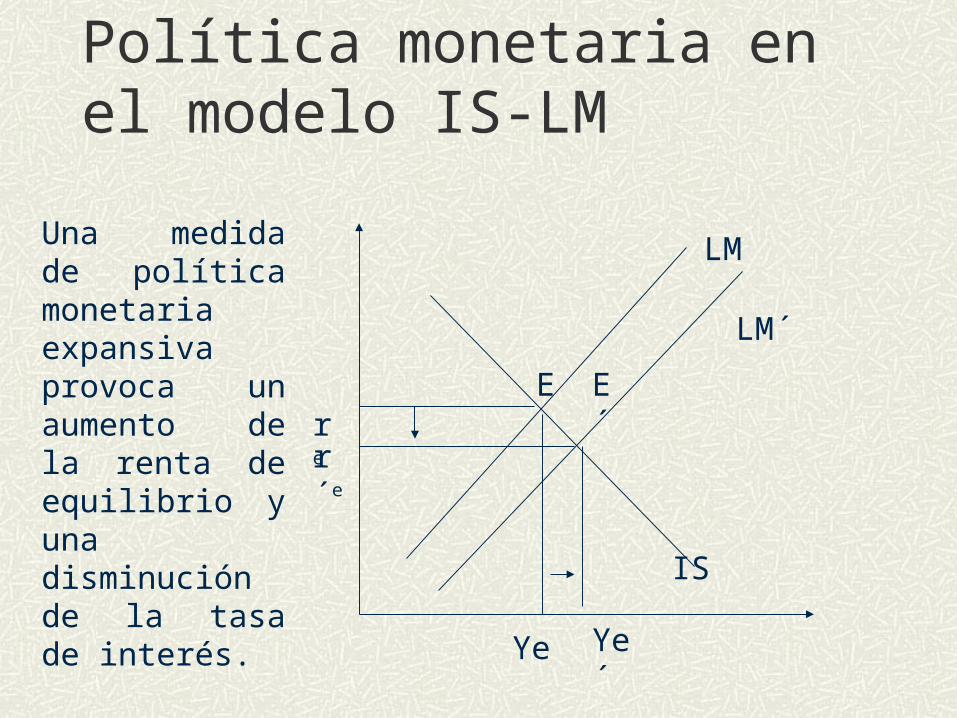

Política monetaria en el modelo IS-LM

IS

LMUna medida de política monetaria expansiva provoca un aumento de la renta de equilibrio y una disminución de la tasa de interés.

re

r´e

Ye Ye´

E E´

LM´

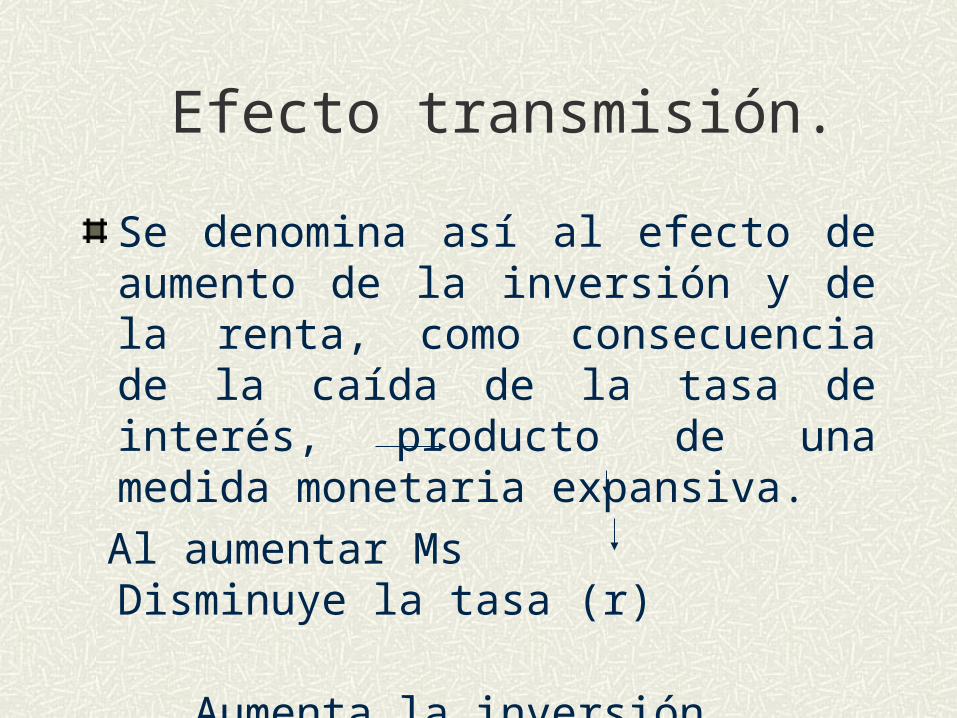

Efecto transmisión.

Se denomina así al efecto de aumento de la inversión y de la renta, como consecuencia de la caída de la tasa de interés, producto de una medida monetaria expansiva.

Al aumentar Ms Disminuye la tasa (r)

Aumenta la inversión

Aumenta la renta

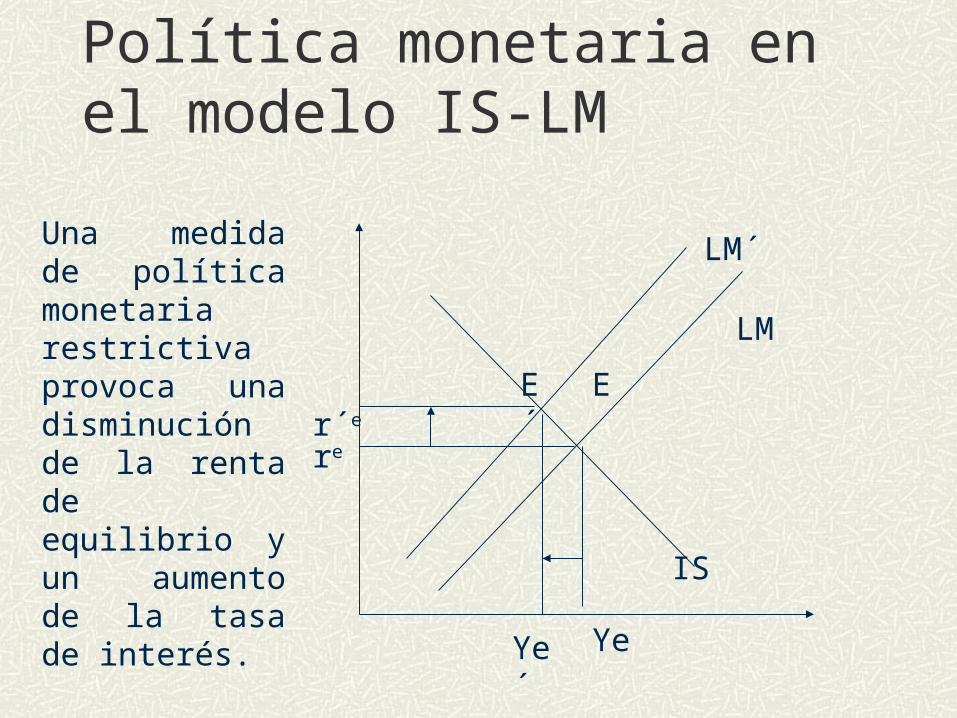

Política monetaria en el modelo IS-LM

IS

LM´Una medida de política monetaria restrictiva provoca una disminución de la renta de equilibrio y un aumento de la tasa de interés.

r´e

re

Ye´ Ye

E´ E

LM

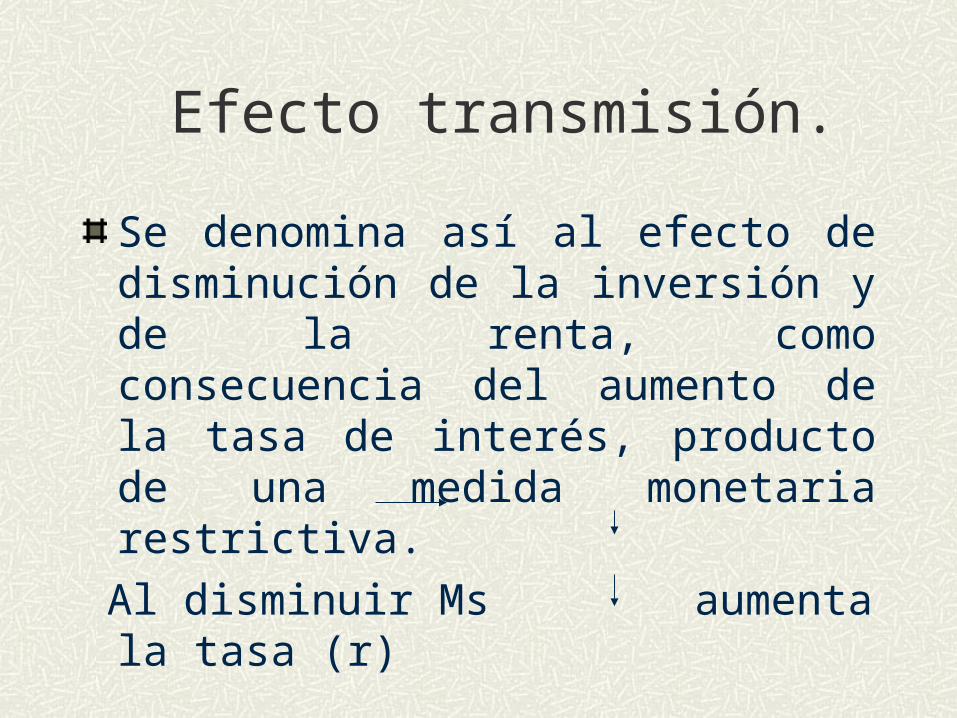

Efecto transmisión.

Se denomina así al efecto de disminución de la inversión y de la renta, como consecuencia del aumento de la tasa de interés, producto de una medida monetaria restrictiva.

Al disminuir Ms aumenta la tasa (r)

disminuye la inversión

disminuye la renta

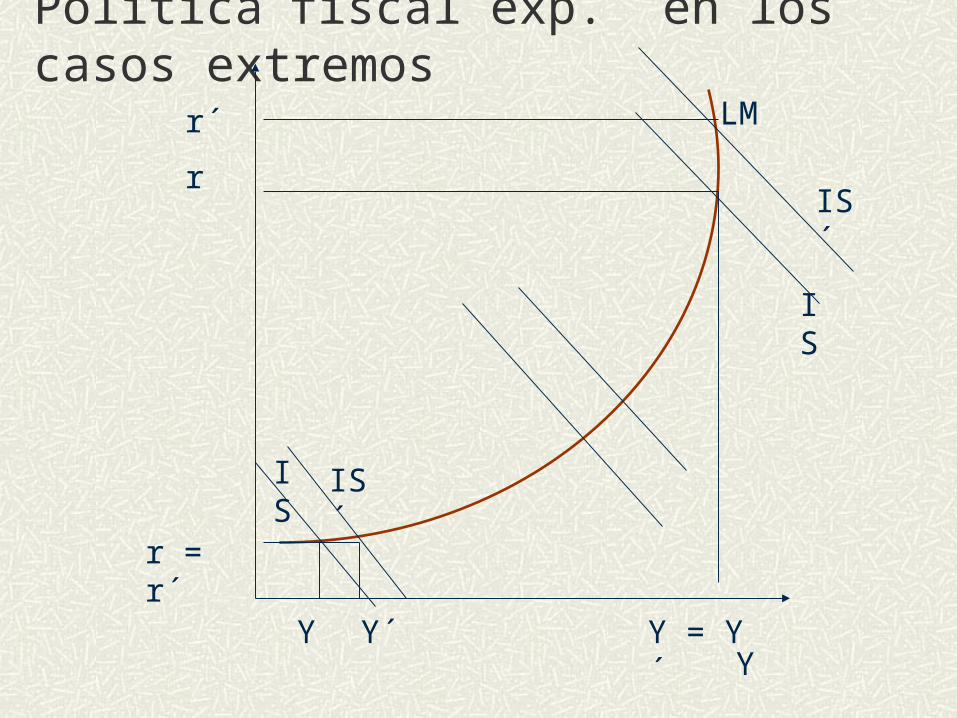

Política fiscal exp. en los casos extremos

r

Y

IS IS´

IS

IS´

LM

r = r´

r´

Y = Y´Y Y´

Efecto expulsión

Caso clásico: Total.

Caso Intermedio: parcial.

Caso Keynesiano: Nulo ( no opera el efecto expulsión)

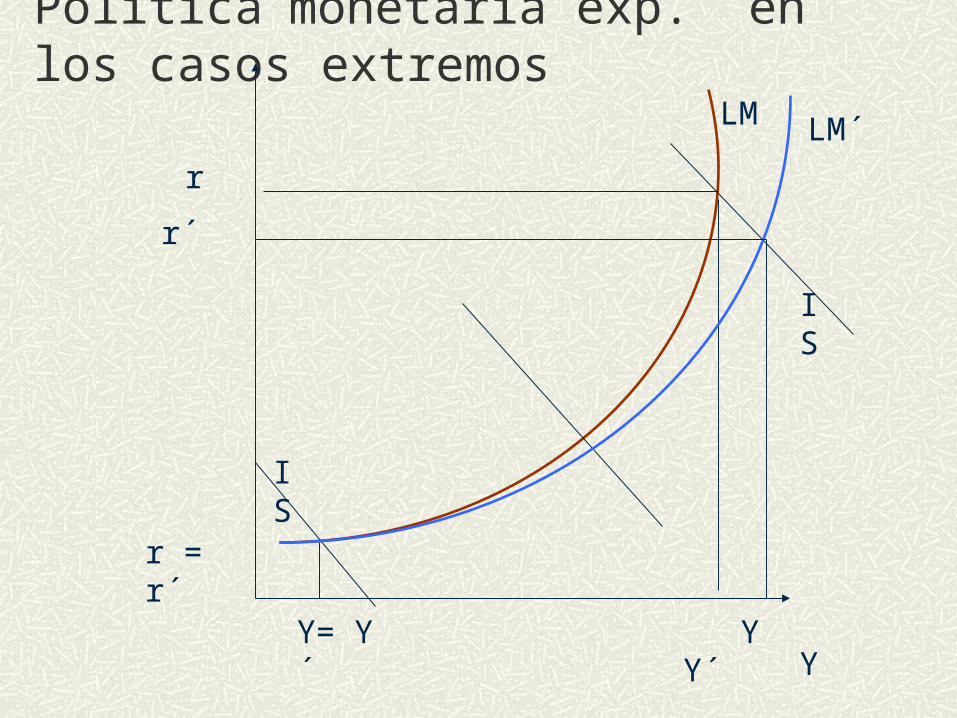

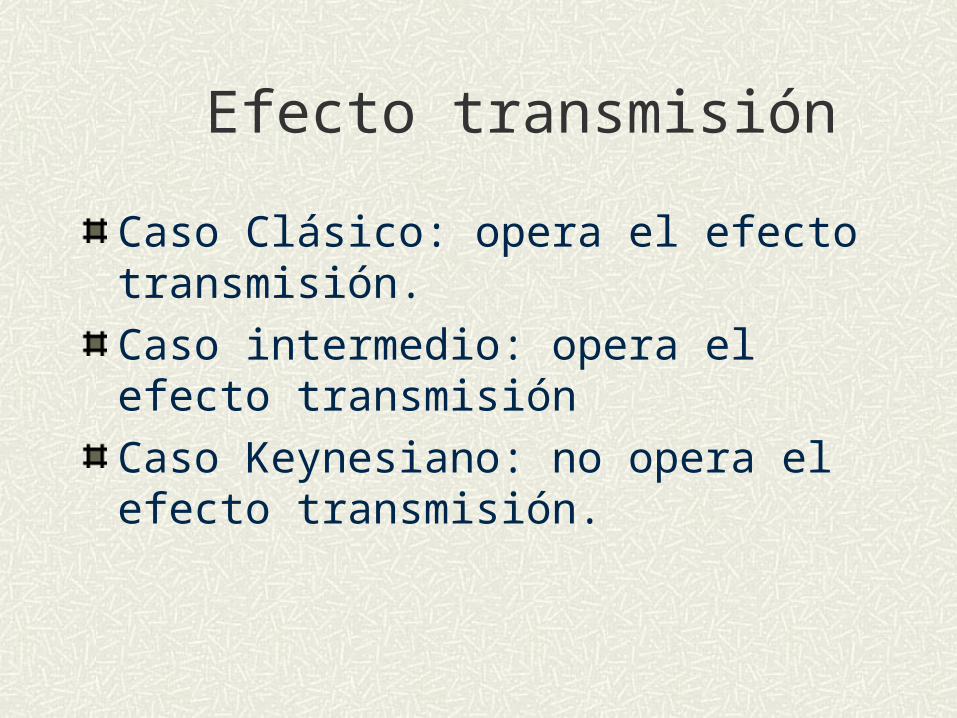

Política monetaria exp. en los casos extremos

r

Y

IS

IS

LM

r = r´

r´

Y Y´Y= Y´

LM´

Efecto transmisión

Caso Clásico: opera el efecto transmisión.

Caso intermedio: opera el efecto transmisión

Caso Keynesiano: no opera el efecto transmisión.

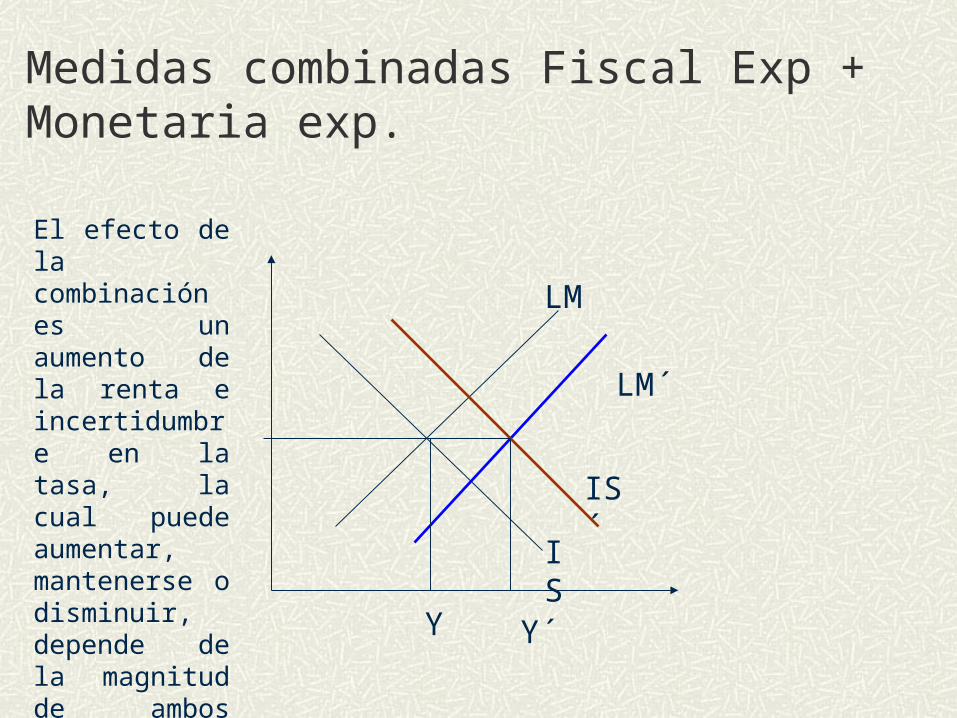

Medidas combinadas Fiscal Exp + Monetaria exp.

LM

LM´

IS

IS´

Y Y´

El efecto de la combinación es un aumento de la renta e incertidumbre en la tasa, la cual puede aumentar, mantenerse o disminuir, depende de la magnitud de ambos cambios y de las pendientes de las curvas.

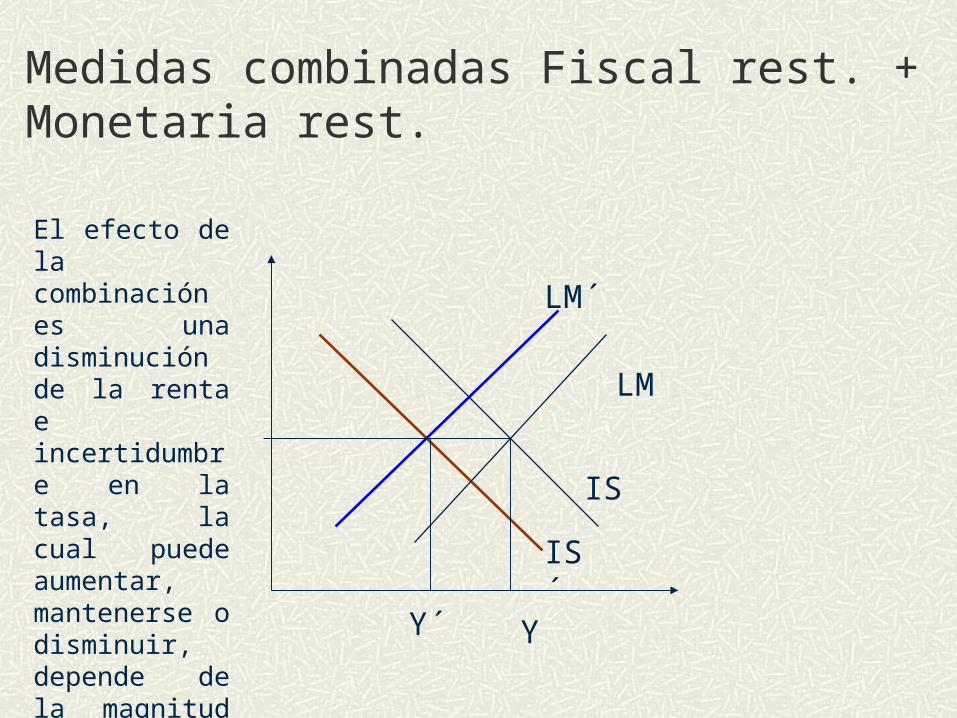

Medidas combinadas Fiscal rest. + Monetaria rest.

LM´

LM

IS´

IS

Y´ Y

El efecto de la combinación es una disminución de la renta e incertidumbre en la tasa, la cual puede aumentar, mantenerse o disminuir, depende de la magnitud de ambos cambios y de las pendientes de las curvas.

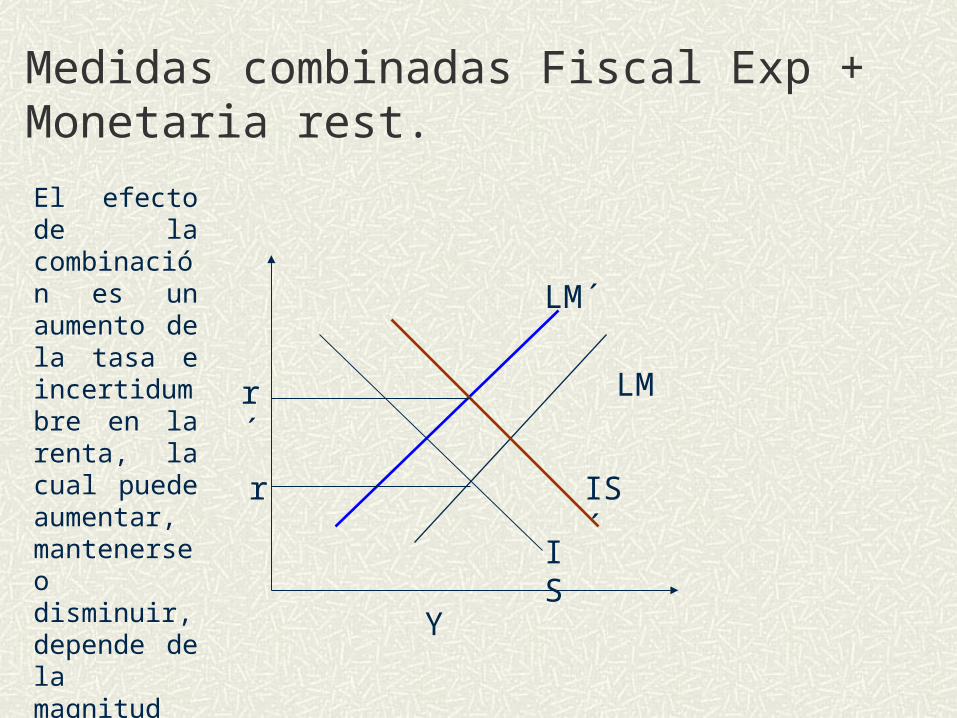

Medidas combinadas Fiscal Exp + Monetaria rest.

LM´

LM

IS

IS´

Y

El efecto de la combinación es un aumento de la tasa e incertidumbre en la renta, la cual puede aumentar, mantenerse o disminuir, depende de la magnitud de ambos cambios y de las pendientes de las curvas

r

r´

Medidas combinadas Fiscal rest. + Monetaria exp.

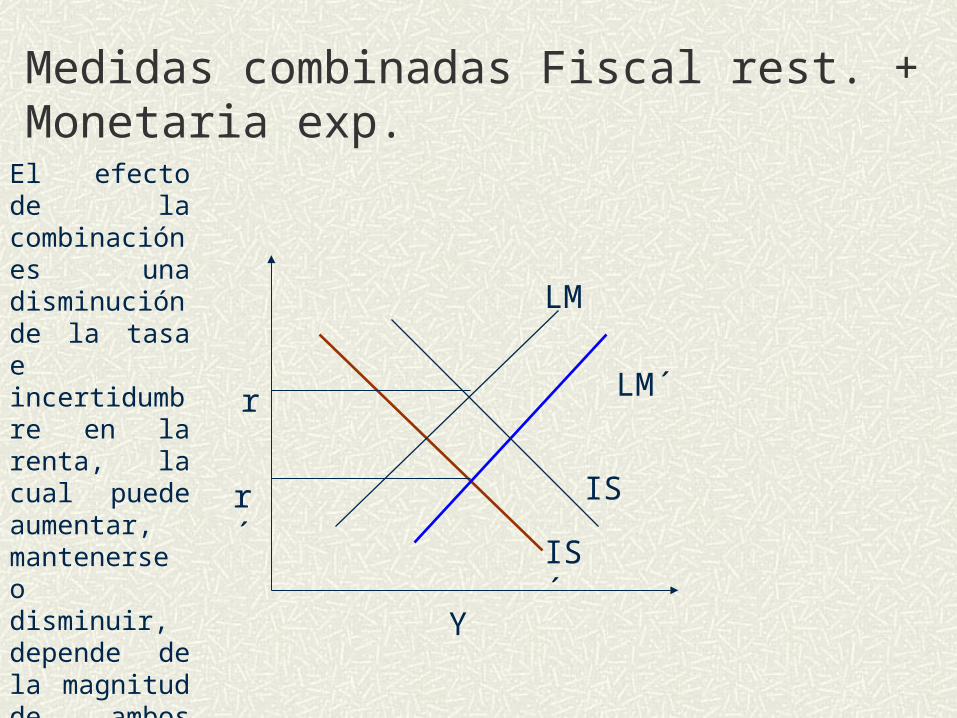

LM

LM´

IS´

IS

Y

El efecto de la combinación es una disminución de la tasa e incertidumbre en la renta, la cual puede aumentar, mantenerse o disminuir, depende de la magnitud de ambos cambios y de las pendientes de las curvas.

r

r´