Embed Size (px)

Citation preview

UNIDAD IZTAFALAPA

ESTRATEGIA COMPETITIVA : PUNTO ESENCIAL 7

ENTRE EL EXIT0 Y ELFRACASO DE LAS EMPRESAS ”

Caso de las Dístríbuidoras de Equipos de Cómputo i

I SEMINARIO DE INVE~TGAC~ON b

L

~-

LESOR: RAUL CORNEJO LOPEZ

LGRUPO: H , 5 1 1

u/ TESIS QUE PRESENTAN :

HERNANDEZ VEGA JUAN MANUEL SOTO SAN JOSE ARTURO TIRADO ALVARADO ARMANDO VILLAFUERTE MU&IZ SALVADOR VILLEGAS SOLIS GONZALO

I N D I C E

C A P I T U L O I PLANTEAMIENTO DEL PROBLEMA

IMPORTANCIA DE LA INVESTIGACION ...................... 4

DEFINICION DEL PROBLEMA .............................. 6

OBJETIVOS ............................................ 7

HIPOTESIS ............................................ 8

C A P I T U L O 1 1 MARCO TEORICO

PLANEACION ESTRATEGICA ............................... 11

VENTAJAS COMPARATIVAS ................................ 26 TRATADO DE LIBRE COMERCIO ............................ 2 8

RELACION ENTRE T.L.C. Y DISTRIBUIDORAS ............... 31 C A P I T U L O 1 1 1 INVESTIGACION DE CAMPO

METODOLOGIA DE LA INVESTIGACION ...................... 33

DETERMINACION DE LA MUESTRA .......................... 3 4

PRESENTACION DE RESULTADOS ........................... 36

GRAFICAS ............................................. 4 5

C A P I T U L O I V CONCLUSIONES

CONCLUSION GENERAL .................................... 64

CONCLUSIONES ESPECIFICAS ............................ 66

RECOMENDACION GENERAL ................................ 75

RECOMENDACIONES ESPECIFICAS .......................... 76

. A N E X O S

CUESTIONARIO DE DISTRIBUIDORES ....................... 82 CUESTIONARIO DE CONSUMIDORES ......................... 85

NOTAS BIBLIOGRAFICAS ................................. 87 BIBLIOGRAFIA ......................................... 89

.

PUNTO i?3ENCL4L ENTRE EL EXIT0 Y EL FRACASO DE LRS EMPRESRT

INTRODUCCION

Dado que toda organizacibn es influenciada por los cambios

en su medio ambiente (interno-externo) esta debe adaptarse a una

velocidad.que le permita mantenerse a la vanguardia de los cambi-

os estructurales que hoy plantea la llamada tecnología de punta.

La mentalidad de los empresarios mexicanos esta . cambiando: la apertuta comercial, la competitividad y la creciente cultura

de servicio y calidad, est& obligando a ver la informática como

una herraxienta competitiva y analizar cbmo invertir en ella, en

consecuencia como sacarle el mayor provecho.

En M4xico se estdn requiriendo soluciones tecnolbgicas a

problemas organizacionales, motivo por el cual se abren grandes

oportunidades para la consultoria y desarrollo del Hardware.

Con esta perspectiva de desarrollo tecnolbgico se hace

necesario la introduccibn de estos sistemas en toda organizacidn,

a traves de empresas ajenas que proporcionen el equipo adecuado a

la necesidades de la organizacibn. Por un lado los equipos que

satisfagan las soluciones a los problemas que en materia tecno-

ldgica se plantean y por el otro satisfacer una demanda en cuanto a sistemas de informacibn computarizadas que ayuden a la automa-

tizacibn de las tareas, con fines de lograr una mayor productivi-

dad y eficiencia.

Con este panorama y dado que en MCxico no existe .atin la

fabricacibn de este tipo de tecnología, se han creado empresas

dedicadas a la importacibn y posterior distribucibn de equipo de

cbmputo. Esto con una proporcibn y proyeccibn alentadora para e1

1

1

crecimiento de este mercado.

A las empresas distribuidoras de equipo de c6mputo se les

presenta un panorama amplio y prometedor, un mercado creciente,

pero amenazado por la futura apertura comercial, la cual traer¿

como consecuencia que las fuertes distribuidoras de Estado Uni-

dos, querrán sentar sus bases en este mercado creciente.

Con la competencia esperada, por el TLC, las distribuidoras

nacionales serán forzadas a ampliar sus horizontes y diseñar

estrategias de competencia con el propósito de sobrevivir, de lo

contrario perecerdn o ser¿n absorvidas.

La estructura de la presente investigacibn se inicia con una

serie de puntos como el objetivo de la investigacibn, su

importancia, la definición del problema en la cual nos basamos

para llevar a cabo la investigacibn, las hip6tesis planteadas y sobre las que se elaboraron instrumentos de recoleccibn de datos

( cuestionarios de entrevista directa ) . El cuerpo de la

investigacidn se

tomaron en cuenta las teoriac y planteamientos mbs importantes de

la Planeación EstratCgica. Aqui tambien se muestra la relacibn

existente entre el Tratado de Libre Comercio y nuestro objeto de

estudio que son las empresas distribuidoras de equipo de cbmputo.

Un capitulo aparte lo constituye la investigacibn de campo

en la que se detalla el proceso de la misma en cuant.0 a la

determinacibn de la muestra, tabulación y precentacibn de

resultados mediante el uso de graficas.

se compone de un marco te6rico dentro del cual

c

2

En el punto final de la investigacih definimos las

conclusiones a las que se lleg6 con la presente investigacibn

ademdc, se proporcionan recomendaciones para la soluci6n de los

problemas encontrados abarcando la problemAtica a la cual se

enfrentan l a s empresas distribuidoras de equipo de c6mputo.

El presente trabajo o investigaci6n se deja a consideracih . de quienes lo consulten y analicen.

--___I-

-

.

I I

.:Y.*

I - - da- -

.

IMPORTANCIA DE LA INVESTIGACION

La importancia de la investigaci6n es saber c6mo se estdn

preparatlíio las empresas del sector señalado ante el reto que

presentfi la apertura comercial. En un ambiente complejo en el que

la comk,etitividad es cada dia mas fuerte, surge la necesidad de

adecuarpe a la exigencias del mercado, por medio de la.planeaci6n

estrat-qlca dentro

del mercado=

que ayude a la empresa a definir su posici6n

La@ oportunidades que se le presentan a las empresas distri-

buidora@ de equipo de C6mpUtO son muchas pero, se debe entender

gue las oportunidades nunca han sido sinonirno de facilidad, sino

de reta, cambio e incluso de peligro. Es aqui, precisamente,

donde raiiica la importancia y la esencia de la investigacibn que

se llevt', a cabo. El saber c6mo estas empresas aprovechan sus

potencialidades para obtener ventaja competitiva.

Con el prop6sito de definir l o s alcances y limites de la

imvestigHci6n, debemos señalar que el enfoque estard dirigido a

las estl'ategias de mercado. En el dmbito de las estrategias de

mercado, encontramos que son aplicadas a dos segmentos especifi-

co=,; el ltiercado orientado a las grandes corporaciones y el merca- do dirjtjido ai consumo masivo, siendo este altimo nuestro punto

de estudio, aunque se mencionara el primero. D e c l i r que nos orientamos a las estrategias competitivas de

mercado, es tratar de abarcar un campo muy amplio. Por tanto, con

el fin <la definir el sentido de la investigation se establece que las estrategias por estudiar seran las estrategias gen&ricas de

diferenciacibn (servicio y calidad), liderazgo en costos, enfoque

de las anteriores y las de control de la distribucibn y abasteci-

miento.

.

5

DEFINICION DEL PROBLEMA

Nuestro trabajo de investigacibn est¿ enfocado a las empre-

sas distribuidoras de equipo de c6mputo en Hardware. Ahora bien,

el problema a investigar sera tratar de identificar el tipo de

estrategias que actualmente se siguen en el mercado, tomando como

pardmetro las tres estrategias genbricas para un mercado competi-

tivo: control sobre la distribucibn o abastecimiento; liderazgo

en costos y diferenciacih. Por otro lado, visualizar si existen

otro tipo de estrategias a implementar con vias al TLC.

N O T A : Las empresas a investigar no son establecimientos de

venta, sino pequeñas empresas que a su vez distribuyen a pequeños

establecimientos situados en el ¿rea metropolitana (usualmente en

los centros comerciales ubicados en el Distrito Federal).

6

OBJETIVOS:

1). Conocer las estrategias de mercado que actualmente siguen las

empresas de equipo de cbmputo.

2). Que perspectivas de &xito o fracaso ofrecen las estrategias

de mercado. . 3 ) . Determinar el proceso de planeacibn que siguen las empresas

para diseñar sus estrategias.

4 ) .

de cbmputo frente a la inevitable apertura comercial (TLC). Cuál es la tendencia de la empresas distribuidoras de equipo

5 ) .

es decir, el mercado de los equipos de cbmputo.

Delinear perspectivas de consumo para el mercado en estudio,

7

.

HIPOTESIS

1)

*Frente al TLC las empresas distribuidoras de equipo de

cbmputo de una marca exclusiva tienden a desaparecer.

*Frente al TLC las empresas distribuidoras de equipo de

cbmputo, distribuidoras de una marca exclusiva no *tienden a

desaparecer.

2)

*Las empresas distribuidoras de equipo de cbmputo cuentan

con un ¿rea de planeacibn estratkgica para ser m¿s competitivas.

*Las empresas distribuidoras de equipo de cbmputo no cuentan

con una &rea de planeacibn estratbgica para ser mas competitivas.

3 )

*La fusibn de las distribuidoras de equipo de cbmputo es

una opcibn para mantenerse en el mercado ante la globalizacibn de

la economia.

*La fusibn de las distribuidoras de equipo de cbmputo no es

una opcibn para mantenerse en el mercado ante la globalizacibn de

la economia.

4 )

*El consumidor se inclina por los equipos de menor costo,

sin importarle la calidad de estos.

.

*El consumidor no se inclina por los equipos de menor costo

porque si le importa la calidad de estos.

5 )

*Dada la cornpetitividad del sector, la estrategia de

diferenciacibn en servicio es la mds utilizada.

. *Dada la cornpetitividad dol sector la estrategia de diferen-

ciaci6n en servicio no es la m¿s utilizada.

6 )

*Los consumidores encuentran diferenciacibn entre las dis-

tribuidoras de equipo de cbmputo.

*Los consumidores no encuentran diferenciacibn entre las

distribuidoras de equipo de cbmputo.

7)

*La preferencia del consumidor hacia el producto est¿ basada

en el conocimiento que tenga del mismo.

*La preferencia del consumidor hacia el producto no est¿

basada en el conocimiento que tenga del mismo.

8 )

*Las estrategias de mercadotecnia serdn punto esencial para

lograr una mayor participacibn en el mercado.

*Las estrategias de mercadotecnia no serdn punto esencial

para lograr una mayor participacibn en el mercado.

4

9

9)

*El liderazgo en costos ser¿ una estrategia a seguir para

lograr la ventaja competitiva.

*El liderazgo en costos no ser¿ una estrategia a seguir

para lograr la ventaja competitiva.

4

70

.

b

r

.

-...

M A R C O

T E O R I C O in. -..-. ...

U

M A R

PLANEACION ESTRATEGICA

Es muy dificil defin

C O T E O R I C O

r con exactitud lo que es &a planeacibn

estrat&gica, de hecho, el significado o la definicibn que se le

da a la planecibn estrategica est& totalmente en funcibn de las

necesidades o caracteristicas especificas de la organiiacibn que

ha de llevar a cabo el proceso de planeacibn estratkgica. No

existe un sistema de planeacitm general para las empresas, sino

que los sistemas deben ser diseñados para que se.adapten a las

caracteristicas particulares de cada organizacibn.

La planeacibn estratbgica, segan Steiner, se puede definir

tomando como base cuatro puntos.

Como primer punto, encontramos, que la planeacibn estratdgi-

ca trata con el porvenir dc las decisiones actuales. La planea-

cibn estrat&gica observa la cadena de consecuencias de causas y

efectos durante un tiempo, relacionada con una decisibn real o

intencionada que se tomard. "Planear significa diseñar un futuro

deseado e identificar las formas para lograrlotl.(i)

El segundo punto importante para tratar de entender lo que

es la planeacibn estratkgica, es visualizarla como un proceso que

inicia con el establecimiento de metas organizacionales, define

tdcticas y politicas para lograr estas metas, y desarrolla planes

detallados para asegurar la implantaci6n de estrategias. La

planeacidn debe entenderse coño un proceso continuo, especial-

mente en cuanto a l a formulaci6n de estrategias ya que los cambi-

os en el contexto organizacional son continuos.

I

11

La planeaci6n estratbgica es una actitud. Representa un

proceso mental, un ejercicio intelectual, mds que una serie de

planes funcionales, procesos o procedimientos, estructuras o

ttocnicas prescritas. "Ninguna estrategia de negocios adecuada

puede formularse si sblo está basada en concocimientos y an¿lisis

fragmentarios. Si una estrategia con esas caracteristicas produce

buenos resultados, se deber¿ sólo a la suerte o a la intuici6n.

Pero la planeaci6n estratbgica no debe depender ni de la suerte,

ni de la intuicibn, su f6rmula para obtener el Bxito es mds

confiable; combinar el mbtodo analítico con la elasticidad men-

tal, con una mente abierta a cualquier cambio".(2)

El cuarto y altimo punto importante, es comprender que la

planeaci6n estrategica formal relaciona tres tipos de planes:

a) Planes estratCgicos

b) Programas a mediano plazo y presupuestos a corto plazo

c) Planes operativos

Es el esfuerzo sistemdtico de una organización para establecer

sus prop&sitos, politicas, estrategias bdsicas para crear los

mecanismos que ayuden a lograr el futuro deseado.

La necesidad que tienen las organizaciones de competir

exit6samente con las demds organizaciones, de saber enfrentar los

peligros y aprovechar las oportunidades, descubrir a tiempo las

debilidades y potencialidades con las que cuenta la empresa, son

algunas de las razones por las cuales en los actuales cambios se

hace necesaria la implantaci6n de la planeaci6n estrategica en

cualquier empresa. "Representa una enorme ventaja el visualizar

l a s oportunidades y peligros y relacionarlos con las potenciali-

12

.

dades y debilidades de la organizaci6n". ( 3 )

El desarrollo de la planeaci6n estratbgica dentro de las

organizaciones que se dedican a la produccibn y distribucibn de

bienes y. servicios, fue todo un proceso que se desarrollo de

acuerdo a las necesidades que enfrentaban las organizaciones

dentro de su medio ambiente. La planeaci6n estratbgica, como

parte de un sistema administrativo, se desarrolla en respuesta a

los cambios que se dan en el contexto organizacional.

En Mkxico el desarrollo de la planeacidn estratkgica ha tomado gran importancia en los altimos años, y sobre todo a raiz

de la apertura comercial entre los tres paises de Am6rica del

Norte (Estados Unidos, Mbxico y Canadd), la consigna es tratar de

dar competencia a las empresas extranjeras y tratar de no ser

desplazados en el mercado. Con esto podemos pensar que los empre-

sarios mexicanos tienen la necesidad de adoptar una cultura de

planeaci6n estratCgica para poder ser eficientes y productivos en

el nuevo contexto mundial.

Precisamente la esencia de la planeaci6n estratkgica

consiste en la planeacibn sistemdtica de las oportunidades y

peligros que surgen en el futuro. Esta planeacibn es necesaria

cuando en el futuro que deseamos implica un conjunto de deci-

siones relacionadas unas con otras, esto es hablar de planeaci6n

estratbgica, como un sistema de decisiones. Pero "10 mds comple-

jo'' de la planeaci6n estratbgica se deriva de las interrelaciones

de las decisiones, mas que de las decisiones mismasl~.(4)

13

.

L o s conjuntos de decisiones que requieren de una determinada

planeaci6n estratbgica, de acuerdo con Russell L. Ackoff, tienen

las siguientes caracteristicas :

a) con-

trolar todas las decisiones al mismo tiempo. De aquí que la pla-

neaci6n deba dividirse en etapas o fases que se desarrollan en

secuencia por un organismo que tomas las decisiones, 'por dife-

rentes organismos o bien, por alguna combinacidn de esfuerzos

simultheos secuenciales. Con lo anterior encontramos que la

planeaci6n estrategica debe ser dividida en etapas o dicho de

otra manera se debe elaborar un plan para planear.

b) El conjunto de decisiones necesarias no puede subdividirse

en subconjuntos independientes, sino que deben estar relacionados

entre si. Esto significa que las decisiones que se han hecho

primero, en el proceso de planear, deben de tenerse en considera-

ci6n cuando se tomen decisiones posteriores en el mismo proceso,

y que las decisiones anteriores deden revisarse a la luz de las

que se adopten posteriormente.

El conjunto de decisiones es demasiado amplio como para

Por lo tanto la planeacibn estratCgica no es un acto, sino

un proceso, el cual no tiene una conclusi6n o punto final natu-

ral. Es un proceso que enfoca una soluci6n, pero que nunca la

alcanza en definitiva por dos razones: 1) No existe limite re-

specto al ntimero de revisiones posibles a las primeras deci-

siones. "El namero de las posibles alternativas puede ser tan

grande que resulte practicamente imposible determinarlas".(5)

2) Tanto el sistema que se esta planeando como el medio en que se

desenvuelve, se modifican durante el proceso de planeacibn y , por

1

14

lo tanto, nunca es posible tener en consideraci6n todos los

cambios. "No todos los fines perseguidos son objetivos, ni cuan-

tificables, ni comprobables entre si. Ademds, tampoco es posible

conocer todas las consecuencias de cada alternativa1#.(6)

La primera pregunta que se debe hacer respecto a un plan

estratkgico es, si es comprendido perfectamente por los . adminis-

tradores o encargados que habrdn de implementarlo. El hecho de

que algo se diga o se escriba, no implica necesariamente que fue

comprendido. La segunda pregunta seria conocer si el plan estra-

tegico es consistente con los recursos de la empresa, sus capa-

cidades y sus objetivos. Por altimo se debe tomar en cuenta el

saber si no se ha omitido una informaci6n o consideraci6n impor-

tante.

De acuerdo con Ackoff 3e consideran cinco elementos de la

planeacih estratbgica.

a) Identificar los problemas y oportunidades que existen.

b) Fijaci6n de metas u objetivos relacionados con l a s oportuni-

dades.

c) Diseñar un procedimiento para encontrar posibles soluciones.

d) Escojer la mejor soluci6n, sabiendo que esta es una tarea

bastante dificil, aun teniendo metas bien definidas.

e) Tener algunos procedimientos de control para comprobar que

resultados obtuvieron con la mejor solucibn. ( 7 )

Ahora bien, de acuerdo con Henderson, y ya teniendo los

pasos a seguir para el desarrollo de una planeaci6n estratbgica,

los requisitos bdsicos para la elaboraci6n de una estrategia, en

1

15

especifico son :

1) Un nacleo vital de conocimientos.

2) La capacidad para integrar todos esos conocimientos y

examinarlos como un sistema dindmico e interactivo.

3) Suficiente pericia en el andlisis de sistemas para

comprender su racionalidad, su periodicidad y las posibles

consecuencias inmediatas y futuras.

4 ) Imaginacih y 16gica para elegir entre alternativas

especificas.

5 ) Control sobre los recursos mds alla de las necesidades inmediatas.

6) La voluntad para privarse o renunciar a los beneficios

actuales con objeto de invertir en el potencial futuro.

*

El valor de la estrategia de una competencia proviene del

desarrollo, de la capacidad para intervenir en un sistema comple-

jo, con s610 cierta informacih limitada y con ello producir un

cambio predecible y deseable en el equilibrio del sistema, es

decir, en el sector comercial o industrial, en el cual esta

inmersa la organizacibn.

Para que una estrategia competitiva sea eficiente, deben de

identificarse y comprenderse muy bien a los competidores y al

medio ambiente en el que se desenvuelve la organizaci6n. Debe de

existir atras de toda estrategia competitiva un proceso de pla-

neaci6n estrategica, deben definirse y evaluarse con cuidado las

incertidumbres del medio ambiente. Debe analizarse la interaccibn

sistembtica entre los distintos competidores y de estos con el

4

16

medio ambiente. Debe modelaroe y comprobarse la inestabilidad del

medio ambiente. Este meticuloso trabajo debe proseguir hasta que

causas y efectos se puedan predecir con exactitud suficiente para que justifique la enorme inversibn de recursos no

recuperables. (8)

La esencia de la formulacibn de una estrategia competitiva

consiste en relacionar a una empresa con su medio- ambiente.

Aunque su entorno relevante es muy amplio y abarca tanto fuerzas

sociales como econbmicas, el aspecto clave del entorno de la

empresa es el sector o sectores, industriales o comerciales en

los cuales compite. La estructura de un sector industrial o

comercial tiene una fuerte influencia al determinar l a s reglas

competitivas del juego, as1 como las posibles estrategias poten-

cialmente disponibles para la empresa. Las fuerzas externas al

sector son de importancia principalmente en un sentido relativo;

dado que estas fuerzas afectan al sector en general, la clave se

encuentra en las distintas habilidades de las empresas para en-

frentarse a estas.

La estrategia competitiva, de acuerdo con Porter, es la

basqueda de una posicibn competitiva favorable en un sector

industrial, es tratar de establecer una posici6n provechosa

dentro de las fuerzas que determinan la competencia dentro del

sector del que se trate. Porter define a la estrategia competiti-

va como "emprender acciones ofensivas o defensivas para crear

una posicibn defendible en un sector industrial y obtener asi un

rendimiento superior sobre la inversi6n de la empresa".(g)

1

17

La eleccihn de la estrategia competitiva se basa en dos

puntos esenciales:

a) El atractivo del sector industrial para la utilidad a largo

plazo y los factores que lo determinan y;

b) La posicibn competitiva relativa, es decir, las determinantes

dentro del sector.

La estrategia no s610 responde a los cambios en' el medio

ambiente, sino tambibn debe tratar de conformar el ambiente en

favor de la empresa. Segiln Porter, la elaboracibn de una estrate-

gia competitiva tiene por intencibn construir un puente entre la

planeacihn estrategica y su implantacihn. La ventaja competitiva

nace fundamentalmente del valor que una empresa es capaz de

crear para sus compradores, es decir, que exceda el costo de esa empresa para crearlo.(lO)

El analisis estructural de los sectores industriales involu-

cra al atractivo del sector industrial con las siguientes carac- teristicas; debe existir una comprensihn de las reglas de compe-

tencia que determinan el sector, es decir, las reglas de compe-

tencia o fuerzas competitivas; el poder colectivo de estas fuer-

zas determinan ganar, en promedio, tasas de retorno de la inver-

sihn, mayores al costo de capital; no todos los sectores son

iguales desde la utilidad inherente, ya que la utilidad no es una

funcihn de como se ve el producto, sino de las estructuras del

sector. Las cinco fuerzas que acttian dentro del sector determinan

la utlidad debido a que influenclan directamente en los precios, costos y la inversibn requerida por las empresas del sector

(retorno de la inversidn). El poder del comprador influye en los

.

precios que puede cargar la empresa y que se transforman en altos

costos. El poder de los compradores tambi6n influye en el costo y

la inversi6n debido a que los que tienen poder de compra demandan

servicios tambibn costosos. El poder de negociaci6n de provee-

dores determina el costo de la materia prima y otros insumos.

La intensidad de la rivalidad existente influye en el nivel

de la inversibn, precios y costos de competencia en hreas como

plantas, desarrollo del producto, publicidad y fuerza de ventas.

La amenaza de entrada coloca un limite en precios y conforma la

inversi6n requerida para desanimar a posibles ingresantes. El

poder de cada una de las cinco fuerzas del sector industrial,

determina la estructura de la propia industria, a d como las

caracteristicac econ6micas y t6cnicas bdsicas de un sector.

La estructura es estable pero, puede cambiar al evolucionar

la industria y con ello influenciar positiva o negativamente en

la utilidad del sector. Las empresas a trav6s de sus estrategias

pueden cambiar e influir en las cinco fuerzas para bien o para

mal y con esto cambiar las reglas de competencia. Cada sector es

ttnico, con estructura propia (no todas la fuerzas serdn igual-

mente importantes y los factores diferirdn). El marco que ofrecen

tales fuerzas no elimina la necesidad de creatividad para encon-

trar nuevas maneras de competir en el sector ( innovaci6n estra-

t6gica deseable) . (11) Las estrategias que cambian la estructura del sector pueden

hacer que una empresa destruya la misma estructura y la utilidad

o bien que las mejore. Con frecuencia las empresas hacen elec-

ciones estrategicas sin considerar las consecuencias a largo

4

19

plazo para la estructura del sector, usualmente empresas secun-

darias. Las acciones de los lideres pueden tener impactos despro-

porcionados en la estructura debido a su tamaño e influencia

sobre los compradores, proveedores y otros competidores, a su vez

el cambio les afecta tambien. Un lider debe constantemente balan-

cear su posici6n competitiva contra la salud de el sector como un

todo, es decir, emprender acciones para mejorar o pi?otejer la

estructura del sector industrial. (12)

La estructura del sector y las necesidades de los compra-

dores; el satisfacer las necesidades de los Compradores es real-

mente un prerrequisito para la viabilidad de un sector y las

empresas que lo componen. Los compradores deben disponerse a

pagar un precio que exceda el costo de produccidn o de lo con-

trario no sobrevivirh a largo plazo. No es suficiente el prerre-

quisito, para la utilidad en las empresas es crucial si pueden

capturar el valor creado para los compradores o si ese valor

compite con otras empresas determinar¿ quien captura ese valor.

La amenaza de los sustitutos determina un techo sobre la cantidad

que el comprador est& dispuesto a pagar por el producto. El poder

de lo proveedores determina el valor creado. La intensidad de la

rivalidad establece el grado al que las empresas competirdn el

valor creado para compradores (precios menores o costos

altos). (13)

El balance oferta-demanda esta basado en leyes microecon6mi-

cas que explican el comportamiento de estos factores de la si-

guiente manera: la utilidad es una funci6n del balance entre

oferta y demanda; si la demanda es mayor que la oferta se generan

20

altas utilidades en tanto el balance a largo plazo est¿ influido

por la estructura; la oferta y la demanda cambian constantemente

y la estructura determina l a rapidez con la que los competidores

añaden nueva oferta, y tambibn la rapidez en la que retirardn la

oferta excedente; así, la estructura determina el balance y la

duracibn del desequilibrio. Tambibn determina la utilidad en el

exceso de demanda ya que una mala estructura restringe la capa-

cidad de capitalizar en ella.

Las estrategias competitivas gen&ricas parten de la posicibn

relativa de la empresa. La base fundamental del desempeño sobre

el promedio a largo plazo es una ventaja competitiva sostenida.

Las ventajas competitivas bdsicas surgen de la estructura y son

el resultado de la capacidad de las empresas de lidiar con las 5

fuerzas mejor que sus rivales. Los costos bajos y la diferencia-

cibn, combinandolas, forman las tres estrategias genkricas cono-

cidas : LIDERAZGO DE COSTOS, DIFERENCIACION Y EL ENFOQUE DE

AMBAS. Las estrategias de liderazgo en costos y diferenciacibn

buscan la ventaja competitiva en un amplio rango de segmentos de

mercado, mientras que las de enfoque tratan de lograr la ventaja

de costo o diferenciacidn en un segmento estrecho. (14)

El liderazgo en costos es una estrategia donde la empresa se

propone ser el productor de menor costo en su sector industrial.

El estado del productor de bajo costo implica mas que bajar la

curva de aprendizaje. Un productor de es te tipo debe de encontrar

y explotar todas las fuentes de ventaja en costos, tales como

productos estandar. Una empresa sera un ejecutor sobre el prome-

dio del sector siempre y cuando sepa manejar sus precios dentro

J

21

*

de ese promedio ya que a precios equivalentes o menores que SUS

rivales, la posicibn de bajo costo de un lider se traduce en

mayores retornos de la inversibn. La estrategia 16gica de lide-

razgo de costo requiere normalmente que una empresa sea lider en

costos y no una de varias empresas luchando por ello. Dentro de

la estrategia, las economias de escala son muy importantes para

lograrlo y requiere de tecnologia avanzada para lograr que los

costos fijos se distribuyan en mbs unidades producidas.

La estrategia de diferenciacibn es en la que una empresa

busca ser iinica de su sector. Selecciona uno o mas atributos

importantes para sus compradores y se dedica a satisfacer las

necesidades de esos compradores. La exclusividad equivale a un

precio superior. La diferenciacibn puede basarse en el producto

mismo, el sistema de entrega, el enfoque de mercadotecnia y otros

factores. La lbgica de esta estrategia requiere que la empresa

elija atributos en lo que se diferencia así misma y con sus

rivales. En contraste con el liderazgo de costos puede haber m&s

de una estrategia de diferenciacibn exitbsa en un sector indus-

trial, si existen varios atributos que se valoren por los compra-

dores.

Segan Thomas S . Robertson, son tres estrategias genbricas

para lograr el &xito en el mercado competitivo:

a) Control sobre el abastecimiento o la distribucibn.

b) c) Diferenciacibn de los productos en relacibn con la

competencia.

Lograr una ventaja competitiva en costos.

La mercadotecnia es un componente esencial de estas tres

22

estrategias, aunque desempeñe su papel mds importante en la

estrategia de diferenciacidn. La estrategia de diferenciacidn

forma parte importante dentro de la estrategia de mercado.

La diferenciacidn del producto no es el anico camino hacia

la rentabilidad, pero su carencia deberd contrarrestarse por

medio de costos mds bajos o de un control sobre las fuentes de

abastecimiento. La carencia de diferenciacidn casi siempre trae

consigo, una fuerte competencia en precios, en tanto que un

posicionamiento diferenciado en el mercado, por lo general

permite cierta ventaja en precios.

Concepto de la segmentacibn de mercado: la necesidad de

segmentar los mercados surge de la diferenciacidn, la razbn de

segmentar el mercado estd conceptualmente bien establecida. No es

sino la ttoperacionalizaci6nvt del concepto de mercadotecnia. Junto

con el posicionamiento, brinda los lineamientos para la concep-

cidn del programa de mercadotccnia y como tal aumenta a la empre-

sa sus perspectivas de cumplir sus objetivos.

No existe una base hita para segmentar el mercado, por lo

cual mencionaremos algunos:

* Necesidades del consumidor * Preferencia del producto * Lealtad a la marca * Lealtad a las tiendas * Etc.

Conceptualmente, cualquier mercado deberd segmentarse, es

decir, de los que presentan una respuesta hombgenea a las varia-

bles de la estrategia de mercadotecnia. No existe una base tmica

I

23

.

que pueda aplicarse a todas las situaciones para cualquier deci- sidn importante de mercadotecnia, deben investigarse varias de

ellas.

Son cuatro las estrategias principales que puedsn

desarrollarse, para la segmentacidn de mercados a partir de las

dos posiciones extremas de cada posicidn:

a) Productos especiales para segmentos especificos.

b) Productos especiales para mercados masivos.

c) Productos de consumo para segmentos especificos.

d) Productos de consumo para mercado masivo. Aunque las estrategias de bajo costo y diferenciacidn estdn

orientadas a lograr sus objetivos ampliamente dentro del sector,

toda la estrategia de enfoque esta construida para servir muy

bien a un objetivo en particular, cada polltica funcional est¿

orientada teniendo esto en mente. La estrategia se basa en la

premisa de que la empresa puede as1 servir a su estrecho objetivo

estratbgico con mds efectividad o eficacia que los competidores

que compiten en forma general.

Aun cuando; la estrategia de segmentacidn no logra bajo

costo, o la diferenciacidn desde la perspectiva del mercado en su

totalidad alcanza una o ambas de esas posiciones frente al obje-

tivo de su mercado limitado.

La segmentacidn puede utilizarse objetivos menos vulnerables

a los posibles sustitutos, o cuando los competidores son mas

debiles. (15)

4

24

.

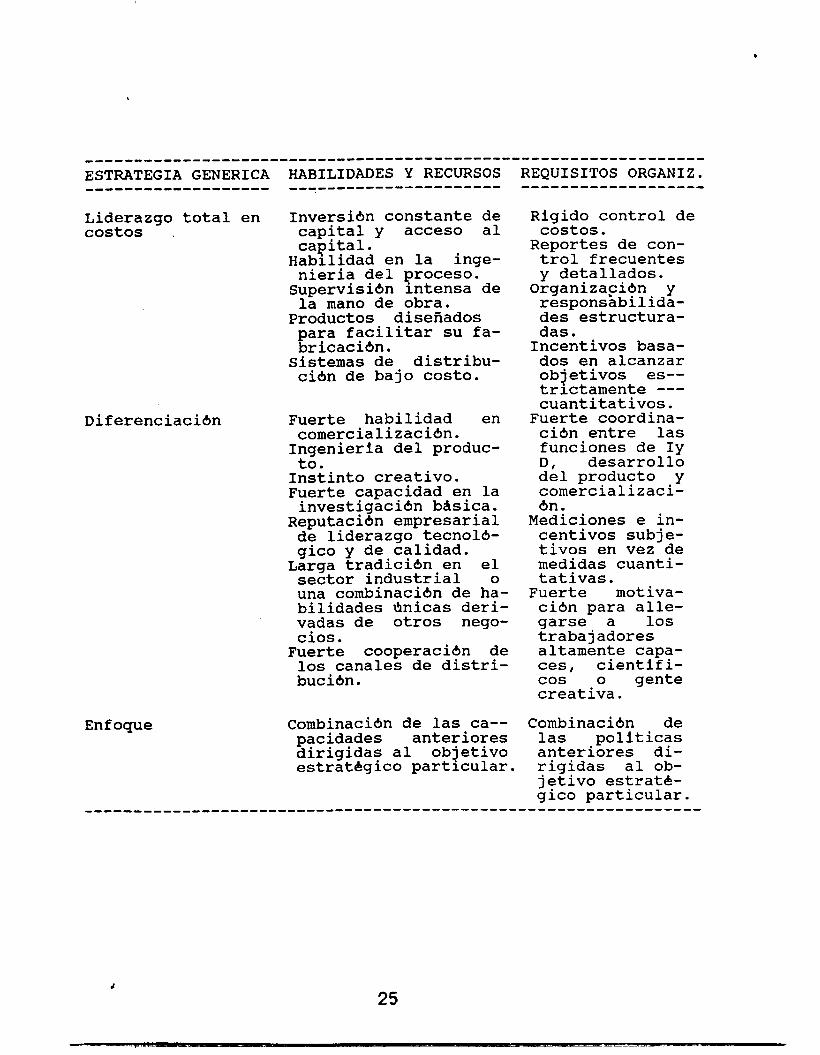

Liderazgo total en Inversi6n constante de costos . capital y acceso al

capital. Habilidad en la inge- nieria del proceso. Supervisibn intensa de la mano de obra.

Productos diseñados para facilitar su fa- bricaci6n. Sistemas de distribu- cibn de bajo costo.

Diferenciacibn

Enfoque

Fuerte habilidad en comercializaci6n. Ingenieria del produc- to. instinto creativo. Fuerte capacidad en la investigacibn bdsica.

Reputacibn empresarial de liderazgo tecnol6- gico y de calidad. Larga tradicibn en el sector industrial o una combinacibn de ha- bilidades anicas deri- vadas de otros nego- cios. Fuerte cooperacibn de los canales de distri- buci6n.

Combinaci6n de las ca-- pacidades anteriores dirigidas al objetivo estratbgico particular.

REQUISITOS ORGANIZ.

Rigido control de costos. Reportes de con- trol frecuentes y detallados. Organizacidn y responsabilida- des estructura- das. Incentivos basa- dos en alcanzar objetivos es-- trictamente --- cuantitativos. Fuerte coordina- ci6n entre las funciones de Iy D, desarrollo del producto y comercializaci- 6n.

Mediciones e in- centivos subje- tivos en vez de medidas cuanti- tativas. Fuerte motiva- ci6n para alle- garse a los trabajadores altamente capa- ces, cientif i- cos o gente creativa.

Combinaci6n de las politicas anteriores di- rigidas al ob- jetivo estrate- gico particular.

I

25

LAS VENTAJAS COMPARATIVAS

Roberto Pulido, Director General de MEGAPLAN, expres6 su

confianza en que las compañias extranjeras de hardware,

instalaran en Mexico no s610 oficinas de representacibn, sino de

cardcter operativo, donde tengan gente que de soporte al mercado,

que ayude al distribuidor a hacer la comercializaci6n y , en un

momento, que desarrollen parte del hardware en el pais.(20)

Precis6 que las grandes firmas no solo apuntan a la comer-

cialializaci6n de sus productos, tambibn puesto que la mano de

obra calificada es relativamente barata en comparaci6n con los

otros paises, es probable que se realicen proyectos de hardware

para su venta a nivel mundial.

Hay gastos fuertes, y uno de ellos es el desarrollo. Las

compañias invierten considerables recursos en la investigacibn y

desarrollo y se podrian reducir estos buscando un lugar donde se

pueda desarrollar hardware a un menor costo.

Una de las mds grandes trasformaciones que viviremos son los

mecanismos de comercializaci6n. Encontramos prdcticas comerc-

iales en los paises vecinos que no tenemos en el nuestro. Por

ejemplo, la existencia de las grandes tiendas de cbmputo, tipo

susermercado donde se llega con un carrito, hecha las cosas y IIya

esta". Tendremos en el pais una eventual e importante presencia

de algunas empresas, entonces el segmento de la distribucibn y

l a s prdcticas de comercializaci6n de las empresas mexicanas

tendrd que transformarse rapidamente.

Para el usuario, las ventajas del TLC se traducirdn en

1

26

s

precio, calidad y variedad. Al eliminarse aranceles y otros

impuestos, uno de los primeros efectos ser¿ la reduccidn de los

precios de los equipos de cdmputo, los cuales'se equiparardn con

los de Estados Unidos, sino porque ostentan el liderazgo mundial

en el hardware y representa el 50% del mercado mundial de Soft-

ware y Hardware.

La ventaja de las empresas mexicanas se derivaba de que

contaban con herramientas en espafíol. Hoy en dia cuando los

productos se crean en Estados Unidos casi simultaneamente se

lanzan en ingl&s y en español y la ventaja desaparecio.

Si las empresas se van a quedar estdticas y no van a hacer

nada, corren el riesgo de desaparecer de la industria del soft-

ware y del hardware. La empresa necesitar¿ de implementar estra-

tegias de acuerdo a su estructura organizacional para poder ser

competitivas, primero en el mercado nacional antes de mirzr al

mercado extranjero.

1

27

EL TRATADO DE LIBRE COMERCIO

Siguiendo la teoria de Adam Smith, dos naciones no pueden

aumentar su producci6n combinada si cada uno se especializa en

producir los bienes en que es mas eficiente y despuCs se compro-

mete comercialmente con otra nacibn. Ambos paises serdn mas

ricos en tCrminos de cantidad de bienes disponibles para el

consumo, y asi pueden dividir los rendimientos adicionales obte-

nidos a traves de dicha especializacibn.

*

Para nuestro pais, la firma de este tratado viene a ser una

prueba de fuego, en la que se pone como un crisol, la capacidad y

la decisi6n de los mexicanos, mismos que nos permitirhn mostrar

el grado de desarrollo que hemos alcanzado.

Para fines de este año se espera la firma final del TLC con

Canadd y Estados Unidos. Ello confirmar¿ la tendencia iniciada

por algunos paises de constituirse en bloques comerciales, bus-

cando la optimizaci6n de los recursos a fin de obtener cada vez

mds y mejores beneficios.

El Tratado de Libre Comercio, en los paises de America del

norte implica la creaci6n del mercado mds grande del mundo. A

partir del inicio de este tratado, se comenzar¿ la eliminacidn

progresiva de las barreras arancelarias y tributarias existentes

entre sus integrantes, y que obstaculizan el libre comercio. Con

ello se dar¿ un libre flujo de mercancias y servicios entre los

tres paises. Habrd una reasignaci6n de recursos que llevar¿ a la

optimizaci6n de los mismos. Aprovechardn sus ventajas comparati-

vas; producirdn aquello que hagan eficientemente y adquirirdn l o s

28

. productos y servicios en los que su industria no sea

con los otros dos paises.(ló)

competitiva

Los firmantes del TLC deberdn tener similitud en la situa-

cibn econ6mica reinante en los tres paises, a fin de aprovechar

los beneficios financieros. Asi por ejemplo, no deberdn darse

diferencias significativas entre la inflacidn existente en MAxi-

co, Estados Unidos y Canadd, ya que se beneficiara m¿s"aqu&l pais

cuyo crecimiento en precios sea menor (se tendrd capacidad de

producir a menores costos). De esta forma el pais que tenga

mayor inflacih, disminuirb o anulard las ventajas que resulten

de un tratado como este.

La filosofia que hay detras del TLC busca una apertura total

entre l o s tres paises participantes, orientada por un lado a la

especializacibn, en donde cada pais tiene sus ventajas comparati-

vas que deberd desarrollar y por el otro lado a la integracibn de

un bloque econdmico para enfrentar el comercio internacional

futuro.

Conceptos tales como eficiencia, productividad, economías de

escala y precios competitivos, se vuelven imprescindibles para

lograr el &xito de una economia abierta; y en este sentido veamos

un ejemplo: en la medida que se ha dado la apertura comercial

paulatinamente nos hemos acostumbrado a tener una variedad de

productos y ello nos ha permitido tener los suficientes elemen-

tos, para distinguir entre un producto bueno del malo, que en

forma indistinta puede ser nacional o extranjero.(l7)

En ocasiones, nos dejamos llevar por el producto importado

mds que nada por lo novedoso, pero esta prueba nos permite contar

con los elementos suficientes para decidir que uno es bueno y el

otro malo. Lo mds importante de esta diversidad de productos es

que se tiene de donde elegir y escoger. Este fenbmeno crea una

competencia, que hace al malo mejorar y al bueno superarse.

La empresa deberd afrontar una mayor apertura al cambio,

donde el concepto de las empresas familiares, si se quiere estar

con una presencia en el mercado, se tendrd que modificar.

El ejecutivo se enfrentard, no solo a la competencia

nacional, sino que tendrd tambibn la extranjera. Ello lo compro-

mete a perfeccionarse en todos los sentidos, de manera que por lo

menos un segundo idioma es necesario y el lenguaje de la computa-

ci6n indispensable.

En resumen los objetivos generales del tratado son:

Eliminar barreras arancelarias en bienes y servicios. 1.-

2.- Facilitar condiciones de competencia justa.

3 . - Liberar las condiciones para las inversiones.

4 . - Establecer procedimientos para la resolucibn de disputas.

5.- Establecer las bases para una mayor cooperaci&n.(l8)

*

RELACION ENTRE LAS DISTRIBUIDORAS DE EQUIPO DE COMPUTO Y EL

TRATADO DE LIBRE COMERCIO

El crecimiento del mercado nacional, el acceso a la tecnologia

de punta., mayores fuentes de recursos financieros, generaci6n

importante de empleos y eventuales posibilidades de exportacih,

se cuentan entre las ganadas que el TLC puede aportar a i o s

distribuidores de equipo de c6mputo.

A diferencia de otros sectores productivos del pais, la

capacidad de adaptaci6n que las compañias encargadas de la dis-

tribucidn de Hardware tienen frente al TLC es superior porque

desde su surgimiento se mueven en un entorno abierto a la compe-

tencia internacional.

La industria del hardware ha estado siempre abierta, hemos

vivido en el libre comercio I t , señala Antonio Medina Mora, Presi-

dente de la Asociaci6n Nacional de la Industria de programas para

computadoras ( A.N.I.P.C.0.).(19)

Los productos de informatics que tienen demanda o posibili-

dad de colocaci6n en el mercado mexicano, estan disponibles, ya

sea a travbs de una representacih, por las empresas que estan en

el pais, o con la posibilidad de ir y traerlo al otro lado de la

frontera. Lo anterior nos demuestra que no tenemoos fronteras

como en otras industrias.

Por ello, la propuesta de las empresas distribuidoras en la

mesa de negocioaci6n del TLC es la apertura completa e inmediata

de ese mercado reduciendo el arancel actual, sin etapa de transi-

cih.

I

31

. Se considera que si se bajan inmediatamente los aranceles,

se tendrdn en primera instancia, precios m¿s competitivos con

respecto a los productos de importaci6n en M6xico. En segundo

lugar, tambi6n permitir¿ el acceso a los desarrolladores, a sus

tecnologias y a mejores precios.

r

.

I

. INVESTIGACION DE CAMPO

(Metodologia de la Investigacidn)

La presente investigacibn de campo se desarrollo dentro del

área que pertenece al Distrito Federal. El elemento a investigar

fue, principalmente, las empresas distribuidoras de equipo de

c6mputo. Adema, para cumplir con los objetivos de la * investiga-

ci6n se tom6 en cuenta la posici6n del consumidor al respecto.

El instrumento utilizado para la recolecci6n de datos fue la

entrevista directa a empresarios y consumidores aunque, cabe destacar que por la dificultad presentada en las entrevistas, en

ocasiones se opt6 por entrevistar al personal responsable de las

Areas relacionadas con nuestra investigacidn. En este tipo de

entrevistas encontramos personas con pocos conocimientos sobre el

tema por lo cual se desecharon algunas por considerar que dañaban

el objetivo de la investigacidn.

En cuanto a los consumidores se les aplic6 un cuestionario

en diferentes zonas del Distrito Federal para cubrir la perspec-

tiva del consumidor en su totalidad. La recoleccibn de datos .en

del consumidor result6 sencilla dada la colaboracibn de los

mismos.

Como resultado de la aplicacih de entrevistas y cuestiona-

rios se elaboraron dos tabulaciones respectivamente. Es impor-

tante señalar que debido a la estructura de l o s cuestionarios

aplicados a distribuidores, result6 un tanto dificil su tabula-

ci6n pero, se tratb de cumplir con las reglas estadisticas hasta

donde nos fue posible.

33

DETERMINACION DE LA MUESTRA

Para determinar la muestra es necesario considerar primero

cual es nuestro nuestro universo. Y en nuestro caso en particular

contamos con dos universos, uno estar¿ comprendido por el total

de consumidores de equipo de cbmputo y el otro se formar¿ por el

total de empresas dsitribuidoras de equipo de c6mputo . que actual- mente existen en el ¿rea metropolitana.

El universo puede ser infinito o finito. Se le considera

finito cuando el nhero de elementos que lo constituyen no excede

la cantidad de 500,000, en nuestro caso concreto las empresas

distribuidoras de equipo de cbmputo entran dentro de este rango;

e infinito cuando el namero es mayor de 500,000, entrando ahora

dentro de este rango el grupo de concumidores de equipo de c6mpu-

to.

La f6rmula para poblaciones infinitas es la siguiente :

En donde: r = Nivel de confianza ( Datos = 1.96 )

p = probabilidad a favor ( Datos = 0 . 5 )

q = probabilidad en contra ( Datos = 0 . 5 )

e = error de estirnacibn ( Datos = 0.05 )

n = tamaño de la muestra ( Resultado = 384.16 )

El resultado en la aplicaci6n de la f6rmula fue una muestra

de 384.16 elementos de la poblacih, mismo que aproximamos a una

. muestra igual a n = 400 .

La fbrmula para poblaciones finitas es la siguiente :

A 1 - e 2 ( N - l ) + r 2 p q

En donde :

r = Coeficiente de confianza ( Datos = 3.61 ) -

N = universo o poblacibn ( Datos = 619 )

p = probabilidad a favor ( Datos = 0.2 )

q = probabilidad en contra ( Datos = 0.8 )

e = error de estimacibn ( Datos = 0.08 )

n = tamaño de la muestra ( Resultado = 77 )

El resultado en la aplicacidn de la fdrmula fue de 7 7 ele-

mentos de los cuales, ante las dificultades enfrentadas, se

tomaron en cuenta un total de n = 68 .

4

35

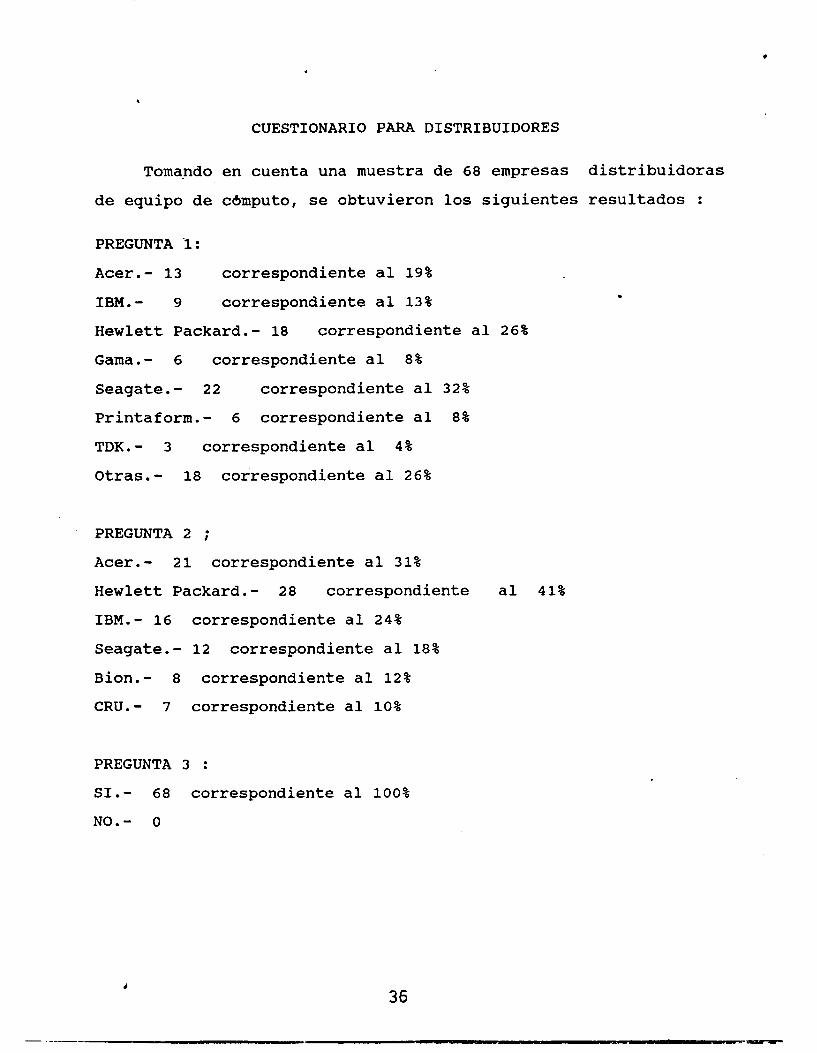

CUESTIONARIO PARA DISTRIBUIDORES

Tomapdo en cuenta una muestra de 68 empresas distribuidoras

de equipo de cbmputo, se obtuvieron l o s siguientes resultados :

PREGUNTA I:

Acer.- 13 correspondiente al 19%

1BM.- 9 correspondiente al 13%

Hewlett Packard.- 18 correspondiente al 26%

Gama.- 6 correspondiente al 8%

Seagate.- 22 correspondiente al 32%

Printaform.- 6 correspondiente al 8%

TDK.- 3 correspondiente ai 4%

Otras.- 18 correspondiente al 26%

PREGUNTA 2 ;

Acer.- 21 correspondiente al 31%

Hewlett Packard.- 28 correspondiente al 41%

1BM.- 16 correspondiente al 24%

Seagate.- 12 correspondiente al 18%

Bion.- 8 correspondiente al 12%

CRU.- 7 correspondiente al 10%

PREGUNTA 3 :

SI.- 68 correspondiente al 100%

NO.- O

.

1

36

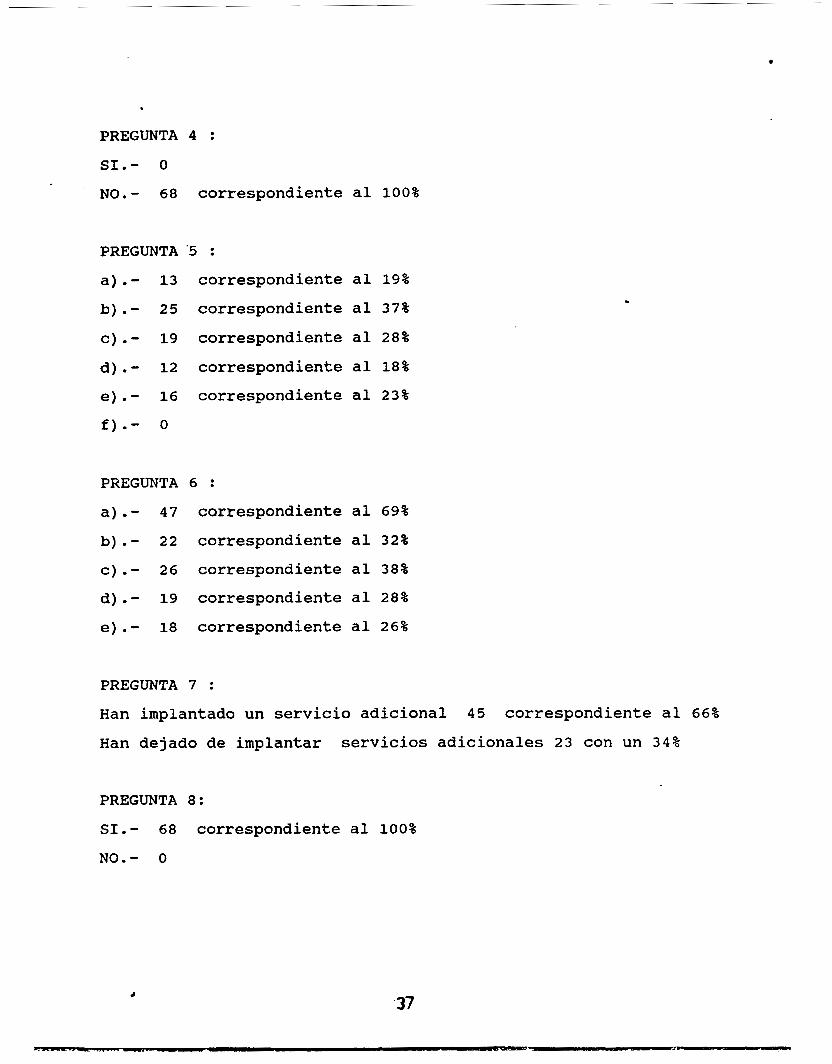

. PREGUNTA 4 :

s1.- o N0.- 68 correspondiente al 100%

PREGUNTA '5 :

a).- 13 correspondiente al 19%

b).- 25 correspondiente al 37%

c).- 19 correspondiente al 28%

d) .- 12 correspondiente al 18%

e).- 16 correspondiente al 23%

f).- o

PREGUNTA 6 :

a).- 47 correspondiente al 69%

b).- 22 correspondiente al 32%

c).- 26 correspondiente al 38%

d).- 19 correspondiente al 28%

e).- 18 correspondiente al 26%

PREGUNTA 7 :

Han implantado un servicio adicional 45 correspondiente al 66%

Han dejado de implantar servicios adicionales 23 con un 34%

PREGUNTA 8:

SI.- 68 correspondiente ai 100%

NO.- o

*

PREGUNTA 9 :

S1.- 43 correspondiente al 63%

NO.- 25 correspondiente al 37%

PREGUNTA 10 :

SI.- 56 correspondiente al 82%

N0.- 12 correspondiente ai 18%

PREGUNTA 11:

SI.- 61 correspondiente al 90%

NO.- 7 correspondiente al 10%

PREGUNTA 12 :

Cuestionarios el 49%

Entrevistas con el cliente el 28%

Entrevistas telef6nicas el 2%

Reportes del cliente (quejas) el 16%

Visitas al cliente el 5%

PREGUNTA 13 :

a) .- 43 correspondiente al 63%

b).- 38 correspondiente al 56%

c).- 16 correspondiente al 24%

d).- 7 correspondiente al 10%

e).- O

1

38

.

b

PREGUNTA 14 :

SI.- 57 correspondiente al 84%

NO.- 11 correspondiente al 16%

PREGUNTA '15 :

SI.- 9 correspondiente al 13%

NO.- 59 correspondiente al 87% .

PREGUNTA 16 :

SI.- 68 correspondiente al 100%

NO.- O

PREGUNTA 17 :

SI.- 21 correspondiente al 31%

NO.- 47 correspondiente al 69%

PREGUNTA 18 :

NOTA: CON BASE EN LAS 21 EMPRESAS QUE CONTESTARON QUE CUENTAN

CON UN DEPTO. DE PLANEACION ESTRATEGICA.

Mercadotecnia.- 14 correspondiente al 67%

Personal.- 5 correspondiente al 24%

Direcci6n.- 2 correspondiente al 9%

PREGUNTA 19 :

El 100% de los casos, las estrategias son elaboradas de puestos

gerenciales hacia arriba.

4

39

. PREGUNTA 20 :

De las 21 empresas que tienen un depto. de planeacion estratbgica

contestaron en un 100% que sus estrategias involucran a todos sus

departamentos.

PREGUNTA 21 :

Mayores ventas

Optimizaci6n de recursos

Mayor penetracibn de mercado

Disminuci6n de costos

Adquirir ventaja competitiva

Satisfacer necesidades del cliente .

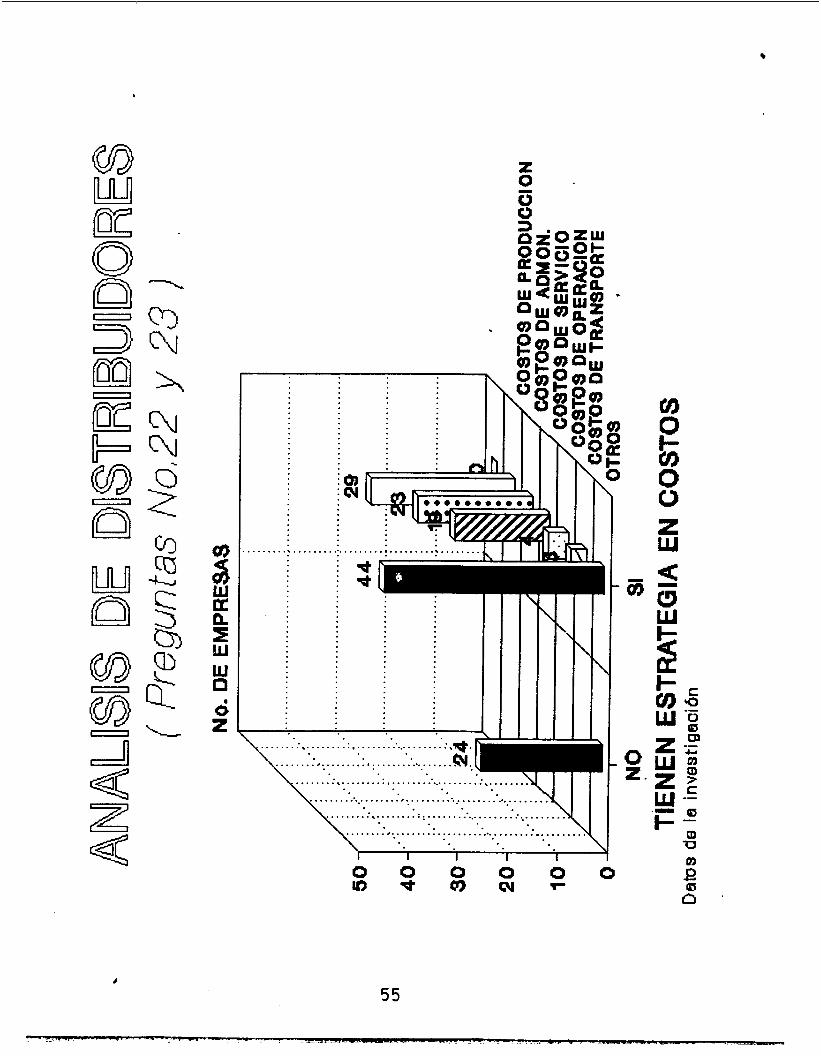

PREGUNTA 22 :

S1.- 4 4 correspondiente al 65%

N0.- 2 4 correspondiente al 3 5 %

PREGUNTA 23 :

a) .- 19 correspondiente al 2 8 %

b) ,- 4 correspondiente al 6%

c).- 23 correspondiente al 3 4 %

d).- O

e).- 29 correspondiente al 43%

f) .- 3 correspondiente al 5%

.

40

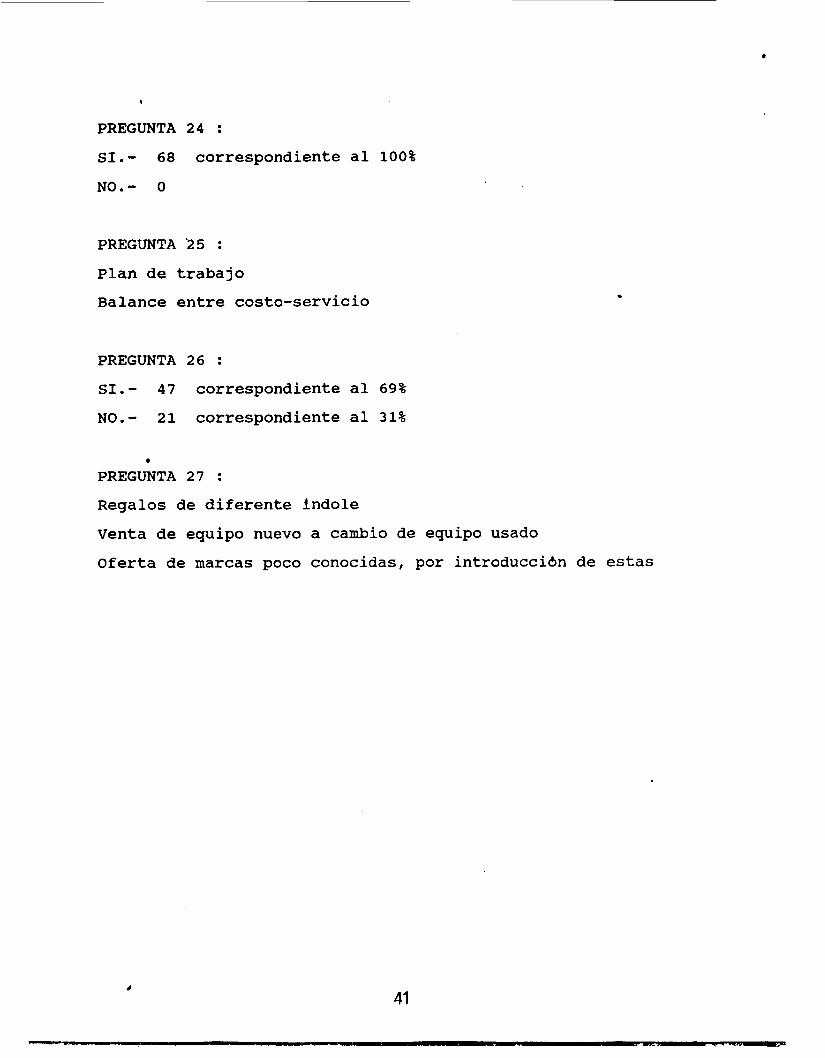

PREGUNTA 24 :

S1.- 68 correspondiente al 100%

N0.- O

PREGUNTA ‘25 :

Plan de trabajo

Balance entre costo-servicio .

PREGUNTA 26 :

S1.- 47 Correspondiente al 69%

N0.- 21 correspondiente al 31%

PREGUNTA 27 :

Regalos de diferente indole

Venta de equipo nuevo a cambio de equipo usado

Oferta de marcas poco conocidas, por introduccibn de estas

41

$

CUESTIONARIO APLICADO A CONSUMIDORES DE EQUIPO DE COMPUTO

APLICADO A UNA MUESTRA DE 400 CONSUMIDORES

PREGUNTA 1:

S1.- 400 corespondiente al 100%

N0.- O

. PREGUNTA 2:

a).- 227 correspondiente al 57%

b) .- 108 correspondiente al 27% c) .- 209 correspondiente al 52% d).- 58 correspondiente al 15%

e) .- 35 correspondiente al 9%

f) .- 8 correspondiente al 8%

PREGUNTA 3:

Hewlett Packard.- 131 correspondiente al 33%

1BM.- 82 correspondiente al 20 %

Acer.- 94 correspondiente al 23%

Gama.- 41 correspondiente al 11%

Printaform.- 31 correspondiente al 8%

otras.- 34 correspondiente al 9%

PREGUNTA 4:

Armado.- 316 correspondiente al 79 %

Armado de acuerdo a las necesidades del consumidor 62 equivale al

16%

1

42

Ambas.- 7 correspondiente al 2%

No contestaron 22 correspondiente al 6%

PREGUNTA 5:

S1.- 68 correspondiente al 17%

N0.- 84 correspondiente al 21%

Indiferente.-248 correspondiente 62 % .

PREGUNTA 6:

El 36% recordaron la distribuidora donde hablan adquirido su

equipo, y el 64% no la recordaron.

PREGUNTA 7:

Revistas y peri6dicos.- 221 correspondiente 55%

T.V..- 22 correspondiente al 6%

Secci6n Amarilla.- 111 corespondiente al 28%

Recomendaci6n.- 44 correspondiente al 11%

Otros medios.- 39 correspondiente al 10%

PREGUNTA 8:

Informacibn sobre el manejo del equipo.- 126 correspondiente 31%

Mantenimiento del equipo.- 57 correspondiente al 14%

Servicio de software.- 94 correspondiente al 24%

Instalacibn y entrega a domicilio.- 173 correspondiente al 43%

Ninguno.- 71 correspondiente al 18%

1

43

a

PREGUNTA 9:

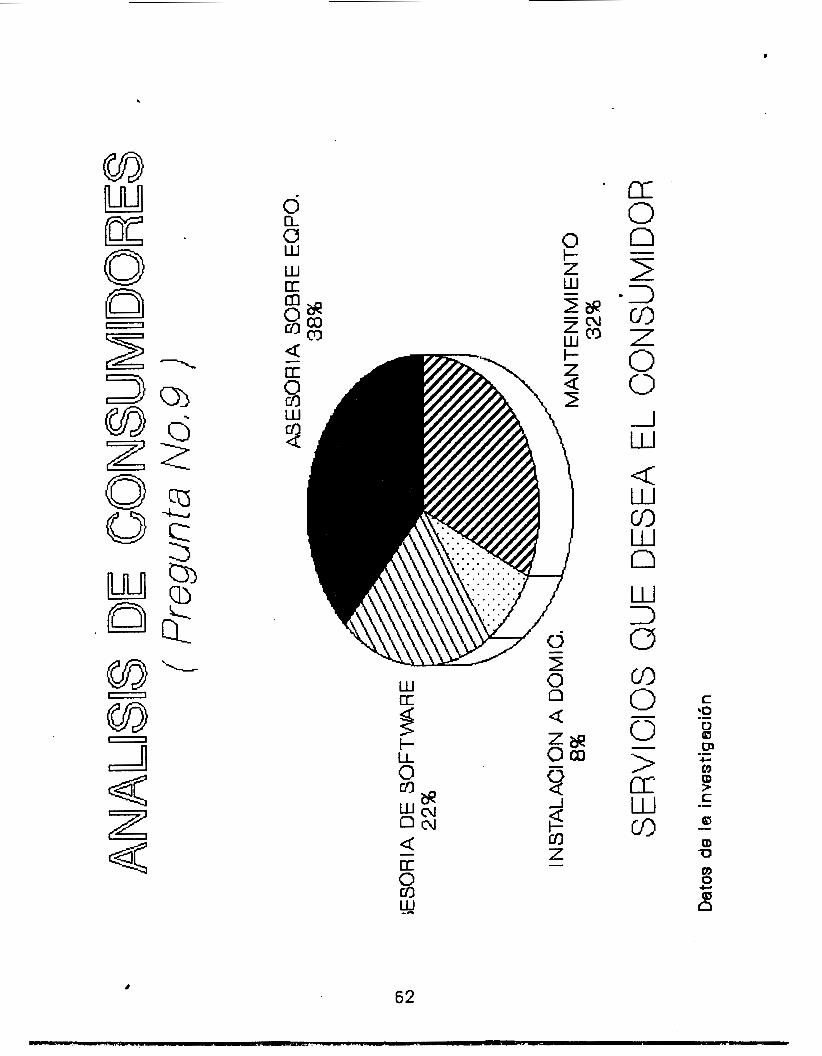

Asesoria sobre el manejo de equipo.- 235 correspondiente al 65%

. Asesoria sobre paqueteria.- 149 correspondiente al 37%

Entrega a domicilio e insta1acibn.- 57 correspondiente al 14%

Mantenimiento del equipo.- 218 correspondiente al 55%

PREGUNTA 10:

SI.- 81 correspondiente al 20%

N0.- 319 correspondiente al 80%

PREGUNTA 11:

a).- 137 correspondiente al 34%

b).- 106 correspondiente al 27%

c) .- 165 correspondiente al 41% d) .- 5 correspondiente al 1%

PREGUNTA 12:

S1.- 45 correspondiente al 11%

N0.- 355 correspondiente al 89%

PREGUNTA 13:

Ventajas.- 396 corrrespondiente 99%

Desventajas .- 27 correspondientes al 7%

4

44

.

G R A F I C A S

A continuacibn se presentan una serie de grdficas, mismas

que pretenden hacer mas clara la investigaci6n de campo.

Los resultados que las grdficas representan obedecen a los

puntos más importantes de la investigacibn. Las gráficas son la

expresibn de la tabulacibn y ademhs, sirven de fundamento para la

elaboraci6n de conclusiones y recomendaciones que se presentará

en el capitulo siguiente.

.

El orden en el que se presentan es el siguiente :

Andlisis de Distribuidores ; * * * * * * * * * * *

Marcas que manejan

Marcas más vendidas

Estrategias seguidas por las empresas

Servicios que proporcionan al cliente

Medios de detecci6n para mejorar el servicio

Factores de consumo del equipo de c6mputo

Ventajas de estrategias implantadas

Promociones

Estrategias de costo

Areas de donde dependen las estrategias

Quienes elaboran las estrategias

Tambien se presentan las grhficas del andlisis de consumi-

dores con el objetivo de interrelacionar los resultados. de la

investigaci6n y para ejemplificar las anteriores.

4

45

.

3 w Ec

w w a d 2

3

2 8 - a

. I

:........ : c iq) . . ..................................

.. i mi

............................... . . . . . . . . . . . . . . . . . . . .

ub=J . . . . . . . . . . . . . . . . . . . . * * * . * * . .* . . . . . . . . . . . . . . . . . . . ......

: mi ::::: . . . . . . . . . . . . . . . . . . . . . . . ..................... .. i ;I! - IC I

: q- . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

:@ y& . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .............................

I

...................... ....................... . . . . . . . . . . . . . . . . . . . . . . . .

.

O

n O

w W a d 2

.......

..... , . .

....................

....

. . . .

...........

.......

...... , .

47

.

v) s P z W

v)

E v)

o U

E

a

a a

e

m

n @

\

I

%

T ... ....... - e . . . % ...........

\ ........................................ - - a .

\

3

\ ..

2 cn W U e z W

a J U O e

40

0

.............................................. \ -..._

I

\

d

49

4-

@ - @I n 4

a

Z W - d -J

a W I-

a. u] U

8

uj > CT W 03

5 Z o o

W t- Z W -

o

5 W U I- Z u]

U I- Z w

O W 2 al a <á n Z O o 0 W I- W l3 W n Lo O

-3

n W 3

.

o I- o U

o o U

51

W n 'O a, 3 0 W

LLI cl O

Z O 0 W n CA W cr O

Q U 6

.

1) m O

ü

3 W

K

W W

5 n 4 z

. . . . . , .

. .

... .. ... . . . .

:l- iN

, . <

\

\ I

\

3 ~ ~ ~~

\..::: ,... :: ... ::: ,... :: ...... \

0 0 0 0 0 0 i n * c n N r

U - 2

c:

B 2 W e

W 3 o W 0 U W K U

< o W

d -<

z

6 8 5 B a 2 U Q) K W 9. u . .

z U o W U

6

a

.

n 4

.

-I 4

Z o

Y - Z

03 Q I Z < c€ O m 4 I W

m P c .-

gi Q

. Lu I- Z Lu - cn < n E - -

I-

Z Q I n 2

cll

cr) G

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . c\l 0

(r

Z cn Q

LLJ I- < 2 t- o

I- C€ I- Z

LLJ > 8 o c/3 W -

U S - t-- 3 Z

a LLJ U o 3 B

W n m- ro o u3 U

c

o a m

:o -- a

z Q t- Z W >

U t- w Z Lu R

Q N

01) b

4-

CI R o

I

54

E

rn O

n z

3 w K

Iw w 0

2

5

8

2 o o o

* O - . \ ............................................. I I I

en O t- en O o z W

u W

U

a

si

-

I- @ 6

.

El 111111

-u El- O

n z

u

. . . . . . . . . . . .

. . . . . . .

. . . . . . . . . . . . . . . . . . . . .

8 m

O n t- W 3 c3 W

L W t-

.

C

u a Ep

!G

-- +I

o) ID > C

a .- - ID 73

e

.

n

.....

.... I

......

.....

.... .....

....

....

..

i "$ Q) ... ............................ , .........

+ + + + + 4: ..+.+ ~ ~ !+ . . . . . I . . . . . . . . . I .........,.........

: : : :=:::: : T t : : + + + + .................... -.

...............................

.++++.+++.+.+

o o o o o o in O u3 o in

a o - a o a u z o o 5 o e

3

a

4 ' Q : U I

o 0 u e

I

a

o r, u m

Q 4 P

5 a -

I

3

57

. .......... ....... \.....

:* i Q ) ........

/ : Q).

................ - ............. - ........

; q .............................. - ...

...........

...........

* a, ....

h I

N ob

......... . I \

0 0 0 6 0 0 0 0 * N O r n Q O * N

K O P E .

J LLI LLI U LLI 5 U n a W 3 U

E

-- o 0 CP -- Li

ar, ID > C .-

ID 73 cn e a

58

.

Z

m- ü

o U

z UI

u1 -I m Q

i Z W

W

W C

n 0 !e n u

0

59

.

o

Z o Q $8 O Z

0.- o

60

Z o

-I w I-

7

6 o o Lu a

CT O n -

u3 Z O 0 I W

o n W

m- O m Ls ZF

a Lu

o '3i

o 2

Lu rr

n

o o

E O

W m

I

61

m- ü

n

o n.

o u3 u]

2

w U

I-

CT o

* c € O

o n

U O

ZaR O m o 4

Z -

O 0

n

ID U m b +-i

ci

62

. O n

-J

m- ü

ü n U

5 [I Lu ccl o I-

U

o 8 -.I

U

a, o

W

U

.

i

U

CONCLUSION GENERAL

Observando los reultados obtenidos y tamando encuenta las

hipbtesis planteadas en la investigacibn, se deriva la siguiente

conclusibn.

Podemos señalar que las estrategias competitivas de mercado,

en la práctica, son poco utilizadas de manera eficiente dentro de

las empresas distribuidoras de equipo de cbmputo, dada la escasa

diferenciacibn que actualmente existe en el mercado nacional y a

la poca exigencia de un mercado en desarrollo con consumidores

faltos de conocimiento sobre el producto.

.

Por un lado, empresas que nacen sin bases estructurales y

por ende sin una planeacibn estratbgica apropiada a sus necesi-

dades y recursos para enfrentar un mercado en crecimiento

constante y con miras al TLC, a esto se suman distribuidoras que

cuentan con estrategias inadecuadas para el mercado en el cual se

desenvuelven. Por otro lado, la poca exigencia de un mercado con

pobre cultura sobre el producto, induce a la mayoria de las

empresas a conformarse al no tener uan visibn del futuro del

mercado, el cual es de rápido crecimiento.

Como consecuencia de lo anterior las empresas no pueden

definir estrategias adecuadas para poder alcanzar alguna vnetaja

competitiva de manera definitiva, punto esencial entre el bxito y

el fracaso de las empresas.

Se encontrb que la diferenciacibn no es el hito camino

hacia la rentabilidad, y que su ausencia, se contrarresta por

medio de costos más bajos o de un control sobre las fuentes de

64

. abastecimiento, si es que se desea cumplir con cierta rentabili-

dad. La carencia de una diferenciacibn, casi siempre, trae consi-

. go una fuerte competencia en precios tal y como sucede en el

mercado nacional de las empresas distribuidoras de equipo de

c6mputo. 'En tanto que un posicionamiento diferenciado en el

mercado, por lo general, permite cierta ventaja en precio, lo que

en si es ya un ventaja competitiva. . A lo anterior se suma que, ante la inminente apertura comer-

cial, las distribuidoras nacionales corren el grave riesgo de ser

absorvidas o desaparecer si no cuentan con Areas de planeacibn

estratbgica, lo cual, como ya se menciono, es indispensable para

competir exitosamente en un mercado altamente competitivo.

Los datos arrojados por las empresas encuetadas señalaron

que estas, no han logardo darle un enfoque especifico a la elec-

ci6n e implantacibn de alguna estrategia de mercado, ocasionando

un problema estrat6gico que podria llevarlas a perder participa-

ci6n de la que actualmente gozan.

Las empresas nacionales, concientes de sus debilidades,

buscan alternativas que puedan sustituir deficencias de su

estructura organizacional, para ello analizan la posibilidad de

fusionarse con empresas del mismo ramo para poder sumar fuerzas,

tanto econbmicas como humanas.

Por altimo, la precupaci6n de detectar las necesidades del

consumidor a tiempo, es una exigencia que se encontro a lo largo

de la investigaci6n, con lo cual l a s empresas podrdn diseñar sus

estrategias de mercado acorde a las necesidades del mercado y a

sus necesidades.

65

. CONCLUSIONES ESPECIFICAS

(Con base en hip6tesis)

HIPOTESIS 1.

*Frente al TLC las empresas distribuidoras de equipo de

c6mputo de una marca exclusiva tienden a desaparecer.

De acuerdo a los resultados obtenidos en la investigaci6n . de

campo, se encontro que el 100% de las empresas distribuidoras de

equipo de cdmputo manejan al menos cuatro marcas diferentes. Por

lo tanto las empresas que manejan una s61a marca no podrian

sobrevivir ante las exigencias del mercado.

Las marcas manejadas por las empresas estudiadas, y en las

cuales basan su estrategia de ventas, son las siguientes: Acer,

IBM, Hewlett Packard, Gama, Epson, Seat Gate, Bi6n, CRQ. Ademds

cabe mencionar, que el 100% de las empresas apoya su

estrategia en dos representaciones por lo menos.

La totalidad de las empresas afirmaron que la diversidad de

marcas les proporcionan seguridad, entre la principales razones

encontramos las siguientes:

a) Se obtiene un mds amplio mercado . b) Se satisfacen las necesidades de un mayor nlimero de clientes.

c) Se aseguran ventas en segmentos de mercado diferentes.

d) Se puede manejar equipos de diferentes precios, para

diferentes economias.

e) Se satisfacen necesidades especiales de algunos clientes

importantes.

Entre las principales razones que nos dieron para no manejar

66

una s61a marca son las siguientes:

a) Se provocaria un cuello de botella en ventas y no se tendria

acceso a un mercado potencial.

b) No podria satisfacer adecuadamente a los diferentes segmentos

que conforman su mercado.

c) Se buscan marcas sustitutas, de marcas lideres, a precios mds

bajos para satisfacer la demanda de un mercado mds amplio.

Con base a lo anterior podemos confirmar nuestra hip6tesis

en un 100%.

HIPOTESIS 2:

* Las empresas distribuidoras de equipo de c6mputo cuentan

con un Area de planeaci6n estratkgica para ser mds competitivas.

Con base en los resultados se encontro que en un 69% la

hipdtesis se niega ya que sdlo el 31% de las empresas cuentan con

un Area especifica de planeaci6n estratCgica.

A lo largo de la investigaci6n encontramos que, aunque la

mayoria de empresas cuenta con estrategias implantadas, estas no

cuentan con un departamento especifico para su planeacidn, por lo

cual se implantan estrategias inadecuadas que pocas veces funcio-

nan. Esto se corrabora con los resultados obtenidos en la encues-

ta aplicada a los consumidores, los cuales nos hablan de empresas

deficientes con las cuales no se encuentran satisfechos.

Tambien se observ6, como consecuencia de la falta de un

Area de planeacidn estratCgica, que los consumidores no se emu-

entran identificados con la distribuidora que les vendio el

equipo, ya que el 64% no recordaba el nombre de la distribuidora. ,

4

67

. Otras deficiencias de inadecuadas estrategias se reflejan, de

acuerdo con resultados del cuestionario de consumidores, en

deficiencias en servicios; como ejemplo, podemos señalar que el

80% de los consumidores respondieron que la informaci6n que les

proporciona la distribuidora sobre el equipo de cbmputo, no es la

adecuada.

HIPOTESIS 3:

.

* La fusibn de las distribuidoras de equipo de c6mputo es

una opci6n para mantenerse en el mercado.

Podemos considerar, como resultado de la informacibn obte-

nida, que la hip6tesis se confirma. El 63% de los entrevistados

la consideran y el 37% no ha considerado la fusi6n como alterna-

tiva dentro de sus estrategias.

La mayoria de las empresas estan consientes de

que sufren tanto econ6micas como administrativas,

mala manera la posibilidad de fusionarse con otra

tener mAs fuerza en estos rubros. Con la fusi6n ven

las carencias

y no ven de

empresa para

la posibili-

dad de mejorar su capacidad instalada, su curva de aprendizaje

obtener mds fuerza en recursos econ6micos y administrativos. y

Podemos señalar, coino punto importante, que el porcentaje de

empresas que no consideraban la fusibn como posibilidad, dismi-

nuyo al 5% ante la inminente apertura econ6mica. Las empresas

estan concientes de que se enfrentarh a empresas mejor prepara-

das tanto econ6mica, como administrativamente, que podrdn propor-

cionar mejores precios.

Debemos señalar que las empresas que no consideraban la

4

68

0

. )sibilidad de fusionarse, es porque desconocen en esencia lo que

significa una fusidn, al dar razones tales como:

a) Perdida de control de su empresa.

b) Riesgo de desaparecer al ser absorvida por otra mds grande. c) Desigualdad en la distribucidn de utilidades.

HIPOTESIS 4 : . * El consumidor se inclina por los equipos de menor costo,

sin importarle la calidad de estos.

De acuerdo con los resultados obtenidos de los distribui-

dores, un 63% se inclina por los equipos de menor costo, seguido

por el factor calidad en un 56%. De acuerdo con los resultados

obtenidos de los consumidores, estos señalaron como principal

factor de compra la calidad del producto en un 57%, seguido del

factor precio en un 52%. Por lo tanto podemos suponer que la

hip6tesis se niega en aprximadamente un 60%, ya que los consumi-

dores toman en cuenta como factor de compra, el precio y calidad

del producto.

Relacionando los resultados de ambas encuestas, encontramos

que las tendencias principales que mueven al consumidor a la

compra del equipo de cbmputo, son tanto el precio como la

calidad. Esto nos da una idea del porque es necesario para las

empresas manejar varias marcas y porque estas basan sus

estrategias en la reduccibn de costos, para mejorar precios y

ofreciendo equipos de calidad para diferentes economias y

exigencias.

4

69

*

HIPOTESIS 5:

* Dada la competitividad del sector, la estrategia de

diferenciaci6n en el servicio'es la mas utilizada.

Es importante destacar que el 35% de las empresas manejan

mas de una estrategia, de acuerdo a l o s resultados obtenidos. Y

de estas estrategias las mas utilizadas por las empresas, en un

65%, son estrategias destinadas a disminuir costos.' Con esto

podemos notar que las distribuidoras en el pais se preocupan por

los altos costos que actualmente tienen, y tratan de reducirlos

para poder enfrentar el TLC con cierta ventaja competitiva.

Cabe señalar que en los rubros m¿s importantes donde las

empresas se han preocupado por reducir costos son: costos admi-

nistrativos 43%; costos de servicio 34%; y costos de operacibn en

un 28%.

Con base a lo anterior la hipbtesis se niega en un 63%, ya

que la mas utilizada es la estrategia enfocada a reducci6n de

costos.

HIPOTESIS 6:

* Los consumidores encuentran diferenciacidn entre las

distribuidoras de equipo de c6mputo.

Con relaci6n a las estrategias menos utilizadas por las

empresas se observ6 que la difrenciacibn, al igual que la de

control de la distribucibn, prdcticamente no se utilizan,

ocasionando que el consumidor no encuentre diferencia entre las

distribuidoras. Esto se corrobora con los resultados obtenidos de

los consumidores, de l o s cuales el 79%, o no estan satisfechos, o

4

70

*

se muestran indiferentes ante la distribuidora de la que son

clientes.

La mayoria ae los distribuidores opinaron que su empresa si

mantiene diferenciacibn en algdn aspecto a sus competidores pero,

de acuerdo al cuestionario aplicado a consumidores, se observb

que esta diferenciacibn que mencionan no la han sabido reflejar

en estos altimos. A los consumidores les da igual compar en una

u otra empresa, a tal grado de que muchos no recordaban el nombre

de la distribuidora en la que habian adquirido su equipo de

c6mputo. Esto puede ser como cosecuencia de la mala, o nula,

planeacibn estratbgica con la que cuentan las empresas, o bien,

al llevar a cabo dos estrategias al mismo tiempo, sin definir

adecuadamente la canalizacibn de sus recursos, quedando "atrapa-

das a la mitadt'

Con base a lo anterior se niega la hipbtesis en aproximada-

mente un 8 0 % , correspondiente a los consumidores que les era

indiferente la distribuidora a la que le habian comprado, o que

no estan contentos con ella.

HIPOTESIS 7 :

* La preferencia del consumidor hacia el producto est8

basada en el conocimiento que tenga del mismo.

Tomando en cuenta los resultados obtenidos, la hipbtesis se

confirma en un 100%. Corraborando esto por medio de la opinibn de

l o s distribuidores, de que el cliente con amplios conocimientos

compra m8s y mejor.

La mayoria de los empresarios consultados consideraron que

1

71

los clientes no cuentan con conocimientos suficientes sobre

equipo de cbmputo. Esto coincide con lo analizado en

co'nsumidores, los cuales se inclinan por factores de compra tales

como precio y marca, dejando a un lado las caracteristicas

tbcnicas' del producto. Esto tambibn se puede comprobar con lo

consultado a los consumidores sobre las ventajas o desventajas de

la tecnologia escalable, los cuales mostraron preferen'cia por la

tecnologia de linea, dando razones no validas para justificar tal

preferencia. Con esto podemos considerar que a las empresas les

hace falta dar a conocer sus productos de una manera mds eficaz,

pudiendo lograr con esto mayores ventas y una mayor satisfaccibn

del cliente.

HIPOTESIS 8 :

* Las estrategias de mercado serdn punto esencial para

lograr una mayor participacibn en el mercado.

La hipbtesis se confirma en un loo%, ya que las estreategias

de mercado forman parte importante en la obtencibn de una mayor

participacibn del mercado. Esto se puede comprobar con el hecho

de que el 100% de las empresas tienen por lo menos una estrategia

de mercado (liderazgo en costo, diferenciacibn, control sobre la

distribucibn). Y si bien, la estrategia no ha funcionado como se

esperaba, es debido a la mala planeacibn de la misma y a una

inadecuada implantacibn. Esto tambi&n se puede demostrar.en l o s

resultados arrojados por el cuestionario del consumidor, en el

cual se observb, que las estrategias que supuestamente han im-

plantado los distribuidores, no se han visto reflejadas en el

e

*

pdblico consumidor.

Por otro lado cabe señalar que las empresas no han

implantado nuevas estrategias o han dejado de implantar

estrategias por falta de recursos econdmicos, falta de personal

capacitado, o simplemente por falta de visidn para poder

enfrentar con cierta ventaja competitiva el mercado en el cual se

desenvuelven. . En general las empresas coincidierbn en que las estrategias

que habian implantado les trajeron como beneficio un aumento en

ventas. Siendo este el principal punto en el cual se enfocan las

estrategias, dado que el aumento en ventas refrlejan el

crecimiento del mercado, aunque esto no quiere decir que la

distribuidora, por haber aumentado sus ventas, haya tenido un

crecimiento real acorde al crecimiento del mercado.

HIPOTESIS 9:

El liderazgo en costos ser& una estrategia a seguir para

lograr la ventaja competitiva.

La hipdtesis se confirma de acuerdo a los resultados obteni-

dos, los cuales arrojan que un 65% de l a s distribuidoras tienen

implantadas estrategias en costos.

Siendo el precio uno de los factores principales que indu-

cen al consumidor ha adquirir su equipo de cdmputo, es lbgico

pensar que las empresas deban implantar estrategia en costos si

quieren penetrar un mercado masivo, al menos conservar el que

tienen. No obstante, la empresa no debe dejar de lado otro tipo

de estrategias que el ayuden a penetrar otros sectores, que al

4

73

e

. adquirir su equipo, no buscan s610 precio sino toman en cuenta

otros factores tales como; calidad, prestigio de marca, servicio

de la distribuidora, etc.

La estrategia en costos, al igual otras estrategias de

mercado, 'ofrece grandes posibilidades de &xito cuando es bien

planeada e implantada dentro de la empresa y, por ende, esta

generara ahorro en costos, lo cual repercutird en la 'eficiencia

de toda la empresa.

CONCLUSION EXTRA DE ACUERDO A OBSERVACIONES GENERALES:

Las empresas distribuidoras deberdn tomar encuenta las

necesidades del consumidor, por que de lo contrario, este se

orientara, con la apertura comercial, a adquirir su equipo de

c6mputo en distribuidoras extranjeras, debido a que, de acuerdo a

los resultados obtenidos, el consumidor encuentra unas serie de

ventajas, en las empresas extranjeras, que las distribuidoras

nacionales no son capaces de proporcionar, tales como:

.- Tecnología de punta.

.- Precios mils bajos.