Embed Size (px)

Citation preview

UNIVERSIDAD CATÓLICA

DE SANTIAGO DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS Y

ADMINISTRATIVAS

CARRERA: CONTADURÍA PÚBLICA E INGENIERÍA EN

CONTABILIDAD Y AUDITORÍA

TÍTULO:

“ESTUDIO DEL CONTROL INTERNO COMO UN

INSTRUMENTO PARA LA GESTIÓN EN LAS EMPRESAS DEL

SECTOR COMERCIAL DE LA CIUDAD DE GUAYAQUIL”

AUTOR:

DONOSO MOGOLLÓN ANDREA LISBETH

Trabajo de Titulación previo a la Obtención del Título de:

INGENIERA EN CONTABILIDAD Y AUDITORÍA CPA

TUTOR:

ING. HIDALGO TACURI JOHN LUIS, MSC.

Guayaquil, Ecuador

ABRIL 2014

UNIVERSIDAD CATÓLICA

DE SANTIAGO DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA: CONTADURÍA PÚBLICA E INGENIERÍA EN CONTABILIDAD

Y AUDITORÍA

CERTIFICACIÓN

Certificamos que el presente trabajo fue realizado en su totalidad por

Andrea Lisbeth Donoso Mogollón, como requerimiento parcial para la

obtención del Título de Ingeniera en Contabilidad y Auditoría CPA

TUTOR

______________________ Ing. John Luis Hidalgo Tacuri, Msc.

REVISORES

_____________________ Ing. Carlos Alberto Espinoza Herrera, Msc.

_____________________ Lcdo. Luis Gerardo Masson Muñoz, Msc.

DIRECTOR DE LA CARRERA

______________________

Ing. Arturo Absalon Ávila Toledo, Msc

Guayaquil, a los 22 días del mes de Abril del año 2014

UNIVERSIDAD CATÓLICA

DE SANTIAGO DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA: CONTADURÍA PÚBLICA E INGENIERÍA EN CONTABILIDAD

Y AUDITORÍA

DECLARACIÓN DE RESPONSABILIDAD

Yo, Andrea Lisbeth Donoso Mogollón

DECLARO QUE:

El Trabajo de Titulación Estudio del Control Interno como un Instrumento

para la Gestión en las empresas del sector comercial de la ciudad de

Guayaquil previo a la obtención del Título de Ingeniera en Contabilidad y

Auditoría CPA, ha sido desarrollado en base a una investigación

exhaustiva, respetando derechos intelectuales de terceros conforme las citas

que constan al pie de las páginas correspondientes, cuyas fuentes se

incorporan en la bibliografía. Consecuentemente este trabajo es de mi total

autoría.

En virtud de esta declaración, me responsabilizo del contenido, veracidad y

alcance científico del Trabajo de Titulación referido.

Guayaquil, a los 22 días del mes de Abril del año 2014

EL AUTOR

______________________________ Andrea Lisbeth Donoso Mogollón

UNIVERSIDAD CATÓLICA

DE SANTIAGO DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA: CONTADURÍA PÚBLICA E INGENIERÍA EN CONTABILIDAD

Y AUDITORÍA

AUTORIZACIÓN

Yo, Andrea Lisbeth Donoso Mogollón

Autorizo a la Universidad Católica de Santiago de Guayaquil, la publicación

en la biblioteca de la institución del Trabajo de Titulación: Estudio del

Control Interno como un Instrumento para la Gestión en las empresas

del sector comercial de la ciudad de Guayaquil, cuyo contenido, ideas y

criterios son de mi exclusiva responsabilidad y total autoría.

Guayaquil, a los 22 días del mes de Abril del año 2014

AUTOR

______________________________ Andrea Lisbeth Donoso Mogollón

v

AGRADECIMIENTOS

Le doy gracias a Dios por haberme guiado y dado la fuerza para seguir

adelante y poder cumplir con mi meta de obtener mi título profesional.

A mi familia por el apoyo incondicional que me han dado cada día en el

transcurso de mi carrera.

A cada uno de mis profesores que me impartieron sus conocimientos dentro

de la facultad y llegaron a formarme profesionalmente.

A mi amiga incondicional que juntas desde un inicio de la carrera nos

apoyamos mutuamente y salimos adelante en cada de las dificultades que

se nos presentaban todo con el objetivo de poder tener nuestro título.

Andrea Lisbeth Donoso Mogollón

vi

DEDICATORIA

Este Trabajo de Titulación que lo he realizado con todo mi esfuerzo para

poder cumplir mi meta se lo dedico a mis padres que son los que han estado

a mi lado apoyándome en todo momento y han hecho posible de que pueda

llegar a concluir mi carrera.

Andrea Lisbeth Donoso Mogollón

vii

TRIBUNAL DE SUSTENTACIÓN

_____________________________

Ing. John Luis Hidalgo Tacuri, Msc.

TUTOR

_____________________________ Ing. Carlos Alberto Espinoza Herrera, Msc.

LECTOR 1

_____________________________ Lcdo. Luis Gerardo Masson Muñoz, Msc.

LECTOR 2

viii

UNIVERSIDAD CATÓLICA

DE SANTIAGO DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA: CONTADURÍA PÚBLICA E INGENIERÍA EN CONTABILIDAD

Y AUDITORÍA

CALIFICACIÓN

_____________________________

Ing. John Luis Hidalgo Tacuri, Msc. TUTOR

ix

ÍNDICE GENERAL

INTRODUCCIÓN…………………………………………………………………...1

CAPITULO 1. PLANTEAMIENTO DEL PROBLEMA

1.1. Antecedentes…………………………………………………………….2

1.2. Justificación de la investigación…………………………….………….3

1.3. Problema de la Investigación…………………………………………..4

1.4. Objetivos………………………………………………………………….5

1.4.1. Objetivo General…………………………………………………………5

1.4.2. Objetivos Específicos……………………………………………………5

1.5. Alcance……………………………………………………………………6

1.6. Limitaciones………………………………………………………………6

CAPITULO 2. EVOLUCIÓN DEL CONTROL INTERNO

2.1 Análisis del COSO……………………………………………………....7

2.1.1 Origen del COSO………………………………………………………..7

2.1.2 Componentes del Control Interno………………………………….….9

2.1.2.1 Ambiente de Control…………………………………………..……....10

2.1.2.2 Evaluación de Riesgos………………..…………………………..…..12

2.1.2.3 Actividades de Control………………………………………………...13

2.1.2.4 Información y Comunicación………………………………………….15

2.1.2.5 Supervisión y Monitoreo………………………………………………16

2.2 Análisis del COSO ERM………………………………………………17

2.2.1 Origen del COSO ERM………………………………………….…….17

2.2.2 Componentes del COSO ERM……………………………………….18

2.2.2.1 Ambiente de Control Interno……………………….…………………22

2.2.2.2 Establecimiento de Objetivos…………………………………………22

2.2.2.3 Identificación de Eventos………………………………….……….….22

2.2.2.4 Evaluación de Riesgos………………………………………….…….23

x

2.2.2.5 Respuesta al Riesgos…………………………………………………24

2.2.2.6 Actividades de Control……………………………………………..….24

2.2.2.7 Información y Comunicación………………………………………….24

2.2.2.8 Monitoreo………………………………………………………………..25

2.2.3 Relación entre Objetivos y los Componentes del COSO ERM…...25

2.2.4 Beneficios de la aplicación del COSO ERM……………………...…28

2.3 Relación COSO I y COSO II ……………………………………...….30

CAPITULO 3. ENFOQUE GENERAL DEL CONTROL INTERNO

3.1 Introducción……………………………………………………………..32

3.2 Conceptualización del control interno………………………………..33

3.3 Importancia del control interno………………………………….…….34

3.4 Objetivos del control interno…………………………………………..35

3.5 Tipos de control interno…………………………………………….…36

3.6 Clasificación del control interno………………………………………37

3.6.1 Control Interno Administrativo ……………………………………….37

3.6.2 Control Interno Contable………………………………………………38

3.7 Principios del control interno………………………………………….39

3.8 Limitaciones del control interno………………………………………43

3.9 Aplicación del control interno…………………………………………45

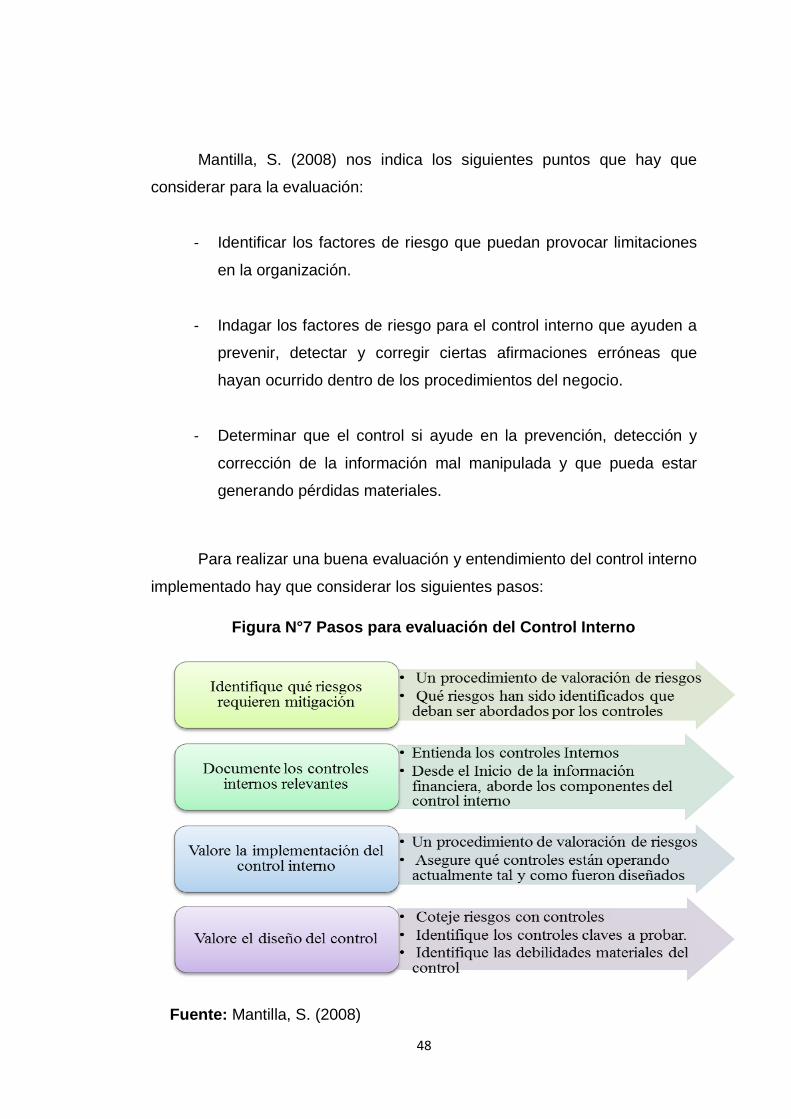

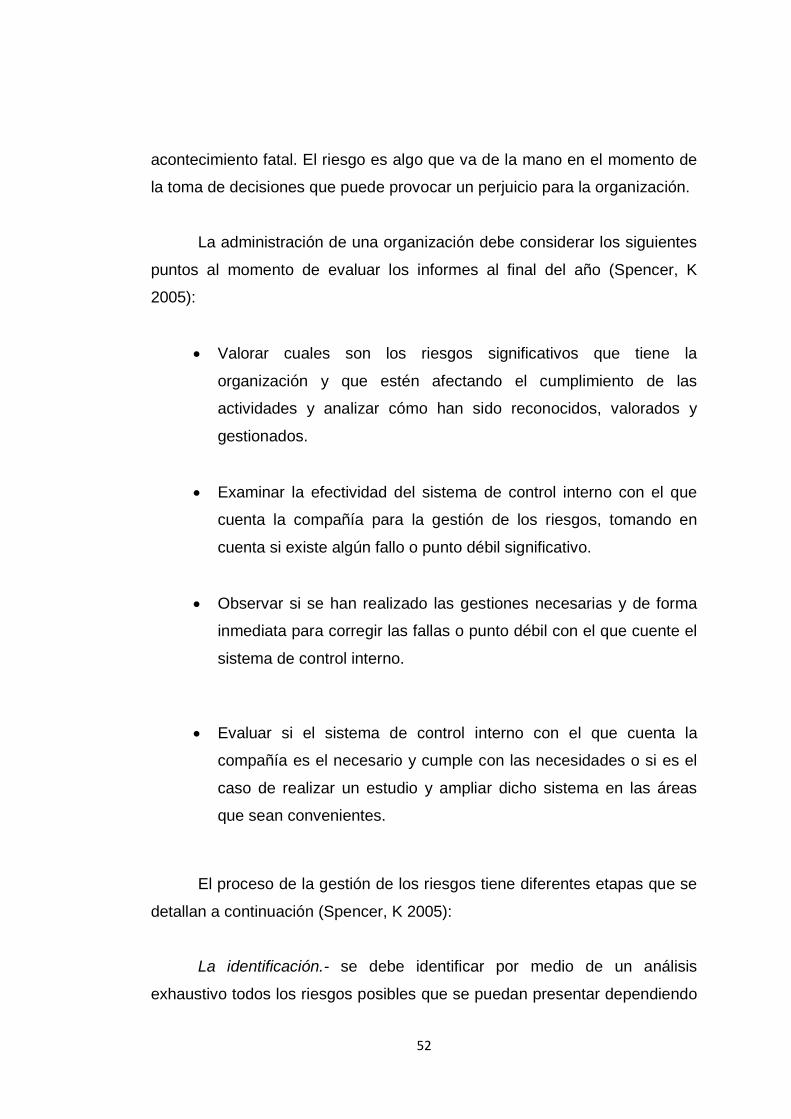

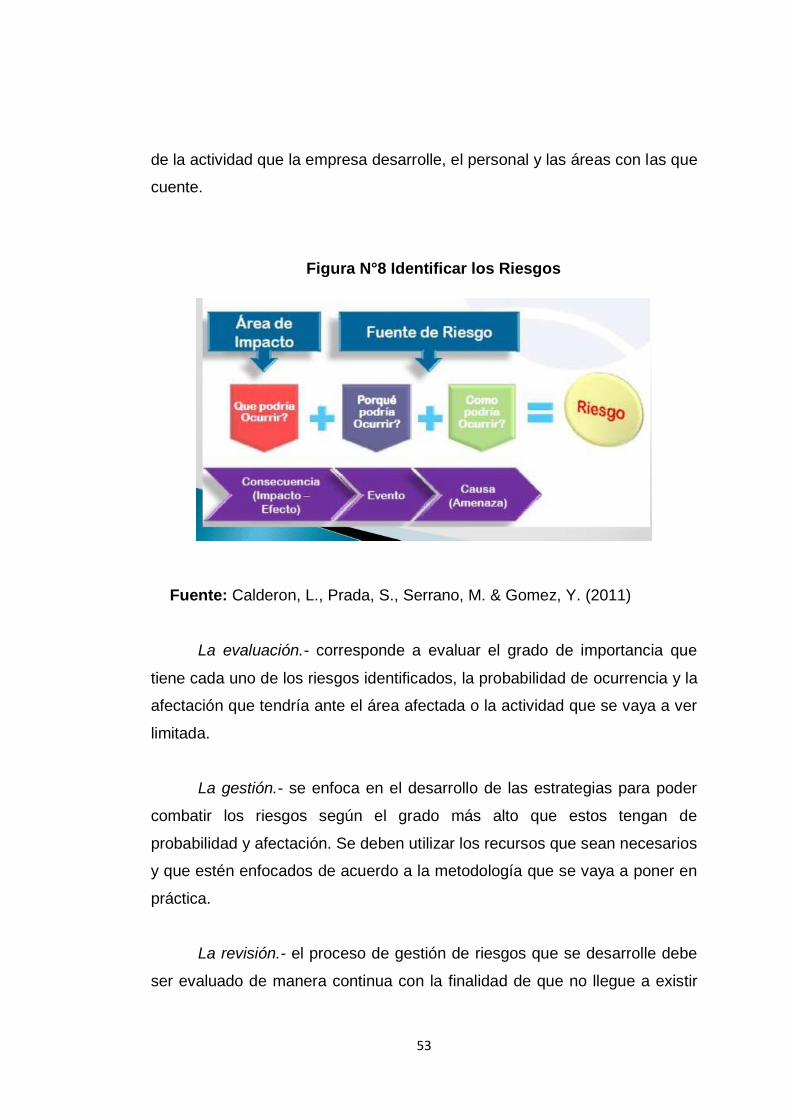

3.10 Proceso del Control Interno…………………………………………..46

3.10.1 Diseño del Control……………………………………………………..46

3.10.2 Implementación………………………………………………….……..46

3.10.3 Mejoramiento…………………………………………………………...47

3.10.4 Evaluación………………………………………………………………47

3.10.5 Auditoría…………………………………………………………………49

3.11 Beneficios de la aplicación del control interno……………………...50

3.12 Deficiencias en el control interno…………………………………….50

3.13 El riesgo y su relación con el control interno………………………..51

3.14 El fraude y su relación con el control interno……………………….56

3.15 Enfoque regulatorio del control interno………………………………60

xi

CAPITULO 4. Marco Metodológico

4.1 Introducción…………………………………………………………….64

4.2 Análisis de la Metodología Descriptiva…………………………..….65

4.3 Análisis de la Metodología Cualitativa……………………………....66

4.4 Población y Muestra……………………………………………….…..67

4.5 Técnica Recolección de Información………………………….…….72

4.6 Análisis de la Información………………………………………….…76

CAPITULO 5. Caso Práctico

5.1 Cultura Organizacional………………………………………….……84

5.1.1 Reseña Histórica……………………………………………………....84

5.1.2 Misión………………………………………………………………..….85

5.1.3 Visión…………………………………………………………………....85

5.1.4 Valores…………………………………………………………………..85

5.2 Descripción del Negocio…………………………………………...….86

5.3 Análisis a nivel organizacional de los componentes del COSO ERM

………………………………………………………………………………………90

5.3.1 Ambiente Interno……………………………………………………….90

5.3.2 Establecimiento de Objetivos…………………………………………91

5.3.3 Identificación de Eventos……………………………………………...92

5.3.4 Evaluación de Riesgos………………………………………………..93

5.3.5 Respuesta al Riesgo…………………………………………………..93

5.3.6 Actividades de Control…………………………………………….......94

5.3.7 Información y Comunicación………………………………………….95

5.3.8 Monitoreo y Supervisión………………………………………………96

5.4 Análisis a nivel cuentas por cobrar de los componentes del COSO

ERM…………………………….…………………………………………….…….98

5.4.1 Ambiente Interno……..………………………………………….……..98

5.4.2 Establecimiento de Objetivos…..……………………………….…….98

5.4.3 Identificación de Eventos……………………………………….…….99

5.4.4 Evaluación de Riesgos………………………………………….…….99

5.4.5 Respuesta al Riesgo…………………………………………….…...100

5.4.6 Actividades de Control………………………………………….……101

xii

5.4.7 Información y Comunicación………………………………………..101

5.4.8 Monitoreo y Supervisión…………………………………………......102

CONCLUSIONES…………………………………………………………..…...104

RECOMENDACIONES………………………………………………….……..108

REFERENCIAS BIBLIOGRÁFICAS………………………………………….110

GLOSARIO………………………………………………………………………116

ANEXOS…………………………………………………………………………119

xiii

ÍNDICE DE TABLAS

1. Descripción de Actividades………………………………………………70

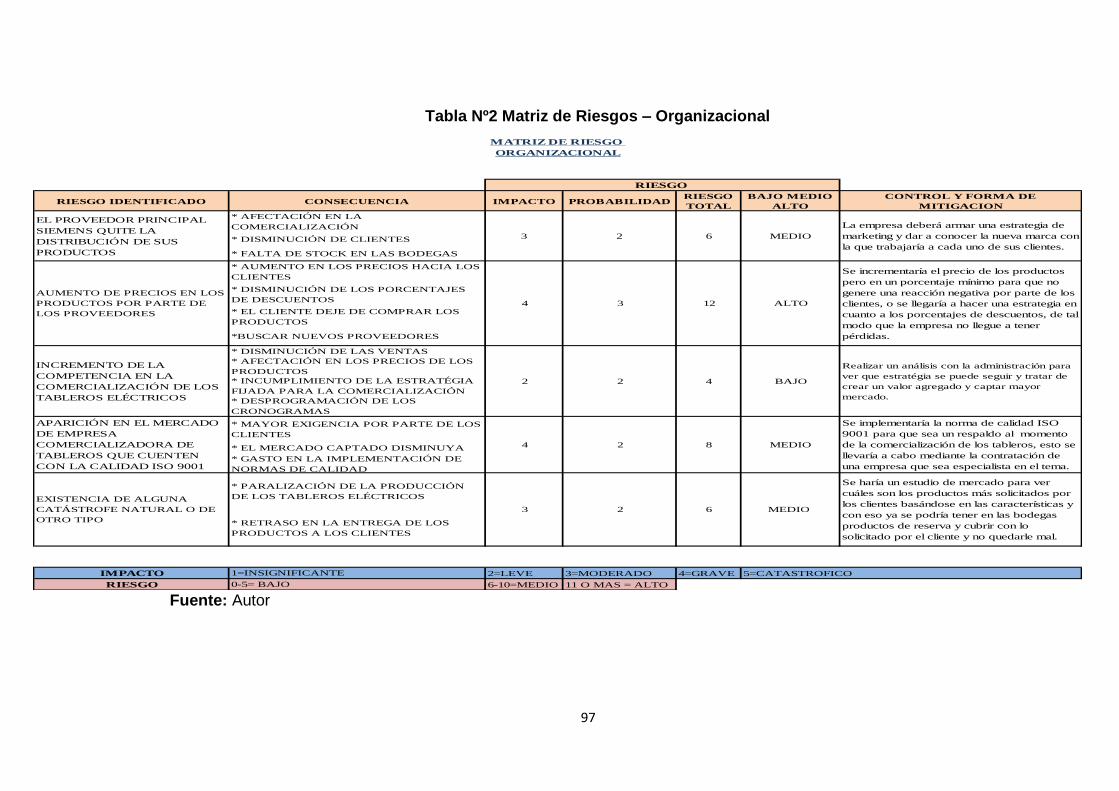

2. Matriz de Riesgo – Organizacional……………………………..………97

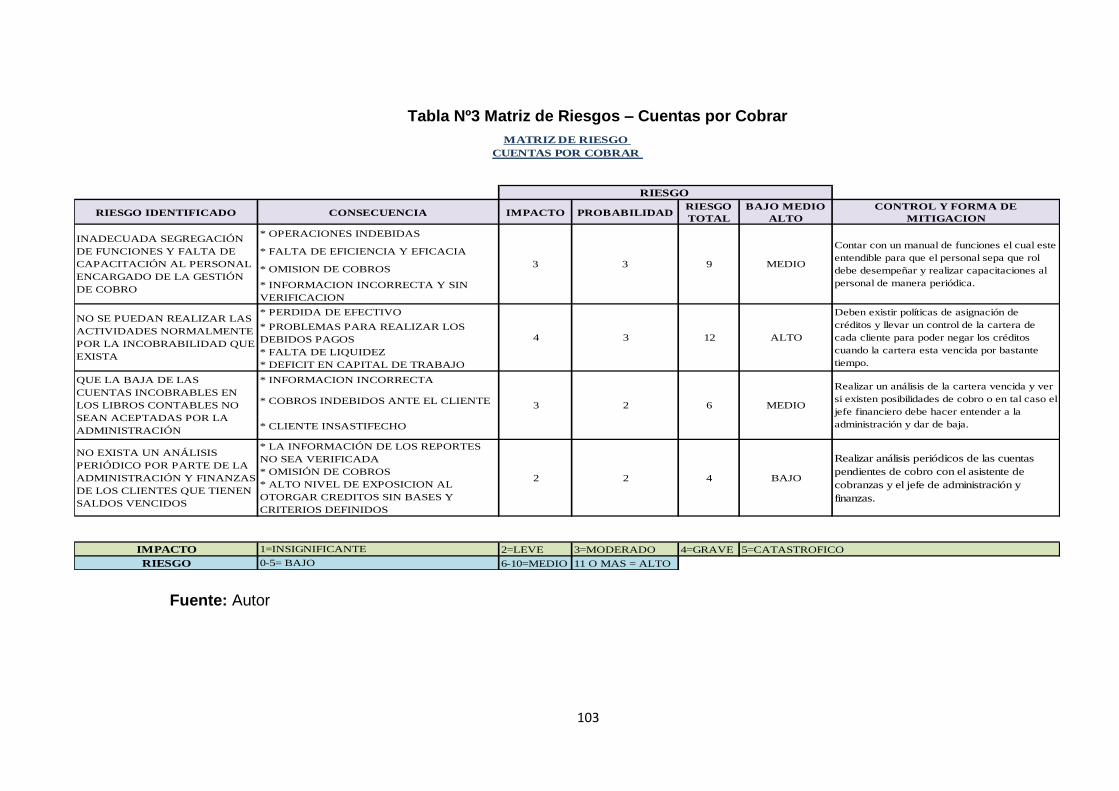

3. Matriz de Riesgo – Cuentas por cobrar……………………………….103

xiv

ÍNDICE DE GRÁFICOS

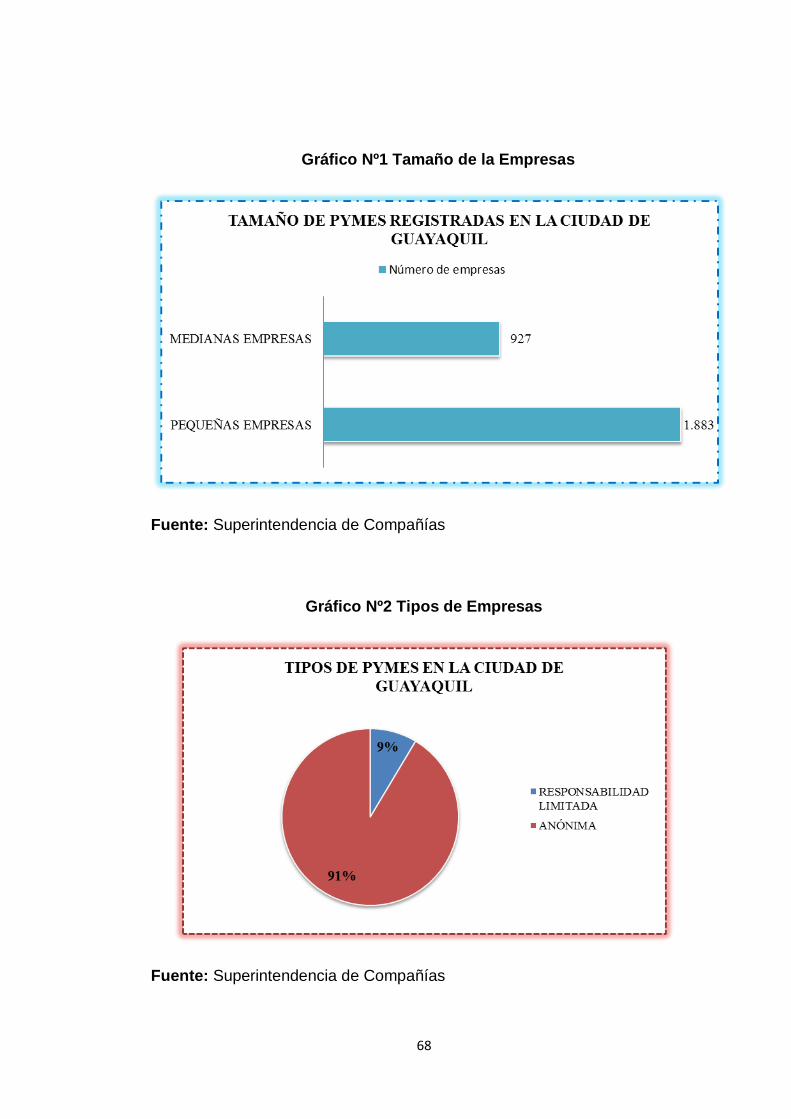

1. Tamaño de las empresas………………………………………………...68

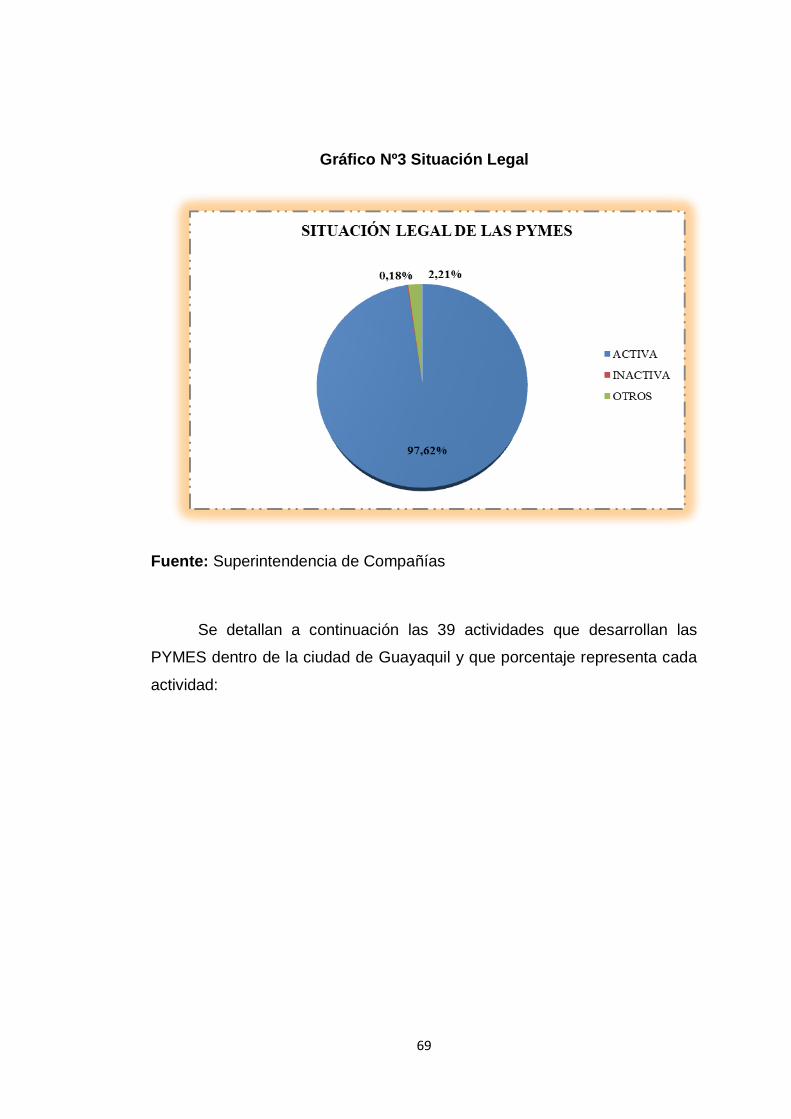

2. Tipos de empresas………………………………………………………..68

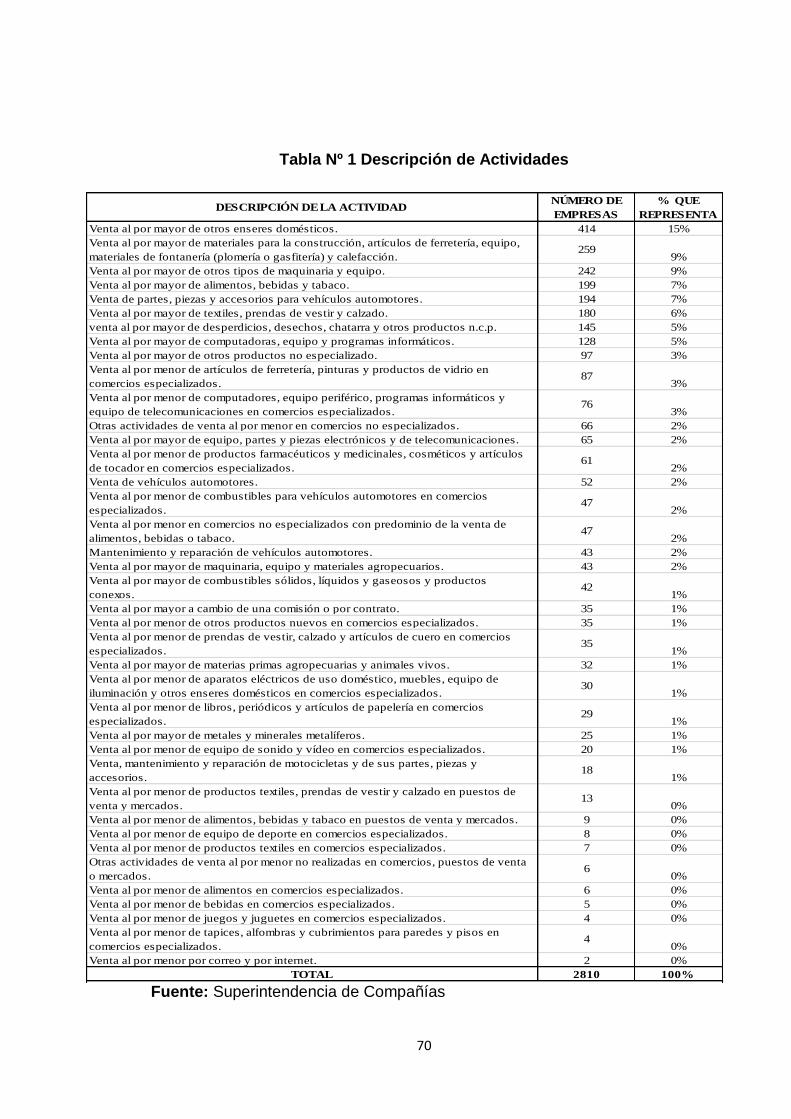

3. Situación Legal……………………………………………………………69

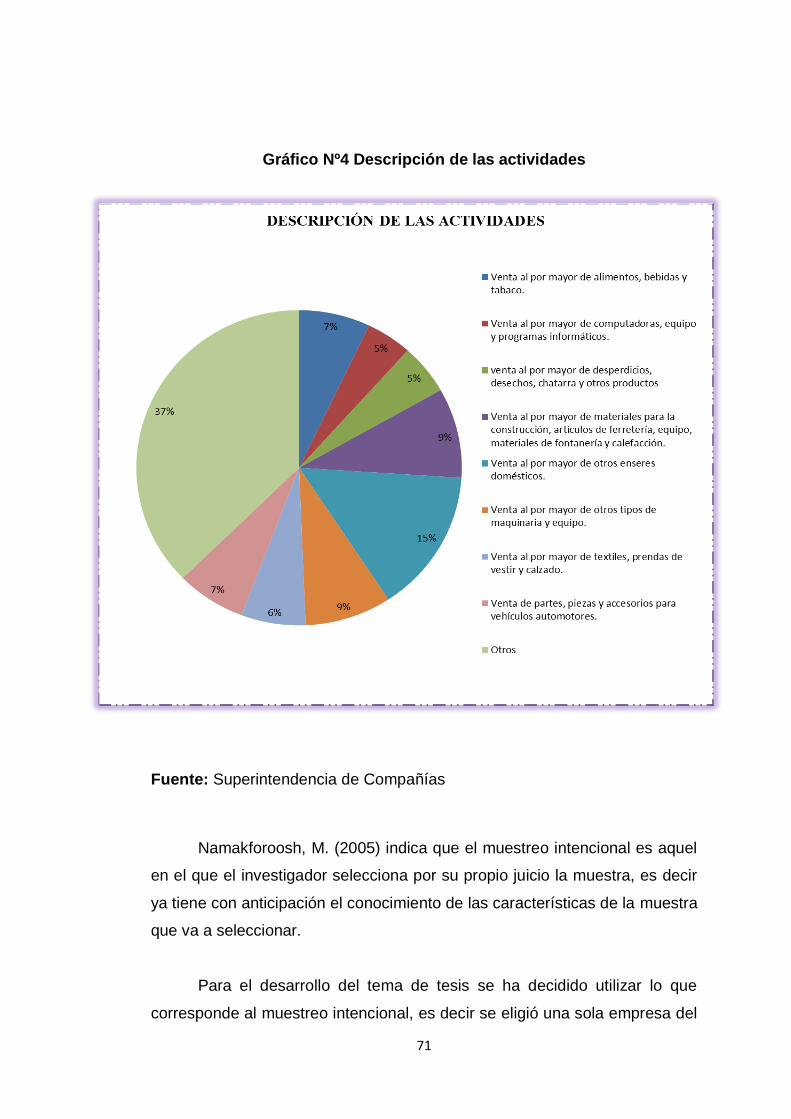

4. Descripción de actividades………………………………………….…..71

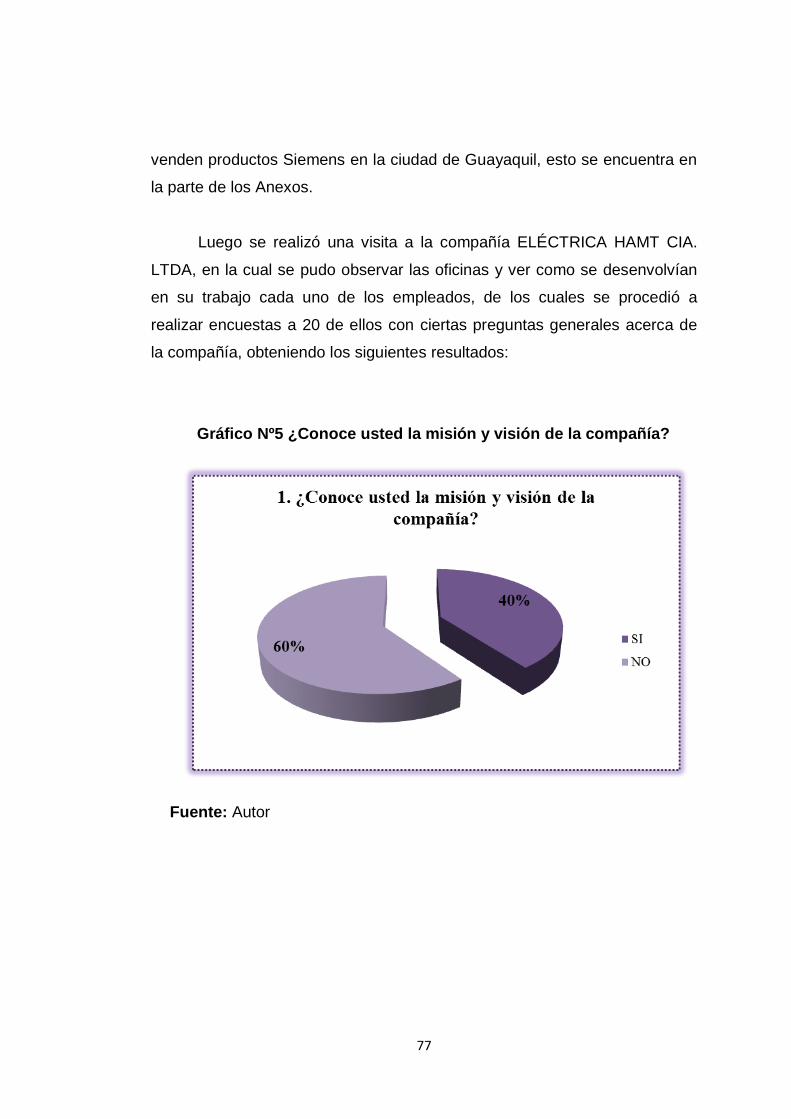

5. ¿Conoce usted la misión y visión de la compañía?..............................77

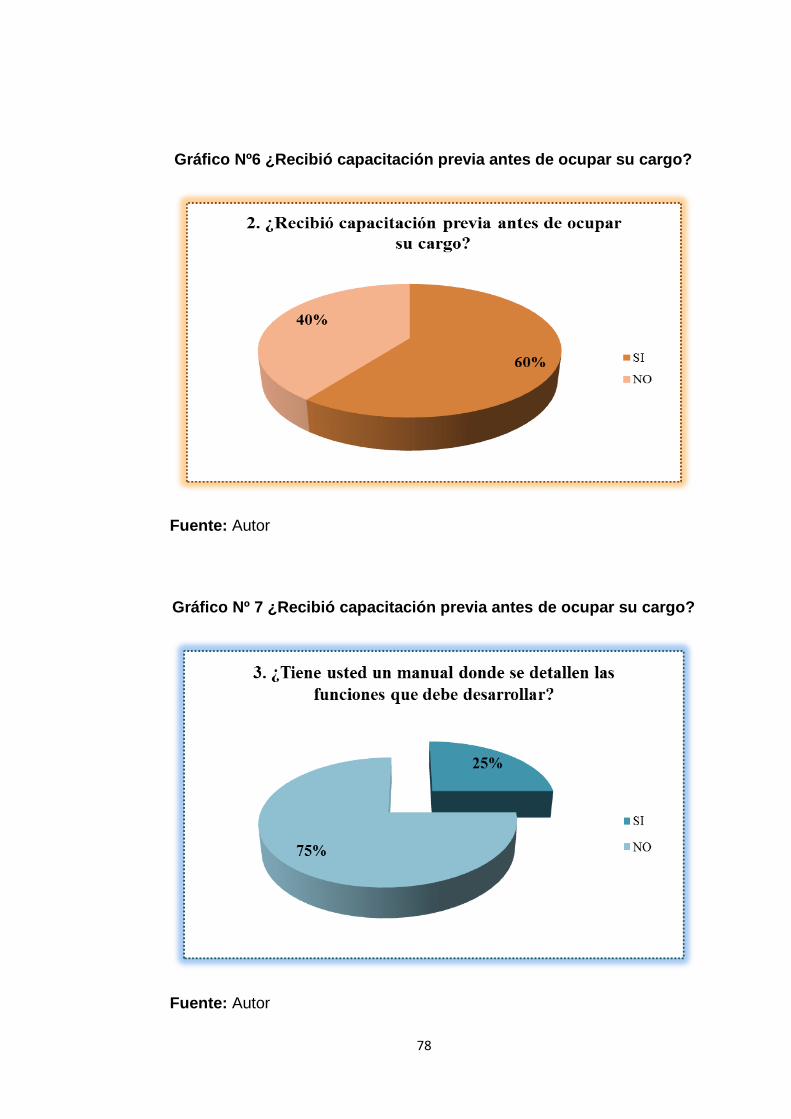

6. ¿Recibió capacitación previa antes de ocupar su cargo?....................78

7. ¿Recibió capacitación previa antes de ocupar su cargo?....................78

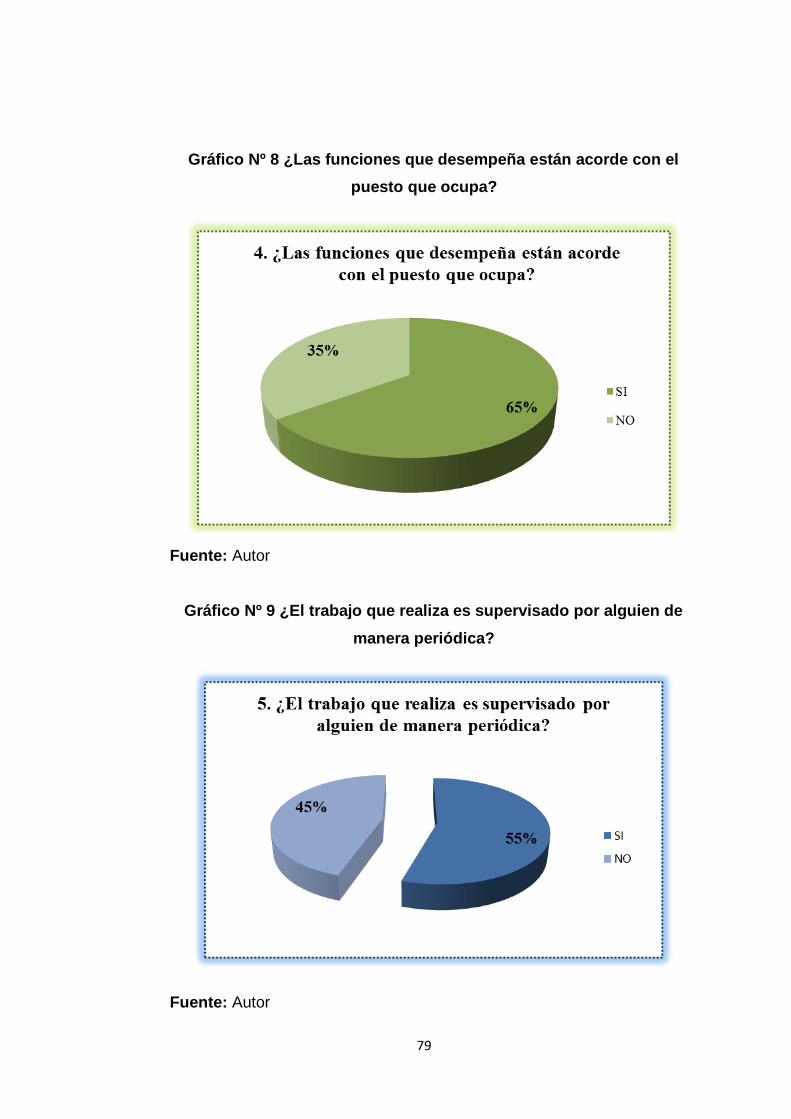

8. ¿Las funciones que desempeña están acorde con el puesto que

ocupa? ………………………………………………………………………79

9. ¿El trabajo que realiza es supervisado por alguien de manera

periódica?..............................................................................................79

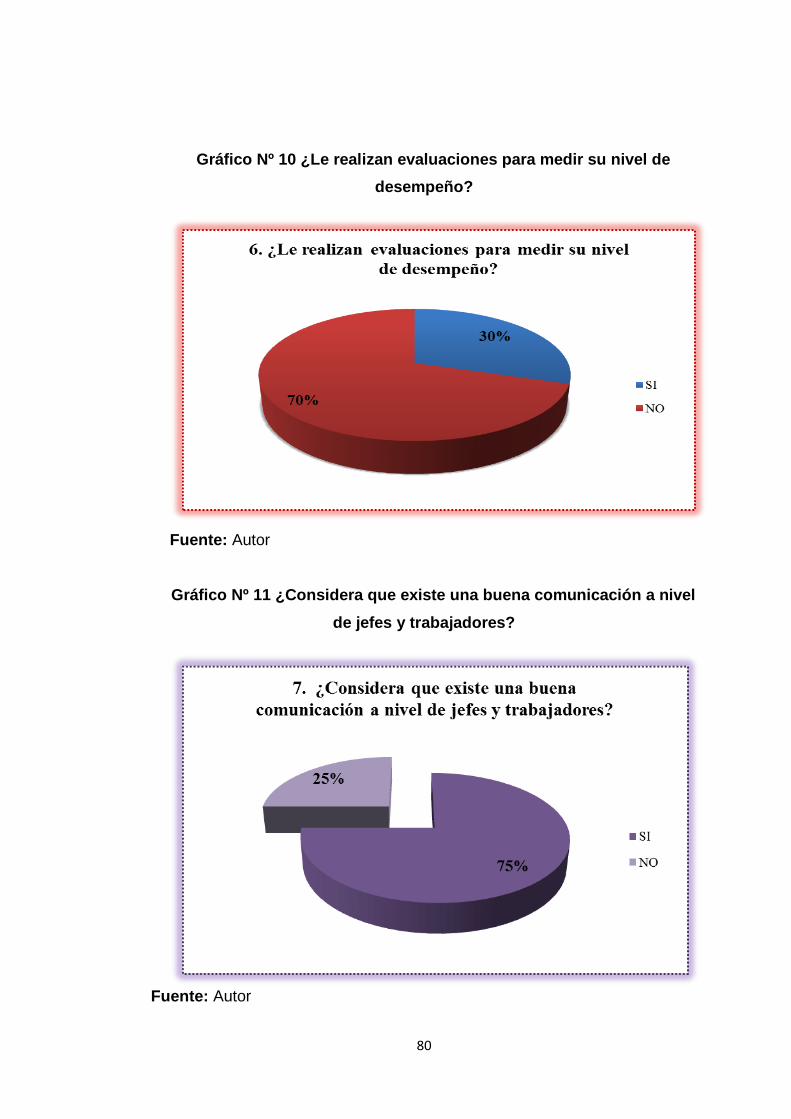

10. ¿Le realizan evaluaciones para medir su nivel de desempeño?.........80

11. ¿Considera que existe una buena comunicación a nivel de jefes y

trabajadores?........................................................................................80

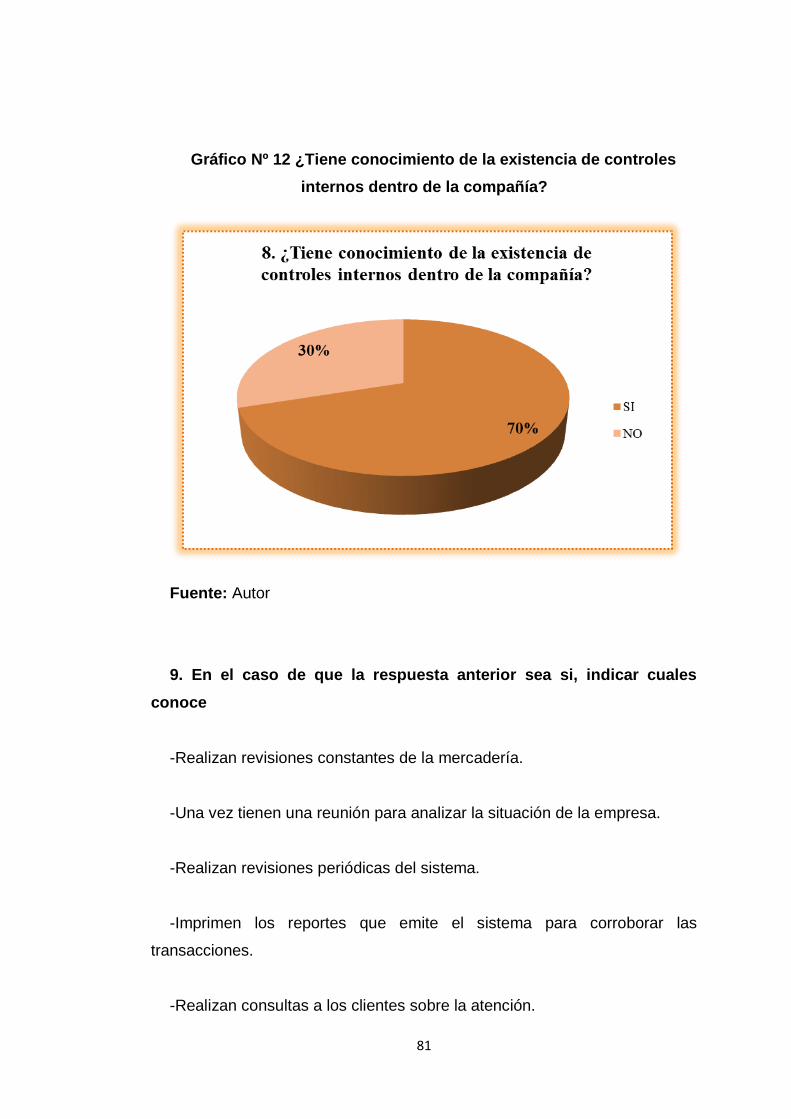

12. ¿Tiene conocimiento de la existencia de controles internos dentro de la

compañía?............................................................................................81

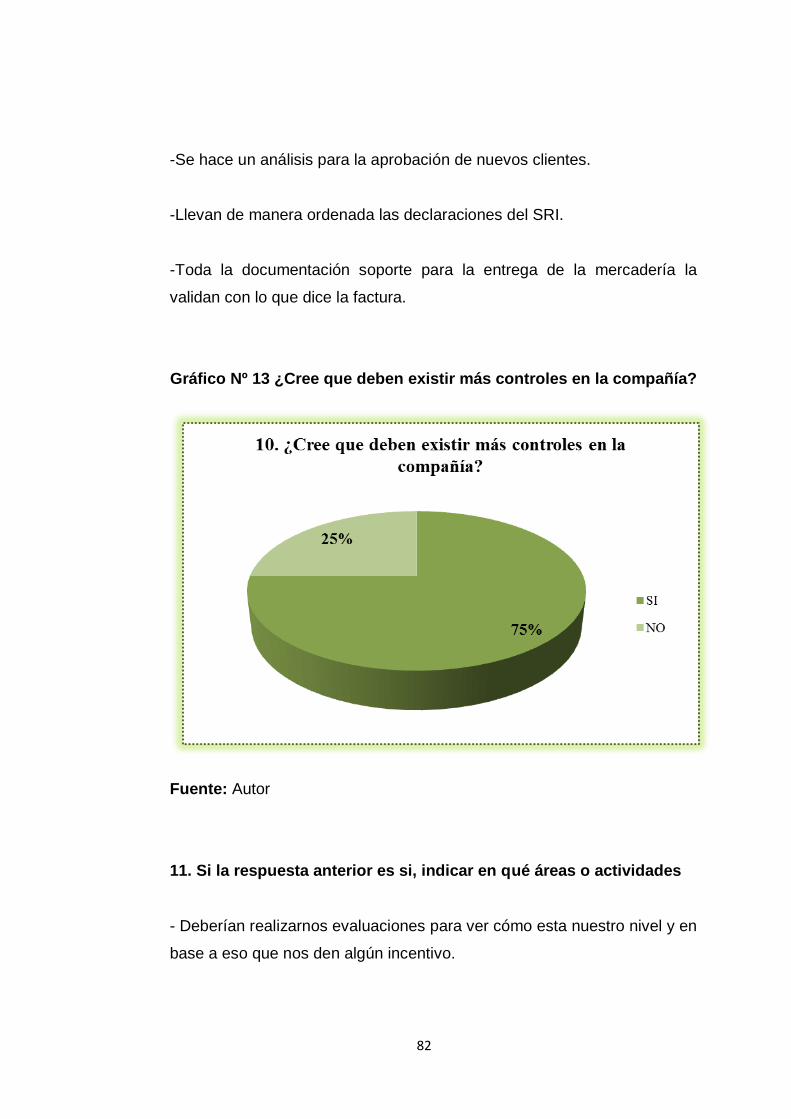

13. ¿Cree que deben existir más controles en la compañía?.....................82

xv

ÍNDICE DE FIGURAS

1. Objetivos y Componentes del Marco Integrado de Control Interno…….10

2. Cubo del COSO ERM………………………………………………………..19

3. Clasificación de los Componentes del COSO ERM……………………...20

4. Elementos claves de cada componente…………………………………...21

5. Cubo Tridimensional del COSO ERM……………………………………...26

6. Relación COSO I y COSO II………………………………………………...31

7. Pasos para evaluación del Control Interno………………………………..48

8. Identificar los Riesgos………………………………………………………..53

9. La Gestión de Riesgos……………………………………………………....54

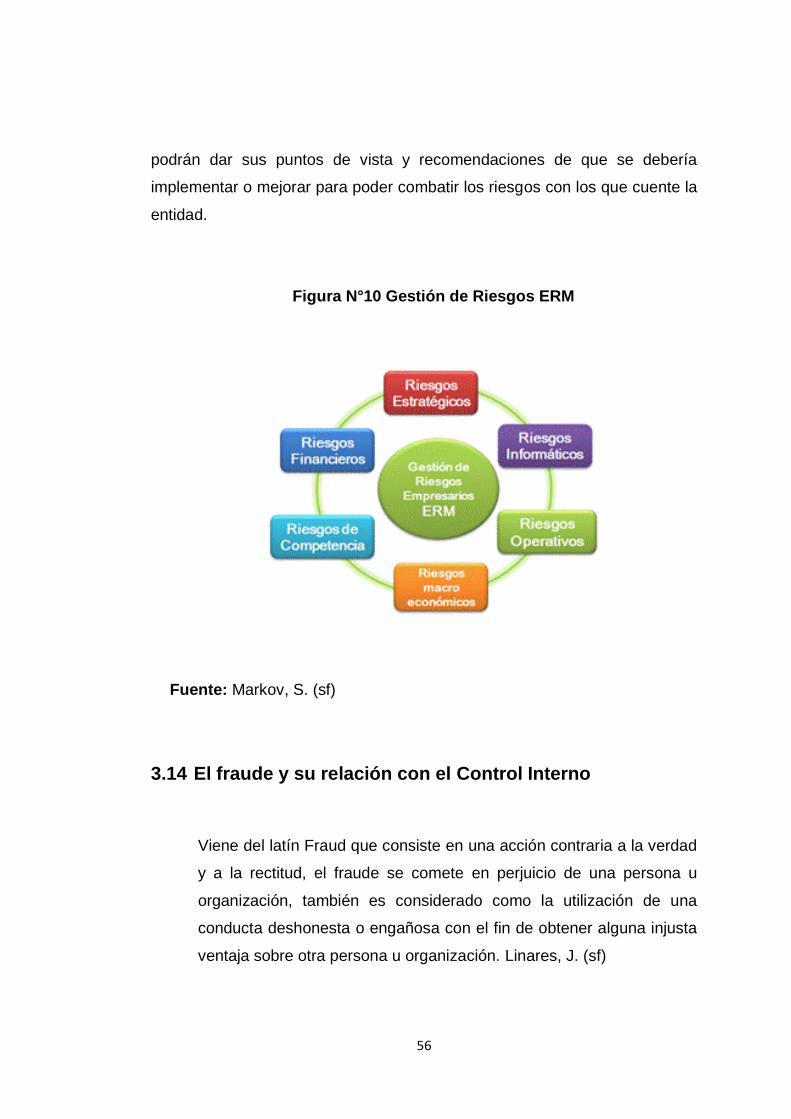

10. Gestión de Riesgos ERM……………………………………………………56

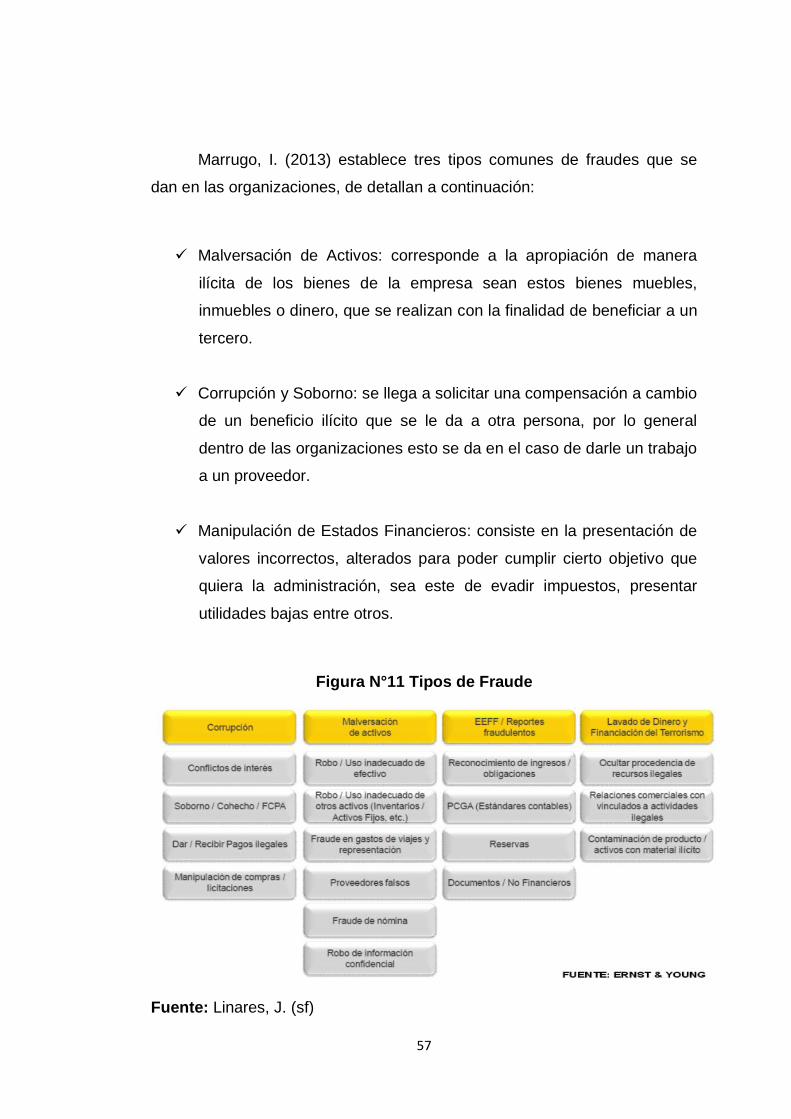

11. Tipos de Fraude……………………………………………………………...57

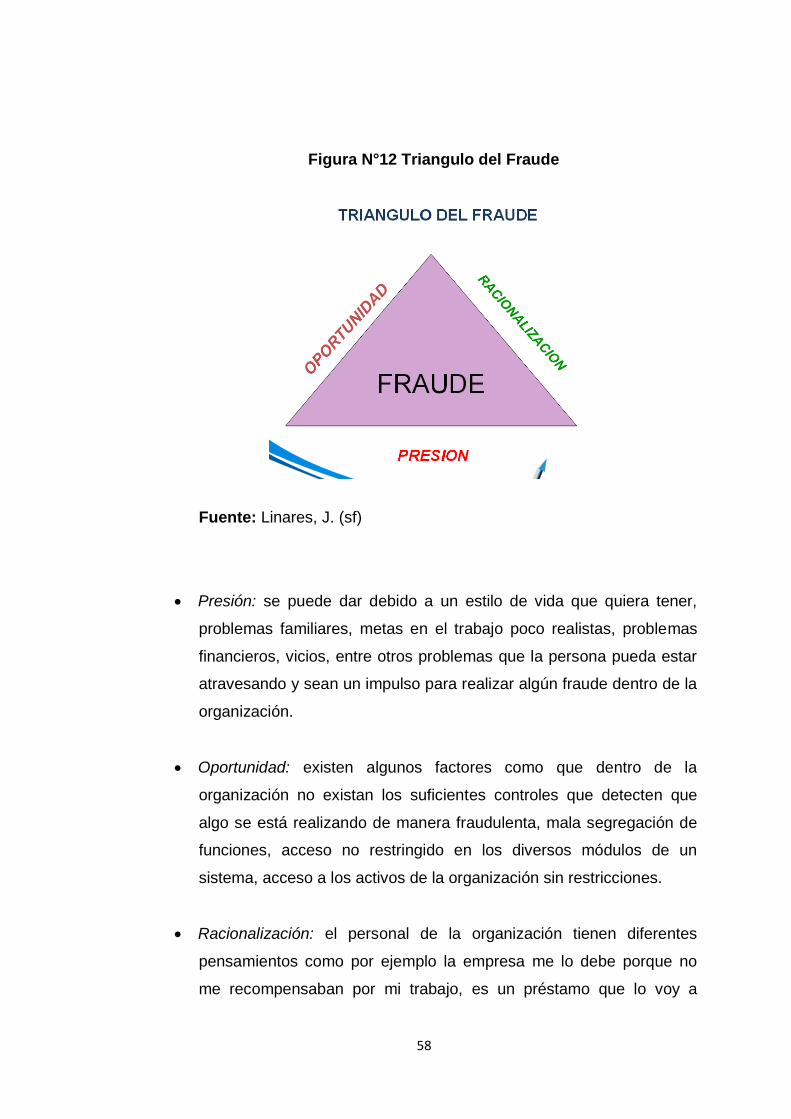

12. Triangulo del Fraude………………………………………………………....58

xvi

RESUMEN

“Estudio del control interno como un instrumento para la gestión en las

empresas del sector comercial de la ciudad de Guayaquil” tiene la

finalidad de generar un enfoque general del Control Interno, su evolución con

el transcurso de los años, sus beneficios, el proceso de aplicación y

demostrar cuan valioso es implementar un Sistema de Control Interno dentro

de una entidad del sector comercial y de esta forma poder dejar un

documento que sea un aporte pertinente a nivel estudiantil como

empresarial.

Este estudio comprende un instrumento esencial en la gestión administrativa

de una empresa, lo cual ha sido demostrado por medio de un análisis

realizado a la compañía Eléctrica Hamt Cía. Ltda. basado en los ocho

componentes del COSO ERM tanto a nivel organizacional y las cuentas por

cobrar, debido al giro del negocio que debe realizar el otorgamiento de

créditos.

Este análisis permite demostrar, cuáles son los principales riesgos que

afectan al cumplimiento de los objetivos empresariales, su ambiente interno,

la comunicación que existe, cuáles son sus políticas, la manera de evaluar

su funcionalidad, todo esto con el objetivo de poder emitir las respectivas

conclusiones y recomendaciones pertinentes, demostrando la importancia de

los controles internos para una gestión más óptima.

Palabras Claves:

Control Interno, Gestión, COSO ERM, Riesgos, Objetivos, Ambiente Interno

xvii

ABSTRACT

"Study of internal control as a management tool for companies in the

commercial sector of the city of Guayaquil " is intended to create a

comprehensive approach to Internal Control, its evolution over the years, its

benefits, the process of application and demonstrate how valuable is to

implement a System of Internal Control within an entity in the business sector

and thus to write a document that is a relevant contribution to student and

business level. .

This study comprises an essential tool in the administration of a company,

which has been demonstrated through an analysis of the company Eléctrica

Hamt Cía. Ltd. based on the eight components of the COSO ERM both at the

organizational level and accounts receivable due to the business to be

carried lending.

This analysis can prove, what are the main risks affecting the achievement of

the business objectives are, their internal environment, the communication

that exists, what their policies are, how to evaluate its functionality, all with

the aim of issuing the respective conclusions and recommendations,

demonstrating the importance of internal controls for optimal management.

Keywords:

Internal Control, Management, COSO ERM, Risks, Objectives, Internal

Environment

1

INTRODUCCIÓN

Dado el crecimiento de las empresas comerciales dentro de la ciudad de

Guayaquil, ha hecho que la administración de cada una de estas este al

pendiente de la competencia y de poder cubrir con las necesidades de los

clientes, sin embargo se ha notado que hace falta un punto clave dentro de

su gestión el cual es el Control Interno, para con ello poder lograr una mejor

productividad del equipo humano y eficiencia de las operaciones.

Con este trabajo de investigación se llega a estudiar al Control Interno como

un instrumento primordial dentro de la gestión que realiza la administración

de las empresas, mediante el estudio del mismo en una empresa del sector

comercial en la cual se corroborará cómo se maneja el Control Interno, si

realizan los debidos procedimientos, con la finalidad de poder tener un

criterio y elaborar las matrices de riesgos detectados, tanto a nivel de

organización como lo que corresponde a las cuentas por cobrar.

Además se conocerá la evolución que ha tenido el control interno a lo largo

del tiempo, mediante el estudio de los componentes tanto del sistema COSO

I y COSO ERM, para llegar a ver cuáles son sus beneficios al momento de

su implementación y poder emitir las debidas conclusiones.

La metodología implementada es descriptiva y cualitativa, se realizaron las

debidas entrevistas, encuestas, observaciones en la compañía Eléctrica

Hamt. Cía. Ltda., revisión de bibliografía específica que son el soporte de la

investigación.

2

CAPÍTULO 1

PLANTEAMIENTO DEL PROBLEMA

1.1 Antecedentes

Las empresas del sector comercial, se enfocan en cubrir las

necesidades de los clientes y en la competencia, dejando a un lado el control

de la eficiencia de los procedimientos que se deben seguir a nivel interno

tanto contable como administrativo.

Con la expansión de las pequeñas y medianas empresas en el

Ecuador, ha surgido la complejidad tanto en la administración como en la

organización del equipo de trabajo para llevar a cabo el funcionamiento de

las mismas y dejando como resultado el incremento de fraudes, errores,

malversaciones, prácticas incorrectas a nivel contable y por dicho motivo se

ha tenido que ir ideando formas que ayuden a mejorar la gestión de los

negocios, como la implementación de mecanismos, normas y

procedimientos de control interno.

Por los cambios tecnológicos, las aplicaciones económicas y por la

llamada globalización de la economía, las organizaciones han tenido

que evolucionar de una manera rápida, se han generado más riesgos

en el sector comercial, los controles han tenido que modificarse a una

sociedad de la información del conocimiento. También se han

rodeado de nuevos subsistemas desarrollados informáticamente,

integrados en el esquema de la organización por el conjunto de

planes, métodos, principios, normas internas, procedimientos y

mecanismos de verificación y evaluación adoptados con el fin de

procurar que todas las actividades operativas, actuaciones en general

y administración de información sean adecuadamente comunicadas y

3

utilizadas, así como sus recursos sean utilizados razonablemente,

realizándose bajo normas constitucionales y leyes vigentes dentro de

las políticas trazadas por la administración y en atención a su

planeación estratégica de metas y objetivos”. (Estupiñán, R. 2003)

El Control Interno ha sido la preocupación de la mayoría de las

empresas del sector comercial en los últimos años, con diversos enfoques

ya que este reúne a todas las áreas tanto administrativa, financiera y

contable dentro del crecimiento de una entidad. Por ende el objetivo de las

empresas es proteger sus recursos, mediante un buen control interno, que

impida que aparezcan riesgos potenciales, que afecten al cumplimiento de

las metas establecidas.

El propósito del tema de tesis es dar a conocer ¿qué es el control

interno?, ¿por qué surge la necesidad de implementarlo en las empresas del

sector comercial de la ciudad de Guayaquil?; mostrando las formas de saber

llevar el control interno como un instrumento fundamental en la gestión de

los negocios.

1.2 Justificación

El presente trabajo de investigación tiene su justificación en el

crecimiento a nivel comercial vigente y a la necesidad que está surgiendo de

llevar un control interno eficiente y eficaz con el fin de no ser víctimas de

fraude, el cual impida el cumplimiento de los objetivos de una organización.

La tesis propuesta, tiene relevancia para dos sectores específicos de

la sociedad: el educativo y el empresarial.

4

Sector educativo: Surge de la necesidad de realizar un aporte

adicional a nivel universitario, en el área de Contabilidad y Auditoría, en lo

relacionado al enfoque del control interno y su aportación en el sector

comercial; dando a conocer de manera dinámica el origen del control interno

y las ventajas o desventajas de su aplicación, de tal forma que este estudio

aclare por qué este sistema se ha vuelto tan importante dentro de la

contabilidad.

Sector empresarial: Existen pequeñas y medianas empresas que no

conocen sobre esta herramienta que es el Control Interno, en cambio otras

la conocen pero no la ponen en marcha ya que no tienen una idea clara de

en qué les va a beneficiar al momento de aplicarla.

Este desconocimiento existe especialmente en las pequeñas y

medianas empresas, ya que son las que menos le toman importancia y

están expuestas a fraudes o errores, por tal motivo se pretende mostrar un

estudio del control interno en una empresa de la ciudad de Guayaquil para

ver como este beneficiará el funcionamiento de sus negocios y hará que su

gestión sea eficiente y eficaz.

1.3 Problema de la Investigación

Pregunta Principal

¿Cómo demostrar de una manera práctica la aplicación del control

interno en las empresas del sector comercial?

5

Preguntas Secundarias

1. ¿Cómo demostrar que al aplicar el Control Interno de una manera

adecuada se disminuirán los fraudes y errores dentro de las empresas?

2. ¿Cómo utilizar el Control Interno como un instrumento primordial

dentro de la gestión de una empresa?

3. ¿Cómo medir los resultados luego de la aplicación del control interno?

1.4 Objetivos

1.4.1 Objetivo General

Estudiar el Control Interno como un instrumento primordial dentro de

la gestión que la administración realiza en las empresas del sector comercial

para llegar a cumplir sus objetivos y disminuir los riesgos.

1.4.2 Objetivos Específicos

1. Demostrar cómo se están desenvolviendo las empresas del

sector comercial de la ciudad de Guayaquil.

2. Analizar la evolución del control interno tanto a nivel de COSO

y COSO ERM basados en sus componentes.

3. Precisar en forma general todos los puntos claves del control

interno, sus objetivos, beneficios, su forma de evaluación y la

relación con los riesgos.

6

4. Realizar el análisis de la información obtenida mediante la

aplicación de las encuestas, entrevistas basadas en los

factores del control interno.

5. Evaluar el funcionamiento de los controles internos dentro de

una empresa del sector comercial a nivel organizacional y de

cuentas por cobrar.

1.5 Alcance

El alcance de esta investigación radica en hacer que los encargados

de la administración de las pequeñas y medianas empresas del sector

comercial de la ciudad de Guayaquil tomen conciencia de que el Control

Interno es uno de los instrumentos fundamentales para que puedan cumplir

su gestión de una manera eficaz y eficiente

El estudio del Control Interno se lo llevará acabo con la ayuda de la

parte administrativa de una mediana empresa del sector comercial, tomando

en cuenta los ocho componentes del control interno a nivel organizacional y

del desenvolvimiento del crédito que se otorga a los clientes, además se

observa la relación de los componentes con los objetivos establecidos.

1.6 Limitaciones

La falta de preocupación del control interno dentro de su gestión por

parte de las empresas del sector comercial, origina que en algunos casos

llegue a existir el riesgo del surgimiento de fraude por parte del personal

interno o externo.

7

Las compañías no cuentan con un modelo de control interno a

implementar, el cual les permita ver las deficiencias que tienen tanto a nivel

contable como administrativo y realizar una evaluación del mismo, por ende

el control interno debe ser un instrumento esencial dentro de la gestión, para

que de tal manera no existan obstáculos en el cumplimento de sus

expectativas a nivel comercial y también a nivel de normas.

CAPÍTULO 2

EVOLUCIÓN DEL CONTROL INTERNO

2.1 Análisis del COSO

2.1.1 Origen del COSO

En la página oficial del Committee of Sponsoring Organizations of the

Treadway Commission- COSO cuyas siglas en español significan El Comité

de Organizaciones Patrocinadoras de la Comisión Treadway nos da a

conocer que esta comisión fue formada en 1985 para patrocinar la Comisión

Nacional de Información Financiera Fraudulenta, la cual es una iniciativa del

sector privado independiente que evalúa cuáles pueden ser los factores que

llegan a causar que se emita una información financiera fraudulenta.

La Comisión Nacional estaba patrocinada por las cinco principales

asociaciones profesionales con sede en los Estados Unidos:

- Asociación Americana de Contabilidad (AAA),

- Instituto Americano de Contadores Públicos Certificados (AICPA),

- Ejecutivos de Finanzas Internacional (FEI),

- Instituto de Auditores Internos (IIA), y

8

- Asociación Nacional de Contadores (ahora el Instituto de Contadores

Administrativos (AMI)

Además la Comisión de manera independiente decidió incluir a

representantes de la industria, la contabilidad pública, empresas de

inversión, y la Bolsa de Nueva York.

El primer presidente de la Comisión Nacional fue James C. Treadway,

Jr., Vicepresidente Ejecutivo y Asesor General, Paine Webber Incorporated y

ex comisionado de la Comisión de Valores de EE.UU. Por lo tanto, el

nombre popular de "Comisión Treadway". Actualmente, el Presidente del

COSO es Robert Hirth.

El Comité de Organizaciones Patrocinadoras de la Comisión

Treadway (COSO), tiene como misión “proporcionar liderazgo intelectual a

través del desarrollo de marcos generales y orientaciones para la gestión del

riesgo, control interno y disuasión del fraude diseñado para mejorar el

desempeño organizacional, la gestión y reducir el alcance del fraude en las

organizaciones”.

La visión de COSO es “ser un líder reconocido en el mercado global

en el desarrollo de la orientación en las áreas de riesgo y control que

permiten una buena gobernanza de la organización y la reducción del

fraude”.

Fonseca, O. (2011) nos indica que el Comité de Organizaciones

Patrocinadoras de la Comisión Treadway (COSO) en septiembre de 1992

dio a conocer el Marco Integrado del Control Interno con el cual se puede

evaluar los riegos y la efectividad del uso del sistema de control interno

basados en los tres objetivos: operacionales, información y cumplimiento,

además en los cinco componentes.

9

2.1.2 Componentes del Control Interno

El control interno cuenta con cinco componentes aceptados por el

marco integrado de control interno COSO, los cuales se encuentran

interrelacionados, y harán que una pequeña o mediana empresa del sector

comercial pueda tener un control interno efectivo y le proporcione la

seguridad razonable del cumplimiento de los objetivos del control.

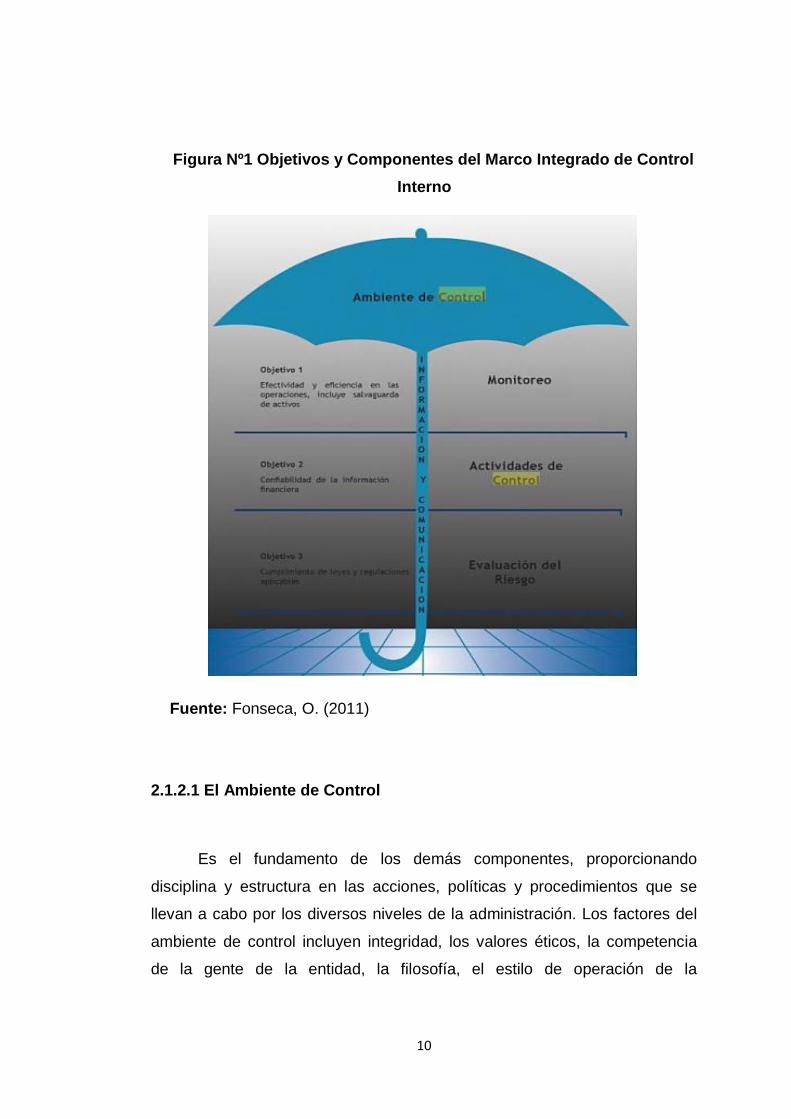

De los cinco componentes del control interno el Ambiente de Control

es el unificador de los otros componentes que existen, es decir está a la

cabeza como se muestra en la figura Nº1, sin un ambiente de control

efectivo es más difícil que todas las actividades se puedan desarrollar de

manera eficiente obteniendo al final un control interno de calidad dentro de

una empresa.

Para que todos los componentes del control interno puedan ayudar al

cumplimiento de las metas planteadas de una empresa, los encargados de

la administración son los primeros que deben considerar al control interno

como parte principal en el funcionamiento de la entidad, de tal forma que los

trabajadores se den cuenta de esto y se unan a formar parte de la

implementación del control interno en cada una de las áreas.

10

Figura Nº1 Objetivos y Componentes del Marco Integrado de Control

Interno

Fuente: Fonseca, O. (2011)

2.1.2.1 El Ambiente de Control

Es el fundamento de los demás componentes, proporcionando

disciplina y estructura en las acciones, políticas y procedimientos que se

llevan a cabo por los diversos niveles de la administración. Los factores del

ambiente de control incluyen integridad, los valores éticos, la competencia

de la gente de la entidad, la filosofía, el estilo de operación de la

11

administración; a manera de como la administración asigna autoridad,

responsabiliza y organiza al personal.

Arens, A & Loebbecke, J. (2007) indica que existen ciertos factores a

considerar dentro del ambiente de control, los cuales forman un rol

importante para que este sea eficiente:

Integridad y Valores Éticos: son el producto de las normas éticas y

de conducta de la entidad, así como la forma en que estos se

comunican y refuerzan en la práctica. Son las acciones de la

administración para eliminar o reducir iniciativas o tendencias que

puedan invitar al personal a participar en actos deshonestos, ilegales

o poco éticos. También comprende la comunicación de valores de la

entidad y normas de conducta al personal a través de operaciones de

políticas, códigos de conducta y por medio del ejemplo. (Arens, A &

Loebbecke, J. 2007)

Compromiso con la competencia: es el nivel de entrega que

pongan tanto los trabajadores como la administración de una entidad

en el cumplimiento de sus labores específicas conforme al nivel de

conocimientos y habilidades que estos desempeñen.

Estructura organizativa: define los diversos niveles de

responsabilidad que existan dentro de una organización, es decir la

autoridad y funciones que tiene cada uno de los empleados por

desarrollar.

Asignación de autoridad y responsabilidad: la administración debe

tener una buena comunicación con sus trabajadores, para dar a

conocer los planes formales organizativos y operativos, la descripción

de sus puestos de trabajos y las políticas que se deben cumplir para

12

que así el control interno dentro de la entidad funcione de una manera

eficiente.

2.1.2.2 Evaluación de Riesgos

Cada entidad sin importar que esta sea mediana o pequeña enfrenta

riesgos ya sean estos a nivel externo como interno y deben ser valorados.

Esta valoración es la identificación y el análisis de los riesgos relevantes

para el logro de los objetivos, constituyendo una base de cómo se deben

administrar los riesgos.

La identificación y evaluación de los riesgos es un componente de

suma importancia dentro del control interno, ya que la administración debe

identificar qué factores provocan este riesgo para luego implementar las

medidas que sean necesarias para reducirlo a un nivel aceptable.

La administración evalúa los riesgos dentro del proceso de diseño y

de implementación del control interno, para con ello desde un principio poder

evitar los errores o fraudes que se puedan dar en las diversas áreas con las

que cuenta la organización y se pueda llegar a cumplir con los objetivos del

control interno. (Arens, A & Loebbecke, J. 2007)

Martínez, R., Anaya, J. & Snell, J. (2004) menciona algunos de los

riesgos relevantes que se pueden presentar dentro de una empresa y

pueden estar afectando que se presente una información financiera veraz:

- Cambios en el ambiente operativo

- La contratación de nuevo personal

- Mejoramiento o implementación de nuevos sistemas de información

- Crecimientos acelerados

- Aparición de nueva tecnología

13

- Existencia de nuevas actividades, líneas de productos

- Reestructuraciones corporativas

- Cambio en procedimientos contables

- Personal con antigüedad que no se someta al cambio

2.1.2.3 Actividades de Control

Son las políticas y procedimientos que ayudan a asegurar que se

tomen las acciones necesarias para evitar los riesgos de que no se cumplan

los objetivos de la entidad. Incluyen diversas actividades como

aprobaciones, verificaciones, revisiones de desempeño operacional,

seguridad de activos y segregación de funciones.

Las actividades de control se relacionan con las políticas y

procedimientos que pertenecen a:

Separación adecuada de las responsabilidades: para evitar los

fraudes y errores se debe llevar una buena segregación de

funciones, se recomienda que los encargados de la contabilidad de

la empresa no tengan que ver con la custodia de los activos

financieros. Además que no sea una misma persona la encargada

de la custodia de los activos y de la autorización de las

operaciones.

Lo que conlleva al sistema con el que cuente la compañía debe ser

limitado el acceso a las diversas áreas, ya que puede existir

manipulación por parte del personal si es que tuvieran acceso a

módulos que no tienen que ver con la actividad que desempeñan.

Autorización adecuada de las operaciones y actividades: cada

una de las actividades que se realicen dentro de la organización

14

deben ser con una debida autorización, ya sea esta general o

específica. En ciertos casos para la toma de una decisión sólo se

necesitará de la autorización del jefe inmediato y en otros será

necesaria la autorización de la administración, dependiendo de qué

tipo de operación o actividad se quiera desarrollar y viendo que

factores se involucran.

Documentos y registros adecuados: los registros contables se

deben realizar en el momento que se da la operación, no dejar

pasar tiempo ya que luego pueden no ser creíbles o aumentar la

posibilidad de que se den errores.

Los documentos en algunos casos deberán ser numerados para

facilitar el control de los mismos, se deben desarrollar con un

lenguaje entendible para los usuarios y además proporcionar

claridad de que todos los activos y operaciones se controlan y

registran correctamente.

Control físico sobre los activos y registros: tantos los activos o

registros corren el riesgo de ser manipulados o robados, por ese

motivo es que se debe tomar medidas para salvaguardarlos. En

algunas compañías suelen llevar todo por medio de sistemas,

programas los cuales son costosos y estos deben tener un mayor

control, ya que su reconstrucción puede llegar a ser más costoso o

en algunos casos hasta imposible.

Verificaciones independientes referentes al desempeño: se

debe llevar un control de manera recurrente de las labores que

desempeñan los trabajadores, ya que con el tiempo algunos

empleados tienden a olvidarse de los procedimientos, políticas que

deben cumplir para el desarrollo de sus actividades, y esto en un

15

futuro pueden llegar a producir errores de manera no intencionada

en su desempeño. (Arens, A & Loebbecke, J. 2007)

2.1.2.4 Información y Comunicación

Debe identificarse y comunicarse en una forma y tiempo apropiado la

información pertinente que ayude a cumplir las actividades de sus

empleados, es decir que cumplan con sus responsabilidades en un tiempo

oportuno. No solo tiene que ver con la comunicación para que realicen

tareas, sino también sobre información de eventos, actividades

extraordinarias, condiciones externas, la cual servirá para toma de

decisiones.

Para Fonseca, O (2011) los factores que forman parte de este

componente son:

- Calidad de Información: se basa en los propios sistemas de

información con los que cuente la compañía ya que los datos que se

obtenga de los mismos deberán tener el contenido correcto, estar

actualizados, ser de fácil acceso, estar disponibles de manera

oportuna con la finalidad que no cause un inconveniente al momento

que la administración se base de estos datos para la toma de una

decisión.

- Efectividad de las Comunicaciones: se debe proporcionar la

información necesaria y correcta a los empleados para que ellos

puedan realizar a cabalidad y de manera correcta sus actividades de

control.

16

Martínez, R., Anaya, J. & Snell, J. (2004) toma en consideración que

la calidad de los sistemas generadores de información son algo esencial

porque basados en los resultados que brinde, la gerencia podrá tomar las

decisiones pertinentes acerca de las actividades que se desarrollan y dar a

conocer información financiera confiable y oportuna. Hay que tomar en

cuenta ciertos factores para que un sistema contable sea útil y confiable:

- Identifique y registre transacciones reales

- Describa las transacciones de manera oportuna

- Cuantifique el valor de las transacciones que se den

- Registre las transacciones en el periodo que se den

- Se revelen las transacciones de manera correcta en los estados

financieros

2.1.2.5 Supervisión y Monitoreo

Es decir se debe administrar, supervisar todo el proceso para llegar a

observar el cumplimiento de las responsabilidades y obligaciones

encomendadas de cada uno de los que conforman la entidad con el fin de

llegar a ver los objetivos realizados.

Se debe llevar una evaluación de manera periódica de la calidad que

se tiene del control interno que la administración está poniendo en práctica,

para poder verificar si es óptimo o necesita ser modificados, para esto en

ciertas compañías dependiendo el tamaño optan por tener un departamento

de auditoría interna el cual se encargará de esta evaluación. (Arens, A &

Loebbecke, J. 2007)

17

Fonseca, O. (2011) nos da a conocer que cuando el monitoreo dentro

de una organización se lo realiza bajo un buen funcionamiento, este agrega

valor de tres maneras:

Permite a los encargados de la administración comprobar que el

sistema de control interno basado en los cinco componentes se

esté llevando con efectividad en los tiempos correspondientes.

Proporciona de manera oportuna una evidencia de los cambios que

se han dado o se necesite implementar en el sistema de control

interno y esto ayudará a mejorar la eficiencia y eficacia a nivel

global de la organización.

Promueve que se lleve un proceso exacto del control interno ya

que las personas encargadas del cumplimiento del monitoreo

cumplen sus actividades de manera adecuada y en el tiempo

exacto.

2.2 Análisis del COSO ERM

2.2.1 Origen del COSO ERM

Con la existencia del COSO no alcanzaba a cubrir todos los

parámetros para que exista una guía del desarrollo de una estrategia

efectiva para la administración de riesgos, por ende

El COSO II vino a llenar ese vacío: al reconocer la necesidad de una

guía definitiva para la gestión de riesgos, el comité inició un proyecto

en el año 2001, el cual fue liderado por PricewaterhouseCoopers y

contó con la asistencia de un consejo compuesto por miembros de las

cinco entidades patrocinantes del Comité. (Ambrosone, M. 2007).

18

En el 2004 el Comité de Organizaciones Patrocinadoras de la

Comisión Treadway (COSO) realizó un estudio sobre la Gestión de Riesgos

Corporativos – Marco Integrado cuyas siglas en inglés son ERM (Enterprise

Risk Management - Integrated Framework) esto debería ser llevado por

parte de los directores y el personal que labora en la compañía con la

finalidad de llegar a identificar los eventos potenciales que podrían estar

impidiendo el desarrollo normal de las actividades y además gestionar los

riesgos dentro de los niveles considerables. (Fonseca, O 2011)

El COSO II (ERM) es un proceso efectuado por la Junta Directiva o el

Consejo de Administración, Alta Gerencia y otro personal de un ente

económico, mediante determinación de una estrategia diseñada para

identificar los eventos potenciales que la pueden afectar y para

administrar los riesgos que se encuentran dentro de la cantidad de

riesgo que un ente económico esté dispuesto a aceptar en la

búsqueda de valor para así proveer seguridad razonable en relación

con el logro de sus objetivos. (Estupiñan, R. 2006)

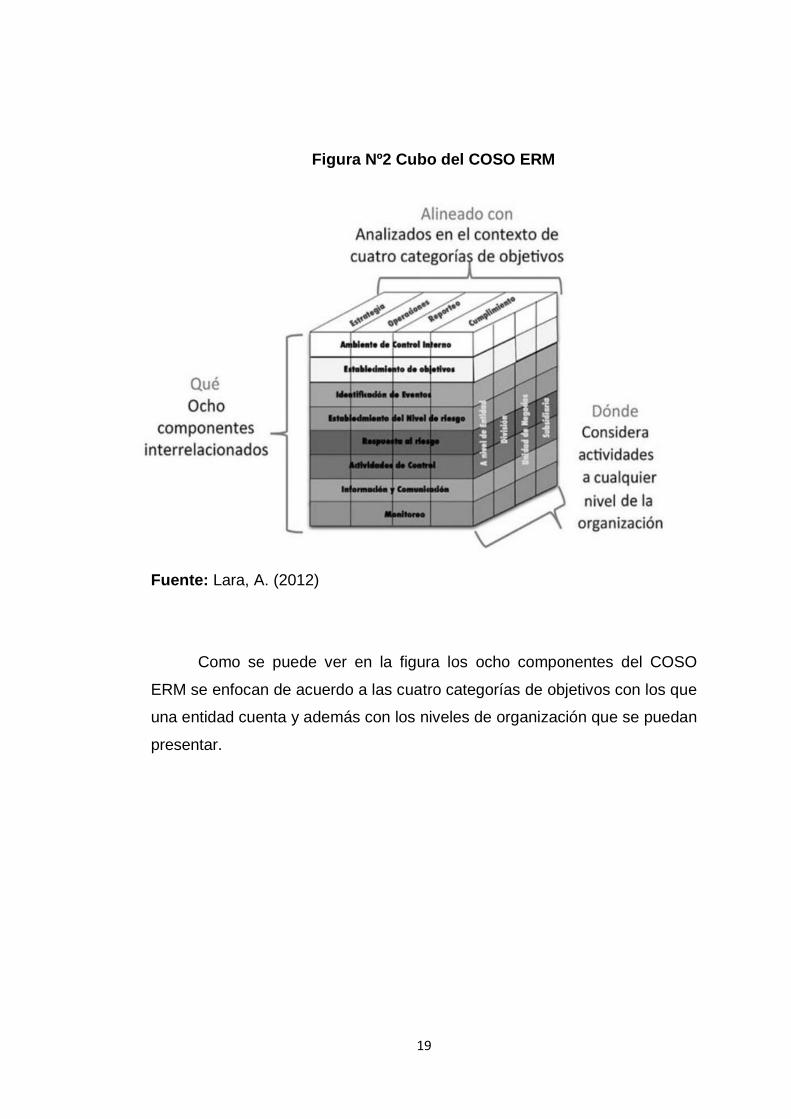

2.2.2 Componentes del COSO ERM

El COSO II cuenta con ocho componentes los cuales están orientados

a llevar al control interno a un enfoque basado en la administración de

riesgos. Estos componentes están relacionados entre sí y además con los

cuatro objetivos principales que tiene una organización, se los lleva en

función de las necesidades que presente la compañía y de acuerdo a las

expectativas que los altos directivos quieran alcanzar, ya que las actividades

que se realicen para el cumplimiento se las harán en todos los niveles con

los que cuente la estructura organizacional.

19

Figura Nº2 Cubo del COSO ERM

Fuente: Lara, A. (2012)

Como se puede ver en la figura los ocho componentes del COSO

ERM se enfocan de acuerdo a las cuatro categorías de objetivos con los que

una entidad cuenta y además con los niveles de organización que se puedan

presentar.

20

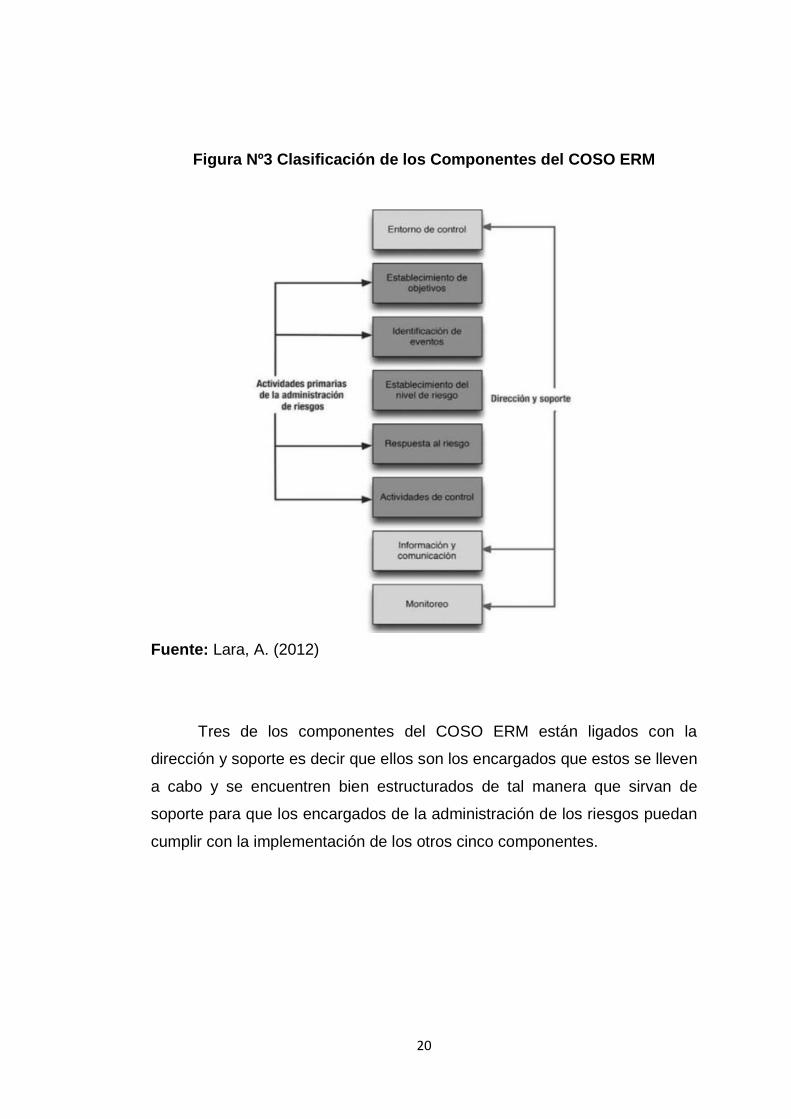

Figura Nº3 Clasificación de los Componentes del COSO ERM

Fuente: Lara, A. (2012)

Tres de los componentes del COSO ERM están ligados con la

dirección y soporte es decir que ellos son los encargados que estos se lleven

a cabo y se encuentren bien estructurados de tal manera que sirvan de

soporte para que los encargados de la administración de los riesgos puedan

cumplir con la implementación de los otros cinco componentes.

21

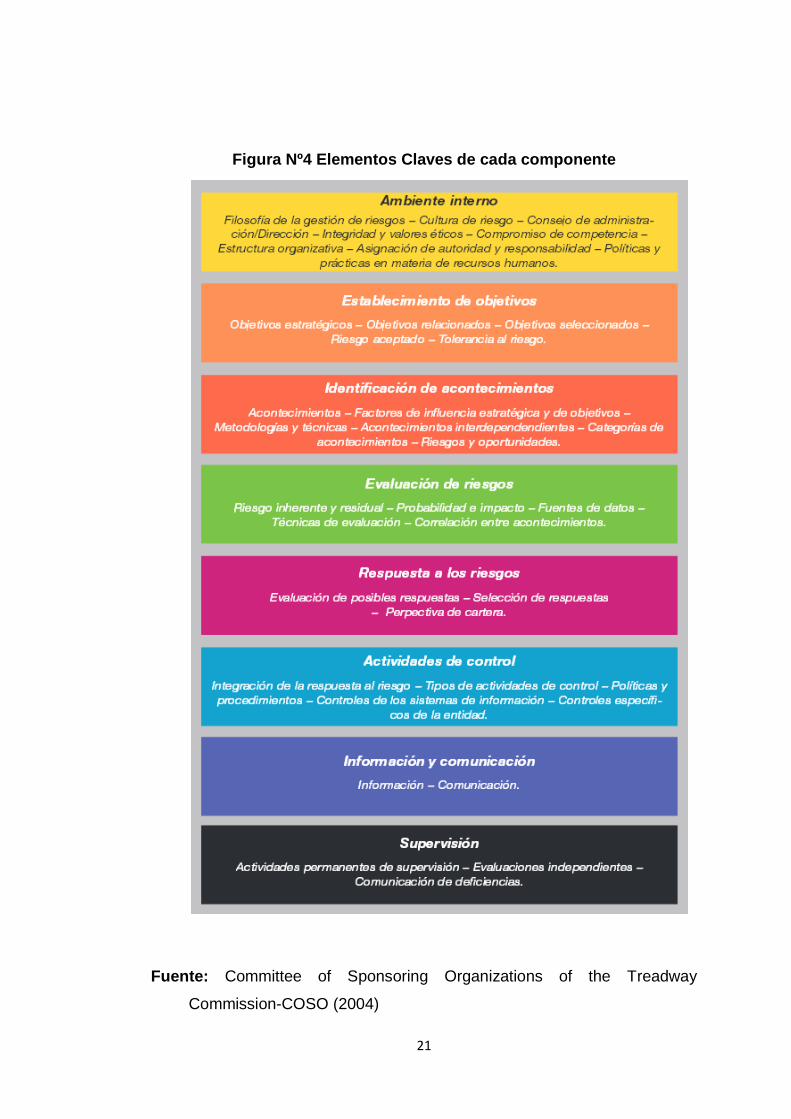

Figura Nº4 Elementos Claves de cada componente

Fuente: Committee of Sponsoring Organizations of the Treadway

Commission-COSO (2004)

22

2.2.2.1 Ambiente de Control Interno

Abarca el talante de una organización y establece la base de cómo el

personal de la entidad percibe y trata los riesgos, incluyendo la

filosofía para su gestión, el riesgo aceptado, la integridad y valores

éticos y el entorno en que se actúa. (Ambrosone, M. 2007)

El ambiente de control es el componente fundamental para que se

lleve a cabo y se establezca la estrategia a utilizar y qué objetivos se

pretenden alcanzar en función de las necesidades que tenga la organización

y al nivel de riesgo que asume.

2.2.2.2 Establecimiento de Objetivos

Los objetivos deben existir antes de que la dirección pueda identificar

potenciales eventos que afecten a su consecución. La gestión de

riesgos corporativos asegura que la dirección ha establecido un

proceso para fijar objetivos y que los objetivos seleccionados apoyan

la misión de la entidad y están en línea con ella, además de ser

consecuentes con el riesgo aceptado. (Ambrosone, M. 2007)

Los objetivos que la administración plantee deben estar acorde con

las estrategias, misión y visión que la organización tenga establecidas,

además considerando a que riesgos se puede estar enfrentando.

2.2.2.3 Identificación de Eventos

“Los acontecimientos internos y externos que afectan a los objetivos

de la entidad deben ser identificados, diferenciando entre riesgos y

23

oportunidades. Estas últimas revierten hacia la estrategia de la dirección o

los procesos para fijar objetivos”. (Ambrosone, M. 2007)

Para la identificación de los eventos la administración debe considerar

los factores internos que pueden ser el personal, los procesos, la

infraestructura de la organización entre otros y además los factores externos

como los económicos, sociales, políticos, estos serán en base a la rama que

pertenezca. Ambos factores pueden traer consigo impactos positivos que

serían oportunidades que se le presenten a la organización para poder llevar

a cabo sus estrategias o negativos que en este caso conllevaría lo que son

riesgos.

2.2.2.4 Evaluación de Riesgos

“Los riesgos se analizan considerando su probabilidad e impacto

como base para determinar cómo deben ser gestionados y se evalúan desde

una doble perspectiva, inherente y residual”. (Ambrosone, M. 2007)

La evaluación permite a la administración determinar el grado en que

el riesgo ya sea este inherente o residual afecte en el cumplimiento de los

objetivos. El riesgo Inherente se presenta en ausencia de acciones por parte

de la organización que, pueden llegar a perturbar el impacto o el nivel de

ocurrencia del riesgo. Por el contrario el riesgo residual es aquel que se

mantiene una vez que la administración ya haya desarrollado las respuestas

para mitigar el riesgo inherente.

24

2.2.2.5 Respuesta al Riesgo

“La dirección selecciona las posibles respuestas - evitar, aceptar,

reducir o compartir los riesgos - desarrollando una serie de acciones para

alinearlos con el riesgo aceptado y las tolerancias al riesgo de la entidad”.

(Ambrosone, M. 2007)

Cuando la administración tenga una respuesta al riesgo definida en

relación a las necesidades del negocio deberá considerar los costos y los

beneficios de la implementación de las respuestas al riesgo y además los de

mantenerla para el cumplimiento los objetivos.

2.2.2.6 Actividades de Control

“Las políticas y procedimientos se establecen e implantan para ayudar

a asegurar que las respuestas a los riesgos se llevan a cabo eficazmente”.

(Ambrosone, M. 2007)

Estas actividades la administración debe hacer que se pongan en

práctica en todos los niveles jerárquicos con los que cuente la organización y

además en todas las funciones que se desempeñen. Las actividades pueden

estar en base a aprobaciones, autorizaciones, verificaciones, conciliaciones,

seguridad de los activos, desempeño de las operaciones, segregación de

funciones y entre otros factores.

2.2.2.7 Información y Comunicación

“La información relevante se identifica, capta y comunica en forma y

plazo adecuado para permitir al personal afrontar sus responsabilidades.

25

Una comunicación eficaz debe producirse en un sentido amplio, fluyendo en

todas direcciones dentro de la entidad”. (Ambrosone, M. 2007)

El personal debe tener bien claro los roles que deben desempeñar

dentro de la gestión de riesgo, para esto la administración debe contar con

una información clara y precisa, ya que esta es la que se va a transmitir y

generará la comunicación. Además debe también existir una excelente

comunicación con los proveedores, clientes, accionistas y otros que

intervengan en el desarrollo y desenvolvimiento de los procedimientos dentro

de la empresa.

2.2.2.8 Monitoreo

“La totalidad de la gestión de riesgos corporativos se supervisa,

realizando modificaciones oportunas cuando se necesiten. Esta supervisión

se lleva a cabo mediante actividades permanentes de la dirección,

evaluaciones independientes o ambas actuaciones a la vez”. (Ambrosone,

M. 2007)

La gestión de los riesgos debe ser supervisada de manera continua

para comprobar que se esté llevando de manera correcta su funcionamiento

y además comprobar la calidad de los resultados en el transcurso del

tiempo.

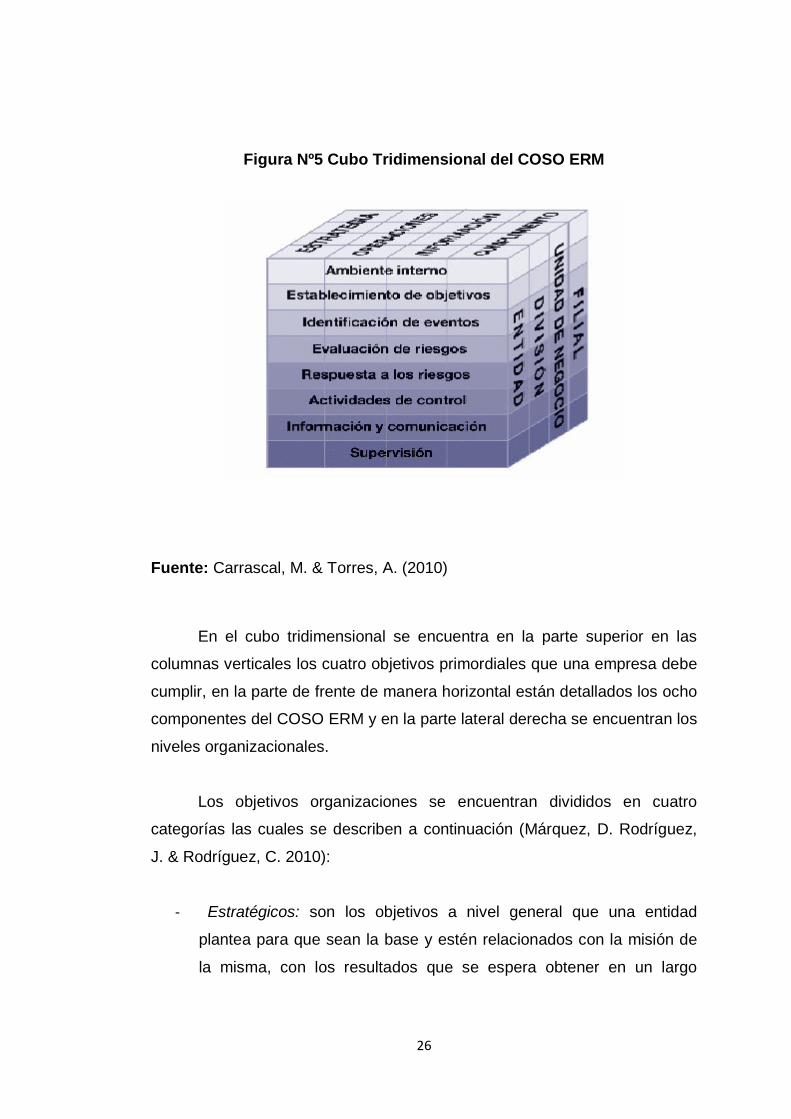

2.2.3 Relación entre Objetivos y los Componentes del COSO ERM

Los ocho componentes que forman parte de la Gestión de los Riesgos

Corporativos están ligados a la forma en que administración de la empresa

lleva su dirección y con los objetivos que desean alcanzar en el transcurso

de su proceso de gestión.

26

Figura Nº5 Cubo Tridimensional del COSO ERM

Fuente: Carrascal, M. & Torres, A. (2010)

En el cubo tridimensional se encuentra en la parte superior en las

columnas verticales los cuatro objetivos primordiales que una empresa debe

cumplir, en la parte de frente de manera horizontal están detallados los ocho

componentes del COSO ERM y en la parte lateral derecha se encuentran los

niveles organizacionales.

Los objetivos organizaciones se encuentran divididos en cuatro

categorías las cuales se describen a continuación (Márquez, D. Rodríguez,

J. & Rodríguez, C. 2010):

- Estratégicos: son los objetivos a nivel general que una entidad

plantea para que sean la base y estén relacionados con la misión de

la misma, con los resultados que se espera obtener en un largo

27

tiempo, además estos servirán para que la entidad pueda tener

posesión en un mercado especifico.

- Operacionales: están enfocados en el uso de manera eficiente y

eficaz de los recursos tanto económicos y humanos con los que

cuenta la entidad para poder desarrollar sus operaciones

correctamente de manera continua y así poder cumplir las

expectativas específicas que la misma tiene en un corto plazo.

- Información: se basa en que los resultados expresados en los

reportes por medio de cifras, datos entre otros, deben ser reflejados

de manera confiable y veras para que puedan llegar a ser entendidos

por los usuarios de la organización y lleguen a formar un criterio claro

que les ayude de soporte para la toma de decisiones.

- Cumplimiento: es el cumplir con las regulaciones y la legislación

existente a cabalidad con la finalidad de no llegar a tener

inconvenientes de incumplimiento de normas o leyes que pudieran

provocar la suspensión de las actividades o multas.

En el cubo tridimensional tenemos lo que corresponde al ámbito de

aplicación que en este caso son cuatro categorías que Márquez, D.

Rodríguez, J. & Rodríguez, C. (2010) nos indican:

- Entidad: “relativo a una organización en su conjunto siendo el más

alto nivel”.

- División: “comprende un conjunto de actividades relacionadas como

negocios, líneas de productos entre otros”.

- Unidad: “elemento considerado unitario en la organización principal”.

28

- Filial: “organización dependiente de la organización principal”.

2.2.4 Beneficios de la Aplicación del COSO ERM

A continuación se detalla una lista de beneficios que nos indica Lara,

A. (2012):

Organizar el riesgo aceptado por la organización y las estrategias

corporativas

Al momento de realizar la evaluación de las estrategias que se

pretenden aplicar, la administración bajo el enfoque del riesgo

aceptado por la organización procede a determinar los objetivos y

mecanismos para la administración de riesgos.

Existe una mejor respuesta al momento que se presenten los riesgos.

Proporciona severidad cuando se identifican los riesgos y además

toma las medidas pertinentes para evitar, compartir o aceptar las

respuestas.

Ayuda a la reducción de la aparición de riesgos sorpresivos y pérdidas

operativas. Además la organización tiene una mejor capacidad de

identificación de alguna amenaza que se encuentren en su entorno.

Facilita respuestas eficaces e integradas a los impactos

interrelacionados que se puedan suscitar debido a los diversos

riesgos a la que una organización está expuesta.

29

Abella, R. (2006) nos da a conocer que llevar una gestión de riesgos

corporativos de una manera eficiente hará que la organización pueda

obtener los siguientes beneficios:

Conocimiento: a fondo y de una manera más profunda de los riesgos

a los que la organización puede estar expuesta, tomando en cuenta

los diversos puntos de vista ya sean estos a nivel estratégico,

operativo, regulatorios entre otros.

Gestión: llevarla de forma eficiente y eficaz ya que la administración

estaría prevenida y se anticiparía a cualquier riesgo que se presente y

pueda afectar las operaciones de la entidad.

Identificación Proactiva: estar un paso adelante de las empresas que

signifiquen competencia para la organización.

Respuesta: obtener de una manera rápida la solución para los

cambios en el entorno y para poder cumplir con las expectativas

planteadas y de interés por parte de la administración.

Ayuda: a cumplir con todas las regulaciones que el ente encargado

de la gestión y control de los riesgos emita.

Asignación: una mejor distribución de los recursos que sean

necesarios para la gestión de los riesgos dentro de la organización

con el fin de optimizarlos.

Toma de Decisiones: correctas y seguras, evitando que más

adelante se produzca algún problema por el aparecimiento de un

riesgo no detectado.

30

Mejor Previsión: de los posibles riesgos que se puedan presentar y

lleguen a provocar afectaciones en el cumplimiento de las

operaciones o de manera material.

Mayor Identificación: por parte de los encargados de la

administración de la organización al momento que exista una

oportunidad de mejoramiento.

Establecimiento: de una estructura y conceptualización definida para

la gestión del riesgo por parte de la administración y las personas que

forman parte de la entidad.

Aumento de la Credibilidad: genera un grado de confianza alto de la

organización dentro de su entorno.

Mejora de la Reputación: es decir la organización se encontrará en

un rango más alto de competencia.

Mayor Probabilidad: de que la organización pueda a llegar a cumplir

sus objetivos establecidos y tenga éxito en la implementación de sus

estrategias.

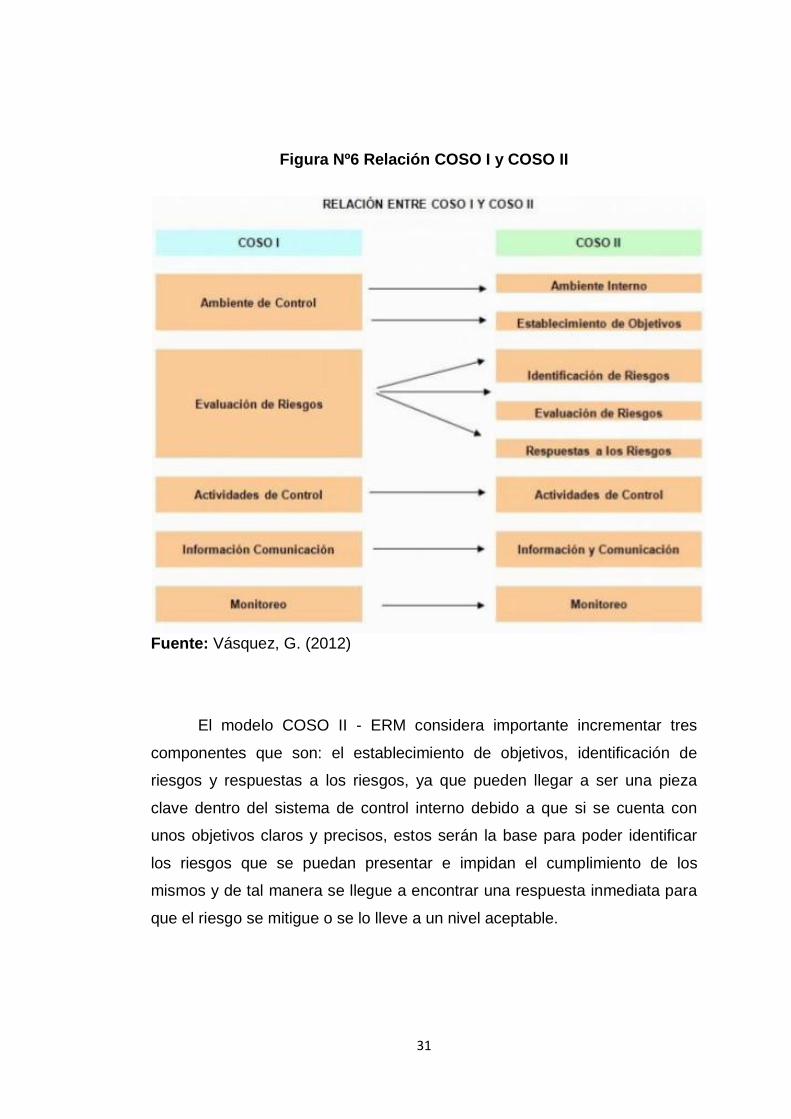

2.3 Relación COSO I y COSO II

31

Figura Nº6 Relación COSO I y COSO II

Fuente: Vásquez, G. (2012)

El modelo COSO II - ERM considera importante incrementar tres

componentes que son: el establecimiento de objetivos, identificación de

riesgos y respuestas a los riesgos, ya que pueden llegar a ser una pieza

clave dentro del sistema de control interno debido a que si se cuenta con

unos objetivos claros y precisos, estos serán la base para poder identificar

los riesgos que se puedan presentar e impidan el cumplimiento de los

mismos y de tal manera se llegue a encontrar una respuesta inmediata para

que el riesgo se mitigue o se lo lleve a un nivel aceptable.

32

CAPÍTULO 3

ENFOQUE GENERAL DEL CONTROL INTERNO

3.1. Introducción

Actualmente existe un ambiente comercial sumamente competitivo,

por tal motivo las empresas deben enfocarse en capacitar y hacer que su

personal se desenvuelva fácilmente en las actividades que realice con el fin

de obtener un buen desempeño laboral, además de una buena organización

de sus puestos departamentales y una eficiente utilización de sus recursos.

Para contar con lo anteriormente expuesto, las empresas deben estar

conscientes de los puntos críticos que se pueden presentar dentro de su

organización, es decir conocer sus debilidades, amenazas y adecuar normas

de control interno de acuerdo a las necesidades que posea.

Hay indicios de que desde una época lejana se empleaba el control

interno en las rendiciones de cuentas de los factores de los estados

feudales y haciendas privadas. Dichos controles los efectuaba el

auditor, persona competente que escuchaba las rendiciones de

cuentas de los funcionarios y agentes. El origen del Control Interno,

suele ubicarse en el tiempo con el surgimiento de la partida doble, que

fue una de las medidas de control, pero no fue hasta fines del siglo

XIX que los hombres de negocios se preocuparon por formar y

establecer sistemas adecuados para la protección de sus intereses.

(Rojas, Y 2009)

Con lo anterior, se demuestra que el control interno no es una

herramienta que está en boga hoy en día sino que ha sido necesaria desde

hace mucho tiempo y que por lo tanto las empresas ya sean estas pequeñas

33

o medianas deben emplearla satisfactoriamente ya que puede llegar a ser un

pilar fundamental en la gestión de las mismas.

3.2 Conceptualización del Control Interno

El control interno es un plan integrado entre la contabilidad, funciones

de empleados, procedimientos coordinados que adopta una empresa

pública, privada o mixta para obtener información confiable, salvaguardar

sus bienes, promover la eficiencia de sus operaciones y adhesión a su

política administrativa. (Perdomo, A. 2004)

Se define el control interno como un proceso realizado por toda una

organización incluyendo los altos directivos y el personal de las diversas

áreas con las que cuente, diseñado para proporcionar seguridad razonable

relacionada con el logro de objetivos en las siguientes categorías:

- Eficacia y eficiencia en las operaciones.

- Fiabilidad de la información financiera y operativa.

- Salvaguardar recursos de la entidad.

- Cumplimiento de las leyes y normas aplicables.

- Prevenir errores e irregularidades. (Mantilla, S. 2005)

El control interno comprende el plan de organización y el conjunto de

métodos y procedimientos que aseguren que los activos estén

debidamente protegidos, que los registros contables son fidedignos y

34

que actividad de la entidad se desarrolla eficazmente según las

directrices marcadas por la dirección. (Estupiñan, R. 2006)

El control interno es una de las piezas claves en la gestión

administrativa de una empresa, ya que de este depende que se lleve todo de

manera ordenada, eficiente y eficaz, cumpliendo con las normas y

parámetros establecidos tanto para lo concerniente a lo contable y

administrativo, cuyo propósito es disminuir la existencia de fraudes

realizados ya sea por personal involucrado internamente o por terceros,

además se puedan cumplir con los objetivos y perspectivas establecidos por

los directivos.

3.3. Importancia del Control Interno

Dentro de las pequeñas y medianas empresas el control interno se ha

convertido en un pilar fundamental, el cual es de gran importancia ya que

permite a los encargados de la organización observar de una manera clara si

las operaciones se estén llevando de forma eficiente y eficaz, la confiabilidad

de los registros contables y el cumplimiento de las normativas, leyes que

estén en vigencia y tengan que ser aplicadas por parte de la entidad.

El control interno se basa en la independencia que debe existir en las

áreas operativas, en la fijación de responsabilidades, la segregación de

funciones en cada uno de los departamentos, de esta manera el control

interno se podrá desarrollar con toda normalidad y llegar a cumplir los

objetivos de la organización.

Por medio del control interno se estaría previniendo a que existan

violación de normas, principios contables, leyes y que se lleguen a presentar

irregularidades en los registros contables, fraudes dentro de la entidad, por

35

dicho motivo es que es de vital importancia que se tome en cuenta el control

interno.

3.4 Objetivos del Control Interno

Desarrollar un sistema de control interno consiste en cumplir con

políticas y procedimientos, los cuales proporcionaran una seguridad

razonable a la administración del cumplimiento de los objetivos del negocio

de una manera eficiente y eficaz. Se cuenta con tres objetivos primordiales

del control interno que nos indica Arens, A & Loebbeck, J. (2007):

Confiabilidad de los informes financieros: se basa en la preparación

de los estados financieros, los cuales deben ser confiables y con la

información clara. La administración es la responsable de presentar

de manera imparcial a sus usuarios los estados financieros de

acuerdo a los principios de contabilidad generalmente aceptados.

Eficiencia y eficacia de las operaciones: para la realización de las

actividades dentro de la empresa se debe hacer uso de todos los

recursos disponibles con el fin de optimizar las metas de la compañía

y llegar a obtener la información clara y precisa para la debida toma

de decisiones. Por medio de esto se puede llegar a cumplir los

objetivos de un buen desempeño, rentabilidad y salvaguarda de los

recursos con los que cuenta la organización

Cumplimiento con las leyes y reglamentos: las compañías deberían

emitir un informe de la eficacia del control interno, para evaluar si se

están cumpliendo a cabalidad las normas, políticas y procedimientos

tanto las emitidas por la administración y a las que está sujeta la

entidad.

36

Estos objetivos son de diferentes categorías, pero se encuentran

interrelacionados, ya que todos abarcan los diferentes puntos críticos que

existen dentro de la gestión de una organización, para que se pueda llegar a

cumplir con los objetivos que esta tenga y que no existan obstáculos en el

transcurso, como pueden ser fraudes o la falta de control en las diversas

áreas con las que cuente.

Mantilla, S. (2003) indica que el control interno puede hacer que las

empresas cuenten con información financiera confiable, asegurando que la

empresa cumpla con las leyes y regulaciones establecidas en el medio

comercial evitando que se den errores en un futuro o que llegasen a existir

peligros que eviten alcanzar las metas de la administración.

3.5 Tipos de Control Interno

Carrió, G. (2011) nos indica los diferentes tipos de controles que se

pueden dar dentro de una organización:

Controles Directivos: son todos los procedimientos, políticas, normas,

responsabilidades que la administración de una organización

establece definiendo lo que cada uno de su personal debe cumplir

para que se puede llevar una excelente gestión y este acorde con los

objetivos establecidos.

Controles Preventivos: son aquellas operaciones a desarrollar para

prevenir y tratar de minimizar la afectación material de los riesgos que

se pueden presentar y afecten de manera negativa a las operaciones

que se den dentro del giro del negocio.

37

Controles Detectivos: son los procedimientos a desarrollar para

detectar la ocurrencia y afectación material de los riesgos o acciones

indeseadas que se pueden presentar y que impidan el cumplimiento

de las operaciones que se den dentro del giro del negocio.

Controles Correctivos: son todas aquellas actividades a realizar con la

finalidad de corregir o restaurar un procedimiento u objeto que haya

sido afectado por algún riesgo o acción indeseada la cual no haya

permitido que se llegue a cumplir con el principal objetivo del mismo y

por ende afecta a la continuidad de las operaciones de la

organización.

Controles de Recuperación: son todas las acciones que se deben

seguir orientadas a recuperar por completo el volumen de operación y

de gestión de la organización frente a los riesgos o comportamientos

indeseados que se han presentado e impidieron el desarrollo normal

de sus actividades.

3.6 Clasificación del Control Interno

3.6.1 Control Interno Administrativo

Estupiñan, (2003) nos indica que el sistema de control interno es

único, el administrativo es el lineamiento organizacional que adopte cada

empresa del sector comercial, tanto de la parte de los procedimientos,

métodos a seguir en sus operaciones y además contables, con el fin de

llegar a cumplir los objetivos de:

- Conocer la situación de la empresa.

- Que las funciones se lleven a cabo de una manera coordinada.

38

- Realizar todas las actividades de manera eficiente.

- Determinar si la empresa está cumpliendo con las políticas establecidas.

- Percatarse de que se estén logrando los objetivos establecidos por la

administración.

El control interno administrativo está relacionado con las operaciones

que se deben desarrollar dentro de la entidad de una manera eficiente, con

el plan de organización, el cumplimiento de los procedimientos establecidos

por la gerencia para que se pueda llegar a tomar una decisión y autorizar el

desarrollo de ciertas transacciones.

3.6.2 Control Interno Contable

“Como consecuencia del control administrativo sobre el sistema de

información, surge como un instrumento el control interno contable con los

siguientes objetivos” (Estupiñan, 2003):

- Las operaciones sean realizadas de a acuerdo a las autorizaciones

dadas por parte de la administración.

- Que todo se registre oportunamente, por el importe correcto, en las

cuentas apropiadas y en el periodo contable que se llevó acabo.

- El acceso a los activos sea exclusivamente con autorización de la

administración.

- Que todo lo contabilizado exista y que lo que exista este contabilizado.

39

El control interno contable está relacionado ya sea de una manera

directa o indirecta con la confiabilidad de los registros contables y la

veracidad de los estados financieros. Se debe salvaguardar los datos,

información contable que sea utilizada para la realización de los estados

financieros, ya que las cifras que estos presenten en algunos casos son la

base para la toma de decisiones.

3.7 Principios del Control Interno

Autocontrol: Es la capacidad que demuestra cada trabajador, al

servicio de la empresa, para controlar su trabajo, detectar desviaciones y

efectuar correctivos para el adecuado cumplimiento de las diversas tareas

encomendadas en el ejercicio de su función, de tal manera que la ejecución

de los procesos, actividades bajo su responsabilidad se efectúen de manera

eficiente y eficaz..

Autorregulación: Es la capacidad institucional para aplicar de manera

participativa al interior de la administración, los métodos y procedimientos

establecidos en la normatividad, que permitan el desarrollo e implementación

del Sistema de Control Interno bajo un entorno de integridad, eficiencia y

transparencia en la actuación.

Autogestión: Es la capacidad institucional de la Empresa, para

interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz

la función administrativa que le ha sido asignada por los directivos.

Movimiento de personal: Llevar a cabo un movimiento de personal

hasta donde sea posible y exigir que los empleados de confianza disfruten

de sus vacaciones, en especial aquellos empleados que desempeñan

cargos de responsabilidad sobre recursos financieros o materiales. Esta

40

medida permitirá entre otras cosas: capacitar a los empleados en otras

labores de la administración; erradicar la idea de que “hay empleados

indispensables” y descubrir errores y fraudes, cuando se hayan cometido.

Instrucciones por escrito: Las instrucciones al personal para el

desempeño de sus funciones deberán darse por escrito, en forma de

descripción de cargos. Esto contribuye a que los empleados cumplan más

eficientemente con su trabajo, por cuanto las órdenes o instrucciones

impartidas verbalmente pueden olvidarse o malinterpretarse.

Mantilla, S & Cante, S (2005) nos indica que el control interno está

basado en diversos principios que se detallan a continuación: “En línea con

la estructura conceptual de COSO, expresa un conjunto de trece principios

que combina en un momento con la valoración de los sistemas de control

interno y en otro con los elementos de los mismos.” A continuación se

detallan los trece principios:

Supervisión por parte de la administración y cultura de control

Principio 1: los encargados de la administración deben tener la

responsabilidad por aprobar y revisar en una manera periódica las

estrategias que se lleven en el negocio para el cumplimiento de los objetivos

y las políticas significativas; razonar los principales riesgos que se

presenten, además establecer niveles aceptables para esos riesgos y

asegurar que la administración realice las debidas actividades para

identificar, medir, monitorear y controlar los riesgos. La administración de la

entidad es responsable de establecer y mantener un sistema adecuado y

efectivo de controles internos.

Principio 2: la administración de la entidad debe ser responsable de la

implementación de las estrategias y las políticas aprobadas por la junta,

además debe desarrollar procesos que identifiquen, calculen, vigilen y

41

controlen los riesgos en los cuales se incurren; conservar una estructura

organizacional que de manera clara se asignen y cumplan las

responsabilidades encomendadas. Debe evaluar la eficiencia y eficacia del

sistema de control interno implementado en la entidad.

Principio 3: los encargados de la gestión administrativa deben hacer

que existan dentro de la entidad valores éticos, integridad y una cultura que

promueva lo importante que es contar con los controles internos.

Reconocimiento y valoración de riesgos

Principio 4: los riesgos que se puedan dar dentro de la entidad y que

lleguen a impedir el cumplimiento de las metas establecidas deben de ser

reconocidas y valorados de manera periódica. Los controles internos deben

ser revisados si se los lleva tal como están propuestos y además verificar si

estos necesitan de una modificación por alguna amenaza de riesgo o a

manera previa para evitar que en un futuro se de algún riesgo.

Actividades de control y segregación de obligaciones

Principio 5: para que el sistema de control sea efectivo se debe contar

con una estructura apropiada, con actividades a desarrollarse bien definidas,

las cuales son parte fundamental y debe llevarse revisiones periódicas de su

cumplimento, si cuentan con la debida autorización para su realización.

Principio 6: se necesita contar con una buena segregación de

funciones dentro de la entidad y además que dentro de las áreas con las que

cuenta la entidad no existan conflictos.

Información y comunicación

42

Principio 7: debe de existir dentro de la entidad información tanto

financiera, operacional y de cumplimiento que sea entendible para sus

usuarios, además se debe contar con información externa que sea de interés

para la entidad o que pueda causar algún riesgo en ella. Toda esta

información debe ser confiable, oportuna y accesible para una buena toma

de decisiones.

Principio 8: dentro de la entidad deben existir sistemas de información

confiables, los cuales sean el soporte para la realización de las diversas

actividades a desarrollarse. Este sistema debe de contar con una revisión

continua para probar si son seguros y cubren con las expectativas

necesarias.

Principio 9: el personal debe tener pleno conocimiento de las políticas

y procedimientos que deben cumplir, por ende estos deber estar

desarrollados de una manera clara, entendible para que puedan ser

cumplidos de una manera efectiva y no afecten en la realización de sus

actividades.

Actividades de monitoreo y corrección de deficiencias

Principio 10: el monitoreo de los riesgos y las actividades que realice

el personal se lo debe hacer como algo rutinario, es decir de manera diaria

para poder evitar complicaciones o la aparición de obstáculos dentro del

cumplimiento de los objetivos de la entidad.

Principio 11: dentro de la entidad es aconsejable que exista personal

de auditoría interna, el cual de reportes a los encargados de la

administración, evaluarán y controlarán si el sistema de control interno con el

que se cuenta es el correcto y si se está cumpliendo con cada uno de los

procedimientos necesarios.

43

Principio 12: cuando se evalúe el sistema de control interno y se

llegase a encontrar ciertas deficiencias, estas deben ser informadas de

manera oportuna a la administración para que tome las debidas medidas

correctivas antes que se llegase a suscitar problemas mayores.

Evaluación de los sistemas de control interno por las autoridades de

supervisión

Principio 13: los encargados de la evaluación deben ver que el

sistema de control interno que se está llevando este acorde a la naturaleza,

complejidad y riesgo inherente de las actividades que se desarrollen dentro

del negocio. En caso de que el sistema de control interno no sea el

apropiado, esto debe ser comunicado a la administración para que tome las

medidas pertinentes.

3.8 Limitaciones del Control Interno

El control interno que se lleve en una entidad no garantiza en su

totalidad que se llegue a solucionar todos los problemas o deficiencias que

existan en ella, ya que sólo proporciona un grado de seguridad razonable.

Dentro del sistema de control interno que se lleve pueden existir

limitaciones inherentes que afecten al cumplimiento de los objetivos, tales

como una mala toma de decisiones, un error o falla humana, colusión ya sea

de personas internas como externas y entre otros factores.

Mantilla, S. (2003) nos hace referencia a ciertas limitaciones que se

pueden presentar al momento de implementar un sistema de control interno:

44

- Juicio: las decisiones que se tomen dentro de la entidad son algo

fundamental, ya que si estas se toman de manera inapropiada, es

decir se comete una falla humana la cual puede causar limitaciones

en la efectividad de los controles implementados, por ese motivo es

que una decisión debe ser tomada con todo el tiempo posible

basados en la información que se tiene y que cumpla los

requerimientos del giro del negocio.

- Resquebrajamientos: el control interno de la entidad a pesar de estar

bien diseñado puede presentar fallas, ya que se pueden cometer

errores originados en interpretaciones incorrectas, o por dejadez,

despistes, olvidos o fatigas. Se puede dar el caso que ante un

cambio de sistemas el personal de las diferentes áreas con las que

cuente la entidad aún no se encuentre bien capacitado o informado

sobre el mismo, lo que originará la consecución de errores de control.

- Desbordamiento de la Administración: la eficacia y eficiencia del

sistema de control interno depende de las personas responsables de

su funcionamiento. En algunos casos existe la posibilidad que el

personal encargado de la dirección de la compañía eluda el sistema

de control interno con fines particulares, es decir tratarán de encubrir

hechos no legítimos, los cuales estén violando las políticas o

procedimientos de la compañía.

- Colusión: esto se da cuando existen dos o más personas, las cuales

proceden de manera conjunta a cometer y ocultar un hecho el cual

puede ser de alterar datos financieros o alguna otra información

administrativa y cuyo objetivo es el de evitar que el sistema de control

interno lo detecte.

- Relación costes/beneficios: cuando se va a implementar un sistema

de control interno se deben evaluar los costos y beneficios de su

45

implementación de acuerdo a la naturaleza del negocio, al momento

de determinar esto llega a existir un grado de complejidad en cuanto

a la relación de los controles con las actividades que realiza el

negocio. El costo del control no debe ser mayor al factor económico

con el que cuente la entidad.

3.9 Aplicación del Control Interno

La administración es la encargada de establecer los lineamientos para

que se lleve un excelente control interno, además que este sea evaluado y

se lo lleve de manera continua dentro de la entidad. Para la aplicación del

control interno es clave que existan los siguientes enfoques:

Seguridad Razonable: los controles internos que lleven a cabo deben

proporcionar la seguridad razonable pero no absoluta, de que los

estados financieros que sean presentados a sus usuarios se los lleve

de una manera equitativa. Esto hace que sólo exista una probabilidad

remota de la existencia de errores materiales y además mediante el

control interno estos podrán ser detectados de manera oportuna.

Limitaciones Inherentes: la administración así realice un buen diseño

e implementación de los controles internos, estos nunca deben ser

considerados totalmente eficaces, ya que los empleados serán los

encargados de la realización de los debidos procedimientos en cada

una de las áreas y ellos están sujetos a cometer errores o en algunos

casos a formar colusión para ocultar algún fraude que se esté

llevando a cabo dentro de la entidad.

Para la implementación del control interno dentro de una

organización, la administración evalúa si los controles internos van a impedir

46

o detectar errores de gran importancia en los estados financieros, cuentas o

rubros importantes que puedan afectar en un futuro en la toma de decisiones

o en el cumplimiento de los objetivos de la entidad. (Arens, A & Loebbecke,

J. 2007)

3.10 Proceso del Control Interno

3.10.1 Diseño del Control