Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

DISEÑO DE UN SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN PARA

LA LÍNEA DEL PRODUCTO PIJAMAS, EN LA EMPRESA “PUNTO FINO”,

UBICADA EN EL DISTRITO METROPOLITANO DE QUITO

AUTOR

LUIS JAVIER GUERRERO GUEVARA

INGENIERO EN CONTABILIDAD Y AUDITORIA CONTADOR PÚBLICO

AUTORIZADO

DIRECTOR:

MSC. ALEXANDER BAEZ HERNÁNDEZ

QUITO, DICIEMBRE 2015

ii

Guerrero Guevara, Luis Javier (2015).“Diseño de un sistema de costos por órdenes de

producción para la línea del producto pijamas, en la empresa “punto fino”, ubicada en el Distrito

Metropolitano de Quito.” Trabajo de investigación para optar por el grado de Ingeniero en

Contabilidad y Auditoría Contador Público Autorizado. Facultad de Ciencias Administrativas

Carrera Contabilidad y Auditoría. Quito: UCE 176 p.

iii

DEDICATORIA

Dedico esta tesis a mi madre y hermana que desde pequeño han sido más que familia amigas y la

guía que he necesitado para llegar a este punto de mi vida y carrera, quienes son ejemplo de

fortaleza y dedicación ya que nunca han bajado los brazos y siempre he contado con su apoyo y

palabras de aliento

A mi padre quien partió de este mundo cuando yo era pequeño y que ha dejado en mí su ejemplo y

enseñanzas y ahora desde el cielo nos cuida

A mis maestros que durante este tiempo han sido los mentores que impartieron los conocimientos y

enseñanzas que utilice en mi vida estudiantil y ahora en mi vida profesional.

iv

AGRADECIMIENTO

A mi madre que con su esfuerzo y dedicación nunca dejo de ayudarme durante mi vida estudiantil,

para que la pudiera culminar con éxito.

A mi hermana que en ella encuentro el ejemplo y la fuerza de una amiga, que me han ayudado a

llegar a este punto de mi vida.

A mis profesores que con sus enseñanzas han marcado el futuro de muchos que hemos pasado por

esta prestigiosa institución en especial al magister Alexander Báez Hernández quien estuvo ahí

para brindarme su ayuda y apoyo en la realización de este trabajo de titulación.

AL Ing. Carlos Villota quien abrió las puertas de la empresa Punto Fino, brindando la

información necesaria, apoyo y confianza para la realización de esta tesis.

v

vi

vii

CARTA DE ACEPTACIÓN

viii

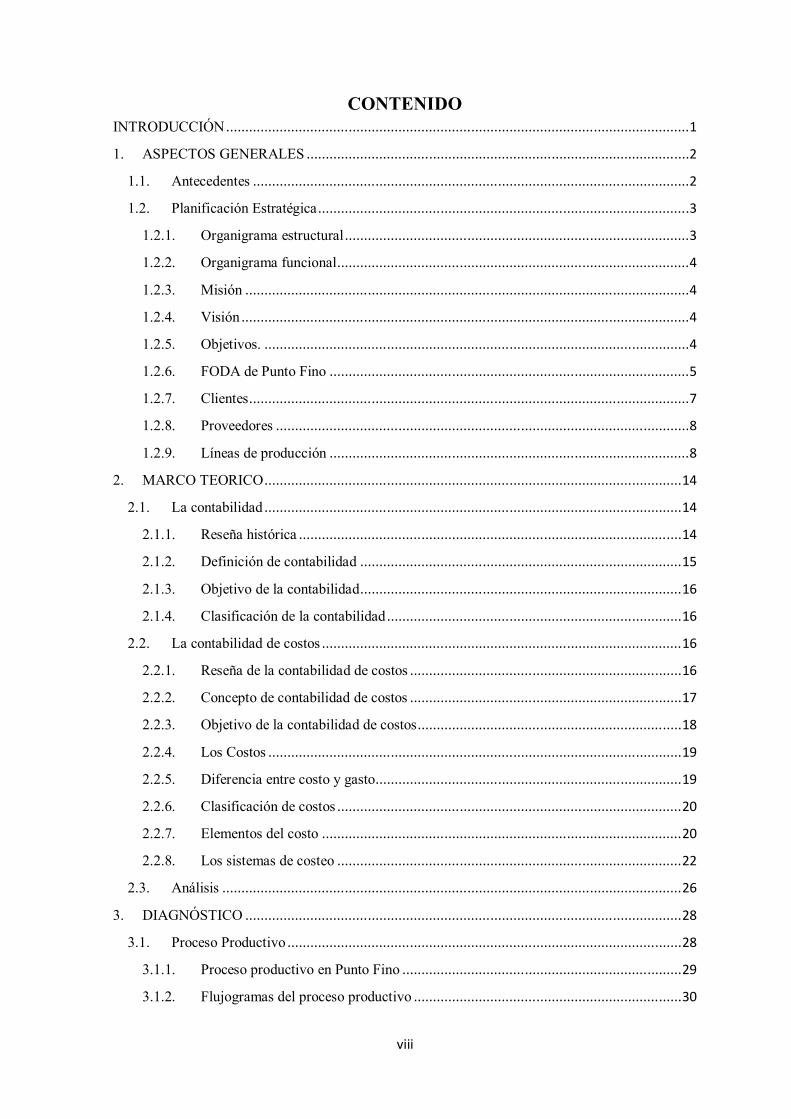

CONTENIDO INTRODUCCIÓN .........................................................................................................................1

1. ASPECTOS GENERALES ....................................................................................................2

1.1. Antecedentes ..................................................................................................................2

1.2. Planificación Estratégica .................................................................................................3

1.2.1. Organigrama estructural ..........................................................................................3

1.2.2. Organigrama funcional ............................................................................................4

1.2.3. Misión ....................................................................................................................4

1.2.4. Visión .....................................................................................................................4

1.2.5. Objetivos. ...............................................................................................................4

1.2.6. FODA de Punto Fino ..............................................................................................5

1.2.7. Clientes ...................................................................................................................7

1.2.8. Proveedores ............................................................................................................8

1.2.9. Líneas de producción ..............................................................................................8

2. MARCO TEORICO ............................................................................................................. 14

2.1. La contabilidad ............................................................................................................. 14

2.1.1. Reseña histórica .................................................................................................... 14

2.1.2. Definición de contabilidad .................................................................................... 15

2.1.3. Objetivo de la contabilidad .................................................................................... 16

2.1.4. Clasificación de la contabilidad ............................................................................. 16

2.2. La contabilidad de costos .............................................................................................. 16

2.2.1. Reseña de la contabilidad de costos ....................................................................... 16

2.2.2. Concepto de contabilidad de costos ....................................................................... 17

2.2.3. Objetivo de la contabilidad de costos ..................................................................... 18

2.2.4. Los Costos ............................................................................................................ 19

2.2.5. Diferencia entre costo y gasto................................................................................ 19

2.2.6. Clasificación de costos .......................................................................................... 20

2.2.7. Elementos del costo .............................................................................................. 20

2.2.8. Los sistemas de costeo .......................................................................................... 22

2.3. Análisis ........................................................................................................................ 26

3. DIAGNÓSTICO .................................................................................................................. 28

3.1. Proceso Productivo ....................................................................................................... 28

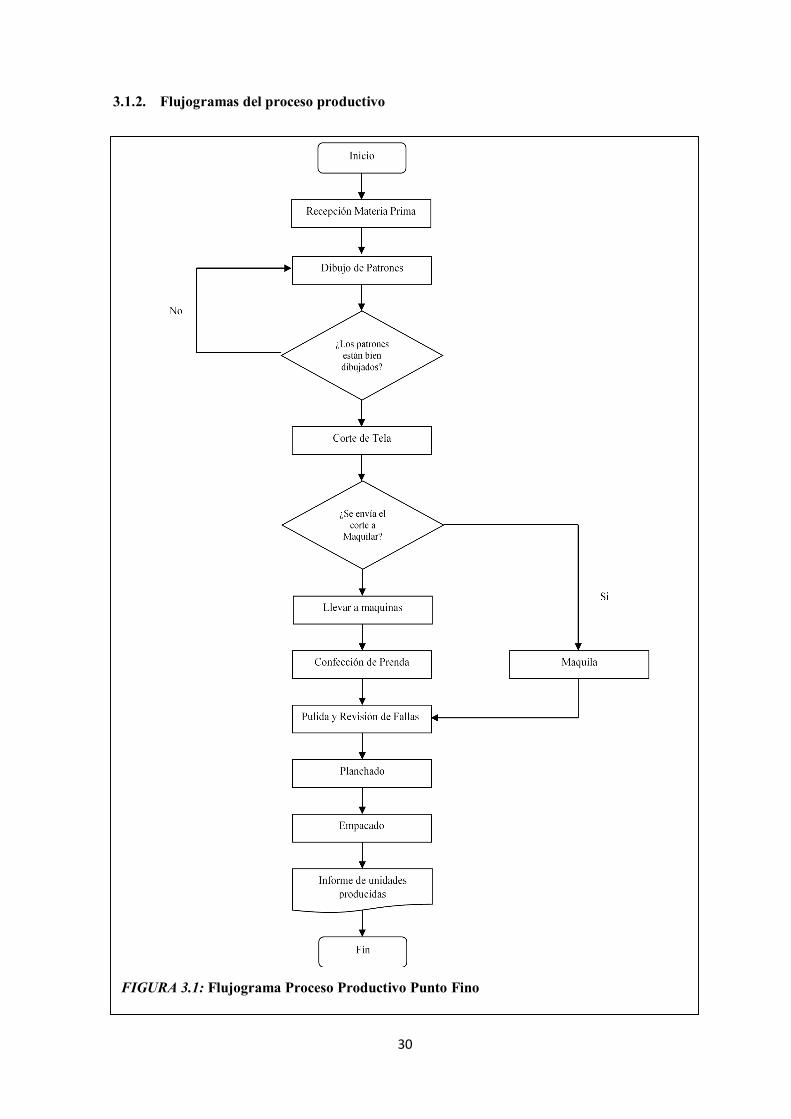

3.1.1. Proceso productivo en Punto Fino ......................................................................... 29

3.1.2. Flujogramas del proceso productivo ...................................................................... 30

ix

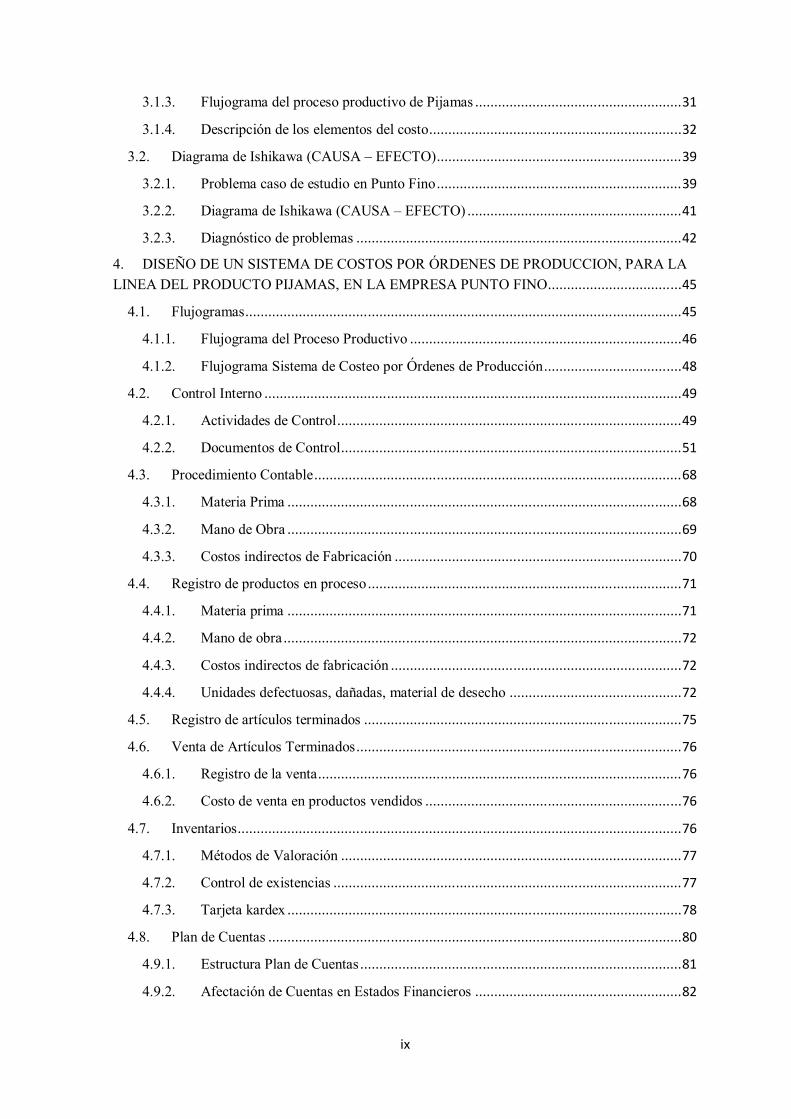

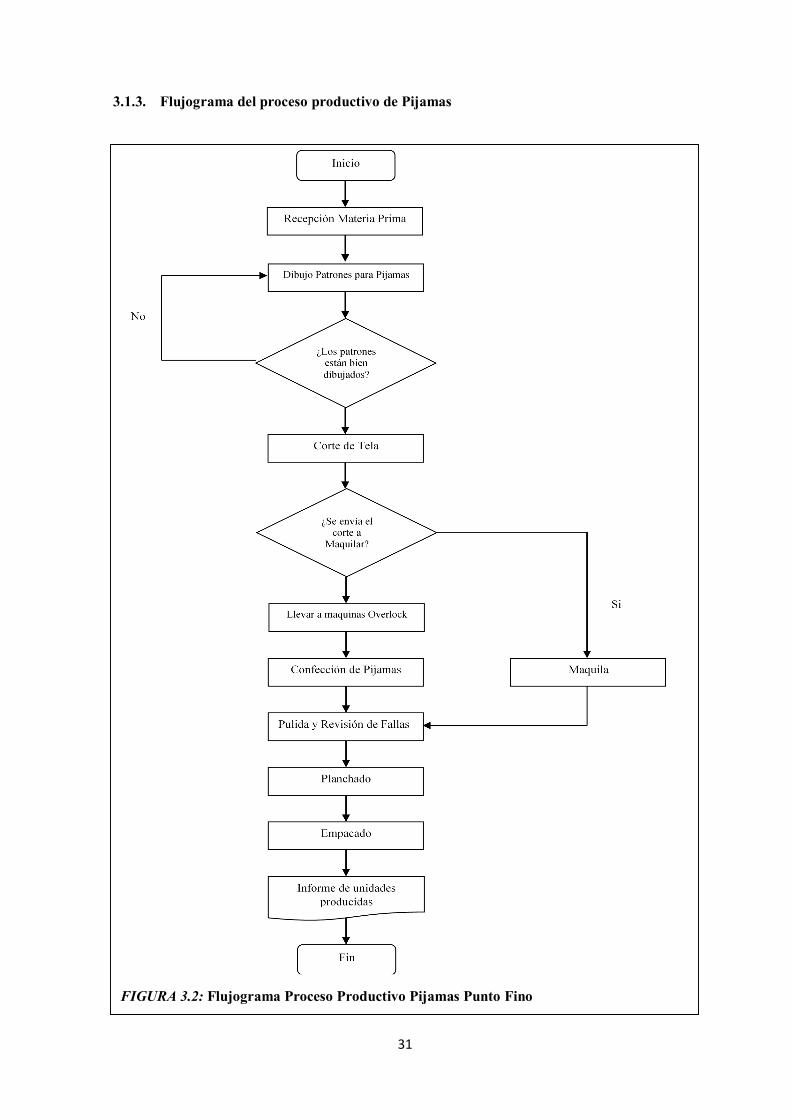

3.1.3. Flujograma del proceso productivo de Pijamas ...................................................... 31

3.1.4. Descripción de los elementos del costo .................................................................. 32

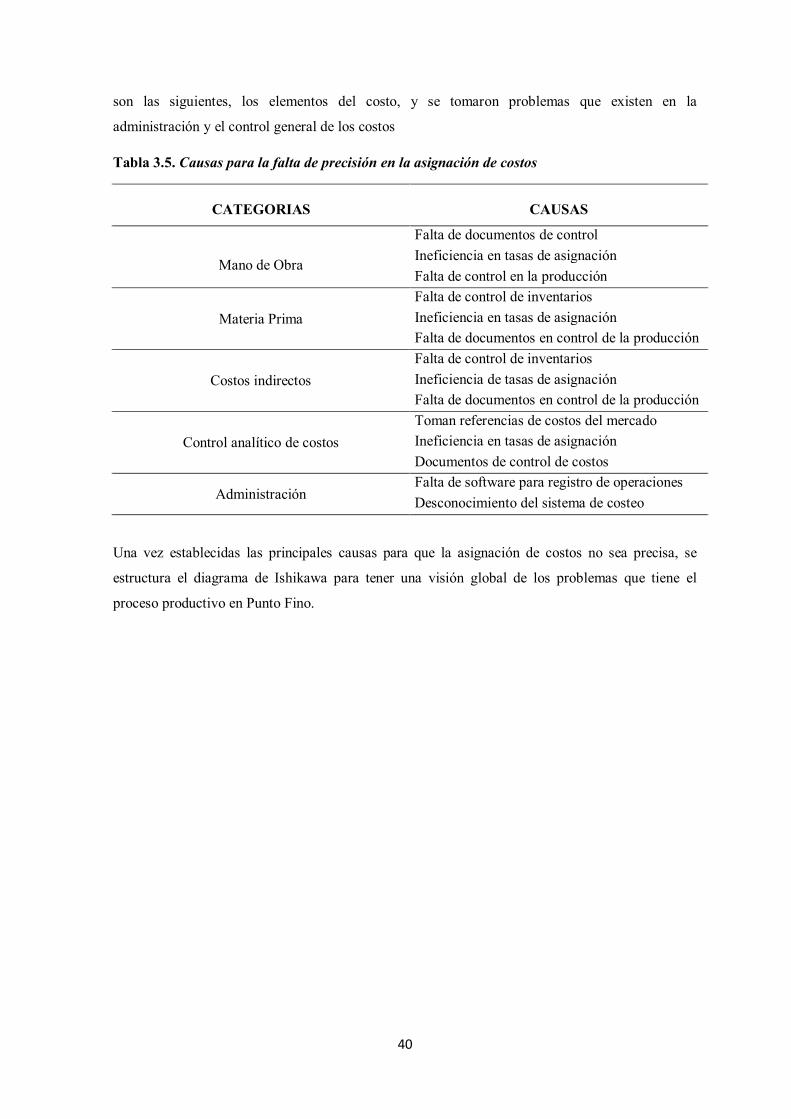

3.2. Diagrama de Ishikawa (CAUSA – EFECTO) ................................................................ 39

3.2.1. Problema caso de estudio en Punto Fino ................................................................ 39

3.2.2. Diagrama de Ishikawa (CAUSA – EFECTO) ........................................................ 41

3.2.3. Diagnóstico de problemas ..................................................................................... 42

4. DISEÑO DE UN SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCION, PARA LA LINEA DEL PRODUCTO PIJAMAS, EN LA EMPRESA PUNTO FINO ................................... 45

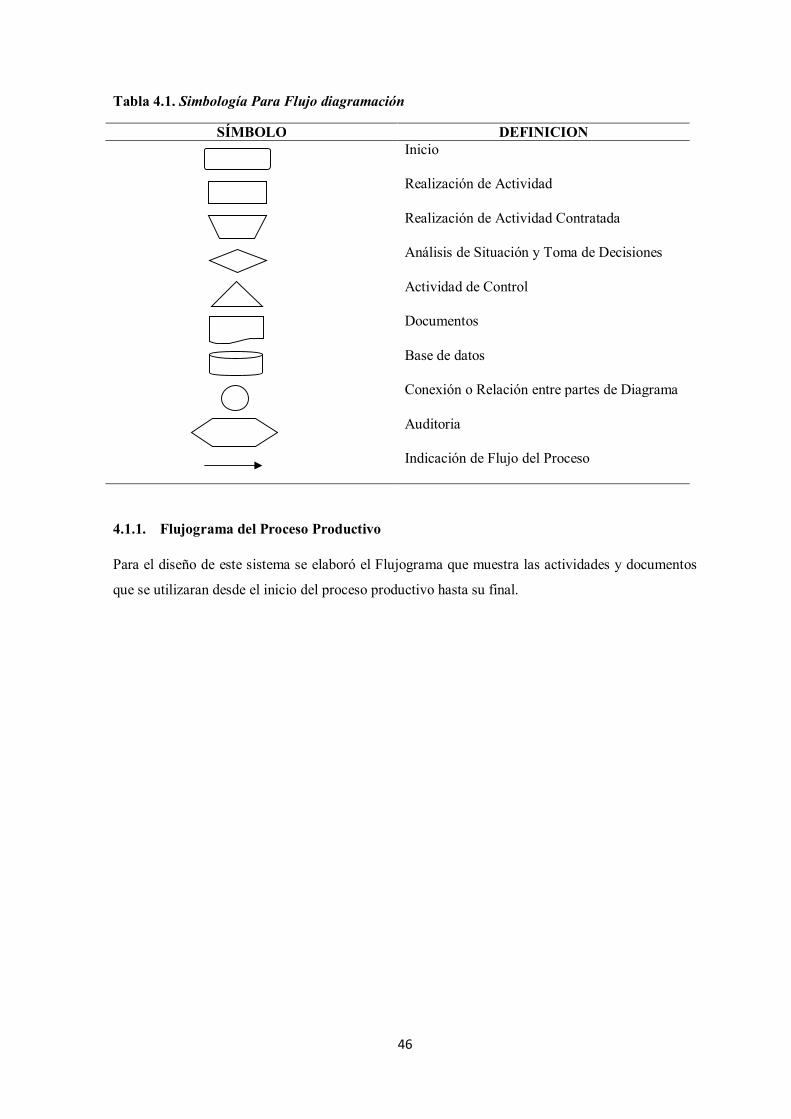

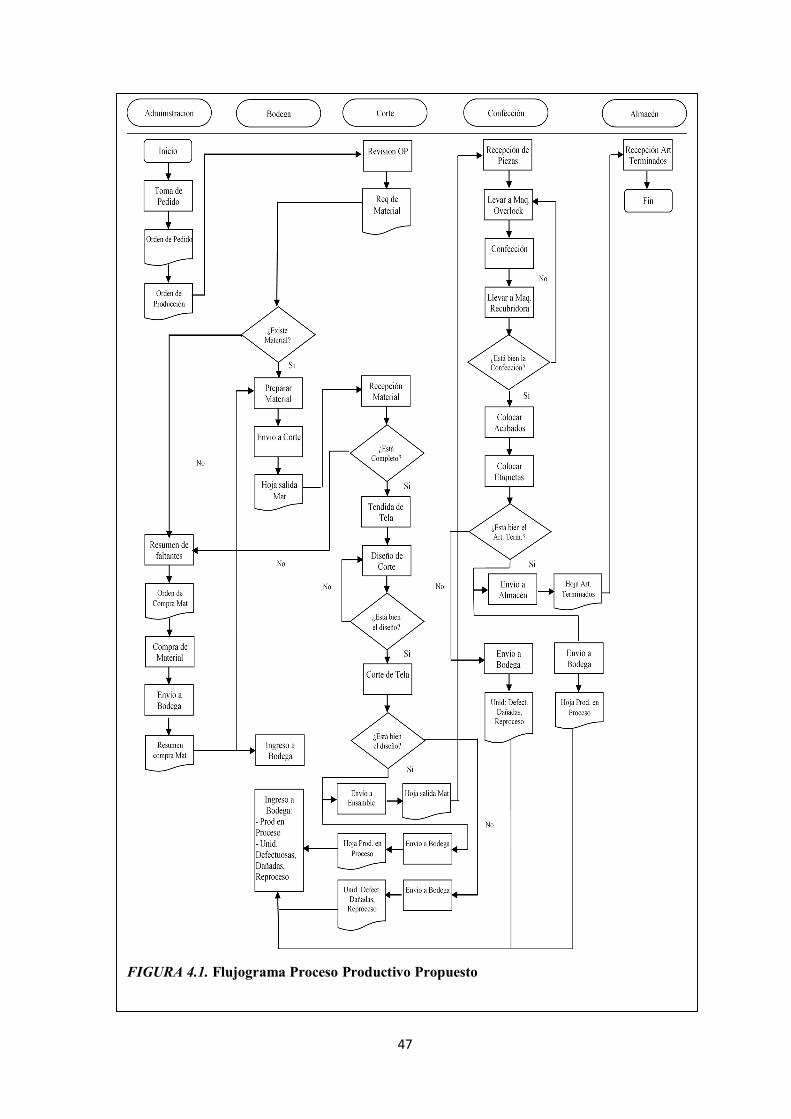

4.1. Flujogramas .................................................................................................................. 45

4.1.1. Flujograma del Proceso Productivo ....................................................................... 46

4.1.2. Flujograma Sistema de Costeo por Órdenes de Producción .................................... 48

4.2. Control Interno ............................................................................................................. 49

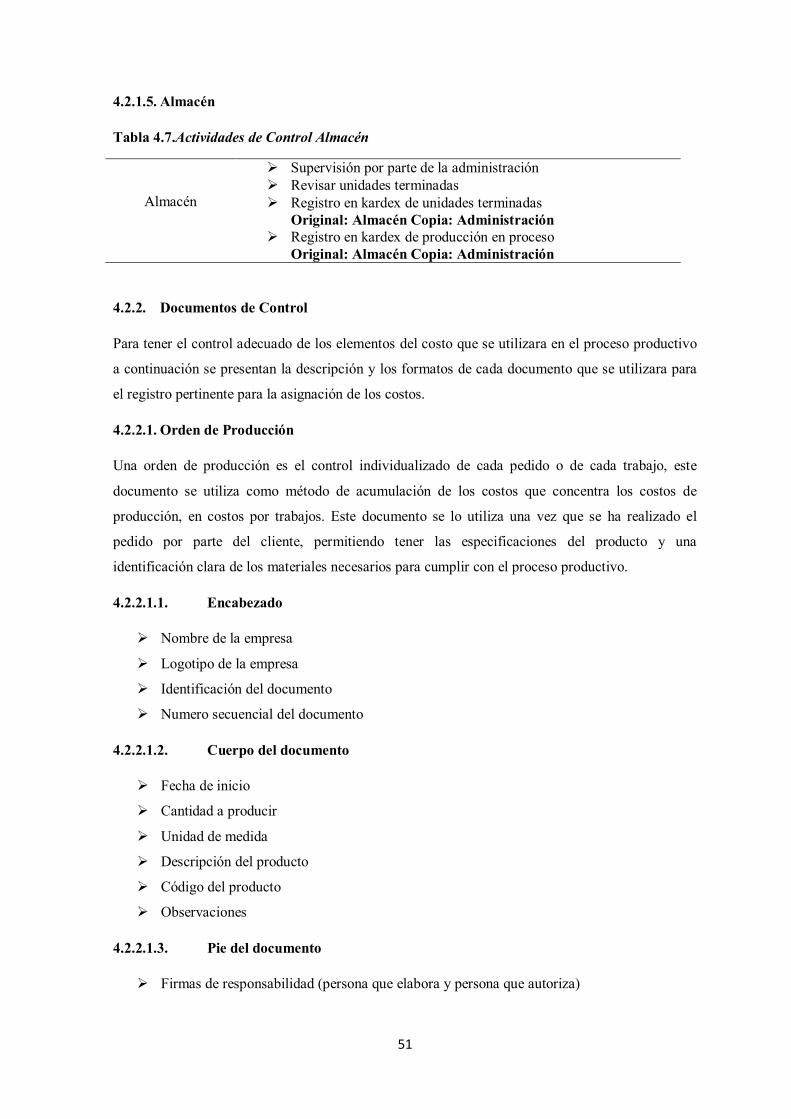

4.2.1. Actividades de Control .......................................................................................... 49

4.2.2. Documentos de Control ......................................................................................... 51

4.3. Procedimiento Contable ................................................................................................ 68

4.3.1. Materia Prima ....................................................................................................... 68

4.3.2. Mano de Obra ....................................................................................................... 69

4.3.3. Costos indirectos de Fabricación ........................................................................... 70

4.4. Registro de productos en proceso .................................................................................. 71

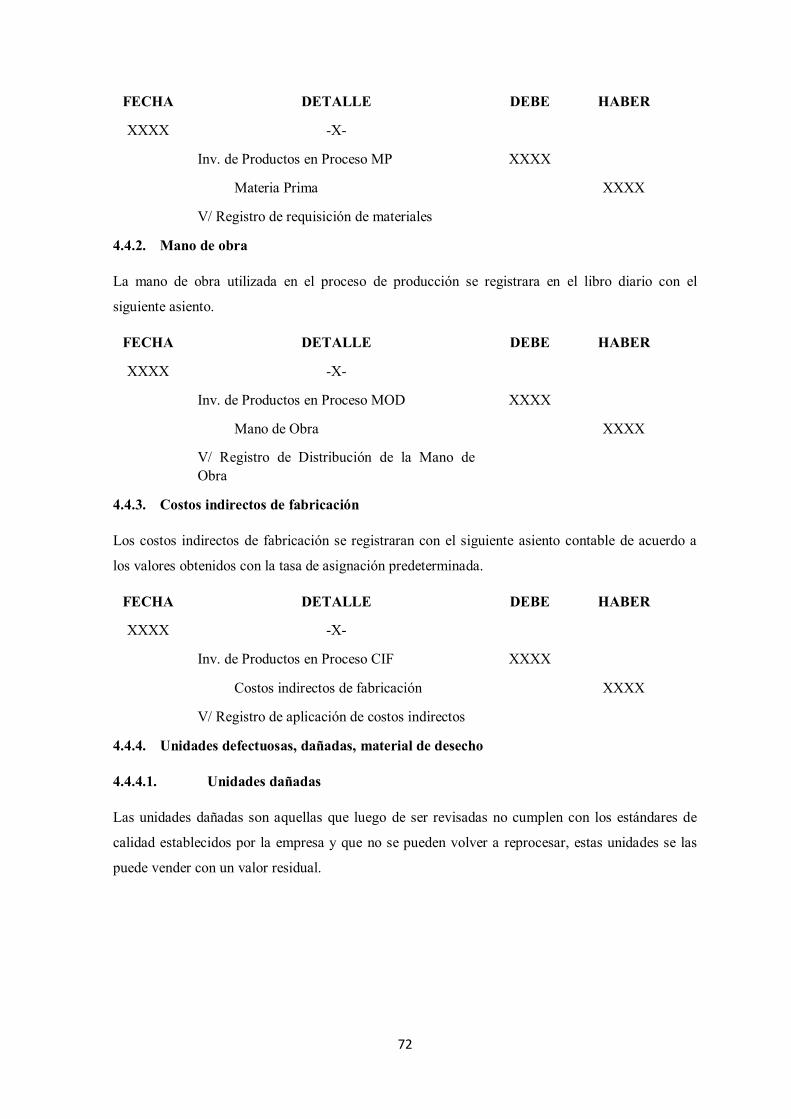

4.4.1. Materia prima ....................................................................................................... 71

4.4.2. Mano de obra ........................................................................................................ 72

4.4.3. Costos indirectos de fabricación ............................................................................ 72

4.4.4. Unidades defectuosas, dañadas, material de desecho ............................................. 72

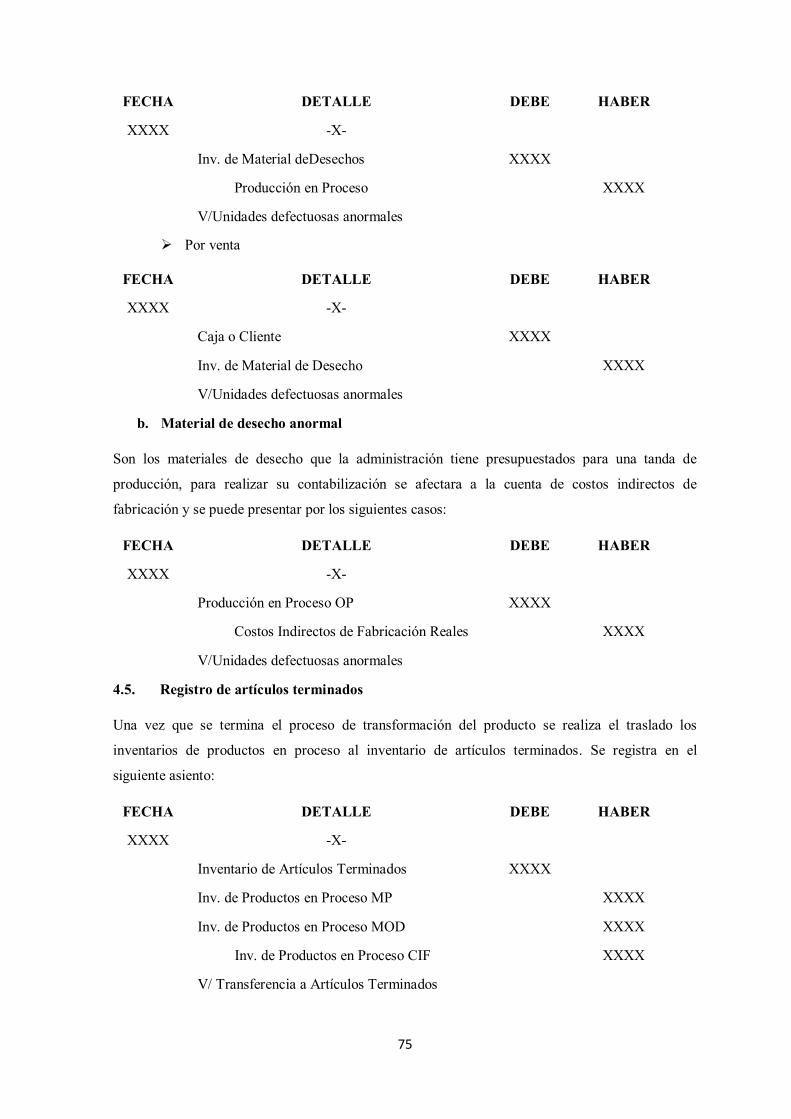

4.5. Registro de artículos terminados ................................................................................... 75

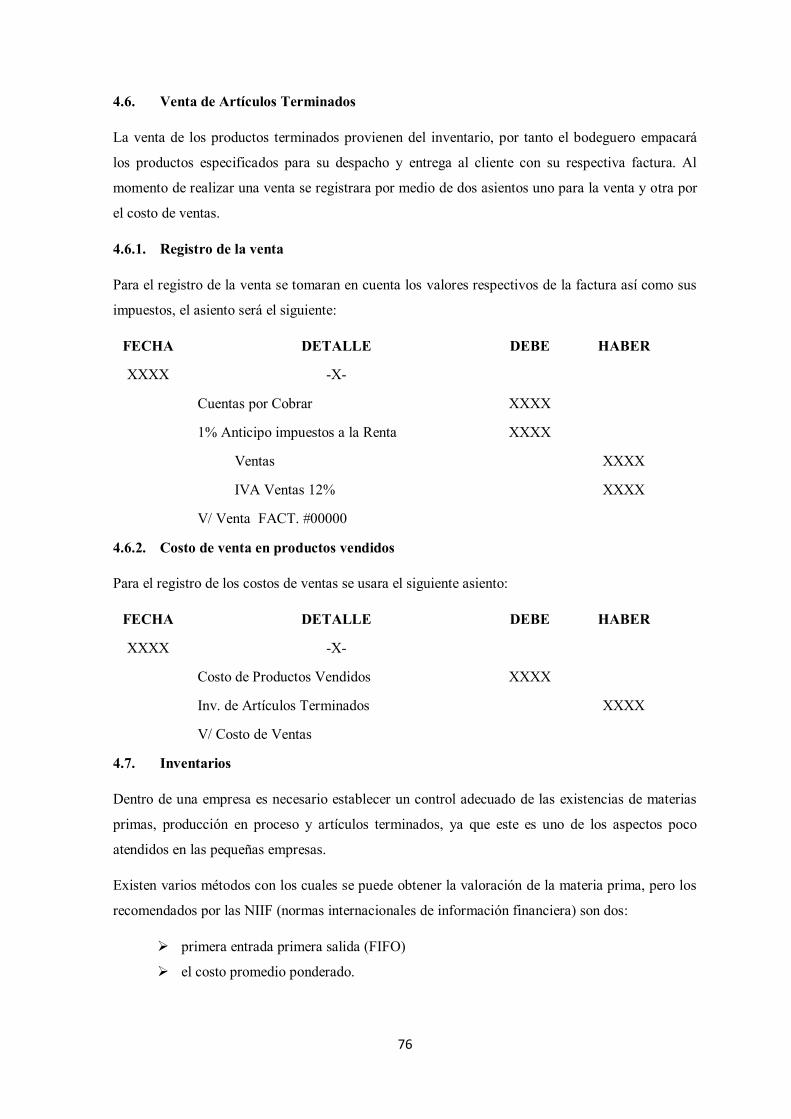

4.6. Venta de Artículos Terminados ..................................................................................... 76

4.6.1. Registro de la venta ............................................................................................... 76

4.6.2. Costo de venta en productos vendidos ................................................................... 76

4.7. Inventarios .................................................................................................................... 76

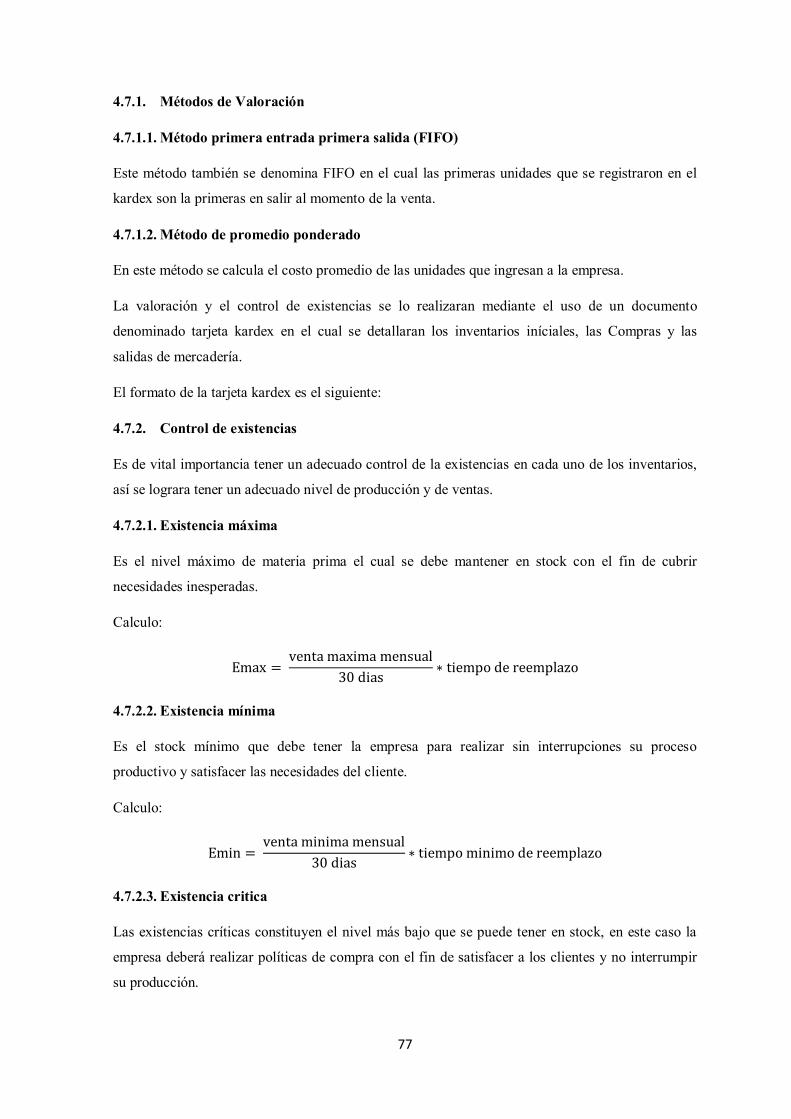

4.7.1. Métodos de Valoración ......................................................................................... 77

4.7.2. Control de existencias ........................................................................................... 77

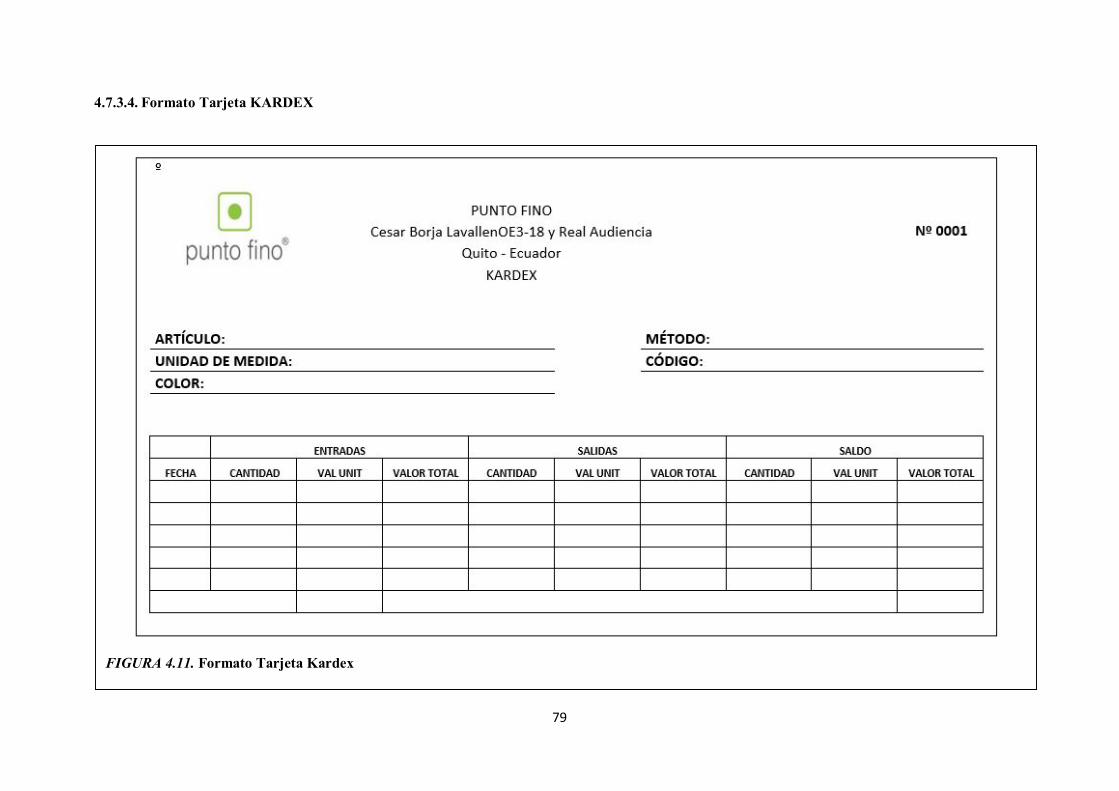

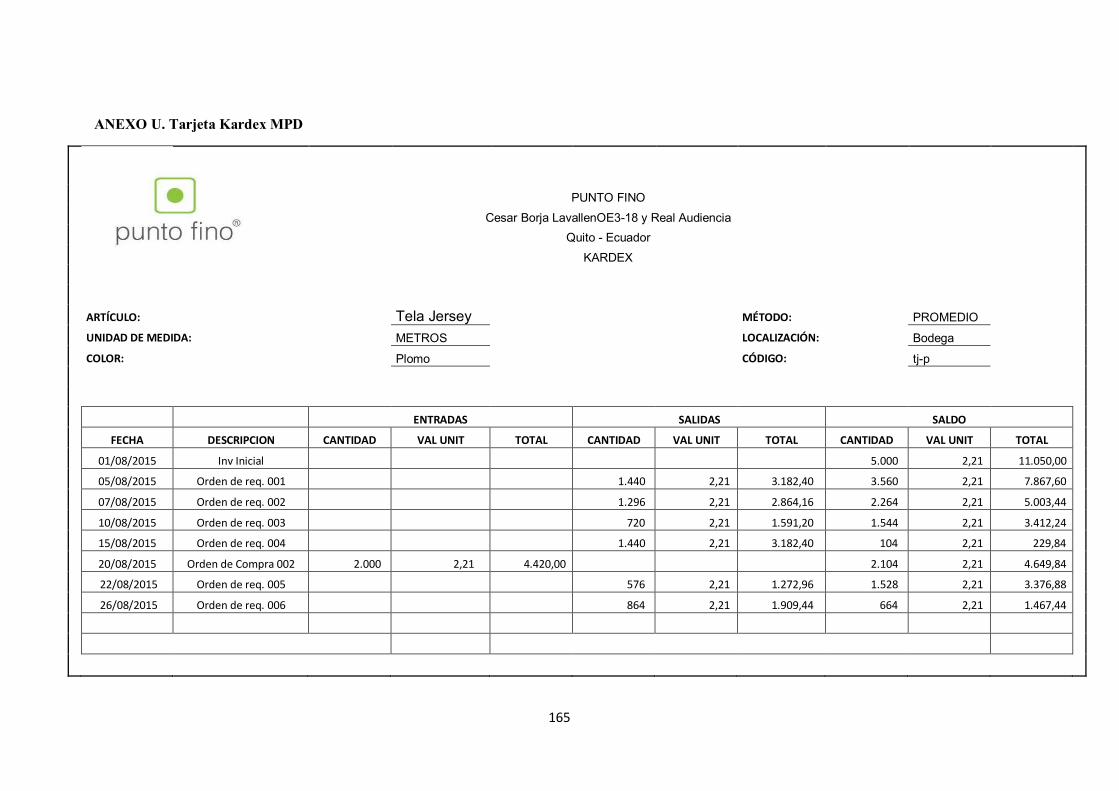

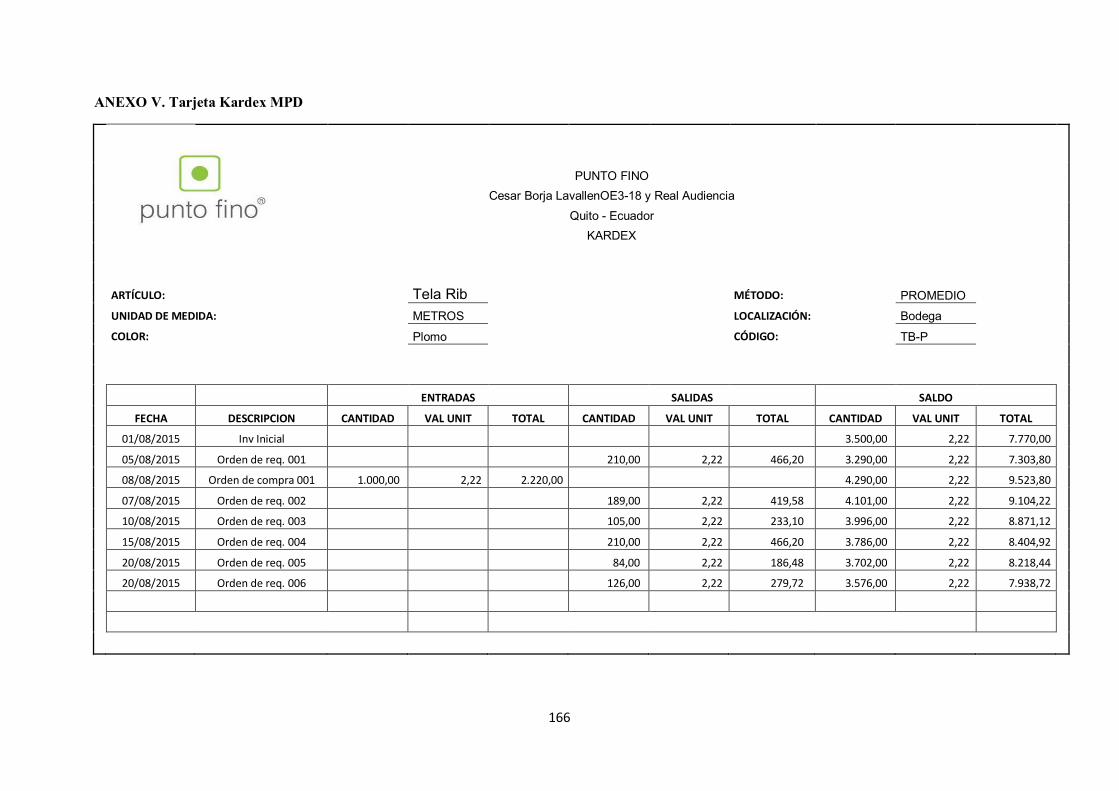

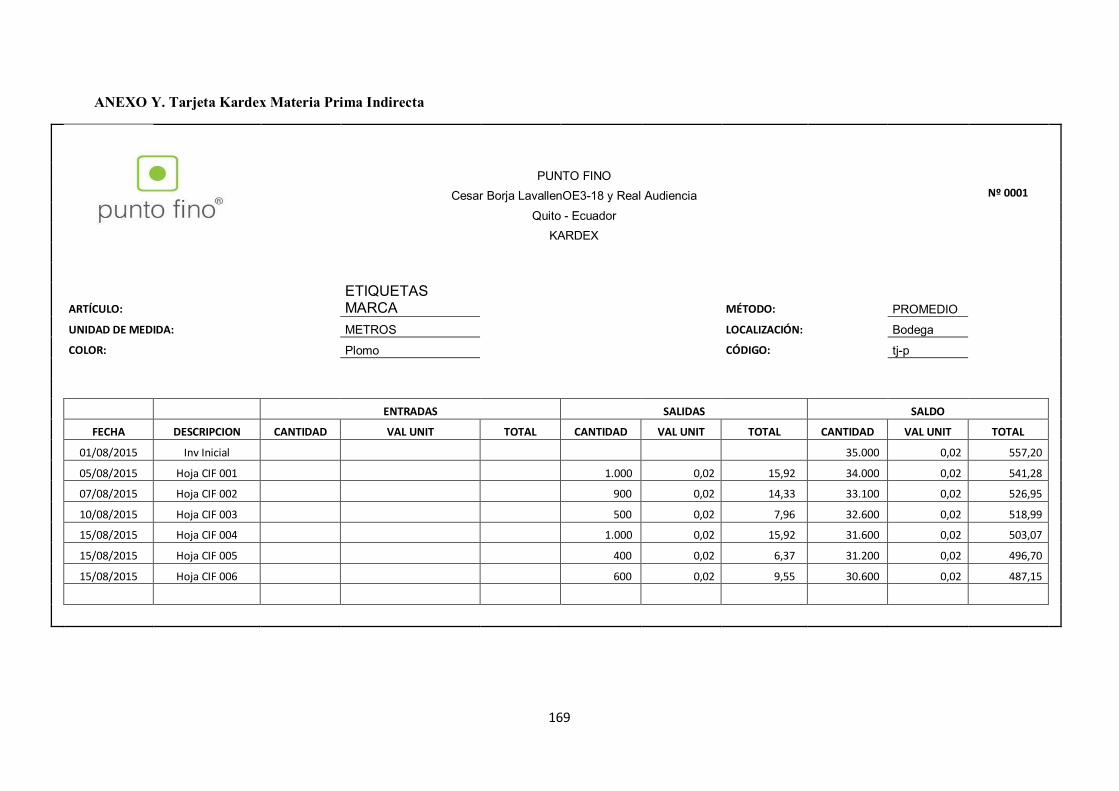

4.7.3. Tarjeta kardex ....................................................................................................... 78

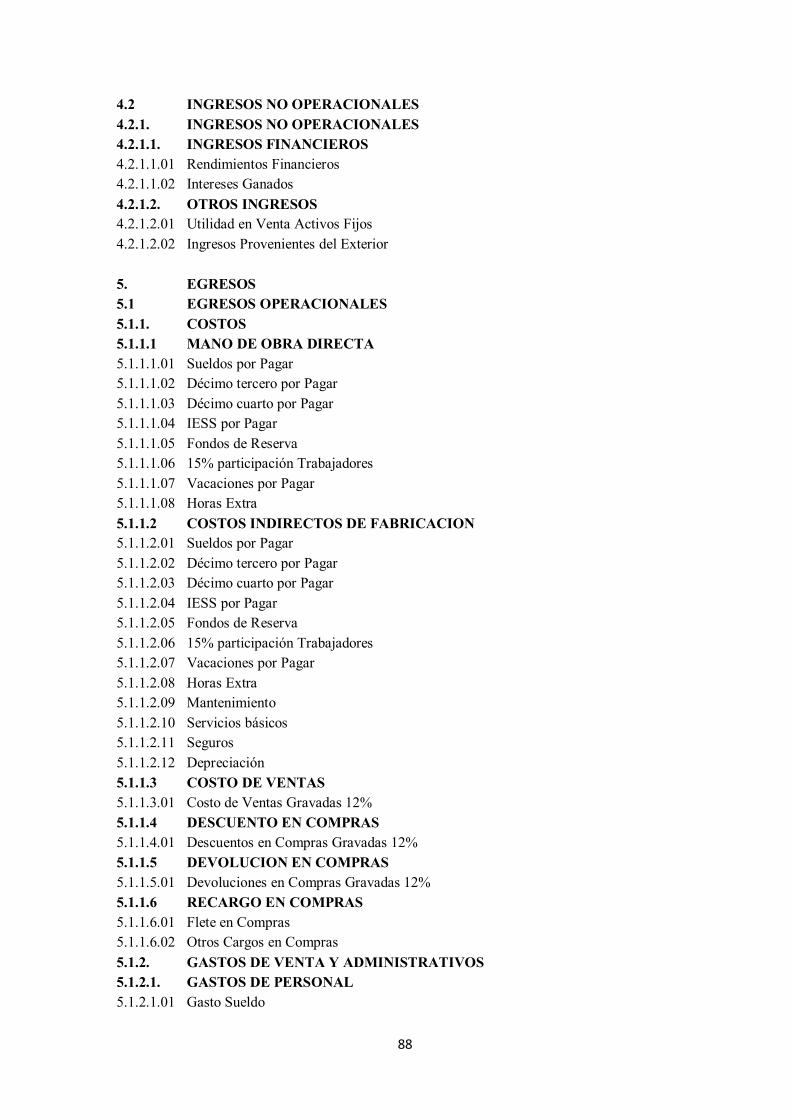

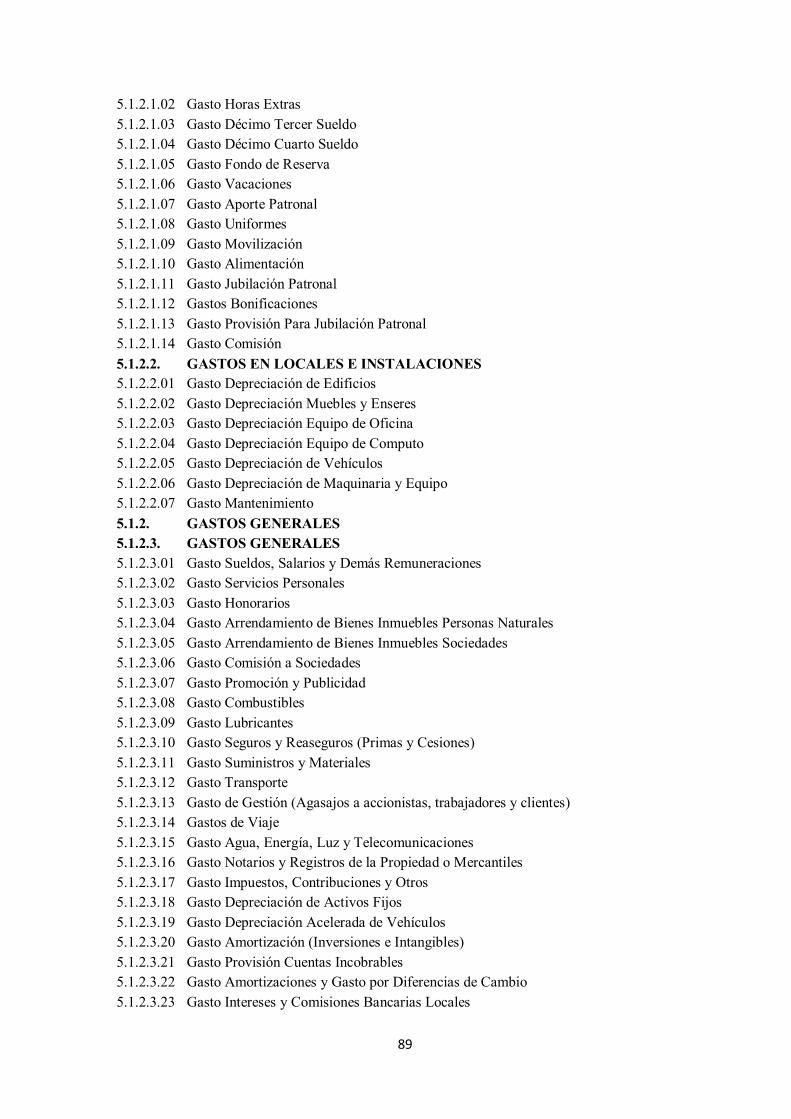

4.8. Plan de Cuentas ............................................................................................................ 80

4.9.1. Estructura Plan de Cuentas .................................................................................... 81

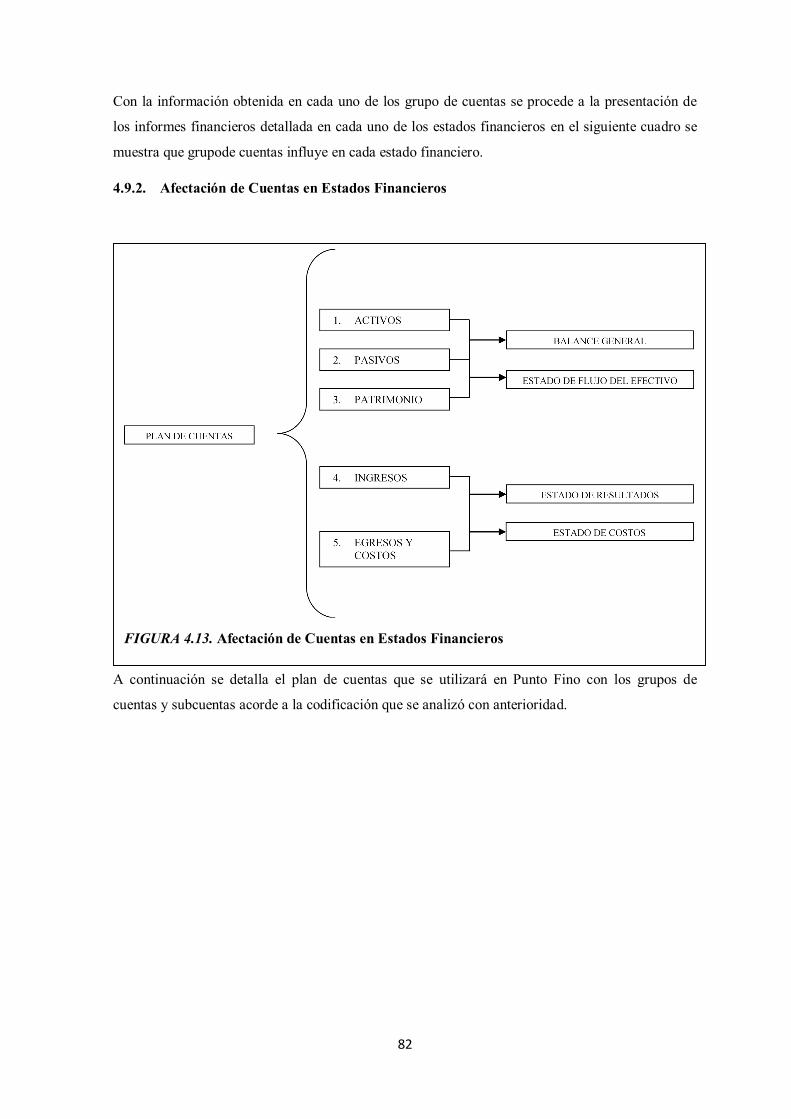

4.9.2. Afectación de Cuentas en Estados Financieros ...................................................... 82

x

4.10. Estados Financieros .................................................................................................. 91

4.10.1. Balance General .................................................................................................... 91

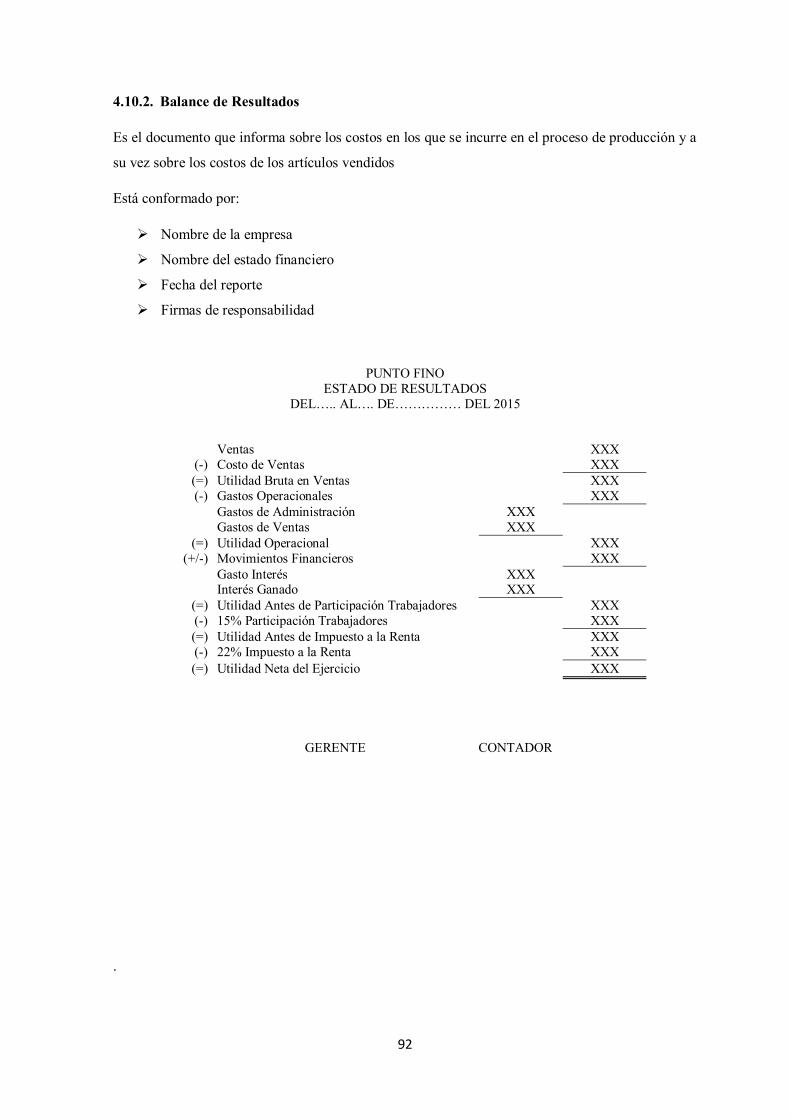

4.10.2. Balance de Resultados........................................................................................... 92

4.10.3. Estado de Costos, Producción y ventas .................................................................. 93

5. APLICACIÓN DEL SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCION, PARA LA LINEA DEL PRODUCTO PIJAMAS, EN LA EMPRESA PUNTO FINO ............................. 94

5.1. Sistema de costeo actual ............................................................................................... 94

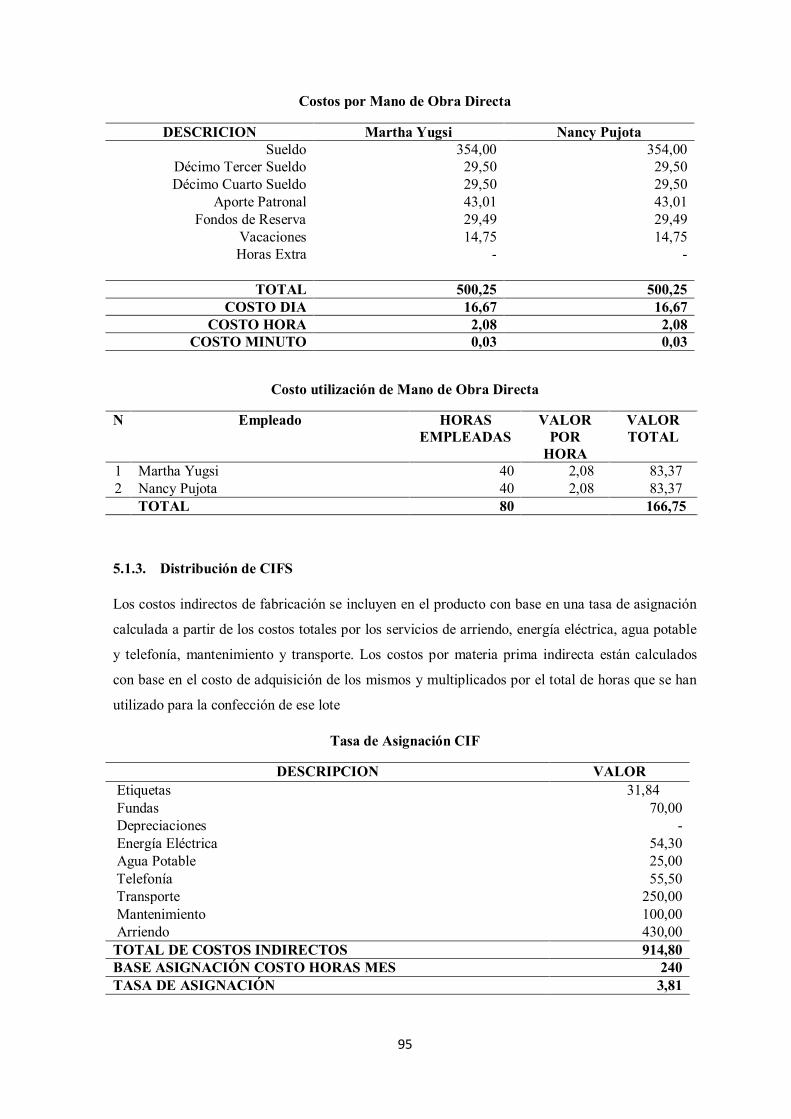

5.1.1. Distribución de Materia Prima............................................................................... 94

5.1.2. Distribución de Mano de Obra Directa .................................................................. 94

5.1.3. Distribución de CIFS ............................................................................................ 95

5.2. Estimación de costos para el sistema propuesto ............................................................. 96

5.2.1. Costos por Materia prima ...................................................................................... 96

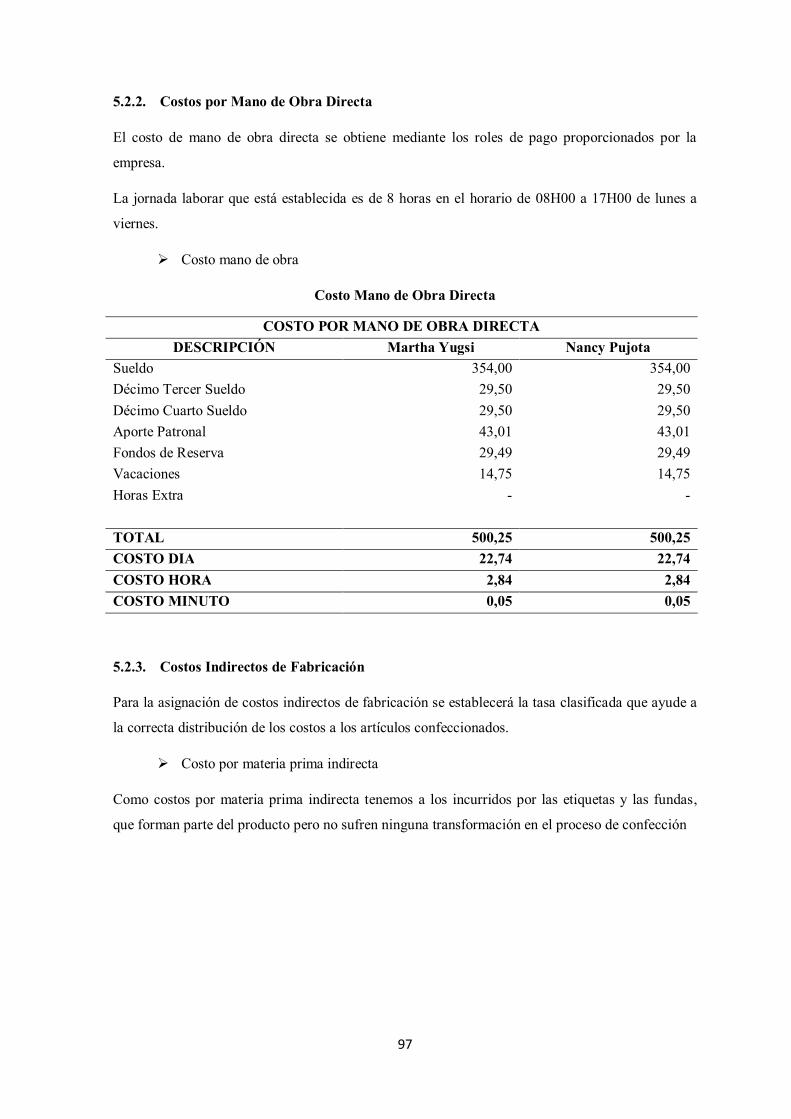

5.2.2. Costos por Mano de Obra Directa ......................................................................... 97

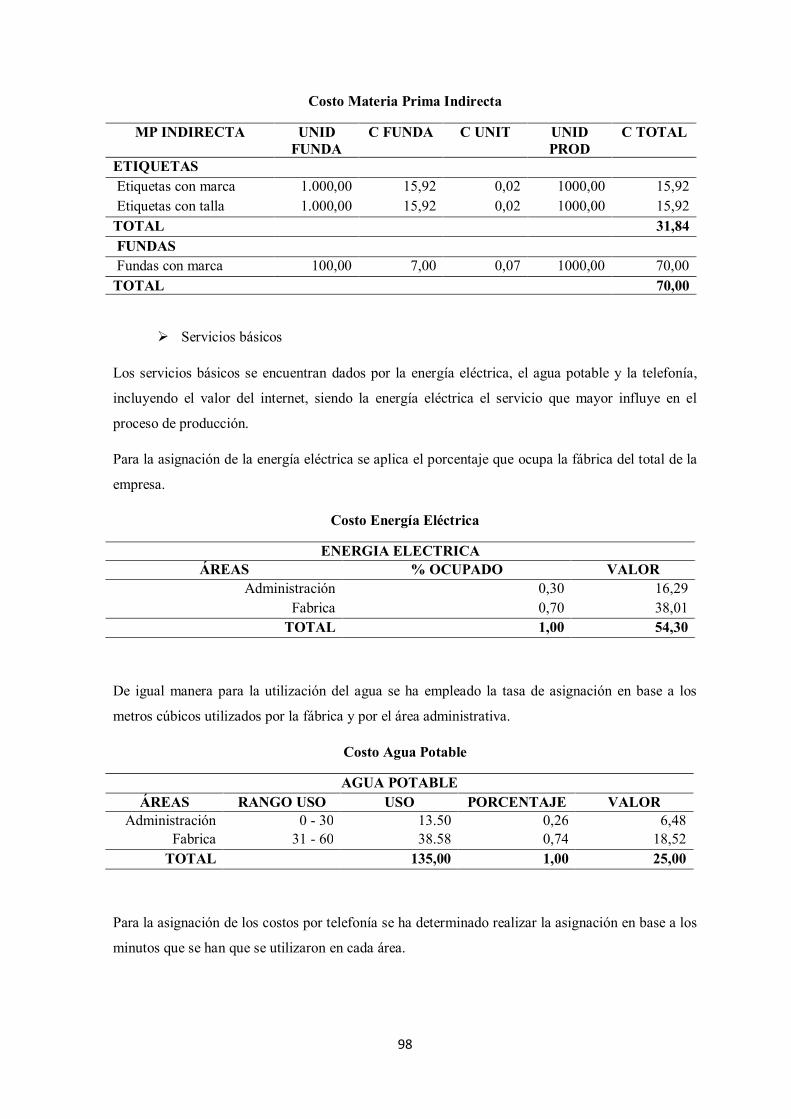

5.2.3. Costos Indirectos de Fabricación ........................................................................... 97

5.3. Aplicación del sistema ................................................................................................ 101

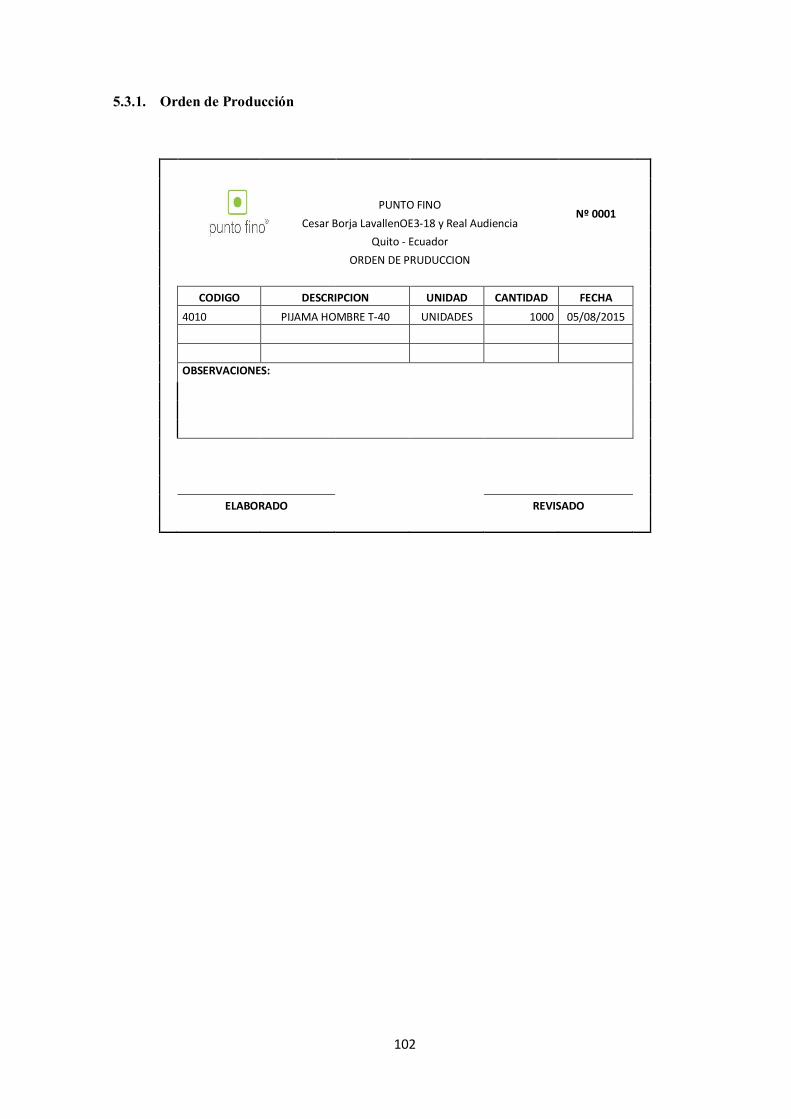

5.3.1. Orden de Producción ........................................................................................... 102

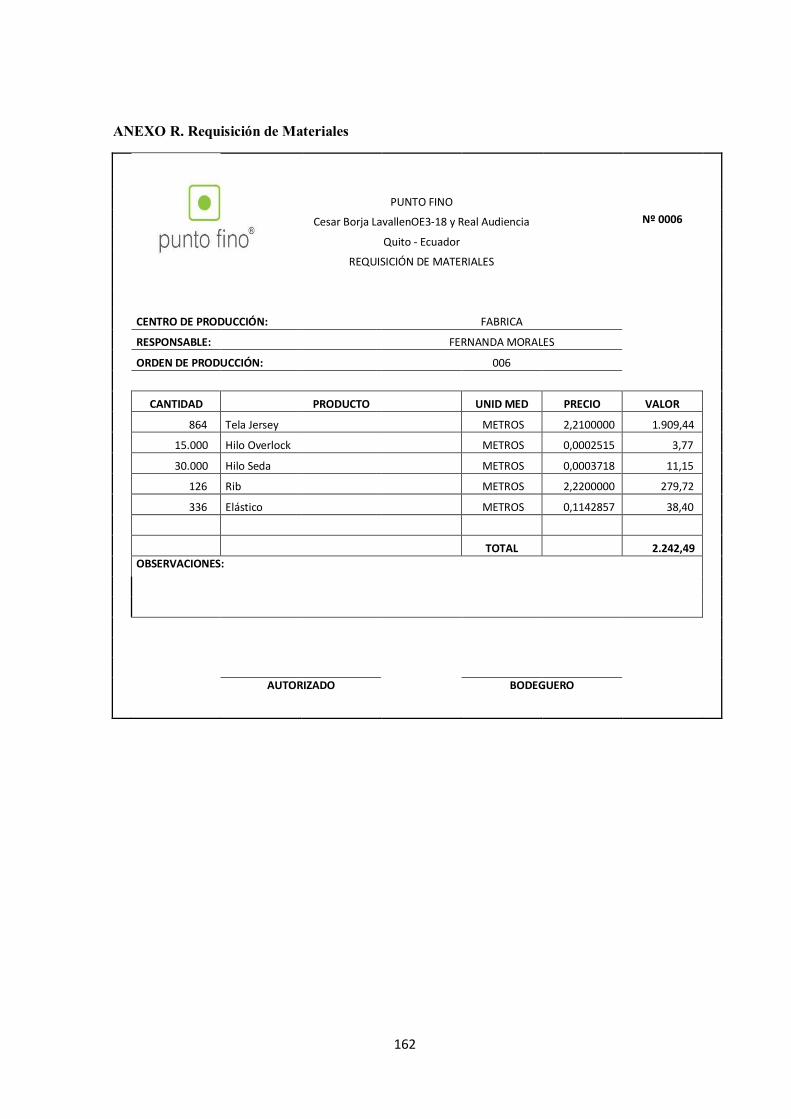

5.3.2. Requisición de materiales .................................................................................... 103

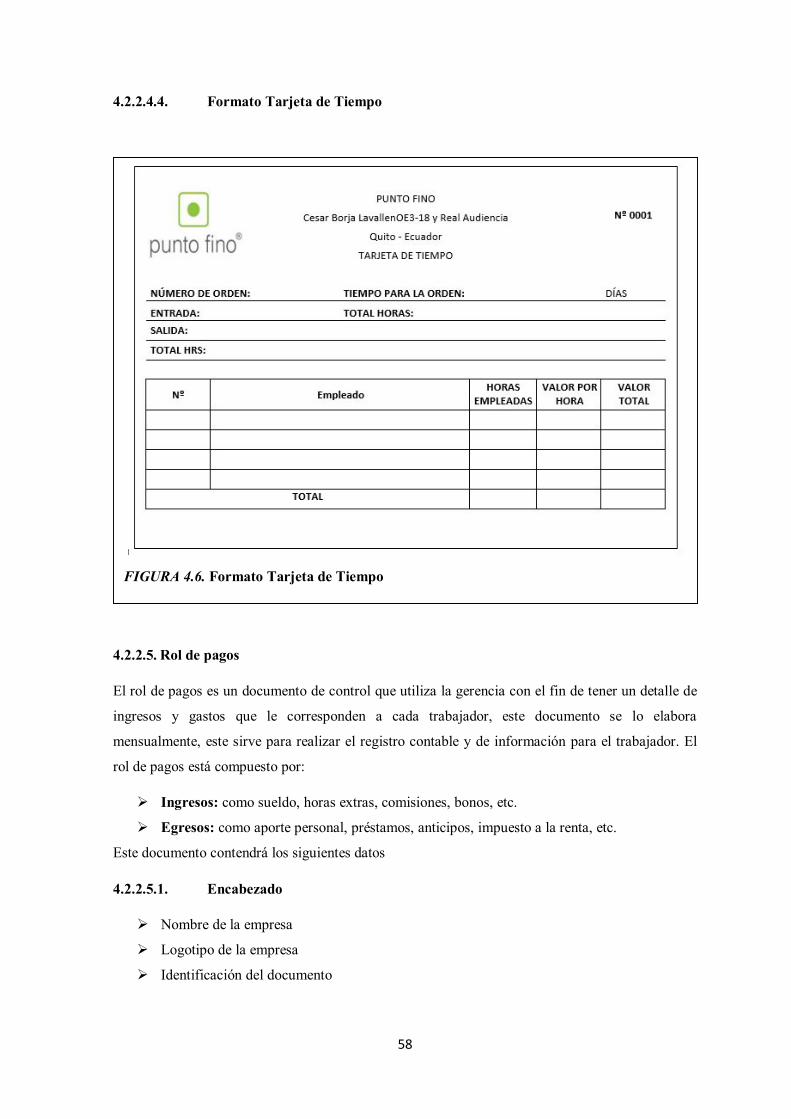

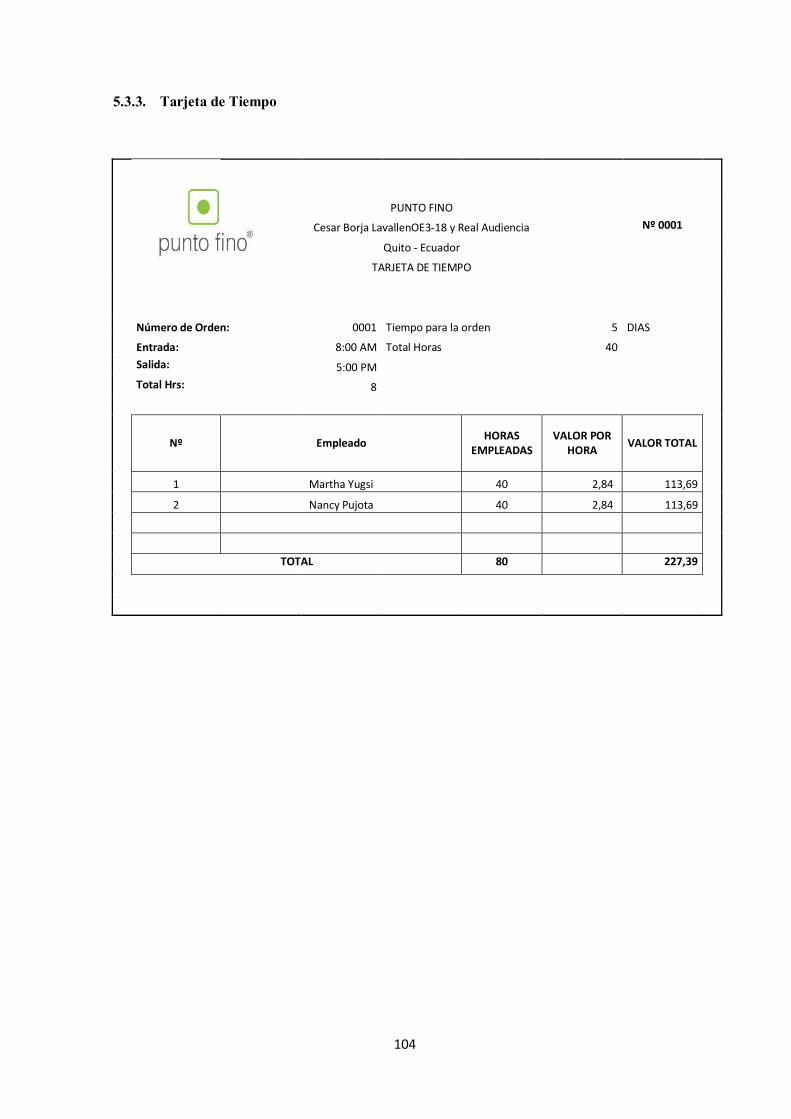

5.3.3. Tarjeta de Tiempo ............................................................................................... 104

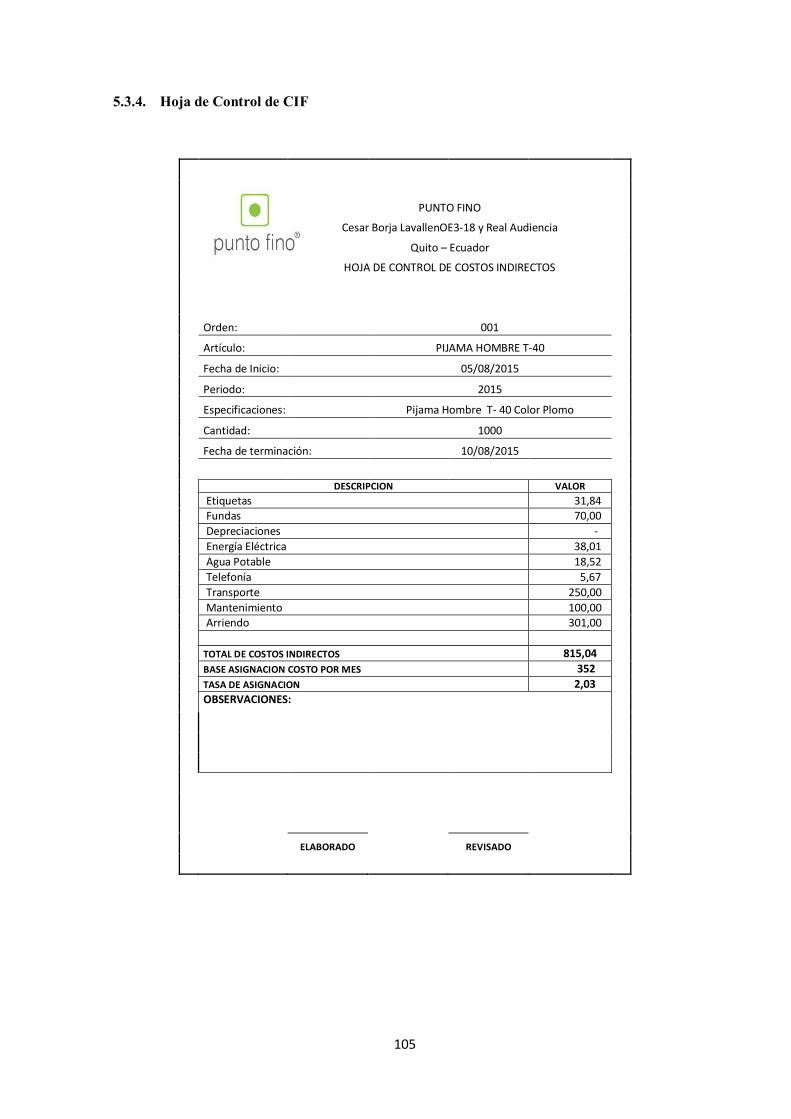

5.3.4. Hoja de Control de CIF ....................................................................................... 105

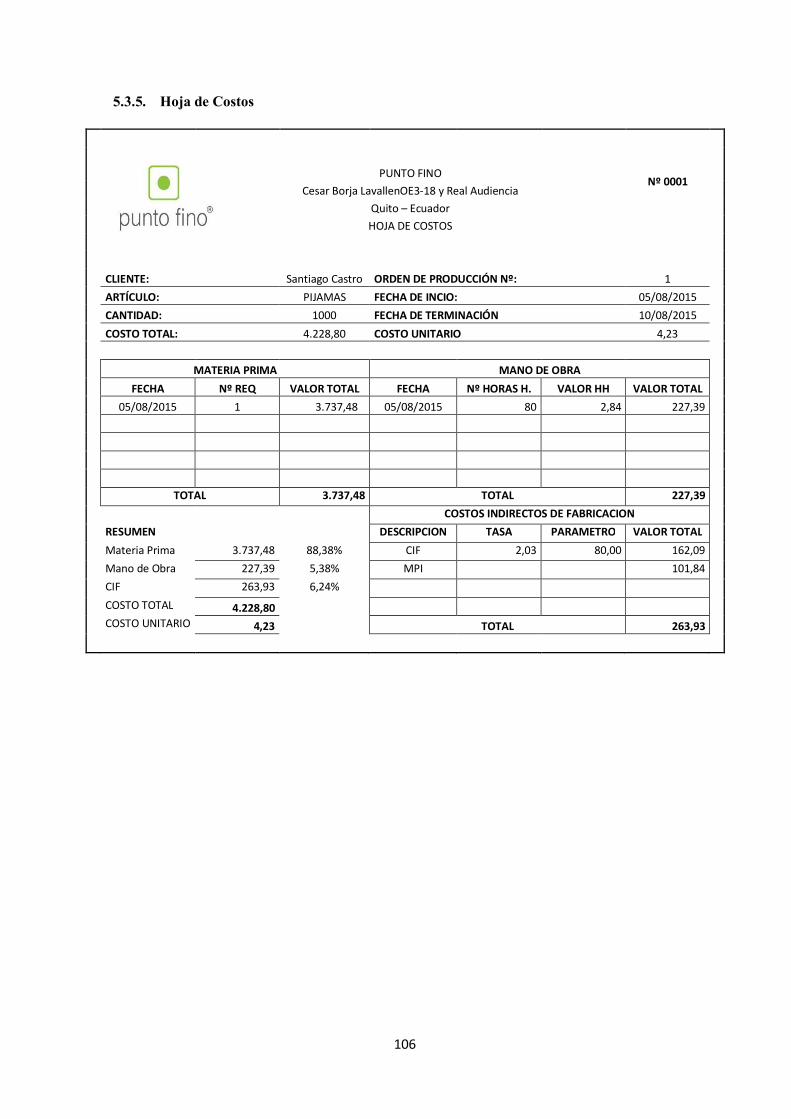

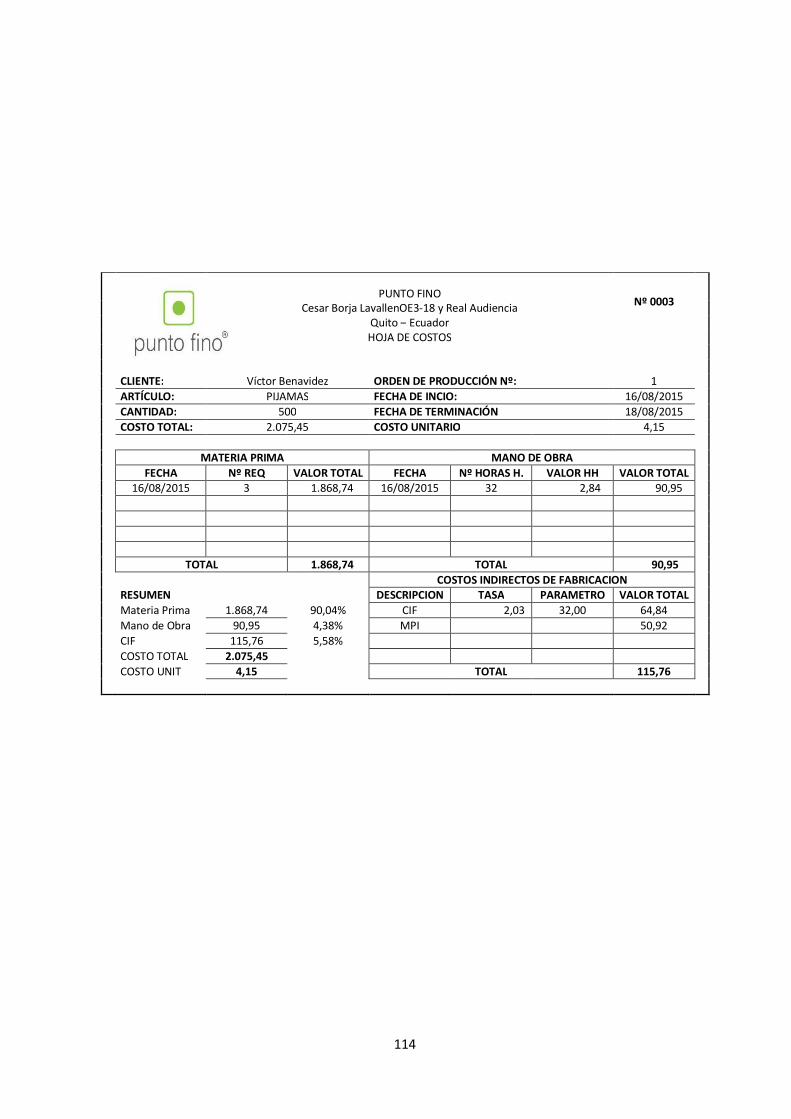

5.3.5. Hoja de Costos .................................................................................................... 106

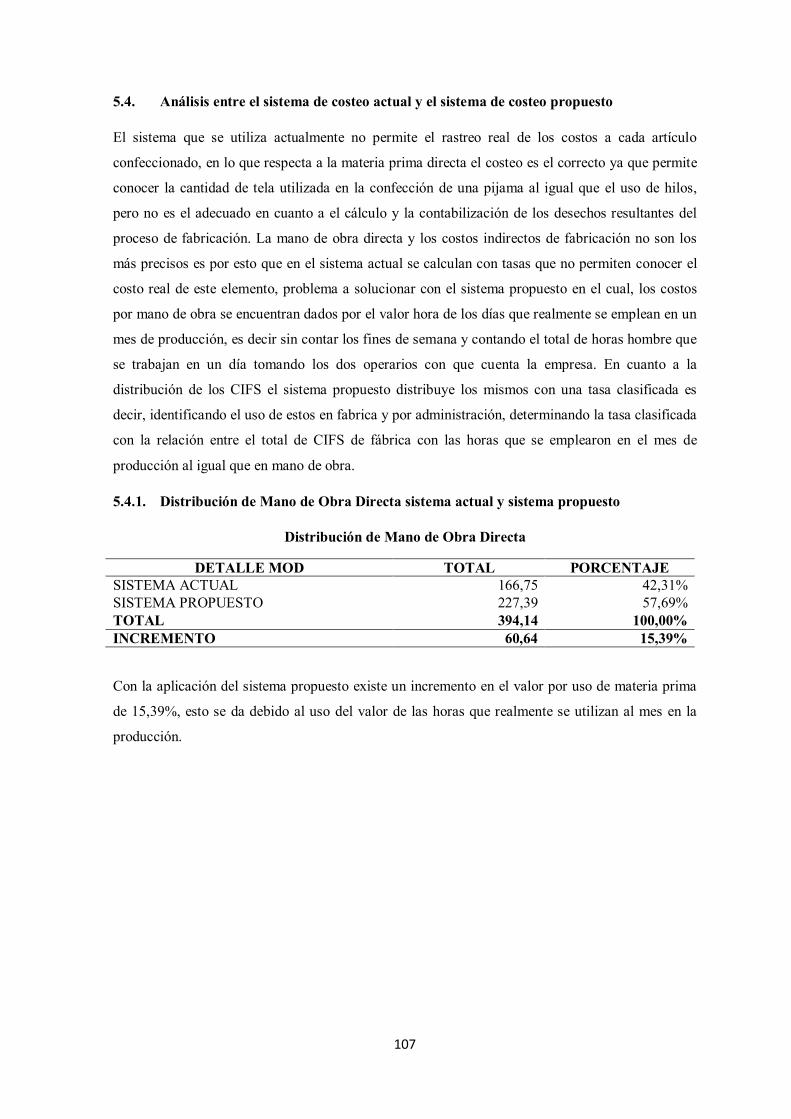

5.4. Análisis entre el sistema de costeo actual y el sistema de costeo propuesto .................. 107

5.4.1. Distribución de Mano de Obra Directa sistema actual y sistema propuesto .......... 107

5.4.2. Distribución de CIF sistema actual y sistema propuesto ....................................... 108

5.4.3. Comparación de costos aplicados en la orden de producción 001 sistema actual y sistema propuesto ............................................................................................................... 108

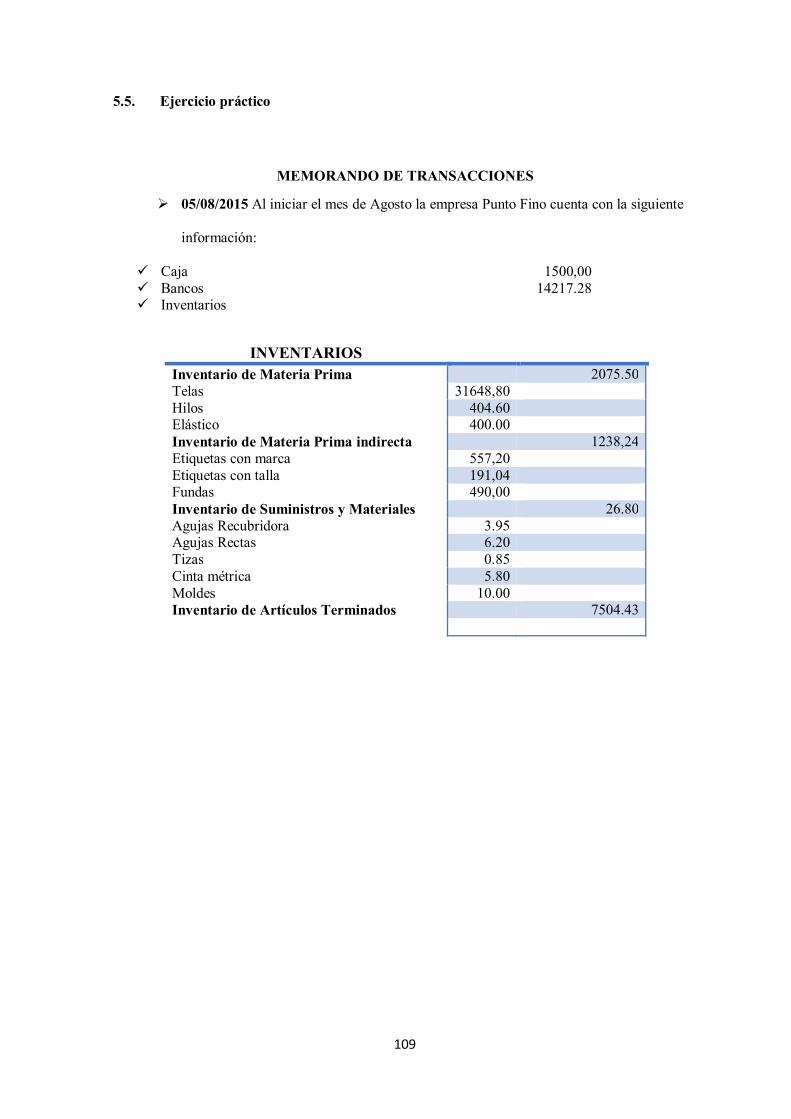

5.5. Ejercicio práctico ........................................................................................................ 109

5.5.1. Hojas de Costos .................................................................................................. 113

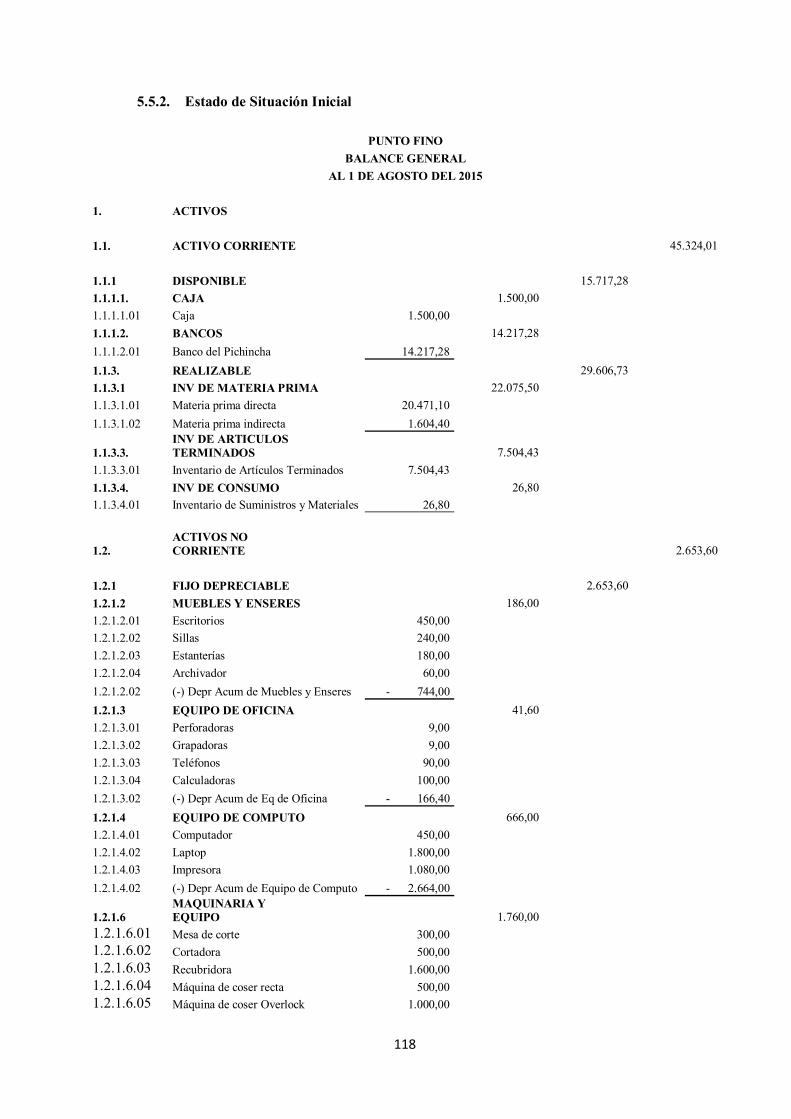

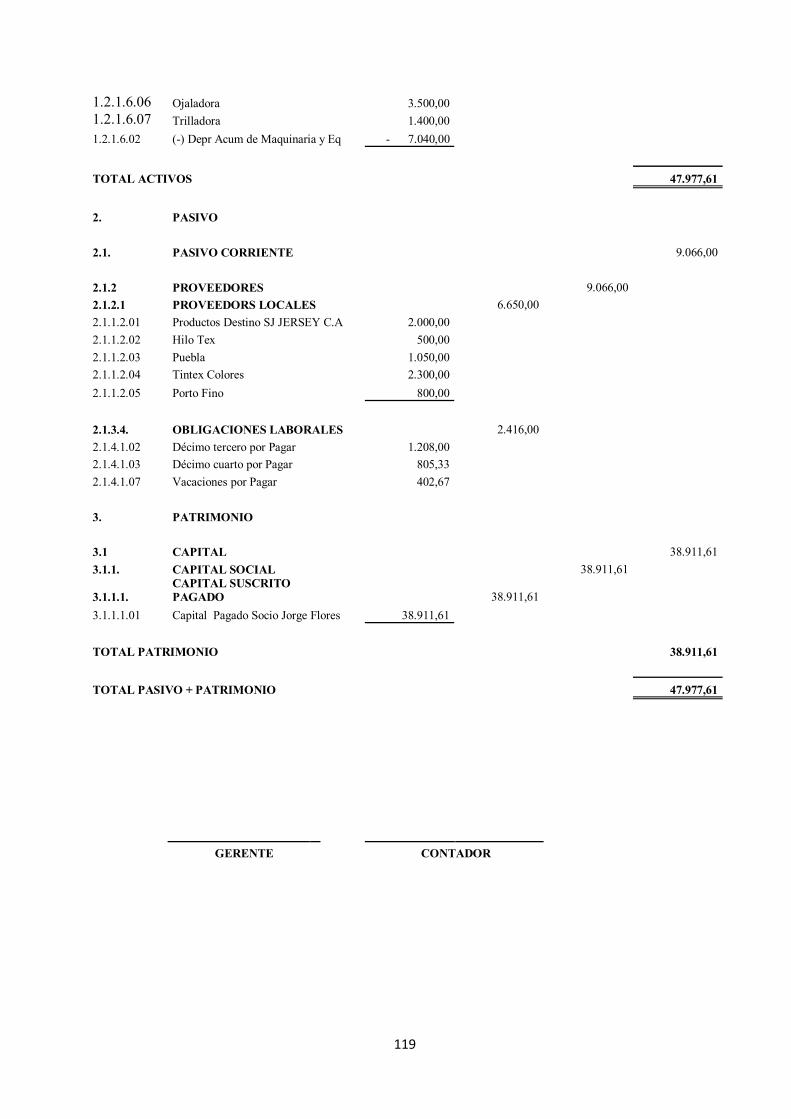

5.5.2. Estado de Situación Inicial .................................................................................. 118

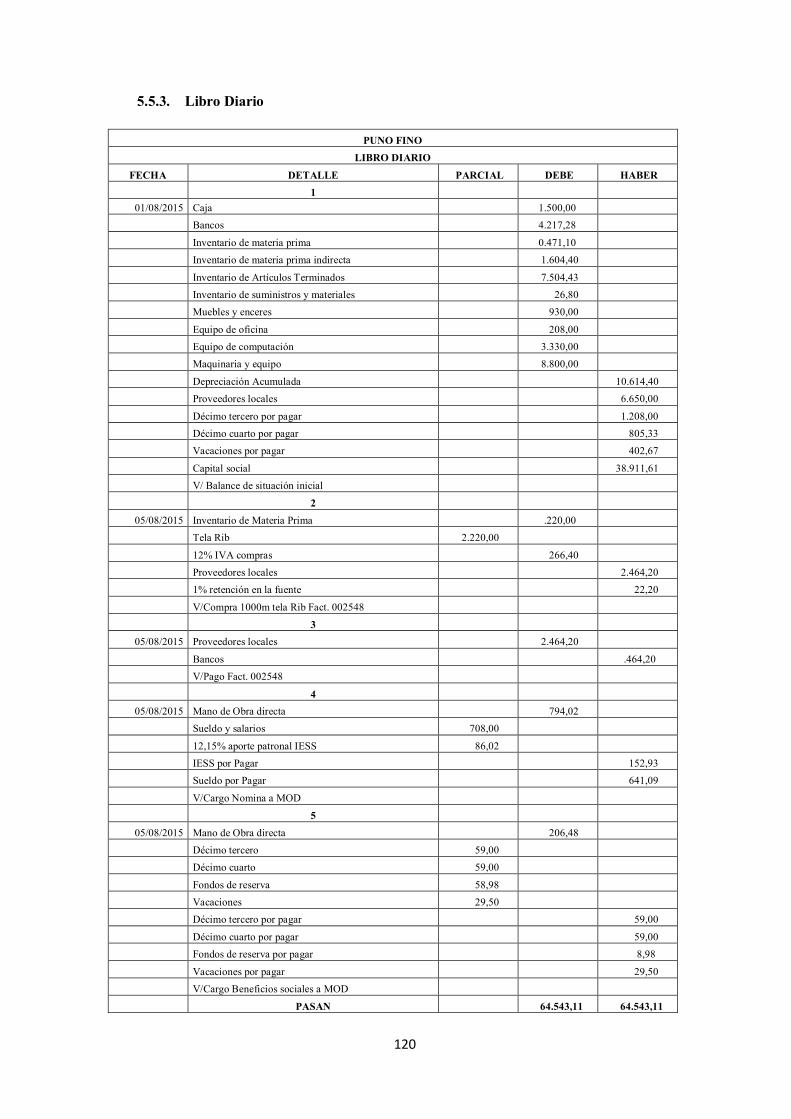

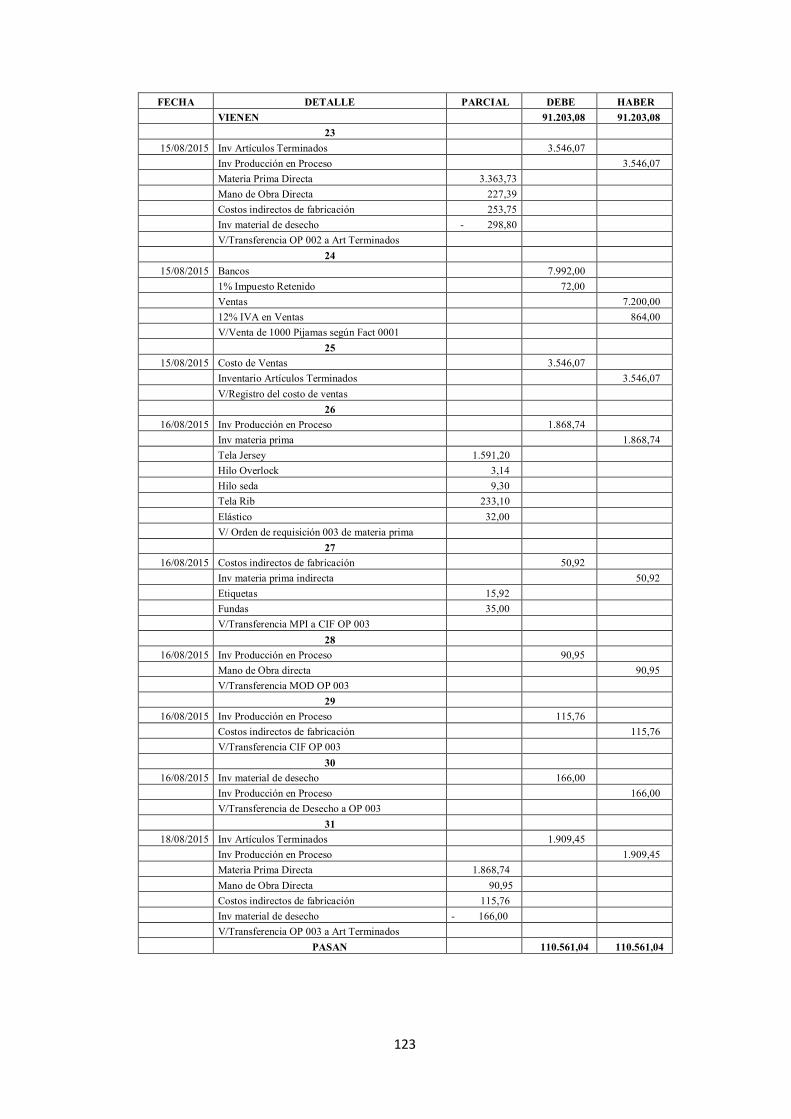

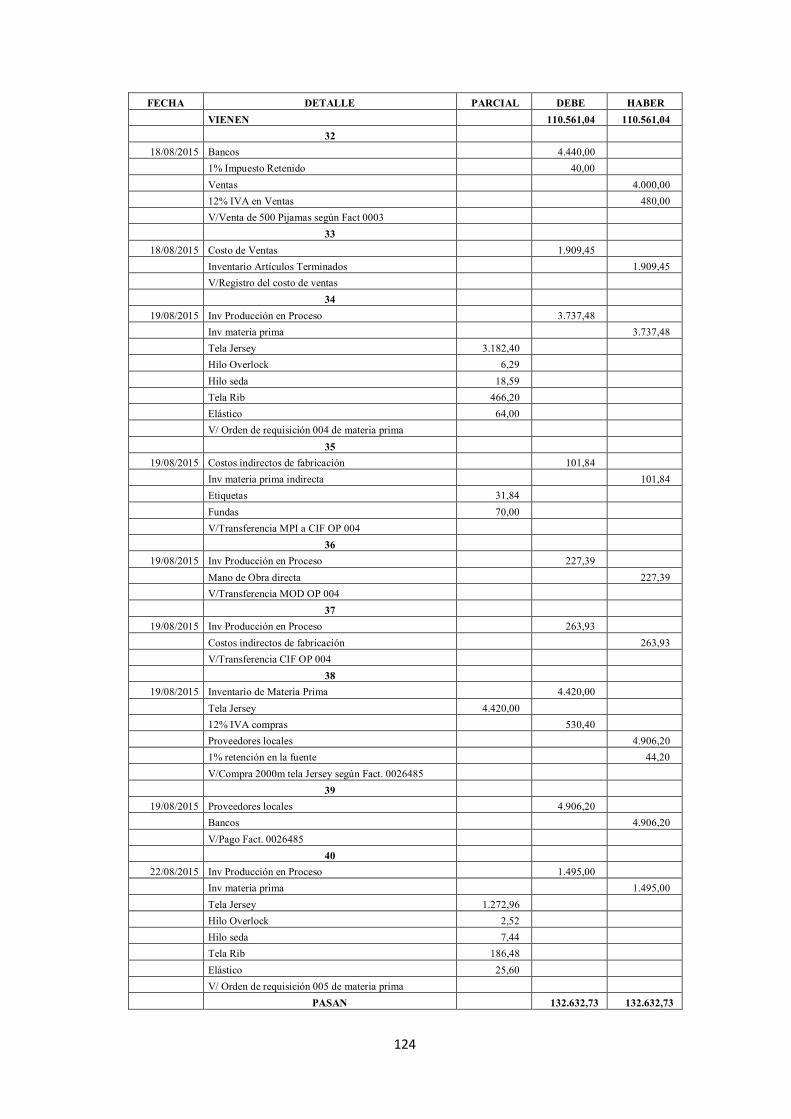

5.5.3. Libro Diario ........................................................................................................ 120

5.5.4. Libro Mayor........................................................................................................ 128

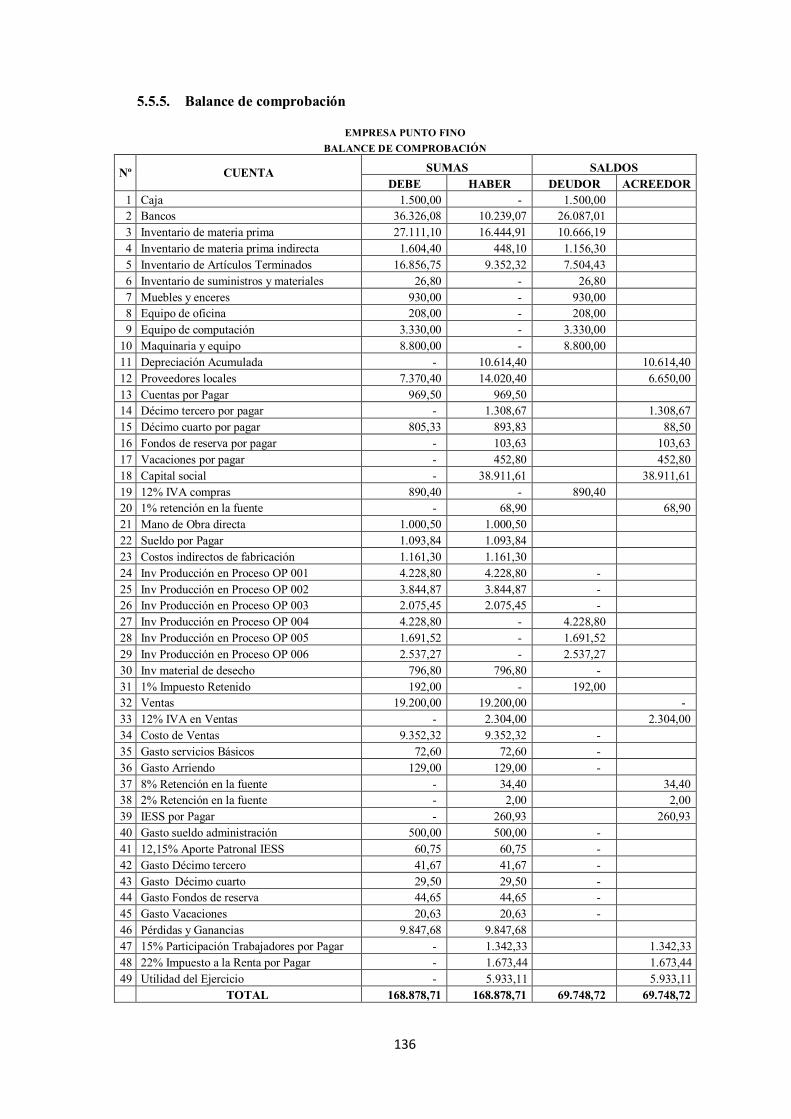

5.5.5. Balance de comprobación ................................................................................... 136

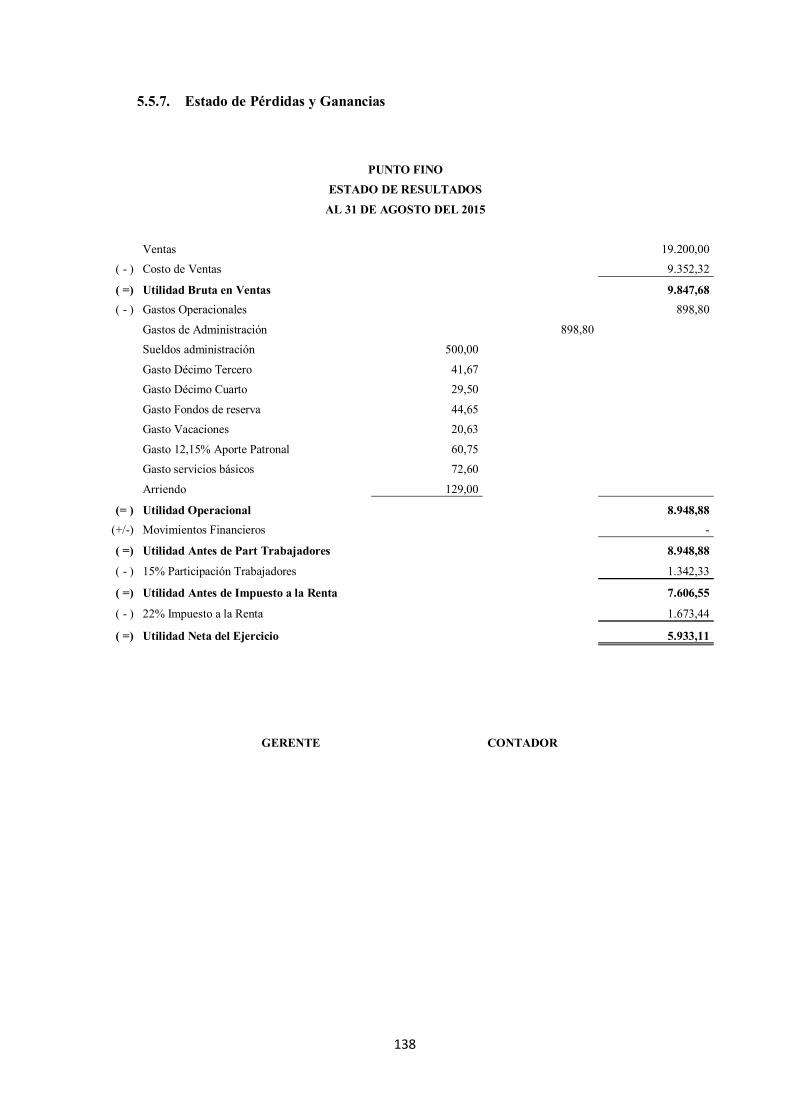

5.5.6. Estado de Costo, Producción y Ventas................................................................. 137

5.5.7. Estado de Pérdidas y Ganancias .......................................................................... 138

5.5.8. Balance General .................................................................................................. 139

6. CONCLUSIONES Y RECOMENDACIONES ................................................................... 141

xi

6.1. Conclusiones .............................................................................................................. 141

6.2. Recomendaciones ....................................................................................................... 142

Bibliografía ................................................................................................................................ 143

ANEXOS................................................................................................................................... 145

xii

LISTA DE TABLAS

Tabla 1.1. FODA Punto Fino .........................................................................................................6 Tabla 1.2. Listado de Clientes Punto Fino ......................................................................................7 Tabla 1.3. Listado de Proveedores Punto Fino ...............................................................................8 Tabla 3.1.Fortalezas y Debilidades del Sistema Productivo .......................................................... 29 Tabla 3.2. Materia Prima para Pijamas ....................................................................................... 32 Tabla 3.3. Personal Operativo Punto Fino ................................................................................... 34 Tabla 3.4: Costos Indirectos de Fabricación ................................................................................ 35 Tabla 3.5. Causas para la falta de precisión en la asignación de costos ....................................... 40 Tabla 4.1. Simbología Para Flujo diagramación .......................................................................... 46 Tabla 4.2: Diferencias entre el Flujograma Actual y el Flujograma Propuesta de producción ...... 48 Tabla 4.3. Actividades de Control Administración ........................................................................ 49 Tabla 4.4. Actividades de Control Bodega .................................................................................... 50 Tabla 4.5. Actividades de Control Área de Corte .......................................................................... 50 Tabla 4.6. Actividades de Control Área de Confección ................................................................. 50 Tabla 4.7. Actividades de Control Almacén .................................................................................. 51 Tabla 4.8. Niveles para Codificación del Plan de Cuentas ............................................................ 80

xiii

LISTA DE FIGURAS

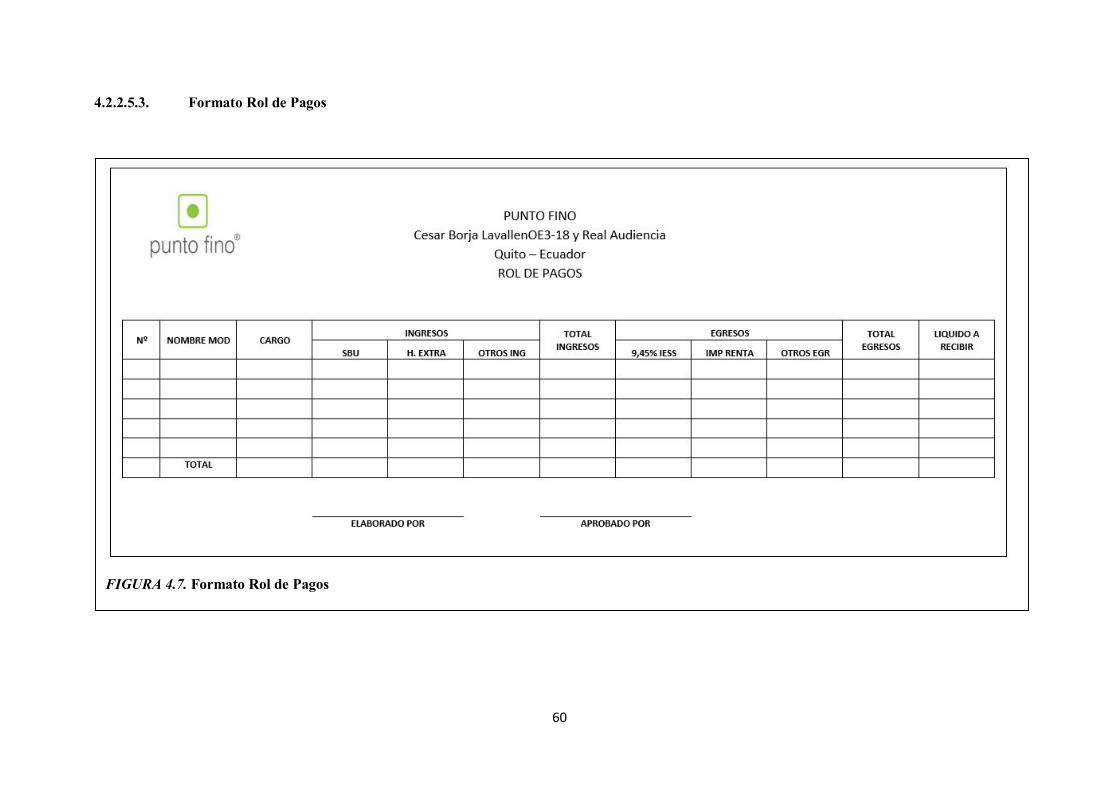

FIGURA 1.1. Organigrama Estructural PUNTO FINO ...................................................................3 FIGURA 1.2. Organigrama Funcional PUNTO FINO .....................................................................4 FIGURA 1.3. Catálogo Pijama Adultos ..........................................................................................9 FIGURA 1.4. Catálogo Pijama Niños .............................................................................................9 FIGURA 1.5. Catálogo Camisetas ................................................................................................ 10 FIGURA 1.6. Catálogo Ropa Interior Femenina ........................................................................... 10 FIGURA 1.7. Catálogo Ropa Interior Masculina........................................................................... 11 FIGURA 1.8. Catálogo Bóxers ..................................................................................................... 11 FIGURA 1.9. Catálogo Buzos ...................................................................................................... 12 FIGURA 1.10. Catálogo Tops ...................................................................................................... 12 FIGURA 1.11. Catálogo Bibidís ................................................................................................... 13 FIGURA 3.1: Flujograma Proceso Productivo Punto Fino ............................................................ 30 FIGURA 3.2: Flujograma Proceso Productivo Pijamas Punto Fino ............................................... 31 FIGURA 3.3: Flujograma de Adquisición de Materia Prima Punto Fino ....................................... 33 FIGURA 3.4. Maquinaria y Equipo Mesa de Corte ....................................................................... 35 FIGURA 3.5. Maquinaria y Equipo Cortadora .............................................................................. 36 FIGURA 3.6. Maquinaria y Equipo Recubridora .......................................................................... 36 FIGURA 3.7. Maquinaria y Equipo Máquina de coser recta .......................................................... 37 FIGURA 3.8. Maquinaria y Equipo Máquina de coser Overlock ................................................... 37 FIGURA 3.9. Maquinaria y Equipo Ojaladora .............................................................................. 38 FIGURA 3.10. Maquinaria y Equipo Trilladora ............................................................................ 38 FIGURA 3.11. Diagrama de Causa - Efecto ISHIKAWA ............................................................. 41 FIGURA 4.1. Flujograma Proceso Productivo Propuesto .............................................................. 47 FIGURA 4.2. Flujograma del Sistema de Costeo por Órdenes de Producción ................................ 48 FIGURA 4.3. Formato Orden de Producción ................................................................................ 52 FIGURA 4.4. Formato Orden de Compra ..................................................................................... 54 FIGURA 4.5. Formato Requisición de Materiales ......................................................................... 56 FIGURA 4.6. Formato Tarjeta de Tiempo..................................................................................... 58 FIGURA 4.7. Formato Rol de Pagos............................................................................................. 60 FIGURA 4.8. Formato Rol de Provisiones .................................................................................... 62 FIGURA 4.9. Formato Hoja de Costos Indirectos ......................................................................... 65 FIGURA 4.10. Formato Hoja de Costos ....................................................................................... 67 FIGURA 4.11. Formato Tarjeta Kardex ........................................................................................ 79 FIGURA 4.12. Estructura Plan de Cuentas ................................................................................... 81 FIGURA 4.13. Afectación de Cuentas en Estados Financieros ...................................................... 82

xiv

ANEXOS

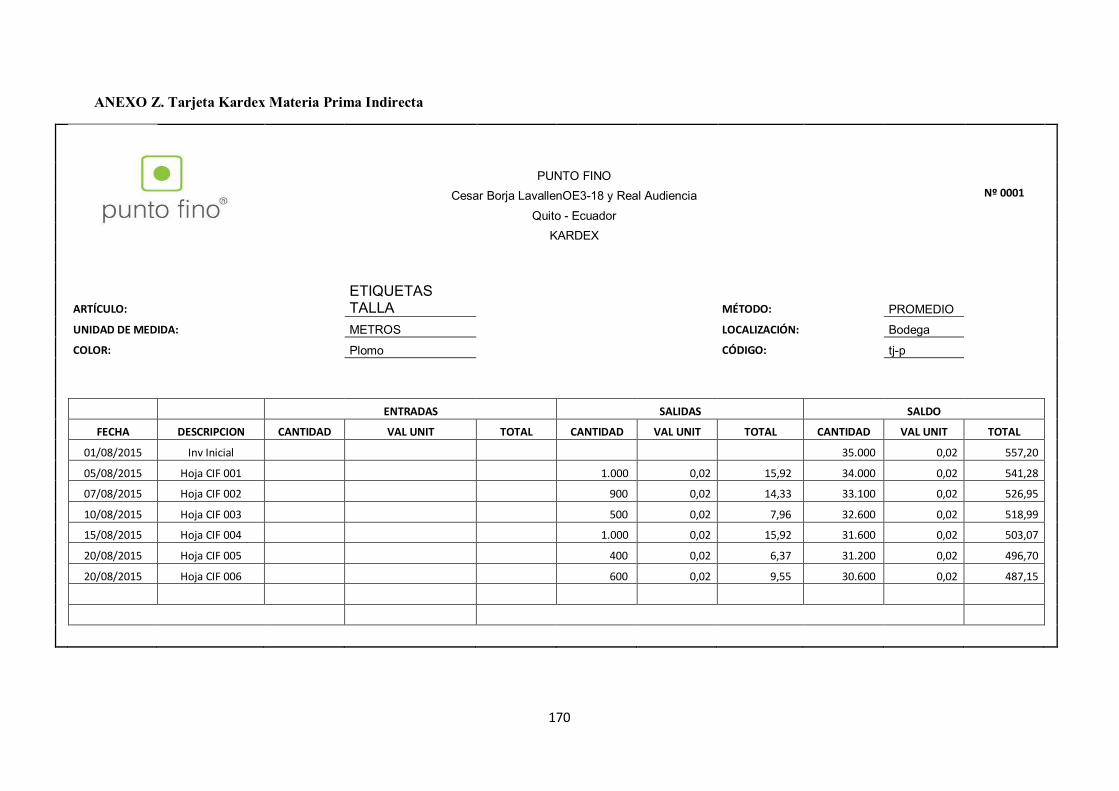

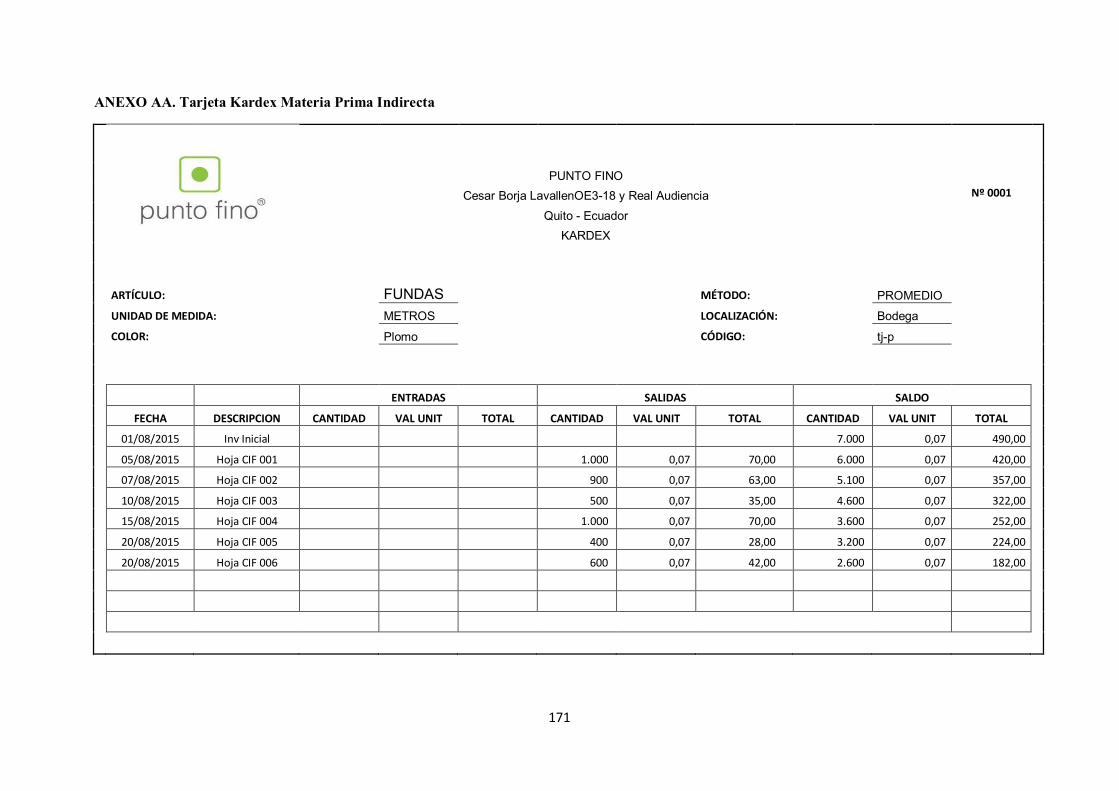

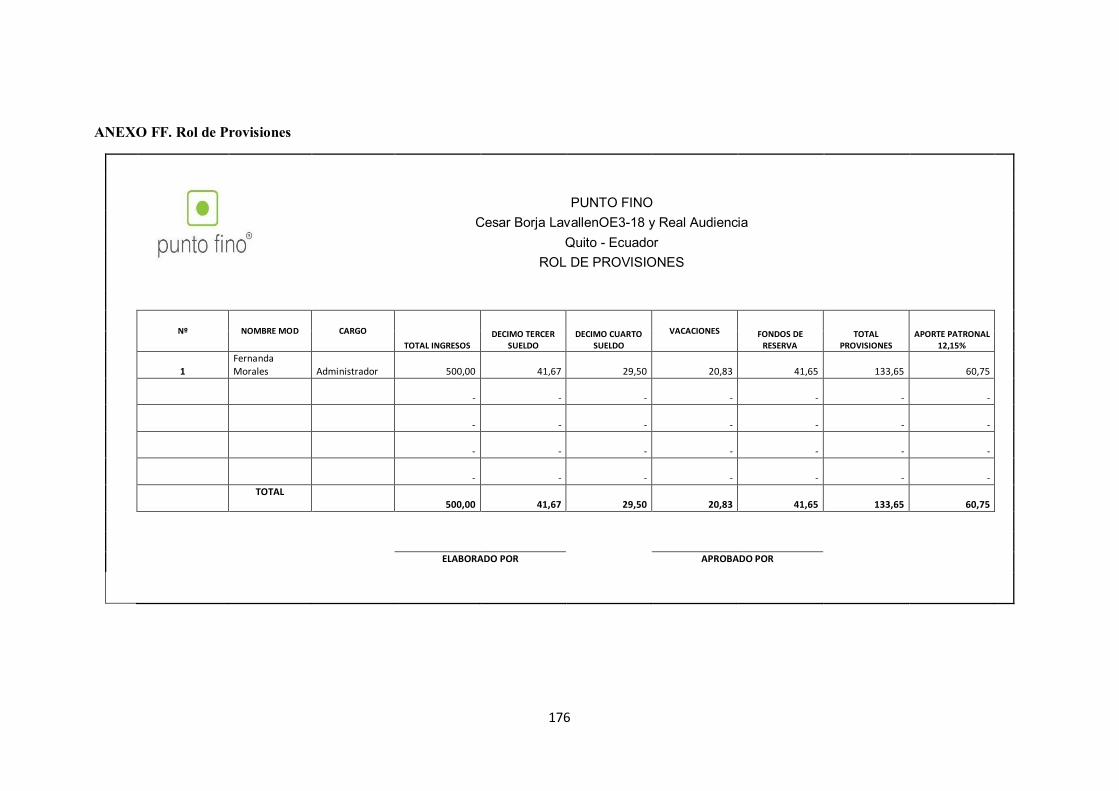

ANEXO A. Orden de Producción ............................................................................................... 145 ANEXO B. Requisición de Materiales ....................................................................................... 146 ANEXO C. Tarjeta de Tiempo ................................................................................................... 147 ANEXO D. Hoja de Control de Costos....................................................................................... 148 ANEXO E. Orden de Producción ............................................................................................... 149 ANEXO F. Requisición de Materiales ........................................................................................ 150 ANEXO G. Tarjeta de Tiempo ................................................................................................... 151 ANEXO H. Hoja de Control de Costos Indirectos ...................................................................... 152 ANEXO I. Orden de Producción ................................................................................................ 153 ANEXO J. Requisición de Materiales ........................................................................................ 154 ANEXO K. Tarjeta de Tiempo ................................................................................................... 155 ANEXO L. Hoja de Control de Costos Indirectos ....................................................................... 156 ANEXO M. Orden de Producción .............................................................................................. 157 ANEXO N. Requisición de Materiales ....................................................................................... 158 ANEXO O. Tarjetas de Tiempo ................................................................................................. 159 ANEXO P. Hoja de Control de Costos Indirectos ....................................................................... 160 ANEXO Q. Orden de Producción ............................................................................................... 161 ANEXO R. Requisición de Materiales ....................................................................................... 162 ANEXO S. Tarjeta de Tiempo ................................................................................................... 163 ANEXO T. Hoja de Control de Costos Indirectos ....................................................................... 164 ANEXO U. Tarjeta Kardex MPD ............................................................................................... 165 ANEXO V. Tarjeta Kardex MPD ............................................................................................... 166 ANEXO W. Tarjeta Kardex MPD .............................................................................................. 167 ANEXO X. Tarjeta Kardex MPD ............................................................................................... 168 ANEXO Y. Tarjeta Kardex Materia Prima Indirecta ................................................................... 169 ANEXO Z. Tarjeta Kardex Materia Prima Indirecta ................................................................... 170 ANEXO AA. Tarjeta Kardex Materia Prima Indirecta ................................................................ 171 ANEXO BB. Tarjeta Kardex Artículos Terminados ................................................................... 172 ANEXO CC. Rol de Pagos......................................................................................................... 173 ANEXO DD. Rol de Pagos ........................................................................................................ 174 ANEXO EE. Rol de Provisiones ................................................................................................ 175 ANEXO FF. Rol de Provisiones ................................................................................................. 176

xv

RESUMEN EJECUTIVO

TEMA:

DISEÑO DE UN SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN PARA LA

LÍNEA DEL PRODUCTO PIJAMAS, EN LA EMPRESA “PUNTO FINO”, UBICADA EN

EL DISTRITO METROPOLITANO DE QUITO.

Este trabajo de titulación tiene por objetivo diseñar un Sistema de Costeo por Órdenes de

Producción para la línea de pijamas en la empresa Punto Fino, a través del análisis de la teoría

científica pertinente que ayude al entendimiento y aplicación del sistema propuesto con el uso

óptimo de sus recursos en el ciclo productivo.

Para el diseño de este sistema se inició por diagnosticar la situación actual de la empresa, usando el

diagrama de causa - efecto de Ishikawa, obteniendo una vista detallada de los principales

problemas que no permiten realizar una correcta asignación de costos, dividiéndolos en categorías

tales como los elementos del costo, su control analítico, y problemas en la administración.

Una vez obtenido el diagnóstico se realiza el diseño del sistema propuesto, desarrollado en tres

etapas que garanticen el control óptimo de las operaciones de producción, siendo estas el diseño de

flujogramas de producción, las actividades de control y la documentación necesaria para el registro

y reflejo de operaciones en los Estados Financieros mediante su aplicación con una relación costo-

beneficio favorable.

PALABRAS CLAVES:

ELEMENTOS DEL COSTO

COSTEO POR ÓRDENES DE PRODUCCIÓN

CICLO PRODUCTIVO

ACTIVIDADES DE CONTROL

DIAGRAMA DE CAUSA - EFECTO DE ISHIKAWA

FLUJOGRAMAS

xvi

ABSTRACT

1

INTRODUCCIÓN

Este trabajo se enfocará en diseñar un sistema de costeo por órdenes de producción para la empresa

Punto Fino que ayude a establecer sus costos de producción en un periodo determinado, con

estándares de control interno confiables que permitan una asignación precisa y real de costos.

En el primer capítulo se describe la caracterización de la empresa como son su reseña histórica, su

planificación estratégica y su portafolio de productos.

En el segundo capítulo se realizara el análisis de la teoría científica pertinente que ayude a la

consecución de este trabajo, describiendo los sistemas de costeo que se utilizan en empresas

industriales enfocándose y analizando el sistema de costeo por órdenes de producción sus

características y elementos que son necesarios para su diseño y aplicación.

En el tercer capítulo se realizara el diagnóstico de la situación actual de la empresa en su sistema

productivo, mediante la herramienta denominada diagrama de causa-efecto diseñado por Ishikawa

permitiendo determinar los problemas que son causantes de que la empresa no logre asignar con

precisión los costos a los productos fabricados.

En el cuarto capítulo se diseñara el sistema de costeo a aplicar en la empresa el cual consta de tres

etapas siendo estas el flujograma del sistema de producción a implantar continuando con el control

interno conformado por las actividades de control y la documentación necesaria para un manejo

apropiado de recursos para finalizar con el diseño de procedimientos contables que ayuden a la

empresa a su registro adecuado de operaciones.

En el quinto capítulo se realizara el análisis de la aplicación práctica del sistema propuesto con

relación a la asignación de costos actual para demostrar la factibilidad de su aplicación con una

relación de costo – beneficio favorable con datos reales de un mes.

En el sexto capítulo se realizaran las conclusiones y recomendaciones que se obtengan al realizar el

análisis de la aplicación práctica del sistema propuesto.

2

CAPITULO I

1. ASPECTOS GENERALES

1.1. Antecedentes

Punto Fino es una empresa industrial dedicada a la elaboración de prendas de vestir en tela de

punto, se encuentra ubicada en el Distrito Metropolitano de Quito, en el sector de Carcelén

industrial.

Esta es una empresa de giro familiar,que cuenta con los recursos suficientes permitiéndole

abastecer su demanda, Punto Fino ha ido evolucionando a través del tiempo con efectividad y

calidad de sus productos esto le ha permitido posicionarse en el mercado, pero sin la debida

organización en el diseño de sistemas de costeo, manuales y políticas.

Esta empresa inicia sus actividades legalmente el10 de Octubre de 2013, realiza su registro en el

Servicio de Rentas Internas con la modalidad de persona natural no obligada a llevar contabilidad,

con la actividad de confección de prendas de vestir, bajo la representación legal de la señorita

María Fernanda Montero Álvarez, mediante su gestión Punto Fino desempeña sus actividades

operacionales logrando obtener un desempeño optimo en sus procesos y manejo de recursos,

además de contar con la maquinaria necesaria para la producción de cada una de sus líneas de

productos, también cuenta con el apoyo de personal técnico y capacitado en la elaboración de cada

prenda.

En este tiempo la empresa ha ido decayendo en su estructura pero manteniéndose en el mercado

con el mismo producto de calidad que la caracteriza contando ahora con 2 operarios y el

administrativo que la maneja.

En el año 2014 pasa a ser dueño de la empresa el Ingeniero Fernando Villota, continuando con la

ardua labor de dirigirla y cumpliendo sus objetivos institucionales.

3

A lo largo de este tiempo Punto Fino ha ido convirtiéndose en una empresa de prestigio contando

con una amplia gama de clientes, los cuales han ido de la mano con la empresa desde sus inicios y

se mantienen hasta el día de hoy, de igual manera, en la actualidad la empresa sigue atrayendo

clientes a través de la calidad de su producto e imagen corporativa.

1.2. Planificación Estratégica

La planificación estratégica, es el proceso mediante el cual una empresa define sus objetivos a

mediano y largo plazo determinando las estrategias que le permitan a la empresa cumplir con sus

metas operativas mediante el uso adecuado de los recursos con los que cuente la misma.

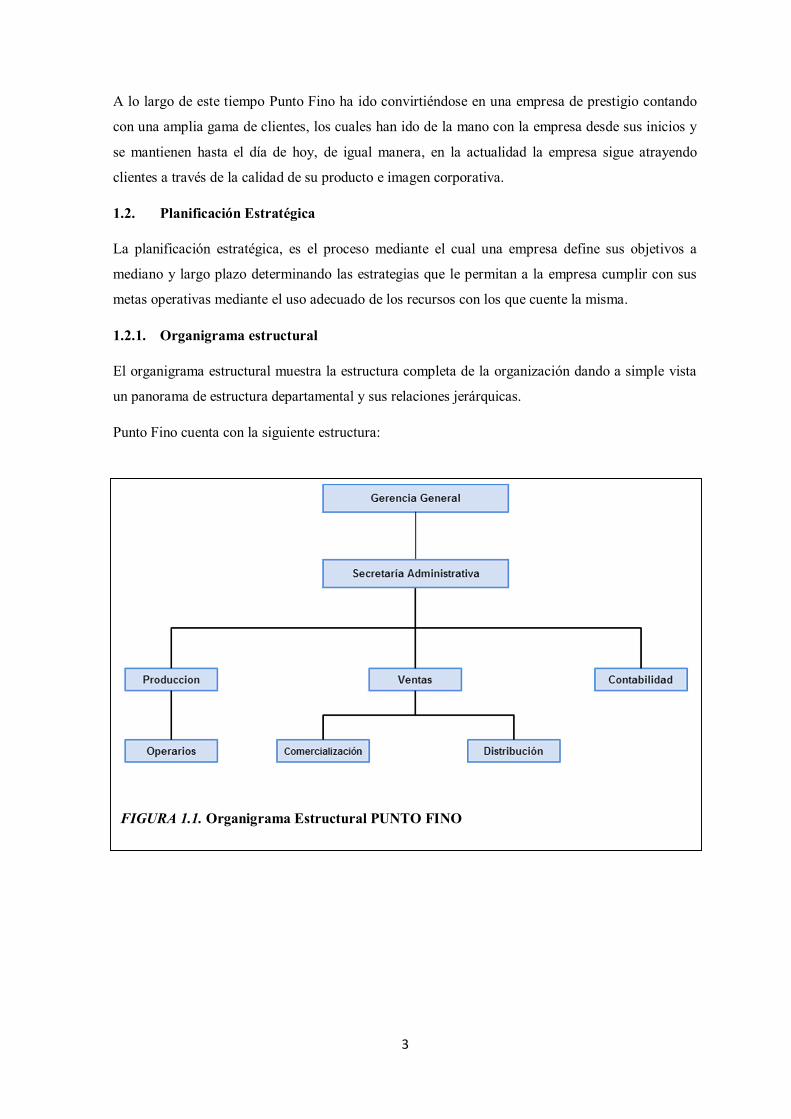

1.2.1. Organigrama estructural

El organigrama estructural muestra la estructura completa de la organización dando a simple vista

un panorama de estructura departamental y sus relaciones jerárquicas.

Punto Fino cuenta con la siguiente estructura:

FIGURA 1.1. Organigrama Estructural PUNTO FINO

4

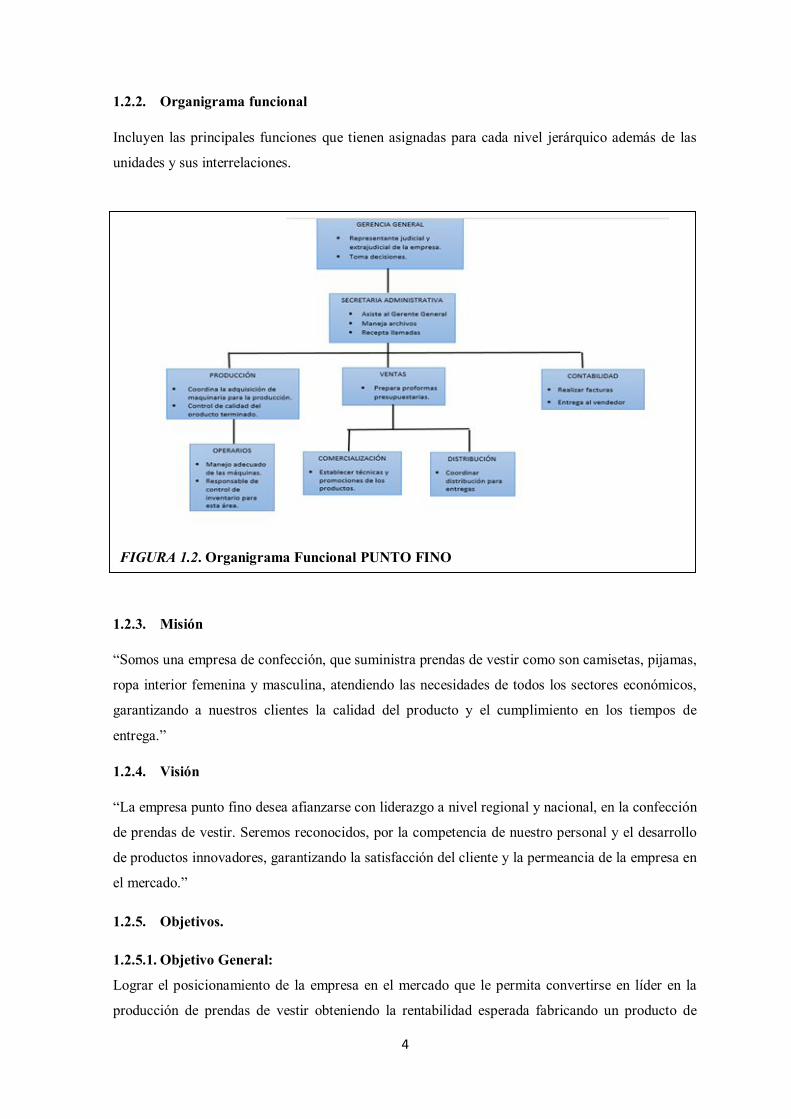

1.2.2. Organigrama funcional

Incluyen las principales funciones que tienen asignadas para cada nivel jerárquico además de las

unidades y sus interrelaciones.

1.2.3. Misión

“Somos una empresa de confección, que suministra prendas de vestir como son camisetas, pijamas,

ropa interior femenina y masculina, atendiendo las necesidades de todos los sectores económicos,

garantizando a nuestros clientes la calidad del producto y el cumplimiento en los tiempos de

entrega.”

1.2.4. Visión

“La empresa punto fino desea afianzarse con liderazgo a nivel regional y nacional, en la confección

de prendas de vestir. Seremos reconocidos, por la competencia de nuestro personal y el desarrollo

de productos innovadores, garantizando la satisfacción del cliente y la permeancia de la empresa en

el mercado.”

1.2.5. Objetivos.

1.2.5.1. Objetivo General:

Lograr el posicionamiento de la empresa en el mercado que le permita convertirse en líder en la

producción de prendas de vestir obteniendo la rentabilidad esperada fabricando un producto de

FIGURA 1.2. Organigrama Funcional PUNTO FINO

5

calidad en cada una de sus líneas de productos que cumpla con las expectativas y demandas de los

clientes,

1.2.5.2. Objetivos Específicos:

Aumentar la satisfacción del cliente a través del cumplimiento de sus requerimientos

Mejorar el nivel de competencia y desempeño del talento humano

Mantener proveedores confiables.

Garantizar la infraestructura y equipo necesarios para la operación.

Mantener los clientes fieles a la empresa desde hace treinta años

Lograr la rentabilidad esperada.

1.2.6. FODA de Punto Fino

En la matriz que se muestra a continuación se muestra el FODA de la empresa el cual muestra los

factores internos y externos de la organización tanto positivos como negativos. Dentro de los

factores tenemos las fortalezas, oportunidades, debilidades y amenazas; cada uno de estos factores

contribuye a que la empresa logre las metas y objetivos planteados.

6

Tabla 1.1. FODA Punto Fino

FORTALEZAS DEBILIDADES

Buen ambiente laboral Conocimiento del mercado Buena calidad del producto final Personal calificado. Tecnología avanzada (Maquinaria y

equipo apropiado ) Producción propia. Variedad productos. Capacidad de negociar los precios de

los productos (propios productores y distribuidores).

Clientela fiel a la empresa. Adquisición de materia prima y

materiales al contado.

Escasa información a los clientes sobre sus productos

Estudios de mercado desactualizado. Falta de innovación en modelos de

fabricación. Falta de campañas publicitarias. Personal desconoce la misión, visión,

objetos del taller. Ausencia de controles de calidad. Falta de planeación y procesos de

producción. Predominio de los tiempos ociosos de la

maquinaria y mano obra. No cuenta con reglamento interno de

trabajo. No existe control de activos fijos.

OPORTUNIDADES AMENAZAS

Apertura comercial (puede integrarse a nuevos mercados nacionales).

Extensión en el mercado local. Necesidad del producto Tendencias favorables en el mercado Utilización de nuevos canales de

distribución. Rápida evolución tecnológica. Posicionar los productos en mercados

extranjeros. Clientes con alta capacidad adquisitiva. Utilización de las TIC´s

Gran cantidad de competencia. Intereses de nuevos competidores

similares al nuestro en el mercado. Tendencias desfavorables en el

mercado Competencia consolidada en el

mercado Ingresos de nuevos competidores a

nuestro mercado. Cambios de hábitos en los

consumidores. Contrabando de mercancía con precios

más bajos.

7

1.2.7. Clientes

Son aquellas personas que adquieren el producto terminado de la empresa, sea este para su venta o

utilización.

Punto Fino desde su creación ha logrado captar a varios clientes que confían en la calidad del

producto que ofrecen y así mismo en la actualidad sigue atrayendo a másclientes debido al

prestigio que ha obtenido a lo largo del tiempo. A continuación se detallan los clientes con los que

cuenta Punto Fino:

Tabla 1.2. Listado de Clientes Punto Fino

CODIGO NOMBRE Y APELLIDO

CL009 Consumidor Final CL010 Diana Álvarez CL011 Mercedes Vásquez CL012 Hernán Lidioma CL013 María Eugenia Lidioma CL014 Paola Maldonado CL015 Ana Arias Representaciones A.M. CL016 Delia de Condrado CL017 René Álvarez CL018 Bertha Porras CL019 Teresa Leiva CL020 Guadalupe Zurita CL021 Patricia Jurado CL022 Beatriz Urrutia CL023 Dolores Padilla CL024 Fernanda Montero CL025 Laura Guamanzara Gutiérrez CL026 Carmen Ochoa CL027 Cecilia Proaño CL028 Elizabeth Alvear CL029 Hugo Peláez CL030 Fernanda Morales CL031 Miriam Michay CL032 Caiza Jácome Elva Graciela CL033 Fausto Bolaños Albán CL034 Lucia Nieto CL035 Aida Parreño CL036 Lidia Romo CL037 Santiago Geovanny Castro Estévez CL038 Sara Guevara - Bazar el Ahorro CL039 Víctor Manuel Benavidez CL040 Paola Arcos

8

CL041 Elena Sevilla CL042 Rosa Pavón CL043 Piedad Berru Cueva (CASA PIA) CL044 Florícola San Isidro Labrador FLORSANI CIA LTDA. CL045 Francisco Villota CL046 Andrés Martínez CL047 Digital Center CL048 Deisy Maricela Imbaquingo CL049 Ministerio de Coordinación de la Producción, Empleo CL050 Martha Cecilia YugsiQuisacuango CL051 María Belén García

1.2.8. Proveedores

Los proveedores son las personas naturales o jurídicas que abastecen a la empresa los insumos

necesarios para su actividad productiva.

Los principales proveedores con los que cuenta Punto Fino se detallan a continuación.

Tabla 1.3. Listado de Proveedores Punto Fino

PROVEEDOR MATERIAL PRODUCTO DESTINO SJ JERSEY C.A Tela Jersey polialgodón HILO TEX Tela Jersey polialgodón Camisetas HILO TEX Tela Rib TINTEX COLORES Insumos Prendas varias PORTO FINO Tela Lycra Algodón

1.2.9. Líneas de producción

Punto Fino cuenta con una producción variada de prendas de vestir, esto ha ayudado a la empresa a

tener un mercado amplio de consumidores, logrando llegar desde niños hasta adultos de ambos

sexos.

Este es el catálogo de productos que la empresa oferta en la actualidad en el mercado de prendas de

vestir:

9

Pijamas

El o la pijama es una prenda de ropa para dormir. Suele estar formado por dos piezas; una parte

superior y pantalones, aunque existen también de una sola pieza.

FIGURA 1.3. Catálogo Pijama Niños

FIGURA 1.4. Catálogo Pijama Adultos

10

Camisetas

Prenda interior de tela fina y largura media, que cubre hasta más abajo de la cintura.

Ropa interior

Conjunto de prendas que se llevan directamente sobre la piel, y se ponen debajo de otras prendas.

FIGURA 1.5. Catálogo Camisetas

FIGURA 1.6. Catálogo Ropa Interior Femenina

11

Bóxers.

Modelo de calzoncillo o bañador masculino que es parecido a los pantalones de boxear yse caracte

riza por no ir ceñido, llevar una goma o cordón en la cintura y en ocasiones tener losbajos redondea

dos en la costura lateral.

FIGURA 1.7. Catálogo Ropa Interior Masculina

FIGURA 1.8. Catálogo Bóxers

12

Buzos

Prenda exterior femenina y masculina que tiene la característica de tener el cuello alto y se usa para

los días de frio.

Tops

Prenda de vestir femenina de tejido fino y elástico, con o sin tirantes, que cubre el pecho y llega

hasta el abdomen; es una prenda de verano o deportiva.

FIGURA 1.10. Catálogo Tops

FIGURA 1.9. Catálogo Buzos

13

Bividi

Camiseta de algodón sin mangas usada por hombres y mujeres en ocasiones como ropa interior.

FIGURA 1.11. Catálogo Bibidís

14

CAPITULO II

2. MARCO TEORICO

Para el desarrollo de esta tesis es necesario definir el marco teórico bajo el cual se fundamentará

esta investigación, proporcionando al lector una idea clara acerca de este tema, utilizando

conceptualizaciones básicas, complementarias y específicas.

En la actualidad las empresas buscan en un mundo de globalización las herramientas necesarias que

le permitan el mejoramiento en su desempeño, producción e innovación, siendo el conocimiento la

herramienta fundamental que mediante su aplicación logre los objetivos que se plantea alcanzar. En

este capítulo se iniciará con una conceptualización general acerca de la contabilidad, de cómo ha

sido su proceso de evolución desde su aparición, los objetivos que esta persigue así como también

las ramas que de ella se desprenden de acuerdo a los distintos campos de aplicación, para luego

adentrarnos en el campo de la contabilidad que nos compete que es la contabilidad de costos; de

igual manera, se realizara un análisis de sus objetivos, fines, la clasificación de costos que existe

para su aplicación, continuando con la explicación de los elementos del costo y como se utilizan en

los diferentes sistemas de costeo que existen para las empresas industriales, enfatizando en el

sistema de costeo por órdenes de producción, siendo este el sistema que se aplicará en esta

empresa. Cabe mencionar que cada sistema de costeo se utiliza en las empresas industriales de

acuerdo a la producción que esta tenga y los fines que persiga.

2.1. La contabilidad

2.1.1. Reseña histórica

La contabilidad ha existido desde tiempos remotos. Los primero registros contables fueron una

consecuencia del proceso evolutivo que tuvo el ser humano, ya que, desde la antigüedad el hombre

ha desarrollado el sistema de escritura y con su desarrollo tuvo la necesidad de llevar registros de

las actividades que les era preciso recordar, para esto se utilizaban tablillas de madera y barro,

papiros, piedras etc.

Los primeros sistemas para registros contables fueron manuales, continuando con novedosos

inventos que permitían realizar las actividades contables como lo es el ábaco, y continuando con

los avances tecnológicos en la actualidad se usan métodos y sistemas electrónicos.

En babilonia surge la evidencia de los primeros registros contables llevados en tablas de madera,

también se muestra evidencia en escritos egipcios de registros contables, en los que se anotaban

con números rojos las partidas de pérdidas en tablas hechas de cera.

El primer sistema aceptado y que dio inicio a la contabilidad como la conocemos hoy fue atribuido

a Lucas Paciolo quien fue un fraile franciscano matemático, él analizó el sistema contable mediante

15

la creación del método de partida doble que se utilizaba para el registro de operaciones de

comerciantes venecianos.

La contabilidad ha ido evolucionando de acuerdo a diversas situaciones que se han presentado a lo

largo de los tiempos, estas son la expansión y desarrollo de las operaciones económicas y

comerciales, mayor uso de moneda como medio de pago sustituyendo el trueque, la introducción de

números arábigos, la formación de diversas sociedades mercantiles y comerciales y al desarrollo

cultural que se ha venido dando desde la antigüedad.

Actualmente la contabilidad no se ve enmarcada únicamente en el registro de partidas contables

sino también, como una herramienta que la gerencia de una empresa puede utilizar para el proceso

de toma de decisiones económicamente hablando, esta ayuda a comprender las actividades de la

empresa en términos monetarios.

2.1.2. Definición de contabilidad

La contabilidad viene a ser un sistema adaptado para el registro, análisis y clasificación de hechos

económicos y de esta manera mediante su análisis, llevar a cabo los procedimientos que ayuden a

la empresa a obtener los objetivos planteados por la gerencia,

La contabilidad es la técnica que se encarga del registro, clasificación e interpretación de los

resultados operacionales de una empresa en un periodo determinado de tiempo (Villasmil, 2002),

citando otra definición La contabilidad es un elemento de información de un ente, que proporciona

sobre su proclamación y la evaluación del mismo información para facilitar las decisiones de sus

administradores y los terceros que interactúan con él, en cuanto se refiere su relación actual o

potencial con el mismo.(Zapata, 2012), mencionando otra definición tenemos que, la contabilidad

es el proceso en el que se realiza el intercambio de bienes o servicios, generando así los

documentos que servirán para que las persona encargadas de los procedimientos contables realice

el análisis y posterior registro, con el fin de generar información para los entes interesados en ella.

(Tobar, 2009). Mientras que la Real Academia (2014) define la contabilidad como "la aptitud de las

cosas para poder reducirlas a cuenta o cálculo. Sistema adoptado para llevar la cuenta y razón en

las oficinas públicas y particulares.”

Una vez analizada la información podemos definir a la contabilidad como, el proceso mediante el

cual se registra en forma cronológica los hechos económicos ocurridos en un periodo contable, con

el fin de analizar e interpretar los resultados obtenidos para el proceso de toma de decisiones de la

gerencia y la presentación de la información pertinente a los diferentes organismos de control.

16

2.1.3. Objetivo de la contabilidad

El objetivo de la contabilidad es, conocer la situación financiera de una empresa a una fecha

determinada. Una empresa sea esta pública o privada busca controlar sus finanzas, para esto se

utiliza la contabilidad como una herramienta que ayuda a conocer el resultado de su actividad en

términos monetarios mediante su presentación en los estados financieros.

2.1.4. Clasificación de la contabilidad

Con el paso de los años desde su aparición la contabilidad ha ido tomando varios puntos de vista de

acuerdo a las necesidades de las empresas las cuales han ido evolucionando a un paso acelerado,

para esto se crean varios tipos de contabilidad, cada una con una actividad diferente pero con un

mismo objetivo, presentar su situación financiera a una fecha determinada.

En términos generales la contabilidad se clasifica en:

La contabilidad general esta se define como parte integrante del sistema de información de un ente,

es la técnica de procesamiento de datos que permite obtener información sobre la composición y

evolución del su patrimonio, los bienes de propiedad de terceros en poder del mismo y ciertas

contingencias. Dicha información debería ser de utilidad para facilitar las decisiones de los

administradores y de los terceros que interactúan o pueden llegar a interactuar con él, así como para

permitir una eficaz vigilancia sobre los recursos y obligaciones (Newton Fowler, 1992),

La Contabilidad Financiera es definida como "una ciencia económica, por la naturaleza de los

elementos sobre los que opera, por el fin que persigue el conocimiento de la situación económica y

por los métodos que utiliza"(Pirla, 1974),

La Contabilidad Administrativa es un sistema de información al servicio de las necesidades de la

administración, con orientación pragmática destinada a facilitar las funciones de planeación,

control y toma de decisiones. Esta rama es la que, con sus diferentes tecnologías, permite que la

empresa logre una ventaja competitiva, de tal forma que alcance un liderazgo en costos y una clara

diferenciación que la distinga de otras empresas(Ramirez Padilla, 2008).

La Contabilidad de Costos es el proceso que toma la información sobre los costos y mediante su

análisis ayuda a la gerencia para la planificación de programas operativos, mejorando así su

desempeño y la presentación pertinente de informes. (Gomez, 2011).

Siendo esta última la rama de la contabilidad que utilizaremos en el desarrollo de esta tesis.

2.2. La contabilidad de costos

2.2.1. Reseña de la contabilidad de costos

17

Con el paso de los años la contabilidad se ha dividido en varias ramas de acuerdo a las necesidades

de la actividad económica que la requiera. Como lo explica Carlos F. Cuevas(2010) la contabilidad

de costos da sus primeros pasos con la aparición de la industrialización cuyo inicio se puede fechar

alrededor de 1760 dando origen a los centros fabriles, en los cuales se llegó a la conclusión de que

el uso de la contabilidad general no cumplía con los requerimientos y no era compatible con la

actividad productiva de las industrias, cuya rivalidad hizo necesario el mejoramiento de los

registros, que permitirán conocer los costos reales de fabricación de sus productos. De esta manera

la contabilidad de costos da sus primeros pasos y debido a la exigencia de información en este tipo

de empresas se crean varios sistemas que brinden información oportuna para el funcionamiento

empresarial.

La contabilidad de costos en sus inicios dio forma a lo que hoy en día se conoce como los centros

de costos, comenzando su control y registro con la materia prima, dando un rigurosos seguimiento

desde su proceso de compra hasta su utilización en el proceso productivo, continuando con el

análisis de la mano de obra para su posterior asignación en los diferentes productos en proceso y su

registro, para finalizar dando origen a los costos indirectos de fabricación.

Con la aparición de la revolución industrial y su evolución se generan dos tipos de actividades la

primera es la manufactura en la que se realiza la producción como hechos sobre pedido y la

segunda es la manufactura de la producción en serie de varios productos, esas dos actividades

dieron origen a lo que hoy en día se conoce como dos sistemas de costeo para determinar los costos

incurridos en la fabricación de un producto, la primera es el costeo por órdenes de trabajo y la

segunda es el costeo por procesos.

Consecuentemente la mecanización de estos procesos hizo necesario el uso de maquinaria y equipo

en el proceso de producción y su costo se comenzó a registrar como parte de los costos indirectos

de fabricación.

La Contabilidad de Costos nace con la necesidad de las empresas industriales de planificar su

producción, así se determinan las bases de asignación para los diferentes centros de costeo de un

producto, y una vez obtenida esta planificación lograr determinar un presupuesto de costos para el

proceso de producción y de esta manera agilizar la información sin la necesidad de esperar al cierre

contable.

2.2.2. Concepto de contabilidad de costos

Existen varias definiciones de contabilidad de costos y a continuación revisaremos algunas

definiciones para lograr entender y ampliar su concepto.

“La contabilidad de costos es un sistema de información que permite la valoración de los bienes y

servicios derivados de la actividad productiva de la empresa, cumpliendo para ello los principios

18

contables generalmente aceptados.”(Gómez, 2001) Mientras que para Norton Becker y Lyle

Jacobsen (1997)la contabilidad de costos es el proceso que permite clasificar los costos de manera

adecuada permitiendo a la empresa tener un mejor control en su asignación en el proceso de

producción. Carlos F. Cuevas (2010) postula que “la contabilidad de costos es un sistema de

información que clasifica, asigna, acumula y controla los costos de actividades, procesos y

productos, facilitando a la gerencia el proceso de toma de decisiones”, mientras que José Eliseo

Ocampo (2009) define a la contabilidad de costos como “la estimación de los costos, los métodos

de asignación y la determinación de costos de bienes y servicios.” y tenemos a Rodríguez Martín y

Alejandro Ramón (2008)quienes definen a la contabilidad de costos como el sistema que se

encarga del análisis de la información relacionada con los valores referentes a los costos de una

empresa, con el fin de cubrir las necesidades en base a la planificación de producción en un

periodo. Citando otra definición de contabilidad de costos tenemos que “es la rama de la

contabilidad general que trata de la clasificación, contabilización, distribución, recopilación e

información de los costos corrientes y en perspectiva hasta establecer los resultados finales a través

de los estados financieros.” (Naranjo Salguero, 2003)

De acuerdo a los conceptos mencionados la contabilidad de costos desempeña un papel importante

en la presentación de información en los reportes financieros, debido a que en estos se detallan las

cuentas con sus valores reales, en este caso es importante definir a la contabilidad de costos como

un sistema de información, el cual permite determinar los costos de un producto luego de su

proceso de fabricación, analizando y controlando cada actividad para determinar la eficiencia y la

eficacia en la gestión de la gerencia.

2.2.3. Objetivo de la contabilidad de costos

El objetivo de la contabilidad de costos está conformado por varios elementos, como lo explica

Carlos F. Cuevas (2010), como primer elemento tenemos la determinación del costo de un producto

mediante los registros de sus tres elementos, luego tenemos que la determinación de este costo debe

estar sometida a un riguroso control para su posterior asignación al producto que se está

elaborando, comparando con presupuestos y resultados obtenidos en procesos anteriores, mediante

este control se llega al proceso de toma de decisiones, el cual consta de la planificación para

obtener utilidades con el uso de sistemas de costeo y el análisis de costo – volumen – utilidad y en

la decisión de la gerencia basada en una selección alternativa, ya sea está a corto y largo plazo.

Luego tenemos que para Rodríguez Martín, y Alejandro Ramón(2008),la principal finalidad que

busca la contabilidad de costos es suministrar a la empresa la información pertinente sobre el

proceso de producción con el fin de que la gerencia tome decisiones en su proceso contable.

Del análisis de estos objetivos podemos estructurar el objetivo de la contabilidad de costos como el

de suministrar a la gerencia una herramienta que ayude a la determinación de los costos en el

19

proceso productivo y que mediante el control adecuado presente a la gerencia la información

pertinente que le servirá para realizar su planificación en un nuevo proceso y para la toma de

decisiones empresariales.

2.2.4. Los Costos

Como nos explica Ramón Fernández Dávila (2012)“costo es aquel desembolso que se realiza para

obtener un beneficio futuro”, también debemos tomar en cuenta definiciones como la de Edward

Menesby que explica que “el costo se define como la medición en términos monetarios de la

cantidad de recursos usados para algún propósito u objetivo” citando a otro autor “el costo

representa el total de esfuerzos y recursos invertidos durante un periodo (Jimenez F., 2007)

Podemos simplificar la definición de costo como la erogación de dinero que se hace para la

fabricación de productos o servicios con el fin de obtener un beneficio futuro.

2.2.5. Diferencia entre costo y gasto

En la contabilidad de costos es de gran importancia saber reconocer lo que es un costo y un gasto

ya que muchas veces al realizar los registros se puede cometer equivocaciones al no poder

diferenciarlos, es por esto que a continuación se presentan conceptualizaciones de costo y gasto que

permitan tener una visión clara de cada uno de ellos. Al costo de lo define como el valor que la

empresa sacrifica o invierte para la obtención de bienes y servicios, este es medido en unidades

monetarias reduciendo al activo e incrementando el pasivo y que al momento de su adquisición este

presente beneficios presentes o futuros. (Polimeni & Fabozzi, 1989).Citando a otro autor para

nuestro cometido costo lo consideraremos como el valor monetario de los recursos que se entregan

o prometen entregar a cambio de bienes o servicios que se adquieren. En el momento de la

adquisición se incurre en el costo, lo cual puede originar beneficios presentes o futuros. (Gacia

Colin, 2008)

Con los conceptos anteriores podemos definir al costo como una erogación de dinero que se realiza

en un proceso o periodo para adquirir bienes o servicios que presentaran beneficios al momento de

su adquisición o a futuro.

En cuanto a la definición de gastos Polimeni & Fabozzi (1989) explica que es un costo el cual ha

cumplido con su periodo de vida útil es decir que ya han producido un beneficio, Cashin James

(1980)define al gasto como costos expirados que pueden deducirse como ingresos, es así que en el

momento en el que los gastos son excesivos en relación a los ingresos durante un periodo se

considera una perdida.

20

Los gastos vienen a ser el rubro que una vez fue considerado como costo y que ha terminado su

periodo de vida útil, este rubro es considerado como gastos adicionales que se utilizan en un

periodo determinado, y que ya no generan beneficios presentes ni futuros.

2.2.6. Clasificación de costos

A continuación se presenta la clasificación elaborada por Ana Laura Luna Jiménez (2013) detalla la

siguiente clasificación.

2.2.6.1. En función del negocio

En función del negocio los costos se clasifican en costos de producción estos son los costos

incurridos por materia prima, mano de obra y costos indirectos utilizados en el proceso de

producción; costos de distribución y ventas generados por la distribución de los productos a sus

consumidores,, los costos administrativos generados por la actividad del área administrativa en la

empresa, costos por uso del capital ajeno, es decir intereses por prestamos realizados para financiar

el crecimiento de la empresa.

Por su asignación los costos se pueden clasificar en costos directos, estos son aquellos costos por

insumos que se identifican en el producto con facilidad; costos indirectos, son aquellos costos que

no se pueden identificar con facilidad en el producto terminado.

2.2.6.2. Por su comportamiento

Según su comportamiento los costos se pueden clasificar en, fijos que son los costos

independientes del volumen de producción; variables, aquellos que se originan en medida a los

cambios experimentados en el volumen de producción; semivariables son costos que tienen

características de fijos y variables según los rangos de producción.

2.2.6.3. Por el momento en que se calculan

Estos pueden ser históricos, son aquellos costos que se calculan una vez finalizado el proceso

productivo; predeterminados, son los costos que se calculan antes o durante un proceso de

producción.

2.2.7. Elementos del costo

En la contabilidad de costos, los recursos con los cuales se realiza el proceso productivo se

denominan elementos del costo, estos son la materia prima, esta puede ser directa o indirecta, la

mano de obra, que al igual que la materia prima puede ser directa e indirecta y los costos indirectos

de fabricación. La aplicación de estos tres elementos se le conoce como costos de producción.

Materia prima: como nos explica Carlos F. Cuevas (2010)la materia prima son los materiales

adquiridos para un proceso productivo, citando la definición de Ramón Fernández Dávila

21

(2008)materia prima es aquel elemento que sufre una transformación mediante el proceso

productivo para convertirse en un producto terminado. Otra definición de Materia Prima según

Sinisterra (2007) explica que son aquellos costos incurridos en materiales e insumos que se

incurren en la elaboración de un producto determinado. La materia prima está dividida en

materiales o insumos directos e indirectos

Simplificando la definición de materia prima tenemos que son los insumos que se adquieren para

ser utilizados en el proceso de transformación dando como resultado el producto terminado.

Existen dos tipos de materia prima estos son, la materia prima directa y la materia prima indirecta.

Citando a Sinisterra (2007) la materia prima directa son aquellos materiales que forman parte

integral del producto y son de fácil medición, identificación y asignación La materia prima directa

es aquella que se identifica fácilmente en el producto terminado, mientras que la materia prima

indirecta según Sinisterra son aquellos materiales que son de difícil medición, identificación y

asignación para cada artículo terminado, son aquellos que se integran físicamente al producto

perdiendo su identidad así podemos decir que es aquella que no se identifica directamente en el

producto pero sin embargo fue utilizada en el proceso y esta se carga al grupo de costos indirectos

de fabricación.

Mano de obra: Según Carlos F. Cuevas (2010) la mano de obra directa es el trabajo del hombre

aplicado a la transformación de la materia prima directa, citando la definición de Ramón Fernández

Dávila (2012)mano de obra es la fuerza de grupo aplicada directamente a la transformación de la

materia prima.

Así podemos definir a la mano de obra como, la aplicación del trabajo de la fuerza humana en

grupo a la transformación de la materia prima para la obtención de un producto o un servicio.

De igual manera que en la materia prima existen dos tipos de mano de obra, la mano de obra

directa y la mano de obra indirecta. La mano de obra directa es aquella que se aplica directamente

en la transformación de la materia prima, mientras que la mano de obra indirecta es aquella que no

incide directamente en el proceso productivo, pero facilitan la producción en el área de

manufactura.

Costos indirectos de fabricación: la definición que nos presenta Carlos F. Cuevas (2010) son

todos aquellos costos que no se pueden clasificar como materia prima y mano de obra directa,

Ramón Fernández Dávila (2012) nos dice que son todos los desembolsos o gastos que no han sido

identificados en los centros de costos.

Podemos definir a los costos indirectos de fabricación a aquellos costos que influyen en el proceso

de producción pero que no son fáciles de asignar, no se identifican en los productos terminados y

que no pertenecen a la clasificación de materia prima y mano de obra directa.

22

2.2.8. Los sistemas de costeo

Los sistemas de costeo son utilizados para determinar el costo de los productos terminados, estos

sistemas son establecidos de acuerdo a las características que se tenga en la producción y el tipo de

industria en los que se va a aplicar, citando al autor Bravo (1991)un sistema de costeo es el

procedimiento que se utiliza para determinar el costo unitario de producción y el control de

operaciones realizados por la empresa industrial. Entre los sistemas más destacados y que se

pueden aplicar a las empresas industriales tenemos los siguientes: Sistemas de costeo por órdenes

de producción, sistema de costeo estándar, sistema de costeo por procesos y el sistema de costeo

ABC. A continuación procedemos a realizar un análisis de cada uno de estos sistemas.

2.2.8.1. Sistema de costeo por procesos

“El costeo por procesos es un sistema de acumulación de costos de producción por departamentos o

centro de costos.” (Polimeni & Fabozzi, 1989)

Los sistemas de producción de una empresa están diseñados de acuerdo al nivel de producción y a

la continuidad de las líneas que acostumbra fabricar, según Carlos F. Cuevas (2010)este hecho se

puede clasificar en dos tendencias un sistema de producción intermitente y un sistemas de

producción continua, el primero cuenta con muchos modelos de productos y lotes de producción

pequeños, mientras que el segundo tienen un sistema de producción de pocos modelos y lotes

grandes. El sistema de costeo por procesos es excelente para sistemas productivos masivos y de

productos estándares.

Este sistema es el más utilizado en industrias en las cuales la producción es continua o

ininterrumpida, productos de una serie de procesos interrelacionados, los mismos que acumulan los

costos por cada proceso durante un periodo contable.

Según Polimeni& Fabozzi (1989)los objetivos que persigue el sistema de costeo por procesos son

fijar el costo unitario de los artículos elaborados, mediante la acumulación de costos en cada

departamento, este sistema se debe aplicar a empresas en las cuales su producción sea de artículos

similares y en serie en cada uno de los distintos procesos de transformación del producto, y siendo

su objetivo principal el de calcular los costos unitarios totales para determinar su ingreso.

El costo unitario en cada proceso en este sistema está determinado por la división de la totalidad de

los costos por el número de unidades elaboradas en dicho proceso. Mientras que los costos

unitarios de cada producto serán los costos resultantes en cada proceso que se transfieran al

producto ya elaborado.

23

Como explica Andrea Veintimilla (2012)la acumulación de costos va de acuerdo al flujo

productivo que este proceso tenga, manteniendo el control mediante las cuentas adecuadas,

asignando a cada proceso los costos indirectos y gastos generales de fabricación.

Como se mencionó anteriormente para la fabricación de un producto es necesario que este pase por

una serie de procesos, de esta manera a cada proceso se le asigna los centros de costo que se

utilizarán en la fabricación del producto, dando como resultado que el costo se acumule con el paso

al siguiente proceso y al finalizar se determinará el costo total, este costo está determinado a base

de costos históricos que según Liberth Thompson (2008)son los valores obtenidos luego que se ha

terminado el proceso de producción. Es decir este sistema funciona con costos reales en los cuales

se ha incurrido en el proceso de fabricación de un producto, pero también puede funcionar con

costos en base a una taza predeterminada.

2.2.8.2. Sistema de costeo estándar

Este sistema surge con la aparición de la industrialización es decir la sustitución del esfuerzo

humano por la maquinaria. Con el avance de la industrialización a principios del siglo XX F. W.

Taylor, con la aplicación de su trabajo informó sobre avances significativos para lograr un mejor

control de la elaboración y producción. Con esta premisa el contador Chester G. Harrison realizó

un arduo análisis sobre los métodos de producción de la época, para que en el año de 1921 sugiera

la técnica de valuación de costos estándar, así es como surge este sistema(Duque Roldan, 2012)

El sistema de costeo estándar es utilizado para controlar y mejorar la eficiencia de la gestión

empresarial en el proceso productivo, transformándose en una herramienta de contabilidad utilizada

en todo el mundo como lo menciona (Attiea M., 2010)

Como podemos apreciar el sistema de costos estándar nace de la necesidad de controlar la

eficiencia y la eficacia de la gestión de una industria en su proceso de manufactura siendo utilizada

como una herramienta para la gerencia, convirtiéndose en un sistema de costeo muy importante

para el proceso de toma de decisiones en el tema de producción.

En términos generales el sistema de costeo estándar es aquel que sirve para determinar los costos

de producción sobre una base técnica, con el fin de determinar la asignación de cada elemento del

costo a cada producto, definiendo lo que un producto debe costar.

En este sistema la base de asignación se determina una vez que se han incurrido en los costos es

decir se basa en costos históricos.

El sistema de costos estándar al ser un sistema basado en costos históricos, la asignación de cada

elemento del costo se determina con anticipación, por lo tanto mediante su utilización se facilita el

proceso de elaboración de presupuestos de operación y el control de los inventarios.

24

Como se afirma en la Revista del Instituto Internacional de Costos de Colombia (2012) los costos

estándar “son fundamentalmente costos unitarios calculados con antelación al inicio del proceso

productivo o al inicio del periodo contable, que se determina para cada uno de los productos e cada

uno de los procesos productivos por cada elemento del costo.”

Los costos estándar pueden ser utilizados de dos formas, la primera como una herramienta que

sirve exclusivamente para efectos administrativos y de toma de decisiones sin aplicación al sistema

contable y la segunda incorporándose al sistema contable ya que de esta forma se incluye tanto la

parte administrativa como la de registro de cada centro de costo.

El sistema de costeo estándar es un parámetro de control y las variaciones que se desprenden de él

están presentes en los tres elementos del costo, y pueden deberse a ineficiencias en la operación y

administración las cuales deben determinarse, analizarse y registrarse.

Las variaciones en el costeo estándar dependen del grado de actualización que se tenga de los

costos y de las circunstancias que han originado esa variación.(Godoy, 2010)

2.2.8.3. Sistema de costeo por actividades ABC

El sistema de costeo ABC surge en los años 80 con la necesidad de las empresas en un mercado

competitivo de manufactura que iba evolucionando a un ritmo acelerado, adaptándolo en su

mayoría debido a que este generaba mayor información que los sistemas tradicionales de costeo ya

que la información que estos presentaban no cumplía con las exigencias de la gerencia por la

innovación y el dinamismo que el mercado exigía en sus productos y servicios, lo cual llevo a que

las empresas piensen en un sistema de costeo mejorado, bajo estas nociones surgió el ABC que

brindaba información oportuna y confiable. (Kaplan, 2000)

El costeo basado en actividades mide el costo de los recursos utilizados por las actividades

relacionadas con la producción para luego asignar los costos a los productos utilizando conductores

de costo o transacciones. La función que tiene este sistema es la de determinar actividades e

identificar los conductores de costos, estos reflejan el consumo de actividades para cada objeto

(Jimenez F., 2007)

Tomando en cuenta estas nociones el sistema ABC surge como una herramienta de la gerencia que

utiliza para poder asignar los costos a los productos mediante un análisis de las actividades que se

realizan para su fabricación.

La premisa principal en que se fundamenta el sistema de costeo ABC se encuentra explicada en la

revista Scientia et Technica, Colombia (2012)en la cual explica que las actividades consumen los

recursos y los productos consumen actividades, esta asignación se realiza mediante inductores del

costo ya que en los sistemas tradicionales se preocupaban por asignar los costos a los productos, en

25

el sistema ABC se trata de determinar en qué actividades se está consumiendo el dinero y recursos

para la elaboración de un producto y una vez conozcamos esto se determina el costo de fabricación

de dicho producto. Así podemos decir que es un sistema de costeo de doble fase ya que nos permite

asignar costos primero a las actividades y luego a los productos basándose en la actividad que se

realiza en la fabricación de un producto.

El sistema de costeo basado en actividades se aplica con una serie de pasos para la determinación

de los costos, Andrea Veintimilla(2012) en su trabajo de tesis explica que este sistema involucra

cuatro pasos el primero trata de identificar las actividades que consumen recursos y asignarles sus

costos esto se hace para tener claras las actividades necesarias en la fabricación de un producto o

servicio, en consecuencia las actividades que no generen ningún valor en su fabricación será

eliminadas reduciendo costos innecesarios, luego de definir las actividades se realiza la

identificación de los conductores de costos los cuales determinarán el costo causado por cada

actividad; calcular una tarifa de costo por cada conductor de costo aquí se determinara la base de

asignación para los costos indirectos de fabricación mediante la relación de costos indirectos

estimados sobre la base de volumen de asignación, mediante esta fórmula obtenemos la base de

asignación de costos por actividades administrativas, de distribución y ventas o cualquier otro costo

indirecto, los costos se distribuyen en base a la tasa de asignación determinada mediante los

conductores de costos determinados para cada actividad.

2.2.8.4. Sistema de costeo por órdenes de producción

Este es uno de los sistemas de costeo que apareció consecuentemente al proceso de

industrialización, como lo explica Carlos F. Cuevas (2010) este sistema es el más recomendable

para las pequeñas empresas y microempresas en las cuales sus métodos de trabajo tienen como

base la producción unitaria o por lotes de producción.

Un sistema de costos por órdenes de producción es aquel que se utiliza cuando los costos de un

producto varían en cada uno de los elementos del costo, con la utilización de este sistema de costeo

cada producto se fabrica de acuerdo a las especificaciones del cliente, de este modo se calculan los

costos incurridos en la fabricación de cada producto elaborado.

En este sistema de costeo la unidad de costeo viene a ser un lote o grupo de productos iguales, lo

que busca este sistema es que, cada lote o grupo de productos inicie su fabricación con una orden

de producción, así cada orden de producción tendrá costos por materia prima, mano de obra y

costos indirectos por separado, obteniendo el costo total de cada orden y consecuentemente se

tendrá el costo unitario dividiendo el costo total para el número de unidades producidas en cada

orden.

26

Para la asignación de costos en este sistema es necesario poder identificar los costos relacionados

por cada orden, para esto se deberá llevar un control físico de cada elemento del costo, así

tendremos que llevar una orden de requisición para la materia prima, la mano de obra se llevara de

acuerdo al tiempo en las llamadas tarjetas de tiempo y los costos indirectos en un formato de

asignación mediante una taza predeterminada de costos indirectos.

En este sistema aquellos costos que no están directamente relacionados con la fabricación del

producto, serán asignados mediante una base de prorrateo, ya que en la mayoría de empresas

industriales se dificulta la asignación de costos indirectos de producción al producto. Las tasas de

costos indirectos predeterminado son la mejor opción para asignar los costos indirectos de

fabricación puesto que los costos indirectos reales no se pueden aplicar hasta después de terminar

un periodo sea este de un mes o de un año.

En la actualidad el tema de la globalización avanza a pasos agigantados al igual que los temas de

economía y en el ámbito financiero, debido a esto surge una fuerte competencia empresarial y

comercialización en el mercado así como uso de la tecnología de vanguardia además del uso del

talento humano como fuerza productora.

El uso de la contabilidad de costos es una herramienta de importante relevancia en el manejo de

recursos e información útil para el análisis y la mayor gestión de una empresa ya sea en

minimización de costos, tiempos y mayor calidad en sus productos.

Las pequeñas y medianas empresas (PYMES) constituyen una parte importante en la generación de

riqueza y empleos en una región o país, según la fundación para el desarrollo sostenible en

América latina existen 716 mil pequeñas empresas 145 mil medianas empresas, dando como

resultado la generación de un 88% de empleo en la región, siendo la gran mayoría de estas

empresas industriales que se encuentran dedicadas a la manufactura, en este caso las empresas

optan por utilizar métodos de costeo eficientes que ayuden a la empresa a generar información para

diferentes propósitos como son el establecimiento de un precio de venta, el control de las

operaciones y el desarrollo de los estados financieros.

Las empresas utilizan en su mayoría los sistemas basados en actividades, el costeo por procesos y

el costeo por órdenes de producción, ya que estos se adaptan a la realidad que están viviendo las

empresas industriales en la actualidad.

2.3. Análisis

A continuación se hace referencia a las conclusiones obtenidas del análisis previo de los sistemas

de costeo y posteriormente se definirá por que se decidió hacer uso del sistema de costeo por

órdenes de producción en la empresa Punto Fino.

27

Mediante el análisis realizado al sistema de costeo por procesos se ha llegado a la conclusión de

que no es factible aplicarlo ya que, este sistema es el más recomendable para una empresa que

tenga una producción en serie; por otra parte el sistema de costeo estándar no aplica porque este es

un sistema el cual sirve para la planificación de la actividad productiva, podemos tomar la

característica que tiene este de que se realiza con costos históricos,debido a que ayudan a la