Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

PROPUESTA DEL DISEÑO DE UN SISTEMA CONTABLE FINANCIERO

APLICADO EN LA UNIDAD EDUCATIVA MATILDE HIDALGO DE PRÓCEL DE LA

CIUDAD DE QUITO

AUTORA: MAYRA ALEJANDRA CAIZALUISA GUILLÍN

INGENIERA EN CONTABILIDAD Y AUDITORIA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR: MARCO CEVALLOS BRAVO MSC

QUITO, DM. JULIO 2015

ii

Caizaluisa Guillín, Mayra Alejandra (2015). Propuesta del

diseño de un sistema contable financiero aplicado en la

Unidad Educativa Matilde Hidalgo de Prócel de la ciudad de

Quito. Trabajo de Investigación para optar por el grado de

Ingeniero en Contabilidad y Auditoría, Contador Público

Autorizado. Facultad de Ciencias Administrativas. Carrera de

Contabilidad y Auditoría. Quito: UCE. 171 p.

iii

DEDICATORIA

A Dios por ser siempre la luz en mi camino y nunca soltar mi mano.

A mis padres, ya que gracias a ellos soy la persona que soy, por hacerme

un ser independiente, por forjar mi carácter, mis principios, mis valores y

enseñarme que con esfuerzo y dedicación no hay sueño que no se pueda

alcanzar.

A mi hermano Cristian que ha estado conmigo acompañándome en cada

travesura.

A mi familia que siempre ha tenido su fe puesta en mí.

A mi tutor MSC. Marco Cevallos quien con su experiencia y

profesionalismo ha sabido guiarme para concluir el presente trabajo,

ganándose mi respeto y admiración.

“La dicha de la vida consiste en tener siempre algo que hacer, alguien a quien amar y alguna

cosa que esperar”. Thomas Chalmers

iv

AGRADECIMIENTO

A mis padres por ser un pilar fundamental en mi educación, sin su apoyo

y dedicación no hubiese sido posible culminar esta meta, en especial a mi

madre Cecilia que me regaló lo más valioso: su tiempo.

A mi familia que siempre ha permanecido a mi lado a pesar de las

adversidades, siendo constantes ejemplos de esfuerzo, trabajo, dedicación

y una inspiración para mí.

A mis abuelitos por ser mis mejores consejeros, por compartir conmigo

su sabiduría, por haber tenido los brazos siempre abiertos para mí, por

limpiarme las lágrimas a lo largo de toda mi vida.

A mi tutor MSC. Marco Cevallos por compartir sus conocimientos, por

su paciencia, por su buen humor, por su comprensión, por su

profesionalismo.

A la gloriosa Universidad Central del Ecuador en donde pasé de ser una

oruga para convertirme en una mariposa, los años más hermosos de mi

vida los he pasado aquí.

A Jorge quien siempre ha creído en mí.

“El cambio es una puerta que solo puede abrirse desde dentro” Terry Neill

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo Mayra Alejandra Caizaluisa Guillín, en calidad de autor del trabajo de investigación o tesis

realizada sobre “PROPUESTA DEL DISEÑO DE UN SISTEMA CONTABLE FINANCIERO

APLICADO EN LA UNIDAD EDUCATIVA MATILDE HIDALGO DE PRÓCEL DE LA

CIUDAD DE QUITO”, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL

ECUADOR, hacer uso de todos los contenidos que me pertenecen o de parte de los que contiene

esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes en la Ley de Propiedad Intelectual y su Reglamento.

Quito, 28 de Junio de 2015

Alejandra Caizaluisa

C.C. 1722621644

vi

AUTORIZACIÓN DEL TUTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Por la presente, dejo constancia que he leído el trabajo de Titulación presentado por la señorita

Mayra Alejandra Caizaluisa Guillín, para optar el título profesional cuyo tema es: “PROPUESTA

DEL DISEÑO DE UN SISTEMA CONTABLE FINANCIERO APLICADO EN LA UNIDAD

EDUCATIVA MATILDE HIDALGO DE PRÓCEL DE LA CIUDAD DE QUITO”, la misma que

reúne los requerimientos, y los méritos suficientes para ser sometida a evaluación por el tribunal

calificador.

En la ciudad de Quito, a los 02 días del mes de Julio de 2015.

Ing. Marco Cevallos MSC.

C.C. 1708892342

vii

AUTORIZACIÓN DE LA EMPRESA

viii

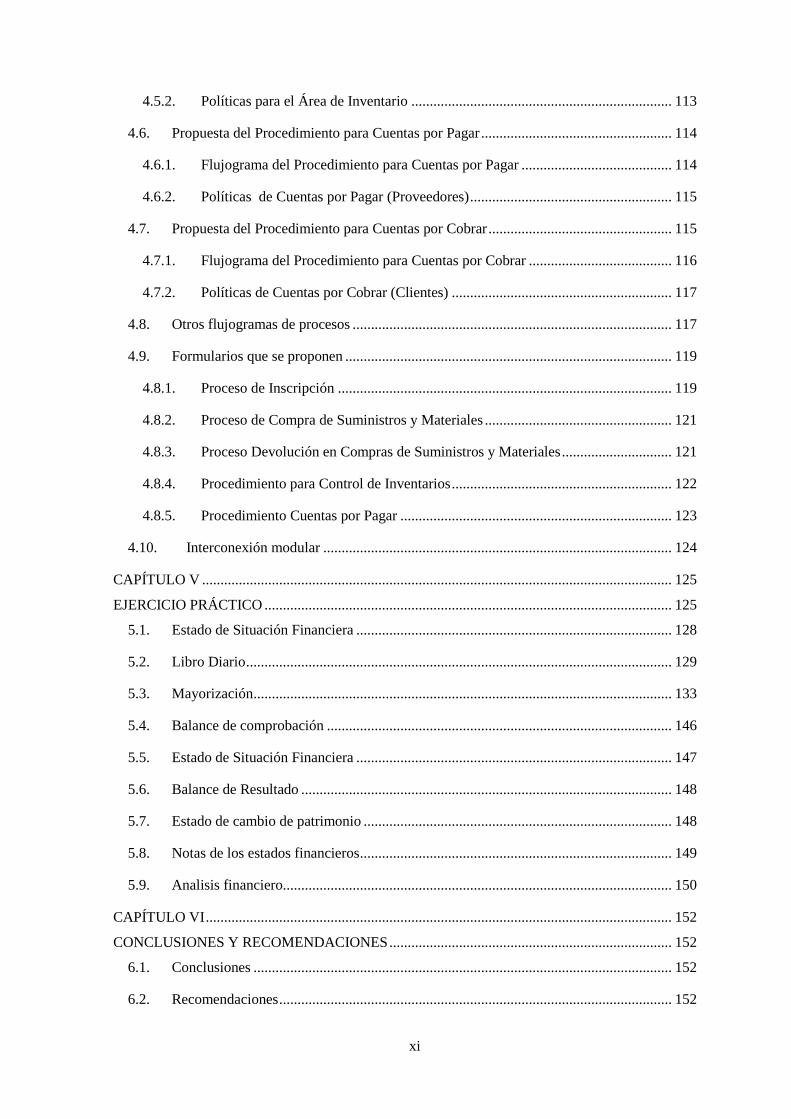

CONTENIDOS

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

AUTORIZACIÓN DEL TUTOR...................................................................................................... vi

AUTORIZACIÓN DE LA EMPRESA ............................................................................................ vii

CONTENIDOS ............................................................................................................................... viii

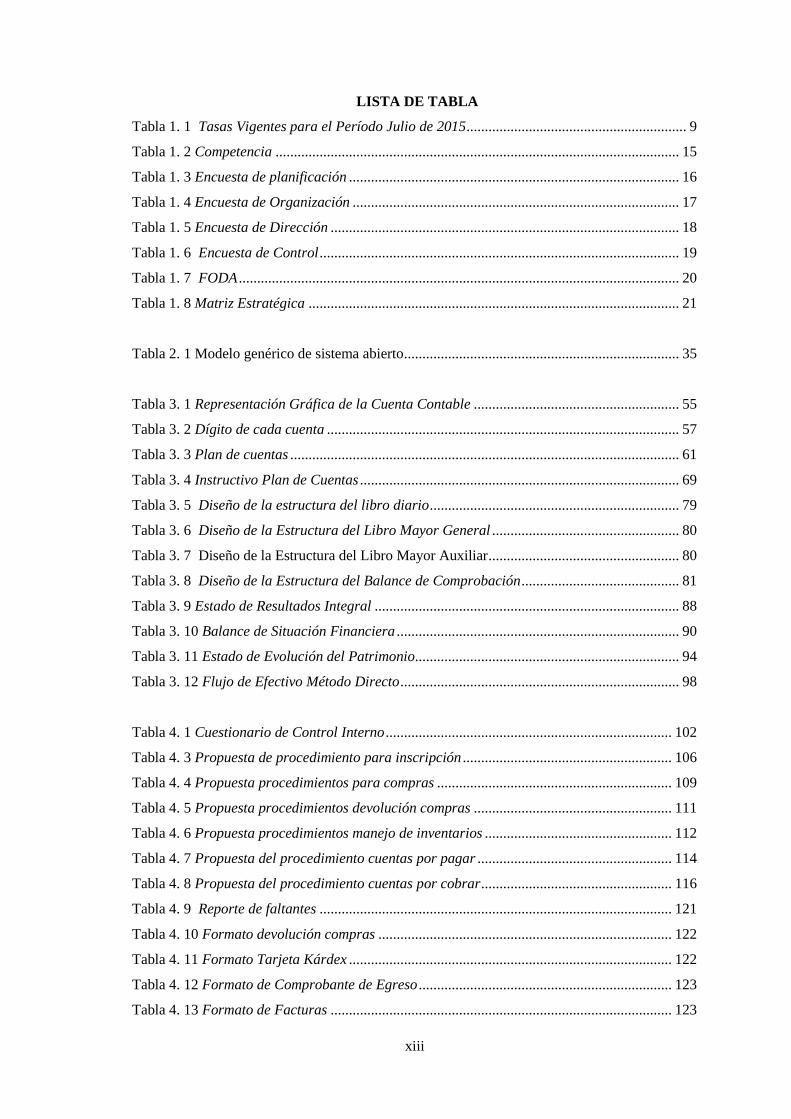

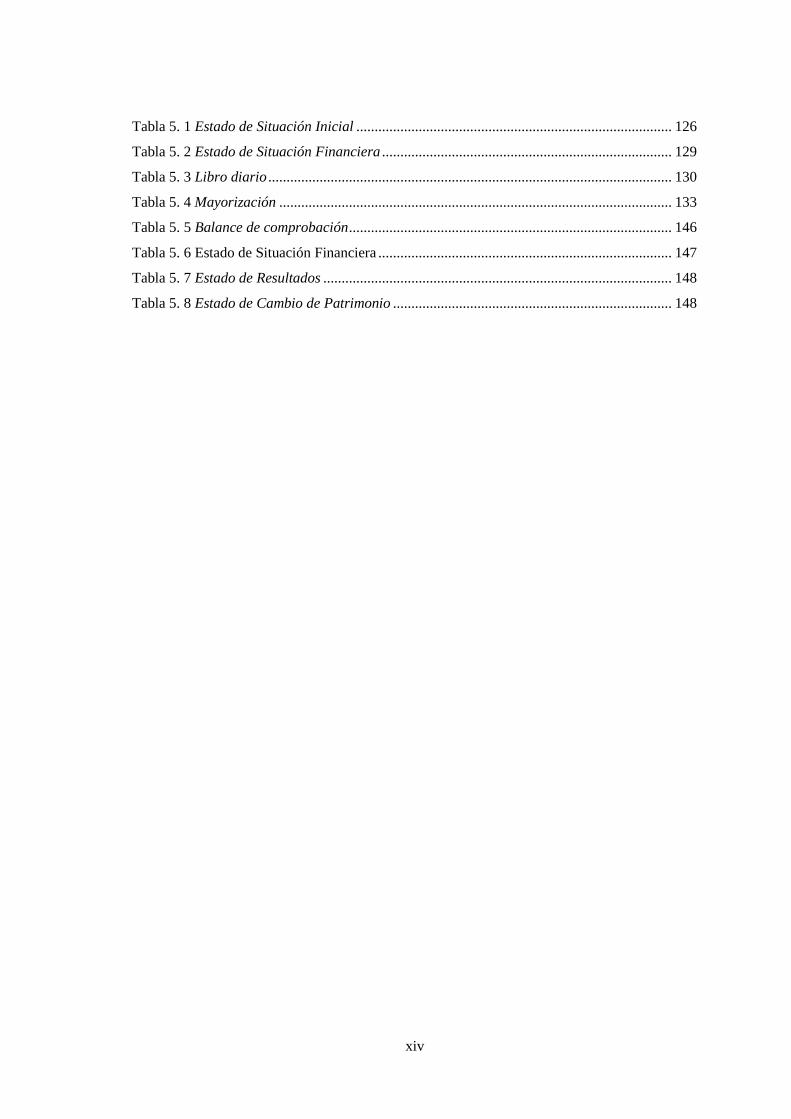

LISTA DE TABLA ......................................................................................................................... xiii

LISTA DE FIGURA ........................................................................................................................ xv

RESUMEN EJECUTIVO ............................................................................................................... xvi

ABSTRACT ................................................................................................................................... xvii

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 3

ASPECTOS GENERALES DE LA EMPRESA................................................................................ 3

1.1. Antecedentes ...................................................................................................................... 3

1.2. Plan estratégico .................................................................................................................. 4

1.1.1. Misión ........................................................................................................................ 4

1.1.2. Visión ......................................................................................................................... 4

1.1.3. Objetivos .................................................................................................................... 4

1.3. Análisis externo .................................................................................................................. 5

1.1.4. Macroambiente ........................................................................................................... 5

1.1.5. Microambiente ......................................................................................................... 11

1.1.6. Análisis interno ........................................................................................................ 15

1.4. Diagnóstico FODA ........................................................................................................... 20

1.5. Estructura organizacional ................................................................................................. 22

CAPÍTULO II .................................................................................................................................. 27

LOS SISTEMAS .............................................................................................................................. 27

2.1. Concepto de los sistemas .................................................................................................. 27

1.1.7. Definición ................................................................................................................. 28

2.2. Orígenes de la teoría de sistemas ..................................................................................... 29

2.3. Importancia de los sistemas .............................................................................................. 31

2.4. Parámetros de los sistemas ............................................................................................... 32

ix

2.5. Tipos de sistemas ............................................................................................................. 33

2.5.1. Sistema Psicosiocial ................................................................................................. 33

2.5.2. Sistema Técnico ....................................................................................................... 33

2.5.3. Sistema Administrativo ............................................................................................ 33

2.6. Otras Clasificaciones ........................................................................................................ 35

2.6.1. Jerárquicos:............................................................................................................... 35

2.6.2. Sistema de Control: .................................................................................................. 35

2.6.3. Sistema de Control con Retroalimentación: ............................................................. 35

2.6.4. Determinístico: ......................................................................................................... 36

2.6.5. Probabilístico:........................................................................................................... 36

2.7. Características de los sistemas ......................................................................................... 36

2.7.1. Codificación ............................................................................................................. 36

2.7.2. Homeostasis ............................................................................................................. 36

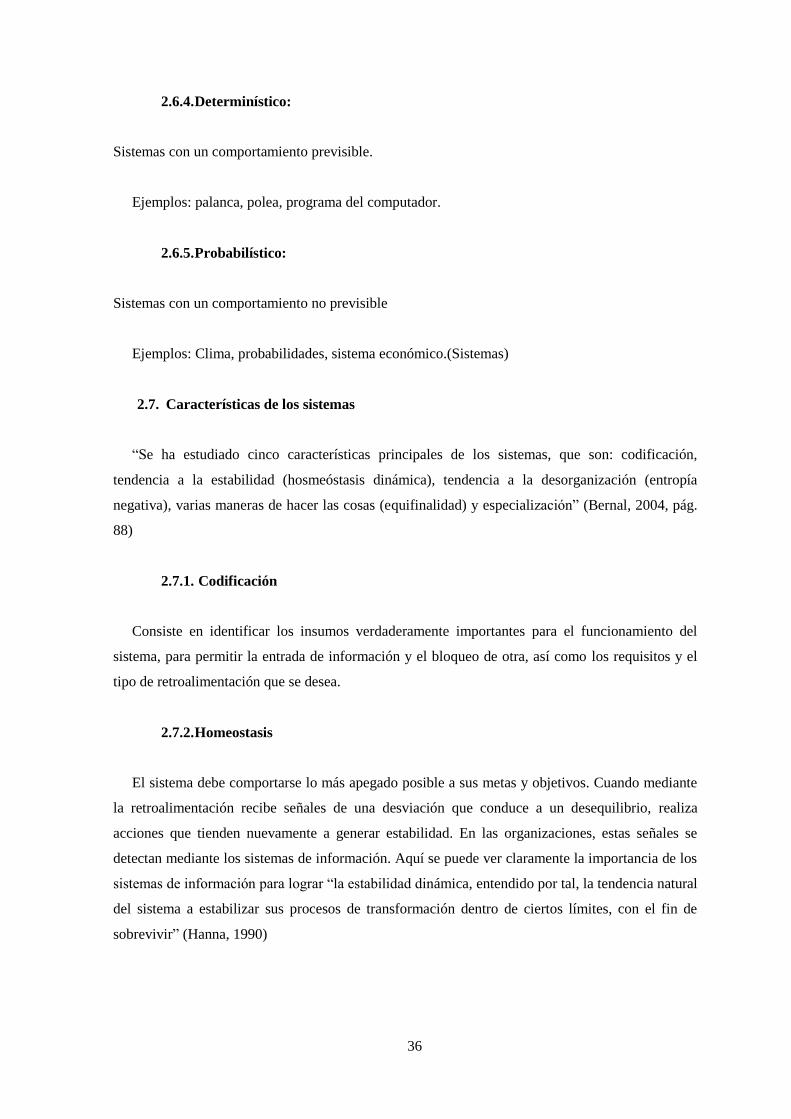

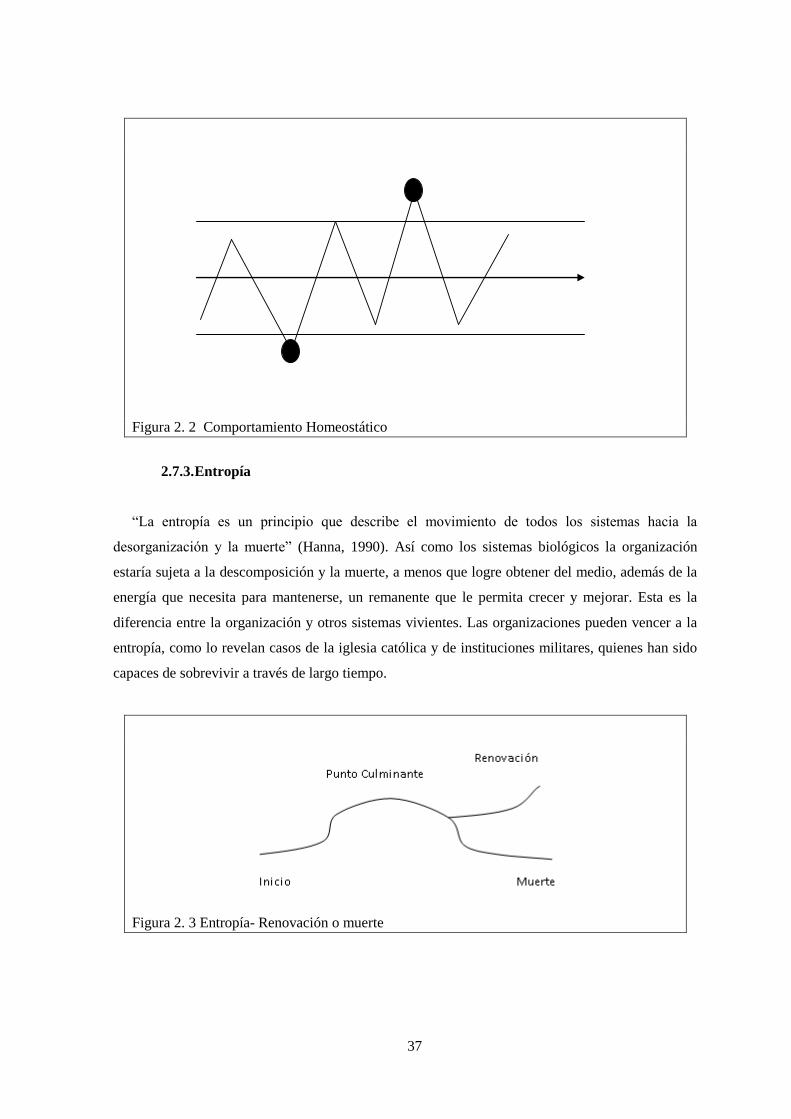

2.7.3. Entropía .................................................................................................................... 37

2.7.4. Equifinalidad ............................................................................................................ 38

2.7.5. Especialización ......................................................................................................... 38

2.8. Análisis de los sistemas contables .................................................................................... 38

2.8.1. Áreas de análisis de un Sistema Contable ................................................................ 40

2.8.2. El tamaño de una empresa y los procesos contables ................................................ 41

2.8.3. Aspectos que influyen en los sistemas y la contabilidad .......................................... 42

2.8.4. Pasos para implementar un sistema contable eficiente y eficaz ............................... 43

CAPÍTULO III ................................................................................................................................. 45

SISTEMA CONTABLE .................................................................................................................. 45

3.1. La contabilidad ................................................................................................................. 45

3.2. Obligatoriedad de llevar contabilidad .............................................................................. 46

3.3. Aplicación de NIIF para pymes ....................................................................................... 49

3.3.1. Objetivo de los estados financieros de las pequeñas y medianas entidades ............. 50

3.4. Aspectos relevantes de un sistema contable ..................................................................... 51

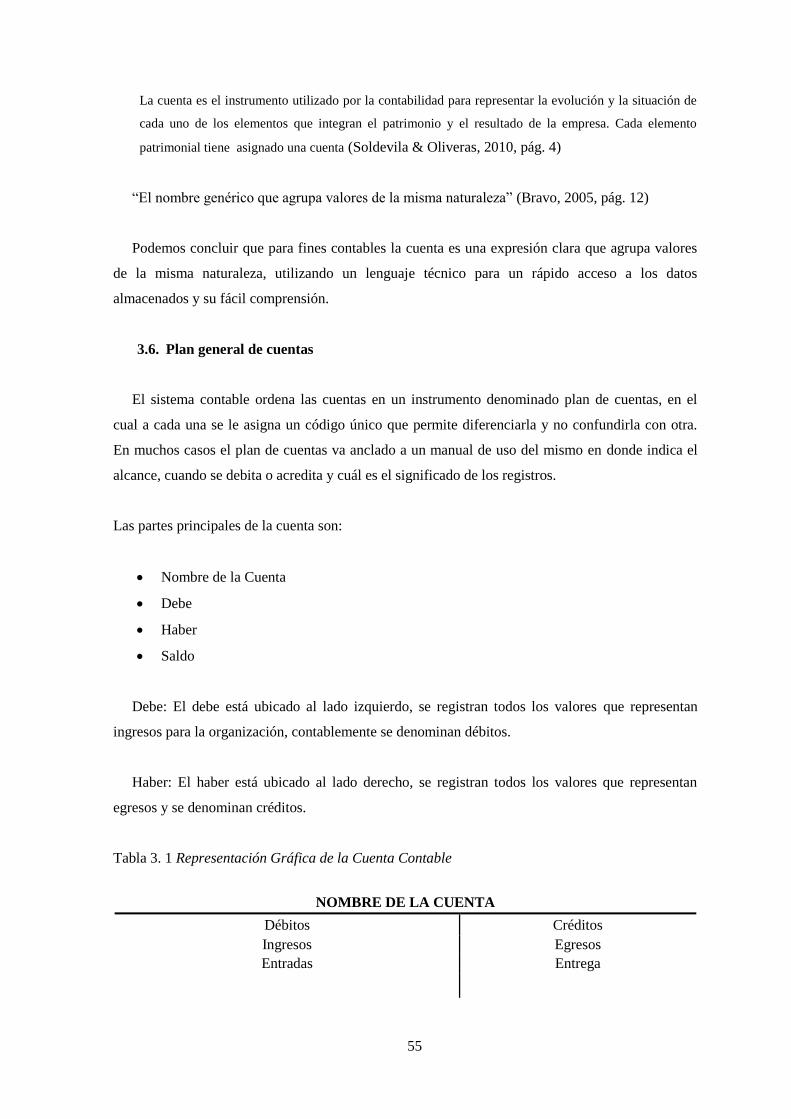

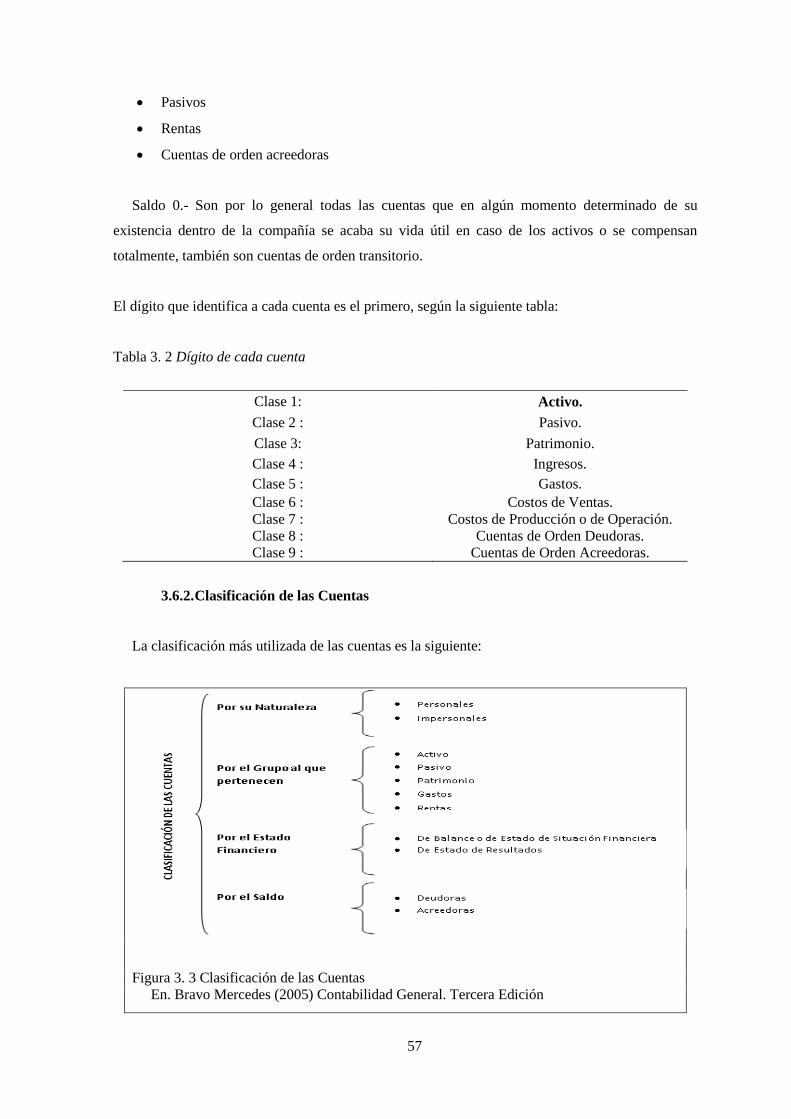

3.5. La cuenta contable ............................................................................................................ 54

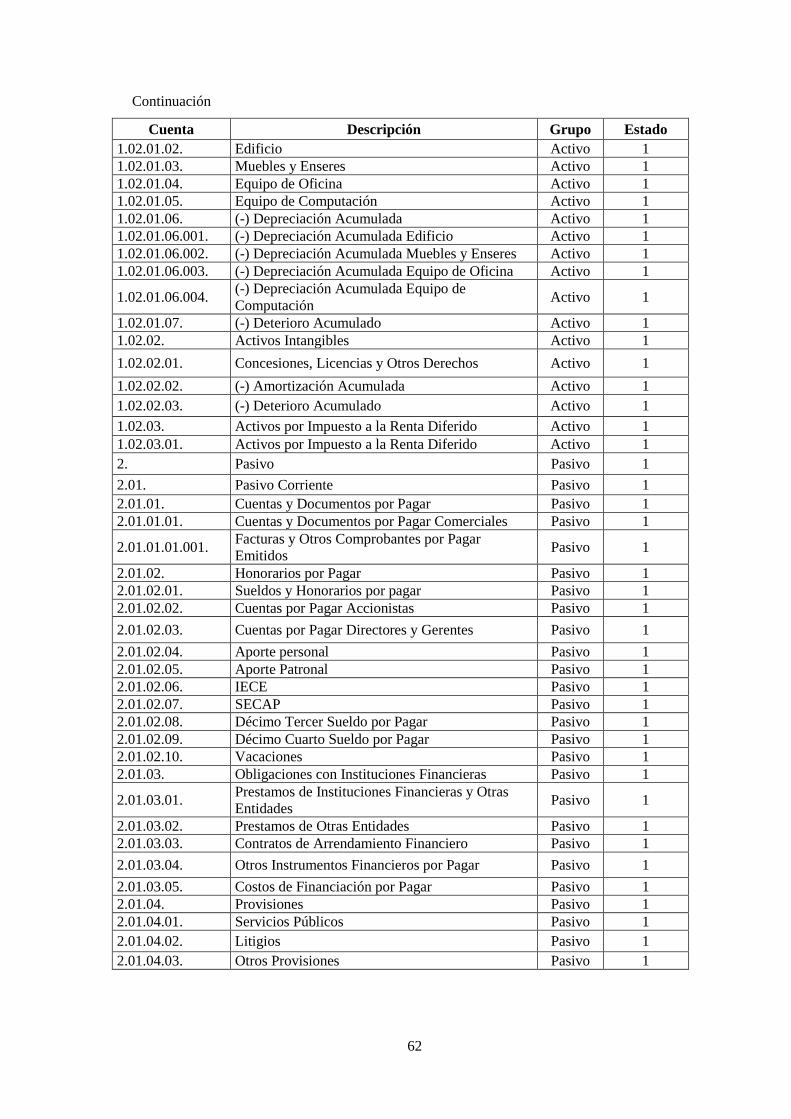

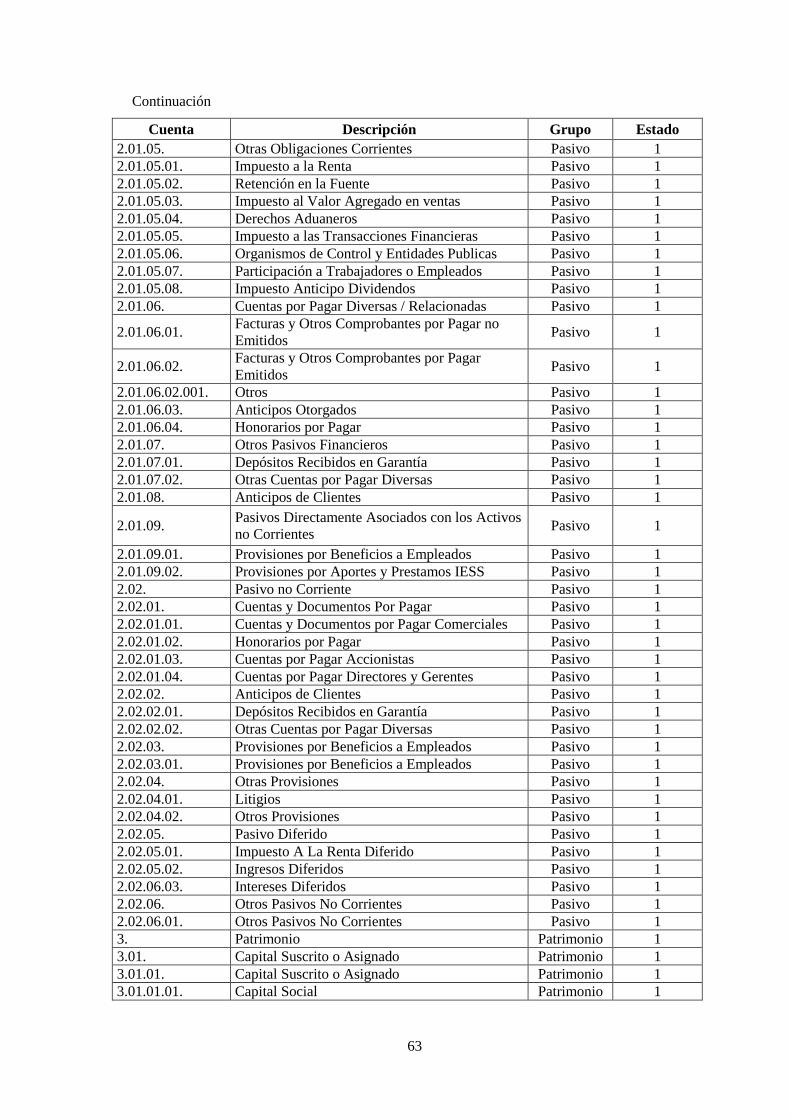

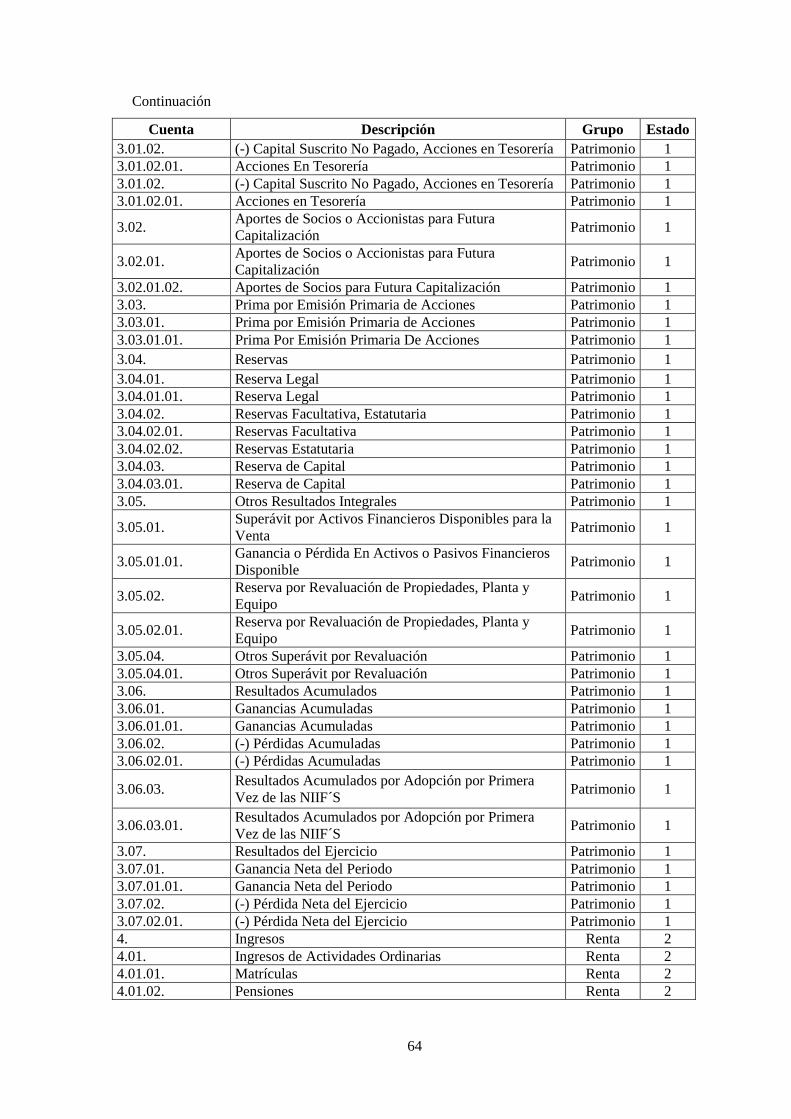

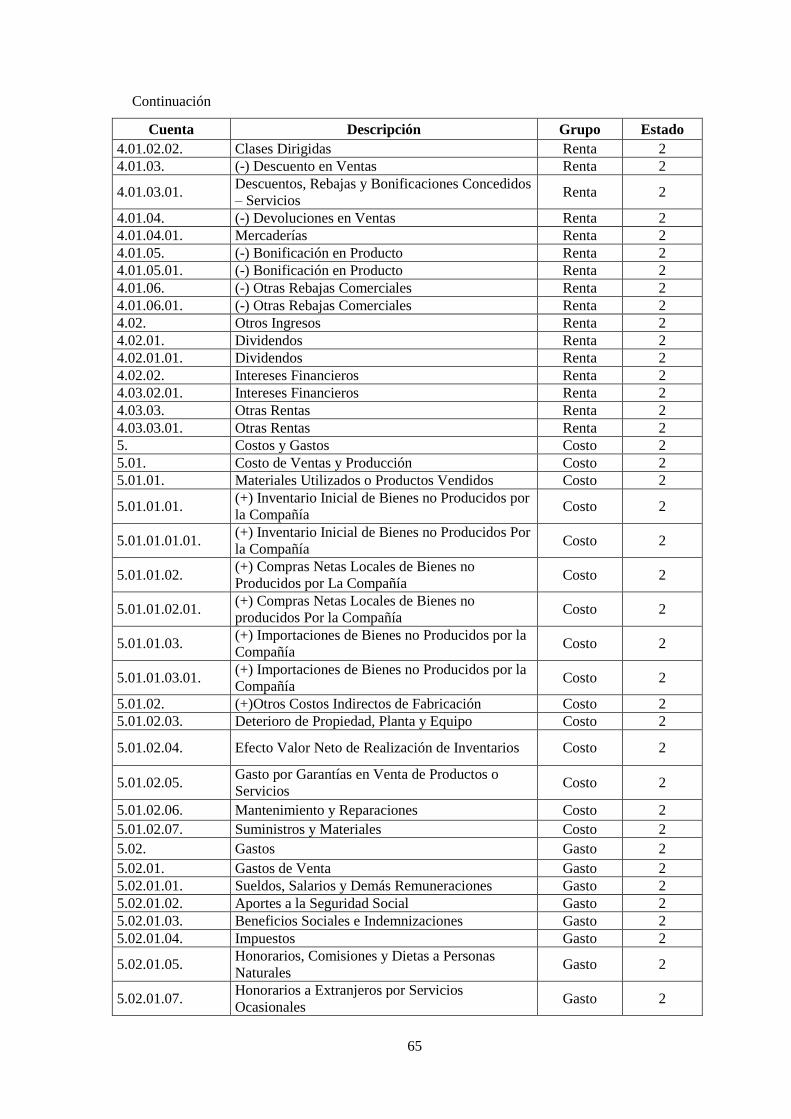

3.6. Plan general de cuentas .................................................................................................... 55

x

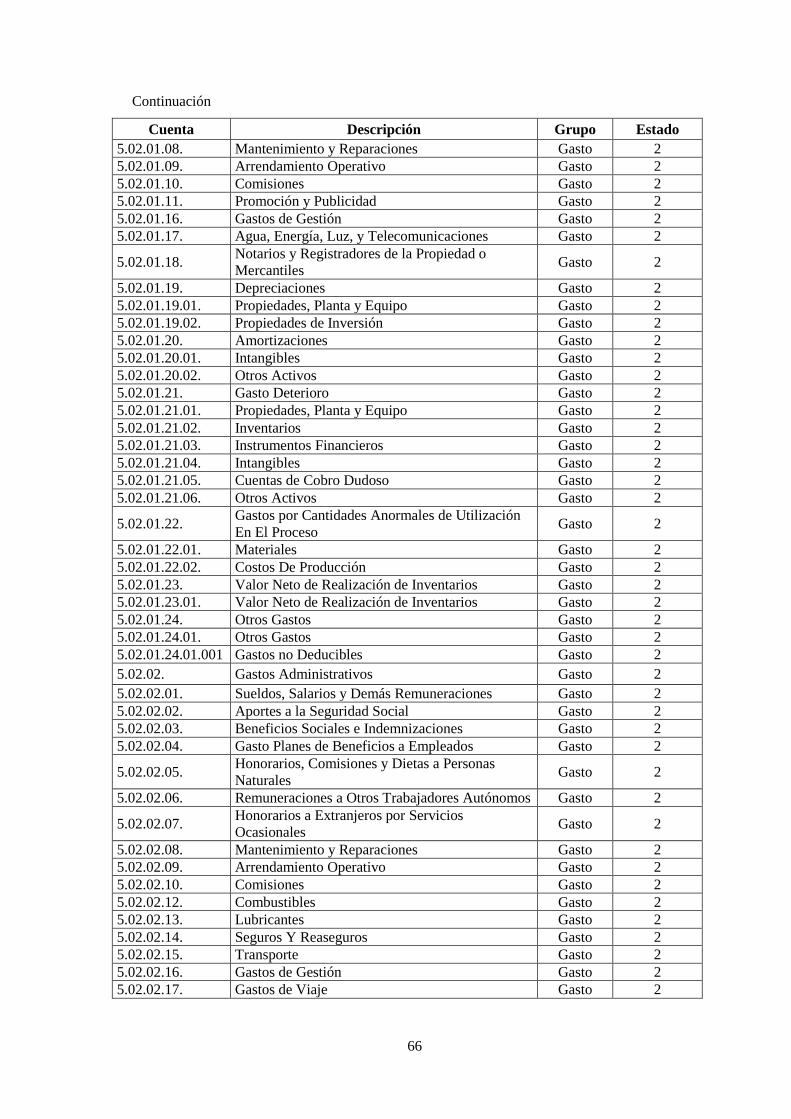

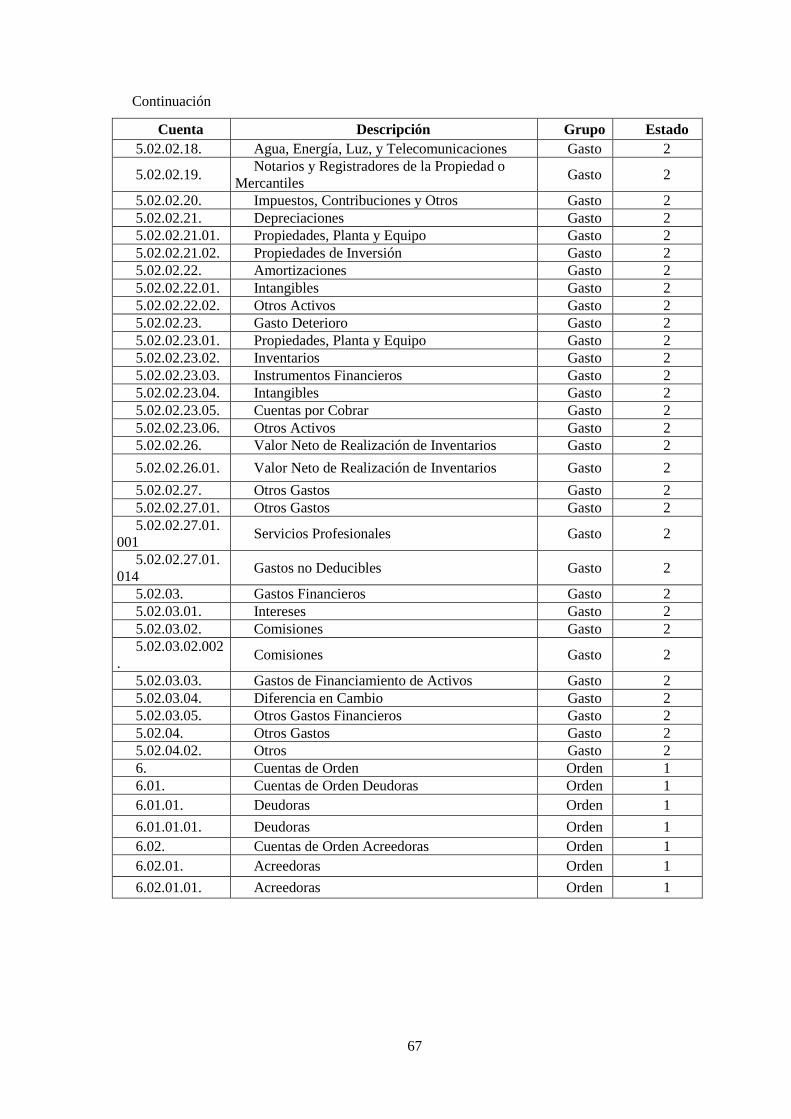

3.6.1. Clases de la Cuenta .................................................................................................. 56

3.6.2. Clasificación de las Cuentas ..................................................................................... 57

3.6.3. Codificación de las Cuentas ..................................................................................... 58

3.6.4. Instructivo del Plan de Cuentas. ............................................................................... 68

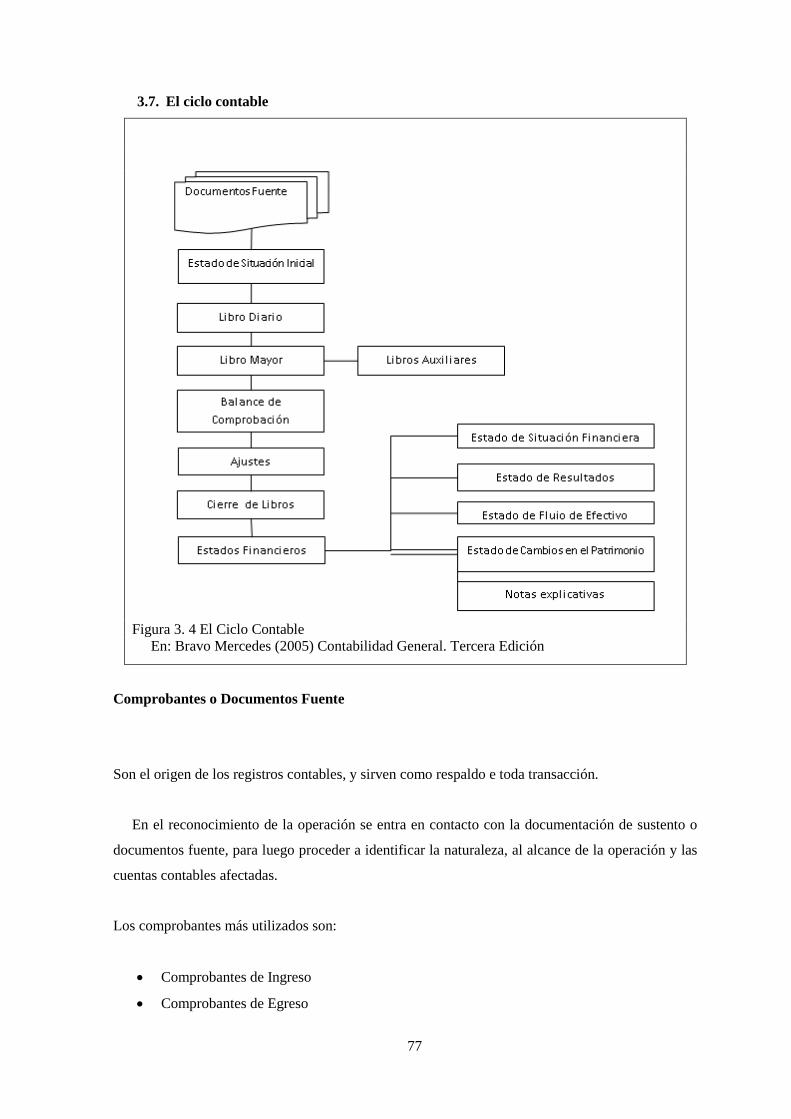

3.7. El ciclo contable ............................................................................................................... 77

3.8. Estados financieros ........................................................................................................... 84

3.8.1. Importancia............................................................................................................... 85

3.8.2. Características .......................................................................................................... 85

3.8.3. Conjunto Completo de los Estados Financieros ....................................................... 87

3.9. Notas a los estados financieros ......................................................................................... 99

CAPÍTULO IV ............................................................................................................................... 101

PROPUESTA DEL DISEÑO DE UN SISTEMA CONTABLE FINANCIERO EN LA UNIDAD

EDUCATIVA MATILDE HIDALGO DE PROCEL EN LA CIUDAD QUITO ......................... 101

4.1. Propuesta del diseño ....................................................................................................... 101

4.1.1. Funcionamiento del Sistema Contable ................................................................... 101

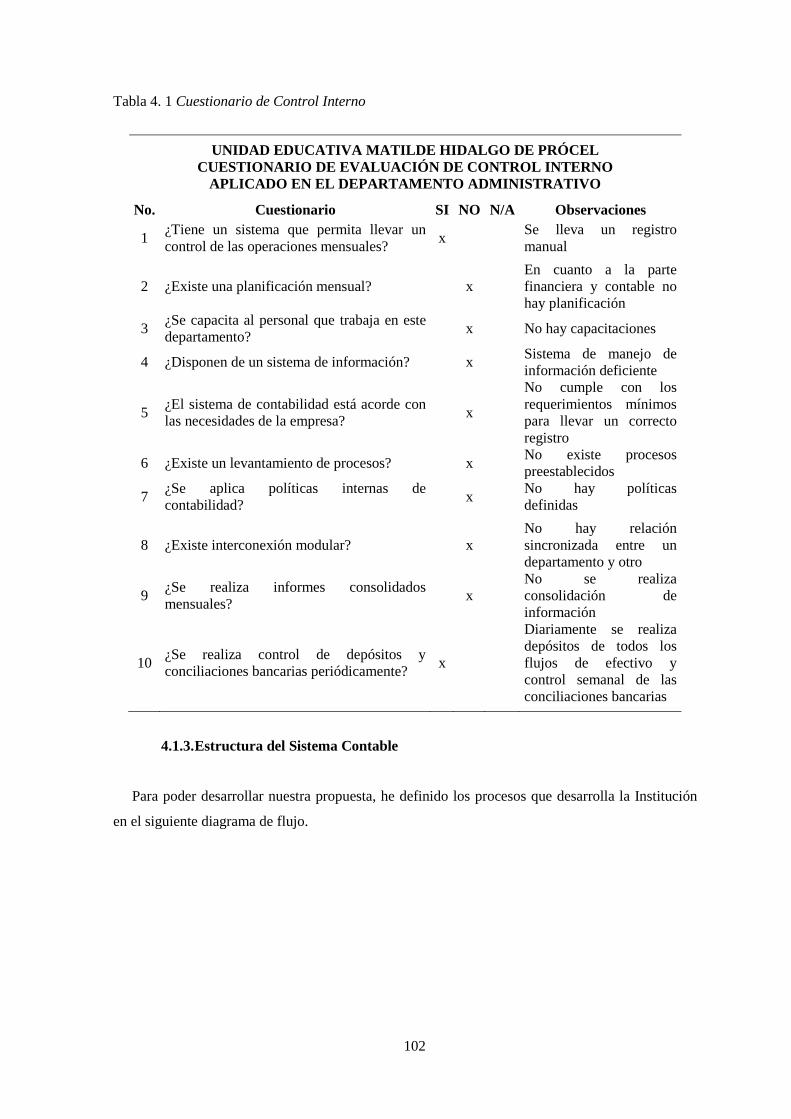

4.1.2. Cuestionario de Evaluación Control Interno .......................................................... 101

4.1.3. Estructura del Sistema Contable............................................................................. 102

4.1.4. Políticas Generales ................................................................................................. 104

4.1.5. Obligaciones fiscales .............................................................................................. 105

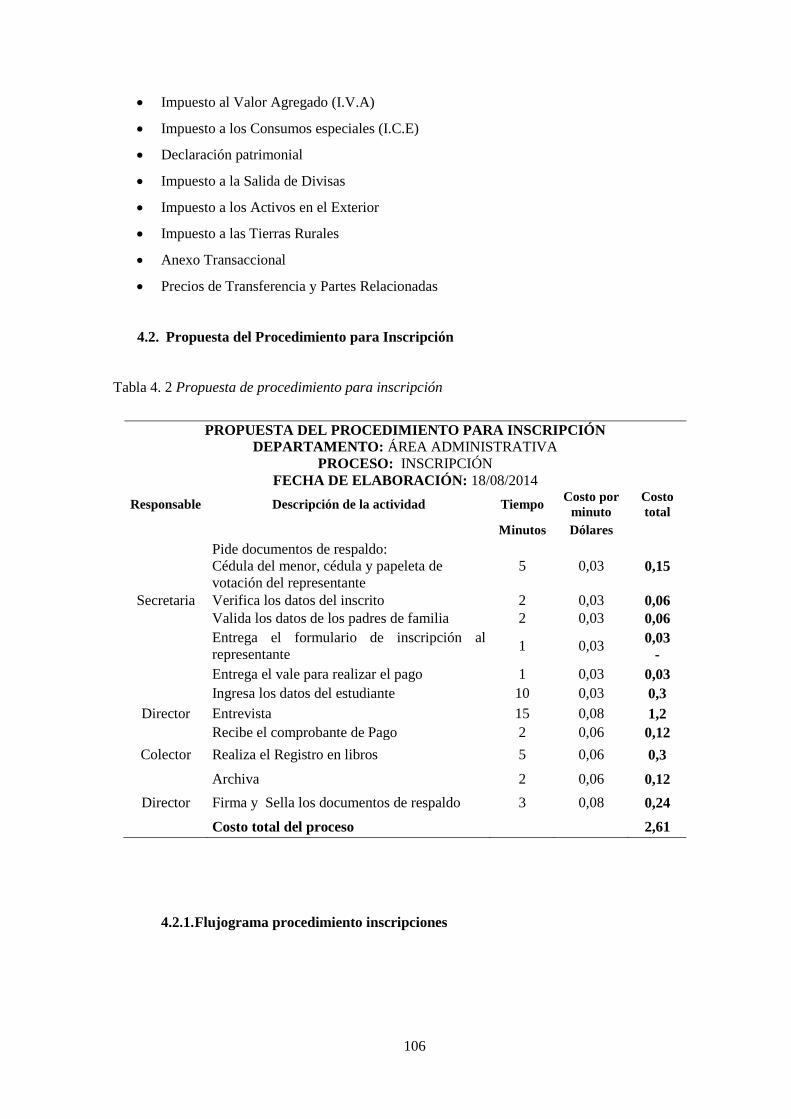

4.2. Propuesta del Procedimiento para Inscripción ............................................................... 106

4.2.1. Flujograma procedimiento inscripciones ............................................................... 106

4.2.2. Políticas para el Proceso de Inscripción ................................................................. 108

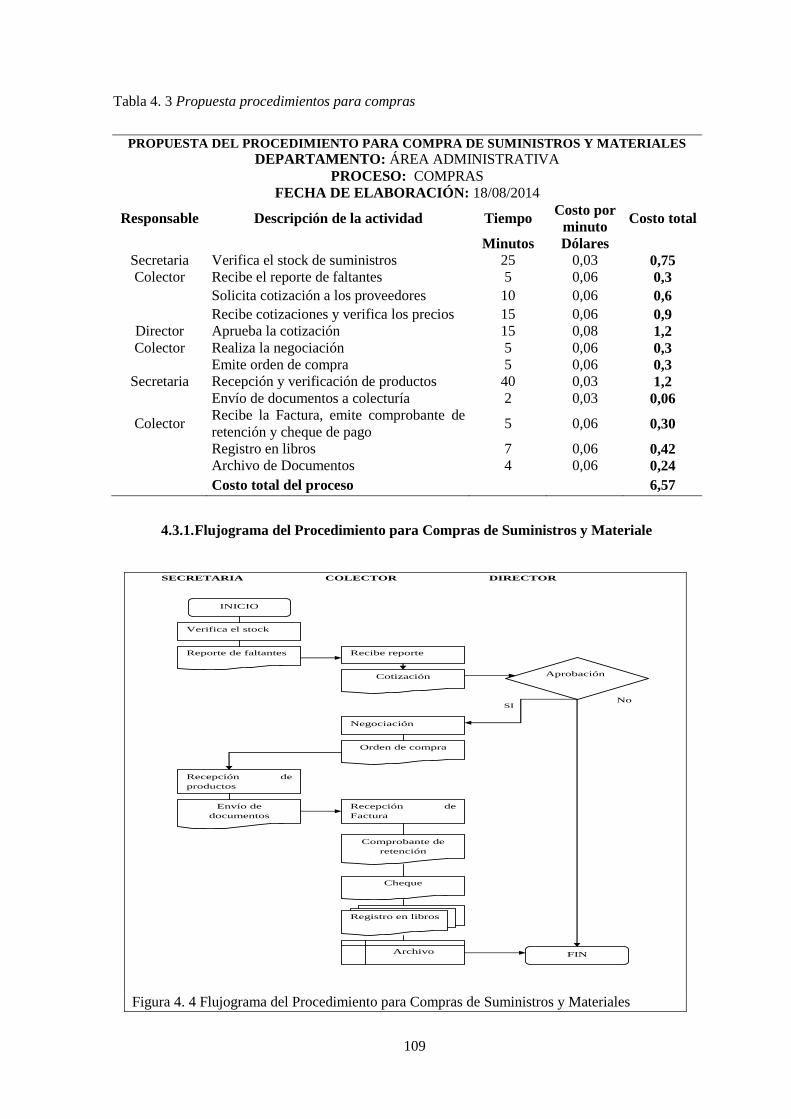

4.3. Propuesta del Procedimiento para Compras de Suministros y Materiales ..................... 108

4.3.1. Flujograma del Procedimiento para Compras de Suministros y Materiale ............ 109

4.3.2. Políticas para el Área de Compras ......................................................................... 110

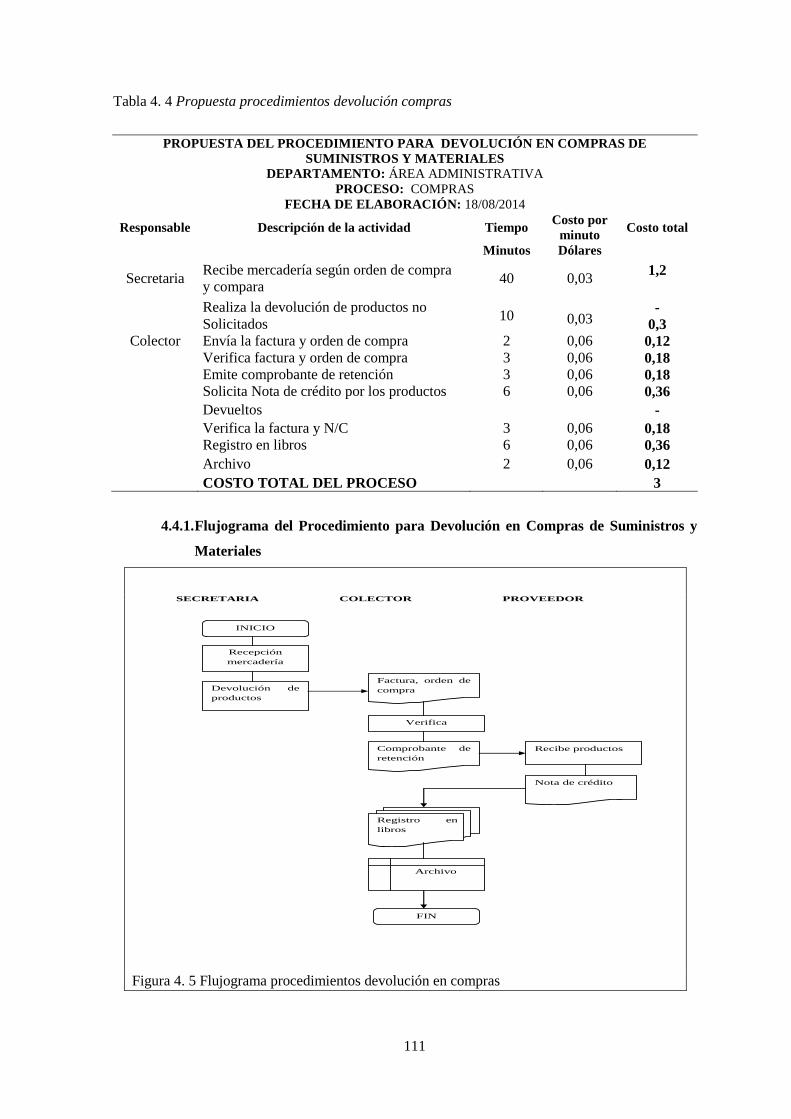

4.4. Propuesta del Procedimiento para Devolución en Compras .......................................... 110

4.4.1. Flujograma del Procedimiento para Devolución en Compras de Suministros y

Materiales ............................................................................................................................... 111

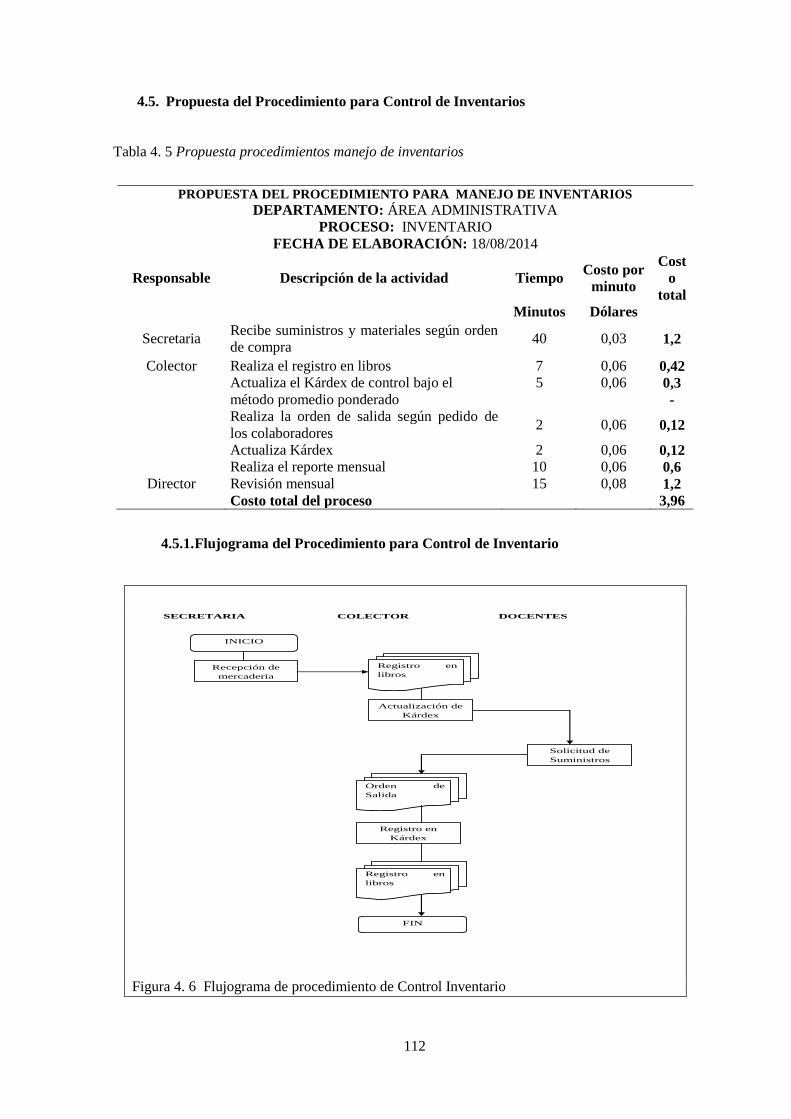

4.5. Propuesta del Procedimiento para Control de Inventarios ............................................. 112

4.5.1. Flujograma del Procedimiento para Control de Inventario .................................... 112

xi

4.5.2. Políticas para el Área de Inventario ....................................................................... 113

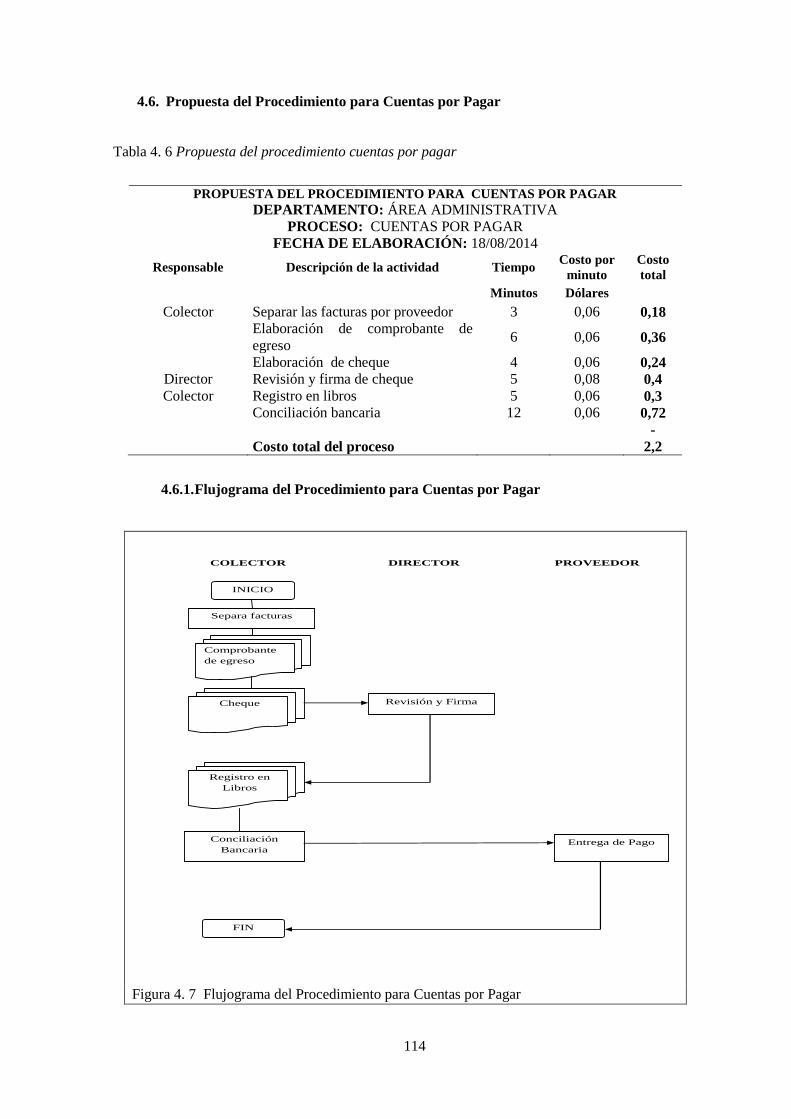

4.6. Propuesta del Procedimiento para Cuentas por Pagar .................................................... 114

4.6.1. Flujograma del Procedimiento para Cuentas por Pagar ......................................... 114

4.6.2. Políticas de Cuentas por Pagar (Proveedores) ....................................................... 115

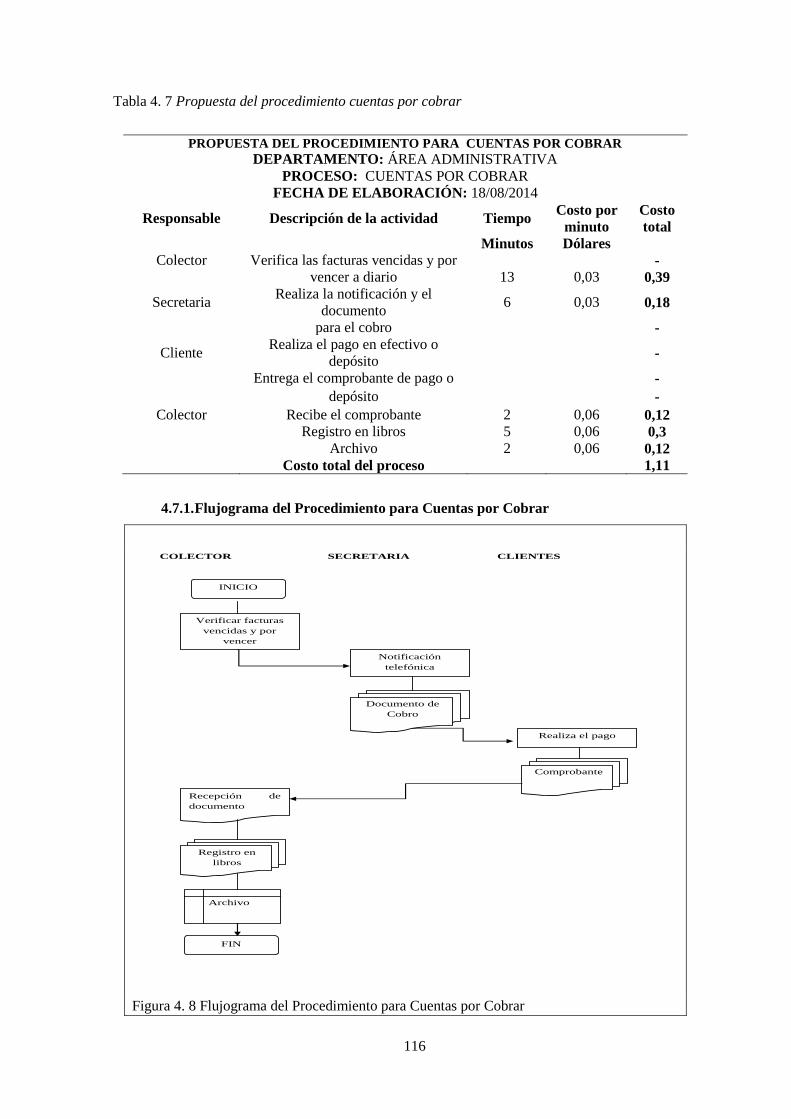

4.7. Propuesta del Procedimiento para Cuentas por Cobrar .................................................. 115

4.7.1. Flujograma del Procedimiento para Cuentas por Cobrar ....................................... 116

4.7.2. Políticas de Cuentas por Cobrar (Clientes) ............................................................ 117

4.8. Otros flujogramas de procesos ....................................................................................... 117

4.9. Formularios que se proponen ......................................................................................... 119

4.8.1. Proceso de Inscripción ........................................................................................... 119

4.8.2. Proceso de Compra de Suministros y Materiales ................................................... 121

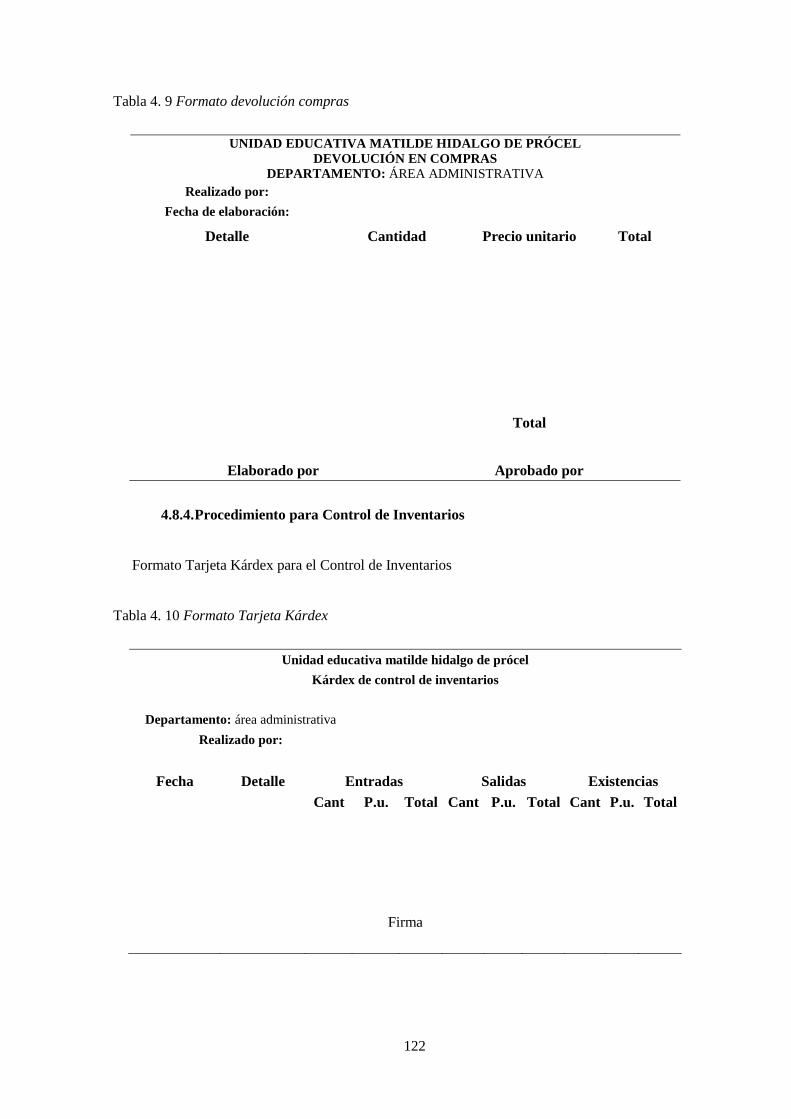

4.8.3. Proceso Devolución en Compras de Suministros y Materiales .............................. 121

4.8.4. Procedimiento para Control de Inventarios ............................................................ 122

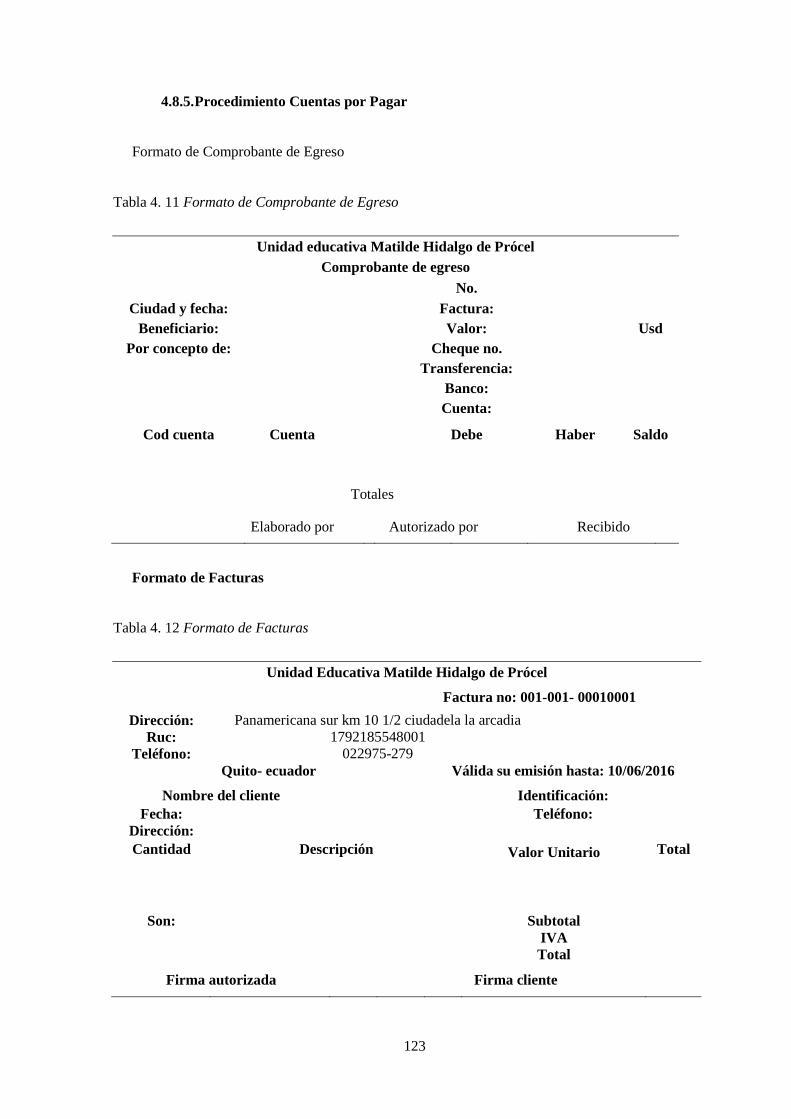

4.8.5. Procedimiento Cuentas por Pagar .......................................................................... 123

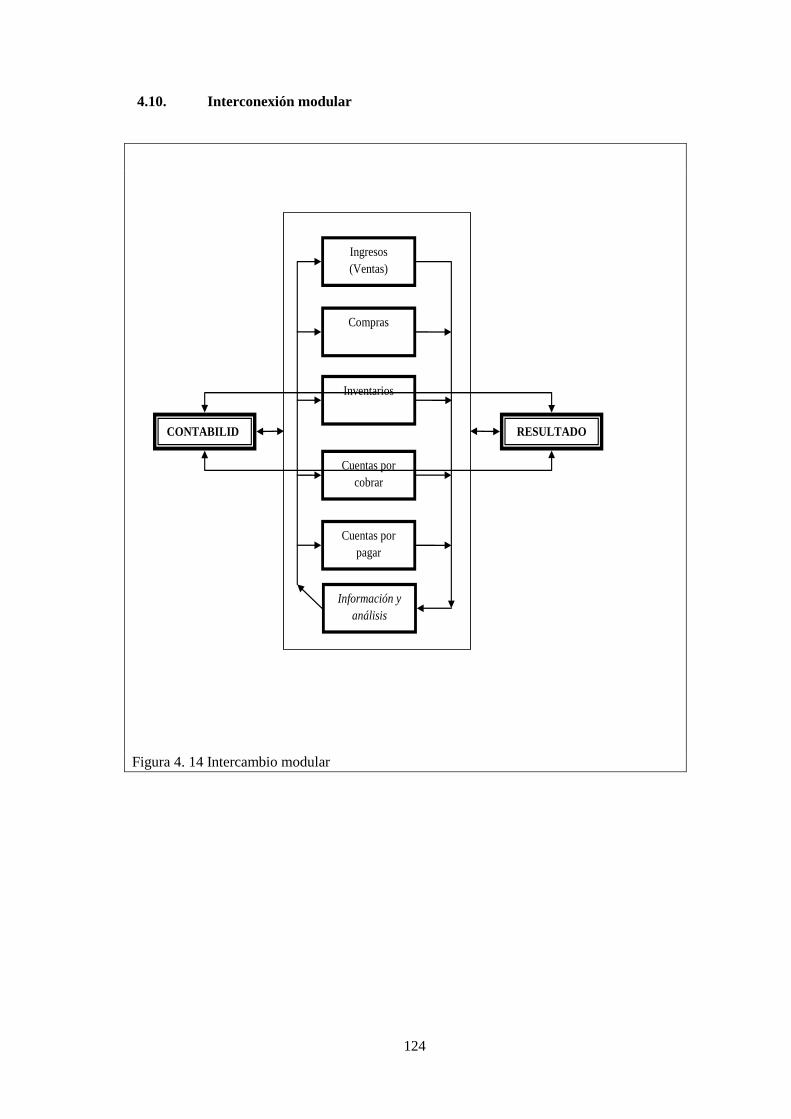

4.10. Interconexión modular ............................................................................................... 124

CAPÍTULO V ................................................................................................................................ 125

EJERCICIO PRÁCTICO ............................................................................................................... 125

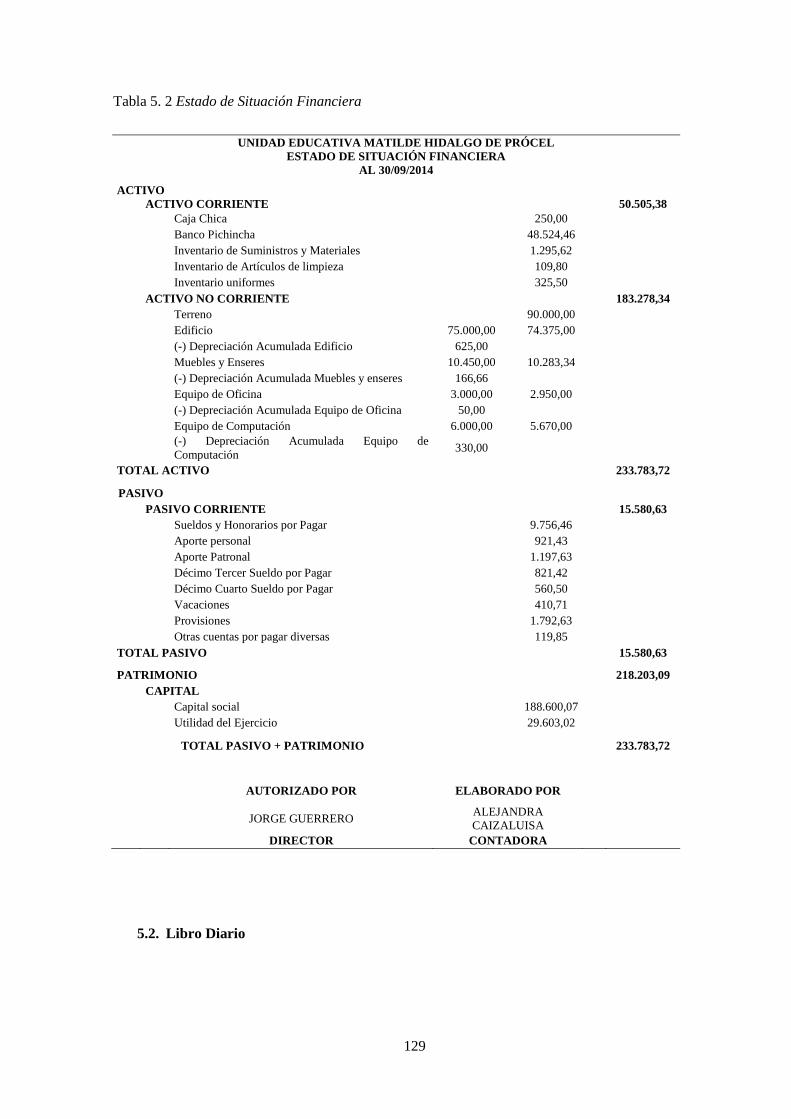

5.1. Estado de Situación Financiera ...................................................................................... 128

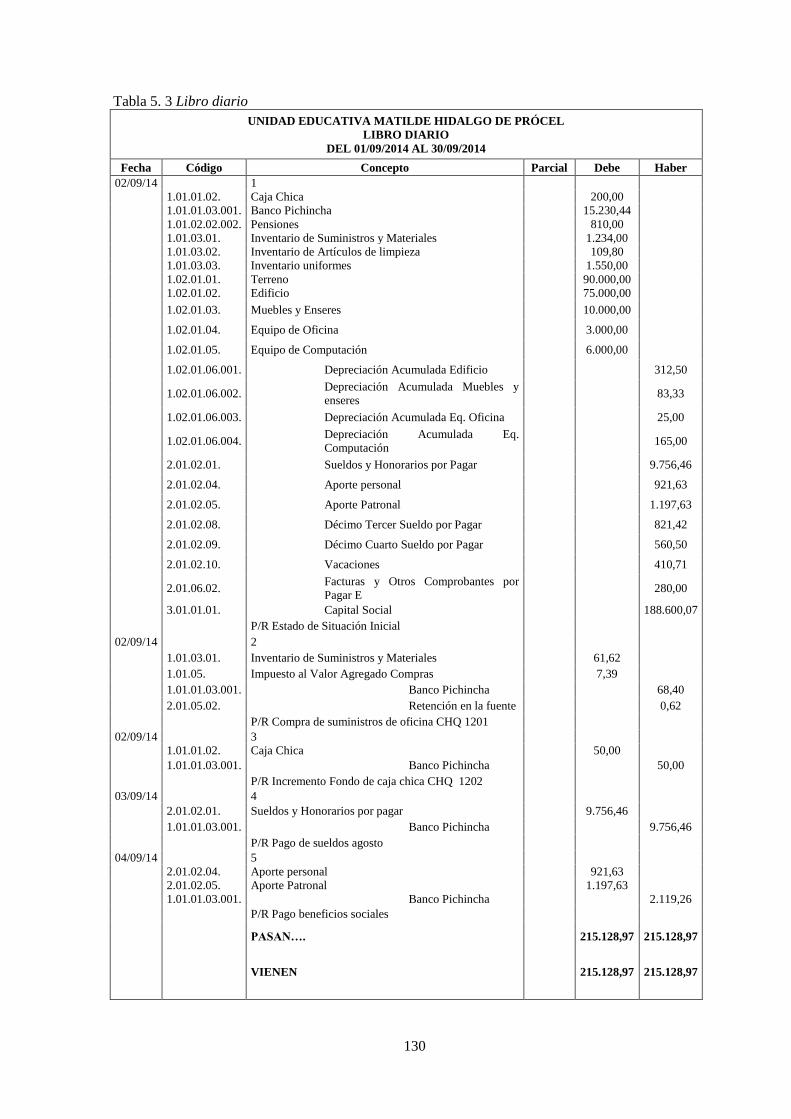

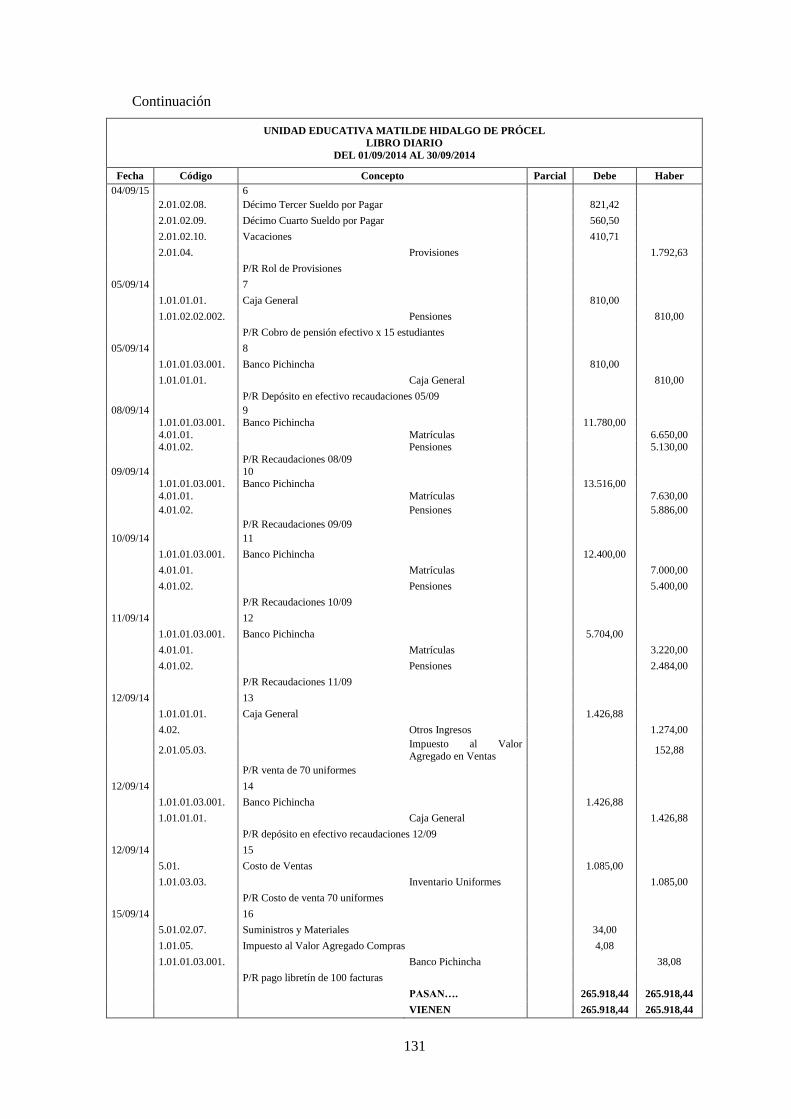

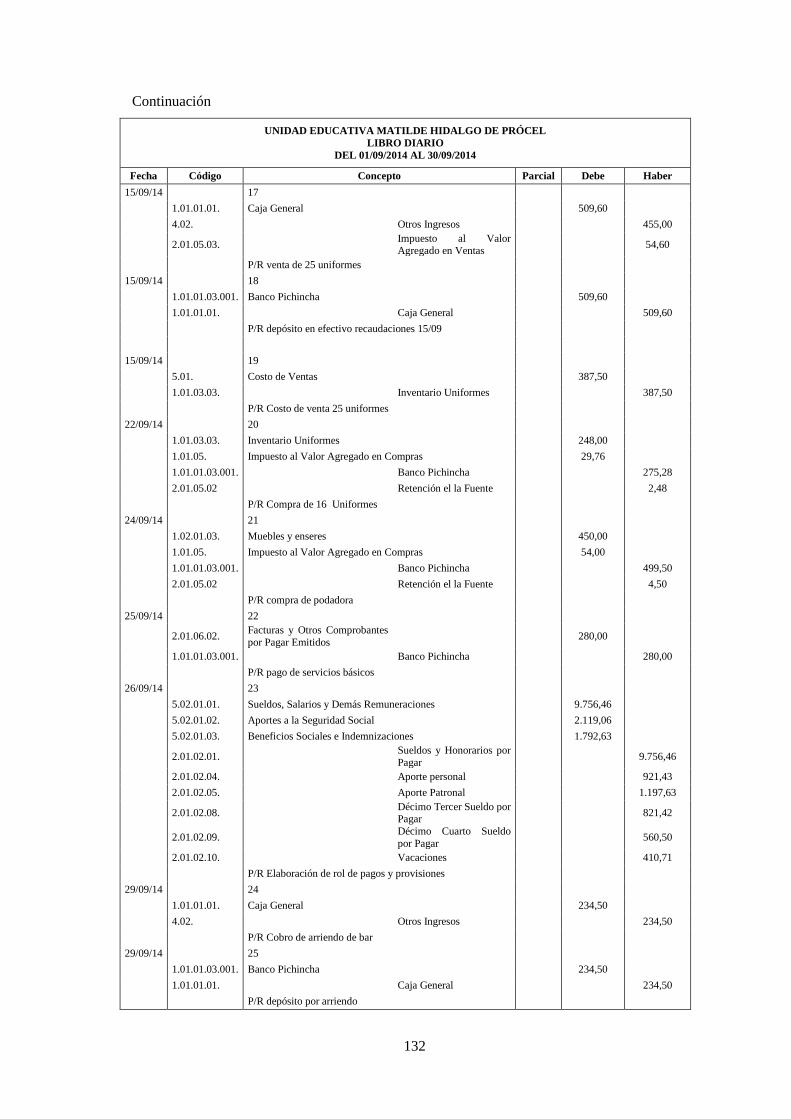

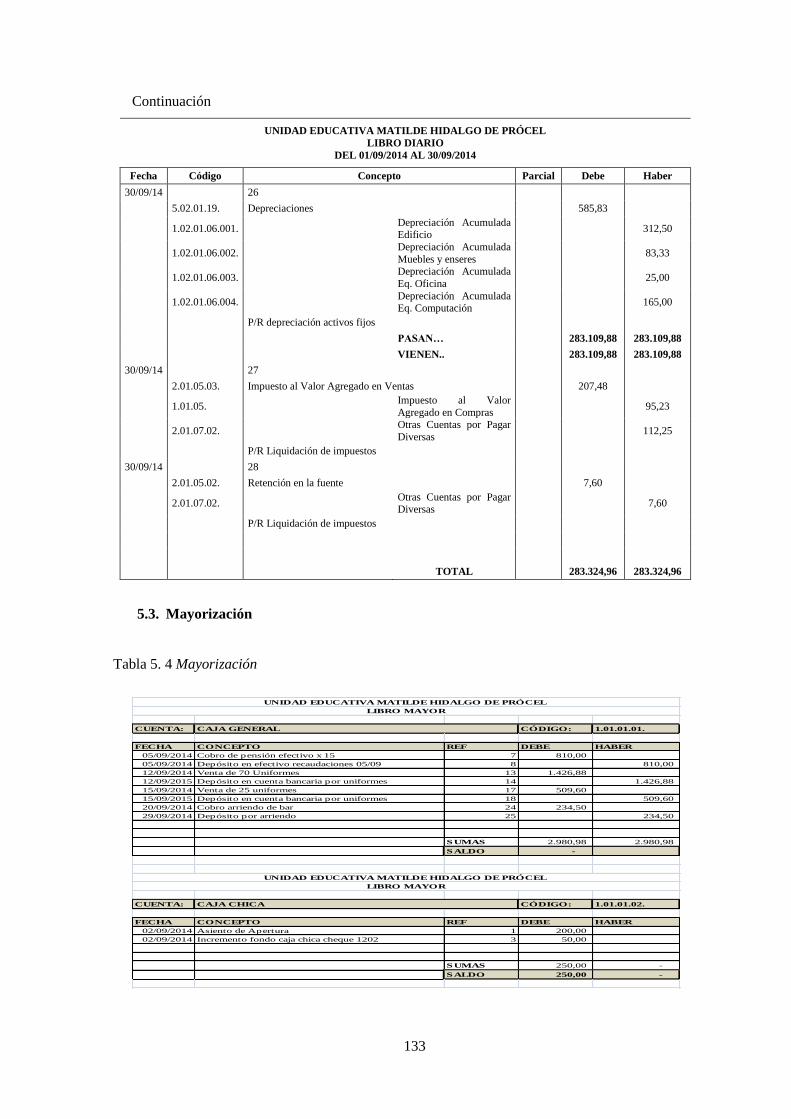

5.2. Libro Diario .................................................................................................................... 129

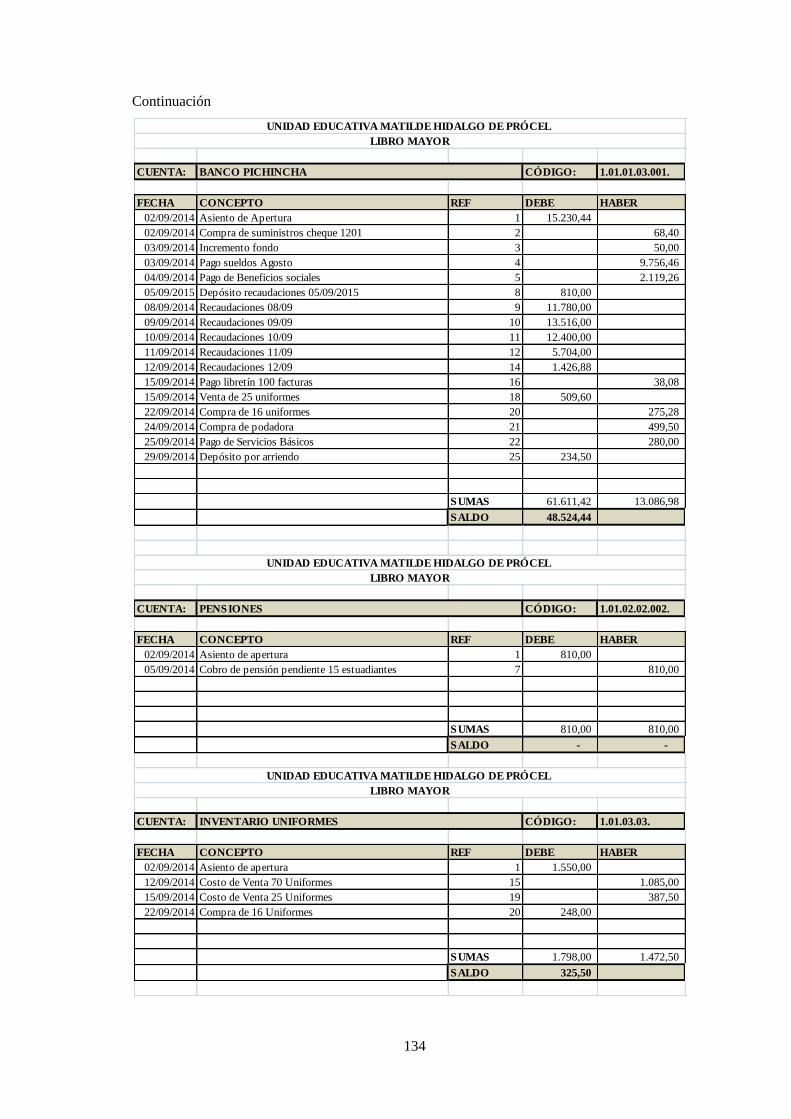

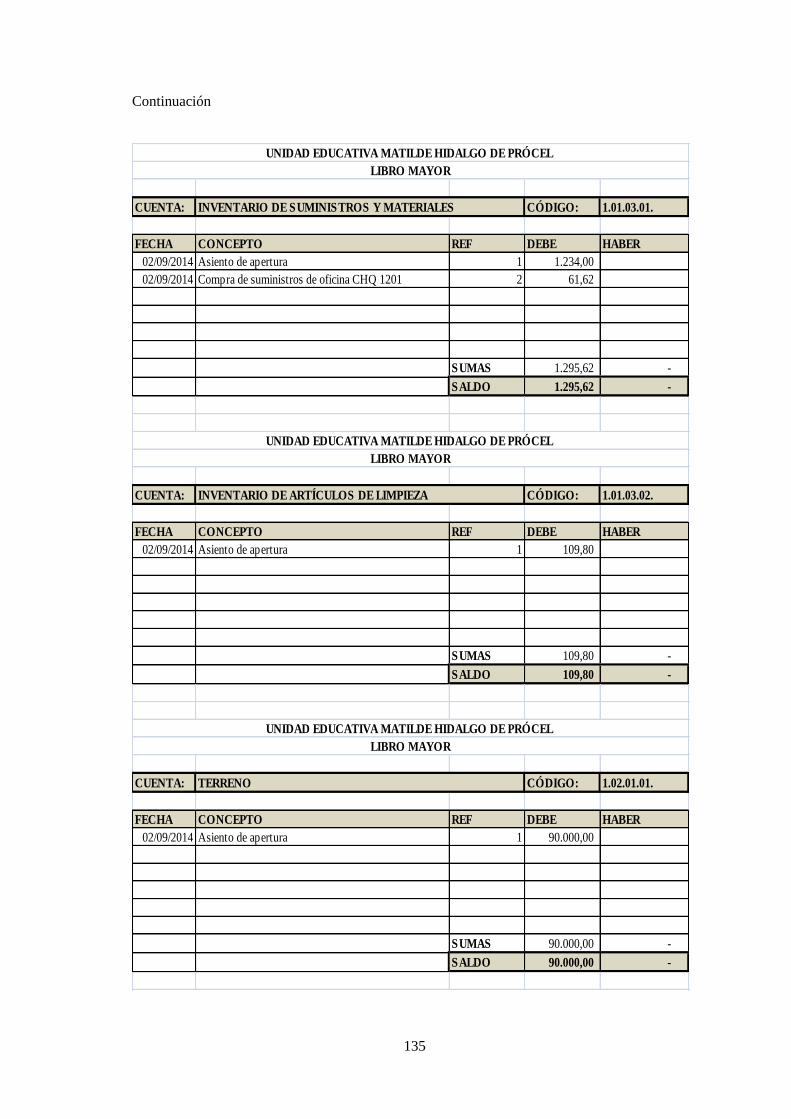

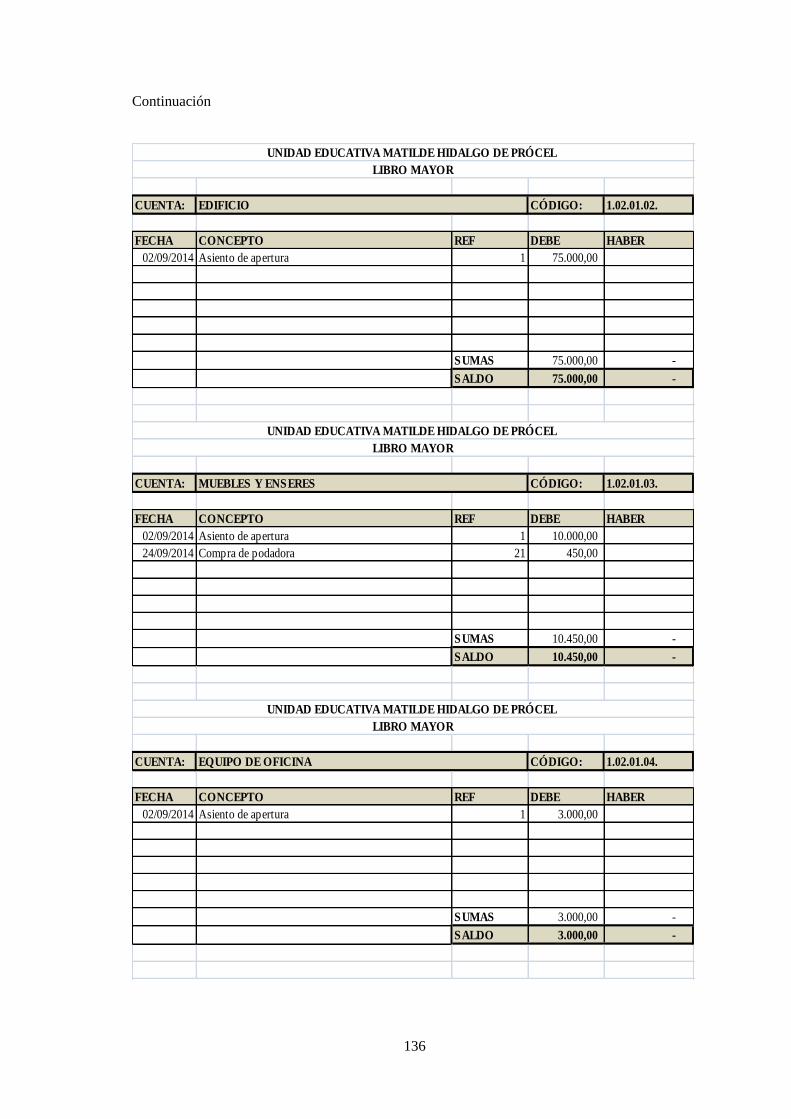

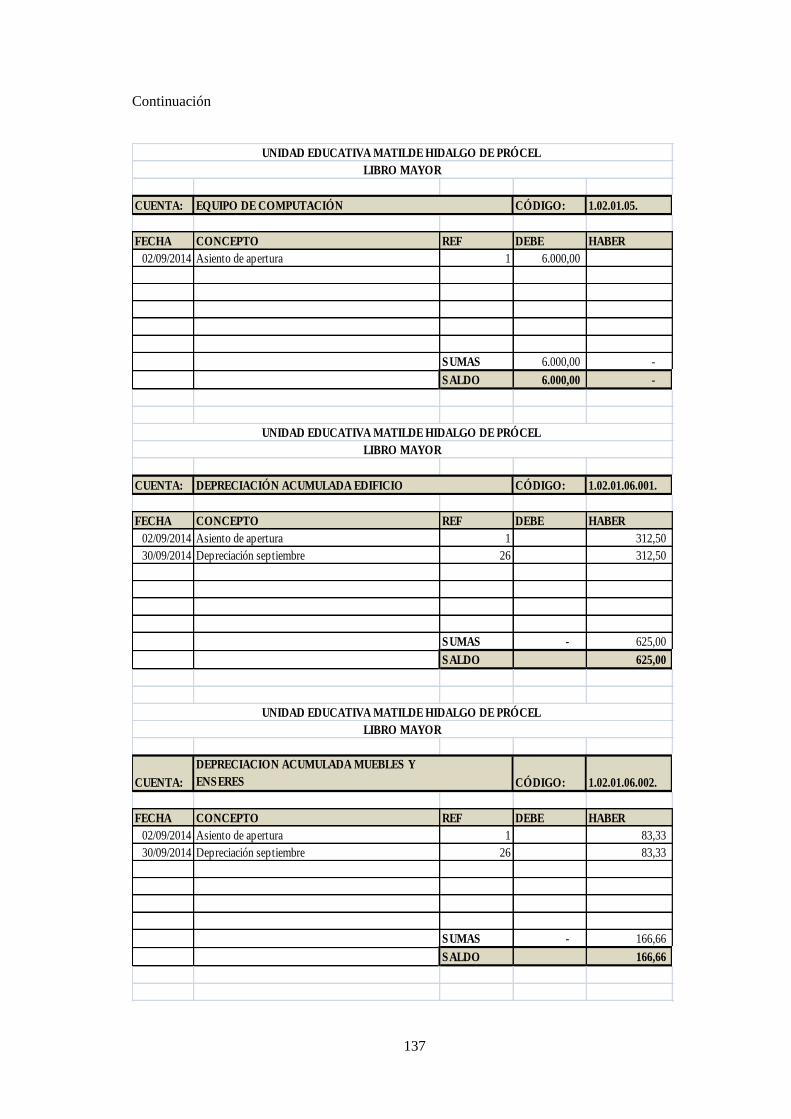

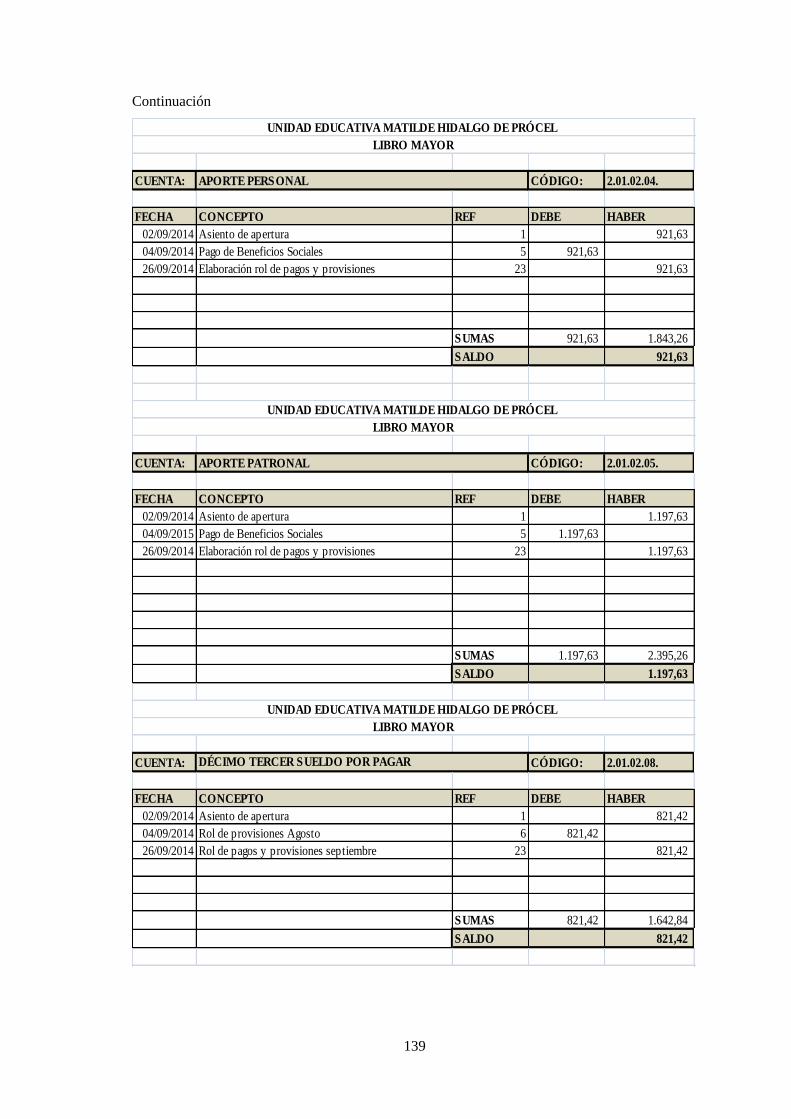

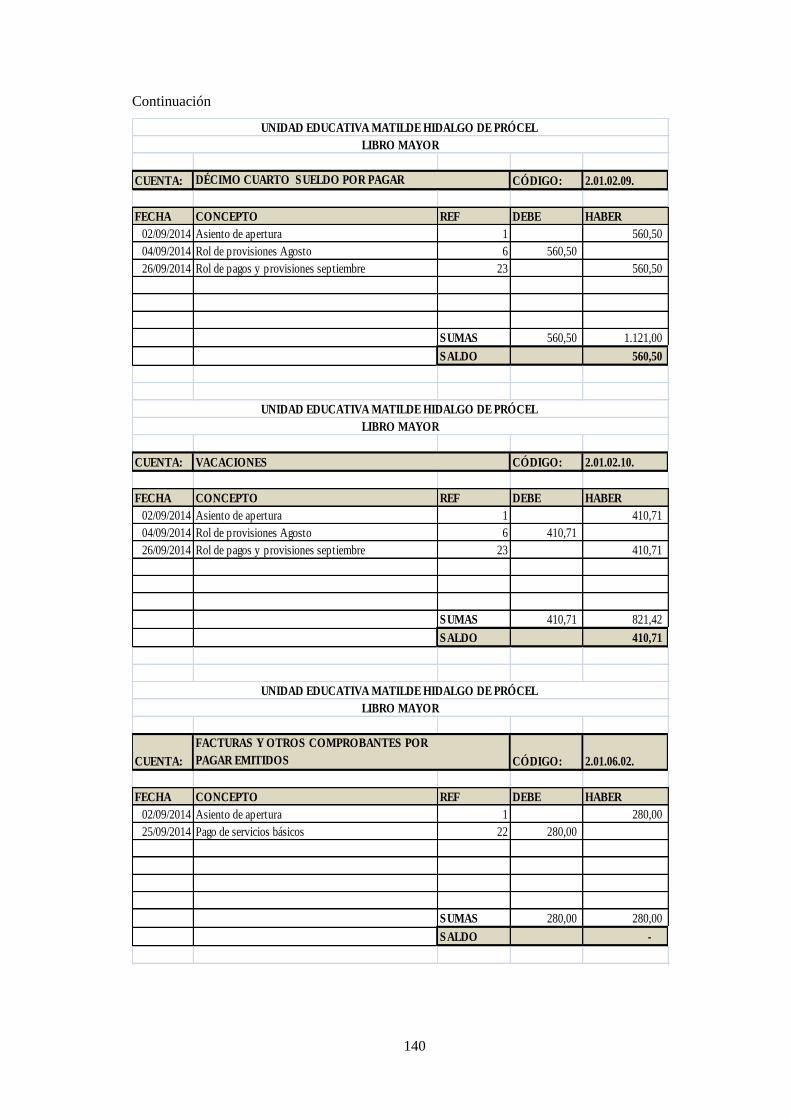

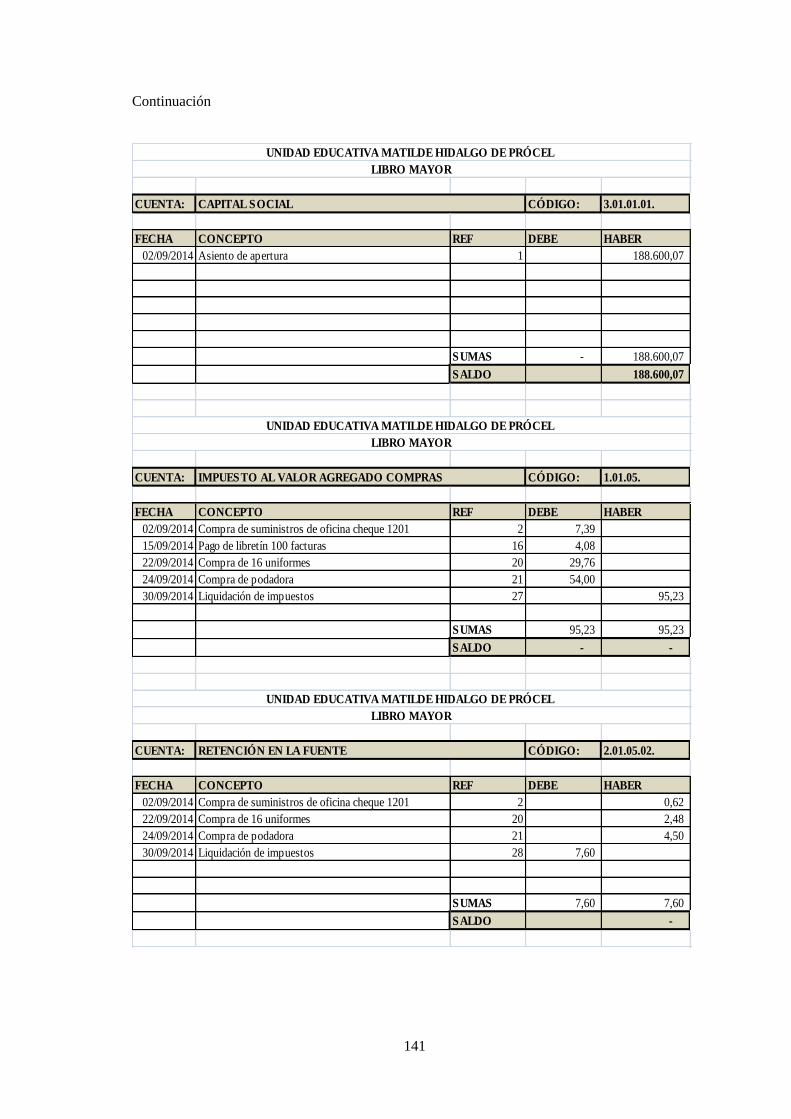

5.3. Mayorización .................................................................................................................. 133

5.4. Balance de comprobación .............................................................................................. 146

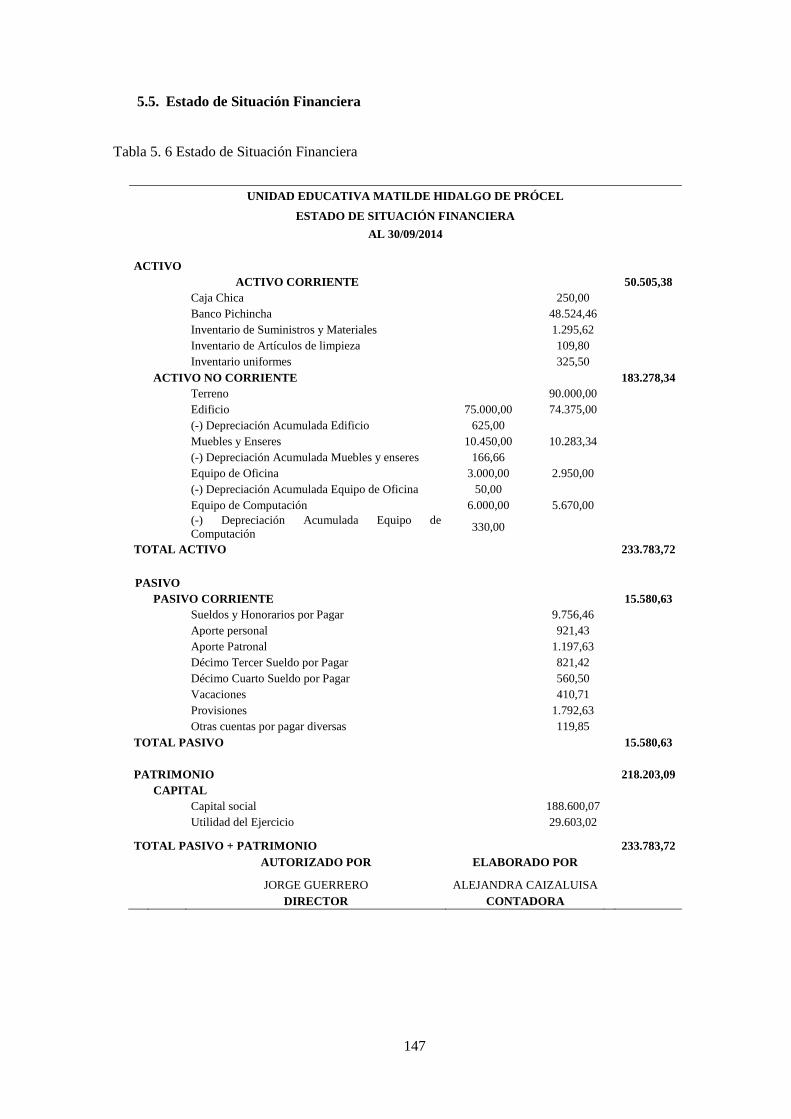

5.5. Estado de Situación Financiera ...................................................................................... 147

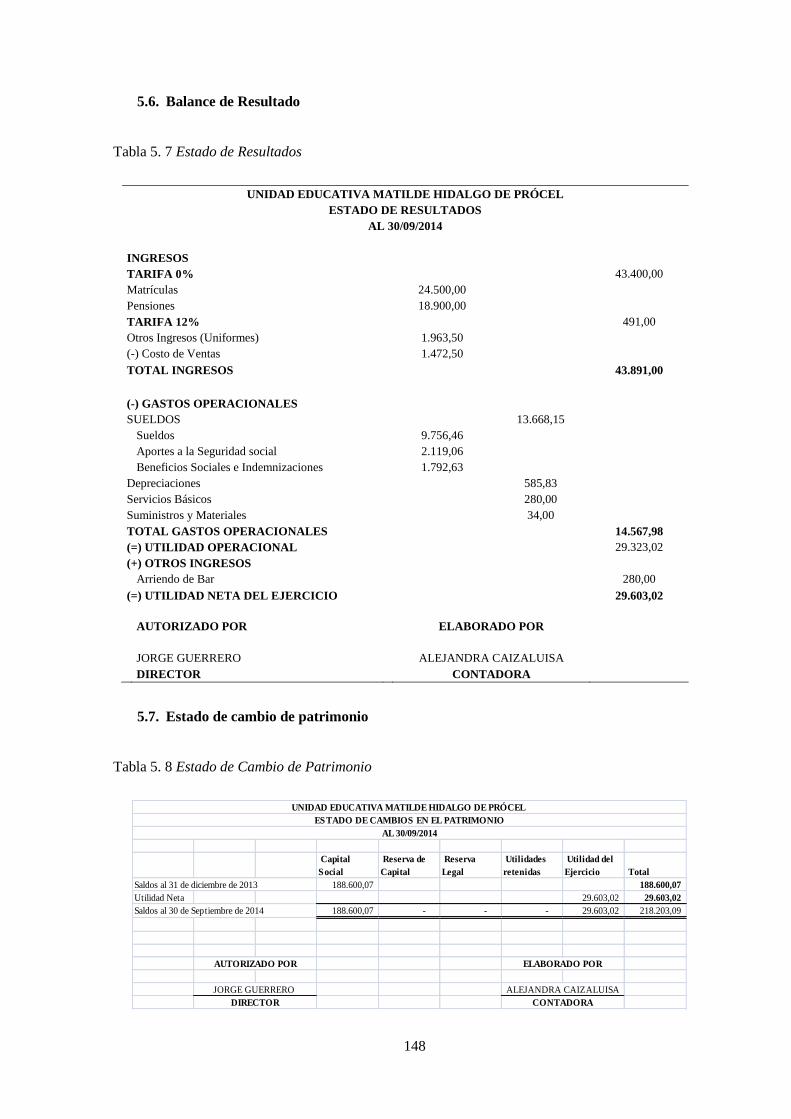

5.6. Balance de Resultado ..................................................................................................... 148

5.7. Estado de cambio de patrimonio .................................................................................... 148

5.8. Notas de los estados financieros ..................................................................................... 149

5.9. Analisis financiero.......................................................................................................... 150

CAPÍTULO VI ............................................................................................................................... 152

CONCLUSIONES Y RECOMENDACIONES ............................................................................. 152

6.1. Conclusiones .................................................................................................................. 152

6.2. Recomendaciones ........................................................................................................... 152

xii

REFERENCIA BIBLIOGRÁFICA ............................................................................................... 154

xiii

LISTA DE TABLA

Tabla 1. 1 Tasas Vigentes para el Período Julio de 2015 ............................................................ 9

Tabla 1. 2 Competencia .............................................................................................................. 15

Tabla 1. 3 Encuesta de planificación .......................................................................................... 16

Tabla 1. 4 Encuesta de Organización ......................................................................................... 17

Tabla 1. 5 Encuesta de Dirección ............................................................................................... 18

Tabla 1. 6 Encuesta de Control .................................................................................................. 19

Tabla 1. 7 FODA ........................................................................................................................ 20

Tabla 1. 8 Matriz Estratégica ..................................................................................................... 21

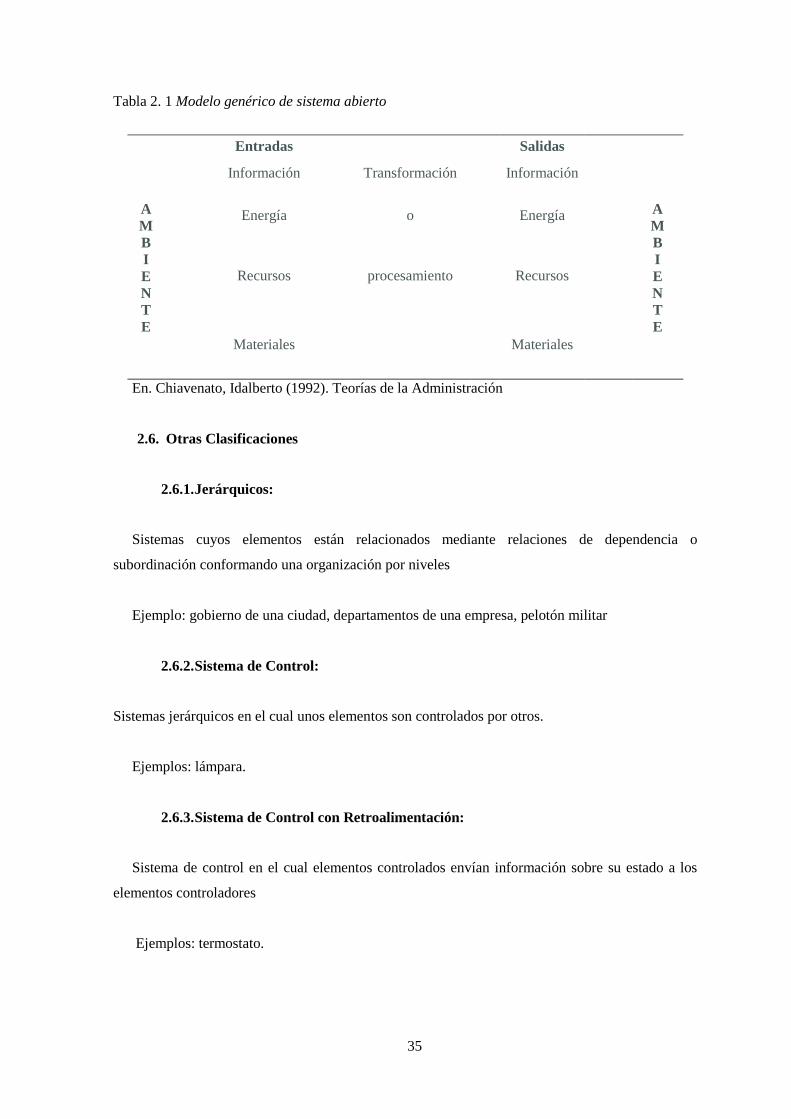

Tabla 2. 1 Modelo genérico de sistema abierto ........................................................................... 35

Tabla 3. 1 Representación Gráfica de la Cuenta Contable ........................................................ 55

Tabla 3. 2 Dígito de cada cuenta ................................................................................................ 57

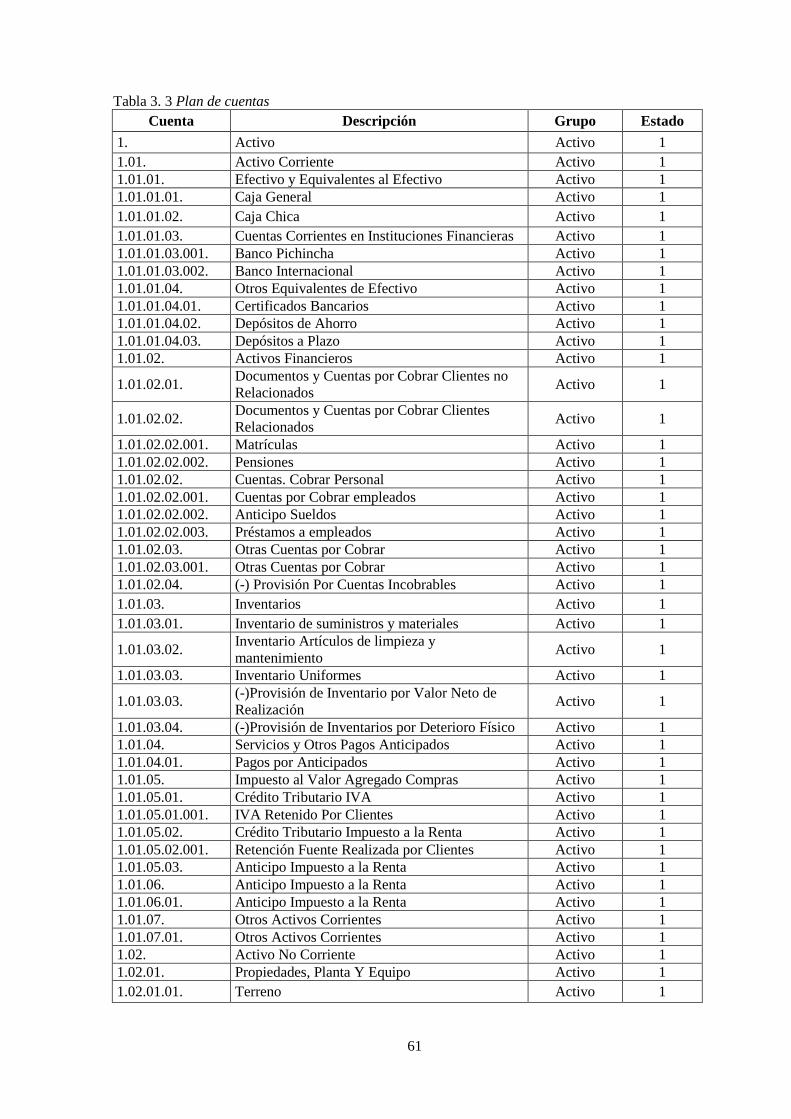

Tabla 3. 3 Plan de cuentas .......................................................................................................... 61

Tabla 3. 4 Instructivo Plan de Cuentas ....................................................................................... 69

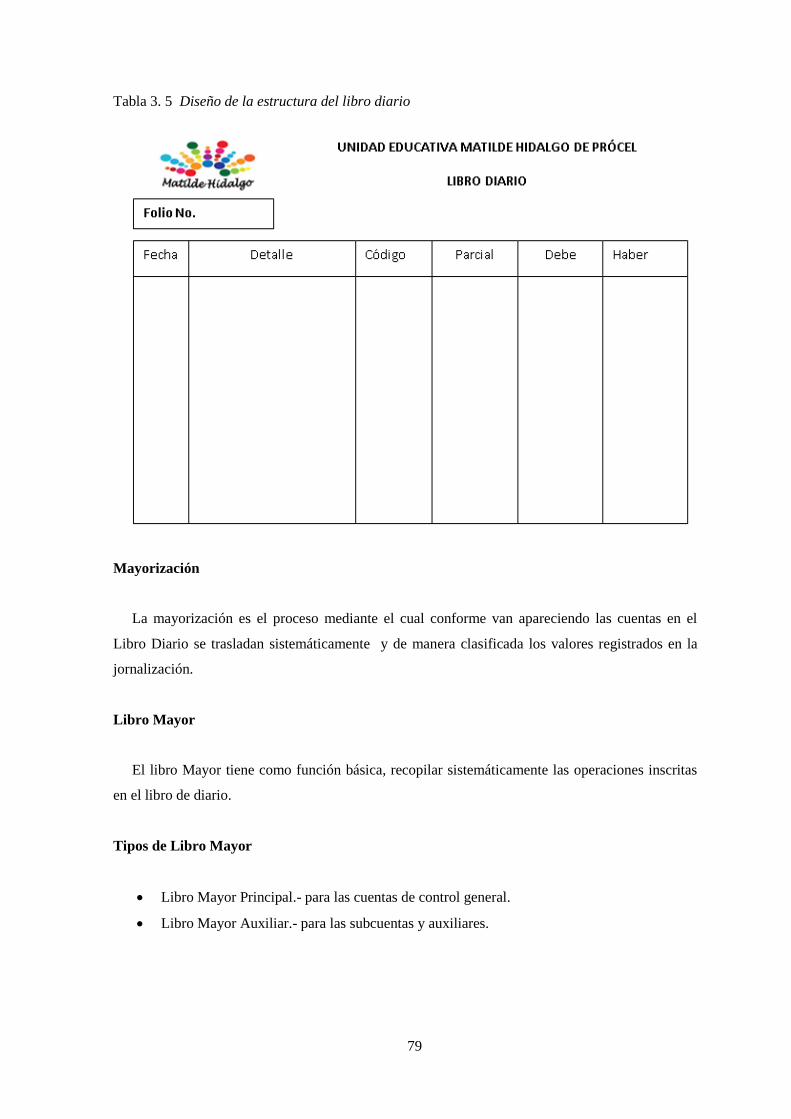

Tabla 3. 5 Diseño de la estructura del libro diario .................................................................... 79

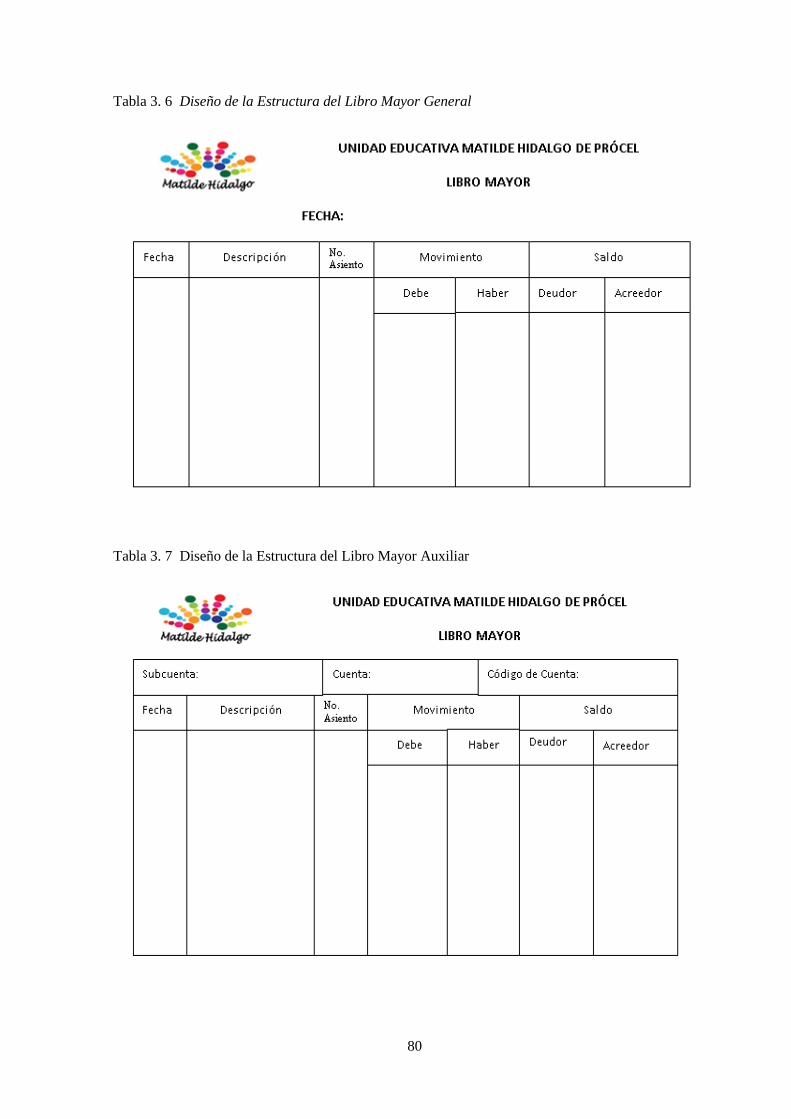

Tabla 3. 6 Diseño de la Estructura del Libro Mayor General ................................................... 80

Tabla 3. 7 Diseño de la Estructura del Libro Mayor Auxiliar .................................................... 80

Tabla 3. 8 Diseño de la Estructura del Balance de Comprobación ........................................... 81

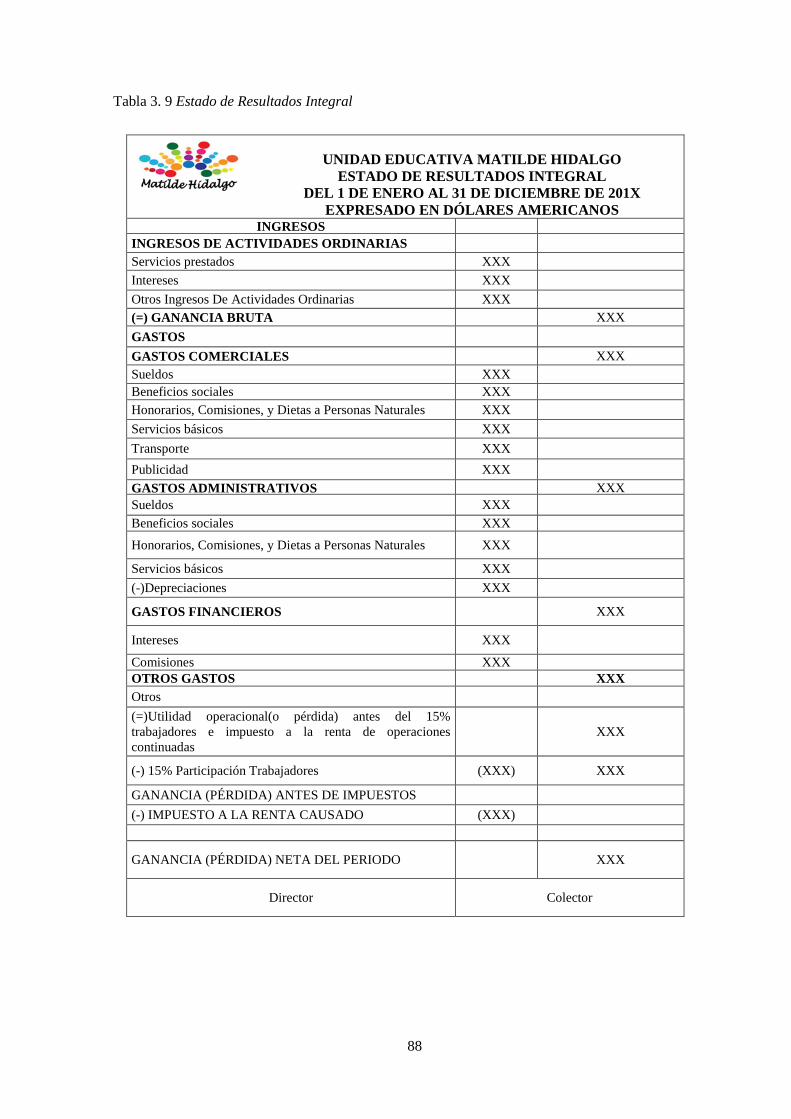

Tabla 3. 9 Estado de Resultados Integral ................................................................................... 88

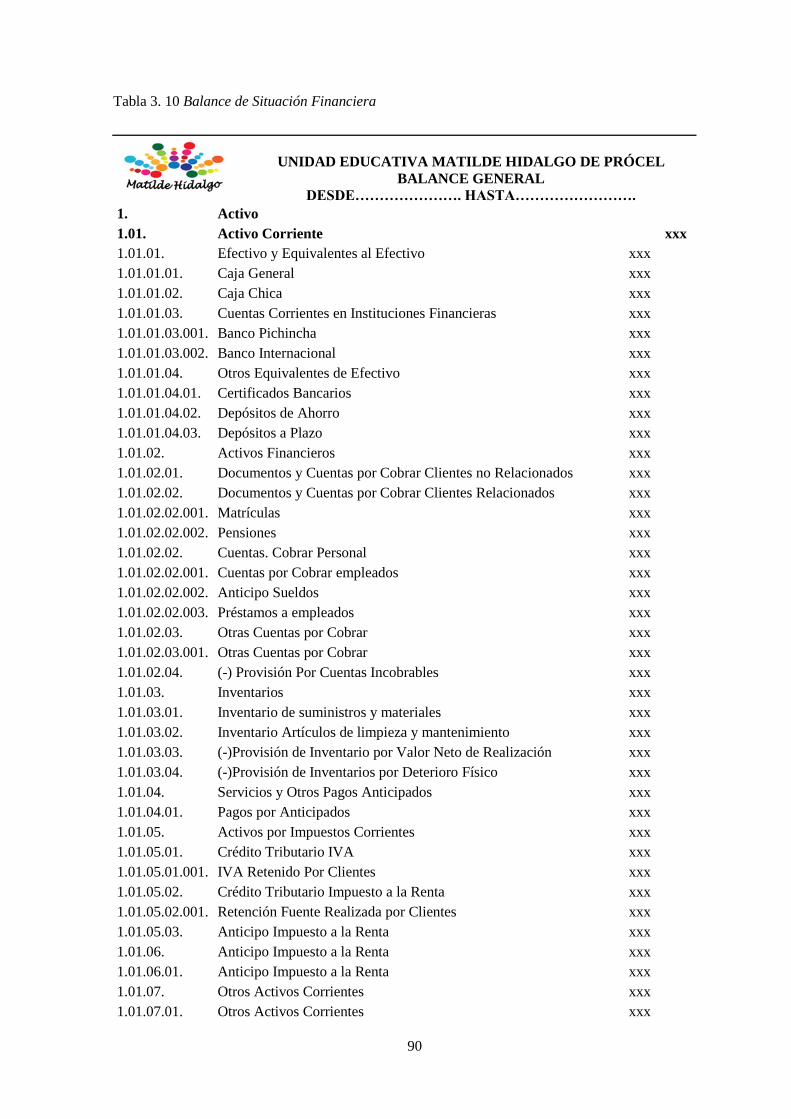

Tabla 3. 10 Balance de Situación Financiera ............................................................................. 90

Tabla 3. 11 Estado de Evolución del Patrimonio........................................................................ 94

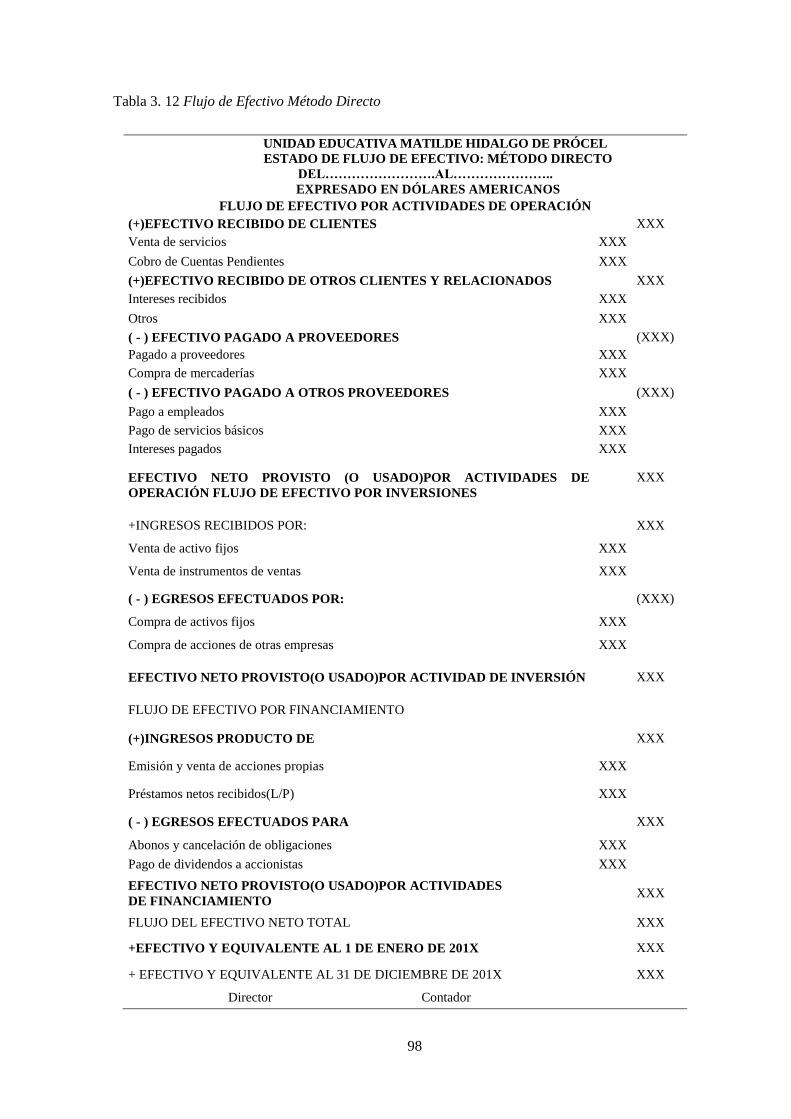

Tabla 3. 12 Flujo de Efectivo Método Directo ............................................................................ 98

Tabla 4. 1 Cuestionario de Control Interno .............................................................................. 102

Tabla 4. 3 Propuesta de procedimiento para inscripción ......................................................... 106

Tabla 4. 4 Propuesta procedimientos para compras ................................................................ 109

Tabla 4. 5 Propuesta procedimientos devolución compras ...................................................... 111

Tabla 4. 6 Propuesta procedimientos manejo de inventarios ................................................... 112

Tabla 4. 7 Propuesta del procedimiento cuentas por pagar ..................................................... 114

Tabla 4. 8 Propuesta del procedimiento cuentas por cobrar .................................................... 116

Tabla 4. 9 Reporte de faltantes ................................................................................................ 121

Tabla 4. 10 Formato devolución compras ................................................................................ 122

Tabla 4. 11 Formato Tarjeta Kárdex ........................................................................................ 122

Tabla 4. 12 Formato de Comprobante de Egreso ..................................................................... 123

Tabla 4. 13 Formato de Facturas ............................................................................................. 123

xiv

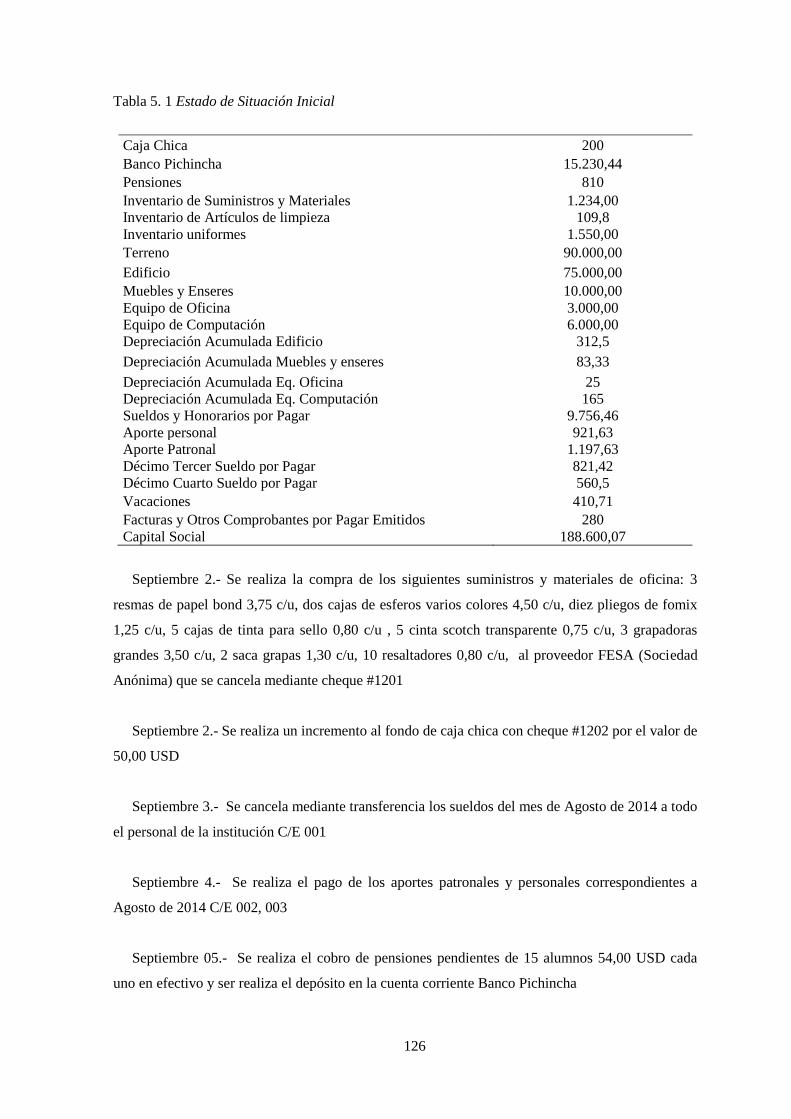

Tabla 5. 1 Estado de Situación Inicial ...................................................................................... 126

Tabla 5. 2 Estado de Situación Financiera ............................................................................... 129

Tabla 5. 3 Libro diario .............................................................................................................. 130

Tabla 5. 4 Mayorización ........................................................................................................... 133

Tabla 5. 5 Balance de comprobación ........................................................................................ 146

Tabla 5. 6 Estado de Situación Financiera ................................................................................ 147

Tabla 5. 7 Estado de Resultados ............................................................................................... 148

Tabla 5. 8 Estado de Cambio de Patrimonio ............................................................................ 148

xv

LISTA DE FIGURA

Figura 1. 1 Entorno de la empresa ................................................................................................ 5

Figura 1. 2 Producto Interno Bruto (PIB) desde 1990 hasta 2013 ............................................... 7

Figura 1. 3 Inflación Acumulada en Enero de cada año porcentajes 2001-2015 ........................ 10

Figura 1. 4 Microambiente .......................................................................................................... 12

Figura 1. 5 Zonificación .............................................................................................................. 14

Figura 1. 6 Proceso Administrativo ........................................................................................... 16

Figura 1. 7 Organigrama de la Empresa ...................................................................................... 22

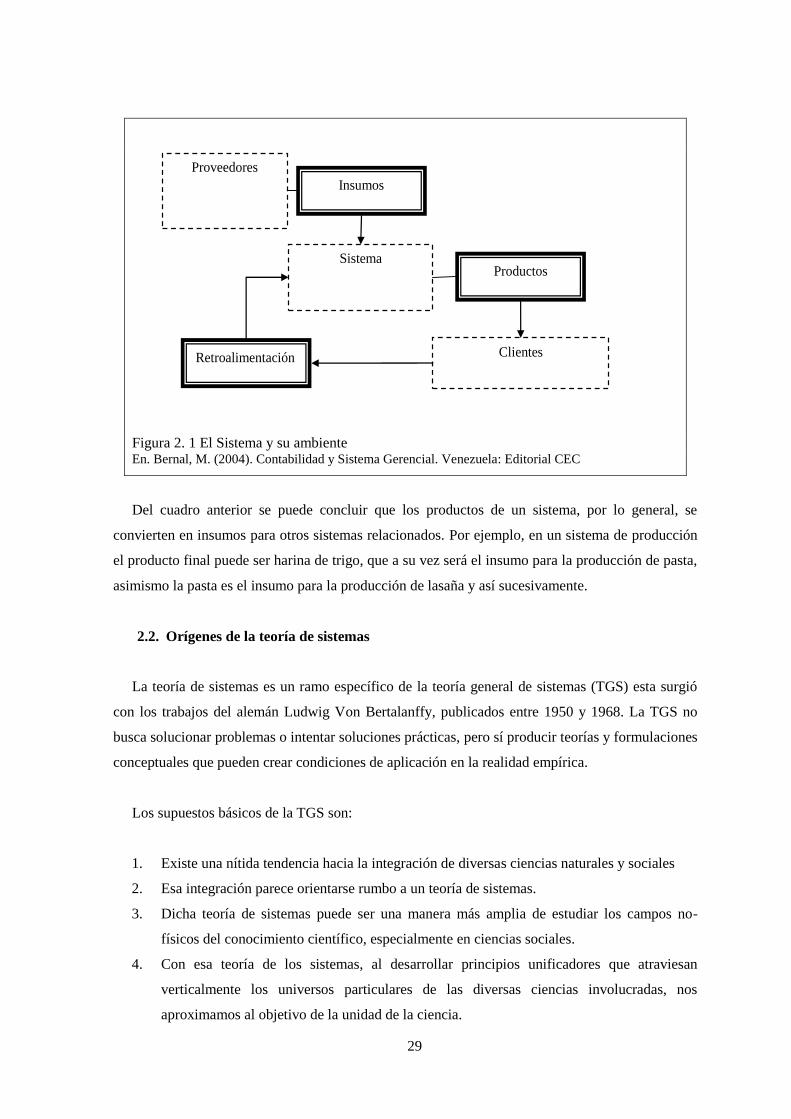

Figura 2. 1 El Sistema y su ambiente .......................................................................................... 29

Figura 2. 2 Comportamiento Homeostático ............................................................................... 37

Figura 2. 3 Entropía- Renovación o muerte ................................................................................ 37

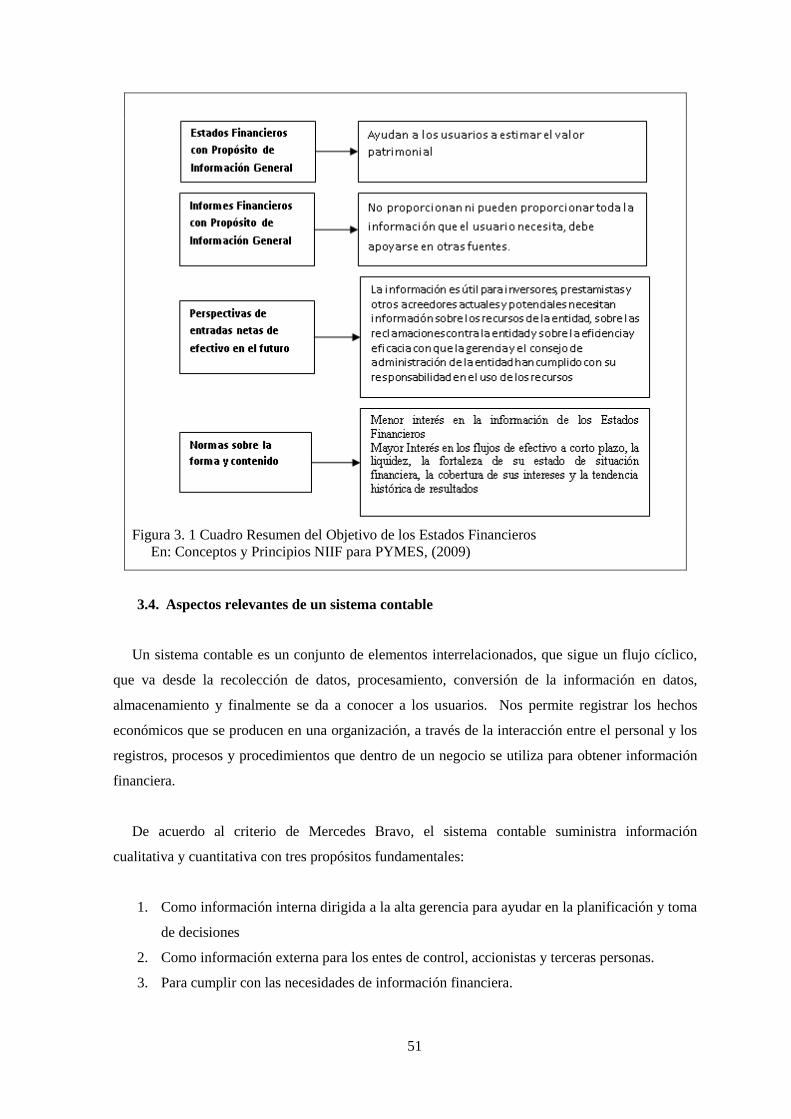

Figura 3. 1 Cuadro Resumen del Objetivo de los Estados Financieros ...................................... 51

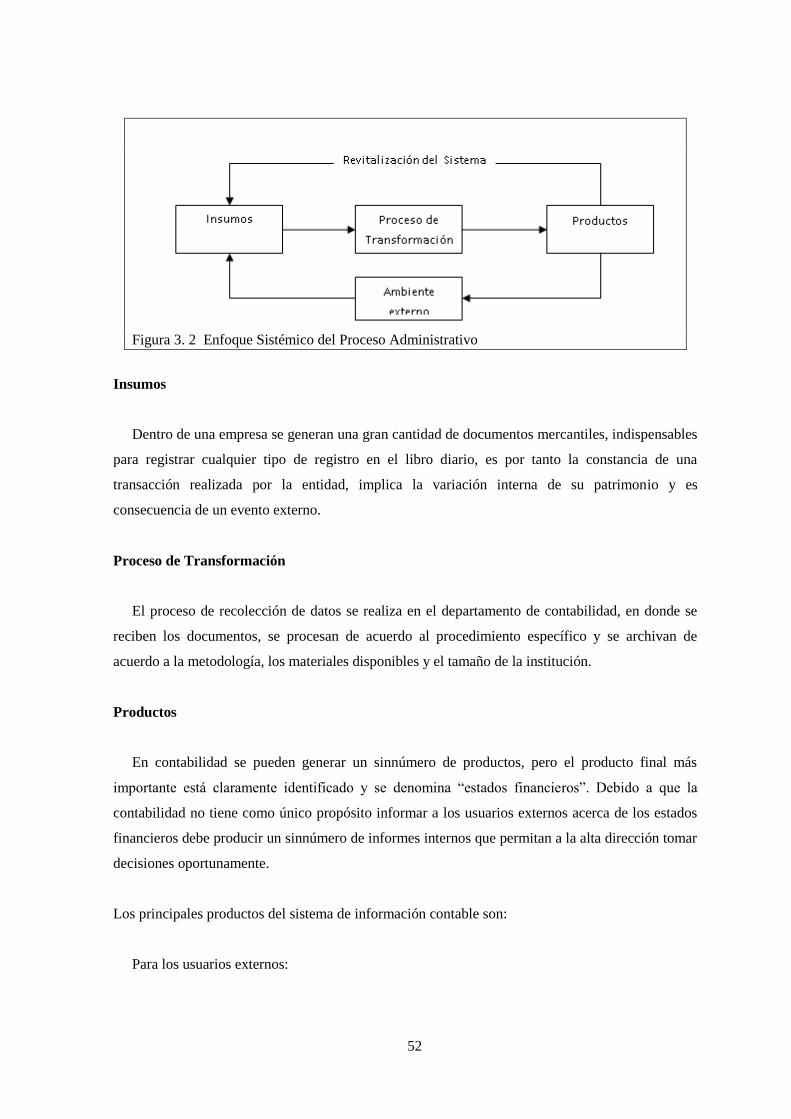

Figura 3. 2 Enfoque Sistémico del Proceso Administrativo ...................................................... 52

Figura 3. 3 Clasificación de las Cuentas ..................................................................................... 57

Figura 3. 4 El Ciclo Contable ...................................................................................................... 77

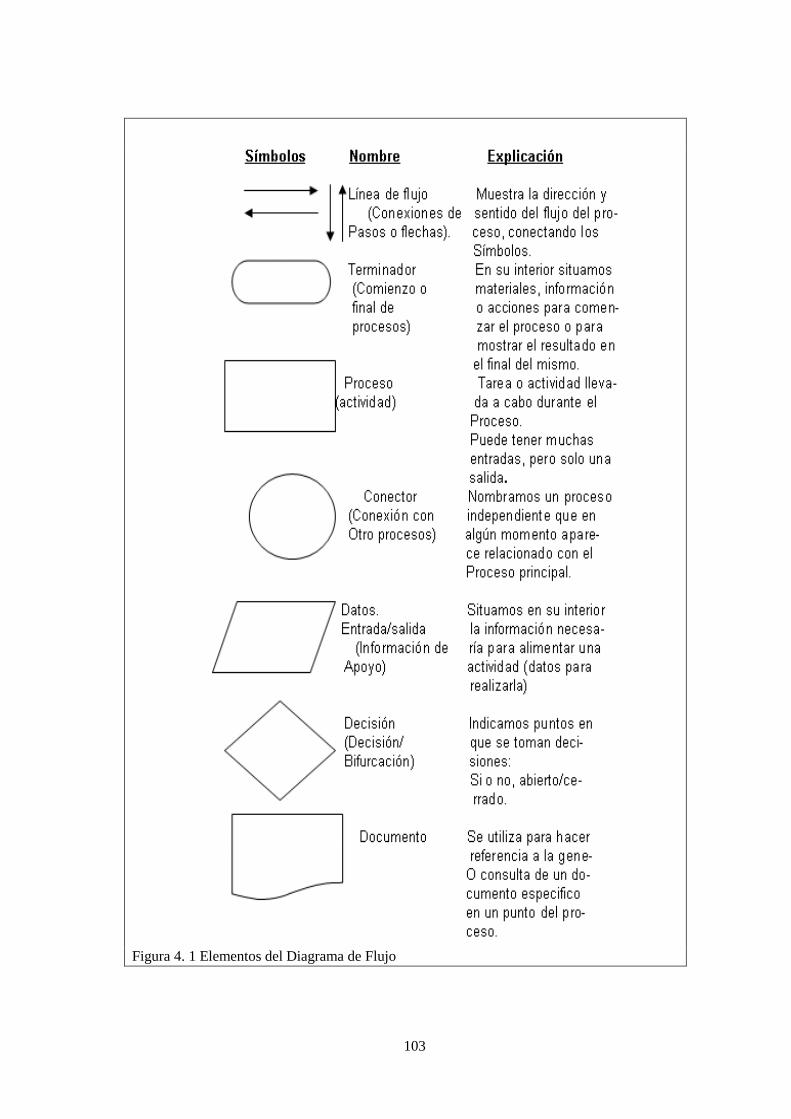

Figura 4. 1 Elementos del Diagrama de Flujo ........................................................................... 103

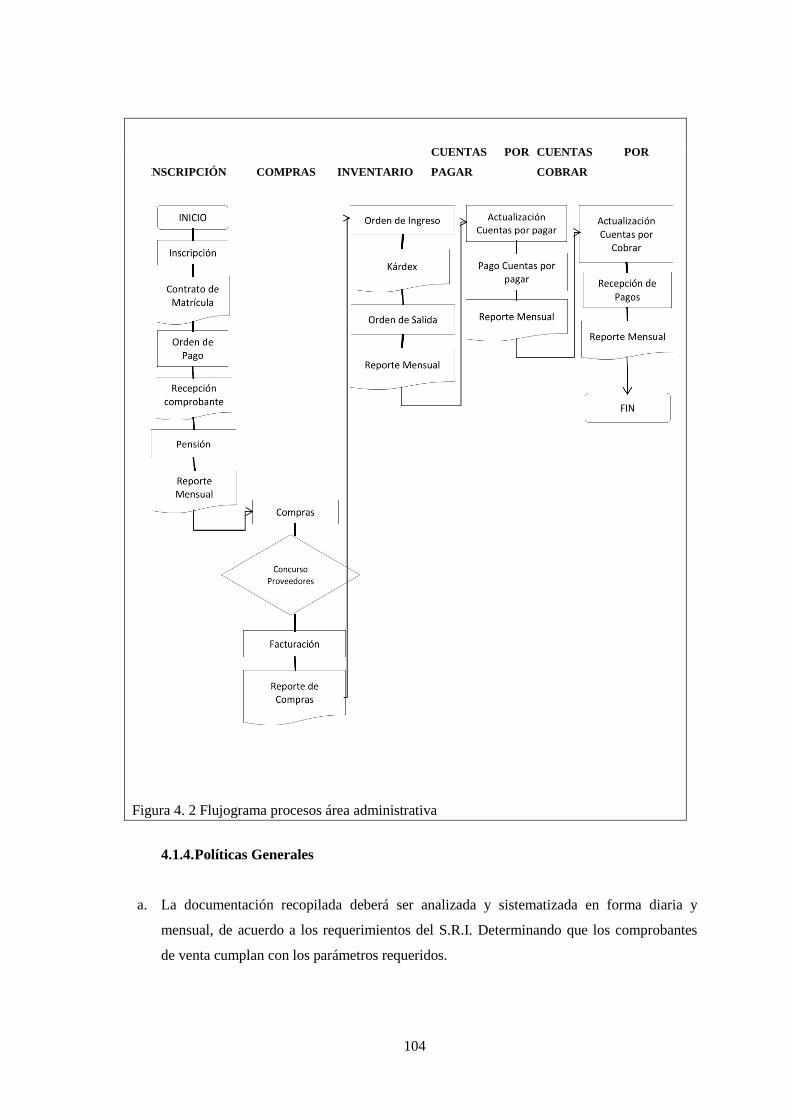

Figura 4. 2 Flujograma procesos área administrativa ............................................................... 104

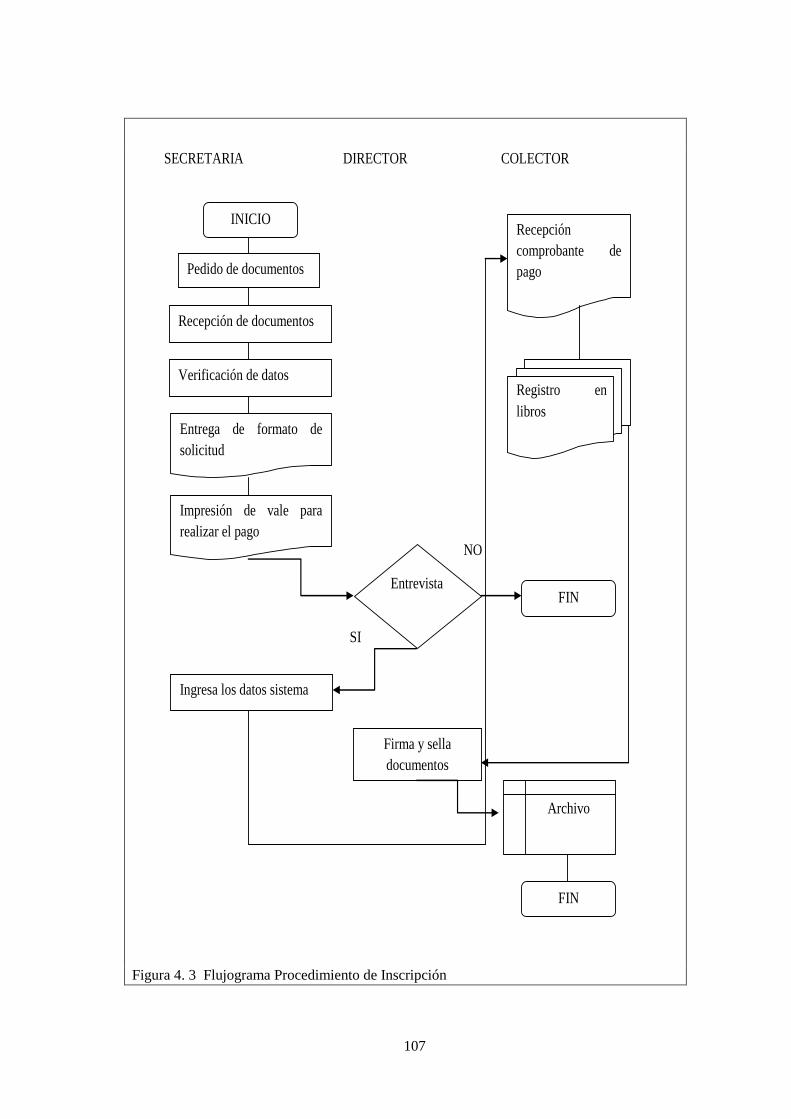

Figura 4. 3 Flujograma Procedimiento de Inscripción ............................................................. 107

Figura 4. 4 Flujograma del Procedimiento para Compras de Suministros y Materiales ........... 109

Figura 4. 5 Flujograma procedimientos devolución en compras .............................................. 111

Figura 4. 6 Flujograma de procedimiento de Control Inventario ............................................. 112

Figura 4. 7 Flujograma del Procedimiento para Cuentas por Pagar ......................................... 114

Figura 4. 8 Flujograma del Procedimiento para Cuentas por Cobrar ........................................ 116

Figura 4. 9 Flujograma registro de Compras y Materiales ........................................................ 118

Figura 4. 10 Registro para ventas .............................................................................................. 118

Figura 4. 11 Flujograma de Ingresos y Gastos .......................................................................... 119

Figura 4. 12 Formato de Solicitud de Inscripción .................................................................... 120

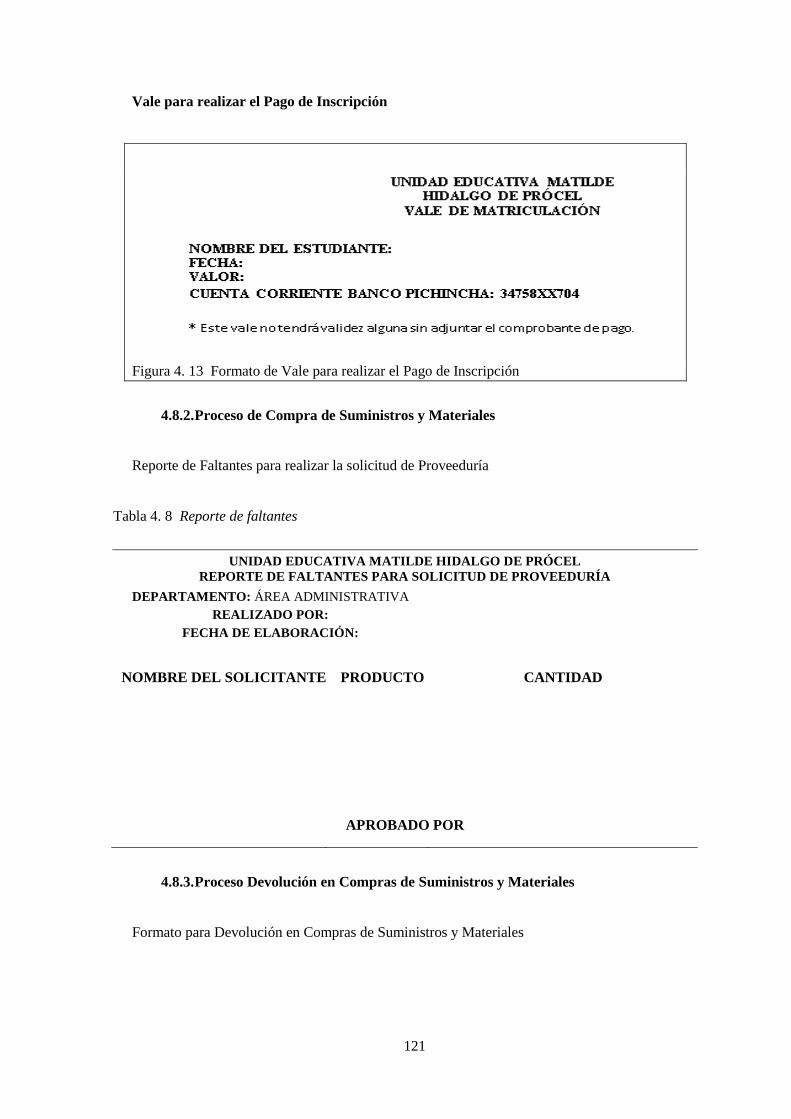

Figura 4. 13 Formato de Vale para realizar el Pago de Inscripción ......................................... 121

Figura 4. 14 Intercambio modular ............................................................................................. 124

xvi

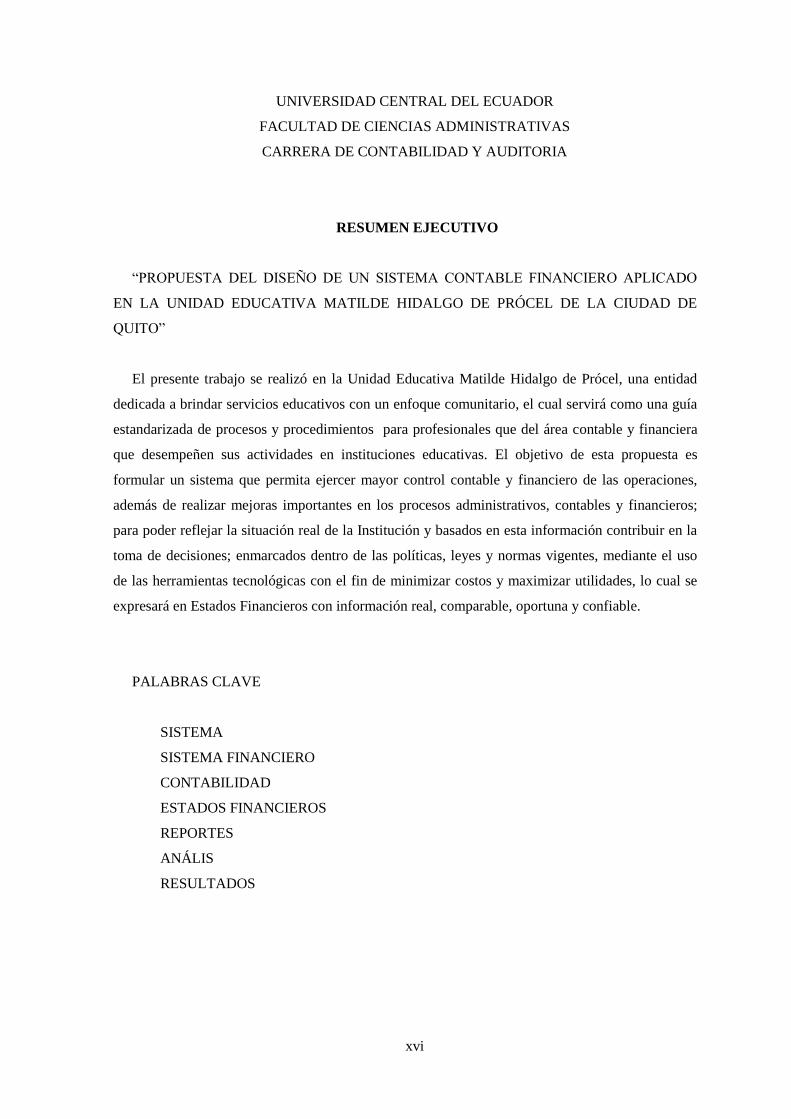

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

RESUMEN EJECUTIVO

“PROPUESTA DEL DISEÑO DE UN SISTEMA CONTABLE FINANCIERO APLICADO

EN LA UNIDAD EDUCATIVA MATILDE HIDALGO DE PRÓCEL DE LA CIUDAD DE

QUITO”

El presente trabajo se realizó en la Unidad Educativa Matilde Hidalgo de Prócel, una entidad

dedicada a brindar servicios educativos con un enfoque comunitario, el cual servirá como una guía

estandarizada de procesos y procedimientos para profesionales que del área contable y financiera

que desempeñen sus actividades en instituciones educativas. El objetivo de esta propuesta es

formular un sistema que permita ejercer mayor control contable y financiero de las operaciones,

además de realizar mejoras importantes en los procesos administrativos, contables y financieros;

para poder reflejar la situación real de la Institución y basados en esta información contribuir en la

toma de decisiones; enmarcados dentro de las políticas, leyes y normas vigentes, mediante el uso

de las herramientas tecnológicas con el fin de minimizar costos y maximizar utilidades, lo cual se

expresará en Estados Financieros con información real, comparable, oportuna y confiable.

PALABRAS CLAVE

SISTEMA

SISTEMA FINANCIERO

CONTABILIDAD

ESTADOS FINANCIEROS

REPORTES

ANÁLIS

RESULTADOS

xvii

ABSTRACT

INTRODUCCIÓN

La propuesta del diseño de un Sistema Contable Financiero aplicado en la Unidad Educativa

Matilde Hidalgo de Prócel en la ciudad de Quito tiene como objeto principal proponer un sistema

contable financiero, que como base fundamental tiene el manejo adecuado de la información

utilizando herramientas de aplicación práctica y tecnológica para una administración contable

adecuada, pues la contabilidad es una de las actividades más importantes dentro del campo de los

negocios.

La importancia del sistema de información contable radica en la utilidad del mismo, tanto para

la toma de decisiones como para los usuarios externos, dentro del marco de la ley y las normas

vigentes expresado en Estados Financieros con información oportuna y confiable.

El sistema contable propuesto se realiza en base a la información proporcionada por la

Institución, con la finalidad de aplicar técnicas, métodos y procedimientos que permitan efectivizar

sus actividades, mejorar el registro y control de las operaciones, y optimizar los recursos

disponibles aplicando principios de control, comparabilidad y flexibilidad.

El presente trabajo de titulación está estructurado en seis capítulos que se componen de la

siguiente manera:

En el capítulo uno se realiza un análisis general de la Institución y se da a conocer aspectos muy

importantes como son: reseña histórica, objeto social, base legal, misión, visión y objetivos. Se

realiza un análisis externo, estudiando los factores que intervienen en el macro ambiente: factor

económico, factor político, factor social y factor tecnológico; dentro del micro ambiente hemos

analizado a los clientes, proveedores, la competencia. Y también se hace un análisis interno que

engloba aspectos como: planificación, organización, dirección y control. La finalidad de recopilar

esta información es tener una radiografía de la empresa y trabajar con una herramienta

administrativa de importancia relévate: el F.O.D.A.

En el capítulo dos se analiza los sistemas como parte crítica para la operación de todas las

organizaciones, incluye conceptos, definiciones, se estudia los elementos que intervienen, los

orígenes de la teoría de los sistemas y su importancia, para a través del conocimiento comprender

la estructura y funcionamiento de la propuesta.

El capítulo tres contiene el marco teórico enfocado puntualmente en los sistemas contables,

analizando aspectos legales, procesos, objetivos, adicionalmente se analiza el proceso contable, la

2

cuenta, plan de cuentas y se elabora una herramienta de uso indispensable dentro de la actividad

contable: el plan de cuentas con base en las Normas Internacionales de Información Financiera,

adaptado al plan de cuentas de la Superintendencia de Compañías del Ecuador.

En el capítulo cuatro se exterioriza la propuesta del sistema contable financiero para la Unidad

Educativa Matilde Hidalgo de Prócel, detallando el funcionamiento, políticas y obligaciones. He

utilizado flujogramas para de manera visual poder explicar cuál es el procedimiento para cada

actividad administrativa y doy a conocer los formularios que propongo se utilicen para manejar

adecuadamente la información.

El capítulo cinco plasma la aplicación práctica de toda la propuesta, partimos del Estado de

Situación Financiera del año 2013 y desarrollamos el ejercicio con base en los documentos fuente

de las transacciones realizadas durante el mes de septiembre de 2014. El proceso contable engloba.

El análisis de documentos fuente, elaboración del Estado de Situación financiera, libro diario,

mayorización, balance de comprobación, estado de resultados, estado de cambios el patrimonio y

notas a los estados financieros.

Para culminar en el capítulo seis pongo de manifiesto las conclusiones y recomendaciones que

en base al análisis realizado propongo para mejorar el manejo de la información, sistematizar

procesos, optimizar el uso de los recursos, manejar la información de manera segura y confiable, y

tener filtros de control para asegurar que los datos sean reales para poder utilizar como base para la

toma de decisiones, asegurar la subsistencia de la Institución y trascender a través del tiempo.

3

CAPÍTULO I

ASPECTOS GENERALES DE LA EMPRESA

1.1. Antecedentes

Un sistema de contabilidad es una estructura organizada mediante la cual se recopila la

información de una empresa en forma cronológica como resultado de sus operaciones, utilizando

recursos como formularios, reportes, libros etc. Lo cual aporta información de utilidad para el

proceso de toma de decisiones.

La contabilidad “comprendida como el medio de generación de datos, reportes y balances, es

decir, información que usa el gerente en la toma de decisiones”. (Zapata, 2008, pág. 4), para que un

sistema de contabilidad funcione es necesario que su estructura cumpla con los objetivos trazados y

que se pueda suministrar la información en forma oportuna.

La Institución Educativa Matilde Hidalgo de Prócel es una Sociedad Anónima se encuentra

ubicada al sur de Quito en el sector de la panamericana sur Km. 10 ½, ciudadela la Arcadia, calle

“O”; fue fundada el 8 de noviembre de 1997 siendo en sus inicios una escuela de educación

primaria, orientada a cumplir con políticas sociales básicas y fundamentales, hasta llegar a

convertirse en una unidad educativa que brinda servicios desde educación inicial hasta décimo año

de educación básica.

Se encuentra legalmente constituida y registrada en el Consejo Metropolitano de Protección

Integral a la niñez y adolescencia de Quito con número de resolución 0545-COMPINA-2010 del 15

de mayo de 2010, su representante legal Jorge Guerrero.

La historia de esta institución tiene origen en 1986 con la cooperativa de vivienda Pueblo Solo

Pueblo, hoy ciudadela La Arcadia, que fue legalmente constituida el 24 de junio del mismo año.

Esta cooperativa surte una transformación administrativa, económica y de infraestructura

barrial, la que contempló tres importantes áreas entre ellas la educativa, administrativa y la zona

verde para la recreación y la actividad deportiva.

4

Entre las principales preocupaciones de la directiva barrial siempre se encontró el aspecto

educativo, la escuela Matilde Hidalgo inició con 60 estudiantes, 6 docentes de nivel primario y una

pequeña infraestructura.

Actualmente la Institución cuenta con 350 estudiantes desde educación inicial hasta décimo año

de educación básica en una infraestructura desarrollada en aproximadamente 600 metros entre

áreas educativas, áreas recreativas y áreas verdes, 15 docentes entre personal de planta y profesores

especiales, un director académico, secretaria, contador y un conserje.

1.2. Plan estratégico

1.1.1. Misión

Ofrecer un servicio educativo de calidad promoviendo en los alumnos el desarrollo de

competencias y valores universales como el respeto, la libertad, la justicia, la tolerancia y la

honestidad, para que aprendan a vivir en forma solidaria y democrática y sean capaces de

transformar su entorno y tomar decisiones, en un ambiente de corresponsabilidad y trabajo en

equipo.

1.1.2. Visión

Consolidar a la educación primaria como eje fundamental de la educación básica hasta alcanzar

niveles de excelencia, donde se imparta una educación integral, logrando una formación con

valores y conocimientos sólidos que le sirvan al estudiante para enfrentar los retos de la vida futura.

A la vez, contar con la infraestructura necesaria para impartir una educación de calidad.

1.1.3. Objetivos

Objetivo general

Lograr la formación integral de los niños y jóvenes, basados en una educación por competencias

y con valores universales que promueva la realización personal y la excelencia académica de los

estudiantes.

5

Objetivos específicos

Desarrollar la excelencia académica de los estudiantes, potenciando sus capacidades físicas

e intelectuales, mediante la formación con profesionales capacitados.

Formar en los estudiantes el desarrollo de hábitos de estudio, capacidades de imaginación,

reflexión, análisis y autodisciplina

Incentivar en los estudiantes, docentes y padres de familia el compromiso con una

educación de calidad, obras en beneficio social y cuidado del medio ambiente.

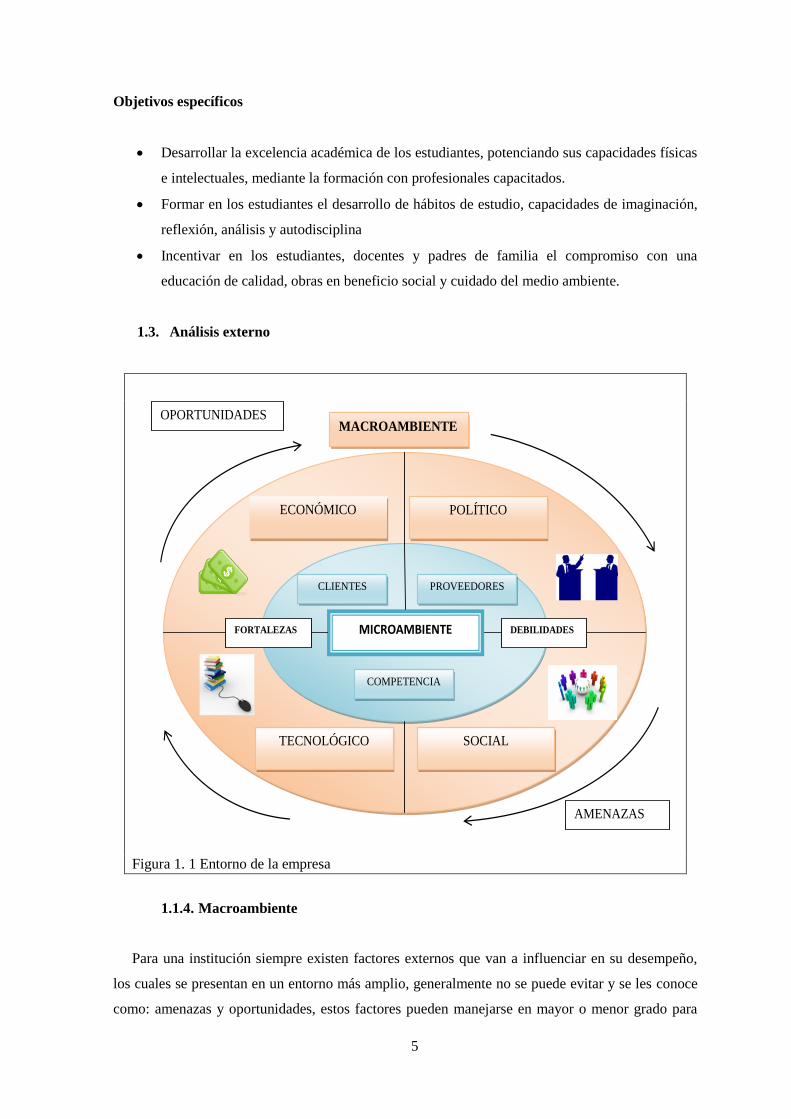

1.3. Análisis externo

Figura 1. 1 Entorno de la empresa

1.1.4. Macroambiente

Para una institución siempre existen factores externos que van a influenciar en su desempeño,

los cuales se presentan en un entorno más amplio, generalmente no se puede evitar y se les conoce

como: amenazas y oportunidades, estos factores pueden manejarse en mayor o menor grado para

ECONÓMICO POLÍTICO

SOCIAL TECNOLÓGICO

MICROAMBIENTE

CLIENTES PROVEEDORES

COMPETENCIA

MACROAMBIENTE OPORTUNIDADES

AMENAZAS

FORTALEZAS DEBILIDADES

6

disminuir su impacto y para proporcionar al cliente un producto adecuado, además el mantener una

política flexible nos va a ayudar a adaptarnos a los cambios. Estos factores pueden ser, entre los

más importantes: económicos, políticos, tecnológicos, sociales, y tecnológicos:

Factor económico

La inflación, los cambios en las tasas de interés, el incremento del salario mínimo, el aumento

del nivel de vida de los consumidores o la decisión de ahorrar o gastar el dinero, son algunos de los

ejemplos de factores económicos que inciden en las ventas de las empresas, sin duda el factor

económico es crítico en el mantenimiento y desarrollo de la gestión de nuestra empresa y se ve

reflejado en la producción del servicio, de ahí la importancia de mantenerse informado y preparase

para el impacto que tendrán las decisiones empresariales. Los factores más influyentes en la

economía del país son el PIB (Producto Interno Bruto) y la inflación, que a la fecha.

Los mercados deben seguir de cerca las tendencias y los desarrollos demográficos que en

manera general están dados por: la estructura de edades de la población, el entorno de la familia

cambiante, cambios geográficos, población con mayor nivel de instrucción, diversidad étnica y

racial.

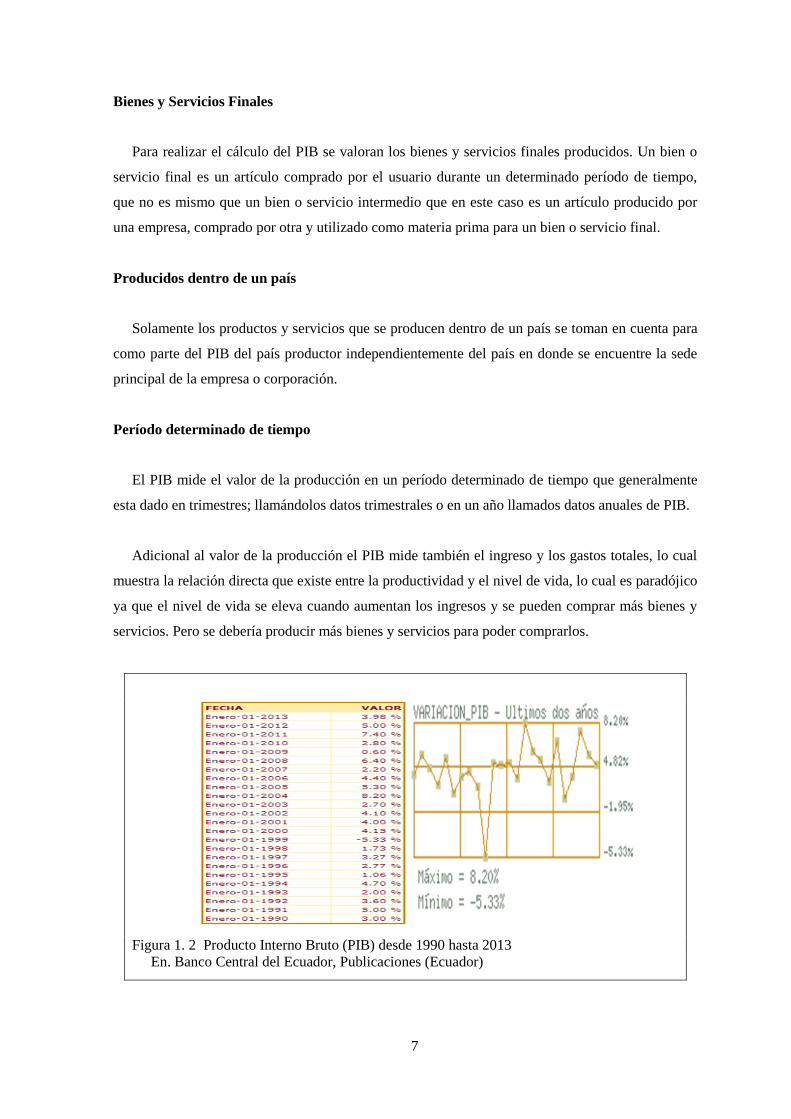

Producto interno bruto (PIB)

PIB como el valor de mercado de bienes y servicios finales producidos en una economía durante

un período determinado. Esta definición se divide en cuatro partes:

Valor de Mercado

Bienes y servicios finales

Producidos dentro de un país

En un período determinado de tiempo (Parkin, 2007, pág. 23)

Valor de Mercado

Para medir la producción total de bienes y servicios es necesario cuantificar en términos

monetarios la sumatoria de estos factores, los cuales produce un país en determinado período

tomando en cuenta los precios en los que cada uno es comercializado.

7

Bienes y Servicios Finales

Para realizar el cálculo del PIB se valoran los bienes y servicios finales producidos. Un bien o

servicio final es un artículo comprado por el usuario durante un determinado período de tiempo,

que no es mismo que un bien o servicio intermedio que en este caso es un artículo producido por

una empresa, comprado por otra y utilizado como materia prima para un bien o servicio final.

Producidos dentro de un país

Solamente los productos y servicios que se producen dentro de un país se toman en cuenta para

como parte del PIB del país productor independientemente del país en donde se encuentre la sede

principal de la empresa o corporación.

Período determinado de tiempo

El PIB mide el valor de la producción en un período determinado de tiempo que generalmente

esta dado en trimestres; llamándolos datos trimestrales o en un año llamados datos anuales de PIB.

Adicional al valor de la producción el PIB mide también el ingreso y los gastos totales, lo cual

muestra la relación directa que existe entre la productividad y el nivel de vida, lo cual es paradójico

ya que el nivel de vida se eleva cuando aumentan los ingresos y se pueden comprar más bienes y

servicios. Pero se debería producir más bienes y servicios para poder comprarlos.

Figura 1. 2 Producto Interno Bruto (PIB) desde 1990 hasta 2013

En. Banco Central del Ecuador, Publicaciones (Ecuador)

8

Tasas de interés

La tasa de interés, basada en el autor (Palacios, 2006) se puede definir como la ganancia o

beneficio que obtiene un capital o principal de magnitud 100 en una unidad de tiempo, es por esta

razón que se denomina “por ciento” (%), representado generalmente por el símbolo i (pág. 34)

Tasa de interés activa

La tasa de interés activa es el porcentaje que las instituciones bancarias, de acuerdo con las

condiciones de mercado y las disposiciones del banco central, cobran por los diferentes tipos de

servicios de crédito a los usuarios de los mismos. Son activas porque son recursos a favor de la

banca.

Al utilizar el crédito como medio de financiamiento en cualquier institución financiera, sea que

ésta se encuentre presidida bajo la Superintendencia de Bancos o la Superintendencia de Economía

popular y Solidaria representa una amenaza para la Institución ya que el pago de tasas de interés

afecta directamente a la rentabilidad.

Tasa de interés pasiva

Es el porcentaje que paga una institución bancaria a quien deposita dinero mediante cualquiera

de los instrumentos que para tal efecto existen: cuentas de ahorros, monetarios, depósitos a plazo.

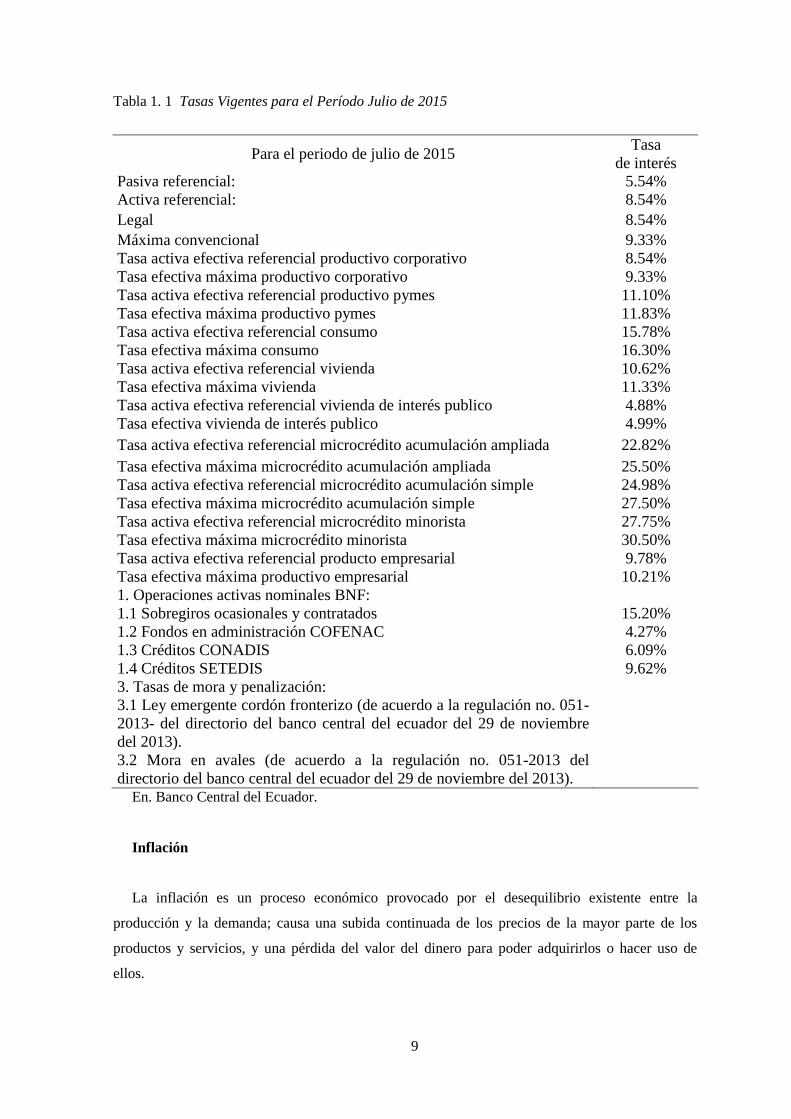

A continuación presento la tabla de tasas vigentes a la fecha en el Ecuador:

9

Tabla 1. 1 Tasas Vigentes para el Período Julio de 2015

Para el periodo de julio de 2015 Tasa

de interés

Pasiva referencial: 5.54%

Activa referencial: 8.54%

Legal 8.54%

Máxima convencional 9.33%

Tasa activa efectiva referencial productivo corporativo 8.54%

Tasa efectiva máxima productivo corporativo 9.33%

Tasa activa efectiva referencial productivo pymes 11.10%

Tasa efectiva máxima productivo pymes 11.83%

Tasa activa efectiva referencial consumo 15.78%

Tasa efectiva máxima consumo 16.30%

Tasa activa efectiva referencial vivienda 10.62%

Tasa efectiva máxima vivienda 11.33%

Tasa activa efectiva referencial vivienda de interés publico 4.88%

Tasa efectiva vivienda de interés publico 4.99%

Tasa activa efectiva referencial microcrédito acumulación ampliada 22.82%

Tasa efectiva máxima microcrédito acumulación ampliada 25.50%

Tasa activa efectiva referencial microcrédito acumulación simple 24.98%

Tasa efectiva máxima microcrédito acumulación simple 27.50%

Tasa activa efectiva referencial microcrédito minorista 27.75%

Tasa efectiva máxima microcrédito minorista 30.50%

Tasa activa efectiva referencial producto empresarial 9.78%

Tasa efectiva máxima productivo empresarial 10.21%

1. Operaciones activas nominales BNF:

1.1 Sobregiros ocasionales y contratados 15.20%

1.2 Fondos en administración COFENAC 4.27%

1.3 Créditos CONADIS 6.09%

1.4 Créditos SETEDIS 9.62%

3. Tasas de mora y penalización:

3.1 Ley emergente cordón fronterizo (de acuerdo a la regulación no. 051-

2013- del directorio del banco central del ecuador del 29 de noviembre

del 2013).

3.2 Mora en avales (de acuerdo a la regulación no. 051-2013 del

directorio del banco central del ecuador del 29 de noviembre del 2013). En. Banco Central del Ecuador.

Inflación

La inflación es un proceso económico provocado por el desequilibrio existente entre la

producción y la demanda; causa una subida continuada de los precios de la mayor parte de los

productos y servicios, y una pérdida del valor del dinero para poder adquirirlos o hacer uso de

ellos.

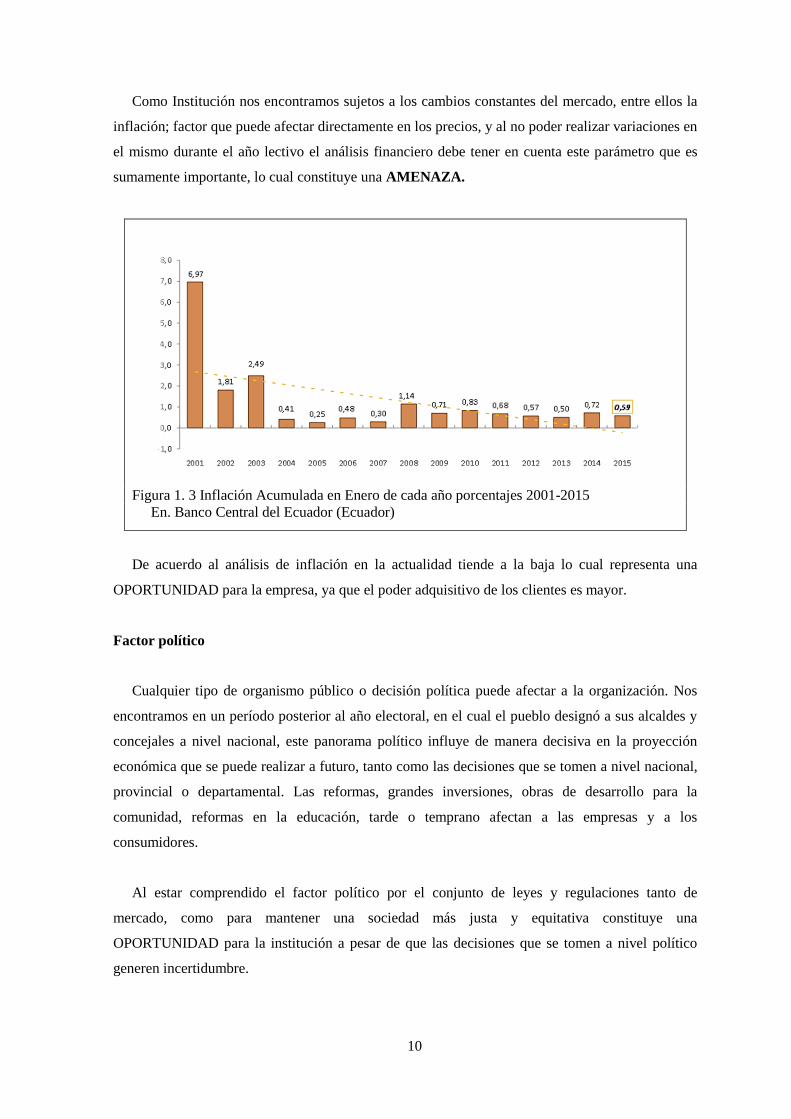

10

Como Institución nos encontramos sujetos a los cambios constantes del mercado, entre ellos la

inflación; factor que puede afectar directamente en los precios, y al no poder realizar variaciones en

el mismo durante el año lectivo el análisis financiero debe tener en cuenta este parámetro que es

sumamente importante, lo cual constituye una AMENAZA.

Figura 1. 3 Inflación Acumulada en Enero de cada año porcentajes 2001-2015

En. Banco Central del Ecuador (Ecuador)

De acuerdo al análisis de inflación en la actualidad tiende a la baja lo cual representa una

OPORTUNIDAD para la empresa, ya que el poder adquisitivo de los clientes es mayor.

Factor político

Cualquier tipo de organismo público o decisión política puede afectar a la organización. Nos

encontramos en un período posterior al año electoral, en el cual el pueblo designó a sus alcaldes y

concejales a nivel nacional, este panorama político influye de manera decisiva en la proyección

económica que se puede realizar a futuro, tanto como las decisiones que se tomen a nivel nacional,

provincial o departamental. Las reformas, grandes inversiones, obras de desarrollo para la

comunidad, reformas en la educación, tarde o temprano afectan a las empresas y a los

consumidores.

Al estar comprendido el factor político por el conjunto de leyes y regulaciones tanto de

mercado, como para mantener una sociedad más justa y equitativa constituye una

OPORTUNIDAD para la institución a pesar de que las decisiones que se tomen a nivel político

generen incertidumbre.

11

Factor social

La razón de ser de la empresa es satisfacer las necesidades de los clientes, por ello: las actitudes,

los gustos, las preferencias, los hábitos y las creencias de las personas determinará los que desean

consumir, así como los cambios en la forma de vida en las grandes ciudades, en los poblados del

campo, en la cantidad de niños, jóvenes, ancianos que conforman la población, modifican los

hábitos de compra y consumo. Siendo una institución educativa el núcleo que rige en gran parte el

comportamiento del estudiante es el núcleo familiar.

El enfoque de una manera adecuada del entorno social de nuestros clientes y potenciales

clientes representa una OPORTUNIDAD.

Factor tecnológico

El factor tecnológico va de la mano con una educación de calidad, hace referencia al estado

actual de conocimiento que permite la obtención de bienes y servicios: gasto en investigación,

acceso a tecnologías, disponibilidad, conocimientos científicos y tecnológicos, innovación

tecnológica, etc. Para poder formar personas competitivas no se puede dejar atrás los avances de la

ciencia y la tecnología por ello es de fundamental importancia dedicar una parte representativa del

presupuesto a este rubro. Los cambios tecnológicos obligan a desarrollar nuevos conocimientos.

La adopción en entornos cambiantes con respecto a la tecnología constituye una

OPORTUNIDAD de mejoramiento continuo.

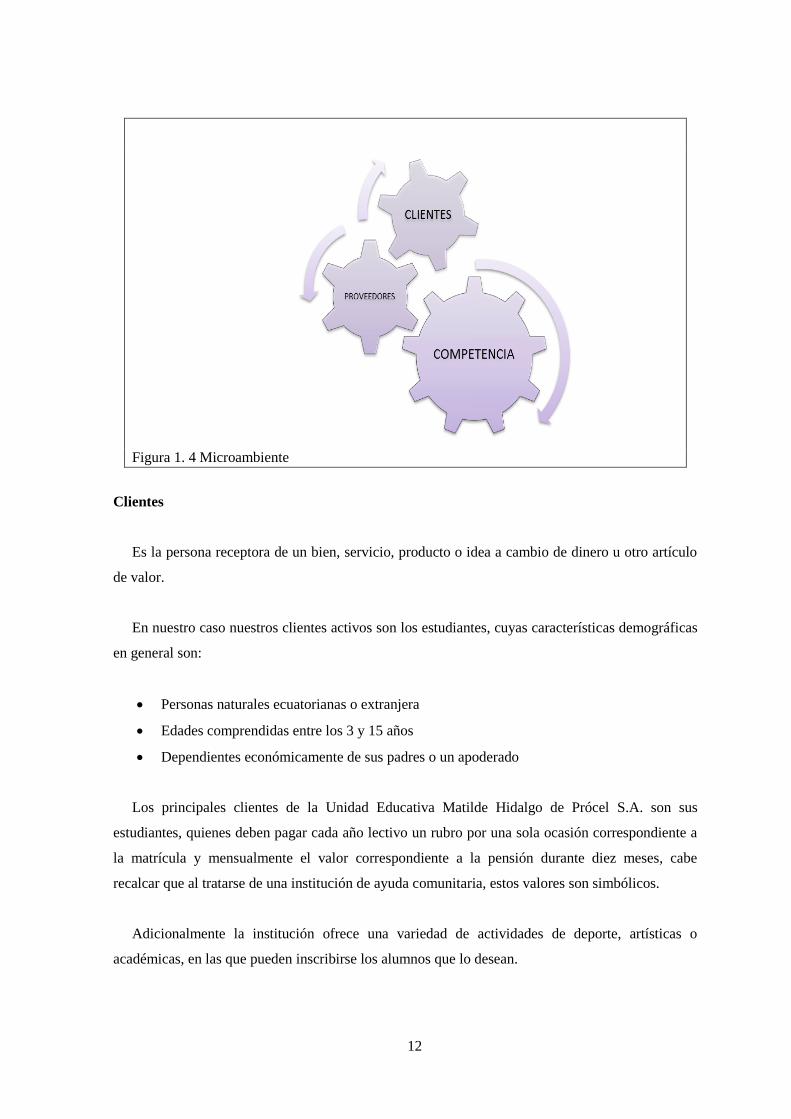

1.1.5. Microambiente

Es el conjunto de factores que se encuentran en el entorno inmediato de una empresa, que

influyen en la capacidad para servir a sus clientes, a sus intermediarios, a su mercado meta, a la

competencia, a la compañía misma y al público en general.

Dentro de los factores más importantes que influyen en el microambiente de la Institución

podemos destacar los siguientes:

12

Figura 1. 4 Microambiente

Clientes

Es la persona receptora de un bien, servicio, producto o idea a cambio de dinero u otro artículo

de valor.

En nuestro caso nuestros clientes activos son los estudiantes, cuyas características demográficas

en general son:

Personas naturales ecuatorianas o extranjera

Edades comprendidas entre los 3 y 15 años

Dependientes económicamente de sus padres o un apoderado

Los principales clientes de la Unidad Educativa Matilde Hidalgo de Prócel S.A. son sus

estudiantes, quienes deben pagar cada año lectivo un rubro por una sola ocasión correspondiente a

la matrícula y mensualmente el valor correspondiente a la pensión durante diez meses, cabe

recalcar que al tratarse de una institución de ayuda comunitaria, estos valores son simbólicos.

Adicionalmente la institución ofrece una variedad de actividades de deporte, artísticas o

académicas, en las que pueden inscribirse los alumnos que lo desean.

13

Actualmente la institución cuenta con 350 alumnos de educación básica, comprendida desde

educación inicial hasta décimo año de educación básica.

Proveedores

Para establecer los proveedores de la Institución se ha realizado un análisis de mercado tomando

en cuenta factores como: el precio, facilidades de pago, ubicación demográfica, transporte, calidad

de los productos y análisis del proveedor como empresa.

Entre los productos que se utilizan para poder realizar un adecuado mantenimiento de la

institución tenemos los siguientes:

Limpiador desinfectante concentrado.

Limpiador neutro biodegradable.

Jabón líquido de manos.

Desinfectantes, detergente y blanqueador para uso industrial.

Escobas

Ambientador y purificador de aire.

Limpiavidrios.

Shampoo para alfombras y tapizados.

Detergente lavavajillas.

Des manchador para baños, pisos y azulejos.

Marcadores permanente y de tiza líquida

Borradores

Los principales proveedores de la empresa que han cumplido los requerimientos de calidad,

precio, rapidez y condiciones de pago accesibles, han sido los siguientes: FESA Soluciones e

Insumos y Aseo Total S.A.

Competencia

Según la actividad económica definida en la Clasificación Nacional de Actividades Económicas

y el catálogo de las Naciones Unidas, la Institución se encuentra definida en el ítem P: Enseñanza,

que comprende:

14

La enseñanza de cualquier nivel y para cualquier profesión, oral o escrita, así como por radio,

televisión u otros medios de comunicación.

Abarca la enseñanza impartida por las distintas instituciones del sistema educativo general en

sus distintos niveles, la enseñanza para adultos, los programas de alfabetización, etc. Se incluyen

también las escuelas y academias militares, las escuelas de prisiones, etcétera, en sus niveles

respectivos. Está comprendida tanto la enseñanza pública como la privada. (Naciones Unidades,

2006, pág. 273)

Y también bajo la definición de Enseñanza preescolar y primaria 8510:

Esta clase comprende la enseñanza destinada principalmente a familiarizar a niños muy

pequeños con un entorno escolar y la que proporciona a los alumnos una sólida formación básica

en lectura, escritura y matemáticas, junto con nociones elementales de otras materias, como

historia, geografía, ciencias naturales, ciencias sociales, dibujo y música. Esta enseñanza se imparte

por lo general a niños. (Naciones Unidades, 2006, pág. 274)

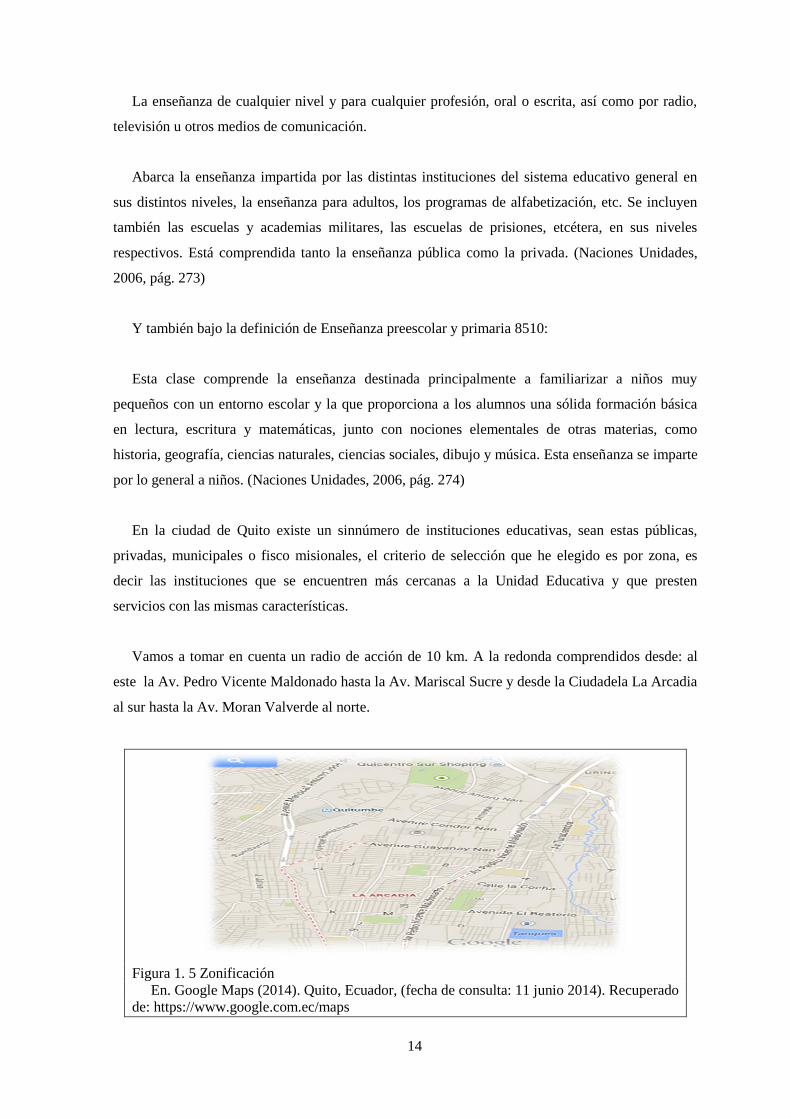

En la ciudad de Quito existe un sinnúmero de instituciones educativas, sean estas públicas,

privadas, municipales o fisco misionales, el criterio de selección que he elegido es por zona, es

decir las instituciones que se encuentren más cercanas a la Unidad Educativa y que presten

servicios con las mismas características.

Vamos a tomar en cuenta un radio de acción de 10 km. A la redonda comprendidos desde: al

este la Av. Pedro Vicente Maldonado hasta la Av. Mariscal Sucre y desde la Ciudadela La Arcadia

al sur hasta la Av. Moran Valverde al norte.

Figura 1. 5 Zonificación

En. Google Maps (2014). Quito, Ecuador, (fecha de consulta: 11 junio 2014). Recuperado

de: https://www.google.com.ec/maps

15

Competencia

Tabla 1. 2 Competencia

COMPETENCIA

Unidad Educativa del Milenio Réplica

Mejía

Unidad Educativa de Servicio Público con capacidad

para 2280 estudiantes en jornadas matutina y

vespertina, desde educación básica hasta

bachillerato.

Unidad Educativa Carlos Ponce Martínez

Unidad Educativa Fisco misional, perteneciente a Fe

y alegría con capacidad para 1500 estudiantes desde

educación básica hasta bachillerato.

Centro Educativo “Jordán” Institución particular con capacidad para 400

estudiantes de educación básica.

Centro de Desarrollo Infantil Luceritos del

Sur

Institución de ayuda comunitaria para estudiantes de

educación Inicial con capacidad para 150 niños

Unidad Educativa “Jim Irwin”

Unidad educativa desde educación inicial hasta

bachillerato con capacidad para 2000 estudiantes en

jornada matutina y vespertina.

Liceo del Valle (Sur) Unidad educativa desde educación inicial hasta

bachillerato con capacidad para 700 estudiantes.

Escuela Abdón Calderón Muñoz

Escuela pública con capacidad para 500 estudiantes

en jornada matutina y vespertina desde primer año

de educación básica hasta séptimo año de educación

básica.

Unidad Educativa “Quitumbe”

Unidad Educativa Municipal con capacidad para

2500 estudiantes en jornada matutina y vespertina,

desde educación inicial hasta tercer año de

bachillerato.

Academia Aeronáutica Mayor Pedro

Traversari

Unidad Educativa particular con capacidad para

4000 estudiantes en jornada matutina, vespertina y

nocturna, desde educación inicial hasta educación

tecnológica superior.

1.1.6. Análisis interno

El análisis interno es una evaluación de la situación actual de la empresa, de los recursos y

capacidades, de las operaciones y de las finanzas, para su uso estratégico.

Realizar un análisis interno tiene como objetivo identificar las fortalezas y debilidades, para

poder potenciar las fortalezas y minimizar las debilidades.

El ambiente interno está conformado por los procesos de: planificación, organización, dirección

y control, sobre los cuales se realiza un análisis a continuación:

16

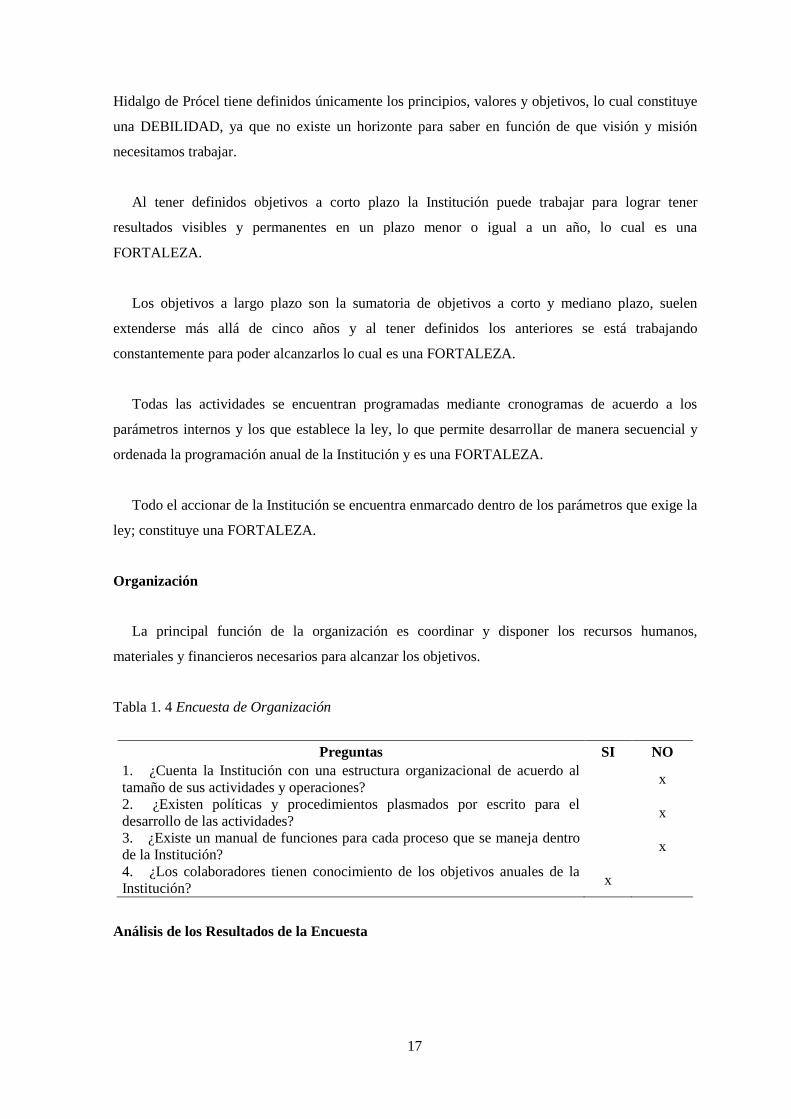

Figura 1. 6 Proceso Administrativo

Planificación

Planificar significa estudiar anticipadamente los objetivos y acciones sustentados en un método,

plan o lógica, que sirva como herramienta para la toma de decisiones.

Para evaluar el nivel de planificación de la organización he utilizado el método de encuesta al

director.

Tabla 1. 3 Encuesta de planificación

Preguntas SI NO

1. ¿Tiene definida la Institución Misión, visión, objetivos,

principios y valores? x

2. ¿Los objetivos son de corto plazo? x

3. ¿Tiene objetivos a largo plazo? x

4. ¿Se realiza la programación de actividades? x

5. ¿Las actividades de la Institución se basan en parámetros

legales x

Análisis de los Resultados de la Encuesta

Dentro del proceso de planificación es muy importante tener definidos los objetivos, misión,

visión, principios y valores Institucionales. De todos estos parámetros la Unidad Educativa Matilde

17

Hidalgo de Prócel tiene definidos únicamente los principios, valores y objetivos, lo cual constituye

una DEBILIDAD, ya que no existe un horizonte para saber en función de que visión y misión

necesitamos trabajar.

Al tener definidos objetivos a corto plazo la Institución puede trabajar para lograr tener

resultados visibles y permanentes en un plazo menor o igual a un año, lo cual es una

FORTALEZA.

Los objetivos a largo plazo son la sumatoria de objetivos a corto y mediano plazo, suelen

extenderse más allá de cinco años y al tener definidos los anteriores se está trabajando

constantemente para poder alcanzarlos lo cual es una FORTALEZA.

Todas las actividades se encuentran programadas mediante cronogramas de acuerdo a los

parámetros internos y los que establece la ley, lo que permite desarrollar de manera secuencial y

ordenada la programación anual de la Institución y es una FORTALEZA.

Todo el accionar de la Institución se encuentra enmarcado dentro de los parámetros que exige la

ley; constituye una FORTALEZA.

Organización

La principal función de la organización es coordinar y disponer los recursos humanos,

materiales y financieros necesarios para alcanzar los objetivos.

Tabla 1. 4 Encuesta de Organización

Preguntas SI NO

1. ¿Cuenta la Institución con una estructura organizacional de acuerdo al

tamaño de sus actividades y operaciones? x

2. ¿Existen políticas y procedimientos plasmados por escrito para el

desarrollo de las actividades? x

3. ¿Existe un manual de funciones para cada proceso que se maneja dentro

de la Institución? x

4. ¿Los colaboradores tienen conocimiento de los objetivos anuales de la

Institución? x

Análisis de los Resultados de la Encuesta

18

La Institución no tiene definida su estructura organizacional, se trabaja de manera empírica en

cuanto a niveles de jerarquía y funciones, lo cual es inadecuado tomando en cuenta el tamaño y

actividades, constituye una DEBILIDAD.

No existen manuales de procedimientos, reglamento interno ni políticas de delimiten el accionar

de los colaboradores, lo cual representa una DEBILIDAD.

No hay un esquema funcional que permita identificar que es lo que tiene que hacer cada

persona. Constituye una DEBILIDAD.

Los objetivos anuales de Institución son socializados al inicio del año lectivo, tanto para

colaboradores, padres de familia y estudiantes, es una FORTALEZA que permite trabajar cada día

en función de un objetivo final.

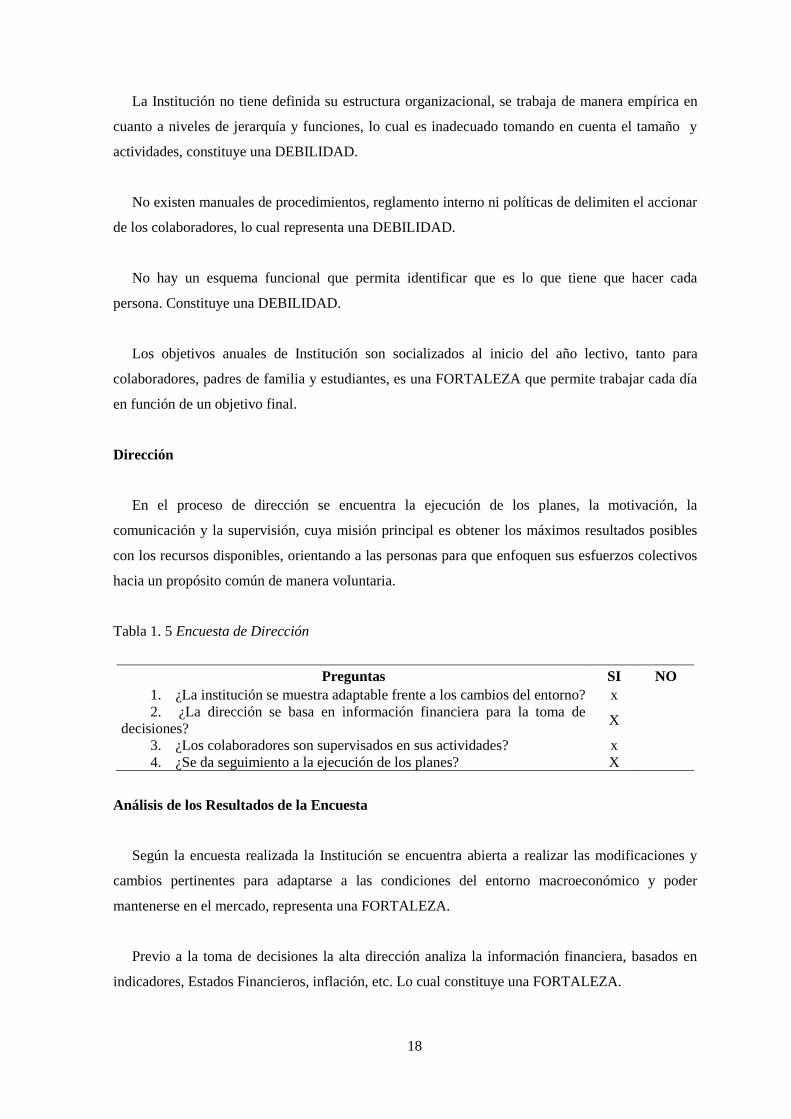

Dirección

En el proceso de dirección se encuentra la ejecución de los planes, la motivación, la

comunicación y la supervisión, cuya misión principal es obtener los máximos resultados posibles

con los recursos disponibles, orientando a las personas para que enfoquen sus esfuerzos colectivos

hacia un propósito común de manera voluntaria.

Tabla 1. 5 Encuesta de Dirección

Preguntas SI NO

1. ¿La institución se muestra adaptable frente a los cambios del entorno? x

2. ¿La dirección se basa en información financiera para la toma de

decisiones? X

3. ¿Los colaboradores son supervisados en sus actividades? x

4. ¿Se da seguimiento a la ejecución de los planes? X

Análisis de los Resultados de la Encuesta

Según la encuesta realizada la Institución se encuentra abierta a realizar las modificaciones y

cambios pertinentes para adaptarse a las condiciones del entorno macroeconómico y poder

mantenerse en el mercado, representa una FORTALEZA.

Previo a la toma de decisiones la alta dirección analiza la información financiera, basados en

indicadores, Estados Financieros, inflación, etc. Lo cual constituye una FORTALEZA.

19

Constantemente las líneas de supervisión se encuentran validando que los colaboradores,

lleguen a tiempo, realicen las actividades que les corresponde en el tiempo oportuno, se cumpla con

la planificación anual y que no se descuide a los estudiantes, es una FORTALEZA.

Se realiza revisiones mensuales de los planes curriculares y también de acuerdo al cronograma

establecido para cumplir con la planificación anual, representa una FORTALEZA.

Control

El control es la función que en manera general se encarga de evaluar el desarrollo de la

organización conforme a los planes y objetivos establecidos, permite: comprar los resultados con

los planes generales, evaluar los resultados con estándares de desempeño, realizar medidas

correctivas, comunicar las herramientas de medición de resultados.

Tabla 1. 6 Encuesta de Control

Preguntas SI NO

1. ¿Cuenta la Institución con un sistema de control interno?

x

2. ¿Existe un sistema informático adecuado?

x

3. ¿Se utiliza mecanismos de seguridad de la información?

x

4. ¿hay indicadores que permitan medir el logro de los objetivos?

x

Análisis de los Resultados de la Encuesta

La Institución no cuenta con un sistema de control interno, este resultado se toma como una

DEBILIDAD.

La organización no cuenta con un sistema informático que permita sistematizar la información,

la mayor parte de procesos se lleva de forma manual ocasionando pérdida de tiempo, registros que

no se generan en tiempo real, información que no es oportuna ni confiable, es una DEBILIDAD.

No existe medidas preventivas y reactivas que permitan resguardar y proteger la información,

con el fin de mantener la confidencialidad, disponibilidad e integridad de la misma; establece una

DEBILIDAD.

Se detectó que no existe indicadores que permitan medir el logro de los objetivos deseados,

dicho resultado se toma como DEBILIDAD.

20

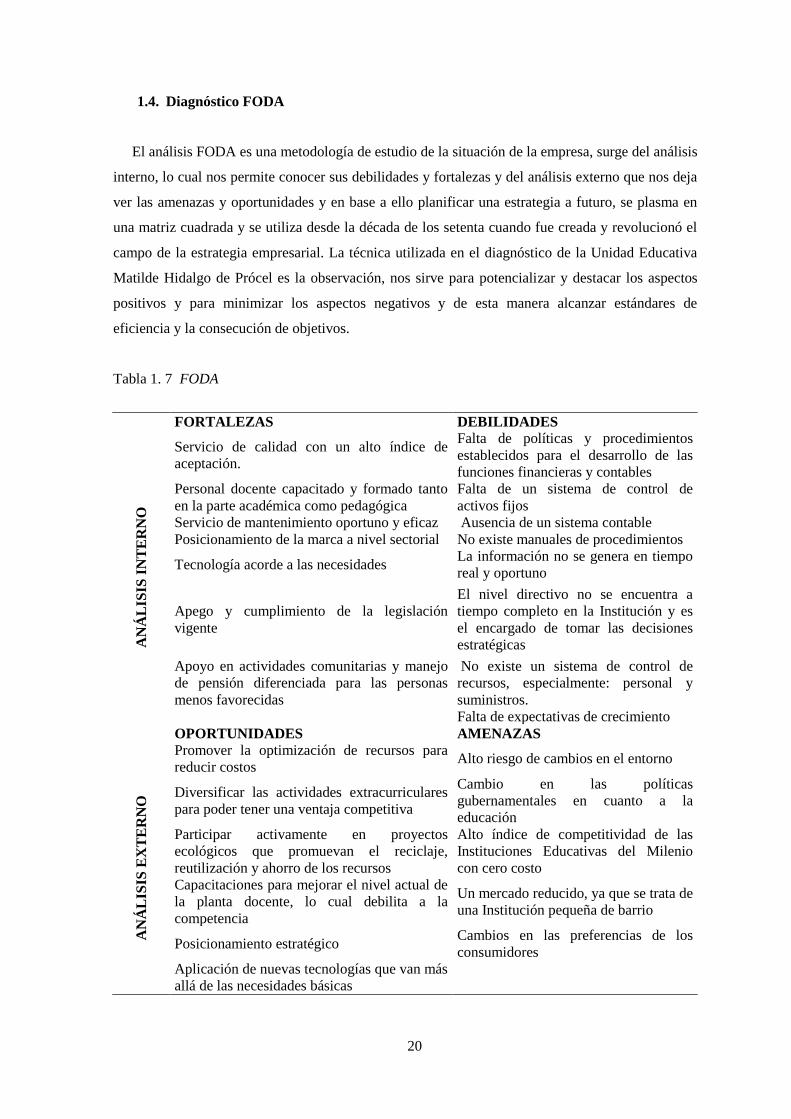

1.4. Diagnóstico FODA

El análisis FODA es una metodología de estudio de la situación de la empresa, surge del análisis

interno, lo cual nos permite conocer sus debilidades y fortalezas y del análisis externo que nos deja

ver las amenazas y oportunidades y en base a ello planificar una estrategia a futuro, se plasma en

una matriz cuadrada y se utiliza desde la década de los setenta cuando fue creada y revolucionó el

campo de la estrategia empresarial. La técnica utilizada en el diagnóstico de la Unidad Educativa

Matilde Hidalgo de Prócel es la observación, nos sirve para potencializar y destacar los aspectos

positivos y para minimizar los aspectos negativos y de esta manera alcanzar estándares de

eficiencia y la consecución de objetivos.

Tabla 1. 7 FODA

FORTALEZAS DEBILIDADES

AN

ÁL

ISIS

IN

TE

RN

O

Servicio de calidad con un alto índice de

aceptación.

Falta de políticas y procedimientos

establecidos para el desarrollo de las

funciones financieras y contables

Personal docente capacitado y formado tanto

en la parte académica como pedagógica

Falta de un sistema de control de

activos fijos

Servicio de mantenimiento oportuno y eficaz Ausencia de un sistema contable

Posicionamiento de la marca a nivel sectorial No existe manuales de procedimientos

Tecnología acorde a las necesidades La información no se genera en tiempo

real y oportuno

Apego y cumplimiento de la legislación

vigente

El nivel directivo no se encuentra a

tiempo completo en la Institución y es

el encargado de tomar las decisiones

estratégicas

Apoyo en actividades comunitarias y manejo

de pensión diferenciada para las personas

menos favorecidas

No existe un sistema de control de

recursos, especialmente: personal y

suministros.

Falta de expectativas de crecimiento

OPORTUNIDADES AMENAZAS

AN

ÁL

ISIS

EX

TE

RN

O

Promover la optimización de recursos para

reducir costos Alto riesgo de cambios en el entorno

Diversificar las actividades extracurriculares

para poder tener una ventaja competitiva

Cambio en las políticas

gubernamentales en cuanto a la

educación

Participar activamente en proyectos

ecológicos que promuevan el reciclaje,

reutilización y ahorro de los recursos

Alto índice de competitividad de las

Instituciones Educativas del Milenio

con cero costo

Capacitaciones para mejorar el nivel actual de

la planta docente, lo cual debilita a la

competencia

Un mercado reducido, ya que se trata de

una Institución pequeña de barrio

Posicionamiento estratégico Cambios en las preferencias de los

consumidores

Aplicación de nuevas tecnologías que van más

allá de las necesidades básicas

21

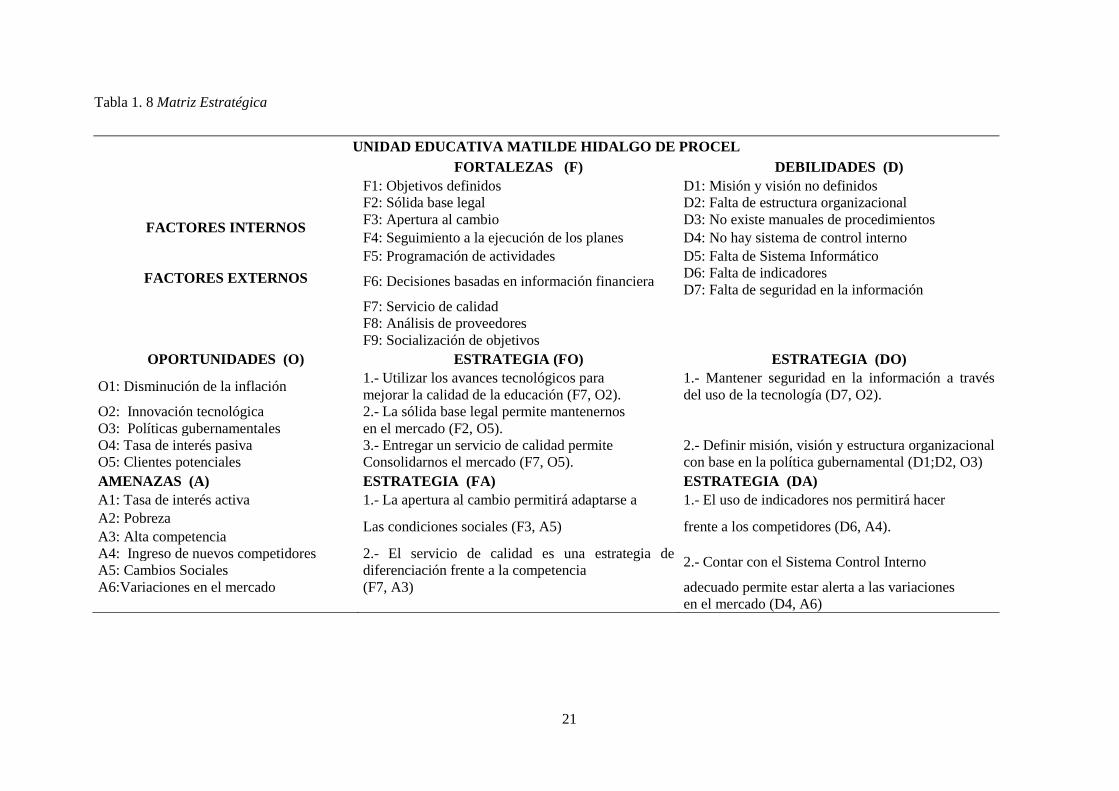

Tabla 1. 8 Matriz Estratégica

UNIDAD EDUCATIVA MATILDE HIDALGO DE PROCEL

FACTORES INTERNOS

FACTORES EXTERNOS

FORTALEZAS (F) DEBILIDADES (D)

F1: Objetivos definidos D1: Misión y visión no definidos

F2: Sólida base legal D2: Falta de estructura organizacional

F3: Apertura al cambio D3: No existe manuales de procedimientos

F4: Seguimiento a la ejecución de los planes D4: No hay sistema de control interno

F5: Programación de actividades D5: Falta de Sistema Informático

F6: Decisiones basadas en información financiera D6: Falta de indicadores

D7: Falta de seguridad en la información

F7: Servicio de calidad

F8: Análisis de proveedores

F9: Socialización de objetivos

OPORTUNIDADES (O) ESTRATEGIA (FO) ESTRATEGIA (DO)

O1: Disminución de la inflación 1.- Utilizar los avances tecnológicos para 1.- Mantener seguridad en la información a través

del uso de la tecnología (D7, O2). mejorar la calidad de la educación (F7, O2).

O2: Innovación tecnológica 2.- La sólida base legal permite mantenernos

O3: Políticas gubernamentales en el mercado (F2, O5).

O4: Tasa de interés pasiva 3.- Entregar un servicio de calidad permite 2.- Definir misión, visión y estructura organizacional

con base en la política gubernamental (D1;D2, O3) O5: Clientes potenciales Consolidarnos el mercado (F7, O5).

AMENAZAS (A) ESTRATEGIA (FA) ESTRATEGIA (DA)

A1: Tasa de interés activa 1.- La apertura al cambio permitirá adaptarse a 1.- El uso de indicadores nos permitirá hacer

A2: Pobreza Las condiciones sociales (F3, A5) frente a los competidores (D6, A4).

A3: Alta competencia

A4: Ingreso de nuevos competidores 2.- El servicio de calidad es una estrategia de

diferenciación frente a la competencia 2.- Contar con el Sistema Control Interno

A5: Cambios Sociales

A6:Variaciones en el mercado (F7, A3) adecuado permite estar alerta a las variaciones

en el mercado (D4, A6)

22

1.5. Estructura organizacional

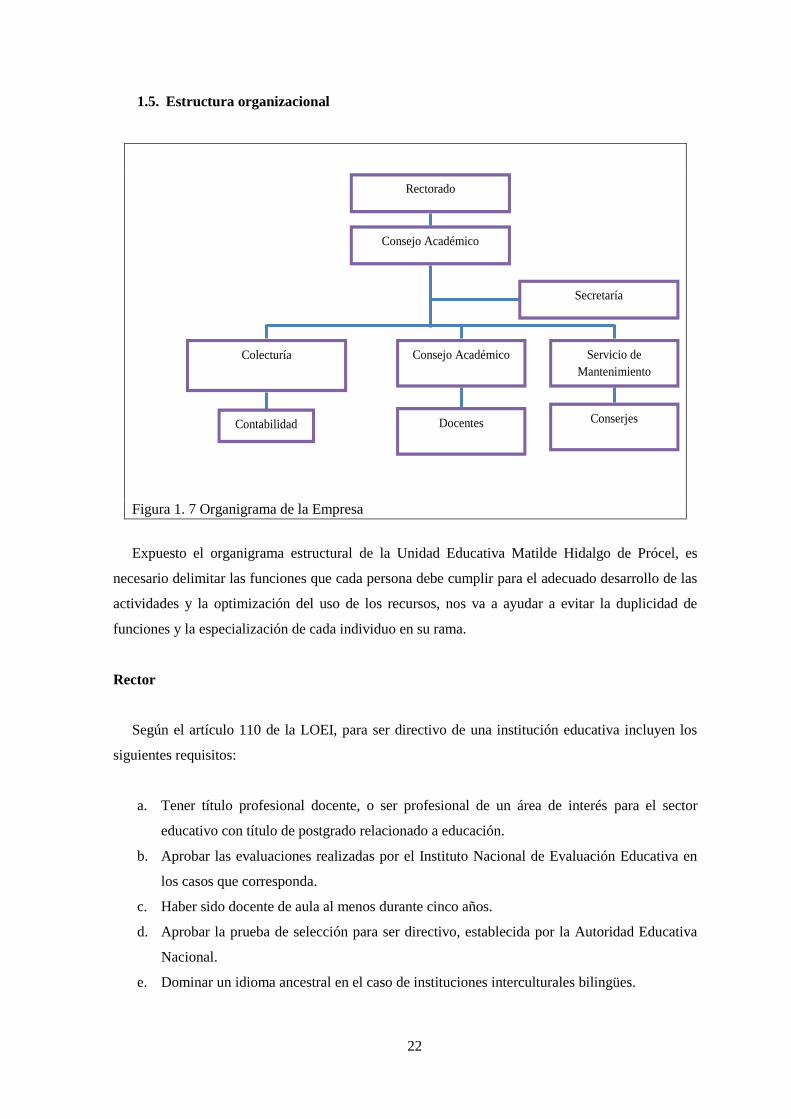

Figura 1. 7 Organigrama de la Empresa

Expuesto el organigrama estructural de la Unidad Educativa Matilde Hidalgo de Prócel, es

necesario delimitar las funciones que cada persona debe cumplir para el adecuado desarrollo de las

actividades y la optimización del uso de los recursos, nos va a ayudar a evitar la duplicidad de

funciones y la especialización de cada individuo en su rama.

Rector

Según el artículo 110 de la LOEI, para ser directivo de una institución educativa incluyen los

siguientes requisitos:

a. Tener título profesional docente, o ser profesional de un área de interés para el sector

educativo con título de postgrado relacionado a educación.

b. Aprobar las evaluaciones realizadas por el Instituto Nacional de Evaluación Educativa en

los casos que corresponda.

c. Haber sido docente de aula al menos durante cinco años.

d. Aprobar la prueba de selección para ser directivo, establecida por la Autoridad Educativa

Nacional.

e. Dominar un idioma ancestral en el caso de instituciones interculturales bilingües.

Rectorado

Consejo Académico

Secretaría

Colecturía

Contabilidad

Consejo Académico

Docentes

Servicio de

Mantenimiento

Conserjes

23

Colector

Responsable de la planificación, organización y coordinación de todas relacionadas con el área

contable, con el objetivo de obtener las consolidaciones y estados financieros requeridos por la

organización. Establece y coordina la ejecución de las políticas relacionadas con el área contable,

asegurándose que se cumplan los principios de contabilidad generalmente aceptados y con las

políticas específicas de la empresa.

Adicionalmente elabora y controla la labor presupuestaria y de costos.

Gestión administrativa

Elaborar estados financieros en fechas requeridas con información oportuna y verídica.

Verificar y depurar cuentas contables.

Controlar el correcto registro de los auxiliares de contabilidad.

Examinar el valor de los inventarios de suministros y efectuar ajustes respectivos.

Revisar órdenes de cheque de oficina, corroborando los cálculos presentados.

Revisar reportes de ventas diarias y semanales comparativas con periodos anteriores.

Participar en las sesiones del comité de gastos de la empresa.

Coordinar la elaboración del presupuesto general y dar seguimiento al mismo.

Asignar y supervisar las tareas y actividades del personal de contabilidad.

Verificar que cada uno de sus colaboradores desarrolle en forma correcta las funciones que

demanda su puesto de trabajo, capacitándolos constantemente en destrezas técnicas,

actitudes y conocimientos.

Atender los asuntos especiales y problemas personales que le presenten sus colaboradores,

procurando la solución de los mismos en aras de su bienestar laboral.

Participar en reuniones de Gerencia Financiera, para el análisis de información.

Gestión operativa

Elaborar las declaraciones de impuestos.

Confeccionar las declaraciones de retención impuesto de renta.

Revisar las facturas de proveeduría para su contabilización.

Revisar correo electrónico y comunicaciones recibidas.

Revisar y firmar conciliaciones bancarias

Preparar asientos de consumo de suministros

24

Preparar asientos de depósitos

Registrar asientos de diferencial cambiario de obligaciones bancarias

Revisar y comparar gastos mensuales

Preparar asientos por ajustes varios a la contabilidad, procurado el orden contable.

Recaudar todos los recursos que reciba por concepto de pensiones, de empleados asociados

y de terceros

Desembolsar los pagos por todo concepto que efectúe la Institución

Registrar su firma en las instituciones bancarias con los cuales la Institución tenga cuenta

corriente y firmar los cheques conjuntamente con el representante legal.

Llevar el registro individual de aportes, ahorros y cartera de créditos de asociados

Custodiar el efectivo y los títulos valores propiedad de la Institución y los avales de los

créditos.

Diligenciar diariamente el libro auxiliar de caja

Preparar diariamente el estado de flujo de efectivo e informar al Director sobre los excesos

de liquidez para la toma de decisiones en materia de colocación.

Diligenciar el libro auxiliar de bancos cuando se presenten movimientos asociados a ello.

Llevar los registros de acreencias que los terceros y ex asociados posean con la Institució

Registrar las operaciones activas de crédito, las cuales deben contener como mínimo la

siguiente información, la cual será suministrada al deudor y codeudor potencial antes de

que éstos firmen los documentos mediante los cuales se instrumente un crédito o

manifieste su aceptación.

Docentes

Según el artículo 94 de la LOEI, para ingresar a la carrera educativa pública se requiere:

a. Ser ciudadano ecuatoriano o extranjero legalmente residente en la República del Ecuador y

estar en goce de los derechos de ciudadanía.

b. Poseer uno de los títulos señalados en esta Ley.

c. Haber completado el año de servicio rural docente obligatorio, en los casos que fuere

pertinente.

d. Constar en el registro de candidatos elegibles.

e. Participar y ganar en los correspondientes concursos de méritos y oposición para llenar las

vacantes del sistema fiscal

f. En el caso de la educación intercultural bilingüe, el o la docente debe acreditar el dominio

de un idioma ancestral.

25

Según (LOEEL, 2012), para ingresar a la carrera educativa pública se reconocerán los títulos de:

a. Profesional docente en sus distintas tipologías y especialidades.

b. Sicólogo educativo o infantil.

c. Profesional o tecnólogo del área de educación especial.

d. Profesional con conocimientos en un área de interés para el sector educativo, de modo

preferente cuando el aspirante tenga un título de postgrado relacionado a la docencia. Estos

conocimientos se acreditarán mediante los respectivos exámenes.

e. Profesional de otras disciplinas siempre que estuvieren acompañados de certificados

emitidos por instituciones legalmente constituidas que acrediten la respectiva experticia,

para áreas en las que no existe el número suficiente de docentes para cubrir las necesidades

del sistema nacional de educación.

“El Reglamento a la presente Ley, determinará la escala ascendente de calificación de los títulos

en correspondencia al nivel y la especialidad de la vacante.

Los profesionales relacionados con el literal “e” del presente artículo, que ingresen a la carrera

educativa pública, deberán aprobar programas de capacitación en pedagogía, didáctica y

profesionalización docente de acuerdo al Reglamento de la presente Ley” (LOEEL, 2012)

La función docente es aquella de carácter profesional que implica la realización directa de los

procesos sistemáticos de enseñanza - aprendizaje, lo cual incluye el diagnóstico, la planificación, la

ejecución y la evaluación de los mismos procesos y sus resultados, y de otras actividades

educativas dentro del marco del proyecto educativo institucional del establecimiento educativos.

La función docente, además de la asignación académica, comprende también las actividades

curriculares no lectivas, el servicio de orientación estudiantil, la atención a la comunidad, en

especial de los padres de familia de los educandos; las actividades de actualización y

perfeccionamiento pedagógico; las actividades de planeación y evaluación institucional; otras

actividades formativas, culturales y deportivas, contempladas en el proyecto educativo

institucional; y las actividades de dirección, planeación, coordinación, evaluación, administración y

programación relacionadas directamente con el proceso educativo.

Secretaria

La secretaria es la persona encargada de:

26

a. Responsable del receptar, registrar y distribuir la correspondencia de la dirección,

subdirección y docentes

b. Emisión de correspondencia bajo numeración correlativa y codificada, de acuerdo al

departamento que le ordene, y su remisión inmediata.

c. Mantenimiento de archivos de contratos suscritos por la empresa con terceros.

d. Atención diaria de las agendas de la Dirección.

e. Atención a las entrevistas personales.

f. Recepción de mensajes telefónicos de la dirección y subdirección.

g. Control del fondo fijo (Caja chica), de acuerdo a las normas y procedimientos establecidos

para tal función.

h. Cumplir y hacer cumplir las políticas, normas y procedimientos de la empresa.

i. Mantener actualizados archivos físicos y en base de datos, sobre las facturas generadas y

facturas anuladas, clasificándolas ordenadamente por tipo de transacción y número

correlativo.

j. Elaborar y presentar periódicamente y a solicitud de las instancias superiores, los reportes

adecuados sobre las facturas generadas y en qué estado se encuentran.

k. Elaboración de documentos para licitaciones.

l. Reclutar las solicitudes de servicios por parte de los clientes

m. Hacer una evaluación periódica de proveedores para verificar el cumplimiento y servicios

de estos.

n. Recibir e informar asuntos que tenga que ver con el departamento correspondiente para que

todo estemos informados y desarrollar bien el trabajo asignado.