Embed Size (px)

Citation preview

I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR

POR EL TÍTULO DE CONTADORA PÚBLICA

AUTORIZADA

TEMA :“ESTUDIO Y PROPUESTA PARA LA

REALIZACIÓN DE UNA AUDITORÍA DE LOS ESTADOS

FINANCIEROS DE LA EMPRESA TABLICON S. A. BAJO

NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN

DE LOS USUARIOS EXTERNOS E INTERNOS.”

AUTORA: MARÍA DE LOS ÁNGELES CHÓEZ SEGURA

TUTOR DE TESIS: C.P.A ELIZABETH MACIAS CHUTO, Mgs

GUAYAQUIL, JULIO 2015

II

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR

POR EL TÍTULO DE CONTADORA PÚBLICA

AUTORIZADA

TEMA “ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN

DE UNA AUDITORÍA DE LOS ESTADOS FINANCIEROS

DE LA EMPRESA TABLICON S. A. BAJO NORMA NIA 220

Y SU IMPACTO EN LA SATISFACCIÓN DE LOS

USUARIOS EXTERNOS E INTERNOS.”

AUTORA: MARÍA DE LOS ÁNGELES CHÓEZ SEGURA

Miembros del Tribunal:

………………………. ……………………….. ……………………….

Miembro del Tribunal 1 Miembro del Tribunal 2 Miembro del Tribunal 3

GUAYAQUIL, JULIO 2015

III

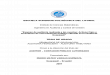

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS

TÍTULO:“ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA AUDITORÍA DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TABLICON S.A. BAJO NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS USUARIOS EXTERNOS E INTERNO.”

AUTORA: MARÍA DE LOS ÁNGELES CHÓEZ SEGURA

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

CARRERA:CONTADURIA PUBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: NO DE PÁGS:122

ÁREA TEMÁTICA:AUDITORIA

PALABRAS CLAVES:Auditoria, estados financieros, control del calidad RESUMEN

La presente investigación tuvo como objetivo principal realizar el estudio y propuesta de mejoramiento de la calidad de la auditoría de los estados financieros de TABLICON S.A.

bajo norma NIA 220, determinando el impacto que tuvo en la satisfacción de los usuarios

externos e internos, durante el periodo 2014, debido a que se encontró una alto nivel de insatisfacción de los clientes que afectó la competitividad empresarial, por ello se aplicó una metodología deductiva, descriptiva, cuantitativa, bibliográfica y de campo, con ayuda del cuestionario de control interno, con el cual se encontró los siguientes hallazgos: las actividades del proceso de auditoría de los estados financieros bajo las normas internacionales de auditoria y de contabilidad NIA 220, no se llevan a cabo eficientemente, debido a que la compañía TABLICON S.A. no dispone de la documentación suficiente para realizar el seguimiento de los riesgos significativos, cuyo impacto se observó en la insatisfacción del cliente, debido a su vez a la falta de procedimientos y políticas contables y financieras, ni de manuales para llevar a cabo el control de calidad de la auditoría financiera bajo NIA 220, inexistencia de código de ética de la firma auditora, tampoco se han designado responsables para las distintas actividades de control de los principales rubros de la contabilidad, como son la caja, las cuentas por cobrar, las cuentas por pagar, los rubros de activos fijos, las cuentas de gastos e ingresos, por ello se planteó como propuesta, la realización del control interno y de la revisión de los balances económicos, para mejorar la calidad del proceso de auditoría de los estados financieros para incrementar el nivel de satisfacción de los usuarios externos e internos, evidenciándose un incremento en los indicadores de solvencia, liquidez y rentabilidad, en 17%, 6,42%, 8,38% y 34,32%, sugiriéndose la elaboración de procedimientos, políticas y designación de responsabilidad para el área contable y financiera de la empresa.

NO DE REGISTRO (en base de datos):

NO DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI NO

CONTACTO CON LA AUTORA

MARÍA DE LOS ANGELES CHÓEZ SEGURA

TELÉFONO: 0986496015 EMAIL : [email protected]

CONTACTO DE LA INSTITUCIÓN: NOMBRE:

TELÉFONO:

IV

CAPTURA DEL ANTIPLAGIO

Por medio de la presente, certifico que la tesis en cuestión de la Srta. María de Los Ángeles Chóez Segura con C.I.# 0930090659, bajo el tema “ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA AUDITORÍA DE LOS ESTADOS FINANCIEROS DE TABLEROS Y CONTROLES ELÉCTRICOS TABLICONSA S. A. BAJO NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS USUARIOS EXTERNOS E INTERNOS. PERIODO 2014”, fue analizada por el sistema URKUND, estableciéndose un 4% de similitud. Por lo cual considero que puede presentarse para sustentación.

Atentamente,

CPA Elizabeth Macías Ch., Mgs Docente-Tutor Universidad de Guayaquil-FCA

V

CERTIFICACION DEL ANTIPLAGIO

HABIENDO SIDO NOMBRADO, COMO LA TUTORA DE ESTA TESIS YO, CPA

ELIZABETH MACIAS CHUTO, Mgs. COMO REQUISITO PARA OPTAR POR EL

TITULO DE CONTADURIA PUBICA AUTORIZADA, PRESENTADA POR LA

EGRESADA:

MARÍA DE LOS ÁNGELES CHÓEZ SEGURA CON C.I. #0930090659

CON EL TEMA:

“ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA AUDITORÍA DE

LOS ESTADOS FINANCIEROS DE LA EMPRESA TABLICON S.A. BAJO

NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS USUARIOS

EXTERNOS E INTERNOS.”

CERTIFICO HABER REVISADO EL INFORME APROBADO POR EL

SOFTWARE ANTIPLAGIO “URKUND”, Y QUE LAS FUENTES UTILIZADAS

DETECTADAS POR EL MISMO EN EL TRABAJO EN MENCION SE

ENCUENTRAN DEBIDAMENTE CITADAS POR LO QUE LA PRESENTE TESIS

ES DE SU TOTAL AUTORIA.

Guayaquil, Junio 05 de 2015

………………………………………..

C.P.A.ELIZABETH MACIAS CHUTO, Mgs

VI

ÍNDICE GENERAL

Pág.

PORTADA I

ACEPTACIÓN DE LOS MIEMBROS DEL TRIBUNAL II

REPOSITORIO DE LA SENESCYT III

CAPTURA DEL ANTIPLAGIO IV

CERTIFICACION DEL ANTIPLAGIO V

ÍNDICE GENERAL VI

DECLARACION VII

RENUNCIA DE DERECHO DE AUTOR VIII

CERTIFICADO DE TUTOR IX

CERTIFICADO DE GRAMATOLOGA X

AGRADECIMIENTO XI

DEDICATORIA XII

INTRODUCCION XIII- XIV

INDICE DE CUADROS XV-XVII

INDICES DE GRAFICOS XVIII-XIX

INDICES DE ANEXOS XX

NOMENCLATURA

RESUMEN

ABSTRAC

XXI

XXII

XXIII

VII

DECLARACIÓN

Yo, María De Los Ángeles Choez Segura, declaramos bajo juramento que el

trabajo aquí elaborado es de nuestra autoría, que no ha sido previamente

presentada para ningún grado o calificación profesional; y, que hemos consultado

las referencias bibliográficas que se incluyen en este documento, por ello

cualquier utilización de este documento viola los derechos de propiedad del autor.

Cualquier utilización debe ser previamente solicitada.

2014 Facultad de Ciencias Administrativas de la Universidad de Guayaquil.

Derechos Reservados de los Autores

María De Los Ángeles Choez Segura

C.I # 0930090659

VIII

RENUNCIA DE DERECHOS DE AUTOR

POR MEDIO DE LA PRESENTE CERTIFICO QUE LOS CONTENIDOS

DESARROLLADOS EN ESTA TESIS SON DE ABSOLUTA PROPIEDAD Y

RESPONSABILIDAD DE

MARÍA DE LOS ÁNGELES CHÓEZ SEGURA CON C.I. #0930090659

CUYO TEMA ES: “ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA

AUDITORÍA DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TABLICON

S.A. BAJO NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS

USUARIOS EXTERNOS E INTERNOS.”

DERECHOS QUE RENUNCIAMOS A FAVOR DE LA UNIVERSIDAD DE

GUAYAQUIL, PARA QUE HAGA EL USO QUE A BIEN TENGA.

MARÍA DE LOS ÁNGELES CHÓEZ SEGURA

C.I. # 0930090659

IX

CERTIFICACIÓN DEL TUTOR

HABIENDO SIDO NOMBRADO, LA CPA ELIZABETH MACIAS, COMO TUTOR

DE TESIS DE GRADO COMO REQUISITO PARA OPTAR POR EL TITULO DE

CONTADURIA PUBLICA AUTORIZADA, PRESENTADA POR LOS

EGRESADOS:

MARÍA DE LOS ÁNGELES CHÓEZ SEGURA CON C.I. #0930090659

TEMA: “ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA

AUDITORÍA DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TABLICON

S.A. BAJO NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS

USUARIOS EXTERNOS E INTERNOS.”

CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.

……………………………………………….

CPA ELIZABETH MACIAS CHUTO, Mgs

TUTOR DE TESIS

X

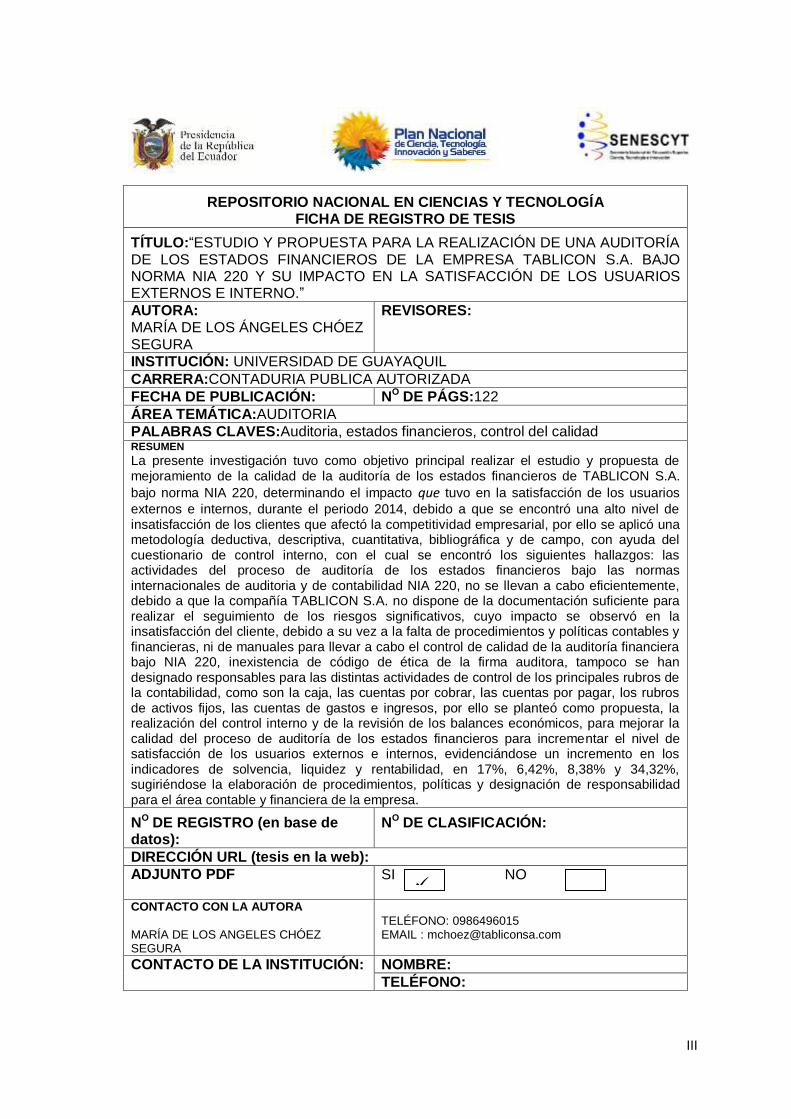

CERTIFICACIÓN DE GRAMATOLOGA

LCDA. JENNY JUSTINA VERA BAJAÑA, CON DOMICILIO UBICADO EN

GUAYAQUIL; POR MEDIO DEL PRESENTE DOCUMENTO TENGO A BIEN

CERTIFICAR: QUE HE REVISADO LA TESIS DE GRADO ELABORADA POR LA

SEÑORITA MARÍA DE LOS ÁNGELES CHOEZ SEGURA CON C.I #0930090659,

PREVIO A LA OBTENCIÓN DEL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO.

TEMA DE TESIS: “ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA

AUDITORÍA DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TABLICON

S.A. BAJO NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS

USUARIOS EXTERNOS E INTERNOS.”

CERTIFICO QUE ES UN TRABAJO DE ACUERDO A LAS NORMAS

MORFOLÓGICAS SINTÁCTICAS Y SIMÉTRICAS VIGENTES.

………………………………………..

Lcda. Jenny Justina Vera Bajaña

Diplomado Superior en Docencia Universitaria

C.I # 1200930913

Número de registro: 1006-10-715866

XI

AGRADECIMIENTO

Primero a Dios, luego a mis padres que durante mi carrera académica han

sido un pilar muy importante, ya que han estado siempre en los momentos

emotivos, en los buenos y malos momentos, por ellos, espero seguir cosechando

muchos éxitos en mi vida personal y profesional.

Agradezco a aquellas personas que fueron muy importantes en mi

crecimiento personal, dándome sanos consejos para practicarlos en mi vida

personal, académica y profesional.

A la universidad de Guayaquil Facultad de Contaduría Pública Autorizada

por abrirme sus puertas brindándonos un ambiente oportuno para mi crecimiento

personal y profesional.

Autora

XII

DEDICATORIA

El presente trabajo investigativo está dedicado a mis padres quienes me

han dado su apoyo y ayuda incondicionalmente en todo momento, a mis

familiares que han sido quienes me han dado la fuerza moral para lograr mi

principal objetivo, para obtener el título de Contaduría Pública Autorizada.

A las autoridades y personal docente de la Universidad,

exclusivamente a mi tutor, por guiarme con eficiencia para la culminación de este

trabajo de grado.

Autora

XIII

INTRODUCCIÓN

CAPÍTULO I

MARCO TEÓRICO

1.1 Exposición y análisis de conocimientos teóricos

relacionados con el problema 14

1.2. Enfoques teóricos 15

1.2.1. Auditoría 15

1.2.1.1. Definición de la Auditoria 15

1.2.1.2. Objetivos de la Auditoría 17

1.2.1.3. Clasificación de la auditoría 17

1.2.1.4. Auditoría administrativa 18

1.2.2. Auditoría financiera 20

1.2.2.1. Objetivos de la auditoría financiera 21

1.2.2.2. Importancia de la auditoría financiera 21

1.2.2.3. Fases de la auditoría financiera 22

1.2.3. Control de calidad 24

1.2.4. Estados financieros 25

1.2.5. Satisfacción del cliente 25

1.2.5.1. Socio del encargo 27

1.2.6. Fundamentación legal 27

1.2.6.1. Control de Calidad de la Auditoria a los estados financieros 27

1.2.6.2. Ley Orgánica de Régimen Tributario Interno (LORTI) 33

1.3. Límites conceptuales y teóricos 34

1.4 Antecedentes referidos al problema 35

XIV

CAPÍTULO II

DISEÑO DE LA INVESTIGACIÓN

2.1 ENCUESTAS AL PERSONAL DEL ÁREA FINANCIERA DE

TABLICON S. A. 38

2.2 ENCUESTAS A LOS CLIENTES DE TABLICON S. A. 54

2.3. Discusión de los resultados 61

CAPÍTULO III

ANÁLISIS DE LOS DATOS

3.1. Tema 63

3.2. Justificación 63

3.3. Objetivos 64

3.3.1. Objetivo general 64

3.3.2. Objetivos específicos 64

3.4 Fundamentación de la propuesta 64

3.5 Actividades a desarrollar

69

CAPÍTULO I V

CONCLUSIONES Y RECOMENDACIONES

4.1 Conclusiones 111

4.2 Recomendaciones 112

Bibliografía 113

Anexos 117

XV

ÍNDICE DE CUADROS

No. Detalle Pág.

1 Población 12

2.1 Cumplimiento de las normas para el control de calidad de los

estados financieros 38

2.2 La empresa cuenta con un código de ética en materia

contable 39

2.3 La firma auditora contratada por la empresa cuenta con un

código de ética en materia contable 40

2.4 Han existido diferencias entre los parámetros y el control de

calidad de los estados financieros 41

2.5 Han existido diferencias entre los objetivos de la auditoría los

resultados que se lograron 42

2.6 Se emiten informes de auditoría adecuados en función de las

circunstancias 43

2.7 Se realizó la auditoría de los estados financieros basados en

las normas profesionales 44

2.8 Se consideró la capacidad de aplicación de un juicio

profesional 45

2.9 Se contó con todos los recursos necesarios para realizar la

auditoría 46

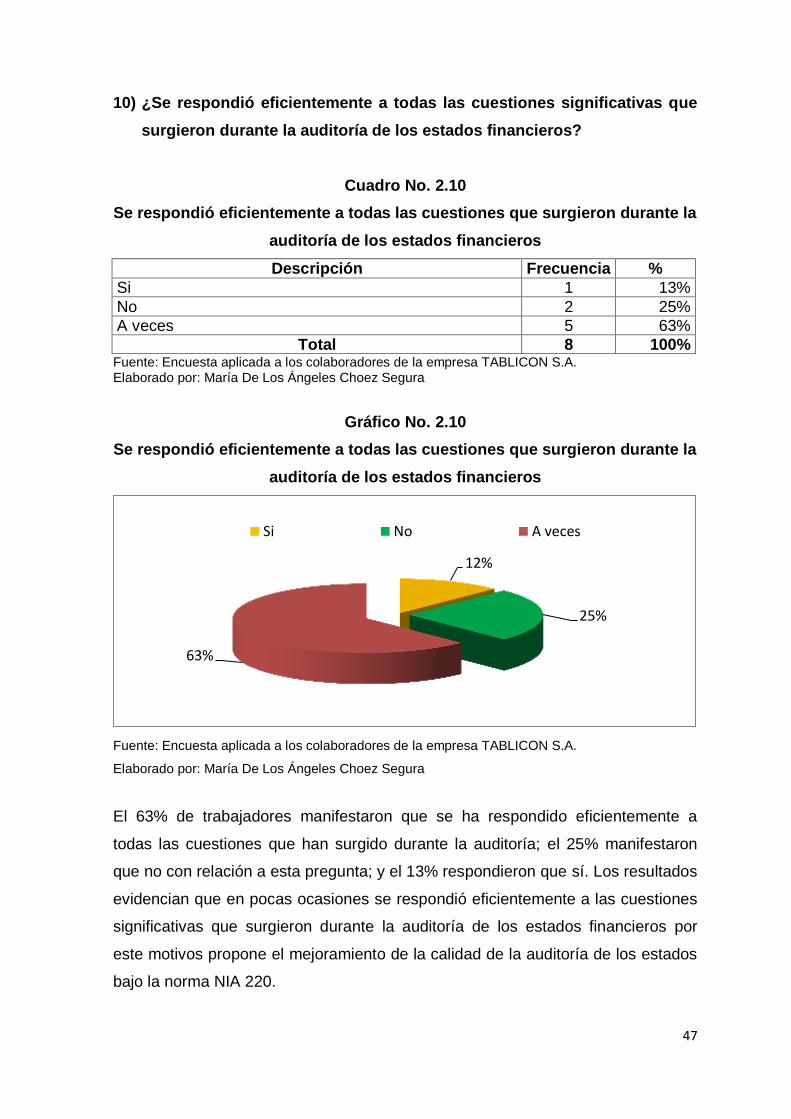

2.10 Se respondió eficientemente a todas las cuestiones que

surgieron durante la auditoría de los estados financieros 47

2.11 Se proporcionó las conclusiones y recomendaciones de la

auditoría financiera 48

2.12 Existencia de responsable por consultas de auditoría 49

2.13 Existencia de un responsable con supervisión de firma

auditora 50

2.14 Existencia de un proceso documentado para seguimiento de

firma auditora 51

2.15 Realización del seguimiento de los riesgos significativos 52

XVI

2.16 Evaluación de la relevancia y razonabilidad de los hallazgos

encontrados 53

2.17 Cuál es su profesión 54

2.18 Cuál es su actividad profesional 55

2.19 Es una persona natural o una persona jurídica 56

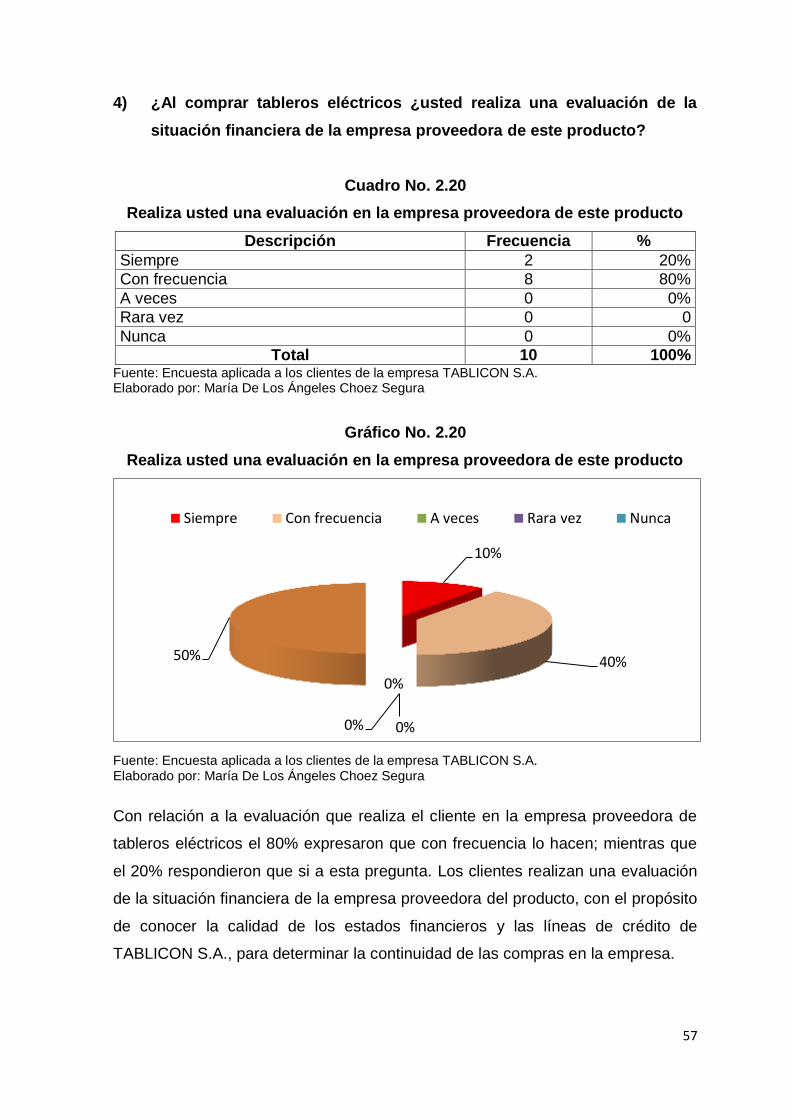

2.20 Realiza usted una evaluación en la empresa proveedora de

este producto 57

2.21 Es necesario realizar una evaluación de la situación financiera 58

2.22 Es necesario realizar una evaluación de la situación financiera 59

2.23 Instrumentos que se utilizan para la evaluación de la situación

financiera 60

3.1 Plan de auditoría 73

3.2 Cuestionario para revisión de procesos, procedimientos y

cumplimiento de disposiciones legales en TABLICON S. A. 74

3.3. Escala de valoración 79

3.4. Ambiente de Control 80

3.5. Valoración de Riesgos 81

3.6. Actividades de Control 83

3.7. Información y comunicación 86

3.8. Seguimiento y monitoreo 87

3.9. Resumen de componentes 88

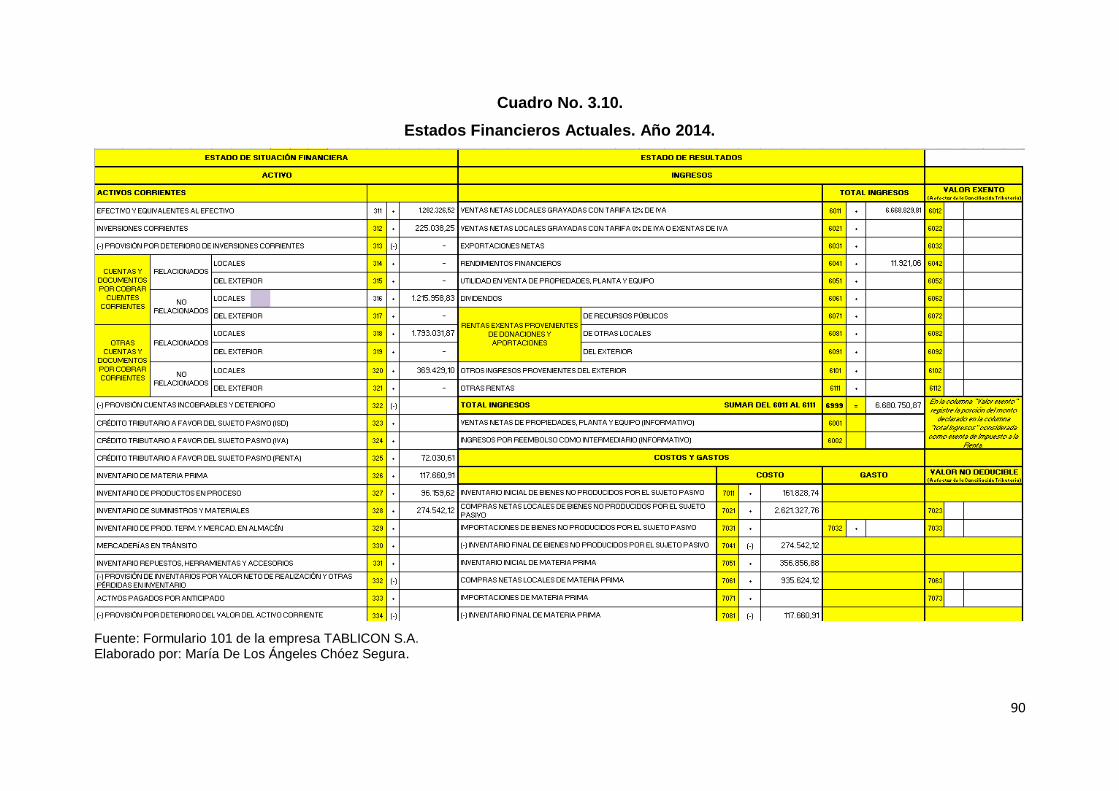

3.10. Estados financieros actuales. Año 2014 90

3.11. Estados financieros actuales. Año 2014 91

3.12. Estados financieros actuales. Año 2014 92

3.13. Estados financieros actuales. Año 2014 93

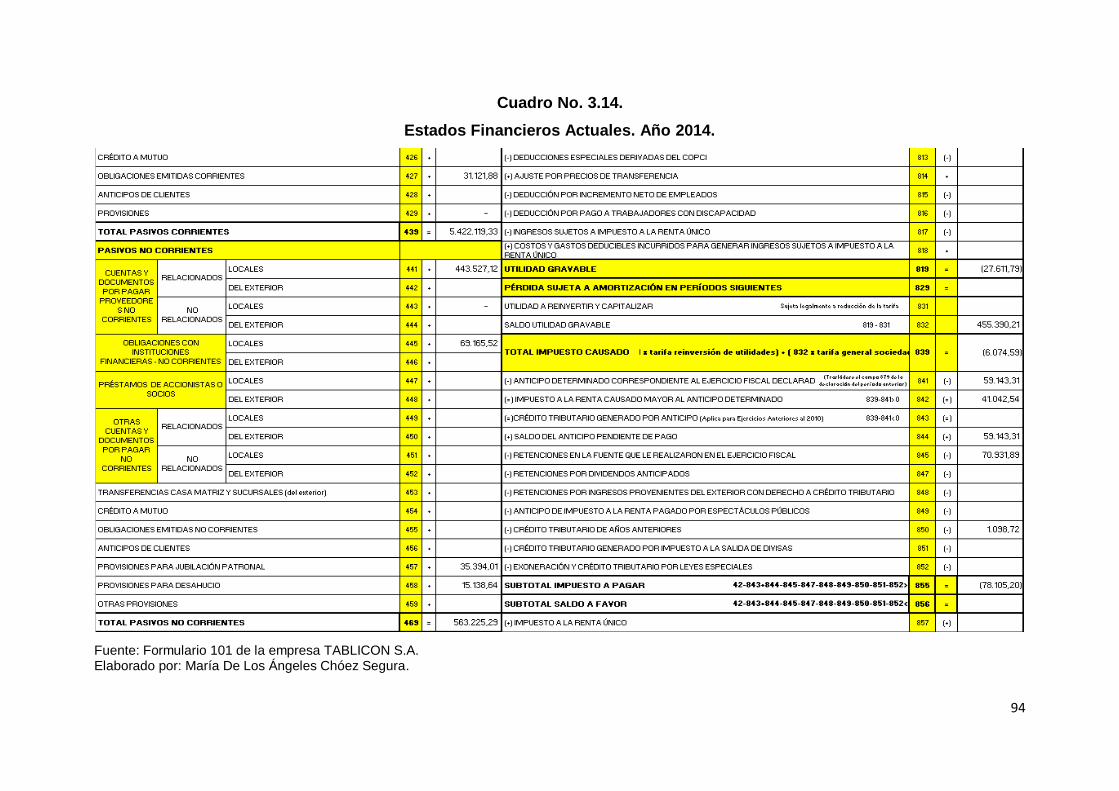

3.14. Estados financieros actuales. Año 2014 94

3.15. Estados financieros actuales. Año 2014 95

3.16. Contabilización del rubro 96

3.17. Contabilización correcta del rubro 96

3.18. Corrección de rubros 97

3.19. Contabilización del rubro 98

3.20. Corrección de rubros 98

3.21. Estados financieros corregidos. Año 2014 99

XVII

3.22. Estados financieros corregidos. Año 2014 100

3.23. Estados financieros corregidos. Año 2014 101

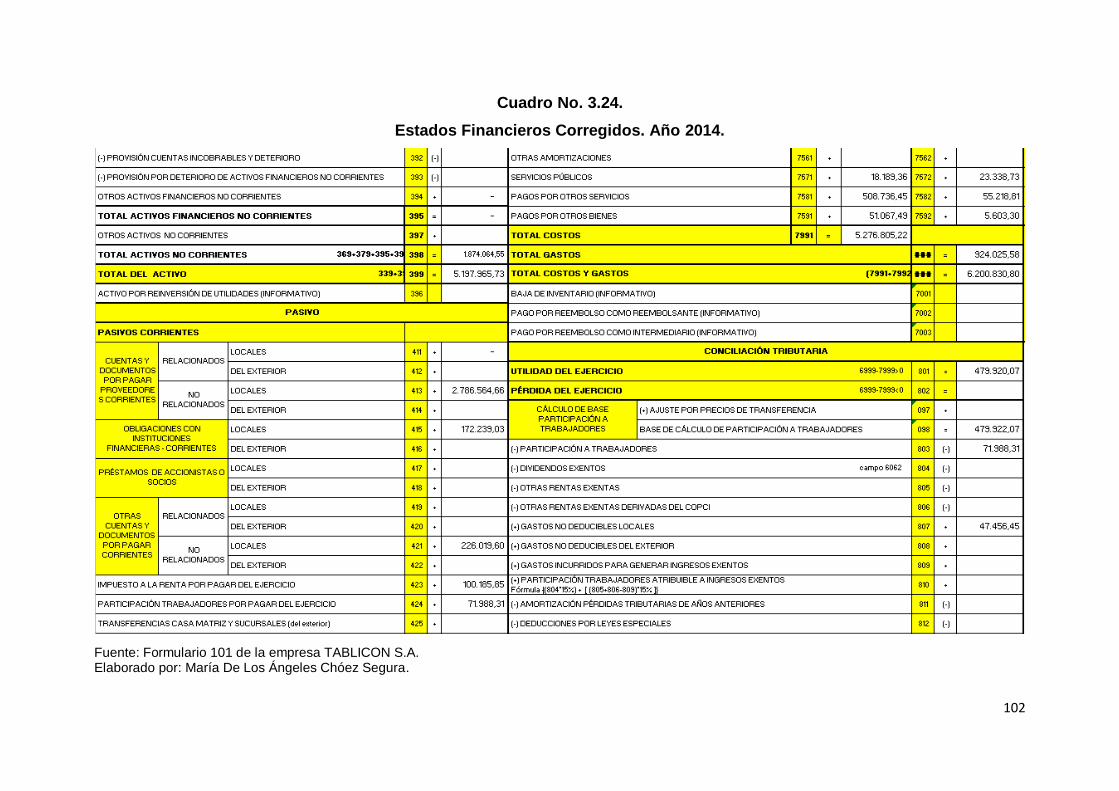

3.24. Estados financieros corregidos. Año 2014 102

3.25. Estados financieros corregidos. Año 2014 103

3.26. Estados financieros corregidos. Año 2014 104

3.27. Indicadores de evaluación financiera 105

XVIII

ÍNDICE DE GRÁFICOS

No. Detalle Pág.

2.1 Cumplimiento de las normas para el control de calidad de los

estados financieros 38

2.2 La empresa cuenta con un código de ética en materia

contable 39

2.3 La firma auditora contratada por la empresa cuenta con un

código de ética en materia contable 40

2.4 Han existido diferencias entre los parámetros y el control de

calidad de los estados financieros 41

2.5 Han existido diferencias entre los objetivos de la auditoría los

resultados que se lograron 42

2.6 Se emiten informes de auditoría adecuados en función de las

circunstancias 43

2.7 Se realizó la auditoría de los estados financieros basados en

las normas profesionales 44

2.8 Se consideró la capacidad de aplicación de un juicio

profesional 45

2.9 Se contó con todos los recursos necesarios para realizar la

auditoría 46

2.10 Se respondió eficientemente a todas las cuestiones que

surgieron durante la auditoría de los estados financieros 47

2.11 Se proporcionó las conclusiones y recomendaciones de la

auditoría financiera 48

2.12 Existencia de responsable por consultas de auditoría 49

2.13 Existencia de un responsable con supervisión de firma

auditora 50

2.14 Existencia de un proceso documentado para seguimiento de

firma auditora 51

2.15 Realización del seguimiento de los riesgos significativos 52

2.16 Evaluación de la relevancia y razonabilidad de los hallazgos 53

XIX

encontrados

2.17 Cuál es su profesión 54

2.18 Cuál es su actividad profesional 55

2.19 Es una persona natural o una persona jurídica 56

2.20 Realiza usted una evaluación en la empresa proveedora de

este producto 57

2.21 Es necesario realizar una evaluación de la situación financiera 58

2.22 Es necesario realizar una evaluación de la situación financiera 59

2.23 Instrumentos que se utilizan para la evaluación de la situación

financiera 60

XX

ÍNDICE DE ANEXOS

No. Detalle Pág.

1 Cuestionario de la auditoría de los estados financieros 117

2 Cuestionario de encuesta al cliente 120

3 Cuestionario de encuesta al proveedor 122

XXI

NOMENCLATURA

PRI: Periodo de recuperación de la inversión.

TIR: Tasa Interna de Retorno.

VAN: Valor Actual Neto.

XXII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TEMA: “ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA

AUDITORÍA DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TABLICON

S.A. BAJO NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS

USUARIOS EXTERNOS E INTERNOS.”

AUTORA: MARÍA DE LOS ÁNGELES CHÓEZ SEGURA

RESUMEN

La presente investigación tuvo como objetivo principal realizar el estudio y propuesta de

mejoramiento de la calidad de la auditoría de los estados financieros de Tablicon S. A. bajo norma

NIA 220, determinando el impacto que tuvo en la satisfacción de los usuarios externos e internos,

durante el periodo 2014, debido a que se encontró una alto nivel de insatisfacción de los clientes

que afectó la competitividad empresarial, por ello se aplicó una metodología deductiva, descriptiva,

cuantitativa, bibliográfica y de campo, con ayuda del cuestionario de control interno, con el cual se

encontró los siguientes hallazgos: las actividades del proceso de auditoría de los estados

financieros bajo las normas internacionales de auditoria y de contabilidad NIA 220, no se llevan a

cabo eficientemente, debido a que la compañía Tablicon S. A. no dispone de la documentación

suficiente para realizar el seguimiento de los riesgos significativos, cuyo impacto se observó en la

insatisfacción del cliente, debido a su vez a la falta de procedimientos y políticas contables y

financieras, ni de manuales para llevar a cabo el control de calidad de la auditoría financiera bajo

NIA 220, inexistencia de código de ética de la firma auditora, tampoco se han designado

responsables para las distintas actividades de control de los principales rubros de la contabilidad,

como son la caja, las cuentas por cobrar, las cuentas por pagar, los rubros de activos fijos, las

cuentas de gastos e ingresos, por ello se planteó como propuesta, la realización del control interno

y de la revisión de los balances económicos, para mejorar la calidad del proceso de auditoría de

los estados financieros para incrementar el nivel de satisfacción de los usuarios externos e

internos, evidenciándose un incremento en los indicadores de solvencia, liquidez y rentabilidad, en

17%, 6,42%, 8,38% y 34,32%, sugiriéndose la elaboración de procedimientos, políticas y

designación de responsabilidad para el área contable y financiera de la empresa.

Palabras claves: Auditoría, estados financieros, control de calidad, satisfacción

del cliente.

XXIII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TEMA: “ESTUDIO Y PROPUESTA PARA LA REALIZACIÓN DE UNA

AUDITORÍA DE LOS ESTADOS FINANCIEROS DE LA EMPRESA TABLICON

S.A. BAJO NORMA NIA 220 Y SU IMPACTO EN LA SATISFACCIÓN DE LOS

USUARIOS EXTERNOS E INTERNOS.”

AUTA: MARÍA DE LOS ÁNGELES CHÓEZ SEGURA

ABSTRACT

This research had as main objective the study and proposal for improving the quality of the audit of

the financial statements of Boards and Power Controls SA under standard ISA 220, determining

the impact it had on meeting external and internal users, during the period 2014 due to a high level

of customer dissatisfaction affecting business competitiveness, therefore a deductive, descriptive,

quantitative, literature and field methodology, using the internal control questionnaire was applied

was found, with which the following findings were found: the activities of the audit process of the

financial statements under international standards of auditing and accounting ISA 220, not carried

out efficiently, because the company TABLICON SA does not have sufficient documentation to

track the significant risks, whose impact was observed in customer dissatisfaction due in turn to a

lack of financial and accounting procedures and policies either manual to perform quality control of

the financial audit under ISA 220, lack of code of ethics of the audit firm, nor have designated

responsible for the various control activities of the main items of accounting, as are cash, accounts

receivable, accounts payable, the areas of fixed assets, income and expenditure accounts

therefore raised as proposed, the implementation of internal control and reviewing economic

balances, to improve process quality audit of the financial statements to increase the level of

satisfaction external and internal users showing an increase in indicators of solvency, liquidity and

profitability at 17%, 6.42%, 8.38% and 34.32%, suggesting the development of procedures, policies

and designation of responsibility for the accounting and financial areas of the company.

Keywords: Audit, financial statements, quality control, customer satisfaction.

1

INTRODUCCIÓN

Desde el ingreso de la legislación internacional en los sistemas contables

y financieros del Ecuador, las empresas que forman parte del aparato

productivo del país, han tenido que tomar mayores recaudos para no ser

objeto de sanciones por parte de los organismos de control y para ser

más competitivas al garantizar el cumplimiento de las leyes y la

transparencia de sus estados financieros.

Bajo este perspectiva contable y financiera, se ha generado un cambio en

los procesos de los departamentos de contabilidad de las finanzas de las

empresas productivas, de servicio o comerciales, las cuales están

asociadas a la garantía de un mayor nivel de confianza al usuario, lo que

a su vez está vinculado a los principios de transparencia, eficiencia,

eficacia y calidad.

Actualmente tanto los clientes como los proveedores exigen a las

empresas que le comercializan, entregan o solicitan bienes o servicios, la

certificación internacional con las normas internacionales de información

financiera, así como las normas internacionales de auditoría, para tomar

la decisión de seleccionarlas como parte de la cadena de suministro, por

ello la aplicación de estas normativas también están asociadas a la

competitividad empresarial.

Por este motivo la presente investigación indagó esta problemática con el

objetivo de realizar el estudio y propuesta de mejoramiento de la calidad

de la auditoría de los estados financieros de TabliconS. A. bajo norma NIA

220, determinando el impacto que tuvo en la satisfacción de los usuarios

externos e internos, durante el periodo 2014, debido a la importancia que

tiene esta actividad para el cumplimiento de la legislación que rige a nivel

nacional y en la competitividad empresarial en el mercado ecuatoriano.

2

Se estructuró la investigación considerando que previo a la elaboración

del primer capítulo se efectuó la descripción del problema, los

justificativos, objetivos, hipótesis y ciertos aspectos metodológicos del

estudio, que se llevaron a cabo en la segunda unidad.

En el capítulo I se detallaron los diversos conceptos y teorías acerca de la

auditoría financiera, para lo cual se tomó textos de reconocidos autores y

publicaciones científicas publicadas en los portales del Internet, poniendo

énfasis en el análisis de la norma internacional de auditoría NIA 220, la

cual será aplicada en la siguiente unidad, así como en la descripción de

las variables.

En el segundo capítulo se describieron los aspectos metodológicos de la

investigación, seguido del procedimiento que se llevó a cabo a través del

cuestionario de control interno, el cual se fundamentó en la norma NIA

220, después de la cual se obtuvieron los hallazgos que fueron descritos

en la discusión de los resultados.

La investigación continuó con el desarrollo de la propuesta, que estuvo

asociada a la presentación de la auditoría financiera, donde se puso

énfasis en la revisión de los estados financieros y en los componentes de

la estructura de control interno empleando la metodología COSO I.

La última parte del estudio correspondió a la emisión de las conclusiones

y recomendaciones del estudio, donde se expusieron de manera

secuencial y coordinada los tres capítulos correspondientes a la

investigación acerca del control de la calidad de la auditoría financiera

bajo la normativa NIA 220, vigente en el país.

Los complementos finales del estudio, estuvieron relacionados con la

descripción de la bibliografía y los anexos donde se presentan los

3

formatos de los cuestionarios para la ejecución de la auditoría financiera

en la empresa Tablicon S.A.

PROBLEMA DE INVESTIGACIÓN

Actualmente las empresas a nivel mundial están incorporando las normas

internacionales en sus sistemas administrativos, financieros y operativos,

como una necesidad para satisfacer los requisitos de los organismos de

clientes, además de asegurar al cliente productos y servicios que se

ajusten a sus gustos y exigencias, demostrando así que se trata de una

organización competitiva que cumple con la ley y con las expectativas del

mercado.

A nivel latinoamericano, las corporaciones grandes y medianas

principalmente, han adaptado normativas internacionales en el ámbito de

las ciencias contables y de auditoría para poder servir mejor a sus clientes

y alcanzar mayores niveles de competitividad.

El Ecuador no es ajeno a esta tendencia empresarial, por esta razón el

Estado ecuatoriano a través de la Superintendencia de Compañías está

controlando la implementación de las normas NIIF, NIC y NIA, en el

ámbito contable o financiero y de auditoría, respectivamente, de las

empresas del sector privado, en las que se encuentra la compañía

Tablicon S.A.

La empresa Tablicon S.A. es una empresa del sector privado que produce

y comercializan tableros y controles eléctricos para las empresas del país,

en especial, del sector industrial, estando bajo el control de la

Superintendencia de Compañías en lo relacionado con la aplicación de

las NIIF, que ya fueron implementadas por la compañía.

4

El problema radica principalmente en que la empresa ha contratado una

firma auditora externa cuya función se ha limitado a la revisión del estados

de resultados y la elaboración del informe de auditoría para la compañía y

las entidades de control estatal, cuando según la Norma Internacional de

Auditoría (NIA) 220, los proveedores auditores deben cumplir con una

serie de requisitos que incluyen un código de ética, estándares técnicos,

la planificación del trabajo de auditoría, un plan de monitoreo,

competencia y habilidad evidenciada con documentos, entre los más

importantes.

Las causas por las cuales el auditor contratado por la compañía no realizó

adecuadamente el proceso de auditoría a los estados financieros, se

debió principalmente a que no cumplió con la planificación que es la

primera etapa para llevar a cabo esta técnica de las ciencias contables, lo

que a su vez fue causado porque no se aplicó las normativas de la NIA

220, para efectuar el control de la calidad de la auditoría a los estados

financieros. Las cuentas que están ocasionando la problemática son:

Caja General: La cuenta caja general se encuentra depositado el dinero

pero en el módulo cobranzas se encuentra que las cuentas están mal

direccionadas y no se están vinculando con el módulo de contabilidad,

debido a falencias en otras cuentas, lo que tiene un impacto significativo

en la cuenta de caja.

Pago a proveedores de gastos de suministros e insumos: En

estacuenta hay facturas que no son pagadas, porque son gastos de los

dueños y no se registra el dinero o porque se registra unos gastos sin

factura, por no llegar en su debido momento y no se puede cancelar por

cruces de cuentas, falta de facturas de caja chica. Además, están

contabilizados como gastos de suministros varios, varios activos fijos, lo

que no debe aparecer en la cuentas del estado de resultados, sino más

bien en el balance general, pero como una cuenta por pagar a los

5

proveedores de las maquinarias, equipos u otros activos y no a una

cuenta de gastos varios.

Activos fijos: La cuenta de gastos por suministros e insumos tiene un

valor erróneo porque se cruzan con los valores de otra compañía y al

momento que se contabiliza la nómina no cuadran los valores, además

que no pertenecen a esta cuenta sino a los activos fijos, los cuales

también contienen rubros erróneos, porque no están ajustados a la

realidad contable de la norma NIIF.

Anticipo a proveedores: En está cuenta el problema se debe a que se

debita el anticipo a los proveedores en cheque, pero no se emite la

factura correspondiente en el tiempo adecuado o no se la realiza, por este

motivo no se puede registrar los valores en el asiento contable.

Un ejemplo de lo mencionado tuvo relación con un suceso que aconteció

con los balances del año 2014, el cual estuvo asociado a la cuentas por

cobrar del balance general y a la caja, que reportaron cifras inexactas por

más de un millón de dólares, debido a que por el desconocimiento y la

duplicidad de funciones en el área administrativa y financiera, no se ajustó

adecuadamente las cuentas mencionadas en este párrafo, generando el

error y la baja calidad de los estados financieros, sin que se haya

rastreado adecuadamente a través de la auditoría en dónde se descubrió

el cometimiento del error y las causas por las que ocurrió.

Las consecuencias de la baja calidad de los estados financieros, trajeron

como consecuencia el atraso en la presentación de los balances a la

Superintendencia de Compañías, que debió ser presentado en abril y se

lo presentó en junio, aunque con apuros se pudo presentar los estados

financieros al Servicio de Rentas Internas en el plazo máximo de

vencimiento.

6

La presentación tardía de los estados financieros a las entidades de

control correspondientes, generó una multa para la empresa superior a los

$500.00, además está afectando la competitividad de la compañía que

redujo sus ventas de tableros eléctricos en el último año, lo que además

puede perjudicar las líneas de crédito de Tablicon S. A. y aumentar la

inestabilidad económica que generó el cese de alrededor de 20 puestos

de trabajo en la corporación.

La problemática en análisis tiene su origen en el área contable y

financiera de la empresa, que forma parte directa del ámbito de las

ciencias contables.

Delimitación del problema:

Campo: Contabilidad y Auditoría

Área: Auditoría.

Aspectos: Auditoría, estados financieros, satisfacción de los usuarios.

Tema: “Estudio y propuesta para la realización de una auditoría de los

estados financieros de la empresa Tablicon S.A. bajo norma NIA 220

y su impacto en la satisfacción de los usuarios externos e internos.”

Formulación y sistematización del problema

¿Cuál es el nivel de calidad de la auditoría de los estados financieros

de Tablicon S.A. bajo norma NIA 220 y cómo impactó en la

satisfacción de los usuarios externos e internos?

¿Cuáles son las actividades que se realizan para llevar a cabo el

proceso de auditoría de los estados financieros bajo las normas

internacionales de auditoria y de contabilidad NIA 220?

7

¿Cuáles son las causas que afectan a la calidad del proceso de

auditoría de los estados financieros y las consecuencias que generó

en los usuarios?

OBJETIVOS

Objetivo general

Realizar el estudio y propuesta de mejoramiento de la calidad de la

auditoría de los estados financieros de Tablicon S. A. bajo norma NIA 220,

determinando el impacto que tuvo en la satisfacción de los usuarios

externos e internos, durante el periodo 2014.

Objetivos específicos

Determinar las actividades del proceso de auditoría de los estados

financieros bajo las normas internacionales de auditoria y de

contabilidad NIA 220.

Diagnosticar las causas que afectan a la calidad del proceso de

auditoría de los estados financieros y las consecuencias que generó

en los usuarios.

Plantear una propuesta para mejorar la calidad del proceso de

auditoría de los estados financieros para incrementar el nivel de

satisfacción de los usuarios externos e internos.

JUSTIFICACIÓN E IMPORTANCIA

Teóricamente, la auditoría es una técnica mediante la cual se pueden

conocer los resultados obtenidos después la ejecución de la planificación

de las actividades empresariales, cuyos hallazgos son muy importantes

para la toma de decisiones.

8

Por este motivo, se justifica la selección del tema, debido a que es

necesario que Tablicon S. A. realice el control de la calidad de la auditoría

de los estados financieros, más aún cuando se conocen que se incumplen

expresas normativas de la NIA 220, lo que se puede manifestar debido a

la baja calidad de los estados financieros del 2014.

Justificación Metodológica

En el presente trabajo investigativo se aplicará un marco metodológico de

tipo bibliográfico, de campo, descriptivo, con enfoque cuantitativo, que

además empleará la entrevista a los colaboradores de la empresa

vinculados con el área financiera, para lo cual se fundamenta el estudio

también en los métodos deductivo e inductivo, para realizar el análisis e

interpretación de los hallazgos que se identifiquen en el estudio,

correspondiente a la calidad del proceso de auditoría de los estados

financieros.

Además, las normas NIA 220 se encuentran en el campo de estudio de

las ciencias contables y de auditoría propiamente dicho.

Justificación Práctica

En la práctica, la empresa Tablicon S. A. debe evaluar la calidad de la

auditoría de los estados financieros, con relación a las Normativas

Internacional de Auditoría (NIA) 220, no solo para cumplir con las leyes

vigentes a nivel nacional, sino también para disponer de estados

financieros transparentes, que guarden concordancia con el

procedimiento contable, con los registros financieros y exista la

coordinación entre los diferentes balances, para garantizar mayor

confiabilidad a sus clientes, colaboradores y organismos de control

estatal, en especial a los dos primeros, quienes serán los beneficiarios

principales del estudio.

9

Los beneficiarios de la investigación serán entonces la propia empresa

que aumentará la calidad de sus estados financieros, el cliente que

satisface sus necesidades de búsqueda de una organización transparente

que contribuya con sus fines de competitividad, así como el personal que

podrá tener mayor estabilidad porque la empresa cumple con la ley y

satisface adecuadamente las exigencias de sus clientes, siendo

competitiva en el mercado, y las entidades de control que pertenecen al

Estado.

HIPÓTESIS Y VARIABLES

Hipótesis

Si se mejora la calidad de la auditoría de los estados financieros de

Tablicon S.A. bajo norma NIA 220, se maximizará el nivel de satisfacción

de los usuarios externos e internos.

Las variables que intervienen son:

Variable Independiente: Calidad de la auditoría de los estados

financieros de Tablicon S.A. bajo norma NIA 220.

Variable dependiente: Nivel de satisfacción de los usuarios externos

e internos.

ASPECTOS METODOLÓGICOS

Modalidad de la investigación

Investigación de Campo. – Esta modalidad investigativa facilitará la

consecución de los resultados a través del uso de técnicas e instrumentos

10

empíricos que permiten la comprobación de la hipótesis acerca de la

relación entre el control de la calidad de la auditoría de los estados

financieros y su impacto en la satisfacción de los usuarios internos y

externos

Investigación Bibliográfica. – Esta modalidad investigativa facilita la

obtención de información científica que se encuentra establecida en los

libros, revistas, internet, registros de instituciones públicas y

documentación acerca del control de la calidad de la auditoría de los

estados financieros.

Tipos de investigación

Investigación Cuantitativa. – Este enfoque de la investigación tiene su

base en la obtención de resultados numéricos y porcentuales después del

desarrollo de los cuestionarios aplicados al personal relacionado con el

área financiera de la empresa.

Investigación Cualitativa. – Este enfoque de la investigación se basa en

la obtención de información cualitativa que proviene de la entrevista a los

responsables del área financiera de la empresa Tablicon S A.

Investigación Descriptiva. – Es necesaria la investigación descriptiva,

porque se debe examinar exhaustivamente la problemática de la falta de

un control de la calidad adecuado del proceso de auditoría de los estados

financieros, para determinar las causas que han contribuido a sus

inconsistencias y conocer las consecuencias que genera en el nivel de

satisfacción de los usuarios internos y externos.

Investigación Correlacional. – En la presente investigación se

relacionan dos variables que son el control de la calidad de la auditoría de

11

los estados financieros y cómo impactan sus inconsistencias en el nivel de

satisfacción de los usuarios internos y externos.

Tipos de métodos

Se utilizarán los métodos deductivo e inductivo, porque se describe la

problemática en estudio de manera general, detallando lo que dice las

normas NIA 220 al respecto del control de la calidad en el proceso de

auditoría de los estados financieros, para luego realizar un estudio

pormenorizado que permita identificar las causas de estas inconsistencias

y las consecuencias que generó en el nivel de satisfacción de los usuarios

internos y externos, para luego sintetizar los hallazgos obtenidos durante

la comprobación de la hipótesis, la emisión de conclusiones y

recomendaciones.

Esto quiere decir, que se aplicarán en la investigación los dos métodos

correspondientes al análisis y la síntesis, para cumplir con el objetivo de

analizar el control de la calidad en el proceso de auditoría de los estados

financieros y determinar el impacto que tiene su ineficacia en el nivel de

satisfacción.

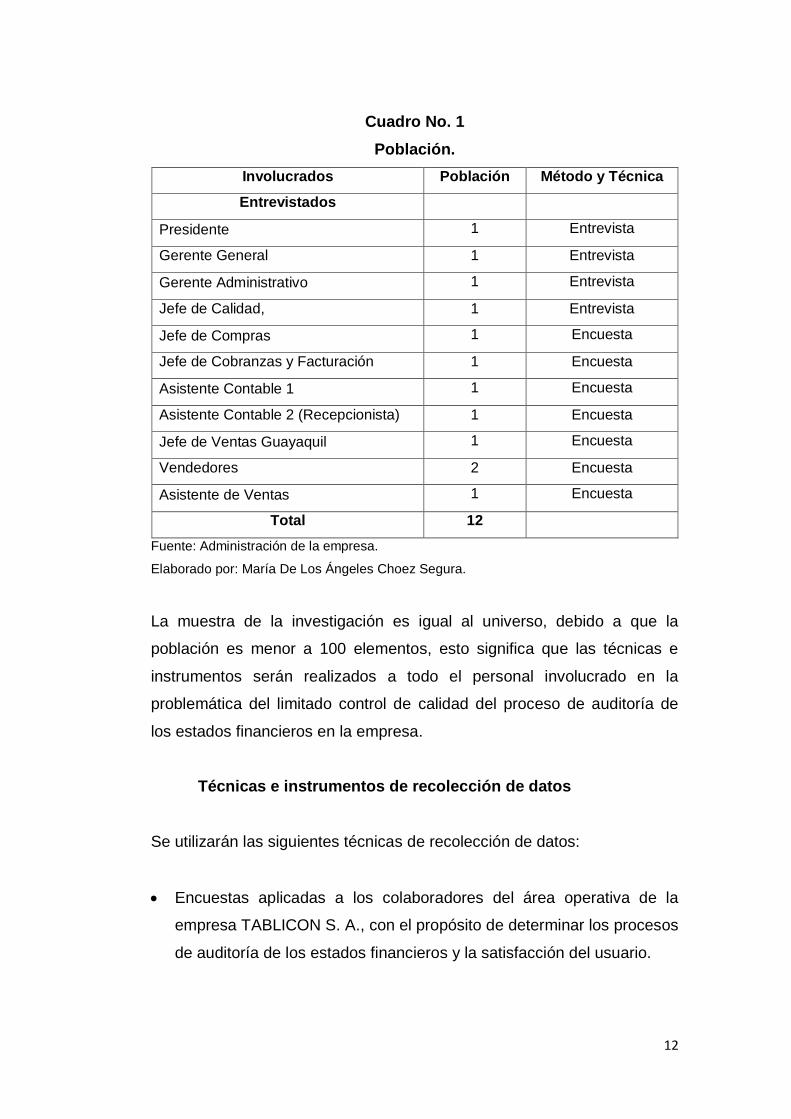

Población y Muestra

El universo de la investigación está conformado por el personal

involucrado en el área financiera de la empresa Tablicon S. A., como es el

caso del Gerente Administrativo y los miembros del área contable, como

se detalla en el siguiente cuadro:

12

Cuadro No. 1

Población.

Involucrados Población Método y Técnica

Entrevistados

Presidente 1 Entrevista

Gerente General 1 Entrevista

Gerente Administrativo 1 Entrevista

Jefe de Calidad, 1 Entrevista

Jefe de Compras 1 Encuesta

Jefe de Cobranzas y Facturación 1 Encuesta

Asistente Contable 1 1 Encuesta

Asistente Contable 2 (Recepcionista) 1 Encuesta

Jefe de Ventas Guayaquil 1 Encuesta

Vendedores 2 Encuesta

Asistente de Ventas 1 Encuesta

Total 12

Fuente: Administración de la empresa.

Elaborado por: María De Los Ángeles Choez Segura.

La muestra de la investigación es igual al universo, debido a que la

población es menor a 100 elementos, esto significa que las técnicas e

instrumentos serán realizados a todo el personal involucrado en la

problemática del limitado control de calidad del proceso de auditoría de

los estados financieros en la empresa.

Técnicas e instrumentos de recolección de datos

Se utilizarán las siguientes técnicas de recolección de datos:

Encuestas aplicadas a los colaboradores del área operativa de la

empresa TABLICON S. A., con el propósito de determinar los procesos

de auditoría de los estados financieros y la satisfacción del usuario.

13

Entrevistas aplicadas a los principales directivos empresa TABLICON

S. A. para conocer la calidad de la auditoría de los estados financieros

y cómo influyeron en el nivel de satisfacción de los usuarios.

El instrumento de investigación será el cuestionario de auditoría que será

aplicado a manera de ficha de observación.

14

CAPÍTULO I

MARCO TEÓRICO

1.1. EXPOSICIÓN Y ANÁLISIS DE CONOCIMIENTOS TEÓRICOS

RELACIONADOS CON EL PROBLEMA

La empresa Tableros y Controles Eléctricos TABLICON S. A. fue fundada en el

año 2006, está identificada con RUC No. 0992460679001; se dedica a la

elaboración de tableros y controles eléctricos; está ubicada en la provincia del

Guayas, ciudad de Guayaquil, parroquia Tarqui, Lotización INMACONSA,

Manzana 14 Solar 4.

La misión de Tableros y Controles Eléctricos TABLICON S.A. es brindar un

servicio técnico profesional y sentido de responsabilidad en el área eléctrica,

respetando las normas y estándares de protección del ser humano y del medio

ambiente.

La visión de Tableros y Controles Eléctricos TABLICON S.A. evoluciona al ritmo

que marca la tecnología, con la finalidad de ofrecer a sus clientes productos de la

más alta calidad; con ello afianza su liderazgo en el mercado eléctrico local con

proyección a expandirlo a nivel nacional.

La estructura orgánica de la empresa es de tipo funcional, contando con 62

colaboradores, de los cuales 45 pertenecen al área operativa y 17 al área

administrativa, mientras que solo 3 realizan labores de contabilidad, entre ellos el

Jefe de Cobranzas y 2 auxiliares contables.

15

1.2. ENFOQUES TEÓRICOS

Las teorías correspondientes a las variables de la investigación, que se relacionan

con las cuentas de propiedad, planta y equipo, así como con el patrimonio

institucional, serán analizadas en el siguiente marco de teorías.

1.2.1. AUDITORÍA

La Auditoría tiene su origen en la antigüedad, ya en el Imperio Romano se la

utilizaba como un mecanismo de control y verificación de las cuentas estatales.

1.2.1.1. Definición de la Auditoria.

La Auditoría en un primer instante tuvo el propósito de descubrir fraudes, para lo

cual se realizaba una comparación entre los documentos y el registro de las

cuentas.

(ESTUPIÑÁN G. , (2008)Conceptualiza de la siguiente manera a la auditoría:

“La auditoría es el proceso sistemático y coherente que se

establece para el control y evaluación de la contabilidad y de

los procesos operativos y administrativos, con el propósito

de comparar lo planificado y lo acontecido, a través de la

documentación, las leyes y lo que realmente ha sucedido,

cuyo informe sea beneficioso para la toma de decisiones

gerenciales”.

La Auditoría entonces es un proceso muy antiguo, en donde se pretende verificar

los errores e imprecisiones, rastreando las causas de los problemas en el área

administrativa, financiera y contable, para que los directivos cuenten con un

informe donde consten las problemáticas, así como sus causas y consecuencias,

el cual se convierta en un aporte para la implementación de acciones correctivas y

16

preventivas en beneficio de la organización, de los clientes y de su personal.

Al igual que los procesos administrativos, la auditoría también tiene varias etapas,

las cuales son: planeación, ejecución y comunicación de resultados.

(FRANKLIN, (2010)Se refiere en los siguientes términos a la fase de planeación

de la auditoria:

“La planeación de la auditoría considera los lineamientos

generales que regulan la auditoría, valga la redundancia, para

garantizar que todos los pasos que constituyen la misma,

tales como: su cobertura, fuentes de investigación, estudio

preliminar, planeamiento y diagnóstico, sean suficientes,

relevantes y pertinentes”.

Para que se realice la auditoria debe cumplirse con la fase de la planificación de

las actividades y delimitar los lineamientos que se pretenden verificar y controlar,

tomando en consideración una serie de pasos para que su aplicación sea

adecuada.

(ESTUPIÑÁN R. , (2009)Expresa:

“La auditoría es un proceso sistemático que obtiene y evalúa

de manera objetiva las evidencias relacionadas con informes

sobre actividades económicas y otros acontecimientos

relacionados, el fin de este proceso consiste en determinar el

grado de correspondencia del contenido informativo con las

evidencias que le dieron origen, y así determinar si dichos

informes se han elaborado con eficacia”.

La auditoría permite que se realice el proceso que permite reunir y evaluar de

manera objetiva las pruebas obtenidas de un área de la empresa con lo que se

logra verificar y garantizar los hechos establecidos en la organización.

17

(BACA, 2006)Manifiesta que “la auditoría es un proceso sistemático que debe de

existir conjuntos de procedimientos lógicos y organizados que sigue el auditor

para recopilar la información, aunque los procedimientos lógicos y organizados

también sirve para recopilar la información.”

Mediante el cumplimiento de procesos previamente establecidos, el encargado de

realizar la auditoria recopila información que luego de ser analizada de forma

detallada puede avalar un informe.

1.2.1.2. Objetivos de la Auditoría.

La auditoría se la aplica como un instrumento de control, siendo aprovechada

como una herramienta para la ejecución de todas las actividades de la empresa,

tanto en el área de Ventas, Producción, Recursos Humanos, Finanzas, etc., con

el propósito de llevar un control de las actividades que se realizan en la

organización.

(BOURNOIS, 2011)Señala que el objetivo principal de una auditoría es “la emisión

de un diagnóstico sobre un sistema de información empresarial, que permite

tomar decisiones sobre el mismo, estas decisiones pueden ser de diferentes tipos

respecto al área examinada y al usuario del dictamen o diagnóstico.”

Los objetivos de la auditoría son: Descubrir fraudes, descubrir errores de principio

y descubrir errores técnicas, además permite conocer si el sistema que utilizan en

la empresa proporciona datos fiables para la realización de la planeación y el

control, además mediante los resultados obtenidos es posible que se envíen

sugerencias que permitan mejorar el control de los procesos en la empresa.

1.2.1.3. Clasificación de la auditoría

La auditoría se clasifica en Auditoria interna y Auditoría externa:

(DEMING, (2009)Considera:

18

“La auditoría interna es el examen crítico, sistemático y

detallado de un sistema de información de una unidad

económica, realizado por un profesional con vínculos

laborables con las mismas utilizando técnicas determinadas

y con el objetivo de emitir informes y formular sugerencias

para el mejoramiento de la misma”.

La auditoría interna se refiere a un servicio que permite conocer el más alto nivel

de la organización contando con características de control, los informes de esta

auditoría no tienen trascendencia a terceros debido a que no tienen validad

pública, solo permite que se logre mejorar la aplicación de técnicas y actividades

dentro de la organización.

(GRAY, (2008)Con relación a la auditoria externa indica:

“Es la mayor parte de las organizaciones presentan en algún

momento informes financieros a usuarios externas, tales

como bancos, otros acreedores, propietarios y probables

inversionistas, estos usuarios externos de la información

contable necesitan tener la seguridad de que los informes

financieros se preparan sin prejuicio y cumpliendo con los

principios de contabilidad generalmente aceptados”.

Mediante la aplicación de la auditoría externa se logra averiguar de forma

razonable la integridad y autenticidad de los estados, expedientes y documentos

presentados a los entes controladores.

1.2.1.4. Auditoría administrativa

La auditoría administrativa forma parte de un proceso que se realiza mediante la

estrategia para lograr el cambio dentro de una empresa, para esto se requiere la

evaluación de las actividades y tomar decisiones con base en estos para lograr el

más alto nivel que permite que una organización pueda crecer de manera

efectiva.

19

(GUERRERO Pablo, (2010)Al referirse a la Auditoría Administrativa señala:

“La auditoría administrativa es el examen metódico y

sistemático que permite evaluar en forma integral o parcial a

una organización con el propósito de evaluar el nivel de

rendimiento de las diferentes áreas o niveles funcionales de

éste, así como su interrelación con el medio ambiente”.

La Auditoría Administrativa también es conocida como Auditoría de Operaciones,

Operacional, de Funciones, Funcional o no Financiera, estos términos se utilizan

para indicar la evaluación de las actividades que realizan en las áreas

Administrativas que permiten conocer y determinar la eficiencia con la que se

desarrollan las funciones en la empresa.

(Mora, (2009)Manifiesta que “la auditoría administrativa es fundamental en

cualquier campo económico, ya que es una herramienta idónea para examinar el

desempeño de una organización, empresa pública o privada, detectar

oportunidades de mejora, corregir deficiencias y analizar causas- efectos de los

hechos con relación a ideas para impulsar el crecimiento de la misma.”

La Auditoría Administrativa persigue algunos objetivos como es la evaluación del

nivel de desempeño del personal y los niveles de gestión con los que se realizan

las actividades dentro del área administrativa.

El principal objetivo de la auditoría administrativa consiste en descubrir

deficiencias o irregularidades en alguna de las partes de las empresas

examinadas y apuntar sus probables soluciones.

(Munuera José, (2009)Indica los enfoques de la auditoria administrativa

señalando que se refiere al cumplimiento de los siguientes principios:

Planes y objetivos de la empresa.

Estructura orgánica.

20

Políticas y prácticas.

Sistemas y procedimientos.

Métodos de control.

Formas de operación.

Recursos materiales y humanos.

Medición de los resultados.

1.2.2. AUDITORÍA FINANCIERA

La auditoria de los estados financieros se considera a los procesos y

procedimentos que garantizan La calidad de la planificación de las atividades

financieras.

(LINDERGAARD, GÁLVEZ, & LINDERGAARD, (2008) Manifiesta que “La

auditoria financiera consiste en el análisis de la documentación contable y de los

estados financieros de una entidad, con El objeto de verificar que ellos reflejen.La

situación financiera de una organización, de manera transparente”. (p. 23).

La legalidad y regularidad de la utilización de los recursos para determinar si las

actividades y procedimientos realizados en la empresa para ajustarse a las

normativas y criterios establecidos.

(GRAY, (2008)Manifiestan que “la auditoría financiera es el examen que se realiza

a los estados financieros básicos por parte de un auditor distinto del que preparó

la información contable y del usuario, con la finalidad de establecer su

razonabilidad dando a conocer los resultados de su examen mediante un

dictamen u opinión.”

La Auditoría Financiera está enfocada en la evaluación y monitoreo de los

procedimientos y resultados del ejercicio económico anual de las empresas, en el

cual tienen una significación muy alta los principales estados financieros y sus

respectivos indicadores.

21

1.2.2.1. Objetivos de la Auditoría Financiera

El objetivo que persigue la auditoría financiera es determinar si los estados

financieros presentan su situación financiera real, con respecto a los resultados

de sus operaciones y los flujos de efectivo respetando los principios contables.

(GRAY, (2008)Considera que “el objetivo de la auditoría financiera es

proporcionar a los miembros de la empresa normas y lineamientos para ala

auditoría de los estados financieros de las entidades incluyendo las Directrices de

Auditoría Financiera.”

El propósito por el cual se creó la Auditoría Financiera es para evitar el fraude y la

evasión a los Organismos Estatales de Control Tributario, así como para mejorar

los errores que se obtengan como producto de la elaboración de un procedimiento

contable que hasta antes de la década de 1960 se realiza de forma manual, por la

inexistencia de tecnología sofisticada en aquellos tiempos.

De acuerdo a (SÁNCHEZ, (2010)indica: “La auditoría financiera permite

asegurarse de la confiabilidad de los estados financieros para poder emitir

criterios y opiniones de la razonabilidad de las cifras presentadas.”

La auditoría financiera permite contar con resultados precisos y exactos de la

actividad económica de una empresa para la toma de decisiones con respecto a

los asuntos de control, análisis e información de los estados financiero.

1.2.2.2. Importancia de la Auditoría Financiera

La Auditoría Financiera se constituye en uno de los principales elementos para

medir el nivel de transparencia de los estados financieros y de la situación

económica de las organizaciones productivas.

(VILORIA, (2011)Señala: “La Auditoría Financiera permite evaluar el control

interno de las empresas reuniendo pruebas necesarias para determinar si los

22

estados financieros suministran de forma razonable la situación financiera de la

organización durante el período que se realiza la auditoria.”

La adecuada planeación de auditoría permitirá definir el grado de confianza que

se deposita en el control interno de la compañía y además seleccionar los

procedimientos de auditoría adecuados.

(QUEVEDO, (2008)Al referirse a la importancia de la auditoría financiera refiere

que “es objetiva porque permite que el auditor realice la revisión de los estados

financieros de la empresa, su ejecución debe ser previamente planteada, además

es profesional porque debe der realizada con experiencia y conocimientos sobre

el área de auditoría financiera.”

Permite que se verifique las operaciones, requisitos, legalidad, veracidad y

propiedad, evaluando la operación de esos indicadores financieros sobre los

resultados de la evaluación del control interno.

1.2.2.3. Fases de la Auditoría Financiera

Toda auditoría debe realizarse sujetándose a los elementos teóricos y

procedimientos establecidos en las normativas contables, que definen los

principales pasos a seguir para su ejecución.

Las fases de la auditoría financiera son:

Planeación y programación

Ejecución de la Auditoría

Informe y Plan de acción

De acuerdo a (QUEVEDO, (2008) manifiesta que en la primera fase de la

Auditoria Financiera se realizan las siguientes actividades:

Planeamiento general de la auditoría.

23

Aplicación de los procedimientos de revisión analítica.

Identificación de cuentas significativas de la administración.

Evaluación del riesgo de control.

Identificación de procedimientos de control.

La fase de la Auditoría Financiera correspondiente a la planeación y programación

permite que se defina el alcance y requisitos al auditar, el equipo auditor y la

documentación que se emplea en este proceso.

Según (ESTUPIÑÁN R. , (2009)señala que en la segunda fase de la Auditoria

Financiera se realizan las siguientes actividades:

Evidenciar los procedimientos de auditoría.

Muestreo de pruebas de control.

Pruebas sustantivas de detalles.

Procedimientos analíticos.

Aplicación de técnicas de auditoría asistidas por computador.

Desarrollo y comunicación de hallazgos de auditoría.

Con respecto a la fase de ejecución de la Auditoría, en esta fase se realiza las

revisiones de los requisitos, que son los documentos, infraestructura y requisitos

operacionales.

(ROSALES, (2010) Manifiesta que en la tercera fase de la Auditoria Financiera se

realizan las siguientes actividades:

Evaluación de errores.

Culminación de los procedimientos de auditoría.

Elaboración del informe de auditoría.

Informe sobre la estructura de control interno de la entidad.

24

En la tercera fase de la Auditoría Financiera es la presentación del informe de

auditoría, en esta fase se revela la documentación de puntos fuertes, puntos

débiles y los registros de no conformidades.

1.2.3. CONTROL DE CALIDAD.

El control de la calidad fue una moda en el sector empresarial durante la década

de 1980 y 1990, el cual fue creado científicamente en 1908 por Shewart, que fue

quien inventó las técnicas para que tuviera lugar este ámbito organizacional.

(DEMING, (2009) Manifestó que el origen de la calidad “se derivó del latín atributo

o propiedad”, de acuerdo a la Sociedad Americana para el Control de Calidad

(ASQC), este término denota las “características de un bien o servicio con aptitud

para maximizar la satisfacción de las necesidades, gustos y exigencia del cliente”.

Un usuario asume que un producto o servicio que consume o utiliza, es de buena

calidad, cuando satisface sus necesidades y expectativas que tenía antes de su

consumo o uso.

(FEA, (2009)Expresa que “la calidad se refiere a la aplicación sistemática de lo

que se denomina sentido común, para la optimización de una actividad,

consiguiendo la maximización del beneficio y minimización de los recursos.” (Pág.

21).

Como se puede apreciar la calidad es hacer bien las cosas siempre a la primera

vez, sin defectos, sin desperdicio, lo que significa que el control de la calidad es

precisamente verificar que alguna actividad guarde los requisitos exigidos tanto

por la ley como los esperados por los clientes.

25

1.2.4. ESTADOS FINANCIEROS

Los estados financieros servirán para conocer la situación de la empresa y

mediante ellos se puede tomar decisiones que mejoren el desarrollo productivo de

la misma.

(Romero, (2009) Manifiesta que un estado financiero es “el resultado final de todo

el proceso contable, principios aplicables y procedimientos de registro

desarrollados, dentro de los estados financieros se registran los juicios que una

gerencia tiene de una entidad, deben reflejar las cifras de la situación financiera y

de resultados de una organización y con está base tomar una serie de decisiones

de carácter importante. (p. 90).

Los estados financieros son el producto del procedimiento contable donde se

resumen los principales resultados obtenidos en un periodo anual, que evidencian

la situación real de las Corporaciones.

(RHENDAL, (2009)“El Estado Financiero se considera un informe anual publicado

por una compañía que incluye, como mínimo, un estado de resultados, un

balance general, un estado de flujo de efectivo y sus notas aclaratorias.” (p. 58).

Los principales estados financieros son el Estado de Situación Financiera, Estado

de Resultados también conocido como Estado de Pérdidas y Ganancias y el Flujo

de Caja, los cuales también se encuentran señalados en la Norma Internacional

NIIF.

1.2.5. SATISFACCIÓN DEL CLIENTE

Para brindar satisfacción al cliente es necesario ofrecer productos o servicios de

excelente calidad.

(RENDER & HEYZER, (2010)Que la satisfacción del cliente “se refiere a saciar la

necesidad y generar un comportamiento de gusto y de bienestar por el consumo

de un producto o servicio de óptima calidad.”

26

La importancia que tiene la subjetividad del cliente para la percepción del

producto, el concepto de atención al cliente varía tanto que debería definirse para

cada sector e incluso para cada empresa, para su intangibilidad que lo hace difícil

de controlar.

(VELÁSQUEZ, (2010) La satisfacción de los clientes, “se considera el aspecto

más importante para el éxito de las organizaciones, supone que se sirvió al

comprador del producto o servicio, tal como se esperaba y es el principal indicio

para maximizar la competitividad en un mercado.”

Un cliente satisfecho es aquel que se muestra complacido y conforme con los

productos o servicios que recibe, porque colman sus deseos, gustos o

necesidades, la satisfacción siempre se refiere a un momento determinado, ya

que las necesidades, gustos y preferencias de los clientes cambian, y también la

variedad de productos que salen al mercado.

1.2.5.1. SOCIO DEL ENCARGO

Las normas internacionales de auditoría y la legislación vigente en materia

contable y de auditoría, mencionan el término del socio del encargo como una de

las personas más importantes de la firma que lleva a cabo esta actividad en

cualquier organización empresarial, sin importar que se trate de una privada o

pública.

La NIA 220 (2010) define al socio del encargo como “una persona pertenecientea

la firma auditora responsable del encargo y su realización, así como del informe

que se emite en nombre de la firma de auditoría, y que tiene la autorización

apropiada otorgada por un organismo profesional, regulador, legal”. (p. 24).

El socio del encargo es el responsable por el trabajo de auditoría, debido a que

sobre él recae no sólo el informe de auditoría, sino también los resultados que se

encuentran en él, lo que significa que es el responsable civil y penalmente de todo

27

lo que se obtiene del trabajo de la auditoría, ya sea en materia financiera o

administrativa.

García (2012) manifiesta que “el socio del encargo también es llamado socio del

trabajo, porque está responsabilizado por todo el trabajo de la auditoría y del

dictamen producto de la auditoría, por ello es una persona importante en esta

actividad”. (p. 144).

La responsabilidad del auditor es una de las actividades de mayor importancia

para esta actividad que pertenece también a las ciencias contables, debido a que

la firma auditora no emite un informe para la empresa solamente, sino que sus

resultados tienen un impacto importante en el sistema financiero de la localidad y

a nivel nacional, por ello la relevancia del socio del encargo, que es mencionado

frecuentemente en la norma NIA.

1.2.6. FUNDAMENTACIÓN LEGAL

El principal fundamento legal que se aplicará para apoyar esta investigación es la

Normativa NIA 220 que trata sobre el control de calidad de la Auditoría de los

Estados Financieros.

1.2.6.1. Control de Calidad de la Auditoria a los estados financieros

La Norma Internacional de Auditoria NIA 220, trata sobre el control de calidad de

la auditoria de estados financieros, por lo tanto indica las responsabilidades del

auditor respecto a los procedimientos de control de calidad.

Alcance de esta NIA

1. Esta Norma Internacional de Auditoría (NIA) trata de las responsabilidades

específicas que tiene elauditor en relación con los procedimientos de control

de calidad de una auditoría de estadosfinancieros. También trata, cuando

proceda, de las responsabilidades del revisor de control decalidad del

encargo. Esta NIA debe interpretarse con requerimientos de éticaaplicables.

28

El sistema de control de calidad y la función de los equipos del encargo

2. Los sistemas, las políticas y los procedimientos de control de calidad son

responsabilidad de la firma de auditoría. De acuerdo con la NICC 1, la firma de

auditoría tiene la obligación de establecer y mantener un sistema de control de

calidad que le proporcione una seguridad razonable de que:

a) La firma de auditoría y su personal cumplen las normas profesionales y los

requerimientos legales y reglamentarios aplicables; y

b) Los informes emitidos por la firma de auditoría o por los socios del encargo

son adecuados en función de las circunstancias.

3. En el contexto del sistema de control de calidad de la firma de auditoría, los

equipos del encargo son los responsables de implementar los procedimientos

de control de calidad que sean aplicables al encargo de auditoría y de

proporcionar a la firma la información para permitir el funcionamiento del

sistema de control de calidad de la firma de auditoría y desu independencia.

4. Los equipos del encargo pueden confiar en el sistema de control de calidad de

la firma de auditoría, salvo que la información proporcionada por la firma de

auditoría o terceros indique lo contrario.

Responsabilidades de liderazgo en la calidad de las auditorías

8. El socio del encargo asumirá la responsabilidad de la calidad global de cada

encargo de auditoría que le sea asignado.

Requerimientos de ética aplicables

9. Durante la realización del encargo de auditoría, el socio del encargo

mantendrá una especial atención, mediante la observación y la realización de

las indagaciones necesarias, ante situación es evidente de incumplimiento por

los miembros del equipo del encargo de los requerimientos deética aplicables.

29

10. Si, a través del sistema de control de calidad de la firma de auditoría o por

otros medios, llegas al conocimiento del socio del encargo cuestiones que

indiquen que los miembros del equipo del encargo han incumplido

requerimientos de ética aplicables, el socio del encargo, previa consulta

aotros miembros de la firma de auditoría, determinará las medidas

adecuadas.

Independencia

11. El socio del encargo llegará a una conclusión sobre el cumplimiento de los

requerimientos de independencia que sean aplicables al encargo de auditoría.

A tal efecto, el socio del encargo.

a. obtendrá información relevante de la firma de auditoría y, en su caso, de las

firmas de la red, para detectar y evaluar circunstancias y relaciones que

supongan amenazas a la independencia;

b. evaluará la información sobre los incumplimientos detectados, de políticas y

procedimientos de independencia de la firma de auditoría para determinar si

constituyen una amenaza a la independencia en el encargo de auditoría; y

c. adoptará las medidas adecuadas para eliminar dichas amenazas o para

reducirlas a un nivel aceptable mediante la aplicación de salvaguardas o, si se

considera adecuado, para renunciar al encargo de auditoría si las

disposiciones legales o reglamentarias aplicables así lo permiten. El socio del

encargo informará a la firma de auditoría, de cualquier imposibilidad de

resolver la cuestión, para que adopte las medidas adecuadas.

Realización del encargo

Dirección, supervisión y realización

15. El socio del encargo asumirá la responsabilidad:

a. de la dirección, supervisión y realización del encargo de auditoría de

conformidad con lasnormas profesionales y los requerimientos legales y

reglamentarios aplicables; y

30

b. de que el informe de auditoría sea adecuado en función de las circunstancias.

Revisiones

16. El socio del encargo asumirá la responsabilidad de que las revisiones se

realicen de acuerdo con las políticas y procedimientos de revisión de la firma

de auditoría. (Ref.: Apartados A16-A17, A20)

17. En la fecha del informe de auditoría o con anterioridad a ella, el socio del

encargo se satisfará, mediante una revisión de la documentación de auditoría

y discusiones con el equipo del encargo, de que se ha obtenido evidencia de

auditoría suficiente y adecuada para sustentar las conclusiones alcanzadas y

para la emisión del informe de auditoría. (Ref.: Apartados A18-A20)

Consultas

18. El socio del encargo:

a. asumirá la responsabilidad de que el equipo del encargo realice las consultas

necesarias sobre cuestiones complejas o controvertidas;

b. se satisfará de que, en el transcurso del encargo, los miembros del equipo del

encargo hayan realizado las consultas adecuadas, tanto dentro del equipo del

encargo como entre el equipo del encargo y otras personas a un nivel

adecuado dentro o fuera de la firma de auditoría;

c. se satisfará de que la naturaleza, el alcance y las conclusiones resultantes de

dichas consultas hayan sido acordados con la parte consultada; y

d. comprobará que las conclusiones resultantes de dichas consultas hayan sido

implementadas.

Revisión de control de calidad del encargo

19. Para las auditorías de estados financieros de entidades cotizadas y, en su

caso, aquellos otros encargos de auditoría para los que la firma de auditoría

haya determinado que se requiere la revisión de control de calidad, el socio

del encargo:

31

a. comprobará que haya un revisor de control de calidad del encargo;

b. discutirá las cuestiones significativas que surjan durante el encargo de

auditoría, incluidas las identificadas durante la revisión de control de calidad

del encargo, con el revisor de control de calidad del encargo; y

c. no pondrá fecha al informe de auditoría hasta que la revisión de control de

calidad del encargo se haya completado.

20. El revisor de control de calidad realizará una evaluación objetiva de juicios

significativos realizados por el equipo del encargo y las conclusiones

alcanzadas a efectos de emisión del informe de auditoría que contendrá:

a. La discusión de las cuestiones significativas con el socio del encargo;

b. La revisión de los estados financieros y del informe de auditoría propuesto;

c. La revisión de la documentación de auditoría seleccionada, relacionada con

los juicios significativos y las conclusiones alcanzadas; y

d. La evaluación de las conclusiones alcanzadas a efectos de la emisión del

informe de auditoría la consideración si el informe de auditoría es adecuado.

21. En el caso de auditorías de estados financieros de entidades cotizadas, al

realizar la revisión de control de calidad del encargo, el revisor de control de

calidad del encargo también considerará lo siguiente:

a. La evaluación por el equipo del encargo de la independencia de la firma de

auditoría en relación con el encargo de auditoría;

b. Si se han realizado las consultas necesarias sobre cuestiones que impliquen

diferencias de opinión o sobre otras cuestiones complejas o controvertidas,

así como las conclusiones alcanzadas como resultado de dichas consultas; y

c. Si la documentación de auditoría seleccionada para su revisión refleja el

trabajo realizado, los juicios significativos y las conclusiones alcanzadas.

Diferencias de opinión. 22. Si surgen diferencias de opinión dentro del equipo

del encargo, con las personas consultadas o, en su caso, entre el socio del

encargo y el revisor de control de calidad del encargo, el equipo del encargo

32

aplicará las políticas y los procedimientos de la firma de auditoría para el

tratamiento y la resolución de las diferencias de opinión.

Seguimiento. 23. Un sistema efectivo de control de calidad incluye un proceso de

seguimiento diseñado para proporcionar a la firma de auditoría una seguridad

razonable de que sus políticas y procedimientos en relación con el sistema de

control de calidad son pertinentes, adecuados y operan eficazmente.

Documentación: 24.El auditor incluirá en la documentación de auditoría:

a. Las cuestiones identificadas en relación con el cumplimiento de los

requerimientos de ética aplicables y el modo en que fueron resueltas.

b. Las conclusiones en relación con el cumplimiento de los requerimientos de

independencia que sean aplicables al encargo de auditoría, y cualquier

discusión relevante con la firma de auditoría que sustente dichas conclusiones.

c. Las conclusiones que se hayan alcanzado en relación con la aceptación y

continuidad de las relaciones con clientes, y de encargos de auditoría.

d. La naturaleza, el alcance y las conclusiones de las consultas realizadas en el

transcurso del encargo de auditoría. (Ref: Apartado A35)

e. El revisor de control de calidad del encargo presentará pruebas documentales

de que se han aplicado los procedimientos requeridos por las políticas de la

firma de auditoría sobre revisiones de control de calidad del encargo;

1.2.6.2. Plan Nacional del Buen Vivir

Las empresas ecuatorianas deben generar confianza a sus clientes, al personal

que la conforma, al estado y a la ciudadanía en general, para fortalecer su imagen

y ser más competitivas, lo que puede beneficiar no sólo al crecimiento de la

empresa TABLICON S. A., sino también al desarrollo de la matriz productiva del

país, acorde a lo que manifiesta el décimo objetivo del Buen Vivir.

La auditoría interna debe reunir los requisitos de calidad que exige la norma NIA

220, con lo cual se cumple con las leyes contables vigentes a nivel nacional e

internacional, además de garantizar el cumplimiento de los objetivos tres y diez

del Buen Vivir, especialmente de este último, porque la transparencia es un factor

33

que genera una imagen fortalecida para mejorar la competitividad empresarial.

1.2.6.3. Ley Orgánica de Régimen Tributario Interno (LORTI)

La Ley Orgánica de Régimen Tributario Interno establece los incentivos,

exenciones, tarifas e impuestos que regulan el tratamiento de los impuestos y las

normas con respecto a la Contabilidad y Estados Financieros, mencionando los

siguientes artículos:

Art. 20.- Principios generales. – La contabilidad se llevará por el sistema de

partida doble, en idioma castellano y en dólares de los Estados Unidos de

América, tomando en consideración los principios contables de general

aceptación, para registrar el movimiento económico y determinar el estado de

situación financiera y los resultados imputables al respectivo ejercicio impositivo.

La contabilidad debe realizarse basada en el principio de partida doble, para que

se registren los valores de entrada y salida y al final del ejercicio económico

puedan coincidir estos rubros.

Art. 21.- Estados financieros. – Los estados financieros servirán de base para la

presentación de las declaraciones de impuestos (fines tributarios), así como

también para su presentación a la Superintendencia de Compañías y a la

Superintendencia de Bancos y Seguros, según el caso. Los Estados Financieros

son un desglose de los ingresos y egresos durante un periodo contable, estos

resultados proporcionan diversa información financiera que permite evaluar el

desempeño financiero de una empresa.

Art. 97.13.- Auditoria.- La verificación de las operaciones de los contribuyentes

inscritos en el Régimen Impositivo Simplificado, procederá conforme las

disposiciones del Código Tributario y demás normas pertinentes.

La normativa indica que las empresas deben aplicar la auditoría para verificar el