Embed Size (px)

Citation preview

i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONOMICAS

MAESTRÍA DE TRIBUTACION Y FINANZAS

“TRABAJO DE TITULACIÓN ESPECIAL”

PARA LA OBTENCIÓN DEL GRADO DE MAGISTER EN

TRIBUTACION Y FINANZAS

“REESTRUCTURACION DE LA EMPRESA PUBLICITARIA BTL

S.A. PARA INCREMENTAR SU RENTABILIDAD Y

FORTALECER SU PATRIMONIO”

AUTOR: CPA. KARLA NATALI BAHAMONDE VILLACIS.

TUTOR: EC. CESAR SALTOS VELIZ.

GUAYAQUIL – ECUADOR

SEPTIEMBRE 2016

ii

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TRABAJO DE TITULACIÓN ESPECIAL

TÍTULO “ REESTRUCTURACION DE LA EMPRESA PUBLICITARIA BTL S.A. PARA INCREMENTAR SU RENTABILIDAD Y

FORTALECER SU PATRIMONIO ”

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Económicas

CARRERA: Maestría en Tributación y Finanzas

FECHA DE PUBLICACIÓN: 15 de Septiembre 2016 N° DE PÁGS.:

ÁREA TEMÁTICA: Finanzas

PALABRAS CLAVES: Reestructuración, Finanzas, Rentabilidad, Planificación.

RESUMEN: El objeto de este trabajo de titulación, es presentar una propuesta para comprobar lo

beneficioso que seria para la empresa publicitaria BTL contar con una reestructuración financiera y

administrativa adecuada que le permita operar generando resultados positivos y obtener un patrimonio

sólido. N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN:

Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

SI

NO

CONTACTO CON AUTOR: Teléfono:

0987323134

E-mail:

CONTACTO DE LA INSTITUCIÓN Nombre:

Teléfono:

iii

CERTIFICACIÓN DEL TUTOR

En mi calidad de tutor del estudiante KARLA NATALI BAHAMONDE VILLACIS,

del Programa de Maestría/Especialidad Tributación y Finanzas, nombrado por el

Decano de la Facultad de Ciencias Económicas CERTIFICO: que el trabajo de

titulación especial titulado REESTRUCTURACION DE UNA EMPRESA

PUBLICITARIA PARA INCREMENTAR SU RENTABILIDAD Y FORTALECER

SU PATRIMONIO, en opción al grado académico de Magíster (Especialista) en

Tributación y Finanzas, cumple con los requisitos académicos, científicos y formales

que establece el Reglamento aprobado para tal efecto.

Atentamente

Ec. Cesar Saltos Veliz.

TUTOR

Guayaquil, 15 de Septiembre de 2016

iv

DEDICATORIA

A Dios, a mi esposo, a mi hijo y

padres pilares fundamentales de mi

carrera y de mi vida, que con su

apoyo me han permitido

convertirme en la profesional que

ahora soy.

v

AGRADECIMIENTO

Agradezco a Dios la oportunidad que

me ha otorgado al poder lograr otra

de mis metas de vida.

A la Universidad de Guayaquil por

contribuir a mi formación académica.

Finalmente a los pilares

fundamentales de mi vida, mis

padres, esposo e hijo quien son mi

fortaleza e impulso para lograr la

constancia y así cumplir los objetivos

planteados brindándome siempre su

apoyo incondicional para mi

crecimiento profesional.

vi

DECLARACIÓN EXPRESA

“La responsabilidad del contenido de este trabajo de titulación especial, me corresponden

exclusivamente; y el patrimonio intelectual de la misma a la UNIVERSIDAD DE

GUAYAQUIL”

___________________________

FIRMA

KARLA NATALI BAHAMONDE VILLACIS

vii

ABREVIATURAS

NOF: Necesidades operativas de fondos

PYME: Pequeñas y medianas empresas

UN: Utilidad Neta

UOP: Utilidad Operativa

AC: Activo Corriente

ANC: Activo No Corriente

PC: Pasivo Corriente

PNC: Pasivo No Corriente

PAT: Patrimonio Neto

VTAS: Ventas

CTO VTAS: Costo de ventas

AT: Activo Total

UAI: Utilidad antes de impuestos

UAII: Utilidad antes de intereses e impuestos

Exc: Excedentes (Inversiones)

DCP: Deuda a corto plazo

DLP: Deuda a largo plazo

CXC: Cuentas por cobrar

CXP: Cuentas por pagar

CP: Compras

viii

Contenido

Resumen ....................................................................................................................................... xii

Abstract ....................................................................................................................................... xiii

Introducción .................................................................................................................................. 1

Delimitación del problema: ........................................................................................................... 1

Elaborado por: La autora ............................................................................................................... 1

Formulación del problema: ........................................................................................................... 2

Justificación: .................................................................................................................................. 2

Objeto de estudio: ......................................................................................................................... 2

Campo de acción o de investigación: ............................................................................................ 2

Objetivo general: ........................................................................................................................... 3

Objetivos específicos: .................................................................................................................... 3

La novedad científica:.................................................................................................................... 3

MARCO TEÓRICO ................................................................................................................... 4

1.1 Teorías generales .......................................................................................................... 4

1.1.1 ADMINISTRADOR FINANCIERO ............................................................................. 4

1.1.2 GOBIERNO CORPORATIVO .................................................................................... 4

1.1.3 ANALISIS FINANCIERO ........................................................................................... 5

1.1.4 DESARROLLO ORGANIZACIONAL ........................................................................... 5

1.2 Teorías sustantivas ........................................................................................................ 6

1.2.1 REESTRUCTURACION EMPRESARIAL ..................................................................... 6

1.2.2 NECESIDADES OPERATIVAS DE FONDOS ............................................................... 7

1.2.3 FONDO DE MANIOBRA .......................................................................................... 8

1.2.4 PROCESO DE REESTRUCTURACION ....................................................................... 9

1.2.5 CLASIFICACION DE REESTRUCTURACIONES SEGUN SU TIPOLOGIA .................... 10

1.2.6 SITUACION DE CRISIS ........................................................................................... 11

1.3 Referentes empíricos .................................................................................................. 12

MARCO METODOLÓGICO .................................................................................................. 15

2.1 Metodología: ............................................................................................................... 15

2.2 Métodos: ..................................................................................................................... 15

2.3 Premisas o Hipótesis ................................................................................................... 15

2.4 Universo y muestra ..................................................................................................... 16

2.5 CDIU – Operacionalización de variables ...................................................................... 16

2.6 Gestión de datos ......................................................................................................... 17

ix

2.7 Criterios éticos de la investigación .............................................................................. 18

RESULTADOS .......................................................................................................................... 19

3.1 Antecedentes de la unidad de análisis o población .................................................... 19

3.2 Diagnostico o estudio de campo: ................................................................................ 21

3.2.1 Resultados obtenidos en encuesta a colaboradores .......................................... 21

3.2.2 Resultados obtenidos en encuesta a directivos y socios .................................... 24

3.2.3 Evaluación del Estado de situación financiera y de resultados de la empresa BTL

S.A. 28

DISCUSIÓN ................................................................................................................................... 32

4.1 Contrastación empírica: .............................................................................................. 32

4.2 Limitaciones: ............................................................................................................... 35

4.3 Líneas de investigación: .............................................................................................. 36

4.4 Aspectos relevantes .................................................................................................... 36

PROPUESTA ............................................................................................................................. 38

CONCLUSIONES ..................................................................................................................... 42

RECOMENDACIONES ........................................................................................................... 44

Bibliografía ................................................................................................................................ 45

Anexos ......................................................................................................................................... 48

x

INDICE DE TABLAS

Table 1. Matriz de Operacionalización de la Variable ............................................. 17

Table 2. Estados de Resultados 2013 - 2014 -2015 ..................................................... 28

Table 3. Estados de Situación Financiera 2013 - 2014 -2015 ................................... 29

Table 4. Indicadores Financieros 2013-2014-2015 .................................................... 30

Table 5. Distribución del Costo de ventas ................................................................. 33

Table 6. Distribución del Gasto Operativo ................................................................. 33

Table 7. Distribución del Gasto Financiero ............................................................... 34

Table 8. Sueldos y comisiones vendedores ................................................................. 40

Table 9. Bonificación por ejecución a productores ................................................... 40

Table 10. Bonificación a Diseñadores y creativos por cumplimiento de cupo de

ventas en Diseño ............................................................................................................ 41

Table 11. Estado de Resultados Proyectados 2016 .................................................... 42

Table 12. Balance de Situación Financiera Proyectada 2016 ................................... 43

xi

ÍNDICE DE FIGURAS

Figure 1. Árbol del problema ........................................................................................ 1

Figure 2. Resultados Pregunta 1 colaboradores ........................................................ 21

Figure 3. Resultados Pregunta 2 colaboradores ........................................................ 22

Figure 4. Resultados Pregunta 3 colaboradores ........................................................ 23

Figure 5. Resultados pregunta 4 colaboradores ........................................................ 23

Figure 6. Resultados pregunta 5 colaboradores ........................................................ 24

Figure 7. Resultados pregunta 1 directivos y socios .................................................. 25

Figure 8. Resultados pregunta 2 directivos y socios .................................................. 26

Figure 9. Resultados pregunta 3 directivos y socios .................................................. 26

Figure 10. Resultados pregunta 4 directivos y socios ................................................ 27

Figure 11. Resultados pregunta 5 directivos y socios ................................................ 28

xii

ESTRUCTURA DEL TRABAJO DE TITULACIÓN ESPECIAL

Título: REESTRUCTURACION DE LA EMPRESA PUBLICITARIA BTL PARA

INCREMENTAR SU RENTABILIDAD Y FORTALECER SU PATRIMONIO

Resumen

El presente trabajo de titulación tiene como objetivo realizar la reestructuración

financiera y administrativa de la empresa de publicidad BTL en sus resultados y

estructura al 31 de Diciembre 2015.

Considerando como antecedentes que la empresa publicitaria BTL viene acarreando

perdidas desde el año 2010 al 2013 que han desmejorado sustancialmente su patrimonio

haciendo que la empresa pierda valor y no cuente con el capital de trabajo necesario

para su operatividad.

La metodología que se utilizo fue entrevistas con las diferentes aéreas de la empresa

en la que se solicito sus recomendaciones para la mejora de procesos operativos que

permitan mayor fluidez del negocio, con lo que se pudo constatar que baja rentabilidad

del negocio proviene desde su estructura administrativa pues cuenta con una estructura

de costos fijos muy elevados que no es productiva al 100% ocasionando constantes

perdidas y baja operatividad.

Como conclusión se presentará un plan de reestructuración que le permita generar

ingresos rentables a la empresa fortaleciendo así su patrimonio.

Palabras clave: Reestructuración, Finanzas, Rentabilidad, Planificación.

xiii

Abstract

This work degree aims to make the financial and administrative

restructuring of BTL advertising company in its results and structure as of

December 31, 2015.

Considering such background that the advertising company is carrying

BTL lost since 2010 to 2013 that have substantially deteriorated their heritage

making the company lose value and does not have the necessary working capital

for its operations.

The methodology used was interviews with the different areas of the

company in which its recommendations for improving operational processes that

enable greater flow of business, which it was found that low profitability of the

business comes from its administrative structure request it has a structure very

high fixed costs is not productive 100% causing constant losses and low

operability.

In conclusion a restructuring plan that allows you to generate profitable

revenue to the company strengthening its heritage will be presented.

Keywords : Restructuring , Finance, Profitability Planning.

1

Introducción

Actualmente es de vital importancia que las empresas cuenten con una

planificación y organización de sus recursos financieros y administrativos que les

permita maximizar y mantener su rentabilidad fortaleciendo así su patrimonio, para eso

es necesario identificar el proceso organizacional de la empresa asegurando que este

sirva para el desarrollo de la empresa y también de sus colaboradores y jefes lo cual

permita involucrar a todas las piezas claves de la organización en esta reestructuración.

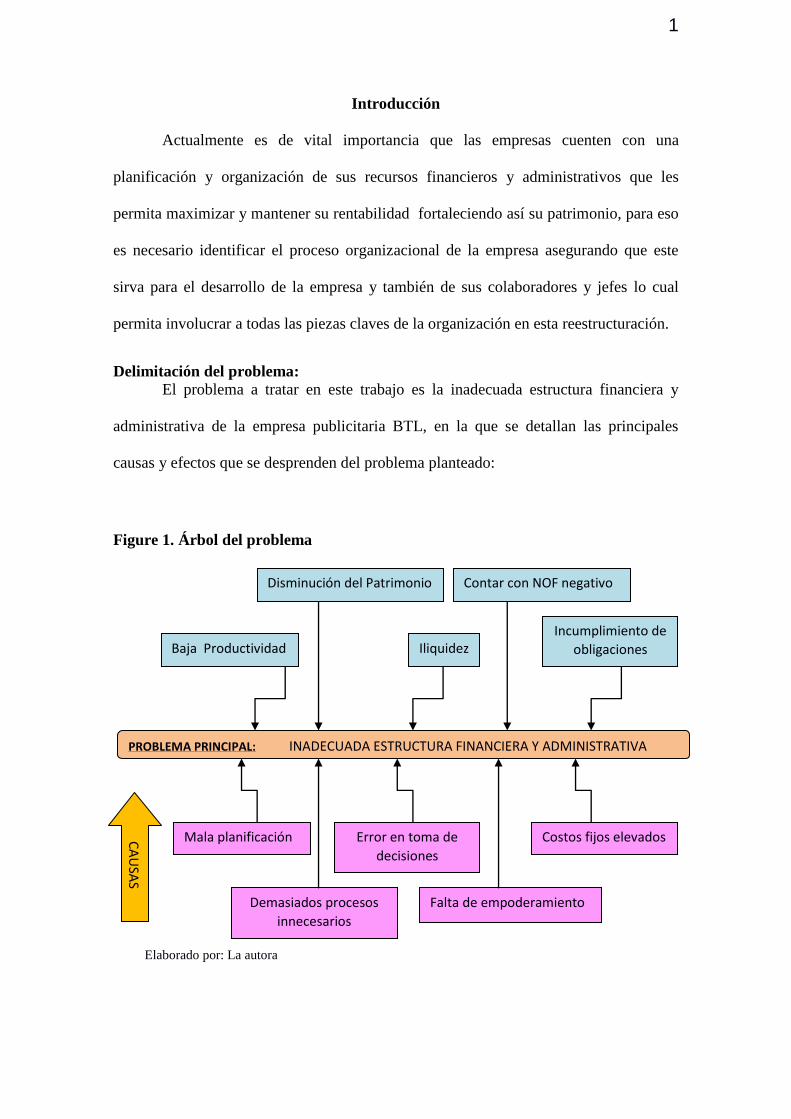

Delimitación del problema:

El problema a tratar en este trabajo es la inadecuada estructura financiera y

administrativa de la empresa publicitaria BTL, en la que se detallan las principales

causas y efectos que se desprenden del problema planteado:

Figure 1. Árbol del problema

Elaborado por: La autora

PROBLEMA PRINCIPAL: INADECUADA ESTRUCTURA FINANCIERA Y ADMINISTRATIVA

Mala planificación Error en toma de

decisiones

Costos fijos elevados CA

USA

S

Demasiados procesos

innecesarios

Falta de empoderamiento

Baja Productividad

Disminución del Patrimonio

Iliquidez

Contar con NOF negativo

Incumplimiento de

obligaciones

2

Formulación del problema:

La empresa publicitaria BTL tiene 13 años de existencia que le ha

permitido posicionar su servicio y marca dentro del mercado, pero el

crecimiento acelerado de la misma sin planificación, falta de procesos que

simplifiquen el trabajo, toma de decisiones erradas y con inestabilidad de la

gerencia ha ocasionado que la rentabilidad y productividad de la empresa se

vaya afectando desde el año 2010 al 2013 generando pérdidas significativas que

conllevan a la disminución del patrimonio de la empresa al punto de no contar

con un capital de trabajo para mantener la operación y tener necesidades

operativas de fondos negativas que no permiten que responder a las necesidades

del negocio.

Justificación:

La elaboración de este trabajo va a ser de mucha utilidad para la empresa

publicitaria BTL y otras empresas del sector servicios, les ayude a contar con

una propuesta de reestructuración para poder disminuir o eliminar los efectos

ocasionados por las malas decisiones tomadas

Objeto de estudio:

El objeto de este trabajo de titulación, es presentar una propuesta para

comprobar lo beneficioso que seria para la empresa publicitaria BTL contar con

una reestructuración financiera y administrativa adecuada que le permita operar

generando resultados positivos y obtener un patrimonio sólido.

Campo de acción o de investigación:

Los estados financieros de una empresa nos reflejan la realidad de la

empresa tanto en sus resultados obtenidos como en su posición financiera, por lo

3

que el presente trabajo será basado en los Estados financieros al corte del 31 de

Diciembre del 2015 de la empresa publicitaria BTL.

Objetivo general:

Presentar una propuesta de reestructuración financiera y administrativa, que le

permita operar generando una productividad y resultados positivos que ayuden a

obtener un patrimonio solido y un capital operativo saludable.

Objetivos específicos:

Analizar los estados financieros al cierre del 31 de Diciembre del 2015

Desarrollar el caso de estudio por medio de análisis de los costos fijos y

costos variables que tiene la empresa revisando la información histórica

de la misma.

Elaborar un plan adecuado de reestructuración financiera y

administrativa reduciendo significativamente sus costos fijos que

le permitan lograr una mayor rentabilidad en sus operaciones y

poder ir fortaleciendo su patrimonio.

La novedad científica:

Con la implementación del plan de reestructuración se plantea minimizar los

costos fijos incrementando los costos variables que permitan maximizar los ingresos de

la empresa y a la vez obtener mayor rentabilidad y beneficios.

4

Capítulo 1

MARCO TEÓRICO

Se presentan los presupuestos epistemológicos sobre el objeto de estudio que se

aborda, conduciendo una lógica desde los presupuestos teóricos generales hasta las

teorías sustantivas del campo de investigación y el abordaje de los resultados empíricos

precedentes sobre el tema tratado con una posición crítica. Se desarrolla a partir de:

1.1 TEORÍAS GENERALES

1.1.1 ADMINISTRADOR FINANCIERO

“En las grandes empresas, la actividad financiera suele estar vinculada con un alto

ejecutivo, tal como el vicepresidente o el director financiero, y con algunos funcionarios

de menor jerarquía” (Ross y et al., 2005, p. 5). Según Mascareñas (2007), el director

financiero es el encargado de captar recursos monetarios en las mejores condiciones del

mercado financiero y destinarlos a las diferentes áreas de la organización. Todo ello,

con el objetivo de generar el máximo valor agregado a la empresa (p. 14).

El director financiero es muy importante dentro de una organización pues debe

encargarse de la prevención y planificación financiera, el empleo del dinero, conseguir

fondos, coordinar pero en empresas PYME o familiares se da muy poca importancia al

tema ya que muchas veces es el mismo dueño quien a pesar de tener personas a cargo

del tema es quien toma las decisiones financieras y de inversión.

1.1.2 GOBIERNO CORPORATIVO

5

“El gobierno corporativo abarca un conjunto de relaciones entre la administración de

la empresa, su consejo de administración, sus accionistas y otras partes interesadas.

También proporciona la estructura a través de la que se fijan los objetivos de la

compañía y se determinan los medios para alcanzar esos objetivos y supervisar el

desempeño”. (Organización para la Cooperación y el Desarrollo Económicos, Principios

de Gobierno Corporativo de la OECD, 2004.)

Es importante la distribucion de las funciones y responsabilidades y que estas sean

cumplidas a cabalidad por cada área, pues si todos no apuntan al mismo horizonte no es

posible avanzar y sacar el mejor provecho a los recursos de la compañía.

1.1.3 ANALISIS FINANCIERO

Es muy importante poder contar periódicamente con el análisis financiero para poder

recopilar, comparar, estudiar los estados financieros y datos operacionales, realizando

cálculo e interpretaciones de porcentajes, tasas, tendencias e indicadores, con los cuales

evaluamos el desempeño financiero y operacional de la empresa y facilita la toma de

decisiones.

El análisis del estado financiero implica la exploración de la posición financiera de

una empresa con el fin de identificar sus fortalezas, y aprovecharlas, así como sus

debilidades actuales, y corregirla, para sugerirle acciones que debe seguir. (Besley &

Brigham, 2009)

Los usuarios de estados financieros con esta información les ayuda a la toma de

decisiones y poder contar con información para medir el desempeño de la empresa.

1.1.4 DESARROLLO ORGANIZACIONAL

“Es un esfuerzo a largo plazo, apoyado por la administración gerencial, para la

mejora de procesos de solución de problemas y de renovación de una organización, a

6

través de la administración eficaz de la cultura organizacional” (Finch Stoner, Freeman,

& Gilbert, 2005)

Es importante poder contar con este desarrollo que implica la creación de un plan

complejo o estrategia que permite educar a los integrantes para modificar o cambiar sus

creencias, actitudes, valores para que puedan adaptarse a los nuevos retos y al ritmo que

se espera lograr con la reestructuración. Según lo analizado es muy importante

comprender que para este proceso se debe involucrar toda la organización tanto por los

cambios estructurales como por la nueva cultura a adquirir, que debe cumplirse por

todos los colaboradores de la organización, incluyendo a los altos mandos.

1.2 Teorías sustantivas

1.2.1 REESTRUCTURACION EMPRESARIAL

Cuando la empresa se encuentra en una situación difícil, entonces la alta dirección

toma la decisión de cambiar interna y externamente la compañía, significa que la

empresa ya viene pasando años difíciles y se encuentra en una situación crítica, las

dificultades financiera, estructurales, falta de flujo de caja; son indicios claros que se

necesita una reestructuración, adicional si se incluye la dificultad del mercado para

mantener el servicio a flote crea la necesidad imperiosa de realizar un cambio de rumbo

y de estructura.

Es primordial evitar soluciones improvisadas o tomadas a la ligera sin un previo

análisis, pues lo primero a evaluar es si la empresa mantiene posibilidades reales de

supervivencia que le ayude a mantenerse durante los siguientes años de estabilización.

Lo que debe concretarse con el proyecto o plan que nos lleve a rectificar y mejorar el

rumbo de la compañía.

7

El éxito o fracaso de un plan de este tipo dependerá de varios factores, en primer

lugar de evitar la demora en la puesta en práctica del plan al aparecer los primeros

avisos de alerta, de esta rapidez dependerá el mayor o menor grado de dificultad en la

aplicación del plan así como el mayor o menor costo en la implementación del mismo.

Debe sobre todo los altos directivos sobre todo al decidir entrar en este proceso tener

en cuenta que debe seguir las recomendaciones indicadas y con el consenso necesario

para lograr el equilibrio estable de todas las fuerzas que intervengan.

1.2.2 NECESIDADES OPERATIVAS DE FONDOS

Debemos tener claro que la salud financiera de una empresa es uno de los ejes

principales que le ayudan a ir mejorando paulatinamente, por ello debemos tener claro

cuáles son las necesidades operativas de fondos para financiar las operaciones corrientes

de la empresa.

Es necesario tener claro que nuestro apalancamiento debe venir de lo que genera

nuestro propio proceso productivo, es decir proveedores, IESS, SRI, etc. que reciben el

nombre de pasivos espontáneos, pues al aprovisionarlos mensualmente obtenemos

automáticamente un crédito que dependiendo del ciclo económico este puede crecer o

reducirse.

El pasivo espontáneo nos permite financiar sin coste una parte de estas inversiones,

pero para el resto debemos buscar financiación expresa.

8

La financiación expresa o deuda es aquella que sí tiene coste y cuyos vencimientos

son “independientes” del propio ciclo de explotación. Los pagos de la deuda vencen en

función de la periodicidad contratada. Esta necesidad de financiación que generan

nuestros activos corrientes reciben el nombre de Necesidades Operativas de Fondos.

Esta deuda puede contratarse con vencimiento a largo plazo y/o corto plazo. Dicho

de otra forma, las N.O.F. pueden financiarse a largo o a corto. Si se financian con largo

plazo, ya sean fondos propios o ajenos, decimos que se financian con Fondo de

Maniobra, la financiación restante será a CP.

Por eso, podemos afirmar que las N.O.F. se financian con FM + crédito (que es

deuda a CP) Matemáticamente:

N.O.F. = Existencias + Clientes + Tesorería – Pasivo Espontáneo

En la medida en que Existencias + Clientes + Tesorería > Pasivo Espontáneo

1.2.3 FONDO DE MANIOBRA

Hablar de fondo de maniobra es hacer referencia a los fondos permanentes, es decir

la parte de estos fondos a largo plazo que están financiando inversiones en circulante

(de corto plazo). También se denomina fondo de rotación, capital circulante, capital de

trabajo.

El fondo de maniobra real es el que podemos determinar a partir del balance de

situación como financiación a largo plazo invertida en activo circulante (inversión a

corto plazo).

9

Es un cálculo matemático sencillo:

Fondo de maniobra = Financiación permanente – Inversión permanente

Financiación permanente = patrimonio neto + pasivo largo plazo

Inversión permanente = Activo fijo o no corriente

FM = PN + PF –AF

1.2.4 PROCESO DE REESTRUCTURACION

Cualquier empresa, sea del tamaño que sea, tendrá que adaptarse al entorno que le

rodea y a los constantes cambios que se van produciendo a su alrededor. De su

capacidad de adaptación dependerá el éxito o fracaso en su carrera por ir creciendo y

creando valor.

Un proceso de reestructuración empresarial implica un cambio, y ese cambio será

más o menos drástico dependiendo de nuestra capacidad de anticipación, es decir,

cuanto antes nos anticipemos al futuro y adaptemos nuestra estructura al mismo, menos

drásticas serán las medidas a tomar.

“La necesidad de acometer un proceso de reestructuración suele venir precedida por

una pérdida de posicionamiento competitivo primero, y posteriormente por un deterioro

en la estructura financiera de la compañía.” (Cesar Serrano Fernández)

10

1.2.5 CLASIFICACION DE REESTRUCTURACIONES SEGUN SU

TIPOLOGIA

Reestructuraciones operativas. Con el propósito de:

Adaptar la estructura de costes fijos.

Externalizar áreas de actividad, es decir, podemos

externalizar el mantenimiento y soporte informático de nuestra compañía

sin necesidad de tener un equipo propio, o incluso, por ejemplo,

podemos externalizar la gestión del almacén.

Reubicar nuestras instalaciones

Adaptar nuestra plantilla a las necesidades de producción.

Implementar nuevas tecnologías en los procesos de negocio

Reestructuraciones financieras. Con el propósito de:

Buscar fuentes de financiación alternativas.

Renegociar condiciones con bancos

Establecer políticas de financiación distinguiendo entre el

corto y el largo plazo.

Redefinir la estructura idónea entre fuentes de financiación

propia y ajena.

Normalmente, las reestructuraciones operativas se pueden realizar en

cualquier momento y no tienen por qué ir acompañadas de las financieras, pero

si llegamos a acometer las financieras suele ser porque en el terreno operativo

no hemos hecho bien las cosas. La supervivencia de la empresa depende de su

adaptación al cambio, por tanto, los procesos de reestructuración deberían ser

11

continuados a lo largo del tiempo para evitar que estos procesos no sean demasiado

traumáticos.

Llegados a este momento, será necesario centrarse en tratar el proceso de

reestructuración como única posibilidad de supervivencia en situaciones de crisis.

(Cesar Serrano Fernández)

1.2.6 SITUACION DE CRISIS

“El carácter chino para la palabra crisis tiene dos significados. Uno de ellos

significa peligro, el otro significa oportunidad.” Robert C Wilson – CEO Memorex

Corp.

La decisión de llevar a cabo una reestructuración es siempre difícil, a pesar de

llevar varios periodos de pobres resultados, las empresas parecen necesitar una grave

amenaza o “susto” para decidir emprender la reestructuración. Generalmente el equipo

gestor está tan involucrado que no ve o no quiere ver la amenaza y siempre alega estar a

punto de retornar hacia el crecimiento.

Es esencial un Consejo de Administración activo e involucrado quien ha de

tomar las medidas necesarias antes de que todos los recursos y fuentes de financiación

hayan sido agotados. La aceptación de la situación de crisis es vital para hacer frente a

la misma.

Cuando llega el momento de la verdad las empresas suelen:

12

No hacer nada

Llevar a cabo un agresivo plan de reestructuración

Vender unidades con pérdidas y disminuir el endeudamiento

Una de las razones de que no haya fórmulas preestablecidas sobre cómo

llevar a cabo un proceso de reestructuración es que existen diferentes tipos de

reestructuraciones:

De gestión – Aquellas en las que el factor principal detonante

de la crisis han sido los procesos internos de gestión.

Económica o de ciclo económico – Este tipo afecta

principalmente a industrias cíclicas. La clave es mantener el negocio

vivo hasta que el ciclo vuelva a una fase de crecimiento.

Entorno competitivo – Resultan de la incapacidad de redefinir

la estrategia para adaptarse al nuevo entorno.

Producto – Pueden resultar de cambios en los gustos de los

clientes o de la introducción de nuevas tecnologías

1.3 REFERENTES EMPÍRICOS

Las reestructuraciones en una empresa sea grande, mediana o pequeña es muy necesaria

cuando se han visualizado las alarmas que nos indican que es el momento de tomar la

decisión, pues aunque es una decisión difícil es importante descifrarlas a tiempo para

poder resolver el problema.

Uno de los principales puntos de propuesta en la tesis de Nelly Maritza Campoverde

Cárdenas y Silvia Viviana Nida Inga de la Universidad Politécnica Salesiana "Plan de

Reestructuración Administrativa y Financiera de la empresa Tarquino S.A. indica: " Se

debe aumentar utilidades brutas con el ingreso por ventas y la disminución de los costos

del producto y/o servicios."

13

Es un inicio muy importante en la reestructuración de la empresa pues hay que detectar

las fuentes de ingreso rentables y que dejen buen margen a la organización para poderte

incrementar utilidades e ir incrementando paulatinamente el patrimonio fortaleciendo su

desenvolvimiento financiero y operativo.

Por otro lado Adriana Isabell Galo Ponce en su tesis de la Universidad Católica

Santiago de Guayaquil con el tema " Reestructuración Organizacional de la empresa

RUGALL por medio de la implementación de Sistemas Organizacionales" llega a la

conclusión que: "Por medio del análisis, creación y diseño del plan de restructuración

administrativa para RUGALL, se pudo conocer que además de ser un estudio

importante también representa una herramienta básica que dirige a la empresa al

mejoramiento de cada uno de sus departamentos aprovechando así sus Oportunidades y

Fortalezas y minimizando sus debilidades y amenazas, ofreciendo de esta manera los

pilares necesarios para la reestructuración e implementación de sistemas

organizacionales".

Es vital contar con el personal humano correcto y que sean las piezas claves para dar

continuidad al negocio, evaluar el crecimiento de las misma para formar el equipo

adecuado que en cada una de sus aéreas se desenvuelvan y desarrollen correctamente su

trabajo siendo una pieza que genera valor a la empresa y ayuda a lograr los objetivos

que se plantean.

Como propuesta Javier Eduardo Vallejo Moreno en su tesis "Elaboración de un plan

financiero para la empresa comercializadora de vehículos marca Toyota Casabaca S.A"

indica: "La empresa debe reestructurar su pasivo para disminuir los gastos financieros,

disponer de mayor independencia operativa, e incrementar la rentabilidad." este punto

ayuda a que la empresa pueda maximizar sus resultados pues disminuye sus costos

financieros que pueden estar siendo muy elevados y disminuyendo sus resultados

indebidamente por una mala estructura de pasivos, por eso es de vital importancia

contar con esta reestructuración de pasivos unida a la reestructuración de activos.

Otro punto que queremos abordar en nuestra propuesta es la distribución de dividendos,

pues consideramos que una forma de fortalecer el patrimonio es aplicar una política de

dividendos adecuada que permita a la empresa mantenerse fuerte y contar con los

fondos operativos necesarios para continuar su operatividad y crecimiento, Carlos

14

Mauricio Palomeque Cárdenas en su tesis " Las utilidades retenidas como fuente de

financiamiento de la empresa" nos habla que las utilidades retenidas de una empresa

pueden ser una fuente de financiamiento a bajo costo, es debido a esto que una adecuada

política de distribución de dividendos permitirá a la empresa tener una mejor estructura

financiera y de patrimonio, disminuyendo adicionalmente los gastos financieros que se

puedan generar.

El mantener utilidades retenidas que ayuden a fortalecer el capital y patrimonio de la

empresa a su vez ayuda a que la empresa pueda liberar pasivos de costo financiero alto

y generar un capital de trabajo que le permita desempeñar sus actividades operativas

incluso a un más bajo costo, ya que muchas veces las empresas distribuyen dividendos

haciendo frágil el patrimonio de la empresa.

El que la empresa pueda contar con un capital de trabajo adecuado permite estrategias

de negociación que pueden repercutir en mejores beneficios a la empresa elevando su

margen de contribución y utilidad bruta.

15

Capítulo 2

MARCO METODOLÓGICO

2.1 METODOLOGÍA:

La Metodología que se aplicará para el proyecto será con enfoque cualitativo que

permitirá obtener los factores que llevaron al problema que se plantea, por medio de la

cual se aplicará entrevista a los directivos de cada área de la empresa para que desde su

punto de vista nos den a conocer el problema, adicionalmente se realizará encuesta al

resto de colaboradores de mandos bajos para contar con un panorama más amplio del

problema desde todas las perspectivas de la organización y poder profundizar el análisis

necesario para nuestra propuesta.

2.2 MÉTODOS:

El método a utilizar será el empírico, para ello se ha seleccionado la técnica de

encuesta y cuestionarios.

2.3 PREMISAS O HIPÓTESIS

La inadecuada estructura financiera y administrativa de la empresa publicitaria BTL

al cierre del año 2015.

16

2.4 UNIVERSO Y MUESTRA

La cantidad de personas de la que se recolectó información de la empresa del caso de

estudio fueron:

2 socios de la junta directiva

3 directores de areas

18 empleados

Obteniendo un total de 23 personas, que constituyen el universo de la investigación,

y por el tamaño reducido del mismo se pudo obtener recolección de datos de todos los

miembros por lo que se realizaron 23 encuestas.

2.5 CDIU – OPERACIONALIZACIÓN DE VARIABLES

Para análisis de este estudio se han determinado las siguientes variables:

Variable Dependiente:

La inadecuada estructura financiera y administrativa de la empresa publicitaria BTL

al cierre del año 2015.

Variables Independientes:

Falta de una propuesta de reestructuración financiera y administrativa, que le permita

operar generando una productividad y resultados positivos que ayuden a obtener un

patrimonio solido y un capital operativo saludable, para lo cual nos apoyamos en la

encuesta de la percepción tanto de los colaboradores como directivos y socios, lo cual

17

nos ayudará a medir si tendremos oportunidad de implementar nuestra propuesta en

base a los resultados mostrados.

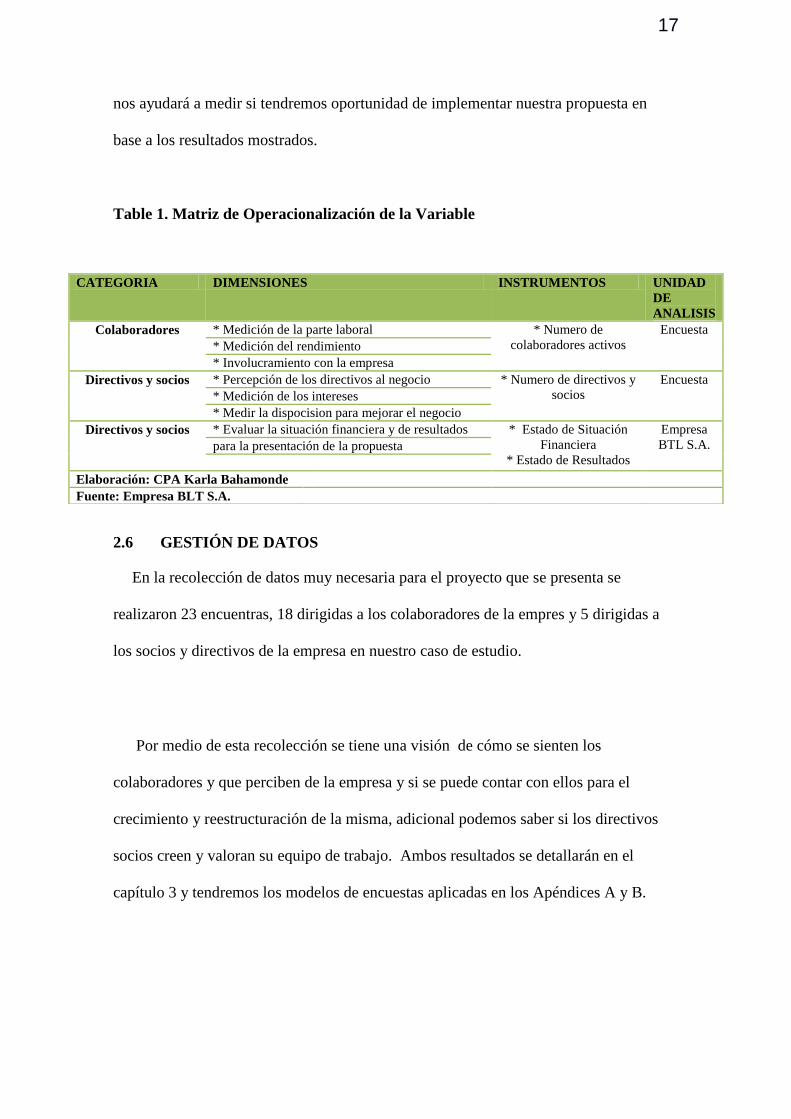

Table 1. Matriz de Operacionalización de la Variable

2.6 GESTIÓN DE DATOS

En la recolección de datos muy necesaria para el proyecto que se presenta se

realizaron 23 encuentras, 18 dirigidas a los colaboradores de la empres y 5 dirigidas a

los socios y directivos de la empresa en nuestro caso de estudio.

Por medio de esta recolección se tiene una visión de cómo se sienten los

colaboradores y que perciben de la empresa y si se puede contar con ellos para el

crecimiento y reestructuración de la misma, adicional podemos saber si los directivos

socios creen y valoran su equipo de trabajo. Ambos resultados se detallarán en el

capítulo 3 y tendremos los modelos de encuestas aplicadas en los Apéndices A y B.

CATEGORIA DIMENSIONES INSTRUMENTOS UNIDAD

DE

ANALISIS

Colaboradores * Medición de la parte laboral * Numero de

colaboradores activos

Encuesta

* Medición del rendimiento

* Involucramiento con la empresa

Directivos y socios * Percepción de los directivos al negocio * Numero de directivos y

socios

Encuesta

* Medición de los intereses

* Medir la dispocision para mejorar el negocio

Directivos y socios * Evaluar la situación financiera y de resultados * Estado de Situación

Financiera

* Estado de Resultados

Empresa

BTL S.A. para la presentación de la propuesta

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

18

2.7 CRITERIOS ÉTICOS DE LA INVESTIGACIÓN

Para poder efectuar este proyecto se solicitó autorización respectiva a los directivos

de la empresa BTL S.A. para poder realizar el levantamiento de información

institucional y financiera, adicional para proceder a la realización de las encuestas,

adicional que todos los datos fueron de libre expresión y opinión manteniendo una

postura imparcial, respondiendo de forma anónima a las encuestas para no persuadir en

los respuestas.

19

Capítulo 3

RESULTADOS

3.1 ANTECEDENTES DE LA UNIDAD DE ANÁLISIS O POBLACIÓN

La empresa de publicidad BTL SA ofrece servicios especializados para el área de

mercadeo y publicidad de una empresa entre ellos: Activaciones de Marca, Eventos

corporativos , Ferias, Desarrollo de estrategias de Merchandising, Generación de planes

de incentivo para fuerza de ventas, Marketing Digital.

Inicia sus actividades económicas el 8 de marzo del 2003, teniendo entre el primero

de sus clientes que ha mantenido hasta la actualidad a Unilever Andina Ecuador, que ha

sido un pilar fundamental en el crecimiento de la misma, sus primeros trabajos se

inician en el cuarto de estudio de uno de los socios que eran 3 al inicio y tenían 2

colaboradores que ayudaban en las labores generales administrativas, 6 meses después

se obtuvo un negocio por 2 meses que involucraba una suma importante que obligo a

mudarse y alquilar unas pequeñas oficinas y contar con mayor personal para atender las

necesidades de los clientes que iban en incremento y se mantenía en auge, lo que

permitió que se pueda realizar la compra de 2 departamentos para la adecuar sus

instalaciones, luego se realizo la venta de los mismos para la compra de una villa

ubicada en Urdesa Central, a nombre del accionista mayoritario, para este tiempo en el

2008 los otros 2 socios salieron de la sociedad e ingreso 1 nuevo socio minoritario, en

donde inician las malas decisiones administrativas y financieras.

20

A pesar que la visión y creatividad del socio mayoritario siempre ha inclinado a la

empresa a la expansión y crecimiento, pero siempre sin contar con una planificación

adecuada la misma que a partir del año 2010 empieza a agudizarse pues se incrementan

desmedidamente los gastos fijos de la empresa, se retirar utilidades retenidas desde el

2006 al 2009, lo cual deja a la empresa disminuida en su patrimonio, sin un capital de

trabajo y con gastos fijos altos que se habían incrementado con lo cual no se podía

mantener el punto de equilibrio adecuado y peor aún generar utilidades para los

accionistas, a partir del 2010 al 2013 la empresa se mantiene generando pérdidas

considerables que la obligan a obtener financiamiento con terceros demasiado caros, e

incurrir en venta de cartera con altos costos financieros dificultando cada vez más

generar resultados positivos.

En el 2014 ya el accionista diversifica el negocio abriendo empresas relacionadas

que le permiten ampliar mucho mas su cartera e ir mejorando sus ingresos contando con

empresa de muebles publicitarios, artículos promocionales y planes de incentivos, lo

que le permite contar en su cartera de clientes con grandes empresas que mejoran los

resultados del 2014 y 2015 pero las pérdidas ocasionadas durante el periodo 2010 -

2013 y las decisiones tomadas durante esos periodos siguen siendo de gran impacto en

la situación financiera y administrativa de la empresa dificultando el poder estabilizar a

la empresa.

En la actualidad la empresa aun tiene algunos costos fijos elevados que no generan

rentabilidad al negocio y entorpecen la fluidez en la operatividad de los mismos,

presentando síntomas claros de una urgente reestructuración administrativa y financiera.

21

3.2 DIAGNOSTICO O ESTUDIO DE CAMPO:

3.2.1 RESULTADOS OBTENIDOS EN ENCUESTA A COLABORADORES

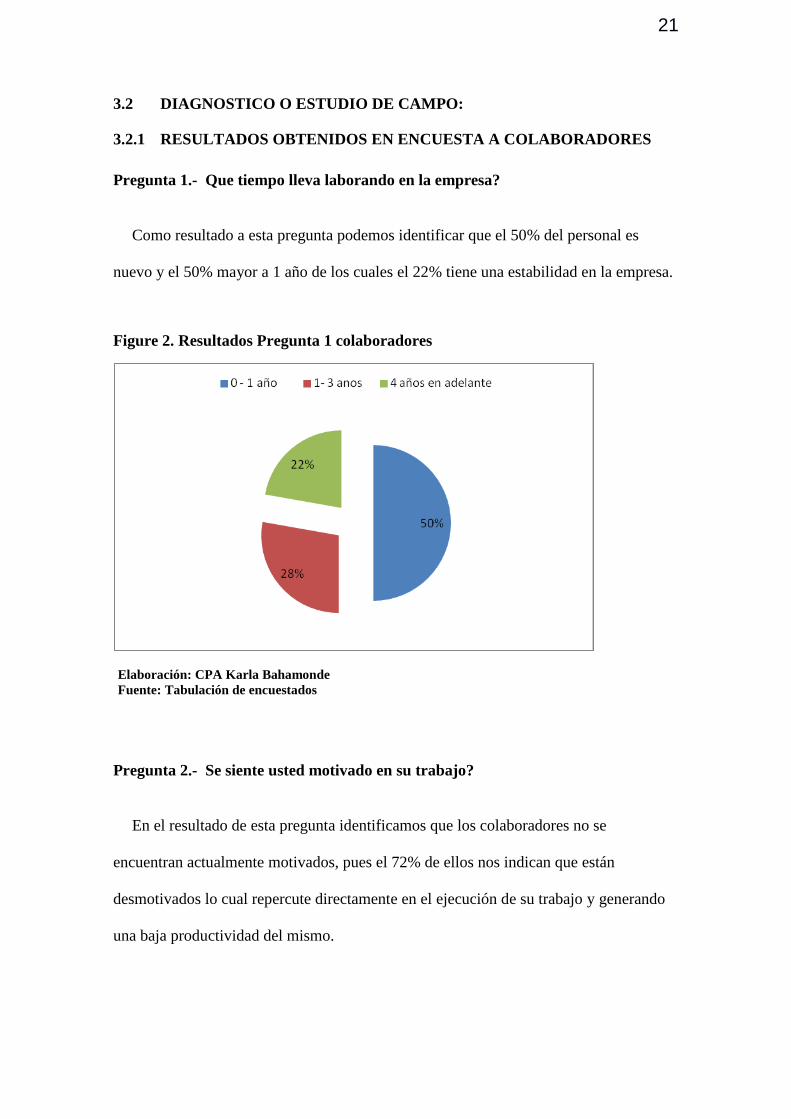

Pregunta 1.- Que tiempo lleva laborando en la empresa?

Como resultado a esta pregunta podemos identificar que el 50% del personal es

nuevo y el 50% mayor a 1 año de los cuales el 22% tiene una estabilidad en la empresa.

Figure 2. Resultados Pregunta 1 colaboradores

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

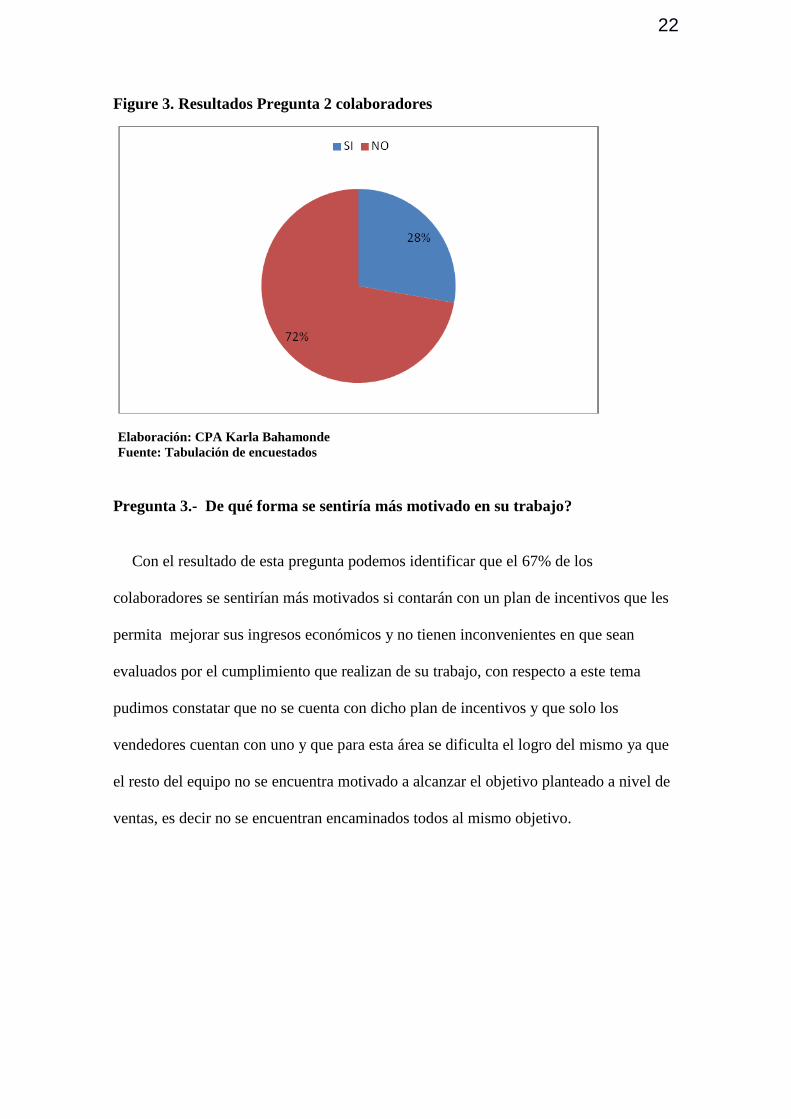

Pregunta 2.- Se siente usted motivado en su trabajo?

En el resultado de esta pregunta identificamos que los colaboradores no se

encuentran actualmente motivados, pues el 72% de ellos nos indican que están

desmotivados lo cual repercute directamente en el ejecución de su trabajo y generando

una baja productividad del mismo.

22

Figure 3. Resultados Pregunta 2 colaboradores

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

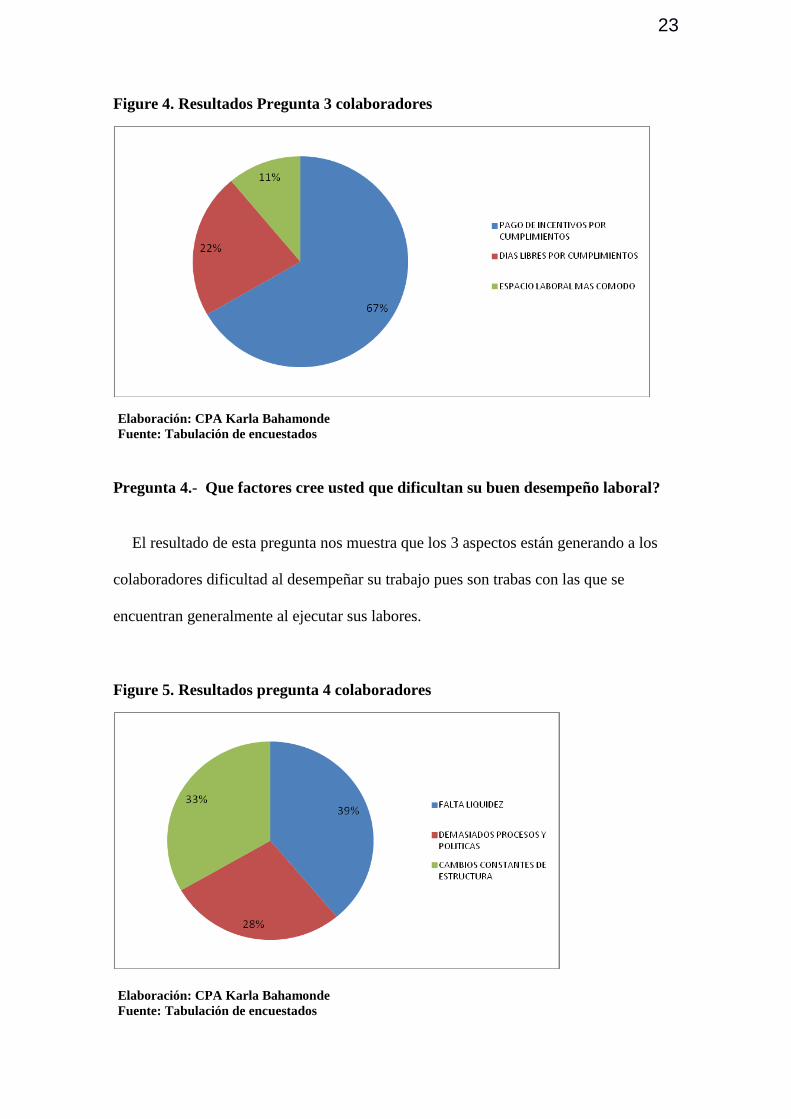

Pregunta 3.- De qué forma se sentiría más motivado en su trabajo?

Con el resultado de esta pregunta podemos identificar que el 67% de los

colaboradores se sentirían más motivados si contarán con un plan de incentivos que les

permita mejorar sus ingresos económicos y no tienen inconvenientes en que sean

evaluados por el cumplimiento que realizan de su trabajo, con respecto a este tema

pudimos constatar que no se cuenta con dicho plan de incentivos y que solo los

vendedores cuentan con uno y que para esta área se dificulta el logro del mismo ya que

el resto del equipo no se encuentra motivado a alcanzar el objetivo planteado a nivel de

ventas, es decir no se encuentran encaminados todos al mismo objetivo.

23

Figure 4. Resultados Pregunta 3 colaboradores

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

Pregunta 4.- Que factores cree usted que dificultan su buen desempeño laboral?

El resultado de esta pregunta nos muestra que los 3 aspectos están generando a los

colaboradores dificultad al desempeñar su trabajo pues son trabas con las que se

encuentran generalmente al ejecutar sus labores.

Figure 5. Resultados pregunta 4 colaboradores

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

24

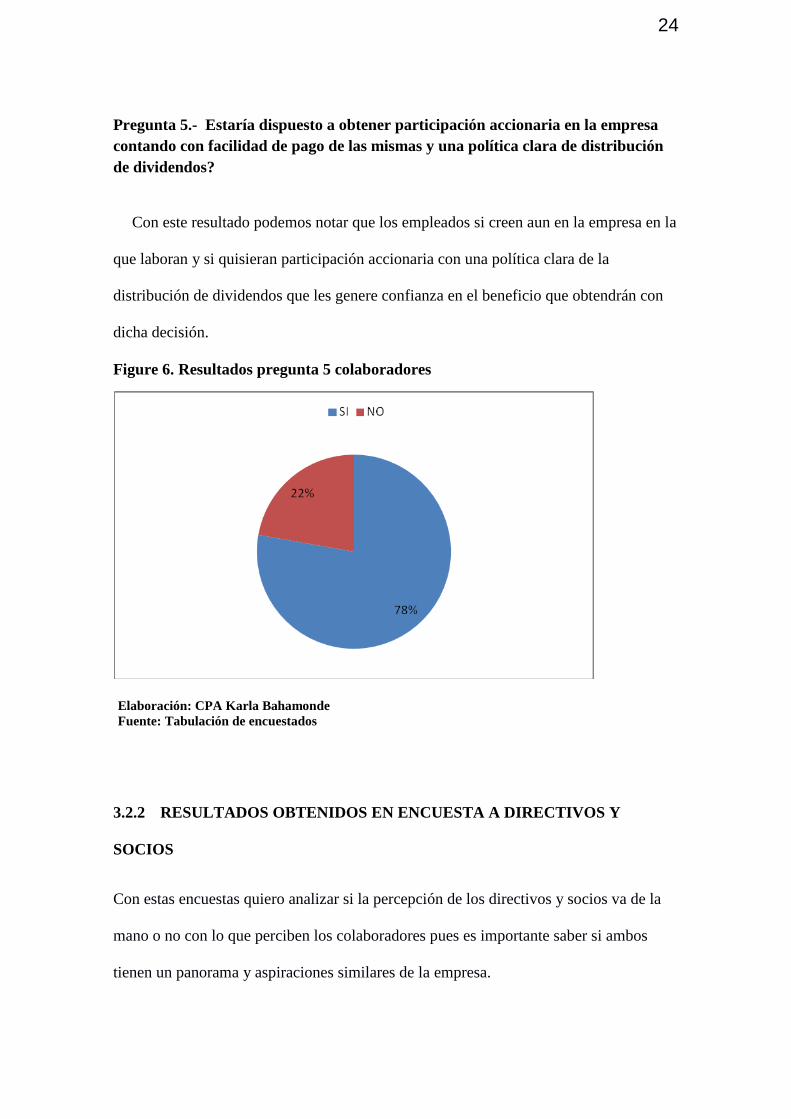

Pregunta 5.- Estaría dispuesto a obtener participación accionaria en la empresa

contando con facilidad de pago de las mismas y una política clara de distribución

de dividendos?

Con este resultado podemos notar que los empleados si creen aun en la empresa en la

que laboran y si quisieran participación accionaria con una política clara de la

distribución de dividendos que les genere confianza en el beneficio que obtendrán con

dicha decisión.

Figure 6. Resultados pregunta 5 colaboradores

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

3.2.2 RESULTADOS OBTENIDOS EN ENCUESTA A DIRECTIVOS Y

SOCIOS

Con estas encuestas quiero analizar si la percepción de los directivos y socios va de la

mano o no con lo que perciben los colaboradores pues es importante saber si ambos

tienen un panorama y aspiraciones similares de la empresa.

25

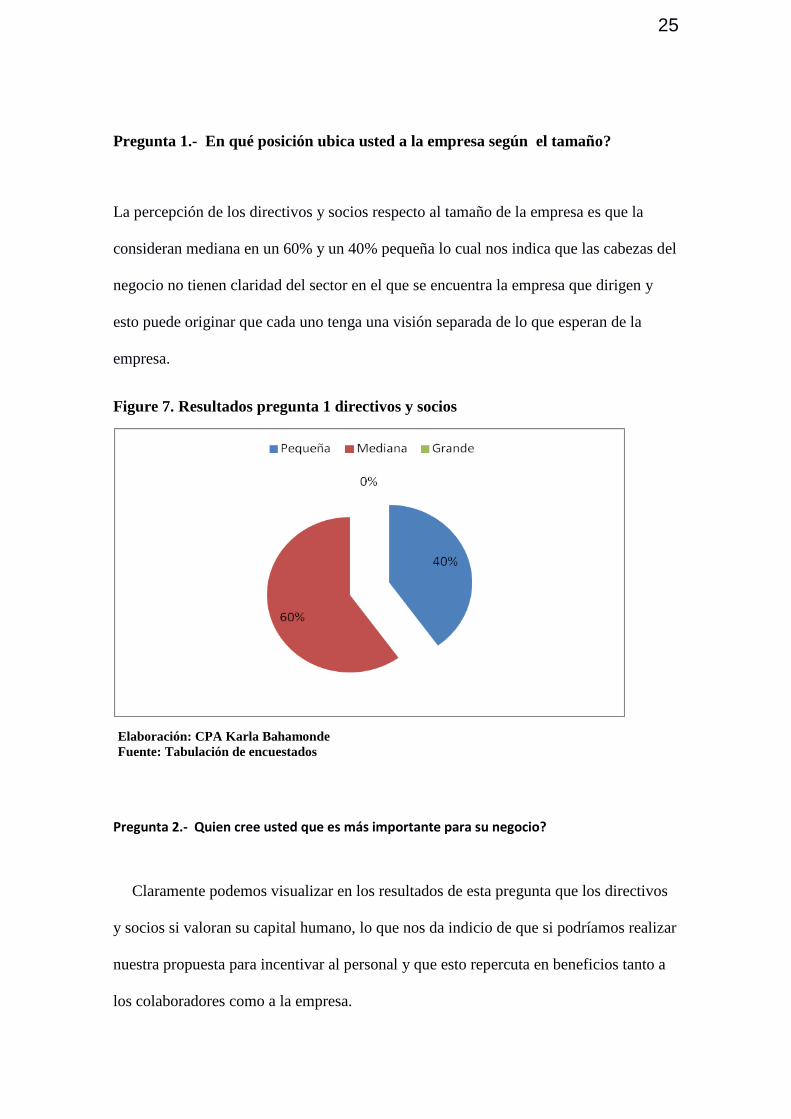

Pregunta 1.- En qué posición ubica usted a la empresa según el tamaño?

La percepción de los directivos y socios respecto al tamaño de la empresa es que la

consideran mediana en un 60% y un 40% pequeña lo cual nos indica que las cabezas del

negocio no tienen claridad del sector en el que se encuentra la empresa que dirigen y

esto puede originar que cada uno tenga una visión separada de lo que esperan de la

empresa.

Figure 7. Resultados pregunta 1 directivos y socios

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

Pregunta 2.- Quien cree usted que es más importante para su negocio?

Claramente podemos visualizar en los resultados de esta pregunta que los directivos

y socios si valoran su capital humano, lo que nos da indicio de que si podríamos realizar

nuestra propuesta para incentivar al personal y que esto repercuta en beneficios tanto a

los colaboradores como a la empresa.

26

Figure 8. Resultados pregunta 2 directivos y socios

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

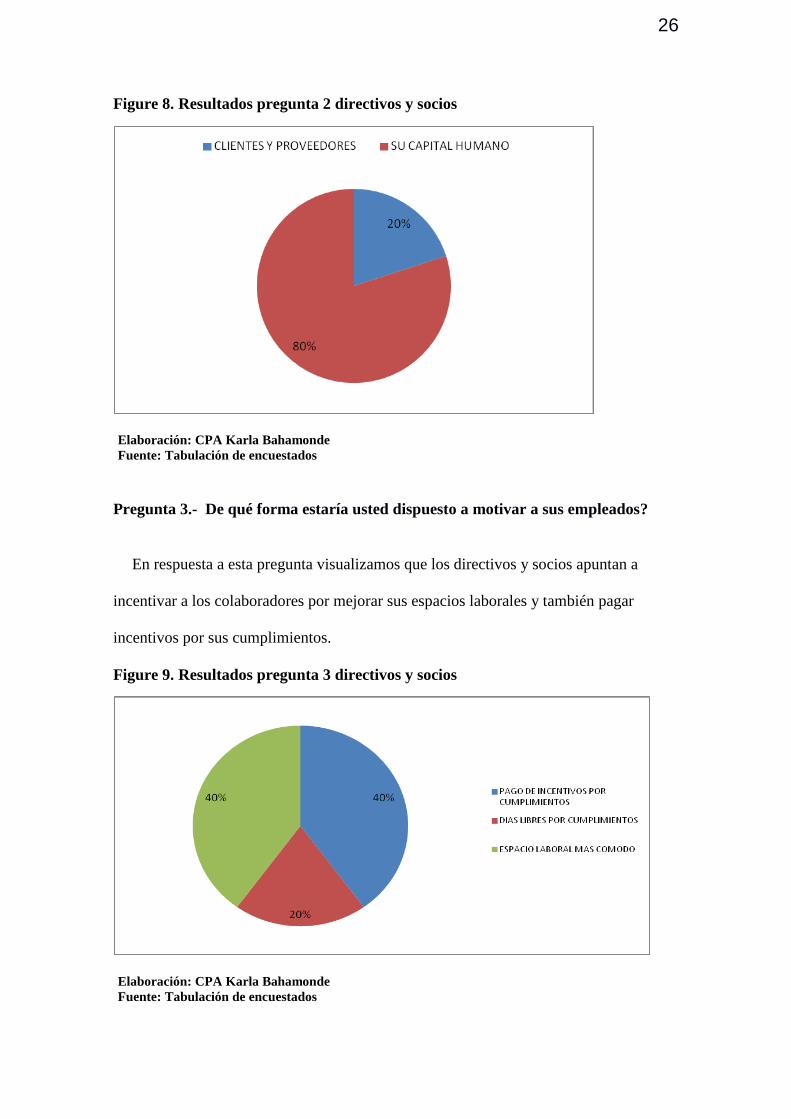

Pregunta 3.- De qué forma estaría usted dispuesto a motivar a sus empleados?

En respuesta a esta pregunta visualizamos que los directivos y socios apuntan a

incentivar a los colaboradores por mejorar sus espacios laborales y también pagar

incentivos por sus cumplimientos.

Figure 9. Resultados pregunta 3 directivos y socios

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

27

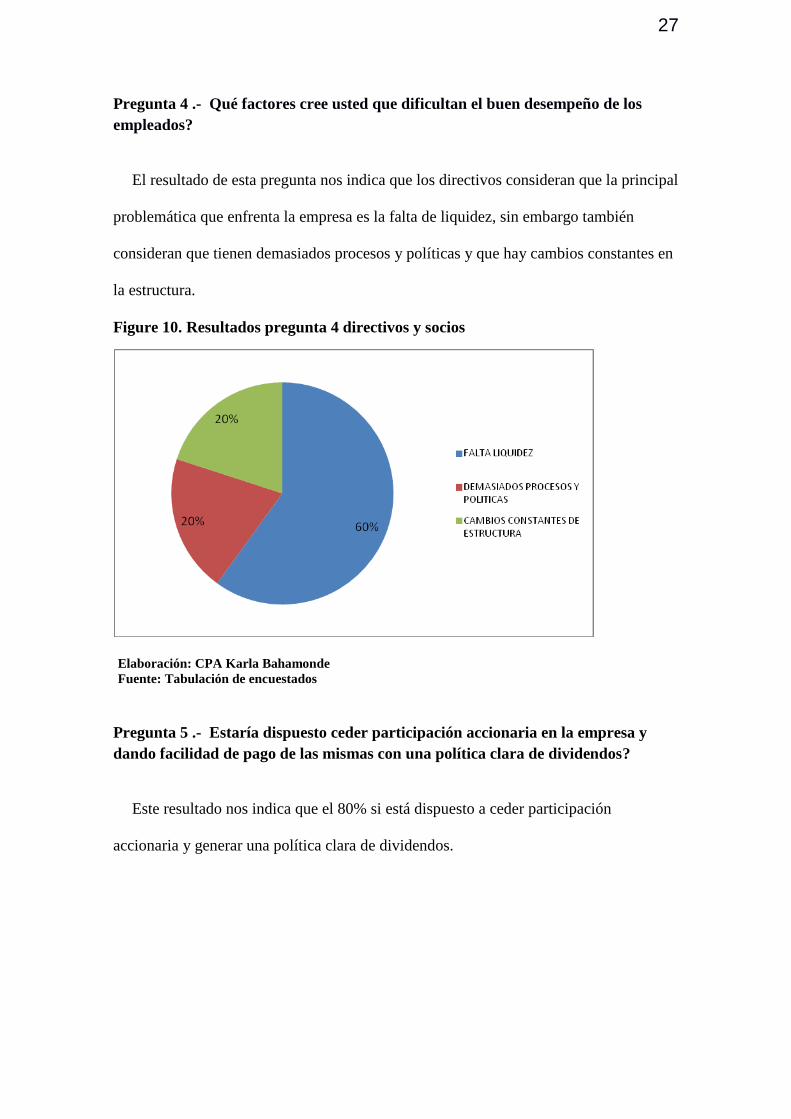

Pregunta 4 .- Qué factores cree usted que dificultan el buen desempeño de los

empleados?

El resultado de esta pregunta nos indica que los directivos consideran que la principal

problemática que enfrenta la empresa es la falta de liquidez, sin embargo también

consideran que tienen demasiados procesos y políticas y que hay cambios constantes en

la estructura.

Figure 10. Resultados pregunta 4 directivos y socios

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

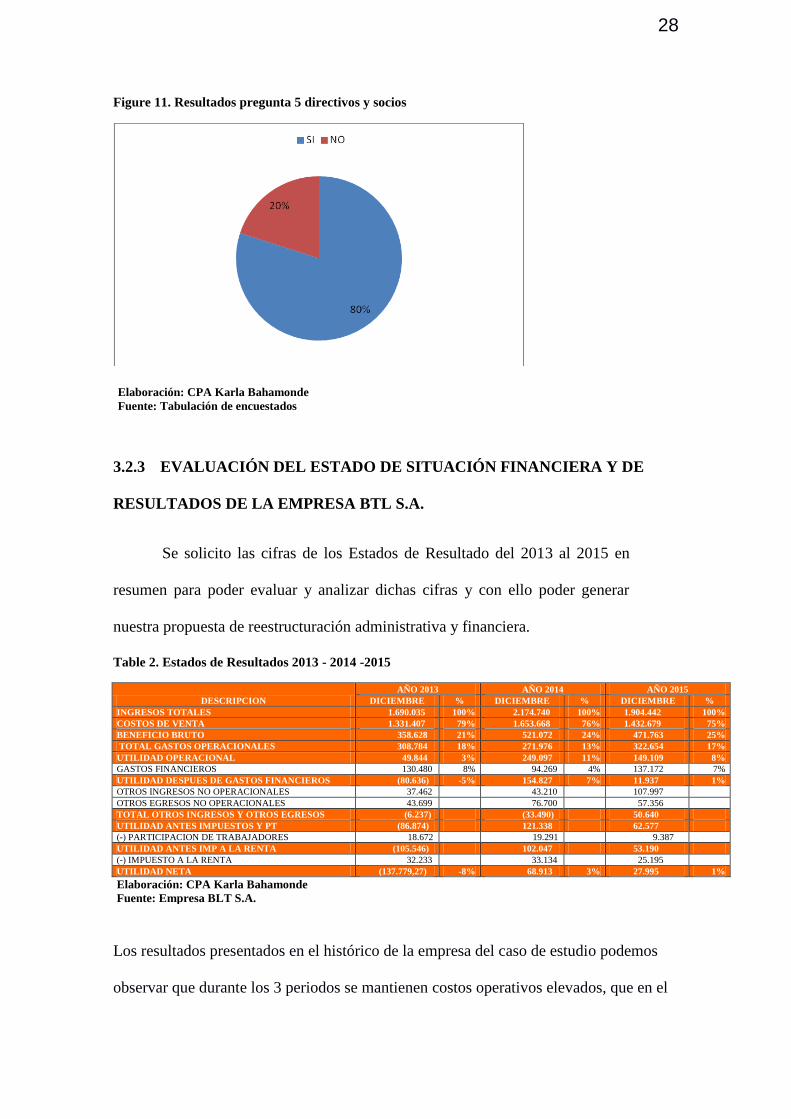

Pregunta 5 .- Estaría dispuesto ceder participación accionaria en la empresa y

dando facilidad de pago de las mismas con una política clara de dividendos?

Este resultado nos indica que el 80% si está dispuesto a ceder participación

accionaria y generar una política clara de dividendos.

28

Figure 11. Resultados pregunta 5 directivos y socios

Elaboración: CPA Karla Bahamonde

Fuente: Tabulación de encuestados

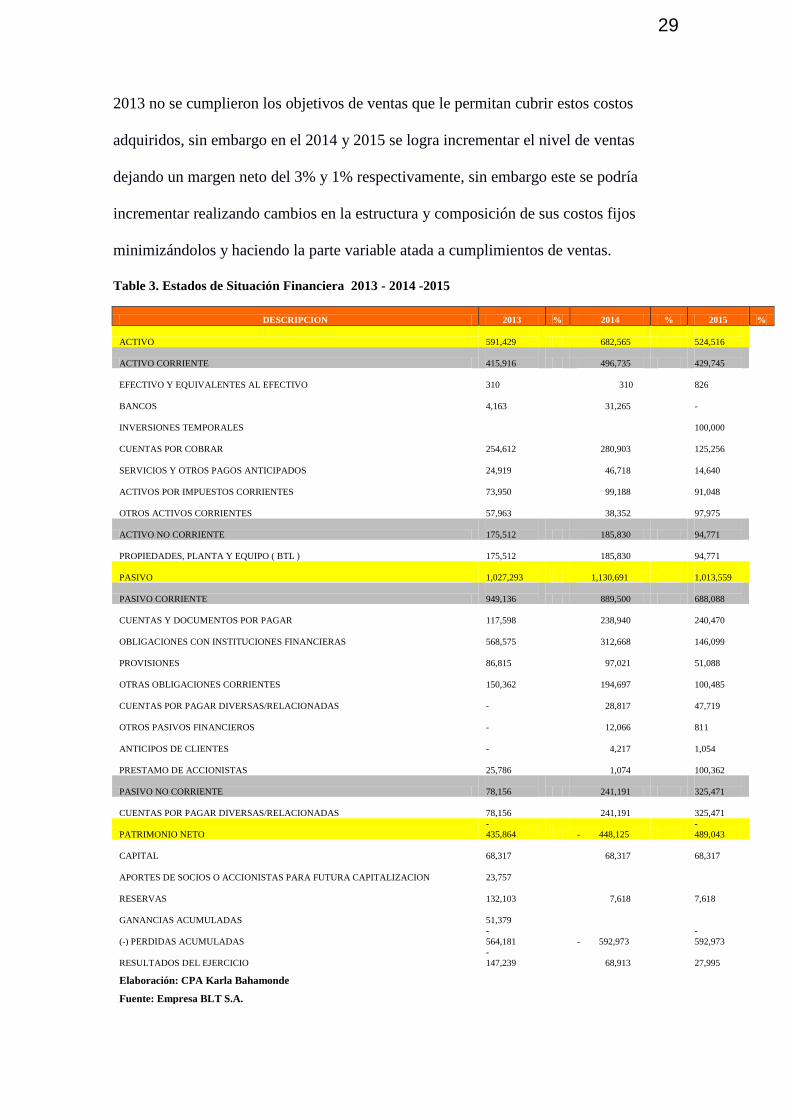

3.2.3 EVALUACIÓN DEL ESTADO DE SITUACIÓN FINANCIERA Y DE

RESULTADOS DE LA EMPRESA BTL S.A.

Se solicito las cifras de los Estados de Resultado del 2013 al 2015 en

resumen para poder evaluar y analizar dichas cifras y con ello poder generar

nuestra propuesta de reestructuración administrativa y financiera.

Table 2. Estados de Resultados 2013 - 2014 -2015

DESCRIPCION

AÑO 2013 AÑO 2014 AÑO 2015

DICIEMBRE % DICIEMBRE % DICIEMBRE %

INGRESOS TOTALES 1.690.035 100% 2.174.740 100% 1.904.442 100%

COSTOS DE VENTA 1.331.407 79% 1.653.668 76% 1.432.679 75%

BENEFICIO BRUTO 358.628 21% 521.072 24% 471.763 25%

TOTAL GASTOS OPERACIONALES 308.784 18% 271.976 13% 322.654 17%

UTILIDAD OPERACIONAL 49.844 3% 249.097 11% 149.109 8%

GASTOS FINANCIEROS 130.480 8% 94.269 4% 137.172 7%

UTILIDAD DESPUES DE GASTOS FINANCIEROS (80.636) -5% 154.827 7% 11.937 1%

OTROS INGRESOS NO OPERACIONALES 37.462 43.210 107.997

OTROS EGRESOS NO OPERACIONALES 43.699 76.700 57.356

TOTAL OTROS INGRESOS Y OTROS EGRESOS (6.237) (33.490) 50.640

UTILIDAD ANTES IMPUESTOS Y PT (86.874) 121.338 62.577

(-) PARTICIPACION DE TRABAJADORES 18.672 19.291 9.387

UTILIDAD ANTES IMP A LA RENTA (105.546) 102.047 53.190

(-) IMPUESTO A LA RENTA 32.233 33.134 25.195

UTILIDAD NETA (137.779,27) -8% 68.913 3% 27.995 1%

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

Los resultados presentados en el histórico de la empresa del caso de estudio podemos

observar que durante los 3 periodos se mantienen costos operativos elevados, que en el

29

2013 no se cumplieron los objetivos de ventas que le permitan cubrir estos costos

adquiridos, sin embargo en el 2014 y 2015 se logra incrementar el nivel de ventas

dejando un margen neto del 3% y 1% respectivamente, sin embargo este se podría

incrementar realizando cambios en la estructura y composición de sus costos fijos

minimizándolos y haciendo la parte variable atada a cumplimientos de ventas.

Table 3. Estados de Situación Financiera 2013 - 2014 -2015

DESCRIPCION 2013 % 2014 % 2015 %

ACTIVO

591,429 682,565

524,516

ACTIVO CORRIENTE

415,916 496,735

429,745

EFECTIVO Y EQUIVALENTES AL EFECTIVO

310 310

826

BANCOS

4,163 31,265

-

INVERSIONES TEMPORALES

100,000

CUENTAS POR COBRAR

254,612 280,903

125,256

SERVICIOS Y OTROS PAGOS ANTICIPADOS

24,919 46,718

14,640

ACTIVOS POR IMPUESTOS CORRIENTES

73,950 99,188

91,048

OTROS ACTIVOS CORRIENTES

57,963 38,352

97,975

ACTIVO NO CORRIENTE

175,512 185,830

94,771

PROPIEDADES, PLANTA Y EQUIPO ( BTL )

175,512 185,830

94,771

PASIVO

1,027,293 1,130,691

1,013,559

PASIVO CORRIENTE

949,136 889,500

688,088

CUENTAS Y DOCUMENTOS POR PAGAR

117,598 238,940

240,470

OBLIGACIONES CON INSTITUCIONES FINANCIERAS

568,575 312,668

146,099

PROVISIONES

86,815 97,021

51,088

OTRAS OBLIGACIONES CORRIENTES

150,362 194,697

100,485

CUENTAS POR PAGAR DIVERSAS/RELACIONADAS

- 28,817

47,719

OTROS PASIVOS FINANCIEROS

- 12,066

811

ANTICIPOS DE CLIENTES

- 4,217

1,054

PRESTAMO DE ACCIONISTAS

25,786 1,074

100,362

PASIVO NO CORRIENTE

78,156 241,191

325,471

CUENTAS POR PAGAR DIVERSAS/RELACIONADAS

78,156 241,191

325,471

PATRIMONIO NETO

-

435,864 - 448,125

-

489,043

CAPITAL

68,317 68,317

68,317

APORTES DE SOCIOS O ACCIONISTAS PARA FUTURA CAPITALIZACION

23,757

RESERVAS

132,103 7,618

7,618

GANANCIAS ACUMULADAS

51,379

(-) PERDIDAS ACUMULADAS

-

564,181 - 592,973

-

592,973

RESULTADOS DEL EJERCICIO

-

147,239 68,913

27,995

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

30

Respecto al estado de situación financiera, es preocupante que se presente un

patrimonio negativo, y pasivos corrientes elevados pues esto dificulta el cumplimiento

de obligaciones y perjudica a la empresa en su posición financiera frente a los bancos,

clientes, entidades de regulación, por lo que es prioritario realizar la reestructuración de

pasivos y la inyección de capital fresco que permita dinamizar la economía financiera

de la empresa y con ello poder presentar su situación solida que al efectuar los cambios

en la estructura de sus costos fijos repercuta en beneficios visibles y significativos para

la empresa.

Table 4. Indicadores Financieros 2013-2014-2015

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

INDICADORES DE LIQUIDEZ FORMULA 2013 2014 2015

LIQUIDEZ CORRIENTE AC/PC 0.44 0.56 0.62

INDICADORES DE SOLVENCIA

ENDEUDAMIENTO DEL ACTIVO PT/AT 1.74 1.66 1.93

ENDEUDAMIENTO PATRIMONIAL PT/PAT -2.36 -2.52 -2.07

ENDEUDAMIENTO ACTIVO NO CORRIENTE PAT/ANC -2.48 -2.41 -5.16

APALANCAMIENTO AT/PAT -135.69% -152.32% -107.25%

APALANCAMIENTO FINANCIERO (UAI/PAT)/(UAII/AT) 2.36 -0.74 -0.45

NECESIDADES OPERATIVAS DE FONDOS (AC-Exc)-(PC-DCP) 35,355.36 -80,097.16 -212,244.04

FONDO DE MANIOBRA (DLP+PAT)-ANC -533,219.61 -392,764.76 -258,343.64

INDICADORES DE GESTION

ROTACION DE CARTERA VTAS/CXC 6.64 7.74 15.20

ROTACION DE ACTIVOS NO CORRIENTES VTAS/ANC 9.63 11.70 20.10

ROTACION DE VENTAS VTAS/AT 2.86 3.19 3.63

PERIODO MEDIO DE COBRANZAS (CXC*365)/VTAS 55 47 24

PERIODO MEDIO DE PAGOS (CXP+DXP)*365/CP 57 91 105

IMPACTO GTOS ADM Y VENTAS (GA+GV)/VTAS 47.70% 43.37% 43.49%

IMPACTO CARGA FINANCIERA GF/VTAS 7.72% 4.33% 7.20%

INDICADORES DE RENTABILIDAD

RENTABILIDAD NETA DEL ACTIVO (UN/VTAS)*(VTAS/AT) -23.30% 10.10% 5.34%

MARGEN BRUTO (VTAS-CTO VTAS)/VTAS 21.22% 23.96% 24.77%

MARGEN OPERATIVO UOP/VTAS 2.95% 11.45% 7.83%

MARGEN NETO UN/VTAS -8% 3% 1%

RENTABILIDAD OPERACIONAL DEL PAT UOP/PAT -11% -56% -30%

31

Con los indicadores financiero hemos podido constatar que la compañía muestra una

situación de insolvencia, se encuentra sobre endeudada y que requiere urgentemente la

reestructuración indicada pues lo que le ha ayudado a mantenerse activa son sus

indicadores de gestión que han sido positivos, pues su cobranza es más rápida que sus

pagos, lo que nos indican que se apalancan muy bien en sus proveedores y se ha

explotado muy bien sus activos corrientes respecto a sus ventas. El margen operativo

que maneja la empresa es muy bajo y es donde se debe corregir también con urgencia

para que la empresa pueda generar sus propios recursos que le permitan tener un capital

operativo sin que tenga que adquirir deudas con altos costos financieros que perjudican

sus resultados, por lo que al realizar estas correcciones es necesario implementar una

política de dividendos.

32

Capítulo 4

DISCUSIÓN

4.1 CONTRASTACIÓN EMPÍRICA:

Para el análisis del caso de estudio se ha contrastado los resultados de las

encuestas y analizado los estados financieros obteniendo las siguientes

conclusiones:

En la tabla 2 de los Estados de Resultados analizados se puede observar

que la empresa generó una perdida en el 2013 del -8% en relación a sus ventas y

revisando archivos históricos esto se venía manteniendo desde el 2010 y se pudo

constatar que la empresa cuenta con costos de ventas muy elevado lo cual le

deja un margen mínimo para poder cubrir los gastos administrativos, por lo que

se hace obligatorio que la empresa deba cumplir con unas ventas elevadas para

poder conseguir el punto de equilibrio, como vemos en el 2013 no se consigue y

se refleja una pérdida considerable que continua deteriorando su patrimonio. En

los años 2014 y 2015 se refleja un incremento importante de sus ingresos pero

se mantiene márgenes brutos muy bajos que aunque permiten obtener

resultados positivos que empiezan a mejorar la situación de la empresa son de

muy bajo retorno para los accionistas 3% y 1% respectivamente, es necesario

reestructurar y crear una estrategia efectiva que nos permita disminuir los costos

de ventas fijos y gastos administrativos operacionales que permitan generar un

margen neto de entre el 6% y 10% que podría generar el negocio, según fuente

de la superintendencia de compañías en empresas del mismo sector.

33

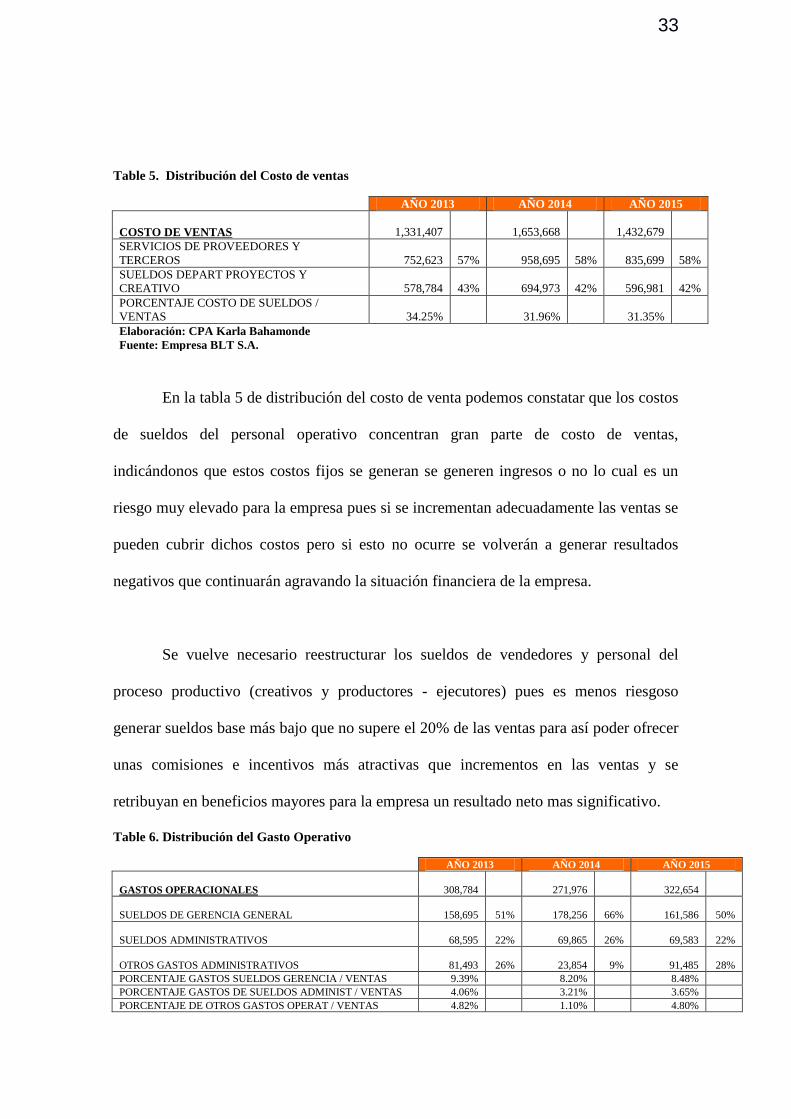

Table 5. Distribución del Costo de ventas

AÑO 2013 AÑO 2014 AÑO 2015

COSTO DE VENTAS

1,331,407

1,653,668

1,432,679

SERVICIOS DE PROVEEDORES Y

TERCEROS

752,623 57%

958,695 58%

835,699 58%

SUELDOS DEPART PROYECTOS Y

CREATIVO

578,784 43%

694,973 42%

596,981 42%

PORCENTAJE COSTO DE SUELDOS /

VENTAS 34.25% 31.96% 31.35%

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

En la tabla 5 de distribución del costo de venta podemos constatar que los costos

de sueldos del personal operativo concentran gran parte de costo de ventas,

indicándonos que estos costos fijos se generan se generen ingresos o no lo cual es un

riesgo muy elevado para la empresa pues si se incrementan adecuadamente las ventas se

pueden cubrir dichos costos pero si esto no ocurre se volverán a generar resultados

negativos que continuarán agravando la situación financiera de la empresa.

Se vuelve necesario reestructurar los sueldos de vendedores y personal del

proceso productivo (creativos y productores - ejecutores) pues es menos riesgoso

generar sueldos base más bajo que no supere el 20% de las ventas para así poder ofrecer

unas comisiones e incentivos más atractivas que incrementos en las ventas y se

retribuyan en beneficios mayores para la empresa un resultado neto mas significativo.

Table 6. Distribución del Gasto Operativo

AÑO 2013 AÑO 2014 AÑO 2015

GASTOS OPERACIONALES

308,784

271,976

322,654

SUELDOS DE GERENCIA GENERAL

158,695 51%

178,256 66%

161,586 50%

SUELDOS ADMINISTRATIVOS

68,595 22%

69,865 26%

69,583 22%

OTROS GASTOS ADMINISTRATIVOS

81,493 26%

23,854 9%

91,485 28%

PORCENTAJE GASTOS SUELDOS GERENCIA / VENTAS 9.39% 8.20% 8.48%

PORCENTAJE GASTOS DE SUELDOS ADMINIST / VENTAS 4.06% 3.21% 3.65%

PORCENTAJE DE OTROS GASTOS OPERAT / VENTAS 4.82% 1.10% 4.80%

34

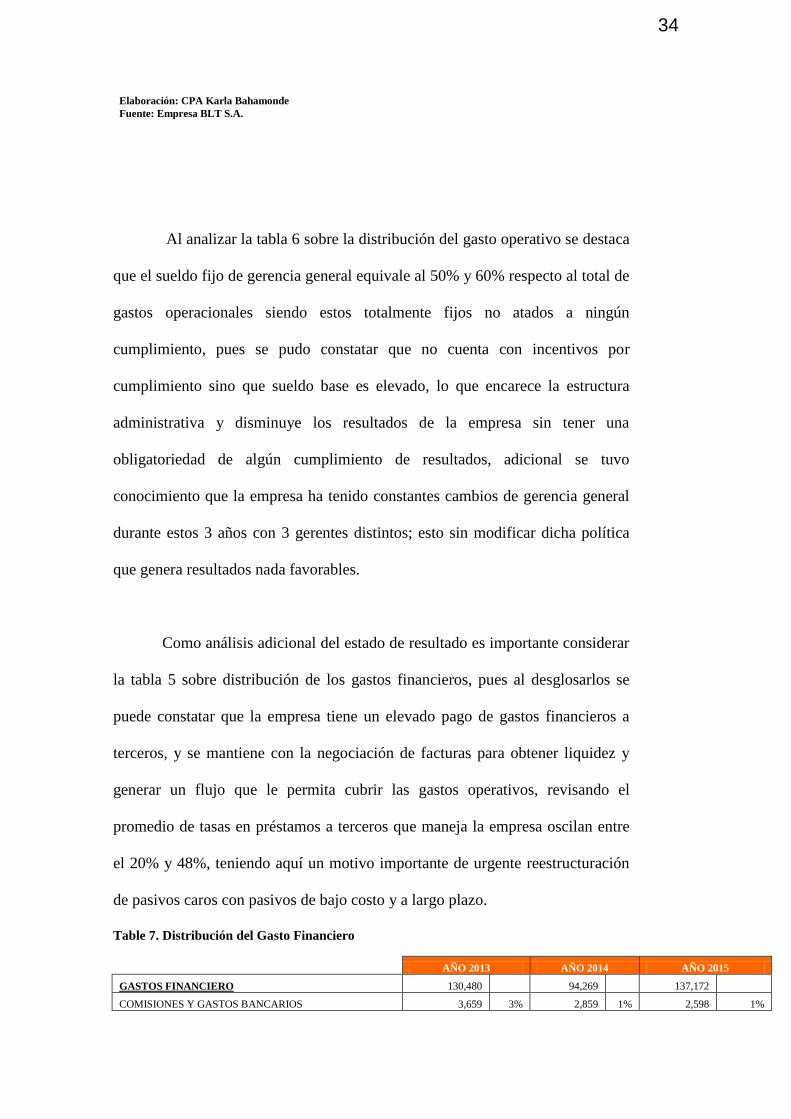

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

Al analizar la tabla 6 sobre la distribución del gasto operativo se destaca

que el sueldo fijo de gerencia general equivale al 50% y 60% respecto al total de

gastos operacionales siendo estos totalmente fijos no atados a ningún

cumplimiento, pues se pudo constatar que no cuenta con incentivos por

cumplimiento sino que sueldo base es elevado, lo que encarece la estructura

administrativa y disminuye los resultados de la empresa sin tener una

obligatoriedad de algún cumplimiento de resultados, adicional se tuvo

conocimiento que la empresa ha tenido constantes cambios de gerencia general

durante estos 3 años con 3 gerentes distintos; esto sin modificar dicha política

que genera resultados nada favorables.

Como análisis adicional del estado de resultado es importante considerar

la tabla 5 sobre distribución de los gastos financieros, pues al desglosarlos se

puede constatar que la empresa tiene un elevado pago de gastos financieros a

terceros, y se mantiene con la negociación de facturas para obtener liquidez y

generar un flujo que le permita cubrir las gastos operativos, revisando el

promedio de tasas en préstamos a terceros que maneja la empresa oscilan entre

el 20% y 48%, teniendo aquí un motivo importante de urgente reestructuración

de pasivos caros con pasivos de bajo costo y a largo plazo.

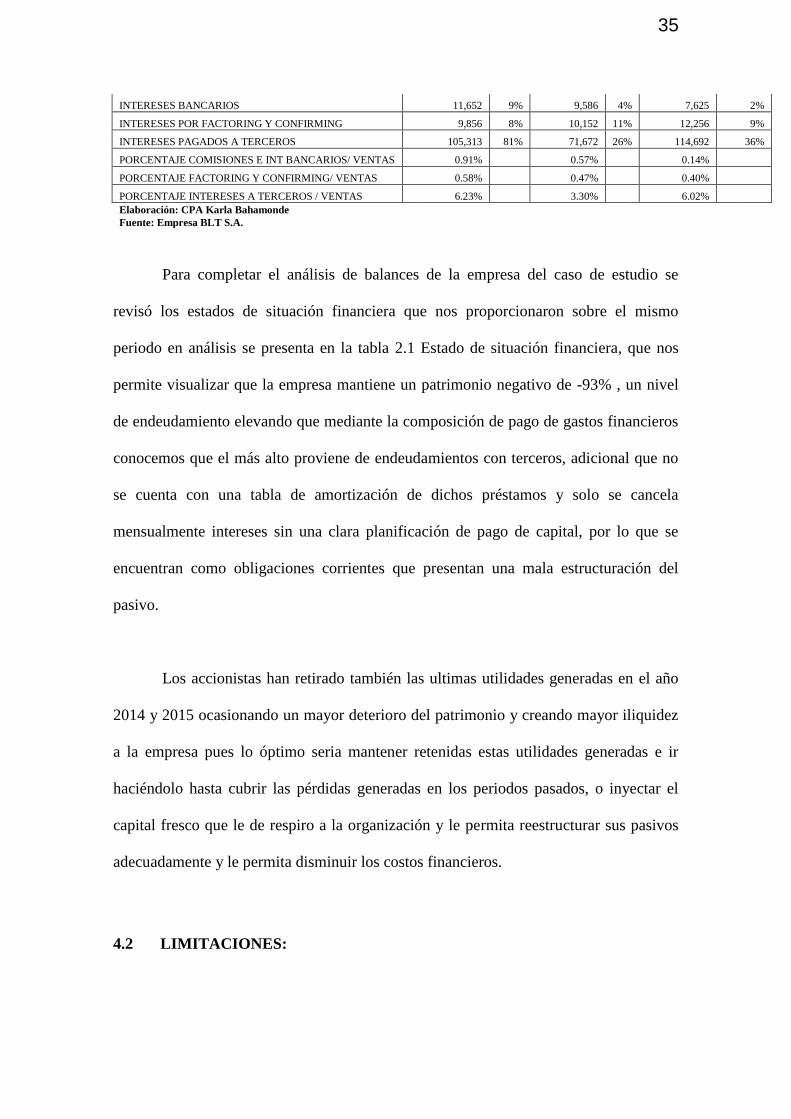

Table 7. Distribución del Gasto Financiero

AÑO 2013 AÑO 2014 AÑO 2015

GASTOS FINANCIERO 130,480 94,269 137,172

COMISIONES Y GASTOS BANCARIOS 3,659 3% 2,859 1% 2,598 1%

35

INTERESES BANCARIOS 11,652 9% 9,586 4% 7,625 2%

INTERESES POR FACTORING Y CONFIRMING 9,856 8% 10,152 11% 12,256 9%

INTERESES PAGADOS A TERCEROS 105,313 81% 71,672 26% 114,692 36%

PORCENTAJE COMISIONES E INT BANCARIOS/ VENTAS 0.91% 0.57% 0.14%

PORCENTAJE FACTORING Y CONFIRMING/ VENTAS 0.58% 0.47% 0.40%

PORCENTAJE INTERESES A TERCEROS / VENTAS 6.23% 3.30% 6.02%

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

Para completar el análisis de balances de la empresa del caso de estudio se

revisó los estados de situación financiera que nos proporcionaron sobre el mismo

periodo en análisis se presenta en la tabla 2.1 Estado de situación financiera, que nos

permite visualizar que la empresa mantiene un patrimonio negativo de -93% , un nivel

de endeudamiento elevando que mediante la composición de pago de gastos financieros

conocemos que el más alto proviene de endeudamientos con terceros, adicional que no

se cuenta con una tabla de amortización de dichos préstamos y solo se cancela

mensualmente intereses sin una clara planificación de pago de capital, por lo que se

encuentran como obligaciones corrientes que presentan una mala estructuración del

pasivo.

Los accionistas han retirado también las ultimas utilidades generadas en el año

2014 y 2015 ocasionando un mayor deterioro del patrimonio y creando mayor iliquidez

a la empresa pues lo óptimo seria mantener retenidas estas utilidades generadas e ir

haciéndolo hasta cubrir las pérdidas generadas en los periodos pasados, o inyectar el

capital fresco que le de respiro a la organización y le permita reestructurar sus pasivos

adecuadamente y le permita disminuir los costos financieros.

4.2 LIMITACIONES:

36

El análisis del caso de estudio se realizó en base a la información proporcionada por

parte de la administración, por lo que nuestro estudio no abarca ni se enfoca en

confirmar si las cifras son reales o no.

Las encuestas si se pudo realizar al 100% del personal de la empresa, aunque se

contaba con tiempo limitado se logró cumplir con lo esperado, con lo que nos permitió

tener a percepción de los colaboradores, directivos y socios, lo que nos permite tener

una visión más global de la situación que se vive en la organización.

4.3 LÍNEAS DE INVESTIGACIÓN:

La línea de investigación del presente caso de estudio es de

Reestructuración administrativa y financiera basada en el análisis de Indicadores

Financieros según la fuente proporcionada por la Superintendencia de

Compañías, en su tabla de Indicadores Financieros.

Los resultados que se ha obtenido ofrecen un precedente para futuros

análisis sobre la estructura financiera y administrativa de la empresa en el caso

de estudio lo que permitirá contar con una herramienta de base para conocer que

sus ratios no deberían sobrepasar los propuestos para mantener con una

estructura financiera saludable y una generación de resultados que permitan

mantener fortalecido su patrimonio.

4.4 ASPECTOS RELEVANTES

Los aspectos relevantes del caso de estudio se pueden resaltar es que los directivos y

empleados se encuentran a favor de realizar la reestructuración financiera y

37

administrativa concordando en que es necesaria, adicional en la información

proporcionada se cuenta con adicionales que permitirán reestructurar los pasivos y

patrimonios con aportes del accionista mayoritario quien cree en su empresa y quiere

aplicar la propuesta para la obtención de los beneficios comentados.

38

Capítulo 5

PROPUESTA

En la realización de este caso de estudio se analizó los resultados financieros de la

empresa de publicidad BTL S.A. mediante la medición de ratios con los que nuestra

propuesta para reestructuración administrativa y financiera se basa en las estrategias que

se requiere ejecutar para presentar sus posición financiera con una estructuración

positiva para la empresa y que unos costos y gastos operativos bajos que le permitan

generar mayor rentabilidad y utilidades netas para los accionistas.

La propuesta inicia en el fortalecimiento del patrimonio de la empresa, para lo cual

se propone a los accionistas y directivos:

Transferir a nombre de la empresa la propiedad en la que se ejecuta la actividad

económica y que la empresa desembolsó dinero para adecuación de dicha

propiedad, adicional que pago arriendo por 5 años por una suma que se equipara

al costo inicial de la propiedad, actualmente la propiedad se avalúa en $267,000

por lo que esta suma se aportaría como patrimonio.

El accionista mayoritario indico que posee 2 propiedades: Terreno en Altos de

Olon y Departamento en Ayangue avaluadas en $165,000 y $65,000

respectivamente en el menor precio, por lo que dichas propiedades se ofrecerán

a la venta para que la empresa pueda contar con esa inyección de dinero fresco

por $230,000

39

Las utilidades retiradas durante el 2015 se entregó para entrada de una

departamento ubicado en la ciudad de Quito, el mismo que luego del análisis

realizado se indicó al accionista que es primordial la devolución de dicha

propiedad para el retorno de los fondos que ascienden a $72,486 debido a que

sería impuesta una multa por incumplimiento de promesa de compra venta.

Con la inyección de este patrimonio por parte del accionista se podrá liquidar

deudas con costo financiero alto para cambiarlas por financiamientos bancarios a

largo plazo, incluso reestructurando las deudas bancarias que a la fecha se

mantienen. Las deudas a liquidar serían:

Prestamos a terceros $125,000 costo financiero 21% anual

Prestamos a terceros $56,0000 costo financiero 48% anual

Reestructurar deuda bancaria de $165,000 que se encuentra a corto plazo,

para extenderla a 4 años basados en una inversión temporal que se

encontraba a 1 año por lo que se amplía a 4 años para garantizar

la reestructuración.

Al liquidar estas deudas se contará con un remanente de flujo por $121,486 que

servirá de capital de trabajo para ejercer mejores negociaciones de pagos con los

proveedores que nos permitan obtener mejores precios por pagos al contados

disminuyendo el costo de ventas por proveedores en un mínimo de 5% debido a

que la mayor parte de proveedores con los que se trabaja son personal

(impulsadoras, supervisores, promotores, personal de apoyo, modelos, etc) con

los cuales se puede negociar mejores precios.

40

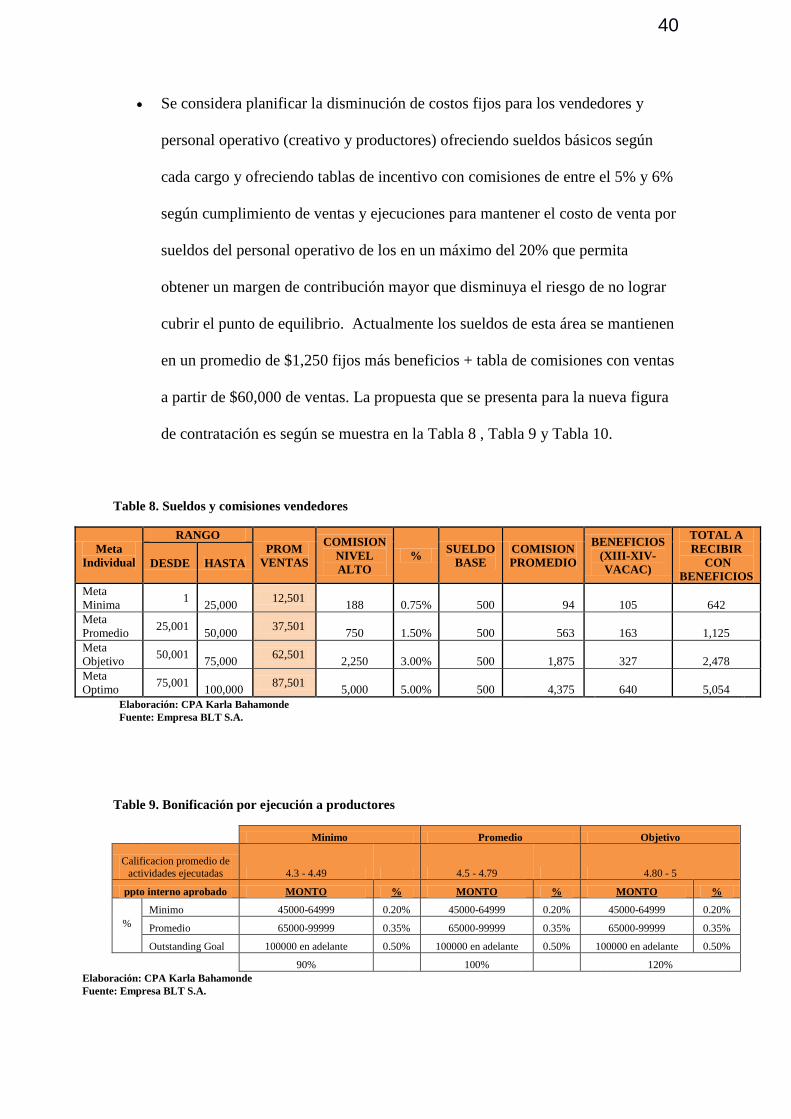

Se considera planificar la disminución de costos fijos para los vendedores y

personal operativo (creativo y productores) ofreciendo sueldos básicos según

cada cargo y ofreciendo tablas de incentivo con comisiones de entre el 5% y 6%

según cumplimiento de ventas y ejecuciones para mantener el costo de venta por

sueldos del personal operativo de los en un máximo del 20% que permita

obtener un margen de contribución mayor que disminuya el riesgo de no lograr

cubrir el punto de equilibrio. Actualmente los sueldos de esta área se mantienen

en un promedio de $1,250 fijos más beneficios + tabla de comisiones con ventas

a partir de $60,000 de ventas. La propuesta que se presenta para la nueva figura

de contratación es según se muestra en la Tabla 8 , Tabla 9 y Tabla 10.

Table 8. Sueldos y comisiones vendedores

Meta

Individual

RANGO

PROM

VENTAS

COMISION

NIVEL

ALTO

% SUELDO

BASE

COMISION

PROMEDIO

BENEFICIOS

(XIII-XIV-

VACAC)

TOTAL A

RECIBIR

CON

BENEFICIOS DESDE HASTA

Meta

Minima 1

25,000 12,501

188 0.75% 500 94

105

642

Meta

Promedio 25,001

50,000 37,501

750 1.50% 500 563

163

1,125

Meta

Objetivo 50,001

75,000 62,501

2,250 3.00% 500 1,875

327

2,478

Meta

Optimo 75,001

100,000 87,501

5,000 5.00% 500 4,375

640

5,054

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

Table 9. Bonificación por ejecución a productores

Minimo Promedio Objetivo

Calificacion promedio de

actividades ejecutadas 4.3 - 4.49 4.5 - 4.79 4.80 - 5

ppto interno aprobado MONTO % MONTO % MONTO %

%

Minimo 45000-64999 0.20% 45000-64999 0.20% 45000-64999 0.20%

Promedio 65000-99999 0.35% 65000-99999 0.35% 65000-99999 0.35%

Outstanding Goal 100000 en adelante 0.50% 100000 en adelante 0.50% 100000 en adelante 0.50%

90% 100% 120%

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

41

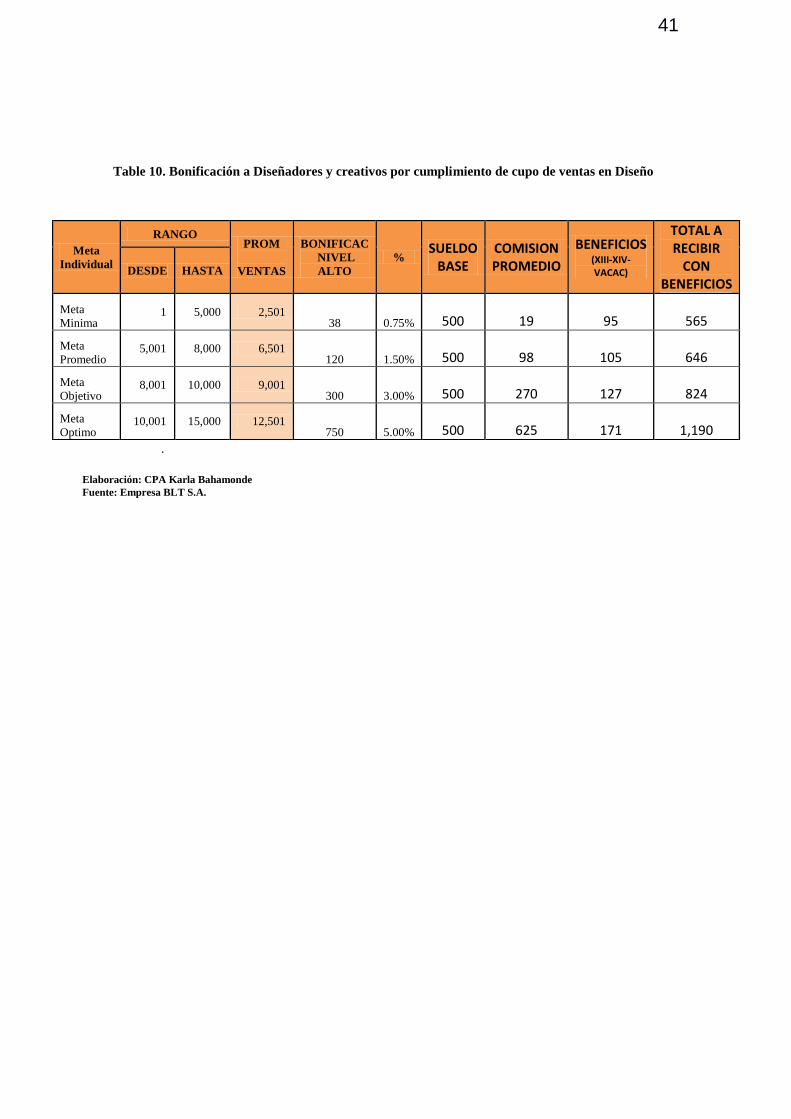

Table 10. Bonificación a Diseñadores y creativos por cumplimiento de cupo de ventas en Diseño

.

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

Meta

Individual

RANGO PROM

VENTAS

BONIFICAC

NIVEL

ALTO

% SUELDO

BASE COMISION PROMEDIO

BENEFICIOS (XIII-XIV-VACAC)

TOTAL A RECIBIR

CON BENEFICIOS

DESDE HASTA

Meta

Minima 1 5,000 2,501

38 0.75%

500

19

95

565

Meta

Promedio 5,001 8,000 6,501

120 1.50%

500

98

105

646

Meta

Objetivo 8,001 10,000 9,001

300 3.00%

500

270

127

824

Meta

Optimo 10,001 15,000 12,501

750 5.00%

500

625

171

1,190

42

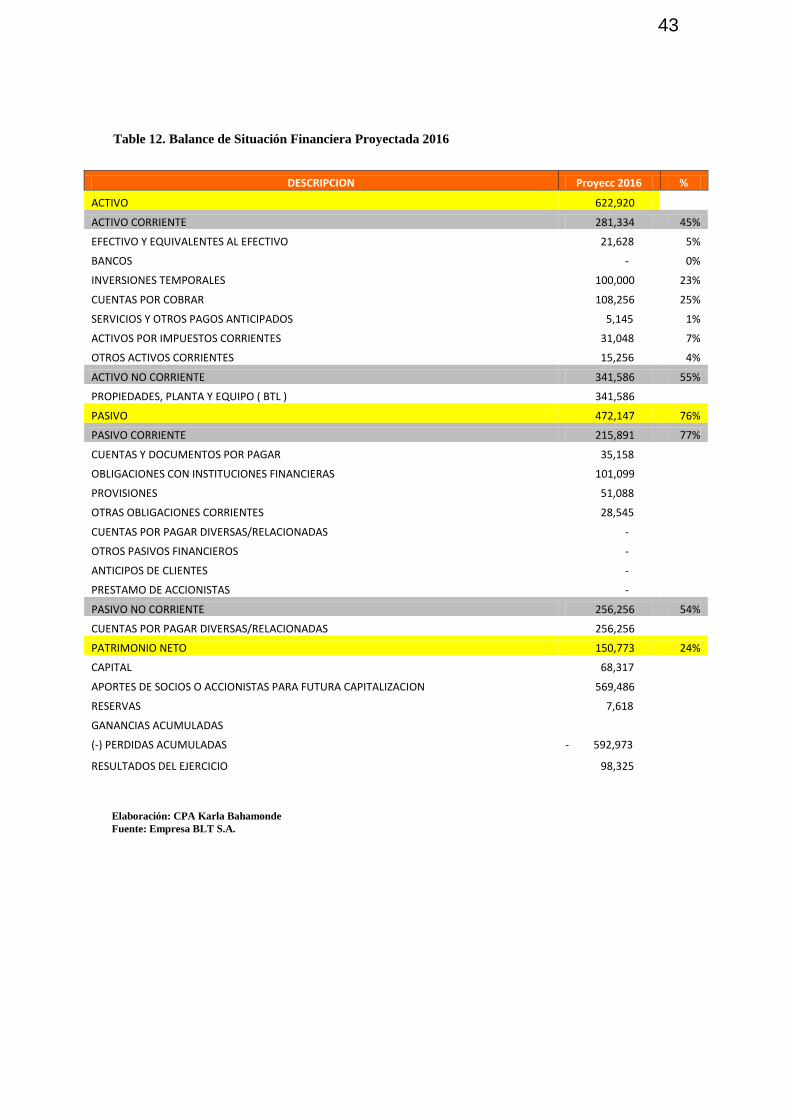

CONCLUSIONES

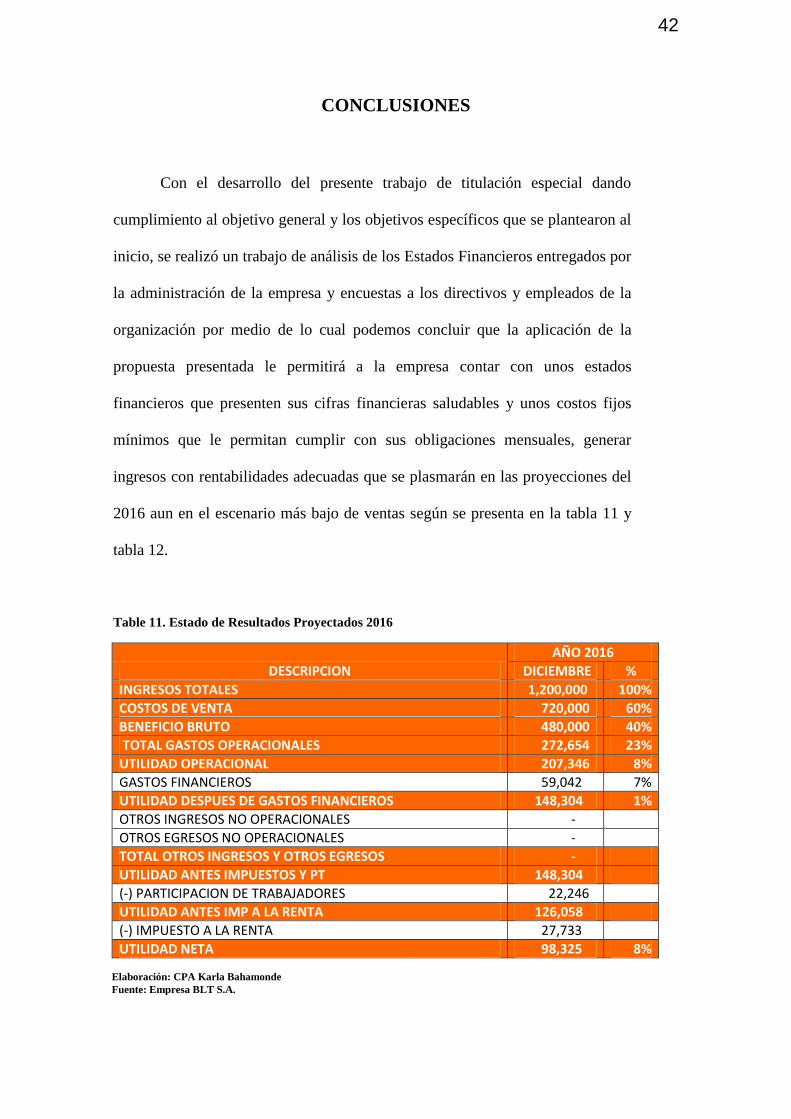

Con el desarrollo del presente trabajo de titulación especial dando

cumplimiento al objetivo general y los objetivos específicos que se plantearon al

inicio, se realizó un trabajo de análisis de los Estados Financieros entregados por

la administración de la empresa y encuestas a los directivos y empleados de la

organización por medio de lo cual podemos concluir que la aplicación de la

propuesta presentada le permitirá a la empresa contar con unos estados

financieros que presenten sus cifras financieras saludables y unos costos fijos

mínimos que le permitan cumplir con sus obligaciones mensuales, generar

ingresos con rentabilidades adecuadas que se plasmarán en las proyecciones del

2016 aun en el escenario más bajo de ventas según se presenta en la tabla 11 y

tabla 12.

Table 11. Estado de Resultados Proyectados 2016

DESCRIPCION

AÑO 2016

DICIEMBRE %

INGRESOS TOTALES 1,200,000 100%

COSTOS DE VENTA 720,000 60%

BENEFICIO BRUTO 480,000 40%

TOTAL GASTOS OPERACIONALES 272,654 23%

UTILIDAD OPERACIONAL 207,346 8%

GASTOS FINANCIEROS 59,042 7%

UTILIDAD DESPUES DE GASTOS FINANCIEROS 148,304 1%

OTROS INGRESOS NO OPERACIONALES -

OTROS EGRESOS NO OPERACIONALES -

TOTAL OTROS INGRESOS Y OTROS EGRESOS -

UTILIDAD ANTES IMPUESTOS Y PT 148,304

(-) PARTICIPACION DE TRABAJADORES 22,246

UTILIDAD ANTES IMP A LA RENTA 126,058

(-) IMPUESTO A LA RENTA 27,733

UTILIDAD NETA 98,325 8%

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

43

Table 12. Balance de Situación Financiera Proyectada 2016

Elaboración: CPA Karla Bahamonde

Fuente: Empresa BLT S.A.

DESCRIPCION Proyecc 2016 %

ACTIVO 622,920

ACTIVO CORRIENTE 281,334 45%

EFECTIVO Y EQUIVALENTES AL EFECTIVO 21,628 5%

BANCOS - 0%

INVERSIONES TEMPORALES 100,000 23%

CUENTAS POR COBRAR 108,256 25%

SERVICIOS Y OTROS PAGOS ANTICIPADOS 5,145 1%

ACTIVOS POR IMPUESTOS CORRIENTES 31,048 7%

OTROS ACTIVOS CORRIENTES 15,256 4%

ACTIVO NO CORRIENTE 341,586 55%

PROPIEDADES, PLANTA Y EQUIPO ( BTL ) 341,586

PASIVO 472,147 76%

PASIVO CORRIENTE 215,891 77%

CUENTAS Y DOCUMENTOS POR PAGAR 35,158

OBLIGACIONES CON INSTITUCIONES FINANCIERAS 101,099

PROVISIONES 51,088

OTRAS OBLIGACIONES CORRIENTES 28,545

CUENTAS POR PAGAR DIVERSAS/RELACIONADAS -

OTROS PASIVOS FINANCIEROS -

ANTICIPOS DE CLIENTES -

PRESTAMO DE ACCIONISTAS -

PASIVO NO CORRIENTE 256,256 54%

CUENTAS POR PAGAR DIVERSAS/RELACIONADAS 256,256

PATRIMONIO NETO 150,773 24%

CAPITAL 68,317

APORTES DE SOCIOS O ACCIONISTAS PARA FUTURA CAPITALIZACION 569,486

RESERVAS 7,618

GANANCIAS ACUMULADAS

(-) PERDIDAS ACUMULADAS - 592,973

RESULTADOS DEL EJERCICIO 98,325

44

RECOMENDACIONES

Se recomienda a la administración y directivos implementar la propuesta

ofrecida para que mediante la comprobación de los resultados y con las

proyecciones presentadas puedan obtener los beneficios ofrecidos para mejorar su

situación financiera y obtener mejores márgenes de rentabilidad y que permitan ir

manteniendo un patrimonio fuerte, y se sugiere el incremento paulatino del

volumen de ventas, tratando de mantener sus costos fijos incentivando a sus

colaboradores según la consecución de sus objetivos tanto del área como de la

empresa, pues si se obtiene mejoras inusuales en las ventas no considerarlas como

que se mantendrán en el tiempo y endeudarse o incrementar sus costos fijos en

base a estos, pues mientras más variables y atados a las ventas sean los costos

mejor rentabilidad se podrá obtener, y por ende mayores beneficios.

45

Bibliografía

http://www.enciclopediafinanciera.com/finanzas-corporativas/riesgo-financiero.htm

BREALEY, Richard y MYERS, Stewart: Fundamentos de Financiación Empresarial.

McGraw Hill. Madrid. 1998. (5ª ed.)

http://finanzasenconfianza.com/en-que-consiste-un-proceso-de-reestructuracion-

empresarial/ (ARTICULO)

http://www.transformacapital.com/pdf/TC_Corporate_Turnaround.pdf

http://dspace.ups.edu.ec/bitstream/123456789/5283/1/UPS-GT000475.pdf (TESIS DE

POSTGRADO)

http://dspace.ucuenca.edu.ec/handle/123456789/12742 (TESIS DE POSTGRADO)

dspace.ups.edu.ec/bitstream/123456789/4501/1/UPS-CT001914.pdf (TESIS DE

POSTGRADO)

http://www.scielo.org.co/scielo.php?script=sci_abstract&pid=S0121-

50512006000200003 CULTURA DE EMPRESA Y RENTABILIDAD (LIBRO) JP

Kotter, JL Heskett - 1995 - books.google.com

http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0121-

50512006000200003&lng=en&nrm=iso&tlng=es FACTORES DEL INCREMENTO

EMPRESARIAL: ESPECIAL REFERENCIA A LAS PEQUEÑAS Y MEDIANAS

EMPRESAS. (ARTÍCULO) Blázquez Santana, JA Dorta Velázquez, V Martel… -

Innovar, 2006 - scielo.org.co

http://www.acef.com.co/mat_virtual/albums/mat/palanca.pdf ANÁLISIS DEL

APALANCAMIENTO (PDF) J Mascareñas - Universidad Complutense de Madrid,

2001 - acef.com.co

46

https://books.google.com.ec/books?isbn=8415735014 LA FINANCIACIÓN DE LA

EMPRESA: CÓMO OPTIMIZAR LAS DECISIONES DE FINANCIACIÓN (LIBRO)

Montserrat Casanovas Ramon, Josep Bertrán Jordana

Fleitman, J. (2000). Negocios Exitosos. Mexico: Mc Graw Hill.

https://books.google.com.ec/books?isbn=8425511976 FINANZAS PRÁCTICAS

(LIBRO) Joan Massons, Rabassa, Ramon Vidal, Vizmanos - 1997

https://books.google.com.ec/books?isbn=9706865942 FINANZAS CORPORATIVAS

(LIBRO) Michael C. Ehrhardt, Eugene F. Brigham - 2007

https://books.google.com.ec/books?isbn=8473563549 ANÁLISIS ECONÓMICO-