Embed Size (px)

Citation preview

i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN

CARRERA DE: COMERCIO Y ADMINISTRACIÓN

PROYECTO DE INVESTIGACIÓN EDUCATIVA PREVIO A LA OBTENCIÓN DEL

TÍTULO DE LICENCIADA EN CIENCIAS DE LA EDUCACIÓN

TEMA:

IMPORTANCIA DE LA DOCUMENTACIÓN MERCANTIL COMO SOPORTE

CONTABLE.

PROPUESTA:

REFORMA AL USO DE LA DOCUMENTACIÓN MECANTIL Y TRIBUTARIO

CÓDIGO

AUTORA:

PROFRA. MERA GONZÁLEZ MARIELA FLORENTINA

CONSULTORA ACADÉMICA:

ING. NORMA LUNA ESTRELLA MSC.

GUAYAQUIL, MAYO DEL 2012

FG GA 012 P021

ii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN

Carrera: Comercio y Administración

DIRECTIVOS

Msc. Francisco Morán Márquez MSc. Eduardo Torres Argüello DECANO SUBDECANO

Ab. Sebastián Cadena Alvarado SECRETARIO GENERAL

iii

Guayaquil, 11 Mayo del 2012 Doctor Francisco Morán Márquez MSc. Decano de la Facultad de Filosofía, Letras y Ciencias de la Educación. Ciudad.- De mí consideración: El Honorable Consejo Directivo de la Facultad de su acertada dirección, con Fecha: 26 de Julio del 2010, me designó Asesora de Proyectos Educativos de la Licenciatura en Ciencias de la Educación, Especialización: Comercio y Administración

Al respecto me permito informar lo siguiente:

Que la egresada Profesora. Mera González Mariela Florentina, diseñó y ejecuto el Proyecto con el tema: “IMPORTANCIA DE LA DOCUMENTACIÓN MERCANTIL COMO SOPORTE CONTABLE”, Y formuló la siguiente Propuesta: REFORMA AL USO DE LA DOCUMENTACIÓN MERCANTIL Y TRIBUTARIO

De conformidad con lo que prescribe el Art.4 literal b del Reglamento para el diseño y ejecución del proyecto, informo que el participante ha cumplido satisfactoriamente, ejecutando las diferentes etapas constitutivas del proyecto; y ponerlo a vuestra consideración para los efectos legales correspondientes.

Observaciones:……………………………………………………………………………

………………………………………………………………………………………………

Atentamente,

Ing. Norma Luna de Castillo MSc. CONSULTORA ACADÉMICA

iv

Máster Francisco Morán Márquez Decano de la Facultad de Filosofía, Letras y Ciencias de la Educación. Ciudad.-

Para los fines legales pertinentes comunico a Usted que los derechos intelectuales

del proyecto educativo:

Tema: IMPORTANCIA DE LA DOCUMENTACIÓN MERCANTIL COMO SOPORTE CONTABLE Propuesta: REFORMA AL USO DE LA DOCUMENTACIÓN MERCANTIL Y TRIBUTARIO DEL COLEGIO FISCAL MIXTO “5 DE FEBRERO” DE ESTA CIUDAD.

Pertenecen a la Facultad de Filosofía, Letras y Ciencias de la Educación.

Atentamente,

______________________________

Profesora. Mariela Florentina Mera González C.C. 091561707-0

v

PROYECTO IMPORTANCIA DE LA DOCUMENTACION MERCANTIL COMO SOPORTE CONTABLE. Propuesta: REFORMA AL USO DE LA DOCUMENTACIÓN MERCANTIL Y TRIBUTARIO DEL COLEGIO FISCAL MIXTO “5 DE FEBRERO” DE ESTA CIUDAD.

TRIBUNAL

………………………………………………. Tribunal

…………………………............... …….......………………………… Tribunal Tribunal

……………………………………

Secretario

vi

DEDICATORIA

Dedico este trabajo a mis hijas a mi esposo y a mis padres, por darme la fortaleza

y apoyo para seguir alcanzando uno de mis anhelos profesionales par ser mejor

por el bienestar de mi familia y de la patria ,este trabajo es producto del esfuerzo

como madre al dejar a mis hijas un momento para dedicarme al proyecto a mi

esposo por suspender ciertos paseos para dar dedicación a este trabajo ,como

alumna buscando información a mas dar y como profesional de esta querida

universidad que nos da la oportunidad de crecer y por qué no de los maestros

que son los pilares de este éxito sin todas estas inspiraciones no lo hubiera

logrado .

MARIELA

vii

AGRADECIMIENTO

Agradezco primeramente a mi Dios, por haberme dado la fuerza, salud y predisposición para lograrlo sin su ayuda hubiera sido imposible la consecución del presente trabajo, a mi esposo y mis padres por apoyarme de forma incondicional, a los docentes de la Facultad de Filosofía, Letras y Ciencias de la educación, Especialización: Comercio y Administración, y en forma especial a mi asesora pedagógica Ing. Norma Luna de Castillo Msc. Por su paciencia y apoyo constante para terminar y lograr este proyecto.

Profesora. Mera González Mariela Florentina

viii

ÍNDICE GENERAL

Pág. Portada i

Directivos ii

Carta de aceptación del tutor iii

Derechos intelectuales iv

Certificado del gramatólogo v

Jurado calificador vi

Dedicatoria. vii

Agradecimiento viii

Índice General ix

Índice de Cuadros xii

Índice de Gráficos xiii

Resumen ivx

INTRODUCCIÓN 1

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema 2

Ubicación del Problema 3

Situación conflicto 4

Causas del problema, consecuencias 5

Delimitación del problema 6

Formulación del Problema 6

Categorización de las Variables del problema 7

Evaluación del Problema 7

ix

Objetivo General 9

Objetivos Específicos 9

Interrogantes de la Investigación 10

Justificación 10

Importancia 11

CAPÍTULO II

MARCO TEÓRICO

Antecedentes 12

Fundamento Teórico 12

Fundamentación Epistemológico 12

Fundamentación Pedagógica 13

Fundamentación Psicológico 16

Fundamentación Sociológica 18

Fundamentación Técnica 19

Fundamentación Legal 29

Definición de términos relevantes 31

CAPÍTULO III

MARCO METODOLÓGICO

Diseño de la Investigación 34

Modalidad de la Investigación 34

Tipos de Investigación 35

Población y Muestra 38

Instrumentos de la investigación 41

Métodos de la investigación 43

Procedimientos de la Investigación 45

x

Análisis e interpretación de resultados 46

Conclusión y recomendaciones 62

CAPÍTULO IV

LA PROPUESTA

Titulo de la propuesta 65

Justificación 66

Síntesis del diagnóstico 67

Problemática Fundamental 72

Visión 72

Misión 73

Objetivo General 73

Objetivos Específicos 73

Ubicación sectorial y física 74

Factibilidad 74

Descripción de la propuesta 75

Metodología 78

Técnicas de aprendizaje 83

Impacto social 130

Beneficiarios 131

Referencias Bibliográficas 132

Bibliografía General 132

Anexos 133.

xi

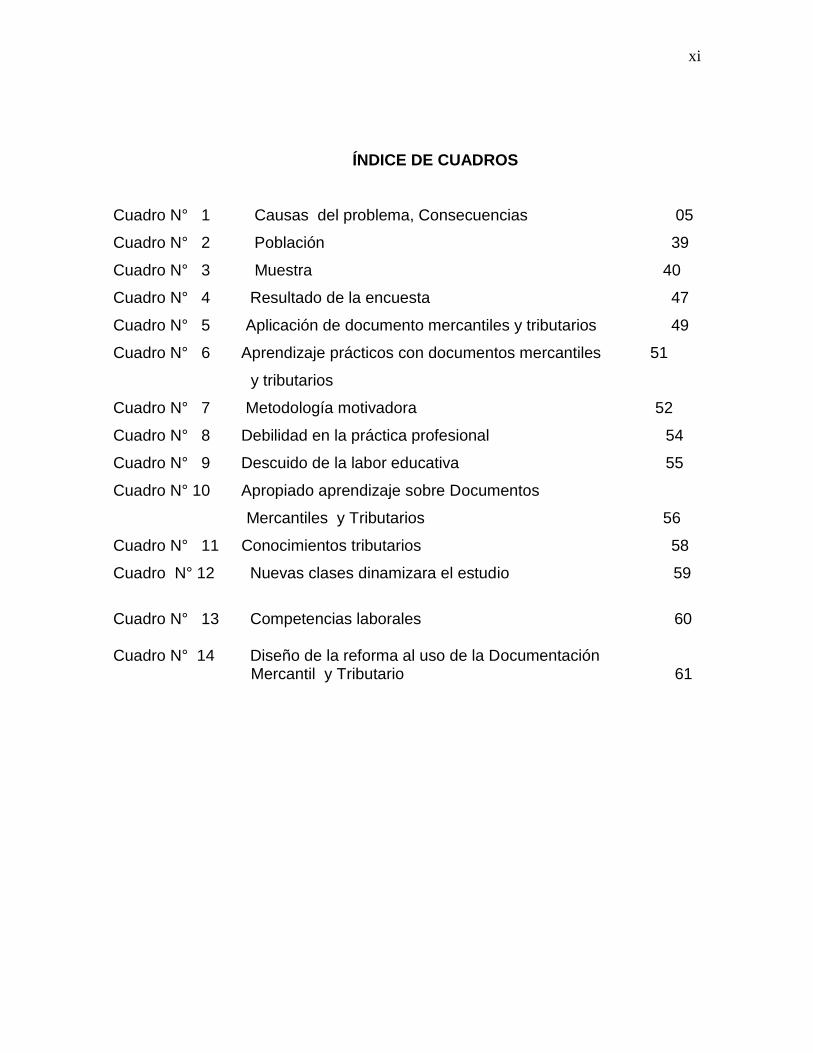

ÍNDICE DE CUADROS

Cuadro N° 1 Causas del problema, Consecuencias 05

Cuadro N° 2 Población 39

Cuadro N° 3 Muestra 40

Cuadro N° 4 Resultado de la encuesta 47

Cuadro N° 5 Aplicación de documento mercantiles y tributarios 49

Cuadro N° 6 Aprendizaje prácticos con documentos mercantiles 51

y tributarios

Cuadro N° 7 Metodología motivadora 52

Cuadro N° 8 Debilidad en la práctica profesional 54

Cuadro N° 9 Descuido de la labor educativa 55

Cuadro N° 10 Apropiado aprendizaje sobre Documentos

Mercantiles y Tributarios 56

Cuadro N° 11 Conocimientos tributarios 58

Cuadro N° 12 Nuevas clases dinamizara el estudio 59

Cuadro N° 13 Competencias laborales 60 Cuadro N° 14 Diseño de la reforma al uso de la Documentación Mercantil y Tributario 61

xii

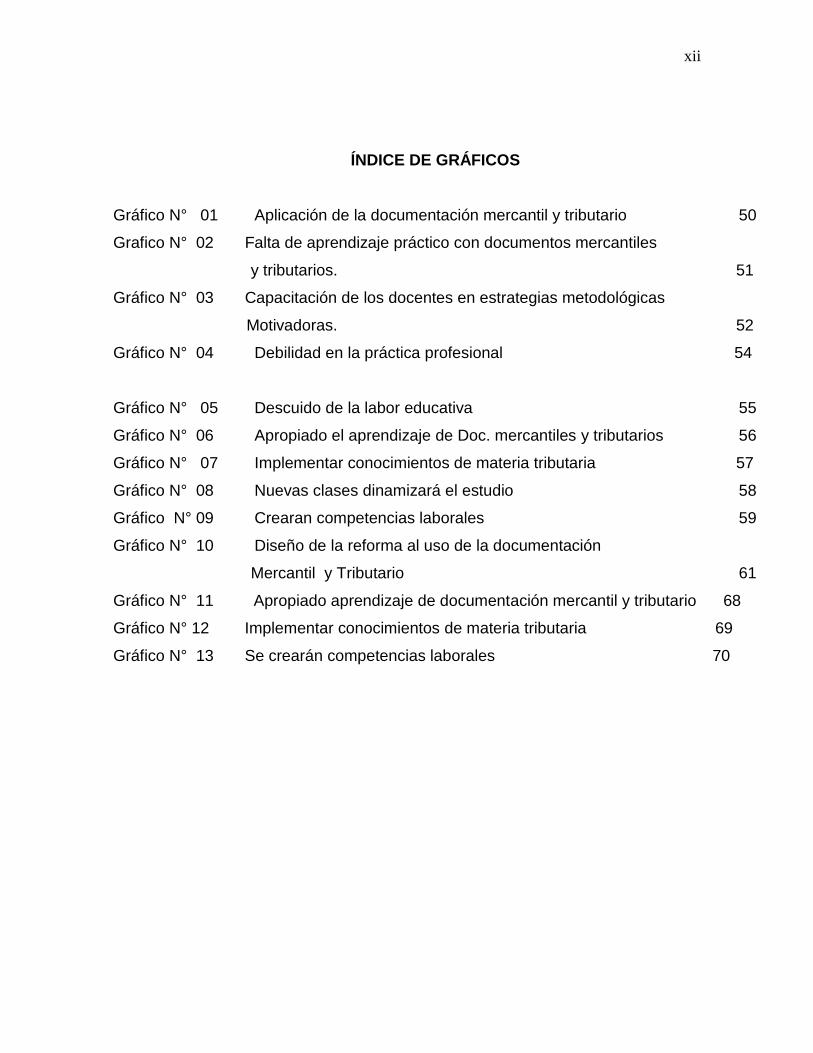

ÍNDICE DE GRÁFICOS

Gráfico N° 01 Aplicación de la documentación mercantil y tributario 50

Grafico N° 02 Falta de aprendizaje práctico con documentos mercantiles

y tributarios. 51

Gráfico N° 03 Capacitación de los docentes en estrategias metodológicas

Motivadoras. 52

Gráfico N° 04 Debilidad en la práctica profesional 54

Gráfico N° 05 Descuido de la labor educativa 55

Gráfico N° 06 Apropiado el aprendizaje de Doc. mercantiles y tributarios 56

Gráfico N° 07 Implementar conocimientos de materia tributaria 57

Gráfico N° 08 Nuevas clases dinamizará el estudio 58

Gráfico N° 09 Crearan competencias laborales 59

Gráfico N° 10 Diseño de la reforma al uso de la documentación

Mercantil y Tributario 61

Gráfico N° 11 Apropiado aprendizaje de documentación mercantil y tributario 68

Gráfico N° 12 Implementar conocimientos de materia tributaria 69

Gráfico N° 13 Se crearán competencias laborales 70

xiii

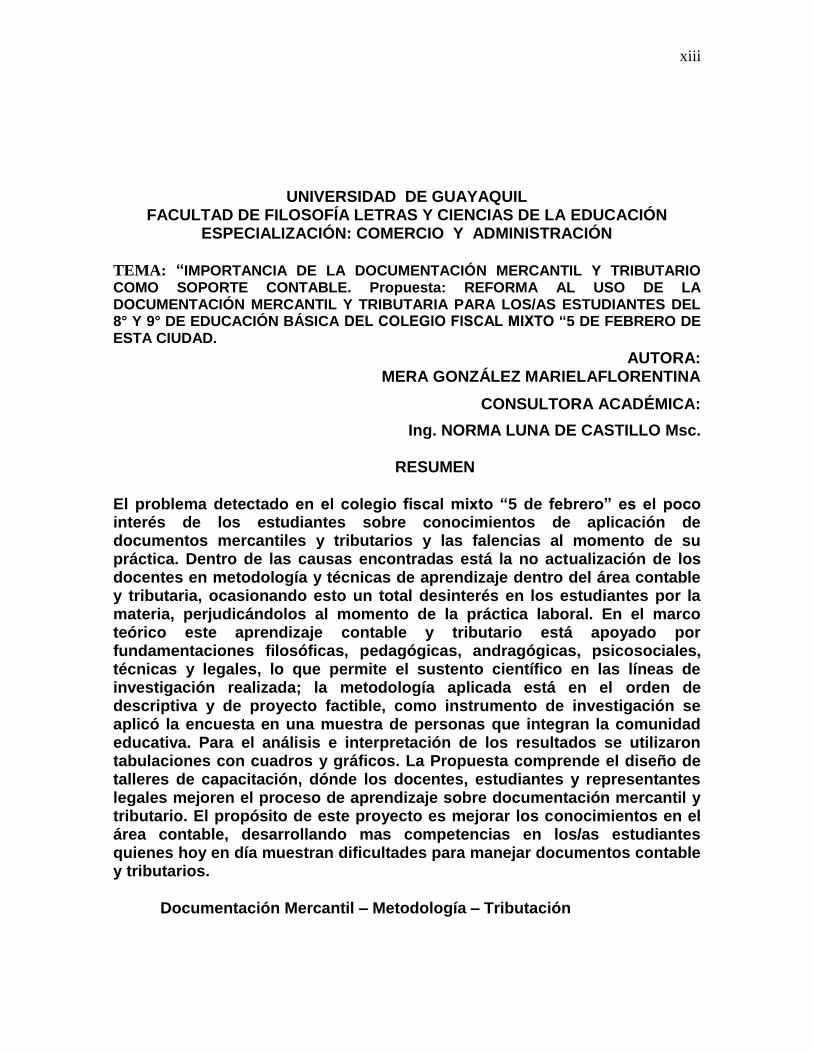

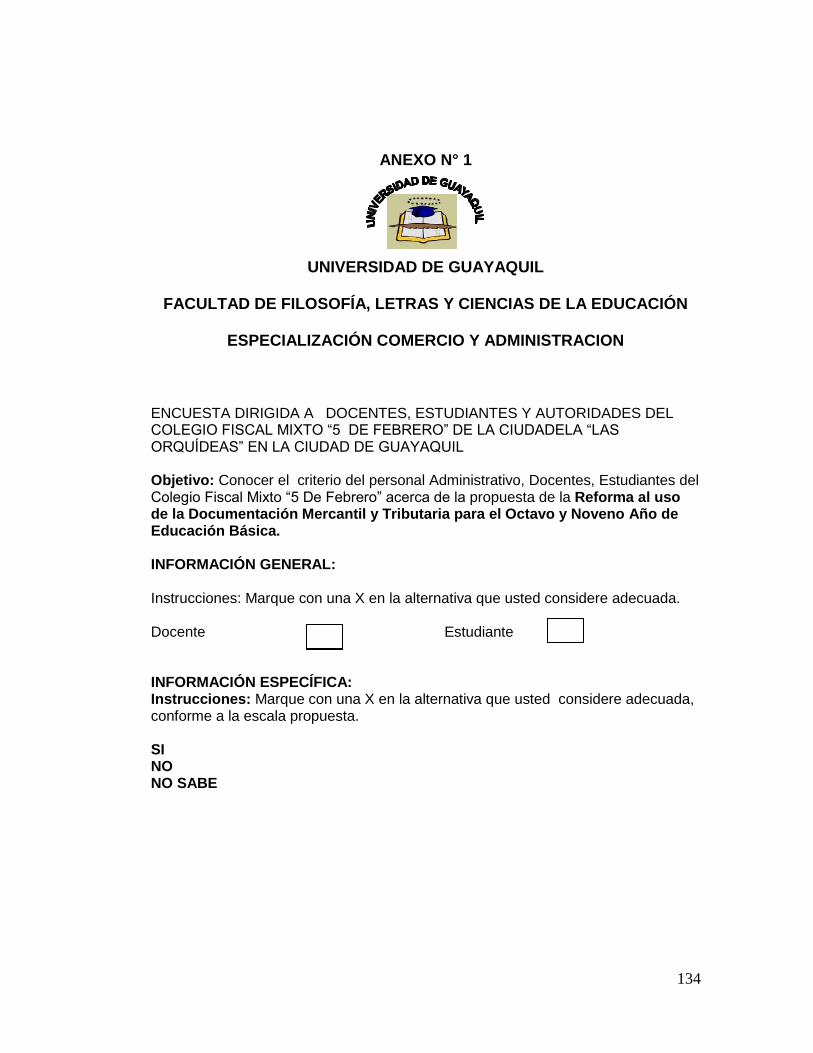

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE FILOSOFÍA LETRAS Y CIENCIAS DE LA EDUCACIÓN

ESPECIALIZACIÓN: COMERCIO Y ADMINISTRACIÓN

TEMA: “IMPORTANCIA DE LA DOCUMENTACIÓN MERCANTIL Y TRIBUTARIO COMO SOPORTE CONTABLE. Propuesta: REFORMA AL USO DE LA DOCUMENTACIÓN MERCANTIL Y TRIBUTARIA PARA LOS/AS ESTUDIANTES DEL 8° Y 9° DE EDUCACIÓN BÁSICA DEL COLEGIO FISCAL MIXTO “5 DE FEBRERO DE ESTA CIUDAD.

AUTORA: MERA GONZÁLEZ MARIELAFLORENTINA

CONSULTORA ACADÉMICA:

Ing. NORMA LUNA DE CASTILLO Msc.

RESUMEN

El problema detectado en el colegio fiscal mixto “5 de febrero” es el poco interés de los estudiantes sobre conocimientos de aplicación de documentos mercantiles y tributarios y las falencias al momento de su práctica. Dentro de las causas encontradas está la no actualización de los docentes en metodología y técnicas de aprendizaje dentro del área contable y tributaria, ocasionando esto un total desinterés en los estudiantes por la materia, perjudicándolos al momento de la práctica laboral. En el marco teórico este aprendizaje contable y tributario está apoyado por fundamentaciones filosóficas, pedagógicas, andragógicas, psicosociales, técnicas y legales, lo que permite el sustento científico en las líneas de investigación realizada; la metodología aplicada está en el orden de descriptiva y de proyecto factible, como instrumento de investigación se aplicó la encuesta en una muestra de personas que integran la comunidad educativa. Para el análisis e interpretación de los resultados se utilizaron tabulaciones con cuadros y gráficos. La Propuesta comprende el diseño de talleres de capacitación, dónde los docentes, estudiantes y representantes legales mejoren el proceso de aprendizaje sobre documentación mercantil y tributario. El propósito de este proyecto es mejorar los conocimientos en el área contable, desarrollando mas competencias en los/as estudiantes quienes hoy en día muestran dificultades para manejar documentos contable y tributarios.

Documentación Mercantil – Metodología – Tributación

xiv

1

INTRODUCCIÓN

La realización de este proyecto la hice debido los constantes

fracasos que tienen los/as estudiantes que hacen sus prácticas y anhelan

laborar inmediatamente peo el bajo conocimiento de los soportes contables

como los documentos mercantiles y lo relacionado en materia tributaria les

impide lograrlo ,bajo esto me propuse realizar una investigación para ve cual

es el origen de esto y mejorar la metodología y técnicas que cambien el

diseño para mejorar la enseñanza aprendizaje y sea más significativo.

Este proyecto ayudará al colegio “5 de Febrero” y a los docentes

que obtengan alumnos con mejor rendimiento y mayor interés sobre la

materia de documentación y tributación y a su vez hacer un cambio de

actitud de los docentes de que la educación evoluciona constantemente y

que hay que actualizarse por el bienestar de sus educandos.

Los beneficiados en este trabajo son directamente los/as

estudiantes, docente, que con este proyecto mejoraran sus conocimientos y

experiencia en documentos mercantiles y tributarios y les permitirán crecer

más en el área laboral una vez concluida su bachillerato. Esto permitirá que

se desenvuelvan en las prácticas laborales sin dificultados y obtengan

estudiantes muy requeridos en distintas empresas de prácticas.

El presente proyecto consta de cuatro capítulos: El capítulo I El

Problema con el planteamiento, ubicación, causas, categorización, objetivos

interrogantes y justificación. Capítulo II: El Marco Teórico: antecedentes y las

fundamentaciones Epistemológica, Pedagógica, Psicológica, Sociológica,

Técnica, Legal. Capítulo III: diseño de la investigación, tipos de

investigación, población y muestra y el Capítulo IV que desarrolla la

propuesta.

2

CAPÍTULO I

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

UBICACIÓN DEL PROBLEMA EN UN CONTEXTO

En el año 1996 los moradores de la ciudadela las orquídeas formaron

un “frente de usuarios” que les permitiría reclamar por las necesidades del

sector como la falta de servicios básicos, también lucharon por conseguir la

creación de una escuela y un colegio fiscal en el sector ya que en este lugar

existían muchas establecimientos particulares que no favorecían a la

economía de las familias.

Dadas las circunstancias se aprovecho que se estaba creando una

escuela fiscal en una área verde que estaba en total abandono y se

aprovecho la parte frontal del terreno para crear el colegio “5 de Febrero” que

también era área verde que después el municipio realizó la donación del

terreno.

.

La lucha por crear un colegio ha sido constante y ardua iniciándose

como establecimiento particular para luego el gobierno asignara partida

fiscales que les permitiría ser una institución legalmente constituida hace tres

años con el apoyo del promotor profesor Ricardo Holguín que una vez

obtenido el terreno funcionó con una infraestructura de caña durante algunos

años hoy en día con mejores condiciones con paredes de cemento.

A esta institución se le asignó el nombre de “5 de Febrero” debido a la caída

del entonces presidente Abdala Bucarám Ortiz quien presentó muchos

3

problemas políticos por lo que el pueblo salió a reclamar un 5 de febrero

situación que marcó históricamente y que merecía siempre recordarla .

Esta institución desde 1996 ha estado luchando por ser fiscal y tener

todas sus partidas fiscales pero en la actualidad cuenta con personal fiscal

y contratado que ha permitido que se inicie con el trabajo en el nivel básico

8°,9° y 10° año que ha tenido mucha acogida en el sector; sin embargo es

un anhelo crear el diversificado y ser una institución completa.

Actualmente el colegio cuenta con 207 hombres y 158 mujeres en las

que solo por el momento cuenta con el ciclo básico .Sus principales

autoridades son: 2 de personal administrativo 13 docentes y uno de servicio.

Uno de los principales problemas que se ha presentado en el Colegio

Fiscal Mixto “5 de Febrero” ubicado en la Ciudadela Las Orquídeas, al Norte

de la Ciudad de Guayaquil, Provincia del Guayas, en el año lectivo 2010-

2011, es el limitado conocimiento sobre Documentación Mercantil y Tributario

que se ve en el aprendizaje de la asignatura de Contabilidad, en los

estudiantes del ; consecuentemente este problema está ocasionado por la

falta de material didáctico que permita a los docentes tener un mejor

conocimiento de las reformas realizadas a la documentación mercantil y

tributaria, lo que no permite a los estudiantes aprender de forma correcta su

utilización.

De igual manera se ha podido determinar que otra de las causas que

originan el problema es la falta de cursos y seminarios de actualización

pedagógica sobre las reformas tributarias realizadas a los documentos

comerciales lo que ocasiona que los docentes las desconozcan y producto

4

de ello transfieran a los estudiantes contenidos que no están acorde a la

realidad.

SITUACIÓN DEL CONFLICTO

El problema se presenta en el Colegio Fiscal Mixto “5 de Febrero”

ubicado en la Ciudadela Las orquídeas, al Norte de la Ciudad de Guayaquil,

Provincia del Guayas, en el año lectivo 2010-2011, en donde se detecta que

se presentan problemas en el aprendizaje sobre las reformas a los

documentos mercantiles y tributarios, en la especialización de Comercio y

Administración, ocasionado por la falta de actualización de las reformas

impuestas por la Asamblea Constituyente, las mismas que deben poseer los

docentes para que transfieran en el aprendizaje a los estudiantes y sean

aplicadas de forma correcta en la diferentes transacciones comerciales. El

uso adecuado de la documentación mercantil y tributaria es una medida que

permitirá que los /as estudiante del 8 y 9 año lleven ese conocimiento como

una experiencia con mucha base hasta que ellos realicen sus prácticas

laborales en los años superiores que se puede notar mucho el

desconocimiento al momento que lo aplican en las practicas como

estudiantes en el 2° año de bachillerato.

5

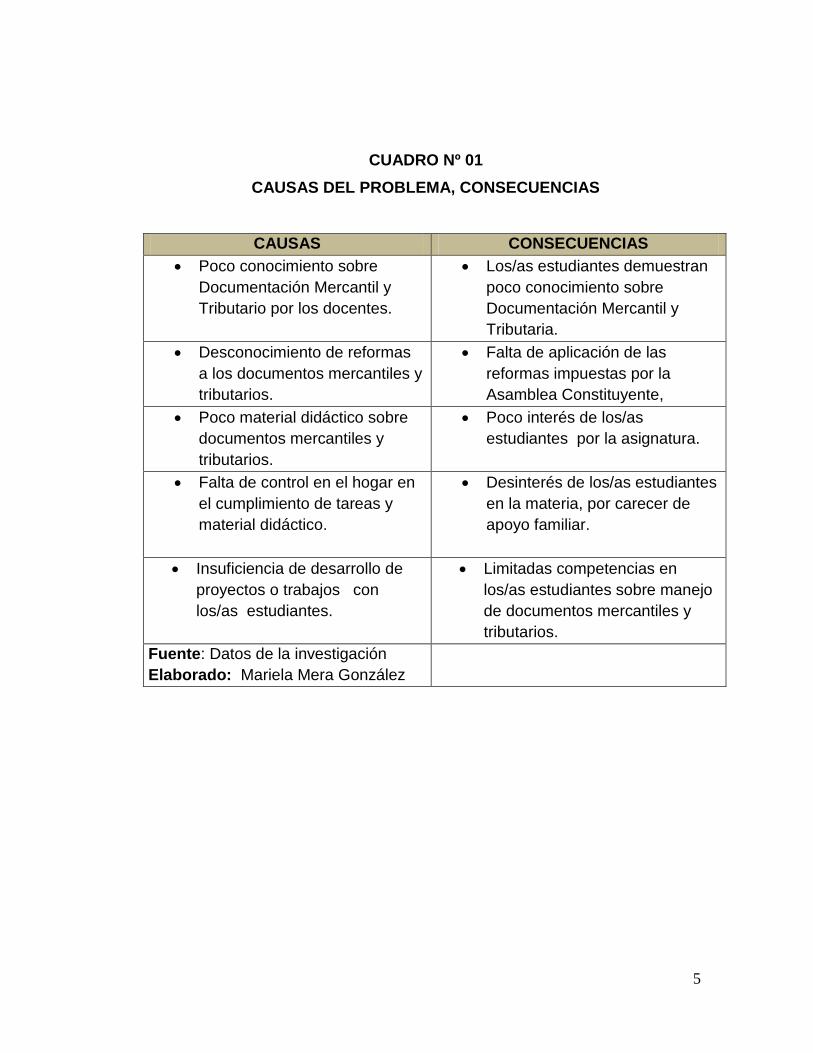

CUADRO Nº 01

CAUSAS DEL PROBLEMA, CONSECUENCIAS

CAUSAS CONSECUENCIAS

Poco conocimiento sobre

Documentación Mercantil y

Tributario por los docentes.

Los/as estudiantes demuestran

poco conocimiento sobre

Documentación Mercantil y

Tributaria.

Desconocimiento de reformas

a los documentos mercantiles y

tributarios.

Falta de aplicación de las

reformas impuestas por la

Asamblea Constituyente,

Poco material didáctico sobre

documentos mercantiles y

tributarios.

Poco interés de los/as

estudiantes por la asignatura.

Falta de control en el hogar en

el cumplimiento de tareas y

material didáctico.

Desinterés de los/as estudiantes

en la materia, por carecer de

apoyo familiar.

Insuficiencia de desarrollo de

proyectos o trabajos con

los/as estudiantes.

Limitadas competencias en

los/as estudiantes sobre manejo

de documentos mercantiles y

tributarios.

Fuente: Datos de la investigación

Elaborado: Mariela Mera González

6

DELIMITACIÓN DEL PROBLEMA

CAMPO: Educativo

ÁREA: Académica

ASPECTO: Documentación Mercantil y Tributario

TEMA: Importancia de la Documentación Mercantil como Soporte

Contable

PROPUESTA: Reforma al uso de la Documentación Mercantil y Tributaria

en la Unidad Educativa Fiscal Mixta Colegio “5 de febrero” del año lectivo

2012-2013.

FOMULACIÓN DEL PROBLEMA

¿La reforma en el uso de la Documentación Mercantil y Tributaria en

la asignatura de Contabilidad, cómo incidirá en el aprendizaje de los/as

estudiantes del 8º y 9º de Educación Básica del Colegio Fiscal Mixto “5 de

Febrero” de la ciudad de Guayaquil, período lectivo 2012 – 2013?

7

CATEGORIZACIÓN DE LAS VARIABLES DEL PROBLEMA

VARIABLE INDEPENDIENTE

La reforma en el uso de la Documentación Mercantil y Tributaria en la

asignatura de Contabilidad,

VARIABLE DEPENDIENTE

Cómo incidirá en el aprendizaje de los/as estudiantes del 8º y 9º de

Educación Básica del Colegio Fiscal Mixto “5 de Febrero” de la ciudad de

Guayaquil, período lectivo 2012 – 2013.

EVALUACIÓN DEL PROBLEMA

El presente proyecto será evaluado considerando los siguientes

parámetros.

DELIMITADO: El presente trabajo será aplicado a los estudiantes del noveno

año básico del Colegio Fiscal Mixto “5 de Febrero” ubicado en la Ciudadela

Las orquídeas, al Norte de la Ciudad de Guayaquil, Provincia del Guayas, en

el año lectivo 2012-2013

CLARO: Este proyecto educativo será redactado en un lenguaje claro de

fácil comprensión para los directivos, docentes, estudiantes, padres de

8

familia y comunidad, quienes serán beneficiados con el presente trabajo por

medio de la propuesta

EVIDENTE: Debido al poco rendimiento de los/as estudiantes en sus

prácticas y en la parte laboral de los bachilleres recién graduados es

evidente que los docentes y estudiantes de comercio y administración

desconocen el contenido de la Ley Tributaria y su aplicación a las reformas

de los documentos mercantiles y tributarios por lo que en proceso educativo

se presentan ciertas deficiencia en su enseñanza.

FACTIBLE: Es factible por contar con el apoyo de las autoridades, docentes,

padres de familia, estudiantes y comunidad, quienes se sienten

comprometidos con motivar en la aplicación de una guía didáctica que

permita mejorar la enseñanza de los documentos mercantiles y tributarios.

RELEVANTE: Este proyecto tiene como prioridad lograr que los docentes y

estudiantes se sientan comprometidos y apliquen la Ley Tributaria y

aprendan a utilizar de forma correcta los documentos mercantiles y

tributarios.

ORIGINAL: Es novedoso y original puesto que en el plantel es la primera vez

que se aplicará un proyecto con la finalidad de fomentar y mejorar la

enseñanza de la documentación mercantil y tributaria

CONTEXTUAL: Este trabajo será aplicado en el campo educativo por medio

de una guía didáctica.

9

OBJETIVOS DE LA INVESTIGACIÓN

OBJETIVOS GENERALES

Diagnosticar el principal problema que tienen los/as estudiantes al

momento de aplicar documentos mercantiles en las practicas

laborales.

Elaborar taller para capacitar a los docentes sobre las nuevas

técnicas de aprendizaje que permitan a los/as estudiantes tener un

aprendizaje significativo.

OBJETIVOS ESPECÍFICOS

Indagar la aplicación de documentos mercantiles y tributarios

utilizados como soporte contable.

Investigar las actualizaciones sobre reformas realizadas por el servicio

de rentas internas a la documentación mercantil y tributaria

Aplicar talleres sobre el uso correcto de los documentos mercantiles

para mejorar el desempeño de los estudiantes.

Promover el uso correcto de la documentación mercantil para trasmitir

contenidos actualizados a los estudiantes.

10

INTERROGANTES DE LA INVESTIGACIÓN

¿Considera Usted que el rendimiento de los/as estudiantes del nivel

básico del 9º año de comercio esa bajo?

¿Siendo usted profesor de contabilidad considera flexible el contenido

para el aprendizaje de opciones de comercio?

¿Qué problema considera usted que se esta presentando en el

aprendizaje de opciones de comercio?

¿Se han capacitado los/las maestros en el área de contabilidad en

estos 2 últimos años?

¿Se están aplicando actualmente aprendizajes de tributación a los/as

estudiantes del 9º año de Educación Básica?

JUSTIFICACIÓN E IMPORTANCIA

Las actuales reformas que se han realizado al uso correcto de la

documentación mercantil y tributaria a hace necesario que los docentes se

actualicen y conozcan su utilización adecuada como soportes contable.

La importancia del proyecto radica en las reformas que se han realizado a la

documentación mercantil, los mismos que se constituyen en soportes

contables en cada una de las transacciones comerciales que se realizan, por

lo que es necesario que los docentes las conozcan y las transmitan d e forma

activa a los estudiantes.

El uso correcto de los documentos mercantiles, permitirá a los docentes de

Comercio conocer y enseñar las actualizaciones legales establecidas en las

reformas tributarias para transmitirlas a los a los estudiantes del 9no año de

11

educación básica del Colegio Fiscal Mixto “5 de Febrero” y con ello elevar el

nivel de calidad educativa que ofrece la institución.

La contabilización, registros, auxiliares y documentación relativos al

Impuesto al Valor Agregado, se presenta bastante incómodo para las

empresas en el proceso mismo de la práctica diaria en el que se desarrollan

una cantidad de problemas sobre todo cuando tienen impuestos con tarifa

0% como actividad habitual de su negocio, como sucede en el caso de la

exportación de bienes o servicios, en el cual el contribuyente ( exportador),

tiene derecho a la respectiva devolución del IVA, por ser ésta una normativa

internacional aplicada en todos los países del mundo. Pero se conocen que

existen muchas trabas que están inmersas cuando el contribuyente pide la

devolución que por Ley le corresponde.

IMPORTANCIA

El presente proyecto es muy importante porque permitirá mejorar la

enseñanza de la documentación mercantil y tributaria a los estudiantes del

octavo año de Educación Básica a través del empleo de una guía didáctica

que contiene las reformas realizadas por el servicio de rentas internas,

logrando mejorar el conocimiento y rendimiento de los estudiantes.

12

CAPÍTULO II

MARCO TEÓRICO

ANTECEDENTES DE ESTUDIO

Al visitar las bibliotecas de la Facultad de Filosofía, Letras y Ciencias

de la Educación, notamos la inexistencias de temas iguales o parecidos al

que se plantea a continuación, por lo tanto la presente investigación es

original y actualizada. Importancia de la documentación mercantil como

soporte contable. Propuesta: Reforma la uso de la documentación mercantil

y tributaria.

FUNDAMENTACIÓN TEÓRICA

FUNDAMENTACIÓN EPISTEMOLÓGICA

De la Torre 1994

El profesor es agente de la innovación. Formará a través de la innovación. Pocas dudas existen sobre la necesidad de formar al profesor y al pedagogo para mejorar la calidad de la enseñanza, para optimizar el proceso educativo, para innovar, introduciendo cambios valiosos que comportan formación personal y desarrollo institucional o social. Menos frecuente es recurrir a los procesos de investigación e innovación como estrategia formativa". (pag 9)

13

Rodolfo H. Pérez 1994.

El docente "debe ser un ciudadano apto para vivir en democracia, modificador de su medio, revitalizador de los valores culturales, axiológicamente equilibrado, creador de las normas propias del ejercicio profesional y, principalmente un evaluador permanente de la pertinencia de las mismas. Su praxis estará orientada a la resolución de problemas mediante la utilización creativa del conocimiento (Pag 7)

FUNDAMENTACIÓN PEDAGÓGICA

Fuentes,(1998;156)

Las ideas relativas al aprendizaje significativo (Ausubel,1963)

cobran una relevancia especial en el contexto de la ETP, por

cuanto el estudiante de escuela politécnica, en su vida laboral

deberá solucionar los problemas inherentes al proceso

profesional. Por lo tanto, los métodos de enseñanza

aprendizaje en este nivel "...deben convertirse en instrumentos

de indagación, de búsqueda, de análisis de la realidad objetiva,

de investigación, permitiéndole a este futuro egresado

establecer los nexos necesarios con su futura vida

profesional."

En el proceso de enseñanza aprendizaje de la Contabilidad siempre se

manifestará una relación de interdependencia entre la apropiación de

conocimientos y habilidades y los valores, aspiraciones, intereses, ideales

que se materializan en actitudes.

Esta unidad indisoluble expresa la ley de la unidad dialéctica entre la

instrucción, la educación y el desarrollo en el proceso de enseñanza –

aprendizaje.

14

La pedagogía utilizada en la enseñanza de la Contabilidad es desarrolladora

porque:

1. El estudiante es sujeto activo y consciente de su propio proceso

cognoscitivo.

2. El trabajo educacional es proceso y resultado de la aplicación

consecuente de las leyes didácticas generales y otras regularidades de

la labor educativa.

1. Utiliza las influencias formativas de los tres contextos esenciales de la

actuación profesional del profesor: el colegio, la familia y la comunidad

en estrecha relación con la necesidad social de alcanzar desarrollo en

los educandos.

Es por ello que una de las tareas más importantes en la etapa actual del

perfeccionamiento continuo de los planes y programas de estudio de la

Formación Técnica, es formar un estudiante competente, altamente

calificado, para lo cual es preciso elevar el protagonismo estudiantil, logrando

que los estudiantes desempeñen un papel activo en el proceso pedagógico

profesional, a fin de que desarrollen habilidades profesionales rectoras y

capacidades intelectuales que le permitan:

Orientarse correctamente en la literatura científico - técnica.

Buscar los datos necesarios de forma rápida e independiente.

Aplicar los conocimientos técnicos adquiridos activa y creadoramente. La

Didáctica en la asignatura Contabilidad permite hacer más dinámico el

Proceso Pedagógico Profesional, asignando al estudiante el papel activo en

el aprendizaje profesional, al considerarlo sujeto y no objeto de la enseñanza

profesional, esto se logra cuando el profesor o el instructor moviliza las

fuerzas intelectuales, morales, volitivas y físicas de los estudiantes a fin de

15

alcanzar los objetivos concretos de la enseñanza y la educación de manera

creadora, en la solución de los diversos problemas profesionales que se le

presentan.

Un elemento esencial de la Didáctica desarrolladora está en la utilización

de métodos productivos que propician la motivación y generan un ambiente

escolar que condiciona la autorregulación y la autoeducación de los

estudiantes.

En este sentido, son necesarios algunos antecedentes que permitan la

aplicación de la Didáctica desarrolladora en la enseñanza de la Contabilidad:

El trabajo en el aula y en el centro de práctica conlleva a la aplicación de

una pedagogía profesional que fomente la creatividad de manera tal que

logre en los alumnos el ejercicio de sus facultades críticas, la comprensión y

la transformación de la realidad.

Se debe lograr que el alumno adquiera activamente el conocimiento

profesional, cumpliendo un conjunto de exigencias que le posibiliten revelar y

asimilar los elementos que necesita para apropiarse del contenido técnico

esencial, integrarlo, generalizarlo y aplicarlo, en función de buscar el

horizonte laboral próximo que necesita.

En las actividades de práctica laboral deben desarrollarse

investigaciones, que se lleven a cabo con todo rigor científico y que permitan

comprobar hipótesis previamente trazadas.

Los resultados de la actividad práctica laboral deben posibilitar la ayuda,

el planteamiento de recomendaciones y posibles vías de solución a los

problemas profesionales, lo que provoca a su vez satisfacción en el

estudiante por el trabajo realizado y eleva su motivación profesional.

16

FUNDAMENTACIÓN PSICOLÓGICA

Son manifiestas las dificultades para lograr que quienes deben aprender

Contabilidad realmente aprehendan los contenidos contables desde la

referenciación con su propia cotidianeidad, es decir, desde la vivencia de los

mismos

De encontrarse un camino eficiente en ese sentido, posibilitaría el

reconocimiento de la Contabilidad como una creación tecnológica humana

apta para satisfacer necesidades reales, tanto como su aprendizaje

significativo

A través de sucesivas preguntas a modo de una entrevista imaginaria, el

autor va desarrollando sus ideas a este respecto: la necesidad del replanteo

basado en el cambio de las características del eje histórico con la

consiguiente necesidad de formar profesionales entrenados en modelos

adaptativos y por ende creativos. Ya no es cuestión de cambiar algo, de

simplemente darle otra forma; por eso es que se habla de actividades y

técnicas creativas

La creatividad latente en casi todas las personas se ha transformado en

una cualidad sustantiva de las sociedades de empuje. Y precisamente es el

profesor un agente de esa innovación. Pocas dudas existen sobre la

necesidad de formar al profesor y al pedagogo para mejorar la calidad de la

enseñanza, para optimizar el proceso educativo, introduciendo cambios

valiosos que comportan formación personal y desarrollo institucional y socia.

17

La aplicación de actividades creativas a la didáctica de la Contabilidad

requiere definir qué entendemos por Contabilidad o que nos gustaría que

fuese. Adoptamos la concepción de quienes opinan que la Contabilidad debe

abrirse.

En cada uno de los diferentes escenarios educativos que pueden darse

cambiarán sin duda los contenidos, su grado de amplitud y profundización,

pero en todos es aplicable este marco teórico, ya que la didáctica que se

propicia es una y la Contabilidad que se define también, aunque su

característica de "normativa" ha invadido su didáctica y el proceso de su

enseñanza reduciendo las posibilidades de creatividad.

La esencia de lo creativo no viene del contenido en si sino de los objetivos

y las estrategias metodológicas utilizadas. Es por eso que estamos en la

búsqueda de esas actividades creativas para nuestra asignatura.

Estas son posibles y se hace no solo recomendable sino también

necesaria incluso en aquellas áreas más tradicionalmente renuentes o

aparentemente alejadas de tales criterios, porque en definitiva se trata de

enseñar las actitudes y aptitudes requeridas con insistencia y cada vez más

perentoriamente para todos y en todo lugar, las que deberán lograrse a

través de los contenidos: en este caso estamos hablando de educar y formar

en la creatividad utilizando los contenidos de la Contabilidad para lo que se

hace necesario hoy un tipo de docente que sea él mismo creativo.

18

FUNDAMENTACIÓN SOCIOLÓGICA

Si se interpreta a la enseñanza como la facilitación de los procesos de

construcción del aprendizaje, como un proceso dialéctico que surge en la

práctica, en situaciones y en contextos específicos, la enseñanza no puede

ser comprendida sin considerar sus interrelaciones con el sujeto alumno y la

especificidad del contenido en juego.

En relación al sujeto alumno, la enseñanza debe considerar sus saberes

previos, el contexto social en el cual está inserto, la motivación en relación al

contenido a presentar, etc. En cuanto al contenido en juego deberíamos

entrar a definir qué son los documentos comerciales y cuáles son los

contenidos que merecen ser enseñados.

Según la idea revisada, el profesor no trasmite o imparte el contenido al

estudiante. El profesor más bien instruye al estudiante sobre como adquirir el

contenido a partir de sí mismo, del texto o de otras fuentes. A medida que el

estudiante se vuelve capaz de adquirir el contenido, aprende.

En relación al conocimiento :

D. Perkins (1992)

Cuando alude a que uno de los déficits de la educación lo constituye lo que él denomina "conocimiento frágil"; éste se presenta en diversas formas, una de ellas la denomina "conocimiento inerte": está allí pero no se mueve, no hace nada, el estudiante lo posee, pero está incapacitado para aplicarlo en situaciones abiertas, resolución de problemas, etc.

19

FUNDAMENTACIÓN TÉCNICA

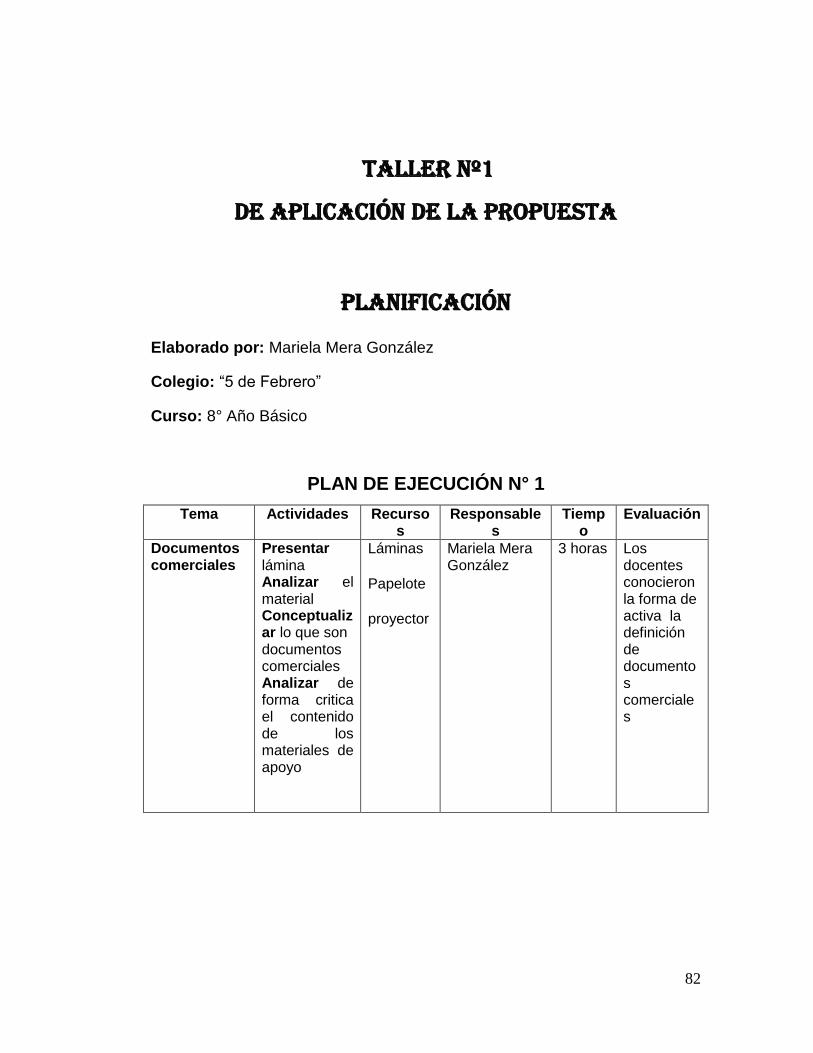

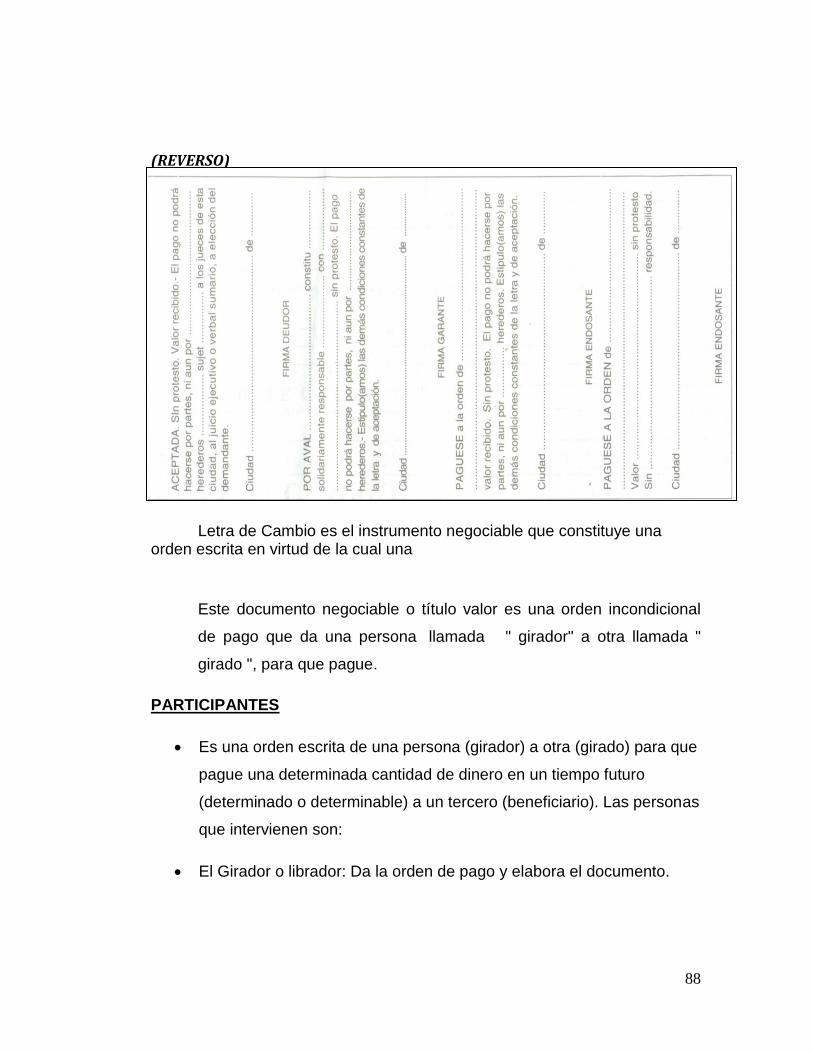

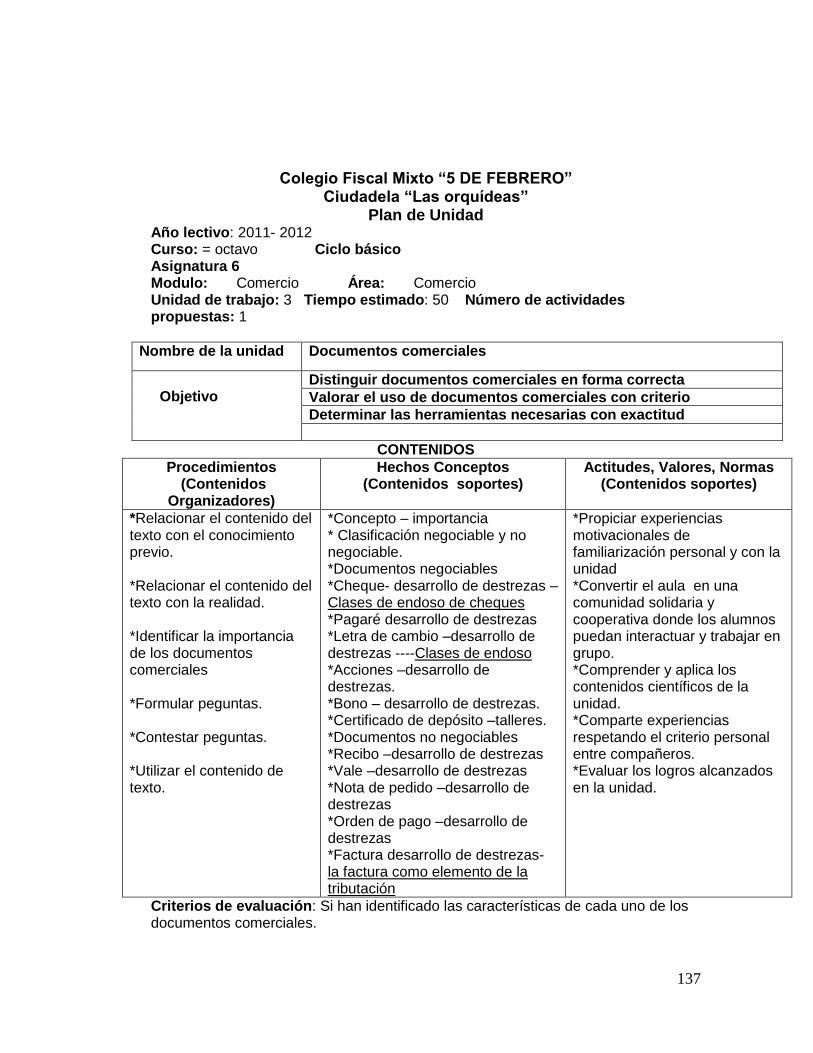

DOCUMENTOS COMERCIALES

Los documentos comerciales son todos los comprobantes extendidos por

escrito en los que se deja constancia de las operaciones que se realizan en

la actividad mercantil, de acuerdo con los usos y costumbres generalizados y

las disposiciones de la ley.

La misión que cumplen los documentos comerciales es de suma

importancia, conforme surge de lo siguiente:

En ellos queda precisada la relación jurídica entre las partes que

intervienen en una determinada operación, o sea sus derechos y

obligaciones.

Por lo tanto, constituyen un medio de prueba para demostrar la

realización de los actos de comercio.

Constituyen también el elemento fundamental para la contabilización

de dichas operaciones.

Permiten el control de las operaciones practicadas por la empresa o el

comerciante y la comprobación de los asientos de contabilidad.

20

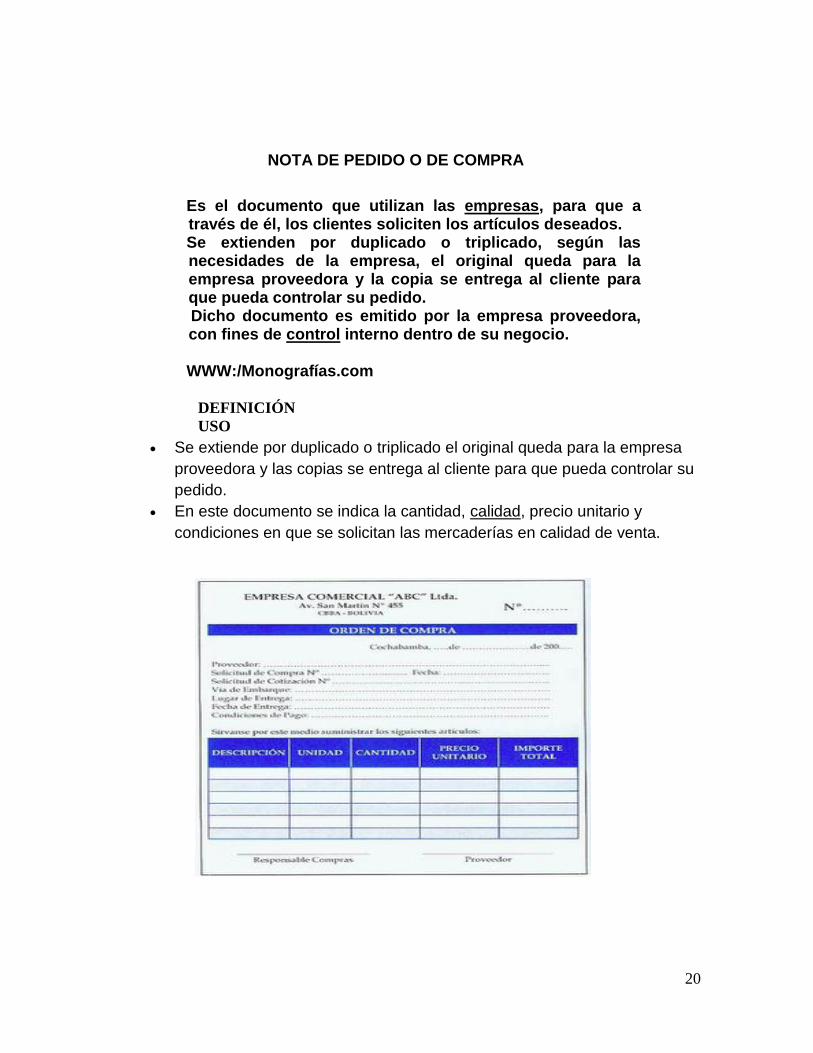

NOTA DE PEDIDO O DE COMPRA

Es el documento que utilizan las empresas, para que a

través de él, los clientes soliciten los artículos deseados. Se extienden por duplicado o triplicado, según las

necesidades de la empresa, el original queda para la empresa proveedora y la copia se entrega al cliente para que pueda controlar su pedido.

Dicho documento es emitido por la empresa proveedora, con fines de control interno dentro de su negocio.

WWW:/Monografías.com

DEFINICIÓN

USO

Se extiende por duplicado o triplicado el original queda para la empresa

proveedora y las copias se entrega al cliente para que pueda controlar su

pedido.

En este documento se indica la cantidad, calidad, precio unitario y

condiciones en que se solicitan las mercaderías en calidad de venta.

21

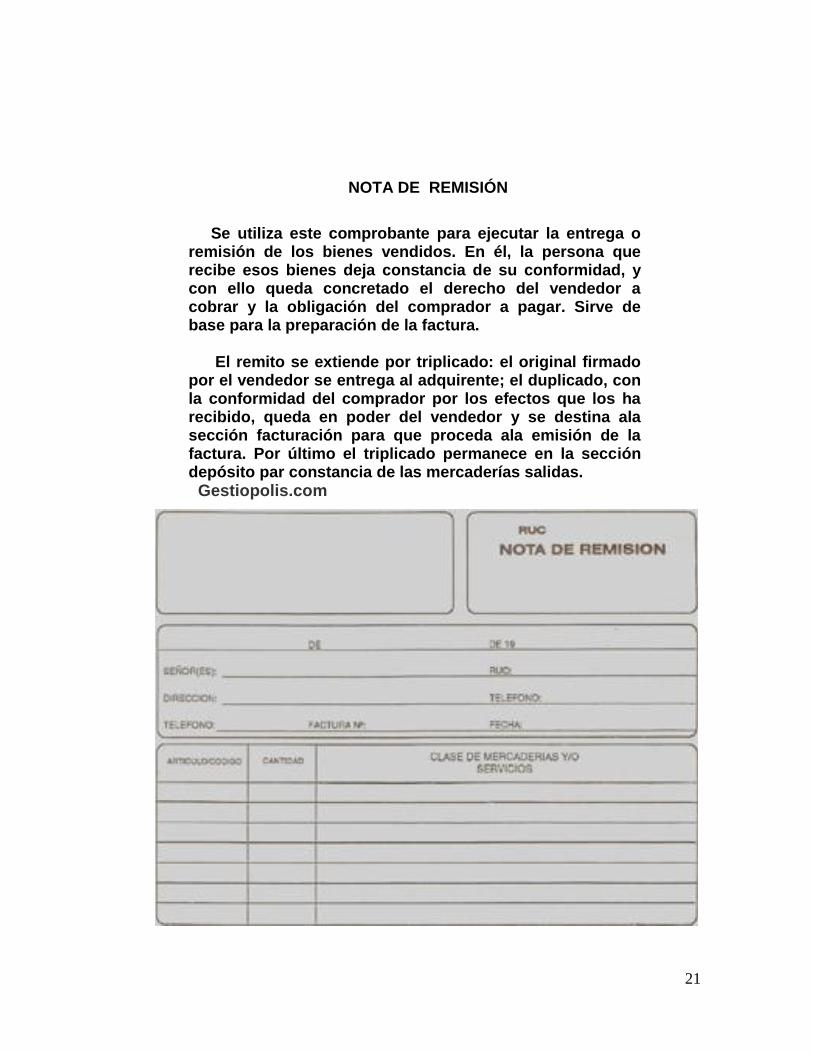

NOTA DE REMISIÓN

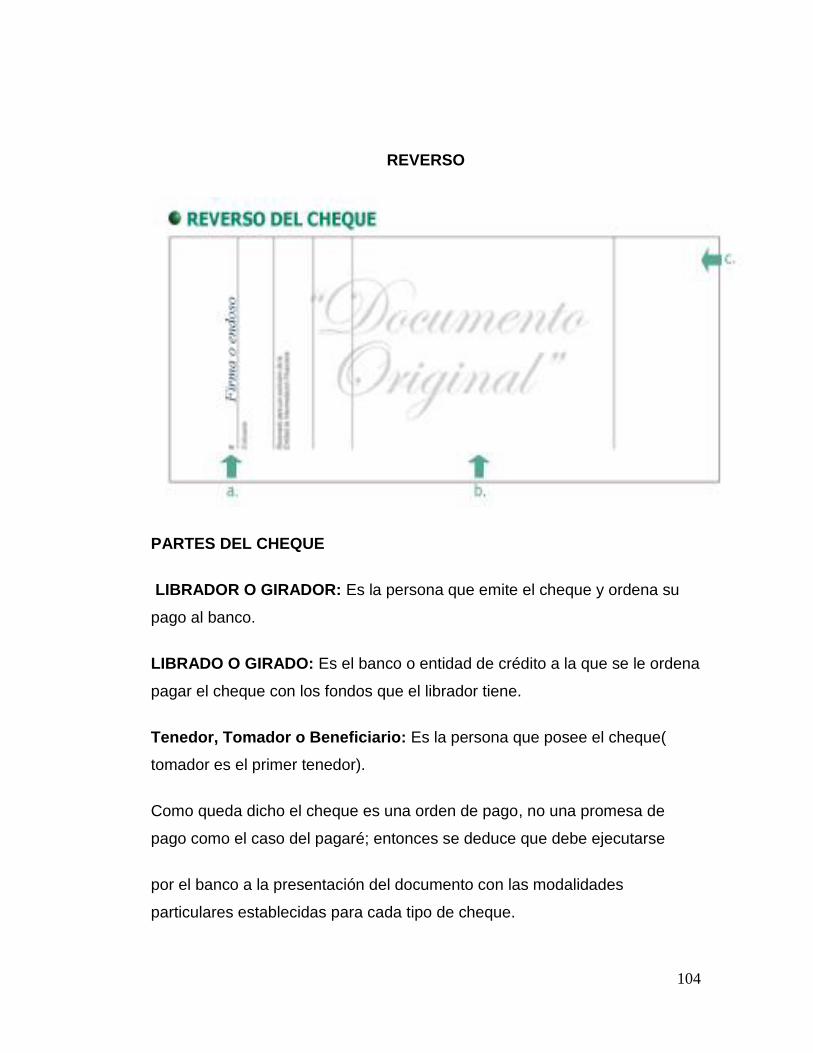

Se utiliza este comprobante para ejecutar la entrega o remisión de los bienes vendidos. En él, la persona que recibe esos bienes deja constancia de su conformidad, y con ello queda concretado el derecho del vendedor a cobrar y la obligación del comprador a pagar. Sirve de base para la preparación de la factura. El remito se extiende por triplicado: el original firmado por el vendedor se entrega al adquirente; el duplicado, con la conformidad del comprador por los efectos que los ha recibido, queda en poder del vendedor y se destina ala sección facturación para que proceda ala emisión de la factura. Por último el triplicado permanece en la sección depósito par constancia de las mercaderías salidas.

Gestiopolis.com

22

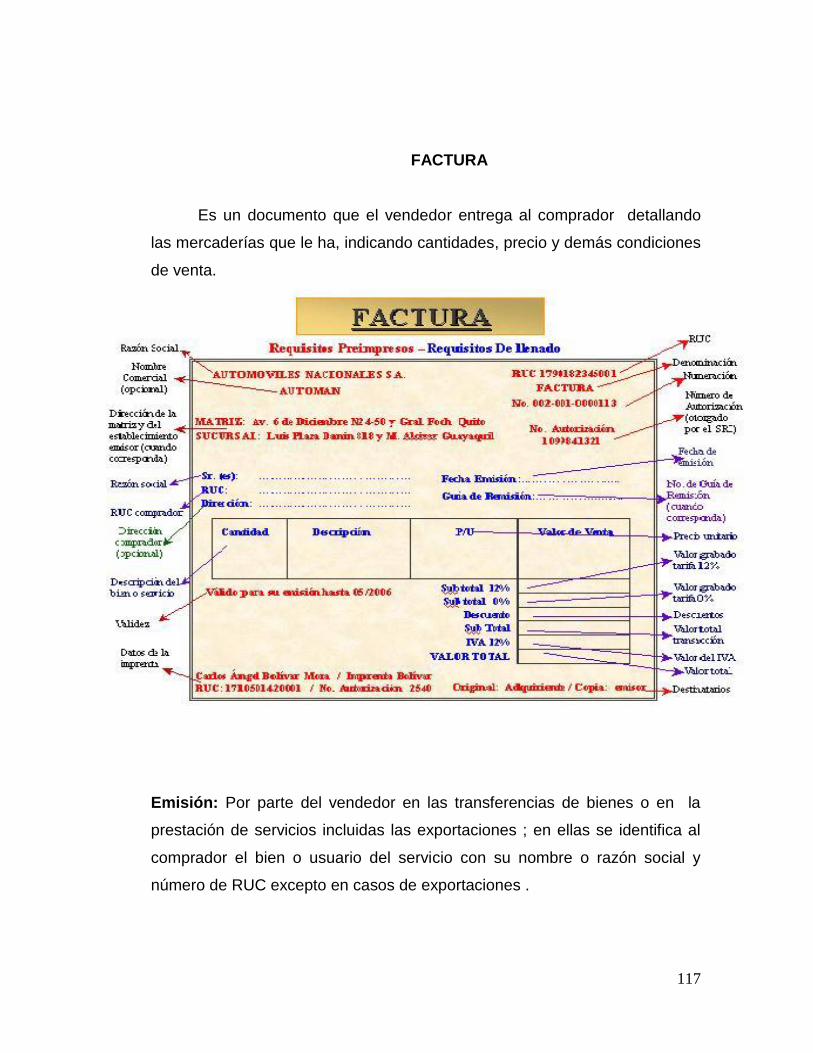

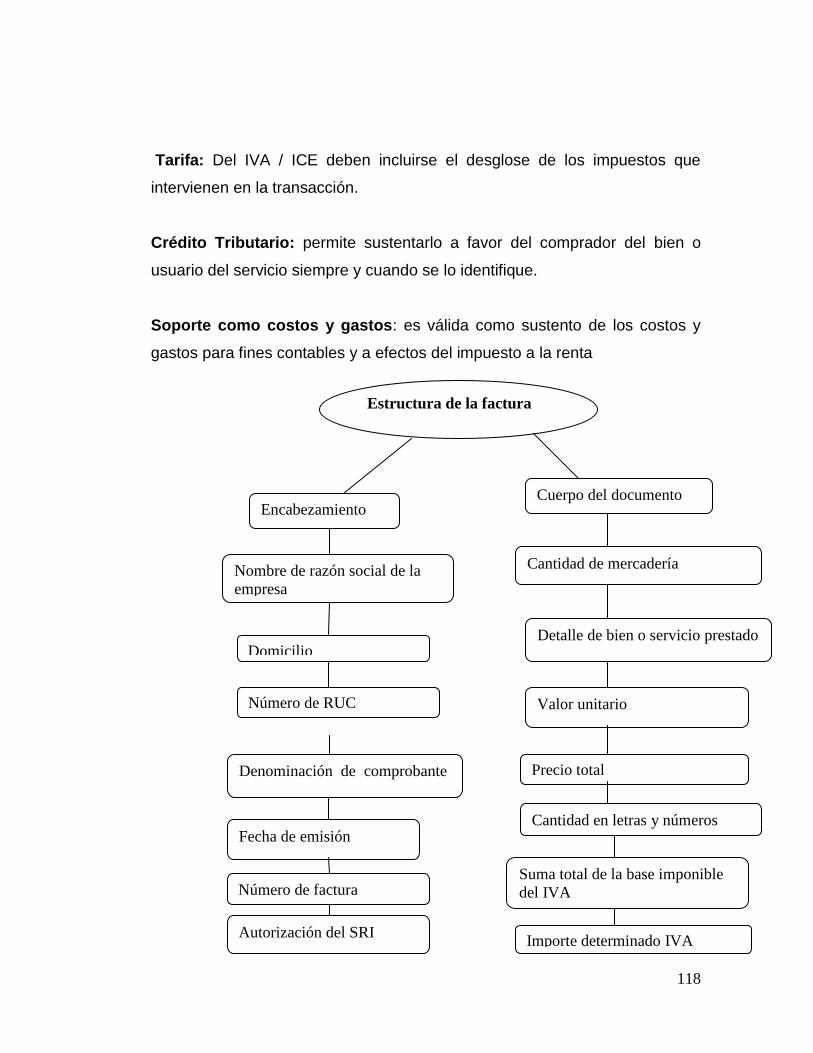

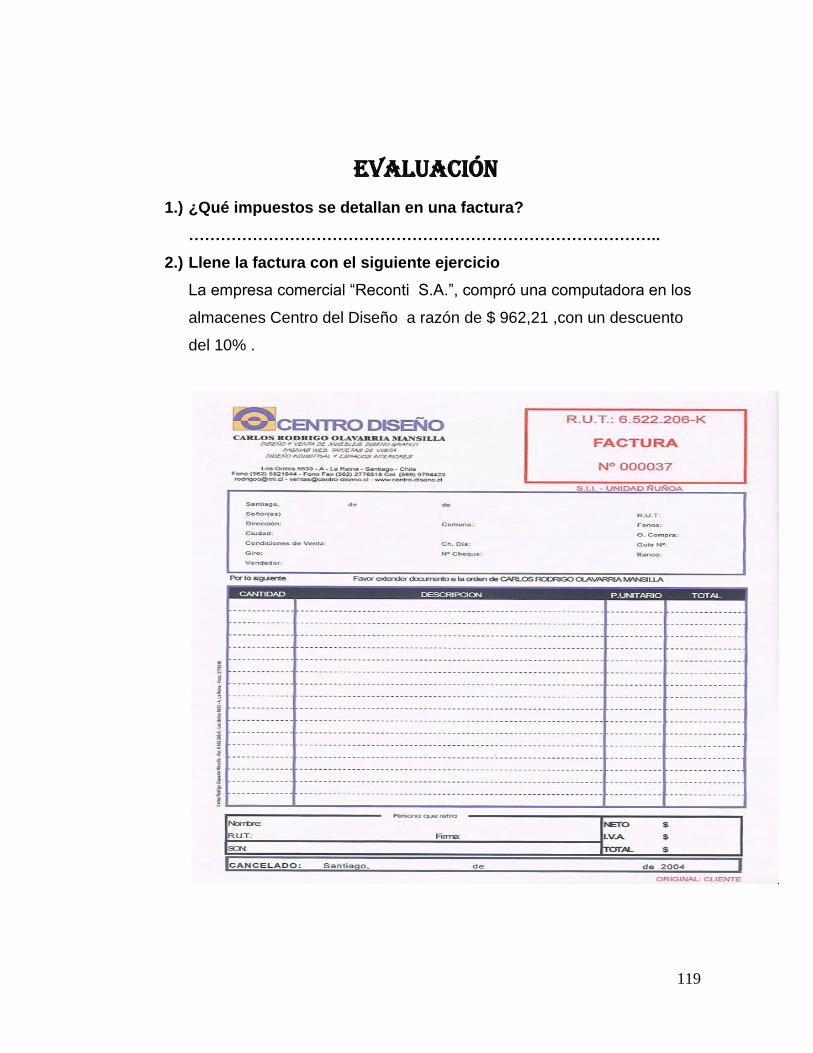

FACTURA

Walter Zambrano (2004)

Que es un documento que el vendedor entrega al comprador con el detalle de las mercaderías vendidas indicando la cantidad, especificaciones, precio (unitario y total) condiciones de pago (contado o crédito), impuestos fiscales (12% IVA) número de registro único del contribuyente (RUC). Todo comerciante está obligado a emitir facturas por cada venta que realice.(Pág. 30)

23

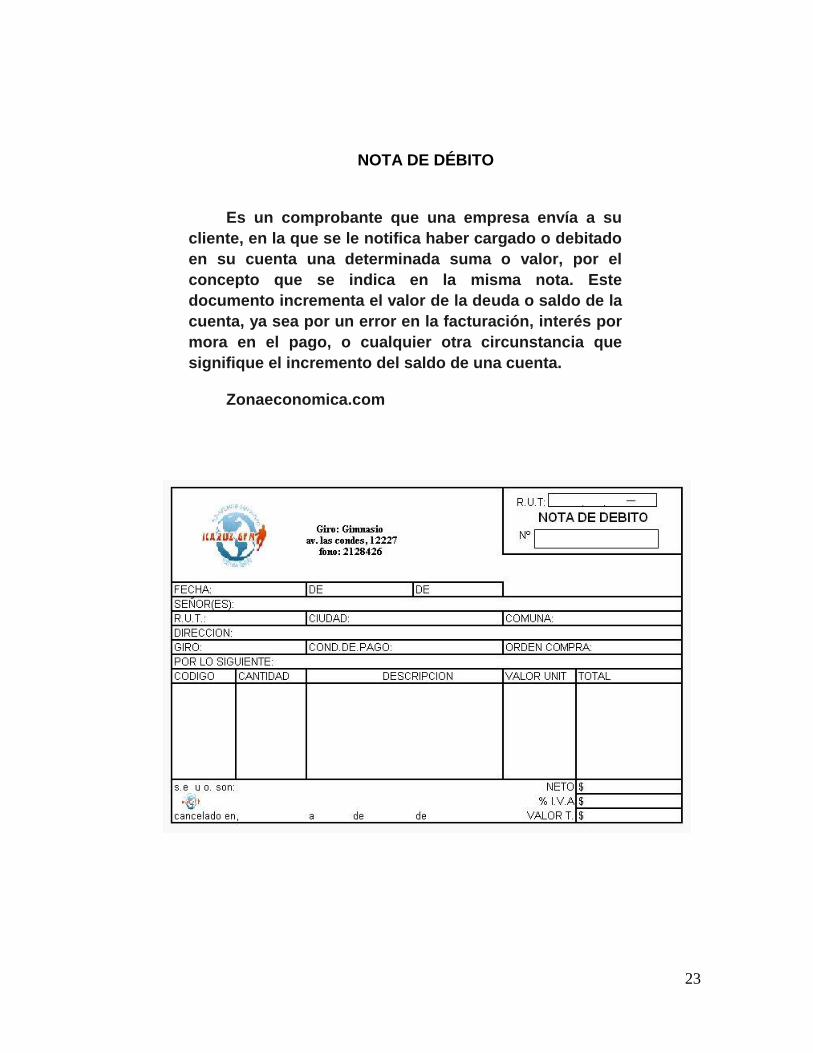

NOTA DE DÉBITO

Es un comprobante que una empresa envía a su

cliente, en la que se le notifica haber cargado o debitado

en su cuenta una determinada suma o valor, por el

concepto que se indica en la misma nota. Este

documento incrementa el valor de la deuda o saldo de la

cuenta, ya sea por un error en la facturación, interés por

mora en el pago, o cualquier otra circunstancia que

signifique el incremento del saldo de una cuenta.

Zonaeconomica.com

24

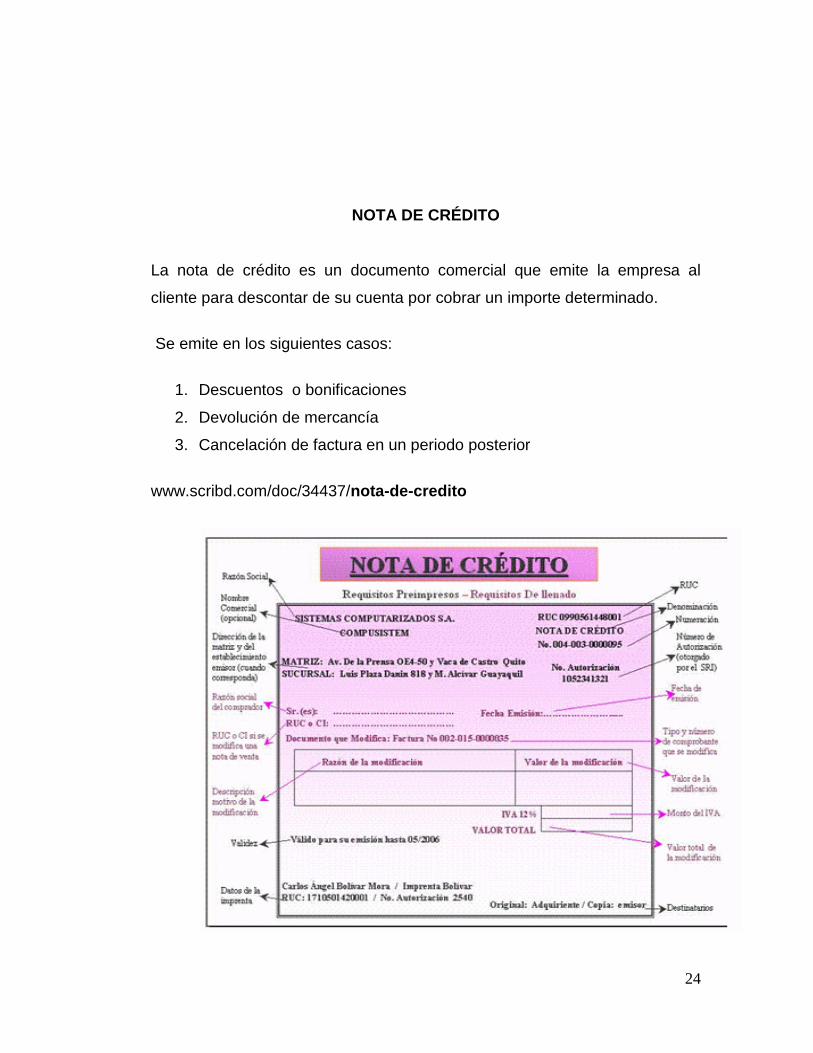

NOTA DE CRÉDITO

La nota de crédito es un documento comercial que emite la empresa al

cliente para descontar de su cuenta por cobrar un importe determinado.

Se emite en los siguientes casos:

1. Descuentos o bonificaciones

2. Devolución de mercancía

3. Cancelación de factura en un periodo posterior

www.scribd.com/doc/34437/nota-de-credito

25

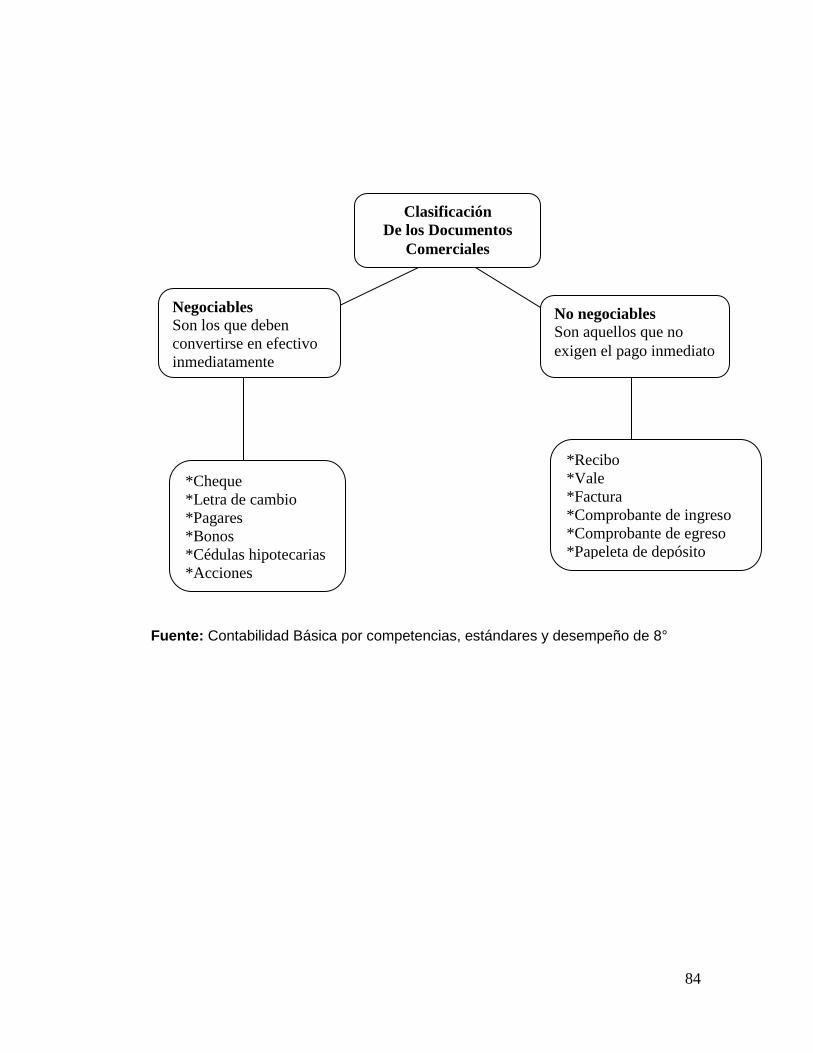

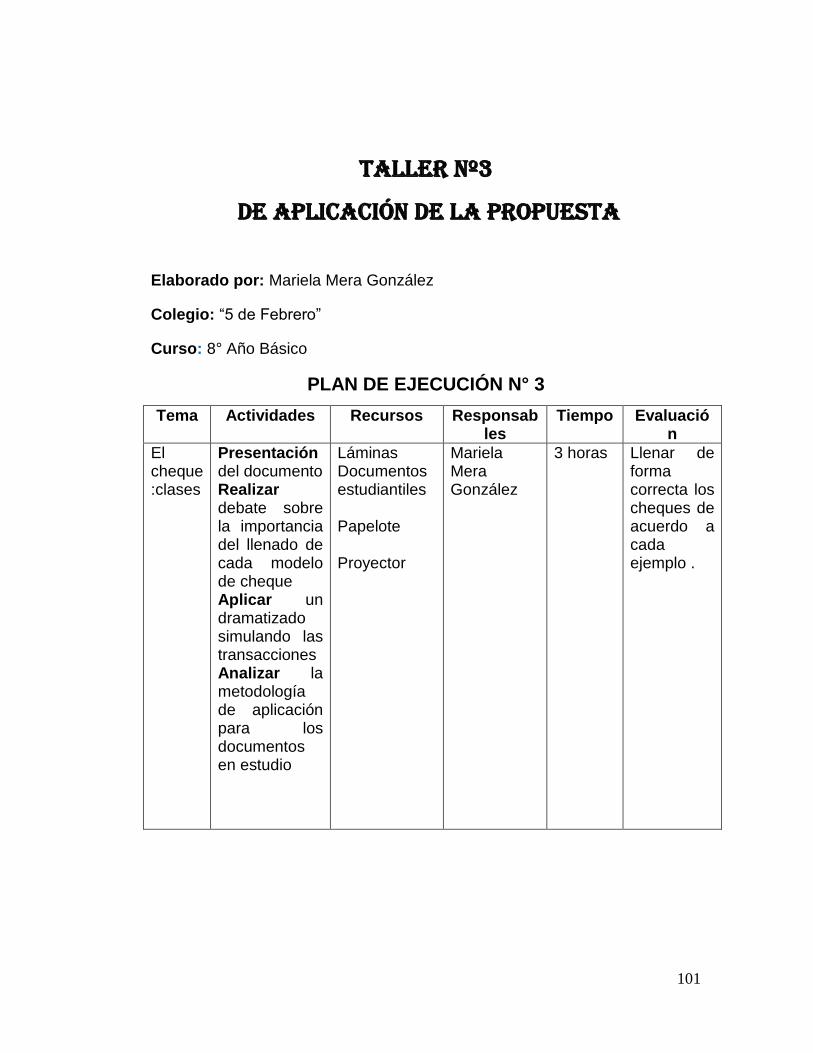

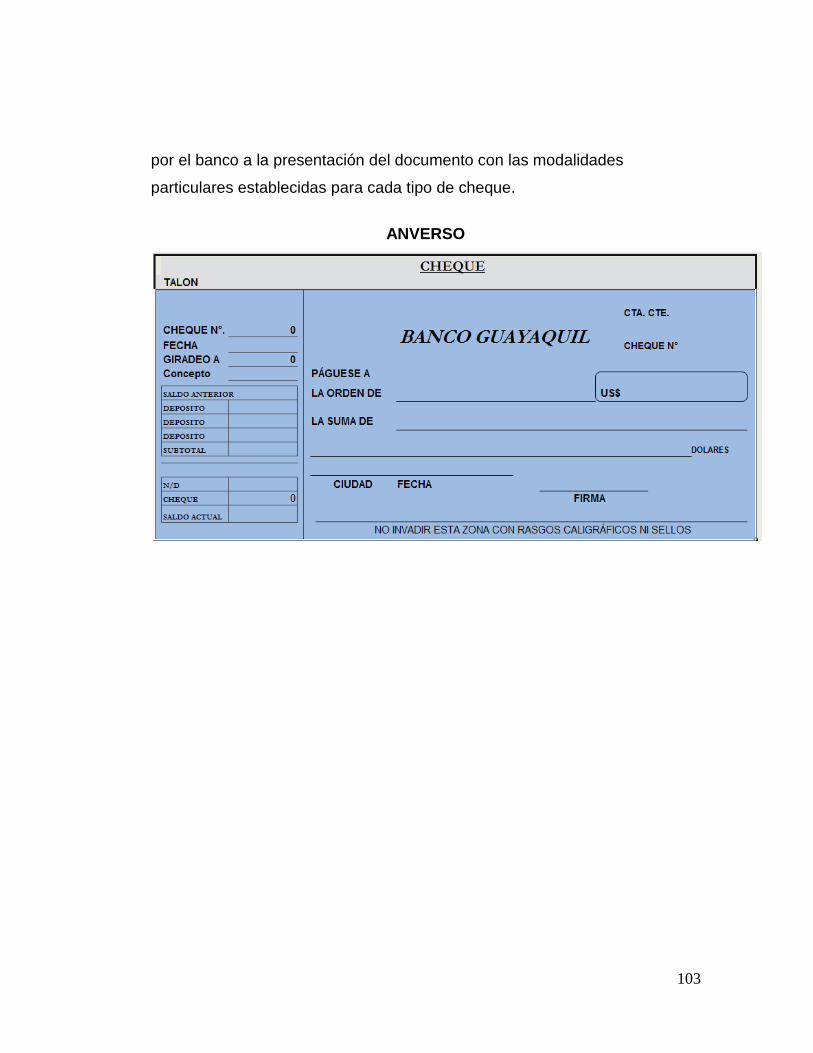

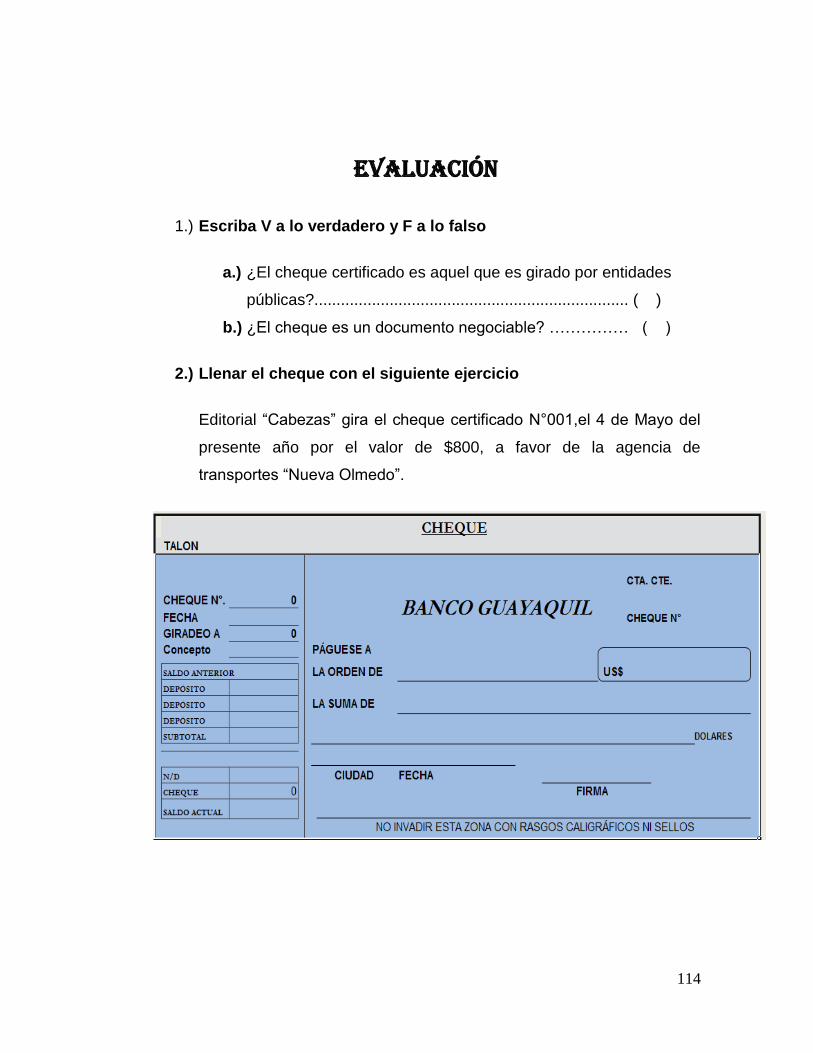

CHEQUE

Un cheque es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria. Jurídicamente el cheque es un título valora la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito, que es librado, el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario

es.wikipedia.org/wiki/Cheque

26

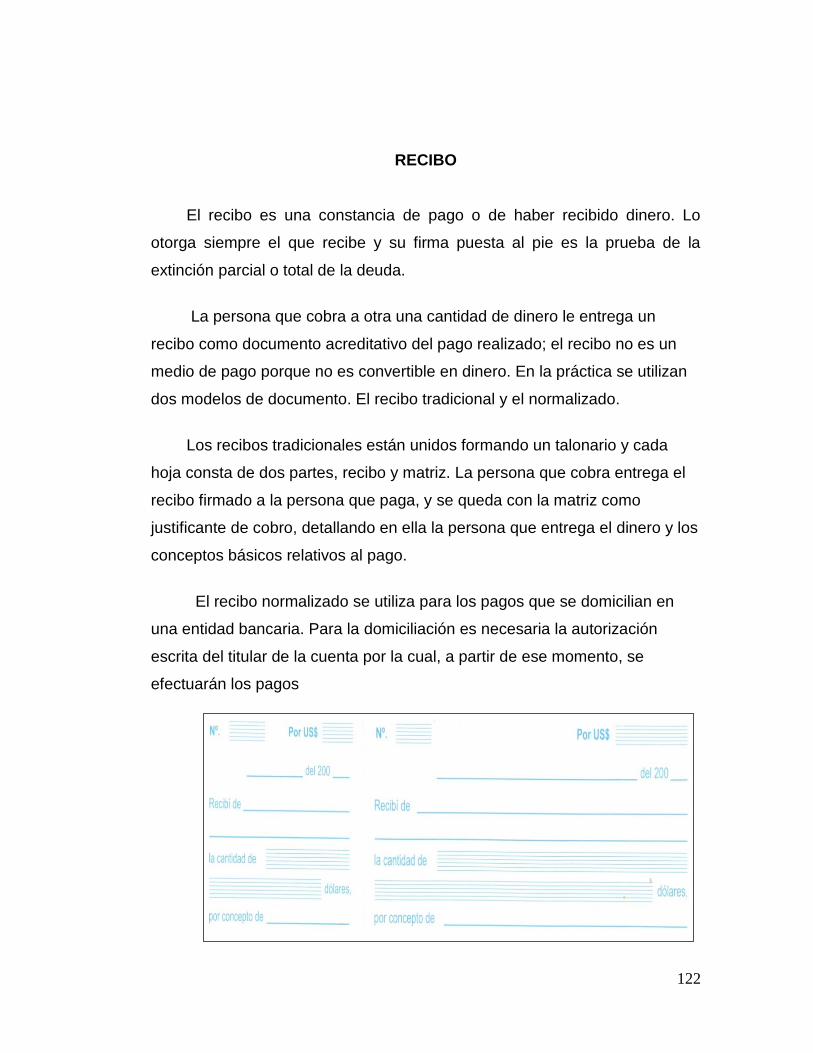

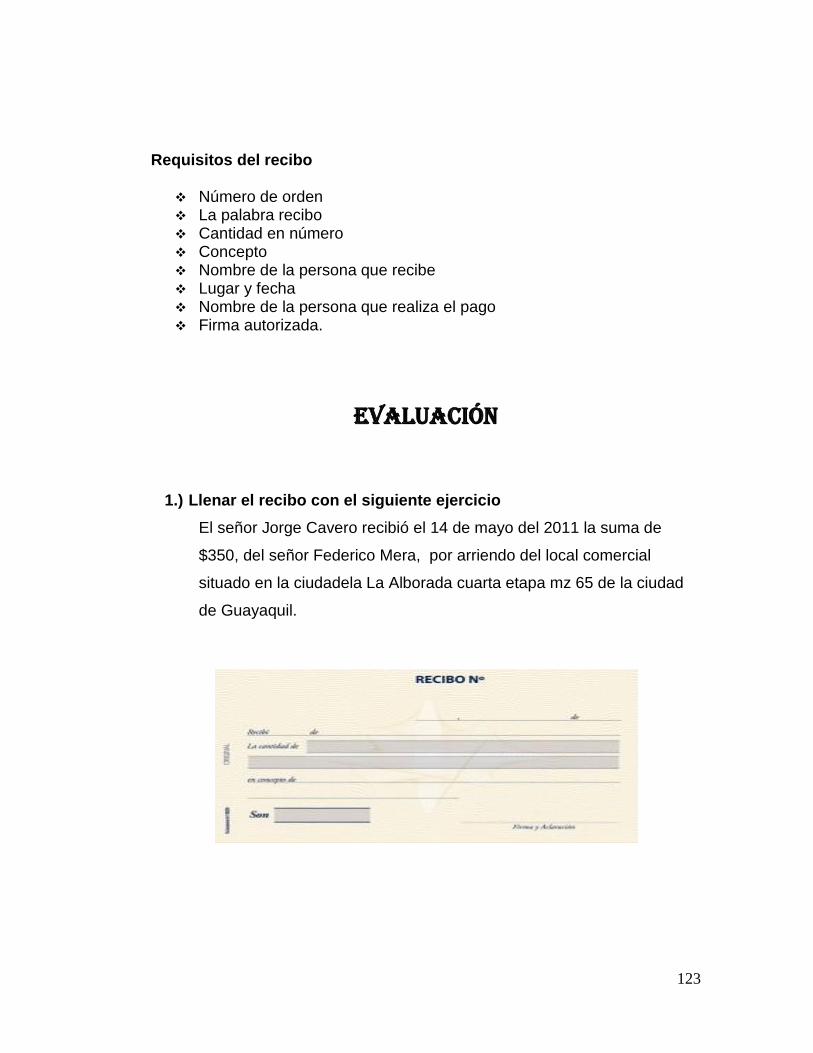

RECIBO

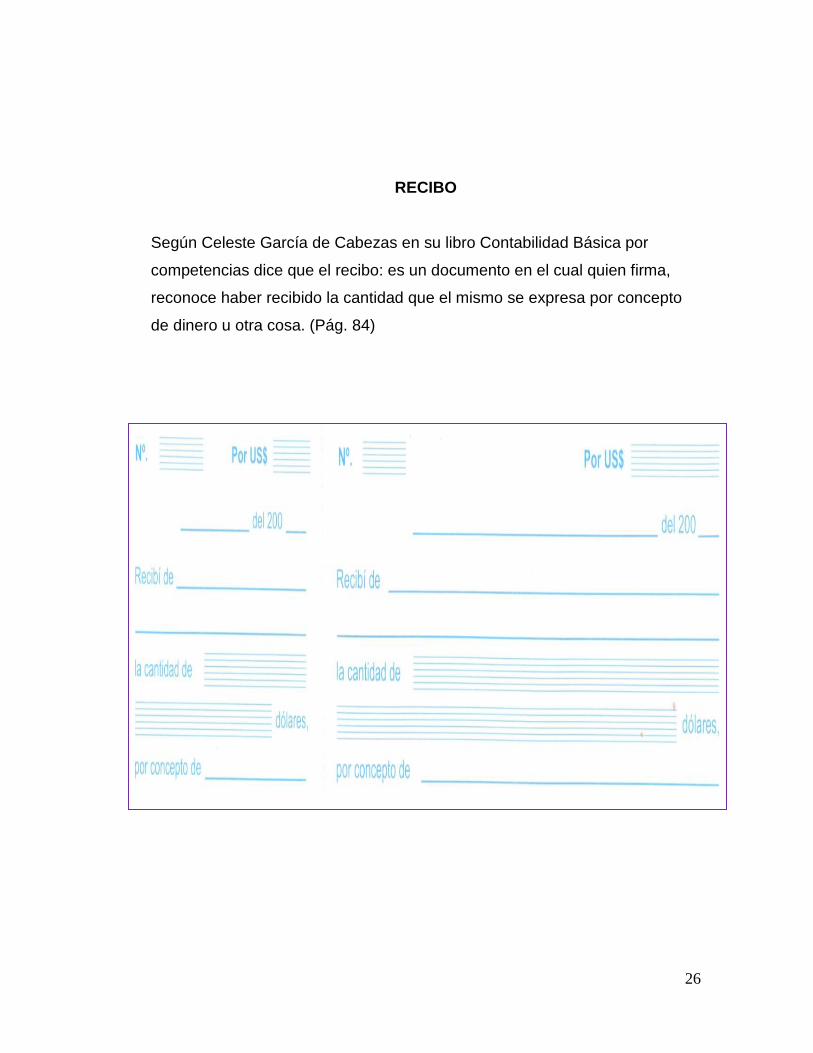

Según Celeste García de Cabezas en su libro Contabilidad Básica por

competencias dice que el recibo: es un documento en el cual quien firma,

reconoce haber recibido la cantidad que el mismo se expresa por concepto

de dinero u otra cosa. (Pág. 84)

27

PAGARÉ

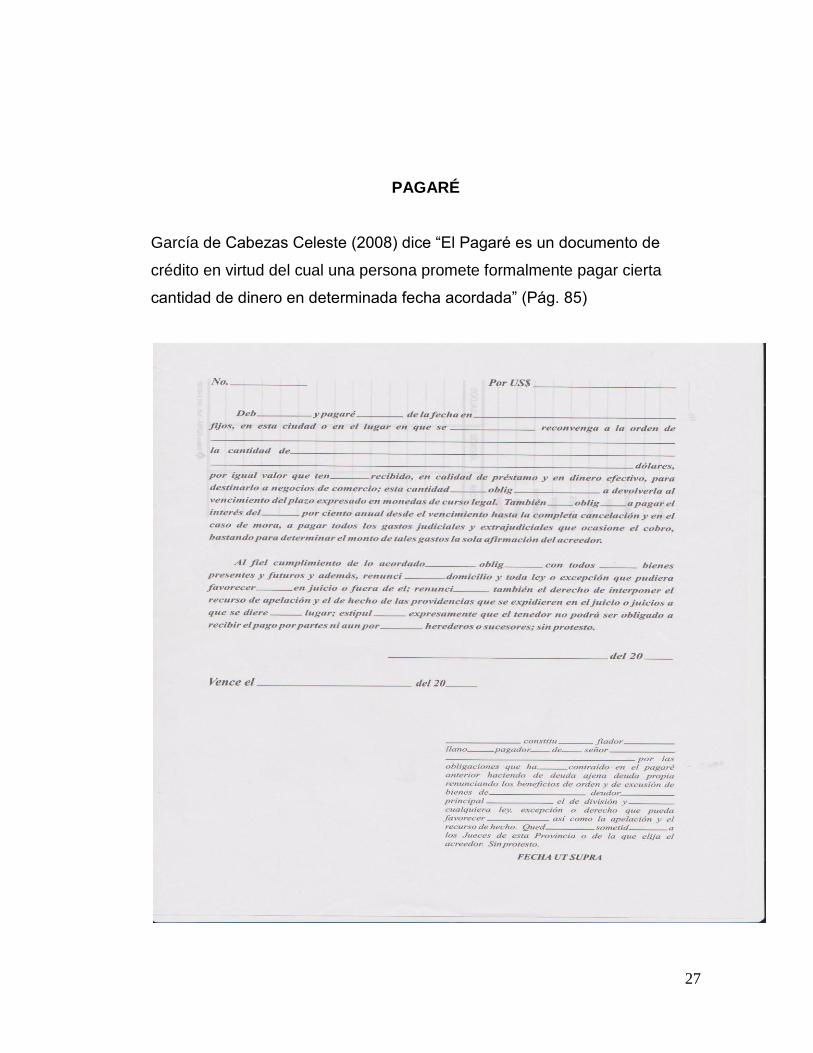

García de Cabezas Celeste (2008) dice “El Pagaré es un documento de

crédito en virtud del cual una persona promete formalmente pagar cierta

cantidad de dinero en determinada fecha acordada” (Pág. 85)

28

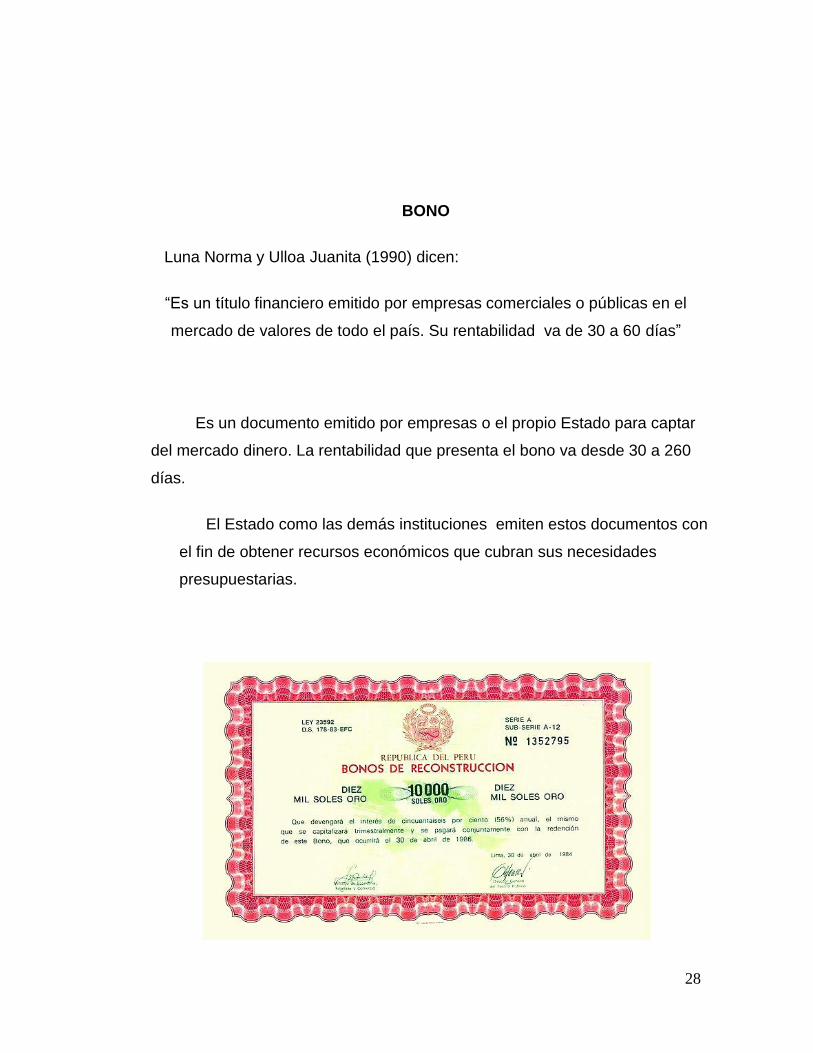

BONO

Luna Norma y Ulloa Juanita (1990) dicen:

“Es un título financiero emitido por empresas comerciales o públicas en el

mercado de valores de todo el país. Su rentabilidad va de 30 a 60 días”

Es un documento emitido por empresas o el propio Estado para captar

del mercado dinero. La rentabilidad que presenta el bono va desde 30 a 260

días.

El Estado como las demás instituciones emiten estos documentos con

el fin de obtener recursos económicos que cubran sus necesidades

presupuestarias.

29

FUNDAMENTACIÓN LEGAL

CONSTITUCIÓN DE LA REPÚBLICA DEL ECUADOR

SECCIÓN QUINTA.

EDUCACIÓN.

ARTÍCULO 26.

La educación es un derecho de las personas a lo largo de su vida y un

deber ineludible e inexcusable del Estado. Constituye un área prioritaria de la

política pública y de la inversión estatal, garantía de la igualdad e inclusión

social y condición indispensable para el buen vivir. Las personas, las familias

y la sociedad tienen el derecho y la responsabilidad de participar en el

proceso educativo.

ARTÍCULO 27

La educación se centrará en el ser humano y garantizará su desarrollo

holístico, en el marco del respeto a los derechos humanos, al medio

ambiente sustentable y a la democracia; será participativa, obligatoria,

intercultural, democrática, incluyente y diversa, de calidad y calidez;

impulsará la equidad de género, la justicia, la solidaridad y la paz; estimulará

el sentido crítico, el arte y la cultura física, la iniciativa individual y

comunitaria, y el desarrollo de competencias y capacidades para crear y

trabajar. La educación es indispensable para el conocimiento, el ejercicio de

los derechos y la construcción de un país soberano, y constituye un eje

estratégico para el desarrollo nacional.

30

ARTÍCULO 28

La educación responderá al interés público y no estará al servicio de

intereses individuales y corporativos. Se garantizará el acceso universal,

permanencia, movilidad y egreso sin discriminación alguna y la

obligatoriedad en el nivel inicial, básico y bachillerato o su equivalente. Es

derecho de toda persona y comunidad interactuar entre culturas y participar

en una sociedad que aprende. El Estado promoverá el diálogo intercultural

en sus múltiples dimensiones. El aprendizaje se desarrollará de forma

escolarizada y no escolarizada. La educación pública será universal y laica

en todos sus niveles, y gratuita hasta el tercer nivel de educación superior

inclusive.

ARTÍCULO 29

EI Estado garantizará la libertad de enseñanza, la libertad de cátedra en

la educación superior, y el derecho de las personas de aprender en su propia

lengua y ámbito cultural. Las madres y padres o sus representantes tendrán

la libertad de escoger para sus hijas e hijos una educación acorde con sus

principios, creencias y opciones pedagógicas.

ART. 66 CONSTITUCIÓN DE LA REPÚBLICA DEL ECUADOR ART.

La educación es derecho irrenunciable de las personas, deber

inexcusable del Estado, la sociedad y la familia; área prioritaria de la

inversión pública, requisito del desarrollo nacional y garantía de la equidad

social. Es responsabilidad del Estado definir y ejecutar políticas que permitan

alcanzar estos propósitos.

La educación, inspirada en principios éticos, pluralistas, democráticos,

humanistas y científicos, promoverá el respeto a los derechos humanos,

desarrollará un pensamiento crítico, fomentará el civismo; proporcionará

31

destrezas para la eficiencia en el trabajo y la producción; estimulará la

creatividad y el pleno desarrollo de la personalidad y las especiales

habilidades de cada persona; impulsará la interculturalidad, la solidaridad y la

paz. La educación preparará a los ciudadanos para el trabajo y para producir

conocimiento. En todos los niveles del sistema educativo se procurarán a los

estudiantes prácticas extracurriculares que estimulen el ejercicio y la

producción de artesanías, oficios e industrias.

La Ley de educación y cultura manifiesta lo siguiente:

Art. 12.- El ciclo diversificado procura la preparación interdisciplinaria que

permita la integración del alumno a las diversas manifestaciones del trabajo y

la continuación de los estudios en el ciclo post-bachillerato o en el nivel

superior, atendiendo a los requerimientos del desarrollo social y económico

del país y a las diferencias y aspiraciones individuales.

Las diversas modalidades se organizan de acuerdo con las necesidades del

desarrollo científico, económico y cultural del país y aseguran, con sentido

integral, la formación humanística y técnica.

DEFINICIÓN DE TÉRMINOS RELEVANTES

Contabilidad: Es proporcionar información financiera a fin a una

entidad económica, información que permite el diagnostico y la toma

de decisiones.

Cognitivo: Conocer lo que concierne al conocimiento.

Cognoscitivo: Que es capaz de conocer. Potencia cognoscitiva.

Diagnosticar: Recoger y analizar datos para evaluar problemas

32

Educación: Métodos por los que una sociedad mantiene sus

conocimientos, cultura y valores y afecta a los aspectos físicos,

mentales, emocionales, morales, y sociales de la persona.

Eficiencia: Capacidad de disponer de alguien o de algo para

conseguir un efecto determinado.

Empresa: Es una unidad económica que mediante la combinación de

los factores de la producción ofrece bienes y servicios de excelente

calidad a precios razonables para los consumidores, con el propósito

de obtener un beneficio económico y social.

Evaluación: Indica los procedimientos para determinar los indicadores

objetivamente verificables que permitirán en el futuro evaluar el

impacto de un proyecto.

Factibilidad: Que se puede hacer o realizar algo.

Guía Didáctica: Propuesta pedagógica que orienta el desempeño de

los docentes mejorando la enseñanza-aprendizaje del estudiante.

Información: Comunicación o adquisición de conocimientos que

permiten ampliar o precisar lo que se posee sobre una materia

determinada.

Enseñanza-aprendizaje: Es la acción coordinada que tiene por

finalidad hacer que los estudiantes adquieran nuevos conocimientos,

capacidades, técnicas, formas de sensibilidad, etc.

Interactiva: Acción que se ejerce recíprocamente entre dos a más

personas, a modo de dialogo, entre el ordenador y el usuario.

Mercantil: Perteneciente o relativo al comercio .

33

Método: Conjunto de operaciones ordenadas para lograr un resultado

determinad

Metodología: Conjunto de métodos que se siguen en una

investigación científica o en una exposición doctrina.

Pedagogía: Ciencia que se ocupa de la educación y la enseñanza. En

general, lo que enseña y educa por doctrina o ejemplos.

Psicología: Ciencia que estudia los procesos mentales en personas y

animales. Constituye una ciencia que se ocupa del estudio del hombre

bajo el aspecto de las actividades mentales, afectivas y la conducta,

tanto desde el punto de vista general, individual, social y genético,

como de sus determinantes externos e internos y los procesos que

distinguen la acción y la interacción de estos.

Técnica: Ciertos procederes de trabajo o de producción que suponen

una manera de hacer desarrollada por el aprendizaje, pero no un

saber teórico o dones artísticos particularmente desarrollados.

Tecnología: Conjunto de los conocimientos técnicos y científicos

aplicados a la industria. Conjunto de teorías y de técnicas que

permiten el aprovechamiento practico del conocimiento científico.

Teorías: Acción de observar representación racional o ideal con el sub

entendido de que los hechos o la práctica no le corresponde

exactamente

Tributario: perteneciente o relativo al tributo ; que paga tributo.

34

CAPÍTULO III

MARCO METODOLÓGICO

DISEÑO DE LA INVESTIGACIÓN

MODALIDAD DE LA INVESTIGACIÓN

La realización de este proyecto se efectuó con los siguientes

métodos:

MÉTODO CIENTÍFICO:

Rodríguez, (2001), afirma:

El método científico (del griego: -meta = hacia, a lo largo- -odos = camino-; y del latín scientia = conocimiento; camino hacia el conocimiento) presenta diversas definiciones debido a la complejidad de una exactitud en su conceptualización: "Conjunto de pasos fijados de antemano por una disciplina con el fin de alcanzar conocimientos válidos mediante instrumentos confiables", "secuencia estándar para formular y responder a una pregunta", "pauta que permite a los investigadores ir desde el punto A hasta el punto Z con la confianza de obtener un conocimiento válido". Así el método es un conjunto de pasos que trata de protegernos de la subjetividad en el conocimiento. (P. 45)

El método científico sirvió de base para lograr establecer las pautas

que conlleven al logro de la solución del problema presentado y mediante la

investigación científica recopilar la información necesaria para elaborar el

marco teórico del proyecto.

35

Es el razonamiento que, partiendo de casos particulares, se eleva a

conocimientos generales. Este método permite la formación de hipótesis,

investigación de leyes científicas, y las demostraciones. La inducción puede

ser completa o incompleta.

TIPOS DE INVESTIGACIÓN

Para realizar la modalidad de la investigación se aplicó el proyecto

factible:

PROYECTO FACTIBLE o de interpretación, donde sostiene Yépez, 2002

cuando se refiere al proyecto factible y dice.

Consiste en la elaboración y desarrollo de una propuesta de un modelo operativo viable, para solucionar problemas, requerimientos o necesidades de organizaciones o grupos sociales; puede referirse a la formulación de políticas, programas tecnología, métodos y procesos. (P. 54)

“Para su formulación y ejecución debe apoyarse en investigaciones de

tipo documental; de campo o un diseño que incluya ambas modalidades”.

(Pág. 4)

Dentro del proceso de enseñanza aprendizaje se pudo constatar que

los docentes no aplican estrategias ni técnicas de motivación que apoye la

actualización o reforma en la aplicación de los documentos mercantiles,

situación que está dando lugar a que los estudiantes presentan un bajo

36

rendimiento, ante está necesidad se propone el diseño de un plan operativo,

que permita una mejor enseñanza.

INVESTIGACIÓN BIBLIOGRÁFICA – DOCUMENTAL:

Para el Abogado Oswaldo Pacheco Gil la investigación

bibliográfica:

Constituye la investigación de problemas determinados con el propósito de ampliar, profundizar y analizar su conocimiento, producido este por la utilización de fuentes primarias en el caso de los documentos y secundarias en el caso de los libros, revistas, periódicos y otras publicaciones. (P. 45)

La misma que es muy útil como fuente de consulta para el

investigador.

Para elaborar el marco teórico fue necesario acudir a las diferentes

bibliotecas de la localidad e investigar en textos, libros, folletos, entrevista,

artículos y demás fuentes de consultas bibliográficas que permitan obtener

toda la información sobre el tema en investigación.

INVESTIGACIÓN EXPLORATIVA

Dankhe (1986) Recibe este nombre la investigación que se realiza

con el propósito de destacar los aspectos fundamentales de una

problemática determinada y encontrar los procedimientos adecuados para

elaborar una investigación posterior. Es útil desarrollar este tipo de

37

investigación porque, al contar con sus resultados, se simplifica abrir líneas

de investigación y proceder a su consecuente comprobación.

INVESTIGACIÓN DESCRIPTIVA

Bruner, 2002, manifiesta:

El objetivo de la investigación descriptiva consiste en llegar a conocer las situaciones, costumbres y actitudes predominantes a través de la descripción exacta de las actividades, objetos, procesos y personas. Su meta no se limita a la recolección de datos, sino a la predicción e identificación de las relaciones que existen entre dos o más variables. (p.3)

Por medio de este tipo de investigación se describe que en el plantel

existe la necesidad de mejorar la innovación pedagógica de enseñanza de la

de la contabilidad

INVESTIGACIÓN EXPLICATIVA

Mendoza, 2003, afirma:

La investigación explicativa intenta dar cuenta de un aspecto de la realidad, explicando su significatividad dentro de una teoría de referencia, a la luz de leyes o generalizaciones que dan cuenta de hechos o fenómenos que se producen en determinadas condiciones. (P. 46)

38

Este modelo de investigación permite explicar que el proceso

educativo en el plantel es repetitivo por lo que es necesario diseñar un

modelo operativo que permita una enseñanza eficaz de la historia en el

décimo año de educación básica.

INVESTIGACIÓN DE CAMPO

Nerici: afirma

Es el estudio sistemático de problemas, en el lugar en que se producen los acontecimientos con el propósito de descubrir, explicar sus causas y efectos, entender su naturaleza e implicaciones, establecer los factores que lo motivan y permiten predecir su concurrencia.(P. 57)

La investigación de campo se la realizó en el momento de asistir al

plantel para observar si los docentes aplicaban la innovación pedagógica de

enseñanza y si los estudiantes estaban adquiriendo sus conocimientos de

contabilidad de forma activa.

POBLACIÓN Y MUESTRA

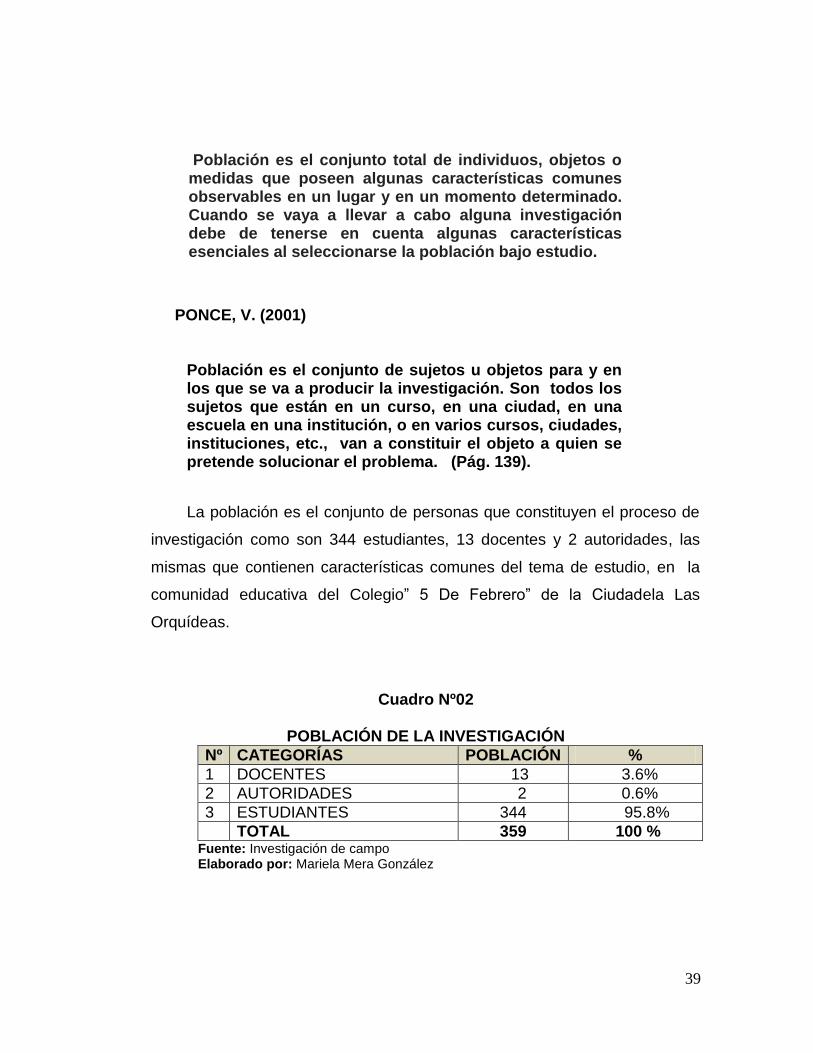

POBLACIÓN

Es importante citar el concepto de población del Texto de Investigación

científica que dice lo siguiente.

http://www.fisterra.com/mbe/investiga/10descriptiva/10descriptiva.asp

39

Población es el conjunto total de individuos, objetos o medidas que poseen algunas características comunes observables en un lugar y en un momento determinado. Cuando se vaya a llevar a cabo alguna investigación debe de tenerse en cuenta algunas características esenciales al seleccionarse la población bajo estudio.

PONCE, V. (2001)

Población es el conjunto de sujetos u objetos para y en los que se va a producir la investigación. Son todos los sujetos que están en un curso, en una ciudad, en una escuela en una institución, o en varios cursos, ciudades, instituciones, etc., van a constituir el objeto a quien se pretende solucionar el problema. (Pág. 139).

La población es el conjunto de personas que constituyen el proceso de

investigación como son 344 estudiantes, 13 docentes y 2 autoridades, las

mismas que contienen características comunes del tema de estudio, en la

comunidad educativa del Colegio” 5 De Febrero” de la Ciudadela Las

Orquídeas.

Cuadro Nº02

POBLACIÓN DE LA INVESTIGACIÓN

Nº CATEGORÍAS POBLACIÓN %

1 DOCENTES 13 3.6%

2 AUTORIDADES 2 0.6%

3 ESTUDIANTES 344 95.8%

TOTAL 359 100 % Fuente: Investigación de campo Elaborado por: Mariela Mera González

40

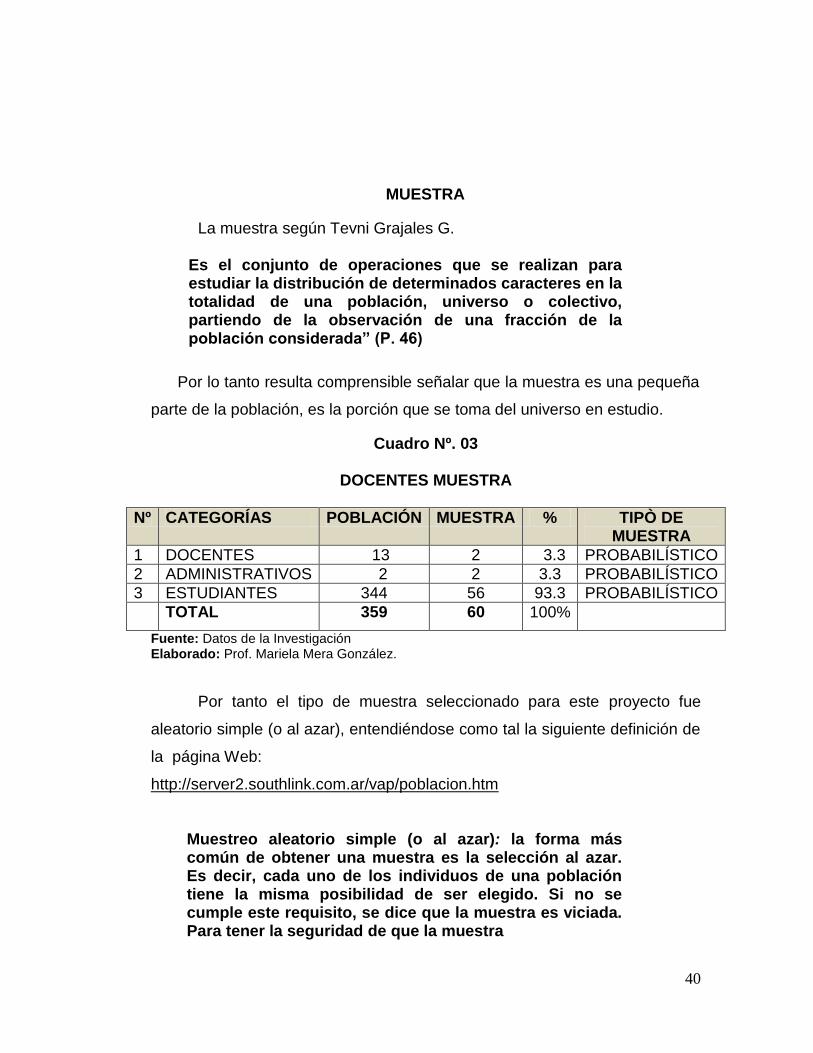

MUESTRA

La muestra según Tevni Grajales G.

Es el conjunto de operaciones que se realizan para estudiar la distribución de determinados caracteres en la totalidad de una población, universo o colectivo, partiendo de la observación de una fracción de la población considerada” (P. 46)

Por lo tanto resulta comprensible señalar que la muestra es una pequeña

parte de la población, es la porción que se toma del universo en estudio.

Cuadro Nº. 03

DOCENTES MUESTRA

Nº CATEGORÍAS POBLACIÓN MUESTRA % TIPÒ DE MUESTRA

1 DOCENTES 13 2 3.3 PROBABILÍSTICO

2 ADMINISTRATIVOS 2 2 3.3 PROBABILÍSTICO

3 ESTUDIANTES 344 56 93.3 PROBABILÍSTICO

TOTAL 359 60 100%

Fuente: Datos de la Investigación Elaborado: Prof. Mariela Mera González.

Por tanto el tipo de muestra seleccionado para este proyecto fue

aleatorio simple (o al azar), entendiéndose como tal la siguiente definición de

la página Web:

http://server2.southlink.com.ar/vap/poblacion.htm

Muestreo aleatorio simple (o al azar): la forma más común de obtener una muestra es la selección al azar. Es decir, cada uno de los individuos de una población tiene la misma posibilidad de ser elegido. Si no se cumple este requisito, se dice que la muestra es viciada. Para tener la seguridad de que la muestra

41

INSTRUMENTO DE LA INVESTIGACIÓN

El instrumento que ha empleado en esta investigación es la Encuesta.

Para Richard L. Sandhusen:

Las encuestas obtienen información sistemáticamente de los encuestados a

través de preguntas ya sea personales por teléfono o por correo. (2)

Según Noresh Malthola

Las encuestas son entrevistas a numerosas personas utilizando un

cuestionario diseñado en forma previa.(3)

ENCUESTA: Tiene el mismo objetivo que la entrevista con la finalidad que

mediante la encuesta se obtiene información escrita del encuestado, se debe

destacar que la encuesta fue la técnica utilizada en el presente proyecto

educativo con la finalidad obtener los datos que nos permitan fundamentar el

proyecto.

Investigación cualitativa

López, 2003, afirma

La investigación de corte cualitativo aplicada a la toma de decisiones ha de considerar no sólo la parte numérica, es decir, cuantitativa, sino que también a las demás variables expresadas por los distintos participantes: administración, consumidores, mercadotecnia, impacto social, rentabilidad, utilidades, inventarios, investigación e innovación, trabajadores, distribuidores y comercialización, etc. donde todo es importante a fin de construir un nuevo esquema que permita éxito en cada uno de esos componentes para que la empresa logre superar obstáculos, expandirse y

42

consolidarse en un cierto campo o sector de la economía y sociedad.(P.2)

Investigación Cuantitativa

Mite, 2004, afirma:

La investigación cuantitativa es aquella en la que se

recogen y analizan datos cuantitativos sobre variables.

La investigación cualitativa evita la cuantificación. Los

investigadores cualitativos hacen registros narrativos de

los fenómenos que son estudiados mediante técnicas

como la observación participante y las entrevistas no

estructuradas (P. 32).

Factible

Fernández, A. 2003, afirma

El propósito de esta revisión bibliográfica, es proporcionar una herramienta a todos aquellos investigadores y comunidad académica en general del área educativa que deseen emplear la modalidad de proyecto factible en sus investigaciones, a través de una descripción detallada de cada una de sus fases o momentos, así como también, la estructura de los trabajos de investigación para su presentación. (93)

43

MÉTODOS DE LA INVESTIGACIÓN

MÉTODOS DE ANÁLISIS

Robles, 2004, afirma:

Todos los métodos de análisis entrañan incertidumbre en cuanto a los resultados que producen, lo cual ha de tenerse en cuenta al seleccionar el método que habrá de utilizarse con un determinado fin. Esta incertidumbre puede tener consecuencias importantes cuando se ha de adoptar una medida en relación con un nivel particular de analito. (P. 32)

MÉTODO GLOBALIZADO

www.rieoei.org/rie23a06.htm

Estos aspectos realzan las posiciones del profesor, del alumno, de la disciplina y de la organización escolar en el proceso educativo. Los aspectos tenidos en cuenta son: en cuanto a la forma de razonamiento, coordinación de la materia, concretización de la enseñanza, sistematización de la materia, actividades del alumno, globalización de los conocimientos, relación del profesor con el alumno, aceptación de lo que enseñado y trabajo del alumno.(pág. 32)

MÉTODO ACTIVO Rivera, 2003 manifiesta

“Los métodos activos son los que pretenden alcanzar el desarrollo de las

capacidades del pensamiento crítico y del pensamiento creativo. La actividad

de aprendizaje está centrada en el educando”(Pág. 19).

44

Sus principales objetivos son:

Aprender en colaboración.

Organizarse.

Trabajar en forma grupal.

Responsabilizarse de tareas.

Aprender a partir del juego.

Desarrollar la confianza, la autonomía, y la experiencia directa.

Utilizar la potencialidad de representación activa del conocimiento.

Método científico:

El método científico es un proceso destinado a explicar fenómenos,

establecer relaciones entre los hechos y enunciar leyes que expliquen

los fenómenos físicos del mundo y permitan obtener, con estos

conocimientos, aplicaciones útiles al hombre.

Morales, 2003, manifiesta:

Toda investigación científica se somete siempre a una "prueba de la

verdad" que consiste en que sus descubrimientos pueden ser

comprobados, mediante experimentación, por cualquier persona y en

cualquier lugar, y en que sus hipótesis son revisadas y cambiadas si

no se cumplen.(P. 19)

Los científicos emplean el método científico como una forma

planificada de trabajar. Sus logros son acumulativos y han llevado a la

Humanidad al momento cultural actual.

45

PROCEDIMIENTO DE LA INVESTIGACIÓN

1. Identificación y formulación del problema

2. Elección del tema

3. Determinación de las variables

4. Selección bibliográfica

5. Investigación bibliotecaria y por vía Internet

6. Selección de los instrumentos de investigación

7. Aplicación y recolección de información

8. Procesamiento y análisis de resultados

9. Diagramación estadísticas

10. Análisis e interpretación de resultados

11. Elaboración de la propuesta

12. Reuniones de asesorías con el tutor

13. Elaboración del primer borrador

14. Corrección del borrador

15. Aprobación del proyecto

16. Defensa la investigación tiene un proceso muy riguroso, el cual

seguirá el siguiente lineamiento:

Seleccionar los temas de investigación

Planteamiento del problema

Elaboración del problema y marco teórico

Preparar documentos para la recolección de datos

Aplicar la encuesta para recolectar información

Análisis e interpretación de resultados

Conclusiones y recomendaciones

Elaboración de la propuesta

46

Robert Johnson & Patricia Kuby (2005). Estadística elemental, lo

esencial (3ª ed). Thomson.

Una encuesta es un estudio observacional en el cual el investigador no modifica el entorno ni controla el proceso que está en observación (como sí lo hace en un experimento). Los datos se obtienen a partir de realizar un conjunto de preguntas normalizadas dirigidas a una muestra representativa o al conjunto total de la población estadística en estudio, formada a menudo por personas, empresas o entes institucionales, con el fin de conocer estados de opinión, características o hechos específicos. El investigador debe seleccionar las preguntas más convenientes, de acuerdo con la naturaleza de la investigación.

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

La encuesta que se efectuaron al personal Directivo, Docente y

Estudiantes del Colegio Fiscal Mixto “5 de Febrero” permitieron establecer

las condiciones actuales que tornan viable el Diseño e implementación de la

aplicación y uso adecuado de los Documentos Mercantiles y Tributarios.

Una vez efectuadas las encuestas los resultados fueron sometidos a un

proceso de tabulación el cual brindó un panorama mucho más claro que

permitió realizar el apropiado análisis situacional. El procedimiento de

obtención de los resultados se dieron primero a base de la observación de

campo luego se aplico la entrevista y posteriormente se realizó la encuesta.

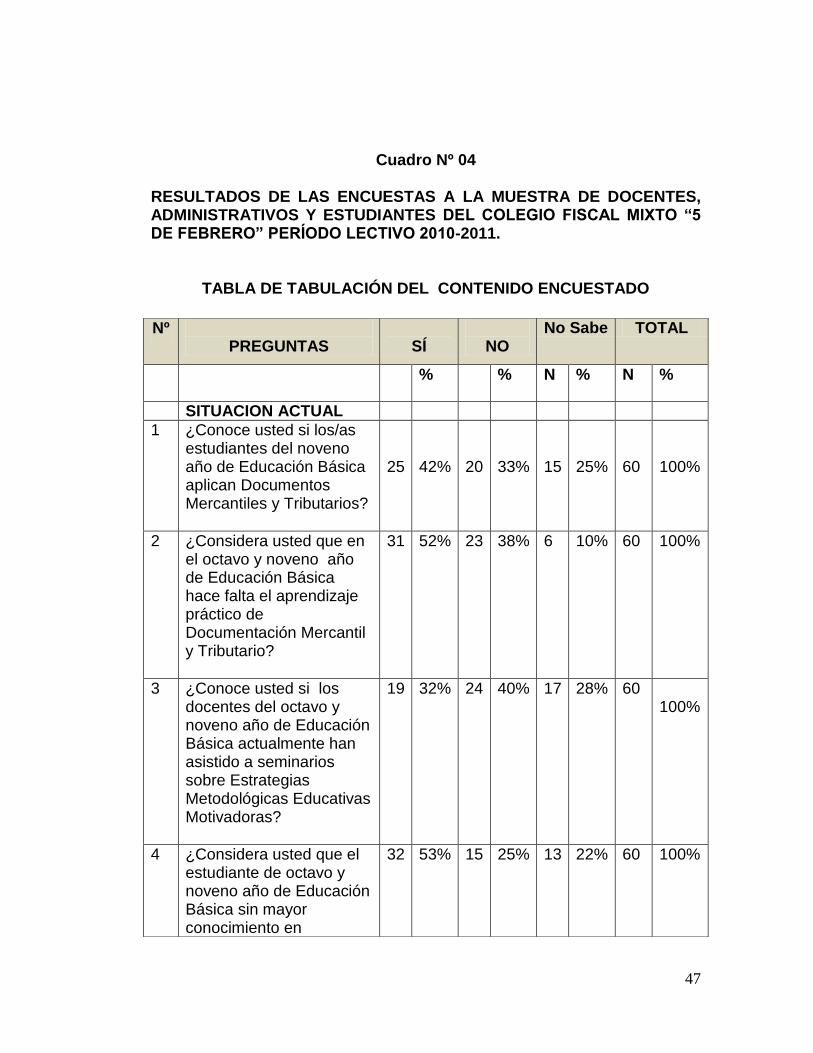

47

Cuadro Nº 04 RESULTADOS DE LAS ENCUESTAS A LA MUESTRA DE DOCENTES, ADMINISTRATIVOS Y ESTUDIANTES DEL COLEGIO FISCAL MIXTO “5 DE FEBRERO” PERÍODO LECTIVO 2010-2011.

TABLA DE TABULACIÓN DEL CONTENIDO ENCUESTADO

Nº PREGUNTAS

SÍ

NO

No Sabe TOTAL

% % N % N %

SITUACION ACTUAL

1 ¿Conoce usted si los/as estudiantes del noveno año de Educación Básica aplican Documentos Mercantiles y Tributarios?

25

42%

20

33%

15

25%

60

100%

2 ¿Considera usted que en el octavo y noveno año de Educación Básica hace falta el aprendizaje práctico de Documentación Mercantil y Tributario?

31

52% 23

38%

6

10%

60

100%

3 ¿Conoce usted si los docentes del octavo y noveno año de Educación Básica actualmente han asistido a seminarios sobre Estrategias Metodológicas Educativas Motivadoras?

19

32%

24

40%

17

28%

60

100%

4 ¿Considera usted que el estudiante de octavo y noveno año de Educación Básica sin mayor conocimiento en

32

53%

15 25%

13

22%

60

100%

48

Documentación Mercantil y Tributario va débil a sus prácticas profesionales?

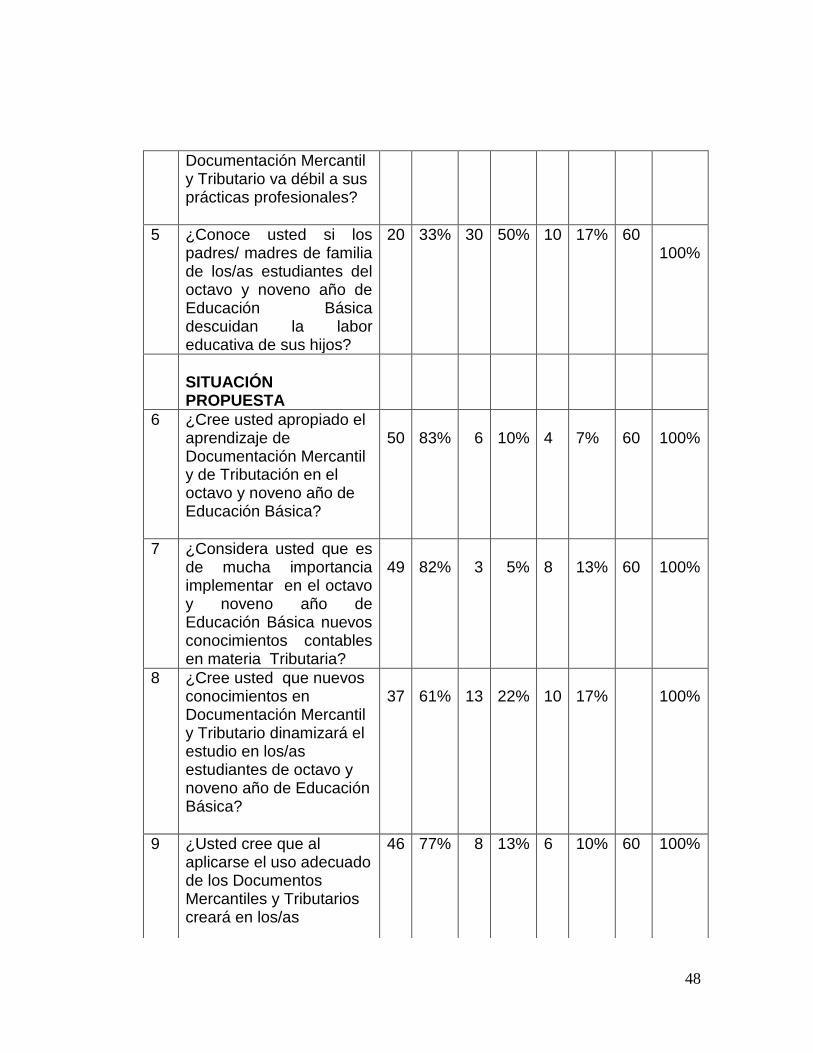

5 ¿Conoce usted si los padres/ madres de familia de los/as estudiantes del octavo y noveno año de Educación Básica descuidan la labor educativa de sus hijos?

20

33%

30 50%

10

17%

60

100%

SITUACIÓN PROPUESTA

6 ¿Cree usted apropiado el aprendizaje de Documentación Mercantil y de Tributación en el octavo y noveno año de Educación Básica?

50

83%

6

10%

4

7%

60

100%

7 ¿Considera usted que es de mucha importancia implementar en el octavo y noveno año de Educación Básica nuevos conocimientos contables en materia Tributaria?

49

82%

3

5%

8

13%

60

100%

8 ¿Cree usted que nuevos conocimientos en Documentación Mercantil y Tributario dinamizará el estudio en los/as estudiantes de octavo y noveno año de Educación Básica?

37

61%

13

22%

10

17%

100%

9 ¿Usted cree que al aplicarse el uso adecuado de los Documentos Mercantiles y Tributarios creará en los/as

46

77% 8

13%

6

10%

60

100%

49

FUENTE: Datos matriz tabulación ELABORADO: Prof. Mariela Mera González

Continuando con la interpretación por pregunta encuestada a la

muestra de Directivos, Docentes y Estudiantes, se presentan los resultados

siguientes en forma individual.

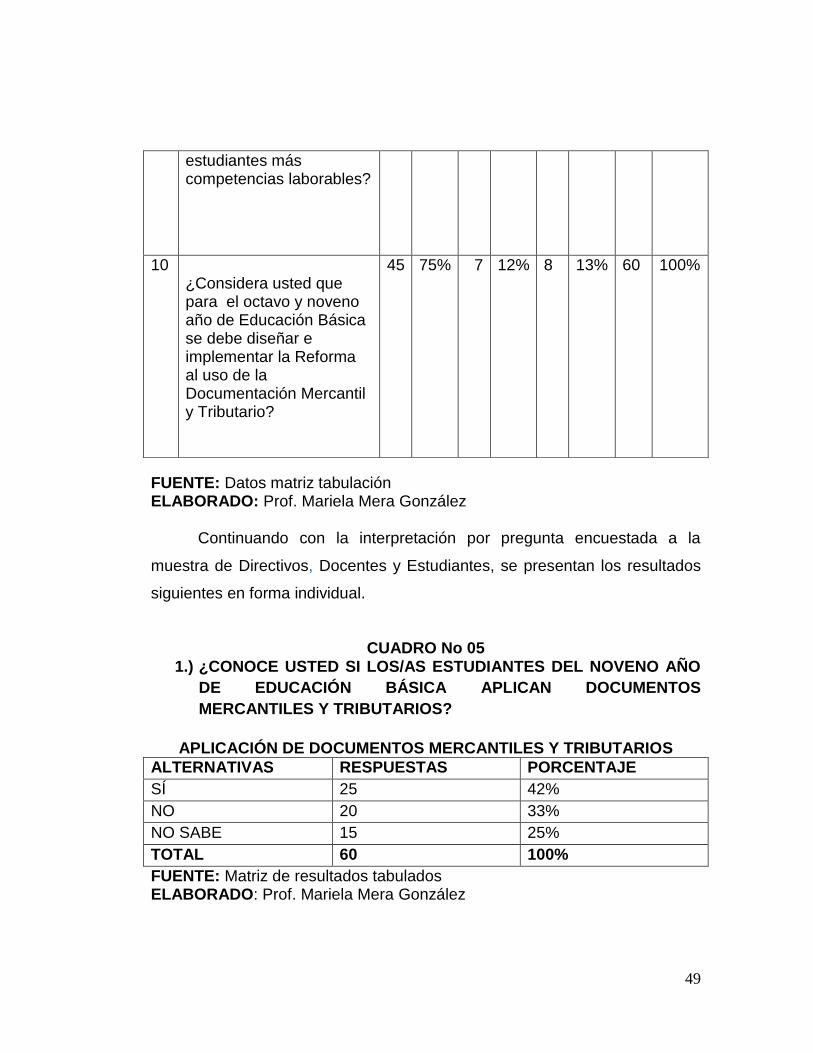

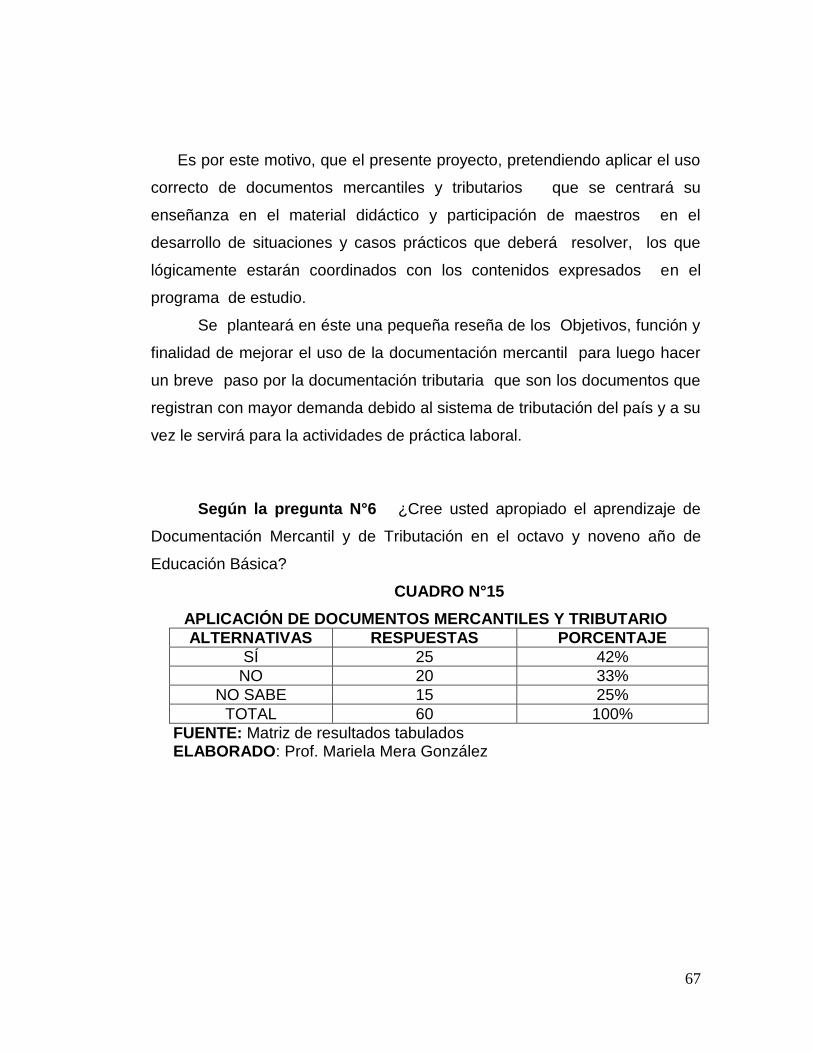

CUADRO No 05 1.) ¿CONOCE USTED SI LOS/AS ESTUDIANTES DEL NOVENO AÑO

DE EDUCACIÓN BÁSICA APLICAN DOCUMENTOS

MERCANTILES Y TRIBUTARIOS?

APLICACIÓN DE DOCUMENTOS MERCANTILES Y TRIBUTARIOS

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 25 42%

NO 20 33%

NO SABE 15 25%

TOTAL 60 100%

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

estudiantes más competencias laborables?

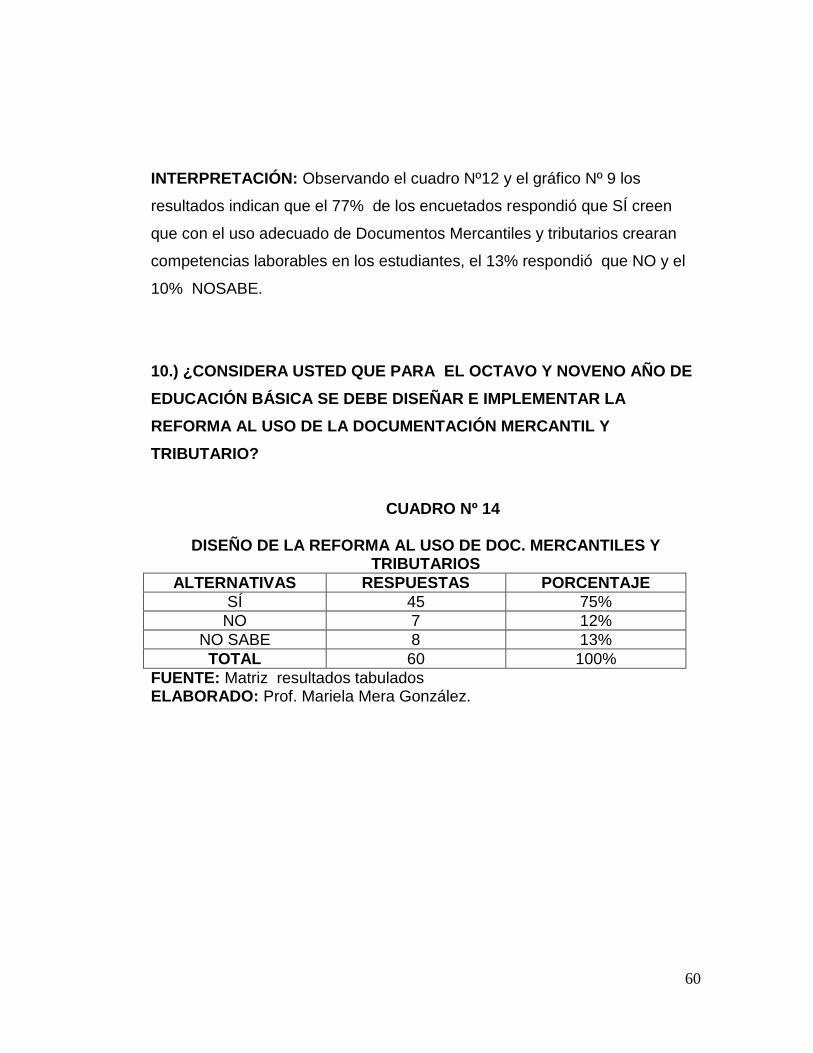

10 ¿Considera usted que para el octavo y noveno año de Educación Básica se debe diseñar e implementar la Reforma al uso de la Documentación Mercantil y Tributario?

45 75% 7 12% 8 13% 60 100%

50

GRÁFICO Nº 1

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

INTERPRETACIÓN: Observando el cuadro Nº4 y gráfico Nº1 los resultados

indican que el 42% de los encuestados respondieron que SÍ se aplican

Documentos Mercantiles y Tributarios en el 8ºy 9º año de Educación Básica;

el 33% respondió que NO y el 25% NO SABE al respecto

2.) ¿CONSIDERA USTED QUE EN EL OCTAVO Y NOVENO AÑO DE

EDUCACIÓN BÁSICA HACE FALTA EL APRENDIZAJE PRÁCTICO

DE DOCUMENTACIÓN MERCANTIL Y TRIBUTARIO?

42%

33%

25%

APLICACIÓN DE DOCUMENTOS MERCANTILES Y TRIBUARIOS

si no no sabe

51

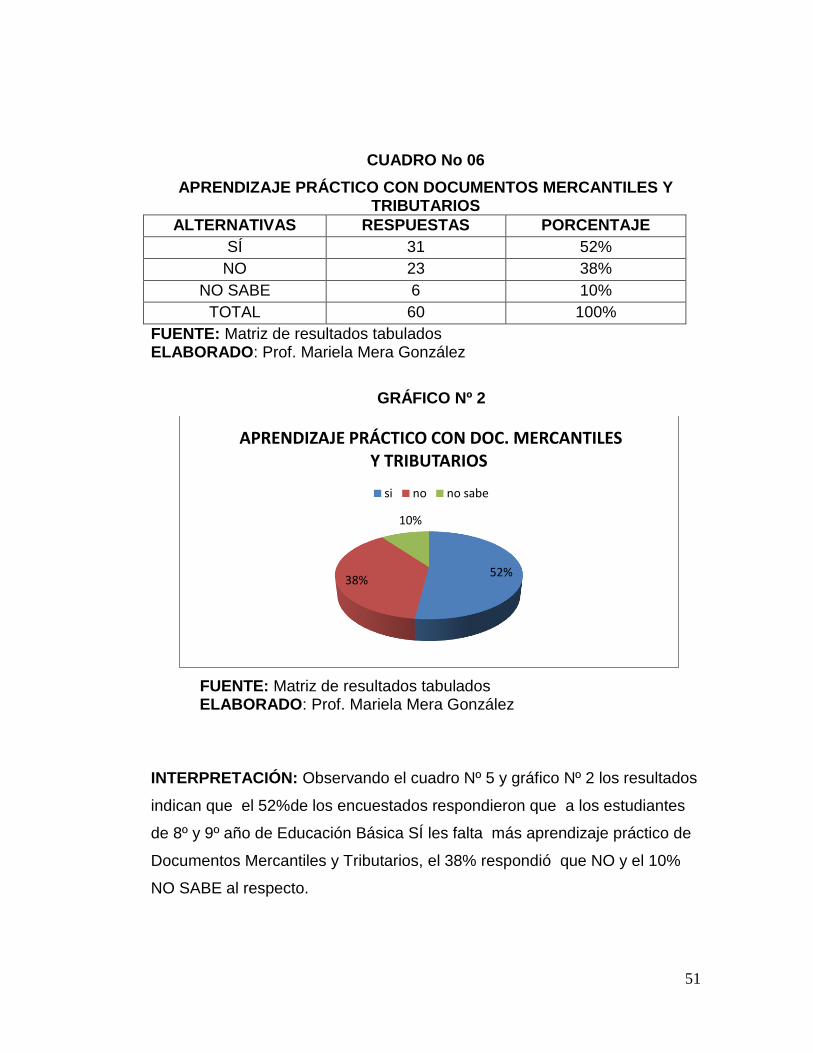

CUADRO No 06

APRENDIZAJE PRÁCTICO CON DOCUMENTOS MERCANTILES Y TRIBUTARIOS

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 31 52%

NO 23 38%

NO SABE 6 10%

TOTAL 60 100%

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

GRÁFICO Nº 2

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

INTERPRETACIÓN: Observando el cuadro Nº 5 y gráfico Nº 2 los resultados

indican que el 52%de los encuestados respondieron que a los estudiantes

de 8º y 9º año de Educación Básica SÍ les falta más aprendizaje práctico de

Documentos Mercantiles y Tributarios, el 38% respondió que NO y el 10%

NO SABE al respecto.

52% 38%

10%

APRENDIZAJE PRÁCTICO CON DOC. MERCANTILES Y TRIBUTARIOS

si no no sabe

52

3.) ¿CONOCE USTED SI LOS DOCENTES DEL OCTAVO Y NOVENO

AÑO DE EDUCACIÓN BÁSICA ACTUALMENTE HAN ASISTIDO A

SEMINARIOS SOBRE ESTRATEGIAS METODOLÓGICAS

EDUCATIVAS MOTIVADORAS?

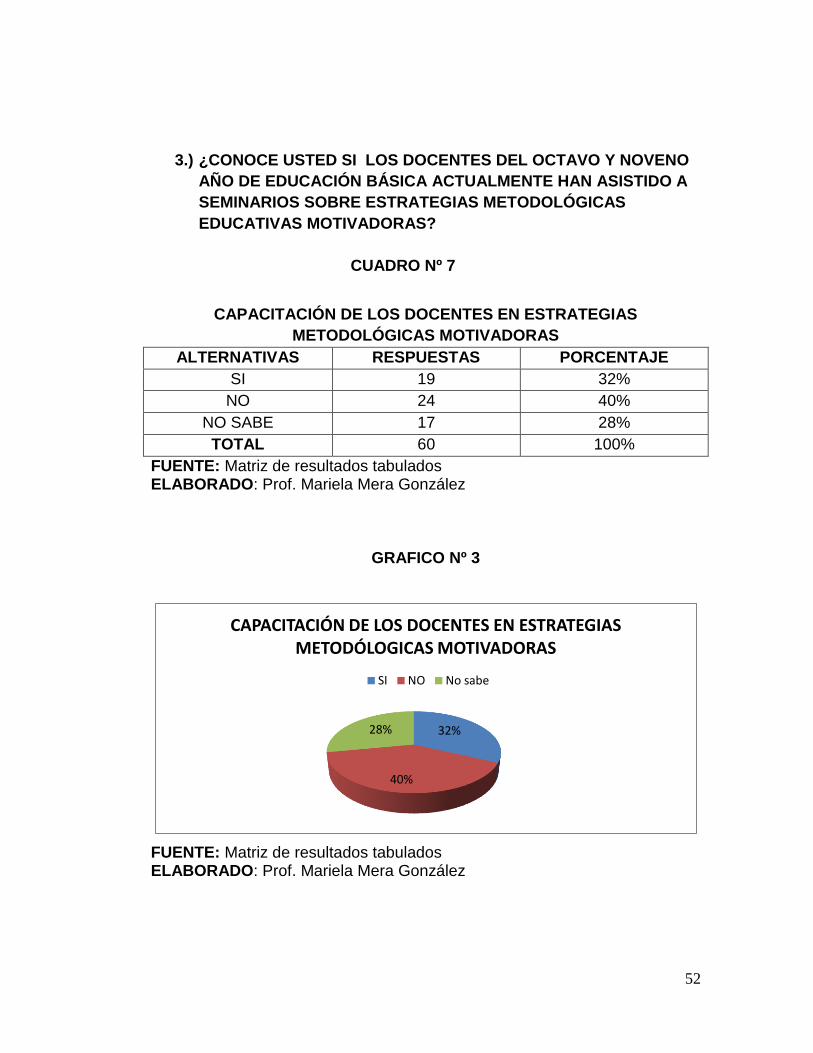

CUADRO Nº 7

CAPACITACIÓN DE LOS DOCENTES EN ESTRATEGIAS

METODOLÓGICAS MOTIVADORAS

ALTERNATIVAS RESPUESTAS PORCENTAJE

SI 19 32%

NO 24 40%

NO SABE 17 28%

TOTAL 60 100%

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

GRAFICO Nº 3

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

32%

40%

28%

CAPACITACIÓN DE LOS DOCENTES EN ESTRATEGIAS METODÓLOGICAS MOTIVADORAS

SI NO No sabe

53

INTERPRETACIÓN: observando el cuadro Nº6 y gráfico Nº 3 los resultados

indican que el 40% de los encuestados respondieron que NO conoce si los

Docentes se han capacitado actualmente, y el 32% respondió que SÍ y el

28% que NO SABE.

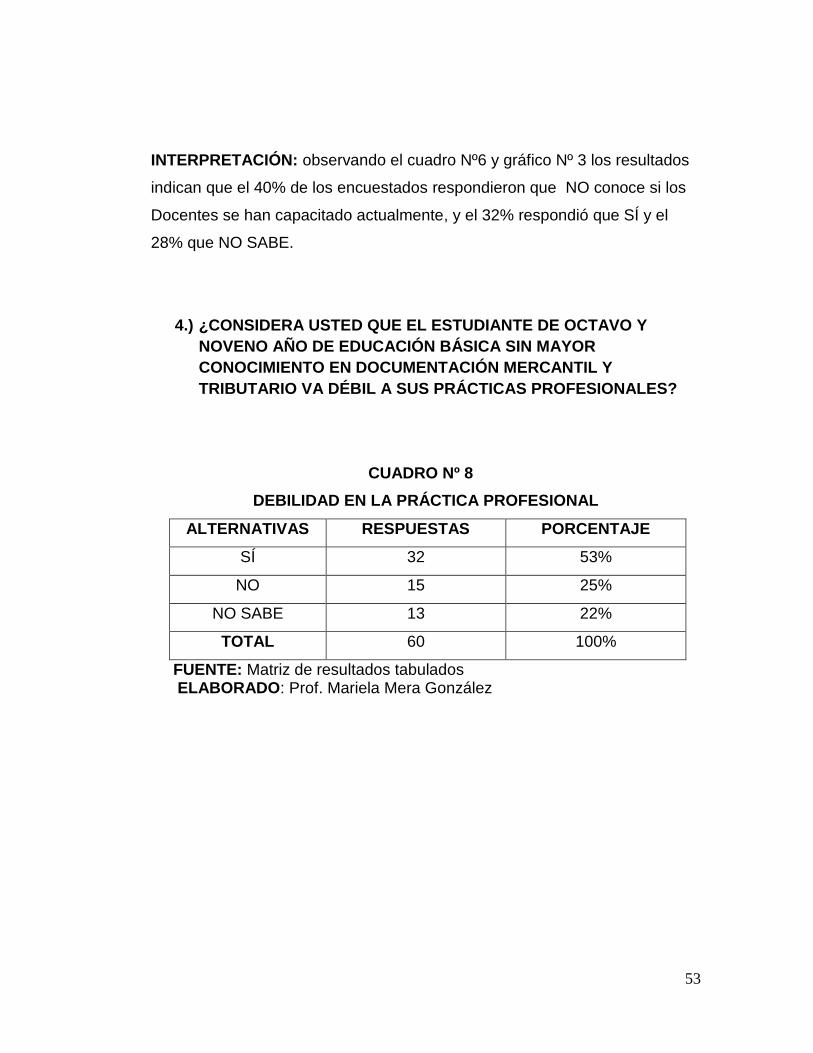

4.) ¿CONSIDERA USTED QUE EL ESTUDIANTE DE OCTAVO Y

NOVENO AÑO DE EDUCACIÓN BÁSICA SIN MAYOR

CONOCIMIENTO EN DOCUMENTACIÓN MERCANTIL Y

TRIBUTARIO VA DÉBIL A SUS PRÁCTICAS PROFESIONALES?

CUADRO Nº 8

DEBILIDAD EN LA PRÁCTICA PROFESIONAL

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 32 53%

NO 15 25%

NO SABE 13 22%

TOTAL 60 100%

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

54

GRÁFICO Nº 4

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

INTERPRETACIÓN: Observando el cuadro Nº 7 y el gráfico Nº 4 los

resultados indican que el 53% de los encuestado respondió que los/as

estudiantes SÍ van con débil conocimiento sobre Doc. Mercantiles y

Tributarios a sus prácticas profesionales, el 25% respondió que NO y el 22%

NO SABE.

5.) ¿CONOCE USTED SI LOS PADRES/ MADRES DE FAMILIA DE LOS/AS ESTUDIANTES DEL OCTAVO Y NOVENO AÑO DE EDUCACIÓN BÁSICA DESCUIDAN LA LABOR EDUCATIVA DE SUS HIJOS?

53%

25%

22%

DEBILIDAD EN LA PRÁCTICA PROFESIONAL

SI No No sabe

55

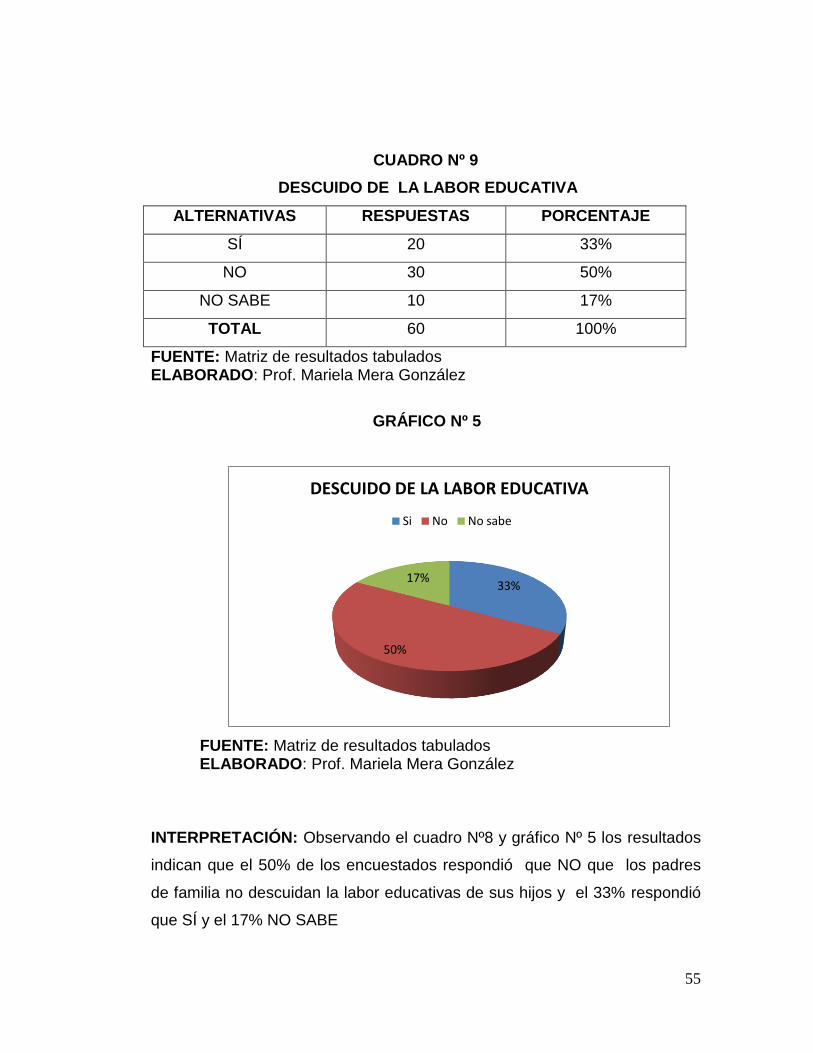

CUADRO Nº 9

DESCUIDO DE LA LABOR EDUCATIVA

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 20 33%

NO 30 50%

NO SABE 10 17%

TOTAL 60 100%

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

GRÁFICO Nº 5

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

INTERPRETACIÓN: Observando el cuadro Nº8 y gráfico Nº 5 los resultados

indican que el 50% de los encuestados respondió que NO que los padres

de familia no descuidan la labor educativas de sus hijos y el 33% respondió

que SÍ y el 17% NO SABE

33%

50%

17%

DESCUIDO DE LA LABOR EDUCATIVA

Si No No sabe

56

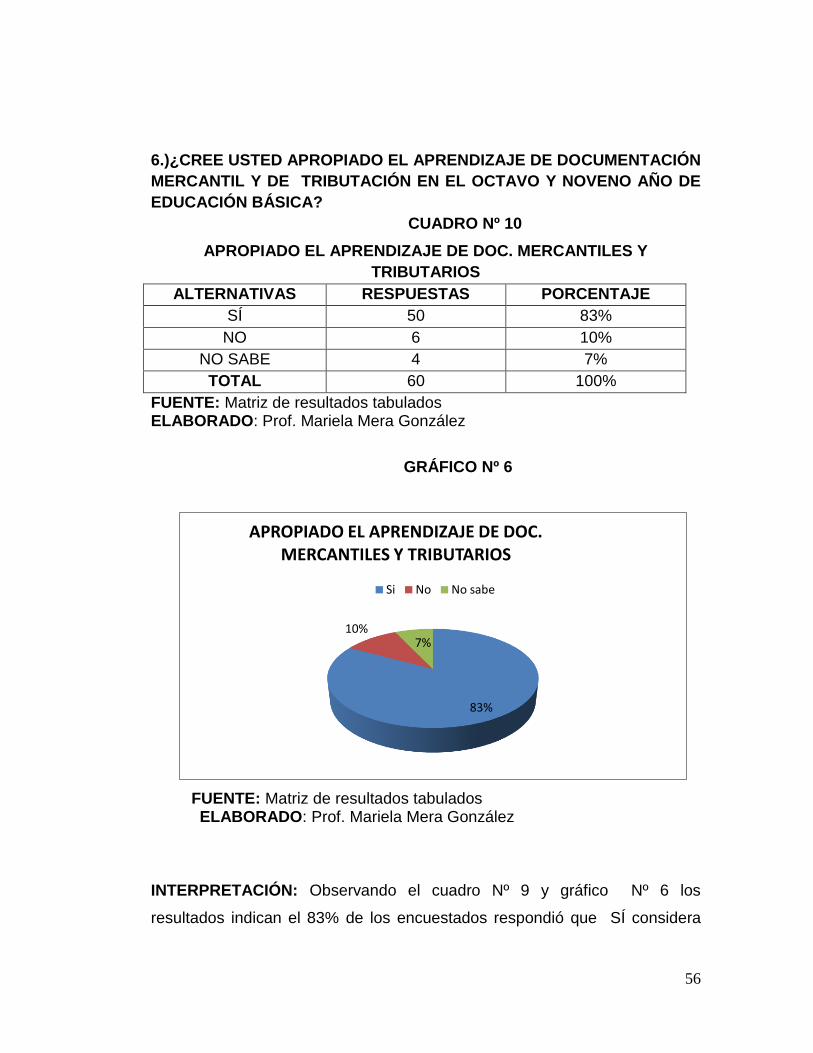

6.)¿CREE USTED APROPIADO EL APRENDIZAJE DE DOCUMENTACIÓN

MERCANTIL Y DE TRIBUTACIÓN EN EL OCTAVO Y NOVENO AÑO DE

EDUCACIÓN BÁSICA?

CUADRO Nº 10

APROPIADO EL APRENDIZAJE DE DOC. MERCANTILES Y

TRIBUTARIOS

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 50 83%

NO 6 10%

NO SABE 4 7%

TOTAL 60 100%

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

GRÁFICO Nº 6

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

INTERPRETACIÓN: Observando el cuadro Nº 9 y gráfico Nº 6 los

resultados indican el 83% de los encuestados respondió que SÍ considera

83%

10% 7%

APROPIADO EL APRENDIZAJE DE DOC. MERCANTILES Y TRIBUTARIOS

Si No No sabe

57

que el aprendizaje de Documentación Mercantil y Tributario es apropiado, el

10% respondió que NO y el 7% NO SABE.

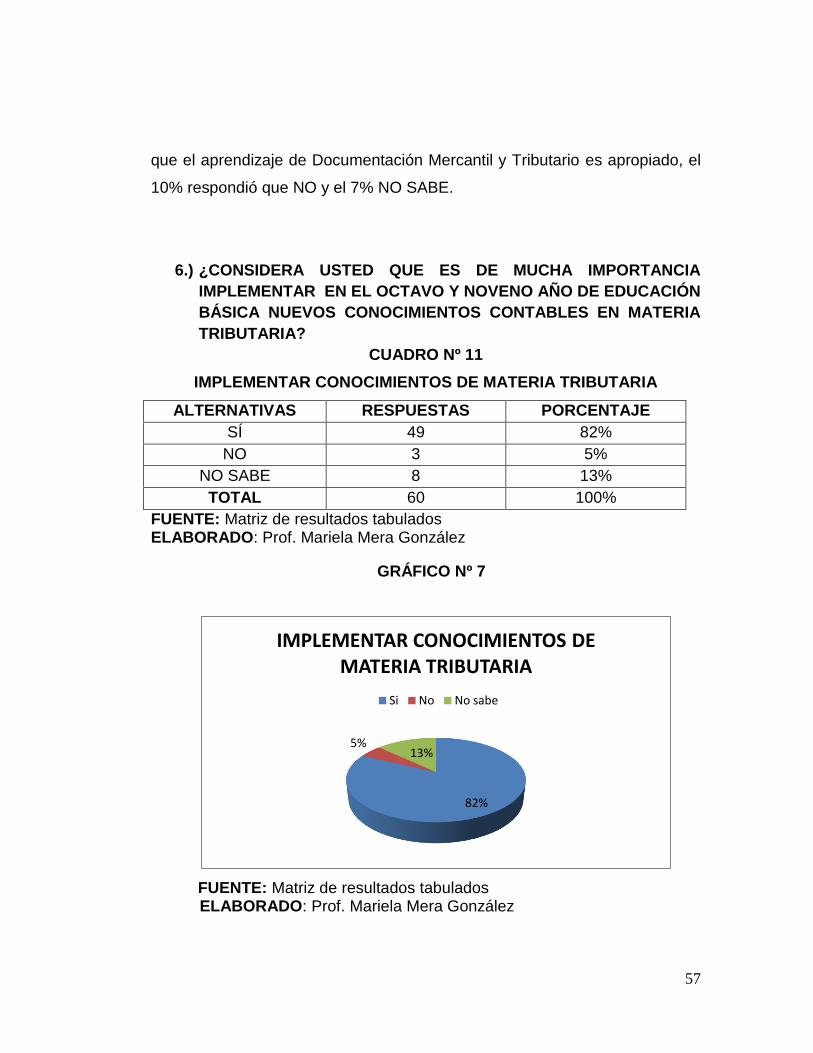

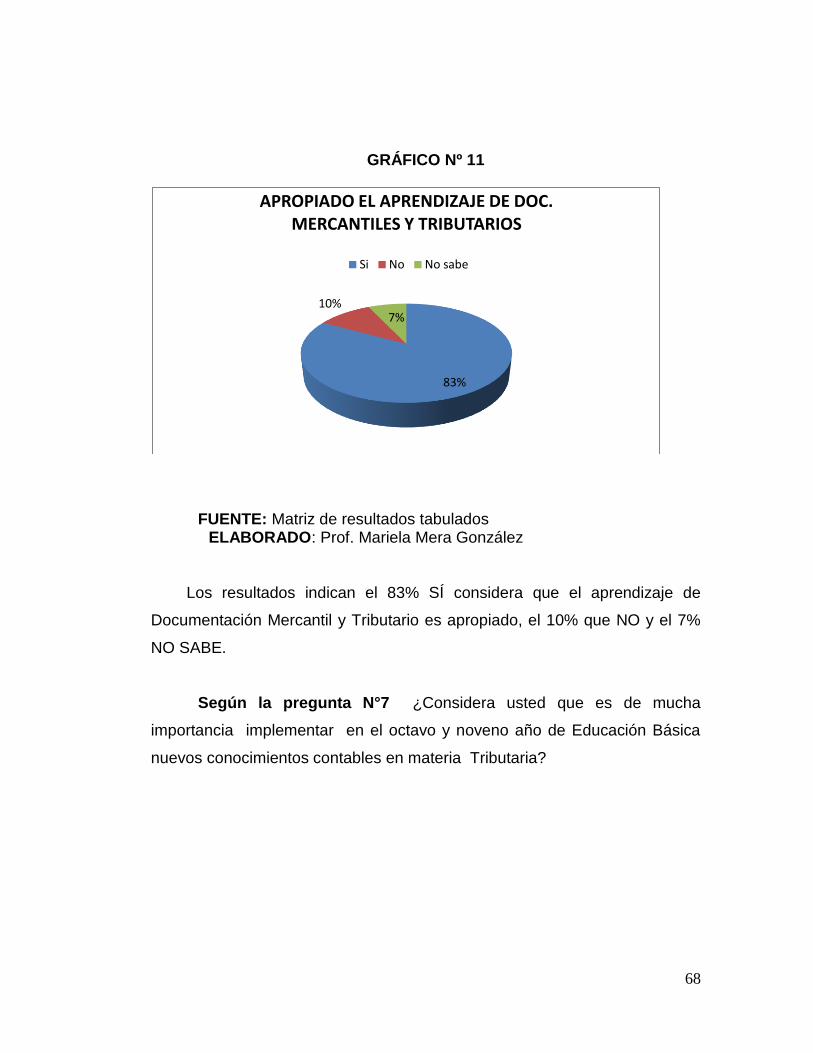

6.) ¿CONSIDERA USTED QUE ES DE MUCHA IMPORTANCIA

IMPLEMENTAR EN EL OCTAVO Y NOVENO AÑO DE EDUCACIÓN

BÁSICA NUEVOS CONOCIMIENTOS CONTABLES EN MATERIA

TRIBUTARIA?

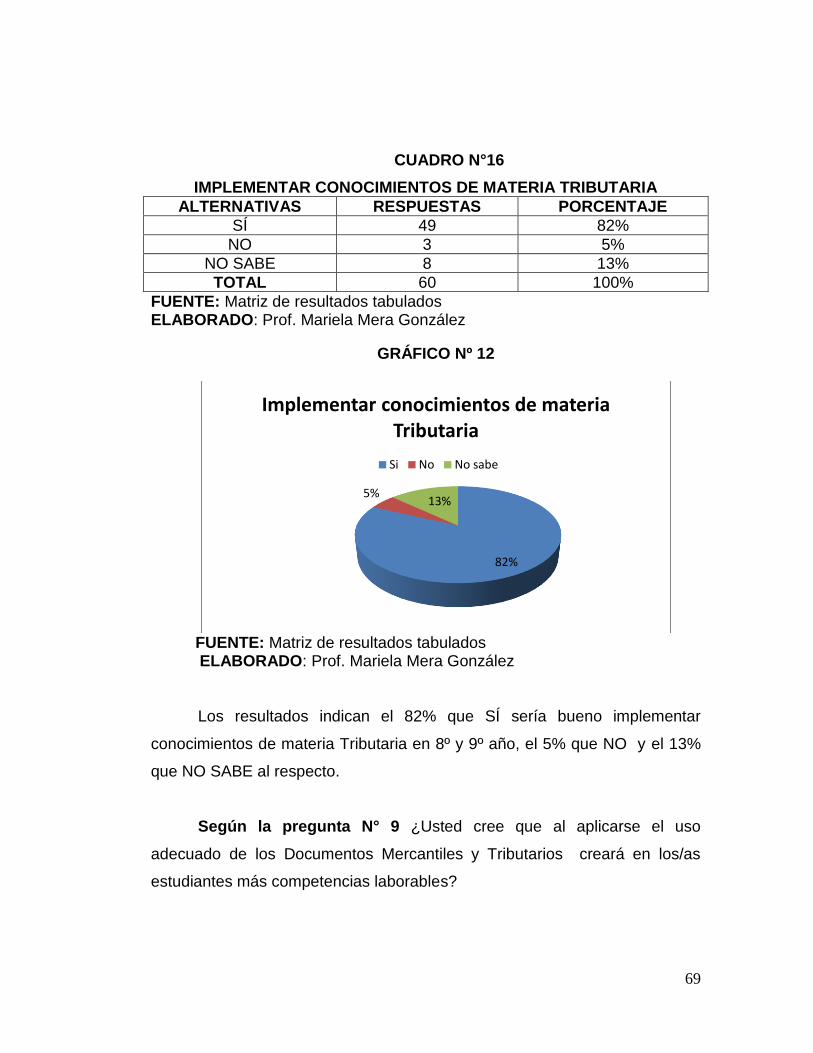

CUADRO Nº 11

IMPLEMENTAR CONOCIMIENTOS DE MATERIA TRIBUTARIA

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 49 82%

NO 3 5%

NO SABE 8 13%

TOTAL 60 100%

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

GRÁFICO Nº 7

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

82%

5% 13%

IMPLEMENTAR CONOCIMIENTOS DE MATERIA TRIBUTARIA

Si No No sabe

58

INTERPRETACIÓN: Observando el cuadro Nº10 y grafico Nº 7 los

resultados indican el 82% de los encuestados respondió que SÍ sería bueno

implementar conocimientos de materia Tributaria en 8º y 9º año, el 5%

respondió que NO y el 13% que NO SABE al respecto.

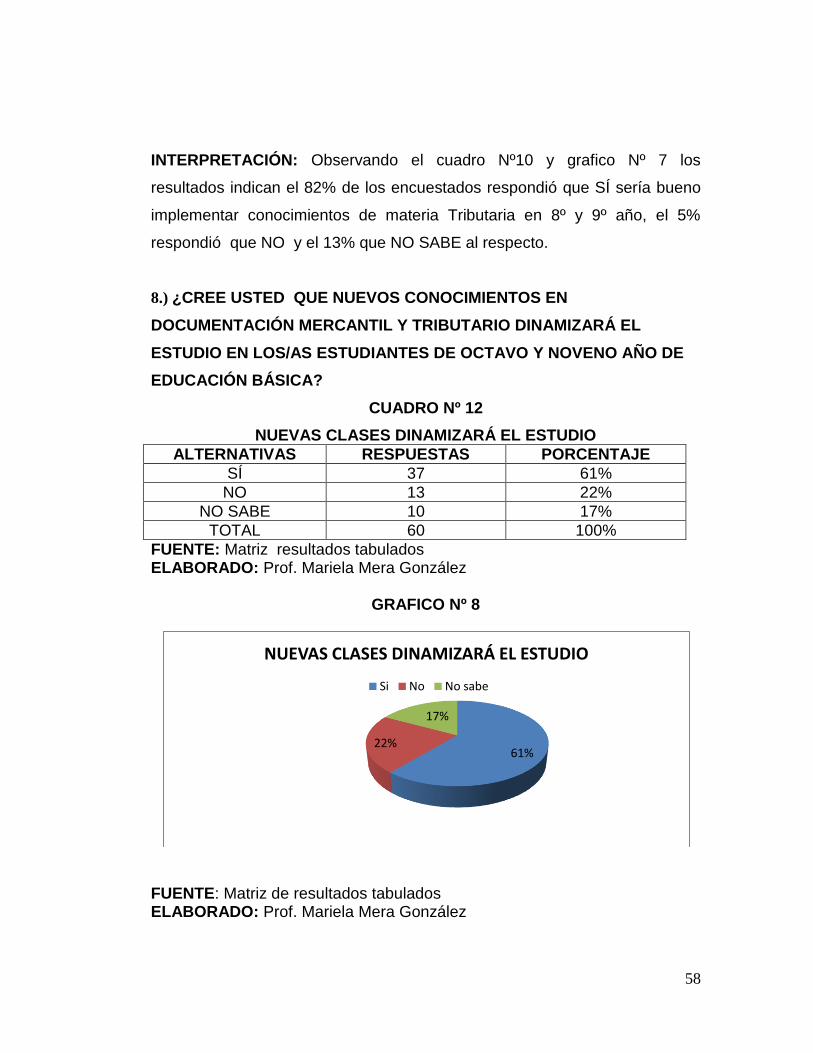

8.) ¿CREE USTED QUE NUEVOS CONOCIMIENTOS EN

DOCUMENTACIÓN MERCANTIL Y TRIBUTARIO DINAMIZARÁ EL

ESTUDIO EN LOS/AS ESTUDIANTES DE OCTAVO Y NOVENO AÑO DE

EDUCACIÓN BÁSICA?

CUADRO Nº 12

NUEVAS CLASES DINAMIZARÁ EL ESTUDIO

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 37 61%

NO 13 22%

NO SABE 10 17%

TOTAL 60 100%

FUENTE: Matriz resultados tabulados ELABORADO: Prof. Mariela Mera González

GRAFICO Nº 8

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

61% 22%

17%

NUEVAS CLASES DINAMIZARÁ EL ESTUDIO

Si No No sabe

59

INTERPRETACIÓN: Observando el cuadro Nº 11 y el gráfico Nº 8 los

resultados indican que el 61% de los encuestado respondió que SÍ con

nuevas conocimientos sobe Documentación Mercantil dinamizaran las

clases, el 22% respondió que NO y el 17% NO SABE.

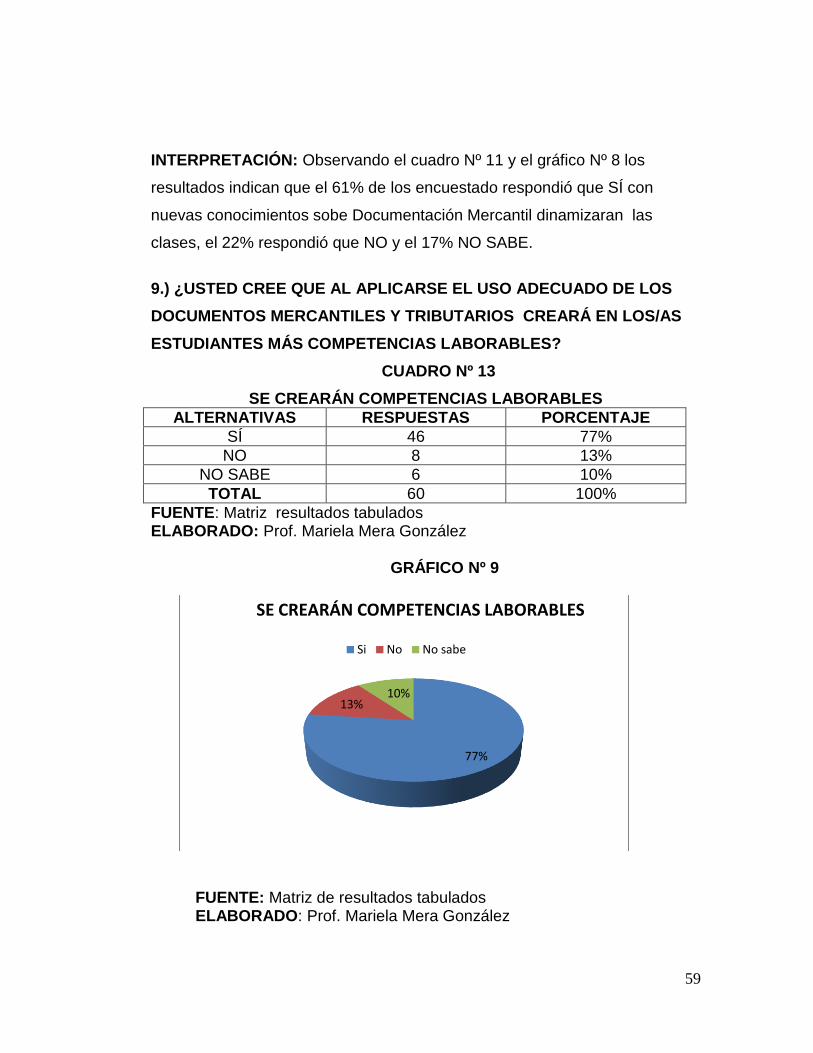

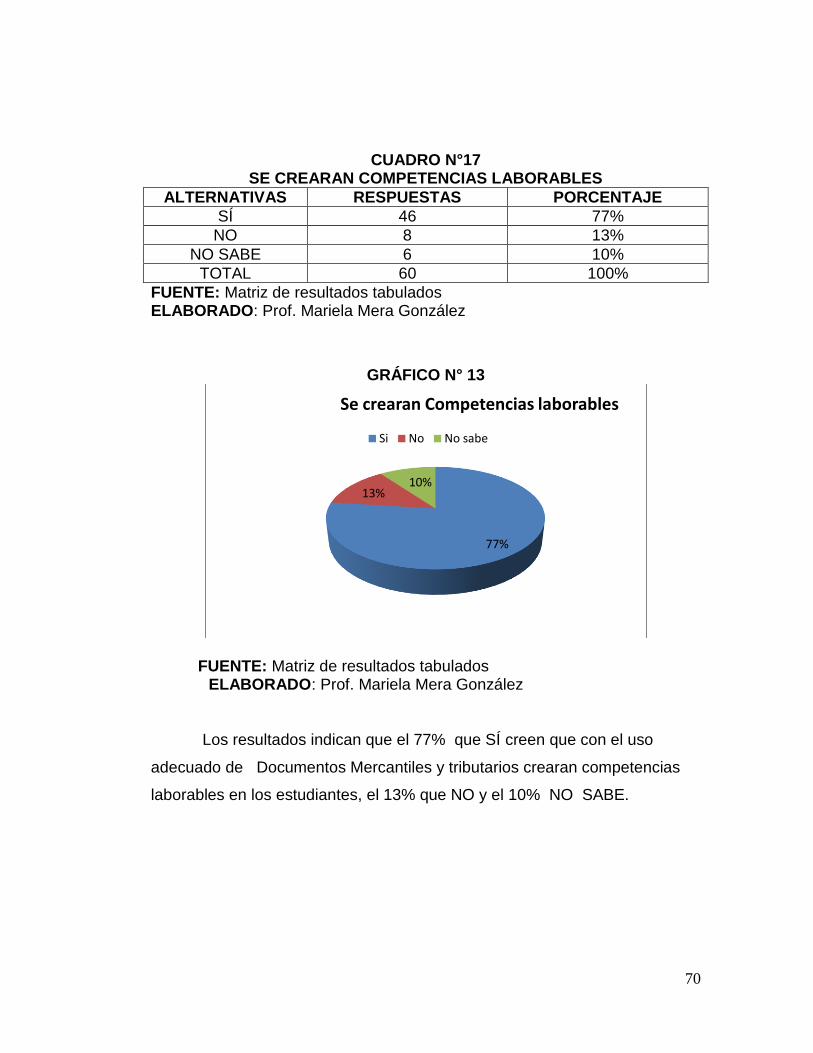

9.) ¿USTED CREE QUE AL APLICARSE EL USO ADECUADO DE LOS

DOCUMENTOS MERCANTILES Y TRIBUTARIOS CREARÁ EN LOS/AS

ESTUDIANTES MÁS COMPETENCIAS LABORABLES?

CUADRO Nº 13

SE CREARÁN COMPETENCIAS LABORABLES

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 46 77%

NO 8 13%

NO SABE 6 10%

TOTAL 60 100%

FUENTE: Matriz resultados tabulados ELABORADO: Prof. Mariela Mera González GRÁFICO Nº 9

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González

77%

13% 10%

SE CREARÁN COMPETENCIAS LABORABLES

Si No No sabe

60

INTERPRETACIÓN: Observando el cuadro Nº12 y el gráfico Nº 9 los

resultados indican que el 77% de los encuetados respondió que SÍ creen

que con el uso adecuado de Documentos Mercantiles y tributarios crearan

competencias laborables en los estudiantes, el 13% respondió que NO y el

10% NOSABE.

10.) ¿CONSIDERA USTED QUE PARA EL OCTAVO Y NOVENO AÑO DE

EDUCACIÓN BÁSICA SE DEBE DISEÑAR E IMPLEMENTAR LA

REFORMA AL USO DE LA DOCUMENTACIÓN MERCANTIL Y

TRIBUTARIO?

CUADRO Nº 14

DISEÑO DE LA REFORMA AL USO DE DOC. MERCANTILES Y TRIBUTARIOS

ALTERNATIVAS RESPUESTAS PORCENTAJE

SÍ 45 75%

NO 7 12%

NO SABE 8 13%

TOTAL 60 100%

FUENTE: Matriz resultados tabulados ELABORADO: Prof. Mariela Mera González.

61

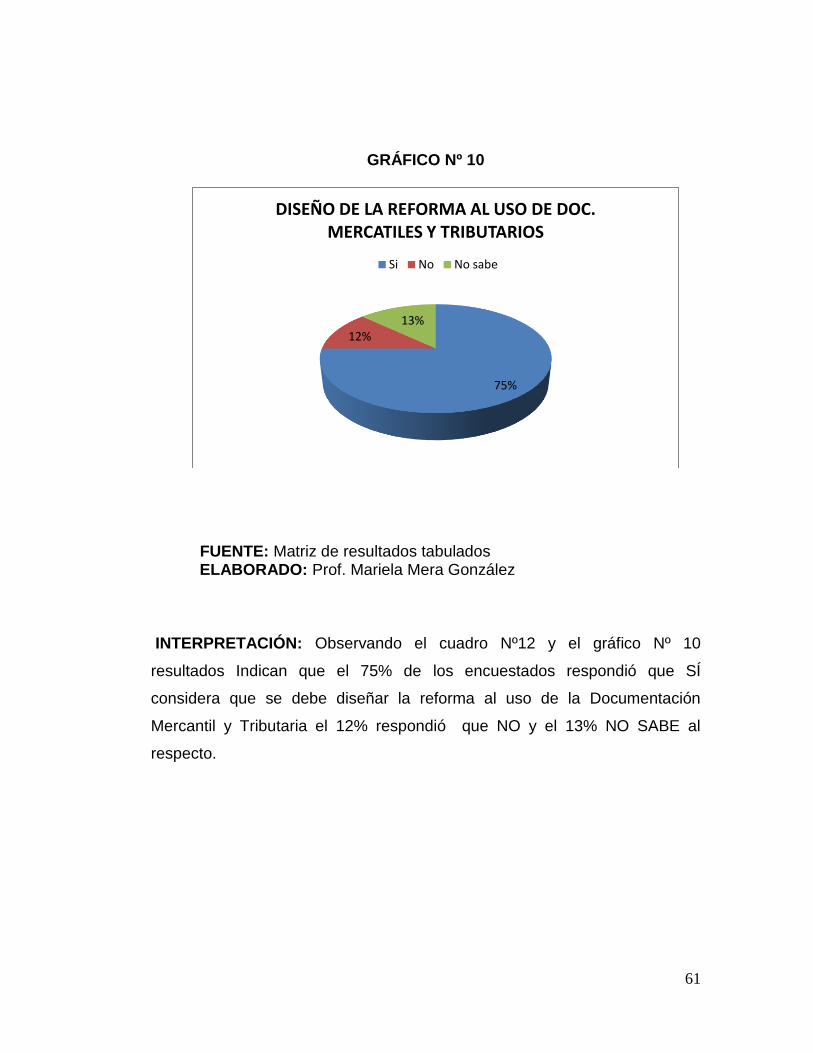

GRÁFICO Nº 10

FUENTE: Matriz de resultados tabulados ELABORADO: Prof. Mariela Mera González INTERPRETACIÓN: Observando el cuadro Nº12 y el gráfico Nº 10

resultados Indican que el 75% de los encuestados respondió que SÍ

considera que se debe diseñar la reforma al uso de la Documentación

Mercantil y Tributaria el 12% respondió que NO y el 13% NO SABE al

respecto.

75%

12% 13%

DISEÑO DE LA REFORMA AL USO DE DOC. MERCATILES Y TRIBUTARIOS

Si No No sabe

62

CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES

Que existe un margen representativo de encuestados que

responden que NO aplican documentos mercantiles y tributarios los

estudiantes del 8vo.y 9no.año.

Que existe un margen representativo de más de la mitad de los

encuestados que considera que a los estudiantes les falta más

práctica con Doc. Mercantiles y Tributarios.

Que existe un margen representativo de casi la mitad de los

encuestados que tienen conocimientos sobre las capacitaciones

actualizadas de los Docentes.

Que existe un margen representativo de Más de la mitad de los

encuestados que considera que los estudiantes van con débiles

conocimientos a sus prácticas profesionales.

Un margen representativo de los encuestados afirman que los

padres/madres no descuidan la labor educativa de sus hijos.

Un margen representativo de más de la tercera parte de los

encuestados consideran que el aprendizaje de Documentación

Mercantil y Tributario en 8º y 9º año es apropiado.

Un margen representativo de más de la tercera parte de los

encuestados considera apropiado implementar conocimientos de

materia Tributaria.

Un margen representativo de más de la mitad de los encuestados

creen que el implementar nuevos conocimientos sobre

Documentación Mercantil y Tributaria dinamizará las clases de los

alumnos de 8º y 9ºaño de Educación Básica.

63

Un margen representativo de más de la tercera parte de los

encuestados si creen que con el uso adecuado de los Documentos

Mercantiles y Tributarios crearán competencias laborables en el

futuro de los estudiantes.

Un margen representativo de los encuestados considera que SÍ se

debería reformar o rediseñar el uso adecuado de los Documentos