Embed Size (px)

Citation preview

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL

DEPARTAMENTO ACADÉMICO DE TITULACIÓN

TRABAJO DE TITULACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE LICENCIATURA EN SISTEMA DE INFORMACIÓN

ÁREA DESARROLLO DE SOFTWARE

TEMA “CREACIÓN DE APLICATIVO WEB PARA LA

GESTIÓN DE AUTO-SERVICIO DE CLIENTE DE

ENTIDADES BANCARIAS DEL ECUADOR EN KIOSCOS FINANCIEROS CON PANTALLA TÁCTIL.

BAJO ESTÁNDAR P.C.I. VERSIÓN 2.0.0 y S.O.A”.

AUTOR

ANL. SIST. PLAZA VARGAS DAVID STALIN

DIRECTOR DE TRABAJO

LCDO. VILLOTA OYARVIDE WELLINGTON REMIGIO, MSC.

2017

GUAYAQUIL – ECUADOR

ii

CERTIFICADO DEL TUTOR

YO, LCDO. WELLINGTON VILLOTA MSC. En calidad de tutor de

investigación, designado por la unidad de titulación. Certifico que el

estudiante David Stalin Plaza Vargas ha culminado el trabajo de titulación

con el tema:

“Creación de aplicativo web para la gestión de auto-servicio de cliente de

entidades bancarias del Ecuador en kioscos fi nancieros con pantalla táctil.

Bajo estándar P.C.I. versión 2.0.0 y S.O.A.”.

Quien ha cumplido con todos los requisitos legales exigidos por lo que se

aprueba la misma.

Es todo cuanto puedo decir en honor a la verdad, facultando al interesado

hacer uso del presente, así como también se autoriza la presentación.

TUTOR: --------------------------------------------------

Villota Oyarvide Wellington Remigio

iii

DECLARACIÓN DE AUTORÍA

“La responsabilidad del contenido de este trabajo de titulación, me

corresponde exclusivamente; y el Patrimonio intelectual del mismo a la

Facultad de Ingeniería Industrial de la Universidad de Guayaquil”.

Plaza Vargas David Stalin

C.C. 0919749390

iv

DEDICATORIA

Dedico este trabajo de investigación principalmente a mi madre y

hermanos que siempre tuvieron apoyo incondicional para la culminación

de esta meta.

A mis maestros que quienes fueron mi pilar de conocimiento para este

logro.

Plaza Vargas David Stalin

v

AGRADECIMIENTO

A DIOS que siempre guio mis pasos y darme esa fuerza espiritual para

culminar este proceso.

A mis maestros fuera de las aulas y que han sido mi modelo a seguir.

A mi director de tesis quien me colaboro de manera muy profesional y me

guio su terminación Lcdo. Villota Oyarvide Wellington Remigio MSc.

vi

ÍNDICE GENERAL

No. Descripción Pág.

PRÓLOGO 1

INTRODUCCIÓN 2

CAPÍTULO 1

MARCO TEÓRICO

No. Descripción Pág.

1.1 Marco referencial 8

1.2 Marco conceptual 13

1.2.1 Tecnologías de la Información en Ecuador 13

1.2.2 Gestión del Autoservicio 19

1.2.3 Kioscos de Autoservicios 21

1.2.3.1 Una rápida evolución 22

1.2.3.2 Multiusos 24

1.2.3.3 Características básicas 25

1.2.4 Lectoras de tarjetas Smart Dip 26

1.2.5 Estándar Europay MasterCard Visa 27

1.2.6 Tarjetas de banda y chip inteligente 27

1.2.7 Teclado Pin Pad 28

1.2.8 Interfaces de entrada y salida de la información 29

1.2.8.1 Pantalla Táctil 29

1.2.8.2 Impresoras 29

1.2.9 Manejo de datos 30

1.2.10 Software base 30

vii

No. Descripción Pág.

1.2.11 Marco legal 33

CAPÍTULO 2

METODOLOGÍA

No. Descripción Pág.

2.1 Investigación cualitativa 35

2.2 Fuentes y Técnicas 37

2.3 Arquitectura del Sistema 38

2.4 Metodología de Desarrollo 38

2.5 Fase Preliminar 38

2.5.1 Técnicas de elaboración del requerimiento 39

2.5.1.1 Entrevista 40

2.5.1.2 Análisis documental 44

2.5.1.2.1 Diagrama de ASME 56

2.5.1.2.1.1 Narrativa del diagrama de ASME 57

2.5.1.2.2 Identificación del Problema 58

2.5.1.3 Requerimientos funcionales 60

2.5.1.4 Actores y Roles 74

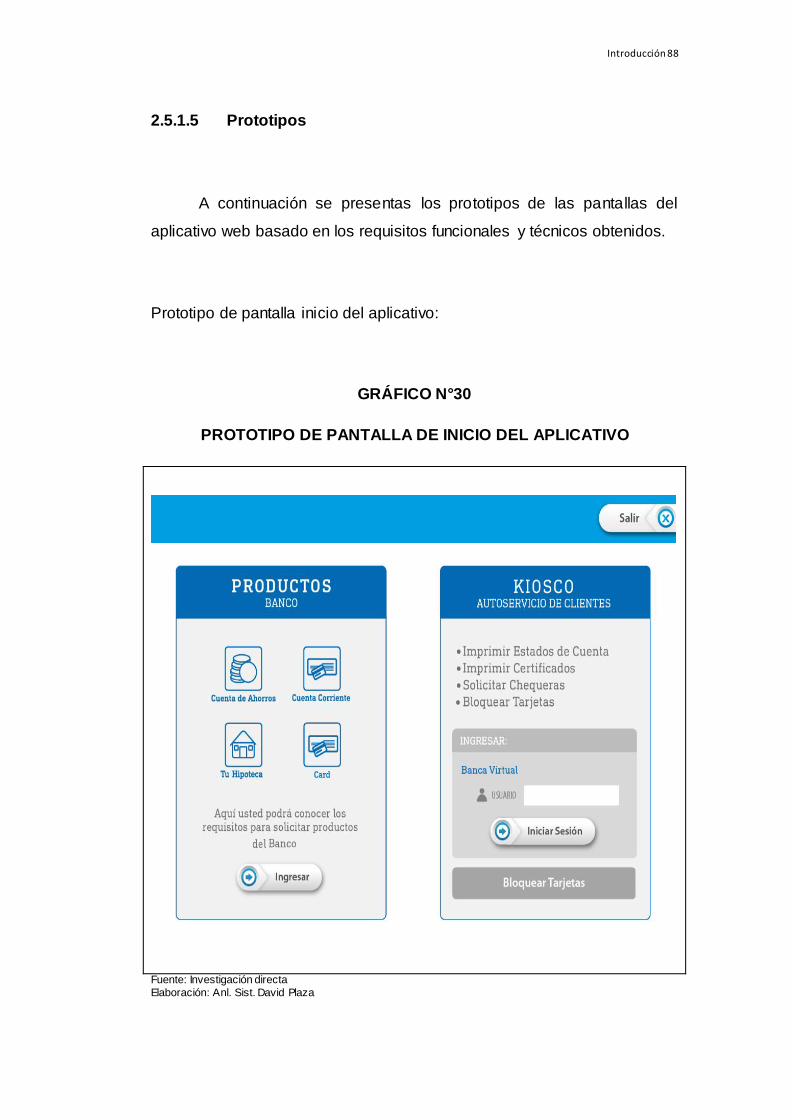

2.5.1.5 Prototipos 88

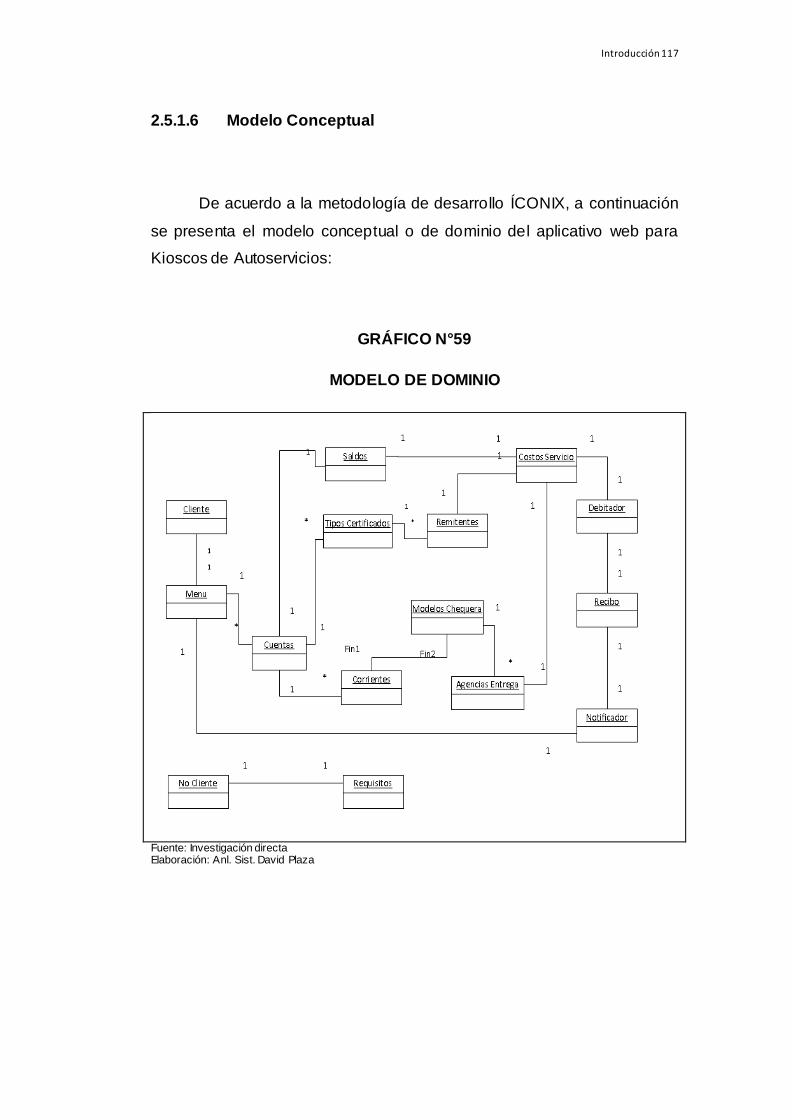

2.5.1.6 Modelo conceptual 117

CAPÍTULO III

PROPUESTA

No. Descripción Pág.

3.1 Introducción 118

3.1.1 Tema 118

3.1.2 Objetivo 118

3.1.3 Entorno del Software 119

3.2 Fase del diseño 119

3.2.1 Contratos del servicio 119

viii

No. Descripción Pág.

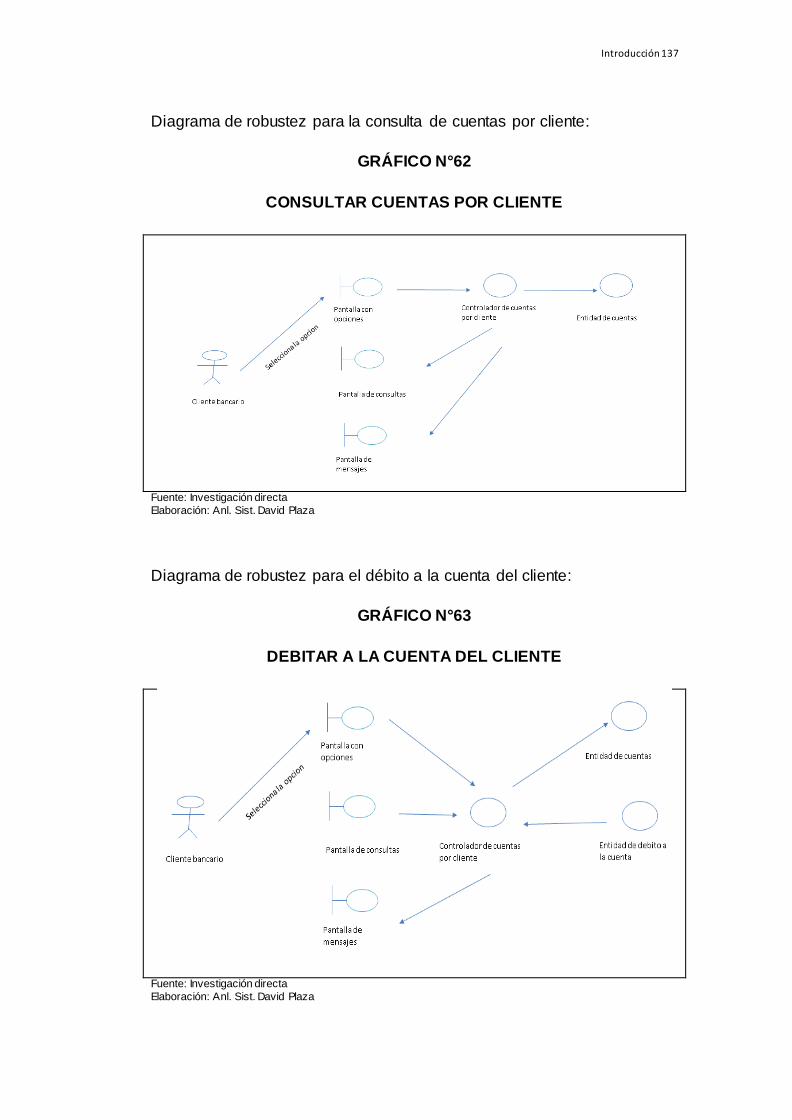

3.2.2 Diagramas de diseños 135

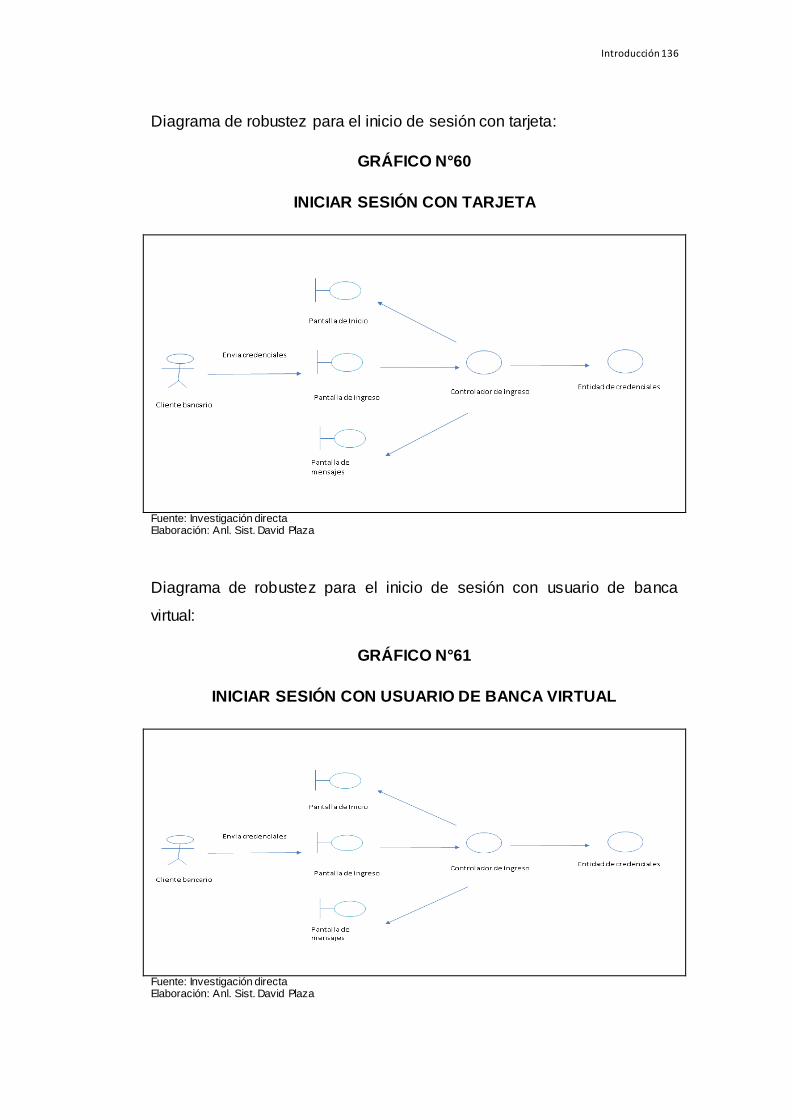

3.2.2.1 Diagramas de robustez 135

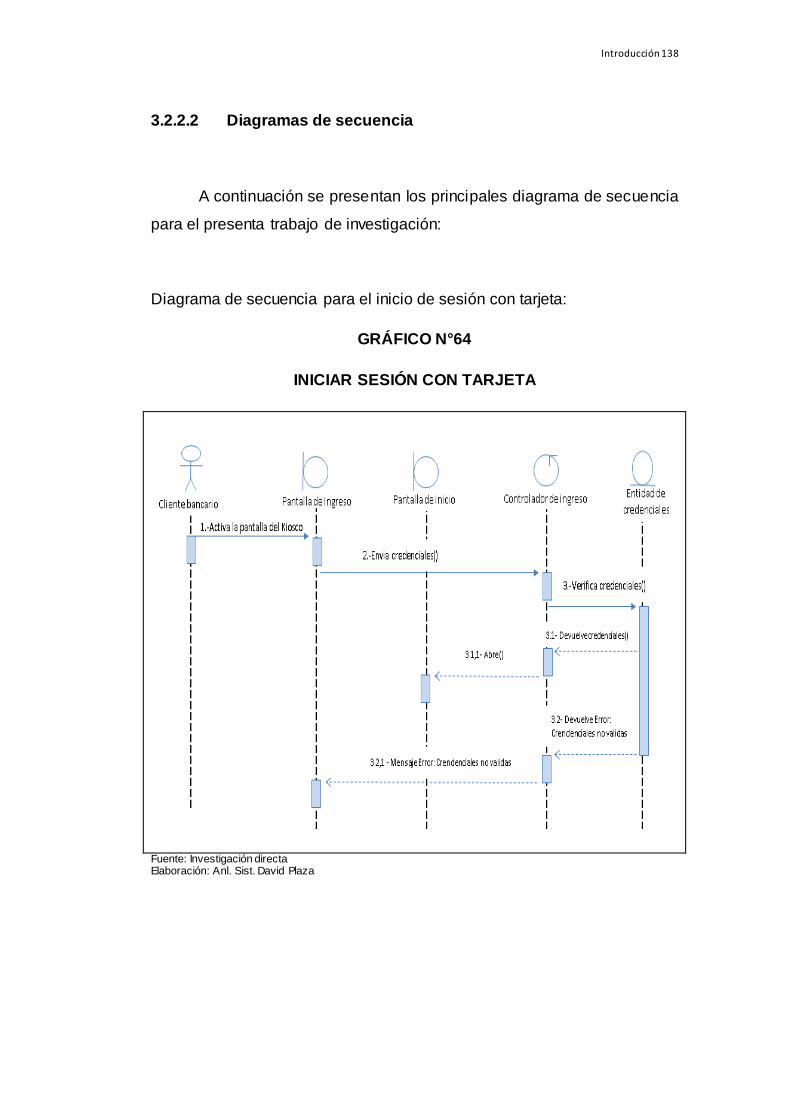

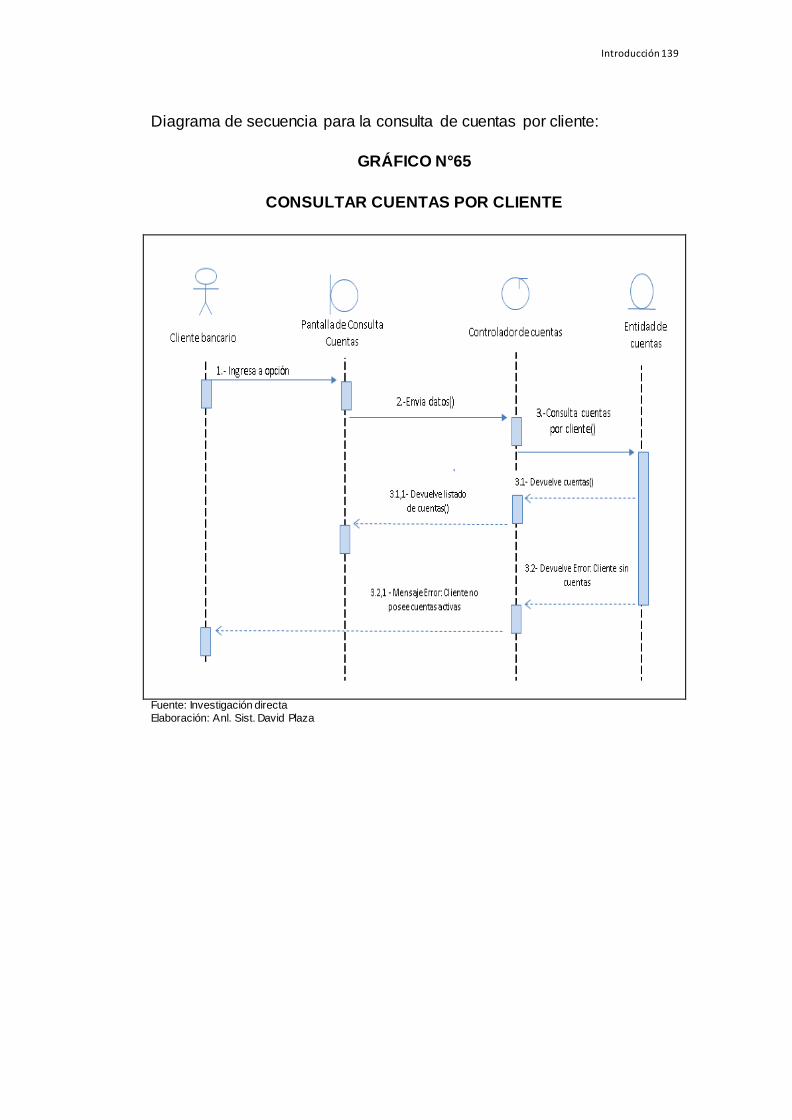

3.2.2.2 Diagramas de secuencias 138

3.3 Impacto 141

3.4 Conclusiones 141

3.5 Recomendaciones 143

ANEXOS 144

BIBLIOGRAFÍA 153

ix

ÍNDICE DE GRÁFICOS

No. Descripción Pág.

1. Equipamiento tecnológico del hogar a nivel nacional 14

2. Hogares que tienen teléfono fijo y celular a nivel

nacional 15

3. Acceso al internet según el área 16

4. Hogares que tienen acceso al internet a nivel

nacional 17

5. Porcentaje de personas que han utilizado internet

en los últimos 12 meses por área 18

6. Canales digitales son clave en la experiencia del

cliente 20

7. Resultados de pregunta: ¿Tiene relaciones

comerciales con alguna entidad financiera del

Ecuador? 45

8. Resultados de pregunta: ¿Dispone usted de tarjeta

de débito para transacciones por cajeros

automáticos? 46

9. Resultados de pregunta: ¿Dispone usted de usuario

de banca virtual para realizar transacciones por la

página web del Banco? 47

10. Resultados de pregunta: ¿Por cuál canal bancario

realiza sus transacciones de manera frecuente? 49

11. Resultados de pregunta: ¿cómo calificaría el tiempo

de atención en rapidez del área de servicios al

cliente en las entidades bancarias? 50

12. Resultados de pregunta: De los siguientes tramites

comunes en un área de servicio al cliente, ¿Cuál

realiza de manera frecuente? 52

x

No. Descripción Pág.

13. Resultados de pregunta: ¿Le gustaría poder realizar

sus trámites del área de servicio al cliente de una

manera automática y rápida, usando sus actuales

métodos de autentificación del Banco?

54

14. Modelo de dominio 117

15. Iniciar sesión con tarjeta 135

16. Iniciar sesión con usuario de banca virtual 135

17. Consultar cuentas por cliente 136

18. Debitar por cuenta de cliente 137

19. Iniciar sesión con tarjeta 138

20. Consultar cuentas por cliente 139

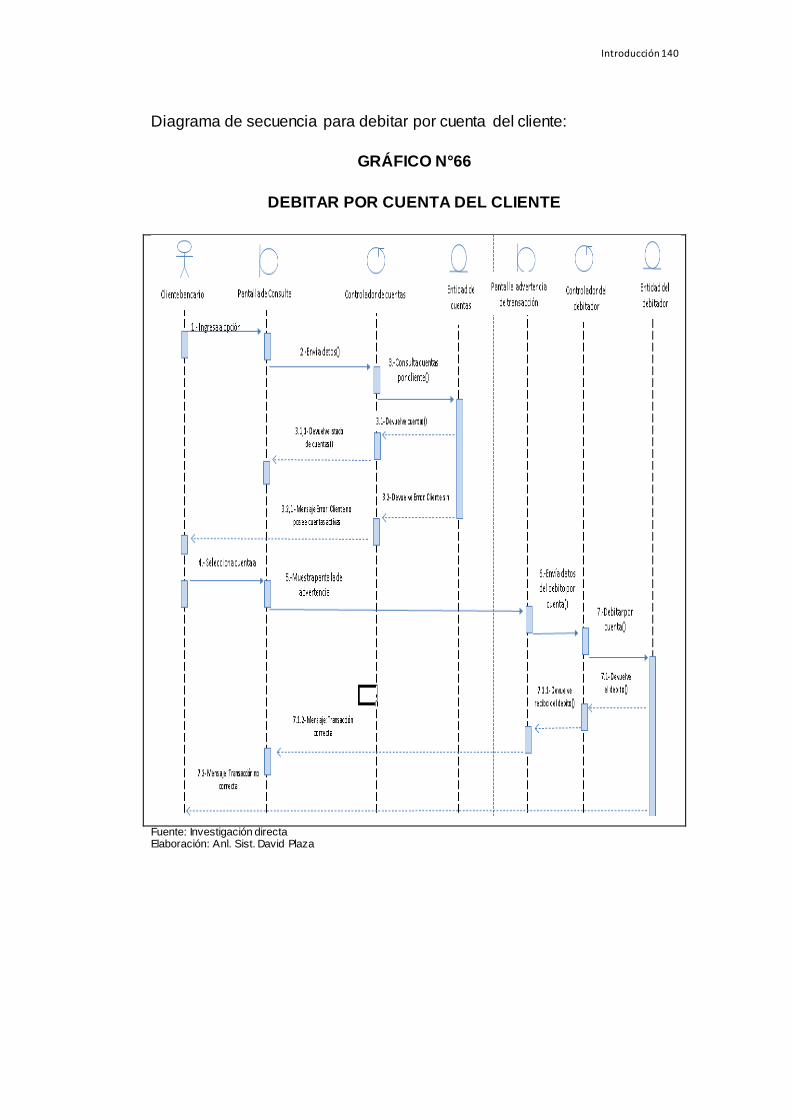

21. Debitar por cuenta del cliente 140

xi

ÍNDICE DE CUADROS

No. Descripción Pág.

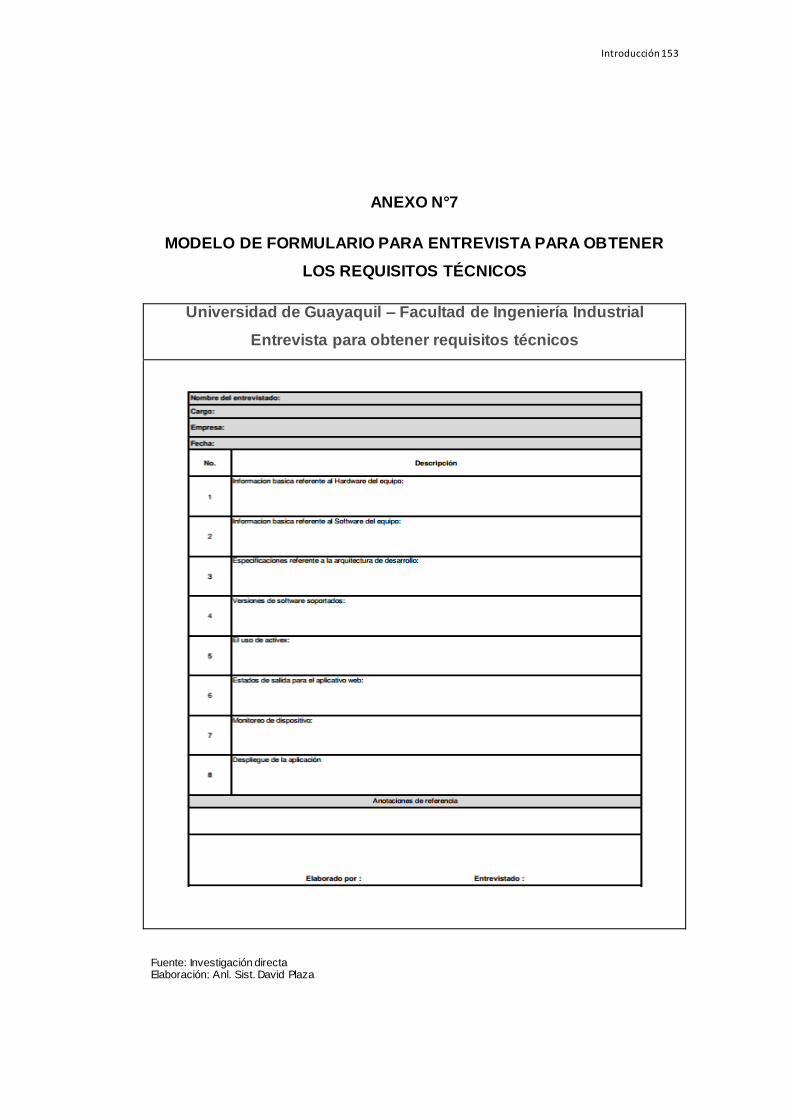

1. Resumen de entrevista para obtención de requisitos

técnicos 39

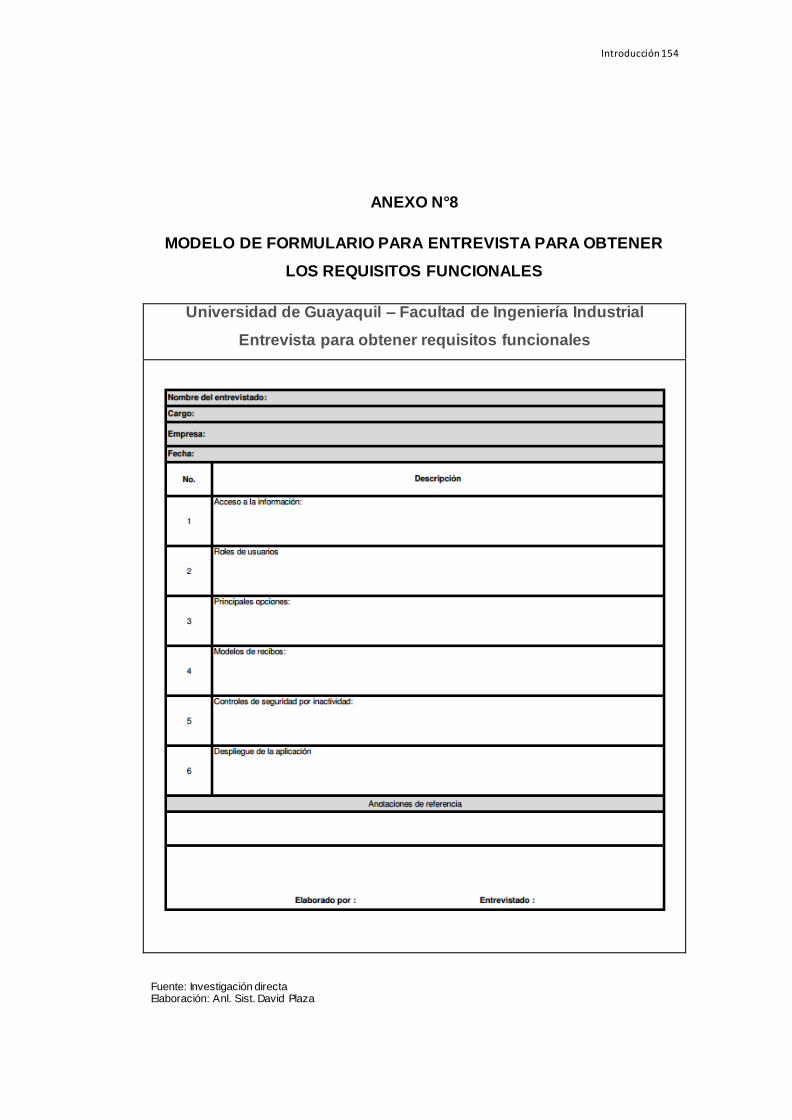

2. Resumen de entrevista para obtención de requisitos

funcionales 41

3. Resultados de pregunta: ¿Tiene relaciones

comerciales con alguna entidad Financiera del

Ecuador? 44

4. Resultados de pregunta: ¿Dispone usted de tarjeta

de débito para transacciones por cajeros

automáticos? 46

5. Resultados de pregunta: ¿Dispone usted de usuario

de banca virtual para realizar transacciones por la

página web del Banco? 47

6. Resultados de pregunta: ¿Por cuál canal bancario

realiza sus transacciones de manera frecuente? 48

7. Resultados de pregunta: ¿Cómo calificaría el

tiempo de atención en rapidez del área de servicios

al cliente en las entidades bancarias? 50

8.

Resultados de pregunta: De los siguientes tramites

comunes en un área de servicio al cliente, ¿cuál

realiza de manera frecuente? 51

9. Resultados de pregunta: ¿Le gustaría poder realizar

sus trámites del área de servicio al cliente de una

manera automática y rápida, usando sus actuales

métodos de autentificación del banco? 53

xii

No. Descripción Pág.

10. Resumen de problemas detectados en los clientes 57

11. Resumen de problemas detectados en las

entidades bancarias 58

12. Requisitos Funcionales 59

13. Caso de uso de los Usuarios de Sistema 73

14. Caso de uso Actores 74

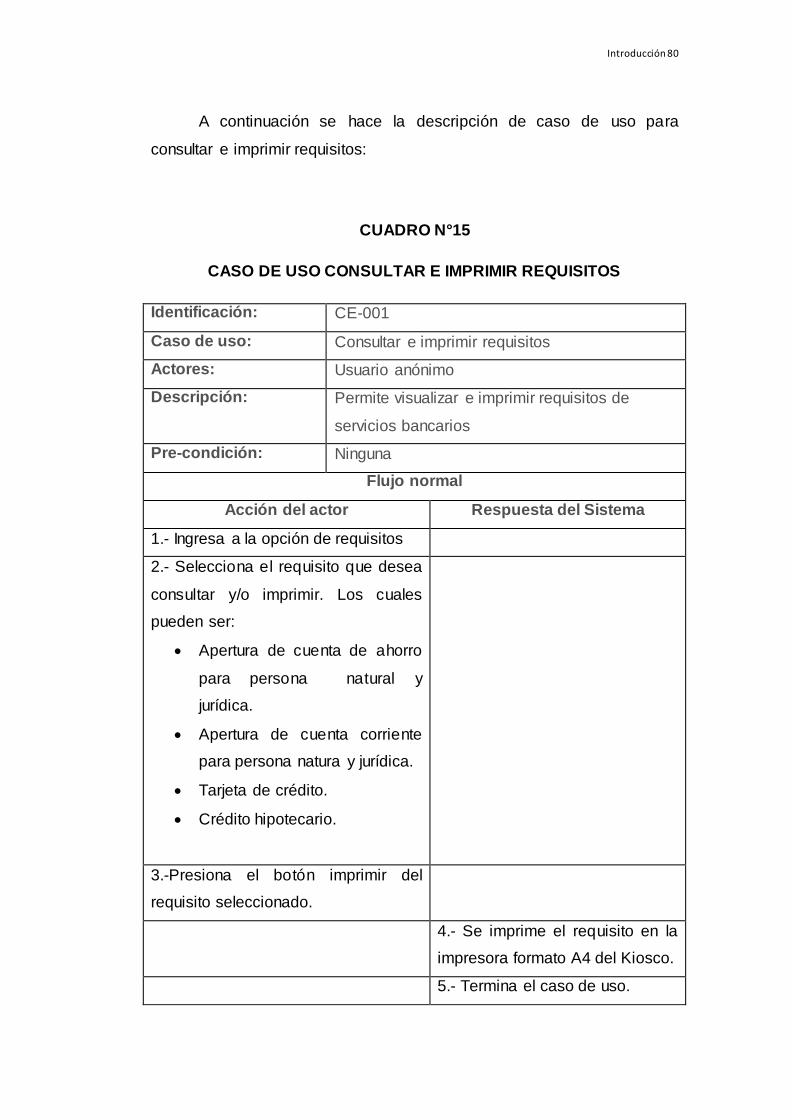

15. Caso de uso consultar e imprimir requisitos 79

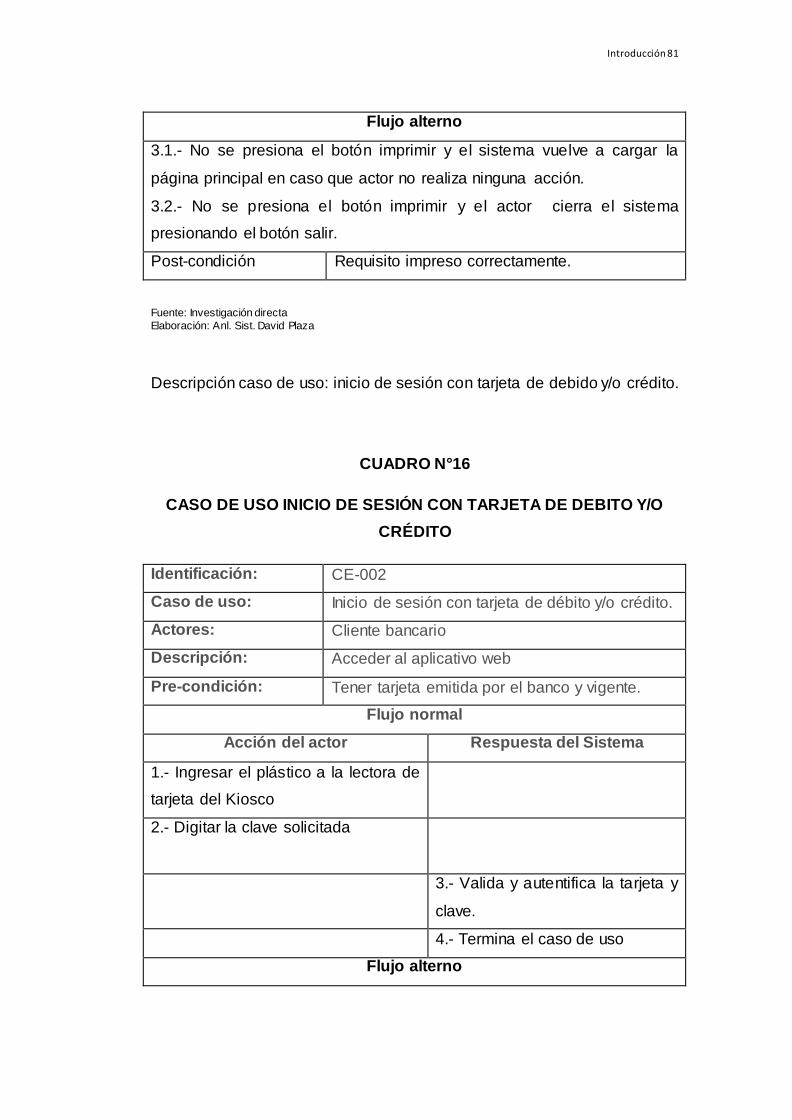

16. Caso de uso inicio de sesión con tarjeta de débito

y/o crédito 80

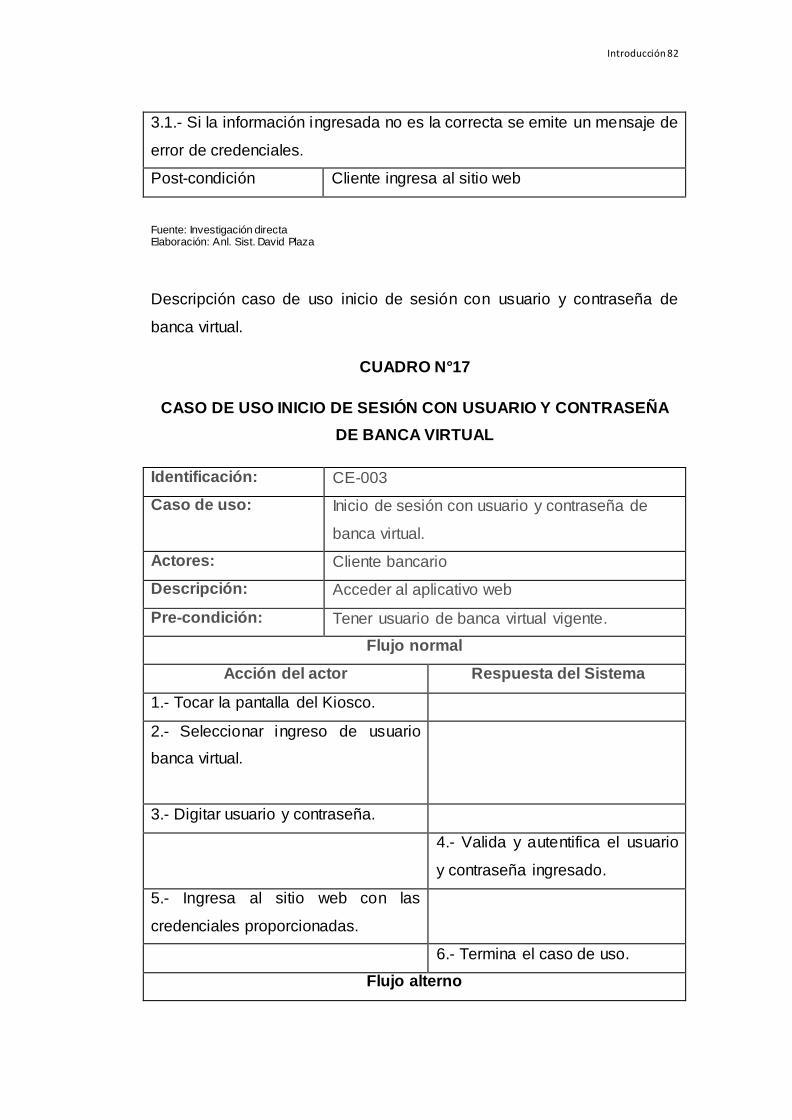

17. Caso de uso inicio de sesión con usuario y

contraseña de banca virtual 81

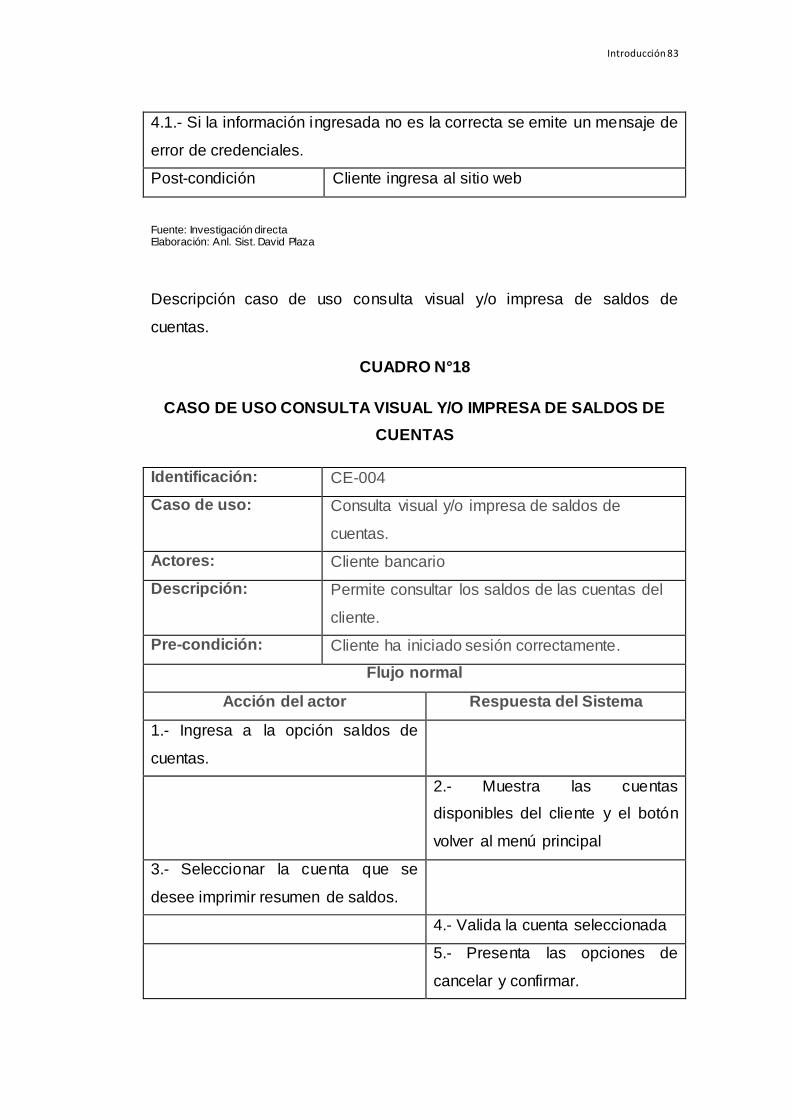

18. Caso de uso consulta visual y/o impresa de saldos

de cuentas 82

19. Caso de uso impresión de referencias bancarias 83

20. Caso de uso solicitud de chequera 85

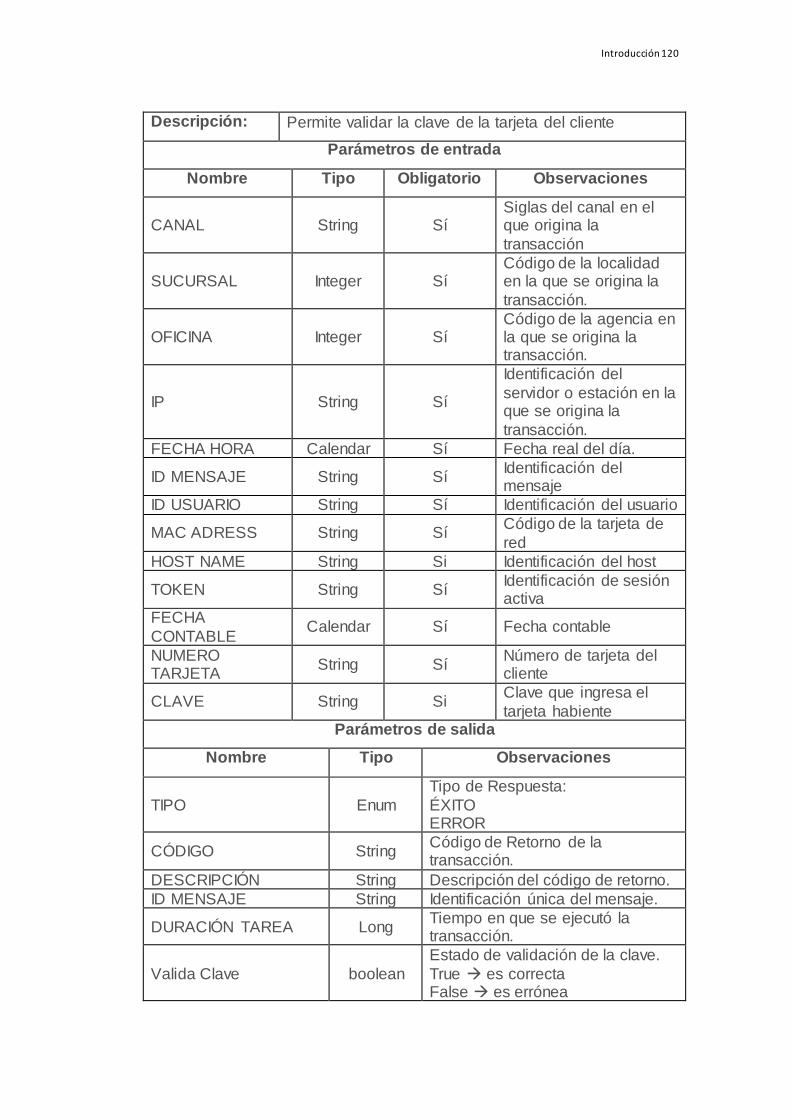

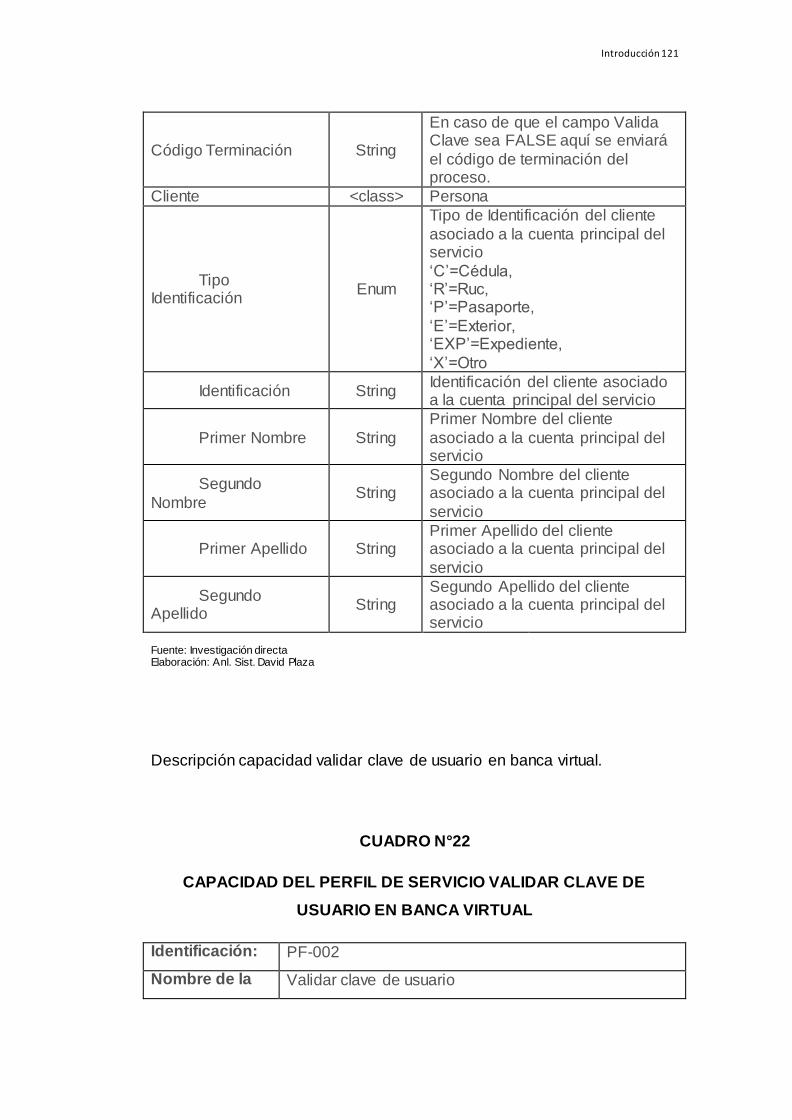

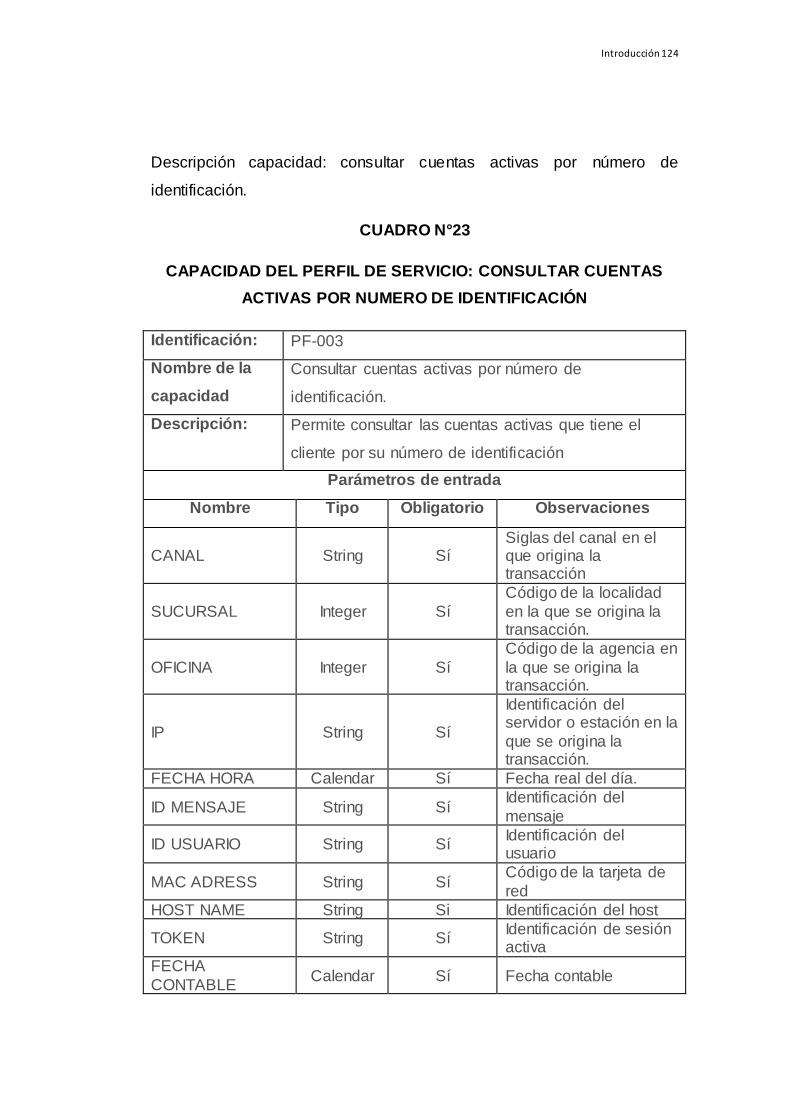

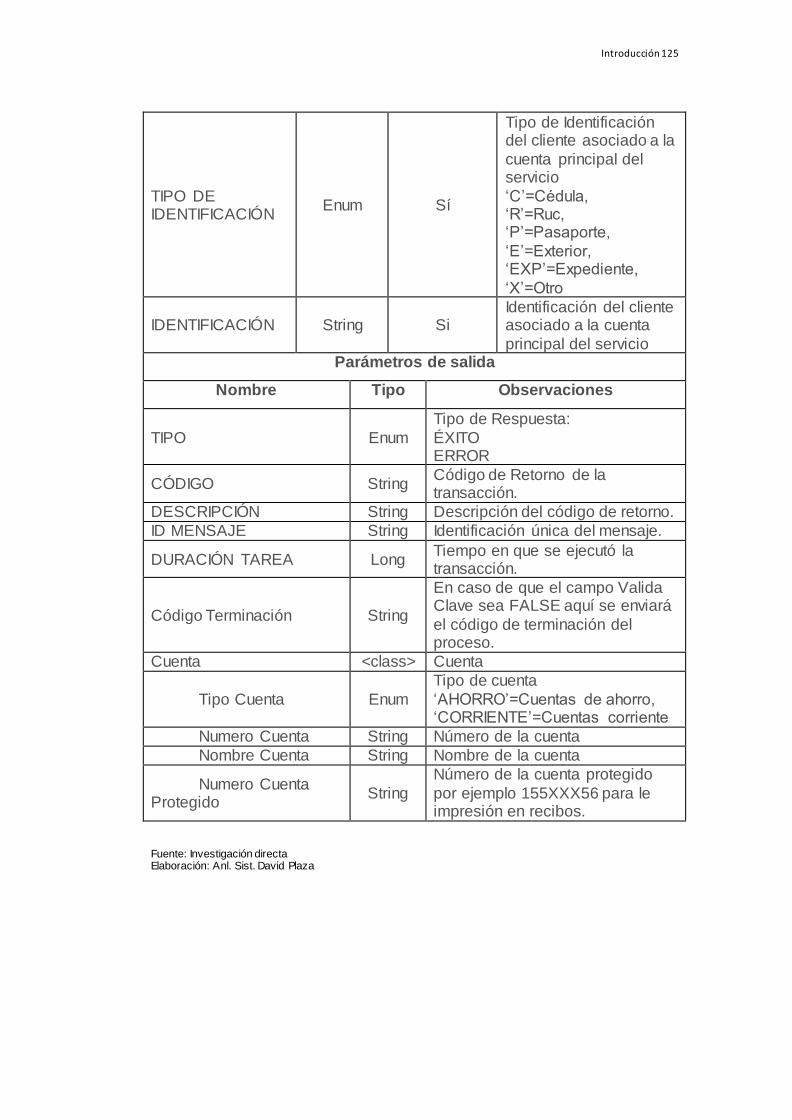

21. Capacidad del Perfil de Servicio validar clave de

tarjeta 119

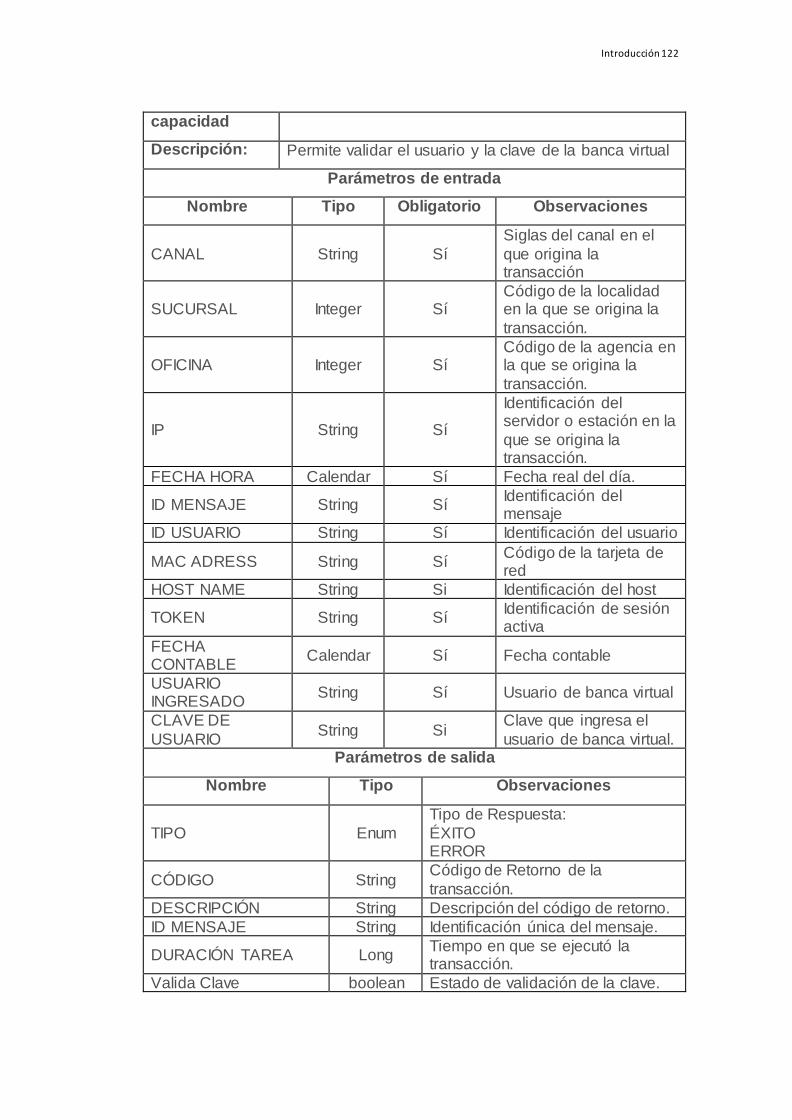

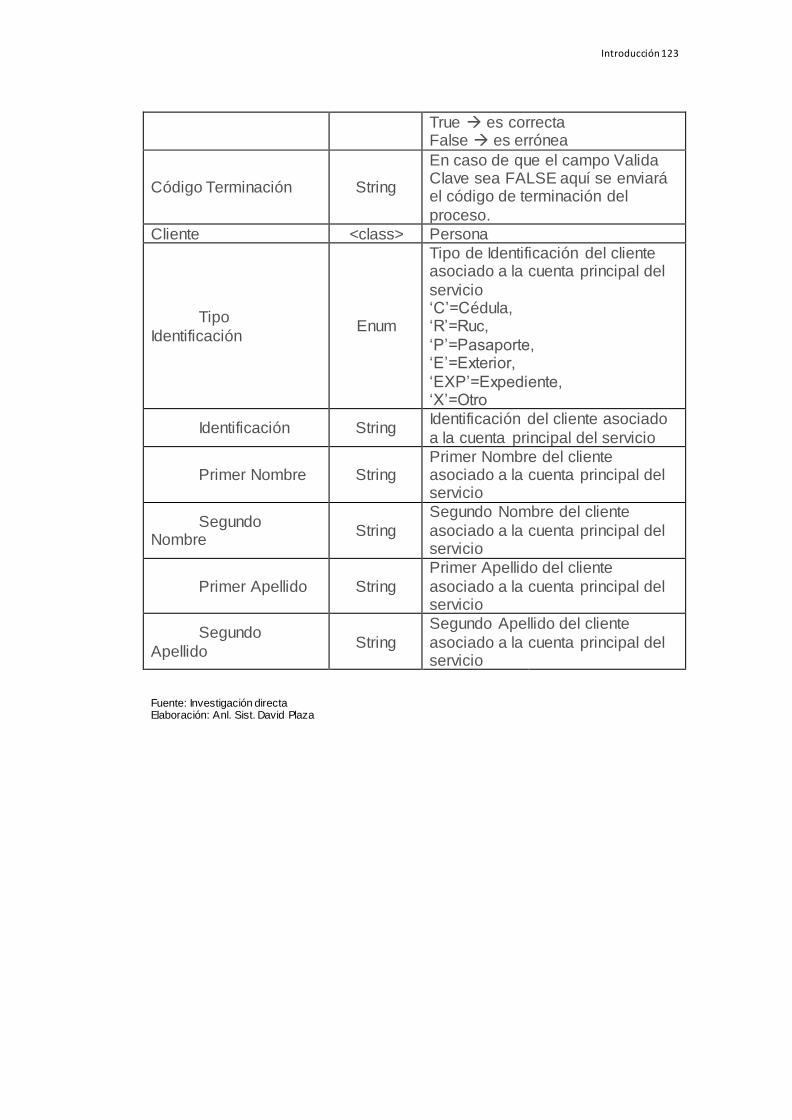

22. Capacidad del Perfil de Servicio validar clave de

usuario en Banca Virtual 121

23. Capacidad del Perfil de Servicio consultar cuentas

activas por número de identificación 123

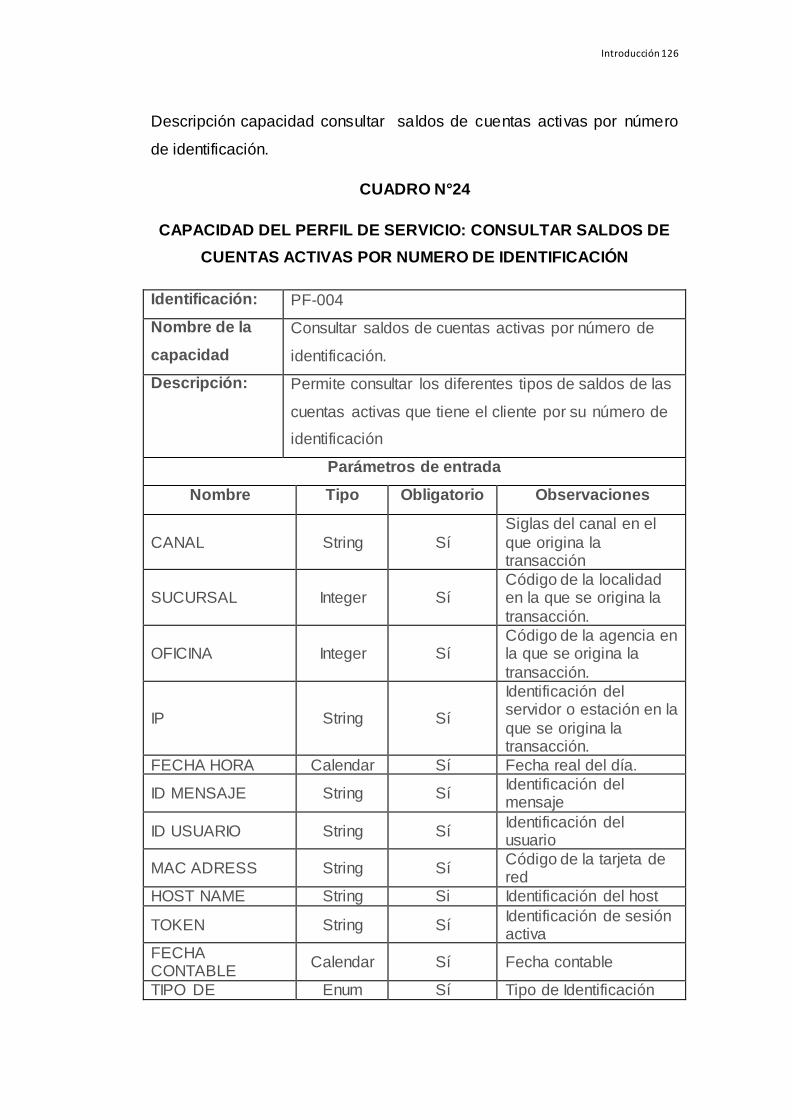

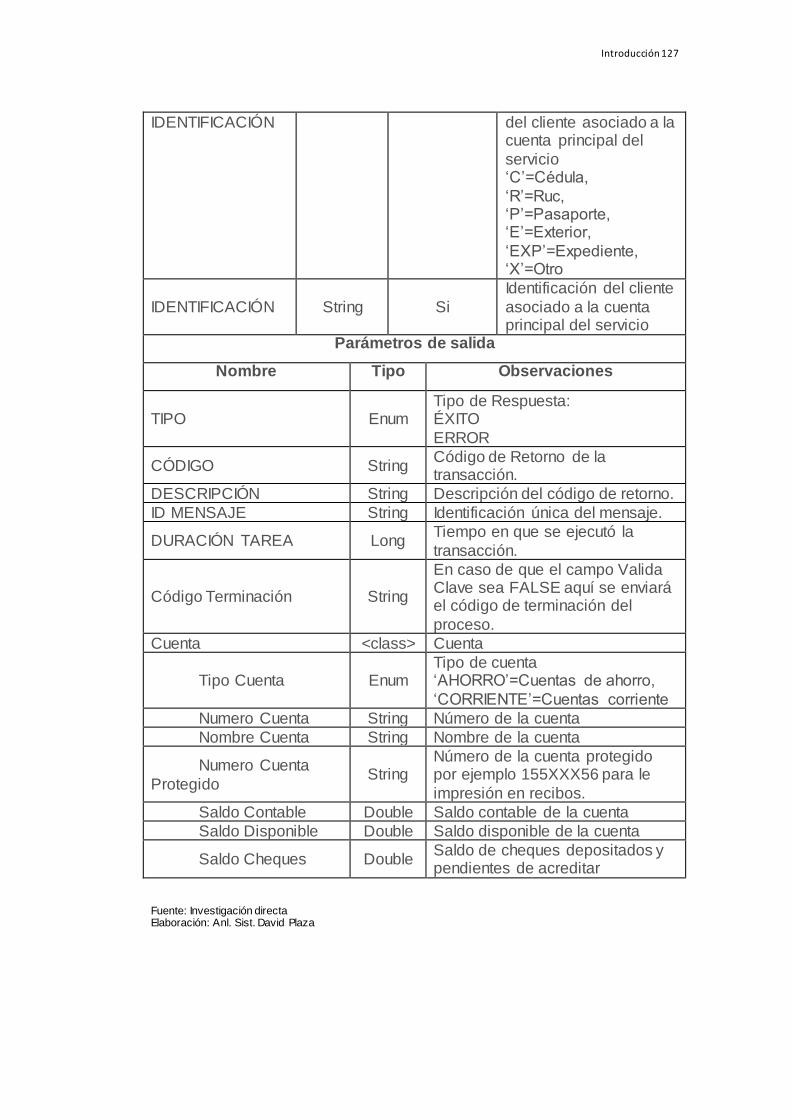

24. Capacidad del Perfil de Servicio consultar saldos de

cuentas por número de identificación 125

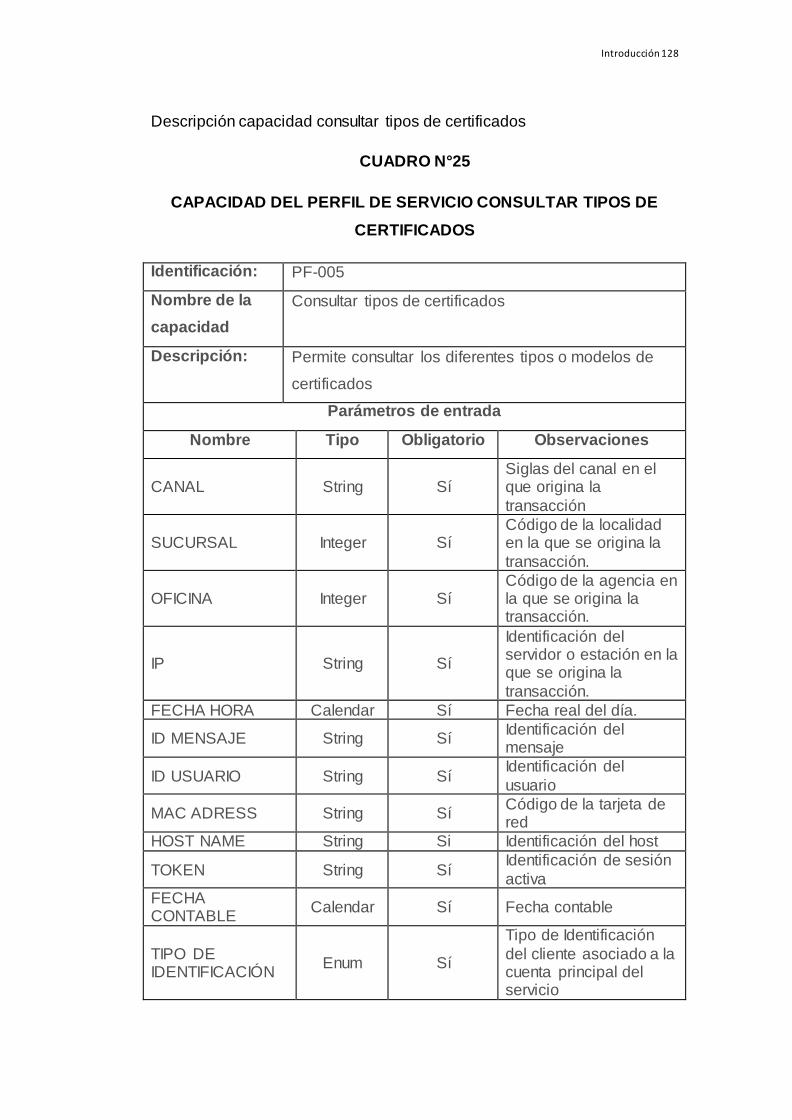

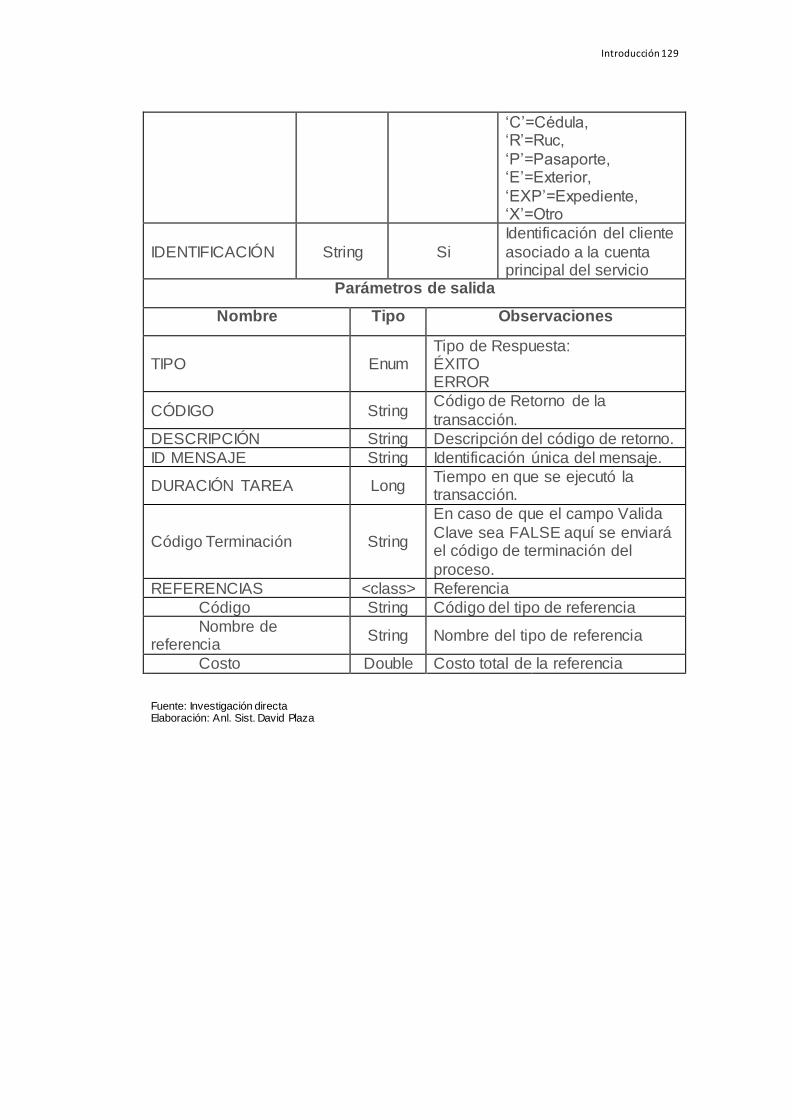

25. Capacidad del Perfil de Servicio consultar tipos de

certificados 127

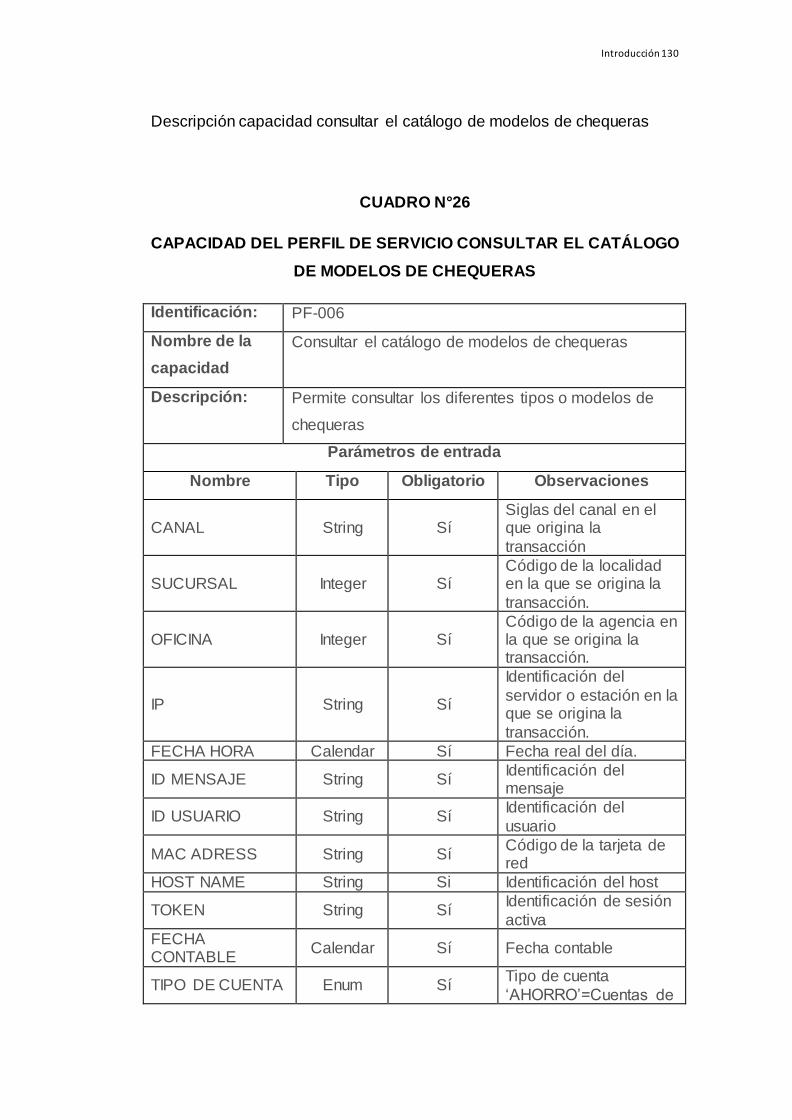

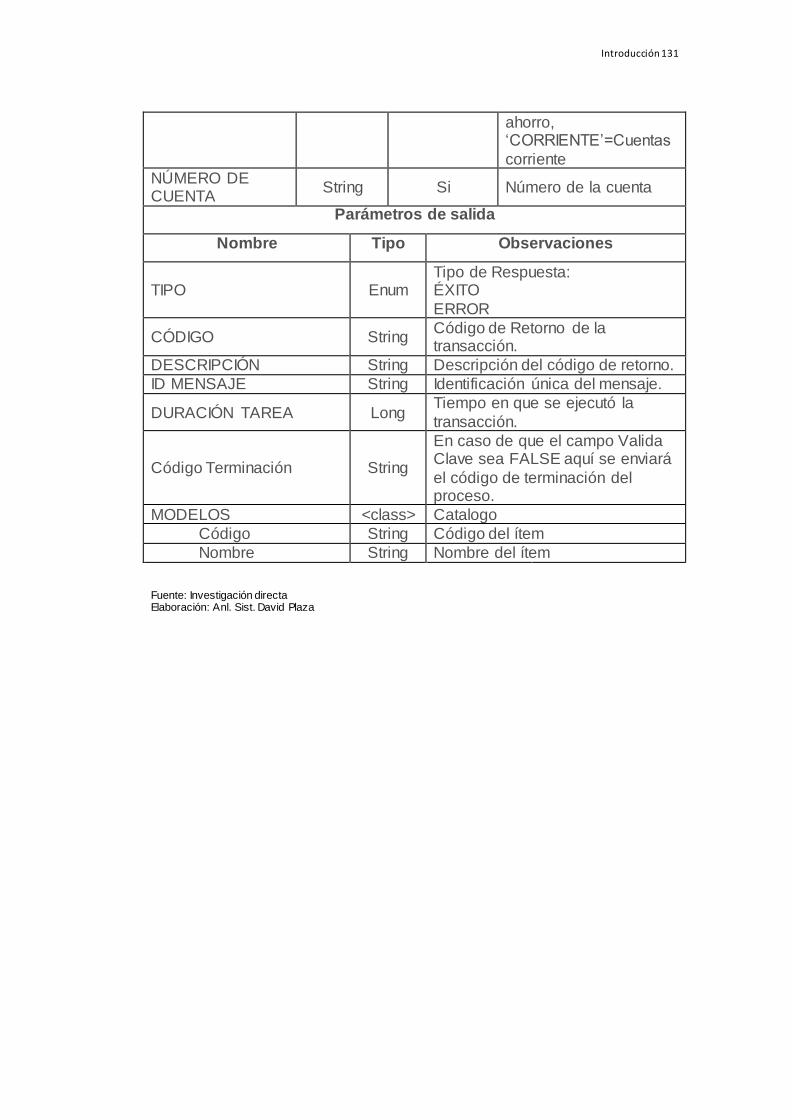

26. Capacidad del Perfil de Servicio consultar el

catálogo de modelos de chequeras 129

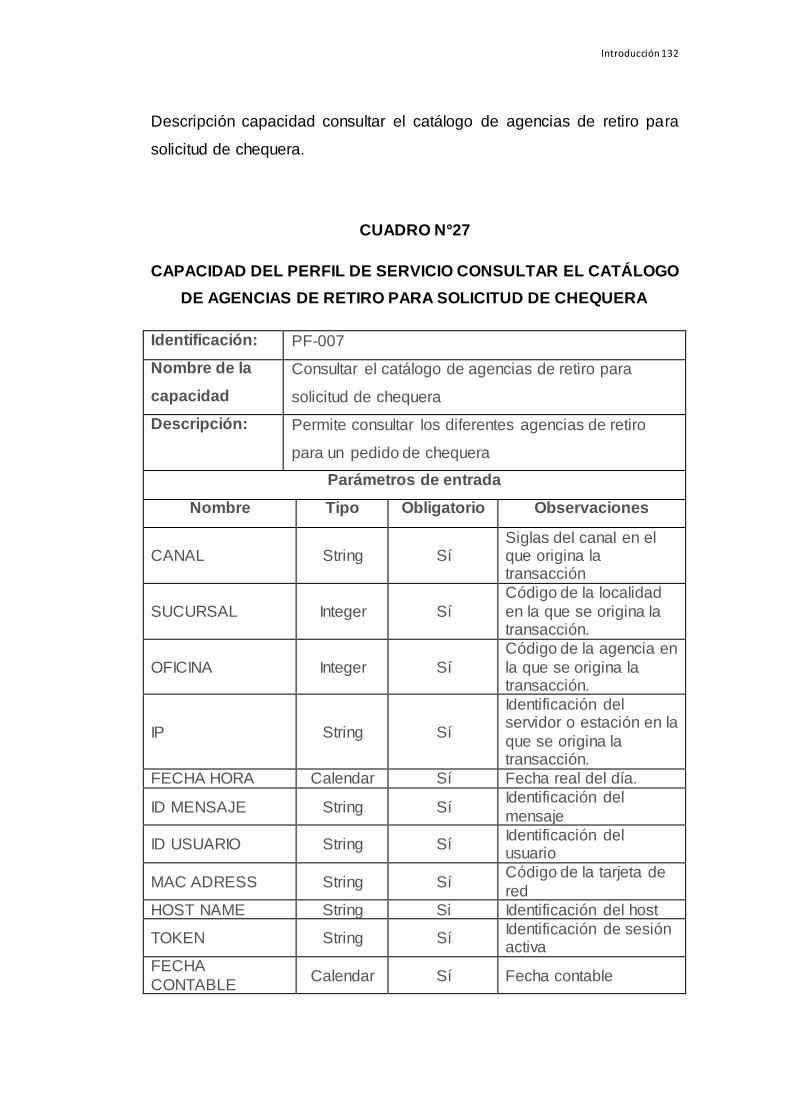

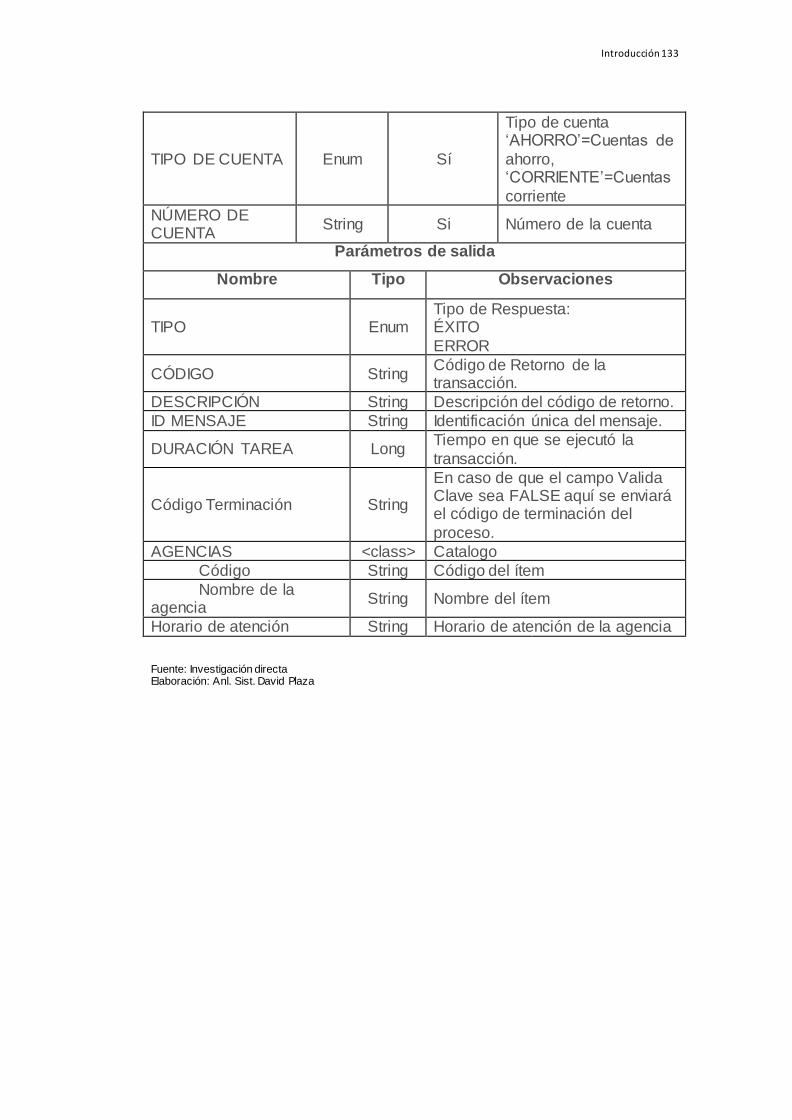

27. Capacidad del Perfil de Servicio consultar el

catálogo de agencias de retiro para solicitud de

chequera 131

xiii

No. Descripción Pág.

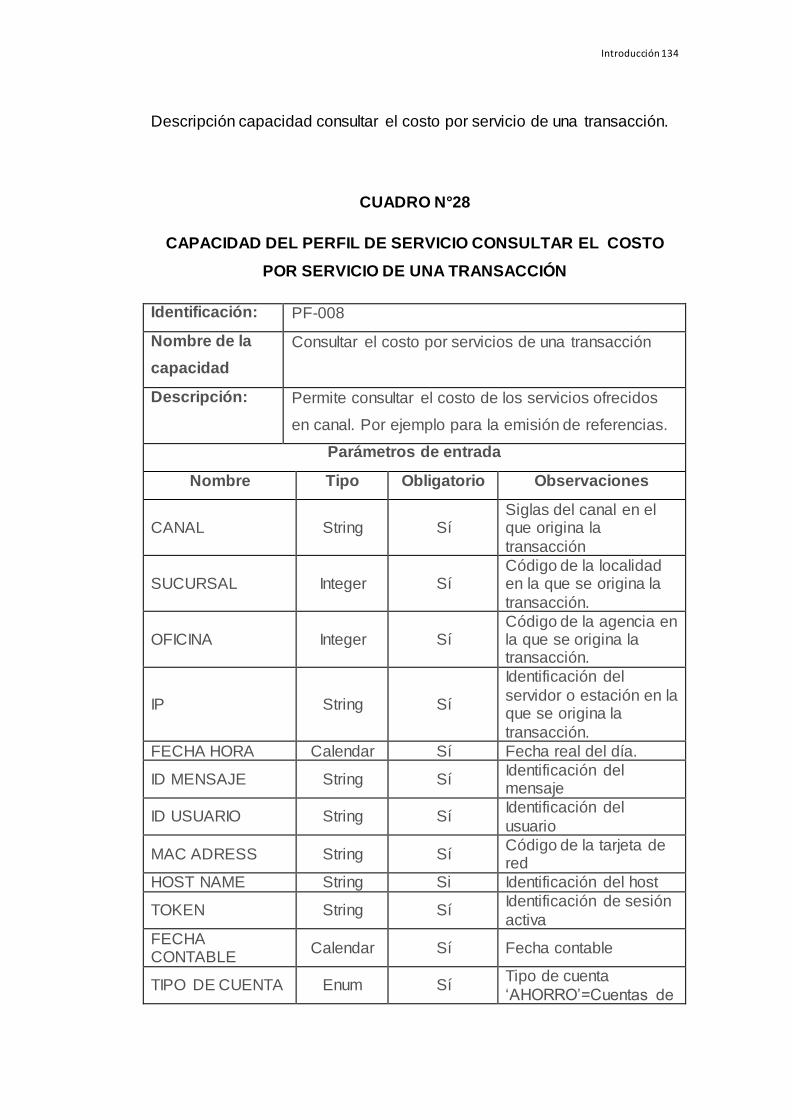

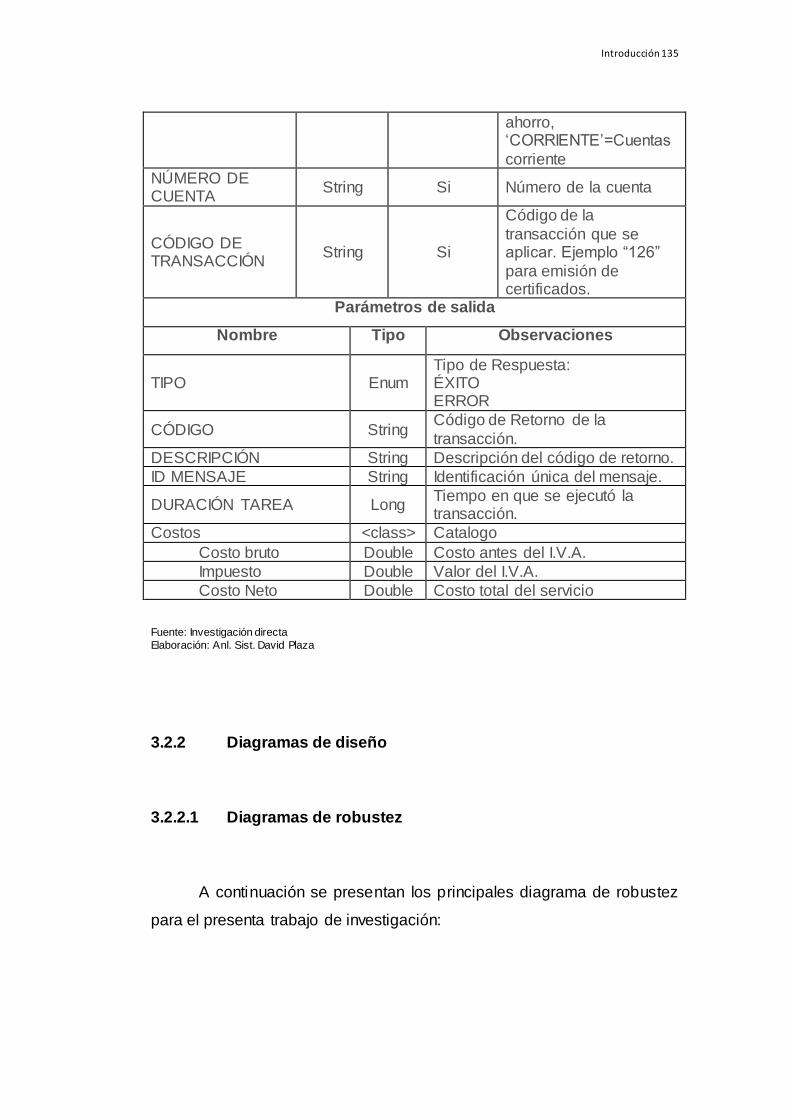

28. Capacidad del Perfil de Servicio consultar el costo

por servicio de una transacción 132

xiv

ÍNDICE DE IMÁGENES

No. Descripción Pág.

1. Kiosco de Autoservicio Marca NCR 9

2. Autoservicio en Scotiabank Chile 11

3. Autoservicio en Banco ProCredit 12

4. Kiosco de autoservicios en la memoria del

sostenibilidad del Banco del Pacifico 21

5. Cartelera Digital Interactiva 23

6. Usos múltiples de los Kioscos de Autoservicios 24

7. Características básicas de los Kioscos de

Autoservicios 25

8. Software base de un dispositivo financiero 32

9. Características de la investigación cualitativa 35

10. Proceso de la metodología cualitativa 36

11. Fases de la metodología Íconix 38

12. Diagrama de ASME 55

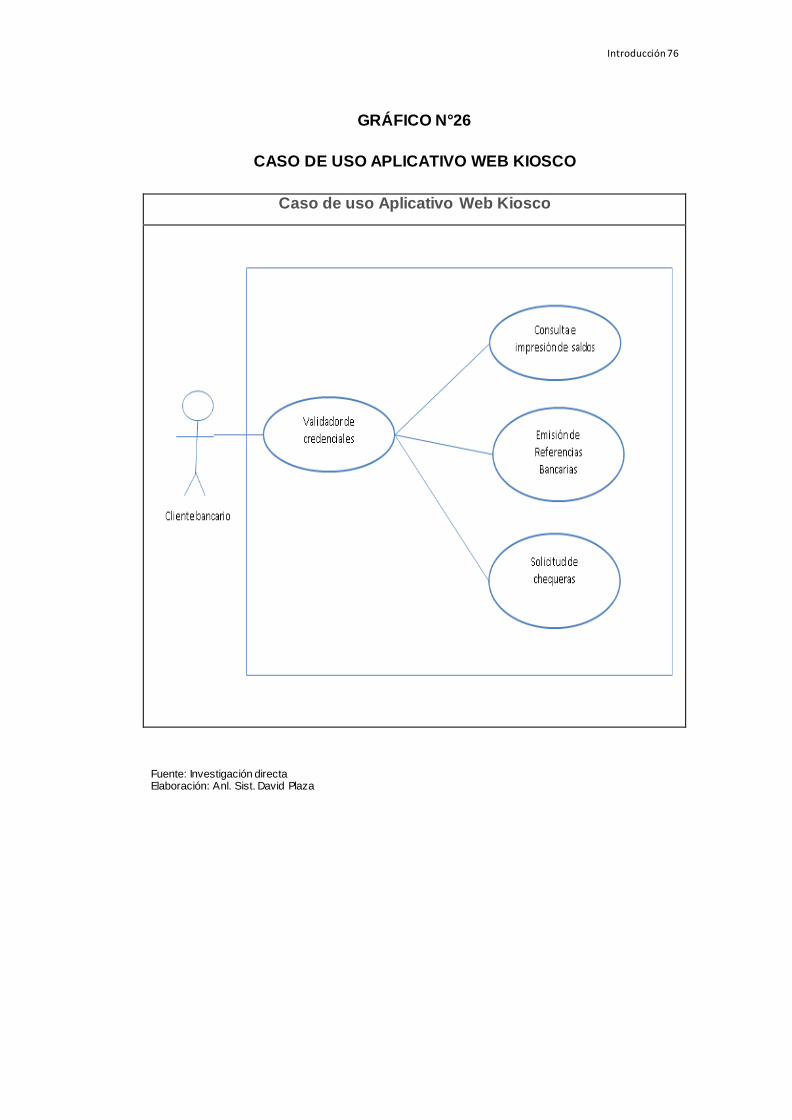

13. Caso de uso Aplicativo Web Kiosco 75

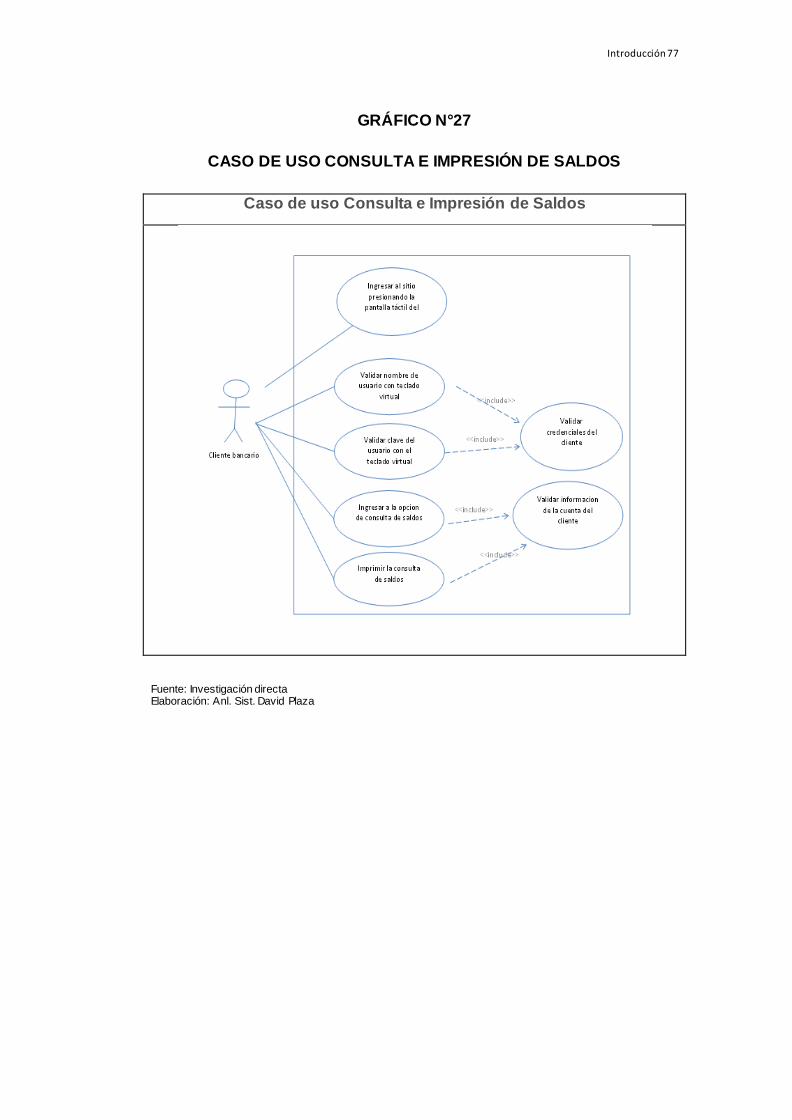

14. Caso de uso consulta e impresión de Saldos 76

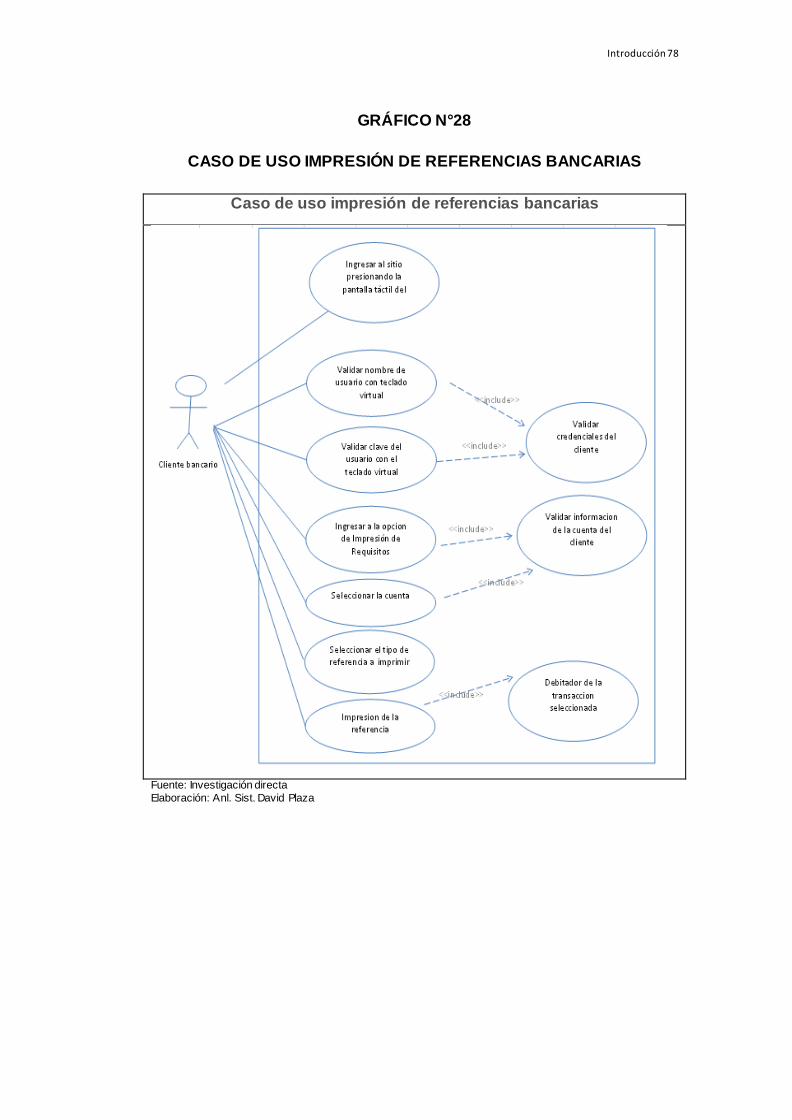

15. Caso de uso impresión de referencias bancarias 77

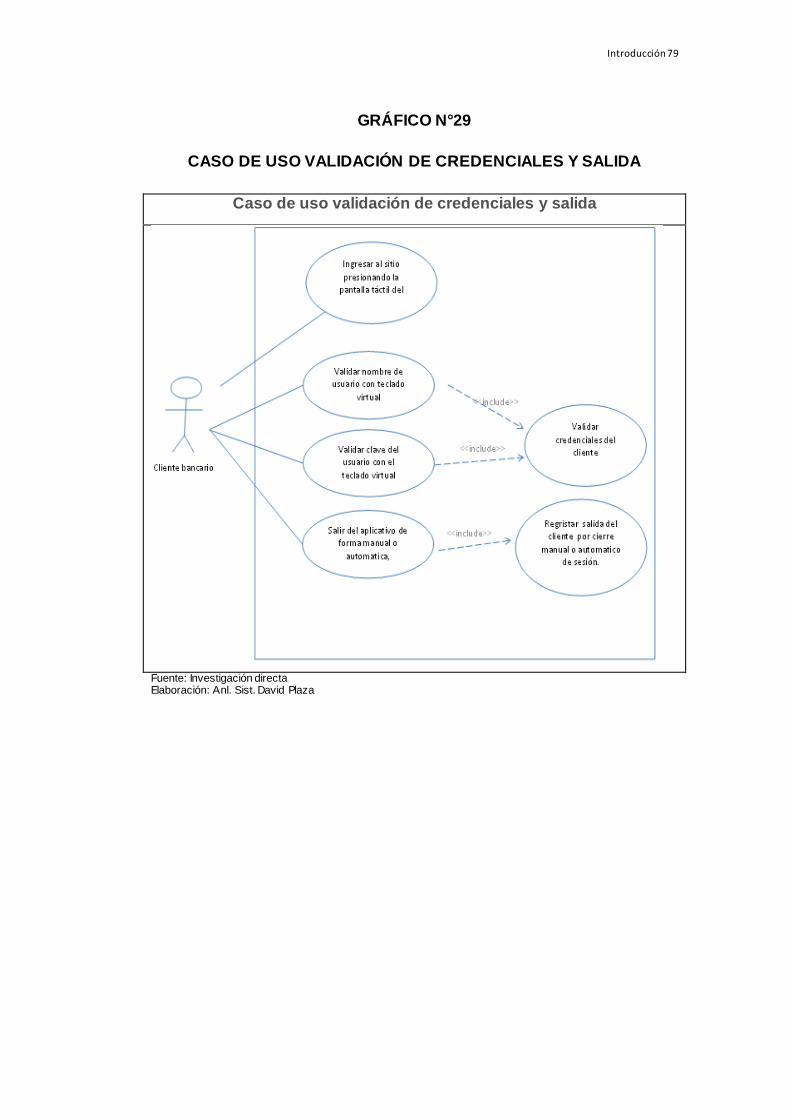

16. Caso de uso validación de credenciales y salida 78

17. Prototipo de pantalla de inicio del aplicativo 88

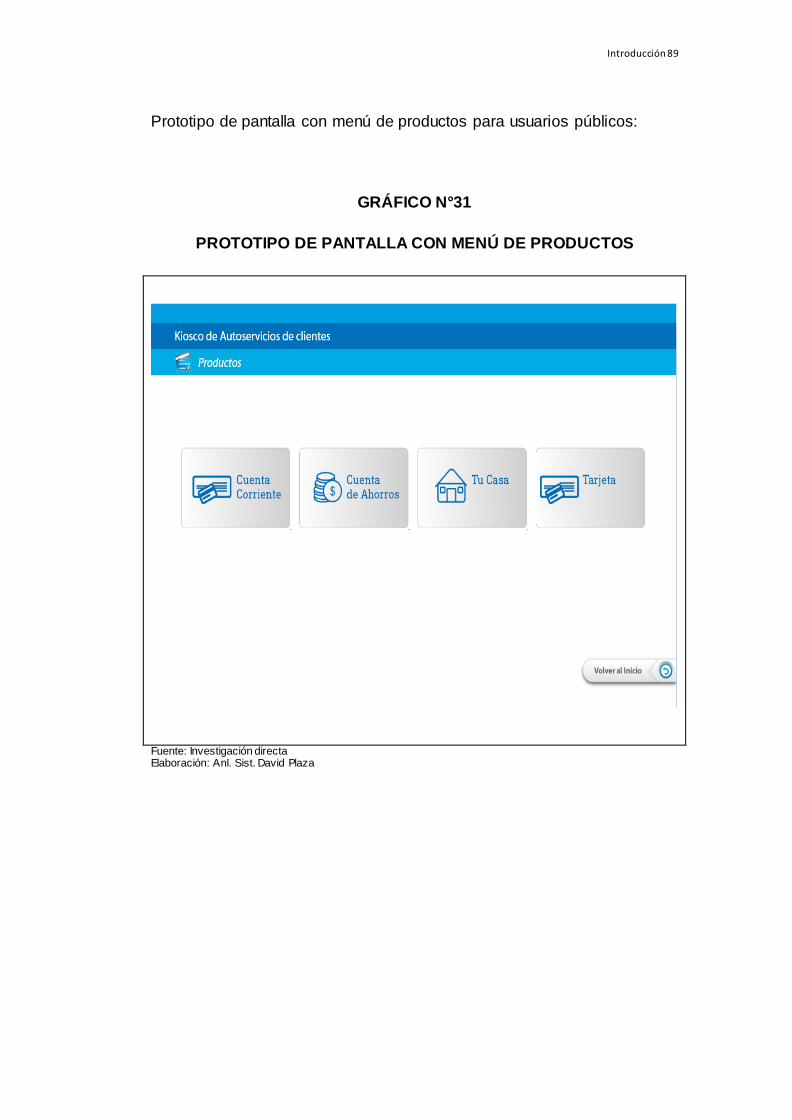

18. Prototipo de pantalla con menú de productos 89

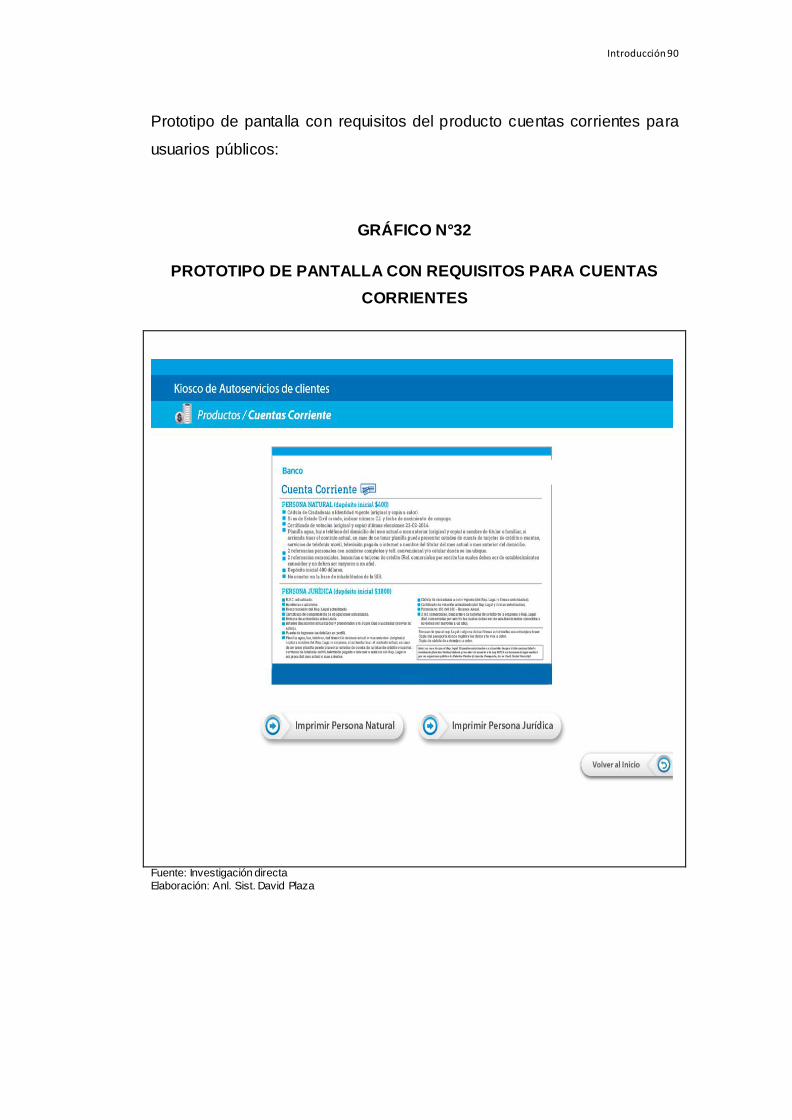

19 Prototipo de pantalla con requisitos para cuentas

corrientes 90

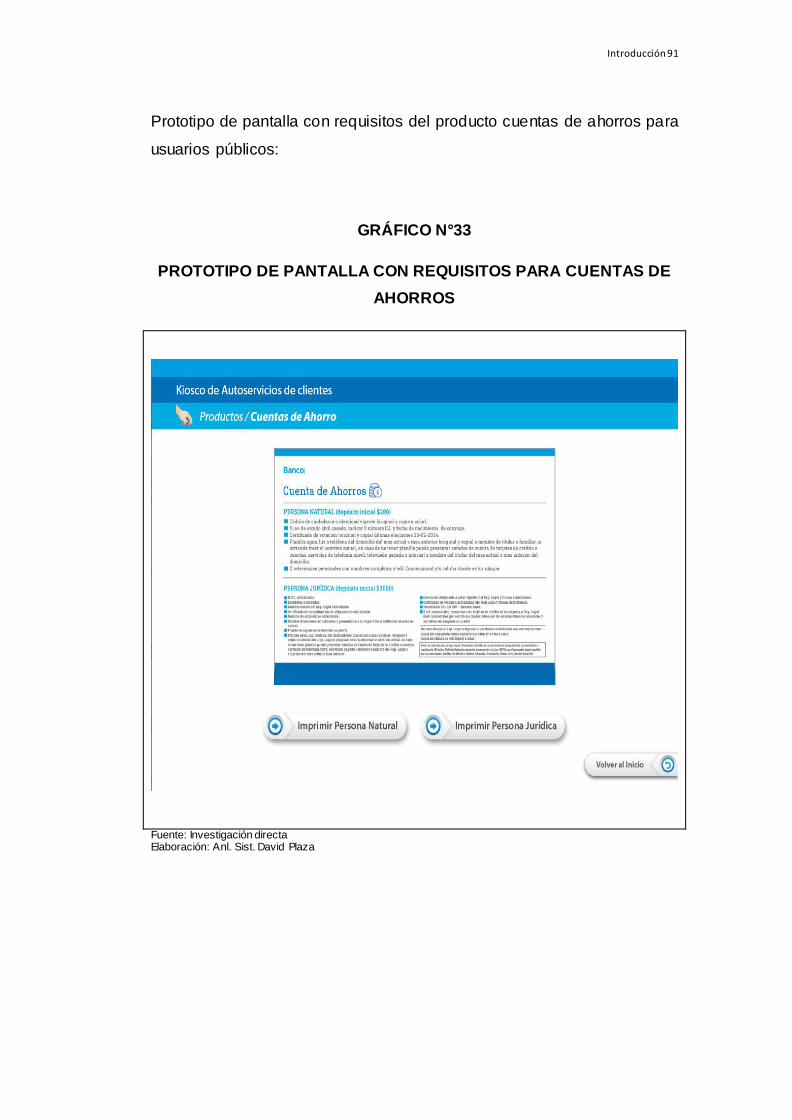

20 Prototipo de pantalla con requisitos para cuentas de

ahorros 91

xv

No. Descripción Pág.

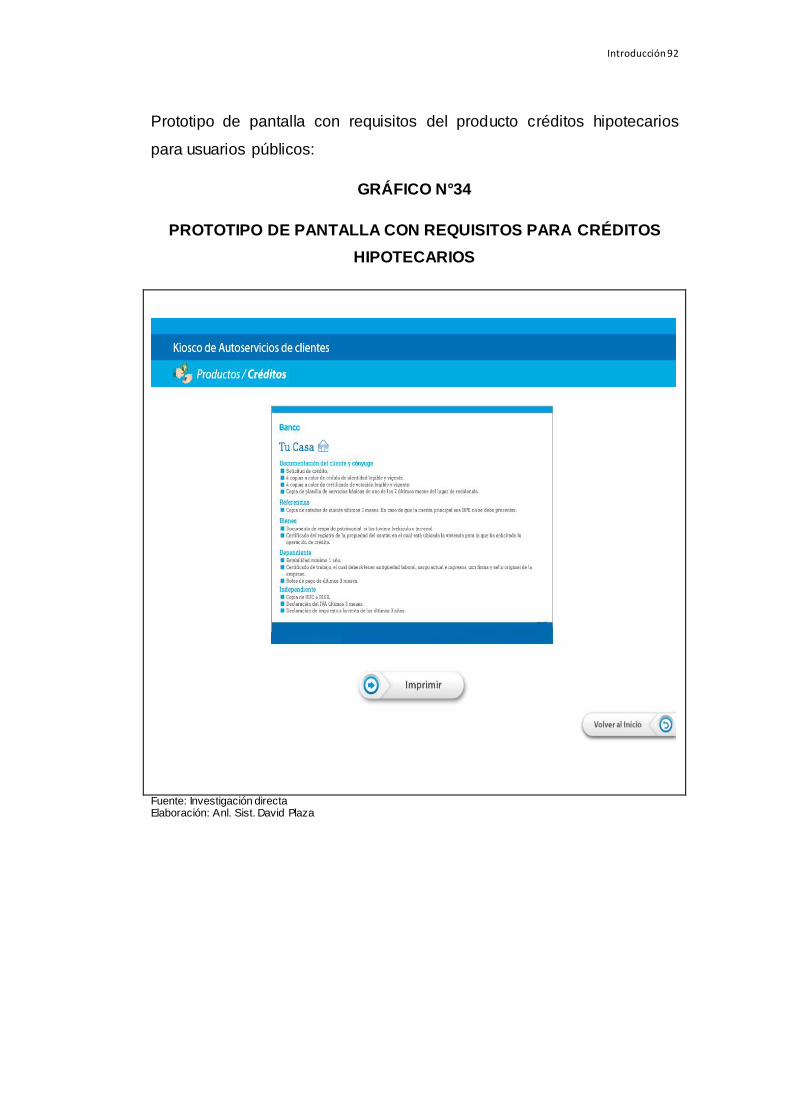

21 Prototipo de pantalla con requisitos para créditos

hipotecarios 92

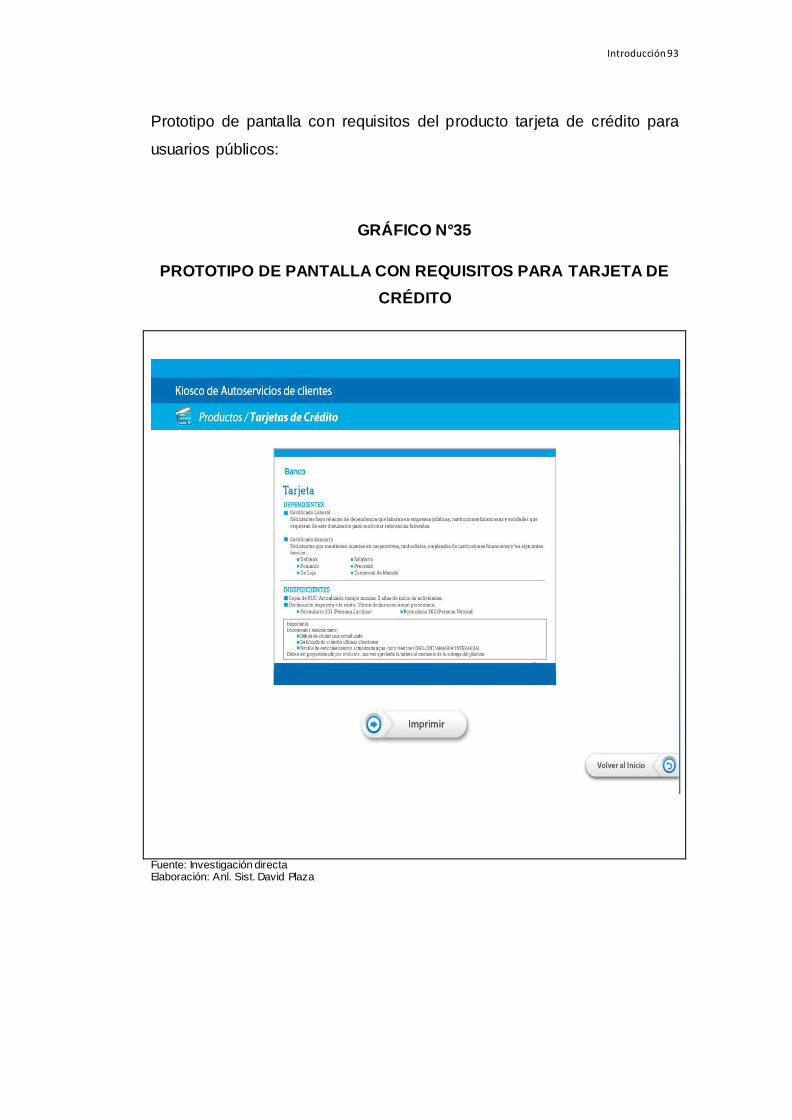

22. Prototipo de pantalla con requisitos para tarjeta de

crédito 93

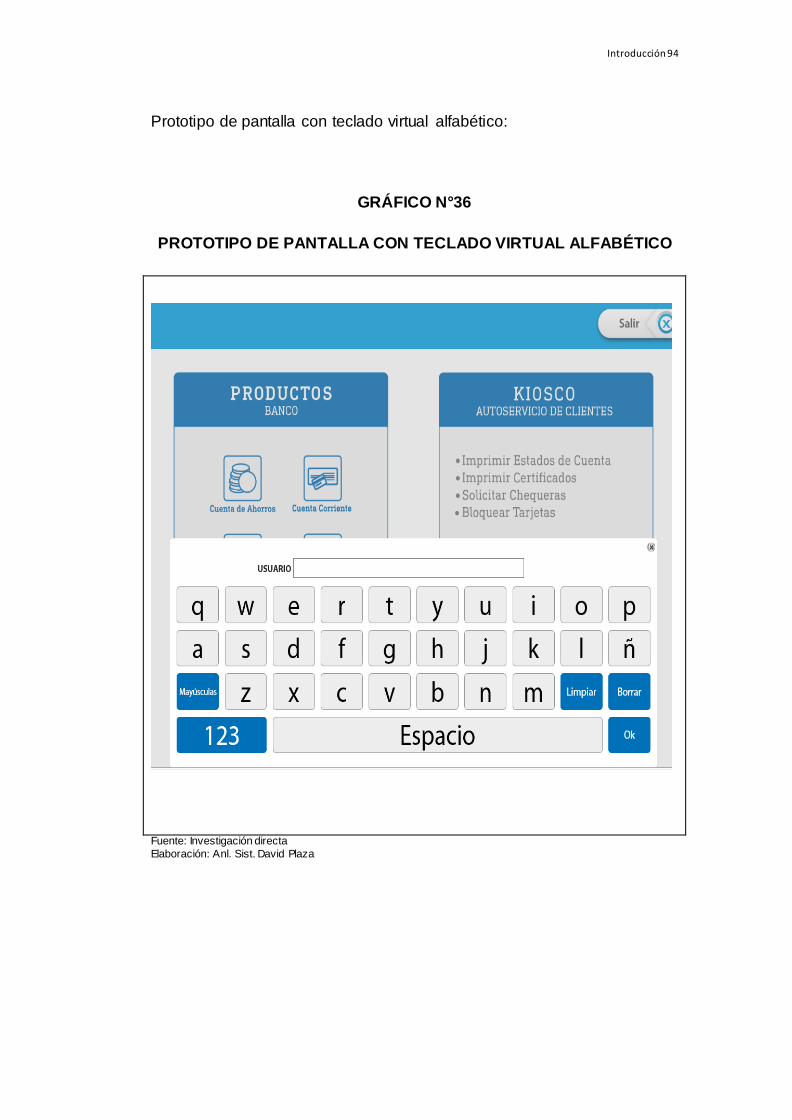

23. Prototipo de pantalla con teclado virtual alfabético 94

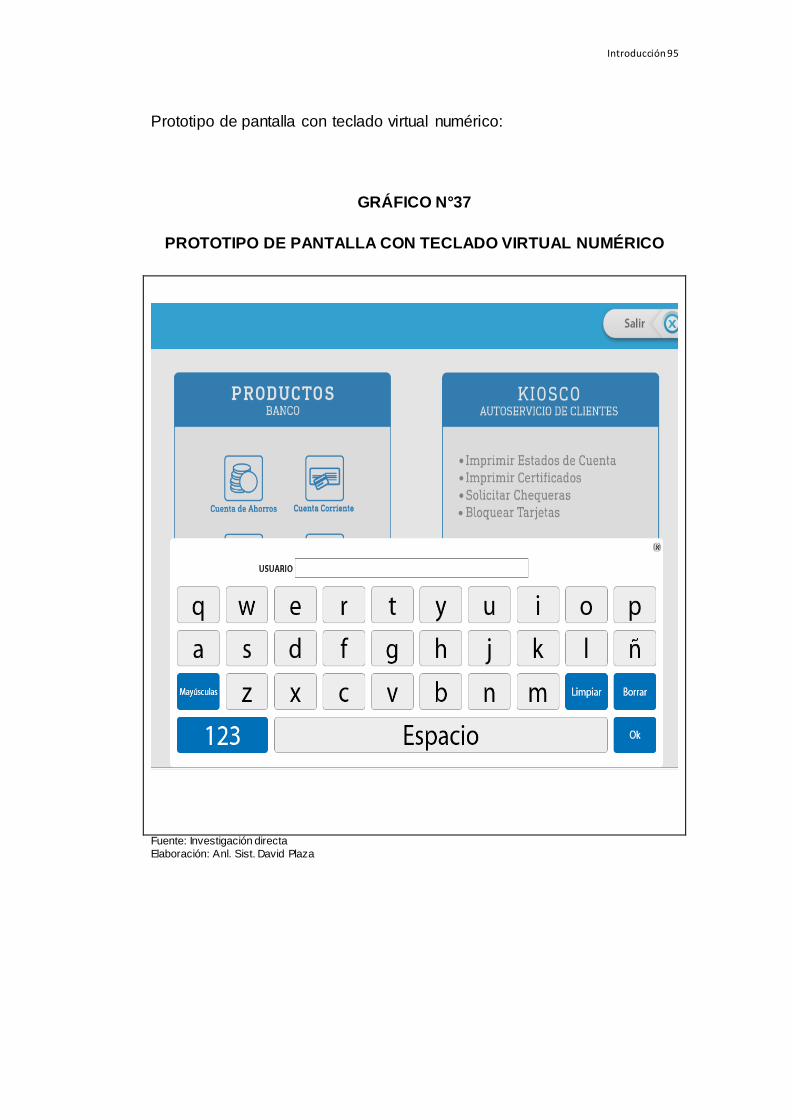

24. Prototipo de pantalla con teclado virtual numérico 95

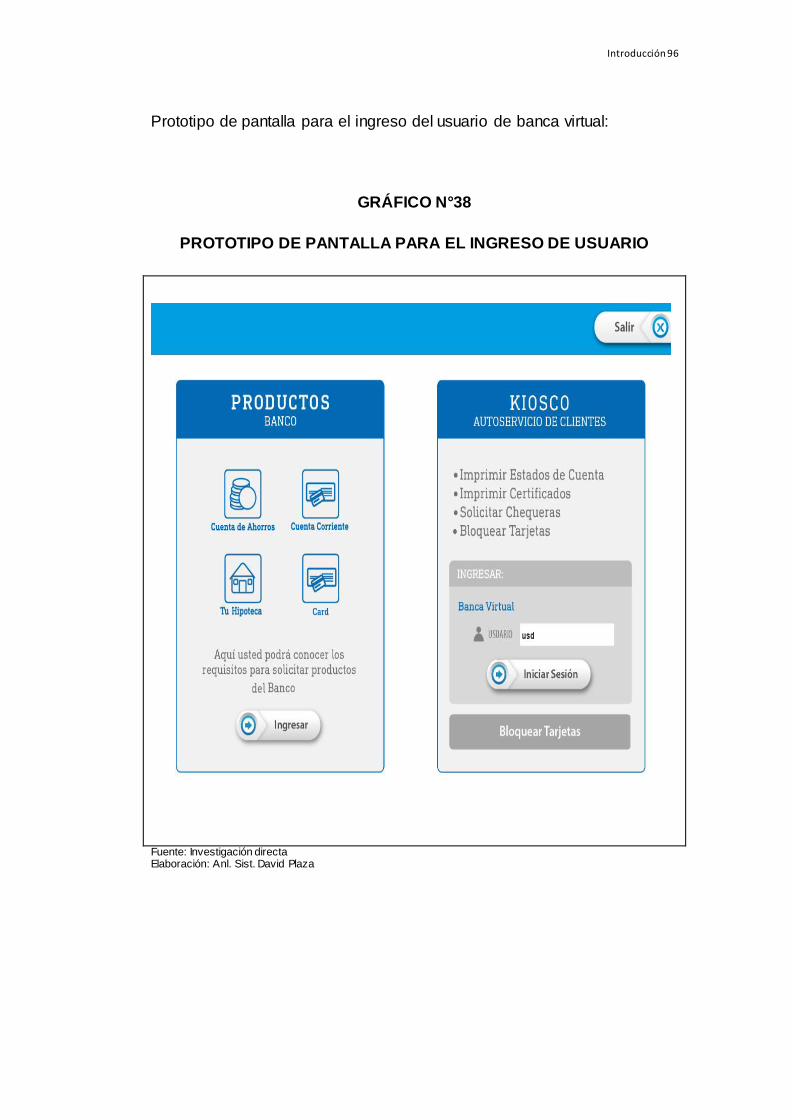

25. Prototipo de pantalla para el ingreso de usuario 96

26. Prototipo de pantalla para el ingreso de clave del

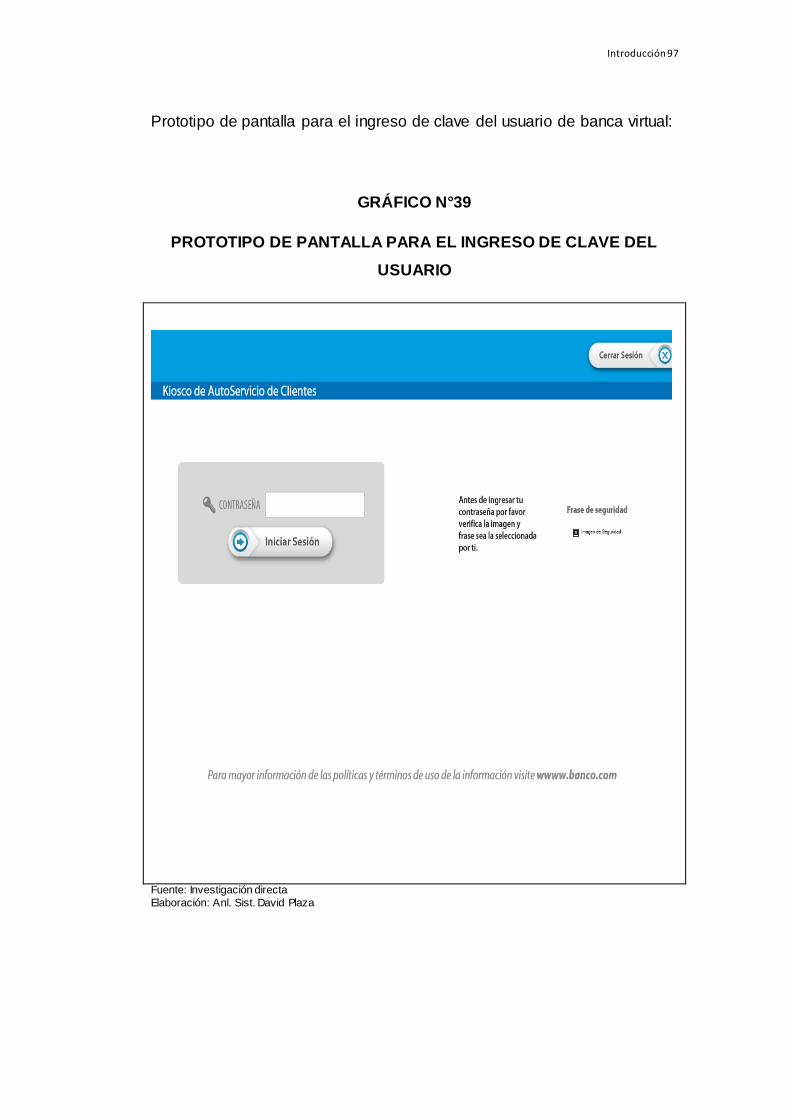

usuario 97

27. Prototipo de pantalla con menú de opciones de

usuario

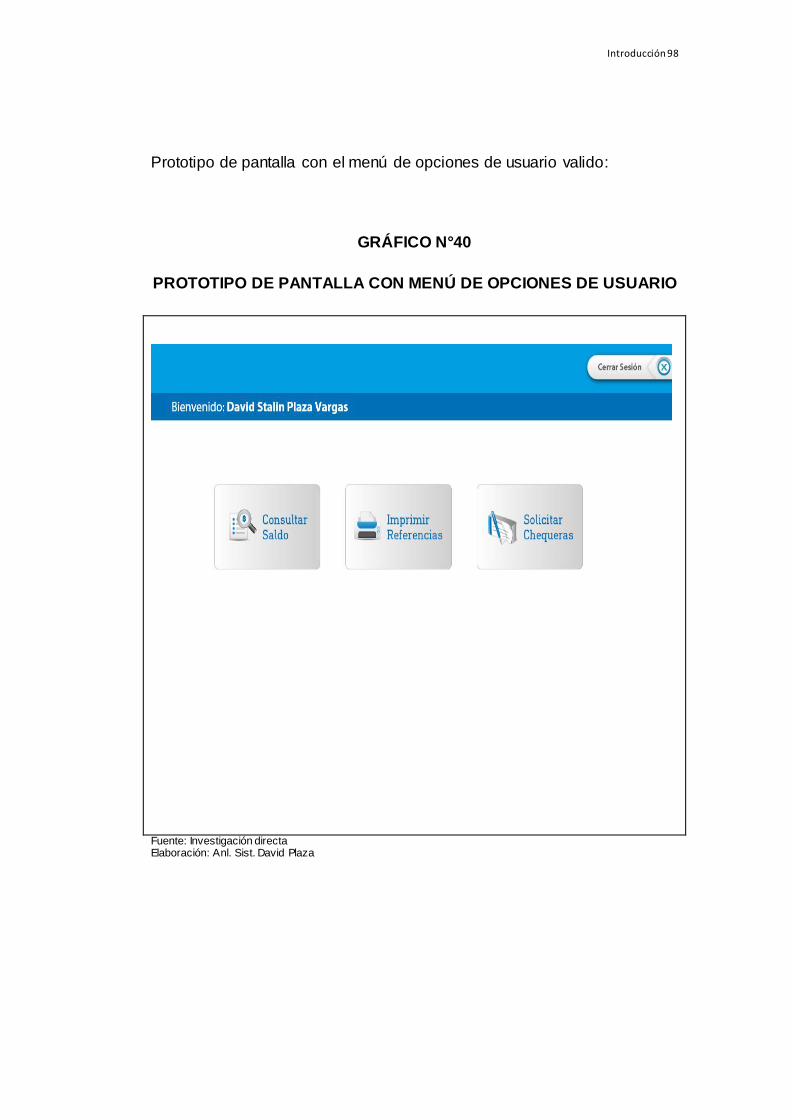

98

28. Prototipo de pantalla la opción consulta de saldos

por cuenta

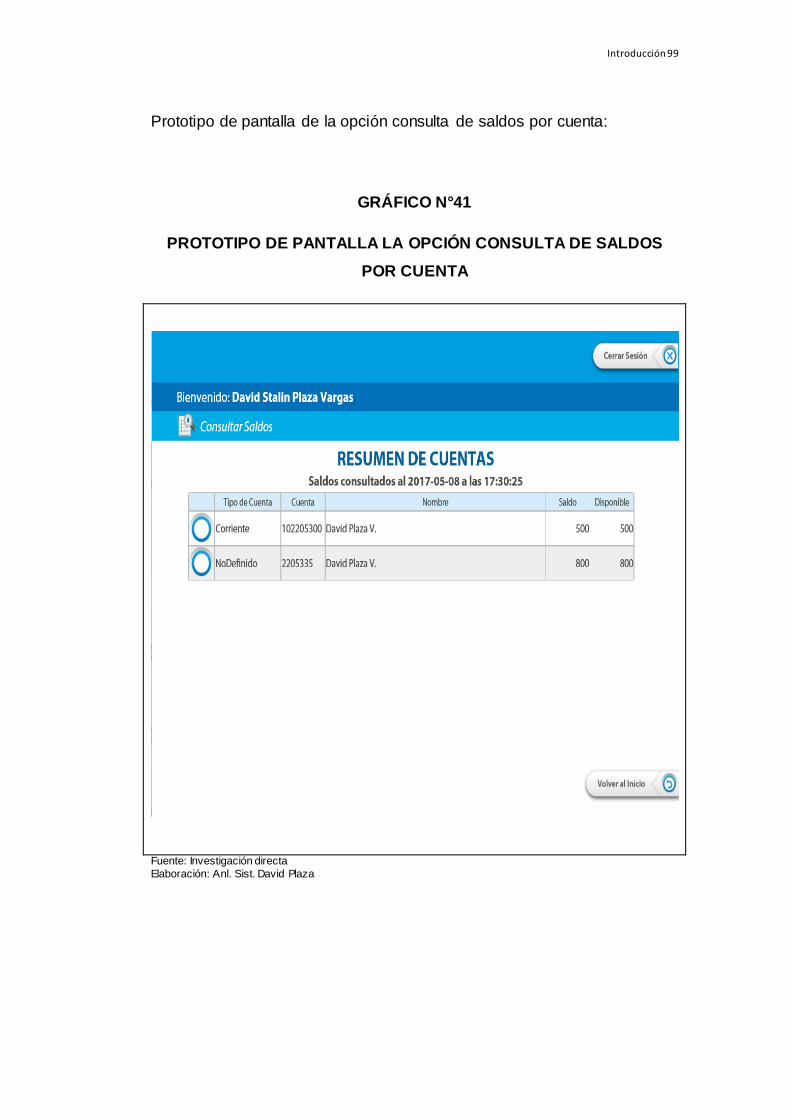

99

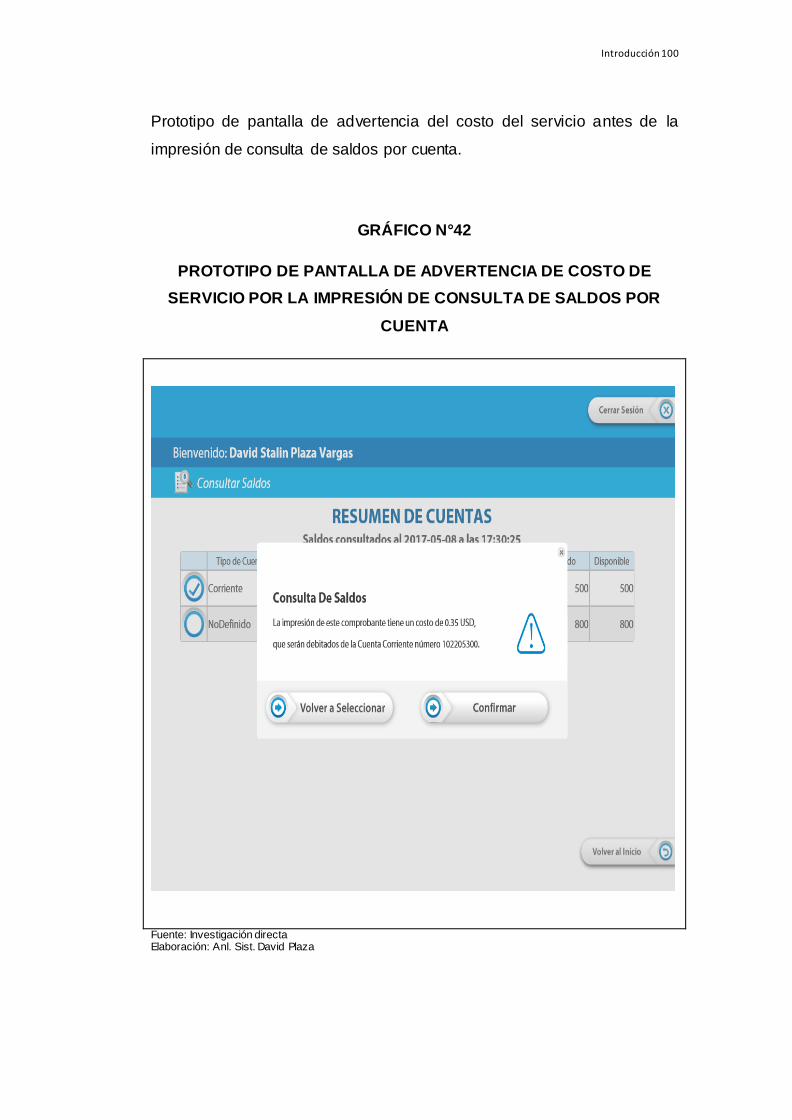

29. Prototipo de pantalla de advertencia de costo de

servicio por la impresión de consulta de saldos por

cuenta

100

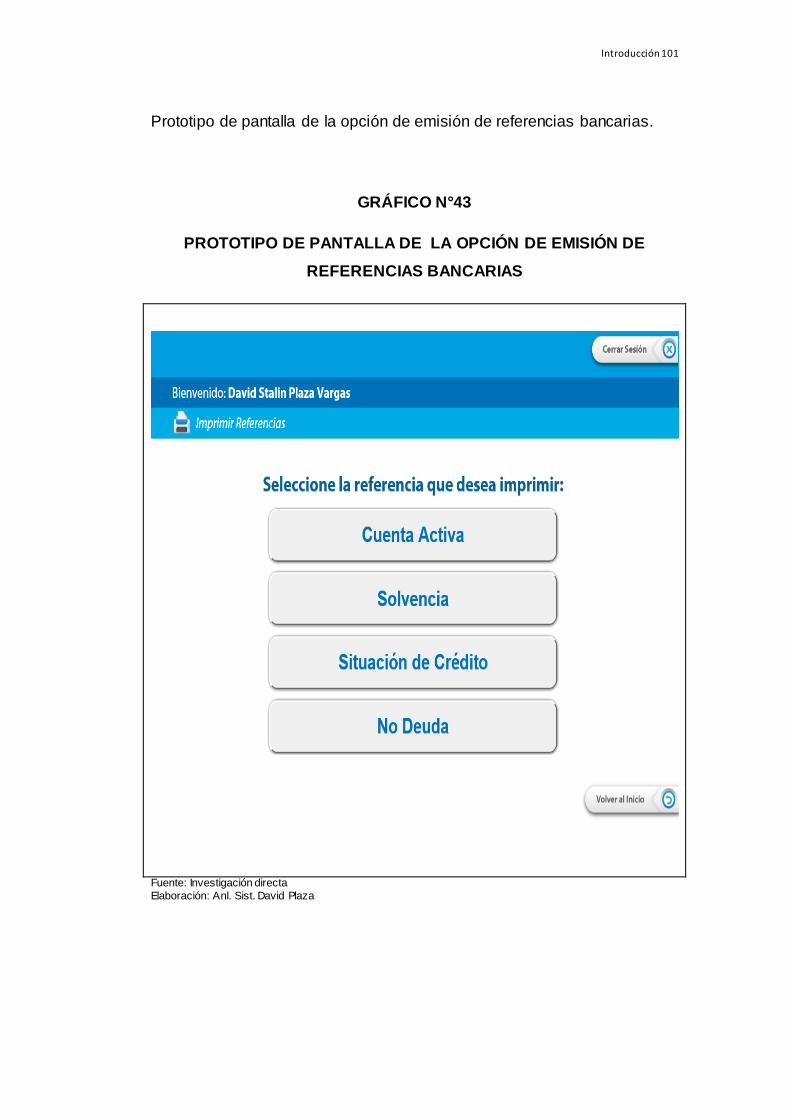

30. Prototipo de pantalla de la opción de emisión de

referencias bancarias

101

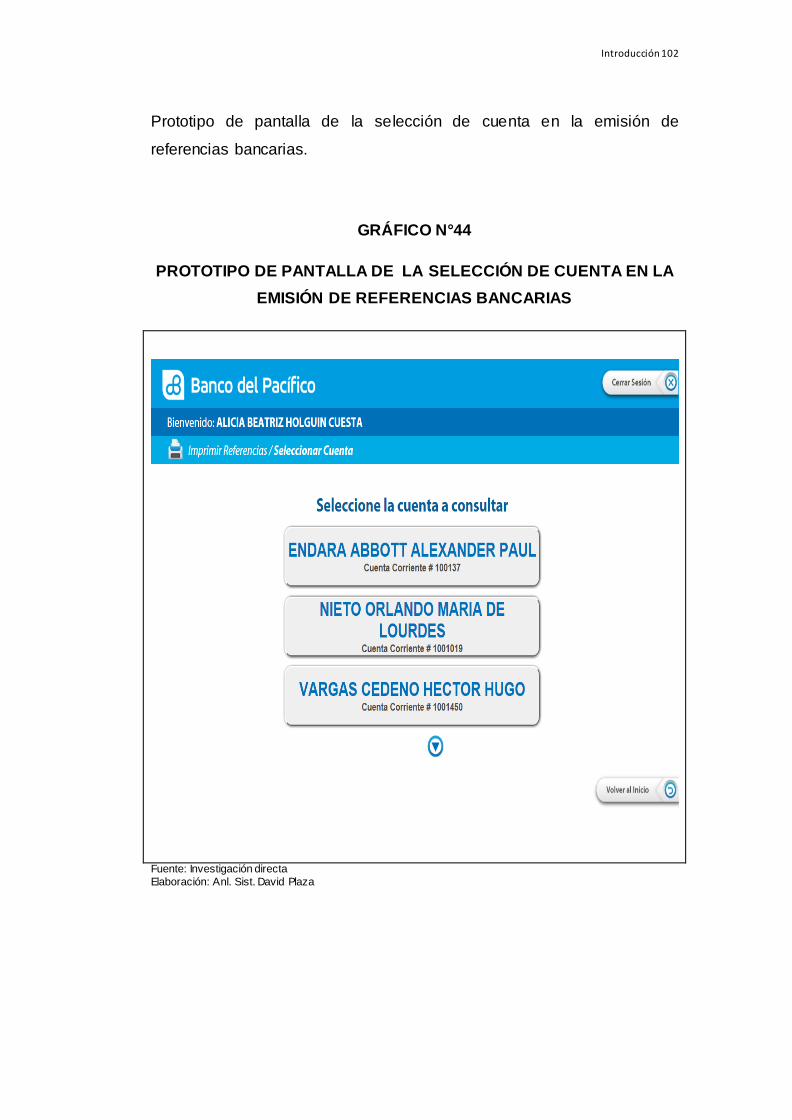

31. Prototipo de pantalla de la selección de cuenta en

la emisión de referencias bancarias

102

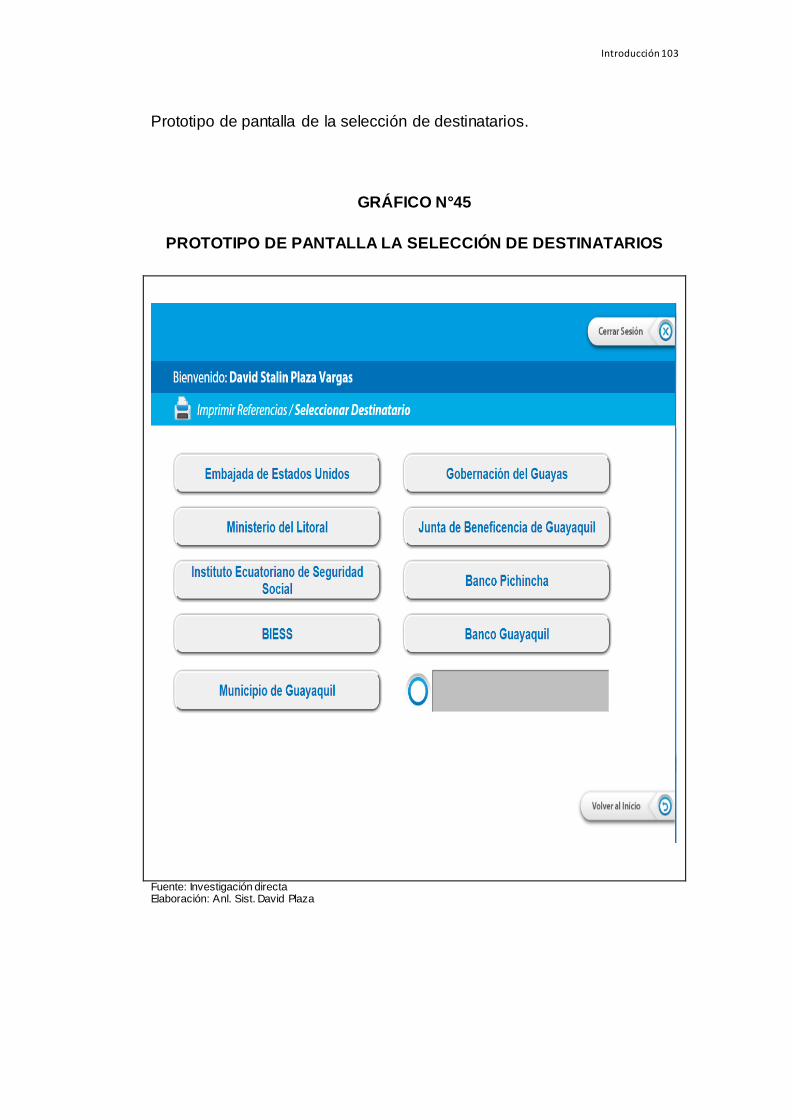

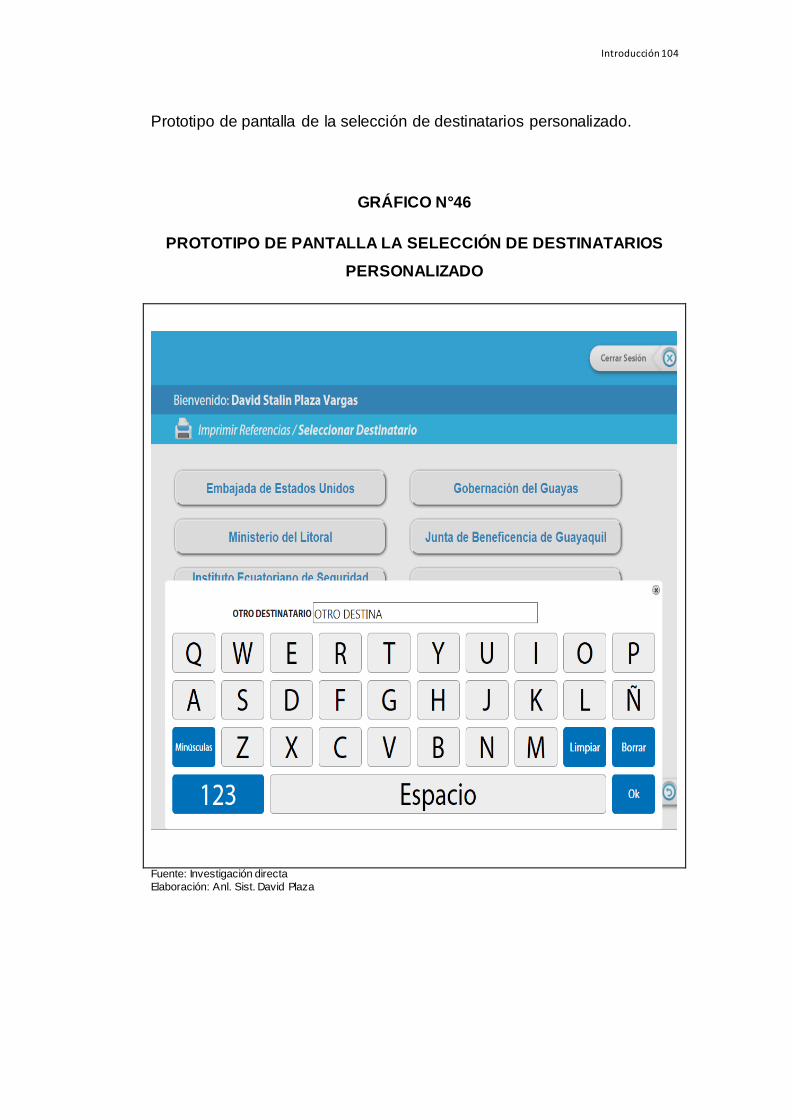

32. Prototipo de pantalla la selección de destinatarios 103

33. Prototipo de pantalla la selección de destinatarios

personalizado 104

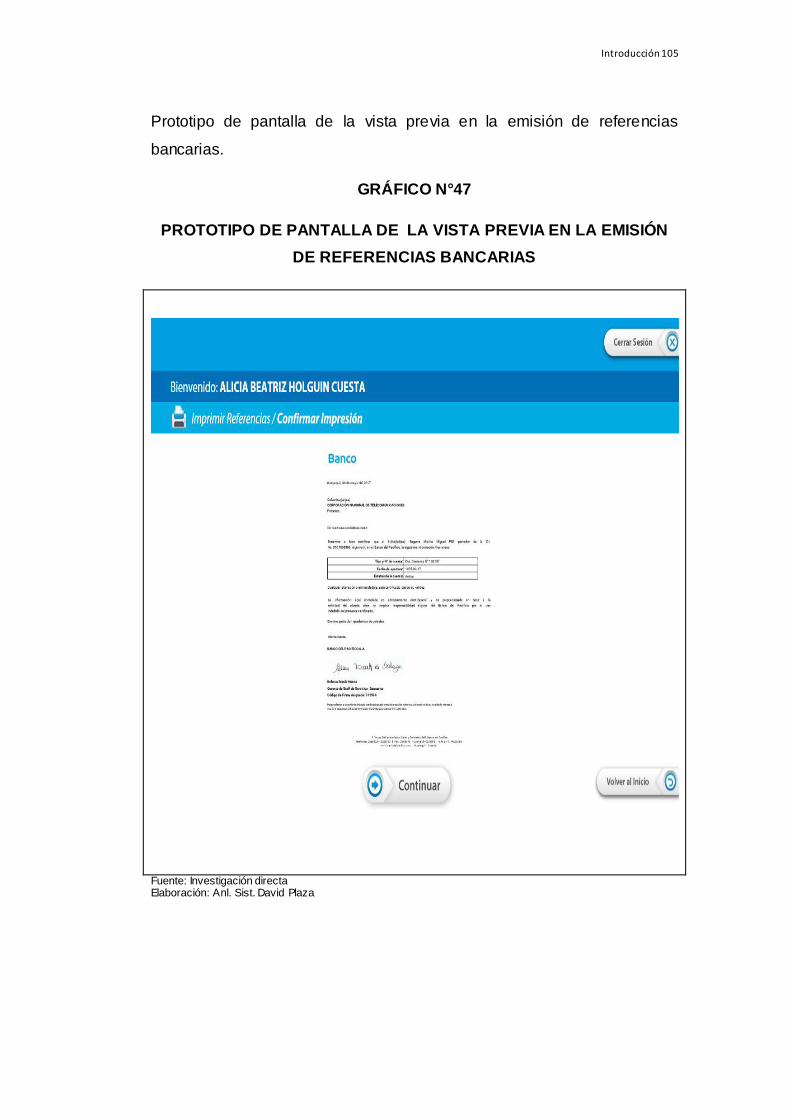

34. Prototipo de pantalla de la vista previa en la

emisión de referencias bancarias 105

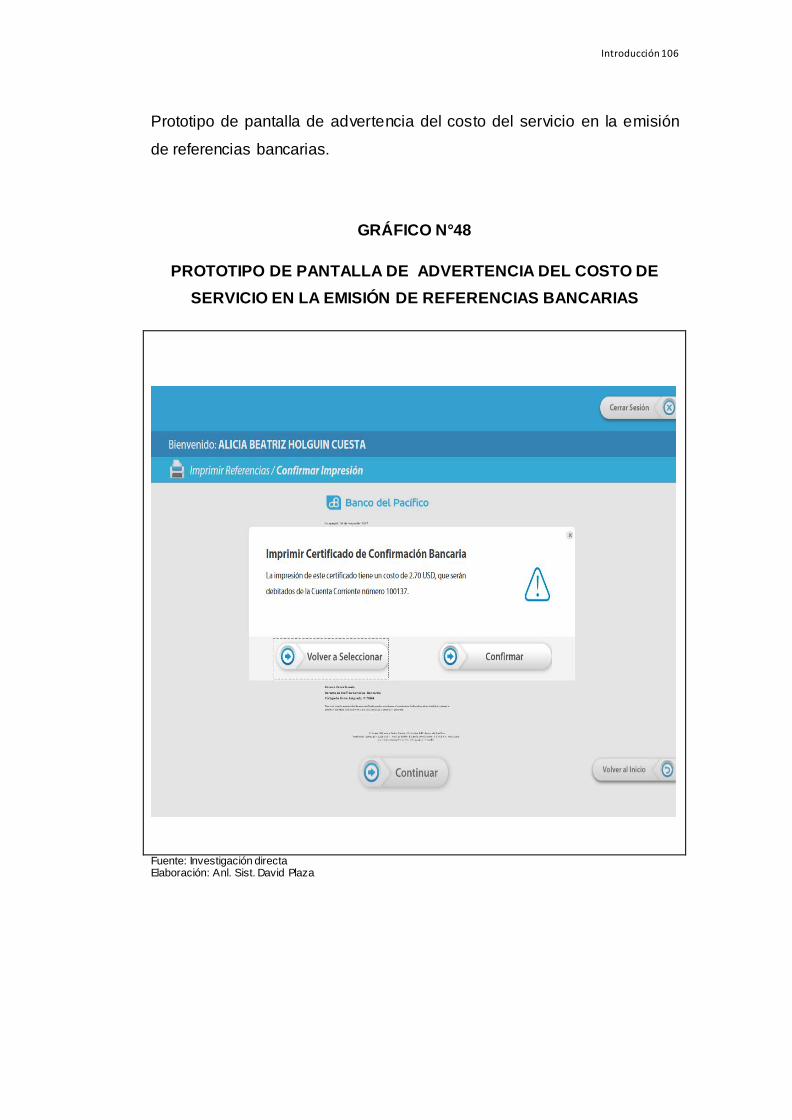

35. Prototipo de pantalla de advertencia del costo de

servicio en la emisión de referencias bancarias 106

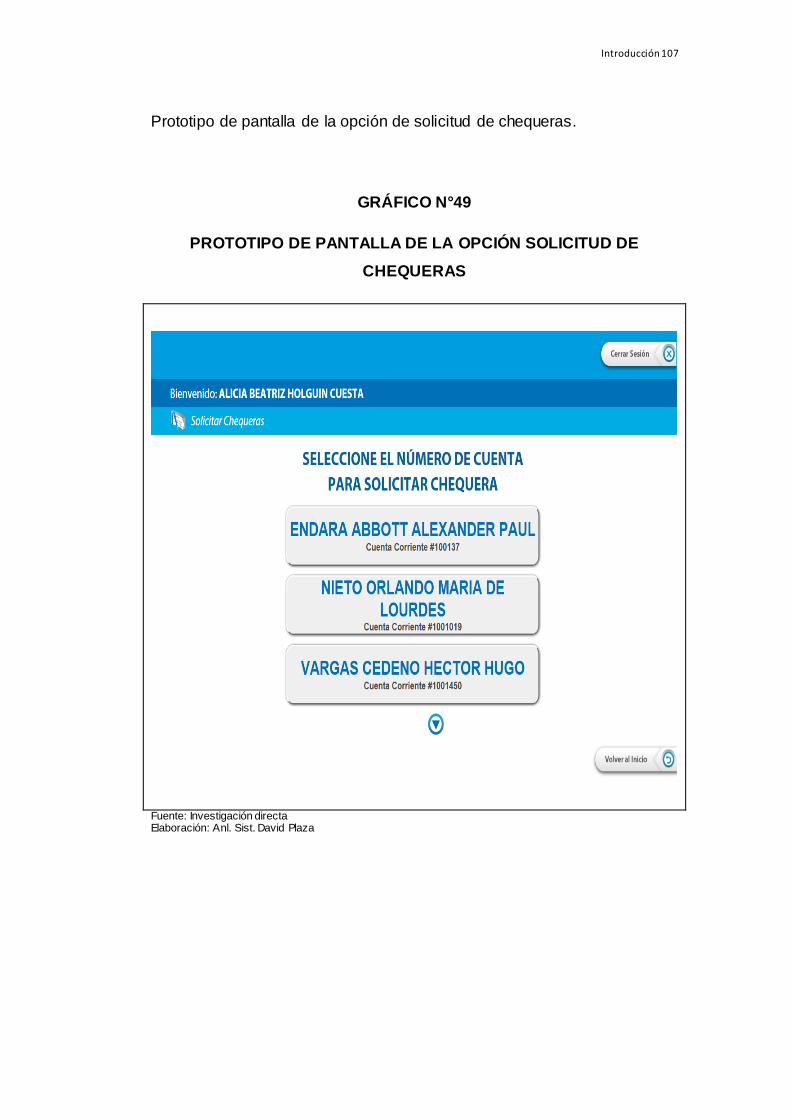

36. Prototipo de pantalla de la opción solicitud de

chequeras 107

37. Prototipo de pantalla de la opción solicitud de

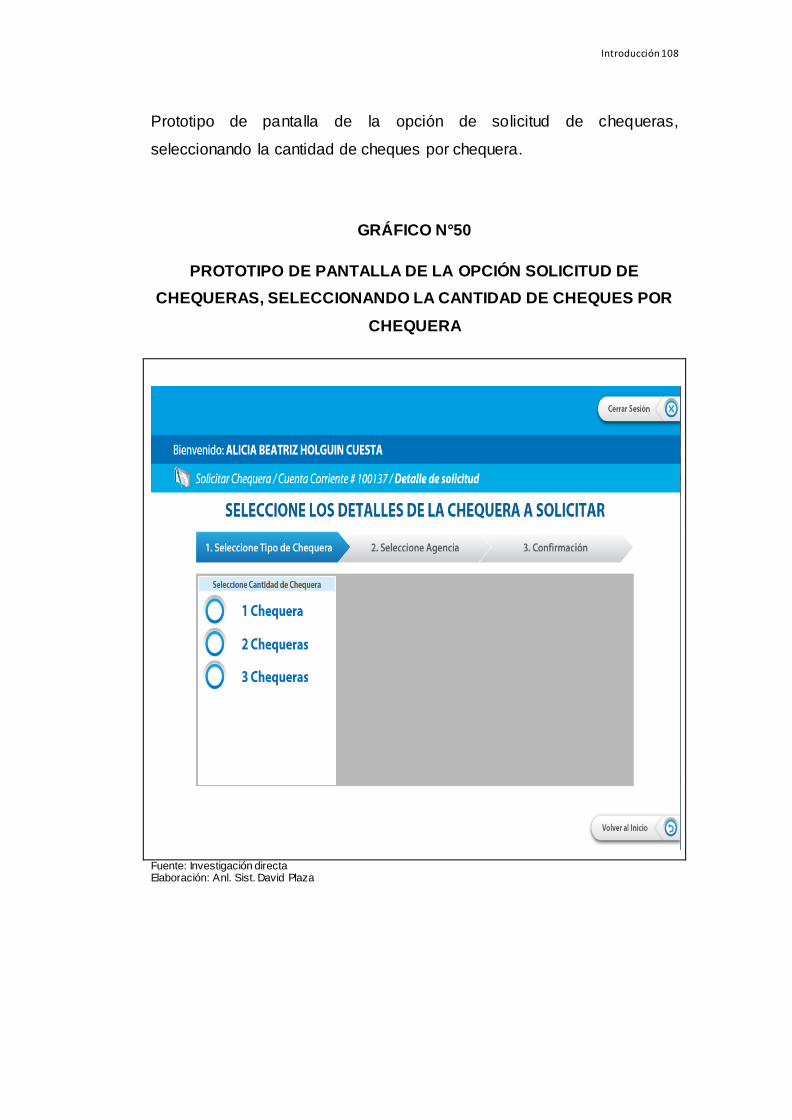

chequeras, seleccionando la cantidad de cheques 108

xvi

No. Descripción Pág.

38. Prototipo de pantalla de la opción solicitud de

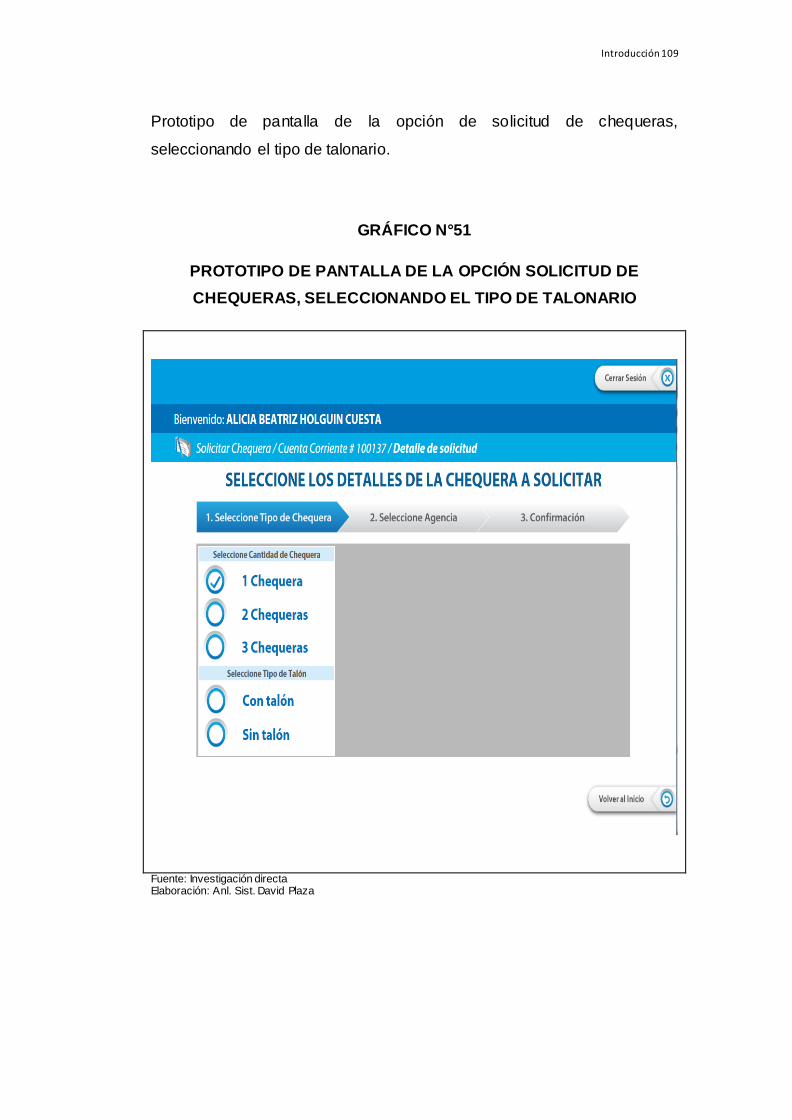

chequeras, seleccionando el tipo de talonario 109

39. Prototipo de pantalla de la opción solicitud de

chequeras, seleccionando la cantidad de cheques

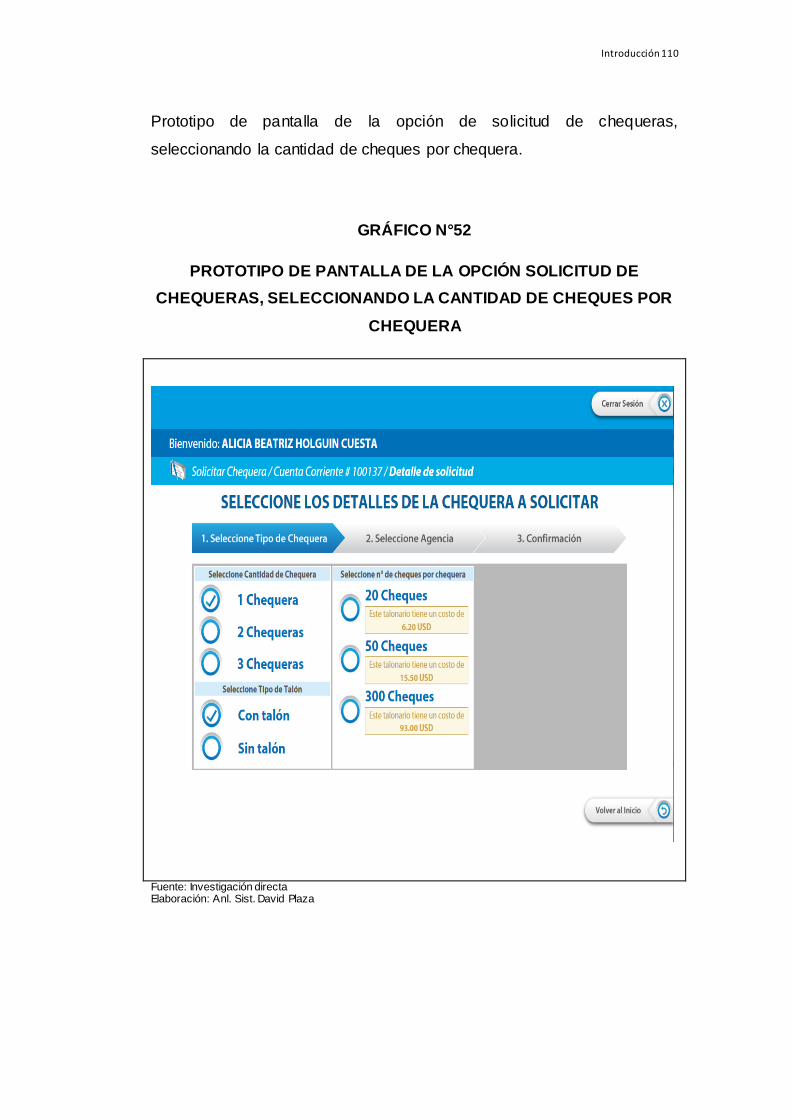

por chequera 110

40. Prototipo de pantalla de la opción solicitud de

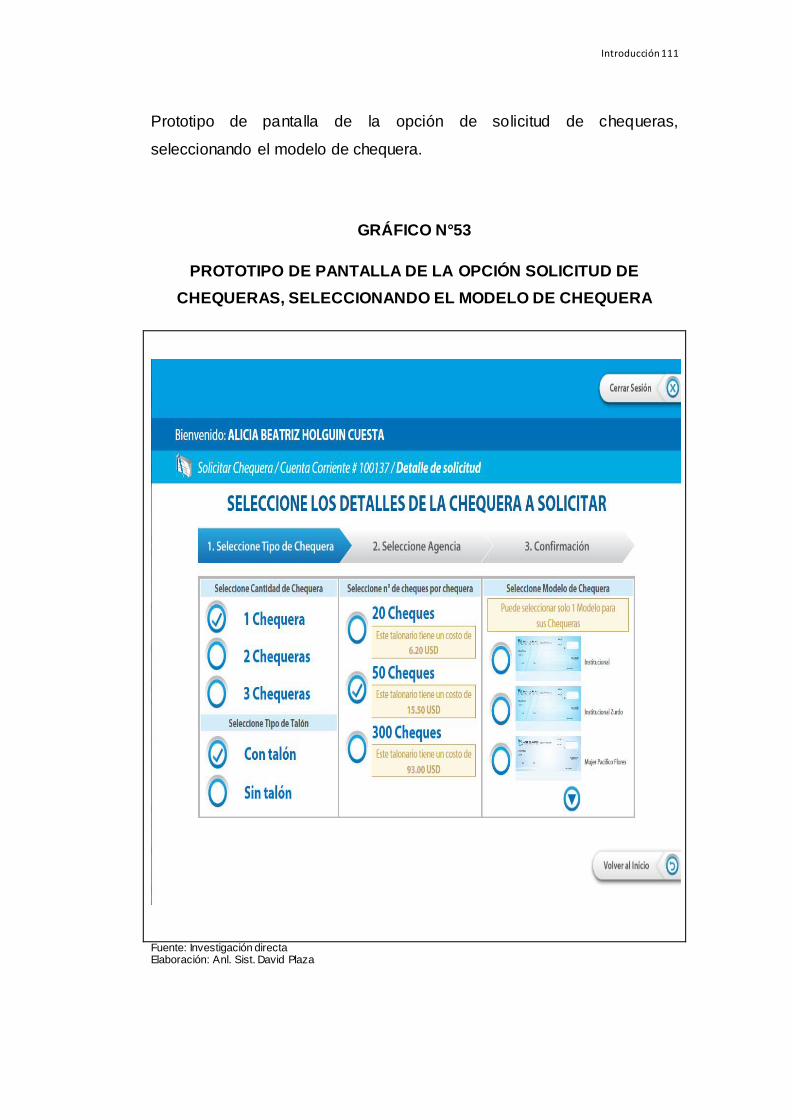

chequeras, seleccionando el modelo de chequera 111

41. Prototipo de pantalla de la opción solicitud de

chequeras, seleccionando la sucursal y agencia de

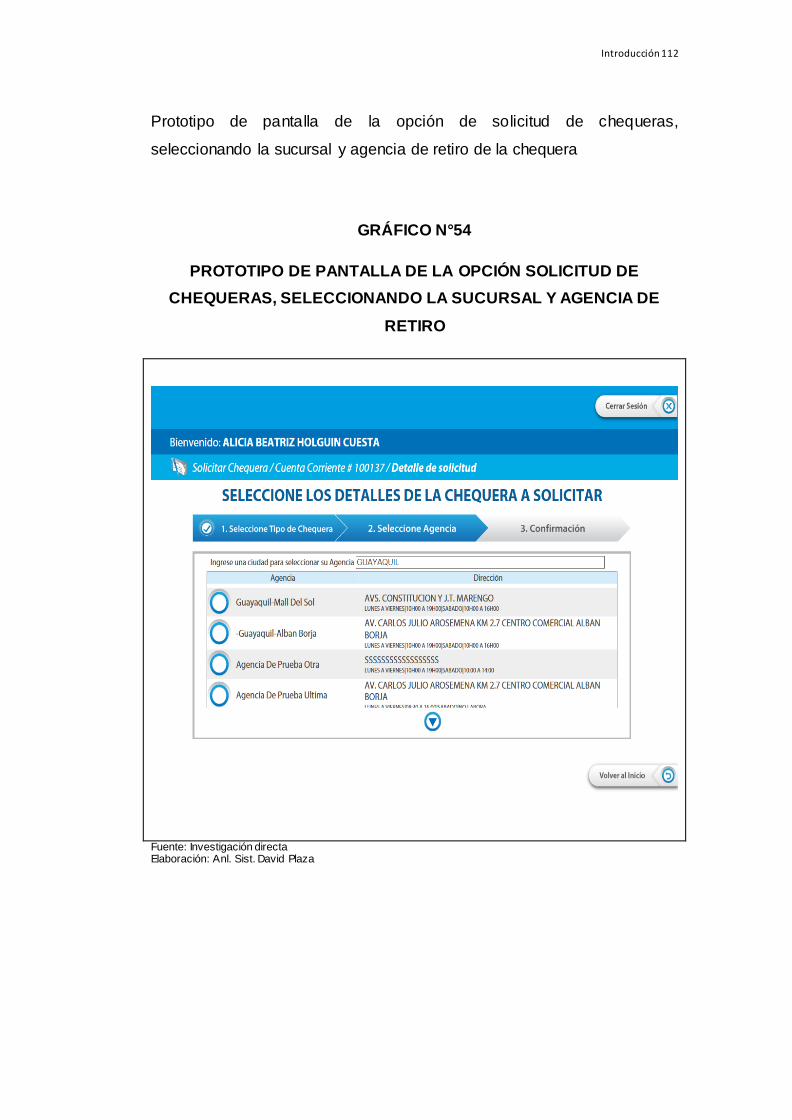

retiro 112

42. Prototipo de pantalla de la opción solicitud de

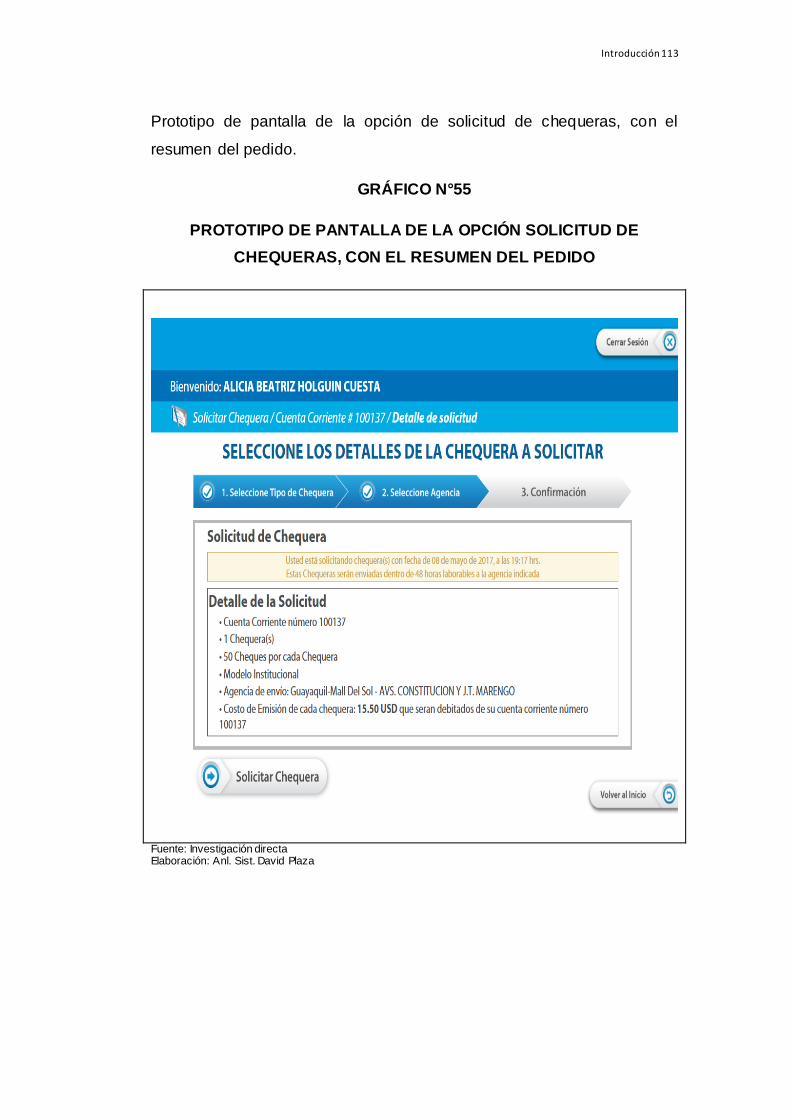

chequeras, con el resumen del pedido 113

43. Prototipo de pantalla de la opción solicitud de

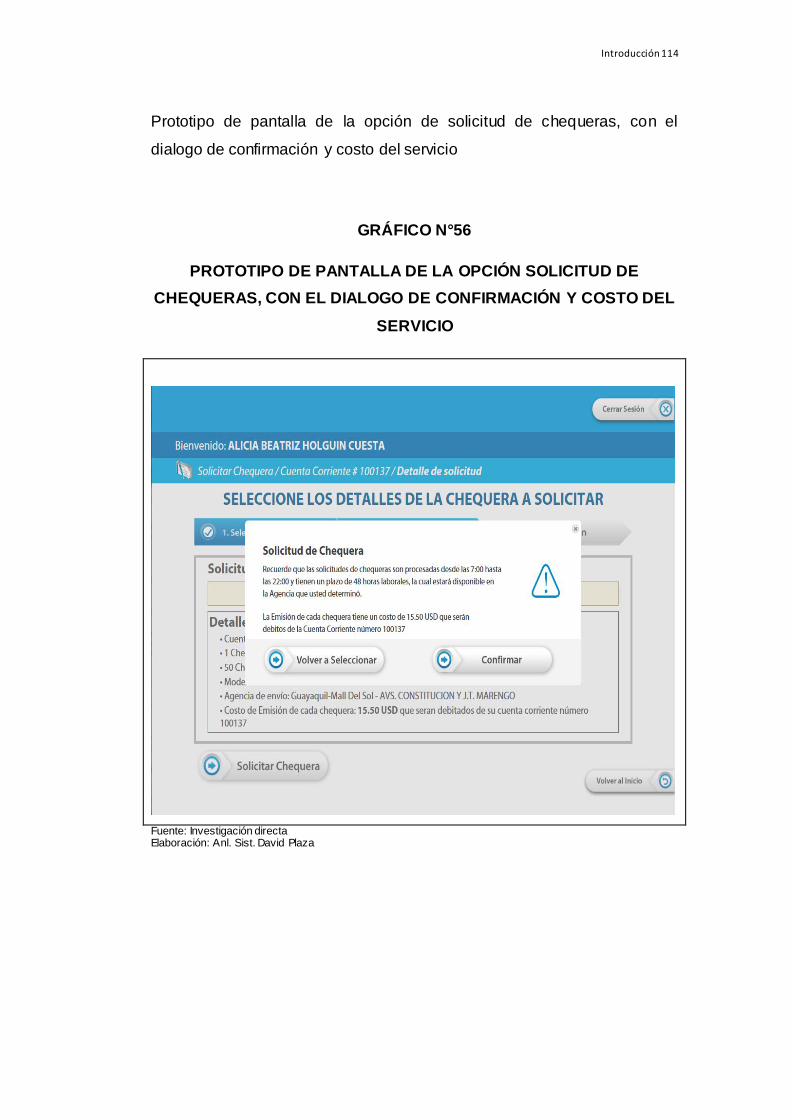

chequeras, con el dialogo de confirmación y costo

del servicio 114

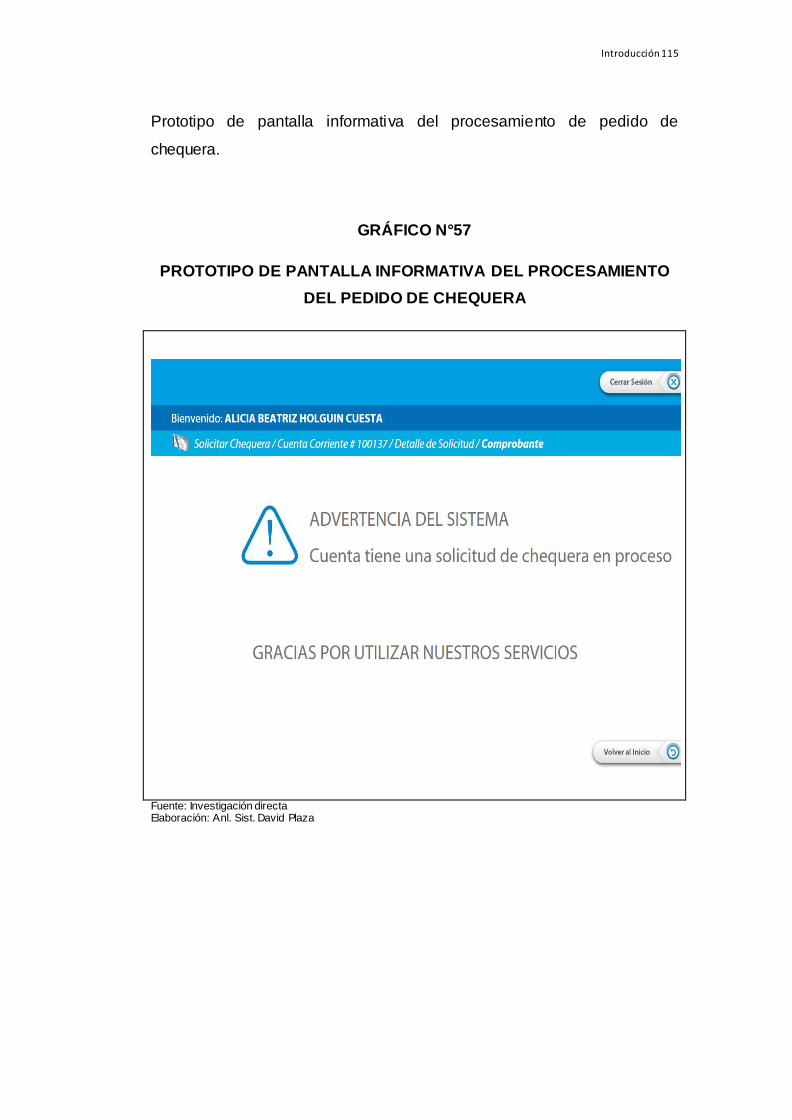

44. Prototipo de pantalla informativa de chequera 115

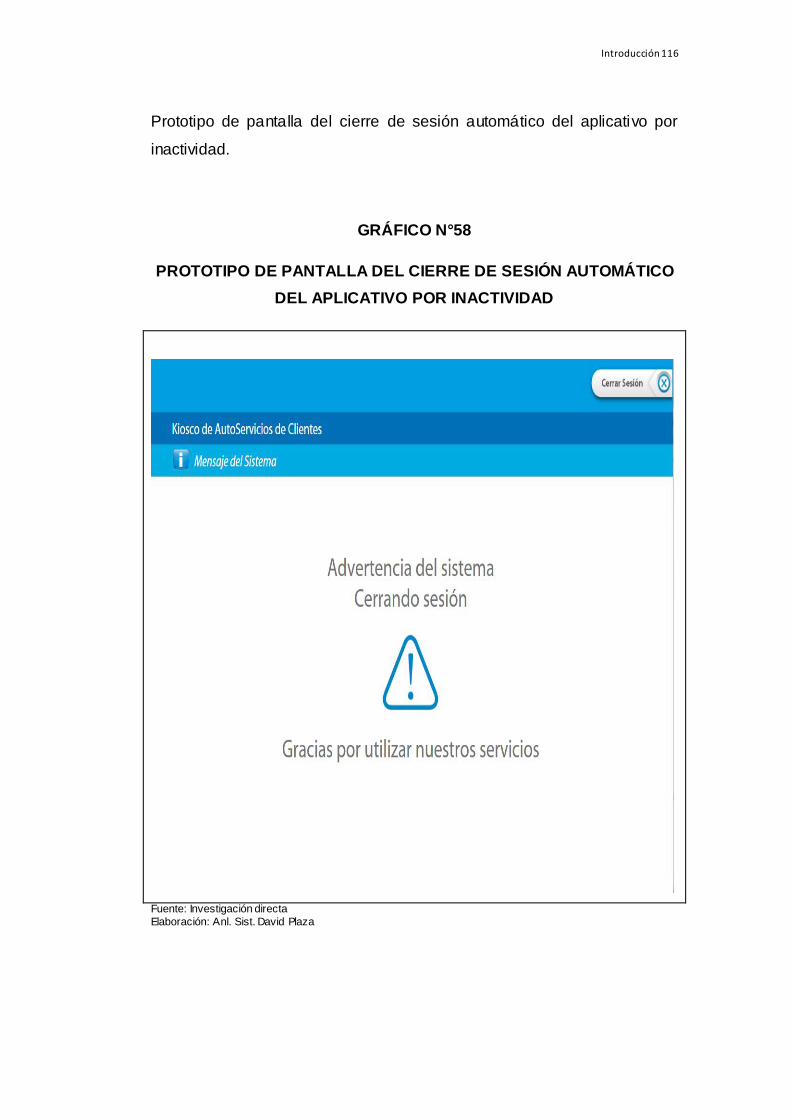

45. Prototipo de pantalla del cierre de sesión

automático del aplicativo por inactividad 116

xvii

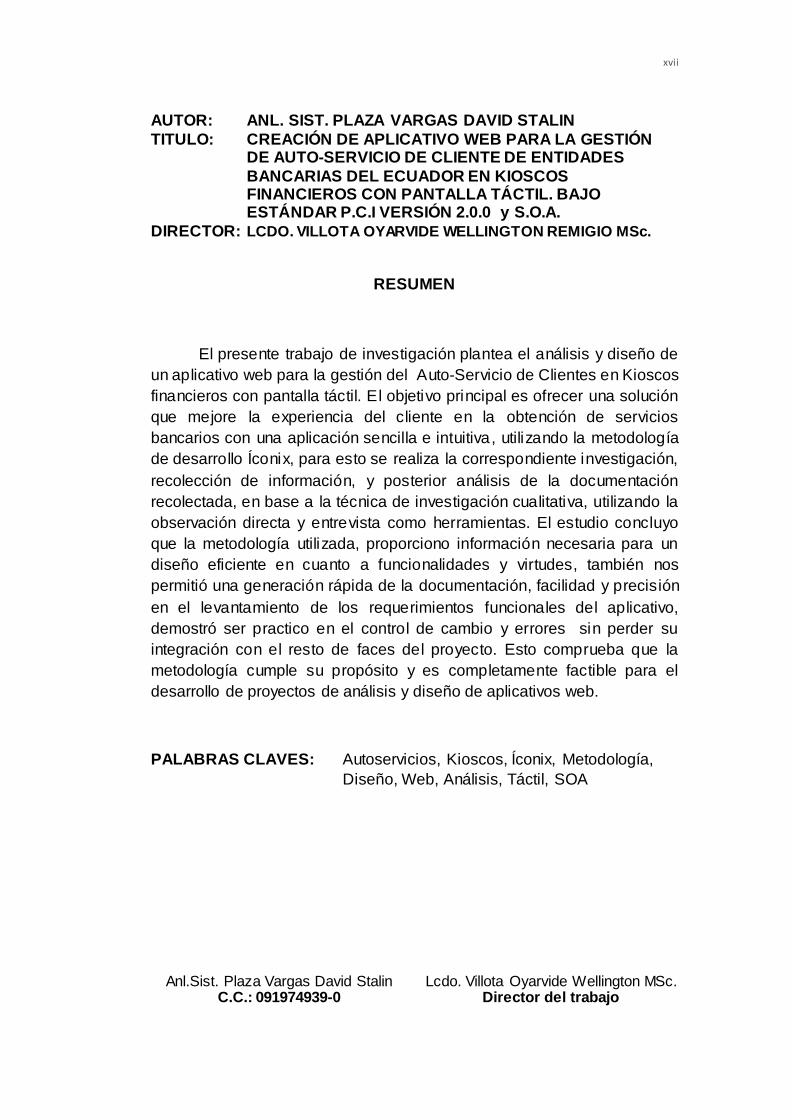

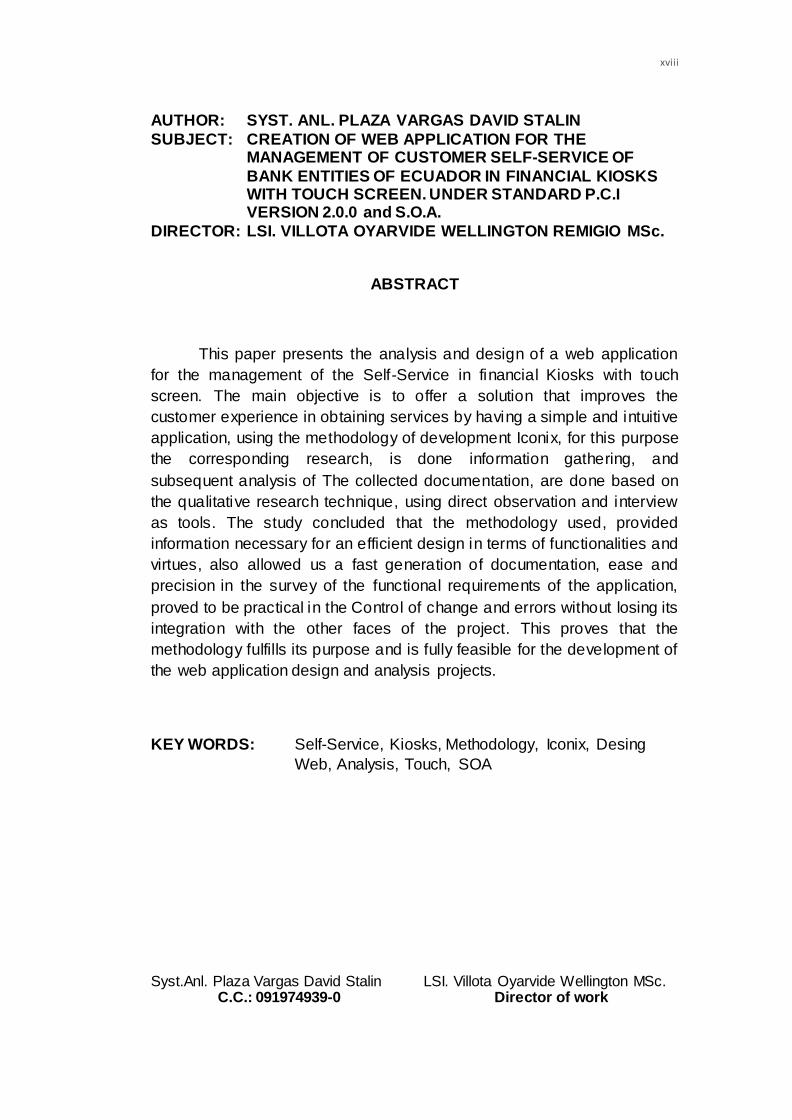

AUTOR: ANL. SIST. PLAZA VARGAS DAVID STALIN

TITULO: CREACIÓN DE APLICATIVO WEB PARA LA GESTIÓN DE AUTO-SERVICIO DE CLIENTE DE ENTIDADES

BANCARIAS DEL ECUADOR EN KIOSCOS FINANCIEROS CON PANTALLA TÁCTIL. BAJO ESTÁNDAR P.C.I VERSIÓN 2.0.0 y S.O.A.

DIRECTOR: LCDO. VILLOTA OYARVIDE WELLINGTON REMIGIO MSc.

RESUMEN

El presente trabajo de investigación plantea el análisis y diseño de

un aplicativo web para la gestión del Auto-Servicio de Clientes en Kioscos

financieros con pantalla táctil. El objetivo principal es ofrecer una solución

que mejore la experiencia del cliente en la obtención de servicios

bancarios con una aplicación sencilla e intuitiva, utilizando la metodología

de desarrollo Íconix, para esto se realiza la correspondiente investigación,

recolección de información, y posterior análisis de la documentación

recolectada, en base a la técnica de investigación cualitativa, utilizando la

observación directa y entrevista como herramientas. El estudio concluyo

que la metodología utilizada, proporciono información necesaria para un

diseño eficiente en cuanto a funcionalidades y virtudes, también nos

permitió una generación rápida de la documentación, facilidad y precisión

en el levantamiento de los requerimientos funcionales del aplicativo,

demostró ser practico en el control de cambio y errores sin perder su

integración con el resto de faces del proyecto. Esto comprueba que la

metodología cumple su propósito y es completamente factible para el

desarrollo de proyectos de análisis y diseño de aplicativos web.

PALABRAS CLAVES: Autoservicios, Kioscos, Íconix, Metodología,

Diseño, Web, Análisis, Táctil, SOA

Anl.Sist. Plaza Vargas David Stalin Lcdo. Villota Oyarvide Wellington MSc. C.C.: 091974939-0 Director del trabajo

xviii

AUTHOR: SYST. ANL. PLAZA VARGAS DAVID STALIN

SUBJECT: CREATION OF WEB APPLICATION FOR THE MANAGEMENT OF CUSTOMER SELF-SERVICE OF

BANK ENTITIES OF ECUADOR IN FINANCIAL KIOSKS WITH TOUCH SCREEN. UNDER STANDARD P.C.I VERSION 2.0.0 and S.O.A.

DIRECTOR: LSI. VILLOTA OYARVIDE WELLINGTON REMIGIO MSc.

ABSTRACT

This paper presents the analysis and design of a web application

for the management of the Self-Service in financial Kiosks with touch

screen. The main objective is to offer a solution that improves the

customer experience in obtaining services by having a simple and intuitive

application, using the methodology of development Iconix, for this purpose

the corresponding research, is done information gathering, and

subsequent analysis of The collected documentation, are done based on

the qualitative research technique, using direct observation and interview

as tools. The study concluded that the methodology used, provided

information necessary for an efficient design in terms of functionalities and

virtues, also allowed us a fast generation of documentation, ease and

precision in the survey of the functional requirements of the application,

proved to be practical in the Control of change and errors without losing its

integration with the other faces of the project. This proves that the

methodology fulfills its purpose and is fully feasible for the development of

the web application design and analysis projects.

KEY WORDS: Self-Service, Kiosks, Methodology, Iconix, Desing

Web, Analysis, Touch, SOA

Syst.Anl. Plaza Vargas David Stalin LSI. Villota Oyarvide Wellington MSc. C.C.: 091974939-0 Director of work

xix

PRÓLOGO

En el presente trabajo, Tesis titulada creación de aplicativo web

para la gestión de auto-servicio de cliente de entidades bancarias del

Ecuador en kioscos financieros con pantalla táctil. Bajo estándar P.C.I

versión 2.0.0 y S.O.A., se estudió y analizó la implementación de la

metodología Íconix para realizar el análisis y diseño del aplicativo web.

Está divida en 3 capítulos, el primero trata del Marco Teórico,

el segundo la Metodología y el tercero la Propuesta.

En el Marco Teórico, se investigan, comparan y analizan las

distintas herramientas que se podrían utilizar, delimitando cuál será

la que se adapta de mejor manera para desarrollar el aplicativo web

propuesto.

En la Metodología se realiza el levantamiento de información

y requerimientos utilizando las técnicas dispuestas en la metodología

de investigación cualitativa y se sigue la guía de pasos a utilizar en

la metodología de desarrollo elegida, en este caso Íconix.

En la Propuesta se continúa con la implementación de la

metodología de desarrollo, en la cual se detalla el proceso de la solución

propuesta al diseño analizado en el capítulo anterior, complementando los

capítulos con la conclusión del estudio realizado.

Introducción 2

INTRODUCCIÓN

Tema

Creación de aplicativo web para la gestión de auto-servicio de

cliente de entidades bancarias del Ecuador en kioscos financieros con

pantalla táctil. Bajo estándar P.C.I versión 2.0.0 y S.O.A.

Antecedentes

El sistema financiero del Ecuador en la actualidad está compuesto

de instituciones bancarias públicas y privadas, las cuales se encuentran

reguladas por la Superintendencia de Bancos y Seguros.

Las entidades financieras como parte de su modelo tradicional de

atención al cliente destinan gran parte de espacio físico y personal para

estas funciones, las cuales generan un alto costo de operación que

afectan sus márgenes de utilidad.

Los principales proveedores de equipos financieros a nivel mundial

en la actualidad ofrecen diferentes modelos de dispositivos para un nuevo

modelo de atención al cliente que se denomina autogestión, estos

equipos se los denominan como Kioscos los cuales básicamente constan

de una pantalla táctil, lectora de tarjetas, teclado numérico, impresoras de

recibos y hojas tamaño A4.

Introducción 3

Este tipo de equipos permite a las entidades financieras

implementar soluciones automatizadas de autogestión en sus diferentes

tipos de sucursales, donde acuden diariamente sus clientes evitándoles

largos tiempos de espera y reduciendo considerablemente costos de

operación.

La presente investigación busca crear un sistema informático que

permita automatizar bajo el modelo de autogestión de cliente y usando la

arquitectura base de los equipos financieros llamados Kioscos parte de

estas operaciones que se realizan actualmente en las áreas de atención

al público en las entidades bancarias.

El aplicativo del tipo web que se desarrollara para la presente

investigación aprovechara los diferentes tipos de autentificación con los

que cuentan las entidades bancarias para que los clientes accedan a su

información personal.

Se deberá tener en consideración para el desarrollo del aplicativo

web que se cumpla con los estándares PCI, debido a que la solución a

implementarse en los Kioscos trabajará con información proveniente de

ingreso con credenciales obtenidas de una tarjeta de débito o crédito de la

institución. El aplicativo a desarrollar se orientara al consumo de servicios

SOA para poder integrarlo con los diferentes tipos de repositorios

informativos con los que cuentan las entidades bancarias del Ecuador.

El investigador aportara con su experiencia en el desarrollo de

aplicaciones en el ambiente bancario en el Ecuador, con lo cual se espera

cumplir con los objetivos detallados en el presente trabajo de

investigación.

Introducción 4

Objeto de la investigación

El tema de investigación se centrará en crear un aplicativo que

permita automatizar algunas de las principales solicitudes de atención que

solicitan los clientes que van físicamente a las entidades bancarias y que

no pueden ser gestionadas por otros canales electrónicos.

La presente investigación y desarrollo no será mayor a 4 meses

desde Octubre del 2016 hasta Enero del 2017, la cual se desarrollara en

la ciudad de Guayaquil.

El investigador contara con recursos disponibles como la

información técnica compartida por uno de los principales proveedores de

equipos financieros del Ecuador, también se aprovechara la experiencia

del investigador laborando e implementado proyectos para entidades

bancarias por más de 6 años.

En la actualidad las áreas de atención al cliente en las entidades

financieras soportan una gran de demanda de afluencia de clientes y no

clientes, provocando una demora en la obtención de los diferentes tipos

de servicios que se ofrecen.

El aplicativo a desarrollarse pretende solucionar gran parte de esta

problemática mediante el modelo de atención al cliente denominado

autogestión, el cual permite al cliente que acude a una entidad obtener de

una manera ágil, rápida y segura ciertos servicios financieros, para el

acceso a la información del cliente el aplicativo utilizara los métodos de

autentificación tradicionales de la entidades financieras.

Introducción 5

Justificación de la investigación

La presente investigación pretende resolver el problema de

congestionamiento de las aéreas destinadas como atención a los clientes

en las entidades financieras mediante el modelo de autogestión. Para

este modelo se pretende usar los diferentes mecanismos de

autentificación de credenciales con los que ya cuenta las entidades

financieras para el acceso de información.

Al presentar una alternativa de ágil y rápida en la obtención de

servicios por parte de los clientes de las entidades financieras, estos

podrán destinar el tiempo en atención ahorrado en otros actividades

particulares y que ante lo ocupaban en las espera en turnos de atención.

El tema de investigación inicialmente propondrá la implementación

de servicios básicos en el modelo de autogestión, pero este podrá ser

ampliado según las oportunidades de negocio que analice la entidad

financiera.

El impacto social que tendrá el desarrollo de este aplicativo será

que los clientes de las entidades financieras destinen menos cantidad de

su tiempo al solicitar servicios y puedan destinarlos a otras actividades

personales.

La pertinencia de la investigación dentro del Plan Nacional Buen

Vivir que en su objetivo número 4 que busca fortalecer las capacidades y

potencialidades de la ciudadanía, de acuerdo a la política número 4.7 que

Introducción 6

promueve la gestión adecuada de uso y difusión de los conocimientos

generados en el país.

Objetivo general

Desarrollar un aplicativo web que se integre con los sistemas de

información de las entidades bancarias del Ecuador y que funcione en

equipos financieros destinados para el auto-servicio de clientes.

Objetivos específicos

Efectuar el levantamiento técnico de la información necesaria para

integrar un aplicativo web a un equipo financiero del tipo autoservicio.

Efectuar el levantamiento de información de las transacciones que

se realizan en un balcón de servicio de atención al cliente.

Realizar un cronograma de actividades con las fechas de

implementación de cada etapa del proyecto.

Implementar un aplicativo web para la gestión del autoservicio,

según los requerimientos funcionales obtenidos.

Utilizar como modelo de acceso a datos el estándar la Arquitectura

Orientada a Servicios.

Introducción 7

CAPÍTULO 1

Introducción 8

MARCO TEÓRICO

1.1 Marco referencial

Los clientes esperan que las experiencias de servicios sean

sencillas, rápidas y agiles desde el comienzo, independientemente del

canal que sea utilizado. Sin embargo las grandes organizaciones no

pueden optimizar sus sistemas ni capacitar su personal con la rapidez

suficiente para satisfacer las necesidades de un cliente actual.

Una oficina con clientes frustrados con largos tiempos de espera

para obtener un servicio puede ser una escena común en diferentes

sectores, un reto que las empresas que las empresas deben enfrentar

para mejorar esta experiencia. ¿Cómo logar esto? Los terminales de

autoservicio parecen ser una respuesta efectiva que ya se ha posicionado

con éxitos en diferentes tipos de empresas como comercio, banca,

transporte y salud, etc.

Según Gartner, Inc.: "Como parte del cambio a la implantación de

plataformas de Business Intelligence modernas, en 2018, la mayoría de

los usuarios de negocio y los analistas de las organizaciones tendrá

acceso a herramientas de autoservicio que permitan preparar los datos

para el análisis" ( Gartner, Inc, 2016).

Los kioscos o terminales de autoservicios en sus orígenes en los

años noventa fueron destinados exclusivamente a la consulta de precio

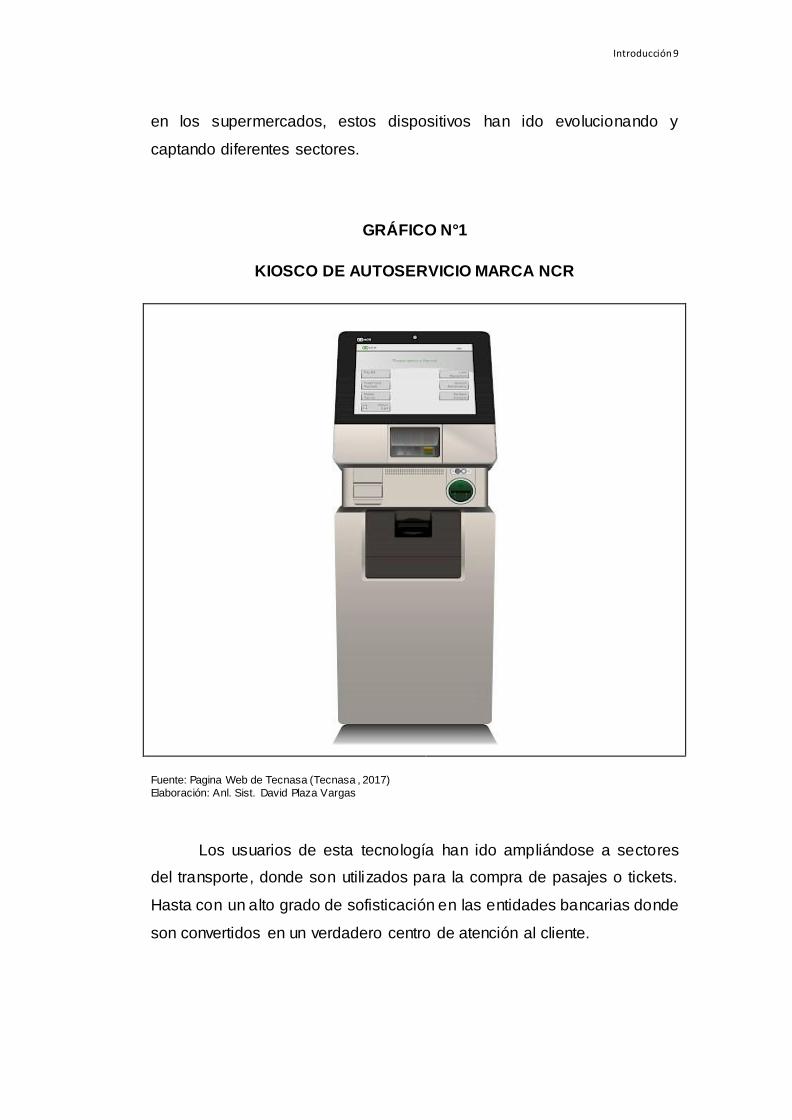

Introducción 9

en los supermercados, estos dispositivos han ido evolucionando y

captando diferentes sectores.

GRÁFICO N°1

KIOSCO DE AUTOSERVICIO MARCA NCR

Fuente: Pagina Web de Tecnasa (Tecnasa , 2017)

Elaboración: Anl. Sist. David Plaza Vargas

Los usuarios de esta tecnología han ido ampliándose a sectores

del transporte, donde son utilizados para la compra de pasajes o tickets.

Hasta con un alto grado de sofisticación en las entidades bancarias donde

son convertidos en un verdadero centro de atención al cliente.

Introducción 10

La presente investigación propone desarrollar un aplicativo del tipo

web que se integre a un equipo financiero llamados Kioscos de

Autoservicios. En este tipo de equipo se pueden realizar impresión de

certificados bancarios, transferencias electrónicas, pagos de servicios

consultas de saldos sin requerir de efectivo, lo cual es una ventaja ya que

es un servicio mucho más rápido que los cajeros automáticos

tradicionales y mucho más eficiente que una sucursal.

El modelo de autogestión de servicios permite al cliente realizar por

sí mismo el proceso de obtención de servicios. Este modelo deberá estar

respaldado por una plataforma tecnológica que facilite la experiencia del

cliente durante su uso.

En la actualidad el uso de este tipo de equipos financieros de

autogestión de clientes se encuentra implementado en países como

Estados Unidos de Norteamérica, India, Canadá, España entre otros. Las

compañías que impulsan uso de este nuevo tipo de dispositivos son

Diebold Inc. y NCR Co., ambas empresa son líderes a nivel mundial en la

fabricación y venta de cajeros automáticos.

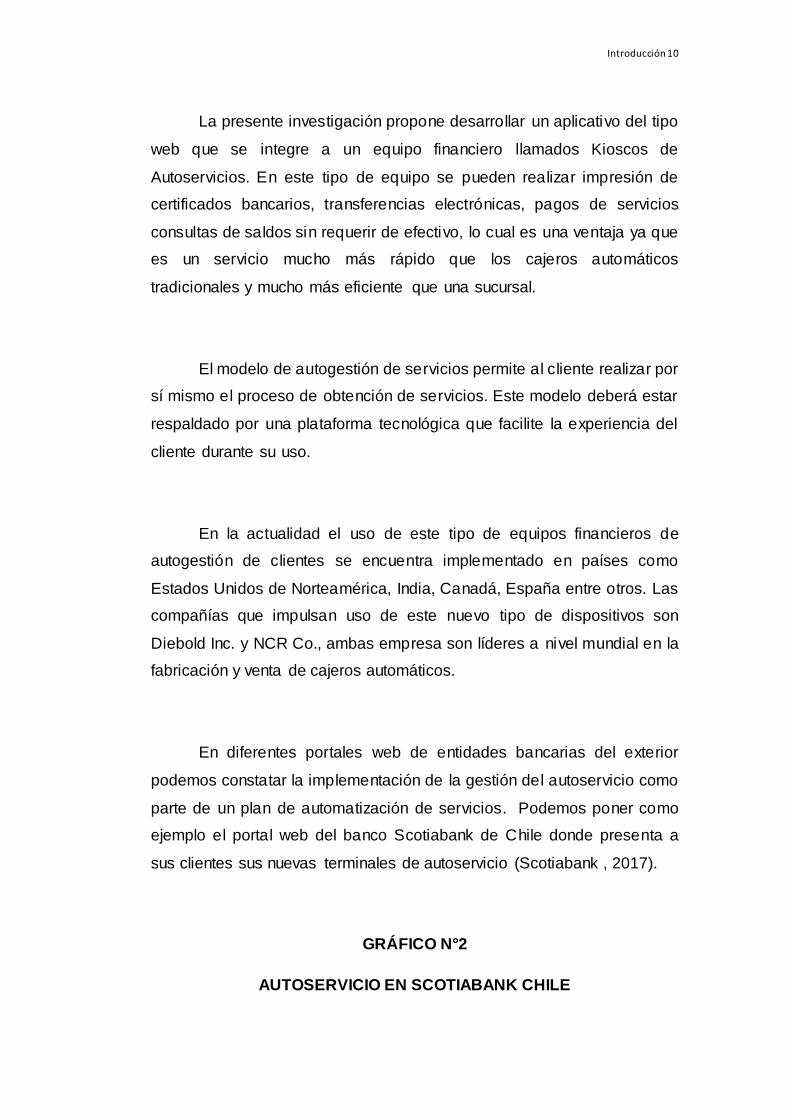

En diferentes portales web de entidades bancarias del exterior

podemos constatar la implementación de la gestión del autoservicio como

parte de un plan de automatización de servicios. Podemos poner como

ejemplo el portal web del banco Scotiabank de Chile donde presenta a

sus clientes sus nuevas terminales de autoservicio (Scotiabank , 2017).

GRÁFICO N°2

AUTOSERVICIO EN SCOTIABANK CHILE

Introducción 11

Fuente: Pagina Web Scotiabank de Chile (Scotiabank , 2017) Elaboración: Anl. Sist. David Plaza Vargas

Para la entidad financiera como Banco ProCredic que tiene

presencia en varios países de Latinoamérica, la automatización del

autoservicio es una parte primordial de su política de modernización de

sucursales como se demuestran en su página web (Banco Procredit,

2017).

GRÁFICO N°3

AUTOSERVICIO EN BANCO PROCREDIT

Introducción 12

Fuente: Pagina Web Banco ProCredit (Banco Procredit, 2017) Elaboración: Anl. Sist. David Plaza Vargas

En Ecuador, lugar donde se desarrolla la presenta investigación no

se encuentra aún implementado una aplicación que se integre con estos

equipos financieros. En la actualidad la empresa NCR Co. mediante su

filial en Ecuador nos facili ta la documentación necesaria para el desarrollo

de un aplicativo web que se integre al software base del equipo.

En las memorias de sostenibilidad del Banco del Pacifico, entidad

financiera que tiene oficinal en el país donde se desarrolla en presente

trabajo de investigación, se puede observar que hay un plan para la

implementación de la automatización de la gestión de autoservicio (Banco

del Pacifico S.A., 2017).

1.2 Marco conceptual

Introducción 13

1.2.1 Tecnologías de la Información en el Ecuador

En el Ecuador el alcance a nuevas tecnologías ha permitido que

generar en su población una nueva cultura hacia la tecnología digital,

permitiendo a las empresas ofrecer nuevos servicios en sus plataformas

de atención virtuales.

En el informe “Tecnologías de la Información y Comunicaciones

(TIC´S) 2016” elaborado por el Instituto Ecuatoriano de Estadística y

Censos INEC (INEC, 2017) , se indican los siguientes factores

estadísticos:

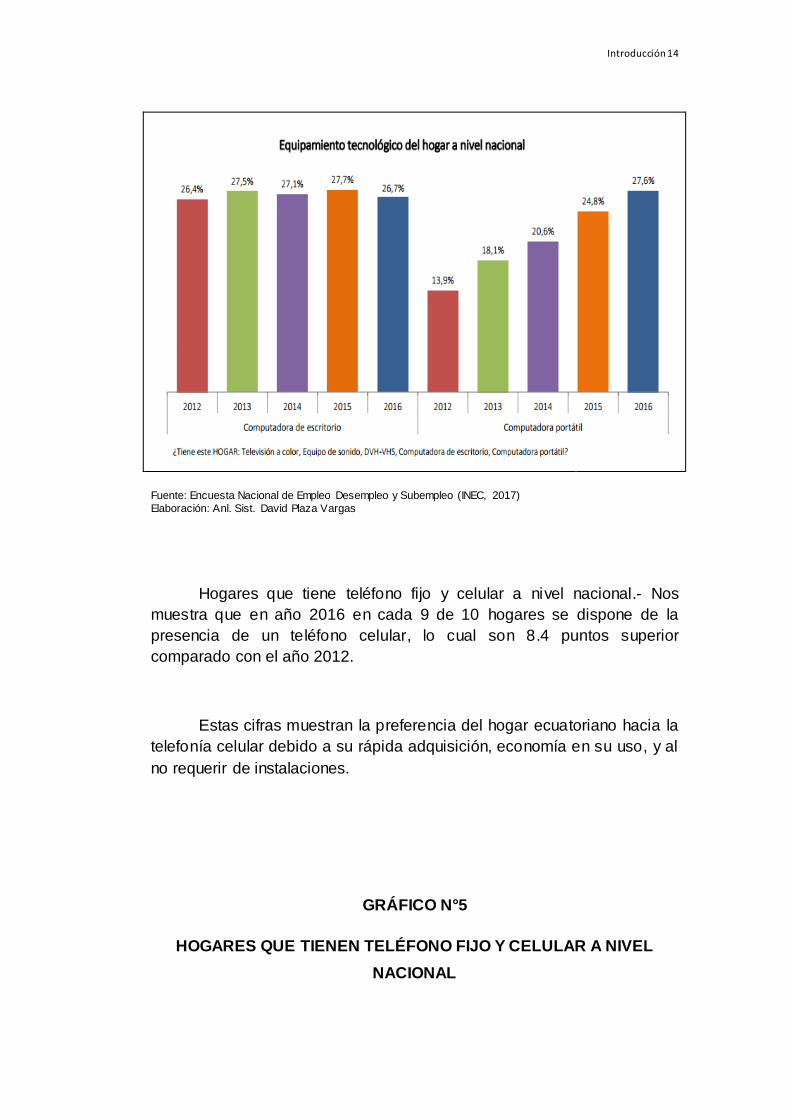

Equipamiento tecnológico del hogar a nivel nacional.- Nos muestra

que en año 2016 se ha incrementado la presencia de computadores

portátiles en 13.7 puntos y para los computadores de escritorios también

se presenta un incremento de uso del 0.3 puntos en comparación con el

año 2015.

Estas cifras nos demuestran que los hogares ecuatorianos en la

actualidad tienen acceso al uso de nuevas herramientas tecnológicas y

demuestran gran interés en adquirir equipos portátiles.

Razón por la cual las empresas a nivel global enfocan sus

esfuerzos en proveer servicios innovadores a través de plataformas

digitales y de fácil acceso para sus clientes.

GRÁFICO N°4

EQUIPAMIENTO TECNOLÓGICO DEL HOGAR A NIVEL NACIONAL

Introducción 14

Fuente: Encuesta Nacional de Empleo Desempleo y Subempleo (INEC, 2017)

Elaboración: Anl. Sist. David Plaza Vargas

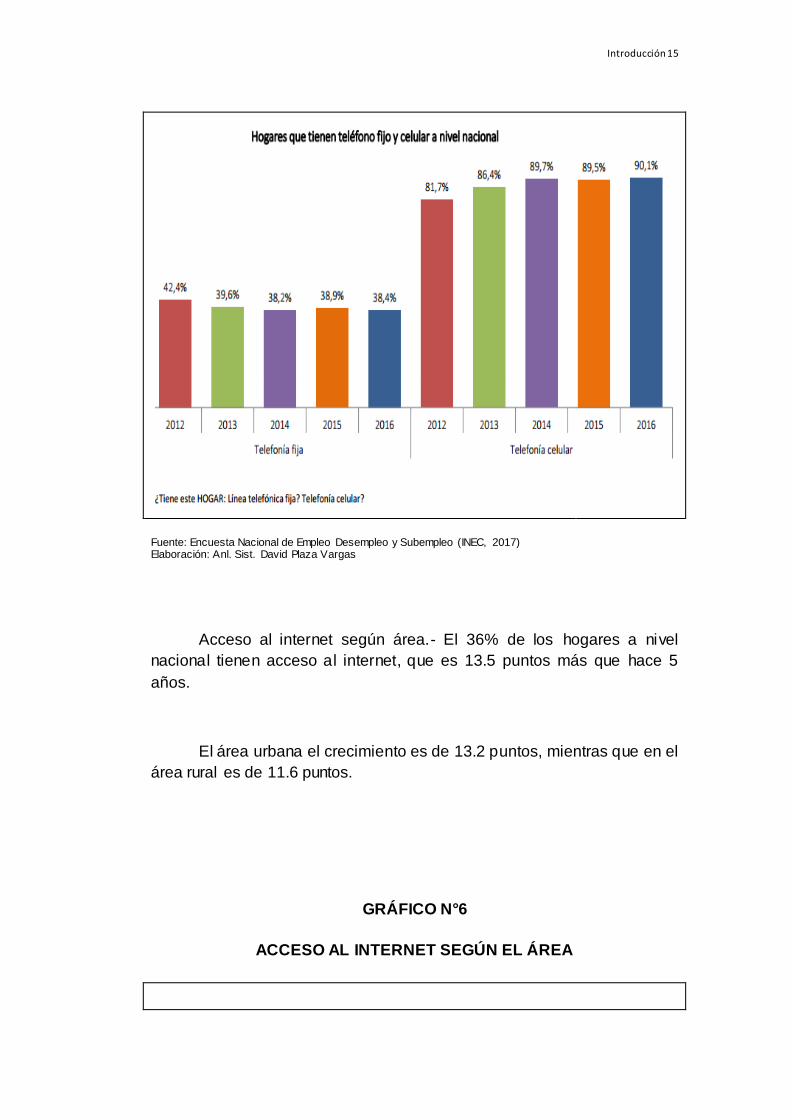

Hogares que tiene teléfono fijo y celular a nivel nacional.- Nos

muestra que en año 2016 en cada 9 de 10 hogares se dispone de la

presencia de un teléfono celular, lo cual son 8.4 puntos superior

comparado con el año 2012.

Estas cifras muestran la preferencia del hogar ecuatoriano hacia la

telefonía celular debido a su rápida adquisición, economía en su uso, y al

no requerir de instalaciones.

GRÁFICO N°5

HOGARES QUE TIENEN TELÉFONO FIJO Y CELULAR A NIVEL

NACIONAL

Introducción 15

Fuente: Encuesta Nacional de Empleo Desempleo y Subempleo (INEC, 2017) Elaboración: Anl. Sist. David Plaza Vargas

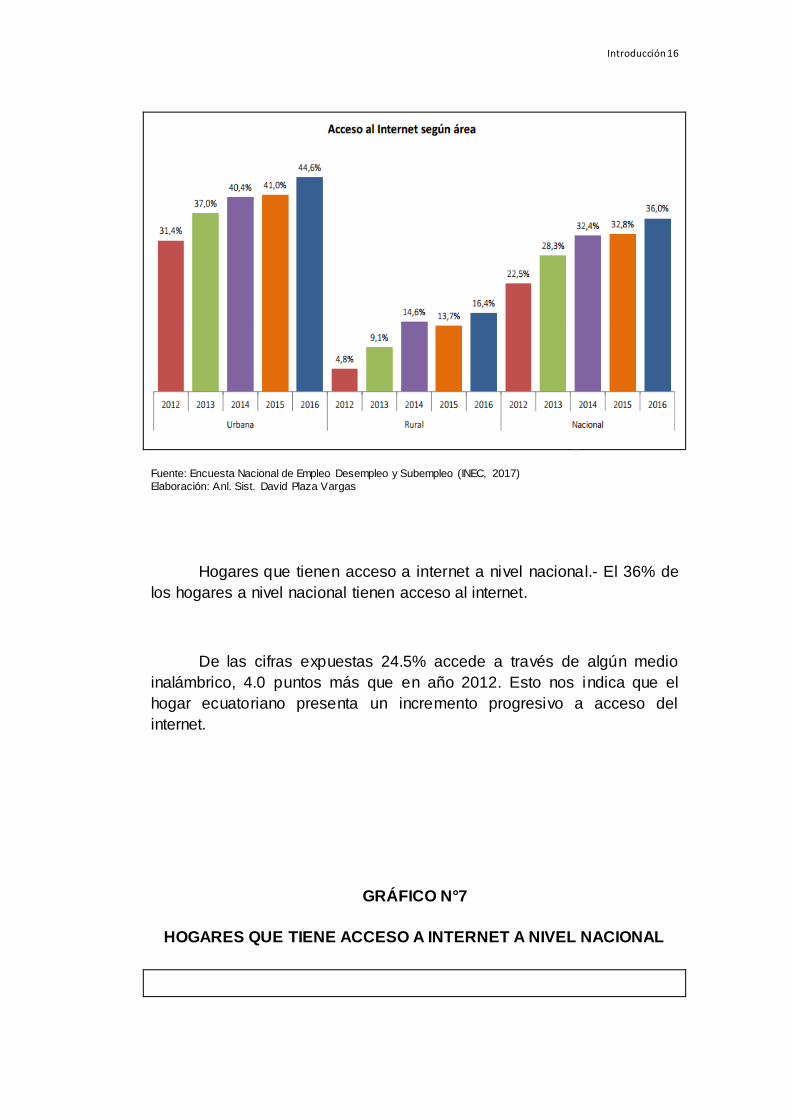

Acceso al internet según área.- El 36% de los hogares a nivel

nacional tienen acceso al internet, que es 13.5 puntos más que hace 5

años.

El área urbana el crecimiento es de 13.2 puntos, mientras que en el

área rural es de 11.6 puntos.

GRÁFICO N°6

ACCESO AL INTERNET SEGÚN EL ÁREA

Introducción 16

Fuente: Encuesta Nacional de Empleo Desempleo y Subempleo (INEC, 2017)

Elaboración: Anl. Sist. David Plaza Vargas

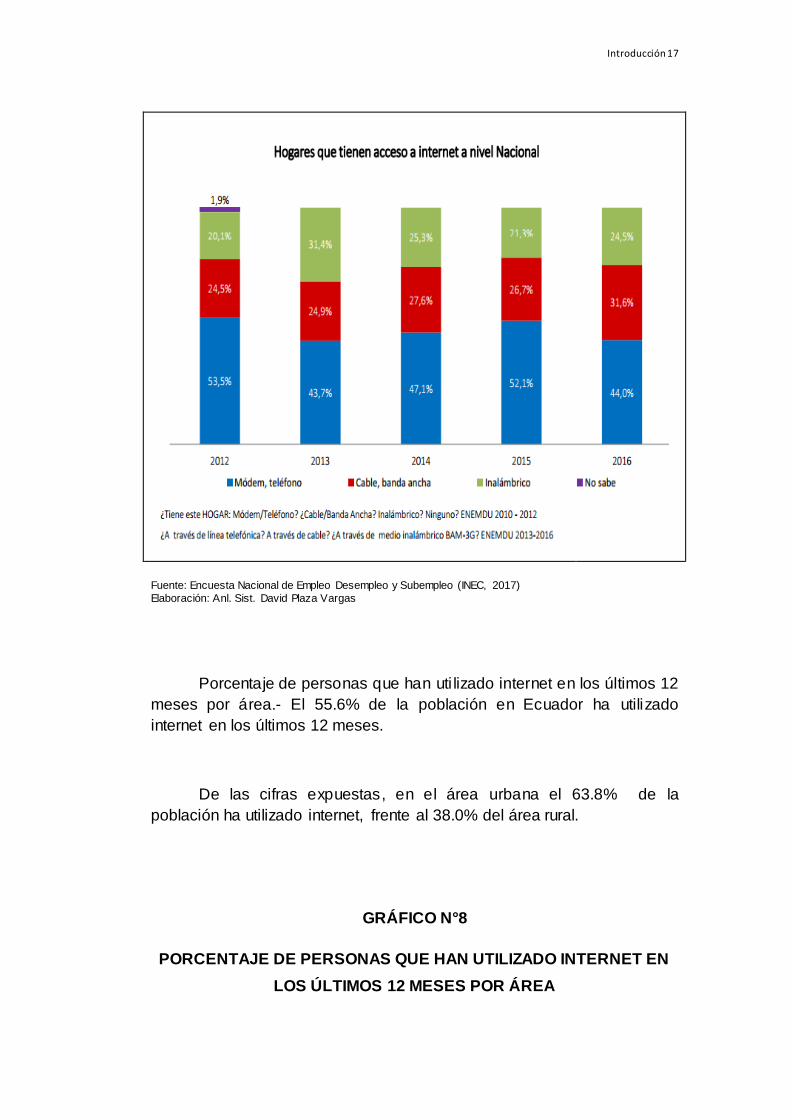

Hogares que tienen acceso a internet a nivel nacional.- El 36% de

los hogares a nivel nacional tienen acceso al internet.

De las cifras expuestas 24.5% accede a través de algún medio

inalámbrico, 4.0 puntos más que en año 2012. Esto nos indica que el

hogar ecuatoriano presenta un incremento progresivo a acceso del

internet.

GRÁFICO N°7

HOGARES QUE TIENE ACCESO A INTERNET A NIVEL NACIONAL

Introducción 17

Fuente: Encuesta Nacional de Empleo Desempleo y Subempleo (INEC, 2017)

Elaboración: Anl. Sist. David Plaza Vargas

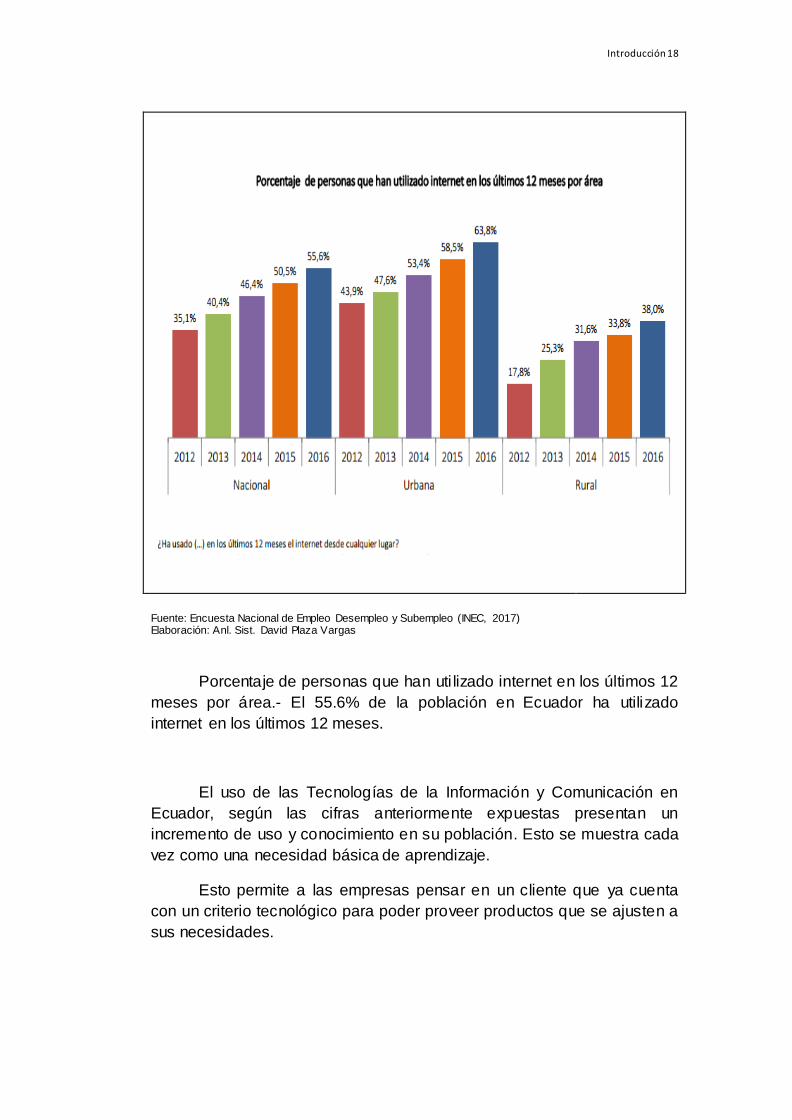

Porcentaje de personas que han uti lizado internet en los últimos 12

meses por área.- El 55.6% de la población en Ecuador ha utilizado

internet en los últimos 12 meses.

De las cifras expuestas, en el área urbana el 63.8% de la

población ha utilizado internet, frente al 38.0% del área rural.

GRÁFICO N°8

PORCENTAJE DE PERSONAS QUE HAN UTILIZADO INTERNET EN

LOS ÚLTIMOS 12 MESES POR ÁREA

Introducción 18

Fuente: Encuesta Nacional de Empleo Desempleo y Subempleo (INEC, 2017) Elaboración: Anl. Sist. David Plaza Vargas

Porcentaje de personas que han uti lizado internet en los últimos 12

meses por área.- El 55.6% de la población en Ecuador ha utilizado

internet en los últimos 12 meses.

El uso de las Tecnologías de la Información y Comunicación en

Ecuador, según las cifras anteriormente expuestas presentan un

incremento de uso y conocimiento en su población. Esto se muestra cada

vez como una necesidad básica de aprendizaje.

Esto permite a las empresas pensar en un cliente que ya cuenta

con un criterio tecnológico para poder proveer productos que se ajusten a

sus necesidades.

Introducción 19

1.2.2 Gestión del Autoservicio

El perfi l tecnológico de los clientes ha ido cambiando con el tiempo.

En general se habla de clientes empoderados y que tienen una clara

visión de sus necesidades al momento de requerir un servicio. La realidad

es que existen nuevos clientes ávidos de interactuar con estos canales de

servicios de una manera rápida y segura.

La gestión del autoservicio permite entregar a los clientes una

mejor calidad de atención al cliente, evitando por ejemplo largos tiempo

de espera para ser atendidos en una oficina y por otro lado una

optimización de los costos. Es por eso que las compañías empiezan a

integrar en sus canales de atención medios de interacción con los clientes

mediante el autoservicio.

El desarrollo de una estrategia de autoservicio integrada es clave

para la gestión eficiente del dinero en efectivo en la sucursal y, a su vez,

fundamental para la optimización del rendimiento de la sucursal. Una

estrategia de autoservicio perfeccionada permite liberar recursos

humanos, que se pueden dedicar a potenciar el servicio al cliente.

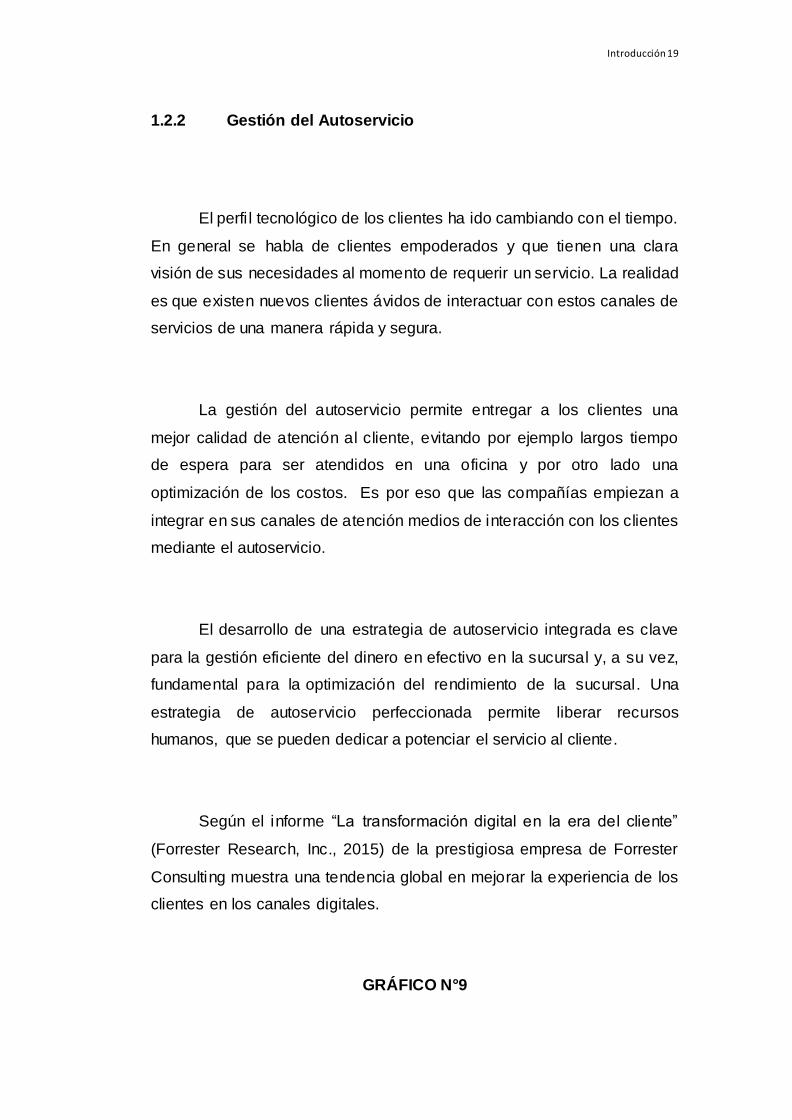

Según el informe “La transformación digital en la era del cliente”

(Forrester Research, Inc., 2015) de la prestigiosa empresa de Forrester

Consulting muestra una tendencia global en mejorar la experiencia de los

clientes en los canales digitales.

GRÁFICO N°9

Introducción 20

CANALES DIGITALES SON CLAVE EN LA EXPERIENCIA DEL

CLIENTE

Fuente: (Forrester Research, Inc., 2015) Elaboración: Anl. Sist. David Plaza Vargas

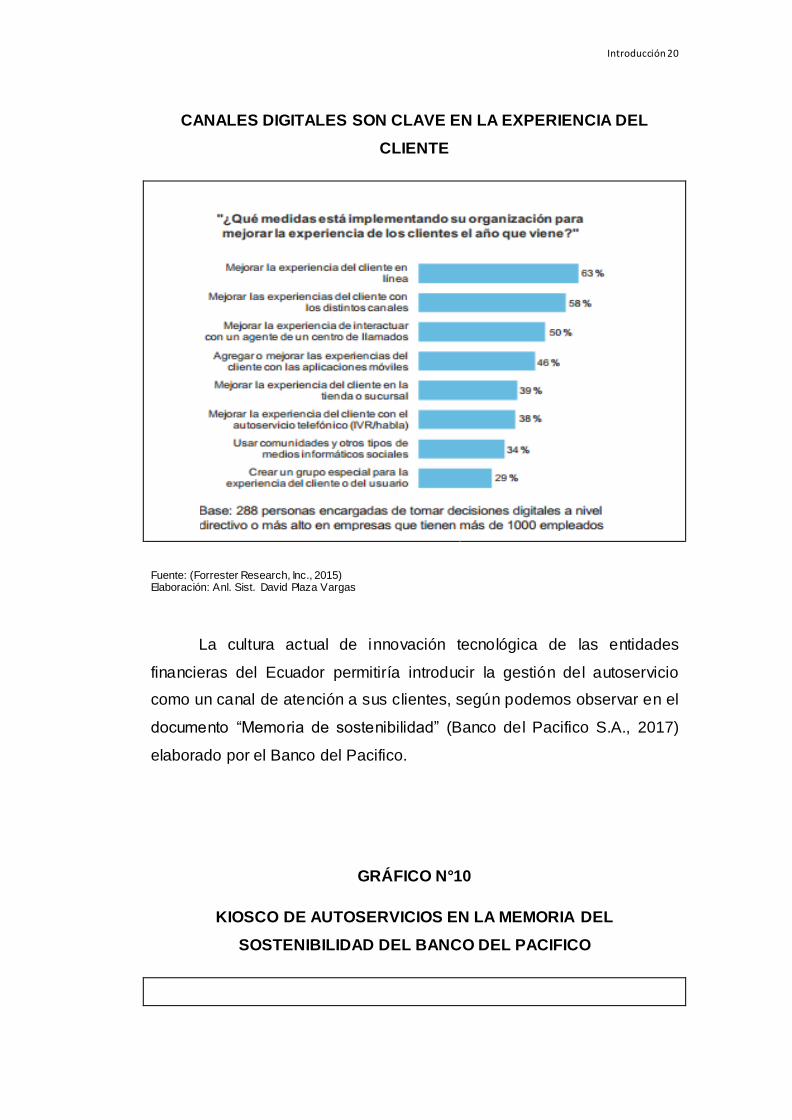

La cultura actual de innovación tecnológica de las entidades

financieras del Ecuador permitiría introducir la gestión del autoservicio

como un canal de atención a sus clientes, según podemos observar en el

documento “Memoria de sostenibilidad” (Banco del Pacifico S.A., 2017)

elaborado por el Banco del Pacifico.

GRÁFICO N°10

KIOSCO DE AUTOSERVICIOS EN LA MEMORIA DEL

SOSTENIBILIDAD DEL BANCO DEL PACIFICO

Introducción 21

Fuente: (Banco del Pacif ico S.A., 2017) Elaboración: Anl. Sist. David Plaza Vargas

1.2.3 Kioscos de Autoservicios

Al igual que los cajeros automáticos, los kioscos de autoservicio

están diseñados para automatizar todas las transacciones que no

requieran una atención directa por parte del recurso humano de una

institución. Esto permite por un lado minimizar los tiempos de espera en

las filas que se generan en las oficinas de las instituciones y que en horas

de alta demandada generan un congestionamiento, logrando mejorar la

satisfacción de los clientes.

1.2.3.1 Una rápida evolución

Introducción 22

A principio los años 1990 en las tiendas de supermercados

aparecen las primeras pantallas de consultas de precios, las cuales en

esencia permitía al cliente conocer el precio de un producto mediante la

consulta de su código de barras.

Según el sitio web de la revista Visión Digital en su segmento de

mercados emergentes indica: “Son la evolución natural de la carcelería

digital, que se limita a presentar anuncios dinámicos que pueden ser

controlados por la marca que los contrata a fin de actualizar una campaña

o anunciar un nuevo producto pero sin la interacción con el usuario”

(Digital, 2015).

GRÁFICO N°11

CARTELERA DIGITAL INTERACTIVA

Introducción 23

Fuente: (Digital, 2015) Elaboración: Anl. Sist. David Plaza Vargas

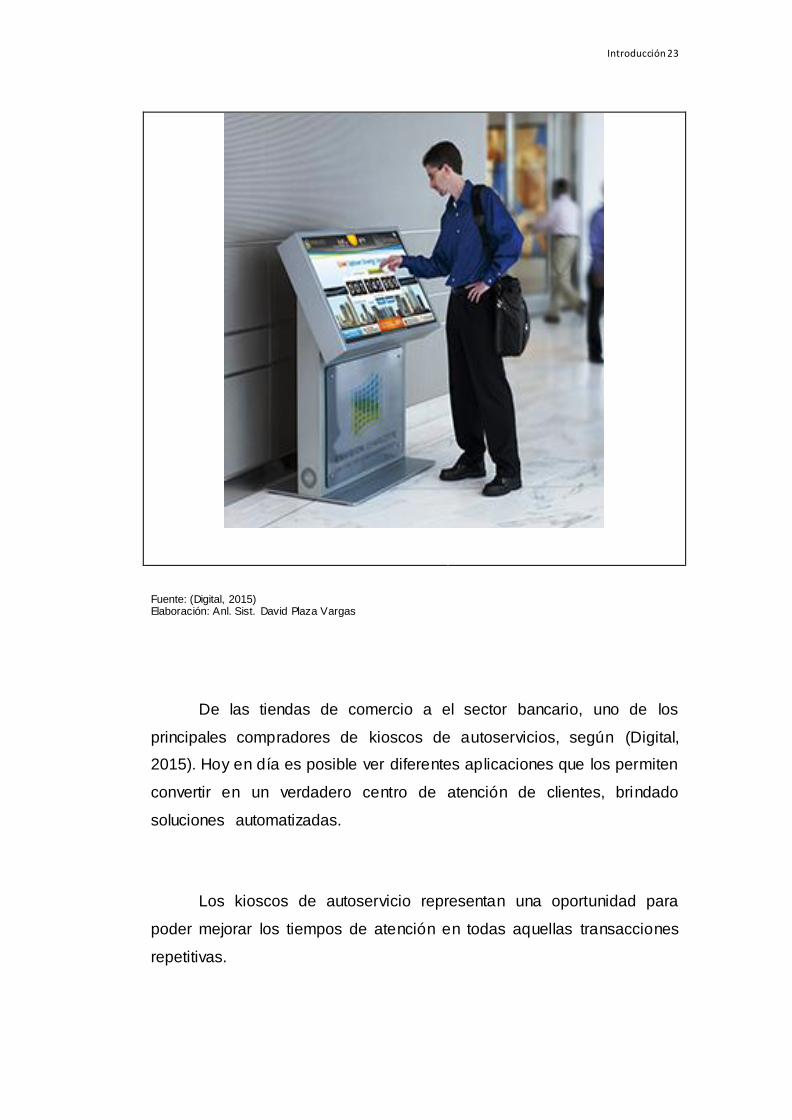

De las tiendas de comercio a el sector bancario, uno de los

principales compradores de kioscos de autoservicios, según (Digital,

2015). Hoy en día es posible ver diferentes aplicaciones que los permiten

convertir en un verdadero centro de atención de clientes, brindado

soluciones automatizadas.

Los kioscos de autoservicio representan una oportunidad para

poder mejorar los tiempos de atención en todas aquellas transacciones

repetitivas.

Introducción 24

1.2.3.2 Multiusos

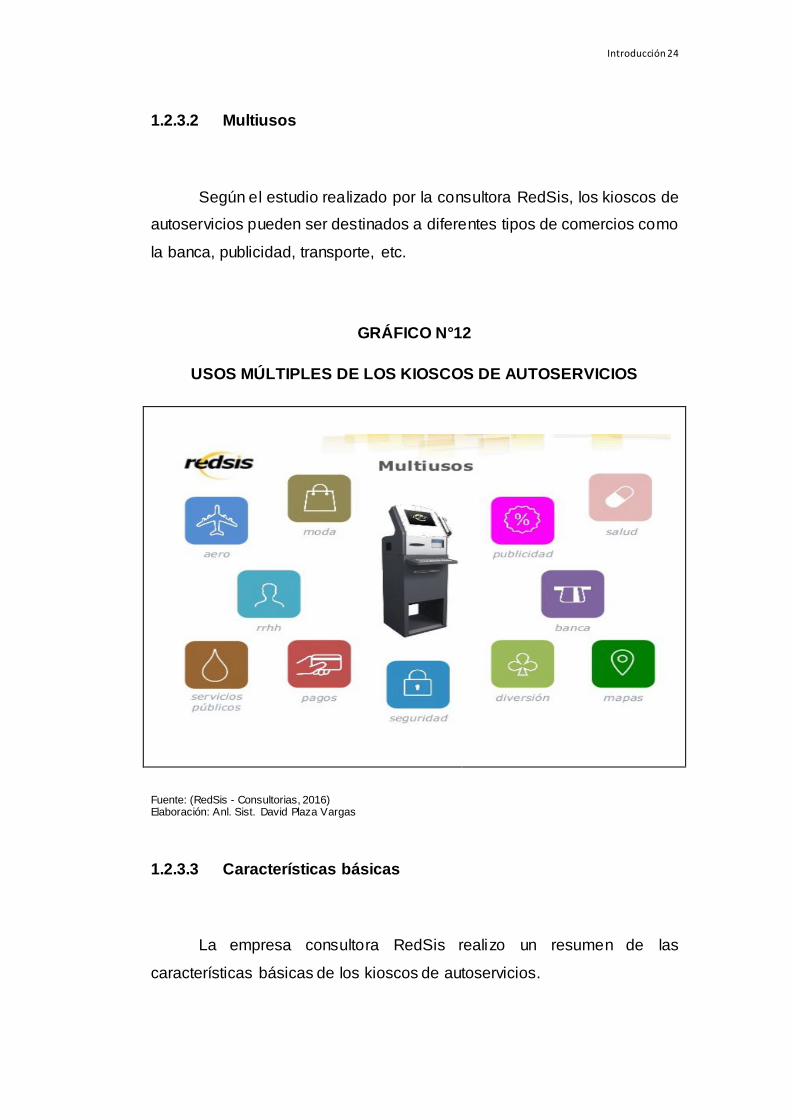

Según el estudio realizado por la consultora RedSis, los kioscos de

autoservicios pueden ser destinados a diferentes tipos de comercios como

la banca, publicidad, transporte, etc.

GRÁFICO N°12

USOS MÚLTIPLES DE LOS KIOSCOS DE AUTOSERVICIOS

Fuente: (RedSis - Consultorias, 2016) Elaboración: Anl. Sist. David Plaza Vargas

1.2.3.3 Características básicas

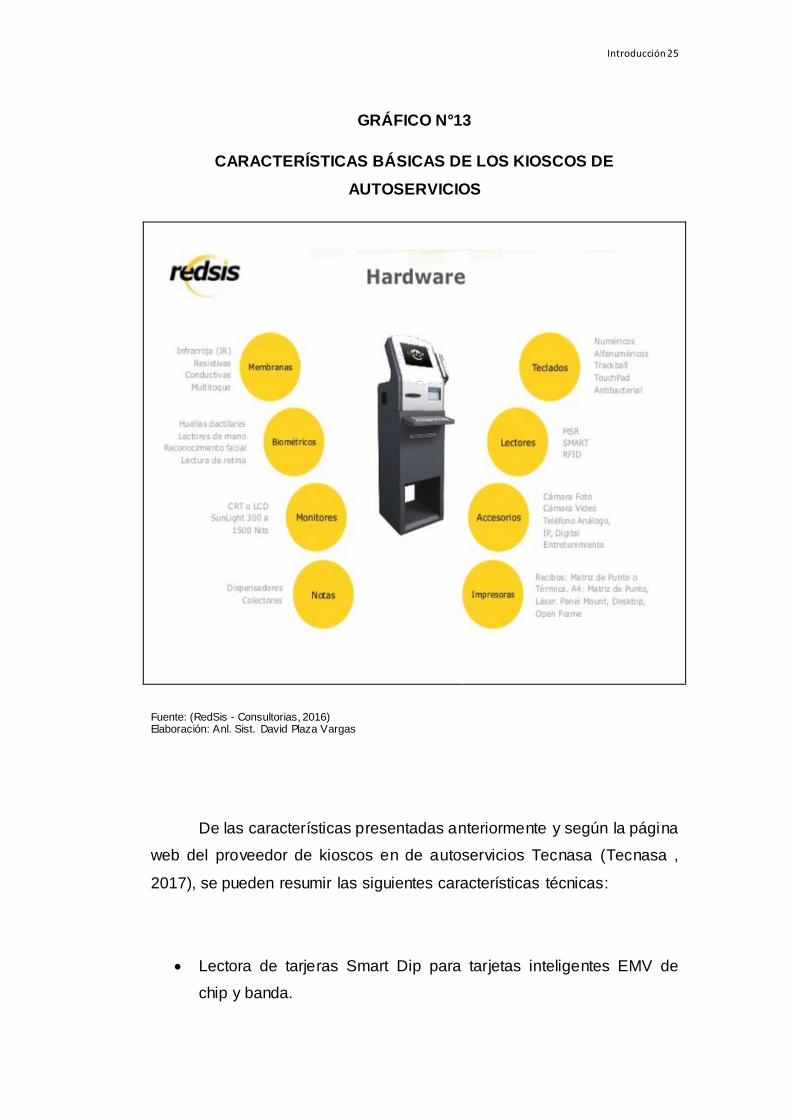

La empresa consultora RedSis realizo un resumen de las

características básicas de los kioscos de autoservicios.

Introducción 25

GRÁFICO N°13

CARACTERÍSTICAS BÁSICAS DE LOS KIOSCOS DE

AUTOSERVICIOS

Fuente: (RedSis - Consultorias, 2016) Elaboración: Anl. Sist. David Plaza Vargas

De las características presentadas anteriormente y según la página

web del proveedor de kioscos en de autoservicios Tecnasa (Tecnasa ,

2017), se pueden resumir las siguientes características técnicas:

Lectora de tarjeras Smart Dip para tarjetas inteligentes EMV de

chip y banda.

Introducción 26

Teclado Pin-Pad del tipo numérico con los principales métodos de

encriptación de datos.

Impresora de recibos y formato de hojas A4 para la emisión de

certificados.

Pantalla táctil del tipo multi-toque y filtro de privacidad.

Lector de códigos de barras

Software base que permite la visualización de aplicativo tipo web

para la interacción con los usuarios.

El desarrollo de un aplicativo interactúe con información

proveniente del uso de tarjetas debe cumplir con PCI DSS que en idioma

español significa Estándar de Seguridad de Datos para la Industria de

Tarjeta de Pago. Este es un estándar desarrollado por las compañías

emisoras de tarjetas de crédito y débito más importantes a nivel mundial.

La versión actual de la norma es la 2.0.

1.2.4 Lectoras de tarjetas Smart Dip

Las lectoras de tarjetas Smart Dip son ampliamente utilizado en la

industria fabricantes de cajeros automáticos o dispositivos que necesiten

acceder a la información de tarjetas. Este tipo de lectoras son dispositivos

motorizados que una vez insertada la tarjeta la retienen de manera

temporal hasta que se procesa o niega la transacción, esto es con la

finalidad de evitar el fraude en la lectura de la tarjeta.

1.2.5 Estándar Europay MasterCard Visa

Según la consultora (Evertec INC, 2017) EMV es un estándar para

la operación de tarjetas con circuitos integrados o también llamadas

Introducción 27

tarjetas inteligentes, las cuales son utilizadas para la autentificación de

transacciones con tarjetas de débito y crédito. EMV es el acrónimo de

"Europay MasterCard Visa", las tres asociaciones de tarjetas que

inicialmente colaboraron en el desarrollo de esta norma.

1.2.6 Tarjetas de banda y chip inteligente

La tecnología de banda magnética en las tarjetas de crédito y/o

debito tiene alrededor de 40 años. En sus primeras versiones funcionaban

como la cinta de casetes de audio, para lo cual se almacenaban datos en

un revestimiento de óxido de hierro contenido en una tira de plástico

anexada a la tarjeta, que luego era pasada por un lector. Esta tecnología

desde sus comienzos no ha tenido un gran cambio y cuentas con pocos

instrumentos con los que se pueden proteger de un uso fraudulento.

Las tarjetas de crédito y/o debito con tecnología de chip conocidas

como EMV (Europay MasterCard Visa), es un es trabajo en conjunto de

estas tres empresas que almacenan la información del tarjetahabiente en

un microprocesador unido a la tarjeta ( EMVCo’s, 2017). Este

microprocesador accede de forma interactiva a los datos del chip, el cual

requiere de respuestas específicas de un lector para poder revelar su

información.

Este nuevo sistema se encuentra regulado por el estándar

internacional ISO/IEC 7816 y permite realizar la comunicación a través de

complejos sistemas de encriptación DES, Triple-DES, RSA y SHA.

Permitiendo con esto una tarjeta segura y más complicada de clonar.

Introducción 28

El chip de la tarjeta posee sus propias llaves de encriptación que

solo pueden ser leídos o interpretados por los centros autorizadores de

transacciones para su respectiva autorización o denegación de la

transacción solicitada.

El estándar internacional ISO 7816 es gestionado de manera

conjunta con las Organización Internacional de Normalización (ISO) y la

Comisión Electrónica Internacional (IEC). Este estándar se refiere

básicamente a las características físicas, protocolos de comunicación,

interoperabilidad en los comandos, operaciones de seguridad, gestión de

comando de seguridad, señales electrónicas para operación síncrona,

aplicación de información criptográfica

1.2.7 Teclado Pin Pad

Los teclados Pin Pad son dispositivos electrónicos utilizados para

la entrada de contraseñas durante una transacción con tarjeta, estos

cuentan con algoritmos de encriptación como DES, Triple-DES, RSA y

SHA. Mediante uso de estos algoritmos el Pin (número de identificación

personal) viaja de manera encriptado hasta al centro de autorizador de

transacciones.

1.2.8 Interfaces de entrada y salida de la información

1.2.8.1 Pantalla Táctil

Los kioscos de autogestión como interface de interacción con los

usuarios cuentan de manera general con una pantalla LCD tipo táctil a

color de tecnología captiva de alta resistencia, lo cual brinda una

Introducción 29

experiencia similar al uso de tabletas electrónicas o teléfonos inteligentes.

El aplicativo web a desarrollarse deberá ser compatible con la interacción

de pantallas táctiles de este tipo.

1.2.8.2 Impresoras

Para la emisión de documentos como las referencias bancarias los

kioscos de autogestión cuentan con una impresora térmica de rollo en

formato A4, para lo cual el aplicativo web que se propone desarrollar

deber interactuar con esta impresora para la emisión de este tipo de

documentos.

Los kioscos de autogestión en su infraestructura básica también cuentan

con una impresora tipo térmica con ancho de 80 milímetros, la cual puede

ser utilizada para la emisión de recibos, consulta impresa de saldos de

cuentas o según sea el servicio que desee prestar la institución financiera.

1.2.9 Manejo de datos

La arquitectura orientada a servicios (S.O.A.) es un marco de

trabajo conceptual que nos permite establecer un diseño para la

integración de aplicaciones, unir objetivos de negocios en las

organizaciones otorgando flexibilidad de integración de sistemas de

información propios o externos.

La aplicación de esta arquitectura permite una reducción de costos

de implementación, innovación en servicios a clientes internos y externos,

Introducción 30

una adaptación ágil ante cambios y reacción temprana al constante

cambio de un mercado competitivo.

Esta interacción de servicios se lograra median el uso de servicios

Web. Los servicios Web utilizan el XML (Lenguaje Extensible de Marcas)

para la representación de datos, SOAP (Simple Object Access Protocol)

para el intercambio de datos, y el WSDL (Web Services Description

Language) para describir las funcionalidades de un servicio web.

La arquitectura orientada a servicio SOA permitirá que este

aplicativo web se integre con los sistemas de información con los que ya

cuentan las entidades financieras.

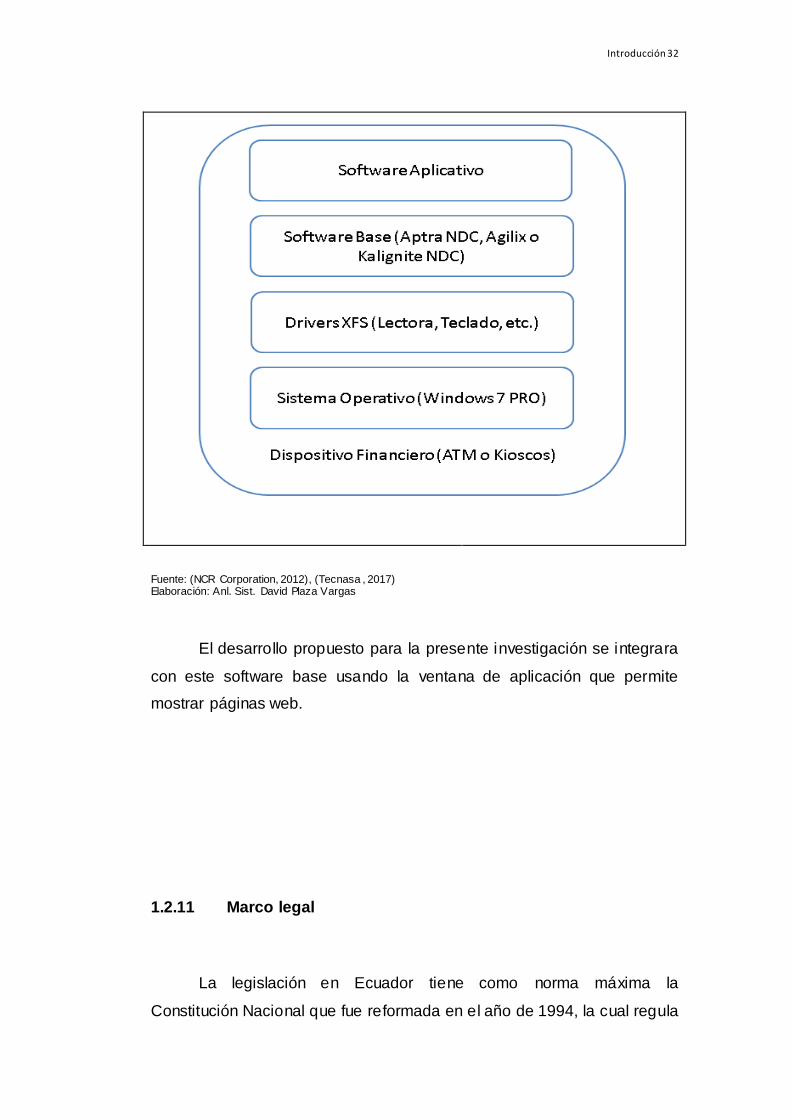

1.2.10 Software base

En los equipos financieros sean estos cajeros automáticos o

kioscos de autogestión cuenta con un software base residente en el

equipo. Este software base son un conjunto de programas del tipo

escritorio que administra en su aspecto básico lo siguiente:

Administración de los dispositivos del equipo financiero.

Envió y recepción de mensajes de comunicación entre el equipo

financiero y el autorizador de la entidad financiera que lo

administra.

Permitir la visualización de aplicaciones de tipo web dentro

mediante ventanas de aplicación del tipo navegador web.

Introducción 31

Entre los software base para equipos financieros se destacan en el

mercado el Agilix Versión 3.0 desarrollado por la empresa Diebold y el

Aptra Versión 2.0 de la empresa NCR.

Para presente trabajo de investigación los Kioscos de autoservicios

de la marca NCR tiene como software base el Aptra Versión 2.0, el cual

permite administrar los diferentes dispositivos con los que cuenta este

equipo financiero.

GRÁFICO N°14

SOFTWARE BASE DE UN DISPOSITIVO FINANCIERO

Introducción 32

Fuente: (NCR Corporation, 2012), (Tecnasa , 2017) Elaboración: Anl. Sist. David Plaza Vargas

El desarrollo propuesto para la presente investigación se integrara

con este software base usando la ventana de aplicación que permite

mostrar páginas web.

1.2.11 Marco legal

La legislación en Ecuador tiene como norma máxima la

Constitución Nacional que fue reformada en el año de 1994, la cual regula

Introducción 33

comercial y penalmente las conductas ilícitas relacionadas con la

informática, pero no contempla en si los delitos informáticos.

La ley 111 de Patentes de Invención regula la protección de la

propiedad intelectual. La ley Penal 11723 de “La propiedad Científica,

literaria y artística” en los artículos 71, 72 ,73 y 74.

El artículo 71 tipifica como conducta ilícita a “el que de cualquier

manera y en cualquier forma defraudare los derechos de propiedad

intelectual que reconoce esta ley”.

El artículo 71 tipifica como conducta ilícita a “el que de cualquier

manera y en cualquier forma defraudare los derechos de propiedad

intelectual que reconoce esta ley”.

El artículo 72 considera los casos especiales de defraudación como

la falsificación, edición, venta o reproducción de una obra suprimiendo o

cambiando el nombre del autor, el título de la misma o alterando

dolosamente su texto.

El decreto 165/94(B.O del 2 de agosto de 2004) incluyo al software

dentro de la Ley de Propiedad Intelectual 11723.

Los tratados internacionales como la convención sobre la

Propiedad Intelectual de Estocolmo, fue rectificada por la ley 22.195 del 7

de agosto de 1990.

Introducción 34

El presente trabajo de investigación deberá someterse a las

normas legales del terri torio Ecuatoriano, lugar donde se lo desarrollara y

a los tratados reconocidos por el estado.

CAPÍTULO 2

Introducción 35

METODOLOGÍA

En el presente capitulo se determinara el tipo y método de

investigación. También indicara los instrumentos de recolección de datos

con sus respectivos resultados e interpretación, esto nos permitirá

presentar conclusiones claras y objetivas.

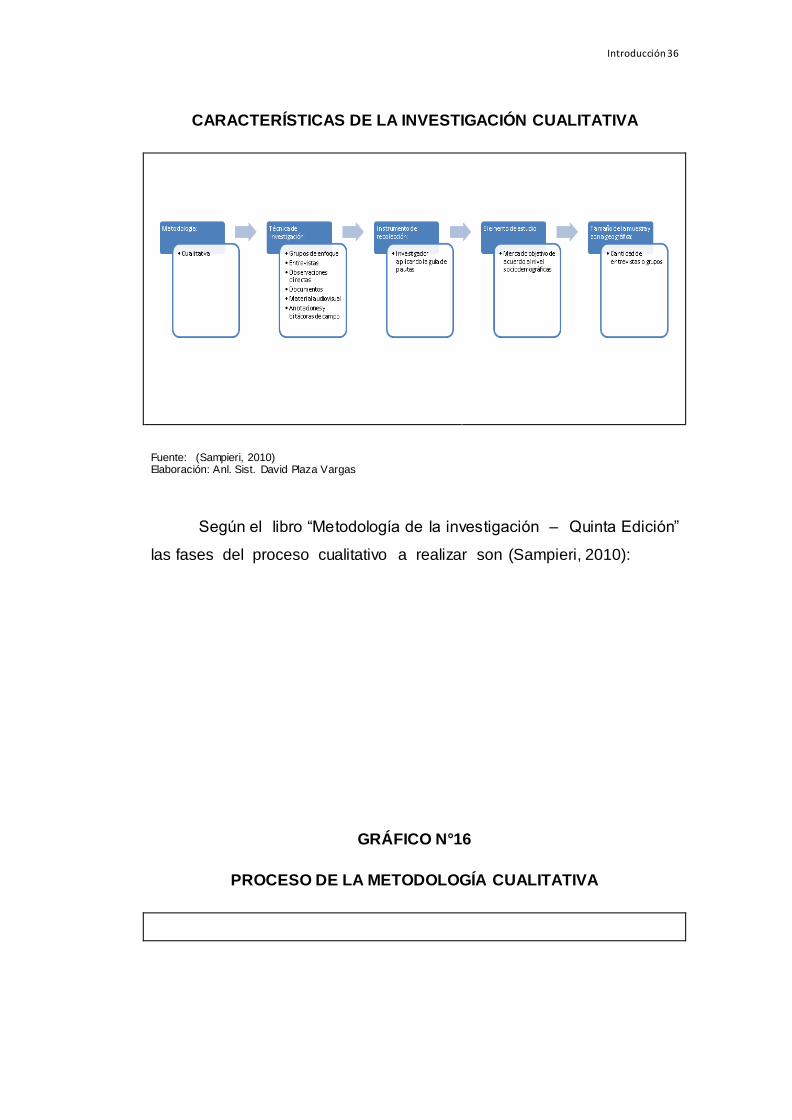

El tipo de investigación es el descriptivo el cual según el libro

“Metodología de la investigación – Quinta Edición” (Sampieri, 2010),

consiste en llegar a conocer las situaciones, costumbres y actitudes

predominantes a través de la descripción exacta de las actividades,

objetos, procesos y personas.

2.1 Investigación cualitativa

Se escoge el método de investigación cualitativo o no tradicional, el

cual según la definición del Dr. Roberto Hernández Sampieri en su libro

“Metodología de la investigación – Quinta Edición” (Sampieri, 2010) hace

uso de anotaciones narrativas y cronológicas del fenómeno a ser

investigado.

Debido a que el presente trabajo de investigación se basa en el

levantamiento de información obtenida de nuestras diferentes fuentes, se

escoge el método de investigación cualitativa. El ambiente natural de y el

contexto que se da al problema planteado será nuestra fuente primaria

para la solución del mismo.

GRÁFICO N°15

Introducción 36

CARACTERÍSTICAS DE LA INVESTIGACIÓN CUALITATIVA

Fuente: (Sampieri, 2010) Elaboración: Anl. Sist. David Plaza Vargas

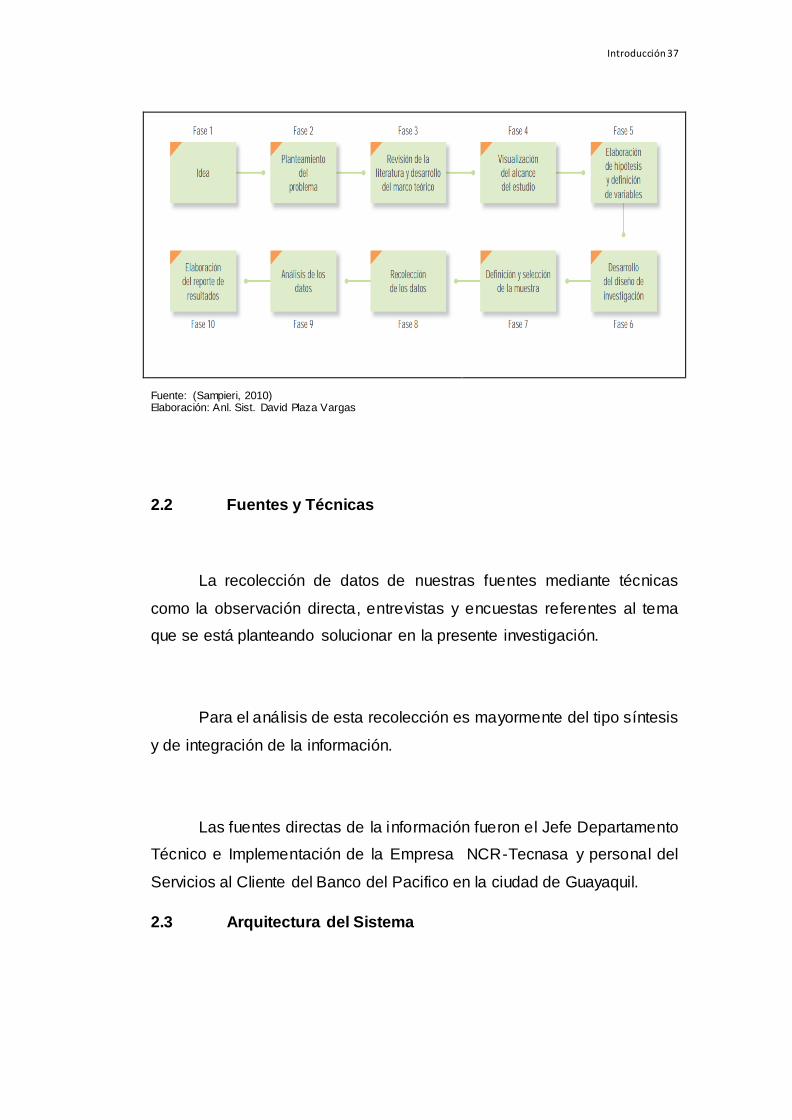

Según el libro “Metodología de la investigación – Quinta Edición”

las fases del proceso cualitativo a realizar son (Sampieri, 2010):

GRÁFICO N°16

PROCESO DE LA METODOLOGÍA CUALITATIVA

Introducción 37

Fuente: (Sampieri, 2010) Elaboración: Anl. Sist. David Plaza Vargas

2.2 Fuentes y Técnicas

La recolección de datos de nuestras fuentes mediante técnicas

como la observación directa, entrevistas y encuestas referentes al tema

que se está planteando solucionar en la presente investigación.

Para el análisis de esta recolección es mayormente del tipo síntesis

y de integración de la información.

Las fuentes directas de la información fueron el Jefe Departamento

Técnico e Implementación de la Empresa NCR-Tecnasa y personal del

Servicios al Cliente del Banco del Pacifico en la ciudad de Guayaquil.

2.3 Arquitectura del Sistema

Introducción 38

Para el desarrollo del aplicativo del tipo web que se propone en la

presente investigación se usara una arquitectura de 3 capas que se

definen como presentación, aplicación y persistencia.

Se usara el patrón de desarrollo de modelo vista y controlador

(MVC) con el Framework de ASP.NET.

Debido a que el aplicativo deberá ser compatible con pantallas del

tipo táctil se usara de JavaScript la librería JQuery que nos permitirá

trabajar de una manera simple con los documentos HTML, manejar

eventos del lado del cliente y agregar interacciones AJAX.

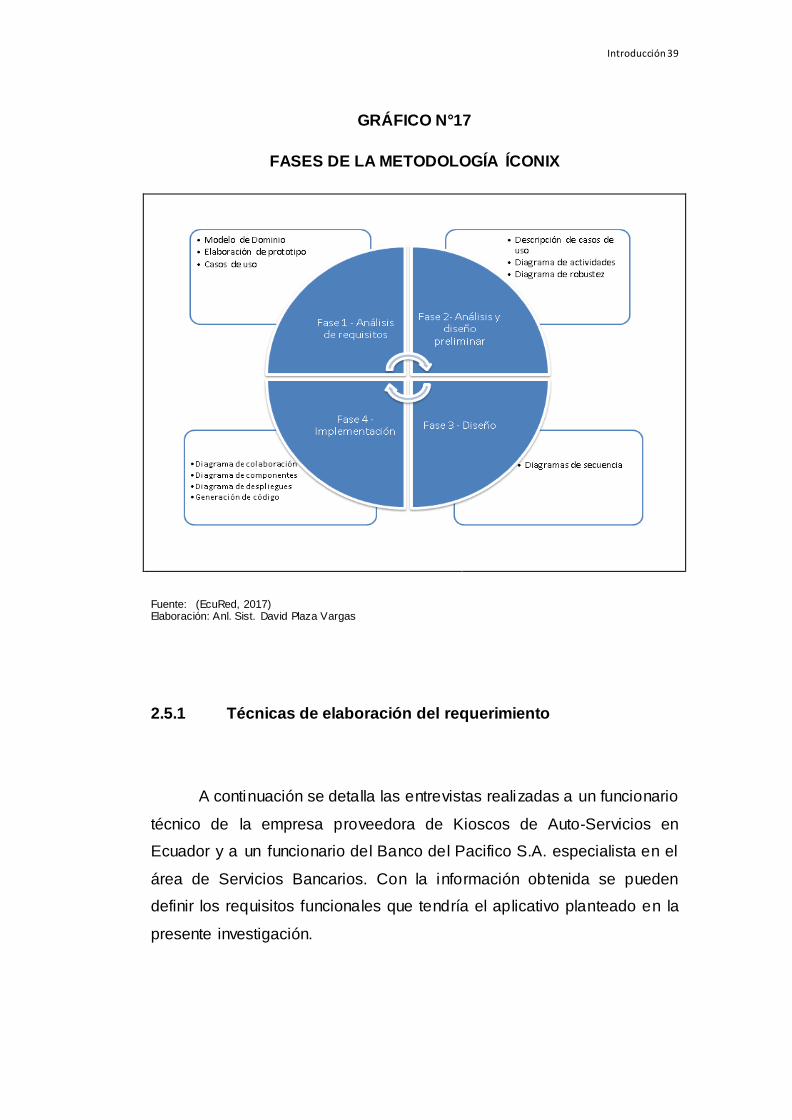

2.4 Metodología de Desarrollo

Se escoge para el desarrollo del presente proyecto la metodología

ÍCONIX, la cual proporciona suficientes requisitos y documentación de

diseño.

2.5 Fase Preliminar

La metodología ÍCONIX nos permitirá desarrollar el presente proyecto

de una manera iterativa e incremental de acuerdo a los avances del

proyecto, esta será dividida en fases.

El siguiente grafico se detalla las fases mencionadas:

Introducción 39

GRÁFICO N°17

FASES DE LA METODOLOGÍA ÍCONIX

Fuente: (EcuRed, 2017) Elaboración: Anl. Sist. David Plaza Vargas

2.5.1 Técnicas de elaboración del requerimiento

A continuación se detalla las entrevistas realizadas a un funcionario

técnico de la empresa proveedora de Kioscos de Auto-Servicios en

Ecuador y a un funcionario del Banco del Pacifico S.A. especialista en el

área de Servicios Bancarios. Con la información obtenida se pueden

definir los requisitos funcionales que tendría el aplicativo planteado en la

presente investigación.

Introducción 40

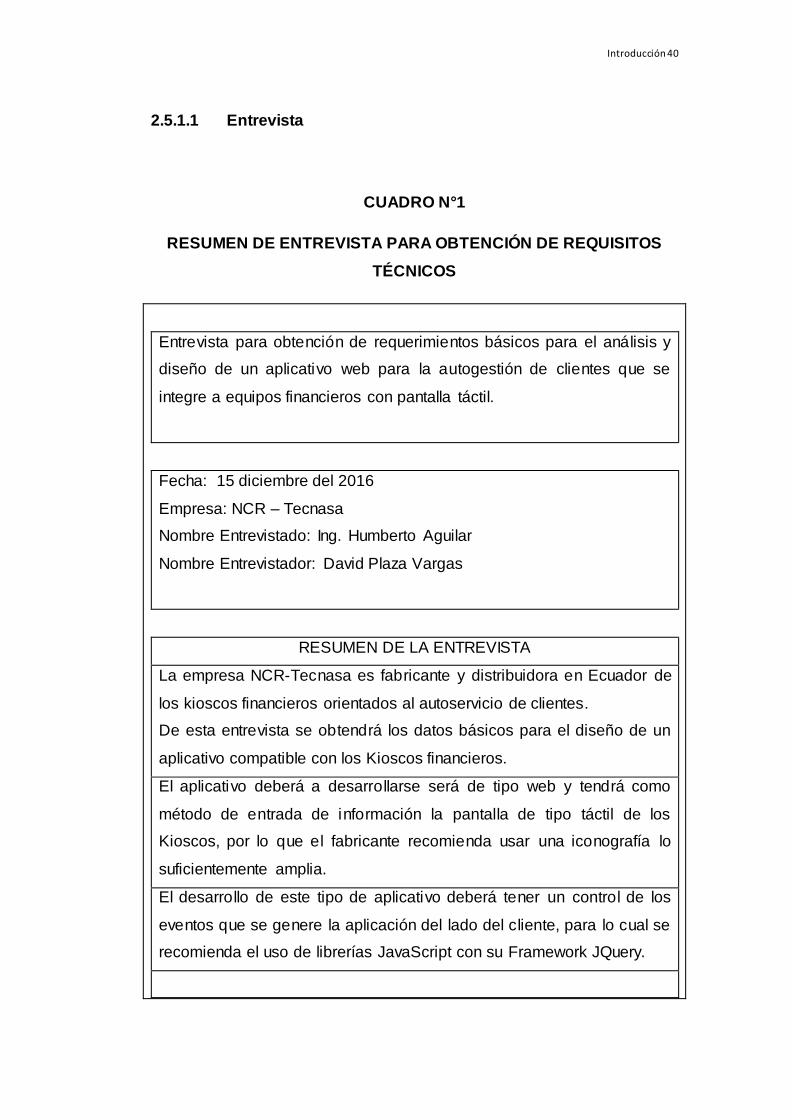

2.5.1.1 Entrevista

CUADRO N°1

RESUMEN DE ENTREVISTA PARA OBTENCIÓN DE REQUISITOS

TÉCNICOS

Entrevista para obtención de requerimientos básicos para el análisis y

diseño de un aplicativo web para la autogestión de clientes que se

integre a equipos financieros con pantalla táctil.

Fecha: 15 diciembre del 2016

Empresa: NCR – Tecnasa

Nombre Entrevistado: Ing. Humberto Aguilar

Nombre Entrevistador: David Plaza Vargas

RESUMEN DE LA ENTREVISTA

La empresa NCR-Tecnasa es fabricante y distribuidora en Ecuador de

los kioscos financieros orientados al autoservicio de clientes.

De esta entrevista se obtendrá los datos básicos para el diseño de un

aplicativo compatible con los Kioscos financieros.

El aplicativo deberá a desarrollarse será de tipo web y tendrá como

método de entrada de información la pantalla de tipo táctil de los

Kioscos, por lo que el fabricante recomienda usar una iconografía lo

suficientemente amplia.

El desarrollo de este tipo de aplicativo deberá tener un control de los

eventos que se genere la aplicación del lado del cliente, para lo cual se

recomienda el uso de librerías JavaScript con su Framework JQuery.

Introducción 41

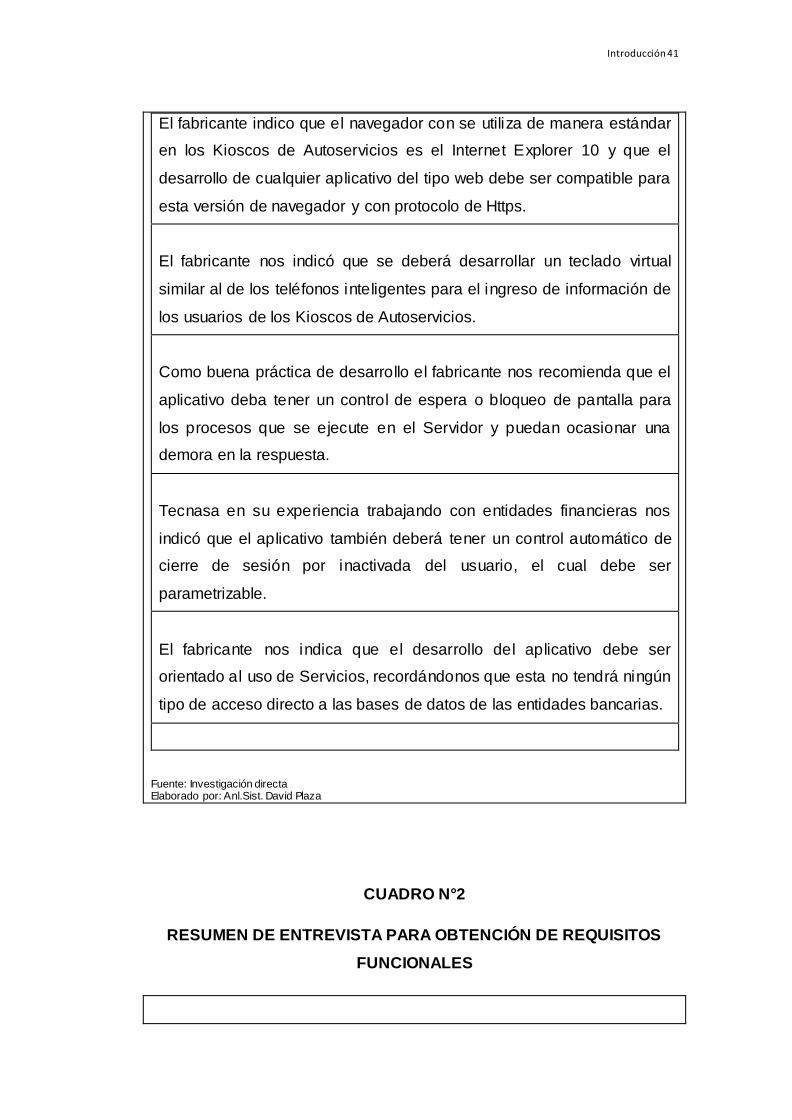

El fabricante indico que el navegador con se utiliza de manera estándar

en los Kioscos de Autoservicios es el Internet Explorer 10 y que el

desarrollo de cualquier aplicativo del tipo web debe ser compatible para

esta versión de navegador y con protocolo de Https.

El fabricante nos indicó que se deberá desarrollar un teclado virtual

similar al de los teléfonos inteligentes para el ingreso de información de

los usuarios de los Kioscos de Autoservicios.

Como buena práctica de desarrollo el fabricante nos recomienda que el

aplicativo deba tener un control de espera o bloqueo de pantalla para

los procesos que se ejecute en el Servidor y puedan ocasionar una

demora en la respuesta.

Tecnasa en su experiencia trabajando con entidades financieras nos

indicó que el aplicativo también deberá tener un control automático de

cierre de sesión por inactivada del usuario, el cual debe ser

parametrizable.

El fabricante nos indica que el desarrollo del aplicativo debe ser

orientado al uso de Servicios, recordándonos que esta no tendrá ningún

tipo de acceso directo a las bases de datos de las entidades bancarias.

Fuente: Investigación directa Elaborado por: Anl.Sist. David Plaza

CUADRO N°2

RESUMEN DE ENTREVISTA PARA OBTENCIÓN DE REQUISITOS

FUNCIONALES

Introducción 42

Entrevista para obtención de requerimientos básicos para el análisis y

diseño de un aplicativo web para la autogestión de clientes que se

integre a equipos financieros con pantalla táctil.

Fecha: 18 diciembre del 2016

Empresa: Banco del Pacifico

Nombre Entrevistado: Ing. Marlon Wilchis

Nombre Entrevistador: David Plaza Vargas

RESUMEN DE LA ENTREVISTA

El Banco del Pacifico es una de las más grandes entidades financieras

en Ecuador y se lo reconoce como líder en innovación de servicios

bancarios, al ser esta el primer banco en nuestro país en implementar

los cajeros automáticos en el año de 1976.

El entrevistado ocupa actualmente el cargo de Jefe de Servicios

Bancarios a nivel nacional, por lo tanto la entrevista nos permitirá

obtener información válida para el desarrollo de un prototipo del

aplicativo web propuesto en la presente investigación.

El aplicativo deberá soportar dos tipos de ingreso para la validación de

credenciales, el primero será por medio del uso de las tarjetas de débito

de la institución y el segundo mediante la digitación de usuario y

contraseña de la banca en línea que el cliente tenga activo.

Para el segundo caso se deberá llamar a la capacidad del servicio que

valide estas credenciales ingresadas.

El aplicativo una vez que logra validar las credenciales del cliente

deberá consumir el servicio web donde obtendrá un listado de cuentas

válidas para mostrar en las diferentes opciones.

Para formar el menú de transacciones disponibles para la credencial del

cliente, se deberá llamar a una capacidad que nos devolverá esta

información. Por lo que se espera que este menú se pueda formar de

manera dinámica.

El usuario experto en servicio al cliente identifico tres transacciones

Introducción 43

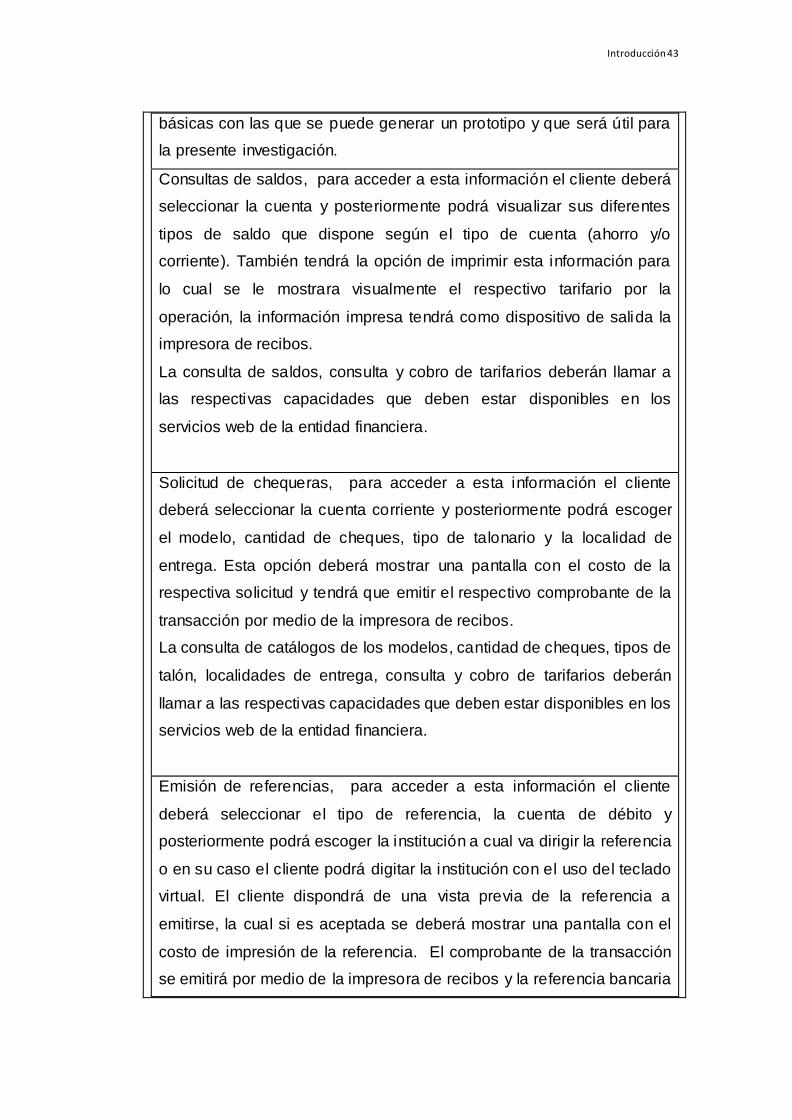

básicas con las que se puede generar un prototipo y que será útil para

la presente investigación.

Consultas de saldos, para acceder a esta información el cliente deberá

seleccionar la cuenta y posteriormente podrá visualizar sus diferentes

tipos de saldo que dispone según el tipo de cuenta (ahorro y/o

corriente). También tendrá la opción de imprimir esta información para

lo cual se le mostrara visualmente el respectivo tarifario por la

operación, la información impresa tendrá como dispositivo de salida la

impresora de recibos.

La consulta de saldos, consulta y cobro de tarifarios deberán llamar a

las respectivas capacidades que deben estar disponibles en los

servicios web de la entidad financiera.

Solicitud de chequeras, para acceder a esta información el cliente

deberá seleccionar la cuenta corriente y posteriormente podrá escoger

el modelo, cantidad de cheques, tipo de talonario y la localidad de

entrega. Esta opción deberá mostrar una pantalla con el costo de la

respectiva solicitud y tendrá que emitir el respectivo comprobante de la

transacción por medio de la impresora de recibos.

La consulta de catálogos de los modelos, cantidad de cheques, tipos de

talón, localidades de entrega, consulta y cobro de tarifarios deberán

llamar a las respectivas capacidades que deben estar disponibles en los

servicios web de la entidad financiera.

Emisión de referencias, para acceder a esta información el cliente

deberá seleccionar el tipo de referencia, la cuenta de débito y

posteriormente podrá escoger la institución a cual va dirigir la referencia

o en su caso el cliente podrá digitar la institución con el uso del teclado

virtual. El cliente dispondrá de una vista previa de la referencia a

emitirse, la cual si es aceptada se deberá mostrar una pantalla con el

costo de impresión de la referencia. El comprobante de la transacción

se emitirá por medio de la impresora de recibos y la referencia bancaria

Introducción 44

se emitirá por medio de la impresora A4 que disponen los Kioscos

financieros.

La consulta de catálogos de tipos referencias, instituciones, consulta y

cobro de tarifarios deberán llamar a las respectivas capacidades que

deben estar disponibles en los servicios web de la entidad financiera.

El experto en servicios al cliente nos recordó que como buena práctica y

reglamento el aplicativo web deberá tener un control automático de

cierre de sesión en caso de no detectar uso por el cliente.

El aplicativo web también deberá llamar de manera constante a la

capacidad que permita el registro de un log por los eventos generados

durante el uso del sistema, esta capacidad deberá estar disponible en

los servicios web de la entidad bancaria.

Fuente: Investigación directa Elaborado por: Anl.Sist. David Plaza

2.5.1.2 Análisis documental

Se pudo realizar una observación de campo debido a que el

investigador labora en una entidad bancaria, evidenciando la problemática

actual del proceso servicio al cliente en una de sus principales agencias.

En este proceso podemos identificar 2 entes principales:

El cliente

Persona que mantiene una relación con la entidad financiera y que

para obtener sus servicios en los diferentes canales de atención debe

validar sus credenciales físicas o virtuales.

Introducción 45

El banco

Es una entidad financiera que realiza operaciones con el dinero

procedente de sus clientes y accionistas.

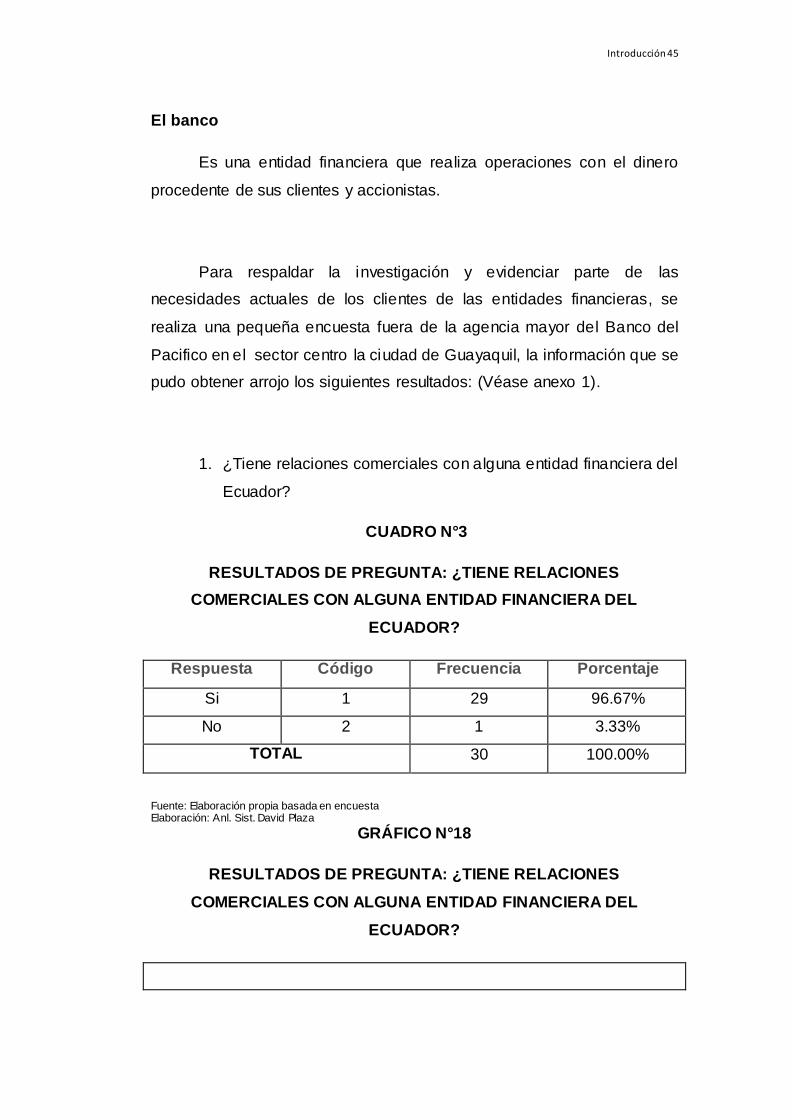

Para respaldar la investigación y evidenciar parte de las

necesidades actuales de los clientes de las entidades financieras, se

realiza una pequeña encuesta fuera de la agencia mayor del Banco del

Pacifico en el sector centro la ciudad de Guayaquil, la información que se

pudo obtener arrojo los siguientes resultados: (Véase anexo 1).

1. ¿Tiene relaciones comerciales con alguna entidad financiera del

Ecuador?

CUADRO N°3

RESULTADOS DE PREGUNTA: ¿TIENE RELACIONES

COMERCIALES CON ALGUNA ENTIDAD FINANCIERA DEL

ECUADOR?

Respuesta Código Frecuencia Porcentaje

Si 1 29 96.67%

No 2 1 3.33%

TOTAL 30 100.00%

Fuente: Elaboración propia basada en encuesta Elaboración: Anl. Sist. David Plaza

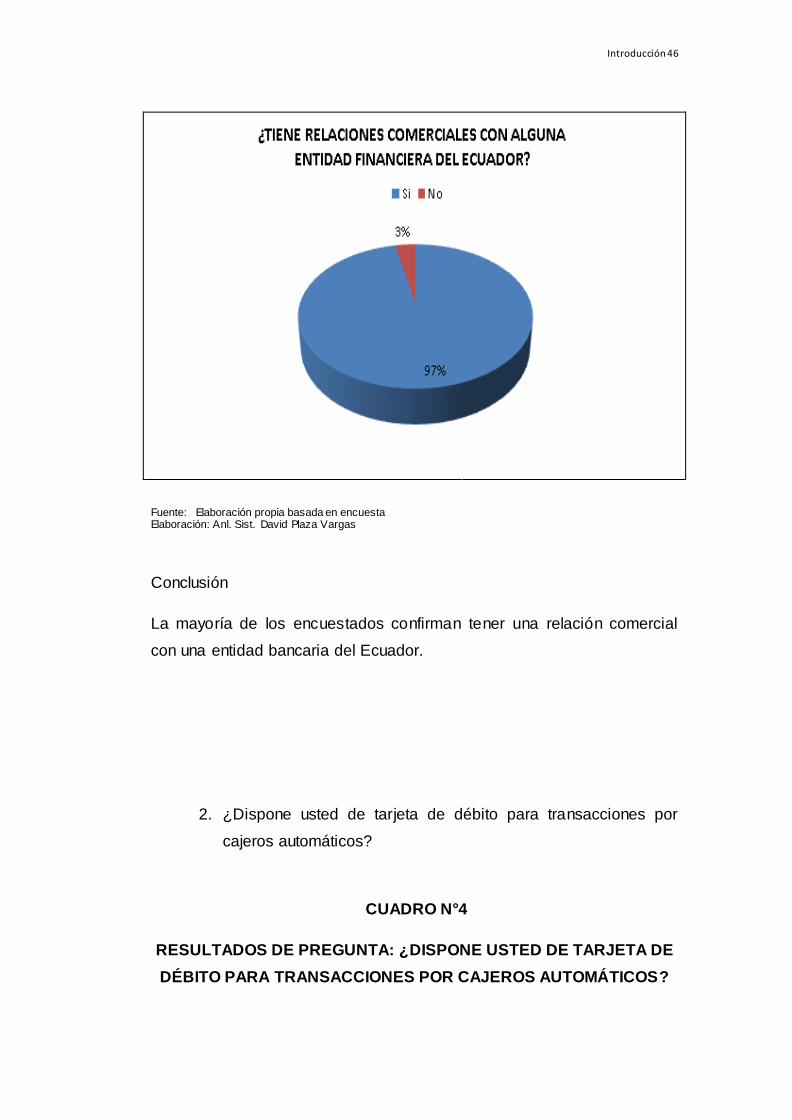

GRÁFICO N°18

RESULTADOS DE PREGUNTA: ¿TIENE RELACIONES

COMERCIALES CON ALGUNA ENTIDAD FINANCIERA DEL

ECUADOR?

Introducción 46

Fuente: Elaboración propia basada en encuesta Elaboración: Anl. Sist. David Plaza Vargas

Conclusión

La mayoría de los encuestados confirman tener una relación comercial

con una entidad bancaria del Ecuador.

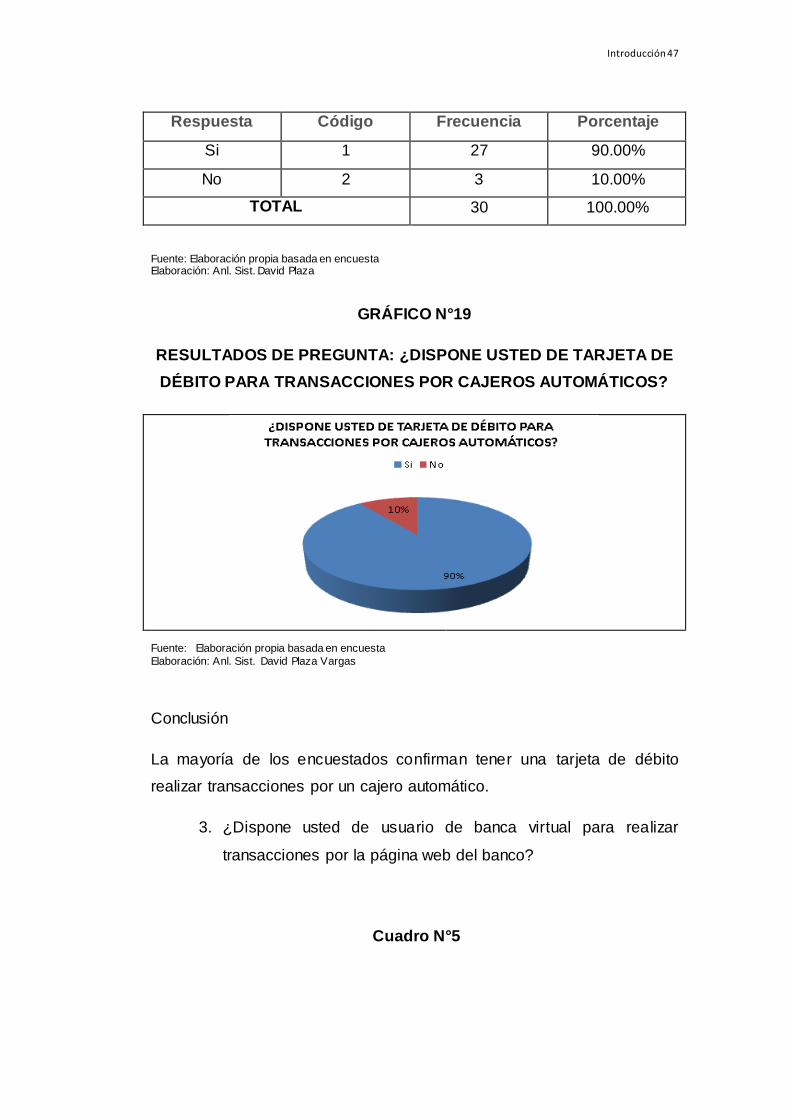

2. ¿Dispone usted de tarjeta de débito para transacciones por

cajeros automáticos?

CUADRO N°4

RESULTADOS DE PREGUNTA: ¿DISPONE USTED DE TARJETA DE

DÉBITO PARA TRANSACCIONES POR CAJEROS AUTOMÁTICOS?

Introducción 47

Respuesta Código Frecuencia Porcentaje

Si 1 27 90.00%

No 2 3 10.00%

TOTAL 30 100.00%

Fuente: Elaboración propia basada en encuesta Elaboración: Anl. Sist. David Plaza

GRÁFICO N°19

RESULTADOS DE PREGUNTA: ¿DISPONE USTED DE TARJETA DE

DÉBITO PARA TRANSACCIONES POR CAJEROS AUTOMÁTICOS?

Fuente: Elaboración propia basada en encuesta

Elaboración: Anl. Sist. David Plaza Vargas

Conclusión

La mayoría de los encuestados confirman tener una tarjeta de débito

realizar transacciones por un cajero automático.

3. ¿Dispone usted de usuario de banca virtual para realizar

transacciones por la página web del banco?

Cuadro N°5

Introducción 48

RESULTADOS DE PREGUNTA: ¿DISPONE USTED DE USUARIO DE

BANCA VIRTUAL PARA REALIZAR TRANSACCIONES POR LA

PÁGINA WEB DEL BANCO?

Respuesta Código Frecuencia Porcentaje

Si 1 24 80.00%

No 2 6 20.00%

TOTAL 30 100.00%

Fuente: Investigación directa Elaboración: Anl. Sist. David Plaza

GRÁFICO N°20

RESULTADOS DE PREGUNTA: ¿DISPONE USTED DE USUARIO DE

BANCA VIRTUAL PARA REALIZAR TRANSACCIONES POR LA

PÁGINA WEB DEL BANCO?

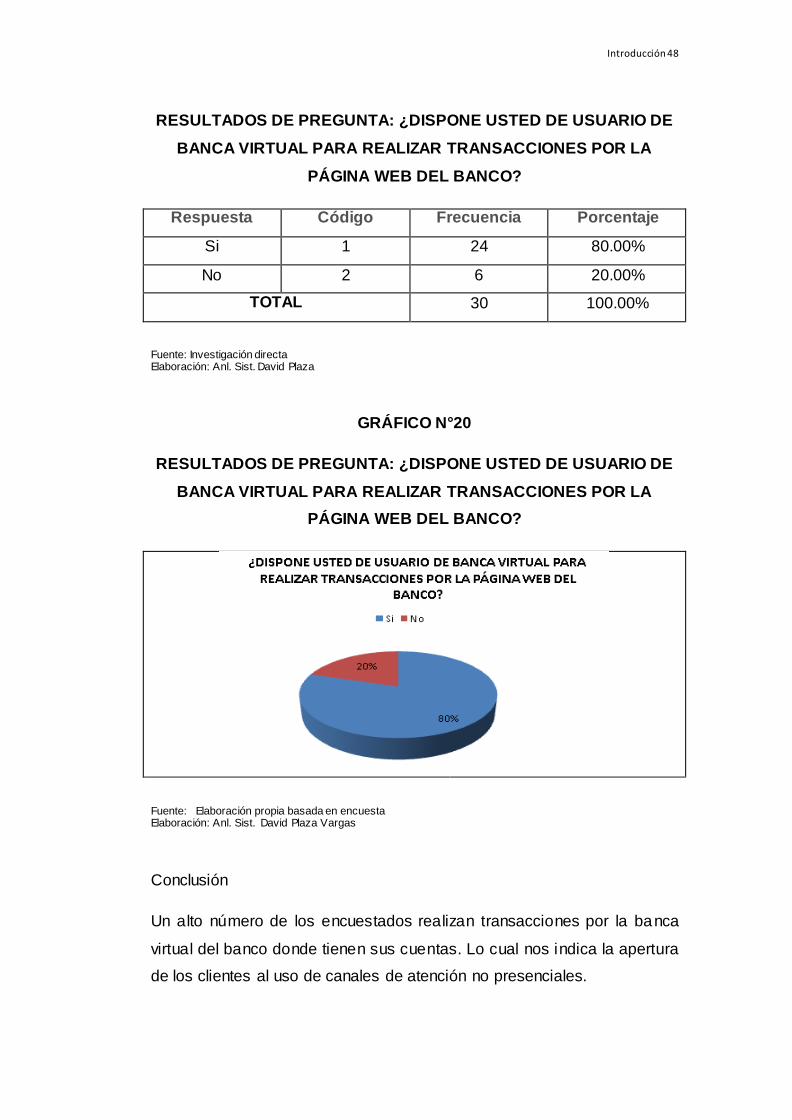

Fuente: Elaboración propia basada en encuesta Elaboración: Anl. Sist. David Plaza Vargas

Conclusión

Un alto número de los encuestados realizan transacciones por la banca

virtual del banco donde tienen sus cuentas. Lo cual nos indica la apertura

de los clientes al uso de canales de atención no presenciales.

Introducción 49

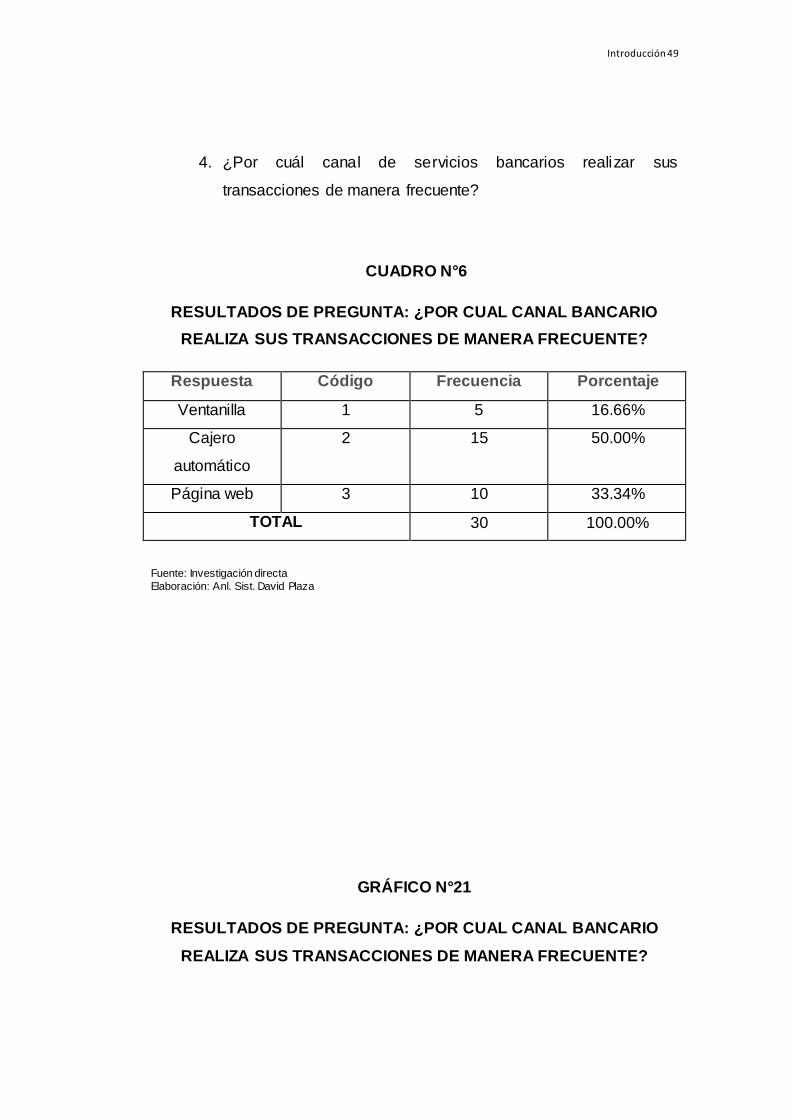

4. ¿Por cuál canal de servicios bancarios realizar sus

transacciones de manera frecuente?

CUADRO N°6

RESULTADOS DE PREGUNTA: ¿POR CUAL CANAL BANCARIO

REALIZA SUS TRANSACCIONES DE MANERA FRECUENTE?

Respuesta Código Frecuencia Porcentaje

Ventanilla 1 5 16.66%

Cajero

automático

2 15 50.00%

Página web 3 10 33.34%

TOTAL 30 100.00%

Fuente: Investigación directa

Elaboración: Anl. Sist. David Plaza

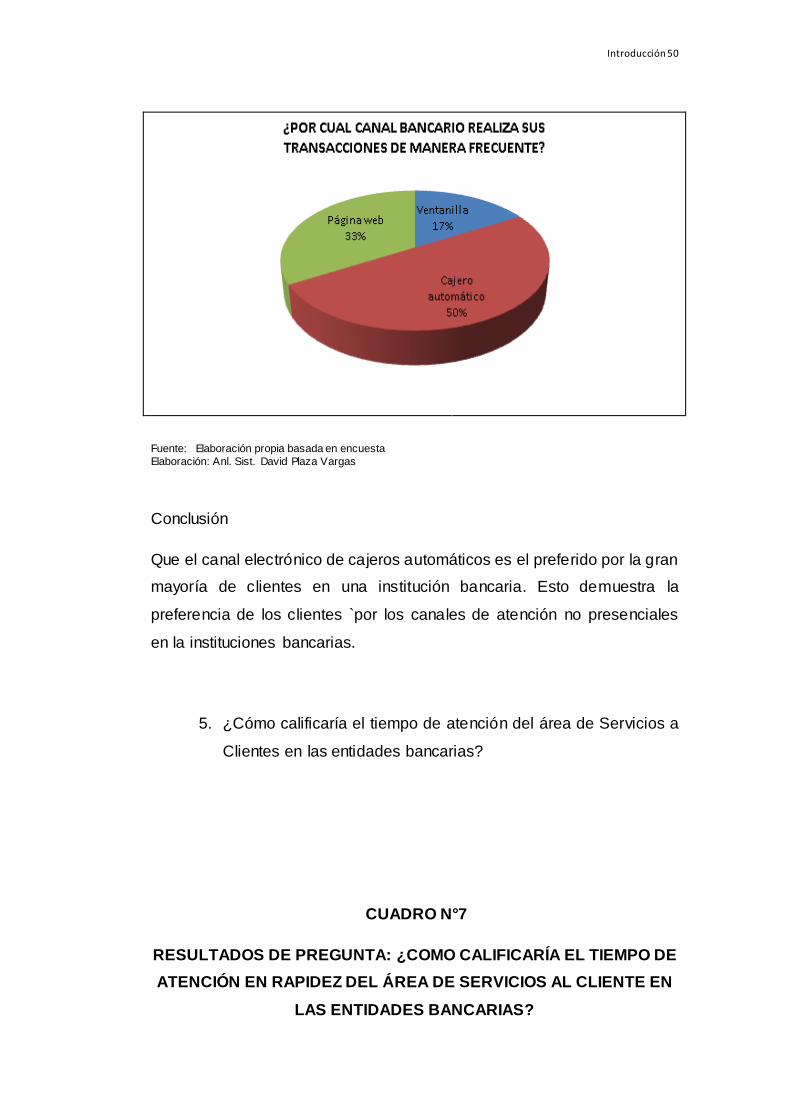

GRÁFICO N°21

RESULTADOS DE PREGUNTA: ¿POR CUAL CANAL BANCARIO

REALIZA SUS TRANSACCIONES DE MANERA FRECUENTE?

Introducción 50

Fuente: Elaboración propia basada en encuesta

Elaboración: Anl. Sist. David Plaza Vargas

Conclusión

Que el canal electrónico de cajeros automáticos es el preferido por la gran

mayoría de clientes en una institución bancaria. Esto demuestra la

preferencia de los clientes `por los canales de atención no presenciales

en la instituciones bancarias.

5. ¿Cómo calificaría el tiempo de atención del área de Servicios a

Clientes en las entidades bancarias?

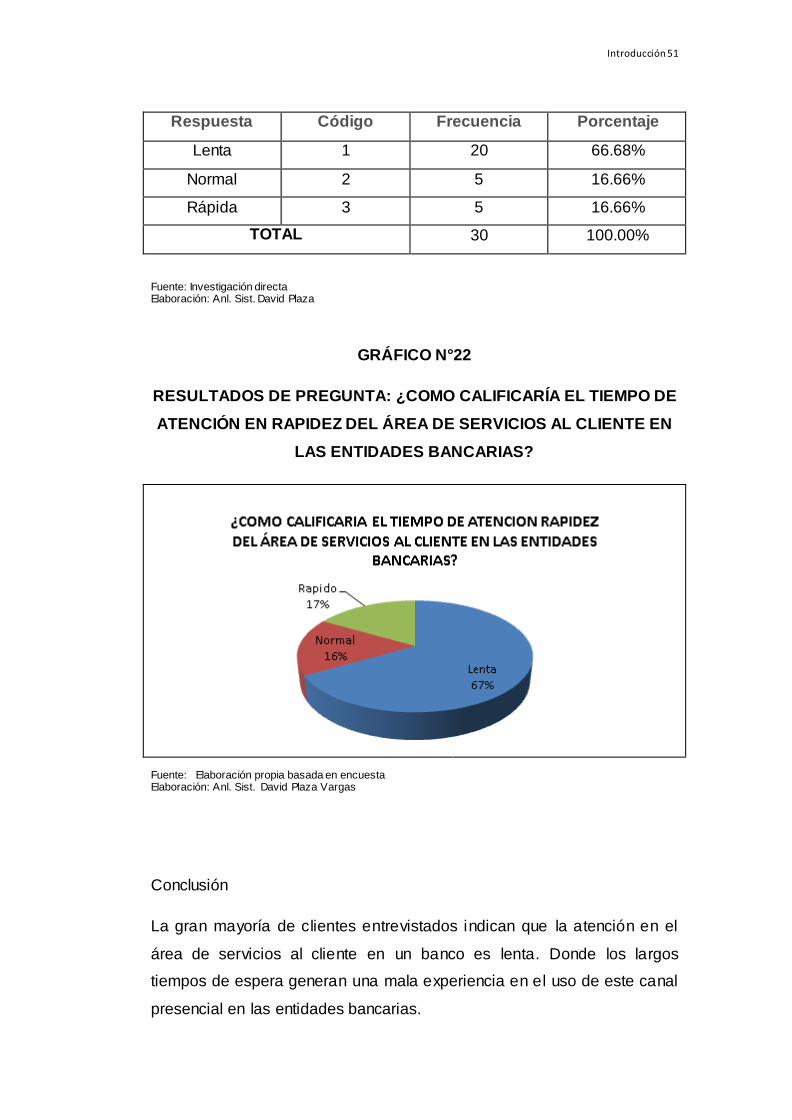

CUADRO N°7

RESULTADOS DE PREGUNTA: ¿COMO CALIFICARÍA EL TIEMPO DE

ATENCIÓN EN RAPIDEZ DEL ÁREA DE SERVICIOS AL CLIENTE EN

LAS ENTIDADES BANCARIAS?

Introducción 51

Respuesta Código Frecuencia Porcentaje

Lenta 1 20 66.68%

Normal 2 5 16.66%

Rápida 3 5 16.66%

TOTAL 30 100.00%

Fuente: Investigación directa Elaboración: Anl. Sist. David Plaza

GRÁFICO N°22

RESULTADOS DE PREGUNTA: ¿COMO CALIFICARÍA EL TIEMPO DE

ATENCIÓN EN RAPIDEZ DEL ÁREA DE SERVICIOS AL CLIENTE EN

LAS ENTIDADES BANCARIAS?

Fuente: Elaboración propia basada en encuesta Elaboración: Anl. Sist. David Plaza Vargas

Conclusión

La gran mayoría de clientes entrevistados indican que la atención en el

área de servicios al cliente en un banco es lenta. Donde los largos

tiempos de espera generan una mala experiencia en el uso de este canal

presencial en las entidades bancarias.

Introducción 52

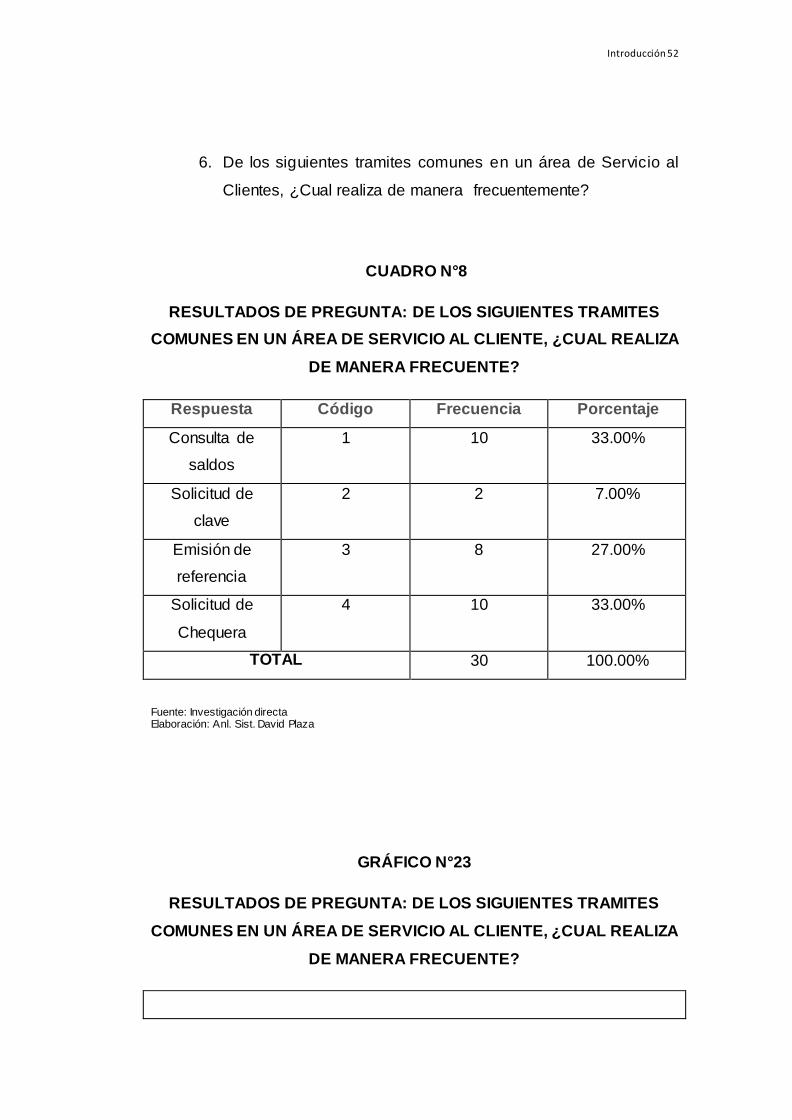

6. De los siguientes tramites comunes en un área de Servicio al

Clientes, ¿Cual realiza de manera frecuentemente?

CUADRO N°8

RESULTADOS DE PREGUNTA: DE LOS SIGUIENTES TRAMITES

COMUNES EN UN ÁREA DE SERVICIO AL CLIENTE, ¿CUAL REALIZA

DE MANERA FRECUENTE?

Respuesta Código Frecuencia Porcentaje

Consulta de

saldos

1 10 33.00%

Solicitud de

clave

2 2 7.00%

Emisión de

referencia

3 8 27.00%

Solicitud de

Chequera

4 10 33.00%

TOTAL 30 100.00%

Fuente: Investigación directa Elaboración: Anl. Sist. David Plaza

GRÁFICO N°23

RESULTADOS DE PREGUNTA: DE LOS SIGUIENTES TRAMITES

COMUNES EN UN ÁREA DE SERVICIO AL CLIENTE, ¿CUAL REALIZA

DE MANERA FRECUENTE?

Introducción 53

Fuente: Elaboración propia basada en encuesta Elaboración: Anl. Sist. David Plaza Vargas

Conclusión

La gran mayoría de clientes realiza la emisión de certificas, la

consulta de saldos y la solicitud de chequeras como tramites frecuentes

en el área de atención al cliente de una entidad bancaria.

7. ¿Le gustaría poder realizar sus trámites del área de Servicio al

Cliente de una manera automática y rápida, usando sus

actuales métodos de autentificación del banco?

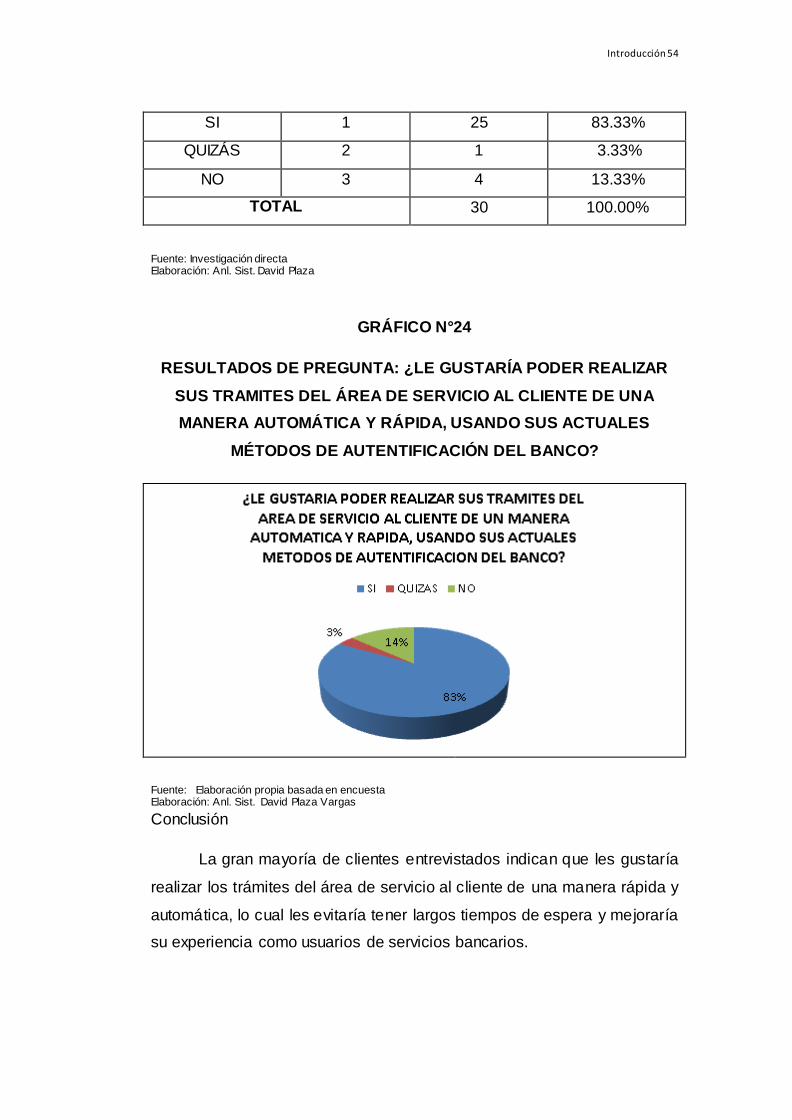

CUADRO N°9

RESULTADOS DE PREGUNTA: ¿LE GUSTARÍA PODER REALIZAR

SUS TRAMITES DEL ÁREA DE SERVICIO AL CLIENTE DE UNA

MANERA AUTOMÁTICA Y RÁPIDA, USANDO SUS ACTUALES

MÉTODOS DE AUTENTIFICACIÓN DEL BANCO?

Respuesta Código Frecuencia Porcentaje

Introducción 54

SI 1 25 83.33%

QUIZÁS 2 1 3.33%

NO 3 4 13.33%

TOTAL 30 100.00%

Fuente: Investigación directa Elaboración: Anl. Sist. David Plaza

GRÁFICO N°24

RESULTADOS DE PREGUNTA: ¿LE GUSTARÍA PODER REALIZAR

SUS TRAMITES DEL ÁREA DE SERVICIO AL CLIENTE DE UNA

MANERA AUTOMÁTICA Y RÁPIDA, USANDO SUS ACTUALES

MÉTODOS DE AUTENTIFICACIÓN DEL BANCO?

Fuente: Elaboración propia basada en encuesta Elaboración: Anl. Sist. David Plaza Vargas

Conclusión

La gran mayoría de clientes entrevistados indican que les gustaría

realizar los trámites del área de servicio al cliente de una manera rápida y

automática, lo cual les evitaría tener largos tiempos de espera y mejoraría

su experiencia como usuarios de servicios bancarios.

Introducción 55

Claramente se observa una tendencia de los clientes al usar

canales de atención no presenciales en la obtención de servicios

bancarios.

Innovar y cambiar el concepto de atención será el nuevo reto de las

instituciones bancarias en el Ecuador, donde la intención es optimizar el

flujo de clientes que entra en la oficina, eliminando de colas en caja, de tal

forma que se logre ordenar a los clientes, dando prioridad a los de más

valor y mejor su experiencia.

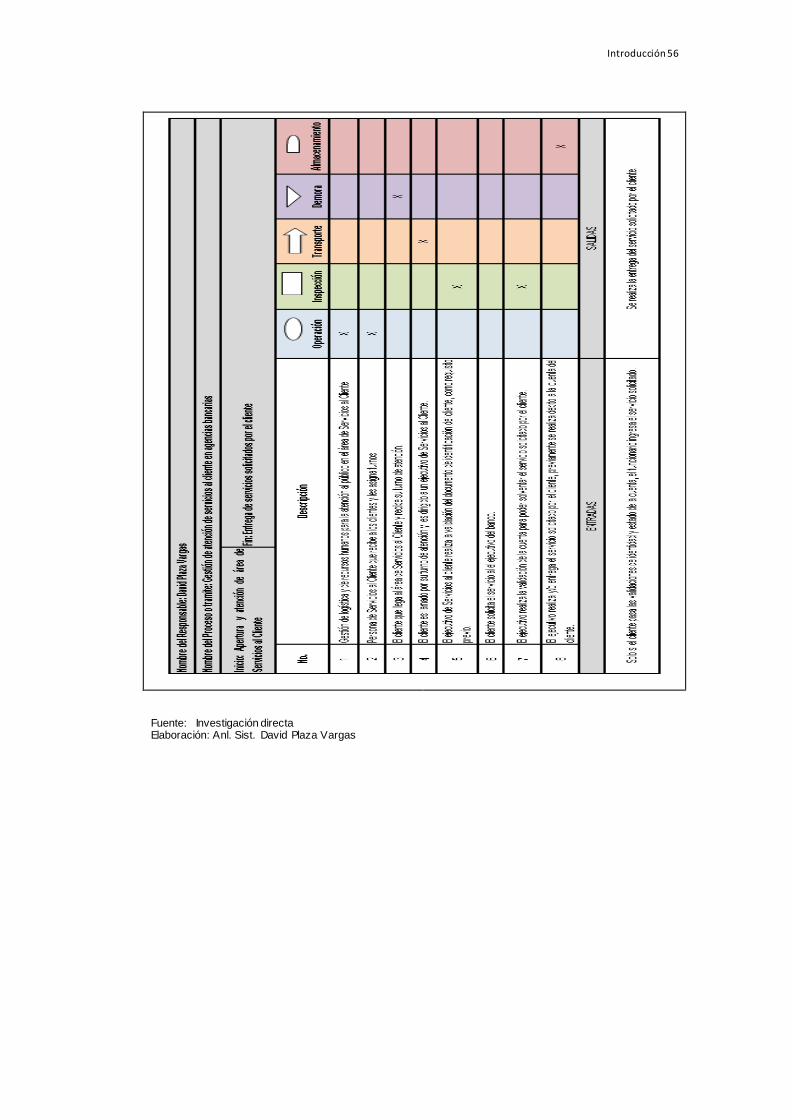

2.5.1.2.1 Diagrama de ASME

Como parte de la observación realizada, se graficó con el uso del

Diagrama de ASME (American Society of Mechanical Enginners).

GRÁFICO N°25

DIAGRAMA DE ASME

Introducción 56

Fuente: Investigación directa Elaboración: Anl. Sist. David Plaza Vargas

Introducción 57

2.5.1.2.1.1 Narrativa del diagrama de ASME

1. Gestión de logística y de recursos humanos para la atención al

público en el área de Servicios al Cliente

2. Funcionario de Servicios al Cliente que recibe a los clientes y les

asigna turnos de acuerdo al orden de llegada.

3. El cliente que llega al área de Servicios al Cliente y recibe su turno

de atención.

4. El cliente es llamado por su turno de atención y es dirigido a un

funcionario de Servicios al Cliente.

5. El funcionario de Servicios al Cliente realiza la validación del

documento de identificación del cliente, como requisito previo a la

atención.

6. El cliente solicita el servicio al funcionario del banco.

7. El funcionario realiza la validación del estado de la cuenta del

cliente para poder solventar el servicio solicitado por el cliente.

8. El ejecutivo realiza y/o entrega el servicio solicitado por el cliente,

previamente se realiza debito a la cuenta del cliente.

Introducción 58

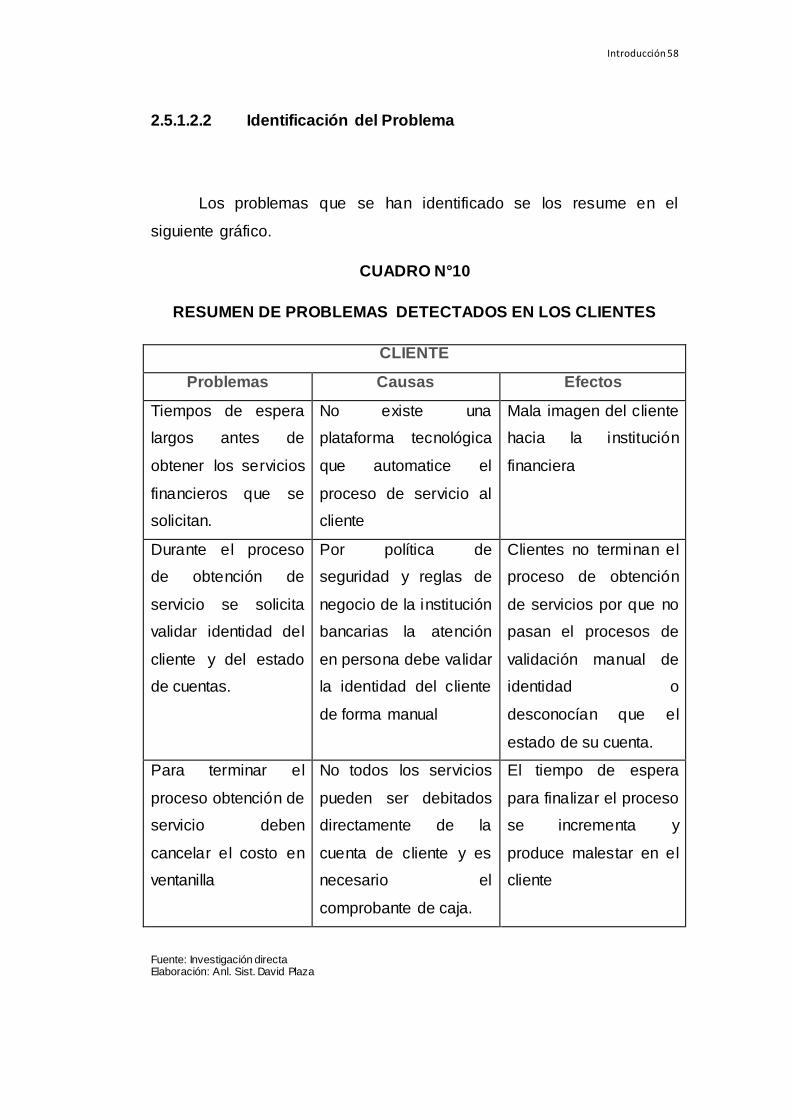

2.5.1.2.2 Identificación del Problema

Los problemas que se han identificado se los resume en el

siguiente gráfico.

CUADRO N°10

RESUMEN DE PROBLEMAS DETECTADOS EN LOS CLIENTES

CLIENTE

Problemas Causas Efectos

Tiempos de espera

largos antes de

obtener los servicios

financieros que se

solicitan.

No existe una

plataforma tecnológica

que automatice el

proceso de servicio al

cliente

Mala imagen del cliente

hacia la institución

financiera

Durante el proceso

de obtención de

servicio se solicita

validar identidad del

cliente y del estado

de cuentas.

Por política de

seguridad y reglas de

negocio de la institución

bancarias la atención

en persona debe validar

la identidad del cliente

de forma manual

Clientes no terminan el

proceso de obtención

de servicios por que no

pasan el procesos de

validación manual de

identidad o

desconocían que el

estado de su cuenta.

Para terminar el

proceso obtención de

servicio deben

cancelar el costo en

ventanilla

No todos los servicios

pueden ser debitados

directamente de la

cuenta de cliente y es

necesario el

comprobante de caja.

El tiempo de espera

para finalizar el proceso

se incrementa y

produce malestar en el

cliente

Fuente: Investigación directa Elaboración: Anl. Sist. David Plaza

Introducción 59

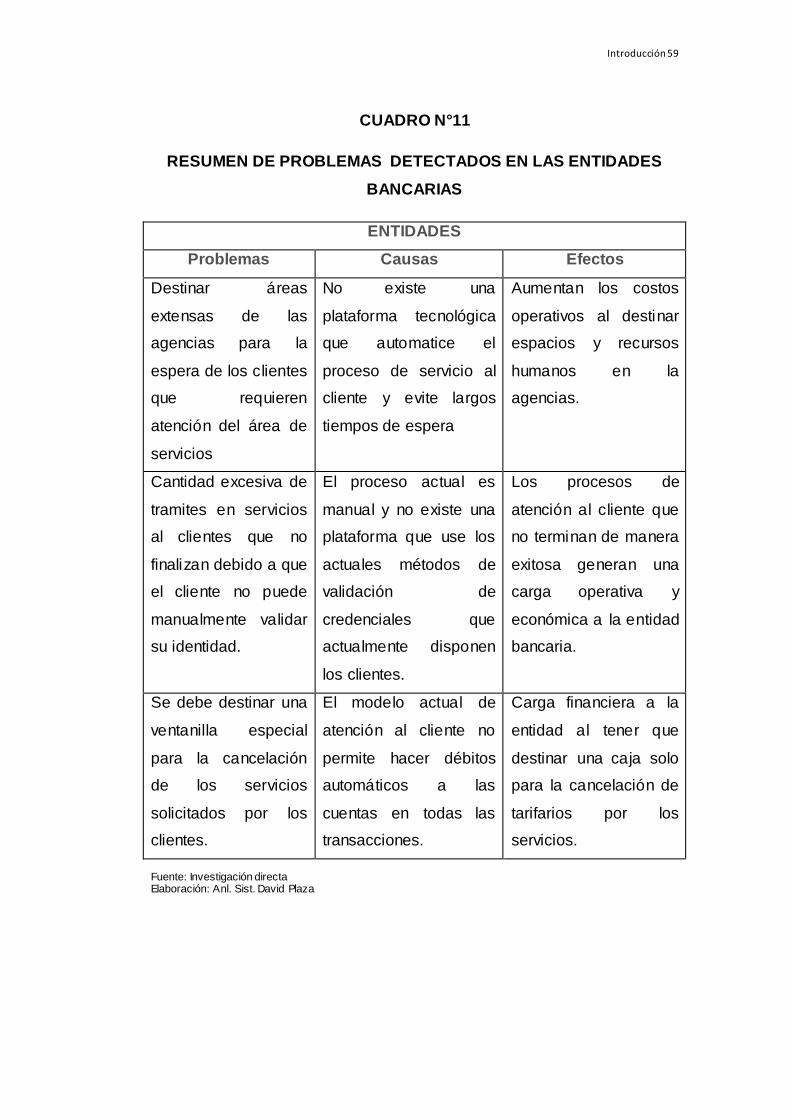

CUADRO N°11

RESUMEN DE PROBLEMAS DETECTADOS EN LAS ENTIDADES

BANCARIAS

ENTIDADES

Problemas Causas Efectos

Destinar áreas

extensas de las

agencias para la

espera de los clientes

que requieren

atención del área de

servicios

No existe una

plataforma tecnológica

que automatice el

proceso de servicio al

cliente y evite largos

tiempos de espera

Aumentan los costos

operativos al destinar

espacios y recursos

humanos en la

agencias.

Cantidad excesiva de

tramites en servicios

al clientes que no

finalizan debido a que

el cliente no puede

manualmente validar

su identidad.

El proceso actual es

manual y no existe una

plataforma que use los

actuales métodos de

validación de

credenciales que

actualmente disponen

los clientes.

Los procesos de

atención al cliente que

no terminan de manera

exitosa generan una

carga operativa y

económica a la entidad

bancaria.

Se debe destinar una

ventanilla especial

para la cancelación

de los servicios

solicitados por los

clientes.

El modelo actual de

atención al cliente no

permite hacer débitos

automáticos a las

cuentas en todas las

transacciones.

Carga financiera a la

entidad al tener que

destinar una caja solo

para la cancelación de

tarifarios por los

servicios.

Fuente: Investigación directa Elaboración: Anl. Sist. David Plaza

Introducción 60

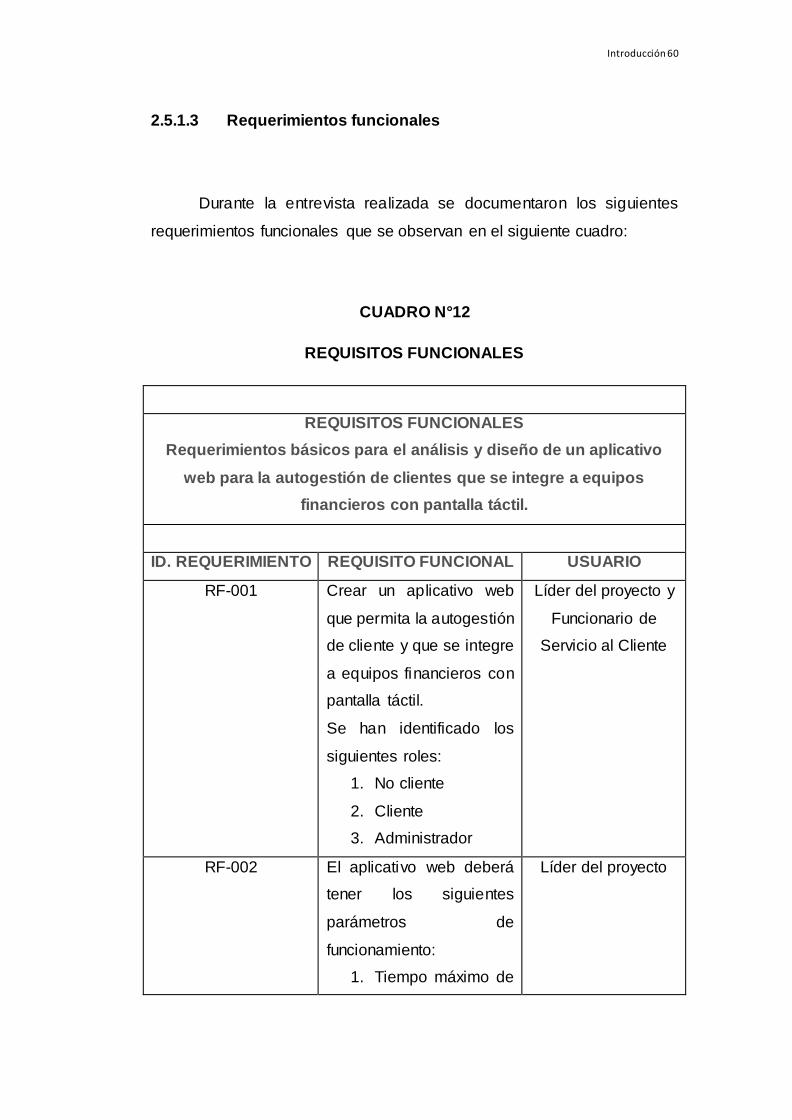

2.5.1.3 Requerimientos funcionales

Durante la entrevista realizada se documentaron los siguientes

requerimientos funcionales que se observan en el siguiente cuadro:

CUADRO N°12

REQUISITOS FUNCIONALES

REQUISITOS FUNCIONALES

Requerimientos básicos para el análisis y diseño de un aplicativo

web para la autogestión de clientes que se integre a equipos

financieros con pantalla táctil.

ID. REQUERIMIENTO REQUISITO FUNCIONAL USUARIO

RF-001 Crear un aplicativo web

que permita la autogestión

de cliente y que se integre

a equipos financieros con

pantalla táctil.

Se han identificado los

siguientes roles:

1. No cliente

2. Cliente

3. Administrador

Líder del proyecto y

Funcionario de

Servicio al Cliente

RF-002 El aplicativo web deberá

tener los siguientes

parámetros de

funcionamiento:

1. Tiempo máximo de

Líder del proyecto

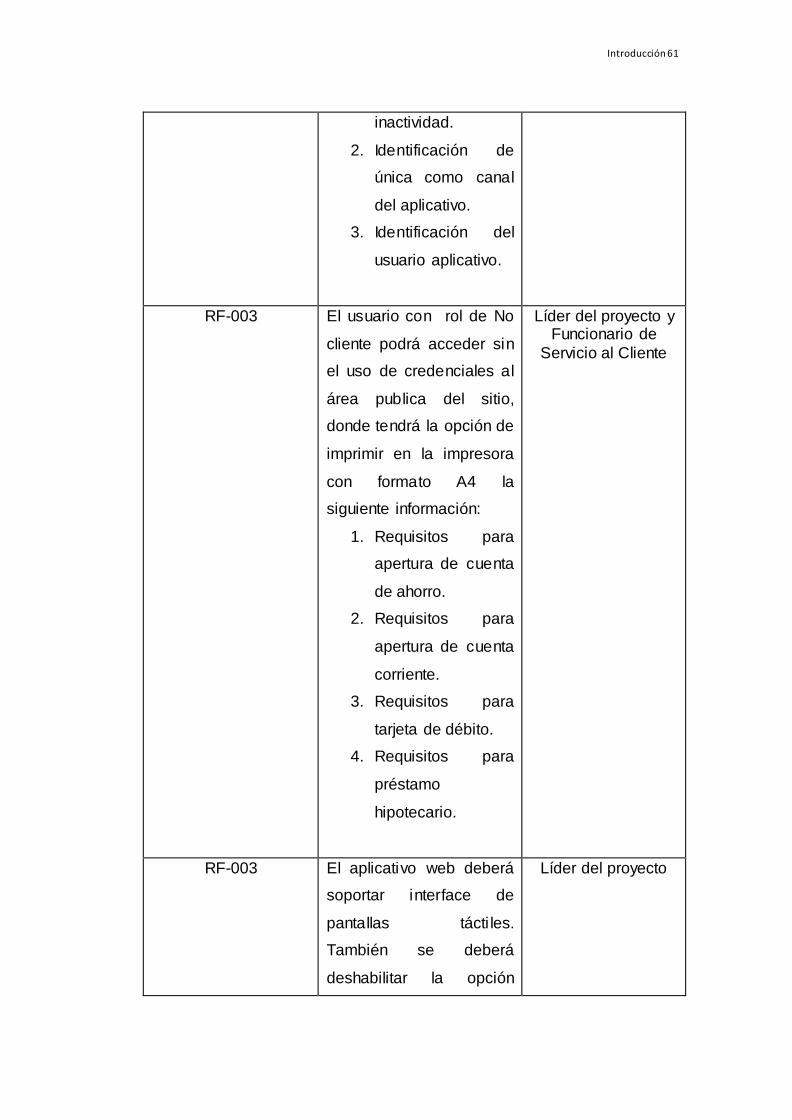

Introducción 61

inactividad.

2. Identificación de

única como canal

del aplicativo.

3. Identificación del

usuario aplicativo.

RF-003 El usuario con rol de No

cliente podrá acceder sin

el uso de credenciales al

área publica del sitio,

donde tendrá la opción de

imprimir en la impresora

con formato A4 la

siguiente información:

1. Requisitos para

apertura de cuenta

de ahorro.

2. Requisitos para

apertura de cuenta

corriente.

3. Requisitos para

tarjeta de débito.

4. Requisitos para

préstamo

hipotecario.

Líder del proyecto y Funcionario de

Servicio al Cliente

RF-003 El aplicativo web deberá

soportar interface de

pantallas tácti les.

También se deberá

deshabilitar la opción

Líder del proyecto

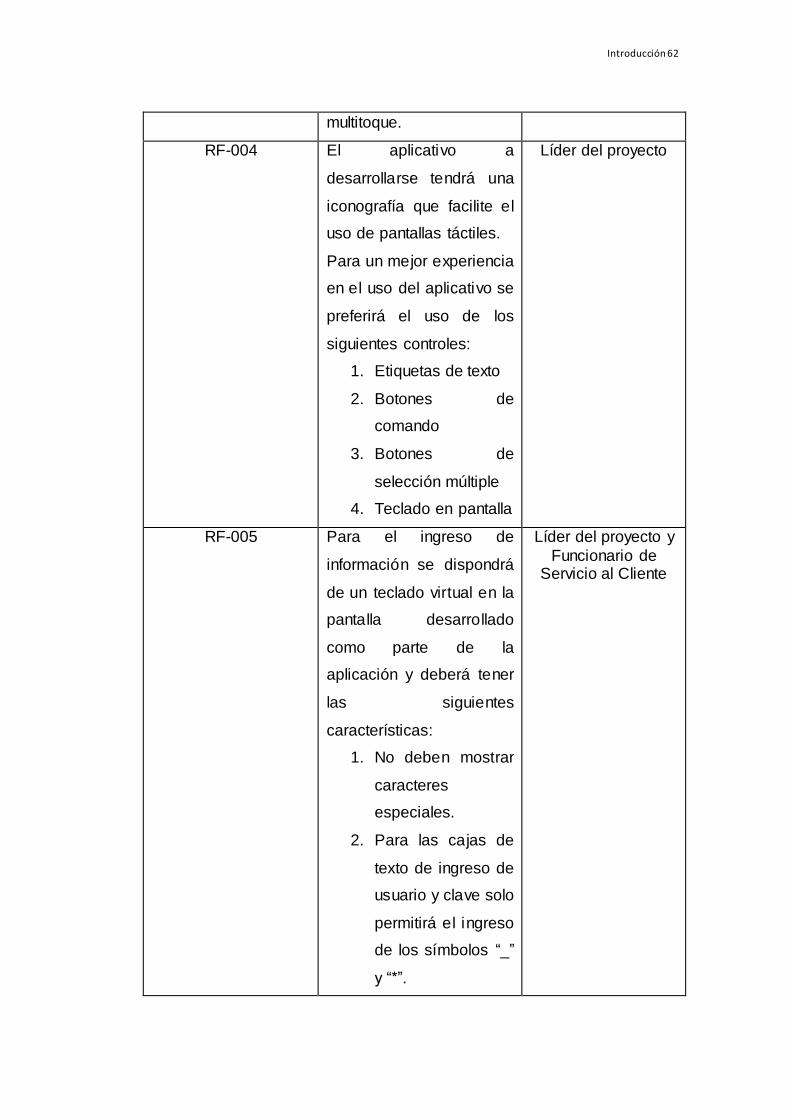

Introducción 62

multitoque.

RF-004 El aplicativo a

desarrollarse tendrá una

iconografía que facilite el

uso de pantallas táctiles.

Para un mejor experiencia

en el uso del aplicativo se

preferirá el uso de los

siguientes controles:

1. Etiquetas de texto

2. Botones de

comando

3. Botones de

selección múltiple

4. Teclado en pantalla

Líder del proyecto

RF-005 Para el ingreso de

información se dispondrá

de un teclado virtual en la

pantalla desarrollado

como parte de la

aplicación y deberá tener

las siguientes

características:

1. No deben mostrar

caracteres

especiales.

2. Para las cajas de

texto de ingreso de

usuario y clave solo

permitirá el ingreso

de los símbolos “_”

y “*”.

Líder del proyecto y

Funcionario de Servicio al Cliente

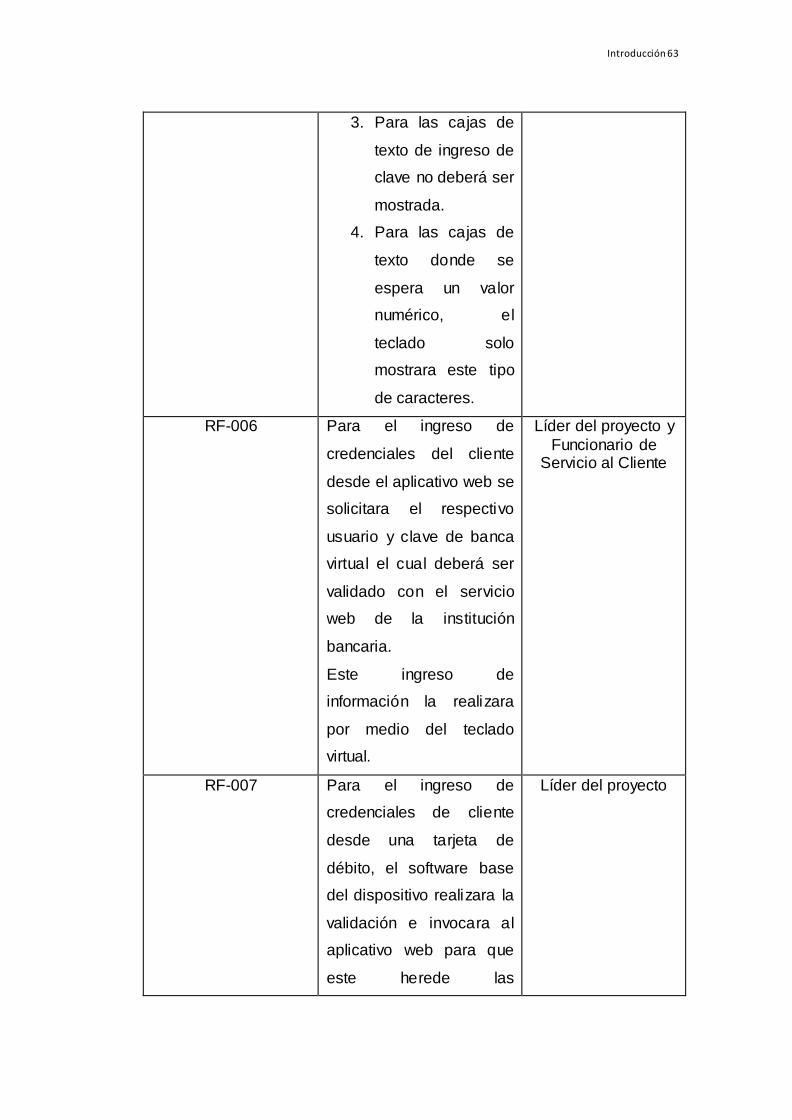

Introducción 63

3. Para las cajas de

texto de ingreso de

clave no deberá ser

mostrada.

4. Para las cajas de

texto donde se

espera un valor

numérico, el

teclado solo

mostrara este tipo

de caracteres.

RF-006 Para el ingreso de

credenciales del cliente

desde el aplicativo web se

solicitara el respectivo

usuario y clave de banca

virtual el cual deberá ser

validado con el servicio

web de la institución

bancaria.

Este ingreso de

información la realizara

por medio del teclado

virtual.

Líder del proyecto y

Funcionario de Servicio al Cliente

RF-007 Para el ingreso de

credenciales de cliente

desde una tarjeta de

débito, el software base

del dispositivo realizara la

validación e invocara al

aplicativo web para que

este herede las

Líder del proyecto

Introducción 64

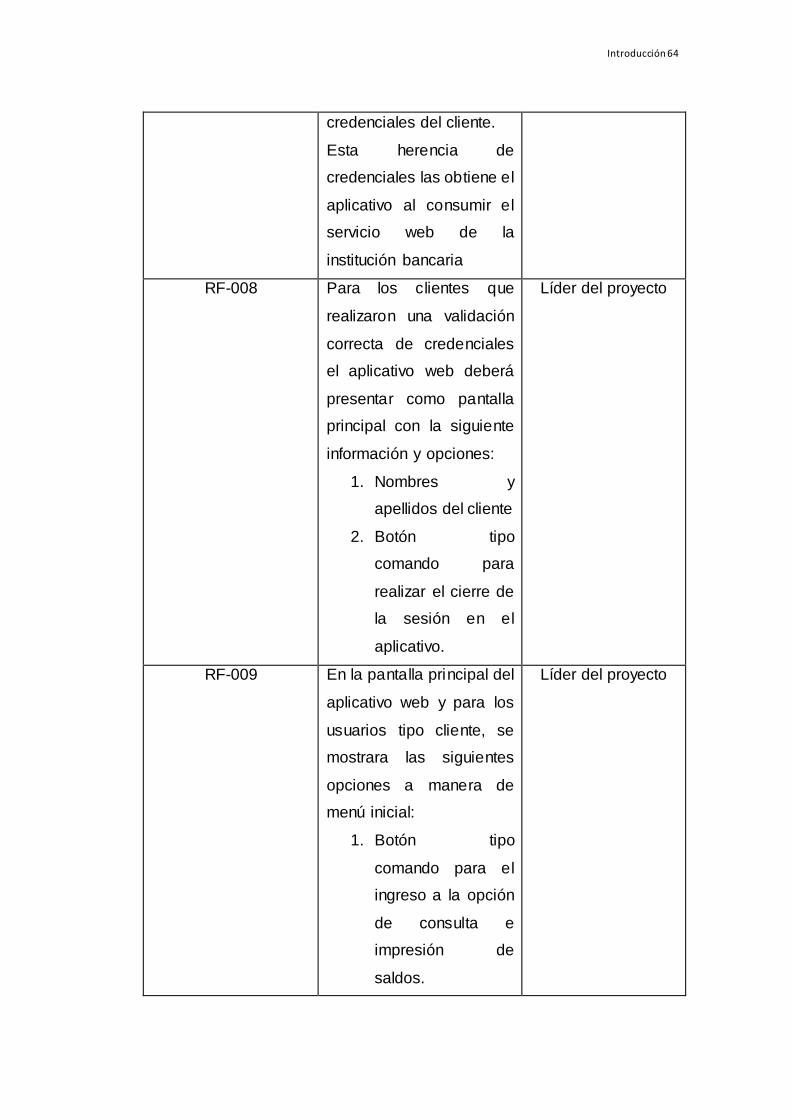

credenciales del cliente.

Esta herencia de

credenciales las obtiene el

aplicativo al consumir el

servicio web de la

institución bancaria

RF-008 Para los clientes que

realizaron una validación

correcta de credenciales

el aplicativo web deberá

presentar como pantalla

principal con la siguiente

información y opciones:

1. Nombres y

apellidos del cliente

2. Botón tipo

comando para

realizar el cierre de

la sesión en el

aplicativo.

Líder del proyecto

RF-009 En la pantalla principal del

aplicativo web y para los

usuarios tipo cliente, se

mostrara las siguientes

opciones a manera de

menú inicial:

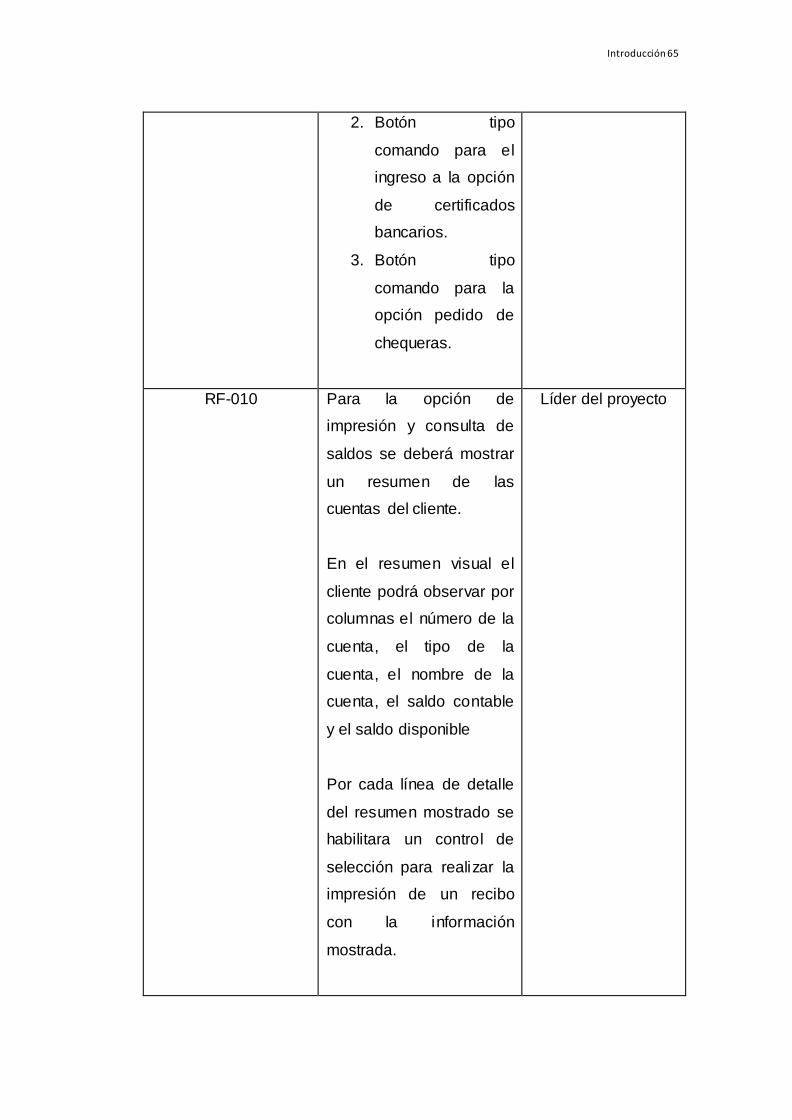

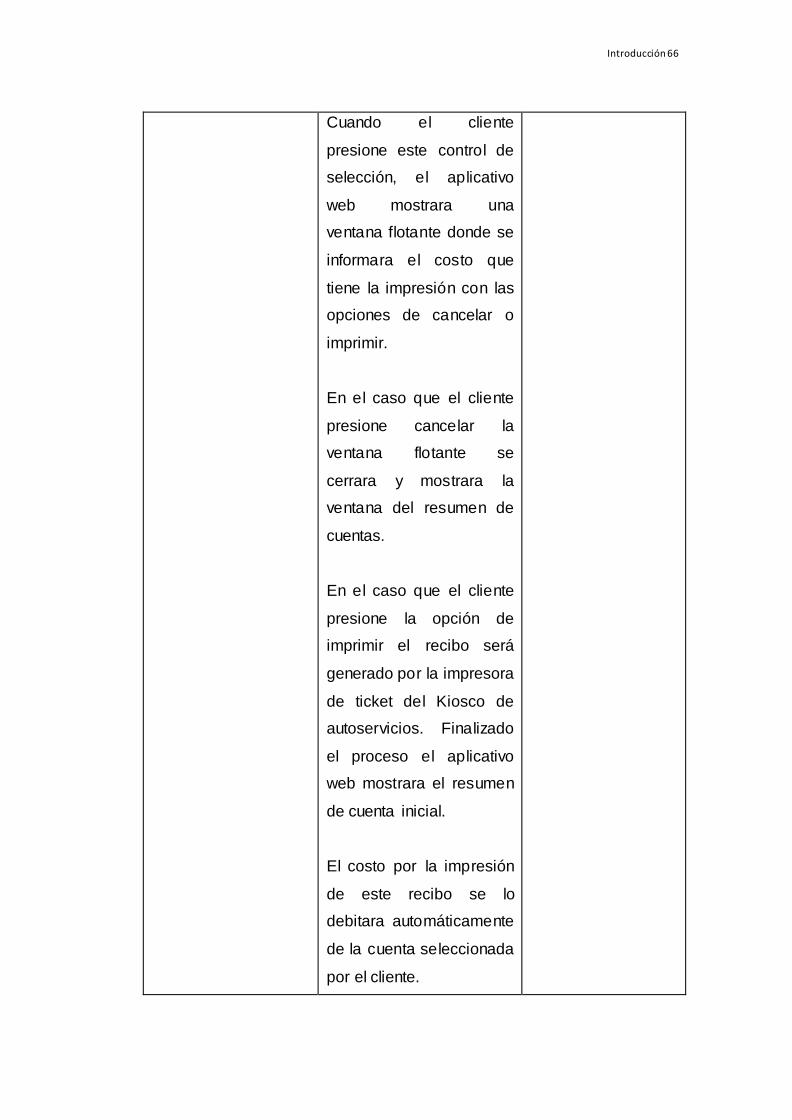

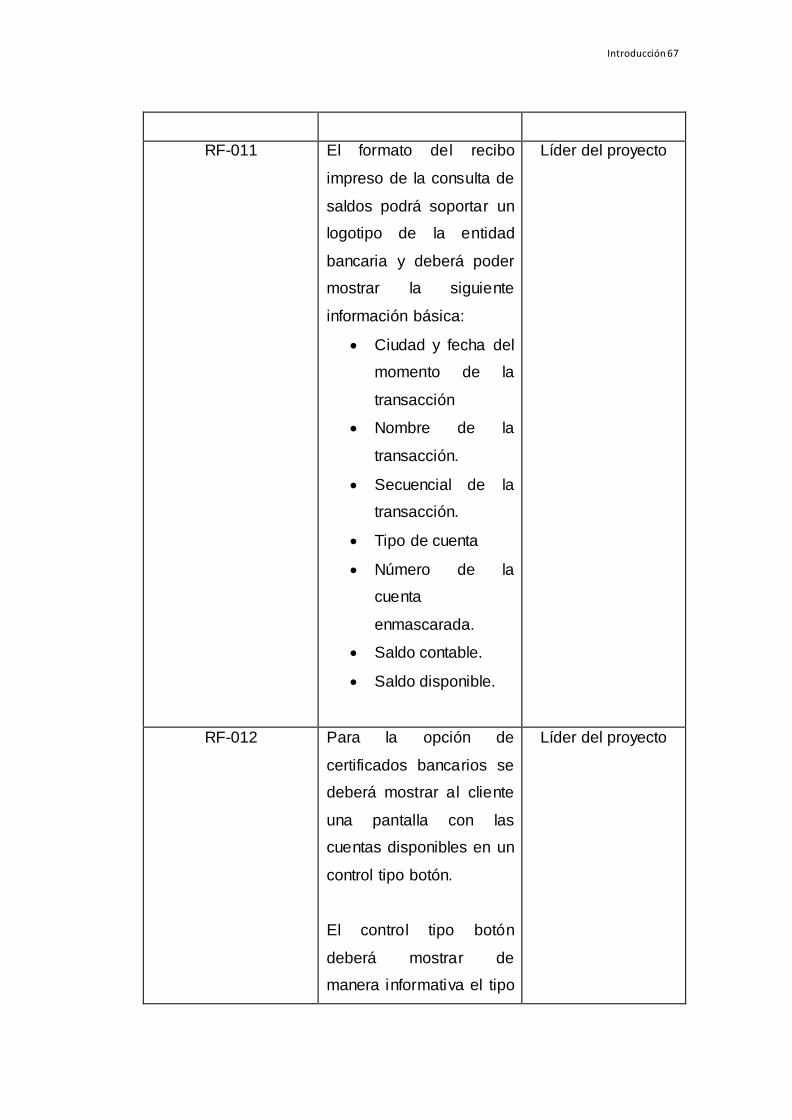

1. Botón tipo

comando para el

ingreso a la opción

de consulta e

impresión de