Embed Size (px)

Citation preview

CAPITAL PRIVADO EINFRAESTRUCTURASEN LA PRODUCCIÓN

INDUSTRIAL REGIONAL*

JOSÉ E. BOSCÁJAVIER ESCRIBÁUniversidad de Valencia

TERESA DABÁNMinisterio de Economía y Hacienda

En este trabajo se utiliza un enfoque dual basado en la función de costes,para analizar el efecto del capital privado y de las infraestructuras sobrela producción industrial de las regiones españolas. La existencia de pre-cios sombra del capital privado elevados y superiores al coste de usopara la generalidad de las regiones, la de precios sombra de las infraes-tructuras positivos y la aproximación más estricta del progreso técnico,teniendo en cuenta los efectos directos e indirectos de la dinámica de losfactores fijos, apuntan hacia importantes restricciones de capital privadoen la industria española, que sólo en el último lustro del período 1980-1993 empezaron a corregirse. Respecto a las infraestructuras públicas, elsector público ha corregido parcialmente la escasez relativa con la que separtía, con el consiguiente efecto positivo sobre la productividad privada,aunque todavía queda margen para seguir aumentando su dotación. En loque se refiere a las relaciones de complementariedad y/o sustituibilidadentre factores globalmente ambos tipos de capital disminuyen el uso deconsumos intermedios y generan un considerable efecto positivo sobre elempleo, aunque con notables excepciones en algunas regiones.

Palabras clave: infraestructuras, capital privado, costes, productividad.

Clasificación JEL: H54, H72, O47.

Tradicionalmente se ha abordado el efecto del stock de capital sobre la pro-ductividad de los países o regiones desde una óptica de función agregadade producción. Además, sea cual sea el enfoque adoptado, como señalaGramlich (1994) desde los trabajos de Aschauer (1989a y b) no se debe ig-norar la importancia de las infraestructuras públicas en la productividad de

61

Revista de Economía Aplicada Número 21 (vol. VII), 1999, págs. 61 a 94EA

(*) Los autores agradecen la colaboración de Antonio Díaz en la preparación de los datos, asícomo valiosos comentarios de Rafael Doménech, Ramón Ruiz, Manuel Sánchez, dos evaluadoresanónimos y el ponente de la Revista. José E. Boscá y Javier Escribá agradecen la financiación reci-bida del Fondo Europeo de Desarrollo Regional y del proyecto de la CICYT SEC99-0820.

los países y regiones. En gran parte el esquema teórico utilizado, tanto para paísescomo para regiones, ha consistido en ampliar los argumentos tradicionales de lafunción de producción y estimar las elasticidades output de los diferentes tipos decapital. Este enfoque ha sido utilizado principalmente bajo supuestos muy restric-tivos (imposición de tecnología Cobb-Douglas, rendimientos constantes, efectosexternos e internos, causación inversa, ajuste instantáneo y no distinción consi-guientemente entre corto y largo plazo, entre otros), aunque no obstante ha prota-gonizado en buena medida el debate [Draper y Herce (1994)].

Un enfoque alternativo, que es el que se utiliza en este trabajo, es el enfoquedual, basado en el lado de los costes [Diewert (1986)]. La función de costes apro-xima de forma más completa que la función de producción los determinantes queinfluyen sobre el comportamiento de la empresa optimizadora. Desde los costeses no sólo posible rescatar la tecnología, la función de producción, sino además elcomportamiento minimizador de costes, la demanda óptima de factores y tambiénconsiderar la incidencia de factores fijos a corto plazo y efectos escala. Aunqueesta aproximación dual presenta ventajas importantes respecto a la estimación defunciones de producción, no está exenta de problemas, como por ejemplo la ele-vada multicolinealidad entre los regresores, o la sensibilidad de los resultados a laforma funcional concreta utilizada.

Desde este enfoque se van a incluir el capital público y privado como argu-mentos de la función de costes variables, inputs que se van a considerar fijos acorto plazo. La diferencia fundamental entre ambos es que, aunque los dos pue-den no encontrarse en su nivel óptimo, el capital público se considera un inputimpagado por las empresas que produce efectos externos.

Por otra parte, desde este punto de vista es posible llevar a cabo un análisiscoste-beneficio, evaluado a través de la comparación entre precios sombra y cos-tes de uso en cada región, de la rentabilidad de localizaciones alternativas de lasinfraestructuras y capital privado, en qué regiones se percibe una infrautilizacióno sobreutilización de los mismos, así como detectar niveles óptimos de dotaciónde capitales en relación a los costes de las empresas privadas [de Rus (1996)].

En los estudios empíricos que se han realizado desde este enfoque para dis-tintos países y regiones, el objetivo fundamental ha sido estudiar el efecto de lasinfraestructuras públicas1. En general, se presenta evidencia del impacto positivodel capital público sobre la productividad privada2. No obstante, los resultados di-fieren considerablemente si se supone que el capital privado es un factor variabley que el único factor fijo son las infraestructuras3, o que ambos capitales son fac-

Revista de Economía Aplicada

62

(1) Berndt y Hansson (1992) para el caso sueco, Conrad y Seitz (1992) y Seitz (1994) para el casoalemán, Morrison y Schwartz (1992 y 1996) y Nadiri y Mamuneas (1994) para el caso americano.En España se han realizado unas primeras estimaciones por parte de Avilés y Gómez (1997), Avi-lés, Gómez y Sánchez (1996) y Moreno, López-Bazo y Artís (1998).(2) Resultados contrarios se pueden encontrar en Holtz-Eakin (1994) para el caso americano y enBerndt y Hansson (1992) para el caso sueco.(3) Véase Seitz y Licht (1995), Seitz (1994), Conrad y Seitz (1992) o Nadiri y Mamuneas (1994).

Capital privado e infraestructuras en la producción industrial regional

63

tores cuasi-fijos4. En el primer caso, es posible estudiar las relaciones de comple-mentariedad o sustituibilidad entre ambos capitales y la elasticidad que se derivaes más comparable a la que se obtiene a través de una función de producción.Cuando ambos capitales se suponen cuasi-fijos, como en este trabajo, el preciosombra del capital privado puede diferir del coste de uso y las elasticidades nopueden compararse sin más a las de las estimaciones que se basan en funciones deproducción. Las formas funcionales utilizadas para las estimaciones han sido bienla trascendental logarítmica, o la generalizada de Leontief.

La aportación fundamental de este trabajo consiste en una aplicación empíri-ca para el sector industrial de las regiones españolas de la propuesta metodológicadesarrollada por Morrison y Schwartz (1996)5. En consecuencia, la forma funcio-nal utilizada será la generalizada de Leontief y el análisis se centrará en la obten-ción de los precios sombra de capital público y privado, las relaciones de comple-mentariedad y/o sustituibilidad entre cada uno de los capitales y los factoresvariables (trabajo y consumos intermedios) y en el impacto sobre el cómputo delcrecimiento de la productividad total de los factores (PTF) de las economías deescala y de la dinámica de ambos tipos de capital. Los datos empleados se han ob-tenido de la base BD.MORES [véase Dabán et al. (1998)] para el período 1980-1993 y se trabaja con el sector industrial (excluida la energía) al máximo nivel deagregación para cada región. Además, a diferencia de otros trabajos la variableoutput empleada es el valor de la producción y no el valor añadido.

Algunos de los resultados más interesantes que se van a presentar en las pró-ximas páginas son los siguientes. En primer lugar, se constata la existencia de pre-cios sombra positivos y significativamente superiores al coste de uso del capitalprivado a lo largo de todo el período y en la práctica totalidad de las regiones es-pañolas. En segundo lugar, los precios sombra del capital público son general-mente positivos e inferiores a los del capital privado. En tercer lugar, en la genera-lidad de las regiones el crecimiento del capital privado contribuye positivamente ala generación de empleo en la industria, así como al ahorro de costes vía consu-mos intermedios; mientras que el capital público presenta relaciones de comple-mentariedad y sustituibilidad más heterogéneas entre regiones. En cuarto lugar, enlas regiones de más peso industrial, así como en el conjunto de España, es necesa-rio realizar correcciones al cálculo convencional del crecimiento de la PTF (lafórmula de Solow), cuando se tiene en cuenta la existencia de rendimientos noconstantes y los efectos directos e indirectos de los dos tipos de capital. Estos re-sultados apuntan hacia una considerable escasez de capital privado en la industriaespañola y también a un importante efecto sobre la productividad privada deriva-do del ritmo de dotación de las infraestructuras públicas.

(4) Véase Morrison y Schwartz (1996) o Berndt y Hansson (1992). En Morrison (1988) se anali-zan las implicaciones de utilizar múltiples inputs cuasi-fijos, frente a considerar exclusivamenteuno.(5) Estas autoras, especialmente C. Morrison, presentan una amplia utilización y discusión de lafunción de Leontief generalizada, que en un principio utilizaron para aproximar el grado de utiliza-ción de la capacidad productiva, considerando únicamente el capital privado como factor cuasi-fijo[véase especialmente Morrison (1985a, b, 1986 a, b y 1988) y Morrison y Schwartz (1992)].

La estructura del trabajo es la siguiente. En la sección dos se presenta el en-foque teórico y su traslación a una especificación contrastable. La sección tercerapresenta los datos utilizados y algunos indicadores básicos de la evolución delsector industrial español en el período 1980-1993. La sección cuarta recoge losresultados fundamentales acerca de precios sombra, elasticidades, rendimientos ydescomposición del crecimiento de la productividad total de los factores en las re-giones españolas. Finalmente, en la última sección se extraen las conclusionesmás importantes del análisis efectuado.

1. EL MODELO TEÓRICO Y SU ESPECIFICACIÓN EMPÍRICA

En este trabajo se supondrá que las empresas del sector industrial de cada re-gión utilizan para la producción del output (Y) el trabajo (L), los consumos inter-medios (CI), el capital privado (Kp) y el capital público productivo (Kg). En estascondiciones la función de producción puede expresarse como:

Revista de Economía Aplicada

64

donde el tiempo, t, entra en la función para captar el efecto del progreso técnico.Si suponemos que a corto plazo el trabajo y los consumos intermedios son facto-res variables, el capital privado es un factor cuasi-fijo y el capital público es unfactor productivo impagado por las empresas del sector industrial, que además notienen capacidad para elegir su volumen, es posible obtener una función de costestotales (C) dual a la función de producción [1]. Dicha función se obtiene a partirde la minimización del coste de los factores variables condicionada a los stocks decapital privado y público y al nivel de output, dada la forma de la función de pro-ducción [1]. En efecto, siendo G la función de costes variables, w el precio delfactor trabajo, v el precio de los inputs intermedios y PKp el coste de uso del capi-tal privado, el problema de minimización de costes que resuelve la empresa es elsiguiente6:

(6) Se va a seguir prácticamente la misma notación de Morrison y Schwartz (1996), aunque se in-troducen correcciones en la derivación de las expresiones siguiendo el planteamiento de A. de laFuente (1999), trabajo en el que este autor critica algunos de los desarrollos teóricos de las autorascitadas.

),,,,( tKgKpCILFY = [1]

{ } KpPKgKptKgKpCILFvCIwLmin

KpPtYKgKpvwGtYKgKpvwC

KpCIL

Kp

++

=+=

dados ,y ),,,,,( s.a.

),,,,,(),,,,,(

,

[ ]),,,,( tKgKpCILFYvCIwL −++= µl

El Lagrangiano asociado a la minimización de los costes variables vienedado por:

cuyas condiciones de primer orden requieren que:

Utilizando el teorema de la envolvente, se puede ver que el coste marginal esigual al multiplicador, µ:

Capital privado e infraestructuras en la producción industrial regional

65

CI

L

Fv

Fw

µµ

=

= [2]

[3]

∂∂

= ∂∂

= ∂∂

=C

Y

G

Y Y

l µ

A partir del problema dual se pueden definir una serie de variables de interés,que tras diferentes cálculos se pueden relacionar con otros conceptos tecnológicosdefinidos directamente en términos de la función de producción7. En primer lugar,se definen los precios sombra ZKp y ZKg de los inputs fijos como sus contribucio-nes marginales a la reducción de los costes variables. Utilizando nuevamente elteorema de la envolvente tenemos que:

[4]

[5]

Z

G

Kp KpFKp Kp≡ ∂

∂= − ∂

∂= −l µ

Z

G

Kg KgFKg Kg≡ ∂

∂= − ∂

∂= −l µ

En la medida que el capital privado es un factor fijo, en el corto plazo notiene por qué coincidir con su nivel óptimo y, por tanto, el coste de uso del capitalpuede diferir de su precio sombra. El nivel óptimo requiere que ZKp=PKp, portanto si ZKp excede a PKp, las empresas deberán invertir.

Este mismo razonamiento es aplicable al capital público con alguna puntuali-zación importante8. Dado que el stock de capital público no es una variable de de-cisión de la empresa, su coste de uso para la misma es nulo, por lo que el nivelóptimo requiere que ZKg=0. No obstante, desde una perspectiva social al capitalpúblico debe imputársele un coste9, entre otras cuestiones para evaluar la oportu-nidad de su localización.

A partir de la función de costes, utilizando el lema de Shephard es posible re-escribir la función de costes variables a partir de las demandas condicionadas deinputs variables:

(7) Más adelante estas variables serán de utilidad a la hora de descomponer la tasa de progresotécnico en diferentes términos. En lo que sigue, el símbolo “≡” se emplea en las definiciones, re-servando “=” para los resultados de los cálculos.(8) Desde un punto de vista teórico existe una diferencia fundamental entre los conceptos de pre-cio sombra del capital privado y del capital público que se utilizan en esta literatura. A corto plazoes el único contexto en el que tiene sentido diferenciar entre precio sombra y coste de uso del capi-tal privado, sin embargo, respecto al capital público el precio sombra sólo tiene pleno sentido eco-nómico a largo plazo, cuando las empresas pueden adaptarse plenamente a las nuevas dotacionesde infraestructuras.(9) Véase Morrison y Schwartz (1996). En la base BD.MORES se dispone de aproximaciones al-ternativas al coste de uso del capital público en España [véase Dabán et al. (1998)].

y, por tanto, precisar ante el aumento del stock de capital público (y privado) lasrelaciones de complementariedad o sustituibilidad entre el factor fijo consideradoy cada uno de los factores variables. En efecto, por ejemplo respecto al capital pú-blico se cumple que:

Revista de Economía Aplicada

66

( )tvwKgKpYvCItvwKgKpYwLG ,,,,,),,,,,( +=

ZG

Kgw

L

Kgv

CI

KgL CKg Kg Kg≡ − ∂

∂= − ⋅ − ⋅ = +∂

∂∂∂

( ) ( )[7]

Si LKg (CKg) es menor, igual o mayor que cero, el trabajo (los consumos in-termedios) es (son) un factor complementario, neutral o sustitutivo del capital pú-blico.

A partir de los precios sombra de ambos capitales es posible definir las parti-cipaciones sombra de los mismos factores en el coste total como:

S ZKg

CS Z

Kp

CKg Kg Kp Kp* *≡ ⋅ = ⋅ y

SwL

CS

vCI

CL CI≡ = y

[8]

[8’]

por analogía con las participaciones del trabajo y los consumos intermedios:

Seguidamente se van a definir y calcular algunas elasticidades y semielastici-dades de interés de la función de costes totales a corto plazo, C. En primer lugar,utilizando la expresión [3], se obtiene la elasticidad del coste con respecto al pro-ducto:

ε µC Y

C

Y

Y

C C Y

CMa

C Y, / /≡ ∂

∂= = [9]

Como se aprecia el cociente entre el coste marginal y el coste medio determi-na la elasticidad de los costes al output a corto plazo (εC,Y), que está muy relacio-nada con la elasticidad de los costes variables al output (εG,Y), cuya inversa es lamedida de rendimientos a corto plazo que se empleará posteriormente en la pre-sentación de los resultados empíricos.

Por su parte, las elasticidades del coste total (a corto plazo) con respecto alos inputs fijos, Kp y Kg, vienen dadas por:

ε ∂∂

∂∂

µC Kg Kg Kg Kg

C

Kg

Kg

C

G

Kg

Kg

CF

Kg

CZ

Kg

CS,

*≡ = = − = − ⋅ ≡ −

ε ∂ ∂∂C Kp Kp Kp Kp Kp Kp

C

Kp

Kp

C

G

KpP

Kp

CP Z

Kp

CS S,

*( )≡∂

= +

= − = −

[10]

[11]

Lógicamente si el capital privado estuviese continuamente en su nivel óptimoεC,Kp sería igual a cero, lo que sería indicativo de que no se comporta en realidad

como un factor fijo. En el corto plazo si las empresas no pueden ajustar instantá-neamente Kp, esa elasticidad sería significativamente distinta de cero. Por otrolado, si εC,Kg es cero sería indicativo de que el capital público no tiene efectossobre los costes privados de las empresas10.

Finalmente, se define y calcula la semielasticidad del coste total con respectoal tiempo, que como se verá posteriormente está muy relacionada con la tasa deprogreso técnico:

Capital privado e infraestructuras en la producción industrial regional

67

[12] ε µ

C ttC

t C

G

t C t C

F

C, ≡ ∂∂

= ∂∂

= ∂∂

= −1 1 1l

(10) Nótese que si el coste social del capital público es tenido en cuenta

εC Kg Kg Kg KgP ZKg

CS,

*= −( ) ⋅ ≠ −

A continuación se va a comprobar que algunas de las variables que se acabande definir a partir de la función de costes están estrechamente relacionadas con laselasticidades habituales de la función de producción. Concretamente, utilizandolas expresiones derivadas anteriormente, es posible relacionar las elasticidadesproducto con respecto a diversas variables, con las participaciones reales y som-bra de los factores de producción en el coste total. Así, las elasticidades del outputrespecto a los factores fijos se obtienen a partir de [4], [5], [8] y [9]:

[13]εµ

µ µ εY Kp KpKp Kp Kp Kp

C Y

FKp

Y

F Kp

C

C Y Z Kp

C

C Y Z

CMa

Kp

Y

S,

*

,

/ /≡ = ≡ ≡

⋅ ≡

εµ

µ µ εY Kg KgKg Kg Kg Kg

C Y

FKg

Y

F Kg

C

C Y Z Kg

C

C Y Z

CMa

Kg

Y

S,

*

,

/ /≡ = ≡ ≡

⋅ ≡ [14]

y las elasticidades producto respecto a los factores variables son (usando [2]):

[15]εµ ε

εµ εY L L

L

C YY CI CI

CI

C Y

FL

Y

wL

C

C Y SF

CI

Y

vCI

C

C Y S,

,,

,

/ /≡ = ≡ ≡ = ≡ y

Finalmente, la tasa de progreso técnico se define como la semielasticidad deloutput con respecto al tiempo:

[16]ε µµ

εε

ε ε εY t tt C t

C YC t C Y Y tF

Y

F

C

C Y,

,

,, , ,

/≡ = ≡−

⇔ − =1

Nótese que la variable -εC,t es la de tasa de reducción de los costes inducidospor el progreso técnico, que Morrison y Schwartz (1996) denominan, de unaforma posiblemente poco afortunada11, “tasa corregida de progreso técnico”. Estatasa no es más que el producto de la tasa de progreso técnico propiamente dicha(calculada a partir de la función de producción) y de un término, εC,Y, que depen-

(11) Véase a este respecto el trabajo de A. de la Fuente (1999).

.

de del grado de rendimientos a escala en los dos factores variables a corto plazo.Dado que la existencia de rendimientos constantes a corto plazo parece poco pro-bable, la “tasa corregida de progreso técnico” será generalmente diferente de latasa de progreso técnico.

Llegados a este punto es factible, como se verá a continuación, obtener unaexpresión que relacione la tasa de reducción de los costes inducidos por el progre-so técnico, -εC,t, con la tasa de crecimiento del residuo de Solow, calculada deacuerdo con el método tradicional de contabilidad del crecimiento, y una serie deefectos directos e indirectos de la acumulación de factores fijos sobre la producti-vidad total de los factores. Para ello, definimos en primer lugar la tasa de progresotécnico en términos de la función de producción como:

Revista de Economía Aplicada

68

Nótese que la expresión [17] está escrita en términos de las elasticidades pro-ducto, y no en términos de las participaciones factoriales en el output o en elcoste. Sin embargo, desde Solow (1957) se sabe que todas estas variables coinci-den bajo ciertos supuestos (rendimientos constantes a escala, mercados perfecta-mente competitivos, factores retribuidos a sus productividades marginales, ausen-cia de factores fijos o impagados), lo que permite computar la tasa de progresotécnico sin un conocimiento explícito de la función de producción. La práctica ha-bitual, por tanto, ha consistido en utilizar la fórmula de contabilidad de Solowpara obtener una medida aproximada de la tasa de crecimiento de la PTF. En elcontexto presente, la aplicación de la fórmula de Solow (utilizando participacio-nes factoriales en el coste total) nos proporciona la siguiente expresión de la tasade progreso técnico (el residuo de Solow):

[17]ε ε ε ε εY tt

Y Kp Y Kg Y L Y CI

Y

t Y

F

YY Kp Kg L CI, , , , ,ˆ ˆ ˆ ˆ ˆ≡ ∂

∂≡ = − − − −1

˜ ˆ ˆ ˆ ˆ,εY t Kp L CIY S Kp S L S CI= − − − [18]

Si ahora se introducen las ecuaciones [13], [14] y [15] en la ecuación [17], seobtiene una expresión para la tasa de progreso técnico similar a la de la fórmulade Solow (ecuación [18]), pero escrita en función de las participaciones sombraen los costes del capital público y privado corregidas por los rendimientos a esca-la a corto plazo:

[19]εε ε ε εY t

Kp

C Y

Kg

C Y

L

C Y

CI

C Y

YS

KpS

KgS

LS

CI,

*

,

*

, , ,

ˆ ˆ ˆ ˆ ˆ= − − − −

Sustituyendo la ecuación anterior en la expresión [16] se obtiene:

[20]− = = − − − −ε ε ε εC t C Y Y t C Y Kp Kg L CIY S Kp S Kg S L S CI, , , ,* *ˆ ˆ ˆ ˆ ˆ

Por último, para relacionar la tasa de reducción de los costes inducidos por elprogreso técnico, -εC,t, con la tasa de crecimiento del residuo de Solow, εY,t, rees-cribimos la expresión [20] como:

de forma que obtenemos:

Capital privado e infraestructuras en la producción industrial regional

69

− = + − − + − − − −

= − − − + − − − −

ε ε

ε

C t C Y Kp Kp Kp Kg L CI

Kp L CI C Y Kp Kp Kg

Y S S S Kp S Kg S L S CI

Y S Kp S L S CI Y S S Kp S Kg

, ,* *

,* *

( ) ˆ ( ) ˆ ˆ ˆ ˆ

( ˆ ˆ ˆ ˆ ) ( ) ˆ ( ) ˆ ˆ

1 1

1

[21]− = + − − − −ε ε εC t Y t C Y Kp Kp KgY S S Kp S Kg, , ,* *˜ ( ) ˆ ( ) ˆ ˆ1

La expresión [21] muestra que la tasa de reducción de los costes inducidospor el progreso técnico, no es más que el resultado de aplicar una serie de correc-ciones a la tasa de crecimiento de la PTF computada según la fórmula de Solow,que tienen que ver con la existencia de rendimientos a corto plazo distintos de losconstantes y con el carácter cuasi-fijo o externo del capital privado y público12.No obstante, todavía se puede dar un paso más para que la descomposición pre-sente en la ecuación [21] adquiera todavía más sentido económico. Concretamen-te, nótese que la elasticidad de los costes presente en dicha expresión (εC,Y) única-mente capta la inversa de los rendimientos a escala a corto plazo, en lugar de larestricción tecnológica que suponen los rendimientos totales a escala presentes enla función de producción. Dicho de otra forma, εC,Y combina el efecto de los ren-dimientos a escala a largo plazo con la existencia de factores productivos que tie-nen un carácter cuasi-fijo o externo. Para separar convenientemente ambos efec-tos, se puede utilizar la definición de rendimientos totales a escala (ρ) en lafunción de producción13:

[22]ρ ε ε ε ε≡ + + +Y L Y CI Y Kp Y Kg, , , ,

Combinando ahora [22] con [13], [14] y [15] se obtiene una descomposiciónde la elasticidad de los costes al output a corto plazo, en función de la inversa delos rendimientos totales a escala a largo plazo y dos términos que captan el carác-ter no flexible de algunos inputs:

(13) En este punto se va a utilizar la estrategia propuesta en de la Fuente (1999), en lugar de seguirla derivación de Morrison y Schwartz (1996), dado que como argumenta este autor, aunque al finalse llega a una expresión similar en espíritu, el planteamiento de estas autoras se basa en la soluciónde un problema de optimización en el que el capital público es una variable de elección a largoplazo por parte de la empresa, lo que no tiene ningún sentido económico en el contexto presente.

(12) Se puede hacer una interpretación más intuitiva de la expresión [21] si tenemos en cuenta [véasela demostración de A. de la Fuente, (1999)] que la tasa de crecimiento de la PTF según la fórmula deSolow, es igual a la tasa de reducción de los costes unitarios a precios de los factores constantes,

[21’]

˜˙

ˆ,

, ,

εY t

w v p

C

CY

Kp

≡ − −

˜ ( ) ˆ ( ) ˆ ˆ, , ,

* *ε ε εY t C t C Y Kp Kp KgY S S Kp S Kg= − − − + − +1

se obtiene una expresión que refleja los determinantes inmediatos de la reducción de los costesunitarios a precios de los factores constantes, es decir, el progreso técnico, el grado de rendimien-tos a corto plazo y el carácter cuasi-fijo o externo del capital privado y público.

. En consecuencia, reescribiendo [21] como:

La expresión [23] puede interpretarse fácilmente, la elasticidad de los costesal output a corto plazo se pueden descomponer en tres términos: (a) el efecto fa-vorable sobre los costes de las economías de escala; (b) el potencial efecto reduc-tor de costes cuando el factor cuasi-fijo está ajustándose; y (c) el potencial efectofavorable sobre los costes cuando se producen incrementos del factor exógeno.

El último paso consiste en introducir [23] en [21], con lo que finalmente seobtiene:

Revista de Economía Aplicada

70

ερ ρ ρ ρ ρC Y

Kp Kg L CI Kp Kg Kp Kp Kp KgS S S S S S S S S S,

* * * * * *

=+ + +

=+ + −

= +−

+1 1

[23]

[24]− − −

− −( ) −

− −

∗ ∗ε ερ ρ ρC t Kp Kp KgY S S Kp

YS Kg

Y,

˜ ˆ ˆˆ

ˆˆ

= Y,t 11

La anterior expresión se puede reescribir de forma más compacta (haciendouso de [10] y [11]) como:

[25]− − − − − −ε εC t YDIR KpDIR Kp IND KgDIR KgIND,˜ = Y,t

donde:

YDIR Y

KpDIR S S Kp Kp

KpIND S SY Y

KgDIR S Kg Kg

KgIND SY Y

Kp Kp C Kp

Kp Kp C Kp

Kg C Kg

Kg C Kg

≡ −

≡ − − = −

≡ − =

≡ = −

≡ − =

∗

∗

11ρ

ε

ρε

ρ

ε

ρε

ρ

ˆ

( ) ˆ ˆ

( )ˆ ˆ

ˆ ˆ

ˆ ˆ

*,

*,

,

,

La expresión [25] será la base de los cálculos de descomposición de la tasade crecimiento de la productividad total de los factores que se presentarán poste-riormente. Esta expresión se puede entender de dos formas complementarias. Enprimer lugar, como aquellas correcciones que son necesarias al cómputo tradicio-nal de la PTF según la fórmula de Solow, correcciones que tienen que ver con laposibilidad de rendimientos a escala distintos de los constantes y con la existenciade efectos directos e indirectos de los factores fijos sobre la productividad total delos factores. En segundo lugar, dado que la tasa de crecimiento de la PTF calcula-da según la fórmula de Solow, εY,t, no es más que la tasa de reducción de los cos-tes unitarios a precios de los factores constantes (véase la nota 12), la ecuación[25] se puede reordenar como,

[25’]˜,ε εY,t = − + + + + +C t YDIR KpDIR Kp IND KgDIR KgIND

con lo que todos los términos a la derecha reflejan las diferentes fuentes de com-portamiento en el tiempo de los costes unitarios de producción, es decir, el efectopuro del progreso técnico, un efecto debido a los rendimientos a escala a largoplazo y la suma de los efectos totales (directos e indirectos) sobre los costes de laacumulación de inputs cuasi-fijos o externos.

Para comprender el significado económico de los efectos directos e indirec-tos de ambos tipos de capital, lo más intuitivo es definir el efecto total o neto decada uno de ellos como:

Capital privado e infraestructuras en la producción industrial regional

71

[26]KpTOT KpDIR KpIND S S KpY Y

Kp

KgTOT KgDIR KgIND S KgY Y

Kg

Kp Kp C Kp

Kg C Kg

≡ + = − −( ) −

= −

≡ + = − −

= −

∗

∗

ˆˆ ˆ

ˆ

ˆˆ ˆ

ˆ

,

,

ρε

ρ

ρε

ρ

Tal y como puede apreciarse, el efecto total será nulo en dos situaciones. Enprimer lugar, siempre que los stocks de capital crezcan a la par que el output (esdecir, crezcan a la tasa ), con lo que los costes unitarios a precios de los factoresconstantes (véase la expresión [25’]) sólo responderán al progreso técnico (-εC,t) ya un efecto de escala tecnológico puro (YDIR). Dicho de otra forma, la tasa decrecimiento de la PTF calculada según la fórmula de Solow únicamente deberíaser corregida por la existencia de economías de escala distintas de la unidad(véase la expresión [25]). En segundo lugar, los efectos totales serán nulos tam-bién en el caso en que las elasticidades coste de ambos capitales sean nulas, o loque es lo mismo, cuando el precio sombra relevante coincide con el coste de uso oprecio de mercado relevante. Por otra parte, nótese que siempre que las elasticida-des coste de ambos tipos de capitales sean negativas debido a que los stocks decapital están por debajo de sus dotaciones óptimas, para que el sector industrialaproveche el efecto positivo sobre la productividad y, en consecuencia, sobre lareducción de costes de dicha situación, deberá posibilitar que los stocks de capitalcrezcan a tasas superiores al output (es decir, crezcan a tasas superiores a ). Deesa forma, el efecto total del capital privado o público será positivo y como conse-cuencia parte de “la medida de nuestra ignorancia” se reduce y -εC,t < εY,t, o lo quees lo mismo, la tasa de reducción de los costes inducidos por el progreso técnico14

es inferior al crecimiento de la PTF calculado según la fórmula de Solow, por laconvergencia a medida que transcurre el tiempo de los stocks de capital hacia susniveles óptimos de largo plazo15.

Y

ρ

Y

ρ

(14) Es decir, el “progreso técnico corregido” en la terminología de Morrison y Schwartz (1996).(15) Estas limitaciones de la convencional medición de la productividad tienen abundantes prece-dentes en la literatura sobre todo en relación con la inadecuada consideración del grado al que seutiliza la capacidad productiva [Jorgenson y Griliches (1967)] y con la existencia de desequilibrio[Berndt y Fuss (1981, 1986) y Bailey (1981)]. De hecho, los trabajos de Morrison parten de esta li-teratura sobre la medición de la utilización de la capacidad productiva, aunque posteriormente seconcentren en la consideración del capital público y privado en posiciones de desequilibrio.

Para concluir esta sección es necesario especificar una forma funcional explí-cita de la función de costes variables, que permita tener en cuenta las considera-ciones teóricas mencionadas en los párrafos anteriores. En este trabajo se ha opta-do por utilizar la función generalizada de Leontief, que no impone el tipo derendimientos a escala y contempla la existencia de inputs fijos en el corto plazo16.Considerando dos inputs variables, trabajo y consumos intermedios, la función decostes variables adopta la siguiente forma17:

Revista de Economía Aplicada

72

donde Pi y Pj son los precios de los factores variables, Vi; xk y xl son los inputscuasi-fijos; y sm y sn indican el resto de argumentos (en este caso, el output, Y, yel tiempo, t). Utilizando el lema de Shephard se obtienen las dos ecuaciones dedemanda de inputs variables, que es conveniente expresar como ecuaciones input-output, lo que permite corregir problemas de heteroscedasticidad a la hora de lacontrastación empírica del modelo:

(16) Véase Morrison (1988) para un análisis riguroso de las ventajas de esta especificación de lafunción de costes respecto a otras, como por ejemplo la translog.(17) Por simplicidad se omiten los subíndices que harían referencia a regiones y tiempo, así comoel término de error.

G Y P P Ps P s s

Y Px P s x P x

ij i j im i m i mn m nnmimiji

ik i k i mk m kkmiki

ii

lk k

= + +

+

+ +

+

∑∑∑∑∑∑∑

∑∑∑∑∑ ∑

α δ γ

δ γ γ

1 2 1 2 1 2 1 2 1 2

1 2 1 2 1 2 1 2 1

/ / / / /

/ / / / / 22 1 2xllk

/∑∑

[27]

[28]V

Y

G

P Y

PP s s s

Y x s x Y x x

i

iij

j

iiim

mm mn m n

nm

ik k mk m kkmk

lklk

k l

= ∂∂

=

+ + +

+ +

+

∑ ∑ ∑∑

∑∑∑ ∑∑− −

1 1 21 2 1 2 1 2

1 2 1 2 1 2 1 2 1 1 2 1 2

α δ γ

δ γ γ

// / /

/ / / / / /

A la estimación del sistema formado por las tres ecuaciones anteriores, hayque añadir una cuarta, que representa el comportamiento maximizador de benefi-cios en el corto plazo. Esta cuarta ecuación es la condición de igualación entre elprecio del output (P) y el coste marginal a corto plazo (CMa). Nótese que dichacondición no se está imponiendo, sino que se va a estimar como una ecuaciónmás del sistema, por lo que el residuo de esta ecuación permite cuantificar si acorto plazo las empresas se desvían o no del comportamiento competitivo y enqué medida las regiones tienen un cierto poder de mercado.

[29]

P CMaG

YP P Ps P s s

Y Px P s x

ijji

i j im i mmi

ii

mnnm

m n

ik i k i mkkm

m kiki

= = ∂∂

= + + +

+ +

+

∑∑ ∑∑ ∑ ∑∑

∑∑∑∑∑−

α δ γ

δ γ

1 2 1 2 1 2 1 2 1 2

1 2 1 2 1 2 1 21 2

/ / / / /

/ / / //

Por tanto, contamos con un sistema de cuatro ecuaciones, que es posible esti-mar para obtener los parámetros relevantes de la función de costes, que a su vezpermitirán computar los precios sombra, las elasticidades y otras medidas relevan-tes para el análisis del efecto de los distintos capitales.

2. LOS DATOS BÁSICOS DEL SECTOR INDUSTRIAL

Para abordar el enfoque dual de la función de costes ha sido preciso comple-tar considerablemente la base de datos BD.MORES. La idea es trabajar con elsector industrial (excluida energía) al máximo nivel de agregación, por lo que seva a contar con datos que presentan dos dimensiones, 14 observaciones tempora-les (1980-1993) y 17 individuos (las 17 Comunidades Autónomas españolas).Aunque esta base de datos contiene una desagregación NACE-CLIO R-17, estetrabajo se centra únicamente en los efectos que los distintos capitales productivos,público y privado, tienen sobre el total del sector industrial excluyendo energía, esdecir el sector 3 de la R-6. La medida de capital público productivo que se va aemplear surge de excluir del total aquel que se debe a la inversión pública eneducación, sanidad, servicios generales de las administraciones públicas y el im-putado al sector agrícola, es decir, se trata de un agregado que considera funda-mentalmente las infraestructuras, ya sean éstas provistas por las distintas adminis-traciones públicas o por otros agentes. En línea con la mayoría de los trabajos deesta literatura lo que se pretende es analizar el impacto de las infraestructuras pú-blicas productivas sobre el sector industrial. Por ello, aunque puede ser muy rele-vante analizar el impacto de otros conceptos más amplios de capital público (in-cluyendo por ejemplo educación), en este trabajo hemos optado únicamente porcircunscribirnos a las infraestructuras.

La base de datos BD.MORES, en lo que se refiere al sector industrial, utilizaprincipalmente información de la Contabilidad Regional de España, de la En-cuesta Industrial y del Registro de Inversiones del I.N.E. La información de laBD.MORES está desagregada por ramas productivas y regiones y en este trabajose van a utilizar las series agregadas regionales sobre gastos de personal, empleo,remuneración unitaria del trabajo, capital privado, capital público, valor añadido ylos correspondientes índices de precios desde 1980 hasta 1993. Por consiguienteaunque en este artículo no se desagrega el sector industrial en ramas productivas,la información de base de la BD.MORES permite considerar, dada la diferente es-tructura productiva por regiones del sector industrial, índices de precios de inputsy output distintos para el total del sector industrial de cada región. No obstante, seha tenido que abordar la obtención de series históricas del coste de uso del capitalprivado y público, y proceder a construir índices de precios de consumos interme-dios por ramas productivas para obtener deflactores diferentes para el total delsector industrial de cada región. El trabajo de Díaz (1998) ha permitido la incor-poración de los consumos intermedios y de los correspondientes valores de pro-ducción para el sector industrial a escala regional y para el período 1980-1993.

Capital privado e infraestructuras en la producción industrial regional

73

Y+ 11 2/ // / / //2 1 2 1 2 1 21 2δ γ γiY ii

i mY mmi

ii

Ykk

kP Y P s P x+

+∑ ∑∑ ∑ ∑

Nótese que para estudiar el posible efecto del capital público y privado sobre loscostes variables es aconsejable tener en cuenta los consumos intermedios, ademásde los costes salariales. De esta forma, la variable output relevante debe ser elvalor de la producción, que resulta de sumar al valor añadido los consumos inter-medios.

En la especificación del coste del uso del capital privado, en la BD.MORESse han tenido en cuenta diferencias por ramas productivas industriales desagrega-das a R-17 en lo que se refiere a tasas de depreciación, precios de los bienes decapital, tasas de crecimiento de los mismos y cuña impositiva. Esto conduce a di-ferencias regionales en la evolución del nivel de los costes de uso para laindustria18.

El cuadro 1 pone de manifiesto la descomposición de la producción industrialnacional en sus distintos componentes19. La mayor parte de la producción la cons-tituyen los consumos intermedios que son ignorados en aquellos trabajos que sólose circunscriben al valor añadido. La producción no ha crecido de forma continua.En los primeros años ochenta y noventa decrece en términos reales al igual que losconsumos intermedios. El empleo muestra un comportamiento cíclico todavía másdilatado en el tiempo y los costes variables reales se reducen en los años centralesdel período muestral. El capital privado industrial decrece desde 1980 hasta 1986 yel capital público también manifiesta un comportamiento cíclico determinado porel distinto ritmo de crecimiento en la fase recesiva y expansiva.

Hay por tanto, incluso a escala nacional, muy diferentes tasas de crecimientode los distintos factores productivos, diferencias que, adicionalmente, son muchomás acusadas observando las distintas regiones, como pone de manifiesto la infor-mación contenida en el cuadro 2. En este cuadro se puede observar que existengrandes disparidades en el ratio capital público/capital industrial privado. Los va-lores más elevados de éste ratio se dan en regiones como Baleares, Canarias, Cas-tilla-León, Castilla-La Mancha, Extremadura, Galicia y La Rioja. En principio, enlas regiones mencionadas, más que de exceso de capital público se podría hablarde una relativa escasez de capital industrial privado, dado que no se caracterizan,en general, por una especialización productiva en las ramas manufactureras (véasela columna [9]). Este hecho parece confirmarse al tener en cuenta que son precisa-mente estas regiones las que presentan ratios capital público relativo a la produc-ción industrial más elevados. Adicionalmente, como se puede observar en la co-lumna 10, en estas regiones el peso de la producción industrial respecto al totalnacional es muy reducido.

Revista de Economía Aplicada

74

(18) Para mayor detalle véase Dabán et al. (1998). En este trabajo se incluyen también aproxima-ciones alternativas al coste social de uso del capital público. En la medida que aquí nos ceñimos alsector industrial no parece muy significativo utilizarlo para evaluar la oportunidad de las políticasde inversión pública, lo que sería más adecuado para el total del sector privado productivo.(19) Aunque en este cuadro sólo se recoge el coste de uso promedio regional, en los apartados si-guientes se utilizan costes de uso específicos para cada región, de los que se dispone en laBD.MORES.

Capital privado e infraestructuras en la producción industrial regional

75

Cua

dro

1:E

VO

LU

CIÓ

ND

EL

SEC

TO

RIN

DU

STR

IAL

EN

ESP

AÑ

A,1

980-

1993

YL

Cl

Kp

Kg

G/Y

PKp

[1]

[2]

[3]

[4]

[5]

[6]

[7]

1980

8540

685

2804

006

4730

765

4766

985

3191

608

0,85

20,

073

1981

8334

300

2631

100

4579

411

4721

660

3243

447

0,85

50,

112

1982

8288

563

2502

900

4567

038

4654

240

3359

733

0,86

00,

143

1983

8457

481

2449

900

4655

467

4562

866

3481

393

0,84

90,

129

1984

8564

565

2389

900

4743

187

4484

955

3573

494

0,84

00,

170

1985

8764

648

2456

100

4858

296

4456

360

3714

876

0,84

70,

158

1986

9218

523

2495

500

5095

112

4439

948

3878

851

0,84

60

171

1987

9764

059

2583

100

5413

205

4481

136

4051

093

0,84

50,

217

1988

1038

2463

2633

000

5859

043

4560

392

4274

306

0,84

00,

191

1989

1097

3405

2719

600

6270

133

4691

164

4599

292

0,84

10,

227

1990

1122

1847

2811

300

6429

468

4839

115

5016

532

0,85

20,

235

1991

1134

1156

2776

790

6497

322

5049

614

5400

753

0,85

80,

210

1992

1130

5993

2688

600

6467

252

5183

226

5708

408

0,89

10,

215

1993

1087

9539

2549

300

6213

085

5256

450

5925

813

0,90

50,

163

TC

MA

80-9

31,

88-0

,73

2,12

0,75

4,88

0,46

6,35

TC

MA

80-8

61,

28-1

,92

1,24

-1,1

83,

30-0

,13

15,2

3T

CM

A 8

6-93

2,39

0,31

2,87

2,44

6,24

0,96

-0,7

1

Not

a:L

as c

inco

pri

mer

as c

olum

nas

se r

efie

ren

a la

eco

nom

ía e

spañ

ola,

las

dos

últim

as s

on p

rom

edio

s re

gion

ales

. Las

tre

s úl

timas

fila

s re

coge

n la

s ta

sas

de c

reci

mie

nto

med

ias

anua

les

de l

as d

ifer

ente

s va

riab

les.

La

prod

ucci

ón,c

onsu

mos

int

erm

edio

s y

los

capi

tale

s es

tán

expr

esad

os e

n m

illon

es d

e pe

seta

sde

198

0. E

l em

pleo

en

núm

ero

de tr

abaj

ador

es.

Revista de Economía Aplicada

76

Cua

dro

2:IN

DIC

AD

OR

ES

DE

DIS

PAR

IDA

DR

EG

ION

AL

KG

/KP

KG

/YK

GK

PY

LC

IC

I/G

Esp

ec.

Yi/Y

n

[1]

[2]

[3]

[4]

[5]

[6]

[7]

[8]

[9]

[10]

AN

D1,

220,

657,

81-0

,07

0,66

-0,3

30,

730,

700,

740,

10A

RA

0,93

0,54

2,36

-0,0

24,

36-0

,12

4,87

0,63

1,07

0,04

AST

0,87

0,52

4,74

1,61

0,28

-1,5

71,

040,

680,

920,

03B

AL

1,85

0,87

4,71

-0,8

60,

32-0

,86

0,82

0,64

0,34

0,01

CA

N3,

041,

253,

762,

713,

010,

702,

920,

720,

440,

01C

AN

T0,

630,

396,

30-0

,80

0,79

-1,7

91,

170,

661,

180,

02C

YL

1,48

0,72

3,10

0,45

2,23

-0,8

12,

490,

670,

940,

06C

LM

2,10

1,08

4,68

2,18

1,83

0,05

1,52

0,64

0,75

0,03

CA

T0,

550,

264,

410,

992,

17-0

,95

2,45

0,62

1,26

0,25

CV

AL

0,85

0,37

5,84

1,57

2,62

-0,0

32,

900,

631,

100,

10E

XT

3,56

2,10

4,88

2,16

-1,8

4-1

,85

-2,2

20,

690,

350,

01G

AL

1,59

0,57

4,06

2,05

1,93

-0,4

92,

270,

670,

810,

05M

AD

0,59

0,24

6,14

0,54

2,34

-0,8

32,

490,

620,

930,

12M

UR

1,04

0,44

8,76

0,79

1,20

-0,1

61,

410,

690,

800,

02N

AV

0,84

0,38

2,65

2,96

3,35

0,35

3,59

0,64

1,51

0,03

PVA

S0,

450;

294,

27

-0,2

90,

56-2

,02

0,94

0,61

1,52

0,11

RIO

1,76

0,49

0,02

2,87

2,54

-0,3

92,

570,

711,

510,

01E

SPA

ÑA

0,90

0,44

4,88

0,75

1,88

-0,7

32,

120,

641,

00

1,00

Not

a:L

a úl

tima

fila

se

refi

ere

al t

otal

de

la e

cono

mía

esp

añol

a,no

al

prom

edio

reg

iona

l. L

os d

atos

par

a ca

da r

egió

n so

n la

med

ia p

ara

el p

erío

do 1

980-

1993

. Tod

as l

as m

agni

tude

s es

tán

expr

esad

as e

n té

rmin

os r

eale

s en

pes

etas

de

1980

. L

a co

lum

na [

9] r

ecog

e un

índ

ice

de e

spec

iali

zaci

ón i

ndus

tria

l,qu

em

ide

el p

orce

ntaj

e qu

e re

pres

enta

la p

rodu

cció

n in

dust

rial

res

pect

o a

la p

rodu

cció

n pr

ivad

a to

tal e

n ca

da r

egió

n,re

spec

to a

l mis

mo

porc

enta

je e

n la

nac

ión.

Como puede observarse, en la práctica totalidad de las regiones los consu-mos intermedios son el componente más importante, prácticamente las dos terce-ras partes, de los costes variables. Este hecho apunta hacia un escenario económi-co muy distinto del utilizado tradicionalmente al hacer contabilidad delcrecimiento a partir de funciones de producción, en las que la participación deltrabajo es la preponderante en el valor añadido20. Las tasas de crecimiento de laproducción total están muy correlacionadas en todas las regiones con las tasas decrecimiento de los consumos intermedios. El empleo cae prácticamente en la ma-yoría de las Comunidades Autónomas y el capital privado crece en el promedio deregiones por debajo del output. El capital público, con la excepción de La Rioja,una región muy especial, presenta las mayores tasas de crecimiento de las varia-bles consideradas.

3. RESULTADOS

Las ecuaciones [27], [28], y [29] han sido estimadas como un sistema deecuaciones aparentemente no relacionadas (SURE), lo que permite imponer res-tricciones entre parámetros, ganar grados de libertad e imponer estructura al mo-delo generando estimadores más eficientes, dado el grado de correlación existenteentre las perturbaciones de las cuatro ecuaciones. Se han utilizado para ello datosanuales de 1980 a 1993 para las 17 Comunidades Autónomas españolas. Los re-sultados obtenidos no son estadísticamente equivalentes a los que se obtiene deestimar las cuatro ecuaciones por separado. En este sentido, la utilización delSURE impone estructura y robustez al modelo, lo que permite ganar eficiencia(reducir los errores estándar de los estimadores) y obtener resultados mucho másrazonables desde el punto de vista económico.

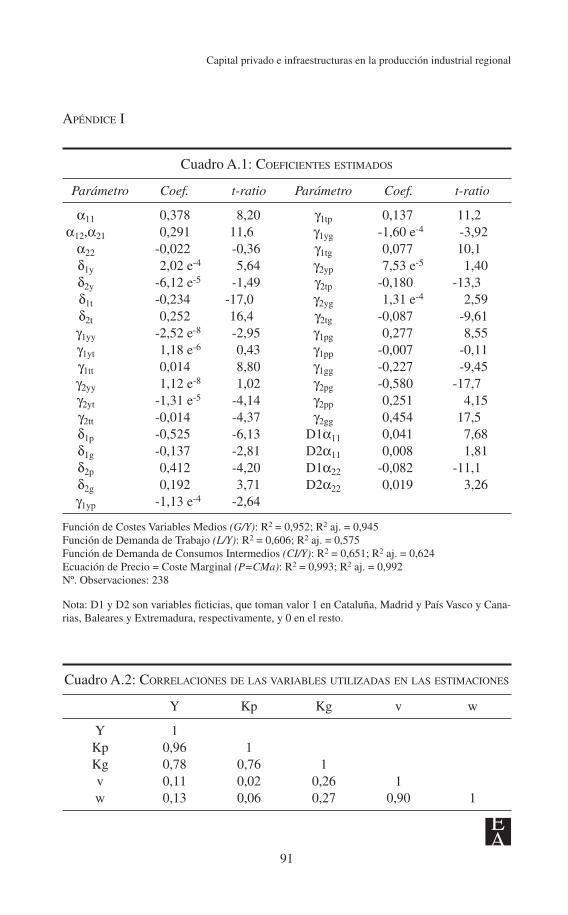

En el apéndice I se presentan los resultados de los coeficientes estimados enla especificación final elegida (cuadro A.1), así como un cuadro con las correla-ciones entre las variables usadas en las estimaciones (cuadro A.2). Como se puedeobservar, en general, los coeficientes estimados son significativos, aunque dada lacomplejidad de la función de Leontief generalizada el signo y la magnitud de losmismos tiene poco valor informativo desde el punto de vista de la intuición eco-nómica que hay detrás de los mismos. Adicionalmente, como se puede observar elajuste de las cuatro ecuaciones es elevado.

Antes de pasar a comentar los resultados concretos que se obtienen a partirde recuperar los coeficientes de la estimación, es necesario hacer algunas puntua-lizaciones sobre la forma en la que se ha llegado a la especificación final presen-tada en el apéndice I. Como se puede observar en el cuadro A.1, la ecuación decostes finalmente estimada en el sistema de cuatro ecuaciones es la de costes va-riables medios (G/Y), lo que corrige problemas de heteroscedasticidad. Por otraparte, se han introducido en las dos ecuaciones [28] de demanda de factores varia-

Capital privado e infraestructuras en la producción industrial regional

77

(20) Lógicamente ésta cuestión no es una ventaja metodológica de la aproximación dual, ya quetambién existen trabajos que utilizan el enfoque vía función de producción, en los que se consideracomo input los consumos intermedios y como variable output el valor de la producción.

bles dos variables ficticias en el intercepto, que a su vez se incluyen en los coefi-cientes correspondientes de las ecuaciones [27] y [29]. La primera de estas varia-bles toma valor uno para Cataluña, Madrid y País Vasco y cero en el resto, mien-tras que la segunda es uno en Canarias, Baleares y Extremadura y cero en el resto.La elección de estos dos grupos de regiones se fundamenta en que las tres prime-ras son las que tienen el mayor peso en el total del sector industrial español, sien-do las que presentan los ratios Kg/Kp y Kg/Y más bajos de España. De la mismaforma Canarias, Baleares y Extremadura son las tres regiones de menor peso in-dustrial, menor índice de especialización y ratios Kg/Kp y Kg/Y que duplican lamedia nacional (véase el cuadro 2).

Por otra parte, también se ha procedido a estimar el sistema de ecuacionesexpresando todas las variables en desviaciones respecto a sus medias temporales.Esta forma de proceder presenta la ventaja de reducir los problemas de multicoli-nealidad derivados del elevado número de parámetros implicados en la estimaciónde la Leontief, aparte de que al suprimir las tendencias de las variables, se eliminael efecto que éstas pudieran tener sobre la adecuada medición del progreso técni-co21. Sin embargo, a pesar de las posibles ventajas enunciadas, los resultados ob-tenidos no difieren cualitativamente de los que se presentaran posteriormente, porlo que se ha optado por mantener la especificación en niveles. Por último, se hanrealizado otros dos tipos de ejercicios para comprobar la robustez de la especifica-ción final elegida. En primer lugar, se ha realizado la estimación del sistema ex-cluyendo algunas de las regiones que pudieran mostrar un comportamiento másatípico respecto al promedio, como pueda ser el caso de Baleares o La Rioja, sinobtener cambios apreciables en los resultados del resto de Comunidades Autóno-mas. En segundo lugar, la consideración de sistemas de ecuaciones formados porun número inferior de ecuaciones (por ejemplo, excluyendo la demanda de consu-mos intermedios o conjuntamente las dos demandas de factores) sólo tiene elefecto de una cierta pérdida de precisión (parámetros menos significativos) en laestimación22.

En el cuadro 3 se recoge la evolución promedio de las regiones, que mani-fiesta un comportamiento razonable al comparar el precio del output con el costemarginal a corto plazo y los costes medios variables y totales. El precio es muysemejante al coste marginal y claramente superior a los costes medios variables ytotales. Los rendimientos de algunos factores variables en el corto plazo son de-

Revista de Economía Aplicada

78

(21) En Doménech (1993) se puede encontrar una discusión sobre la relevancia de esta cuestiónen un análisis para la Banca Española.(22) La realización de un contraste formal sobre el lema de Shephard [véase, por ejemplo, Morenoet al. (1998)] indica que el mismo no se verifica. La razón es que los coeficientes estimados en elmodelo no restringido tienen desviaciones estándar muy elevadas, por lo que aún siendo consisten-tes hacen que el contraste sea muy impreciso. Sin embargo, esto no es problemático en nuestrocaso, ya que la exclusión de las dos ecuaciones de demanda de factores, sólo genera precios som-bra del capital privado un poco mayores y precios sombra del capital público un poco inferiores alos que se presentarán posteriormente. En consecuencia, se ha optado por mantener la estimacióndel sistema completo de cuatro ecuaciones, dado que esto permite obtener estimadores más efi-cientes.

Capital privado e infraestructuras en la producción industrial regional

79

Cuadro 3: PANEL A. RESULTADOS PROMEDIO PARA LAS REGIONES ESPAÑOLAS

P CMa C/Y G/Y RTOS. RTOS. εY,Kp εY,Kg εY,Kgpond.

CP LP

[1] [2] [3] [4] [5] [6] [7] [8] [9]

1980 1,00 0,98 0,89 0,85 0,87 0,98 0,09 0,02 0,041981 1,15 1,14 1,05 0,98 0,86 0,99 0,10 0,02 0,051982 1,29 1,30 1,21 1,11 0,86 0,99 0,11 0,02 0,051983 1,47 1,48 1,35 1,25 0,84 0,98 0,12 0,02 0,041984 1,66 1,66 1,54 1,39 0,84 0,99 0,13 0,02 0,041985 1,77 1,78 1,64 1,50 0,84 0,99 0,13 0,02 0,041986 1,88 1,88 1,75 1,59 0,85 1,00 0,14 0,01 0,041987 1,96 1,96 1,85 1,65 0,84 0,99 0,14 0,01 0,041988 2,03 2,03 1,88 1,70 0,84 0,99 0,13 0,01 0,041989 2,14 2,12 2,01 1,80 0,85 1,00 0,14 0,01 0,031990 2,20 2,19 2,11 1,88 0,86 1,00 0,14 0,01 0,031991 2,28 2,26 2,17 1,95 0,86 1,01 0,14 0,00 0,031992 2,34 2,36 2,32 2,09 0,88 1,01 0,13 -0,00 0,031993 2,38 2,39 2,34 2,15 0,90 1,01 0,12 -0,01 0,03

PANEL B. RESULTADOS PROMEDIO PARA CADA REGIÓN

P CMa C/Y G/Y RTOS.CP RTOS.LP εY,Kp εY,Kg

[1] [2] [3] [4] [5] [6] [7] [8]

Andalucía 1,83 1,81 1,72 1,54 0,85 1,02 0,14 0,03Aragón 1,82 1,83 1,73 1,54 0,84 1,01 0,11 0,05Asturias 1,80 1,76 1,73 1,57 0,88 1,04 0,11 0,05Baleares 1,84 1,85 1,77 1,62 0,87 1,01 0,15 -0,01Canarias 1,87 1,90 1,74 1,60 0,84 0,95 0,16 -0,06Cantabria 1,80 1,78 1,74 1,55 0,87 1,01 0,08 0,05Castilla y León 1,85 1,86 1,76 1,59 0,86 1,01 0,14 0,02Castilla-La Mancha 1,82 1,81 1,66 1,49 0,83 1,00 0,20 -0,03Cataluña 1,80 1,81 1,68 1,52 0,84 0,98 0,09 0,05C.Valenciana 1,83 1,87 1,68 1,53 0,82 0,95 0,10 0,04Extremadura 1,84 1,80 1,87 1,66 0,92 1,06 0,31 -0,17Galicia 1,85 1,86 1,72 1,60 0,86 0,98 0,12 0,01Madrid 1,81 1,82 1,66 1,53 0,84 0,96 0,08 0,04Murcia 1,83 1,80 1,71 1,56 0,86 1,00 0,11 0,03Navarra 1,82 1,82 1,71 1,56 0,86 0,99 0,10 0,03País Vasco 1,78 1,75 1,75 1,56 0,89 1,03 0,08 0,07La Rioja 1,83 1,87 1,65 1,56 0,83 0,91 0,09 -0,01PROMEDIO 1,82 1,82 1,72 1,56 0,86 0,99 0,13 0,01

Nota: La columna [5] recoge los rendimientos a corto plazo de algunos factores variables, mientrasque la columna [6] los rendimientos a escala, es decir el grado de homogeneidad de la función deproducción. Las columnas [7] y [8] las elasticidades parciales no ponderadas propias de la funciónde producción ímplicita y la columna [9] la elasticidad parcial ponderada por el peso de la indus-tria regional sobre el total nacional. Las columnas [3] y [4], a diferencia del cuadro 1 recogen loscostes en términos nominales y el output en términos reales para poder ser comparables con elnivel de precios y el coste marginal.

crecientes reflejando que las empresas se encuentran produciendo un outputmayor que el óptimo, dado el tamaño de su planta determinada por la dotación defactores fijos. Estos rendimientos a corto plazo son compatibles con la existenciade rendimientos a escala prácticamente constantes, como cabría esperar obteneren el sector industrial.

La elasticidad de la producción en relación al capital privado varía entre 0,09y 0,14 a lo largo del período muestral, lo que es un resultado razonable teniendoen cuenta que se están considerando los inputs intermedios como factor de pro-ducción. Mayor variabilidad se observa en los promedios regionales, donde laelasticidad oscila entre el 0,08 de Cantabria, Madrid y País Vasco y el 0,31 de Ex-tremadura. La elasticidad que se obtiene para el capital público es en promediopositiva (0,01). Ahora bien, este resultado está enormemente condicionado por de-terminadas regiones, sobre todo Extremadura y Canarias, pero también Castilla-La Mancha, Baleares y La Rioja. Si se excluyesen estas Comunidades la elastici-dad promedio sería 0,03923, resultado compatible con elasticidades obtenidashabitualmente en otros trabajos entre el 0,05 y 0,08, que utilizan simplemente elvalor añadido y hacen abstracción de los consumos intermedios.

En el cuadro 4 se presentan algunos de los resultados más importantes que sederivan del enfoque dual adoptado en este trabajo. En concreto, como se manifes-tó anteriormente una de las limitaciones básicas del análisis de las funciones deproducción es que implícitamente, al utilizar formas funcionales del tipo Cobb-Douglas, se están imponiendo relaciones de sustituibilidad estricta entre los facto-res productivos. Adicionalmente, al considerarse bajo esta perspectiva que todoslos factores son variables no tiene sentido la discusión sobre la relación entre pre-cios sombra de los factores y su coste de uso. La consideración del enfoque dualsupera estas limitaciones, por lo que tal y como se puede observar en las dos pri-meras columnas del cuadro 4, es posible obtener los precios sombra de ambos ca-pitales. El precio sombra del capital privado es positivo en todas las regiones es-pañolas, teniendo un valor promedio de 0,266, lo que significa que por cadapeseta de 1980 invertida se generaría un ahorro en costes variables de aproxima-damente 27 céntimos24. Por otro lado, los valores del precio sombra del capitalpúblico presentan un patrón más heterogéneo entre regiones y decreciente a lolargo del tiempo. Las cinco regiones que se significan por mantener ratios capitalpúblico-privado más elevados son las que tienen a corto plazo precios sombra del

Revista de Economía Aplicada

80

(23) Hay que tener en cuenta que la elasticidad promedio de 0,04 será mucho más cercana al valorreal que se obtendría si se estimara una función de producción para el total del sector industrial enEspaña. Obsérvese que más del 80 por cien de la industria española se concentra en regiones quemuestran valores positivos de esta elasticidad. Además, si se ponderasen las elasticidades regiona-les teniendo en cuenta la participación de la producción regional industrial en el total nacional(véase columna 9), la elasticidad tendría valores nunca superiores a 0,05 ni inferiores a 0,03, por loque el promedio no ponderado (columna 8) otorga un mayor peso a las regiones con menor pro-ducción industrial.(24) Al igual que en los cuadros 1 y 2 las magnitudes están expresadas en términos reales, en pe-setas de 1980.

Capital privado e infraestructuras en la producción industrial regional

81

Cuadro 4: PRECIOS SOMBRA, SUSTITUIBILIDAD Y COMPLEMENTARIEDADY ELASTICIDADES DEL CAPITAL PÚBLICO Y PRIVADO

PANEL A. RESULTADOS PROMEDIO PARA LAS REGIONES ESPAÑOLAS

ZKp ZKg LKp CKp LKg CKg εC,Kp εC,Kg

[1] [2] [3] [4] [5] [6] [7] [8]

1980 0,189 0,091 0,047 0,142 0,049 0,042 -0,058 -0,0231981 0,204 0,094 0,005 0,199 0,024 0,069 -0,046 -0,0231982 0,222 0,091 -0,031 0,253 0,011 0,080 -0,037 -0,0241983 0,244 0,085 -0,058 0,302 0,005 0,081 -0,059 -0,0211984 0,265 0,081 -0,079 0,343 -0,004 0,085 -0,046 -0,0191985 0,277 0,078 -0,107 0,384 -0,007 0,084 -0,059 -0,0191986 0,289 0,071 -0,132 0,420 -0,009 0,081 -0,059 -0,0141987 0,295 0,068 -0,157 0,452 -0,013 0,081 -0,036 -0,0121988 0,305 0,064 -0,172 0,478 -0,018 0,082 -0,053 -0,0121989 0,311 0,059 -0,195 0,506 -0,020 0,079 -0,040 -0,0091990 0,308 0,051 -0,231 0,539 -0,024 0,074 -0,034 -0,0071991 0,306 0,044 -0,267 0,573 -0,029 0,074 -0,046 -0,0011992 0,268 0,035 -0,341 0,609 -0,040 0,074 -0,026 0,0041993 0,243 0,026 -0,388 0,631 -0,051 0,077 -0,041 0,006

PANEL B. RESULTADOS PROMEDIO PARA CADA REGIÓN

ZKp ZKg LKp CKp LKg CKg εC,Kp εC,Kg

[1] [2] [3] [4] [5] [6] [7] [8]

Andalucía 0,256 0,063 -0,125 0,381 0,030 0,033 -0,046 -0,036Aragón 0,196 0,080 -0,144 0,340 -0,050 0,130 -0,012 -0,048Asturias 0,183 0,088 -0,119 0,302 -0,061 0,148 -0,024 -0,047Baleares 0,328 -0,011 -0,252 0,580 0,011 -0,022 -0,074 0,013Canarias 0,399 -0,051 -0,389 0,788 0,074 -0,125 -0,102 0,069Cantabria 0,136 0,154 -0,099 0,235 -0,138 0,292 0,019 -0,056Castilla yLeón 0,285 0,024 -0,185 0,470 0,036 -0,012 -0,058 -0,019Castilla-La Mancha 0,373 -0,023 -0,254 0,627 0,044 -0,067 -0,112 0,028Cataluña 0,192 0,212 0,041 0,151 0,035 0,178 -0,006 -0,059C.Valenciana 0,226 0,111 -0,054 0,279 0,001 0,109 -0,025 -0,044Extremadura 0,500 -0,077 -0,374 0,873 0,070 -0,146 -0,189 0,162Galicia 0,338 0,011 -0,159 0,497 0,040 -0,029 -0,064 -0,006Madrid 0,197 0,184 0,008 0,189 -0,027 0,211 -0,008 -0,046Murcia 0,247 0,075 -0,114 0,361 -0,049 0,123 -0,032 -0,030Navarra 0,212 0,090 -0,098 0,310 -0,070 0,160 -0,021 -0,037País Vasco 0,119 0,229 -0,015 0,134 -0,105 0,334 0,026 -0,066La Rioja 0,336 -0,020 -0,226 0,562 0,005 -0,025 -0,049 0,012PROMEDIO 0,266 0,067 -0,150 0,417 -0,009 0,076 -0,046 -0,012D. Estándar 0,007 0,006 0,011 0,017 0,004 0,009 0,004 0,004

Nota: ZKi es el precio sombra del capital i, LKi y CKi (véase la ecuación [7]) recogen los efectos delaumento del stock de capital i sobre los costes laborales y sobre los costes de los inputs intermedios,respectivamente. εC,Ki es la elasticidad de los costes a un aumento del capital i. Todas las magnitu-des están expresadas en pesetas de 1980. La desviación estándar es la de la media muestral.

capital público negativos25. En el resto de las Comunidades la ganancia en costesdel aumento del capital público es positiva, aunque con niveles en general inferio-res al del capital privado, si bien merece la pena destacar que regiones como Cata-luña, Cantabria, Comunidad Valenciana, Madrid y el País Vasco presentan valoresespecialmente elevados del precio sombra del capital público.

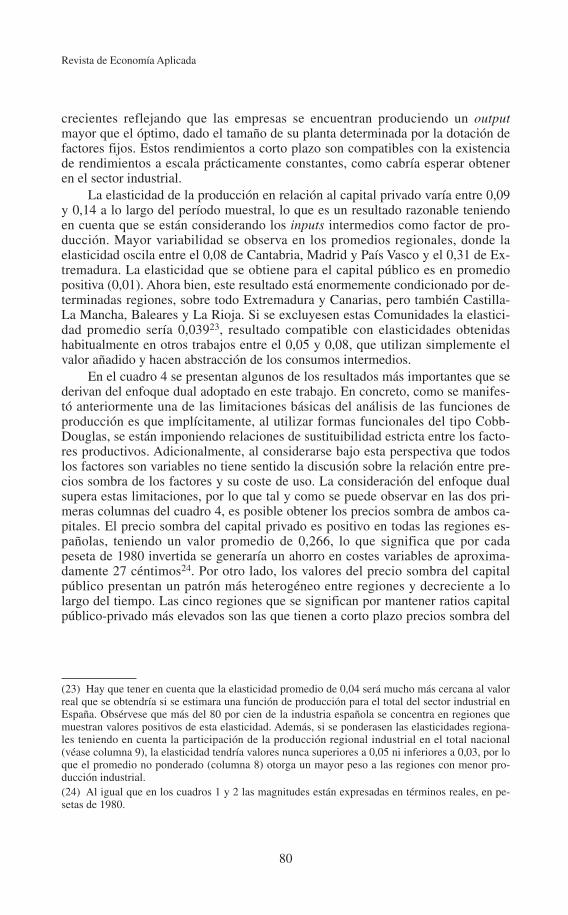

Otra cuestión relevante es la descomposición de los precios sombra en elahorro (o desahorro) de costes laborales y del uso de los consumos intermedios.Como se aprecia en las columnas [3] y [4] se puede afirmar que el capital privadotiende a reducir los costes asociados al uso de consumos intermedios y a aumentarlos costes laborales. Es decir, el trabajo aparece como un factor complementariodel capital privado (con la notoria excepción de Cataluña y Madrid), mientras quelos inputs intermedios son siempre un factor sustitutivo (véase el gráfico 1). Esteresultado indica que la inversión privada genera empleo en la industria, pero quesu efecto negativo sobre los costes es ampliamente compensado por la reducción

Revista de Economía Aplicada

82

(25) El hecho de obtener precios sombra negativos del capital público en algunas regiones (lo quees un resultado incoherente desde un punto de vista teórico) podría inducir a pensar en la existen-cia de posibles problemas de endogeneidad. En cualquier caso, no creemos que esto sea así porquelas cinco regiones donde se obtiene este resultado no son ni las más pobres ni las más pequeñas.Nótese que el resultado se obtiene tanto en Baleares o La Rioja (que son de las más ricas en Espa-ña), como en Extremadura o Castilla-La Mancha (que son de las más pobres).

Gráfico 1: GRADO DE COMPLEMENTARIEDAD/SUSTITUIBILIDAD DEL CAPITAL PRIVADO

en los mismos vía consumos intermedios. En el caso del capital público (colum-nas [5] y [6]), aunque en promedio se obtienen las mismas relaciones de comple-mentariedad y sustituibilidad entre los factores, se observa una mayor heteroge-neidad entre las regiones (véase el gráfico 2).

La traslación de los precios sombra a elasticidades sombra de los costes res-pecto al capital privado (donde influye el coste de uso del mismo) muestra que,con la excepción de Cantabria y País Vasco, en todas las demás regiones dichaelasticidad es negativa, lo que refleja el hecho de que los precios sombra son su-periores a los costes de uso. La conclusión es que el stock de capital privado in-dustrial está por debajo de su nivel óptimo en la generalidad de Comunidades Au-tónomas, por lo que sería socialmente eficiente aumentarlo. Otra forma deexpresar la misma idea es que la industria española está padeciendo una reducidacapitalización en sus procesos productivos. Esta última manera de analizar los re-sultados conduce a suponer que los elevadísimos ZKp y CKp de algunas regionescomo Baleares, Canarias, las dos Castillas, Extremadura, Galicia y La Rioja sonla manifestación de una gran escasez de capital industrial en sus economías.

Junto a la escasez de capital privado reseñada, los resultados sobre ZKg yεC,Kg también apuntan a la existencia de una insuficiente dotación de infraestruc-turas públicas, dado el tejido industrial existente. Nótese que tanto si se excluyendel cómputo del promedio de la elasticidad coste del capital público las cinco re-giones en las que se ha obtenido un valor negativo del precio sombra, como si secalcula la elasticidad ponderando por el peso del output industrial regional en eloutput nacional se obtendría un valor de εC,Kg de –0,04, valor muy similar al obte-nido para la elasticidad coste del capital privado. Ciertamente si se utilizara uncoste de uso “social” del capital público, podría ocurrir que al calcular la elastici-dad se obtuviesen valores positivos en algunas regiones más, lo que indicaría que

Capital privado e infraestructuras en la producción industrial regional

83

CAT

AND

CYLCAL

CAN

EXT

CLM

RICBAL

CVALMUR

RIC

ARA

PVAS

NAV

AST

ZKg = 0

CANT

0,4

0,3

0,2

0,1

0

-0,1

-0,2

CK

G

LKG

-0,15 -0,1 0-0,05 -0,05 -0,1

Gráfico 2: PRECIO SOMBRA DEL CAPITAL PÚBLICO. PROMEDIO 1980-1993

la dotación de infraestructuras en esas regiones estaría por encima del nivel so-cialmente óptimo26. No obstante, aun en ese caso sería excesivamente aventuradoconcluir que hay un exceso de capital público en determinadas regiones españo-las, al menos por dos razones. La primera es que la medida de capital público quese está utilizando no es la del capital público que específicamente emplea la in-dustria. Un claro ejemplo son las regiones de Baleares y Canarias, regiones quepresentan ratios capital público-privado elevadísimos respecto a la medianacional27 y que, además conjuntamente no suponen ni el dos por cien de la in-dustria nacional. Obviamente gran parte del capital público puede tener un efectomuy positivo en el sector servicios de estas regiones, pero ninguno sobre la indus-tria28. La segunda razón es que una de las insuficiencias del enfoque adoptado eneste trabajo es que se ha prescindido de establecer relaciones de complementarie-dad y sustituibilidad entre capital privado y público. Este aspecto es fundamentalpara explicar cómo se transmiten hacia la inversión privada industrial los impul-sos de las variaciones en las infraestructuras públicas, dado que el capital indus-trial privado es el que tiende a ser verdaderamente productivo en las regiones enque es relativamente más escaso.

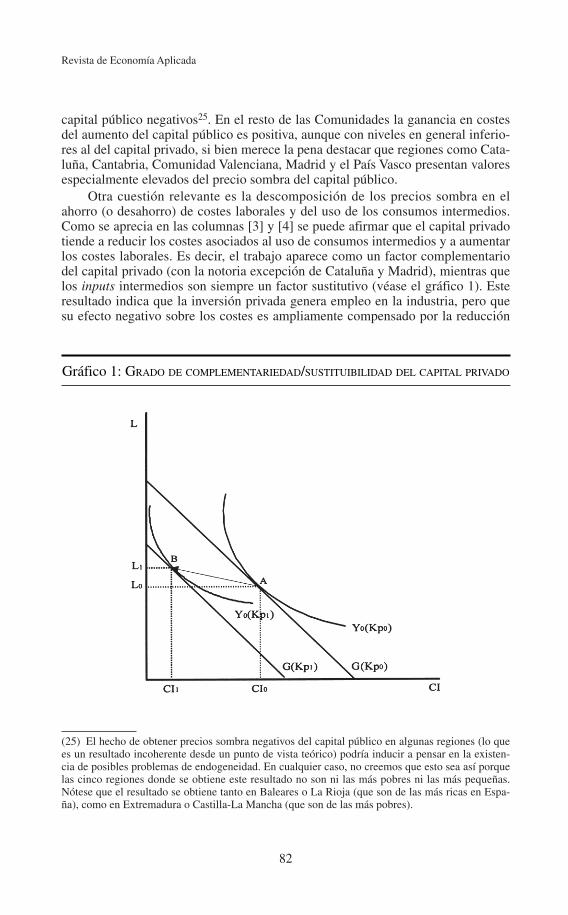

Para concluir esta sección se van a presentar resultados referidos al creci-miento de la productividad de los factores, que se deriva del enfoque dual, la con-sideración de factores productivos fijos y la posible existencia de rendimientos noconstantes a escala. En este sentido, como ya se avanzó anteriormente, el enfoquede Morrison y Schwartz (1996) permite descomponer la tasa de crecimiento de laPTF calculada a partir de la fórmula de Solow (véase la ecuación [25] o [25’]) enla suma del impacto de las economías de escala, los efectos directos e indirectosdel capital público y privado y como residuo el efecto puro sobre los costes delprogreso técnico. En el cuadro 5 se presenta esta descomposición. Tradicional-mente en la extensa literatura que analiza la evolución de la PTF a partir de ejerci-cios de contabilidad del crecimiento se ha hecho abstracción del efecto de losconsumos intermedios sobre la misma. Uno de los valores añadidos de este traba-jo es precisamente considerar los consumos intermedios como un factor producti-vo más. La primera cuestión por tanto es que la medición convencional de la diná-mica de la PTF que se obtiene en este trabajo no es equiparable, aunque si que escomparable con otros resultados en la literatura. Por esta razón, en la columna [1]

Revista de Economía Aplicada

84

(26) Obsérvese que el concepto de nivel socialmente óptimo se está empleando desde el punto devista de la eficiencia en la producción industrial, pero haciendo abstracción de consideraciones re-feridas al bienestar de los ciudadanos, e incluso a otras cuestiones relacionadas con la equidad.(27) La ratio capital público-privado en España es 0,90 (véase cuadro 2) muy semejante al de lascuatro regiones americanas con las que trabajan Morrison y Schwartz (1996), que oscila entre 0,86y 1,5. Por ejemplo, en Baleares, Canarias y Extremadura estas ratios son 1,85; 3,04 y 3,56, respec-tivamente.(28) Garcia-Milà y Marimón (1996) presentan evidencia en este sentido para las regiones españo-las. Además del efecto reseñado sobre el sector servicios, estos autores mantienen que en muchasregiones la mejora económica que produce la inversión pública está directamente ligada a la activi-dad que se deriva de la propia intervención pública (incidiendo fundamentalmente sobre la cons-trucción y el sector energético).

Capital privado e infraestructuras en la producción industrial regional

85

Cua

dro

5:E

XPL

ICA

CIÓ

ND

EL

CR

EC

IMIE

NT

OD

EL

APR

OD

UC

TIV

IDA

DT

OTA

LD

EL

OS

FAC

TO

RE

S. R

ESU

LTA

DO

SPR

OM

ED

IOPA

RA

CA

DA

RE

GIÓ

N

ε~ *Y,

tε~ Y,

t-ε

C,t

YD

IRK

pDIR

KpI

ND

KgD

IRK

gIN

DK

pTO

TK

gTO

T

[1]

[2]

[3]

[4]

[5]

[6]

[7]

[8]

[9]

[10]

And

aluc

ía0,

301

0,27

70,

043

0,01

6-0

,003

-0,0

360,

286

-0,0

28-0

,039

0,25

7A

ragó

n3,

332

1,59

01,

720

0,02

50,

001

-0,0

540,

115

-0,2

17-0

,053

-0,1

01A

stur

ias

-0,3

83-0

,151

-0,4

030,

016

0,04

1-0

,009

0,22

1-0

,018

0,03

20,

203

Bal

eare

s-0

,214

0,16

90,

312

0,00

3-0

,057

-0,0

34-0

,060

0,00

6-0

,092

-0,0

54C

anar

ias

1,27

70,

671

0,97

3-0

,199

0,27

7-0

,369

-0,2

620,

251

-0,0

92-0

,011

Can

tabr

ia1,

904

0,70

40,

359

0,00

70,

015

0,01

80,

359

-0,0

540,

033

0,30

5C

astil

la y

Leó

n1,

879

0,84

90,

912

0,02

70,

028

-0,1

330,

058

-0,0

42-0

,106

0,01

5C

astil

la-L

a M

anch

a0,

775

0,71

70,

791

-0,0

050,

248

-0,2

48-0

,131

0,06

10,

001

-0,0

70C

atal

uña

1,50

40,

874

0,80

1-0

,045

0,00

6-0

,013

0,26

1-0

,136

-0,0

070,

125

C.V

alen

cian

a1,

091

0,73

10,

771

-0,1

410,

041

-0,0

720,

259

-0,1

26-0

,032

0,13

3E

xtre

mad

ura

-0,5

04-0

,071

0,34

7-0

,079

0,42

20,

253

-0,7

97-0

,217

0,67

5-1

,014

Gal

icia

0,63

30,

367

0,39

0-0

,038

0,13

4-0

,131

0,02

6-0

,013

0,00

30,

013

Mad

rid

1,58

71,

108

1,05

7-0

,100

0,00

4-0

,020

0,28

5-0

,118

-0,0

150,

167

Mur

cia

0,87

80,

474

0,30

6-0

,003

0,02

7-0

,061

0,26

1-0

,056

-0,0

340,

205

Nav

arra

1,62

00,

798

0,87

7-0

,029

0,06

2-0

,075

0,09

9-0

,135

-0,0

14-0

,036

País

Vas

co1,

709

0,68

40,

399

0,01

90,

007

0,01

60,

284

-0,0

410,

023

0,24

3L

a R

ioja

1,20

30,

546

0,78

8-0

,273

0,14

5-0

,149

-0,0

000,

036

-0,0

050,

035

Des

v. E

stán

dar

0,39

80,

160

0,20

50,

032

0,01

80,

041

0,02

40,

029

––

Prom

edio

Reg

iona

l1,

094

0,60

80,

614

-0,0

470,

082

-0,0

660,

074

-0,0

500,

016

0,02

4Pr

omed

io (

excl

. 5)

1,33

80,

692

0,60

3-0

,021

0,03

0-0

,048

0,20

9-0

,082

-0,0

170,

127

Esp

aña

1,28

50,

774

0,71

7-0

,020

0,01

7-0

,046

0,18

4-0

,079

-0,0

290,

106

Esp

aña

81-8

4 y

91-9

31,

714

0,86

80,

694

-0,0

080,

011

0,00

70,

154

0,00

90,

019

0,16

3E

spañ

a 85

-90

0,78

50,

665

0,74

4-0

,033

0,02

4-0

,109

0,22

0-0

,181

-0,0

850,

039

Not

a:L

a pr

imer

a co

lum

na c

ontie

ne e

l cál

culo

med

iant

e la

fór

mul

a de

Sol

ow d

e la

tasa

de

crec

imie

nto

med

ia a

nual

de

la P

TF

si s

e co

nsid

era

com

o ou

tput

el v

alor

aña

dido

y s

e ha

ce a

bstr

acci

ón d

e lo

s in

puts

int

erm

edio

s. L

a co

lum

na [

2] s

i se

con

side

ra c