Embed Size (px)

Citation preview

UNIVERSIDAD DEL AZUAY

Facultad de Ciencias de la Administración

Escuela de Contabilidad Superior

“AUDITORÍA DE GESTIÓN AL DEPARTAMENTO DE RECURSOS HUMANOS DE LA IMPORTADORA AUTOMOTRIZ DISERCOM”

Monografía previo a la obtención del título de Ingeniera en

Contabilidad Y Auditoría.

Autoras:

Marlyn Julisse Sanchez Loayza

Mayra Alejandra Muñoz Loayza

Director:

Ing. Humberto Jaramillo

Cuenca- Ecuador

2012

II

DEDICATORIA

Dedico este trabajo, a mi querido Dios que me ha dado la fuerza suficiente para seguir adelante frente a las adversidades. A mis queridos padres que siempre estuvieron apoyándome incondicionalmente en todo. A mi querido esposo que gracias a su apoyo, ayuda y compresión estoy culminando feliz y exitosamente mi carrera profesional. Y a mi querida y adorada hija que es la razón de mi vida para continuar adelante.

Marlyn Julisse Sánchez Loayza

Quiero dedicar el presente trabajo en primer lugar a Dios por permitirme concluir una etapa más en mi vida, a mis padres que con su esfuerzo y confianza me han brindado su apoyo constante para culminar mi carrera profesional, a mi querido esposo por confiar en mi y apoyarme en cada meta que me he trazado.

Mayra Alejandra Muñoz Loayza `

III

AGRADECIMIENTO

Un agradecimiento muy especial a nuestro querido Dios que nos ha dado la sabiduría, para poder cumplir nuestra meta, culminar exitosamente nuestra carrera profesional. Al Ing. Humberto Jaramillo director de nuestra monografía que gracias a su ayuda y apoyo incondicional en todo el desarrollo de nuestro trabajo hemos podido culminar exitosamente. A la empresa DISERCOM, por la apertura y colaboración brindada al realizar el presente trabajo.

IV

INDICE DE CONTENIDOS

DEDICATORIA: ..................................................................................................................................... II

AGRADECIMIENTO: .......................................................................................................................... III

INDICE DE CONTENIDOS ................................................................................................................. IV

RESUMEN .......................................................................................................................................... VI

ABSTRACT ........................................................................................... ¡Error! Marcador no definido.

CAPITULO I: ASPECTOS GENERALES DE LA IMPORTADORA AUTOMOTRIZ DISERCOM ...................... 1

1.1. RESEÑA HISTORICA .............................................................................................................. 1

1.2. MISION ................................................................................................................................ 1

1.3. VISION ................................................................................................................................. 2

1.4. OBJETIVOS ........................................................................................................................... 2

1.5. ORGANIZACIÓN Y ESTRUCTURA DE LA EMPRESA .............................................................. 2

1.6. ORGANIGRAMA. .................................................................................................................. 3

1.7. ANALISIS FODA CUANTITATIVO ........................................................................................... 4

CAPITULO II: FUNDAMENTOS DE LA AUDITORIA DE GESTION ........................................................... 9

2.1. INTRODUCCION ................................................................................................................... 9

2.2. OBJETIVOS ........................................................................................................................... 9

2.3. ALCANCE ............................................................................................................................ 10

2.4. CONTROL INTERNO ........................................................................................................... 11

2.5. TÉCNICAS DE AUDITORIA .................................................................................................. 14

CAPITULO III: APLICACIÓN DE LA AUDITORIA DE GESTION A LA IMPORTADORA AUTOMOTRIZ DISERCOM, AL DEPARTAMENTO DE RECURSOS HUMANOS, SUBCOMPONETES CONTROL DE ASISTENCIA, CAPACITACION, EVALUACION DE DESEMPEÑO ........................................................... 16

3.1. FASE I: CONOCIMIENTO PRELIMINAR ............................................................................... 16

3.1.1. ACTIVIDAD PRINCIPAL ........................................................................................... 17

3.1.2. ANALISIS DE LA ENTIDAD ...................................................................................... 17

3.1.3. EVALUACIÓN DEL CONTROL INTERNO ................................................................ 21

3.1.4. INFORME DE LA EVALUACIÓN PRELIMINAR DEL SISTEMA CONTROL INTERNO .................................................................................................................................. 30

3.2. FASE II :PLANIFICACION ..................................................................................................... 38

3.2.1. EVALUACION ESPECÍFICA DE CONTROL INTERNO DE RECURSOS HUMANOS 39

3.2.2. MATRICES DE PONDERACION POR SUBCOMPONENTES. ................................... 42

3.2.3. MEMORANDO DE PLANIFICACION ........................................................................ 45

3.3. FASE III: EJECUCION ......................................................................................................... 51

V

3.3.1. Programa de Trabajo por Subcomponente Control de Asistencia....................... 51

3.3.2. Papeles de Trabajo por Subcomponente Control de Asistencia .......................... 52

3.3.3. Hoja de Hallazgos Subcomponente Control de Asistencia ................................... 54

3.3.4. Programa de Trabajo por Subcomponente Capacitación ..................................... 55

3.3.5. Papeles de Trabajo por Subcomponente Capacitación. ........................................ 56

3.3.6. Hoja de Hallazgos Subcomponente Capacitación. ................................................. 59

3.3.7. Programa de Trabajo por Subcomponente Evaluación de Desempeño .............. 60

3.3.8. Papeles de Trabajo por Subcomponente Evaluación de Desempeño .................. 61

3.3.9. Hoja de Hallazgos Subcomponente Evaluación de Desempeño. .......................... 63

3.4. FASE IV: COMUNICACIÓN DE RESULTADOS .......................................................................... 65

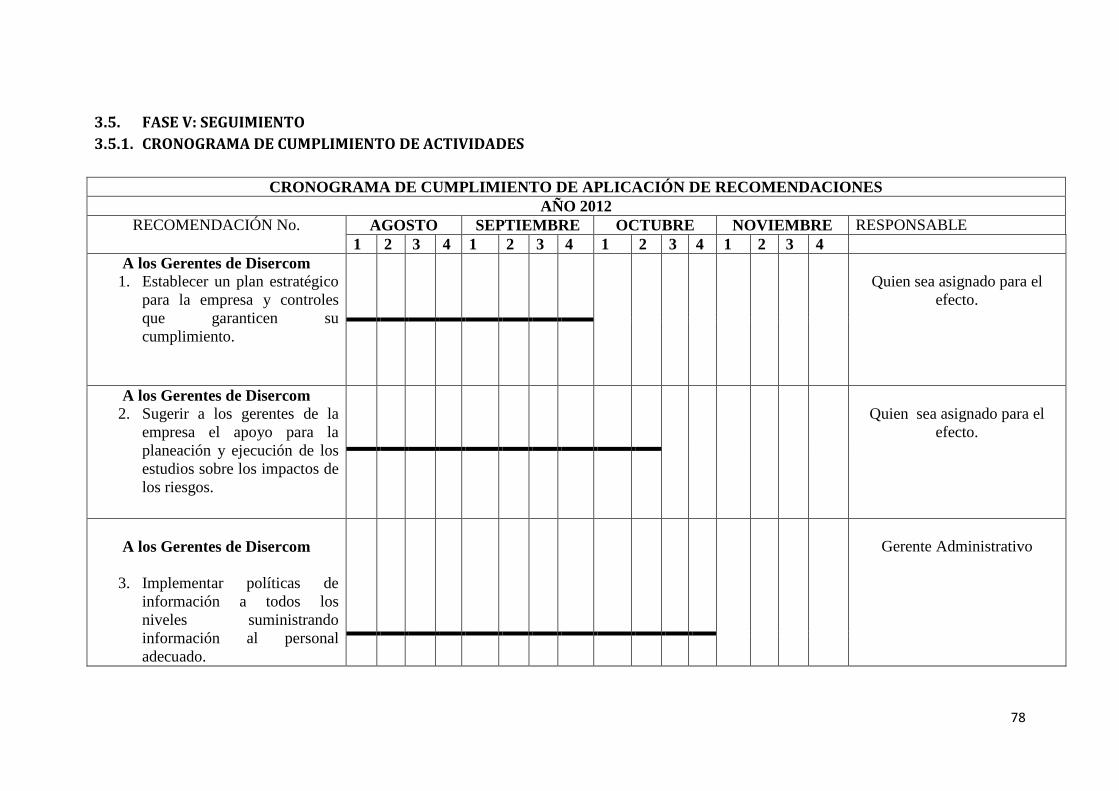

3.5. FASE V: SEGUIMIENTO .......................................................................................................... 78

3.5.1. CRONOGRAMA DE CUMPLIMIENTO DE ACTIVIDADES .................................................. 78

CONCLUSIONES Y RECOMENDACIONES ............................................................................................ 80

CONCLUSIONES ............................................................................................................................. 80

RECOMENDACIONES ..................................................................................................................... 81

BIBLIOGRAFIA ................................................................................................................................ 82

ANEXOS ............................................................................................................................................. 83

ANEXO 1 ........................................................................................................................................ 83

ANEXO 2 ........................................................................................................................................ 84

ANEXO 3. ....................................................................................................................................... 87

ANEXO 4. ....................................................................................................................................... 88

VI

RESUMEN

El presente trabajo de graduación, consiste en la realización de una Auditoría de Gestión al departamento de Recursos Humanos de la Importadora Automotriz “Disercom”, con un alcance comprendido desde el 01 de Julio al 31 de Diciembre del 2011, analizando los Subcomponentes Control de asistencia, capacitación y evaluación de desempeño. Dentro de la misma se aplicaran las cinco fases de la auditoria de gestión las cuales nombraremos a continuación: conocimiento preliminar, planificación, ejecución, información de resultados y seguimiento, basándonos en conocimientos técnicos y prácticos aprendidos durante nuestra carrera estudiantil, para así poder detectar las deficiencias dentro del departamento auditado, y así poder saber si se están cumpliendo todos los objetivos trazados por la administración. Este proceso culminara con un informe en donde se presentaran los principales hallazgos con sus respectivas recomendaciones que permitirán mejorar el desempeño de la empresa.

VII

1

CAPITULO I: ASPECTOS GENERALES DE LA IMPORTADORA AUTOMOTRIZ

DISERCOM

1.1. RESEÑA HISTORICA

Sus inicios fueron en el año 2002 y se constituyó legalmente el 5 de Mayo del mismo año, se abrió un almacén para la venta de accesorios de vehículos (autos, camionetas, camiones, volquetas), en la calle Juan Jaramillo, centro de la ciudad de Cuenca y además se ofrecía los servicios de instalación de alarmas. Luego se realiza una proyección para atender en la ciudad de Cuenca a los almacenes de repuestos automotrices en ventas al por mayor, entonces se contrata personal para atender a toda la ciudad de Cuenca. Después de un año de haber tenido éxito con esta idea se planea y se inicia ventas para cubrir zonas a nivel nacional como: El Oro, Guayas, Loja, Chimborazo y Pichincha Para esta época la empresa cuenta con inventario surtido de artículos, los mismos que se continuaban vendiendo en el almacén, y a nivel nacional, permitiendo crecer de una manera competente, sana y equilibrada. Un tiempo después de estos antecedentes, se arrienda dos propiedades de dos plantas, ubicadas en la Ciudadela Colinas del Paraíso, de las cuales se adapto una para oficinas y otra para bodega necesarias para la operación de la empresa. En el año 2009, se decide iniciar las importaciones directamente de Italia y Panamá. En el año 2010, se logra diversificar las líneas con la experiencia que poseen los vendedores acerca de los artículos de mayor rotación. Actualmente, la empresa se encuentra construyendo su propia oficina y bodega perfectamente delimitada, la cual se encuentra ubicada en la Avenida Hernan Malo.

MISION, VISION, OBJETIVOS

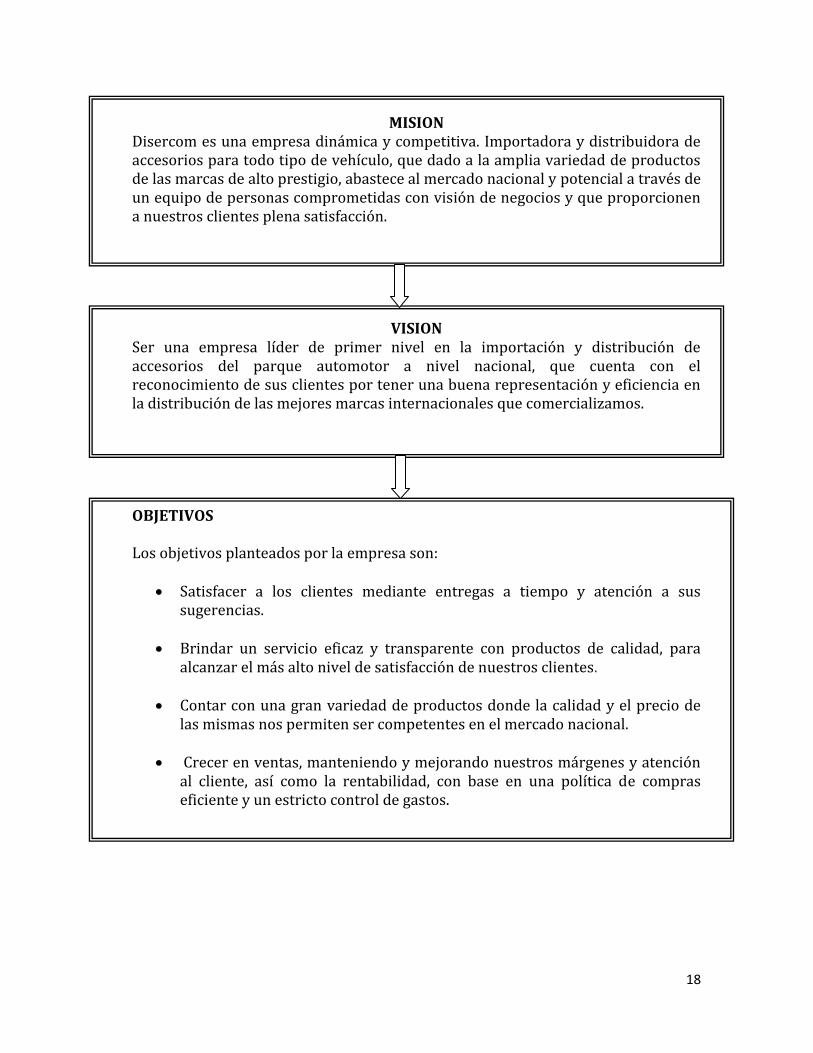

1.2. MISION

Disercom es una empresa dinámica y competitiva. Importadora y distribuidora de accesorios para todo tipo de vehículo, que dado a la amplia variedad de productos de las marcas de alto prestigio, abastece al mercado nacional y potencial a través de un equipo de personas comprometidas con visión de negocios y que proporcionen a nuestros clientes plena satisfacción.

2

1.3. VISION

Ser una empresa líder de primer nivel en la importación y distribución de accesorios del parque automotor a nivel nacional, que cuenta con el reconocimiento de sus clientes por tener una buena representación y eficiencia en la distribución de las mejores marcas internacionales que comercializamos. 1.4. OBJETIVOS

Los objetivos planteados por la empresa son: Satisfacer a los clientes mediante entregas a tiempo y atención a sus

sugerencias.

Brindar un servicio eficaz y transparente con productos de calidad, para alcanzar el más alto nivel de satisfacción de nuestros clientes.

Contar con una gran variedad de productos donde la calidad y el precio de las mismas nos permiten ser competentes en el mercado nacional.

Crecer en ventas, manteniendo y mejorando nuestros márgenes y atención al cliente, así como la rentabilidad, con base en una política de compras eficiente y un estricto control de gastos.

1.5. ORGANIZACIÓN Y ESTRUCTURA DE LA EMPRESA

A continuación se detalla cómo se encuentra establecida la organización de la Entidad y quien dirige cada departamento.

Gerente Administrativo Gerente Financiero. Departamento de Importaciones Departamento de Ventas Departamento Contable Departamento de Recursos Humanos.

DESIGNACION NOMBRE Gerente Administrativo Ing. Mario Iñiguez Gerente Financiero Ing. Marcelo Alvarez Director Departamento de Importaciones

Ing. Carmita Avendaño

Director Departamento de Ventas Econ. Elizabeth Garcia

Departamento Contable Ing. CPA Priscila Polo Auxiliar Srta. Mayra A. Muñoz

Departamento de Recursos Humanos Psic. Maricela Buri

3

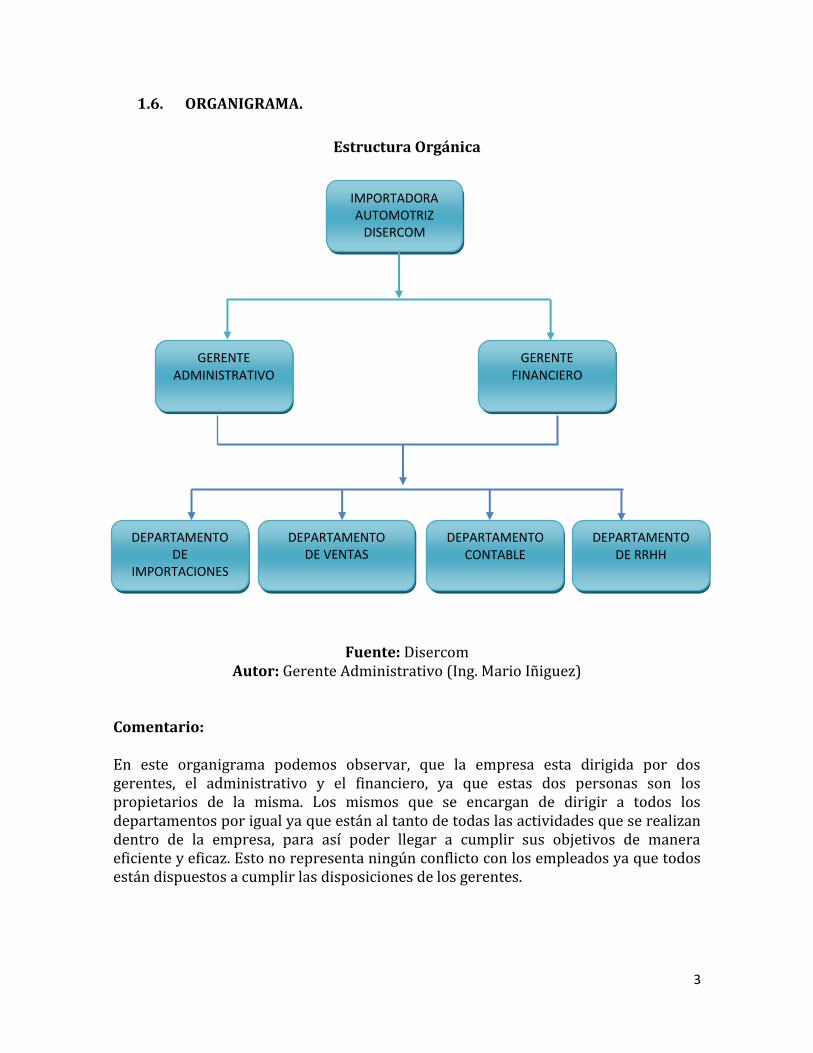

1.6. ORGANIGRAMA.

Estructura Orgánica

Fuente: Disercom Autor: Gerente Administrativo (Ing. Mario Iñiguez)

Comentario: En este organigrama podemos observar, que la empresa esta dirigida por dos gerentes, el administrativo y el financiero, ya que estas dos personas son los propietarios de la misma. Los mismos que se encargan de dirigir a todos los departamentos por igual ya que están al tanto de todas las actividades que se realizan dentro de la empresa, para así poder llegar a cumplir sus objetivos de manera eficiente y eficaz. Esto no representa ningún conflicto con los empleados ya que todos están dispuestos a cumplir las disposiciones de los gerentes.

IMPORTADORA AUTOMOTRIZ

DISERCOM

GERENTE ADMINISTRATIVO

GERENTE FINANCIERO

DEPARTAMENTO DE

IMPORTACIONES

DEPARTAMENTO DE VENTAS

DEPARTAMENTO CONTABLE

DEPARTAMENTO DE RRHH

4

1.7. ANALISIS FODA CUANTITATIVO

FORTALEZAS

IMPORTADORA DISERCOM, posee diversas líneas de accesorios para todo tipo

de vehículos, por lo cual muchos clientes siempre la prefiere en el momento de

comprar, ya que puede encontrar casi todo lo que necesitan.

El mercado es cubierto en un buen porcentaje por la empresa, ya que tienen

presencia en provincias del territorio Ecuatoriano como Guayas, Loja, El Oro,

Chimborazo.

El ambiente laboral y el buen trato a los empleados ha creado buenas

relaciones personales, pago a tiempo de sus sueldos.

Se realizan importaciones directas desde sus proveedores

La empresa ofrece créditos flexibles a todos sus clientes.

DEBILIDADES

La empresa posee mucho inventario obsoleto que ha quedado sin movimiento

de la misma.

La planificación de ventas no se hace de manera muy técnica y no se la revisa

continuamente

El sistema que usa la empresa no está adaptado a las necesidades de la misma,

por lo tanto no cumple con sus funciones d facilitar y agilitar los procesos.

Los recursos humanos no son seleccionados de manera muy rigurosa, ni

tampoco de acuerdo a los requerimientos del puesto, esto se hace mas visible

en el área de ventas donde hay una rotación de personal muy alto.

Carece de sistemas de control de asistencia, la hora de entrada y salida de los

empleados.

Carece de sistemas de control apropiados para comparar los resultados

deseados con los obtenidos y así corregir los errores a tiempo.

5

AMENAZAS

Puesto que no existe barreras para la entrada de nuevas competencia esta

puede ser una amenaza de baja de ventas para el negocio.

Cambio de preferencias de consumidores.

Inestabilidad Política disminuirá demanda y crecimiento de la empresa.

Aumento de cargas tributarias que graven la adquisición de accesorios que

desmotivarían la demanda.

En ocasiones los productos importados sufren maltrato en el transporte, lo que

ocasiona una perdida para la empresa, ya que no se lo puede comercializar.

OPORTUNIDADES

Es posible realizar nuevos estudios para dirigirse a nuevos segmentos del

mercado, para el crecimiento de las ventas de los accesorios.

Se puede reducir la rivalidad entre competidores aplicando calidad total en

toda la empresa.

Es posible ampliar la variedad de accesorios para la venta introduciendo

nuevas marcas.

Estableciendo nuevos contactos con proveedores de calidad con oportunidad

de compra directa.

6

MATRIZ DE EVALUACION DE FACTORES INTERNOS IMPORTADORA AUTOMOTRIZ DISERCOM

FORTALEZAS Y DEBILIDADES Factores Estratégicos Internos Ponderación Calificación Calificación

Ponderada FORTALEZAS

Preferencia de las personas al

momento de comprar.

15%

3

0,45

El mercado es cubierto en un buen

porcentaje por la empresa.

10%

3

0,30

El ambiente laboral y el buen trato a

los empleados.

5%

4

0,20

La empresa ofrece créditos flexibles

a todos sus clientes.

10%

4

0,40

Se realizan importaciones directas

desde sus proveedores.

10%

4

0,40

DEBILIDADES El sistema que usa la empresa no

está adaptado a las necesidades de

la misma.

15%

1

0,15

La empresa posee mucho inventario

obsoleto.

10%

1

0,10

La planificación de ventas no se

hace de manera muy técnica y no se

la revisa continuamente.

5%

2

0,10

Los recursos humanos no son

seleccionados de manera muy

rigurosa.

10%

1

0,10

Carece de sistemas de control de

asistencia, la hora de entrada y

salida.

10%

2

0,20

TOTAL 100% 2,40

7

ESCALA DE VALORES

Debilidad Importante 1 Fortaleza Importante 4

Debilidad Menor 2 Fortaleza Menor 3

Mediante l a matriz del análisis FODA de los factores internos, tenemos un resultado

de 2.40 lo cual nos indica que DISERCOM se encuentra entre una debilidad menor y

una amenaza menor, lo cual significa que la empresa tiene muchas oportunidades

para crecer y competir en el mercado, el objetivo principal es alcanzar un rango de 4

que seria lo mas conveniente, para que la empresa logre cumplir sus objetivos de

manera eficiente y eficaz.

MATRIZ DE EVALUACION DE FACTORES EXTERNOS

IMPORTADORA AUTOMOTRIZ DISERCOM AMENAZAS Y OPORTUNIDADES

Factores Estratégicos Externos Ponderación Calificación Calificación

Ponderada AMENAZAS

No existe barreras para la entrada

de nuevas competencia.

20%

2

0,40

Cambio de preferencias de

consumidores.

10%

2

0,20

Aumento de cargas tributarias que

graven la adquisición de accesorios

que desmotivarían la demanda.

10%

1

0,10

En ocasiones los productos

importados sufren maltrato en el

transporte.

5%

1

0,05

Inestabilidad política 10%

2

0,20

8

OPORTUNIDADES

Se puede reducir la rivalidad entre

competidores aplicando calidad

total en toda la empresa.

15%

4

0,60

Estableciendo nuevos contactos con

proveedores de calidad con

oportunidad de compra directa.

10%

3

0,30

Realizar estudios para dirigirse a

nuevos segmentos del mercado.

10%

3

0,30

Ampliar la variedad de accesorios

para la venta introduciendo nuevas

marcas.

15%

4

0,60

TOTAL 100% 2,75

ESCALA DE VALORES

Amenaza Importante 1 Oportunidad Importante

4

Amenaza Menor 2 Oportunidad Menor 3

Del análisis obtenido se puede apreciar que en la matriz del análisis FODA de los

factores externos, este tiene un rango 2,75 lo cual nos indica que DISERCOM se

encuentra entre una amenaza menor y una oportunidad menor, lo que significa que la

empresa está bien y debe tratar de aprovechar todas las oportunidades buenas que se

le presenten en el mercado como el ser mas competitivo aplicando calidad total a

todos sus productos, para así poder llegar al rango 4 y poner mayor atención a las

amenazas que se le presentan como la entrada de nueva competencia en el mercado

ya que no existen barreras.

9

CAPITULO II: FUNDAMENTOS DE LA AUDITORIA DE GESTION

2.1. INTRODUCCION

En el presente capitulo analizamos los aspectos teóricos de la Auditoria de Gestión que sirve de base para el desarrollo de nuestro trabajo de investigación. Se hablara cerca de Auditoria, sus objetivos, alcance, las herramientas utilizadas en la auditoria y el papel que cumplan cada una de estas. Con el paso de los años las entidades han visto necesario una mayor organización y control, por lo que la auditoria se ha vuelto cada vez un proceso más necesario e indispensable en las entidades públicas y privadas, de tal manera que este segundo capítulo de nuestro trabajo se abordara los aspectos generales de la auditoria, con el fin de conocer más a fondo de su definición y su rol dentro de las empresas, se analizara los objetivos, alcance, el control interno que se utilizara para llevar a cabo un proceso satisfactorio, el cual pueda ser confiable y sustentable. Uno de los puntos importantes que desarrollaremos en este capítulo es todo lo relacionado al control dentro de una auditoría de gestión, una definición de control interno que nos permitirá medir el desempeño de la entidad, lo cual nos indicara algunas desviaciones. Luego, se expondrá un breve resumen de los ocho componentes del Control de los Recursos y los Riesgos – Ecuador (CORRE). Finalmente se llevara a cabo un análisis de las técnicas de auditoría, con una breve descripción de cada una.

2.2. OBJETIVOS

Entre los objetivos más relevantes se pueden señalar los siguientes:

Establecer el grado en que el ente y sus servidores han cumplido

adecuadamente los deberes y atribuciones que les han sido asignados.

Determinar si tales funciones se han ejecutado de manera económica, eficiente y eficaz.

Determinar si los objetivos y metas propuestas han sido logrados.

Proporcionar una base para mejorar la asignación de recursos y la administración de estos por parte del ente.

10

Evaluar el cumplimiento de las disposiciones legales y reglamentarias

aplicables a operaciones gubernamentales, así como también de los planes, normas y procedimientos establecidos.1

2.3. ALCANCE

A continuación presentamos a manera de resumen el alcance de la auditoria, según el Manual de Auditoría de Gestión, emitido por la Contraloría General del Estado del Ecuador: La auditoría de gestión puede abarcar a toda entidad o parte de ella, en este ultimo caso por ejemplo un proyecto, un proceso, un grupo de operaciones. Pero el alcance también comprende la cobertura a operaciones recientemente ejecutadas o en ejecución denominada operaciones corrientes. 2 La auditoria al examinar aspectos operativos, administrativos y financieros de la organización debe considerar lo siguiente: Verificación del cumplimiento de los objetivos institucionales, de manera

global de toda la organización e individualmente para cada uno de los integrantes de la misma.

Verificación del cumplimiento de todas las políticas y procedimientos

establecidos en la empresa en cada una de las aéreas de la organización.

Evaluación de la eficiencia y economía en el uso de los recursos; así como también la eficacia en el logro de los objetivos y metas.

Medición del grado de confiabilidad, calidad y credibilidad de la información

financiera y operativa. Atención a la existencia de procedimientos ineficaces o más costosos;

duplicación de esfuerzos de empleados u organizaciones; oportunidades de mejorar la productividad con mayor tecnificación; exceso de personal con relación al trabajo a efectuar; deficiencias importantes, en especial que ocasionen desperdicio de recursos o perjuicios económicos.

1http://estatico.buenosaires.gov.ar/areas/sindicatura/biblioteca/auditoria_gestion_empresas_soc_estado.pdf

2 Contraloría General del Estado, Manual de Auditoría de Gestión.

11

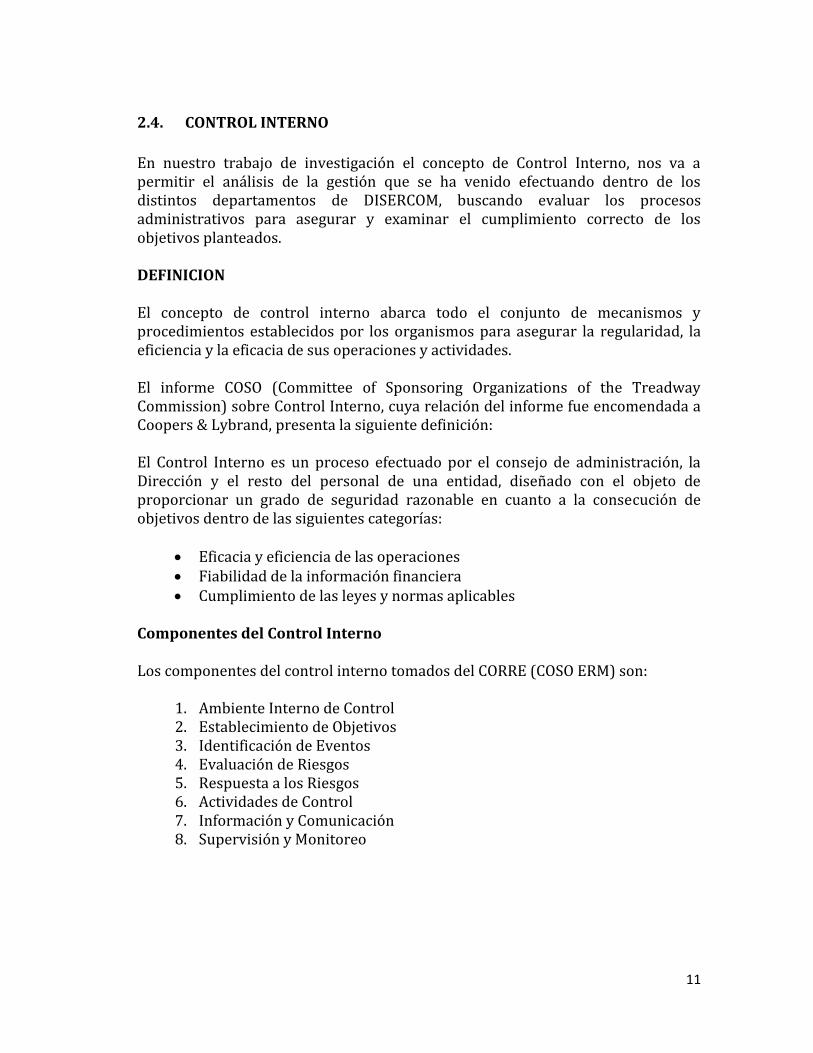

2.4. CONTROL INTERNO

En nuestro trabajo de investigación el concepto de Control Interno, nos va a permitir el análisis de la gestión que se ha venido efectuando dentro de los distintos departamentos de DISERCOM, buscando evaluar los procesos administrativos para asegurar y examinar el cumplimiento correcto de los objetivos planteados.

DEFINICION

El concepto de control interno abarca todo el conjunto de mecanismos y procedimientos establecidos por los organismos para asegurar la regularidad, la eficiencia y la eficacia de sus operaciones y actividades.

El informe COSO (Committee of Sponsoring Organizations of the Treadway Commission) sobre Control Interno, cuya relación del informe fue encomendada a Coopers & Lybrand, presenta la siguiente definición:

El Control Interno es un proceso efectuado por el consejo de administración, la Dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes categorías:

Eficacia y eficiencia de las operaciones Fiabilidad de la información financiera Cumplimiento de las leyes y normas aplicables

Componentes del Control Interno Los componentes del control interno tomados del CORRE (COSO ERM) son:

1. Ambiente Interno de Control 2. Establecimiento de Objetivos 3. Identificación de Eventos 4. Evaluación de Riesgos 5. Respuesta a los Riesgos 6. Actividades de Control 7. Información y Comunicación 8. Supervisión y Monitoreo

12

1. Ambiente Interno de Control

Constituye la base de todos los demás elementos del control interno aportando disciplina y estructura en los sistemas de delegación de autoridad, para poder establecer políticas y procedimientos para la adecuada operación de la organización. 2. Establecimiento de Objetivos

Los objetivos deben establecerse antes que la dirección pueda identificar potenciales eventos que afecten a su consecución. El consejo de administración debe asegurarse que la dirección ha establecido un proceso para fijar objetivos y que los objetivos seleccionados están en línea con la misión/visión de la entidad, además de ser consecuentes con el riesgo aceptado. 3. Identificación de Eventos

Consiste en identificar factores internos y externos que provoquen eventos, que afectan a la implantación de la estrategia y a la consecución de objetivos, es decir que nos indiquen una alerta de riesgo.

3 Federación de contadores profesionales del Ecuador, Control de los recursos – Ecuador, 2006.

3

13

4. Evaluación de Riesgos

La evaluación de los riesgos permite a una entidad considerar la forma en que los eventos potenciales impactan en la consecución de objetivos. La dirección evalúa estos acontecimientos desde una doble perspectiva probabilidad e impacto y normalmente usa una combinación de métodos cualitativos y cuantitativos. 5. Respuesta a los Riesgos La dirección establece las estrategias adecuadas para poder evitar, aceptar, reducir o compartir los riesgos, para ello evalúa su efecto sobre la probabilidad e impacto del riesgo, así como los costos y beneficios, y selecciona aquella que sitúe el riesgo residual dentro de la tolerancia del riesgo establecida. 6. Actividades de Control

Las actividades de control son procedimientos y políticas para prevenir, detectar y corregir riesgos, la dirección establece actividades de control necesarias para disminuir los riesgos y alcanzar los objetivos en sus diferentes categorías.

7. Información y Comunicación

La información se necesita en todos los niveles de la organización para identificar, evaluar y responder a los riesgos y por otro parte dirigir la entidad y conseguir sus objetivos, esta información debe ser relevante, identificada, capturada, procesada y comunicada, oportuna y adecuadamente. 8. Supervisión y Monitoreo

Es necesario monitorear los riesgos, la efectividad del plan de tratamiento del riesgo, las estrategias y el sistema de administración establecido para la implementación del control. Es esencial monitorear los riesgos y la efectividad de las medidas de control para asegurar que el cambio de circunstancias no altere las prioridades de los riesgos. Hay que establecer políticas y procedimientos para identificar qué información se necesita a un nivel determinado para tomar decisiones en forma eficaz 4

4 Marco Integrado, Control de los Recursos y los Riesgos (CORRE)

14

2.5. TÉCNICAS DE AUDITORIA

Constituyen las herramientas o medios que dispone el auditor para efectuar su trabajo, y se puede definir como: “Son los métodos prácticos de investigación y prueba que el auditor utiliza para la obtención de la evidencia suficiente competente y pertinente que le den una base objetiva y profesional que fundamente y sustente sus comentarios, conclusiones y recomendaciones”, entre las técnicas mas utilizadas tenemos:

VERIFICACION TECNICAS

1. OCULAR

Comparación: Similitud o diferencia de dos conceptos. Observación: Técnica mas utilizada por el auditor, por medio de ella se cerciora de ciertos hechos y circunstancias. Rastreo: Seguimiento y control de una operación, dentro de un proceso.

2. VERBAL

Indagación: Consiste en averiguar o requerir información verbal sobre un hecho. Entrevista: Se realiza al personal de la entidad o terceros para obtener información que requiere que sea confirmada y documentada. Encuesta: Se realizan con cuestionarios que posteriormente serán tabulados.

3. ESCRITA

Análisis: Consiste en la clasificación o agrupación de los distintos elementos individuales que forman una cuenta determinada. Conciliación: Significa poner de acuerdo, es decir, hacer que concuerden dos conjuntos de cifras relacionadas, separadas. Confirmación: Es obtener comprobación de una fuente distinta a la entidad bajo examen y sus registros. Para que la confirmación tenga valor es necesario que el auditor mantenga un control completo y directo sobre las mismas. Tabulación: Agrupa resultados importantes que permiten llegar a conclusiones.

15

4. DOCUMENTAL

Comprobación: Verificar la existencia, legalidad, autenticidad y legitimidad de las operaciones realizadas por una entidad, a través del examen de la documentación justificatoria o de respaldo. Calculo: Consiste en verificar la exactitud matemática de las operaciones. Revisión Selectiva: Se trata de un examen rápido con fines de separar mentalmente las transacciones que no son típicas o normales.

5. FISICA

Inspección: Examen físico y ocular de obras, activos, documentos y valores para verificar su existencia y autenticidad.

5 http://www.gestiopolis.com/recursos/documentos/fulldocs/fin1/tecaudito.htm

5

16

CAPITULO III: APLICACIÓN DE LA AUDITORIA DE GESTION A LA IMPORTADORA

AUTOMOTRIZ DISERCOM, AL DEPARTAMENTO DE RECURSOS HUMANOS,

SUBCOMPONETES CONTROL DE ASISTENCIA, CAPACITACION, EVALUACION DE

DESEMPEÑO

3.1. FASE I: CONOCIMIENTO PRELIMINAR

ORDEN DE TRABAJO PROVISIONAL

OFICIO: 001

ASUNTO: ORDEN DE TRABAJO No. 001

FECHA: Cuenca, 20 de enero del 2012

Señores:

IMPORTADORA AUTOMOTRIZ DISERCOM

Supervisor de Equipo: Mayra Muñoz

Jefe de Equipo: Marlyn Sánchez

Auditor: Priscila Apolo

De mis consideraciones: De conformidad con el Plan de Actividades de la Unidad de Auditoría Externa para el presente año, dispongo a ustedes la realización de la “Auditoria de Gestión aplicada al Área de Recursos Humanos”, de la Importadora Automotriz Disercom. El alcance del examen propuesto cubre desde el 1ero de Julio al 31 de Diciembre del 2011, y se relaciona con el clima organizacional (factores internos) y el análisis del entorno (factores externos) del componente recursos humanos. Así como también del conocimiento general del proceso administrativo, el cumplimiento de disposiciones legales, la misión, visión, metas, estrategias, políticas y acciones realizadas por la Entidad, la evolución preliminar del sistema de control interno y la determinación de componentes a base de los objetivos y del enfoque de la auditoria. De acuerdo a lo previsto el examen se elaborara en un tiempo de duración de 60 días laborables. El producto a obtenerse en esta fase, es realizar un conocimiento general y un diagnostico de la Entidad, controlando el manejo de la eficiencia, eficacia, economía a fin que se cumpla con la normativa interna de la empresa y garantice una mejor coordinación y funcionamiento con otras áreas, a base del cual se emitirá un reporte de avance de esta primera etapa.

ATENTAMENTE

CPA. Priscila Polo AUDITOR GENERAL

17

3.1.1. ACTIVIDAD PRINCIPAL

Importadora Automotriz DISERCOM, su actividad es la venta de accesorios de vehículos (autos, camionetas, camiones, volquetas) al por mayor y menor. 3.1.2. ANALISIS DE LA ENTIDAD

Nombre: Importadora Automotriz DISERCOM

Fecha de Constitución: 05 de Mayo del 2012

Ubicación Física: Ciudadela Colinas del Paraíso

ASPECTOS GENERALES

Sus inicios fueron en el año 2002 y se constituyó legalmente el 5 de Mayo del mismo año, se abrió un almacén para la venta de accesorios de vehículos (autos, camionetas, camiones, volquetas), en la calle Juan Jaramillo, centro de la ciudad de Cuenca y además se ofrecía los servicios de instalación de alarmas. Luego se realiza una proyección para atender en la ciudad de Cuenca a los almacenes de repuestos automotrices en ventas al por mayor, entonces se contrata personal para atender a toda la ciudad de Cuenca. Después de un año de haber tenido éxito con esta idea se planea y se inicia ventas para cubrir zonas a nivel nacional como: El Oro, Guayas, Loja, Chimborazo y Pichincha Para esta época la empresa cuenta con inventario surtido de artículos, los mismos que se continuaban vendiendo en el almacén, y a nivel nacional, permitiendo crecer de una manera competente, sana y equilibrada. Un tiempo después de estos antecedentes, se arrienda dos propiedades de dos plantas, ubicadas en la Ciudadela Colinas del Paraíso, de las cuales se adapto una para oficinas y otra para bodega necesarias para la operación de la empresa. En el año 2009, se decide iniciar las importaciones directamente de Italia y Panamá. En el año 2010, se logra diversificar las líneas con la experiencia que poseen los vendedores acerca de los artículos de mayor rotación. Actualmente, la empresa se encuentra construyendo su propia oficina y bodega perfectamente delimitada, la cual se encuentra ubicada en la Avenida Hernán Malo.

18

MISION

Disercom es una empresa dinámica y competitiva. Importadora y distribuidora de accesorios para todo tipo de vehículo, que dado a la amplia variedad de productos de las marcas de alto prestigio, abastece al mercado nacional y potencial a través de un equipo de personas comprometidas con visión de negocios y que proporcionen a nuestros clientes plena satisfacción.

VISION

Ser una empresa líder de primer nivel en la importación y distribución de accesorios del parque automotor a nivel nacional, que cuenta con el reconocimiento de sus clientes por tener una buena representación y eficiencia en la distribución de las mejores marcas internacionales que comercializamos. OBJETIVOS Los objetivos planteados por la empresa son:

Satisfacer a los clientes mediante entregas a tiempo y atención a sus sugerencias.

Brindar un servicio eficaz y transparente con productos de calidad, para alcanzar el más alto nivel de satisfacción de nuestros clientes.

Contar con una gran variedad de productos donde la calidad y el precio de

las mismas nos permiten ser competentes en el mercado nacional.

Crecer en ventas, manteniendo y mejorando nuestros márgenes y atención al cliente, así como la rentabilidad, con base en una política de compras eficiente y un estricto control de gastos.

19

ORGANIGRAMA:

Estructura Orgánica

Fuente: Disercom Autor: Gerente Administrativo (Ing. Mario Iñiguez)

IMPORTADORA AUTOMOTRIZ

DISERCOM

GERENTE ADMINISTRATIVO

GERENTE FINANCIERO

DEPARTAMENTO DE

IMPORTACIONES

DEPARTAMENTO DE VENTAS

DEPARTAMENTO CONTABLE

DEPARTAMENTO DE RRHH

20

ANALISIS FODA DE LA ENTIDAD

FACTORES INTERNOS FACTORES EXTERNOS

FORTALEZAS DEBILIDADES AMENAZAS OPORTUNIDADES Posee diversas líneas de

accesorios para todo tipo de vehículos.

El mercado es cubierto en un buen porcentaje por la empresa.

El ambiente laboral y el buen trato a los empleados ha creado buenas relaciones personales, pago a tiempo de sus sueldos.

Se realizan importaciones

directas desde sus

proveedores

La empresa ofrece

créditos flexibles a todos

sus clientes.

La empresa posee mucho

inventario obsoleto.

La planificación de ventas

no se hace de manera muy

técnica.

El sistema que usa la

empresa no está adaptado

a las necesidades de la

misma.

Los recursos humanos no

son seleccionados de

manera muy rigurosa.

Carece de sistemas de

control de asistencia, la

hora de entrada y salida

de los empleados.

No existe barreras para la

entrada de nuevas

competencia.

Cambio de preferencias

de consumidores.

Inestabilidad Política

Aumento de cargas

tributarias.

En ocasiones los

productos importados

sufren maltrato en el

transporte.

Es posible realizar nuevos

estudios para dirigirse a

nuevos segmentos del

mercado.

Se puede reducir la

rivalidad entre

competidores.

Es posible ampliar la

variedad de accesorios.

Estableciendo nuevos

contactos con

proveedores de calidad

con oportunidad de

compra directa.

21

3.1.3. EVALUACIÓN DEL CONTROL INTERNO

Las preguntas fueron propuestas de acuerdo a los componentes del CORRE, y de acuerdo a las actividades de la empresa en la que se esta desarrollando esta auditoria.

IMPORTADORA AUTOMOTRIZ DISERCOM EVALUACION DEL CONTROL INTERNO

TIPO DE EXAMEN: AUDITORIA DE GESTION ELABORADO POR: Marlyn Sánchez REVISADO POR: Mayra Muñoz

AMBIENTE INTERNO DE CONTROL

No FACTOR PREGUNTAS SI NO N/A

OBSERVACIONES

1

Integridad y Valores del

Personal

¿Posee la Empresa un código de ética?

¿Las relaciones entre los empleados, clientes, se basan en la honestidad y equidad?

¿Los empleados

presentan denuncias sin temor a represalias?

x x

x

2

Filosofía y Estilo de la Dirección

¿La filosofía y estilo de la Administración se reflejan en la forma en que establece las políticas, objetivos, estrategias su difusión y la responsabilidad de informar sobre su cumplimiento? ¿El gerente cuida la

imagen institucional?

¿La administración presenta oportunamente información financiera?

x x

x

22

3

Estructura Organizativa

¿Existen manuales de procesos? ¿Se identifican con

claridad los niveles de autoridad y responsabilidad?

¿Existe comunicación

interna y externa?

x

x x

4

Autoridad Asignada y

Responsabilidad Asumida

¿Existe responsabilidad y delegación de autoridad? ¿Existe normas y

procedimientos relacionados con el control y descripciones de puestos de trabajo?

x x

5

Gestión del Capital

Humano

¿Existe un sistema de gestión del recurso humano? ¿Se aplican sanciones

disciplinarias?

x

x

¿Se revisan los expedientes de candidatos a puestos de trabajo? ¿Existen métodos para

motivar a los empleados?

x x

6

Responsabilid

ad y Transparencia

¿Se establecen objetivos con indicadores de rendimiento? ¿Existen informes

comparativos entre lo planificado y lo ejecutado? ¿Se ha instaurado una

cultura de la empresa

x

x x

23

dirigida a la responsabilidad?

ESTABLECIMIENTO DE OBJETIVOS

7

Objetivos Estratégicos

¿La empresa cuenta con un plan estratégico difundido interna y externamente? ¿La empresa formula

indicadores de gestión institucionales y por cada dirección, que permitan medir y cuantificar las metas, objetivos y actividades planificadas con lo ejecutado?

x x

8

Objetivos

Específicos

¿Se ha fijado objetivos específicos (operativos, de información y de cumplimiento)?

x

9

Relación entre objetivos y

componentes del CORRE

¿Existe conocimiento de los niveles de la organización de los elementos del CORRE (COSO ERM) establecidos y de los objetivos que se espera alcanzar? ¿Existe rotación de

personal asignado a operaciones en funciones clave que garanticen el funcionamiento apropiado de la empresa en la prestación de sus servicios?

x

x

24

¿Existe calidad de la información sobre eventos externos relacionados con los objetivos, principalmente los estratégicos y de operación?

10

Consecución de Objetivos

¿Se cuenta con la supervisión adecuada para medir el grado de consecución de los objetivos en todos los niveles de la institución?

x

11

Riesgo aceptado y Niveles de Tolerancia

¿Apoya al gerente y Jefes de departamento para determinar el nivel de riesgo aceptable y su tolerancia? ¿Existe supervisión y

evaluaciones internas para medir la razonabilidad de los niveles de riesgo aceptado así como su tolerancia, con base en los resultados obtenidos?

x x

IDENTIFICACION DE EVENTOS

12

Factores Internos y Externos

¿Existen mecanismos para identificar eventos de riesgos tanto internos como externos? ¿Participan los

funcionarios y empleados clave en la determinación de los factores de riesgo?

x

x

13

Identificación de Eventos

¿Se han implantado técnicas para la identificación de eventos tales como: inventario de eventos, análisis interno, talleres de trabajo y

x

25

entrevistas, análisis del flujo del proceso que puedan afectar el logro de los objetivos?

EVALUACION DE RIESGOS

14

Estimación de Probabilidad de Impacto

¿La entidad cuenta con el apoyo del Gerente y directores, para planeación y ejecución de los estudios de probabilidades e impacto de los riesgos?

x

15

Evaluación de Riesgos

¿Se ha implantado técnicas de evaluación de riesgos que puedan afectar el cumplimiento de los objetivos tales como: benchmarking, modelos probabilísticas y modelos nos probabilísticas?

x

16

Riesgos Originados

por los Cambios

¿Existen mecanismos para identificar y reaccionar ante los cambios que pueden afectar a la institución? ¿La información interna y

externa ayuda a conocer hechos que pueden generar cambios significativos en la institución?

x

x

RESPUESTA A LOS RIESGOS

17

Categorías de Respuestas

¿Existen mecanismos para el análisis de alternativas?

x

18

Decisión de Respuestas

¿Existen mecanismos para la toma de decisiones? ¿Existe la evidencia

suficiente que respalde la toma de decisiones?

x x

26

ACTIVIDADES DE CONTROL

19

Integración

con las Decisiones

sobre Riesgos

¿Existe calidad de información y comunicación sobre las decisiones adoptadas por la dirección sobre el estudio de los riesgos?

x

20

Principales Actividades de

Control

¿Existe apoyo de la administración para el diseño y aplicación de los controles en función de los riesgos? ¿Existe mecanismos para

analizar las alternativas de controles a seleccionar?

x

x

INFORMACION Y COMUNICACIÓN

21

Cultura de Información en todos los

Niveles

¿Existen políticas empresariales relativas a la información y comunicación así como su difusión en todos los niveles? ¿Se ha establecido

comunicación en sentido amplio, que facilite la circulación de la información tanto formal como informal en las direcciones, es decir ascendente, transversal, horizontal y descendente?

x x

22

Herramienta para la

Supervisión

¿Se suministra la información a las personas adecuadas, permitiéndoles cumplir con sus responsabilidades de forma eficaz y eficiente? ¿La información

empresarial constituye una herramienta de

x

x

27

supervisión, para conocer si se han logrado los objetivos, metas e indicadores?

23

Sistemas Estratégicos e

Integrados

¿Existen sistemas y procedimientos para la integración de todos los departamentos? ¿Se ha emitido un plan

estratégico de tecnologías de información que guarde relación con los objetivos institucionales y la gestión de los riesgos?

x x

24

Confiabilidad de la

Información

¿Existen sistemas y procedimientos que aseguran la confiabilidad de los datos? ¿La información es de

calidad, su contenido es adecuado, oportuno esta actualizado, es exacto?

x x

25

Comunicación Interna

¿Se comunica oportunamente al personal respecto de sus responsabilidades? ¿Se denuncia posibles

actos indebidos? ¿Las autoridades toman en

cuenta las propuestas del personal respecto de formas de mejorar la productividad y la calidad?

¿Existe comunicación con

su jefe inmediato?

x x x

x

28

IMPORTADORA AUTOMOTRIZ DISERCOM

EVALUACION DEL CONTROL INTERNO

INFORMACION Y COMUNICACIÓN

No FACTOR PREGUNTAS SI NO N/A

OBSERVACIONES

26

Comunicación Externa

¿Se comunica a terceros sobre el grado de ética de la entidad? ¿La administración toma

en cuenta requerimientos de clientes, proveedores, organismos reguladores y otros?

¿Se actualiza

permanentemente la página WEB de la institución?

x

X

x

SUPERVISION Y MONITOREO

27

Supervisión Permanente

¿Con frecuencia se

compara los registros del sistema contable con los activos fijos de la entidad? ¿Se evalúa y supervisa en

forma continua la calidad y rendimiento del sistema de control interno, su alcance y la frecuencia, en función de la evaluación de riesgos?

x

X

28

Supervisión Interna

¿Se han realizado

auditorías internas?

x

29

29

Supervisión

Externa

¿Existen planes de acción

correctiva y el grado del cumplimiento del mismo?

x

Preparado por : Marlyn Sánchez Mayra Muñoz Supervisado por: Ing. Humberto Jaramillo Fecha : 06 de Junio 2012

6 Formatos, Econ. CPA. Teodoro Cubero Abril, Manual especifico auditoría de gestión.

6

30

3.1.4. INFORME DE LA EVALUACIÓN PRELIMINAR DEL SISTEMA CONTROL INTERNO

De la evaluación practicada al sistema de control interno de la empresa DISERCOM se determino lo siguiente: AMBIENTE DE CONTROL Aspectos Positivos.

Las relaciones entre los empleados, clientes, se basan en la honestidad y

equidad.

Los empleados presentan denuncias sin temor a represalias.

El gerente cuida la imagen institucional.

La administración presenta oportunamente información financiera.

Se identifican con claridad los niveles de autoridad y responsabilidad.

Existe responsabilidad y delegación de autoridad.

Se aplican sanciones disciplinarias.

Se ha instaurado una cultura de la empresa dirigida a la responsabilidad.

Aspectos Negativos.

La empresa no posee un código de ética.

En la filosofía y estilo de la Administración, no se refleja en la forma en que

establece las políticas, objetivos, estrategias su difusión y la responsabilidad de

informar sobre su cumplimiento.

No existen manuales de procesos.

No existe comunicación interna y externa.

No existen normas y procedimientos relacionados con el control y

descripciones de puestos de trabajo.

No existe un sistema de gestión de recursos humanos.

No se revisan los expedientes de candidatos a puestos de trabajo.

No existen métodos para motivar a los empleados.

Los objetivos no son establecidos mediante indicadores de rendimiento.

31

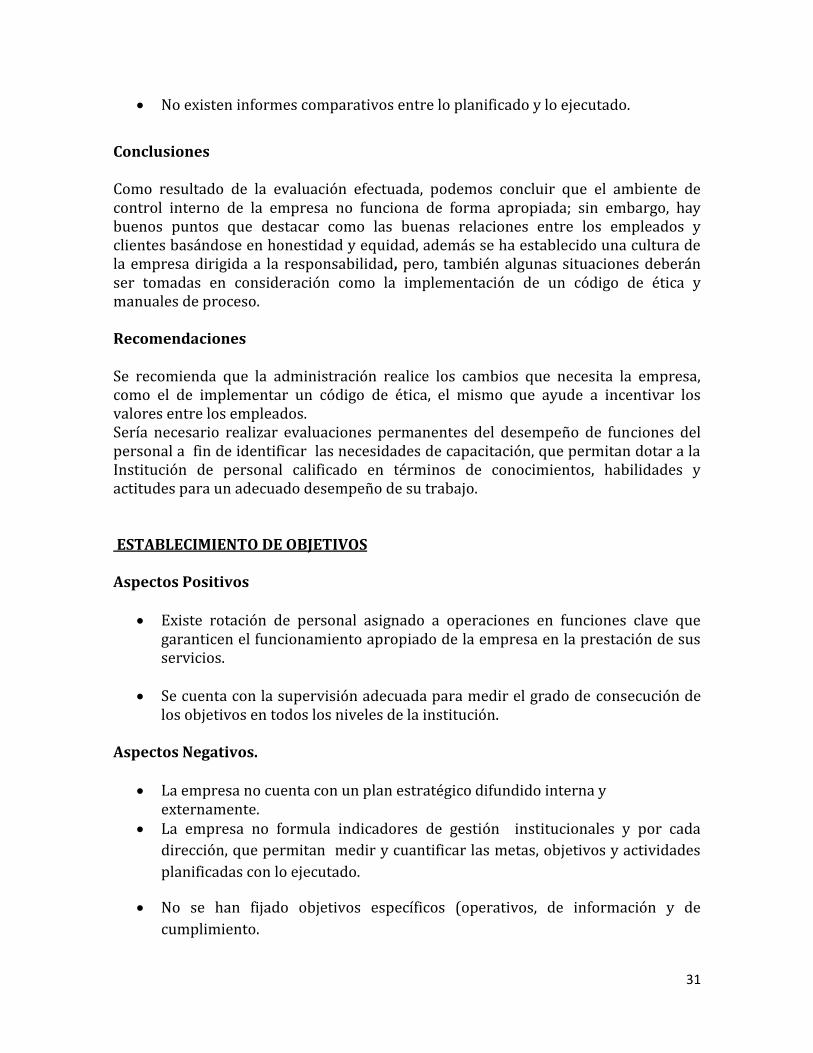

No existen informes comparativos entre lo planificado y lo ejecutado.

Conclusiones Como resultado de la evaluación efectuada, podemos concluir que el ambiente de control interno de la empresa no funciona de forma apropiada; sin embargo, hay buenos puntos que destacar como las buenas relaciones entre los empleados y clientes basándose en honestidad y equidad, además se ha establecido una cultura de la empresa dirigida a la responsabilidad, pero, también algunas situaciones deberán ser tomadas en consideración como la implementación de un código de ética y manuales de proceso. Recomendaciones Se recomienda que la administración realice los cambios que necesita la empresa, como el de implementar un código de ética, el mismo que ayude a incentivar los valores entre los empleados. Sería necesario realizar evaluaciones permanentes del desempeño de funciones del personal a fin de identificar las necesidades de capacitación, que permitan dotar a la Institución de personal calificado en términos de conocimientos, habilidades y actitudes para un adecuado desempeño de su trabajo. ESTABLECIMIENTO DE OBJETIVOS Aspectos Positivos

Existe rotación de personal asignado a operaciones en funciones clave que garanticen el funcionamiento apropiado de la empresa en la prestación de sus servicios.

Se cuenta con la supervisión adecuada para medir el grado de consecución de

los objetivos en todos los niveles de la institución.

Aspectos Negativos.

La empresa no cuenta con un plan estratégico difundido interna y externamente.

La empresa no formula indicadores de gestión institucionales y por cada

dirección, que permitan medir y cuantificar las metas, objetivos y actividades

planificadas con lo ejecutado.

No se han fijado objetivos específicos (operativos, de información y de

cumplimiento.

32

No existe conocimiento de los elementos del CORRE (COSO ERM) establecidos y de los objetivos que se espera alcanzar.

No existe calidad de la información sobre eventos externos relacionados con

los objetivos, principalmente los estratégicos y de operación.

El gerente y Jefes de departamento no apoyan para determinar el nivel de

riesgo aceptable y su tolerancia.

No existe supervisión y evaluaciones internas para medir la razonabilidad de

los niveles de riesgo aceptado así como su tolerancia, con base en los

resultados obtenidos.

Conclusiones. No se cuenta con un plan estratégico lo que impide alcanzar correctamente los objetivos, tampoco se tiene conocimiento de los componentes del CORRE, ya que en la empresa no se han realizado auditorías internas por lo tanto no se los aplica. Recomendaciones Después del desarrollo de este trabajo los gerentes conjuntamente con los jefes departamentales deben revisar el documento del CORRE (COSO ERM), y posteriormente deben proceder a realizar una nueva restructuración y diseño de los puntos que le faltan por cumplir a la organización. IDENTIFICACIÓN DE EVENTOS Aspectos Negativos.

No existen mecanismos para identificar eventos de riesgos tanto internos como

externos.

Los funcionarios y empleados no participan en la determinación de los factores de riesgo.

No se han implantado técnicas para la identificación de eventos tales como: inventario de eventos, análisis interno, talleres de trabajo y entrevistas, análisis del flujo del proceso que puedan afectar el logro de los objetivos.

33

Conclusiones Concluimos, que por la falta de apoyo de la alta dirección para la identificación de eventos estos no se pueden llevar a cabo porque no hay mecanismos ni técnicas que permitan detectar ciertos factores (inventarios de eventos, análisis interno, talleres de trabajo y entrevistas), que puedan afectar el logro de los objetivos. Recomendaciones Después de la realización de la auditoria, se recomienda que la administración proceda a establecer mecanismos para poder identificar eventos en menor tiempo y a bajos costos. 3. EVALUACIÓN DE RIESGOS

Aspectos Positivos

La información interna y externa ayuda a conocer hechos que pueden generar cambios significativos en la institución.

Aspectos Negativos.

La entidad no cuenta con el apoyo del Gerente y directores, para planeación y ejecución de los estudios de probabilidades e impacto de los riesgos.

No se han implantado técnicas de evaluación de riesgos que puedan afectar el

cumplimiento de los objetivos tales como: benchmarking, modelos

probabilísticas y modelos no probabilísticos.

No existen mecanismos para identificar y reaccionar ante los cambios que pueden afectar a la institución.

Conclusiones Por cuanto la empresa nunca realizó una Auditoria de Gestión no se han identificado los riesgos tanto internos como externos, que puedan influir en la consecución de sus objetivos por lo que carece de una base para el tratamiento de los mismos. De esta manera la entidad, no cuenta con mecanismos, que le permitan anticipar, identificar y reaccionar ante los acontecimientos o cambios rutinarios que influyeron en la consecución de objetivos. Recomendaciones Como resultado de esta Auditoría de Gestión se sugiere al gerente de la empresa de el apoyo para la planeación y ejecución de los estudios, sobre los impactos de los riesgos

34

para identificar y reaccionar ante cambios que se puedan generar y perjudicar a la empresa. RESPUESTA A LOS RIESGOS Aspectos Negativos.

No existen mecanismos para el análisis de alternativas.

No existen mecanismos para la toma de decisiones.

No existe la evidencia suficiente que respalde la toma de decisiones.

Conclusiones Al no contar con un mecanismo para identificar los riesgos, no se puede planificar como reaccionar ante los mismos y las diferentes alternativas para minimizarlos. Recomendaciones Luego de los resultados de esta Auditoría de Gestión, sería necesario que la empresa implemente mecanismos para el análisis de alternativas, así como en la toma de decisiones en respuesta a los riesgos. ACTIVIDADES DE CONTROL Aspectos Negativos.

No existe calidad de información y comunicación sobre las decisiones

adoptadas por la dirección sobre el estudio de los riesgos.

No existe apoyo de la administración para el diseño y aplicación de los controles en función de los riesgos.

No existen mecanismos para analizar las alternativas de controles a seleccionar.

No existen políticas empresariales relativas a la información y comunicación así como su difusión en todos los niveles.

No se han establecido comunicación en sentido amplio, que facilite la

circulación de la información tanto formal como informal en las direcciones, es

decir ascendente, transversal, horizontal y descendente.

35

Conclusiones. Como no se han realizado auditorias con anterioridad, la empresa no cuenta con controles necesarios en toda la empresa, tampoco cuentan con un control sobre las decisiones que se tomen frente a los riesgos, lo cual puede estar afectando económicamente a la empresa. Recomendaciones. Con nuestro trabajo de la Auditoria de Gestión apoyaremos a la empresa para adoptar medidas de control con el apoyo de la administración y esta a su vez pueda aportar eficientemente en lo que se refiere a información y comunicación. Determinar controles sobre las decisiones que se tomen frente a los riesgos. INFORMACIÓN Y COMUNICACIÓN Aspectos Positivos.

La información empresarial constituye una herramienta de supervisión, para conocer si se han logrado los objetivos, metas e indicadores.

Se comunica oportunamente al personal respecto de sus responsabilidades.

La administración toma en cuenta requerimientos de clientes, proveedores,

organismos reguladores y otros.

Aspectos Negativos.

No se suministra la información a las personas adecuadas, no permitiéndoles

cumplir con sus responsabilidades de forma eficaz y eficiente.

No existen políticas empresariales relativas a la información y comunicación

así como su difusión en todos los niveles.

No se han establecido medios de comunicación en sentido amplio, que facilite

la circulación de la información tanto formal como informal en las direcciones, es decir ascendente, transversal, horizontal y descendente.

No existen sistemas y procedimientos para la integración de todos los

departamentos.

No se ha emitido un plan estratégico de tecnologías de información que guarde

relación con los objetivos institucionales y la gestión de los riesgos.

36

No existen sistemas y procedimientos que aseguran la confiabilidad de los

datos.

La información no es de calidad, su contenido no es adecuado ni oportuno.

No se denuncian posibles actos indebidos.

Las autoridades no toman en cuenta las propuestas del personal respecto de

formas de mejorar la productividad y la calidad.

No existe comunicación con su jefe inmediato.

No se comunica a terceros sobre el grado de ética de la entidad.

Conclusiones La empresa carece de políticas relativas a la información ya que no existen procedimientos para la integración de todos los departamentos por lo tanto la información no es confiable ni oportuna influyendo negativamente en el logro de los objetivos. Recomendaciones Reforzar y crear nuevos canales de comunicación que permitan llevar a cabo una comunicación amplia en todos los aspectos. SUPERVISION Y MONITOREO Aspectos Positivos.

Con frecuencia se compara los registros del sistema contable con los activos fijos de la entidad.

Aspectos Negativos

No se evalúan y supervisan en forma continua la calidad y rendimiento del

sistema de control interno, su alcance y la frecuencia, en función de la

evaluación de riesgos.

No se han realizado auditorías internas.

No existen planes de acción correctiva y el grado del cumplimiento del mismo.

37

Conclusiones Aunque hay controles dentro de la organización estos no son aplicados de manera óptima y de acuerdo a los componentes. Recomendaciones Como resultado de nuestro trabajo de Auditoría de Gestión recomendamos que seria necesario que la empresa realice auditorías internas, para que de esta manera se evalué si se están cumpliendo con los objetivos planteados de manera eficiente y eficaz. 3.1.5 Enfoque de Auditoria.

Luego de haber elaborado la evaluación de control interno, como se preveía se pudo detectar que existen falencias dentro de la entidad, de antemano sabíamos que no se hizo nunca una Auditoria de Gestión.

No existe un código de ética establecido.

No existe una planeación estratégica.

No existe manuales de proceso que permitan cumplir a cabalidad las actividades.

No se han realizado auditorías internas.

Al encontrar estas falencias consideramos necesarios realizar una auditoría de gestión al departamento de Recursos Humanos, enfocándonos a los subcomponentes Control de Asistencia, Capacitación y Evaluación de Desempeño. Se analizara la empresa DISERCOM, en el periodo que corresponde desde el 01 de Julio al 31 de Diciembre del 2011.

38

3.2. FASE II :PLANIFICACION

OFICIO N.- 002

ASUNTO: Orden de Trabajo Definitiva.

Cuenca, 07 de Junio del 2012

Señores:

IMPORTADORA AUTOMOTRIZ DISERCOM

Supervisor de Equipo: Mayra Muñoz

Jefe de Equipo: Marlyn Sánchez

Auditor: Ing. Priscila Polo

Ciudad. De mis consideraciones: De conformidad con el informe de avance de la primera fase de la “Auditoria al Departamento de Recursos Humanos” de la Empresa Disercom, se ha determinado las áreas que se relaciona con los procesos: Control de Asistencia, Capacitación y Evaluación de Desempeño. Con tales subcomponentes dispongo a Usted la ejecución de la planificación y de las demás etapas del examen que se deriven de dicho estudio. Una vez concluida la evaluación del Control Interno, por cada componente, deberá elaborarse un informe que contendrá, las diferencias así como las alternativas de solución, para conocimiento de los gerentes para su aplicación. Igualmente, la fase de ejecución de las áreas críticas deberá ser sustentada con indicadores y estándares; a base de la cual se emitirán las sugerencias que serán puestas en marcha en lo posible antes de la conclusión del trabajo. Para la emisión de las alternativas de solución y puesta en marcha de los cambios sugeridos; es menester que, se definan los responsables de las acciones a seguir, su costo la meta a alcanzarse y el impacto de satisfacción. El tiempo que se asigna para esta labor es de 15 días laborables a partir de esta fecha.

ATENTAMENTE

Ing. Priscila Polo AUDITOR GENERAL

39

3.2.1. EVALUACION ESPECÍFICA DE CONTROL INTERNO DE RECURSOS

HUMANOS

EVALUACION ESPECÍFICA DE CONTROL INTERNO SUBCOMPONENTE CONTROL DE ASISTENCIA

DISERCOM EVALUACION PRELIMINAR

ESTRUCTURA DE CONTROL INTERNO CUESTIONARIO

Tipo de Examen: Auditoria de Gestión Auditor: Componente: Recursos Humanos Fecha: Subcomponente: Control de Asistencia Supervisor: No. PREGUNTAS RESPUESTAS COMENTARIOS SI NO NA 1 Registra su asistencia al

trabajo? X

2

El registro de asistencia lo hace de forma automática, bajo un mecanismo electrónico?

X

3

El registro de asistencia lo hace de forma manual bajo un formato de registro?

X

4 Su jornada de trabajo es de tiempo completo? (8 horas).

X

5

Su jornada de trabajo es de tiempo parcial menor a 8 horas?

X

6

Conoce usted si el departamento de Recursos Humanos tiene una planificación anual de vacaciones?

X

7

Cuando sale de vacaciones, estas son informadas con anterioridad a su jefe inmediato tanto la salida como el ingreso?

X

8

Existen procedimientos documentados para efectuar cambios de personal en las áreas de trabajo?

X

40

9

Se controlan los cambios de personal en las diferentes áreas de trabajo?

X

10 Se realizan horas extras en el trabajo.

X

11

Se realizan horas suplementarias en el trabajo.

X

EVALUACION ESPECÍFICA DE CONTROL INTERNO SUBCOMPONENTE CAPACITACION

DISERCOM EVALUACION PRELIMINAR

ESTRUCTURA DE CONTROL INTERNO CUESTIONARIO

Tipo de Examen: Auditoria de Gestión Auditor: Componente: Recursos Humanos Fecha: Subcomponente: Capacitación Supervisor: No. PREGUNTAS RESPUESTAS COMENTARIOS SI NO NA 1

Ha recibido últimamente capacitación relacionadas con su área de trabajo?

X

2

Su desempeño es evaluado a través de competencias?

X

3

Conoce usted si existe un plan de capacitación anual?

X

4

Conoce si existe gestión sobre los requerimientos de capacitación para el personal?.

X

5

Conoce si existe un control y registro de asistencias de la capacitación impartida?.

X

6

Se han realizado cursos de capacitación acordes con las actividades que desarrolla.

X

41

EVALUACION ESPECÍFICA DE CONTROL INTERNO SUBCOMPONENTE EVALUACION DE DESEMPEÑO

DISERCOM EVALUACION PRELIMINAR

ESTRUCTURA DE CONTROL INTERNO CUESTIONARIO

Tipo de Examen: Auditoria de Gestión Auditor: Componente: Recursos Humanos Fecha: Subcomponente: Evaluación de Desempeño Supervisor: No. PREGUNTAS RESPUESTAS COMENTARIOS SI NO NA 1

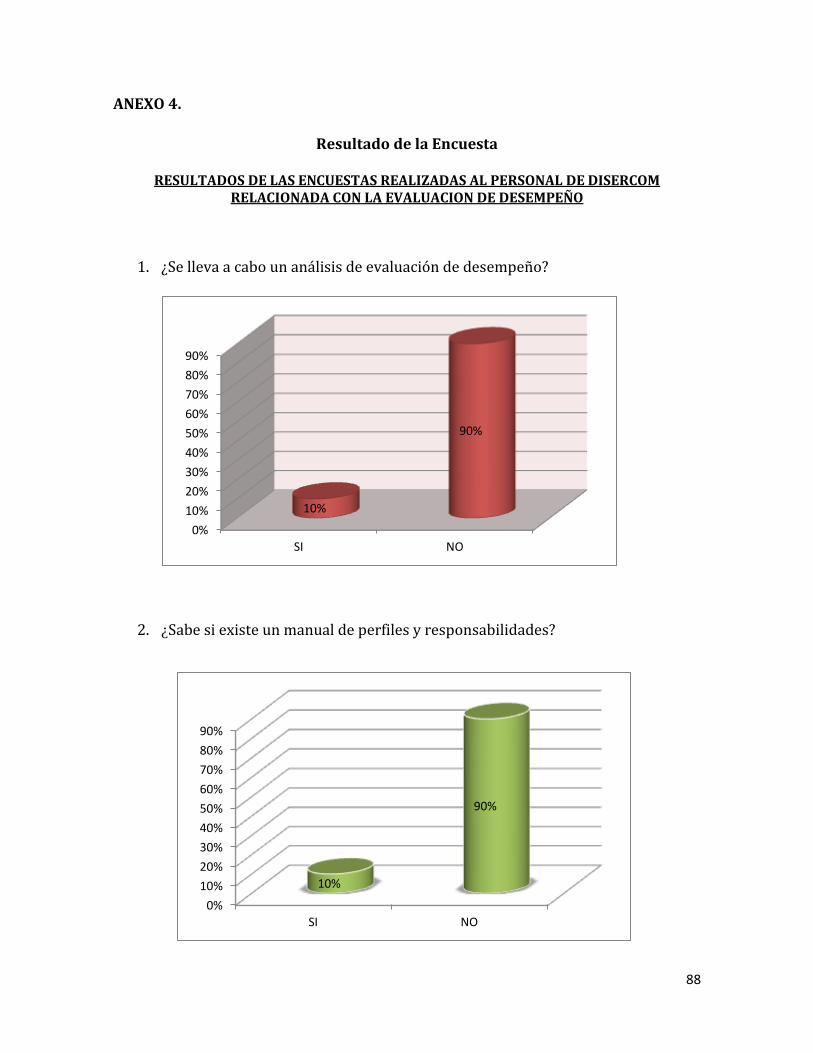

Se lleva a cabo un análisis de evaluación de desempeño?

X

2

Sabe si existe un manual de perfiles y responsabilidades?

X

3

Cuando ingreso al establecimiento se le realizo la gestión de selección, contratación e inducción?.

X

4

Es evaluado permanentemente por su gestión de desempeño?

X

5

Tienen actualizadas las descripciones y requisitos del puesto del trabajo?

X

42

3.2.2. MATRICES DE PONDERACION POR SUBCOMPONENTES. Matriz de Ponderación subcomponente Control de Asistencia. SUBCOMPONENTE PONDERACION CALIFICACION

Implementar un mecanismo electrónico

10 9

Planificar un reporte anual de vacaciones.

10 6

Implementar procedimientos para los diferentes cambios de personal en las diferentes áreas de trabajo.

10 7

TOTAL 30 22 CP= Confianza Ponderada CT= Calificación Total PT= Ponderación Total Confianza Ponderada = CT *100 PT Confianza Ponderada = 22 *100 = 73.33% 30 Riesgo - Moderada y Confianza - Moderada

CONFIANZA

PORCENTAJE

RIESGO

Baja Moderada Alta

15% - 50% 51% - 75% 76% - 95%

Alto Moderado Bajo

La empresa DISERCOM, se ubica en un rango de 51% a 75%, lo que significa que su nivel de riesgo es moderado y su confianza es moderada.

43

Matriz de Ponderación subcomponente Capacitación SUBCOMPONENTE PONDERACION CALIFICACION

Plan de Capacitación

10 9

Cronograma Anual de Capacitaciones

10 8

Desarrollo de competencias a través de perfiles

10 7

Mantener registros o instructivos de control de asistencias.

10 8

Brindar capacitación de acuerdo a las necesidades de cada perfil

10 9

TOTAL 50 41 CP= Confianza Ponderada CT= Calificación Total PT= Ponderación Total Confianza Ponderada = CT *100 PT Confianza Ponderada = 41 *100 = 82% 50 Riesgo - Moderada y Confianza - Moderada CONFIANZA PORCENTAJE RIESGO

Baja Moderada Alta

15% - 50% 51% - 75% 76% - 95%

Alto Moderado Bajo

La empresa DISERCOM, se ubica en un rango de 76% a 95%, lo que significa que su nivel de riesgo es bajo y su confianza es alta.

44

Matriz de Ponderación subcomponente Evaluación de Desempeño SUBCOMPONENTE PONDERACION CALIFICACION

Realizar evaluaciones de desempeño

10 9

Entrega anual de Manuales de Perfiles y responsabilidades

10 6

Sistemas de evaluación evaluados en eficiencia y productividad.

10 7

Actualizar la descripción de cada puesto de trabajo.

10 6

TOTAL 40 28 CP= Confianza Ponderada CT= Calificación Total PT= Ponderación Total Confianza Ponderada = CT *100 PT Confianza Ponderada = 28 *100 = 70% 40 Riesgo - Moderada y Confianza - Moderada

CONFIANZA

PORCENTAJE

RIESGO

Baja Moderada Alta

15% - 50% 51% - 75% 76% - 95%

Alto Moderado Bajo

La empresa DISERCOM, se ubica en un rango de 51% a 75%, lo que significa que su nivel de riesgo es moderado y su confianza es moderada.

7 Formatos, Econ. CPA. Teodoro Cubero Abril, Manual especifico auditoría de gestión.

7

45

3.2.3. MEMORANDO DE PLANIFICACION

MEMORANDO DE PLANIFICACION Entidad: Importadora Automotriz DISERCOM Auditoria de Gestión a: Departamento RR HH Periodo: 2011 Preparado por: Marlyn Sánchez Fecha: 11/06/2012 Revisado por: Mayra Muñoz Fecha: 12/06/2012

1. Requerimiento de la Auditoria Informe de Auditoria y Síntesis del Informe

2. Fecha de Intervención Orden de Trabajo 20/01/2012 Conocimiento Preliminar 31/05/2012 Planificación 07/06/2012 Inicio de Trabajo de Campo 13/06/2012 Finalización de trabajo de campo 22/06/2012 Discusión del borrador del informe 26/06/2012 Emisión del Informe 30/06/2012

3. Equipo Multidisciplinario Supervisor de Equipo: Mayra Muñoz Jefe de Equipo: Marlyn Sánchez Auditor General Priscila Polo

4. Días Presupuestados

30 Días laborables, distribuidos en las siguientes fases:

FASE I: Conocimiento Preliminar 7 Días

FASE II: Planificación 6 Días

FASE III: Ejecución 13 Días

FASE IV: Comunicación de Resultados 4 Días

5. Recursos Financieros y Materiales Materiales $ 40.00 Viáticos y Pasajes $ 150.00

6. Enfoque de la Auditoria

6.1 Información General de la Entidad

46

Misión

Disercom es una empresa dinámica y competitiva. Importadora y distribuidora de accesorios para todo tipo de vehículo, que dado a la amplia variedad de productos de las marcas de alto prestigio, abastece al mercado nacional y potencial a través de un equipo de personas comprometidas con visión de negocios y que proporcionen a nuestros clientes plena satisfacción.

Visión.

Ser una empresa líder de primer nivel en la importación y distribución de accesorios del parque automotor a nivel nacional, que cuenta con el reconocimiento de sus clientes por tener una buena representación y eficiencia en la distribución de las mejores marcas internacionales que comercializamos.

Objetivos. Los objetivos planteados por la empresa son: Satisfacer a los clientes mediante entregas a tiempo y atención a sus

sugerencias.

Brindar un servicio eficaz y transparente con productos de calidad, para alcanzar el más alto nivel de satisfacción de nuestros clientes.

Contar con una gran variedad de productos donde la calidad y el precio de las mismas nos permiten ser competentes en el mercado nacional.

Crecer en ventas, manteniendo y mejorando nuestros márgenes y atención al cliente, así como la rentabilidad, con base en una política de compras eficiente y un estricto control de gastos.

Actividades. La actividad principal es la venta de accesorios de vehículos (autos, camionetas, camiones, volquetas), al por mayor y menor.

47

Estructura Orgánica.

IMPORTADORA AUTOMOTRIZ

DISERCOM

GERENTE ADMINISTRATIVO

GERENTE FINANCIERO

DEPARTAMENTO DE

IMPORTACIONES

DEPARTAMENTO

DE COMERCIALIZACION

DEPARTAMENTO CONTABLE

DEPARTAMENTO DE RRHH

48

Principales Fuerzas, Debilidades, Oportunidades y Amenazas. FORTALEZAS

Posee diversas líneas de accesorios para todo tipo de vehículos. El mercado es cubierto en un buen porcentaje por la empresa. El ambiente laboral y el buen trato a los empleados ha creado buenas

relaciones personales, pago a tiempo de sus sueldos. Se realizan importaciones directas desde sus proveedores La empresa ofrece créditos flexibles a todos sus clientes.

DEBILIDADES

La empresa posee mucho inventario obsoleto. La planificación de ventas no se hace de manera muy técnica. El sistema que usa la empresa no está adaptado a las necesidades de la misma. Los recursos humanos no son seleccionados de manera muy rigurosa. Carece de sistemas de control de asistencia.

AMENAZAS

No existe barreras para la entrada de nuevas competencia. Cambio de preferencias de consumidores. Inestabilidad Política. Aumento de cargas tributarias. En ocasiones los productos importados sufren maltrato en el transporte.

OPORTUNIDADES

Es posible realizar nuevos estudios para dirigirse a nuevos segmentos del

mercado Se puede reducir la rivalidad entre competidores. Es posible ampliar la variedad de accesorios Estableciendo nuevos contactos con proveedores de calidad.

Componentes Escogidos para la Fase de Ejecución. Departamento de Recursos Humanos Subcomponentes escogidos para la fase de Ejecución.

Capacitación. Control de Asistencia Evaluación de Desempeño

49

6.2 Enfoque A: El énfasis o prioridad que dará en este examen es el funcionamiento del área de recursos humanos en los aspectos de capacitación, control de asistencia y evaluación de desempeño. 6.3 Objetivo

6.3.1. Objetivo General Realizar una Auditoria de Gestión al departamento de RR HH de la empresa DISERCOM, para evaluar en qué medida la empresa cuenta con un conjunto de normas, procedimientos y registros que aseguren la eficacia de la función de Recursos Humanos.

6.3.2. Objetivos específicos por Subcomponentes

Evaluar el sistema de control de asistencia del personal administrativo y el cumplimiento de normas, procedimientos.

Evaluar el cumplimiento de objetivos y actividades que desarrolla el Departamento de Recursos Humanos respecto a la capacitación de su personal administrativo, con la finalidad de desarrollar sus capacidades y su conocimiento para el cargo.

Determinar si el personal que labora en la empresa cumple con las funciones y requerimientos que el cargo exige. Tener personal competente en las diferentes áreas de la empresa.

50

6.4. Alcance: La Auditoría a la Gestión al departamento de RR.HH de la Importadora Automotriz DISERCOM, cubre el período comprendido desde el 1ro de Julio al 31 de Diciembre de 2011 y se orienta a la evaluación de los objetivos y actividades que desarrolla el área de recursos humanos, su sistema de control interno y todo en cuanto se refiere al control de asistencia, capacitación y desempeño del personal que labora en la empresa.

6.5 Resumen de los Resultados de la Evaluación de Control Interno.

Se cuenta con la supervisión adecuada para medir el grado de consecución de los objetivos en todos los niveles de la institución.

En la empresa no existe un sistema de gestión de recursos humanos.

No se revisan los expedientes de candidatos a puestos de trabajo.

No existen métodos para motivar a los empleados.

Los objetivos no son establecidos mediante indicadores de rendimiento

Las relaciones entre los empleados, clientes, se basan en la honestidad y

equidad

Se ha instaurado una cultura de la empresa dirigida a la responsabilidad.

Supervisado por: Marlyn Sánchez Fecha: 12/06/2012

Elaborado por: Mayra Muñoz

51

3.3. FASE III: EJECUCION

3.3.1. Programa de Trabajo por Subcomponente Control de Asistencia

IMPORTADORA AUTOMOTRIZ DISERCOM

PROGRAMA DE TRABAJO

TIPO DE EXAMEN: AUDITORIA DE GESTION Elab. Marlyn Sánchez COMPONENTE: RECURSOS HUMANOS P.T.No. 001 SUBCOMPONENTE: CONTROL DE ASISTENCIA Fecha: 13/06/2012 No DESCRIPCION REF:P/T ELAB.

POR FECHA

1

OBJETIVO: Evaluar el sistema de control de asistencia del personal Administrativo y el cumplimiento de normas y procedimientos.

PROCEDIMIENTOS GENERALES

1 2 3 4

Verificar la validación de los registros de asistencia. Verificar si existe unificación de jornadas de trabajo del personal administrativo. Verificar si en los registro de asistencia las firmas de los empleados son autenticas. Verificar si se realizan o no horas extras.

P/T # 001 P/T # 001 P/T # 001 P/T # 002

Marlyn Sánchez Marlyn Sánchez Marlyn Sánchez Marlyn Sánchez

52

3.3.2. Papeles de Trabajo por Subcomponente Control de Asistencia

P/T #001 IMPORTADORA AUTOMOTRIZ DISERCOM

Subcomponente sujeto a examen: Control de Asistencia

Periodo Examinado: 01 de Julio al 31 de Diciembre de 2011.

CONTENIDO:

Solicitar al departamento de Recursos Humanos el registro de entrada y salida del

personal.

De la revisión de los registros de asistencia se puede constatar con que frecuencia los

empleados faltan a sus actividades diarias sin presentar ninguna justificación, lo que

ocasiona pérdidas para la empresa y retraso en sus actividades.

El personal registra su asistencia a la hora que ingresa y sale de la entidad, pero este

registro se lo hace de forma manual, es decir se lleva un control en hojas de asistencia lo

cual no es muy confiable por que los empleados pueden manipular la hora a su

conveniencia, para evitar estos inconvenientes sería necesario q la empresa adquiera un

sistema electrónico digital.

Supervisor: Mayra Muñoz

Elaborado por: Marlyn Sánchez Fecha: 19 de Junio de 2012

53

P/T #002

IMPORTADORA AUTOMOTRIZ DISERCOM

Subcomponente sujeto a examen: Control de Asistencia

Periodo Examinado: 01 de Julio al 31 de Diciembre de 2011.

CONTENIDO:

Solicitar al departamento de Recursos Humanos el registro de entrada y salida del

personal y roles de pago de horas extras.

De la revisión de los registros de asistencia y roles de pago se puede constatar que los

Gerentes pagan adecuadamente y con puntualidad los valores por horas extras

generadas por cada empleado. Con respecto a la asistencia se pudo constatar que el

personal administrativo tiene turnos rotativos excepto la persona encargada de

facturación, vendedores y los encargados de bodega que laboran todos los sábados.

Supervisor: Mayra Muñoz

Elaborado por: Marlyn Sánchez Fecha: 19 de Junio de 2012

54

3.3.3. Hoja de Hallazgos Subcomponente Control de Asistencia

IMPORTADORA AUTOMOTRIZ DISERCOM HOJA DE HALLAZGOS

Tipo de Examen: AUDITORIA DE GESTION REF/P.T : 001-002 COMPONENTE: RECURSOS HUMANOS SUBCOMPONENTE: Control de Asistencia Fecha: 26 Junio de 2012 TITULO DEL COMENTARIO: CONTROL DE ASISTENCIA Condición: Al revisar el listado generado por el Departamento de Recursos Humanos sobre el Control de Asistencia, se demuestran los ingresos y salidas del personal donde se pudo evidenciar que existe personal que no cumple con el horario establecido y con que frecuencia los empleados faltan a sus actividades diarias sin presentar justificación. Criterio: Existe el sistema de control para el registro de ingreso y salida del personal de forma manual, es decir se lleva un control en hojas de asistencia. Causa: El personal de los diferentes departamentos registra su asistencia a la hora que ingresa y sale de la Institución, en donde se puede constatar que los empleados faltan a sus actividades diarias sin presentar ninguna justificación pudiendo existir varios justificativos. Efecto: Como consecuencia del registro de asistencia no oportuno del personal, Recursos Humanos procede a emitir un listado en la cual se identifica el tiempo que el personal no labora por consiguiente cada uno es descontado en su rol de pagos en caso de no haber presentado el justificativo correspondiente. Conclusión: Existe desorganización y poca coordinación en la empresa por falta de un sistema de registro electrónico digital. Recomendación: Luego de haber procedido con el análisis de la información se recomienda, que la gerencia implemente un sistema electrónico digital, donde no se pueda manipular los horarios de entrada y de salida del personal, así como la falta del personal que no presentan justificación.

55

3.3.4. Programa de Trabajo por Subcomponente Capacitación

IMPORTADORA AUTOMOTRIZ DISERCOM PROGRAMA DE TRABAJO