Embed Size (px)

Citation preview

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

INTRODUCCION AL PRESUPUESTO

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

¿Qué es un presupuesto

y

para qué sirve?

Material compilado: Deglis de Jesús Cruz

Cruz

Plan Estratégico: Identifica el concepto básico y la dirección de una

organización.

Proceso de la planificación estratégica

Misión +

Objetivos

Análisis

Entorno

Formulación

Estrategia

Implementación

Estrategia

Evaluación +

Control

Describe la

visión. Ésta,

define objetivos

financieros y

estratégicos

Programas.

Presupuestos.

Procedimientos.

Búsqueda ventaja

competitivaAnálisis Interno

Análisis Industria.

Parámetros.

Objetivos.

Indicadores.

Comparaciones.

Cambios.

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

• ¿Significado de la palabra: PRESUPUESTO?

• Esta palabra se compone de dos raíces latinas:

• Pre: significa antes de, o delante de.

• Suponer = facio = significa hacer.

• Supuesto = fictus = significa hecho, formado.

• Hecho = factum.

• Presupuesto = “antes de lo hechos”.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

• ¿Qué es un presupuesto?

“Es un plan integrador y coordinador, de las operaciones,recursos humanos, materiales y financieros, de unaempresa, expresado en términos monetarios, en unperíodo determinado,

para lograr los

objetivos establecidos

por la alta gerencia”.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

Item Concepto Definición Ilustración

Seis principales características y elementos de un Presupuesto

6

Ilustraciones elaboradas por: Guillermo E. Ruiz Tablada -MSc.

5 Operaciones: Determina los Ingresos, egresos y Gastos

en forma detallada.

Plan: Lo que se trata de realizar.

2 Integrador:Toma encuenta TODAS las áreas y actividades

de la institución.

3 Coordinador:

Expresado en Términos

Financieros: 4 Debe ser representado en la unidad monetaria.

Se debe planear todo lo que será necesario

para realizar los planes de operaciónRecursos:

Prepara en forma conjunta y armoniosamente

entre y para varios departamentos o áreas.

1

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

• IMPORTANCIA DEL PRESUPUESTO:

Las organizaciones son parte de un medio

económico; donde predomina la incertidumbre.

Razón por lo cual, se deben planear todas las

actividades para sobre vivir.

Entre más incertidumbre existe hacia el futuro,

mayores riesgos tendrán que correr.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

• Importancia de Los Presupuestos:

• Mantiene el plan de operaciones en límitesrazonables.

• Como mecanismo para revisar las políticas yestrategias y direccionarlas hacia las metasestablecidas.

• Cuantifican financieramente los diversoscomponentes de su plan total de acción.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

• Sirve como guía para la ejecución de los programas.

• Induce a los especialistas a pensar en las necesidadestotales de las compañías.

• Es un medio de comunicación entre unidades adeterminado nivel y verticalmente entre ejecutivos de unnivel a otro.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

No. ¿Quién/Área ? Qué resultados/beneficios

1 Alta Gerencia Información vital para definir los objetivos.

2 Organización Define responsabilidad y autoridad de cada área.

3 Organización Obliga la participación total de todos los funcionarios.

4 Biblioteca/ Archivo Obliga mantener en resguardo datos históricos. ( 5 años)

5 Organización Facilita utilizar en forma óptima los recursos escasos.

9 Organización Ayuda en la planeación y control de la empresa.

10 Organización Permite conceder incentivos a los trabajadores, funcionarios.

DECÁLOGO DE LAS VENTAJAS DE UN PRESUPUESTO

Ilustrado por: MSc. Guillermo E. Ruiz Tablada

Permite un evaluación periódica del status de

los resultados contra lo presupuestado.Organización 6

Reta a la creatividad y aplicar los mejores criterios

profesionalesOrganización 7

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

No. ¿Quién/Área ? Qué resultados/beneficios

1 Alta Gerencia Basado en estimaciones.

2 Organización Adaptarse a los constantes cambios que surgen.

4 Organización Es una herramienta para administrar a la empresa.

QUINARIO DE LAS LIMITACIONES DE UN PRESUPUESTO

Ilustrado por: MSc. Guillermo E. Ruiz Tablada

3 Organización Requiere de la comprensión y apropiasión de todos los

trabajadores.

5 Organización No es una camisa de fuerza implantada por la Gerencia

General al resto de la organización.

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Evolución del Presupuesto

Planeación

Plan Estratégico

Retroalimentación

Objetivos de largo plazo

Objetivos de corto plazo

Presupuestos

Operaciones:

Control

Comparar

los resultados

con los

planeado

Material compilado: Deglis de Jesús Cruz

Cruz

El presupuesto en el tiempo.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

Lago de Apanás- Departamento de Jinotega- República de Nicaragua.

1.- Conocer el negocio

2.- Estableceruna Estrategía

3.- Apoyo a la alta dirección

4.- Monitoreo

5.- Análisis Financiero y económico

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

No. REQUISITOS DESCRIPCIÓN

1 Conocer la empresa.Permite la productividad, rentabilidad, toma de decisiones basada en la realidad,

otorgando flexibilidad para enfrentar cualquier cambio en el entorno.

2Exposición clara de los planes o

políticas.Manuales e instructivos para unificar el trabajo.

3Coordinación en la ejecución del

presupuesto.Director, comité de presupuestos que lo coordine.

4 Fijación del periodo presupuestalTomando en cuanta la temporada, estacionalidad, estabilidad de las operaciones

que se realicen.

5 Dirección y vigilancia Estudiar las variaciones que modifiquen las cifras presupuestadas.

6 Apoyo directoDe la Gerencia General, requisito indispensable para lograr los objetivos

de la empresa.

REQUISITOS PARA LA ELABORACIÓN DE UN BUEN PRESUPUESTO

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

No. FACTORES RESULTADOS ILUSTRACIÓN

1 Cifras convencionales.No tomar en cuenta los antecedentes o

causas de los resultado.

2 Responsabilidad difusa.Responsables de áreas, no comprenden

su papel en el logro de las metas.

3 Discoordinación. Los diversos niveles jerárquicos, van en

diferentes direcciones.

4 Falta de comunicación.Interpretaciones diferentes de las

actividades a desarrollar.

5 Contabilidad a distiempo. Genera desconfianza y credibilidad.

6 Ilusión de control.Confiar en los formularios utilizados en el

proceso presupuestario.

7 Incumplimiento a las políticas. Anarquía total, caos, quiebra. Editado e ilustrado por: MSc. Guillermo E. Ruiz Tablada

FACTORES QUE INCIDEN EN EL FRACASO PRESUPUESTARIOILUSTRACIÓN

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

¿Quiénes deben de participar

en la

elaboración del presupuesto?

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

Material compilado: Deglis de Jesús Cruz

Cruz

Alta Dirección

Mercadeo

Operaciones

Finanzas

RRHH

Legal / Imp.

Sistemas

Proyectos

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

CLASIFICACION DEL

PRESUPUESTO

Material compilado: Deglis de Jesús Cruz

Cruz

Marsella-

Nicaragua

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

1. Según la flexibilidad

1.1.-Rígidos, estáticos, fijos o asignados:

Para un único nivel de actividad, no permite realizar ajustes

necesarios por la variación que ocurre en la realidad.

Este tipo de presupuestos se utilizaban anteriormente en el

sector público.

1.2.- Flexibles o variables

Se elaboran para diferentes niveles de actividad y se

adaptan a las circunstancias cambiantes del entorno.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

• Son aceptados en el campo de la presupuestación moderna.

Dinámicos y adaptativos, pero complicados y costosos.

2.- Según el periodo de tiempo

2.1.- A corto plazo

Se realizan para cubrir la planeación de la organización en el ciclo de

operaciones de un año. Este sistema se adapta a los países con

economías inflacionarias.

2.2.- A largo plazo

Corresponden a los planes de desarrollo que generalmente adoptan

los estados y las grandes empresas.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

• 3.- Según en el sector de la economía en que se utilizan:

• 3.1.-Sector Público:

• Involucran los planes, políticas, programas, proyectos, estrategias

y objetivos del Estado.

• Es el medio más efectivo de control del gasto público , se

contempla las diferentes alternativas de asignación de recursos

para gastos e inversiones

• 3.2.- Sector Privado:

• Son los utilizados por las empresas particulares. Se conocen

también como presupuestos empresariales. Planifica todas las

actividades de una empresa.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

4.- Según el campo de aplicación en la empresa

4.1.- De operación o económicos

Tienen en cuenta la planeación detallada de las actividades que se desarrollarán en

el periodo siguiente al cual se elaboran y su contenido se resume en un Estado de

Ganancias y Pérdidas.

Entre estos presupuestos se pueden destacar:

4.1.1.-Presupuestos de Ventas: Generalmente son preparados por meses, áreas

geográficas y productos.

4.1.2-Presupuestos de Producción: Comúnmente se expresan en unidades físicas.

La información necesaria para preparar este presupuesto incluye tipos y

capacidades de máquinas, cantidades económicas a producir y disponibilidad de

los materiales.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

4.1.3.- Presupuesto de Compras

Es el presupuesto que prevé las compras de materias primas y/o mercancías

que se harán durante determinado periodo. Generalmente se hacen en

unidades y costos.

4.1.4.- Presupuesto de Costo-Producción:

Algunas veces esta información se incluye en el presupuesto de producción. Al

comparar el costo de producción con el precio de venta, muestra si los

márgenes de utilidad son adecuados.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

5.- Según el campo de aplicación en la empresa

5.1.- Financieros

En estos presupuestos se incluyen los rubros y/o partidas que inciden en el balance. Hay dos

tipos: 1) el de Caja o Tesorería y 2) el de Capital o erogaciones capitalizables.

5.1.1.- Presupuesto de Tesorería

Tiene en cuenta las estimaciones previstas de fondos disponibles en caja, bancos y valores

de fáciles de realizar. También, se llama presupuesto de caja o de flujo de fondos porque se

utiliza para prever los recursos monetarios que la organización necesita para desarrollar sus

operaciones. Se formula por cortos periodos mensual o trimestralmente.

5.1.2.- Presupuesto de Inversión

Controla todas las inversiones en activos fijos. Permite evaluar las diferentes alternativas de

inversión y el monto de recursos financieros que se requieren para llevarlas a cabo.

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

PRESUPUESTO BASE CERO

Se realiza sin tomar en consideración las

experiencias anteriores.

Este presupuesto es útil ante la desmedida y

continua elevación de los precios, exigencias de

actualización, de cambio, y aumento continuo de

los costos en todos los niveles, básicamente.

Material compilado: Deglis de Jesús Cruz

Cruz

El Presupuesto Maestro

Definición:

Es un plan de negocios periódico que incluye un conjunto coordinado de programas

de operación y estados financieros detallados . Incluye proyecciones de ventas,

gastos, ingresos y desembolsos de efectivo y balances generales.

Algunas veces los presupuestos maestros también se llaman estados proforma.

Las dos partes principales de un presupuesto maestro son:

El Presupuesto de Operación: El presupuesto de operación se enfoca en el estado de

resultados.

El Presupuesto Financiero: Se enfoca en los efectos que el presupuesto de operación

y otros planes (presupuestos de capital e intereses) tendrán sobre el efectivo.

Tipos de presupuesto

Material compilado: Deglis de Jesús Cruz

Cruz

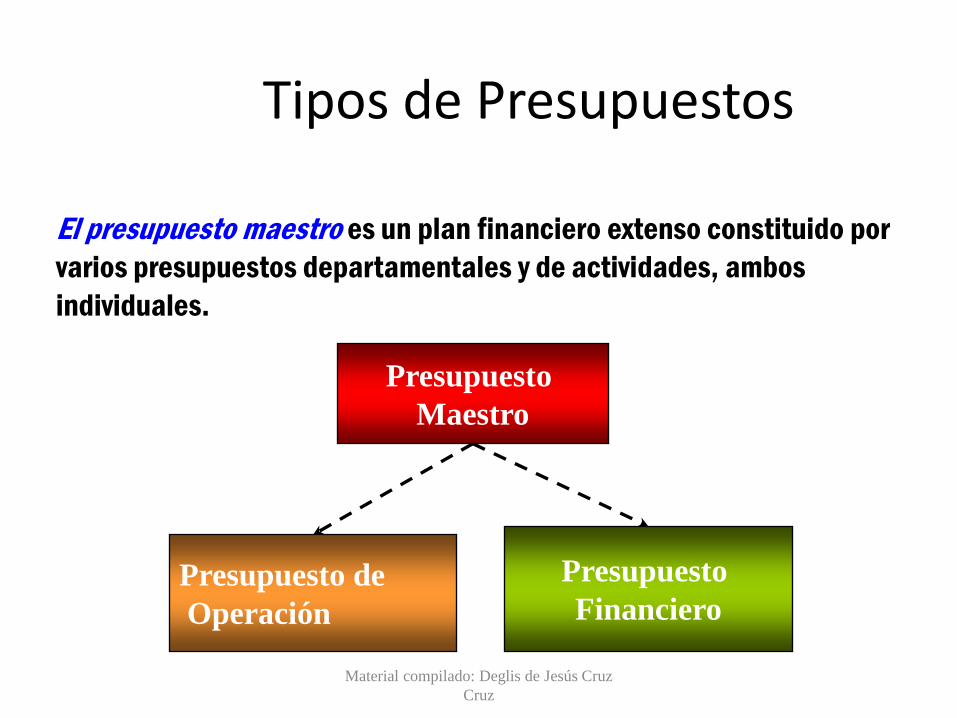

Tipos de Presupuestos

El presupuesto maestro es un plan financiero extenso constituido por

varios presupuestos departamentales y de actividades, ambos

individuales.

Presupuesto

Maestro

Presupuesto de

Operación

Presupuesto

Financiero

Material compilado: Deglis de Jesús Cruz

Cruz

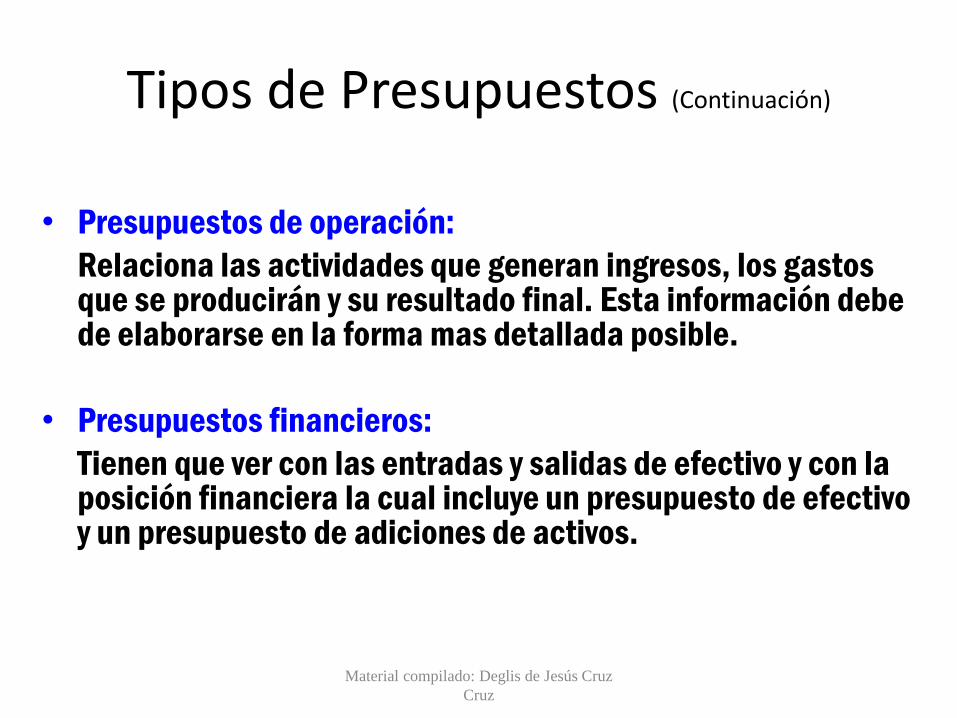

Tipos de Presupuestos (Continuación)

• Presupuestos de operación:

Relaciona las actividades que generan ingresos, los gastos que se producirán y su resultado final. Esta información debe de elaborarse en la forma mas detallada posible.

• Presupuestos financieros:

Tienen que ver con las entradas y salidas de efectivo y con la posición financiera la cual incluye un presupuesto de efectivo y un presupuesto de adiciones de activos.

Material compilado: Deglis de Jesús Cruz

Cruz

PRESUPUESTOS DE OPERACION

• Presupuesto de Venta

• Presupuesto de producción

• Presupuesto de requerimiento de materiales (Materia prima, insumos, auto partes etc.)

• Presupuesto mano de obra (fuerza bruta, calificada y especializada)

• Presupuesto gasto de fabricación.

• Presupuesto costo de producción (sin el margen de ganancia)

• Presupuesto gasto de venta (capacitación, vendedores, publicidad)

• Presupuesto gasto de administración (requerimiento de todo tipo de mano de obra y distribución del trabajo)

Material compilado: Deglis de Jesús Cruz

Cruz

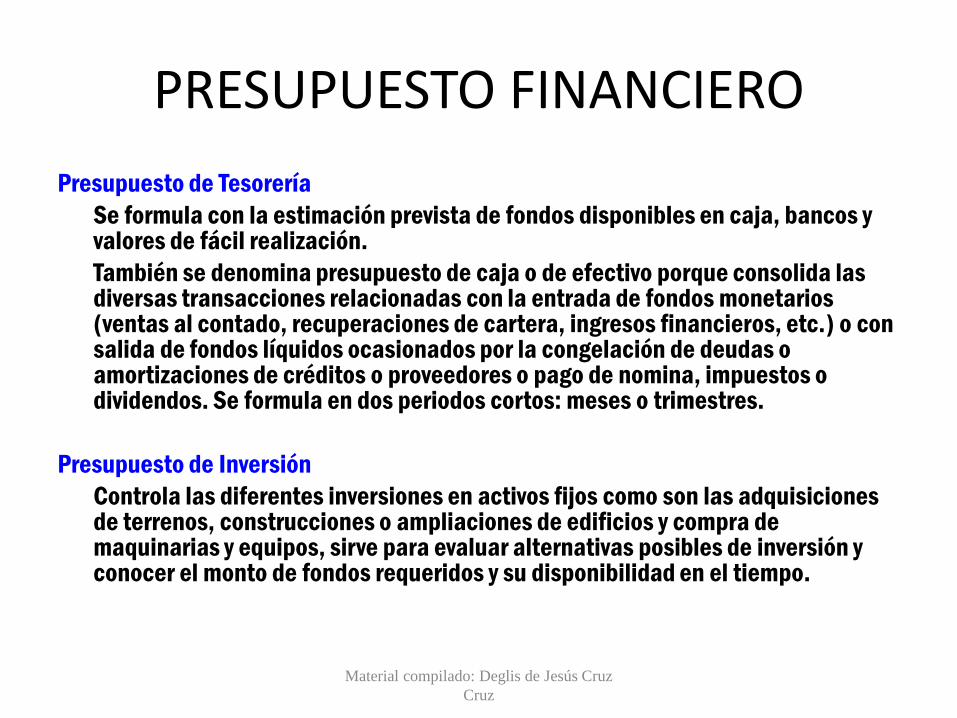

PRESUPUESTO FINANCIERO

Presupuesto de Tesorería

Se formula con la estimación prevista de fondos disponibles en caja, bancos y valores de fácil realización.

También se denomina presupuesto de caja o de efectivo porque consolida las diversas transacciones relacionadas con la entrada de fondos monetarios (ventas al contado, recuperaciones de cartera, ingresos financieros, etc.) o con salida de fondos líquidos ocasionados por la congelación de deudas o amortizaciones de créditos o proveedores o pago de nomina, impuestos o dividendos. Se formula en dos periodos cortos: meses o trimestres.

Presupuesto de Inversión

Controla las diferentes inversiones en activos fijos como son las adquisiciones de terrenos, construcciones o ampliaciones de edificios y compra de maquinarias y equipos, sirve para evaluar alternativas posibles de inversión y conocer el monto de fondos requeridos y su disponibilidad en el tiempo.

Material compilado: Deglis de Jesús Cruz

Cruz

Tipos de PresupuestosPresupuesto de

Operaciones

• Ventas

• Producción

• Compras

• RR.HH.

• Publicidad

• Distribución

• Administración

Presupuesto de

Operaciones

• Nueva

Tecnología

• Instalaciones

• Capacidad

Productiva

Presupuesto de Tesorería

• Cobros

• Pagos

• Colocación de

Excedentes

• Financiamiento

Formalización del

Presupuesto General

• Balance Proyectado

• Estado de

Resultados

Proyectado

• Cash Flow

Proyectado

Material compilado: Deglis de Jesús Cruz

Cruz

UNIVERSIDAD DEL VALLEFORMANDO LOS LÍDERES DEL MAÑANA

UNIDAD II.

METODOLOGIA EN LA CONFECCION DEL

PRESUPUESTO

Material compilado: Deglis de Jesús Cruz

Cruz

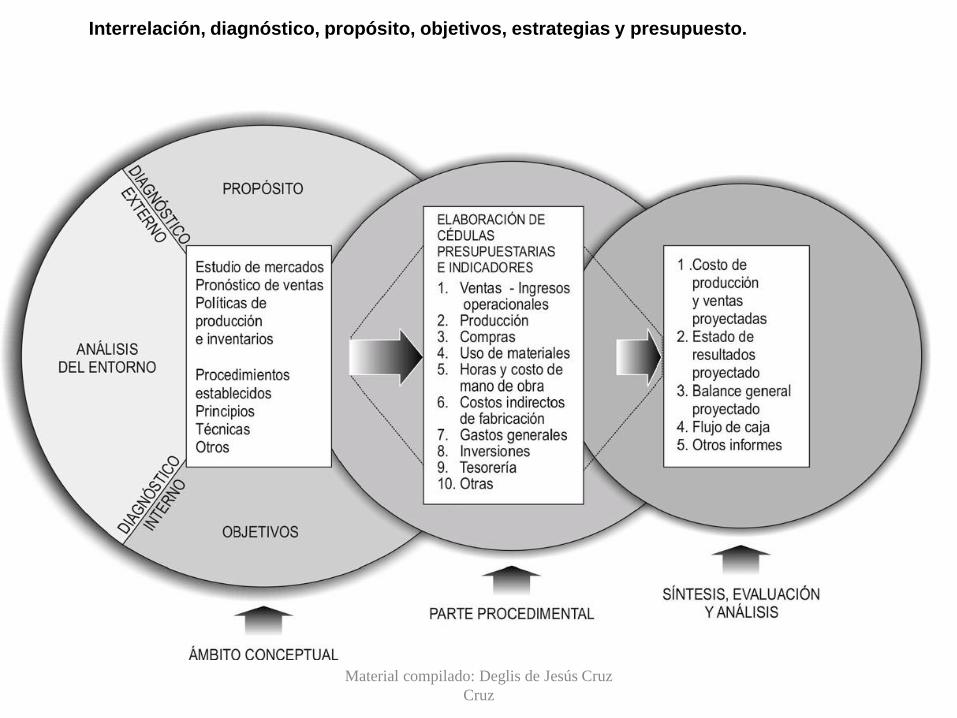

Interrelación, diagnóstico, propósito, objetivos, estrategias y presupuesto.

Material compilado: Deglis de Jesús Cruz

Cruz

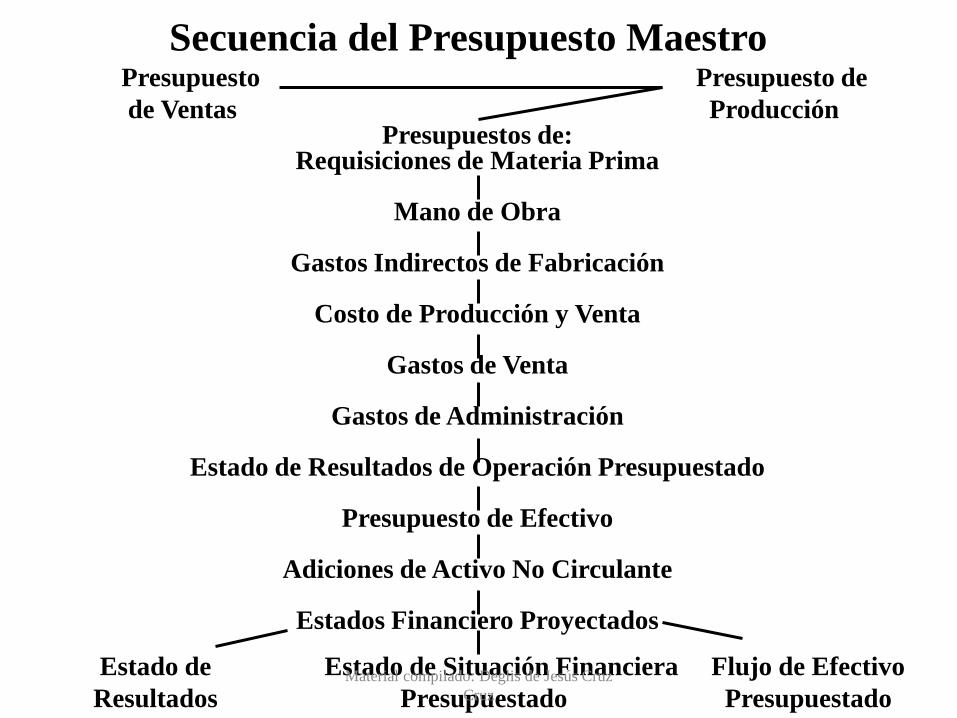

Secuencia del Presupuesto MaestroPresupuesto Presupuesto de

de Ventas ProducciónPresupuestos de:

Requisiciones de Materia Prima

Mano de Obra

Gastos Indirectos de Fabricación

Costo de Producción y Venta

Gastos de Venta

Gastos de Administración

Estado de Resultados de Operación Presupuestado

Presupuesto de Efectivo

Adiciones de Activo No Circulante

Estados Financiero Proyectados

Estado de Estado de Situación Financiera Flujo de Efectivo

Resultados Presupuestado PresupuestadoMaterial compilado: Deglis de Jesús Cruz

Cruz

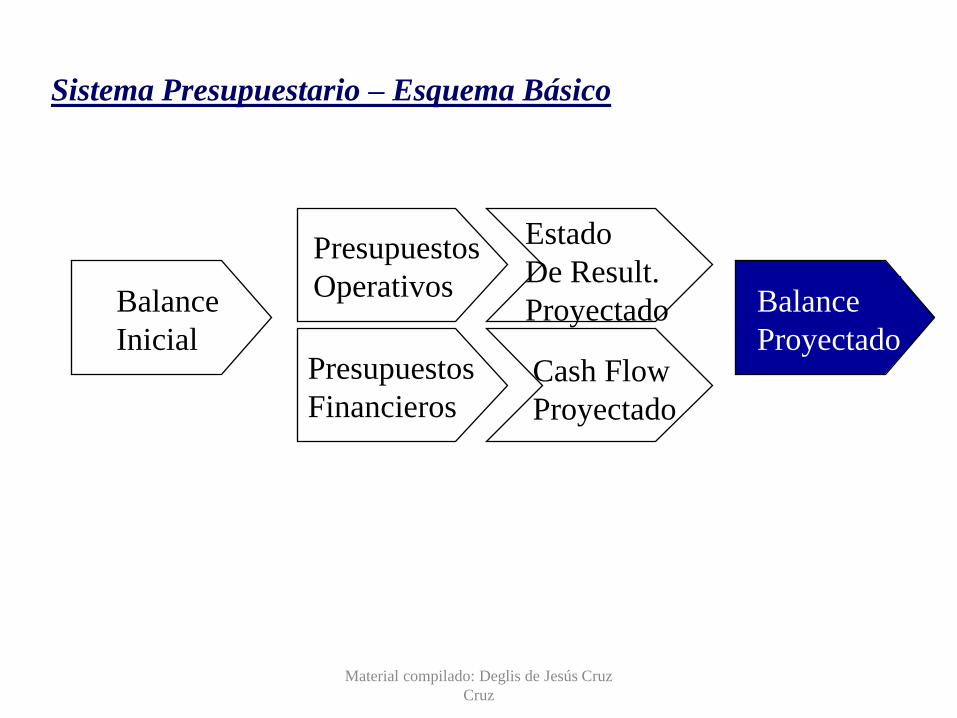

Sistema Presupuestario – Esquema Básico

Balance

Proyectado

Balance

Inicial

Presupuestos

Operativos

Estado

De Result.

Proyectado

Presupuestos

FinancierosCash Flow

Proyectado

Material compilado: Deglis de Jesús Cruz

Cruz

Efectividad en el presupuestoLa clave en la preparación de un presupuesto es contar

con el apoyo de las áreas para que estas brinden una

información acertada, que incluya factores Exógenos y

Endógenos en los mas posibles.

Un buen recopilador de Presupuesto tiene constante

reuniones con las áreas para revisar las plantillas de

presupuesto.

El Analista de Presupuesto debe conocer muy bien como

funciona el negocio y lo que quiere la Gerencia General

del negocio, así como su estrategia.

Material compilado: Deglis de Jesús Cruz

Cruz

Efectividad en el presupuestoPlan de Cuentas: Son las códigos asignados a los diferentes rubros o clasificaciones o organización de las partidas y saldos.A continuación un ejemplo de un plan de Cuentas:

Código Cta Descripción Tipo

1000XX Activos(Efectivo, Cuentas Por Cobrar, Inventarios, Activos Fijos Etc)

Ctas Balance

2000XX Pasivo(Ctas x Pagar, Prestamos Etc)

Ctas Balance

3000XX Patrimonio(Capital Social, Resultados,reservas etc)

Ctas Balance

4000XX Ingresos Estado de Resultados

5000XX Costos Estado de Resultados

6000XX Gastos Estado de Resultado

Material compilado: Deglis de Jesús Cruz

Cruz

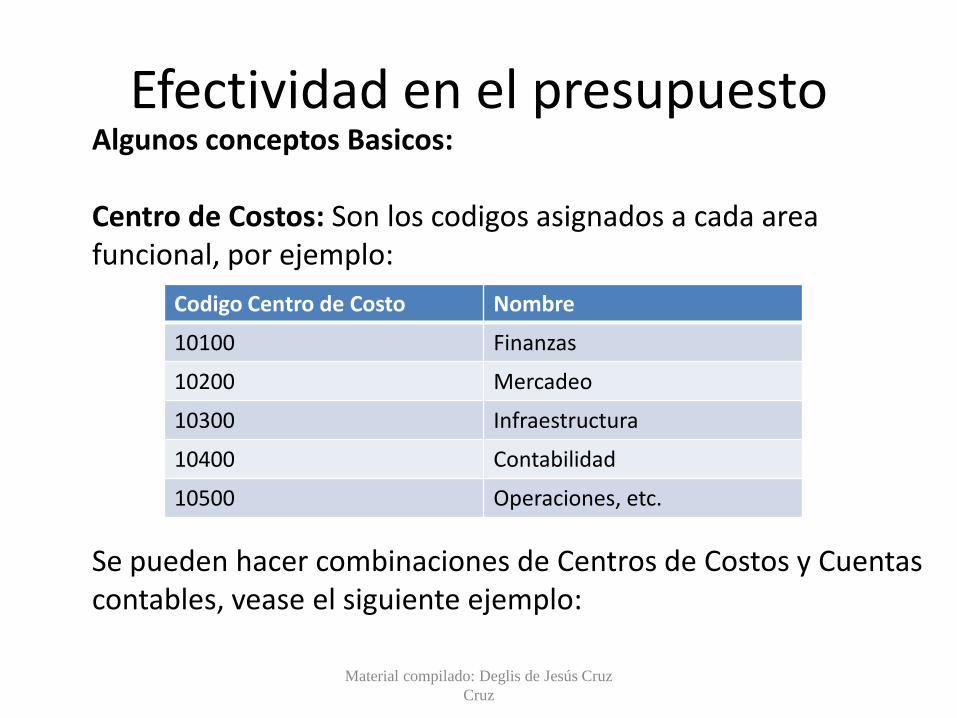

Efectividad en el presupuestoAlgunos conceptos Basicos:

Centro de Costos: Son los codigos asignados a cada area funcional, por ejemplo:

Se pueden hacer combinaciones de Centros de Costos y Cuentascontables, vease el siguiente ejemplo:

Codigo Centro de Costo Nombre

10100 Finanzas

10200 Mercadeo

10300 Infraestructura

10400 Contabilidad

10500 Operaciones, etc.

Material compilado: Deglis de Jesús Cruz

Cruz

Efectividad en el presupuesto

Cuenta Codigo Centro de Costo

Nombre

6500200 Energía Electrica C$ 500

10100 Finanzas 100

10200 Mercadeo 100

10300 Infraestructura 100

10400 Contabilidad 100

10500 Operaciones, etc. 100

Material compilado: Deglis de Jesús Cruz

Cruz

Presupuesto de Ventas e Ingresos

• Son las estimaciones de las cantidades y valores avender en un periodo dado

• Es el cimiento del plan de mercadeo, plan depublicidad y promoción y plan de gastos en ventas.

• Los elementos básicos para su elaboración: Cuantoproduzco, que demanda hay, yo vs la competencia,política de inventarios, capacidad de planta.

Material compilado: Deglis de Jesús Cruz

Cruz

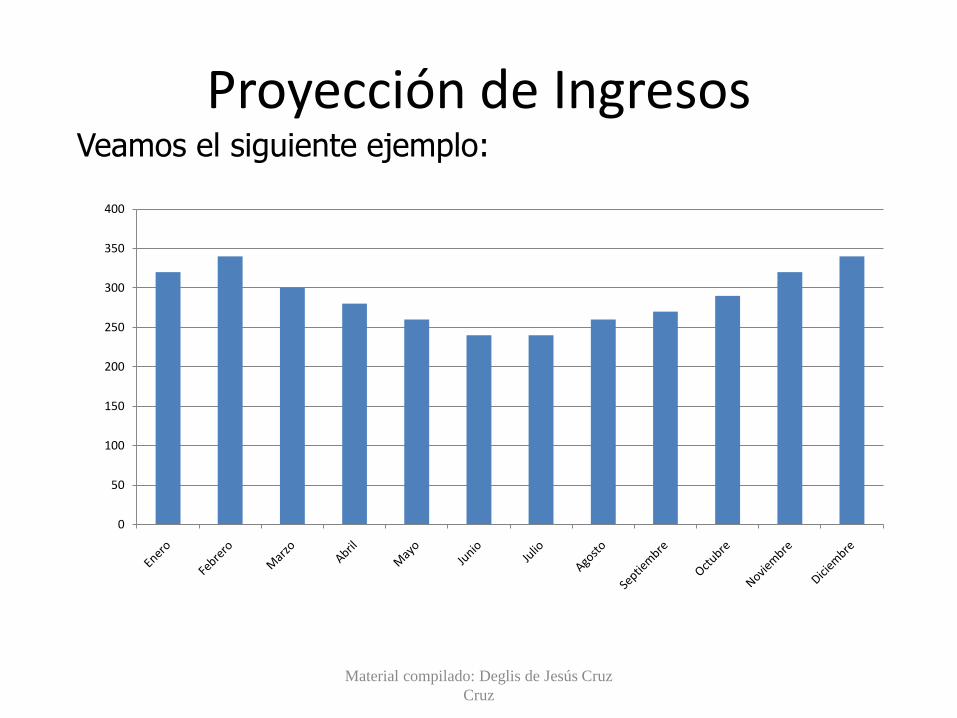

Proyección de IngresosVeamos el siguiente ejemplo:

0

50

100

150

200

250

300

350

400

Material compilado: Deglis de Jesús Cruz

Cruz

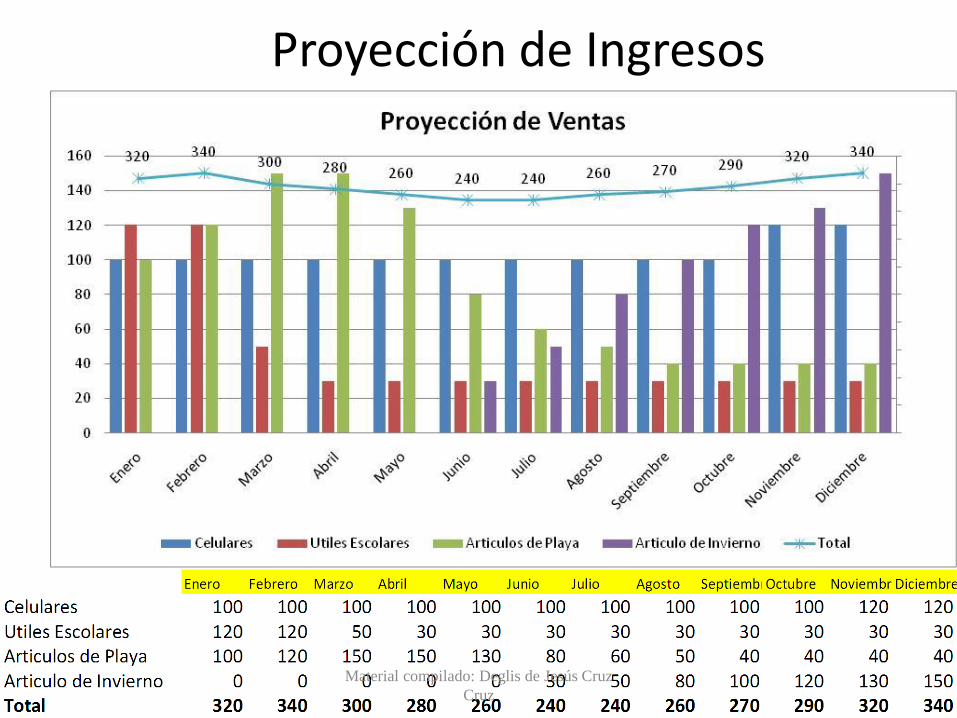

Proyección de Ingresos

Material compilado: Deglis de Jesús Cruz

Cruz

Como proyectar las estacionalidades

En ejemplo anterior observamos que los tres productos se

comportaban de formaa diferente en diferentes Meses.

Cuando un patrón se repite a lo largo de los años, en el mismo mes

y con comportamiento similar, se le conoce como estacionalidad.

Con algunos trucos y conocimientos mínimos de matemática, excel

nos puede ayudar a pronosticar las ventas.

Veamos…

Material compilado: Deglis de Jesús Cruz

Cruz

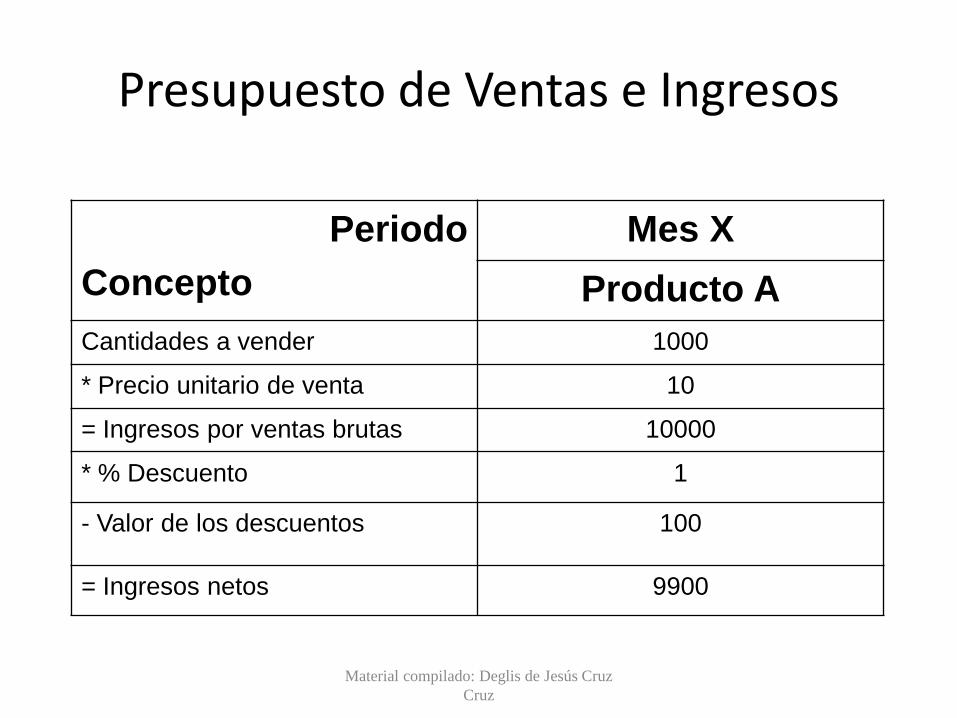

Presupuesto de Ventas e Ingresos

Periodo

Concepto

Mes X

Producto A

Cantidades a vender 1000

* Precio unitario de venta 10

= Ingresos por ventas brutas 10000

* % Descuento 1

- Valor de los descuentos 100

= Ingresos netos 9900

Material compilado: Deglis de Jesús Cruz

Cruz

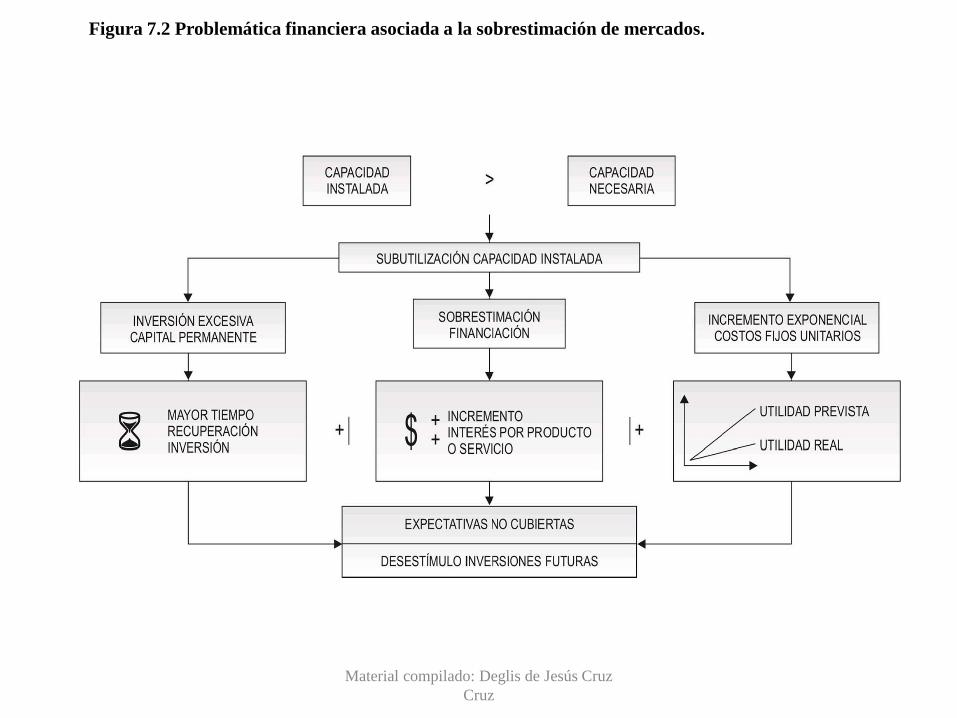

Figura 7.2 Problemática financiera asociada a la sobrestimación de mercados.

Material compilado: Deglis de Jesús Cruz

Cruz

Presupuesto de Producción

• Cantidades de productos terminados que sevan a vender o a dejar en inventario

• Se fundamenta en el presupuesto de ventas einventario. Adicionalmente en la capacidadinstalada y en el porcentaje de desperdiciospor proceso.

• No es necesario para las empresascomerciales y de servicio.

Material compilado: Deglis de Jesús Cruz

Cruz

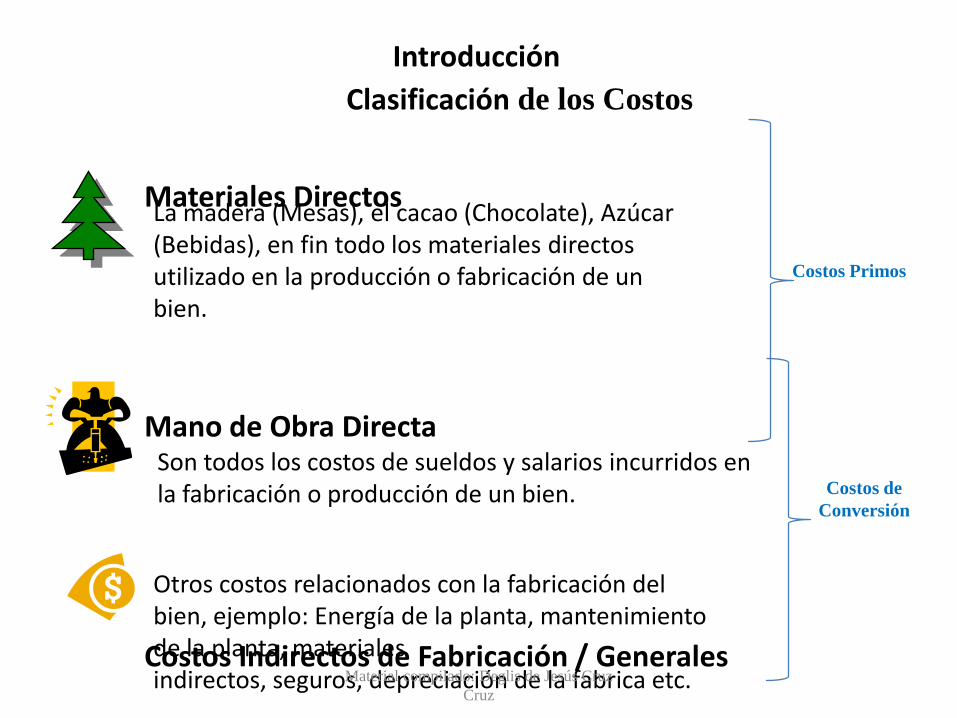

Clasificación de los Costos

Materiales Directos

Mano de Obra Directa

Costos Indirectos de Fabricación / Generales

La madera (Mesas), el cacao (Chocolate), Azúcar (Bebidas), en fin todo los materiales directos utilizado en la producción o fabricación de un bien.

Son todos los costos de sueldos y salarios incurridos en la fabricación o producción de un bien.

Otros costos relacionados con la fabricación del bien, ejemplo: Energía de la planta, mantenimiento de la planta, materiales indirectos, seguros, depreciación de la fabrica etc.

Costos de

Conversión

Costos Primos

Introducción

Material compilado: Deglis de Jesús Cruz

Cruz

Ciclo de Un productos

Inventarios Materia Prima

Producción en proceso

Producto Terminado

Productos Vendidos

Introducción

Material compilado: Deglis de Jesús Cruz

Cruz

Gerencia de Operaciones y la Contabilidad de Costos

La Gerencia de Operaciones es quien dicta cuanto es lo que hay que producir y que insumos se necesitan, de acuerdo a la predicción de la demanda.

El ciclo sería el siguiente:

• Analiza la demanda

• Informa a producción

Mercadeo

• Calcula los insumos

• Prepara el ppto de producción

Gerencia de Producción • Registra y clasifica

los costos de producción

• Informa

Contabilidad

Introducción

Material compilado: Deglis de Jesús Cruz

Cruz

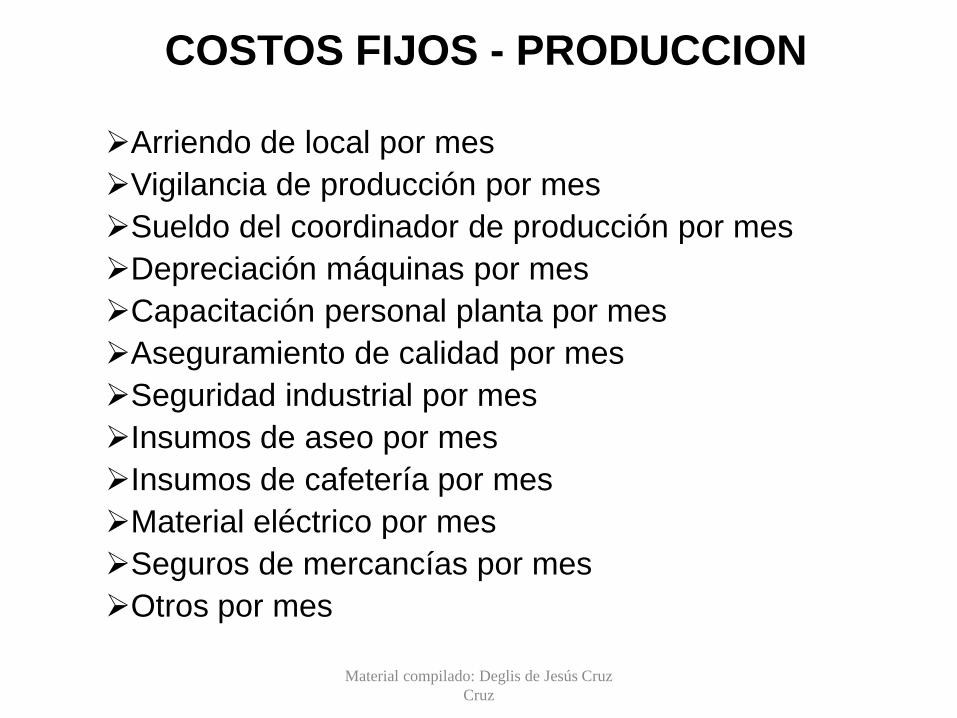

COSTOS FIJOS - PRODUCCION

Arriendo de local por mes

Vigilancia de producción por mes

Sueldo del coordinador de producción por mes

Depreciación máquinas por mes

Capacitación personal planta por mes

Aseguramiento de calidad por mes

Seguridad industrial por mes

Insumos de aseo por mes

Insumos de cafetería por mes

Material eléctrico por mes

Seguros de mercancías por mes

Otros por mes

Material compilado: Deglis de Jesús Cruz

Cruz

Presupuesto de producción

Periodo

Concepto

Mes X

Producto A

Unidades a vender 1000

+ Inventario final deseado 150

= Necesidades de producción 1150

- Inventario Inicial 100

= Presupuesto de producción 1050

Material compilado: Deglis de Jesús Cruz

Cruz

Presupuesto de Compras

• Son las cantidades de materias primas, mercancía, e

insumos a comprar.

• Es importante pues de él depende el presupuesto de

producción, ventas e ingresos.

• Para su elaboración se requiere el presupuesto de

producción, el de ventas y el consumo de materias

primas e insumos por unidad

Material compilado: Deglis de Jesús Cruz

Cruz

Presupuesto de Compras de Materia Prima

MateriaA

Periodo Mes 1

Unidades a consumir 15

+ Inventario final deseado 15

= Necesidades de producción 165

- Inventario Inicial 8

= Presupuesto de materias primas en

unidades 85

* Valor por unidad $1300

= Valor presupuestado en materias primas $110500Material compilado: Deglis de Jesús Cruz

Cruz

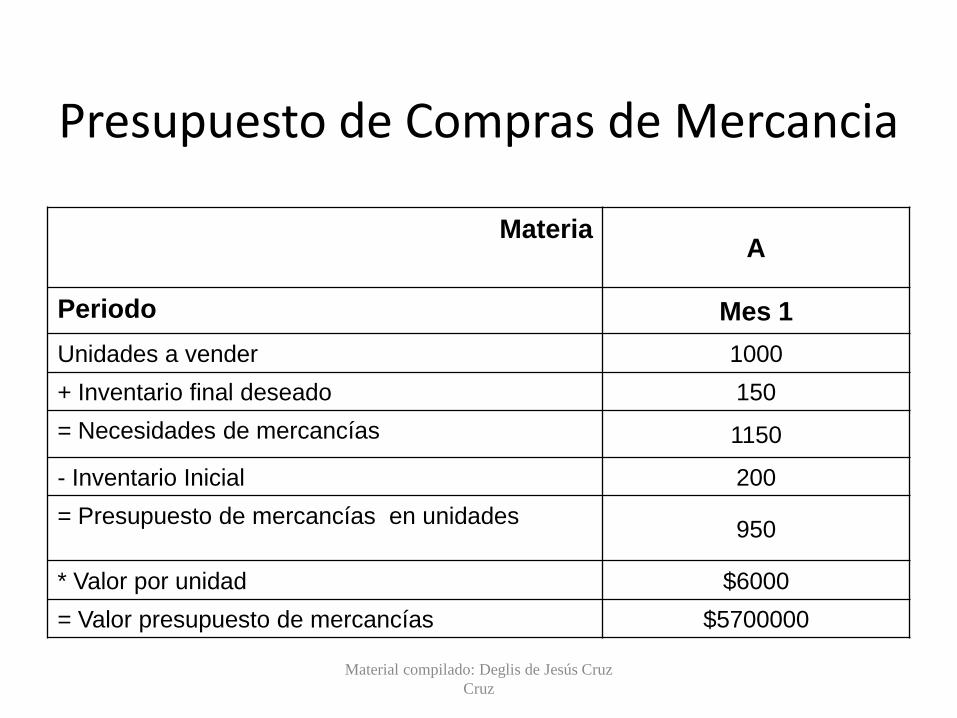

Presupuesto de Compras de Mercancia

MateriaA

Periodo Mes 1

Unidades a vender 1000

+ Inventario final deseado 150

= Necesidades de mercancías 1150

- Inventario Inicial 200

= Presupuesto de mercancías en unidades950

* Valor por unidad $6000

= Valor presupuesto de mercancías $5700000

Material compilado: Deglis de Jesús Cruz

Cruz

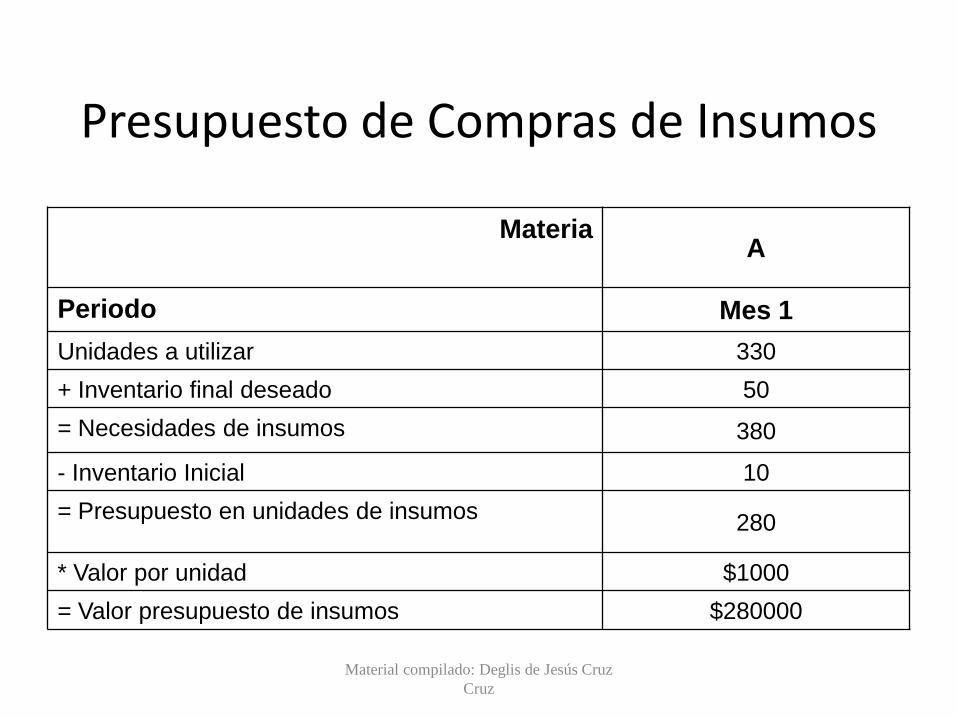

Presupuesto de Compras de Insumos

MateriaA

Periodo Mes 1

Unidades a utilizar 330

+ Inventario final deseado 50

= Necesidades de insumos 380

- Inventario Inicial 10

= Presupuesto en unidades de insumos280

* Valor por unidad $1000

= Valor presupuesto de insumos $280000

Material compilado: Deglis de Jesús Cruz

Cruz

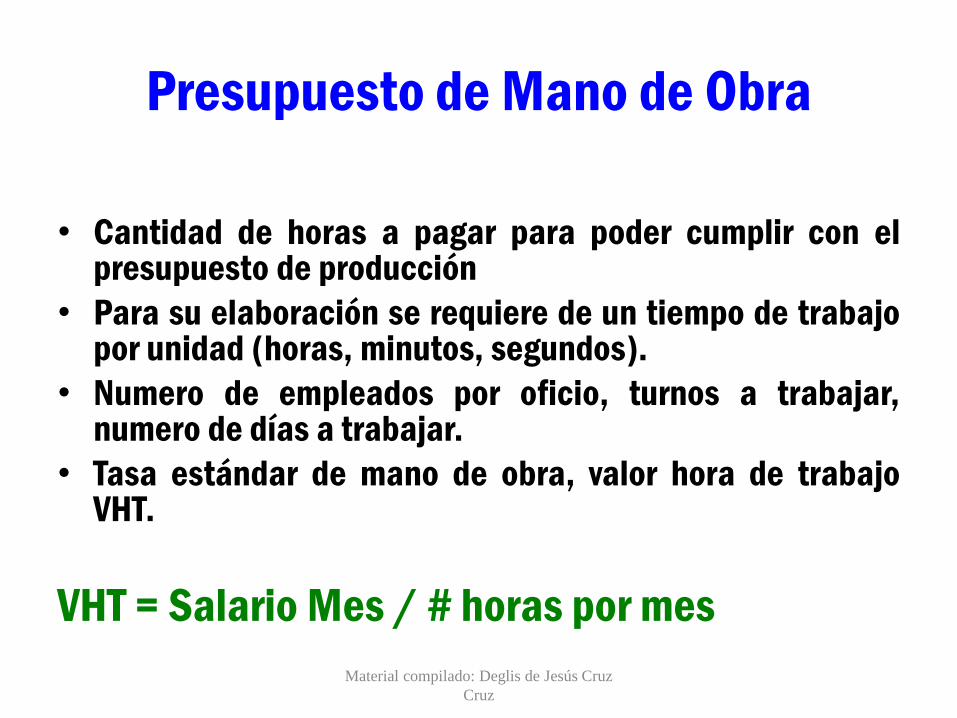

Presupuesto de Mano de Obra

• Cantidad de horas a pagar para poder cumplir con elpresupuesto de producción

• Para su elaboración se requiere de un tiempo de trabajopor unidad (horas, minutos, segundos).

• Numero de empleados por oficio, turnos a trabajar,numero de días a trabajar.

• Tasa estándar de mano de obra, valor hora de trabajoVHT.

VHT = Salario Mes / # horas por mes

Material compilado: Deglis de Jesús Cruz

Cruz

Presupuesto de Mano de Obra

Periodo

Conceptoc

Mes X

Producto A

Presupuesto de producción 1000

* Tiempo de mano de obra en

hrs

1.5

= Total presupuestado en hrs

mano de obra

1500

* Valor por horal $ 2200

= Valor total presupuestado

mano de obra

$3300000

Material compilado: Deglis de Jesús Cruz

Cruz

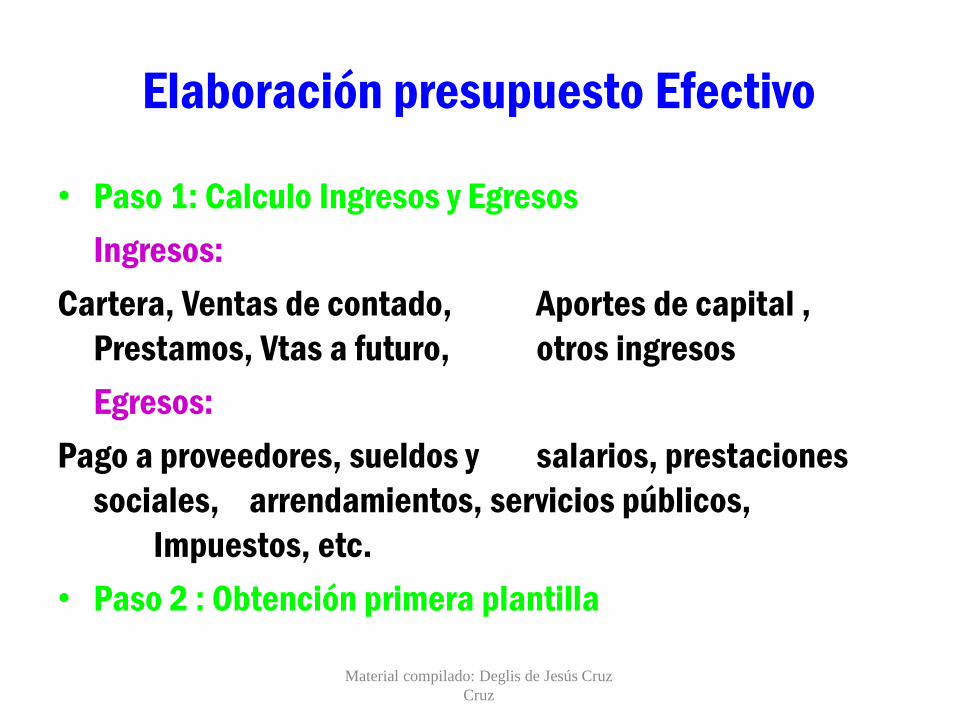

Elaboración presupuesto Efectivo

• Paso 1: Calculo Ingresos y Egresos

Ingresos:

Cartera, Ventas de contado, Aportes de capital ,

Prestamos, Vtas a futuro, otros ingresos

Egresos:

Pago a proveedores, sueldos y salarios, prestaciones

sociales, arrendamientos, servicios públicos,

Impuestos, etc.

• Paso 2 : Obtención primera plantilla

Material compilado: Deglis de Jesús Cruz

Cruz

Elaboración presupuesto Efectivo

Primera plantilla

Detalle

Ingresos Operativos

- Egresos Operativos

= EGO (Efectivo generado

operacionalmente)

+/- Actividades de

financiación

- Actividades Inversión

- Dividendos

= Aumento o disminución de

caja

+ Efectivo inicial

- Efectivo mínimo

= Efectivo disponible

Material compilado: Deglis de Jesús Cruz

Cruz

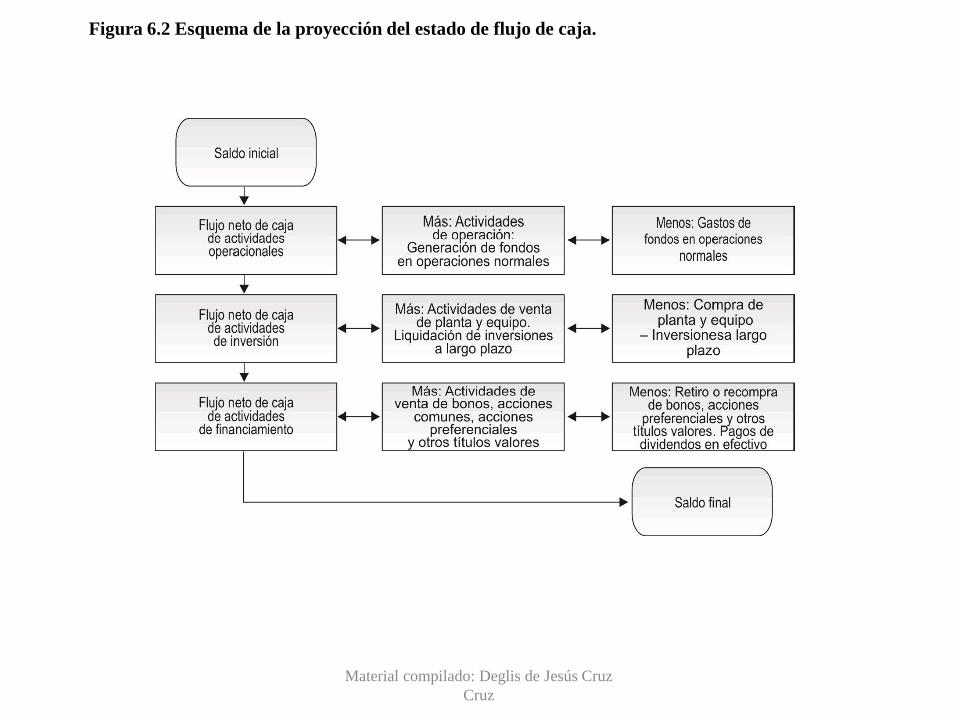

Figura 6.2 Esquema de la proyección del estado de flujo de caja.

Material compilado: Deglis de Jesús Cruz

Cruz

PRESUPUESTOS

Material compilado: Deglis de Jesús Cruz

Cruz

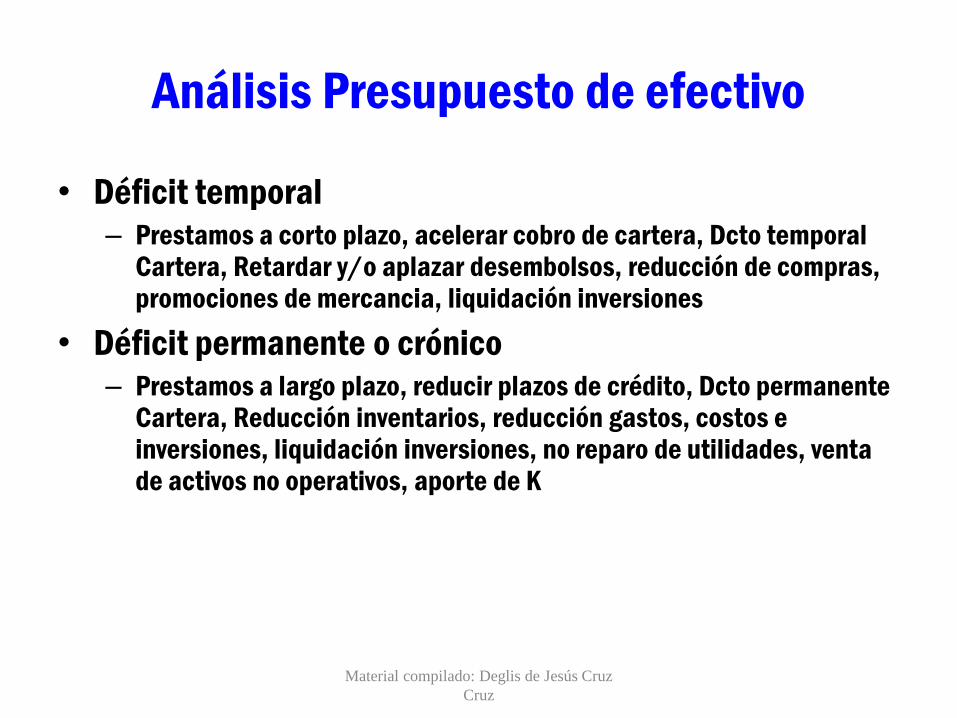

Análisis Presupuesto de efectivo

• Déficit temporal– Prestamos a corto plazo, acelerar cobro de cartera, Dcto temporal

Cartera, Retardar y/o aplazar desembolsos, reducción de compras, promociones de mercancia, liquidación inversiones

• Déficit permanente o crónico– Prestamos a largo plazo, reducir plazos de crédito, Dcto permanente

Cartera, Reducción inventarios, reducción gastos, costos e inversiones, liquidación inversiones, no reparo de utilidades, venta de activos no operativos, aporte de K

Material compilado: Deglis de Jesús Cruz

Cruz

Análisis Presupuesto de efectivo

• Superávit temporal

– Inversión temporal, anticipar pagos, reciprocidad

bancaria

• Superávit permanente

– Inversiones permanentes, reparo de utilidades,

inversiones estratégicas, anticipos pagos

obligaciones.

Material compilado: Deglis de Jesús Cruz

Cruz

CASOS PRACTICOS

Material compilado: Deglis de Jesús Cruz

Cruz