Embed Size (px)

Citation preview

1

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA UNAN MANAGUA

FACULTAD REGIONAL MULTIDISCIPLINARIA

“LEONEL RUGAMA RUGAMA” FAREM – ESTELI

“2017: Año de la universidad emprendedora”

DOCENTE: LIC. JORGE LUIS SOMARRIBA GARCIA

2

CONTABILIDAD GENERAL

TEMA 3: ESTADO DE RESULTADOS (PÉRDIDAS Y GANANCIAS) 3.1. Introducción Entendido el concepto de empresa como una entidad constituida por un conjunto de elementos humanos, técnicos, materiales y financiero, coordinado por una autoridad que toma decisiones para lograr sus fines y metas siendo uno de los objetivos primordiales en cualquier empresa, ya sea comercial, de servicio, industrial, agropecuaria, la obtención de un lucro o ganancia como compensación a su inversión. Es la contabilidad financiera la que presenta el propietario o dueño de la información que le permite conocer los montos de las utilidades o de las pérdidas obtenidas como resultado de sus operaciones realizadas durante un periodo contable. Para esto la contabilidad financiera se sirve de un documento, también de naturaleza financiera, denominado estado de resultado o de pérdidas y ganancias. 3.2. Definición e importancia El estado de resultados, es el estado financiero que muestra los ingresos y gastos obtenidos por una empresa, así como los resultados económicos netos en un período determinado. a) Ingresos son los incrementos en los beneficios económicos producidos en el período contable, en forma de entradas o incrementos de valor de los activos, que dan como resultado aumento del patrimonio neto, y no están relacionados con las aportaciones de los propietarios a su patrimonio. b) Gastos son las disminuciones en los beneficios económicos, producidos en el período contable, en forma de salida o disminuciones del valor de los activos, o bien surgimiento de obligaciones, que dan como resultado disminución en el patrimonio neto, y no está relacionado con las distribuciones realizadas a los propietarios de su patrimonio. I- CONCEPTO: El estado de resultado es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondiente y como resultado de tal enfrentamiento la utilidad o pérdida neta del periodo contable. II- CONCEPTO: El estado de pérdidas o ganancia es un documento contable que muestra detallada y ordenadamente la forma en que se ha obtenido la utilidad o pérdida del ejercicio. Resulta un auxiliar muy estimable para normar la futura política económica de la empresa. Es un

3

estado complementario del balance, este muestra la utilidad o pérdida del ejercicio pro no la forma como esta se ha obtenido. DIFERENCIA Y SIMILITUDE CON RELACION AL BALANCE Balance general Estado de resultado a) Es un estado financiero a) Es un estado financiero. b) Muestra la situación económica- b) Muestra en forma clasificada Financiera de la empresa a una y ordenada la utilidad o pérdida Fecha determinada. De la empresa entre dos fecha. c) Es un documento financiero c) Es un documento financiero Complementario del estado complementario del balance De resultado. General. Ambos son complementarios, son como los anversos y reverso de una moneda. Sin nosotros tomamos el balance siguiente: ACTIVO Circulante………………………….. C$ 20,000 Inventario de mercadería………………. 50,000 ------------ C$ 70,000 FIJO Mobiliario y equipo…………………….. 80,000 TOTAL ACTIVO……………………..C$ 150,000 PASIVO Circulante Proveedores…………………………….. C$ 50,000 CAPITAL Capital inicial…………………………… 85,000 Superávit……………………………….. 15,000 TOTAL CAPITAL…………………… C$ 100,000 Como se observa el balance muestra el capital pero no la forma pormenorizada o detallada como este se ha obtenido. En nuestro caso vamos a suponer que para obtener los C$ 15,000 de utilidad se practicaron las siguientes operaciones:

4

1- Se vendieron mercancías por C$ 50,000 en efectivo, siendo su costo C$ 30,000. 2- Se pagaron gastos de venta por C$ 2,000 3- Se pagaron gastos de administración por C$ 3,000.

Si con estos datos elaboramos un estado de resultado sencillo se obtiene lo siguiente: ESTADO DE RESULTADOS. Ventas C$ 50,000.00 Costos de ventas 30,000.00 ----------------- Utilidades en ventas C$ 20,000.00 Menos: Gastos de ventas C$ 2,000.00 Gastos de administración 3,000.00 ----------------- C$ 5,000.00 Utilidades del ejercicio C$ 15,000.000 Como se observa la utilidad que aparece en el estado de resultado es la misma que refleja el balance general, lo que demuestra que ambos son complementarios. DENOMINACIONES DE LAS PRINCIPALES CUENTAS QUE COMPRENDE EL ESTADO DE PÉRDIDAS Y GANANCIAS. Para facilitar el estado de pérdidas y ganancias es necesario conocer cada una de las cuentas que forman parte de dicho estado ya que sin ellas se tendrá mayor dificultad en su presentación y en su aprendizaje. Elementos que componen el estado de pérdidas y ganancias. Ventas totales. Son los importes totales de las mercancías entregadas a los clientes, vendidas al contado o al crédito. Devoluciones sobre ventas: Son el importe de las mercancías que los clientes devuelven por no estar de acuerdo con el pedido, ya sea por la calidad, precio, estilo, color, etc.

5

Rebajas sobre ventas: Son importes de las bonificaciones que sobre el precio de ventas de las mercancías se concede a los clientes cuando estas tienen algún defecto o son de menor calidad que la convenida. Descuentos sobre ventas: Son las bonificaciones que se conceden a los clientes por liquidar el importe de las mercancías antes del plazo estipulado. Compras: Son el importe de las mercancías adquiridas, ya sea al contado o al crédito. Gastos de compras: Son todos aquellos gastos que se efectúan para que las mercancías adquiridas lleguen hasta su destino, siendo los principales: los derechos aduanales, los fletes y acarreos, os seguros, las cargas y descargas, etc. Devoluciones sobre compra: Son el importe de las mercancías devueltas a los proveedores por no estar de acuerdo con el pedido, ya sea por la calidad, precio, estilo, color, etc. Rebajas sobre compra: Son el importe de las bonificaciones que sobre el precio de compra de las mercancías no conceden los proveedores cuando estas tienen algún defecto o su calidad no es la convenida. Descuento sobre compra: Son las bonificaciones que nos conceden los proveedores por liquidar el importe de las mercancías antes del plazo estipulado. Inventario inicial: Es el importe de las mecánicas que se tienen en existencia al iniciar el ejercicio. Inventario Final: Es el importe de las mercancías que se encuentran en existencia al final el ejercicio contable. Inventario de Mercancías Disponibles para la Venta: Lo constituyen el importe del Inventario Inicial más las Compras netas, y que están disponibles para ser vendidas por la empresa. Gastos de ventas o directos: Son todos los gastos que tienen la relación directa con la promoción con realización y desarrollo de volumen de las ventas. Ejemplos:

1- Sueldos de los jefes del departamento de venta. 2- Sueldo de los empleados del almacén. 3- Sueldo de los empleados de la venta del mostrador.

6

4- Sueldo de los chóferes del equipo de entrega. 5- Comisiones de agentes dependientes. 6- Seguro social del personal de este departamento. 7- Propagandas. 8- Consumo de etiquetas, envoltura y empaque. 9- Fletes y acarreo de las mercancías vendidas.

10- Gastos de mantenimiento del equipo de reparto. 11- Impuesto sobre ingresos mercantiles. 12- Parte proporcional que corresponde al departamento de ventas por el

alquiler del local, por el pago de luz, por el pago de servicio telefónico. 13- Gastos de depreciación.

GASTOS DE ADMINISTRACION O INDIRECTOS Son todos los gastos que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa, y que solo de un modo indirecto están relacionados con la operación de vender. Ejemplos:

1- Sueldo del gerente. 2- Sueldo del sub-gerente. 3- Sueldo del contador. 4- Sueldo del personal de la oficina 5- Seguro social del personal de este departamento. 6- Consumo de papelería y útiles de escritorios. 7- Gastos de correos y telégrafos. 8- La parte proporcional que correspondan a las oficinas por el alquiler del local, por el pago

de luz, agua, teléfono, etc. 9- Gastos de depreciación.

GASTOS Y PRODUCTOS FINANCIERO Son las pérdidas y utilidades que provienen de operaciones que constituyen la actividad o giro principal del negocio. Ejemplos:

1- Los intereses sobre los documentos ya sean a nuestros cargos, ya sean a nuestro favor. 2- Los documentos por pagos anticipados de documentos a nuestro favor o nuestro cargo. 3- Los intereses sobre préstamos bancarios, hipotecarios, etc. 4- Las pérdidas o utilidades cambiarias que resuelven por operaciones de intercambio en

moneda extranjera.

7

OTROS GASTOS Y PRODUCTOS: Son las pérdidas o utilidades que provienen de operaciones que no constituyen la actividad o el giro principal del negocio: también se puede decir que son las pérdidas o utilidades que provienen de las operaciones eventuales que no son de las características del giro principal del negocio. Ejemplo:

1- Pérdida o utilidad en ventas de valores de activo fijo. 2- Pérdida o utilidad en compra – venta de acciones y valores. 3- Dividendo de acciones que posea la empresa. 4- Comisiones cobradas. 5- Comisiones pagadas. 6- Rentas cobradas. 7- Rentas pagadas.

PASOS PARA EL DESARROLLO DEL ESTADO DE PÉRDIDA Y GANANCIA. Para una mejor comprensión y aprendizaje del alumno, el estado de pérdida y ganancia lo podemos dividir en dos partes: La primera parte consisten en analizar todo los elementos que entran a formar parte de la compra – venta de mercancía, hasta determinar la utilidad o pérdida en ventas, o sea la diferencia entre el precio de venta y el precio de costo de la mercancía vendida. Para esto es necesario conocer los siguientes resultados:

Ventas netas Compras totales o brutas Compras netas. Costo de lo vendido.

FORMULAS QUE SE APLICAN PARA LA PRIMERA PARTE DEL ESTADO DE PÉRDIDA Y GANANCIA. Ventas totales - Devoluciones s/ventas - Rebajas s/ventas - Descuentos s/ventas = Ventas netas

8

Compras + Gastos de Compras = Compras totales Compras totales - Devoluciones s/compras - Rebajas s/compras - Descuentos s/compras = Compras netas Inventario inicial + Compras netas = Inventario disponible para la venta Inventario disponible para la venta - Inventario final = Costo de Venta Ventas netas - Costo de venta = Utilidad o Pérdida Bruta Gastos de Venta + Gastos de Administración + Gastos financieros = Gastos de Operación Utilidad o Pérdida Bruta - Gastos de Operación = Utilidad o Pérdida de Operación Utilidad o Pérdida de Operación + Otros Productos - Otros Gastos = Utilidad neta de Operación Utilidad neta de Operación - Impuesto sobre la Renta = Utilidad neta del Ejercicio Cuando el costo de lo vendido sea mayor que el importe de las ventas netas, el resultado será pérdida en ventas o pérdidas brutas.

9

Ilustración del empleo de las fórmulas para la formulación del Estado de Resultados:

EMPRESA LA ESTRELLA S.A.

OPERACIONES CORRESPONDIENTES AL PERIODO

DEL 01 AL 30/04/20XX

Ventas 280,000.00

Inventario inicial 190,000.00

Devoluciones s/ventas 8,000.00

Gastos de compras 2,000.00

Alquiler de la oficina 1,500.00

Sueldo a personal administrativo 800.00

Gastos de Publicidad 1,900.00

Otros productos 5,000.00

Compras 240,000.00

Inventario final 195,000.00

Devoluciones s/compras 9,000.00

Alquiler del local de ventas 3,000.00

Comisión a vendedores 1,800.00

Servicio telefónico de ventas 300.00

Material de empaque 3,100.00

Otros gastos 3,000.00

Ventas Totales 280,000.00

- Devoluciones s/ventas 8,000.00

= Ventas netas 272,000.00

Compras 240,000.00

+ Gastos de compras 2,000.00

Compras totales 242,000.00

Compras totales 242,000.00

- Devoluciones s/compras 9,000.00

10

= Compras netas 233,000.00

Inventario Inicial 190,000.00

+ Compras netas 233,000.00

= Inventario Disponible p/la venta 423,000.00

Inventario Disponible p/la venta 423,000.00

- Inventario Final 195,000.00

= Costo de Venta 228,000.00

Ventas netas 272,000.00

- Costo de venta 228,000.00

= Utilidad bruta 44,000.00

GASTOS DE OPERACIÓN 12,400.00

GASTOS DE ADMINISTRACION 2,300.00

Alquiler de la oficina 1,500.00

Sueldo a personal administrativo 800.00

GASTOS DE VENTAS 10,100.00

Publicidad 1,900.00

Alquiler del local de ventas 3,000.00

Comisiones s/ventas 1,800.00

Servicio telefónico de ventas 300.00

Material de empaque 3,100.00

11

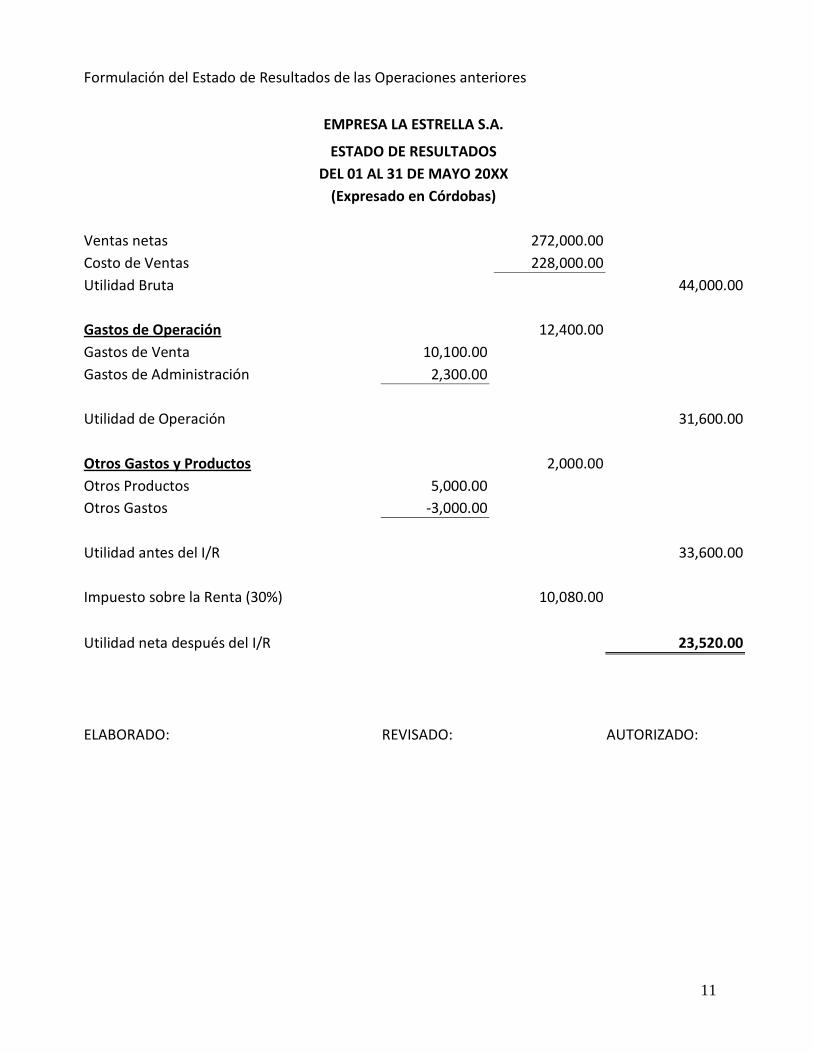

Formulación del Estado de Resultados de las Operaciones anteriores

EMPRESA LA ESTRELLA S.A.

ESTADO DE RESULTADOS

DEL 01 AL 31 DE MAYO 20XX

(Expresado en Córdobas)

Ventas netas 272,000.00

Costo de Ventas 228,000.00

Utilidad Bruta 44,000.00

Gastos de Operación 12,400.00

Gastos de Venta 10,100.00

Gastos de Administración 2,300.00

Utilidad de Operación 31,600.00

Otros Gastos y Productos 2,000.00

Otros Productos 5,000.00

Otros Gastos -3,000.00

Utilidad antes del I/R 33,600.00

Impuesto sobre la Renta (30%) 10,080.00

Utilidad neta después del I/R 23,520.00

ELABORADO: REVISADO: AUTORIZADO:

12

Ejercicio:

EMPRESA LA ROSA

OPERACIONES CORRESPONDIENTES AL PERIODO

01 AL 31 DE MARZO 20XX

Ventas 130,000.00

Inventario inicial 140,000.00

Sueldo al personal de ventas 4,500.00

Gastos de compras 4,000.00

Rebajas s/ventas 3,000.00

Rebajas s/compras 2,000.00

Gastos de Publicidad 6,000.00

otros ingresos por venta de activos 7,000.00

Compras 120,000.00

Inventario final 145,000.00

Servicio de electricidad de oficina 4,000.00

Alquiler del almacén 1,800.00

Papelería de la oficina 5,000.00

Servicio telefónico de Admón. 2,000.00

Ventas Totales 130,000.00

- Rebajas s/ventas 3,000.00

= Ventas netas 127,000.00

Compras 120,000.00

+ Gastos de compras 4,000.00

Compras totales 124,000.00

Compras totales 124,000.00

- Rebajas s/compras 2,000.00

= Compras netas 122,000.00

13

Inventario Inicial 140,000.00

+ Compras netas 122,000.00

= Inventario Disponible p/la venta 262,000.00

Inventario Disponible p/la venta 262,000.00

- Inventario Final 145,000.00

= Costo de Venta 117,000.00

Ventas netas 127,000.00

- Costo de venta 117,000.00

= Utilidad bruta 10,000.00

GASTOS DE OPERACIÓN 23,300.00

GASTOS DE ADMINISTRACION 11,000.00

Servicio telefónico 2,000.00

Papelería 5,000.00

Servicio de electricidad 4,000.00

GASTOS DE VENTAS 12,300.00

Publicidad 6,000.00

Alquiler del Almacén 1,800.00

Sueldos 4,500.00

14

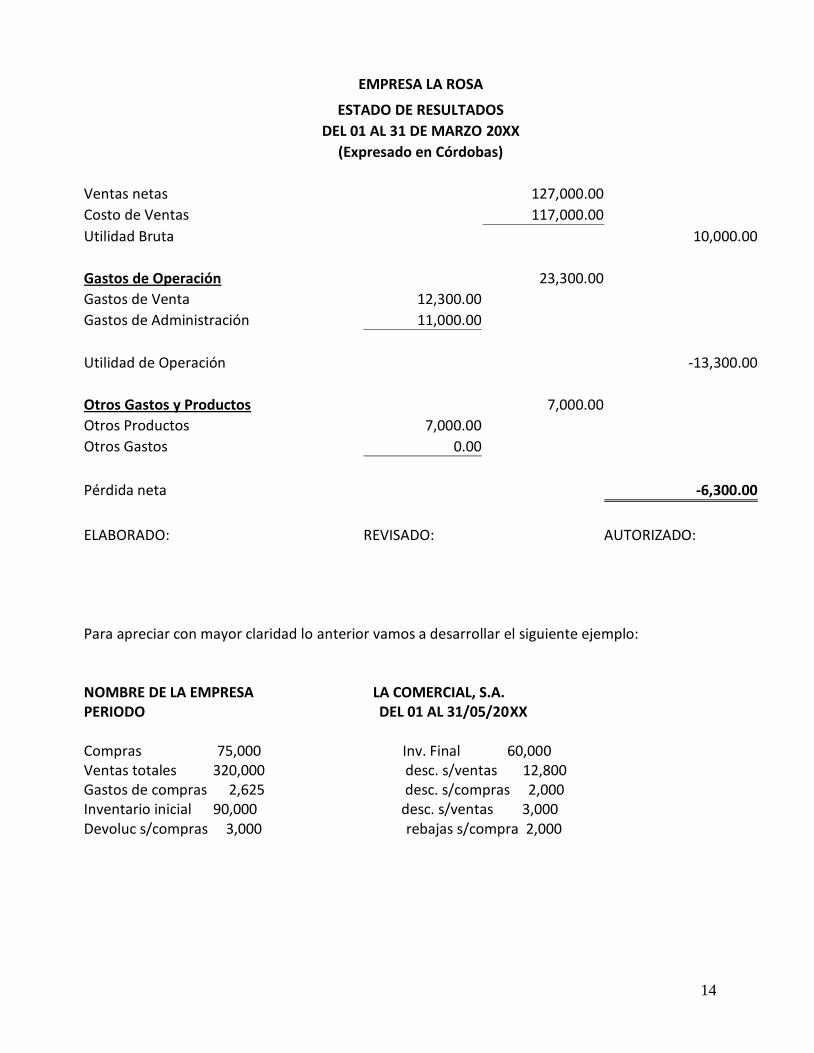

EMPRESA LA ROSA

ESTADO DE RESULTADOS

DEL 01 AL 31 DE MARZO 20XX

(Expresado en Córdobas)

Ventas netas 127,000.00

Costo de Ventas 117,000.00

Utilidad Bruta 10,000.00

Gastos de Operación 23,300.00

Gastos de Venta 12,300.00

Gastos de Administración 11,000.00

Utilidad de Operación -13,300.00

Otros Gastos y Productos 7,000.00

Otros Productos 7,000.00

Otros Gastos 0.00

Pérdida neta -6,300.00

ELABORADO: REVISADO: AUTORIZADO:

Para apreciar con mayor claridad lo anterior vamos a desarrollar el siguiente ejemplo: NOMBRE DE LA EMPRESA LA COMERCIAL, S.A. PERIODO DEL 01 AL 31/05/20XX Compras 75,000 Inv. Final 60,000 Ventas totales 320,000 desc. s/ventas 12,800 Gastos de compras 2,625 desc. s/compras 2,000 Inventario inicial 90,000 desc. s/ventas 3,000 Devoluc s/compras 3,000 rebajas s/compra 2,000

15

SEGUNDA PARTE DEL ESTADO DE PÉRDIDA Y GANANCIA Esta segunda parte consisten en analizar en forma detallada los gastos de operación, así como los gastos y productos que no corresponden a la actividad principal del negocio y determinar el importe neto que debe restarse de la utilidad bruta para obtener la utilidad o pérdida liquida del ejercicio. Para obtener la utilidad o pérdida liquida, es necesario conocer los resultados siguientes: Gasto de operación. Utilidad de operación. Importe neto entre otros gastos y otros productos. En esta parte es importante definir lo que es un gasto. GASTO: Son los costos en que se incurren para generar los ingresos presentado en el estado de resultado. También gastos son los recursos consumidos o expirado por la empresa. GASTO: Es la disminución bruta de activo o el incremento de pasivos experimentados por la empresa, con efecto en su utilidad neta, durante un periodo contable, como resultado de las operaciones que constituyen sus actividades primarias o normales y que tienen por consecuencia la generación de ingresos. GASTOS DE OPERACIÓN: Son las erogaciones que sostienen la organización implantada en la empresa y que permiten llevar a cabo las diversas actividades y operaciones que han sucedido diariamente. Se consideran como gasto de operaciones los gastos de ventas, los gastos de administración y los gastos financiero, ya que sin ellos no seria posible la realización de los propósitos de toda empresa. De acuerdo con lo anterior, al total de los gastos de ventas, gastos de administración y gastos financieros se le llaman: GASTOS DE OPERACIÓN. GASTO OPERACIÓN = G/VENTAS + G/ADMON + G/FINANCIERO. Cuando existan gastos y productos financieros se deben clasificar en primer término los productos, si su importe es mayor que el de los gastos, o el primer termino de los gastos, si el importe es mayor que el de los productos. La clasificación se debe hacer en esta forma con objeto de poder efectuar la resta con mayor facilidad. El resultado que se obtenga de restar el importe menor del mayor, puede ser pérdida financiera o utilidad financiera según el caso, es pérdida, cuando el importe de los gastos es mayor que el de los productos, y utilidad financiera en caso contrario. Cuando el resultado corresponda a pérdida financiera su importe se debe sumar con el de gasto de venta y administración para obtener el total del gasto de operación. Formulas que se aplican para el desarrollo de la segunda parte del estado de pérdida y ganancia.

16

Utilidad de operación: la utilidad de operación se obtiene restando la utilidad bruta del importe de los gastos de operación. 3- UTILIDAD DE OPERAC. = UTILIDAD BRUTA – GASTOS DE OPERAC. OBSERVACIONES: Cuando el importe de los gastos de operación sea mayor que el de la utilidad bruta, la diferencia será pérdida de operación.

1- Cuando se detenga pérdida bruta los gastos de operación se deben sumar a ellas, el resultado será pérdida de operación.

Importe neto entre otros gastos y otros productos. Para obtener el importe neto entre otros gastos y otros productos, se debe clasificar el primer termino los otros gastos, si su importe es mayor que el de los otros productos, o en primer término los otros productos si su importe es mayor que el de los otros gastos. Cuando el importe de los otros gastos es mayor que el de los otros productos la diferencia que se obtenga al practicar la resta será pérdida y neta entre otros gastos y productos. 4- PÉRDIDA NETA ENTRE OTROS GASTOS Y PRODUCTOS = OTROS GASTOS – OTROS PRODUCTOS Cuando el importe de los productos es mayor que el de los otros gastos, la diferencia que se obtenga al efectuar la resta será utilidad neta entre los gastos y productos. 5- UTILIDAD NETA ENTRE OTROS GASTOS Y PRODUCTOS = OTROS PRODUCTOS – OTROS GASTOS Utilidad liquidada del ejercicio para determinar la utilidad neta del ejercicio se debe restar de la utilidad de operación el importe de la pérdida neta entre otros gastos y productos. PROCEDIMIENTO PARA EL REGISTRO DE MERCANCIA

- Precio de venta y precio de costo - Sistema de registro de mercancía - Sistema de pormenorizado analítico. - Ventajas y desventajas del sistema pormenorizado. - Sistema perpetuo - Problemas

17

OBJETIVO: Al final de la unidad el alumno será capaz de: a) Distinguir entre el precio de venta y el precio de costo de la mercancía. b) Explicar el sistema de registro de mercancía. c) Distinguir entre los sistemas pormenorizado y perpetuo de llevar los registros de

inventarios. d) Aplicar ambos sistemas a ejercicios concretos.

PRECIO DE VENTA Y PRECIO DE COSTO DE LA MERCANCIA Toda la mercancía tiene dos precios para el efecto de venderse. El precio de costo o sea el valor de adquisición a como es registrada en el inventario y su precio de venta ya con un margen de ganancia. La diferencia entre estos dos precios origina el resultado utilidad o pérdida que la operación produce al vendedor. En términos técnicos se puede decir que en toda venta hay un aumento de activo por el dinero recibido o por recibir, una disminución de activo por la cosa o el bien entregado y un aumento de capital por la utilidad obtenida en la operación. Por supuesto que en el caso de venta con pérdida en vez de aumento habrá disminución de capital. Podemos decir, que en toda operación de venta, hay una mezcla de dos elementos de balance: Activo y resultado. Al diseñar el procedimiento para registrar las operaciones con mercancías se deben tener en cuenta lo siguiente:

a) Giro de la empresa. b) Volumen de operaciones. c) Capacidad económica. d) Tipo de mercado. e) Información deseada. f) Claridad en los registros y en la información.

SISTEMA DE REGISTROS DE MERCANCIA Existen dos sistemas parea el registro de mercancía o inventario.

a) El sistema analítico o pormenorizado. b) Sistema de inventario perpetuo.

Antes de entrar a analizar el sistema analítico, vamos a dar el concepto de inventario:

18

El inventario está constituido por los bienes de una empresa destinada a la venta o la producción para su posterior venta, como materia prima, producción en proceso, artículos terminados y otros materiales que se utilicen en el empaque, envase de mercancía o las refacciones para mantenimiento que se consumen en el ciclo normal de operaciones. SISTEMA ANALITICO PORMENORIZADO Este sistema consiste en abrir una cuenta especial en el libro mayor para cada uno de los conceptos de que este formada la cuenta de mercancía. En este procedimiento se utilizan las siguientes cuentas:

- Inventarios - Compras. - Gastos de compras. - Devoluciones sobren compras. - Rebajas sobre compras. - Ventas - devoluciones sobre ventas. - Rebajas sobre ventas.

Cada una de las cuentas de mercancías tiene su propio movimiento y saldo, a continuación se dan: CUENTA INVENTARIO O MERCANCIAS: Se carga: Al iniciar el ejercicio, del importe del inventario inicial de mercancía. Esta cuenta al comenzar el ejercicio se debe considerar de activo circulante, pues su saldo representa la existencia de mercancía. CUENTAS COMPRAS: Se carga: Durante el ejercicio, del importe de las compras de mercancías efectuadas al contado o al crédito. Su saldo es deudor y representa el importe total de las compras de mercancías efectuadas durante el ejercicio. GASTOS DE COMPRAS: Se carga: durante el ejercicio del importe de todos los gastos por fletes, derechos, seguros, gastos, y comisiones de agentes aduaneros, acarreos, etc., que originan la mercancía comprada. Su saldo es deudor y representa el total de gastos efectuado por la compra de mercancía.

19

CUENTAS DEVOLUCIONES SOBRE COMPRAS Se abona: durante el ejercicio del importe de las mercancías devueltas a los proveedores. Su saldo es acreedor y representa el importe total de las mercancías devueltas a los proveedores. CUENTA REBAJAS SOBRE COMPRAS Se abona durante el ejercicio del importe de las bonificaciones obtenidas sobre el precio de las mercancías compradas. Su saldo es acreedor y representa el total de las rebajas obtenida sobre el precio de las mercancías compradas. CUENTA VENTAS: Se abona: durante el ejercicio del importe total de las ventas de mercancías efectuadas al contado o al crédito. Su saldo es acreedor y representa el importe total de las ventas efectuadas durante el ejercicio. CUENTA DEVOLUCIONES SOBRE VENTAS. Se carga: durante el ejercicio del importe de las mercancías devueltas por los clientes. Su saldo es deudor y representa el importe total de las mercancías devueltas por los clientes. CUENTAS REBAJAS SOBRE VENTAS. Se carga: durante el ejercicio del importe de las bonificaciones y rebajas concedidas sobre el precio de las mercancías vendidas. Su saldo es deudor y representa el importe total de las rebajas sobre el precio de las mercancías vendidas. VENTAJAS Y DESVENTAJAS DEL PROCEDIMIENTO ANALITICO. VENTAJAS:

1- En cualquier momento se puede conocer el valor del inventario inicial, de las ventas., de las compras.,de los gastos de compras, de las devoluciones y rebajas sobre compra y sobre ventas, debido a que para cada uno de los conceptos se ha establecido una cuenta especial en el libro mayo.

2- Se facilita la formación del estado de pérdida y ganancia, debido a que se conocen por separado el importe de cada uno de los conceptos con que se forman.

3- Presenta mayor claridad en el registro de operaciones de mercancías.

20

DESVENTAJAS.

1- No se puede conocer en un momento dado el importe del inventario final de mercancía, puesto que no existe ninguna cuenta que controle la existencia.

2- No es posible descubrir si ha habido extravíos, robos o errores en el manejo de las mercancías ya que no es posible determinar con exactitud su importe debido a que no hay una cuenta que controle la existencia.

3- Para conocer el valor del inventario final se precisa hacer un recuento físico de la existencia, labor que obliga a los negocios a cerrarlos momentáneamente por dos o tres día para realizar el recuento físico de su existencia.

4- No se puede conocer rápidamente el costo de lo vendido, ni la utilidad o pérdida bruta, mientras no se conozca el valor del inventario final.

Por anteriores desventajas este procedimiento se utiliza en negocios o empresas de baja capacidad económica. Cuando se lleva el procedimiento analítico para conocer la utilidad o pérdida bruta se deben obtener por medio de cargos y abonos cada uno de los resultados en la primera parte del estado de pérdida y ganancia en la siguiente forma.

1- Para obtener las ventas netas se debe restar de las cuentas de ventas por medio de un cargo el importe de las devoluciones y rebajas sobre venta.

2- Para obtener las cuentas totales se debe sumar a la cuenta de compra por medio de un cargo el importe de los gastos de compra.

3- Para obtener las compras netas se debe restar de las cuentas de compras, por medio de un abono el importe de las devoluciones y rebajas sobre compra.

En este punto es conveniente abrir transitoriamente una cuenta con el nombre de costo de venta y desarrollar la formula del costo en la forma siguiente: INVENTARIO INICIAL + COMPRAS NETAS – INVENTARIO FINAL = COSTO DE VENTAS

4- En este caso se agregan por medio de un cargo el inventario inicial las compras netas y se abona al inventario final.

5- Para obtener la utilidad o pérdida bruta se debe restar de las cuentas de ventas por medio de un cargo el importe de costo de venta.

OBSERVACIONES:

a) La cuenta de ventas como es acreedora aumenta abonándola y disminuye cargándola. b) La cuenta de compras como es deudora aumenta cargándola y disminuye abonándola. c) La cuenta de costos de ventas como es deudora aumenta cargándola y disminuye

abonándola.

21

Para ilustrar los paso anteriores se va a tomar el primer ejemplo suponiendo que se va a realizar el recuento físico y el inventario final es de C$ 95,000.00 En cuentas T se tiene lo siguiente: Inventario compras gastos de compras ------------------------ --------------------------- -------------------------- 1/100,00 4 ª / 100,00 2/25,000 3a / 3,200 3/ 75 2a/ 75 4c/95,000 5/10,000 4b/ 31,875 2a / 75 devol. s/compra rebajas s/compra devol s/ventas ------------------------ --------------------------- -------------------------- 3a/3,000 4ª/ 3,000 3a/ 200 5/ 200 7/ 2,000 1a/ 2,000 Rebaja s/venta ventas costo de venta ------------------------ --------------------------- -------------------------- 7/ 1,000 1a/ 1,000 1a/ 3,000 6/ 12,000 4a/100,00 4c/ 95,000 5a/ 36,875 6a/ 27,875 4b/ 31,875 5a/ 36,875 2ª/ 75 Pérdida bruta capital caja ------------------------ --------------------------- -------------------------- 6a/ 27,875 1/ 100,00 4/ 3,000 2/ 25,000 6/ 12,00 3/ 75 4/ 9,800 7 /3,000 Para determinar la utilidad bruta, es necesario realizar los siguientes ajustes: Para encontrar las ventas netas, se carga a ventas y se abona a devoluciones y rebajas sobre ventas: 1a

22

Ventas …………………………..C$ 3,000.00 Devoluc. sobre ventas………….. 2,000.00 Rebajas sobre ventas……………. 1,000.00 ------------------------------ C$ 3,000.00 3,000.00 Para encontrar las compras totales de carga a compras el importe de los gastos de compras en la forma siguiente: 2a Compras…………………………………………C$ 75.00 Gastos de compras……………………………… 75.00 ------------------------- C$ 75.00 75.00 Para encontrar las compras netas, se carga el importe de las devoluciones y rebajas sobre compra a la cuenta de compra. 3a Devolucion sobre compra………………………………..C$3,000.00 Rebajas sobre compra…………………………………… 200.00 Compras……………………………………… ………… 3,200.00 --------------------------- C$ 3,200.00 3,200.00 Como se puede observar el saldo de las cuentas de compras, representa las compras netas por valor de C$ 31,875.00. En esta parte desarrollamos la formula del costo de venta abriendo la cuenta de costo de venta y trasladando a ella el inventario inicial, las compras netas y abonos el inventario final. Para encontrar la venta a) trasladamos el inventario inicial. 4a Costo de ventas………………………………C$100,000 Inventario inicial…………………………… 100,000 ------------------------------ C$ 100,00 100,000

b) trasladamos las compras netas. 4b Costo de ventas……………………………….C$ 31,875 Compras……………………………………… 31,875 ------------------------------ C$ 31,875 31,875 c) Restamos el inventario final 4c Inventario…………………………………….C$ 95,000

23

Costo de ventas……………………………… 95,000 ----------------------------- C$ 95,000 95,000 La cuenta costo de ventas en nuestro caso queda con un saldo de C$ 36,875.00. Este saldo lo traslado a ventas en la forma siguiente. 5a Ventas…………………………………………..C$ 36,875 Costo de ventas………………………………… 36,875 ------------------------------ C$ 36,875 36,875 La cuenta venta queda con un saldo deudor de C$ 27,875.00 que representa PÉRDIDA DEL EJERCICIO. Como esta cuenta en el ejercicio debe quedar cerrada, conviene abrir una cuenta llamada PÉRDIDA DEL EJERCICIO, para trasladar su saldo. 6a Pérdida del ejercicio…………………………C$ 27,875 Ventas……………………………………….. 27,875 ------------------------------- C$ 27,875 27,875 Otra forma de cerrar ventas es trasladar su saldo a la cuenta de pérdidas y ganancias en la forma siguiente. Pérdidas y ganancias. …………………………C$ 27,875 Ventas……………………………………….. 27,875 ------------------------------- C$ 27,875 27,875 En el caso la cuenta de PÉRDIDAS Y GANANCIAS a tener saldo deudor representa PÉRDIDA BRUTA. En este método, como se puede observar, las únicas cuentas que quedan abiertas, son las cuentas de INVENTARIO con un saldo de C$95,000.00; que representa el valor del inventario final que es a su vez el INVENTARIO INICIAL del siguiente ejercicio, y la cuenta de PÉRDIDAS Y GANANCIAS con un saldo de C$27,875.00. Si suponemos que el problema anterior pertenece a la empresa “X”, los estados financieros de la misma quedan en la siguiente forma:

24

EMPRESA “X” Balance general al 30 de junio de 20XX. ACTIVO PASIVO Circulante Caja……………….C$ 22,875.00 Capital social Inventario…………C$95,000.00 Capital contable…………C$ 100,000.00 Pérdidas del ejercicio 27,875.00 --------------------- Total activo C$ 72,125.00 Total capital C$ 72,125.00 ESTADO DE RESULTADO Periodo: 30 de junio de 1997 Ventas totales C$ 12,000.00 Menos: devoluciones sobre ventas C$ 2,000.00 Rebajas sobre ventas 1,000.00 3.000.00 Ventas netas 9.000.00 Inventario inicial 10,000.00 Compras 35,000.00 Gastos de compras 75.00 Compras totales 35.075.00 Menos: devoluciones sobre compras 3,000.00 Rebajas sobre compras 200.00 3,200.00 Compras netas 31,875.00 ------------------- Suma disponible para vender 131,875.00 Menos inventario final………………………………………. 95,000.00 Costos de ventas…………………………………………………………… 36,875.00 ----------------- Pérdida bruta………………………………………………………………C$ 27,875.00 Autorizado por Elaborado por Lic. Jesús Oporta Lic. Rosa Ma. Borge Gerente general Contador general SISTEMA DE INVENTARIO PERPETUO. El sistema de inventario perpetuo consiste en registrar las operaciones de mercancías, de tal manera que se pueda conocer en cualquier momento el importe del inventario final, del costo de venta y de la utilidad o pérdida bruta. El sistema de inventario perpetuo o constante, tiene las siguientes ventajas:

25

1- Se puede conocer en cualquier momento, el valor del inventario final, sin necesidad de

cerrar la empresa para realizar inventario físico. 2- Se puede descubrir extravíos, robos o errores en el manejo de las mercancías, puesto que

se sabe con exactitud el importe de las mercancías en existencias. 3- Se puede conocer en cualquier momento, el importe del costo de lo vendido. 4- Se puede conocer en cualquier momento el valor de las utilidades o pérdidas brutas.

Debido a las ventajas que presenta el método es utilizado ampliamente en empresas de gran importancia en Nicaragua. Las cuentas que se utilizan en este sistema son las siguientes: CUENTAS DE INVENTARIOS DE MERCANCIAS: Se carga: al principiar el ejercicio.

1- Del importe del inventario inicial a precio de costo. Durante el ejercicio:

2- Del importe de las compras a precio de costo. 3- Del importe de los gastos de compra. 4- Del importe de las devoluciones sobre ventas a precio de costo.

Se abona: durante el ejercicio:

1- Del importe de las ventas a precio de costo. 2- Del importe de las devoluciones sobre compras. 3- Del importe de las rebajas sobre compra.

CUENTAS COSTO DE VENTAS. Se carga: durante el ejercicio. Del importe de las ventas a precio de costo. Se abona: durante el ejercicio. Del importe de las devoluciones sobre ventas a precio de costo. Su saldo es deudor y representa el costo de lo vendido. CUENTA VENTAS Se carga durante el ejercicio:

1- Del importe de las devoluciones sobre venta a precio de ventas. 2- Del importe de las rebajas sobre ventas.

Se abona: durante el ejercicio:

1- Del importe de las ventas a precio de ventas. Su saldo es acreedor y representa el valor de las ventas netas.

26

Del movimiento de las cuentas anteriores, se puede observar que las cuentas ventas y devoluciones sobre ventas, registra operaciones de mercancías, tanto a precio de ventas como a precio de costo. Bajo este sistema, por cada operación de ventas o devoluciones sobre ventas se deben hacer dos asientos, uno por el precio de venta y otro por el de costo de venta. Bibliografía: Contabilidad de Financiera. 4ª. Ed. Gerardo Guajardo Cantú. McGrawHill.

Contabilidad I. 4ª. Ed. Andrés A Narváez Sánchez – Juan Andrés Narváez Ruiz. Contabilidad II. 1ª. Ed. Andrés Narváez Sánchez.