Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL DE INGENIERIA FACULTAD DE TECNOLOGIA DE LA INDUSTRIA

INGENIERIA INDUSTRIAL

TRABAJO MONOGRÁFICO PARA OPTAR AL TITULO DE: INGENIERO INDUSTRIAL

TITULO

Estudio de prefactibilidad de siembra y comercialización de Rosa de Jamaica en Finca Las Marías, León para el periodo 2012 - 2016

AUTOR:

Eriberto José Gutiérrez Picado Andres Eduardo Ordoñez Pineda Rigoberto Cesar Ramírez García

TUTOR

Denis Roger Chavarría González.

Managua, 2011.

Mon 658.404 G984 2011

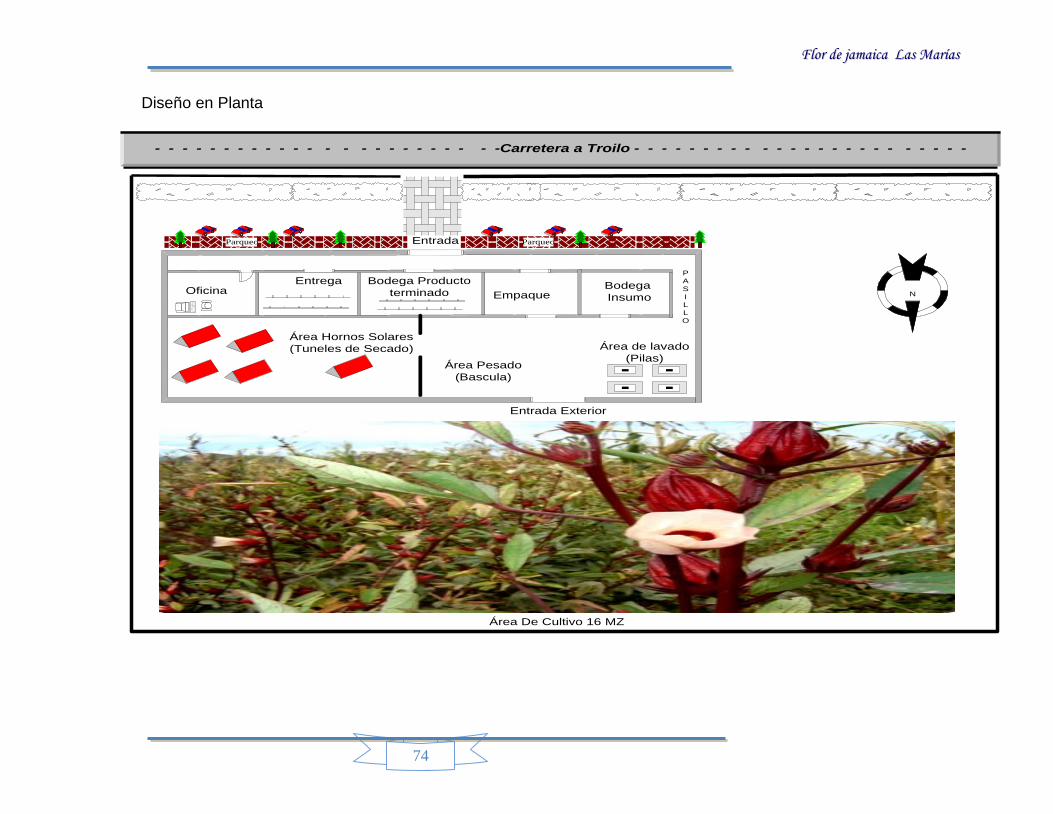

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

1

INTRODUCCIÓN

La sociedad Castillejos S.A. inició sus operaciones en el año de 1990. Esta

sociedad es propietaria de la Finca ―Las Marías‖ localizada en el Departamento

de León, del Colegio Politécnico La Salle 3 km camino a Troilo. Dicha propiedad

posee 18 manzanas de tierra las cuales están dividas en; 2 manzanas que

contienen infraestructura y 16 manzanas libres para cultivar.

Castillejos S.A. inicialmente incursionó en el sector avícola, el cual resulto ser un

negocio generador de considerables ganancias, luego al pasar los años,

decidieron iniciarse en el sector de la cascarilla de maní para exportación hasta

el momento.

La sociedad se ha indagado, a través de la Cuenta Reto del Milenio (MCA-

Nicaragua) sobre los estudios que ha realizado sobre el cultivo y la

comercialización de la flor de Jamaica. En este estudio, se plantea que la zona

de occidente de nuestro país (León y Chinandega) poseen óptimas condiciones

para la siembra y comercialización del producto, lo que supone para Castillejos

S.A, una oportunidad para incursionar en este negocio.

Esta sociedad pretende comercializar Rosa de Jamaica empacada en el

mercado Leonés con el nombre ―Rosa de Jamaica Las Marías. Para esto será

necesaria la instalación de la planta de cosecha y empaque de Rosa de Jamaica,

la que se pretende instalar en la Finca Las Marías.

La intención del equipo de trabajo monográfico es realizar un estudio de

Prefactibilidad que soporte teóricamente la rentabilidad financiera y la factibilidad

técnica para la siembra y comercialización de Flor de Jamaica. Esto se logrará

mediante el desarrollo de los estudios pertinentes los cuales ayudarán a

determinar la perspectiva del proyecto. Estos estudios serán los siguientes:

Mon658.404G9842011

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

2

Un Estudio de Mercado que permita analizar ciertos aspectos (demanda, oferta,

precios y canales de comercialización) para determinar la cantidad demandada

que absorberá el proyecto y así dar una idea al inversionista del riesgo que su

producto corre de ser o no aceptado en el mercado.

Posteriormente un Estudio Técnico que le permita verificar la capacidad técnica

del cultivo y empaque de Rosa de Jamaica: Analizar y determinar el tamaño

optimo del proyecto, la localización óptima de la planta, los equipos que serán

necesarios y las instalaciones requeridas para la puesta en marcha del proyecto.

Así mismo, se determinará la cantidad de manzanas a cultivar, la productividad

por manzana a generar y condiciones del cultivo.

Se proyectará el dimensionamiento de la planta, maquinarias y equipos a utilizar

en el proceso productivo, mano de obra requerida, requerimientos organizativos

y legales para el funcionamiento de la planta durante la etapa operacional.

Seguidamente un Estudio Financiero que permita determinar cuál es el monto de

los recursos económicos necesarios, el costo total de operación de la planta y

por último la Evaluación Financiera que compruebe la rentabilidad económica del

proyecto basado en los siguientes métodos de evaluación de proyectos: Valor

presente Neto (VPN), Tasa Interna de Retorno (TIR). Análisis de Sensibilidad

(AS) y Periodo de Recuperación de la Inversión (PRI).

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

3

ANTECEDENTES

La sociedad Castillejos S.A. tiene 21 años de experiencia en los diferentes rubros

en los que se ha desarrollado (Actividad Avícola y Exportación de cascarilla de

maní).

Esta sociedad es propietaria de la finca Las Marías, ubicada en la carretera a

Troilo. En años anteriores en esos terrenos la actividad agrícola era la siembra

de arroz, trigo de escoba, maíz y frijoles. al terminar cada cosecha las tierras se

alquilaban para pastoreo de ganado ya que el ganado se comía los residuos de

las siembras anteriores, dándole limpieza y fertilidad a la tierra con el estiércol

bovino.

Esta propiedad como se observa, ha utilizado abono orgánico para sus cultivos.

Además, desde el año 2007 los terrenos no han tenido actividad agrícola. Lo que

genera un beneficio, dado que el terreno no se utilizó durante esos años para

recuperarse de las cosechas anteriores, por lo que se estima que se encuentra

listo para realizar cosechas nuevamente.

Además, la siembra de rosa de Jamaica es apto para todo tipo de terreno, y este

tiene óptimas condiciones para la cosecha de la misma, ya brinda las

condiciones adecuadas para la siembra de Flor de Jamaica.

Dado al auge que ha tenido la Flor de Jamaica en nuestro país en los últimos

años1, esta sociedad ha decidido iniciarse en este cultivo ya que posee una gran

ventaja porque cuenta con instalaciones adecuadas para el cultivo y cosecha de

este producto, debido a la ubicación, condición y zona climática de la finca.

1 Cuenta Reto del Milenio, documento “Estudio de Inteligencia de Mercado”, octubre del 2007.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

4

JUSTIFICACIÓN

La gran cantidad de recursos de flora identificados y estudiadas actualmente a

nivel de investigación básica en Nicaragua muestran resultados alentadores para

posibles aprovechamientos de éstos a nivel agrícola; de tal manera que impulse

el desarrollo del País convirtiéndole en productor de bienes (productos

naturales), para consumo interno y exportación.

La Flor de Jamaica es de gran importancia debido a los usos potenciales que

tienen los cálices en los alimentos, ya que son fuente de colorante rojo y

saborizante natural, y poseen propiedades medicinales. Debido a esto, el

presente estudio tiene como finalidad darle un valor agregado a la flor de

Jamaica.

Es un rubro que tiene mucho futuro, además tiene una mejor calidad 2que los

mayores productores en el mundo. En Nicaragua es un cultivo relativamente

nuevo. La mayor producción del país se realiza en Nandaime (municipio de

Granada), León (El Sauce), Chinandega, Rivas (Isla de Ometepe), Estelí y

Matagalpa (San Ramón). Pese al alto rendimiento demostrado se estima que la

producción no abastece la demanda actual del mercado interno3.

De ahí el interés por Castillejos S.A. para la inicialización en el cultivo de rosa de

Jamaica ya que esta sociedad cuenta con una quinta de dieciséis manzanas

libres ubicadas del Colegio Politécnico La Salle 3kms. Hacia el camino a Troilo

en el departamento de León, además de poseer infraestructura que también

podría ser utilizada para la puesta en marcha de este proyecto (tales como

bodegas, oficinas, garajes, área de empaque, entre otras).

2 Cuenta Reto del Milenio, documento “Estudio de Inteligencia de Mercado”, octubre del 2007

3 Esta es una estimación propia del equipo investigador que se intentará demostrar con el estudio de

mercado

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

5

Además con la instalación para la siembra y cosecha de este producto se

sustituyen importaciones por producto nacional lo cual brinda un beneficio

adicional para el sector agrícola.

Con la elaboración de estos estudios, Castillejos S.A. pretende verificar la

rentabilidad de la puesta en marcha del proyecto, y determinar si será necesaria

o no la solicitud de un financiamiento.

El presente proyecto se efectúa con el fin de aprovechar la oportunidad de un

nuevo negocio en el mercado de León, aplicando las distintas técnicas de secado

de la flor de Jamaica para empacarse y luego ser comercializada Estimulando así

el cultivo y generando empleo en la zona.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

6

OBJETIVO GENERAL

Realizar un estudio de Prefactibilidad que permita a Castillejos S.A. predecir la

rentabilidad de la puesta en marcha del proyecto de producción y

comercialización de Rosa de Jamaica Las Marías, ubicado en la ciudad de León

para el periodo 2012-2016

OBJETIVOS ESPECÍFICOS:

Elaborar un Estudio de Mercado que determine la existencia de un

mercado potencialmente insatisfecho donde sea prefactible introducir

Rosa de Jamaica las Marías.

Determinar la capacidad técnica que requiere la planta para la producción

de Rosa de Jamaica las Marías incluyendo la determinación de técnicas

para la siembra y procesamiento de equipos de mano de obra, etc., así

como tamaño y localización de la planta

Elaborar un estudio Financiero que indique el monto de los recursos

económicos necesarios para la puesta en marcha del proyecto.

Verificar a partir de una Evaluación Financiera la rentabilidad de la puesta

en marcha del proyecto.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

7

MARCO TEORICO

En la actualidad, toda entidad económica tiene por objetivo servir a su clientela,

sean clientes habituales, segmentos de la ciudad o la sociedad misma, debiendo

maximizar su valor en la medida que la calidad ofertada de los productos y/o

servicios satisfagan las necesidades del cliente.

Por consiguiente un producto es “todo aquello que ofrecerse a alguien para

satisfacer una necesidad o un deseo”4

Un Estudio de Prefactibilidad 5debe comprender aspectos de mercado,

análisis de demanda, análisis de oferta, análisis de precios y canales de

comercialización, estudio técnico tamaño, localización, tecnología, ingeniera de

proyecto, análisis de costo e inversiones, aspectos administrativos y

organización, y evoluciones de tipo financiera, económicas y ambientales que

permitan analizar los proyecto en su totalidad.

Investigación de Estudio Mercados

El concepto de Mercado nos remite al concepto de mercadotecnia, misma que

consiste en una actividad humana que está relacionada con los mercados,

trabajar en ello para actualizar los intercambios comerciales con el objeto de

satisfacer las necesidades humanas.

4 Fuente: Kotler, Phillip (1993), dirección de la mercadotecnia, México, prentice Hall- Hispanoamérica, séptima edición

pag.31.

5 Fuente: http://es.wikipedia.org/wiki/Estudio_de_prefactibilidad

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

8

La investigación de mercado6, ―es la identificación, recopilación, análisis y

difusión sistemáticos y objetivos de la información, con el propósito de mejorar la

toma de decisiones relaciona con la identificación y solución de problemas y

oportunidad en la mercadotecnia.”

La Recolección de Datos se refiere al uso de una gran diversidad de técnicas y

herramientas que pueden ser utilizadas por el analista para desarrollar los

sistemas de información, los cuales pueden ser la entrevistas, la encuesta, el

cuestionario, la observación, el diagrama de flujo y el diccionario de datos.

“Todos estos instrumentos se aplicarán en un momento en particular, con la

finalidad de buscar información que será útil a una investigación en común. En la

presente investigación trata con detalle los pasos que se debe seguir en el

proceso de recolección de datos, con las técnicas ya antes nombradas”7

Procesamiento de Datos es la actividad definida a realizar los cálculos, que

consiste en la organización e interpretación de los datos, para establecer la

medición de las variables definidas en una encuesta.

Estudio Técnico8

Este estudio tiene por objeto proveer información para cuantificar el monto de las

inversiones y los costos de operación pertinentes a esta área. Normalmente se

estima que deben aplicarse los procedimientos y las tecnologías más modernas,

solución que puede seróptima de manera técnica, pero no desde una perspectiva

financiera.

6 Fuente: Malhotra, Naresh K(1997), investigación de mercado, un enfoque practico, México, Prentice Hall-

Hispanoamérica, segunda edición, pp. 7-9

7 Evaluación de Proyecto, Gabriel Baca Urbina, III Edición. Pág. 133

8 Fuente: http://www.monografias.com/trabajos12/recoldat/recoldat.shtml

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

9

Uno de los resultados de este estudio será definir la función de producción del

bien o necesidades del capital, mano de obra y recursos materiales, tanto en la

puesta en marcha como para la posterior operación del proyecto. Donde ubicar la

empresa, o las instalaciones del proyecto. Donde obtener los materiales o

materia prima. Que maquinas y procesos usar. Que personal es necesario para

llevar a cabo este proyecto.

La Localización9 consiste en la selección y delimitación precisa de las áreas,

también denominada sitio, en que se localizará y operará el proyecto dentro de la

Macro zona “la localización optima de un proyecto es la que contribuye en mayor

medida a que se logre la mayor tasa de rentabilidad sobre capital (Criterio

Privado) u obtener el costo unitario mínimo (Criterio Social)”.

Estudio Financiero:

Su objetivo es ordenar y sistematizar la información de carácter monetario que

proporcionan las etapas anteriores y elaborar los cuadros analíticos que sirven

de base para la evaluación financiera.

Este estudio demuestra lo importante: ¿La idea es rentable?,. Para saberlo se

tienen tres presupuestos: ventas, inversión, gastos. Con esto se decidirá si el

proyecto es viable, o si se necesita cambios, como por ejemplo, si se debe

vender más, comprar maquinas más baratas o gastar menos.

Se describirá teóricamente la dimensión financiera de proyecto de inversión

desglosando en qué consisten los egresos por inversión, inversión fija, inversión

intangible y capital de trabajo. Se abordarán los horizontes del proyecto, ingreso,

costos, etc.

9 Fuente: Evaluación de Proyecto, Gabriel Baca Urbina, III Edición. Pág. 90

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

10

Estudio de Evaluación Financiera10

―La evaluación financiera de proyectos significa proveer los elementos

necesarios para tomar una decisión, aceptar o rechazar un proyecto 11se

presentara la metodología para analizar el Flujo Neto de Efectivo, donde se

comprobará la rentabilidad económica y se harán uso de los indicadores

necesario para efectuar la evaluación financiera y comprobar la rentabilidad

económica del proyecto, tales como:

Tasa mínima atractiva de retorno (TMAR)

Valor presente neto (VPN)

Índice de rentabilidad (IR)

Tasa interna de rendimiento (TIR)

La Rentabilidad del Proyecto significa que el capital de inversión se recuperará

en el periodo establecido y que además genere ganancias.

La tasa mínima aceptable de rendimiento TMAR es la tasa de inversión fija como

utilidad que generará el proyecto.

El porcentaje de interés que cada uno de los inversionistas fija para aportar su

capital de inversión en el proyecto se designa TMAR Mixta.

El método de evaluación que consiste en descontar los flujos futuros mediante

una tasa de descuento y restarlo de la inversión inicial que dio origen a dichos

flujos, todo esto a sub valor equivalente en un solo instante de tiempo que es el

presente se denomina Valor Presente Neto y el criterio de aceptación es VPN≥0

10

Fuente: Evaluación de Proyecto, Gabriel Baca Urbina, III Edición. Pág. 180

11

Fuente: Burgos Rivas Carlos y Medrano Chávez Armando, año 2006

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

11

El indicador de la utilidad que se genera por cada unidad monetaria invertida por

encima de la tasa mínima aceptable de rendimiento, se denomina Índice de

Rentabilidad, por tanto se debe cumplir que IR debe ser mayor que TMAR, lo

que determinará que el proyecto sea rentable.

La tasa interna de rendimiento es la tasa que iguala la suma de los flujos

descontados a la inversión inicial, o es la tasa de descuento que hace que el

VPN sea igual a cero.

El análisis de sensibilidad 12permite evaluar el grado de aceptación que

conlleva al cambio de las variables del proyecto.

El proyecto tiene una gran cantidad de variables tales como: costo totales,

dividido como se muestra en el flujo neto de efectivo de acuerdo al lugar de

ocurrencia, ingresos, volumen de producción, tasa y cantidad de financiamiento.

El análisis de sensibilidad está encaminado a modificar cada una de estas

variables para observar su efecto sobre la TIR. De hecho, hay variables que al

modificarse afectan automáticamente a las demás o su cambio puede ser

compensado de inmediato, sin embargo el hecho de hacer este pronóstico no

implica necesariamente que así vaya a suceder.

12

Fuente: Evaluación de Proyecto, Gabriel Baca Urbina, III Edición. Pág. 194

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

12

DISEÑO METODOLÓGICO

Primeramente será necesaria la elaboración de un Estudio de Mercado que

permita verificar la posibilidad real de penetración de Rosa de Jamaica Las

Marías en el mercado de consumidores de Rosa de Jamaica de la ciudad de

León. Este estudio de mercado brindará las preferencias de los consumidores de

Rosa de Jamaica de esta ciudad, que características o especificaciones desea el

cliente en el producto y el precio que este estaría dispuesto a pagar para obtener

el producto.

Para la elaboración del estudio de mercado es necesario hacer uso de los

conceptos fundamentales de la Mercadotecnia la cual consiste en un ―Sistema

total de actividades comerciales tendientes a planear, fijar precios, promover y

distribuir productos satisfactorios de necesidades entre mercados metas, con el

fin de alcanzar los objetivos organizacionales (Stanton, p.6).

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

13

Para realizar el estudio de Mercado primeramente es necesario tener una

concepción de mercado, es decir ―conjunto de todos los compradores reales y

potenciales de un producto o servicio(ibídem, p.9). Luego se determinará el

mercado meta y de esta manera se delimitará el mercado de Rosa de Jamaica al

cual se dirigirá el estudio.

En cuanto a la Competencia es necesario conocer el tipo de mercado en el cual

se va a competir, Competencia Perfecta o Competencia Imperfecta. Si es

Competencia Perfecta se observará que la relación entre los oferentes y los

demandantes no se da en igualdad de circunstancias, ambos regulan el libre

juego de la Demanda y la Oferta hasta llegar al equilibrio. En cambio si es

Competencia Imperfecta se da la intervención del estado ya que existen ciertas

anomalías que por intereses propios pueden distorsionar una de las partes.

El siguiente paso en la elaboración del Estudio de mercado será la recolección

de datos mediante la realización de una encuesta, esta brindará la información

sobre la mezcla de mercadotecnia a utilizar para la comercialización del producto

en la ciudad de León.

Para la elaboración de la encuesta será necesario determinar el tamaño de la

muestra, tomando en cuenta el nivel de confianza, el porcentaje de error que se

aceptará en la realización de este estudio y el nivel de variabilidad que se calcula

para comprobar la hipótesis.

El paso final es el procesamiento de la información. Con los datos obtenidos en

la encuesta se procederá a realizar la proyección de la demanda, que es la

cantidad de producto que absorberá el mercado en un lugar y un periodo dado,

producto de las ventas que realiza la competencia. También se realizará la

proyección de la oferta, precio y comercialización.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

14

El siguiente estudio que será necesario realizar para medir la rentabilidad del

proyecto es el Estudio Técnico, el cual permitirá determinar todos los

requerimientos técnicos necesarios para la puesta en marcha del proyecto,

optimizando al máximo los costos (aprovechamiento de maquinaria, inmobiliario

e infraestructura existente).

Este estudio técnico brindará las necesidades de infraestructura, equipos y

materias primas que serán necesarios adquirir para iniciar con la primera etapa

del proyecto.

Para la elaboración del estudio técnico es necesario hacer uso de los conceptos

fundamentales de la Ingeniería de procesos, localización (macro y micro),

necesidades de materias primas, infraestructura y equipos.

Para realizar el estudio técnico primeramente es necesario realizar la descripción

del proceso 13―es exponer ordenadamente las fases del mismo, indicando qué

sucede en cada fase y cómo sucede. Luego se determinará el tamaño del

proyecto, donde será necesario establecer la capacidad de producción del

proyecto en base a la oferta proyectada en el estudio de mercado elaborado

anteriormente.

Por otra parte será necesario y de suma importancia determinar la localización

óptima de la planta de producción, tomando en cuenta factores como relación

con el mercado, materias primas, vías de acceso, infraestructura, servicios

públicos, mano de obra, elementos climáticos, características del terreno, entre

otras.

13

http://roble.pntic.mec.es/~msanto1/lengua/1descrip.htm

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

15

El siguiente paso en la elaboración del Estudio técnico será el análisis de la

maquinaria y equipos que serán necesarios adquirir para la puesta en marcha del

proyecto, así como un análisis de los equipos y maquinaria existente y que

pueden ser aprovechados. También será necesario realizar este mismo análisis

pero para los edificios e instalaciones, tanto para los que existen como para los

que será necesario construir. En este ítem se debe hacer énfasis en el hecho

que si es más factible arrendar o construir, tomando en cuenta factores a corto y

largo plazo.

El paso final es determinar los costos tanto de adquisición de materia prima,

equipos, herramientas y construcción de las obras civiles necesarias para la

puesta en marcha del proyecto.

El tercer estudio que será necesario es el estudio Financiero el cual permitirá

determinar el monto de los recursos económicos necesarios para la puesta en

marcha del proyecto y el costo total de operación de la planta.

El primer paso para la elaboración de este estudio es la determinación de los

costos totales de operación. En este punto primeramente se determinan los

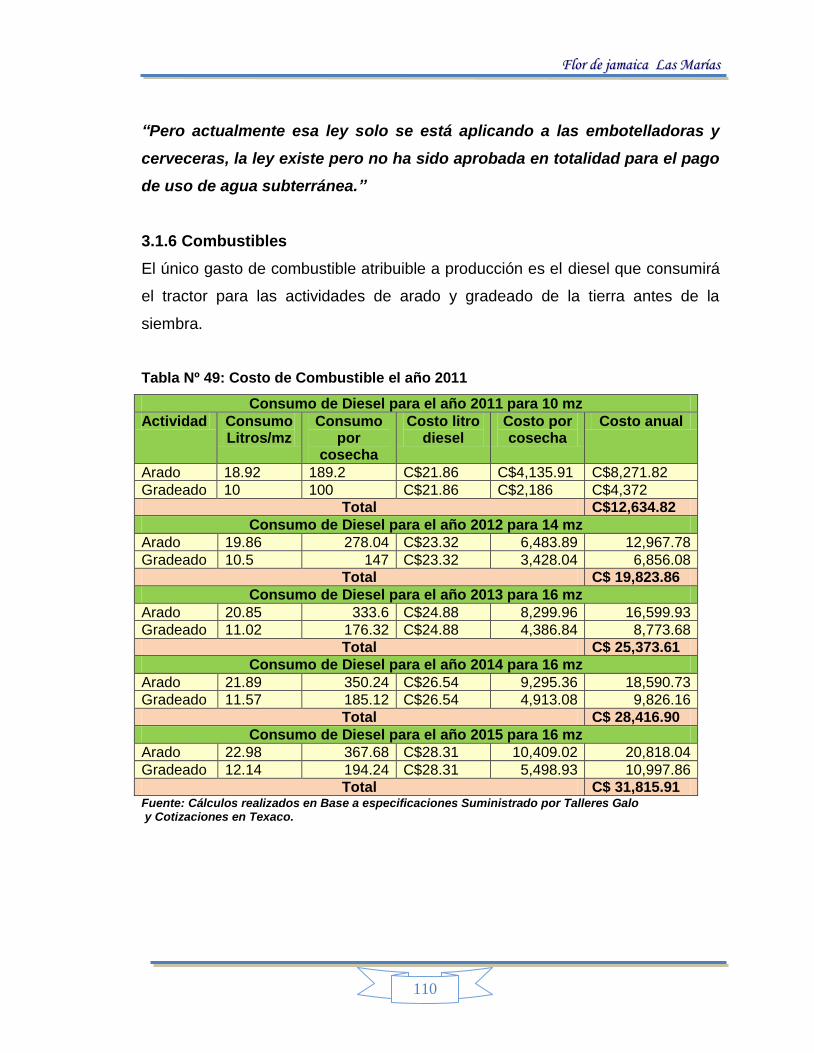

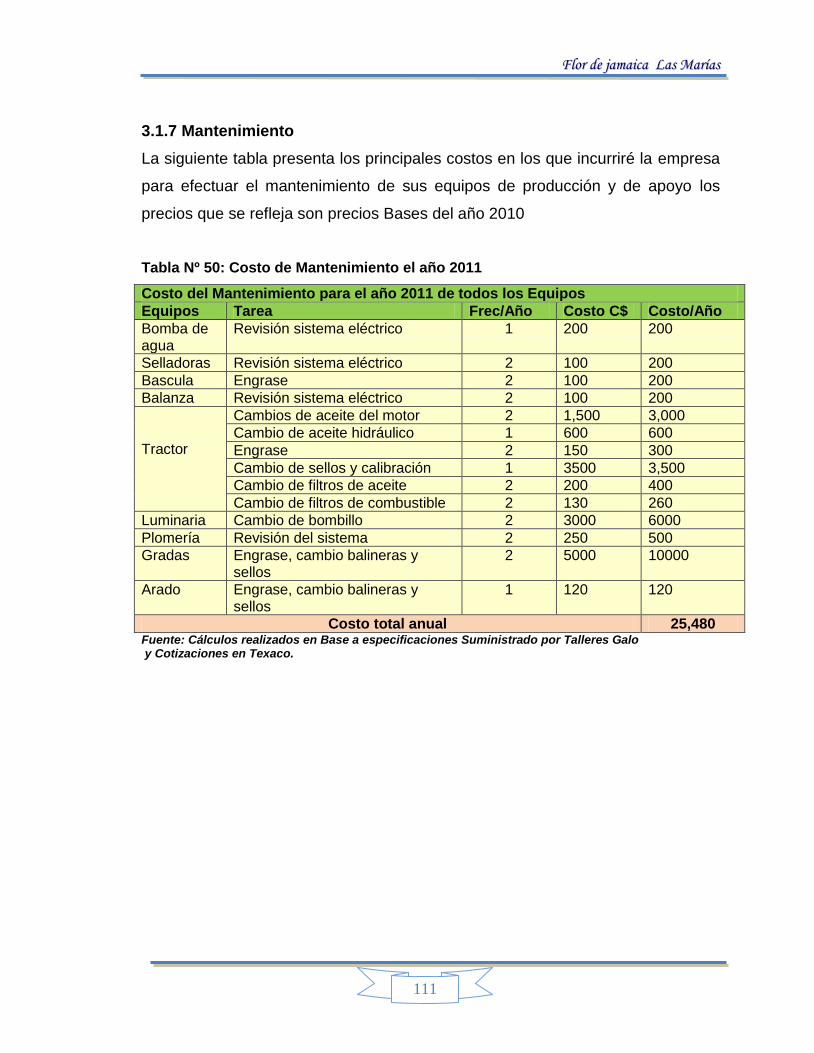

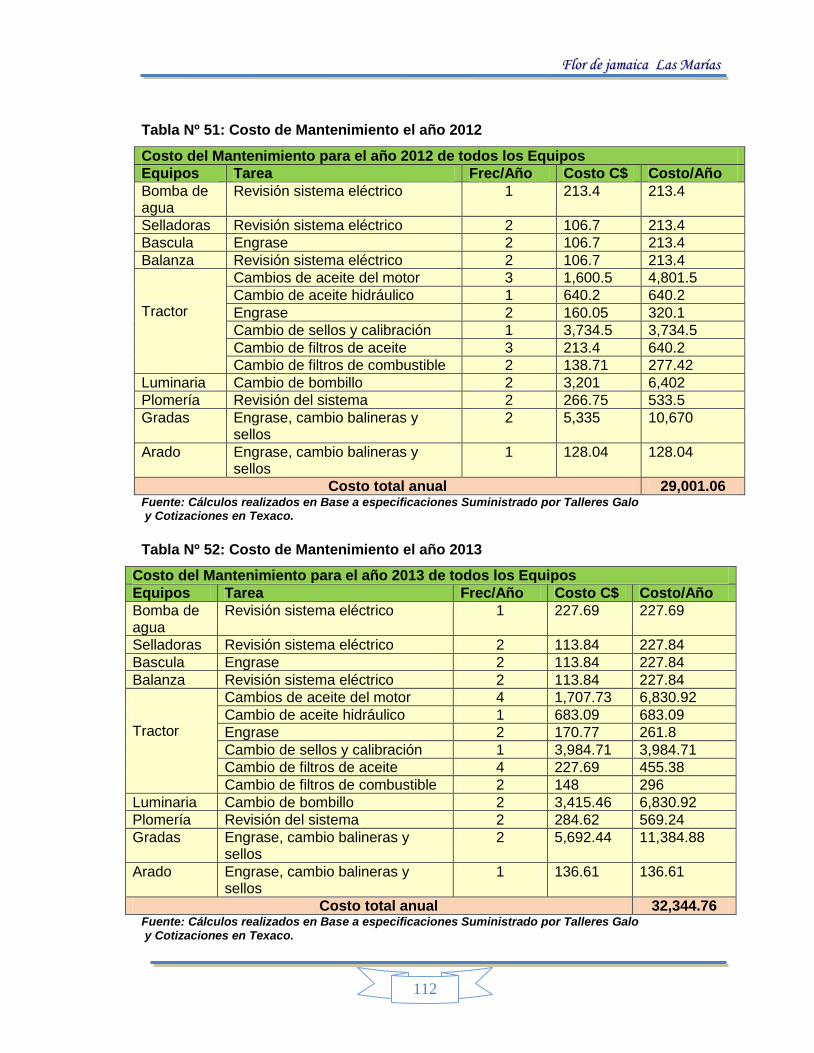

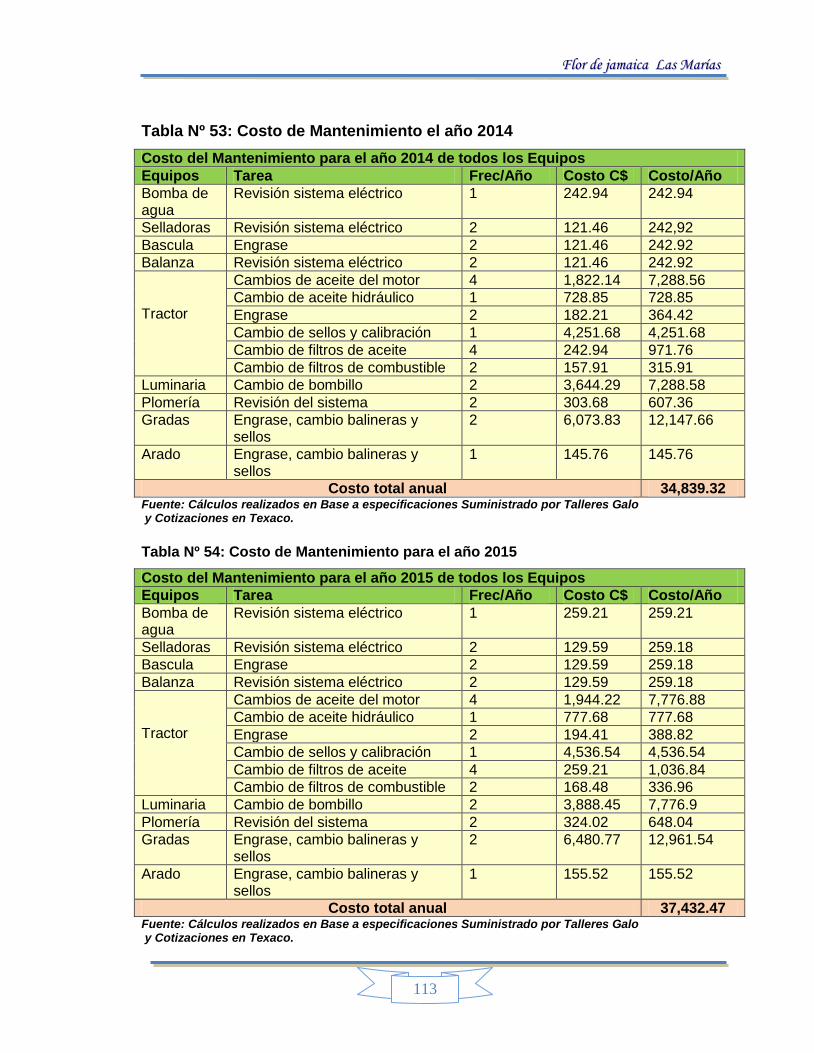

costos de producción tomando en cuenta costos de materia prima, costos de

mano de obra, costos de envases y embalajes, costos de energía eléctrica, agua,

combustibles, Mantenimiento, Cargos de depreciación y amortización; luego será

necesario determinar los costos de Administración y costos financieros.

El siguiente paso es determinar la inversión total final y diferida. Como inversión

fija se toman en cuenta los costos de adquisición de todos los equipos,

maquinaria, terreno y construcción de obras civiles. Como inversión diferida se

tomara en cuenta la adquisición de la patente de inversión, marca, diseño

comercial, nombre comercial, asistencia técnica, gastos pre operativos de

instalación y puesta en marcha del proyecto, contratos de servicios, entre otros.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

16

Luego será necesario determinar la depreciación y amortización, la depreciación

será aplicada a los activos fijos y la amortización a los activos diferidos. Después

con estos datos será necesaria la obtención del Flujo Neto de Efectivo de la

empresa para ser analizado en el siguiente estudio.

Se realizara un análisis de sensibilidad que permita ver el cambio de las

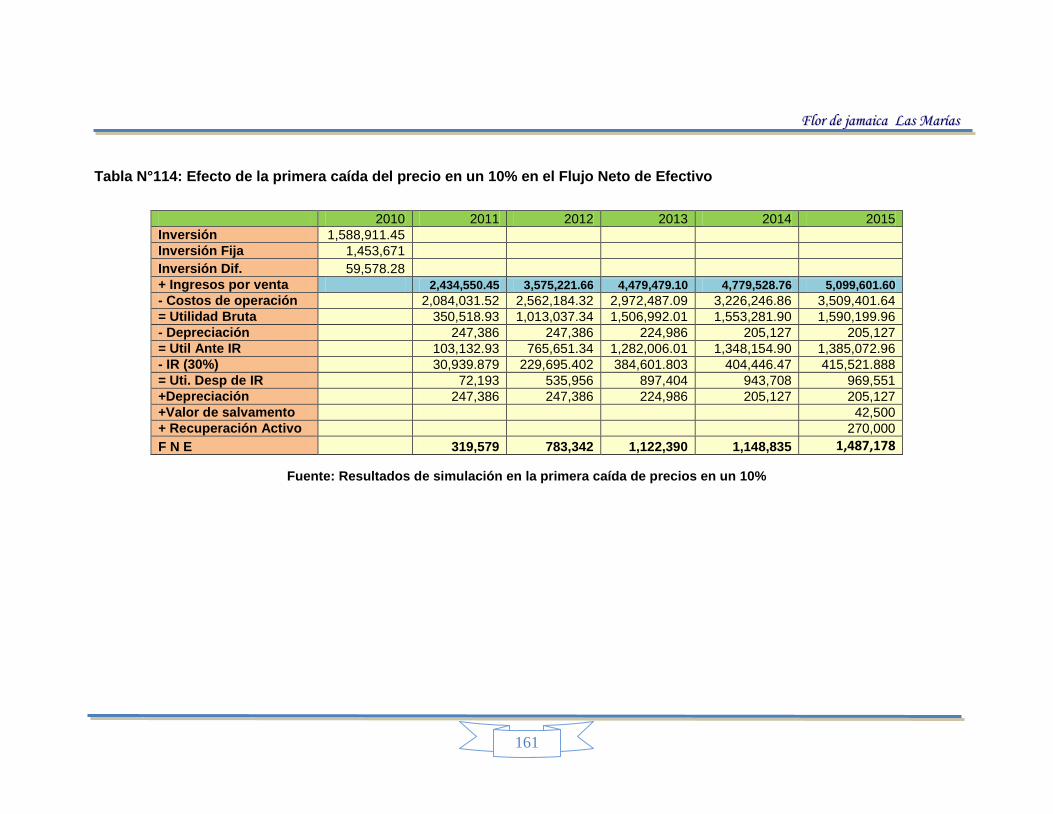

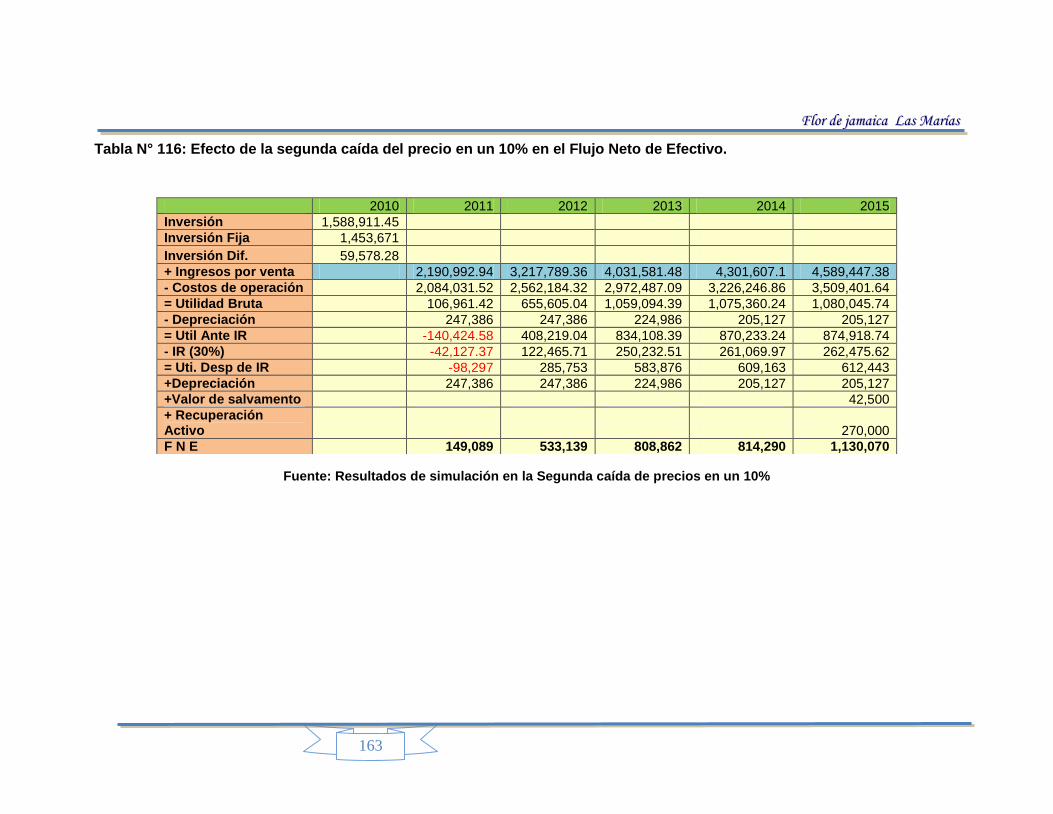

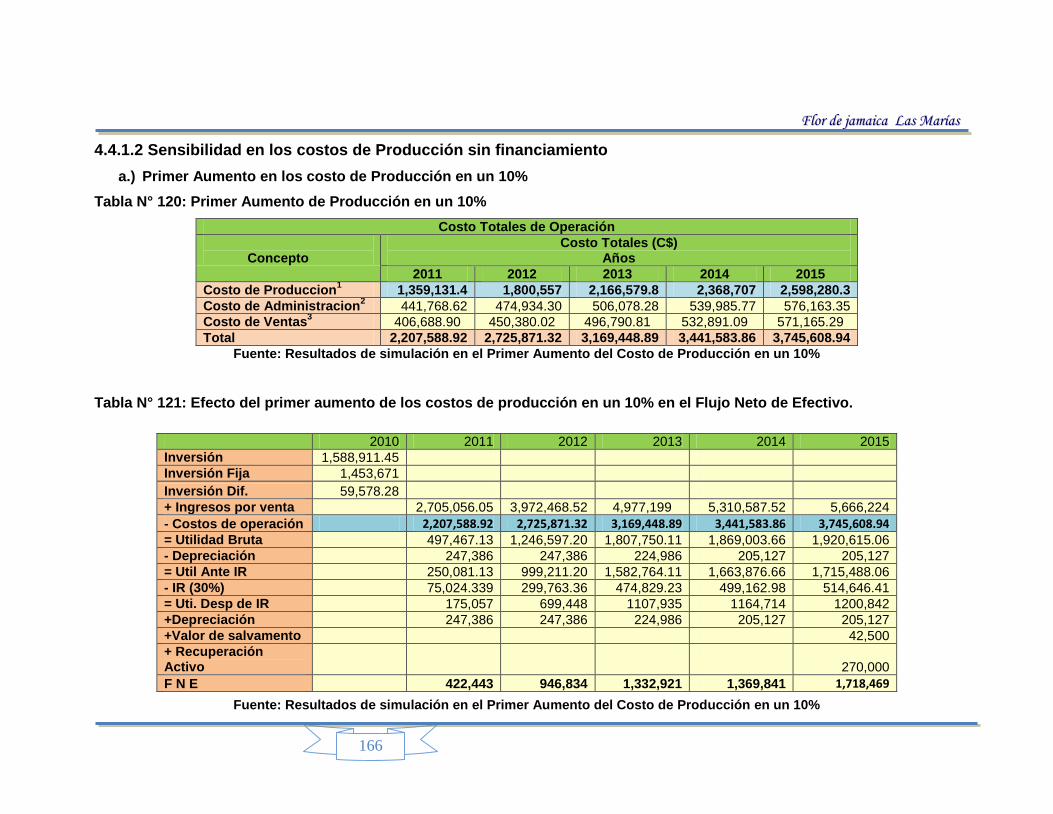

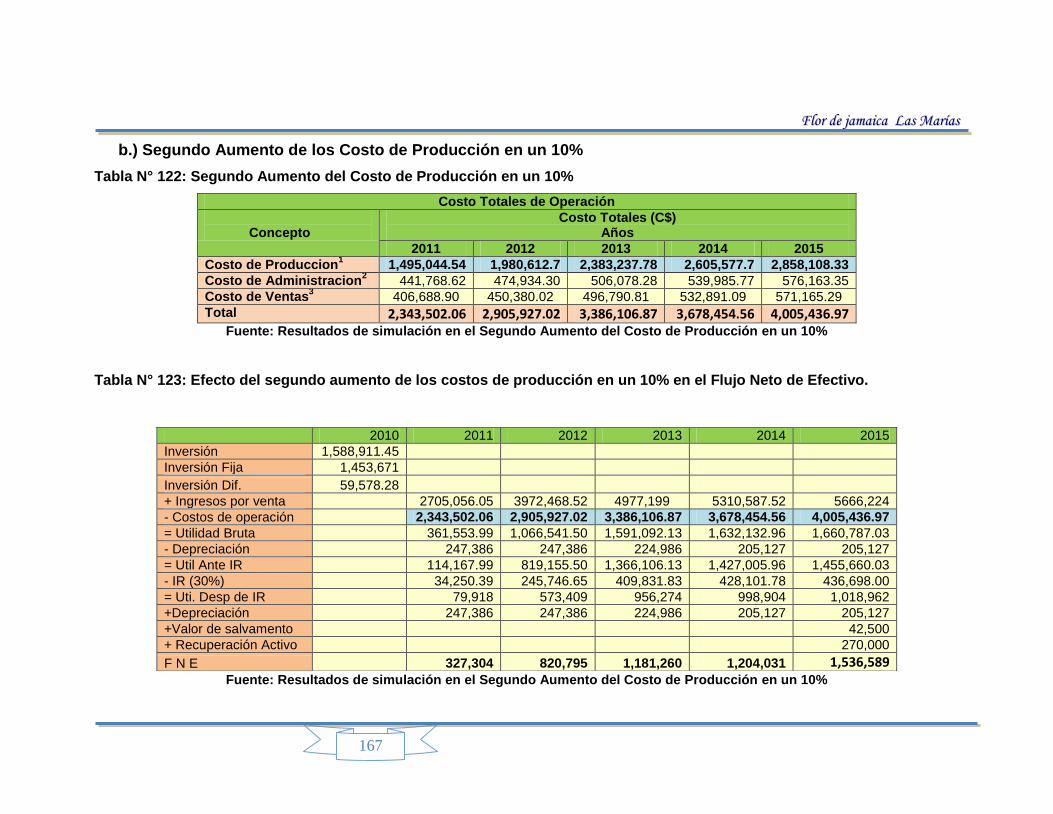

variables en cada flujo con y sin financiamiento, que tan sensibles es el proyecto

ante una baja de precios en el producto y una subida en los costos de

producción.

El estudio final es la Evaluación financiera donde se verificara la rentabilidad del

proyecto, haciendo uso de los datos obtenidos en todos los estudios anteriores,

para esta evaluación se hizo uso del método VPN.TIR, IR, PRI, TREMA con y sin

financiamiento.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

17

Capítulo I

Estudio de Mercado

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

18

1.1 DESCRIPCION DEL PRODUCTO.

La Rosa de Jamaica14 pertenece a la familia de las malváceas y su nombre

científico es Hibiscus Sabdariffa L. Se cree que es un producto originario de los

países de Asia, estimándose su origen en India y Malasia. Posteriormente

llevada hacia algunos países africanos con climas tropicales y subtropicales, así

como a Centro y Sudamérica.

En el mercado internacional las variedades de Rosa de Jamaica más conocidas

y comercializadas15 son:

1.1.2 VARIEDADES:

• Rica: Esta variedad tiene la característica que es de poca altura, es muy

productiva y sus flores son de cálices grandes y rojos.

•Víctor: Son plantas de tallos vigorosos y rojizos, es la variedad de las coloración

roja y productora de flores y frutos.

•Archer: Tallos y hojas verdes, vigorosas y productivas.

•Altísima: Usada para extracción de fibras, alcanza gran altura, produce fibra

larga y de buena calidad.

• Temprana: Variedades mas precosas y sus rendimientos de flor y fruto son

aceptables.

14

Ver apéndice 1 15

Fuente: Estudio de factibilidad del cultivo, procesamiento y comercialización de la rosa de Jamaica-altertc inc.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

19

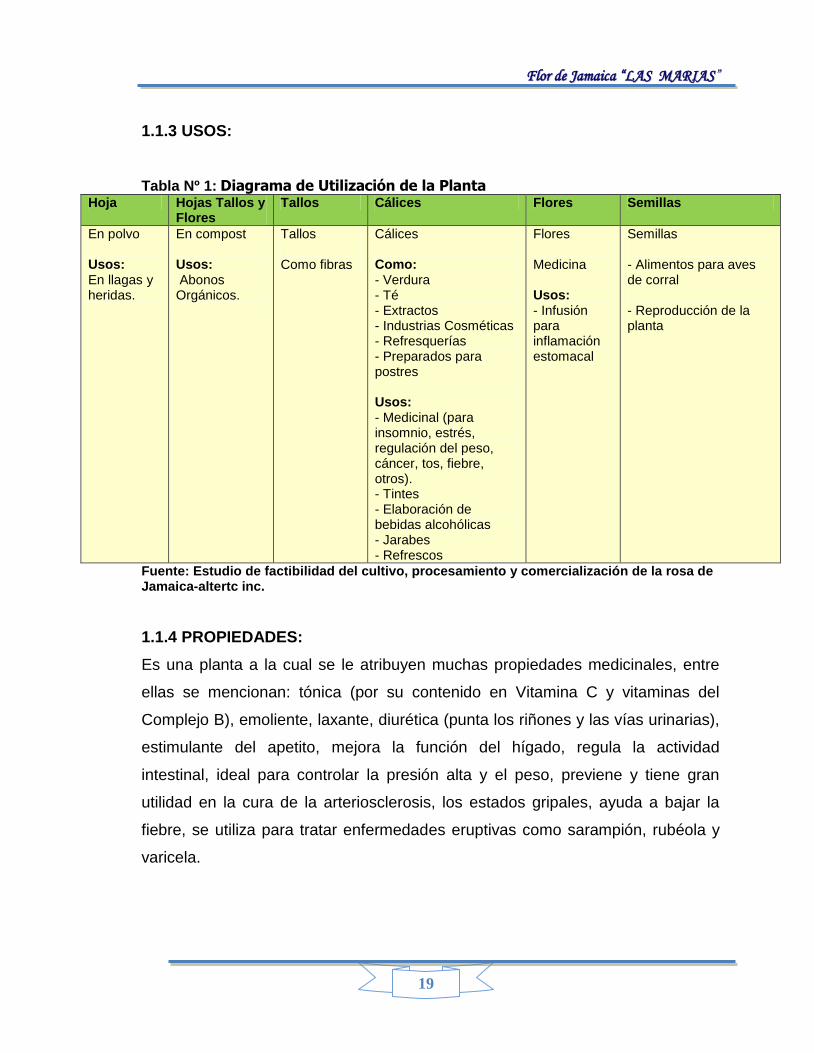

1.1.3 USOS:

Tabla Nº 1: Diagrama de Utilización de la Planta Hoja Hojas Tallos y

Flores Tallos Cálices Flores Semillas

En polvo Usos: En llagas y heridas.

En compost Usos: Abonos Orgánicos.

Tallos Como fibras

Cálices Como: - Verdura - Té - Extractos - Industrias Cosméticas - Refresquerías - Preparados para postres Usos: - Medicinal (para insomnio, estrés, regulación del peso, cáncer, tos, fiebre, otros). - Tintes - Elaboración de bebidas alcohólicas - Jarabes - Refrescos

Flores Medicina Usos: - Infusión para inflamación estomacal

Semillas - Alimentos para aves de corral - Reproducción de la planta

Fuente: Estudio de factibilidad del cultivo, procesamiento y comercialización de la rosa de Jamaica-altertc inc.

1.1.4 PROPIEDADES:

Es una planta a la cual se le atribuyen muchas propiedades medicinales, entre

ellas se mencionan: tónica (por su contenido en Vitamina C y vitaminas del

Complejo B), emoliente, laxante, diurética (punta los riñones y las vías urinarias),

estimulante del apetito, mejora la función del hígado, regula la actividad

intestinal, ideal para controlar la presión alta y el peso, previene y tiene gran

utilidad en la cura de la arteriosclerosis, los estados gripales, ayuda a bajar la

fiebre, se utiliza para tratar enfermedades eruptivas como sarampión, rubéola y

varicela.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

20

1.2 PRESENTACION DEL PRODUCTO

Las normas de comercialización, es decir la presentación que debe tener el

producto para llegar al consumidor es muy importante, y de ello depende muchas

veces que el cliente opte por una u otra marca.

Embase: Bolsa plástica de polipropileno, color transparente de 200 micras de;

6‖x 10‖ para la presentación de 100gr, de 8‖x12‖ para la presentación de 225 gr.

y de 9‖x14‖ para la presentación de 450 gr.

Etiquetado: Esta creación es un diseño elaborado por el grupo, en el cual se

cumple con todas las características establecidas al momento de impregnar una

imagen que represente el concepto que se quiere reflejar de este producto. Este

etiquetado cuenta con Adelante: Nombre

Comercial, sello único que marca la diferencia entreLos demás productos,

Logotipo del Producto, Nombre de la Empresa, Peso Neto, País y dirección en el

que fue elaborado y teléfono.

Atrás: Datos Nutricionales, Ingredientes, código de barras, Nombre de la

empresa, País y dirección en el que fue elaborado y teléfono.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

21

1.3 ANÁLISIS DE PRODUCTOS SUSTITUTOS

Los productos sustitutos son aquellos que satisfacen casi las mismas

necesidades que cubre un producto determinado, los cuales para el caso de

Rosa de Jamaica tiene muchos que de igual manera ofrecen a los consumidores

múltiples beneficios medicinales, tal es el caso del Noni, el Té de Manzanilla, Te

de Zacate Limón, Te de Canela, Te Negro, Dige-te, Híper-te, Coles-te, Riño-te,

Laxa-te, Te Tilo y las bebidas de Tamarindo, Linaza y Chía. Los productos

sustitutos son inversamente proporcionales con el factor precio, o sea, si baja

cualquiera de ellos, podría verse afectado el consumo de nuestro producto. Sin

embargo, si sube el precio de alguno de estos productos, podría favorecerse el

consumo del nuestro.

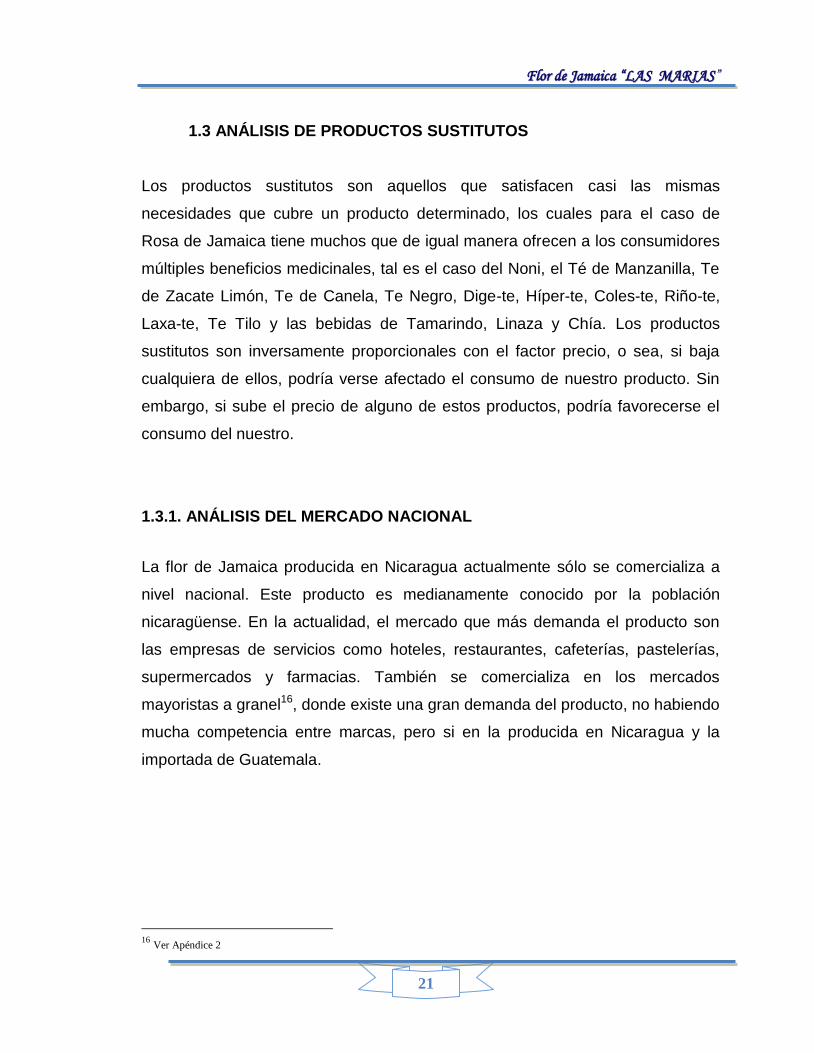

1.3.1. ANÁLISIS DEL MERCADO NACIONAL

La flor de Jamaica producida en Nicaragua actualmente sólo se comercializa a

nivel nacional. Este producto es medianamente conocido por la población

nicaragüense. En la actualidad, el mercado que más demanda el producto son

las empresas de servicios como hoteles, restaurantes, cafeterías, pastelerías,

supermercados y farmacias. También se comercializa en los mercados

mayoristas a granel16, donde existe una gran demanda del producto, no habiendo

mucha competencia entre marcas, pero si en la producida en Nicaragua y la

importada de Guatemala.

16

Ver Apéndice 2

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

22

Figura Nº 5: Mapa de zonas productivas de la Rosa de Jamaica en Nicaragua

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

23

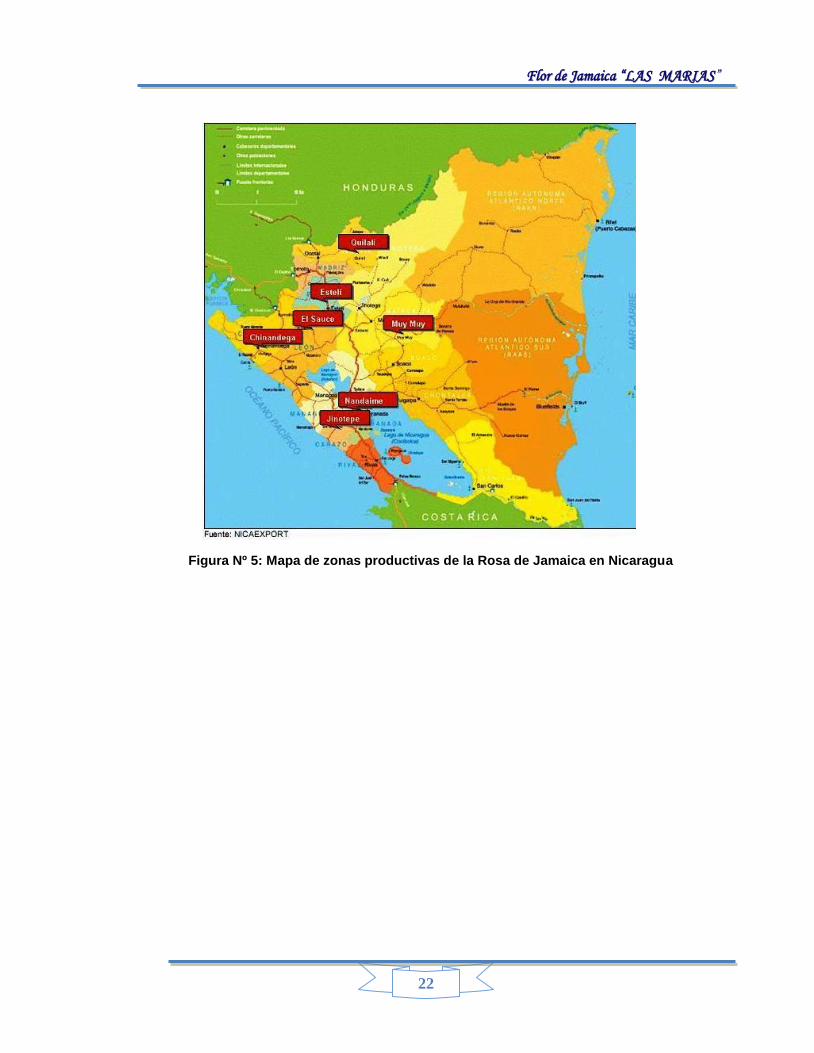

Según los productores y comercializadores el mercado que existe para la Rosa

de Jamaica es cada vez más grande y rentable, ya que los consumidores están

adquiriendo conocimiento sobre sus usos y beneficios medicinales.

Figura Nº 6: Mapa de zonas de consumo de la Rosa de Jamaica en Nicaragua

1.3.1.2. Definición del Área Geográfica que abarcará el Estudio

Este proyecto abarcará en primera instancia el Casco Urbano del departamento

de León debido a que contiene al público objetivo del producto, además que se

encuentra el consumidor con mayor capacidad de compra. Esto no quiere decir

que solo se limitaría a este mercado ya que dentro de una futura ampliación del

mercado podría aumentar la envergadura del área geográfica a los

departamentos aledaños.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

24

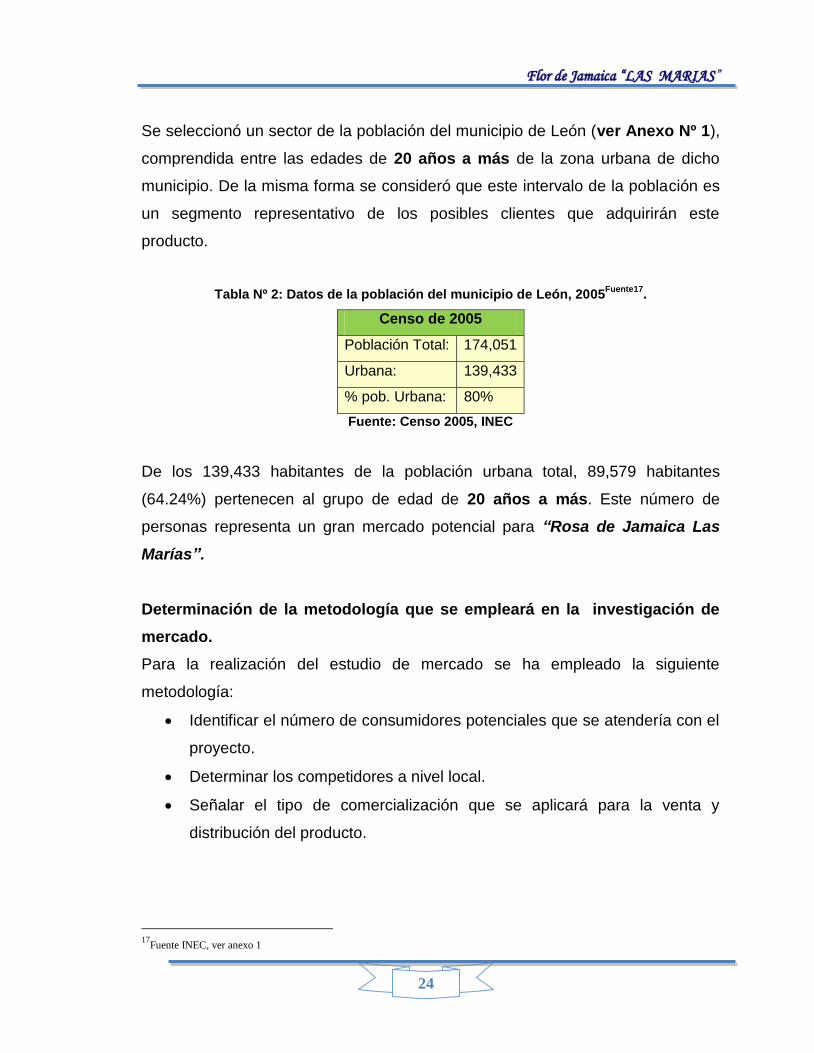

Se seleccionó un sector de la población del municipio de León (ver Anexo Nº 1),

comprendida entre las edades de 20 años a más de la zona urbana de dicho

municipio. De la misma forma se consideró que este intervalo de la población es

un segmento representativo de los posibles clientes que adquirirán este

producto.

Tabla Nº 2: Datos de la población del municipio de León, 2005Fuente17

.

Censo de 2005

Población Total: 174,051

Urbana: 139,433

% pob. Urbana: 80%

Fuente: Censo 2005, INEC

De los 139,433 habitantes de la población urbana total, 89,579 habitantes

(64.24%) pertenecen al grupo de edad de 20 años a más. Este número de

personas representa un gran mercado potencial para “Rosa de Jamaica Las

Marías”.

Determinación de la metodología que se empleará en la investigación de

mercado.

Para la realización del estudio de mercado se ha empleado la siguiente

metodología:

Identificar el número de consumidores potenciales que se atendería con el

proyecto.

Determinar los competidores a nivel local.

Señalar el tipo de comercialización que se aplicará para la venta y

distribución del producto.

17

Fuente INEC, ver anexo 1

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

25

La recopilación de la información básicamente ha sido de primera fuente.

Usando en primer lugar herramientas como la Encuesta para recoger la

información tanto de consumidores actuales y potenciales, de los puntos de

venta que llegan directamente con el consumidor final, cuya realización tuvo

como escenario Una Sucursal del Supermercado La Unión, así como también

los puntos céntricos de León como los alrededores de La Catedral, La esquina

de los Bancos y El Mercado Central, con una muestra representativa de 383

personas que poseen un considerable poder adquisitivo y un juicio objetivo

acerca del producto.

La razón por la que no se aplicó una encuesta dirigida a los distribuidores y

productores de Flor de Jamaica es por la poca accesibilidad de los mismos con

respecto a información contable, precio de venta unitario, costos de producción,

cantidades vendidas mensuales o anuales, entre otros; al creer que la

información sería utilizada por la competencia.

En segunda instancia se utilizó también información publicada por las

instituciones del Estado, que tiene que ver con el tipo de producto a elaborar.

El modelo de la encuesta realizada a los consumidores se encuentra en el

apéndice Nº 3.2.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

26

1.4 ANALISIS DE RESULTADOS:

1.4.1 Análisis del Consumidor18.

En el presente análisis de resultados se obtiene detalladamente el porcentaje

aproximado respecto a la aceptación de cada una de las variables (Oferta,

Demanda, Precio y Canales de Distribución) que se plantearon en este estudio.

Por tanto el análisis de estas (variables) contribuirá a su definición y de esta

manera introducir este producto en el mercado, así como la toma de decisiones

fundamentales para ser competitivos. A continuación se describe los resultados

de cada una de las preguntas formuladas en las encuestas.

El 53.61% de los encuestados respondieron que si compran Rosa de Jamaica

sin preparar y el 46.39% respondieron que no la compran. Como podemos

observar el porcentaje de personas que compran Rosa de Jamaica sin preparar

es mayor que el que no compran creando una posibilidad de penetración para

Rosa de Jamaica Las Marías.

De los encuestados que respondieron que si compran Rosa de Jamaica sin

preparar el 41.83 % pertenece al grupo de edad de 20 a 29 años, el 22.12% al

grupo de 30 a 39 años, el 18.75 % al grupo de 40 a 49 años, el 12.02 % al grupo

de 50 a 59 años y el 5.29 % al grupo de 60 años a más. Con este resultado

Localizamos nuestro mercado potencial las cuales son personas pertenecientes

al grupo de edad de 20 años a más.

De los encuestados que respondieron que no compran Rosa de Jamaica sin

preparar el 48.89 % pertenece al grupo de 60 años a más años, el 17.22 % al

grupo de 30 a 39 años, el 16.11 % al grupo de 40 a 49 años, el 10.56 % al grupo

de 50 a 59 años y el 7.22 % al grupo de edad de 20 a 29.

18

Ver apéndice 5.1

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

27

De los encuestados que respondieron que si compran Rosa de Jamaica sin

preparar el 35.58% pertenece al sexo masculino y el 64.42 % al sexo femenino.

De los encuestados que respondieron que no compran Rosa de Jamaica sin

preparar el 50.56% pertenece al sexo masculino y el 49.44% al sexo femenino.

Mediante estos datos nos damos cuenta que quienes más compran rosa de

Jamaica son las mujeres.

1.4.1.2 Análisis del Comportamiento de Compra de Flor de Jamaica

Utilizando el método de comprador aparente o (encuesta de la no compra) se

pudo observar en los puntos de venta, sobre todo en los supermercados, que

generalmente el comprador no adquiere el producto por impulso, por el contrario,

analiza con todo cuidado las ofertas existentes. El consumidor compara los

precios, características y atributos, cantidad de las presentaciones de una misma

marca y de marcas distintas y luego se decide en base a su conveniencia. Por lo

general cuando compran escogen una sola marca y una sola presentación.

1.4.2 Análisis del Producto 19

De las personas que adquieren Rosa de Jamaica sin preparar el 47.9 %

respondió que compran la marca Les Oliviers, el 31.4 % compra la importada

vendida a granel y el 20.7 % compra otras marcas (no especificaron).

Respecto a los aspectos que toman en cuenta los consumidores al momento de

adquirir el producto, el 35.58 % de estos compran su marca preferida por el

precio, el 8.17 % por el tipo de empaque, el 18.75 % por la textura de los cálices,

19

ver apéndice 5.2

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

28

El 12.02 % por el color de los cálices, el 23.08 % por la higiene y el 2.40 %

respondieron que lo hacen por otras razones no especificadas. Como podemos

observar el aspecto que más toman en cuenta los consumidores a la hora de la

compra es el precio.

Con respecto al tipo de presentación en que compran el producto el resultado fue

el siguiente, 5.29 % de los encuestados respondió que compran la presentación

de 20gr, el 7.21 % compra 24 gr, otro 7.21 % compra 45 gr, el 5.77 % 90 gr, el

20.19 % 185 gr, el 13.46 % 4 oz, el 11.54 % 8 oz, el 21.15 % 1 lb. y el 8.17 % no

sabe que presentación compra. Como podemos observar las presentaciones que

los consumidores prefieren comprar son la de185 gr. y la de 1 lb.

El 80.29 % respondió que compran la cantidad de 1 a 3 paquetes, el 12.98 % de

4 a 6 paquetes y el 6.73 % de 7 a más. El 9.13% respondió que compran con

una frecuencia semanal, el 31.73 % quincenal, el 39.90 % mensual y el 19.23 %

compra eventualmente. Podemos observar que las mayores frecuencias de

compra son quincenales y mensuales.

De todos los consumidores de flor de Jamaica el 37.50 % respondió que

disponen de C$ 1- C$ 50 mensual para comprar el producto, el 48.56 %

respondió que disponen de C$ 51 —C$ 100, el 9.62 % respondió de C$ 101 —

C$ 150 y el 4.33 % de C$ 151 — más.

1.4.3 Análisis de la Plaza 20

De las personas que compran flor de Jamaica sin preparar el 45.19 % respondió

la adquieren en supermercados, el 8.17 % en distribuidoras, el 25 % en

mercados populares, el 16.83 % en tiendas naturistas, y el 4.81 % en otros como

pulperías o directamente con el productor.

20

Ver apéndice 5.3

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

29

1.4.4 Análisis de Publicidad (Comunicación).21

Del total de personas encuestadas, tanto consumidores como no consumidores

de Rosa de Jamaica, el 15.21 % ha visto o escuchado publicidad referente a este

producto y el 84.79 % no. De ese porcentaje que respondió afirmativamente a la

pregunta, el 15.25 % ha visto publicidad a través de la televisión, el 30.51 % la ha

escuchado en radio, el 13.56 % ha visto en periódicos, el 1.69 % mediante

perifoneo, el 6.78 % ha visto a través de carteles, el 10.17 % ha visto por medio

de volantes y el 22.03 % a través de otros medios como afiches. Esto nos indica

que la publicidad de Rosa de Jamaica se da mayormente por medio de la radio.

1.4.5 ANÁLISIS DE LA DEMANDA POTENCIAL22

Del total de personas que compran Rosa de Jamaica sin preparar el 51.92 %

estarían dispuestas a cambiar la marca que adquiere por ―Rosa de Jamaica La

Leonesa‖ y el 48.08 % no. Y del total de personas que no compran Rosa de

Jamaica el 58.33 % estarían dispuestos a comprar ―Rosa de Jamaica La

Leonesa‖ y el 41.67% no estarían dispuestos.

Del total de personas que estarían dispuestos a cambiar de marca y los que

estarían dispuestos a probarla el 56.59 % comprarán la presentación de 100

gramos, el 33.27% la de 225 gramos y el 10.24% la de 450 gramos.

En la presentación de 100 gr el 26% adquirirá 1 bolsa, el 21.3% adquirirá 2

bolsas y el 9.29% adquirirá 4 bolsas, en la presentación de 225 gr el adquirirá

27% 1 bolsa, el 6.17% adquirirá 2 bolsas, en la presentación de 450 gr el 7.13%

adquirirá 1 bolsa, el 3.11% adquirirá 2 bolsas.

21

Ver apéndice 5.4 22

Ver apéndice 5.5

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

30

Estas personas que están dispuestas a cambiar de marca significan una

demanda potencial para la empresa ―Castillejos S.A.‖. Aplicando el porcentaje

que representan a la población total del municipio de León de 20 años a más, la

demanda del producto sería de 3,129.57 quintales anual. El cálculo de esta

demanda potencial se detalla en el aspecto Proyecciones de la demanda y oferta

de ―Rosa de Jamaica Las Marías‖

1.5. PROYECCIÓN DE LA DEMANDA Y LA OFERTA

1.5.1. Demanda y oferta actual

Pese al rendimiento de la flor de Jamaica nacional, la producción no suple la

demanda actual del mercado interno. Esto se percibe como una oportunidad para

impulsar la producción interna; ya que disponemos de buenas condiciones

agronómicas para ofertar un producto que satisfaga las necesidades de los

consumidores.

1.5.1.1. Proyecciones de la demanda y oferta de “Rosa de Jamaica

Las Marías”

Para la proyección de la demanda no se emplearon pronósticos de ventas

basados en datos históricos (método objetivo) dado que lo que se desea es

iniciar una nueva empresa, por lo tanto estos no existen; utilizamos pronósticos

basados en encuestas de intención de compra y capacidad máxima de

producción de la empresa (método subjetivo).

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

31

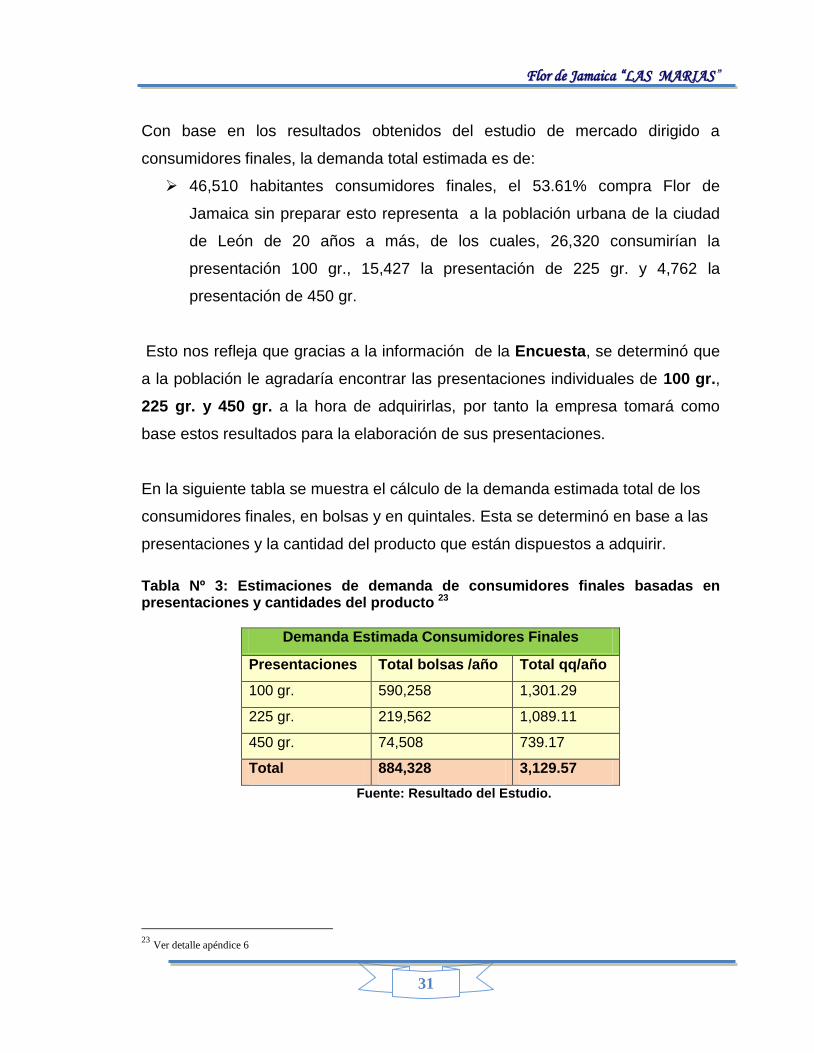

Con base en los resultados obtenidos del estudio de mercado dirigido a

consumidores finales, la demanda total estimada es de:

46,510 habitantes consumidores finales, el 53.61% compra Flor de

Jamaica sin preparar esto representa a la población urbana de la ciudad

de León de 20 años a más, de los cuales, 26,320 consumirían la

presentación 100 gr., 15,427 la presentación de 225 gr. y 4,762 la

presentación de 450 gr.

Esto nos refleja que gracias a la información de la Encuesta, se determinó que

a la población le agradaría encontrar las presentaciones individuales de 100 gr.,

225 gr. y 450 gr. a la hora de adquirirlas, por tanto la empresa tomará como

base estos resultados para la elaboración de sus presentaciones.

En la siguiente tabla se muestra el cálculo de la demanda estimada total de los

consumidores finales, en bolsas y en quintales. Esta se determinó en base a las

presentaciones y la cantidad del producto que están dispuestos a adquirir.

Tabla Nº 3: Estimaciones de demanda de consumidores finales basadas en presentaciones y cantidades del producto 23

Demanda Estimada Consumidores Finales

Presentaciones Total bolsas /año Total qq/año

100 gr. 590,258 1,301.29

225 gr. 219,562 1,089.11

450 gr. 74,508 739.17

Total 884,328 3,129.57

Fuente: Resultado del Estudio.

23

Ver detalle apéndice 6

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

32

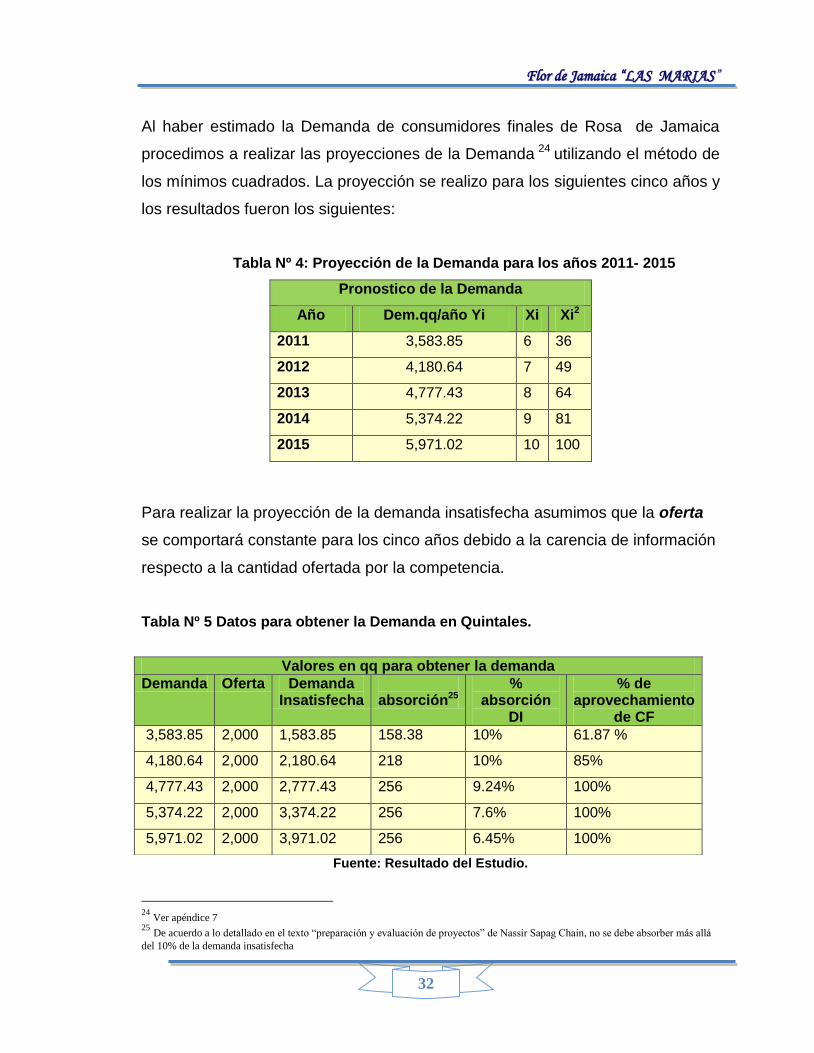

Al haber estimado la Demanda de consumidores finales de Rosa de Jamaica

procedimos a realizar las proyecciones de la Demanda 24 utilizando el método de

los mínimos cuadrados. La proyección se realizo para los siguientes cinco años y

los resultados fueron los siguientes:

Tabla Nº 4: Proyección de la Demanda para los años 2011- 2015

Pronostico de la Demanda

Año Dem.qq/año Yi Xi Xi2

2011 3,583.85 6 36

2012 4,180.64 7 49

2013 4,777.43 8 64

2014 5,374.22 9 81

2015 5,971.02 10 100

Para realizar la proyección de la demanda insatisfecha asumimos que la oferta

se comportará constante para los cinco años debido a la carencia de información

respecto a la cantidad ofertada por la competencia.

Tabla Nº 5 Datos para obtener la Demanda en Quintales.

Fuente: Resultado del Estudio.

24

Ver apéndice 7 25

De acuerdo a lo detallado en el texto “preparación y evaluación de proyectos” de Nassir Sapag Chain, no se debe absorber más allá

del 10% de la demanda insatisfecha

Valores en qq para obtener la demanda

Demanda Oferta Demanda Insatisfecha

absorción25

% absorción

DI

% de aprovechamiento

de CF

3,583.85 2,000 1,583.85 158.38 10% 61.87 %

4,180.64 2,000 2,180.64 218 10% 85%

4,777.43 2,000 2,777.43 256 9.24% 100%

5,374.22 2,000 3,374.22 256 7.6% 100%

5,971.02 2,000 3,971.02 256 6.45% 100%

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

33

1.6 Análisis de la Oferta

El principal objetivo que se persigue mediante el análisis de la oferta es

determinar o medir las cantidades y condiciones en que una economía puede y

quiere situar a disposición del mercado un bien o servicio. La oferta, al igual que

la demanda, es función de una serie de factores, como son los precios del

producto en el mercado, los apoyos gubernamentales a la producción, etc.

En este estudio se encuentra un tipo de Oferta Competitiva o de Mercado

Libre,26 en la que los productores se hallan en circunstancias de libre

competencia, debido a que la producción de rosa de Jamaica es mínima, los

niveles de importación son mucho mayor y proceden de otros países. Para

realizar un análisis exhaustivo de la oferta en el presente estudio de mercado

existen diferentes factores que se menciona a continuación.

1.6 1Análisis de la Competencia:

Cabe resaltar que querámoslo no, es un hecho que la industria manufacturera

cuenta con muchas personas que trabajan en la clandestinidad y sin las reglas o

normas necesarias o básicas para la producción de diversos bienes.

Los problemas principales que se suscitan con respecto a los productores del

sector informal son los siguientes:

Falta de información estadística: Es muy difícil conocer el número exacto

de empresas que operan en la informalidad, así como también los

productos que ofrecen por no estar registrados. Esta falta de información

no permite conocer la Oferta real del producto.

26

Evaluación de Proyectos, Gabriel Baca Urbina, pag.37

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

34

También al no saber que empresas son, no se les puede gravar ningún

impuesto, esto genera una competencia desleal con las empresas que

compiten en los mismos mercados ya que al no pagar impuestos tienen

costos de producción mucho menores que las empresas formales

establecidas.

Falta de financiamiento para impulsar y desarrollar el proyecto debido a la

falta de solidez por parte de los involucrados.

Partiendo de las limitantes mencionadas anteriormente, en este estudio se

asume la oferta constante, debido en primer lugar, a la mínima cantidad de

producción nacional que no logra satisfacer la demanda nacional y esta a su

vez es compensada por las importaciones.

1.6.2 Empresas del Mercado de Flor de Jamaica

Entre las empresas que actualmente abastecen el mercado Leones resaltan:

Cooperativa de productores de PRODUMER, situada en el Sauce.

Cooperativa de Juan Francisco Paz Silva, situada en Achuapa.

Fundación para el desarrollo de León FUNDAPADELE, situada en León.

Enrique Medina (Les Olivers).

También existen comercializadores de Rosa de Jamaica sin empacar la

cual es importada de Guatemala y comercializadores de Flor de Jamaica

en polvo como son Tang de Flor de Jamaica y Te de Jamaica

Macormick.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

35

1.6.3. Posicionamiento

De los comercializadores de flor de Jamaica, tanto productores como

importadores, quien representaría la competencia más fuerte para la empresa

―Castillejos S.A.‖ es la Fundación para el desarrollo de León (FUNDAPADELE) y

Les Olivier que se encuentra en los diferentes supermercado de la ciudad de

León.

Dada esta situación, ―Castillejos S.A‖ debe desarrollar al máximo su capacidad

productiva con el objetivo de competir a un buen nivel con las otras empresas del

mercado y ganar la confianza de los clientes de manera que pueda ser

acreditada positivamente frente a ellos y lograr el posicionamiento deseado.

1.7 SEGMENTACION DEL MERCADO

a.) Selección del Mercado Meta:

De acuerdo a lo geográfico, el producto está orientado a los consumidores que

se encuentren dentro de los distritos de mayor poder adquisitivo y donde se

encuentren todos los supermercados como La Unión, el Salman, Pali, farmacias

naturistas, hoteles, restaurantes, cafeterías y pastelerías debido a que la mayor

compra del producto se hacen a través de estos locales.

b.) Segmentación demográfica:

El producto se orienta a las personas que su edad esté entre 20 años a más

debido a que la mayoría de ellos empiezan a tener ingresos propios a esta edad.

c.) Segmentación socioeconómica:

Los consumidores que pertenezcan a los niveles socioeconómicos media, media-

alta y alta.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

36

d.) Segmentación psicográfica:

Para personas que sean adaptadas, emprendedoras y progresistas.

e.) Segmentación conductual:

Destinado a consumidores que busquen alta calidad tanto del producto como de

su valor nutricional, ahorro y frecuencia de consumo habitual.

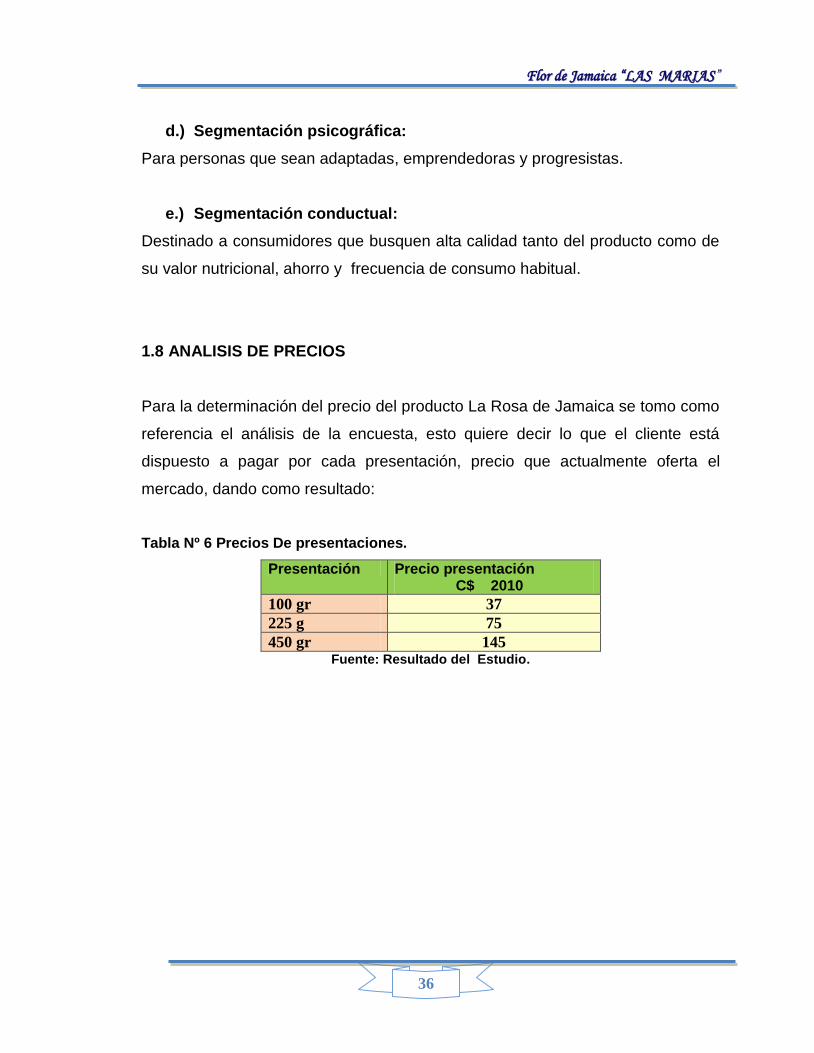

1.8 ANALISIS DE PRECIOS

Para la determinación del precio del producto La Rosa de Jamaica se tomo como

referencia el análisis de la encuesta, esto quiere decir lo que el cliente está

dispuesto a pagar por cada presentación, precio que actualmente oferta el

mercado, dando como resultado:

Tabla Nº 6 Precios De presentaciones.

Presentación Precio presentación C$ 2010

100 gr 37

225 g 75

450 gr 145 Fuente: Resultado del Estudio.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

37

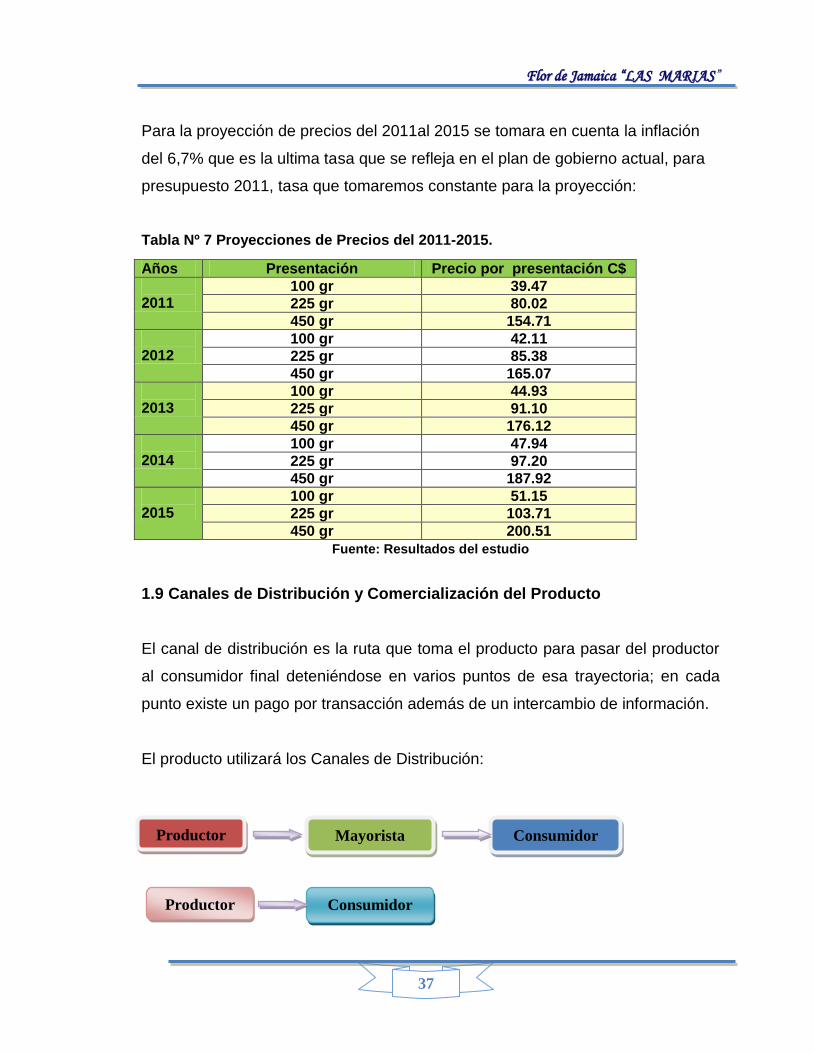

Para la proyección de precios del 2011al 2015 se tomara en cuenta la inflación

del 6,7% que es la ultima tasa que se refleja en el plan de gobierno actual, para

presupuesto 2011, tasa que tomaremos constante para la proyección:

Tabla Nº 7 Proyecciones de Precios del 2011-2015.

Fuente: Resultados del estudio

1.9 Canales de Distribución y Comercialización del Producto

El canal de distribución es la ruta que toma el producto para pasar del productor

al consumidor final deteniéndose en varios puntos de esa trayectoria; en cada

punto existe un pago por transacción además de un intercambio de información.

El producto utilizará los Canales de Distribución:

Años Presentación Precio por presentación C$

2011

100 gr 39.47

225 gr 80.02

450 gr 154.71

2012

100 gr 42.11

225 gr 85.38

450 gr 165.07

2013

100 gr 44.93

225 gr 91.10

450 gr 176.12

2014

100 gr 47.94

225 gr 97.20

450 gr 187.92

2015

100 gr 51.15

225 gr 103.71

450 gr 200.51

Productor Mayorista Consumidor

Consumidor

Productor

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

38

En primera instancia, hasta que el producto se posicione, además de ser este el

canal que ha favorecido a otros productores de la competencia. Este mismo

canal provee de un nivel medio de cobertura de mercado, control de producto y

costos de comercialización. La distribución se efectuará a través del Jefe de

Ventas a los Supermercados y Distribuidores locales de León, conjuntamente se

dispondrá de una sala de ventas ubicada en las instalaciones de la Empresa

para la Venta al detalle del Producto.

1.9.1 Transporte y Almacenaje

El empaque de la Flor de Jamaica se realizará en bolsas de polipropileno y serán

almacenadas en cajas de cartón para evitar enmohecimiento y estar en la

sombra ya que el producto es seco, esto evita que pierda el color y su aroma. En

estado seco puede permanecer almacenado de 6 a 8 meses ubicados en polines

de madera para su comercialización.

En cuanto al transporte a los puntos de venta se hará en un vehículo

perteneciente a la empresa que será utilizado por los ejecutivos de venta.

1.9.2 Puntos de Venta

Se realizarán ventas a los establecimientos de las zonas que son y no son

abastecidos por los distribuidores actuales tales como farmacias naturistas,

hoteles, restaurantes, cafeterías, pastelerías, etc.

Así mismo se abastecerá a los supermercados tales como La Unión, El Salman,

El Ahorro y Palí, dado que nuestro producto está orientado a la calidad.

También se montará una tienda dentro de la planta para venta directa al público

en general.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

39

1.9.3 Promoción y Publicidad

Gracias al resultado de la encuesta sabemos que el medio por el cual se ha

escuchado propaganda es por la radio. Las emisoras seleccionadas son las de

mayor preferencia por la población del casco urbano del municipio de León, ya

que son estas radios regionales las que presentan mayor audiencia por tener

programación informativa de la ciudad.

Con esto se desarrollará una publicidad persuasiva remarcándoles a los

consumidores que se les ofrece por su dinero un producto con las mejores

características organolépticas.

Se anunciará el producto a través de las emisoras Radio ―Doble LL‖ y ―La

Cariñosa‖.

En la cuña radial se deben remarcar los siguientes atributos del producto:

―Rosa de Jamaica Las Marías‖ es la Flor de Jamaica en el mercado que

posee las mejores características organolépticas (color, olor y sabor),

puesto que la empresa cuenta con tecnología de secado (secador solar

tipo túnel) la cual garantiza que el producto conserve sus propiedades.

Es un producto con múltiples beneficios medicinales, 100 % natural y su

cultivo es orgánico.

Cuenta con un empaque higiénico y seguro27.

Cumple con todos los requerimientos sanitarios exigidos por el MINSA28.

27

Ver Anexo 4 28

Fuente Mific: Norma Sanitaria de Manipulación de Alimentos. Requisito sanitario para manipulación NTON03026-9

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

40

Otro tipo de propaganda que es también aceptado por el consumidor y los

establecimientos son las mantas, banners, volantes y tarjetas de presentación.

Las mantas se colocarán en la siguientes puntos del casco urbano del

municipio de León: Entrada León-Managua, Salida León-Chinandega,

Esquina del Banpro Subtiava, Carretera Poneloya, By Pass, Esquina

Proquinsa, Mercado Central, La Terminal, Calle Real (Subtiava).

Los banners se colocaran en los supermercados: La unión, Pali, Salman y

el Ahorro cerca de los estantes donde se encuentra ubicada ―Rosa de

Jamaica Las Marías‖.

Se realizaran degustaciones en los supermercados los días y horas de

mayor afluencia.

Se realizara promoción en la misma planta así como asistir a ferias y

exposiciones gastronómicas que estén de modas.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

41

Capítulo II

Estudio Técnico

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

42

2.1 TAMAÑO DEL PROYECTO

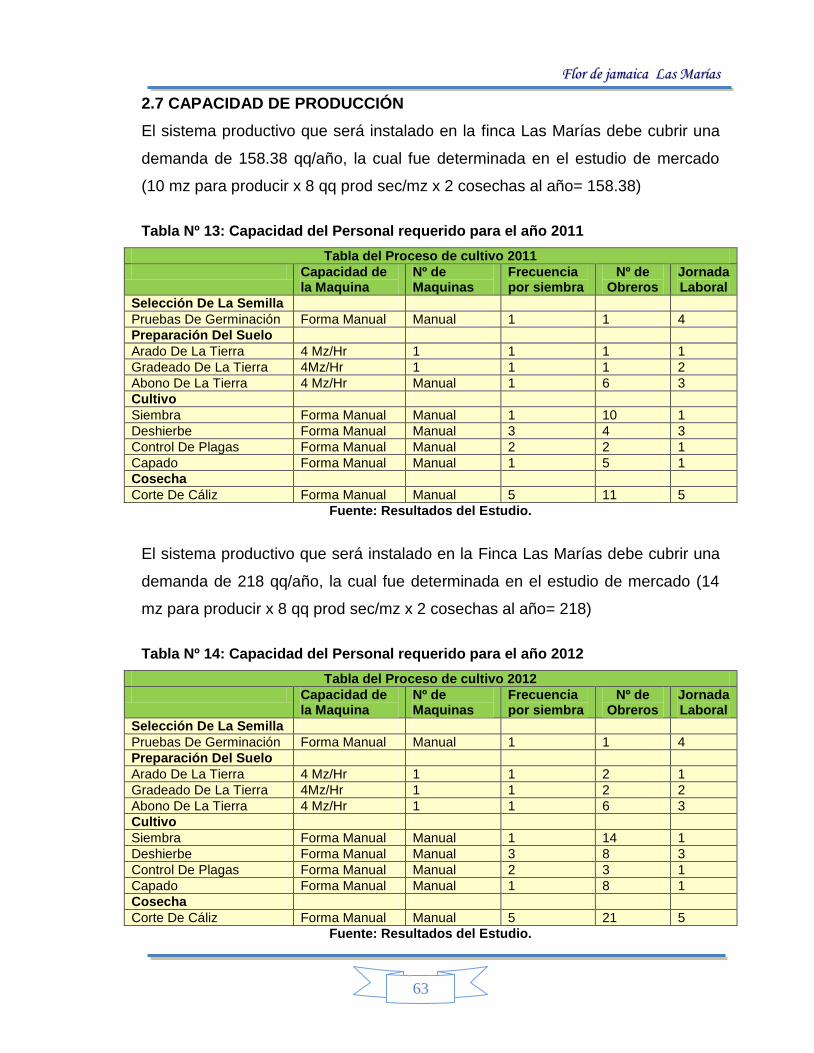

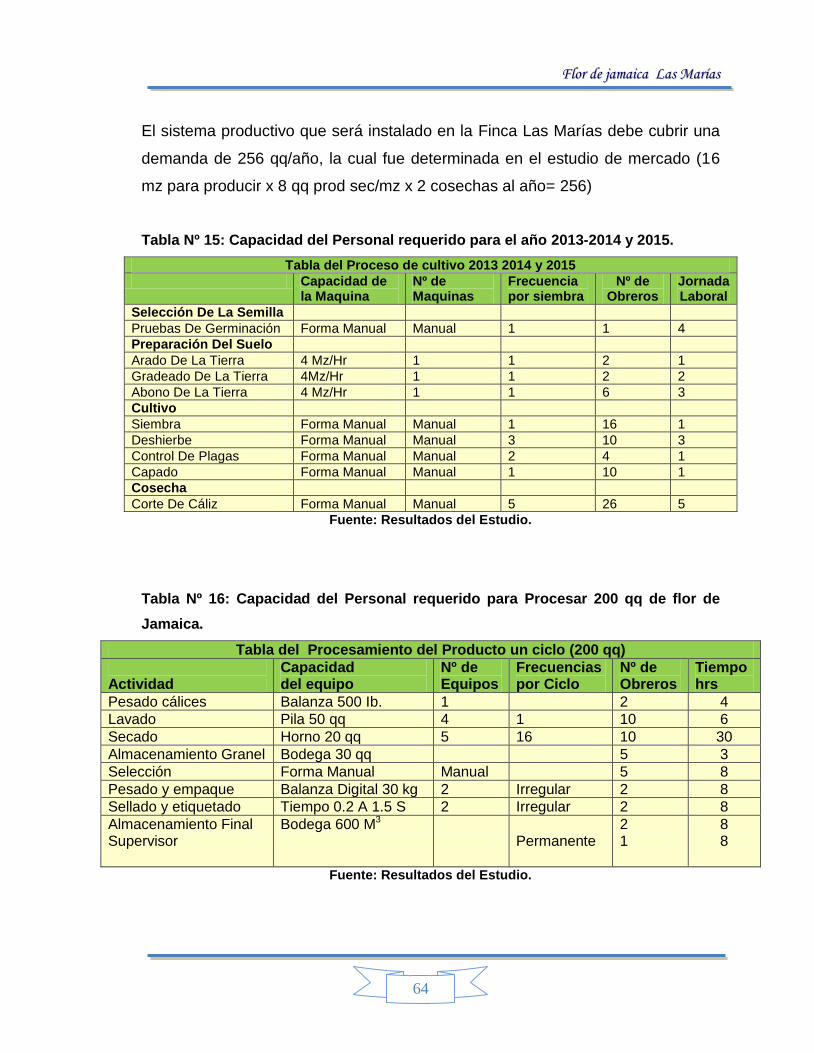

El tamaño del proyecto es su capacidad instalada, y se expresa en unidades de

producción por año.

La demanda es uno de los factores más importante para condicionar el tamaño

de un proyecto, cuya propuesta sólo puede aceptarse en caso que la demanda

sea claramente superior a dicho tamaño. Si el tamaño propuesto fuera igual a la

demanda no se recomienda llevar a cabo la instalación, puesto que sería muy

riesgoso. Cuando la demanda es claramente superior al tamaño propuesto, este

debe ser tal que solo se pretenda cubrir un bajo porcentaje de la demanda,

normalmente no más de 10 %, siempre y cuando haya libre mercado.

2.2 TAMAÑO DEL MERCADO

Como se ha descrito anteriormente una de la formas más efectivas para calcular

el tamaño del proyecto, aunque en la actualidad no existe un método eficiente y

seguro que lo determine, es a través del tamaño del mercado, es decir el

porcentaje de absorción de la demanda total que se cuantifico en el Estudio de

Mercado, la que se presenta en la siguiente tabla:

Tabla Nº 8: Porcentaje que absorberá el Proyecto.

Año Producción qq

Porcentaje Mz a Utilizar

Unidades de Mz a Utilizar

2011 158.38 61.87 % 10 Mz

2012 218 85.16 % 14 Mz

2013 256 100 % 16 Mz

2014 256 100 % 16 Mz

2015 256 100 % 16 Mz Fuente. Tabla Nº 5, Capitulo 1: Estudio De Mercado. Pág.32

Conociendo la demanda del proyecto que se absorberá, es necesario calcular la

cantidad de presentaciones tanto como de 100 gr, 225gr y 450gr que se requiere

producir, para esto se realiza el siguiente procedimiento.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

43

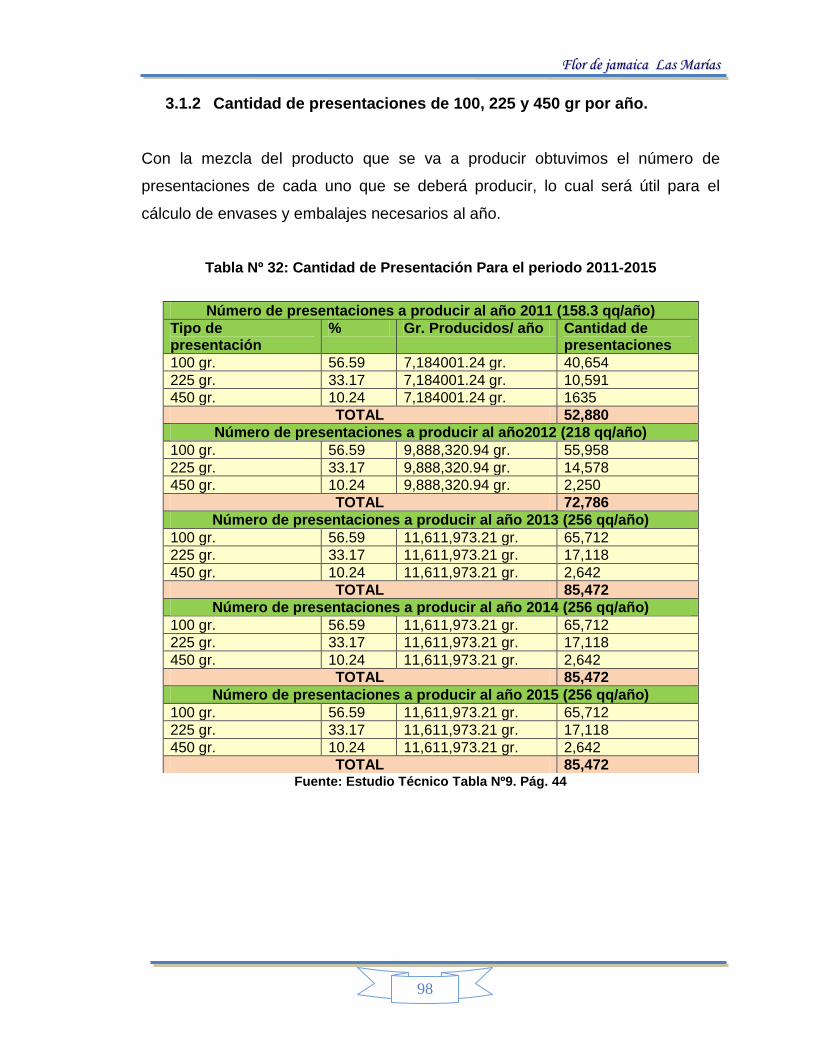

2.2.1 Demanda del Proyecto (gr/año): Se Multiplica la demanda que absorberá el

proyecto (qq/año) con la cantidad de libras que posee un qq (100lb/qq) y el

resultado se multiplica por la cantidad de Gramos que posee un lb (453,59gr/lb)

para obtener la cantidad expresada en gramos como se muestra a continuación:

2.2.2 Numero de presentación a producir por año: para obtener los números

de presentaciones a producir fue necesario de la mescla del producto

determinado en el Estudio de Mercado, la cuales son:

56.59% de la producción será de presentaciones de 100 gr.

33.27% de la producción será de presentaciones de 225 gr.

10.24% de la producción será de presentaciones de 450 gr.

Con los datos anteriores podemos obtener la cantidad de presentación al año

como se muestra a continuación.

Gr/año: (qq/año*100 lb) (lb/año * 453,59 gr)= gr/año

Presentación/año: (gr/año*56.59%)= presentaciones de 100gr

Presentación/año: (gr/año*33.27%)= presentaciones de 225gr

Presentación/año: (gr/año*10.24%)= presentaciones de 450gr

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

44

Tabla Nº9: Cantidad de presentaciones requerida a producir de Flor de Jamaica La

LEONESA.

Fuente: Resultados del Estudio.

2.2.3 Requerimiento de Insumos Necesarios

Una vez determinada la demanda anual que absorberá el proyecto expresada en

presentaciones de 100gr, 225gr y 450gr se procede a determinar los

requerimientos de los insumos que detallamos a continuación.

Número de presentaciones a producir al año 2011 (158.3 qq/año)

Tipo de presentación

% Gr. Producidos/ año Cantidad de presentaciones

100 gr. 56.59 7,184,001.24 gr. 40,654

225 gr. 33.17 7,184,001.24 gr. 10,591

450 gr. 10.24 7,184,001.24 gr. 1635

TOTAL 52,880

Número de presentaciones a producir al año2012 (218 qq/año)

100 gr. 56.59 9,888,320.94 gr. 55,958

225 gr. 33.17 9,888,320.94 gr. 14,578

450 gr. 10.24 9,888,320.94 gr. 2,250

TOTAL 72,786

Número de presentaciones a producir al año 2013 (256 qq/año)

100 gr. 56.59 11,611,973.21 gr. 65,712

225 gr. 33.17 11,611,973.21 gr. 17,118

450 gr. 10.24 11,611,973.21 gr. 2,642

TOTAL 85,472

Número de presentaciones a producir al año 2014 (256 qq/año)

100 gr. 56.59 11,611,973.21 gr. 65,712

225 gr. 33.17 11,611,973.21 gr. 17,118

450 gr. 10.24 11,611,973.21 gr. 2,642

TOTAL 85,472

Número de presentaciones a producir al año 2015 (256 qq/año)

100 gr. 56.59 11,611,973.21 gr. 65,712

225 gr. 33.17 11,611,973.21 gr. 17,118

450 gr. 10.24 11,611,973.21 gr. 2,642

TOTAL 85,472

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

45

a.) Semillas

La principal materia prima que se utilizara en el proceso de producción de Rosa

de Jamaica es la semilla, dado que con la selección de esta se da inicio a la

secuencia de actividades que nos llevaran a la obtención del producto terminado.

En Nicaragua no existe una distribución de semillas certificadas, que permita al

productor de Flor de Jamaica conocer la variedad que cultivan. Sin embargo,

internacionalmente las variedades más producidas y comercializadas son:

Rica: Esta variedad tiene la característica que es de poca altura, es muy

Productiva y sus flores son de cálices grandes y rojos.

Víctor: Son plantas de tallos vigorosos y rojizos, es la variedad de las

coloración roja y productora de flores y frutos.

Archer: Tallos y hojas verdes, vigorosas y productivas.

Altísima: Usada para extracción de fibras, alcanza gran altura, produce

fibra larga y de buena calidad.

Temprana: Variedades más precosas y sus rendimientos de flor y fruto

son aceptables.

b.) Bio-Green 29

El Bio-Green se aplica como abono orgánico antes o al momento de la siembra,

para que proteja y proporcione nutrientes y materia orgánica al suelo. Nuestro

proveedor directo de Bio-Green será El Granjero, el cual posee una granja

avícola en Masatepe y Distribuidores en la Ciudad de León.

29

Ver Detalles Apéndice 7

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

46

VENTAJAS

1. Mejora las condiciones físicas, químicas y bilógicas del suelo.

2. Incrementa la eficiencia de absorción de nutrientes de las plantas.

3. Es un excelente acondicionador de suelos, mejora su textura, permitiendo

una mayor aireación y permeabilidad.

4. Reduce la erosión e incrementa la capacidad de retención de humedad.

5. Estimula el crecimiento vegetativo de las plantas, la floración y producción

de frutos.

6. No contamina el suelo ni el agua.

7. Se puede utilizar tanto en la agricultura orgánica como en la convencional

al igual que en cualquier tipo de cultivo.

c.) Hipoclorito de Calcio30

El hipoclorito de calcio será utilizado en el segundo enjuague de los cálices que

son cosechados, este enjuague es realizado después de un primer enjuague

realizado con agua solamente. Estos enjuagues serán realizados con el

propósito de eliminar las bacterias existentes en los cálices. Futec Industrial

proveerá este desinfectante.

d.)Extracto acuoso de Nim

El extracto de Nim será utilizado para el Control de plagas31, principalmente para

contrarrestar la existencia de zompopos. Nuestro proveedor directo será

Investigaciones Orgánicas S.A.

30

Ver Detalles Apéndice 8 31

Fuente: www.fao.org/fileadmin/templates/lead/pdf/03_article02_es.pdf

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

47

e.) Bolsa de polipropileno

Las bolsas de polipropileno serán las utilizadas para el empaque del producto

final, de 200 micras de 6’ x 10‖ para la presentación de 100gr, de 8‖x12‖ para la

presentación de 225 gr. y de 9‖x14‖ para la presentación de 450 gr. Estas bolsas

serán suministradas por Plastinic.

f.) Etiquetas

Las etiquetas proporcionaran la información de la impresa, la marca,

ingredientes, propiedades, contenido y modo de preparación del producto. Estas

serán suministradas por Impreso Tesoro.

g.) Cajas

La producción es empacada y almacenada en cajas de cartón, en las cuales se

indicara el número de lote, el peso y la fecha de secado; cuando se empaca en

bolsas de polipropileno también se anota en la etiqueta el numero de lote, de

esta manera se sabe cuánto produjo cada lote, a quién se le entregó, en qué

fecha y a qué precio.

2.2.4 Estándares de consumo por unidad productiva.

Tabla Nº 10: Estándar de consumo de Insumo Por Manzana Producida.

Estándar Consumo por Manzana

Semillas 2 libras

Abono Orgánico 15 qq

Extracto acuoso de Nim 5 lbs. Fuente: Resultado del Estudio

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

48

Tabla Nº 11: Estándar de consumo de Insumo Por empaque de Kg Seco.

Estándar Consumo por kg. de producto seco

100 gr. 225 gr. 450 gr.

Bolsa de polipropileno 10 unid 4 unid 2 unid

Etiquetas 10 juegos 4 juegos 2 juegos Fuente: Resultado del Estudio

2.2.5 Disponibilidad Insumos.

Las principales Insumos que se utilizan en el proceso de siembra y de empaque

del producto terminado son ofertadas por productos nacionales lo que facilita la

adquisición de estas.

El único inconveniente que posiblemente se presentara es la poca disponibilidad

de las semillas de Rosa de Jamaica, dado que en nuestro país no existe una

distribución de semillas certificadas, que permita al productor de Flor de Jamaica

conocer la variedad que cultivan, por lo cual estas deberán ser importadas.

2.2.6 Disponibilidad de Capital.

Para la instalación de la planta procesadora de Flor de Jamaica deben de incurrir

en una serie de gastos operativos, costos de producción, costos de construcción,

reclutamiento de personal, así como registros sanitarios, entre otros. Para cubrir

estos gastos se necesita un monto de inversión que permita obtener una

excelente rentabilidad del proyecto en estudio. Por tanto, para cumplir con este

objetivo, es necesario establecer que no existen limitaciones financieras de

capital, permitiendo el logro de los objetivos planteados del presente trabajo.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

49

2.3 LOCALIZACIÓN

La localización de un proyecto contribuye en gran medida a que se logre obtener

un costo mínimo de inversión, para este proyecto esto será posible dado que la

planta procesadora de Rosa de Jamaica será instalada en La Finca Las Marías

localizada en el Departamento de león Colegio Politécnico La Salle 3km camino

a Troilo propiedad de la Familia Arellanos S.A.

Los linderos actuales de esta propiedad son:

Norte: Cañaverales del Ingenio San Antonio By Evenor González

Sur: Vivero san Isidro

Este: Huertas.

Oeste: Villa Jerusalén (Casa donadas Para Damnificados del Mitch).

2.3.1 VENTAJAS DE LA UBICACIÓN DEL PROYECTO

El proyecto representa una oportunidad para el propietario y facilita su inicio

debido a que no será necesaria la compra o alquiler de una propiedad, de igual

modo se aprovechará la infraestructura que posee la propiedad la cual será

utilizada al máximo en el proceso de obtención del producto final (bodegas, área

de empaque, oficinas, entre otras), y también toda la maquinaria y equipos que el

propietario posee en la quinta (un tractor, gradas, una balanza de 500 lbs. y un

arado).

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

50

2.3.1.1 Relación con el mercado.

Una oportunidad que representa instalar la planta en la ubicación antes

mencionada es la cercanía que existe con los puntos de distribución que fueron

determinados anteriormente en el estudio de mercado (supermercados y

mercados populares de la ciudad de León). Esto permitirá a la empresa como tal

reducir los costos de transporte para la distribución dado que se ubica

solamente a 3.1 Km de la entrada de la ciudad de León.

2.3.1.2 Insumos.

El establecimiento de la planta en esta ubicación facilita la disponibilidad de

Insumos, esto se debe a que los proveedores están ubicados estratégicamente

en puntos relativamente cercanos a la ubicación de la planta (en las principales

ciudades comerciales del país).

2.3.1.3 Sistemas de transporte y vías de acceso.

La principal vía de acceso a la propiedad se encuentra en perfecto estado, dado

que la propiedad está ubicada en el trayecto de la carretera Poneloya — León.

Esto facilita la accesibilidad a la propiedad y una ventaja para la empresa dado al

buen estado que presenta esta vía de acceso, agregando a esto lo transitado

que tiene esta. Esta propiedad posee un portón de acceso de 5 metros de ancho,

lo que permite la accesibilidad de vehículos, camiones y maquinaria agrícola.

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

51

2.3.1.4 Infraestructura, Servicios Públicos y Abastecimiento

energéticos.

En lo que respecta a los servicios públicos esta propiedad cuenta con servicio de

agua potable, en caso que este servicio sea suspendido la propiedad posee un

pozo artesano, un pozo rustico y un tanque sobre estructura metálica con

capacidad de 6 000 galones para el abastecimiento del servicio. El servicio

eléctrico es proveído por la empresa Unión Fenosa, el cual es abastecido por

esta en 110 y 220 voltios. El voltaje de 110 es utilizado en las instalaciones que

están construidas (bodegas) y el de 220 es utilizado en el funcionamiento de una

bomba de agua.

El único servicio público con que no cuenta esta propiedad es el de aguas

pluviales dado que se encuentra en una zona semi-urbana, en la cual no se

ofrece el servicio.

2.3.1.5 Mano de Obra.

La ubicación facilita la disponibilidad de mano de obra que será contratada para

la puesta en marcha del proyecto, tanto para la construcción de la infraestructura

necesaria, como para el proceso de producción y empaque de la Rosa de

Jamaica. Esto se debe a que a su alrededor están ubicadas Barrio Subtiava

ubicado a 3 km, Villa Jerusalén a 200 Metros y la comarca Troilo las cuales están

a menos de 5 km. Lo cual es óptimo para el proyecto.

2.3.1.6 Elementos Climáticos.

La Rosa de Jamaica es propia de los ambientes cálidos por lo que su desarrollo

adecuado es en los lugares tropicales y subtropicales32. La propiedad posee la

ventaja de estar ubicada en la zona del pacifico, donde el clima es de tipo tropical

seco. Esto facilita la germinación del fruto, lo que permite obtener su máximo

rendimiento.

32

Fuente: Cultivo de Rosa de Jamaica/Proyecto EPAD, IICA/USAID

FFlloorr ddee JJaammaaiiccaa ““LLAASS MMAARRIIAASS””

52

2.3.1.7 Características del terreno necesario.

Dado a que la propiedad se encuentra en la zona del pacifico, la topografía del

terreno es completamente plana, la forma geométrica del terreno es la de dos

polígonos regulares traslapados y la textura del suelo es franco-limoso; todas

estas características propician el cultivo de la rosa de Jamaica.

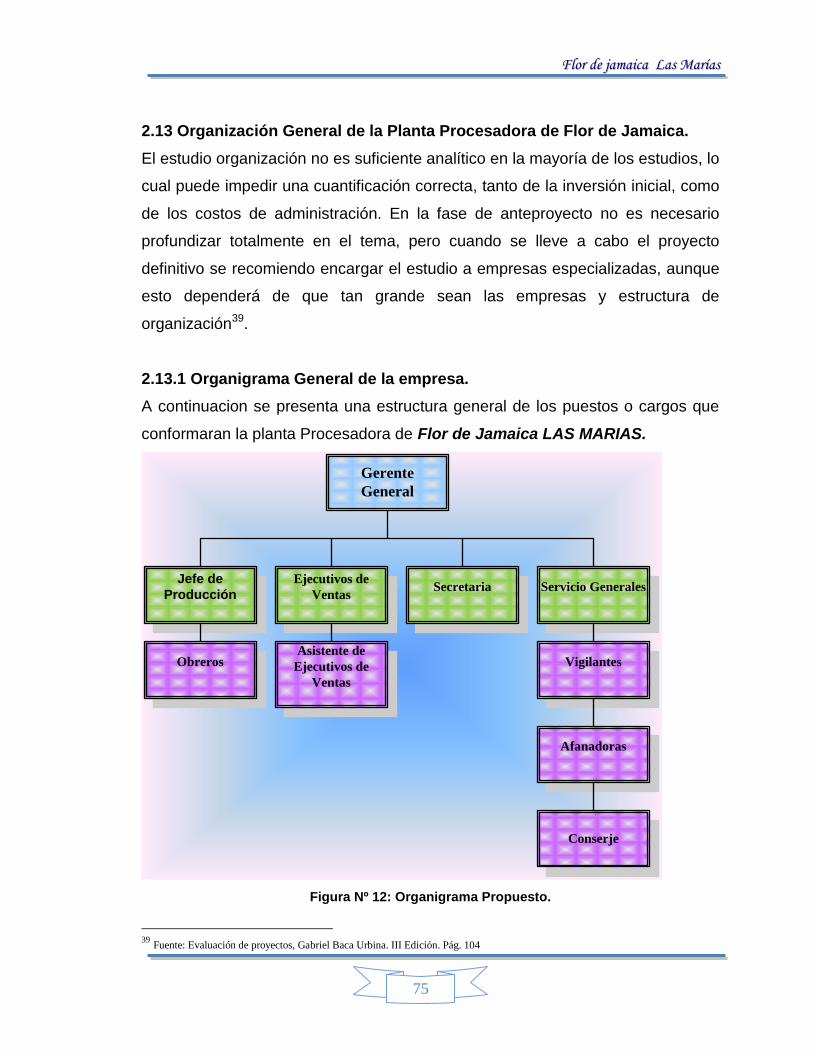

FFlloorr ddee jjaammaaiiccaa LLaass MMaarrííaass

53

2.4 INGENIERIA DE PROYECTOS

2.4.1 Descripción del proceso

2.4.1.1 Requerimientos climáticos para el cultivo de La rosa de Jamaica.

La rosa de Jamaica se puede cultivar33 en clima tropical y subtropical del país,

con altura sobre el nivel del mar de 0 a 1,400 metros y temperatura de 22°C,

precipitación anual de 500 a 1,000 milímetros anuales.

Esta planta crece bien en distintas clases de suelos y aún con bajo contenido de

nutrientes (baja fertilidad), pero los más indicados son los suelos francos, con

fertilidad moderada, principalmente en nitrógeno para evitar que la planta crezca

demasiado y no produzca el mayor número de cálices.

Generalmente se le encuentra en terrenos de topografía ondulada o plana,

ubicándose las plantaciones preferiblemente cerca de las viviendas, debido a

que los cálices son apetecidos, ocurriendo pérdidas frecuentemente por robo.

a) Se adapta a cualquier tipo de suelo, fértil o no, topografía plana o inclinada.

b) Climas tropicales y subtropicales.

c) Una planta con baja susceptibilidad de plagas, de insectos y enfermedades,

cuando están en pleno desarrollo.

d) El cultivo es resistente a la sequía, es decir, que se puede producir bajo

condiciones desérticas.

e) Cultivo que da mucha ocupación a gran cantidad de mano de obra.

33

Fuente: Cultivo de Rosa de Jamaica/Proyecto EPAD, IICA/USAID

FFlloorr ddee jjaammaaiiccaa LLaass MMaarrííaass

54

2.4.1.2 Selección de semilla

La variedad a elegir dependerá de los intereses y mercado que se tenga

disponible. Se deben realizar pruebas a las semillas suministradas por los

diversos proveedores, para determinar según resultados cual será la que se

utilizara para el cultivo.

2.4.1.3 Preparación del suelo.

El terreno debe prepararse con un mes antes de la siembra. Es necesario un

paso de arado y rastra, dependiendo de la consistencia que presente el suelo, se

aplicara un abono orgánico (Bio-Green), para facilitarle a la planta un buen

desarrollo de su sistema radicular. En áreas onduladas y/o con pendiente

pronunciada deberá hacerse una buena limpia antes de sembrar, el cual coincide

con la siembra de maíz.

2.4.1.4 Siembra

Si la siembra de la semilla se hace en forma directa se dejan 130 metros entre

surcos y 0.80 cm entre plantas, de 4- 6 semillas por postura, haciendo la siembra

a mano (usando como instrumento la macana, chuzo, guisote, cusma o como

quiera llamarse), La cantidad de semilla a usarse por manzana es de 2 a 4 libras.

En el cultivo ecológico, normalmente se utilizan la abonera mejorada, el purín,

abones verdes, árboles fijadores de nitrógeno, otros.

2.4.1.5 Limpieza del cultivo

Se llevara a cabo manualmente. Se realiza cuando la planta ha alcanzado de 15

a 20 centímetros. Se realizan tres limpias, la primera a los 15 días de la siembra,

la segunda un mes después y el tercer mes y medio más tarde.

FFlloorr ddee jjaammaaiiccaa LLaass MMaarrííaass

55

2.4.1.6 Control de plagas

Las plagas que atacan son el sompopo – tortuguilla-gusano de alambre. Puede

utilizarse extracto acuoso de nim34, trampas, preparados hormonales, otros.

2.4.1.7 Capado o poda fitosanitaria.

Se realiza un capado (poda) a las plantas cuando tienen 1.25-1.20 metros de

altura, con el objetivo de que de más flores, más ramas, más brotes.

2.4.1.8 Cosecha

El indicador es la apertura de la cápsula, es entre 4 a 5 meses después de la

siembra, a ese tiempo las brácteas y el cáliz han alcanzado su tamaño óptimo y

madurez fisiológica deseada. La Rosa de Jamaica florea de arriba hacia abajo,

de la misma forma irá dando punto para el corte de los cálices. La cosecha se

puede realizar de dos formas.

a) Corte completo de cáliz y cápsula, para luego ser cortada por la mitad (con

una navaja que facilita la separación del cáliz). Esta forma de corte no

permite recolectar la semilla.

b) Separación del cáliz, dejando la cápsula en la planta para que éste se

seque. Se recolecta la semilla al cosechar los frutos, 15 días después de

la cosecha de los cálices.

34

Fuente: www.fao.org/fileadmin/templates/lead/pdf/03_article02_es.pdf

FFlloorr ddee jjaammaaiiccaa LLaass MMaarrííaass

56

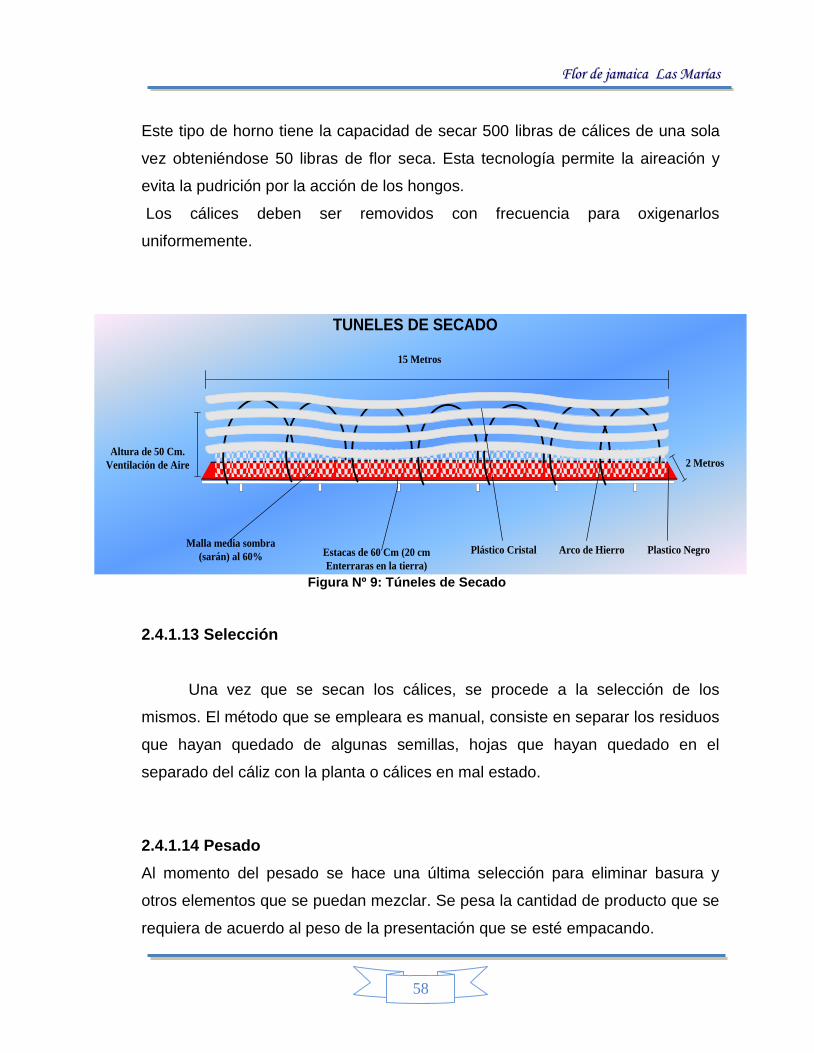

El corte se hace sobre las plantas, cortando cada 3 o 4 días los cálices y las

brácteas, los que se recolectan en canastos para facilitar la selección posterior.

La cápsula permanece en la planta para recolectarla más tarde y obtener las

semillas, método que requiere mucho tiempo y mano de obra. Las máquinas

recolectoras no son apropiadas para la Rosa de Jamaica, porque el corte de los

frutos es selectivo y su maduración es gradual.

2.4.1.9 Transporte

La rosa de Jamaica se transporta del campo de cosecha al área de lavado

en canastos, para continuar con el proceso de producción.

2.4.1.10 Pesado

Se realizara un pesado para llevar a cabo un control de la cantidad de materia

prima que ha sido recolectada en campo, esto servirá también para no

sobrepasar los requerimientos de los procesos de lavado y secado.

2.4.1.11 Lavado

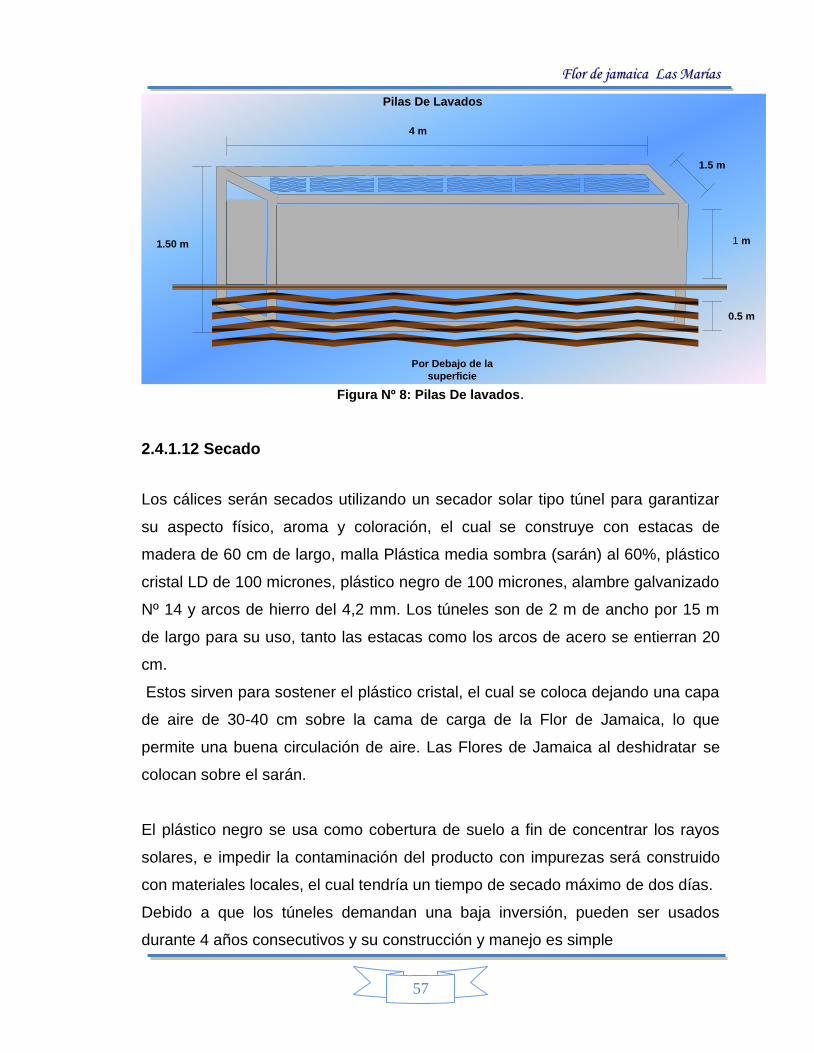

Este se realiza en cuatro pilas. Las que están ubicadas al lado del área de

Pesado, las cuales se construyen con vigas de hierro la que estarán ubicada en

cada una de las esquina de las pila para reforzar las paredes de bloques que la

rodean. La pilas tendrán una dimensiones de 4m de longitud por 1.50 metros de

profundidad por 1.5 metros de ancho, tomando en cuenta que sobre el nivel

suelo saldrá solo un metro de altura y los otros 0.5 metros por debajo del nivel

de la suelo para poder tener una altura accesible para los trabajadores.

En las dos primeras se hace un enjuague solo con agua y en las otras dos con