Embed Size (px)

Citation preview

Universidad Nacional de Ingeniería

Sede Regional Norte

Recinto Universitario Augusto C. Sandino

Ingeniería Agroindustrial

Plan de Negocio: Procesadora Agroindustrial de Productos Frescos

“San Isidro Labrador” S.A. – PROASIL, S.A”

Autores:

Br. Juan Carlos Arranz Ramírez

Br. Sebastián Antonio Chavarría Sevilla

Br. Javier Alberto Zamora Calero

Br. Donald Samuel Zelaya Lanuza

Tutor:

MSc. Mauricio Navarro Zeledón.

Estelí, 29 de Mayo del 2013

Plan de negocio – PROASIL, S.A

Página 1

Contenido

I. Resumen Ejecutivo ................................................................................................................... 2

II. Introducción .............................................................................................................................. 5

III. Análisis e investigación de mercado ................................................................................. 6

IV. Análisis SWOT ...................................................................................................................... 7

4.1 Estrategias del análisis SWOT ........................................................................................ 8

V. Estudio de la competencia ...................................................................................................... 9

VI. Estrategia ............................................................................................................................. 11

VII. Factores Críticos de éxito ................................................................................................... 12

• Producción ........................................................................................................................... 12

* Finanzas ............................................................................................................................... 13

• Ventas ................................................................................................................................... 13

VIII. Plan de marketing .............................................................................................................. 14

IX. Recursos humanos ............................................................................................................. 25

X. Estrategia de Producción ....................................................................................................... 30

XI. Recursos e inversiones ....................................................................................................... 32

XII. Factibilidad técnica ............................................................................................................. 36

XIII. Factibilidad financiera ....................................................................................................... 38

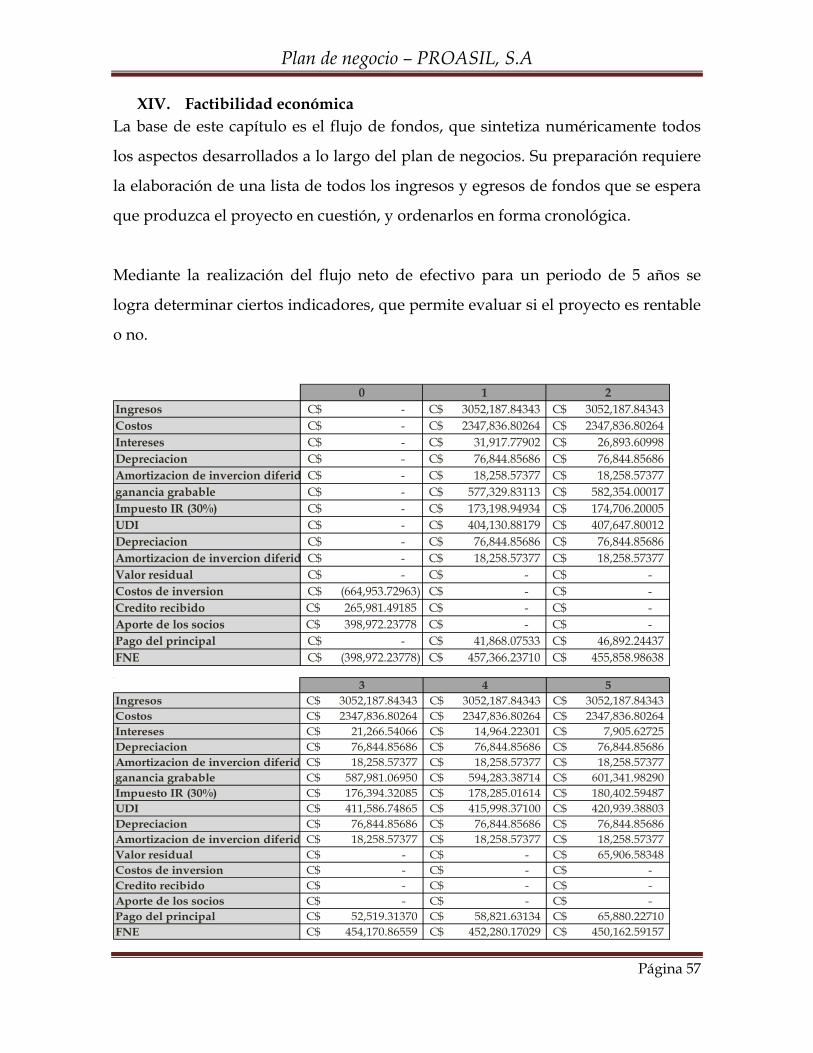

XIV. Factibilidad económica ...................................................................................................... 57

XV. Análisis de sensibilidad ..................................................................................................... 58

XVI. Conclusiones ....................................................................................................................... 60

XVII. Anexos ................................................................................................................................. 61

Plan de negocio – PROASIL, S.A

Página 2

I. Resumen Ejecutivo La Procesadora Agroindustrial de Productos Frescos “San Isidro Labrador” S.A. –

PROASIL, S.A. es el nombre del proyecto empresarial, que consiste en procesar y

empacar hortalizas frescas de buena calidad para el consumo directo, los que son

dirigidos a toda la población del municipio de Estelí.

Este proyecto tiene la iniciativa de impulsar la economía del sector, mediante la

generación de empleo y el ofrecimiento de alimentos con valor agregado,a los que

a nivel nacional no se les brindan este beneficio, los cuales son: zanahoria, cebolla,

chiltoma y repollo.

Otra de las cualidades a referenciar de este proyecto, es que a través de los

diversos productos de calidad que ofrece la empresa, incita a la población hacia el

consumo de productos naturales saludables, así como el aprovechamiento y

comercialización de materia prima proveniente del sector local, que en conjunto

con la empresa se encuentra en amplio compromiso con la sociedad y el buen

desarrollo de esta.

El procesamiento de las hortalizas,será a través de un sistema operativo eficaz y un

grupo de personas responsables y comprometidas con la sociedad. Tendrán como

principal ventaja y valor competitivo sobre los demás productos existentes en el

mercado, la preservación de la frescura, seguridad y calidad de estos alimentos, así

como la ampliación de su vida útil.

En el ámbito de mercadeo de los productos, la empresa ha llevado a cabo

investigaciones para su mercado potencial a través de encuestas, cuyo objetivo es

el análisis de la demanda de hortalizas procesadas y empacadas.

Plan de negocio – PROASIL, S.A

Página 3

Esto demostró que por ser un producto innovador en el mercado, el cual presenta

excelentes beneficios y cualidades tanto en sus formas de uso y sus aportaciones en

reducción de tiempo y dinero a la hora de cocinar, tienen una demanda potencial.

Debido a que en el mercado no existe otro producto igual al nuestro, se parte de

que toda la población es nuestro mercado potencial las que son 122,924 hab. (Según

proyecciones de INIDE al de Junio del 2012), sin embargo, como nuestro producto

no es para una sola persona se calcula por familia, suponiendo que el número de

personas por familia es de 4.6, entonces el numero de familia del municipio es de

26,722.60. Del número aproximado de familias tomamos como mercado meta el 4%

por los que nuestros clientes serán 1068.90, pero debido a que nuestro producto

necesita estar en un ambiente controlado (refrigeración) tomamos solamente a los

clientes que compran sus hortalizas en el supermercado.

Estos clientes según la encuesta corresponden al 23% de la población, lo que

tenemos como clientes 245.84 familias; otros clientes posibles nuestros son las

comiderias y restaurantes, para esto se investigó en la alcaldía a los

establecimientos de este tipo que están debidamente inscritos, los que en total son

97, de los que tomaremos solamente el 30% inicialmente, dando como resultado el

número total de clientes de 371.94

Para la introducción de los productos al mercado, se realizaran estrategias como

campañas publicitarias con el apoyo de diferentes medios de comunicación más

utilizados por las personas encuestadas, creación de relaciones personalizadas con

los clientes a través del responsable de ventas, acompañamiento con regalías para

clientes interesados con el objetivo de mejorar las expectativas para su consumo.

Los productos serán comercializados de forma directa por el agente distribuidor de

la empresa hacia restaurantes y puestos de comideria, además se abastecerán

Plan de negocio – PROASIL, S.A

Página 4

algunos supermercados de la ciudad, que según los datos reflejados en encuestas,

son los más visitados por los clientes potenciales, los que funcionan como puntos

de distribución y agente intermediario entre la empresa y sus consumidores

finales.

Los precios de los productos fueron determinados tomando en cuenta los aspectos

anteriormente mencionados, estos precios son relativamente bajos en relación a lo

que le costaría a cualquier persona natural hacerlo, esto permite una mejor

comercialización de estos, facilitando su movimiento en el mercado.

Plan de negocio – PROASIL, S.A

Página 5

II. Introducción “PROASIL”, es una empresa Procesadora Agroindustrial de Productos Frescos,

estructurada por una sociedad que se encarga del procesamiento y empaque de

hortalizas frescas de buena calidad, tales como: cebolla, chiltoma, repollo y

zanahoria, productos que serán comercializados en nuestro mercado potencial, el

cual es representado por una parte de la población de la ciudad de Estelí.

Este proyecto será desarrollado y presentados por un grupo de personas

emprendedoras, naturales, capacitadas y con buena experiencia en el manejo de

sistemas operativos, eficaces y productivos, centrados en la implementación de las

Buenas Prácticas de Manufactura.

Tomando lo antes expuesto, se pretende desarrollar y cumplir sus objetivos

principales, que es la generación de divisas al impulsar el sector a través del

aprovechamiento de materia prima proveniente de productores locales y el

ofrecimiento de productos con valor agregado frescos, seguros y de buena calidad,

que la empresa pondrá a disposición de diferentes centros de distribución.

Esta empresa posee la misión de comercializar hortalizas procesadas de buena

calidad, con el propósito de que nuestros clientes ahorren tiempo, esta es nueva en

el sector, sin embargo no es la única dedicada a este rubro, ya que actualmente ha

surgido una empresa que distribuye productos similares, destinados a un

segmento de mercado con mayor poder adquisitivo, donde cabe destacar que no

presentan las mismas variedades de productos que PROASIL.

El enfoque con que se preparó este proyecto, es la creación y distribución de

productos adecuados a las necesidades cotidianas que tienen los pobladores al

momento de cocinar los alimentos

Plan de negocio – PROASIL, S.A

Página 6

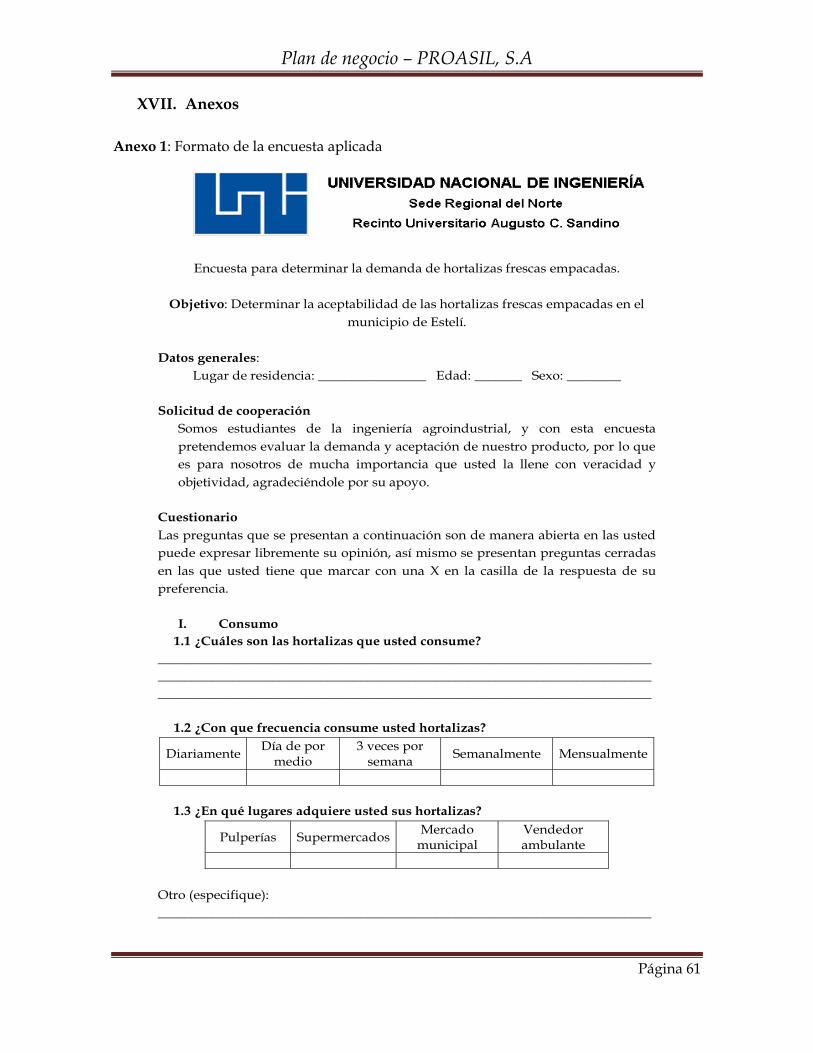

III. Análisis e investigación de mercado La investigación de mercado ayuda a especificar la información requerida para

enfrentar los problemas, nos ayuda a recolectar la información requerida.

Para la recolección de datos el tipo de encuesta que se utilizó fue de aceptabilidad

y de frecuencia de consumo, la que se aplicó a 30 personas (que cocinan en sus

hogares) del municipio de Estelí. (En el anexo 1 se muestra el formato de la

encuesta aplicada)

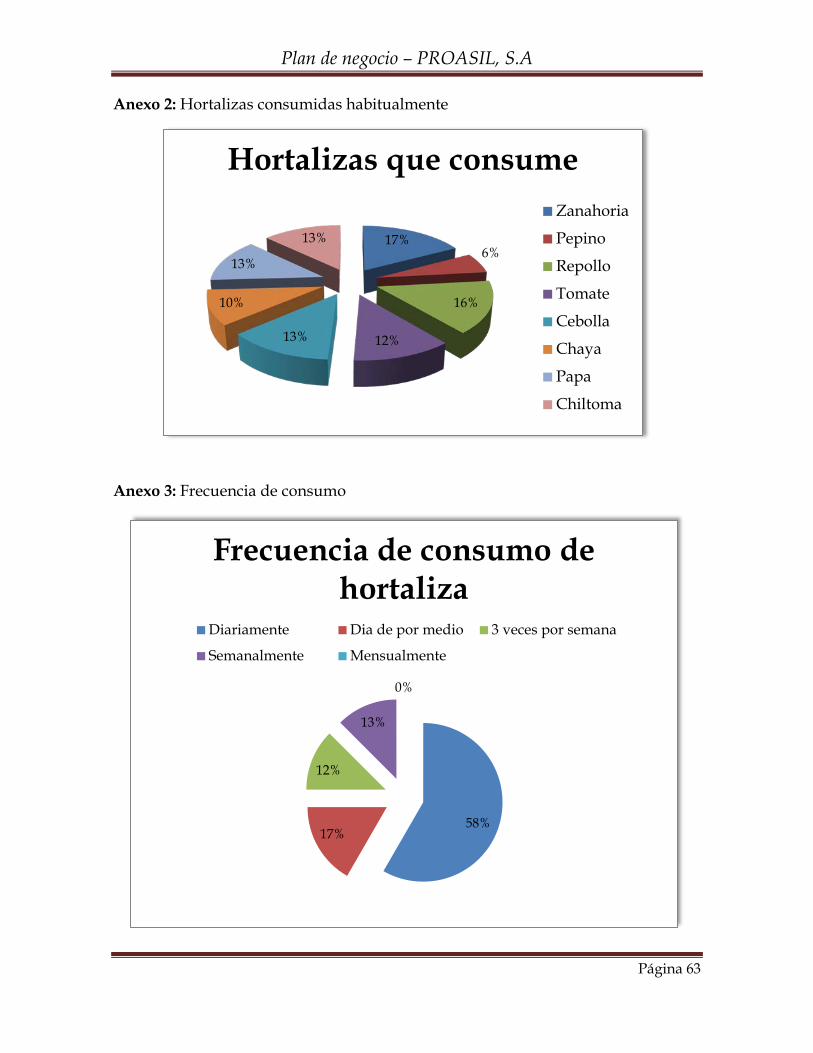

Mediante el análisis de la encuesta aplicada se pudo determinar que las hortalizas

más consumidas son la zanahoria, pepino, repollo, tomate, cebolla, chaya, papa,

chiltoma (ver gráfico de hortalizas que se consumen habitualmente en el anexo 2).

En relación a la frecuencia de consumo se obtuvo que el 58% de los encuestados

consumen hortalizas diariamente, un 29% tres veces por semana y un 13% una vez

por semana (ver gráfico en anexo 3).

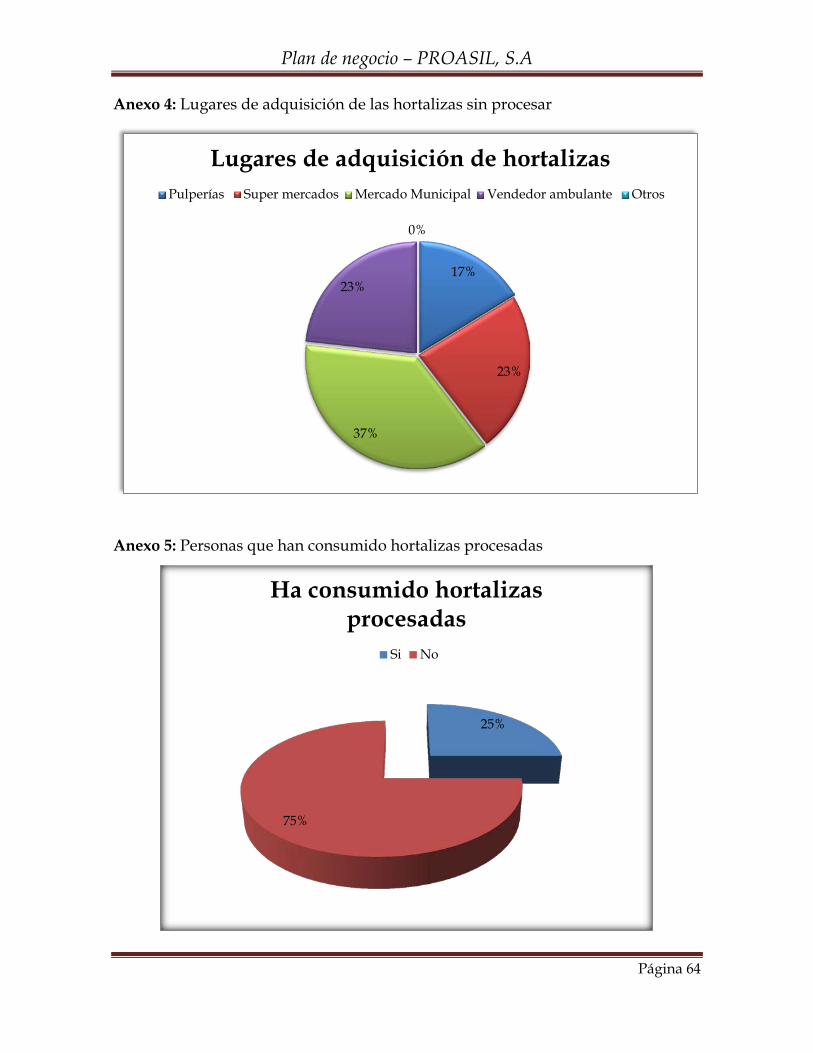

Un 37% de los encuestados adquieren las hortalizas en el mercado municipal, el

23% a vendedores ambulantes, el 17% en pulperías cercanas y el 23% restante en

los distintos supermercados del municipio.(ver anexo 4)

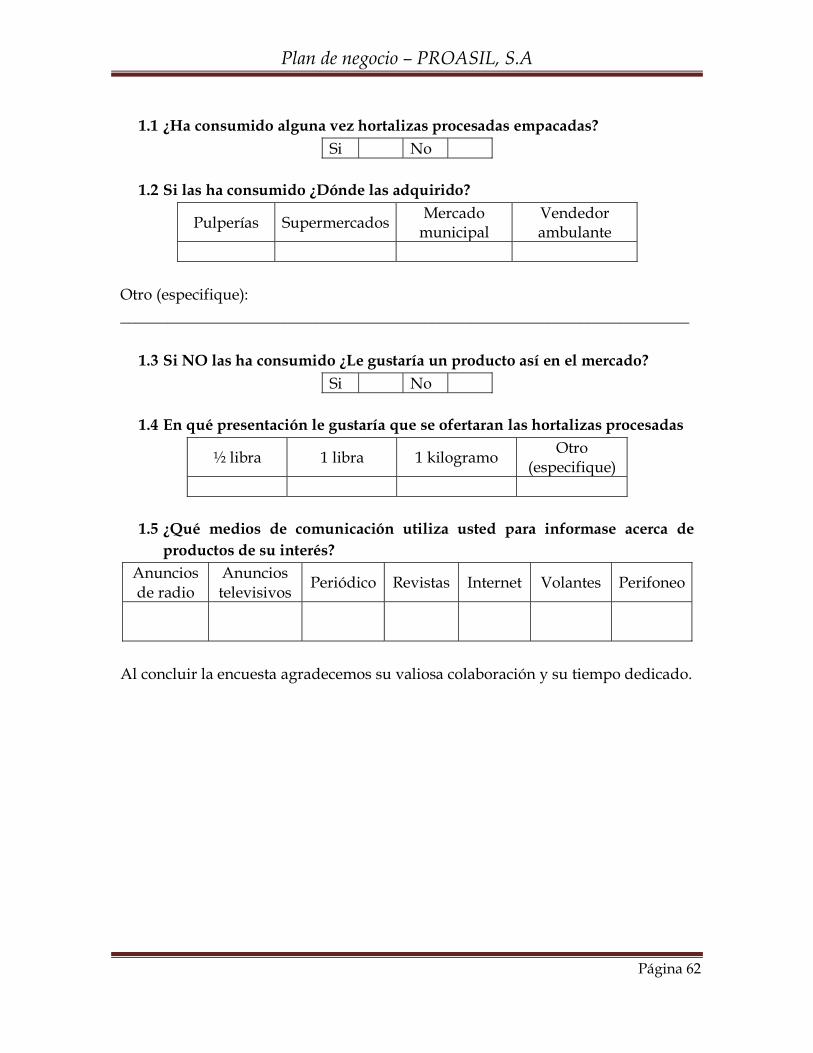

Con respecto al consumo de hortalizas procesadas apenas un 25% (ver gráfico en

anexo 5) de los encuestados afirmaron haberlas consumido en algún momento los

cuales la adquirieron en un 100% en los supermercados (ver gráfico en anexo 6), el

otro porcentaje dijo no haberlas consumido así tampoco encontrarlas en los centros

donde ellos adquieren sus hortalizas.

Plan de negocio – PROASIL, S.A

Página 7

El 75% de los encuestados que dijeron no haber consumido nunca las hortalizas

procesadas respondieron un 92% que les gustaría consumirlas, mientras que un 8%

dijo que no. (Ver gráfico en anexo 7).

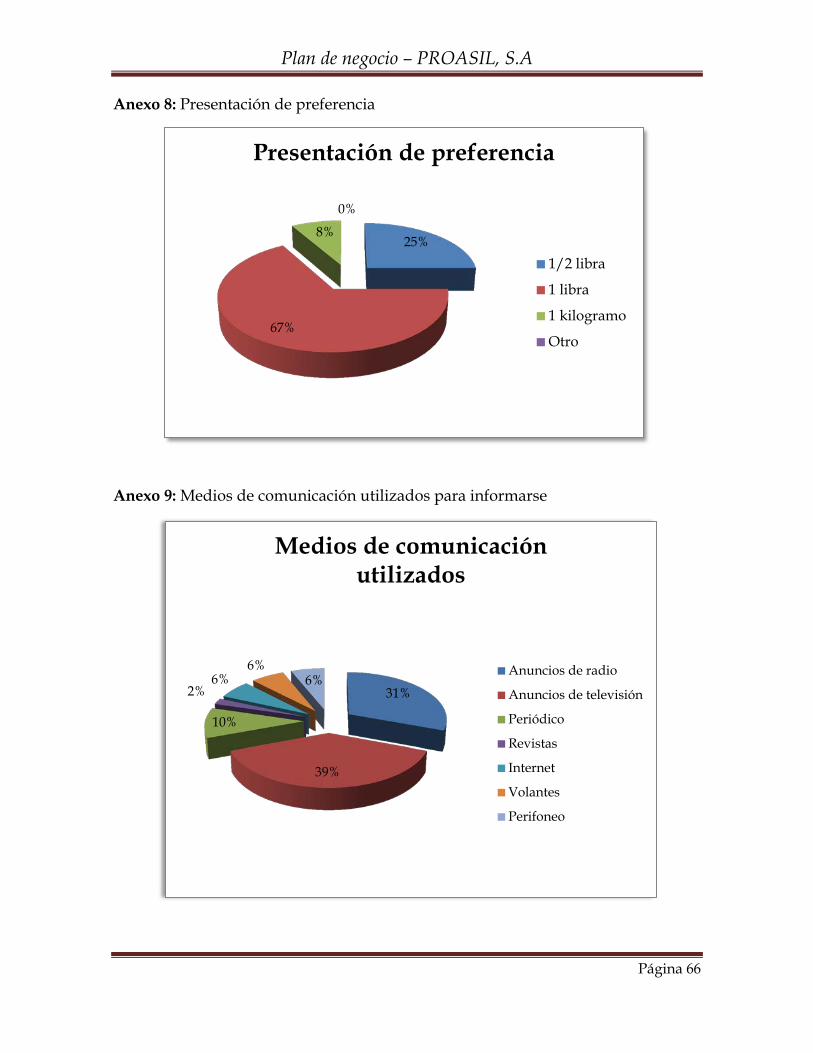

En referencia a la cantidad de producto en que les gustaría se presentara el 67%

opinaron que les gustaría que fuese en presentaciones de 1 libra, el 25% en

presentación de ½ libra y el 8% en presentación de 1 kilogramo. (Ver gráfico en

anexo 8).

Las personas encuestadas ven más anuncios publicitarios por medios televisivos

estos representan el 39%, el 31% lo hacen por medios radiofónicos y el 10%

utilizando periódicos. (Ver anexo 9)

IV. Análisis SWOT

Fortalezas Debilidades

Amplia gama de productos ofertados Distancia de los proveedores

Cercanía con el mercado meta Vida útil en relación a los productos

similares (enlatados) Precio competitivo

Presentación del producto Falta de un local propio

Falta de maquinaria especializada

para el procesamiento de las

materias prima Estrategias publicitarias

Oportunidades Amenaza

Mayor desarrollo del número de

clientes y materia prima del municipio

debido a la falta de empresas similares

Exportación de materia prima

Disponibilidad de créditos para

Plan de negocio – PROASIL, S.A

Página 8

proveedores

Incorporación de nuevas materias

primas por parte de los proveedores

Creación o desarrollo de nuevos

competidores en el mercado

Desarrollo de programas agrícolas

para productores de la zona

Falta de organización entre

productores

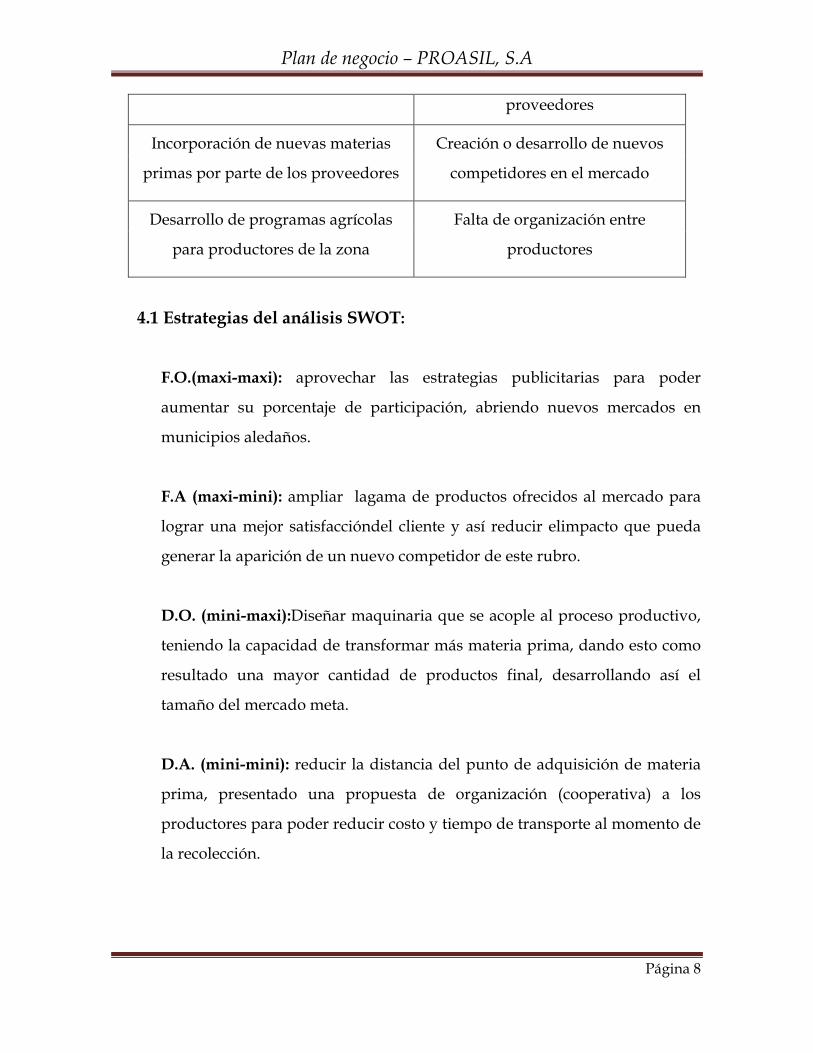

4.1 Estrategias del análisis SWOT:

F.O.(maxi-maxi): aprovechar las estrategias publicitarias para poder

aumentar su porcentaje de participación, abriendo nuevos mercados en

municipios aledaños.

F.A (maxi-mini): ampliar lagama de productos ofrecidos al mercado para

lograr una mejor satisfaccióndel cliente y así reducir elimpacto que pueda

generar la aparición de un nuevo competidor de este rubro.

D.O. (mini-maxi):Diseñar maquinaria que se acople al proceso productivo,

teniendo la capacidad de transformar más materia prima, dando esto como

resultado una mayor cantidad de productos final, desarrollando así el

tamaño del mercado meta.

D.A. (mini-mini): reducir la distancia del punto de adquisición de materia

prima, presentado una propuesta de organización (cooperativa) a los

productores para poder reducir costo y tiempo de transporte al momento de

la recolección.

Plan de negocio – PROASIL, S.A

Página 9

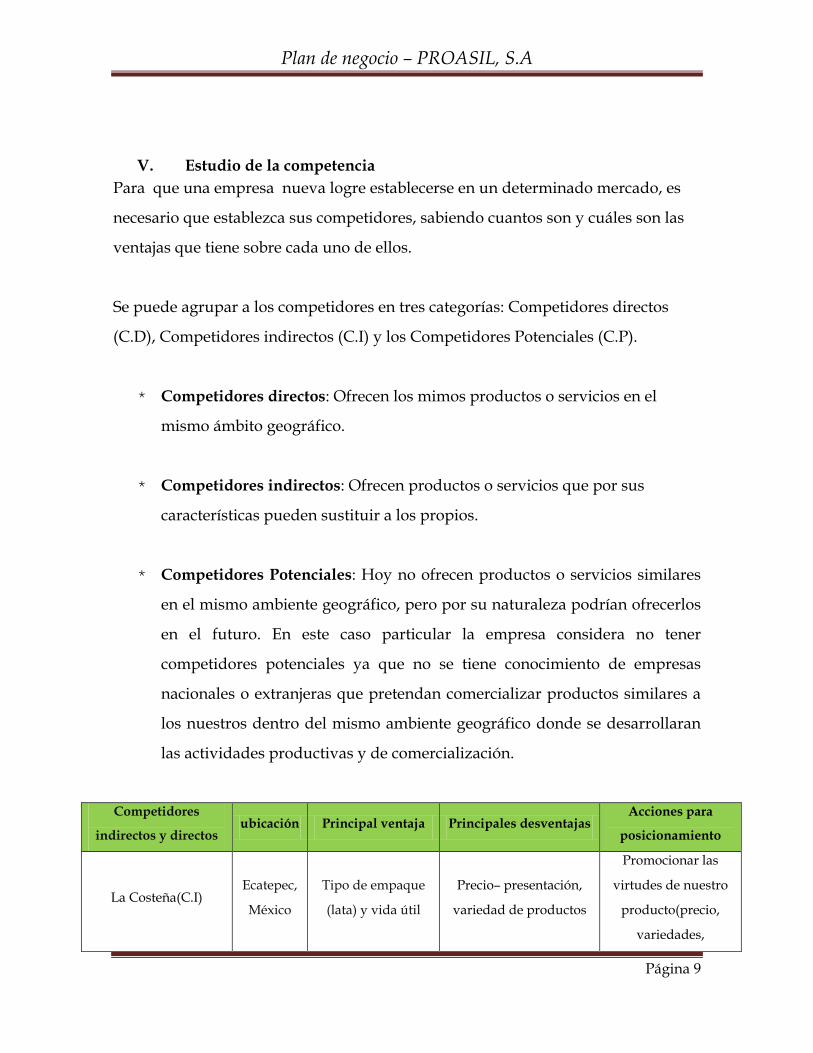

V. Estudio de la competencia Para que una empresa nueva logre establecerse en un determinado mercado, es

necesario que establezca sus competidores, sabiendo cuantos son y cuáles son las

ventajas que tiene sobre cada uno de ellos.

Se puede agrupar a los competidores en tres categorías: Competidores directos

(C.D), Competidores indirectos (C.I) y los Competidores Potenciales (C.P).

* Competidores directos: Ofrecen los mimos productos o servicios en el

mismo ámbito geográfico.

* Competidores indirectos: Ofrecen productos o servicios que por sus

características pueden sustituir a los propios.

* Competidores Potenciales: Hoy no ofrecen productos o servicios similares

en el mismo ambiente geográfico, pero por su naturaleza podrían ofrecerlos

en el futuro. En este caso particular la empresa considera no tener

competidores potenciales ya que no se tiene conocimiento de empresas

nacionales o extranjeras que pretendan comercializar productos similares a

los nuestros dentro del mismo ambiente geográfico donde se desarrollaran

las actividades productivas y de comercialización.

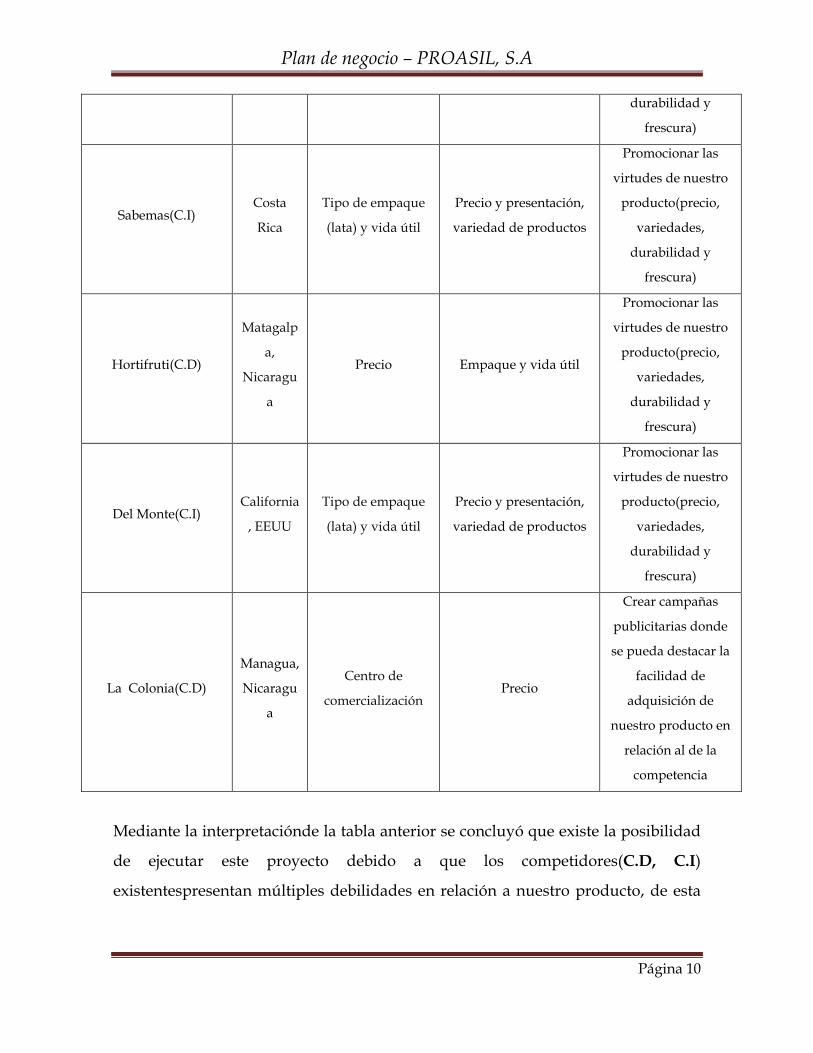

Competidores

indirectos y directos ubicación Principal ventaja Principales desventajas

Acciones para

posicionamiento

La Costeña(C.I) Ecatepec,

México

Tipo de empaque

(lata) y vida útil

Precio– presentación,

variedad de productos

Promocionar las

virtudes de nuestro

producto(precio,

variedades,

Plan de negocio – PROASIL, S.A

Página 10

durabilidad y

frescura)

Sabemas(C.I) Costa

Rica

Tipo de empaque

(lata) y vida útil

Precio y presentación,

variedad de productos

Promocionar las

virtudes de nuestro

producto(precio,

variedades,

durabilidad y

frescura)

Hortifruti(C.D)

Matagalp

a,

Nicaragu

a

Precio Empaque y vida útil

Promocionar las

virtudes de nuestro

producto(precio,

variedades,

durabilidad y

frescura)

Del Monte(C.I) California

, EEUU

Tipo de empaque

(lata) y vida útil

Precio y presentación,

variedad de productos

Promocionar las

virtudes de nuestro

producto(precio,

variedades,

durabilidad y

frescura)

La Colonia(C.D)

Managua,

Nicaragu

a

Centro de

comercialización Precio

Crear campañas

publicitarias donde

se pueda destacar la

facilidad de

adquisición de

nuestro producto en

relación al de la

competencia

Mediante la interpretaciónde la tabla anterior se concluyó que existe la posibilidad

de ejecutar este proyecto debido a que los competidores(C.D, C.I)

existentespresentan múltiples debilidades en relación a nuestro producto, de esta

Plan de negocio – PROASIL, S.A

Página 11

manera y aprovechando de manera eficaz las ventajas que posee el producto se

logra posicionar en el mercado del sector norte.

Otro factor fundamental es que los competidores directos son pocos en la región y

no se encuentran al alcance de muchos de los consumidores de estos productos y

los que ofrecen productos accesibles brindan una pobre variedad a los exigentes

consumidores de este sector.

Por tal razón se logró delimitar que hay una demanda insatisfecha ya que lo

competidores existentes no cumplen con 100% de las exigencias de los clientes

potenciales.

VI. Estrategia

* Dar a conocer el producto con una publicidad eficaz utilizando para esta la

investigación de mercado anteriormente descrita, logrando de esta manera

posicionarnos y establecer poco a poco una clientela satisfecha que permita

ampliar la diversidad de productos según sus requerimientos y así

establecernos en la mayoría de los hogares de nuestro mercado meta.

* La publicidad eficaz puede lograrse creando anuncios publicitarios en donde

se dé a nuestro producto un enfoque de accesibilidad y calidad al alcance de

todos, ya que la competencia presente en el sector ofrece productos con

similitudes sin embargo no iguales, con presentaciones de menor peso y a

mayor precio dejando así sus productos con un acceso limitado en relación a

la población en general.

* Establecer relaciones con los proveedores y así construir acuerdos que

permitan comprar materias primas las cuales cumplan con los criterios de

adquisición que la empresa tenga estipulados, al mismo precio en cualquier

Plan de negocio – PROASIL, S.A

Página 12

época del año, evitando de esta manera el fracaso de nuestra empresa por

escases de materia prima y un auge en el precio de estas.

* Con el establecimiento y mejoramiento de las relaciones con los proveedores

se puede llegar a conocer nuevos productores que brinden el servicio de venta

de hortalizas, en otras regiones del país y analizar si es factible comprar

materias primas en caso de escases en la zona independientemente de los

motivos de esta.

* Brindar capacitaciones a los trabajadores con antigüedad y de nuevo ingresos

para así laborar de una manera eficaz, que impida errores que se traduzcan en

pérdidas cuantitativas (recurso humano y financiera) en la empresa.

* Estandarizar el mecanismo de elaboración de producto garantizando de esta

manera la calidad, logrando una satisfacción del consumidor final y

manteniendo la fidelidad de estos.

* Reducir los costos de producción, lo que nos permita establecer un precio más

competitivo y genera más ganancias a la empresa, y de esta manera se genera

la oportunidad de ampliarse y poder adquirir un lugar propio.

VII. Factores Críticos de éxito La planta procesadora agroindustrial de productos frescos (PROASIL) establece

múltiples parámetros en las diferentes áreas que la componen con la finalidad de

garantizar el éxito de esta institución, dentro de los parámetros establecidos se

encuentran:

• Producción: en primera instancia la materia prima debe cumplir con

nuestros estándares establecidos (tamaño uniforme, la menor cantidad de

Plan de negocio – PROASIL, S.A

Página 13

producto magullado, productos no afectados por plagas) con la finalidad de

mantener la calidad y frescura de nuestros productos, en esta área los ejes

centrales va a depender de los niveles de producciones que la planta deba

procesar para que nuestra empresa logre alcanzar su nivel de participación

en el mercado establecido (5% de la población del municipio), así como

también la optimización y uso adecuado de los materiales utilizados para el

procesamiento de nuestros productos para poder reducir costos de

fabricación y reducir al máximo los errores de producción para así obtener

un producto con un precio y calidad competitiva.

Tomando en cuenta lo anteriormente planteado, el área de producción debe

controlar de manera cautelosa la calidad de los productos ofertados

evitando de esta manera reclamos o devoluciones de productos en mal

estado.

* Finanzas: las estrategias planteadas en esta área son fundamentales para

alcanzar el buen funcionamiento de la empresa, por lo cualesta debe de

tener un ingreso mínimo mensual de C$ 110,060.45,por consiguiente no se

podrántolerar precios de adquisición de materia prima elevados debido a

que los costó de nuestro productos se elevarían contundentemente evitando

así que dicha planta sea viable, otro punto relevante son los diferentes pagos

que se deben realizar como servicios básicos y pago a proveedores los

cuales se deben realizar en tiempo y forma para evitar algún retraso que

afecte la producción, ventas y satisfacción del cliente, etc. Es ahí donde

radica la importancia de la logística realizada por parte de la empresa.

• Ventas: El funcionamiento de una empresa o negocio se basa en los

ingresos que esta tiene, si los ingresos son menores que los gastos no se

puede seguir en funcionamiento ya que no tiene liquidez, debido a esto se

Plan de negocio – PROASIL, S.A

Página 14

estableció que la empresa debe vender 6019 librasde producto terminado al

mes como mínimo para estar en marcha. Para poder lograr esta meta se

deben cumplir con las entregas y pedidos en tiempo y forma pero sin

menospreciar lo más importante que es la atención a los clientes y la calidad

de nuestros productos, para garantizar una mejor satisfacción creando de

esta manera una buena imagen comercial de la empresa.

VIII. Plan de marketing El plan de marketing es la instrumentación que detalla las acciones para alcanzar el

posicionamiento de la empresa y el segmento al que apunta. Cuando estas

estrategias se logran establecer, este plan debe producir cuatro respuestas

convincentes: Producto, Precio, Promoción, Plazas.

Producto:

Este proyecto consiste en procesar y empacar hortalizas frescas para el consumo

directo, los cuales son dirigidos a toda la población del municipio de Estelí. El

principal beneficio que ofrece el producto que se oferta, es la optimización del

tiempo (actividades previas: lavado, pelado) de los consumidores y recursos (agua,

mano de obra) en la preparación de los alimentos, así mismo la posibilidad de

elevar aumento del consumo de productos naturales saludables ya que en su

elaboración se trabaja en pro de la inocuidad. Los productos ofertados tendrán

unos precios promedio que oscilan entre C$ 15 yC$ 20 córdobas neto, adecuándose

a la economía nacional, además es menor al de la competencia y se ofrece igual

calidad, por lo que tiene una buena aceptación de parte de los clientes potenciales.

Con esta iniciativa se ofrece la oportunidad de aprovechar parte de las hortalizas

producidas, ya que a estos productos a nivel nacional se les da muy poco valor

agregado, de forma que su consumo se ve disminuido, lo que genera pérdidas a los

Plan de negocio – PROASIL, S.A

Página 15

productores y vendedores finales. Por lo tanto este proyecto pretende generar

ingresos económicos tanto para la empresa y los productores.

Las operaciones que comprende el proceso de producción son las siguientes:

a. Recolección de producto de campo

La decisión de cosecha se toma una vez que el encargado se coordina con los

productores que ha recibido la orden de parte de la planta para cosechar un

volumen especificado de producto de campo. La cosecha se realiza siguiendo

algunos criterios y procedimientos a fin de garantizar la calidad.

Los productos deben estar en excelentes condiciones óptimas de madurez

fisiológica, las horas de cosechas se deben de realizar en horas tempranas de la

mañana o en horas bajas de la tarde si el día es soleado, esto con la finalidad de

evitar la absorción de calor de campo excesivo, el transporte se debe realizar en

camiones limpios, desinfectados y dotados con carpas ya que no se puede

transportar producto expuesto al sol ni a la lluvia u otros agentes externos que

puedan afectar su calidad.

b. Recepción de materia prima

Se recibe o acopia la materia prima, se realiza un pesaje con el propósito de llevar

un control del rendimiento y así poder establecer indicadores. En esta etapa

además de pesar y llenar los registros se deberá separar las hortalizas que a simple

vista se identifiquen en mal estado.

c. Clasificación

Se separan las frutas magulladas, cortadas o en estado de putrefacción que no se

hayan descartado en la recepción y se desechan; así mismo se separan los vegetales

Plan de negocio – PROASIL, S.A

Página 16

según su tamaño, lo que facilita elegir el tipo de corte, sin embargo el proceso para

los diferentes tamaños es el mismo.

d. Lavado y desinfección

Se utiliza agua limpia con la finalidad de eliminar suciedad e impurezas que

contengan los vegetales como tierra o lodo, así también hojas adheridas, etc.

Para desinfectar los productos se sumergen los vegetales en una pila con agua, con

una concentración de desinfectantes (bactericidas y fungicidas), con el propósito de

eliminar la mayor cantidad de agentes patogénicos.

Los productos serán sumergidos en cajillas plásticas dentro de la pila, por un

tiempo aproximado de 30 seg. El pH del agua de desinfección debe estar entre 5.5

y 6.5 y de esta manera lograr la efectividad del agroquímico.

Para desinfectar se utilizara un agroquímico orgánico llamado kilol que es un

desinfectante, bactericida, fungicida, extraído de la semilla de toronja. Se aplicara

una sola disolución (2cc/litro) a la tina de lavado, según sea el producto a lavar.

Luego de haber transcurrido los 30 seg de inmersión se escurrirá el producto para

posteriormente pasar a la siguiente etapa.

El agua de la pila de desinfección se renovara cada 30 cajillas, esto para mejorar la

eficiencia del proceso.

e. Pelado

Se retira de manera manual el epicarpio o cáscara y el pedúnculo si lo traen.

f. Reducción de tamaño

En esta etapa se realizan diferentes tipos de cortes según los requeridos

Plan de negocio – PROASIL, S.A

Página 17

g. Escaldado

Esta etapa se realiza con el propósito de reducir la actividad enzimática presente

en los vegetales para prevenir alteraciones al producto y de esta forma alargar la

vida útil y presentación. Para este tratamiento es necesario pasar las hortalizas ya

cortadas por agua a una temperatura de 100 ºC por un periodo de tiempo corto (de

30 seg. a 4 min según sea la hortaliza), además se añadirá cloruro de calcio para

mejorar la textura y ácido cítrico para evitar la oxidación.

h. Empaque al vacío

Se utiliza este método para extraer el oxígeno del empaque para evitar reacciones

oxidativas y evitar el desarrollo de microorganismos que crecen en presencia de

oxígeno, por consiguiente se alarga la vida útil del producto y se mejora la

presentación del producto.

Las ventajas del empaque al vacío son:

∗ Los alimentos empacados al vacío mantienen su frescura y sabor de 3 a 5

veces más tiempo que con los métodos convencionales.

∗ Los alimentos frescos mantienen su textura y apariencia natural.

∗ Los alimentos que se guardan en el congelador no se queman, ya que no

están expuestos al aire frío.

∗ Los alimentos no se deshidratan ya que al no haber aire, se mantiene la

humedad natural de los comestibles.

∗ Se logra visualizar la apariencia de los productos que están dentro de este

tipo de empaques.

∗ Aumenta la vida de exhibición del producto (debido a las razones de

deshidratado y quemado por frio antes expuestas).

i. Almacenamiento

Plan de negocio – PROASIL, S.A

Página 18

En esta etapa se llevan las bolsas empacadas y selladas a un lugar limpio y con

temperaturas menores a los 18 ºC (evitando el congelamiento). La principal

finalidad del almacenamiento en frio es crear ambiente que favorezca a los

vegetales y retarden su proceso de degradación siendo estén uno de los métodos

de conservación más práctico.

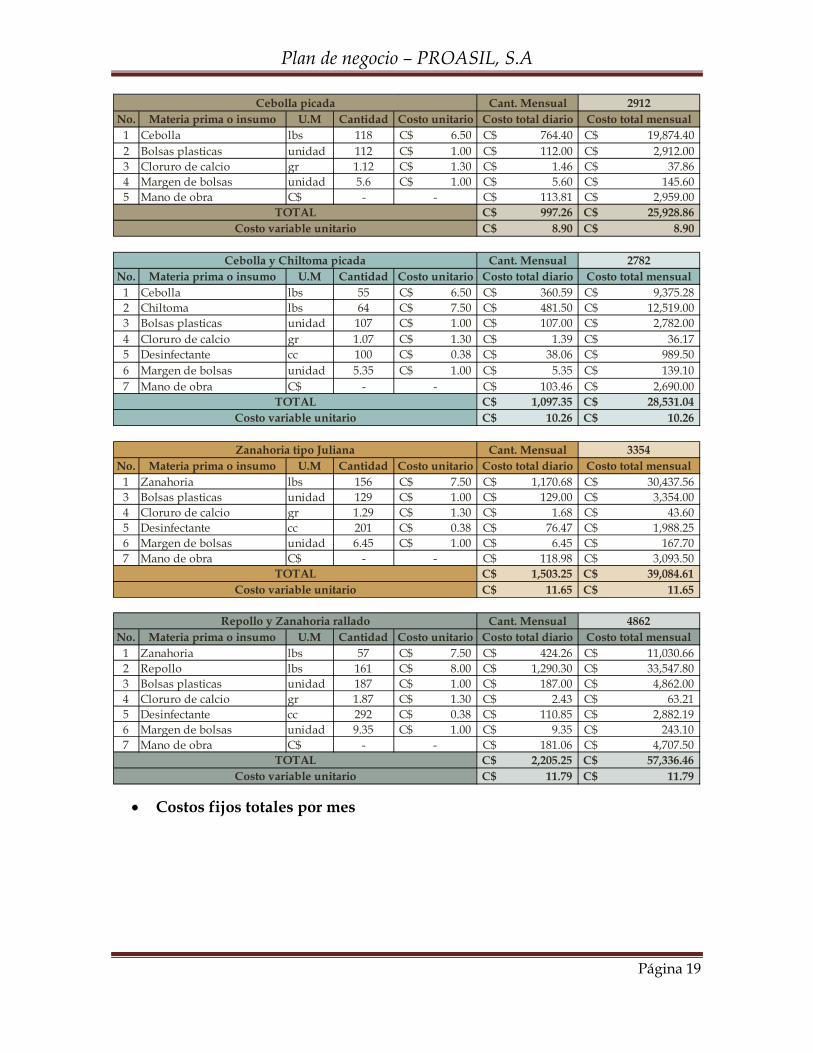

A continuación se detallan los costos variables y costos fijos mensuales:

• Costos fijos por productos

Plan de negocio – PROASIL, S.A

Página 19

• Costos fijos totales por mes

Cant. Mensual 2912No. Materia prima o insumo U.M Cantidad Costo unitario Costo total diario Costo total mensual

1 Cebolla lbs 118 6.50C$ 764.40C$ 19,874.40C$ 2 Bolsas plasticas unidad 112 1.00C$ 112.00C$ 2,912.00C$ 3 Cloruro de calcio gr 1.12 1.30C$ 1.46C$ 37.86C$ 4 Margen de bolsas unidad 5.6 1.00C$ 5.60C$ 145.60C$ 5 Mano de obra C$ - - 113.81C$ 2,959.00C$

997.26C$ 25,928.86C$ 8.90C$ 8.90C$

Cant. Mensual 2782No. Materia prima o insumo U.M Cantidad Costo unitario Costo total diario Costo total mensual

1 Cebolla lbs 55 6.50C$ 360.59C$ 9,375.28C$ 2 Chiltoma lbs 64 7.50C$ 481.50C$ 12,519.00C$ 3 Bolsas plasticas unidad 107 1.00C$ 107.00C$ 2,782.00C$ 4 Cloruro de calcio gr 1.07 1.30C$ 1.39C$ 36.17C$ 5 Desinfectante cc 100 0.38C$ 38.06C$ 989.50C$ 6 Margen de bolsas unidad 5.35 1.00C$ 5.35C$ 139.10C$ 7 Mano de obra C$ - - 103.46C$ 2,690.00C$

1,097.35C$ 28,531.04C$ 10.26C$ 10.26C$

Cant. Mensual 3354No. Materia prima o insumo U.M Cantidad Costo unitario Costo total diario Costo total mensual

1 Zanahoria lbs 156 7.50C$ 1,170.68C$ 30,437.56C$ 3 Bolsas plasticas unidad 129 1.00C$ 129.00C$ 3,354.00C$ 4 Cloruro de calcio gr 1.29 1.30C$ 1.68C$ 43.60C$ 5 Desinfectante cc 201 0.38C$ 76.47C$ 1,988.25C$ 6 Margen de bolsas unidad 6.45 1.00C$ 6.45C$ 167.70C$ 7 Mano de obra C$ - - 118.98C$ 3,093.50C$

1,503.25C$ 39,084.61C$ 11.65C$ 11.65C$

Cant. Mensual 4862No. Materia prima o insumo U.M Cantidad Costo unitario Costo total diario Costo total mensual

1 Zanahoria lbs 57 7.50C$ 424.26C$ 11,030.66C$ 2 Repollo lbs 161 8.00C$ 1,290.30C$ 33,547.80C$ 3 Bolsas plasticas unidad 187 1.00C$ 187.00C$ 4,862.00C$ 4 Cloruro de calcio gr 1.87 1.30C$ 2.43C$ 63.21C$ 5 Desinfectante cc 292 0.38C$ 110.85C$ 2,882.19C$ 6 Margen de bolsas unidad 9.35 1.00C$ 9.35C$ 243.10C$ 7 Mano de obra C$ - - 181.06C$ 4,707.50C$

2,205.25C$ 57,336.46C$ 11.79C$ 11.79C$

TOTALCosto variable unitario

Repollo y Zanahoria rallado

TOTALCosto variable unitario

Zanahoria tipo Juliana

Cebolla picada

TOTALCosto variable unitario

Cebolla y Chiltoma picada

TOTALCosto variable unitario

Plan de negocio – PROASIL, S.A

Página 20

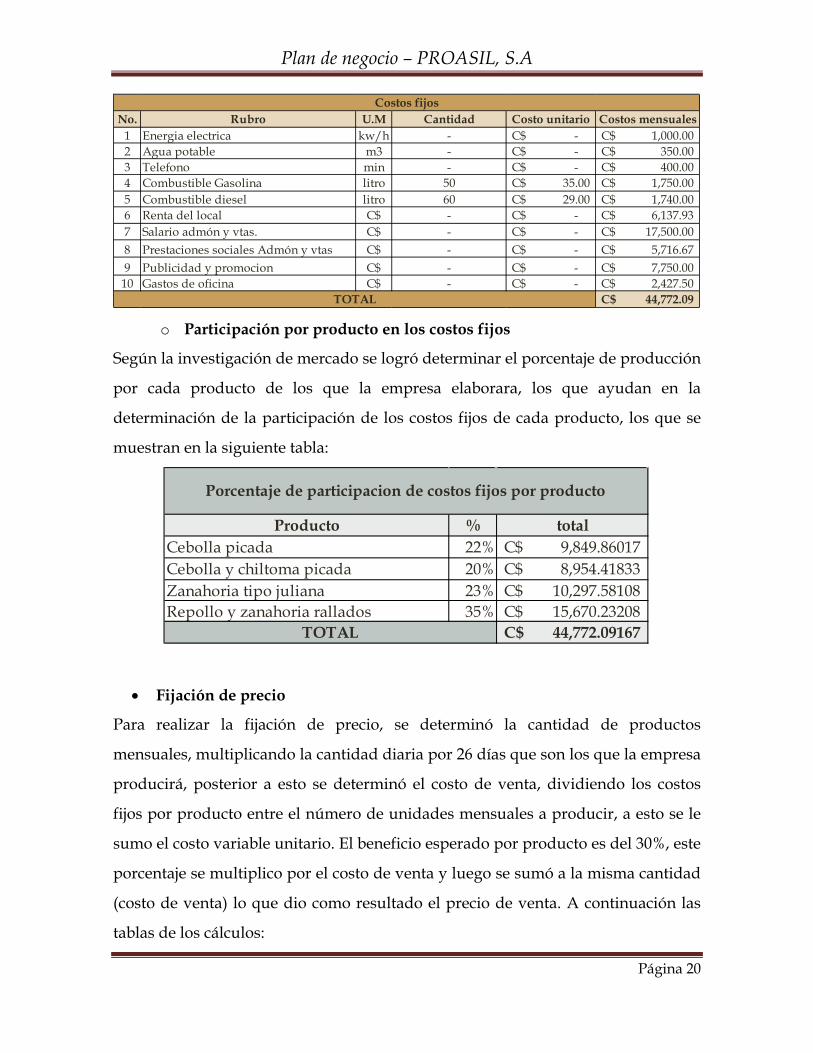

o Participación por producto en los costos fijos

Según la investigación de mercado se logró determinar el porcentaje de producción

por cada producto de los que la empresa elaborara, los que ayudan en la

determinación de la participación de los costos fijos de cada producto, los que se

muestran en la siguiente tabla:

• Fijación de precio

Para realizar la fijación de precio, se determinó la cantidad de productos

mensuales, multiplicando la cantidad diaria por 26 días que son los que la empresa

producirá, posterior a esto se determinó el costo de venta, dividiendo los costos

fijos por producto entre el número de unidades mensuales a producir, a esto se le

sumo el costo variable unitario. El beneficio esperado por producto es del 30%, este

porcentaje se multiplico por el costo de venta y luego se sumó a la misma cantidad

(costo de venta) lo que dio como resultado el precio de venta. A continuación las

tablas de los cálculos:

No. Rubro U.M Cantidad Costo unitario Costos mensuales1 Energia electrica kw/h - -C$ 1,000.00C$ 2 Agua potable m3 - -C$ 350.00C$ 3 Telefono min - -C$ 400.00C$ 4 Combustible Gasolina litro 50 35.00C$ 1,750.00C$ 5 Combustible diesel litro 60 29.00C$ 1,740.00C$ 6 Renta del local C$ - -C$ 6,137.93C$ 7 Salario admón y vtas. C$ - -C$ 17,500.00C$ 8 Prestaciones sociales Admón y vtas C$ - -C$ 5,716.67C$ 9 Publicidad y promocion C$ - -C$ 7,750.00C$

10 Gastos de oficina C$ - -C$ 2,427.50C$ 44,772.09C$

Costos fijos

TOTAL

Producto % totalCebolla picada 22% 9,849.86017C$ Cebolla y chiltoma picada 20% 8,954.41833C$ Zanahoria tipo juliana 23% 10,297.58108C$ Repollo y zanahoria rallados 35% 15,670.23208C$

44,772.09167C$

Porcentaje de participacion de costos fijos por producto

TOTAL

Plan de negocio – PROASIL, S.A

Página 21

∗ Punto de equilibrio

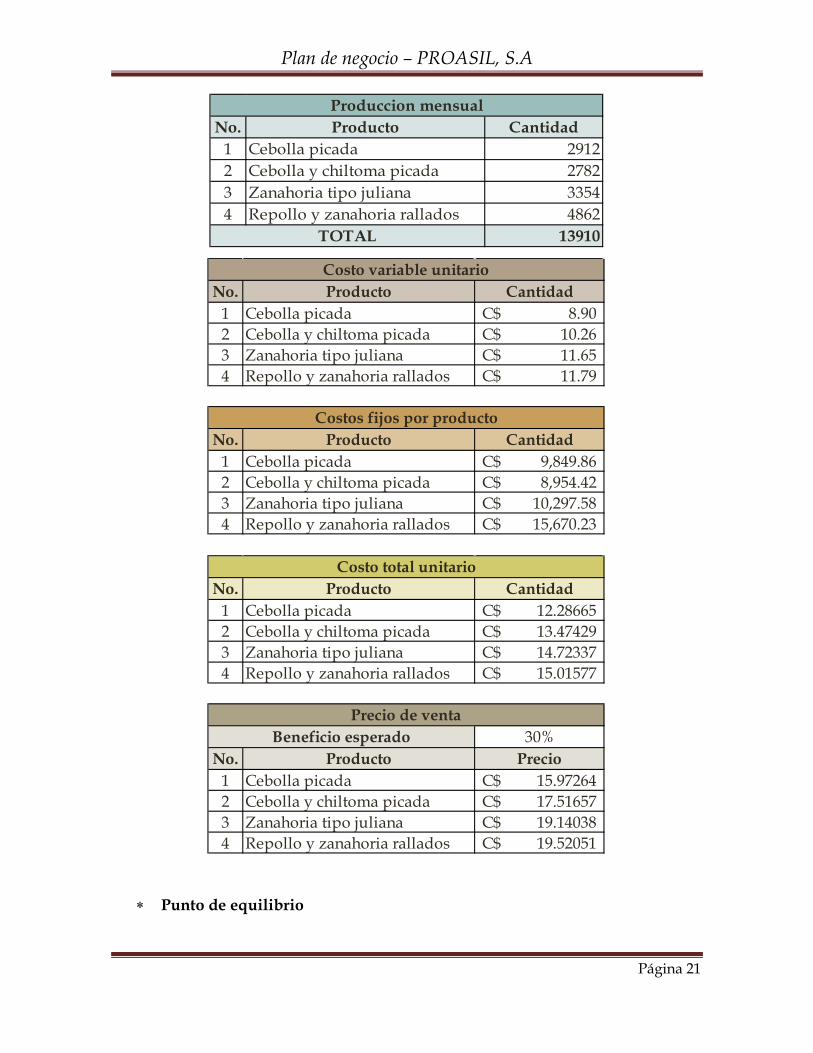

No. Producto Cantidad1 Cebolla picada 29122 Cebolla y chiltoma picada 27823 Zanahoria tipo juliana 33544 Repollo y zanahoria rallados 4862

13910

Produccion mensual

TOTAL

No. Producto Cantidad1 Cebolla picada 8.90C$ 2 Cebolla y chiltoma picada 10.26C$ 3 Zanahoria tipo juliana 11.65C$ 4 Repollo y zanahoria rallados 11.79C$

No. Producto Cantidad1 Cebolla picada 9,849.86C$ 2 Cebolla y chiltoma picada 8,954.42C$ 3 Zanahoria tipo juliana 10,297.58C$ 4 Repollo y zanahoria rallados 15,670.23C$

Costo variable unitario

Costos fijos por producto

No. Producto Cantidad1 Cebolla picada 12.28665C$ 2 Cebolla y chiltoma picada 13.47429C$ 3 Zanahoria tipo juliana 14.72337C$ 4 Repollo y zanahoria rallados 15.01577C$

30%No. Producto Precio

1 Cebolla picada 15.97264C$ 2 Cebolla y chiltoma picada 17.51657C$ 3 Zanahoria tipo juliana 19.14038C$ 4 Repollo y zanahoria rallados 19.52051C$

Beneficio esperado

Costo total unitario

Precio de venta

Plan de negocio – PROASIL, S.A

Página 22

Al calcular el precio de equilibrio, se puede dar cuenta que la empresa debe

producir mensualmente 6019 unidades totales, en esta cantidad se encuentran

todos los cuatro productos que la empresa realizara, así mismo la empresa debe

tener en total C$ 110,060.45 en ventas, para poder solventar sus gastos, y llegar a

un punto en que ni pierde y ni gana.

∗ Proyección de ventas en unidades físicas y monetaria mensuales

La empresa pretende comercializar todos los productos que produce diariamente,

esto debido a que inicialmente no se aplicara un porcentaje mayor a la población a

la que se abarcara.

Plaza (distribución):

ProductoCebolla picada

Cebolla y chiltoma picada

Zanahoria tipo Juliana

Repollo y Zanahoria

rayada Unidades a producir 2912 2782 3354 4862Costos Variables unitarios 8.90C$ 10.26C$ 11.65C$ 11.80C$ Total de costos Variables unitarios 8.90C$ 10.26C$ 11.65C$ 11.79C$

Costos fijos totales:

Precio de venta unidad 15.97C$ 17.52C$ 19.14C$ 19.52C$ Margen de contribución unitario (precio de venta menos costos variables unitarios)

7.07C$ 7.26C$ 7.49C$ 7.73C$

Punto de equilibrio en unidades fisicas 1260.06 1203.81 1451.32 2103.86 6019.06Punto de equilibrio en unidades monetarias 20,126.55C$ 21,086.65C$ 27,778.90C$ 41,068.36C$ 110,060.45C$

TOTAL

PUNTO DE EQUILIBRIO

C$ 44,772.09

No. Producto U.M.Cantidad mensual

1 Cebolla picada lb. 29122 Cebolla y chiltoma picada lb. 27823 Zanahoria tipo juliana lb. 33544 Repollo y zanahoria rallados lb. 4862

No. Producto Total1 Cebolla picada 46,512.3310C$ 2 Cebolla y chiltoma picada 48,731.0994C$ 3 Zanahoria tipo juliana 64,196.8541C$ 4 Repollo y zanahoria rallados 94,908.7024C$

254,348.9870C$

Estimado de ingreso por ventas mensuales

TOTAL

Plan de negocio – PROASIL, S.A

Página 23

Para hacer llegar nuestros productos a los clientes se establecerán dos canales de

distribución para los cuales se diseñaron dos canales los que serán:

• Productor Consumidor final

Ya que los restaurantes forman parte de nuestros clientes a los cuales se les hará

entrega de manera directa por parte de la empresa. En este caso particular los

productos serán enviados directamente al cliente que serán comedores y

restaurantes del municipio que requieran de nuestro producto.

• Productor Minorista Consumidor final

Se distribuirá de esta manera ya que se estará utilizando los supermercados como

centros de distribución, es decir nuestra empresa se encargará de abastecer los

supermercados para que sirvan como intermediarios.

Si bien es cierto que la mayoría de los encuestados afirmo adquirir sus hortalizas

en el mercado municipal y solo un 23% en supermercados, se escogió este último

por las condiciones de mantenimiento que presta. Por tal razón el mercado meta se

trabajó en gran parte con este porcentaje.

Precio

El precio a ofertarse los productos es el siguiente:

∗ Repollo y zanahoria rayada: C$19.52

∗ Zanahoria tipo juliana: C$19.14

∗ Cebolla picada: C$ 15.97

∗ Cebolla y chiltoma en rodajas: C$ 17.97

Estos precios tienen un margen de ganancia para la empresa del 30%.

(Ver página 21, donde se encuentra el cálculo del precio por producto)

Promoción:

Plan de negocio – PROASIL, S.A

Página 24

Con el propósito de promocionar nuestro producto se hará uso de una campaña

publicitaria con el apoyo de diferentes medios de comunicación (radio, televisión y

escrita) para dar a conocer a la población del lanzamiento de nuestro producto;

estos medios se eligieron ya que son los que la población más utiliza para

informarse según la investigación de mercado realizada.

Paralelo a lo anteriormente explicado se enviara un responsable de venta que visite

diferentes establecimientos de comidas para ir creando relaciones más

personalizadas con los clientes potenciales. Esta visita será acompañada con una

regalía para clientes interesados, con el fin de que ellos tengan una mejor

impresión del producto haciendo uso de este. Si el producto ofertado cumple con

las exigencias que el negocio tiene, entonces se tomaran los pedidos según los

contactos que haga el encargado de la venta.

Dentro de los formatos que se estarán utilizando para el anuncio radiofónico es el

de 30 seg. Debido a que consideramos que dentro de nuestros anuncios solamente

va información esencial que llame la atención de los clientes en ambos medios. Este

tipo de anuncio se escuchará en las radios locales del municipio, en este caso la

radio Estelí Visión, en la frecuencia 94.9 FM, transmitiéndose en revistas del

programa y noticieros, todos los días del mes.

El anuncio de televisión al igual que el de radio será de un tiempo de 30 segundos,

presentando información relevante de nuestro producto, se trasmitirá por el canal

Estelí Visión, canal 21, del municipio de Estelí por telecable. La frecuencia de la

transmisión será 3 veces al día en diferentes programas del canal incluyendo

noticieros. Nuestro eslogan como empresa es: “La frescura en su mesa” ya que eso

es lo que nos caracterizaran de los demás productos presentes en el mercado.

Plan de negocio – PROASIL, S.A

Página 25

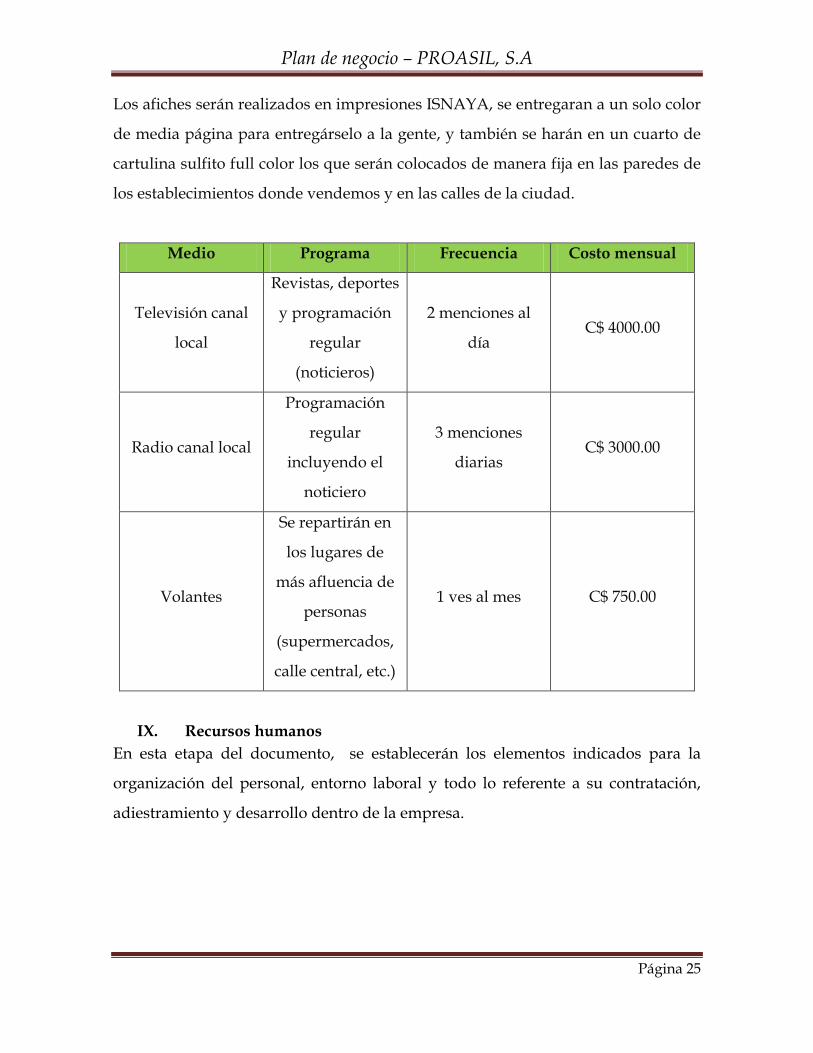

Los afiches serán realizados en impresiones ISNAYA, se entregaran a un solo color

de media página para entregárselo a la gente, y también se harán en un cuarto de

cartulina sulfito full color los que serán colocados de manera fija en las paredes de

los establecimientos donde vendemos y en las calles de la ciudad.

Medio Programa Frecuencia Costo mensual

Televisión canal

local

Revistas, deportes

y programación

regular

(noticieros)

2 menciones al

día C$ 4000.00

Radio canal local

Programación

regular

incluyendo el

noticiero

3 menciones

diarias C$ 3000.00

Volantes

Se repartirán en

los lugares de

más afluencia de

personas

(supermercados,

calle central, etc.)

1 ves al mes C$ 750.00

IX. Recursos humanos En esta etapa del documento, se establecerán los elementos indicados para la

organización del personal, entorno laboral y todo lo referente a su contratación,

adiestramiento y desarrollo dentro de la empresa.

Plan de negocio – PROASIL, S.A

Página 26

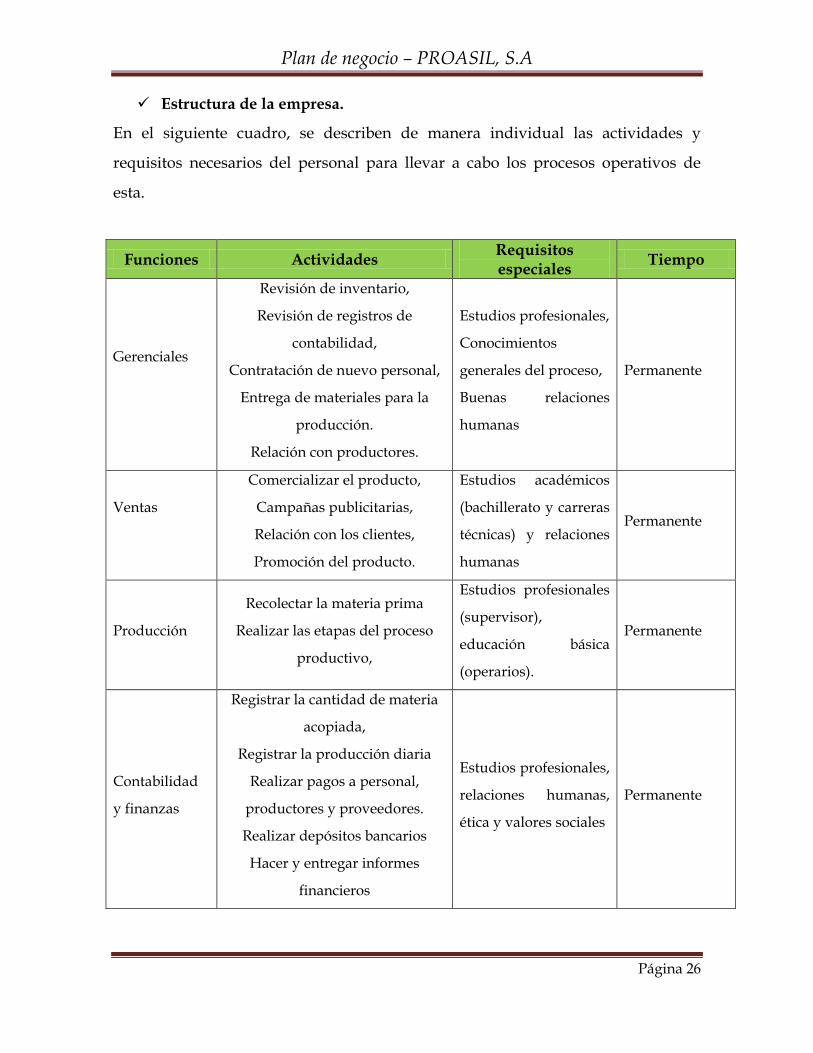

Estructura de la empresa.

En el siguiente cuadro, se describen de manera individual las actividades y

requisitos necesarios del personal para llevar a cabo los procesos operativos de

esta.

Funciones Actividades Requisitos especiales Tiempo

Gerenciales

Revisión de inventario,

Revisión de registros de

contabilidad,

Contratación de nuevo personal,

Entrega de materiales para la

producción.

Relación con productores.

Estudios profesionales,

Conocimientos

generales del proceso,

Buenas relaciones

humanas

Permanente

Ventas

Comercializar el producto,

Campañas publicitarias,

Relación con los clientes,

Promoción del producto.

Estudios académicos

(bachillerato y carreras

técnicas) y relaciones

humanas

Permanente

Producción

Recolectar la materia prima

Realizar las etapas del proceso

productivo,

Estudios profesionales

(supervisor),

educación básica

(operarios).

Permanente

Contabilidad

y finanzas

Registrar la cantidad de materia

acopiada,

Registrar la producción diaria

Realizar pagos a personal,

productores y proveedores.

Realizar depósitos bancarios

Hacer y entregar informes

financieros

Estudios profesionales,

relaciones humanas,

ética y valores sociales

Permanente

Plan de negocio – PROASIL, S.A

Página 27

Organigrama.

Búsqueda del personal.

La empresa informará a la población en general, a través de medios de

comunicación, los detalles característicos del puesto disponible y los

requerimientos que el trabajador debe poseer.

Posteriormente se seleccionarán las personas a través de entrevistas para poder

comprobar los factores y requerimientos que el trabajador necesita, los cuales

fueron solicitados previamente por la empresa.

Plan de negocio – PROASIL, S.A

Página 28

Inducción del personal.

Luego de ser seleccionadas las personas en sus respectivos cargos, se les brindará

la información principal para ser parte de los sistemas de la empresa, como, firma

de contrato detallando sus obligaciones, reglamento interno de la empresa,

posibles causas de despido y prestaciones que tiene derecho a demandar.

Inicialmente, el personal se debe ir apropiando de las actividades de la empresa,

así como la forma en que se trabaja dependiendo del área a desempeñar, esta

inducción es llevada a cabo por el supervisor de producción, quien comienza por

brindarles un recorrido de reconocimiento en las instalaciones, explicándoles al

mismo tiempo el sistema productivo. Dichas etapas de inducción, se llevarán a

cabo un día antes de iniciar la semana de prueba establecida.

El supervisor debe contagiar a los solicitantes del ambiente de confianza que se

presenta en la empresa, tratándolos de forma amable y cortes, para que este se

sienta con una mejor perspectiva y gusto hacia su labor.

Desarrollo del personal.

Tomando en cuenta la diferencia en formas de diseño y ejecución, de dos términos

con gran similitud, pero con distintos objetivos como:

Adiestramiento: Es el entrenamiento básico requerido para que la persona

desempeñe las funciones para las que ha sido contratada.

Capacitación: Es el entrenamiento avanzado que se le proporciona a la persona

para facilitarle un mayor desarrollo personal y profesional que facilite,

consecuentemente, el desarrollo de la empresa misma.

Plan de negocio – PROASIL, S.A

Página 29

Determinamos que, en esta etapa es donde el supervisor comienza a darle los

métodos y técnicas básicas de adiestramiento al empleado según los tipos de

operaciones a realizar, y así promover un ambiente seguro, productivo y eficiente

para la empresa en su totalidad.

En cuanto a técnicas de capacitación, la empresa brindará periódicamente o según

lo requiera, a través de las personas más experimentadas que se delimiten para tal

labor.

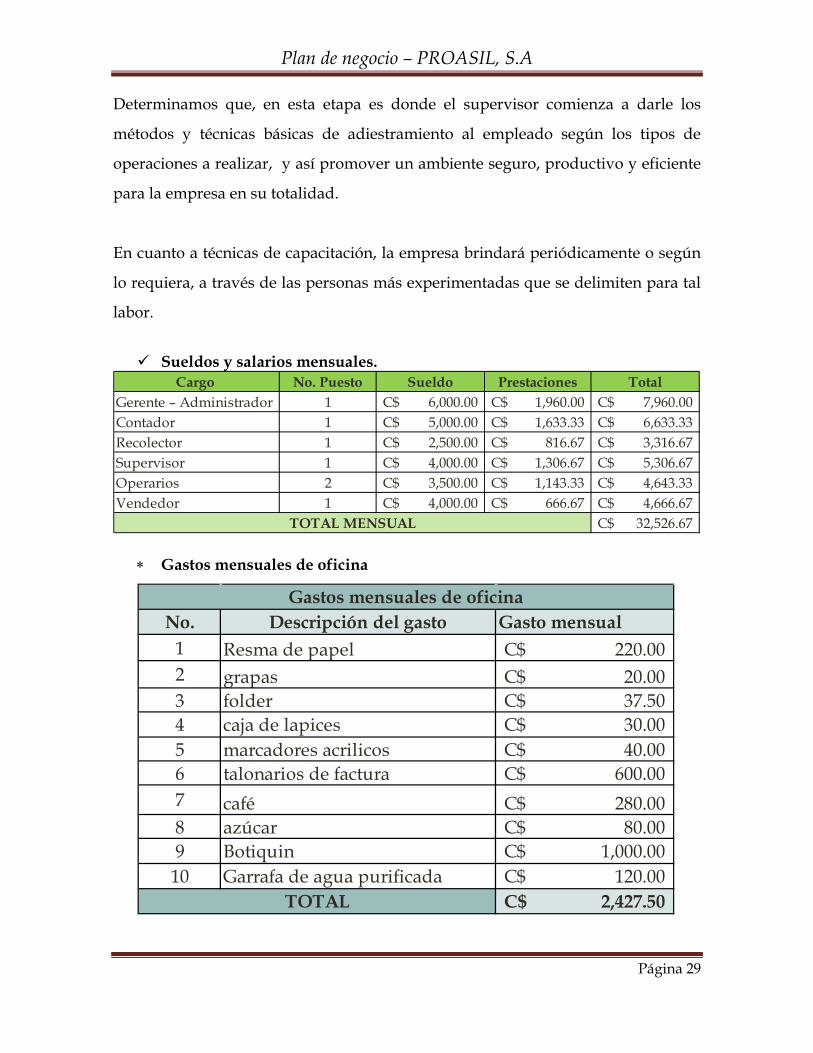

Sueldos y salarios mensuales.

∗ Gastos mensuales de oficina

Cargo No. Puesto Sueldo Prestaciones TotalGerente – Administrador 1 6,000.00C$ 1,960.00C$ 7,960.00C$ Contador 1 5,000.00C$ 1,633.33C$ 6,633.33C$ Recolector 1 2,500.00C$ 816.67C$ 3,316.67C$ Supervisor 1 4,000.00C$ 1,306.67C$ 5,306.67C$ Operarios 2 3,500.00C$ 1,143.33C$ 4,643.33C$ Vendedor 1 4,000.00C$ 666.67C$ 4,666.67C$

32,526.67C$ TOTAL MENSUAL

No. Descripción del gasto Gasto mensual1 Resma de papel 220.00C$ 2 grapas 20.00C$ 3 folder 37.50C$ 4 caja de lapices 30.00C$ 5 marcadores acrilicos 40.00C$ 6 talonarios de factura 600.00C$ 7 café 280.00C$ 8 azúcar 80.00C$ 9 Botiquin 1,000.00C$

10 Garrafa de agua purificada 120.00C$ 2,427.50C$

Gastos mensuales de oficina

TOTAL

Plan de negocio – PROASIL, S.A

Página 30

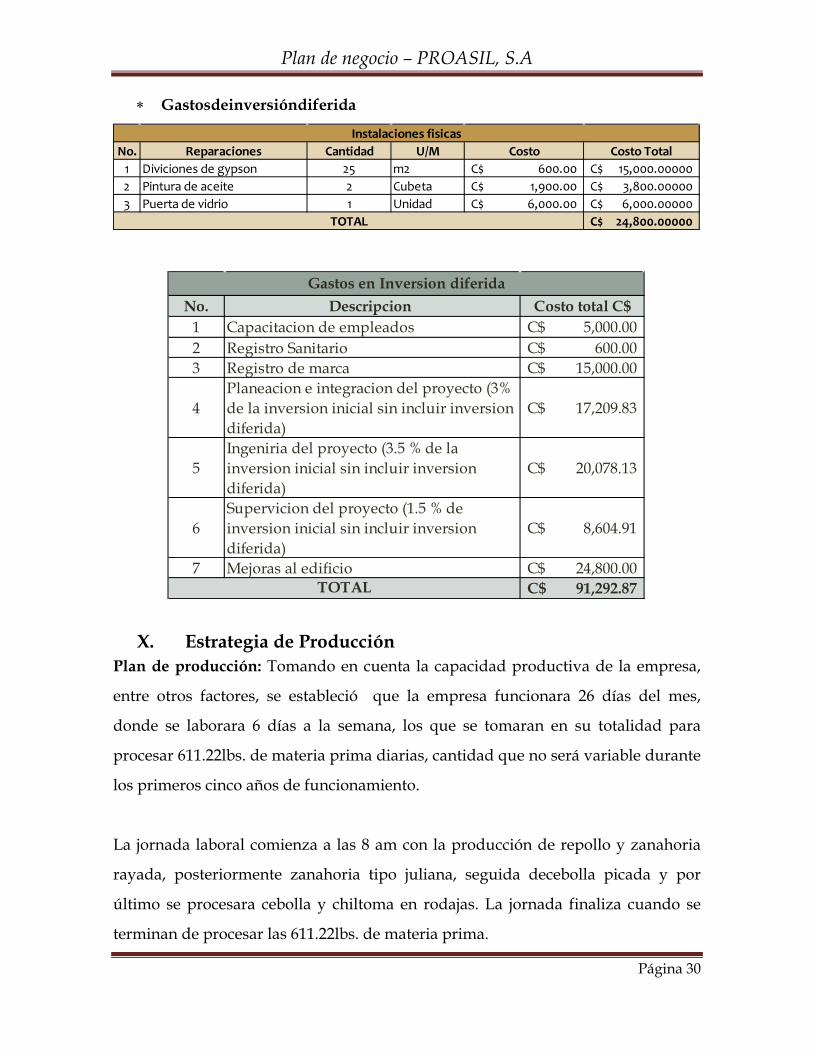

∗ Gastosdeinversióndiferida

X. Estrategia de Producción

Plan de producción: Tomando en cuenta la capacidad productiva de la empresa,

entre otros factores, se estableció que la empresa funcionara 26 días del mes,

donde se laborara 6 días a la semana, los que se tomaran en su totalidad para

procesar 611.22lbs. de materia prima diarias, cantidad que no será variable durante

los primeros cinco años de funcionamiento.

La jornada laboral comienza a las 8 am con la producción de repollo y zanahoria

rayada, posteriormente zanahoria tipo juliana, seguida decebolla picada y por

último se procesara cebolla y chiltoma en rodajas. La jornada finaliza cuando se

terminan de procesar las 611.22lbs. de materia prima.

No. Reparaciones Cantidad U/M Costo Costo Total1 Diviciones de gypson 25 m2 600.00C$ 15,000.00000C$ 2 Pintura de aceite 2 Cubeta 1,900.00C$ 3,800.00000C$ 3 Puerta de vidrio 1 Unidad 6,000.00C$ 6,000.00000C$

24,800.00000C$

Instalaciones fisicas

TOTAL

No. Descripcion Costo total C$1 Capacitacion de empleados 5,000.00C$ 2 Registro Sanitario 600.00C$ 3 Registro de marca 15,000.00C$

4Planeacion e integracion del proyecto (3% de la inversion inicial sin incluir inversion diferida)

17,209.83C$

5Ingeniria del proyecto (3.5 % de la inversion inicial sin incluir inversion diferida)

20,078.13C$

6Supervicion del proyecto (1.5 % de inversion inicial sin incluir inversion diferida)

8,604.91C$

7 Mejoras al edificio 24,800.00C$ 91,292.87C$

Gastos en Inversion diferida

TOTAL

Plan de negocio – PROASIL, S.A

Página 31

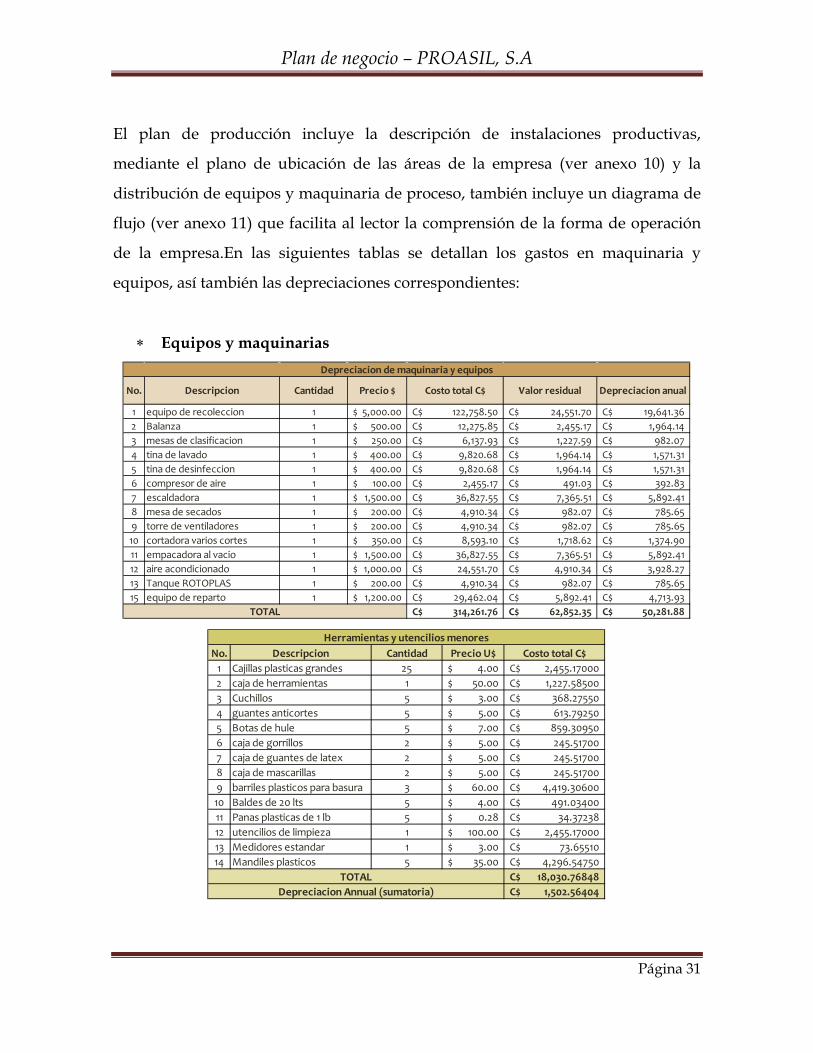

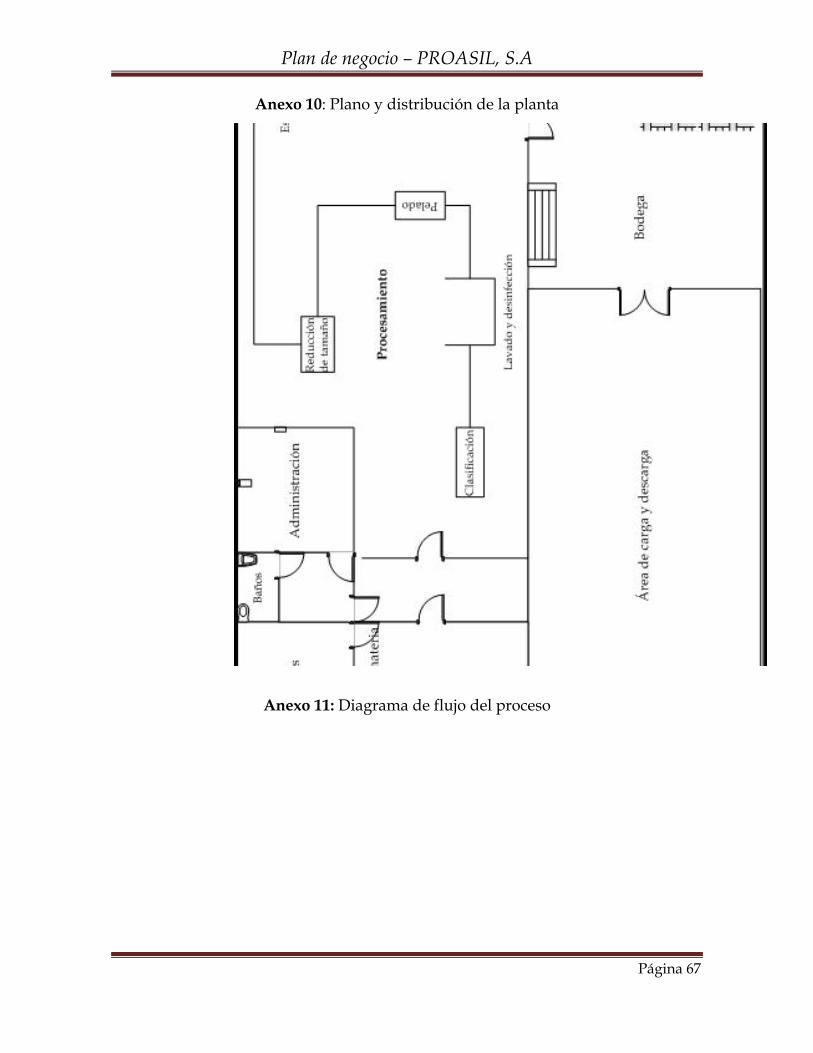

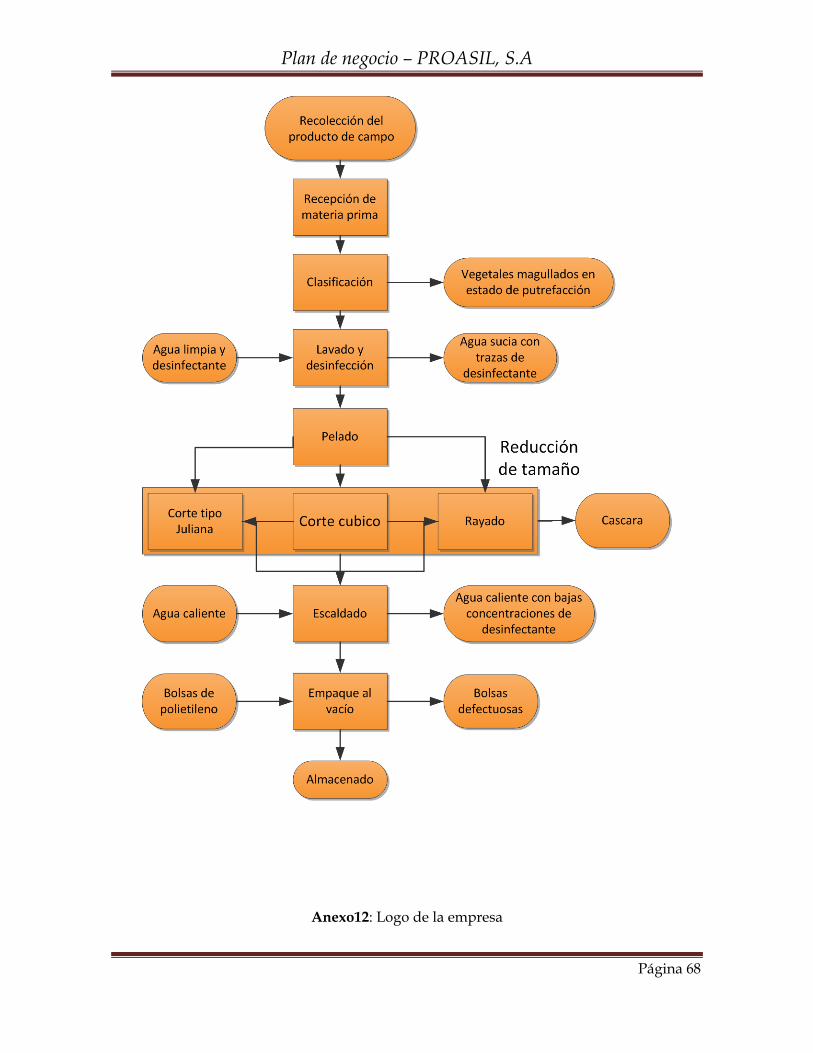

El plan de producción incluye la descripción de instalaciones productivas,

mediante el plano de ubicación de las áreas de la empresa (ver anexo 10) y la

distribución de equipos y maquinaria de proceso, también incluye un diagrama de

flujo (ver anexo 11) que facilita al lector la comprensión de la forma de operación

de la empresa.En las siguientes tablas se detallan los gastos en maquinaria y

equipos, así también las depreciaciones correspondientes:

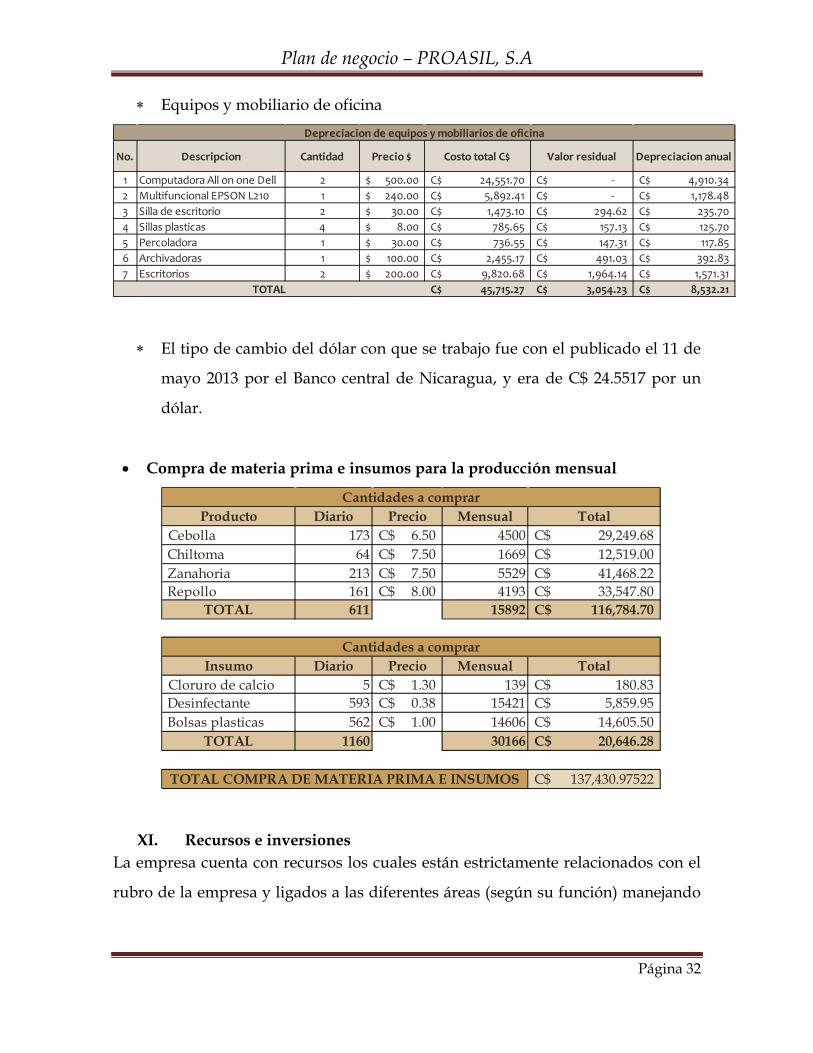

∗ Equipos y maquinarias

No. Descripcion Cantidad Precio $ Costo total C$ Valor residual Depreciacion anual

1 equipo de recoleccion 1 5,000.00$ 122,758.50C$ 24,551.70C$ 19,641.36C$ 2 Balanza 1 500.00$ 12,275.85C$ 2,455.17C$ 1,964.14C$ 3 mesas de clasificacion 1 250.00$ 6,137.93C$ 1,227.59C$ 982.07C$ 4 tina de lavado 1 400.00$ 9,820.68C$ 1,964.14C$ 1,571.31C$ 5 tina de desinfeccion 1 400.00$ 9,820.68C$ 1,964.14C$ 1,571.31C$ 6 compresor de aire 1 100.00$ 2,455.17C$ 491.03C$ 392.83C$ 7 escaldadora 1 1,500.00$ 36,827.55C$ 7,365.51C$ 5,892.41C$ 8 mesa de secados 1 200.00$ 4,910.34C$ 982.07C$ 785.65C$ 9 torre de ventiladores 1 200.00$ 4,910.34C$ 982.07C$ 785.65C$ 10 cortadora varios cortes 1 350.00$ 8,593.10C$ 1,718.62C$ 1,374.90C$ 11 empacadora al vacio 1 1,500.00$ 36,827.55C$ 7,365.51C$ 5,892.41C$ 12 aire acondicionado 1 1,000.00$ 24,551.70C$ 4,910.34C$ 3,928.27C$ 13 Tanque ROTOPLAS 1 200.00$ 4,910.34C$ 982.07C$ 785.65C$ 15 equipo de reparto 1 1,200.00$ 29,462.04C$ 5,892.41C$ 4,713.93C$

314,261.76C$ 62,852.35C$ 50,281.88C$ TOTAL

Depreciacion de maquinaria y equipos

No. Descripcion Cantidad Precio U$ Costo total C$1 Cajillas plasticas grandes 25 4.00$ 2,455.17000C$ 2 caja de herramientas 1 50.00$ 1,227.58500C$ 3 Cuchillos 5 3.00$ 368.27550C$ 4 guantes anticortes 5 5.00$ 613.79250C$ 5 Botas de hule 5 7.00$ 859.30950C$ 6 caja de gorrillos 2 5.00$ 245.51700C$ 7 caja de guantes de latex 2 5.00$ 245.51700C$ 8 caja de mascarillas 2 5.00$ 245.51700C$ 9 barriles plasticos para basura 3 60.00$ 4,419.30600C$ 10 Baldes de 20 lts 5 4.00$ 491.03400C$ 11 Panas plasticas de 1 lb 5 0.28$ 34.37238C$ 12 utencilios de limpieza 1 100.00$ 2,455.17000C$ 13 Medidores estandar 1 3.00$ 73.65510C$ 14 Mandiles plasticos 5 35.00$ 4,296.54750C$

18,030.76848C$ 1,502.56404C$ Depreciacion Annual (sumatoria)

Herramientas y utencilios menores

TOTAL

Plan de negocio – PROASIL, S.A

Página 32

∗ Equipos y mobiliario de oficina

∗ El tipo de cambio del dólar con que se trabajo fue con el publicado el 11 de

mayo 2013 por el Banco central de Nicaragua, y era de C$ 24.5517 por un

dólar.

• Compra de materia prima e insumos para la producción mensual

XI. Recursos e inversiones La empresa cuenta con recursos los cuales están estrictamente relacionados con el

rubro de la empresa y ligados a las diferentes áreas (según su función) manejando

No. Descripcion Cantidad Precio $ Costo total C$ Valor residual Depreciacion anual

1 Computadora All on one Dell 2 500.00$ 24,551.70C$ -C$ 4,910.34C$ 2 Multifuncional EPSON L210 1 240.00$ 5,892.41C$ -C$ 1,178.48C$ 3 Silla de escritorio 2 30.00$ 1,473.10C$ 294.62C$ 235.70C$ 4 Sillas plasticas 4 8.00$ 785.65C$ 157.13C$ 125.70C$ 5 Percoladora 1 30.00$ 736.55C$ 147.31C$ 117.85C$ 6 Archivadoras 1 100.00$ 2,455.17C$ 491.03C$ 392.83C$ 7 Escritorios 2 200.00$ 9,820.68C$ 1,964.14C$ 1,571.31C$

45,715.27C$ 3,054.23C$ 8,532.21C$ TOTAL

Depreciacion de equipos y mobiliarios de oficina

Producto Diario Precio Mensual TotalCebolla 173 6.50C$ 4500 29,249.68C$

Chiltoma 64 7.50C$ 1669 12,519.00C$ Zanahoria 213 7.50C$ 5529 41,468.22C$ Repollo 161 8.00C$ 4193 33,547.80C$

TOTAL 611 15892 116,784.70C$

Insumo Diario Precio Mensual TotalCloruro de calcio 5 1.30C$ 139 180.83C$

Desinfectante 593 0.38C$ 15421 5,859.95C$ Bolsas plasticas 562 1.00C$ 14606 14,605.50C$

TOTAL 1160 30166 20,646.28C$

137,430.97522C$ TOTAL COMPRA DE MATERIA PRIMA E INSUMOS

Cantidades a comprar

Cantidades a comprar

Plan de negocio – PROASIL, S.A

Página 33

y controlándolos para evitar la pérdida de estos, que puedan ocasionar daños o

pérdidas a la empresa o de sí mismos.

Los recursos serán seleccionados de acuerdo a las necesidades de cada área para

que no sean sub utilizados o sobre utilizados, para esto se analizaran diferentes

aspectos según el recurso:

Recursos humano: será seleccionado bajo una línea estricta de solicitudes,

selección y adiestramiento, tanto para el área de administración, como para

producción y ventas, los cuales serán capacitados y se les brindara las

herramientas de protección que garanticen su bien estar en la empresa para

que puedan desempeñar sus funciones con la mayor eficiencia posible.

Recurso técnico:estos son muy importante para garantizar el buen

funcionamiento de la empresa ya que sin conocimientos sobre las labores,

manejo de herramientas y equipos, actividades a ejecutar no se realizaran

las actividades según el plan de la empresa por lo cual es indispensable

capacitar a los diferentes trabajadores sobre manejo de los recursos técnicos.

Tales recursos como conocimiento, equipos, maquinarias, herramientas, etc.

Recursos económicos: indispensable para que cualquier organización

continúe en funcionamiento ya que sin recursos económicos no podría

funcionar una empresa, no tendría fondos para liquidar los gastos y costos

mensuales de esta, por lo tanto la buena administración de estos es

fundamental para no llegar a la quiebra, y para poder garantizar el producto

terminado en tiempo y forma, y continuar satisfaciendo al cliente.

Plan de negocio – PROASIL, S.A

Página 34

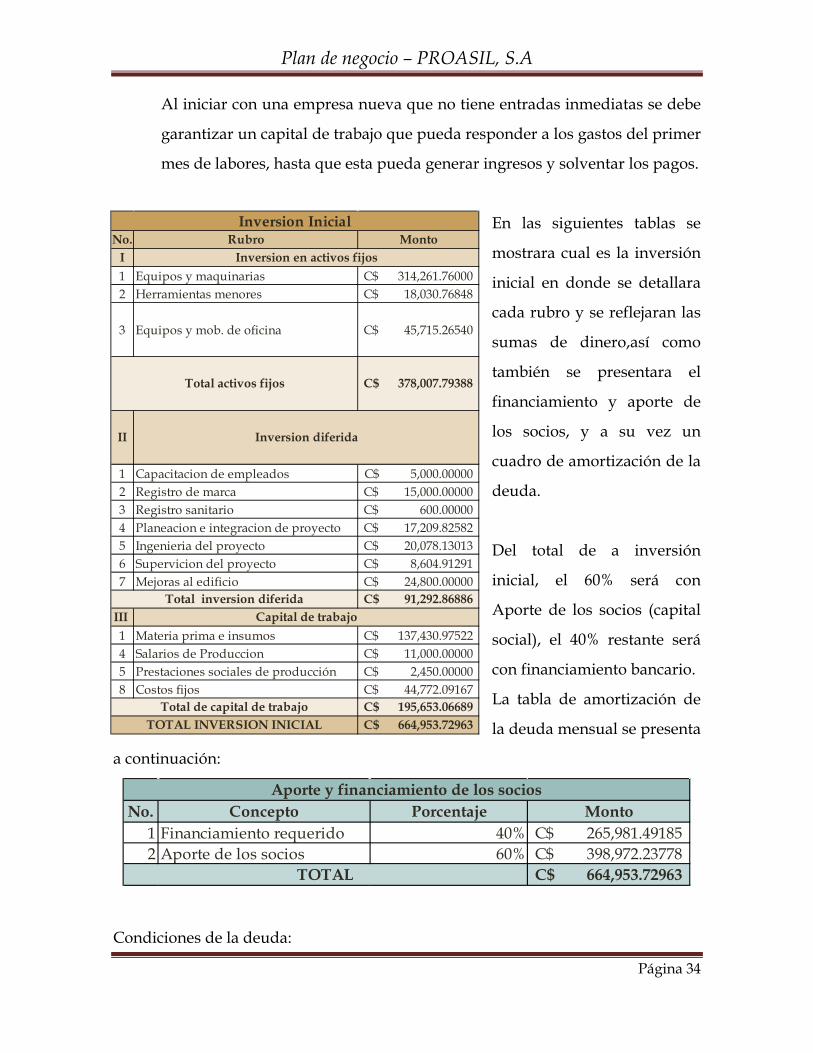

Al iniciar con una empresa nueva que no tiene entradas inmediatas se debe

garantizar un capital de trabajo que pueda responder a los gastos del primer

mes de labores, hasta que esta pueda generar ingresos y solventar los pagos.

En las siguientes tablas se

mostrara cual es la inversión

inicial en donde se detallara

cada rubro y se reflejaran las

sumas de dinero,así como

también se presentara el

financiamiento y aporte de

los socios, y a su vez un

cuadro de amortización de la

deuda.

Del total de a inversión

inicial, el 60% será con

Aporte de los socios (capital

social), el 40% restante será

con financiamiento bancario.

La tabla de amortización de

la deuda mensual se presenta

a continuación:

Condiciones de la deuda:

No. Concepto Porcentaje Monto1 Financiamiento requerido 40% 265,981.49185C$ 2 Aporte de los socios 60% 398,972.23778C$

664,953.72963C$

Aporte y financiamiento de los socios

TOTAL

No. Rubro MontoI1 Equipos y maquinarias 314,261.76000C$ 2 Herramientas menores 18,030.76848C$

3 Equipos y mob. de oficina 45,715.26540C$

378,007.79388C$

II

1 Capacitacion de empleados 5,000.00000C$ 2 Registro de marca 15,000.00000C$ 3 Registro sanitario 600.00000C$ 4 Planeacion e integracion de proyecto 17,209.82582C$ 5 Ingenieria del proyecto 20,078.13013C$ 6 Supervicion del proyecto 8,604.91291C$ 7 Mejoras al edificio 24,800.00000C$

91,292.86886C$ III 1 Materia prima e insumos 137,430.97522C$ 4 Salarios de Produccion 11,000.00000C$ 5 Prestaciones sociales de producción 2,450.00000C$ 8 Costos fijos 44,772.09167C$

195,653.06689C$ 664,953.72963C$

Inversion Inicial

Inversion en activos fijos

Capital de trabajo

TOTAL INVERSION INICIAL

Total activos fijos

Total inversion diferida

Total de capital de trabajo

Inversion diferida

Plan de negocio – PROASIL, S.A

Página 35

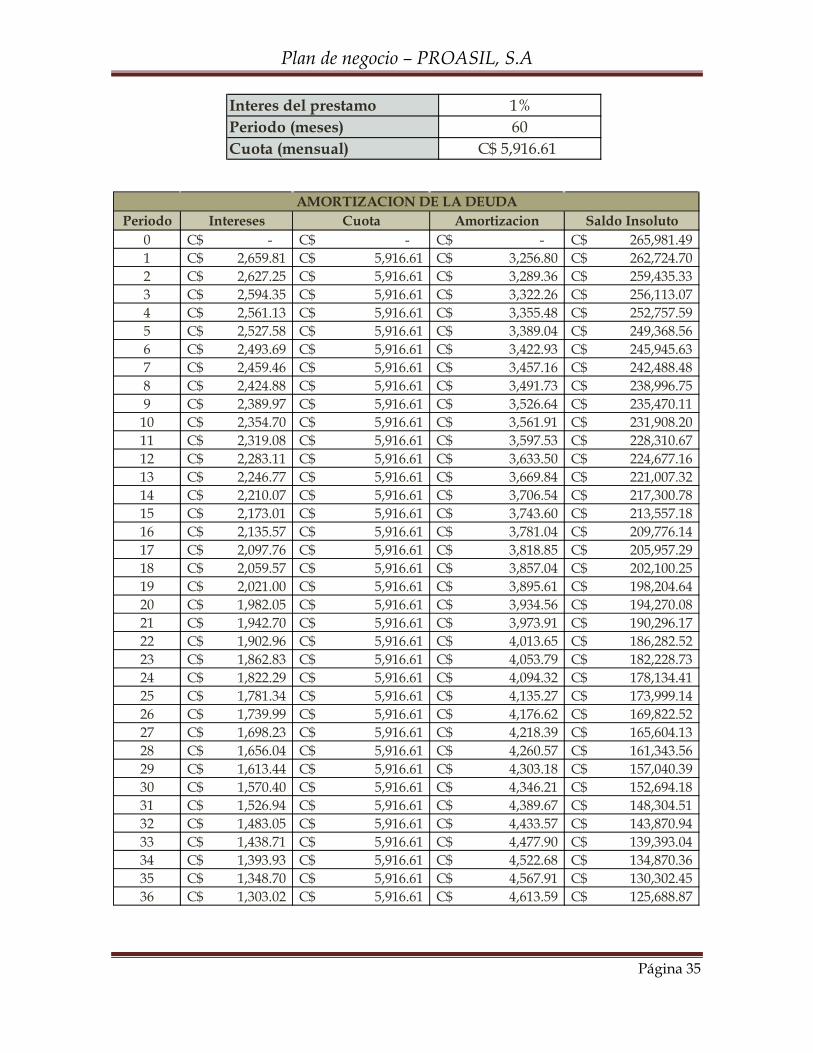

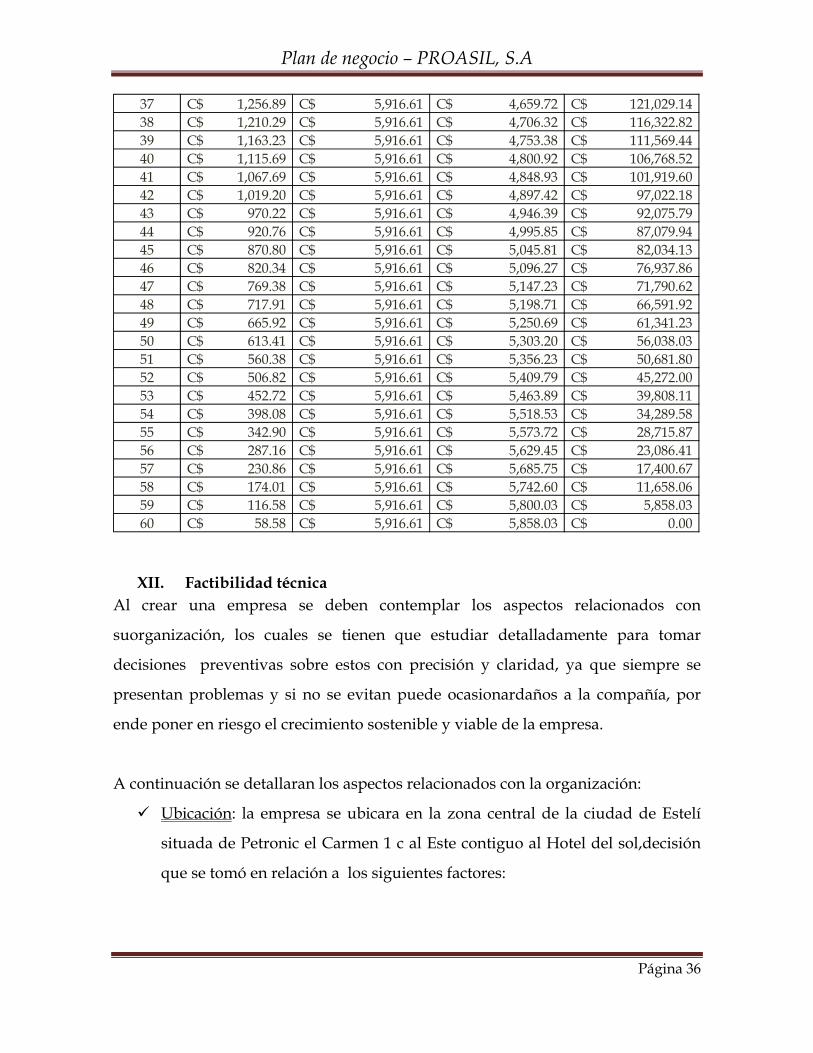

Periodo Intereses Cuota Amortizacion Saldo Insoluto0 -C$ -C$ -C$ 265,981.49C$ 1 2,659.81C$ 5,916.61C$ 3,256.80C$ 262,724.70C$ 2 2,627.25C$ 5,916.61C$ 3,289.36C$ 259,435.33C$ 3 2,594.35C$ 5,916.61C$ 3,322.26C$ 256,113.07C$ 4 2,561.13C$ 5,916.61C$ 3,355.48C$ 252,757.59C$ 5 2,527.58C$ 5,916.61C$ 3,389.04C$ 249,368.56C$ 6 2,493.69C$ 5,916.61C$ 3,422.93C$ 245,945.63C$ 7 2,459.46C$ 5,916.61C$ 3,457.16C$ 242,488.48C$ 8 2,424.88C$ 5,916.61C$ 3,491.73C$ 238,996.75C$ 9 2,389.97C$ 5,916.61C$ 3,526.64C$ 235,470.11C$ 10 2,354.70C$ 5,916.61C$ 3,561.91C$ 231,908.20C$ 11 2,319.08C$ 5,916.61C$ 3,597.53C$ 228,310.67C$ 12 2,283.11C$ 5,916.61C$ 3,633.50C$ 224,677.16C$ 13 2,246.77C$ 5,916.61C$ 3,669.84C$ 221,007.32C$ 14 2,210.07C$ 5,916.61C$ 3,706.54C$ 217,300.78C$ 15 2,173.01C$ 5,916.61C$ 3,743.60C$ 213,557.18C$ 16 2,135.57C$ 5,916.61C$ 3,781.04C$ 209,776.14C$ 17 2,097.76C$ 5,916.61C$ 3,818.85C$ 205,957.29C$ 18 2,059.57C$ 5,916.61C$ 3,857.04C$ 202,100.25C$ 19 2,021.00C$ 5,916.61C$ 3,895.61C$ 198,204.64C$ 20 1,982.05C$ 5,916.61C$ 3,934.56C$ 194,270.08C$ 21 1,942.70C$ 5,916.61C$ 3,973.91C$ 190,296.17C$ 22 1,902.96C$ 5,916.61C$ 4,013.65C$ 186,282.52C$ 23 1,862.83C$ 5,916.61C$ 4,053.79C$ 182,228.73C$ 24 1,822.29C$ 5,916.61C$ 4,094.32C$ 178,134.41C$ 25 1,781.34C$ 5,916.61C$ 4,135.27C$ 173,999.14C$ 26 1,739.99C$ 5,916.61C$ 4,176.62C$ 169,822.52C$ 27 1,698.23C$ 5,916.61C$ 4,218.39C$ 165,604.13C$ 28 1,656.04C$ 5,916.61C$ 4,260.57C$ 161,343.56C$ 29 1,613.44C$ 5,916.61C$ 4,303.18C$ 157,040.39C$ 30 1,570.40C$ 5,916.61C$ 4,346.21C$ 152,694.18C$ 31 1,526.94C$ 5,916.61C$ 4,389.67C$ 148,304.51C$ 32 1,483.05C$ 5,916.61C$ 4,433.57C$ 143,870.94C$ 33 1,438.71C$ 5,916.61C$ 4,477.90C$ 139,393.04C$ 34 1,393.93C$ 5,916.61C$ 4,522.68C$ 134,870.36C$ 35 1,348.70C$ 5,916.61C$ 4,567.91C$ 130,302.45C$ 36 1,303.02C$ 5,916.61C$ 4,613.59C$ 125,688.87C$

AMORTIZACION DE LA DEUDA

Interes del prestamo 1%Periodo (meses) 60Cuota (mensual) C$ 5,916.61

Plan de negocio – PROASIL, S.A

Página 36

XII. Factibilidad técnica Al crear una empresa se deben contemplar los aspectos relacionados con

suorganización, los cuales se tienen que estudiar detalladamente para tomar

decisiones preventivas sobre estos con precisión y claridad, ya que siempre se

presentan problemas y si no se evitan puede ocasionardaños a la compañía, por

ende poner en riesgo el crecimiento sostenible y viable de la empresa.

A continuación se detallaran los aspectos relacionados con la organización:

Ubicación: la empresa se ubicara en la zona central de la ciudad de Estelí

situada de Petronic el Carmen 1 c al Este contiguo al Hotel del sol,decisión

que se tomó en relación a los siguientes factores:

37 1,256.89C$ 5,916.61C$ 4,659.72C$ 121,029.14C$ 38 1,210.29C$ 5,916.61C$ 4,706.32C$ 116,322.82C$ 39 1,163.23C$ 5,916.61C$ 4,753.38C$ 111,569.44C$ 40 1,115.69C$ 5,916.61C$ 4,800.92C$ 106,768.52C$ 41 1,067.69C$ 5,916.61C$ 4,848.93C$ 101,919.60C$ 42 1,019.20C$ 5,916.61C$ 4,897.42C$ 97,022.18C$ 43 970.22C$ 5,916.61C$ 4,946.39C$ 92,075.79C$ 44 920.76C$ 5,916.61C$ 4,995.85C$ 87,079.94C$ 45 870.80C$ 5,916.61C$ 5,045.81C$ 82,034.13C$ 46 820.34C$ 5,916.61C$ 5,096.27C$ 76,937.86C$ 47 769.38C$ 5,916.61C$ 5,147.23C$ 71,790.62C$ 48 717.91C$ 5,916.61C$ 5,198.71C$ 66,591.92C$ 49 665.92C$ 5,916.61C$ 5,250.69C$ 61,341.23C$ 50 613.41C$ 5,916.61C$ 5,303.20C$ 56,038.03C$ 51 560.38C$ 5,916.61C$ 5,356.23C$ 50,681.80C$ 52 506.82C$ 5,916.61C$ 5,409.79C$ 45,272.00C$ 53 452.72C$ 5,916.61C$ 5,463.89C$ 39,808.11C$ 54 398.08C$ 5,916.61C$ 5,518.53C$ 34,289.58C$ 55 342.90C$ 5,916.61C$ 5,573.72C$ 28,715.87C$ 56 287.16C$ 5,916.61C$ 5,629.45C$ 23,086.41C$ 57 230.86C$ 5,916.61C$ 5,685.75C$ 17,400.67C$ 58 174.01C$ 5,916.61C$ 5,742.60C$ 11,658.06C$ 59 116.58C$ 5,916.61C$ 5,800.03C$ 5,858.03C$ 60 58.58C$ 5,916.61C$ 5,858.03C$ 0.00C$

Plan de negocio – PROASIL, S.A

Página 37

La cercanía con el mercado: ya que el mercado meta son los pobladores del

municipio de Estelí, quienes adquieren sus productos en los Supermercados,

restaurantes y centros de comideria, por lo antes expuesto se estableció como

punto estratégico la ubicación de la empresa ya que todos los centros de

distribución se encuentran dispersos en cuanto al radio de la empresa no mayor de

3 Km, lo que facilita la entrega de producto en tiempo y forma.

Disponibilidad de materia prima: los productores de hortalizas que abastecerán a

la empresa estaránubicados relativamente cerca de las instalaciones de la empresa

en relación al suministro de los productos solicitados por esta. Ya que es la zona

más cercana donde se producen las cosas de interés de la empresa, la cual realizara

un recorrido para recolección de no más de 50 km.

Accesibilidad:la empresa se encuentra dentro de la ciudad de Estelí, la cual

presenta una red vial en buenas condiciones, lo que facilita el recorrido del medio

de distribución de los productos de la empresa, así como la recolección de la

materia prima.

Escalasdeproducción: La empresa cuenta con los recursos necesarios para

dar respuesta a la cantidad de productos según la demanda seleccionada

actualmente, y de esta manera tener un margen de expansión y/o

disminución de la capacidad de producción de la empresa, que brinde el

suficiente abastecimiento de productos hacia un posible cambio en la

demanda.

Personal:El personal que formará parte de las diferentes áreas de la

empresa, será solicitado de la ciudad de Estelí, debido a la cercanía con la

empresa y a ladisposiciónde mano de obra, la cualrecibirá su capacitación y

adiestramiento adecuado de acuerdo a su puesto de trabajo en la empresa.

Plan de negocio – PROASIL, S.A

Página 38

Materias primas:La materia prima será adquirida según un plan de

producción en el cual se les designara las fechas de cosecha al igual que se

les distribuirá el producto a abastecer por parte de los proveedores, para

que la materia sea constante en toda la temporada, y de igual manera se

estudiaran productores alternativos los cuales puedan proveer a la empresa

de materia prima para evitar paros laborales por cualquier motivo adverso

al funcionamiento de la empresa.

Las estrategias de distribución de la empresa se encuentran ligadas de

acuerdo a la demanda de los productos que presenta el mercado y la

capacidad de producción de la empresa, por ende si aumenta la demanda

de los productos, la empresa realizará cambios para cumplir con los

requerimientos de los clientes.

Tecnología: Sera seleccionada de acurdo al nivel de producción con un

margen de crecimiento, esta serán adquiridas con fondos propios de la

empresa, el facilitador de estas tecnologías será la empresa Stia

Comercializadora S.A. ubicada en la ciudad de San José-Costa Rica

(distribuidora de los equipos Alemanes KRONEN), la cual ya ha tenido

experiencias con estas tecnologías garantizando su eficiencia, y brindando

muestras y pruebas del funcionamiento en plantas según las capacidades

que se coticen.

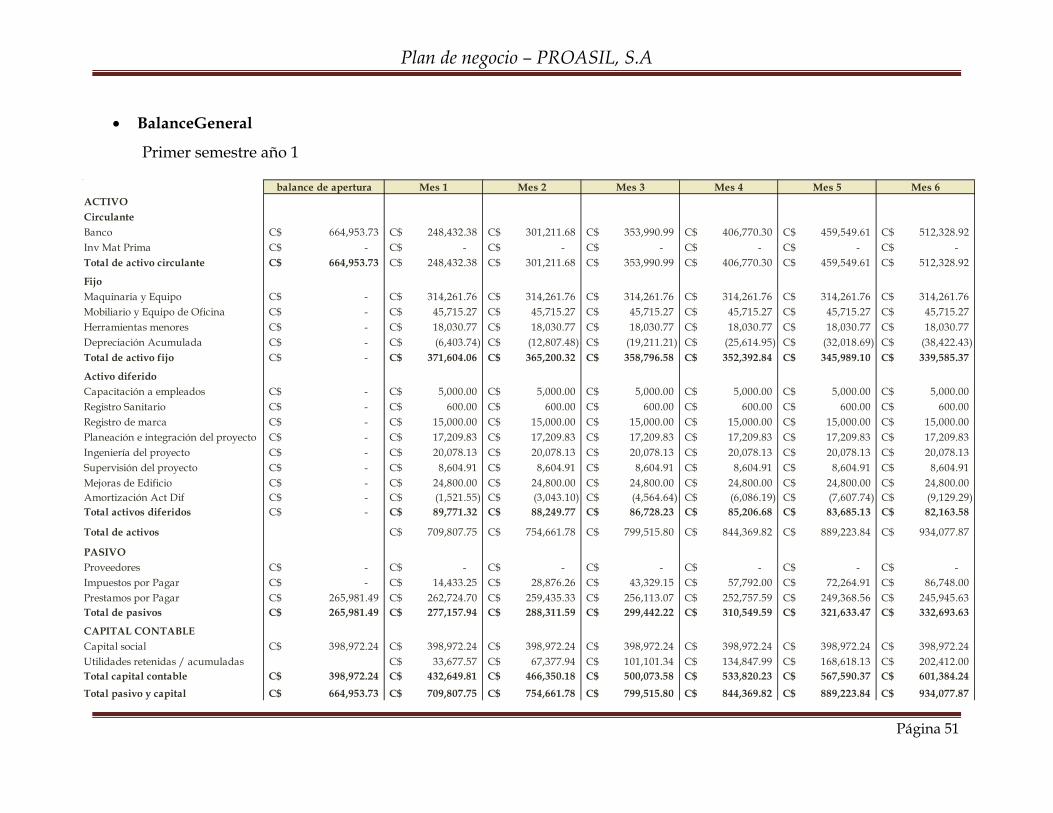

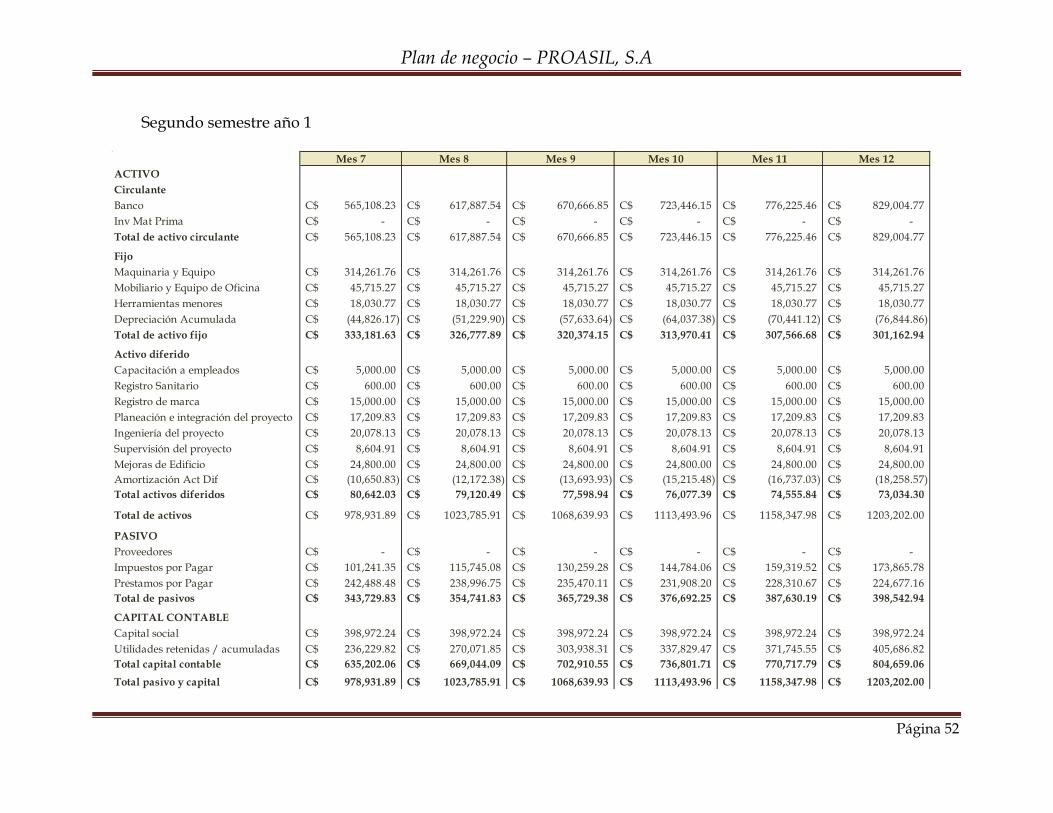

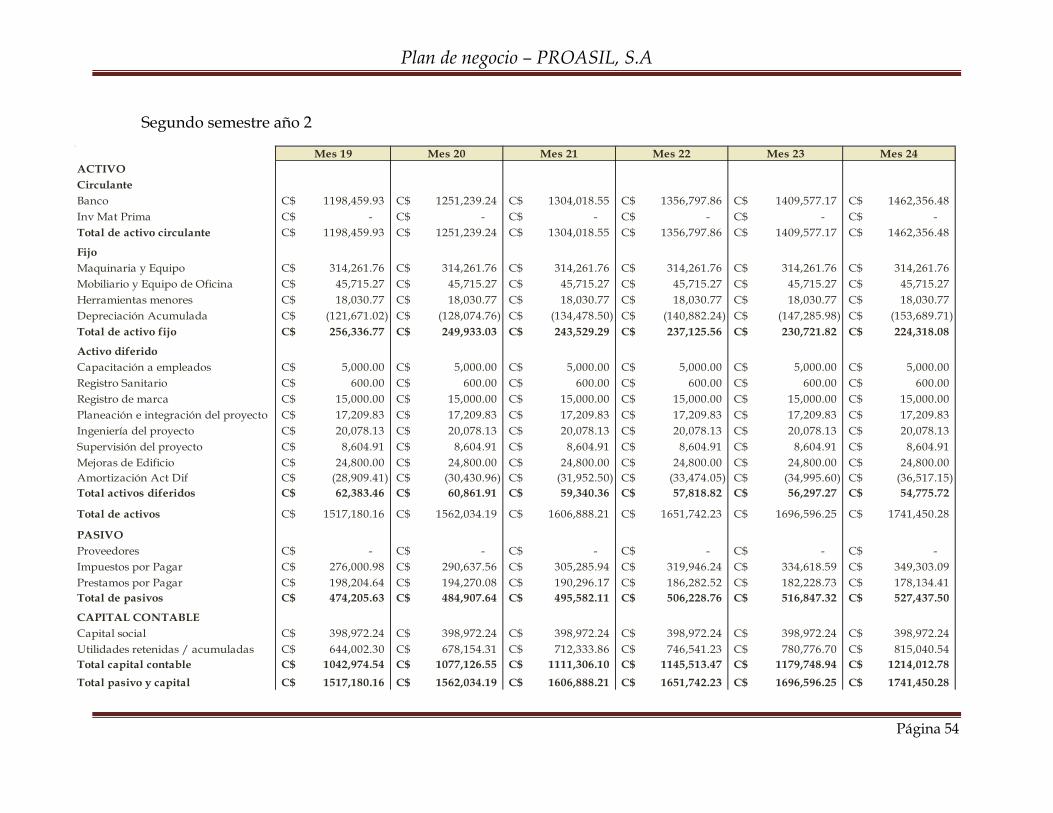

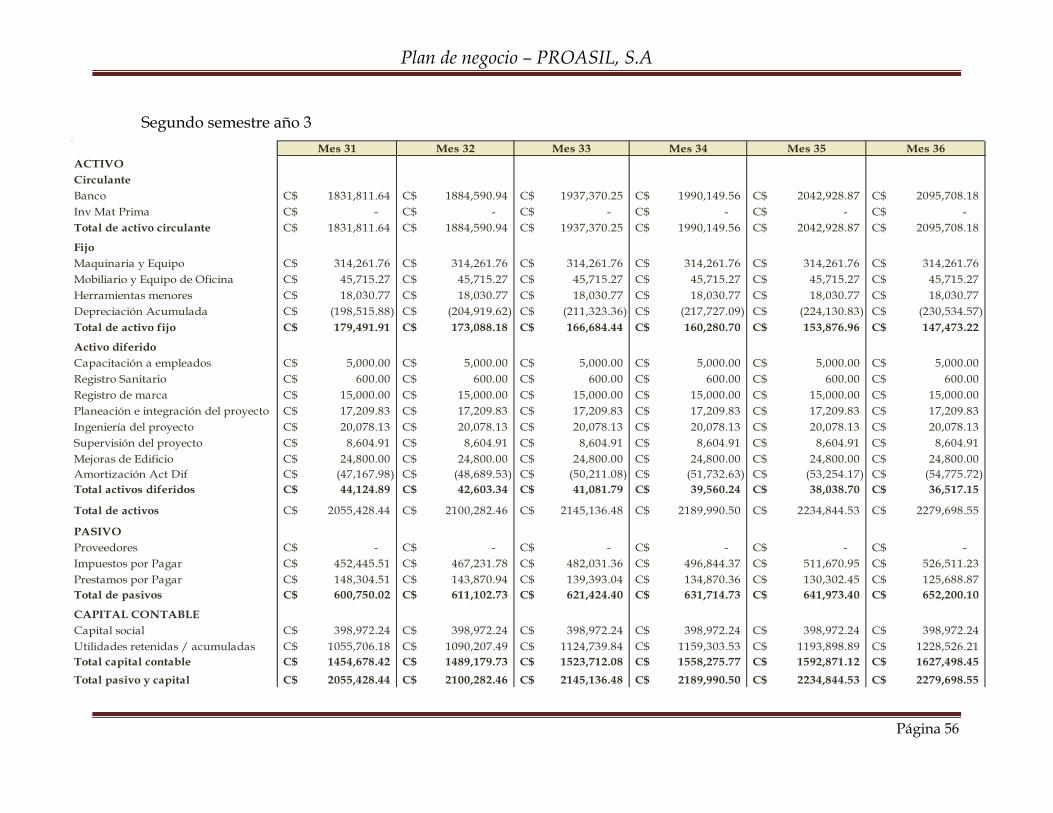

XIII. Factibilidad financiera El objetivo final de este capítulo es facilitar la toma de decisiones con la elaboración

de los diferentes estados financieros. De forma ordenada se registran cada una de

las operaciones financieras, realizadas de forma mensual.

Plan de negocio – PROASIL, S.A

Página 39

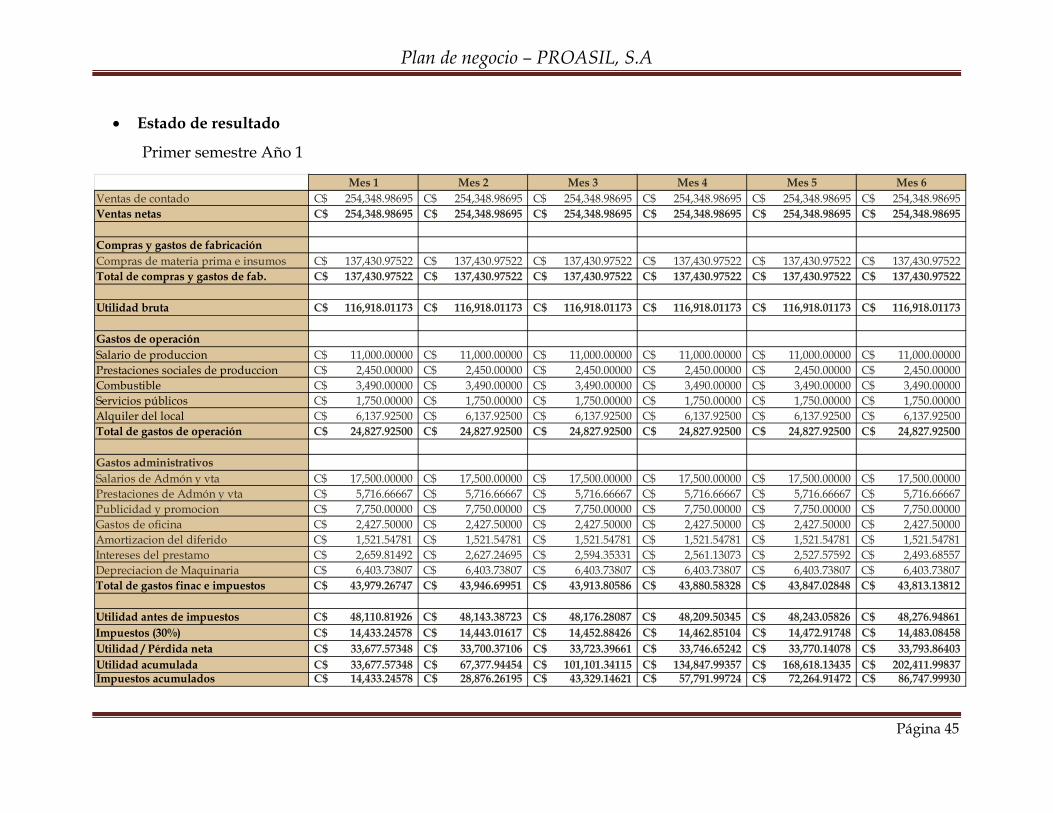

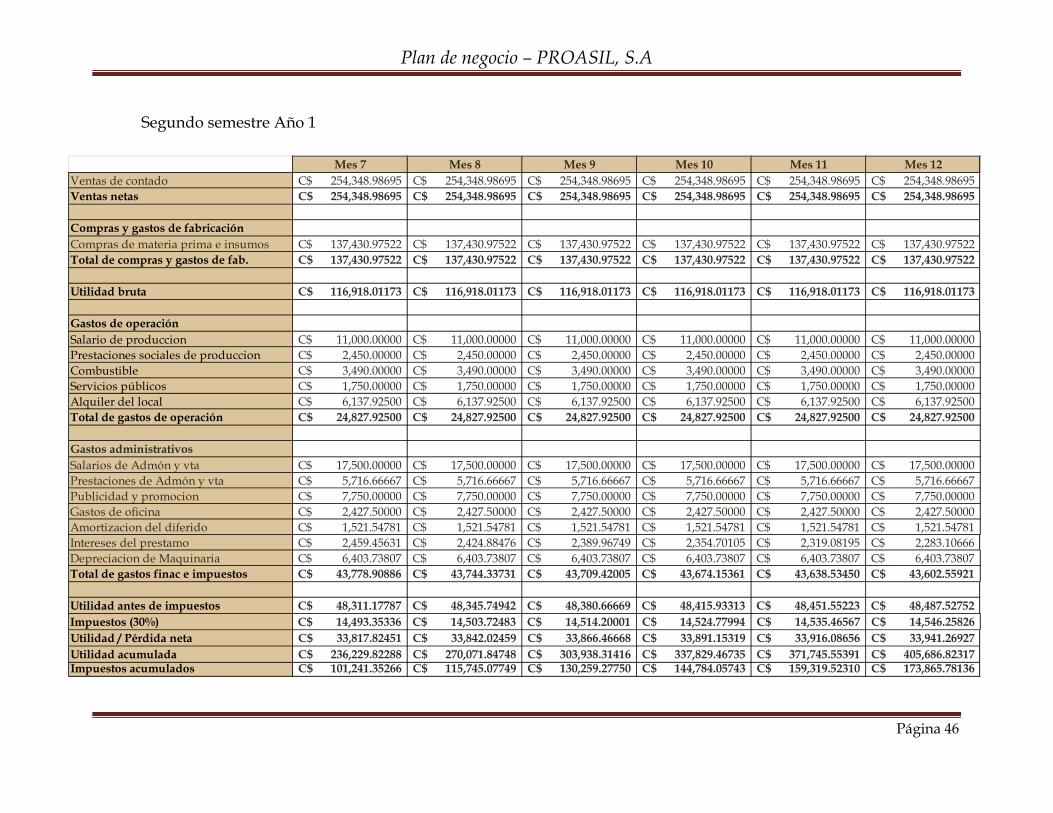

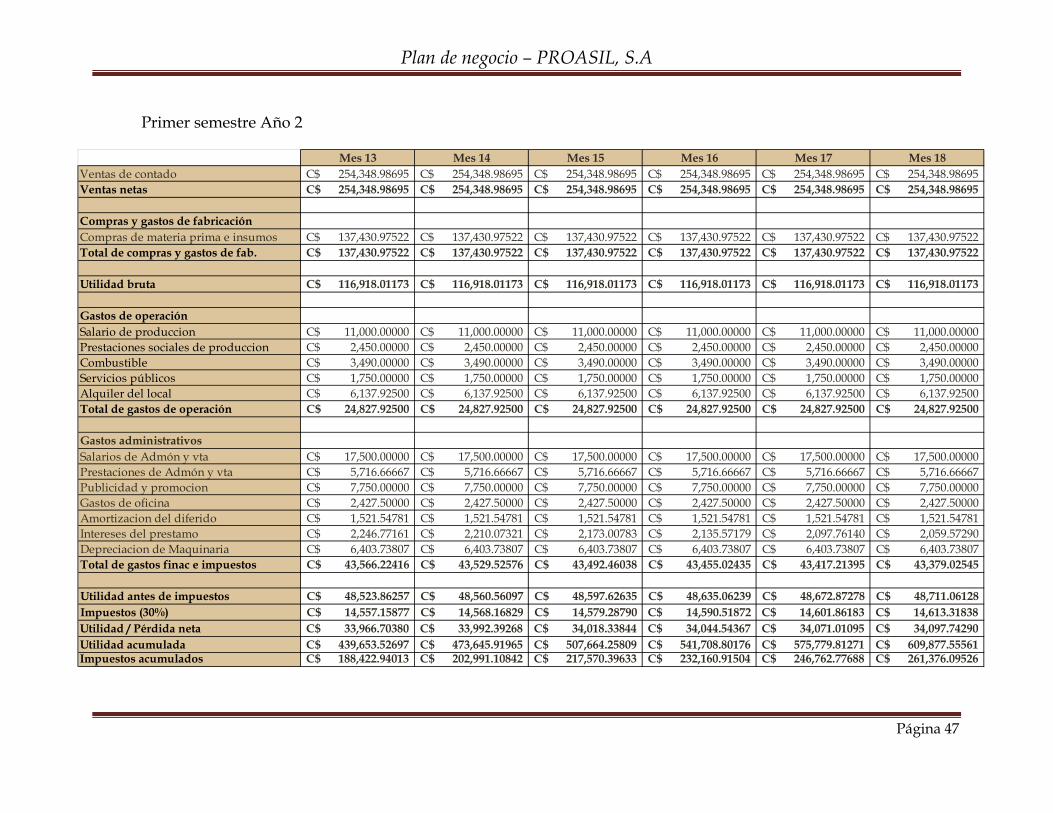

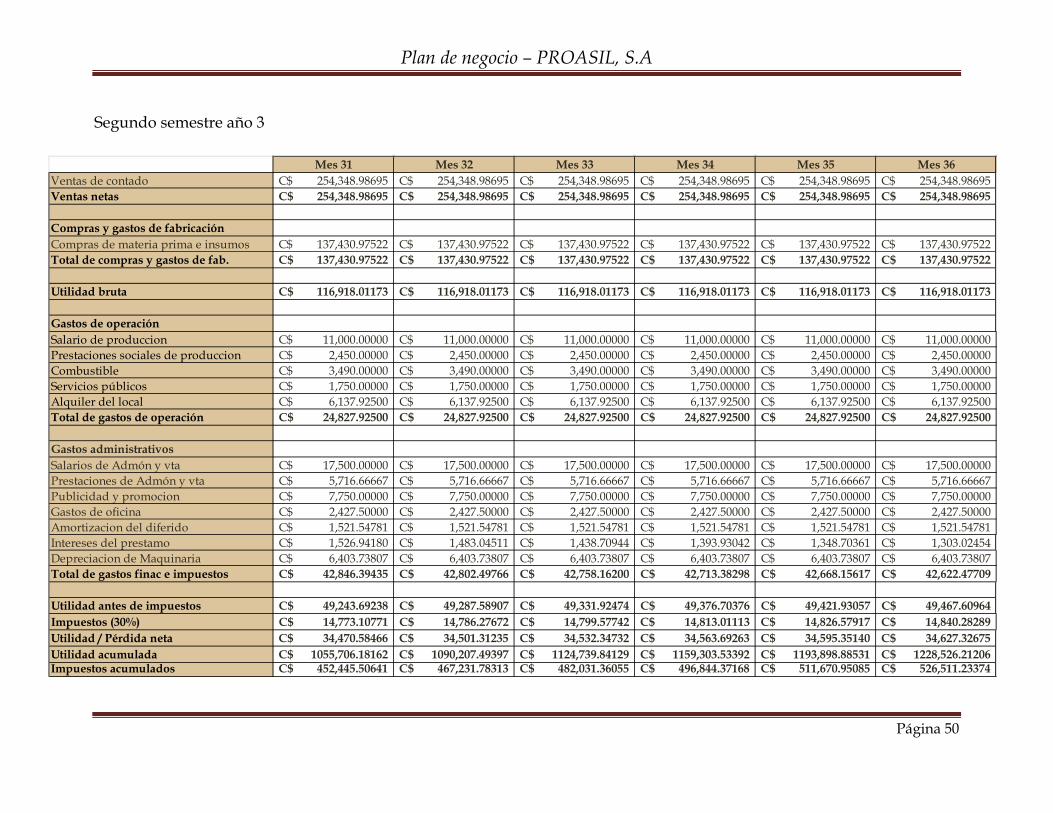

A continuación se incluyen los cuadros de flujo de efectivo, Estado de resultados y

balance general, para un periodo mensual por tres años, ósea treinta y seis meses.

Plan de negocio – PROASIL, S.A

Página 39

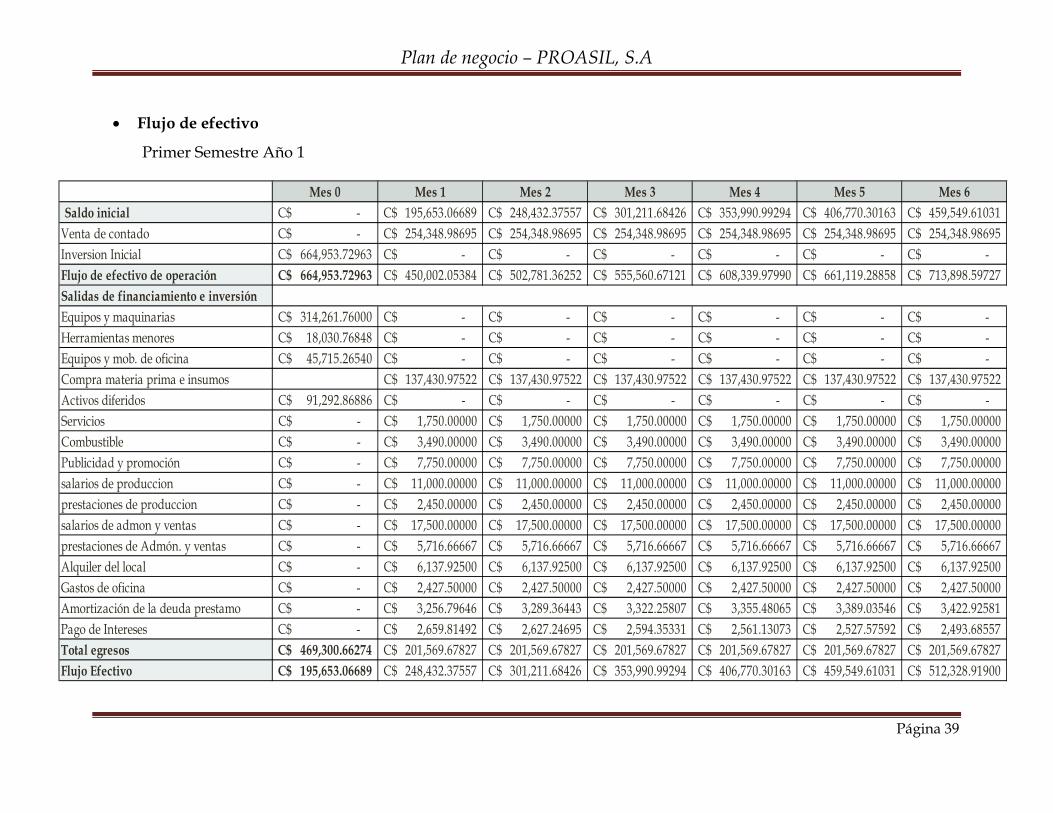

Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6Saldo inicial -C$ 195,653.06689C$ 248,432.37557C$ 301,211.68426C$ 353,990.99294C$ 406,770.30163C$ 459,549.61031C$

Venta de contado -C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ Inversion Inicial 664,953.72963C$ -C$ -C$ -C$ -C$ -C$ -C$ Flujo de efectivo de operación 664,953.72963C$ 450,002.05384C$ 502,781.36252C$ 555,560.67121C$ 608,339.97990C$ 661,119.28858C$ 713,898.59727C$ Salidas de financiamiento e inversiónEquipos y maquinarias 314,261.76000C$ -C$ -C$ -C$ -C$ -C$ -C$ Herramientas menores 18,030.76848C$ -C$ -C$ -C$ -C$ -C$ -C$ Equipos y mob. de oficina 45,715.26540C$ -C$ -C$ -C$ -C$ -C$ -C$ Compra materia prima e insumos 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ Activos diferidos 91,292.86886C$ -C$ -C$ -C$ -C$ -C$ -C$ Servicios -C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ Combustible -C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ Publicidad y promoción -C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ salarios de produccion -C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ prestaciones de produccion -C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ salarios de admon y ventas -C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ prestaciones de Admón. y ventas -C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ Alquiler del local -C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ Gastos de oficina -C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ Amortización de la deuda prestamo -C$ 3,256.79646C$ 3,289.36443C$ 3,322.25807C$ 3,355.48065C$ 3,389.03546C$ 3,422.92581C$ Pago de Intereses -C$ 2,659.81492C$ 2,627.24695C$ 2,594.35331C$ 2,561.13073C$ 2,527.57592C$ 2,493.68557C$ Total egresos 469,300.66274C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ Flujo Efectivo 195,653.06689C$ 248,432.37557C$ 301,211.68426C$ 353,990.99294C$ 406,770.30163C$ 459,549.61031C$ 512,328.91900C$

• Flujo de efectivo

Primer Semestre Año 1

Plan de negocio – PROASIL, S.A

Página 40

Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12Saldo inicial 512,328.91900C$ 565,108.22768C$ 617,887.53637C$ 670,666.84506C$ 723,446.15374C$ 776,225.46243C$

Venta de contado 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ Inversion Inicial -C$ -C$ -C$ -C$ -C$ -C$ Flujo de efectivo de operación 766,677.90595C$ 819,457.21464C$ 872,236.52332C$ 925,015.83201C$ 977,795.14069C$ 1030,574.44938C$ Salidas de financiamiento e inversiónEquipos y maquinarias -C$ -C$ -C$ -C$ -C$ -C$ Herramientas menores -C$ -C$ -C$ -C$ -C$ -C$ Equipos y mob. de oficina -C$ -C$ -C$ -C$ -C$ -C$ Compra materia prima e insumos 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ Activos diferidos -C$ -C$ -C$ -C$ -C$ -C$ Servicios 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ Combustible 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ Publicidad y promoción 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ salarios de produccion 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ prestaciones de produccion 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ salarios de admon y ventas 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ prestaciones de Admón. y ventas 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ Alquiler del local 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ Gastos de oficina 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ Amortización de la deuda prestamo 3,457.15507C$ 3,491.72662C$ 3,526.64389C$ 3,561.91033C$ 3,597.52943C$ 3,633.50472C$ Pago de Intereses 2,459.45631C$ 2,424.88476C$ 2,389.96749C$ 2,354.70105C$ 2,319.08195C$ 2,283.10666C$ Total egresos 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ Flujo Efectivo 565,108.22768C$ 617,887.53637C$ 670,666.84506C$ 723,446.15374C$ 776,225.46243C$ 829,004.77111C$

Segundo Semestre Año 1

Plan de negocio – PROASIL, S.A

Página 41

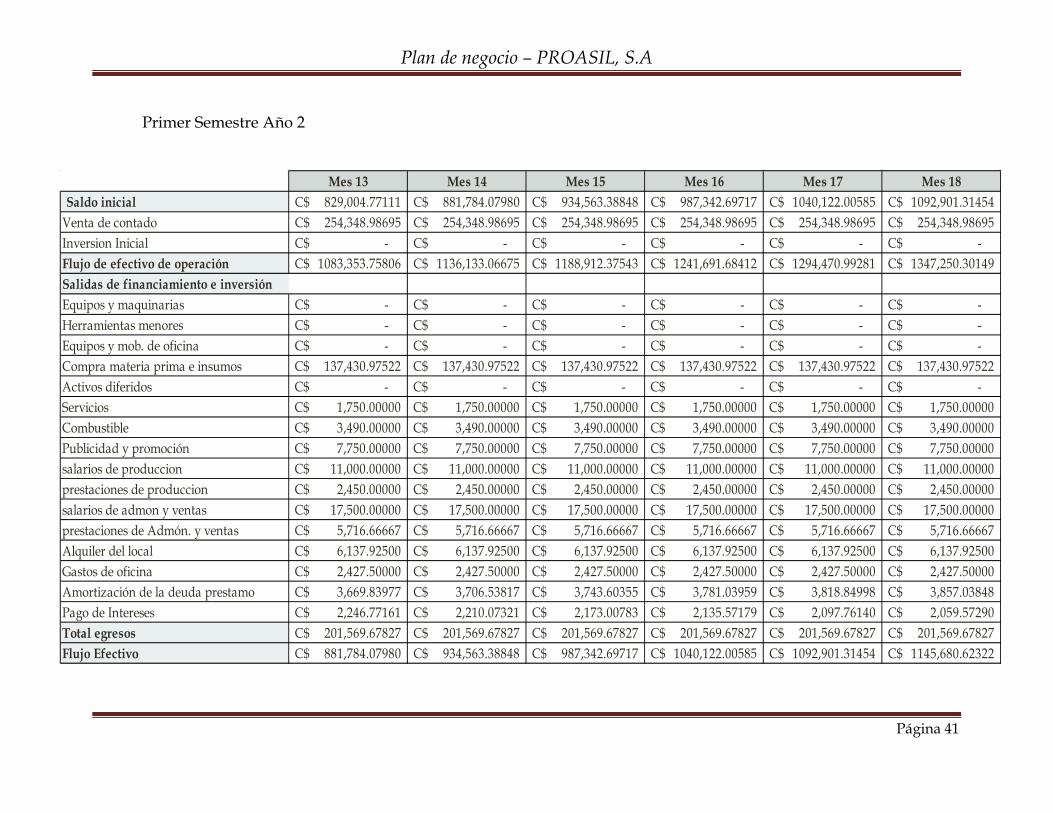

Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18Saldo inicial 829,004.77111C$ 881,784.07980C$ 934,563.38848C$ 987,342.69717C$ 1040,122.00585C$ 1092,901.31454C$

Venta de contado 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ Inversion Inicial -C$ -C$ -C$ -C$ -C$ -C$ Flujo de efectivo de operación 1083,353.75806C$ 1136,133.06675C$ 1188,912.37543C$ 1241,691.68412C$ 1294,470.99281C$ 1347,250.30149C$ Salidas de financiamiento e inversiónEquipos y maquinarias -C$ -C$ -C$ -C$ -C$ -C$ Herramientas menores -C$ -C$ -C$ -C$ -C$ -C$ Equipos y mob. de oficina -C$ -C$ -C$ -C$ -C$ -C$ Compra materia prima e insumos 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ Activos diferidos -C$ -C$ -C$ -C$ -C$ -C$ Servicios 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ Combustible 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ Publicidad y promoción 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ salarios de produccion 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ prestaciones de produccion 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ salarios de admon y ventas 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ prestaciones de Admón. y ventas 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ Alquiler del local 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ Gastos de oficina 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ Amortización de la deuda prestamo 3,669.83977C$ 3,706.53817C$ 3,743.60355C$ 3,781.03959C$ 3,818.84998C$ 3,857.03848C$ Pago de Intereses 2,246.77161C$ 2,210.07321C$ 2,173.00783C$ 2,135.57179C$ 2,097.76140C$ 2,059.57290C$ Total egresos 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ Flujo Efectivo 881,784.07980C$ 934,563.38848C$ 987,342.69717C$ 1040,122.00585C$ 1092,901.31454C$ 1145,680.62322C$

Primer Semestre Año 2

Plan de negocio – PROASIL, S.A

Página 42

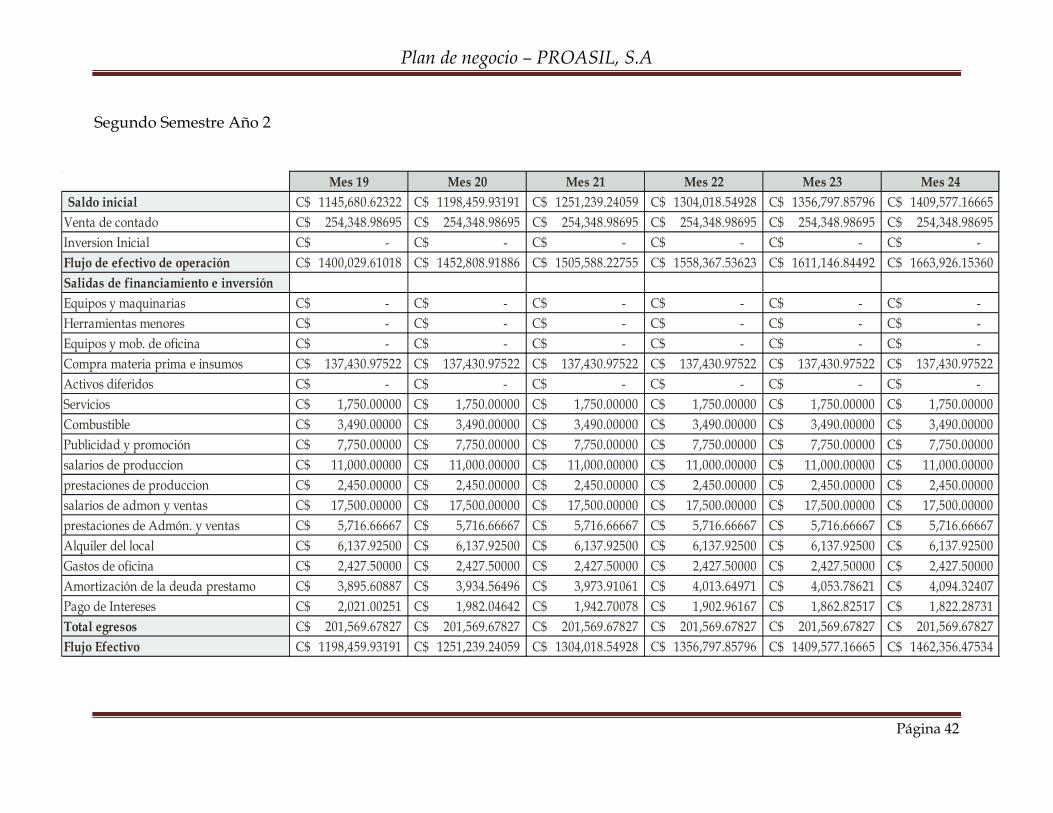

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24Saldo inicial 1145,680.62322C$ 1198,459.93191C$ 1251,239.24059C$ 1304,018.54928C$ 1356,797.85796C$ 1409,577.16665C$

Venta de contado 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ Inversion Inicial -C$ -C$ -C$ -C$ -C$ -C$ Flujo de efectivo de operación 1400,029.61018C$ 1452,808.91886C$ 1505,588.22755C$ 1558,367.53623C$ 1611,146.84492C$ 1663,926.15360C$ Salidas de financiamiento e inversiónEquipos y maquinarias -C$ -C$ -C$ -C$ -C$ -C$ Herramientas menores -C$ -C$ -C$ -C$ -C$ -C$ Equipos y mob. de oficina -C$ -C$ -C$ -C$ -C$ -C$ Compra materia prima e insumos 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ Activos diferidos -C$ -C$ -C$ -C$ -C$ -C$ Servicios 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ Combustible 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ Publicidad y promoción 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ salarios de produccion 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ prestaciones de produccion 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ salarios de admon y ventas 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ prestaciones de Admón. y ventas 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ Alquiler del local 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ Gastos de oficina 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ Amortización de la deuda prestamo 3,895.60887C$ 3,934.56496C$ 3,973.91061C$ 4,013.64971C$ 4,053.78621C$ 4,094.32407C$ Pago de Intereses 2,021.00251C$ 1,982.04642C$ 1,942.70078C$ 1,902.96167C$ 1,862.82517C$ 1,822.28731C$ Total egresos 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ Flujo Efectivo 1198,459.93191C$ 1251,239.24059C$ 1304,018.54928C$ 1356,797.85796C$ 1409,577.16665C$ 1462,356.47534C$

Segundo Semestre Año 2

Plan de negocio – PROASIL, S.A

Página 43

Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30Saldo inicial 1462,356.47534C$ 1515,135.78402C$ 1567,915.09271C$ 1620,694.40139C$ 1673,473.71008C$ 1726,253.01876C$

Venta de contado 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ Inversion Inicial -C$ -C$ -C$ -C$ -C$ -C$ Flujo de efectivo de operación 1716,705.46229C$ 1769,484.77097C$ 1822,264.07966C$ 1875,043.38834C$ 1927,822.69703C$ 1980,602.00572C$ Salidas de financiamiento e inversiónEquipos y maquinarias -C$ -C$ -C$ -C$ -C$ -C$ Herramientas menores -C$ -C$ -C$ -C$ -C$ -C$ Equipos y mob. de oficina -C$ -C$ -C$ -C$ -C$ -C$ Compra materia prima e insumos 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ Activos diferidos -C$ -C$ -C$ -C$ -C$ -C$ Servicios 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ Combustible 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ Publicidad y promoción 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ salarios de produccion 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ prestaciones de produccion 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ salarios de admon y ventas 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ prestaciones de Admón. y ventas 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ Alquiler del local 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ Gastos de oficina 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ Amortización de la deuda prestamo 4,135.26731C$ 4,176.61998C$ 4,218.38618C$ 4,260.57005C$ 4,303.17575C$ 4,346.20750C$ Pago de Intereses 1,781.34407C$ 1,739.99140C$ 1,698.22520C$ 1,656.04133C$ 1,613.43563C$ 1,570.40388C$ Total egresos 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ Flujo Efectivo 1515,135.78402C$ 1567,915.09271C$ 1620,694.40139C$ 1673,473.71008C$ 1726,253.01876C$ 1779,032.32745C$

Primer Semestre Año 3

Plan de negocio – PROASIL, S.A

Página 44

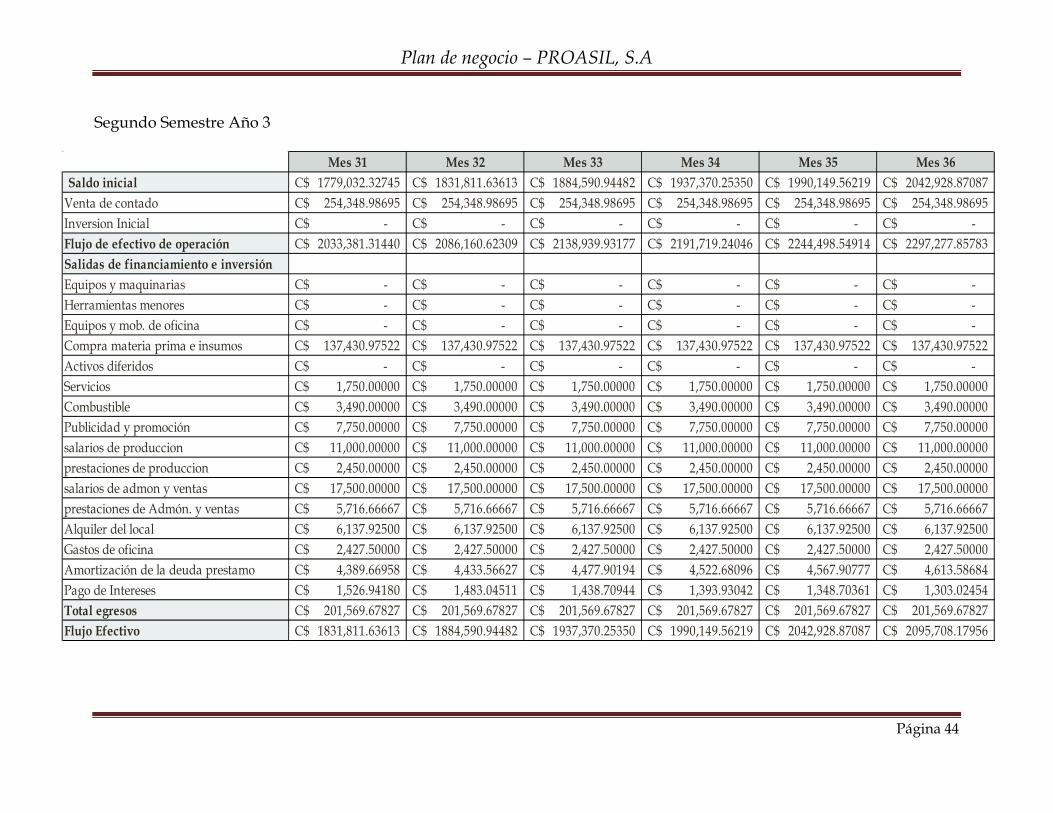

Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36Saldo inicial 1779,032.32745C$ 1831,811.63613C$ 1884,590.94482C$ 1937,370.25350C$ 1990,149.56219C$ 2042,928.87087C$

Venta de contado 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ Inversion Inicial -C$ -C$ -C$ -C$ -C$ -C$ Flujo de efectivo de operación 2033,381.31440C$ 2086,160.62309C$ 2138,939.93177C$ 2191,719.24046C$ 2244,498.54914C$ 2297,277.85783C$ Salidas de financiamiento e inversiónEquipos y maquinarias -C$ -C$ -C$ -C$ -C$ -C$ Herramientas menores -C$ -C$ -C$ -C$ -C$ -C$ Equipos y mob. de oficina -C$ -C$ -C$ -C$ -C$ -C$ Compra materia prima e insumos 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ Activos diferidos -C$ -C$ -C$ -C$ -C$ -C$ Servicios 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ Combustible 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ Publicidad y promoción 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ 7,750.00000C$ salarios de produccion 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ prestaciones de produccion 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ salarios de admon y ventas 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ 17,500.00000C$ prestaciones de Admón. y ventas 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ 5,716.66667C$ Alquiler del local 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ Gastos de oficina 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ 2,427.50000C$ Amortización de la deuda prestamo 4,389.66958C$ 4,433.56627C$ 4,477.90194C$ 4,522.68096C$ 4,567.90777C$ 4,613.58684C$ Pago de Intereses 1,526.94180C$ 1,483.04511C$ 1,438.70944C$ 1,393.93042C$ 1,348.70361C$ 1,303.02454C$ Total egresos 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ 201,569.67827C$ Flujo Efectivo 1831,811.63613C$ 1884,590.94482C$ 1937,370.25350C$ 1990,149.56219C$ 2042,928.87087C$ 2095,708.17956C$

Segundo Semestre Año 3

Plan de negocio – PROASIL, S.A

Página 45

Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6Ventas de contado 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ Ventas netas 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$ 254,348.98695C$

Compras y gastos de fabricaciónCompras de materia prima e insumos 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ Total de compras y gastos de fab. 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$ 137,430.97522C$

Utilidad bruta 116,918.01173C$ 116,918.01173C$ 116,918.01173C$ 116,918.01173C$ 116,918.01173C$ 116,918.01173C$

Gastos de operaciónSalario de produccion 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ 11,000.00000C$ Prestaciones sociales de produccion 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ 2,450.00000C$ Combustible 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ 3,490.00000C$ Servicios públicos 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ 1,750.00000C$ Alquiler del local 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ 6,137.92500C$ Total de gastos de operación 24,827.92500C$ 24,827.92500C$ 24,827.92500C$ 24,827.92500C$ 24,827.92500C$ 24,827.92500C$