Embed Size (px)

Citation preview

I

Tesis previa a optar el Grado de

Ingeniera en Contabilidad y

Auditoría, CPA.

“IMPLEMENTACIÓN DEL SISTEMA DE CONTABILIDAD

AGROPECUARIA EN LA EMPRESA PISCÍCOLA DE LA SRA.

GUADALIMA GUADALIMA NARCISA DE JESUS, DE LA

PARROQUIA TAQUIL, BARRIO MACHAY, DE LA CIUDAD DE

LOJA, PERÍODO ENERO A MARZO DE 2012”

UNIVERSIDAD NACIONAL DE LOJA

CARRERA DE CONTABILIDAD Y AUDITORÍA

MODALIDAD DE ESTUDIOS A DISTANCIA

AUTORA:

NARCISA DE JESUS GUADALIMA GUADALIMA.

DIRECTORA:

Lic. MARIA DEL ROCÍO DELGADO GUERRERO

LOJA – ECUADOR

2013

II

III

IV

V

AGRADECIMIENTO

Agradezco a la Universidad Nacional de Loja, Modalidad de Estudios a Distancia

por haberme abierto las puertas de este prestigioso templo del saber, cuna de

buenos profesionales. Al rector por entregar a la sociedad profesionales capaces

para el desarrollo de la producción agropecuaria de nuestra ciudad, y de manera

especial a la Lic. María del Rocío Delgado Guerrero, Directora de tesis ya que con

mucha sabiduría supo guiarme para llegar a culminar con mucho éxito la presente

tesis.

Narcisa de Jesús Guadalima Guadalima

VI

DEDICATORIA

La presente tesis se la dedico primeramente a Dios, ya que gracias a él tengo la

vida, salud, y una familia encantadora.

A mis padres, porque siempre estuvieron apoyándome y creyeron en mí, porque

me sacaron adelante, dándome ejemplos dignos de superación y entrega, porque

en gran parte gracias a ustedes, hoy puedo ver alcanzada mi meta, ya que

siempre estuvieron impulsándome en los momentos más difíciles de mi carrera, y

porque el orgullo que sienten por mí, fue lo que me hizo ir hasta el final. Va por

ustedes, por lo que valen, porque admiro su fortaleza y por lo que han hecho de

mí.

A mi esposo que me brindó su apoyo incondicionalmente, ya que sin su apoyo y

comprensión no hubiese sido fácil obtener este logro, a mis hijos, hermanos,

suegros, tíos, primos, abuelos y amigos.

A todos les doy mil gracias porque compartieron conmigo y siempre estuvieron

impulsándome hacia la superación personal y que me ha llevado a convertirme en

el ser humano que actualmente soy.

Narcisa de Jesús Guadalima Guadalima

1

a. TITULO

“IMPLEMENTACIÓN DEL SISTEMA DE CONTABILIDAD AGROPECUARIA EN

LA EMPRESA PISCÍCOLA DE LA SRA. GUADALIMA GUADALIMA NARCISA DE

JESUS, DE LA PARROQUIA TAQUIL, BARRIO MACHAY, DE LA CIUDAD DE

LOJA, PERÍODO ENERO A MARZO DE 2012”

2

b. Resumen en Castellano y Traducido al Inglés

La implementación del sistema de contabilidad agropecuaria en la empresa

piscícola de la Sra. Guadalima Guadalima Narcisa de Jesús, de la parroquia

Taquil, barrio Machay, de la ciudad de Loja, período enero a marzo de 2012”

tiene la finalidad de registrar los costos utilizados en la producción de truchas

mediante el control adecuado de la materia prima, mano de obra y los costos

indirectos que permitirán determinar el valor unitario y total de la producción,

además se estará cumpliendo con los requisitos exigidos por el Reglamento de la

Universidad Nacional de Loja para obtener el título de Ingeniera en Contabilidad y

Auditoría.

En cumplimiento de los objetivos planteados se procedió a diseñar los formularios

para el control de los costos como: la orden de compra, kárdex que permitió llevar

un registro de los balanceados utilizados en cada una de las piscinas de

producción, la orden de requisición ayudó a controlar los insumos utilizados en los

lotes de truchas, seguidamente se registró el inventario inicial de los bienes y

obligaciones que mantenía la empresa, dando paso al desarrollo del proceso

contable y finalmente se realizó la hoja de costos por cada lote en la que constan

los tres elementos del costo: materia prima, mano de obra, costos indirectos, valor

unitario y total de la producción, finalmente se aplicó los indicadores financieros

de liquidez, solvencia y rentabilidad que determinaron la real situación financiera

de la empresa.

Al término de la investigación se concluye que se implantó el sistema de

contabilidad agropecuaria registrando oportunamente los costos de producción

que sirvieron para determinar estados financieros confiables y oportunos para la

toma de decisiones información que es recomendable que sea utilizada para

mejorar la rentabilidad de la empresa.

3

Summary

The Accounting System Implementation fish farming in the company of Mrs.

Guadalima Guadalima Narcisa de Jesus, parish Taquil, Machay neighborhood of

the city of Loja, from January to March 2012 "is intended to record the costs used

in trout production through appropriate control of raw materials, labor and indirect

costs to determine the unit value and total production also will be in compliance

with the requirements of the Regulations of the National University Shop for the

degree of Engineer in Accounting and Auditing.

In compliance with the objectives we proceeded to design the forms to control

costs as purchase order, transcript that allowed keep track of the feed used in

each production ponds, the requisition order that helped to control the inputs used

in lots of trout, then recorded the initial inventory of assets and liabilities that kept

the company which led to the development of the accounting process and finally to

cost sheet for each batch consist in three elements of cost: raw material, labor and

overhead work getting the unit and total value of production, eventually

implemented financial indicators of liquidity, solvency and profitability that led to

the company's financial reality.

After the investigation was concluded that the system was implemented timely

accounting recording agricultural raw materials, labor and indirect production costs

that were used to establish reliable and timely financial statements for decision

making information that should be used to improve the profitability of the company.

4

c.- Introducción

La empresa piscícola de la señora Guadalima Guadalima Narcisa del Jesús se

encuentra ubicada en el cantón Loja, parroquia Taquil, barrio Machay, inicia sus

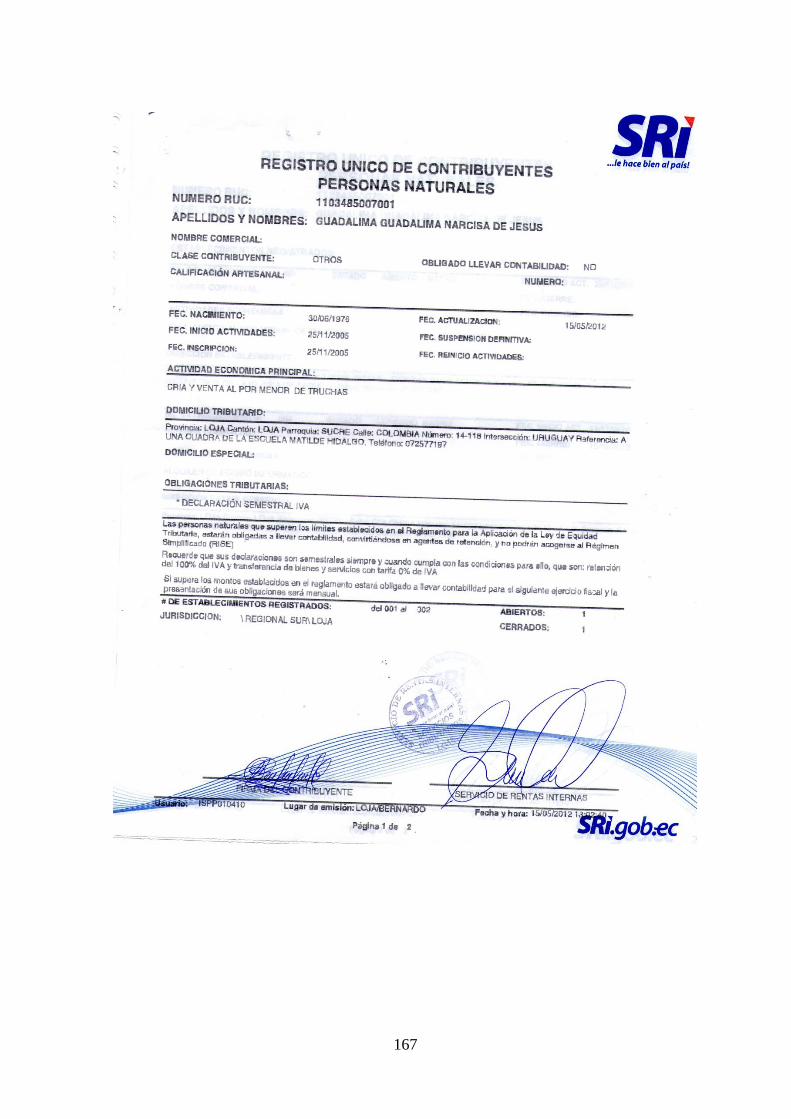

actividades el 25 de noviembre del 2005 registrada el Servicio de Rentas Internas

como persona natural no obligada a llevar contabilidad RUC. Nro.

1103485007001 dedicada a la cría y venta al por menor de Truchas, siendo sus

obligaciones tributarias la declaración semestral del IVA y el impuesto a la Renta.

El desarrollo del proceso contable fue de gran importancia ya que se entregó

registros contables que permitieron controlar los elementos del costo que sirvieron

para obtener estados financieros razonables y se estará dejando un legado para

los futuros profesionales que requieran aplicar la contabilidad agropecuaria.

El desarrollo de la investigación tiene como finalidad registrar los movimientos

económicos que se generen de los elementos del costo como: la materia prima,

mano de obra y costos indirectos de producción que fueron utilizados para la

crianza de las truchas de la empresa piscícola Guadalima Guadalima Narcisa de

Jesús con el propósito de aportar información económica financiera oportuna y

confiable que le permita mejorar la producción.

La presente investigación tiene como contenido: TÍTULO del tema planteado;

RESUMEN EN CASTELLANO Y TRADUCIDO AL INGLÉS, donde se aborda los

principales resultados obtenidos; INTRODUCCIÓN contiene la reseña histórica de

la empresa, importancia y el propósito que persigue la investigación; REVISIÓN

DE LITERATURA en el cual se desarrollan los temas que sustentan el trabajo

desarrollado; MATERIALES Y MÉTODOS, describe los materiales y métodos

utilizados en la tesis; RESULTADOS son los que se obtienen después del

desarrollo del periodo contable; DISCUSIÓN en donde se hace un análisis de la

empresa desde su inicio; CONCLUSIONES, hacen referencia a los resultados

obtenidos; RECOMENDACIONES, son las medidas propuestas por parte del

autor con el fin de mejorar la situación encontrada; BIBLIOGRAFÍA, hace

referencia a los textos, leyes y páginas web de donde se obtuvo los referentes

teóricos; finalmente se presenta ANEXOS, constan los documentos importantes

5

que se utilizaron en el proceso investigativo tales como: Las órdenes de compra,

kárdex, ordenes de requisición, tarjetas reloj, planillas, hoja de costos, facturas y

el proyecto aprobado.

6

d.- Revisión de Literatura

LA INDUSTRIA AGROPECUARIA

Cuando hablamos de la industria agropecuaria nos referimos a las relaciones con

la producción agrícola, piscícola y ganadera. Estas actividades se caracterizan

por la explotación de recursos naturales, animales y de capital para lograr

productos terminados destinados al consumo y a la venta.

Producción Agrícola

Tienen como fin el aprovechamiento de la tierra, para mediante la participación

del trabajo humano y de la tecnología producir bienes de consumo para satisfacer

múltiples necesidades, principalmente de la alimentación.

Producción Piscícola.

Es la técnica encaminada a la crianza, desarrollo y engorde de los peces, con el

objeto de obtener un excelente producto que satisfagan las necesidades del

hombre.

Producción Ganadera

Se relacionan con la crianza, manutención y matanza del ganado vacuno, ovino,

porcino, equino, etc. Con el fin de obtener productos terminados y subproductos

tales como: leche carne, pieles, etc., para ser comercializados o consumidos.

El sector agropecuario constituye uno de los más importantes para la economía

de un país, porque permite satisfacer en buena medida las necesidades de

productos alimenticios, ya sea como bienes de consumo inmediato o como

materias primas previa la industrialización de los mismos.

7

Las actividades agropecuarias tiene marcada dependencia de los factores

climatológicos, razón por la cual, los riesgos son impredecibles a tal punto que,

fuertes sequías, inundaciones, aluviones, erupciones volcánicas, plagas, y más

que se presentan en este campo pueden afectar de una manera irremediable

obstaculizando el cumplimiento de los objetivos que se persiguen.

En la gestión agropecuaria otro factor importante es el recurso humano, sin él es

imposible alcanzar las metas propuestas.

LA EXPLOTACIÓN AGROPECUARIA

Explotación agropecuaria es la unidad de organización de la producción, con una

superficie no menor de 500m2, ubicada en un lugar apto los mismos que

producirán bienes agrícolas, pecuarios, piscícolas destinados al mercado; tiene

una dirección que asume la gestión y los riesgos de la actividad productiva.

Una explotación agropecuaria es una unidad económica de producción agrícola,

piscícola, pecuaria sometida a una gerencia única. Comprende todos los

animales, plantas contenido en ella y toda la tierra dedicada total o parcialmente a

la producción agropecuaria, independientemente del tamaño, titulo o forma

jurídica.

Infraestructura de la Explotación Agropecuaria

Se considera Infraestructura de la Explotación Agropecuaria al terreno sobre el

cual se desarrollan las actividades productivas. Por tanto, las obras de

infraestructura son aquellas referidas al terreno de la explotación, como puede ser

canales de riego y drenaje, terraplenes, caminos interiores y exteriores.

Instalaciones de la Explotación Agropecuaria

Las instalaciones de la Explotación Agropecuaria en la empresa Piscícola de la

señora Narcisa Guadalima, están muy bien estructuradas.

8

Se refiere a todo lo empleado sobre el terreno (infraestructura), comprendiendo

edificios, cabañas, silos, tinglados, molinos, alambrados, corrales y otras según la

actividad que se realice.

TRUCHA

Existen varias especies de este pez perteneciente a la familia de los Salmonidae,

susceptibles de ser cultivadas, pero la que ha logrado mayores éxitos es la trucha

arco iris (Salmo Gairdnerii Richardson), por su rápido crecimiento, la facilidad con

que se adapta al alimento artificial y su tolerancia a las temperaturas elevadas,

menor contenido de oxígeno en sus aguas y resistencia a las enfermedades.

2.- Alimentación Recibida

A las truchas que apenas comienzan a comer, se le deben dar raciones muy

pequeñas a intervalos de una hora, durante las ocho horas de la jornada normal

de trabajo.

El alimento que llega al criadero debe ser inspeccionado antes de ser almacenado

con el objetivo de verificar su buen estado.

El alimento debe ser almacenado en un lugar fresco, limpio, seco y protegido

siempre de la incidencia directa del sol y con un adecuado control de plagas.

Debemos tener en cuenta siempre el contenido de proteínas lo ideal es:

50% para alevines

40% para engorde

Es importante utilizar alimento de tamaño adecuado y la cantidad necesaria para

cada etapa del desarrollo y se lo puede controlar de acuerdo a la biomasa por lo

menos cada 15 días.

9

PROCESO DE PRODUCCIÓN AGROPECUARIA

La actividad agropecuaria cuenta con los siguientes factores fundamentales para

la producción:

Tierra

Tiene un valor determinado, este valor puede variar de acuerdo a la ubicación y a

la forma del de la superficie, es el factor fundamental de la actividad agropecuaria,

ya que sobre ella se sostiene un número variable de factores de la producción,

animales, materiales y minerales.

Granja

Una granja es un terreno rural en el cual se ejerce la agricultura, ya sea menor o

mayor, es una forma de tierra incluyendo las diversas estructuras, dedicada

principalmente a la práctica de producción y gestión agropecuaria.

Trabajo

Mano de obra (contratada o familiar)

Labor mecanizada

Labor de investigación y técnicas

Capital

Lo constituyen todos los recursos económicos y financieros con que cuenta el

productor para llevar a cabo el proceso de producción con el objeto de no tener

interrupciones en su actividad.

Ejemplo:

Dinero, propiedades de tierra, vivienda segura, maquinaria, entre otros.

10

FASES EN LA PRODUCCIÓN DE TRUCHA ARCOÍRIS

Para cultivar trucha arcoíris en la empresa piscícola de la Sra. Narcisa de Jesús

Guadalima se requiere tener en cuenta los siguientes factores básicos para la

producción:

Compra y recibo de alevines.- Los alevines se entregan preparados y

empacados en el establecimiento de origen contemplándose al acondicionarlos,

las horas de viaje que deberán soportar.

Los envíos se realizan en doble bolsa de plástico con 2/3 partes de aire y un 1/3

parte de agua y las mismas son protegidas en cajas de cartón para su traslado.

La longitud individual de los alevines debe estar entre 17 a 20 mm y siempre

debemos cerciorarnos de su origen.

Aclimatación y pre-engorde.- Al llegar al lugar de cultivo se debe proceder a la

aclimatación de los peces igualando las temperaturas de las balsas con la de los

estanques.

Durante la fase de recría el alimento utilizado consiste en una mezcla de harinas y

granos molidos de igual granulometría.

Engorde.- Esta fase se realiza los estanques preparaos para tal efecto en la que

se mantiene hasta el momento de la cosecha.

Controles sanitarios.- Es imprescindible la prevención en cada una de las fases

de cultivo, evitando situaciones de estrés a los organismos.

Esto se logra mediante un manejo esmerado y evitando el ingreso de predadores

que pudieran actuar como vector de enfermedades. No se han reportado

enfermedades que puedan significar un peligro para las poblaciones de cultivo, ni

para el desarrollo de la actividad. Por lo tanto, no es necesario contar con un

stock de drogas al comienzo del cultivo.

11

El manejo adecuado ayudan a reducir el estado de stress de los peces y de esta

manera evitamos el uso de químicos.

Cosecha y tratamiento de post–recolección.-El tipo de cosecha dependerá

fundamentalmente del mercado al que se pretenda acceder, la frecuencia y el

volumen de entrega.

De acuerdo a estas premisas, las cosechas se pueden regular parcialmente en

zonas donde las temperaturas los permitan; logrando así una entrada constante al

mercado con producto fresco.

ORGANIZACIÓN DE LA ACTIVIDAD AGROPECUARIA

La actividad agropecuaria para poder lograr su objetivo debe estar bien

organizada en la que intervienen la explotación y el productor.

La Explotación

La explotación de la actividad agropecuaria supone una persona física o jurídica

que ejerce su dirección, identificada como productor, de quien dependen las

decisiones principales sobre la utilización de los recursos disponibles y quien

asume los riesgos económicos de la actividad.

Por lo tanto, en nuestro caso no debe connotarse la expresión “explotación”, con

formas no relacionales o no sustentables de utilización de los recursos naturales.

Las tierras de la explotación pueden constar de una o más parcelas situadas en

una o más áreas separadas, en una o más divisiones territoriales o

administrativas.

Forman parte de una misma explotación todas las parcelas que comparten los

mismos medios de producción, como mano de obra, edificios, maquinarias.

12

Hoy en día numerosas mujeres trabajan explotaciones sin o con muy poca tierra.

Se encargan de la cría de ganado, a la cría de peces, al cultivo de hortalizas o de

granjas caseras. Vale destacar que explotaciones de este tipo existen incluso en

las áreas urbanas.

SISTEMA DE PRODUCCIÓN AGROPECUARIA

Sistema de Producción Agropecuaria es la forma en que el productor organiza la

utilización de sus recursos en función de sus objetivos y necesidades,

condicionado por factores externos de carácter socioeconómico y ecológico.

Los sistemas de producción agropecuarios se definen como el conjunto de

insumos, técnicas, mano de obra, tenencia de la tierra y organización de la

población para producir uno o más productos agrícolas, pecuarios y piscícolas.

Estos sistemas, complejos y dinámicos, están fuertemente influenciados por el

medio rural externo, incluyendo mercado, infraestructura y programas, por lo que

facilitan la evaluación de inversiones y políticas concernientes con la población

rural.

Es necesario comprender que la producción agropecuaria es un conjunto

armónico que funciona con la aplicación de la fuerza de trabajo del hombre, sobre

el capital y los recursos naturales, mediante una adecuada administración,

persiguiendo siempre objetivos precisos.

Debemos observar a la finca agropecuaria como un todo, como un conjunto,

como una unidad, que se encuentra y funciona dentro de un contexto

determinado.

El concepto de sistema es algo que está ampliamente difundido en nuestra vida

diaria y que en forma consciente o inconsciente, utilizamos permanentemente

para referirnos a muchas de las cosas que nos rodean. Es así que entre otros,

como ejemplos conocemos los:

13

CONTABILIDAD AGROPECUARIA

“La contabilidad agropecuaria es una rama de la contabilidad general, netamente

especializada y su contabilización se realiza de la misma manera que la

contabilidad de costos industriales. En otras palabras es el registro y

ordenamiento de la información de las transacciones practicadas en unidades

económicas dentro de las empresas agropecuarias con el objeto de cuantificarlas

para tomar decisiones de carácter administrativo”.1

El uso de la contabilidad en las empresas agropecuarias cualquiera que sea la

importancia de su explotación, permitirá obtener una mayor comprensión del

resultado económico y a la vez un mejor conocimiento para determinar, si debe

seguir en su cultivo actual, diversificarlo, combinarlo o arrendar la tierra, su

conocimiento nos permite una toma de decisiones correctas.

También es aplicable a otros fines tales como obtener información necesaria y

correcta para cumplir con los requisitos del pago de impuestos; planificar el

mejoramiento de la infraestructura de la finca, tener conocimiento sobre la gestión

empresarial y la rentabilidad del negocio, de acuerdo a los beneficios obtenidos

en la explotación.

Así mismo, muestra la información necesaria para reunir los requisitos solicitados

por los entes financieros para el trámite de créditos.

Importancia

“La contabilidad agropecuaria es el punto de partida para obtener la información

confiable sobre el entorno que involucra al proceso de la producción,

estableciendo adecuados controles y reuniendo una adecuada información que

sirva a éste para la toma de decisiones”.2

1 http://luisajarrin.blogspot.com/2010/12/contabilidad-agropecuaria.html 2 http://www.sitiocontable.net/2013/01/02/la-contabilidad-agropecuaria-y-su-importancia/

14

La contabilidad es una técnica importante para la elaboración y prestación de la

información financiera de las transacciones comerciales, financieras y económicas

realizadas por las entidades comerciales, industriales, de servicio público y

privado, para la toma de decisiones.

Los sistemas contables comunican información económica; es una forma de

saber de cómo se encuentra la empresa.

Como en cualquier negocio el éxito de la agricultura, explotaciones pecuarias,

piscicolas y avícolas, está en conocer del negocio y en aplicar métodos

adecuados para el desarrollo de estas actividades; siendo la explotación

agropecuaria una actividad muy competitiva, los agricultores que no apliquen

métodos de trabajo y explotación eficientes, no podrán sobrevivir; pues para hacer

rentable su negocio agropecuario, deberán establecer controles y obtener

información que le sirve de apoyo a la toma de decisiones adecuadas.

Un adecuado sistema contable, es el inicio para obtener datos confiables acerca

de los costos y procesos de producción agropecuaria, y para hacer análisis sobre

cómo afectan los factores en el resultado final, asegurando el éxito económico.

Objetivos

Determinar el costo de los productos elaborados en la empresa mediante el

control adecuado y oportuno de los diferentes elementos del costo.

Controlar y evaluar los inventarios de materia prima, productos en proceso y

productos terminados.

Generar la información básica para la elaboración de los presupuestos de la

empresa, especialmente en las ventas y la producción.

Proveer a la gerencia los elementos necesarios para el planeamiento y la toma de

decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de

producción.

15

Aplicación

La Contabilidad Agropecuaria tiene su aplicación en las empresas dedicadas a las

actividades agrícolas, piscícolas y ganaderas en sus distintas sub-actividades,

como avicultura, silvicultura, piscicultura, ente otras, por la necesidad que tienen

éstas, de conocer el costo de explotación o producción de las distintas especies

animales y vegetales.

Representa el punto de partida por el cual se obtiene toda la información precisa y

confiable acerca del entorno que involucra al proceso completo de la producción

agropecuaria

LOS COSTOS AGROPECUARIOS Y SUS ELEMENTOS

Los Costos Agropecuarios

Son los desembolsos que realiza la empresa para la fabricación o elaboración de

un producto o a la prestación de un servicio. El costo constituye una inversión, es

recuperable, trae consigo ganancia, es un concepto que tiene vigencia en la

empresa industrial.

Toda empresa agropecuaria necesita el recurso financiero para adquirir los

insumos y medios de producción, tales como semillas, herbicidas, fertilizantes,

insecticidas, animales y el alimento de éstos, maquinaria y equipo, instalaciones y

construcciones, mano de obra contratada, etc.

Los costos de las empresas agropecuarias se pueden agrupar de acuerdo a su

naturaleza en:

Proceso de producción agropecuaria

La actividad agropecuaria cuenta con los siguientes factores fundamentales para

la producción:

16

Tierra.- Tiene un valor determinado, este valor puede variar de acuerdo a la

ubicación y a la forma del de la superficie, es el factor fundamental de la actividad

agropecuaria, ya que sobre ella se sostiene un número variable de factores de la

producción, animales, materiales y minerales.

Granja.- Una granja es un terreno rural en el cual se ejerce la agricultura, ya sea

menor o mayor, es una forma de tierra incluyendo las diversas estructuras,

dedicada principalmente a la práctica de producción y gestión agropecuaria.

Trabajo.- En el trabajo está la mano de obra (contratada o familiar), labor

mecanizada, y labor de investigación y técnicas

Capital.- Lo constituyen todos los recursos económicos y financieros con que

cuenta el productor para llevar a cabo el proceso de producción con el objeto de

no tener interrupciones en su actividad. Ejemplo: dinero, propiedades de tierra,

vivienda segura, maquinaria, entre otros.

Clasificación de los costos

Para tener un conocimiento razonable de la rentabilidad de una empresa, es

indispensable identificar y conocer el comportamiento de cada uno de los costos

involucrados en sus actividades.

Los costos, de acuerdo a su naturaleza contable los podemos clasificar como:

Costos fijos y variables

Costos directos e indirectos

Costos totales y unitarios

Costos Fijos y Variables

Costos fijos.- Son aquellos que no varían en relación con el volumen de la

producción.

Ejemplo: Depreciación

17

Costos variables.- Son aquellos que están directamente relacionados con los

volúmenes de producción, significa que aumentan en la medida en que aumenta

la producción.

Ejemplo: Combustibles, Balanceados y Mano de Obra

Costos Directos e Indirectos

Costos directos.-Es cuando el costo está directamente relacionado con la pro-

ducción de un producto determinado, por ejemplo el valor de la semilla de las

truchas, del balanceado, éste está directamente relacionado con la producción,

para que la producción siga su curso no pueden faltar.

Costos indirectos.-Son los que no tienen ninguna relación con la producción en

un producto determinado, son necesarios para la producción pero no se pueden

identificar con un costo específico de algún producto.

Por ejemplo los costos de la electricidad, no necesarios para la empresa pero se

hace difícil saber cuánto corresponde a cada uno de los productos.

Los costos directos o indirectos pueden ser fijos o variables, así mismo éstos

pueden ser directos o indirectos.

Costos Totales y Unitarios

Los costos totales de producción de por ejemplo una siembra de 6000 truchas en

una piscina de 1000 m2 no son suficientes para evaluar la eficiencia de la

producción mientras no se tome en cuenta el rendimiento por piscina. Los costos

totales por kilos de trucha producidos se consideran tanto los costos como el

rendimiento, lo que resulta en un mejor dato para la comparación de la eficiencia

de la producción.

A eso lo llamamos costo unitario, que es la suma de los costos por unidad de un

producto determinado.

18

El costo unitario tiene suma importancia como base para distintos análisis o

comparaciones, según se indica a continuación:

Fijar el precio de venta.- Fijar el costo es, sumar los costos de producción y

dividirlos para las unidades producidas.

Cálculo de los costos.- La metodología para el cálculo de los costos de

producción en las empresas agrícolas o ganaderas difiere una de la otra,

dependiendo de la clase de producto de que se trate.

Para efectos de ese cálculo, se pueden agrupar las diferentes actividades

agropecuarias en dos grandes grupos:

Cultivos anuales

Cultivos permanentes

Cultivos Anuales

Son los que se siembran y se cosechan dentro de un mismo año. Los cultivos

anuales se clasifican en costos monetarios y costos imputados.

Los costos monetarios representan gastos en efectivo del agricultor y pueden

ser:

Semillas

Balanceado

Insecticidas

Mano de obra (asalariada)

Dirección Técnica

Intereses (en el caso de capital ajeno)

Renta de la Tierra (en el caso de arrendamiento)

19

Los costos imputados no representan desembolsos en efectivo y que pueden

ser costos diferidos (depreciaciones de capital fijo) o costos estimados, de

acuerdo a cálculos matemáticos.

Estos costos pueden ser depreciación de activo fijo y mano de obra (en el caso de

trabajo familiar)

Cultivos Permanentes

Son cultivos que no agotan su vida productiva en el primer año de cosecha, sino

que duran por varios años.

Una característica importante de estos cultivos es que antes de recoger su

primera cosecha, habrá transcurrido un período significativo en el cual es

necesario que el empresario realice una gran inversión, sin percibir ingreso

alguno.

Elementos de los Costos Agropecuarios

Materiales e Insumos.- Son todos aquellos recursos principales que se usan en

la producción agropecuaria, estos son transformados con la ayuda de la mano de

obra y los costos indirectos de producción y se dividen en directos e Indirectos,

por ejemplo balanceados, vitaminas, alevines y otros

Materiales directos.- Para la producción agropecuaria piscícola se necesitan

balanceados e insumos, algunos de estos forman parte integral del producto

identificándoles claramente, constituyen el primer elemento del costo de la

explotación, ejemplo, alevines, balanceados de crecimiento, de engorde,

desparasitaste y otros.

Materiales indirectos.- Además se necesitan de otros materiales que se usan en

la producción pero que no se pueden identificar fácilmente, están involucrados en

su elaboración pero no intervienen directamente y forman parte de los costos

generales de producción como tercer elemento, ejemplo vitaminas, otros.

20

Mano de Obra.- Constituye el segundo elemento del costo que se emplea en los

procesos de producción piscícola, es el conjunto de pagos realizaros a los

trabajadores por la actividad agropecuaria, así como también es el esfuerzo físico

y mental que se necesita en la producción. Estos costos se dividen en mano de

obra directa e Indirecta.

Mano de obra directa.- Para la producción de truchas se requiere de fuerza

humana por lo cual la empresa paga un salario. Las personas que intervienen

directamente en la producción, se denomina mano de obra directa que constituye

el segundo elemento del costo total en el producto.

Mano de obra indirecta.- Son aquellos trabajadores que no tienen contacto

directo con producción piscícola, tales como supervisión, mantenimiento,

denominándose como mano de obra indirecta y al igual que la materia prima

indirecta forman parte de los costos generales de producción como tercer

elemento.

Costos Generales de Producción Agropecuaria.- Constituye en el tercer

elemento del costos se toma en consideración tanto la mano de obra indirecta, los

materiales indirectos, los servicios básicos y de mantenimiento que se efectúan

dentro de una planta de producción, este elemento no se lo puede identificar o

cuantificar plenamente, es decir no puede distribuirse en forma igual para cada

producto, ejemplo pago de luz, agua, combustible y otros.

SISTEMAS DE COSTOS

Básicamente se consideran dos sistemas de costos caracterizados por la unidad

de costeo y la modalidad de la producción y son:

Sistema de Costos Por Órdenes de Producción

En este sistema la unidad de costeo es un lote o una orden de producción

específica en la que los costos se acumulan y el valor del costo unitario es

21

producto de una simple división entre los costos totales de cada orden para el

número de unidades producidas de cada orden.

Este sistema se aplica cuando los artículos terminados son perfectamente

identificables como pertenecientes a una orden o lote específico de producción,

para un mejor control se requerirá de la emisión de una Hoja de Costos en la que

se acumulan los tres elementos de la producción.

Lo que hace surgir la necesidad de la aplicación de un sistema de costos por

órdenes de producción; es el bajo nivel de producción y demanda, que no justifica

una elaboración de artículos en serie.

Ejemplo, mueblerías, sastrerías, panaderías, mecánicas industriales, etc.

Sistema de Costo Por Procesos

“Este sistema se aplica en las empresas industriales cuya producción es continua,

interrumpida o en serie y que fabrican productos homogéneos o similares en

forma masiva y constante, a través de varias etapas o procesos de producción,

(textiles, plásticos, acero, azúcar, petróleo, vidrio, minería, industrias químicas,

etc.)

Los costos se acumulan en cada uno de los procesos o centros de costos,

durante un periodo de costos (semestral, mensual para determinar el costo

unitario en cada proceso y el costo unitario del producto terminado.”3

DOCUMENTOS PARA EL CONTROL EN LA ACTIVIDAD AGROPECUARIA

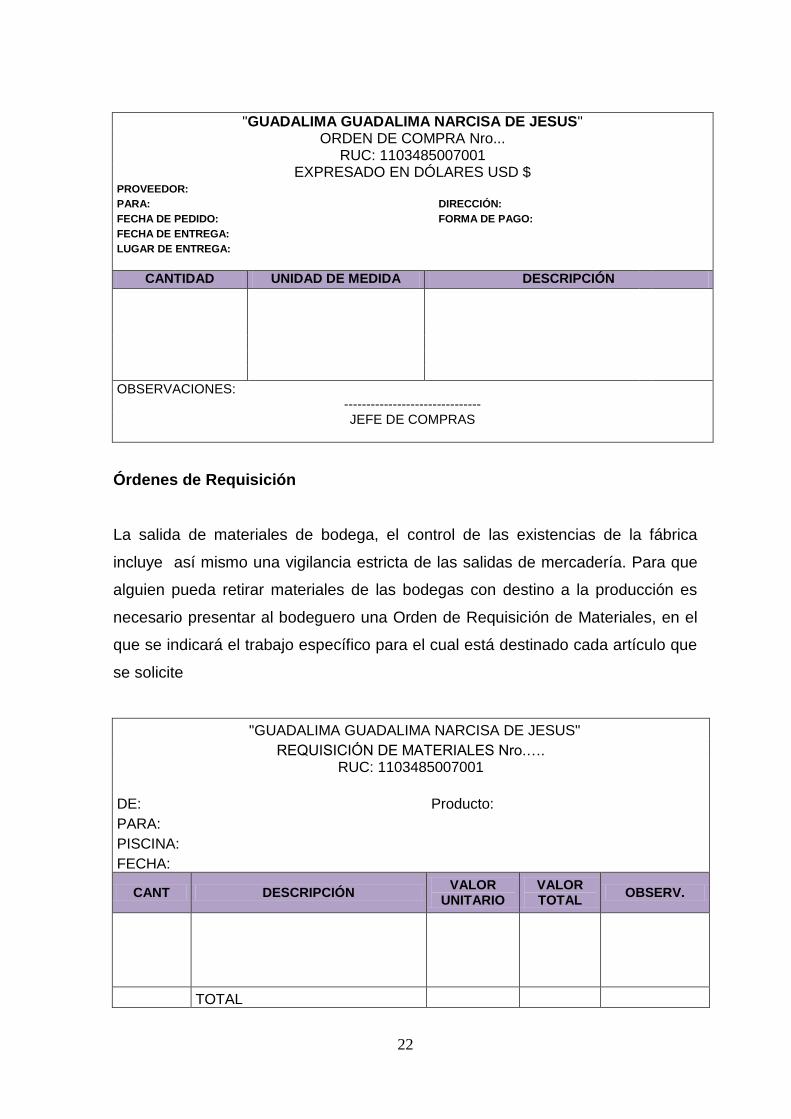

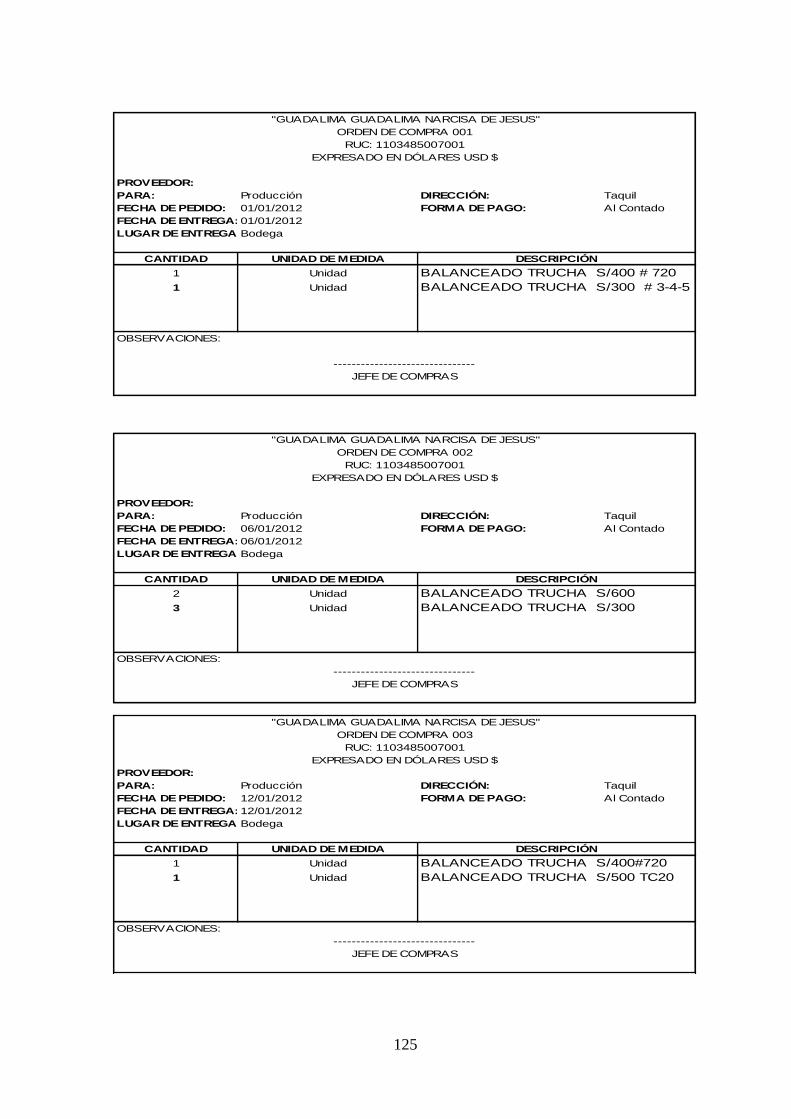

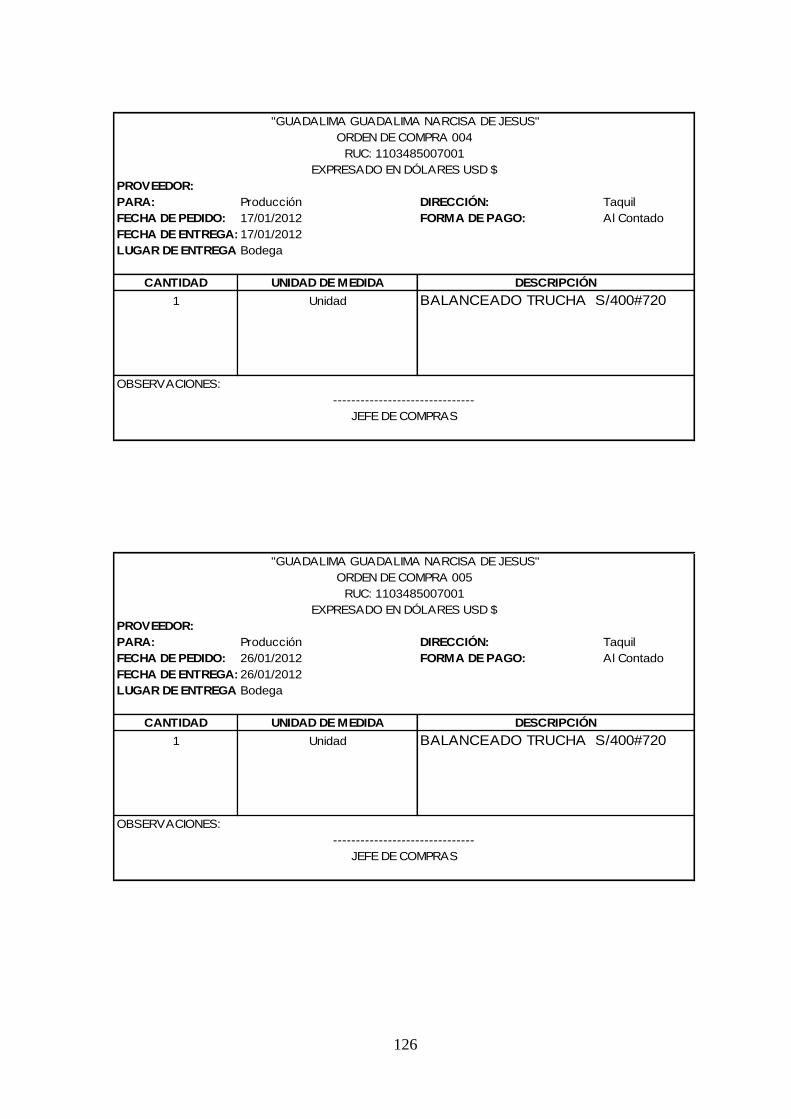

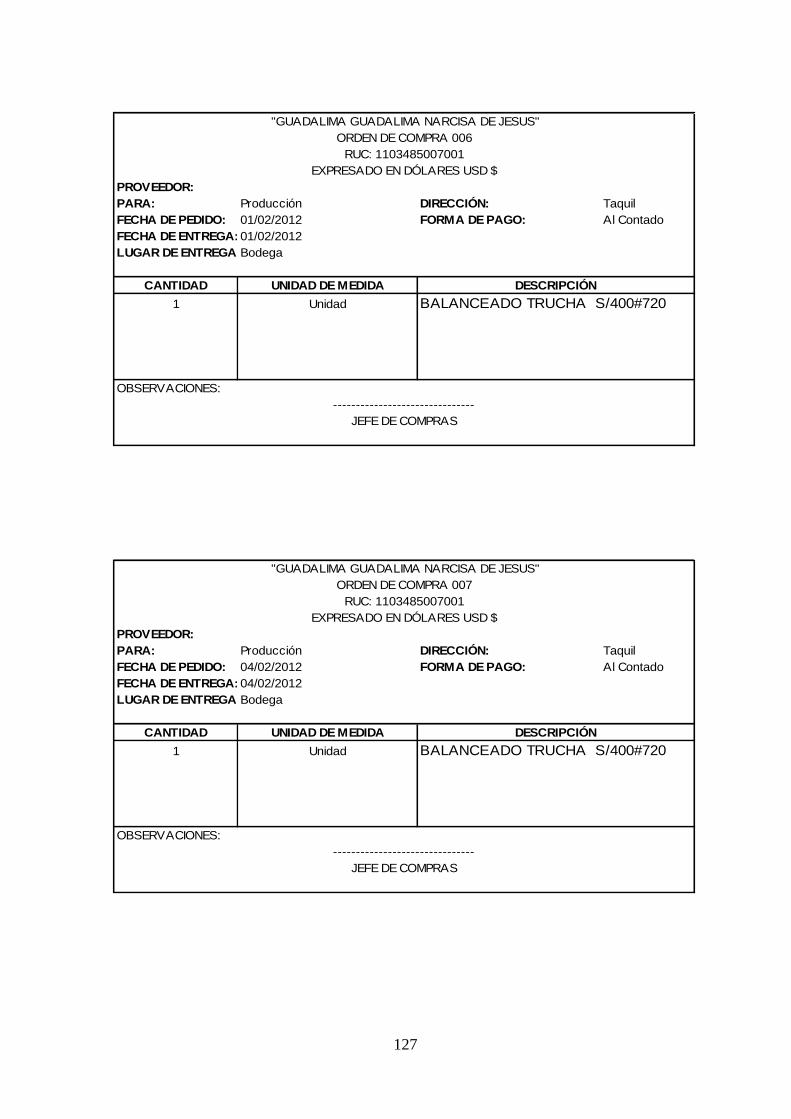

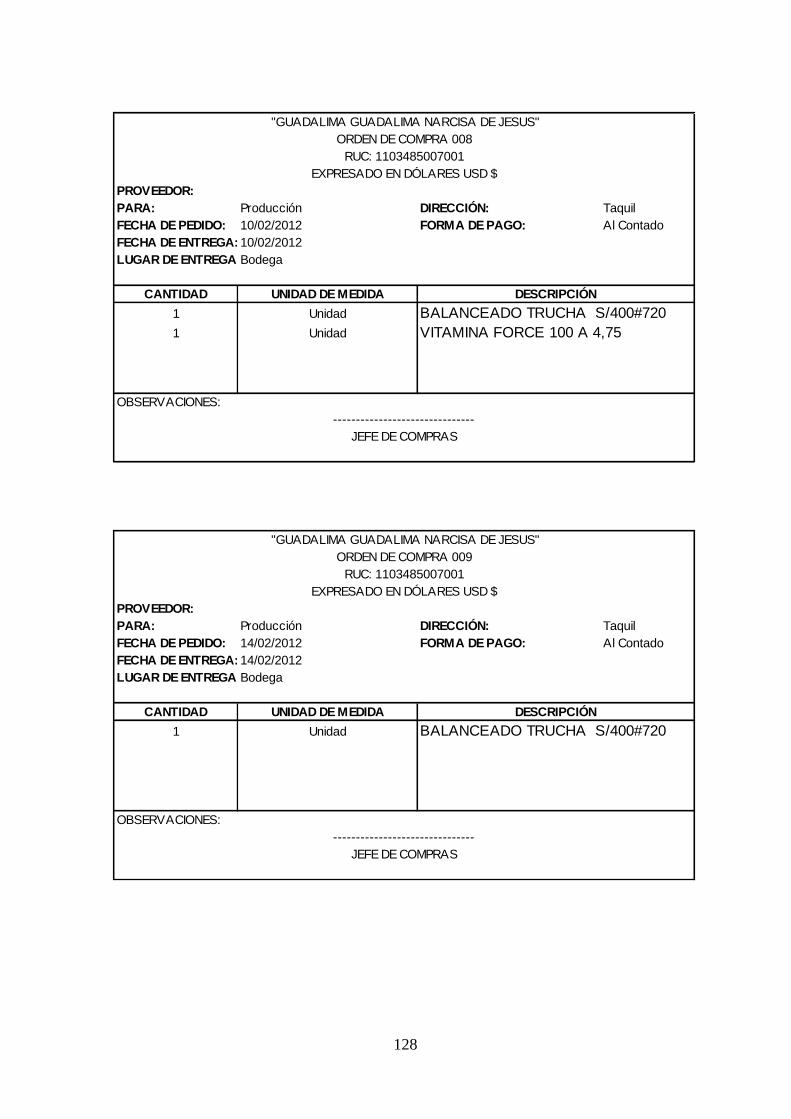

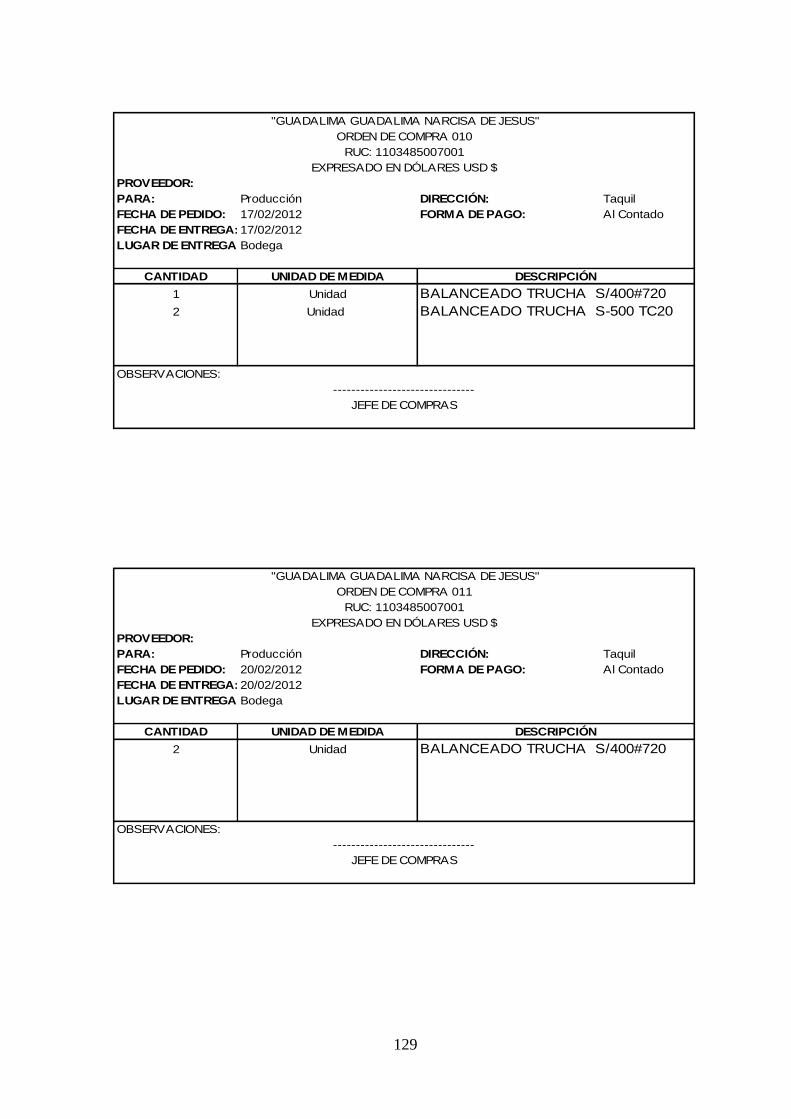

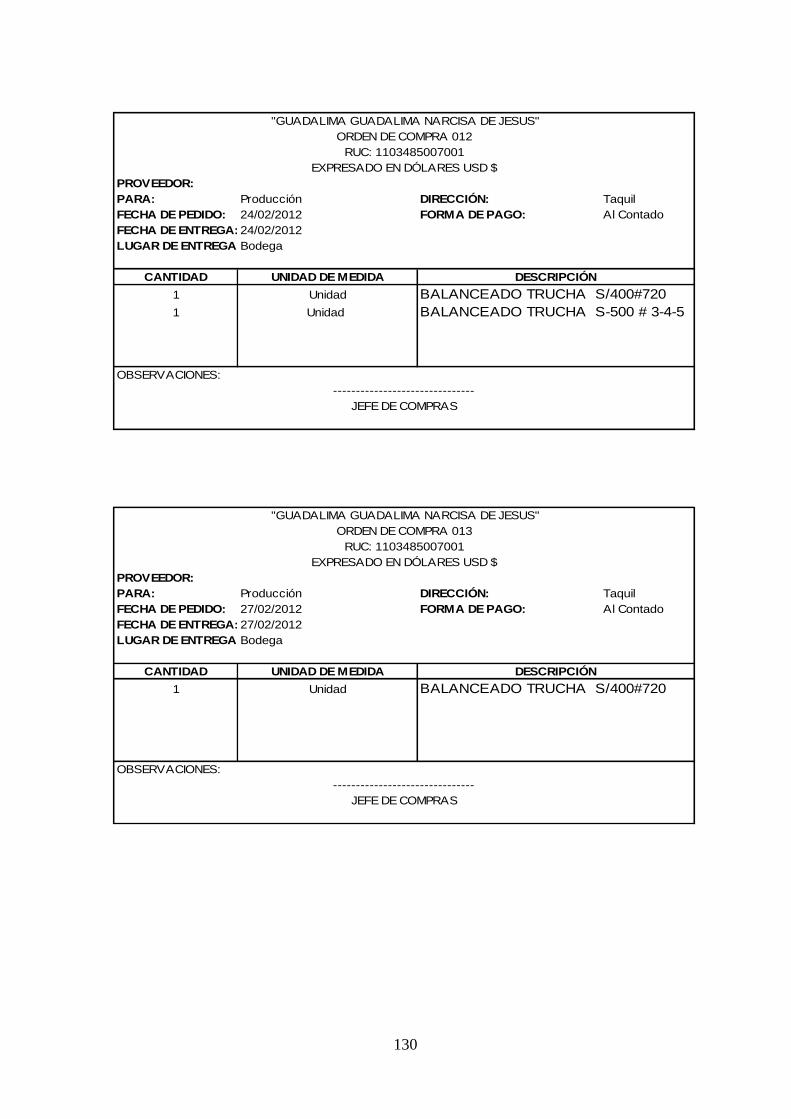

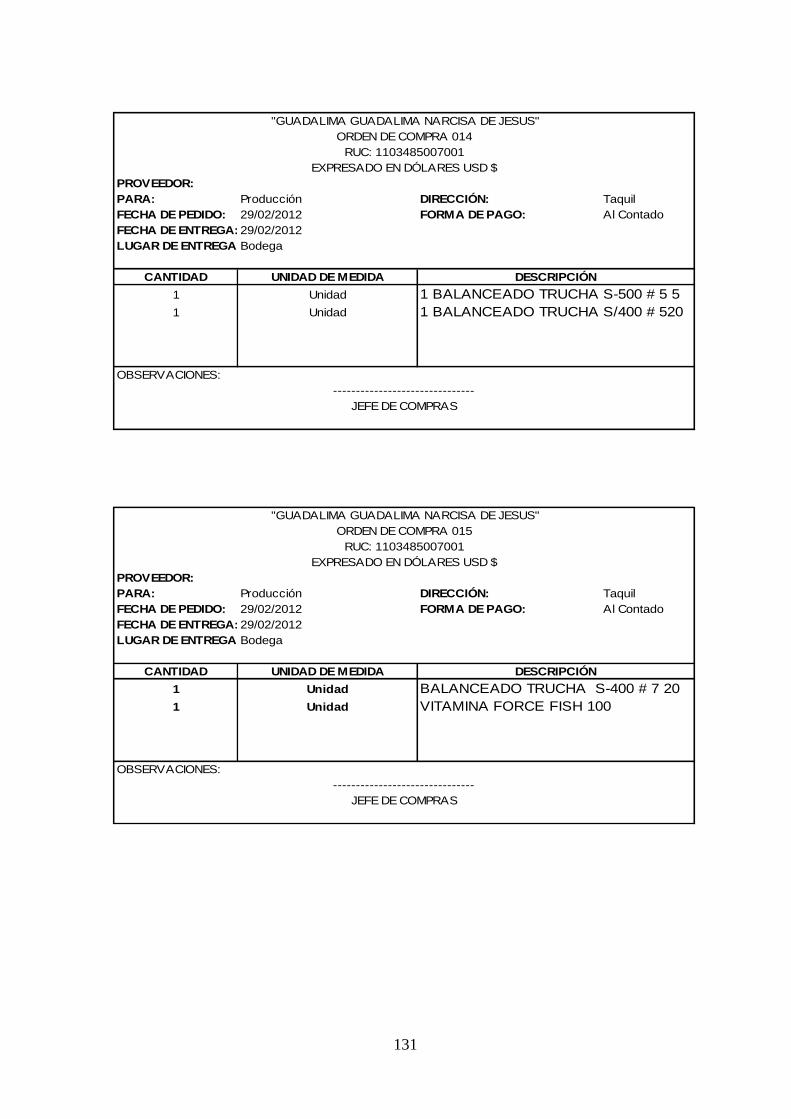

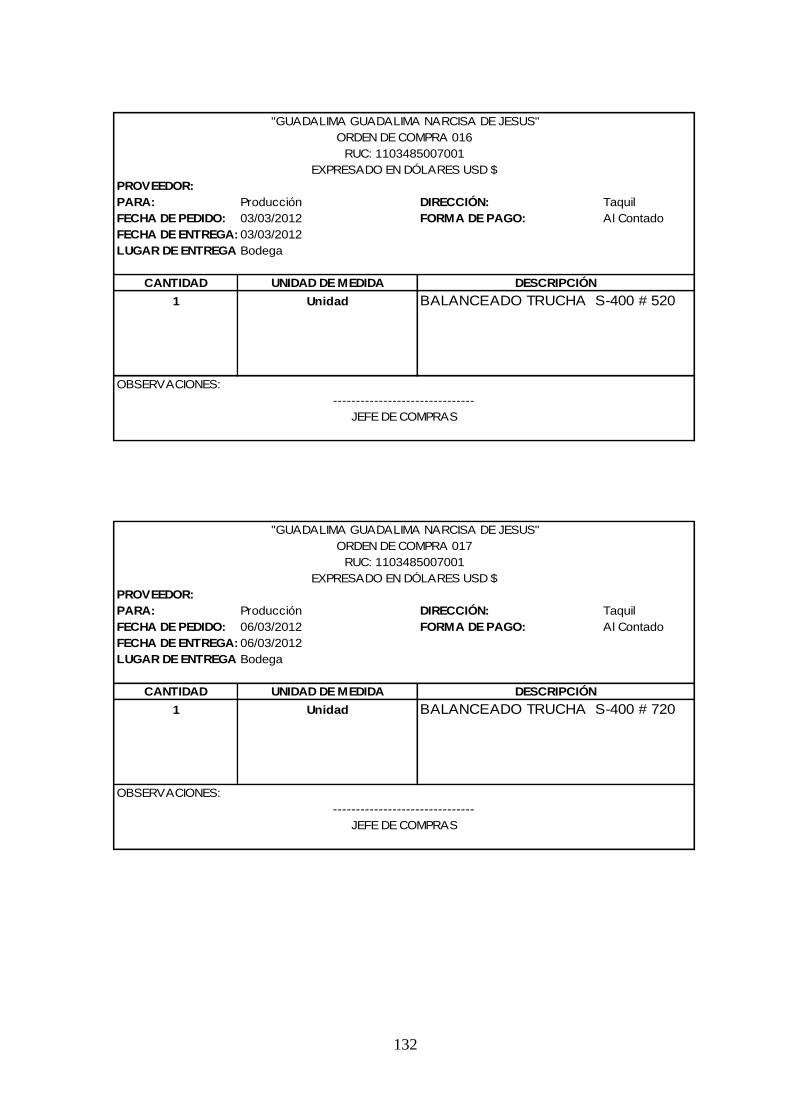

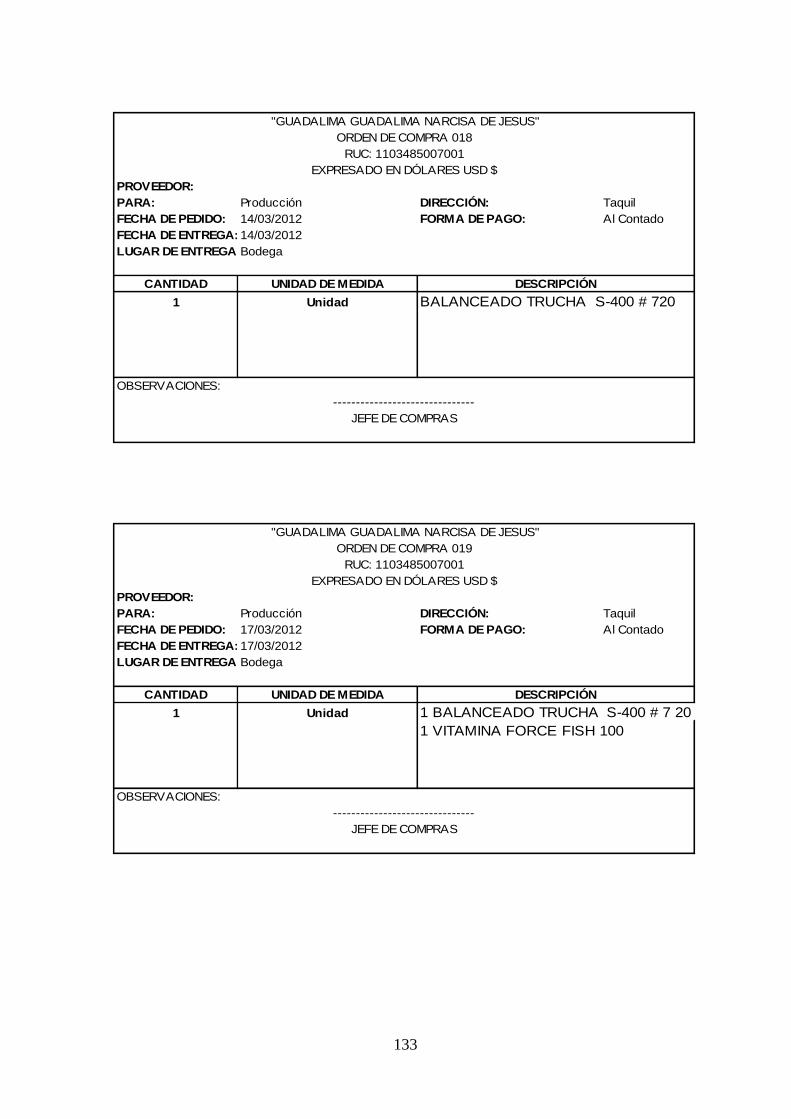

Orden de Compra

Es el documento con el cual se adquieren los materiales y suministros solicitados,

que la empresa requiere tomando en consideración, la cantidad, calidad, y

especificaciones técnicas.

3 Mercedes Bravo Valdivieso, Carmita Tapia, Contabilidad de Costos, Quito-Ecuador, 2da. Edición, 2009 pág. 185

22

"GUADALIMA GUADALIMA NARCISA DE JESUS" ORDEN DE COMPRA Nro...

RUC: 1103485007001 EXPRESADO EN DÓLARES USD $

PROVEEDOR:

PARA: DIRECCIÓN:

FECHA DE PEDIDO: FORMA DE PAGO:

FECHA DE ENTREGA:

LUGAR DE ENTREGA:

CANTIDAD UNIDAD DE MEDIDA DESCRIPCIÓN

OBSERVACIONES: ------------------------------- JEFE DE COMPRAS

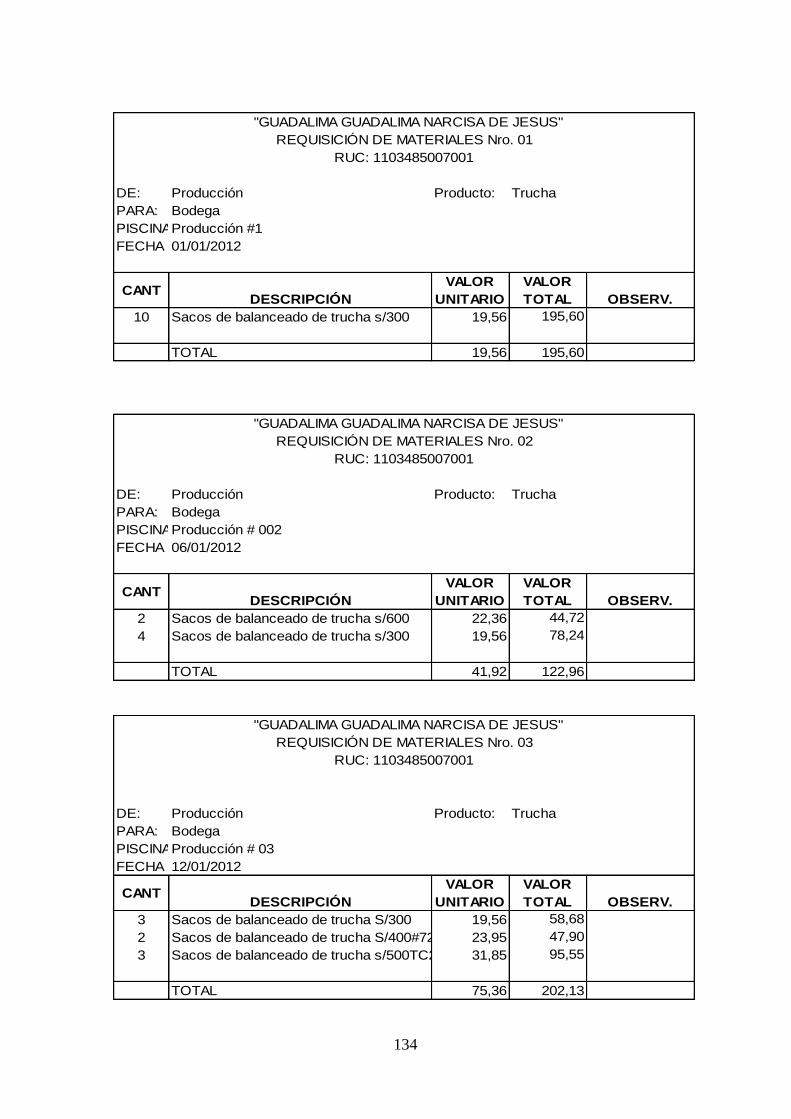

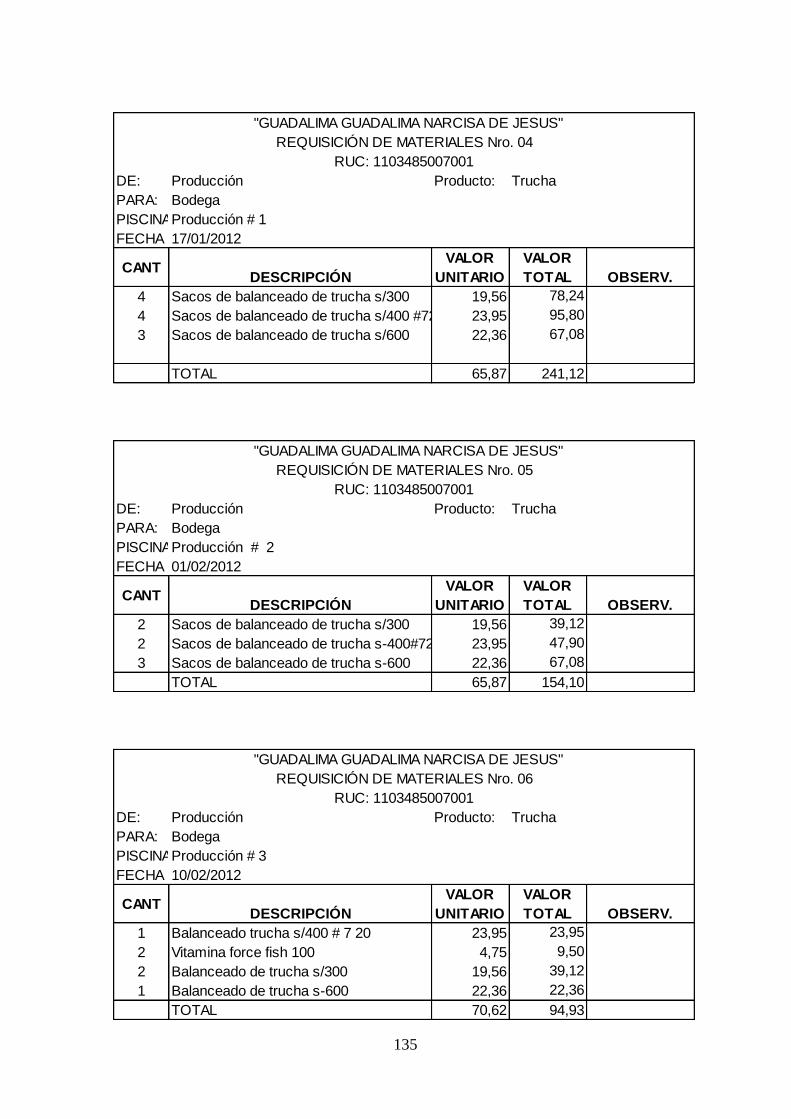

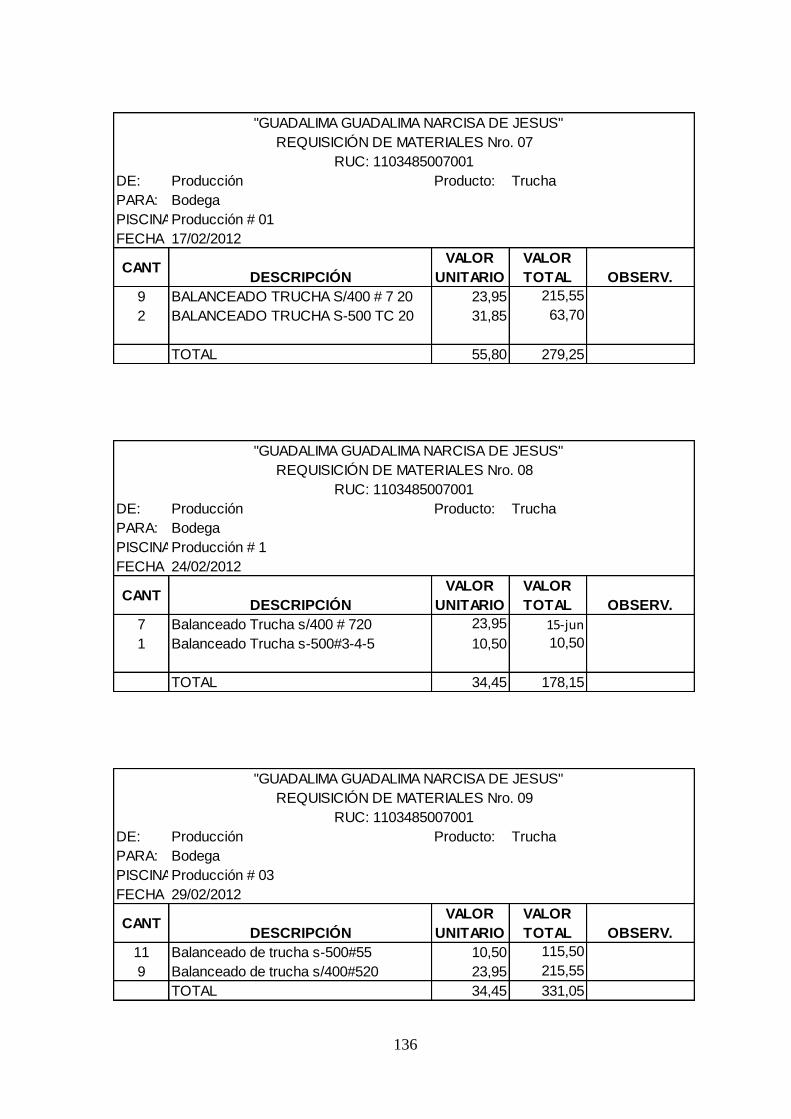

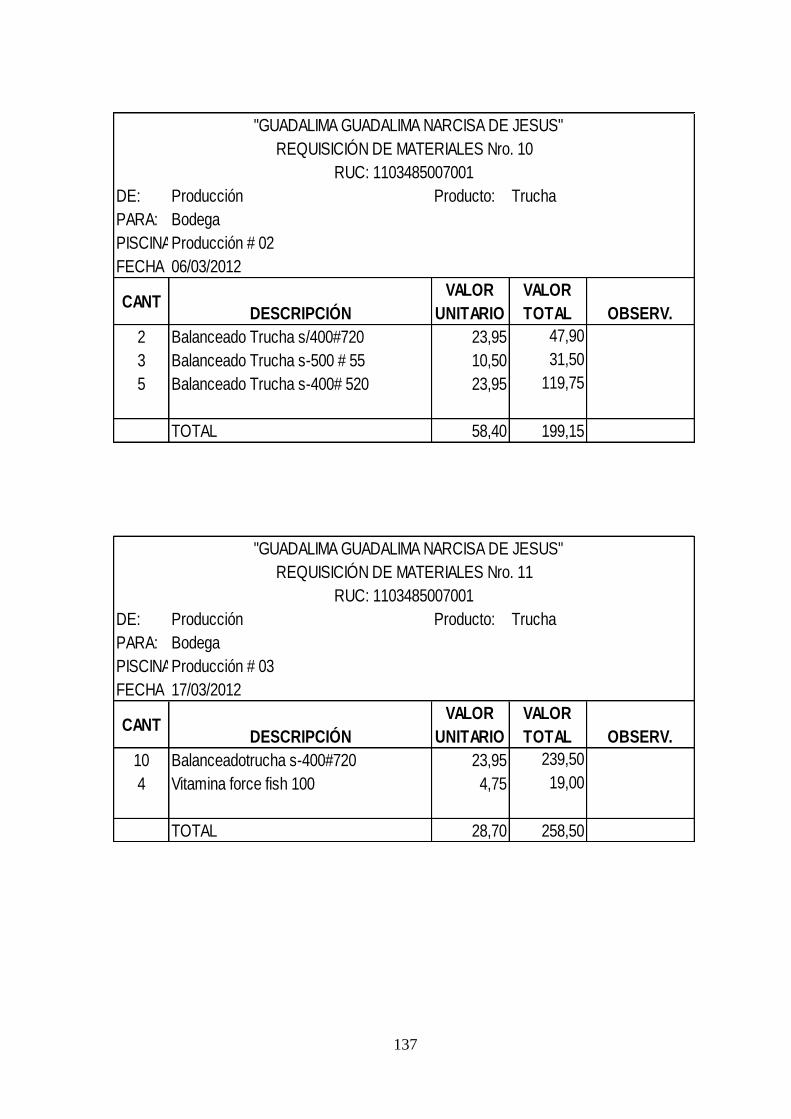

Órdenes de Requisición

La salida de materiales de bodega, el control de las existencias de la fábrica

incluye así mismo una vigilancia estricta de las salidas de mercadería. Para que

alguien pueda retirar materiales de las bodegas con destino a la producción es

necesario presentar al bodeguero una Orden de Requisición de Materiales, en el

que se indicará el trabajo específico para el cual está destinado cada artículo que

se solicite

"GUADALIMA GUADALIMA NARCISA DE JESUS"

REQUISICIÓN DE MATERIALES Nro.…. RUC: 1103485007001

DE: Producto:

PARA:

PISCINA:

FECHA:

CANT DESCRIPCIÓN VALOR

UNITARIO VALOR TOTAL

OBSERV.

TOTAL

23

REGISTROS PARA EL CONTROL DE INSUMOS Y MATERIALES

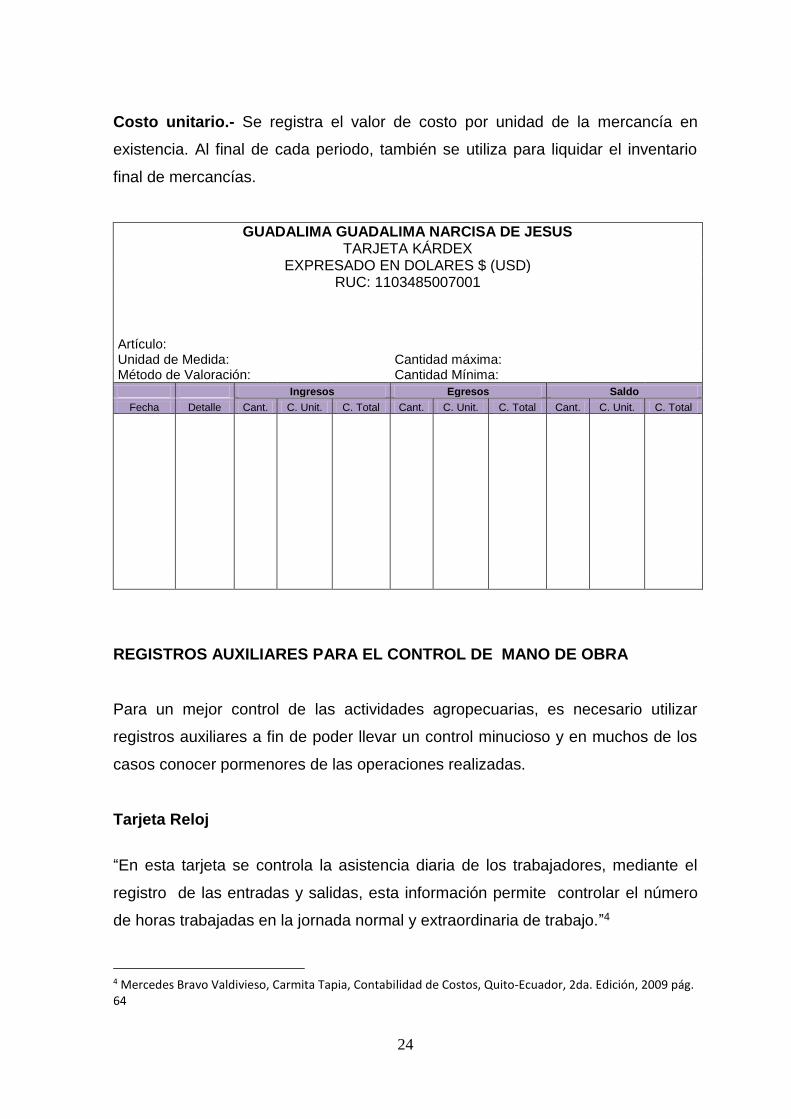

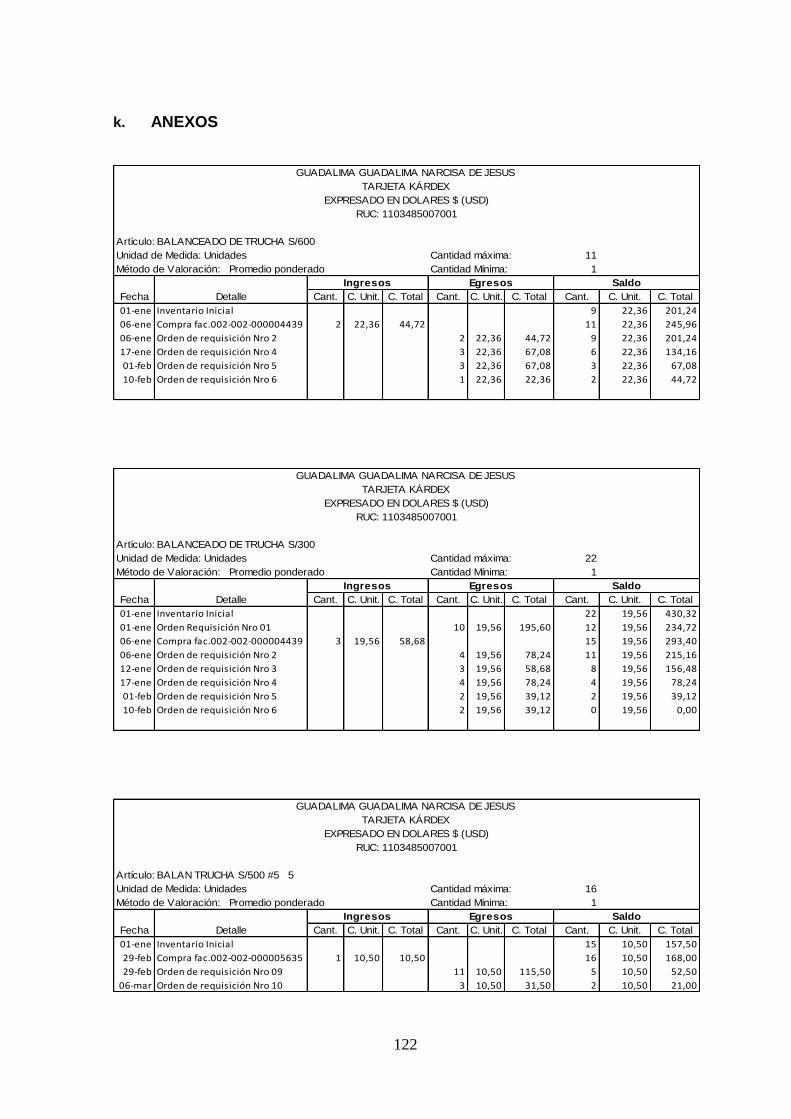

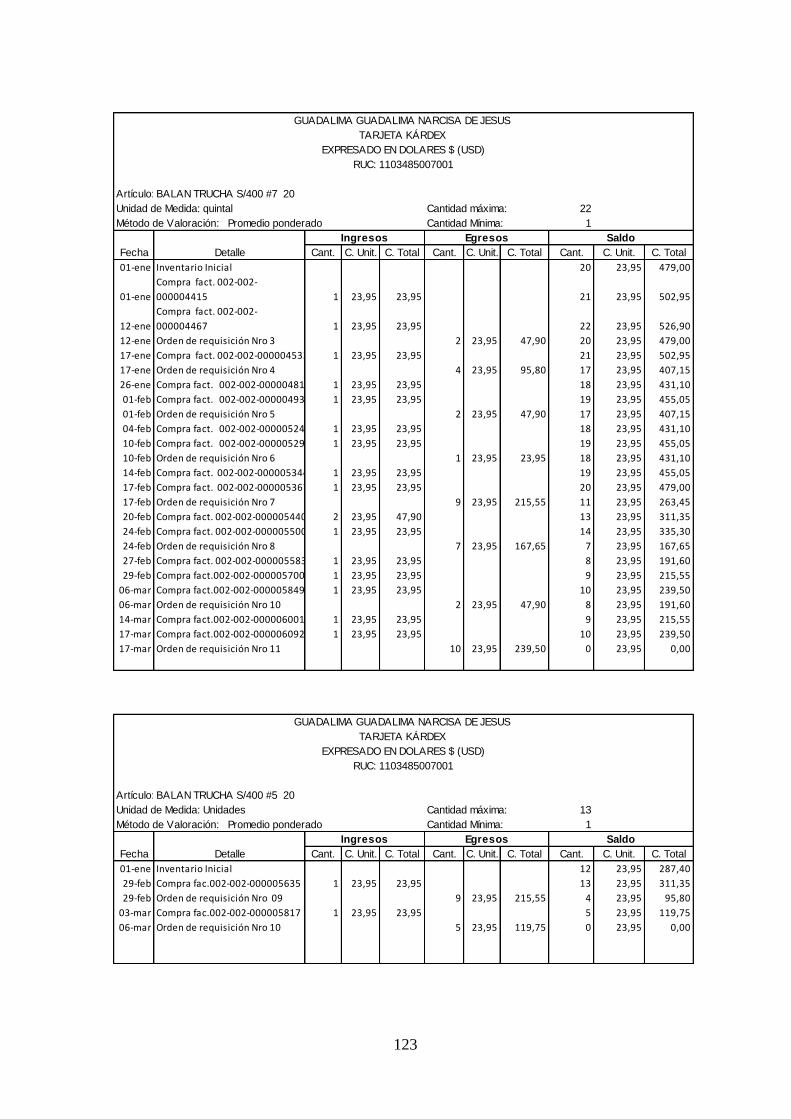

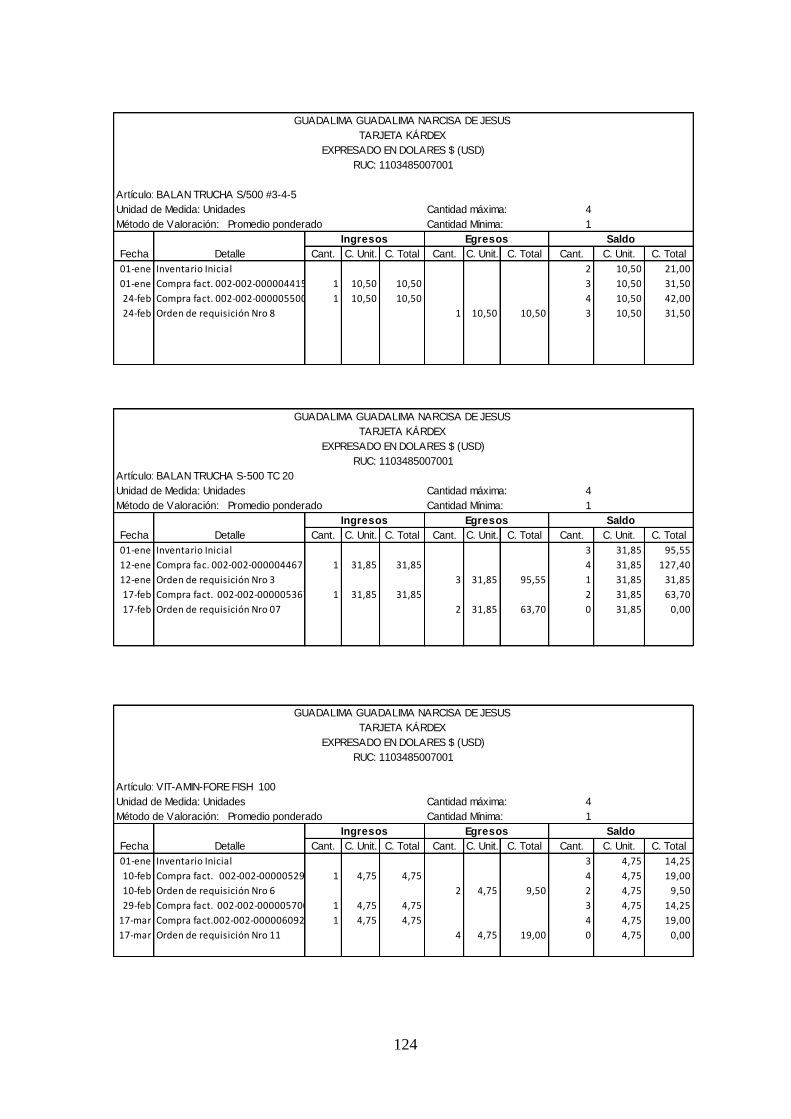

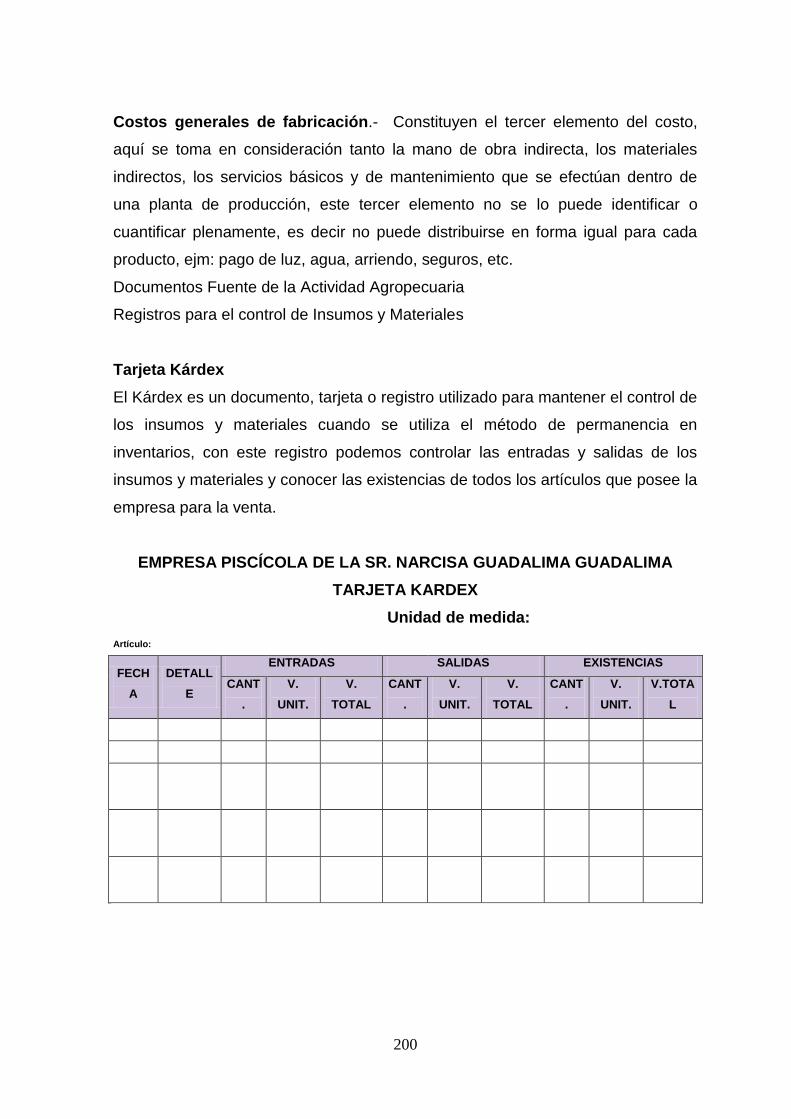

Tarjeta Kárdex

Es un documento, tarjeta o registro muy válido en la empresa agropecuaria que

se la utiliza para mantener el control de los insumos y materiales cuando se utiliza

el método de permanencia en inventarios de los productos que requiere la

explotación piscícola.

Este registro ayuda al control tanto de las entradas como de las salidas de los

productos, así como tener un mejor conocimiento de las existencias que como

resultado de la transformación están listas para la venta.

Una tarjeta de Kárdex o auxiliar de inventario de mercaderías consta de las

siguientes partes:

Encabezamiento

Fecha en que se efectúa la transacción

Descripción del movimiento de acuerdo con el soporte

Número del comprobante del cual se trasladan los movimientos

Entradas.- Se registra la cantidad y el costo total de los artículos comprados y las

devoluciones. Al final del periodo esta columna informa el valor total de las

mercaderías almacenadas durante el periodo.

Salidas.- Se registra la cantidad y el costo de la mercadería vendida, las

devoluciones en ventas. Al final del periodo esta columna informa el costo total de

la mercadería vendida.

Existencias.- Se registra la cantidad y el costo de las mercancías en existencia.

24

Costo unitario.- Se registra el valor de costo por unidad de la mercancía en

existencia. Al final de cada periodo, también se utiliza para liquidar el inventario

final de mercancías.

GUADALIMA GUADALIMA NARCISA DE JESUS TARJETA KÁRDEX

EXPRESADO EN DOLARES $ (USD) RUC: 1103485007001

Artículo:

Unidad de Medida:

Cantidad máxima:

Método de Valoración: Cantidad Mínima:

Ingresos Egresos Saldo

Fecha Detalle Cant. C. Unit. C. Total Cant. C. Unit. C. Total Cant. C. Unit. C. Total

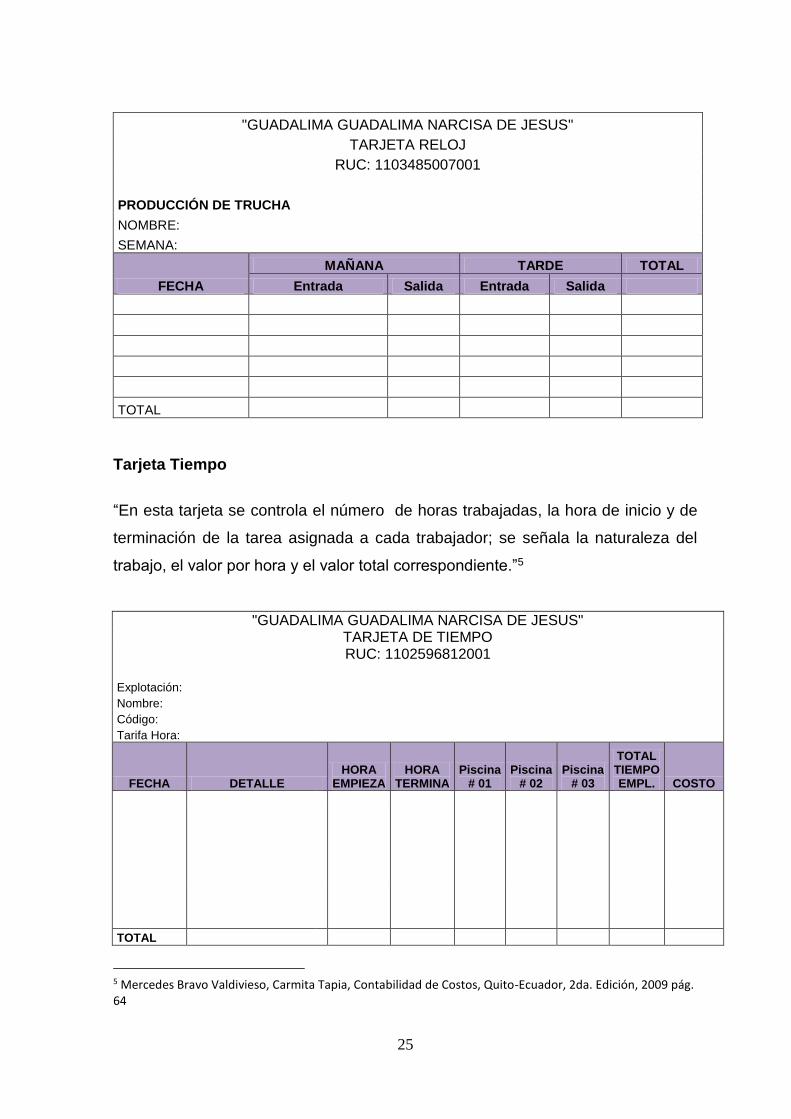

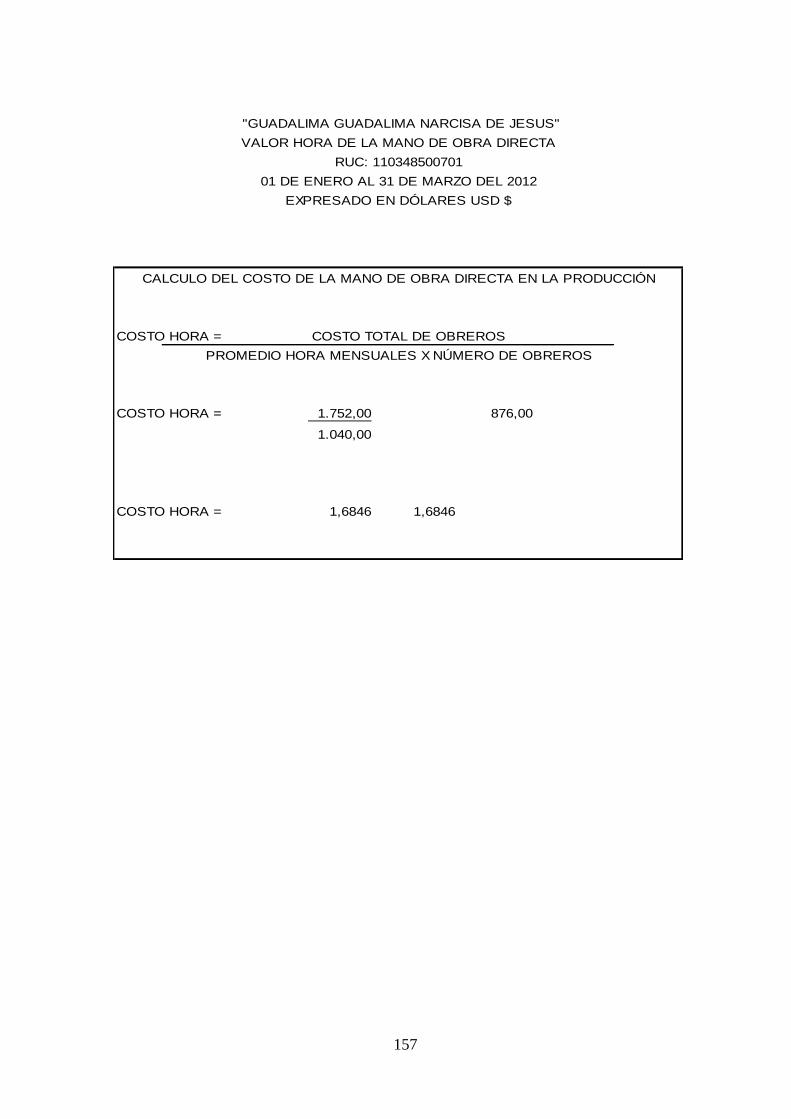

REGISTROS AUXILIARES PARA EL CONTROL DE MANO DE OBRA

Para un mejor control de las actividades agropecuarias, es necesario utilizar

registros auxiliares a fin de poder llevar un control minucioso y en muchos de los

casos conocer pormenores de las operaciones realizadas.

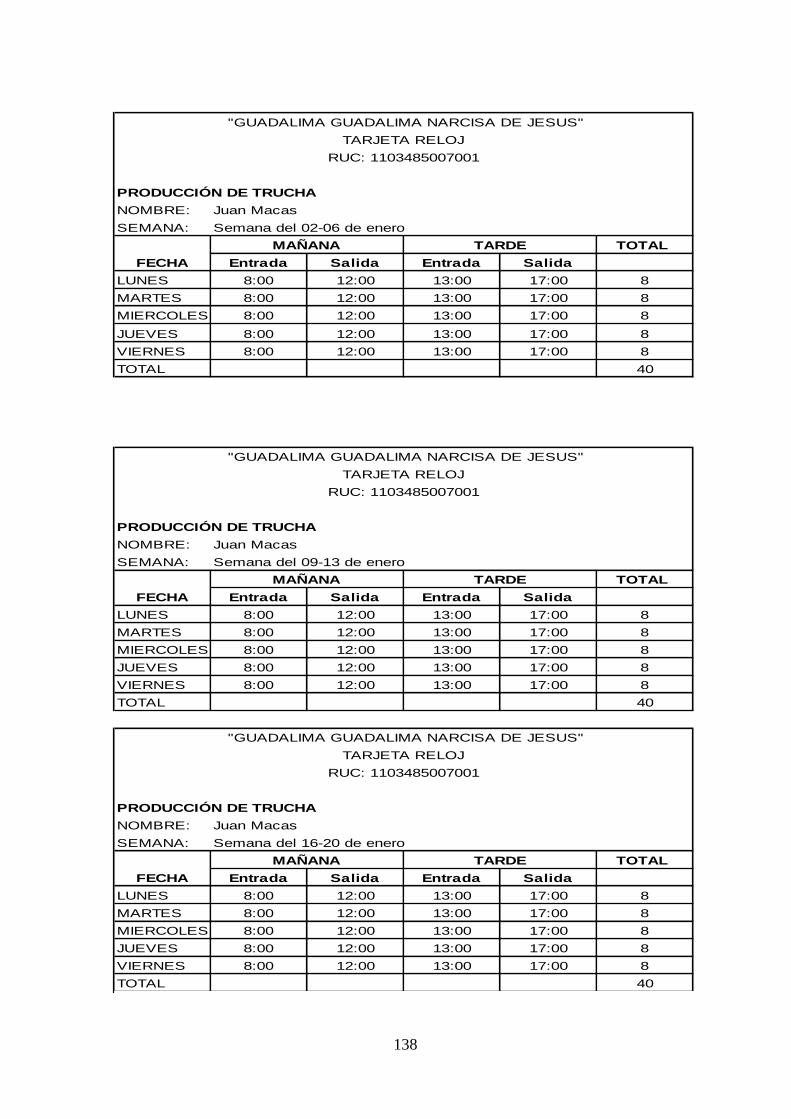

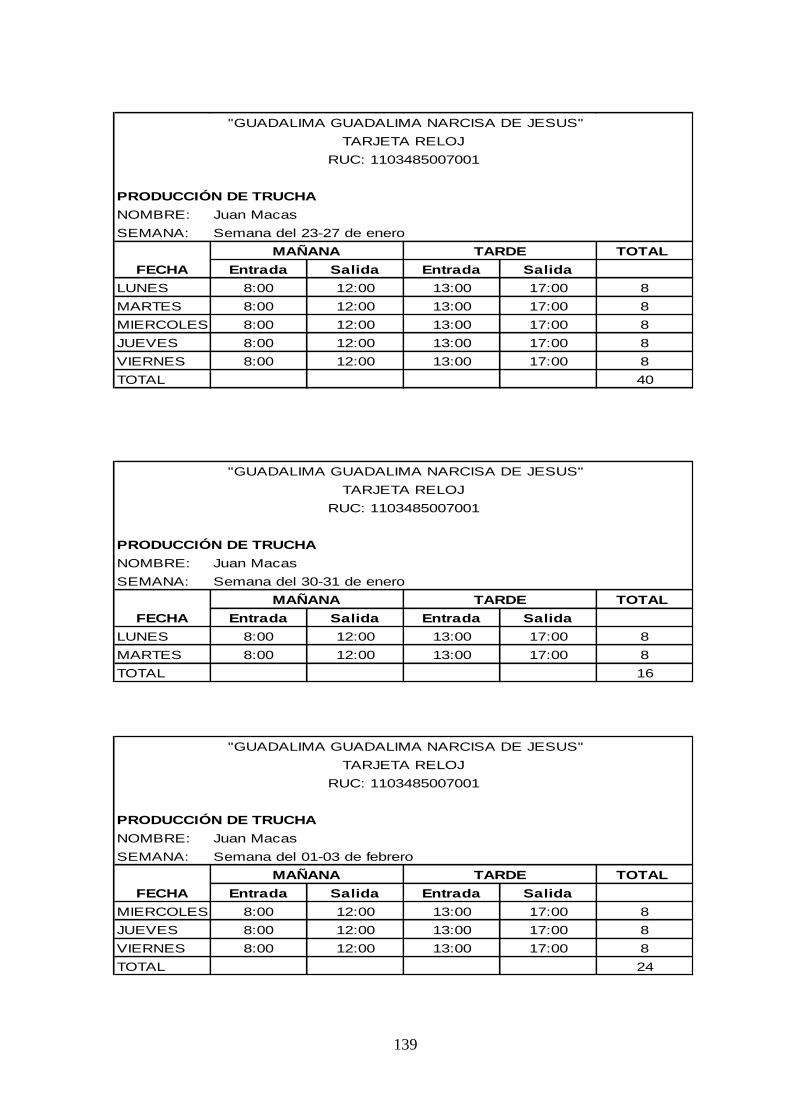

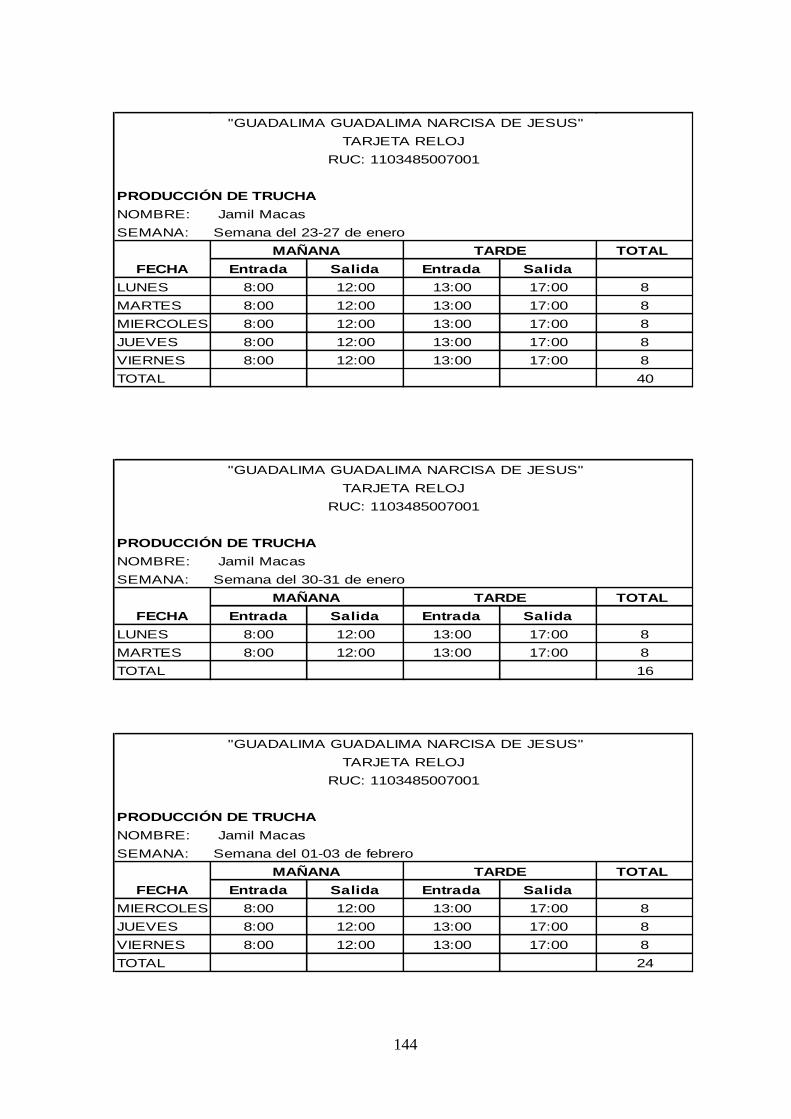

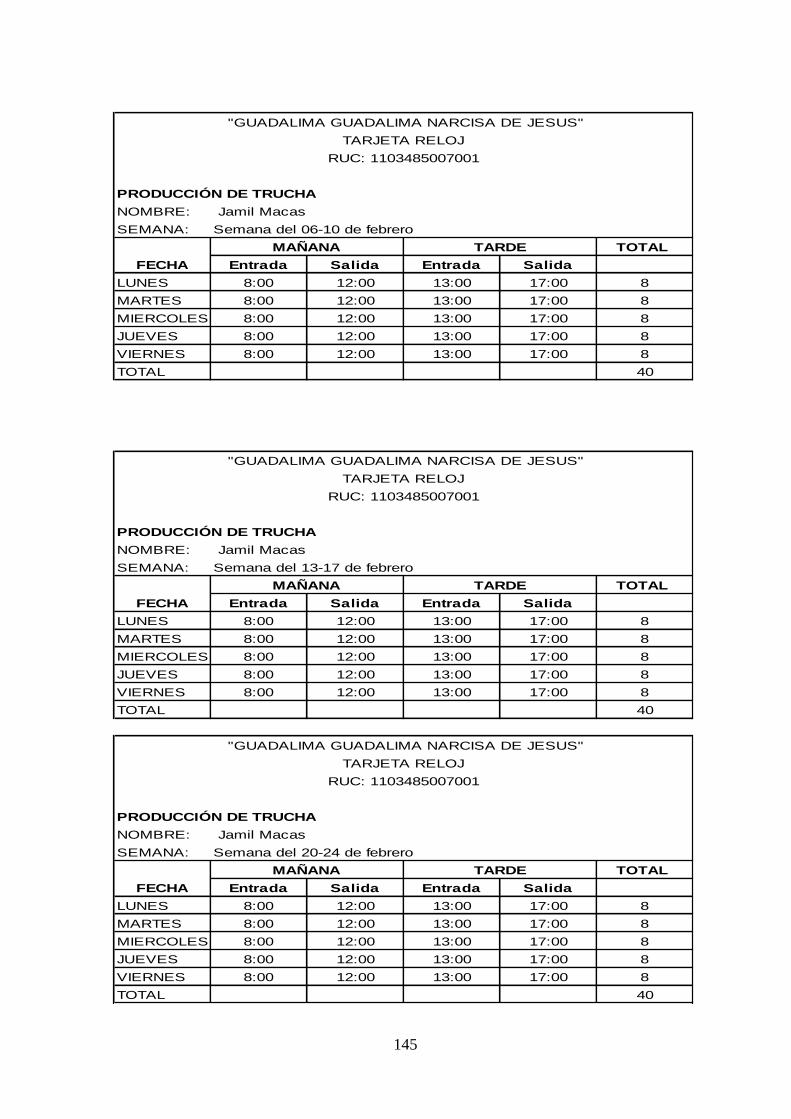

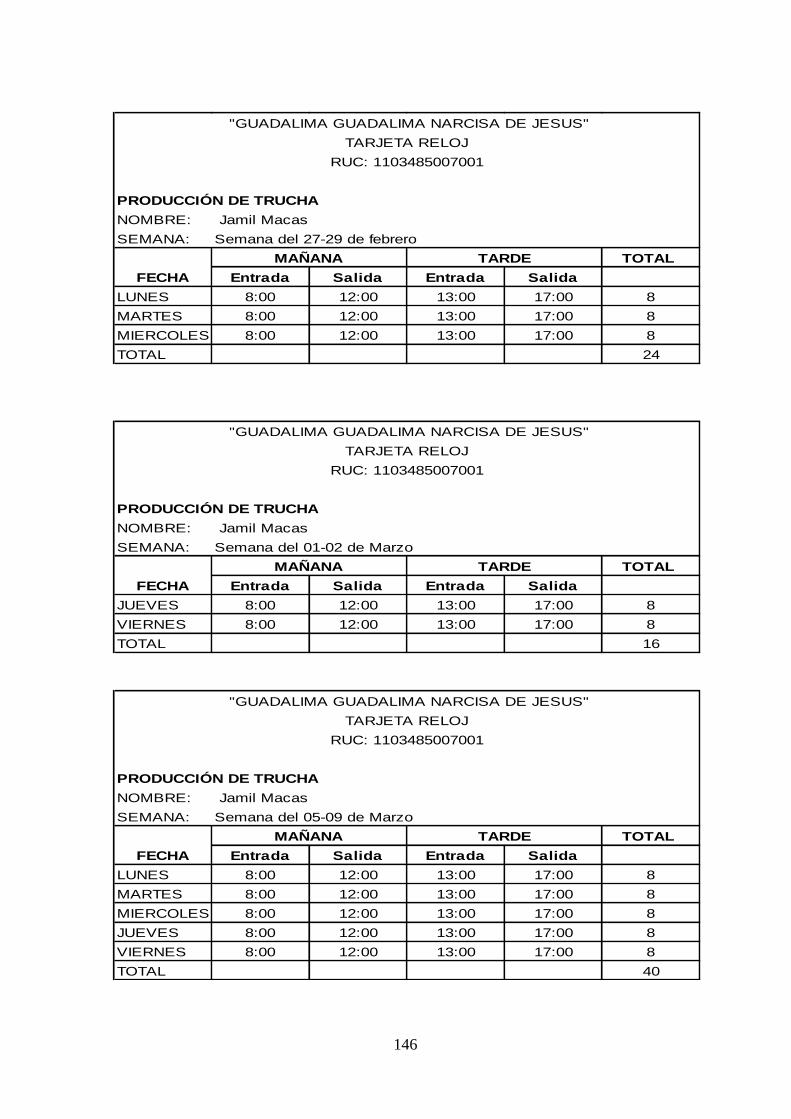

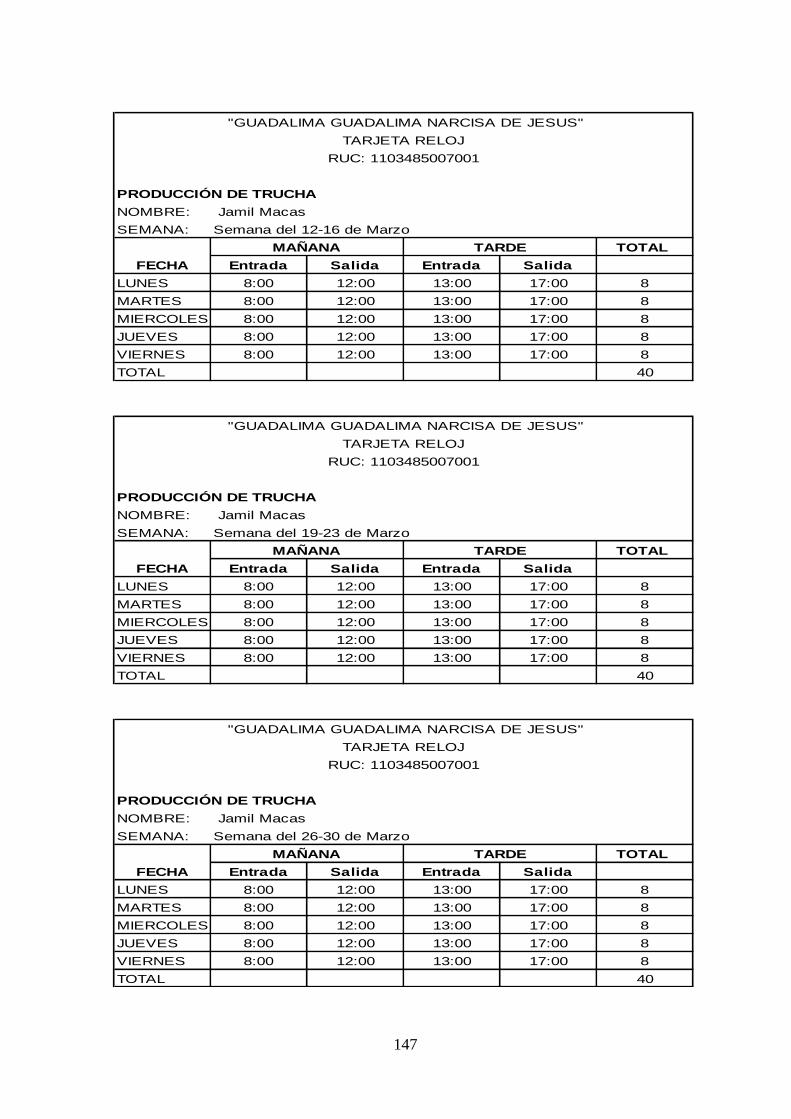

Tarjeta Reloj

“En esta tarjeta se controla la asistencia diaria de los trabajadores, mediante el

registro de las entradas y salidas, esta información permite controlar el número

de horas trabajadas en la jornada normal y extraordinaria de trabajo.”4

4 Mercedes Bravo Valdivieso, Carmita Tapia, Contabilidad de Costos, Quito-Ecuador, 2da. Edición, 2009 pág. 64

25

"GUADALIMA GUADALIMA NARCISA DE JESUS"

TARJETA RELOJ

RUC: 1103485007001

PRODUCCIÓN DE TRUCHA

NOMBRE:

SEMANA:

FECHA

MAÑANA TARDE TOTAL

Entrada Salida Entrada Salida

TOTAL

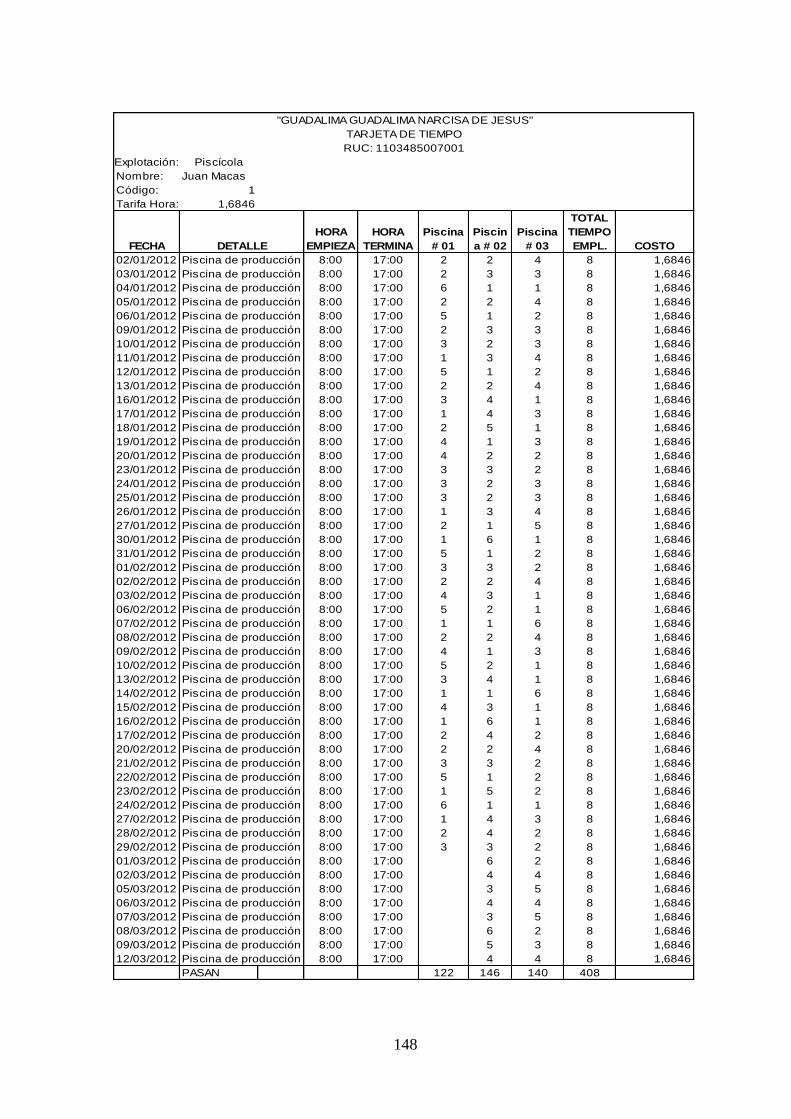

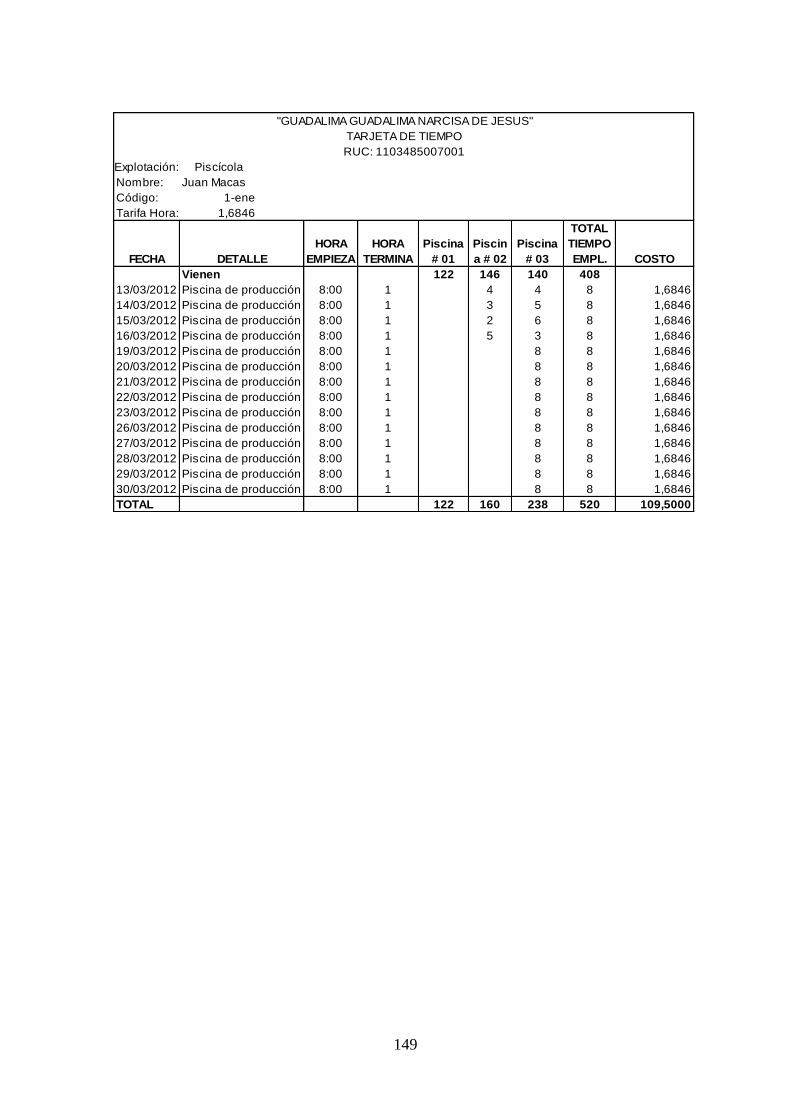

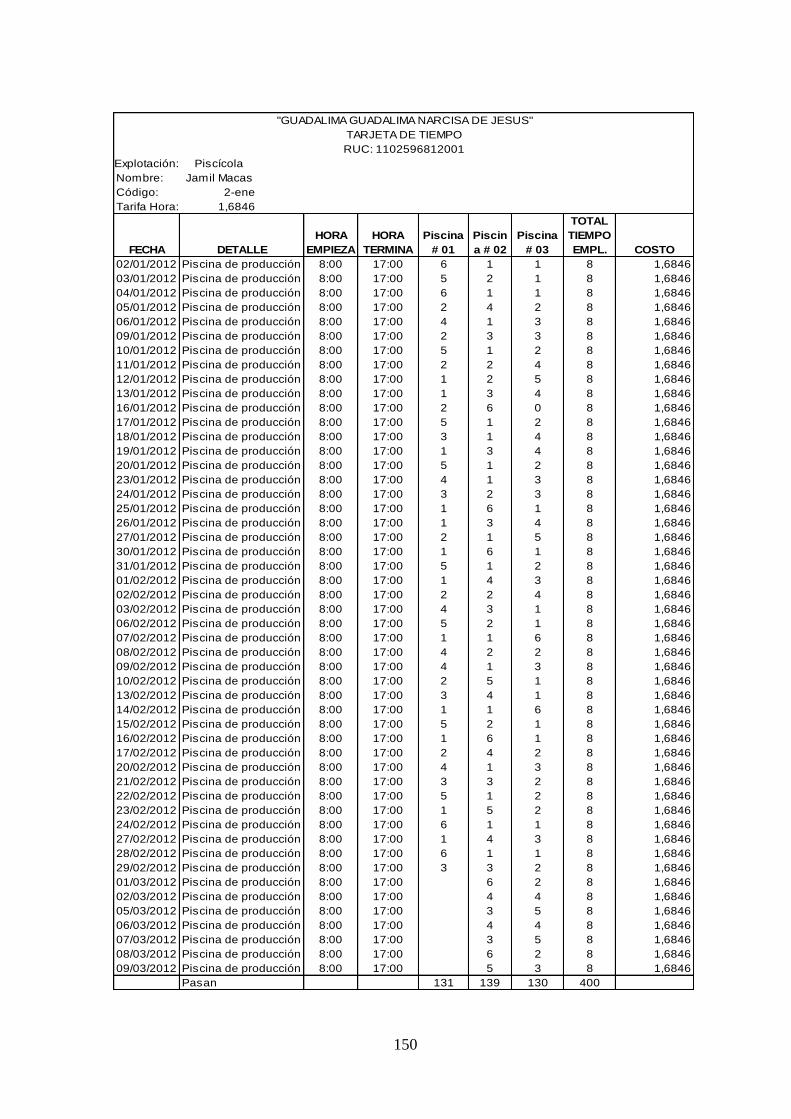

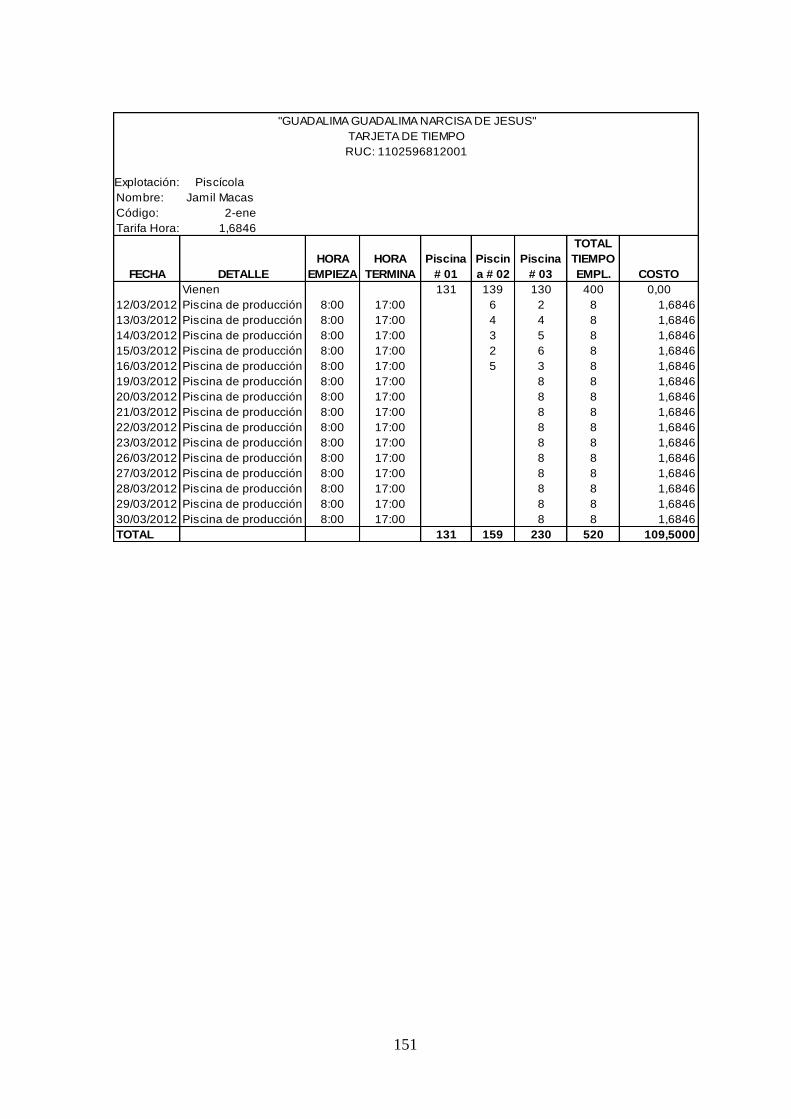

Tarjeta Tiempo

“En esta tarjeta se controla el número de horas trabajadas, la hora de inicio y de

terminación de la tarea asignada a cada trabajador; se señala la naturaleza del

trabajo, el valor por hora y el valor total correspondiente.”5

"GUADALIMA GUADALIMA NARCISA DE JESUS" TARJETA DE TIEMPO RUC: 1102596812001

Explotación:

Nombre:

Código:

Tarifa Hora:

FECHA DETALLE HORA

EMPIEZA HORA

TERMINA Piscina

# 01 Piscina

# 02 Piscina

# 03

TOTAL TIEMPO EMPL. COSTO

TOTAL

5 Mercedes Bravo Valdivieso, Carmita Tapia, Contabilidad de Costos, Quito-Ecuador, 2da. Edición, 2009 pág. 64

26

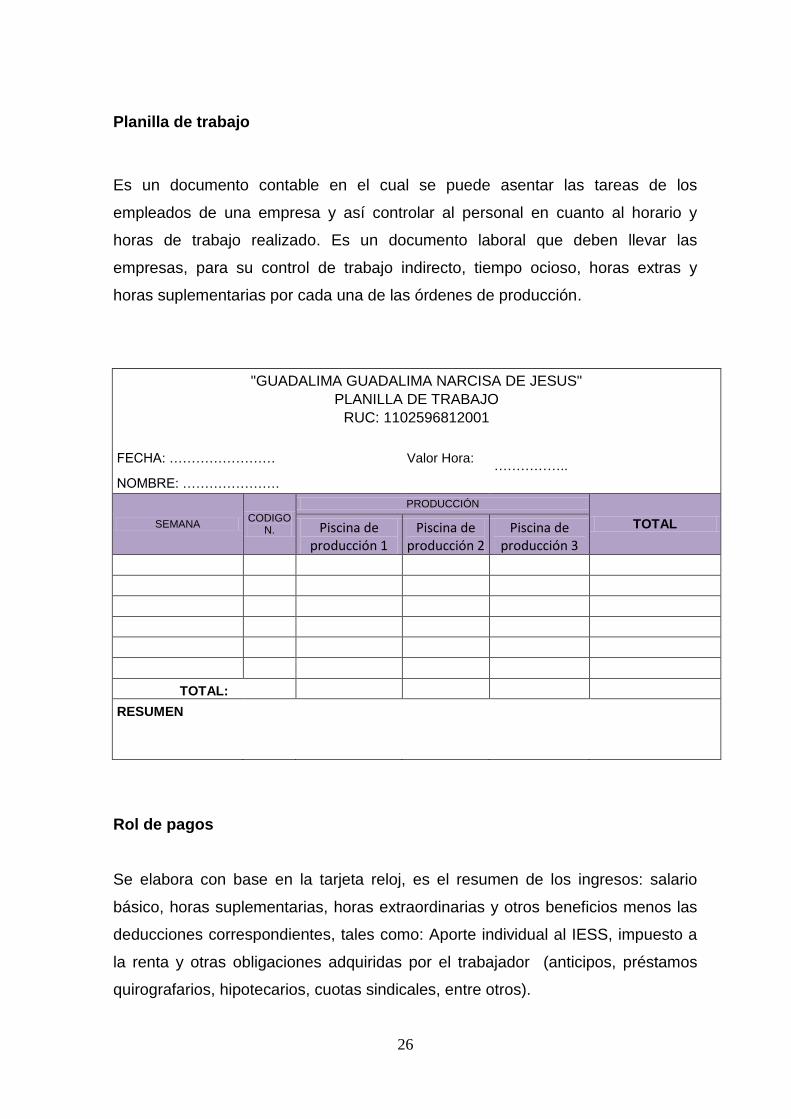

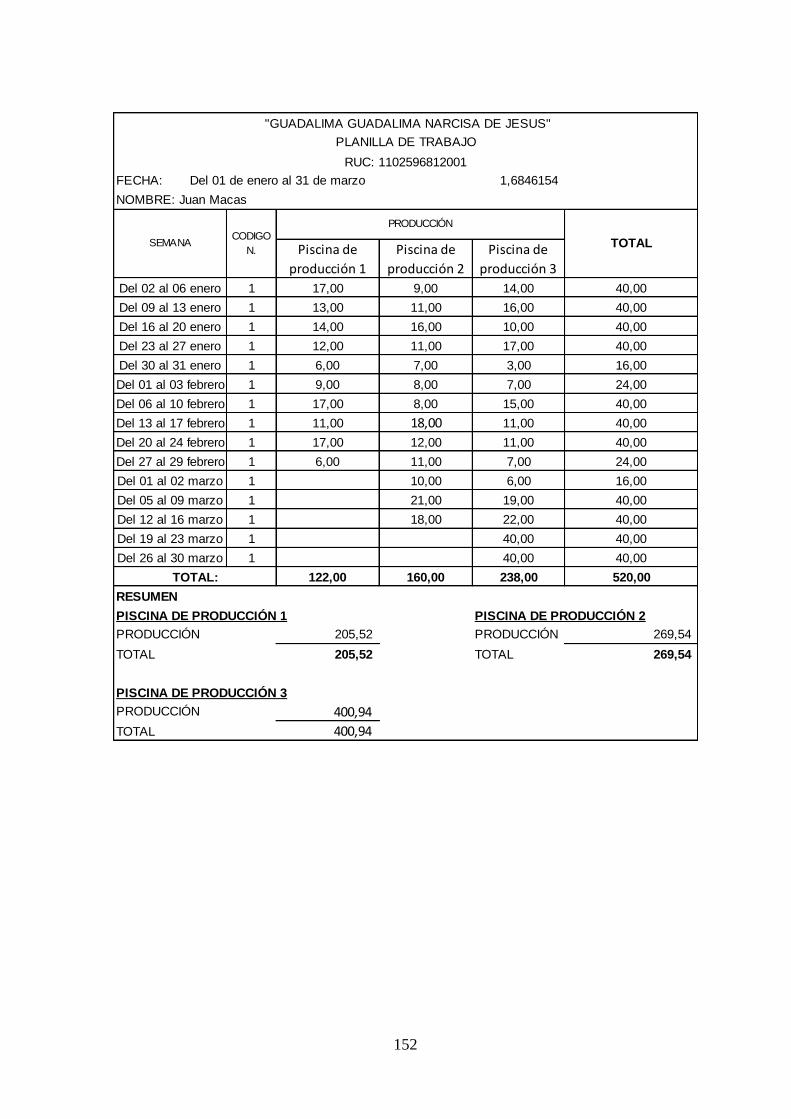

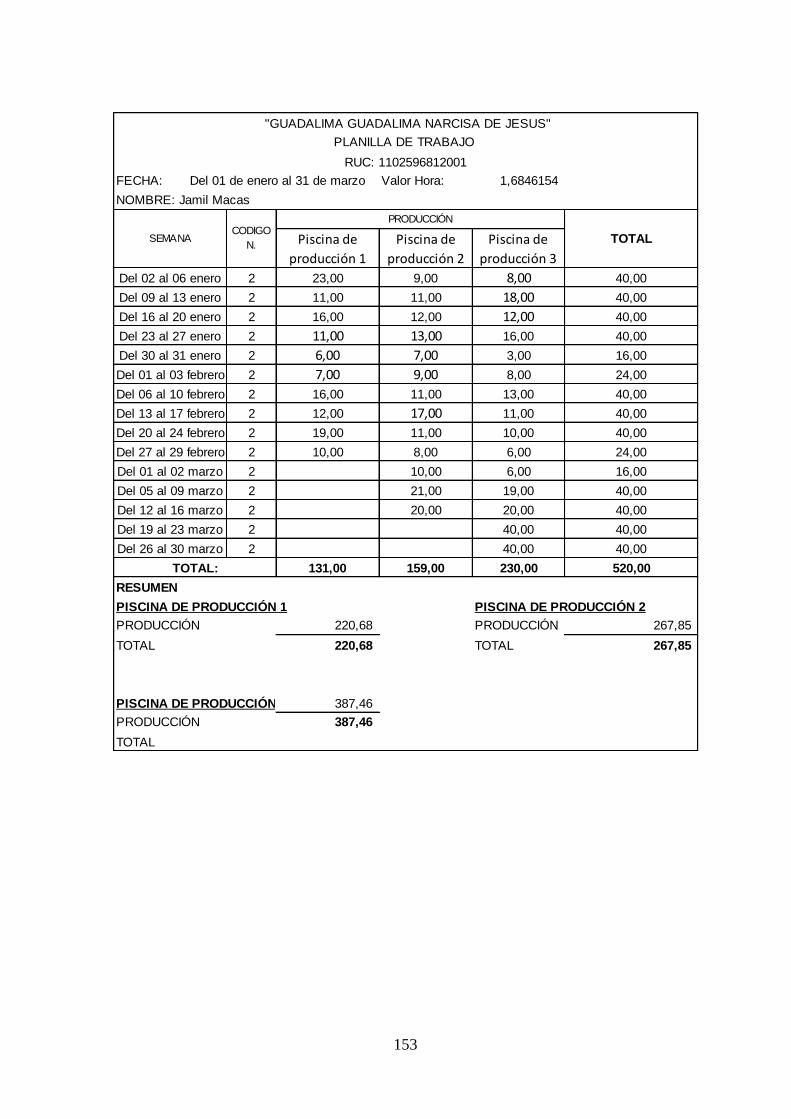

Planilla de trabajo

Es un documento contable en el cual se puede asentar las tareas de los

empleados de una empresa y así controlar al personal en cuanto al horario y

horas de trabajo realizado. Es un documento laboral que deben llevar las

empresas, para su control de trabajo indirecto, tiempo ocioso, horas extras y

horas suplementarias por cada una de las órdenes de producción.

"GUADALIMA GUADALIMA NARCISA DE JESUS"

PLANILLA DE TRABAJO

RUC: 1102596812001

FECHA: …………………… Valor Hora: ……………..

NOMBRE: ………………….

SEMANA CODIGO

N.

PRODUCCIÓN

TOTAL Piscina de producción 1

Piscina de producción 2

Piscina de producción 3

TOTAL:

RESUMEN

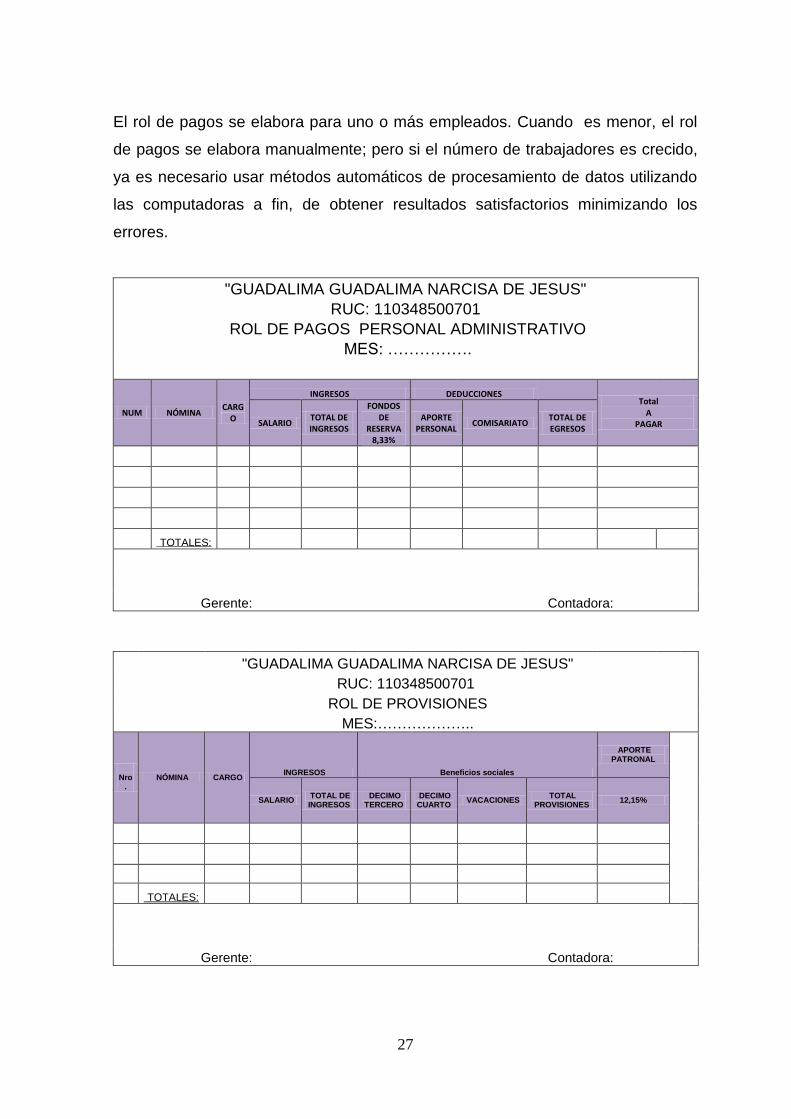

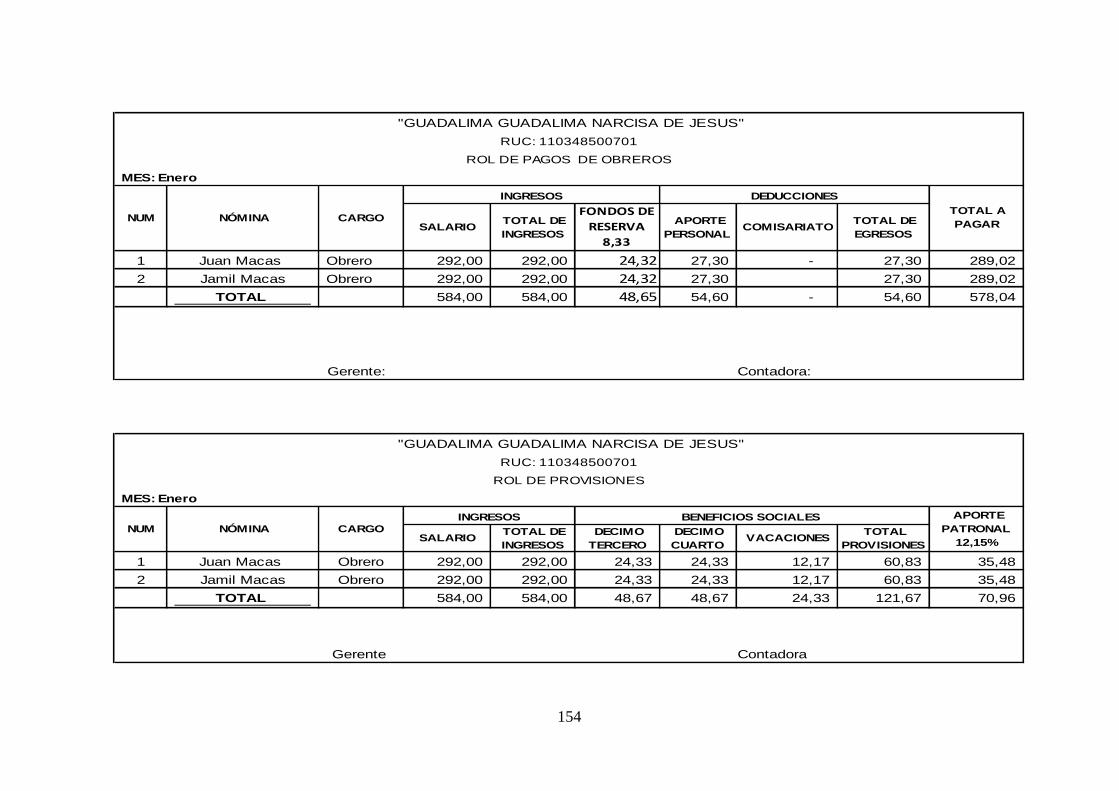

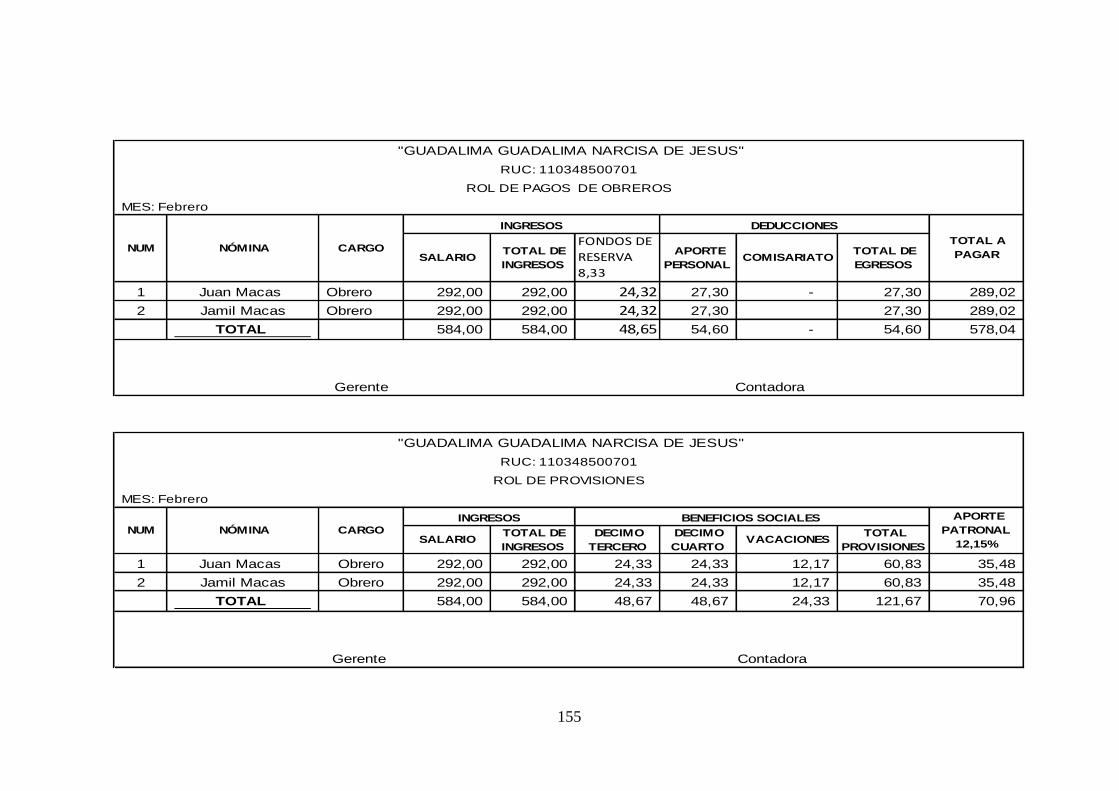

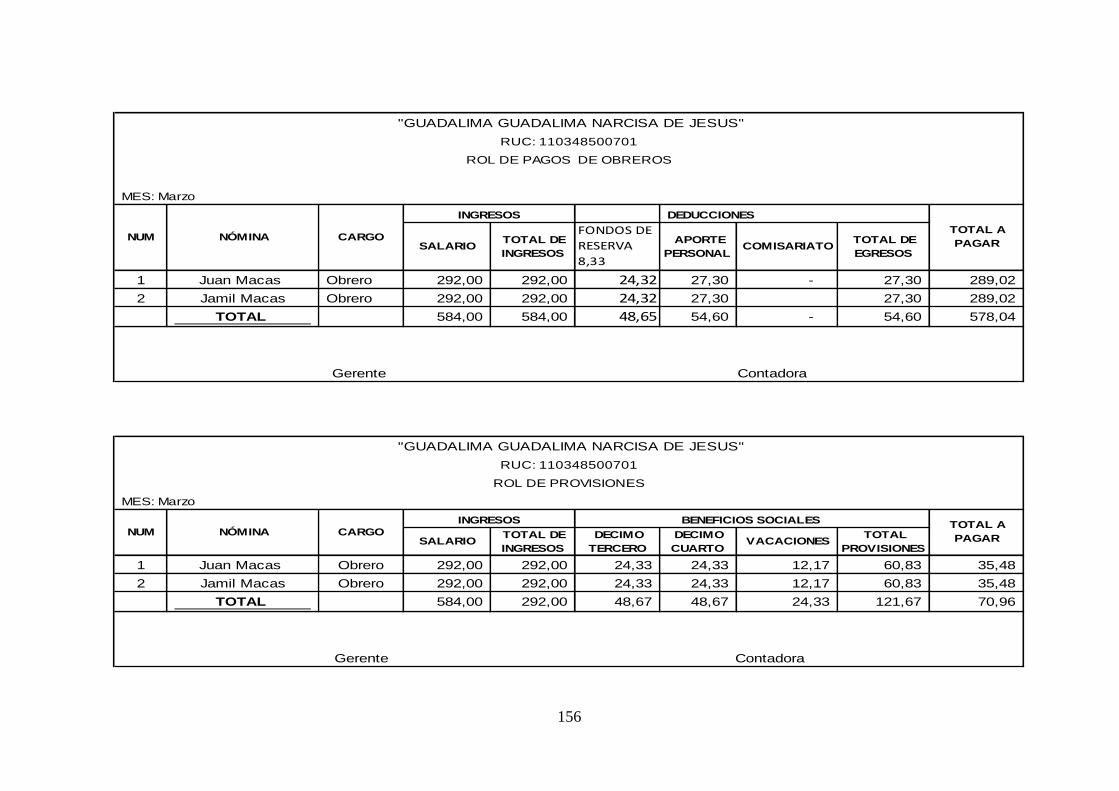

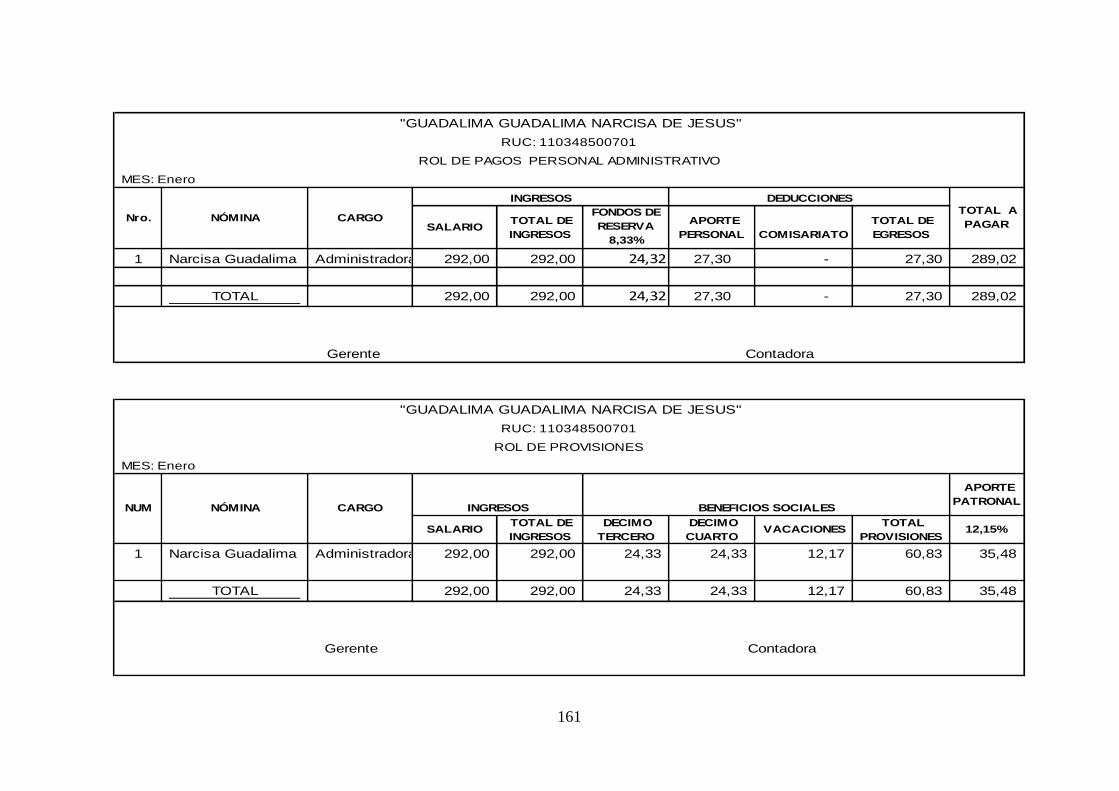

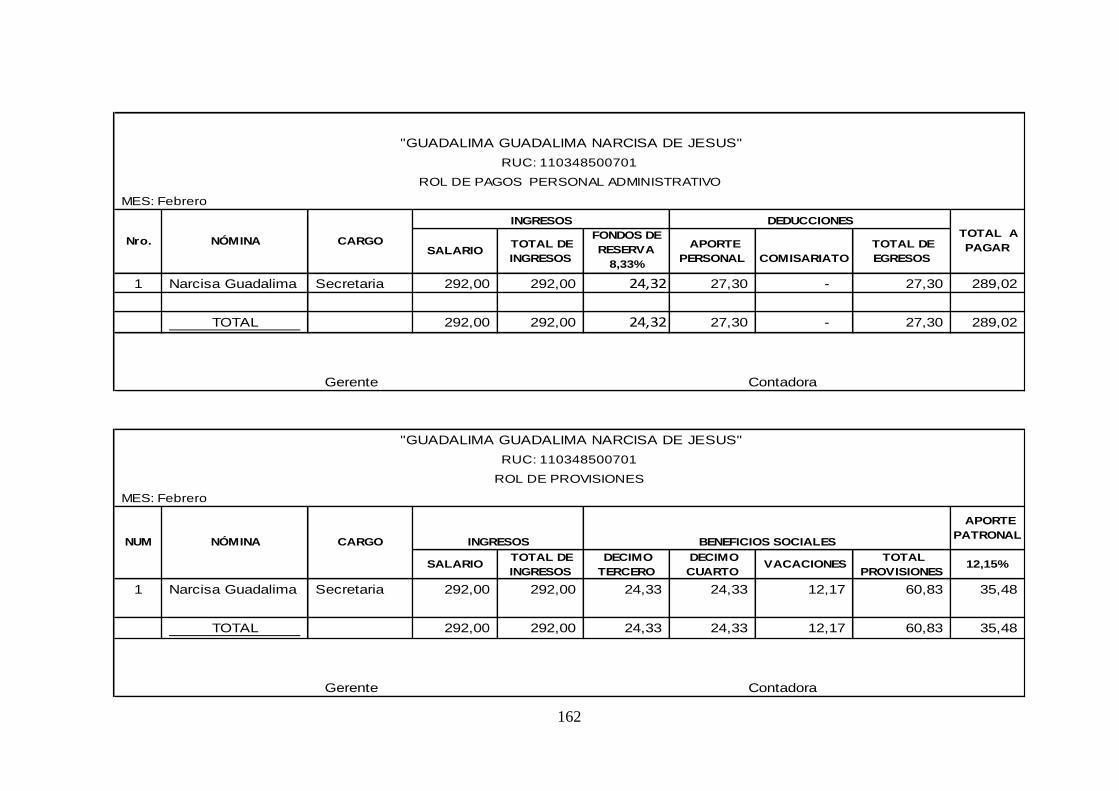

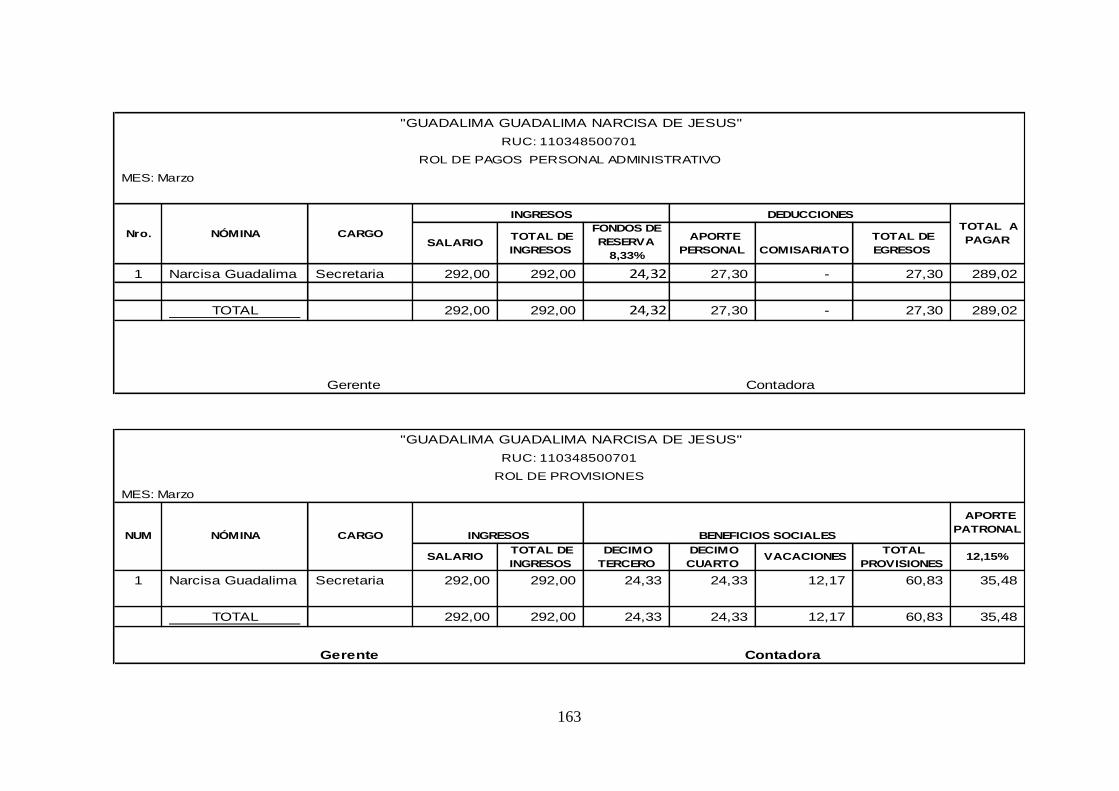

Rol de pagos

Se elabora con base en la tarjeta reloj, es el resumen de los ingresos: salario

básico, horas suplementarias, horas extraordinarias y otros beneficios menos las

deducciones correspondientes, tales como: Aporte individual al IESS, impuesto a

la renta y otras obligaciones adquiridas por el trabajador (anticipos, préstamos

quirografarios, hipotecarios, cuotas sindicales, entre otros).

27

El rol de pagos se elabora para uno o más empleados. Cuando es menor, el rol

de pagos se elabora manualmente; pero si el número de trabajadores es crecido,

ya es necesario usar métodos automáticos de procesamiento de datos utilizando

las computadoras a fin, de obtener resultados satisfactorios minimizando los

errores.

"GUADALIMA GUADALIMA NARCISA DE JESUS"

RUC: 110348500701

ROL DE PAGOS PERSONAL ADMINISTRATIVO

MES: …………….

NUM NÓMINA CARG

O

INGRESOS DEDUCCIONES Total

A PAGAR SALARIO

TOTAL DE INGRESOS

FONDOS DE

RESERVA 8,33%

APORTE PERSONAL

COMISARIATO TOTAL DE EGRESOS

TOTALES:

Gerente: Contadora:

"GUADALIMA GUADALIMA NARCISA DE JESUS"

RUC: 110348500701

ROL DE PROVISIONES

MES:………………..

Nro

. NÓMINA CARGO

INGRESOS Beneficios sociales

APORTE PATRONAL

SALARIO

TOTAL DE INGRESOS

DECIMO TERCERO

DECIMO CUARTO

VACACIONES TOTAL

PROVISIONES 12,15%

TOTALES:

Gerente: Contadora:

28

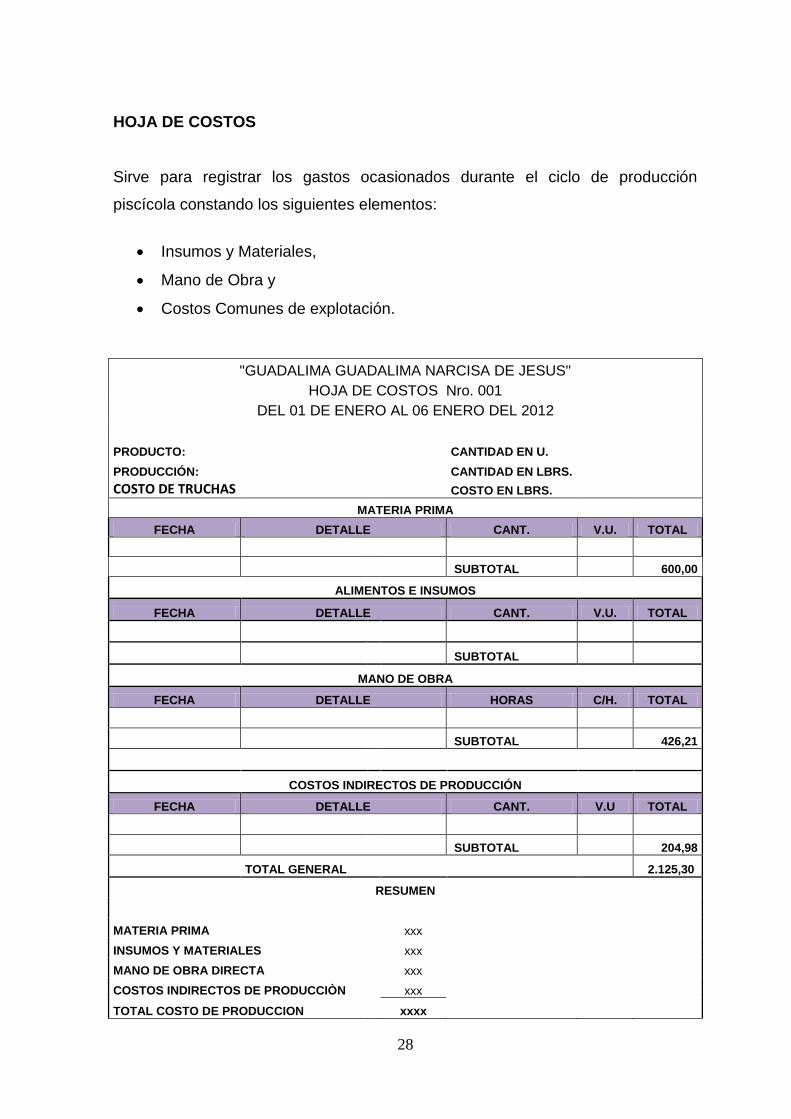

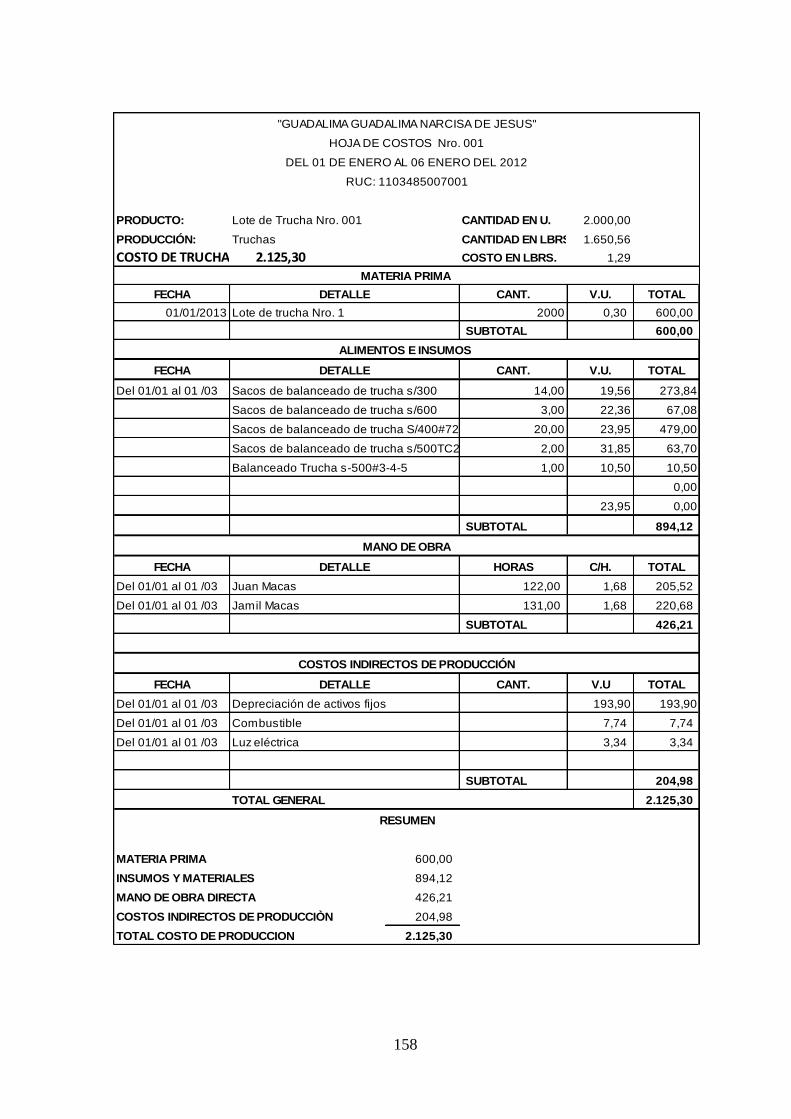

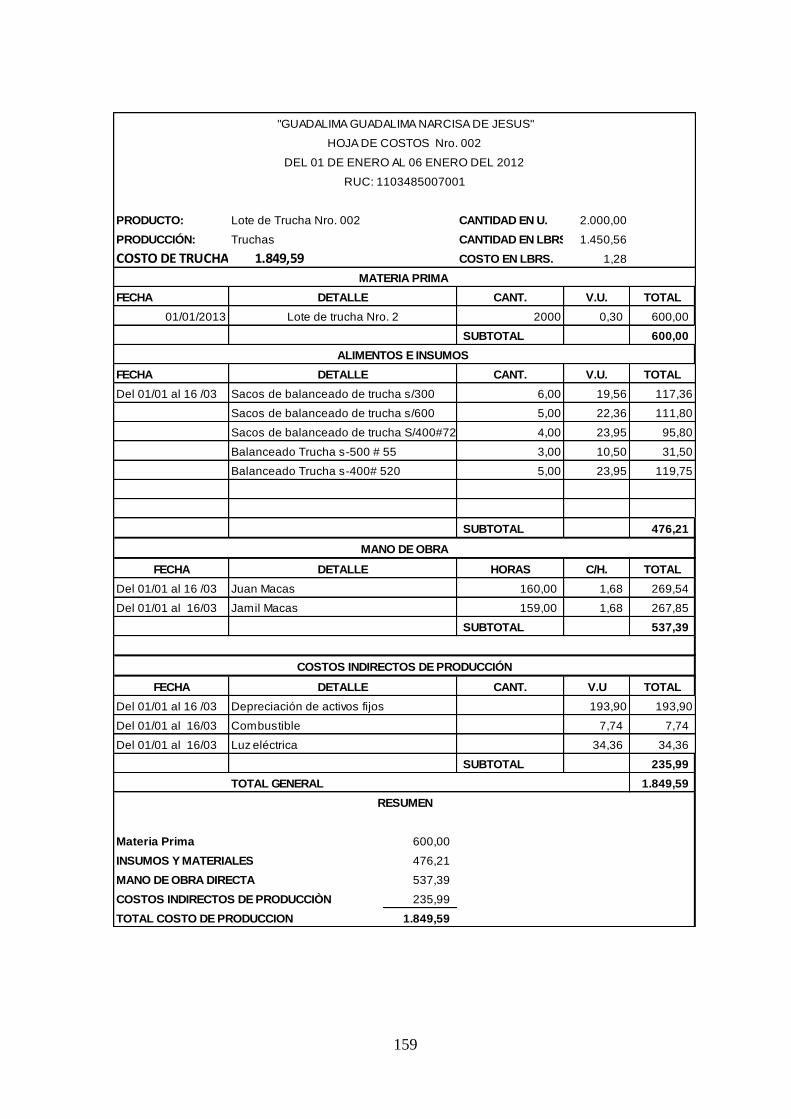

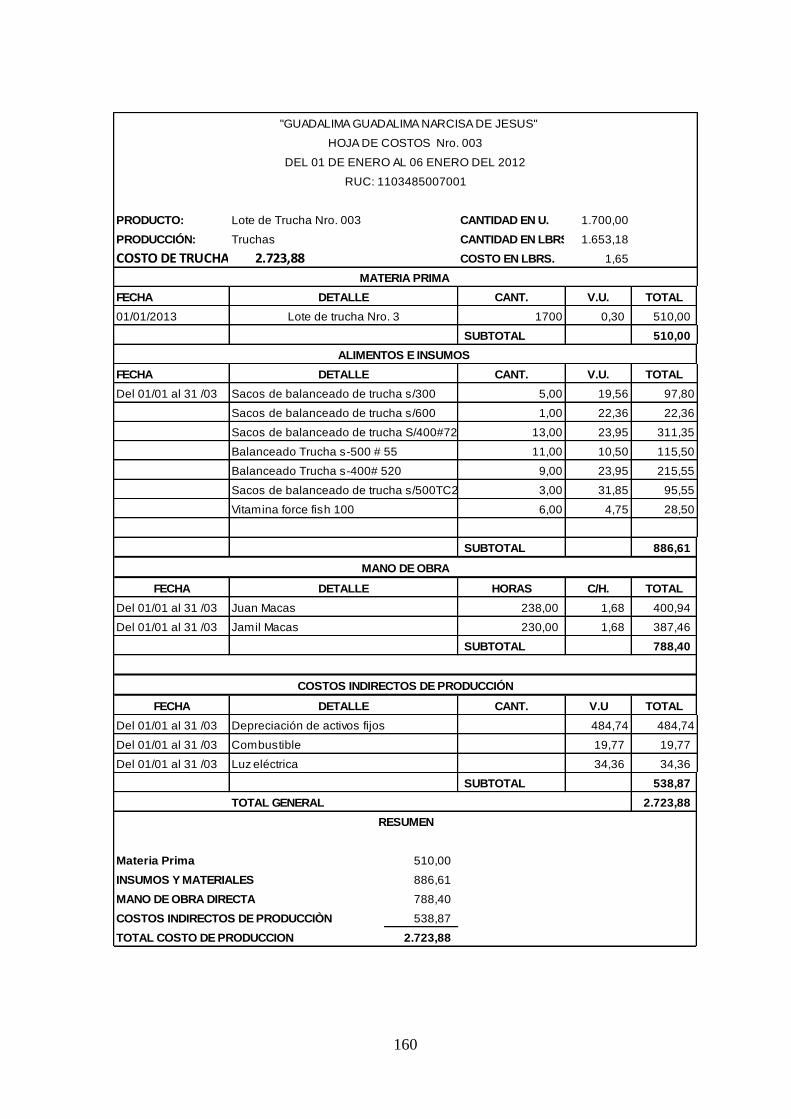

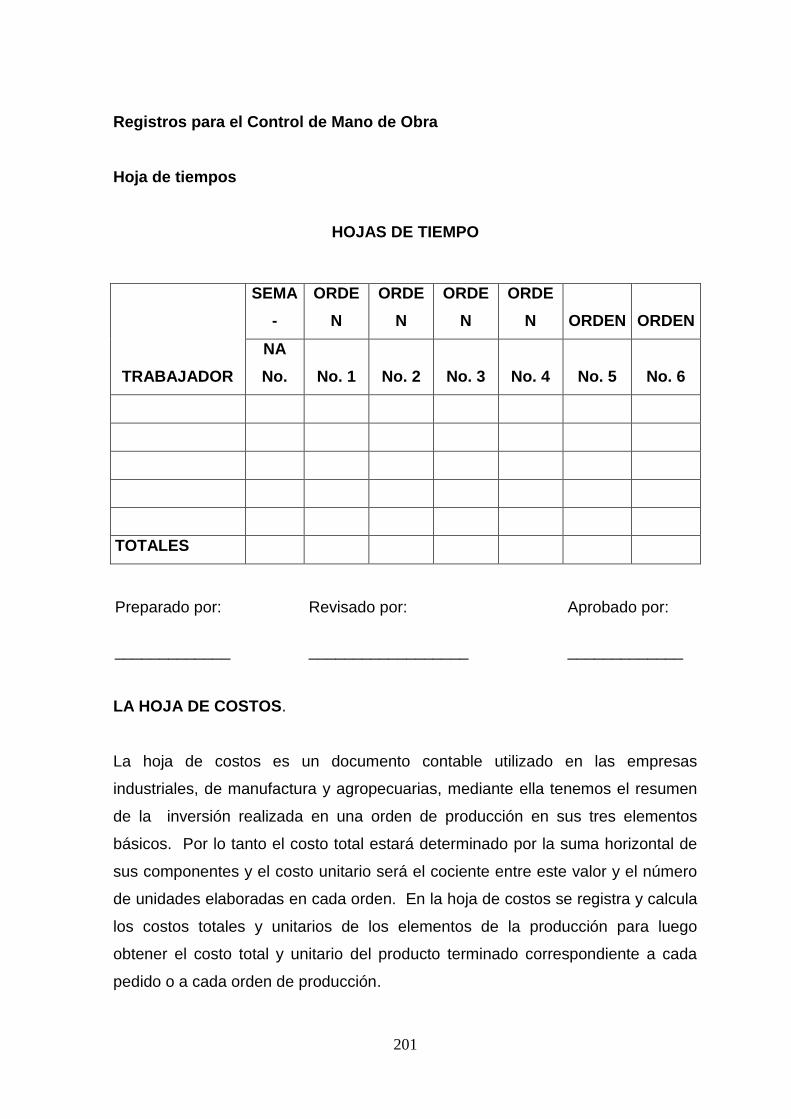

HOJA DE COSTOS

Sirve para registrar los gastos ocasionados durante el ciclo de producción

piscícola constando los siguientes elementos:

Insumos y Materiales,

Mano de Obra y

Costos Comunes de explotación.

"GUADALIMA GUADALIMA NARCISA DE JESUS"

HOJA DE COSTOS Nro. 001

DEL 01 DE ENERO AL 06 ENERO DEL 2012

PRODUCTO:

CANTIDAD EN U.

PRODUCCIÓN:

CANTIDAD EN LBRS.

COSTO DE TRUCHAS

COSTO EN LBRS.

MATERIA PRIMA

FECHA DETALLE CANT. V.U. TOTAL

SUBTOTAL 600,00

ALIMENTOS E INSUMOS

FECHA DETALLE CANT. V.U. TOTAL

SUBTOTAL

MANO DE OBRA

FECHA DETALLE HORAS C/H. TOTAL

SUBTOTAL 426,21

COSTOS INDIRECTOS DE PRODUCCIÓN

FECHA DETALLE CANT. V.U TOTAL

SUBTOTAL 204,98

TOTAL GENERAL 2.125,30

RESUMEN

MATERIA PRIMA

xxx

INSUMOS Y MATERIALES

xxx

MANO DE OBRA DIRECTA

xxx

COSTOS INDIRECTOS DE PRODUCCIÒN xxx

TOTAL COSTO DE PRODUCCION xxxx

29

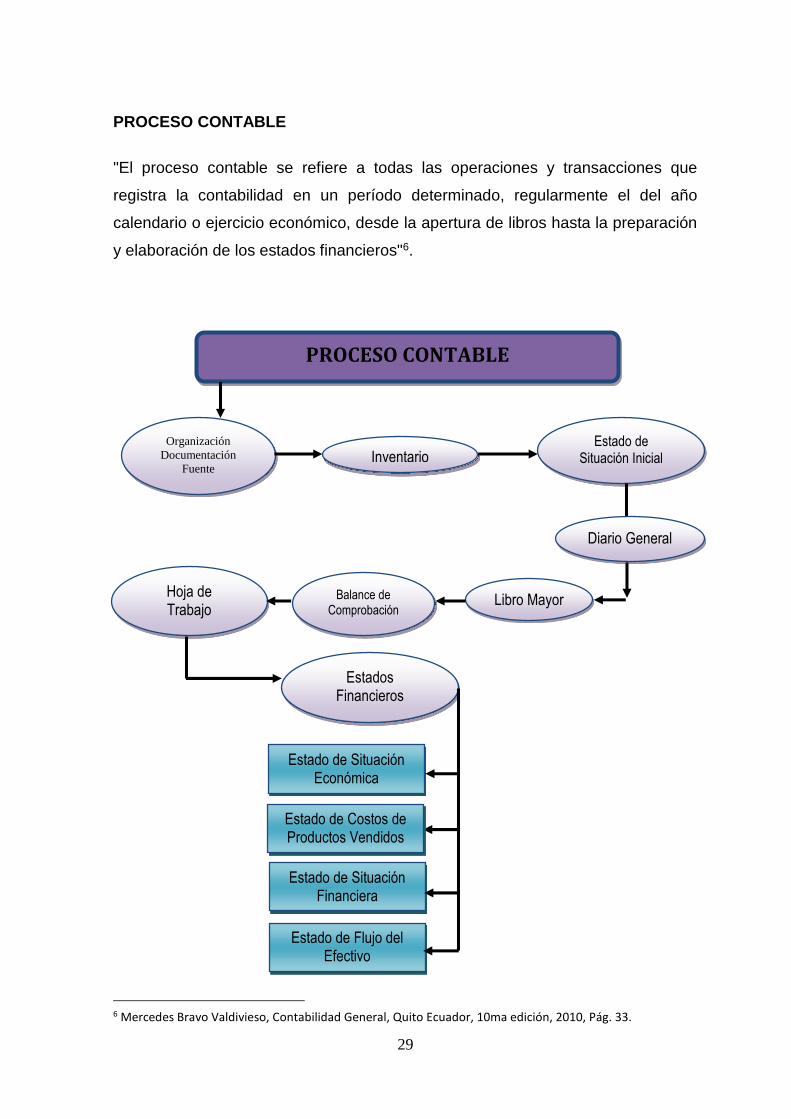

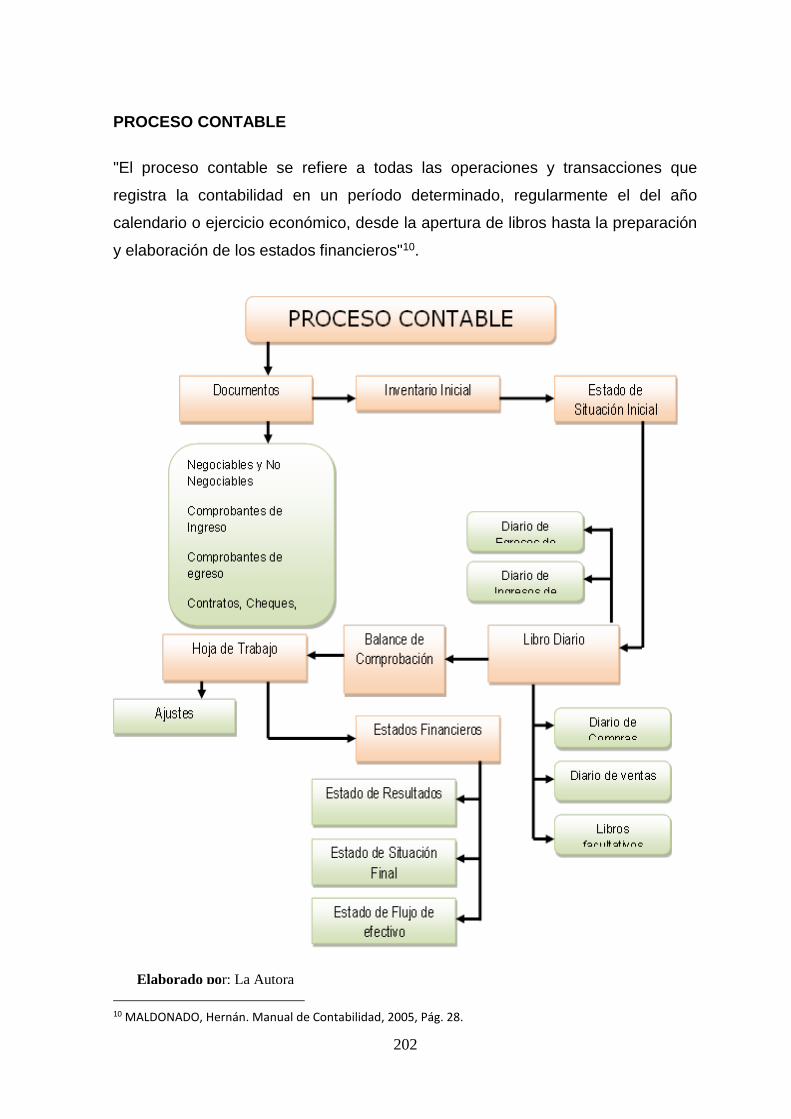

PROCESO CONTABLE

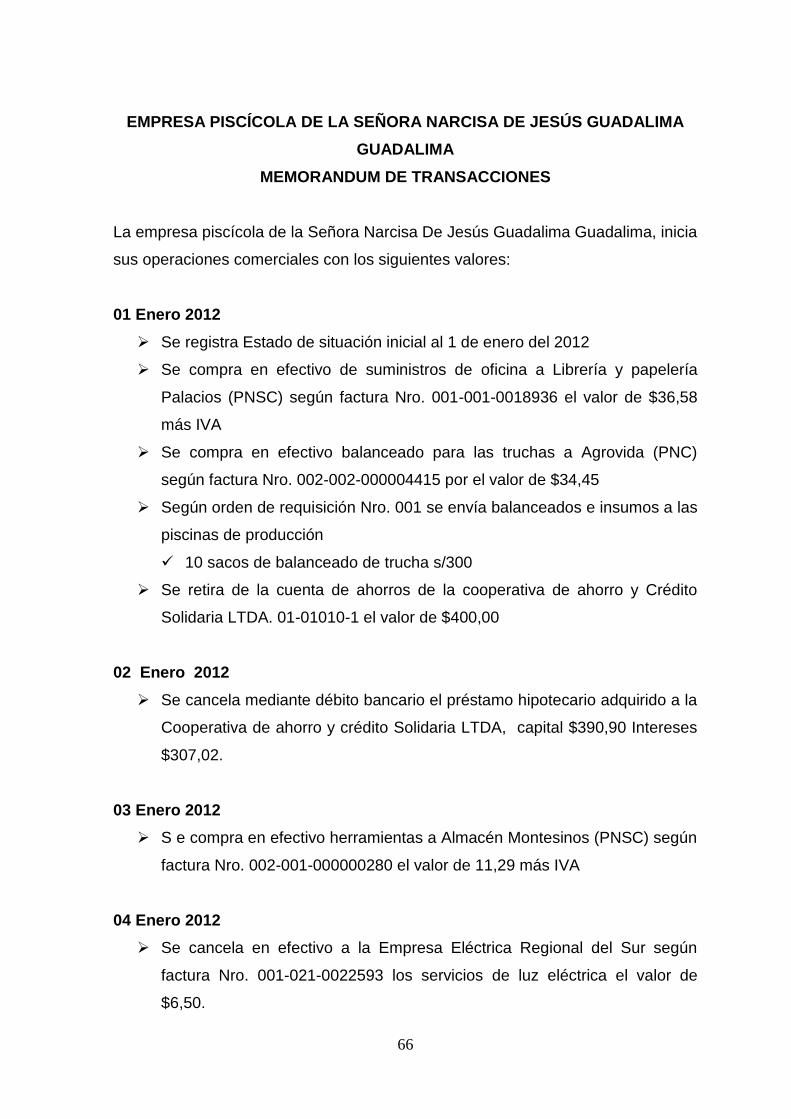

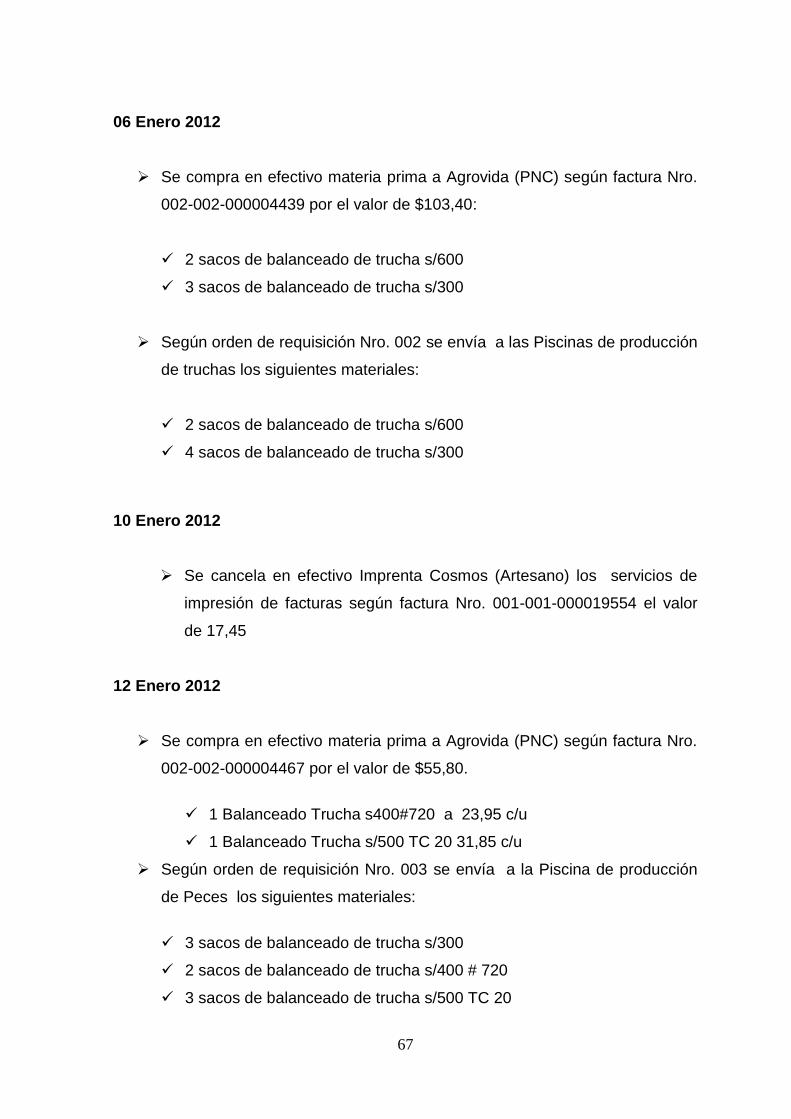

"El proceso contable se refiere a todas las operaciones y transacciones que

registra la contabilidad en un período determinado, regularmente el del año

calendario o ejercicio económico, desde la apertura de libros hasta la preparación

y elaboración de los estados financieros"6.

6 Mercedes Bravo Valdivieso, Contabilidad General, Quito Ecuador, 10ma edición, 2010, Pág. 33.

Elaborado por: La Autora

PROCESO CONTABLE

Organización

Documentación

Fuente

Inventario Inicial

Estado de Situación Inicial

Balance de Comprobación

Libro Mayor

Estado de Situación Económica

Estados Financieros

Hoja de Trabajo

Estado de Situación Financiera

Estado de Flujo del Efectivo

Diario General

Estado de Costos de Productos Vendidos

30

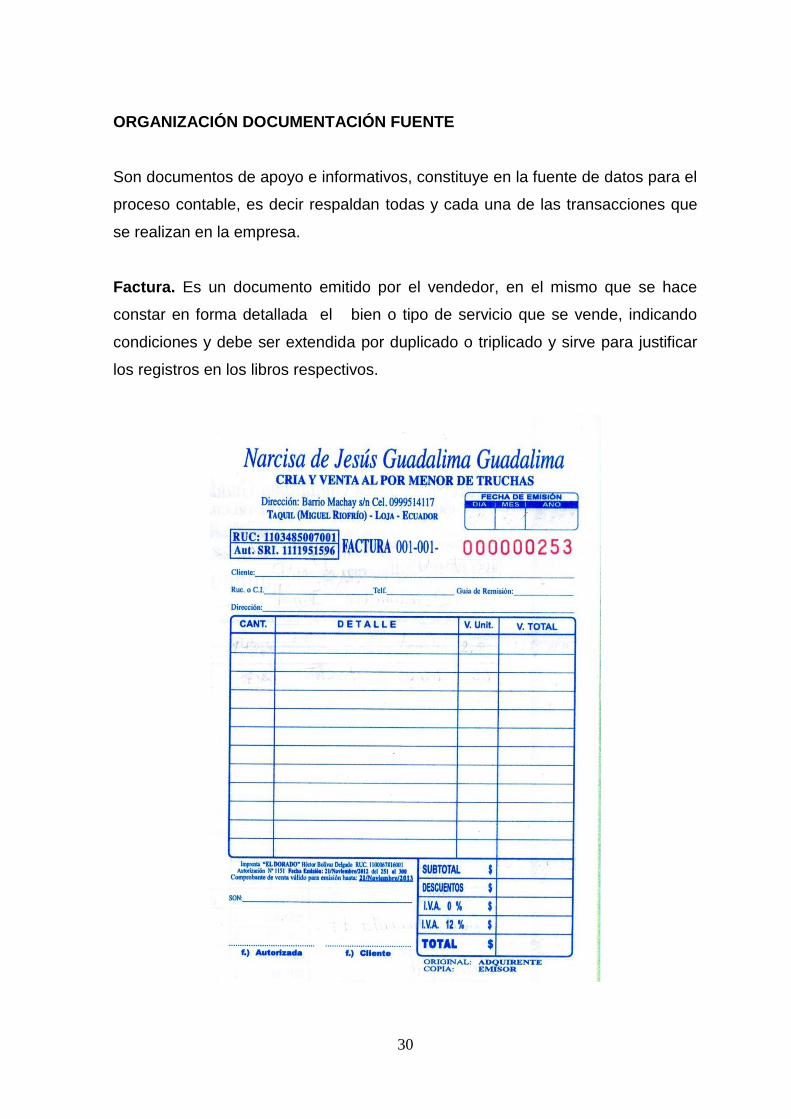

ORGANIZACIÓN DOCUMENTACIÓN FUENTE

Son documentos de apoyo e informativos, constituye en la fuente de datos para el

proceso contable, es decir respaldan todas y cada una de las transacciones que

se realizan en la empresa.

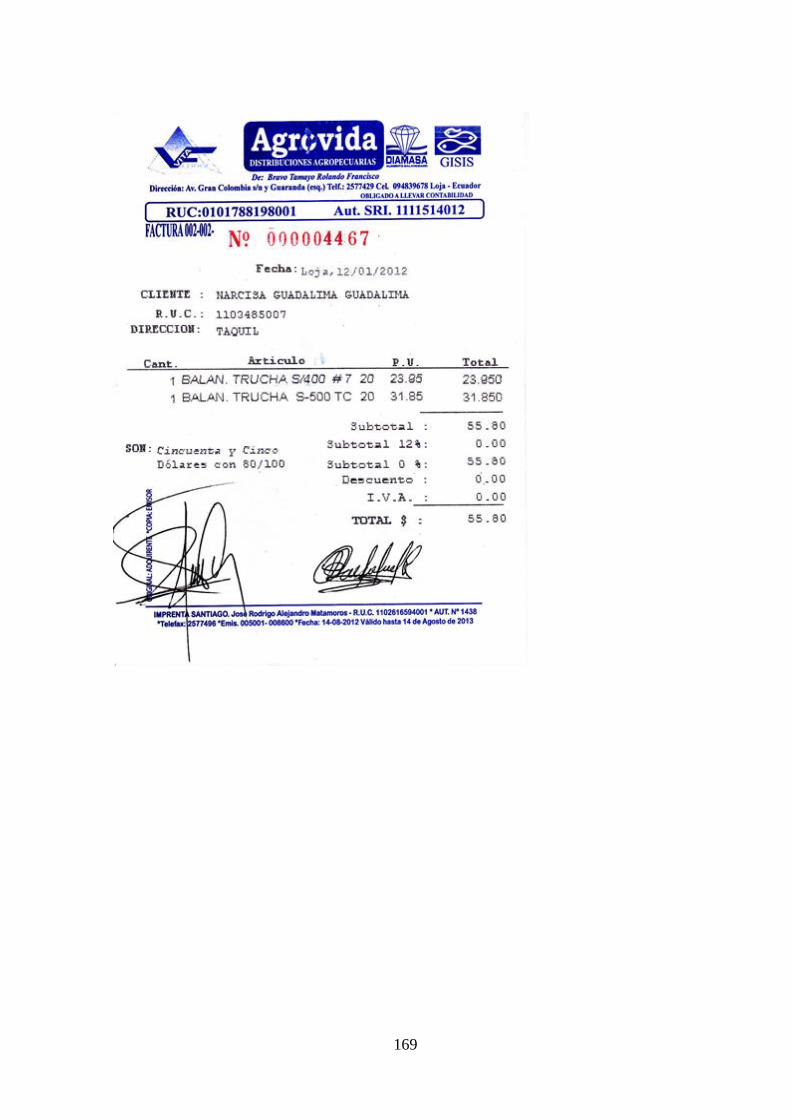

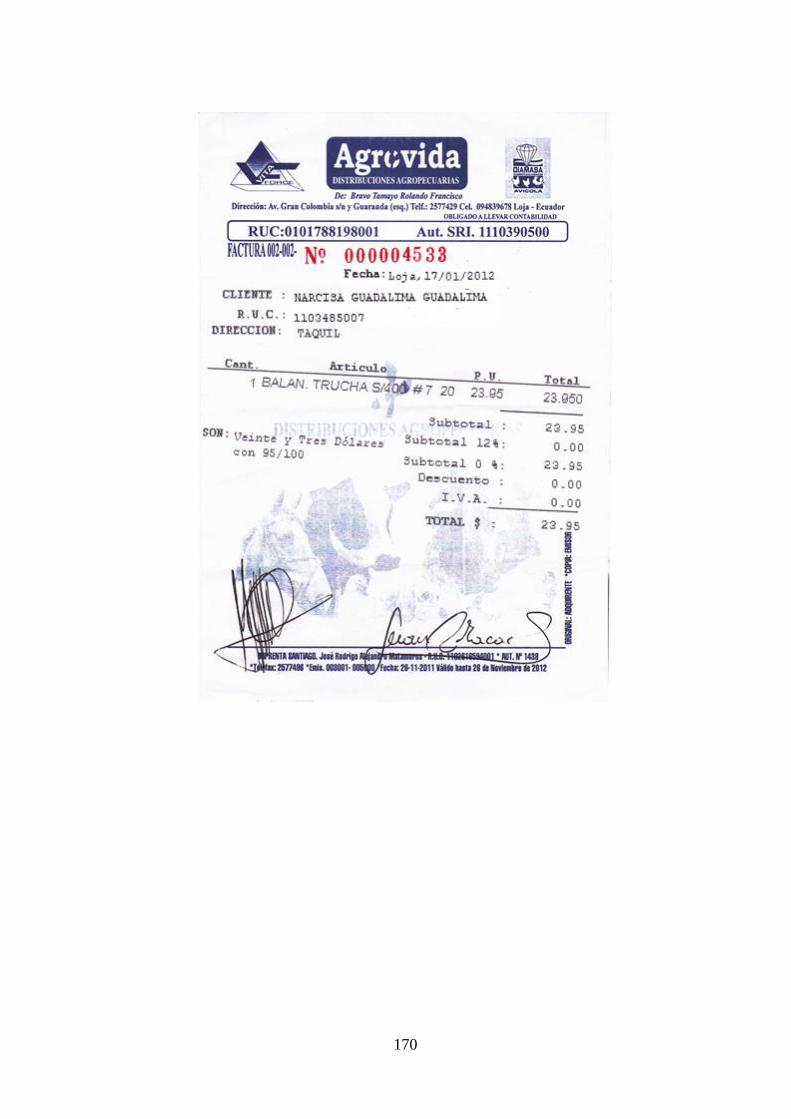

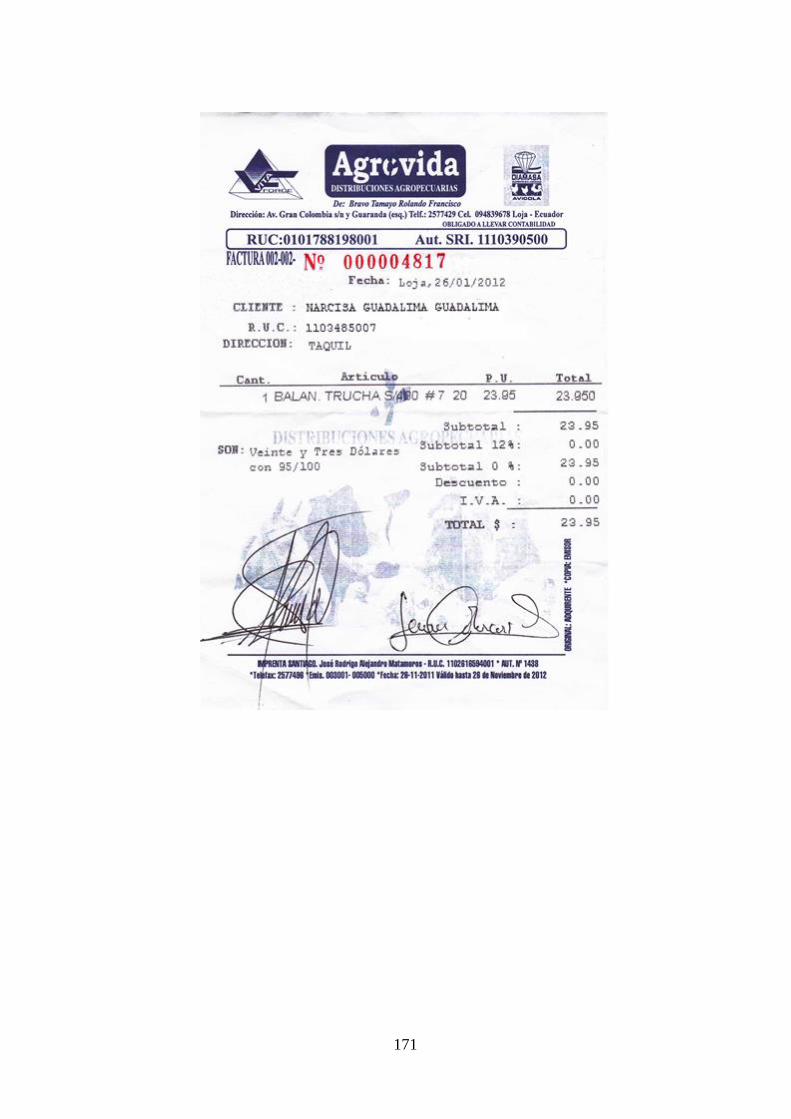

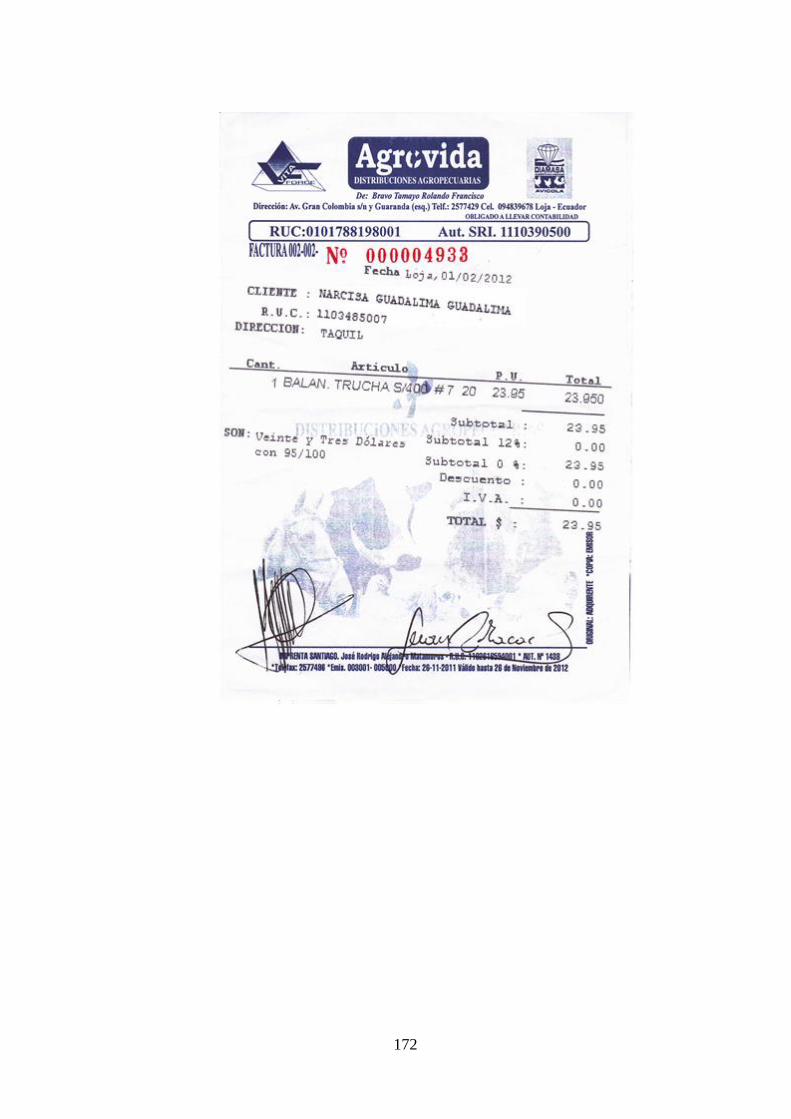

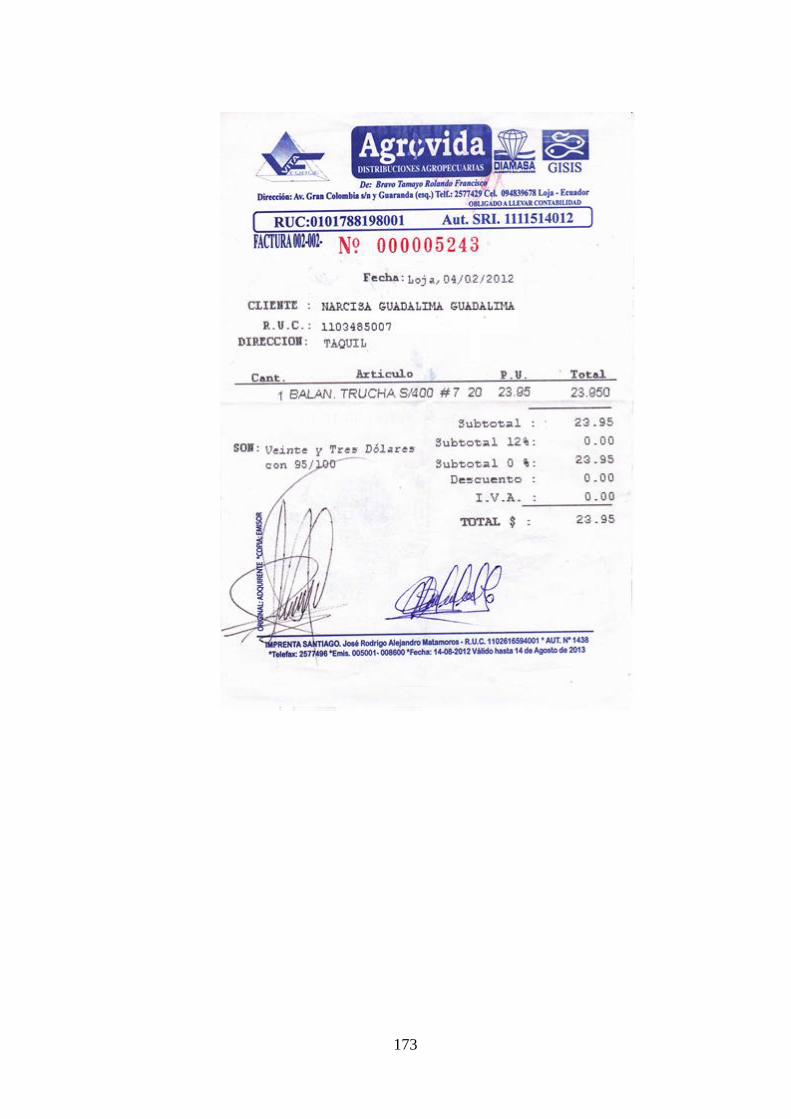

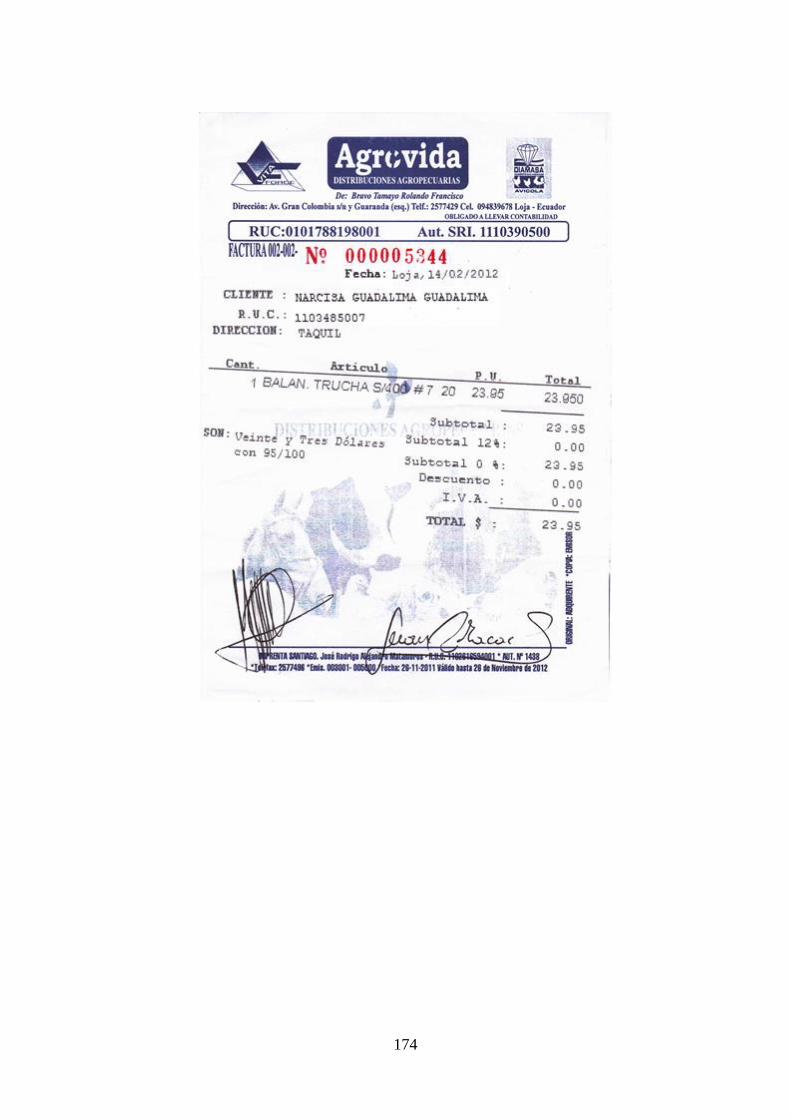

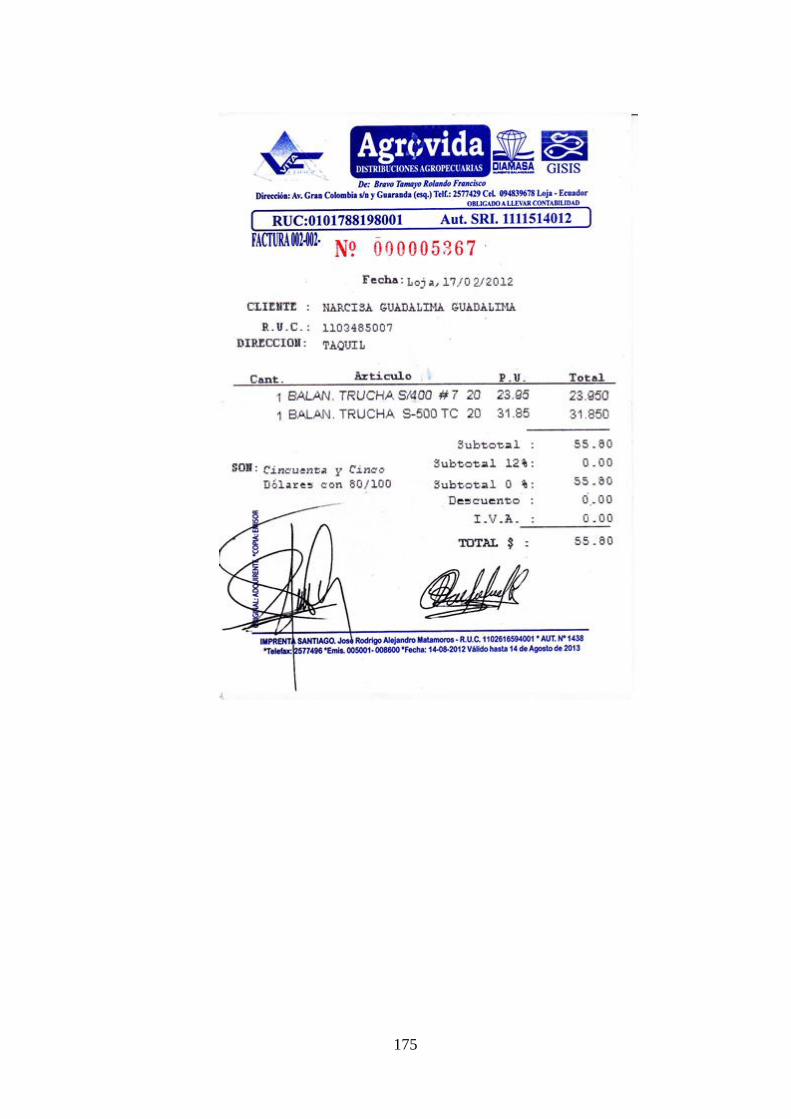

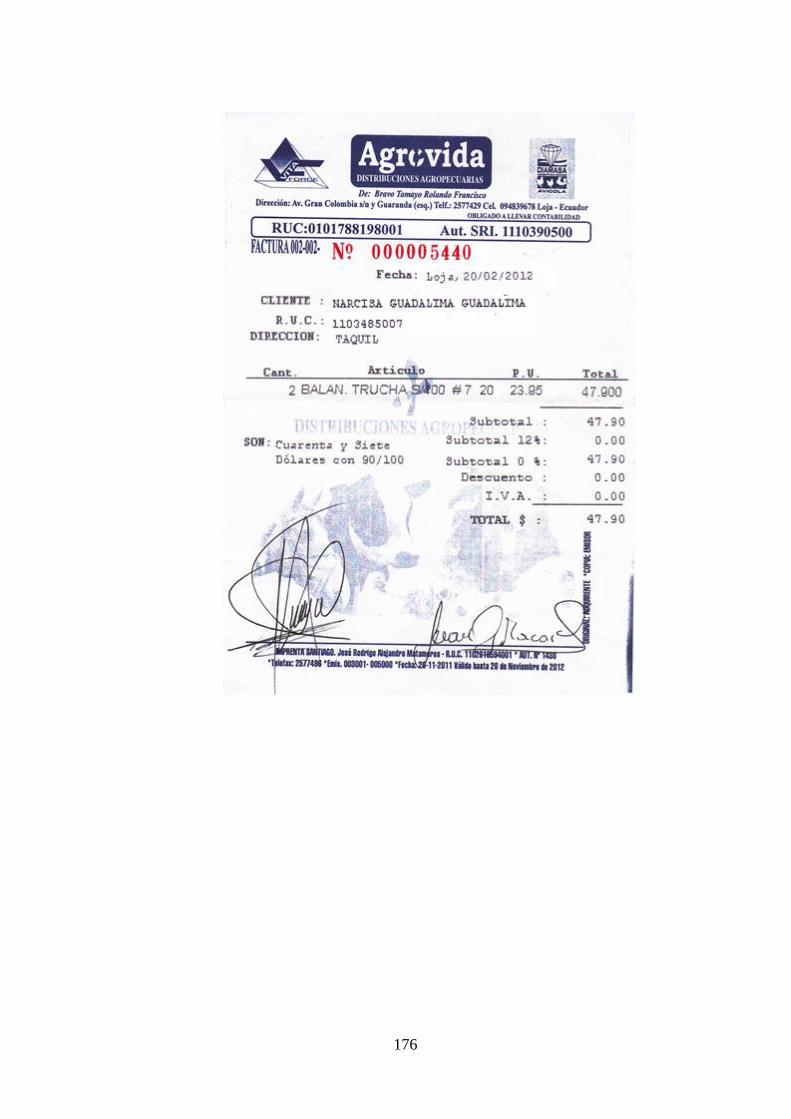

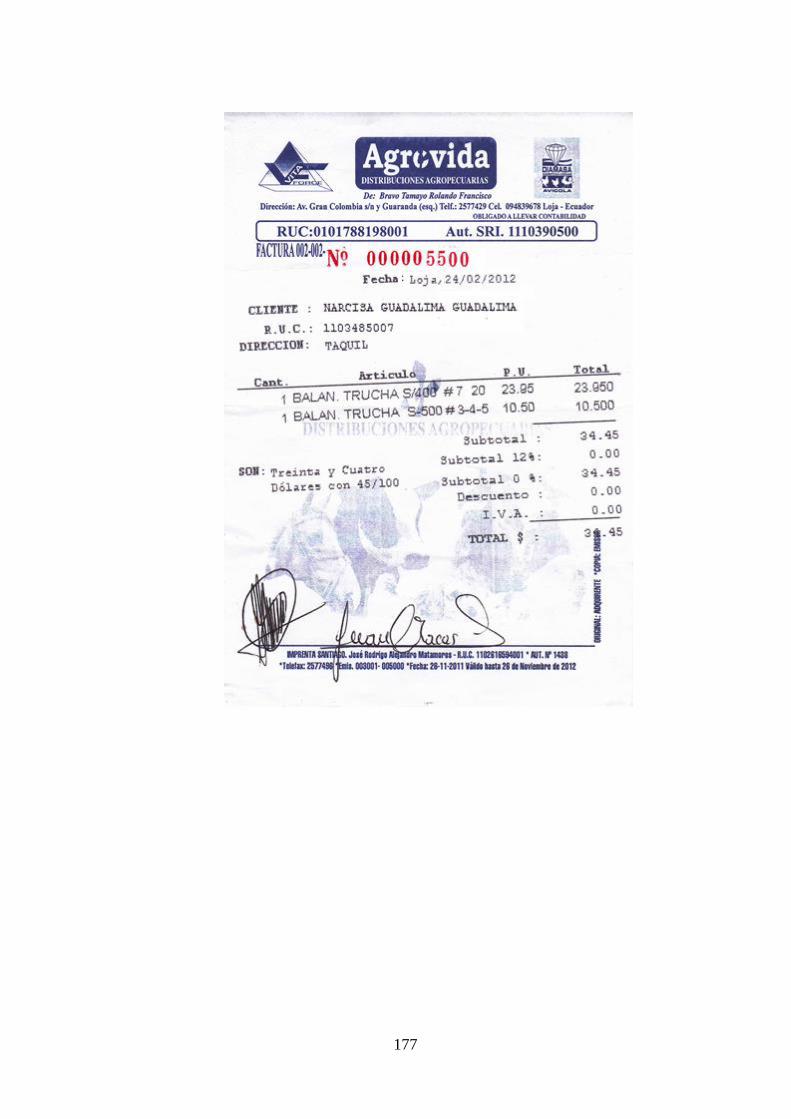

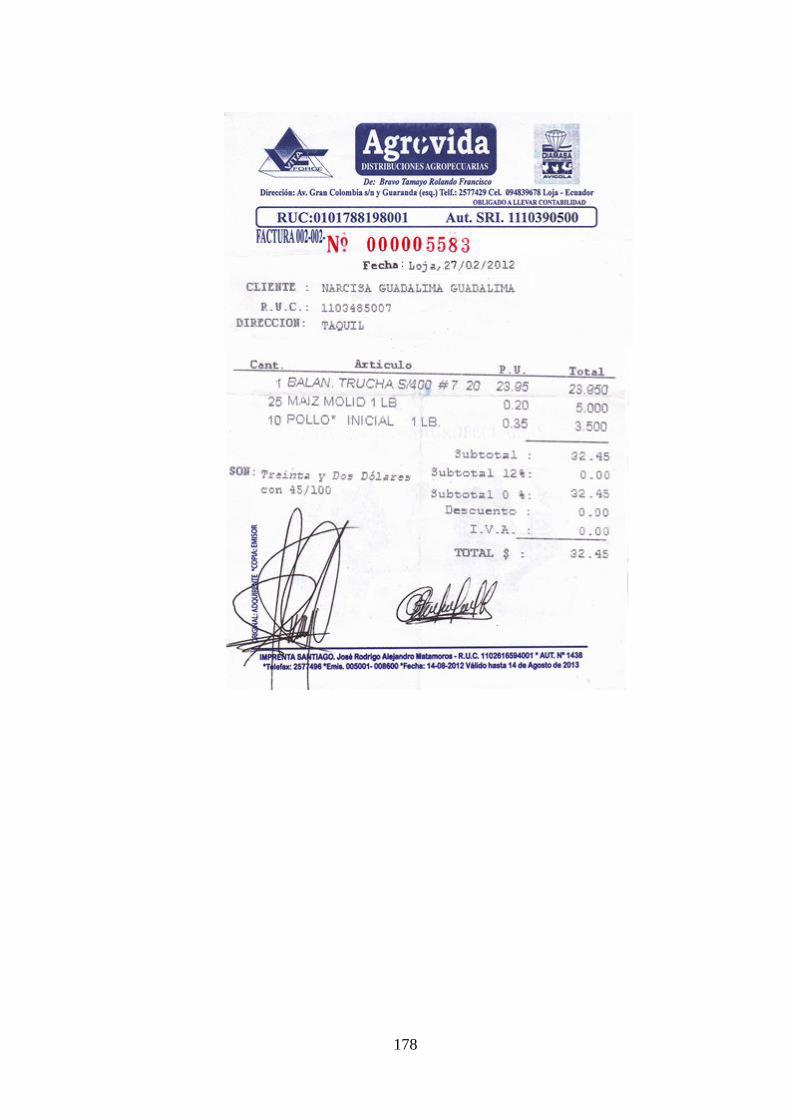

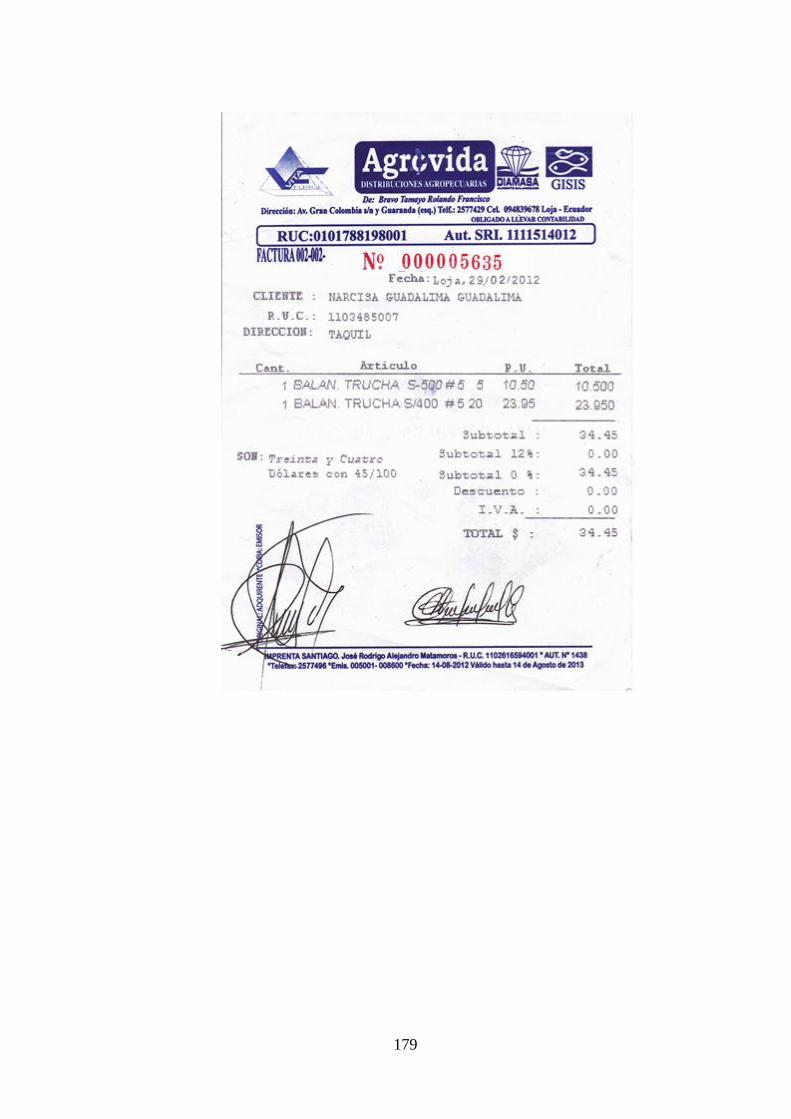

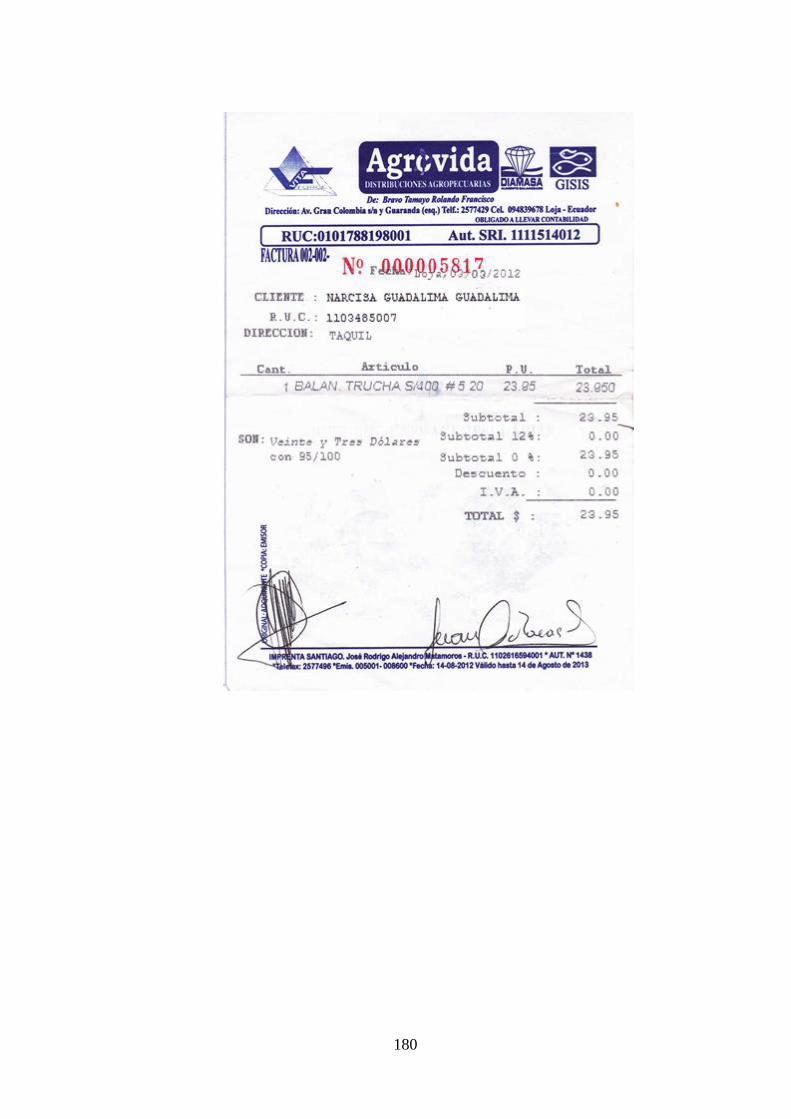

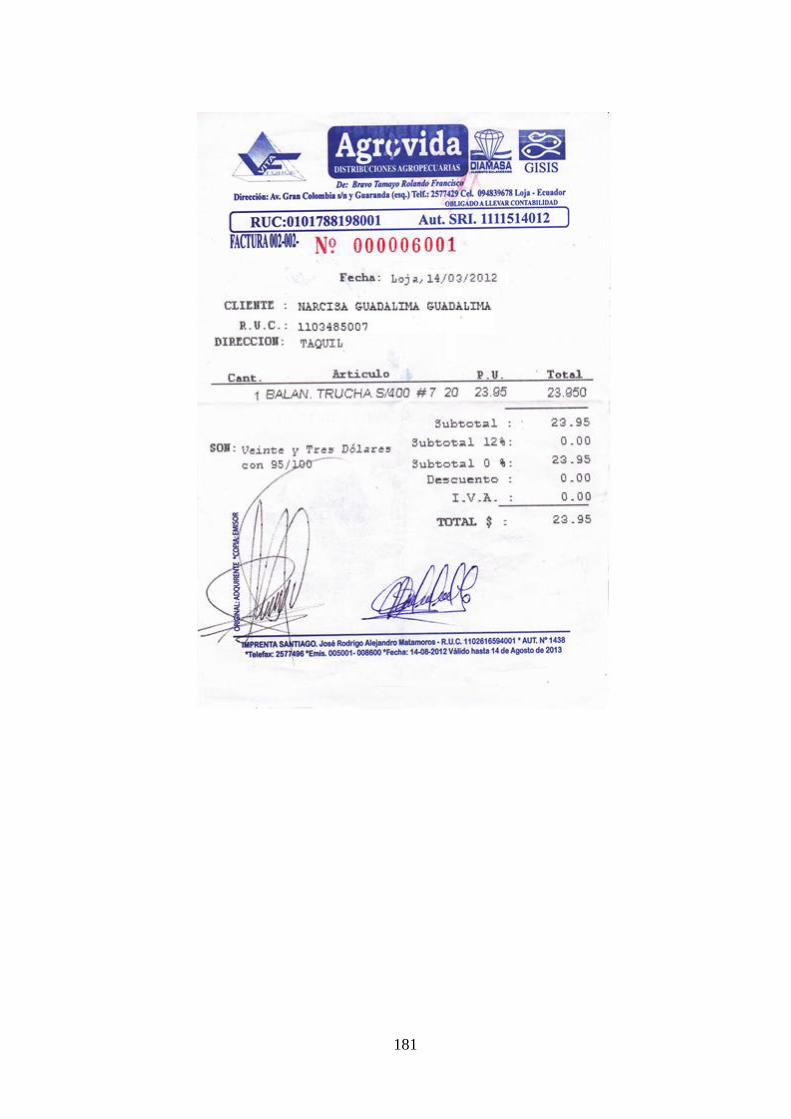

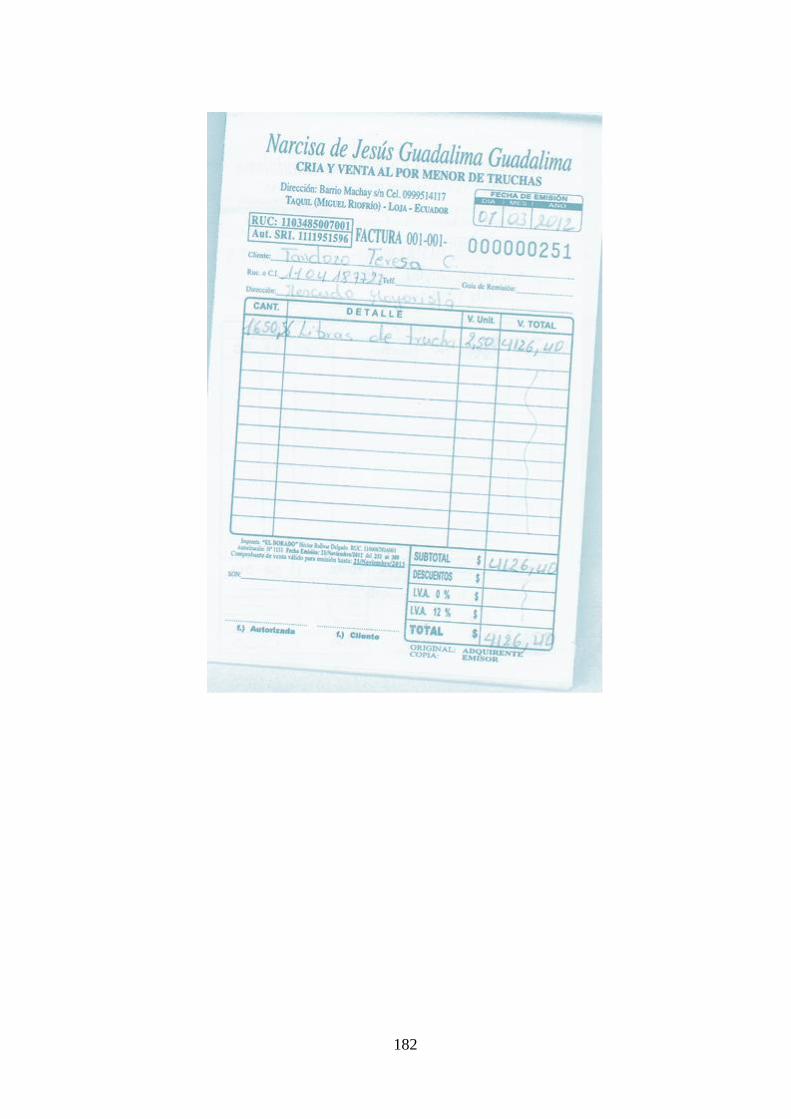

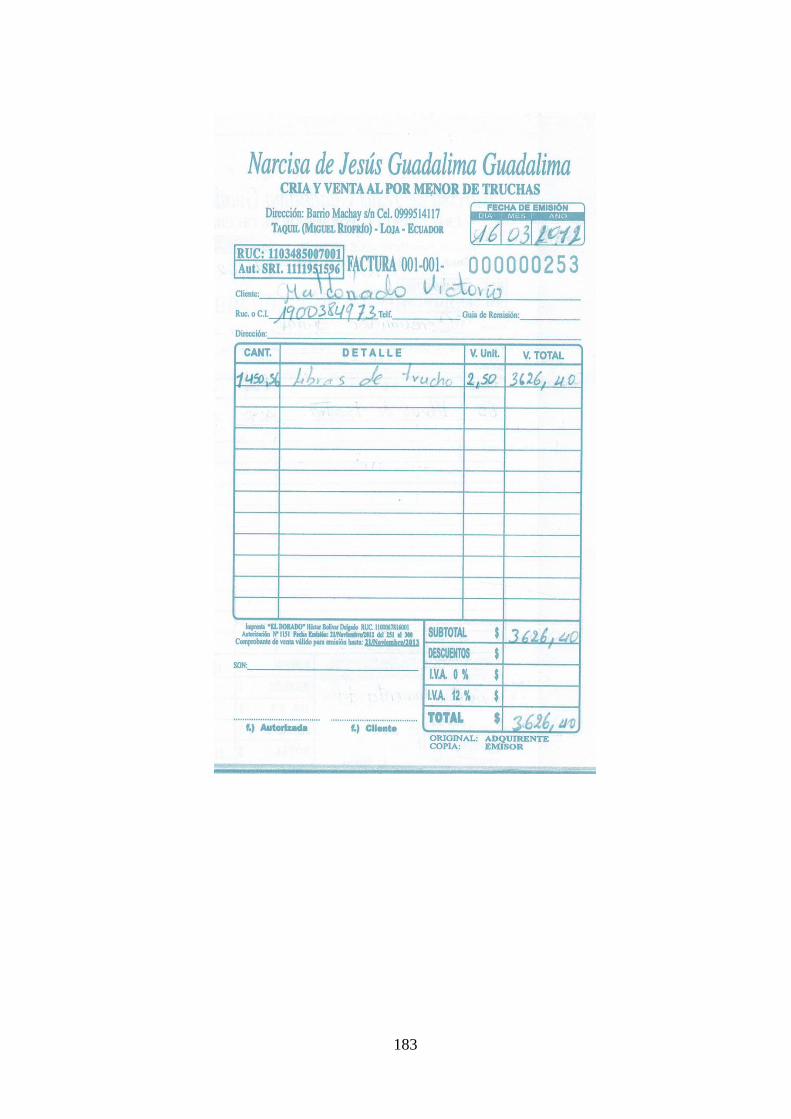

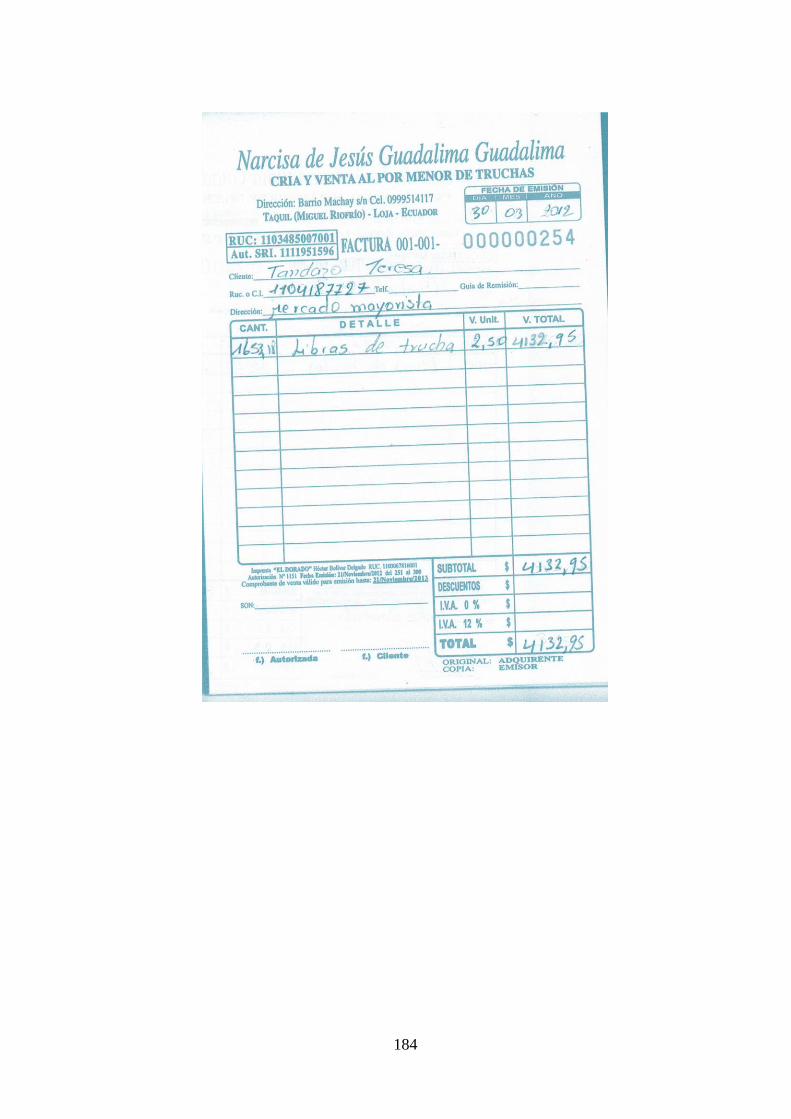

Factura. Es un documento emitido por el vendedor, en el mismo que se hace

constar en forma detallada el bien o tipo de servicio que se vende, indicando

condiciones y debe ser extendida por duplicado o triplicado y sirve para justificar

los registros en los libros respectivos.

31

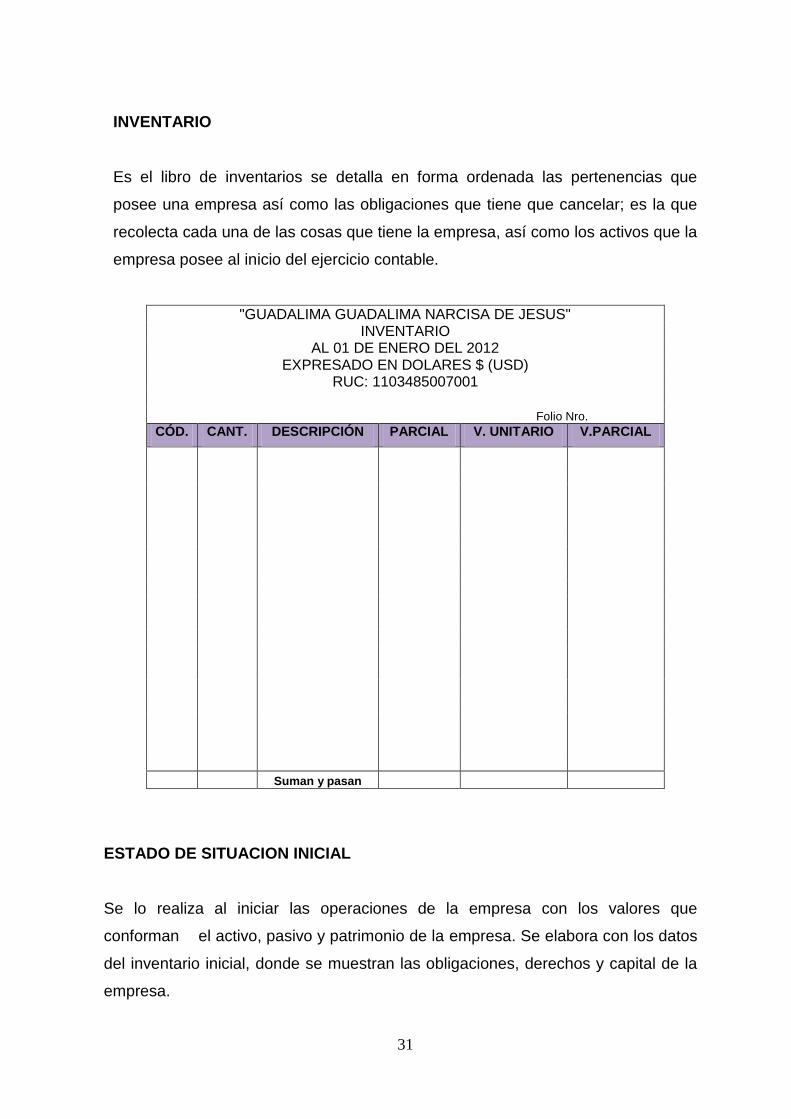

INVENTARIO

Es el libro de inventarios se detalla en forma ordenada las pertenencias que

posee una empresa así como las obligaciones que tiene que cancelar; es la que

recolecta cada una de las cosas que tiene la empresa, así como los activos que la

empresa posee al inicio del ejercicio contable.

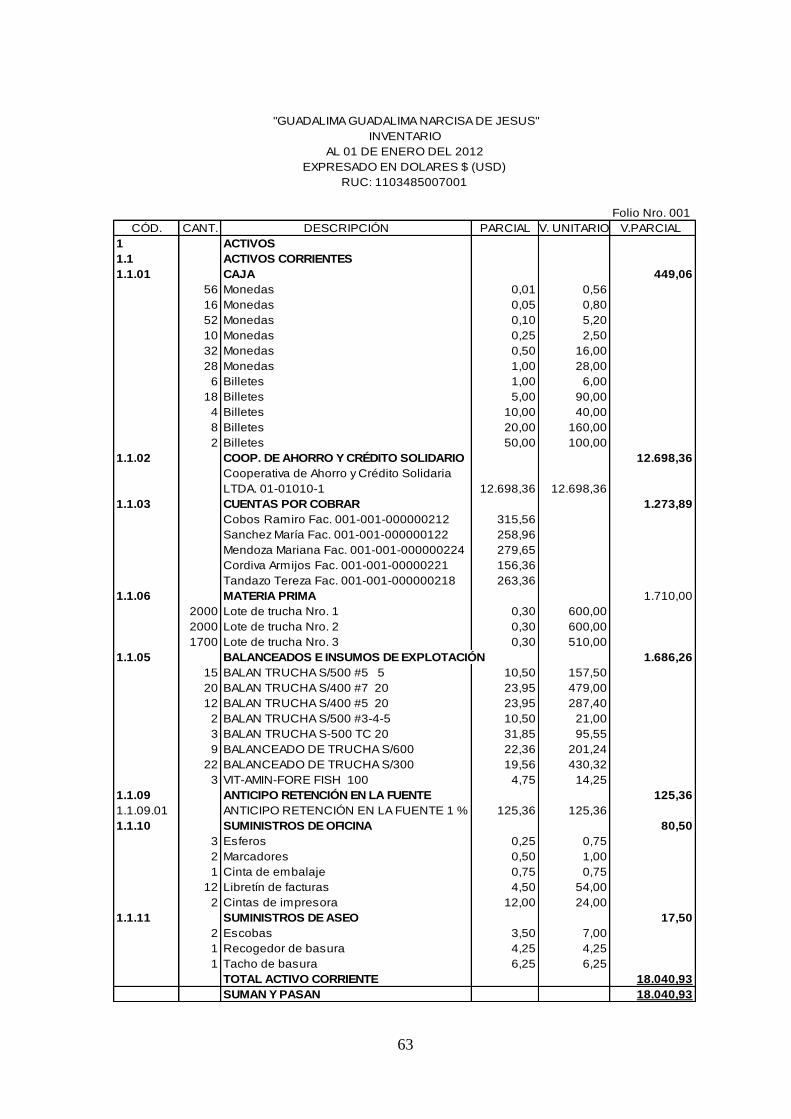

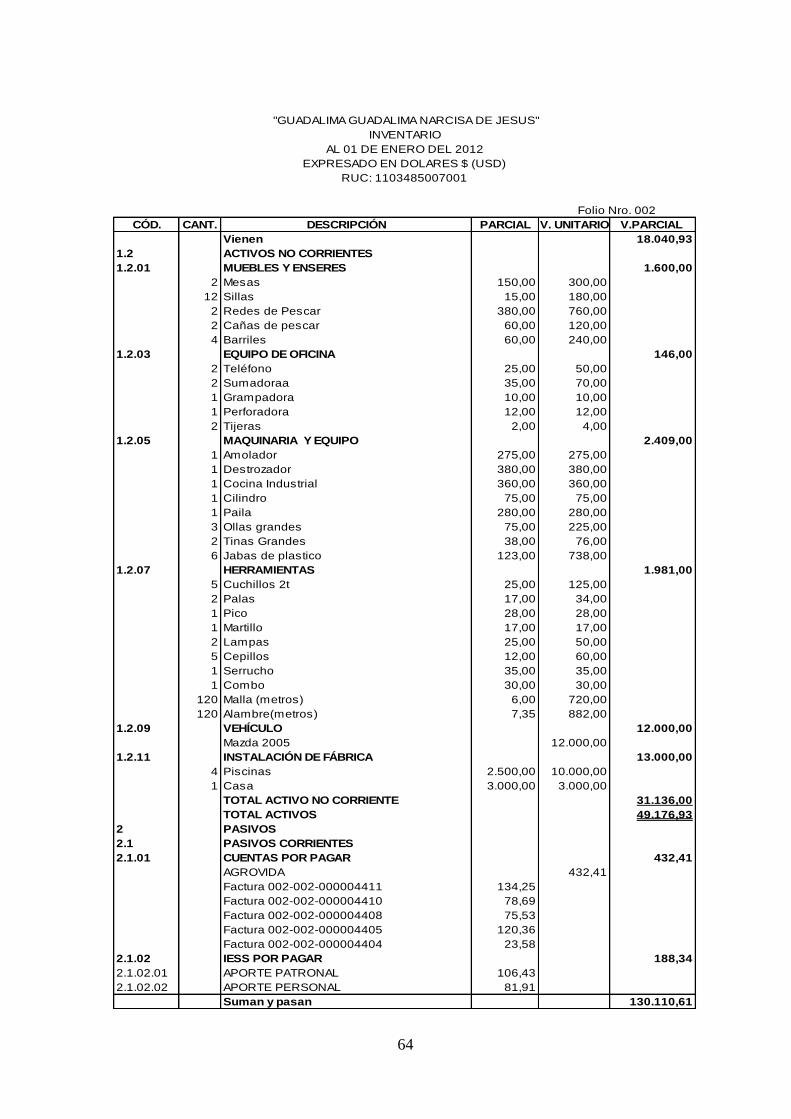

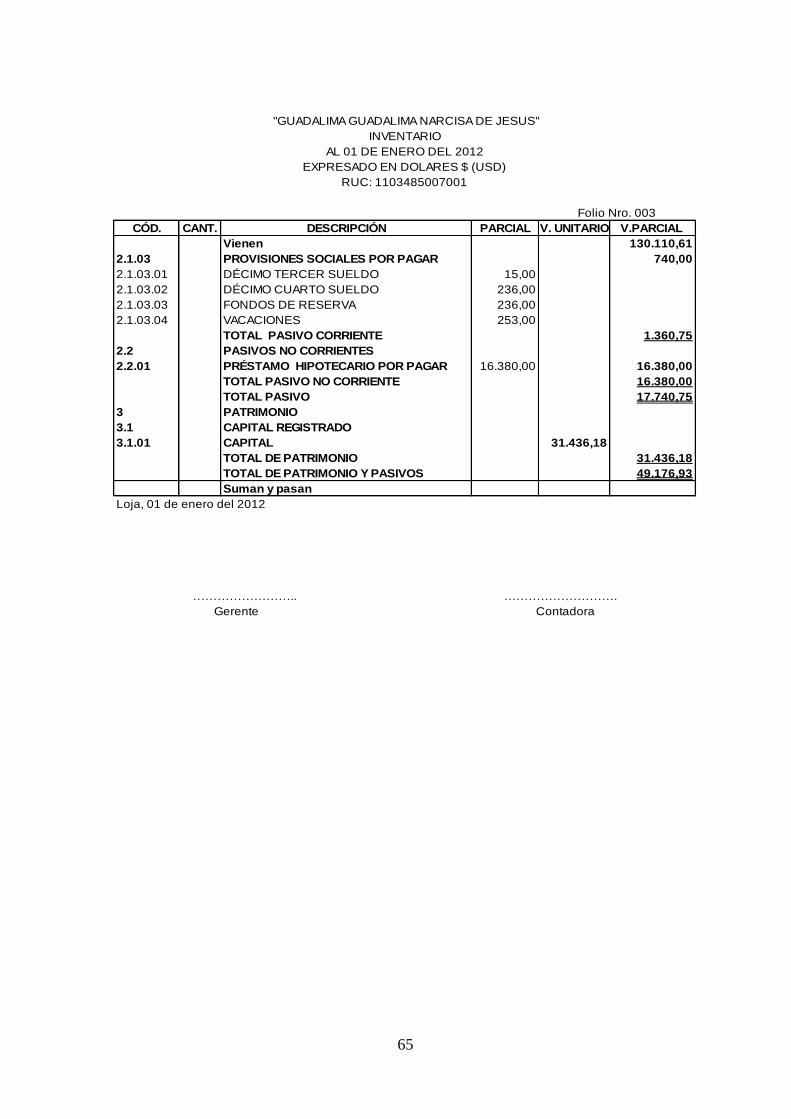

"GUADALIMA GUADALIMA NARCISA DE JESUS" INVENTARIO

AL 01 DE ENERO DEL 2012 EXPRESADO EN DOLARES $ (USD)

RUC: 1103485007001

Folio Nro.

CÓD. CANT. DESCRIPCIÓN PARCIAL V. UNITARIO V.PARCIAL

Suman y pasan

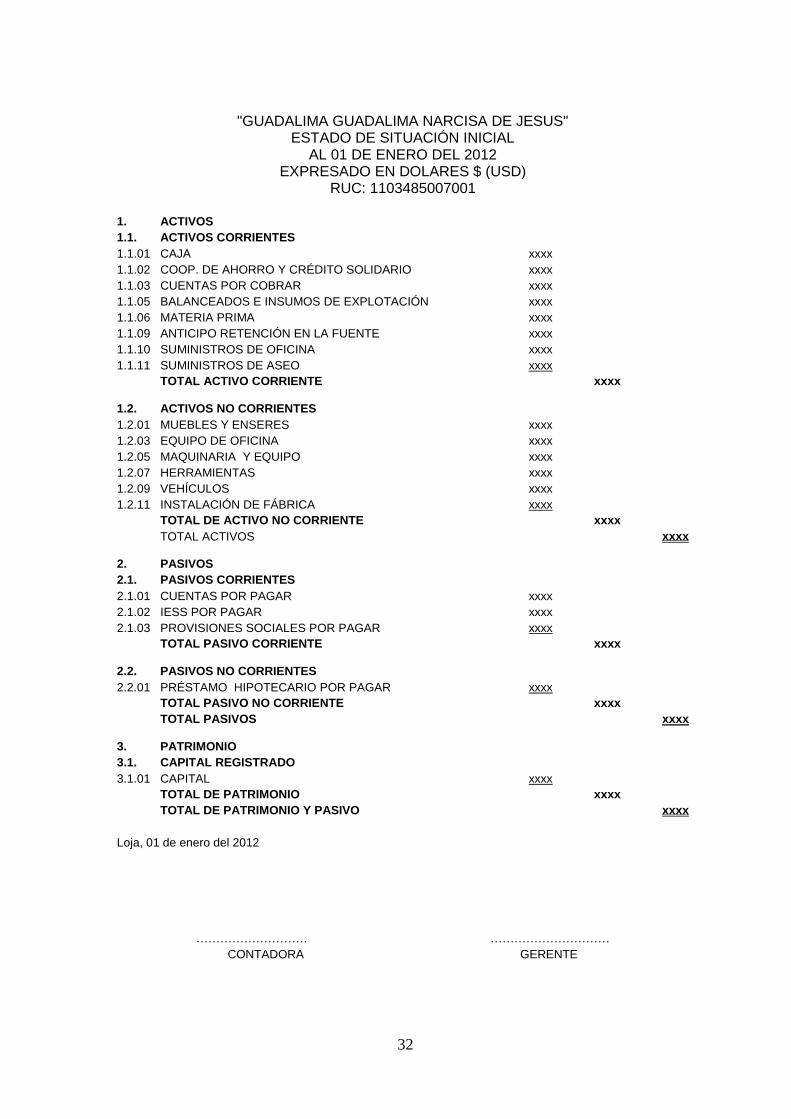

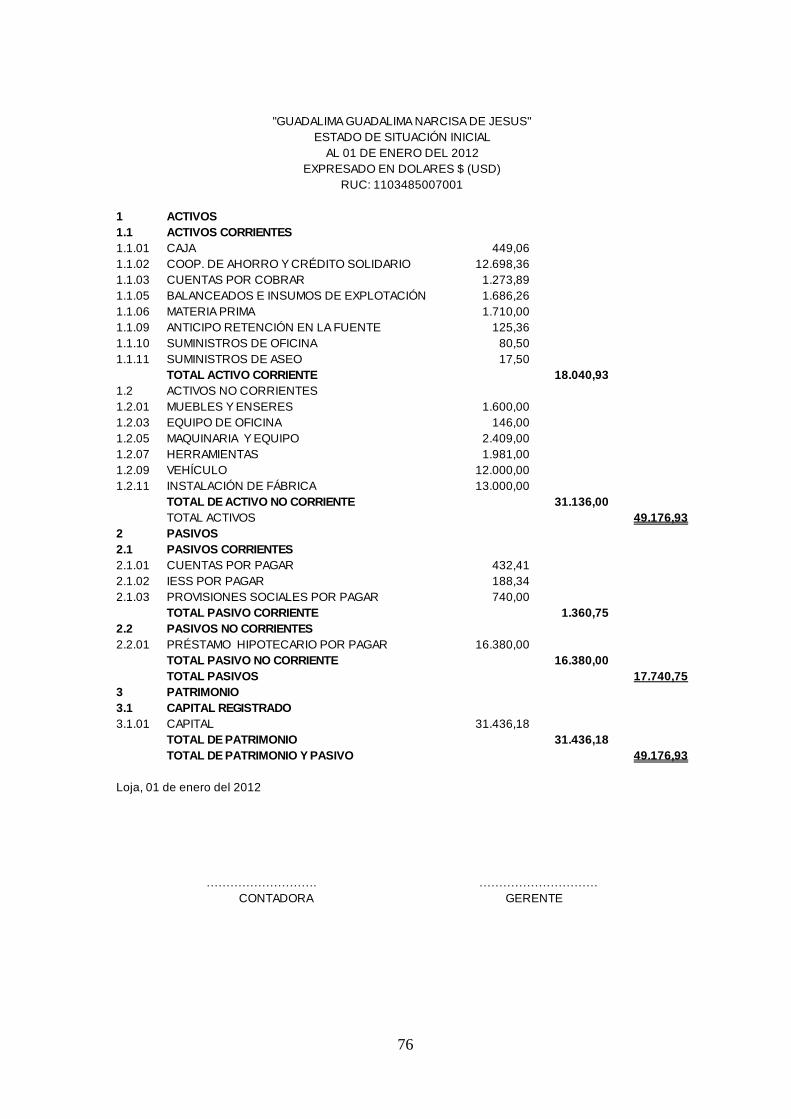

ESTADO DE SITUACION INICIAL

Se lo realiza al iniciar las operaciones de la empresa con los valores que

conforman el activo, pasivo y patrimonio de la empresa. Se elabora con los datos

del inventario inicial, donde se muestran las obligaciones, derechos y capital de la

empresa.

32

"GUADALIMA GUADALIMA NARCISA DE JESUS" ESTADO DE SITUACIÓN INICIAL

AL 01 DE ENERO DEL 2012 EXPRESADO EN DOLARES $ (USD)

RUC: 1103485007001

1. ACTIVOS

1.1. ACTIVOS CORRIENTES

1.1.01 CAJA xxxx 1.1.02 COOP. DE AHORRO Y CRÉDITO SOLIDARIO xxxx 1.1.03 CUENTAS POR COBRAR xxxx 1.1.05 BALANCEADOS E INSUMOS DE EXPLOTACIÓN xxxx 1.1.06 MATERIA PRIMA xxxx 1.1.09 ANTICIPO RETENCIÓN EN LA FUENTE xxxx 1.1.10 SUMINISTROS DE OFICINA xxxx 1.1.11 SUMINISTROS DE ASEO xxxx

TOTAL ACTIVO CORRIENTE

xxxx

1.2. ACTIVOS NO CORRIENTES

1.2.01 MUEBLES Y ENSERES xxxx 1.2.03 EQUIPO DE OFICINA xxxx 1.2.05 MAQUINARIA Y EQUIPO xxxx 1.2.07 HERRAMIENTAS xxxx 1.2.09 VEHÍCULOS xxxx 1.2.11 INSTALACIÓN DE FÁBRICA xxxx

TOTAL DE ACTIVO NO CORRIENTE

xxxx

TOTAL ACTIVOS

xxxx 2. PASIVOS

2.1. PASIVOS CORRIENTES

2.1.01 CUENTAS POR PAGAR xxxx 2.1.02 IESS POR PAGAR xxxx 2.1.03 PROVISIONES SOCIALES POR PAGAR xxxx

TOTAL PASIVO CORRIENTE

xxxx

2.2. PASIVOS NO CORRIENTES

2.2.01 PRÉSTAMO HIPOTECARIO POR PAGAR xxxx

TOTAL PASIVO NO CORRIENTE

xxxx

TOTAL PASIVOS

xxxx 3. PATRIMONIO

3.1. CAPITAL REGISTRADO 3.1.01 CAPITAL xxxx

TOTAL DE PATRIMONIO

xxxx

TOTAL DE PATRIMONIO Y PASIVO

xxxx

Loja, 01 de enero del 2012

………………………. …………………………

CONTADORA GERENTE

33

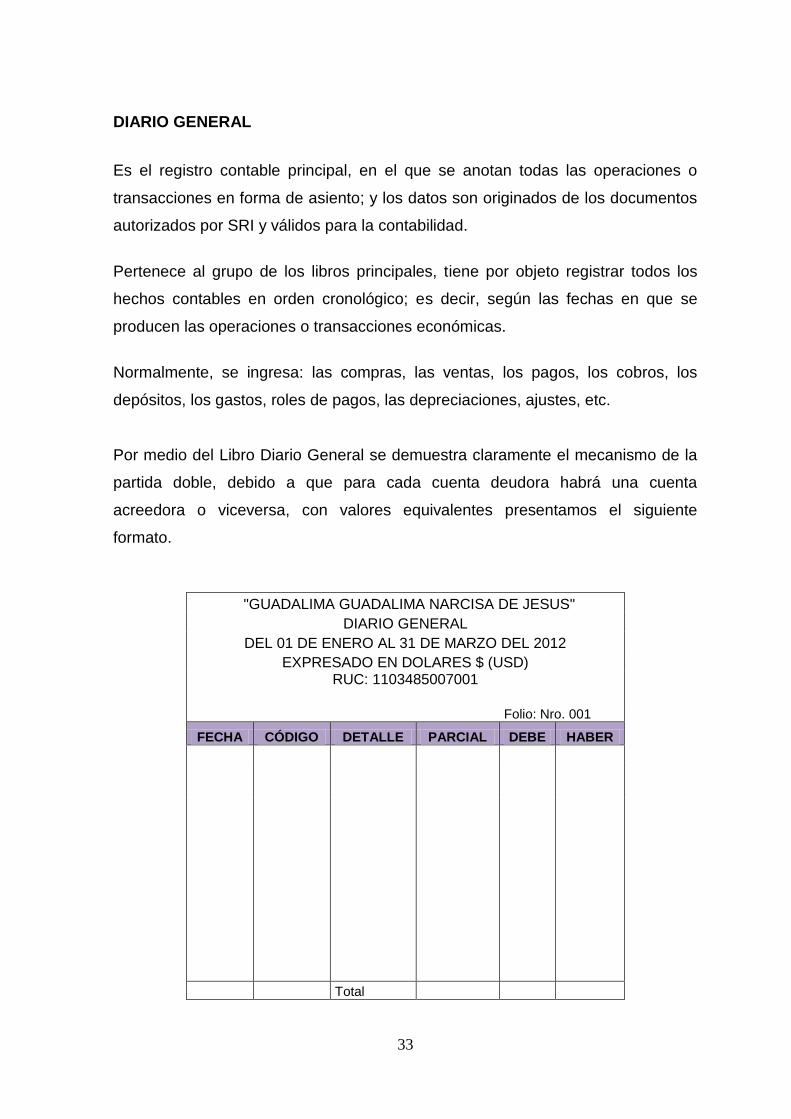

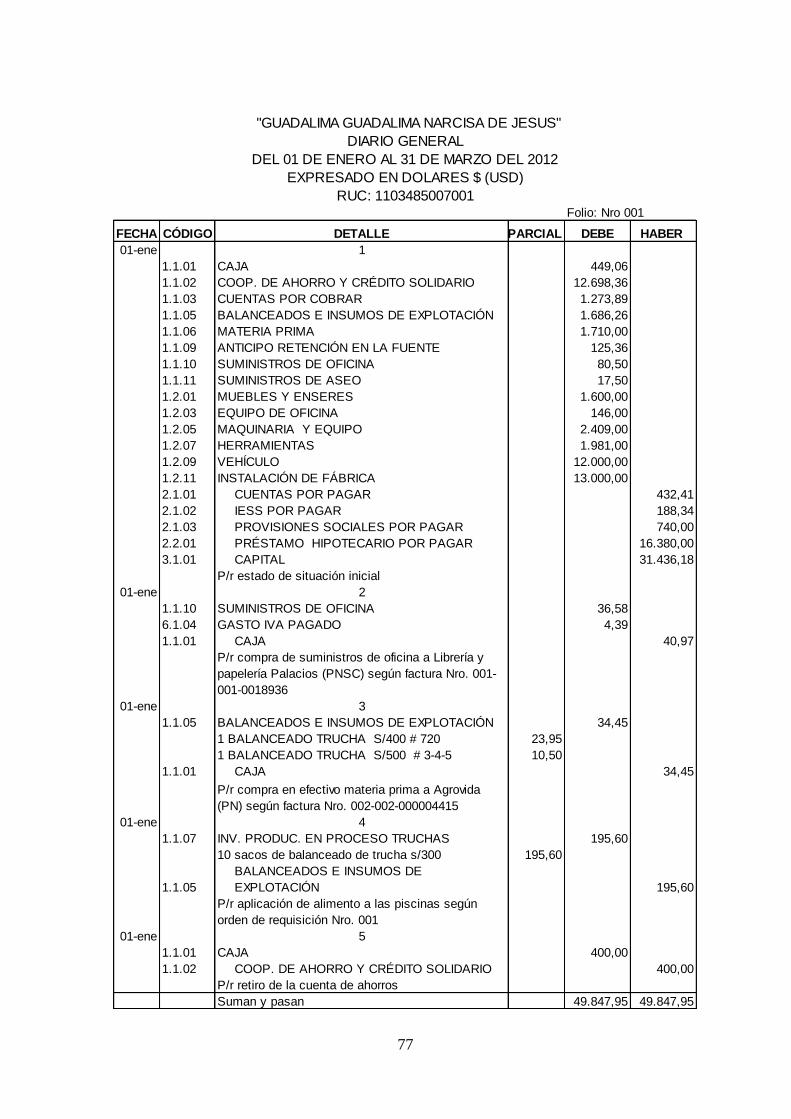

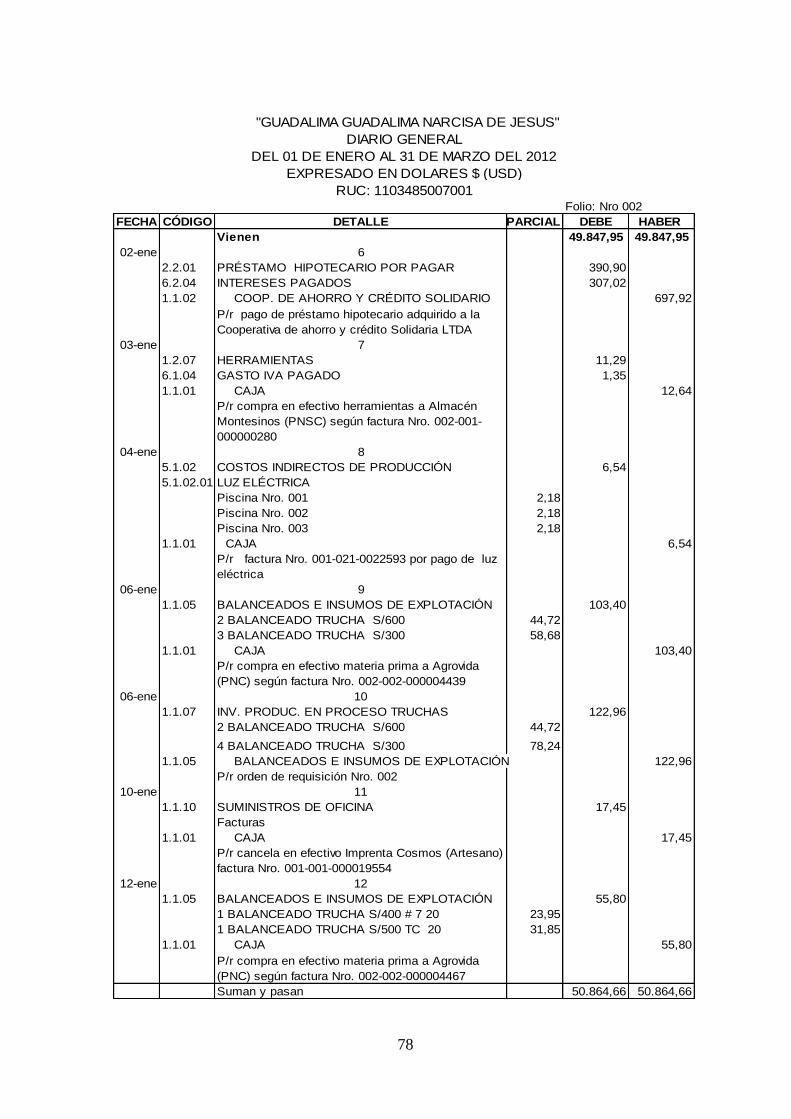

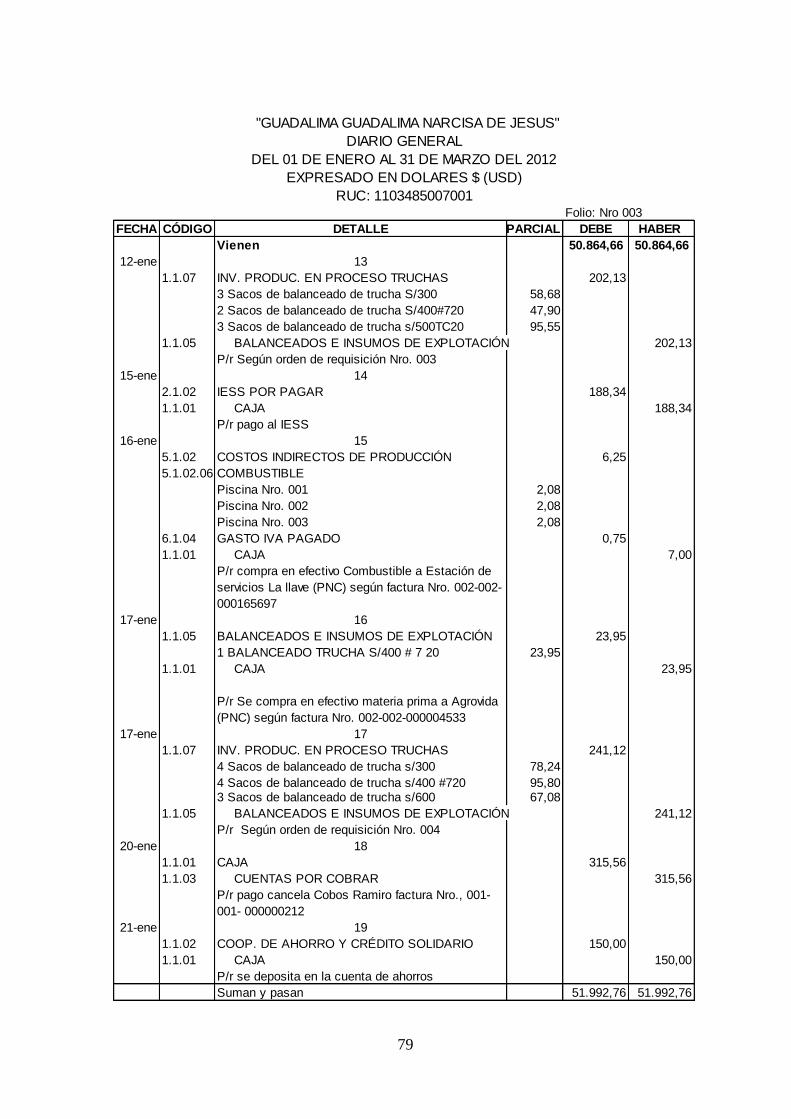

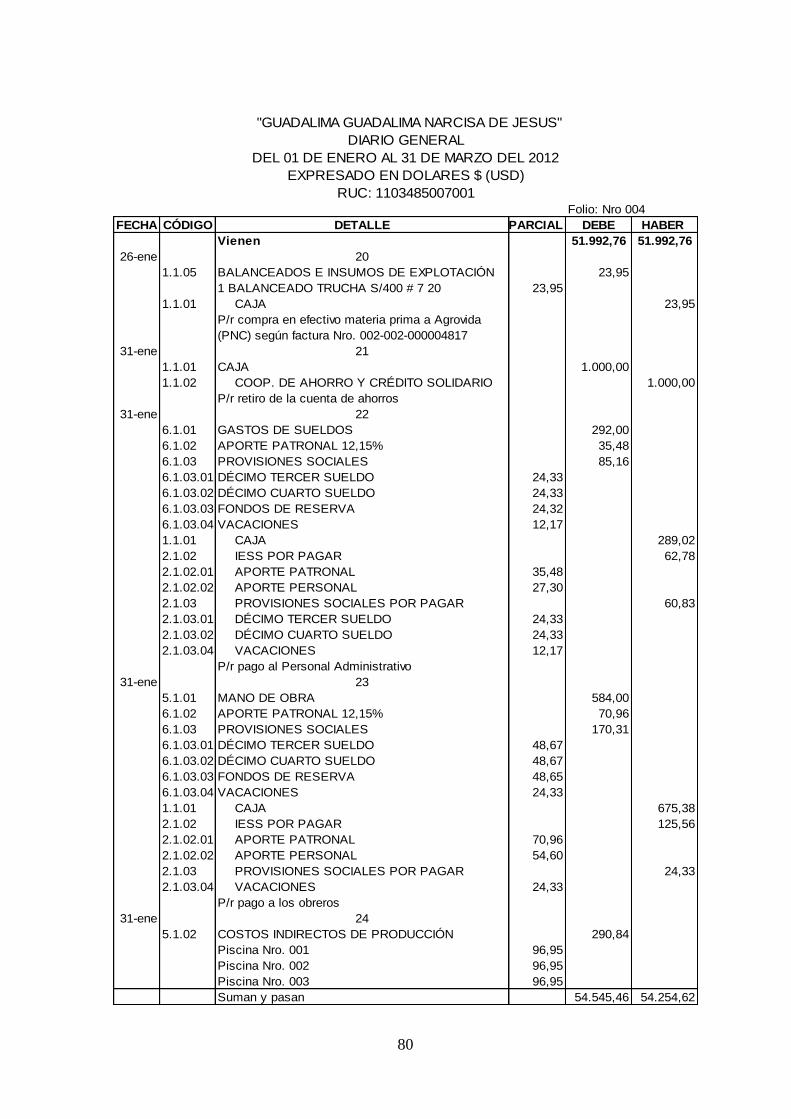

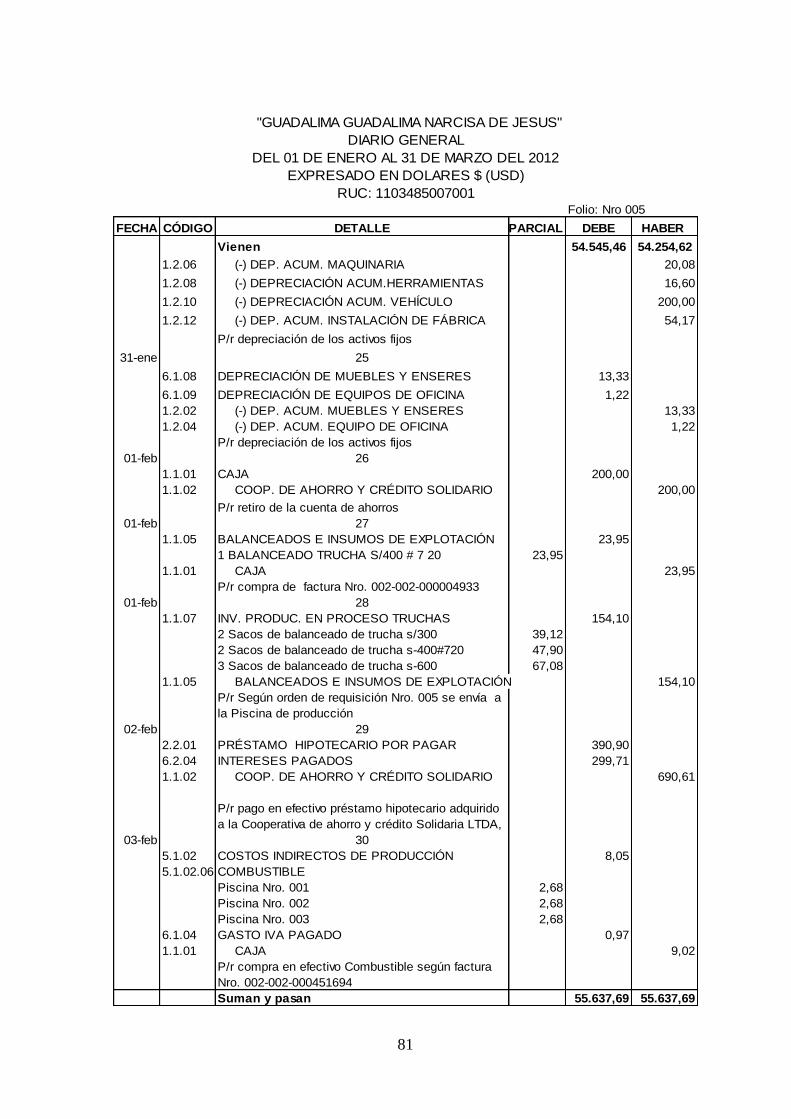

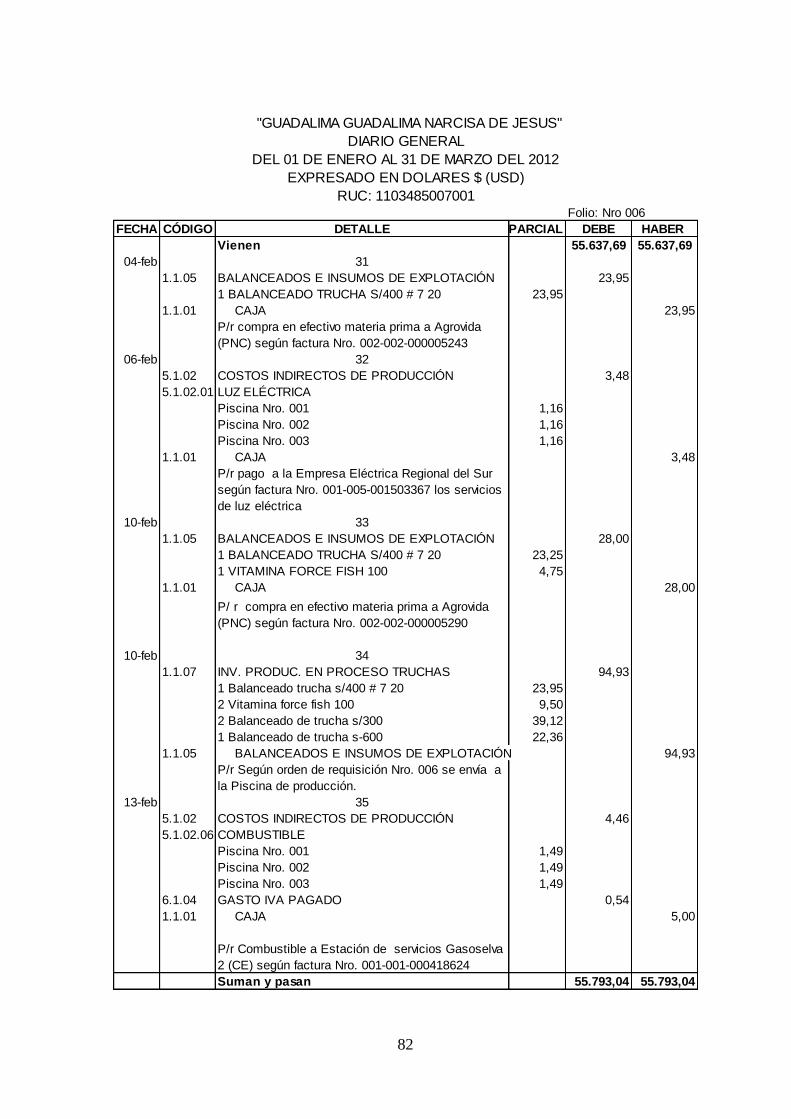

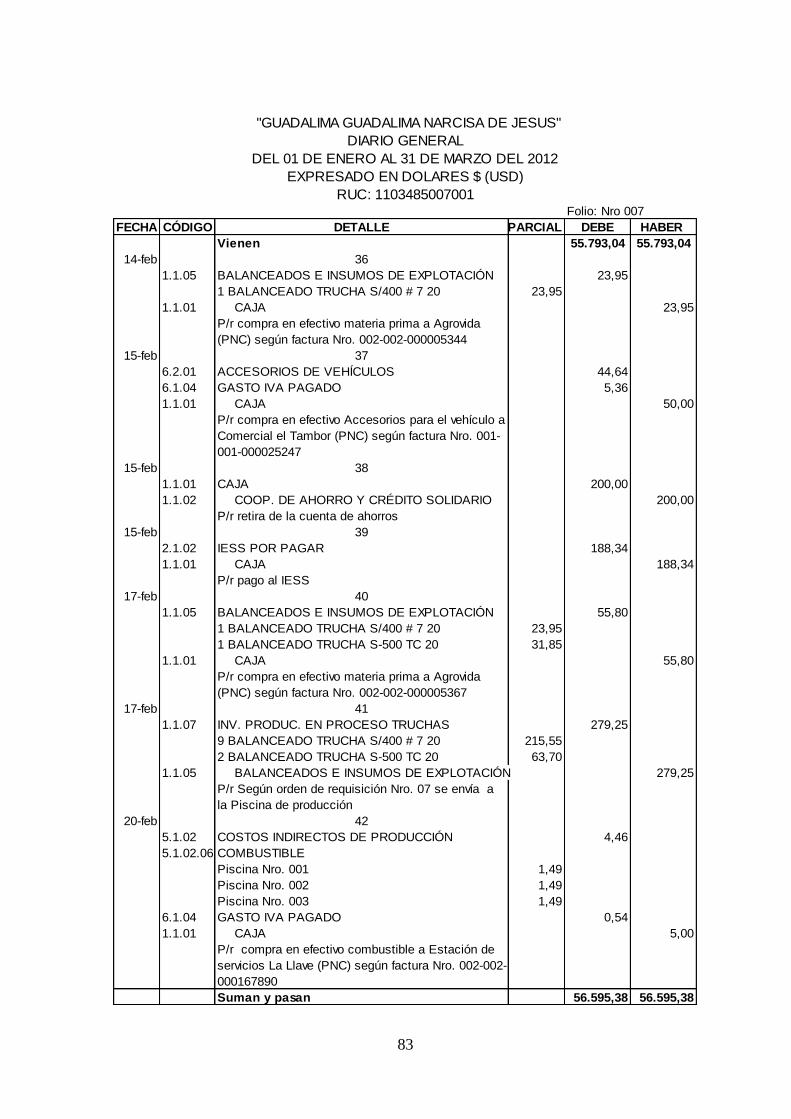

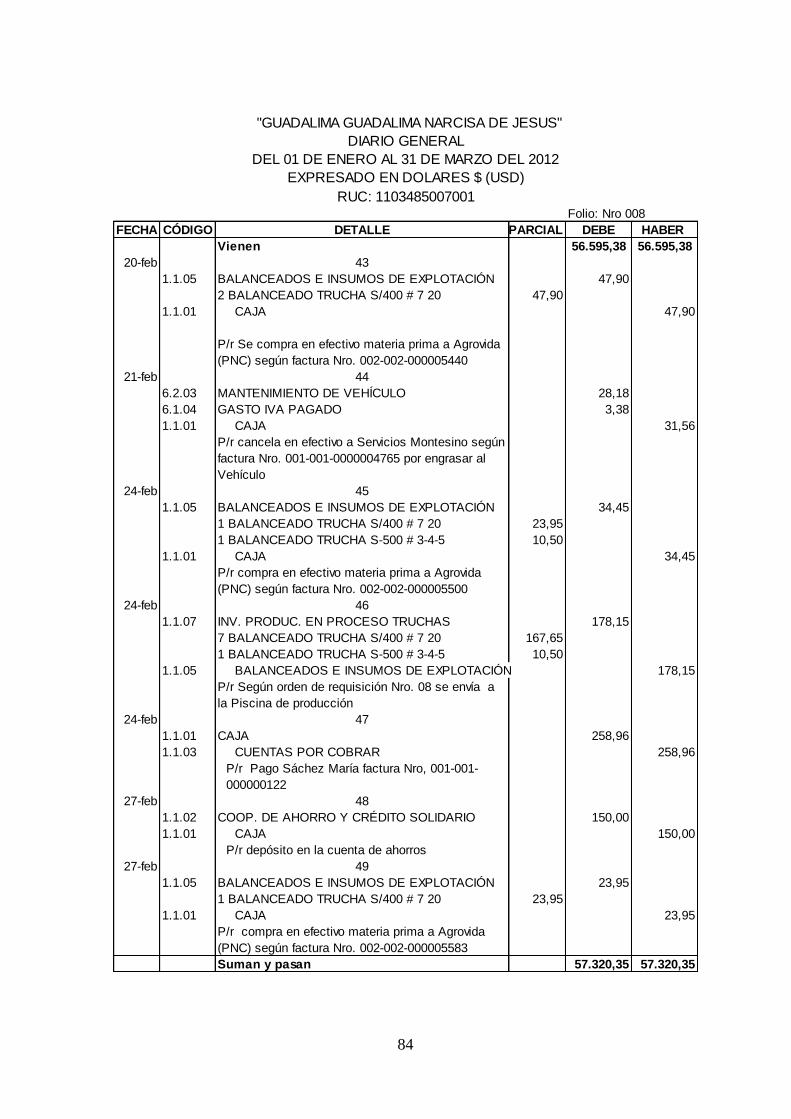

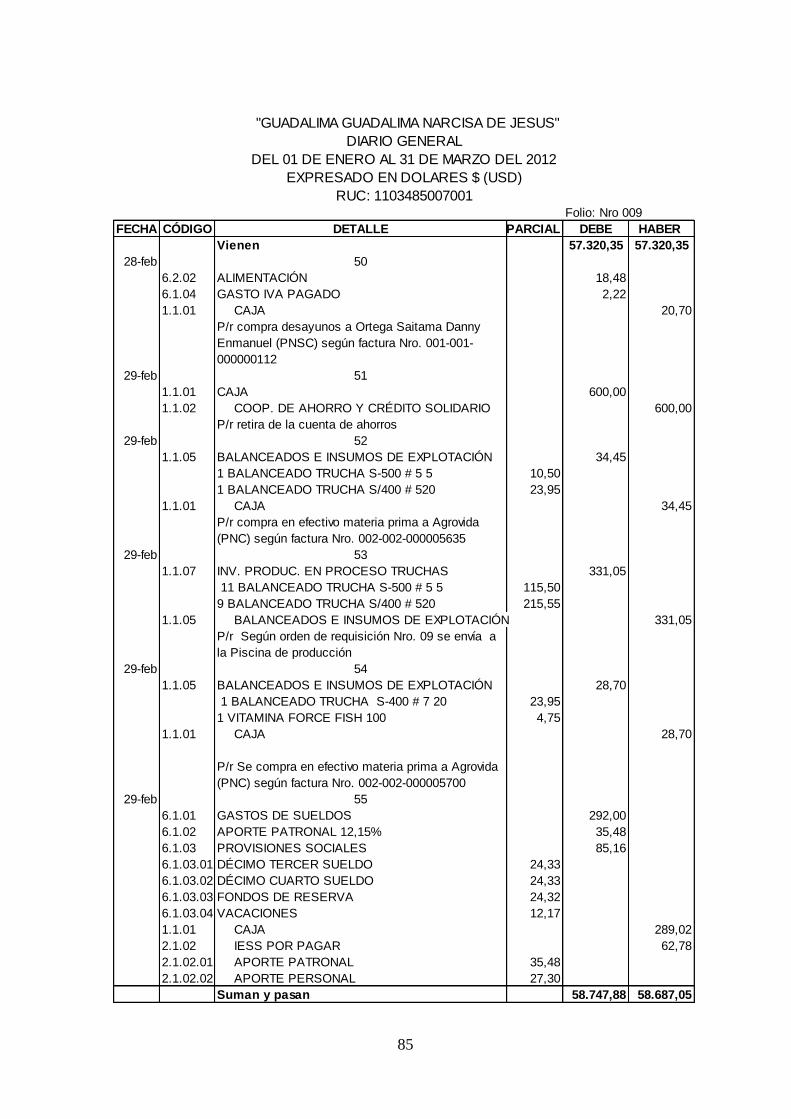

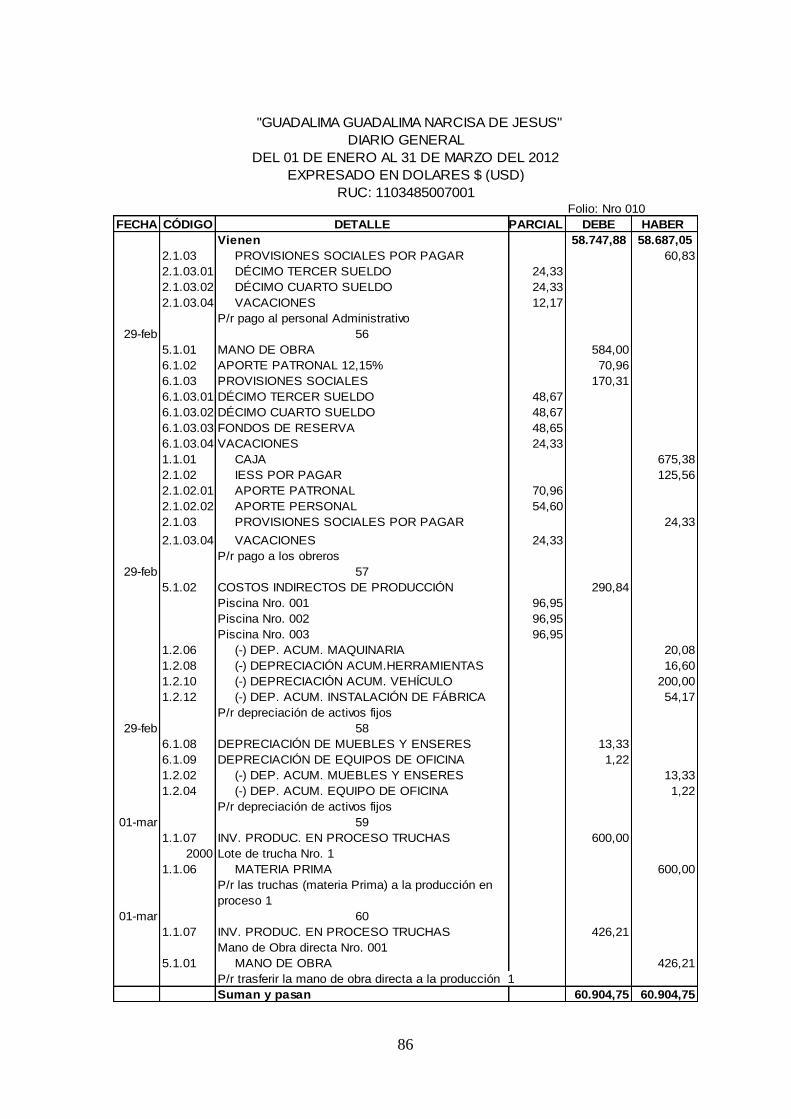

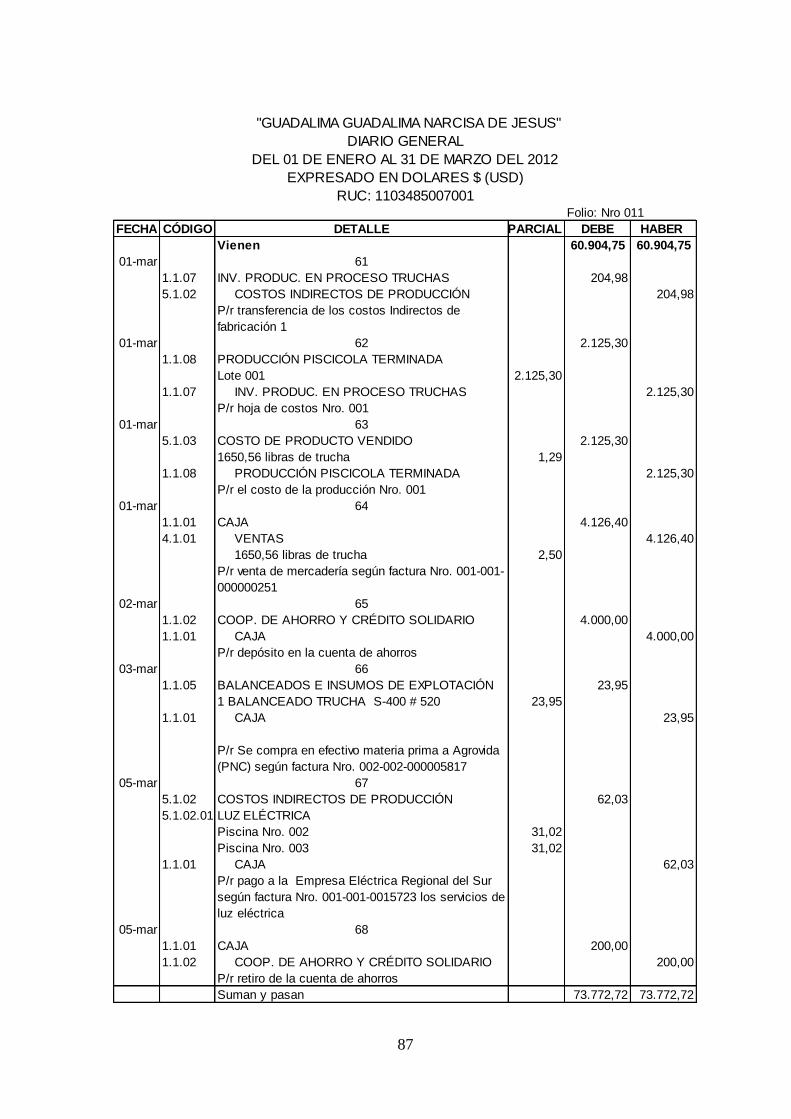

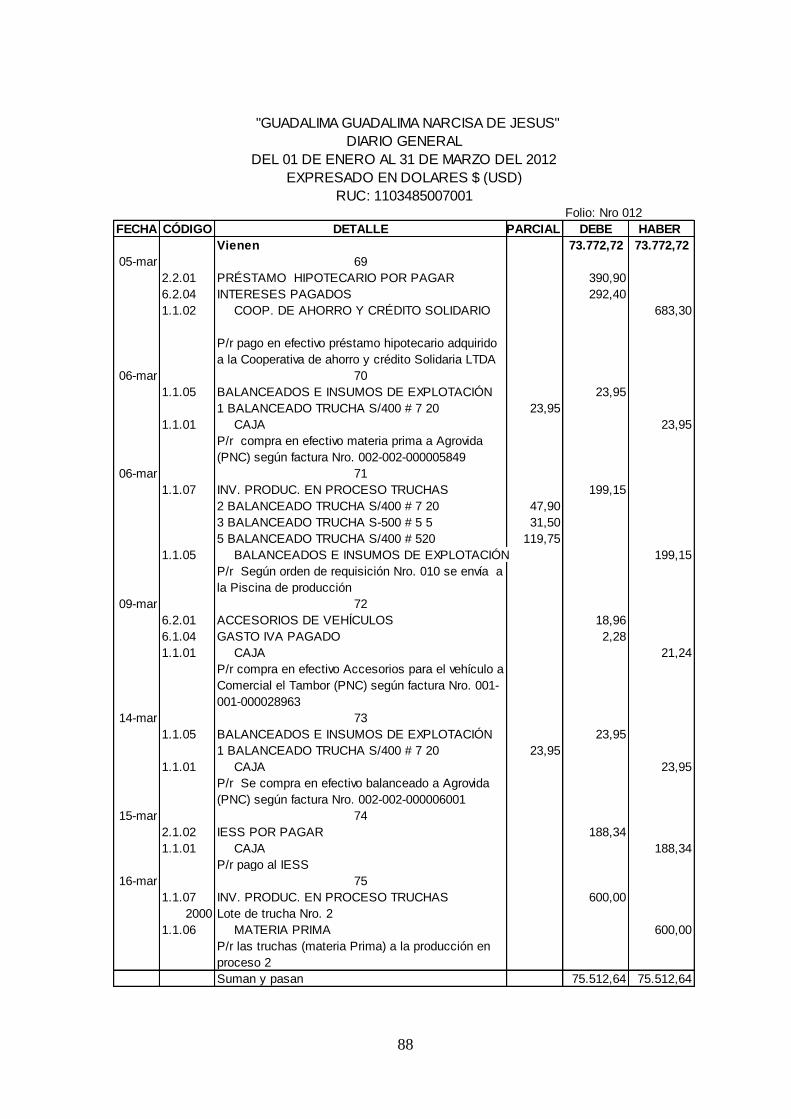

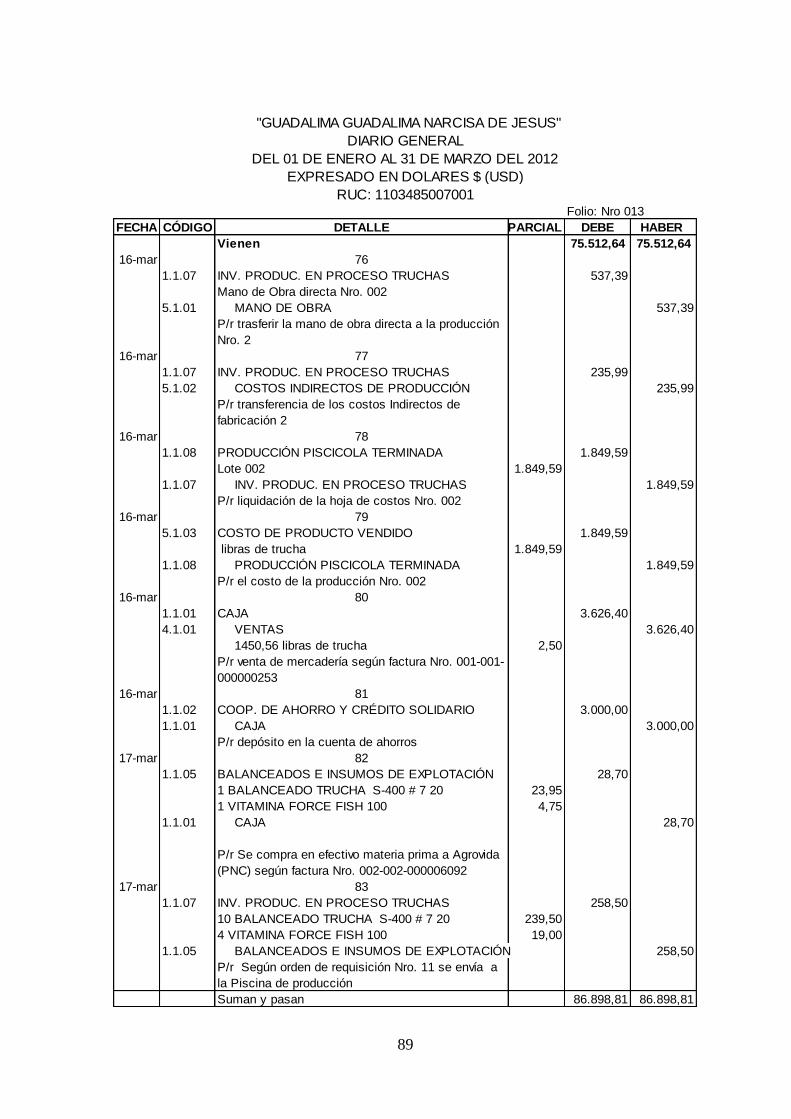

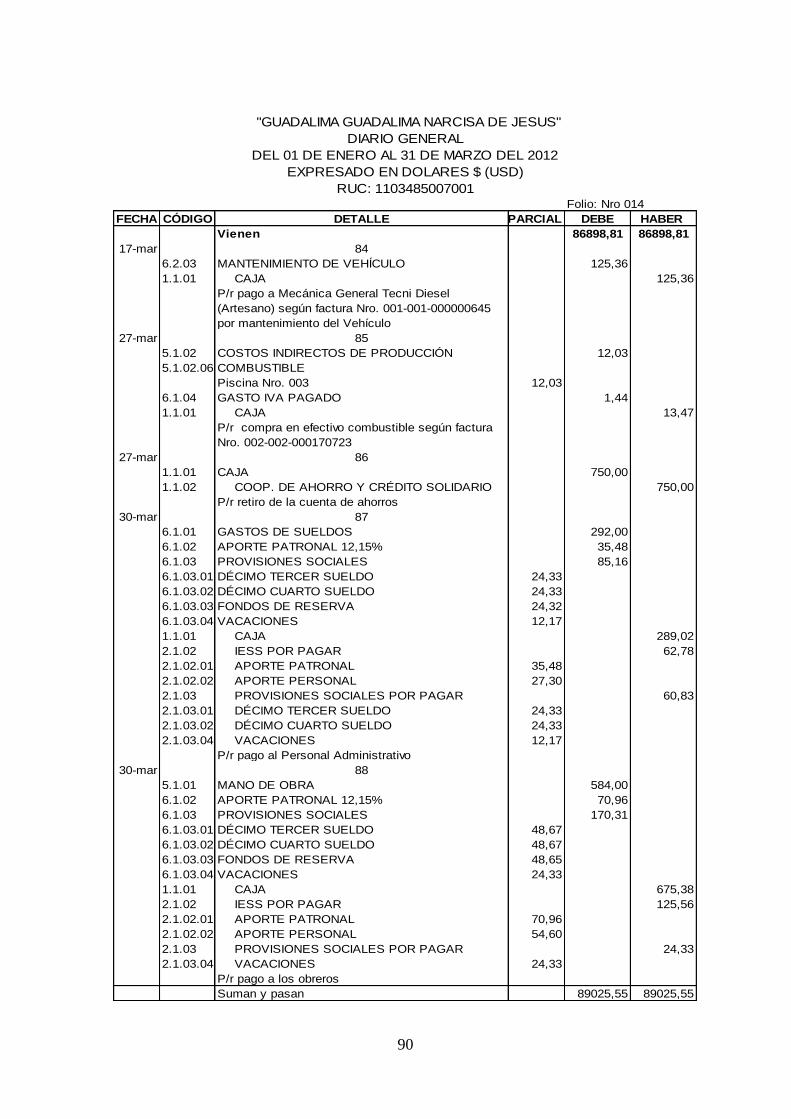

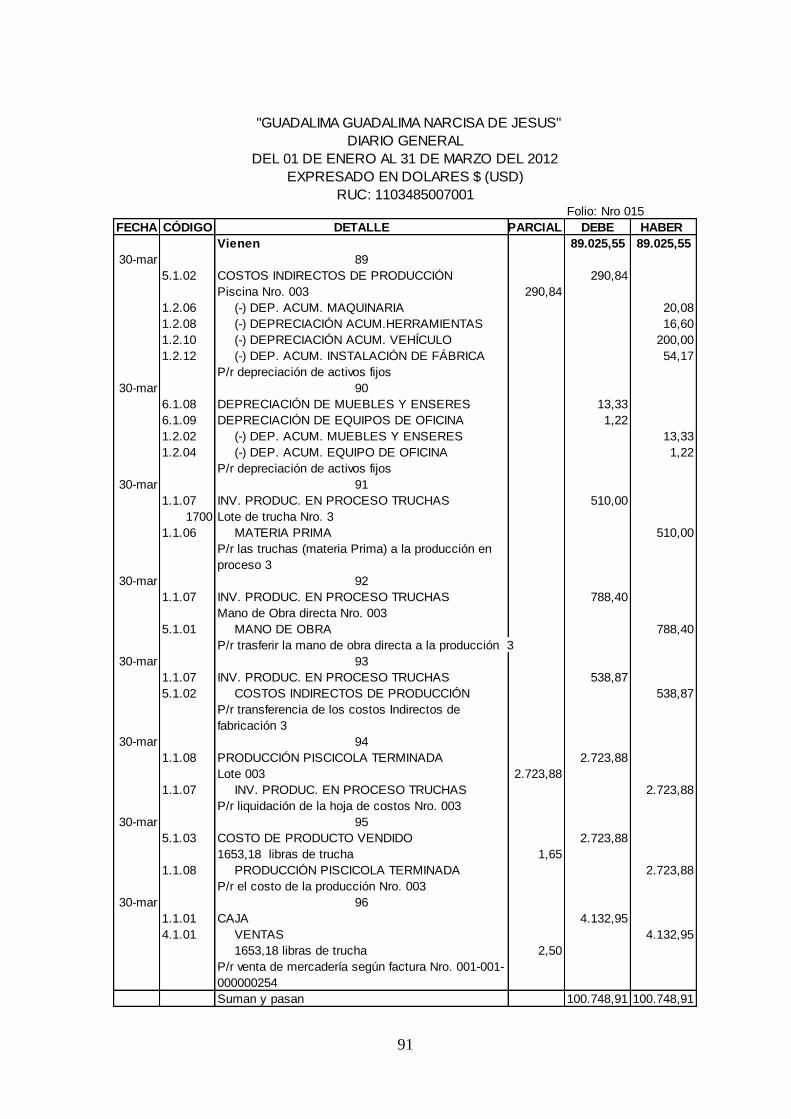

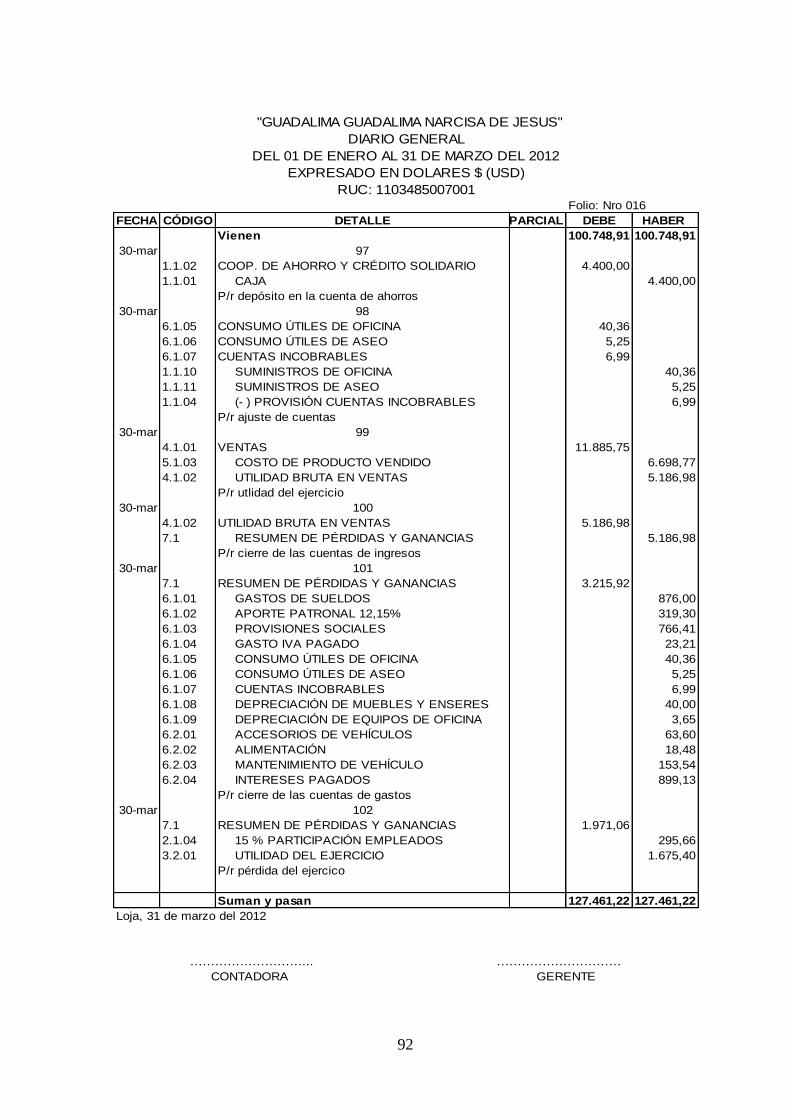

DIARIO GENERAL

Es el registro contable principal, en el que se anotan todas las operaciones o

transacciones en forma de asiento; y los datos son originados de los documentos

autorizados por SRI y válidos para la contabilidad.

Pertenece al grupo de los libros principales, tiene por objeto registrar todos los

hechos contables en orden cronológico; es decir, según las fechas en que se

producen las operaciones o transacciones económicas.

Normalmente, se ingresa: las compras, las ventas, los pagos, los cobros, los

depósitos, los gastos, roles de pagos, las depreciaciones, ajustes, etc.

Por medio del Libro Diario General se demuestra claramente el mecanismo de la

partida doble, debido a que para cada cuenta deudora habrá una cuenta

acreedora o viceversa, con valores equivalentes presentamos el siguiente

formato.

"GUADALIMA GUADALIMA NARCISA DE JESUS"

DIARIO GENERAL

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DOLARES $ (USD) RUC: 1103485007001

Folio: Nro. 001

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

Total

34

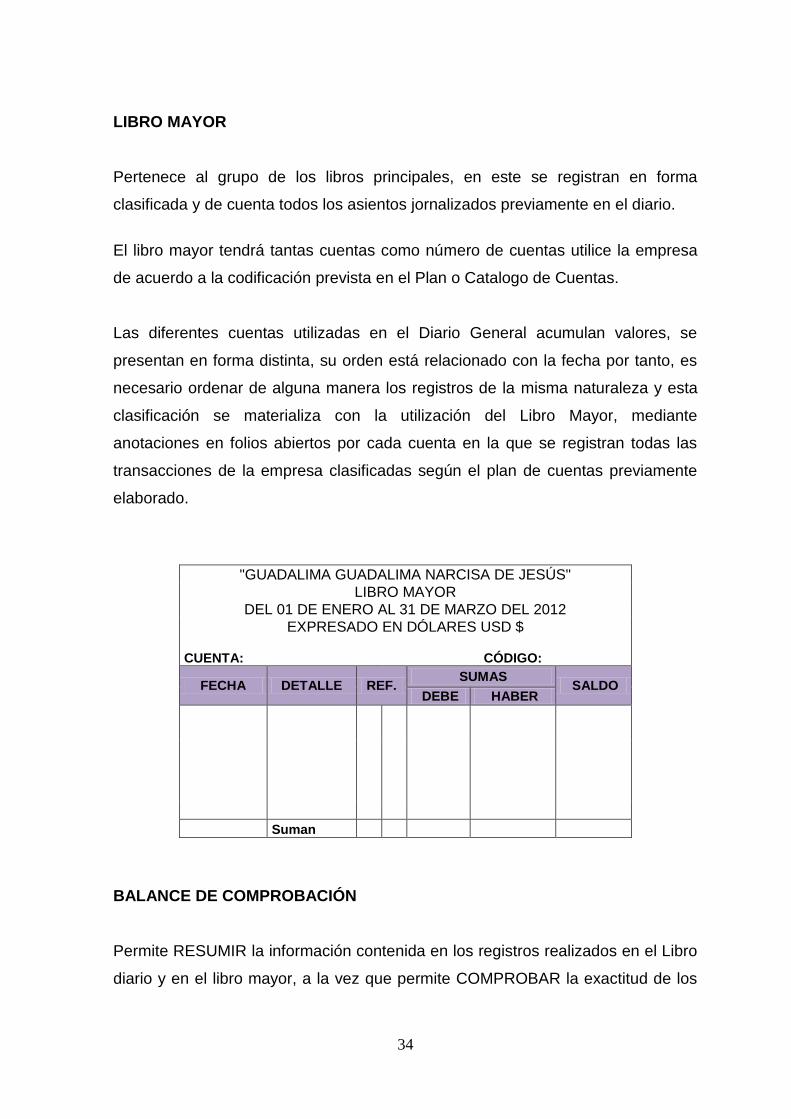

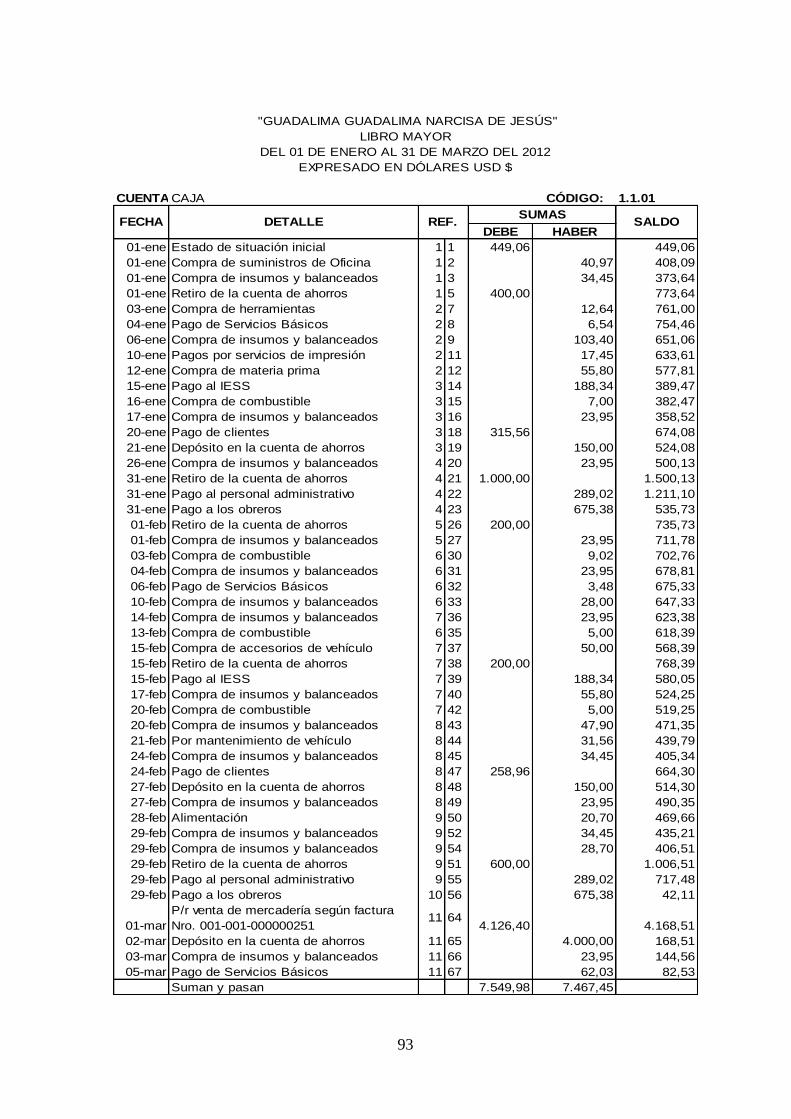

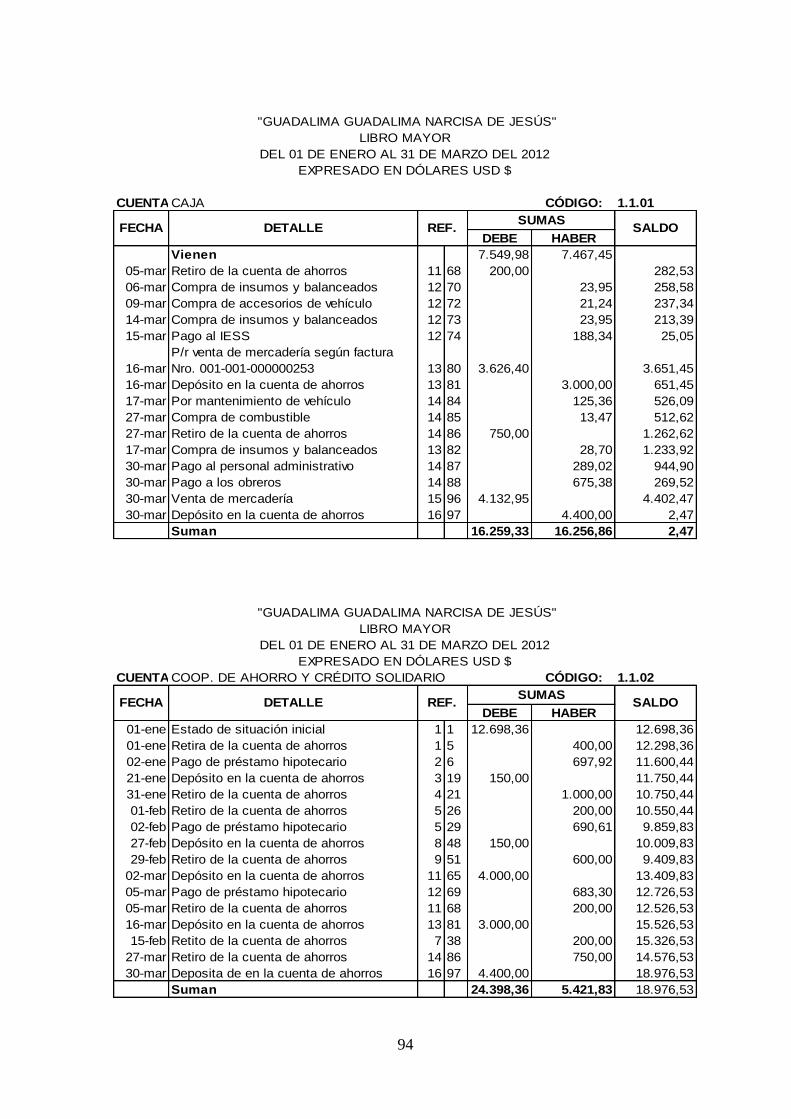

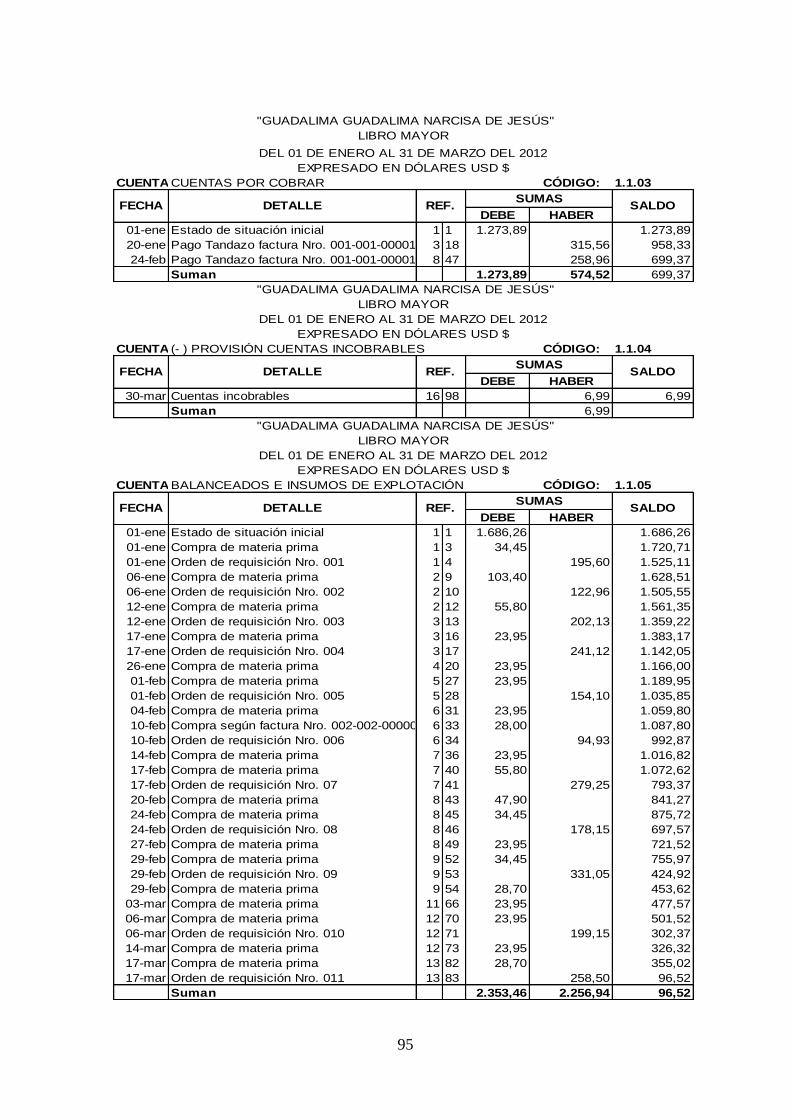

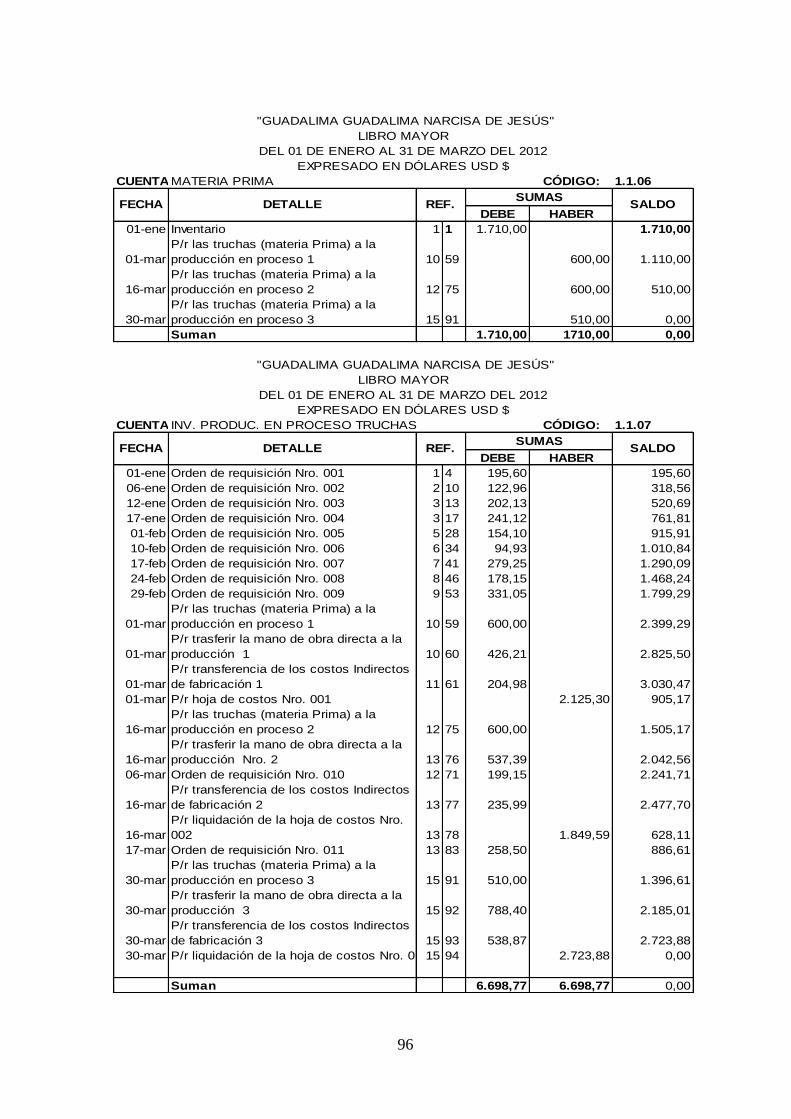

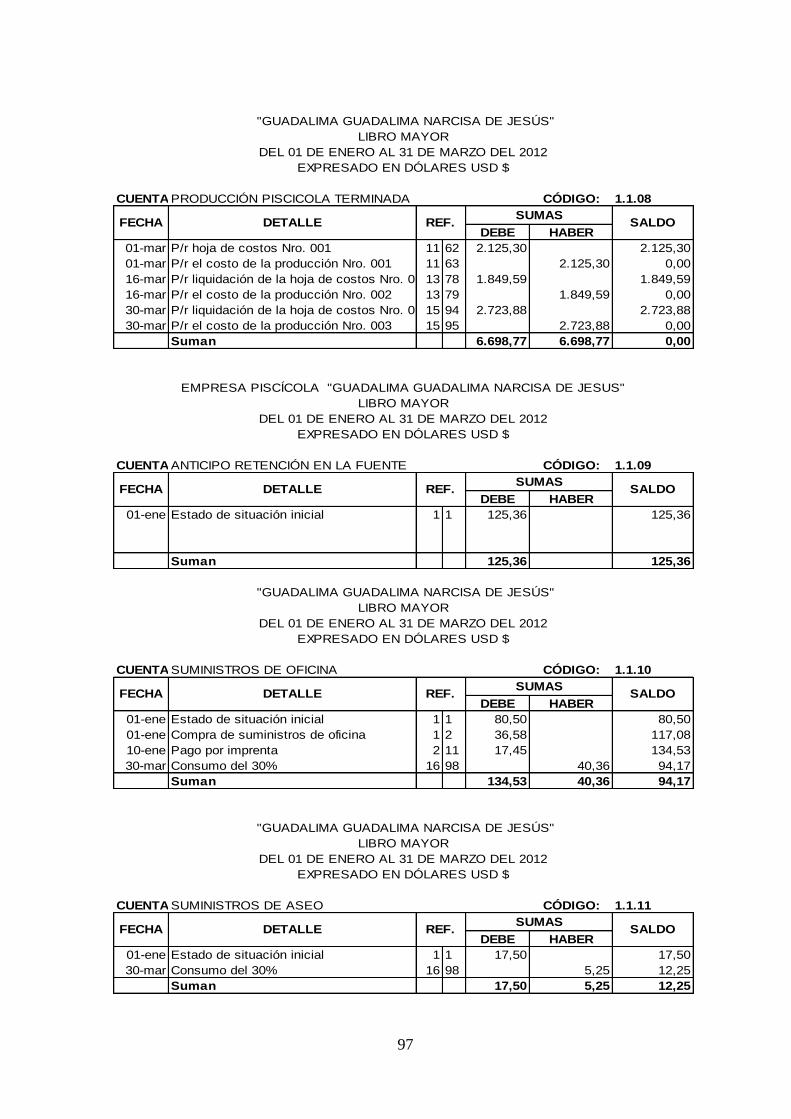

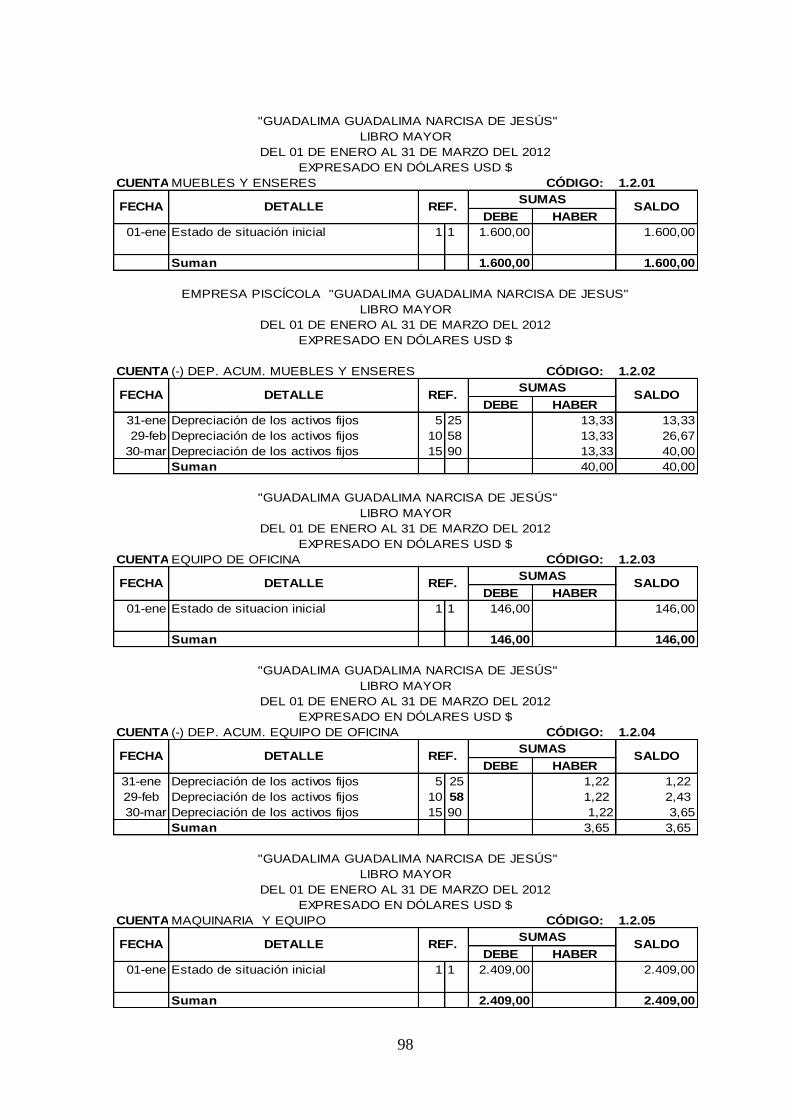

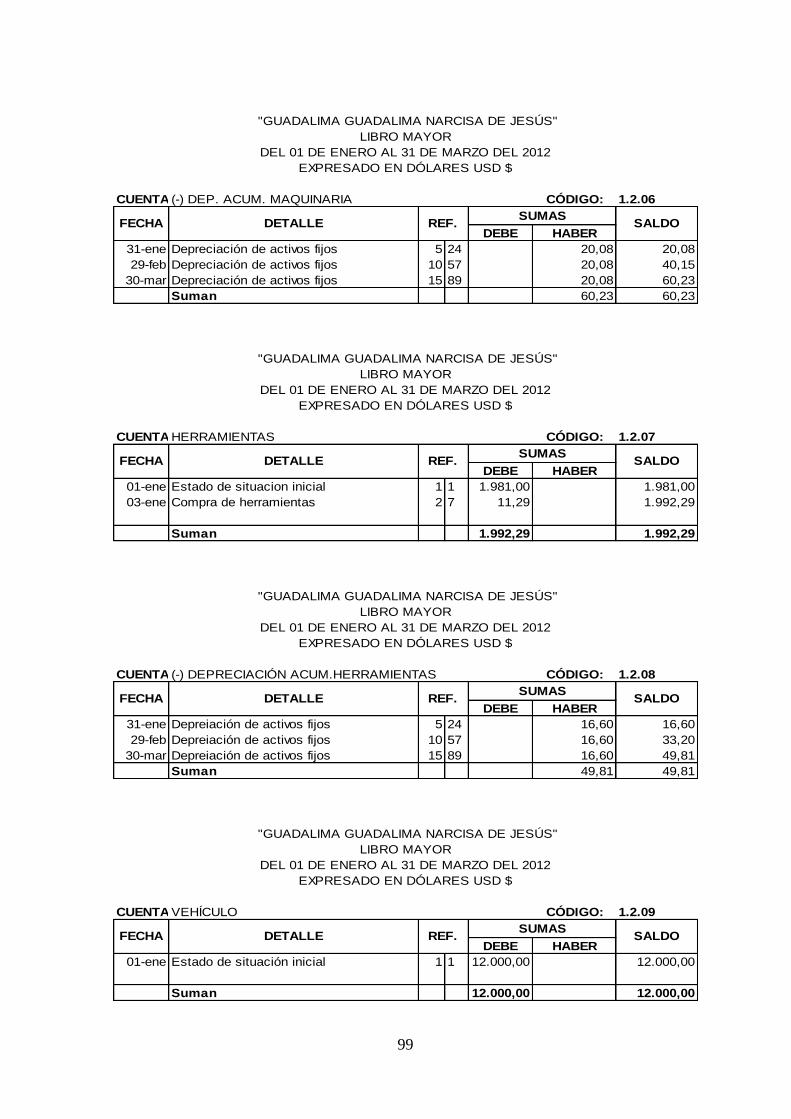

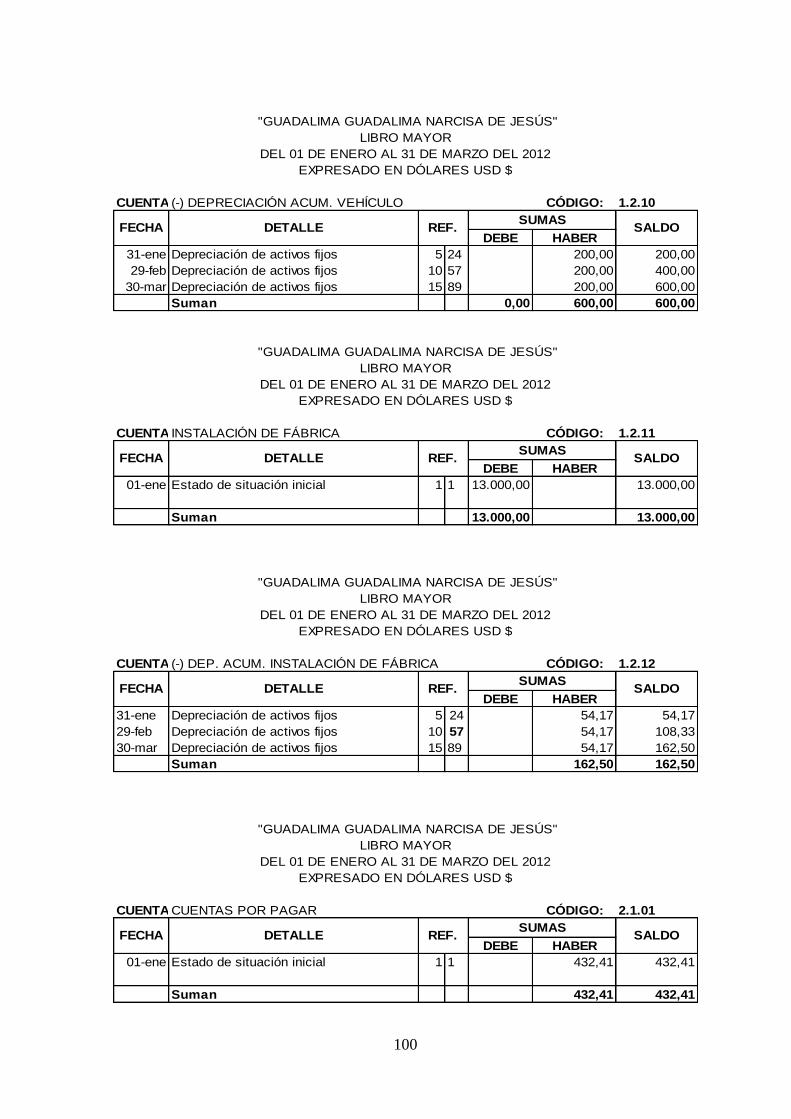

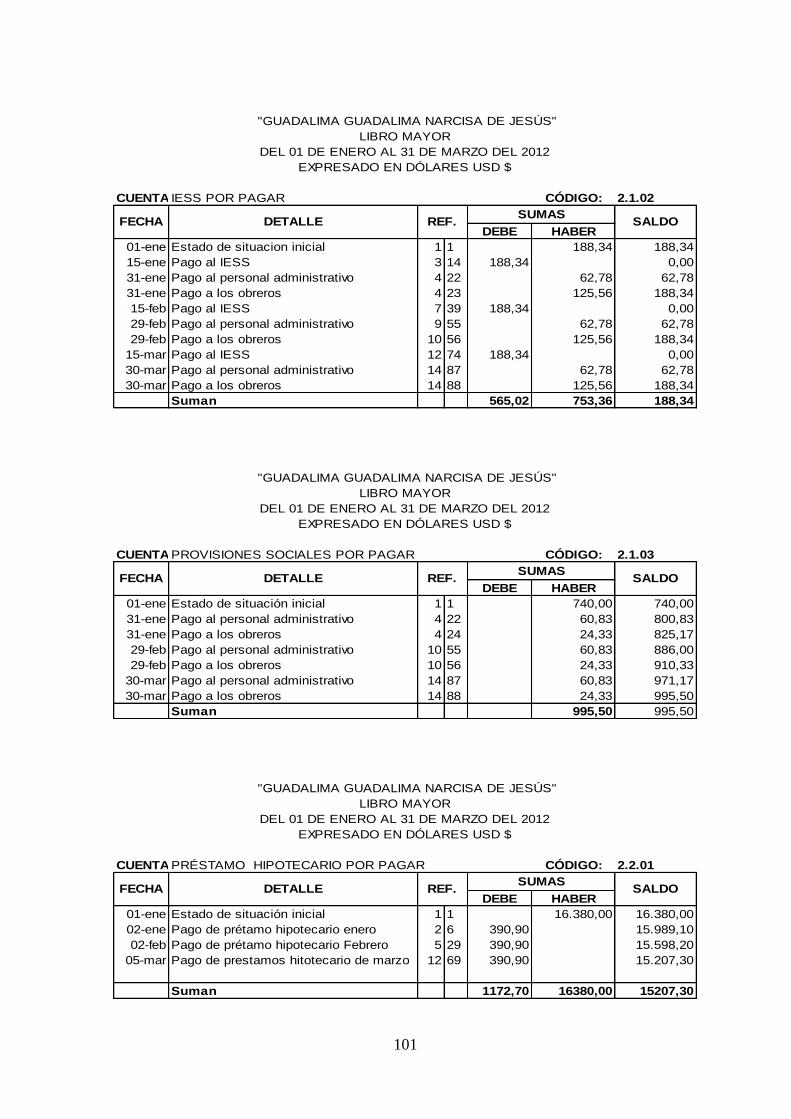

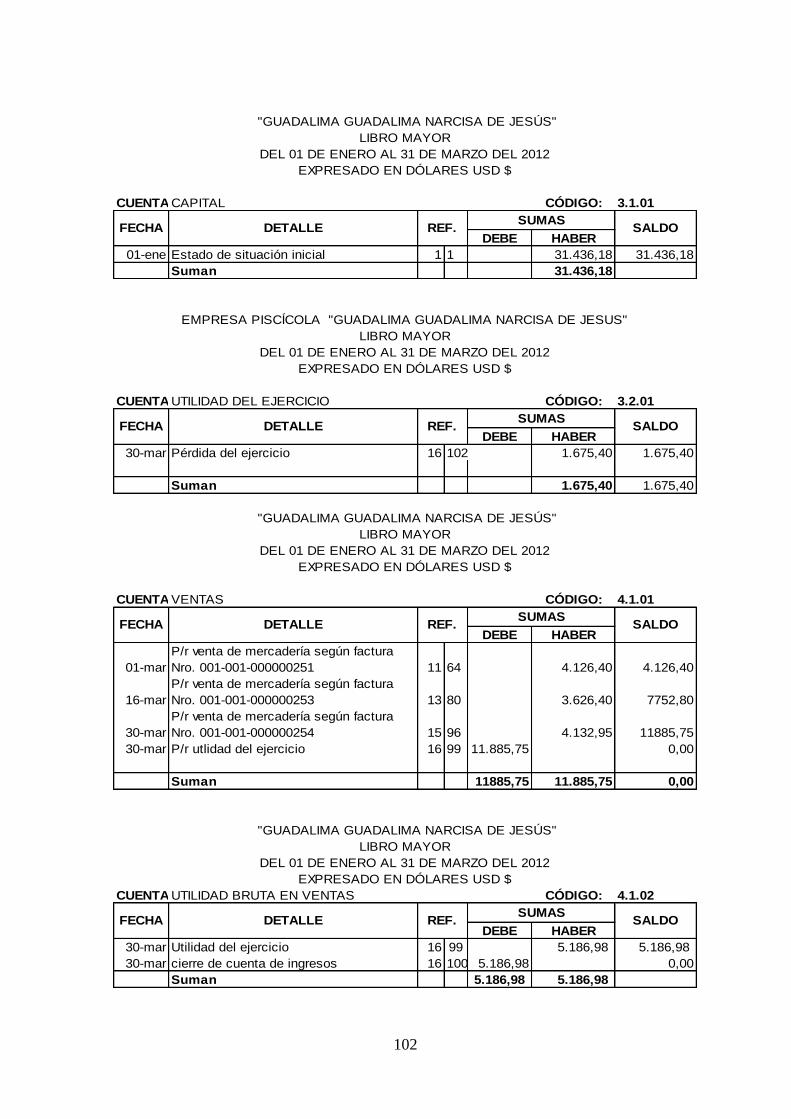

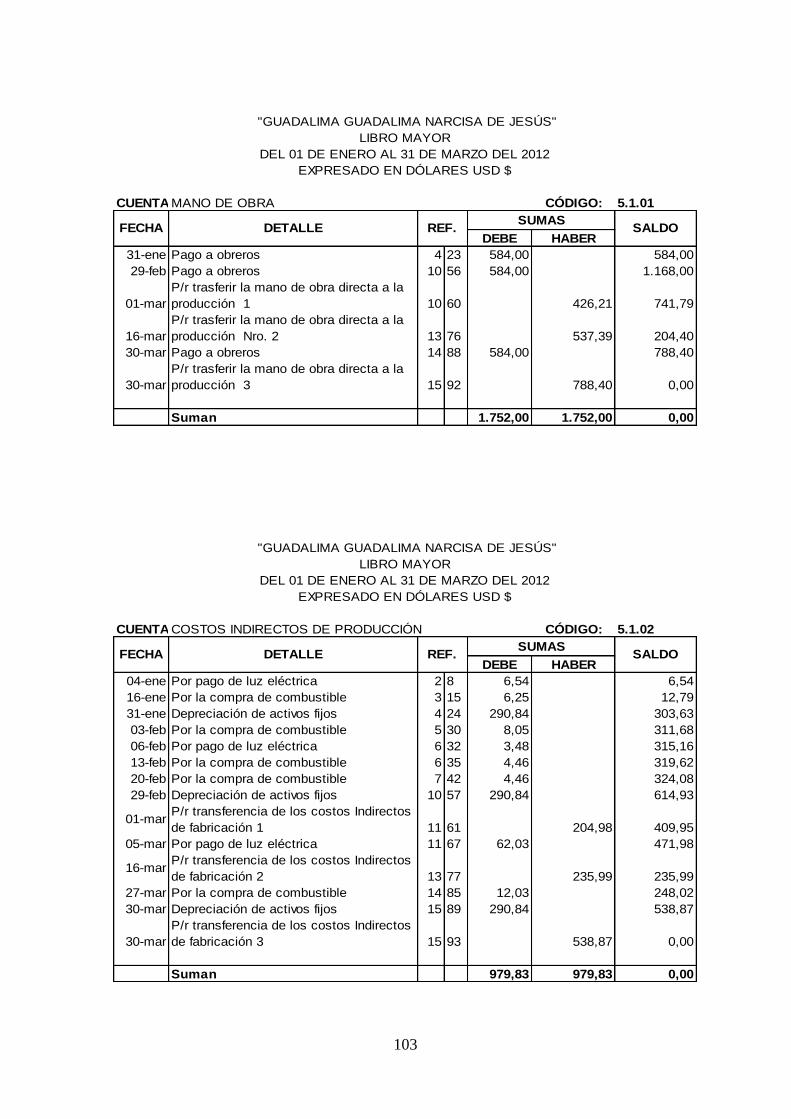

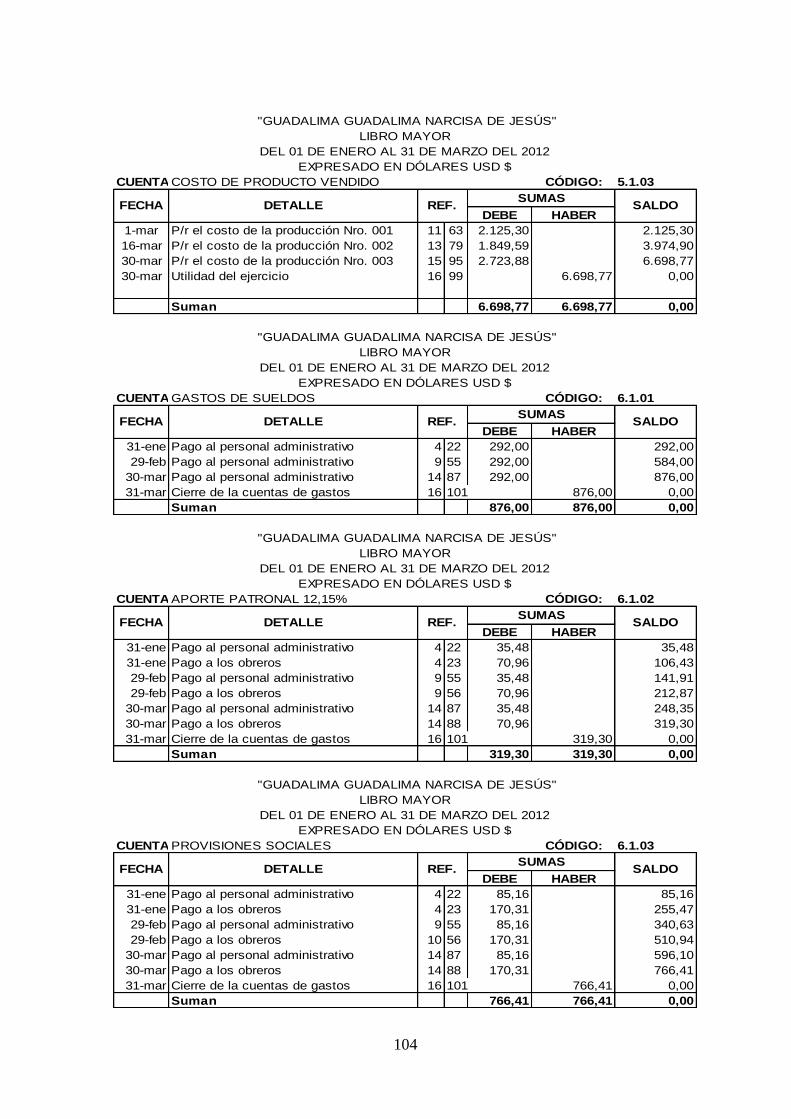

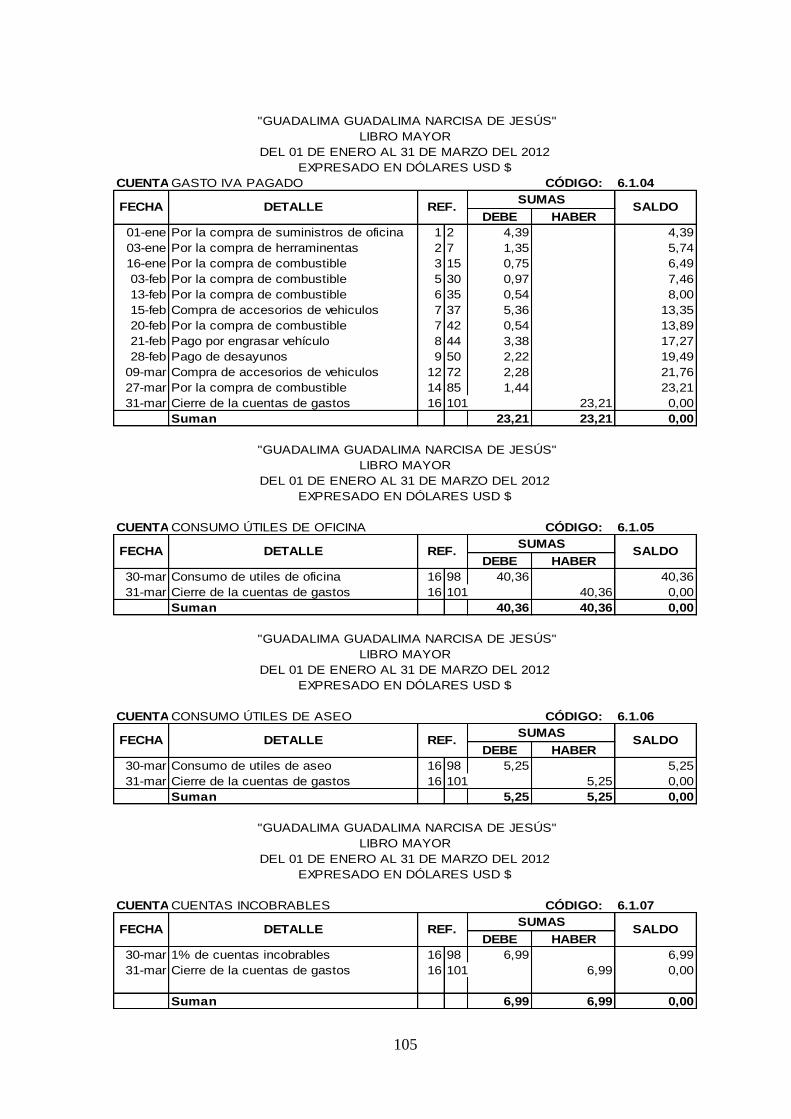

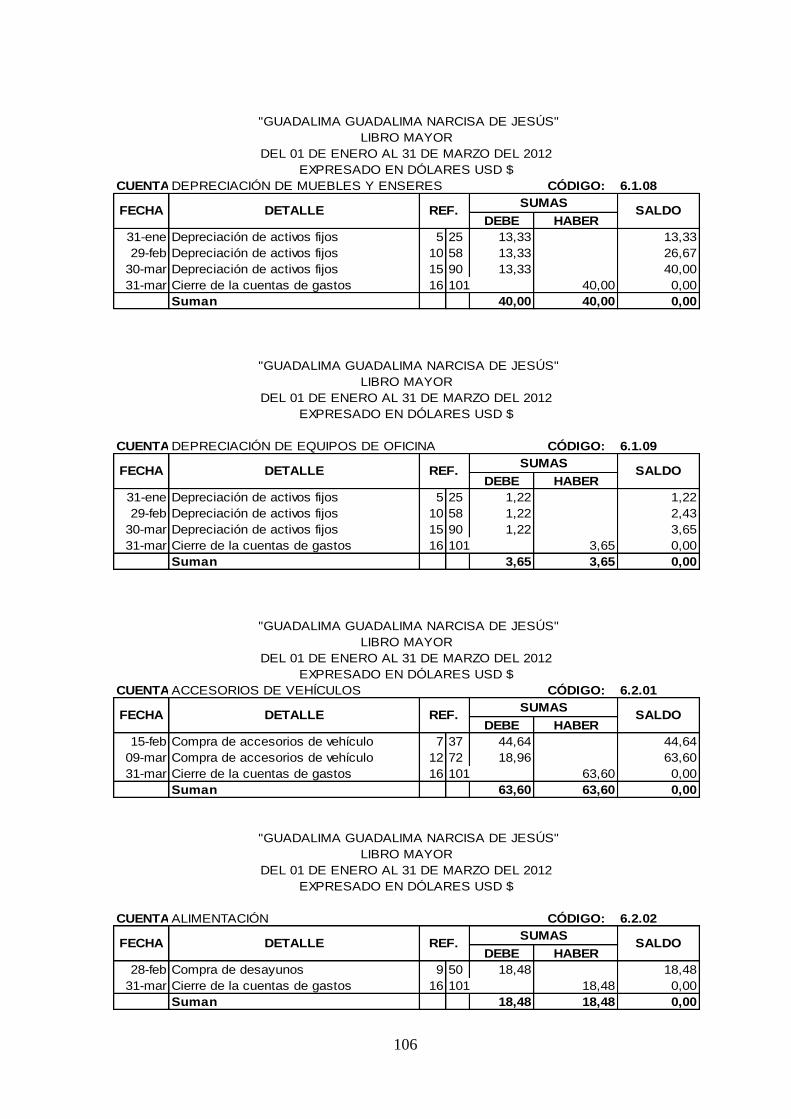

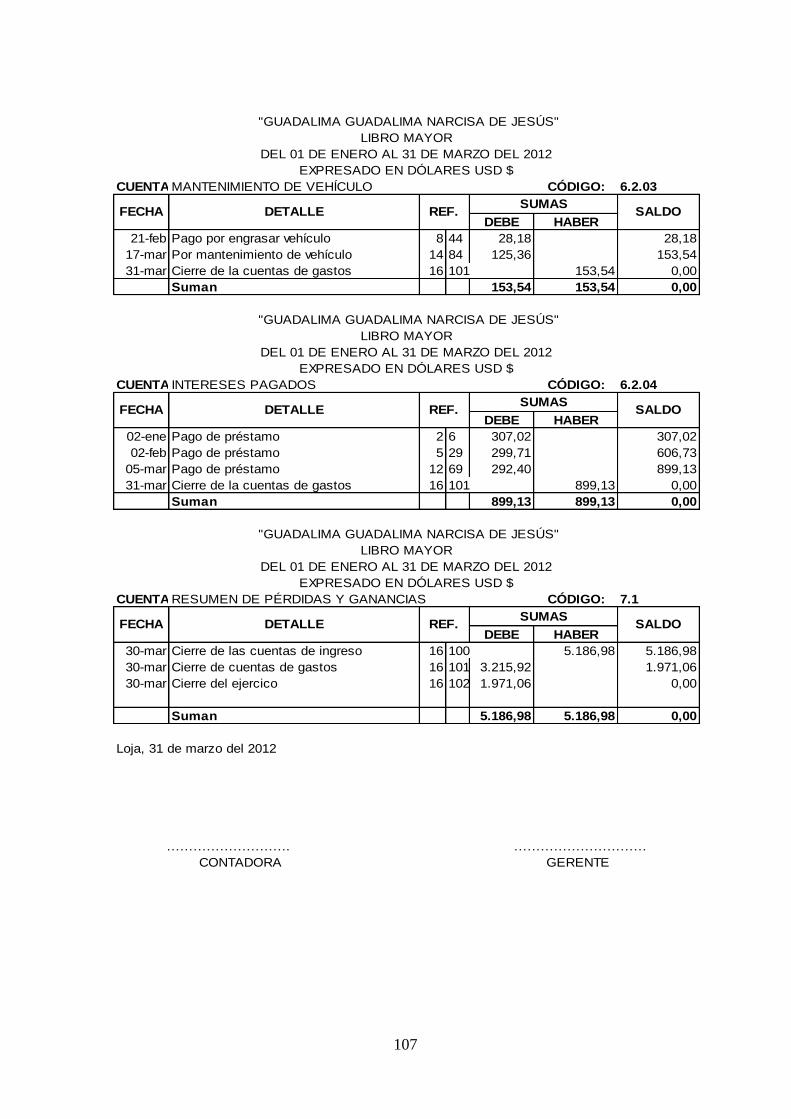

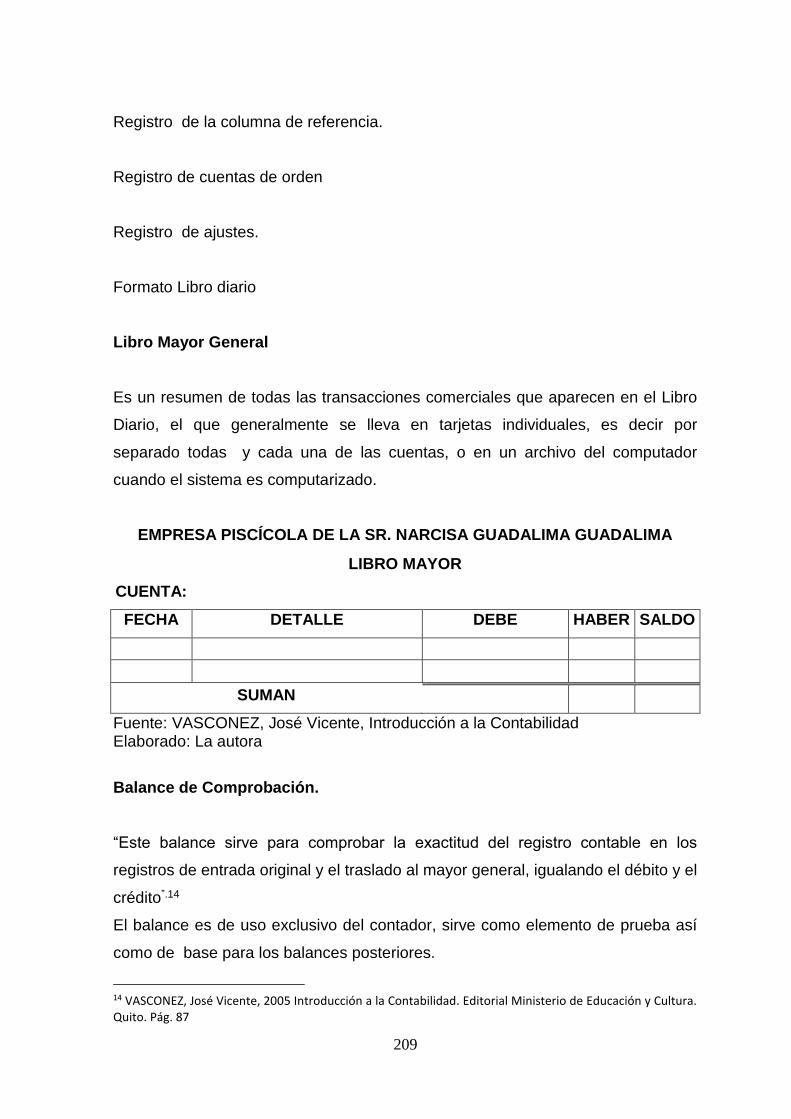

LIBRO MAYOR

Pertenece al grupo de los libros principales, en este se registran en forma

clasificada y de cuenta todos los asientos jornalizados previamente en el diario.

El libro mayor tendrá tantas cuentas como número de cuentas utilice la empresa

de acuerdo a la codificación prevista en el Plan o Catalogo de Cuentas.

Las diferentes cuentas utilizadas en el Diario General acumulan valores, se

presentan en forma distinta, su orden está relacionado con la fecha por tanto, es

necesario ordenar de alguna manera los registros de la misma naturaleza y esta

clasificación se materializa con la utilización del Libro Mayor, mediante

anotaciones en folios abiertos por cada cuenta en la que se registran todas las

transacciones de la empresa clasificadas según el plan de cuentas previamente

elaborado.

"GUADALIMA GUADALIMA NARCISA DE JESÚS"

LIBRO MAYOR

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $ CUENTA: CÓDIGO:

FECHA DETALLE REF. SUMAS

SALDO DEBE HABER

Suman

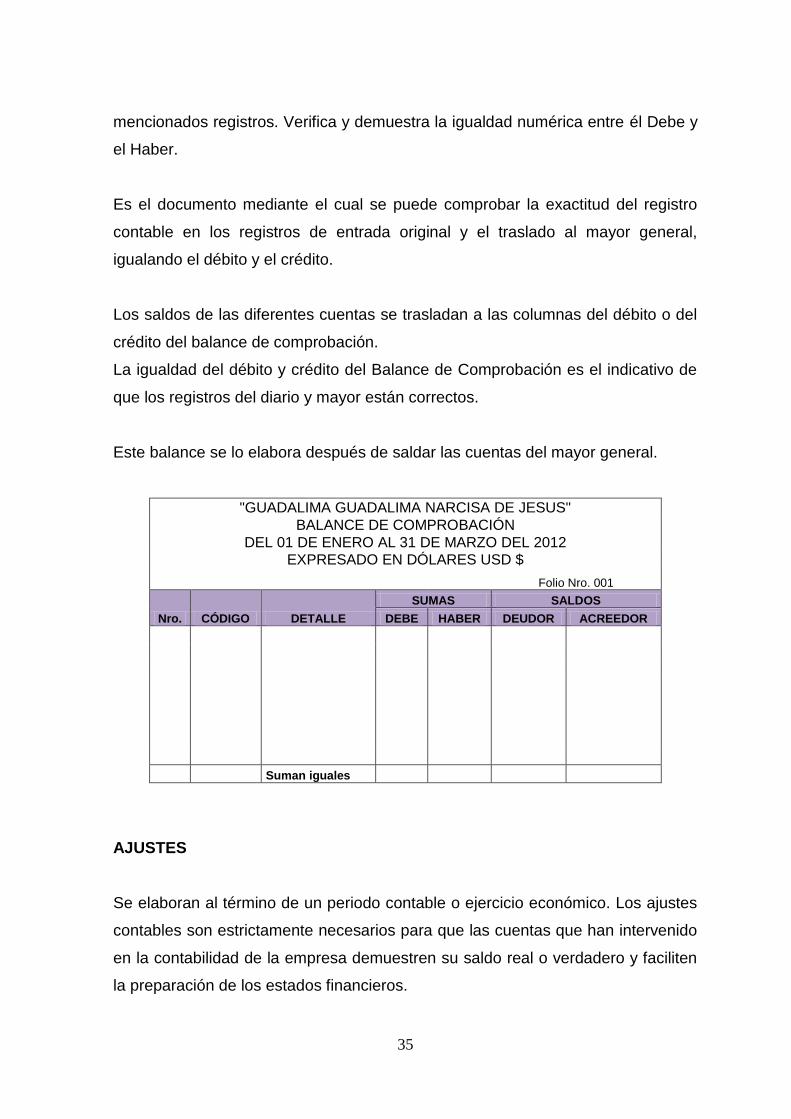

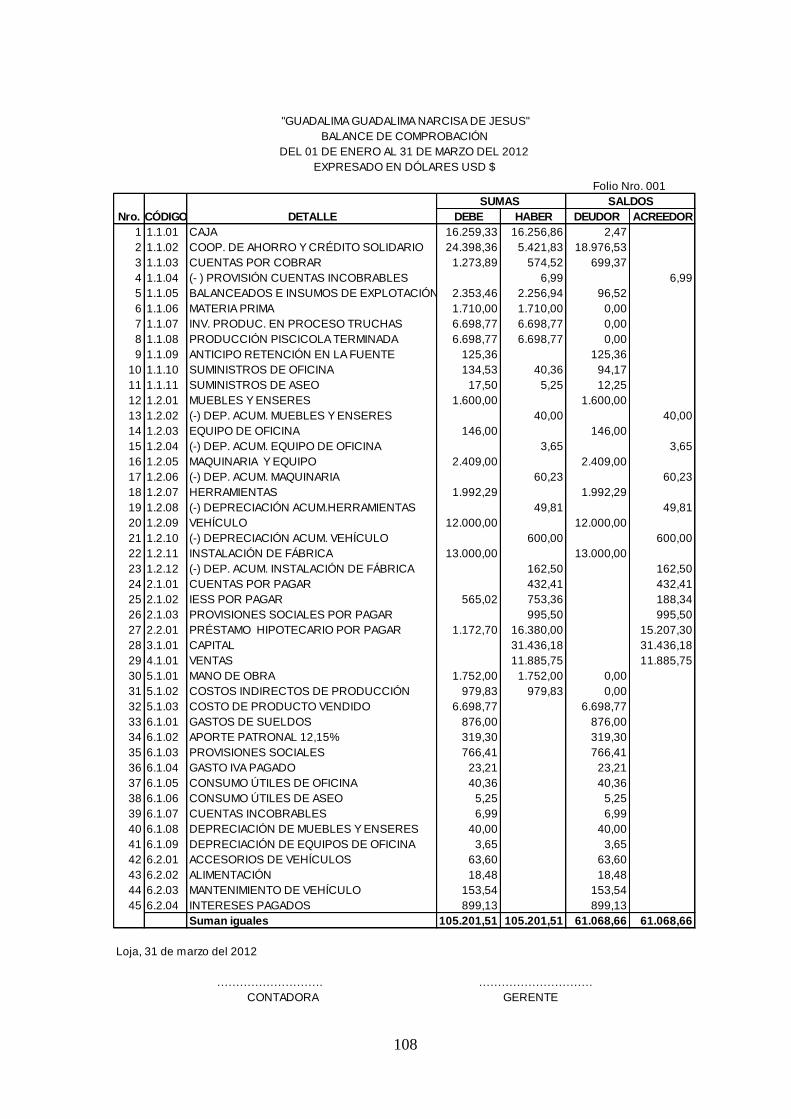

BALANCE DE COMPROBACIÓN

Permite RESUMIR la información contenida en los registros realizados en el Libro

diario y en el libro mayor, a la vez que permite COMPROBAR la exactitud de los

35

mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y

el Haber.

Es el documento mediante el cual se puede comprobar la exactitud del registro

contable en los registros de entrada original y el traslado al mayor general,

igualando el débito y el crédito.

Los saldos de las diferentes cuentas se trasladan a las columnas del débito o del

crédito del balance de comprobación.

La igualdad del débito y crédito del Balance de Comprobación es el indicativo de

que los registros del diario y mayor están correctos.

Este balance se lo elabora después de saldar las cuentas del mayor general.

"GUADALIMA GUADALIMA NARCISA DE JESUS"

BALANCE DE COMPROBACIÓN

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

Folio Nro. 001

Nro. CÓDIGO DETALLE

SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

Suman iguales

AJUSTES

Se elaboran al término de un periodo contable o ejercicio económico. Los ajustes

contables son estrictamente necesarios para que las cuentas que han intervenido

en la contabilidad de la empresa demuestren su saldo real o verdadero y faciliten

la preparación de los estados financieros.

36

Los ajustes nos permiten analizar cada una de las cuentas del balance de

comprobación se obtienen resultados que bien pueden ser errores u omisiones

cometidas, reconocimiento de hechos cumplidos y no contabilizados,

contingencias en el inmediato futuro, que permiten dar a cada cuenta,

razonabilidad o justo valor económico, para que los usuarios de la información

tengan datos reales.

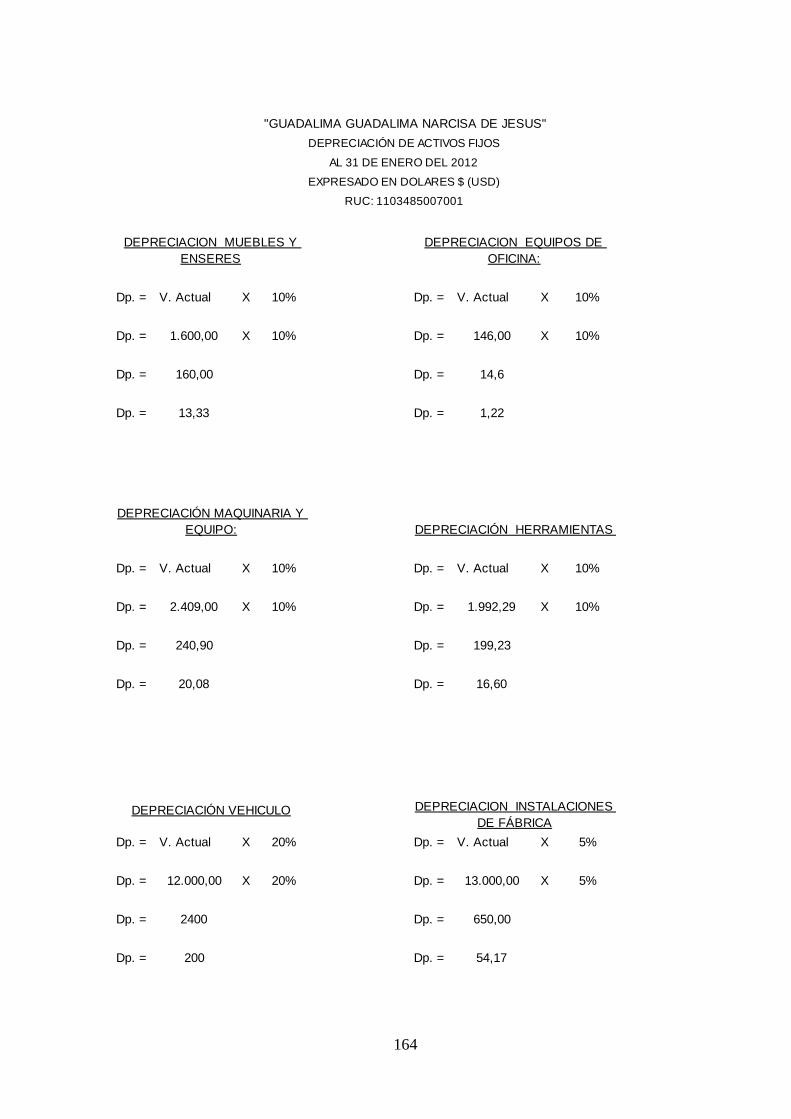

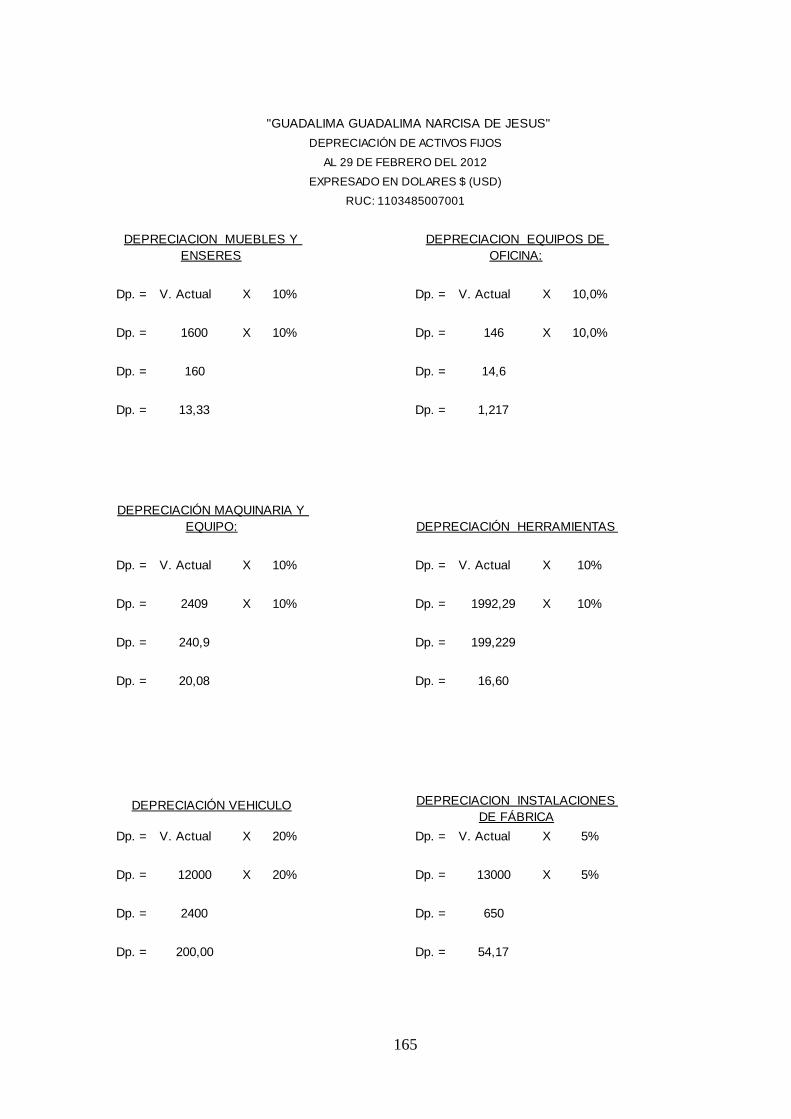

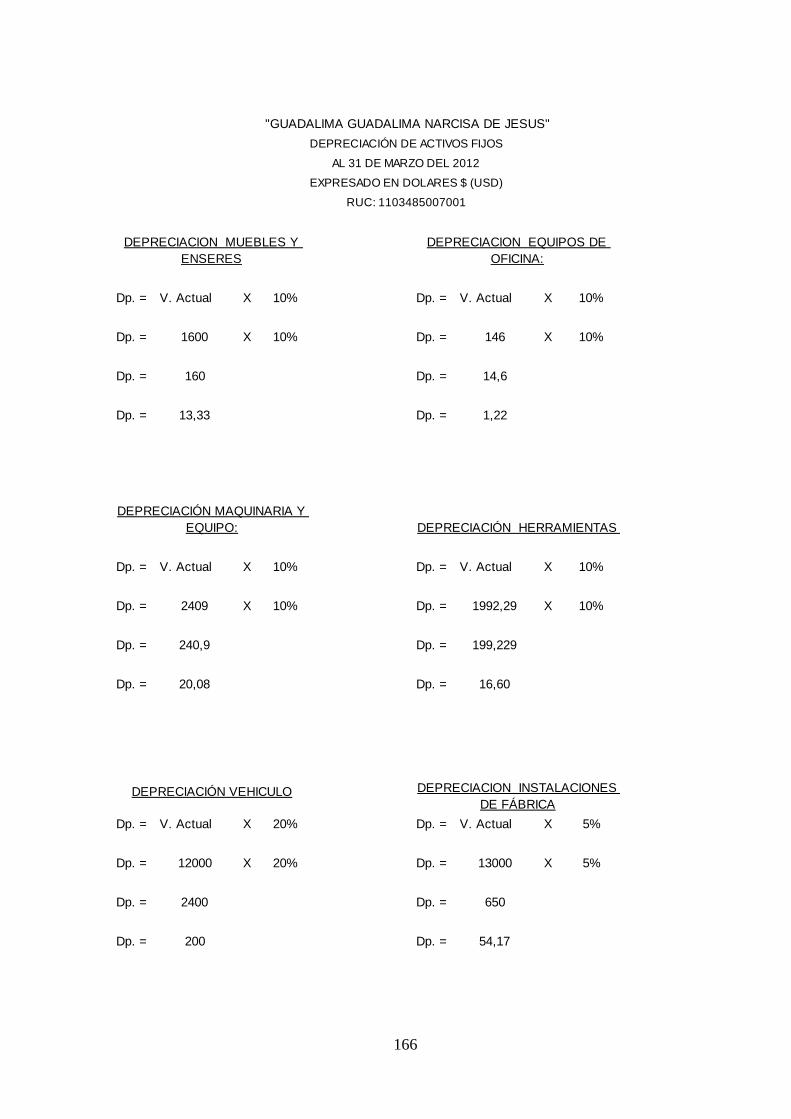

Depreciaciones.- Es el mecanismo mediante el cual se reconoce el desgaste que

sufre un bien por el uso que se haga de él. Cuando un activo es utilizado para

generar ingresos, este sufre un desgaste normal durante su vida útil que el final lo

lleva a ser inutilizable.

Consumo.- Registra el consumo de los suministros de oficina y de aseo que se

han generado en un periodo determinado.

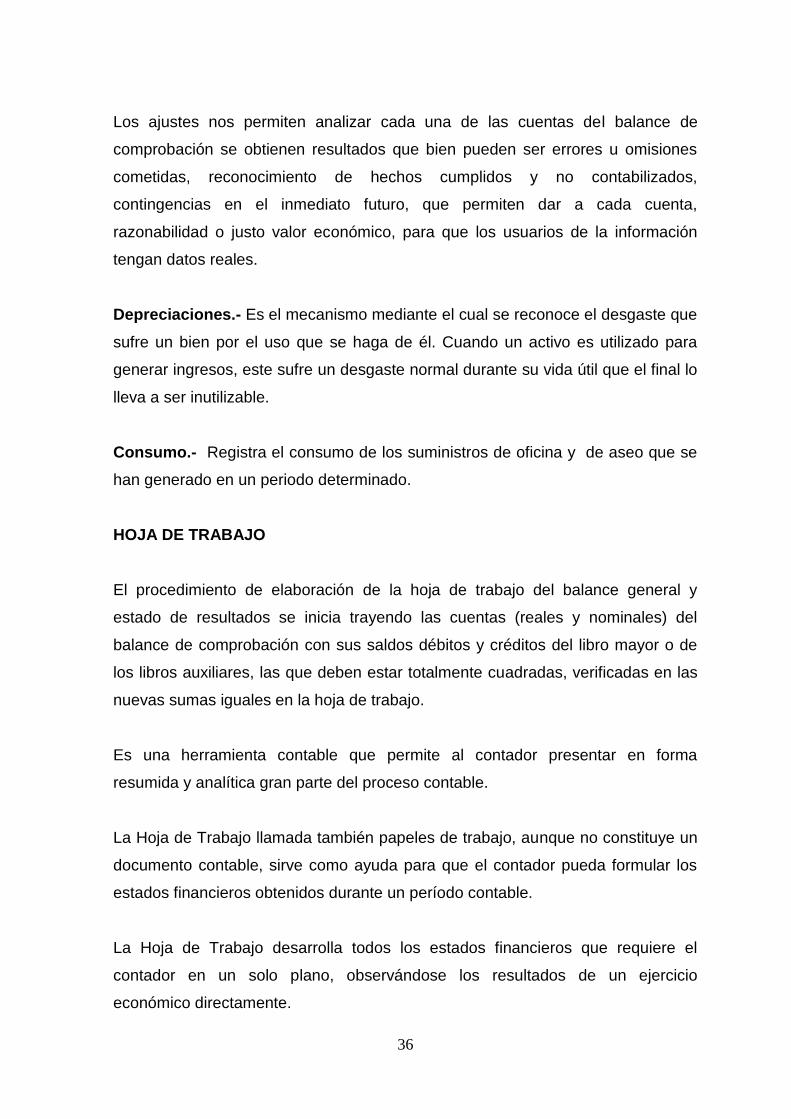

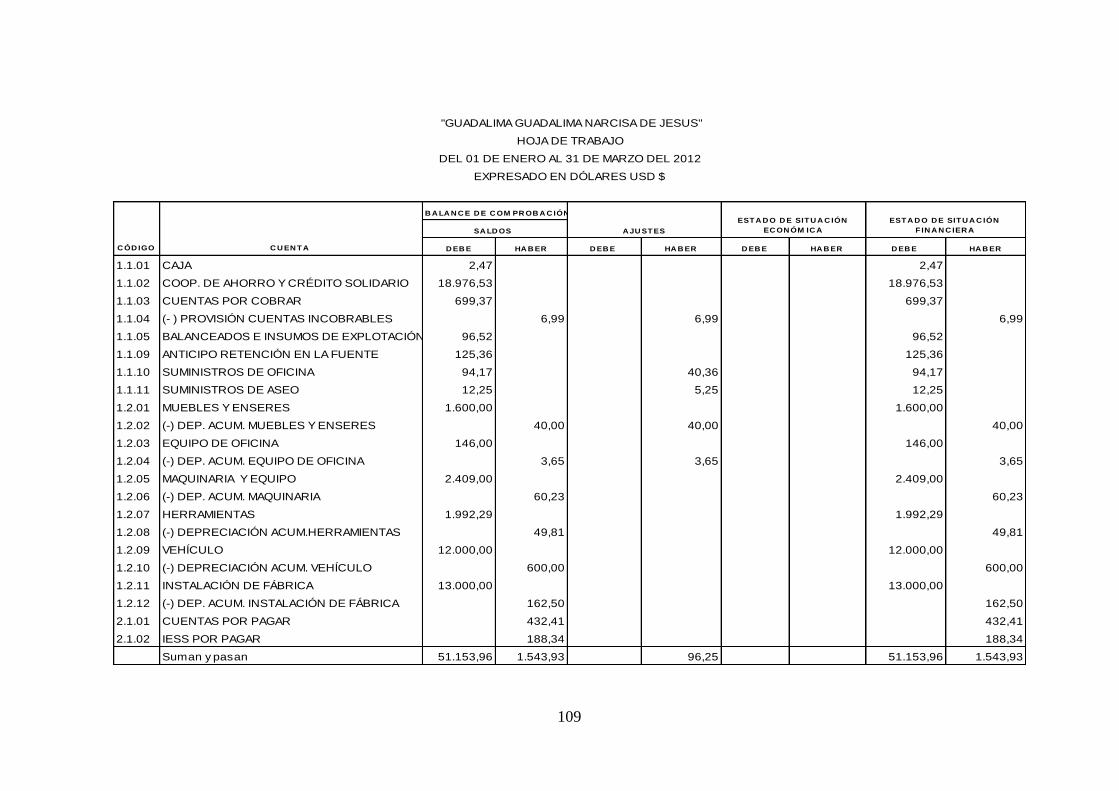

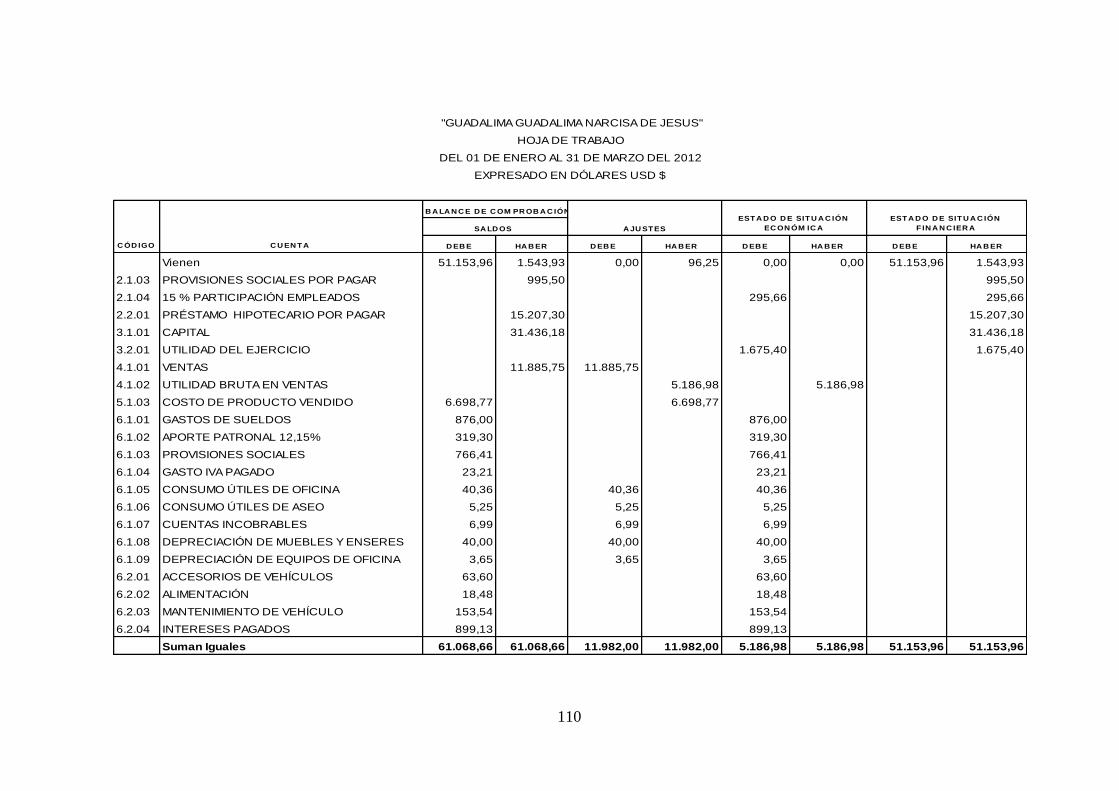

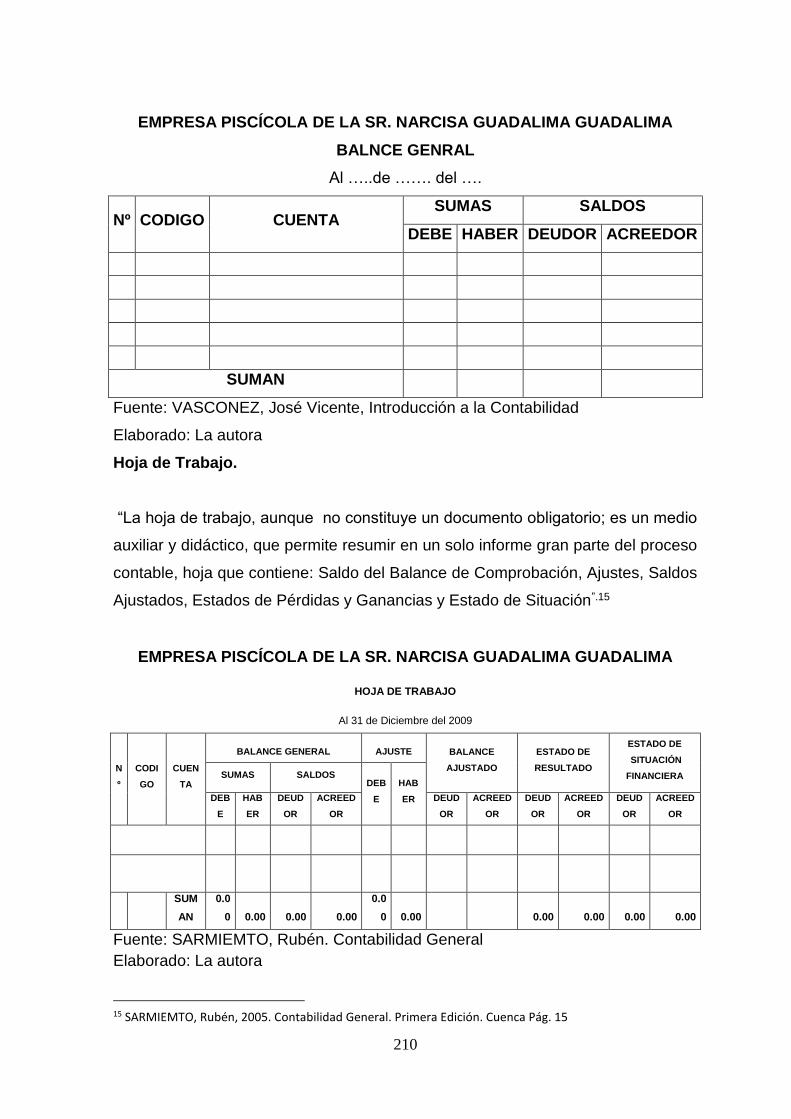

HOJA DE TRABAJO

El procedimiento de elaboración de la hoja de trabajo del balance general y

estado de resultados se inicia trayendo las cuentas (reales y nominales) del

balance de comprobación con sus saldos débitos y créditos del libro mayor o de

los libros auxiliares, las que deben estar totalmente cuadradas, verificadas en las

nuevas sumas iguales en la hoja de trabajo.

Es una herramienta contable que permite al contador presentar en forma

resumida y analítica gran parte del proceso contable.

La Hoja de Trabajo llamada también papeles de trabajo, aunque no constituye un

documento contable, sirve como ayuda para que el contador pueda formular los

estados financieros obtenidos durante un período contable.

La Hoja de Trabajo desarrolla todos los estados financieros que requiere el

contador en un solo plano, observándose los resultados de un ejercicio

económico directamente.

37

"GUADALIMA GUADALIMA NARCISA DE JESUS"

HOJA DE TRABAJO

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

CÓDIGO CUENTA

BALANCE DE COMPROBACIÓN

AJUSTES ESTADO DE SITUACIÓN

ECONÓMICA ESTADO DE SITUACIÓN

FINANCIERA SALDOS

DEBE HABER DEBE HABER DEBE HABER DEBE HABER

Suman Iguales

ESTADOS FINANCIEROS

Los Estados Financieros reflejan los resultados y la situación financiera de un

ente en un período determinado, razón por la que debe prepararse esta

información como todos los elementos requeridos para utilizarlos como

instrumentos de orientación. Es decir estos informes de por sí constituyen la

síntesis objetiva de la que tomarán acciones tendientes a mantener, modificar y

ajustar las políticas, métodos, procedimientos, relaciones comerciales, líneas de

producción, entre otros.

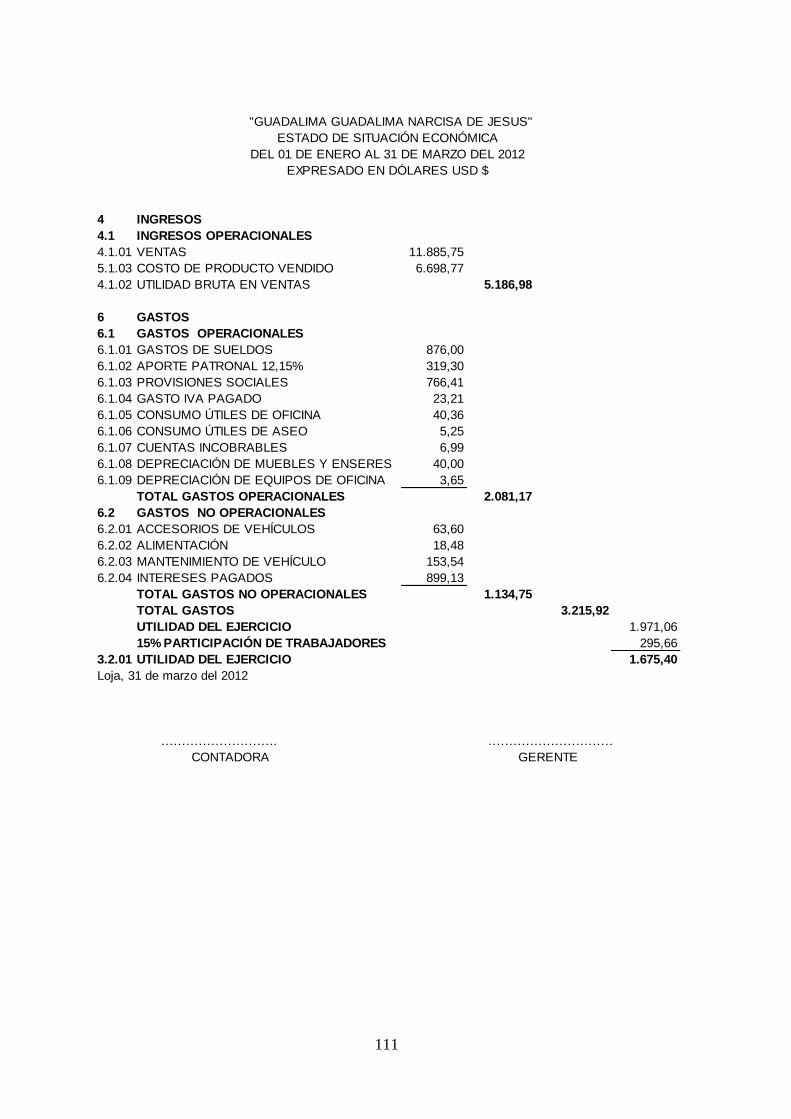

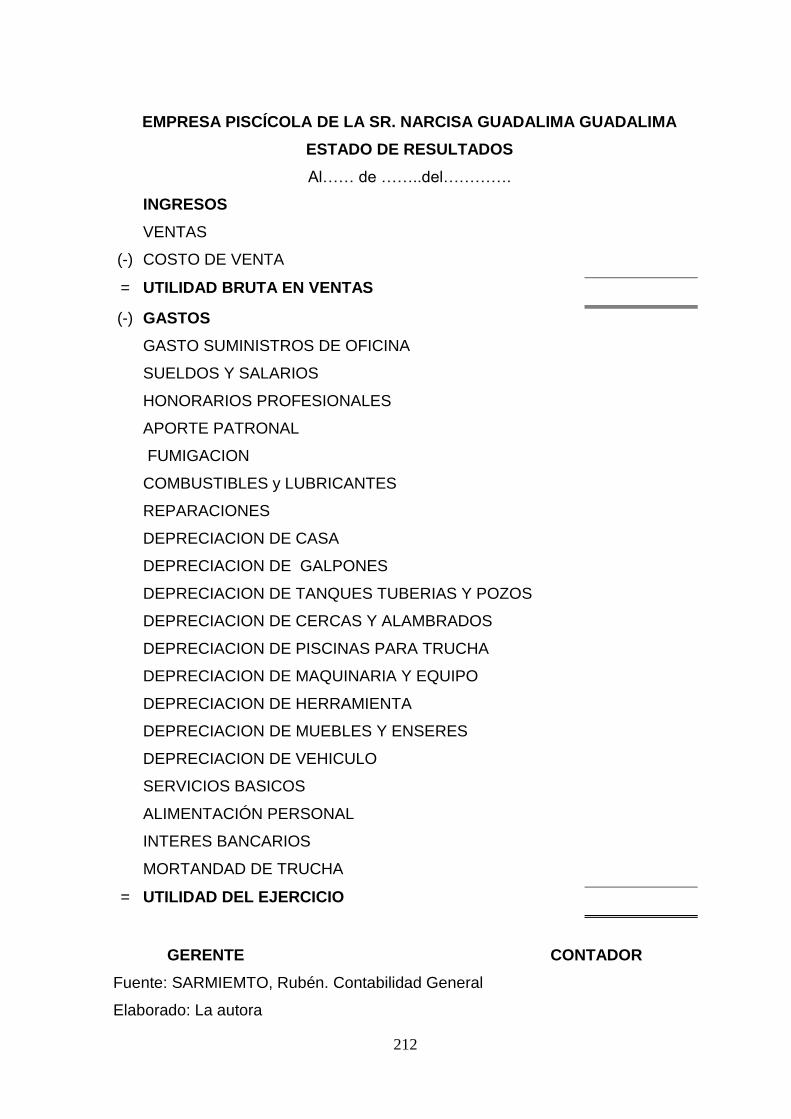

ESTADO DE SITUACIÓN ECONÓMICA

“Informe contable básico que presenta de manera clasificada y ordenada las

cuentas de rentas, costos y gastos, con el propósito de medir los resultados

económicos, es decir, utilidad o pérdida de una empresa durante un periodo

determinado que es el producto de la gestión acertada o desacertada de la

Dirección, o sea, del manejo adecuado o no de los recursos por parte de la

gerencia.” 7

7 Pedro Zapata Sánchez, Contabilidad General, Bogotá-Colombia, 7ma edición, 2011, Pág. 284

38

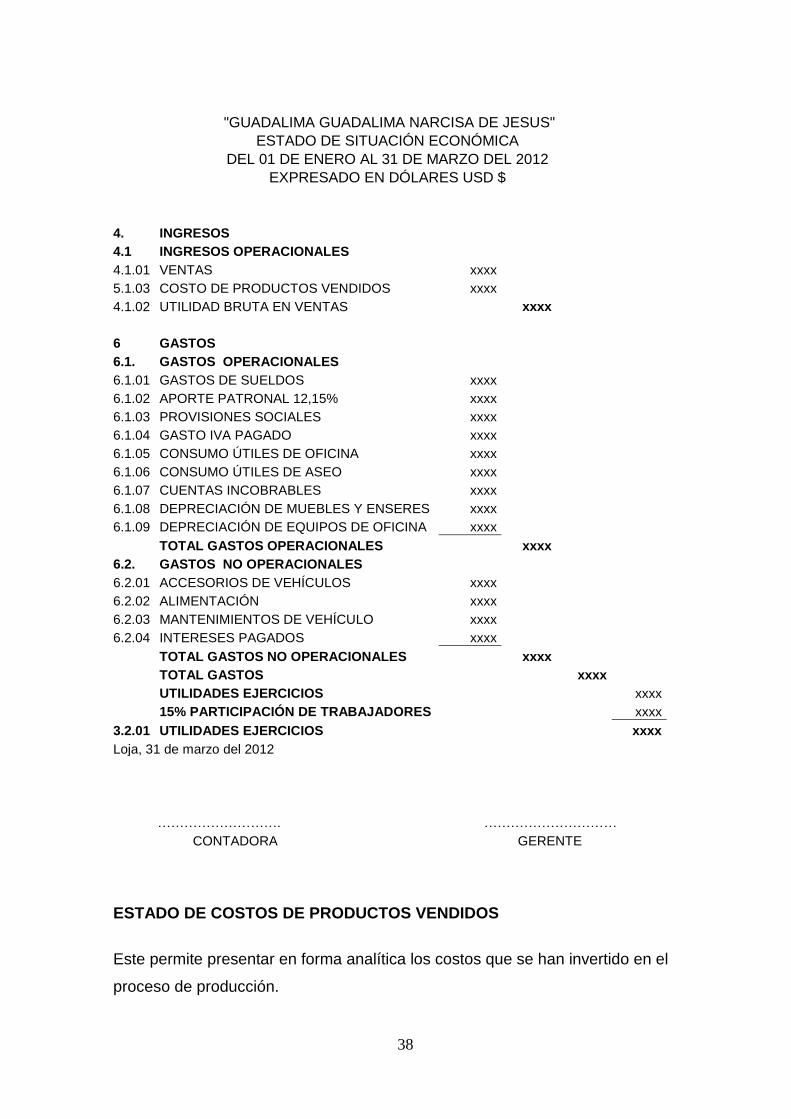

"GUADALIMA GUADALIMA NARCISA DE JESUS"

ESTADO DE SITUACIÓN ECONÓMICA

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

4. INGRESOS 4.1 INGRESOS OPERACIONALES 4.1.01 VENTAS xxxx

5.1.03 COSTO DE PRODUCTOS VENDIDOS xxxx 4.1.02 UTILIDAD BRUTA EN VENTAS

xxxx

6 GASTOS 6.1. GASTOS OPERACIONALES 6.1.01 GASTOS DE SUELDOS xxxx

6.1.02 APORTE PATRONAL 12,15% xxxx 6.1.03 PROVISIONES SOCIALES xxxx 6.1.04 GASTO IVA PAGADO xxxx 6.1.05 CONSUMO ÚTILES DE OFICINA xxxx 6.1.06 CONSUMO ÚTILES DE ASEO xxxx 6.1.07 CUENTAS INCOBRABLES xxxx 6.1.08 DEPRECIACIÓN DE MUEBLES Y ENSERES xxxx 6.1.09 DEPRECIACIÓN DE EQUIPOS DE OFICINA xxxx

TOTAL GASTOS OPERACIONALES

xxxx

6.2. GASTOS NO OPERACIONALES 6.2.01 ACCESORIOS DE VEHÍCULOS xxxx

6.2.02 ALIMENTACIÓN xxxx 6.2.03 MANTENIMIENTOS DE VEHÍCULO xxxx 6.2.04 INTERESES PAGADOS xxxx

TOTAL GASTOS NO OPERACIONALES

xxxx

TOTAL GASTOS

xxxx

UTILIDADES EJERCICIOS

xxxx

15% PARTICIPACIÓN DE TRABAJADORES

xxxx

3.2.01 UTILIDADES EJERCICIOS

xxxx

Loja, 31 de marzo del 2012

………………………. …………………………

CONTADORA GERENTE

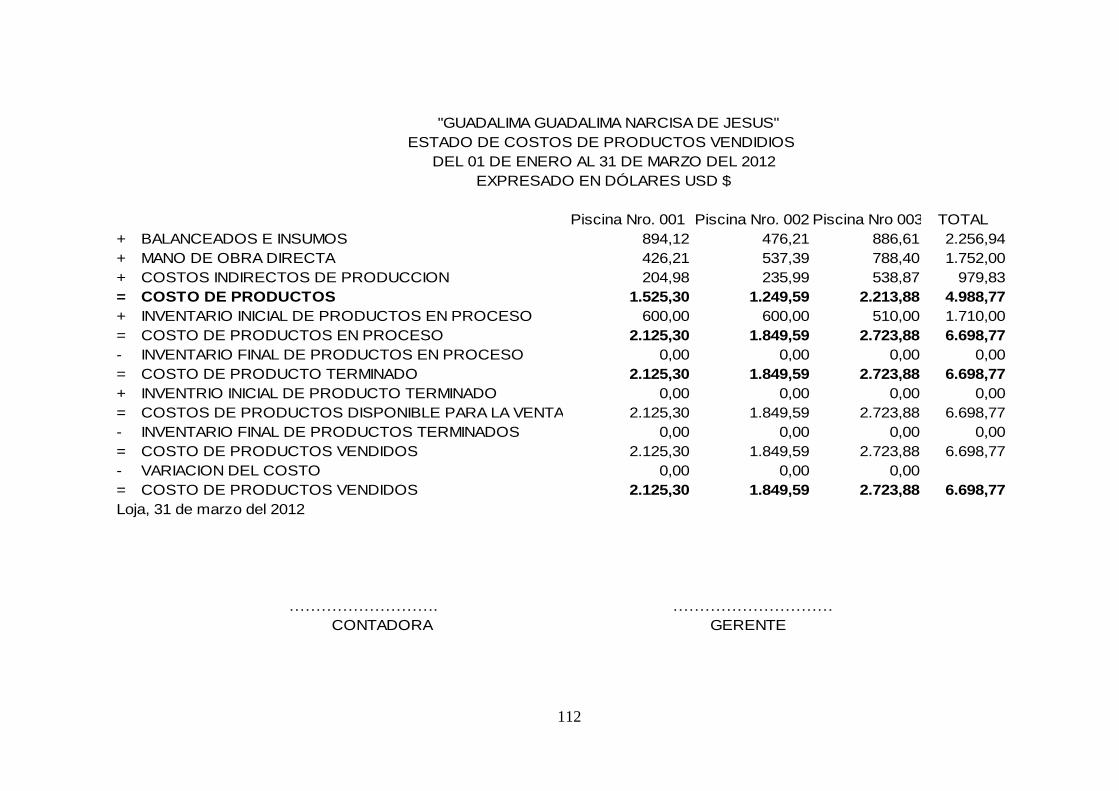

ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

Este permite presentar en forma analítica los costos que se han invertido en el

proceso de producción.

39

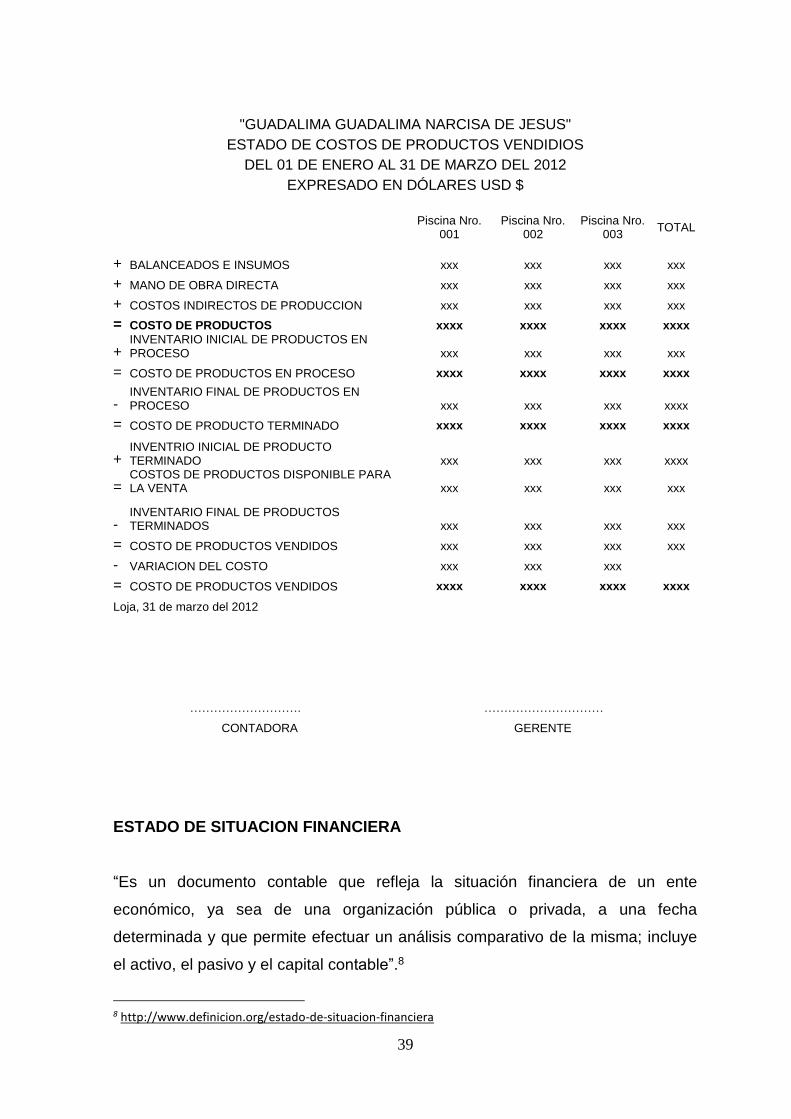

"GUADALIMA GUADALIMA NARCISA DE JESUS"

ESTADO DE COSTOS DE PRODUCTOS VENDIDIOS

DEL 01 DE ENERO AL 31 DE MARZO DEL 2012

EXPRESADO EN DÓLARES USD $

Piscina Nro. 001

Piscina Nro. 002

Piscina Nro. 003

TOTAL

+ BALANCEADOS E INSUMOS xxx xxx xxx xxx

+ MANO DE OBRA DIRECTA xxx xxx xxx xxx

+ COSTOS INDIRECTOS DE PRODUCCION xxx xxx xxx xxx

= COSTO DE PRODUCTOS xxxx xxxx xxxx xxxx

+ INVENTARIO INICIAL DE PRODUCTOS EN PROCESO xxx

xxx

xxx

xxx

= COSTO DE PRODUCTOS EN PROCESO xxxx xxxx xxxx xxxx

- INVENTARIO FINAL DE PRODUCTOS EN PROCESO xxx xxx xxx xxxx

= COSTO DE PRODUCTO TERMINADO xxxx xxxx xxxx xxxx

+ INVENTRIO INICIAL DE PRODUCTO TERMINADO xxx xxx xxx xxxx

= COSTOS DE PRODUCTOS DISPONIBLE PARA LA VENTA xxx xxx xxx xxx

- INVENTARIO FINAL DE PRODUCTOS TERMINADOS xxx xxx xxx xxx

= COSTO DE PRODUCTOS VENDIDOS xxx xxx xxx xxx

- VARIACION DEL COSTO xxx xxx xxx = COSTO DE PRODUCTOS VENDIDOS xxxx xxxx xxxx xxxx

Loja, 31 de marzo del 2012

………………………. …………………………

CONTADORA GERENTE

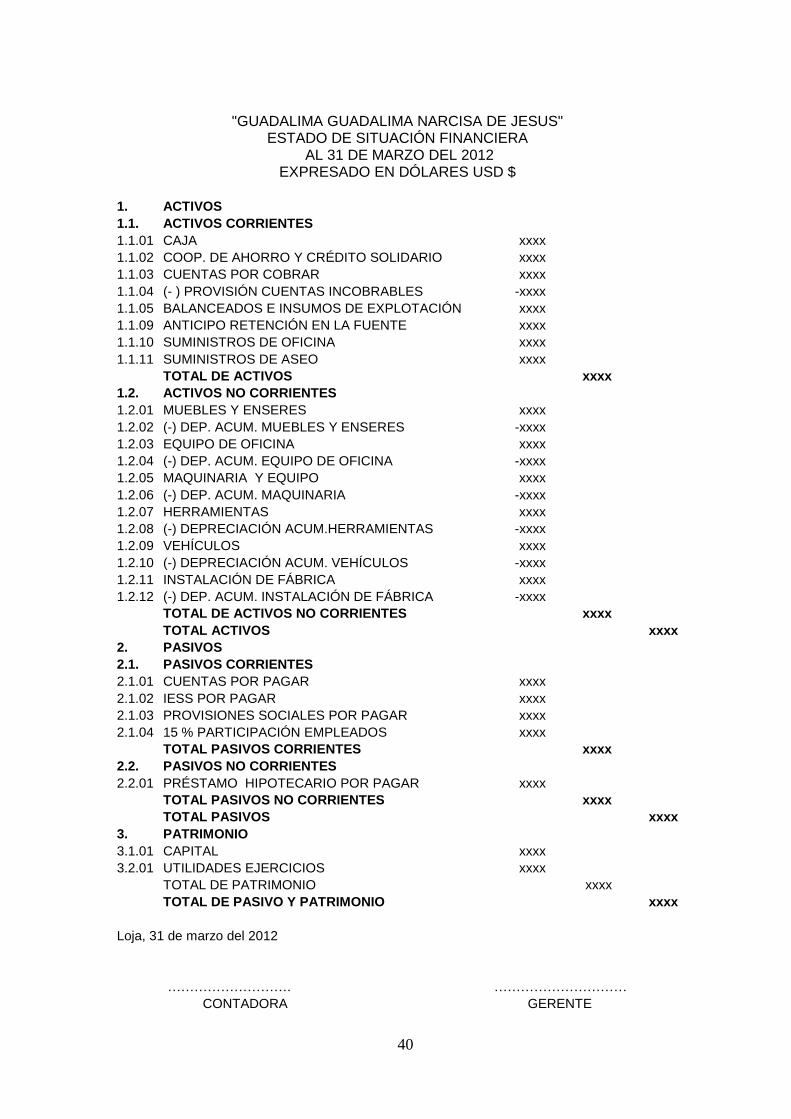

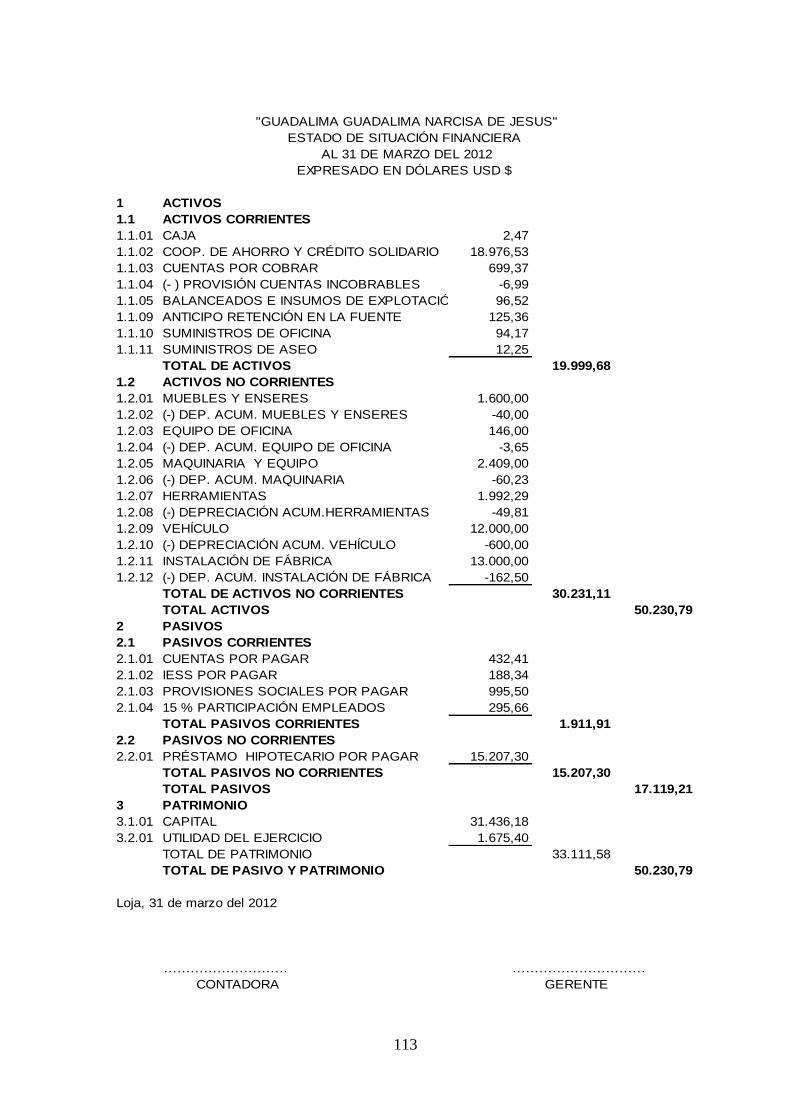

ESTADO DE SITUACION FINANCIERA

“Es un documento contable que refleja la situación financiera de un ente

económico, ya sea de una organización pública o privada, a una fecha

determinada y que permite efectuar un análisis comparativo de la misma; incluye

el activo, el pasivo y el capital contable”.8

8 http://www.definicion.org/estado-de-situacion-financiera

40

"GUADALIMA GUADALIMA NARCISA DE JESUS" ESTADO DE SITUACIÓN FINANCIERA

AL 31 DE MARZO DEL 2012 EXPRESADO EN DÓLARES USD $

1. ACTIVOS 1.1. ACTIVOS CORRIENTES 1.1.01 CAJA xxxx

1.1.02 COOP. DE AHORRO Y CRÉDITO SOLIDARIO xxxx 1.1.03 CUENTAS POR COBRAR xxxx 1.1.04 (- ) PROVISIÓN CUENTAS INCOBRABLES -xxxx 1.1.05 BALANCEADOS E INSUMOS DE EXPLOTACIÓN xxxx 1.1.09 ANTICIPO RETENCIÓN EN LA FUENTE xxxx 1.1.10 SUMINISTROS DE OFICINA xxxx 1.1.11 SUMINISTROS DE ASEO xxxx

TOTAL DE ACTIVOS

xxxx

1.2. ACTIVOS NO CORRIENTES 1.2.01 MUEBLES Y ENSERES xxxx

1.2.02 (-) DEP. ACUM. MUEBLES Y ENSERES -xxxx 1.2.03 EQUIPO DE OFICINA xxxx 1.2.04 (-) DEP. ACUM. EQUIPO DE OFICINA -xxxx 1.2.05 MAQUINARIA Y EQUIPO xxxx 1.2.06 (-) DEP. ACUM. MAQUINARIA -xxxx 1.2.07 HERRAMIENTAS xxxx 1.2.08 (-) DEPRECIACIÓN ACUM.HERRAMIENTAS -xxxx 1.2.09 VEHÍCULOS xxxx 1.2.10 (-) DEPRECIACIÓN ACUM. VEHÍCULOS -xxxx 1.2.11 INSTALACIÓN DE FÁBRICA xxxx 1.2.12 (-) DEP. ACUM. INSTALACIÓN DE FÁBRICA -xxxx

TOTAL DE ACTIVOS NO CORRIENTES

xxxx

TOTAL ACTIVOS

xxxx

2. PASIVOS 2.1. PASIVOS CORRIENTES 2.1.01 CUENTAS POR PAGAR xxxx

2.1.02 IESS POR PAGAR xxxx 2.1.03 PROVISIONES SOCIALES POR PAGAR xxxx 2.1.04 15 % PARTICIPACIÓN EMPLEADOS xxxx

TOTAL PASIVOS CORRIENTES

xxxx

2.2. PASIVOS NO CORRIENTES 2.2.01 PRÉSTAMO HIPOTECARIO POR PAGAR xxxx

TOTAL PASIVOS NO CORRIENTES

xxxx

TOTAL PASIVOS

xxxx

3. PATRIMONIO 3.1.01 CAPITAL xxxx

3.2.01 UTILIDADES EJERCICIOS xxxx

TOTAL DE PATRIMONIO

xxxx

TOTAL DE PASIVO Y PATRIMONIO

xxxx

Loja, 31 de marzo del 2012

………………………. …………………………

CONTADORA GERENTE

41

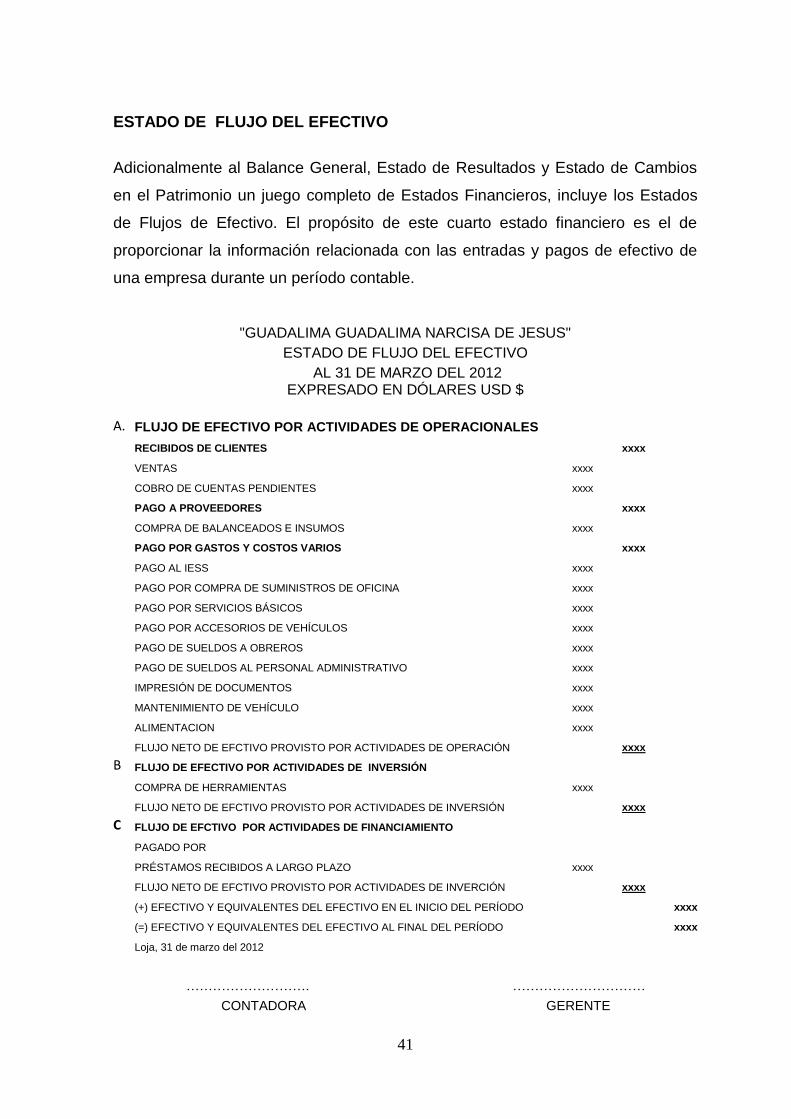

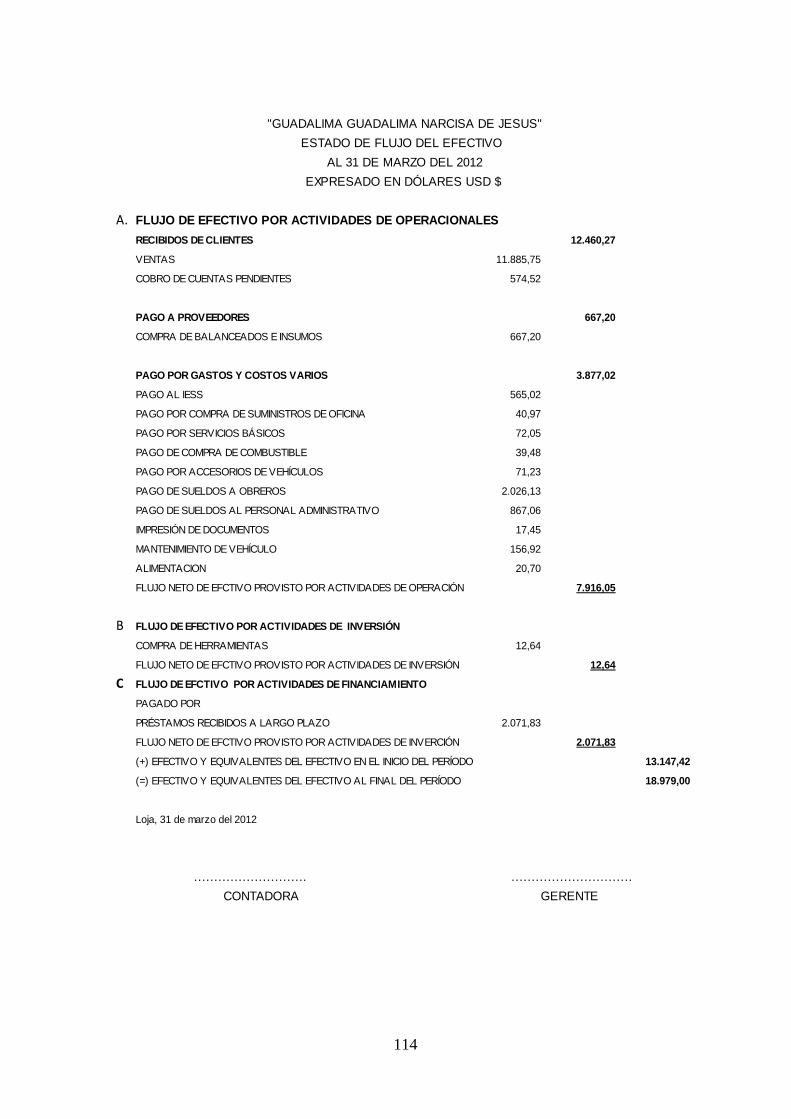

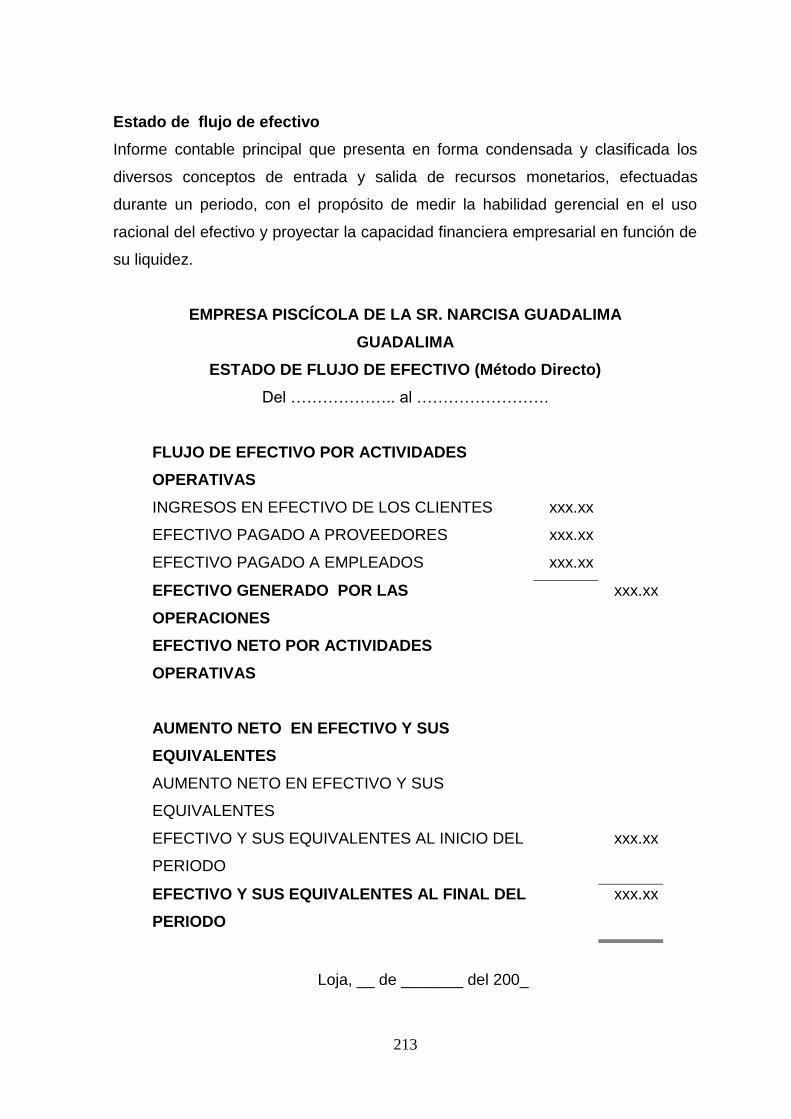

ESTADO DE FLUJO DEL EFECTIVO

Adicionalmente al Balance General, Estado de Resultados y Estado de Cambios

en el Patrimonio un juego completo de Estados Financieros, incluye los Estados

de Flujos de Efectivo. El propósito de este cuarto estado financiero es el de

proporcionar la información relacionada con las entradas y pagos de efectivo de

una empresa durante un período contable.

"GUADALIMA GUADALIMA NARCISA DE JESUS"

ESTADO DE FLUJO DEL EFECTIVO

AL 31 DE MARZO DEL 2012 EXPRESADO EN DÓLARES USD $

A. FLUJO DE EFECTIVO POR ACTIVIDADES DE OPERACIONALES

RECIBIDOS DE CLIENTES

xxxx

VENTAS xxxx

COBRO DE CUENTAS PENDIENTES xxxx

PAGO A PROVEEDORES

xxxx

COMPRA DE BALANCEADOS E INSUMOS xxxx

PAGO POR GASTOS Y COSTOS VARIOS

xxxx

PAGO AL IESS xxxx

PAGO POR COMPRA DE SUMINISTROS DE OFICINA xxxx

PAGO POR SERVICIOS BÁSICOS xxxx

PAGO POR ACCESORIOS DE VEHÍCULOS xxxx

PAGO DE SUELDOS A OBREROS xxxx

PAGO DE SUELDOS AL PERSONAL ADMINISTRATIVO xxxx

IMPRESIÓN DE DOCUMENTOS xxxx

MANTENIMIENTO DE VEHÍCULO xxxx

ALIMENTACION xxxx

FLUJO NETO DE EFCTIVO PROVISTO POR ACTIVIDADES DE OPERACIÓN

xxxx

B FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN

COMPRA DE HERRAMIENTAS xxxx

FLUJO NETO DE EFCTIVO PROVISTO POR ACTIVIDADES DE INVERSIÓN

xxxx

C FLUJO DE EFCTIVO POR ACTIVIDADES DE FINANCIAMIENTO

PAGADO POR

PRÉSTAMOS RECIBIDOS A LARGO PLAZO xxxx

FLUJO NETO DE EFCTIVO PROVISTO POR ACTIVIDADES DE INVERCIÓN

xxxx

(+) EFECTIVO Y EQUIVALENTES DEL EFECTIVO EN EL INICIO DEL PERÍODO

xxxx

(=) EFECTIVO Y EQUIVALENTES DEL EFECTIVO AL FINAL DEL PERÍODO

xxxx

Loja, 31 de marzo del 2012

………………………. …………………………

CONTADORA GERENTE

42

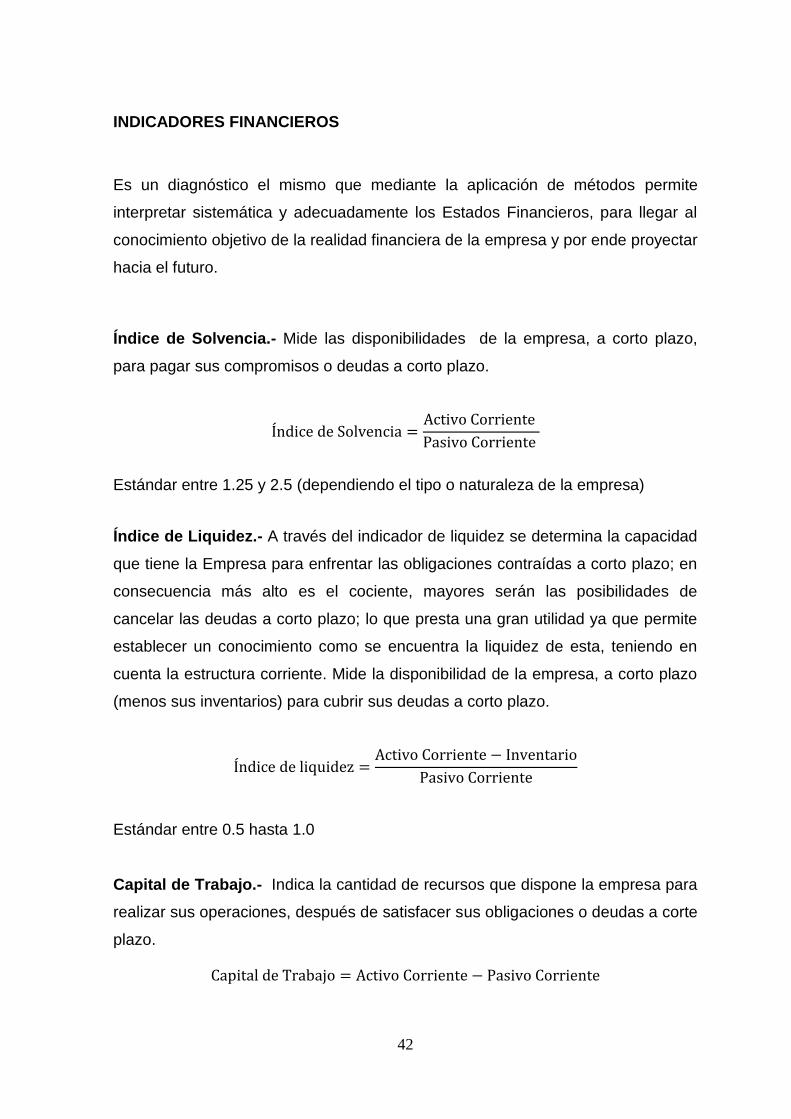

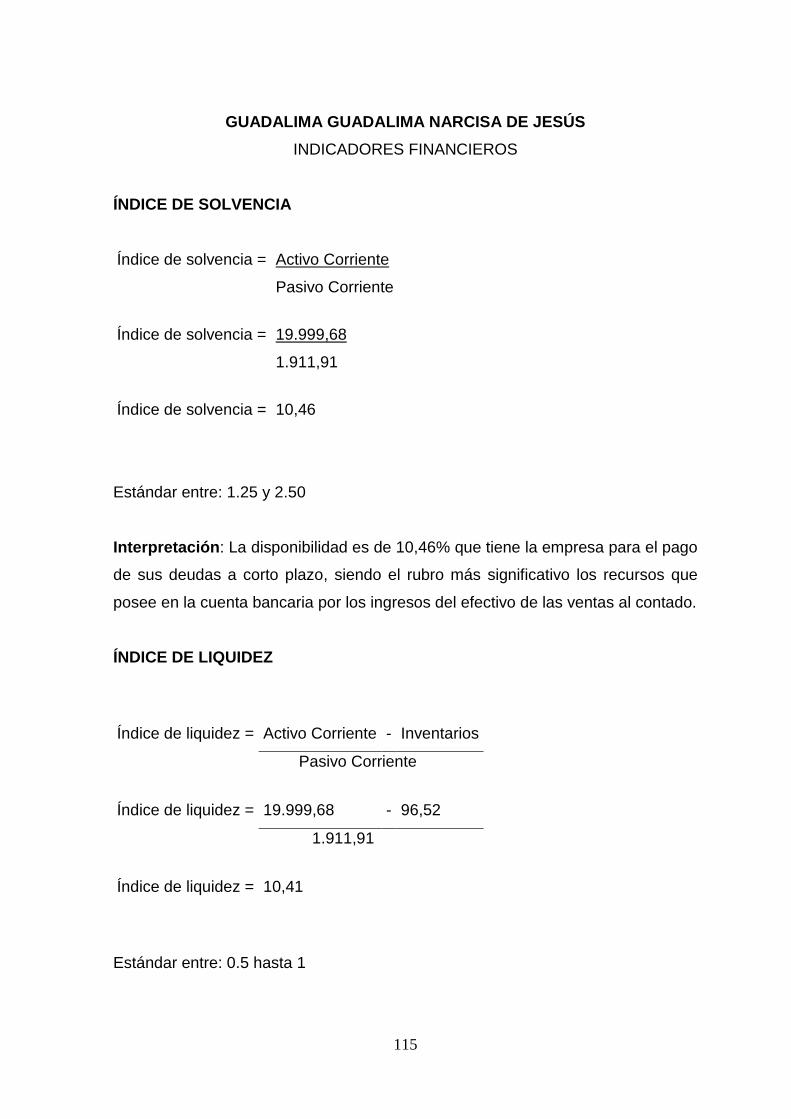

INDICADORES FINANCIEROS

Es un diagnóstico el mismo que mediante la aplicación de métodos permite

interpretar sistemática y adecuadamente los Estados Financieros, para llegar al

conocimiento objetivo de la realidad financiera de la empresa y por ende proyectar

hacia el futuro.

Índice de Solvencia.- Mide las disponibilidades de la empresa, a corto plazo,

para pagar sus compromisos o deudas a corto plazo.

Índice de Solvencia =Activo Corriente

Pasivo Corriente

Estándar entre 1.25 y 2.5 (dependiendo el tipo o naturaleza de la empresa)

Índice de Liquidez.- A través del indicador de liquidez se determina la capacidad

que tiene la Empresa para enfrentar las obligaciones contraídas a corto plazo; en

consecuencia más alto es el cociente, mayores serán las posibilidades de

cancelar las deudas a corto plazo; lo que presta una gran utilidad ya que permite

establecer un conocimiento como se encuentra la liquidez de esta, teniendo en

cuenta la estructura corriente. Mide la disponibilidad de la empresa, a corto plazo

(menos sus inventarios) para cubrir sus deudas a corto plazo.

Índice de liquidez =Activo Corriente − Inventario

Pasivo Corriente

Estándar entre 0.5 hasta 1.0

Capital de Trabajo.- Indica la cantidad de recursos que dispone la empresa para

realizar sus operaciones, después de satisfacer sus obligaciones o deudas a corte

plazo.

Capital de Trabajo = Activo Corriente − Pasivo Corriente

43

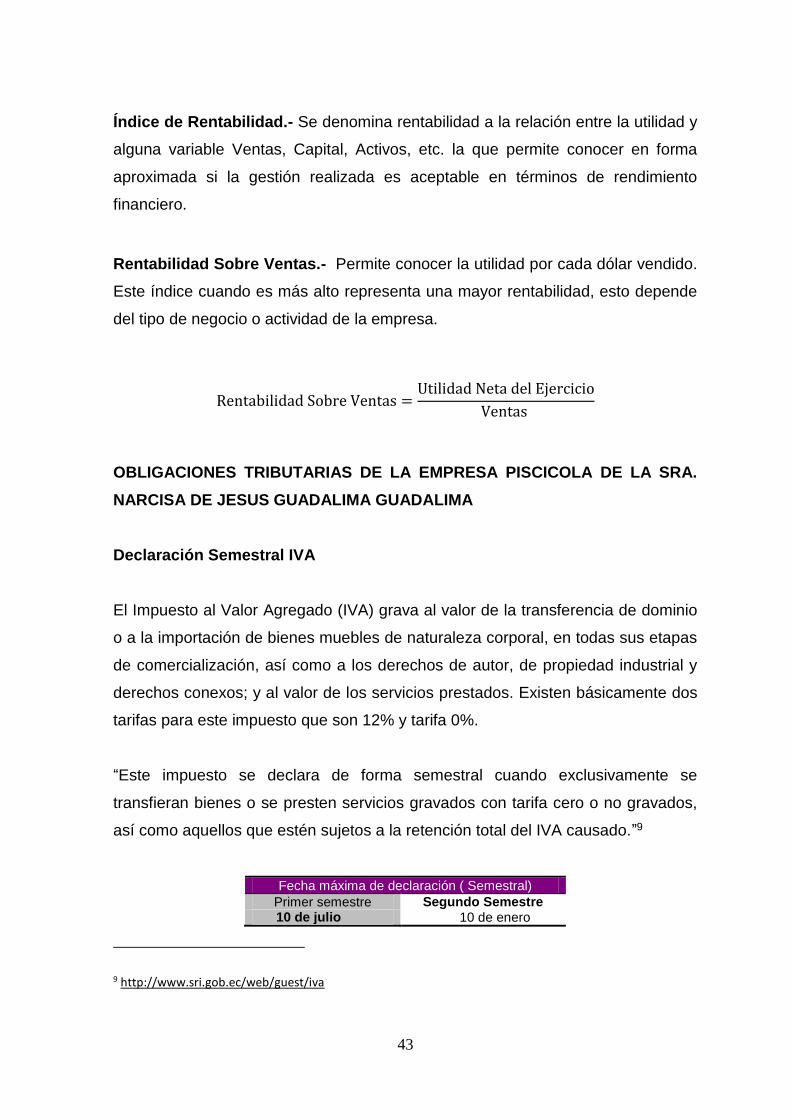

Índice de Rentabilidad.- Se denomina rentabilidad a la relación entre la utilidad y

alguna variable Ventas, Capital, Activos, etc. la que permite conocer en forma

aproximada si la gestión realizada es aceptable en términos de rendimiento

financiero.

Rentabilidad Sobre Ventas.- Permite conocer la utilidad por cada dólar vendido.

Este índice cuando es más alto representa una mayor rentabilidad, esto depende

del tipo de negocio o actividad de la empresa.

Rentabilidad Sobre Ventas =Utilidad Neta del Ejercicio

Ventas

OBLIGACIONES TRIBUTARIAS DE LA EMPRESA PISCICOLA DE LA SRA.

NARCISA DE JESUS GUADALIMA GUADALIMA

Declaración Semestral IVA

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio

o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas

de comercialización, así como a los derechos de autor, de propiedad industrial y

derechos conexos; y al valor de los servicios prestados. Existen básicamente dos

tarifas para este impuesto que son 12% y tarifa 0%.

“Este impuesto se declara de forma semestral cuando exclusivamente se

transfieran bienes o se presten servicios gravados con tarifa cero o no gravados,

así como aquellos que estén sujetos a la retención total del IVA causado.”9

Fecha máxima de declaración ( Semestral)

Primer semestre Segundo Semestre 10 de julio 10 de enero

9 http://www.sri.gob.ec/web/guest/iva

44

e. Materiales y Métodos

MATERIALES

Papel bond

Esferográficos

Lápices

Computadora

Impresora

Carpetas

Calculadora

MÉTODOS

Científico

Constituyó la guía del presente trabajo investigativo, que permitió extraer diversos

conceptos, definiciones, teorías y hechos que conducen al establecimiento de la

verdad y el logro de los objetivos.

Inductivo

Permitió generalizar juicios y conceptos sobre la base de lo conocido a nivel de lo

particular, se pudo comprender y aplicar el contenido científico y técnico del

recurso humano, y con la aplicación de este método fue posible el análisis y

conocimiento de los hechos relacionados con los costos de producción y poder

establecer la información financiera.

Deductivo

Sirvió para tener conocimiento de los aspectos generales del costo de producción

de la trucha, su filosofía, principios, metodologías y procedimientos de carácter

general, una vez estudiados fueron seleccionados para poder plantear un

45

problema global, para así llegar a determinar características particulares sobre la

causa del problema.

Analítico

Fue aplicado en el proceso investigativo en muchas etapas en donde fuese

necesario el análisis y reflexión de actividades que ejecuta la empresa y, de

manera especial para determinar la interpretación de los resultados obtenidos

como producto de la práctica contable, además permitió el estudio de los factores

que favorecen a la realización del costo de producción de la trucha, el cual

contribuirá para que la empresa eleve su nivel de rentabilidad.

TÉCNICAS

Observación

Para la aplicación del proceso contable fue necesario tener una visión clara de la

situación actual de la empresa piscícola y así poder llevar un debido control de

los elementos del costo.

Bibliográfica

Esta técnica se plasma en la revisión de la literatura referente al objeto de estudio;

se lo obtuvo de folletos, archivos, libros, páginas web, etc.

Entrevista

Ayudó a obtener información precisa y concreta sobre la situación actual de la

empresa, la misma que la obtuvimos directamente tanto de la propietaria como de

los trabajadores, y con la aplicación de esta técnica se obtuvo información

concreta y segura de lo que se quiere conocer para realizar la investigación.

46

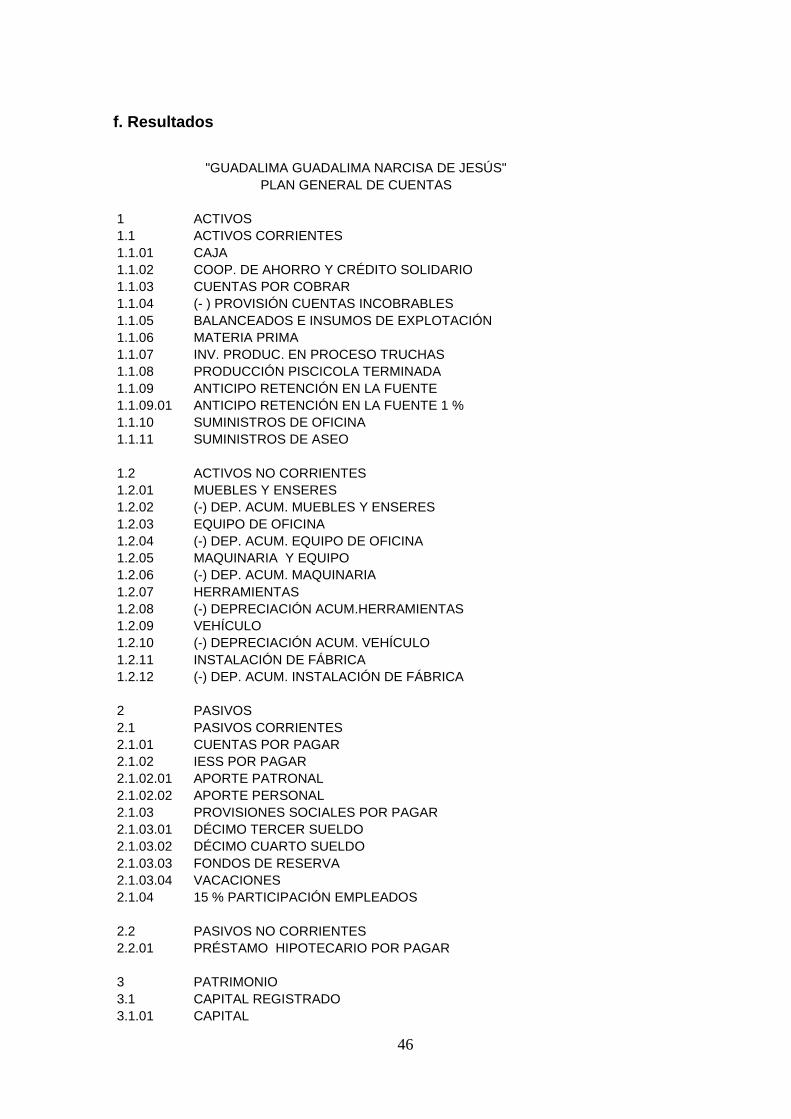

f. Resultados

"GUADALIMA GUADALIMA NARCISA DE JESÚS"

PLAN GENERAL DE CUENTAS

1 ACTIVOS 1.1 ACTIVOS CORRIENTES 1.1.01 CAJA 1.1.02 COOP. DE AHORRO Y CRÉDITO SOLIDARIO 1.1.03 CUENTAS POR COBRAR 1.1.04 (- ) PROVISIÓN CUENTAS INCOBRABLES 1.1.05 BALANCEADOS E INSUMOS DE EXPLOTACIÓN 1.1.06 MATERIA PRIMA 1.1.07 INV. PRODUC. EN PROCESO TRUCHAS 1.1.08 PRODUCCIÓN PISCICOLA TERMINADA 1.1.09 ANTICIPO RETENCIÓN EN LA FUENTE 1.1.09.01 ANTICIPO RETENCIÓN EN LA FUENTE 1 % 1.1.10 SUMINISTROS DE OFICINA 1.1.11 SUMINISTROS DE ASEO

1.2 ACTIVOS NO CORRIENTES 1.2.01 MUEBLES Y ENSERES 1.2.02 (-) DEP. ACUM. MUEBLES Y ENSERES 1.2.03 EQUIPO DE OFICINA 1.2.04 (-) DEP. ACUM. EQUIPO DE OFICINA 1.2.05 MAQUINARIA Y EQUIPO 1.2.06 (-) DEP. ACUM. MAQUINARIA 1.2.07 HERRAMIENTAS 1.2.08 (-) DEPRECIACIÓN ACUM.HERRAMIENTAS 1.2.09 VEHÍCULO 1.2.10 (-) DEPRECIACIÓN ACUM. VEHÍCULO 1.2.11 INSTALACIÓN DE FÁBRICA 1.2.12 (-) DEP. ACUM. INSTALACIÓN DE FÁBRICA

2 PASIVOS 2.1 PASIVOS CORRIENTES 2.1.01 CUENTAS POR PAGAR 2.1.02 IESS POR PAGAR 2.1.02.01 APORTE PATRONAL 2.1.02.02 APORTE PERSONAL 2.1.03 PROVISIONES SOCIALES POR PAGAR 2.1.03.01 DÉCIMO TERCER SUELDO 2.1.03.02 DÉCIMO CUARTO SUELDO 2.1.03.03 FONDOS DE RESERVA 2.1.03.04 VACACIONES 2.1.04 15 % PARTICIPACIÓN EMPLEADOS

2.2 PASIVOS NO CORRIENTES 2.2.01 PRÉSTAMO HIPOTECARIO POR PAGAR

3 PATRIMONIO 3.1 CAPITAL REGISTRADO 3.1.01 CAPITAL

47

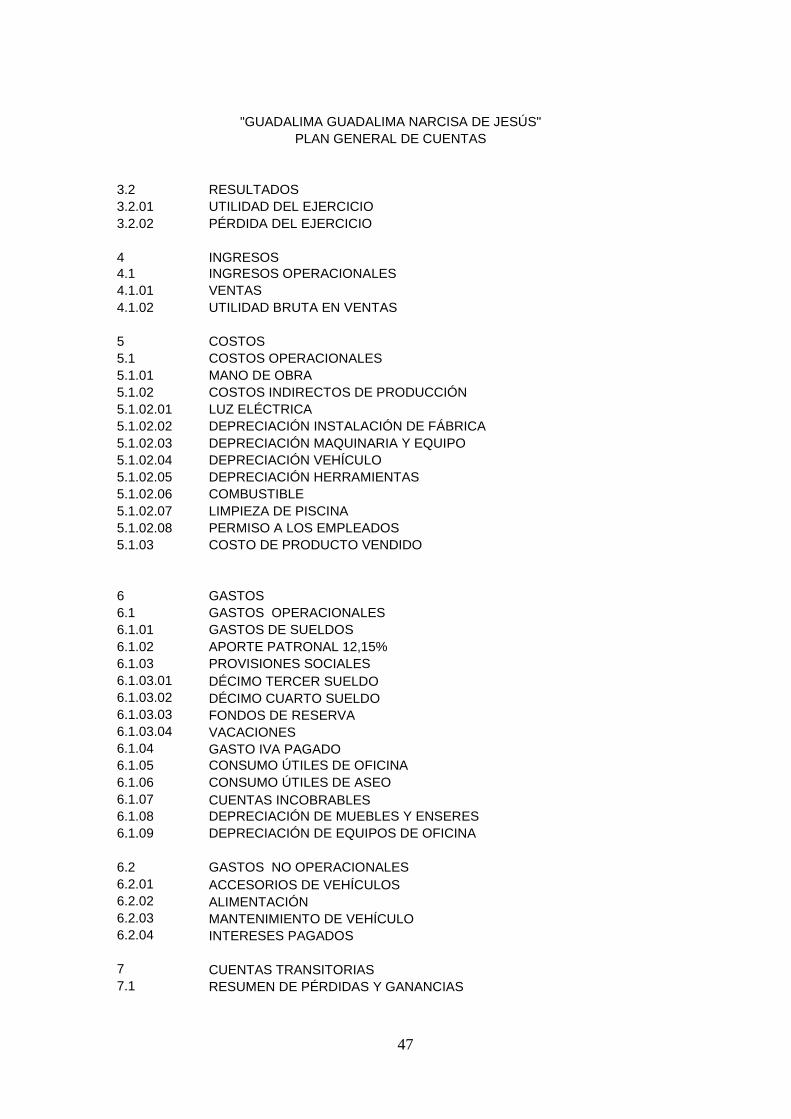

"GUADALIMA GUADALIMA NARCISA DE JESÚS"

PLAN GENERAL DE CUENTAS

3.2 RESULTADOS 3.2.01 UTILIDAD DEL EJERCICIO 3.2.02 PÉRDIDA DEL EJERCICIO

4 INGRESOS

4.1 INGRESOS OPERACIONALES

4.1.01 VENTAS

4.1.02 UTILIDAD BRUTA EN VENTAS

5 COSTOS

5.1 COSTOS OPERACIONALES

5.1.01 MANO DE OBRA

5.1.02 COSTOS INDIRECTOS DE PRODUCCIÓN

5.1.02.01 LUZ ELÉCTRICA

5.1.02.02 DEPRECIACIÓN INSTALACIÓN DE FÁBRICA

5.1.02.03 DEPRECIACIÓN MAQUINARIA Y EQUIPO

5.1.02.04 DEPRECIACIÓN VEHÍCULO

5.1.02.05 DEPRECIACIÓN HERRAMIENTAS

5.1.02.06 COMBUSTIBLE

5.1.02.07 LIMPIEZA DE PISCINA

5.1.02.08 PERMISO A LOS EMPLEADOS

5.1.03 COSTO DE PRODUCTO VENDIDO

6 GASTOS

6.1 GASTOS OPERACIONALES

6.1.01 GASTOS DE SUELDOS

6.1.02 APORTE PATRONAL 12,15%

6.1.03 PROVISIONES SOCIALES

6.1.03.01 DÉCIMO TERCER SUELDO

6.1.03.02 DÉCIMO CUARTO SUELDO

6.1.03.03 FONDOS DE RESERVA

6.1.03.04 VACACIONES

6.1.04 GASTO IVA PAGADO 6.1.05 CONSUMO ÚTILES DE OFICINA

6.1.06 CONSUMO ÚTILES DE ASEO

6.1.07 CUENTAS INCOBRABLES 6.1.08 DEPRECIACIÓN DE MUEBLES Y ENSERES

6.1.09 DEPRECIACIÓN DE EQUIPOS DE OFICINA

6.2 GASTOS NO OPERACIONALES

6.2.01 ACCESORIOS DE VEHÍCULOS 6.2.02 ALIMENTACIÓN 6.2.03 MANTENIMIENTO DE VEHÍCULO 6.2.04 INTERESES PAGADOS

7 CUENTAS TRANSITORIAS

7.1 RESUMEN DE PÉRDIDAS Y GANANCIAS

48

EMPRESA PISCÍCOLA DE LA SEÑORA NARCISA DE JESÚS GUADALIMA

MANUAL DE CUENTAS

1 ACTIVOS. Es el conjunto de bienes materiales, valores y derechos de

propiedad de la empresa que tenga valor monetario y estén destinados al logro de

sus objetivos.

1.1 ACTIVOS CORRIENTES. Integra el efectivo, cuentas corrientes, otros

recursos y derechos que se espera convertirlos en efectivo, consumirlos o

venderlos en un período que no exceda un año.

1.1.01 CAJA. Controla el movimiento del dinero recaudado y entregado

Debe. Por entradas de dinero en efectivo y cheques recibidos por cualquier

concepto (ventas al contado, cobro de deudas, etc.) y por sobrantes de caja

cuando se realiza arqueos.

Haber. Por depósitos realizados en las cuentas bancarias, por pagos en efectivo,

y por faltantes en caja al realizar arqueos.

Saldo. Deudor

1.1.02 COOP. DE AHORROS Y CRÉDITO SOLIDARIO. Registra el dinero que

dispone la empresa depositado en cuentas corrientes y de ahorros en las

diferentes instituciones financieras.

Debe. Por depósitos, notas de crédito y por cheques anulados con posterioridad a

su contabilización.

Haber. Por depósitos, notas de crédito y por cheques anulados con posterioridad

a su contabilización.

Saldo. Deudor

1.1.03 CUENTAS POR COBRAR. Figuran los créditos concedidos por la empresa

sin la suscripción de ningún documento, por concepto de la venta de servicios y

mercadería.

Debe. Por el valor de los créditos concedidos, sin respaldo de documento.

49

Haber. Por valores cancelados por los deudores.

Saldo. Deudor

1.1.04 (-) PROVISIÓN CUENTAS INCOBRABLES. Registran valores que se

provisionan para cubrir el riesgo de cuentas de dudosa recuperación.

Debe. Por los valores que se ha decidido dar de baja y por ajustes cuando hay

error en el registro contable.

Haber. Por los valores estimados como incobrables de las cuentas por cobrar y

por ajustes para incrementar el saldo estimado como incobrable.

Saldo. Acreedor.

1.1.05 BALANCEADO E INSUMOS DE EXPLOTACIÓN. En esta cuenta se

controla el movimiento de los insumos destinada para la producción.

Debe. Por el valor del inventario Inicial de balanceados e insumos de

explotación, Por las compras o adquisiciones de materia prima al contado, a

crédito simple o a crédito documentado, Por las devoluciones de materia prima

requerida y no utilizada en el proceso de producción.

Haber. Por las devoluciones de materia prima directa adquirida al proveedor, Por

el envío de materia prima directa a las piscinas o a productos en procesos..

Saldo. Deudor

1.1.06 MATERIA PRIMA. En esta cuenta se controla el movimiento de la materia

(alevines) prima destinada para la producción.

Debe. Por el valor del inventario Inicial de balanceados e insumos de

explotación, Por las compras o adquisiciones de materia prima al contado, a

crédito simple o a crédito documentado, Por las devoluciones de materia prima

requerida y no utilizada en el proceso de producción.

Haber. Por las devoluciones de materia prima directa adquirida al proveedor, Por

el envío de materia prima directa a las piscinas o a productos en procesos..

Saldo. Deudor

50

1.1.07 INVENTARIO PRODUCTOS EN PROCESO TRUCHAS. Esta cuenta

controla el valor del inventario inicial de productos en proceso y la acumulación de

los tres elementos del costo que intervienen en la producción de producto.

Debe. Por valor del inventario inicial de productos en proceso, por el valor de la

materia prima directa, de la mano de obra directa y los costos indirectos de

fabricación que intervienen para la producción de truchas.

Haber. Por la transferencia a productos terminados, por la devolución de la

metería prima directa y de los materiales indirectos no utilizados.

Saldo. Deudor

1.1.08 PRODUCCIÓN PISCÍCOLA TERMINADA. Esta cuenta registra el

movimiento de los productos terminados al costo.

Debe.- Por el inventario inicial, por la transferencia de la cuenta Inventario de

Productos en Proceso a Inventario de Productos Terminados.

Haber.- Por la venta o expendio de productos terminados trucha al contado, a

crédito simple o crédito documentado (al Costo).

1.1.09 ANTICIPO RETENCIÓN EN LA FUENTE. Valores que son retenidos (1%)

en la venta de bienes y/o servicios que están sujetos a retención en la fuente del

Impuesto a la Renta.

Debe. Por la venta de bienes y servicios gravados con IVA en empresas que

actúan como agentes de retención.

Haber. Al momento de realizar las declaraciones anuales del impuesto a la renta.

Saldo. Deudor

1.1.10 SUMINISTROS DE OFICINA. Registra los suministros de oficina de la

empresa y que pasan a formar parte del inventario.

Debe. Por la compra de suministros de oficina que pasan a formar parte del

inventario.

Haber. Por el consumo y por devoluciones efectuadas.

Saldo. Deudor

51

1.1.11 SUMINISTROS DE ASEO. Esla compra de suministros para aseo de la

empresa y que pasan a formar parte del inventario.

Debe. Por la compra de suministros de aseo que pasan a formar parte del

inventario.

Haber. Por el consumo y por devoluciones efectuadas.

Saldo. Deudor

1.2 ACTIVOS NO CORRIENTES. Agrupa los bienes de propiedad de la empresa,

que están destinados para su uso y que tienen una vida útil mayor a un año.

1.2.01 MUEBLES Y ENSERES. Representa los diferentes muebles de propiedad

de la empresa y utilizados para el desarrollo de sus operaciones.

Debe. Por la adquisición, por el valor de mejoras que representen un mayor valor

de los muebles de oficinas.

Haber. Por ventas, cuando se dan de baja, por pérdida, robo, caso fortuito o

fuerza mayor y por donaciones entregadas.

Saldo. Deudor

1.2.02 (-) DEPRECIACIÓN ACUMULADA MUEBLES Y ENSERES. Registra el

valor de disminución de los muebles de oficina por el efecto del uso u

obsolescencia.

Debe. Por el valor de la depreciación acumulada al momento de la venta, baja,

donación o pérdida y por ajustes realizados.

Haber. Por el valor de la depreciación acumulada, calculada por los métodos

conocidos.

Saldo. Acreedor

1.2.03 EQUIPO DE OFICINA. Son aquellos equipos eléctricos y mecánicos

(calculadoras, máquinas registradoras, etc.) de propiedad de la empresa y

utilizada para el desarrollo de sus operaciones.

52

Debe. Por la adquisición, por el valor de mejoras que representen un mayor valor

de los equipos de oficina.

Haber. Por venta, cuando se dan de baja por perdida, robo, caso fortuito o fuerza

mayor, por donaciones entregadas.

Saldo. Deudor

1.2.04 (-) DEPRECIACIÓN ACUMULADA EQUIPO DE OFICINA. Registra el

valor de disminución de los equipos de oficina por efecto de uso u obsolescencia.

Debe. Por el valor de la depreciación acumulada al momento de la venta, baja,

donación o pérdida y por ajustes realizados.

Haber. Por el valor de la depreciación acumulada y calculada por cualquiera de

los métodos conocidos.

Saldo. Acreedor

1.2.05 MAQUINARIA Y EQUIPO. Es aquella maquinaria necesaria para la

producción de trucha y es de propiedad de la empresa.

Debe. Por la adquisición, por el valor de mejoras que representen un mayor valor

de la maquinaria.

Haber. Por venta, cuando se dan de baja por perdida, robo, caso fortuito o fuerza

mayor, por donaciones entregadas.

Saldo. Deudor

1.2.06 (-) DEPRECIACIÓN ACUMULADA MAQUINARIA. Registra el valor de

disminución de las máquinas y equipos de producción por efecto de uso u

obsolescencia.

Debe. Por el valor de la depreciación acumulada al momento de la venta, baja,

donación o pérdida y por ajustes realizados.

Haber. Por el valor de la depreciación acumulada y calculada por cualquiera de

los métodos conocidos.

53

1.2.07 HERRAMIENTA. Son las herramientas necesarias para la producción de

trucha y es de propiedad de la empresa.

Debe. Por la adquisición, por el valor de mejoras que representen un mayor valor

de las herramientas.

Haber. Por venta, cuando se dan de baja por perdida, robo, caso fortuito o fuerza

mayor, por donaciones entregadas.

Saldo. Deudor

1.2.08 (-) DEPRECIACIÓN ACUMULADA HERRAMINETAS. Registra el valor de

disminución de las herramientas de producción por efecto de uso u

obsolescencia.

Debe. Por el valor de la depreciación acumulada al momento de la venta, baja,

donación o pérdida y por ajustes realizados.

Haber. Por el valor de la depreciación acumulada y calculada por cualquiera de

los métodos conocidos.

1.2.09 VEHÍCULO. Es el vehículo de propiedad de la empresa y utilizado para el

desarrollo de sus operaciones.

Debe. Por la adquisición y por el valor de mejoras que representen un mayor valor

del vehículo.

Haber: Por venta y cuando se dan de baja por pérdida, robo, caso fortuito o

fuerza mayor.

Saldo. Deudor

1.2.10 (-) DEPRECIACIÓN ACUMULADA VEHÍCULO. Registra el valor de

disminución de los vehículos por efecto de uso u obsolescencia.

Debe. Por el valor de la depreciación acumulada al momento de la venta, baja,

donación o pérdida y por ajustes realizados.

Haber. Por el valor de la depreciación acumulada, calculada por cualquiera de los

métodos conocidos.

Saldo. Acreedor

54

1.2.11 INSTALACIÓN DE FÁBRICA. Registro el valor de las piscinas donde se

producen las truchas y la casa para el desarrollo de sus operaciones.

Debe. Por la adquisición y por el valor de mejoras que representen un mayor valor

de las instalaciones de las piscinas.

Haber. Por venta y cuando se dan de baja por daños, deterioro, caso fortuito o

fuerza mayor.

Saldo. Deudor

1.2.12 DEPRECIACIÓN ACUMULADA INSTALACIÓN DE FÁBRICA. Registra el

valor de disminución de las instalaciones de fábrica por efecto de uso u

obsolescencia.

Debe. Por el valor de la depreciación acumulada al momento de la venta, baja y

por ajustes realizados