Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA. CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS

CPA

TEMA:

AUDITORÍA DE GESTIÓN AL CENTRO DE SALUD LORETO-PROVINCIA DE

ORELLANA PARA EL PERÍODO DEL 2015, A FIN DE GARANTIZAR LA

EFICIENCIA ADMINISTRATIVA.

AUTORA: SATIÁN GUILCAPI SILVIA EUGENIA

ASESORA: DRA. URRUTIA GUEVARA JEANNETTE AMPARITO MSc.

AMBATO –ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señora Silvia Eugenia Satián Guilcapi, estudiante de la Carrera de

Contabilidad Superior y Auditoria CPA, Facultad de Sistemas Mercantiles, con el tema

“AUDITORÍA DE GESTIÓN AL CENTRO DE SALUD LORETO-PROVINCIA DE

ORELLANA PARA EL PERÍODO DEL 2015, A FIN DE GARANTIZAR LA

EFICIENCIA ADMINISTRATIVA”, ha sido prolijamente revisado, y cumple con todos

los requisitos establecidos en la normativa pertinente de la Universidad Regional

Autónoma de los Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, Noviembre de 2016

Dra. Jeannette Amparito Urrutia Guevara

ASESORA

DECLARACIÓN DE AUTENTICIDAD

Yo, Silvia Eugenia Satián Guilcapi, estudiante de la Carrera de Contabilidad Superior y

Auditoria CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERO(A) EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS

CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por

lo que son de mi exclusiva responsabilidad.

Ambato, Noviembre de 2016

Sra. Silvia Eugenia Satián Guilcapi

CI. 1002495693

AUTORA

DERECHOS DE AUTOR

Yo, Silvia Eugenia Satián Guilcapi, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de

Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES,

está constituido por: la propiedad intelectual sobre las Investigaciones, trabajos científicos

o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella;

Ambato, Noviembre de 2016

Sra. Silvia Eugenia Satián Guilcapi

CI. 1002495693

AUTORA

DEDICATORIA

A:

Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso que doy, por

fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas

personas que han sido mi soporte y compañía durante todo el periodo de estudio.

Mis padres, hermanas y esposo, por su apoyo incondicional en todo momento, por sus

consejos y amor.

Mi pequeña hija Ammy Sofía que es mi fuente principal de inspiración, mi motivación

para seguir cada día alcanzando objetivos y cumpliendo metas quien con su amor y cariño

llena mi vida, y quien deseo vea en mi un ejemplo a seguir.

Todos mis amigos Walter, Diego, Rubén, Rodrigo, Lorena, por compartir los buenos y

malos momentos, por su colaboración y apoyo.

AGRADECIMIENTO

Doy gracias a Dios y a la Virgen por cuidarme y guiarme en mi camino, por ayudarme a

superar obstáculos y dificultades presentadas en el transcurso de mi vida, por darme la

fuerza y voluntad para seguir siempre adelante.

A la Universidad Regional Autónoma de los Andes, por permitir convertirme en una

profesional y a todos y cada uno de mis maestros, quienes fueron parte fundamental de este

proceso integral de formación.

A mi hermosa familia por su aporte, amor, comprensión, paciencia y sobre todo por creer

en mí.

Gracias a todas y cada una de las personas que me apoyaron y creyeron en la realización

de este trabajo investigativo.

RESUMEN EJECUTIVO

El presente trabajo de investigación está direccionado a la ejecución de una AUDITORÍA

DE GESTIÓN AL CENTRO DE SALUD LORETO-PROVINCIA DE ORELLANA

PARA EL PERÍODO DEL 2015.

Al momento de la ejecución de este proyecto, en el centro no se había ejecutado ninguna

auditoría por lo que ese hecho justifica la necesidad de realizarla, el tema adquiere

relevancia ya que una vez finalizado se emitirán recomendaciones para perfeccionar los

procedimientos actualmente en uso, las que van en beneficio tanto de los usuarios externos

como internos.

En relación a la metodología utilizada, se utilizó el método científico, con una modalidad

cuali-cuantitativa de tipo inductivo deductivo, analítico sintético, descriptivo-sistemático;

para alcanzar el objetivo final del trabajo se recurrió a la investigación bibliográfica, y la

investigación de campo (entrevistas y encuestas).

Una vez concluido el trabajo, se alcanzaron importantes resultados, los más relevantes

expresan relación con el descubrimiento de problemas administrativos, siendo uno de los

más importantes que la máxima autoridad no ha establecido por escrito el código de ética

aplicable a todo el personal, tampoco se ha realizado el mapa de riesgos considerando

factores internos y externos, entre otros hallazgos.

ABSTRACT

This research is directed to the execution of a MANAGEMENT AUDIT TO THE

HEALTH CENTER OF LORETO-ORELLANA PROVINCE FOR THE PERIOD 2015.

Upon execution of this project, no audit had been carried out in the center, being the fact

that justifies the need for it. This issue becomes relevant because once completed,

recommendations will be issued to improve the procedures that are currently in use, which

will benefit both external and internal users.

Regarding the methodology employed, the scientific method was used, with a qualitative

and quantitative method of deductive inductive, synthetic analytical, systematic descriptive

type; to reach the final objective of the work, bibliographical research and field research

(interviews and surveys) were used.

Once the work was completed, significant results were achieved, the most important of

them is related to the discovery of administrative problems, being one of the most

important that the highest authority has not established the ethics code applicable to all the

staff in a written form, the risk map has also not been done considering internal and

external factors, among other findings.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN EJECUTIVO

ABSTRACT

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICOS

INTRODUCCIÓN 1

Antecedentes investigativos 1

Situación problémica 2

Problema científico 2

Identificación de la línea de investigación 2

Delimitación del problema 3

Justificación de la necesidad, actualidad e importancia del tema 3

Objetivos 3

Objetivo general 3

Objetivos específicos 3

Idea a defender 4

Variables de la investigación 4

CAPÍTULO I 5

MARCO TEÓRICO 5

1.1 Origen y evolución de la auditoría de gestión y el control interno 5

1.1.1 Concepto 7

1.1.2 Clases de auditoría 7

1.1.3 Auditoría de gestión 8

1.1.4 Alcance 8

1.1.5 Beneficios de la auditoría de gestión 9

1.1.6 Objetivos de la auditoría de gestión 9

1.1.7 Conceptos de las 5es 10

1.1.8 Normas que rigen la actividad de auditoría 10

1.1.9 Técnicas de recolección de información 11

1.2 Control interno 12

1.2.1 Definición 12

1.2.2 Objetivos del control interno 13

1.2.3 Componentes del control interno 13

1.2.4 Clases de control interno 14

1.3 Indicadores de gestión 16

1.3.1 Definición 16

1.3.2 Clasificación 16

1.3.3 Funciones de los indicadores de gestión 17

1.4 Calidad 17

1.4.1 Definición 17

1.4.2 Calidad total 18

1.4.3 Administración por calidad 18

1.4.4 Principios de la gestión de la calidad 18

1.5 Servicios 18

1.5.1 La calidad en los servicios 19

1.5.2 Propiedades de los servicios 19

1.5.3 Impacto del servicio: 19

1.5.4 Principios del servicio 19

1.6 Valoración crítica de las distintas posiciones teóricas 21

1.7 Conclusiones parciales del capítulo 22

CAPITULO II 23

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 23

2.1 Modalidad de investigación 23

2.2 Tipo de investigación sustento 23

2.3 Métodos de investigación: 24

2.4 Técnicas de investigación: 24

2.5 Instrumentos de investigación: 24

2.6 Población y muestra 25

2.6.1Población 25

2.6.2Muestra 25

2.7 Resultados de la investigación 26

2.7.1 Entrevista realizada al Director del Centro de Salud Loreto-Provincia de

Orellana 26

2.7.2 Tabulación de los resultados de la encuesta realizada a los diferentes

funcionarios del Centro de Salud Loreto- Provincia de Orellana 28

2.8 Conclusiones parciales del capítulo 39

2.9 Propuesta del investigador 40

CAPÍTULO III 41

MARCO PROPOSITIVO 41

3.1Fase planificación estratégica 49

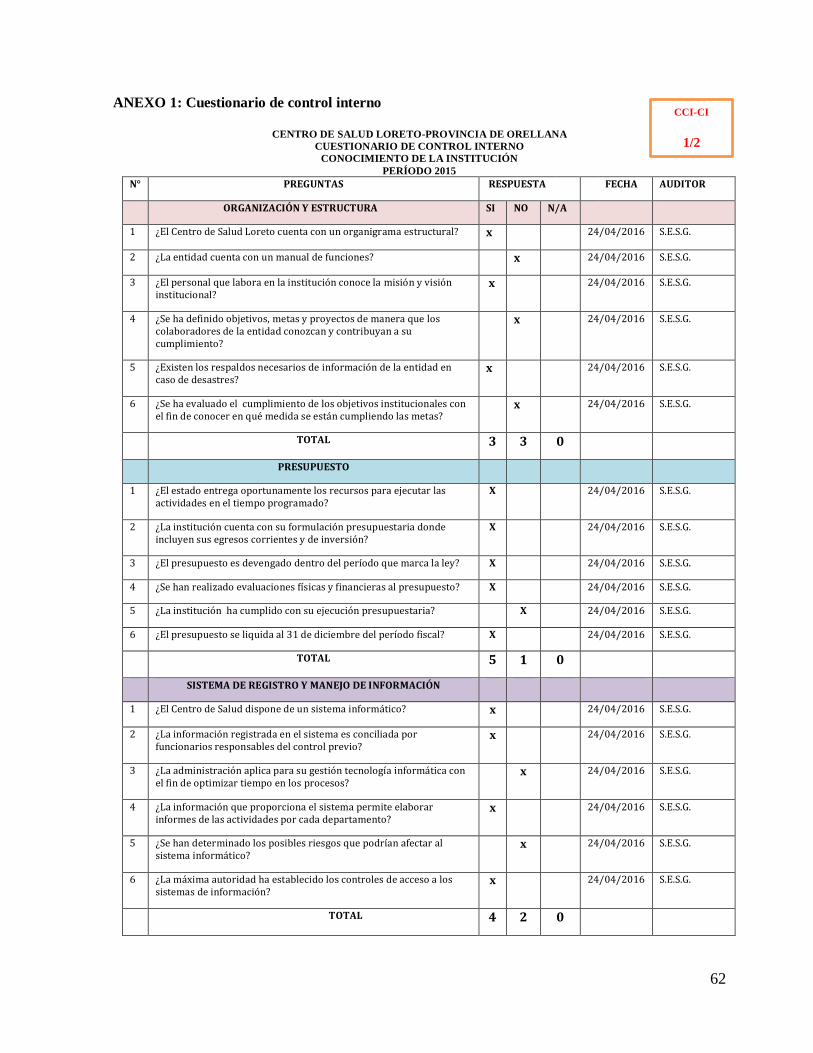

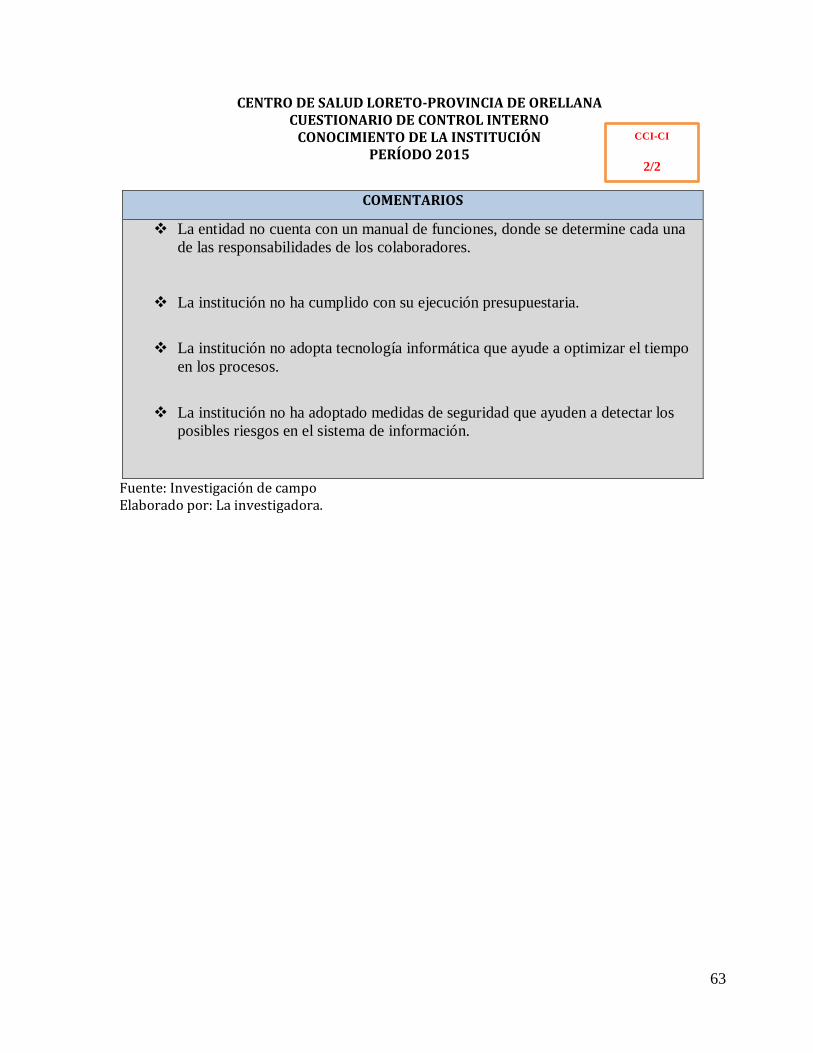

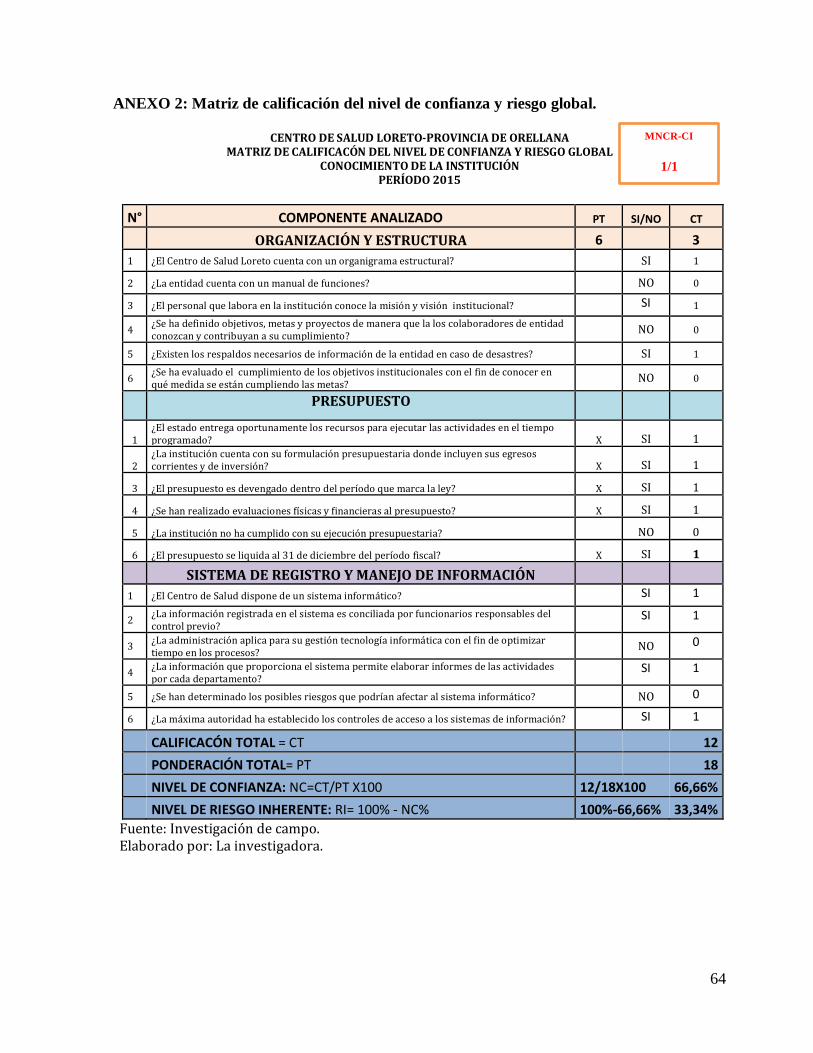

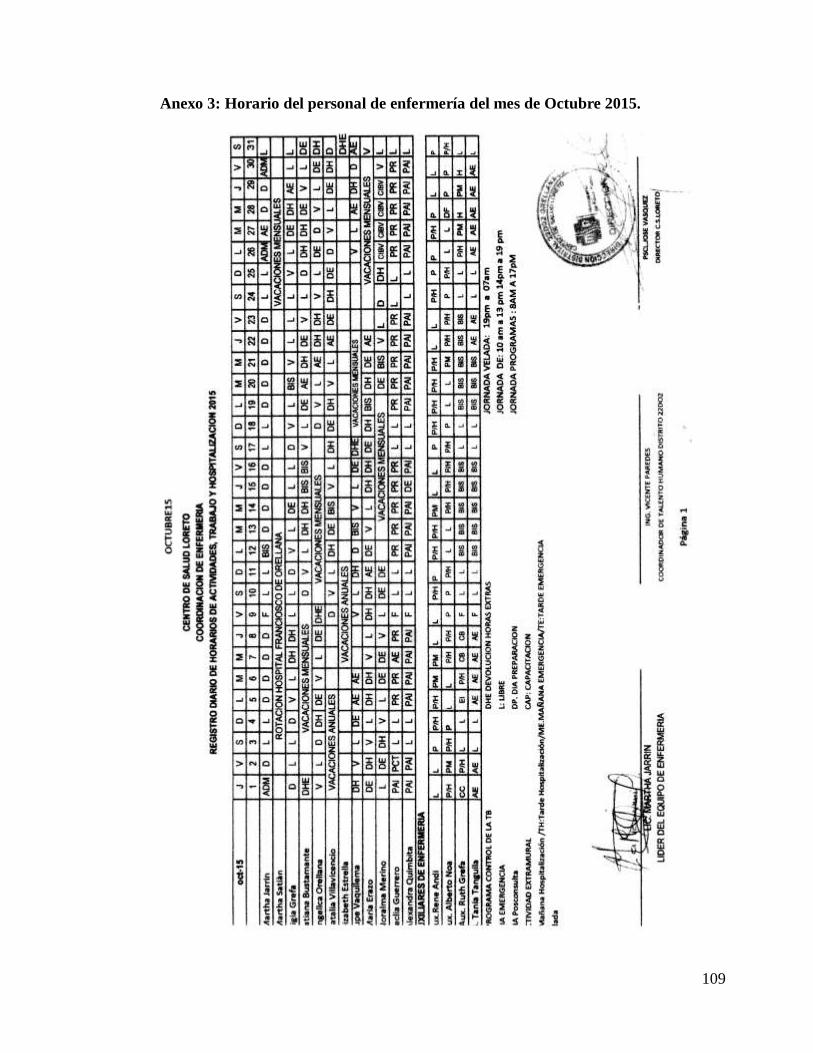

3.1.1 MEMORANDÚM DE PLANIFICACIÓN ESTRATÉGICA 2015 49

3.1.2 Evaluación del control interno 56

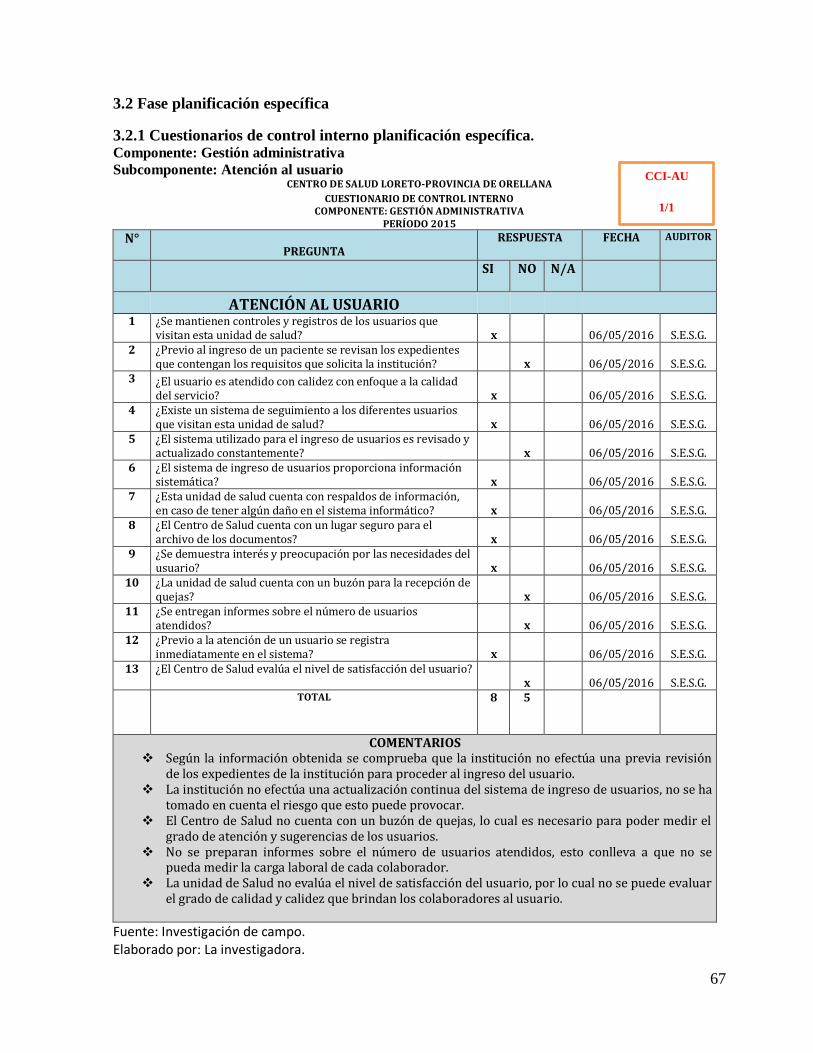

3.2 Fase planificación específica 67

3.2.1 Cuestionarios de control interno planificación específica. 67

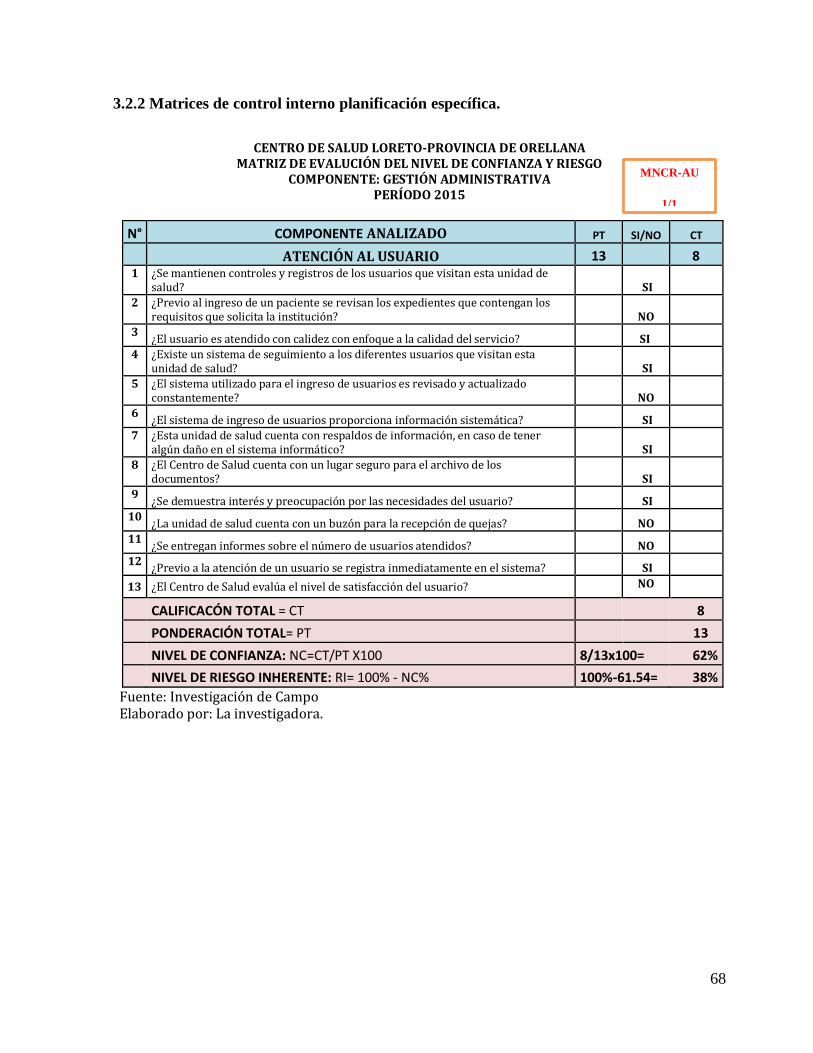

3.2.2 Matrices de control interno planificación específica. 68

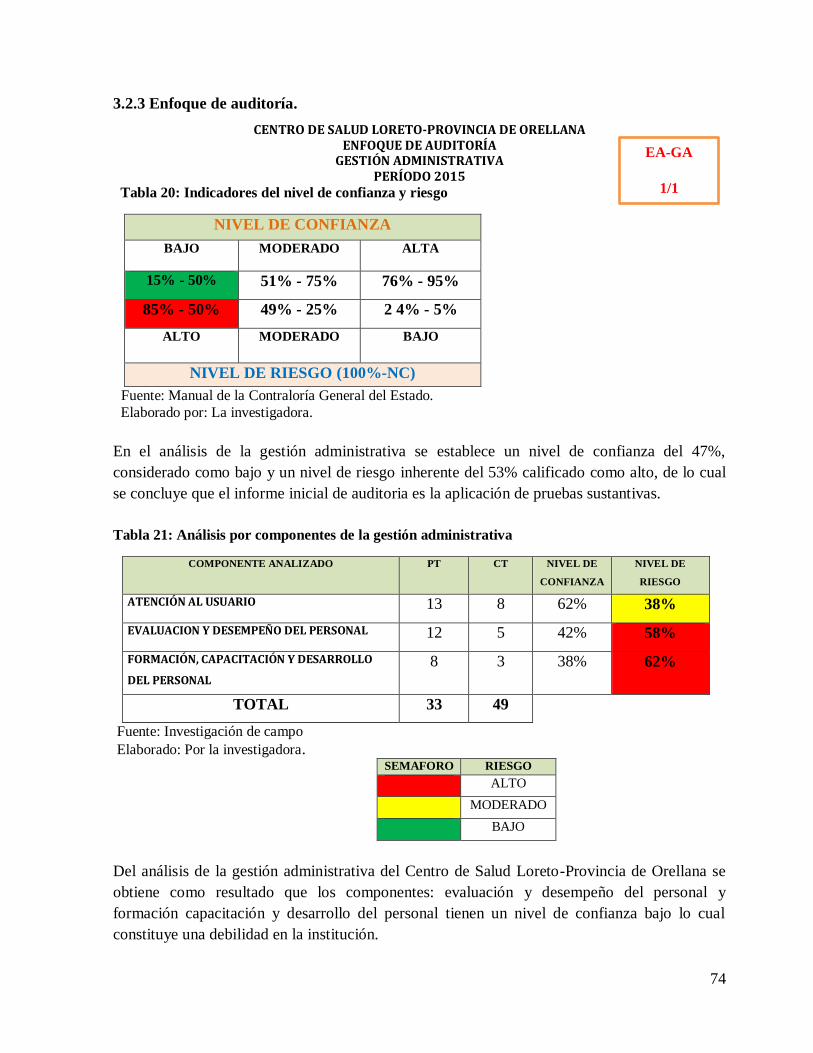

3.2.3 Enfoque de auditoría. 74

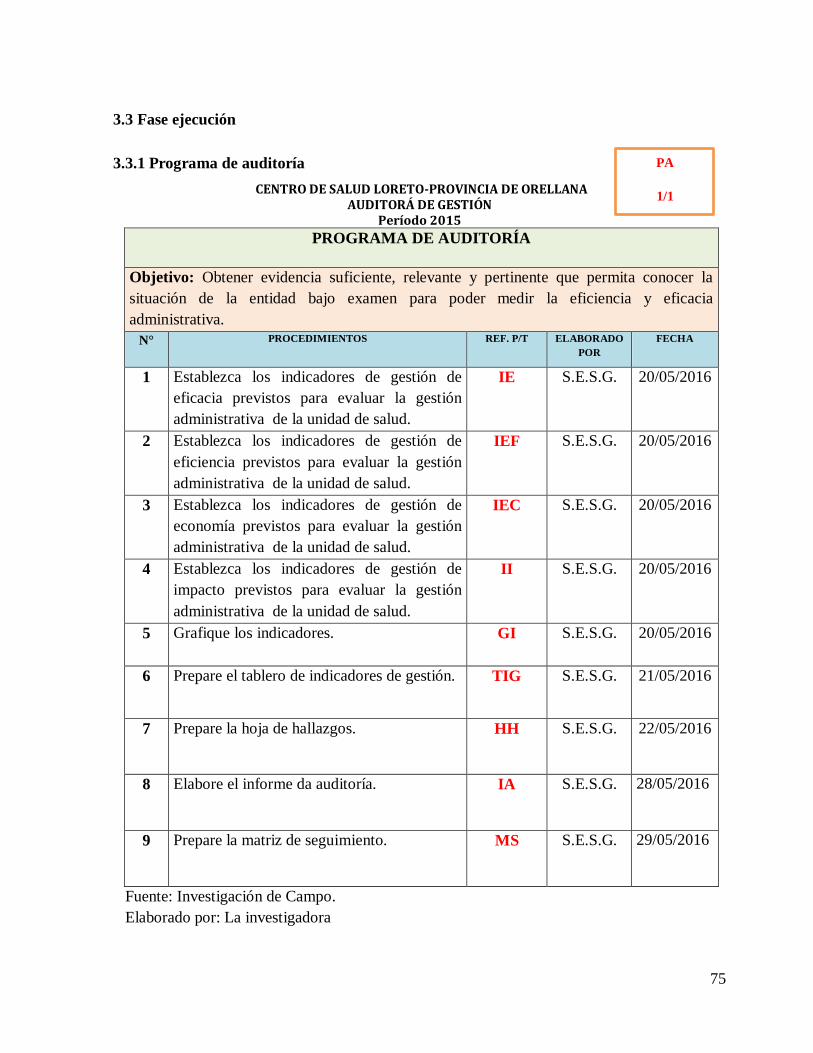

3.3 Fase ejecución 75

3.3.1 Programa de auditoría 75

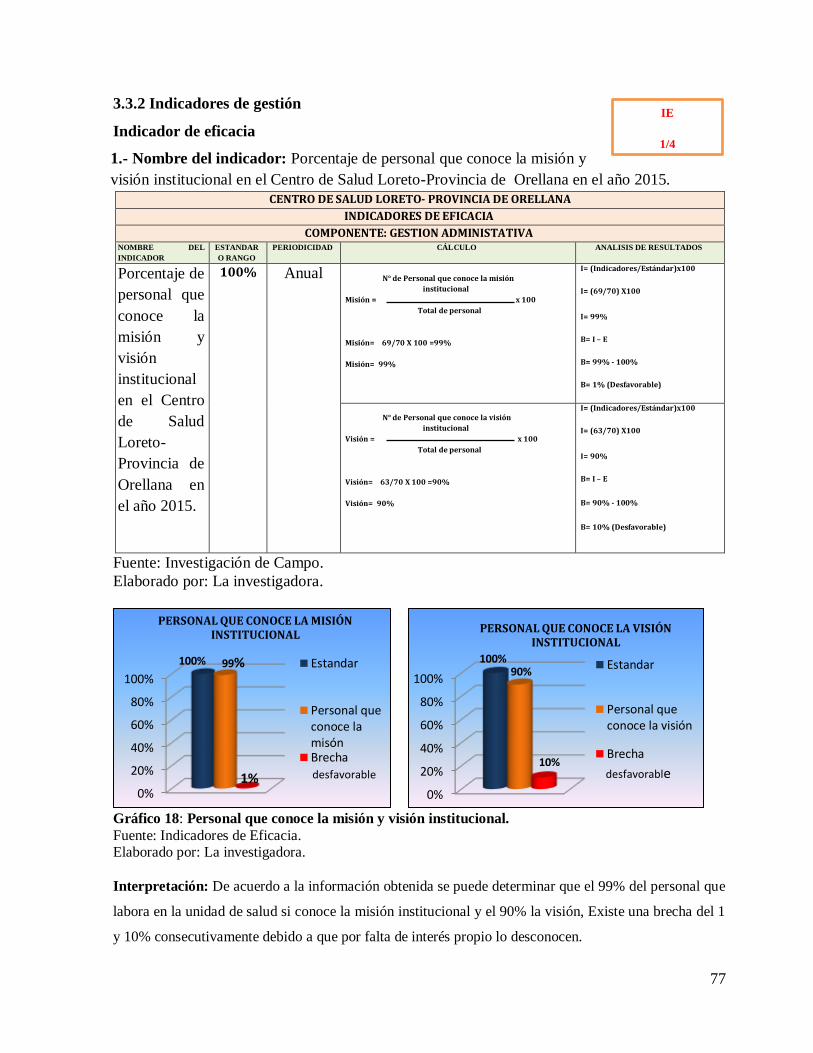

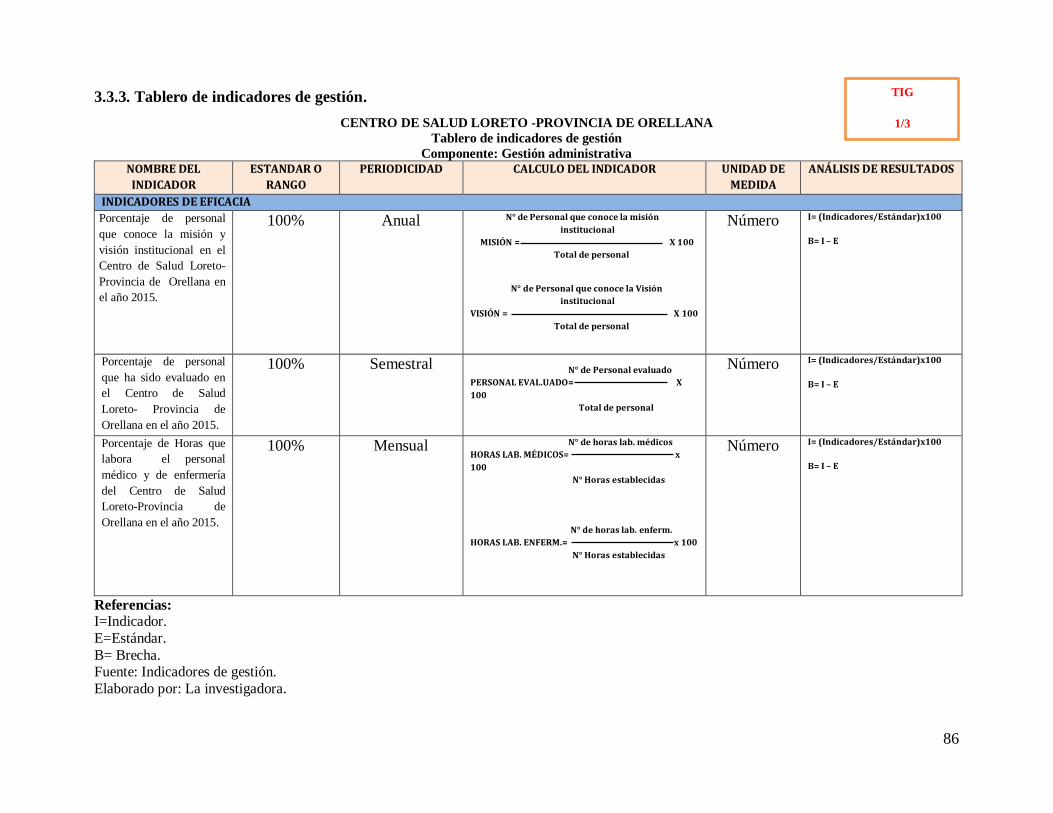

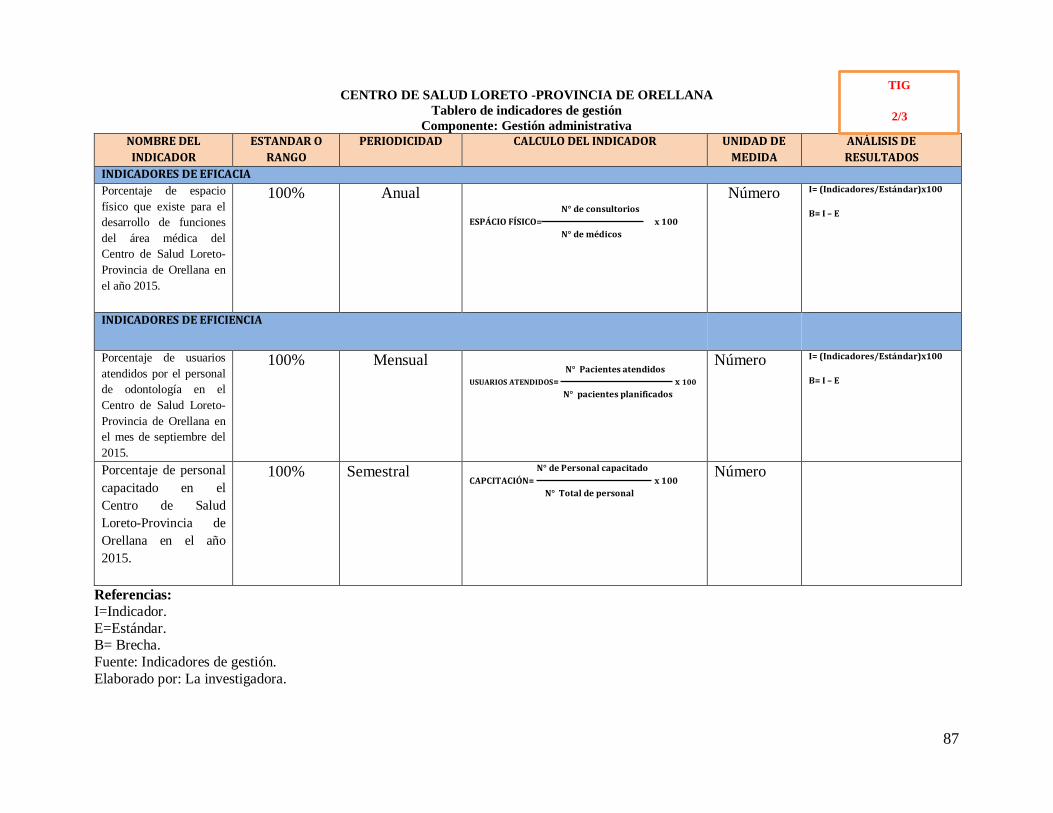

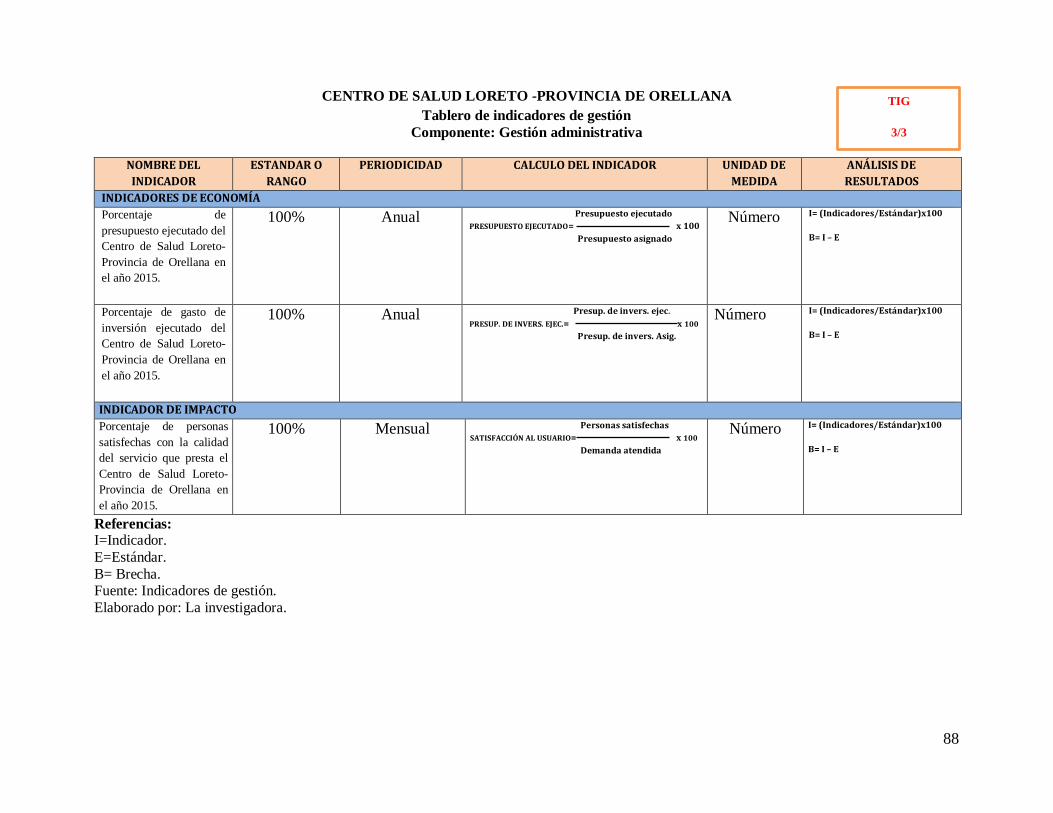

3.3.2 Indicadores de gestión 77

3.3.3. Tablero de indicadores de gestión 86

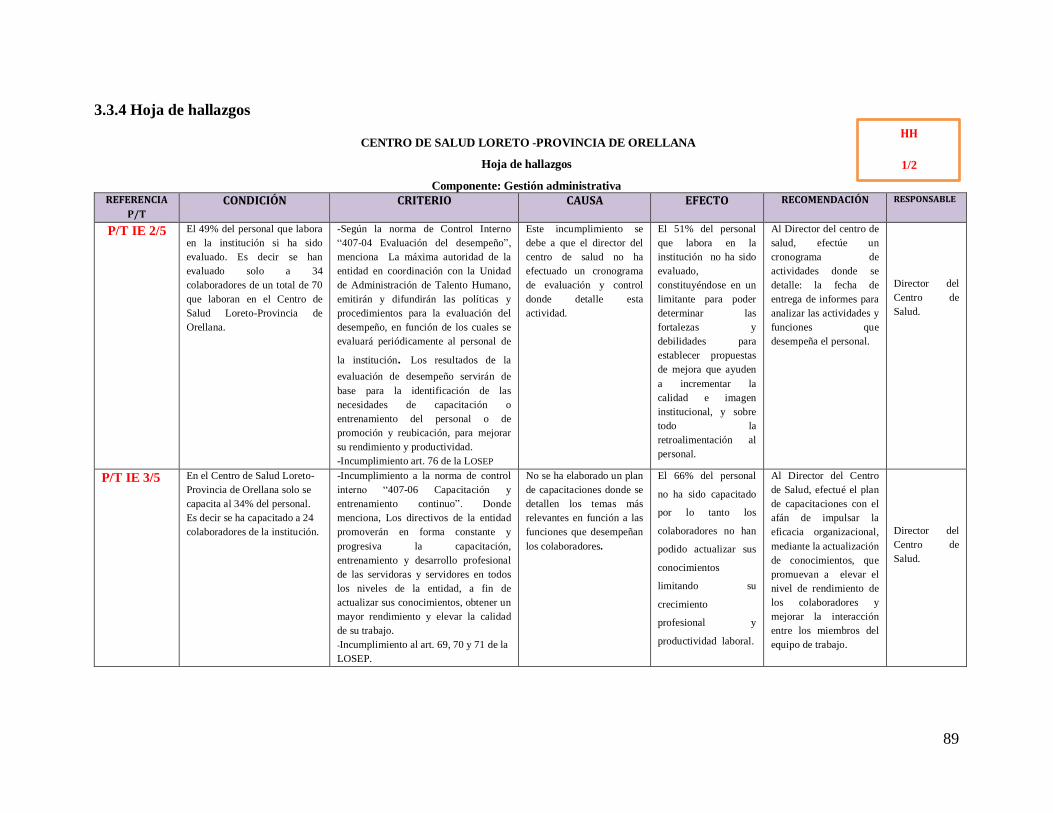

3.3.4 Hoja de hallazgos 89

3.4 Fase de comunicación de resultados 92

3.4.1 Informe de auditoría de gestión 92

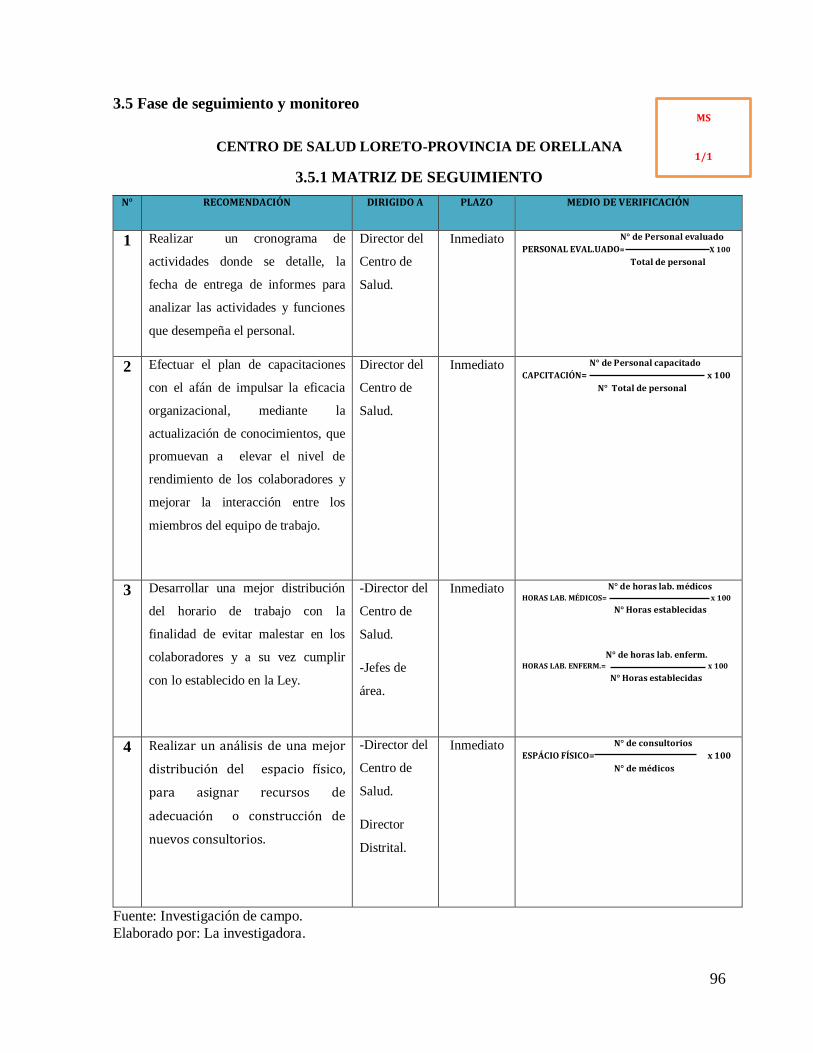

3.5 Fase de seguimiento y monitoreo 96

3.5.1 Matriz de seguimiento 96

CONCLUSIONES GENERALES 97

RECOMENDACIONES 98

Bibliografía 104

Netgrafía 105

ÍNDICE DE TABLAS

Tabla 1: Población 25

Tabla 2: Evaluaciones periódicas 28

Tabla 3: Conocimiento de las funciones 29

Tabla 4: Documentación disponible 30

Tabla 5: Distribución de labores 31

Tabla 6: Supervisión de actividades 32

Tabla 7: Auditoría de gestión para mejoramiento laboral 33

Tabla 8: Gestión administrativa 34

Tabla 9: Interés por parte de la administración 35

Tabla 10: Capacitación y entrenamiento al personal 36

Tabla 11: Control interno en el manejo de los recursos 37

Tabla 12: Presupuesto asignado cubre las necesidades 38

Tabla 13: Cargos y funciones principales 55

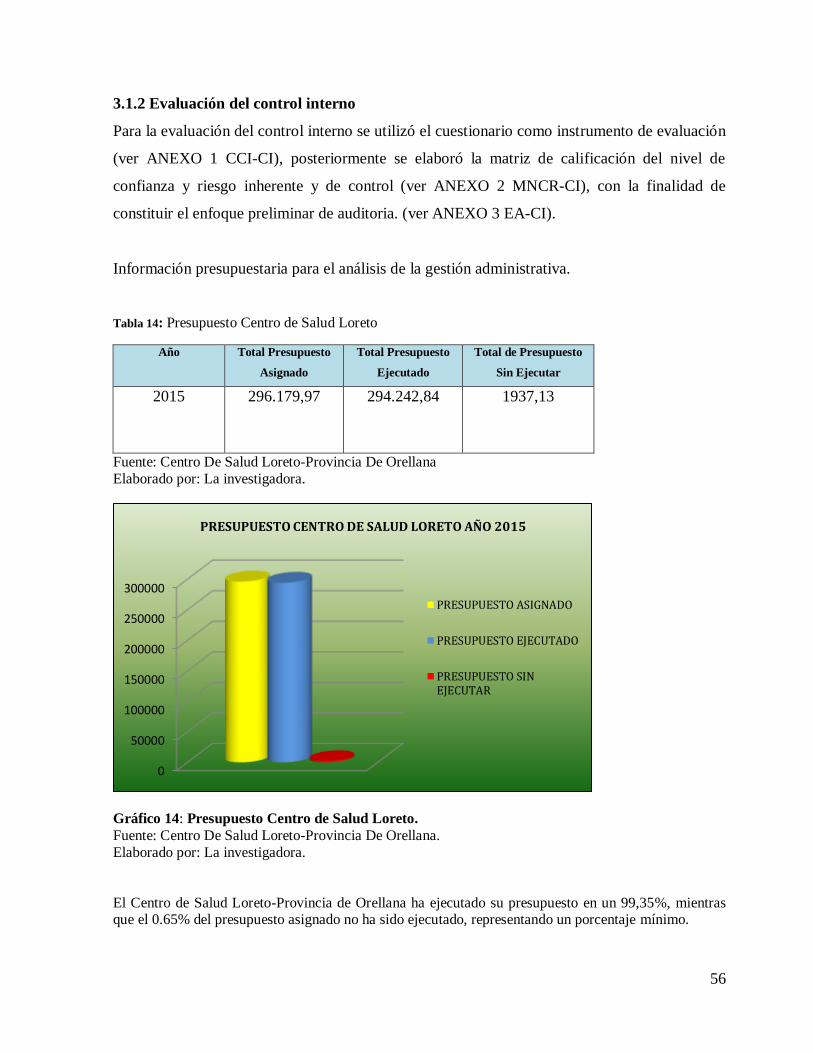

Tabla 14: Presupuesto Centro de Salud Loreto 56

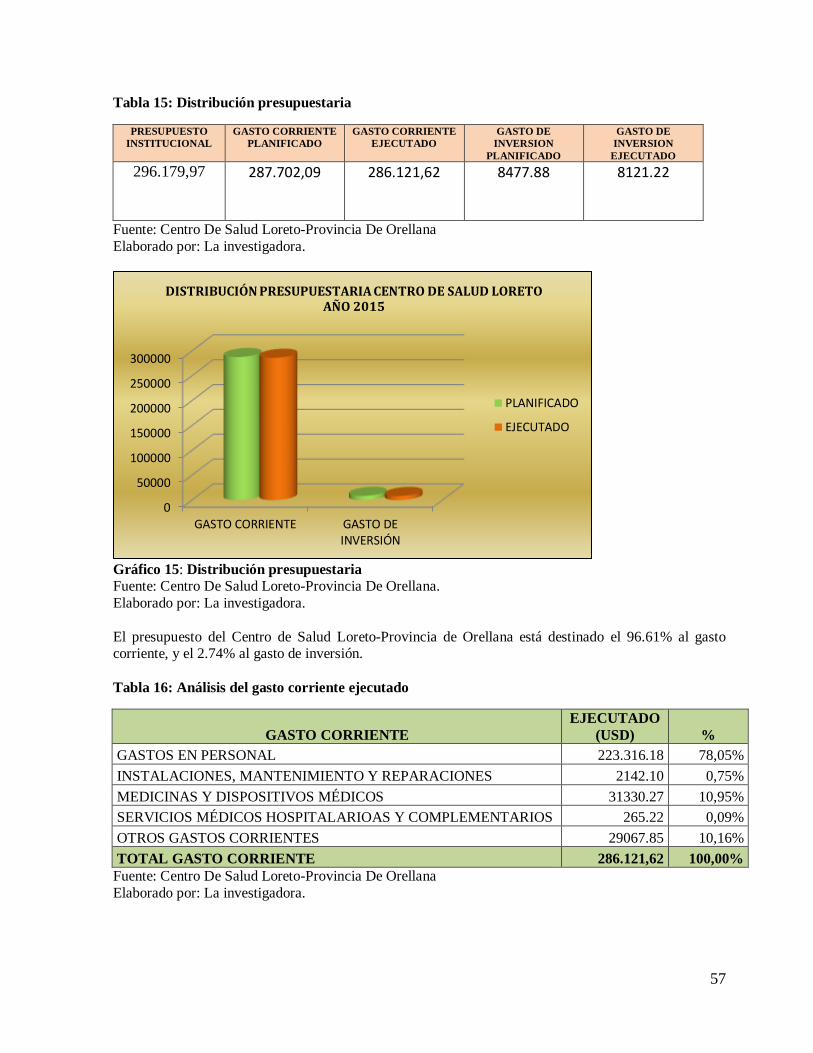

Tabla 15: Distribución presupuestaria 57

Tabla 16: Análisis del gasto corriente ejecutado 57

Tabla 17: Análisis del gasto de inversión ejecutado 58

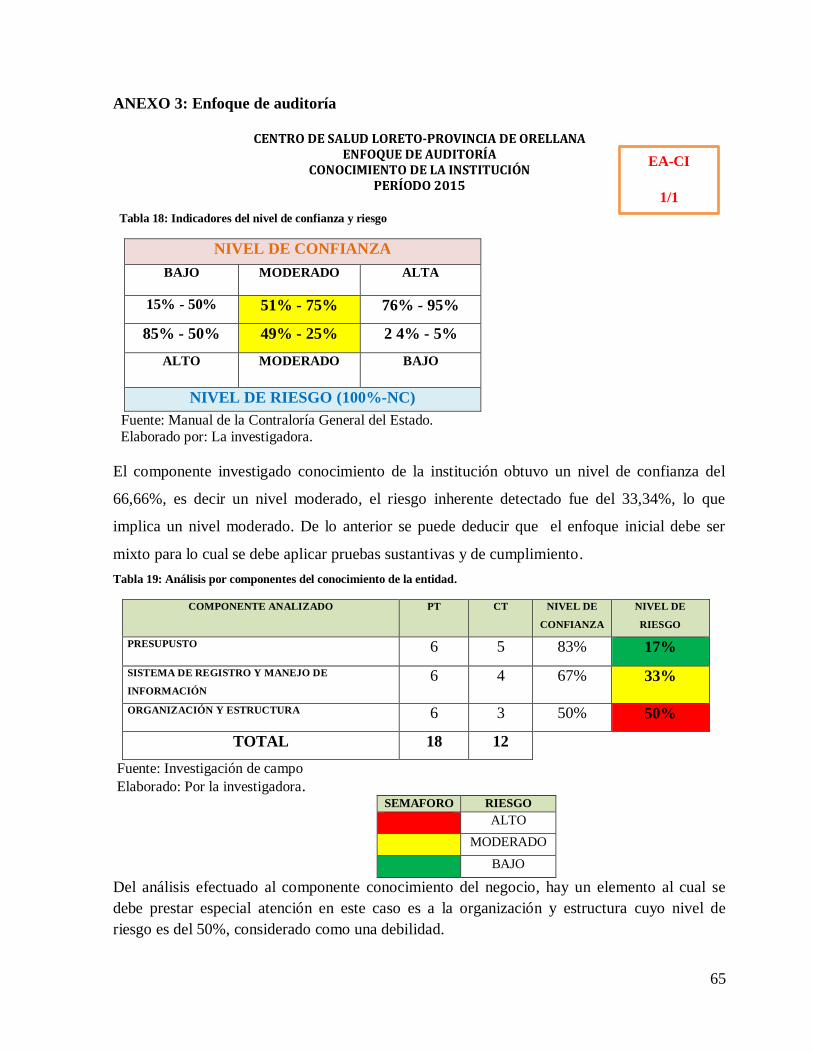

Tabla 18: Indicadores del nivel de confianza y riesgo 65

Tabla 19: Análisis por componentes del conocimiento de la entidad 65

Tabla 20: Indicadores del nivel de confianza y riesgo 74

Tabla 21: Análisis por componentes de la gestión administrativa 74

ÍNDICE DE GRÁFICOS

Gráfico 1: Evaluaciones de desempeño laboral 28

Gráfico 2: Conocimiento de las funciones 29

Gráfico 3: Documentación disponible 30

Gráfico 4: Distribución de labores 31

Gráfico 5: Supervisión de actividades 32

Gráfico 6: Auditoría de gestión para mejoramiento laboral 33

Gráfico 7: Gestión administrativa 34

Gráfico 8: Interés por parte de la administración 35

Gráfico 9: Capacitación y entrenamiento al personal 36

Gráfico 10: Control interno en el manejo de los recursos 37

Gráfico 11: Presupuesto asignado cubre las necesidades 38

Gráfico 12: Presupuesto asignado cubre las necesidades 40

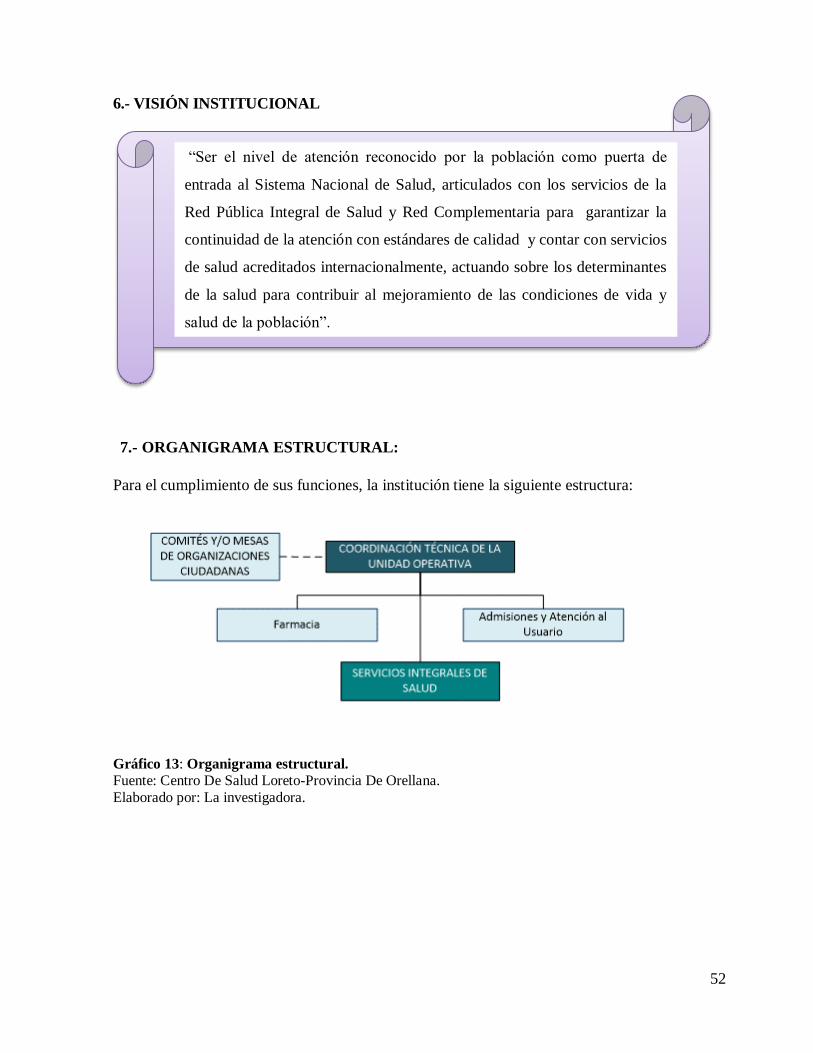

Gráfico 13: Organigrama estructural 52

Gráfico 14: Presupuesto Centro de Salud Loreto 56

Gráfico 15: Distribución presupuestaria 57

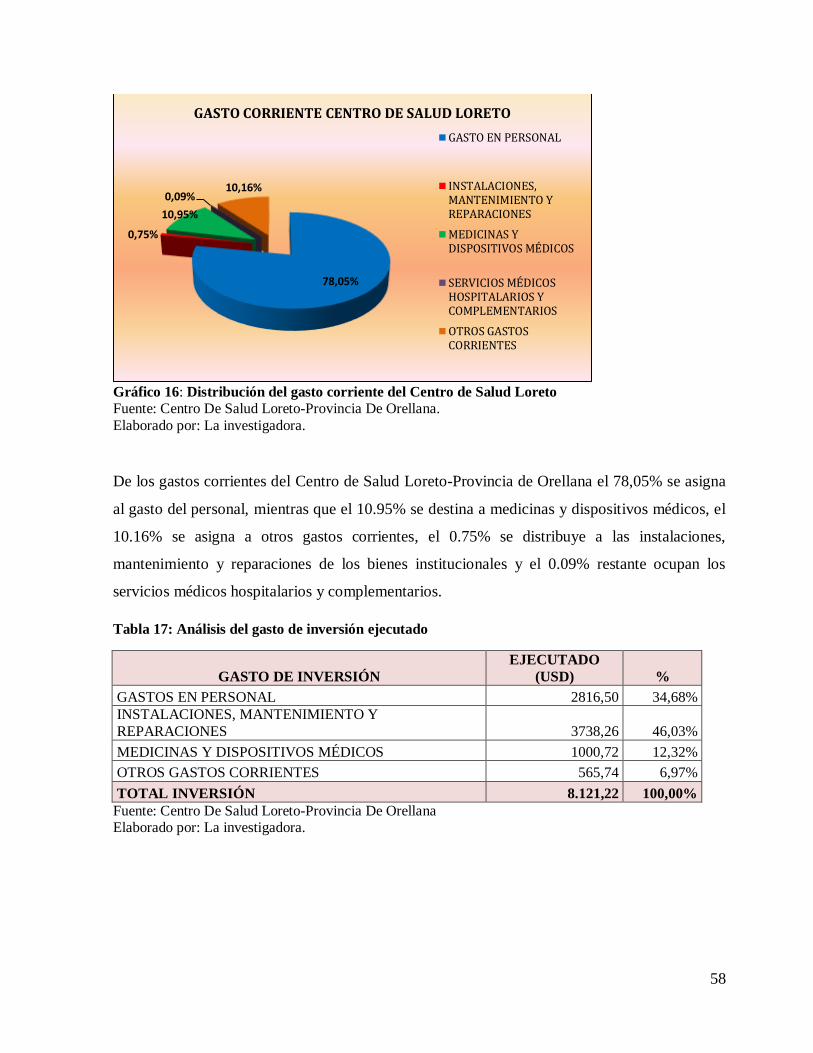

Gráfico 16: Distribución del gasto corriente del Centro de Salud Loreto 58

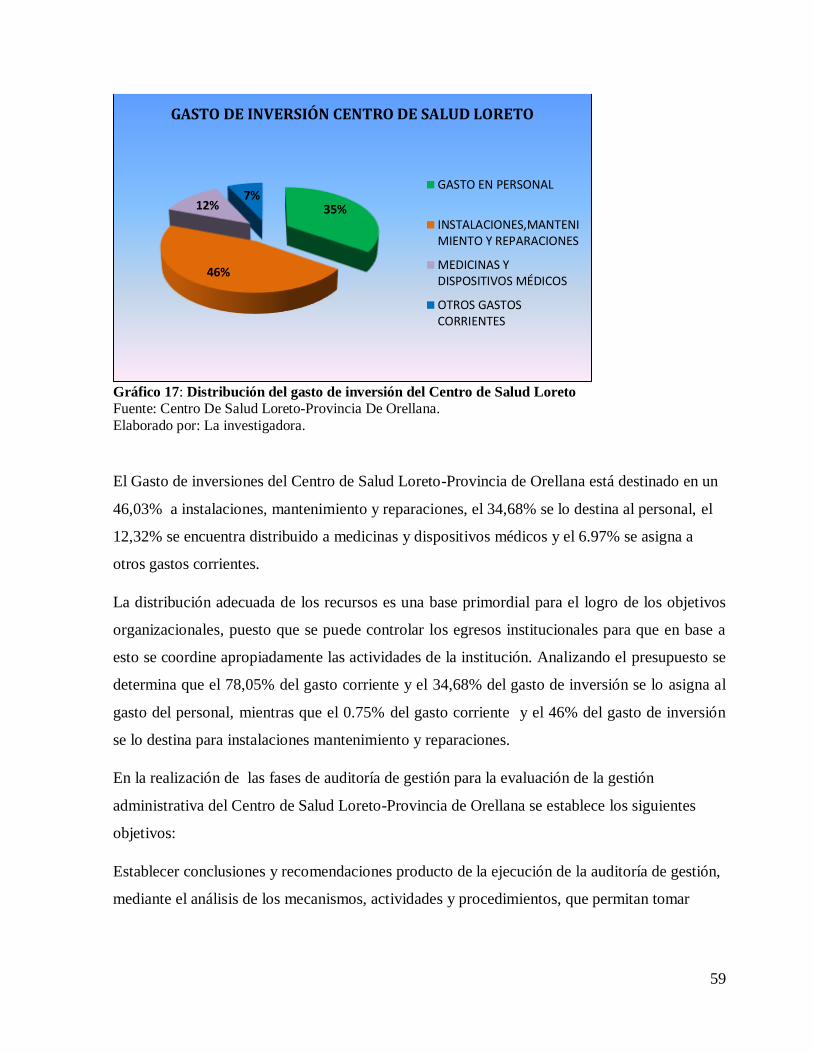

Gráfico 17: Distribución del gasto de inversión del Centro de Salud Loreto 59

Gráfico 18: Personal que conoce la misión y visión institucional 77

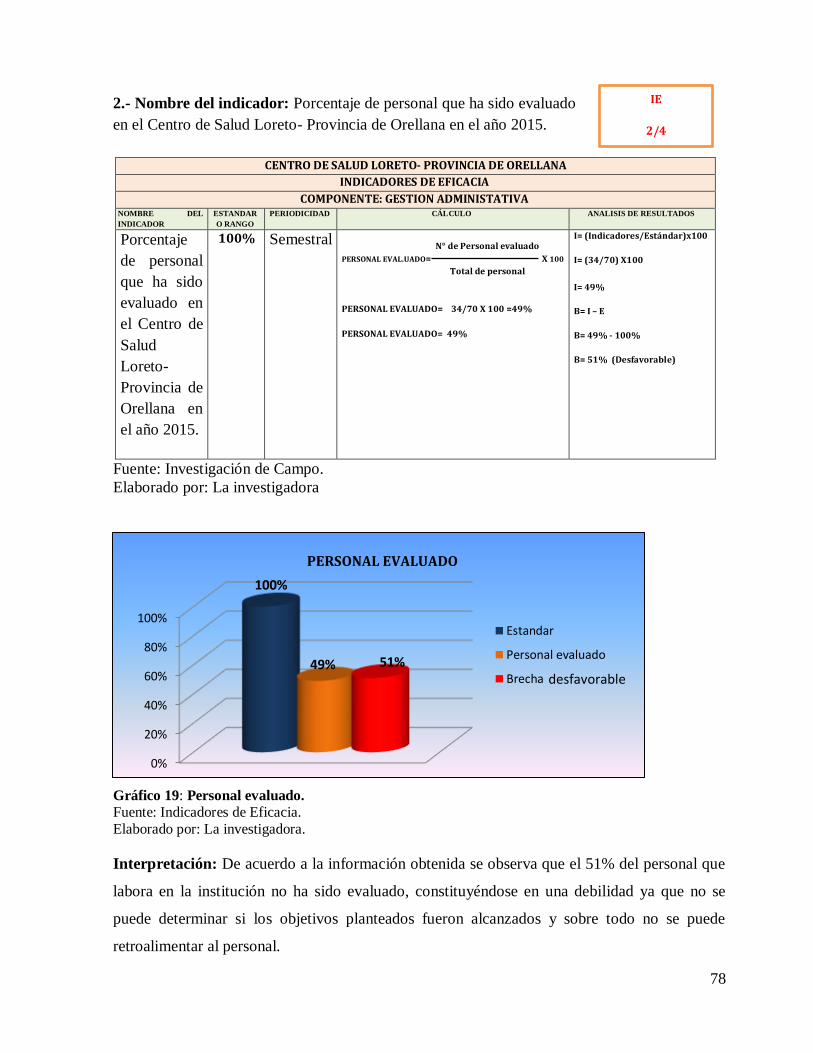

Gráfico 19: Personal evaluado 78

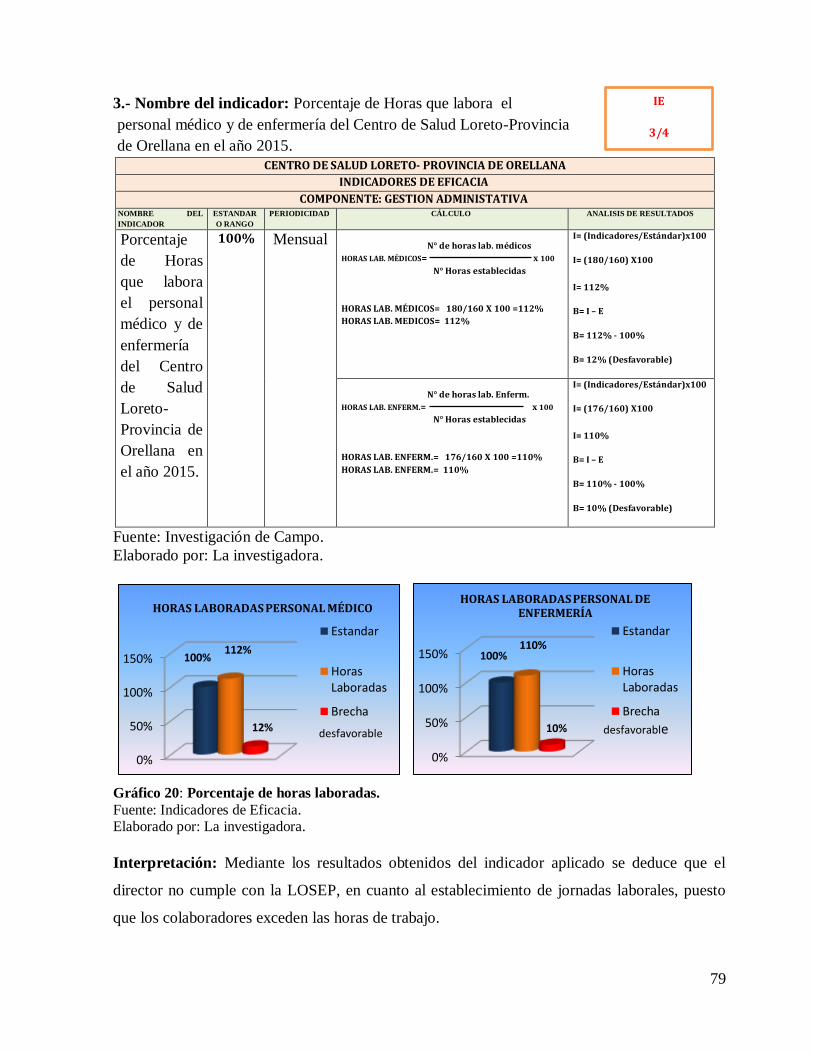

Gráfico 20: Porcentaje de horas laboradas 79

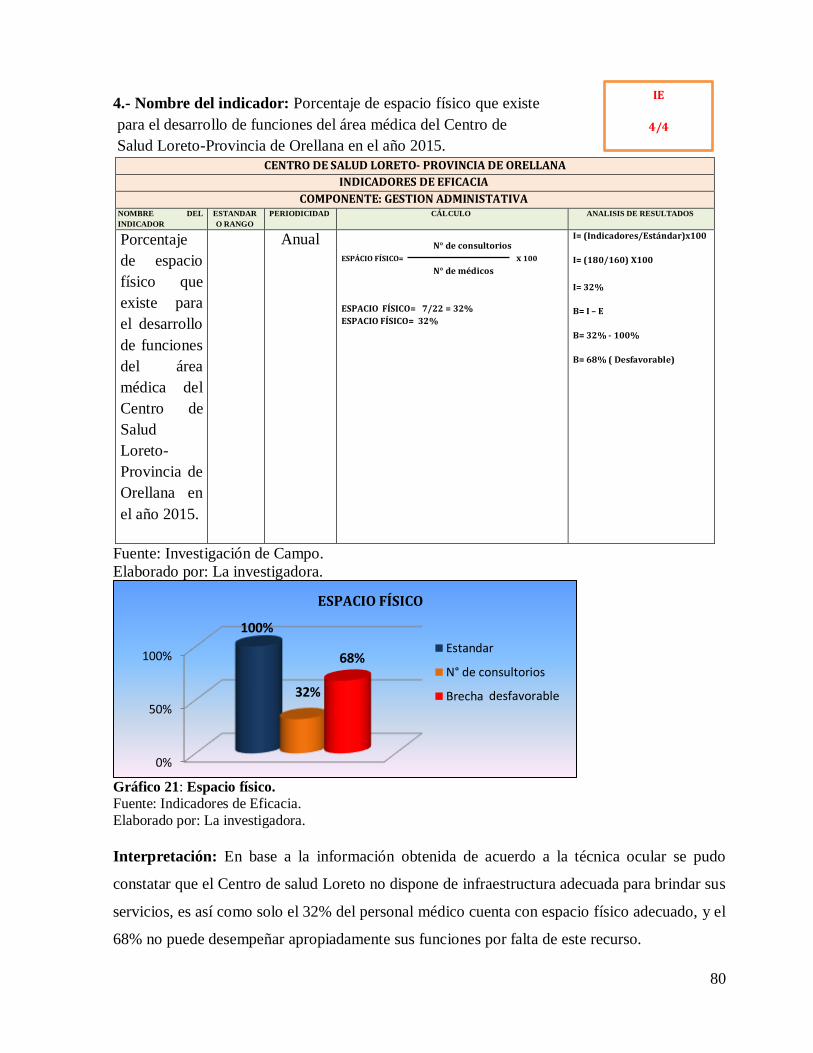

Gráfico 21: Espacio físico 80

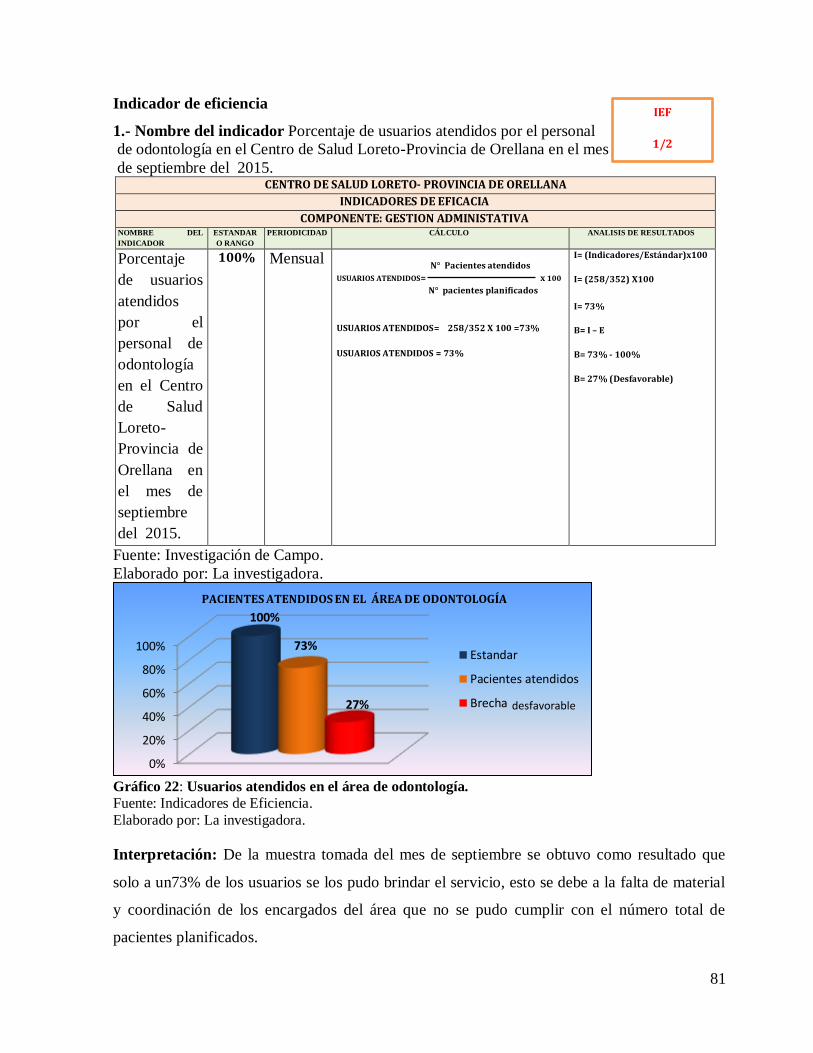

Gráfico 22: Usuarios atendidos en el área de odontología 81

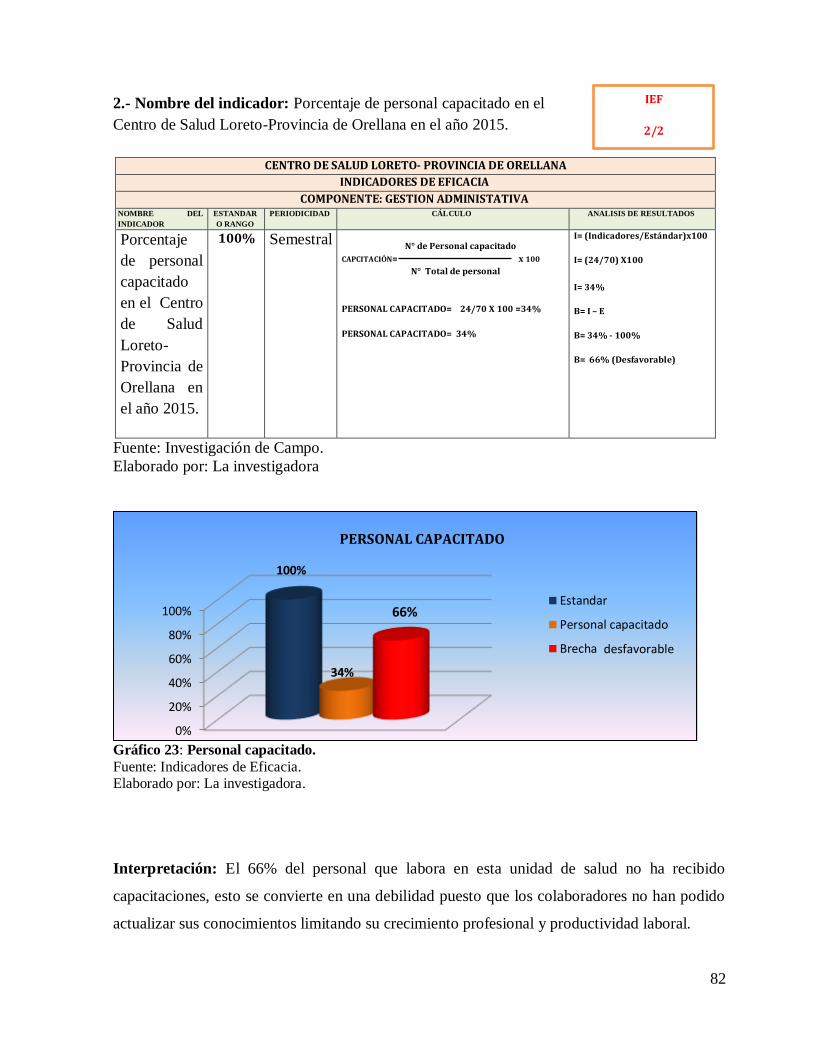

Gráfico 23: Personal capacitado 82

Gráfico 24: Presupuesto ejecutado 83

Gráfico 25: Gasto de inversión ejecutado 84

Gráfico 26: Usuarios satisfechos con el servicio 85

1

INTRODUCCIÓN

Antecedentes investigativos:

La palabra auditoría viene del latín AUDITORIUS, y de esta proviene auditor, que tiene la

virtud de oír, y el diccionario lo considera revisor de cuentas colegiado pero se asume que

esa virtud de oír y revisar cuentas está encaminada a la evaluación de la economía, la

eficiencia y la eficacia en el uso de los recursos, así como al control de los mismos.

Como elemento de análisis, control financiero y operacional la auditoría surge como

consecuencia del desarrollo producido por la revolución industrial del siglo XIX. En

efecto, la primera asociación de auditores se crea en Venecia en el año 1851 y

posteriormente la auditoría como profesión fue reconocida en Gran Bretaña por la Ley de

Sociedades en 1862, en la que se establecía la conveniencia de que las empresas llevaran

un sistema contable y la necesidad de que efectuarán una revisión independiente de sus

cuentas. La profesión del auditor se introdujo en los Estados Unidos de América hacia

1900 y años más tarde a América Latina.

Esta actividad auditora como actividad de control de la actividad económica financiera de

cualquier institución, surge en el momento mismo en que la propiedad de unos recursos

financieros y la responsabilidad de asignar éstos a usos productivos, ya no están en manos

de una misma y única persona, como ocurre en cualquier institución de cierto tamaño y

complejidad. Fue entonces cuando, como consecuencia del desarrollo extraordinario de las

sociedades anónimas como forma jurídica de empresa, surgió la necesidad de que la

información contable facilitada a los accionistas y a los acreedores, respondiera realmente

a la situación patrimonial y económica-financiera de la empresa.

La Auditoría de gestión surgió de la necesidad para medir y cuantificar los logros

alcanzados por la empresa en un período de tiempo determinado. Surge como una manera

efectiva de poner en orden los recursos de la empresa para lograr un mejor desempeño y

productividad.

La auditoría de gestión por su enfoque involucra una revisión sistemática de las actividades

de una entidad en relación a determinados objetivos y metas. Su propósito general consiste

en identificar las oportunidades de mejoras, desarrollar las recomendaciones para

promover reformas u otras acciones correctivas y la evaluación del desempeño.

2

Con la aplicación de la auditoría de gestión se pretende valorar independientemente todas

las operaciones de la institución, en forma analítica, objetiva y sistemática, para poder

establecer el grado en que la entidad y sus funcionarios controlan y evalúan la calidad

tanto en los servicios que prestan como en los procesos realizados, determinar si se llevan a

cabo políticas y procedimientos aceptables, si se siguen normas establecidas, si se utilizan

los recursos de forma eficaz y económica y si los objetivos planteados se han alcanzado

para así maximizar resultados que fortalezcan el desarrollo de la institución.

Situación problémica:

La evaluación integral es un nuevo enfoque dentro de la cultura administrativa que consiste

en implantar, utilizar y desarrollar métodos y técnicas que reflejen en forma objetiva el

nivel real de la administración poniendo énfasis en el grado de efectividad y eficiencia con

que se han utilizado los recursos.

Al no realizar una evaluación periódica de la gestión administrativa se cierra un camino de

gran importancia que puede conducir a la mejora continua en el funcionamiento del Centro

de Salud Loreto y a la vez permite corregir deficiencias y mejorar el desempeño.

Los principales problemas que afectan a un apropiado servicio del Centro de Salud Loreto

son: duplicidad de actividades, infraestructura inadecuada, insuficiencia de personal, falta

de planeación, entre otros.

Es necesario para el Centro de Salud Loreto un examen para evaluar el grado de eficiencia

y eficacia en el logro de los objetivos previstos por la institución, así como también

comprobar el cumplimiento de las disposiciones legales pertinentes con la finalidad de

verificar la adecuada utilización de los recursos y mejorar las actividades efectuadas.

Problema científico.

¿Cómo mejorar las actividades administrativas en el Centro de Salud Loreto para el logro

de la eficiencia y eficacia en el cumplimiento de objetivos durante el periodo 2015?

Identificación de la línea de investigación.

Auditoría

3

Delimitación del problema.

Objeto de investigación: Gestión administrativa.

Campo de acción: Auditoría de gestión.

Justificación de la necesidad, actualidad e importancia del tema.

La importancia de realizar una auditoría de gestión radica en la necesidad de medir el

grado de eficacia y eficiencia en el que se desarrollan las actividades en la institución,

conocer el nivel real de la administración, permitiendo descubrir deficiencias y aspectos a

mejorar en los procesos.

El presente trabajo investigativo tiene como finalidad ser un aporte valioso a la entidad

objeto de estudio ya que permitirá corregir las debilidades detectadas para el logro de la

eficiencia operativa y el cumplimiento de los objetivos.

Realizar una auditoría de gestión resulta beneficioso pues permitirá detectar los puntos

débiles de la institución, conocer si los recursos están siendo utilizados en los fines para los

cuales fueron asignados y permitir asesorar a la administración para mejorar los niveles de

productividad.

La ejecución de este trabajo resulta factible ya que se dispone de la debida autorización de

la autoridad pertinente del Centro de Salud Loreto, quien autorizará recabar toda la

información necesaria que permita el éxito de la investigación. Las recomendaciones que

se formulen en la culminación del trabajo serán implementadas para lograr la eficacia y

eficiencia administrativa.

Objetivos

Objetivo general

Diseñar un modelo de auditoría de gestión para el Centro de Salud Loreto-Provincia de

Orellana, que garantice la eficiencia administrativa durante el período 2015.

Objetivos específicos

Fundamentar teóricamente la auditoría de gestión, eficiencia y eficacia administrativa,

control interno, disposiciones legales y normativas vigentes para el Centro de Salud

Loreto.

4

Realizar un diagnóstico sobre la situación actual del Centro de Salud Loreto-Provincia

de Orellana.

Diseñar un modelo de auditoría de gestión para el control interno de las actividades

administrativas del Centro de Salud Loreto-Provincia de Orellana que garantice la

eficiencia y eficacia administrativa.

Idea a defender

Una auditoría de gestión al Centro de Salud Loreto contribuirá al logro de la eficiencia y

eficacia administrativa.

Variables de la investigación.

Variable Independiente: Auditoría de gestión

Variable Dependiente: Eficiencia y eficacia administrativa y control interno.

5

CAPÍTULO I

MARCO TEÓRICO

1.1 Origen y evolución de la auditoría de gestión y el control interno

Desde los tiempos medievales hasta la revolución industrial, el desarrollo de la auditoría

estuvo estrechamente vinculada a la actividad práctica y desde el carácter artesanal de la

producción el auditor se limitaba a efectuar simples revisiones de cuentas por compra y

venta, cobros y pagos y otras funciones similares con el objetivo de descubrir operaciones

fraudulentas, así como determinar si las personas que ocupaban puestos de responsabilidad

actuaban e informaban de forma honesta.

La actividad auditora surge como una necesidad social capaz de aportar transparencia a la

documentación contable presentada por los responsables de las compañías,

constituyéndose así como un instrumento de protección para los múltiples usuarios,

destinatarios de la información contable. Es consecuencia del proceso de separación entre

los responsables de la gestión de las empresas, la dirección, y de los accionistas o

propietarios, así como de la globalización y la internacionalización de la actividad

empresarial.

Durante la década del 70, apareció el interés por parte de las administraciones

gubernamentales de conocer acerca del desempeño de sus entidades, ya que a través de los

informes financieros esto no era posible, esto dio lugar al nacimiento de la auditoría de

gestión como una forma de controlar la actividad administrativa y evaluar la adecuada

utilización de los recursos para el logro de los objetivos.

En la medida en que la tecnología ha generado cambios en los aspectos organizativos

empresariales, la auditoría ha penetrado en la gerencia y hoy se relaciona fuertemente con

la administración, ha ampliado su objeto de estudio y ha sido motivado por las exigencias

sociales y la tecnología convirtiéndose en un elemento vital para la gerencia a través de la

cual se puede medir la eficacia, eficiencia y economía con la que se proyectan los

ejecutivos.

El desempeño realizado por los directivos y gerentes de una organización se evalúa a

través de la auditoría de gestión, que al retroalimentar a la alta dirección con sus

6

observaciones y recomendaciones, obtiene mecanismos efectivos para la salvaguarda del

patrimonio y el logro de las políticas, objetivos y metas institucionales.

El origen del control interno, suele ubicarse en el tiempo con el surgimiento de la partida

doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los

hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la

protección de sus intereses.

A finales de este siglo, como consecuencia del notable aumento de la producción, los

propietarios de los negocios se vieron imposibilitados de continuar atendiendo

personalmente los problemas productivos, comerciales y administrativos, viéndose

forzados a delegar funciones dentro de la organización conjuntamente con la creación de

sistemas y procedimientos que previeran o disminuyeran fraudes o errores, debido a esto

comenzó a hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los

negocios, es así como nace el control, como una función gerencial, para asegurar y

constatar que los planes y políticas preestablecidas se cumplan tal como fueron fijadas.

El entorno económico, político y social genera cambios en los sistemas de control interno

de las organizaciones empresariales, ya que los riesgos varían, las necesidades son otras,

las culturas se transforman y los avances tecnológicos son acelerados, su implementación y

evaluación no pueden ser responsabilidad aislada de la administración, el contador o la

auditoría.

Los controles internos se implantan con el fin de detectar, en el plazo deseado, cualquier

desviación respecto a los objetivos de rentabilidad establecidos por la empresa y de limitar

las sorpresas. Dichos controles permiten a la dirección hacer frente a la rápida evolución

del entorno económico y competitivo, así como a las exigencias y prioridades cambiantes

de los clientes y adaptar su estructura para asegurar el crecimiento futuro. Los controles

internos fomentan la eficiencia, reducen el riesgo de pérdida de valor de los activos y

ayudan a garantizar la fiabilidad de los estados financieros y el cumplimiento de las leyes y

normas vigentes.

El control interno puede ayudar a que una entidad consiga sus objetivos de rentabilidad y

rendimiento y a prevenir la pérdida de recursos. Puede ayudar a la obtención de

información financiera fiable. También puede reforzar la confianza en que la empresa

cumple con las leyes y normas aplicables, evitando efectos perjudiciales para su reputación

y otras consecuencias.

7

Análisis de las distintas posiciones teóricas

Auditoría

1.1.1 Concepto

Para BLANCO (2012):

La auditoría integral es el proceso de obtener y evaluar objetivamente, en un

periodo determinado, evidencia relativa a la siguiente temática: la información

financiera, el cumplimiento de las leyes y regulaciones pertinentes y la conducción

ordenada en el logro de las metas y objetivos propuestos; con el propósito de

informar sobre el grado de correspondencia entre estos temas y los criterios o

indicadores establecidos para su evaluación. (p.4)

1.1.2 Clases de auditoría

Según Joaquin G. M., (2011) cita los siguientes tipos de auditoría:

Auditoría de estados financieros: Es una actividad privativa del contador público

independiente, ya que permite a propietarios y usuarios externos conocer la

situación financiera de una empresa a través del punto de vista de un profesional

que realiza su trabajo con independencia mental y de una manera objetiva.

Auditoría externa: Es realizada por el contador público independiente.

Auditoría interna: Es ejecutada por empleados de la empresa, sus funciones

principales son las siguientes:

Revisar la solidez y efectividad de los sistemas de contabilidad y financieros.

Verificar el cumplimiento de los planes, policitas y procedimientos

administrativos implantados.

Vigilar la contabilización y salvaguarda de los activos.

Comprobar la eficiencia de los sistemas de información. Recomendar, en su caso, mejoras a los procedimientos administrativos.

Auditoría operacional: Consiste en la revisión de los aspectos operativos de una

empresa. Se lleva a cabo examinando en detalle los procedimientos

administrativos con la finalidad de sugerir mejoras e incrementar la eficiencia y

eficacia operativa.

Auditoría integral: Consiste en la evaluación sistemática, multidisciplinaria e

independiente del grado y forma de cumplimiento de los objetivos de una

organización, de la relación con su entorno, así como de sus operaciones internas

con el fin de proponer alternativas para el logro más adecuado de sus fines y el

mejor aprovechamiento de sus recursos.

8

1.1.3 Auditoría de gestión

Según Maldonado E. M., (2011):

Una auditoría operativa es el examen objetivo y sistemático de evidencias con el fin

de proporcionar una evaluación independiente del desempeño de una organización,

programa, actividad o función gubernamental que tenga por objetivo mejorar la

responsabilidad ante el público y facilitar el proceso de toma de decisiones por parte

de los responsables de supervisar o iniciar acciones correctivas. (págs. 21-22)

Según Blanco Luna, (2012):

La auditoría de gestión es el examen que se efectúa a una entidad por un

profesional externo e independiente, con el propósito de evaluar la eficiencia de la

gestión en relación con los objetivos generales; su eficiencia como organización y

su actuación y posicionamiento desde el punto de vista competitivo, con el

propósito de emitir un informe sobre la situación global de la misma y la actuación

de la dirección. (pág. 403)

Según Chavarro Cadena, (2013):

La auditoría de gestión es el examen que se realiza a una entidad con el propósito

de evaluar el grado de eficiencia y eficacia con que se manejan los recursos

disponibles y se logran los objetivos previstos por el ente.

Por lo anteriormente expuesto por los autores se pude decir que la auditoría de gestión se ha

convertido en una herramienta de asesoramiento para la dirección, pues permite analizar,

diagnosticar y medir los resultados alcanzados en un periodo de tiempo determinado, para

que mediante recomendaciones se puedan tomar decisiones acertadas y oportunas que

promuevan el logro de los objetivos institucionales y a su vez se corrijan desviaciones e

irregularidades que estén frenando el crecimiento institucional.

1.1.4 Alcance

Según la Contraloría General del Estado 2011, menciona:

“La auditoría de gestión puede examinar todas las operaciones o actividades de una

entidad o parte de ellas, en un período determinado; por esta condición y por la

variedad de hallazgos que puedan detectarse, dependiendo del enfoque, se requiere

de un equipo de trabajo multidisciplinario que analice el proceso administrativo, las

actividades de apoyo y las actividades operacionales, bajo los criterios de eficiencia,

efectividad y economía.”

9

1.1.5 Beneficios de la auditoría de gestión

Según Armas G. R., (2008), da a conocer las siguientes ventajas:

Permite identificar las áreas problemáticas, las causas relacionadas y las

soluciones para mejorar.

Localizar las oportunidades para eliminar derroches e ineficiencias, lo que es

significativo en las auditorias de gestión, sin embargo, hay que tener cuidado

con las reducciones de costos a corto plazo que causan problemas a largo plazo.

Identificar los criterios para medir el logro de metas y objetivos de la

organización.

Habilitar un canal adicional de la comunicación entre los niveles de operación y

la alta gerencia.

Generalmente el personal que trabaja en operaciones es más consciente de los

problemas y las causas que el personal de la gerencia, por lo que una de las

ventajas de la auditoría de gestión es la capacidad de los auditores de transmitir

preocupaciones operacionales a la gerencia.

Emitir una evaluación independiente y objetiva de las operaciones. (pag.9)

1.1.6 Objetivos de la auditoría de gestión

Según Blanco Luna, (2012), dentro del campo de acción de la auditoría de gestión se

pueden señalar como objetivos principales:

Determinar lo adecuado de la organización de la entidad.

Verificar la existencia de objetivos y planes coherentes y realistas.

Vigilar la existencia de políticas adecuadas y el cumplimiento de las mismas.

Comprobar la confiabilidad de la información y de los controles establecidos.

Verificar la existencia de métodos o procedimientos adecuados de operación y la

eficiencia de los mismos.

Comprobar la utilización adecuada de los recursos.

Otros objetivos de la auditoría de gestión son determinar si:

La entidad ha conseguido los objetivos propuestos.

Existen otras formas más económicas de obtener los servicios prestados.

La gestión de la administración parece acertada.

La empresa está obteniendo algo que vale lo que se está pagando por ella.

Todos los servicios prestados son necesarios.

Es necesario desarrollar nuevos servicios.

El sistema presupuestario da una información adecuada y periódica para conocer

la eficacia y eficiencia obtenida. (págs. 77-78)

10

La auditoría de gestión tiene una visión más amplia, por cuanto promueve la eficiencia,

eficacia y economía con que deben ser utilizados los recursos de las empresas, efectúa un

análisis exhaustivo de todas las áreas de la institución, teniendo como misión asesorar a la

dirección, de esta forma no se limita a dar una opinión sobre la razonabilidad de los

estados financieros, sino que mediante la evidencia encontrada se pude recomendara la

dirección para que ésta pueda adoptar medidas correctivas.

1.1.7 Conceptos de las 5es

Según Maldonado E. M., (2011):

Eficiencia: Consiste en lograr la utilización más productiva de bienes materiales

y de recursos humanos y financieros. (Academia Mexicana de Auditoria

Integral).

Eficacia: Es el grado en que los programas están consiguiendo los objetivos

propuestos (Academia Mexicana de Auditoría Integral).

Economía: Se refiere a los términos y condiciones conforme a los cuales se

adquieren bienes y servicios en cantidad y calidad apropiadas, en el momento

oportuno y al menor costo posible (Academia Mexicana de Auditoria Integral).

Ética: Es un conjunto de principios y normas morales que regulan las

actividades humanas (Cámara de Cuentas de la República Dominicana).

Ecología: Podrá definirse como el examen y evaluación al medio ambiente, el

impacto al entorno y la propuesta de soluciones reales y potenciales. (págs. 23-

24)

1.1.8 Normas que rigen la actividad de auditoría

Según Armas G. R.,( 2008),) da a conocer la siguiente normatividad a la que se rige la

auditoría de gestión.

Las Normas de Auditoría Generalmente Aceptadas, tanto las que se establecen por

los organismos globales, a nivel de los internacional, como las que se establecen

para sus respectivos países, por sus entidades fiscalizadoras superiores, se

estructuran y consisten en:

a) Normas generales

Están referidas a la ética y a la capacidad profesional del personal, a la

independencia de la organización de auditoría y de sus trabajadores, al debido

cuidado profesional con que debe practicarse la auditoria y preparase los informes

respectivos, y a la aplicación de los controles de calidad.

11

b) Normas de ejecución del trabajo

Estas normas tienen el objetivo de establecer los criterios o pautas generales que

constituyen las reglas que el auditor debe seguir en la ejecución de la auditoría.

Las normas de ejecución constituyen el marco de referencia para ejecutar y dirigir

las auditorias. Están relacionadas con las Normas Generales y con las de

preparación de informes, pues los resultados que se obtienen cuando se aplican las

Normas de Ejecución, son la fuente principal del contenido del informe de

auditoría.

c) Normas de elaboración y presentación de informes

Estas normas tienen como objetivo establecer criterios o pautas acerca de la

información que rinden los auditores y deben cubrir aspectos relacionados con:

- Comunicar los resultados de la auditoría a los dirigentes o funcionarios de los

niveles de dirección que correspondan.

- Reducir el riesgo de que los resultados sean mal interpretados.

- Poner los resultados a disposición de las entidades o personas facultadas para

su conocimiento y efectos pertinentes.

- Facilitar el seguimiento para determinar si se han adoptado las medidas

correctivas apropiadas. (pág. 10)

1.1.9 Técnicas de recolección de información

Según Joaquin R. V., (2010):

Las técnicas de análisis de investigación son:

Investigación documental: trata de recolectar y hacer un primer examen de la

información que exista, gráfica y escrita, sobre el objeto definido de estudio que se

trate.

Toda técnica de investigación requiere de:

Fuentes: Son los archivos privados.

Medios: Son aquellos documentos como formas, reportes, informes

(administrativos, contables, estadísticos.

Observación: Tiene como finalidad el complementar; confrontar y verificar los

estudios que se hayan realizado conforme a la investigación documental.

Cuestionario: Es una forma de reunir datos; su contenido tiene por objeto

descubrir hechos u opiniones, reunir datos objetivos y cuantitativos, por tanto, está

compuesto por preguntas que tienden a aclarar el objetivo previamente señalado.

Entrevista: Es un instrumento que permite descubrir aquellos aspectos ocultos

que forman parte de todo trabajo administrativo, ayudando a verificar inferencias

y observaciones, tanto internas como externas, valiéndose de la viva narración de

las personas. (págs. 223-229)

12

1.2 Control interno

1.2.1 Definición

Según La Contraloría General del Estado, 2011 menciona:

“El control interno es un proceso efectuado por el Consejo de Directores de la

entidad, gerencia y demás personal-designado para proporcionar una razonable

seguridad en relación con el logro de los objetivos de las siguientes categoría: a)

seguridad de la información financiera, b) efectividad y eficiencia de las

operaciones, y c) cumplimiento con las leyes y regulaciones aplicables”

De acuerdo a lo señalado por Blanco Luna, (2012):

Control interno es un proceso efectuado por la junta directiva de una entidad,

gerencia y otro personal, diseñado para proveer seguridad razonable respecto del

logro de objetivos en las siguientes categorías:

Efectividad y eficiencia de operaciones.

Confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables. (pág. 194)

Según Abolacio Bosch, (2013), menciona:

“El control interno, desde una perspectiva amplia y generalista, comprende el plan

de organización y el conjunto de métodos y procedimientos que buscan la

protección de los activos, el registro fidedigno en la contabilidad de las operaciones

y la eficacia en la realización de las actividades según las directrices marcadas por la

dirección.” (págs. 53-54)

El control interno es un proceso creado por los directivos, con la finalidad de detectar en

cualquier momento las desviaciones en el logro de los objetivos empresariales y con el fin

de minimizar los riesgos y el incumplimiento de leyes y normas establecidas. Los controles

internos son diseñados para brindar seguridad razonable sobre las operaciones y evitar

ineficiencias en la utilización de los recursos.

13

1.2.2 Objetivos del control interno

Según Rodrigo Estupiñan, (2006), menciona:

El control interno comprende el plan de la organización y el conjunto de métodos

y procedimientos que aseguren que los activos están debidamente protegidos, que

los registros contables son fidedignos y que la actividad de la entidad se desarrolla

eficazmente según las directrices marcadas por la administración.

De acuerdo a lo anterior, los objetivos básicos son:

Proteger los activos y salvaguardar los bienes de la institución.

Verificar la razonabilidad y confiabilidad de los informes contables y

administrativos.

Promover la adhesión a las políticas administrativas establecidas.

Lograr las metas y objetivos programados. (pág. 19)

Un sistema adecuado de control interno permite detectar a tiempo irregularidades y tomar

decisiones apropiadas, para lo cual es imprescindible la comunicación entre todas las áreas

de la organización, solo así se podrá evaluar los resultados obtenidos con respecto a los

resultados esperados.

1.2.3 Componentes del control interno

Según Rodrigo Estupiñan, (2006), Identifica cinco componentes interrelacionados:

a) El ambiente de control

Consiste el establecimiento de un entorno que estimule e influencie la actividad

del personal con respecto al control de sus actividades. Es el elemento que

proporciona disciplina y estructura para el control e incidir en la manera como:

Se estructuran las actividades del negocio.

Se asignan autoridad y responsabilidad.

Se organiza y desarrolla la gente.

Se comparten y comunican los valores y creencias.

El personal toma conciencia de la importancia del control.

b) Evaluación de riesgos

Es la identificación y análisis de los riesgos que se relacionan con el logro de los

objetivos; la administración debe cuantificar su magnitud, proyectar su

probabilidad y sus posibles consecuencias.

Se debe prestar especial atención a:

Los avances tecnológicos.

Los cambios en los ambientes operativos.

Las nuevas líneas de negocios.

14

La reestructuración corporativa.

La expansión o adquisiciones extranjeras.

El personal nuevo.

El rápido crecimiento.

c) Actividades de control

Son las políticas y procedimientos que ayudan a garantizar que se lleve a cabo la

administración. Ello incluye un rango de actividades tan diversas como

aprobaciones, autorizaciones, verificaciones, reconciliaciones, revisiones de

desempeño de operaciones, seguridad de activos y segregación de funciones.

Las actividades de control son importantes no sólo porque en sí mismas implican

la forma correcta de hacer las cosas, sino debido a que son el medio idóneo de

asegurar en mayor grado el logro de los objetivos

d) Información y comunicaciones

La información pertinente debe ser identificada, capturada y comunicada en forma

y estructuras de tiempo que faciliten a la gente cumplir sus responsabilidades. Los

sistemas de información producen información operacional financiera y

suplementaria que hacen posible controlar y manejar los negocios.

e) Supervisión y monitoreo

Los controles internos deben ser “monitoreados” constantemente para asegurarse

de que el proceso se encuentra operando como se planeó y comprobar que son

efectivos ante los cambios de las situaciones que les dieron origen.”

Los componentes enlazados entre sí forman un sistema integrado de control que

permite hacer frente a las circunstancias cambiantes del entorno, el

funcionamiento eficaz de estos cinco componentes da seguridad de que el sistema

de control interno es eficiente y que por ende si se cumplirán los objetivos

perseguidos. (págs. 27-37),

Los componentes constituyen el conjunto de normas que permiten evaluar la efectividad del

control interno y a su vez ayudan a prever los riesgos y tomar medidas correctivas que

promuevan el cumplimento de los objetivos organizacionales.

1.2.4 Clases de control interno

Según lo manifestado por Sanchez Fernandez de Valderrama, (2014):

Existen dos aspectos en la estructura de la empresa que tienen diferente naturaleza,

por una parte, el organigrama y el conjunto de disposiciones, normas y

procedimientos establecidos para organizar el funcionamiento general de la empresa

y, por otra, al conjunto de disposiciones relativas a los instrumentos de registro de la

realidad económica y financiera que realiza la contabilidad.

15

Control interno contable

Abarca la preparación de los estados contables y financieros, la existencia de los

principios de contabilidad generalmente aceptados, el sistema de registro,

informatizado o no, y el cumplimiento de lo dispuesto por las normas que se

refieren a los mismos en la legislación vigente.

Ello exige comprobar si:

Los activos y pasivos existen realmente, se encuentran reflejados en

los estados contables y existen criterios de clasificación adecuados a

su naturaleza.

Los criterios contables son adecuados para reflejar la realidad

financiera y económica que tienen lugar en la empresa en los

distintos periodos en que se subclasifica su actividad.

Los sistemas de representación y lenguaje, informatizados o no, son

los adecuados para dejar constancia de los procesos de registro

contable.

La información que ofrece la contabilidad es suficiente en cantidad y

calidad para las necesidades de la propia empresa y de los terceros

que tienen intereses legítimos en ella.

Control interno administrativo

Se refiere al plan de organización de las actividades de la compañía, organigramas,

líneas de responsabilidad, sistemas de autorización de las operaciones, planes de

trabajo, métodos encaminados a promover la eficiencia en las operaciones,

estímulos de adhesión a las políticas ordenadas por la gerencia.”

A si mismo se refiere a los sistemas de movimiento de documentos, condiciones,

requisitos formales y de contenido de los mismos.

Control interno mixto

Se refiere al conjunto de controles y medidas encaminadas a conseguir la protección

de los activos de la compañía. Abarcan medidas de carácter administrativo, como la

segregación de funciones, o de carácter contable, como la realización de

presupuestos, de inventarios o el establecimiento de sistemas de control de costes.”

(págs. 278-280)

16

1.3 Indicadores de gestión

1.3.1 Definición

Según Mejía García, (2009),) manifiesta:

Es la expresión cuantitativa del comportamiento o desempeño de una organización cuya

magnitud al ser comparada con algún nivel de referencia, podrá mostrar desviaciones sobre

las cuales se deben tomar medidas preventivas o correctivas. (pág. 119)

1.3.2 Clasificación

Según Maldonado E. M., (2009), da a conocer los siguientes indicadores:

Indicadores de eficacia

Son los que permiten determinar, cuantitativamente, el grado de cumplimiento de

una meta en un periodo determinado o el ejercicio de los resultados en relación al

presupuesto asignado.

Eficacia Programática = Metas Alcanzadas / Metas programadas

Eficacia Presupuestal = Presupuesto ejercido / Presupuesto asignado

En la eficacia programática la cifra mayor a uno constituye un resultado positivo;

cuando es menor a uno significa incumplimiento.

En la eficacia presupuestal la cifra mayor a uno significa sobreejercicio; cuando es

menor puede indicar un uso más racional de los recursos.

Indicadores de eficiencia

Se aplica para medir la relación establecida entre las metas alcanzadas y los

recursos ejercidos para tal fin y se determinan:

Eficiencia = Eficacia programática / Eficacia presupuestal

Un programa o una acción será más eficiente cuando logre alcanzar sus propósitos

con el menor costo o bien realizar más de lo comprometido con el presupuesto

autorizado.

Indicadores de productividad

Se utiliza para medir el rendimiento de uno o varios trabajadores, en la

consecución de una meta o en la ejecución de una tarea asignada en una unidad de

tiempo.

Para estimar la productividad en una tarea, actividad o meta, se deben identificar

los recursos humanos que intervinieron en su realización y dividir entre estos las

unidades obtenidas como producto final.

P = Recursos Humanos que intervienen /Unidades obtenidas como producto final

17

Indicadores de impacto

Este tipo de indicadores persigue dimensionar o cuantificar valores de tipo político

y social; permite medir la cobertura que alcanza la prestación de un servicio, su

repercusión en el grupo social al que se dirige, su incidencia o efecto producido en

el entorno socio-económico.

Sirve también para cuantificar el grado de cumplimiento en el logro de los

objetivos y prioridades nacionales y sectoriales en el contexto externo, e

institucionales en el ámbito interno. (págs. 99-101)

1.3.3 Funciones de los indicadores de gestión

Según Anibal Mora, (2012), menciona las principales funciones:

Apoya y facilita los procesos de toma de decisiones.

Controla la evolución en el tiempo de los principales procesos y variables.

Racionaliza el uso de la información.

Sirve de base para la adopción de normas y patrones efectivos y útiles para

la organización.

Sirve de base para la planificación y la prospección de la organización.

Sirve de base para el desarrollo de sistemas de remuneración e incentivos.

Sirve de base para la comprensión de la evolución, situación actual y futuro

de la organización.

Propicia la participación de las personas en la gestión de la organización.

(págs. 8-9)

Los indicadores de gestión son una herramienta que contribuye al mejoramiento continuo

de la organización, puesto que permiten evaluar el desempeño y los resultados de un

proyecto, ya que mediante la información obtenida se puede tomar medidas correctivas o

preventivas que fortalezcan el cumplimiento de los objetivos estratégicos de la empresa.

1.4 Calidad

1.4.1 Definición

Como menciona Cuatrecasas Arbós, (2012):

“El conjunto de características que posee un producto o servicio obtenidos en un sistema

productivo, así como la capacidad de satisfacción de los requerimientos del usuario.” (pág.

575)

18

1.4.2 Calidad total

Como menciona Mejía García, (2009):

“Es una estrategia de gestión orientada a satisfacer al cliente, pero también a los empleados,

a la empresa, a sus accionistas y a la sociedad en su conjunto.” (pág. 10)

1.4.3 Administración por calidad

Según Aldana de Vega, Patricia Álvarez, & Bernal Torres, (2012):

El conjunto de esfuerzos humanos, físicos, económicos y sociales, para alcanzar

las metas trazadas, utilizando en el día a día el mejoramiento continuo, en la

búsqueda permanente del crecimiento de las personas que integran la

organización, y la sostenibilidad de la misma, para la transformación de la

sociedad. (pág. 36)

1.4.4 Principios de la gestión de la calidad

Según Fontalvo Herrera & Vergara Schmalbach, (2010):

Para el logro de la implementación de un sistema de gestión de la calidad en las

empresas; la norma ISO 9000 posee 8 principios que pueden ser utilizados con el

fin de direccionar las empresas hacia un mejor desempeño.

Estos son:

Enfoque al cliente.

Liderazgo.

Participación del personal.

Enfoque basado en Procesos.

Enfoque de sistemas para la gestión.

Mejora continua.

Enfoque basado en hechos para la toma de decisiones.

Relación mutuamente beneficiosa con el proveedor. (págs. 14-15)

1.5 Servicios

Como menciona Mejía García, (2009) “Servicio es el conjunto de atenciones que el cliente

espera. El servicio es algo más que amabilidad, aunque una sonrisa no está de más.”

(pag.115)

19

1.5.1 La calidad en los servicios

Según Fontalvo Herrera & Vergara Schmalbach, (2010), menciona:

Para lograr la eficiencia y eficacia en la prestación de un servicio hay que medir la

calidad antes de realizar cambios en función de los requisitos establecidos y

acordados con el cliente y es necesario prestar el servicio con amabilidad, respeto

y sobre todo buen trato. (págs. 29-30)

1.5.2 Propiedades de los servicios

Según Fontalvo Herrera & Vergara Schmalbach, (2010), menciona lo siguiente:

Los servicios son intangibles.

Los servicios se prestan por única vez.

Los servicios se producen y consumen de forma simultánea.

En el proceso de prestación del servicio juega un papel importante el cliente.

Una vez prestado el servicio no se puede corregir.

Para garantizar la calidad en la prestación del servicio hay que planificar la

prestación de éste con bastante anterioridad.

Deben establecerse responsabilidades concretas para satisfacer las

características y expectativas del cliente.

La prestación del servicio es muy personal, es decir, la calidad casi está

determinada por un servicio que se presta de manera personal. (págs. 23-24)

1.5.3 Impacto del servicio:

Según (Mejía García, (2009), Un servicio puede generar un impacto positivo en el cliente,

cuando:

Es oportuno.

Hay un buen ambiente.

Es amable.

Se aceptan sus reclamos.

Es personalizado. Es cómodo.

Es diversificado.

Es integral.

Es humanizado. (págs. 115-116)

1.5.4 Principios del servicio:

Según Mejía García, (2009):

El cliente es el único juez de la calidad del servicio.

El cliente es quien determina el nivel de excelencia del servicio y siempre

quiere más.

La institución, a través del servicio, se distingue de sus competidores.

20

La empresa debe conocer las expectativas del cliente.

En el servicio no hay términos medios.

Hay que aspirar a la elección de cero errores.

El cliente siempre detecta lo que no funciona. (pág. 117)

La calidad hoy en día representa el elemento más importante en las instituciones debido a la

competitividad que existe en el medio, para lo cual es necesario emplear estrategias de

producción, gestión o administración más eficientes e innovadoras que generen rentabilidad

y ventajas con respecto a otras empresas, de tal forma es necesario que la dirección trabaje

en forma coordinada con sus colaboradores, centrándose en la satisfacción tanto del cliente

interno como del externo, se debe tomar en cuenta que la información es el elemento

importante para poder tomar decisiones que mejoren continuamente los procesos, solo de

esta forma se podrán conseguir los objetivos institucionales.

21

1.6 Valoración crítica de las distintas posiciones teóricas

Según Armas G. R., (2008), define a la auditoría de gestión como un proceso para

examinar y evaluar las actividades realizadas, en una entidad, programa, proyecto u

operación, con el fin de determinar su grado de eficiencia, eficacia y economía, y

por medio de las recomendaciones que al efecto se formulen, promover la correcta

administración del patrimonio público o privado, mientras que López Toledo,

(2009)menciona que es el examen que se realiza en una entidad para establecer el

grado de economía, eficiencia y en la planificación, control y uso de sus recursos y

comprobar la observancia de las disposiciones pertinentes, con el objetivo de

verificar la utilización más racional de los recursos y mejorar las actividades

primarias examinadas, definiciones que las corrobora Sanchez Fernandez de

Valderrama, (2014), cuando manifiesta que La auditoría operativa tiene por objeto

la revisión de los sistemas administrativos de la empresa, así como de los controles

existentes sobre los mismos conforme a unas normas y procedimientos apropiados.

La función principal de la auditoría de gestión es orientar a la dirección en el

cumplimiento de sus funciones y responsabilidades, facilitándole una evaluación

global y objetiva de los problemas de la empresa lo cual permite tomar decisiones

sobre las operaciones examinadas y cumplir con los objetivos y metas en el tiempo

determinado.

22

1.7 Conclusiones parciales del capítulo

Con la ejecución del presente trabajo de investigación he llegado a tener una noción

más clara sobre la auditoría de gestión, lo cual me permite deducir que con la

ejecución de una auditoria de gestión no solo se evalúa la razonabilidad de los

estados financieros, sino también se analiza y evalúa de forma integral a la

organización, para que mediante el examen realizado se pueda verificar si se está

trabajando en base a los objetivos establecidos por el ente.

La auditoría de gestión es una herramienta que se utiliza en cualquier área de una

entidad con la finalidad de mejorar operaciones futuras a través de la introducción

de recomendaciones constructivas que promuevan a desarrollar la economía,

eficiencia y eficacia de los recursos.

La auditoría de gestión impulsa al crecimiento organizacional, por cuanto permite

detectar las áreas que requieren de un estudio más profundo para rectificar las

anomalías y subsanar las deficiencias encontradas que no están dando lugar al

cumplimiento de los objetivos y a su vez frenando la supervivencia de la institución.

23

CAPITULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Modalidad de investigación

Mediante la investigación efectuada al Centro de Salud Loreto ubicado en la provincia de

Orellana se ha logrado recopilar cierta información que permite el desarrollo del siguiente

trabajo, considerando al presente estudio como un enfoque cuali-cuantitativo con

inclinación a la primera por tratarse de una problemática administrativa, se caracteriza por

la aplicación de métodos teóricos como el inductivo deductivo, analítico sintético

,Descriptivo-Sistemático y cuantitativa por la aplicación de métodos empleados para la

recopilación de la información y la correspondiente interpretación basada en modelos

estadísticos como las gráficas, esta investigación se fundamenta en la observación

científica, el análisis fundamental de los datos obtenidos de documentos revisados y

encuestas practicadas al personal.

2.2 Tipo de investigación sustento

La tipología de la investigación utilizada se detalla a continuación:

a) Investigación bibliográfica:

Para fundamentar teóricamente el trabajo investigativo la información se obtuvo de textos,

bibliotecas virtuales, páginas de internet, entre otros.

b) Investigación de campo:

Permitió analizar la situación existente en el Centro de Salud Loreto de la provincia de

Orellana, recopilando información real de los hechos investigados.

c) Investigación descriptiva:

Se tomó en cuenta datos relevantes presentados durante administraciones anteriores y la

actual, lo cual permitió puntualizar los problemas que presenta esta unidad de salud y la

necesidad de efectuar una auditoría de gestión con la finalidad de brindar recomendaciones

factibles que ayuden a solucionar las dificultades que aquejan a la institución.

24

2.3 Métodos de investigación:

Los métodos utilizados en la investigación fueron:

a) Método inductivo- deductivo:

Se recolecto información que permitió revisar y analizar los principales problemas que

presenta la administración.

b) Método analítico-sintético:

Se observó y se revisó los diferentes documentos requeridos para el desarrollo de la

investigación.

c) Método descriptivo-sistemático:

Se detalló funciones, objetivos, procedimientos y actividades de la unidad de salud, con la

finalidad de aportar en el desempeño eficiente y eficaz para la correcta utilización de los

recursos.

2.4 Técnicas de investigación:

a) Observación directa:

Se recorrió las diferentes áreas de la unidad de salud donde se observó las actividades y

operaciones realizadas lo cual permitió determinar fortalezas y debilidades de las

actividades que desempeñan los colaboradores de la institución.

b) Encuesta:

Permitió recopilar información escrita de los diferentes funcionarios del Centro de Salud,

esta información se encuentra representada en gráficos. Estos datos estadísticos ayudaron a

la formulación de la propuesta.

2.5 Instrumentos de investigación:

a) Entrevista:

Es una técnica muy importante que permite interactuar con la persona entrevistada y a su

vez obtener de forma directa su opinión.

b) Cuestionario:

Este instrumento permitió recolectar información importante que aporto al desarrollo de la

investigación.

25

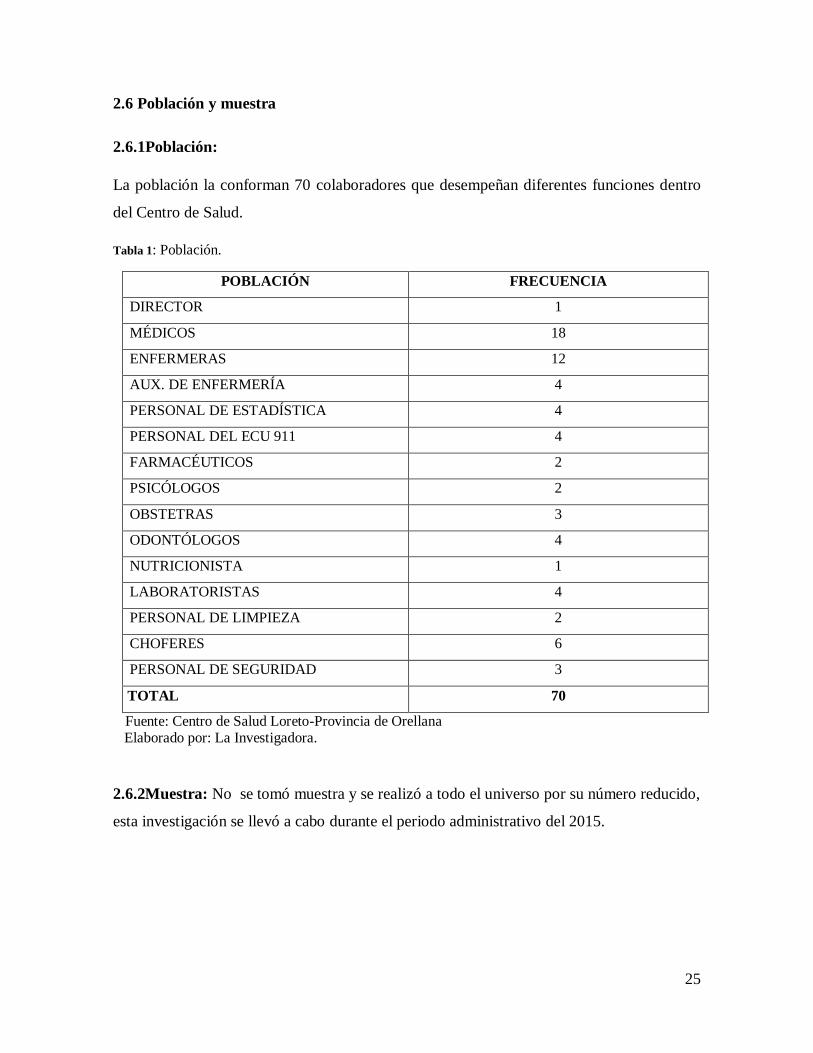

2.6 Población y muestra

2.6.1Población:

La población la conforman 70 colaboradores que desempeñan diferentes funciones dentro

del Centro de Salud.

Tabla 1: Población.

POBLACIÓN FRECUENCIA

DIRECTOR 1

MÉDICOS 18

ENFERMERAS 12

AUX. DE ENFERMERÍA 4

PERSONAL DE ESTADÍSTICA 4

PERSONAL DEL ECU 911 4

FARMACÉUTICOS 2

PSICÓLOGOS 2

OBSTETRAS 3

ODONTÓLOGOS 4

NUTRICIONISTA 1

LABORATORISTAS 4

PERSONAL DE LIMPIEZA 2

CHOFERES 6

PERSONAL DE SEGURIDAD 3

TOTAL 70

Fuente: Centro de Salud Loreto-Provincia de Orellana Elaborado por: La Investigadora.

2.6.2Muestra: No se tomó muestra y se realizó a todo el universo por su número reducido,

esta investigación se llevó a cabo durante el periodo administrativo del 2015.

26

2.7 Resultados de la investigación

2.7.1 Entrevista realizada al Director del Centro de Salud Loreto-Provincia de

Orellana.

Entrevistado: Dr. Luis Saldarriaga

Cargo: Director del Centro de Salud Loreto-Provincia de Orellana.

Entrevistador: Sra. Silvia Satián.

Fecha: 14-04-2017.

Hora Solicitada: 9 AM

Lugar: Instalaciones de la entidad.

1.- ¿Qué tipo de actividades realiza el Centro de Salud Loreto?

Respuesta: Esta institución presta servicios de salud a toda la población que lo requiera.

2.- ¿Cuáles son los servicios que presta esta unidad de salud?

Respuesta: Esta unidad de salud presta servicios de consulta externa por: medicina general,

odontología, obstetricia, parto, observación y emergencia, nutrición, psicología, calificación

de discapacidades, enfermería, farmacia, vacunación (PAI), admisión y archivo y

laboratorio clínico.

3.- ¿Cuál es el número de personas que labora en el centro de Salud?

Respuesta: El Centro de Salud actualmente cuenta con 70 colaboradores, mismos que

desempeñan diferentes funciones.

4.- ¿Se han implementado políticas institucionales tales como misión, visión, objetivos,

con los cuales los colaboradores se sientan comprometido?

Respuesta: La instauración de la misión, visión y objetivos, son relevantes en el desarrollo

institucional, no obstante aún no se han estipulado claramente dichos criterios, pero la

unidad de salud cuenta con personal comprometido que realiza eficientemente su trabajo.

27

5.- ¿La institución cuenta con un reglamento interno?

Respuesta: Si, es el documento donde constan todas las normas reguladoras de la

institución.

6.- ¿Existe un organigrama dentro del Centro de Salud?

Respuesta: Si, en este documento refleja la estructura organizativa de la institución.

7.- ¿la institución posee un manual de funciones donde se describa las funciones,

responsabilidades y procedimientos a realizar dentro de la institución?

Respuesta: La institución no cuenta con un manual de funciones, las actividades se las

realiza acorde al cargo que desempeñan los colaboradores.

8.- ¿En la institución se efectúan evaluaciones al personal?

Respuesta: No se evalúa a todo el personal, lo que si se realiza son análisis de

resultados en base al trabajo efectuado.

9.- ¿La institución efectúa programas de capacitación al personal?

Respuesta: No se cuenta con programas de entrenamiento al personal, se capacita de

acuerdo a las necesidades que se presenten.

10.- ¿La institución cuenta con medios tecnológicos para el control de la asistencia del

personal?

Respuesta: Para el control de la asistencia del personal se cuenta con un reloj biométrico,

donde debe registrar las cuatro marcaciones, entrada, lunch y salida del personal.

11-¿La institución cuenta con indicadores de gestión?

Respuesta: No, en la institución no se ha diseñado indicadores, se mide los resultados en

base a las tareas efectuadas.

12.- ¿En el Centro de Salud se han efectuado auditorias de gestión?

Respuesta: No se han desarrollado auditorias, la rendición de cuentas se presenta

anualmente a la Dirección Distrital para la asignación del nuevo presupuesto.

28

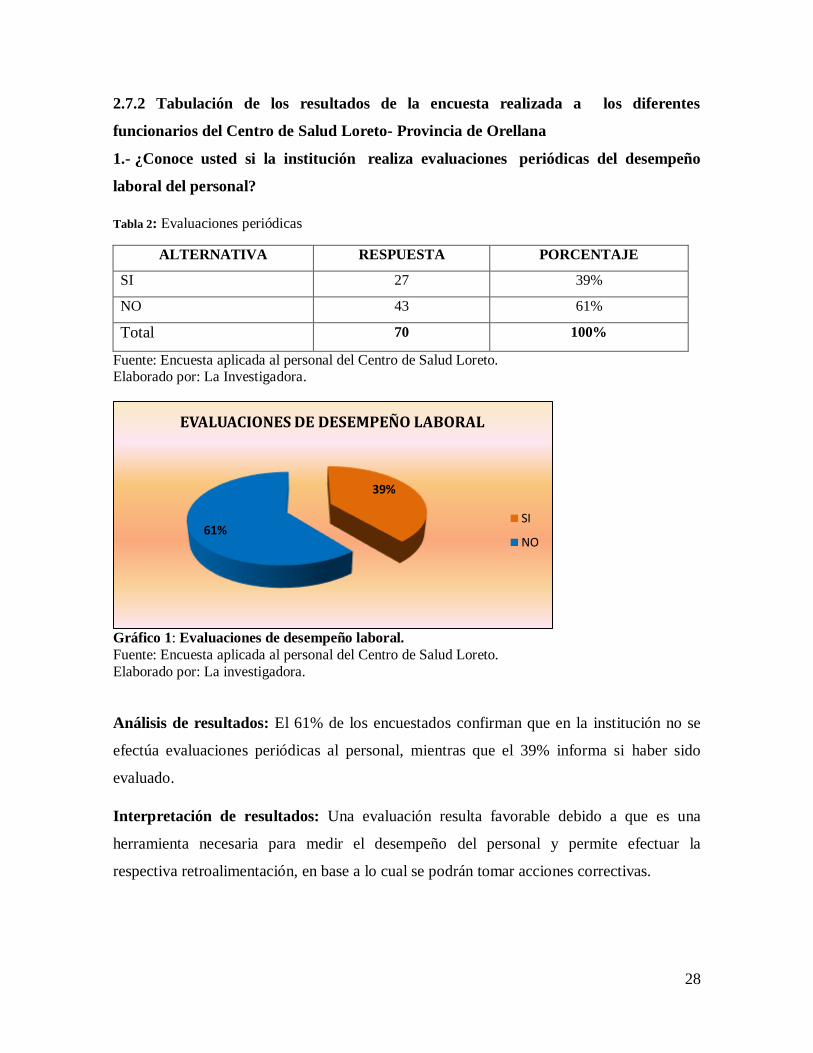

2.7.2 Tabulación de los resultados de la encuesta realizada a los diferentes

funcionarios del Centro de Salud Loreto- Provincia de Orellana

1.- ¿Conoce usted si la institución realiza evaluaciones periódicas del desempeño

laboral del personal?

Tabla 2: Evaluaciones periódicas

ALTERNATIVA RESPUESTA PORCENTAJE

SI 27 39%

NO 43 61%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto. Elaborado por: La Investigadora.

Gráfico 1: Evaluaciones de desempeño laboral.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de resultados: El 61% de los encuestados confirman que en la institución no se

efectúa evaluaciones periódicas al personal, mientras que el 39% informa si haber sido

evaluado.

Interpretación de resultados: Una evaluación resulta favorable debido a que es una

herramienta necesaria para medir el desempeño del personal y permite efectuar la

respectiva retroalimentación, en base a lo cual se podrán tomar acciones correctivas.

39%

61%

EVALUACIONES DE DESEMPEÑO LABORAL

SI

NO

29

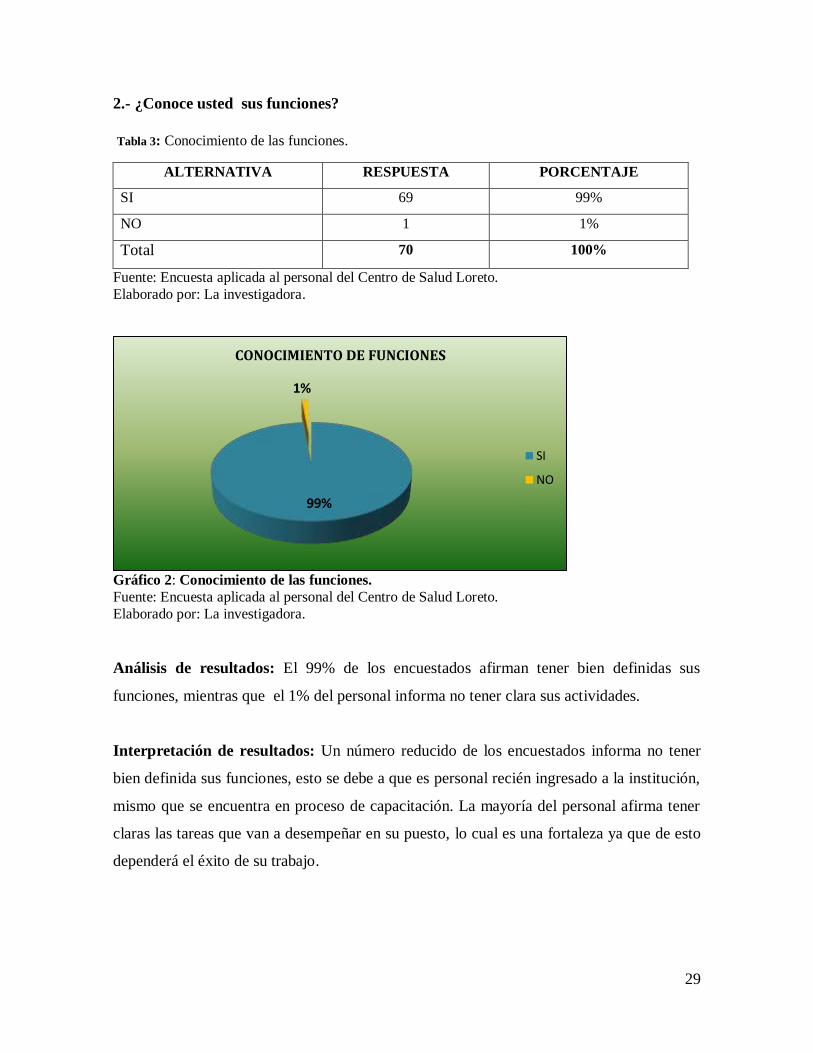

2.- ¿Conoce usted sus funciones?

Tabla 3: Conocimiento de las funciones.

ALTERNATIVA RESPUESTA PORCENTAJE

SI 69 99%

NO 1 1%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 2: Conocimiento de las funciones.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de resultados: El 99% de los encuestados afirman tener bien definidas sus

funciones, mientras que el 1% del personal informa no tener clara sus actividades.

Interpretación de resultados: Un número reducido de los encuestados informa no tener

bien definida sus funciones, esto se debe a que es personal recién ingresado a la institución,

mismo que se encuentra en proceso de capacitación. La mayoría del personal afirma tener

claras las tareas que van a desempeñar en su puesto, lo cual es una fortaleza ya que de esto

dependerá el éxito de su trabajo.

99%

1%

CONOCIMIENTO DE FUNCIONES

SI

NO

30

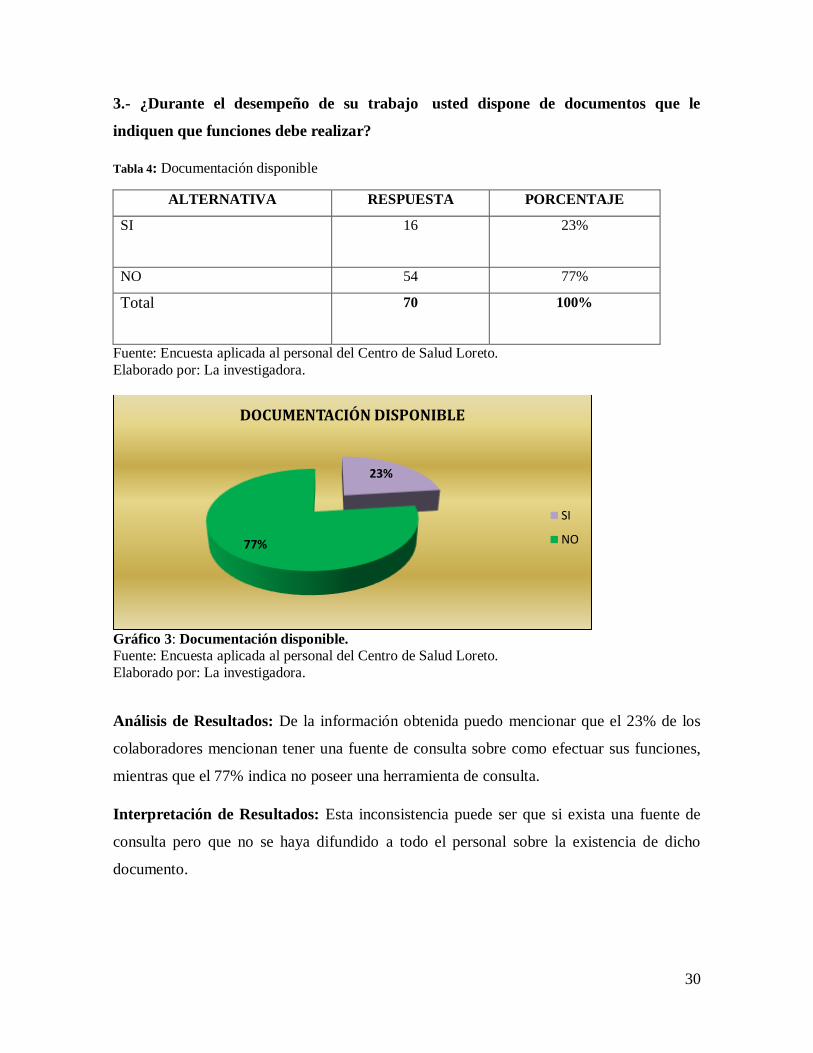

3.- ¿Durante el desempeño de su trabajo usted dispone de documentos que le

indiquen que funciones debe realizar?

Tabla 4: Documentación disponible

ALTERNATIVA RESPUESTA PORCENTAJE

SI

16 23%

NO 54 77%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 3: Documentación disponible.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de Resultados: De la información obtenida puedo mencionar que el 23% de los

colaboradores mencionan tener una fuente de consulta sobre como efectuar sus funciones,

mientras que el 77% indica no poseer una herramienta de consulta.

Interpretación de Resultados: Esta inconsistencia puede ser que si exista una fuente de

consulta pero que no se haya difundido a todo el personal sobre la existencia de dicho

documento.

23%

77%

DOCUMENTACIÓN DISPONIBLE

SI

NO

31

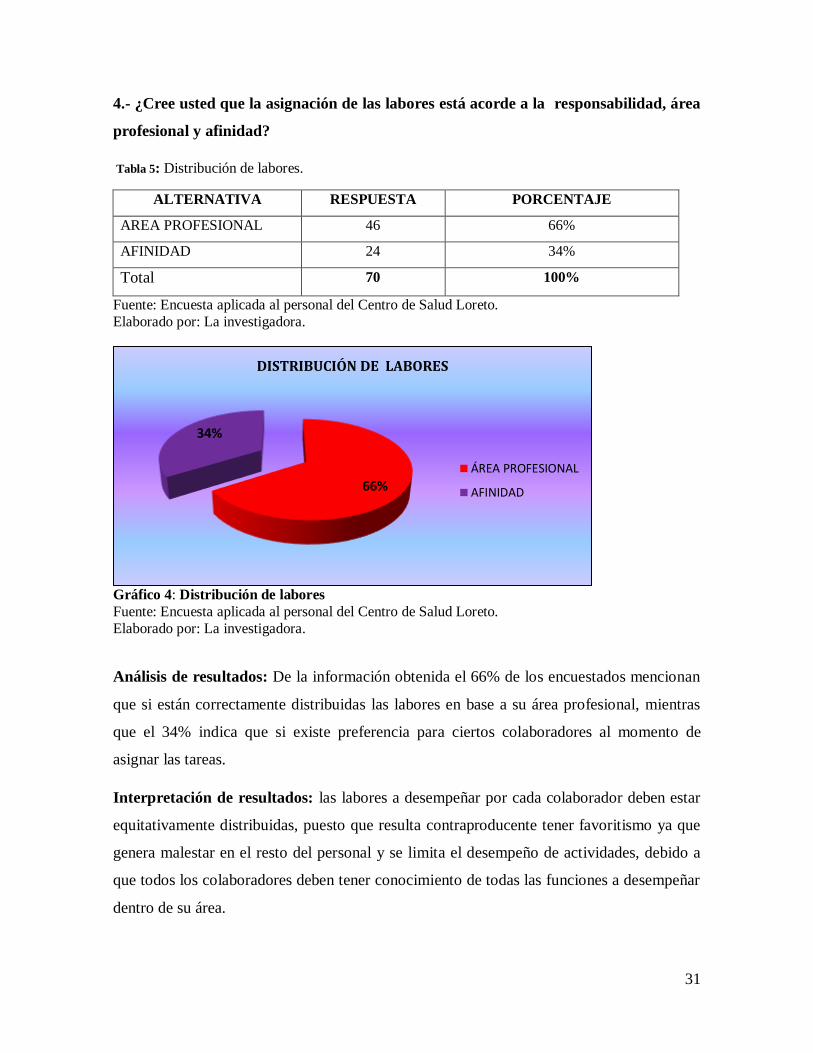

4.- ¿Cree usted que la asignación de las labores está acorde a la responsabilidad, área

profesional y afinidad?

Tabla 5: Distribución de labores.

ALTERNATIVA RESPUESTA PORCENTAJE

AREA PROFESIONAL 46 66%

AFINIDAD 24 34%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 4: Distribución de labores

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de resultados: De la información obtenida el 66% de los encuestados mencionan

que si están correctamente distribuidas las labores en base a su área profesional, mientras

que el 34% indica que si existe preferencia para ciertos colaboradores al momento de

asignar las tareas.

Interpretación de resultados: las labores a desempeñar por cada colaborador deben estar

equitativamente distribuidas, puesto que resulta contraproducente tener favoritismo ya que

genera malestar en el resto del personal y se limita el desempeño de actividades, debido a

que todos los colaboradores deben tener conocimiento de todas las funciones a desempeñar

dentro de su área.

66%

34%

DISTRIBUCIÓN DE LABORES

ÁREA PROFESIONAL

AFINIDAD

32

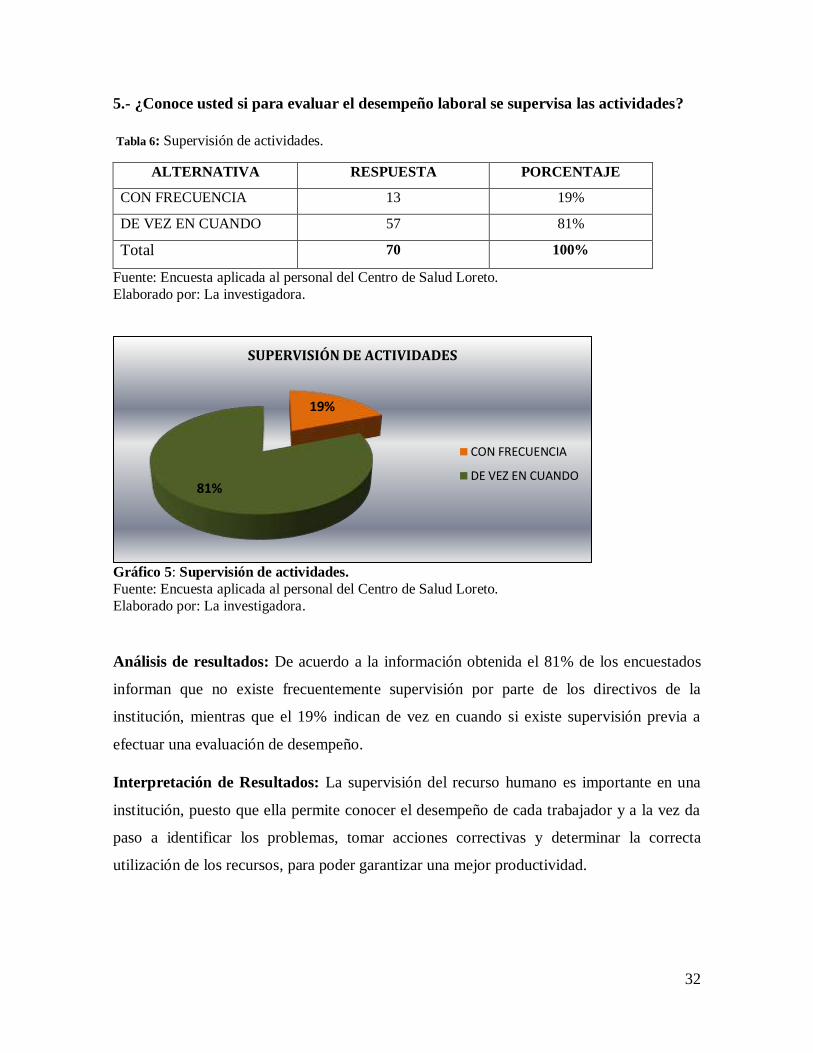

5.- ¿Conoce usted si para evaluar el desempeño laboral se supervisa las actividades?

Tabla 6: Supervisión de actividades.

ALTERNATIVA RESPUESTA PORCENTAJE

CON FRECUENCIA 13 19%

DE VEZ EN CUANDO 57 81%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 5: Supervisión de actividades.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de resultados: De acuerdo a la información obtenida el 81% de los encuestados

informan que no existe frecuentemente supervisión por parte de los directivos de la

institución, mientras que el 19% indican de vez en cuando si existe supervisión previa a

efectuar una evaluación de desempeño.

Interpretación de Resultados: La supervisión del recurso humano es importante en una

institución, puesto que ella permite conocer el desempeño de cada trabajador y a la vez da

paso a identificar los problemas, tomar acciones correctivas y determinar la correcta

utilización de los recursos, para poder garantizar una mejor productividad.

19%

81%

SUPERVISIÓN DE ACTIVIDADES

CON FRECUENCIA

DE VEZ EN CUANDO

33

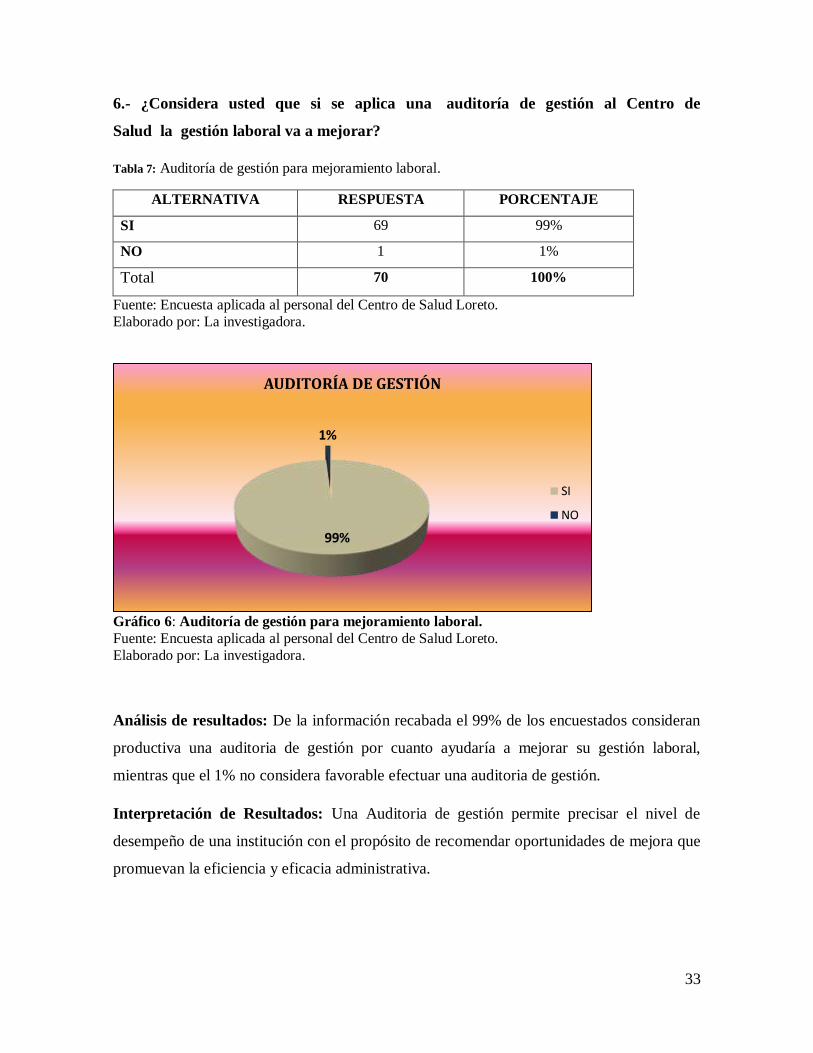

6.- ¿Considera usted que si se aplica una auditoría de gestión al Centro de

Salud la gestión laboral va a mejorar?

Tabla 7: Auditoría de gestión para mejoramiento laboral.

ALTERNATIVA RESPUESTA PORCENTAJE

SI 69 99%

NO 1 1%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 6: Auditoría de gestión para mejoramiento laboral.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de resultados: De la información recabada el 99% de los encuestados consideran

productiva una auditoria de gestión por cuanto ayudaría a mejorar su gestión laboral,

mientras que el 1% no considera favorable efectuar una auditoria de gestión.

Interpretación de Resultados: Una Auditoria de gestión permite precisar el nivel de

desempeño de una institución con el propósito de recomendar oportunidades de mejora que

promuevan la eficiencia y eficacia administrativa.

99%

1%

AUDITORÍA DE GESTIÓN

SI

NO

34

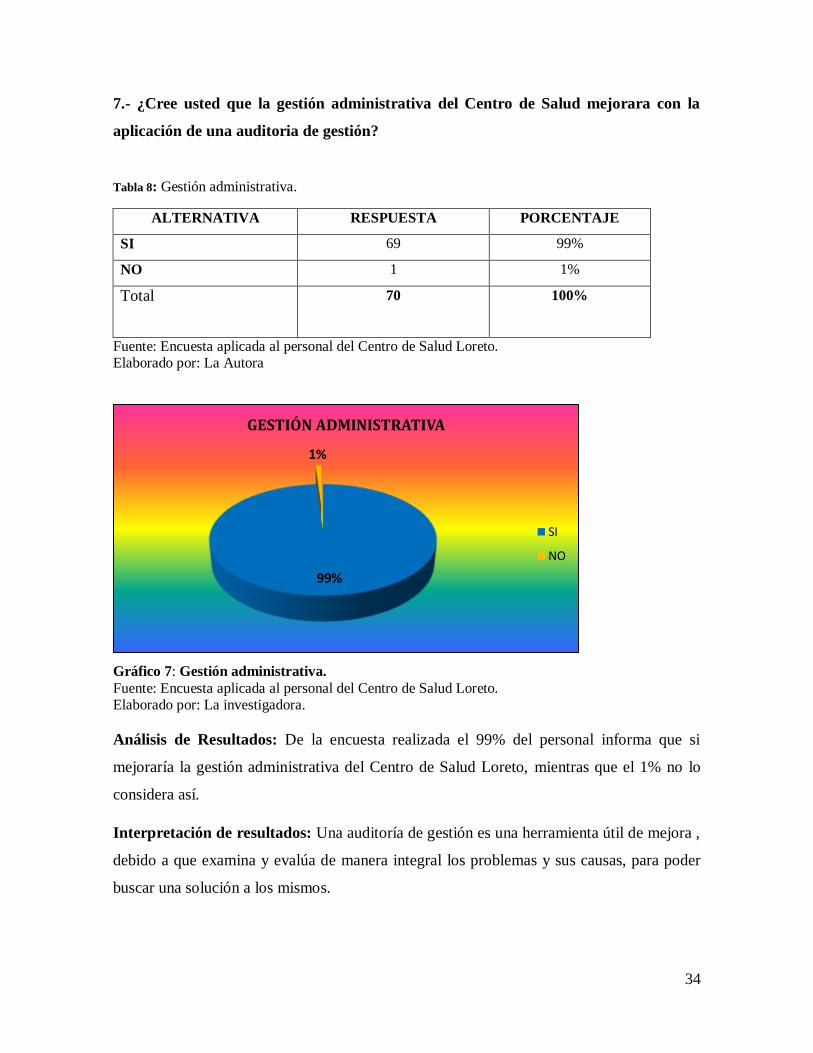

7.- ¿Cree usted que la gestión administrativa del Centro de Salud mejorara con la

aplicación de una auditoria de gestión?

Tabla 8: Gestión administrativa.

ALTERNATIVA RESPUESTA PORCENTAJE

SI 69 99%

NO 1 1%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto. Elaborado por: La Autora

Gráfico 7: Gestión administrativa.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto. Elaborado por: La investigadora.

Análisis de Resultados: De la encuesta realizada el 99% del personal informa que si

mejoraría la gestión administrativa del Centro de Salud Loreto, mientras que el 1% no lo

considera así.

Interpretación de resultados: Una auditoría de gestión es una herramienta útil de mejora ,

debido a que examina y evalúa de manera integral los problemas y sus causas, para poder

buscar una solución a los mismos.

99%

1%

GESTIÓN ADMINISTRATIVA

SI

NO

35

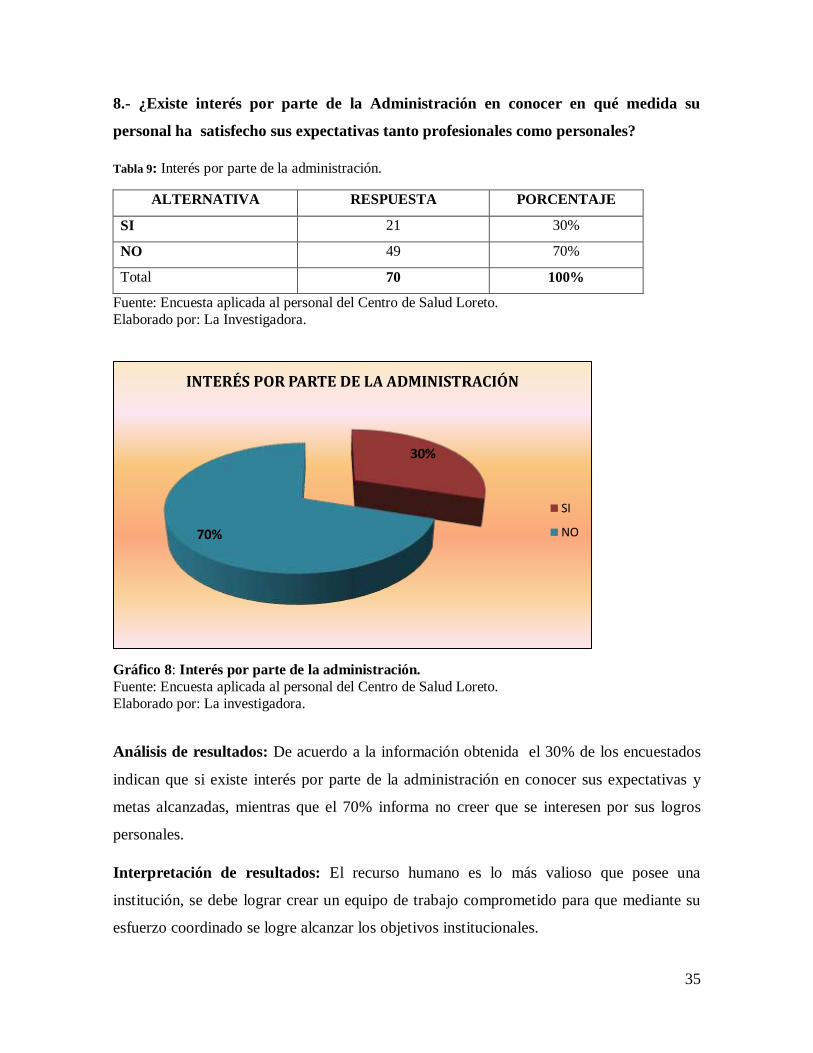

8.- ¿Existe interés por parte de la Administración en conocer en qué medida su

personal ha satisfecho sus expectativas tanto profesionales como personales?

Tabla 9: Interés por parte de la administración.

ALTERNATIVA RESPUESTA PORCENTAJE

SI 21 30%

NO 49 70%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La Investigadora.

Gráfico 8: Interés por parte de la administración.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de resultados: De acuerdo a la información obtenida el 30% de los encuestados

indican que si existe interés por parte de la administración en conocer sus expectativas y

metas alcanzadas, mientras que el 70% informa no creer que se interesen por sus logros

personales.

Interpretación de resultados: El recurso humano es lo más valioso que posee una

institución, se debe lograr crear un equipo de trabajo comprometido para que mediante su

esfuerzo coordinado se logre alcanzar los objetivos institucionales.

30%

70%

INTERÉS POR PARTE DE LA ADMINISTRACIÓN

SI

NO

36

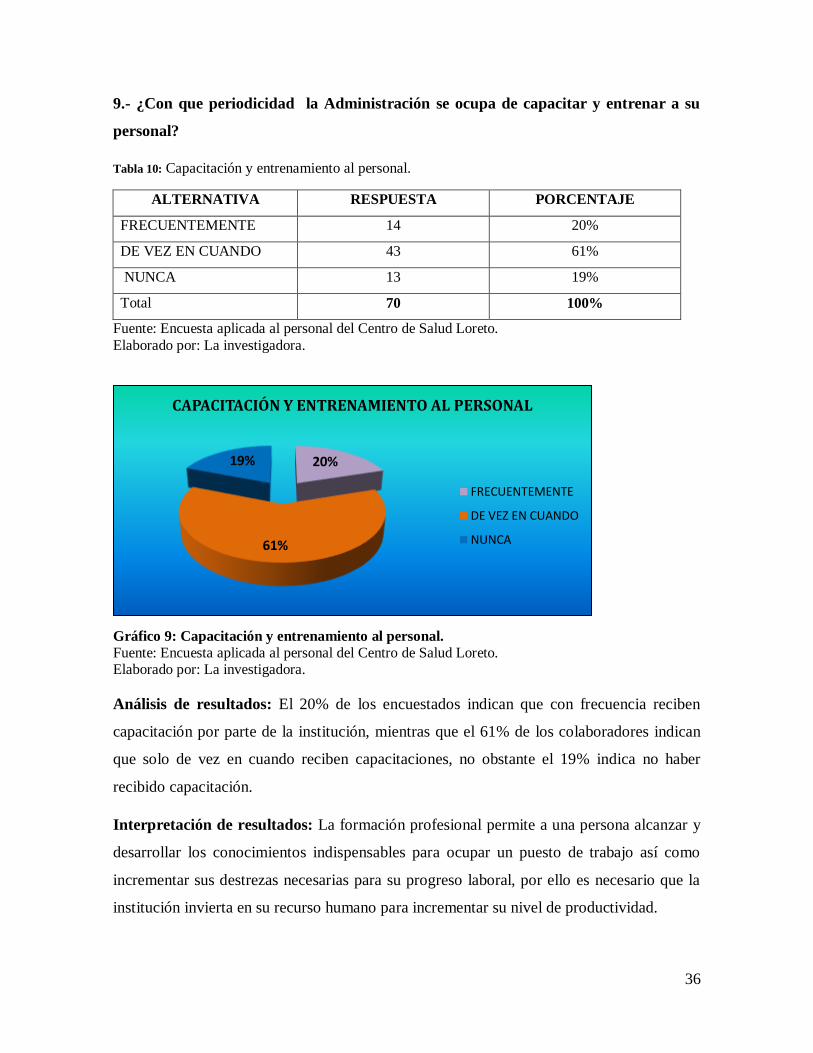

9.- ¿Con que periodicidad la Administración se ocupa de capacitar y entrenar a su

personal?

Tabla 10: Capacitación y entrenamiento al personal.

ALTERNATIVA RESPUESTA PORCENTAJE

FRECUENTEMENTE 14 20%

DE VEZ EN CUANDO 43 61%

NUNCA 13 19%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 9: Capacitación y entrenamiento al personal.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto. Elaborado por: La investigadora.

Análisis de resultados: El 20% de los encuestados indican que con frecuencia reciben

capacitación por parte de la institución, mientras que el 61% de los colaboradores indican

que solo de vez en cuando reciben capacitaciones, no obstante el 19% indica no haber

recibido capacitación.

Interpretación de resultados: La formación profesional permite a una persona alcanzar y

desarrollar los conocimientos indispensables para ocupar un puesto de trabajo así como

incrementar sus destrezas necesarias para su progreso laboral, por ello es necesario que la

institución invierta en su recurso humano para incrementar su nivel de productividad.

20%

61%

19%

CAPACITACIÓN Y ENTRENAMIENTO AL PERSONAL

FRECUENTEMENTE

DE VEZ EN CUANDO

NUNCA

37

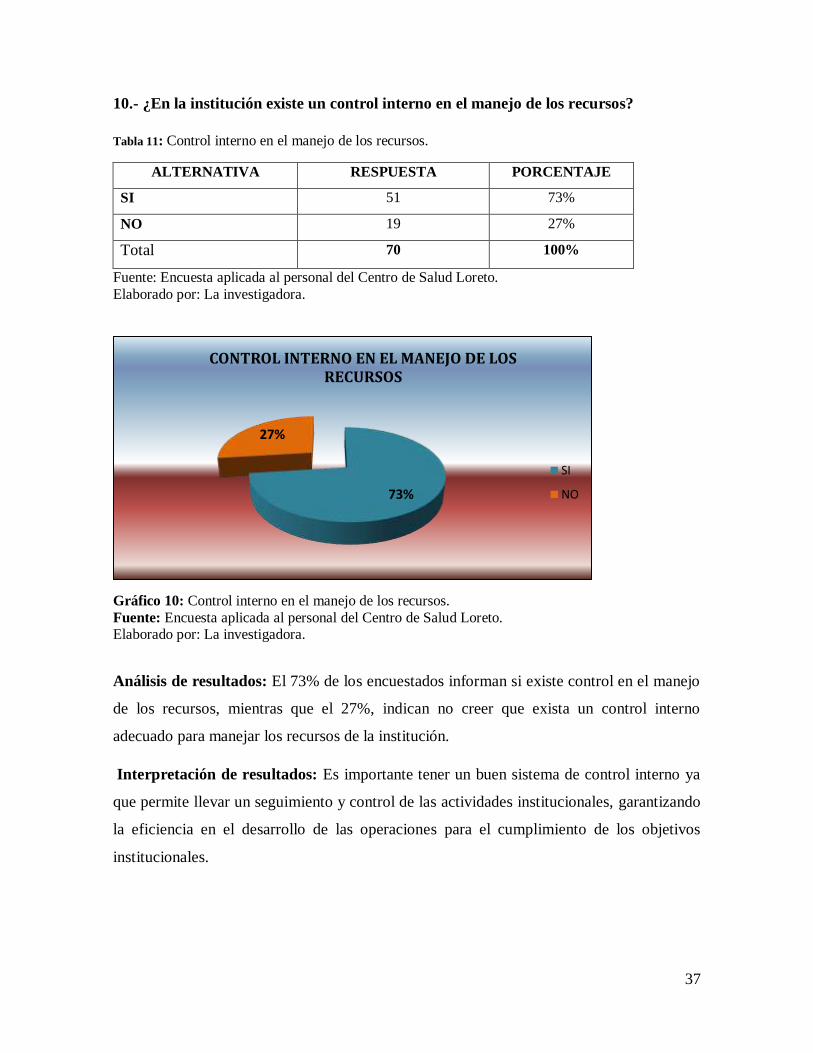

10.- ¿En la institución existe un control interno en el manejo de los recursos?

Tabla 11: Control interno en el manejo de los recursos.

ALTERNATIVA RESPUESTA PORCENTAJE

SI 51 73%

NO 19 27%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 10: Control interno en el manejo de los recursos.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto. Elaborado por: La investigadora.

Análisis de resultados: El 73% de los encuestados informan si existe control en el manejo

de los recursos, mientras que el 27%, indican no creer que exista un control interno

adecuado para manejar los recursos de la institución.

Interpretación de resultados: Es importante tener un buen sistema de control interno ya

que permite llevar un seguimiento y control de las actividades institucionales, garantizando

la eficiencia en el desarrollo de las operaciones para el cumplimiento de los objetivos

institucionales.

73%

27%

CONTROL INTERNO EN EL MANEJO DE LOS RECURSOS

SI

NO

38

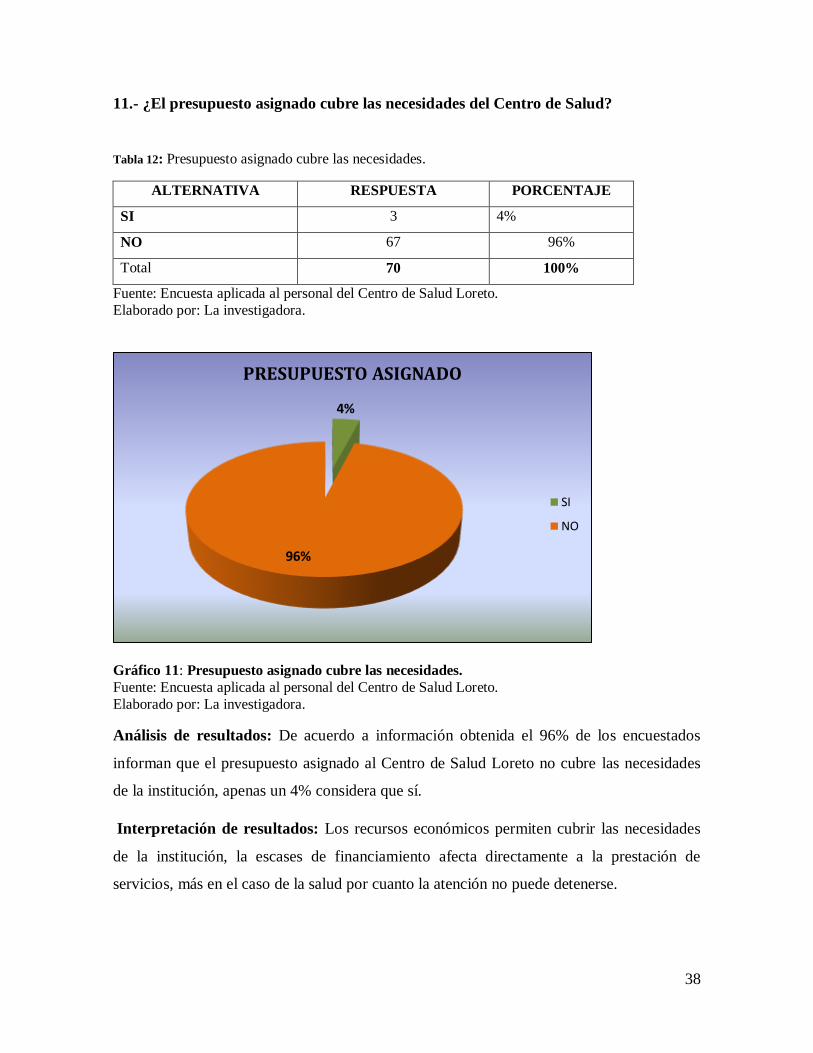

11.- ¿El presupuesto asignado cubre las necesidades del Centro de Salud?

Tabla 12: Presupuesto asignado cubre las necesidades.

ALTERNATIVA RESPUESTA PORCENTAJE

SI 3 4%

NO 67 96%

Total 70 100%

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Gráfico 11: Presupuesto asignado cubre las necesidades.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto.

Elaborado por: La investigadora.

Análisis de resultados: De acuerdo a información obtenida el 96% de los encuestados

informan que el presupuesto asignado al Centro de Salud Loreto no cubre las necesidades

de la institución, apenas un 4% considera que sí.

Interpretación de resultados: Los recursos económicos permiten cubrir las necesidades

de la institución, la escases de financiamiento afecta directamente a la prestación de

servicios, más en el caso de la salud por cuanto la atención no puede detenerse.

4%

96%

PRESUPUESTO ASIGNADO

SI

NO

39

2.8 Conclusiones parciales del capítulo

En este capítulo se describe el tipo de investigación, métodos a aplicar de acuerdo al

problema los cuales tienen relación con el objetivo que se pretende lograr.

Dentro del capítulo se emplean encuestas y entrevista que permiten la recolección

de datos.

Se presenta en el capítulo el esquema de la propuesta en el que se da a conocer cuál

es el proceso de la auditoría de gestión que se va a seguir.

La base teórica utilizada para el mantenimiento de la propuesta se basó en la

metodología utilizada por la Contraloría General del Estado para este tipo de

auditorías.

40

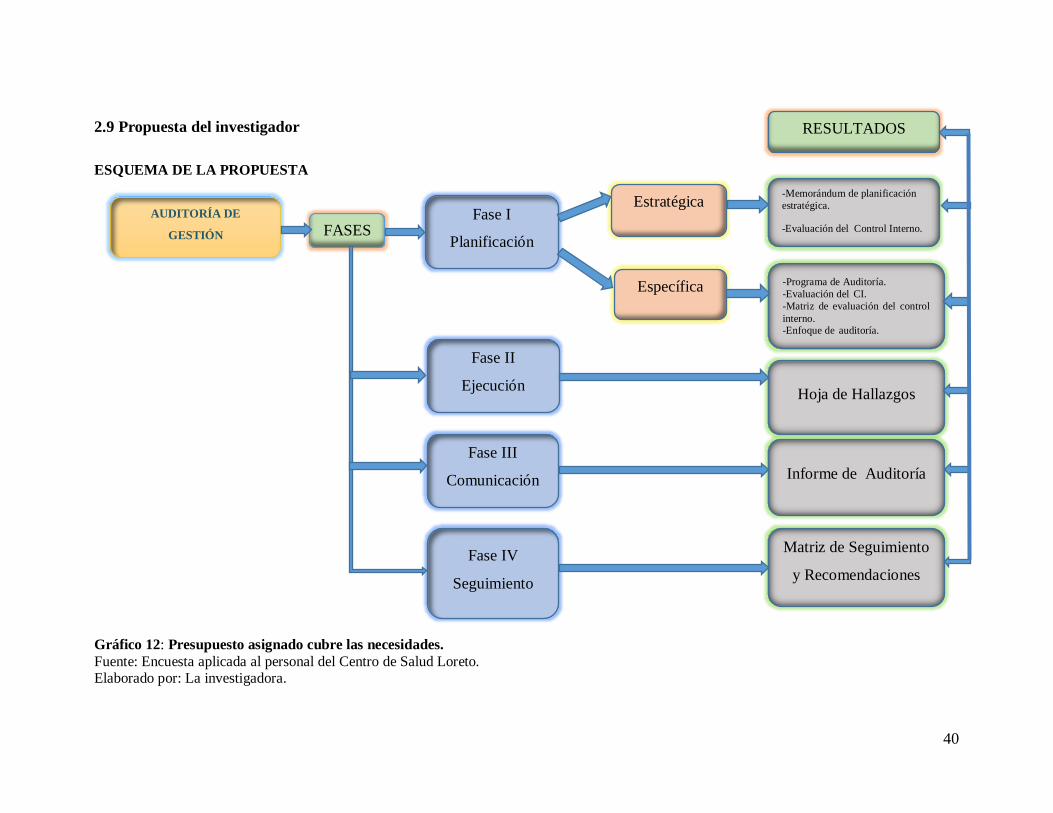

2.9 Propuesta del investigador

ESQUEMA DE LA PROPUESTA

Gráfico 12: Presupuesto asignado cubre las necesidades.

Fuente: Encuesta aplicada al personal del Centro de Salud Loreto. Elaborado por: La investigadora.

AUDITORÍA DE

GESTIÓN

Fase II

Ejecución

Fase I

Planificación

Fase III

Comunicación

de Resultados

Fase IV

Seguimiento

Específica

Estratégica

Matriz de Seguimiento

y Recomendaciones

Informe de Auditoría

Hoja de Hallazgos

-Programa de Auditoría.

-Evaluación del CI.

-Matriz de evaluación del control

interno. -Enfoque de auditoría.