Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES ―UNIANDES‖

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERÍA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS. CPA

TEMA:

SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA DISTRIBUIDORA

VIRGEN DEL CISNE EN LA CIUDAD DE SANTO DOMINGO.

AUTORA: TGLA. MIRLA RUBÍ SALAZAR DELGADO.

ASESOR: MBA. LEONARDO CARRIÓN HURTADO.

SANTO DOMINGO-ECUADOR

2013

ii

iii

iv

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

NOTA DE ACPETACIÓN

…………………………………..

Firma Presidente del Tribunal

…………………………………..

Firma del Jurado

…………………………………..

Firma del Jurado

v

DEDICATORIA

Dedico este trabajo a mi madre, la cual me ha

demostrado su apoyo incondicional

Rubí

vi

AGRADECIMIENTO

Agradezco principalmente a Dios, que me ha

dado sabiduría y fortaleza, a mi esposo, mi

madre y a los docentes de esta prestigiosa

institución que me instruyeron en el arduo camino

de estudio.

Rubí

vii

ÍNDICE GENERAL Pág.

PORTADA…………………………………………………………………………… i

CERTIFICACIÓN DEL ASESOR…………………………………………………. ii

DECLARACIÓN DE AUTORÍA…………………………………………………… iii

NOTA DE ACEPTACIÓN………………………………………………………….. iv

DEDICATORIA…………………………………………………………………….. v

AGRADECIMIENTO……………………………………………………………….. vi

ÍNDICE GENERAL………………………………………………………………… vii

RESUMEN EJECUTIVO…………………………………………………………… x

EXECUTIVE SUMMARY…………………………………………………………. xi

INTRODUCCIÓN………………………………………………………………….. 1

CAPÍTULO I………………………………………………………………………… 8

1. MARCO TEÓRICO……………………………………………………….. 8

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN………. 8

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN…………………………………………………….

8

1.2.1. Contabilidad………………………………………………………………… 8

1.2.2. Sistemas Contable………………………………………………………….. 11

1.2.3. Gestión Financiera………………………………………………………. 14

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN…………………………………………………………………..

25

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO…………………….. 26

CAPÍTULO II……………………………………………………………………….. 27

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA…………………………………………………………………………

27

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL……………………………………………………………………

27

2.2. PROCEDIMIENTO METODOLÓGICO DE LA INVESTIGACIÓN………. 28

2.2.1. Modalidad de la investigación……………………………………………... 28

2.2.2. Tipo de investigación………………………………………………………. 28

2.2.3. Población y muestra………………………………………………………... 29

viii

2.2.4. Métodos, técnicas e instrumentos………………………………………….. 30

2.2.5. Interpretación de la encuesta……………………………………………….. 32

2.2.6. Verificación de la idea a defender…………………………………………. 36

2.3. PROPUESTA DEL INVESTIGADOR…………………………………… 37

2.4. CONCLUSIONES………………………………………………………… 38

CAPÍTULO III………………………………………………………………………. 39

3. MARCO PROPOSITIVO………………………………………………. 39

3.1. TÍTULO DE LA PROPUESTA………………………………………… 39

3.2. DESARROLLO DE LA PROPUESTA………………………………… 39

3.2.1. Justificación……………………………………………………………… 39

3.2.2. Objetivos…………………………………………………………………. 40

3.2.3. Propuesta de Sistema Contable………………………………………….. 41

3.3. VALIDACIÓN DE LA PROPUESTA…………………………………. 102

3.4. CONCLUSIONES Y RECOMENDACIONES………………………….. 102

3.4.1 Conclusiones……………………………………………………………. 102

3.4.2 Recomendaciones……………………………………………………. .. 103

BIBLIOGRAFÍA 118

ANEXOS

ANEXO #1: CARTA DE APROBACIÓN DEL PERFIL…………………………

ANEXO #2: CARTA CERTIFICACIÓN DE LA EMPRESA…………………….

ANEXO #3: FOTOS…………………………………………………………………

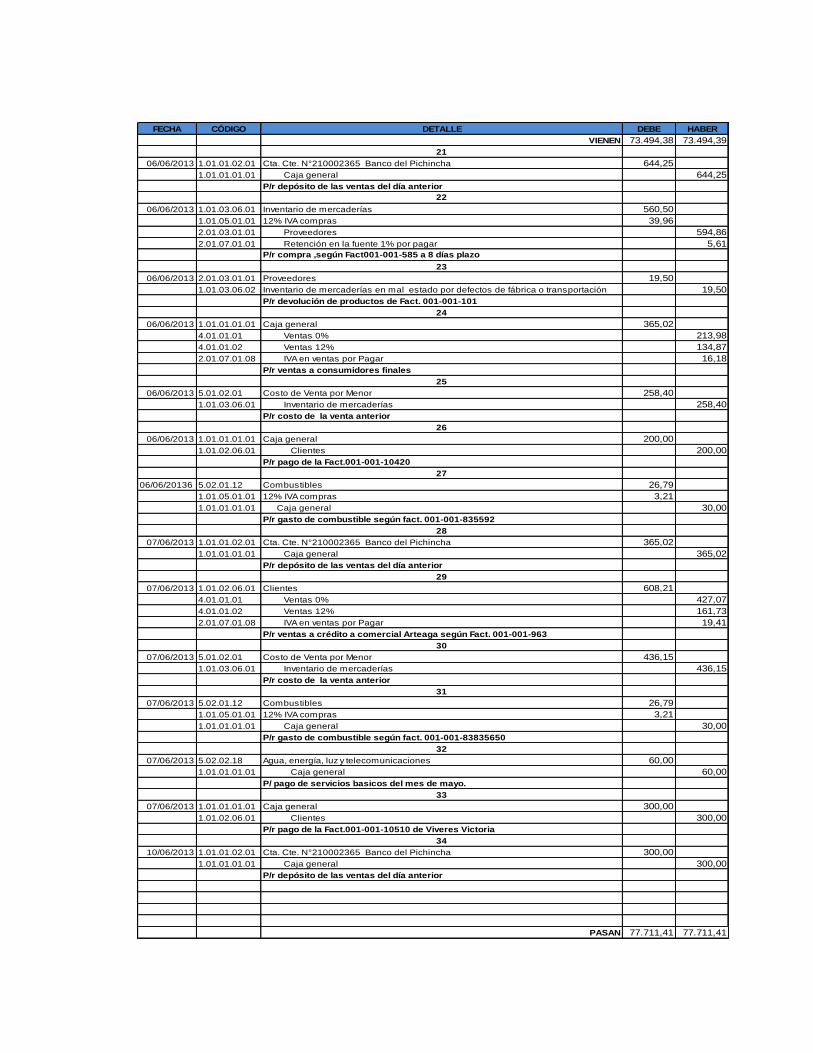

ANEXO #4: TRANSACCIONES EN EL LIBRO DIARIO………………………..

ANEXO #5: MAYORIZACIÓN…………………………………………………….

ANEXO #6: KARDEX DE PRODUCTOS DE MAYOR ROTACIÓN………….....

ANEXO #7: RUC…………………………………………………………………….

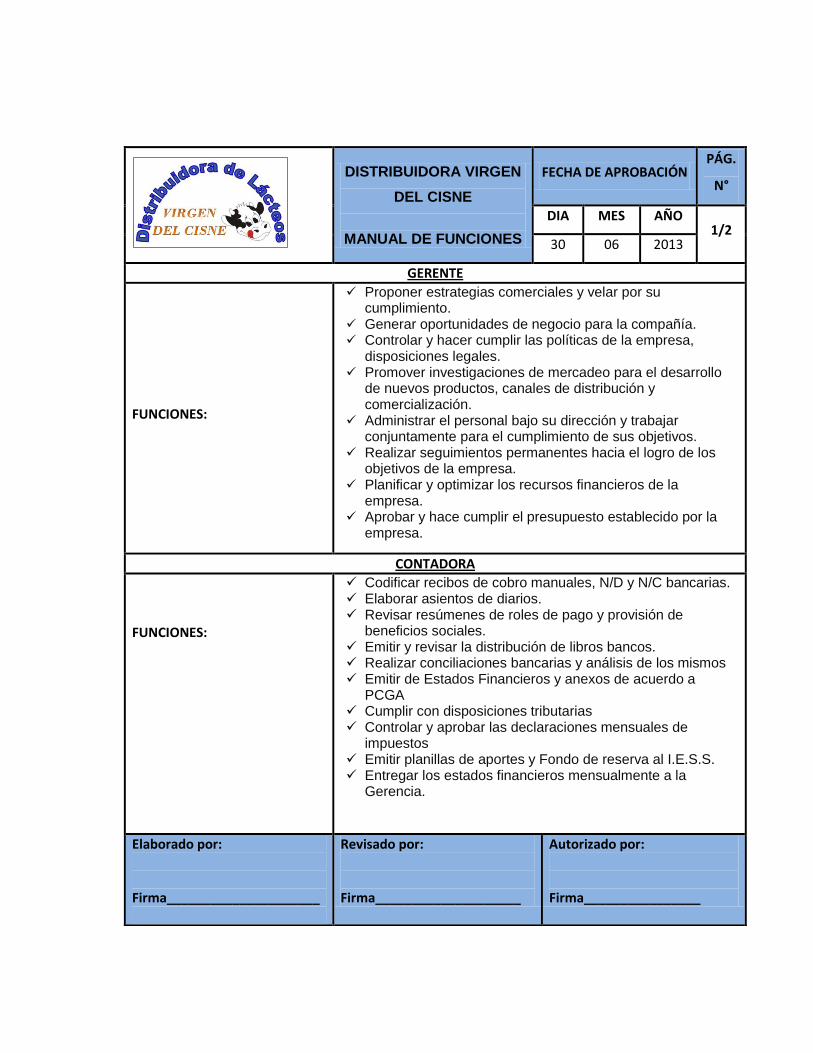

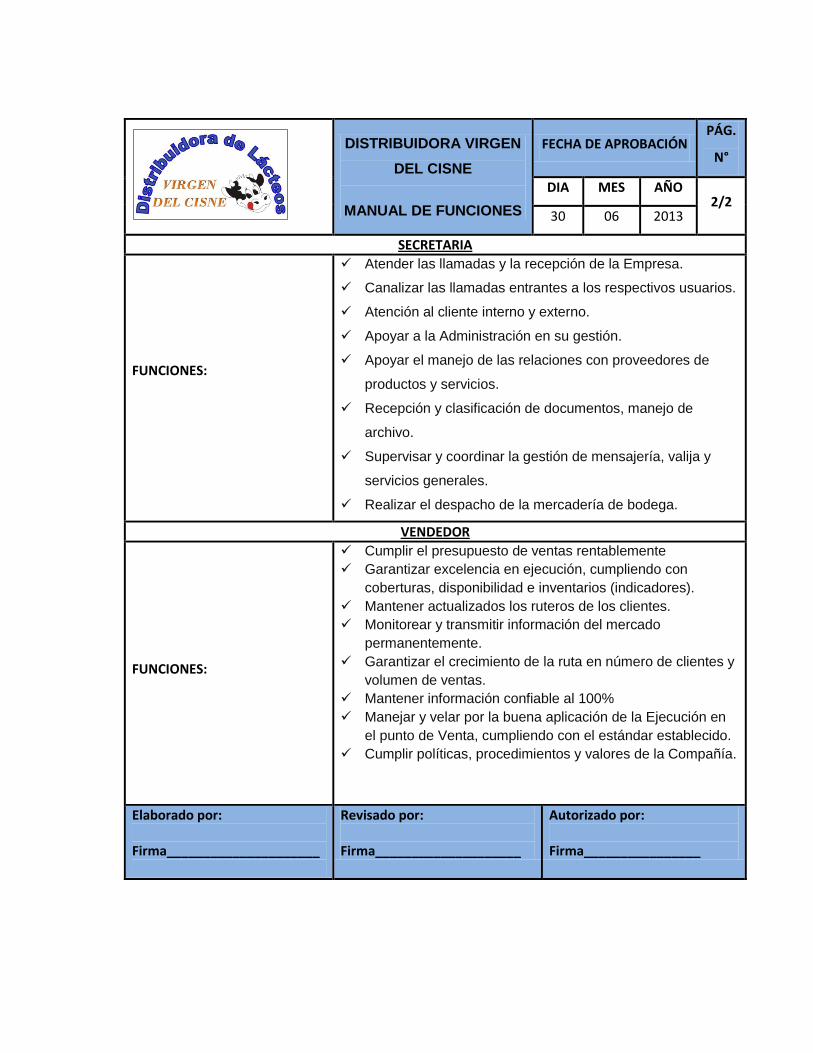

ANEXO #8: MANUAL DE FUNCIONES PROPUESTO………………………….

ANEXO #9: POLÍTICAS DE CONTROL DE PRINCIPALES CUENTAS

CONTABLES PROPUESTO…………………………………………………….......

ANEXO #10: MISIÓN, VISIÓN Y LOGOTIPO PROPUESTO…………………….

ix

ÍNDICE TABLAS Pág.

TABLA #1MODELO DE SISTEMA CONTABLE………….…………………………. 12

TABLA #2 CARACTERÍSTICAS DE TIPOS DE SISTEMAS CONTABLES………… 13

TABLA #3POBLACIÓN……………………………………………………………..….. 30

TABLA #4MÉTODOS TEÓRICOS…………………………………………..…………. 31

TABLA #5TÉCNICAS E INSTRUMENTOS…………………………………………… 31

TABLA #6RESULTADOS DE LAS ENCUESTAS REALIZAS A EMPLEADOS…… 34

TABLA #7RESULTADOS DE LAS ENCUESTAS REALIZAS A PROVEEDORES… 38

TABLA #8 FODA DE LA EMPRESA…………………………………………………… 58

TABLA #9LISTA DE CHEQUEO……………………………………………………. 59

x

RESUMEN EJECUTIVO

Actualmente el impacto de las nuevas tecnologías, el crecimiento económico, social y

cultural, determina la importancia de la contabilidad en el ámbito de los negocios, la cual está

comprendida como el medio de generación de datos, reportes y balances, es decir, información

que usa el gerente en la toma decisiones. Hoy en día la contabilidad y la empresa coexisten

desde los inicios del negocio y su interacción les permitirá su desarrollo mutuo.

Los sistemas contables son la combinación de varios recursos, entre ellos el humano,

políticas, normas contables y programas, que permiten que las operaciones que realiza la

empresa se desarrollen bajo lineamientos contables, logrando así reflejar la situación actual de

la empresa a través de informes financieros, de una fecha determinada, lo que ayudará a

mejorar la toma de decisiones.

La metodología de investigación aplicada, se basó en los paradigmas cualitativo y

cuantitativo, siendo los métodos utilizados el inductivo-deductivo, analítico –sintético,

aplicando como técnica la entrevista y la encuesta. La línea de investigación del presente

proyecto es la gestión de la información contable.

El diseño del sistema contable, caracterizado por una jornalización cronológica, una

mayorización sistemática, un balance de comprobación exacto, conjunto con medidas de

control que aseguren la integridad del flujo de información financiera, que permita realizar

estados financieros reales y confiables, los cuales sirvan de instrumento a diversos usuarios,

para soportar las decisiones relacionadas, entre otras, con inversión, endeudamiento,

impuestos, apalancamiento, créditos, control, optimización de recursos y gestión, se podría

mejorar la gestión financiera de la empresa.

xi

EXECUTIVE SUMMARY

Currently the impact of new technologies, economic, social and cultural growth, determines

the importance of accounting in the field of business, which is understood as a means of

generating data, reports and balance sheets, the information manager uses in making decisions.

Today accounting and business coexist since the beginning of the business and their

interaction will allow their mutual development.

Accounting systems are a combination of resources, including human, political, accounting

standards and programs that enable the company operations performed under accounting

guidelines are developed to better reflect the current situation of the company through reports

financial, of a certain date, which will help improve decision-making.

The research methodology applied was based on the qualitative and quantitative paradigms,

methods being used inductive-deductive, analytic-synthetic, applying as a technical interview

and survey. The line of research of this project is to manage accounting information.

The design of the accounting system, characterized by a chronological jornalización a

systematic majorization an exact balance of evidence, together with control measures to

ensure the integrity of financial information flow, that allows for real and reliable financial

statements, which form the instrument to different users, to support decisions, among others,

investment, debt, taxes, leverage, credit, control, resource optimization and management could

improve the financial management of the company.

1

INTRODUCCIÓN.

Antecedentes de la investigación.

Un sistema de información contable comprende los métodos, procedimientos y recursos

utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en

forma útil para la toma de decisiones de inversión, financiamiento y destino de utilidades para

mejorar la gestión financiera que nos ayudará al cumplimiento de los objetivos empresariales.

La Gestión Financiera respaldada por un conjunto de técnicas y habilidades cuantitativas y

cualitativas, mediante las cuales se consiguen, se asignan y administran eficientemente los

recursos financieros.

Realizando investigaciones dentro del CDIC UNIANDES, se determinó que no consta en los

archivos una tesis sobre “Diseño del Sistema Contable y gestión financiera en la

Distribuidora Virgen del Cisne”, sin embargo hay tesis relacionadas con diseños de Sistemas

contables como:

“Sistema de Contabilidad para mejorar la Gestión Financiera del Grupo LATSA, Tgla.

Tenecota Altamirano Mery Yolanda, 2007”.

“Sistema Contable y Optimización de la Gestión Financiera en el Hotel Imperial INN,

Tgla. Cruz Morales Lourdes”.

Por lo que el trabajo a realizar es único, y original de su autor.

Planteamiento del problema.

La Distribuidora Virgen del Cisne, se encuentra en el mercado desarrollando sus actividades

como comerciante de lácteos desde el 2007, mediante una entrevista que se realizó al

Propietario se determinó los siguientes problemas:

2

No registra por separado lo que percibe de la actividad principal del giro del negocio

con actividades secundarias, es decir no tiene una administración adecuada del

efectivo, lo que conlleva a una desorganización al momento de pagar las deudas a

corto plazo al momento del vencimiento.

Además, tiene complicaciones con el manejo de las devoluciones de los productos

tanto en compras como en ventas por lo que provoca diferencias en el inventario

físico y el real.

Debido a la falta de medidas de control e inspección sobre las transacciones que se

realizan con los proveedores, nos genera desconocimiento sobre las fechas de

vencimiento, saldos reales a pagar y por ende el incumplimiento en las cancelaciones.

La propietaria desconoce la rentabilidad que le proporciona su negocio de manera

exacta, lo que conduce a una mala planificación e inversión de los resultados.

No posee un control sobre clientes y sus movimientos, lo que genera desconocimiento

de los saldos pendientes a cobrar provocando que la empresa carezca de efectivo para

el desarrollo de sus actividades.

En la actualidad la empresa posee problemas de endeudamiento debido a una mala

planificación de los créditos que ha adquirido, lo que ha inducido al incumplimiento

en los pagos y una mala calificación en la central de riesgos.

La falta de liquidez que posee la empresa en la actualidad y su mala organización

respecto al efectivo ha conllevado al incumplimiento de las cancelaciones a los

proveedores y con esto el retraso del despacho de los productos y la disminución en los

créditos de los mismos.

3

Si la distribuidora Virgen del Cisne continúa realizando el manejo del negocio de manera

empírica conllevará al fracaso del negocio y posteriormente el cierre del mismo.

Formulación del problema.

¿Cómo mejorar la Gestión Financiera en la Distribuidora Virgen del Cisne?

Delimitación del problema.

La Distribuidora Virgen del Cisne es una empresa obligada a llevar Contabilidad a partir del 1

de enero del 2011, organizada y dirigida por sus propietarios.

Su ubicación está en la lotización Emmanuel Av. Principal s/n y Vía Chone, junto a la pista

de aterrizaje, en la ciudad de Santo Domingo, cuenta con un promedio de 400 clientes,

ubicados geográficamente en varias zonas del país, Manabí, Esmeraldas, Los Bancos.

Sus ventas promedio fluctúan entre los 18000 a 20000 dólares mensuales.

Trabaja con proveedores de lácteos como Andina, Vita Leche y Alpina.

El trabajo de investigación se realizará en el año 2012.

El objeto de estudio son los Procesos contables.

El campo de acción es el Sistema contable.

Identificación de la Línea de Investigación.

La línea de investigación del presente proyecto es la gestión de la información contable.

4

Objetivos.

Los Objetivos para el desarrollo del presente trabajo son los siguientes:

Objetivo General.

Diseñar un sistema contable para mejorar la gestión Financiera de la Distribuidora Virgen del

Cisne en la ciudad de Santo Domingo.

Objetivos Específicos.

Sustentar con fundamentos científicos mediante bibliografías de autores actualizados

en la temática de procesos contables, sistemas contables, y la gestión financiera.

Aplicar los métodos históricos y empíricos, técnicas como la encuesta y la entrevista

e instrumentos de investigación científica para determinar la situación actual de la

empresa y la problemática planteada.

Proponer el diseño de un sistema contable para mejorar la gestión financiera, el

mismo que se caracteriza por tener procedimientos contables que cumplen con la

normativa y principios de contabilidad.

Idea a Defender.

Con el diseño del sistema contable caracterizado por una jornalización cronológica, una

mayorización sistemática, un balance de comprobación exacto, conjunto con medidas de

control que aseguren la integridad del flujo de información financiera que permita realizar

estados financieros reales y confiables para mejorar la Gestión Financiera de la Empresa.

5

Justificación Práctica.

El objetivo del presente trabajo es diseñar un sistema contable para la Distribuidora Virgen del

Cisne, aplicando las normas y principios de contabilidad además de las leyes que regulan a

la empresa, que permitan desarrollar procedimientos contables los cuales suministren

información financiera confiable y de calidad, que sirva de instrumento a diversos usuarios,

para soportar las decisiones relacionadas, entre otras, con inversión, endeudamiento,

impuestos, apalancamiento, créditos, control, optimización de recursos y gestión, por tanto se

justifica la puesta en práctica de esta investigación.

Justificación técnica.

El aplicar herramientas estadísticas a la información y procesos que posee la empresa

permitirá tener un mejor enfoque de la misma con resultados reales y concretos que facilitará

la toma de decisiones mejorando así la gestión financiera, por tanto se justifica en forma

técnica su implementación.

Justificación económica.

El presente trabajo beneficiará a la empresa, ya que al implementar el sistema contable

mejorará la gestión financiera, siendo el beneficio a obtener mayor a los costos invertidos en el

desarrollo de la tesis y al autor permitiéndole obtener su título y poner en práctica sus

conocimientos adquiridos.

Metodología investigativa a emplear.

La presente investigación, está basada en los paradigmas cualitativo y cuantitativo, dentro de

los cuales se ha considerado con mayor énfasis en el paradigma cuantitativo.

6

Cualitativo, se aplicó al momento de realizar la investigación dentro de la empresa,

relacionada al tipo de actividad económica y los procedimientos que mantiene y cuantitativo

al momento de procesar y realizar el análisis de la información recopilada en las encuestas.

Métodos.

En la investigación realizada se utilizaron los siguientes métodos:

Inductivo deductivo.

Lo utilizamos directamente en nuestra investigación, es decir que mediante este

método partimos del hecho particular del problema a lo general y así mismo de lo

general podremos descubrir algún hecho particular importante. En la aplicación a la

“Distribuidora Virgen del Cisne”, este nos facilitó a estudiar la situación actual de la

misma, la posición frente a sus clientes, proveedores y empleados.

Analítico – sintético.

Este método nos permitió el análisis completo de la “Distribuidora Virgen del Cisne”,

determinando su situación y proponiendo una síntesis de las soluciones necesarias a

problemas que se presenten.

Técnicas.

En la investigación realizada se utilizaron las siguientes técnicas e instrumentos:

Entrevista.

7

Está será aplicada al gerente de la “Distribuidora Virgen del Cisne”. Esta nos

proporcionará información sobre la situación actual de la empresa y las falencias que

esta posee cuyo instrumento es la guía de entrevista.

Encuesta.

Estas son aplicadas a los empleados, clientes y proveedores de la “Distribuidora

Virgen del Cisne”, y así determinar su comportamiento y relaciones que mantiene con

la empresa, cuyo instrumento son los cuestionarios.

La tesis se estructura en los siguientes capítulos.

En el primer capítulo se fundamenta teóricamente el tema con criterios actualizados sobre

sistema contable y gestión financiera, que nos servirá de base para sustentar la propuesta.

En el segundo capítulo se presenta el marco metodológico, es decir los resultados alcanzados y

aportados por la metodología de investigación, que permitirá evidenciar la problemática

planteada.

En el tercer capítulo se desarrolla la propuesta la cual ayudará a la empresa con la solución de

los problemas encontrados.

Aporte Teórico, significación práctica y novedad científica.

El diseño del Sistema contable sirve a empresas comerciales con características similares a la

Distribuidora Virgen del Cisne, y a los estudiantes como guía para futuros trabajos.

La Distribuidora Virgen del Cisne al momento carece de un sistema contable que le permita

organizar y controlar sus actividades para proporcionar información financiera de calidad que

mejore la gestión financiera y cumplir con requisitos exigidos por la ley.

8

CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN.

A partir del 1 de enero del 2011 la Distribuidora Virgen del Cisne, es una empresa obligada a

llevar contabilidad, desarrollando y controlando el área contable y financiera del negocio de

manera empírica, sin registros, sin reglamentos, y de manera desorganizada, lo que

proporciona que la empresa carezca de información contable, y por ende que en sus decisiones

aumente la probabilidad de fracaso.

Por lo antes expuesto en el objetivo de investigación se analiza los siguientes temas y

subtemas.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS, SOBRE EL

OBJETIVO DE INVESTIGACIÓN.

1.2.1. Contabilidad.

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su

situación económica y financiera al término de un ejercicio económico o período contable.”1

Según Pedro Zapata, “la contabilidad es la técnica fundamental de toda actividad económica

que opera por medio de un sistema dinámico de control e información que se sustenta tanto en

un marco teórico, como en normas internacionales. La contabilidad se encarga del

1 BRAVO Mercedes, ―Contabilidad General‖,10ma Edición, Editora ESCOBAR, 2011, pág. 1.

9

reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los

activos y obligaciones de la empresa, y de la presentación relevante de la situación

económico-financiera. Esto se hace por medio de reportes específicos y generales preparados

periódicamente para que la dirección pueda tomar las decisiones adecuadas que apuntalen el

crecimiento económico de manera armónica, responsable y ética en las entidades que lo

usen.”2

La contabilidad es la técnica que permite organizar información generada por las actividades

del negocio, de tal manera que la consolide en reportes financieros reales y confiables que

ayuden a la toma de decisiones.

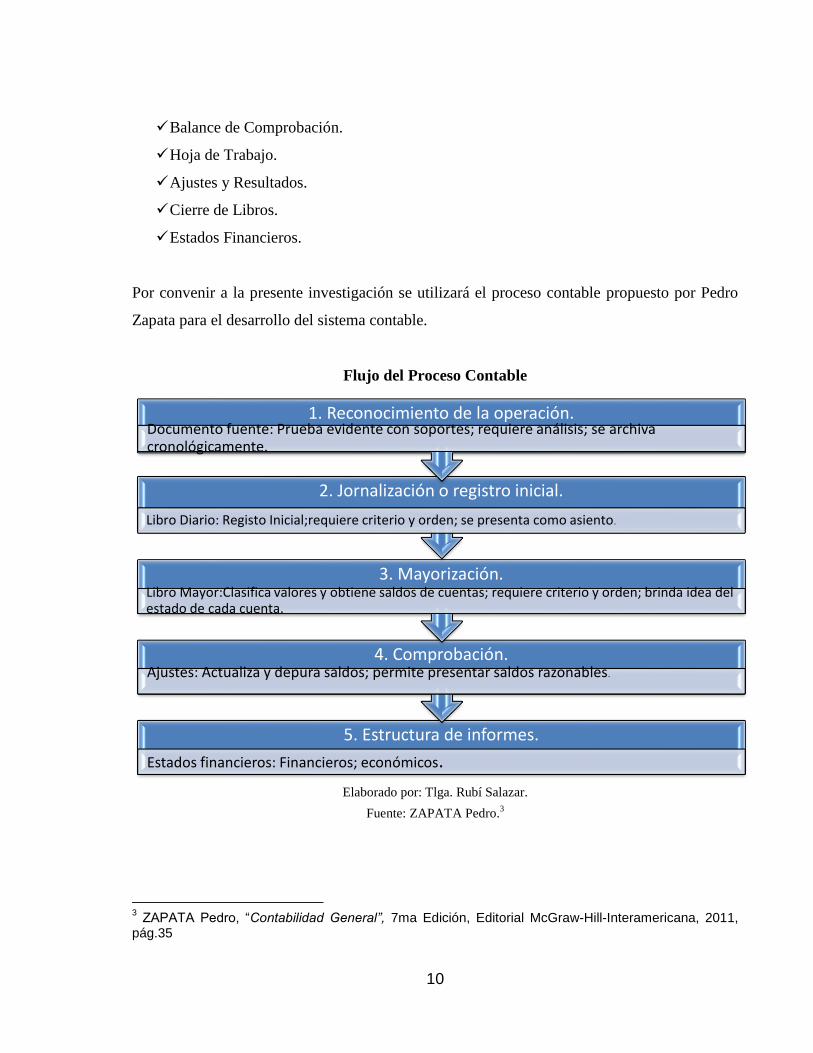

1.2.1.1. Flujo del proceso contable.

El modelo del proceso contable según Pedro Zapata, es:

Reconocimiento de la operación.

Jornalización o registro inicial.

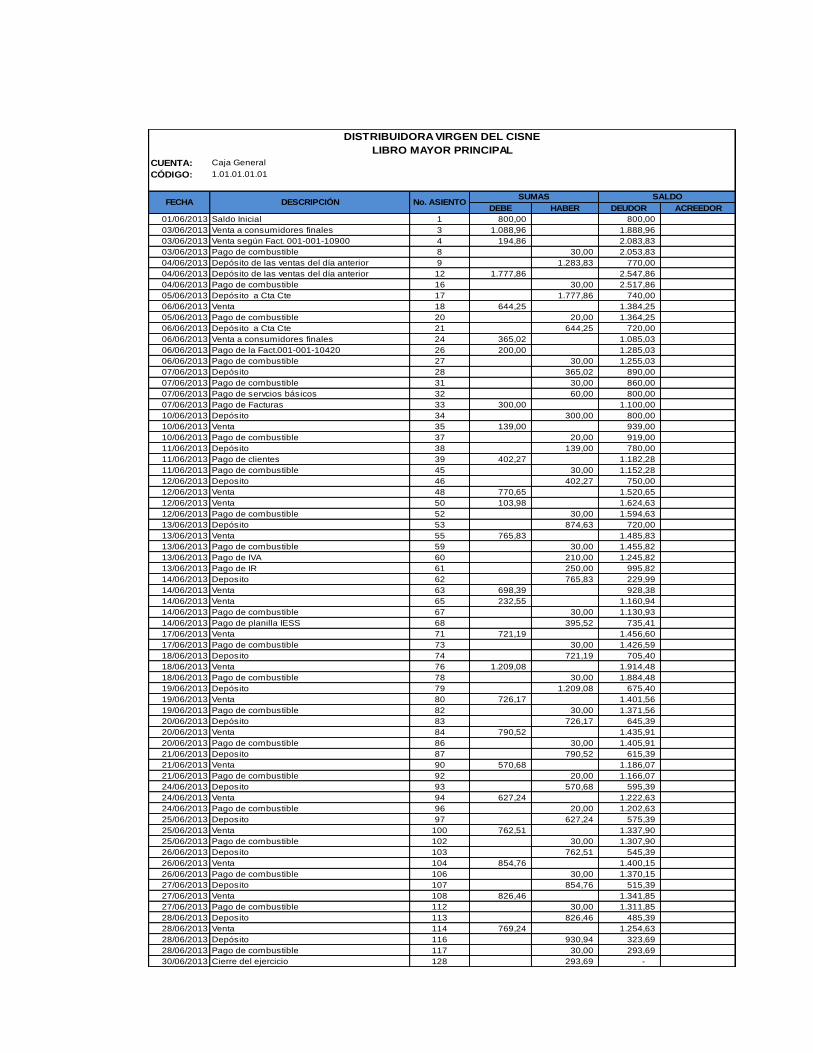

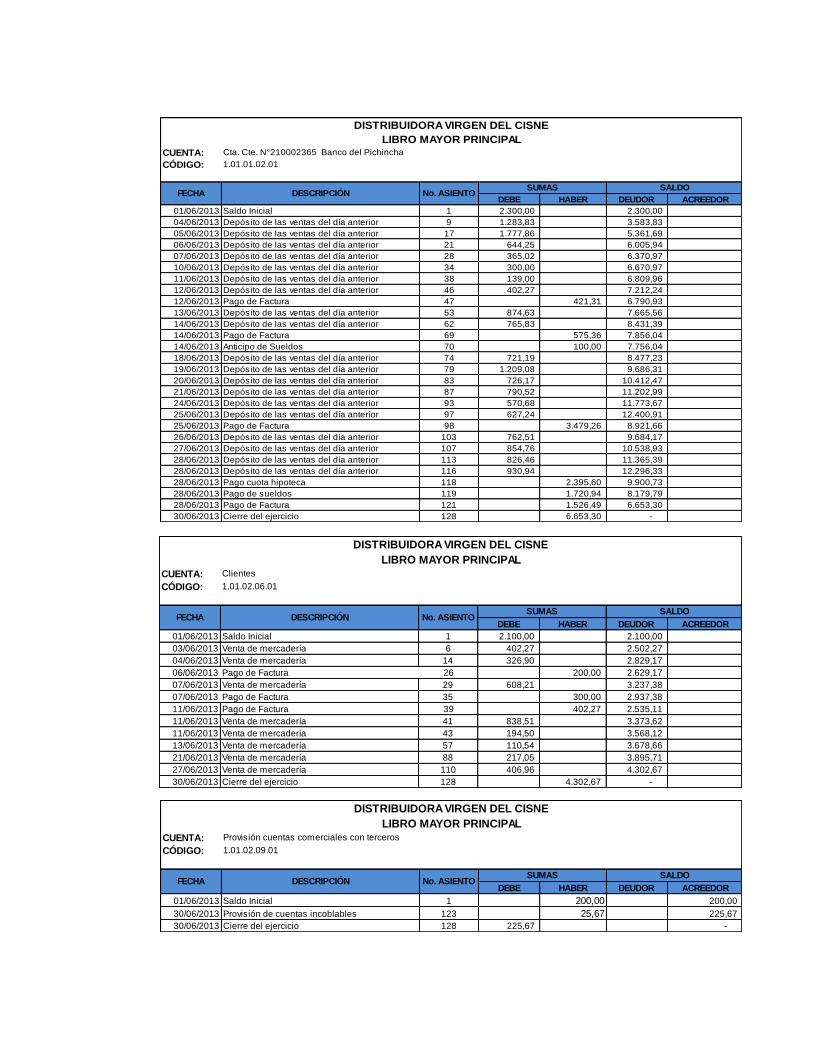

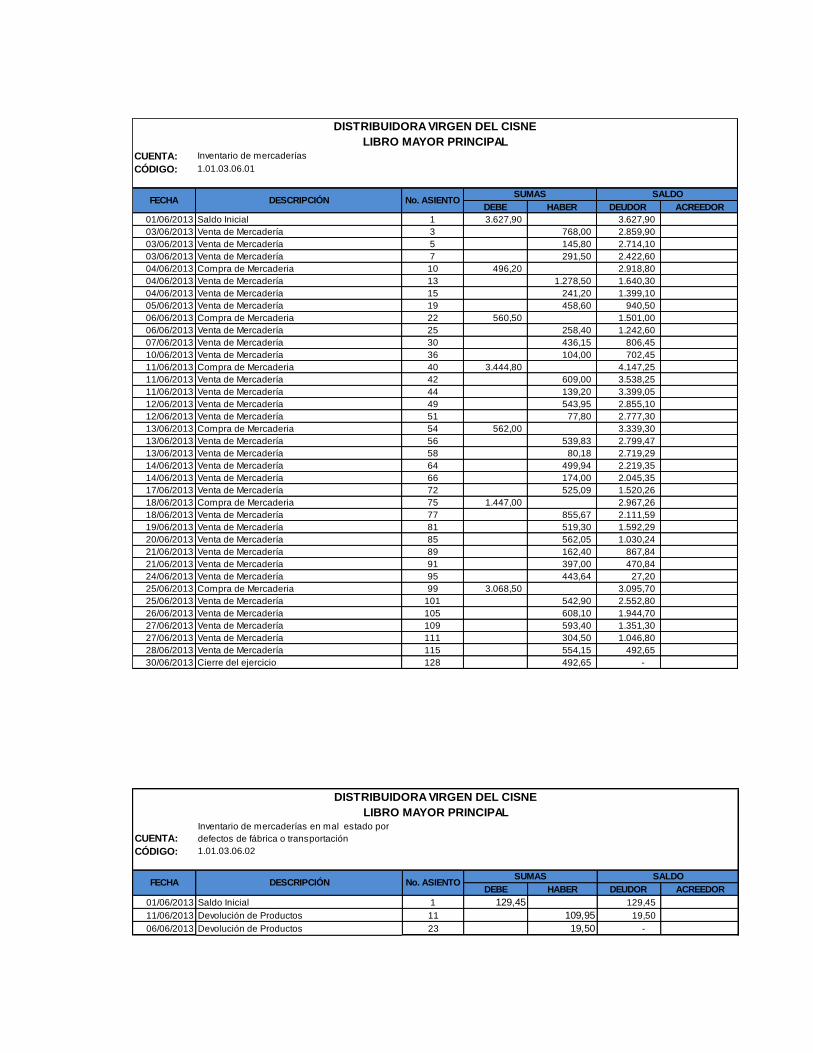

Mayorización.

Comprobación.

Estructura de Informes.

Según Mercedes Bravo, el ciclo contable contiene:

Comprobantes o documentos fuente.

Estado de Situación Inicial.

Libro Diario.

Libro Mayor.

Libros Auxiliares.

2 ZAPATA Pedro, ―Contabilidad General”, 7ma Edición, Editorial McGraw-Hill-Interamericana, 2011,

pág.8.

10

Balance de Comprobación.

Hoja de Trabajo.

Ajustes y Resultados.

Cierre de Libros.

Estados Financieros.

Por convenir a la presente investigación se utilizará el proceso contable propuesto por Pedro

Zapata para el desarrollo del sistema contable.

Flujo del Proceso Contable

Elaborado por: Tlga. Rubí Salazar.

Fuente: ZAPATA Pedro.3

3 ZAPATA Pedro, ―Contabilidad General”, 7ma Edición, Editorial McGraw-Hill-Interamericana, 2011,

pág.35

5. Estructura de informes.

Estados financieros: Financieros; económicos.

4. Comprobación. Ajustes: Actualiza y depura saldos; permite presentar saldos razonables.

3. Mayorización. Libro Mayor:Clasifica valores y obtiene saldos de cuentas; requiere criterio y orden; brinda idea del estado de cada cuenta.

2. Jornalización o registro inicial.

Libro Diario: Registo Inicial;requiere criterio y orden; se presenta como asiento.

1. Reconocimiento de la operación. Documento fuente: Prueba evidente con soportes; requiere análisis; se archiva cronológicamente.

11

1.2.2. Sistema Contable.

“El sistema de información contable es la combinación de personal, registros y

procedimientos que utilizan las empresas para sus datos financieros.” 4

“Un sistema contable es el eje alrededor del cual se toman la mayoría de las decisiones

financieras. Un sistema contable debe enfocarse como un sistema de información que reúne y

presenta datos resumidos o detallados acerca de la actividad económica de una empresa a una

fecha o por un período determinado.”5

Un sistema contable es el conjunto de recursos que permite presentar la información de la

empresa de un período determinado, de manera detallada y resumida para facilitar la toma de

decisiones.

1.2.2.1. Elementos de un sistema contable.

“Un sistema de información contable comprende al menos los siguientes elementos:

Hardware donde se procesa la información.

Software o programas.

Recursos Humanos.

Políticas y normas contables adoptadas por la entidad.”6

4 HORNGREN Charles, HARRISON Walter y otros, ―Contabilidad”, 5ta Edición, Pearson Educación,

2006, pág.226 5 CATÁCORA Fernando, ―Sistemas y Procedimientos Contables”, Edición Única, Editorial McGraw-

Hill-Interamericana, 2006, pág. 110. 6 CATÁCORA Fernando, ―Sistemas y Procedimientos Contables”, Edición Única, Editorial McGraw-

Hill-Interamericana, 2006, pág. 70.

12

1.2.2.2. Modelo de un sistema de contabilidad.

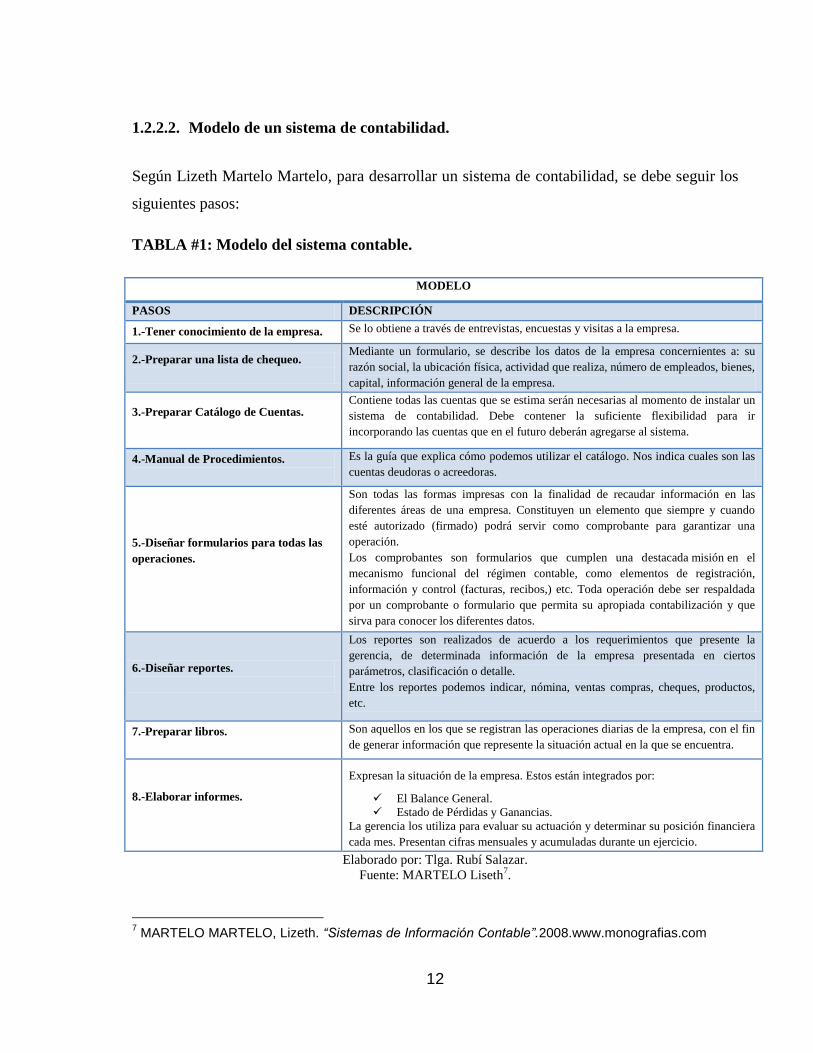

Según Lizeth Martelo Martelo, para desarrollar un sistema de contabilidad, se debe seguir los

siguientes pasos:

TABLA #1: Modelo del sistema contable.

Elaborado por: Tlga. Rubí Salazar.

Fuente: MARTELO Liseth7.

7 MARTELO MARTELO, Lizeth. “Sistemas de Información Contable”.2008.www.monografias.com

MODELO

PASOS DESCRIPCIÓN

1.-Tener conocimiento de la empresa. Se lo obtiene a través de entrevistas, encuestas y visitas a la empresa.

2.-Preparar una lista de chequeo.

Mediante un formulario, se describe los datos de la empresa concernientes a: su

razón social, la ubicación física, actividad que realiza, número de empleados, bienes,

capital, información general de la empresa.

3.-Preparar Catálogo de Cuentas.

Contiene todas las cuentas que se estima serán necesarias al momento de instalar un

sistema de contabilidad. Debe contener la suficiente flexibilidad para ir

incorporando las cuentas que en el futuro deberán agregarse al sistema.

4.-Manual de Procedimientos.

Es la guía que explica cómo podemos utilizar el catálogo. Nos indica cuales son las

cuentas deudoras o acreedoras.

5.-Diseñar formularios para todas las

operaciones.

Son todas las formas impresas con la finalidad de recaudar información en las

diferentes áreas de una empresa. Constituyen un elemento que siempre y cuando

esté autorizado (firmado) podrá servir como comprobante para garantizar una

operación.

Los comprobantes son formularios que cumplen una destacada misión en el

mecanismo funcional del régimen contable, como elementos de registración,

información y control (facturas, recibos,) etc. Toda operación debe ser respaldada

por un comprobante o formulario que permita su apropiada contabilización y que

sirva para conocer los diferentes datos.

6.-Diseñar reportes.

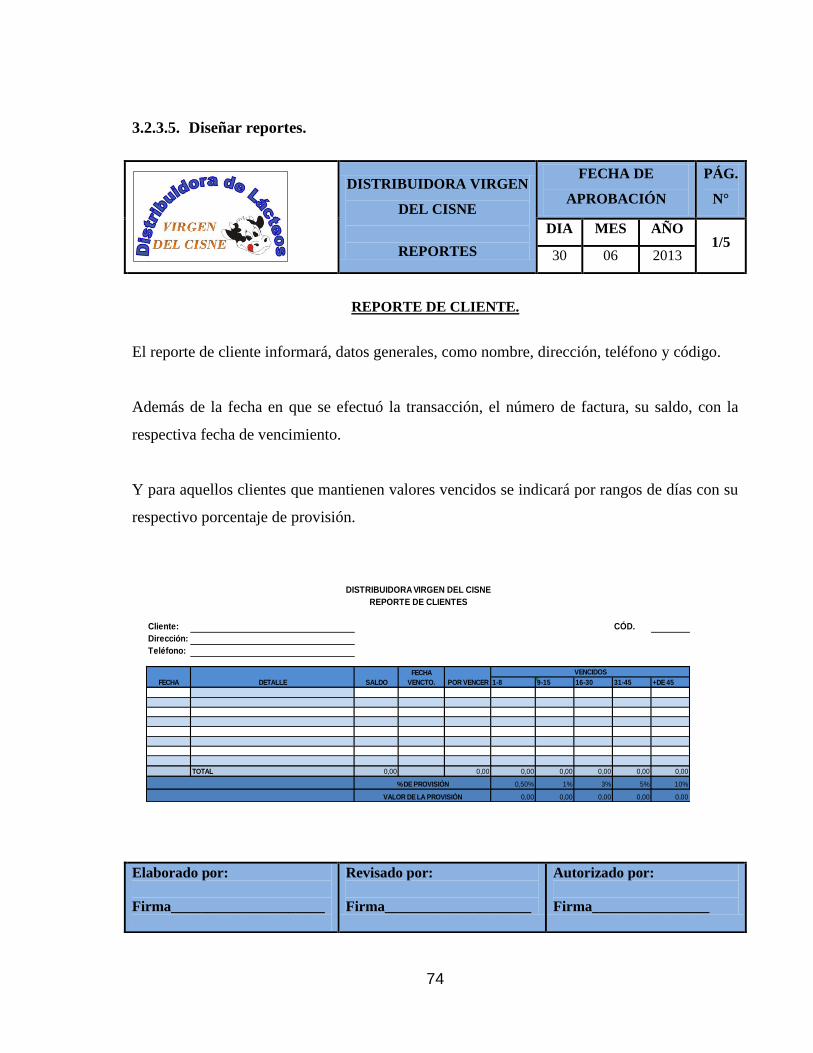

Los reportes son realizados de acuerdo a los requerimientos que presente la

gerencia, de determinada información de la empresa presentada en ciertos

parámetros, clasificación o detalle.

Entre los reportes podemos indicar, nómina, ventas compras, cheques, productos,

etc.

7.-Preparar libros.

Son aquellos en los que se registran las operaciones diarias de la empresa, con el fin

de generar información que represente la situación actual en la que se encuentra.

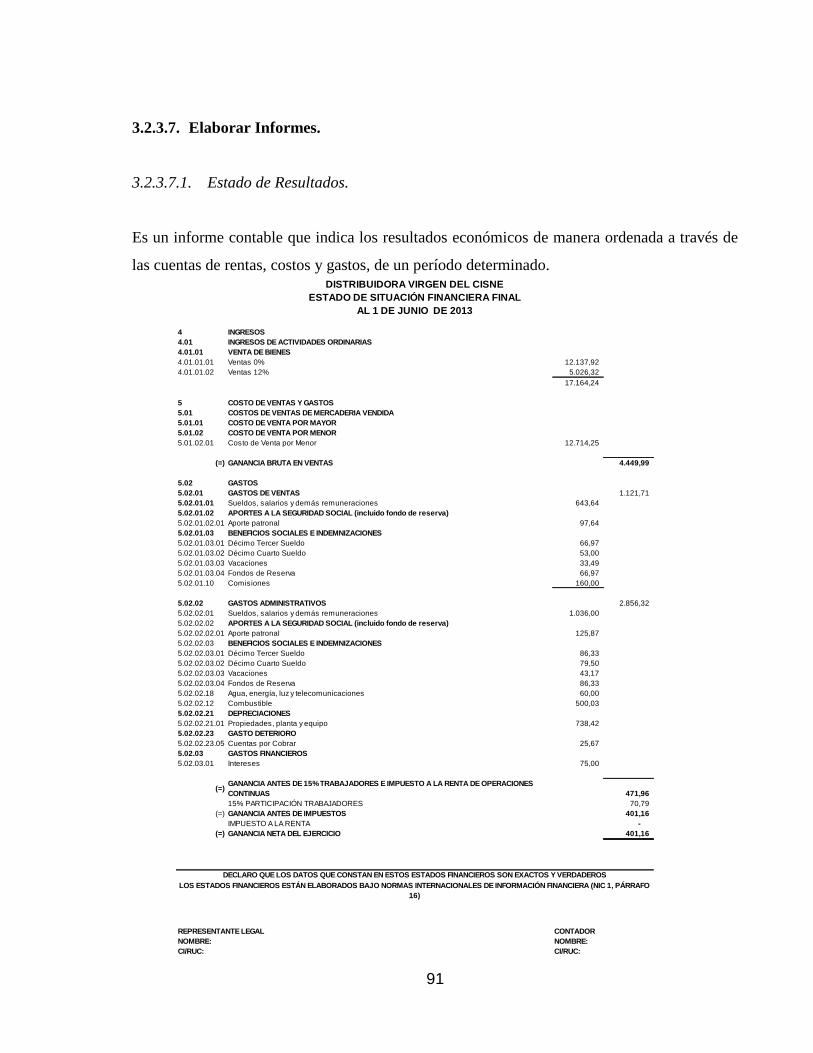

8.-Elaborar informes.

Expresan la situación de la empresa. Estos están integrados por:

El Balance General.

Estado de Pérdidas y Ganancias.

La gerencia los utiliza para evaluar su actuación y determinar su posición financiera

cada mes. Presentan cifras mensuales y acumuladas durante un ejercicio.

13

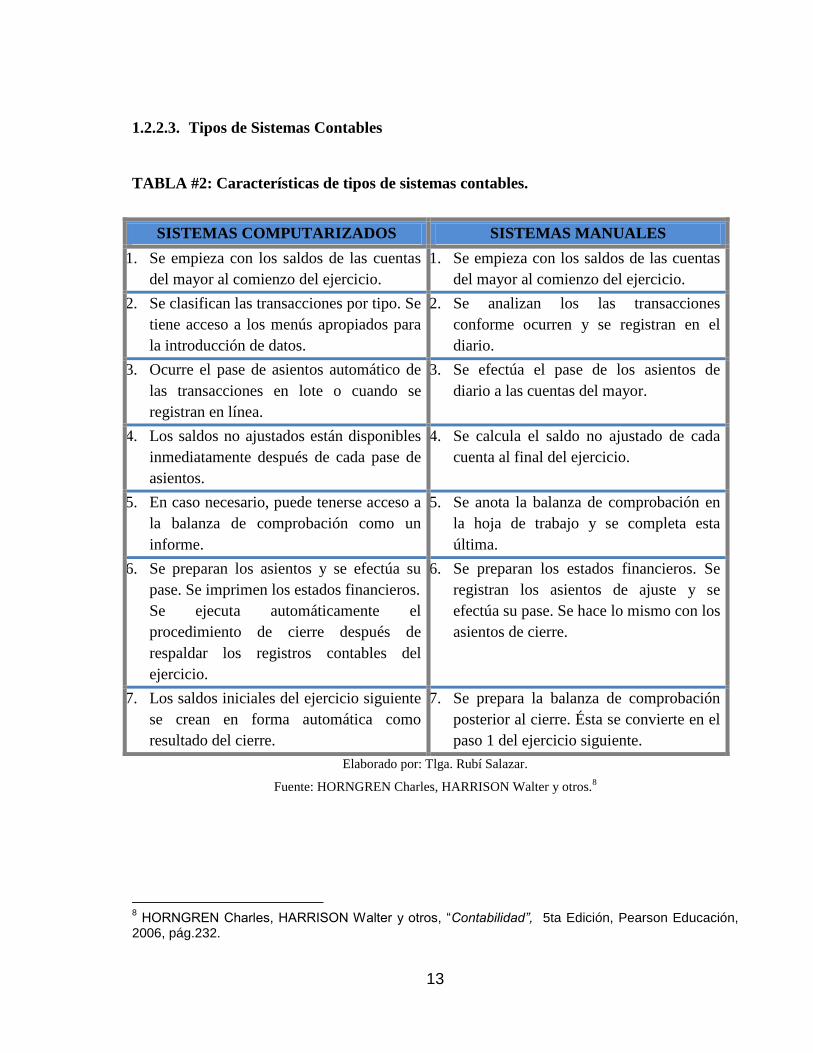

1.2.2.3. Tipos de Sistemas Contables

TABLA #2: Características de tipos de sistemas contables.

Elaborado por: Tlga. Rubí Salazar.

Fuente: HORNGREN Charles, HARRISON Walter y otros.8

8 HORNGREN Charles, HARRISON Walter y otros, ―Contabilidad”, 5ta Edición, Pearson Educación,

2006, pág.232.

SISTEMAS COMPUTARIZADOS SISTEMAS MANUALES

1. Se empieza con los saldos de las cuentas

del mayor al comienzo del ejercicio.

1. Se empieza con los saldos de las cuentas

del mayor al comienzo del ejercicio.

2. Se clasifican las transacciones por tipo. Se

tiene acceso a los menús apropiados para

la introducción de datos.

2. Se analizan los las transacciones

conforme ocurren y se registran en el

diario.

3. Ocurre el pase de asientos automático de

las transacciones en lote o cuando se

registran en línea.

3. Se efectúa el pase de los asientos de

diario a las cuentas del mayor.

4. Los saldos no ajustados están disponibles

inmediatamente después de cada pase de

asientos.

4. Se calcula el saldo no ajustado de cada

cuenta al final del ejercicio.

5. En caso necesario, puede tenerse acceso a

la balanza de comprobación como un

informe.

5. Se anota la balanza de comprobación en

la hoja de trabajo y se completa esta

última.

6. Se preparan los asientos y se efectúa su

pase. Se imprimen los estados financieros.

Se ejecuta automáticamente el

procedimiento de cierre después de

respaldar los registros contables del

ejercicio.

6. Se preparan los estados financieros. Se

registran los asientos de ajuste y se

efectúa su pase. Se hace lo mismo con los

asientos de cierre.

7. Los saldos iniciales del ejercicio siguiente

se crean en forma automática como

resultado del cierre.

7. Se prepara la balanza de comprobación

posterior al cierre. Ésta se convierte en el

paso 1 del ejercicio siguiente.

14

1.2.3. Gestión Financiera.

“La administración financiera se enfoca en las decisiones que las empresas toman respecto de

sus flujos de efectivo. En consecuencia la administración financiera es importante en cualquier

tipo de empresas, sean públicas o privadas, que manejen servicios financieros o fabriquen

productos. El tipo de tareas que abarca la gama de la administración financiera va desde tomar

decisiones, como ampliar la planta, hasta elegir qué tipos de título emitir para financiar tales

ampliaciones. ” 9 (BESLEY, y otros, 2008)

“Es una fase de la administración general, que tiene por objeto maximizar el patrimonio de

una empresa a largo plazo, mediante la obtención de recursos financieros por aportaciones de

capital u obtención de créditos, su correcto mantenimiento y aplicación, así como la

coordinación eficiente del capital de trabajo inversiones y resultados mediante la

presentación e interpretación para tomar decisiones acertadas.” 10

La gestión o administración financiera, comprende el análisis, las decisiones y operaciones

relacionadas con los recursos financieros de la organización, de tal manera que se logre la

optimización de los mismos encaminándose al logro de los objetivos.

1.2.3.1. Proceso de la planificación financiera.

“La planificación financiera es un aspecto importante de las operaciones de la empresa porque

proporciona rutas que guían, coordinan y controlan las acciones de la empresa para lograr sus

objetivos. Dos aspectos claves del proceso de planificación financiera son la planificación de

efectivo y la planificación de utilidades.

9 BESLEY Scott, BRIGHAM Eugene “Fundamentos de Administración Financiera”, 14ª Edición,

Cengage Learning Editores, 2008, pág. 5. 10

PERDOMO Abraham, “Elementos básicos de administración financiera”, 10ª Edición, International Thomson Editores, 2002, pág. 31.

15

La planificación de efectivo implica la elaboración del presupuesto de caja de la empresa. La

planificación de utilidades implica la elaboración de estados proforma.

El proceso de la planificación financiera inicia con los planes financieros a largo plazo o

estratégicos. Estos, a su vez, dirigen la formulación de los planes y presupuestos a corto plazo

u operativos. Generalmente, los planes y presupuestos a corto plazo llevan a cabo los objetivos

estratégicos a largo plazo de la empresa.”11

1.2.3.2. Inversión.

“Las decisiones de inversión determinan tanto la mezcla como el tipo de activos que tiene la

empresa.” (GITMAN, 2007)

“Define la cantidad de recursos que se destinaran a la realización de determinados proyectos

cuyos beneficios se concretarán en el futuro. Esta decisión involucra el análisis de cada uno de

los proyectos de inversión y de todos en su conjunto, determinando en cada caso el grado de

riesgo y las utilidades derivadas del mismo.

La decisión de inversión también involucra el modificarla, es decir, reubicar los recursos

cuando el activo deje de justificarse económicamente. Esta decisión, determina el monto total

de los activos de la empresa, su composición y la calidad e intensidad del riesgo a asumir.”

(BARRIENTOS DIAZ, 2009)

1.2.3.3. Riesgo.

“El riesgo es un hecho común que se produce cuando las situaciones presentan más de un

resultado posible. “12

11

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 102,103. 12

CÓRDOBA Marcial, ―Gerencia Financiera Empresarial”, 1º Edición, Ecoe Ediciones, 2007, pág.309.

16

“En el sentido más básico, riesgo es la posibilidad de pérdida financiera. En un sentido más

formal, los términos riesgo e incertidumbre se usan indistintamente para referirse al grado de

variación de los rendimientos relacionados con un activo específico.”13

Es la variación que se puede presentar en un activo específico de su rendimiento esperado.

Mientras más alta sea el grado de variación mayor será su riesgo.

1.2.3.4. Rendimiento.

“Ganancia o pérdida total experimentada sobre una inversión durante un período específico; se

calcula al dividir las distribuciones en efectivo del activo durante el período, más su cambio en

el valor, entre su valor de inversión al inicio del período.”14

Ingresos que se reciben por una inversión, sumadas a las variaciones en el precio de mercado;

los cuales por lo general se expresan como el porcentaje del precio inicial de mercado de la

inversión.”15

1.2.3.5. Financiamiento.

“Consiste en determinar la mejor combinación de fuentes financieras o estructura de

financiamiento. Y la posibilidad de modificarla para maximizar el valor de la Institución. Esta

decisión debe considerar la composición de los activos, la actual y la proyectada de acuerdo al

riesgo que se quiera asumir y en consecuencia el costo de cada una de las fuentes de

financiación.” (BARRIENTOS DIAZ, 2009)

13

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág.196. 14

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág.196. 15

VAN, James, WACHOWICZ, John, “Fundamentos de Administración Financiera”, 11ª Edición, Editorial Pearson Educación, 2002, pág. 94.

17

“Las decisiones de financiamiento determinan tanto la mezcla como el tipo de financiamiento

que usa la empresa.” 16

1.2.3.6. Apalancamiento.

“El apalancamiento se deriva de la utilización de activos o fondos de costo fijo para acrecentar

los rendimientos para los propietarios de la empresa. Por lo general, el aumento del

apalancamiento incrementa el rendimiento y riesgo, en tanto que la disminución del

apalancamiento los reduce.”17

“Se denomina apalancamiento a un incremento de los beneficios y de la rentabilidad

financiera superior al que cabría esperar el incremento del apalancamiento también aumenta

los riesgos de la operación, dado que provoca menor flexibilidad o mayor exposición a la

insolvencia o incapacidad de atender los pagos.” 18

El apalancamiento se refiere a aquella ayuda financiera a la que acuden las empresas al

momento que disponen aumentar su rentabilidad al desarrollar operaciones con un capital

mayor del que disponen, aumentando así los riesgos de operación.

1.2.3.6.1. Tipos de apalancamiento.

Según Gitman, los tres tipos de apalancamiento básicos son:

“Apalancamiento operativo: Uso potencial de los costos operativos fijos para

acrecentar los efectos de los cambios en las ventas sobre las ganancias antes de

intereses e impuestos de la empresa.

16

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 11. 17

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación,

2007, pág.438. 18

CÓRDOBA Marcial, ―Gerencia Financiera Empresarial”, 1º Edición, Ecoe Ediciones, 2007, pág.394.

18

Apalancamiento financiero: Uso potencial de los costos financieros fijos para

acrecentar los efectos de los cambios en las ganancias antes de intereses e impuestos

sobre las ganancias por acción de la empresa.

Apalancamiento total: uso potencial de los costos fijos, tanto operativos como

financieros, para acrecentare los efectos de los cambios en las ventas sobre las

ganancias por acción de la empresa.”19

1.2.3.7. Categorías de las razones financieras.

“Las razones financieras se dividen por conveniencia en cinco categorías básicas: razones de

liquidez, actividad, deuda, rentabilidad y mercadeo. Las razones de liquidez, actividad y deuda

miden principalmente el riesgo. Las razones de rentabilidad miden el retorno. Las razones de

mercado determinan tanto el riesgo como el retorno. Como regla, las entradas necesarias para

un análisis financiero eficaz incluyen, como mínimo, el estado de pérdidas y ganancias y el

balance general.”20

1.2.3.7.1. Razones de liquidez.

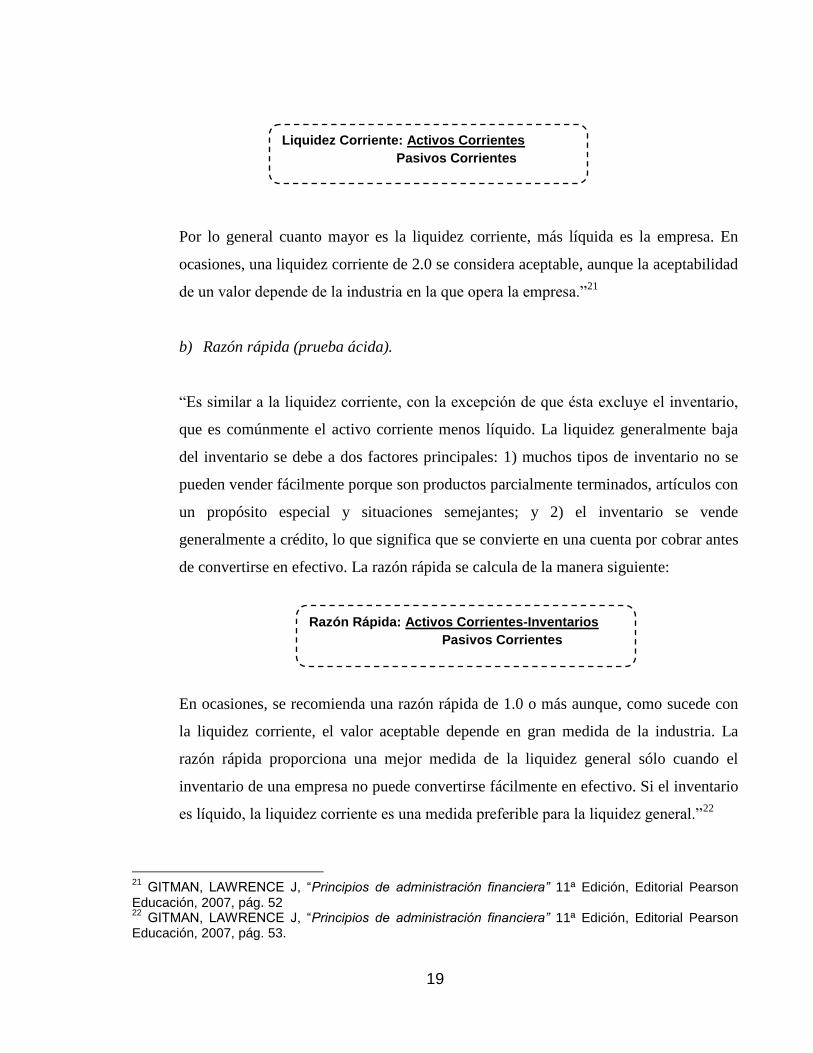

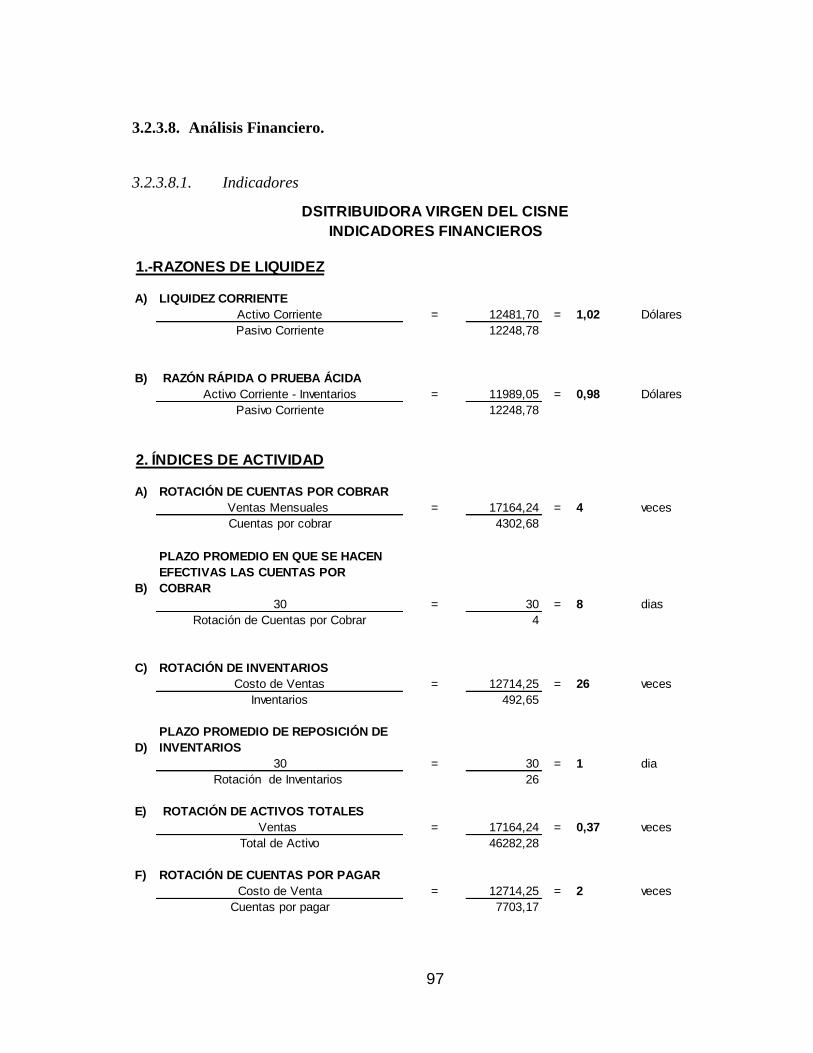

“La liquidez de una empresa se mide según su capacidad para cumplir con sus obligaciones de

corto plazo a medida que éstas llegan a su vencimiento.

a) Liquidez Corriente.

Una de las razones financieras citadas con mayor frecuencia, mide la capacidad de la

empresa para cubrir con sus obligaciones de corto plazo. Se expresa de la manera

siguiente:

19

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, págs. 442, 446,448. 20

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 51

19

Por lo general cuanto mayor es la liquidez corriente, más líquida es la empresa. En

ocasiones, una liquidez corriente de 2.0 se considera aceptable, aunque la aceptabilidad

de un valor depende de la industria en la que opera la empresa.”21

b) Razón rápida (prueba ácida).

“Es similar a la liquidez corriente, con la excepción de que ésta excluye el inventario,

que es comúnmente el activo corriente menos líquido. La liquidez generalmente baja

del inventario se debe a dos factores principales: 1) muchos tipos de inventario no se

pueden vender fácilmente porque son productos parcialmente terminados, artículos con

un propósito especial y situaciones semejantes; y 2) el inventario se vende

generalmente a crédito, lo que significa que se convierte en una cuenta por cobrar antes

de convertirse en efectivo. La razón rápida se calcula de la manera siguiente:

En ocasiones, se recomienda una razón rápida de 1.0 o más aunque, como sucede con

la liquidez corriente, el valor aceptable depende en gran medida de la industria. La

razón rápida proporciona una mejor medida de la liquidez general sólo cuando el

inventario de una empresa no puede convertirse fácilmente en efectivo. Si el inventario

es líquido, la liquidez corriente es una medida preferible para la liquidez general.”22

21

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 52 22

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 53.

Liquidez Corriente: Activos Corrientes

Pasivos Corrientes

Razón Rápida: Activos Corrientes-Inventarios

Pasivos Corrientes

20

1.2.3.7.2. Índices de actividad.

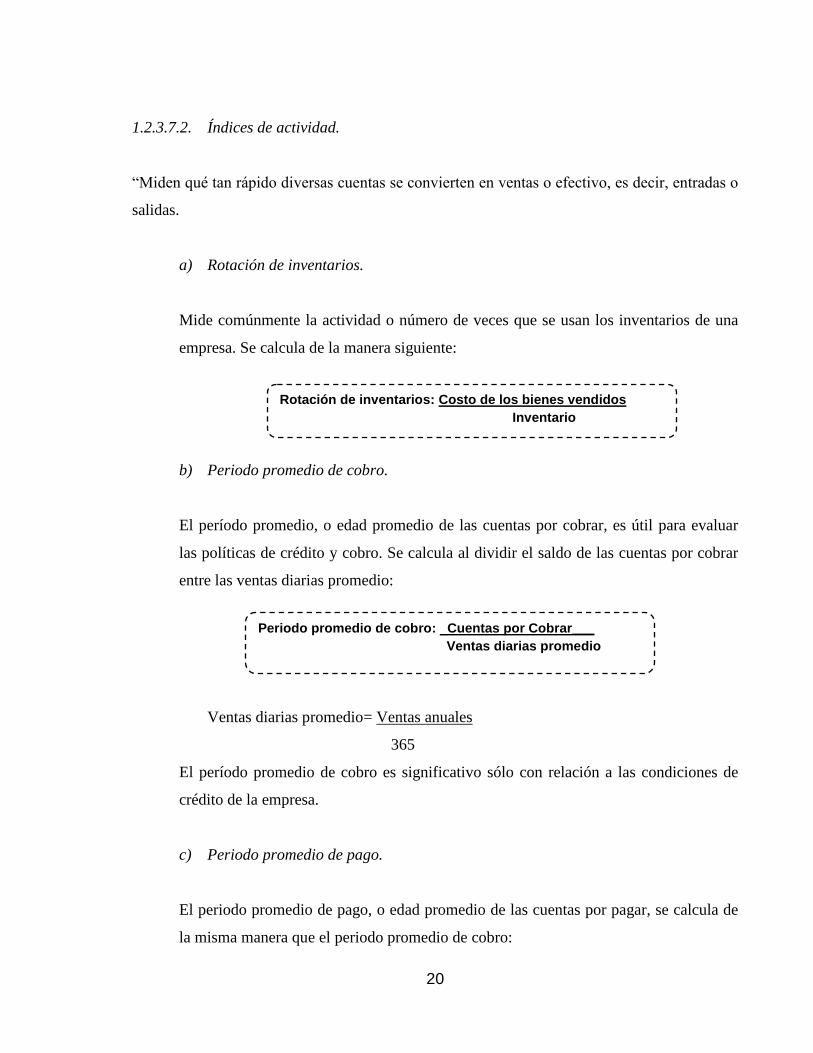

“Miden qué tan rápido diversas cuentas se convierten en ventas o efectivo, es decir, entradas o

salidas.

a) Rotación de inventarios.

Mide comúnmente la actividad o número de veces que se usan los inventarios de una

empresa. Se calcula de la manera siguiente:

b) Periodo promedio de cobro.

El período promedio, o edad promedio de las cuentas por cobrar, es útil para evaluar

las políticas de crédito y cobro. Se calcula al dividir el saldo de las cuentas por cobrar

entre las ventas diarias promedio:

Ventas diarias promedio= Ventas anuales

365

El período promedio de cobro es significativo sólo con relación a las condiciones de

crédito de la empresa.

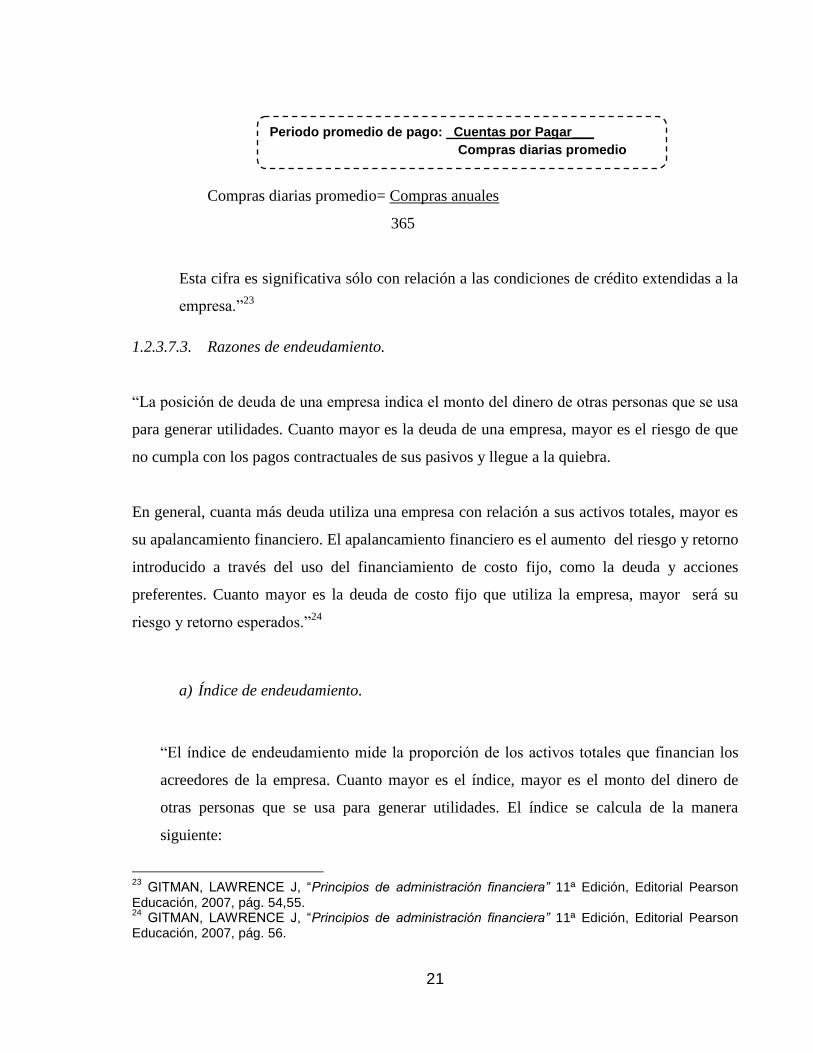

c) Periodo promedio de pago.

El periodo promedio de pago, o edad promedio de las cuentas por pagar, se calcula de

la misma manera que el periodo promedio de cobro:

Rotación de inventarios: Costo de los bienes vendidos

Inventario

Periodo promedio de cobro: _Cuentas por Cobrar___

Ventas diarias promedio

21

Compras diarias promedio= Compras anuales

365

Esta cifra es significativa sólo con relación a las condiciones de crédito extendidas a la

empresa.”23

1.2.3.7.3. Razones de endeudamiento.

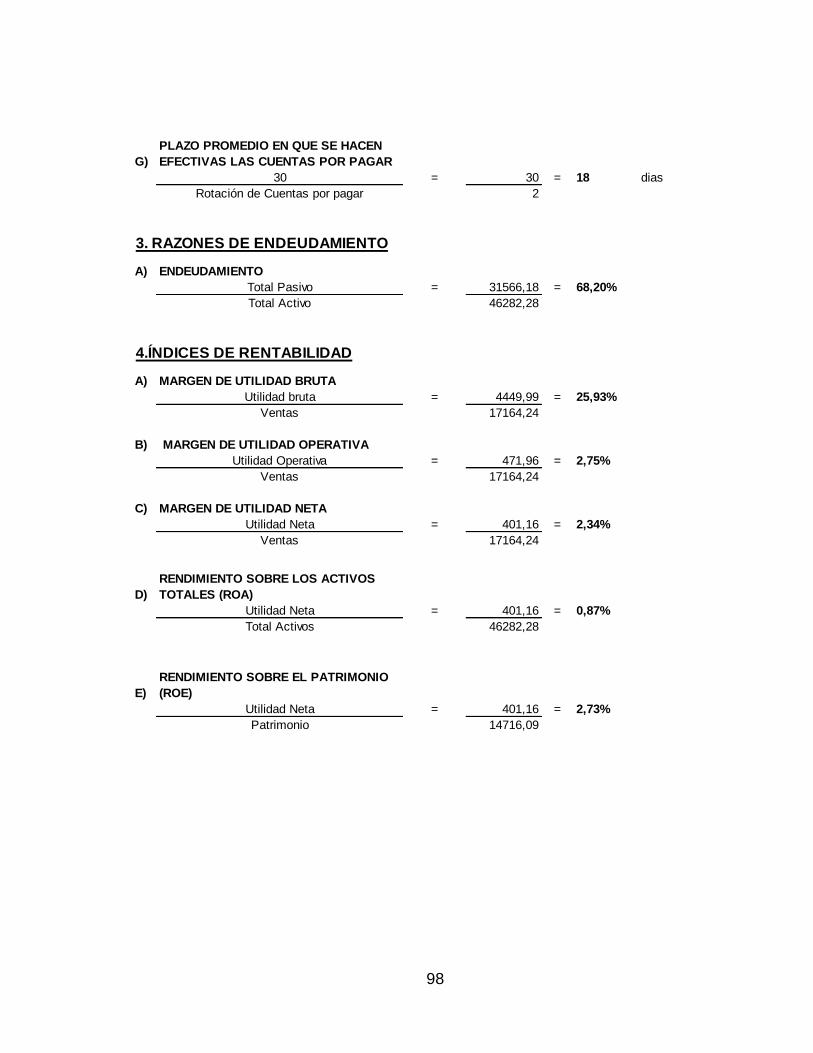

“La posición de deuda de una empresa indica el monto del dinero de otras personas que se usa

para generar utilidades. Cuanto mayor es la deuda de una empresa, mayor es el riesgo de que

no cumpla con los pagos contractuales de sus pasivos y llegue a la quiebra.

En general, cuanta más deuda utiliza una empresa con relación a sus activos totales, mayor es

su apalancamiento financiero. El apalancamiento financiero es el aumento del riesgo y retorno

introducido a través del uso del financiamiento de costo fijo, como la deuda y acciones

preferentes. Cuanto mayor es la deuda de costo fijo que utiliza la empresa, mayor será su

riesgo y retorno esperados.”24

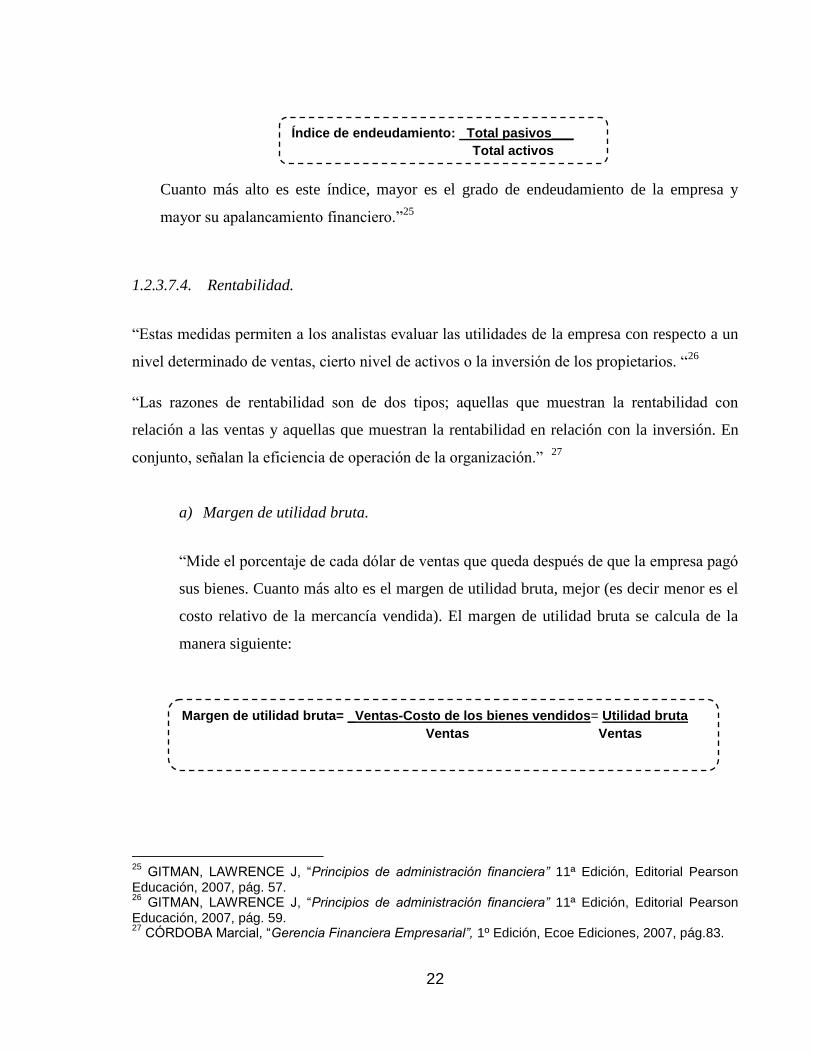

a) Índice de endeudamiento.

“El índice de endeudamiento mide la proporción de los activos totales que financian los

acreedores de la empresa. Cuanto mayor es el índice, mayor es el monto del dinero de

otras personas que se usa para generar utilidades. El índice se calcula de la manera

siguiente:

23

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 54,55. 24

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 56.

Periodo promedio de pago: _Cuentas por Pagar___

Compras diarias promedio

22

Cuanto más alto es este índice, mayor es el grado de endeudamiento de la empresa y

mayor su apalancamiento financiero.”25

1.2.3.7.4. Rentabilidad.

“Estas medidas permiten a los analistas evaluar las utilidades de la empresa con respecto a un

nivel determinado de ventas, cierto nivel de activos o la inversión de los propietarios. “26

“Las razones de rentabilidad son de dos tipos; aquellas que muestran la rentabilidad con

relación a las ventas y aquellas que muestran la rentabilidad en relación con la inversión. En

conjunto, señalan la eficiencia de operación de la organización.” 27

a) Margen de utilidad bruta.

“Mide el porcentaje de cada dólar de ventas que queda después de que la empresa pagó

sus bienes. Cuanto más alto es el margen de utilidad bruta, mejor (es decir menor es el

costo relativo de la mercancía vendida). El margen de utilidad bruta se calcula de la

manera siguiente:

25

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 57. 26

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 59. 27

CÓRDOBA Marcial, ―Gerencia Financiera Empresarial”, 1º Edición, Ecoe Ediciones, 2007, pág.83.

Índice de endeudamiento: _Total pasivos___

Total activos

Margen de utilidad bruta= _Ventas-Costo de los bienes vendidos= Utilidad bruta

Ventas Ventas

23

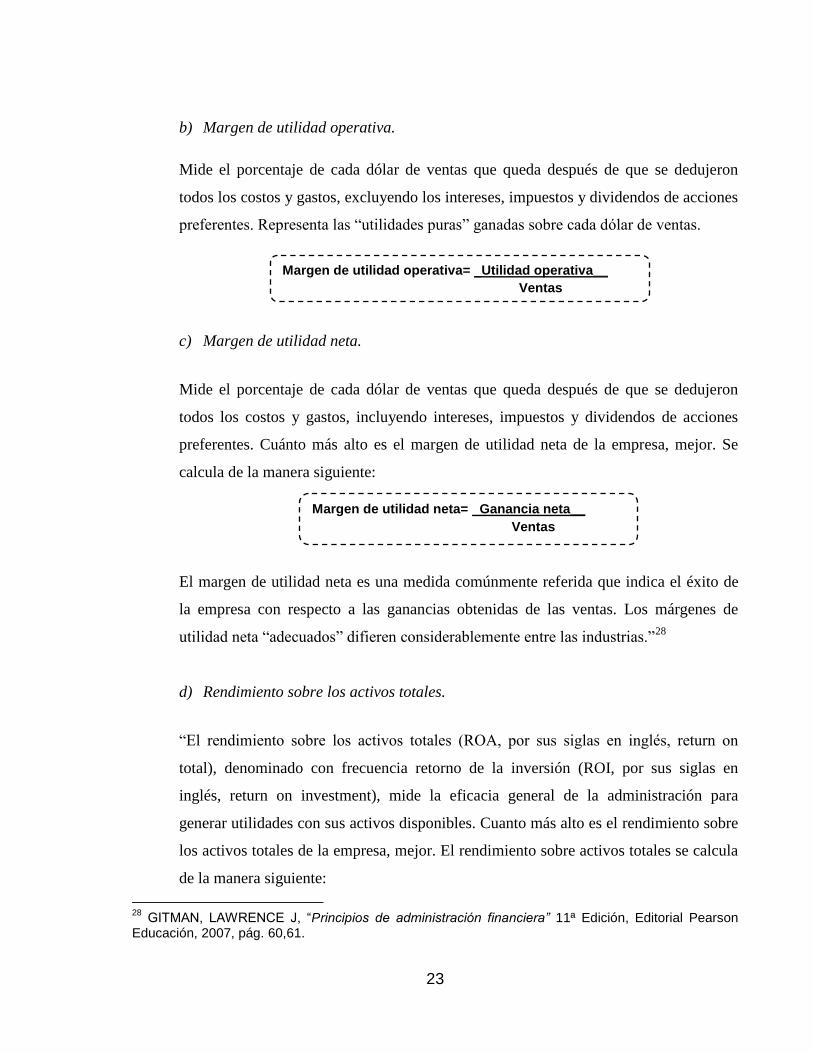

b) Margen de utilidad operativa.

Mide el porcentaje de cada dólar de ventas que queda después de que se dedujeron

todos los costos y gastos, excluyendo los intereses, impuestos y dividendos de acciones

preferentes. Representa las “utilidades puras” ganadas sobre cada dólar de ventas.

c) Margen de utilidad neta.

Mide el porcentaje de cada dólar de ventas que queda después de que se dedujeron

todos los costos y gastos, incluyendo intereses, impuestos y dividendos de acciones

preferentes. Cuánto más alto es el margen de utilidad neta de la empresa, mejor. Se

calcula de la manera siguiente:

El margen de utilidad neta es una medida comúnmente referida que indica el éxito de

la empresa con respecto a las ganancias obtenidas de las ventas. Los márgenes de

utilidad neta “adecuados” difieren considerablemente entre las industrias.”28

d) Rendimiento sobre los activos totales.

“El rendimiento sobre los activos totales (ROA, por sus siglas en inglés, return on

total), denominado con frecuencia retorno de la inversión (ROI, por sus siglas en

inglés, return on investment), mide la eficacia general de la administración para

generar utilidades con sus activos disponibles. Cuanto más alto es el rendimiento sobre

los activos totales de la empresa, mejor. El rendimiento sobre activos totales se calcula

de la manera siguiente:

28

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 60,61.

Margen de utilidad operativa= _Utilidad operativa__

Ventas

Margen de utilidad neta= _Ganancia neta__

Ventas

24

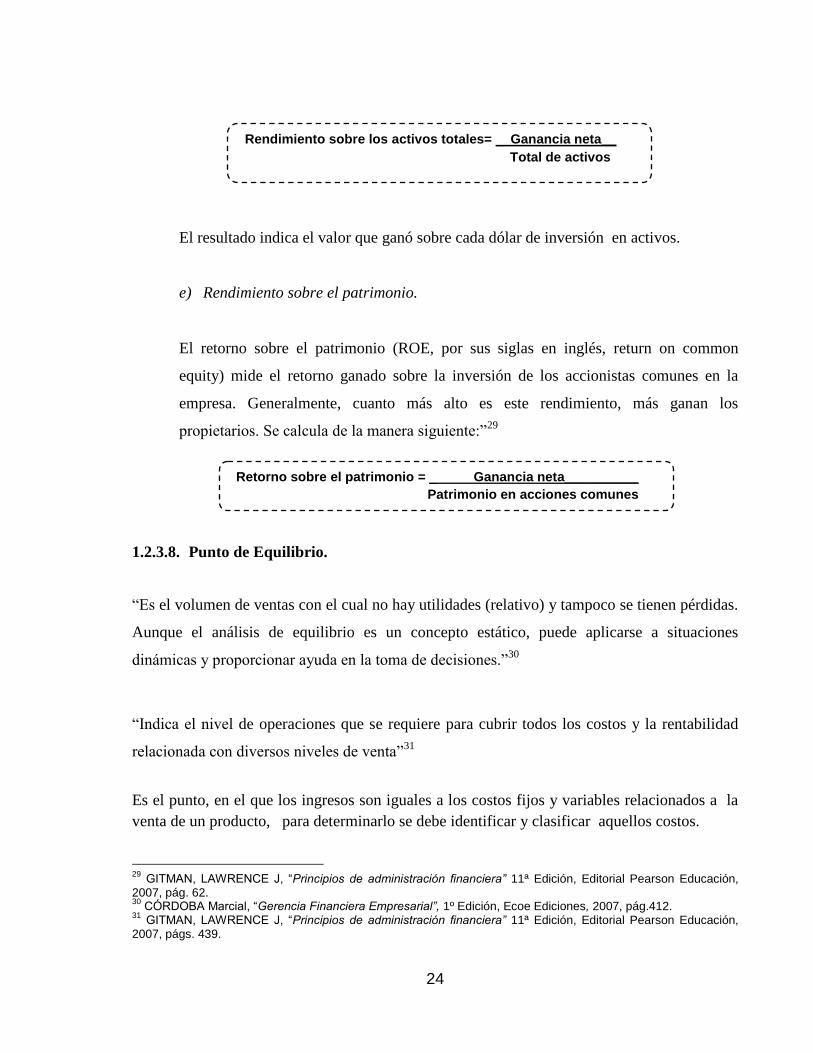

El resultado indica el valor que ganó sobre cada dólar de inversión en activos.

e) Rendimiento sobre el patrimonio.

El retorno sobre el patrimonio (ROE, por sus siglas en inglés, return on common

equity) mide el retorno ganado sobre la inversión de los accionistas comunes en la

empresa. Generalmente, cuanto más alto es este rendimiento, más ganan los

propietarios. Se calcula de la manera siguiente:”29

1.2.3.8. Punto de Equilibrio.

“Es el volumen de ventas con el cual no hay utilidades (relativo) y tampoco se tienen pérdidas.

Aunque el análisis de equilibrio es un concepto estático, puede aplicarse a situaciones

dinámicas y proporcionar ayuda en la toma de decisiones.”30

“Indica el nivel de operaciones que se requiere para cubrir todos los costos y la rentabilidad

relacionada con diversos niveles de venta”31

Es el punto, en el que los ingresos son iguales a los costos fijos y variables relacionados a la

venta de un producto, para determinarlo se debe identificar y clasificar aquellos costos.

29

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, pág. 62. 30

CÓRDOBA Marcial, ―Gerencia Financiera Empresarial”, 1º Edición, Ecoe Ediciones, 2007, pág.412. 31

GITMAN, LAWRENCE J, ―Principios de administración financiera” 11ª Edición, Editorial Pearson Educación, 2007, págs. 439.

Rendimiento sobre los activos totales= _ Ganancia neta__

Total de activos

Retorno sobre el patrimonio = _ Ganancia neta__________

Patrimonio en acciones comunes

25

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICA SOBRE EL OBJETO DE INVESTIGACIÓN.

Al revisar varios textos nacionales e internacionales sobré el tema de investigación,

consideramos varios enfoques respecto a la temática, algunos autores generalizan los temas,

otros profundizan más en ello. Pero en general todos poseen el mismo direccionamiento.

Cabe recalcar, que con el transcurso del tiempo, se presentan en las empresas necesidades y

dificultades relacionadas con factores externos e internos, por lo que los autores mantienen el

núcleo de las teorías, pero las han ido desarrollando y adaptando a las nuevas circunstancias

que se presentan, con una visión enfocada desde varios ángulos.

Con respecto al tema de sistema contable, se concluyó de diferentes autores, como Mercedes

Bravo Pedro Zapata y Liseth Martelo, que es la combinación de varios recursos, entre ellos el

humano, políticas, normas contables y programas, que permiten que las operaciones que

realiza la empresa se desarrollen bajo lineamientos contables, logrando así reflejar la situación

actual de la empresa a través de informes financieros reales, oportunos y confiables, de una

fecha determinada, lo que ayudará a mejorar la toma de decisiones, ya que se basará en

información financiera de calidad.

La gestión financiera se encarga de aquellas decisiones relacionadas a la administración de los

fondos, su riesgo, rendimiento, inversión, financiamiento, que inciden en los resultados de la

empresa y en cumplimiento de los objetivos empresariales. El desarrollo de estas dos

variables y su análisis, demuestran que se podría mejorar la problemática que presenta la

Distribuidora Virgen del Cisne en el área contable y financiera.

26

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

El desarrollo de estas dos variables y su análisis, demuestran que se podría mejorar la

problemática que presenta la Distribuidora Virgen del Cisne en el área contable y financiera.

Siendo el sistema contable una combinación de varios recursos, entre ellos el humano,

políticas, normas contables y programas, permitirá que las operaciones que realiza la

Distribuidora Virgen del Cisne se desarrollen bajo lineamientos contables, logrando así

reflejar la situación real de la empresa a través de informes financieros confiables de un

período o fecha determinada.

Al tener un sistema contable bajo condiciones de confiabilidad, oportunidad y sencillez que

cumpla sus funciones de información y control, proporcionará resultados contables de calidad,

la cual es el punto de partida para mejorar la toma de decisiones realizada por el gerente.

La Gestión Financiera proporciona varias herramientas y fundamentos para mejorar la toma

decisiones, de tal manera que determine de forma clara, precisa y real en qué situación se

encuentra actualmente la empresa, teniendo varios indicadores y razones financieras, que

ayudarán a tener una mejor perspectiva.

Así también, establecer de la mejor manera la inversión que se realizará de los resultados de su

negocio, su riesgo y rendimiento, las fuentes de financiamiento, el grado de apalancamiento y

el punto de equilibrio que requiere la Distribuidora para no tener ni pérdidas ni ganancias.

Además, nos permite proyectarnos a corto y largo plazo, mediante estados de flujos de

efectivo y estados financieros proyectados, presupuestos, que ayudará a que la empresa

coordine y controle sus acciones hacia el logro de sus objetivos.

27

CAPÍTULO II

2. MARCO METODOLÓGICO.

2.1. CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO

INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA INVESTIGACIÓN.

La Distribuidora Virgen del Cisne, inició sus actividades comerciales desde el año 2007, como

comerciante de lácteos, tales como, leche pasteurizada, yogurt, crema de leche y queso,

debido al volumen de sus ventas las cuales fueron aumentando, el 1 de enero del 2011, fue

obligado a llevar contabilidad.

La Distribuidora Virgen del Cisne es una empresa familiar, creada y administrada por una

pareja de esposos, que poco a poco y con arduo trabajo han logrado el éxito de la misma, la

cual ha sido caracterizada por llegar a aquellos lugares en los cuáles fueron pioneros con sus

productos pertenecientes a la Pasteurizadora Quito S.A.

Poseían rutas únicas, las cuáles con el trascurso del tiempo fueron conocidas por la

competencia, que a pesar que no ofertaban productos de la misma calidad, estos

proporcionaban un mayor margen de rentabilidad para los clientes, por lo que la Distribuidora

tuvo que ampliar su línea de productos con varios proveedores como Andina y Alpina, que le

permitieron subsistir en este mundo de competencia, satisfaciendo las necesidades de todos

sus clientes.

La Distribuidora realiza la venta de sus productos en varias provincias de la ciudad, Santo

Domingo de los Tsáchilas, Manabí, Pichincha, llegando a aquellos cantones mediante la

distribución directa a supermercados, tiendas y clientes en general.

En la ciudad de Santo Domingo se encuentran varias empresas dedicadas a la producción y

comercialización de lácteos, con variedad de calidad y precios, siendo la principal

28

competencia de la Distribuidora Virgen del Cisne, Nestlé, Rey Leche, Toni y Lenutrit, cuya

distribución es similar a la nuestra.

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

2.2.1. La Modalidad de la Investigación.

Los paradigmas cualitativo y cuantitativo, fueron escogidos para realizar esta investigación,

teniendo mayor énfasis en el paradigma cuantitativo. Los aspectos cualitativos y cuantitativos

aplicados en esta investigación fueron los siguientes.

Cualitativos, se empleó al momento de conocer los hechos, procesos, estructuras y personas en

su totalidad dentro de la empresa.

Cuantitativos, se aplicó al utilizar métodos empíricos para recolectar información e

interpretarla mediante modelos matemáticos-estadísticos, así como su exposición, mediante

tablas.

2.2.2. Tipo de investigación.

Los tipos de investigación utilizados para el desarrollo del presente trabajo fueron aplicados

acorde a los requerimientos de cada cuestión:

2.2.2.1. Investigación de campo.

Es aquella que se efectúa en el lugar donde ocurren los hechos, recolectando así los datos

necesarios para desarrollar el trabajo, en el tiempo y estado en que se encuentren. La

29

información se ha obtenido directamente del sitio donde se ejecuta la investigación,

instalaciones de la Distribuidora Virgen del Cisne.

2.2.2.2. Investigación documental bibliográfica.

Procedimiento científico, que comprende la indagación, recolección, organización, análisis e

interpretación, de información concerniente a un tema, en este trabajo se consideró

información relacionada a las variables sistema contable y gestión financiera, lo cual permitió

fundamentar y sustentar el trabajo realizado, demostrando así su originalidad.

2.2.2.3. Investigación descriptiva.

Es aquella que señala los hechos tal como se presentan en su ambiente natural, se aplicó al

momento de describir la situación actual de la empresa, orientándose en los procesos

contables e información financiera.

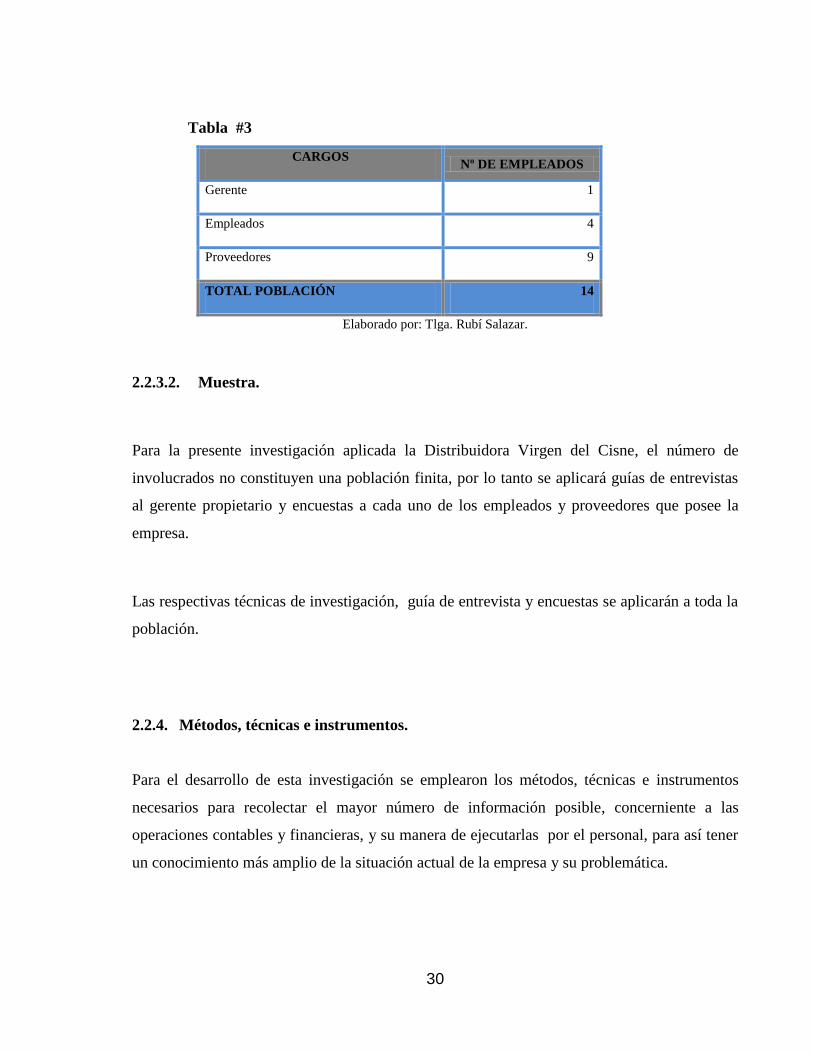

2.2.3. Población y muestra.

2.2.3.1. Población.

Conjunto de elementos que poseen características comunes, en un lugar y en un momento

determinado, que forman parte de un universo al cual tenemos acceso. En la presente

investigación la población estará conformada en su totalidad de la siguiente manera:

30

Tabla #3

CARGOS Nº DE EMPLEADOS

Gerente 1

Empleados 4

Proveedores 9

TOTAL POBLACIÓN 14

Elaborado por: Tlga. Rubí Salazar.

2.2.3.2. Muestra.

Para la presente investigación aplicada la Distribuidora Virgen del Cisne, el número de

involucrados no constituyen una población finita, por lo tanto se aplicará guías de entrevistas

al gerente propietario y encuestas a cada uno de los empleados y proveedores que posee la

empresa.

Las respectivas técnicas de investigación, guía de entrevista y encuestas se aplicarán a toda la

población.

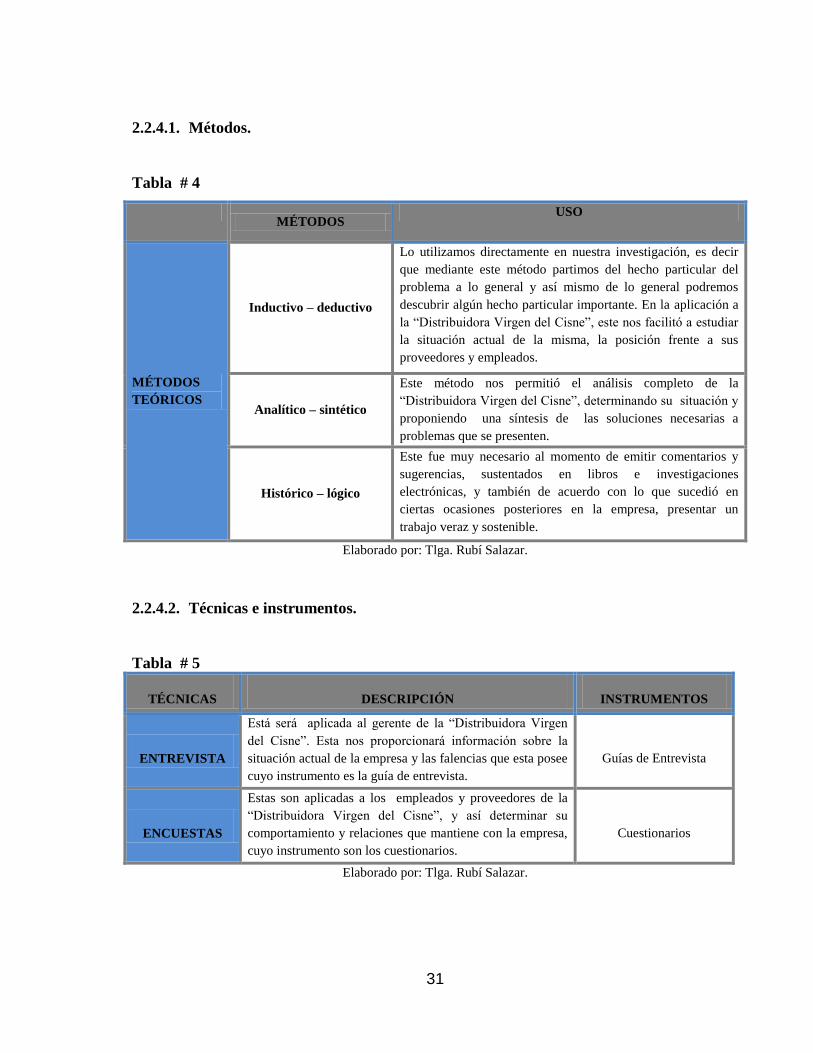

2.2.4. Métodos, técnicas e instrumentos.

Para el desarrollo de esta investigación se emplearon los métodos, técnicas e instrumentos

necesarios para recolectar el mayor número de información posible, concerniente a las

operaciones contables y financieras, y su manera de ejecutarlas por el personal, para así tener

un conocimiento más amplio de la situación actual de la empresa y su problemática.

31

2.2.4.1. Métodos.

Tabla # 4

MÉTODOS

USO

MÉTODOS

TEÓRICOS

Inductivo – deductivo

Lo utilizamos directamente en nuestra investigación, es decir

que mediante este método partimos del hecho particular del

problema a lo general y así mismo de lo general podremos

descubrir algún hecho particular importante. En la aplicación a

la “Distribuidora Virgen del Cisne”, este nos facilitó a estudiar

la situación actual de la misma, la posición frente a sus

proveedores y empleados.

Analítico – sintético

Este método nos permitió el análisis completo de la

“Distribuidora Virgen del Cisne”, determinando su situación y

proponiendo una síntesis de las soluciones necesarias a

problemas que se presenten.

Histórico – lógico

Este fue muy necesario al momento de emitir comentarios y

sugerencias, sustentados en libros e investigaciones

electrónicas, y también de acuerdo con lo que sucedió en

ciertas ocasiones posteriores en la empresa, presentar un

trabajo veraz y sostenible.

Elaborado por: Tlga. Rubí Salazar.

2.2.4.2. Técnicas e instrumentos.

Tabla # 5

TÉCNICAS DESCRIPCIÓN INSTRUMENTOS

ENTREVISTA

Está será aplicada al gerente de la “Distribuidora Virgen

del Cisne”. Esta nos proporcionará información sobre la

situación actual de la empresa y las falencias que esta posee

cuyo instrumento es la guía de entrevista.

Guías de Entrevista

ENCUESTAS

Estas son aplicadas a los empleados y proveedores de la

“Distribuidora Virgen del Cisne”, y así determinar su

comportamiento y relaciones que mantiene con la empresa,

cuyo instrumento son los cuestionarios.

Cuestionarios

Elaborado por: Tlga. Rubí Salazar.

32

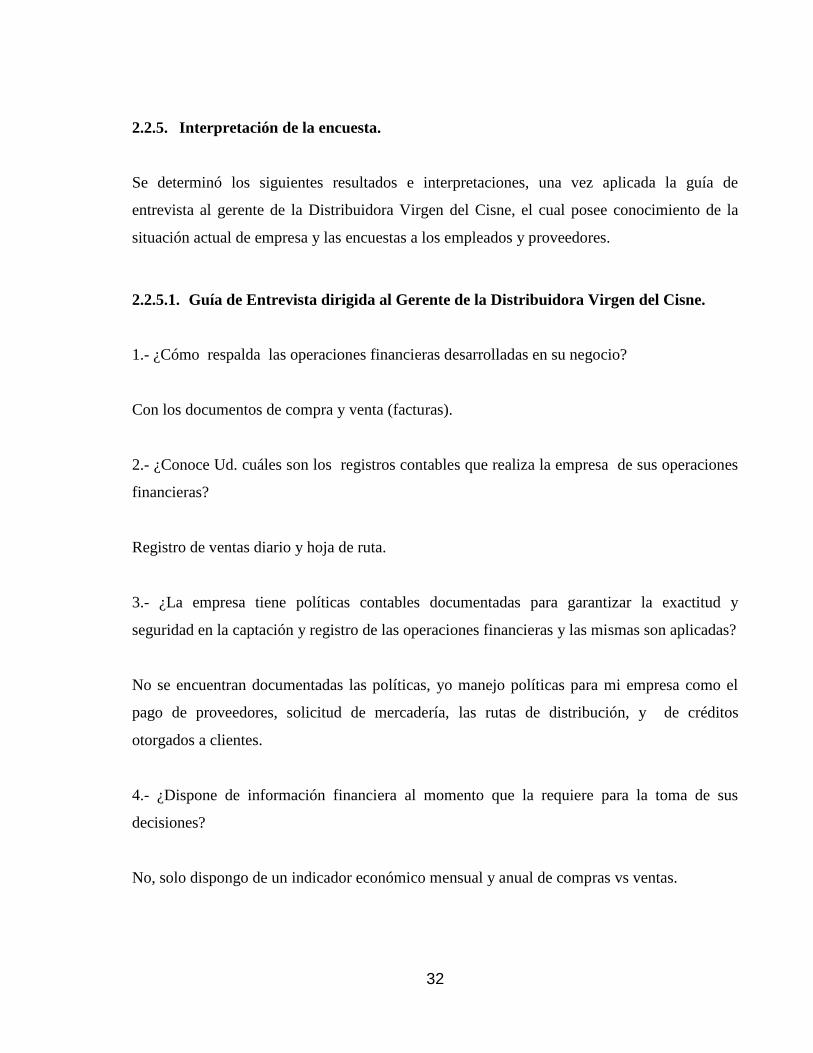

2.2.5. Interpretación de la encuesta.

Se determinó los siguientes resultados e interpretaciones, una vez aplicada la guía de

entrevista al gerente de la Distribuidora Virgen del Cisne, el cual posee conocimiento de la

situación actual de empresa y las encuestas a los empleados y proveedores.

2.2.5.1. Guía de Entrevista dirigida al Gerente de la Distribuidora Virgen del Cisne.

1.- ¿Cómo respalda las operaciones financieras desarrolladas en su negocio?

Con los documentos de compra y venta (facturas).

2.- ¿Conoce Ud. cuáles son los registros contables que realiza la empresa de sus operaciones

financieras?

Registro de ventas diario y hoja de ruta.

3.- ¿La empresa tiene políticas contables documentadas para garantizar la exactitud y

seguridad en la captación y registro de las operaciones financieras y las mismas son aplicadas?

No se encuentran documentadas las políticas, yo manejo políticas para mi empresa como el

pago de proveedores, solicitud de mercadería, las rutas de distribución, y de créditos

otorgados a clientes.

4.- ¿Dispone de información financiera al momento que la requiere para la toma de sus

decisiones?

No, solo dispongo de un indicador económico mensual y anual de compras vs ventas.

33

5.- ¿Conoce la rentabilidad que le proporciona su negocio de manera oportuna, clara y

precisa?

Conozco la rentabilidad que me proporciona cada producto, que fluctúa entre el 15% y 20%.

6.- ¿Qué herramientas posee para realizar un análisis de la situación actual financiera de la

empresa?

El indicador económico de las compras vs ventas.

7.- ¿La empresa posee manual de funciones para realizar sus operaciones financieras, de qué

manera las realiza?

No poseo un manual, yo como gerente organizo un rutero dependiendo de la cantidad de

mercadería que tengo en bodega.

8.- ¿La empresa posee un sistema contable para mejorar la gestión financiera?

No, yo trato de cumplir con las obligaciones del SRI, pero no llevo una contabilidad de mis

operaciones.

9.- ¿Qué tipo de información financiera histórica posee de la empresa para realizar

comparaciones de resultados entre períodos?

Indicador económico por mes y anual.

10.- ¿Cómo está organizada el área financiera de su empresa, qué requiere para mejorarla?

No se encuentra organizada, la manejo en base a mi experiencia, me gustaría tener una

contadora de planta que organice el área contable.

34

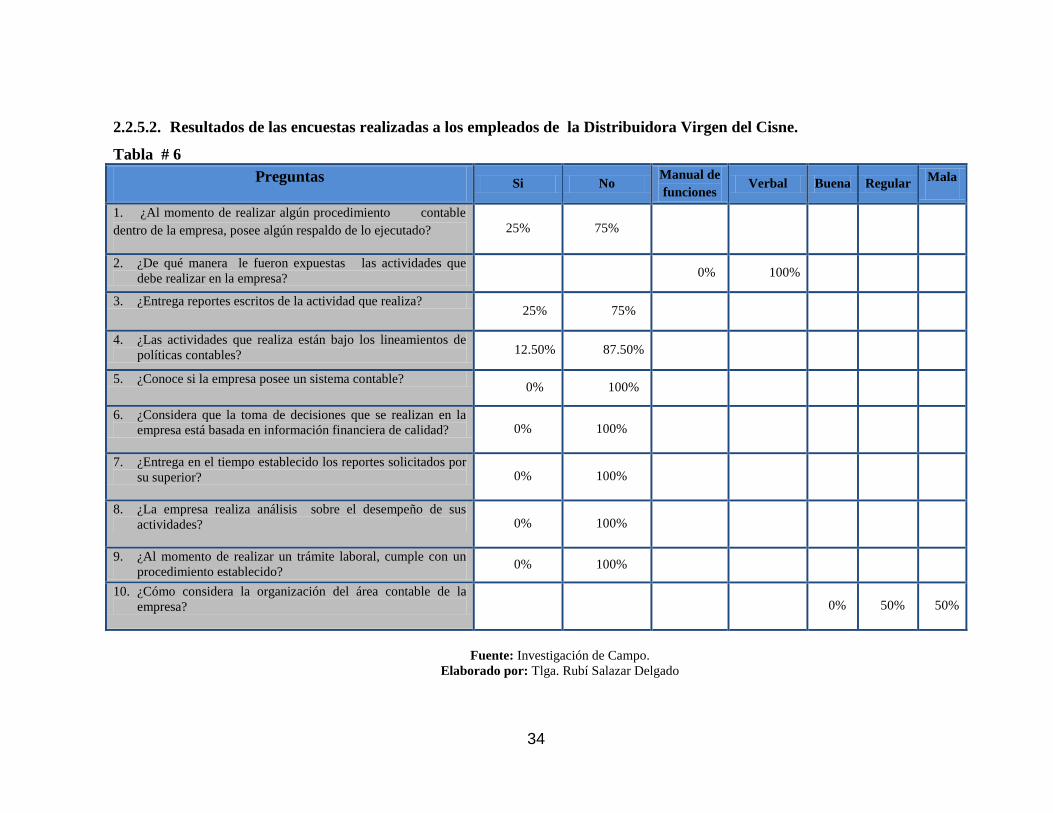

2.2.5.2. Resultados de las encuestas realizadas a los empleados de la Distribuidora Virgen del Cisne.

Tabla # 6

Preguntas Si No Manual de

funciones Verbal Buena Regular

Mala

1. ¿Al momento de realizar algún procedimiento contable

dentro de la empresa, posee algún respaldo de lo ejecutado? 25% 75%

2. ¿De qué manera le fueron expuestas las actividades que

debe realizar en la empresa? 0% 100%

3. ¿Entrega reportes escritos de la actividad que realiza? 25% 75%

4. ¿Las actividades que realiza están bajo los lineamientos de

políticas contables? 12.50% 87.50%

5. ¿Conoce si la empresa posee un sistema contable? 0% 100%

6. ¿Considera que la toma de decisiones que se realizan en la

empresa está basada en información financiera de calidad? 0% 100%

7. ¿Entrega en el tiempo establecido los reportes solicitados por

su superior? 0% 100%

8. ¿La empresa realiza análisis sobre el desempeño de sus

actividades? 0% 100%

9. ¿Al momento de realizar un trámite laboral, cumple con un

procedimiento establecido? 0% 100%

10. ¿Cómo considera la organización del área contable de la

empresa? 0% 50% 50%

Fuente: Investigación de Campo.

Elaborado por: Tlga. Rubí Salazar Delgado

35

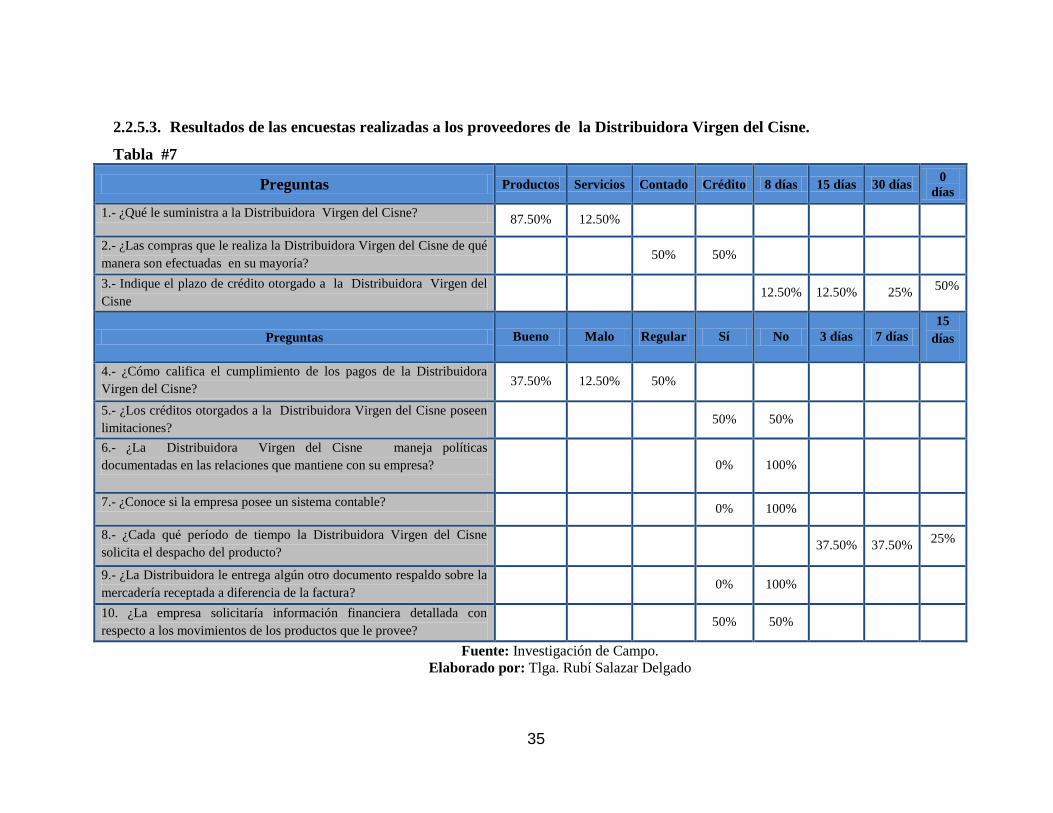

2.2.5.3. Resultados de las encuestas realizadas a los proveedores de la Distribuidora Virgen del Cisne.

Tabla #7

Preguntas Productos Servicios Contado Crédito 8 días 15 días 30 días 0

días

1.- ¿Qué le suministra a la Distribuidora Virgen del Cisne? 87.50% 12.50%

2.- ¿Las compras que le realiza la Distribuidora Virgen del Cisne de qué

manera son efectuadas en su mayoría? 50% 50%

3.- Indique el plazo de crédito otorgado a la Distribuidora Virgen del

Cisne 12.50% 12.50% 25%

50%

Preguntas Bueno Malo Regular Sí No 3 días 7 días

15

días

4.- ¿Cómo califica el cumplimiento de los pagos de la Distribuidora

Virgen del Cisne? 37.50% 12.50% 50%

5.- ¿Los créditos otorgados a la Distribuidora Virgen del Cisne poseen

limitaciones? 50% 50%

6.- ¿La Distribuidora Virgen del Cisne maneja políticas

documentadas en las relaciones que mantiene con su empresa? 0% 100%

7.- ¿Conoce si la empresa posee un sistema contable? 0% 100%

8.- ¿Cada qué período de tiempo la Distribuidora Virgen del Cisne

solicita el despacho del producto? 37.50% 37.50%

25%

9.- ¿La Distribuidora le entrega algún otro documento respaldo sobre la

mercadería receptada a diferencia de la factura? 0% 100%

10. ¿La empresa solicitaría información financiera detallada con

respecto a los movimientos de los productos que le provee? 50% 50%

Fuente: Investigación de Campo.

Elaborado por: Tlga. Rubí Salazar Delgado

36

2.2.6. VERIFICACIÓN DE IDEA A DEFENDER.

Se ha comprobado el problema que tiene la Distribuidora Virgen del Cisne mediantes las

técnicas de investigación aplicadas a los miembros de la Distribuidora Virgen del Cisne.

En la entrevista que se le realizó al gerente, en la pregunta # 2, nos manifestó que como

registros contables que realiza la empresa consta un registro de ventas diario y una hoja de

ruta, en la pregunta #3, indicó que no se encuentran documentadas las políticas, pero que si

las maneja con proveedores y clientes, en la interrogante # 4, en la que se le demandó si

dispone de información financiera al momento que la requiere para la toma de sus decisiones,

señaló que no disponía de información financiera, solamente de un indicador económico

mensual y anual de compras y ventas, el cual también es utilizado como herramienta para

realizar análisis de la situación financiera de la empresa , como lo indica en la interrogante #6

y como información histórica para hacer comparaciones de resultados entre períodos como lo

manifestó en la pregunta #9, en la pregunta #5, supo expresar que conocía la ganancia que le

proporcionaba cada producto, más no la rentabilidad total de su negocio, , en la pregunta # 7,

indicó que no posee un manual de funciones para realizar sus operaciones financieras, y que se

organiza mediante un rutero dependiendo de la cantidad de mercadería que disponga en

bodega, en la interrogante #8 al preguntarle si posee un sistema contable para mejorar la

gestión financiera, y responder que no lo poseía, que sólo trataba que cumplir con las

obligaciones tributarias y que carecía de una contabilidad de su negocio y en la última

cuestión realizada, la # 10, supo manifestar que el área financiera de su empresa no se

encuentra organizada, y que requeriría de una contadora de planta para organizarla.

Al realizar las encuestas a los empleados, nos manifestaron en la pregunta #1, que no poseen

respaldos de los procedimientos contables realizados, en la pregunta #2, expresaron que las

actividades a realizar se las manifestaron de manera verbal, en la interrogante # 4 la mayoría

de los empleados indicaron que las actividades que realizan no se encuentran bajo

lineamientos de políticas contables, en la pregunta #5, los empleados manifiestan que la

empresa no posee un sistema contable, en la pregunta #6, la totalidad de los empleados

37

consideran que la toma de decisiones que se realizan en la empresa no está basada en

información financiera de calidad, en la pregunta #7, respondieron que no entregan a tiempo

los reportes solicitados por su superior, en la pregunta 8#, manifestaron que la empresa no

realiza un análisis sobre el desempeño de sus actividades y en la pregunta #9, contestaron en

su totalidad que no realizan ningún procedimiento establecido para realizar trámite laborales.

Según las preguntas #4, #9 y #10 de la encuesta realiza a los proveedores, califican en su

mayoría como regular el cumplimiento de los pagos de la Distribuidora Virgen del Cisne, el

único documento respaldo de sus transacciones es la factura, el 100% de los proveedores

desconoce si posee un sistema contable, pero el 50% de ellos solicitaría información financiera

relacionada de los movimientos de los productos que le provee.

Por los resultados obtenidos del gerente, empleados y proveedores, en la Distribuidora Virgen

del Cisne, es necesario el diseño de un sistema contable, que permita establecer lineamientos

contables que optimicen las operaciones con los empleados y proveedores, genere

información financiera de calidad y mejore su gestión financiera, con lo cual se verifica la

idea a defender del presente trabajo de investigación.

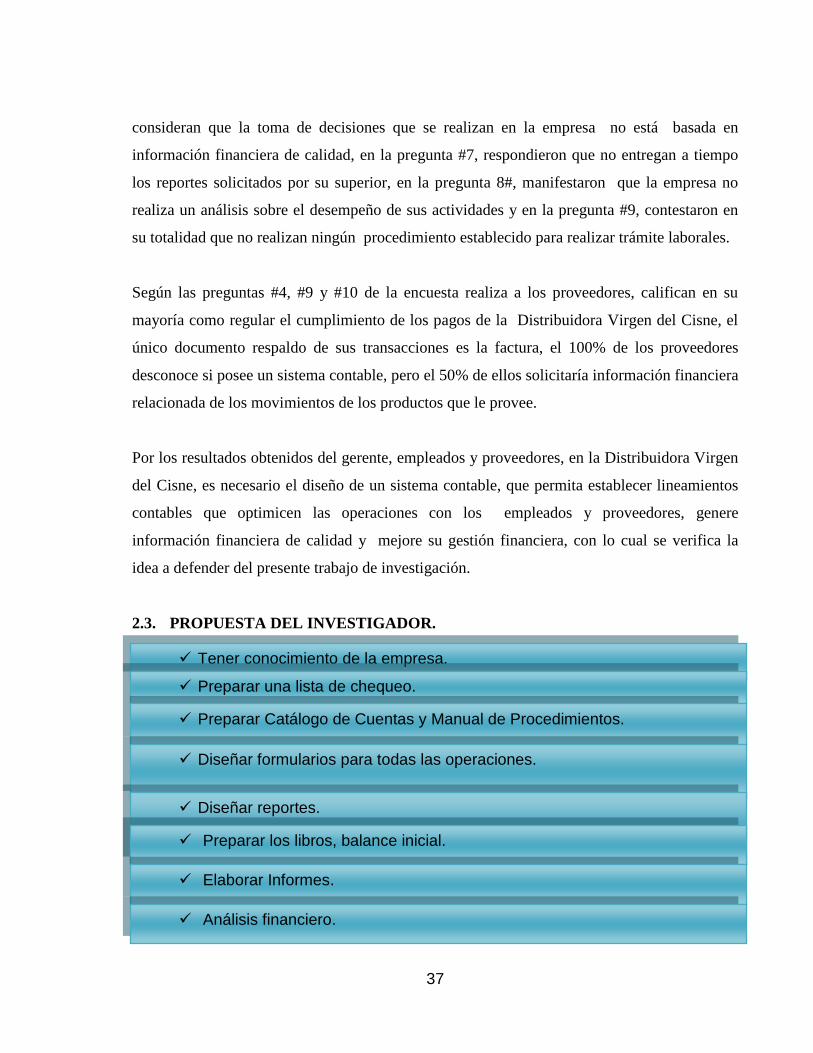

2.3. PROPUESTA DEL INVESTIGADOR.

Tener conocimiento de la empresa.

Preparar una lista de chequeo.

Preparar Catálogo de Cuentas y Manual de Procedimientos.

Diseñar formularios para todas las operaciones.

Diseñar reportes.

Preparar los libros, balance inicial.

Elaborar Informes.

Análisis financiero.

38

2.4. CONCLUSIONES.

En la entrevista realizada al gerente de la Distribuidora Virgen del Cisne, manifestó, que

carece de documentos internos, políticas contables documentadas, manual de funciones, que

permitan garantizar la exactitud y seguridad en la captación y registro de las operaciones

financieras, por lo cual no dispone de reportes financieros que le permitan conocer la situación

actual de la empresa, dificultando la toma de decisiones y la gestión financiera concerniente a

la empresa.

Los empleados en su mayoría manifestaron que la organización del área contable no es buena,

que no existen lineamientos contables ni manual de funciones para el desarrollo de sus

actividades, además dichas actividades realizadas no se encuentran respaldadas por

documentos, por lo que no es difícil evaluar su rendimiento y complicado entregar reportes

cuando lo solicitan, y que desconocen que la empresa disponga de un sistema contable.

La mitad de las compras realizadas a los proveedores se realizan a crédito, de los cuales han

calificado los pagos como regulares en su mayoría, por tal motivo la mitad de sus proveedores

han limitado el cupo de crédito hacia la Distribuidora Virgen del Cisne.

También manifestaron que desconocían si la Distribuidora poseía un sistema contable, que no

manejan políticas documentas en las relaciones comerciales, pero la mitad de los proveedores

solicitarían información financiera concernientes a los productos que les provee.

39

CAPÍTULO III

3. MARCO PROPOSITIVO.

3.1. TITULO DE LA PROPUESTA: SISTEMA CONTABLE PARA MEJORAR LA

GESTIÓN FINANCIERA DE LA DISTRIBUIDORA VIRGEN DEL CISNE EN LA

CIUDAD DE SANTO DOMINGO.

3.2. DESARROLLO DE LA PROPUESTA.

3.2.1. Justificación.

El diseño del sistema contable que contribuya a mejorar la gestión financiera de la

“Distribuidora Virgen del Cisne” en la ciudad de Santo Domingo, es de vital prioridad debido

a que por más de 6 años vienen trabajando de manera empírica con simples registros de

ingresos y egresos, lo que dificulta estructurar los estados financieros.

Se justifica el diseño del sistema contable para la Distribuidora Virgen del Cisne, en el

desarrollo del capítulo 1, al determinar su importancia, ya que permite llevar un control de las

actividades financieras a través de métodos, procedimientos y recursos, para así obtener

información financiera de calidad que refleje la situación actual de la empresa y optimice la

toma de decisiones.

En el capítulo II, se demostró la necesidad de un sistema contable, al evidenciar la falta de

organización en el área de contabilidad, carencia de información financiera y dificultad en la

toma de decisiones.

Por lo antes expuesto se justifica el diseño del sistema contable que contribuya a mejorar la

gestión financiera en la Distribuidora Virgen del Cisne.

40

3.2.2. Objetivo General.

Mejorar la Gestión Financiera de la Distribuidora Virgen del Cisne a través del diseño de un

sistema contable.

3.2.2.1. Objetivos Específicos.

3.2.2.1.1. Realizar un análisis previo de la situación actual de la Distribuidora Virgen del

Cisne.

3.2.2.1.2. Preparar una lista de chequeo.

3.2.2.1.3. Preparar catálogo de cuentas y manual de procedimientos.

3.2.2.1.4. Diseñar formularios que respalden las operaciones de la empresa.

3.2.2.1.5. Diseñar reportes acordes a los requerimientos de la empresa.

3.2.2.1.6. Preparar los libros de contabilidad, libro diario, mayor, jornalización y balance.

3.2.2.1.7. Elaborar informes que permitan determinar la posición financiera de la empresa.

3.2.2.1.8. Realizar análisis financiero de los resultados de la Distribuidora.

41

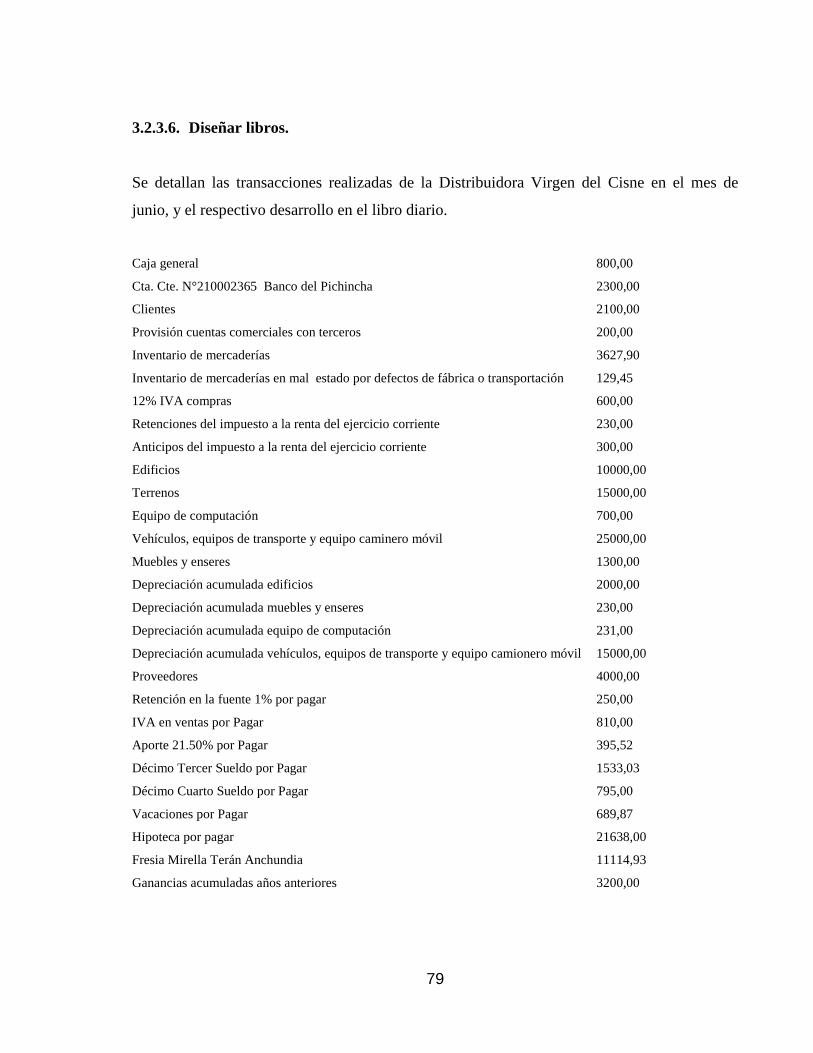

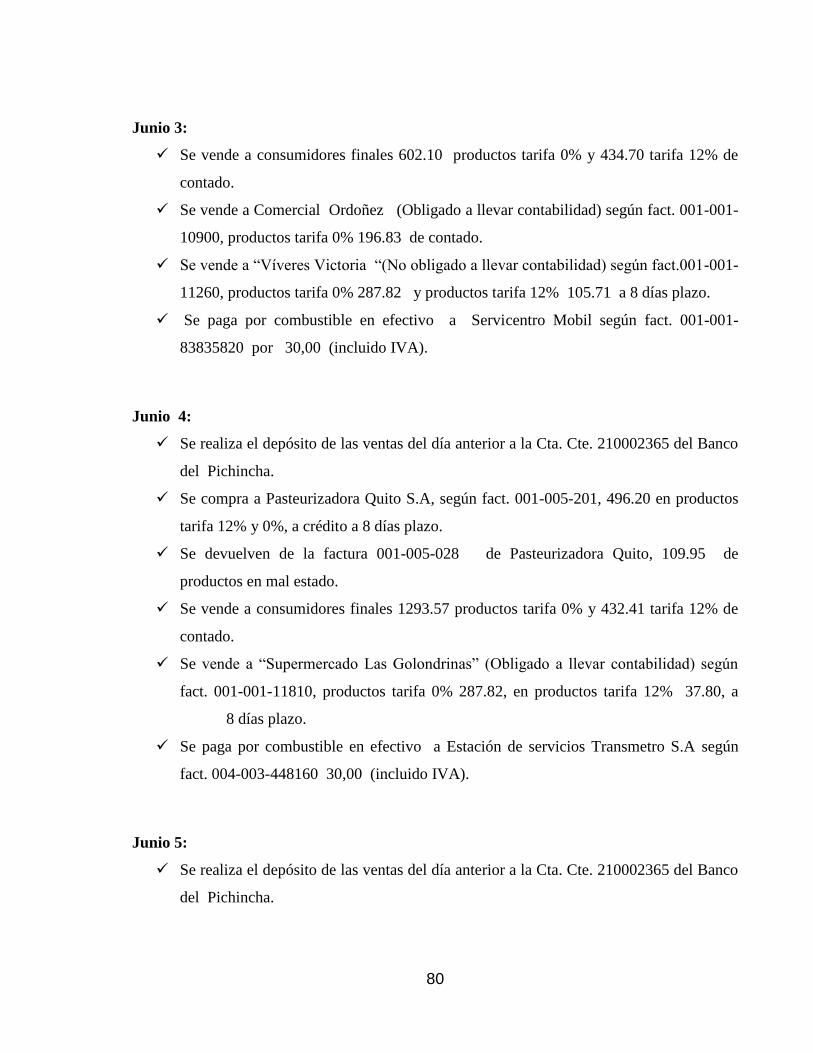

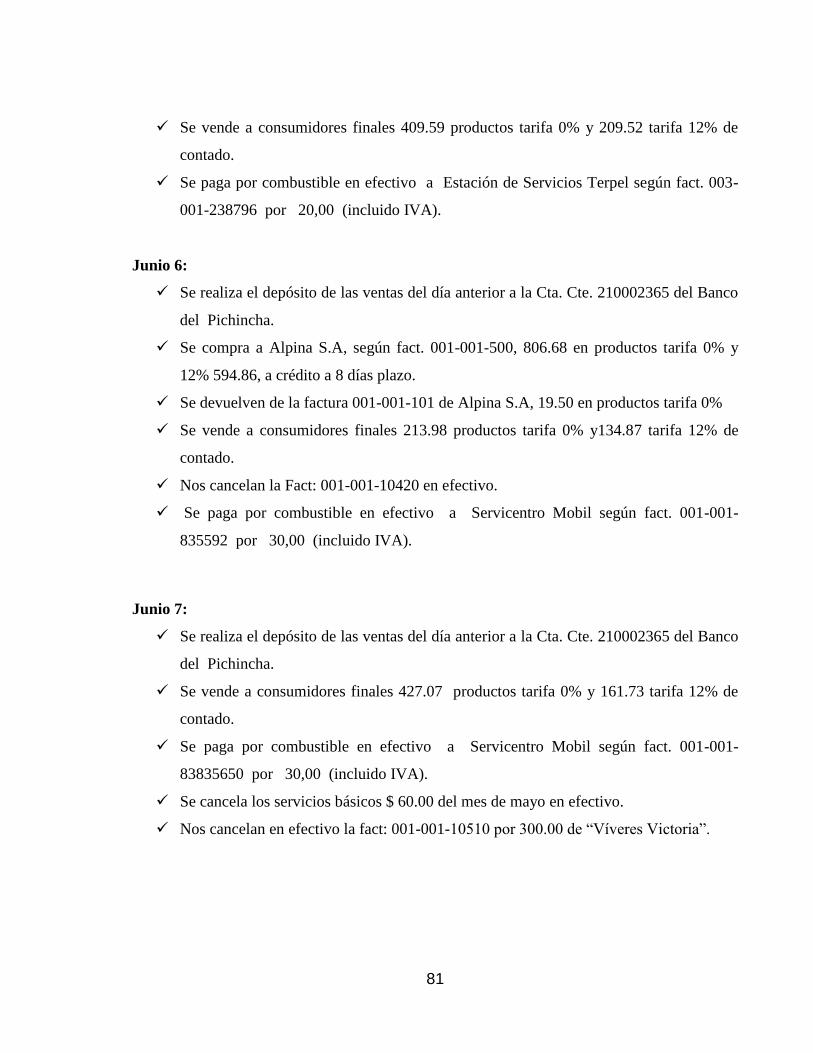

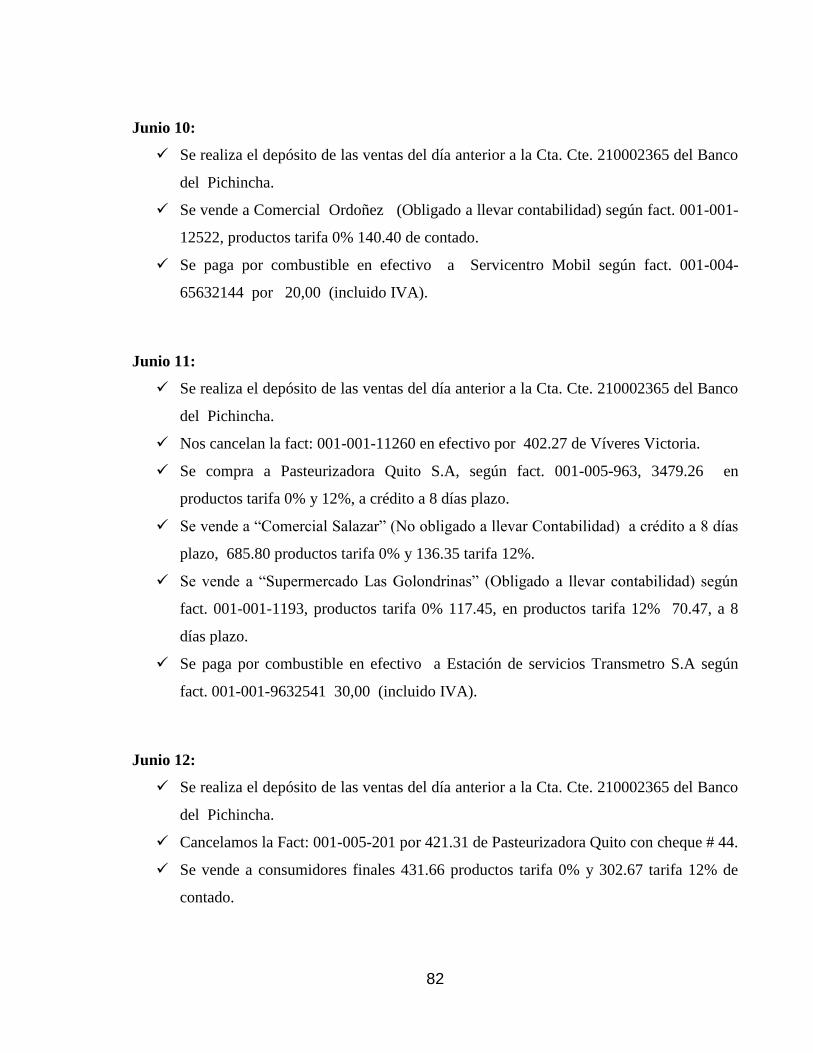

3.2.3. Propuesta de Sistema Contable.

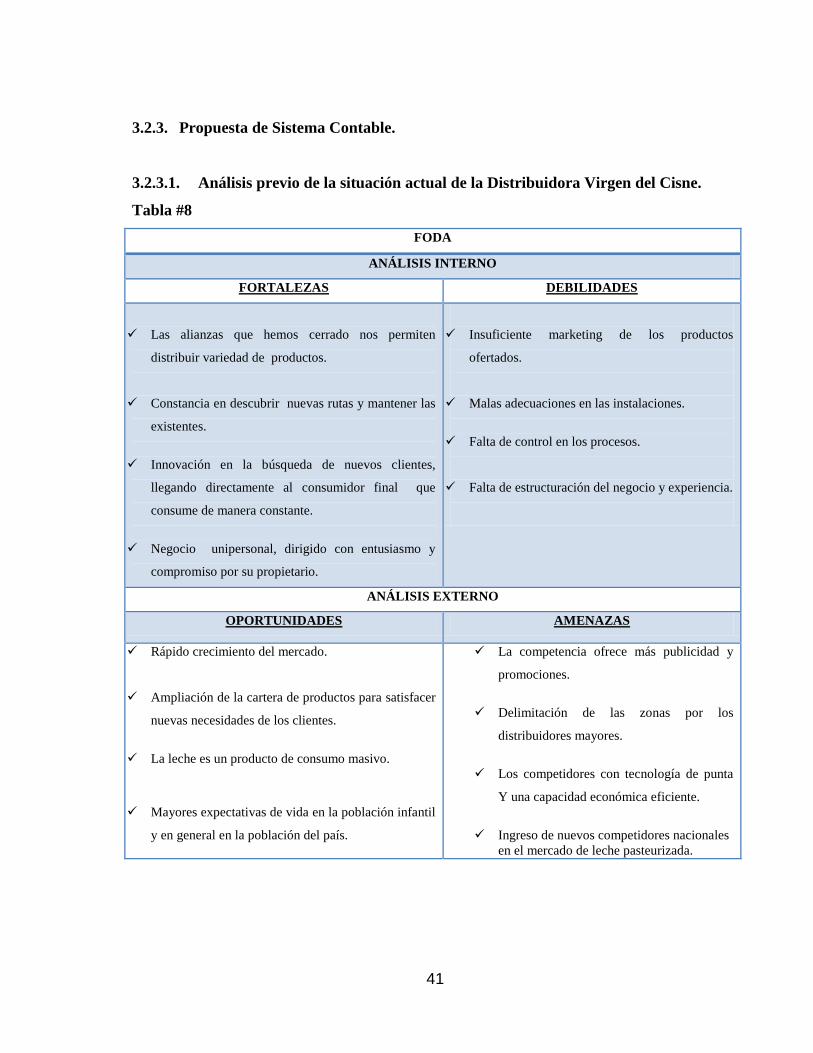

3.2.3.1. Análisis previo de la situación actual de la Distribuidora Virgen del Cisne.

Tabla #8

FODA

ANÁLISIS INTERNO

FORTALEZAS DEBILIDADES

Las alianzas que hemos cerrado nos permiten

distribuir variedad de productos.

Constancia en descubrir nuevas rutas y mantener las

existentes.

Innovación en la búsqueda de nuevos clientes,

llegando directamente al consumidor final que

consume de manera constante.

Negocio unipersonal, dirigido con entusiasmo y

compromiso por su propietario.

Insuficiente marketing de los productos

ofertados.

Malas adecuaciones en las instalaciones.

Falta de control en los procesos.

Falta de estructuración del negocio y experiencia.

ANÁLISIS EXTERNO

OPORTUNIDADES AMENAZAS

Rápido crecimiento del mercado.

Ampliación de la cartera de productos para satisfacer

nuevas necesidades de los clientes.

La leche es un producto de consumo masivo.

Mayores expectativas de vida en la población infantil

y en general en la población del país.

La competencia ofrece más publicidad y

promociones.

Delimitación de las zonas por los

distribuidores mayores.

Los competidores con tecnología de punta

Y una capacidad económica eficiente.

Ingreso de nuevos competidores nacionales

en el mercado de leche pasteurizada.

42

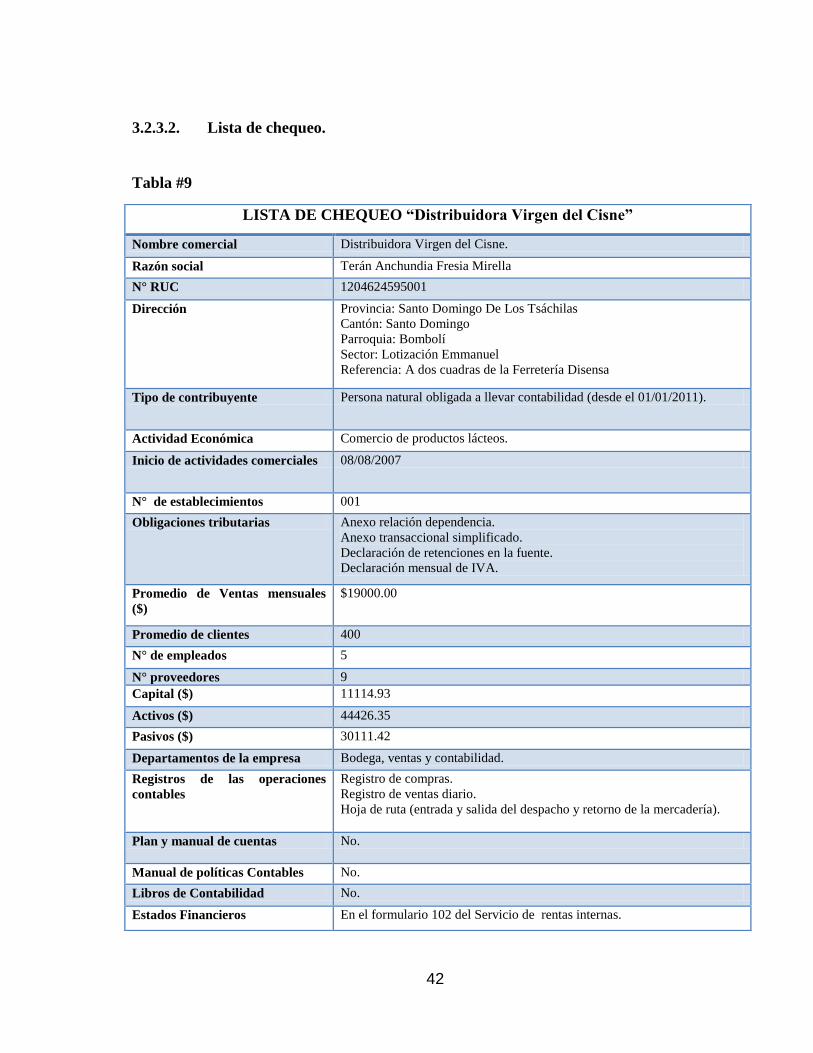

3.2.3.2. Lista de chequeo.

Tabla #9

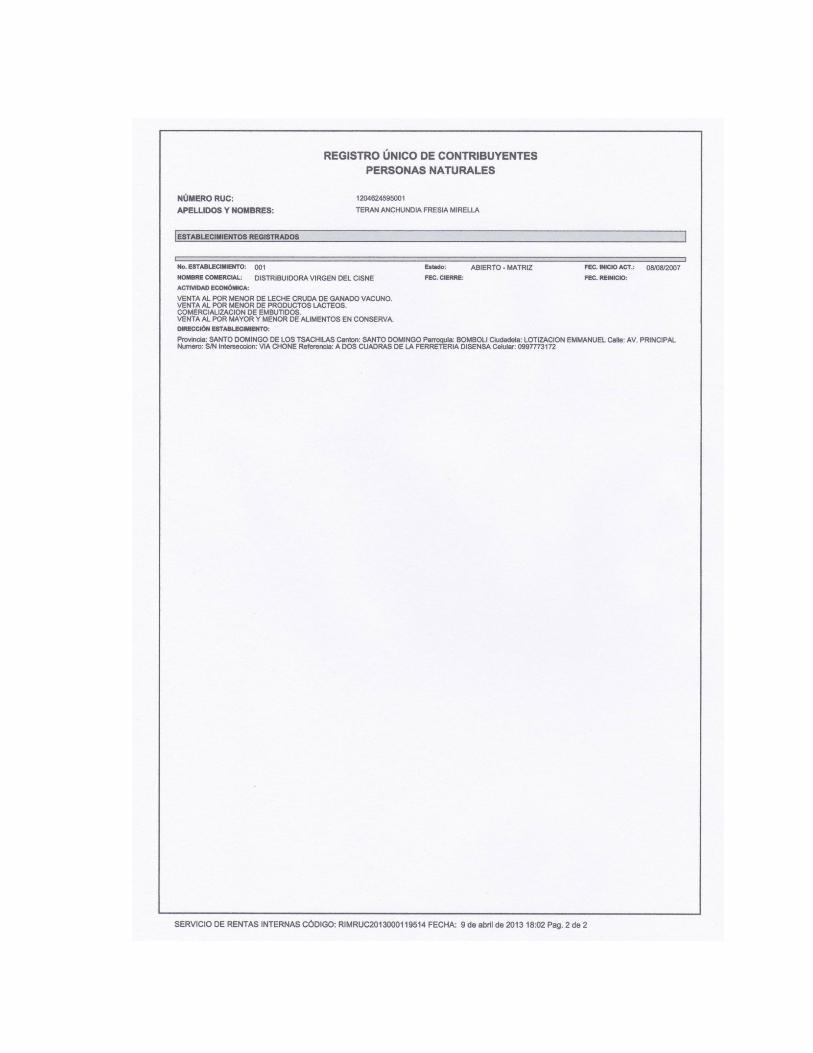

LISTA DE CHEQUEO ―Distribuidora Virgen del Cisne‖

Nombre comercial Distribuidora Virgen del Cisne.

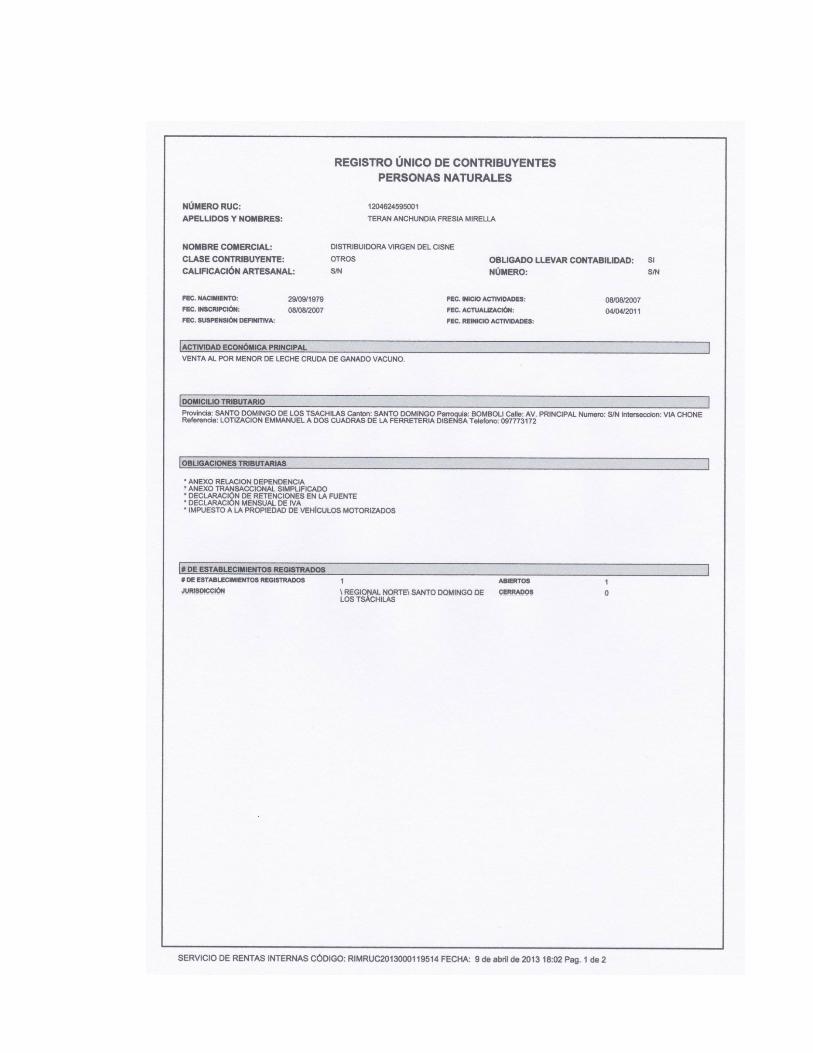

Razón social Terán Anchundia Fresia Mirella

N° RUC 1204624595001

Dirección Provincia: Santo Domingo De Los Tsáchilas

Cantón: Santo Domingo

Parroquia: Bombolí

Sector: Lotización Emmanuel

Referencia: A dos cuadras de la Ferretería Disensa

Tipo de contribuyente Persona natural obligada a llevar contabilidad (desde el 01/01/2011).

Actividad Económica Comercio de productos lácteos.

Inicio de actividades comerciales 08/08/2007

N° de establecimientos 001

Obligaciones tributarias Anexo relación dependencia.

Anexo transaccional simplificado.

Declaración de retenciones en la fuente.

Declaración mensual de IVA.

Promedio de Ventas mensuales

($)

$19000.00

Promedio de clientes 400

N° de empleados 5

N° proveedores 9

Capital ($) 11114.93

Activos ($) 44426.35

Pasivos ($) 30111.42

Departamentos de la empresa Bodega, ventas y contabilidad.

Registros de las operaciones

contables

Registro de compras.

Registro de ventas diario.

Hoja de ruta (entrada y salida del despacho y retorno de la mercadería).

Plan y manual de cuentas No.

Manual de políticas Contables No.

Libros de Contabilidad No.

Estados Financieros En el formulario 102 del Servicio de rentas internas.

43

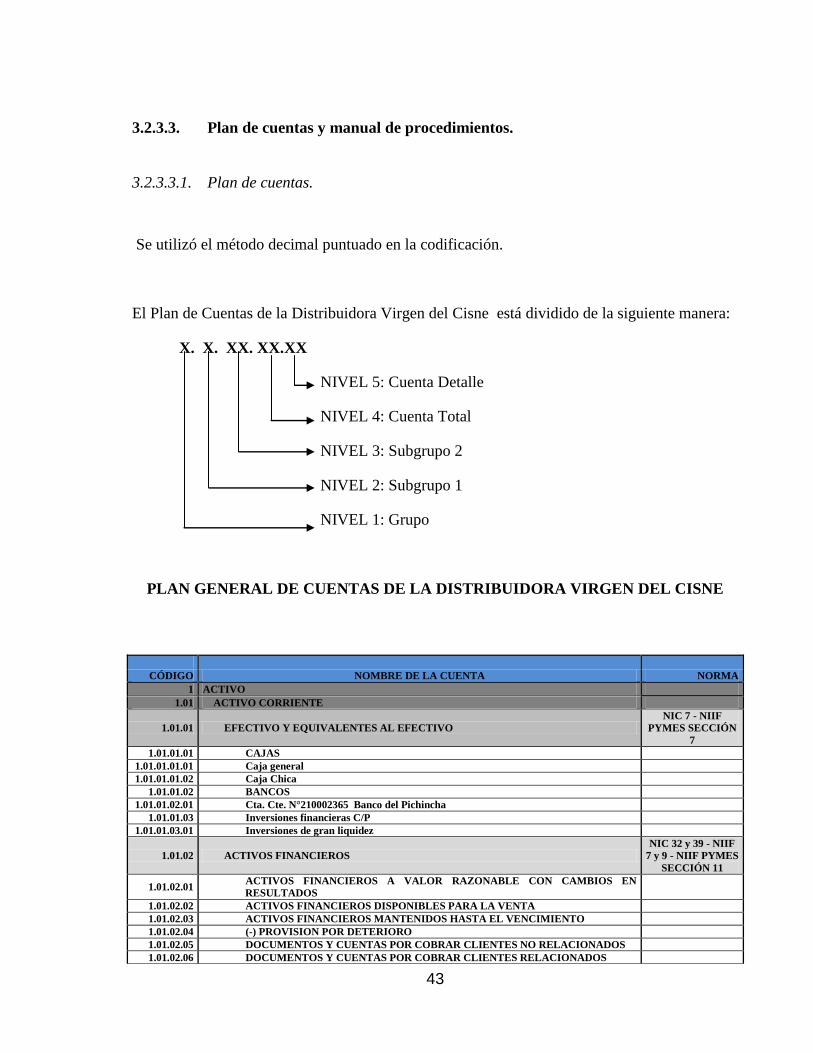

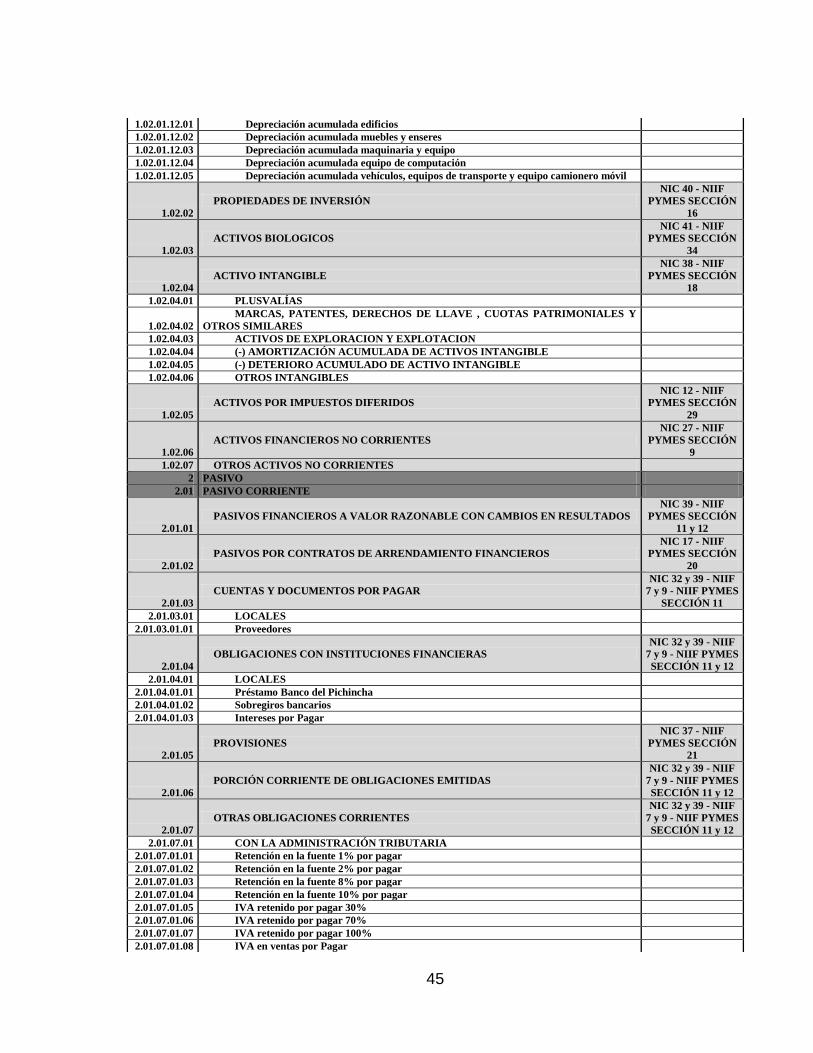

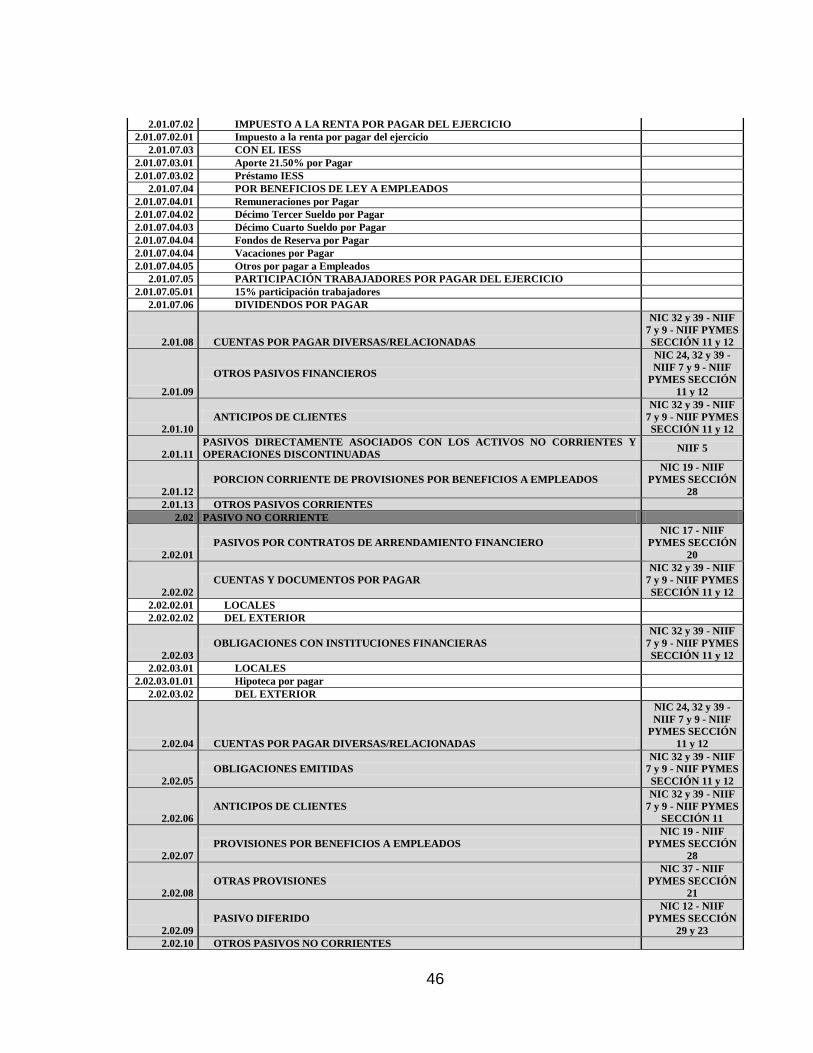

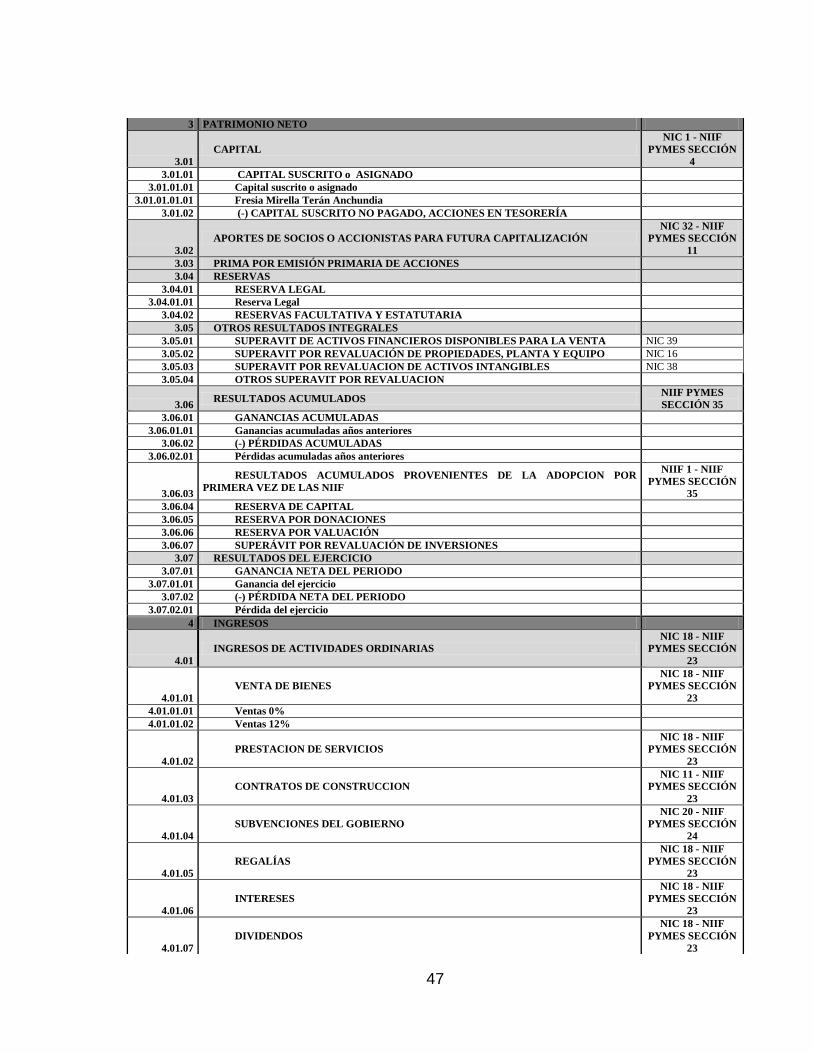

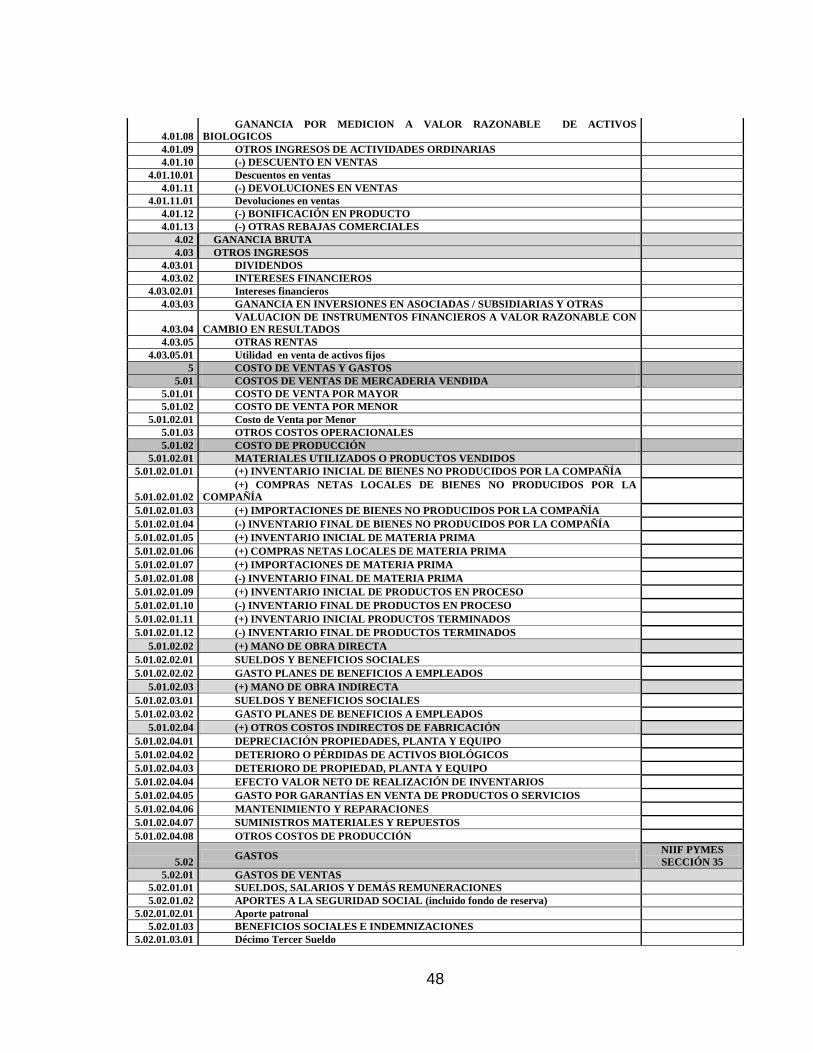

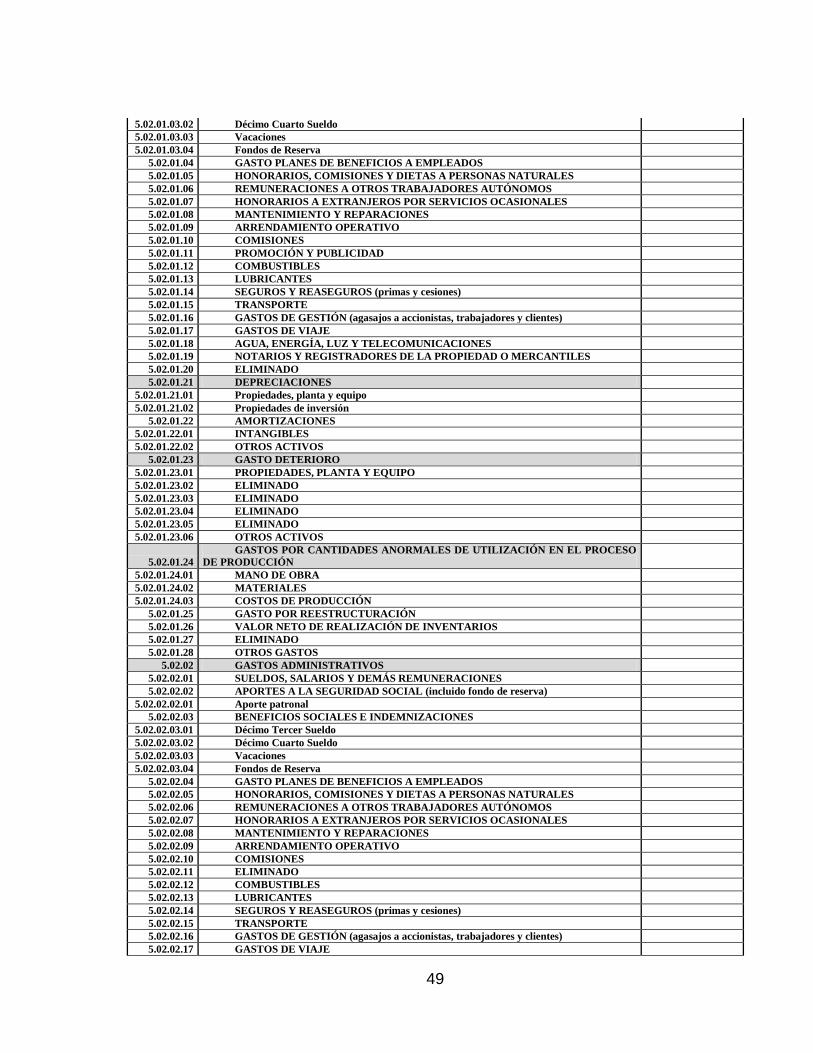

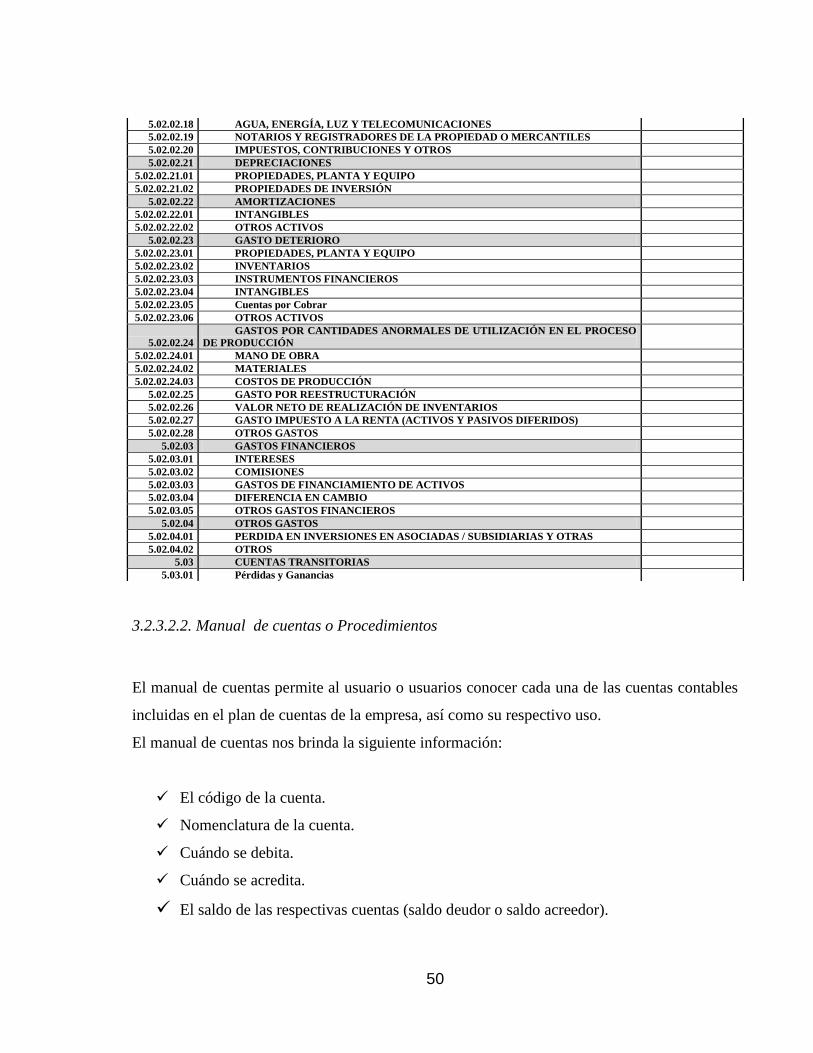

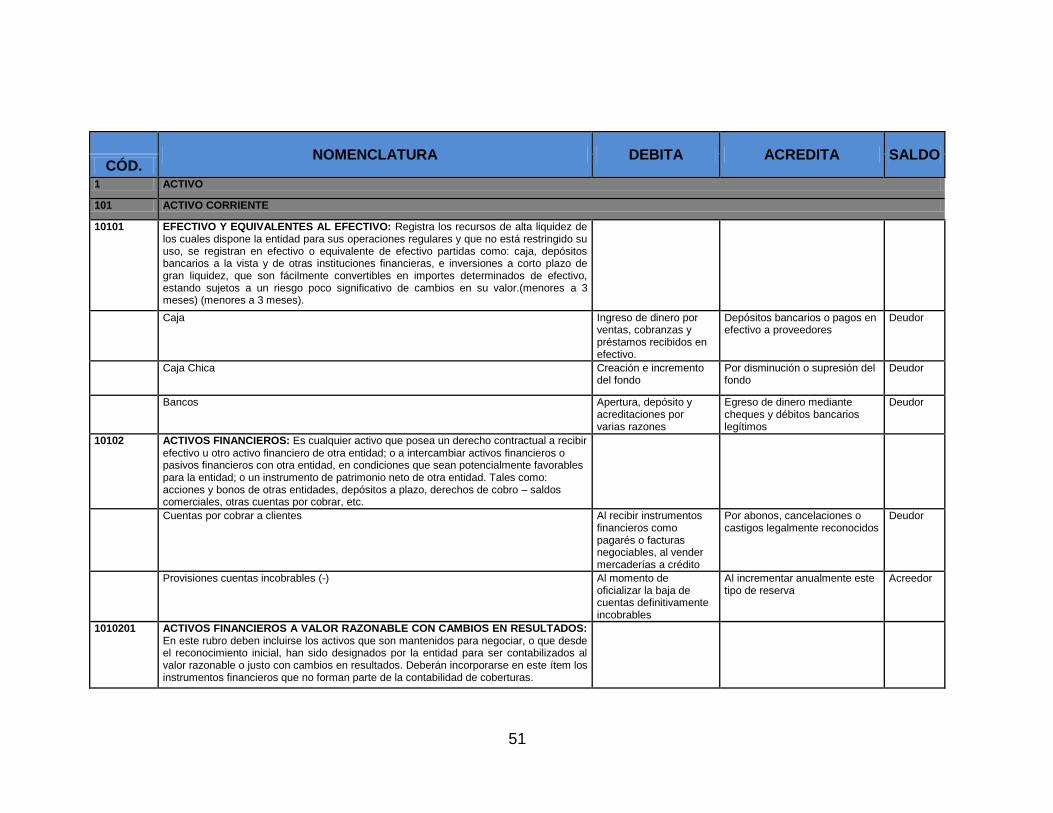

3.2.3.3. Plan de cuentas y manual de procedimientos.

3.2.3.3.1. Plan de cuentas.

Se utilizó el método decimal puntuado en la codificación.

El Plan de Cuentas de la Distribuidora Virgen del Cisne está dividido de la siguiente manera:

X. X. XX. XX.XX

NIVEL 5: Cuenta Detalle

NIVEL 4: Cuenta Total

NIVEL 3: Subgrupo 2

NIVEL 2: Subgrupo 1

NIVEL 1: Grupo

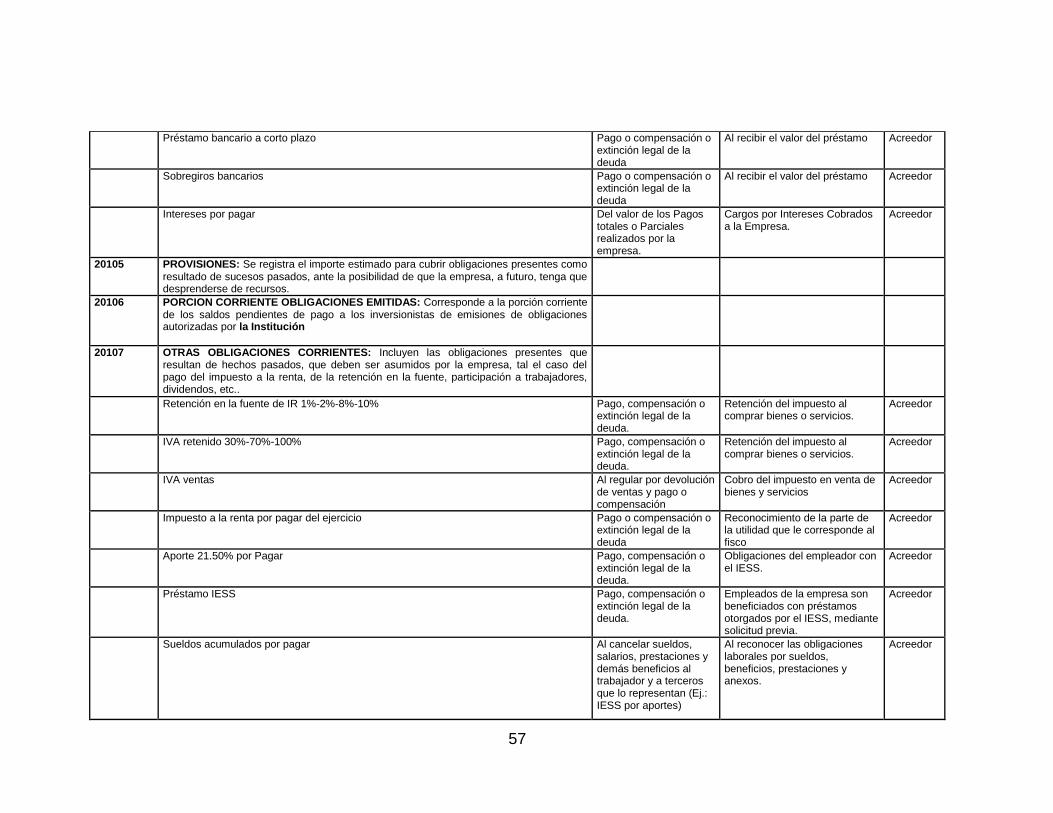

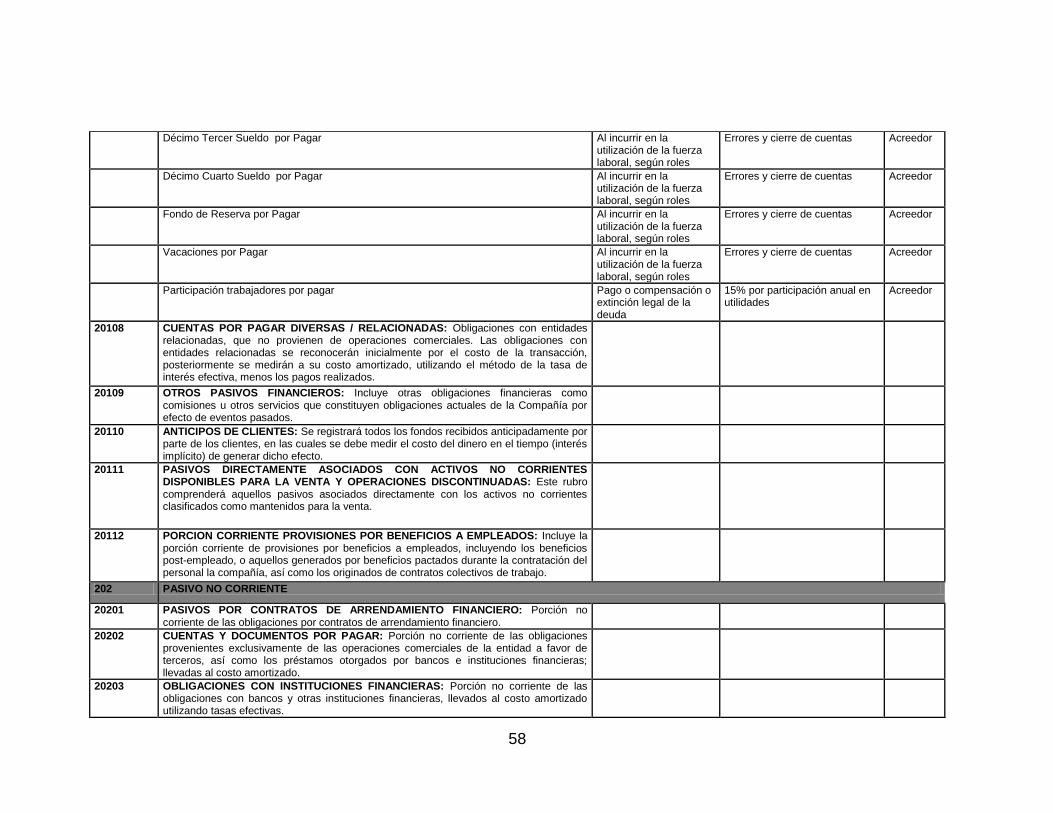

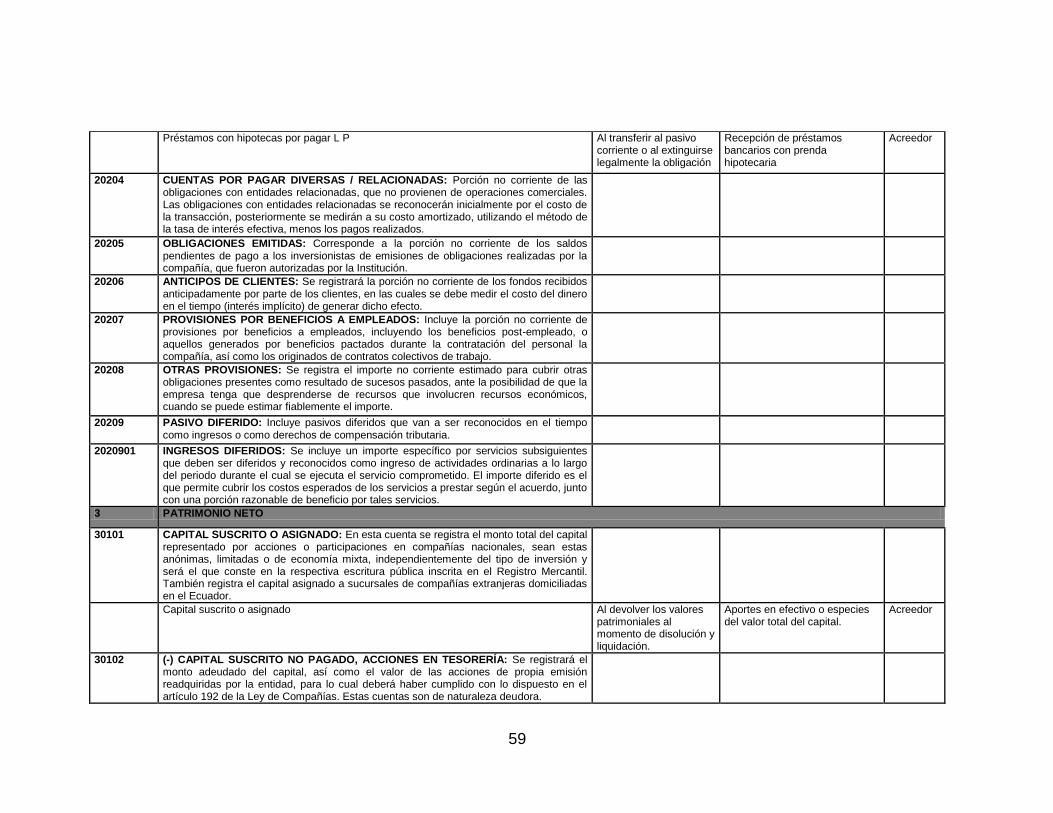

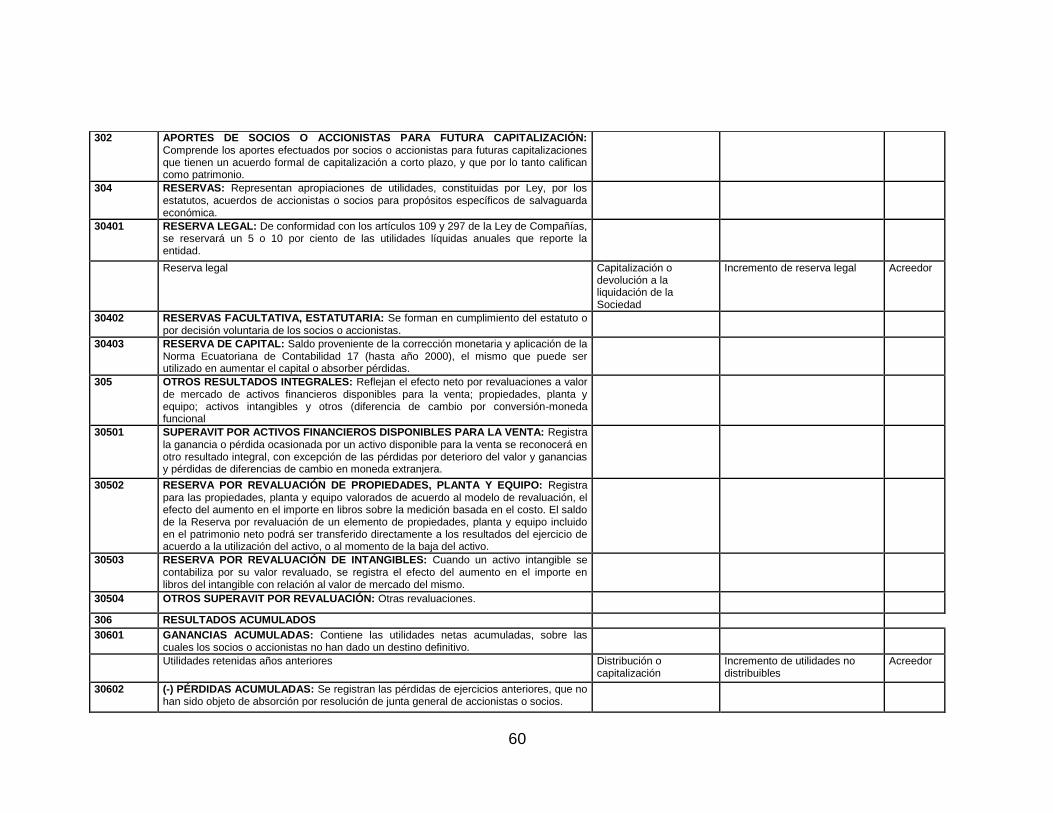

PLAN GENERAL DE CUENTAS DE LA DISTRIBUIDORA VIRGEN DEL CISNE

NOMBRE DE LA CUENTA NORMA CÓDIGO

1 ACTIVO

1.01 ACTIVO CORRIENTE

1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO

NIC 7 - NIIF

PYMES SECCIÓN

7

1.01.01.01 CAJAS

1.01.01.01.01 Caja general

1.01.01.01.02 Caja Chica

1.01.01.02 BANCOS

1.01.01.02.01 Cta. Cte. N°210002365 Banco del Pichincha

1.01.01.03 Inversiones financieras C/P

1.01.01.03.01 Inversiones de gran liquidez

1.01.02 ACTIVOS FINANCIEROS

NIC 32 y 39 - NIIF

7 y 9 - NIIF PYMES

SECCIÓN 11

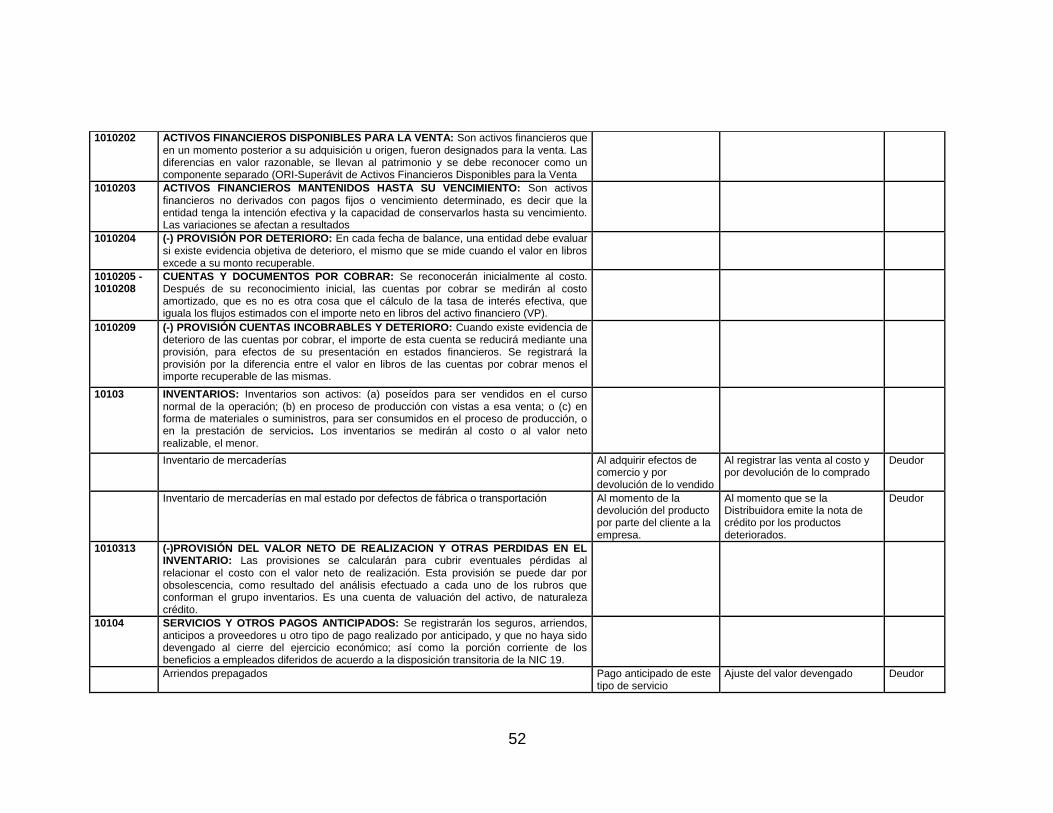

1.01.02.01 ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN

RESULTADOS

1.01.02.02 ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

1.01.02.03 ACTIVOS FINANCIEROS MANTENIDOS HASTA EL VENCIMIENTO

1.01.02.04 (-) PROVISION POR DETERIORO

1.01.02.05 DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES NO RELACIONADOS

1.01.02.06 DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES RELACIONADOS

44

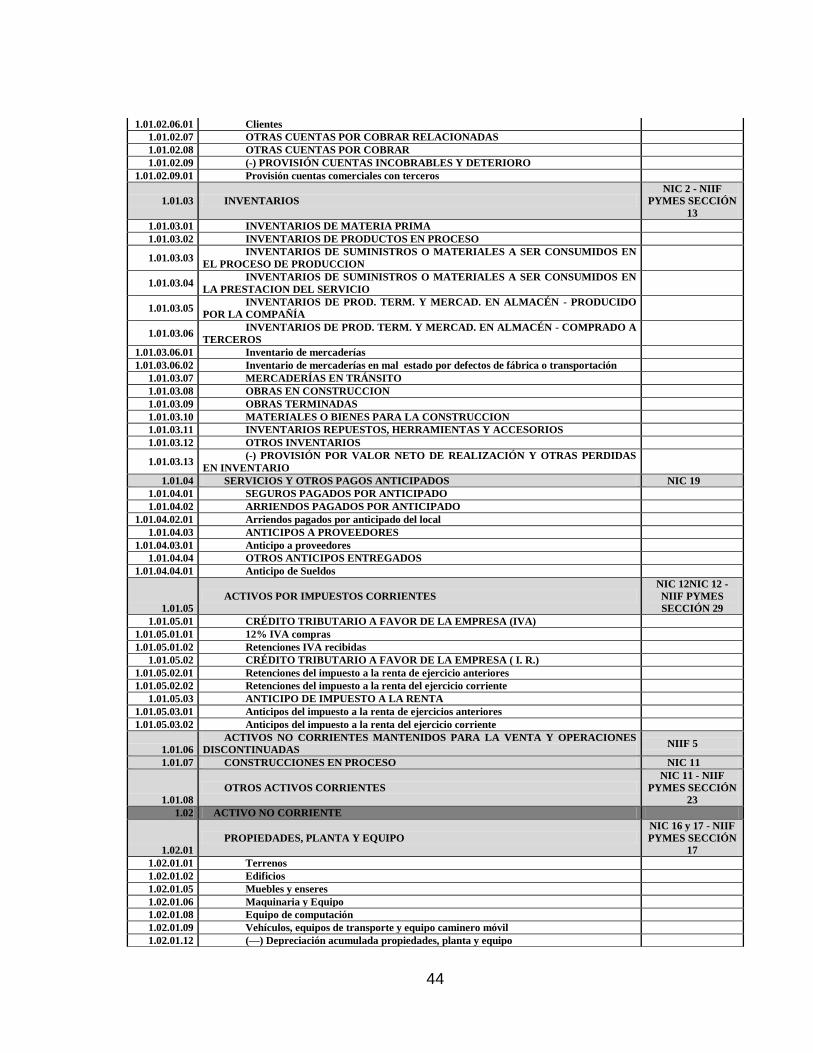

1.01.02.06.01 Clientes

1.01.02.07 OTRAS CUENTAS POR COBRAR RELACIONADAS

1.01.02.08 OTRAS CUENTAS POR COBRAR

1.01.02.09 (-) PROVISIÓN CUENTAS INCOBRABLES Y DETERIORO

1.01.02.09.01 Provisión cuentas comerciales con terceros

1.01.03 INVENTARIOS

NIC 2 - NIIF

PYMES SECCIÓN

13

1.01.03.01 INVENTARIOS DE MATERIA PRIMA

1.01.03.02 INVENTARIOS DE PRODUCTOS EN PROCESO

1.01.03.03 INVENTARIOS DE SUMINISTROS O MATERIALES A SER CONSUMIDOS EN

EL PROCESO DE PRODUCCION

1.01.03.04 INVENTARIOS DE SUMINISTROS O MATERIALES A SER CONSUMIDOS EN

LA PRESTACION DEL SERVICIO

1.01.03.05 INVENTARIOS DE PROD. TERM. Y MERCAD. EN ALMACÉN - PRODUCIDO

POR LA COMPAÑÍA

1.01.03.06 INVENTARIOS DE PROD. TERM. Y MERCAD. EN ALMACÉN - COMPRADO A

TERCEROS

1.01.03.06.01 Inventario de mercaderías

1.01.03.06.02 Inventario de mercaderías en mal estado por defectos de fábrica o transportación

1.01.03.07 MERCADERÍAS EN TRÁNSITO

1.01.03.08 OBRAS EN CONSTRUCCION

1.01.03.09 OBRAS TERMINADAS

1.01.03.10 MATERIALES O BIENES PARA LA CONSTRUCCION

1.01.03.11 INVENTARIOS REPUESTOS, HERRAMIENTAS Y ACCESORIOS

1.01.03.12 OTROS INVENTARIOS

1.01.03.13 (-) PROVISIÓN POR VALOR NETO DE REALIZACIÓN Y OTRAS PERDIDAS

EN INVENTARIO

1.01.04 SERVICIOS Y OTROS PAGOS ANTICIPADOS NIC 19

1.01.04.01 SEGUROS PAGADOS POR ANTICIPADO

1.01.04.02 ARRIENDOS PAGADOS POR ANTICIPADO

1.01.04.02.01 Arriendos pagados por anticipado del local

1.01.04.03 ANTICIPOS A PROVEEDORES

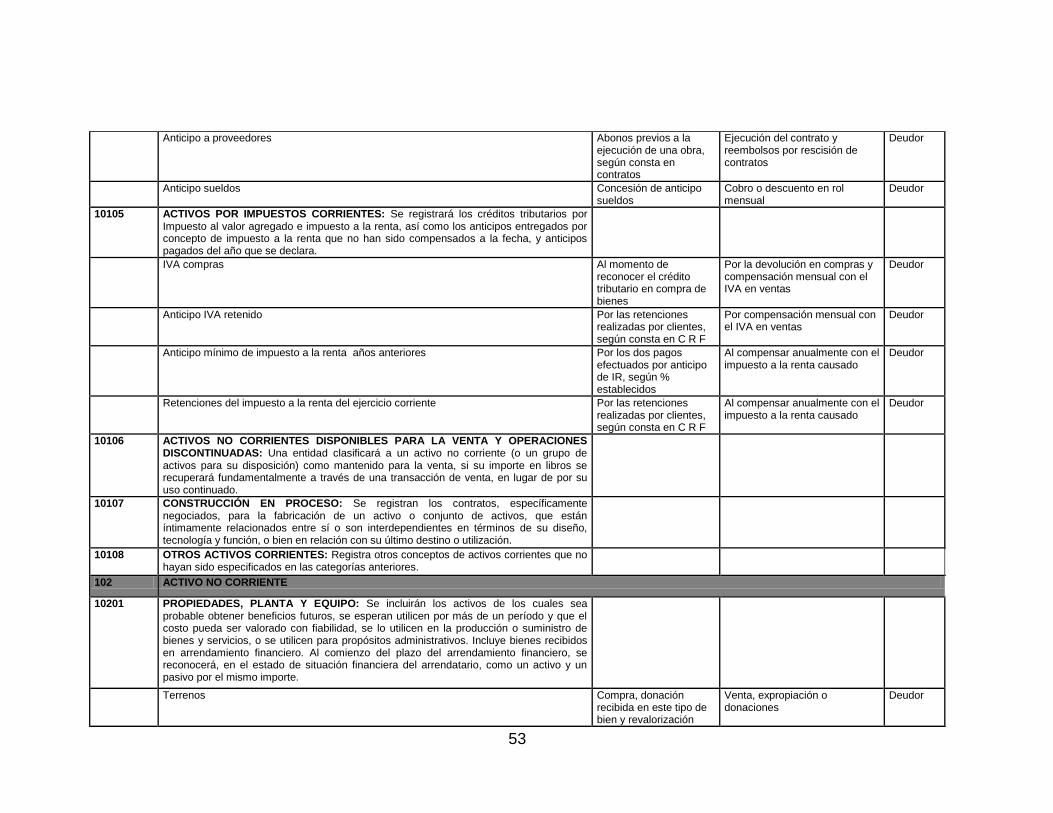

1.01.04.03.01 Anticipo a proveedores

1.01.04.04 OTROS ANTICIPOS ENTREGADOS

1.01.04.04.01 Anticipo de Sueldos

1.01.05

ACTIVOS POR IMPUESTOS CORRIENTES

NIC 12NIC 12 -

NIIF PYMES

SECCIÓN 29

1.01.05.01 CRÉDITO TRIBUTARIO A FAVOR DE LA EMPRESA (IVA)

1.01.05.01.01 12% IVA compras

1.01.05.01.02 Retenciones IVA recibidas

1.01.05.02 CRÉDITO TRIBUTARIO A FAVOR DE LA EMPRESA ( I. R.)

1.01.05.02.01 Retenciones del impuesto a la renta de ejercicio anteriores

1.01.05.02.02 Retenciones del impuesto a la renta del ejercicio corriente

1.01.05.03 ANTICIPO DE IMPUESTO A LA RENTA

1.01.05.03.01 Anticipos del impuesto a la renta de ejercicios anteriores

1.01.05.03.02 Anticipos del impuesto a la renta del ejercicio corriente

1.01.06

ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES

DISCONTINUADAS NIIF 5

1.01.07 CONSTRUCCIONES EN PROCESO NIC 11

1.01.08

OTROS ACTIVOS CORRIENTES

NIC 11 - NIIF

PYMES SECCIÓN

23

1.02 ACTIVO NO CORRIENTE

1.02.01

PROPIEDADES, PLANTA Y EQUIPO

NIC 16 y 17 - NIIF

PYMES SECCIÓN

17

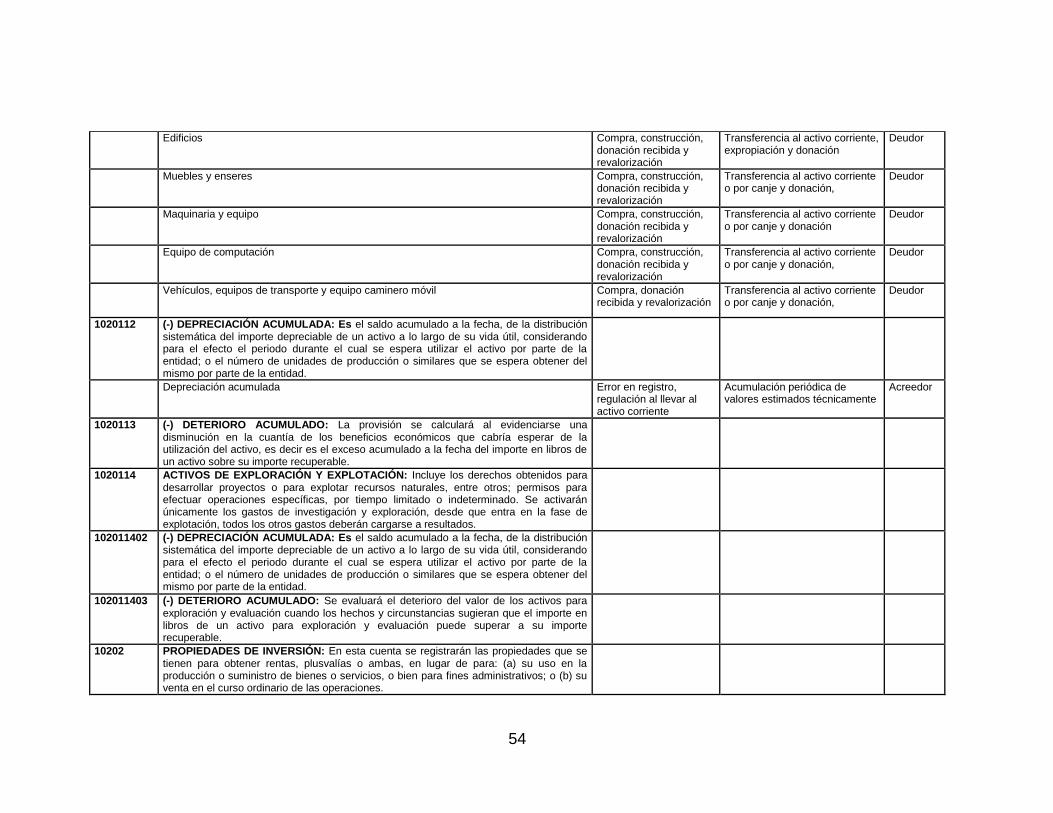

1.02.01.01 Terrenos

1.02.01.02 Edificios