Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

PROGRAMA DE MAESTRÍA EN INFORMÁTICA EMPRESARIAL

PROYECTO DE INVESTIGACION PREVIO A LA OBTENCIÓN DEL GRADO

ACADÉMICO DE MAGISTER EN INFORMÁTICA EMPRESARIAL

TEMA:

”AUDITORÍA DE GESTIÓN INFORMÁTICA EN EL ÁREA DE LAS

TECNOLOGÍAS DE LA INFORMACIÓN PARA EL GOBIERNO AUTÓNOMO

DESCENTRALIZADO (GAD) MUNICIPAL DEL CANTÓN LA CONCORDIA”

AUTORA: ING. MEJÍA GUAQUEZ ANDREA GUADALUPE

ASESOR: DR. CAÑIZARES GALARZA FREDY PABLO, MGS.

SANTO DOMINGO-ECUADOR

2017

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: EL presente Trabajo de Titulación

realizado por la Ing. Andrea Guadalupe Mejía Guaquéz, estudiante del

Programa de Maestría en Informática Empresarial, Facultad de Sistemas

Mercantiles con el tema “AUDITORÍA DE GESTIÓN INFORMÁTICA EN EL

ÁREA DE LAS TECNOLOGÍAS DE LA INFORMACIÓN PARA EL GOBIERNO

AUTÓNOMO DESCENTRALIZADO (GAD) MUNICIPAL DEL CANTÓN LA

CONCORDIA”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de

los Andes –UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, julio de 2017

DECLARACION DE AUTENTICIDAD

Yo, Andrea Guadalupe Mejía Guaquéz, estudiante del Programa de Maestría

en Informática Empresarial, Facultad de Sistemas Mercantiles, declaro que todos

los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de MAGISTER EN INFORMATICA EMPRESARIAL, son

absolutamente originales, auténticos y personales; a excepción de las citas por

lo que son de mi exclusiva responsabilidad.

Santo Domingo, julio de 2017

DERECHOS DE AUTOR

Yo, Andrea Guadalupe Mejía Guaquéz, declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del estatuto de la Universidad

Regional Autónoma de los Andes, que en su parte pertinente textualmente dice:

El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual

sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales

y consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, julio de 2017

CERTIFICACION DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Robert Vinicio Lalama Flores, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Andrea

Guadalupe Mejía Guaquéz sobre el tema: “AUDITORÍA DE GESTIÓN

INFORMÁTICA EN EL ÁREA DE LAS TECNOLOGÍAS DE LA INFORMACIÓN

PARA EL GOBIERNO AUTÓNOMO DESCENTRALIZADO (GAD) MUNICIPAL

DEL CANTÓN LA CONCORDIA”, ha sido cuidadosamente revisado por el

suscrito, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes,

para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre de 2017

DEDICATORIA

Este trabajo investigativo va dedicado:

A mi hijo Ander Ortega, quien es la razón que me levanta cada día para

esforzarme, mi principal motivación

A mi esposo Ismael Ortega, por su gran paciencia y confianza durante mi vida

estudiantil

A mis padres Rosa y José, porque siempre estuvieron a mi lado en los momentos

más difíciles, brindándome su apoyo

A toda mi familia, quienes han estado pendientes de mis logros y a la vez

fomentando deseos de superación.

Y no podía finalizar sin dedicarles a mis amigos Freddy y Verónica por su gran

amistad y apoyo incondicional.

Andrea Mejía

AGRADECIMIENTO

A Jehová Dios por bendecirme grandemente en cada paso que doy

A la Universidad Regional Autónoma de los Andes UNIANDES por la oportunidad

de superación

A la Ing. Piedad Alarcón por su apoyo incondicional y sabios consejos, que me

ayudaron a iniciar con otra etapa profesional

Me gustaría agradecer sinceramente a mi asesor del proyecto de investigación,

Dr. Fredy Cañizares por compartir sus conocimientos y saberme orientar con

paciencia durante todo el proceso de formación académica.

También a Gardenia, amiga y compañera de trabajo que ha sabido motivarme

en todo momento, más aun para culminar con éxito el presente proyecto.

Andrea Mejía

RESUMEN

Este trabajo investigativo desarrolla una auditoría de gestión informática para

identificar riesgos de la entidad y establecer controles necesarios que

garanticen la protección integral de los activos fijos en este caso, la

información de la entidad gubernamental, como también facilitar la

administración de los mismos del GAD

Para el desarrollo de la presente investigación, se utilizó el método analítico

sintético, principalmente se manifiesta aspectos valiosos de fuentes

bibliográficas que permitieron la construcción de un modelo teórico, útil

para la elaboración de la propuesta.

A través de la auditoria de gestión informática se pudo verificar el

cumplimiento de las funciones y actividades asignadas a los funcionarios,

empleados y usuarios del Área de las Tecnologías de la Información,

también permitió determinar los correctivos necesarios a situaciones, que

afectaron o pudieron traducirse en riesgos para el procedimiento adecuado

de la información; como las medidas de prevención a los problemas

relacionados en la administración de los recursos tecnológicos y de esa

manera promover a la calidad de gestión de los mismos

ABSTRACT

This research paper develops an information management audit to identify risks

of the entity and establish necessary controls that guarantee the integral

protection of fixed assets in this case, the governmental entity information, and

also to facilitate the administration of the GAD

For the development of the present research, we used the synthetic analytical

method, mainly manifested valuable aspects of bibliographic sources that

allowed the construction of a theoretical model, useful for the elaboration of the

proposal.

Through the computer management audit, it was possible to verify the fulfillment

of the functions and activities assigned to the employees, employees and users

of the Information Technology Area, also allowed to determine the necessary

correctives to situations, that affected or could be translated into risks to the

proper information procedure; as the prevention measures to the problems

related in the administration of the technological resources and of that way to

promote to the quality of management of the same ones

INDICE GENERAL

PORTADA

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

DECLARACION DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACION DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INDICE GENERAL

INTRODUCCIÓN .......................................................................................................................1

Planteamiento del Problema .........................................................................................................2

Formulación del problema............................................................................................................3

Delimitación del problema ...........................................................................................................4

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN ........................................................4

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN .......................................................4

OBJETIVOS ................................................................................................................................4

Objetivo General ..........................................................................................................................4

Objetivos Específicos ...................................................................................................................4

IDEA A DEFENDER ..................................................................................................................5

VARIABLES DE LA INVESTIGACIÓN ...................................................................................5

Variable Independiente: Auditoría de Gestión Informática ..........................................................5

Variable Dependiente: Control Operacional de las Tecnologías de la Información .....................5

JUSTIFICACIÓN DEL TEMA ....................................................................................................5

BREVE EXPLICACIÓN DE LA METODOLOGÍA A EMPLEAR ............................................6

RESUMEN DE LA ESTRUCTURA DEL PROYECTO DE INVESTIGACION .......................7

APORTE TEÓRICO, SIGNIFICACION PRÁCTICA Y NOVEDAD CIENTÍFICA .................8

CAPITULO I ...............................................................................................................................9

MARCO TEÓRICO .....................................................................................................................9

AUDITORIA INFORMÁTICA ...................................................................................................9

AUDITORIA ISO-9000 A LOS SISTEMAS COMPUTACIONALES .......................................9

SINTOMAS DE NECESIDAD DE UNA AUDITORIA INFORMÁTICA ............................... 10

ASPECTOS A CONSIDERAR EN AUDITORÍA INFORMÁTICA ........................................ 14

CONTROL INTERNO INFORMÁTICO .................................................................................. 16

AUDITORIA DE GESTIÓN TECNOLÓGICA ........................................................................ 20

CARACTERÍSTICAS DE LA AUDITORÍA TECNOLÓGICA ............................................... 21

NORMAS TÉCNICAS SOBRE EJECUCIÓN DEL TRABAJO ............................................... 22

PLANIFICACIÓN ..................................................................................................................... 22

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO ............................. 23

CONTROLES ............................................................................................................................ 23

METODOLOGÍA DE TRABAJO DE LA AUDITORÍA INFORMÁTICA .............................. 26

EJECUCIÓN DE LA AUDITORÍA INFORMÁTICA .............................................................. 27

CICLO DE VIDA DE LA AUDITORÍA INFORMÁTICA ....................................................... 28

INICIO ....................................................................................................................................... 28

FASE DE PLANIFICACIÓN .................................................................................................... 29

FASE DE EJECUCIÓN ............................................................................................................. 30

FASE DE REVISIÓN ................................................................................................................ 30

FIN ............................................................................................................................................. 30

COBIT ....................................................................................................................................... 31

HISTORIA Y EVOLUCIÓN DEL COBIT ................................................................................ 31

EVOLUCIÓN DEL PRODUCTO COBIT ................................................................................. 31

FUNCIÓN BÁSICA Y ORIENTACIÓN DEL COBIT. ........................................................... 32

CONTEXTO DEL DESARROLLO TECNOLÓGICO.............................................................. 35

TECNOLOGÍA .......................................................................................................................... 36

GESTIÓN TECNOLÓGICA ..................................................................................................... 37

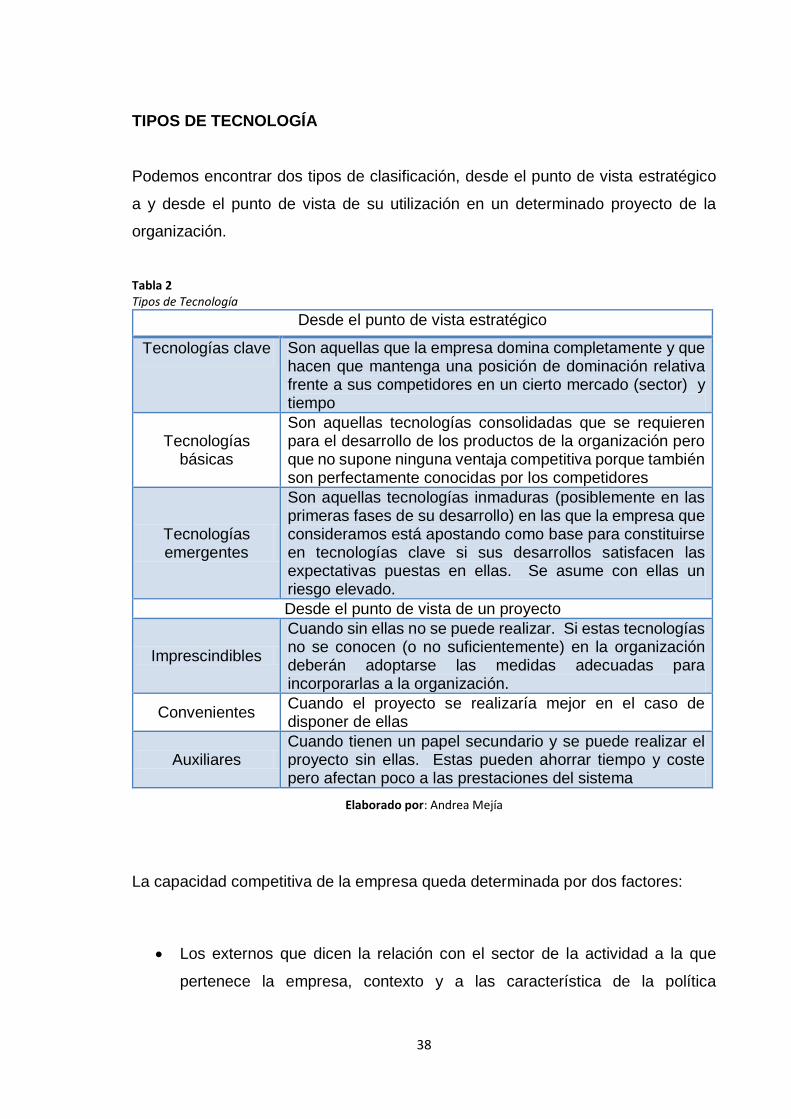

TIPOS DE TECNOLOGÍA ........................................................................................................ 38

GESTIÓN TECNOLÓGICA: CONSULTORÍA Y AUDITORÍA INFORMÁTICA. ................ 39

RELACIÓN DE LA GESTIÓN Y LA TECNOLOGÍA ............................................................. 40

ESPECIFICACIÓN Y DISEÑO DE LA ESTRATEGIA TECNOLÓGICA .............................. 42

OBJETIVO DE LA GESTIÓN TECNOLÓGICA ..................................................................... 43

CONCLUSIONES PARCIALES DEL CAPITULO .................................................................. 43

CAPITULO II ............................................................................................................................ 45

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA .......................... 45

DISEÑO METODOLÓGICO. ................................................................................................... 46

POBLACIÓN Y MUESTRA ..................................................................................................... 46

TABULACIÓN DE RESULTADOS ......................................................................................... 49

CAPITULO III ........................................................................................................................... 63

DESARROLLO DE LA PROPUESTA ..................................................................................... 63

Tema .......................................................................................................................................... 63

INTRODUCCIÓN ..................................................................................................................... 63

OBJETIVOS .............................................................................................................................. 63

General ....................................................................................................................................... 63

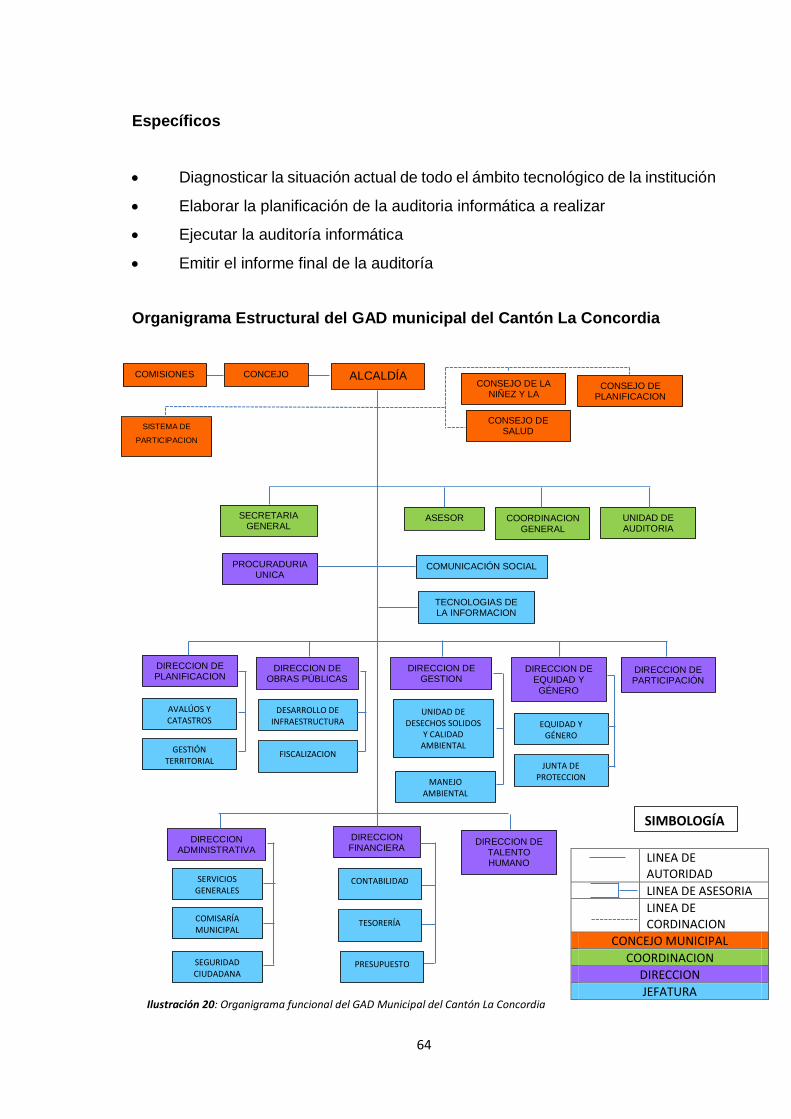

Específicos ................................................................................................................................. 64

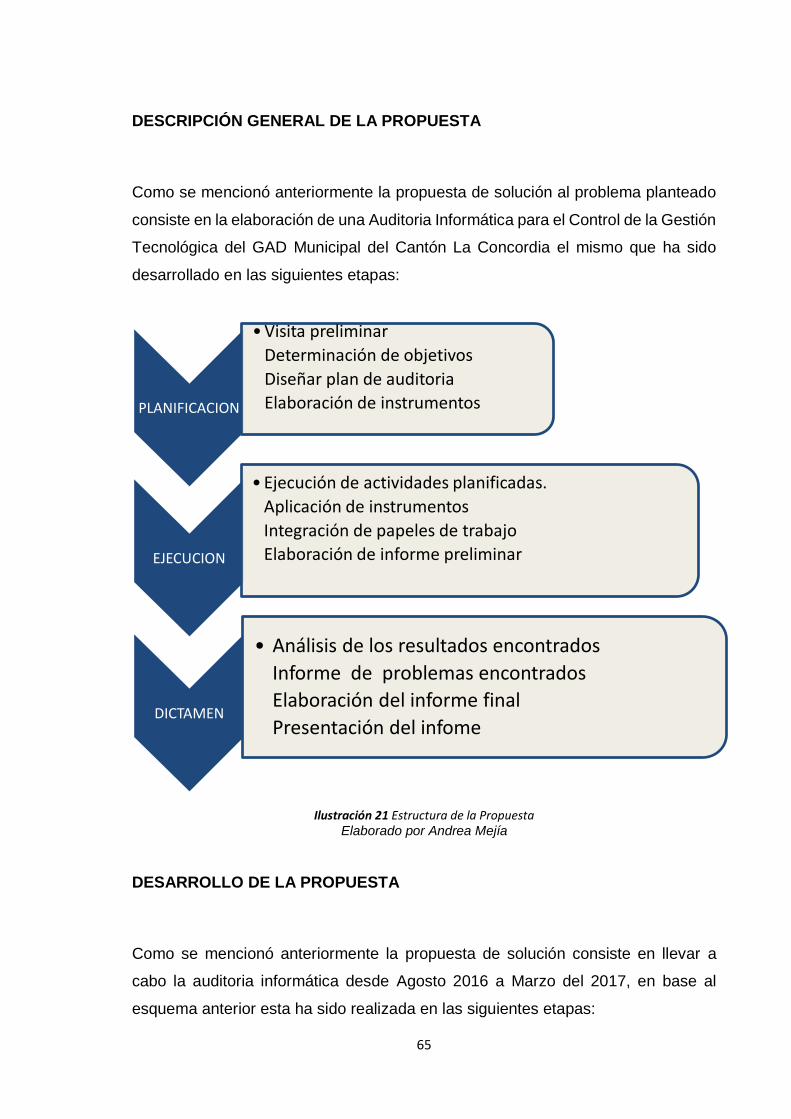

DESCRIPCIÓN GENERAL DE LA PROPUESTA .................................................................. 65

DESARROLLO DE LA PROPUESTA ..................................................................................... 65

DIAGNÓSTICO PREVIO ......................................................................................................... 66

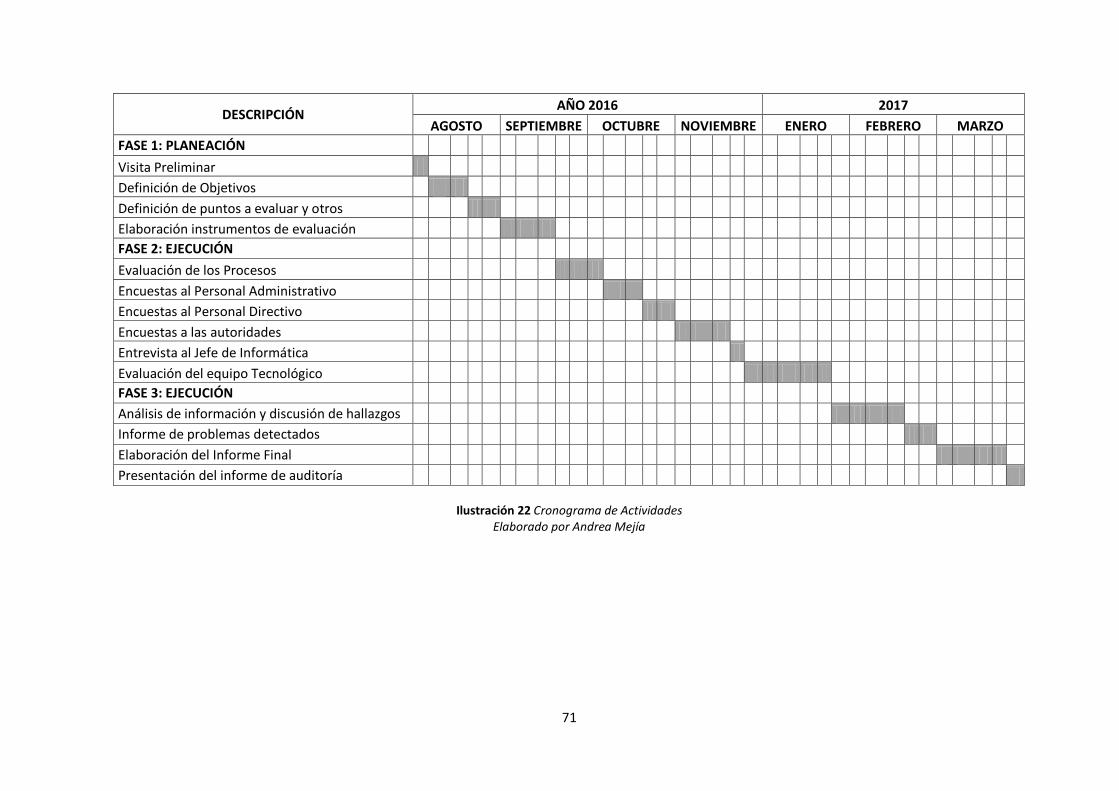

PLANIFICACIÓN ..................................................................................................................... 69

ÁREA A AUDITAR .................................................................................................................. 70

RECOLECCIÓN DE LA INFORMACIÓN............................................................................... 70

DOCUMENTOS DE GESTIÓN DEL ÁREA DE INFORMÁTICA ......................................... 70

PLAN DE LA AUDITORIA ...................................................................................................... 70

CRONOGRAMA DE ACTIVIDADES ..................................................................................... 70

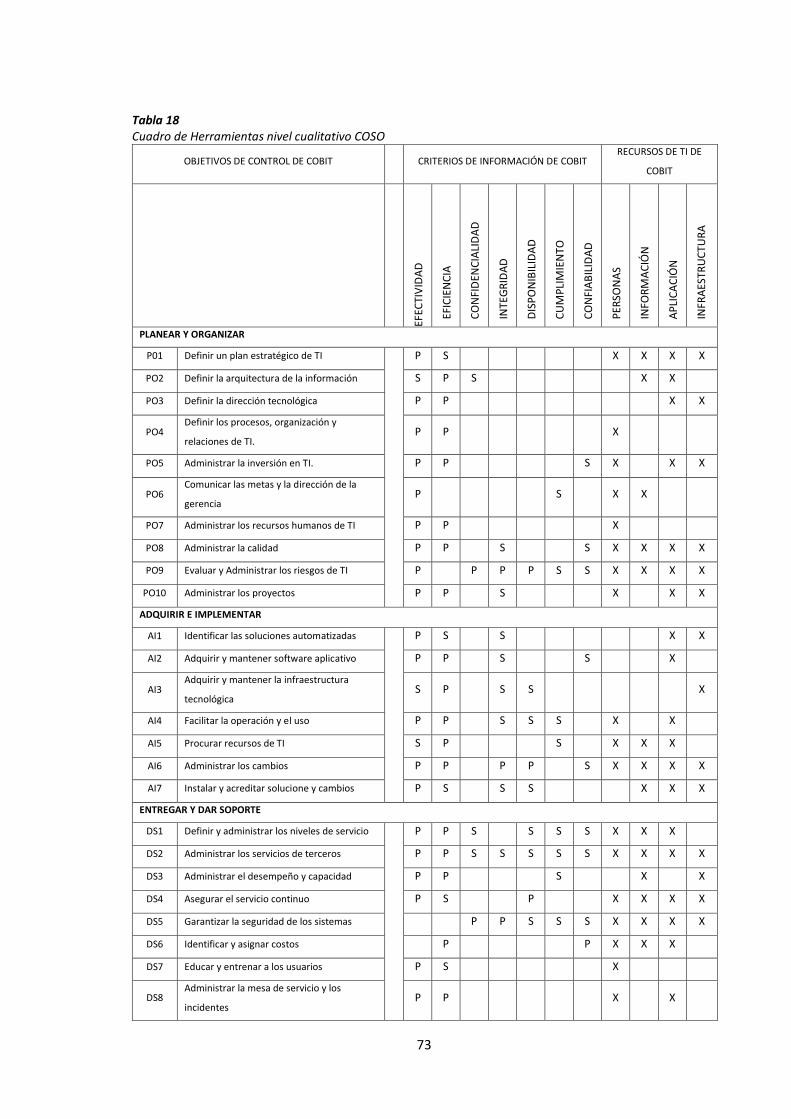

MODELOS DE MADUREZ A NIVEL CUALITATIVO (COSO) ........................................... 72

RESULTADOS .......................................................................................................................... 74

MODELOS DE MADUREZ DE LOS PROCESOS .................................................................. 74

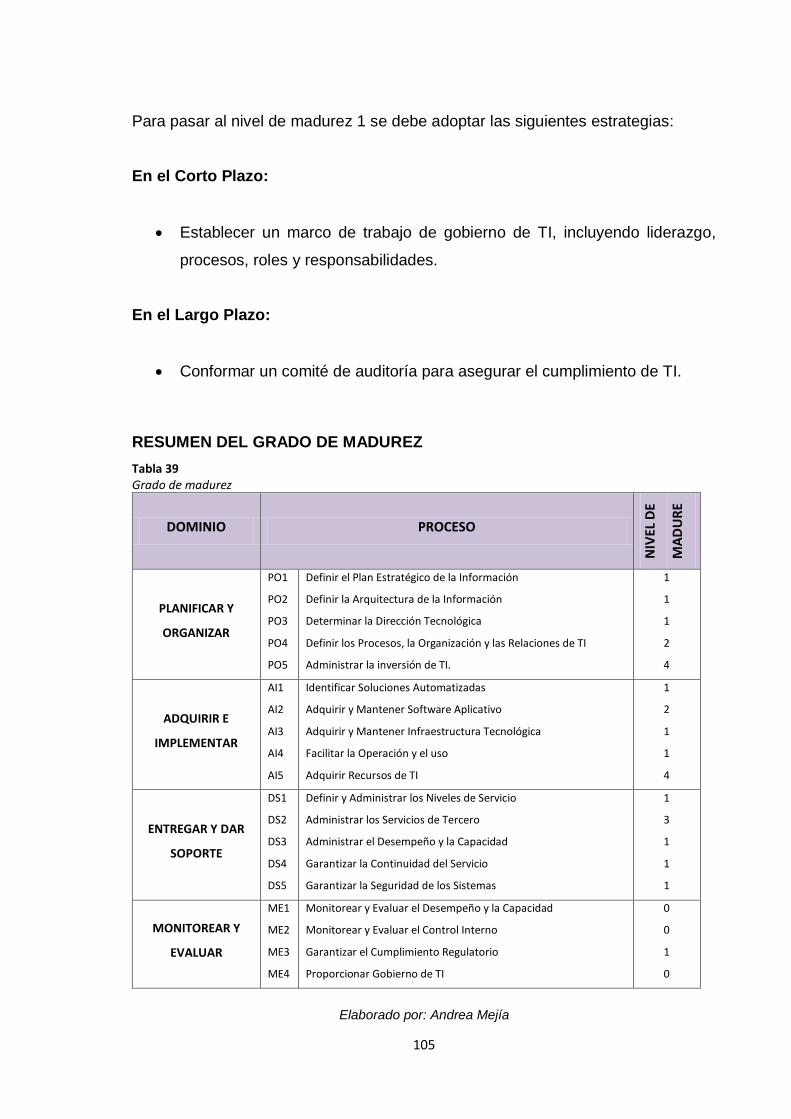

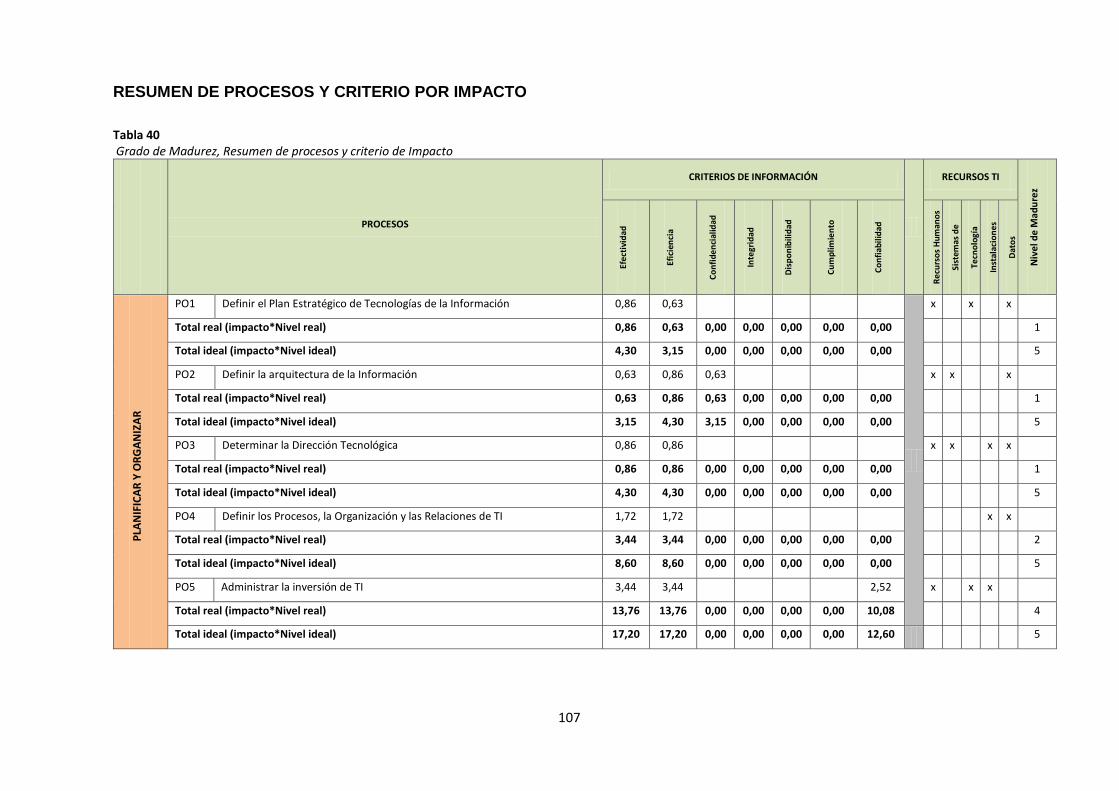

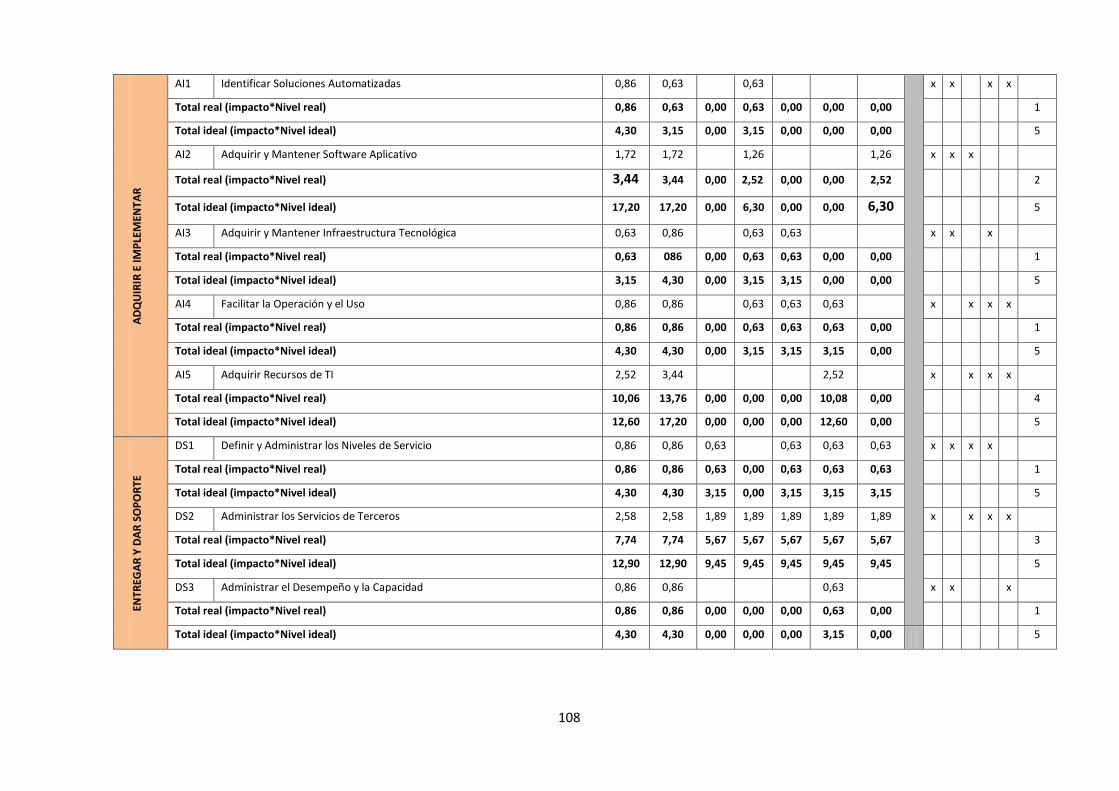

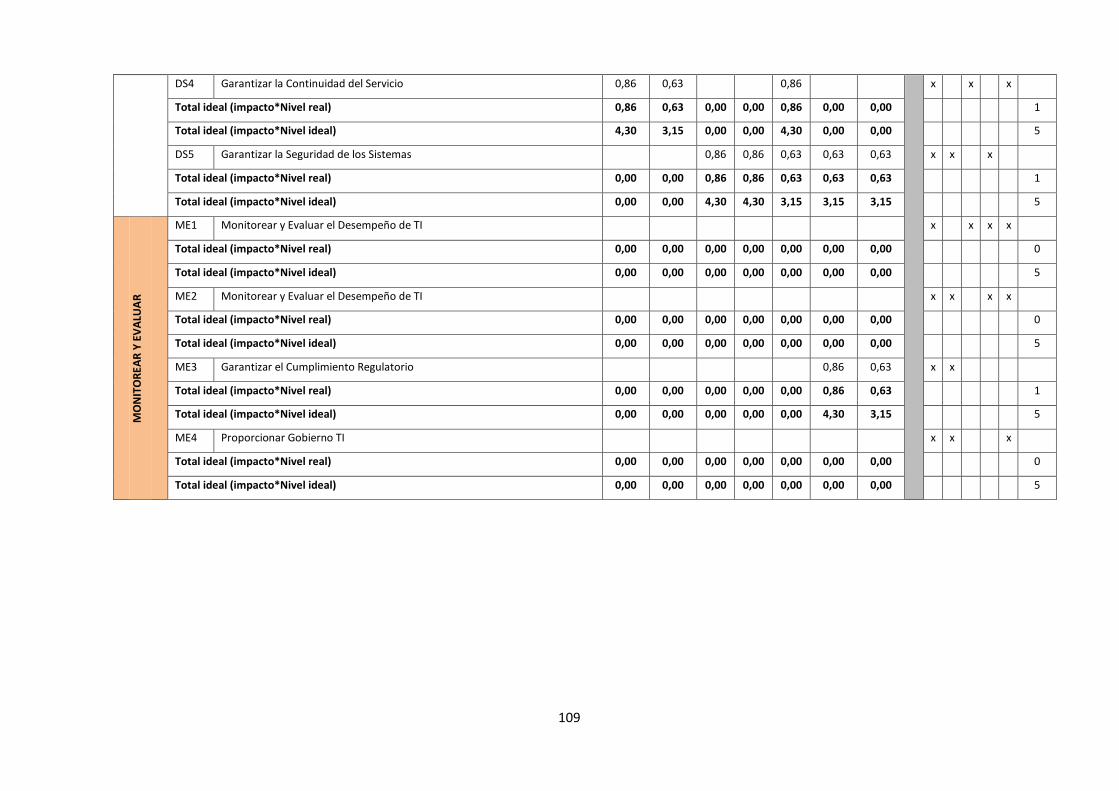

RESUMEN DEL GRADO DE MADUREZ ............................................................................ 105

RESUMEN DE PROCESOS Y CRITERIO POR IMPACTO ................................................. 107

EL INFORME DE AUDITORÍA ............................................................................................. 111

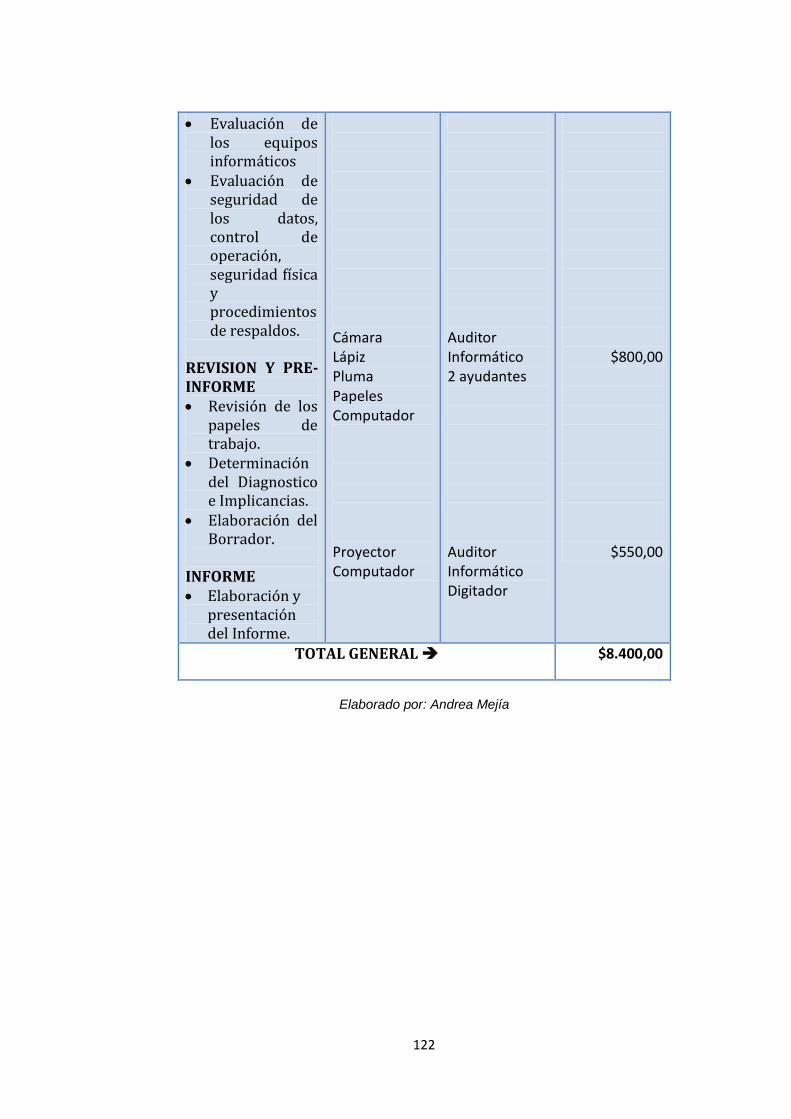

PRESUPUESTO DE LA AUDITORÍA ................................................................................... 121

CONCLUSIONES PARCIALES DEL CAPITULO ................................................................ 123

CONCLUSIONES Y RECOMENDACIONES ....................................................................... 124

CONCLUSIONES ................................................................................................................... 124

RECOMENDACIONES .......................................................................................................... 126

BIBLIOGRAFIA

ANEXOS

Índice de Ilustraciones

Ilustración 1 Visión sistemática de la Auditoria Informática .................................................... 13

Ilustración 2 Funcionamiento del control Interno Informático .................................................. 17

Ilustración 3: Ciclo de vida de una auditoría ............................................................................. 29

Ilustración 4: El Cubo de COBIT ............................................................................................. 34

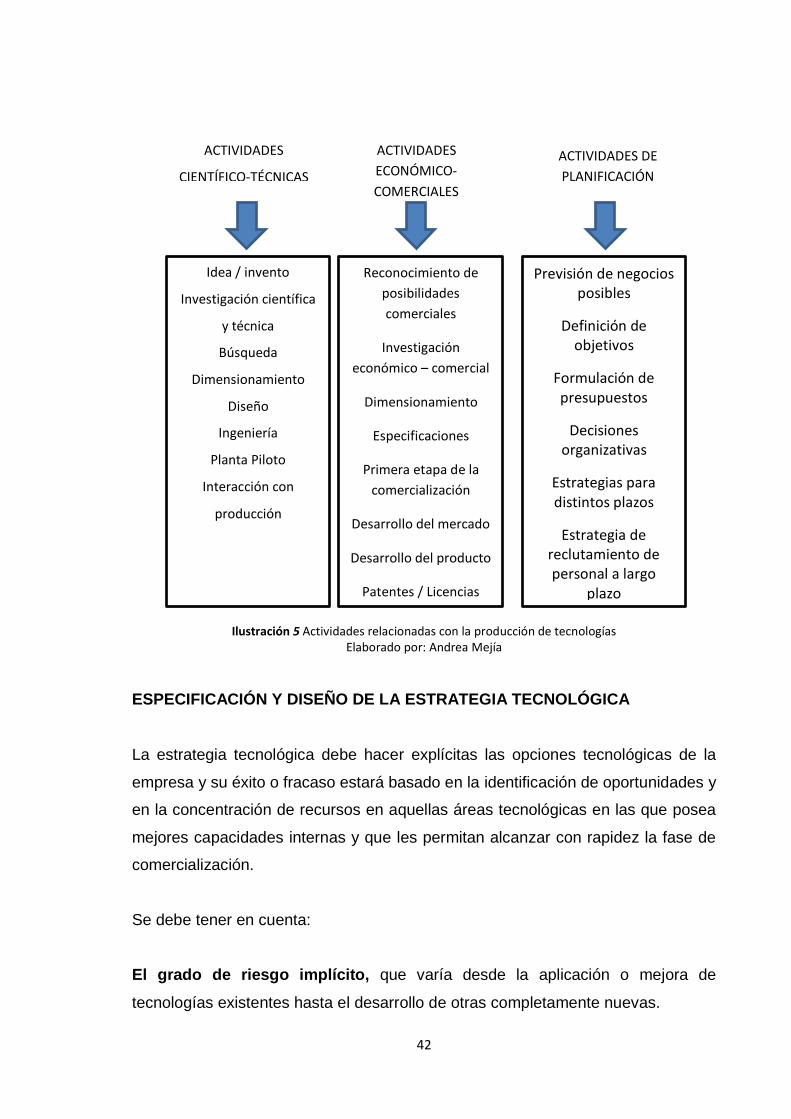

Ilustración 5 Actividades relacionadas con la producción de tecnologías ................................. 42

Ilustración 6 Edificio del Municipio de la Concordia ............................................................... 45

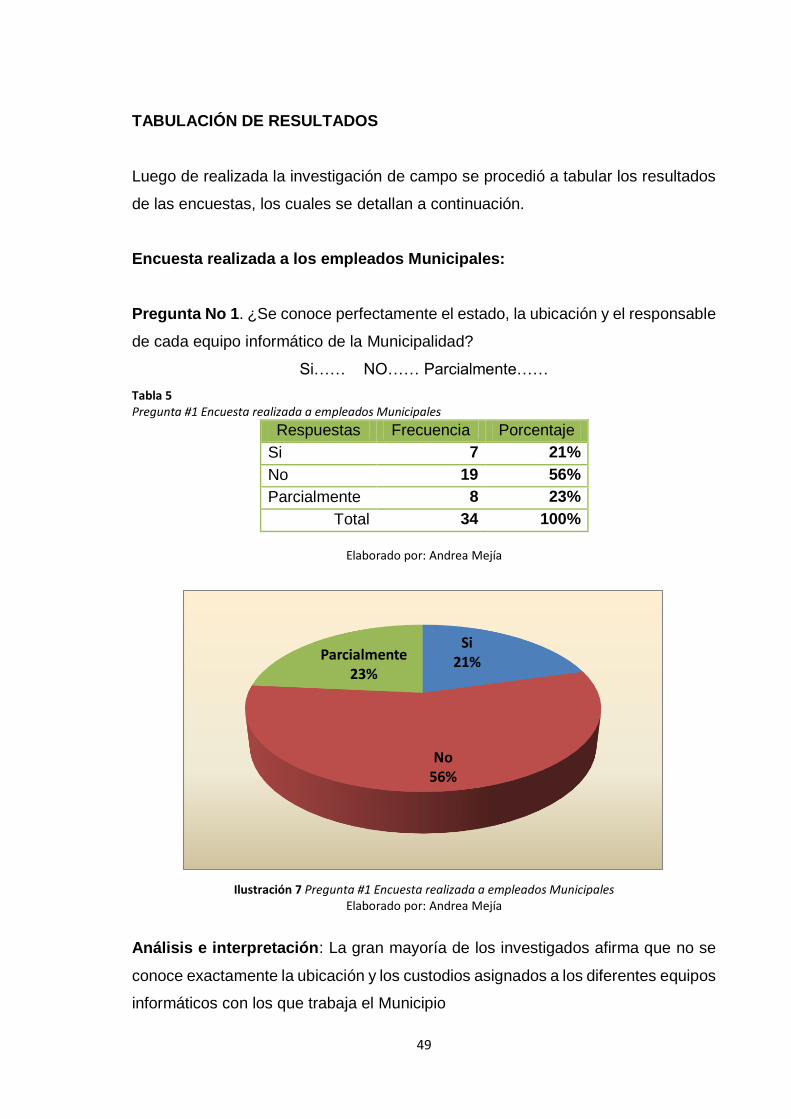

Ilustración 7 Pregunta #1 Encuesta realizada a empleados Municipales ................................... 49

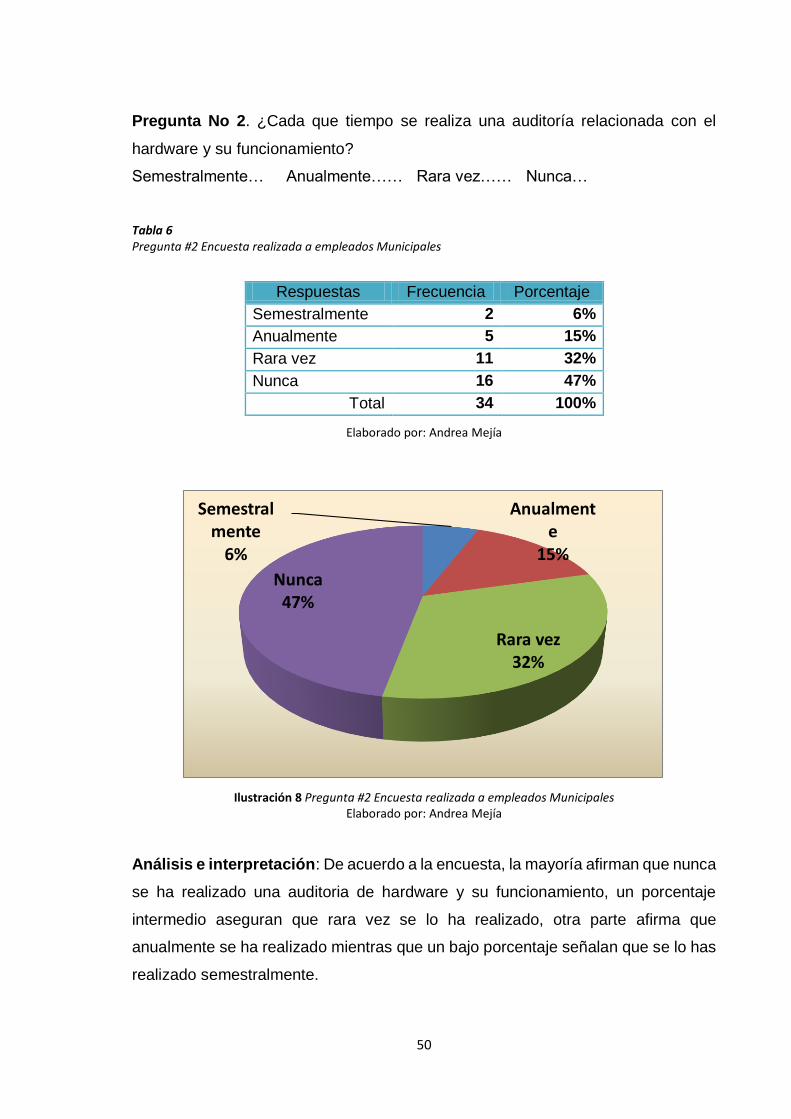

Ilustración 8 Pregunta #2 Encuesta realizada a empleados Municipales ................................... 50

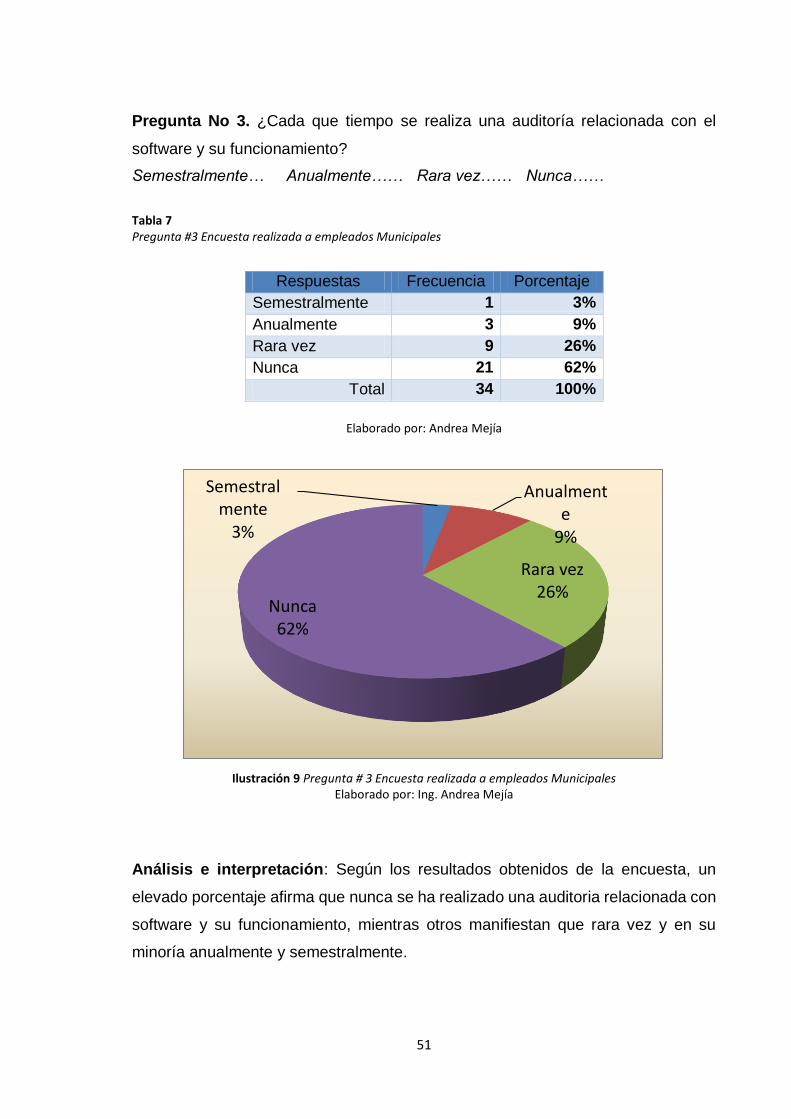

Ilustración 9 Pregunta #3 Encuesta realizada a empleados Municipales ................................... 51

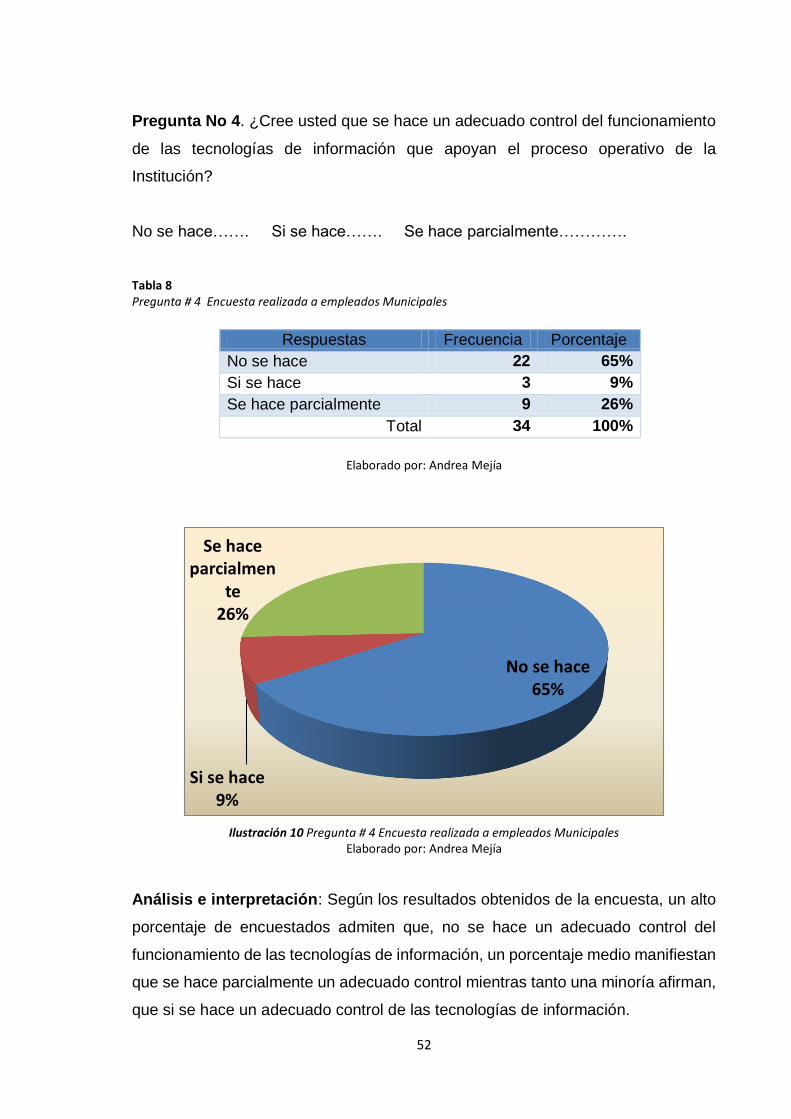

Ilustración 10 Pregunta #4 Encuesta realizada a empleados Municipales ................................. 52

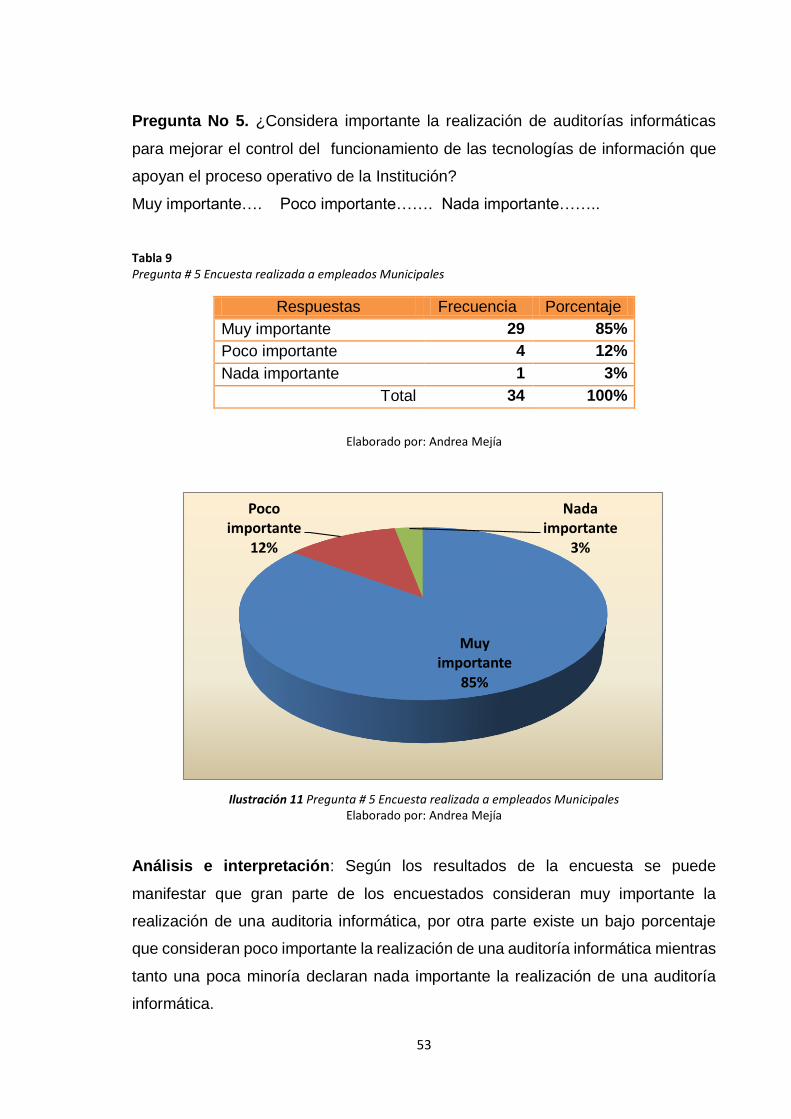

Ilustración 11 Pregunta #5 Encuesta realizada a empleados Municipales ................................. 53

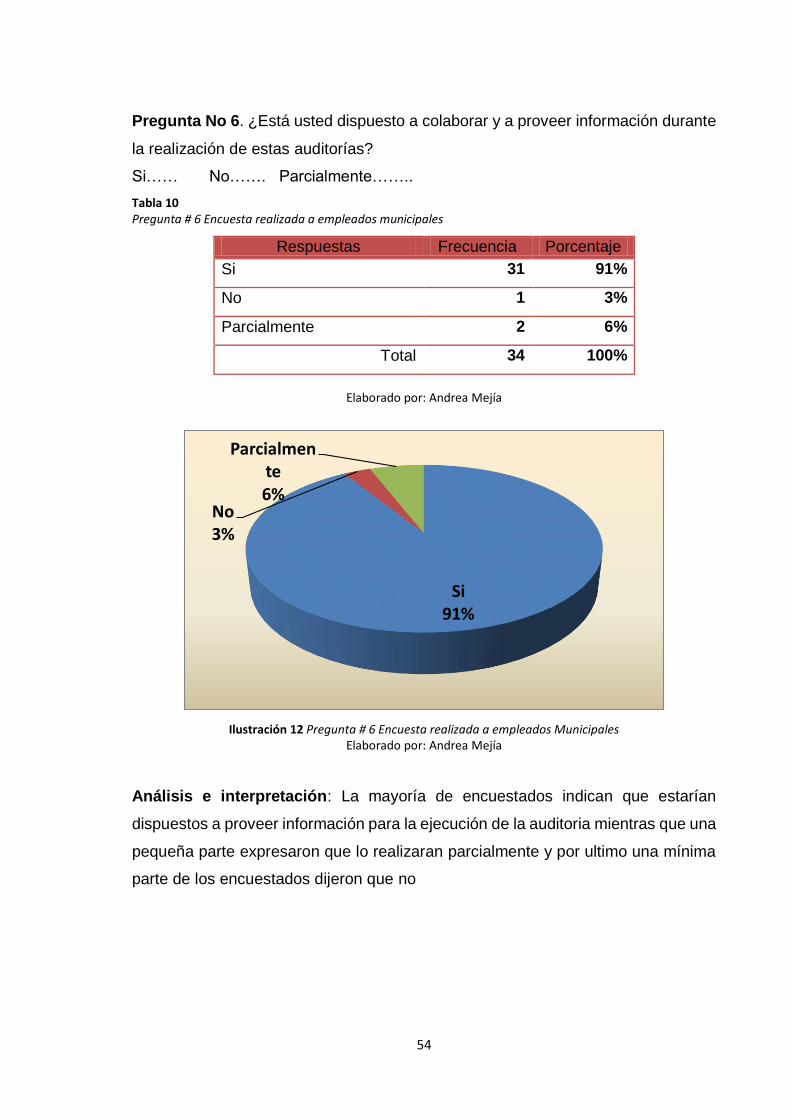

Ilustración 12 Pregunta #6 Encuesta realizada a empleados Municipales ................................. 54

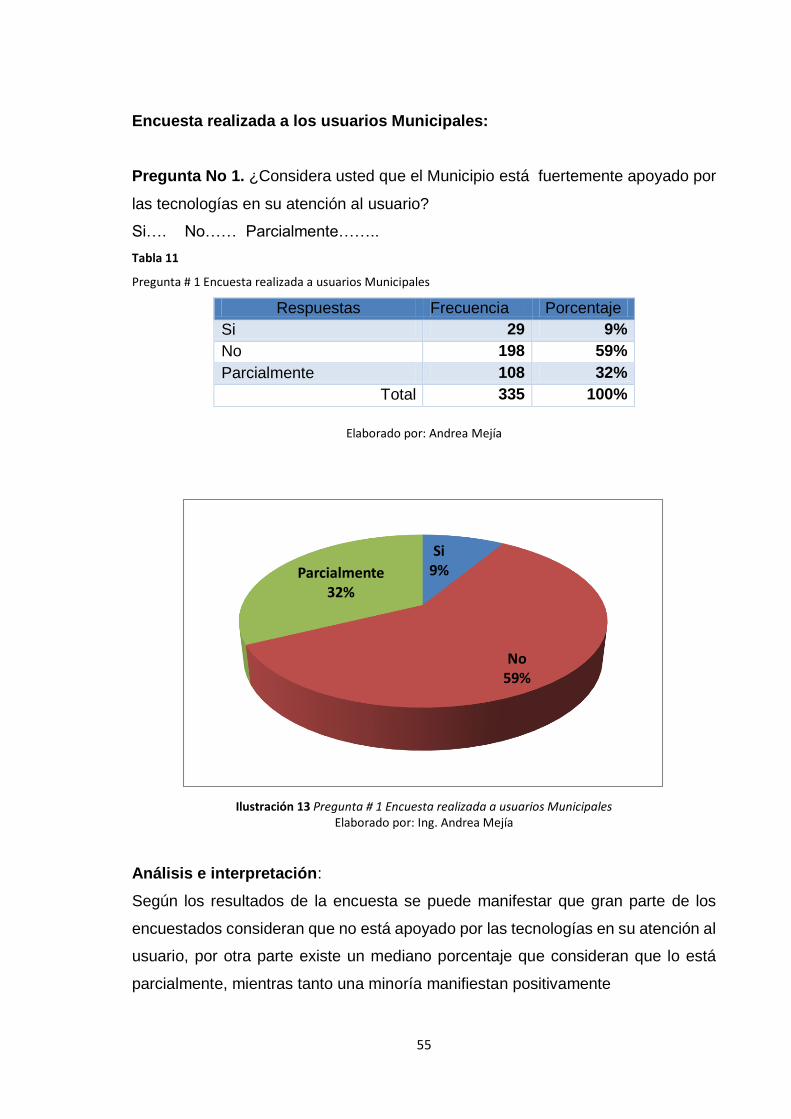

Ilustración 13 Pregunta #1 Encuesta realizada a usuarios Municipales ..................................... 55

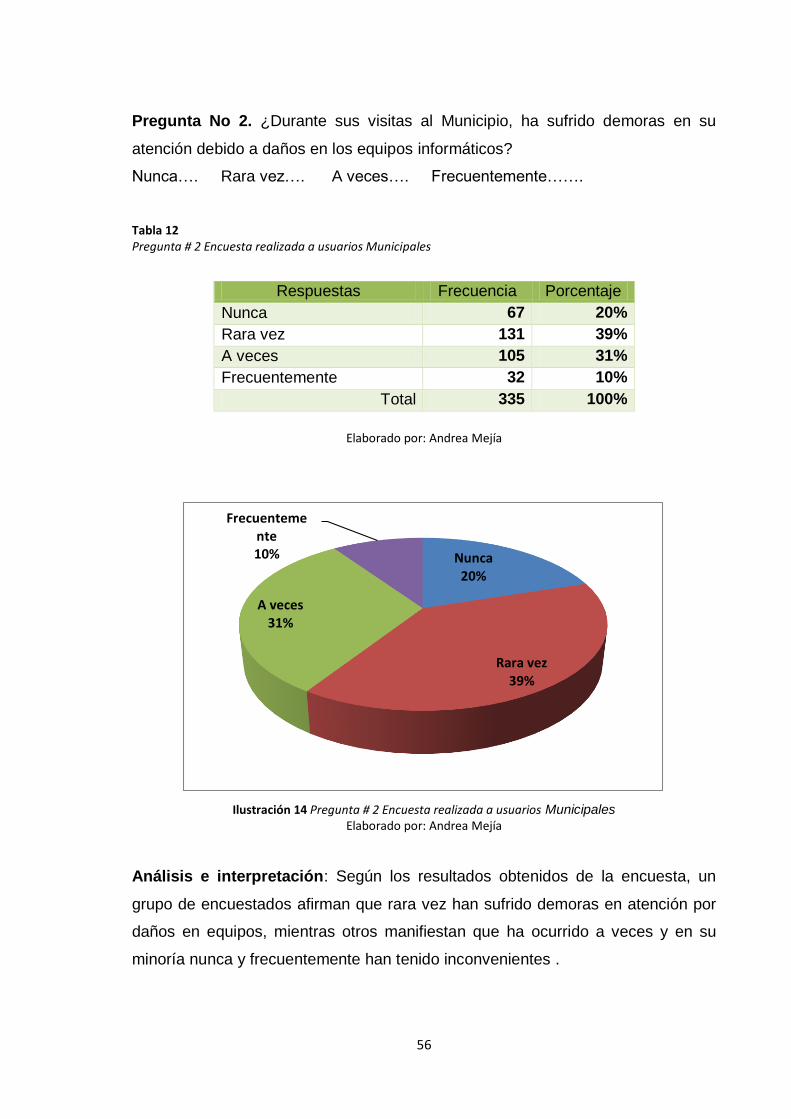

Ilustración 14 Pregunta #2 Encuesta realizada a usuarios Municipales ..................................... 56

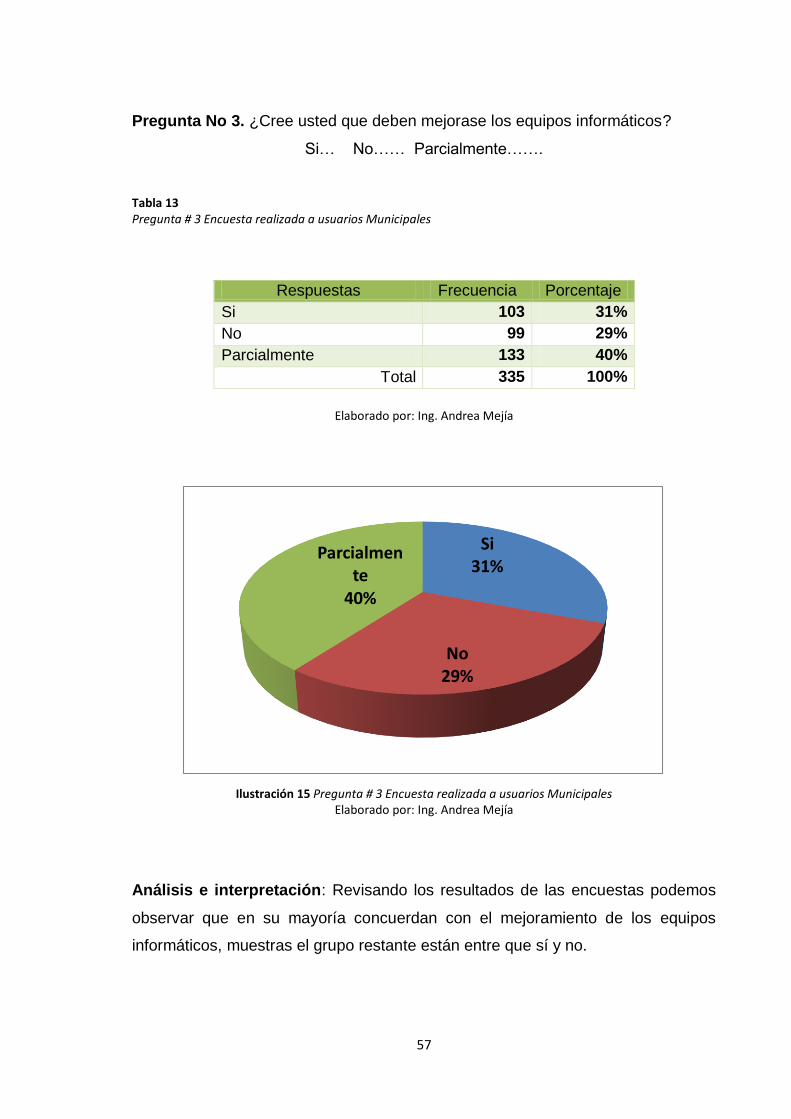

Ilustración 15 Pregunta #3 Encuesta realizada a usuarios Municipales ..................................... 57

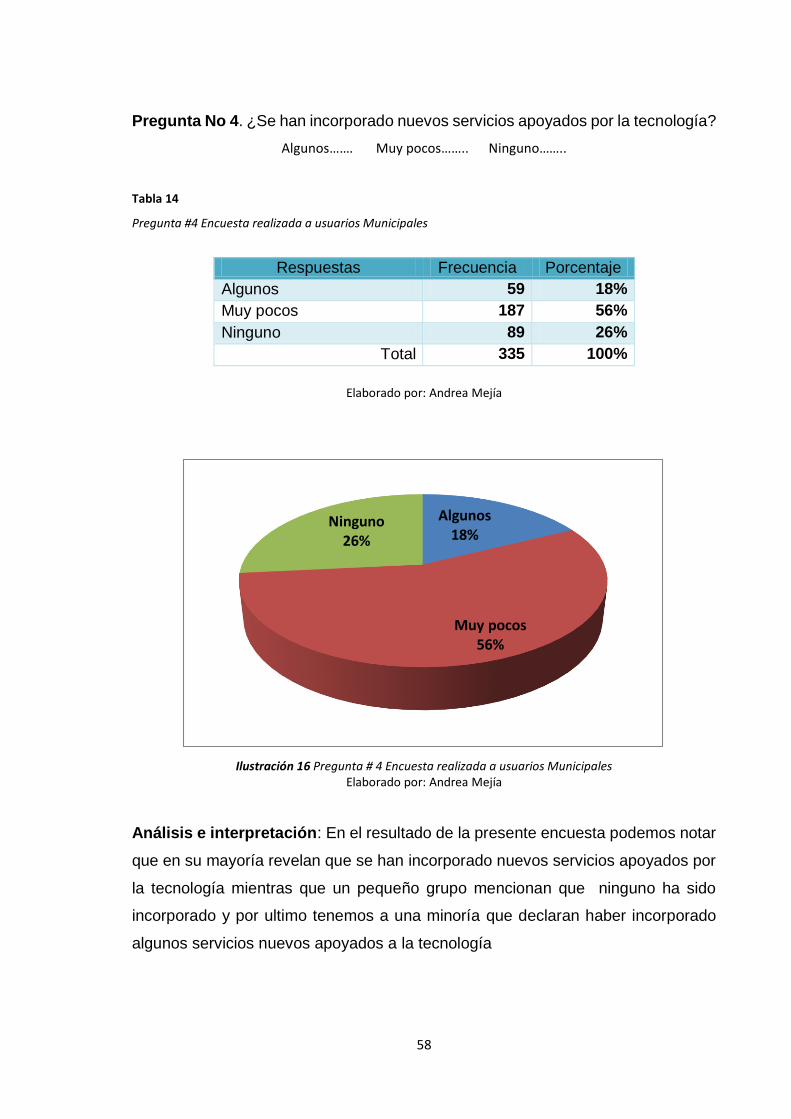

Ilustración 16 Pregunta #4 Encuesta realizada a usuarios Municipales ..................................... 58

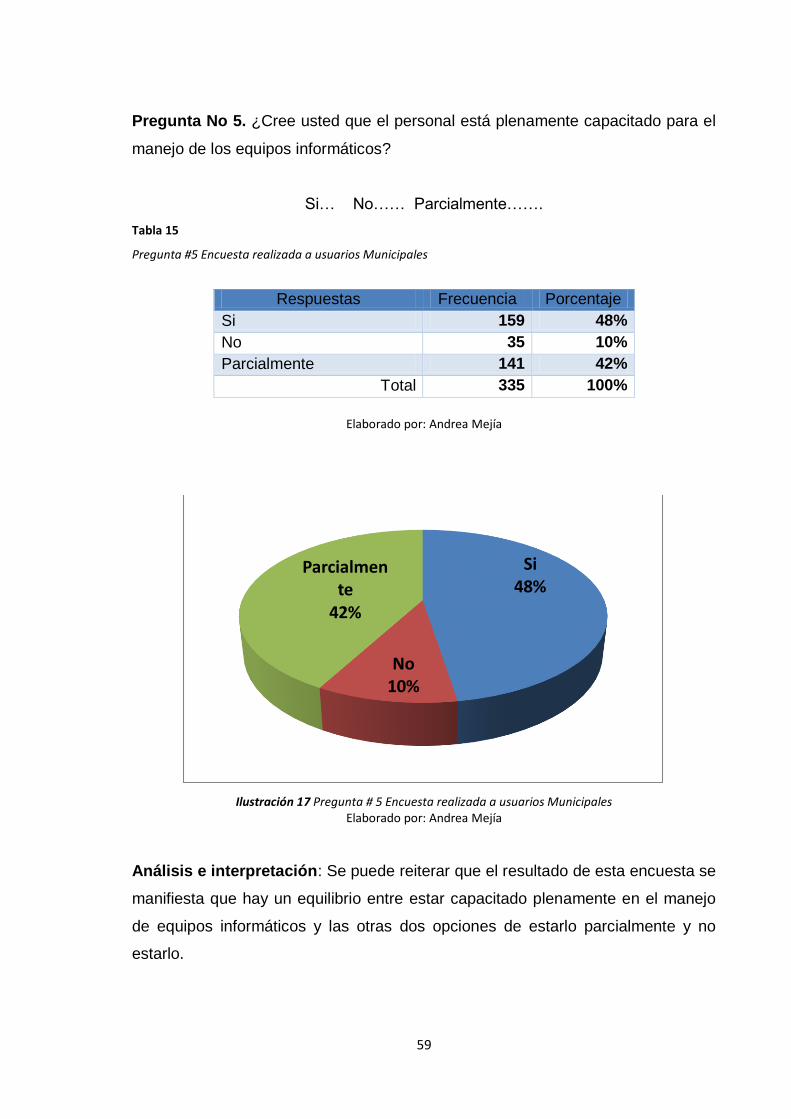

Ilustración 17 Pregunta #5 Encuesta realizada a usuarios Municipales ..................................... 59

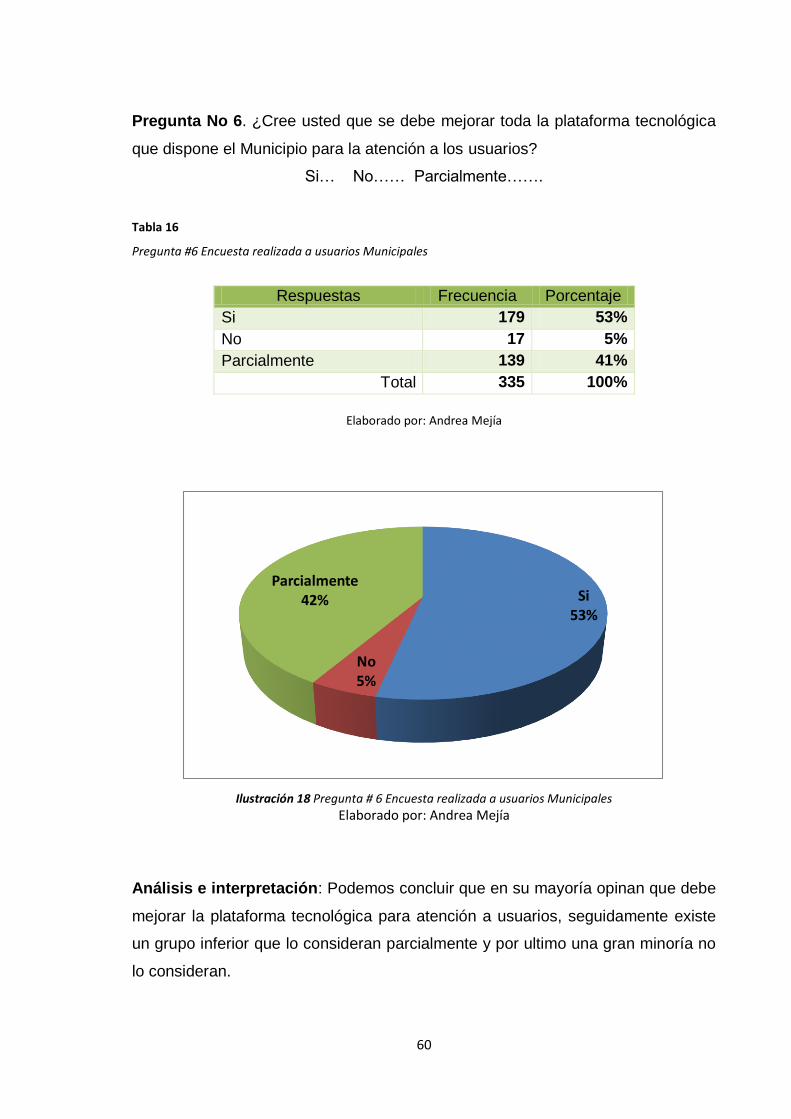

Ilustración 18 Pregunta #6 Encuesta realizada a usuarios Municipales ..................................... 60

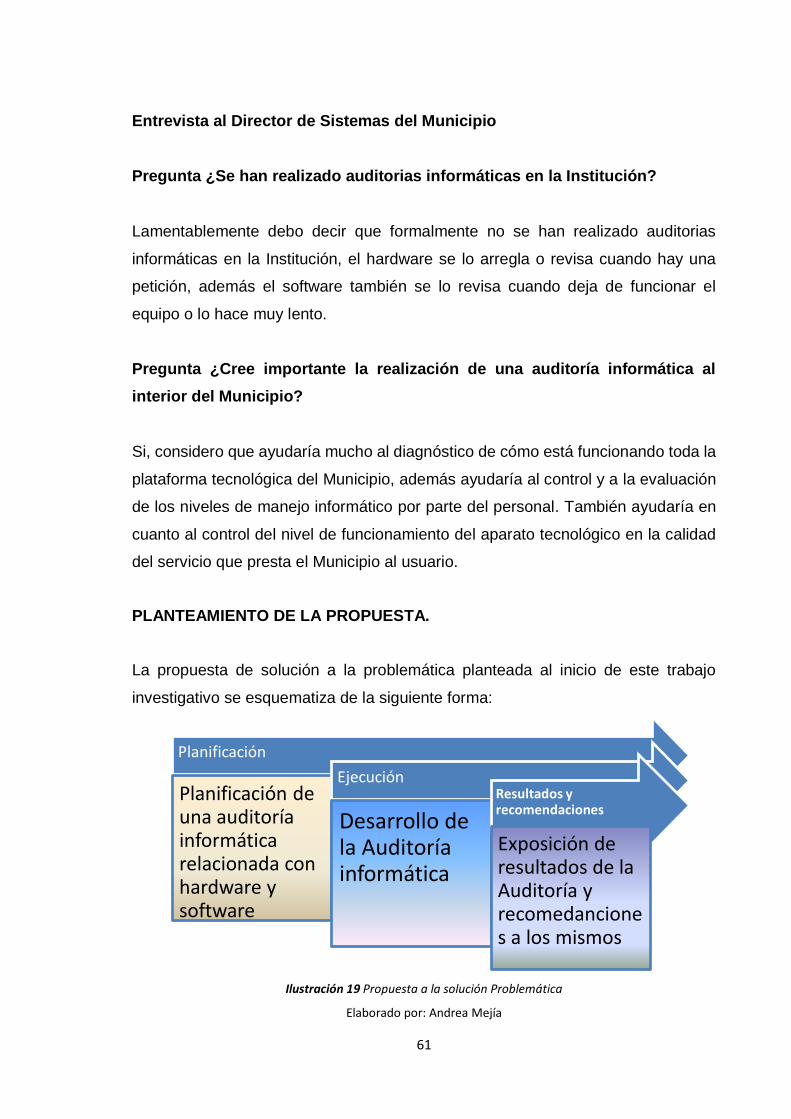

Ilustración 19 Propuesta a la solución Problemática ................................................................. 61

Ilustración 21 Estructura de la Propuesta .................................................................................. 65

Ilustración 22 Cronograma de Actividades ............................................................................... 71

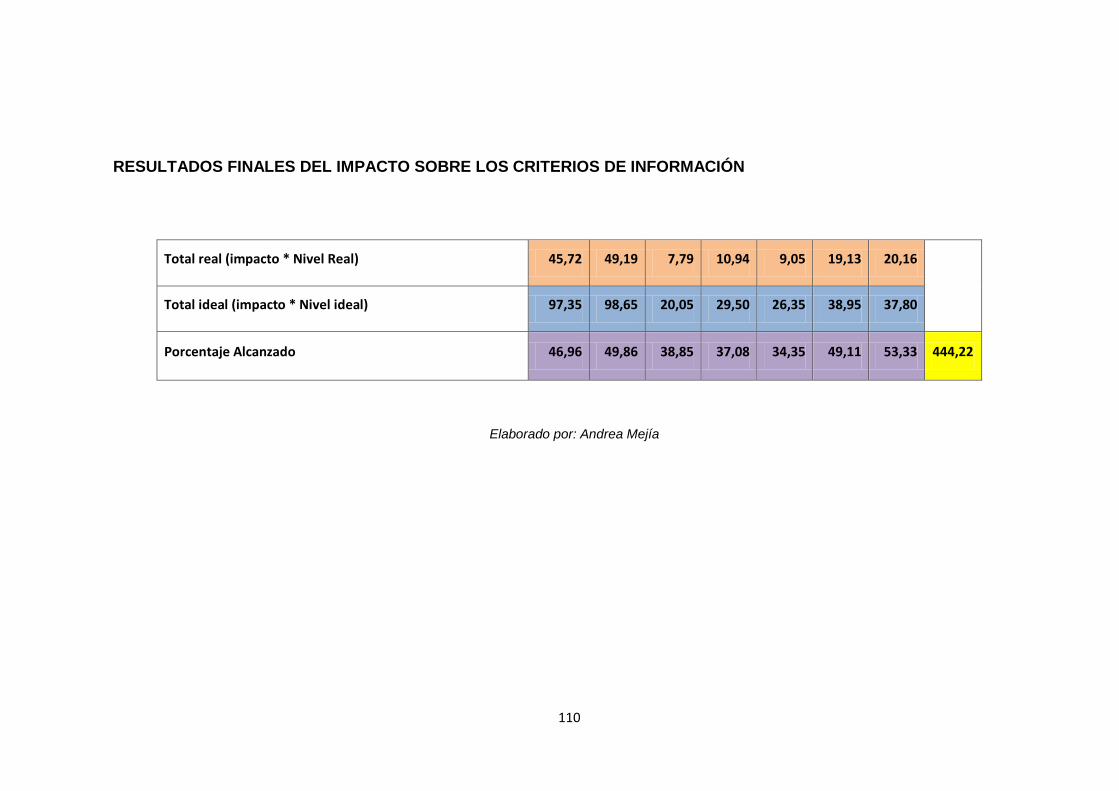

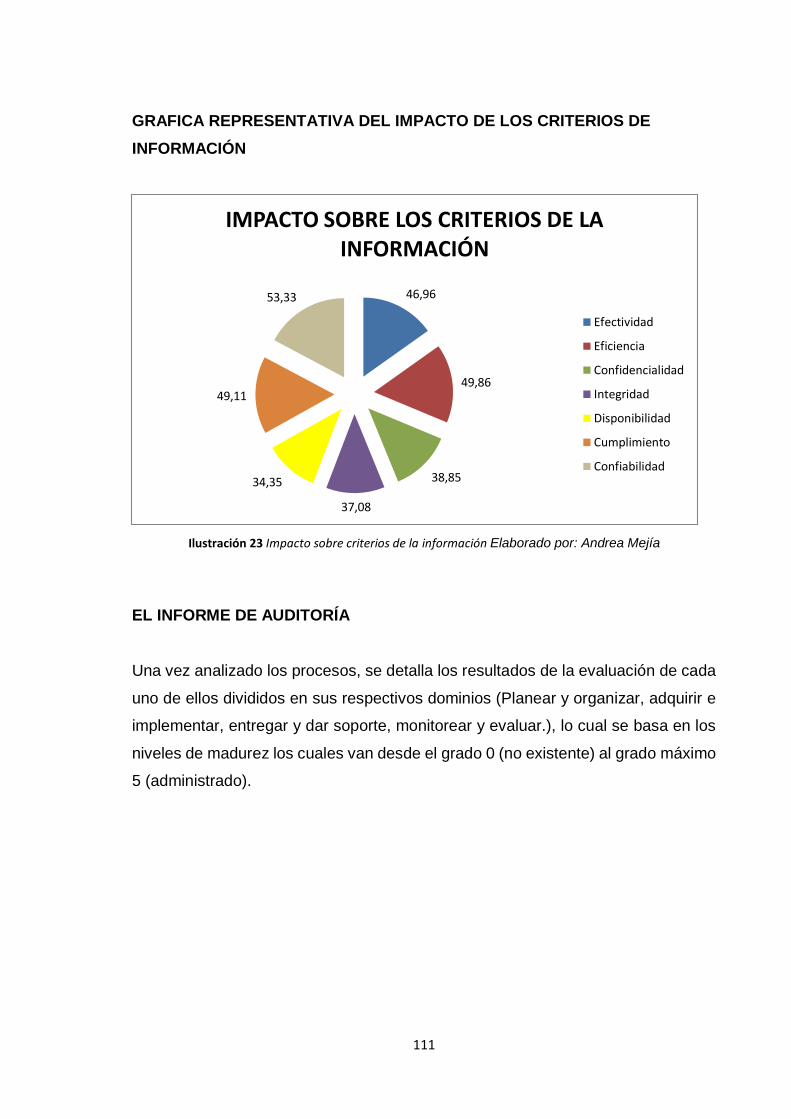

Ilustración 23 Impacto sobre criterios de la información ....................................................... 111

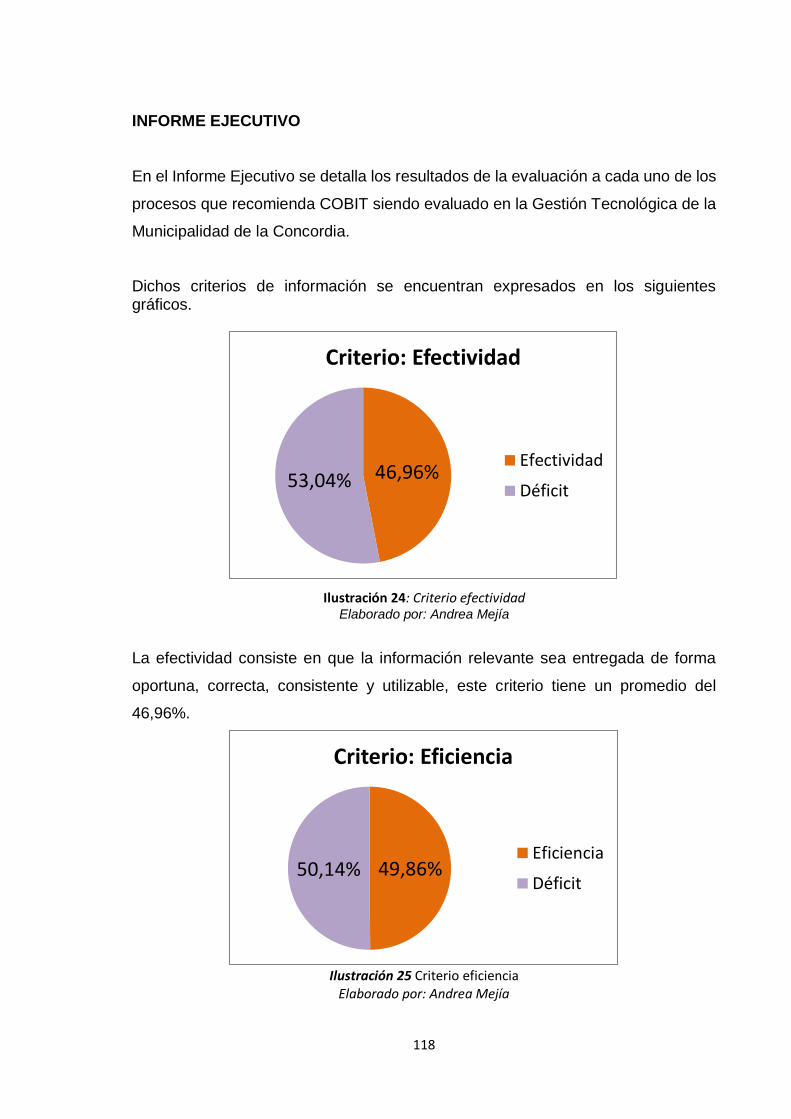

Ilustración 24: Criterio efectividad ......................................................................................... 118

Ilustración 25 Criterio eficiencia ............................................................................................ 118

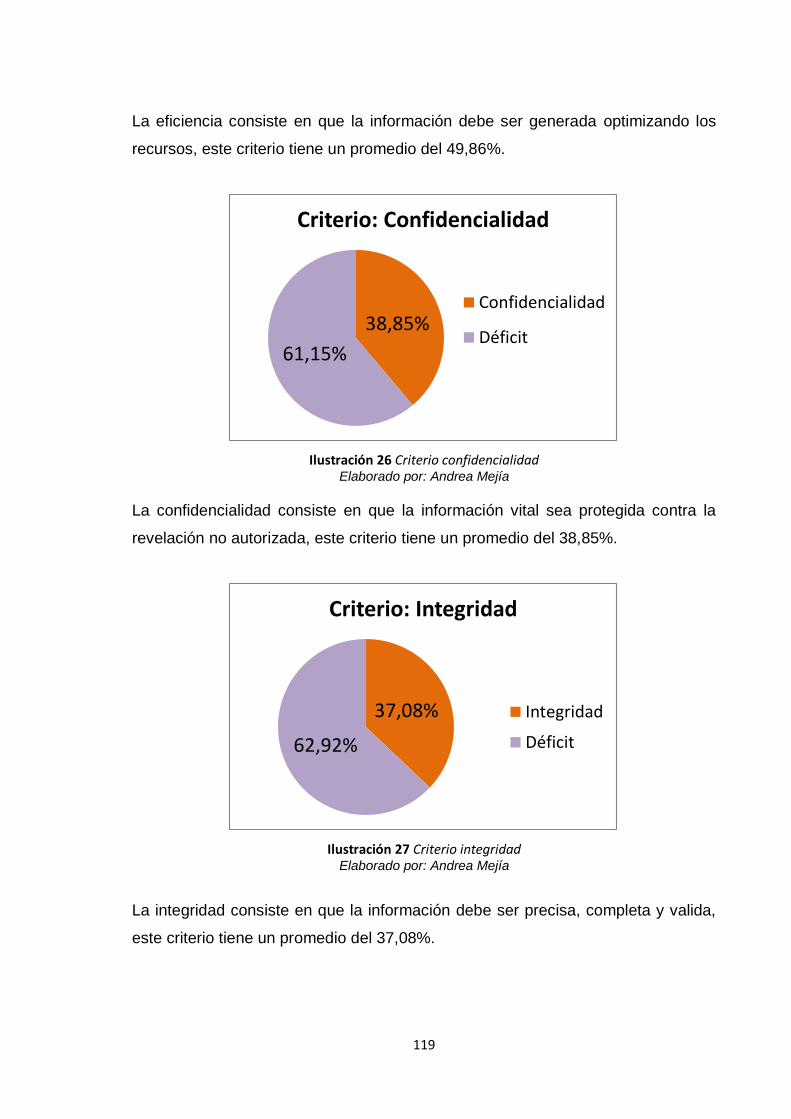

Ilustración 26 Criterio confidencialidad.................................................................................. 119

Ilustración 27 Criterio integridad ............................................................................................ 119

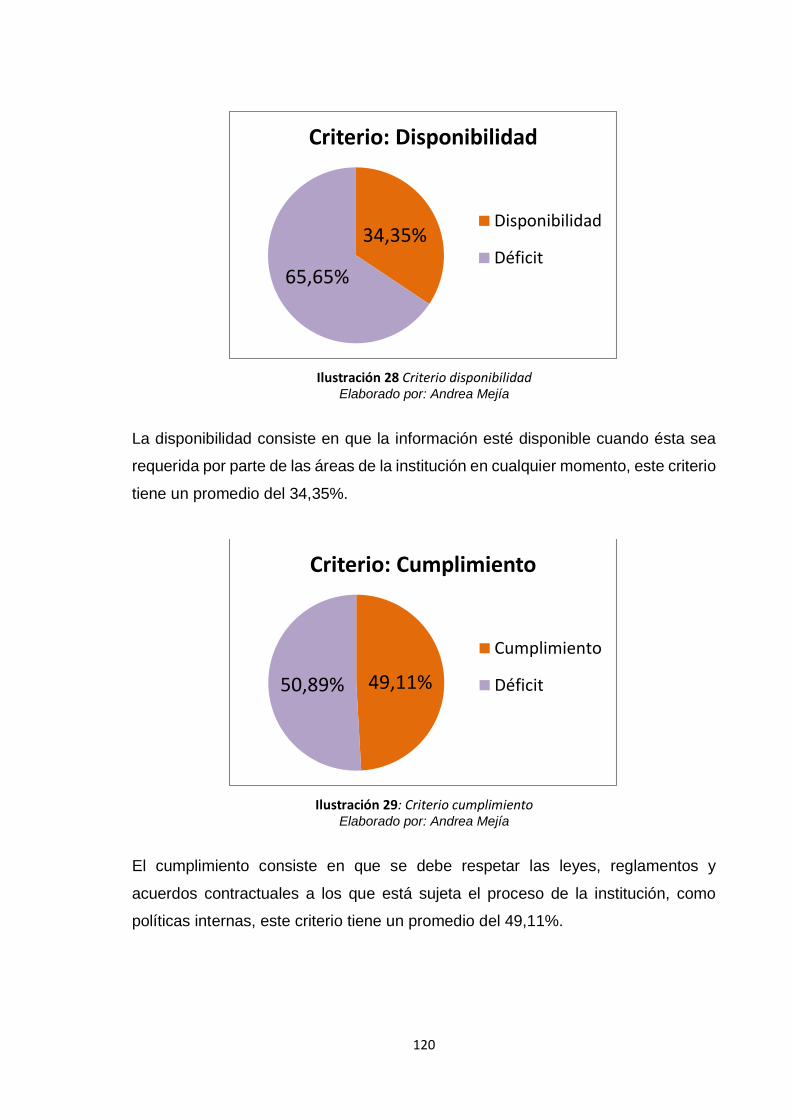

Ilustración 28 Criterio disponibilidad ..................................................................................... 120

Ilustración 29: Criterio cumplimiento ..................................................................................... 120

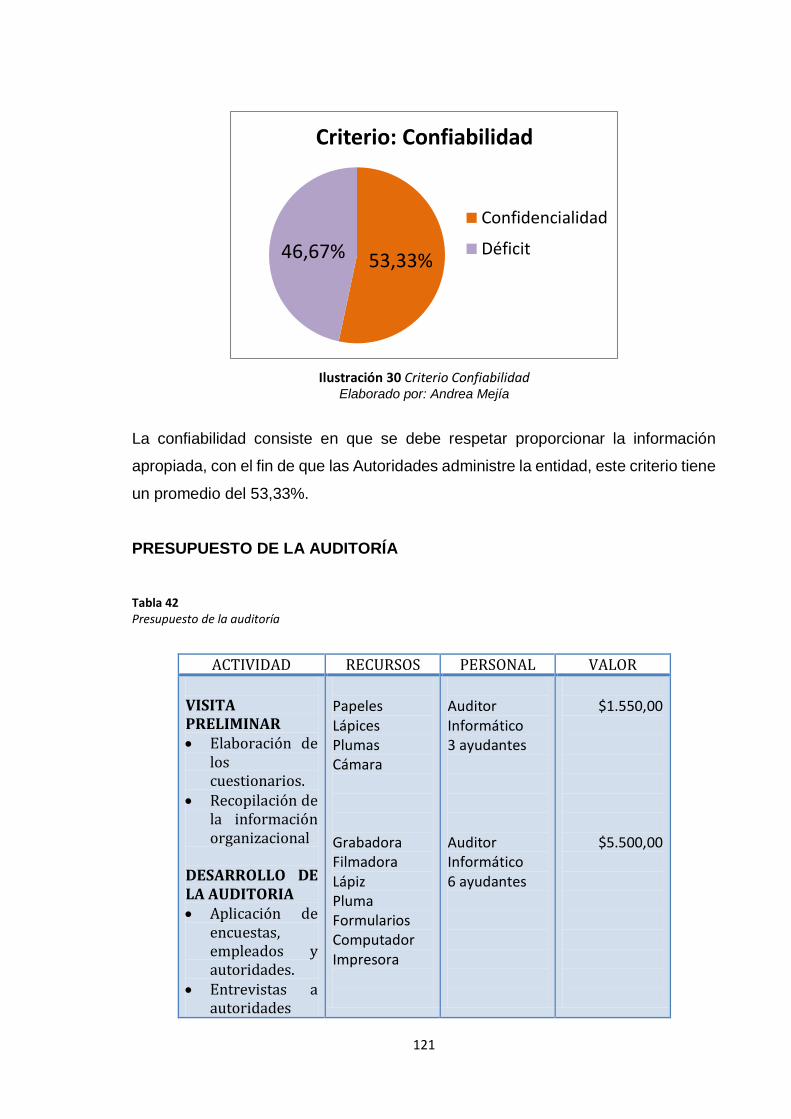

Ilustración 30 Criterio Confiabilidad ...................................................................................... 121

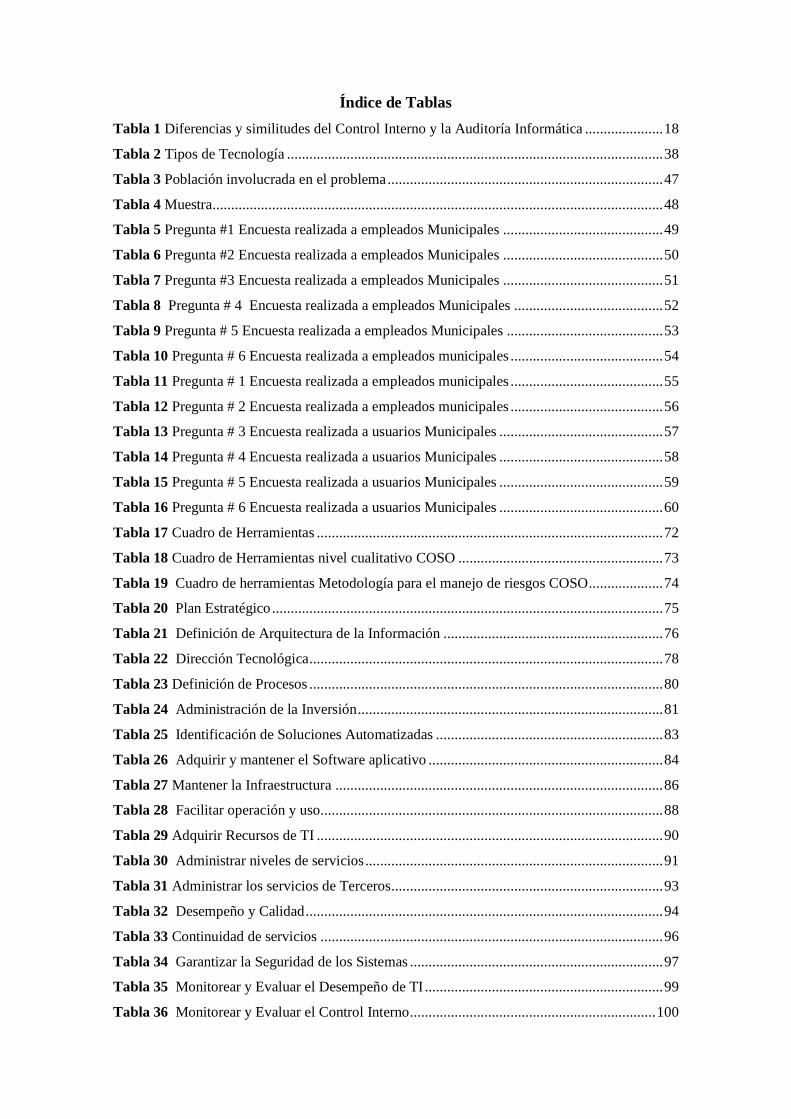

Índice de Tablas

Tabla 1 Diferencias y similitudes del Control Interno y la Auditoría Informática ..................... 18

Tabla 2 Tipos de Tecnología ..................................................................................................... 38

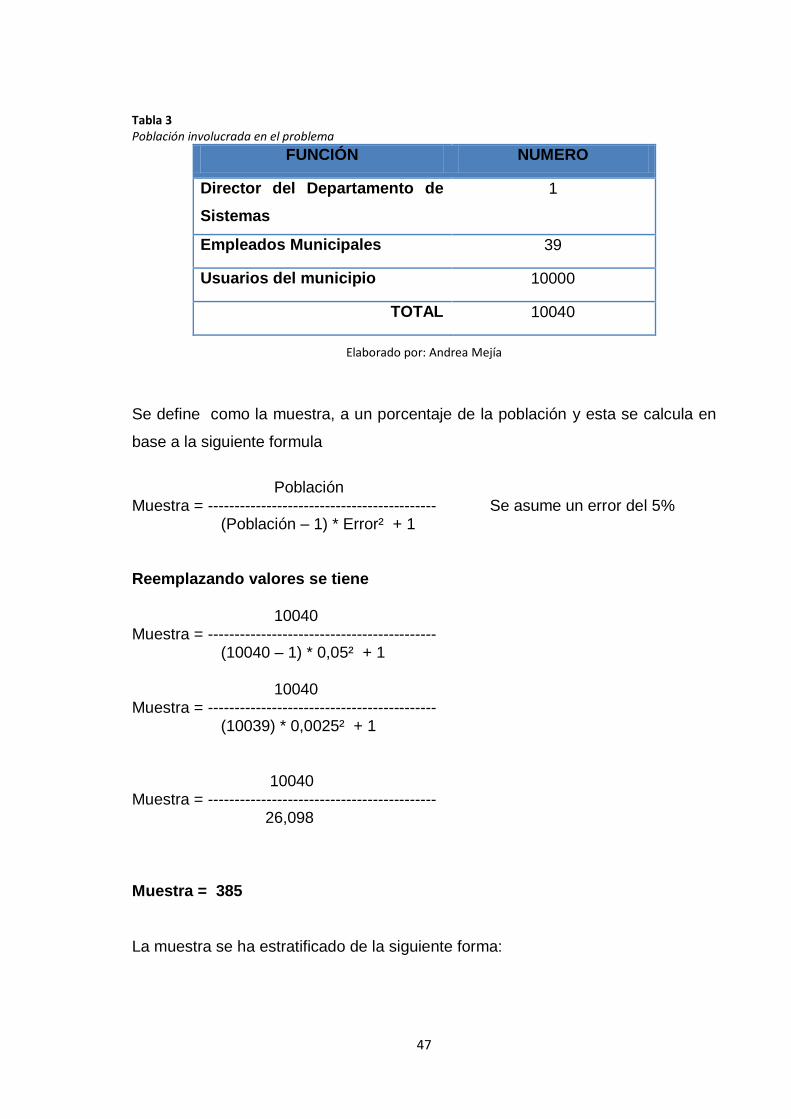

Tabla 3 Población involucrada en el problema .......................................................................... 47

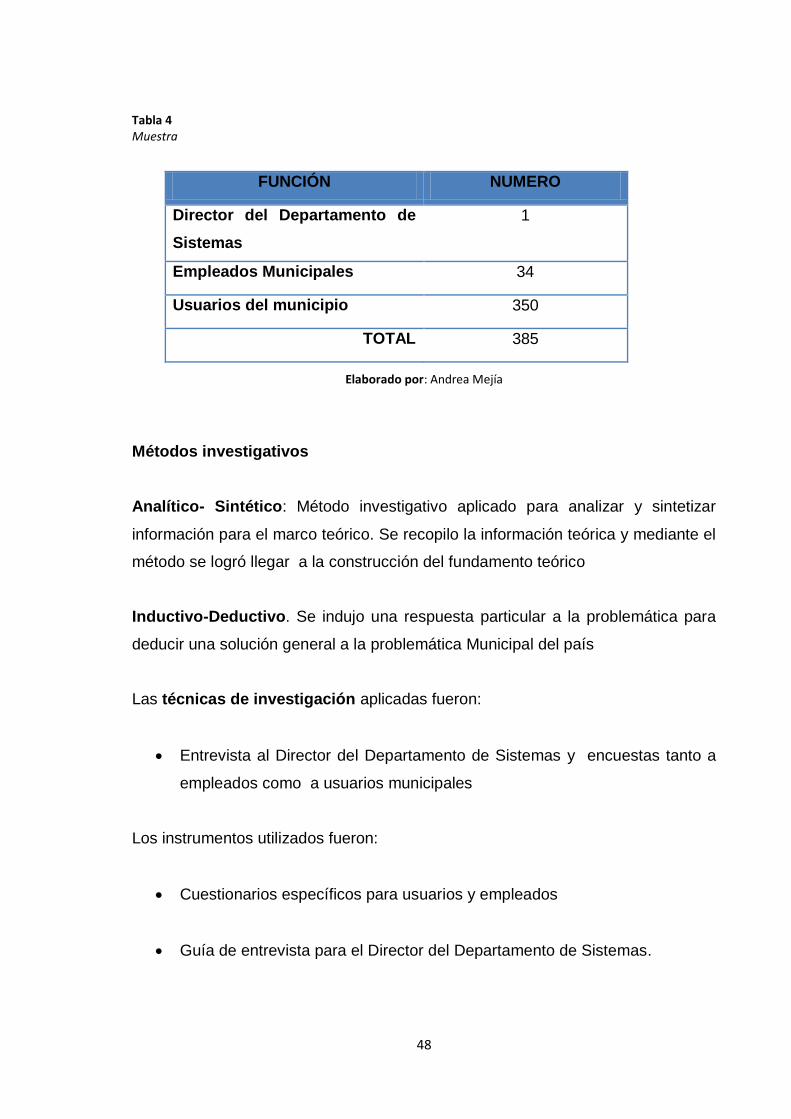

Tabla 4 Muestra......................................................................................................................... 48

Tabla 5 Pregunta #1 Encuesta realizada a empleados Municipales ........................................... 49

Tabla 6 Pregunta #2 Encuesta realizada a empleados Municipales ........................................... 50

Tabla 7 Pregunta #3 Encuesta realizada a empleados Municipales ........................................... 51

Tabla 8 Pregunta # 4 Encuesta realizada a empleados Municipales ........................................ 52

Tabla 9 Pregunta # 5 Encuesta realizada a empleados Municipales .......................................... 53

Tabla 10 Pregunta # 6 Encuesta realizada a empleados municipales ......................................... 54

Tabla 11 Pregunta # 1 Encuesta realizada a empleados municipales ......................................... 55

Tabla 12 Pregunta # 2 Encuesta realizada a empleados municipales ......................................... 56

Tabla 13 Pregunta # 3 Encuesta realizada a usuarios Municipales ............................................ 57

Tabla 14 Pregunta # 4 Encuesta realizada a usuarios Municipales ............................................ 58

Tabla 15 Pregunta # 5 Encuesta realizada a usuarios Municipales ............................................ 59

Tabla 16 Pregunta # 6 Encuesta realizada a usuarios Municipales ............................................ 60

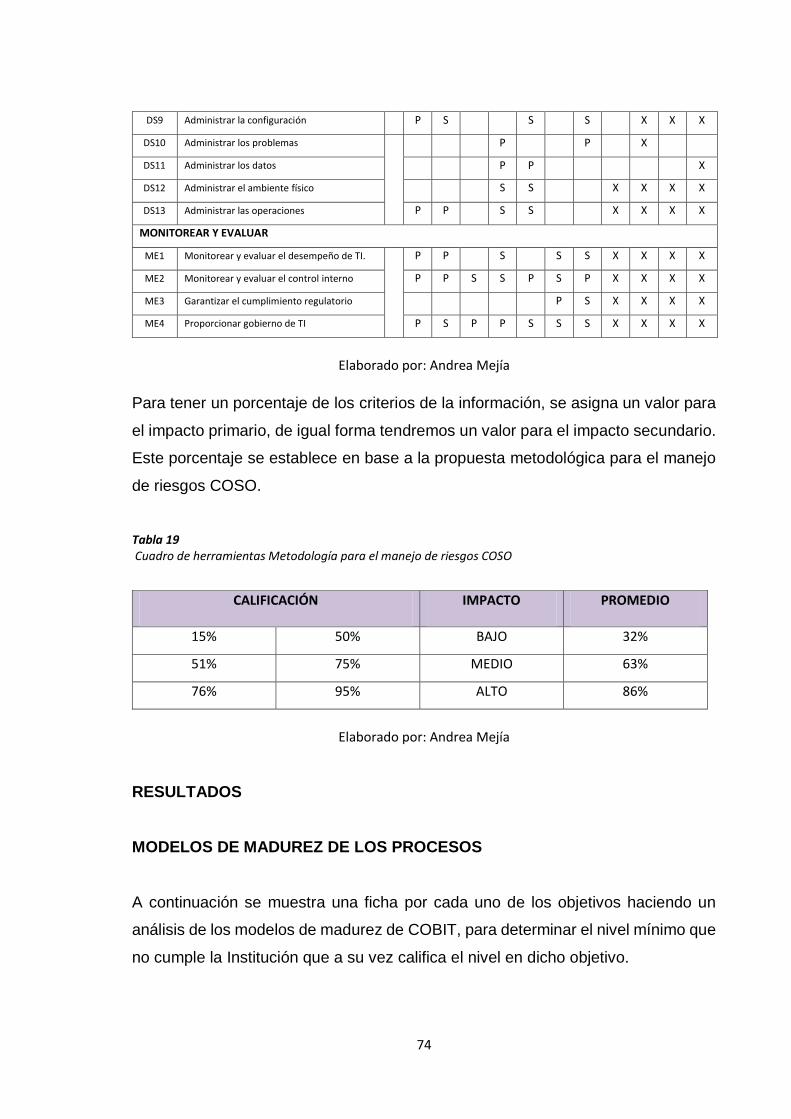

Tabla 17 Cuadro de Herramientas ............................................................................................. 72

Tabla 18 Cuadro de Herramientas nivel cualitativo COSO ....................................................... 73

Tabla 19 Cuadro de herramientas Metodología para el manejo de riesgos COSO.................... 74

Tabla 20 Plan Estratégico ......................................................................................................... 75

Tabla 21 Definición de Arquitectura de la Información ........................................................... 76

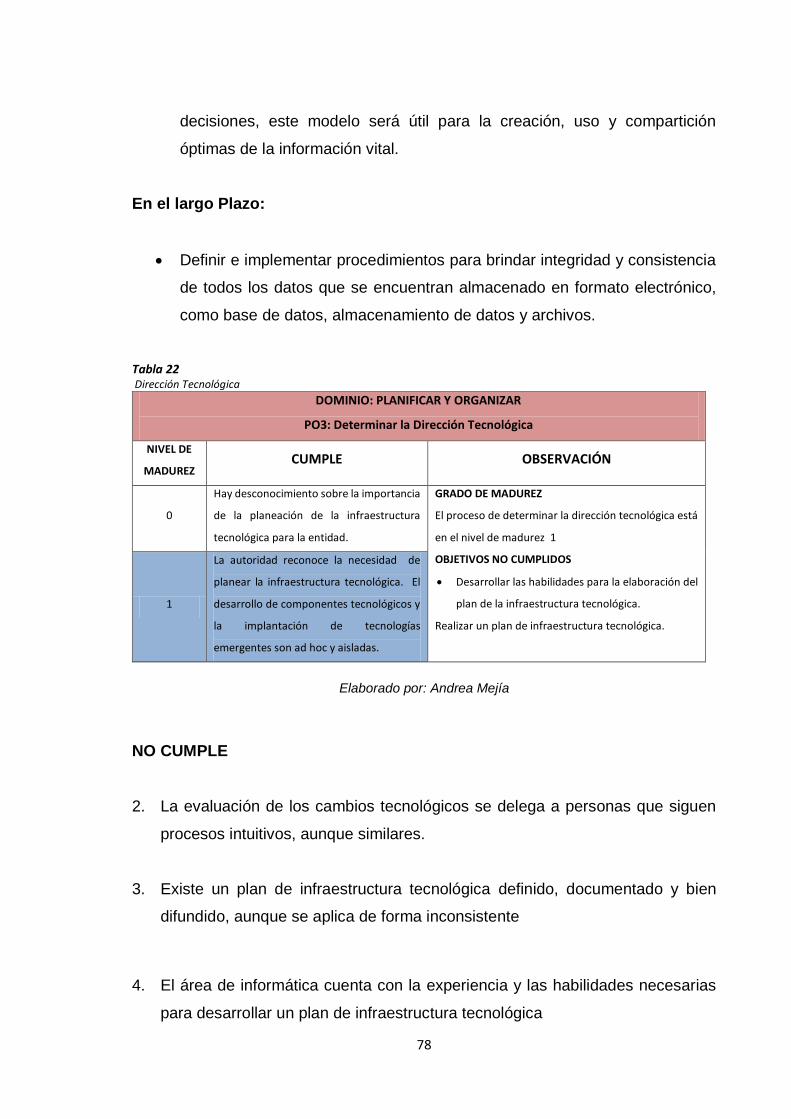

Tabla 22 Dirección Tecnológica ............................................................................................... 78

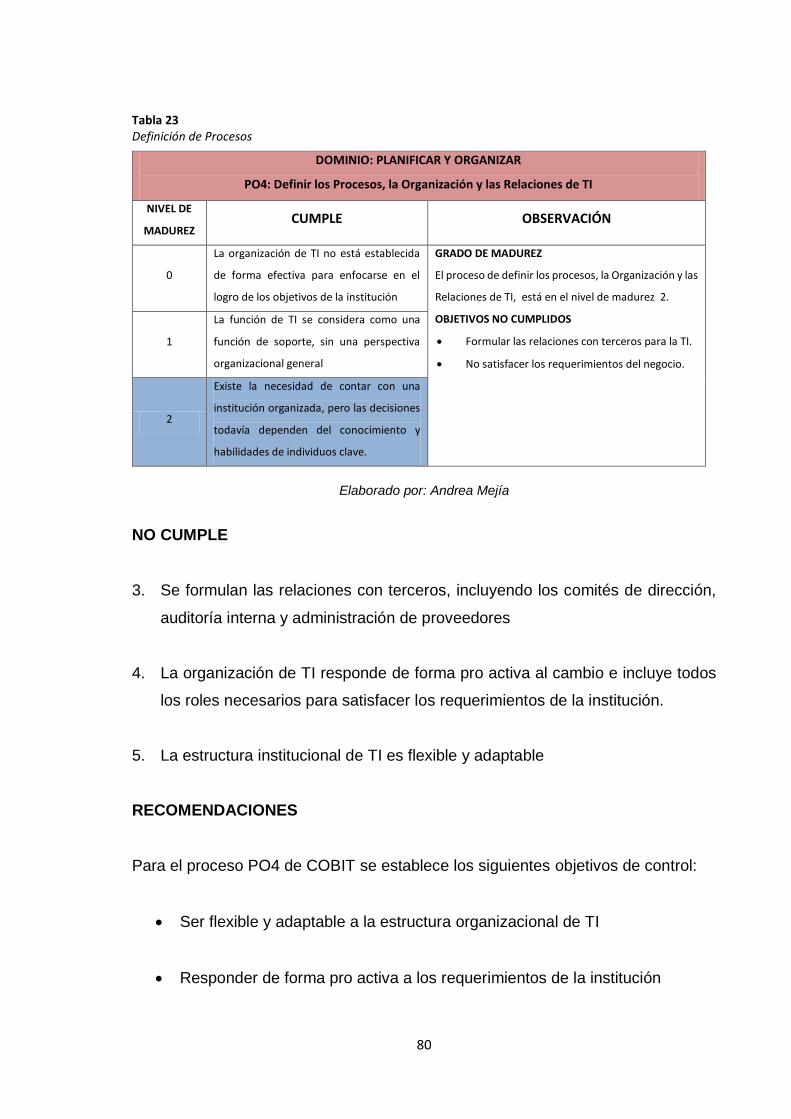

Tabla 23 Definición de Procesos ............................................................................................... 80

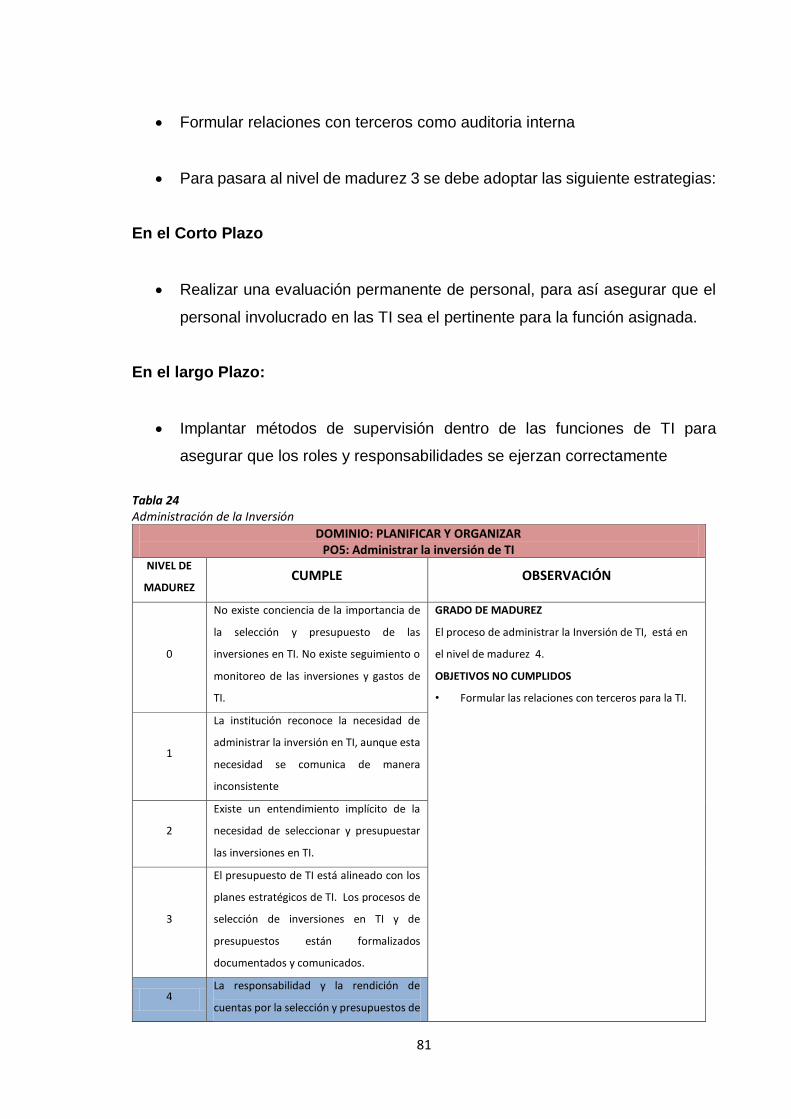

Tabla 24 Administración de la Inversión .................................................................................. 81

Tabla 25 Identificación de Soluciones Automatizadas ............................................................. 83

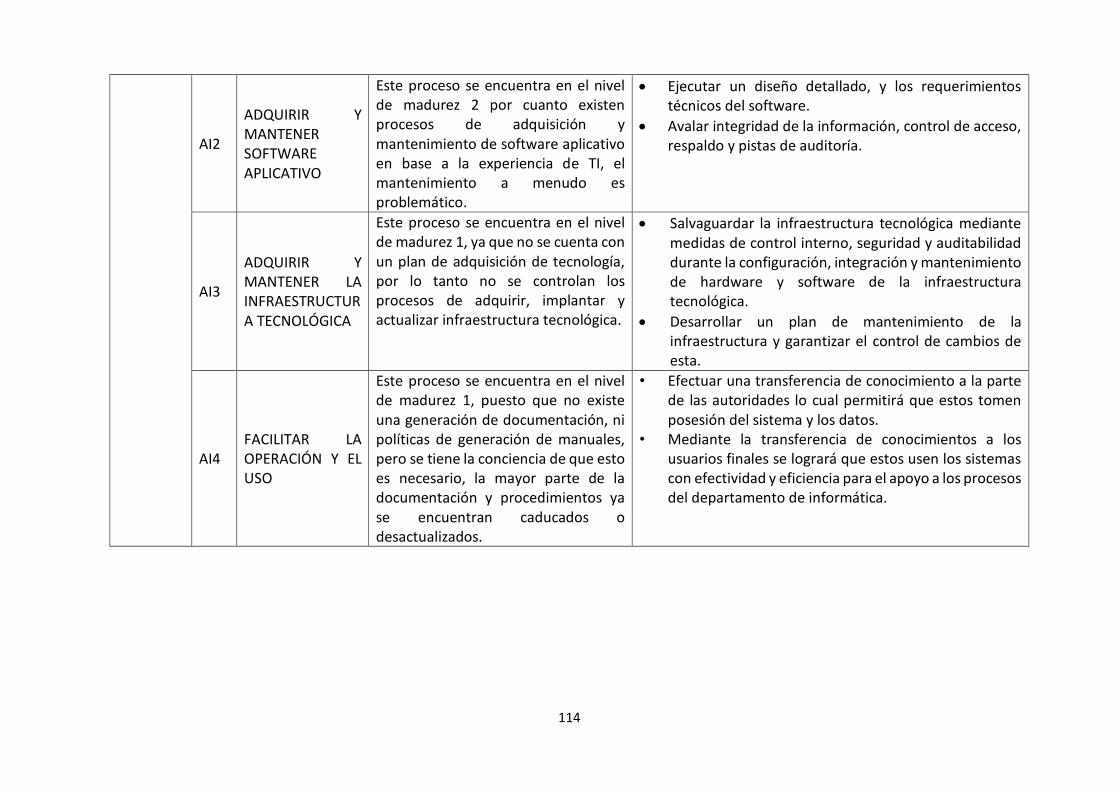

Tabla 26 Adquirir y mantener el Software aplicativo ............................................................... 84

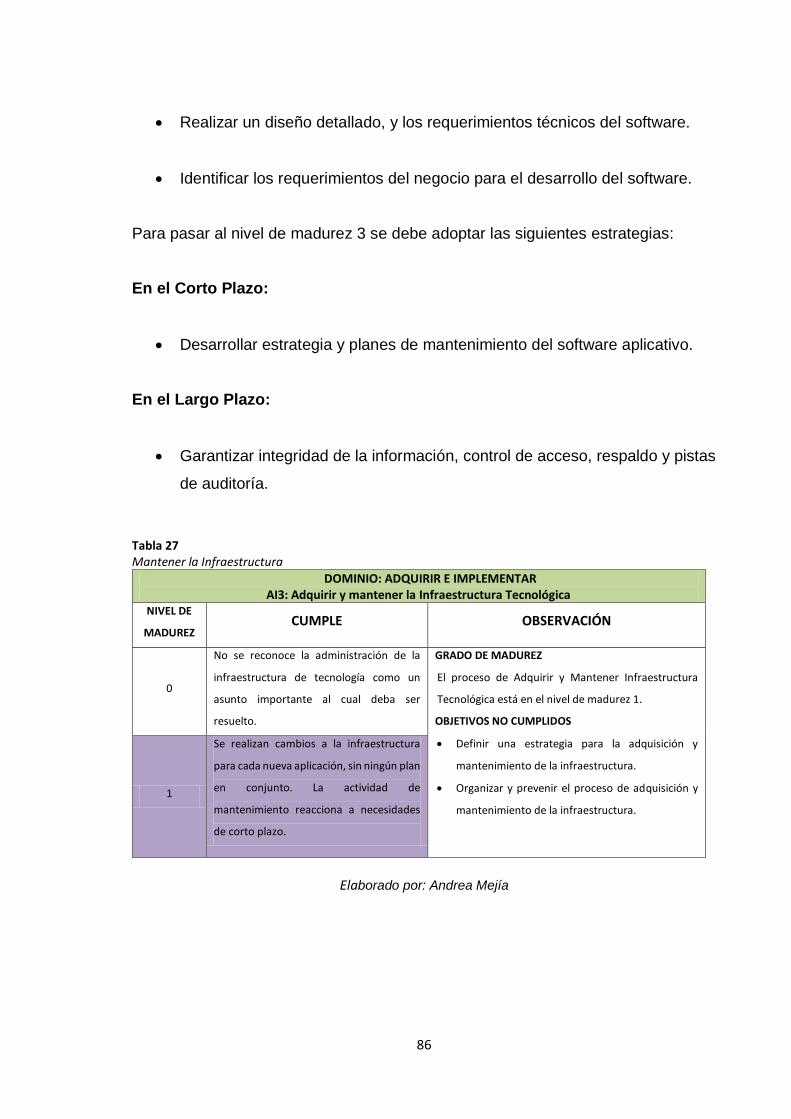

Tabla 27 Mantener la Infraestructura ........................................................................................ 86

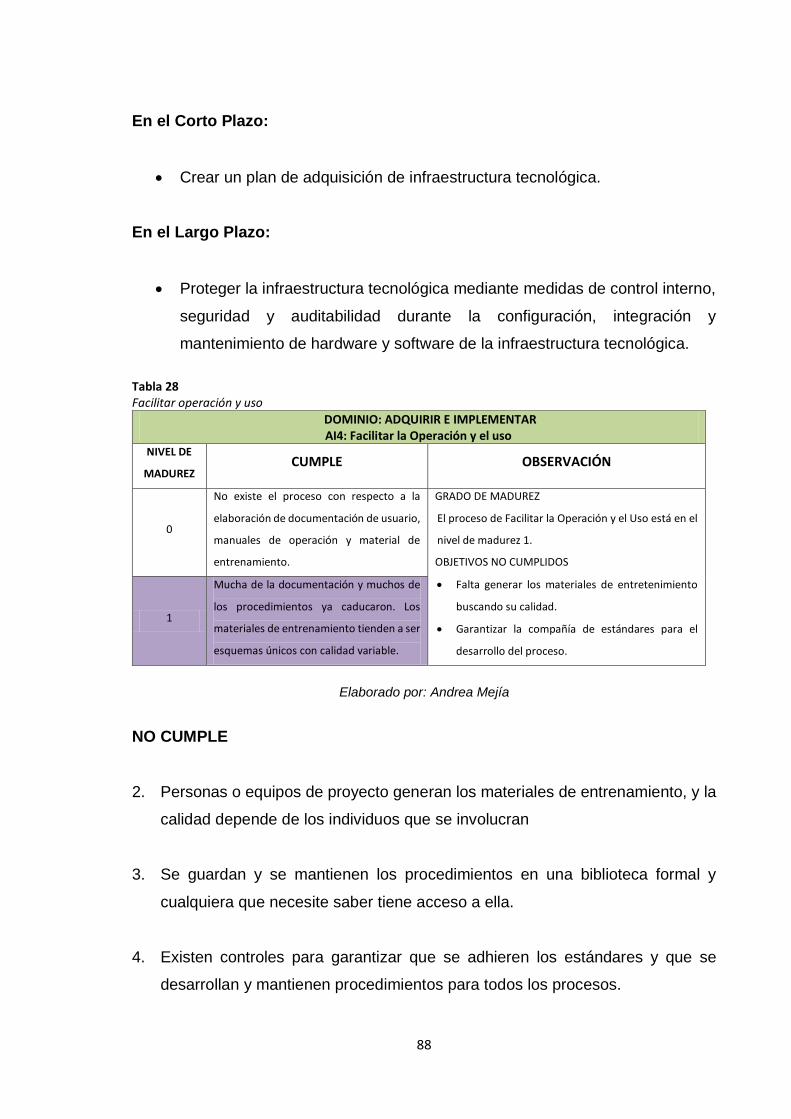

Tabla 28 Facilitar operación y uso............................................................................................ 88

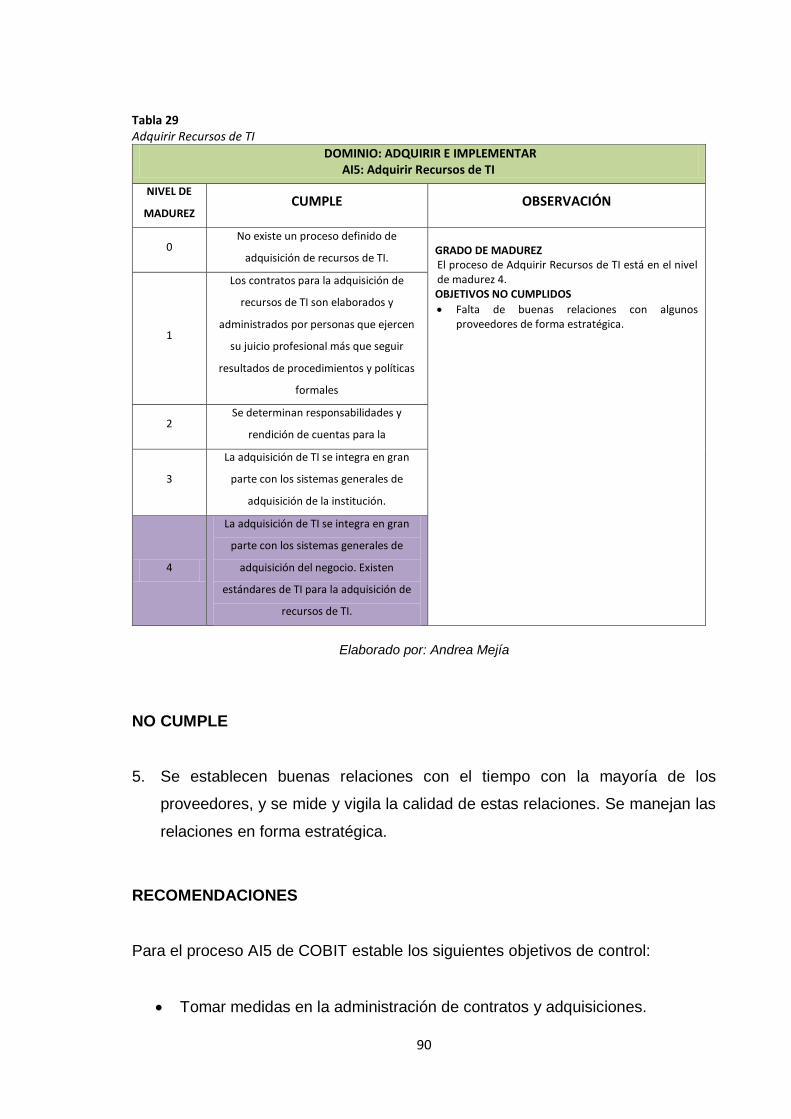

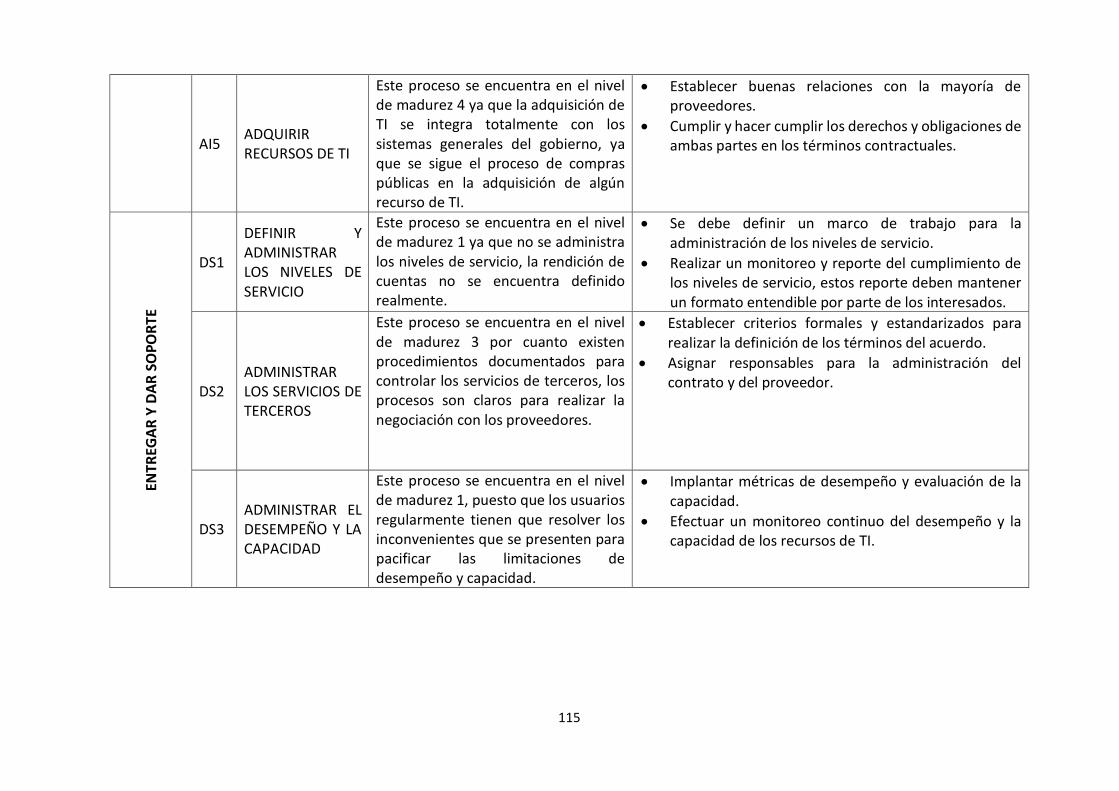

Tabla 29 Adquirir Recursos de TI ............................................................................................. 90

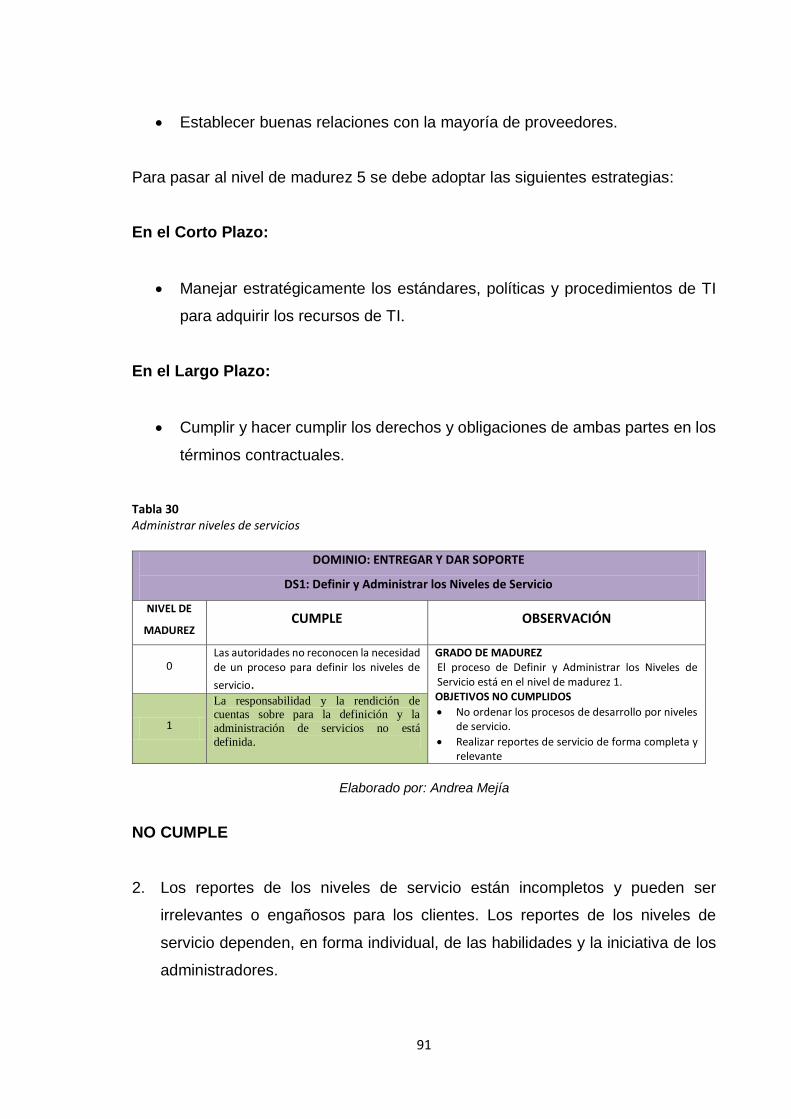

Tabla 30 Administrar niveles de servicios ................................................................................ 91

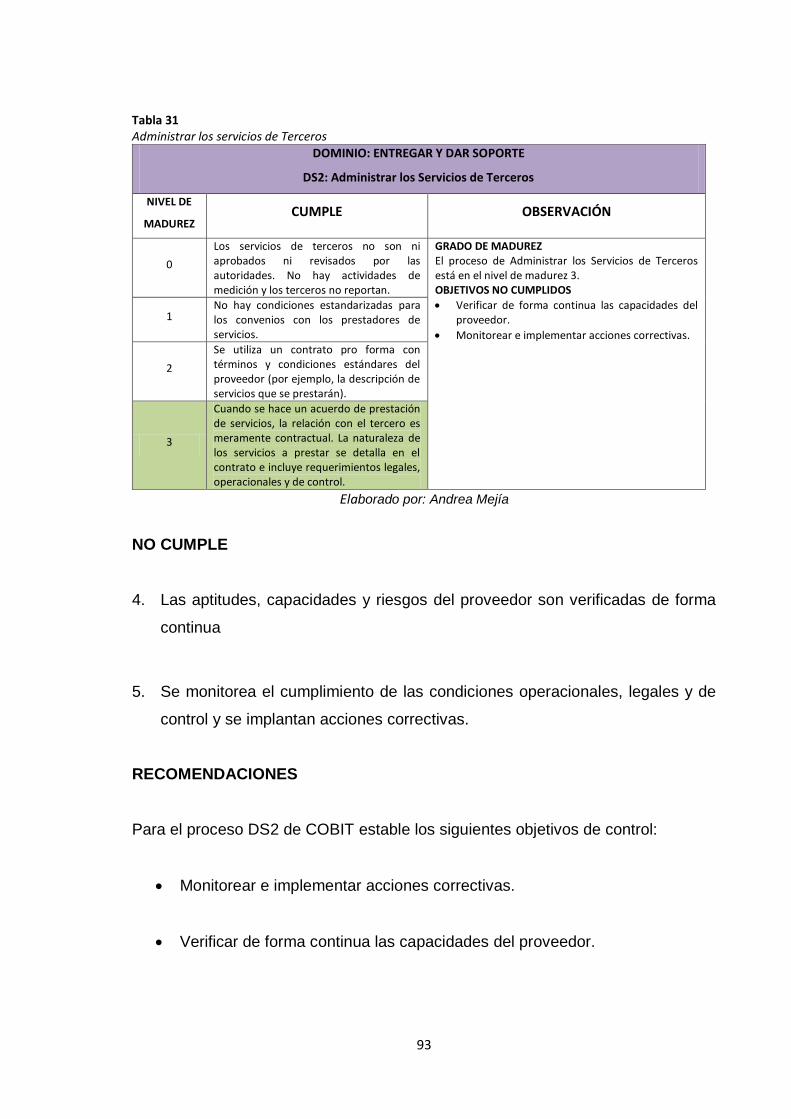

Tabla 31 Administrar los servicios de Terceros ......................................................................... 93

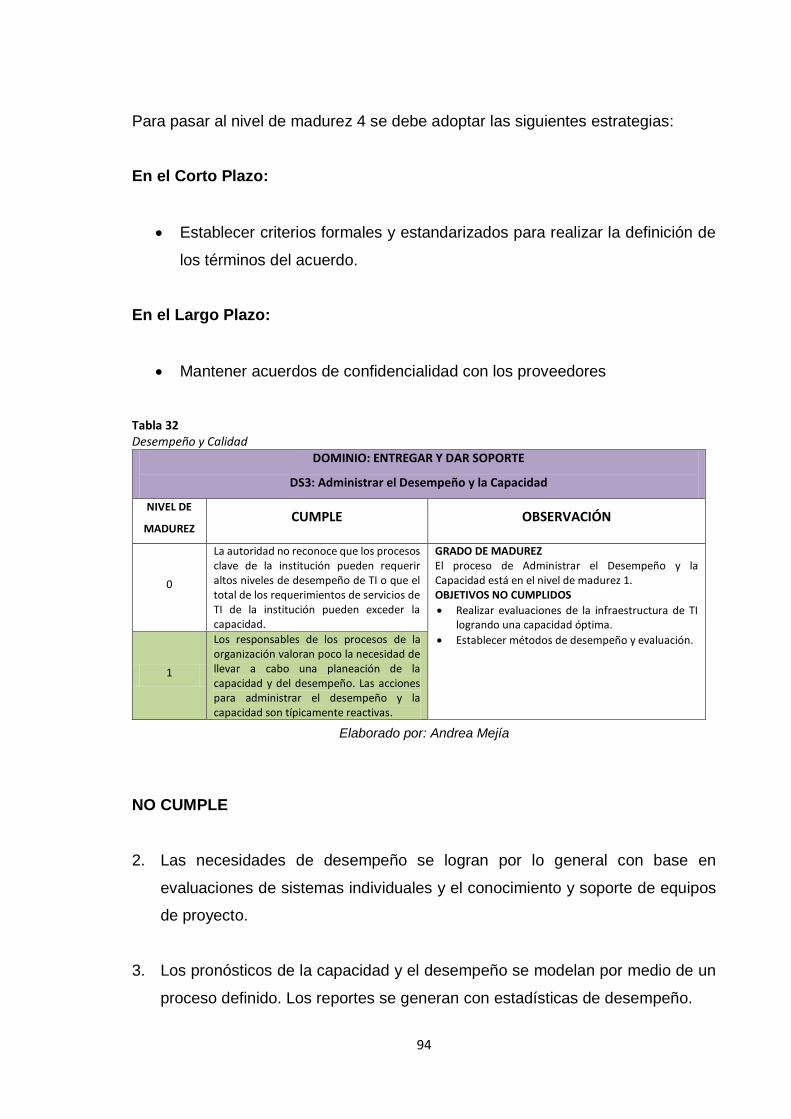

Tabla 32 Desempeño y Calidad ................................................................................................ 94

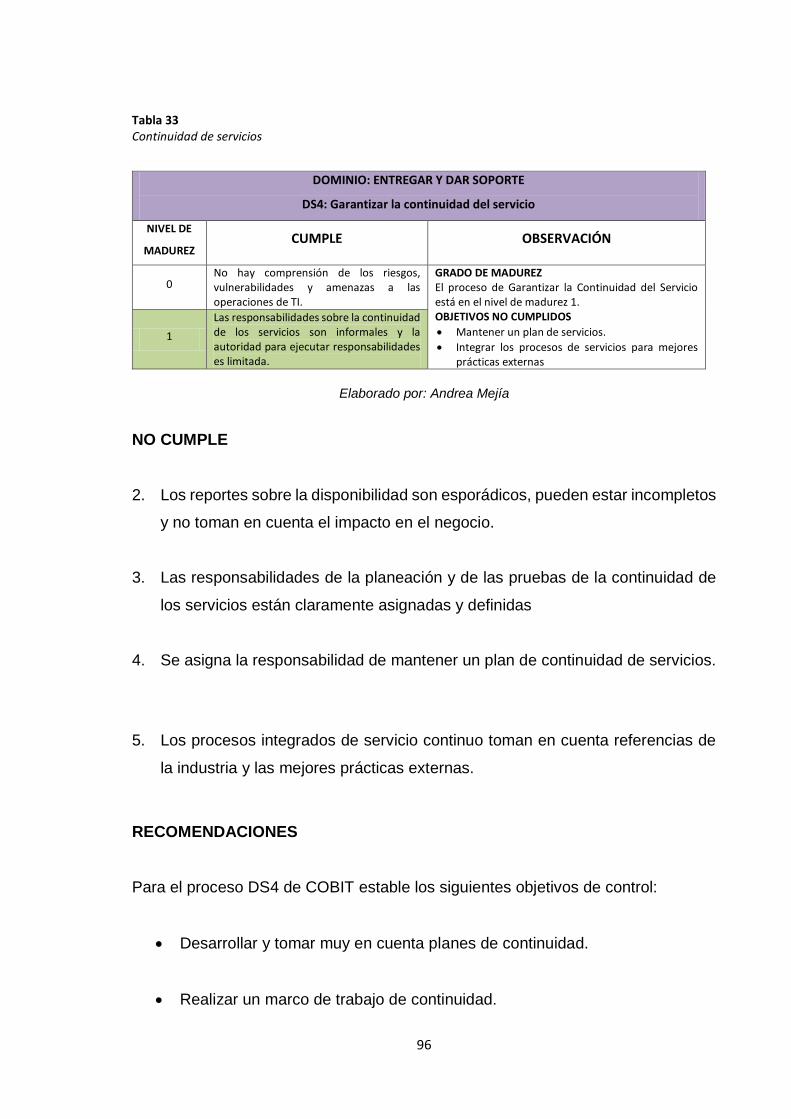

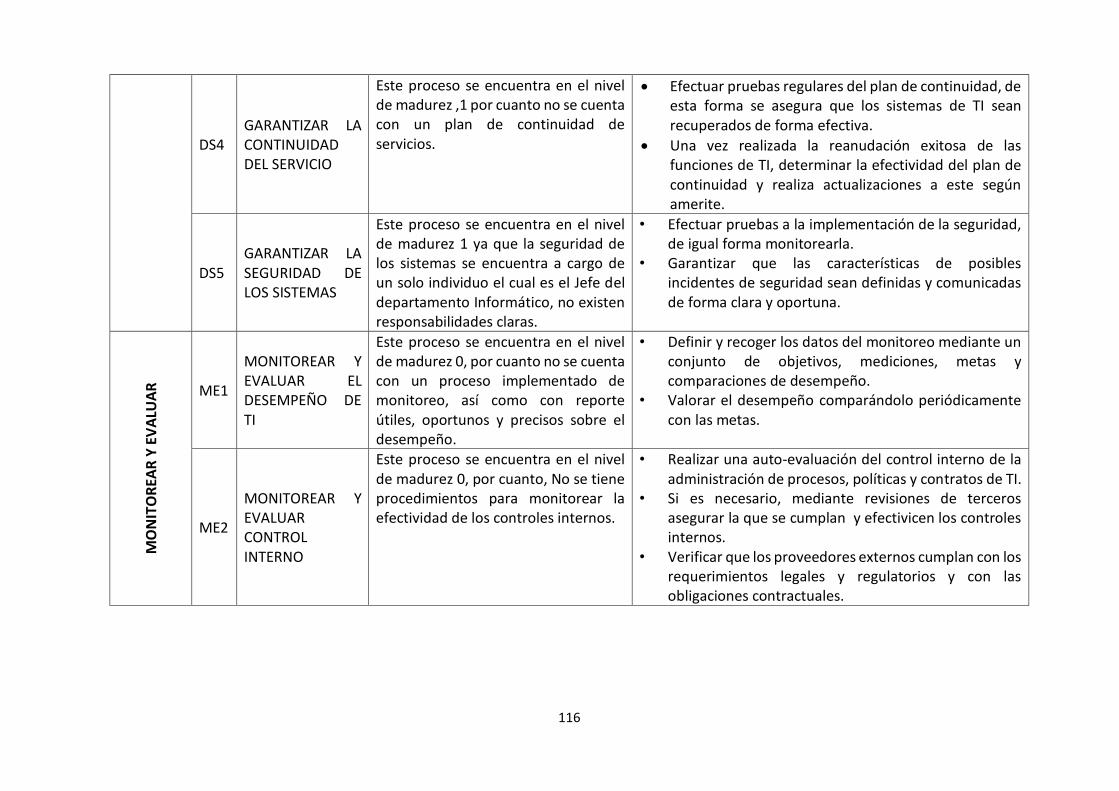

Tabla 33 Continuidad de servicios ............................................................................................ 96

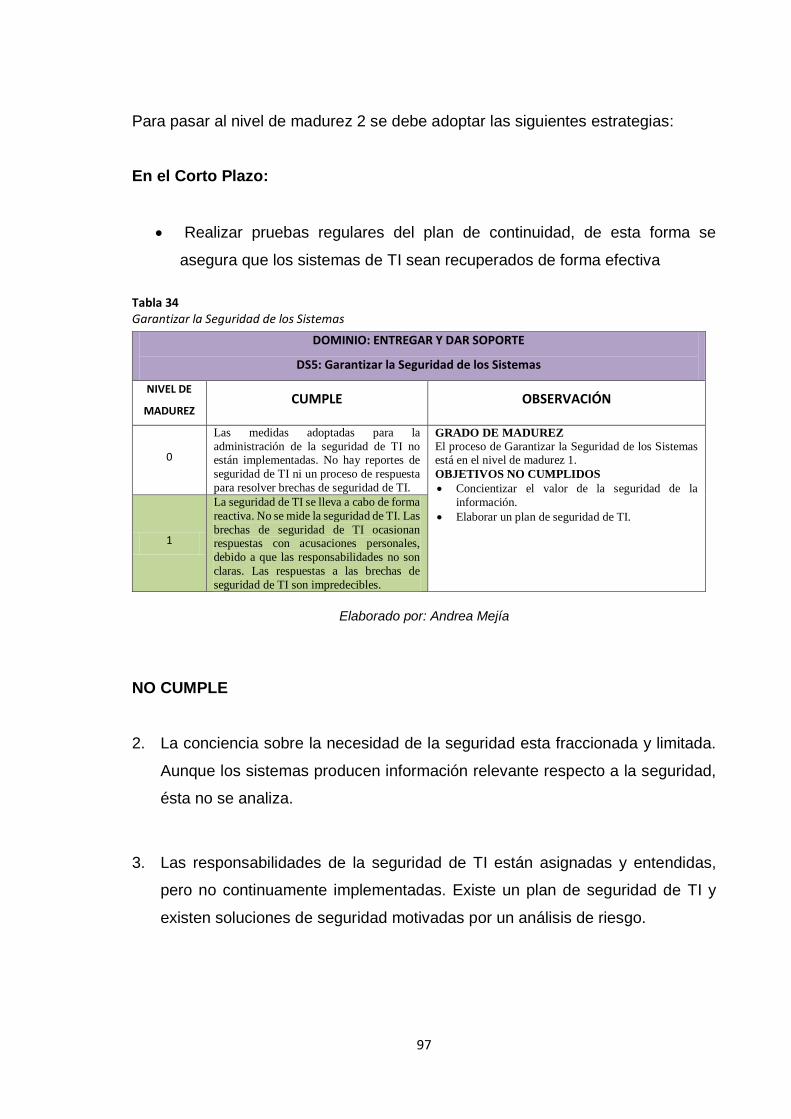

Tabla 34 Garantizar la Seguridad de los Sistemas .................................................................... 97

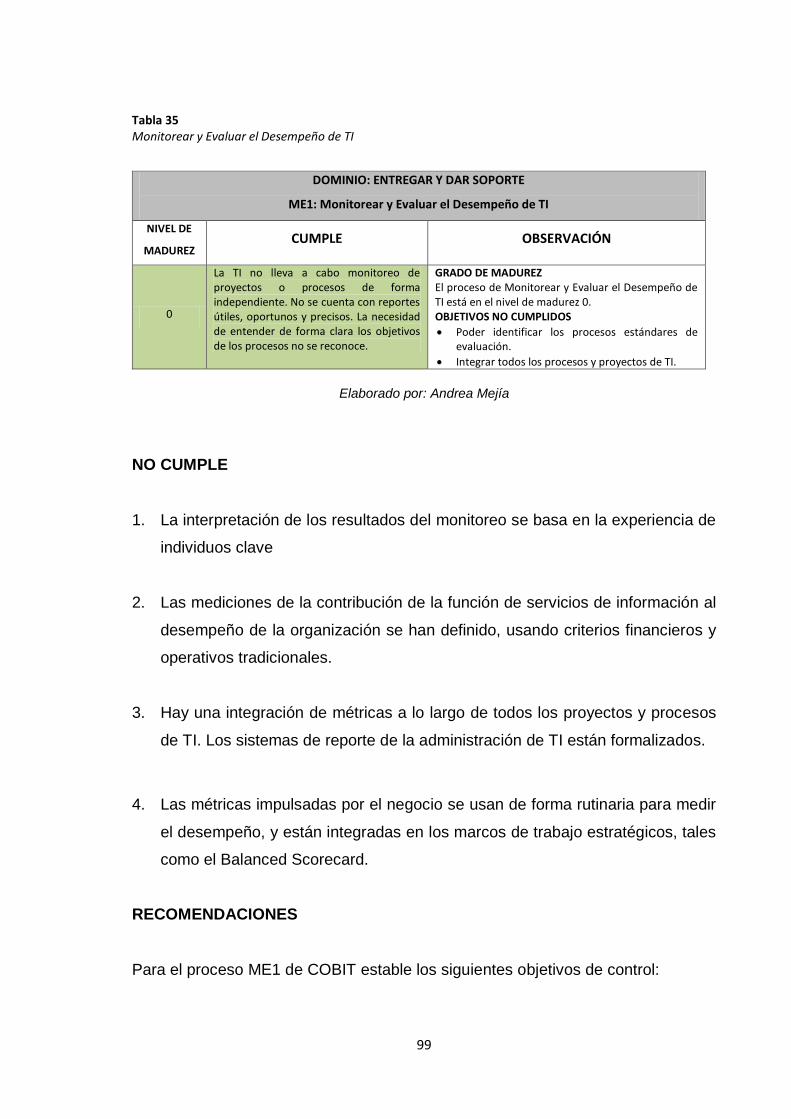

Tabla 35 Monitorear y Evaluar el Desempeño de TI ................................................................ 99

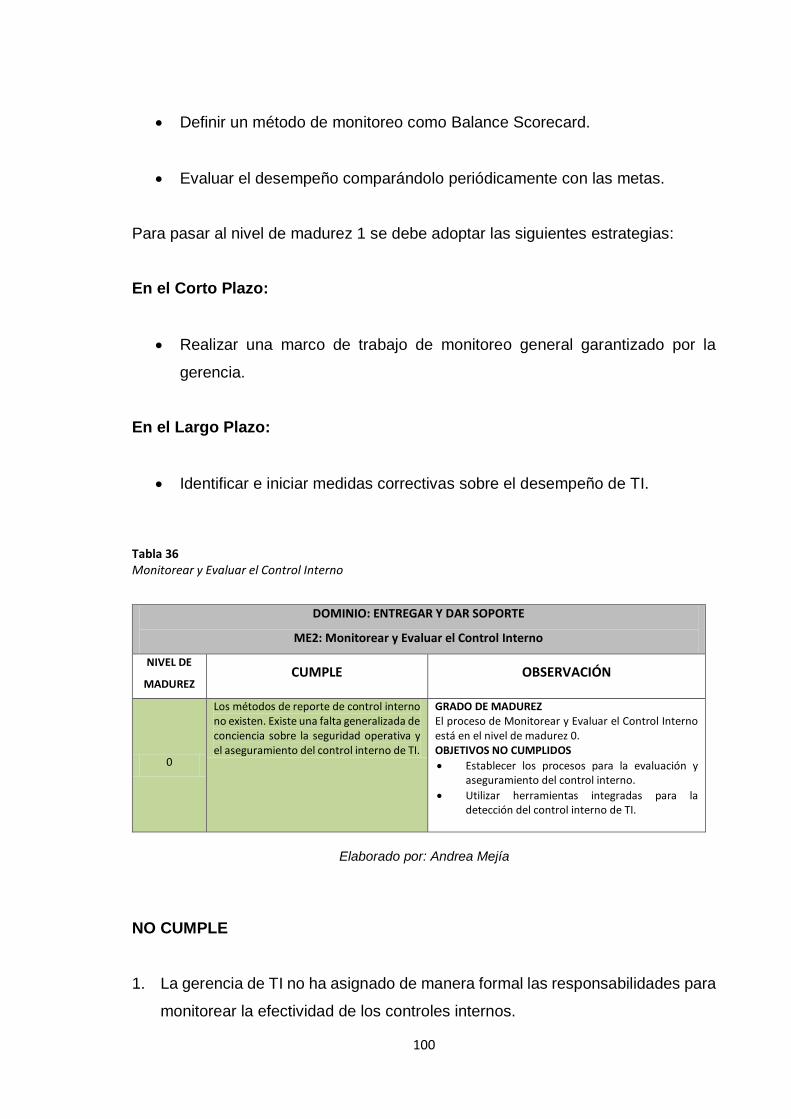

Tabla 36 Monitorear y Evaluar el Control Interno.................................................................. 100

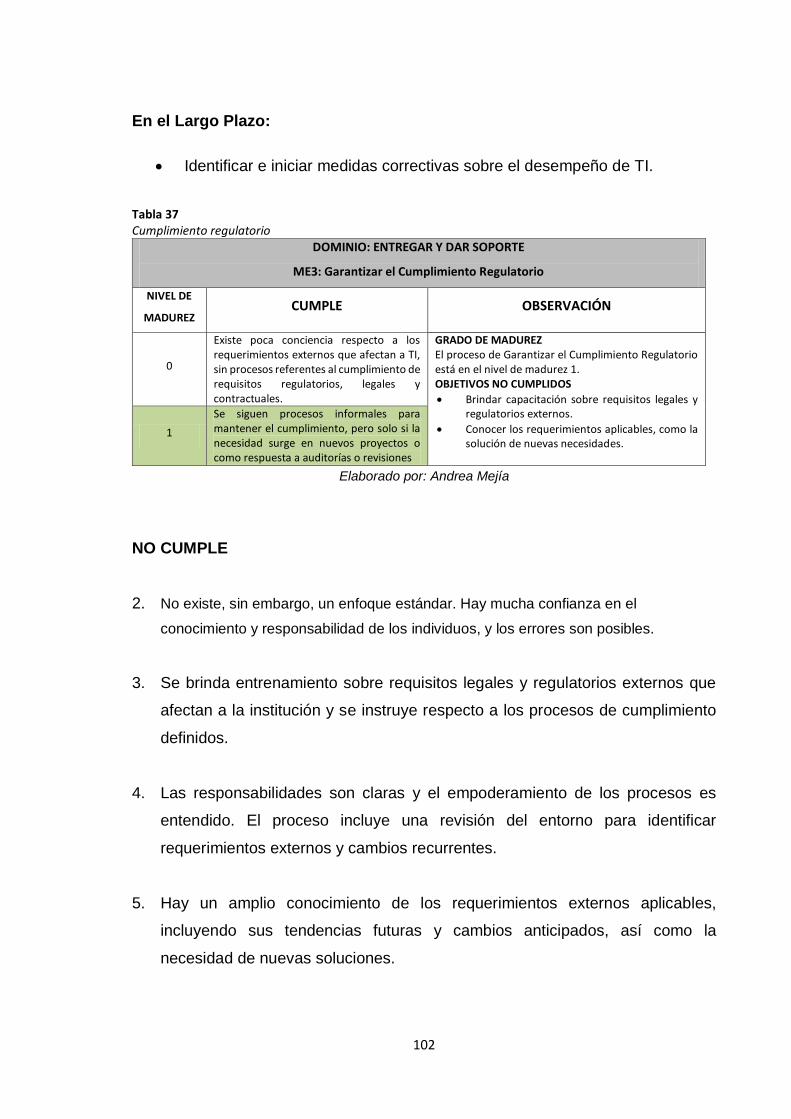

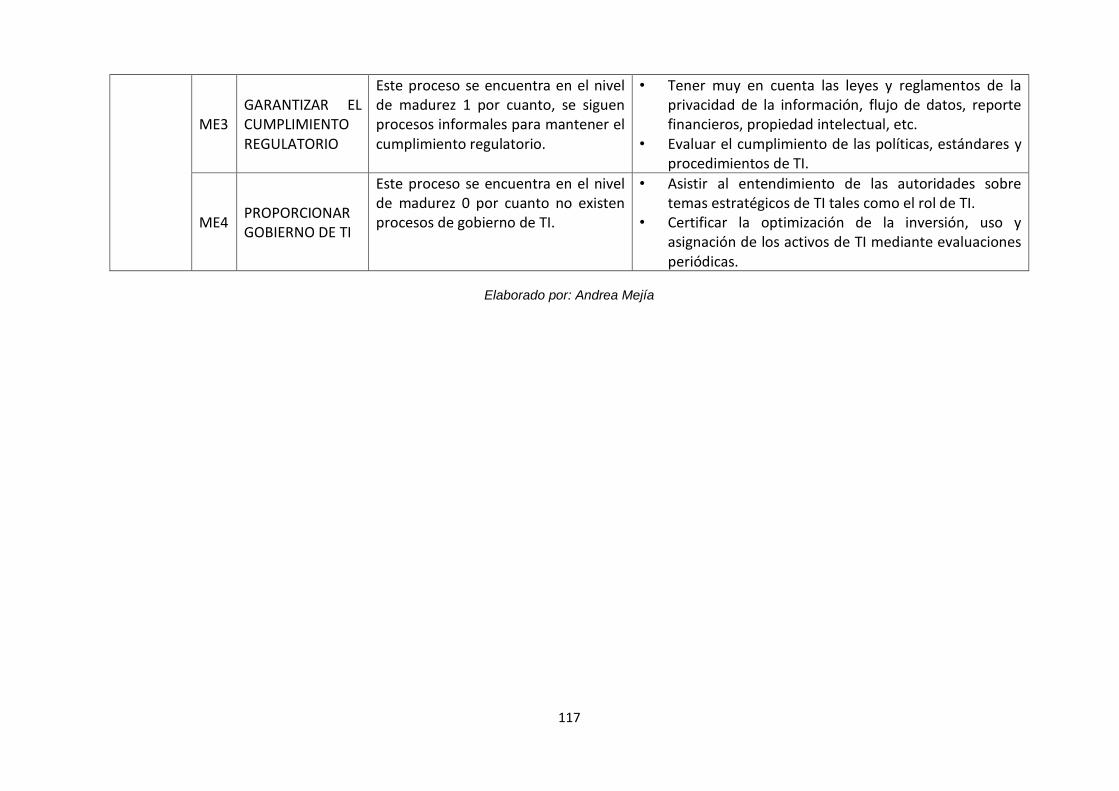

Tabla 37 Cumplimiento regulatorio........................................................................................ 102

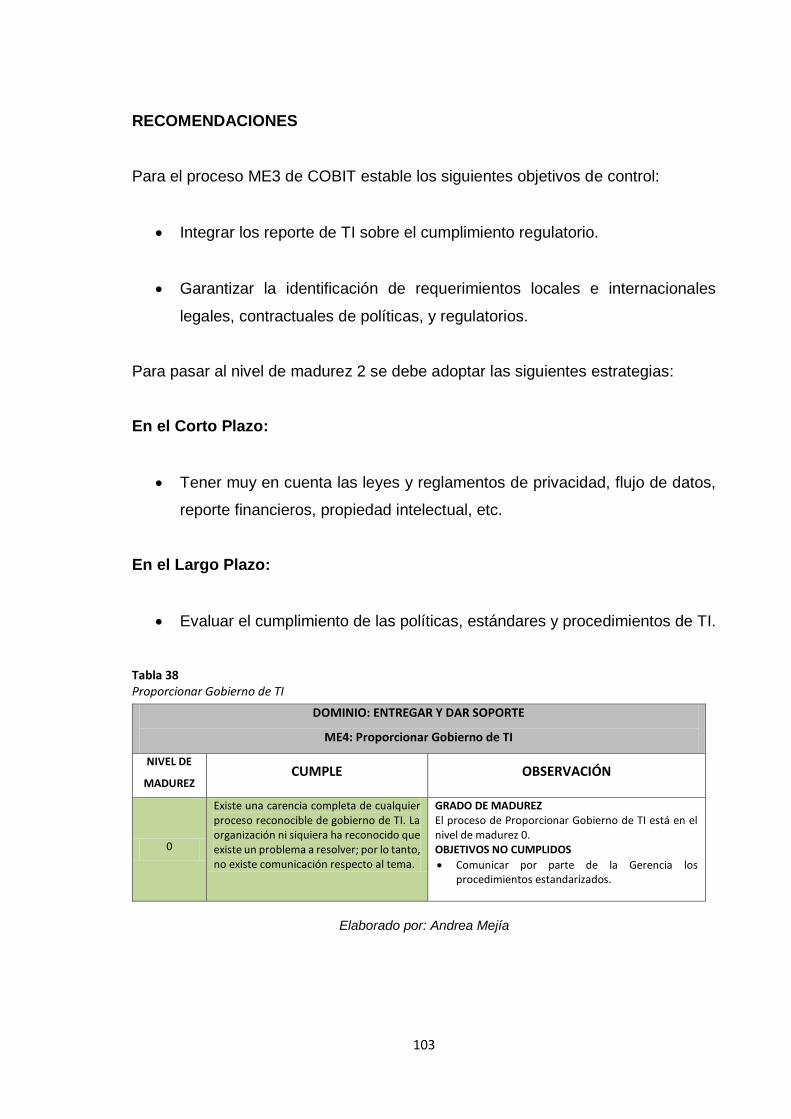

Tabla 38 Proporcionar Gobierno de TI ................................................................................... 103

Tabla 39 Grado de Madurez..…………………................................……………………...…105

Tabla 40 Grado de Madurez, Resumen de procesos y criterios de impacto…………………..107

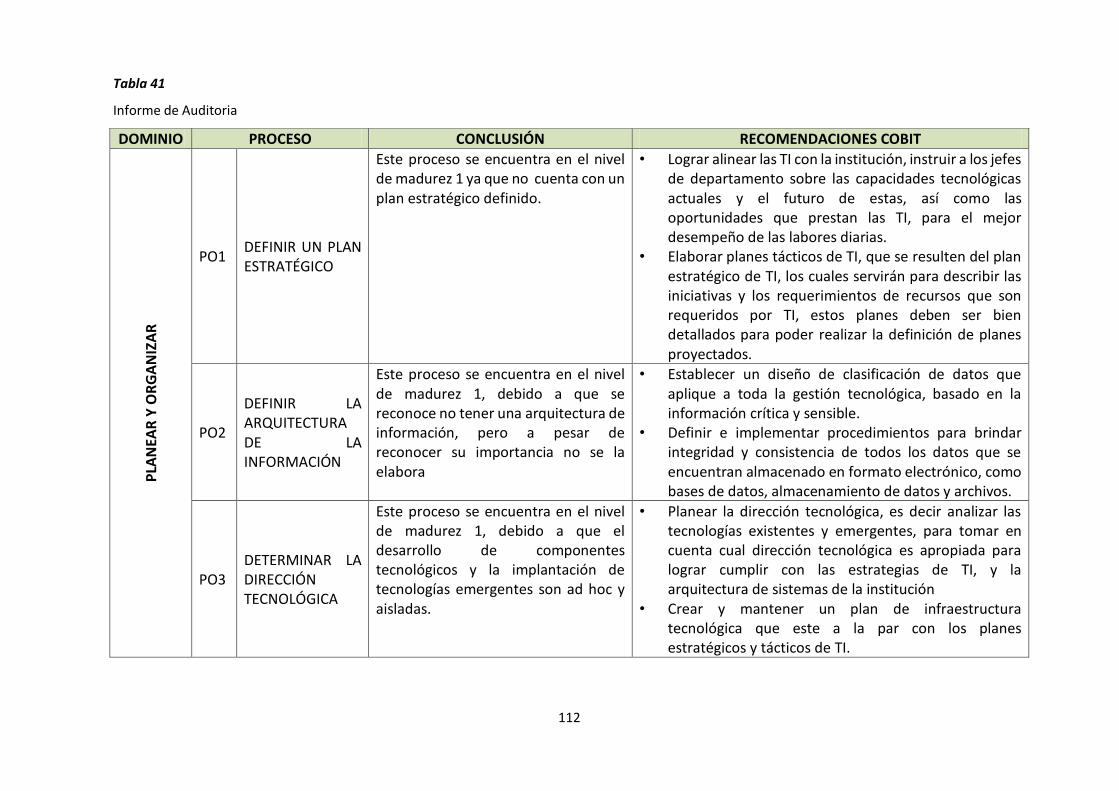

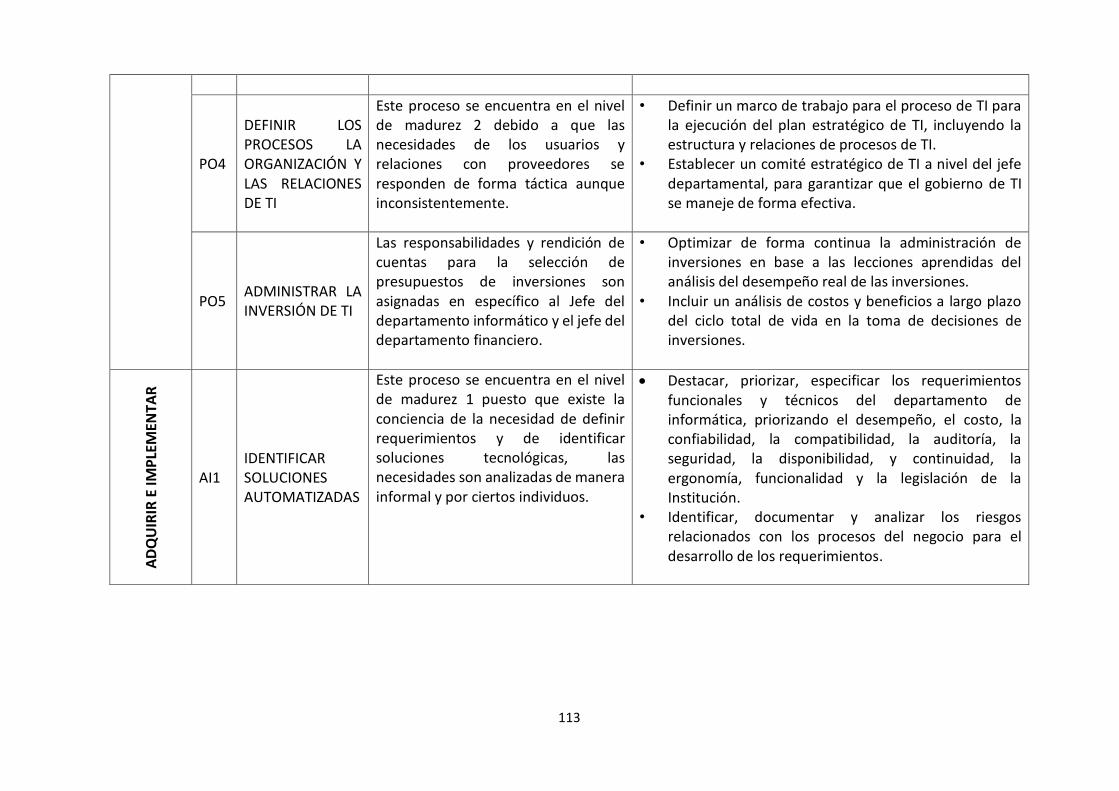

Tabla 41 Informe de Auditoria………………………………………………………………..112

Tabla 42 Presupuesto de la Auditoria…………………………………………..…………….121

1

INTRODUCCIÓN

Antecedentes de la Investigación

Se ha realizado una investigación preliminar en la Biblioteca de la Universidad

Regional Autónoma de los Andes UNIANDES, para analizar las tesis que pueden

servir como antecedente investigativo a la presente, luego de un estudio y análisis

de las mismas, se han considerado importantes las siguientes investigaciones:

La tesis desarrollada por el Ing. Ramón Tóala previa a la obtención del título de

Magister en Informática empresarial y que fue presentada en el año 2013 con el

tema denominado “AUDITORIA INFORMÁTICA PARA EL CONTROL DE LA

GESTIÓN TECNOLÓGICA DE LA UNIVERSIDAD TÉCNICA DE MANABÍ”, de su

análisis se puede concluir que los procesos de auditoria permiten definir el estado

real de la infraestructura tecnológica que maneja la Institución educativa, también

se puede deducir que mediante la utilización de la metodología Cobit se llega a

obtener resultados evacuatorios de los procesos y de los equipos informáticos.

Toda auditoría informática requiere de una planificación previa y de la definición de

los instrumentos evacuatorios para hardware, para software y lógicamente para

procesos.

A nivel nacional y específicamente en la Escuela Superior Politécnica del Ejército,

se encontró la tesis de los ingenieros Sandra Patricia Balseca Alcocer y Miguel

Eduardo Cachimuel Querembás, con su tema “EVALUACIÓN Y AUDITORÍA

INFORMÁTICA DEL SISTEMA DE INFORMACIÓN DE LA E.S.P.E”, del análisis

realizado se puede concluir de que:

Es necesaria la realización periódica de un ejercicio práctico y formal de la auditoría

en informática que permita asegurar que los recursos informáticos se están

utilizando de manera adecuada para lograr los objetivos de la institución auditada.

Y como todo proceso de auditoría, la auditoría informática es similar al de auditoría

de estados financieros, en la cual los objetivos principales son, salvaguardar los

2

activos, asegurar la integridad de los datos, la consecución de los objetivos

gerenciales, y la utilización de los recursos con eficiencia y eficacia, para lo que se

realiza la recolección y evaluación de evidencias. De manera semejante como

sucede con la auditoría financiera en la auditoría informática se recogen evidencias,

las cuales se analizan para identificar, la manera en la cual son salvaguardados los

activos computarizados.

Planteamiento del Problema

A nivel mundial, se considera a la información como un activo tan o más

importante que cualquier otro en la organización y su notable crecimiento ha dado

lugar a grandes cambios en la manera de cómo se establecen los procesos de la

información almacenada a través de las TI, es por esta razón que se debe seguir

normas y estándares para el éxito de una empresa.

En el Ecuador, la tecnología es bastante escasa, la cual nos ha traído graves

consecuencias con respecto al desarrollo, ya que la falta de la misma nos ha impedido

avanzar de una manera óptima en el mercado competitivo a nivel mundial. Sin

embargo en este campo tecnológico no solo el Gobierno participa sino también la

sociedad entera como las empresas privadas y universidades con sus importantes

aportes que son tomados en cuenta al momento de hacer una evaluación.

El Gobierno Autónomo Descentralizado Municipal del Cantón la Concordia, es una

institución que conforma la organización territorial del Estado Ecuatoriano,

organizada y regulada por el artículo 238 de la Constitución de la República del

Ecuador, establece que constituyen Gobiernos Autónomos Descentralizados

(GAD).

El Gobierno Autónomo Descentralizado Municipal del Cantón la Concordia fue

aprobada en 5 de febrero de 2012 en el mismo año que se proclamó a La Concordia

como cantón de la provincia de Santo Domingo de los Tsáchilas. El Gobierno

Autónomo Descentralizado Municipal del Cantón la Concordia, se encuentra

ubicado en la Calle Eugenio Espejo y Carchi, con sus diferentes departamentos

3

como; la Dirección de Planificación, Equidad y Género, departamentos como:

Dirección Financiera, Administrativa, Comunicación Social entre otras, que brinda

servicios a la sociedad.

En varias visitas realizadas en el G.A.D. Municipal, se ha podido observar varias

falencias en el control operacional del aspecto tecnológico, como también en el

manejo y tratamiento de la información, entre ellas tenemos:

No existe un inventario completo y acertado de equipos informáticos por lo que

genera desorganización y desconocimiento del stock real de equipos

El desconocimiento del estado actual de los equipos informáticos ha con llevado

a innumerables errores de funcionamiento, reclamos por los usuarios y pérdida

de tiempo en atención al público. También no se ha podido hacer una

actualización tecnológica y tampoco se tiene información clara de quienes son

los adjudicatarios de los equipos de la Institución

El procedimiento para realizar un requerimiento de material es mediante el

P.O.A. anual, lo que no se satisface la necesidad actual en el departamento

No se han realizado auditorias informáticas de los recursos existentes para

evaluar su funcionalidad y utilización

La falta de un manual de organización y funciones ha ocasionado que los

encargados del departamento informático manejen y manipulen tanto la

tecnología como la compatibilidad y configuración de los equipos informáticos

de manera empírica.

Formulación del problema

¿Cómo mejorar el control operacional de las tecnologías de la información en el

G.A.D Municipal del cantón La Concordia?

4

Delimitación del problema

El presente trabajo de investigación se ha desarrollado en el GAD Municipal del

Cantón de La Concordia, ubicado en la Calle Eugenio Espejo y Carchi.

El presente trabajo de investigación está delimitado en el departamento de las

Tecnologías de la Información, ya que es el encargado de establecer los procesos

y manejo de información almacenada.

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN

Objeto de Estudio: Procesos informáticos

Campo de acción: Auditoría Informática

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN

La línea de investigación en el presente trabajo investigativo es: Las Tecnologías

de la Información y Comunicación

OBJETIVOS

Objetivo General

Planificar la ejecución de una Auditoría Informática, para que en base a ella se logre

el mejoramiento del control operacional de las Tecnologías de la Información en el

Gobierno Autónomo Descentralizado (GAD) Municipal del Cantón La Concordia

Objetivos Específicos

Fundamentar científicamente los conceptos relacionados con Auditoría

Informática, metodología COBIT y el control operacional de las tecnologías de

información

5

Realizar una investigación de campo sobre cómo se está llevando a cabo

actualmente el control operacional de las Tecnologías de la Información en el

GAD Municipal del Cantón La Concordia.

Planificar una Auditoría Informática basada en los conceptos y en la

metodología COBIT para el G.A.D. Municipal del Cantón La Concordia.

Validar la propuesta por expertos

IDEA A DEFENDER

Con la realización de una auditoría informática planificada en este trabajo

investigativo, se mejorará el proceso de control operacional de las Tecnologías de

Información en el Gobierno Autónomo Descentralizado (GAD) Municipal del Cantón

La Concordia

VARIABLES DE LA INVESTIGACIÓN

Variable Independiente: Auditoría de Gestión Informática

Variable Dependiente: Control Operacional de las Tecnologías de la Información

JUSTIFICACIÓN DEL TEMA

Del planteamiento del problema se puede deducir que este existe y que es de tipo

multifactorial, primeramente se debe resaltar que realmente no existe una

información concreta de todo el aparato tecnológico que tiene la Institución

Municipal, de cuál es su funcionamiento, de su ubicación y a cargo de quien está,

en definitiva no se tiene un control de toda la parte tecnológica y es por ello que

tampoco se pueden tomar decisiones para mejorar la infraestructura técnica.

Lógicamente se deduce que lo primero que hay que hacer es una auditoría

informática de toda la infraestructura tecnológica, luego de que esta se realice se

tendrán los siguientes beneficios:

6

Se dispondrá de información clara y precisa del estado de la tecnología que

utiliza la entidad Municipal como apoyo a su proceso operativo.

También se sabrá con plenitud la ubicación de equipos y obviamente los

responsables de los mismos.

En base a esta información se podrá planificar la adquisición de nuevas

tecnologías, así como el recambio de todo el parque informático.

En base a la mejora tecnológica, se podrá mejorar el servicio al usuario,

agilitando los procesos y pudiendo establecer interconexiones con entidades

gubernamentales.

Luego de la auditoria informática se tendrá un mejor control operacional de toda

la infraestructura tecnología que apoya el funcionamiento de la Institución

municipal.

En base a todas estas mejoras, se justifica plenamente la realización del presente

trabajo investigativo.

BREVE EXPLICACIÓN DE LA METODOLOGÍA A EMPLEAR

La metodología investigativa que se empleó en el desarrollo del presente trabajo

de titulación tiene algunos aspectos a destacar así:

En lo que se refiere a la modalidad de la investigación concretamente se utilizó el

paradigma denominado cuali-cuantitativo, en este paradigma la modalidad

cualitativa permite averiguar las cualidades o características generales del

problema, esta averiguación normalmente se la hace en base a observación y a

visitas en la Institución. Las características cualitativas de la problemática

posteriormente son ratificadas mediante la cuantificación de la investigación de

campo llevada a cabo en base a encuestas.

7

Entre los tipos de investigación que se utilizaron se tiene: la bibliográfica, de campo

y aplicada. Mientras tanto los métodos a emplear en el desarrollo del presente

trabajo investigativo tenemos el Analítico sintético, Inductivo deductivo

Las técnicas que se aplicaron en el proceso investigativo son: la encuesta que se

llevará a cabo a los clientes internos y externos de la Municipalidad, también se

realizó una entrevista al Director de Sistemas para recabar sus criterios

relacionados a la problemática y a la solución de la misma.

Por ultimo empleamos los instrumentos investigativos como: los cuestionarios que

se utilizarán para las encuestas orientadas a los usuarios y a los empleados y la

guía de entrevistas para el Director Departamental

RESUMEN DE LA ESTRUCTURA DEL PROYECTO DE INVESTIGACION

El presente trabajo investigativo tiene las siguientes secciones:

La introducción contiene aspectos fundamentales como el planteamiento del

problema relacionado con una falta de control operacional de las tecnologías que

se usan en el Municipio, también se definen los objetivos que tienen que ver con la

planificación de una auditoría informática y obviamente con su fundamento teórico,

además se expresa los motivos que justifican esta investigación y las

características de novedad que tiene.

El marco teórico permite el fundamento científico de la propuesta, este aspecto

teórico tiene que ver con los conceptos fundamentales de la Auditoría informática,

también se fundamenta la metodología COBIT y el control operacional.

El marco metodológico se lo elabora en base a encuestas realizadas a empleados

y usuarios del municipio, en él, se ratifican los síntomas del problema y se orienta

a la solución.

8

Finalmente se tiene la propuesta en la cual se planifica la auditoría informática, se

preparan los instrumentos respectivos y se dan orientaciones relacionadas con el

informe final de la auditoria.

APORTE TEÓRICO, SIGNIFICACION PRÁCTICA Y NOVEDAD CIENTÍFICA

El aporte teórico que ofrece el presente trabajo investigativo, es el de aportar y

fortalecer las bases teóricas correspondientes a la Auditoria Informática ya que

servirá como fuente de consulta y a la vez extender su conocimientos a estudiantes,

que estén interesados en el tema.

La significación práctica, recae notablemente, en la implementación de una

Auditoría de Gestión Informática, orientada directamente a identificar riesgos de

la entidad y establecer controles necesarios que garanticen la protección

integral de los activos fijos en este caso, la información de la entidad

gubernamental, como también facilitar la administración de los mismos.

La novedad científica de la presente investigación es el alcance que tiene la

Auditoría de Gestión Informática en nuestro medio ya que radica en el hecho de

aplicar normas y técnicas dedicadas al aseguramiento y disponibilidad de la

información.

9

CAPITULO I

MARCO TEÓRICO

Este trabajo investigativo se fundamenta en los siguientes aspectos:

AUDITORIA INFORMÁTICA

“La auditoría informática es el proceso de recoger, agrupar y evaluar evidencias

para determinar si un sistema informatizado salvaguarda los activos, mantiene la

integridad de los datos, lleva eficazmente los fines de la organización y utiliza

eficazmente los recursos.” (PIATTINI, 2008)

Dentro de la auditoría informática se tiene muy en claro cuatro puntos: "examen",

"metódico", "puntual" y" objetivo": (HORACIO, 2008)

La auditoría informática es un examen, pues se verifica o comprueba el sistema

informático actualmente en uso.

Este examen es metódico, ya que sigue un plan de trabajo, perfectamente

diseñado, que permite llegar a conclusiones suficientemente fundamentadas.

Este examen es puntual, ya que se realiza en un momento determinado y bajo

petición de la dirección.

Este examen es objetivo, ya que se realiza por un equipo externo al servicio de

informática para buscar la objetividad requerida.

AUDITORIA ISO-9000 A LOS SISTEMAS COMPUTACIONALES

Es la revisión exhaustiva, sistemática y especializada que realizan únicamente los

auditores especializados y certificados en las normas y procedimientos ISO-9000,

aplicando exclusivamente los lineamientos, procedimientos e instrumentos

establecidos por esta asociación. El propósito fundamental de esta revisión es

10

evaluar, dictaminar y certificar que la calidad de los sistemas computacionales de

una empresa se apegue a los requerimientos delISO-9000. (Universidad de

Alicante, 2010)

SINTOMAS DE NECESIDAD DE UNA AUDITORIA INFORMÁTICA

Las empresas acuden a las auditorías externas cuando existen síntomas bien

perceptibles de debilidad. Estos síntomas pueden agruparse en clases.

Síntomas de descoordinación y desorganización:

No coinciden los objetivos de la informática de la empresa y de la propia

compañía

Síntomas de mala imagen e insatisfacción de los usuarios

1. No se atienden las peticiones de cambios de los usuarios. Ejemplo: cambio

de Software en los computadores

2. No se reparan las averías de Hardware ni se resuelven incidencias en

plazos razonables. El usuario percibe que está abandonado y desatendido

permanentemente.

3. No se cumplen en todos los casos los plazos de entrega de resultados

periódicos.

Síntomas de debilidades económico-financiero:

1. Incremento desmesurado de costos

2. Necesidad de justificación de inversiones informáticas (la empresa no está

absolutamente convencida de tal necesidad y decide contrastar opiniones)

11

3. Costos y plazos de nuevos proyectos (deben auditarse simultáneamente a

desarrollo de proyectos y al órgano que realizó el pedido).

Síntomas de inseguridad: Evaluación de nivel de riesgos.

1. Seguridad lógica

2. Seguridad física

3. Confidencialidad

Se pueden establecer tres grupos de funciones a realizar por un auditor informático:

Participar en las revisiones durante y después del diseño, realización,

implantación y explotación de aplicaciones informativas, así como en las fases

análogas de realización de cambios importantes.

Revisar y juzgar los controles implantados en los sistemas informativos para

verificar su adecuación a las órdenes e instrucciones de la dirección requisitos

legales, protección de confidencialidad y cobertura ante errores y fraudes.

(RAMIREZ & ALVAREZ, 2010)

Según HERNÁNDEZ (2009), “Conceptualmente la auditoría toda y cualquiera

auditoría, es la actividad consistente en la emisión de una opinión profesional sobre

si el objeto sometido a análisis presenta adecuadamente la realidad que pretende

reflejar y/o cumple las condiciones que le han sido prescritas”.

De aquí se deduce la importancia de establecer una opinión objetiva fundada en

las evidencias encontradas, sobre las diferencias existentes entre el planteamiento

del funcionamiento de cualquier área a auditar y su ejecución real en la

organización, y comunicarlas a las personas correspondientes.

12

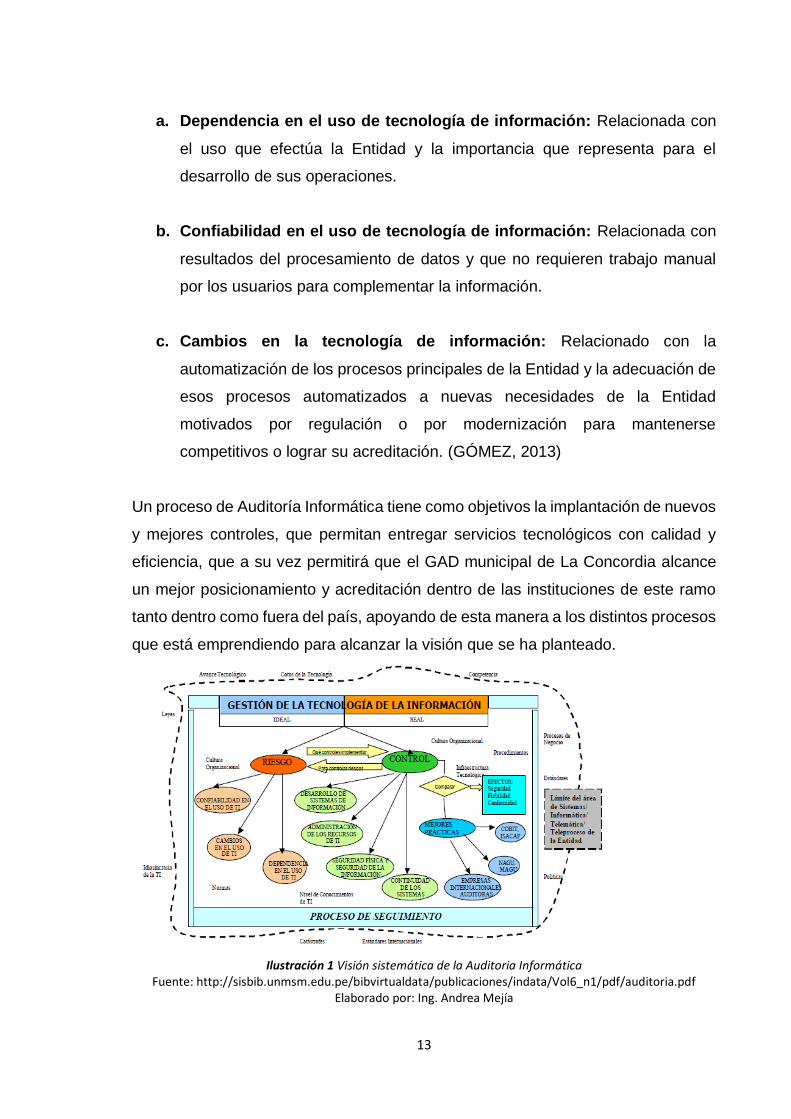

Se plantea que una de las formas de Auditoría Informática aplicado a Entidades

Públicas es el proceso orientado a la identificación de riesgos y controles en la

gestión de las tecnologías de información, para su efectivo apoyo al logro de los

objetivos de la institución, para el cumplimiento de sus metas estratégicas, asociado

a la nueva economía digital en la que se desenvuelve.

Por un lado la identificación de riesgos nos sirve para determinar el nivel de

exposición de la institución al inadecuado uso de los servicios que brinda la

tecnología de la información, pero además permite gestionar los riesgos,

implementando controles que están orientados a evitarlos, transferirlos, reducirlos

o asumirlos gerencialmente. Por tanto, es necesario definir ambos conceptos:

riesgos y controles:

a. Riesgos: Un riesgo impide que la entidad logre alcanzar los objetivos

establecidos como negocio y que en el tiempo dicha situación genere

debilidades en el control interno

b. Control: Un control establece las medidas implementadas en las entidades con

la finalidad de reducir los riesgos existentes y proteger los activos más

importantes.

En la siguiente figura se visualiza la estrategia utilizada para la implantación de las

mejores prácticas de control. Es un proceso de “benchmarking” que toma en cuenta

las mejores recomendaciones internacionales, como las contenidas en el COBIT,

las utilizadas por empresas de prestigio internacional, las normas internacionales

de auditoría, entre otros; los que permiten obtener altos niveles de seguridad,

fiabilidad y conformidad en la gestión de la tecnología de la información.

Los riesgos de tecnologías de información que afectan a las entidades Públicas

están relacionados con 3 aspectos básicamente:

13

a. Dependencia en el uso de tecnología de información: Relacionada con

el uso que efectúa la Entidad y la importancia que representa para el

desarrollo de sus operaciones.

b. Confiabilidad en el uso de tecnología de información: Relacionada con

resultados del procesamiento de datos y que no requieren trabajo manual

por los usuarios para complementar la información.

c. Cambios en la tecnología de información: Relacionado con la

automatización de los procesos principales de la Entidad y la adecuación de

esos procesos automatizados a nuevas necesidades de la Entidad

motivados por regulación o por modernización para mantenerse

competitivos o lograr su acreditación. (GÓMEZ, 2013)

Un proceso de Auditoría Informática tiene como objetivos la implantación de nuevos

y mejores controles, que permitan entregar servicios tecnológicos con calidad y

eficiencia, que a su vez permitirá que el GAD municipal de La Concordia alcance

un mejor posicionamiento y acreditación dentro de las instituciones de este ramo

tanto dentro como fuera del país, apoyando de esta manera a los distintos procesos

que está emprendiendo para alcanzar la visión que se ha planteado.

Ilustración 1 Visión sistemática de la Auditoria Informática Fuente: http://sisbib.unmsm.edu.pe/bibvirtualdata/publicaciones/indata/Vol6_n1/pdf/auditoria.pdf

Elaborado por: Ing. Andrea Mejía

14

Las etapas para establecer un sistema de control son las siguientes:

1. Establecimiento de estándares: Es la acción de determinar el/los parámetros

sobre los cuales se ejercerá el control y posteriormente, el estado o valor de

esos parámetros considerado deseable. Este es el primer elemento a

establecer para instrumentar un sistema de control. En esta especificación se

deberán incluir, entre otros, la precisión con que se medirá el parámetro a

verificar, el método de medición y el instrumento sensible que se aplicará, la

periodicidad en la aplicación y hasta los responsables de esta tarea.

2. Comparación o diagnóstico: implica el cotejo entre los resultados reales con los

deseables. En esta etapa se investiga (más o menos extensamente) acerca de

las causas de las desviaciones que acompañarán un informe con las

discrepancias detectadas, para ser fuente de información de la siguiente fase.

(CASTELLO, 2006)

3. La determinación de acciones correctivas es la tercera etapa. Lleva implícita

una decisión: corregir o dejar como está. Obviamente será más certera y

económica la solución de la discrepancia mientras más correcto sea el

diagnóstico hecho en la etapa anterior.

4. La ejecución de las acciones correctivas es el último paso. Sin éste, el control

será estéril, inútil e incompleto. Más aún, infinitamente caro como respuesta al

problema que intentó solucionar. Por ello, se considera que sin esta etapa

simplemente no ha existido una acción de control.

ASPECTOS A CONSIDERAR EN AUDITORÍA INFORMÁTICA

Uno de los aspectos más significativos de la Auditoría Informática se refiere a los

datos relativos a la Rentabilidad del Sistema. La rentabilidad del sistema debe ser

medida mediante el análisis de tres valores fundamentales: la evaluación de los

costes actuales, la comparación de esos costes actuales con magnitudes

15

representativas de la organización, y la comparación de los costes del sistema de

información de la empresa con los de empresas similares, preferentemente del

mismo sector de actividad. (Universidad Autónoma del Estado de Hidalgo, (2011)

Como evaluar de forma concreta estos tres aspectos fundamentales, que

conforman la rentabilidad del sistema de información, es lo que se analiza

seguidamente.

Evaluación de los costos actuales. Conocer, en términos económicos, los costos

que para una empresa supone su sistema de información, constituye uno de los

aspectos básicos de la auditoría informática. Se trata de cuantificar los costos de

los distintos elementos que configuran el sistema de información y que en términos

generales son los siguientes:

Hardware. Se trata de analizar la evolución histórica del hardware en la

empresa, justificando dicha evolución. Es importante conocer el costo del

material (unidad central, periféricos, soporte) durante los últimos cinco años.

También será necesario analizar la utilización de cada elemento hardware

de la configuración, cifrándola en hora/mes, asegurando que la configuración

utilizada se corresponde con el menor valor utilización/costo, y examinar la

coherencia del mismo (MERINO, 2014)

Software. Análisis de los costos relativos al sistema lógico, tanto en sus

aspectos relativos a la explotación (adecuación del sistema operativo,

versión del software utilizado) como en los aspectos relativos a la

programación de las distintas aplicaciones (prioridades de ejecución,

lenguaje utilizado).( Melo Cazar & Mónica Elizabeth, 2005)

Capturas de datos. Análisis de los costos relativos a la captura de datos,

de las fuentes de información, tanto internas como externas de la empresa.

Grabación de datos. Es necesario conocer también los costos relativos a la

transcripción de datos en los soportes adecuados (costos de personal,

equipos y máquinas auxiliares).

16

Explotación. Análisis de los costos imputados a los factores relativos a la

explotación en sentido amplio (tratamiento manual, tiempos de realización

de aplicaciones, tiempo de respuesta, control errores, etc.)

Aplicaciones. Se trata de evaluar los costos del análisis funcional, el análisis

orgánico, la programación, las pruebas de programas, preparación de datos

y costos de desarrollo de cada aplicación medido en horas.

Personal. Teniendo en cuenta el nivel cualitativo y cuantitativo (las distintas

categorías, equilibrio entre esas categorías, remuneraciones salariales,

horas extraordinarias), se trata de analizar los costos de personal

directamente relacionado con el sistema de información. En este apartado

deberán tenerse en cuenta también los costes relativos a la formación del

personal.

Documentación. Es necesario no sólo verificar que la documentación

relativa al sistema de información sea clara, precisa, actualizada y completa,

sino también los costos relativos a su elaboración y actualización.

Difusión de la información. Se trata de evaluar los costos de difundir la

información, es decir, hacer llegar a los usuarios del sistema la información

demandada o aquella considerada necesaria en los distintos niveles de la

organización.

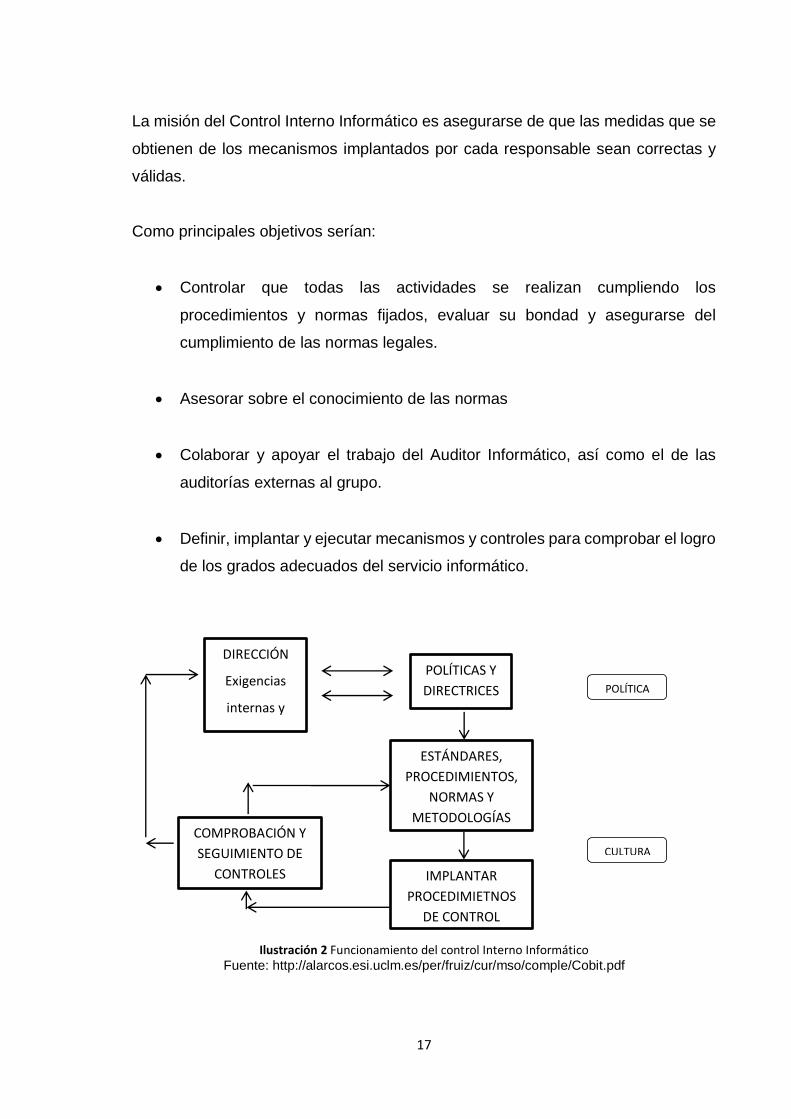

CONTROL INTERNO INFORMÁTICO

Para la aplicación y correcto funcionamiento en los procesos que plantea la

auditoría se tiene que llevar un control interno informático que es el que controla

diariamente que todas las actividades de sistemas sean realizadas cumpliendo los

procedimientos, estándares y normas fijados por la Dirección de la Organización

y/o la Dirección de Informática, así como los requerimientos legales. (PIATTINI,

2008)

17

La misión del Control Interno Informático es asegurarse de que las medidas que se

obtienen de los mecanismos implantados por cada responsable sean correctas y

válidas.

Como principales objetivos serían:

Controlar que todas las actividades se realizan cumpliendo los

procedimientos y normas fijados, evaluar su bondad y asegurarse del

cumplimiento de las normas legales.

Asesorar sobre el conocimiento de las normas

Colaborar y apoyar el trabajo del Auditor Informático, así como el de las

auditorías externas al grupo.

Definir, implantar y ejecutar mecanismos y controles para comprobar el logro

de los grados adecuados del servicio informático.

Ilustración 2 Funcionamiento del control Interno Informático Fuente: http://alarcos.esi.uclm.es/per/fruiz/cur/mso/comple/Cobit.pdf

DIRECCIÓN

Exigencias

internas y

externas

POLÍTICAS Y

DIRECTRICES

ESTÁNDARES,

PROCEDIMIENTOS,

NORMAS Y

METODOLOGÍAS

IMPLANTAR

PROCEDIMIETNOS

DE CONTROL

POLÍTICA

CULTURA COMPROBACIÓN Y

SEGUIMIENTO DE

CONTROLES

18

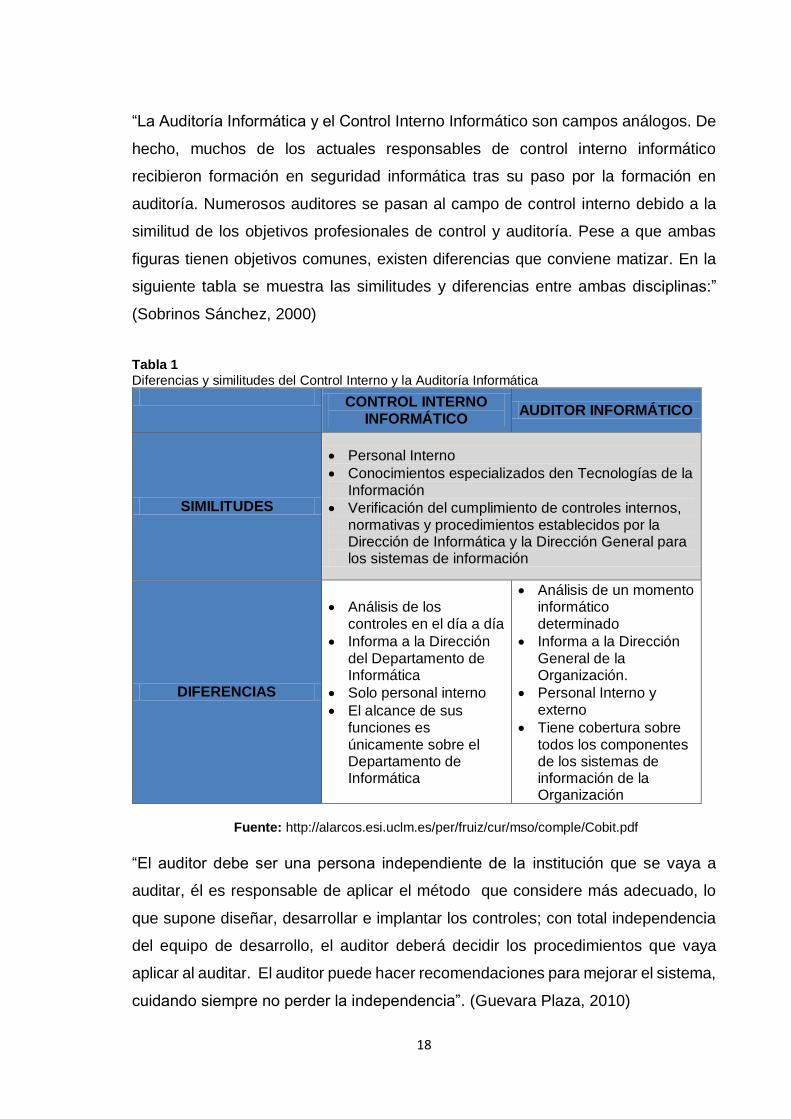

“La Auditoría Informática y el Control Interno Informático son campos análogos. De

hecho, muchos de los actuales responsables de control interno informático

recibieron formación en seguridad informática tras su paso por la formación en

auditoría. Numerosos auditores se pasan al campo de control interno debido a la

similitud de los objetivos profesionales de control y auditoría. Pese a que ambas

figuras tienen objetivos comunes, existen diferencias que conviene matizar. En la

siguiente tabla se muestra las similitudes y diferencias entre ambas disciplinas:”

(Sobrinos Sánchez, 2000)

Tabla 1

Diferencias y similitudes del Control Interno y la Auditoría Informática

CONTROL INTERNO INFORMÁTICO

AUDITOR INFORMÁTICO

SIMILITUDES

Personal Interno

Conocimientos especializados den Tecnologías de la Información

Verificación del cumplimiento de controles internos, normativas y procedimientos establecidos por la Dirección de Informática y la Dirección General para los sistemas de información

DIFERENCIAS

Análisis de los controles en el día a día

Informa a la Dirección del Departamento de Informática

Solo personal interno

El alcance de sus funciones es únicamente sobre el Departamento de Informática

Análisis de un momento informático determinado

Informa a la Dirección General de la Organización.

Personal Interno y externo

Tiene cobertura sobre todos los componentes de los sistemas de información de la Organización

Fuente: http://alarcos.esi.uclm.es/per/fruiz/cur/mso/comple/Cobit.pdf

“El auditor debe ser una persona independiente de la institución que se vaya a

auditar, él es responsable de aplicar el método que considere más adecuado, lo

que supone diseñar, desarrollar e implantar los controles; con total independencia

del equipo de desarrollo, el auditor deberá decidir los procedimientos que vaya

aplicar al auditar. El auditor puede hacer recomendaciones para mejorar el sistema,

cuidando siempre no perder la independencia”. (Guevara Plaza, 2010)

19

Todo auditor de sistemas informáticos debe estar técnicamente preparado y

poseer, los suficientes conocimientos y experiencia que le permitan realizar dicho

trabajo, de lo contrario deberá acudir a un experto en el área donde se tienen dudas,

es por eso que todo auditor debe tener una formación continua debido a la

revolución tecnológica.

Uno de los bienes más importante no solo de las empresas sino de las instituciones

es la información es por esto que existe conocimientos, normas, técnicas y buenas

practicas dedicadas a la evaluación y aseguramiento de la calidad, seguridad,

razonabilidad, y disponibilidad de la información tratada y almacenada a través del

computador y equipos afines, así como de la eficiencia, eficacia y economía con

que la administración de un ente están manejando dicha información y todos los

recursos físicos y humanos asociados para su adquisición, captura, procesamiento,

transmisión, distribución, uso y almacenamiento. Todo lo anterior con el objetivo de

emitir una opinión o juicio, para lo cual se aplican técnicas de auditoria de general

aceptación y conocimiento técnico específico. (SEVILLA, 2012)

También es una realidad que las facilidades que brindan los sistemas informáticos

pueden tener como inconveniente hacer más vulnerable la información importante

de las organizaciones, por lo que se deben implantar controles para mantener

segura la información y por ende se requiere de auditores especializados en

sistemas informáticos que prueben que estos controles son efectivos y permiten

que la información se procese de manera correcta. En consecuencia de esta

situación se crea la necesidad de realizar periódicamente evaluaciones a los

sistemas, o también llamadas, auditorías informáticas, con las cuales se pretende

identificar y evaluar los controles implantados en los sistemas y minimizar los

riesgos a los cuales las organizaciones que dependen de los sistemas informáticos

se encuentran expuestas.

La auditoría informática dentro de sus funciones se encuentra:

Controlar y verificar todos los estándares informáticos que aplica la

organización.

20

Analizar la eficiencia y eficacia de los Sistemas de Información

organizacionales

Examinar el uso adecuado de los recursos informáticos de la organización.”

(GRANADOS, 2006 )

AUDITORIA DE GESTIÓN TECNOLÓGICA

Una auditoría de sistemas es un proceso de revisión de la manera en la que se

están administrando actualmente la gestión tecnológica y los controles implantados

en los mismos, basado en un criterio o modelo de control y gobierno de TI

establecido (p. ej. COBIT, ITIL, ISO), recolección de evidencias significativas y la

emisión de una opinión independiente acerca de los controles evaluados.

(SEVILLA, 2012)

Esta opinión debe ser revisada por la gerencia de la entidad auditada, quien debe

definir si está de acuerdo con la misma, puesto que en caso de estar en desacuerdo

el auditor debe realizar una evaluación más exhaustiva a los puntos en desacuerdo,

siendo este un escenario poco probable y deseado ya que los resultados emitidos

por el auditor deben ser verificables por medio de las evidencias recolectadas que

deben estar de acuerdo con las observaciones emitidas.

“Cuando en una instalación se encuentren operando sistemas avanzados de

computación, como procesamiento en línea, bases de datos y procesamiento

distribuido, se podía evaluar el sistema empleando técnicas avanzadas de

auditoría.” (ECHENIQUE, 2006)

Estos métodos requieren un experto y, por lo tanto, pueden no ser apropiados si el

departamento de auditoría no cuenta con el entrenamiento adecuado (la institución

no cuenta con departamento de auditoría).

La tecnología está afectando la forma en que las organizaciones están

estructuradas, administradas y operadas. En algunos casos, los cambios son

21

dramáticos. Cuando existe la necesidad de un nuevo diseño de sistemas

administrativos para lograr una efectiva administración y control financiero.

Las técnicas deben usarse apropiadamente, dentro de estas podemos mencionar:

las pruebas integrales consisten en el procesamiento de datos de un

departamento ficticio, comparando estos resultados con resultados

predeterminados, es decir las transacciones iniciadas por el auditor son

independientes de la aplicación normal, pero son procesadas al mismo tiempo.

(MERINO, 2014)

La simulación nos ayuda a desarrollar programas de aplicación para determinada

prueba y comparar los resultados de la simulación con la aplicación real. El

proceso manual generalmente los documentos de las transacciones contienen

espacio de trabajo para ejecutar el proceso necesario, en las aplicaciones

computarizadas, el proceso se efectúa electrónicamente dentro de la memoria del

computador mediante procedimientos programados y siguiendo reglas

predeterminadas.

CARACTERÍSTICAS DE LA AUDITORÍA TECNOLÓGICA

Según (GÓMEZ, 2013), la información de la empresa y para la empresa, se ha

convertido en un activo real de la misma, por ende, han de realizarse inversiones

informáticas, materia de la que se ocupa la Auditoría de Inversión Informática.

De la misma manera, los Sistemas informáticos o tecnológicos han de protegerse

de modo global y particular, a ello se debe la existencia de la Auditoría de Seguridad

Informática en general, cuando se producen cambios estructurales en la

Informática, se reorganiza de alguna forma su función; se está en el campo de la

Auditoría de Organización Informática o Tecnológica. Estos tres tipos de auditoría

engloban a las actividades auditoras que realizan en una auditoria parcial.

22

NORMAS TÉCNICAS SOBRE EJECUCIÓN DEL TRABAJO

PLANIFICACIÓN

Toda auditoría antes de comenzar siempre se debe planificar y alguien que no haya

participado en la planificación debe supervisar el plan. La planificación de la

auditoría supone desarrollar una estrategia global basada en el objetivo y en el

alcance del trabajo que se haya encargado al auditor. Las fases para elaborar el

plan serían:

1. Análisis General de riesgo: En este análisis el auditor debe tener conocimiento

general del sector en el que se desenvuelve la empresa, del tipo de actividad y

de la empresa en sí; de esta manera podrá determinar en primera instancia las

áreas donde el riesgo es mayor. El auditor debe utilizar técnicas de evaluación

tanto a la hora de desarrollar el plan global de la auditoría como a la hora de

planificar una auditoría concreta. (VALLABHANENI, 2007)

2. Desarrollo de un Plan Global relativo al ámbito y a la realización de la auditoría:

Una vez evaluado el riesgo de la entidad que se va a auditar, se elabora el plan

global, en este se reflejan las decisiones iniciales del auditor con respecto a los

principios, normas técnicas y demás legislación que se va a tener en cuenta en

el trabajo de auditoría. (INSTITUTO MEXICANO DE CONTADORES

PÚBLICOS, 2013)

3. Preparación del programa de auditoría: El auditor deberá preparar un programa

escrito en el que establezcan, bien detallados, los objetivos y los

procedimientos que se precisen para llevar a cabo el plan global de auditoría.

A medida que vaya progresando la auditoría, el auditor deberá ir revisando

tanto el plan global como los programas parte del plan de auditoría. (PELAZAS,

2015)

En la fase de planificación deben quedar claras las siguientes interrogantes:

23

¿Dónde se va a realizar el trabajo?

¿En cuánto tiempo se va a realizar?

¿En qué fecha es necesario que esté terminado el trabajo?

¿Quién compone el equipo de auditoría?

¿Qué áreas se van a auditar?

Es decir, el auditor deberá planificar el trabajo de forma adecuada a fin de identificar

los objetivos de cada área de la auditoría y determinar los métodos para alcanzar

esos objetivos de manera eficaz y eficiente.

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Se deberá estudiar y evaluar adecuadamente el control interno. En el campo de la

auditoría tanto interna como externa de sistemas informáticos se suelen dividir los

controles en: controles generales y controles de aplicaciones. Los controles son

fundamentales para conseguir la seguridad informática.

CONTROLES

“Es el conjunto de disposiciones metódicas, cuyo fin es vigilar las funciones y

actitudes de las empresas y para ello permite verificar si todo se realiza conforme

a los programas adoptados, órdenes impartidas y principios admitidos” (NARANJO,

2006)

1. Controles generales.

Los controles generales de los sistemas informáticos, a su vez, se pueden

dividir en cinco categorías:

24

a. Controles de la Organización

La entidad deberá segmentar las distintas funciones y tareas entre el

personal del Centro de Proceso de Datos (C.P.D) y los usuarios, evitando

que funciones o tareas incompatibles las realice una misma persona. Por

ejemplo se debe prohibir al personal de C.P.D. que realice cualquier tipo

de transacción.

b. Controles sobre el desarrollo de los sistemas y su documentación.

Estos controles suponen que los nuevos sistemas y las modificaciones

de los existentes se deben revisar sometiéndolos a un lote de pruebas,

aceptándolos, en el caso de que hayan superado las pruebas. Los

manuales deberán ser actualizados, revisados y aprobados antes de

ponerlos en circulación. La persona o personas que realicen la función

de desarrollo o actualización deben ser distintas a las que revisen y

aprueben los sistemas y los manuales.

c. Controles sobre el software del sistema y sobre el hardware

Se deberán implantar funciones que detecten errores automáticamente,

tanto en el software como en el hardware. Se harán revisiones periódicas

con el objetivo de prevenir estos errores. Es conveniente elaborar

procedimientos escritos de como a de actuar el personal en el caso de

que ocurra cualquier tipo de fallo.

d. Controles de acceso.

Estos se implantan con el objetivo de prevenir o detectar errores

deliberados o accidentales, que sean consecuencia del uso o de la

manipulación inadecuada de los ficheros de datos, del uso incorrecto o

no autorizado de los programas informáticos o por la utilización

inadecuada de los recursos informáticos. (CASTELO, 2006)

25

2. Controles sobre las aplicaciones

Una primera aproximación de los controles los que hay que someter a las

aplicaciones podría ser la que los clasifica en tres categorías: entrada, salida

y proceso. (PELAZAS, 2015)

a. Controles de las entradas.

Estos controles se deben diseñar e implantar para que actúen sobre las

transacciones de altas, sobre el mantenimiento de archivos, sobre la

consulta de datos y en las funciones de corrección de errores.

b. Controles del proceso

Normalmente se incluyen en los programas de las aplicaciones. Se

diseñan para prevenir o detectar fallas al procesar las entradas de

transacciones. También estos controles deberían detectar la posibilidad

de que se puedan actualizar archivos que no se correspondan con la

aplicación o con el programa en cuestión.

c. Controles de salida

Estos controles se implantan para asegurar que el resultado del proceso

es el adecuado y además, que esos resultados sólo llegan a personas

que estén autorizados a tal efecto.

IMPLANTACIÓN DE UN SISTEMA DE CONTROLES INTERNOS

INFORMÁTICOS

Los controles pueden implantarse a varios niveles diferentes. Para llegar a conocer

la configuración del sistema es necesario documentar los detalles de la red, así

como los distintos niveles de control y elementos relacionados:

26

Entorno de red: esquema de la red, descripción de la configuración hardware

de comunicaciones, descripción del software que se utiliza como acceso a las

telecomunicaciones, control de red, situación general de los computadores de

entornos de base que soportan aplicaciones críticas y consideraciones relativas

a la seguridad de la red

Configuración del computador base: configuración del soporte físico, entorno

del sistema operativo, software con particiones, bibliotecas de programas y

conjunto de datos

Entorno de aplicaciones: procesos de transacciones, sistemas de gestión de

bases de datos y entornos de procesos distribuidos

Productos y herramientas: software para desarrollo de programas, software de

gestión de bibliotecas y para operaciones automáticas.

Seguridad del computador: identificar y verificar usuarios, control de acceso,

registro e información, integridad del sistema, controles de supervisión, etc.

(PIATTINI y otros, 2008)

METODOLOGÍA DE TRABAJO DE LA AUDITORÍA INFORMÁTICA

En resumen podemos indicar lo siguiente:

“El método de trabajo del auditor pasa por las siguientes etapas:

Alcance y Objetivos de la Auditoría Informática

Estudio inicial del entorno auditable

Determinación de los recursos necesarios para realizar la auditoría

Elaboración del plan y de los Programas de Trabajo

27

Actividades propiamente dichas de la auditoría

Confección y redacción del Informe Final

Redacción de la carta de introducción” (MUÑOZ, 2002)

EJECUCIÓN DE LA AUDITORÍA INFORMÁTICA

Según (PARDO, 2008) La ejecución de la auditoría Informática consiste

principalmente en la recolección de información y evidencias suficientes, para

fundamentar los comentarios, conclusiones y recomendaciones con respecto a la

Gestión tecnológica, lo cual se realiza utilizando diversas técnicas como las

siguientes:

Entrevistas

Simulación

Cuestionarios

Análisis de la información documental entregada por el auditado

Revisión y Análisis de Estándares

Revisión y Análisis de la información de auditorías anteriores

El análisis de esta información deberá ser realizado utilizando el criterio profesional

adquirido por la experiencia del equipo encargado del Proyecto de Auditoría,

identificando cuando las evidencias obtenidas son suficientes para evidenciar el

adecuado conocimiento de la entidad. (ARGUELLES, 2011)

28

La información recabada debe ser completa y detallada para que pueda ser

comprendida por el equipo de auditoría y permita la obtención de comentarios,

conclusiones y recomendaciones, mediante su revisión.

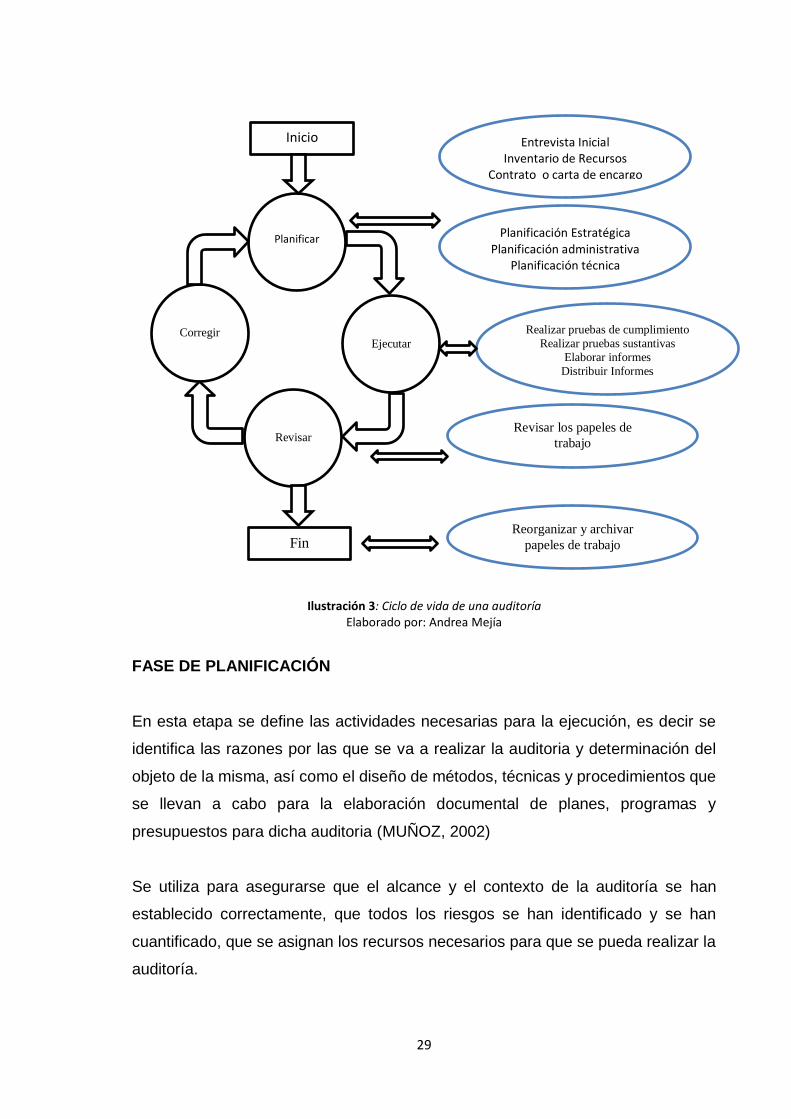

CICLO DE VIDA DE LA AUDITORÍA INFORMÁTICA

El proceso de la auditoría implica diversas etapas en las que el auditor ha de seguir

cumpliendo las normas de auditoría para que éste pueda emitir una opinión

profesional sobre lo que está auditando. (PIATTINI, 2008)

El modelo del proceso para realizar las auditorías sigue un ciclo continuo de

actividades: planificar, ejecutar, revisar y corregir.

INICIO

Este acto se concreta en la primera entrevista con los responsables de la

Institución. Se debe solicitar un inventario de los recursos que se va a auditar para

hacerse una idea de la extensión y así poder presupuestar el trabajo de auditoría.

29

Ilustración 3: Ciclo de vida de una auditoría Elaborado por: Andrea Mejía

FASE DE PLANIFICACIÓN

En esta etapa se define las actividades necesarias para la ejecución, es decir se

identifica las razones por las que se va a realizar la auditoria y determinación del

objeto de la misma, así como el diseño de métodos, técnicas y procedimientos que

se llevan a cabo para la elaboración documental de planes, programas y

presupuestos para dicha auditoria (MUÑOZ, 2002)

Se utiliza para asegurarse que el alcance y el contexto de la auditoría se han

establecido correctamente, que todos los riesgos se han identificado y se han

cuantificado, que se asignan los recursos necesarios para que se pueda realizar la

auditoría.

Inicio

Planificar

Corregir

Revisar

Ejecutar

Fin

Entrevista Inicial Inventario de Recursos

Contrato o carta de encargo

Planificación Estratégica Planificación administrativa

Planificación técnica técnicaUUVVVVVV

Realizar pruebas de cumplimiento

Realizar pruebas sustantivas

Elaborar informes

Distribuir Informes

Revisar los papeles de

trabajo

Reorganizar y archivar

papeles de trabajo

30

FASE DE EJECUCIÓN

La fase de ejecución está determinada por las características concretas, los puntos

y requerimientos, que se estimaron en la etapa de planeación. En este inciso solo

se indican los puntos más importantes (SEVILLA, 2012)

Aquí se lleva acabo las decisiones adoptadas, se ejecutan los procedimientos

diseñados en la fase de planificación. No es necesario que esta fase esté terminada

para que se active la fase de revisión.

FASE DE REVISIÓN

El equipo auditor debe comprobar que existe correspondencia entre los riesgos

documentales y el plan de acción propuesto. Esta verificación se puede realizar

utilizando técnicas de muestreo, si bien es cierto que no es objetivo de esta fase

analizar los registros, si se debe comprobar que al menos estos existan. (MERINO,

2014)

El trabajo de auditoría se debe revisar, hay que asegurarse de las debilidades que

se hayan detectado, se debe informar al auditorio de las debilidades y de las

mejoras necesarias para prevenir o eliminar esas debilidades.

FIN

En esta fase la auditora debe integrar perfectamente los papeles de trabajo, ya que

servirán en caso de aclaraciones posteriores y para dar seguimiento a las

soluciones de las desviaciones encontradas. (MERINO, 2014)

En un momento determinado se concluye el trabajo y el ciclo se interrumpe. Es el

momento de organizar y archivar los papeles de trabajo de tal forma que se puedan

reutilizar y localizar en el futuro, si fuera necesario.

31

COBIT HISTORIA Y EVOLUCIÓN DEL COBIT

El proyecto COBIT se emprendió por primera vez en el año 1995, con el fin de crear

un mayor producto global que pudiese tener un impacto duradero sobre el campo

de visión de los negocios, así como sobre los controles de los sistemas de

información implantados. La primera edición del COBIT, fue publicada en 1996 y

fue vendida en 98 países de todo el mundo. La segunda edición (tema de estudio

en este informe) publicada en Abril de 1998, desarrolla y mejora lo que poseía la

anterior mediante la incorporación de un mayor número de documentos de

referencia fundamentales, nuevos y revisados (de forma detallada) objetivos de

control de alto nivel, intensificando las líneas maestras de auditoría, introduciendo

un conjunto de herramientas de implementación, así como un CD-ROM

completamente organizado el cual contiene la totalidad de los contenidos de esta

segunda edición.(CHICAIZA, 2011)

EVOLUCIÓN DEL PRODUCTO COBIT

El COBIT evolucionará a través de los años y será el fundamento de

investigaciones futuras, por lo que se generará una familia de productos COBIT. Al

ocurrir esto, las tareas y actividades que sirven como la estructura para organizar

los Objetivos de Control de TI, serán refinadas posteriormente, siendo también

revisado el balance entre los dominios y los procesos a la luz de los cambios en la

industria. (PARDO, 2008)

Una temprana adición significativa visualizada para la familia de productos COBIT,

es el desarrollo de las Guías de Gerencia que incluyen Factores Críticos de éxito,

Indicadores Clave de Desempeño y Medidas Comparativas. Los Factores Críticos

de Éxito, identificarán los aspectos o acciones más importantes para la

administración y poder tomar, así, dichas acciones o considerar los aspectos para

lograr control sobre sus procesos de TI. Los Indicadores Clave de Desempeño

proporcionarán medidas de éxito que permitirán a la gerencia conocer si un proceso

de TI está alcanzando los requerimientos de negocio. La Medidas Comparativas

32

definirán niveles de madurez que pueden ser utilizadas por la gerencia para:

determinar el nivel actual de madurez de la empresa; determinar el nivel de

madurez que se desea lograr, como una función de sus riesgos y objetivos; y

proporcionar una base de comparación de sus prácticas de control de TI contra

empresas similares o normas de la industria. Esta adición proporcionará

herramientas a la gerencia para evaluar el ambiente de TI de su organización con

respecto a los 34 Objetivos de Control de alto nivel de COBIT. (PELAZAS, 2015)

En definitiva, la organización ISACF (Information Systems Audit and Control

Foundation) espera que el COBIT sea adoptado por las comunidades de auditoría

y negocio como un estándar generalmente aceptado para el control de las

Tecnologías de la Información

FUNCIÓN BÁSICA Y ORIENTACIÓN DEL COBIT.

Según (NARVAEZ, 2012) El COBIT, es una herramienta de gobierno de las

Tecnologías de la Información que ha cambiado de igual forma que lo ha hecho el

trabajo de los profesionales de TI. La ISACF, organización creadora de esta norma

COBIT (Information Systems Audit and Control Fundation), así como sus

patrocinadores, han diseñado este producto principalmente como una fuente de

instrucción para los profesionales dedicados a las actividades de control. La

definición que nos ofrece el sumario ejecutivo del COBIT (Control Objetives for

Information and related Tecnology: Gobierno, Control y Revisión de la Información

y Tecnologías Relacionadas) es la siguiente:

La misión del COBIT: buscar, desarrollar, publicar y promover un autoritario y

actualizado conjunto internacional de objetivos de control de tecnologías de la

información, generalmente aceptadas, para el uso diario por parte de gestores de

negocio y auditores.

Dicho de una forma menos formal, señalaremos que el COBIT ayuda a salvar las