Embed Size (px)

Citation preview

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

PORTADA

ESCUELA DE ADMINISTRACIÓN DE EMPRESAS

TEMA: CREACIÓN DE LA EMPRESA MEGACOOL DEDICADA AL

SERVICIO TÉCNICO DE MANTENIMIENTO PREVENTIVO Y

CORRECTIVO A LOS EQUIPOS CON SISTEMAS DE ENFRIAMIENTO

EN EL VALLE DE TUMBACO

Tesis previa obtención del título de Ingeniero en Administración de Empresas

AUTORA:

LILIANA COELLO

DIRECTOR:

EC. FRANCISCO OCHOA

QUITO – ECUADOR

2011

ii

CESIÓN DE DERECHOS

YO, LILIANA COELLO, declaro ser la autora del presente trabajo y eximo

expresamente a la Universidad Técnica particular de Loja y a sus representantes

legales de posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja, que en su parte pertinente

textualmente dice: “Forman parte del Patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se

realicen a través, o con el apoyo financiero, académico o Institucional (operativo) de la

Universidad”.

Loja, Julio del 2011

……………………………………

LILIANA COELLO

iii

CERTIFICACIÓN DEL DIRECTOR DE TESIS

Economista Francisco Ochoa

DOCENTE DE LA ESCUELA DE ADMINISTRACION

DE EMPRESAS

CERTIFICO:

Que el presente trabajo de tesis realizado por la egresada Liliana Coello

Machuca, ha sido cuidadosamente revisado por el Economista Francisco Ochoa,

por lo que he podido constatar que cumple con todos los requisitos de fondo y

forma establecidos por la Escuela de Administración de Empresas, por lo que

autorizo su presentación.

Lo certifico, Loja julio de 2011

Econ. Francisco Ochoa

DIRECTOR

iii

iv

DECLARACIÓN DE AUTORÍA

Las ideas emitidas en el contenido del presente documento de investigación, son de

exclusiva responsabilidad del autor.

……………………………….

LILIANA COELLO

iv

v

DEDICATORIAS

A Dios Todopoderoso, quién ha sido el escultor de este trabajo, me ha dado la

vida, enseñado e iluminado el camino dándome la oportunidad de llegar al final

de este proyecto.

A mis padres quienes me han apoyado de manera muy particular a la

culminación de esta meta.

De manera especial a mi hermana mayor, quien con su apoyo y ayuda

incondicional, ha sabido darme el impulso que necesité en los momentos

difíciles, sin su determinación no habría sido posible llevar a cabo tan ansiada

aspiración.

Finalmente quiero dedicar este sueño hecho realidad a toda mi familia y a todas y

cada una de las personas que me han apoyado de una u otra manera este ideal.

Gracias a todos

Liliana

v

v

vi

AGRADECIMIENTOS

A la Universidad Técnica Particular de Loja por darnos la oportunidad de realizar este sueño

profesional, a través de la Educación a Distancia.

Mi agradecimiento a todo los profesores de la Universidad que supieron proporcionar sus

conocimientos, guía, información y apoyo necesario para llegar a culminar este tan ansiado

proyecto.

De manera especial quiero agradecer al Economista Francisco Ochoa por haber guiado y

orientado acertadamente este trabajo de tesis.

Atentamente,

Liliana Coello Machuca

vi

vii

ÍNDICE

PORTADA ........................................................................................................................ i

CESIÓN DE DERECHOS ............................................................................................... ii

CERTIFICACIÓN DEL DIRECTOR DE TESIS .............................................................. iii

DEDICATORIAS ............................................................................................................. v

AGRADECIMIENTOS .................................................................................................... vi

ÍNDICE .......................................................................................................................... vii

INDICE DE TABLAS ...................................................................................................... xi

ÍNDICE DE GRÁFICOS ............................................................................................... xiv

RESUMEN EJECUTIVO .............................................................................................. xvi

CAPITULO I .................................................................................................................... 1

1 DIAGNOSTICO SITUACIONAL ........................................................................... 1

1.1 Antecedentes ......................................................................................................... 1

1.2 Pymes en la provincia de Pichincha ...................................................................... 2

1.3 Objetivos del Plan del Desarrollo de la Provincia de Pichincha ............................. 3

1.4 Análisis externo ..................................................................................................... 3

1.4.1 Macroambiente ................................................................................................... 4

1.4.2 Microambiente ................................................................................................... 15

1.5 Análisis Interno .................................................................................................... 21

1.6 Análisis FODA .................................................................................................... 23

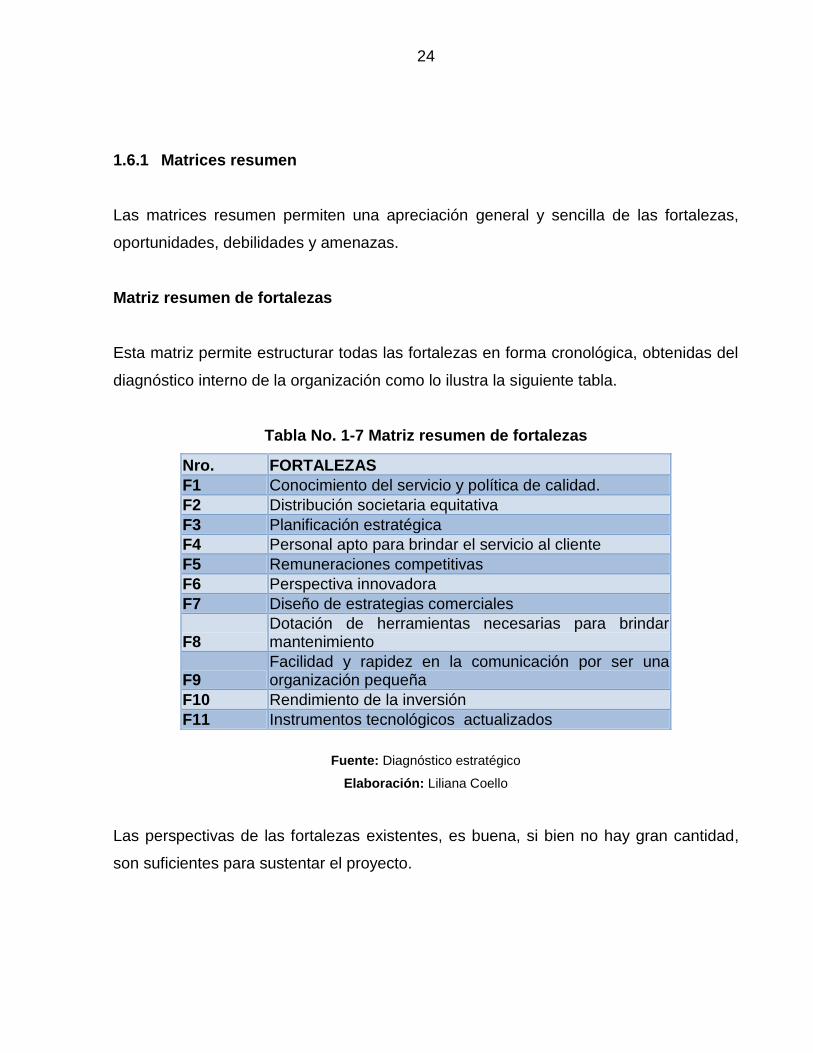

1.6.1 Matrices resumen .............................................................................................. 24

CAPITULO II ................................................................................................................. 40

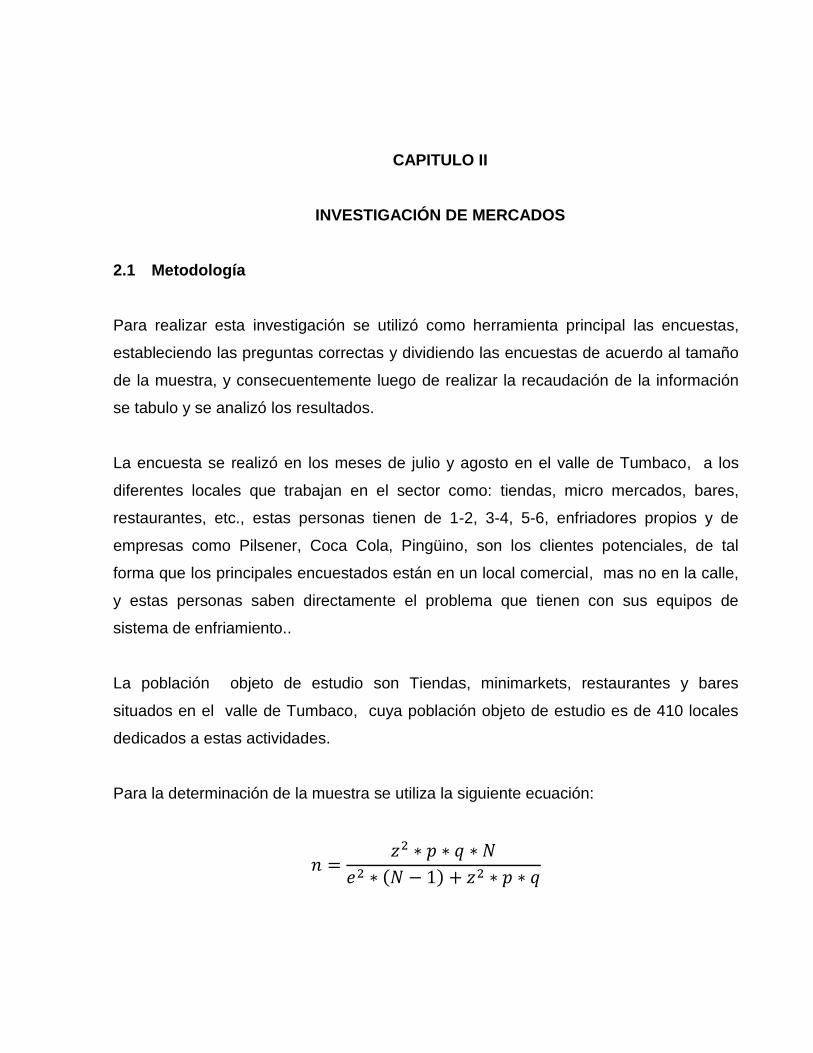

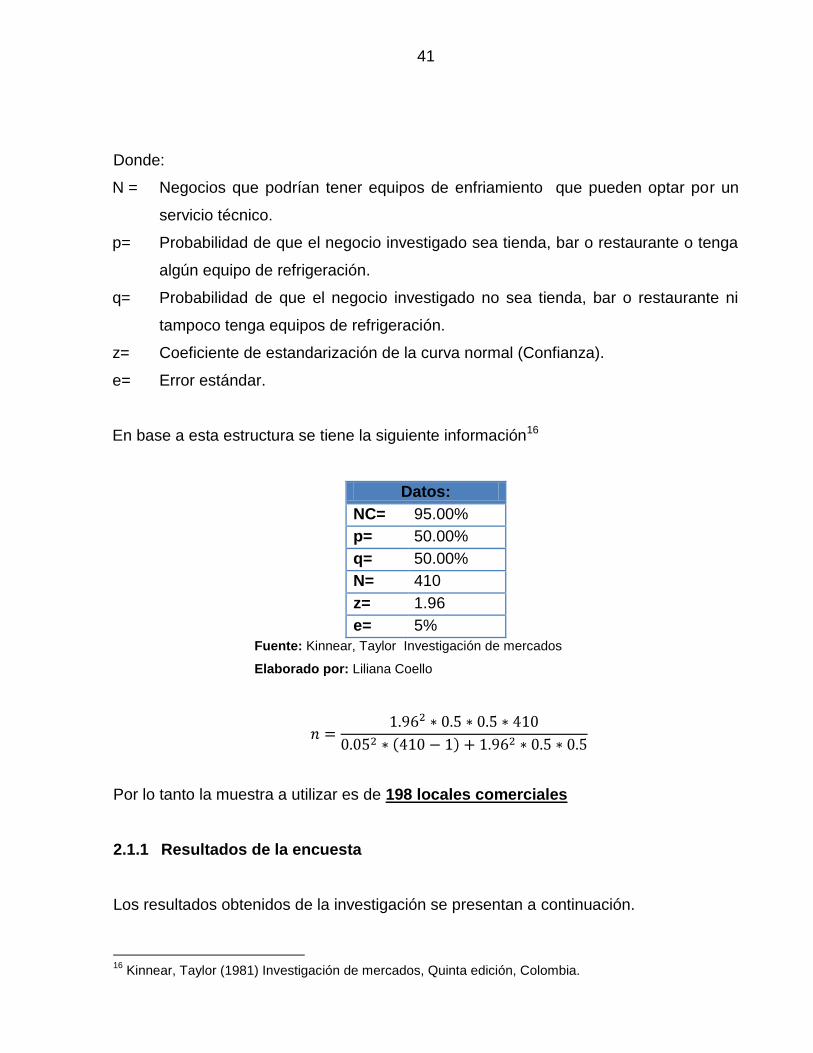

2 INVESTIGACIÓN DE MERCADOS.................................................................... 40

2.1 Metodología ......................................................................................................... 40

2.1.1 Resultados de la encuesta ................................................................................ 41

2.2 Análisis de la Demanda ....................................................................................... 47

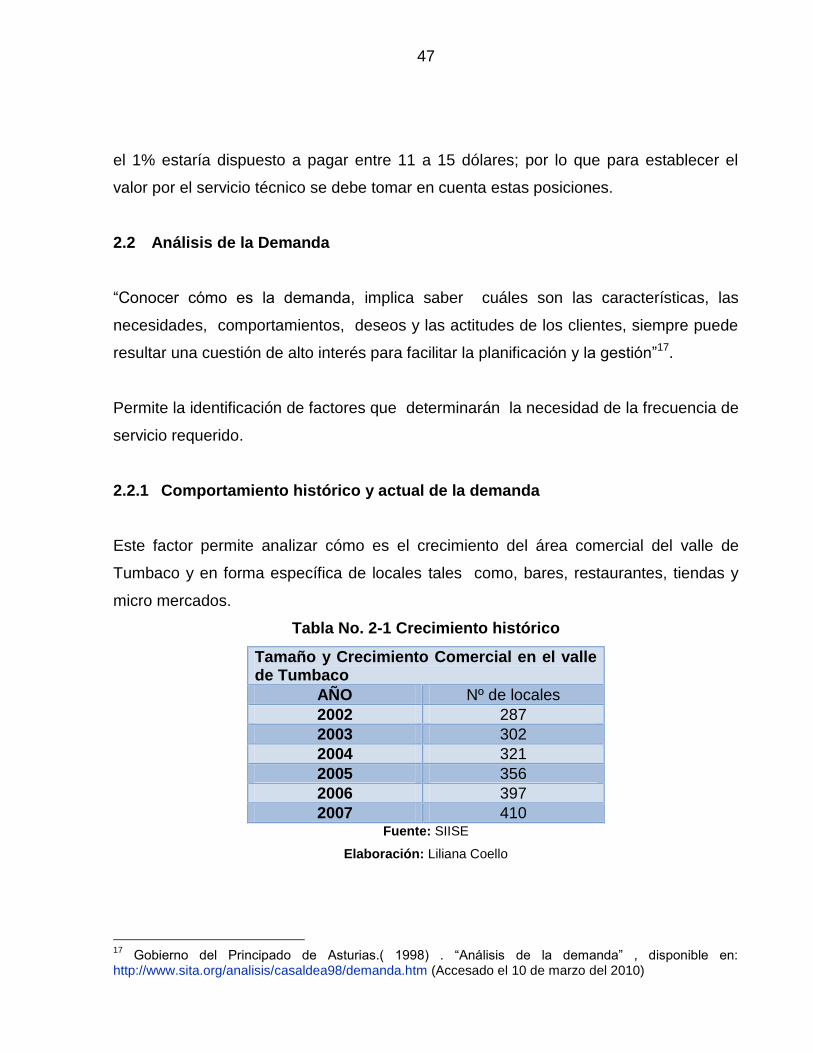

2.2.1 Comportamiento histórico y actual de la demanda ........................................... 47

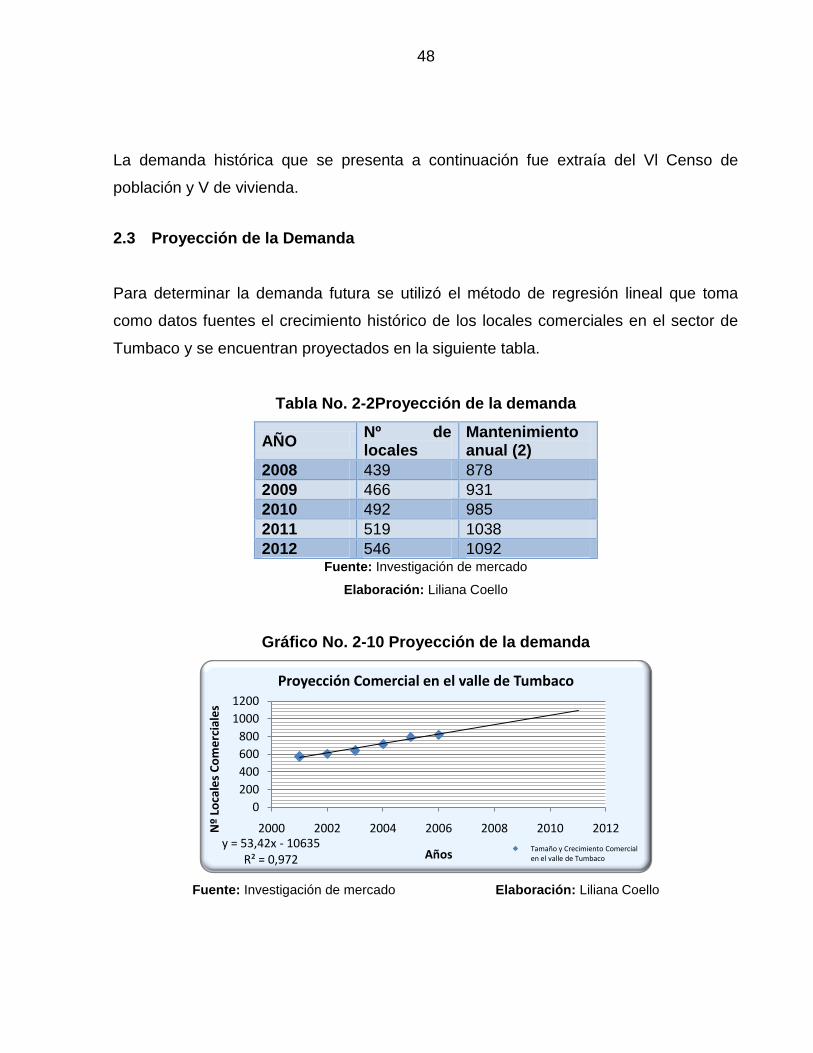

2.3 Proyección de la Demanda .................................................................................. 48

2.4 Análisis de la Oferta............................................................................................. 49

vii

viii

2.4.1 Factores que afectan la oferta ........................................................................... 49

2.5 Demanda Insatisfecha ......................................................................................... 49

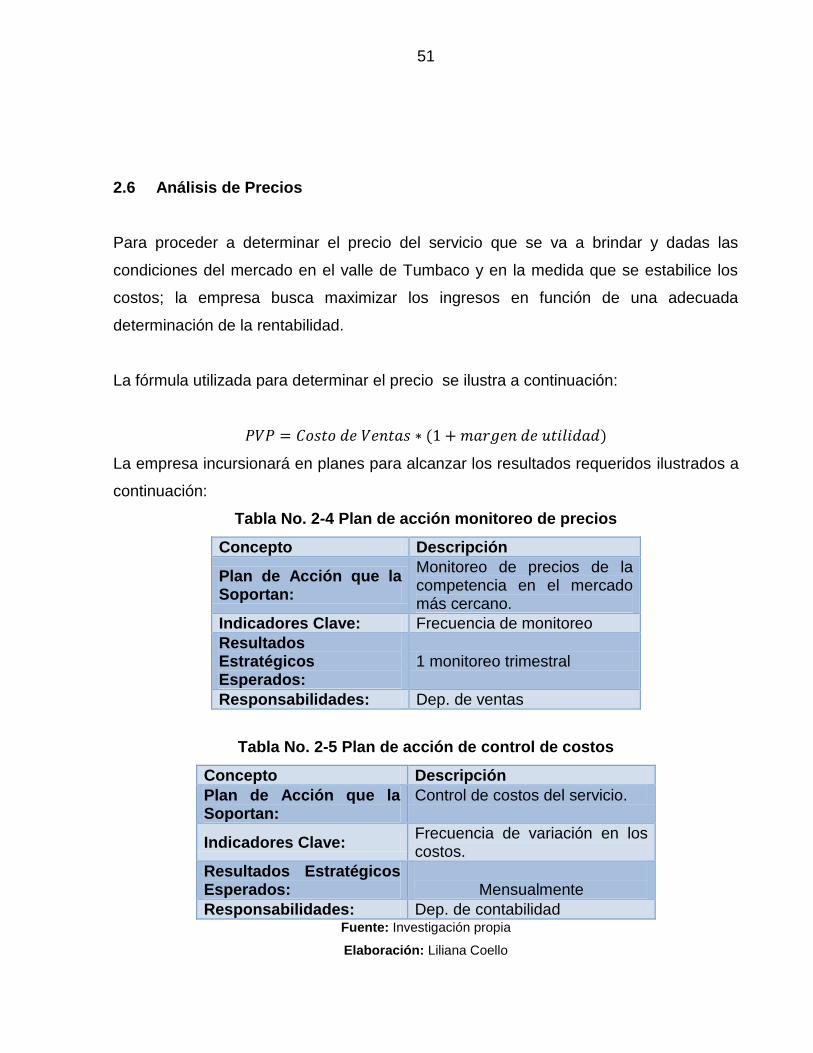

2.6 Análisis de Precios .............................................................................................. 51

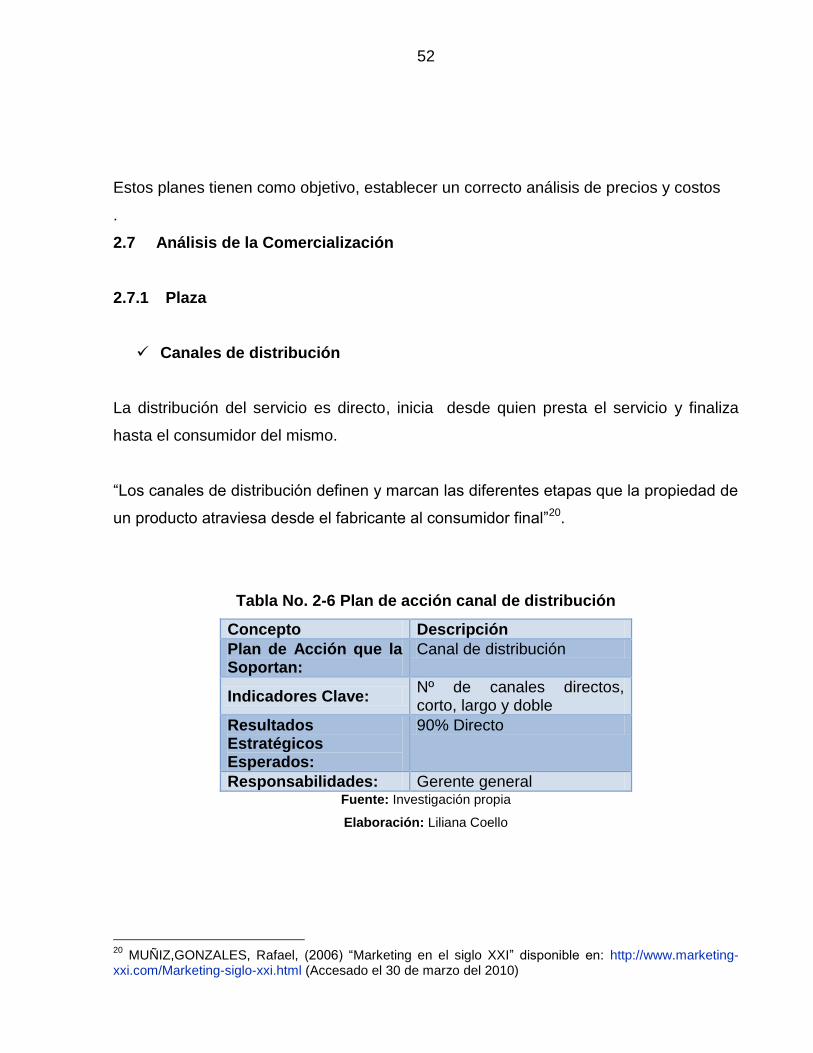

2.7 Análisis de la Comercialización ........................................................................... 52

2.7.1 Plaza ................................................................................................................. 52

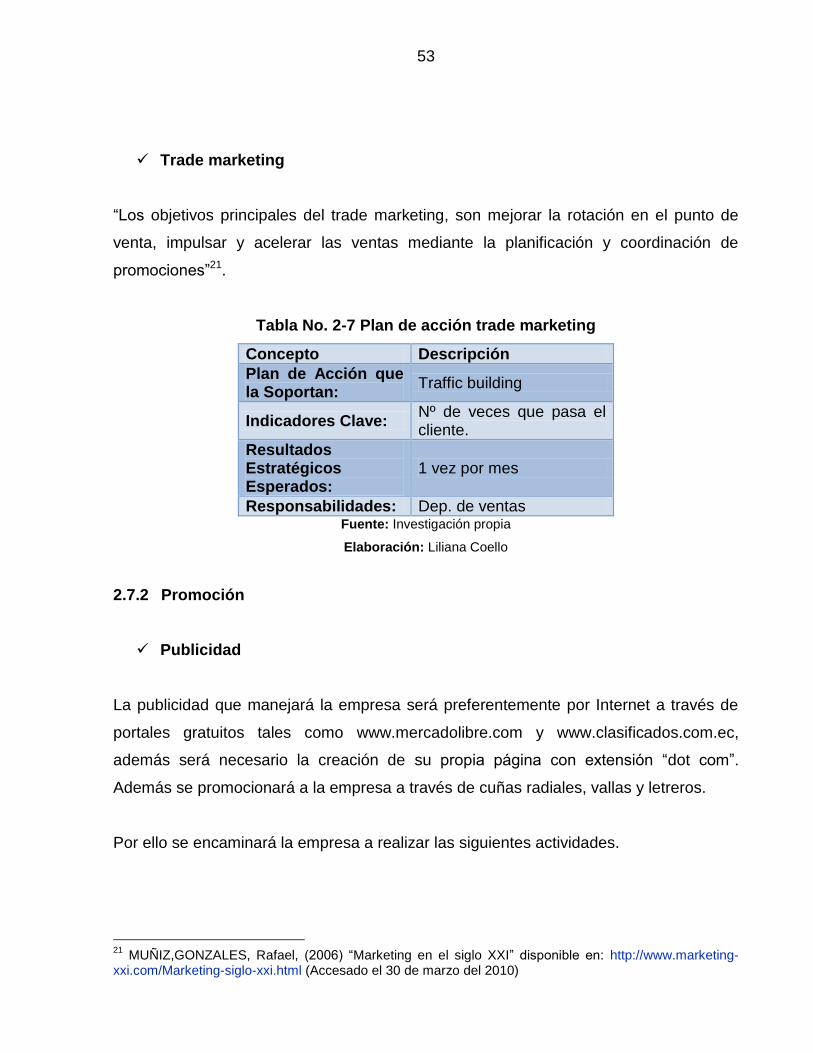

2.7.2 Promoción ......................................................................................................... 53

CAPITULO III ................................................................................................................ 55

3 LOCALIZACIÓN Y TAMAÑO ............................................................................ 55

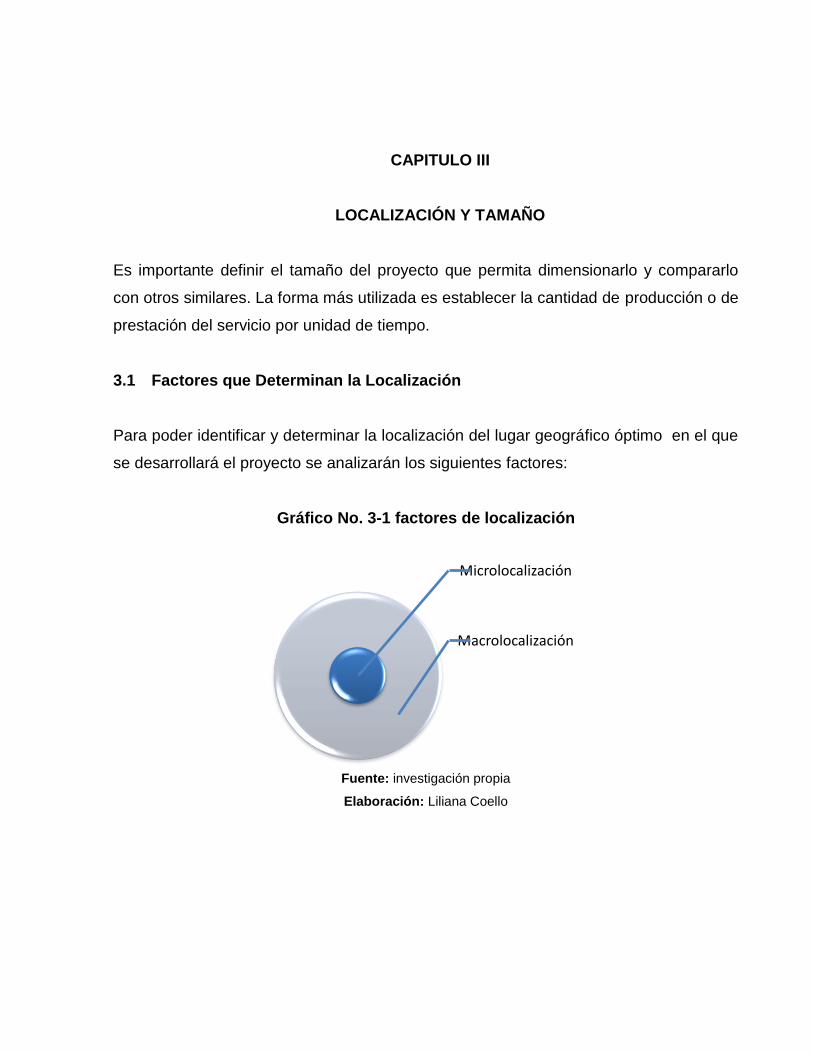

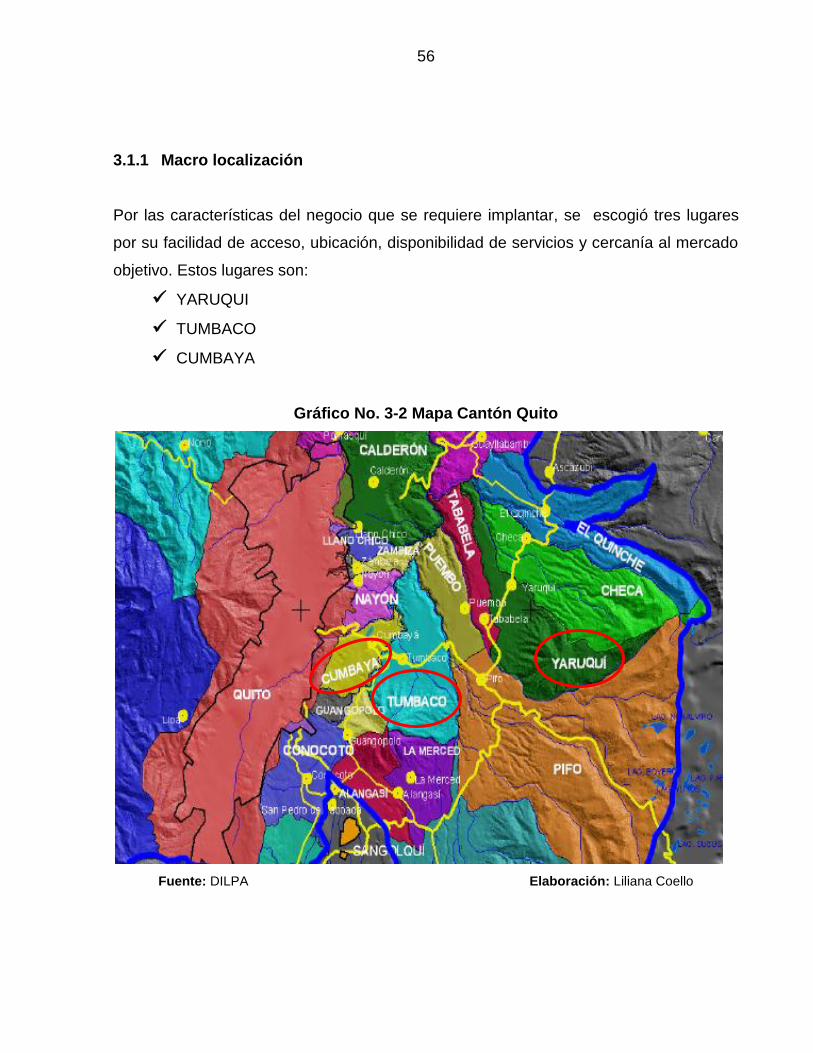

3.1 Factores que Determinan la Localización ............................................................ 55

3.1.1 Macrolocalización ................................................ ¡Error! Marcador no definido.

3.1.2 Microlocalización ................................................. ¡Error! Marcador no definido.

3.2 Factores que determinan el tamaño .................................................................... 61

3.2.1 El mercado ........................................................................................................ 61

3.2.2 Disponibilidad de recursos financieros .............................................................. 62

3.2.3 Disponibilidad de mano de obra ........................................................................ 62

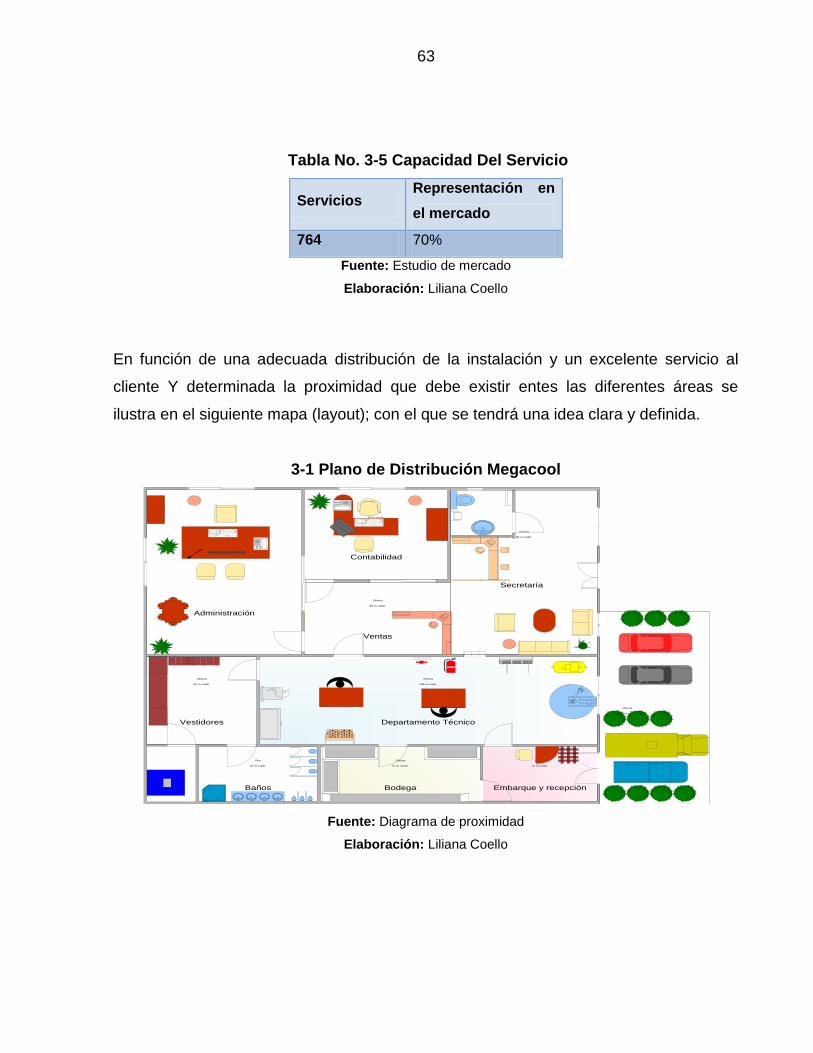

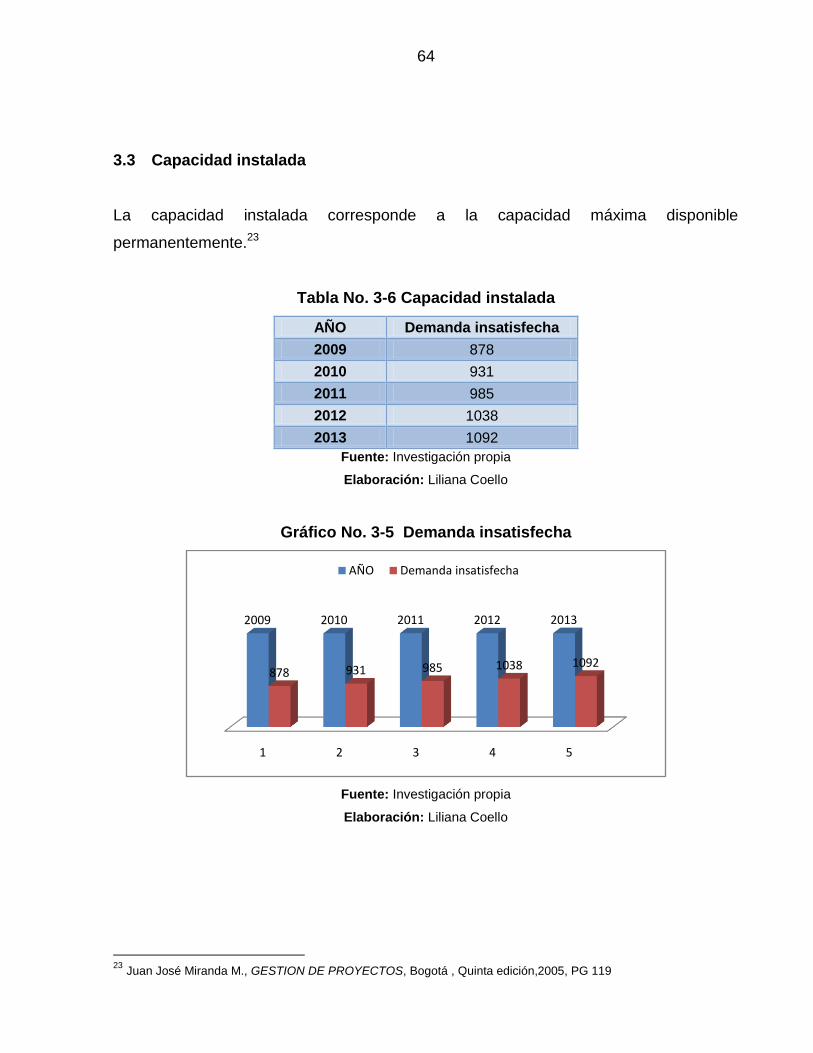

3.3 Capacidad instalada ............................................................................................ 64

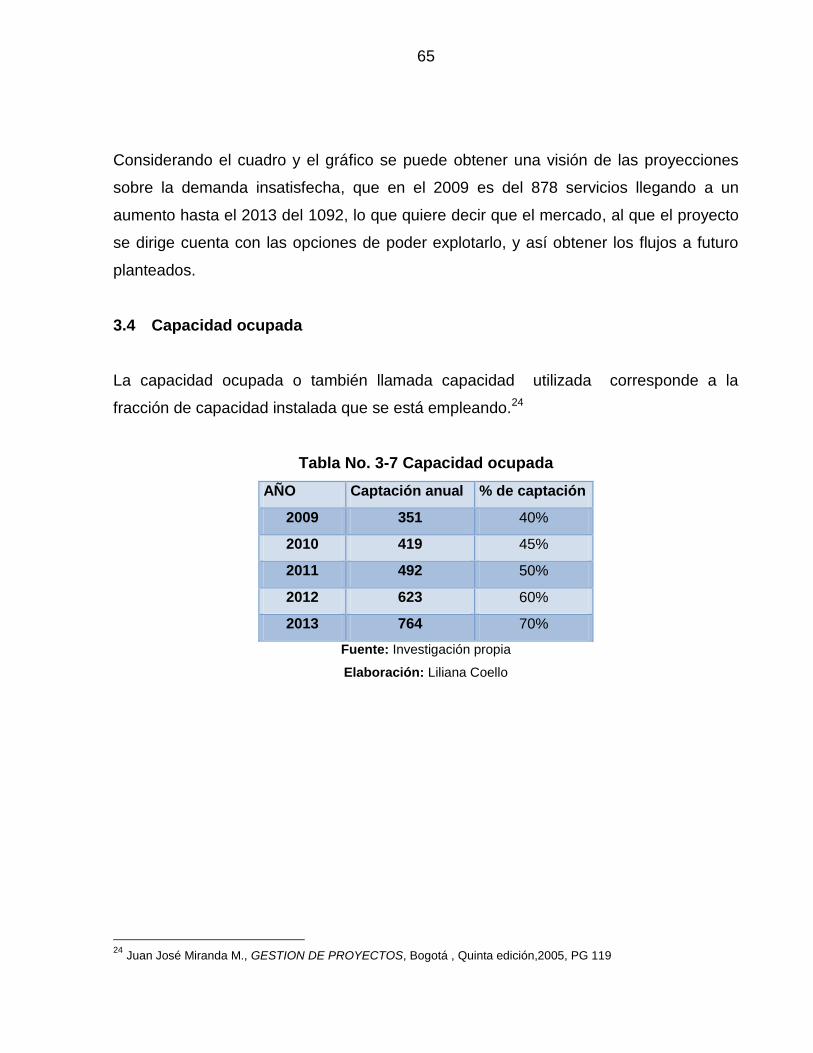

3.4 Capacidad ocupada ............................................................................................. 65

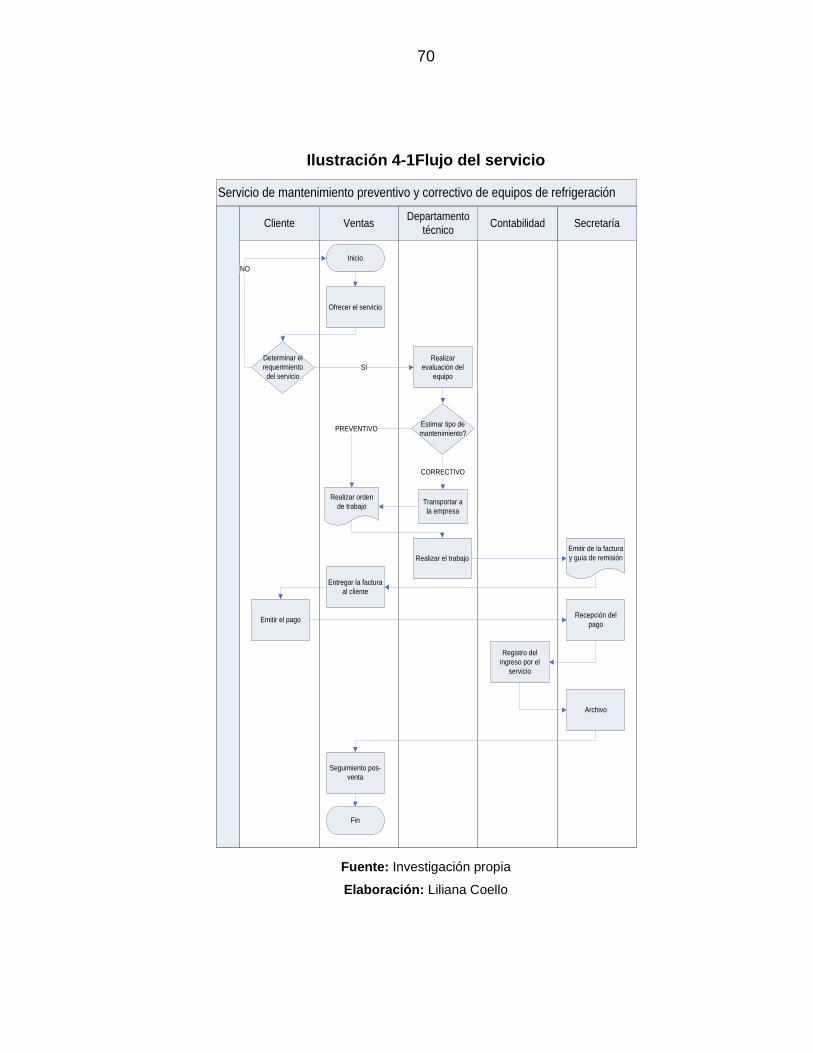

CAPITULO IV ................................................................................................................ 67

4 INGENIERÍA DEL PROYECTO ......................................................................... 67

4.1 El producto (portafolio de productos) ................................................................... 67

4.1.1 Tipos de servicios.............................................................................................. 67

4.2 Proceso de servicio ............................................................................................. 69

4.2.1 Gestión de compras de insumos ....................................................................... 69

4.2.2 Gestión del servicio ........................................................................................... 69

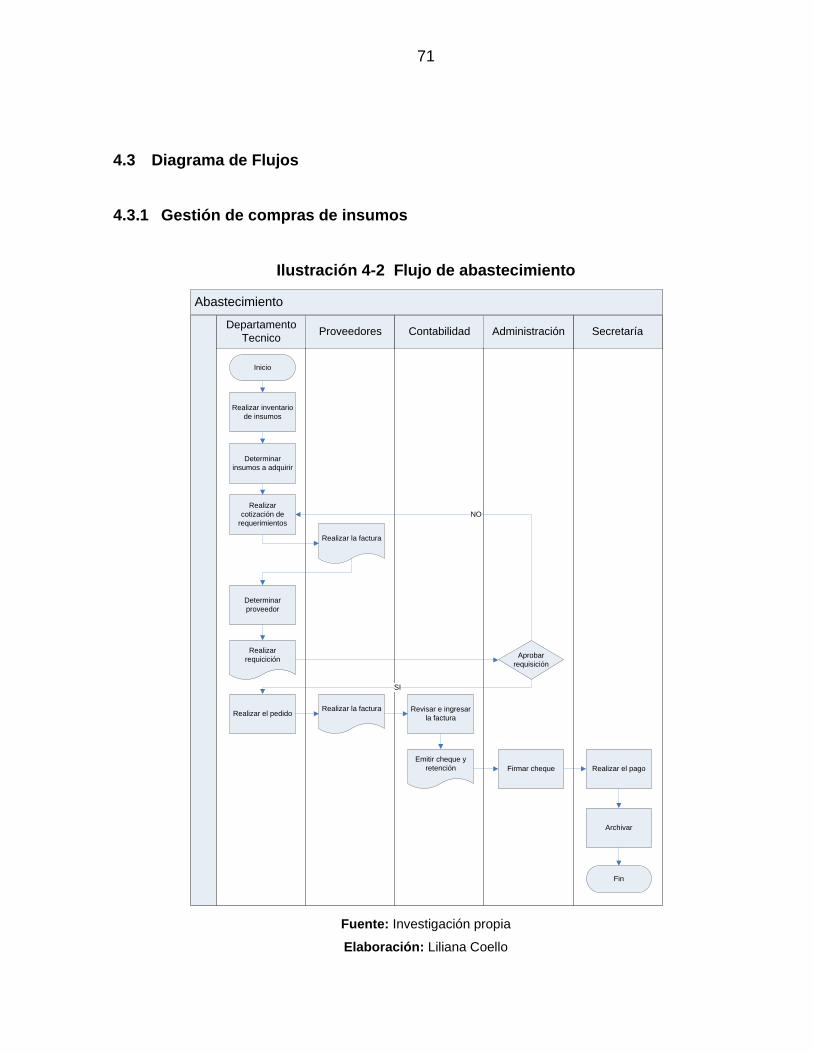

4.3 Diagrama de Flujos.............................................................................................. 71

4.3.1 Gestión de compras de insumos ....................................................................... 71

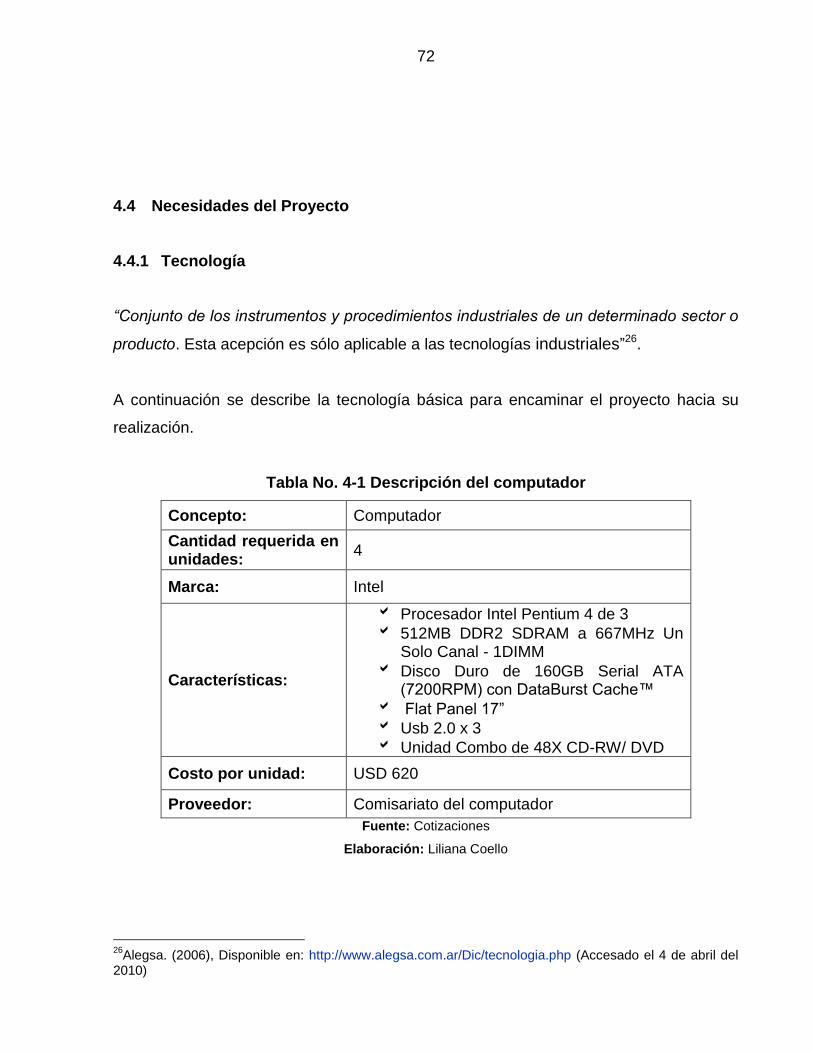

4.4 Necesidades del Proyecto ................................................................................... 72

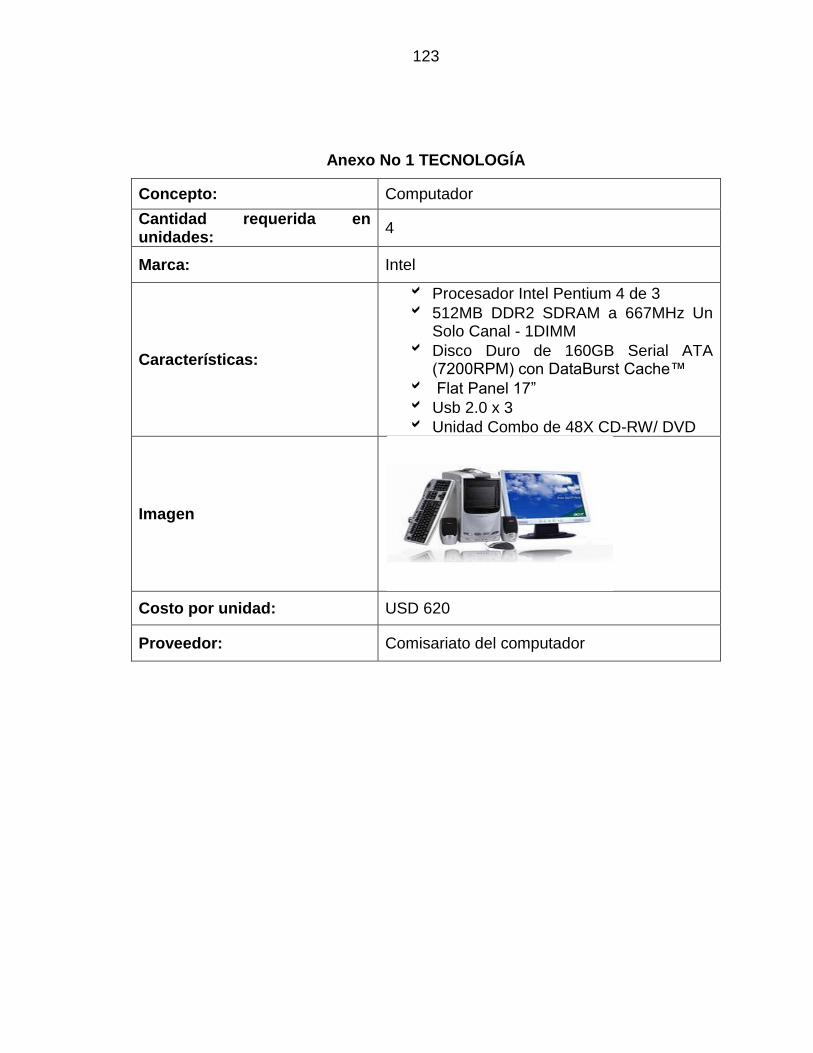

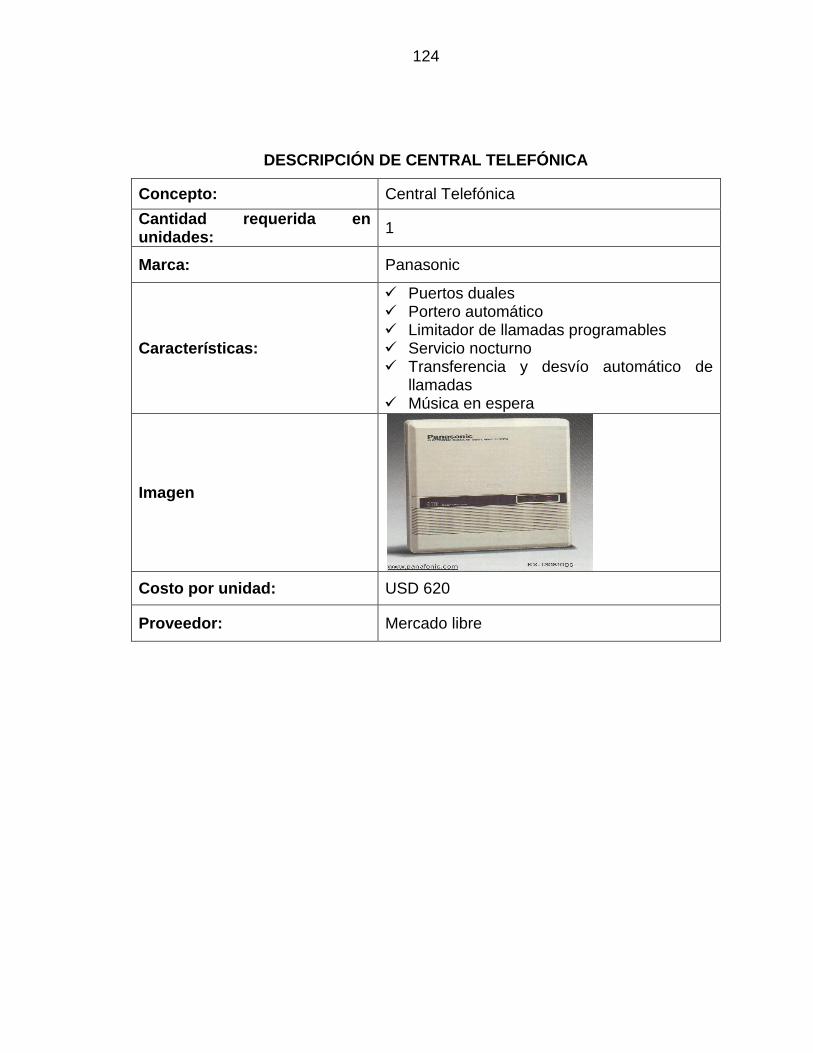

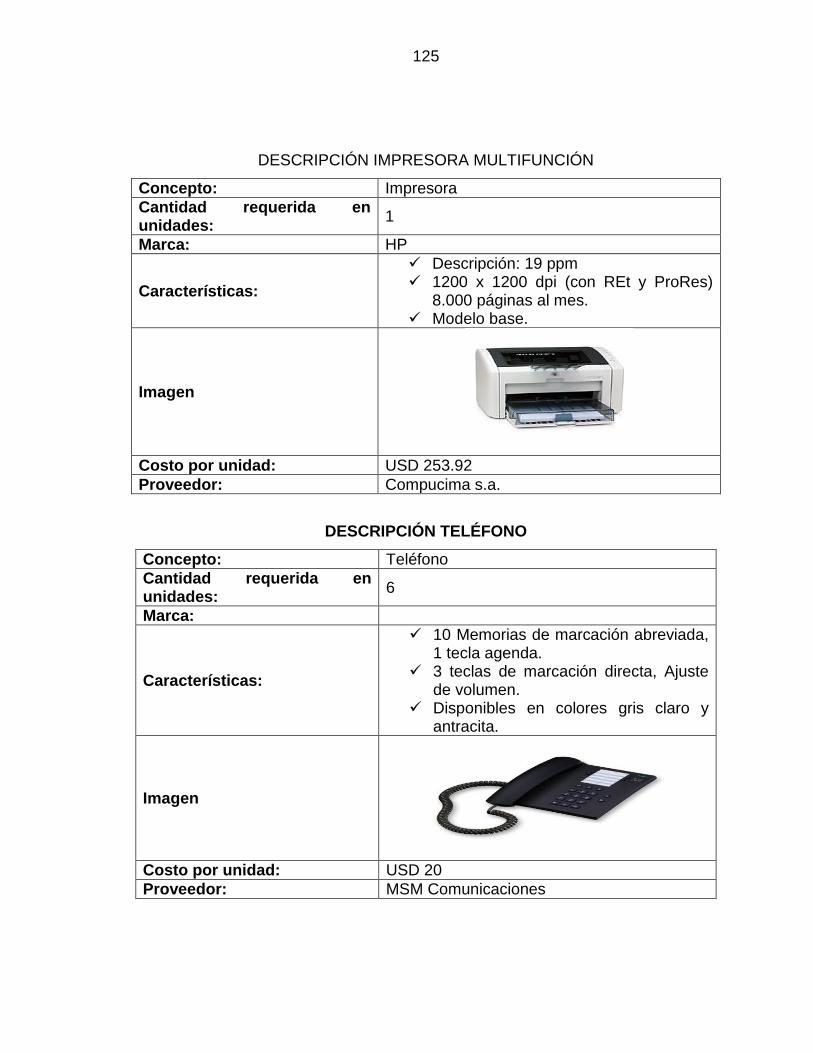

4.4.1 Tecnología ........................................................................................................ 72

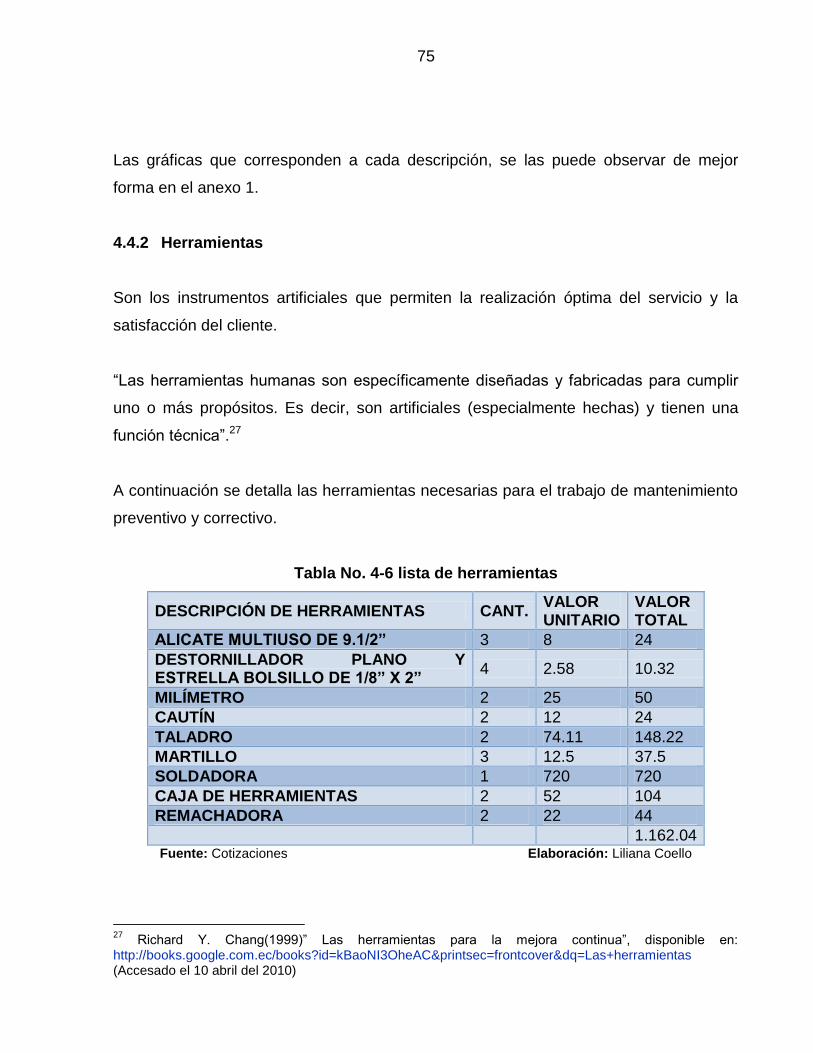

4.4.2 Herramientas ..................................................................................................... 75

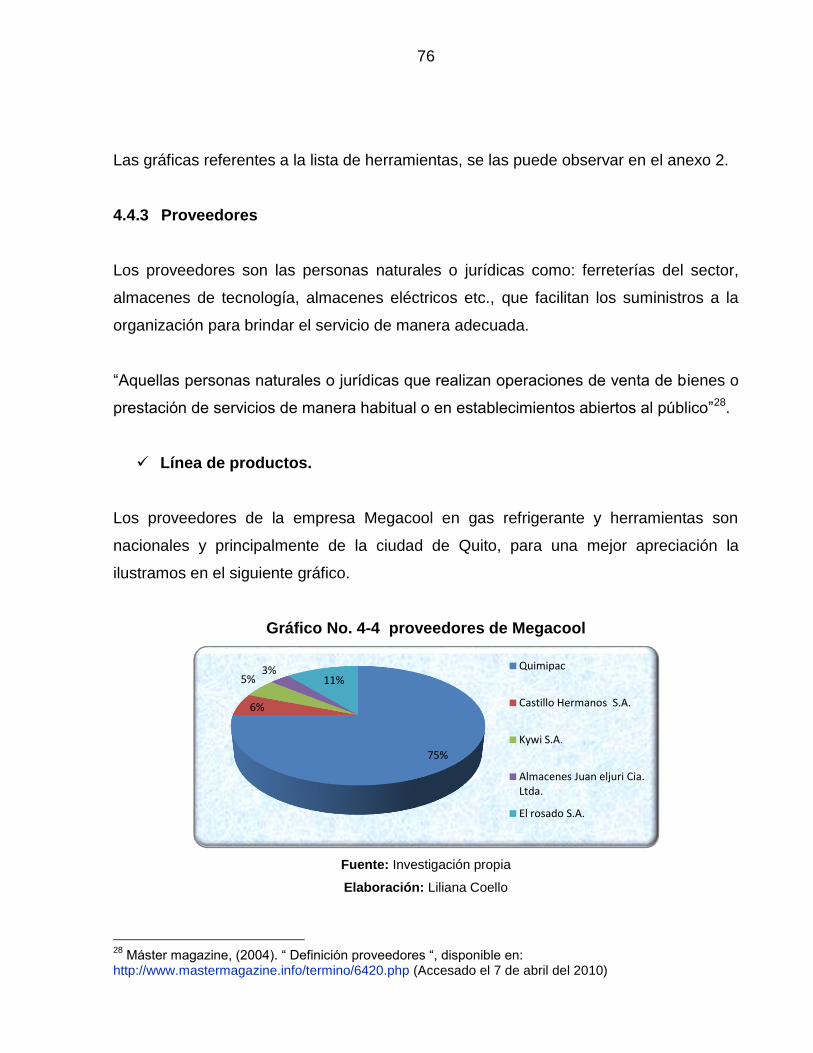

4.4.3 Proveedores ...................................................................................................... 76

viii

ix

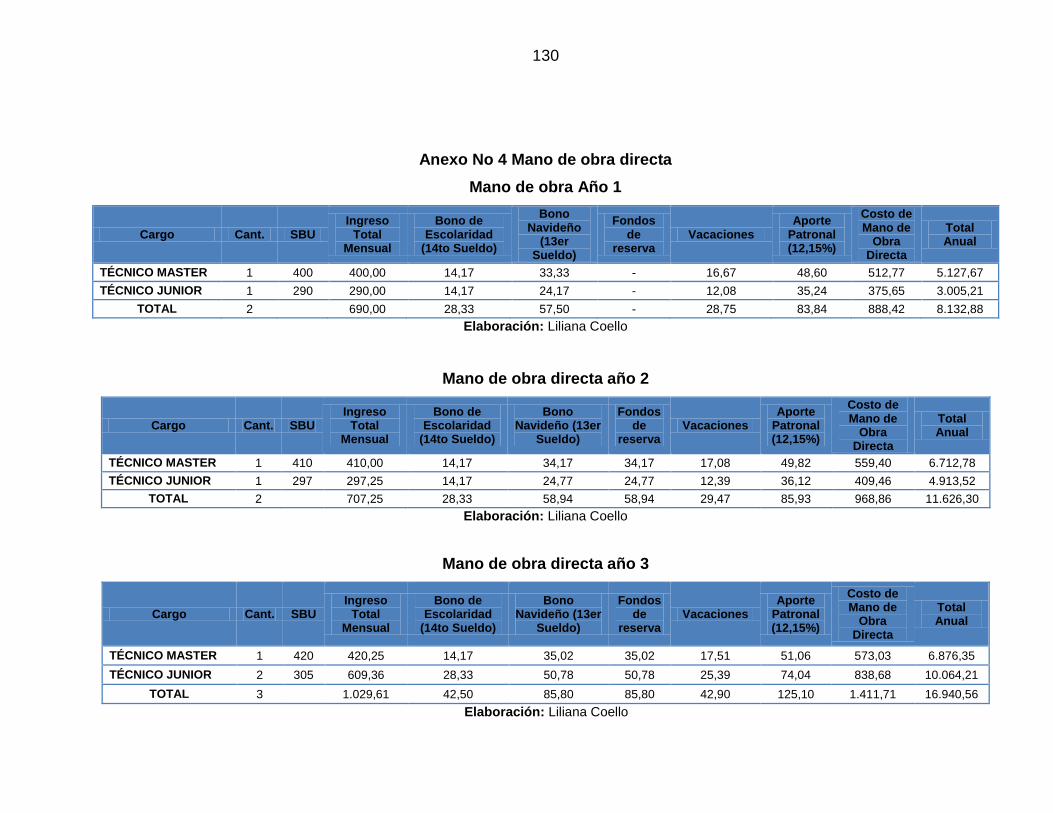

4.4.4 Mano de obra directa e indirecta ....................................................................... 79

CAPITULO V ................................................................................................................. 80

5 ORGANIZACIÓN Y MARCO LEGAL DE LA EMPRESA .................................. 80

5.1 Tipo de empresa .................................................................................................. 80

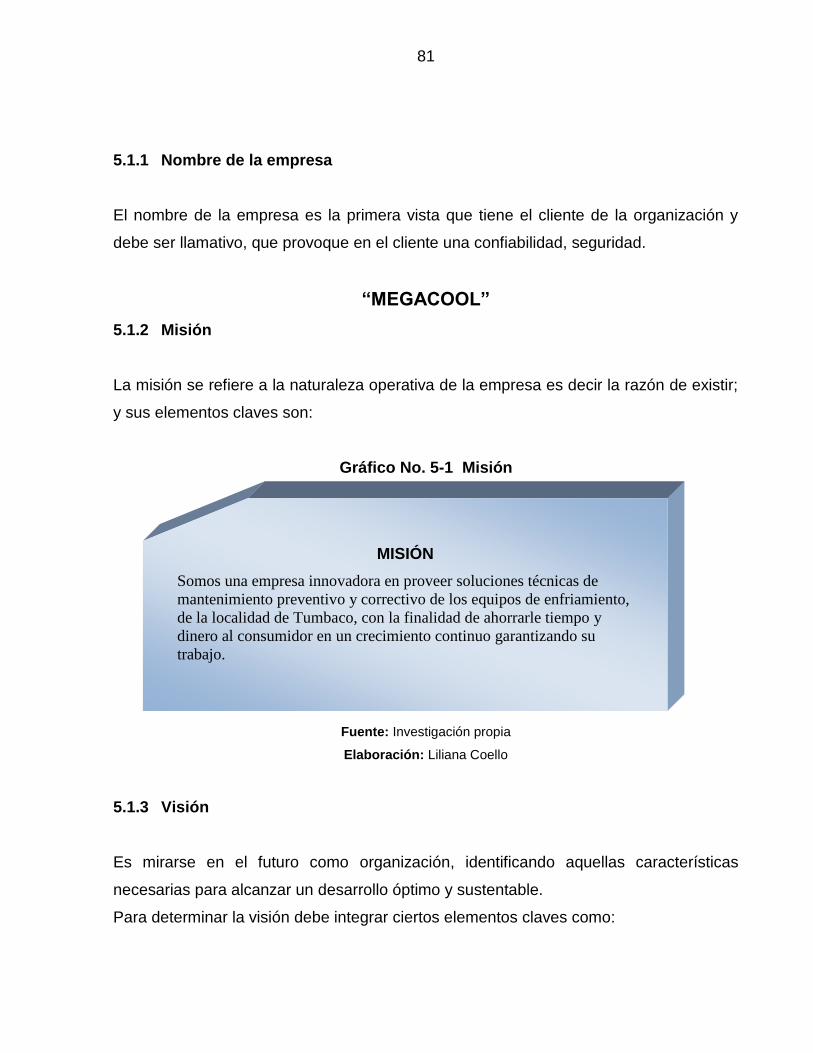

5.1.1 Nombre de la empresa ...................................................................................... 81

5.1.2 Misión ................................................................................................................ 81

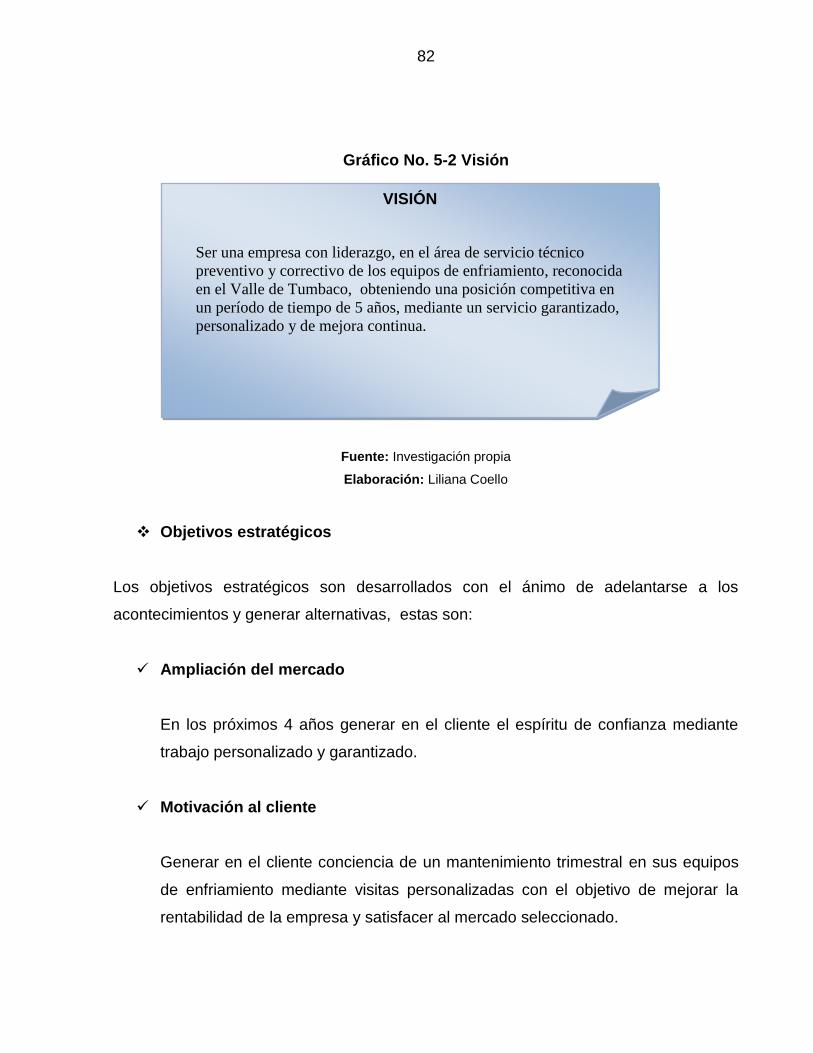

5.1.3 Visión ................................................................................................................ 81

5.1.4 Valores .............................................................................................................. 83

5.1.5 Marca ................................................................................................................ 85

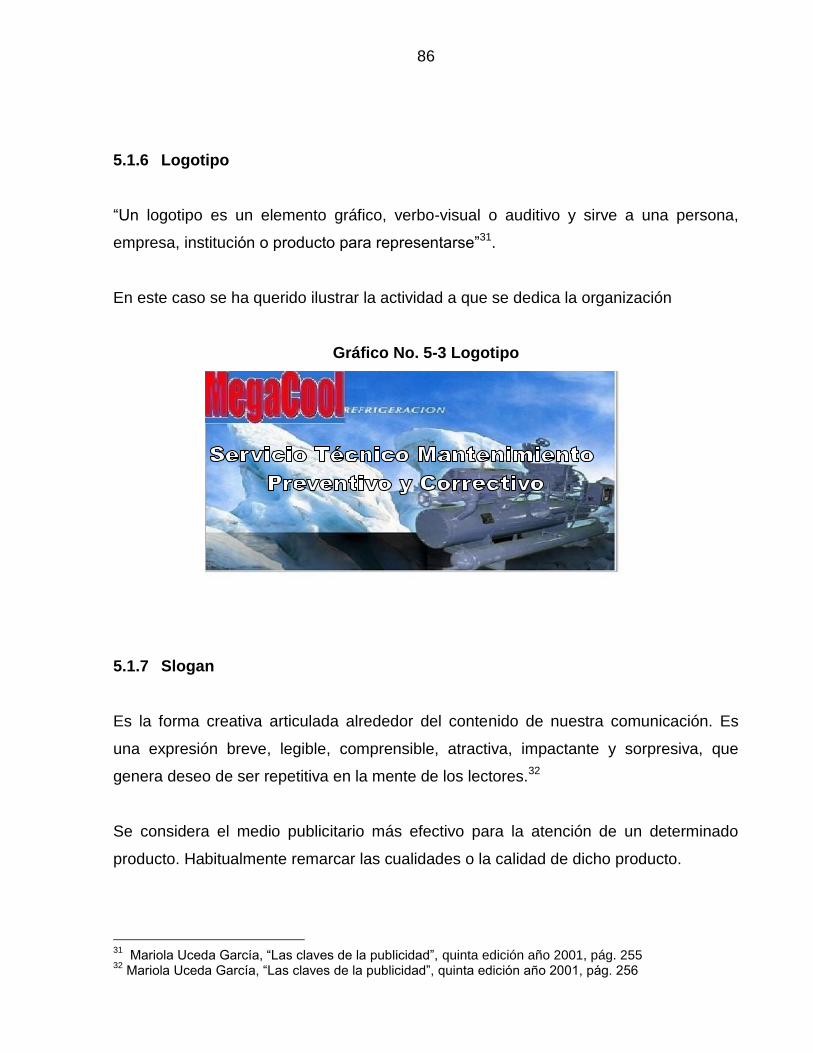

5.1.6 Logotipo ............................................................................................................ 86

5.1.7 Slogan ............................................................................................................... 86

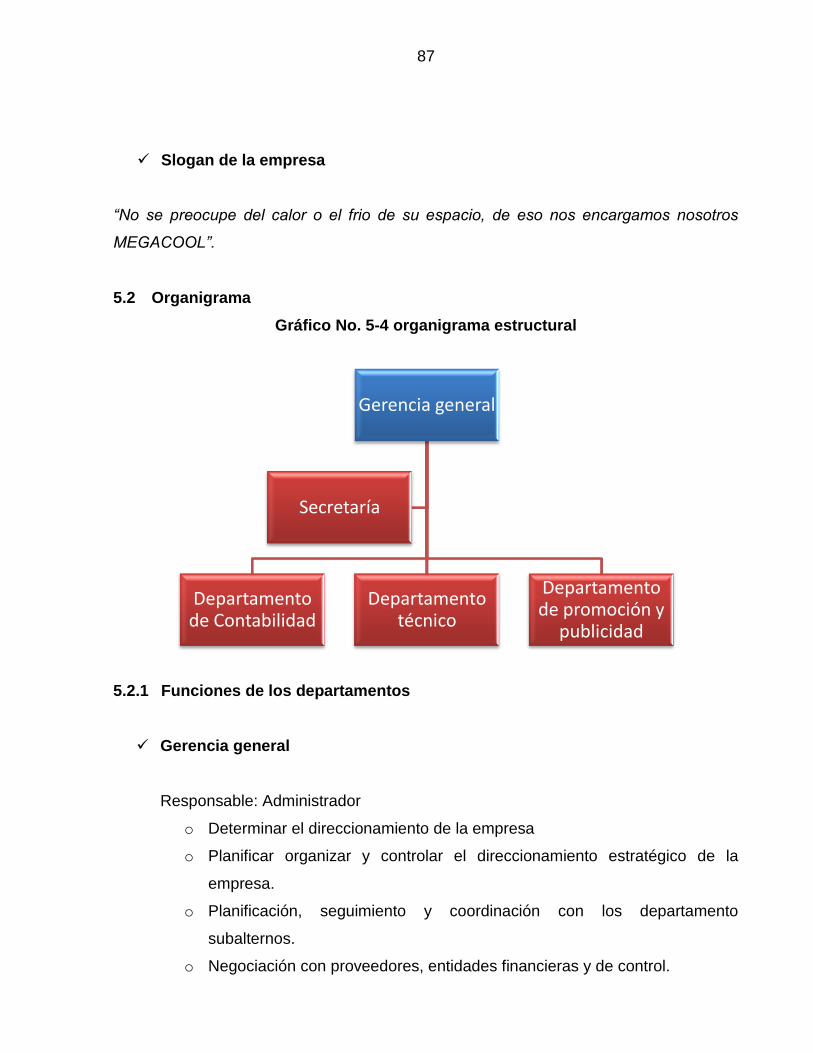

5.2 Organigrama ........................................................................................................ 87

5.2.1 Funciones de los departamentos ...................................................................... 87

5.2.2 Recurso Humano (Organización) ...................................................................... 88

CAPITULO VI ................................................................................................................ 94

6 ESTUDIO ECONÓMICO .................................................................................... 94

6.1 Inversiones .......................................................................................................... 94

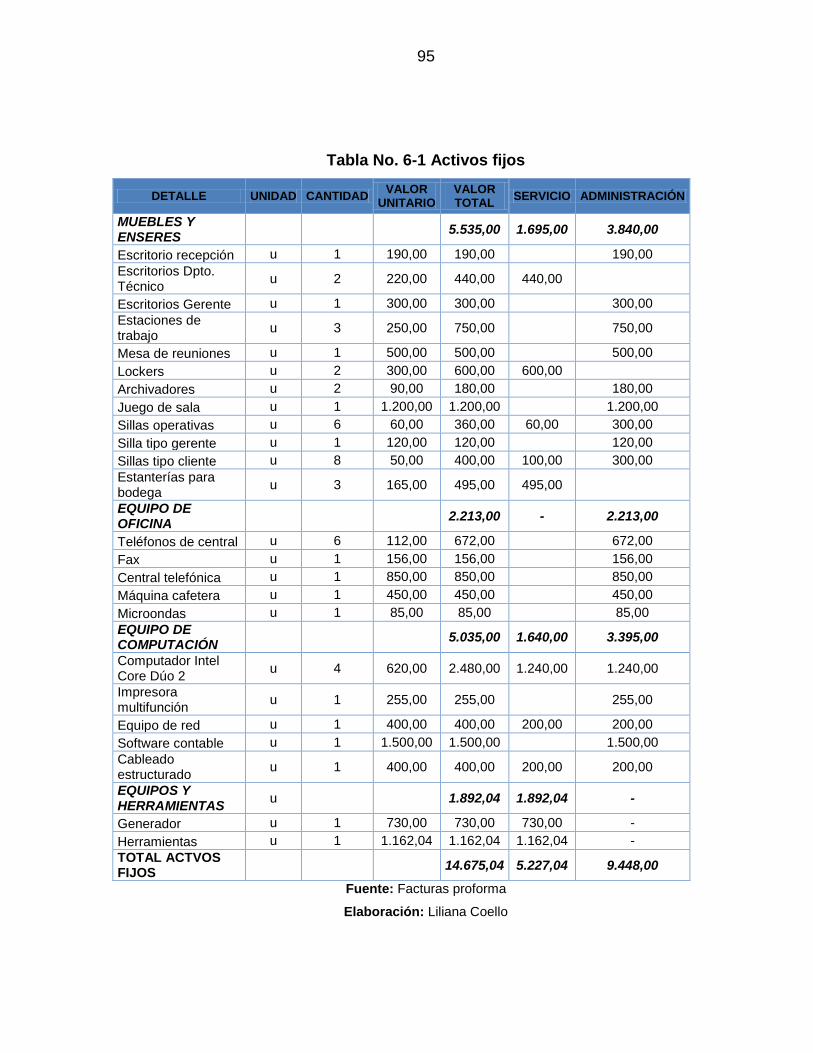

6.1.1 Activos fijos ....................................................................................................... 94

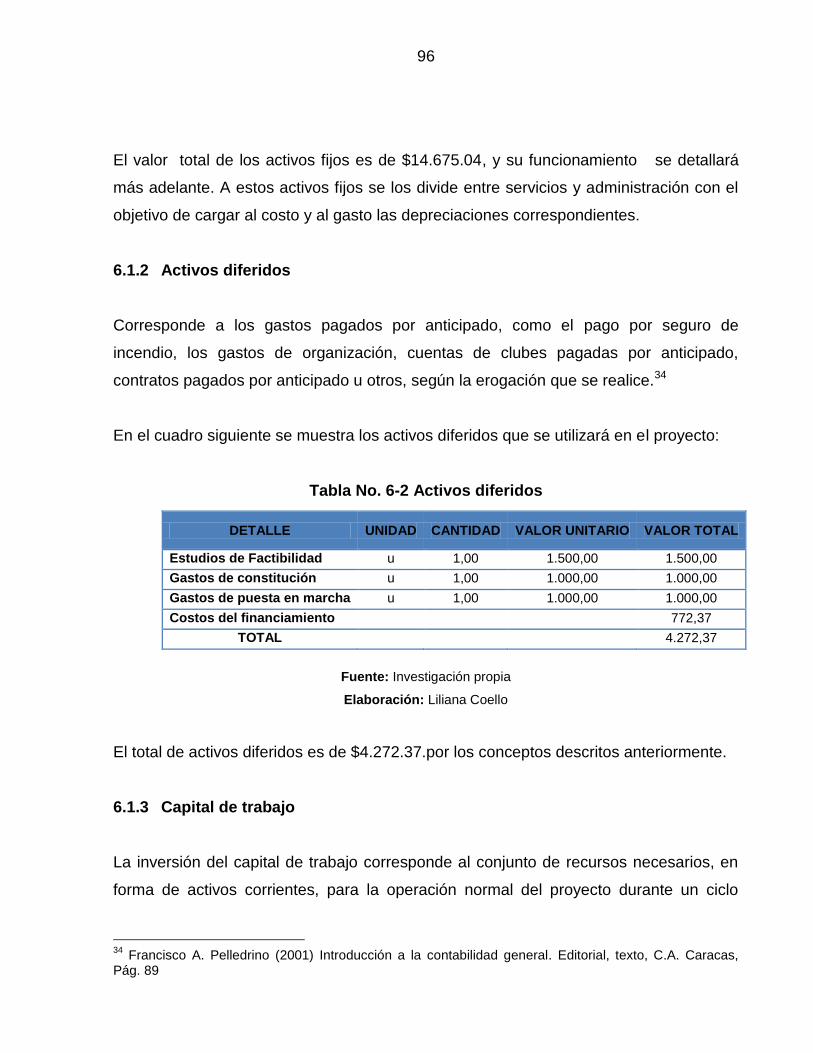

6.1.2 Activos diferidos ................................................................................................ 96

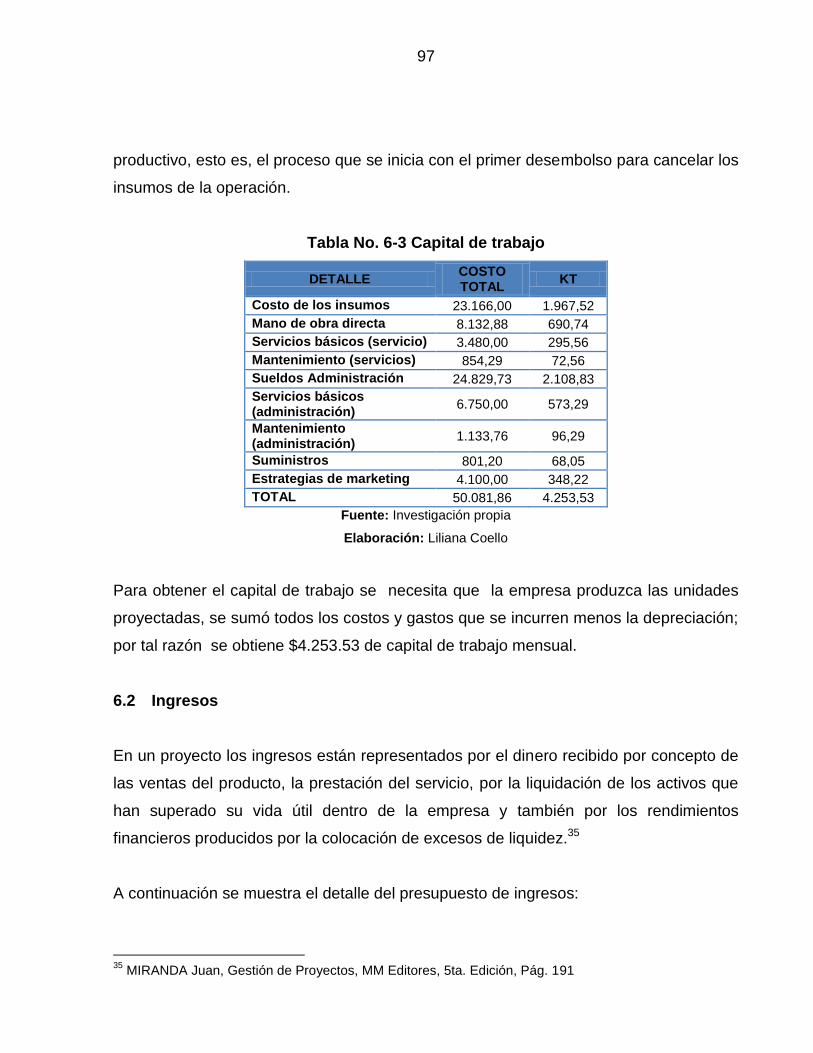

6.1.3 Capital de trabajo .............................................................................................. 96

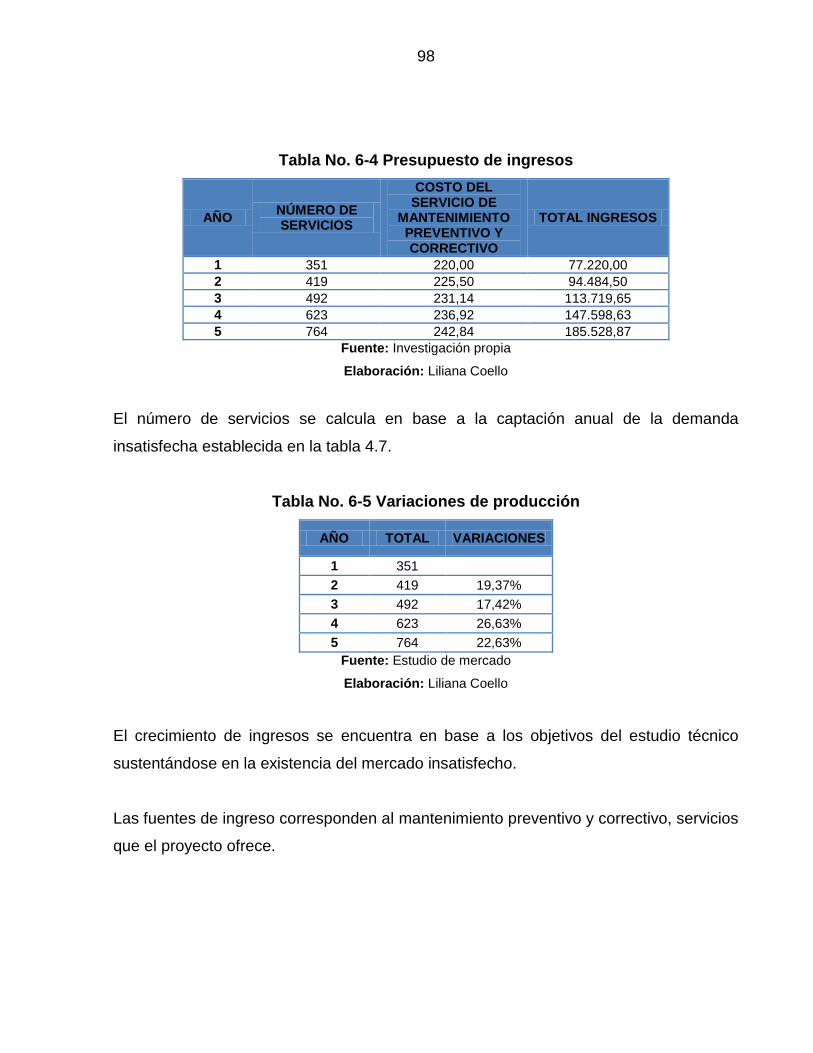

6.2 Ingresos ............................................................................................................... 97

6.3 Costos ................................................................................................................. 99

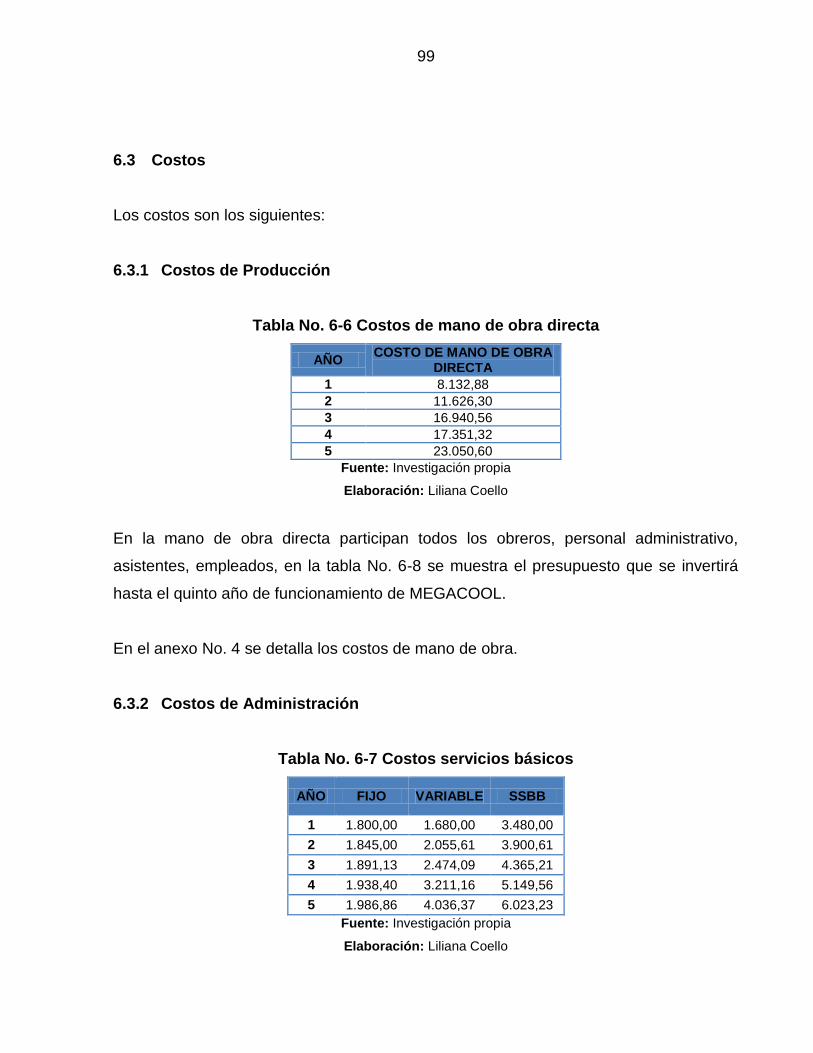

6.3.1 Costos de Producción ....................................................................................... 99

6.3.2 Costos de Administración .................................................................................. 99

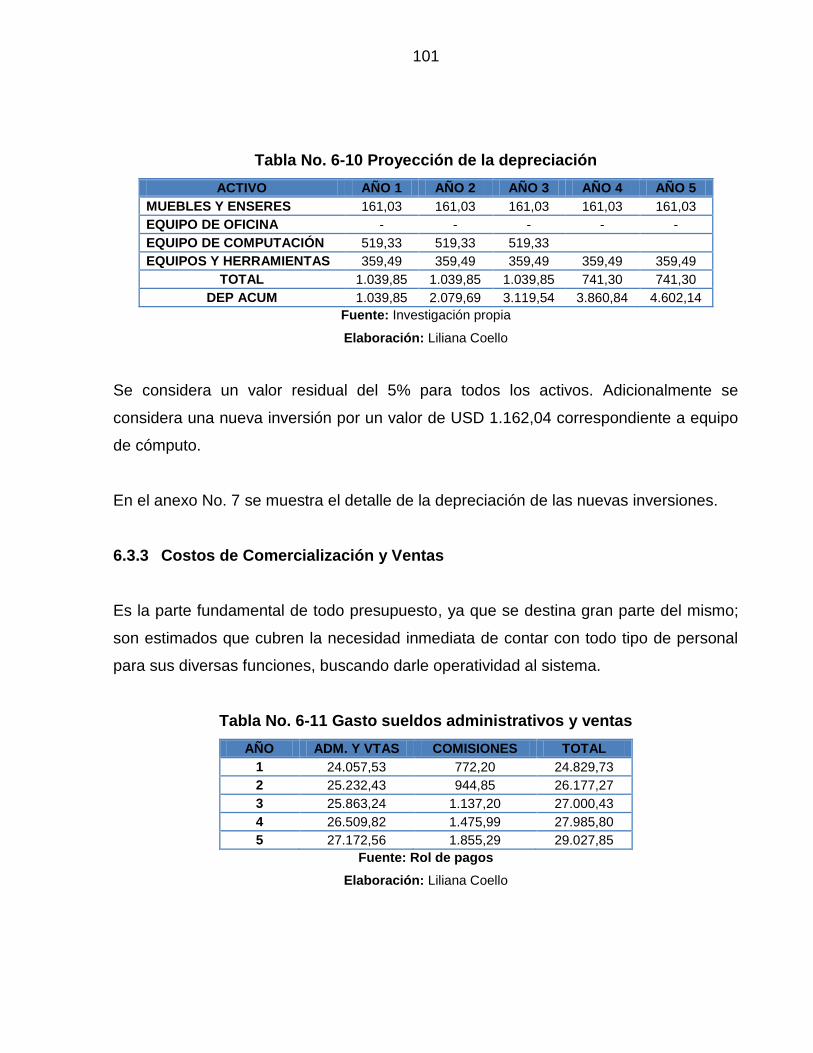

6.3.3 Costos de Comercialización y Ventas ............................................................. 101

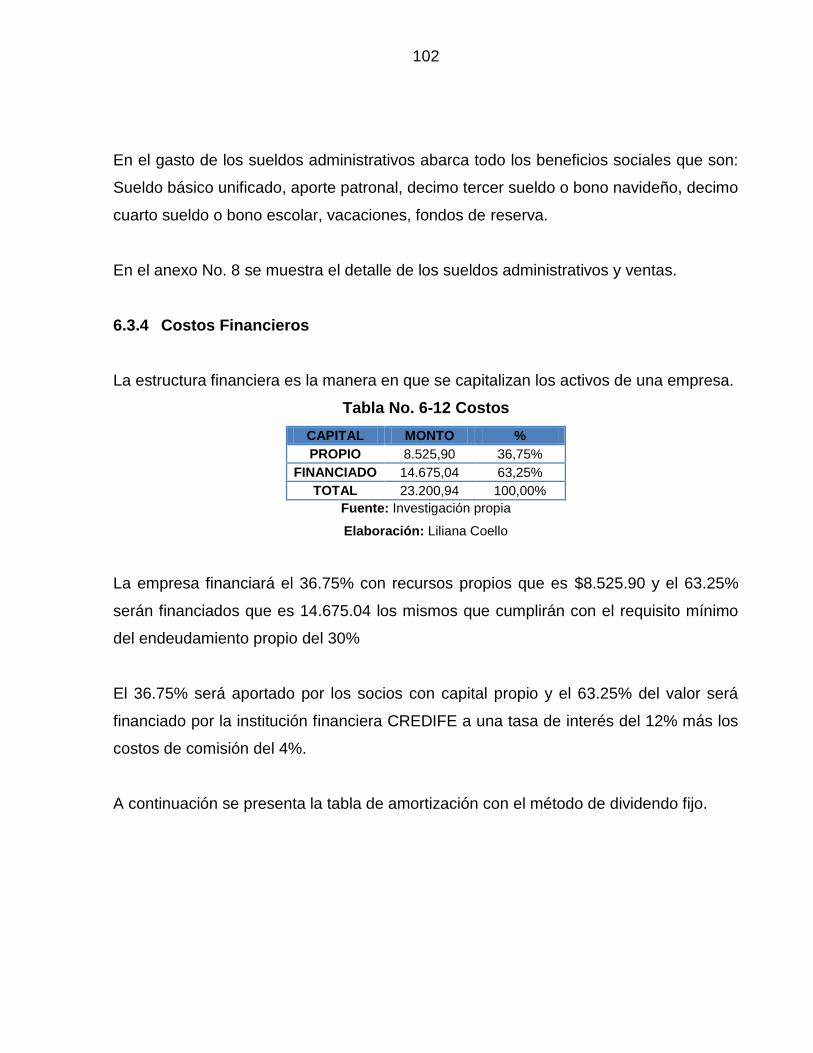

6.3.4 Costos Financieros.......................................................................................... 102

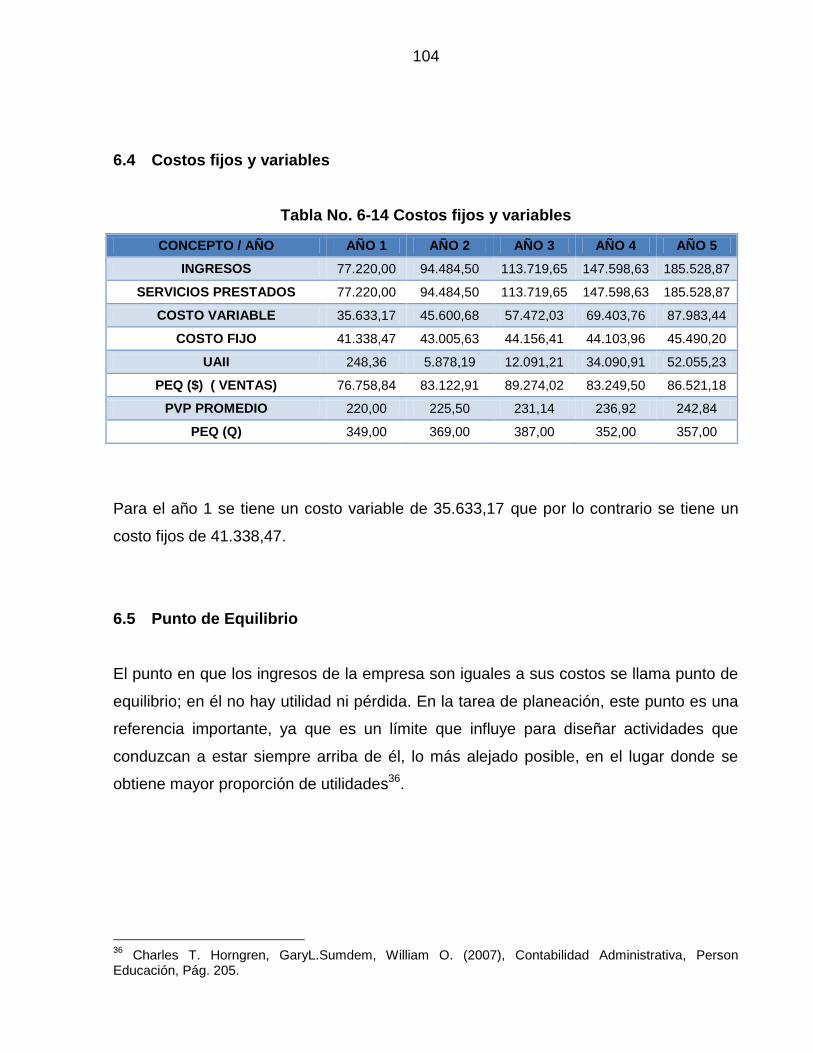

6.4 Costos fijos y variables ...................................................................................... 104

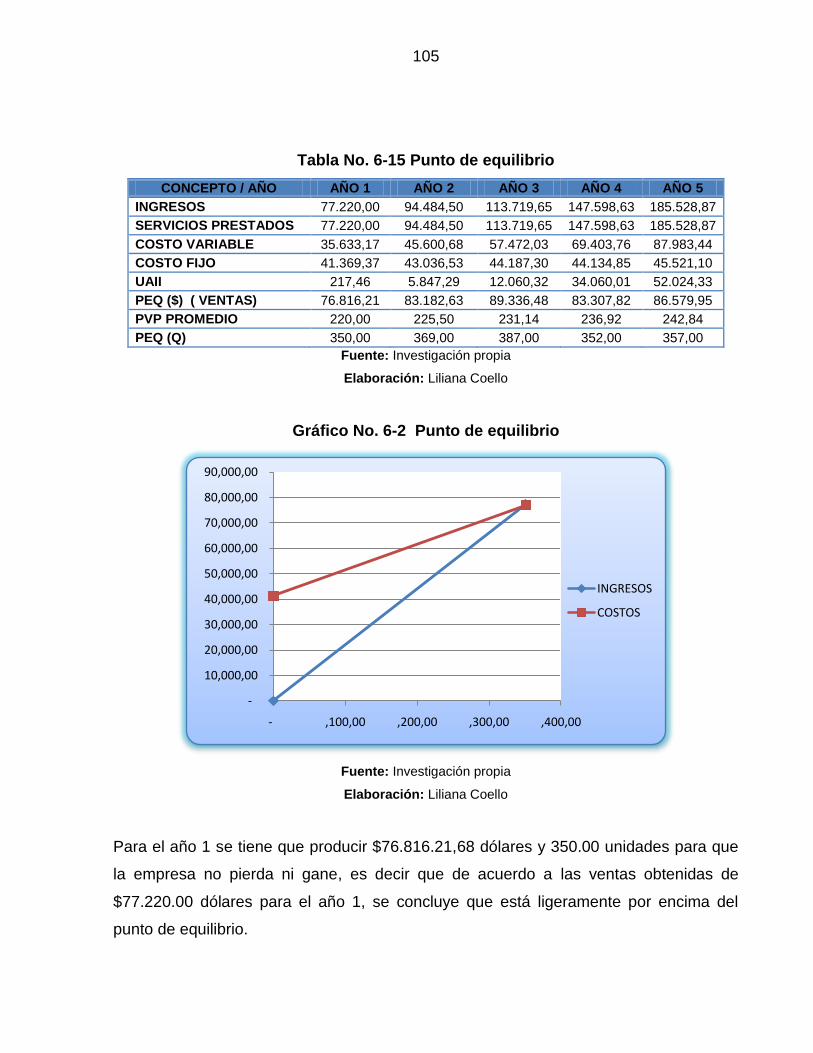

6.5 Punto de Equilibrio ............................................................................................ 104

CAPITULO VII ............................................................................................................. 107

7 EVALUACIÓN DEL PROYECTO ..................................................................... 107

ix

x

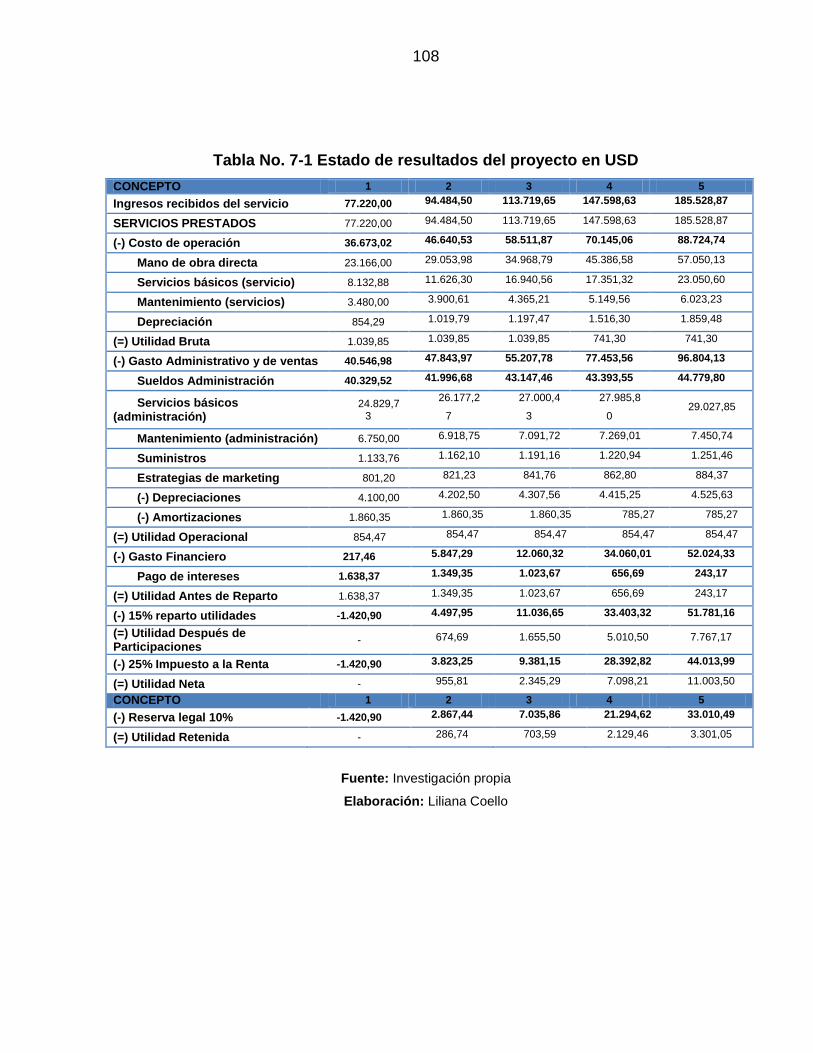

7.1 Estado de resultados ......................................................................................... 107

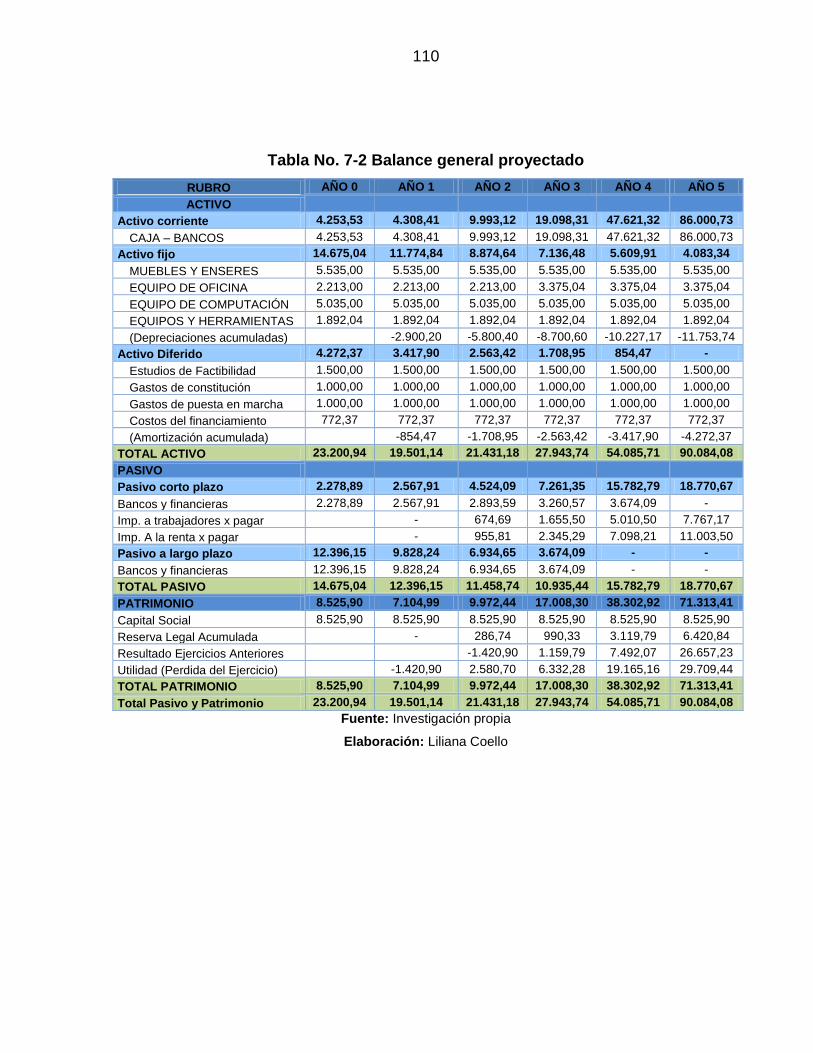

7.2 Balance General ................................................................................................ 109

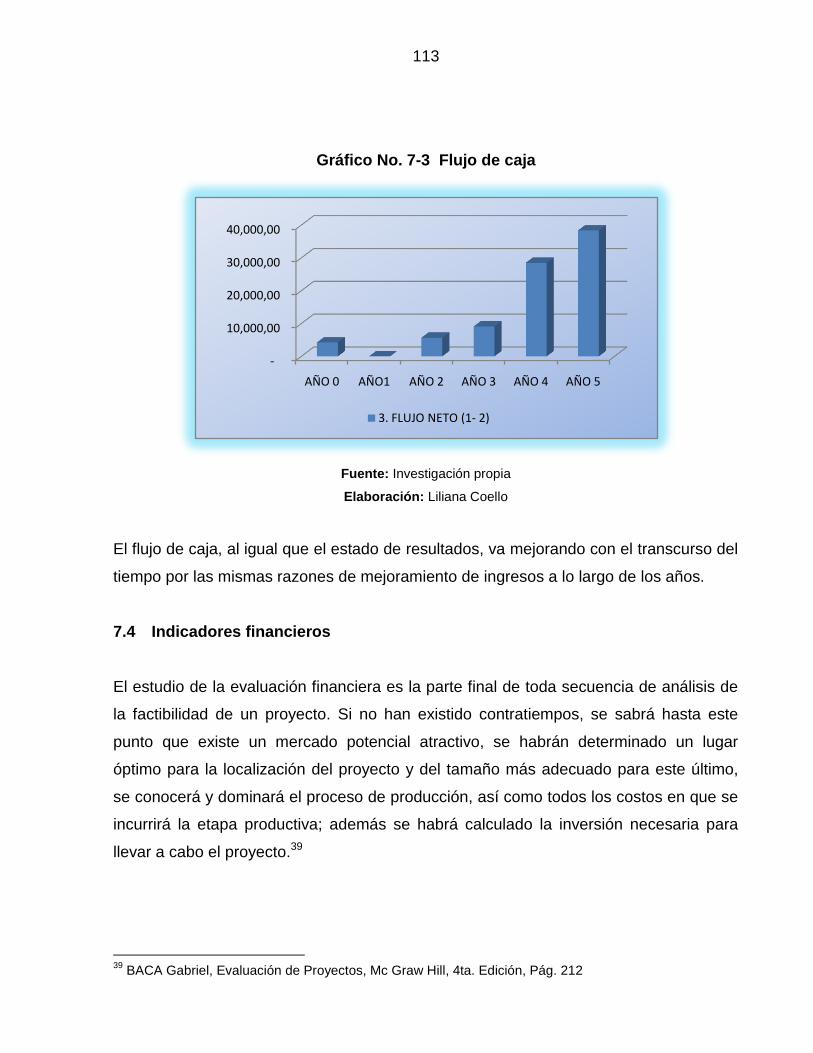

7.3 Flujo de Caja ..................................................................................................... 111

7.4 Indicadores financieros ...................................................................................... 113

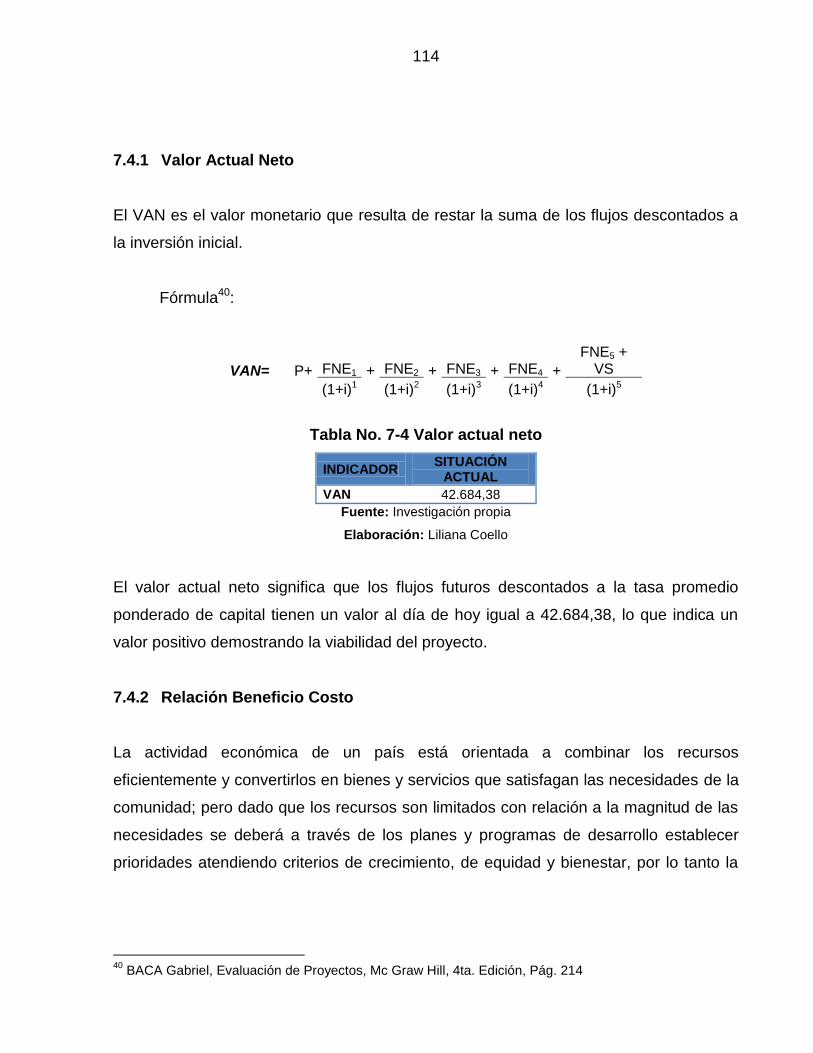

7.4.1 Valor Actual Neto ............................................................................................ 114

7.4.2 Relación Beneficio Costo ................................................................................ 114

7.4.3 Tasa Interna de retorno ................................................................................... 115

7.4.4 Periodo de recuperación de la inversión ......................................................... 116

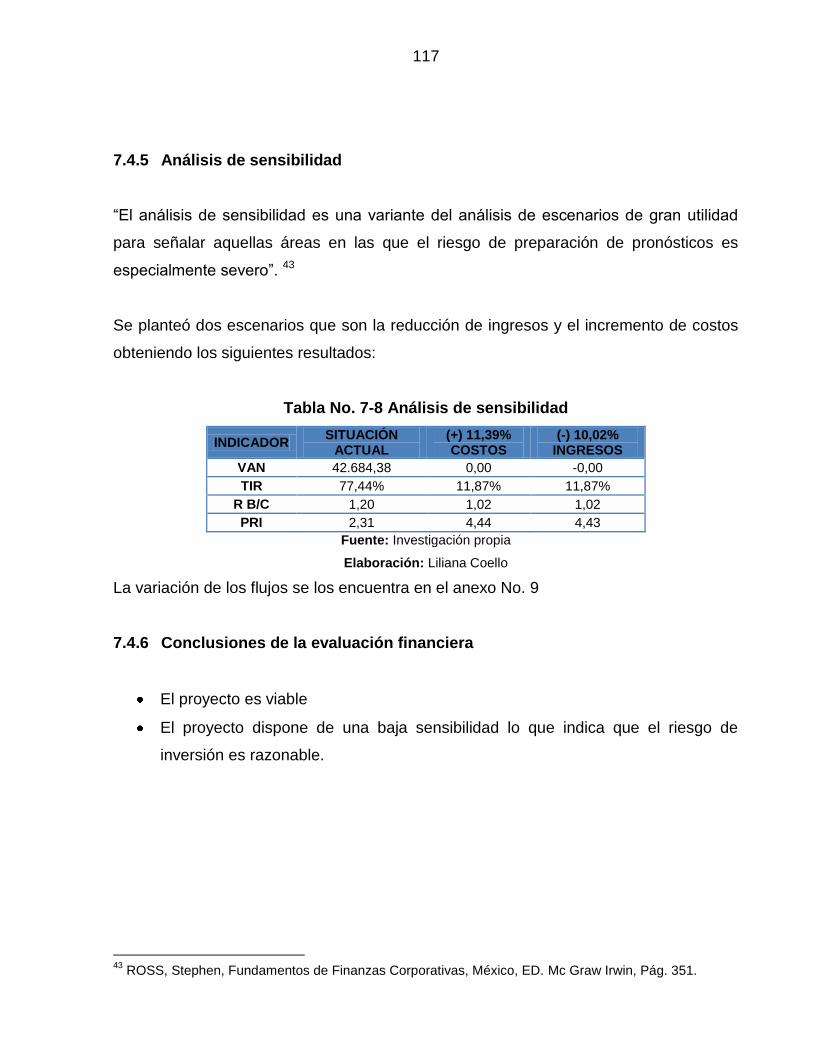

7.4.5 Análisis de sensibilidad ................................................................................... 117

7.4.6 Conclusiones de la evaluación financiera ....................................................... 117

CONCLUSIONES Y RECOMENDACIONES .............................................................. 118

Conclusiones ................................................................................................................ 118

Recomendaciones ........................................................................................................ 119

BIBLIOGRAFÍA .......................................................................................................... 121

x

xi

INDICE DE TABLAS

Tabla No. 1-1 Inflación anual ............................................................................................ 5

Tabla No. 1-2 Evolución de las tasas de interés .............................................................. 7

Tabla No. 1-3 Determinación de clientes potenciales .................................................... 17

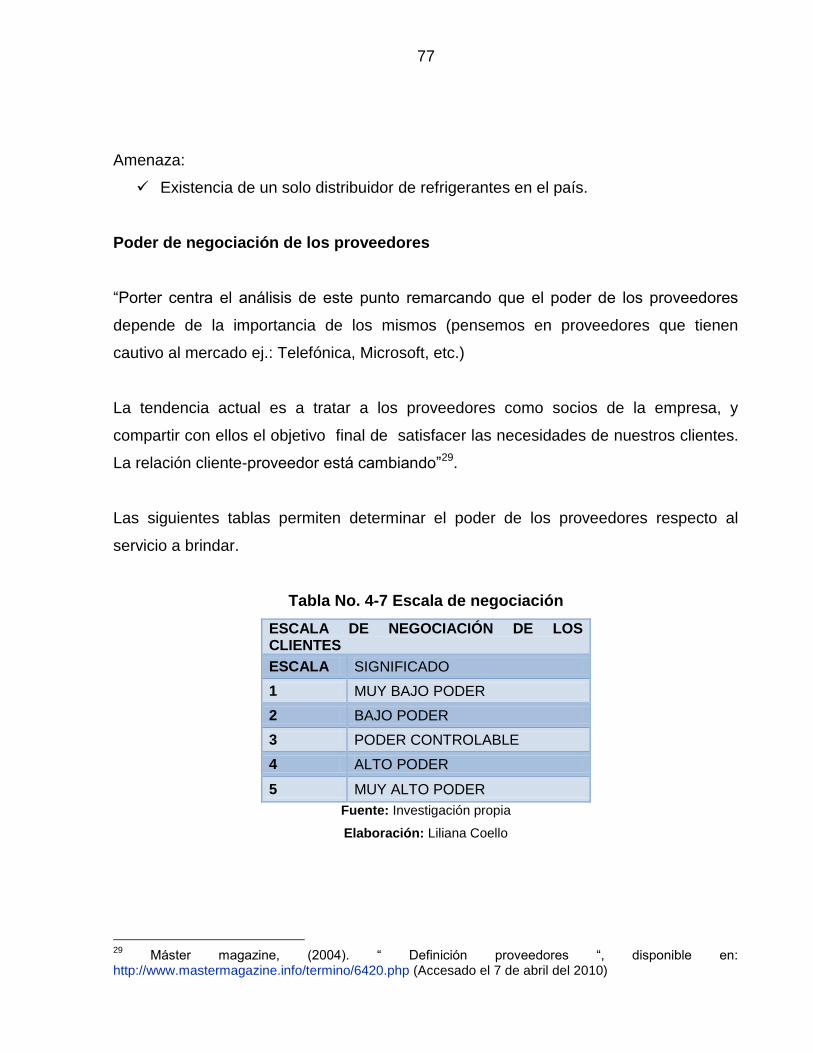

Tabla No. 1-4 Escala de negociación ............................................................................. 19

Tabla No. 1-5 Ponderación del poder de negociación de los proveedores .................... 20

Tabla No. 1-6 Análisis de Factores Internos................................................................... 22

Tabla No. 1-7 Matriz resumen de fortalezas .................................................................. 24

Tabla No. 1-8 Matriz resumen de oportunidades ........................................................... 25

Tabla No. 1-9 Matriz resumen de debilidades ................................................................ 26

Tabla No. 1-10 Matriz resumen de amenazas................................................................ 27

Tabla No. 1-11 Matriz de ponderación de fortalezas ...................................................... 28

Tabla No. 1-12 Matriz de ponderación de oportunidades ............................................... 30

Tabla No. 1-13 Matriz de ponderación de debilidades ................................................... 32

Tabla No. 1-14 Matriz de ponderación de Amenazas .................................................... 33

Tabla No. 1-15 Matriz EFE ............................................................................................. 35

Tabla No. 1-16 Matriz EFI .............................................................................................. 38

Tabla No. 1-17 Matriz de Síntesis Estratégica ............................................................... 39

Tabla No. 2-1 Crecimiento histórico ............................................................................... 47

Tabla No. 2-2Proyección de la demanda ....................................................................... 48

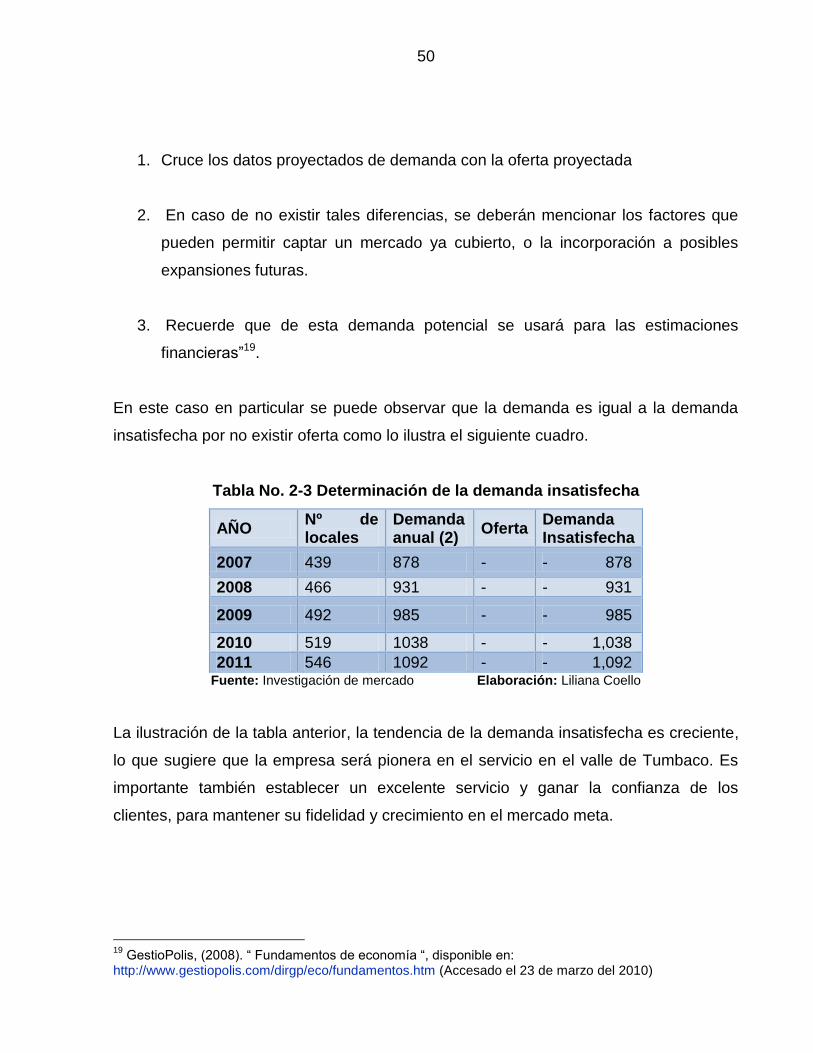

Tabla No. 2-3 Determinación de la demanda insatisfecha ............................................. 50

Tabla No. 2-4 Plan de acción monitoreo de precios ....................................................... 51

Tabla No. 2-5 Plan de acción de control de costos ........................................................ 51

Tabla No. 2-6 Plan de acción canal de distribución ........................................................ 52

Tabla No. 2-7 Plan de acción trade marketing ............................................................... 53

Tabla No. 2-8 Plan de acción publicitario ....................................................................... 54

Tabla No. 2-9 Logotipo ................................................................................................... 54

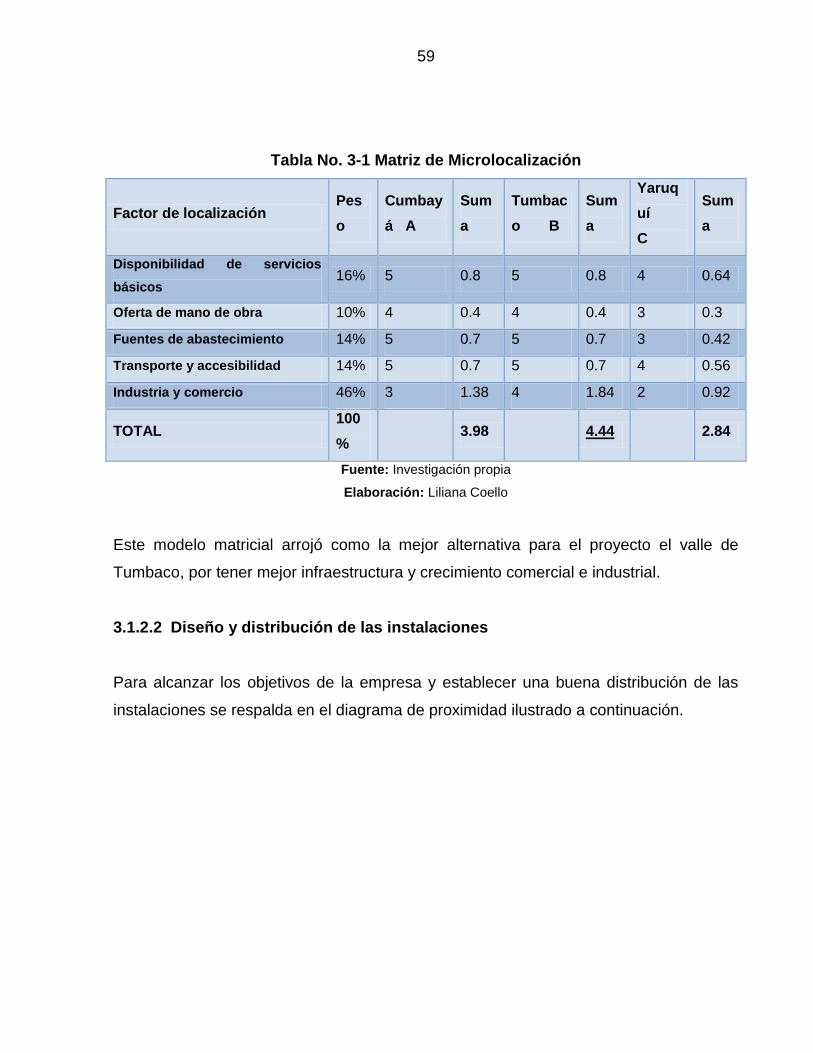

Tabla No. 3-1 Matriz de Microlocalización ...................................................................... 59

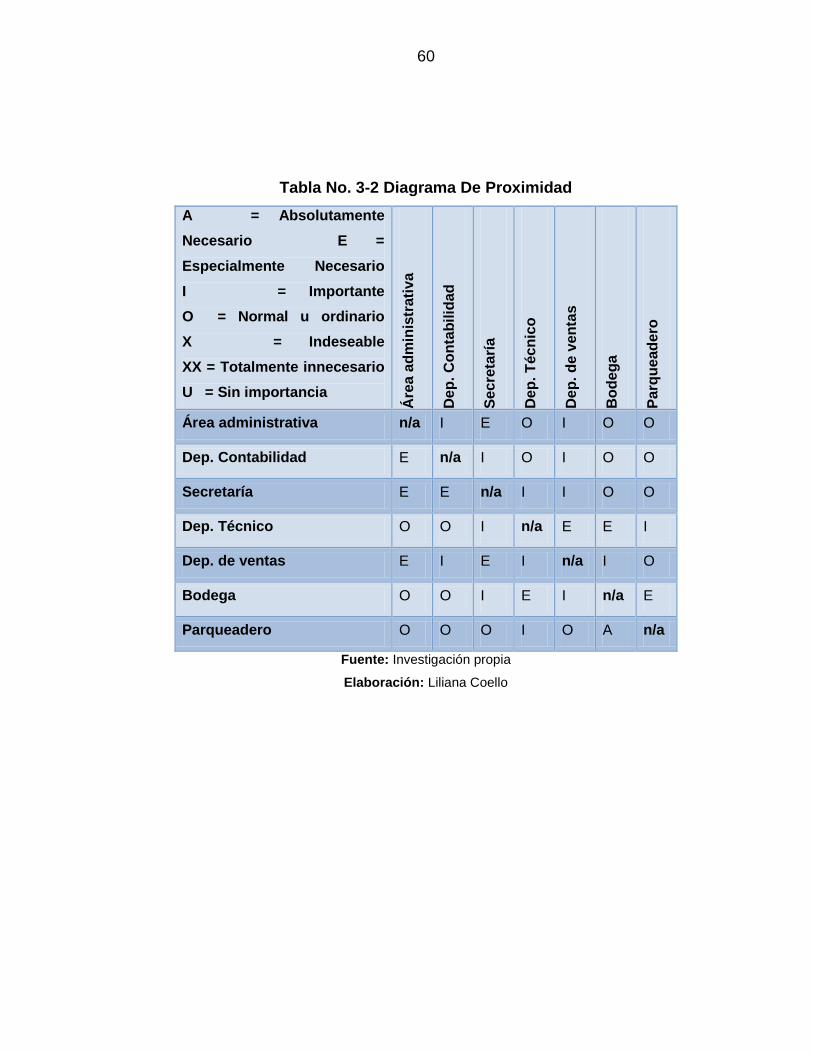

Tabla No. 3-2 Diagrama De Proximidad ......................................................................... 60

xi

xii

Tabla No. 3-3 Captación de La Demanda del Servicio ................................................... 61

Tabla No. 3-4 Empleo Y Oferta de Trabajo .................................................................... 62

Tabla No. 3-5 Capacidad Del Servicio ........................................................................... 63

Tabla No. 3-6 Capacidad instalada ................................................................................ 64

Tabla No. 3-7 Capacidad ocupada ................................................................................. 65

Tabla No. 4-1 Descripción del computador .................................................................... 72

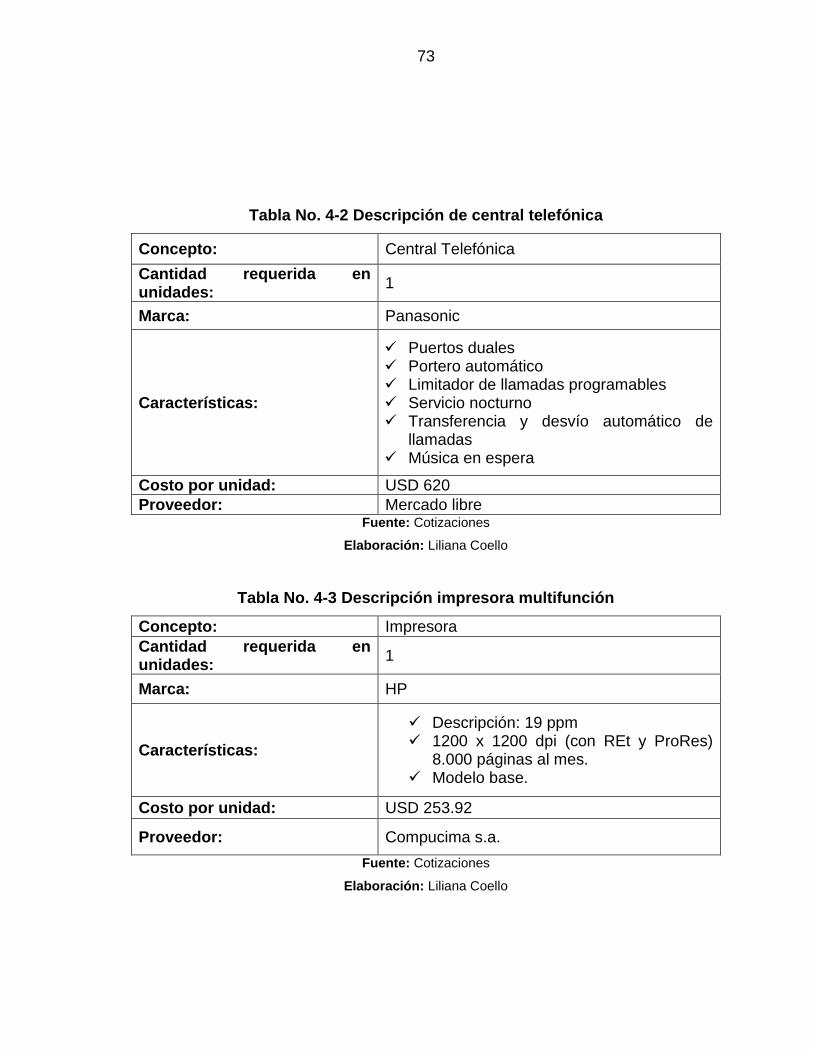

Tabla No. 4-2 Descripción de central telefónica ............................................................. 73

Tabla No. 4-3 Descripción impresora multifunción ......................................................... 73

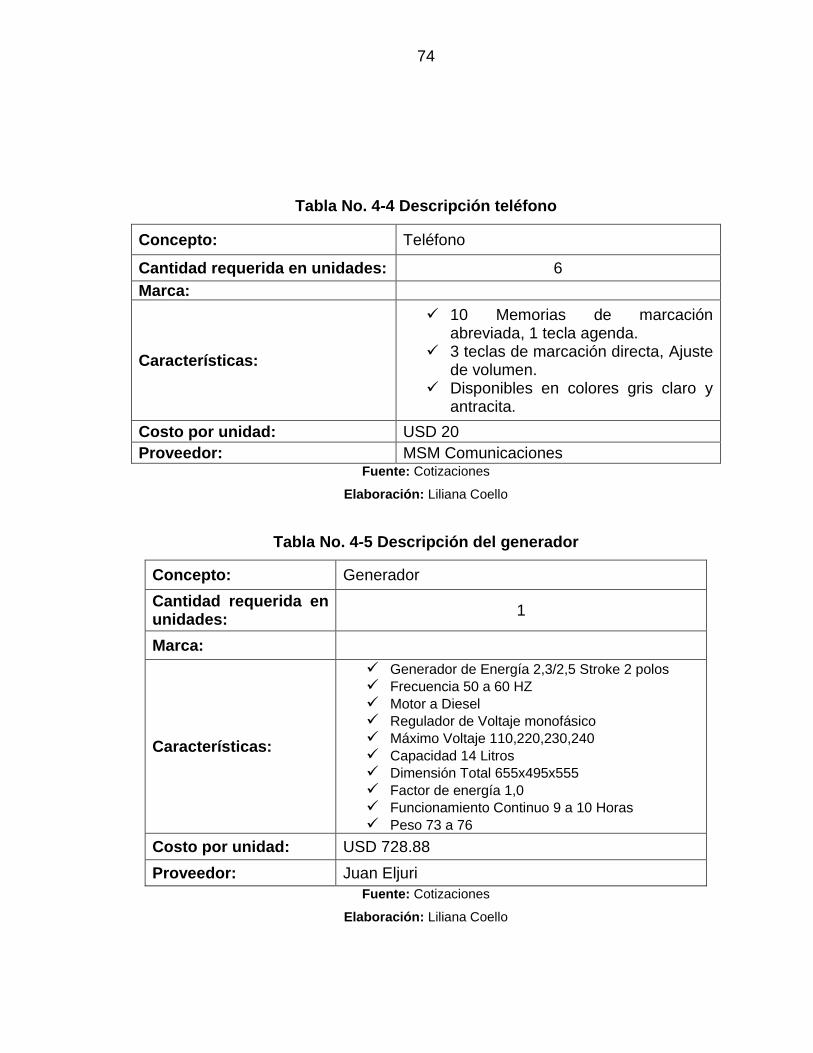

Tabla No. 4-4 Descripción teléfono ................................................................................ 74

Tabla No. 4-5 Descripción del generador ....................................................................... 74

Tabla No. 4-6 lista de herramientas ............................................................................... 75

Tabla No. 4-7 Escala de negociación ............................................................................. 77

Tabla No. 4-8 Ponderación del poder de negociación de los proveedores .................... 78

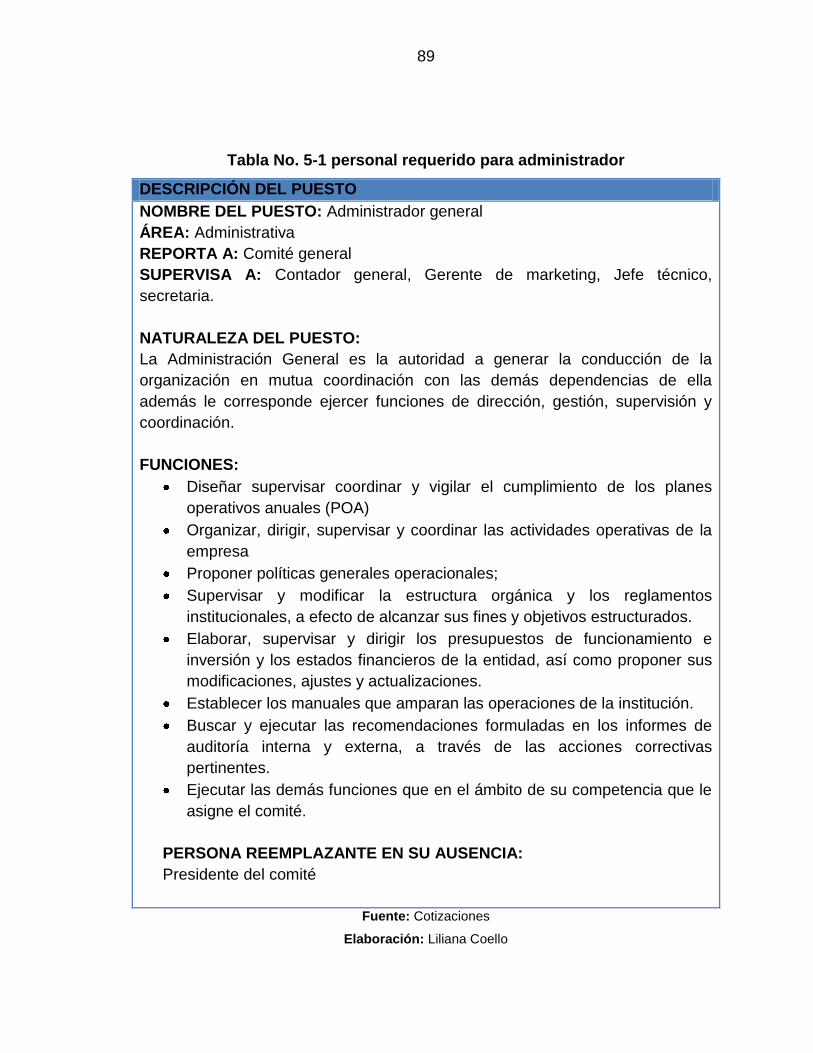

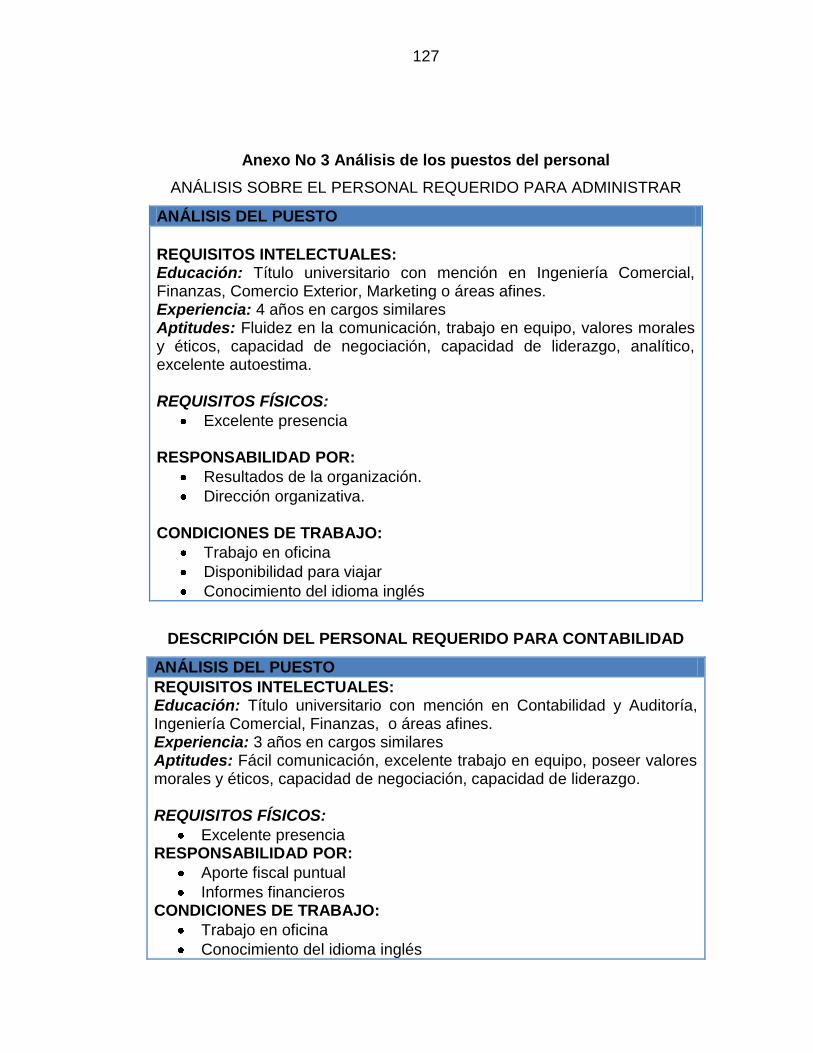

Tabla No. 5-1 personal requerido para administrador .................................................... 89

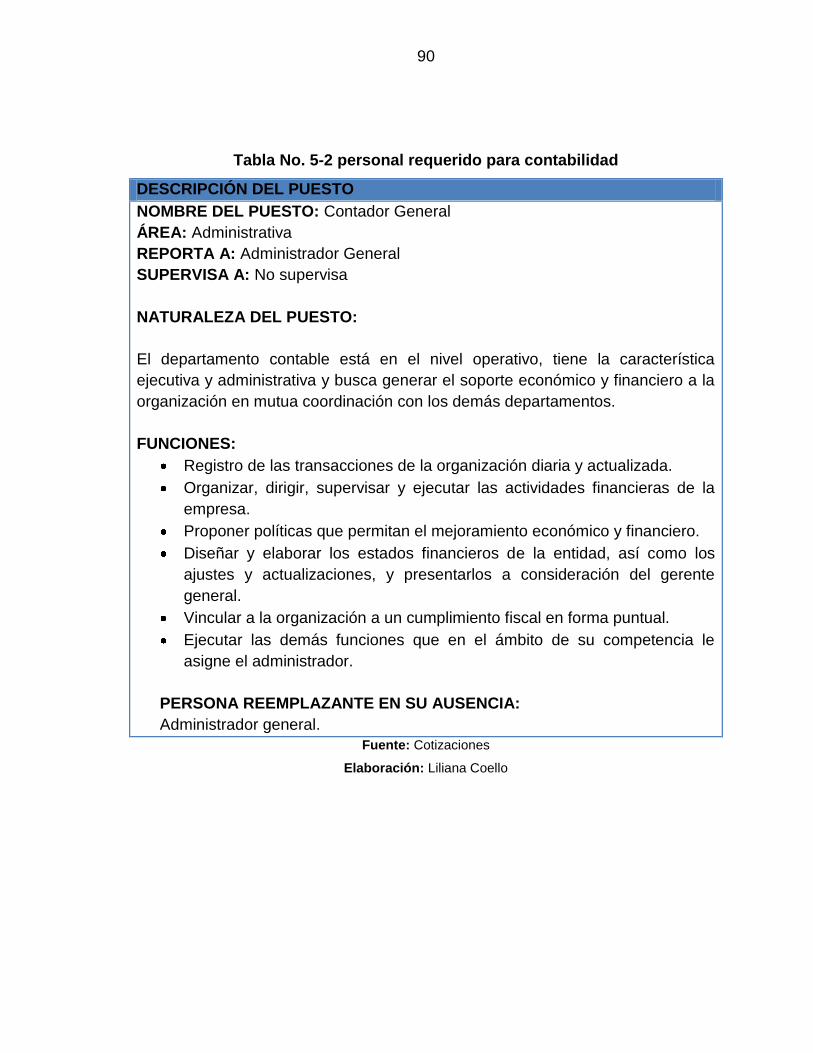

Tabla No. 5-2 personal requerido para contabilidad ....................................................... 90

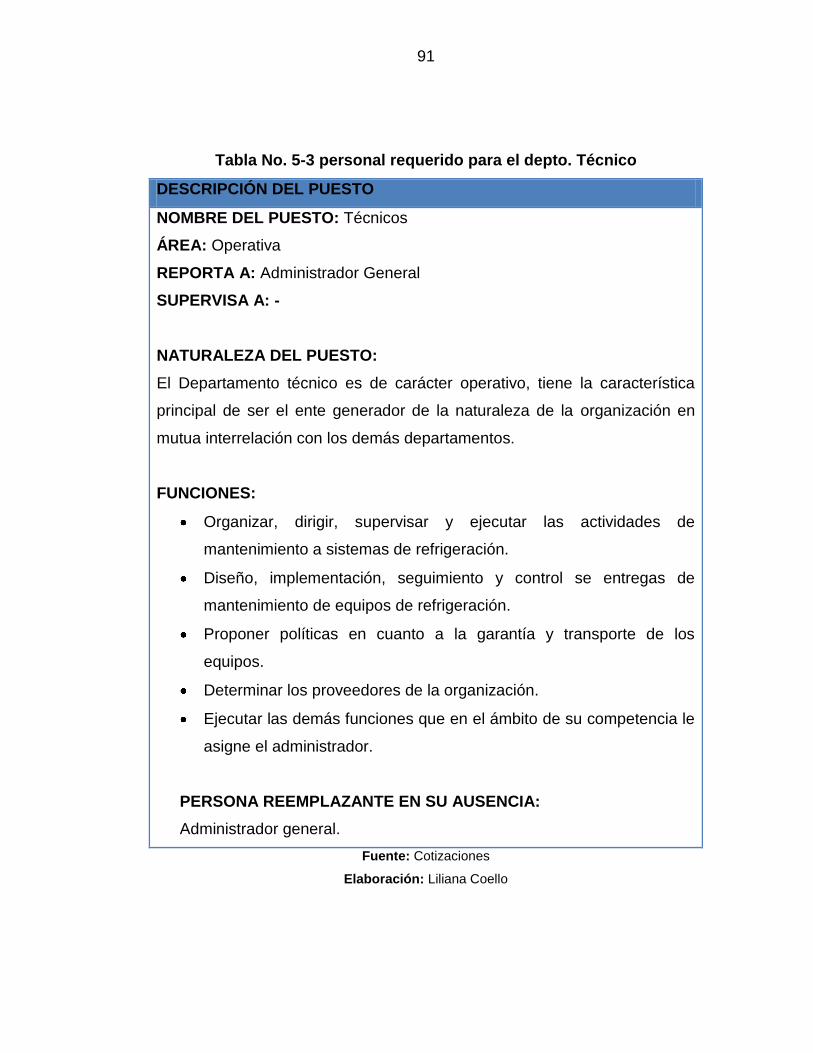

Tabla No. 5-3 personal requerido para el depto. Técnico .............................................. 91

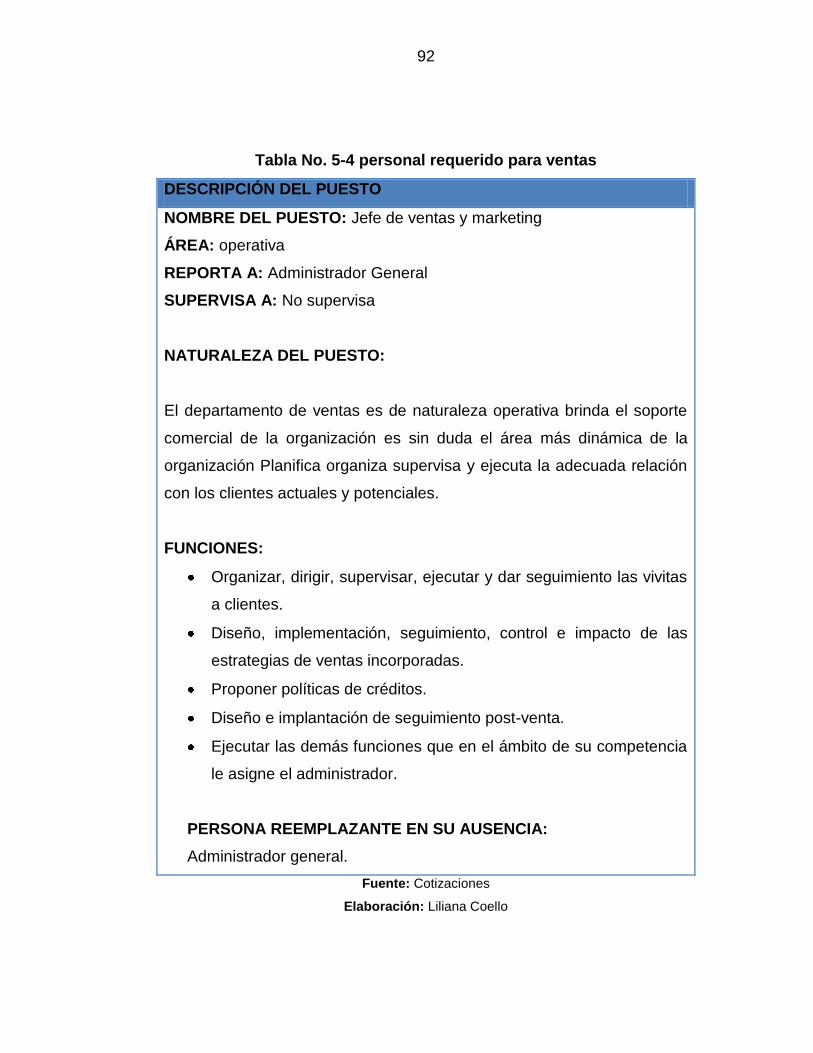

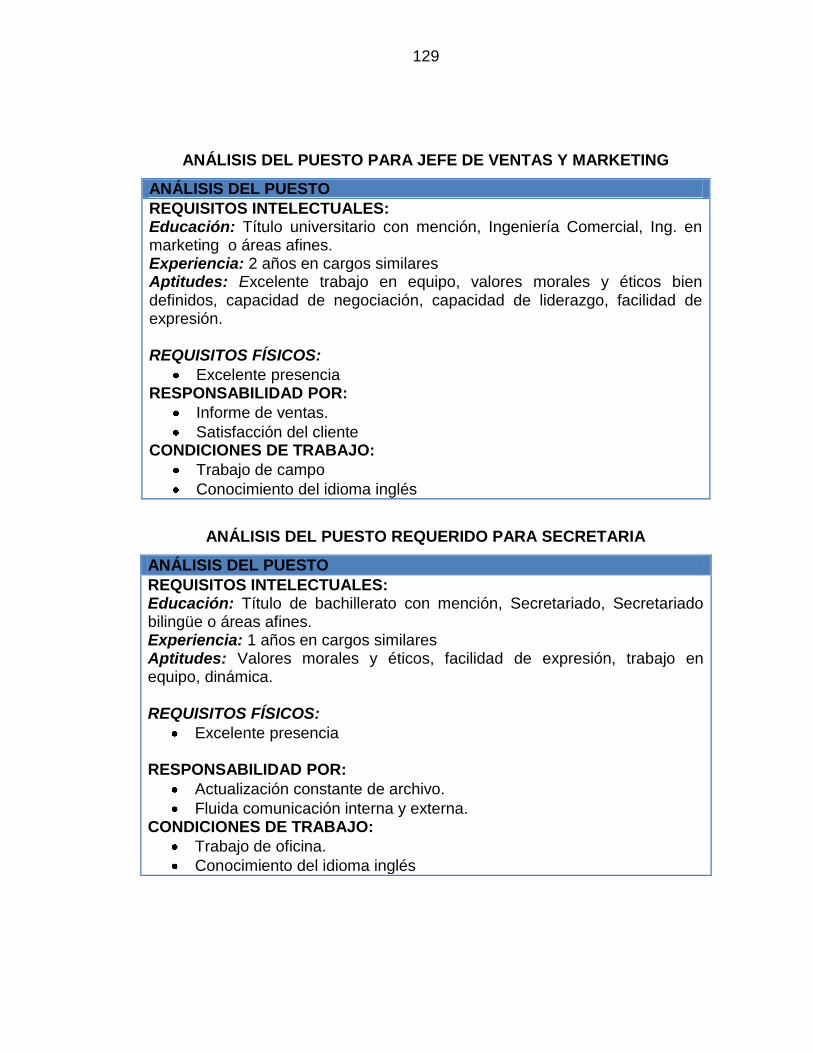

Tabla No. 5-4 personal requerido para ventas ............................................................... 92

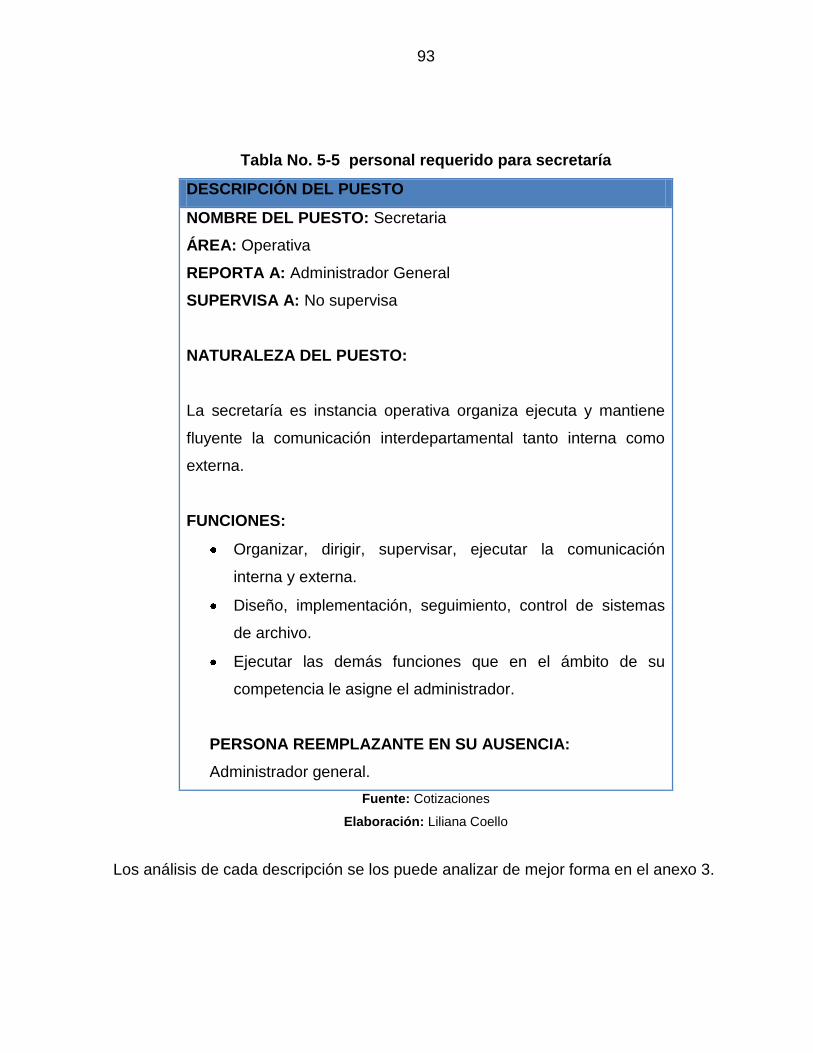

Tabla No. 5-5 personal requerido para secretaría ......................................................... 93

Tabla No. 6-1 Activos fijos .............................................................................................. 95

Tabla No. 6-2 Activos diferidos ....................................................................................... 96

Tabla No. 6-3 Capital de trabajo ..................................................................................... 97

Tabla No. 6-4 Presupuesto de ingresos ......................................................................... 98

Tabla No. 6-5 Variaciones de producción ...................................................................... 98

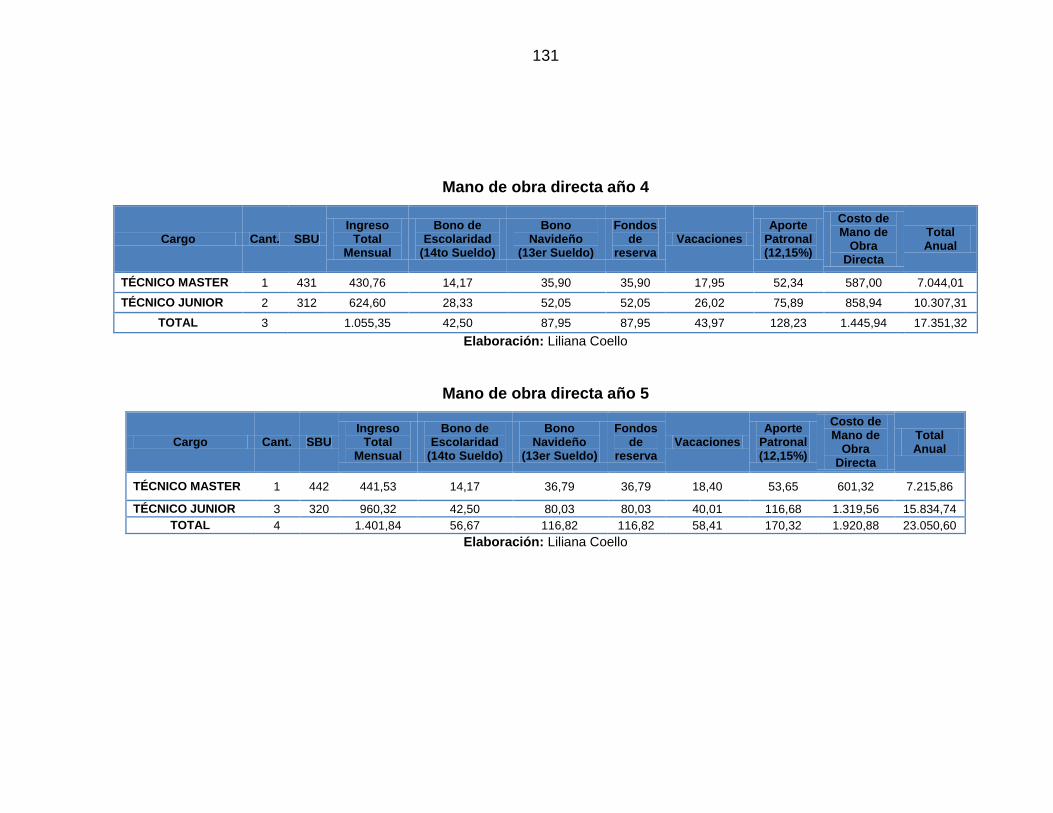

Tabla No. 6-6 Costos de mano de obra directa .............................................................. 99

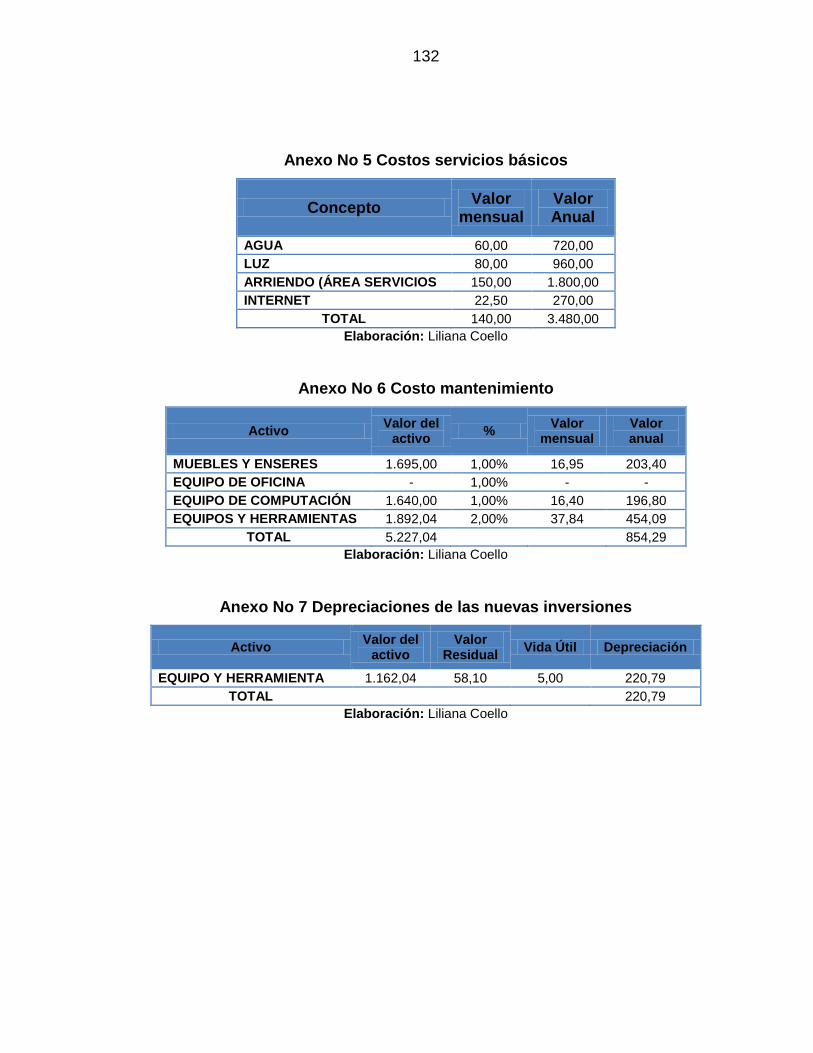

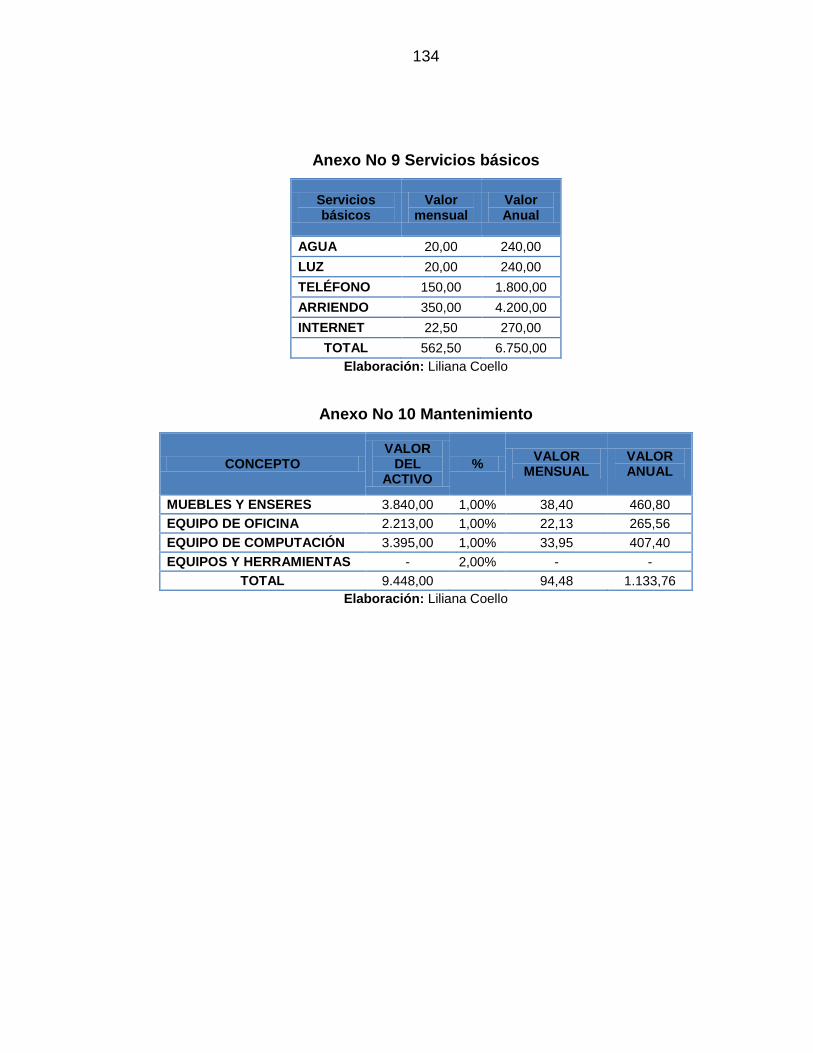

Tabla No. 6-7 Costos servicios básicos ......................................................................... 99

Tabla No. 6-8 Costo mantenimiento ............................................................................. 100

Tabla No. 6-9 Depreciación de los activos de servicio ................................................. 100

Tabla No. 6-10 Proyección de la depreciación ............................................................. 101

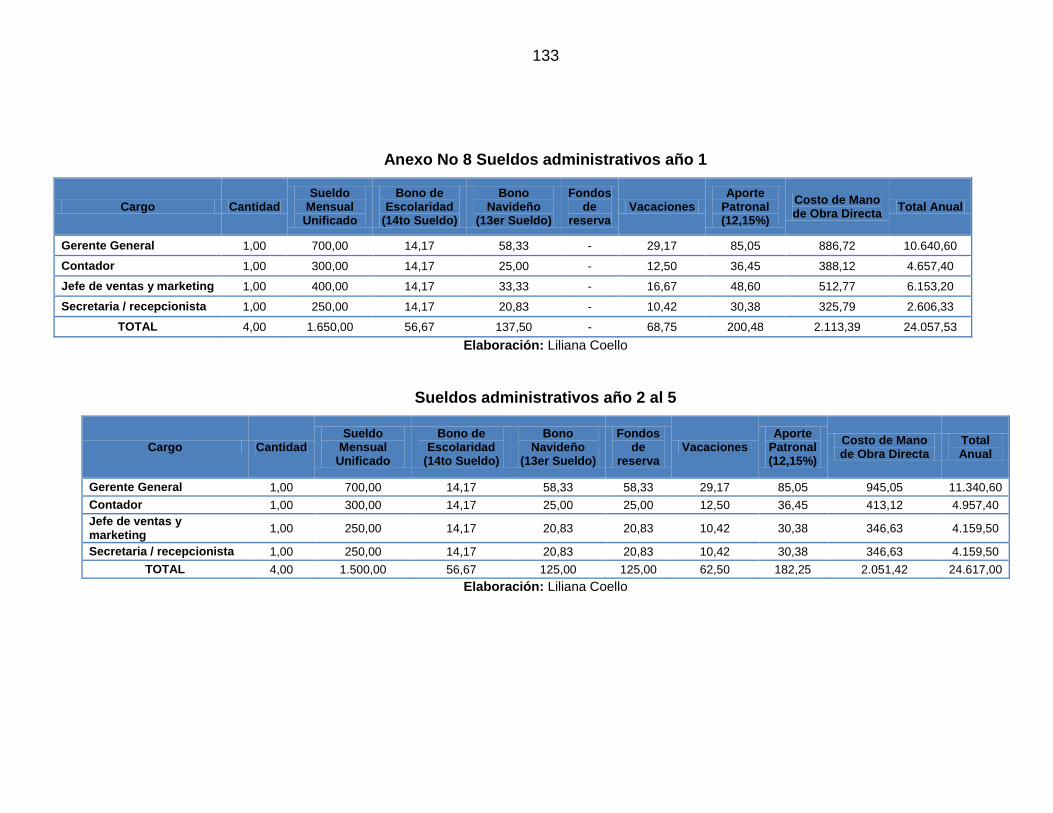

Tabla No. 6-11 Gasto sueldos administrativos y ventas ............................................... 101

Tabla No. 6-12 Costos ................................................................................................. 102

xii

xiii

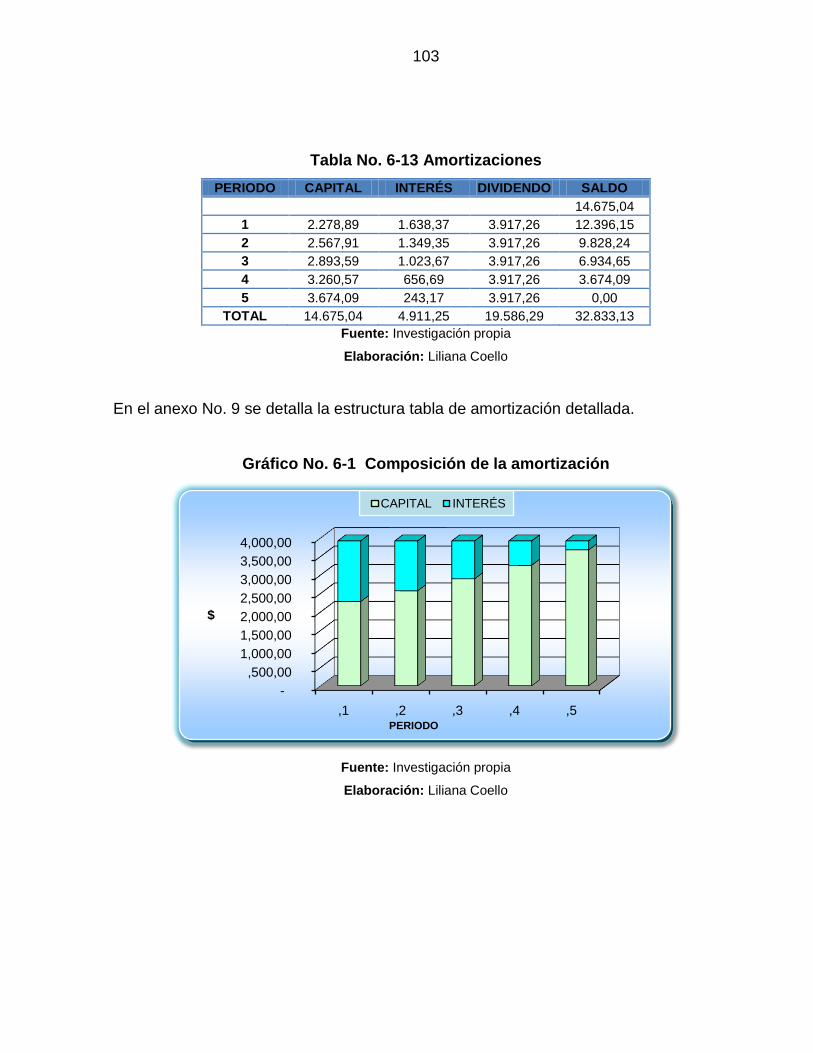

Tabla No. 6-13 Amortizaciones .................................................................................... 103

Tabla No. 6-14 Costos fijos y variables ........................................................................ 104

Tabla No. 6-15 Punto de equilibrio ............................................................................... 105

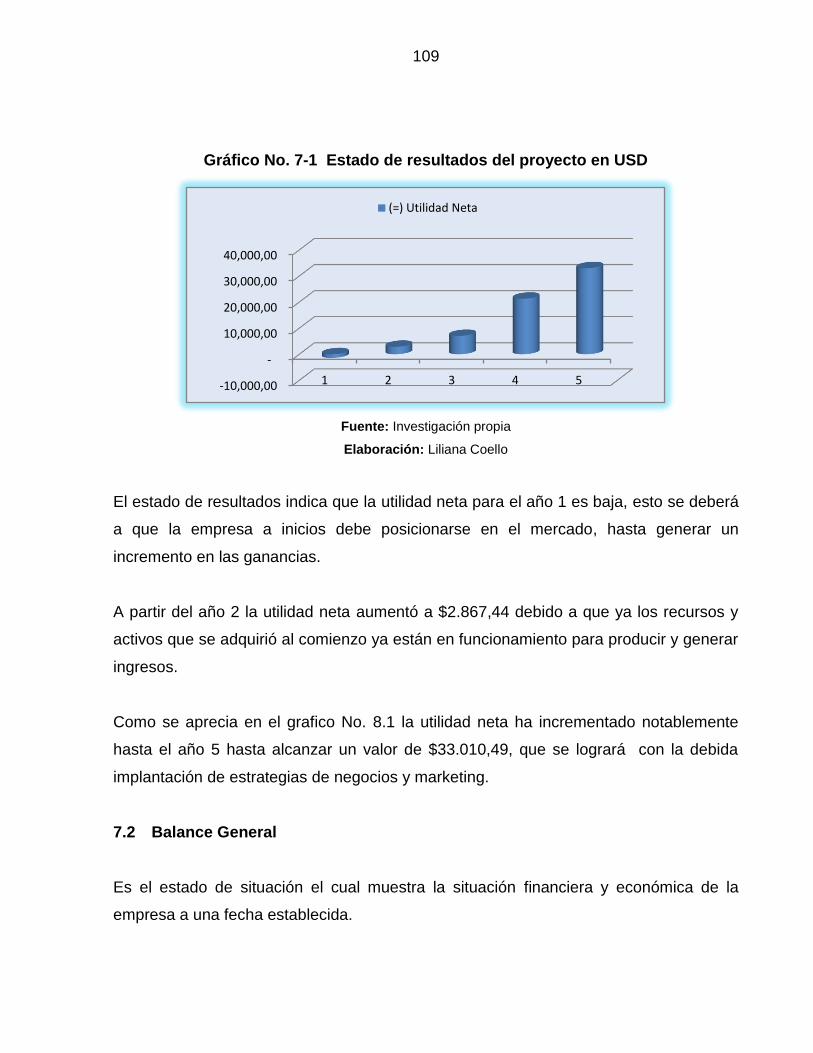

Tabla No. 7-1 Estado de resultados del proyecto en USD ........................................... 108

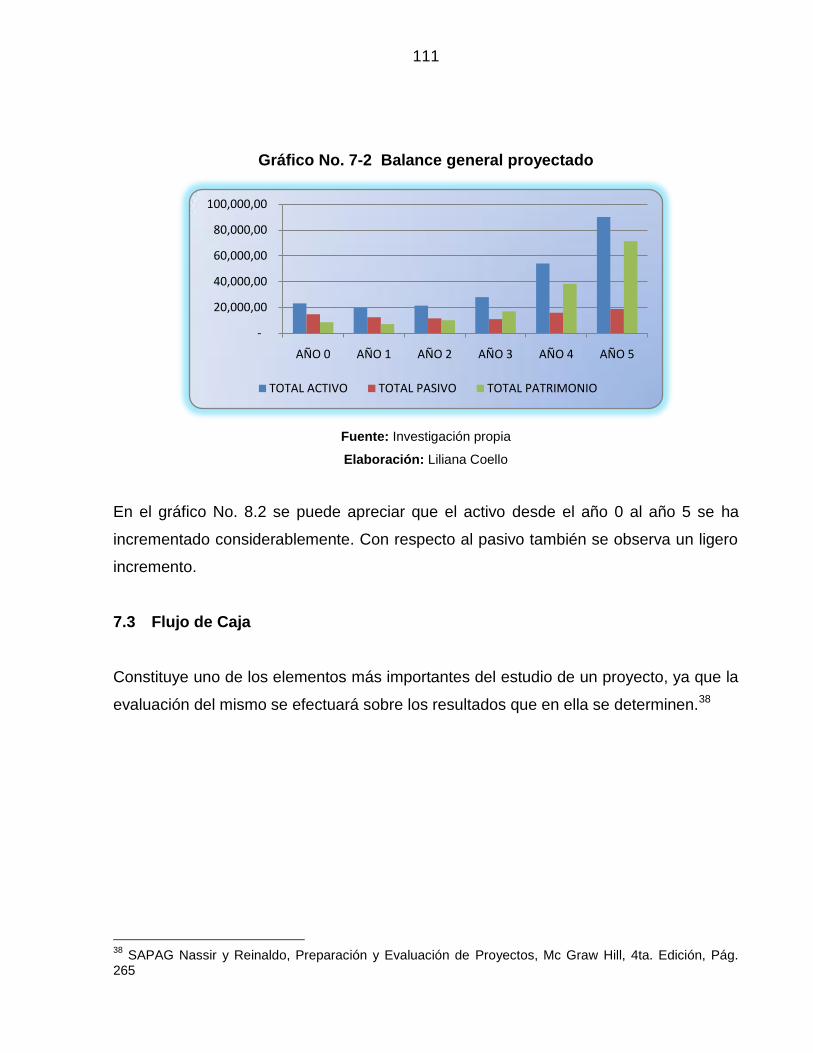

Tabla No. 7-2 Balance general proyectado .................................................................. 110

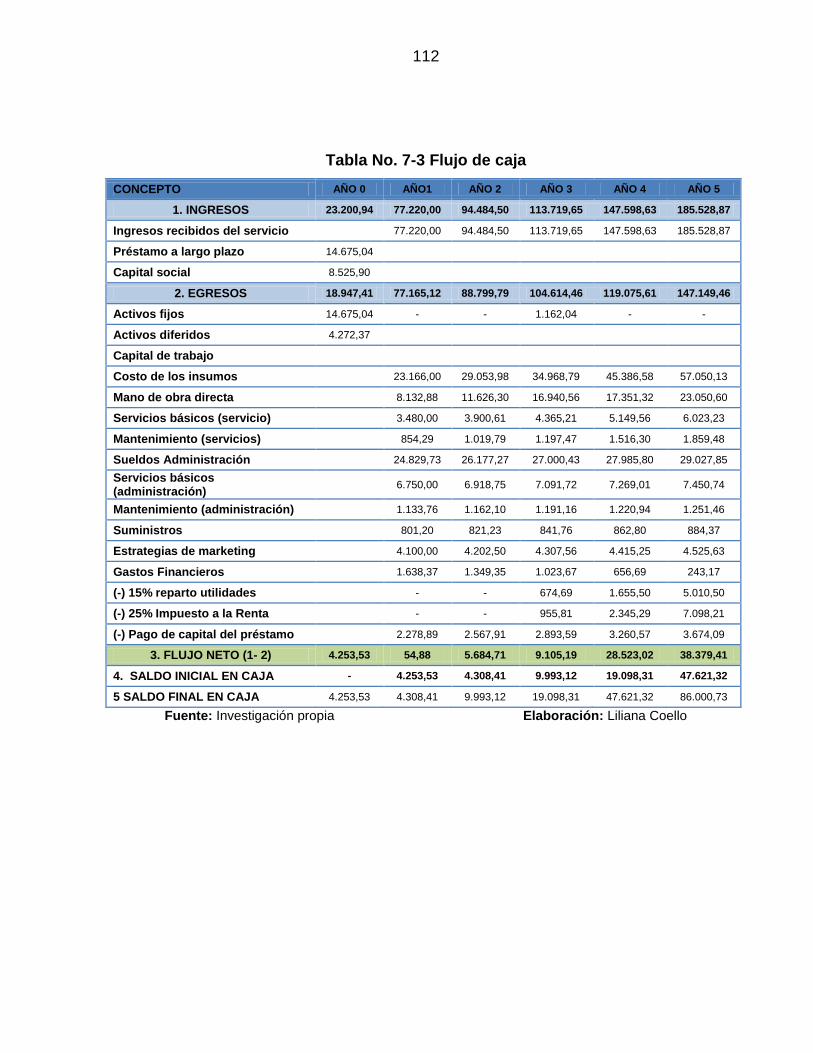

Tabla No. 7-3 Flujo de caja .......................................................................................... 112

Tabla No. 7-4 Valor actual neto .................................................................................... 114

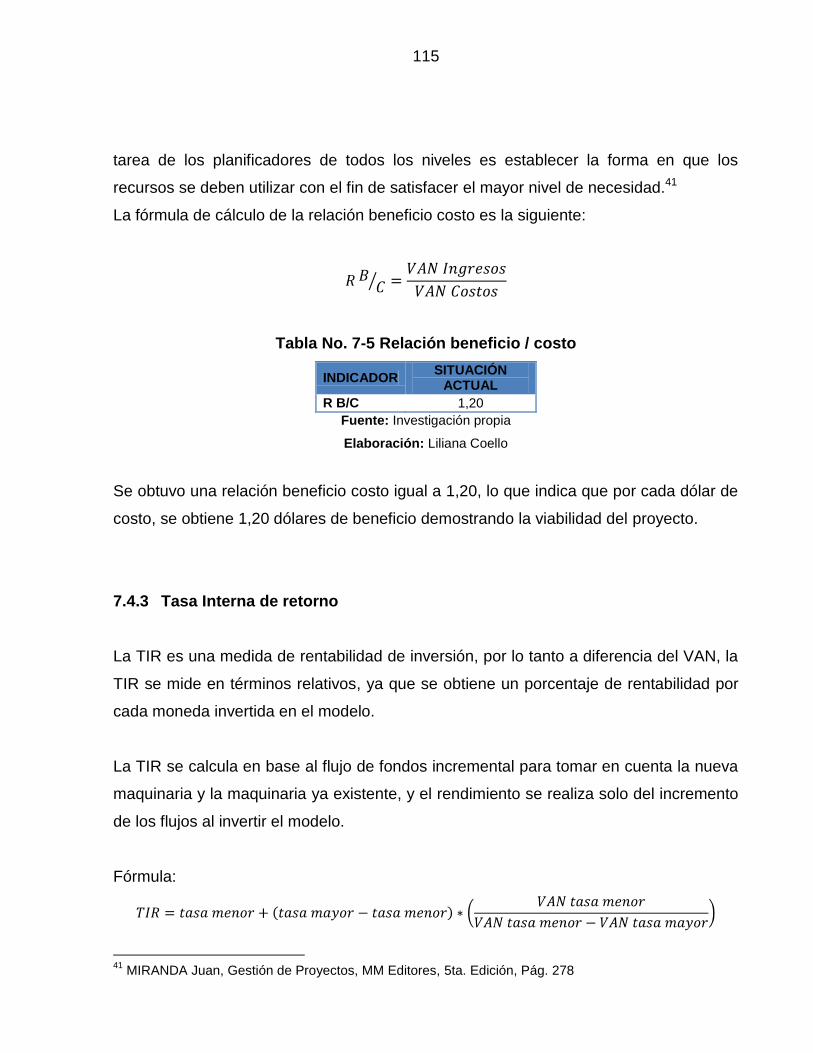

Tabla No. 7-5 Relación beneficio / costo ...................................................................... 115

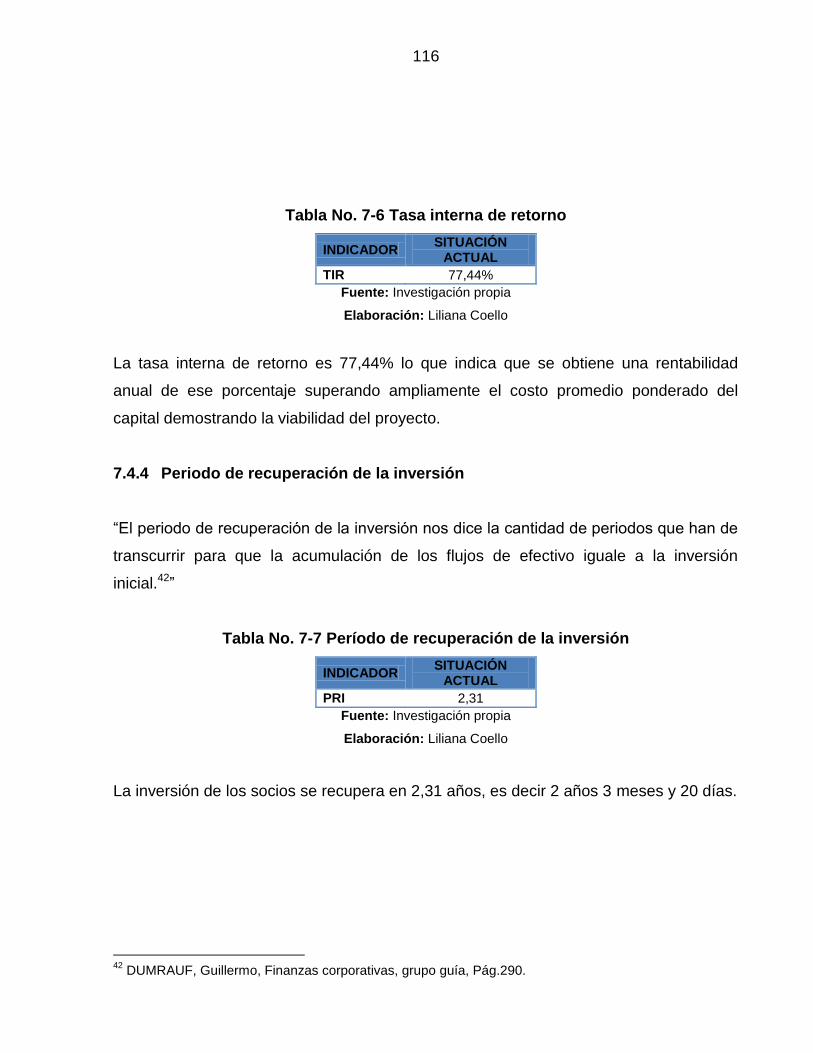

Tabla No. 7-6 Tasa interna de retorno ......................................................................... 116

Tabla No. 7-7 Período de recuperación de la inversión ............................................... 116

Tabla No. 7-8 Análisis de sensibilidad .......................................................................... 117

xiii

xiv

ÍNDICE DE GRÁFICOS

Gráfico No. 1-1 Macro ambiente ...................................................................................... 4

Gráfico No. 1-2 Participación de servicios respecto otros sectores productivos ............. 8

Gráfico No. 1-3 PIB Sectorial Específico ......................................................................... 9

Gráfico No. 1-4 Valle de Tumbaco ................................................................................. 13

Gráfico No. 1-5 Sistema de inventarios, Punta lógica y Osciloscopio ............................ 15

Gráfico No. 1-6 Proveedores de Megacool .................................................................... 18

Gráfico No. 1-7 Análisis Interno ..................................................................................... 21

Gráfico No. 1-8 Diagnóstico FODA ............................................................................... 23

Gráfico No. 1-9 COMPOSICIÓN DE FORTALEZAS ...................................................... 29

Gráfico No. 1-10 COMPOSICIÓN DE OPORTUNIDADES ........................................... 31

Gráfico No. 1-11 COMPOSICIÓN DE DEBILIDADES .................................................... 32

Gráfico No. 1-12 COMPOSICIÓN DE AMENAZAS ....................................................... 34

Gráfico No. 1-13 Escala de valoración efe ..................................................................... 35

Gráfico No. 1-14 Escala de valoración EFI .................................................................... 37

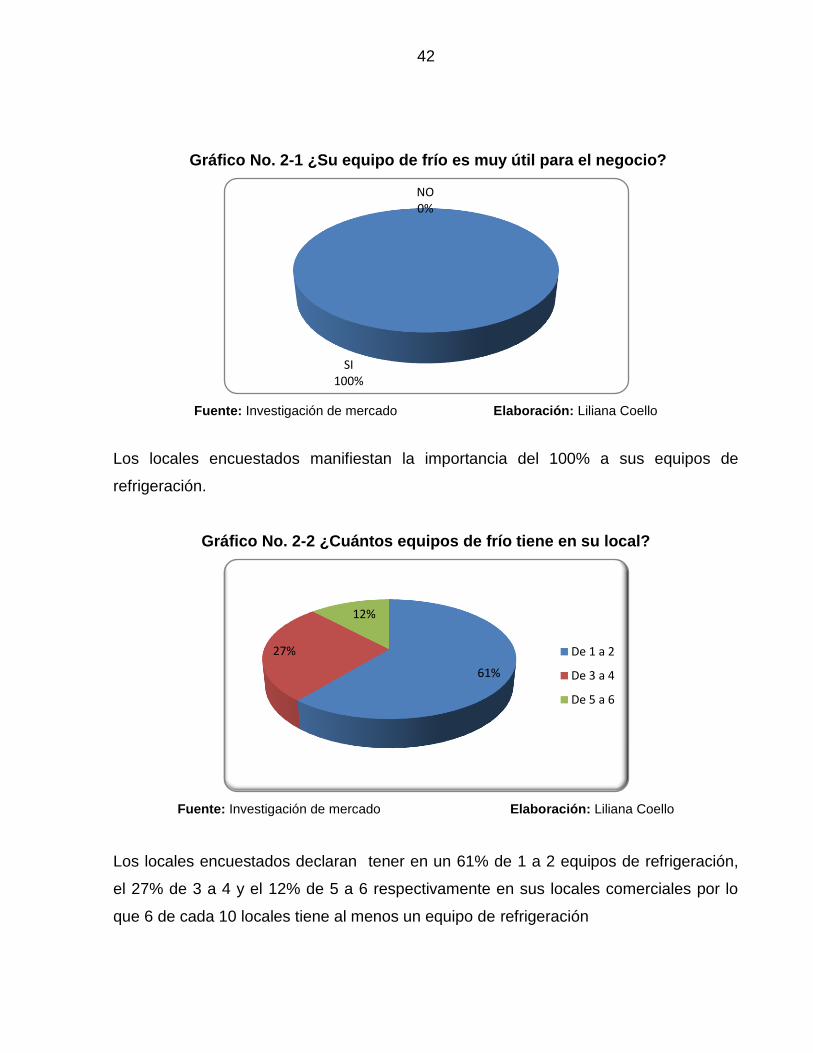

Gráfico No. 2-1 ¿Su equipo de frío es muy útil para el negocio? ................................... 42

Gráfico No. 2-2 ¿Cuántos equipos de frío tiene en su local? ......................................... 42

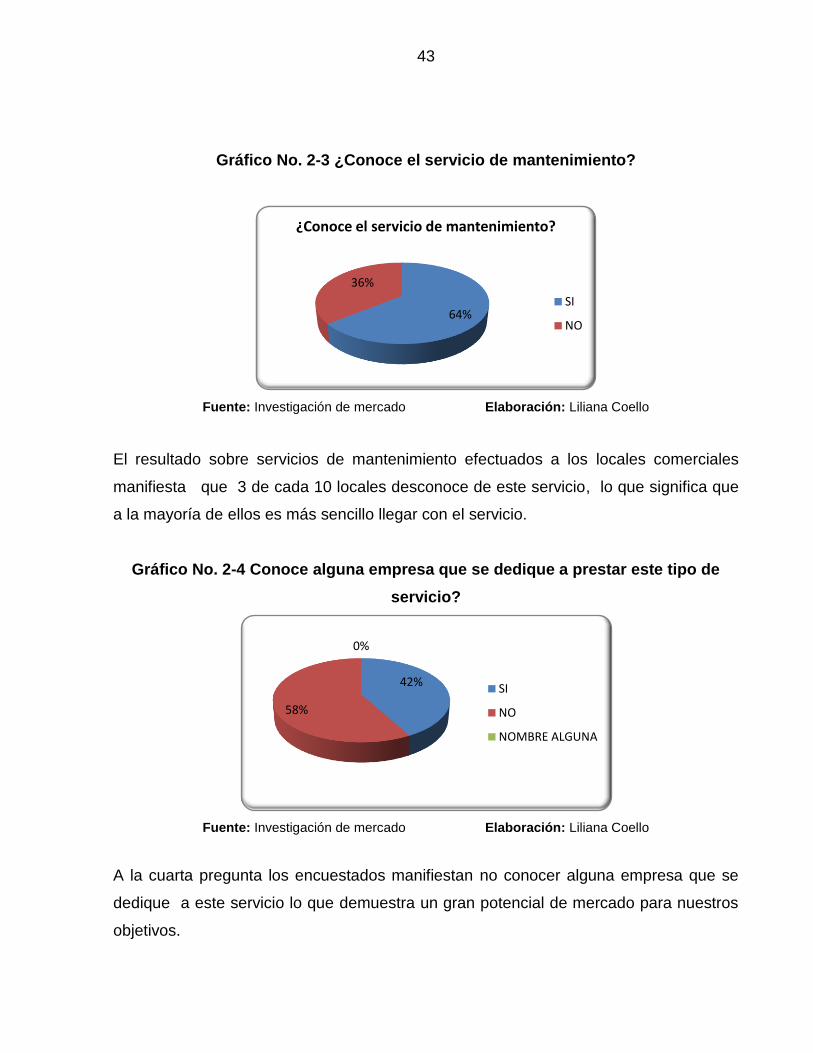

Gráfico No. 2-3 ¿Conoce el servicio de mantenimiento? ............................................... 43

Gráfico No. 2-4 Conoce alguna empresa que se dedique a prestar este tipo de servicio?

....................................................................................................................................... 43

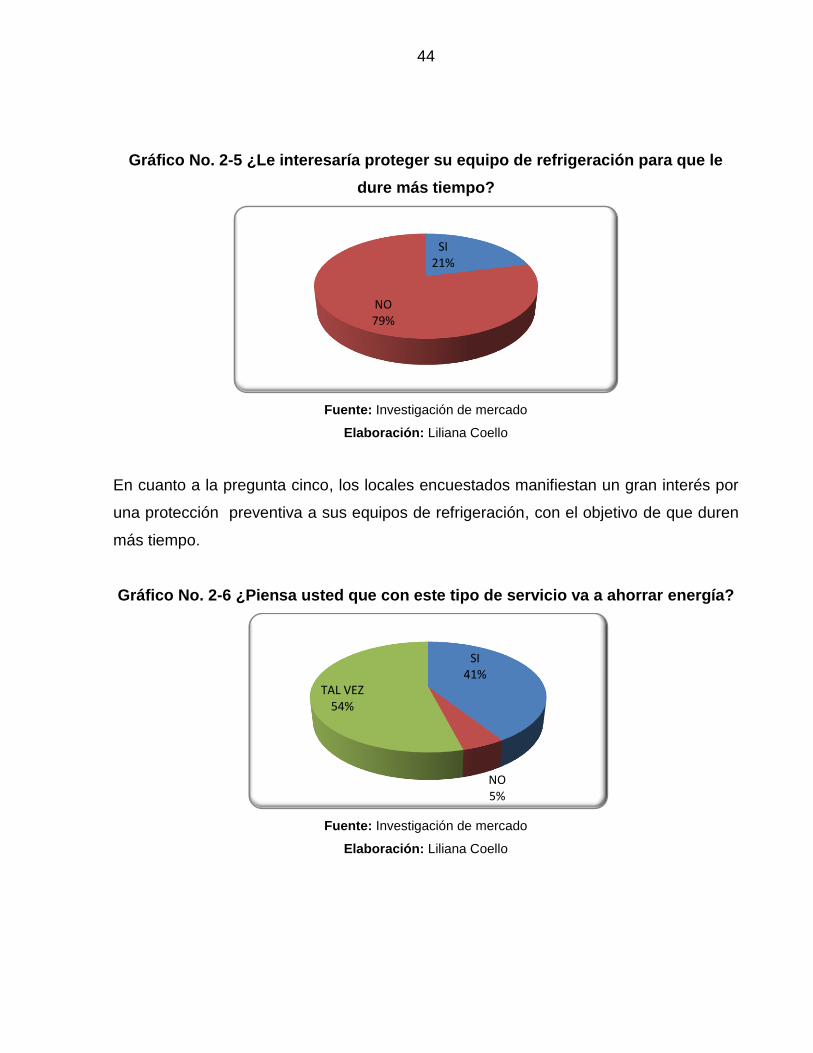

Gráfico No. 2-5 ¿Le interesaría proteger su equipo de refrigeración para que le dure

más tiempo? ................................................................................................................... 44

Gráfico No. 2-6 ¿Piensa usted que con este tipo de servicio va a ahorrar energía? ...... 44

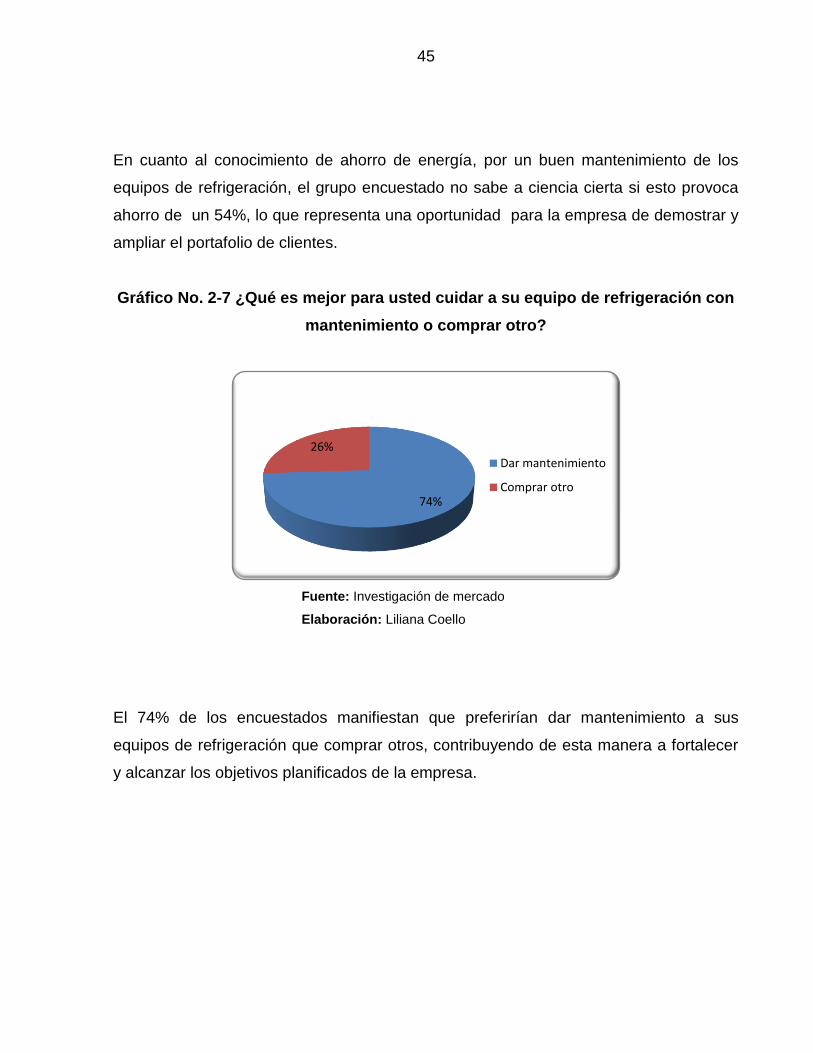

Gráfico No. 2-7 ¿Qué es mejor para usted cuidar a su equipo de refrigeración con

mantenimiento o comprar otro? ...................................................................................... 45

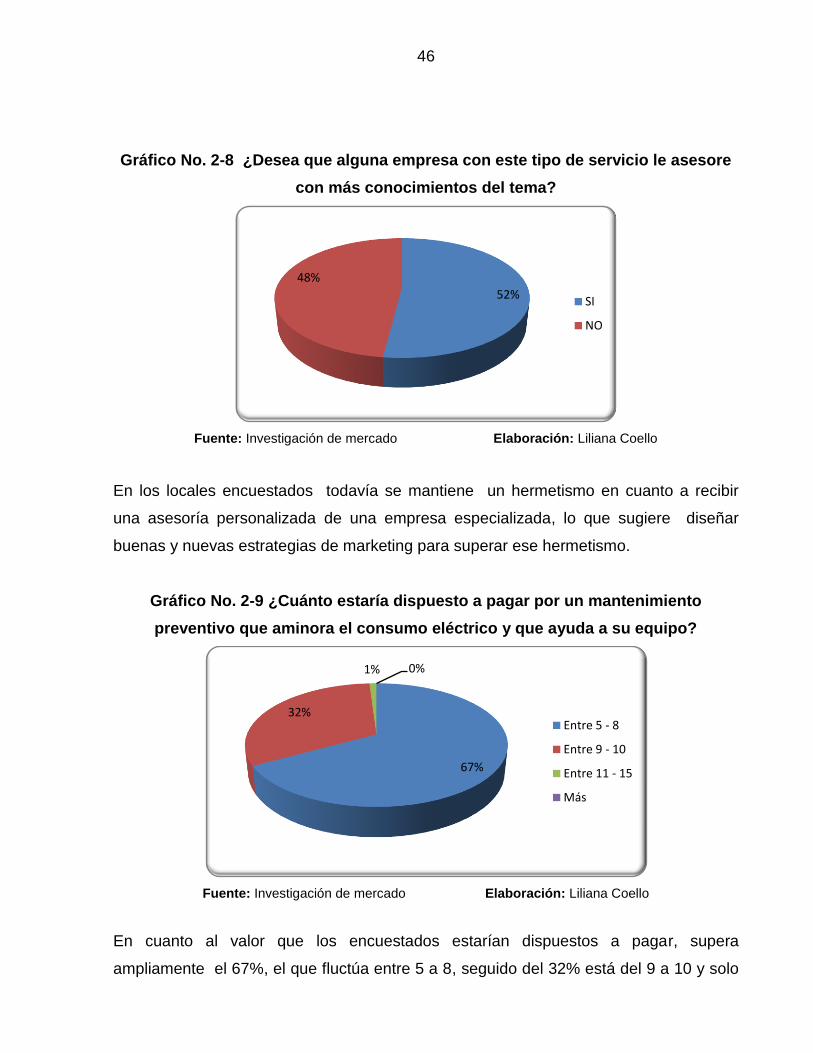

Gráfico No. 2-8 ¿Desea que alguna empresa con este tipo de servicio le asesore con

más conocimientos del tema? ........................................................................................ 46

Gráfico No. 2-9 ¿Cuánto estaría dispuesto a pagar por un mantenimiento preventivo

que aminora el consumo eléctrico y que ayuda a su equipo? ........................................ 46

xiv

xv

Gráfico No. 2-10 Proyección de la demanda .................................................................. 48

Gráfico No. 3-1 factores de localización ......................................................................... 55

Gráfico No. 3-2 Mapa Cantón Quito ............................................................................... 56

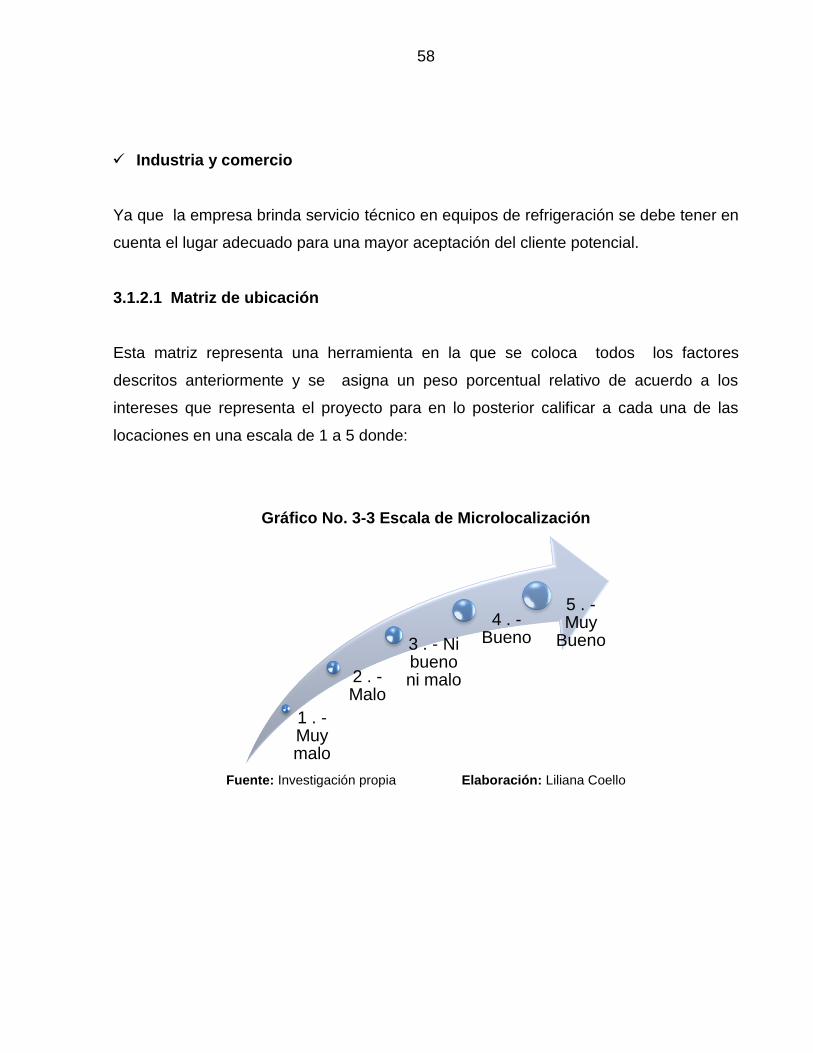

Gráfico No. 3-3 Escala de Microlocalización .................................................................. 58

Gráfico No. 3-4 Factores que determinan el tamaño ...................................................... 61

Gráfico No. 3-5 Demanda insatisfecha .......................................................................... 64

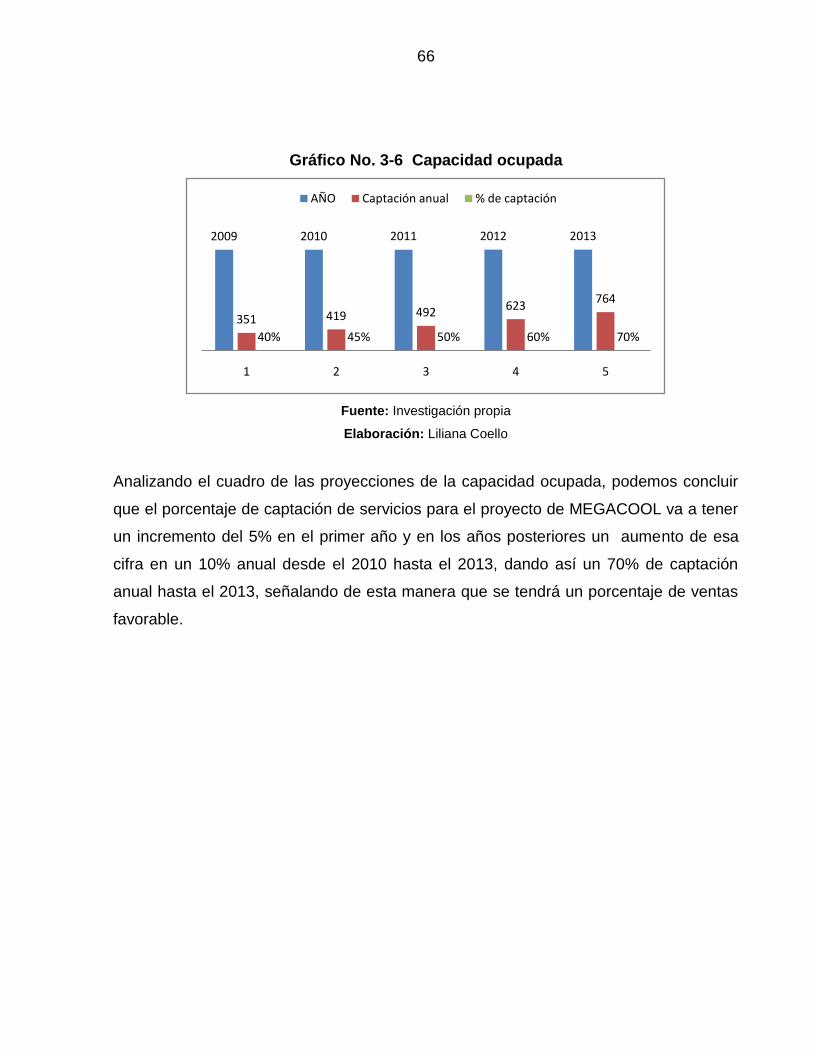

Gráfico No. 3-6 Capacidad ocupada ............................................................................. 66

Gráfico No. 4-1 Mantenimiento ...................................................................................... 68

Gráfico No. 4-2 servicio correctivo ................................................................................ 68

Gráfico No. 4-3 Asesoramiento ..................................................................................... 69

Gráfico No. 4-4 proveedores de Megacool .................................................................... 76

Gráfico No. 5-1 Misión ................................................................................................... 81

Gráfico No. 5-2 Visión .................................................................................................... 82

Gráfico No. 5-3 Logotipo ................................................................................................ 86

Gráfico No. 5-4 organigrama estructural ............................................................ 87

Gráfico No. 6-1 Composición de la amortización ........................................................ 103

Gráfico No. 6-2 Punto de equilibrio ............................................................................. 105

Gráfico No. 7-1 Estado de resultados del proyecto en USD........................................ 109

Gráfico No. 7-2 Balance general proyectado............................................................... 111

Gráfico No. 7-3 Flujo de caja ....................................................................................... 113

xv

xvi

RESUMEN EJECUTIVO

El objetivo del proyecto es verificar si es factible o no la implementación de una

empresa que está dirigida al servicio técnico de mantenimiento preventivo y correctivo

de los equipos con sistemas de enfriamiento en el Valle de Tumbaco. Por tanto la

importancia del desarrollo del proyecto se fundamenta en la necesidad de satisfacer la

demanda de servicios de mantenimiento preventivo y correctivo de los equipos con

sistema de enfriamiento en el sector de estudio.

Es así que el proyecto empieza definiendo y evaluando factores de éxito que pueden

afectar directa e indirectamente la implementación del proyecto o en sí de su

funcionamiento, por tanto se evalúa dicho diagnóstico con un análisis FODA bajo la

utilización de herramientas denominadas matrices, las cuales establecen lineamientos

estratégicos para el proyecto y su correcto funcionamiento.

Para lograr el cumplimiento de los objetivos del proyecto, se emplearon algunas

técnicas de investigación de campo, como las encuestas de mercado, entrevistas; las

mismas que permitieron determinar una posible demanda del servicio y el grupo

objetivo al que se debe enfocar el proyecto. De igual manera considerando que en el

mercado, en el que se enfocará este estudio, la demanda no está completamente

satisfecha, se ha podido identificar una oportunidad de negocio, que tendría gran

aceptación por los usuarios potenciales ya que se implementará un plan de negocios

dirigido al mercado meta.

Es necesario mencionar que la tecnología en este negocio es una herramienta

importante a la hora de brindar un servicio de calidad y que cumpla las expectativas de

los clientes. La utilización de estos recursos acompañado de un capacitado recurso

humano, será una de las fortalezas del negocio

xvi

xvii

Bajo estas fortalezas se hace indispensable establecer y especificar el tipo de servicio,

su gestión de compras y sus proveedores para entregar un servicio de calidad, así

como el requerimiento de la infraestructura, tecnología y mano de obra necesaria para

la implementación del proyecto.

Se estudia los aspectos legales y organizacionales que se toman en cuenta para la

implementación de un proyecto, relacionados con la legislación laboral y mercantil,

código tributario y ley de compañías.

El análisis financiero es el proceso final del proyecto de factibilidad, este análisis es

sumamente importante, ya que determinará los valores de la inversión, costos, gastos y

los diferentes flujos con los cuales se trabajará para realizar los diferentes indicadores

los cuales identificarán si el proyecto es viable o no en las circunstancias actuales.

xvii

CAPITULO I

1 DIAGNOSTICO SITUACIONAL

1.1 Antecedentes

“El panorama socio económico del Ecuador, está caracterizado, entre varios factores,

por la tendencia hacia la globalización de mercados, por una balanza comercial

deficitaria, una economía sostenida transitoriamente por los recursos petroleros y las

remesas de los inmigrantes y tradicionalmente por el sector agropecuario; una

estructura donde más del 90% de las empresas son pequeñas y medianas (PYMES)

las cuales aportan aproximadamente un 25% de la economía nacional.” 1

La Política de Estado es el desarrollo de las capacidades de emprendimiento, y el

fomento a la creación de empresas innovadoras que utilicen el conocimiento como

base de la creación de nuevos productos y servicios, estas capacidades servirán para

el incremento de la productividad, mejoramiento de la gestión y generación de nueva

riqueza en el país.

Debido a que la mayor parte de generación de empleo y contribución al PIB se

encuentra en manos de las PYMES, el reto es aclarar los beneficios económicos e

intangibles de asumir buenas prácticas con los trabajadores, el medio ambiente y la

comunidad. Se podría empezar por iniciar un trabajo de motivación con las cadenas de

valor (proveedores) de las grandes empresas, brindando capacitación e incentivos por

su trabajo en “RSE”2.

1 Comisión Económica Para América Latina. ( 2010). “ Pymes en Ecuador “, disponible en:

http://www.eclac.org (Accesado el 28 de febrero del 2010) 2 Diario Hoy, (2010). “ Responsabilidad Social Empresarial”, disponible en: www.hoy.com.ec (Accesado

28 de Febrero del 2010)

2

“La Corporación Financiera Nacional “CFN” crea una línea de crédito asociativo

alternativa para facilitar recursos a microempresarios que no pueden acceder a un

préstamo bancario por falta de garantías, manifiesta Michael Doumet, gerente general

de la CFN e indicó que el monto máximo que se entrega por persona o sociedad (de

hasta de 10 socios) es de 20 mil dólares. ”3

La situación actual de la pequeña industria se resume a continuación4:

Escaso nivel tecnológico

Baja calidad de la producción, ausencia de normas y altos costos

Falta de crédito, con altos cosos y difícil acceso

Mano de obra sin calificación

Producción se orienta más al mercado interno

Incipiente penetración de PYMES al mercado internacional

Ausencia total de políticas y estrategias para el desarrollo del sector

Son insuficientes los mecanismos de apoyo para el financiamiento,

capacitación, y uso de tecnología

El marco legal para el sector de la pequeña industria es obsoleto

1.2 Pymes en la provincia de Pichincha

La provincia de Pichincha con el pasar del tiempo y la necesidad de ser competitiva ha

buscado la manera de diseñar estrategias básicas de desarrollo, debido a los

escenarios prolongados de estancamiento económico, a las crisis y las políticas de

ajuste estructural en el país, y en especial la Provincia de Pichincha, se ha visto en la

necesidad de generar un Plan General de Desarrollo de la Provincia.

3Diario Hoy, (2010). “Pymes responsables” , disponible en: http://www.hoy.com.ec/noticias-

ecuador/pymes-responsables-355876.html 4Escuela Superior Politécnica del Litoral,(2010).”Situación de la pequeña Industria”, Disponible en:

http://www.espace.espol.edu.ec (Accesado el 28 de febrero del 2010) .

3

1.3 Objetivos del Plan del Desarrollo de la Provincia de Pichincha

Apoyar la creación y/o mejoramiento de servicios relacionados con la generación

de empresas y negocios rentables, que sean competitivos por derecho propio y

se inserten en las nuevas corrientes mundiales empresariales.

Apoyar la eliminación de barreras de entrada y salida de los empresarios a la

formalización de sus actividades.

Apoyar la consolidación de una nueva clase empresarial capaz de insertarse en

el tejido empresarial productivo ofertando productos competitivos para los

mercados locales e internacionales.

Crear un espacio que permita contribuir al nacimiento y consolidación de

emprendimientos económicos sustentados en procesos de investigación y

adaptación tecnológica, orientados al desarrollo de productos viables en el

mercado nacional e internacional.

Mejorar la competitividad del capital humano de la Provincia de Pichincha.

Mediante los objetivos antes mencionados se busca el incremento de la

competitividad, el crecimiento económico sostenible y el mejoramiento de las

condiciones de vida de sus habitantes, a través del fortalecimiento del tejido productivo

y de la inserción internacional.

Con los antecedentes antes descritos se puede analizar de manera rápida el tipo de

entorno empresarial en el cual este proyecto quiere incursionar.

1.4 Análisis externo

El análisis externo permite identificar de manera clara Factores que se encuentran fuera

de la organización, pero que sin embargo influyen en el desarrollo cotidiano de las

actividades, sometiendo a la organización a determinar mediante este análisis sus

4

oportunidades y amenazas así como a desarrollar estrategias que minimicen el reflejo

de estos factores en la organización.

Este análisis se fundamenta en:

Macroambiente Microambiente

1.4.1 Macroambiente

“El macroambiente de la empresa está compuesto por las fuerzas que dan forma a las

oportunidades o presentan una amenaza para la empresa”5.

El análisis del macroambiente permite identificar oportunamente los factores que aún

fuera de la organización y sin acceso a manipulación coadyuvan de manera positiva o

negativa en el desarrollo operativo de la empresa.

Para este trabajo se han analizado los siguientes factores.

Gráfico No. 1-1 Macro ambiente

Fuente: Investigación propia

Elaboración: Liliana Coello

5Ruiz Olvera Patricia. (2010). “Mercadotecnia”, Disponible en:

www.monografias.com/trabajos15/mercadotecnia/mercadotecnia.shtml, (Accesado el 5 de marzo del 2010)

Factor económico

Factor político

Factor legal

Factor geogáfico

Factor tecnológico

5

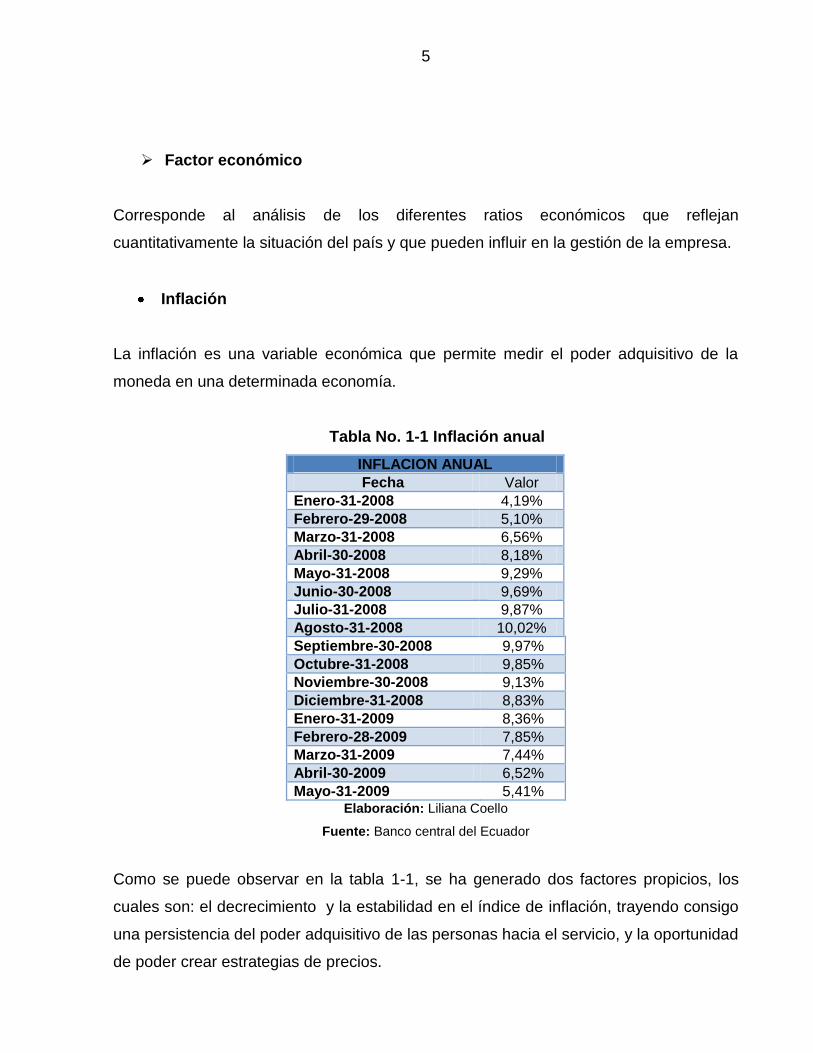

Factor económico

Corresponde al análisis de los diferentes ratios económicos que reflejan

cuantitativamente la situación del país y que pueden influir en la gestión de la empresa.

Inflación

La inflación es una variable económica que permite medir el poder adquisitivo de la

moneda en una determinada economía.

Tabla No. 1-1 Inflación anual

INFLACION ANUAL

Fecha Valor

Enero-31-2008 4,19%

Febrero-29-2008 5,10%

Marzo-31-2008 6,56%

Abril-30-2008 8,18%

Mayo-31-2008 9,29%

Junio-30-2008 9,69%

Julio-31-2008 9,87%

Agosto-31-2008 10,02%

Septiembre-30-2008 9,97%

Octubre-31-2008 9,85%

Noviembre-30-2008 9,13%

Diciembre-31-2008 8,83%

Enero-31-2009 8,36%

Febrero-28-2009 7,85%

Marzo-31-2009 7,44%

Abril-30-2009 6,52%

Mayo-31-2009 5,41% Elaboración: Liliana Coello

Fuente: Banco central del Ecuador

Como se puede observar en la tabla 1-1, se ha generado dos factores propicios, los

cuales son: el decrecimiento y la estabilidad en el índice de inflación, trayendo consigo

una persistencia del poder adquisitivo de las personas hacia el servicio, y la oportunidad

de poder crear estrategias de precios.

6

Oportunidad

Estabilidad del poder adquisitivo del servicio

Decremento y estabilidad del índice de inflación

Apertura a nuevas estrategias de precios

Tasas de Interés

“La tasa de interés es el porcentaje al que está invertido un capital en una unidad de

tiempo, determinando lo que se refiere como el precio del dinero en el mercado

financiero. 6

Las tasas de interés son dos:

Tasa Activa

Tasa Pasiva

Para observar su evolución y contribuir de una mejor manera al análisis se presenta a

continuación la tabla de las tasas de interés activa y pasiva.

6 El Diario Hoy.(2004). “¿Qué son las tasas de interés?”, disponible en: http://www.hoy.com.ec/noticias-

ecuador/que-son-las-tasas-de-interes-182312-182312.html (Accesado el 5 marzo del 2010)

7

Tabla No. 1-2 Evolución de las tasas de interés

FECHA Tasa Activa

Tasa Pasiva

Enero-02-2008 10,74% 5,91%

Febrero-06-2008 10,50% 5,97%

Marzo-19-2008 10,43% 5,96%

Abril-03-2008 10,17% 5,96%

Mayo-05-2008 10,14% 5,86%

Julio-16-2008 9,52% 5,36%

Agosto-06-2008 9,31% 5,30%

Septiembre-30-2008 9,31% 5,29%

Octubre-31-2008 9,24% 5,08%

Octubre-31-2008 9,24% 5,08%

Noviembre-30-2008 9,18% 5,14%

Diciembre-31-2008 9,14% 5,09%

Enero-31-2009 9,16% 5,10%

Febrero-28-2009 9,21% 5,19%

Marzo-31-2009 9,24% 5,31%

Abril-30-2009 9,24% 5,35%

Mayo-31-2009 9,23% 5,42%

Junio-30-2009 9,24% 5,63%

Julio-31-2009 9,22% 5,59% Fuente: Banco Central del Ecuador

Elaboración: Liliana Coello

Al analizar la tabla evolutiva del último año de las tasas de interés, podemos determinar

que gracias al decrecimiento y a la estabilidad presentada en la tasa de interés activa,

genera el acceso a un apoyo financiero con un bajo costo en créditos obtenidos.

Este análisis evolutivo de las tasas de interés hace referencia al spread financiero

(diferencia entre la tasa activa y pasiva) que en los últimos dos años ha logrado una

estabilidad relevante.

Oportunidad

Acceso a apoyo financiero

Bajo costo en el crédito obtenido

8

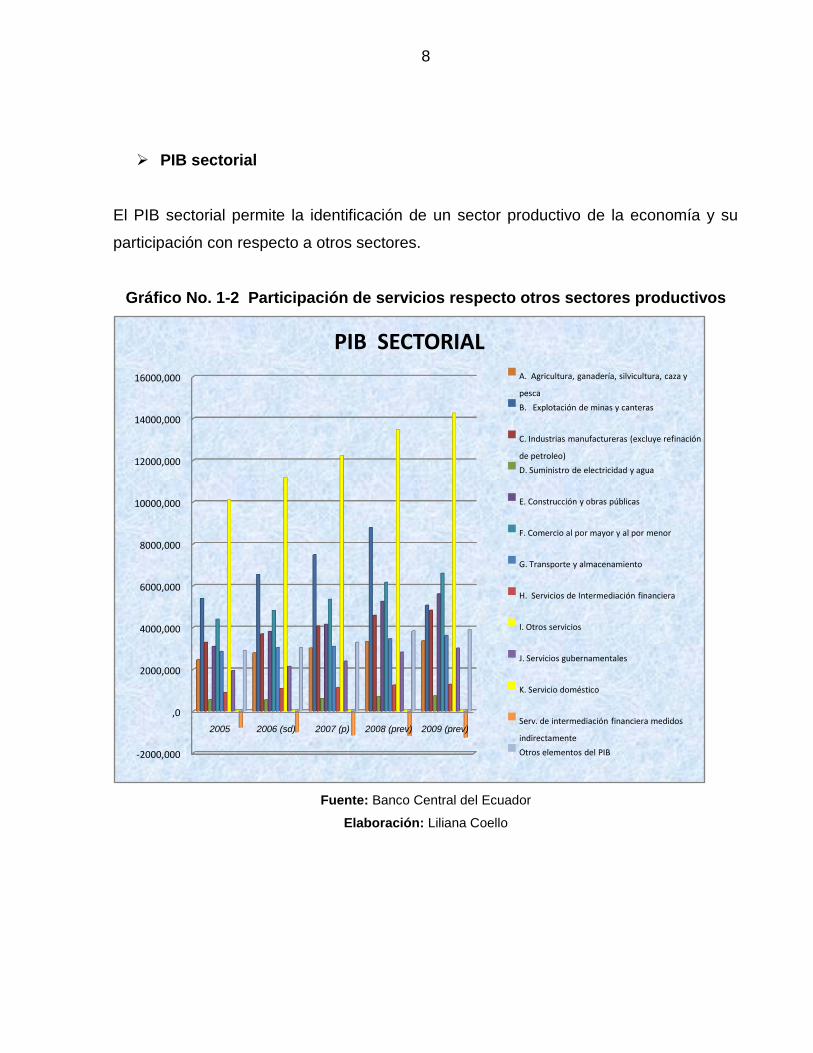

PIB sectorial

El PIB sectorial permite la identificación de un sector productivo de la economía y su

participación con respecto a otros sectores.

Gráfico No. 1-2 Participación de servicios respecto otros sectores productivos

Fuente: Banco Central del Ecuador

Elaboración: Liliana Coello

-2000,000

,0

2000,000

4000,000

6000,000

8000,000

10000,000

12000,000

14000,000

16000,000

2005 2006 (sd) 2007 (p) 2008 (prev) 2009 (prev)

PIB SECTORIAL A. Agricultura, ganadería, silvicultura, caza y

pesca

B. Explotación de minas y canteras

C. Industrias manufactureras (excluye refinación

de petroleo)

D. Suministro de electricidad y agua

E. Construcción y obras públicas

F. Comercio al por mayor y al por menor

G. Transporte y almacenamiento

H. Servicios de Intermediación financiera

I. Otros servicios

J. Servicios gubernamentales

K. Servicio doméstico

Serv. de intermediación financiera medidos

indirectamente

Otros elementos del PIB

9

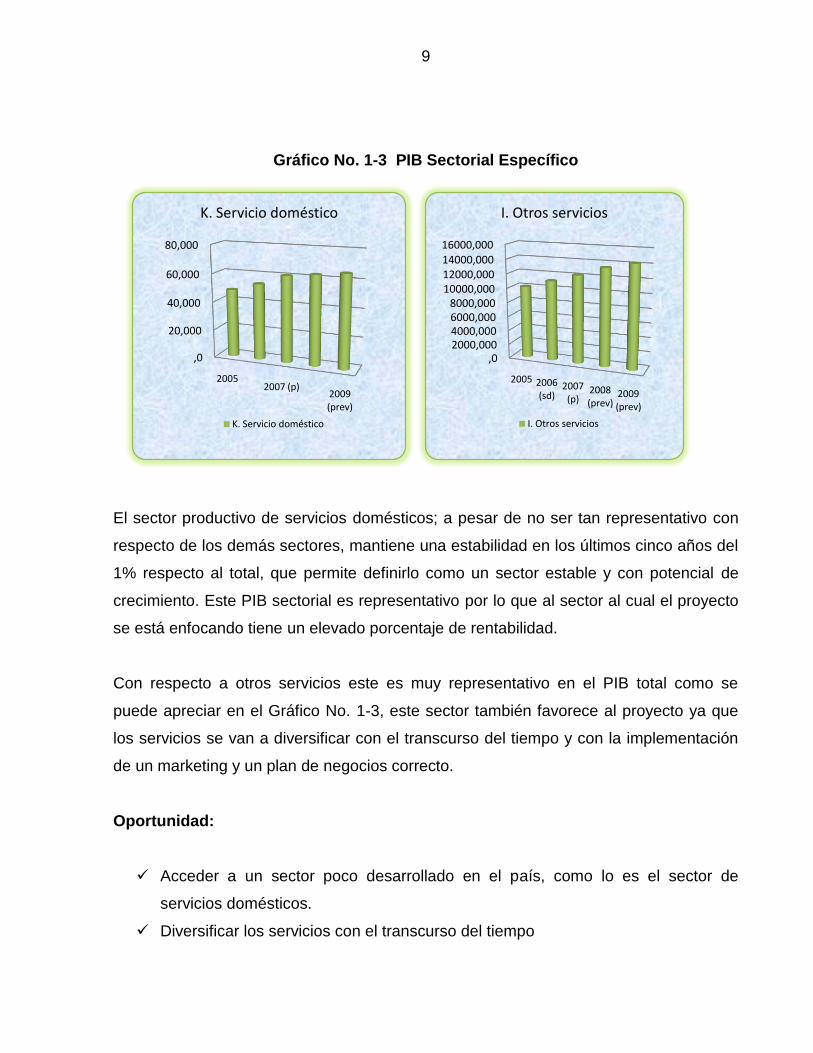

Gráfico No. 1-3 PIB Sectorial Específico

El sector productivo de servicios domésticos; a pesar de no ser tan representativo con

respecto de los demás sectores, mantiene una estabilidad en los últimos cinco años del

1% respecto al total, que permite definirlo como un sector estable y con potencial de

crecimiento. Este PIB sectorial es representativo por lo que al sector al cual el proyecto

se está enfocando tiene un elevado porcentaje de rentabilidad.

Con respecto a otros servicios este es muy representativo en el PIB total como se

puede apreciar en el Gráfico No. 1-3, este sector también favorece al proyecto ya que

los servicios se van a diversificar con el transcurso del tiempo y con la implementación

de un marketing y un plan de negocios correcto.

Oportunidad:

Acceder a un sector poco desarrollado en el país, como lo es el sector de

servicios domésticos.

Diversificar los servicios con el transcurso del tiempo

,0

20,000

40,000

60,000

80,000

20052007 (p)

2009 (prev)

K. Servicio doméstico

K. Servicio doméstico

,02000,0004000,0006000,0008000,000

10000,00012000,00014000,00016000,000

2005 2006 (sd)

2007 (p)

2008 (prev)

2009 (prev)

I. Otros servicios

I. Otros servicios

10

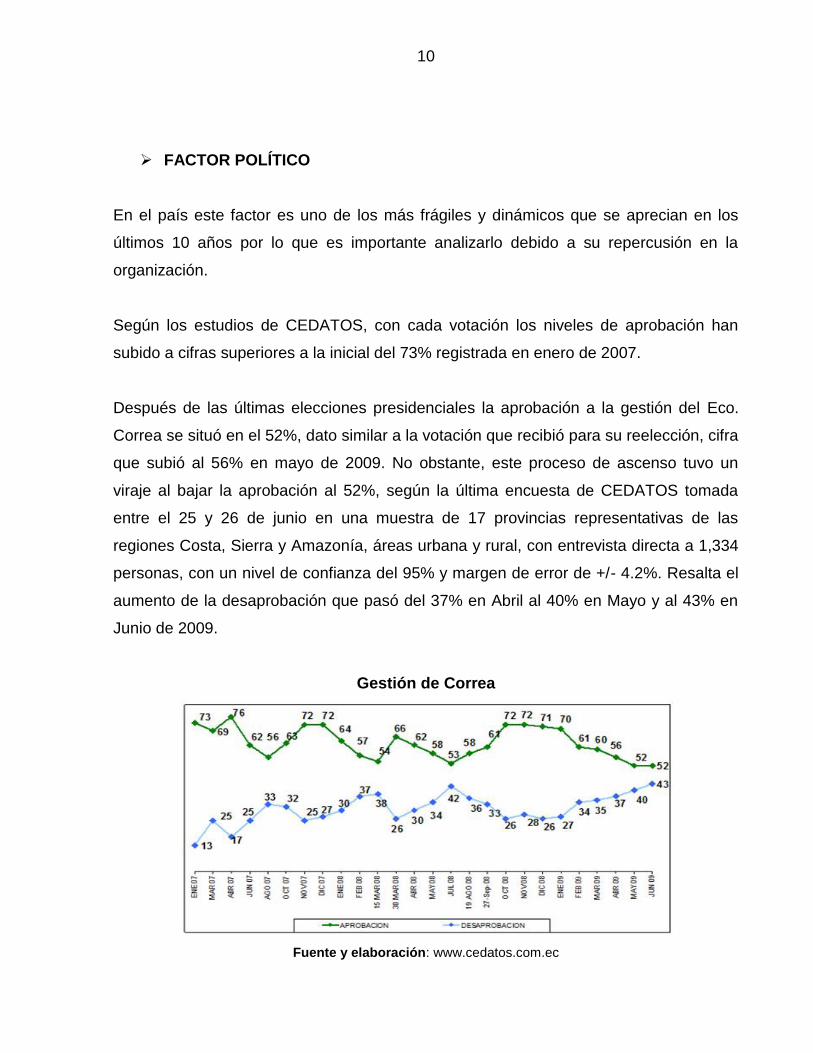

FACTOR POLÍTICO

En el país este factor es uno de los más frágiles y dinámicos que se aprecian en los

últimos 10 años por lo que es importante analizarlo debido a su repercusión en la

organización.

Según los estudios de CEDATOS, con cada votación los niveles de aprobación han

subido a cifras superiores a la inicial del 73% registrada en enero de 2007.

Después de las últimas elecciones presidenciales la aprobación a la gestión del Eco.

Correa se situó en el 52%, dato similar a la votación que recibió para su reelección, cifra

que subió al 56% en mayo de 2009. No obstante, este proceso de ascenso tuvo un

viraje al bajar la aprobación al 52%, según la última encuesta de CEDATOS tomada

entre el 25 y 26 de junio en una muestra de 17 provincias representativas de las

regiones Costa, Sierra y Amazonía, áreas urbana y rural, con entrevista directa a 1,334

personas, con un nivel de confianza del 95% y margen de error de +/- 4.2%. Resalta el

aumento de la desaprobación que pasó del 37% en Abril al 40% en Mayo y al 43% en

Junio de 2009.

Gestión de Correa

Fuente y elaboración: www.cedatos.com.ec

11

En cuanto a la credibilidad en la palabra del Presidente, también se observa una

tendencia descendente, con niveles que pasaron del 51% en Abril, al 47% en Mayo y

46% en Junio de 2009.

La tendencia de la política actual se mantiene con una alta aceptación, sin embargo ha

bajado drásticamente desde el mes de abril; la expectativa que genera con la elección

de asambleístas y las decisiones que se formule implica una incertidumbre política.

La población se manifiesta preocupada por la falta de fuentes de empleo, por la crisis

económica y bajos sueldos, por la inseguridad ciudadana y por la corrupción en

ascenso.

Amenazas

Generación de conflicto de intereses políticos.

Paralizaciones frecuentes de frentes políticos, y mínimo desarrollo del comercio.

FACTOR LEGAL

La normativa legal es la guía de interrelación entre entes naturales y jurídicos que

regularizan su funcionamiento y acción.

“Es el ordenamiento jurídico de un Estado. Puede revestir la forma de costumbre, de

colección de leyes o de Código escrito”7.

La implementación y aprobación de nuevas leyes como lo fue en enero el Gobierno

adoptó una salvaguarda general a las importaciones, con duración de un año, elevando

los aranceles para productos terminados al máximo autorizado por la OMC, retiró las

7 Castellanos, biella,(2010). ”Factor Legal”, disponible en:

http://www.monografias.com/trabajos44 (Accesado en 7 de marzo del 2010)

12

ventajas otorgadas a los países latinoamericanos bajo acuerdos multilaterales y

bilaterales, y puso cuotas de importación para ciertos bienes.

Esta salvaguarda tiene tres efectos:

El más evidente, reducir el déficit comercial. El efecto inmediato debió

satisfacer a las autoridades: en febrero el país importó USD 84 millones menos

en bienes de consumo que en enero, una reducción de 27%.

Para evitar retaliaciones, es importante mantener el recargo arancelario pero

reinstaurar la desgravación. De lo contrario, las empresas que exportan a esos

países sufrirán por partida doble: la caída del mercado nacional y una depresión

aún mayor de sus ventas externas.

El segundo efecto es la sustitución de importaciones. Las autoridades se

quejan que todo se importa, aún cosas que podrían fabricarse en el país. Las

multinacionales ya no producen en todos los países, sino en unos pocos, sobre

todo Brasil, México y Colombia, y exportan a los demás.

El tercer factor es fiscal: la salvaguarda incrementa los ingresos fiscales. En la

actual crisis dar marcha atrás al menos en parte, es renunciar a los nuevos

ingresos que se vienen percibiendo desde enero.

Amenaza:

Generación de una nueva constitución con privilegios a grupos económicos.

Efecto negativo, si otros países contestan restringiendo importaciones al

Ecuador.

13

FACTOR GEOGRÁFICO

Se refiere a todos los aspectos físicos que circunvalan a la organización.

Clima y ecología

La organización tiene como cede la Provincia de Pichincha, en Quito a unos 45”

minutos del Distrito metropolitano, cuenta con un clima de valle interandino y cuenta

con las siguientes características:

Gráfico No. 1-4 Valle de Tumbaco

Localización: Nororiente de Quito.

Extensión: 63.826 hectáreas.

Población fija: 120.000 habitantes.

Población flotante: 80.000 pobladores entre turistas y mano de

obra.

Densidad: 1.8 habitantes por hectárea.

Fuente: http://vidaparaquito.com

Elaboración: Liliana Coello

Este clima permite una adecuada temperatura para la adecuación de todo tipo de

negocio.

Oportunidad:

Clima adecuado para negocios con sistemas de enfriamiento

Punto estratégico y referencia de descanso entere comerciantes y turistas del

Oriente.

14

FACTOR TECNOLÓGICO

El análisis de este factor permite poner a la vanguardia a la organización puesto que

genera un mejor servicio al cliente así como garantía en el servicio realizado.

Adelantos y aplicaciones

“El diagnóstico electrónico y equipo de solución de problemas disponible. Eso significa

que se puede identificar problemas en forma rápida y atinada. Con el sistema de

inventarios de refacciones y accesorios nuevos y de reemplazo, una vez que el

problema es identificado se puede arreglarlo sin demoras”8.

“Punta Lógica: La punta lógica u sonda digital, es un indicador de presencia de pulso

alto, bajo, tren de pulsos o alta impedancia (salidas desconectadas). ……”.

“Osciloscopio: El osciloscopio es un instrumento que permite visualizar fenómenos

transitorios así como formas de ondas en circuitos electrónicos. Por ejemplo en el caso

de los televisores, las formas de las ondas encontradas de los distintos puntos de los

circuitos están bien definidas, y mediante su análisis podemos diagnosticar con facilidad

cuáles son los problemas del funcionamiento. Los osciloscopios son de los

instrumentos más versátiles que existen y los utilizan desde técnicos de reparación de

televisores hasta médicos……..”9.

8 Rodriguez Irlenys.(2010).”Instrumentos i diagnostico de fallas”, Disponible en:

http://www.monografias.com/trabajos19/diagnostico-de-fallas/diagnostico-de-fallas.shtml?monosearch( Accesado en el 20 de marzo del 2010) 9Electrónica de servicios,(2010) ”Significados de implementos de mantenimiento”, disponible en:

www.electronicayservicio.com (Accesado en 10 de marzo del 2010)

15

Gráfico No. 1-5 Sistema de inventarios, Punta lógica y Osciloscopio

Fuente: www.electronicayservicio.com

Elaboración: Liliana Coello

Oportunidades:

Análisis rápido y sistematizado de los sistemas de enfriamiento.

Ahorro de tiempo en el diagnóstico.

Alto grado de certeza para sugerir mantenimiento preventivo o correctivo.

Amenaza:

Alto costo de los equipos.

Avance de tecnología rápido.

1.4.2 Microambiente

Permite analizar e identificar el entorno más cercano a la organización y de esta

apreciación dependerá el éxito o fracaso de la misma pues permite determinar el

desenvolvimiento en el mercado objetivo.

16

El Mercado

El mercado es la afluencia de ofertantes y demandantes de bienes y servicios.

“Un mercado es un conjunto de compradores y vendedores que se interrelacionan,

posibilitando realizar intercambios”10.

Tipo de mercado

Para definir el tipo de mercado hay varias formas en función de los factores a

desarrollar como por ejemplo producción, demanda, tipo de producto etc.

En este caso en particular el tipo de mercado se acerca a un monopolio por ser

Megacool la única empresa en el valle de Tumbaco que prestará este tipo de servicio.

“Mercado Monopolista: Es aquel en el que sólo hay una empresa en la industria. Esta

empresa, fabrica o comercializa un producto totalmente diferente al de cualquier otra.

La causa fundamental del monopolio son las barreras de entrada; es decir, que otras

empresas no pueden ingresar y competir con la empresa que ejerce el monopolio.11

Oportunidades:

Captación total del mercado.

Reducción de costos por evitar campañas de promoción y publicidad con la

competencia.

Ampliación de mercado hacia las PYMES

10

Universidad de Antioquía,(2010). “ Mercado”, disponible en: http://huitoto.udea.edu.co (Accesado el 10 de marzo del 2010) 11

Promo negocios, (2010). “Producción” disponible en: www.promonegocios.net (Accesado el 15 de marzo del 2010)

17

Amenaza:

Introducción de nuevos competidores al mercado.

Clientes

“Personas o instituciones cuyas necesidades, expectativas o inquietudes son atendidas

con el resultado de un proceso, proyecto o experiencia”12.

Clientes potenciales

“Valle de Cumbayá, Tumbaco: el conjunto de este valle cuenta con 120.000 habitantes.

Reúne un mayor número de servicios, actividades y comercios (el 7,4 por ciento de los

medidores), en especial a nivel de dos centralidades locales (Cumbayá y Tumbaco)

que polarizan los desplazamientos de proximidad. Posee 62 establecimientos

escolares, una clínica, una universidad.

Esta singularidad esta sin lugar a duda asociada a prácticas de movilidad, fundadas en

un mayor uso del automóvil”13.

Tabla No. 1-3 Determinación de clientes potenciales

Nº de viviendas en Tumbaco Viviendas con servicio eléctrico Medidores Sector comercial 7.4 Clientes Potenciales

9670 96.60% 9341 691

Fuente: SIISE

Elaboración: Liliana Coello

12

D. Keith, (1991), “Calidad en el servicio a los clientes “, disponible en: http://books.google.com.ec/books, ( Marzo 28 del 2010) 13

Distrito Metropolitano de Quito. (2010). “Movilidad elementos esenciales y riesgos” disponible en: http://edytem.univ-savoie.fr/membres/demoraes/pub-equateur-pdf/Movilidad-2005-40-52.pdf (Accesado el 28 de marzo del 2010)

18

Oportunidad:

Captación del 100% de clientes potenciales

Fidelizar al cliente

PROVEEDORES

“Aquellas personas naturales o jurídicas que realizan operaciones de venta de bienes o

prestación de servicios de manera habitual o en establecimientos abiertos al público”14.

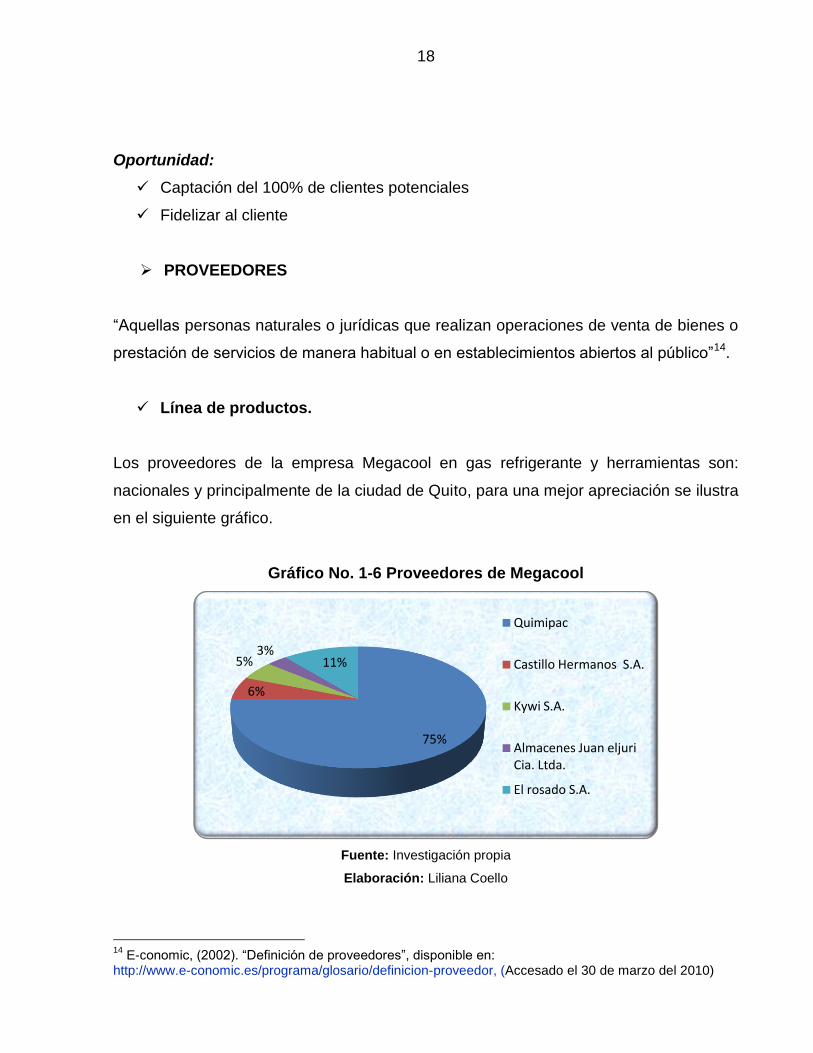

Línea de productos.

Los proveedores de la empresa Megacool en gas refrigerante y herramientas son:

nacionales y principalmente de la ciudad de Quito, para una mejor apreciación se ilustra

en el siguiente gráfico.

Gráfico No. 1-6 Proveedores de Megacool

Fuente: Investigación propia

Elaboración: Liliana Coello

14

E-conomic, (2002). “Definición de proveedores”, disponible en: http://www.e-conomic.es/programa/glosario/definicion-proveedor, (Accesado el 30 de marzo del 2010)

75%

6%

5%3%

11%

Quimipac

Castillo Hermanos S.A.

Kywi S.A.

Almacenes Juan eljuri Cia. Ltda.

El rosado S.A.

19

Amenaza:

Existencia de un solo distribuidor de refrigerantes en el país.

Poder de negociación de los proveedores

“Porter centra el análisis de este punto, remarcando que el poder de los proveedores

depende de la importancia de los mismos (pensemos en proveedores que tienen

cautivo al mercado ej.: Telefónica, Microsoft, etc.)

La tendencia actual es, tratar a los proveedores como socios de la empresa, y

compartir con ellos el objetivo final de satisfacer las necesidades de nuestros clientes.

La relación cliente-proveedor está cambiando”.

En las siguientes tablas permiten determinar el poder de los proveedores respecto al

servicio a brindar:

Tabla No. 1-4 Escala de negociación

ESCALA DE NEGOCIACIÓN DE LOS CLIENTES

ESCALA SIGNIFICADO

1 MUY BAJO PODER

2 BAJO PODER

3 PODER CONTROLABLE

4 ALTO PODER

5 MUY ALTO PODER

Fuente: Investigación propia

Elaboración: Liliana Coello

20

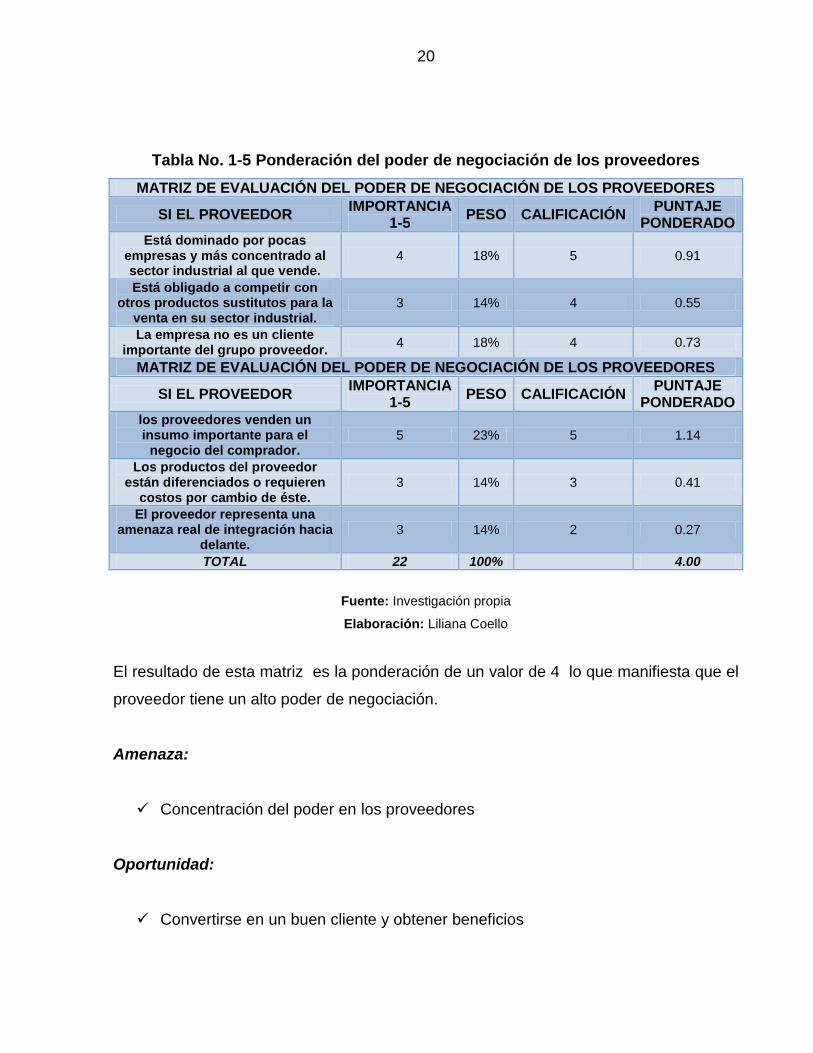

Tabla No. 1-5 Ponderación del poder de negociación de los proveedores

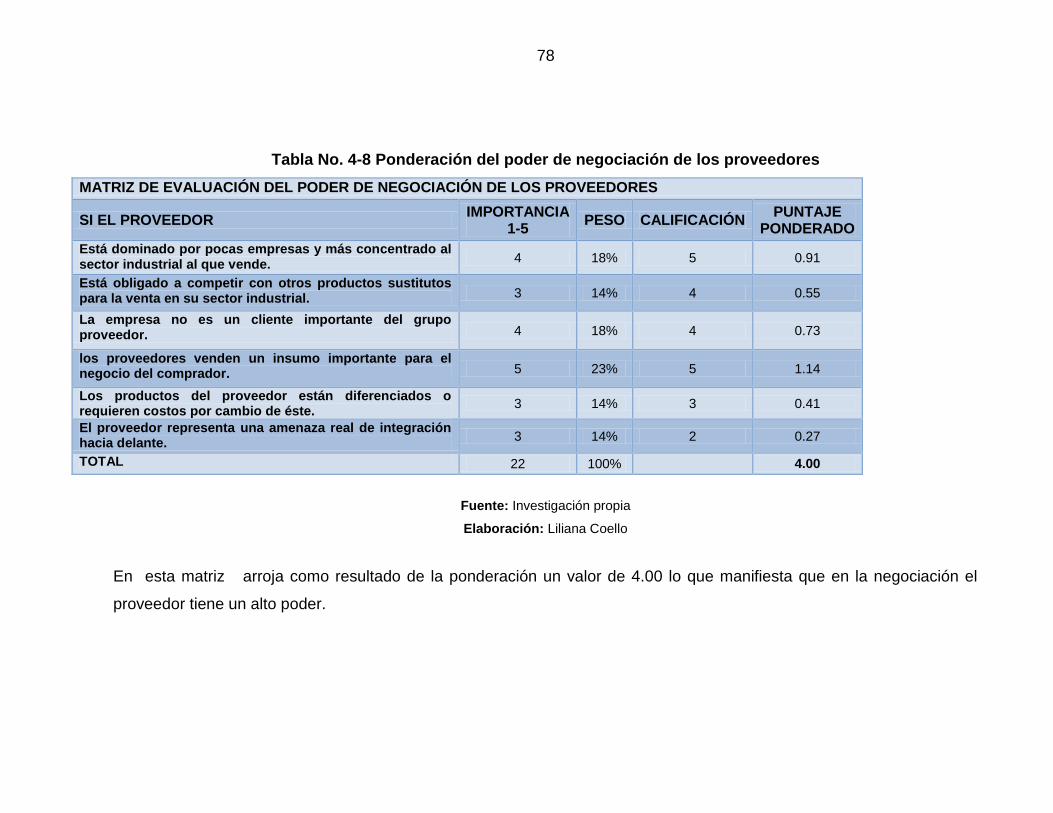

MATRIZ DE EVALUACIÓN DEL PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

SI EL PROVEEDOR IMPORTANCIA

1-5 PESO CALIFICACIÓN

PUNTAJE PONDERADO

Está dominado por pocas empresas y más concentrado al sector industrial al que vende.

4 18% 5 0.91

Está obligado a competir con otros productos sustitutos para la

venta en su sector industrial. 3 14% 4 0.55

La empresa no es un cliente importante del grupo proveedor.

4 18% 4 0.73

MATRIZ DE EVALUACIÓN DEL PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

SI EL PROVEEDOR IMPORTANCIA

1-5 PESO CALIFICACIÓN

PUNTAJE PONDERADO

los proveedores venden un insumo importante para el

negocio del comprador. 5 23% 5 1.14

Los productos del proveedor están diferenciados o requieren

costos por cambio de éste. 3 14% 3 0.41

El proveedor representa una amenaza real de integración hacia

delante. 3 14% 2 0.27

TOTAL 22 100%

4.00

Fuente: Investigación propia

Elaboración: Liliana Coello

El resultado de esta matriz es la ponderación de un valor de 4 lo que manifiesta que el

proveedor tiene un alto poder de negociación.

Amenaza:

Concentración del poder en los proveedores

Oportunidad:

Convertirse en un buen cliente y obtener beneficios

21

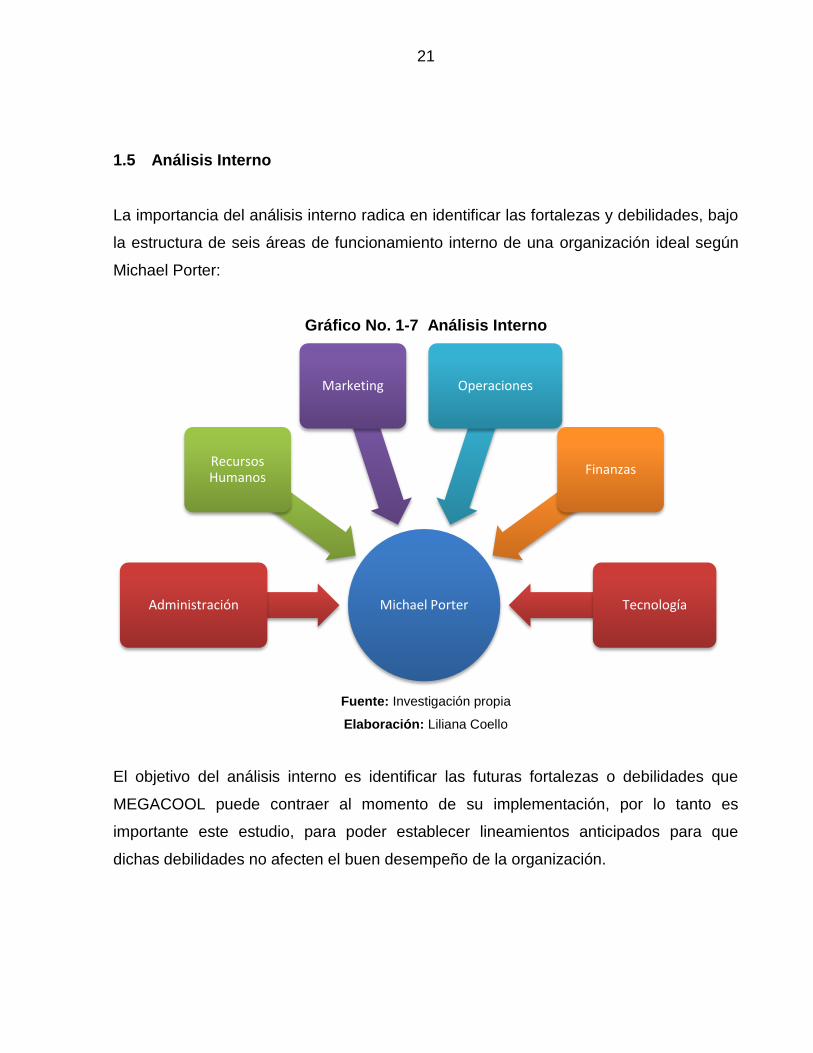

1.5 Análisis Interno

La importancia del análisis interno radica en identificar las fortalezas y debilidades, bajo

la estructura de seis áreas de funcionamiento interno de una organización ideal según

Michael Porter:

Gráfico No. 1-7 Análisis Interno

Fuente: Investigación propia

Elaboración: Liliana Coello

El objetivo del análisis interno es identificar las futuras fortalezas o debilidades que

MEGACOOL puede contraer al momento de su implementación, por lo tanto es

importante este estudio, para poder establecer lineamientos anticipados para que

dichas debilidades no afecten el buen desempeño de la organización.

Michael Porter Administración

Recursos Humanos

Marketing Operaciones

Finanzas

Tecnología

22

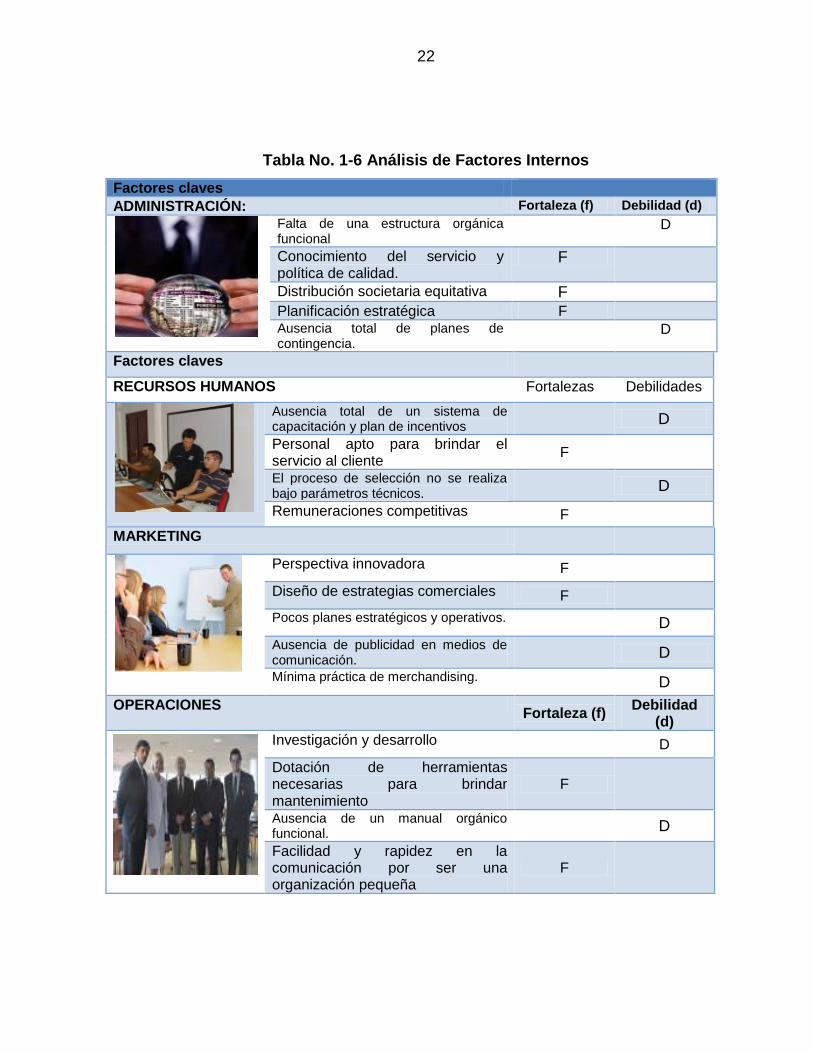

Tabla No. 1-6 Análisis de Factores Internos

Factores claves ADMINISTRACIÓN: Fortaleza (f) Debilidad (d)

Falta de una estructura orgánica funcional

D

Conocimiento del servicio y política de calidad.

F

Distribución societaria equitativa F

Planificación estratégica F Ausencia total de planes de contingencia.

D

Factores claves

RECURSOS HUMANOS Fortalezas Debilidades

Ausencia total de un sistema de capacitación y plan de incentivos

D

Personal apto para brindar el servicio al cliente

F

El proceso de selección no se realiza bajo parámetros técnicos.

D

Remuneraciones competitivas F

MARKETING

Perspectiva innovadora F

Diseño de estrategias comerciales F

Pocos planes estratégicos y operativos.

D

Ausencia de publicidad en medios de comunicación.

D

Mínima práctica de merchandising.

D

OPERACIONES Fortaleza (f)

Debilidad (d)

Investigación y desarrollo

D

Dotación de herramientas necesarias para brindar mantenimiento

F

Ausencia de un manual orgánico funcional.

D

Facilidad y rapidez en la comunicación por ser una organización pequeña

F

23

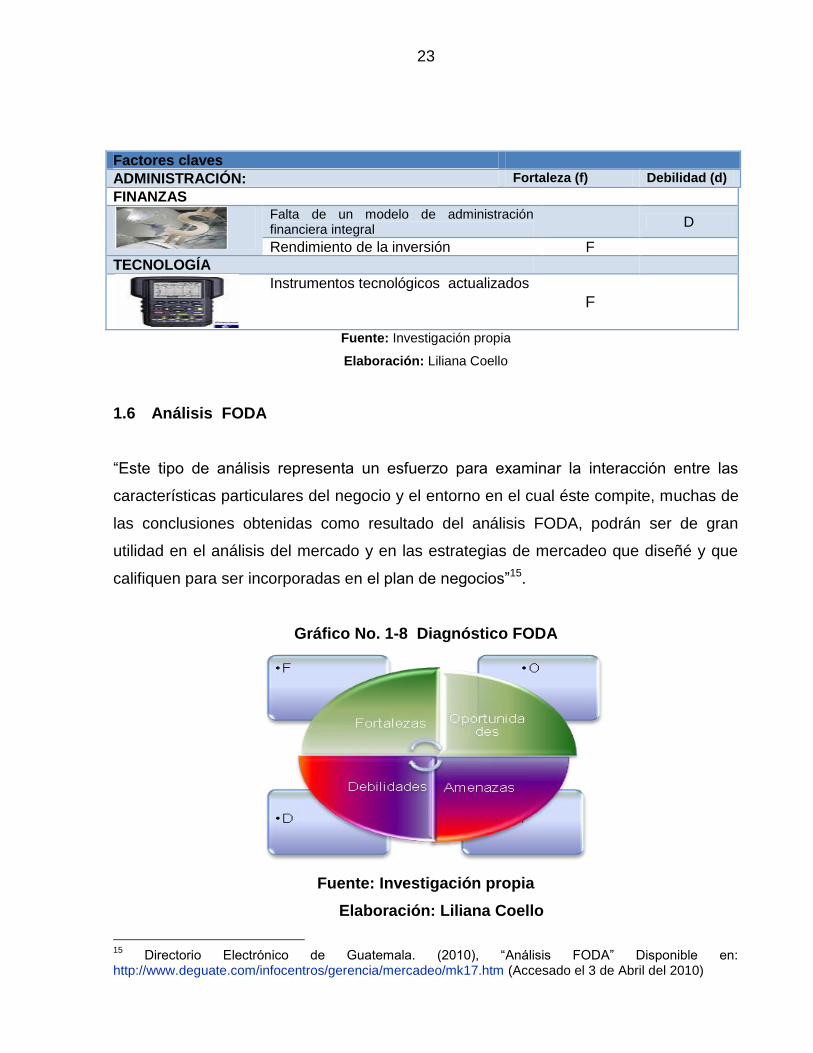

Factores claves ADMINISTRACIÓN: Fortaleza (f) Debilidad (d)

FINANZAS

Falta de un modelo de administración financiera integral

D

Rendimiento de la inversión F

TECNOLOGÍA

Instrumentos tecnológicos actualizados

F

Fuente: Investigación propia

Elaboración: Liliana Coello

1.6 Análisis FODA

“Este tipo de análisis representa un esfuerzo para examinar la interacción entre las

características particulares del negocio y el entorno en el cual éste compite, muchas de

las conclusiones obtenidas como resultado del análisis FODA, podrán ser de gran

utilidad en el análisis del mercado y en las estrategias de mercadeo que diseñé y que

califiquen para ser incorporadas en el plan de negocios”15.

Gráfico No. 1-8 Diagnóstico FODA

Fuente: Investigación propia

Elaboración: Liliana Coello

15

Directorio Electrónico de Guatemala. (2010), “Análisis FODA” Disponible en: http://www.deguate.com/infocentros/gerencia/mercadeo/mk17.htm (Accesado el 3 de Abril del 2010)

24

1.6.1 Matrices resumen

Las matrices resumen permiten una apreciación general y sencilla de las fortalezas,

oportunidades, debilidades y amenazas.

Matriz resumen de fortalezas

Esta matriz permite estructurar todas las fortalezas en forma cronológica, obtenidas del

diagnóstico interno de la organización como lo ilustra la siguiente tabla.

Tabla No. 1-7 Matriz resumen de fortalezas

Nro. FORTALEZAS

F1 Conocimiento del servicio y política de calidad.

F2 Distribución societaria equitativa

F3 Planificación estratégica

F4 Personal apto para brindar el servicio al cliente

F5 Remuneraciones competitivas

F6 Perspectiva innovadora

F7 Diseño de estrategias comerciales

F8 Dotación de herramientas necesarias para brindar mantenimiento

F9 Facilidad y rapidez en la comunicación por ser una organización pequeña

F10 Rendimiento de la inversión

F11 Instrumentos tecnológicos actualizados

Fuente: Diagnóstico estratégico

Elaboración: Liliana Coello

Las perspectivas de las fortalezas existentes, es buena, si bien no hay gran cantidad,

son suficientes para sustentar el proyecto.

25

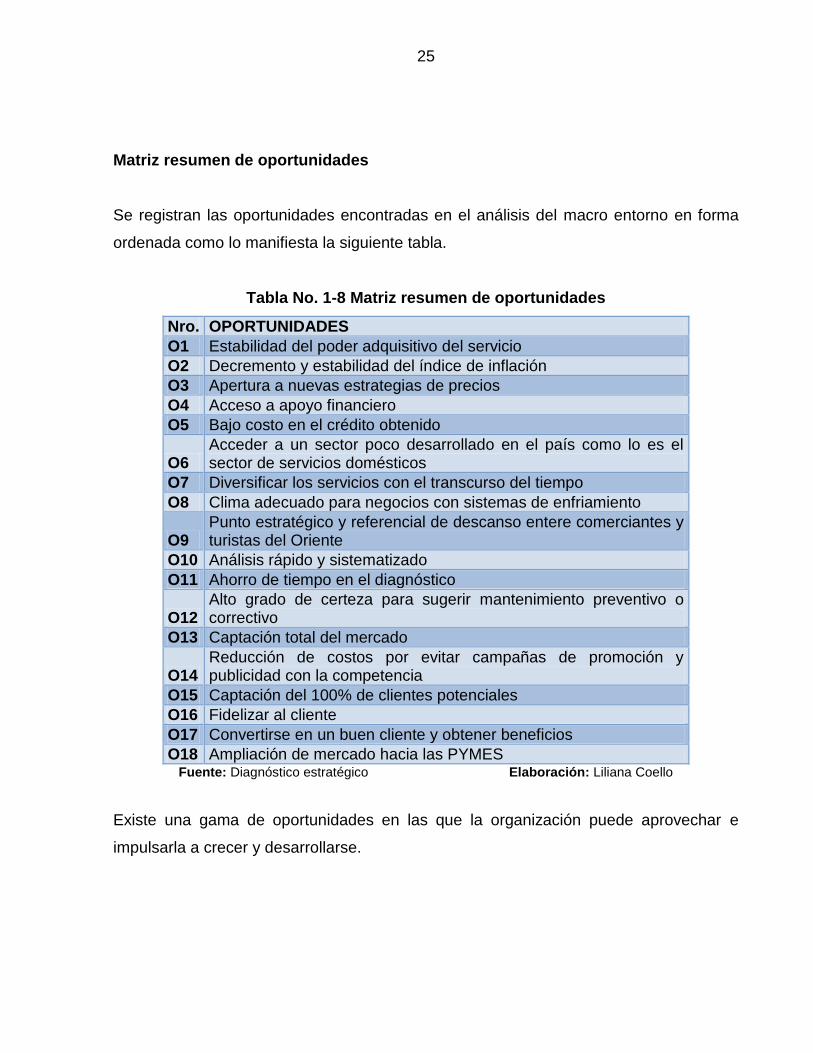

Matriz resumen de oportunidades

Se registran las oportunidades encontradas en el análisis del macro entorno en forma

ordenada como lo manifiesta la siguiente tabla.

Tabla No. 1-8 Matriz resumen de oportunidades

Nro. OPORTUNIDADES

O1 Estabilidad del poder adquisitivo del servicio

O2 Decremento y estabilidad del índice de inflación

O3 Apertura a nuevas estrategias de precios

O4 Acceso a apoyo financiero

O5 Bajo costo en el crédito obtenido

O6 Acceder a un sector poco desarrollado en el país como lo es el sector de servicios domésticos

O7 Diversificar los servicios con el transcurso del tiempo

O8 Clima adecuado para negocios con sistemas de enfriamiento

O9 Punto estratégico y referencial de descanso entere comerciantes y turistas del Oriente

O10 Análisis rápido y sistematizado

O11 Ahorro de tiempo en el diagnóstico

O12 Alto grado de certeza para sugerir mantenimiento preventivo o correctivo

O13 Captación total del mercado

O14 Reducción de costos por evitar campañas de promoción y publicidad con la competencia

O15 Captación del 100% de clientes potenciales

O16 Fidelizar al cliente

O17 Convertirse en un buen cliente y obtener beneficios

O18 Ampliación de mercado hacia las PYMES Fuente: Diagnóstico estratégico Elaboración: Liliana Coello

Existe una gama de oportunidades en las que la organización puede aprovechar e

impulsarla a crecer y desarrollarse.

26

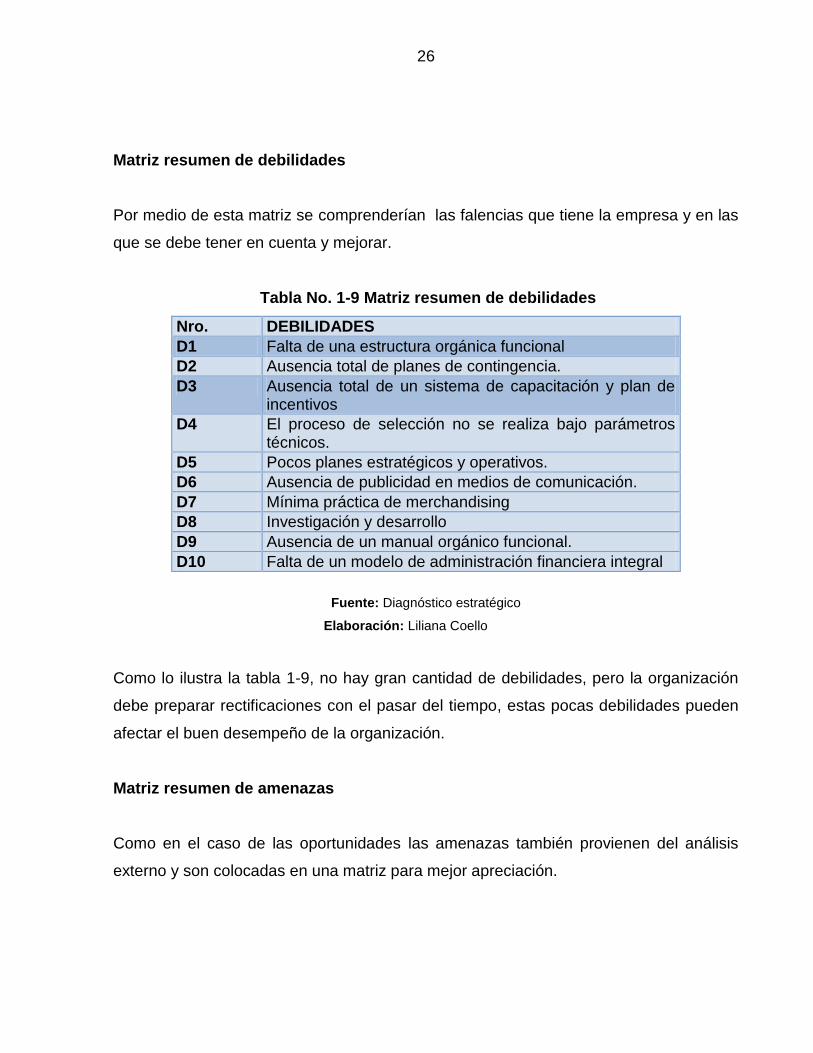

Matriz resumen de debilidades

Por medio de esta matriz se comprenderían las falencias que tiene la empresa y en las

que se debe tener en cuenta y mejorar.

Tabla No. 1-9 Matriz resumen de debilidades

Nro. DEBILIDADES

D1 Falta de una estructura orgánica funcional

D2 Ausencia total de planes de contingencia.

D3 Ausencia total de un sistema de capacitación y plan de incentivos

D4 El proceso de selección no se realiza bajo parámetros técnicos.

D5 Pocos planes estratégicos y operativos.

D6 Ausencia de publicidad en medios de comunicación.

D7 Mínima práctica de merchandising

D8 Investigación y desarrollo

D9 Ausencia de un manual orgánico funcional.

D10 Falta de un modelo de administración financiera integral

Fuente: Diagnóstico estratégico

Elaboración: Liliana Coello

Como lo ilustra la tabla 1-9, no hay gran cantidad de debilidades, pero la organización

debe preparar rectificaciones con el pasar del tiempo, estas pocas debilidades pueden

afectar el buen desempeño de la organización.

Matriz resumen de amenazas

Como en el caso de las oportunidades las amenazas también provienen del análisis

externo y son colocadas en una matriz para mejor apreciación.

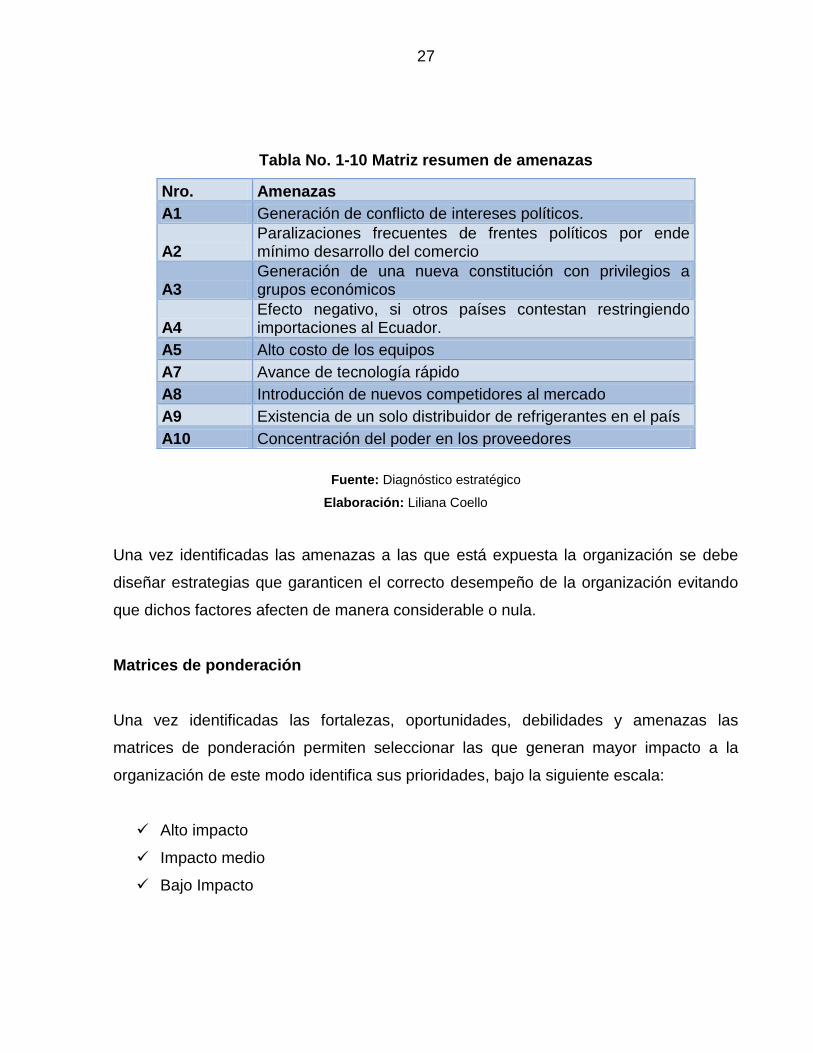

27

Tabla No. 1-10 Matriz resumen de amenazas

Nro. Amenazas

A1 Generación de conflicto de intereses políticos.

A2 Paralizaciones frecuentes de frentes políticos por ende mínimo desarrollo del comercio

A3 Generación de una nueva constitución con privilegios a grupos económicos

A4 Efecto negativo, si otros países contestan restringiendo importaciones al Ecuador.

A5 Alto costo de los equipos

A7 Avance de tecnología rápido

A8 Introducción de nuevos competidores al mercado

A9 Existencia de un solo distribuidor de refrigerantes en el país

A10 Concentración del poder en los proveedores

Fuente: Diagnóstico estratégico

Elaboración: Liliana Coello

Una vez identificadas las amenazas a las que está expuesta la organización se debe

diseñar estrategias que garanticen el correcto desempeño de la organización evitando

que dichos factores afecten de manera considerable o nula.

Matrices de ponderación

Una vez identificadas las fortalezas, oportunidades, debilidades y amenazas las

matrices de ponderación permiten seleccionar las que generan mayor impacto a la

organización de este modo identifica sus prioridades, bajo la siguiente escala:

Alto impacto

Impacto medio

Bajo Impacto

28

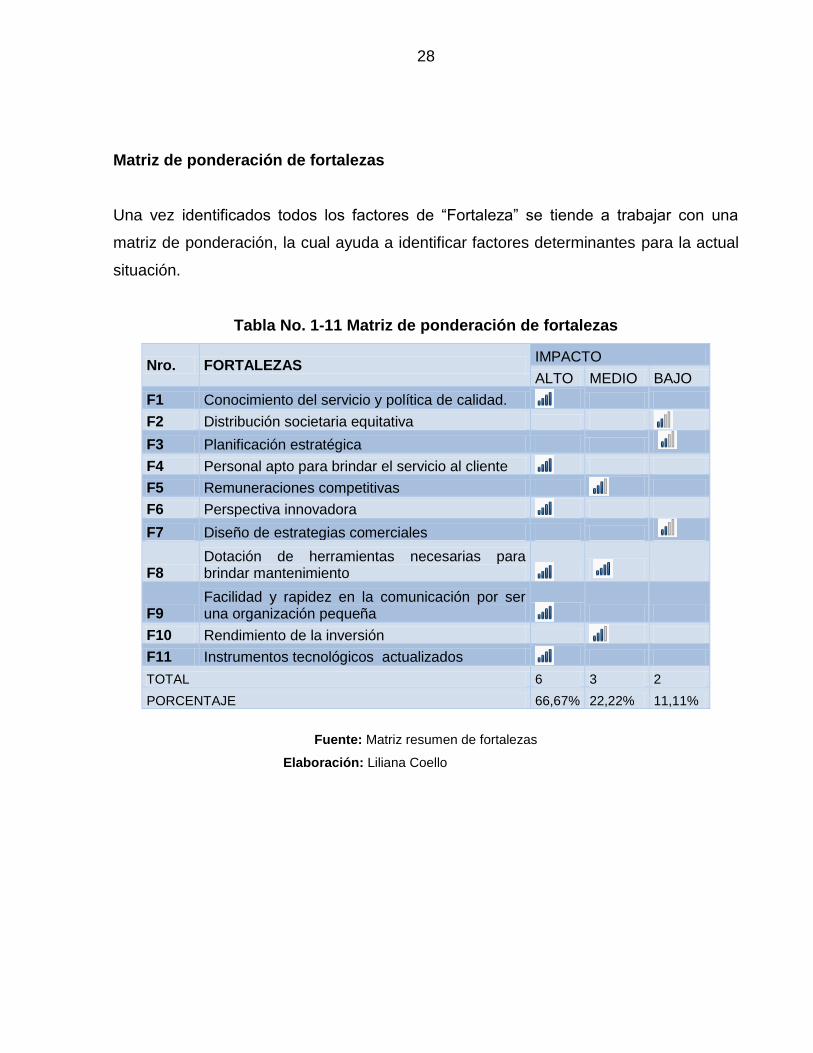

Matriz de ponderación de fortalezas

Una vez identificados todos los factores de “Fortaleza” se tiende a trabajar con una

matriz de ponderación, la cual ayuda a identificar factores determinantes para la actual

situación.

Tabla No. 1-11 Matriz de ponderación de fortalezas

Nro. FORTALEZAS IMPACTO

ALTO MEDIO BAJO

F1 Conocimiento del servicio y política de calidad.

F2 Distribución societaria equitativa

F3 Planificación estratégica

F4 Personal apto para brindar el servicio al cliente

F5 Remuneraciones competitivas

F6 Perspectiva innovadora

F7 Diseño de estrategias comerciales

F8 Dotación de herramientas necesarias para brindar mantenimiento

F9 Facilidad y rapidez en la comunicación por ser una organización pequeña

F10 Rendimiento de la inversión

F11 Instrumentos tecnológicos actualizados

TOTAL 6 3 2

PORCENTAJE 66,67% 22,22% 11,11%

Fuente: Matriz resumen de fortalezas

Elaboración: Liliana Coello

29

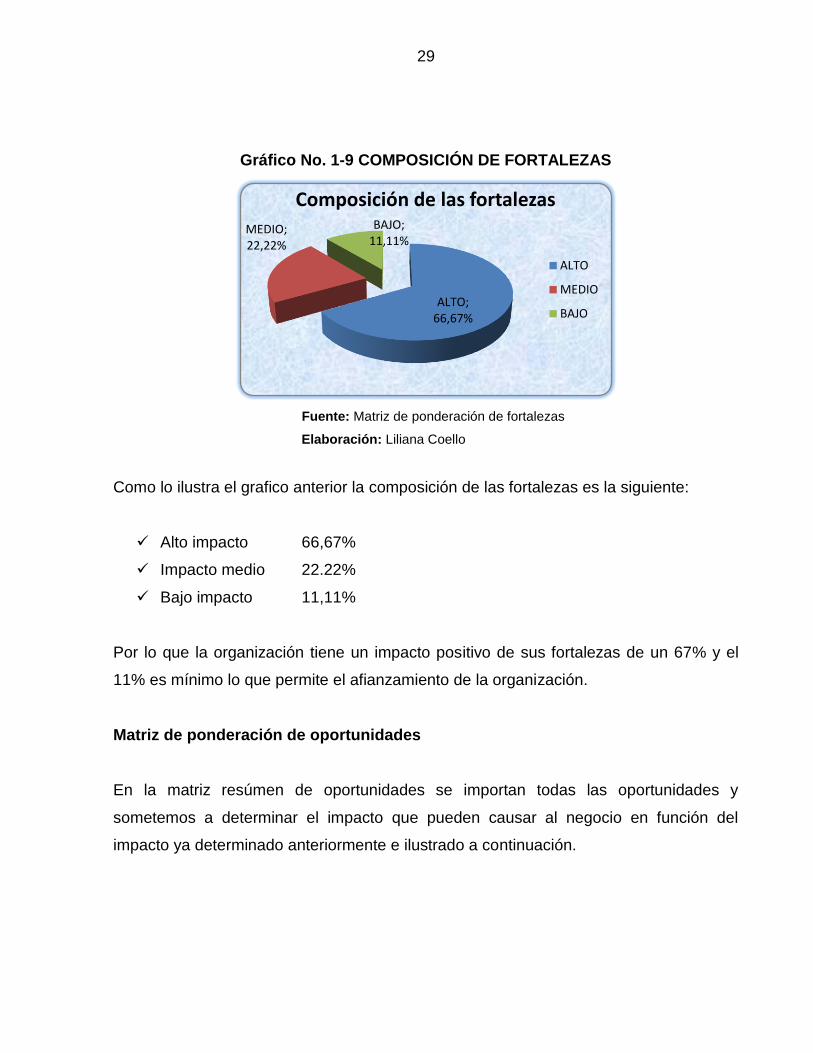

Gráfico No. 1-9 COMPOSICIÓN DE FORTALEZAS

Fuente: Matriz de ponderación de fortalezas

Elaboración: Liliana Coello

Como lo ilustra el grafico anterior la composición de las fortalezas es la siguiente:

Alto impacto 66,67%

Impacto medio 22.22%

Bajo impacto 11,11%

Por lo que la organización tiene un impacto positivo de sus fortalezas de un 67% y el

11% es mínimo lo que permite el afianzamiento de la organización.

Matriz de ponderación de oportunidades

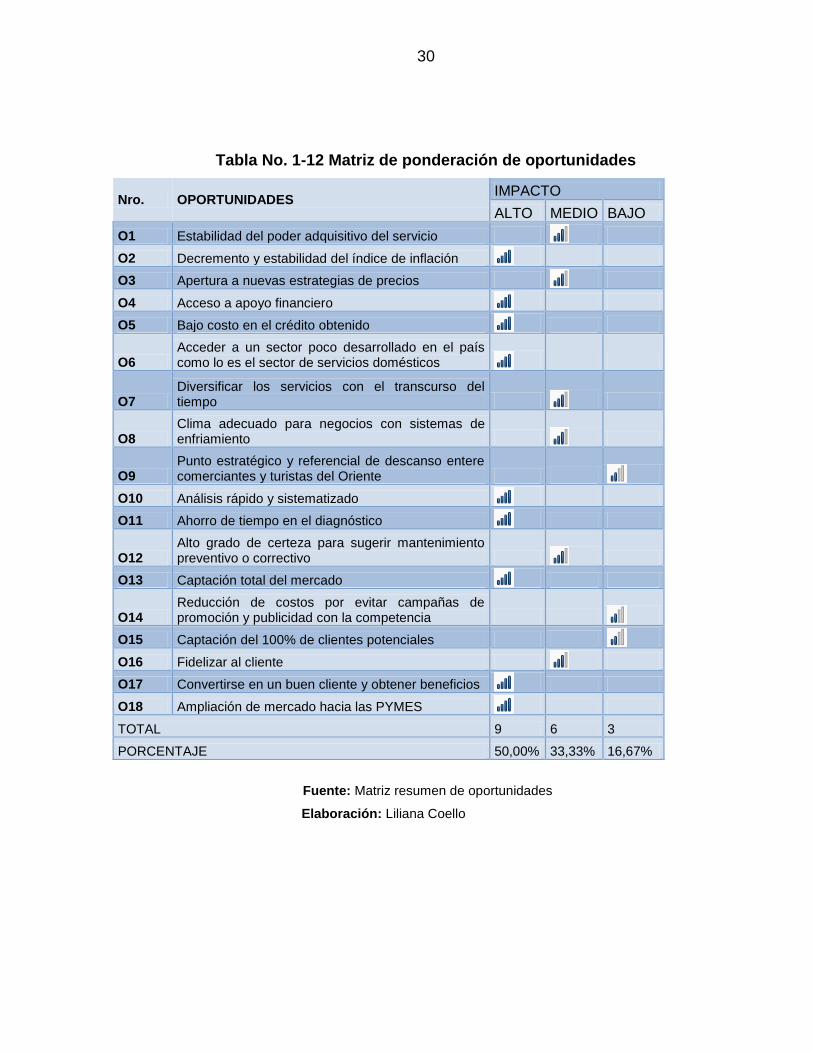

En la matriz resúmen de oportunidades se importan todas las oportunidades y

sometemos a determinar el impacto que pueden causar al negocio en función del

impacto ya determinado anteriormente e ilustrado a continuación.

ALTO; 66,67%

MEDIO; 22,22%

BAJO; 11,11%

Composición de las fortalezas

ALTO

MEDIO

BAJO

30

Tabla No. 1-12 Matriz de ponderación de oportunidades

Nro. OPORTUNIDADES IMPACTO

ALTO MEDIO BAJO

O1 Estabilidad del poder adquisitivo del servicio

O2 Decremento y estabilidad del índice de inflación

O3 Apertura a nuevas estrategias de precios

O4 Acceso a apoyo financiero

O5 Bajo costo en el crédito obtenido

O6 Acceder a un sector poco desarrollado en el país como lo es el sector de servicios domésticos

O7 Diversificar los servicios con el transcurso del tiempo

O8 Clima adecuado para negocios con sistemas de enfriamiento

O9 Punto estratégico y referencial de descanso entere comerciantes y turistas del Oriente

O10 Análisis rápido y sistematizado

O11 Ahorro de tiempo en el diagnóstico

O12 Alto grado de certeza para sugerir mantenimiento preventivo o correctivo

O13 Captación total del mercado

O14 Reducción de costos por evitar campañas de promoción y publicidad con la competencia

O15 Captación del 100% de clientes potenciales

O16 Fidelizar al cliente

O17 Convertirse en un buen cliente y obtener beneficios

O18 Ampliación de mercado hacia las PYMES

TOTAL 9 6 3

PORCENTAJE 50,00% 33,33% 16,67%

Fuente: Matriz resumen de oportunidades

Elaboración: Liliana Coello

31

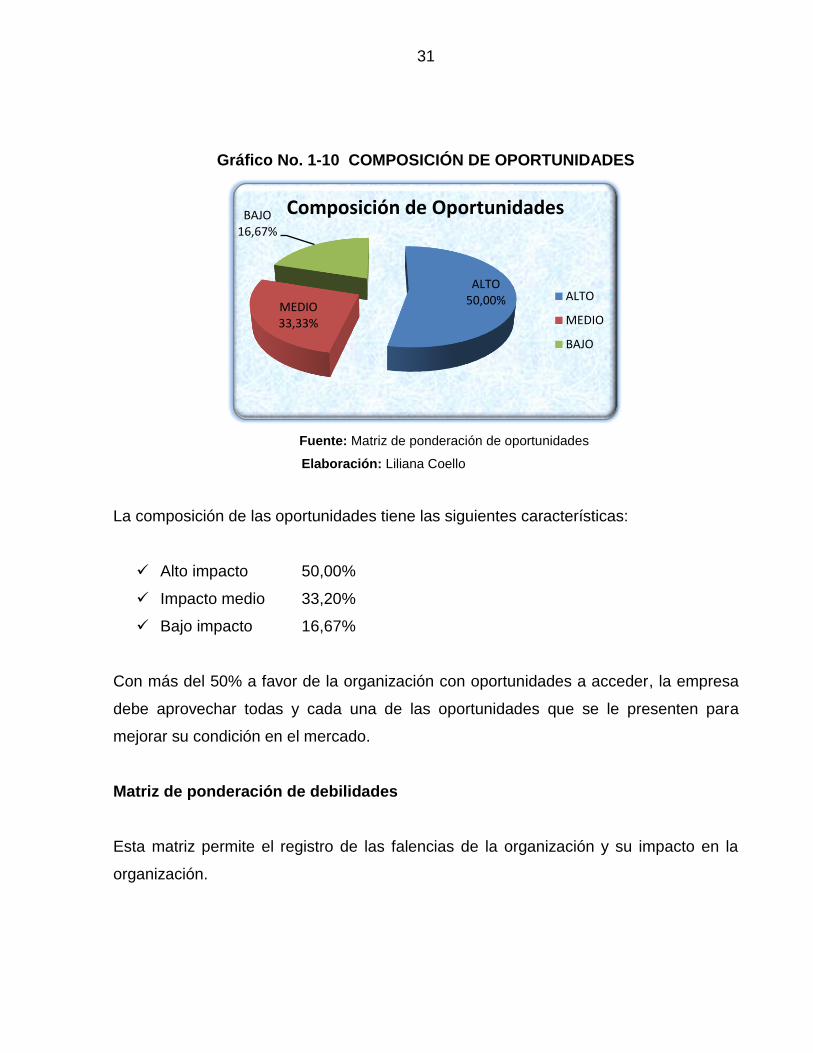

Gráfico No. 1-10 COMPOSICIÓN DE OPORTUNIDADES

Fuente: Matriz de ponderación de oportunidades

Elaboración: Liliana Coello

La composición de las oportunidades tiene las siguientes características:

Alto impacto 50,00%

Impacto medio 33,20%

Bajo impacto 16,67%

Con más del 50% a favor de la organización con oportunidades a acceder, la empresa

debe aprovechar todas y cada una de las oportunidades que se le presenten para

mejorar su condición en el mercado.

Matriz de ponderación de debilidades

Esta matriz permite el registro de las falencias de la organización y su impacto en la

organización.

ALTO50,00%

MEDIO33,33%

BAJO16,67%

Composición de Oportunidades

ALTO

MEDIO

BAJO

32

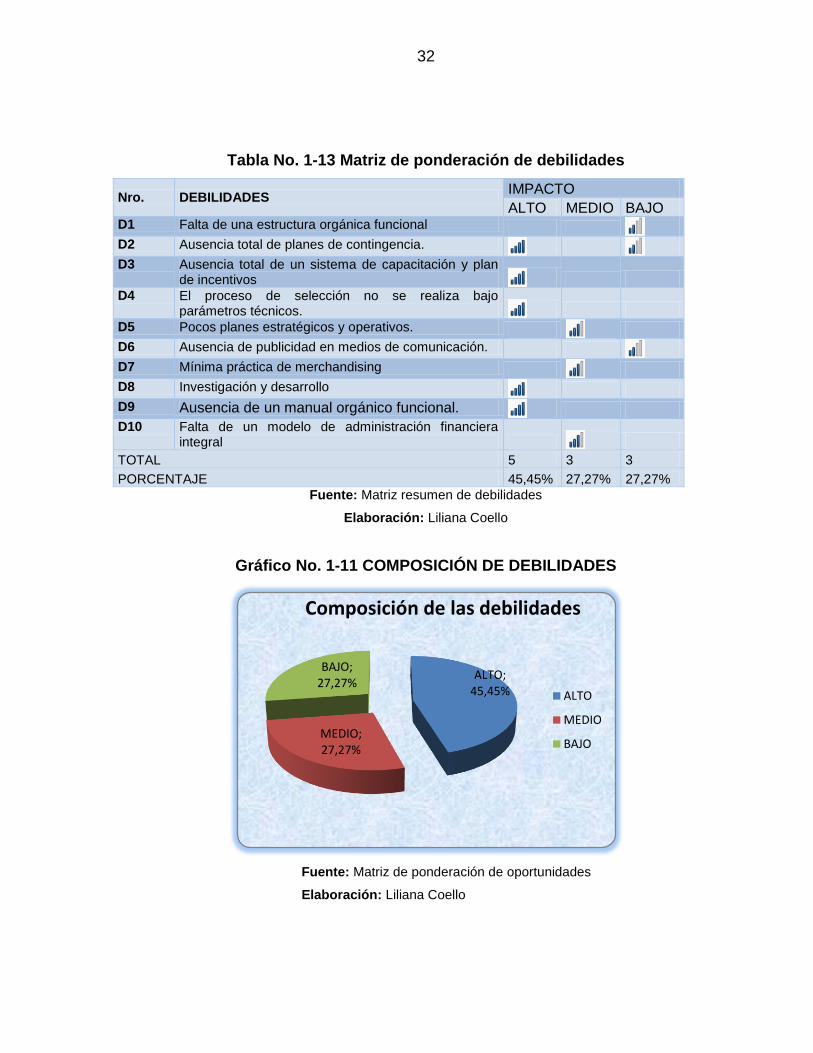

Tabla No. 1-13 Matriz de ponderación de debilidades

Nro. DEBILIDADES IMPACTO

ALTO MEDIO BAJO D1 Falta de una estructura orgánica funcional D2 Ausencia total de planes de contingencia.

D3 Ausencia total de un sistema de capacitación y plan

de incentivos D4 El proceso de selección no se realiza bajo

parámetros técnicos. D5 Pocos planes estratégicos y operativos. D6 Ausencia de publicidad en medios de comunicación. D7 Mínima práctica de merchandising D8 Investigación y desarrollo

D9 Ausencia de un manual orgánico funcional. D10 Falta de un modelo de administración financiera

integral TOTAL 5 3 3

PORCENTAJE 45,45% 27,27% 27,27%

Fuente: Matriz resumen de debilidades

Elaboración: Liliana Coello

Gráfico No. 1-11 COMPOSICIÓN DE DEBILIDADES

Fuente: Matriz de ponderación de oportunidades

Elaboración: Liliana Coello

ALTO; 45,45%

MEDIO; 27,27%

BAJO; 27,27%

Composición de las debilidades

ALTO

MEDIO

BAJO

33

La composición de las debilidades tiene las siguientes características:

Alto impacto 45,45%

Impacto medio 27,27%

Bajo impacto 16,67%

Con más del 45% en las debilidades la organización debe tener presente contrarrestar

dichos factores, para mejorar su condición en el mercado.

Matriz de ponderación de amenazas

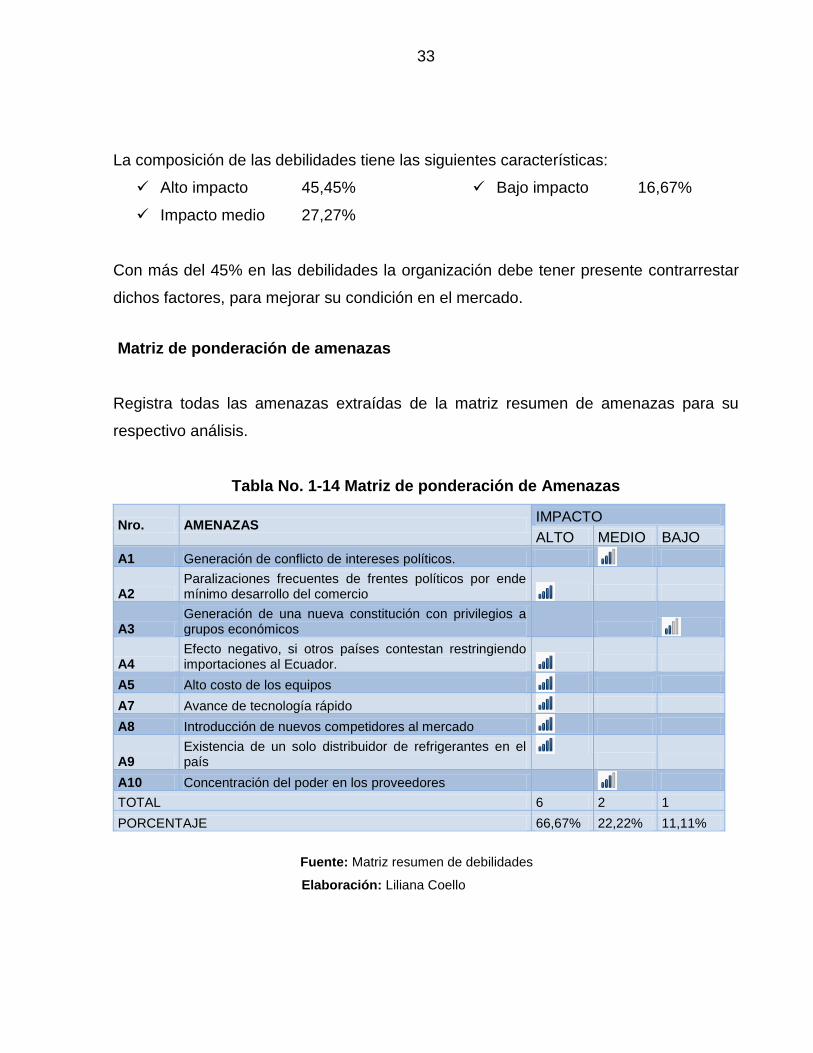

Registra todas las amenazas extraídas de la matriz resumen de amenazas para su

respectivo análisis.

Tabla No. 1-14 Matriz de ponderación de Amenazas

Nro. AMENAZAS IMPACTO

ALTO MEDIO BAJO

A1 Generación de conflicto de intereses políticos.

A2 Paralizaciones frecuentes de frentes políticos por ende mínimo desarrollo del comercio

A3 Generación de una nueva constitución con privilegios a grupos económicos

A4 Efecto negativo, si otros países contestan restringiendo importaciones al Ecuador.

A5 Alto costo de los equipos

A7 Avance de tecnología rápido

A8 Introducción de nuevos competidores al mercado

A9 Existencia de un solo distribuidor de refrigerantes en el país

A10 Concentración del poder en los proveedores

TOTAL 6 2 1

PORCENTAJE 66,67% 22,22% 11,11%

Fuente: Matriz resumen de debilidades

Elaboración: Liliana Coello

34

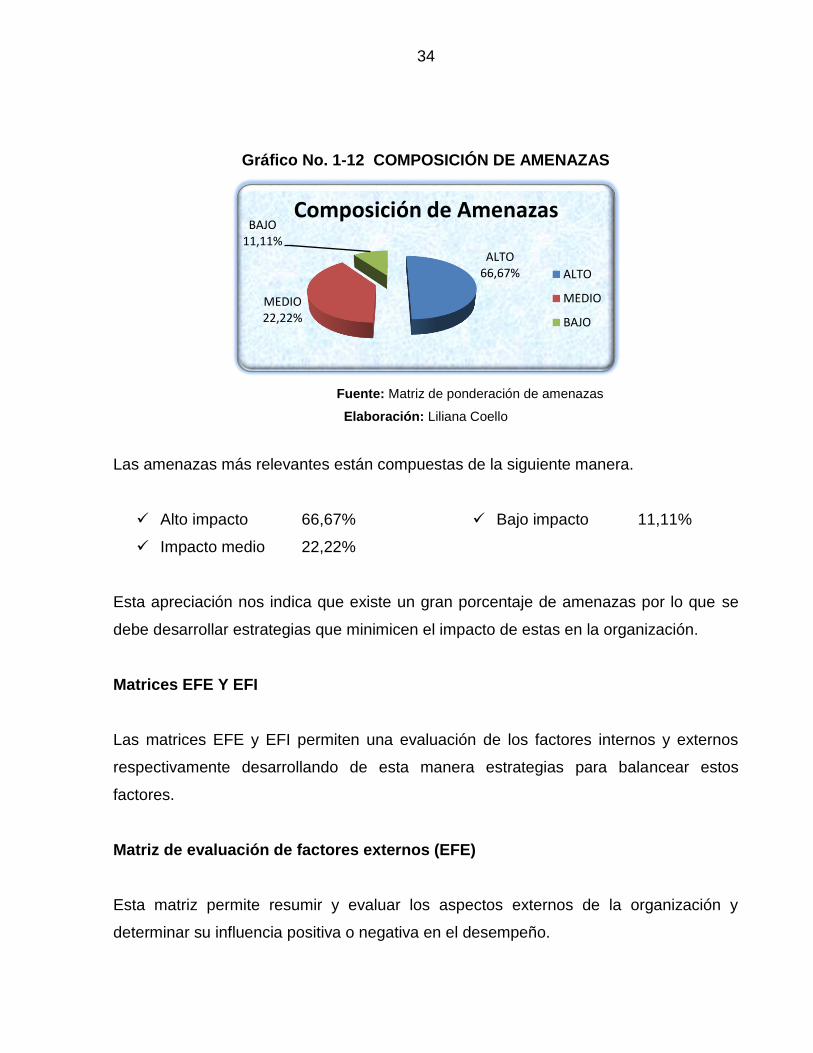

Gráfico No. 1-12 COMPOSICIÓN DE AMENAZAS

Fuente: Matriz de ponderación de amenazas

Elaboración: Liliana Coello

Las amenazas más relevantes están compuestas de la siguiente manera.

Alto impacto 66,67%

Impacto medio 22,22%

Bajo impacto 11,11%

Esta apreciación nos indica que existe un gran porcentaje de amenazas por lo que se

debe desarrollar estrategias que minimicen el impacto de estas en la organización.

Matrices EFE Y EFI

Las matrices EFE y EFI permiten una evaluación de los factores internos y externos

respectivamente desarrollando de esta manera estrategias para balancear estos

factores.

Matriz de evaluación de factores externos (EFE)

Esta matriz permite resumir y evaluar los aspectos externos de la organización y

determinar su influencia positiva o negativa en el desempeño.

ALTO66,67%

MEDIO22,22%

BAJO11,11%

Composición de Amenazas

ALTO

MEDIO

BAJO

35

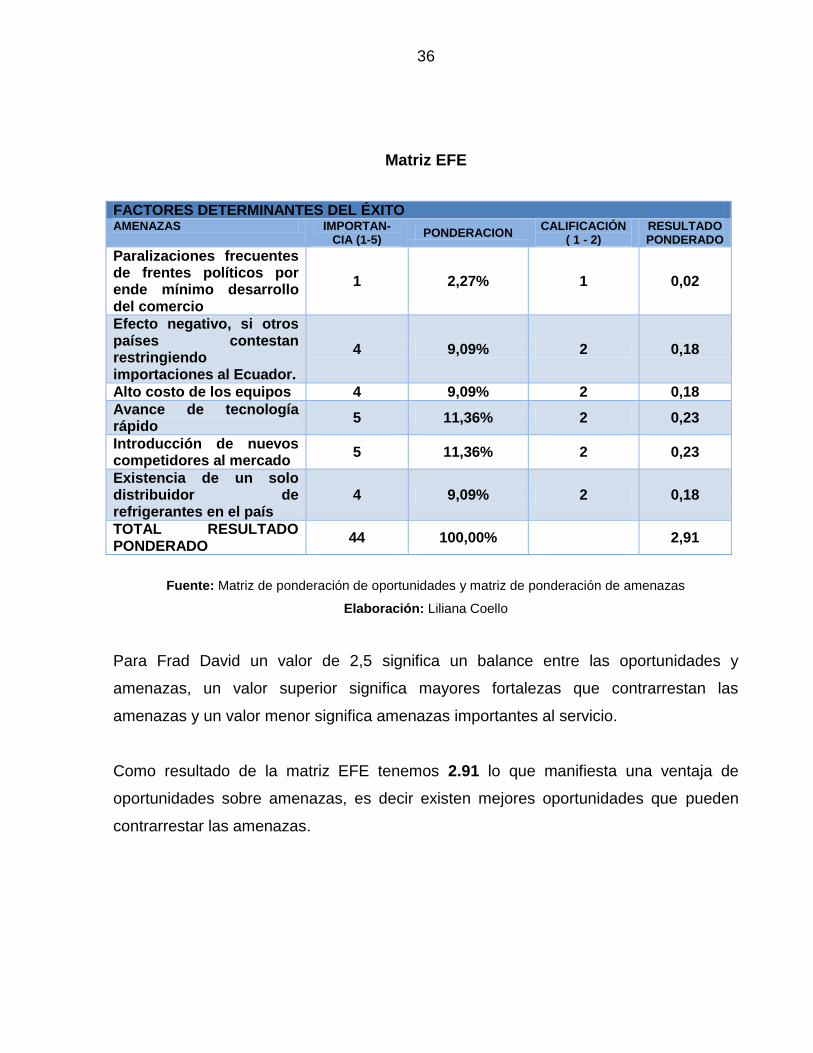

Gráfico No. 1-13 Escala de valoración efe

Fuente: DAVID Frad, La Gerencia Estratégica

Elaboración: Liliana Coello

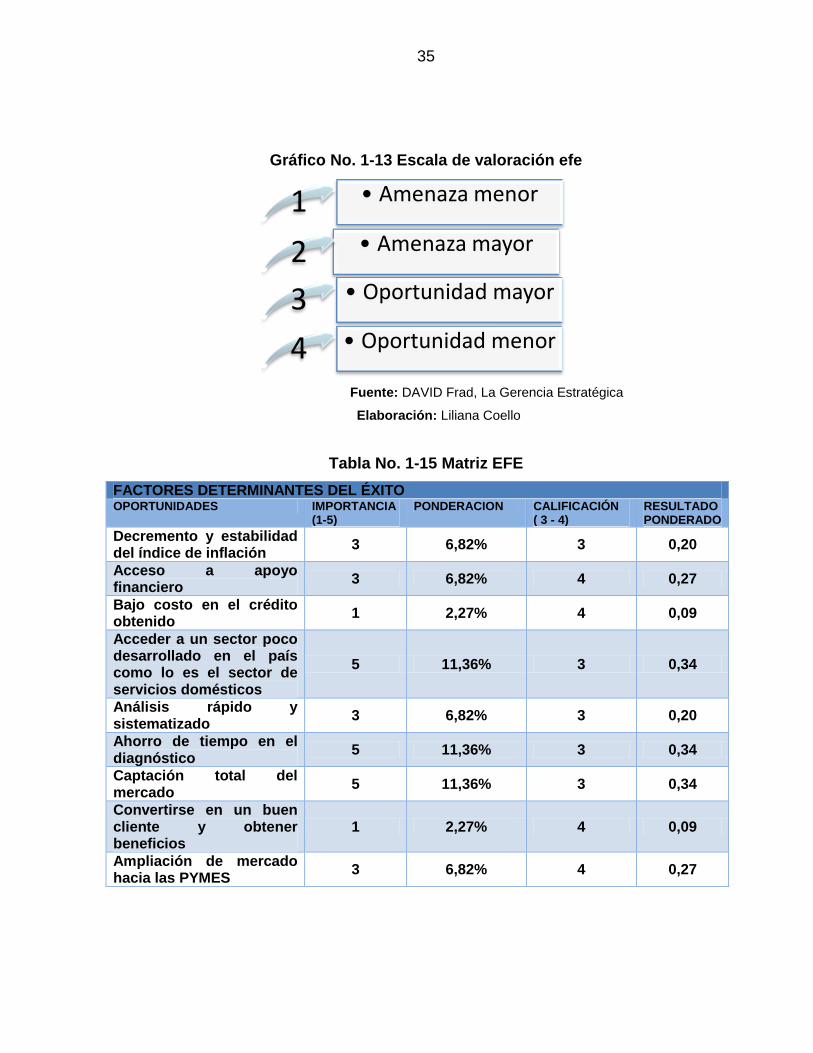

Tabla No. 1-15 Matriz EFE

FACTORES DETERMINANTES DEL ÉXITO OPORTUNIDADES IMPORTANCIA

(1-5) PONDERACION CALIFICACIÓN

( 3 - 4) RESULTADO PONDERADO

Decremento y estabilidad del índice de inflación

3 6,82% 3 0,20

Acceso a apoyo financiero

3 6,82% 4 0,27

Bajo costo en el crédito obtenido

1 2,27% 4 0,09

Acceder a un sector poco desarrollado en el país como lo es el sector de servicios domésticos

5 11,36% 3 0,34

Análisis rápido y sistematizado

3 6,82% 3 0,20

Ahorro de tiempo en el diagnóstico

5 11,36% 3 0,34

Captación total del mercado

5 11,36% 3 0,34

Convertirse en un buen cliente y obtener beneficios

1 2,27% 4 0,09

Ampliación de mercado hacia las PYMES

3 6,82% 4 0,27

• Amenaza menor1• Amenaza mayor2

• Oportunidad mayor3• Oportunidad menor4

36

Matriz EFE

FACTORES DETERMINANTES DEL ÉXITO AMENAZAS IMPORTAN-

CIA (1-5) PONDERACION

CALIFICACIÓN ( 1 - 2)

RESULTADO PONDERADO

Paralizaciones frecuentes de frentes políticos por ende mínimo desarrollo del comercio

1 2,27% 1 0,02

Efecto negativo, si otros países contestan restringiendo importaciones al Ecuador.

4 9,09% 2 0,18

Alto costo de los equipos 4 9,09% 2 0,18

Avance de tecnología rápido

5 11,36% 2 0,23

Introducción de nuevos competidores al mercado

5 11,36% 2 0,23

Existencia de un solo distribuidor de refrigerantes en el país

4 9,09% 2 0,18

TOTAL RESULTADO PONDERADO

44 100,00%

2,91

Fuente: Matriz de ponderación de oportunidades y matriz de ponderación de amenazas

Elaboración: Liliana Coello

Para Frad David un valor de 2,5 significa un balance entre las oportunidades y

amenazas, un valor superior significa mayores fortalezas que contrarrestan las

amenazas y un valor menor significa amenazas importantes al servicio.

Como resultado de la matriz EFE tenemos 2.91 lo que manifiesta una ventaja de

oportunidades sobre amenazas, es decir existen mejores oportunidades que pueden

contrarrestar las amenazas.

37

Matriz de evaluación de factores internos (EFI)

Esta herramienta permite analizar de manera más efectiva las fortalezas y debilidades,

que son el factor interno de la organización determinando su inclinación.

Gráfico No. 1-14 Escala de valoración EFI

Fuente: DAVID Frad, La Gerencia Estratégica

Elaboración: Liliana Coello

El puntaje ponderado que se obtiene de esta matriz permite determinar la inclinación

hacia debilidades o fortalezas de la empresa.

Según Frad David el valor de 2.5 significa un balance total entre las fortalezas y las

debilidades, un valor mayor indica que existen fortalezas con las que contrarrestan las

debilidades y u valor menor, significa que existen debilidades importantes dentro del

servicio.

• Debilidad menor1• Debilidad mayor2• Fortaleza mayor3• Fortaleza menor4

38

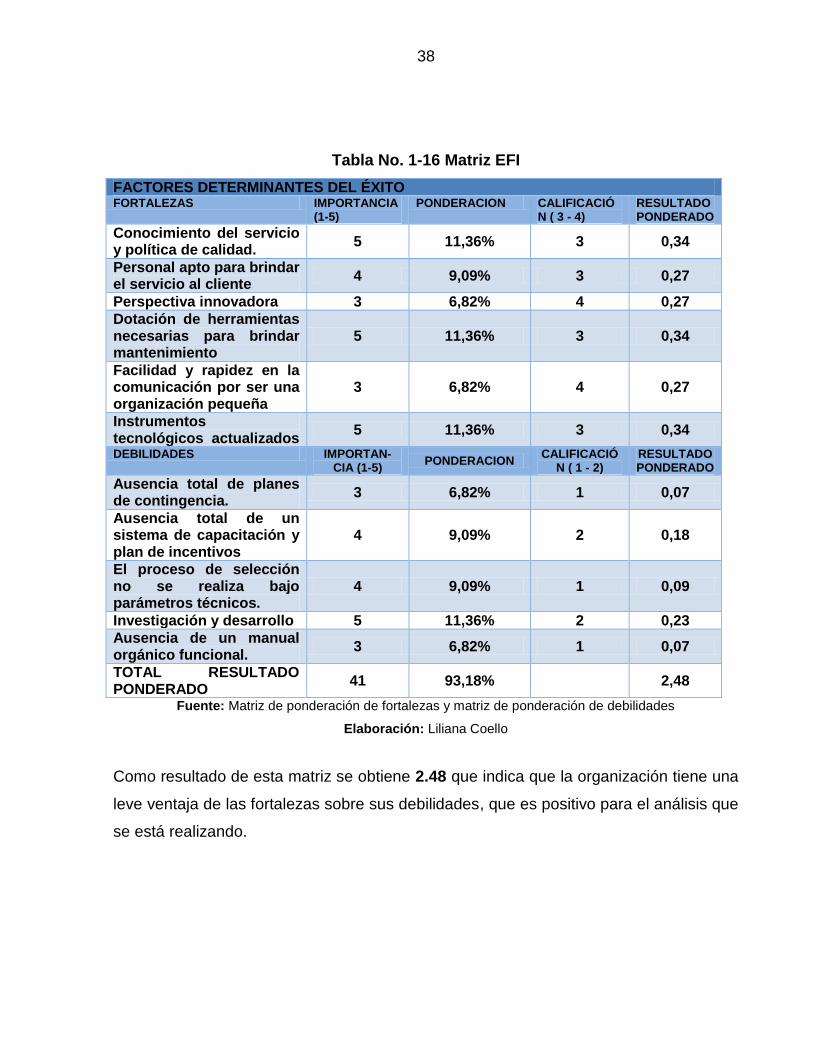

Tabla No. 1-16 Matriz EFI

FACTORES DETERMINANTES DEL ÉXITO FORTALEZAS IMPORTANCIA

(1-5) PONDERACION CALIFICACIÓ

N ( 3 - 4) RESULTADO PONDERADO

Conocimiento del servicio y política de calidad.

5 11,36% 3 0,34

Personal apto para brindar el servicio al cliente

4 9,09% 3 0,27

Perspectiva innovadora 3 6,82% 4 0,27

Dotación de herramientas necesarias para brindar mantenimiento

5 11,36% 3 0,34

Facilidad y rapidez en la comunicación por ser una organización pequeña

3 6,82% 4 0,27

Instrumentos tecnológicos actualizados

5 11,36% 3 0,34

DEBILIDADES IMPORTAN-CIA (1-5)

PONDERACION CALIFICACIÓ

N ( 1 - 2) RESULTADO PONDERADO

Ausencia total de planes de contingencia.

3 6,82% 1 0,07

Ausencia total de un sistema de capacitación y plan de incentivos

4 9,09% 2 0,18

El proceso de selección no se realiza bajo parámetros técnicos.

4 9,09% 1 0,09

Investigación y desarrollo 5 11,36% 2 0,23

Ausencia de un manual orgánico funcional.

3 6,82% 1 0,07

TOTAL RESULTADO PONDERADO

41 93,18%

2,48