Embed Size (px)

Citation preview

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA DE INGENIERÍA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN COMERCIO EXTERIOR,

INTEGRACIÓN Y ADUANAS

TEMA: “PROYECTO DE PREFACTIBILIDAD PARA LA EXPORTACIÓN DE GRANADILLA EN FRUTA FRESCA

PARA EL MERCADO CANADIENSE”

AUTORA: PAOLA MILES VIVANCO

DIRECTOR DE TESIS:

ECONOMISTA MARCO CANELOS

Quito, Marzo, del 2010

HOJA DE RESPONSABILIDAD Del presente estudio de investigación cuyo tema es:

“PROYECTO DE PREFACTIBILIDAD PARA LA EXPORTACIÓN DE GRANADILLA EN FRUTA FRESCA PARA EL MERCADO CANADIENSE.”

Se responsabiliza tanto la Autora como el Director de Tesis, quienes firman a continuación:

_______________________ _______________________ PAOLA MILES VIVANCO ECON. MARCO CANELOS

AUTORA DIRECTOR DE TESIS

DEDICATORIA

A Dios; por permitirme la culminación de ésta meta tan anhelada.

A mis padres; quienes con su amor, esfuerzo y sacrificio me han

ayudado a realizarme como persona y profesional.

A mis hermanos; por su apoyo y comprensión en todo momento.

A mis familiares; quienes siempre han estado junto a mí en

momentos de tristezas, alegrías, fracasos y triunfos, dándome

aliento y fuerza para poder seguir adelante y hacer posible

cumplir éste feliz triunfo.

Pao

AGRADECIMIENTO

A mis familiares; por haberme ayudado y guiado a lo largo de

toda mi vida ya que gracias a su cariño y sabios consejos han

logrado entusiasmarme en ser cada día mejor y es por ello que les

dedico este éxito que fue desarrollado con mucho esfuerzo y

amor hacia ellos.

A mis amig@s; por estar en todo momento apoyándome y

ayudándome incondicionalmente.

A los profesores; quienes con su conocimiento supieron impartir

experiencias y consejos, con el propósito de entregar a la

sociedad seres humanos más competitivos.

A la Universidad Tecnológica Equinoccial, lugar que me ha

permitido un mayor desarrollo tanto personal como profesional.

Pao

ÍNDICE

Responsabilidad…………………………………………………………………………………..….…I

Dedicatoria……………………………………………………..………..…………………………...…II

Agradecimiento………………………………………………..……..……………………………...III

Índice…………………………………………………………………..…………………………………IV

Resumen ejecutivo……………………………………………….………………………………..XIII

CAPÍTULO I

LA INVESTIGACIÓN _I

1.1 Planteamiento del problema .................................................................. 1

1.2 Formulación del problema. ..................................................................... 2

1.3 Objetivos de la investigación. .................................................................. 2

1.3.1 Objetivo general. .............................................................................................. 2

1.3.2 Objetivos específicos. ....................................................................................... 2

1.4 Justificación........................................................................................... 4

1.5 Hipótesis. .............................................................................................. 4

1.6 Metodología. ......................................................................................... 4

1.6.1 Métodos generales de la investigación. ........................................................ 5

1.6.2.1 Directa o de campo. ..................................................................................... 6

1.6.2.2 Indirecta o bibliográfica. .............................................................................. 7

CAPÍTULO II

ANTECEDENTES _II

2.1 Antecedentes históricos. ......................................................................... 8

2.1.1 Ficha técnica de la granadilla. .................................................................... 12

2.4 Composición nutricional de la granadilla. ................................................. 15

2.5 Clasificación arancelaria ......................................................................... 16

2.6 Características del sector. ...................................................................... 17

2.7 Manejo del cultivo. ................................................................................ 19

2.7.1 Selección del sitio de siembra. ..................................................................... 20

2.7.2 Preparación del terreno. ................................................................................ 21

2.7.3 Trazado de la plantación. .............................................................................. 21

2.7.4 Fertilización orgánica. .................................................................................... 22

2.7.5 Fertilización química. ...................................................................................... 22

2.7.6 Siembra. ........................................................................................................... 22

2.7.7 Control de malezas ......................................................................................... 23

2.7.8 Podas. ............................................................................................................... 23

2.7.9 Manejo fitosanitario ........................................................................................ 24

2.8 Etapas del cultivo. ................................................................................. 24

2.8.1 Exigencias del cultivo agro ecológicas. ....................................................... 24

2.8.2 Manejo de cosecha. ........................................................................................ 25

2.8.2.1 Época. ....................................................................................................... 25

2.8.2.2 Tipo. .......................................................................................................... 26

2.8.2.3 Cosecha. ................................................................................................... 26

2.9 Riegos. ................................................................................................ 27

2.10 Plagas y enfermedades. ....................................................................... 27

2.10.1 Plagas. ............................................................................................................ 28

2.10.1.1 Gusanos de los cuernos. ...................................................................... 28

2.10.1.2 Gusano de los cuernos, Dione glycera Fólder. ................................. 28

2.10.2 Enfermedades. .............................................................................................. 28

2.10.2.1 Antracnosis, producido por Colletotrichum sp. ................................. 29

2.10.2.2 Lesiones de frutos producidos por Phomopsis. ............................... 29

2.10.2.3 Nematodos de agallas, (Meloidogyne sp). ........................................ 29

2.11 Manejo de post cosecha. ..................................................................... 30

2.11.1 Recepción en planta. ................................................................................... 30

2.11.2 Selección. ....................................................................................................... 31

2.12 Usos. ................................................................................................. 31

2.13 Características y condiciones para la exportación. ................................. 33

2.13.1 Presentación. ................................................................................................. 33

2.13.2 Índice de madurez. ...................................................................................... 33

2.13.3 Tamaño y peso por unidad. ........................................................................ 34

2.13.4 Número de frutas por caja. ......................................................................... 34

2.13.5 Peso total de la caja. ................................................................................... 34

.2.13.6 Características del embalaje. ................................................................. 35

2.13.7 Requisitos de etiquetado. ............................................................................ 35

2.13.7.1 Específicamente una etiqueta. ............................................................ 36

2.14 Consideraciones de manejo.................................................................. 37

2.15 Control de calidad. .............................................................................. 37

2.16 Objetivos del control de calidad. .................................................................. 38

2.17 Diagrama de flujo de proceso............................................................... 39

CAPÍTULO III

ESTUDIO DE MERCADO _III

3.1 Estudio de Mercado. ............................................................................ 40

3.1.1 Objetivos del estudio de la demanda. ......................................................... 40

3.1.2 Objetivos específicos. ..................................................................................... 40

3.2 Delimitación de la demanda. .................................................................. 41

3.3 Marketing mix. ..................................................................................... 41

3.3.1 Producto. .................................................................................................. 42

3.3.2 Precio. ....................................................................................................... 42

3.3.3 Promoción.. ..................................................................................................... 43

3.3.4 Plaza. ............................................................................................................. 43

3.4 Producción. .......................................................................................... 44

3.4.1 Cuadro estadístico. ......................................................................................... 45

3.5 Cuantificación de la demanda de producción. ......................................... 47

3.5.1 Demanda del producto. ................................................................................. 47

3.5.2 Análisis del país Canadiense. ........................................................................ 48

3.5.2.1 Datos Generales: ..................................................................................... 48

3.5.2.3 Estructura Económica. ............................................................................ 51

3.5.2.4 Información Práctica. .............................................................................. 52

3.5.2.5 Relaciones Multilaterales. ..................................................................... 54

3.5.2.6 Principales Barreras de Acceso. ............................................................ 56

3.5.2.7 Sistemas de Gestión de la Oferta ......................................................... 57

3.5.2.8 Monopolios provinciales de licores. ...................................................... 57

3.5.2.10 Normativa técnica, sanitaria y fitosanitaria....................................... 58

3.5.2.11 Barreras al comercio interprovinciales. .............................................. 58

3.5.2.12 Canales y Estrategias de comercialización. ..................................... 59

3.5.3 Demanda del producto en Canadá. ............................................................. 63

3.6 Demanda Insatisfecha. ......................................................................... 66

3.7 Oferta del Proyecto. .............................................................................. 67

CAPÍTULO IV

ESTUDIO TÉCNICO IV

4.1 Tamaño del proyecto. ........................................................................... 68

4.2 Forma de demanda. ......................................................................................... 69

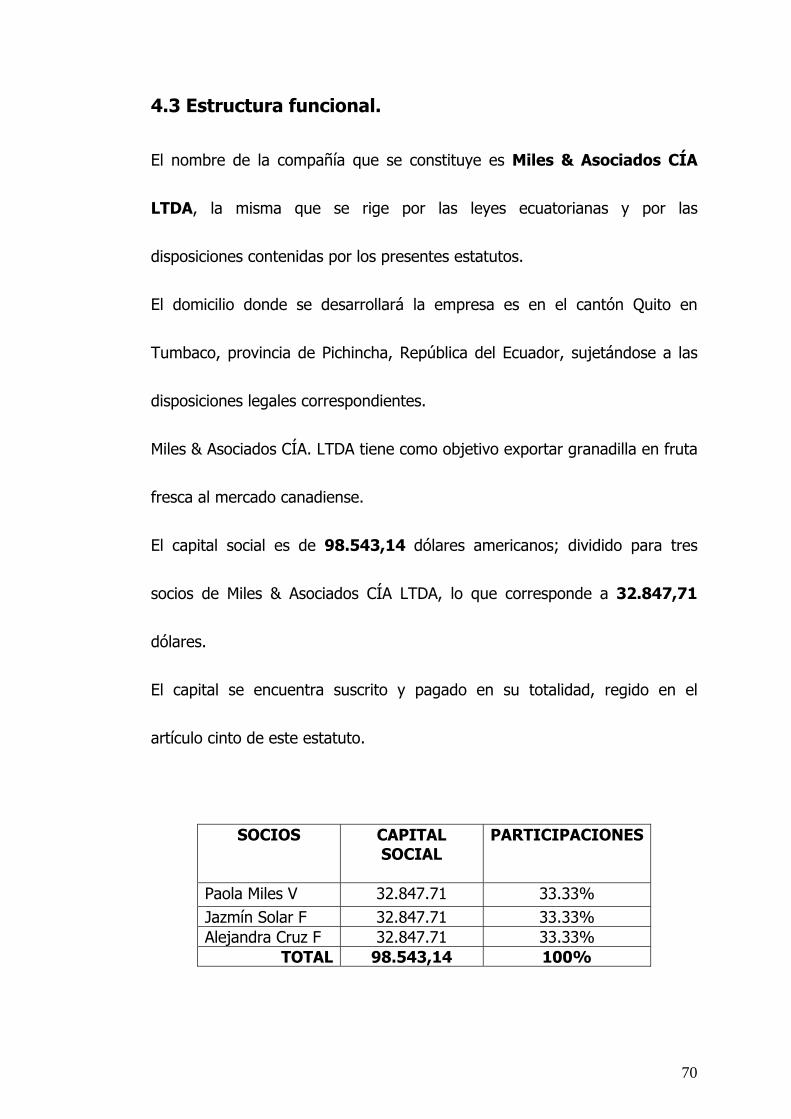

4.3 Estructura funcional. ............................................................................. 70

4.3.1 Perfil profesional. ........................................................................................... 71

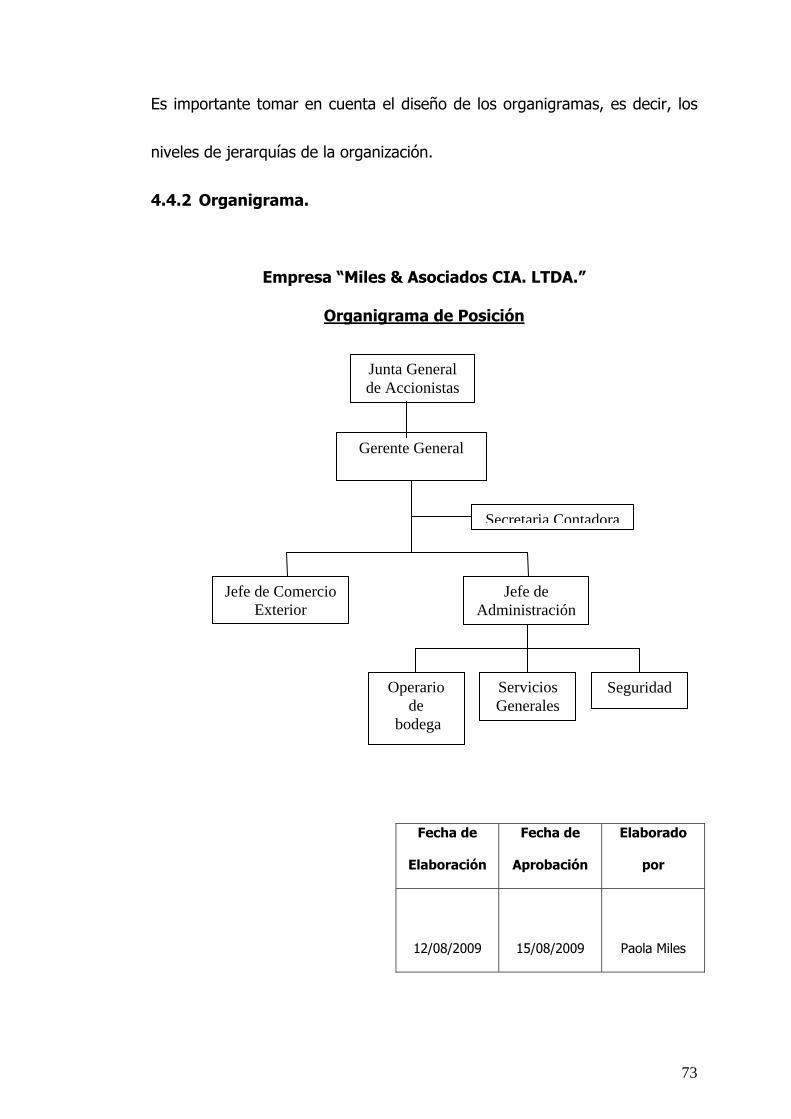

4.4.2 Organigrama. .................................................................................................. 73

4.5 Factores del tamaño del proyecto. .......................................................... 74

4.6 Localización del proyecto. ...................................................................... 74

4.6.1 Cuadro de localización del proyecto. ........................................................... 74

4.6.1.1 Justificación. ........................................................................................... 75

4.6.2 Macro localización. ......................................................................................... 76

4.6.3 Micro localización. ......................................................................................... 77

4.6.3.1 Tumbaco. .................................................................................................. 78

4.6.3.2 Reseña histórica. .................................................................................... 79

4.7 Base legal. .......................................................................................... 80

4.7.1 Leyes conexas. ................................................................................................ 80

CAPÍTULO V

LOGÍSTICA INTERNACIONAL DE EXPORTACIÓN _V

5.1 Requisitos de exportación. ..................................................................... 82

5.1.1 Generalidades. ................................................................................................ 82

5.1.2 Fitosanitarios. .................................................................................................. 82

5.1.3 Arancelarios. .................................................................................................... 83

5.1.4 Especiales. ....................................................................................................... 83

5.2 Proceso de la exportación. .................................................................... 84

5.2.1 Trámites para exportar. ............................................................................. 84

5.2.2 Documentos a presentar. .............................................................................. 84

5.2.3 Trámite. ............................................................................................................ 85

5.1.2.1 Fase de Pre-embarque. .......................................................................... 85

5.2.3.2 Fase Post-Embarque. .............................................................................. 86

5.3 Requisitos para el trámite externo. ......................................................... 88

5.3.1 Requisitos para el trámite externo. ...................................................... 88

5.3.1.1 Certificado de origen. ...................................................................... 88

5.3.1.2 Certificado fitosanitario. ............................................................................ 88

5.3.1.3 Certificado de calidad. ............................................................................... 88

5.4 Cantidad, unidad y precio. ..................................................................... 89

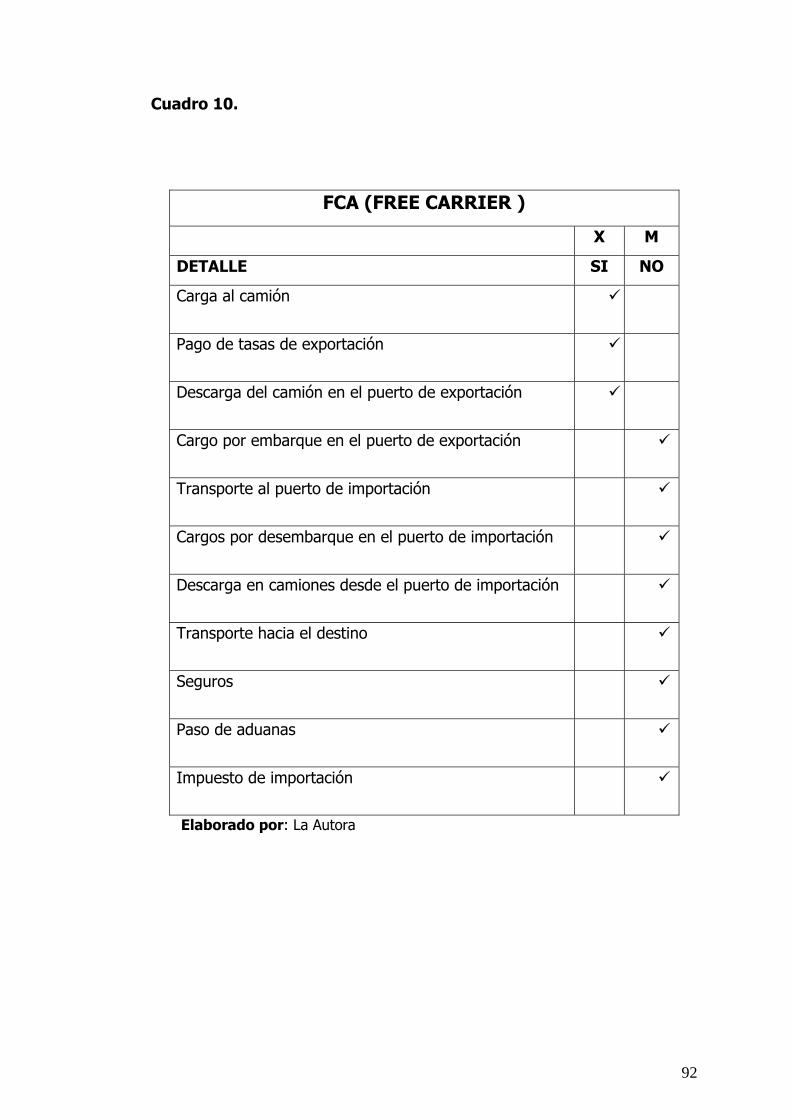

5.4 Términos de negociación. ...................................................................... 90

5.4.1 Implicaciones del término de negociación FCA. ........................................ 91

5.5 Tipo de carga. ..................................................................................... 93

5.6 Forma de pago. ................................................................................... 93

5.6.1 Mecanismo de pago / cobro. ........................................................................ 93

CAPÍTULO VI

INVERSIONES Y FINANCIAMIENTOS _VI

6.1 Activos fijos. ......................................................................................... 96

6.1.1 Terreno. ........................................................................................................... 97

6.1.2 Construcciones. ............................................................................................... 97

6.1.3 Maquinaria y Equipo. ................................................................................... 101

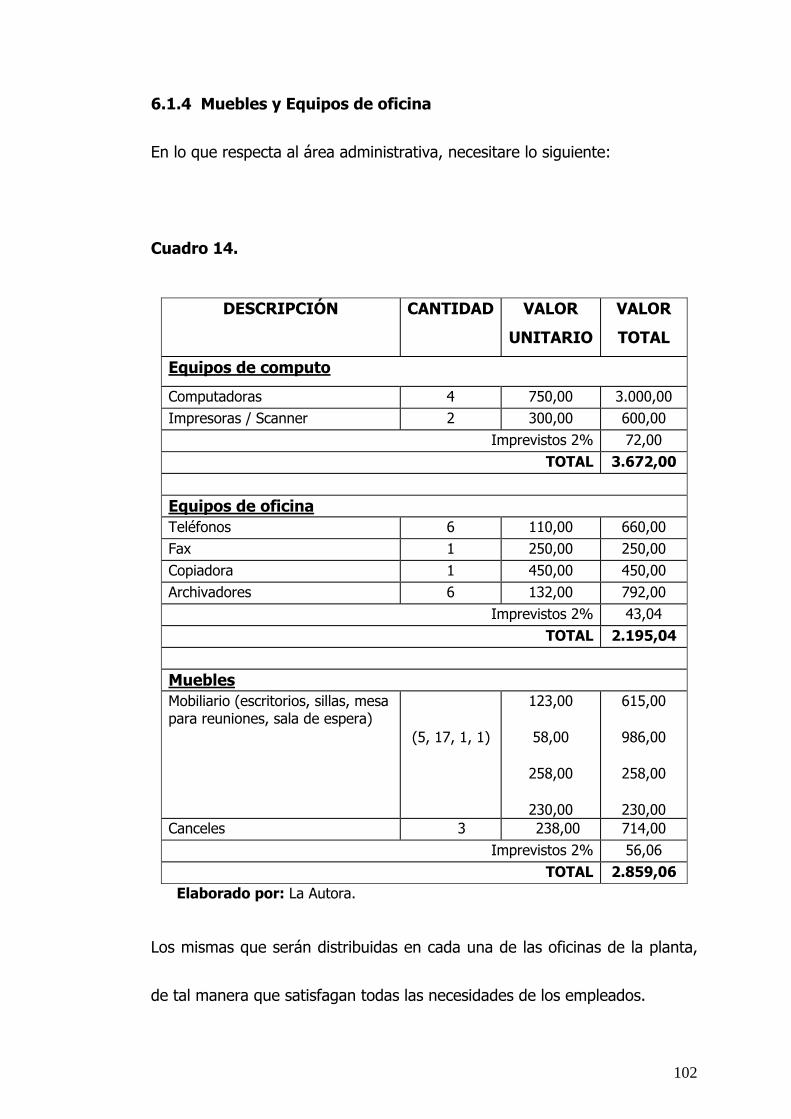

6.1.4 Muebles y Equipos de oficina ................................................................ 102

6.1.5 Vehículos ....................................................................................................... 103

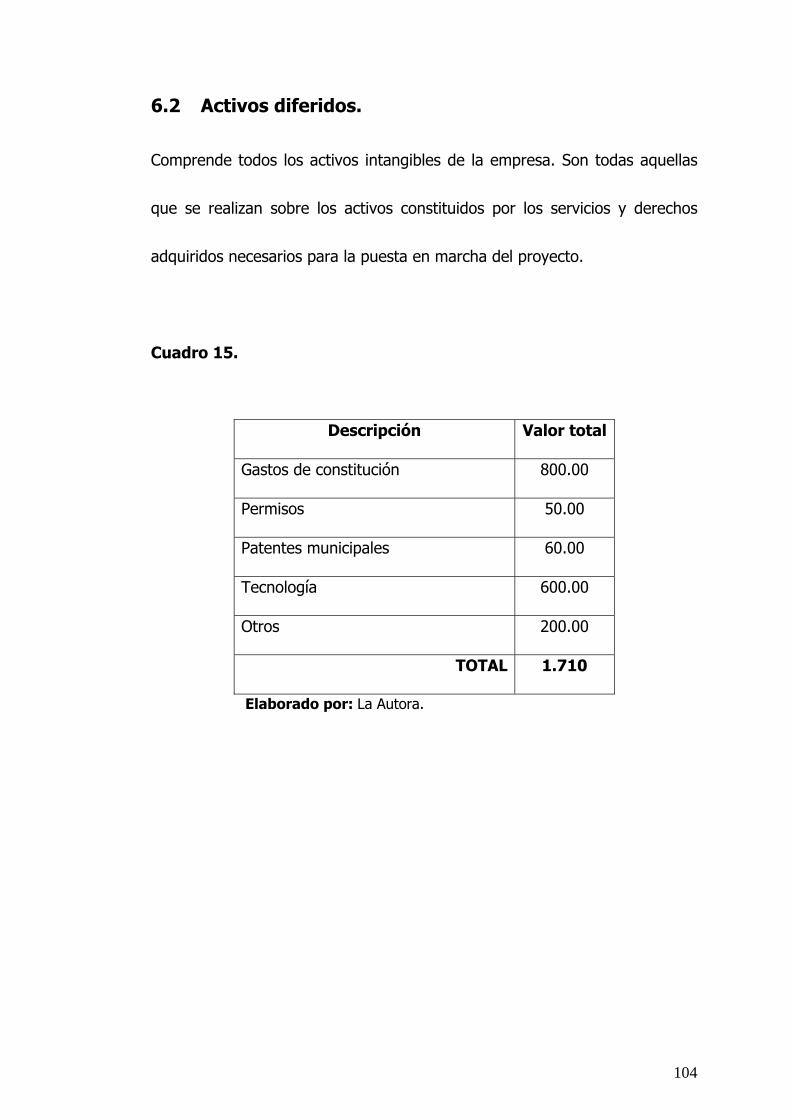

6.2 Activos diferidos. ................................................................................ 104

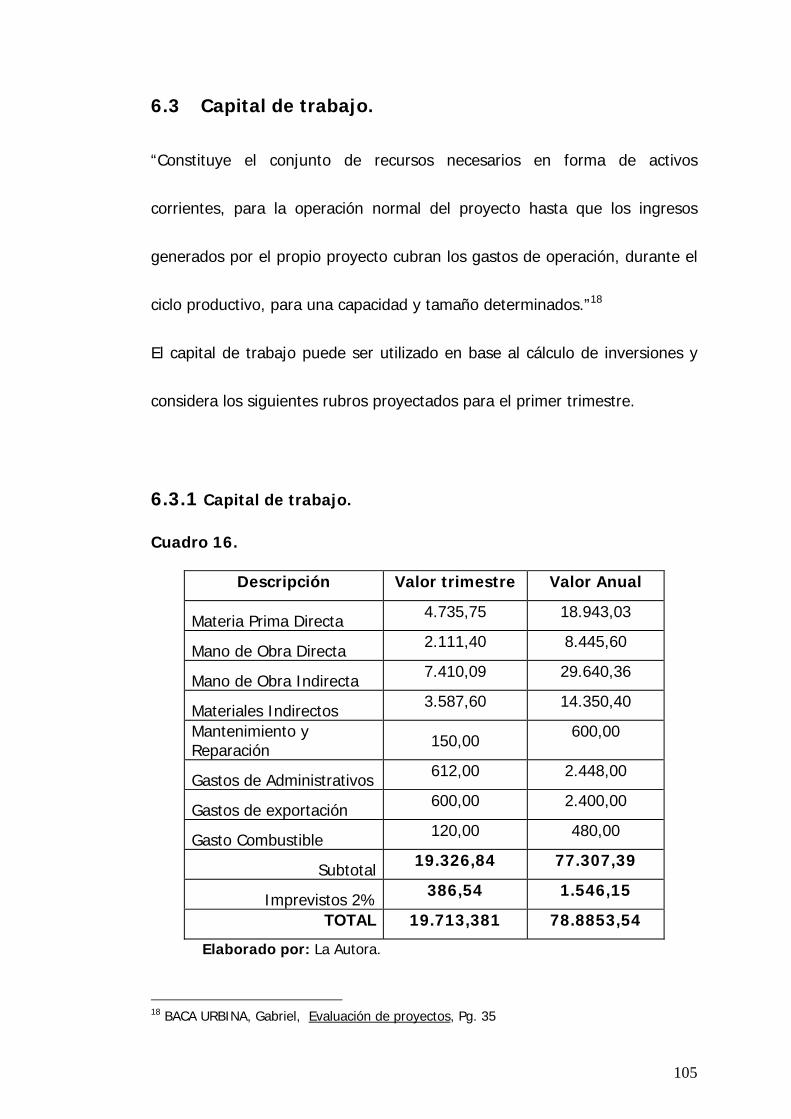

6.3 Capital de trabajo. .............................................................................. 105

6.3.1 Capital de trabajo. ........................................................................................ 105

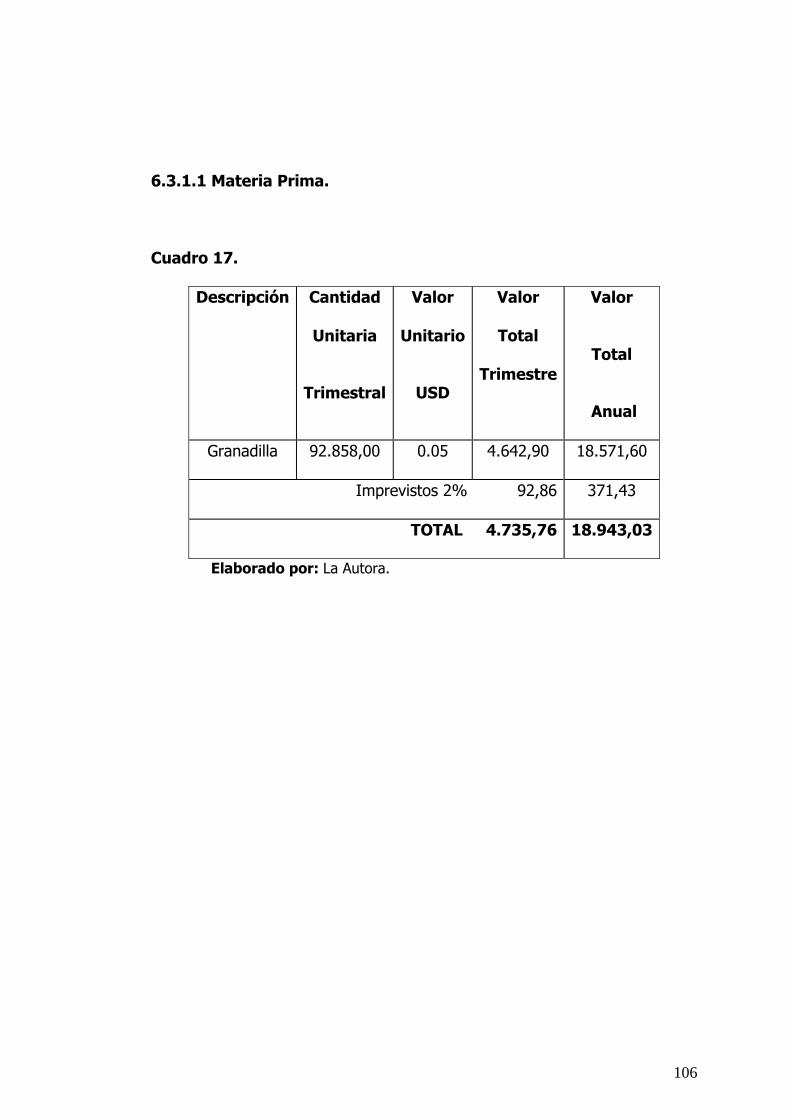

6.3.1.1 Materia Prima......................................................................................... 106

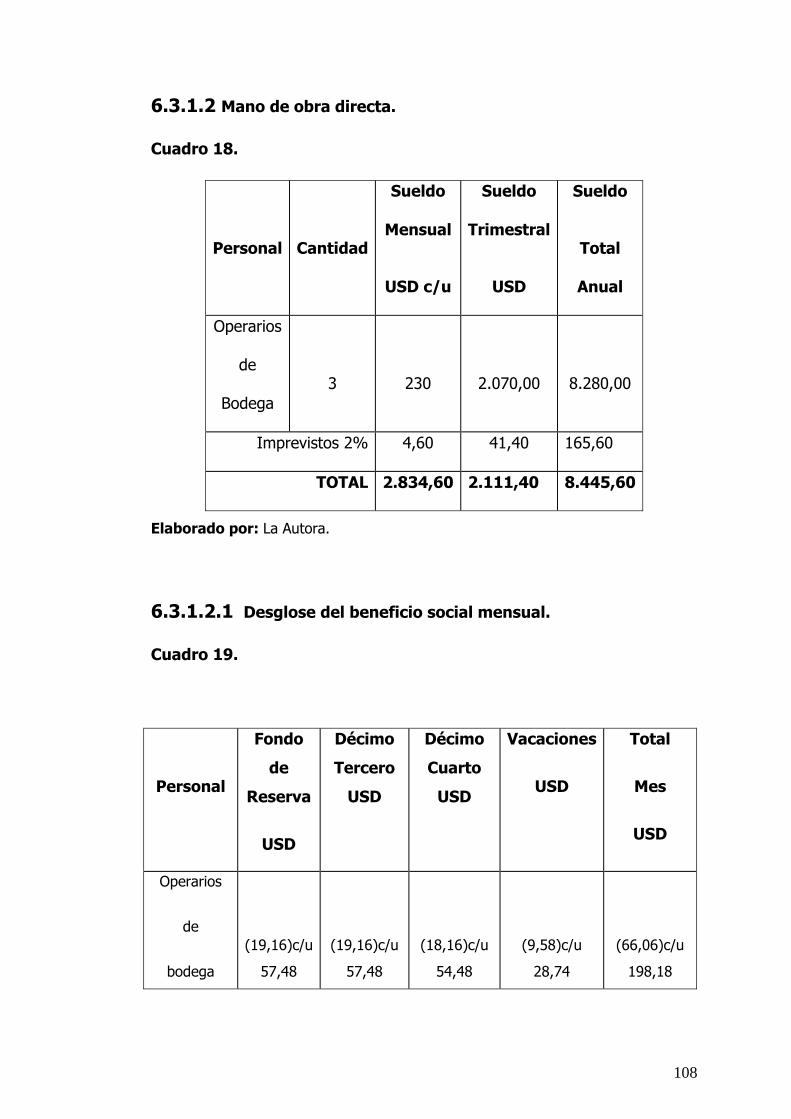

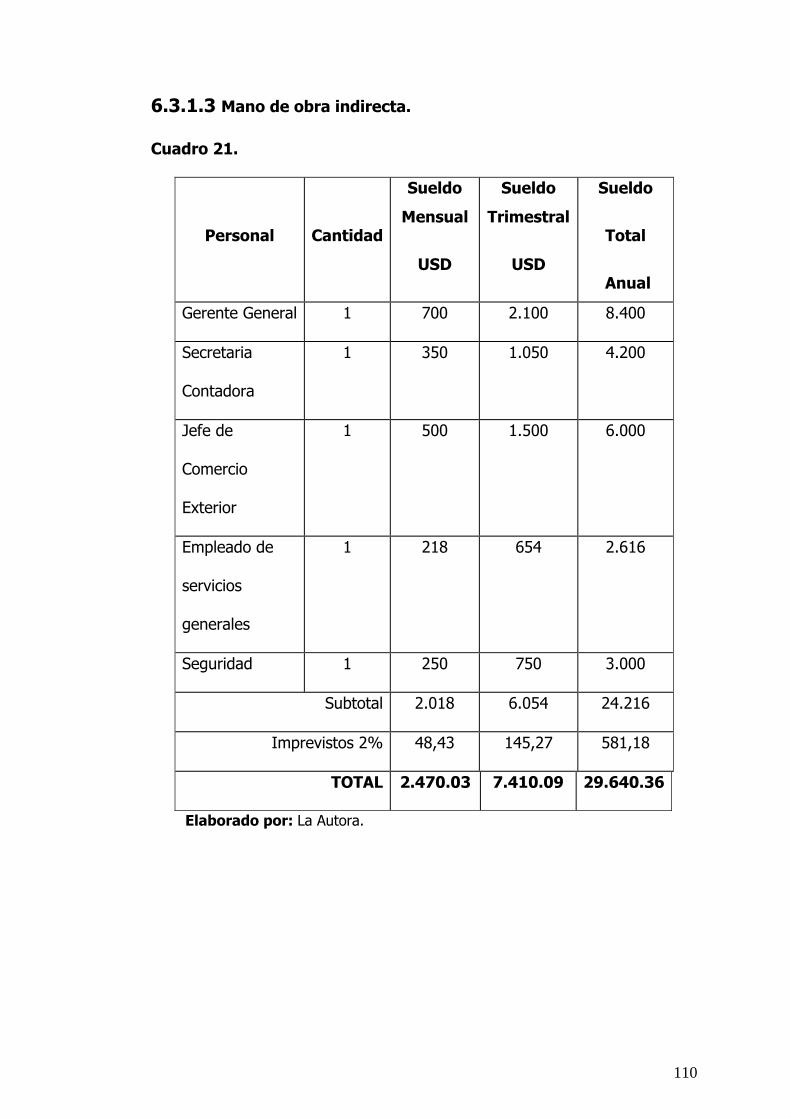

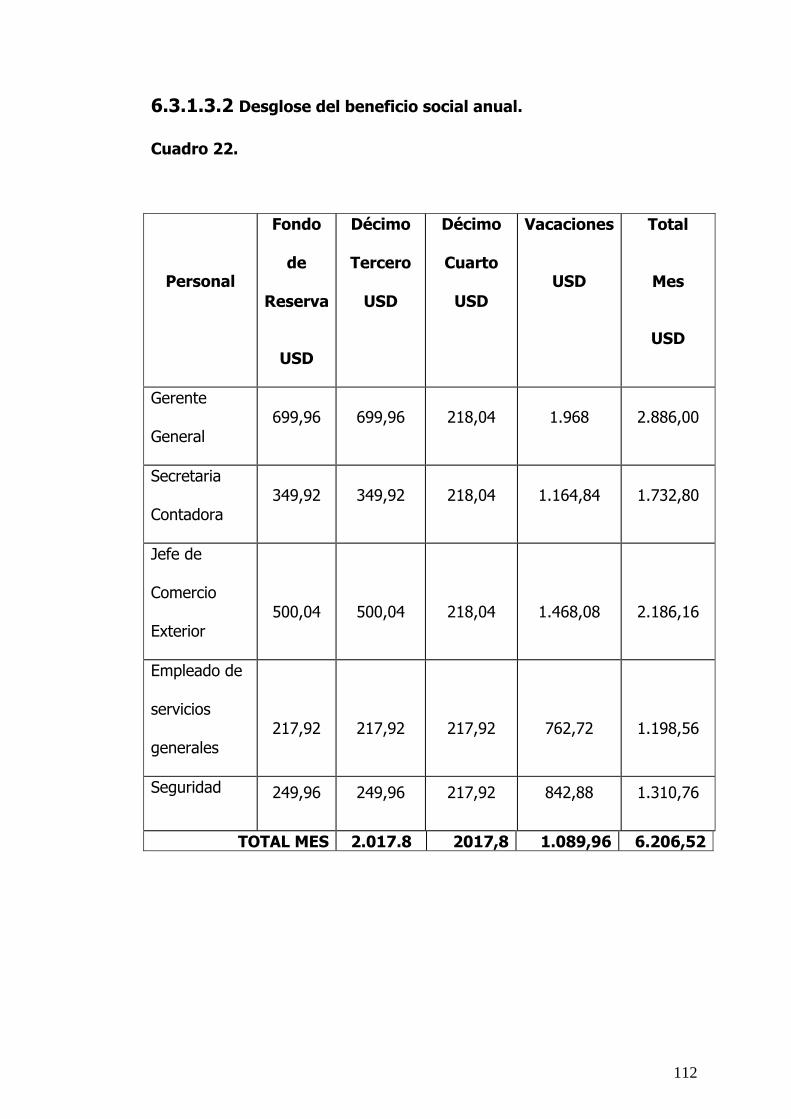

6.3.1.3 Mano de obra indirecta. ....................................................................... 110

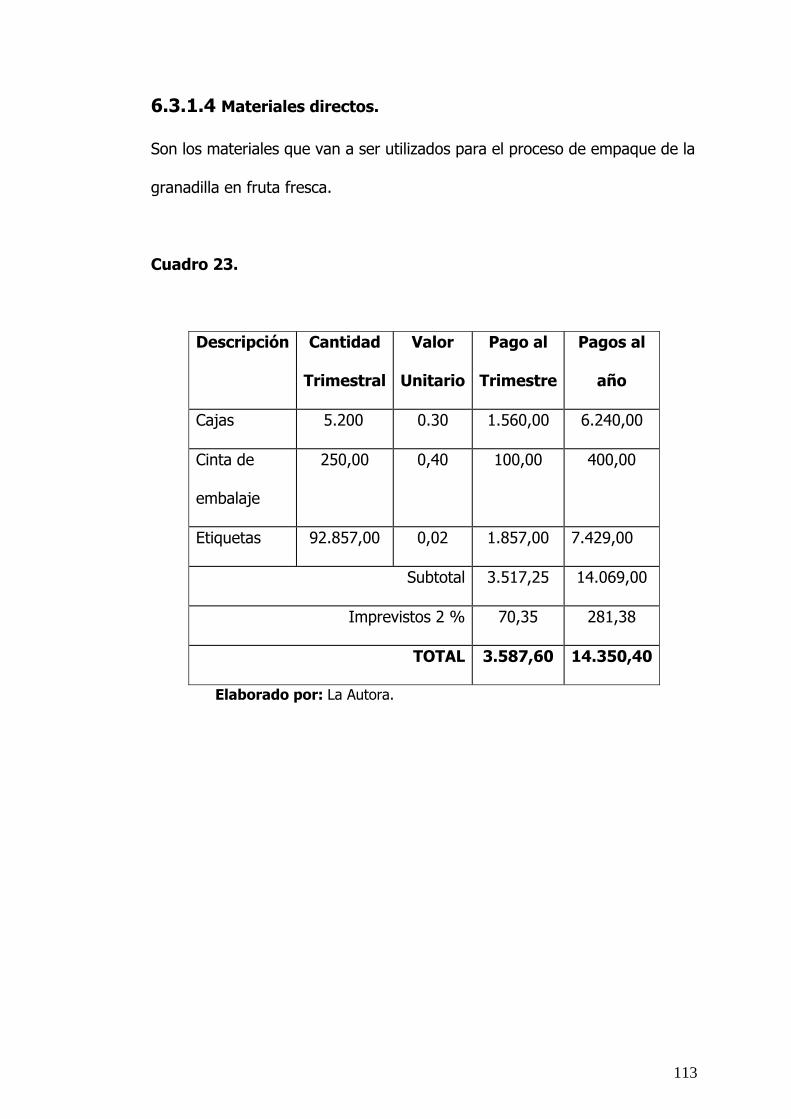

6.3.1.4 Materiales directos. ............................................................................... 113

6.3.1.5 Gastos administrativos. ....................................................................... 114

6.4 Financiamiento del proyecto. ............................................................... 115

6.4.1 Capital propio. ............................................................................................... 115

6.4.2 Crédito con terceros. .................................................................................... 116

6.4.3 Cuadro de fuentes y usos. .......................................................................... 117

6.5 Estructura del financiamiento. ............................................................. 118

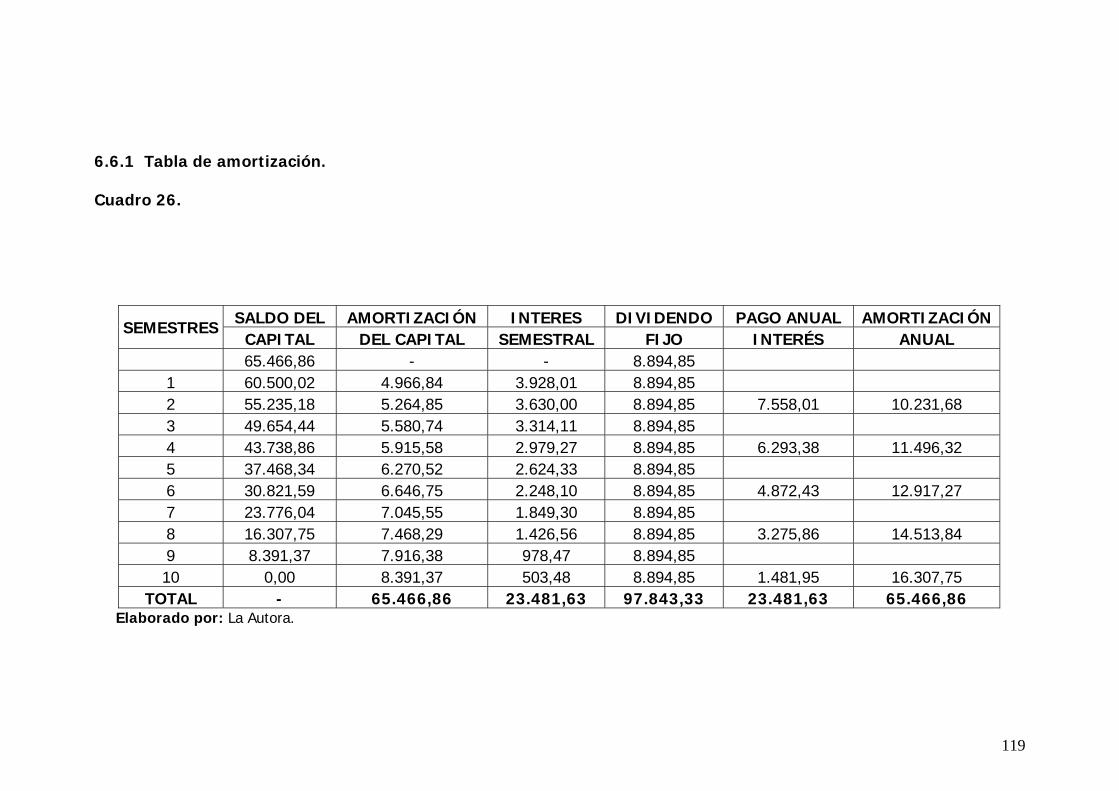

6.6 Tabla de amortización. ........................................................................ 118

6.6.1 Tabla de amortización. ............................................................................... 119

CAPÍTULO VII

COSTOS Y EGRESOS _ VII

7.1 Ingresos del Proyecto. ......................................................................... 120

7.1.1 Proyección del presupuesto de ingresos del proyecto. ......................... 120

7.1.1.1 Proyección de ingresos. ....................................................................... 121

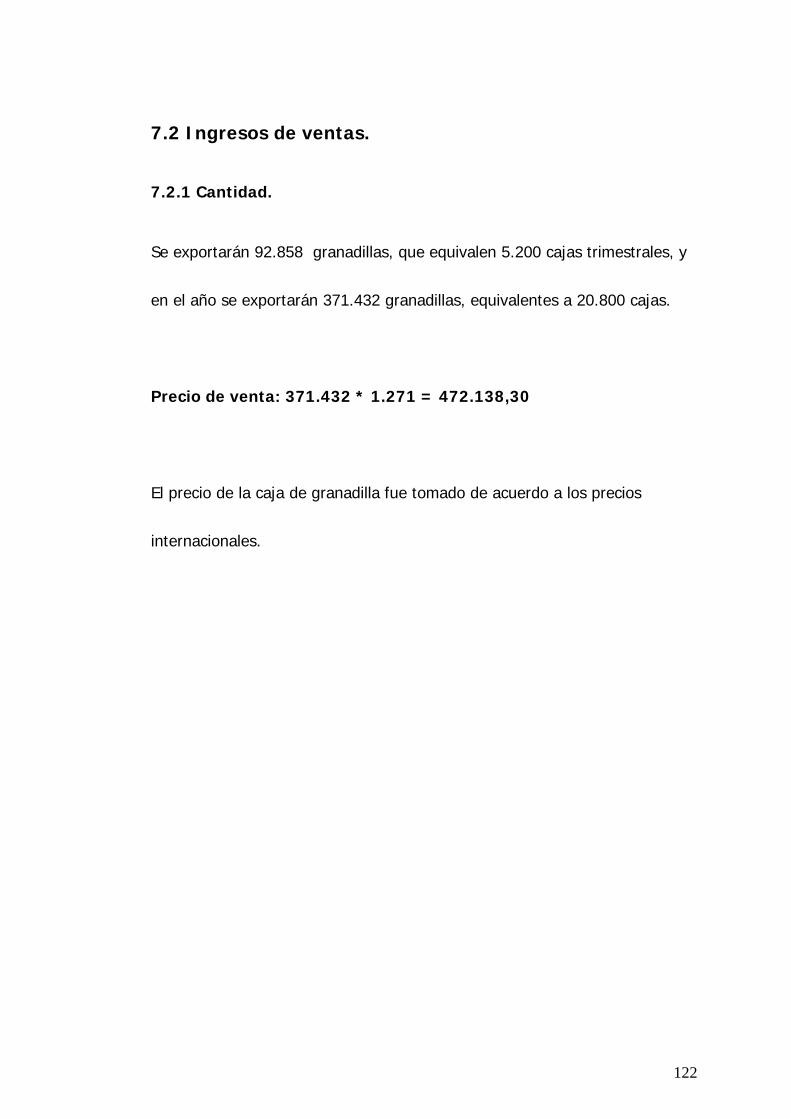

7.2 Ingresos. ........................................................................................... 122

7.2.1 Cantidad. .................................................................................................... 122

7. 3 Costos .............................................................................................. 123

7.3.1 Costos de producción............................................................................... 123

7.3.3.1 Costos directos de producción. ........................................................... 123

7.3.2 Costos fijos. ................................................................................................... 124

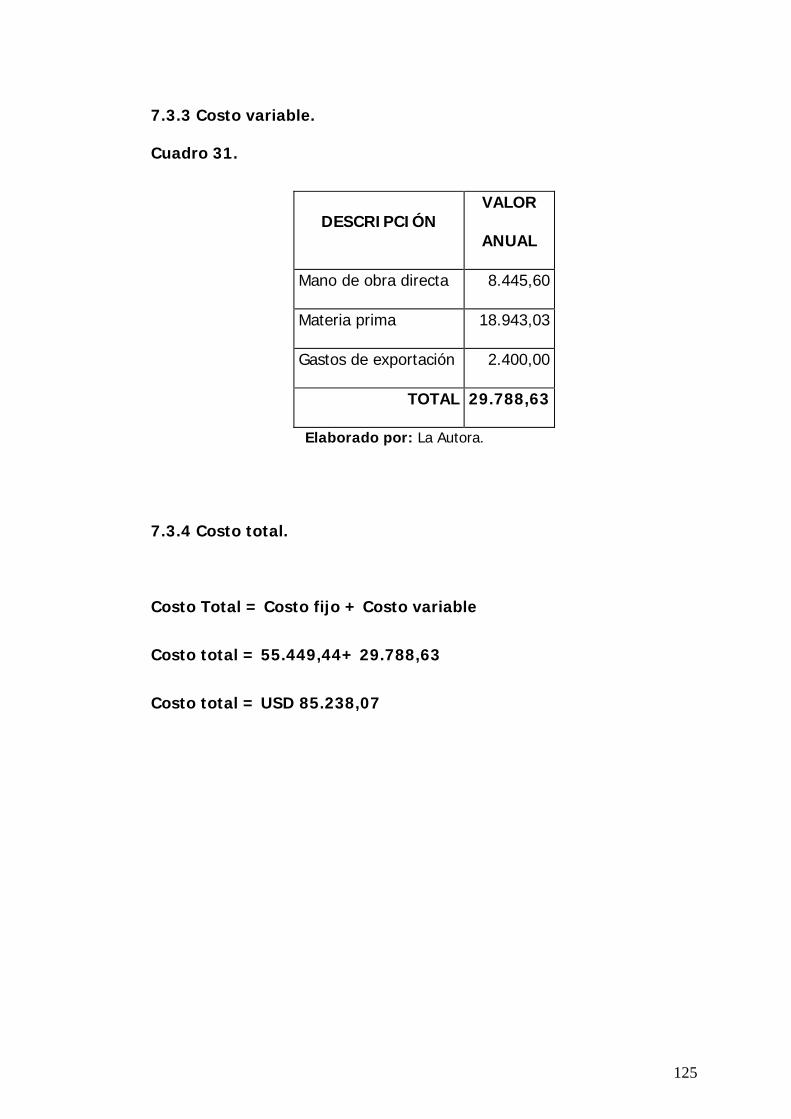

7.3.3 Costo variable. .............................................................................................. 125

7.3.4 Costo total. .................................................................................................... 125

7.4 Gastos. .............................................................................................. 126

7.4.1 Gastos administrativos. ................................................................................ 126

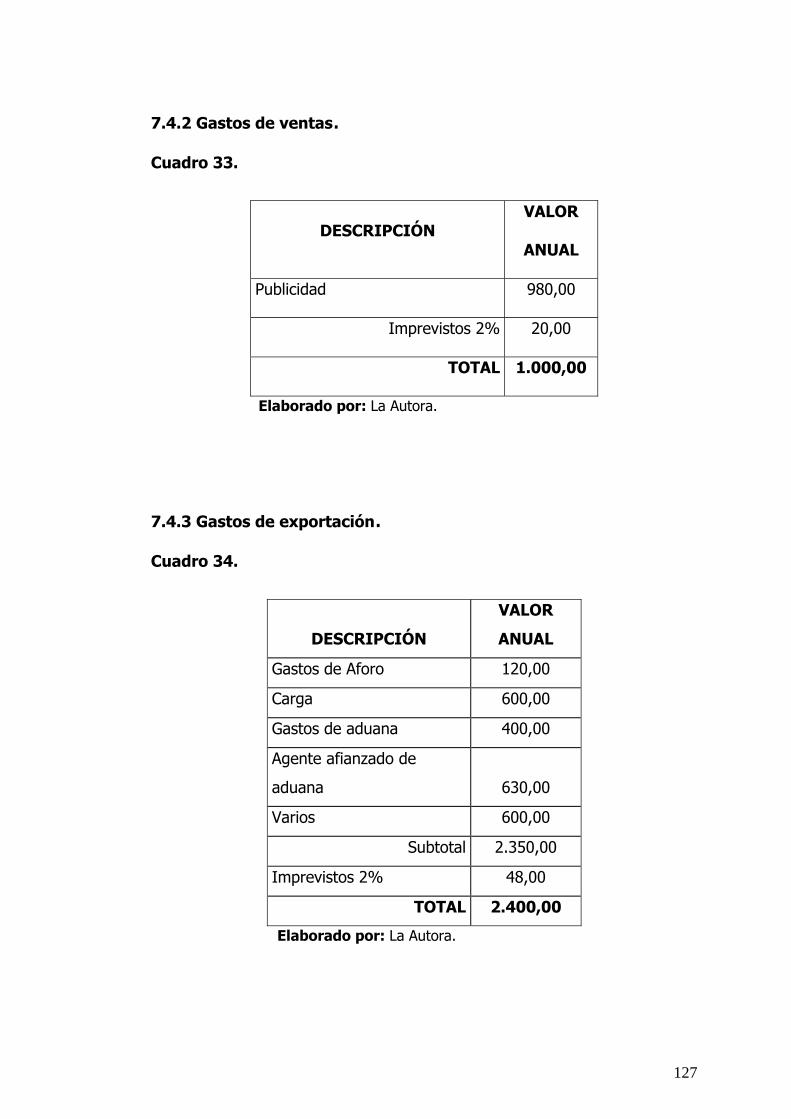

7.4.2 Gastos de ventas. ......................................................................................... 127

7.4.3 Gastos de exportación. ................................................................................ 127

7.4.4 Gastos financieros. ....................................................................................... 128

7.5 Depreciación de activos fijos en línea recta. .......................................... 128

7.6 Amortización de activos diferidos. ........................................................ 129

7. 7 Precio venta al público. ...................................................................... 130

7.7.1 Precio venta al público de la Empresa Miles & Asociados CIA. LTDA. . 130

7.8 Precio de venta al público del importador canadiense. ........................... 132

CAPÍTULO VIII

EVALUACIÓN ECONÓMICA FINANCIERA _VIII

8 Evaluación económico financiero del proyecto. ........................................ 134

8.1 Instrumento de evaluación. ................................................................. 135

8.1.1 Estado de situación inicial. .......................................................................... 135

8.1.2 Estado de resultados.................................................................................... 137

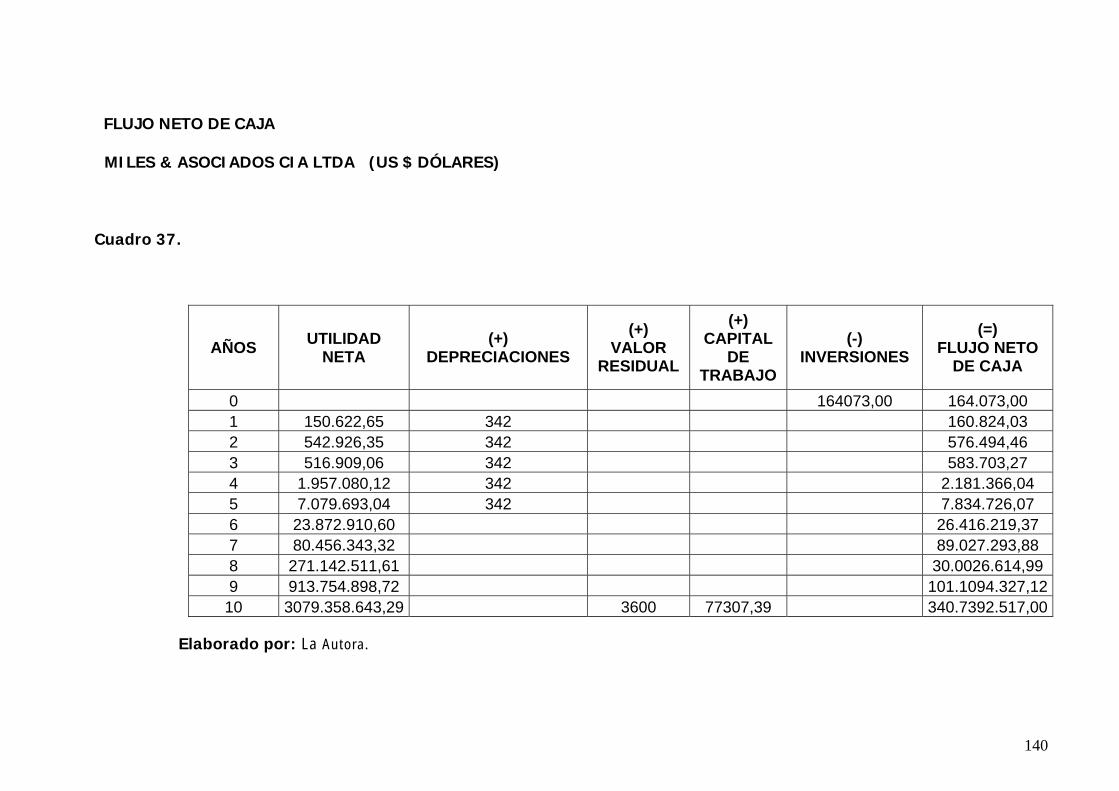

8.1.1.3 Flujo de caja. ......................................................................................... 139

8.1.2 Indicadores de evaluación. ......................................................................... 141

8.1.2.1 Costos de oportunidad del capital. ..................................................... 141

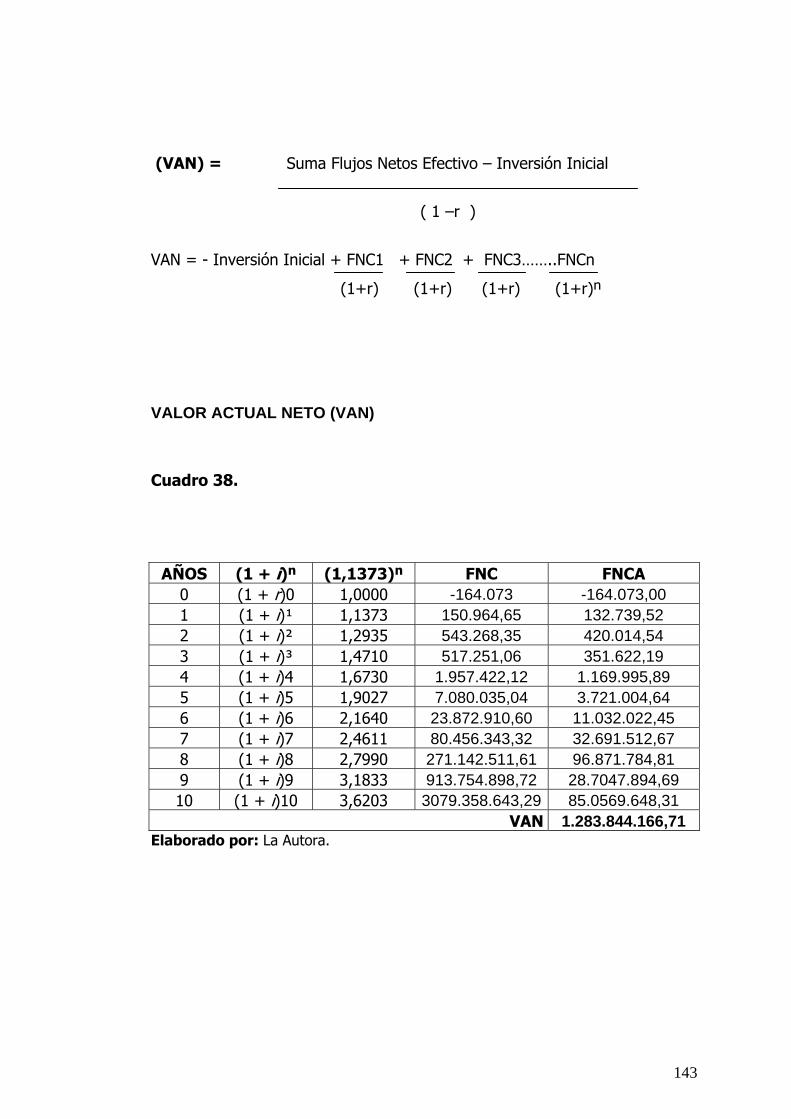

8.1.2.2 Valor actual net o. ................................................................................. 142

8.1.2.3 Tasa interna de retorno. ...................................................................... 144

8.1.2.4 Periodo de recuperación de la inversión. .......................................... 147

8.1.3 Punto de equilibrio. .................................................................................. 149

8.1.3.1 Gráfico del punto de equilibrio. ........................................................... 151

8.2 Índices financieros ........................................................................................... 153

8.2.1 Razón de liquidez. .................................................................................... 153

8.2.1 Razones o Tasa de Apalancamiento. .................................................... 154

8.2.2 Razones de la tasa de rentabilidad. ...................................................... 155

CONCLUSIONES .................................................................................... 159

RECOMENDACIONES ............................................................................ 162

1) MINUTA DE CONSTITUCIÓN SIMULTÁNEA DE COMPAÑÍA LÍMITADA ....... 166

2) INCOTERM FCA .................................................................................... 184

3) PLANO DE LA EMPRESA……………………………………………………......195

RESUMEN EJECUTIVO

La comercialización internacional de frutas frescas está tomando mayor

importancia en la economía de los países, y es así que la exportación de la

granadilla en estado natural o fresca constituye un nuevo elemento para el

crecimiento y progreso de la economía del Ecuador, al lograr y diversificar la

canasta exportable del país de manera rentable a través de los años.

El presente proyecto tiene por objeto determinar la rentabilidad de exportar la

granadilla en fruta fresca al mercado canadiense, para lo cual se han

establecido una serie de objetivos, parámetros y métodos de investigación que

se los describe con mayor énfasis en el capitulo I.

La granadilla se pueden producir en las diferentes regiones de los andes

americanos. Comercialmente y semi-comercialmente se están cultivando en

algunas provincias de la sierra ecuatoriana, aunque poco se conoce sobre su

manejo agronómico y menos aún, sobre selección genética

Esta fruta es una de las especies más importantes en América Tropical por su

demanda para consumo en fresco y procesado en forma de néctares, helados,

cócteles, batidos, jugos y otros.

En el Ecuador se encuentran plantaciones comerciales de buena productividad

y de excelente calidad de exportación, la granadilla en fruta fresca está

obteniendo rendimiento y calidad para el mercado internacional, de tal forma

que se está desarrollando de manera creciente y sostenida una gran demanda

de este producto.

La granadilla tiene gran oportunidad de conquistar nuevos mercados

internacionales por sus propiedades, características y sobretodo porque por que

no existen muchas zonas de producción de las frutas, es así que la demanda

supera ampliamente a la oferta a nivel mundial, y por ende en el mercado

canadiense.

El motivo por el cual se realizará el presente proyecto se debe a la necesidad de

mejorar el comercio exterior con el país de Canadá, ya que la balanza

comercial con Canadá es deficitaria, para lo cual se piensa estudiar y conocer la

factibilidad y rentabilidad de exportar granadilla en fruta fresca al mercado

canadiense aprovechando que en las zonas donde se produce la granadilla,

también se producen el tomate de árbol, babaco, productos que se pueden

exportar con una ventaja competitiva. En el caso de no aprovechar las ventajas

de la producción de la granadilla, se perdería una gran oportunidad de ingresar

a mercados foráneos dando oportunidad a competidores como Colombia, Perú,

Brasil y Argentina.

I

CAPÍTULO I

LA INVESTIGACIÓN

1

1.1 Planteamiento del problema

En el Ecuador se encuentran plantaciones comerciales de buena

productividad y de excelente calidad de exportación, la granadilla en fruta

fresca está obteniendo rendimiento y calidad para el mercado internacional,

de tal forma que se está desarrollando de manera creciente y sostenida una

gran demanda de este producto. En los últimos años la producción de

granadilla ha crecido en un 20% en comparación del años 2003, sin embargo

su exportación no alcanza los niveles óptimos.

En las zonas donde se produce la granadilla, también se producen el tomate

de árbol, babaco, productos que se pueden exportar con una ventaja

competitiva. En el caso de no aprovechar las ventajas de la producción de la

granadilla, se perdería una gran oportunidad de ingresar a mercados

foráneos dando oportunidad a competidores como Colombia, Perú, Brasil y

Argentina.

Con estos antecedentes se propone realizar un proyecto de prefactibilidad

para la exportación de granadilla en fruta fresca al mercado canadiense.

2

1.2 Formulación del problema.

¿Será factible y rentable exportar granadilla en fruta fresa en el mercado

canadiense?

1.3 Objetivos de la investigación.

1.3.1 Objetivo general.

Realizar un proyecto de prefactibilidad para la exportación de granadilla

en fruta fresca al mercado canadiense.

1.3.2 Objetivos específicos.

Investigar datos de producción ecuatoriana de granadilla en fruta

fresca.

Determinar la demanda del mercado canadiense de granadilla en fruta

fresca.

Identificar a la competencia internacional en el mercado de Canadá.

Establecer el costo de la inversión para realizar la exportación de

granadilla en fruta fresca hacia Canadá.

Conocer y utilizar los convenios binacionales de Canadá y Ecuador

Determinar el porcentaje de exportación de la granadilla en fruta

fresca ecuatoriana en Canadá

3

Identificar el porcentaje de consumo de la granadilla en fruta fresca

en Canadá

Investigar los países que actualmente exportan granadilla en fruta

fresca a Canadá

Determinar las ventajas competitivas de este proyecto de exportación

de granadilla en fruta fresca al mercado canadiense

Conocer cuales son las barreras arancelarias y no arancelarias de la

granadilla en fruta fresca ecuatoriana en Canadá

Identificar cuál es la tarifa arancelaria que tiene la granadilla en fruta

fresca ecuatoriana en Canadá

Investigar las barreras fitosanitarias de la granadilla en fruta fresca en

el mercado canadiense

Determinar cuales son los convenios entre Ecuador y Canadá

Investigar cuáles son los acuerdos de negociación entre Ecuador y

Canadá

4

1.4 Justificación.

Este proyecto es de investigación práctica ya que es posible aumentar la

producción nacional, para esto es necesario aprovechar la granadilla en

fruta fresca mediante la exportación a Canadá, en cultivo de esta fruta en el

país es de buena productividad, calidad de exportación y es de ventaja

competitiva.

1.5 Hipótesis.

Con la elaboración y ejecución del proyecto de prefactibilidad para la

exportación de granadilla en fruta fresca para el mercado canadiense se va a

producir el fomento y la diversificación de las exportaciones, lo que permitirá

generar divisas y fuentes de trabajo directas e indirectas en Tumbaco,

mejorando de esta manera sostenidamente la economía del sector.

1.6 Metodología.

Para la investigación del tema propuesto se utilizaron los siguientes métodos.

5

1.6.1 Métodos generales de la investigación.

Método analítico – sintético: Se analizó la información recopilada

en libros, Internet, fincas del sector de Tumbaco, manuales, artículos

y se hará una síntesis para la elaboración del documento final.

Método inductivo: Se partió de hechos particulares para llegar a

conclusiones generales que permitieron conocer los elementos y

factores más importantes para la exportación de granadilla en fruta

fresca en óptimas condiciones de modo que pueda entrar al mercado

canadiense. Este método está relacionado con la experimentación, es

decir las experiencias vividas de un fenómeno pueden integrarse a la

teoría, la cual los acepta o los rechaza. La inducción es una forma de

raciocinio, que va de un grado mayor de conocimiento a otro menor;

de una generalización total a una más concreta y limitada.

Método deductivo: Se partió de lo general para llegar a las

situaciones particulares, mediante la abstracción de normas y criterios

teóricos. La deducción es un método adecuado para la formulación y

enriquecimiento teórico; es un vinculo entre el conocimiento teórico y

empírico. Se detecto el problema por medio de la observación

estructurada y de investigación, y se analizó ese contenido para llegar

6

a conclusiones particulares que dieron paso a alternativas de solución

y a las estrategias pare entrar al mercado canadiense con la

granadilla de muy buena calidad, de modo que cumpla con los

requisitos exigidos por las autoridades canadienses.

1.6.2 Técnicas.

Para la investigación del tema propuesto se utilizaron las siguientes

técnicas:

1.6.2.1 Directa o de campo.

Es la observación directa para conseguir nueva información. El

instrumental utilizado fue la simple observación; se realizó una

observación indirecta debido a que se utilizó la información de

observaciones realizadas por otras personas, y la observación de campo

debido a que se realizó en el lugar de los hechos, es decir en Tumbaco

por lo cual se observaron y captaron los fenómenos tal como se

manifiestan. Se realizó la siguiente actividad:

7

• Trabajo de campo: para obtener información real se realiza l a

producción de granadilla, las condiciones ambientales y los

cuidados requeridos en los sectores que se produce la granadilla.

1.6.2.2 Indirecta o bibliográfica.

Sirve para la fundamentación teórica, por lo cual al ser necesario se acudió a

la información primario u original que se encuentran en libros, revistas,

boletines, volantes, acuerdos, leyes, reglamentos, resoluciones, regulaciones,

folletos, manuales, tesis, conferencias, discursos, publicaciones estadísticas,

tratados, enciclopedias, diccionarios.

II

CAPÍTULO II

ANTECEDENTES

8

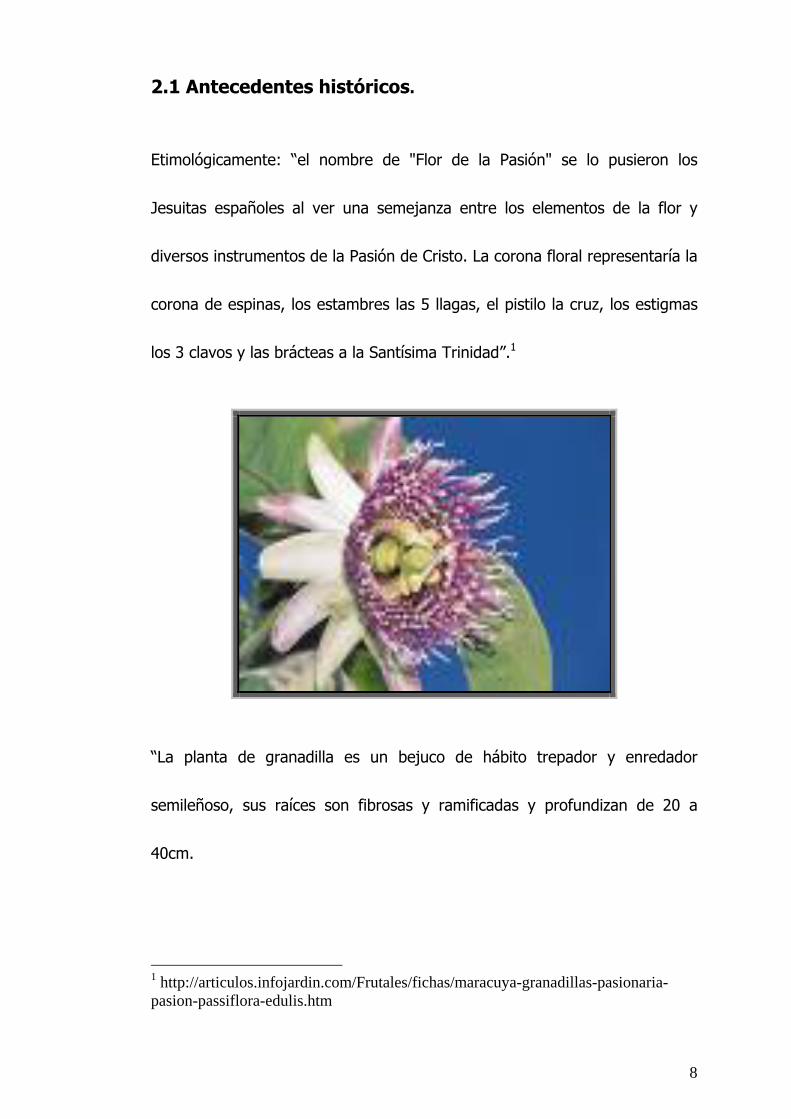

2.1 Antecedentes históricos.

Etimológicamente: “el nombre de "Flor de la Pasión" se lo pusieron los

Jesuitas españoles al ver una semejanza entre los elementos de la flor y

diversos instrumentos de la Pasión de Cristo. La corona floral representaría la

corona de espinas, los estambres las 5 llagas, el pistilo la cruz, los estigmas

los 3 clavos y las brácteas a la Santísima Trinidad”.1

“La planta de granadilla es un bejuco de hábito trepador y enredador

semileñoso, sus raíces son fibrosas y ramificadas y profundizan de 20 a

40cm.

1 http://articulos.infojardin.com/Frutales/fichas/maracuya-granadillas-pasionaria-pasion-passiflora-edulis.htm

9

El tallo, es cilíndrico, de coloración amarillo – verdosa en su estado inicial y

marrón claro en su estado adulto o lignificado, el tallo es la estructura de la

planta, posee zarcillos con los cuales se enreda y trepa.

Cada rama tiene nudos y entrenudos y en cada nudo se observa una hoja

entera acorazonada de pecíolo corto y a un lado se encuentra dos estipulas y

al interior de estas están las yemas florales.

A medida de que se van desarrollando las yemas florales se inicia la fase de

formación de ola flor, la cuál es perfecta y requiere para su fecundación

recibir el polen de la otra flor de otra planta. El nombre utilizado en Centro

América y Sur América es granadilla, aunque también se conoce como

parchita amarilla “2

2http://www.fao.org/inpho/content/documents/vlibrary/ae620s/Pfrescos/GRANADILLA. HTM

10

“Las plantas de granadilla silvestre se encuentran en las diferentes regiones

de los andes americanos. Comercialmente y semi-comercialmente se están

cultivando en algunas provincias de la sierra ecuatoriana, aunque poco se

conoce sobre su manejo agronómico y menos aún, sobre selección genética.

En Colombia existen variedades mejoradas por los agricultores que han

empezado producir comercialmente para el mercado local y extranjero

principalmente Alemania”3

“La granadilla, considerada como la mejor de las frutas de la pasión, es

nativa de Sudamérica, en Ecuador el mejoramiento de las técnicas de cultivo

de la granadilla permite obtener frutas de calidad de exportación. 3 http://www.otavalovirtual.com/ecofinsa/granadilla.html

11

La granadilla dulce (Pasiflora ligularis), es una de las especies más

importantes en América Tropical por su demanda para consumo en fresco y

procesado en forma de néctares, helados, cócteles, batidos, jugos y otros.”4

4 Asistencia Agroempresarial Agribusiness CIA.LTDA. “Manual Técnico del Cultivo de la

Granadilla”. Quito 1992.pág 3.

12

2.1.1 Ficha técnica de la granadilla.

Cuadro 1.

Elaborado por: La Autora.

Reino Vegetal

División Angiospermas

Clase Dicotiledóneas

Subclase Archichlamideas

Orden Flacourtiineae

Suborden Flacourtiineae

Familia Passifloraceae

Género Pasiflora

Especie Ligularis

Nombre científico Pasiflora ligularis L.

Nombre vulgar Granadilla dulce

Sinonimia y nombres

vulgares

Granadilla, parchita amarilla.

Otros idiomas Sweet granadilla. Granadilla

Fruechte

Variedades Amarilla, Morada y Real

13

2.3 Características.

La forma de ésta fruta es ovalada, terminando en un tallo en punta, mide

entre 6.5 y 8 centímetros de largo y entre 5.1 y 7 centímetros de diámetro.

Su peso aproximado es de 40 gramos y una longitud de unos 11

centímetros.

El color de esta fruta varía de morado oscuro, amarillo, dorado o anaranjado,

según sea su variedad. Su cáscara externa es dura, lisa y cetácea que no es

comestible, al interior de la fruta se encuentra un saco membranoso blanco,

en el que encierra la piel que contiene la pulpa que es transparente. La pulpa

es la parte comestible de la fruta, ésta es jugosa y está compuesta al

rededor de 250 pequeñas semillas o vesículas de color café oscuro, gris o

negro, el sabor es similar al de la guaba o a la de una mermelada gelatinosa.

Contiene una cantidad moderada de hidratos de carbono, hierro, calcio y que

su vez es rica en fósforo y vitaminas A, C y K, es una fruta con bajo

contenido en calorías. Se trata de una fruta con propiedades diuréticas y

digestivas.

14

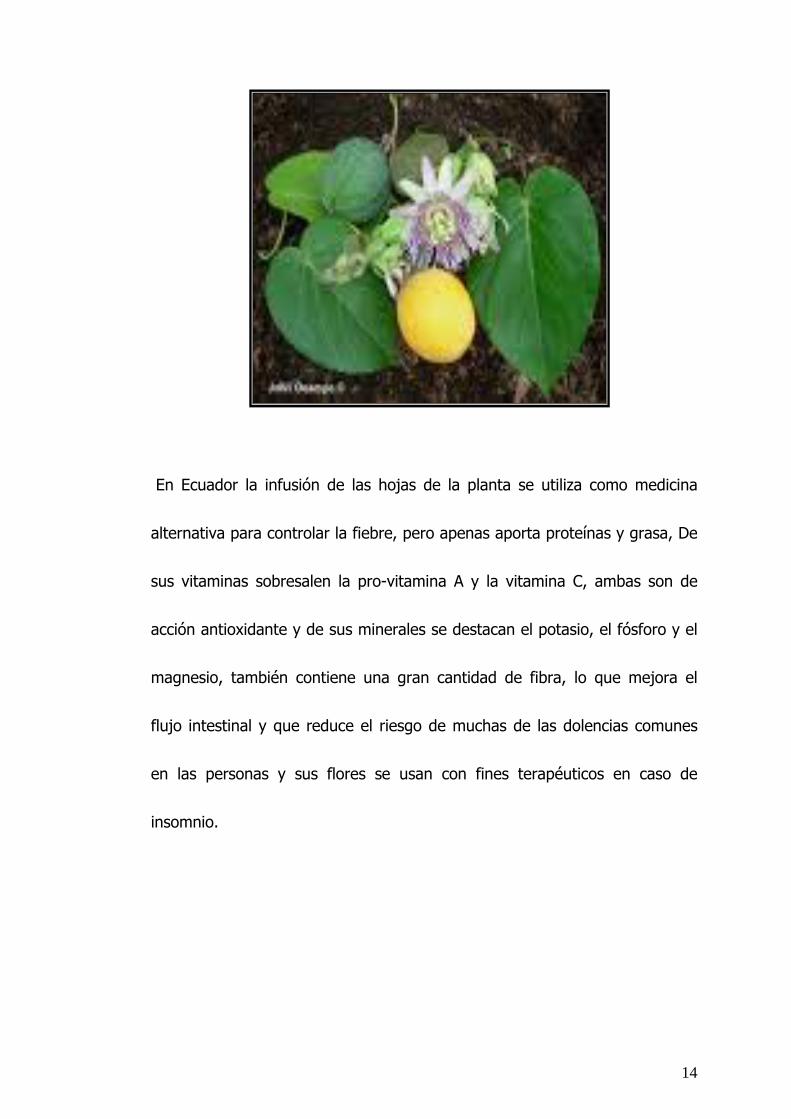

En Ecuador la infusión de las hojas de la planta se utiliza como medicina

alternativa para controlar la fiebre, pero apenas aporta proteínas y grasa, De

sus vitaminas sobresalen la pro-vitamina A y la vitamina C, ambas son de

acción antioxidante y de sus minerales se destacan el potasio, el fósforo y el

magnesio, también contiene una gran cantidad de fibra, lo que mejora el

flujo intestinal y que reduce el riesgo de muchas de las dolencias comunes

en las personas y sus flores se usan con fines terapéuticos en caso de

insomnio.

15

2.4 Composición nutricional de la granadilla.

Su composición nutricional esta dado de la siguiente forma:

Cuadro 2.

Fuente: Horniculture Perdue (USA)- New Coros

Elaborado por: La Autora.

Componentes

Contenido de

100g. de parte

comestible

Valores diarios

recomendados (basado

en una dieta de 2000

calorías)

Agua 86 %

Proteínas 1.1 %

Carbohidratos 11.6 % 300 g.

Cenizas 0.9 %

Grasa total 0.1 % 66 g.

Calorías 46

Fibra 0.3 g. 25 g

Ácido ascórbico 20 mg. 60 mg.

Calcio 7 mg. 162 mg.

Fósforo 30 mg. 125 mg.

Hierro 0.8 mg. 18 mg.

Niacina 2.0 mg. 20 mg.

Riboflavina 0.1 mg. 1.7 mg.

16

2.5 Clasificación arancelaria

Las partida arancelaria NANDINA es: 0810901000 "Granadilla, maracayá

(parchita) y demás frutas de la pasión frescas o refrigeradas.

17

2.6 Características del sector.

“Las zonas aptas para el cultivo de granadilla en el Ecuador se encuentran en

los valles bajos del callejón interandino que comprenden las provincias de

Imbabura, Pichincha, Tungurahua, Chimborazo y Azuay.

Las zonas óptimas para el cultivo de la granadilla son todas aquellas que

circundan los siguientes poblados:

18

En la región norte: García Moreno, Bolívar, Los Andes, Ambuqui,

Pimampiro, Ibarra y Atuntaqui, San Antonio, Pomasqui, Guayllabamba,

Tumbaco, Puembo, Yaruquí.

Región Central: Latacunga, Pastocalle, Saquisilí, Salcedo, Patate, Huachi

Chico, Huachi Grande, Pelileo, Montalvo y Guano.

Región Sur: Paute, Bayas, Ricaurte, Gualaceo, Sig Sig, Turquí, el Valle,

Santa Isabel, Girón, Loja, Vilcavamba, y La Toma.

En la provincia de Tungurahua existe la mayor producción estimándose 40

has. y están distribuidos principalmente en los valles de Patate.

La producción y superficies es muy variable en plantaciones va desde los

2.500 m2 hasta las 2 has. En el resto de las provincias con condiciones

óptimas para la producción de granadilla, no hay producción comercial y las

plantas existentes están en jardines o en la parte trasera de las casas, en

número no mayor de 10.”5

5 Asistencia Agroempresarial Agribusiness CIA.LTDA. “Manual Técnico del Cultivo de la Granadilla”. Quito 1992.pág 3

19

2.7 Manejo del cultivo.

“El cultivo de la granadilla se podría también catalogar como tradicional en la

forma artesanal de pequeños productores para suplir el mercado local se

utilizaban variedades locales, con la introducción de variedades mejoradas,

de plantas de mejor calidad, nuevas tecnologías en especial en las provincias

de Tungurahua e Imbabura, se encuentran plantaciones comerciales con

buena productividad y excelente calidad de exportación por consiguiente se

logro obtener frutas que tienen los rendimientos y calidad para el mercado

internacional.

Existen las variedades y el conocimiento tecnológico suficiente para el

cultivo. En las mismas zonas de producción se produce tomate de árbol y

20

babaco, lo que puede constituir una ventaja para consolidar embarques de

estas tres frutas. La calidad de la fruta ecuatoriana es una buena ventaja

competitiva.”6

La época de cosecha son los meses de diciembre-enero y mayo-junio.

2.7.1 Selección del sitio de siembra.

“Suelos sanos, fértiles, planos, pocos influenciados.

6 http://www.otavalovirtual.com/ecofinsa/granadilla.html

21

2.7.2 Preparación del terreno.

Arada, rastra a profundidades convenientes, hoyados de 30 cm de

profundidad.

2.7.3 Trazado de la plantación.

Se debe considerar la orientación lumínica, proyección de la periodicidad de

vientos, evitar sitios de poca ventilación.

22

2.7.4 Fertilización orgánica.

Materia orgánica bien descompuesta, dos kilos por planta.

2.7.5 Fertilización química.

Cuatro meses luego del transplante se deben aplicar abonos compuestos

con alto contenido de fósforo, en dosis de 250 gramos por planta, adicionado

con oligoelementos.

2.7.6 Siembra.

Plantas sanas, robustas, producidas en semillero, que posean una altura de

40 a 50 cm de altura y un diámetro de por lo menos 1.5 cm.

23

2.7.7 Control de malezas: Manual o con herbicidas; con los químicos que

se deben tener cuidado, puesto que el cultivo es extremadamente

susceptible a aplicaciones directas o a su efecto residual. En los estudios de

floración se recomienda el control de malezas en forma manual.

2.7.8 Podas: Necesita un tutor de fibra o de madera, para localizarse

finalmente en el emparrado, que generalmente es de plástico. Se deben

eliminar los zarcillos excedentes, pues estos son capaces de asfixiar a tallos

principales o relacionados con el fruto. La poda de formación da la estructura

a la planta. En la poda de producción se eliminan los tallos improductivos,

débiles, enfermos, quebrados, etc.

24

2.7.9 Manejo fitosanitario; Es altamente recomendable establecer

sistemas de monitoreo, lectura y trampeo de las principales plagas,

enfermedades, malezas y fisiopatías que afectan al cultivo, para evitar

contaminaciones, toxicidades y niveles de residualidad que por ultimo influya

en el rechazo del producto en el mercado internacional.”7

2.8 Etapas del cultivo.

Desarrollo de la plantación 40 – 44 semanas

Inicio de la cosecha Inicia a las 44 semanas

Vida Económica 7 – 8 años

2.8.1 Exigencias del cultivo agro ecológicas.

Los productores del Ecuador están comprometidos con responsabilidad en

base a la necesidad de preservar y cuidar los recursos naturales como son:

fauna silvestre, vegetación, agua, y suelos que aún no son intervenidos por

la sociedad, y a su vez para detener la expansión inconveniente de las

7www.sica.gov.ec/agronegocios/Biblioteca/Convenio%20MAG%20IICA/productos/grand_ma

g.pdf

25

fronteras agrícolas y evitar la depredación de los recursos antes

mencionados, de tal forma que ha sido necesario facilitar técnicas de

desarrollo del sector agropecuario con nuevos alternativas que incorporen los

cambios tecnológicos y la dimensión ambiental pertinente, para perfeccionar

la competitividad y las actividades productivas. “Lo anterior implica una

producción intensiva de avanzada tecnología, que demanda conocimientos

de las condiciones ecológicas/ambientales, la estructura de los suelos, la

dinámica de los nutrientes de las plantas, los enemigos naturales de plagas y

enfermedades y las formas adecuadas de manejo de estos y otros factores

de la producción.”8

2.8.2 Manejo de cosecha.

2.8.2.1 Época.

Se la realiza cuando los frutos están pintones, es decir cuando por lo

menos el 60 por ciento de la coloración es amarilla clara (no pálida porque

desmejora la calidad y esta ligada a carencia de micro elementos).

8www.sica.gov.ec/agronegocios/Biblioteca/Convenio%20MAG%20IICA/productos/grand_ma

g.pdf

26

2.8.2.2 Tipo.

Manual, la cual se debe hacer preferentemente con guantes de algodón,

conservando por lo menos 1.5 cm del pedúnculo; el corte se debe realizar

con navaja o tijera de podar. Estacionalidad: por la ventaja de la zona de

cultivo y una adecuada planificación de la cosecha es permanente durante

todo el año.

2.8.2.3 Cosecha.

El producto de campo se debe recolectar en cajas de plástico de 32 x 40 x

40 cm, procurando no amontonar demasiado los frutos; se recomienda filas

de 3 a 4 hileras, no más.

2.8.2.4 Transporte.

Para la transportación las jabas se apilan unas sobre otras, para esto se

debe tener cuidado de no sobrepasar el nivel del contenido del envase y

evitar daños en las frutas.

27

2.9 Riegos.

Los riegos se realizan por surco o cada planta dependiendo de la época

(invierno o verano). En el verano puede hacerse uno o dos riegos semanales,

tratando de mantener húmedo el suelo.

2.10 Plagas y enfermedades.

La planta de granadilla se ve muy frecuentemente atacada tanto por plagas

como por enfermedades, limitando su crecimiento y producción, las

principales tenemos:

28

2.10.1 Plagas.

2.10.1.1 Gusanos de los cuernos, causado por Dione juno Cramer.

Son larvas de mariposas que mastican y comen el follaje. Se localiza esa

plaga en zonas de baja altitud.

2.10.1.2 Gusano de los cuernos, Dione glycera Fólder.

Esta plaga se ha encontrado en zonas altas. Producen daño en estado larval

al masticar el follaje de la planta, dejando en ocasiones solo el esqueleto de

la misma. El control de esas plagas se puede hacer con piretroides con el fin

de evitar la residualidad de los insecticidas.

2.10.2 Enfermedades.

29

2.10.2.1 Antracnosis, producido por Colletotrichum sp.

Provocan manchas en las hojas al comienzo café y pequeñas y luego grises

que terminan por caer. En el fruto produce manchas café oscuras que

pueden cubrir todo el fruto.

- Pudrición de flores, causado por Botrytis sp.

2.10.2.2 Lesiones de frutos producidos por Phomopsis.

El control de hace mediante tratamientos con fungicidas Clorotalonil, Captan

y Mancozeb.

2.10.2.3 Nematodos de agallas, (Meloidogyne sp).

La incorporación de materia orgánica descompuesta es una alternativa, sino

se usa nematicidas, como es Furadan-Nemacur en dosis indicada en el

envase.

- En los semilleros las enfermedades más frecuentes son: Fusarium, Phytium.

Por lo que se recomienda hacer una desinfección del suelo adecuado, con

funguicidas.

30

Como se puede apreciar en el siguiente cuadro:

Cuadro 3

Clima Sub cálido, templado

Temperatura 12 - 17° C (incluso 20 C).

Temperatura 70% - 85%.

Pluviosidad 600 - 1000 mm.

Altitud 1800-2600 msnm.

Formación

ecológica

Bosque seco montano bajo (bs-

MB), estepa espinosa montano

bajo (ee-MB).

Elaborado por: La Autora.

2.11 Manejo de post cosecha.

2.11.1 Recepción en planta.

Las jabas se deben almacenar inmediatamente en un sitio seco y fresco,

preferible aclimatado. Se recomiendan temperaturas de 4° C – 8º C, con una

humedad relativa del 80 % al 90 %.

31

2.11.2 Selección.

Se la debe realizar de acuerdo al tamaño y estado de madurez, según el

mercado de destino. La calibración se la realiza con una tabla perforada con

diámetros específicos en la cual se insertan los frutos: los pequeños pasan y

los grandes quedan arriba.

2.11.3 Empaque.

Preferible de calibre 12 en cajas con peso neto de 2.5 kg. y bruto de 2.00

kg./caja. Almacenamiento: En locales bien aireados. El almacenamiento en

cámaras frigoríficas se realiza con una humedad relativa de 70-75%, la cual

permite una conservación de 6-8 meses.

2.12 Usos.

32

“La granadilla se consume principalmente fresca, es una fruta ideal para

"snack" por la facilidad de comerla y de llevarla. La pulpa se puede mezclar

con helado, yogurt, añadirla en cócteles, ensaladas de frutas y vegetales.

El procesamiento de la granadilla permite consumirlas como: mermeladas,

jaleas, concentrado, pulpa, jugo congelado. Se reconoce al jugo de granadilla

como una excelente opción para iniciar a los bebés en el consumo de frutas.

El jugo, es muy apreciado por su sabor y aroma, se elabora con base en la

pulpa refinada, extraída luego de refrigerar la fruta, para obtener una bebida

que retiene el sabor natural y aroma de la fruta fresca. El jugo de granadilla

se utiliza para mezclas de jugos de frutas tropicales.

33

2.13 Características y condiciones para la exportación.

2.13.1 Presentación.

La granadilla debe lucir fresca, su cáscara firme sin abolladuras ni arrugas.

La fruta debe mantener 3 cm. de tallo. La pulpa tiene que estar compacta. El

color debe ser intenso, con el asesoramiento técnico del cual disponemos

nos permite cumplir con procedimientos eficientes de exportación.

2.13.2 Índice de madurez.

El punto de cosecha para granadilla de exportación llega cuando la fruta ha

desarrollado un color anaranjado - verdoso. Se la debe cortar con tallo verde.

34

Si se deja que la fruta madure totalmente en el árbol, esta caerá al suelo y

podría abollarse.

2.13.3 Tamaño y peso por unidad.

Un rango de tamaño recomendable para la granadilla de exportación es

entre 4 y 8 cm. de diámetro, y el peso debe oscilar entre 125 a 170 g por

fruta.

2.13.4 Número de frutas por caja.

Es aconsejable utilizar calibres entre 15 – 18 - 20 frutas. Se registran

importaciones desde Dinamarca y Suiza, de cajas con 18 granadillas. En

ocasiones Alemania importa granadillas en cajas de 8 frutas.

2.13.5 Peso total de la caja.

Exportaciones ecuatorianas comercializan en cajas de 2.5 Kg. netos. Ciertas

fuentes de información recomiendan empacar hasta 40 frutas en cajas de

hasta 3 Kg. y hasta 49 frutas en cajas de hasta 4.5 Kg.

35

2.13.6 Características del embalaje.

Para exportaciones ecuatorianas se colocan las frutas sobre una cama de

papel picado, dentro de una caja de cartón corrugado con tapa y hoyos de

respiración, dentro de cajas de 40 x 30 x 10 cm. de dimensiones internas.

Algunos exportadores comercializan granadillas en cajas de cartón de dos

piezas, dentro de las cuales colocan hasta dos filas de frutas envueltas

individualmente en papel de seda de diferentes colores brillantes.

El peso bruto del jugo de granadilla envasado en baldes plásticos o tambores

es de 2 a 3 kilos.

2.13.7 Requisitos de etiquetado.

“Las etiquetas deben contener la información especificada y desplegada de

tal forma que permita la clara lectura del consumidor ordinario.

36

2.13.7.1 Específicamente una etiqueta.

La etiqueta deberá contener lo siguiente:

• Debe estar en ingles.

• El nombre común de la comida que deberá aparecer en el tipo

"negritas".

• Cantidad neta en volúmenes. La unidad de medida a utilizar deberá

ser en libras si se tratase de peso o en galones americanos si se trata

de líquidos.

• El peso neto.

• Nombre, dirección, ciudad, estado y código postal del fabricante,

empaquetador o distribuidor.

• Declaración de ingredientes listados por sus nombres en el orden de

su predominio por peso.

• Información de la nutrición.

37

2.14 Consideraciones de manejo.

Las principales consideraciones son las detalladas a continuación:

• Pre enfriamiento: aire forzado

• Temperatura de almacenamiento: 10° C (50° F)

• Humedad relativa: 85 - 90%

• Vida de tránsito y almacenamiento: 3 - 4 semanas

• Sensibilidad: daños por enfriamiento.”9

2.15 Control de calidad.

Es importante tener en cuenta los siguientes aspectos que justifican un

adecuado control de calidad en la granadilla por parte de productores,

comercializadores y centros de acopio de asociaciones de productores:

• Mercados competitivos además se debe competir con granadilla que

se encuentra en el mercado nacional procedente de Colombia y Chile.

• Las diferencias en las características de los compradores.

9http://www.otavalovirtual.com/ecofinsa/granadilla.html

38

• El alto costo que significa trabajar con mala calidad.

• Mantener la calidad que se obtuvo en el campo.

• Imagen.

2.16 Objetivos del control de calidad.

• Disminuir los rechazos.

• Conocer la calidad de los proveedores.

• Hacer un uso racional del equipo y la mano de obra.

• Disminuir los gastos de inspección.

• Disminuir la posibilidad de rechazos y reclamos

• Investigar causas de problemas.

39

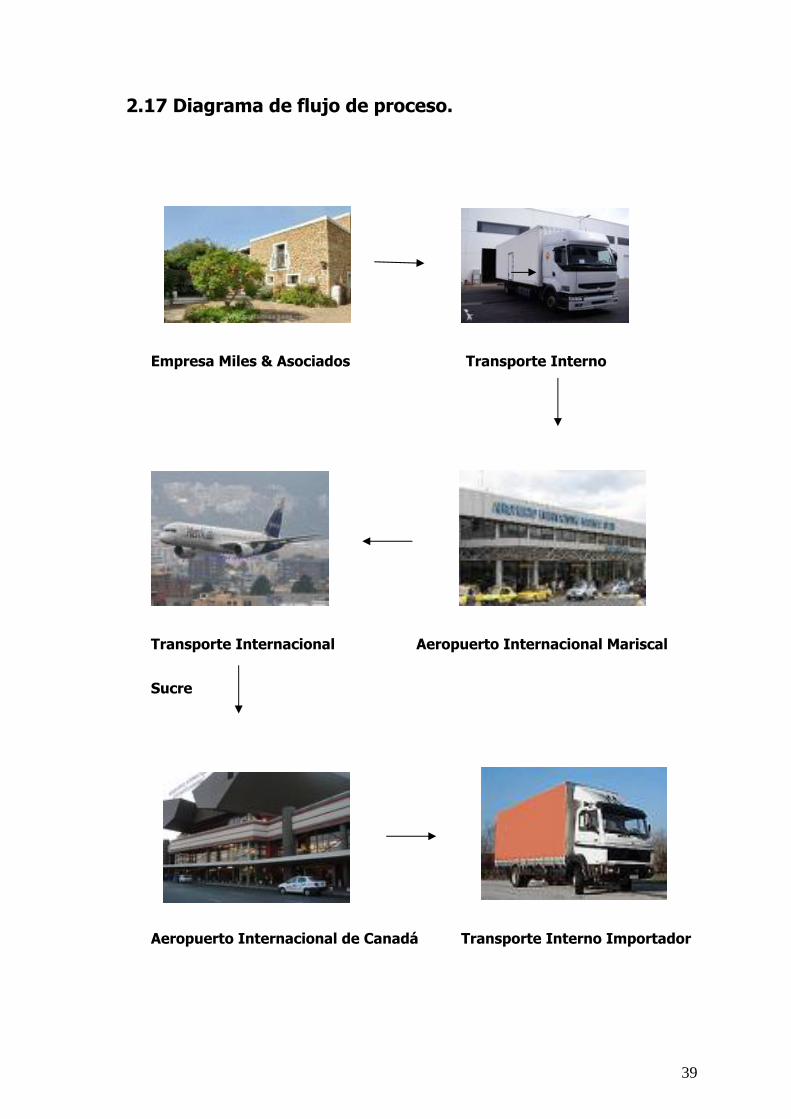

2.17 Diagrama de flujo de proceso.

Empresa Miles & Asociados Transporte Interno

Transporte Internacional Aeropuerto Internacional Mariscal

Sucre

Aeropuerto Internacional de Canadá Transporte Interno Importador

III

CAPÍTULO III

ESTUDIO DE MERCADO

40

3.1 Estudio de Mercado.

El estudio de mercado tiene como objetivo identificar y cuantificar la

demanda insatisfecha existente en el mercado canadiense y mediante esta

manera conocer si existe la posibilidad de cubrir dicha demanda con la

exportación de granadilla en fruta fresca a este mercado.

3.1.1 Objetivos del estudio de la demanda.

Realizar un estudio de mercado en el que se pueda identificar claramente la

demanda de granadilla en el mercado canadiense.

3.1.2 Objetivos específicos.

• Conocer las exigencias y obligaciones del ingreso de la granadilla en

fruta fresca al mercado canadiense.

• Segmentar el mercado objetivo para la venta de granadilla en fruta

fresca.

• Identificar demandantes y competidores de la granadilla en fruta

fresca en el mercado canadiense.

41

3.2 Delimitación de la demanda.

Canadá es un mercado abierto y a su vez competitivo que mantiene un

crecimiento constante en sus importaciones, es decir, tiene una alta

dependencia del comercio exterior, por lo que es fácil mantener una buena

relación y comunicación con el o los importadores, siempre y cuando

cumpliendo con la confianza y el profesionalismo que estos nos consideran,

siendo así, que el precio no siempre es el más importante en los negocios.

3.3 Marketing mix.

El marketing mix no son más que las 4 Ps, se las conoce de esta manera

porque las cuatro palabras inician con “p” como son; precio, plaza,

Precio Plaza Promoción Producto

Marketing Mix

42

promoción y producto, cuyos principales factores o variables se deben

considerar y sobre las que se debe tomar decisiones para la comercialización

de un producto. Estas Ps también son conocidas como marketing mix. El

objetivo de estas variables es el obtener la combinación correcta, ya que

estos factores son fundamentales para la correcta comercialización de los

productos.

Un estudio de mercado debe ser de manera eficaz, mediante un

procedimiento en el que se tiene que planificar una promoción para que el

producto sea ofertado a un precio justo, y de tal forma se pueda llegar al

mercado delimitado, es decir, a la plaza o lugar correcto.

3.3.1 Producto.

Un producto es un bien tangible o un servicio que se ofrece a un cliente o

consumidor final. La mayoría de productos tienen una cadena de mayoristas

y minoristas, previo la llegada del producto al consumidor final, pero cada

persona es un cliente.

3.3.2 Precio.

Es la asignación del precio de costo más el incremento al producto, este

costo puede variar en un porcentaje mediante los costos de investigación,

43

planeación y desarrollo donde la empresa aumenta el margen de beneficio

mediante el cual se obtiene el costo unitario. El qué tan bueno sea el

producto no es lo más importante, sino que, el precio sea justo.

3.3.3 Promoción.

La promoción sirve para demostrar, informar y dar a conocer a la personas

una determinado producto. Hoy en día la publicidad es el medio de

promoción más utilizada, como; Internet, televisión, radio, cine, revistas o

como la publicidad también conocida como al aire libre, tales como; las vallas

publicitarias y carteles, la elección y aplicación de ésta publicidad depende

del mercado al que se pretende llegar.

3.3.4 Plaza.

Es el lugar en donde se van a desarrollar los diferentes canales de

distribución ya que estos son la principal clave para esta área. Esto significa

que se debe encontrar la manera más rentable y adecuada para que el

producto llegue al consumidor final.

44

3.4 Producción.

“En el Ecuador los productores están comprometidos en la responsabilidad y

la necesidad de preservar los recursos naturales: suelos, agua, vegetación y

fauna silvestre, aún no intervenidos por el hombre. Sin embargo, para evitar

la depredación de dichos recursos y detener la expansión inconveniente de

las fronteras agrícolas, ha sido necesario propiciar técnicas alternativas de

desarrollo del sector agropecuario con nuevos enfoques que incorporen la

dimensión ambiental y los cambios tecnológicos adecuados para mejorar la

competitividad, generando cadenas productivas que reciclen, reutilicen y

recuperen los subproductos generados en las actividades productivas. Lo

anterior implica una producción intensiva de avanzada tecnología, que

demanda conocimientos de las condiciones ecológicas/ambientales, la

estructura de los suelos, la dinámica de los nutrientes de las plantas, los

enemigos naturales de plagas y enfermedades y las formas adecuadas de

manejo de estos y otros factores de la producción.” 10

10 http://www.otavalovirtual.com/ecofinsa/granadilla.html

45

3.4.1 Cuadro estadístico.

Cuadro 4.

Importaciones

de Canadá

1995 1996 1997 1998 1999

en $ millones de dólares USA

229.936,5 237.917,2 277.707,8 30.399,7 326.662,3

Agricultura y productos de 13.375,1 14.137,9 15.645,6 17.262,1 17.638,8

Vegetales y Fruta 3.905,8 4.012,2 4.354,1 4.717,5 4.930,7

Otros productos agrícolas

y de pezca 9.469,3 10.125,7 11.291,4 12.544,6 12.708,1

Energéticos 7.237,1 9.605,1 10.628,8 8.678,6 10.645,7

Petróleo crudo 4.833,2 6.707,8 7.189,4 5.217,6 7.097,7

Otros energéticos 2.403,9 2.897,3 3.439,4 3.461,0 3.548,0

Productos forestales 2.038,3 1.913,7 2.386,2 2.498,2 2.741,1

Productos y materiales

industriales 45.569,1 46.482,5 54.559,1 60.286,2 62.141,8

Metales 12.175,8 11.752,5 14.396,1 15.328,4 14.079,5

Productos plásticos y

químicos 16.307,8 17.377,9 19.606,8 21.516,4 22.664,5

Otros productos y

materiales industriales 17.085.5 17.352,1 20.556,2 23.441,4 25.397,8

Maquinaria y equipo 75.699,8 76.613,3 91.314,9 101.302,6 108.230,3

Maquinaria industrial y

agrícola 20.558,0 19.989,9 25.622,2 28.217,0 27.774,5

Aviones y equipo de

transportación 7.609,9 8.212,3 10.983,6 12.663,0 13.290,6

46

Equipo y máquinas para

oficina 12.859,8 13.369,3 14.883,2 15.738,9 16.895,3

Otra maquinaria y equipo 34.672,1 35.041,8 39.825,9 44.683,7 50.269,9

Productos automotrices 50.085,8 51.106,5 60.825,8 66.762,5 75.903,2

Autos de pasajeros y

chasis 13.056,6 13.538,2 17.687,5 17.630,7 19.584,3

Camiones y otros vehículos 6.768,9 7,092,4 8.598,4 9.656,3 10.645,5

Refacciones de motores 30.260,3 30.475,9 34.539,9 39.475,5 45.673,4

Otros productos para

consumidores 25,546.3 25.840,1 29.726,1 34.574,2 36.962,4

Ropa y calzado 5.143,3 4.869,3 5.818,0 6.621,7 6.852,4

Otros productos para

consumidores 20.403,0 20.970,8 23.908,1 27.952,5 30.110,0

Special transactions trade 5.441,4 7,075.5 6.936,4 6.298,0 6.217,8

Unallocated adjustments 4.944,0 5.142,2 5.684,8 5.737,1 6.181,2

Fuente: www.canadaenespanol.com/importaciones_de_canada.htm Elaborado por: La Autora

47

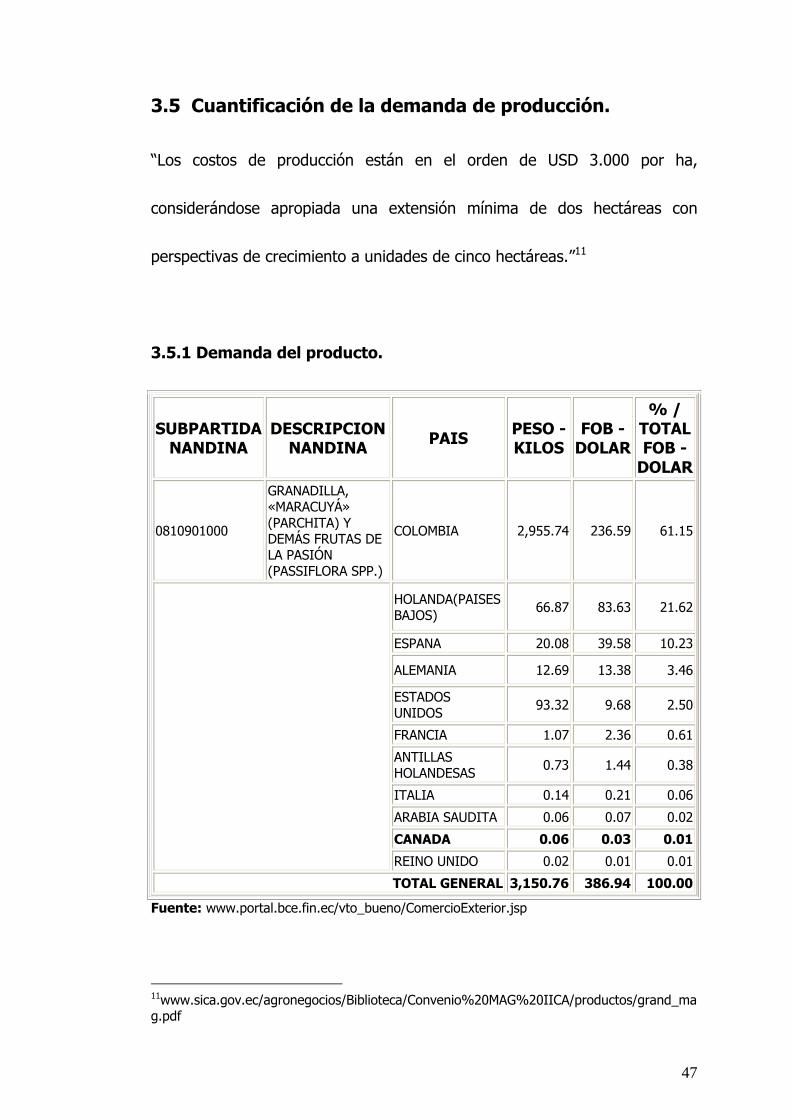

3.5 Cuantificación de la demanda de producción.

“Los costos de producción están en el orden de USD 3.000 por ha,

considerándose apropiada una extensión mínima de dos hectáreas con

perspectivas de crecimiento a unidades de cinco hectáreas.”11

3.5.1 Demanda del producto.

SUBPARTIDA NANDINA

DESCRIPCION NANDINA PAIS PESO -

KILOS FOB -

DOLAR

% / TOTAL FOB -

DOLAR

0810901000

GRANADILLA, «MARACUYÁ» (PARCHITA) Y DEMÁS FRUTAS DE LA PASIÓN (PASSIFLORA SPP.)

COLOMBIA 2,955.74 236.59 61.15

HOLANDA(PAISES BAJOS) 66.87 83.63 21.62

ESPANA 20.08 39.58 10.23

ALEMANIA 12.69 13.38 3.46

ESTADOS UNIDOS 93.32 9.68 2.50

FRANCIA 1.07 2.36 0.61

ANTILLAS HOLANDESAS 0.73 1.44 0.38

ITALIA 0.14 0.21 0.06

ARABIA SAUDITA 0.06 0.07 0.02

CANADA 0.06 0.03 0.01

REINO UNIDO 0.02 0.01 0.01

TOTAL GENERAL 3,150.76 386.94 100.00

Fuente: www.portal.bce.fin.ec/vto_bueno/ComercioExterior.jsp

11www.sica.gov.ec/agronegocios/Biblioteca/Convenio%20MAG%20IICA/productos/grand_mag.pdf

48

3.5.2 Análisis del país Canadiense.

3.5.2.1 Datos Generales:

““Canadá” es un nombre derivado del término “kanata”, que en el primitivo

lenguaje Hurón Iroquois significaba “aldea” o “asentamiento”.

Las primeras noticias sobre la existencia de esta parte del mundo se

remontan al siglo VI, por parte del Monje irlandés St. Brendan, pero los

primeros asentamientos (ratificados por excavaciones arqueológicas) datan

del siglo X, y fueron realizados por los nórdicos Bjarni Herjolsson y Leif

Ericsson.

49

No obstante, el inicio del descubrimiento comenzó con la expedición del

inglés John Cabott en 1497 cuando pisó por primera vez lo que hoy es

Terranova.

Canadá ocupa la mitad norte del continente norteamericano, junto con

Alaska y Groenlandia. Limita al norte con el Océano Ártico, al este con el

Océano Atlántico, al oeste con el Océano Pacífico y Alaska, y al sur con

EE.UU, país con el que comparte una frontera de 6.416 Km. Canadá es el

segundo país más grande del mundo.

Según el último censo nacional oficial efectuado por Statistics Canadá,

http://www.statcan.ca, Canadá contaba en el año 2006 con una población de

31,6 millones de habitantes. Las estimaciones a octubre de 2007 son de 33

millones. Sin embargo, teniendo en cuenta la superficie del país, la densidad

demográfica es muy baja: unos 3,6 habitantes por km2. De hecho, casi el

89% del territorio canadiense permanece deshabitado. Tan sólo la provincia

más pequeña, la Isla del Príncipe Eduardo, está habitada por completo.

Vastas zonas del interior de Nueva Escocia y de Nuevo Brunswick están

deshabitadas, y en las costas de Terranova y los márgenes del San Lorenzo,

río abajo de Québec, la población sólo está asentada en estrechas franjas del

territorio.

50

Más precisamente, el 85 % de la población vive a menos de 160 Km. de la

frontera con los EE.UU. El área de mayor densidad demográfica corresponde

a las regiones fronterizas (con EE.UU.) de las provincias de Ontario y

Quebec.

3.5.2.2 Marco Político.

Canadá es una monarquía parlamentaria enmarcada en el modelo de

Westminster. El Jefe del Estado es la Reina Isabel II de Inglaterra, cuya

representación en Canadá está asignada al Gobernador General y a los varios

vicegobernadores nombrados en cada provincia. Un rasgo esencial de esta

organización es la estructura federal del país.

El Poder Legislativo reside en el Parlamento de Canadá

http://www.parl.gc.ca/ Éste está formado por una Cámara Alta, es decir, el

Senado, y una Cámara Baja, denominada la Cámara de los Comunes. El

Senado está compuesto de 105 miembros vitalicios (hasta la edad límite de

los 75 años) nombrados por el Primer Ministro. En cambio, los 308 miembros

de la Cámara de los Comunes son elegidos por sufragio universal y por un

período máximo de 5 años.

El Poder Ejecutivo (http://canada.gc.ca) lo constituye el Primer Ministro

(http://pm.gc.ca/) con su Gabinete, o consejo de ministros. El Primer

51

Ministro es el líder del partido político que obtiene la mayor representación

en la Cámara de los Comunes. Tiene el poder de recomendar al Gobernador

General la disolución del Parlamento.

El Poder Judicial es independiente y se ramifica en tribunales federales,

provinciales y municipales. El derecho canadiense – criminal y civil - procede

principalmente del Common Law británico, salvo en la provincia de Québec

donde impera el derecho civil codificado de origen francés.

3.5.2.3 Estructura Económica.

Una buena parte del desarrollo económico de Canadá de principios del siglo

XX está basado en la riqueza de sus recursos naturales, tanto agrícolas como

pesqueros y minerales. Hoy en día, sin embargo, aunque sus abundantes

recursos naturales la siguen caracterizando, Canadá ha completado la

transición desde una economía basada en la explotación de recursos

primarios a una sociedad industrializada y finalmente a una economía de

servicios, y cuenta en la actualidad con una estructura económica bien

diversificada.

Aunque ha perdido peso en la economía, el sector primario sigue jugando un

papel muy importante en el comercio exterior de Canadá; los productos

52

primarios representan aproximadamente el 50% de las exportaciones

canadienses, con las exportaciones de energía (petróleo y gas natural) como

primer producto de exportación del país.

El sector manufacturero canadiense fue uno de los pilares del crecimiento

económico de Canadá durante la década de los 90, y contribuye hoy en día

con un 17% al PIB. Las actividades más importantes son el ensamblado de

automóviles y la fabricación de componentes para la automoción, la

producción de alimentos, la industria papelera, las telecomunicaciones y la

electrónica, los productos químicos, y las aeronaves y sus componentes.

Finalmente, el sector servicios representa más del 68% del PIB y emplea a

tres cuartas partes de la población activa.

3.5.2.4 Información Práctica.

Los idiomas oficiales de Canadá son el inglés y el francés. Sin embargo,

existen disparidades regionales en cuanto al uso de los dos idiomas.

La moneda oficial es el dólar canadiense. Los billetes en circulación tienen las

siguientes denominaciones: 5, 10, 20, 50 y 100$. También circulan monedas

con distinto valor: 1, 5, 10, 25 céntimos y 1$ y 2$.

53

Canadá está dividido en seis husos horarios. La diferencia horaria con

respecto a España (península) es de 5 horas en Halifax; 6 horas en Montreal,

Ottawa y Toronto; 8 horas en Calgary, y 9 en Vancouver.

Para estancias en Canadá de menos de 6 meses, los ciudadanos de la UE

sólo necesitan poseer un pasaporte válido. Para estancias más prolongadas,

hay que solicitar un visado. Aunque, si se entra como turista, también se

puede solicitar una vez en el país una extensión del permiso de entrada para

prorrogar la estancia en el país.

Las personas que deseen residir y trabajar en Canadá de forma permanente

necesitan adquirir la condición de residentes permanentes, o ‘landed

inmigrants’ en inglés. Dicha solicitud ha de presentarse en la Embajada o

Consulado canadiense que corresponda. Conviene tener en cuenta que la

tramitación puede llevar más de un año.

Existe igualmente la posibilidad de obtener un permiso de trabajo y de

residencia si el interesado dispone de una oferta formal de trabajo por parte

de una empresa canadiense.

El carné de conducir español es válido en Canadá por 3 meses para turistas.

Los inviernos en la mayor parte de Canadá son largos y fríos, con

54

temperaturas muy por debajo del 0º, por lo que conviene llevar ropa de

abrigo adecuada para aguantar los rigores del clima.

3.5.2.5 Relaciones Multilaterales.

Canadá es un país que goza de un importante prestigio en la escena

internacional por su participación activa en los diferentes foros y

organizaciones multilaterales y por sus contribuciones a la estabilidad

geopolítica mundial. La política exterior de Canadá está marcada incluso hoy

en día por el legado de Lester B. Pearson, el diplomático canadiense de

mayor prestigio internacional, que dirigió el Departamento de Asuntos

Exteriores entre 1946 y 1957 y fue Primer Ministro de 1963 a 1968. Durante

ese tiempo, Pearson posicionó al país como un defensor del multilateralismo

y de la vía diplomática para la resolución de conflictos.

En sus relaciones con las grandes potencias, Pearson deseó que las

intervenciones de Canadá tuvieran un efecto moderador sobre las políticas a

veces demasiado impulsivas de éstas, especialmente en lo que respecta a su

mayor aliado, los EE.UU.

La política exterior de Canadá ha sido tradicionalmente heredera de esta

tradición; aunque hay que notar, sin embargo, que la actual administración

55

canadiense se ha desmarcado del enfoque tradicional del "multilateralismo"

para alinearse de forma más estrecha con las posiciones estadounidenses en

muchos aspectos: lucha contra el terrorismo, Protocolo de Kyoto, etc.

En las relaciones bilaterales de Canadá, la gestión de la relación con los

EE.UU. es hoy en día la principal prioridad en las relaciones exteriores de

Canadá.

En lo que respecta a sus relaciones comerciales con el resto del mundo

Canadá ha sido también tradicionalmente un firme defensor de un sistema

de comercio mundial basado en reglas de derecho internacionales y en la

apertura de los mercados internacionales. Apoya activamente los objetivos

de liberalización comercial de la Organización Mundial del Comercio y

promueve la conclusión de acuerdos regionales y bilaterales, tal como el

nuevo acuerdo que negocia actualmente con la Unión Europea. Canadá

forma parte del Tratado de Libre Comercio de Norteamérica, popularmente

NAFTA por sus siglas en inglés, junto con México y los EE-UU. Tiene firmados

a la vez acuerdos de libre comercio con varios países: Chile, Costa Rica e

Israel, y más recientemente Perú y Colombia.

En el marco de las relaciones con la UE, Canadá se propuso en 2000 entablar

negociaciones con el objetivo de alcanzar un acuerdo de libre comercio entre

56

las dos partes. Fruto de esta propuesta se abrieron en 2004 las

negociaciones de un acuerdo de nueva generación para eliminar los

obstáculos al comercio y a las inversiones denominado TIEA (Trade and

Investment Enhancement Agreement). Varios capítulos importantes del TIEA

dependen de los resultados de las negociaciones de la Ronda Doha de la

OMC. Por ello, las negociaciones están suspendidas temporalmente, por lo

menos hasta que las negociaciones de Doha finalicen o vuelvan a reactivarse

con perspectivas de culminar con buen fin.

En la última cumbre bilateral celebrada en junio de 2006, Canadá y la UE

decidieron emprender la realización de un estudio para examinar los costes y

beneficios de una asociación económica más estrecha entre ambos socios

comerciales.

El estudio tiene una orientación técnica e intentará cuantificar

empíricamente el impacto económico que se derivaría de la supresión de las

diferentes barreras comerciales que existen entre Canadá y la UE.

3.5.2.6 Principales Barreras de Acceso.

De acuerdo a la Organización Mundial del Comercio, que realiza revisiones

periódicas de la política comercial de sus miembros, el régimen de comercio

57

de Canadá es uno de los más liberales y transparentes del mundo. Esto no

es óbice para que Canadá mantenga una serie de políticas proteccionistas

que distorsionan el libre comercio en sectores específicos, tanto a nivel

provincial como federal.

3.5.2.7 Sistemas de Gestión de la Oferta (Supply-Managed

Products)

Canadá tiene establecido un Sistema de Gestión de la Oferta para

determinados productos agrícolas, como los productos lácteos, los huevos y

la carne de ave, para intentar acaparar la oferta con la demanda en el

mercado doméstico y mantener unos precios estables para estos productos.

3.5.2.8 Monopolios provinciales de licores.

En Canadá la importación y distribución interprovincial de bebidas alcohólicas

está regulada por la Ley federal de Importación de Licores Intoxicantes. Esta

ley confiere a las provincias la potestad para controlar la venta de bebidas

alcohólicas, así como el control sobre la importación y distribución dentro de

su jurisdicción y entre provincias.

58

3.5.2.9 Controles y licencias de importación.

El Export and Import Control Bureau, que depende del Ministerio de Asuntos

Exteriores y Comercio Internacional, es el organismo que gestiona y concede

los permisos de exportación e importación para la mayoría de los productos

que están sometidos a este tipo de controles: www.dfait-

maeci.gc.ca/eicb/eicbintro-en.asp

3.5.2.10 Normativa técnica, sanitaria y fitosanitaria.

La normativa técnica, sanitaria y fitosanitaria canadiense es compleja y

difusa. La superposición de entidades que pueden imponer normas a

distintos niveles de gobierno, en las diversas provincias y municipalidades y

dependiendo del uso que se dé al producto, hacen que la normativa sea

compleja y dispersa. Una misma norma puede aplicarse a varios productos,

por lo que resulta muy difícil determinar qué requisitos se aplican a un

producto en concreto, o si son de cumplimiento obligatorio o voluntario.

3.5.2.11 Barreras al comercio interprovinciales.

Debido a la forma en la que se construyó Canadá y al carácter federal del

país, el reparto de competencias entre las jurisdicciones federal, provincial y

59

territorial ha contribuido a crear barreras internas al comercio incluso entre

las diferentes provincias. En efecto, tanto las provincias como los territorios

tienen competencias para regular la seguridad laboral, las compras públicas,

determinados aspectos de las inversiones o la protección del consumidor. En

muchos casos, para proteger sus respectivas economías de la competencia

de otras provincias, se ha abusado de esta capacidad normativa para

imponer auténticas barreras internas al comercio.

3.5.2.12 Canales y Estrategias de comercialización.

Canadá es ante todo un mercado de precio en el que están presentes los

exportadores más competitivos del mundo. Los compradores canadienses

son muy exigentes en cuanto al cumplimiento de plazos de entrega y valoran

la capacidad de suministro y la calidad del servicio postventa. Antes de

emprender la comercialización de los productos en Canadá, la empresa

exportadora debe considerar detenidamente las limitaciones que puedan

derivarse, por una parte, de la enorme extensión territorial del país con las

consiguientes dificultades de transporte y, por otra, de la existencia de

mercados regionales muy diferentes. Por ello, resulta muy conveniente

realizar estudios de mercado previos para determinar con la mayor precisión

60

posible el grado de aceptación de los productos a comercializar, el área

geográfica más adecuada para la introducción de las mercancías, el canal de

distribución, etc. Por regla general conviene centrarse en primer lugar en las

ciudades y áreas metropolitanas de Toronto, Montreal y Vancouver.”12

3.5.2.12.1 Canales de comercialización.

Los principales canales de comercialización son:

• Intermediarios

• Asociaciones

• Ferias del agricultor y supermercados

La comercialización del a granadilla en fruta fresca será indirecta debido a

que se organizará en retorno de una red de intermediarios mayoristas que

introducirán y distribuirán la granadilla como fruta especial en el mercado

canadiense.

12http://mexico.oficinascomerciales.es/icex/cda/controller/pageOfecomes/0,5310,528

0449_5296122_5296234_0_CA,00.html

61

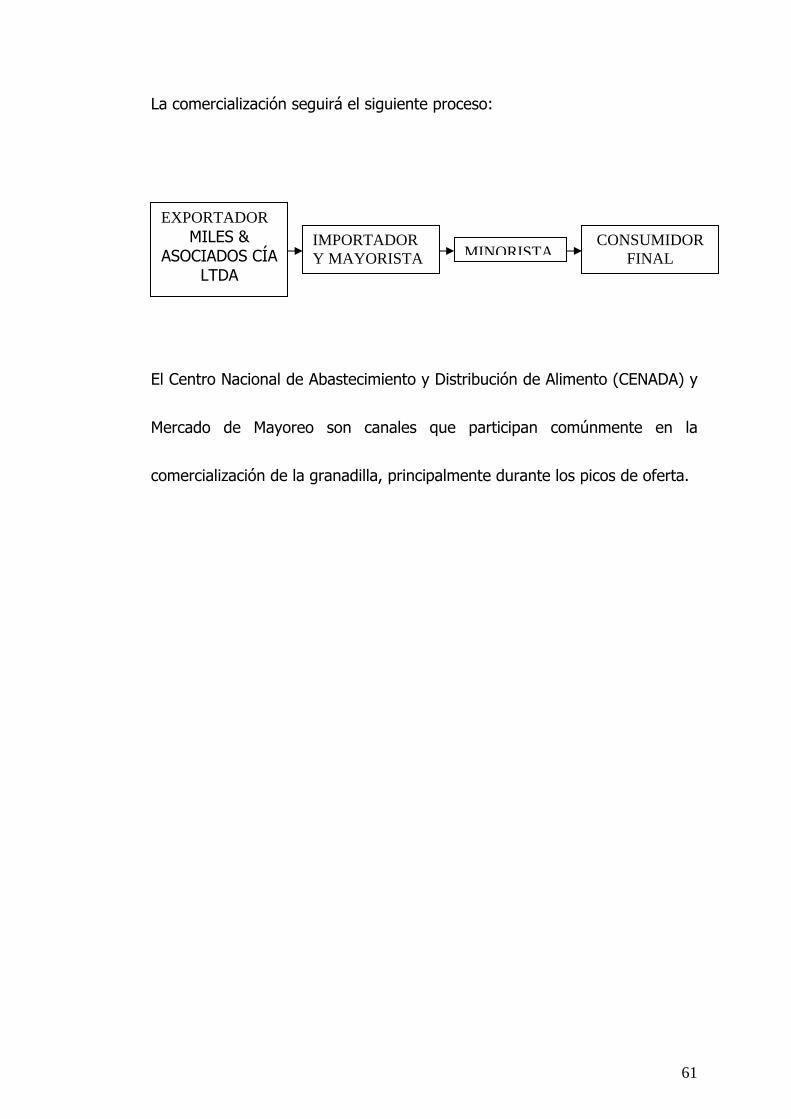

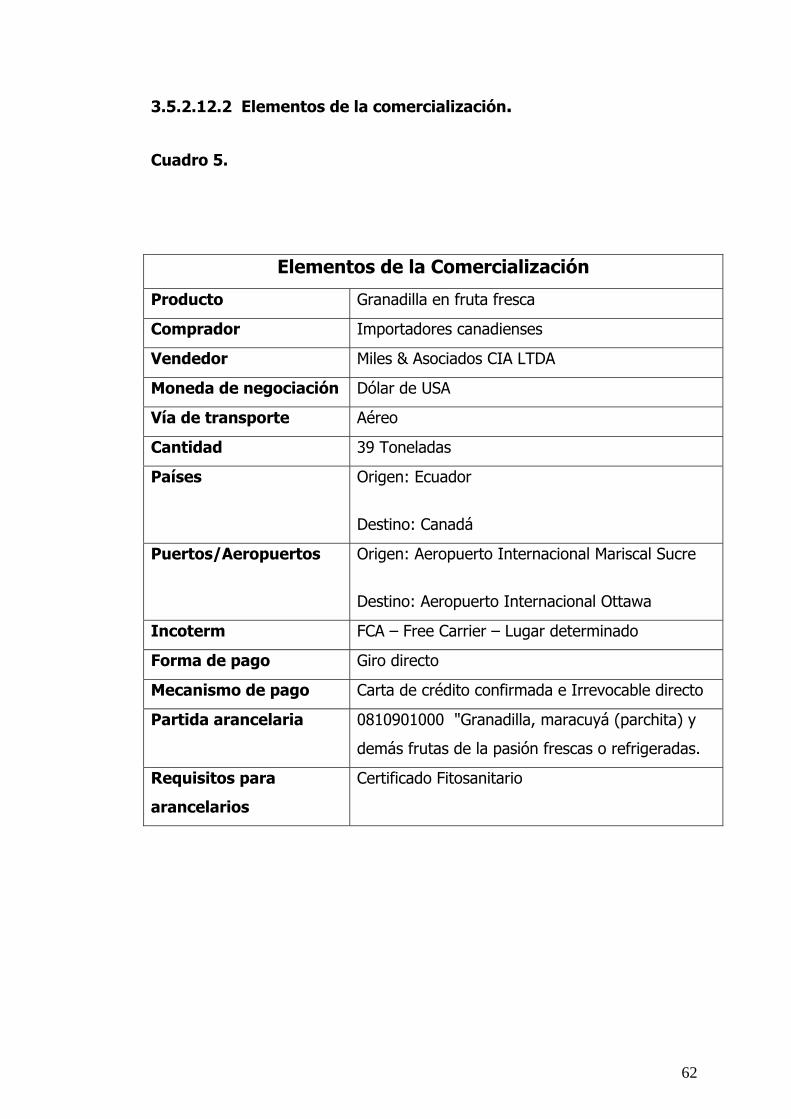

La comercialización seguirá el siguiente proceso:

El Centro Nacional de Abastecimiento y Distribución de Alimento (CENADA) y

Mercado de Mayoreo son canales que participan comúnmente en la

comercialización de la granadilla, principalmente durante los picos de oferta.

EXPORTADOR MILES &

ASOCIADOS CÍA LTDA