Embed Size (px)

Citation preview

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Sistema de Educación a Distancia

CARRERA CONTABILIDAD Y AUDITORÍA

Tesis de grado previa la obtención del título de:

Licenciada en Contabilidad y Auditoría

DISEÑO DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA CUENTASPOR COBRAR Y VENTAS DE LA EMPRESA “CONSELEC” EN SANTO

DOMINGO.

Autor:

Martha de las Mercedes Andrade Arteaga

Director de Tesis:Dra. Liliana Morillo, MBA

Santo Domingo – Ecuador

Diciembre, 2014

ii

CERTIFICACIÓN DEL ESTUDIANTE DE AUTORÍA DEL TRABAJO

Yo Martha de las Mercedes Andrade Arteaga, declaro, bajo juramento que el trabajo

aquí descrito es de mi autoría, que no ha sido presentado para ningún grado o

calificación profesional.

Además; y, que de acuerdo a la Ley de propiedad intelectual, el presente Trabajo de

Investigación pertenecen los derechos a la Universidad Tecnológica Equinoccial, por

su reglamento y por la normatividad institucional vigente.

Martha Andrade

CI: 171181416-8

iii

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

INFORME DEL DIRECTOR DE TESIS

En mi calidad de Director del trabajo de grado presentado por la señora Martha de

las Mercedes Andrade Arteaga, previo a la obtención del grado de Licenciada en

Contabilidad y Auditoría CPA, considero que dicho trabajo reúne los requisitos y

disposiciones emitidas por la Universidad Tecnológica Equinoccial por medio de la

dirección general del sistema de educación a distancia para ser sometido a la

evaluación por parte del tribunal examinador que se designe.

En la ciudad de Quito a los 1 del mes de Diciembre del 2014

Atentamente.

____________________________Dra. Liliana Morillo, MBA

CI: 170495505-1

iv

AGRADECIMIENTO

Primero y antes que nada, gracias a Dios, por estar junto a mí en cada paso, por fortalecer

nuestros corazones e iluminar nuestras mentes y por haber puesto en el camino a aquellas

personas que han sido soporte y compañía durante mis estudios.

A la Universidad Tecnológica Equinoccial (UTE), facultad de Contabilidad y Auditoría, y sus

distinguidos catedráticos por darme la oportunidad de estudiar y ser un profesional.

A mi directora de tesis, Dra. Liliana Morillo por su esfuerzo y dedicación, quien con sus

conocimientos, su experiencia, su paciencia y su motivación ha logrado en mí que pueda

terminar mis estudios con éxito.

Son muchas las personas que han formado parte de mi vida profesional a las que me

encantaría agradecerles por su amistad, consejos, apoyo, ánimo y compañía por formar

parte de mí, por todo lo que me han brindado y por todas sus bendiciones.

Martha Andrade Arteaga

v

DEDICATORIA

El presente trabajo de investigación dedico a mis dos hijos Fridson y Yaretzi Martínez que

son la razón de mi vida, el tesoro más grande que Dios me regalo y el motivo de mí existir.

A mi amado esposo Elívar que ha sido el impulso durante toda mi carrera y el pilar principal

para la culminación de la misma, con su apoyo constante, amor incondicional, fuente de

sabiduría, calma y consejo en todo momento.

A mis padres quienes con su esfuerzo y sacrificio han sabido guiarme por el sendero del bien

y la superación sembrando las virtudes que se necesitan para vivir con anhelo y felicidad.

A mis amigos, compañeros y todas aquellas personas que de una u otra manera han

contribuido para el logro de mis objetivos.

Martha Andrade Arteaga

vi

ÍNDICE DE CONTENIDOSPORTADA .............................................................................................................................. i

CARRERA CONTABILIDAD Y AUDITORIA ........................................................................... i

CERTIFICACIÓN DEL ESTUDIANTE DE AUTORIA DEL TRABAJO .................................... ii

INFORME DEL DIRECTOR DE TESIS.................................................................................. iii

AGRADECIMIENTO ............................................................................................................. iv

DEDICATORIA ...................................................................................................................... v

ÍNDICE DE TABLAS.............................................................................................................. x

ÍNDICE DE FIGURAS........................................................................................................... xi

RESUMEN............................................................................................................................xii

SUMMARY .......................................................................................................................... xv

CAPÍTULO I........................................................................................................................... 1

EL PROBLEMA DE LA INVESTIGACIÓN.............................................................................. 1

1.1. PROBLEMA DE INVESTIGACIÓN....................................................................... 1

1.1.1. Planteamiento del problema................................................................................. 1

1.1.2. Formulación del Problema ................................................................................... 2

1.1.3. Sistematización del problema............................................................................... 2

1.2. Objetivos .............................................................................................................. 2

1.2.1. Objetivo General .................................................................................................. 2

1.2.2. Objetivos Específicos........................................................................................... 3

1.3. Justificación ......................................................................................................... 3

1.4. Idea a defender .................................................................................................... 4

CAPÍTULO II.......................................................................................................................... 5

MARCO TEÓRICO Y REFERENCIAL .................................................................................. 5

2.1. Cartera................................................................................................................. 5

2.1.1. Objetivo de la Cartera. ......................................................................................... 5

2.1.2. Función de la Cartera .......................................................................................... 6

2.1.3. Factores que afectan la cartera............................................................................ 7

2.1.4. Consecuencia de no Cobrar o no hacerlo a tiempo.............................................. 8

2.2. Normas contables ................................................................................................ 8

2.2.1. NIFF para Pymes ................................................................................................. 8

2.2.1.1. Sección 23 Ingresos de actividades Ordinarias ............................................... 10

2.3. Sistemas contables ............................................................................................ 12

2.3.1. Importancia de los sitemas contables................................................................. 14

2.3.2. Clasificación de los sistemas contables ............................................................. 15

vii

2.3.3. Elementos formales de un sistema contable ...................................................... 16

2.3.4. Campos de aplicación de los sistemas contables............................................... 18

2.3.5. Sistema computacional ...................................................................................... 18

2.3.6. Manual Contable ................................................................................................ 19

2.3.7. Manual de procedimientos ................................................................................. 20

2.3.7.1. Importancia. ....................................................................................................... 21

2.3.7.2. Elementos que debe contener un manual de procedimientos. ........................... 21

2.4. Control interno.................................................................................................... 22

2.4.1. Importancia del control interno. .......................................................................... 24

2.4.2. Métodos de evaluación de Control interno ......................................................... 25

2.4.2.1. Método Descriptivo ............................................................................................ 25

2.4.2.2. Método de Cuestionarios ................................................................................... 27

2.4.2.3. Método Gráfico................................................................................................... 27

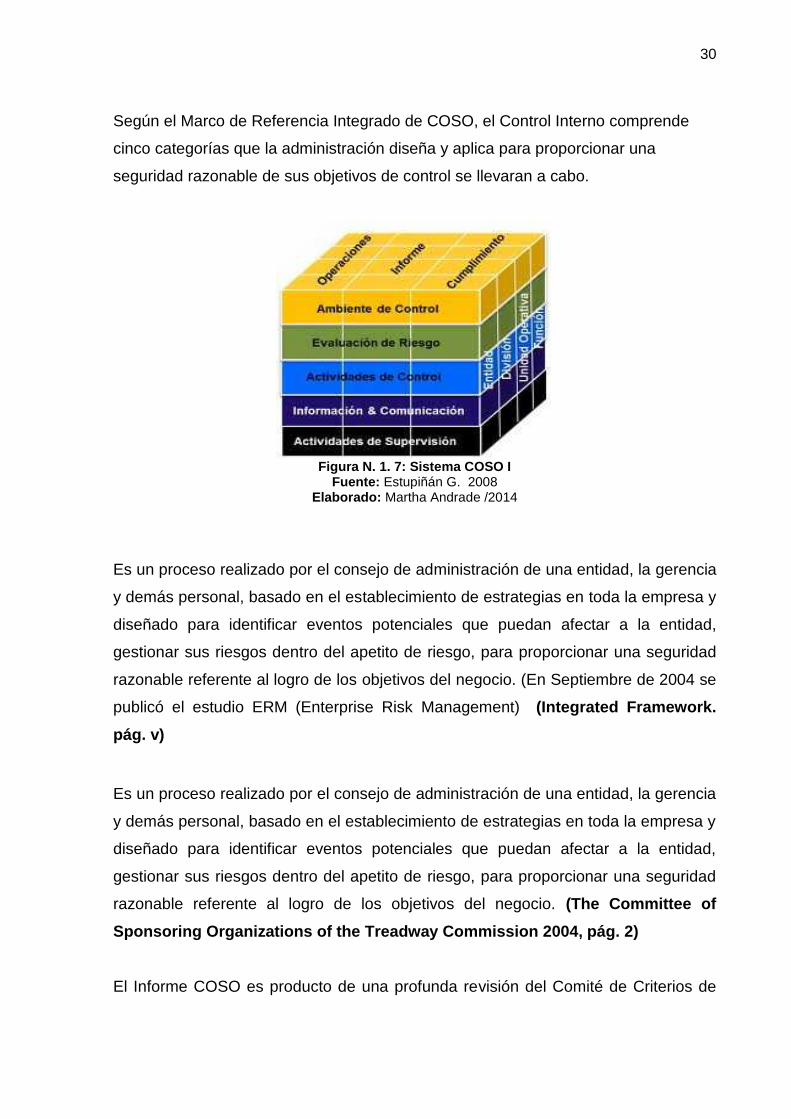

2.4.3. Sistemas de Control interno ............................................................................... 28

2.4.4. Modelo de control interno COSO ...................................................................... 29

2.4.4.1. Estructura........................................................................................................... 31

2.4.4.1.1. Propósito ........................................................................................................ 31

2.4.4.1.2. Compromiso ................................................................................................... 32

2.4.4.1.3. Aptitud ............................................................................................................ 32

2.4.4.1.4. Evaluación y aprendizaje: ............................................................................... 33

2.4.4.2. Componentes del Sistema de COSO I ............................................................... 33

2.4.4.2.1. Ambiente de control........................................................................................ 34

2.4.4.2.2. Valoración de riesgos ..................................................................................... 35

2.4.4.2.3. Actividades de control..................................................................................... 35

2.4.4.2.4. Información y comunicación. .......................................................................... 35

2.4.4.2.5. Monitoreo. ...................................................................................................... 36

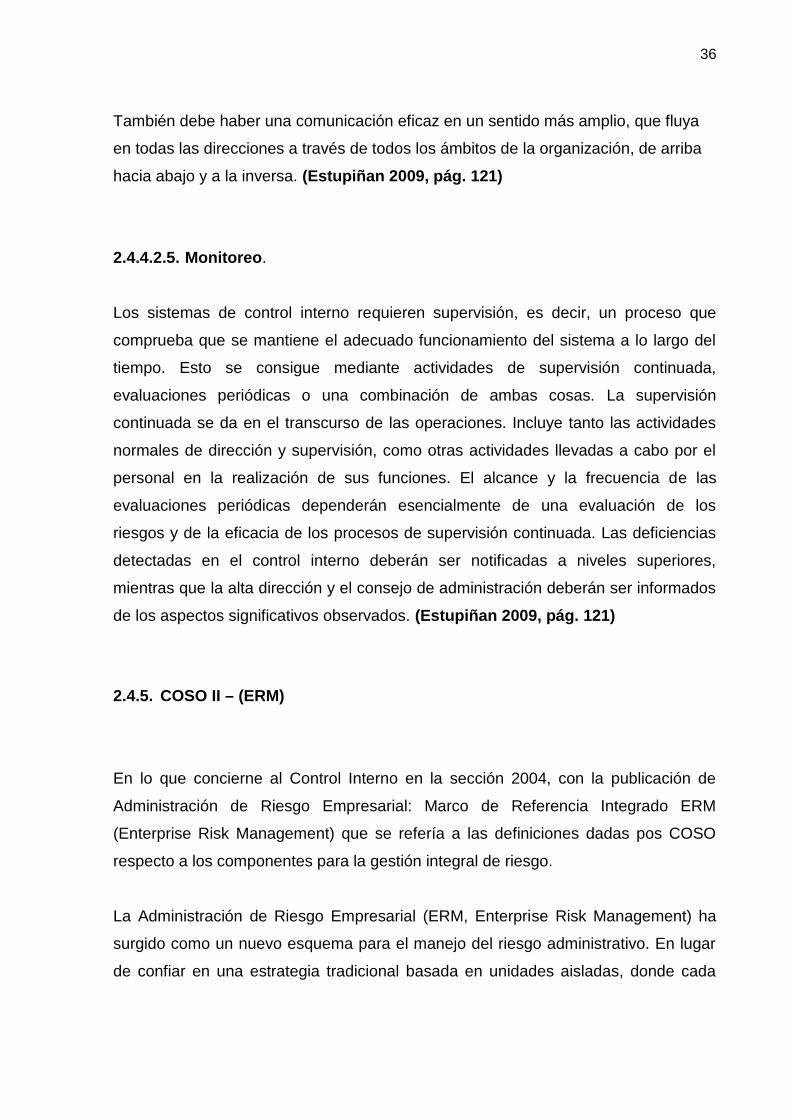

2.4.5. COSO II – (ERM) ............................................................................................... 36

2.4.5.1. Componentes del Sistema de COSO II .............................................................. 37

2.4.5.1.1. Ambiente interno de control ............................................................................ 38

2.4.5.1.2. Establecimiento de objetivos .......................................................................... 38

2.4.5.1.3. Identificación de eventos ................................................................................ 39

2.4.5.1.4. Evaluación de riesgos..................................................................................... 39

2.4.5.1.5. Respuesta al riesgo........................................................................................ 39

2.4.5.1.6. Actividades de control..................................................................................... 40

2.4.5.1.7. Información y comunicación ........................................................................... 40

viii

2.4.5.1.8. Monitoreo (supervisión) .................................................................................. 41

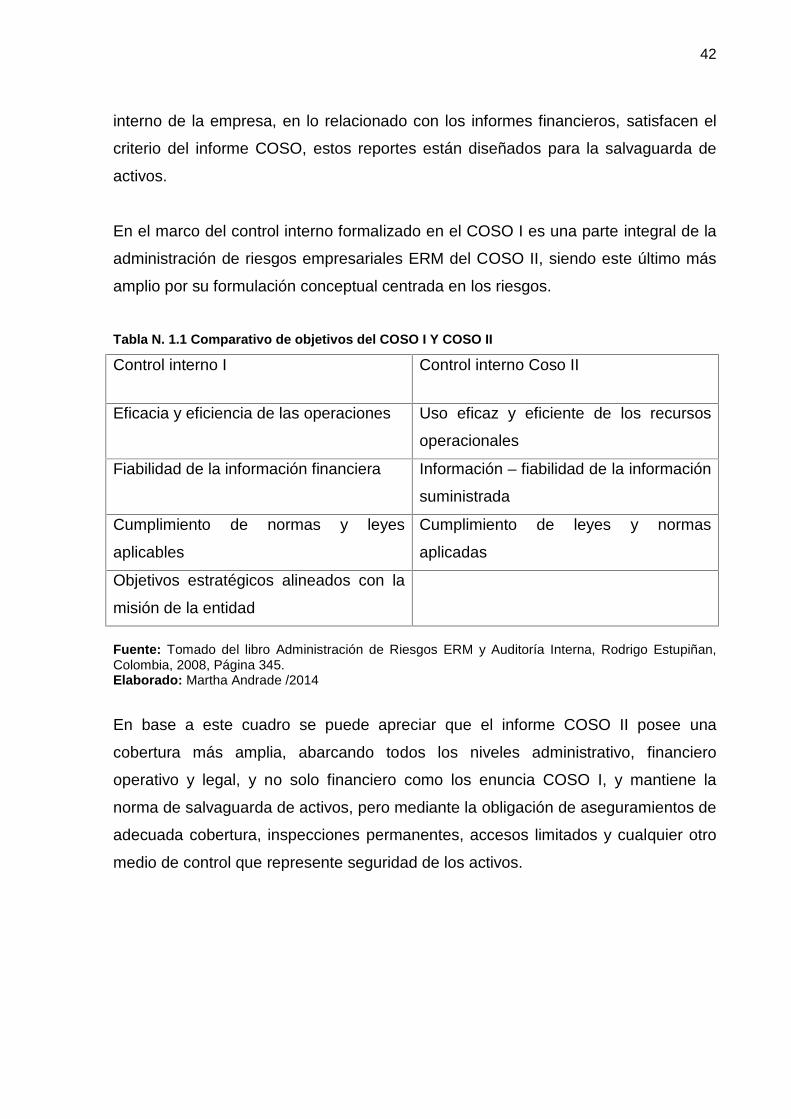

2.4.5.2. Diferencias entre el Sistema Coso I y COSO II .................................................. 41

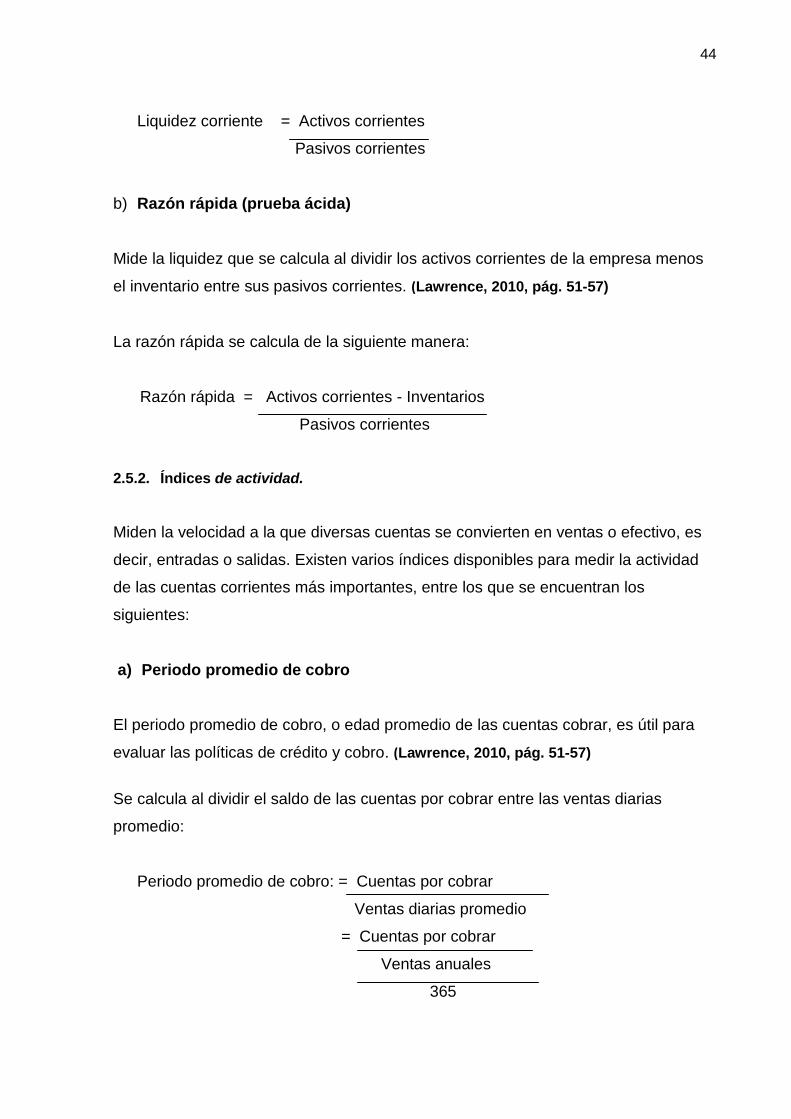

2.5. Razones financieras........................................................................................... 43

2.5.1. Razones de Liquidez.......................................................................................... 43

2.5.2. Índices de actividad............................................................................................ 44

CAPÍTULO III....................................................................................................................... 46

3. METODOLOGÍA ................................................................................................ 46

3.1. Tipo de investigación.......................................................................................... 46

3.1.1. Investigación de Campo..................................................................................... 46

3.1.2. Investigación Bibliográfica. ................................................................................. 47

3.1.3. Investigación Descriptiva.................................................................................... 47

3.1.4. Investigación Explicativa. ................................................................................... 47

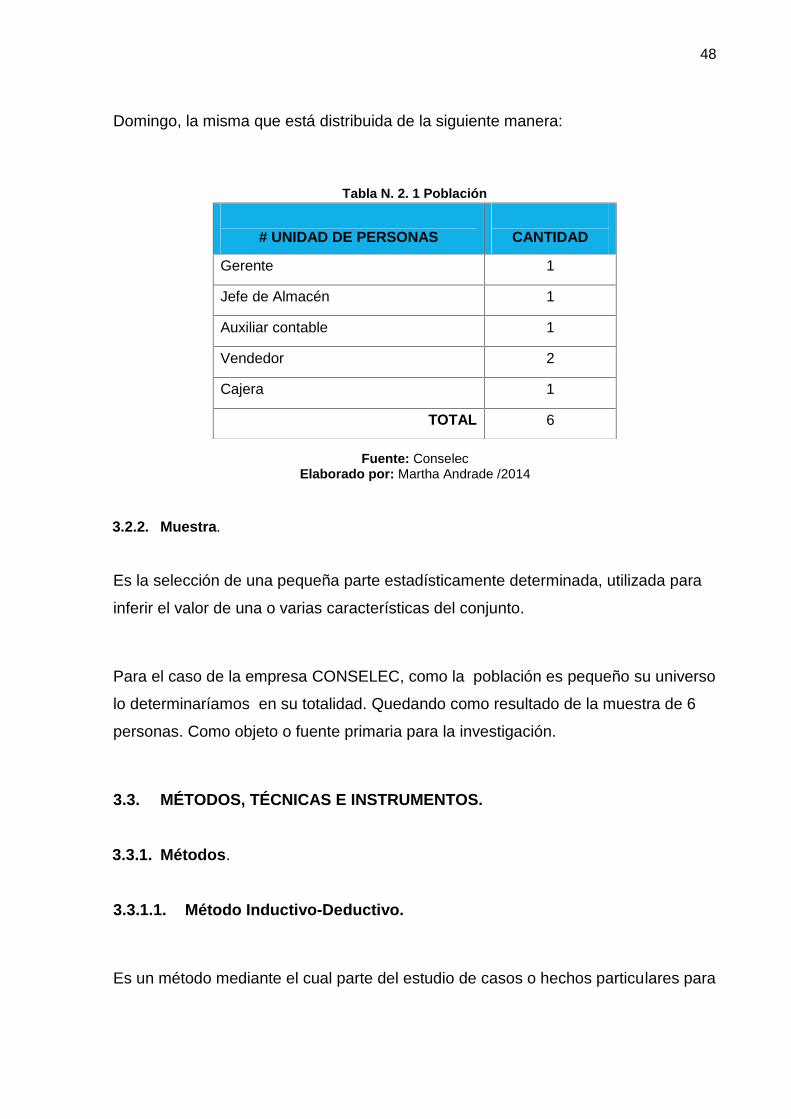

3.2. POBLACIÓN Y MUESTRA................................................................................. 47

3.2.1. Población. .......................................................................................................... 47

3.2.2. Muestra. ............................................................................................................. 48

3.3. MÉTODOS, TÉCNICAS E INSTRUMENTOS..................................................... 48

3.3.1. Métodos. ............................................................................................................ 48

3.3.1.1. Método Inductivo-Deductivo. .............................................................................. 48

3.3.1.1.1. Método Analítico-Sintético. ............................................................................. 49

3.3.2. Técnicas............................................................................................................. 49

3.3.2.1. Encuesta. ........................................................................................................... 49

3.3.2.2. Entrevista. .......................................................................................................... 50

3.3.2.2.1. Entrevista al Gerente de la empresa CONSELEC .......................................... 50

3.3.2.3. Observación Directa........................................................................................... 52

CAPÍTULO IV ...................................................................................................................... 53

SITUACIÓN DIAGNÓSTICA................................................................................................ 53

4.1. LA EMPRESA CONSELEC................................................................................ 53

4.1.1. Situación Actual ................................................................................................. 53

4.1.2. Aspectos Generales........................................................................................... 54

4.1.2.1. Diagnóstico de la Empresa CONSELEC. ........................................................... 54

4.1.2.2. Fortalezas .......................................................................................................... 54

4.1.2.3. Debilidades ........................................................................................................ 55

4.1.2.4. Oportunidades.................................................................................................... 55

4.1.2.5. Amenazas .......................................................................................................... 55

4.1.2.6. Organización interna .......................................................................................... 55

ix

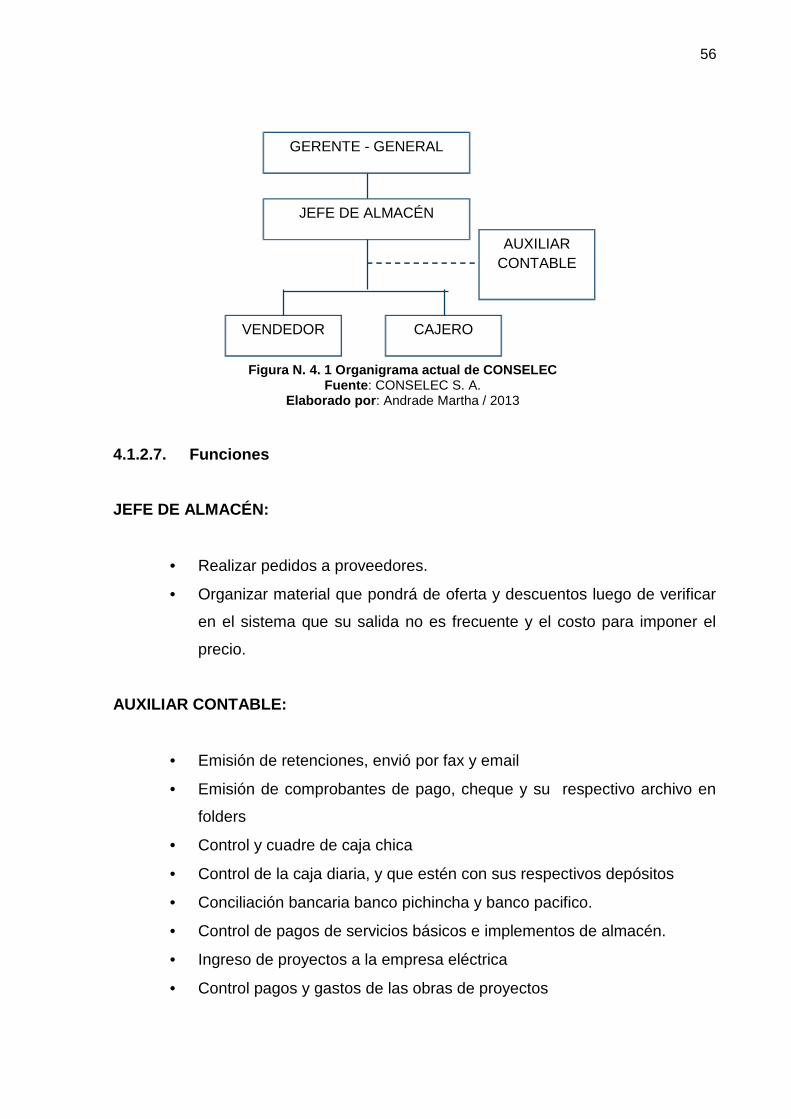

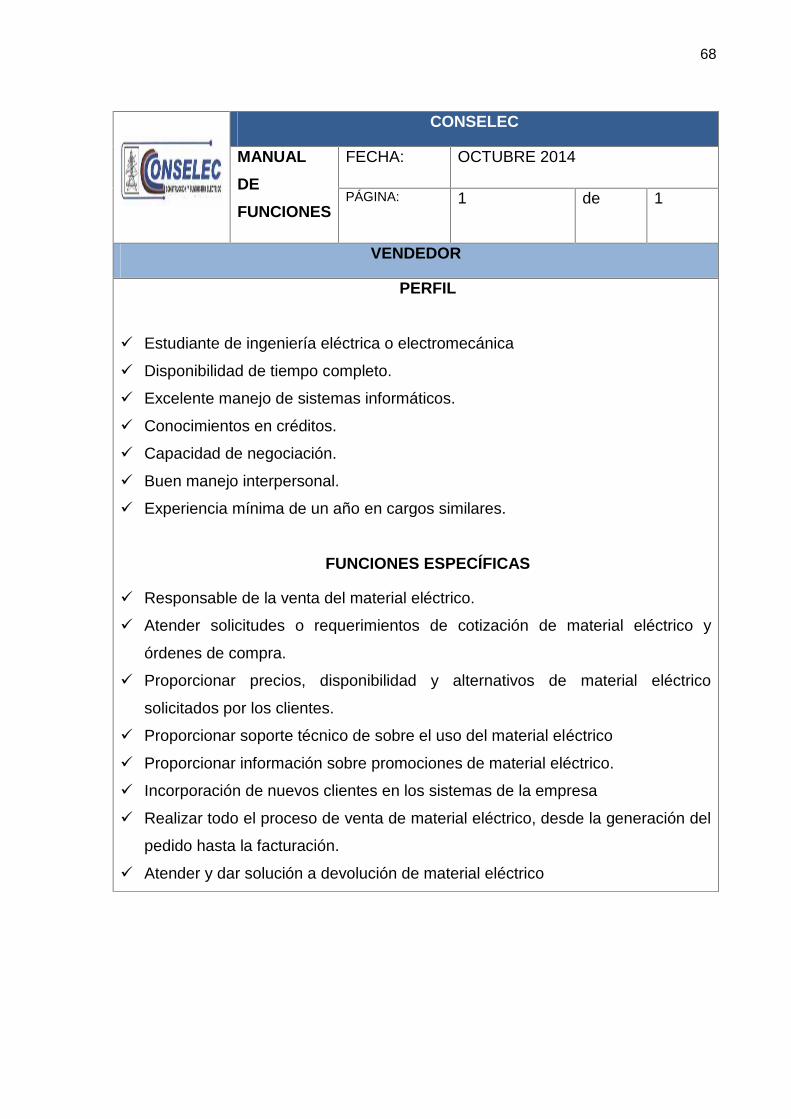

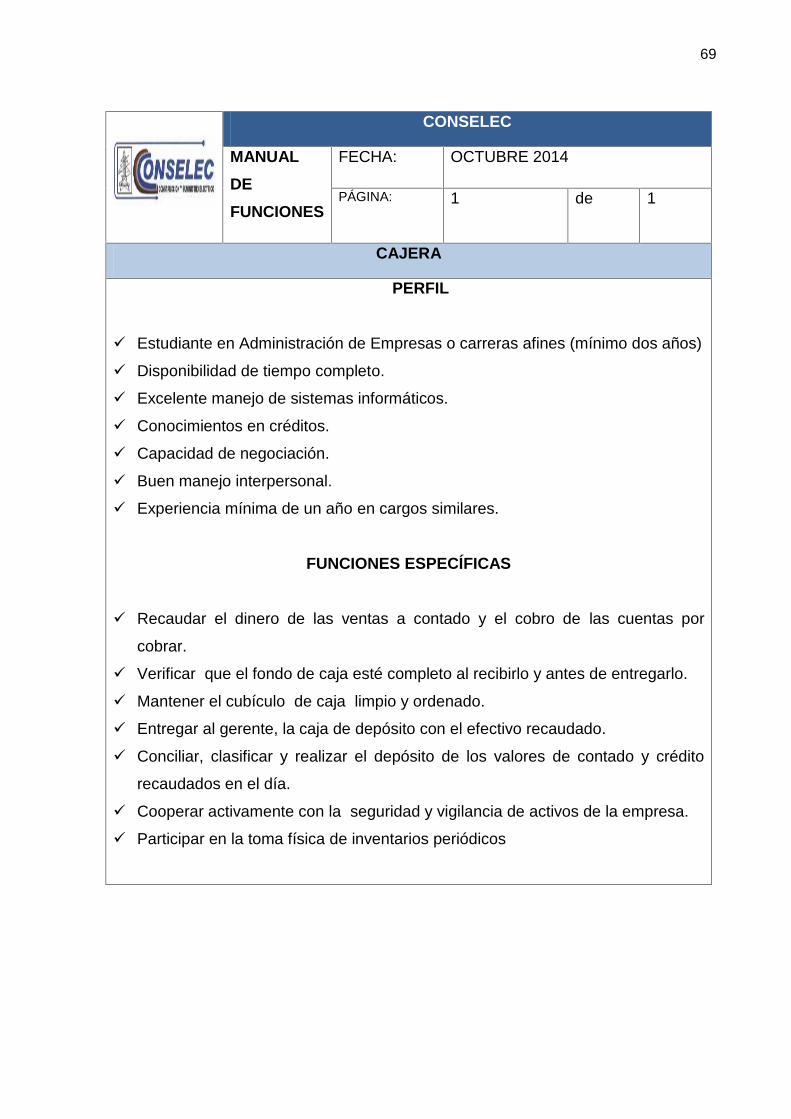

4.1.2.7. Funciones .......................................................................................................... 56

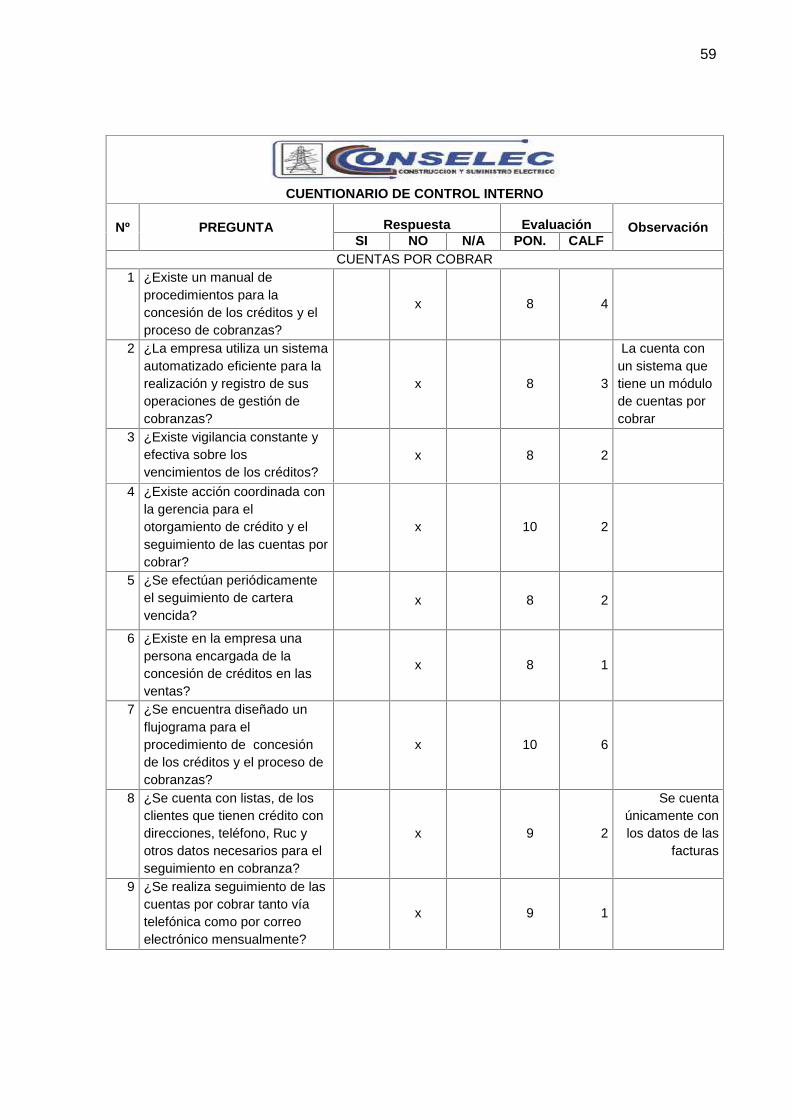

4.1.3. Área de crédito y Cobranza................................................................................ 58

4.2. Evaluación del sistema de control interno .......................................................... 58

4.2.1. Cuestionario de control interno........................................................................... 58

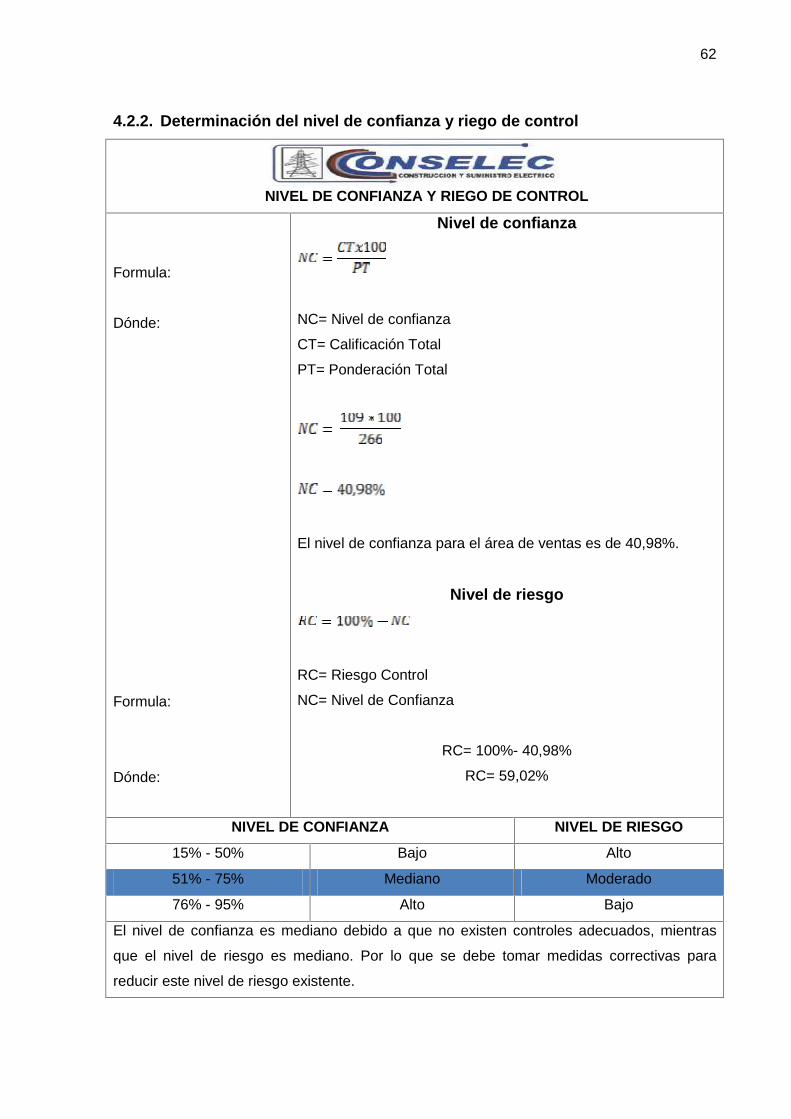

4.2.2. Determinación del nivel de confianza y riego de control ..................................... 62

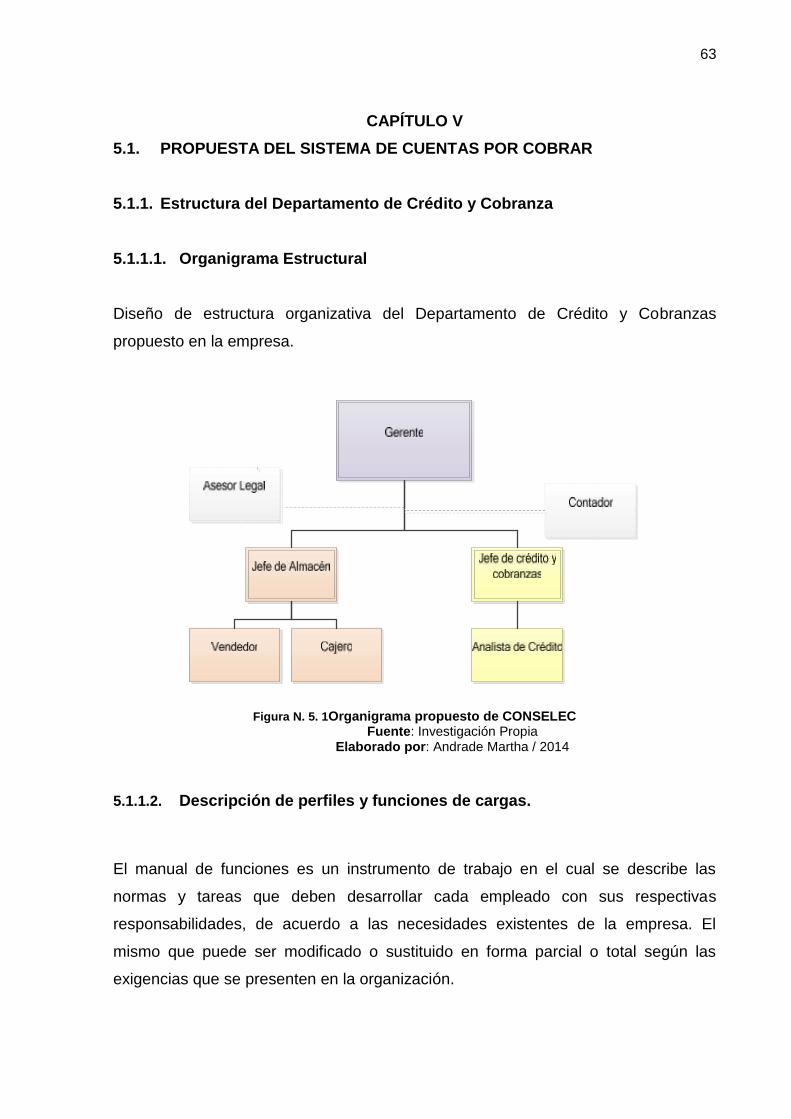

CAPÍTULO V ....................................................................................................................... 63

5.1. PROPUESTA DEL SISTEMA DE CUENTAS POR COBRAR ............................ 63

5.1.1. Estructura del Departamento de Crédito y Cobranza ......................................... 63

5.1.1.1. Organigrama Estructural .................................................................................... 63

5.1.1.2. Descripción de perfiles y funciones de cargas.................................................... 63

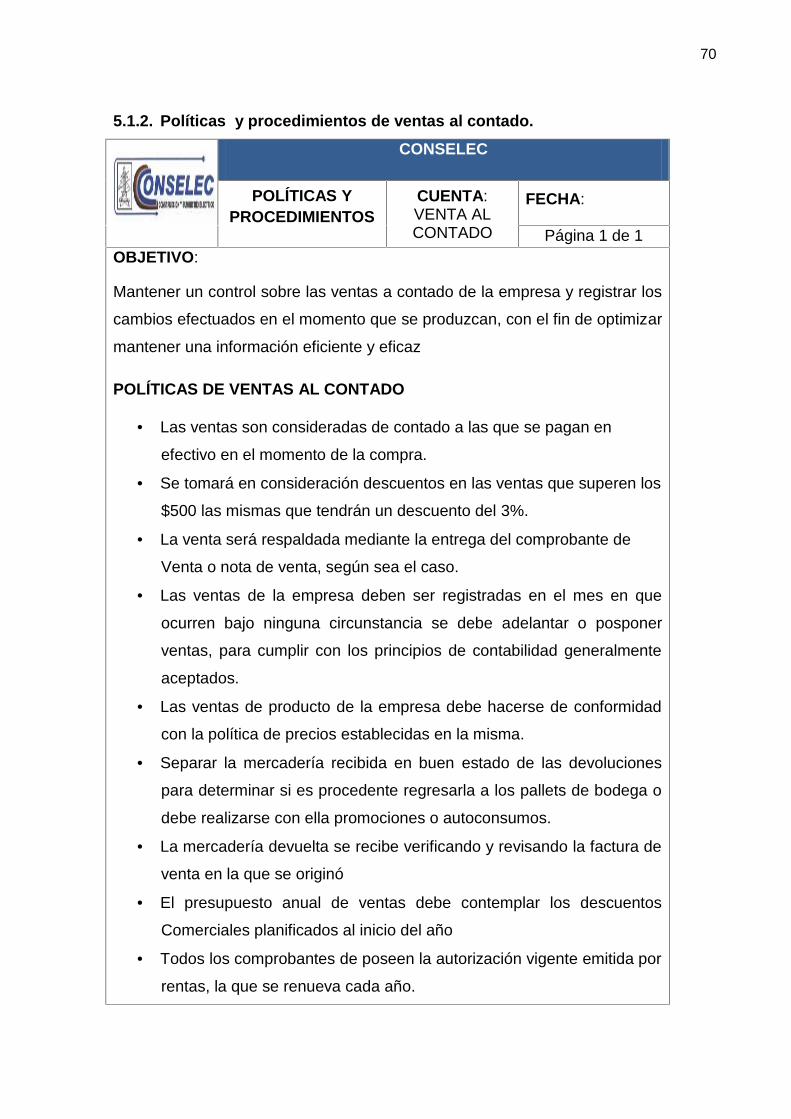

5.1.2. Políticas y procedimientos de ventas contado................................................... 70

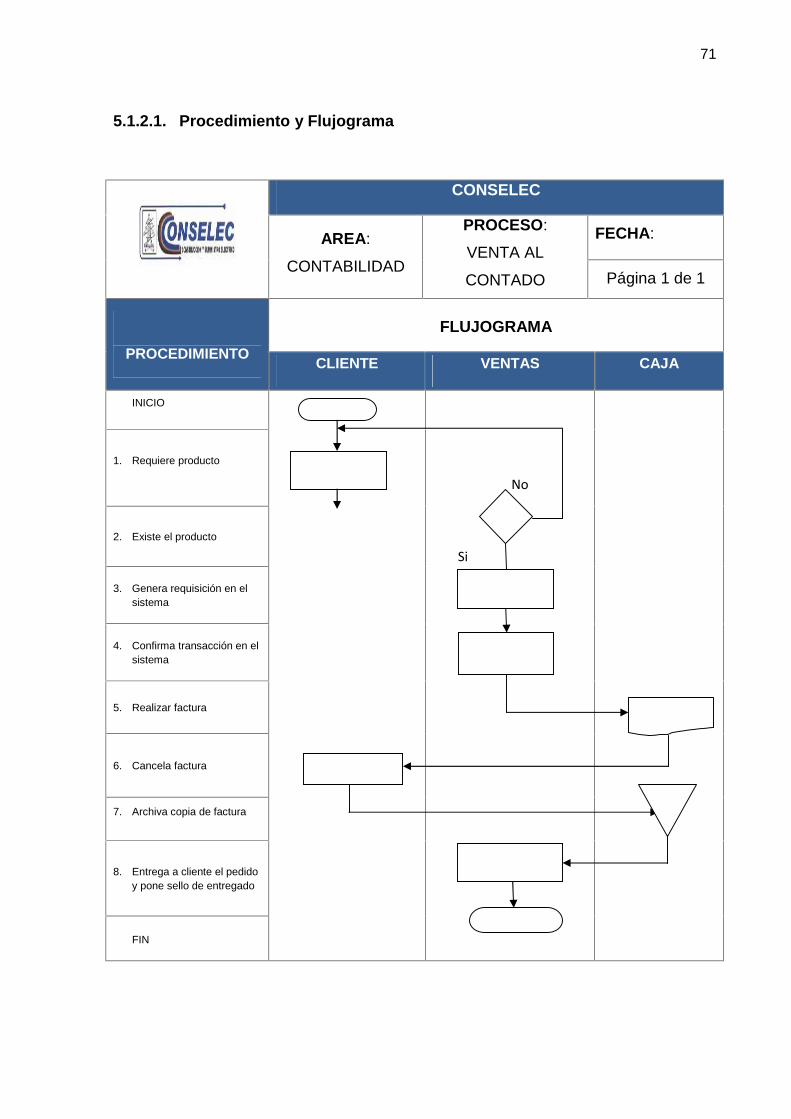

5.1.2.1. Procedimiento y Flujograma............................................................................... 71

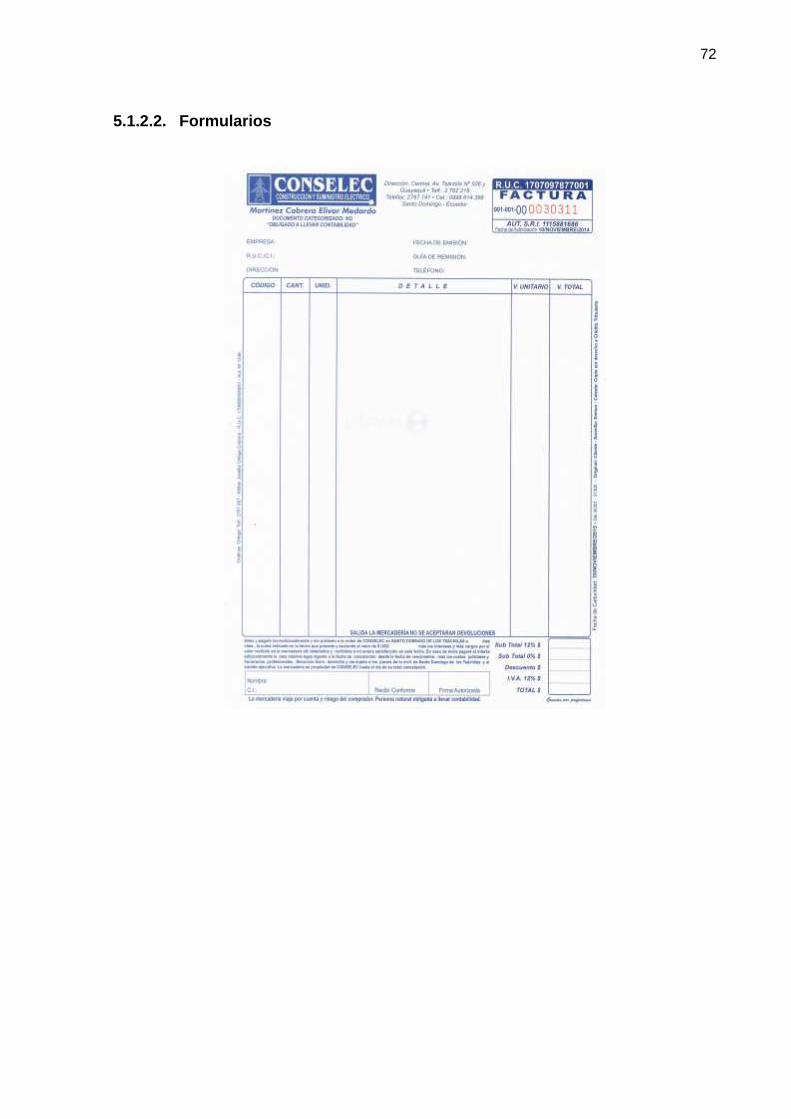

5.1.2.2. Formularios ........................................................................................................ 72

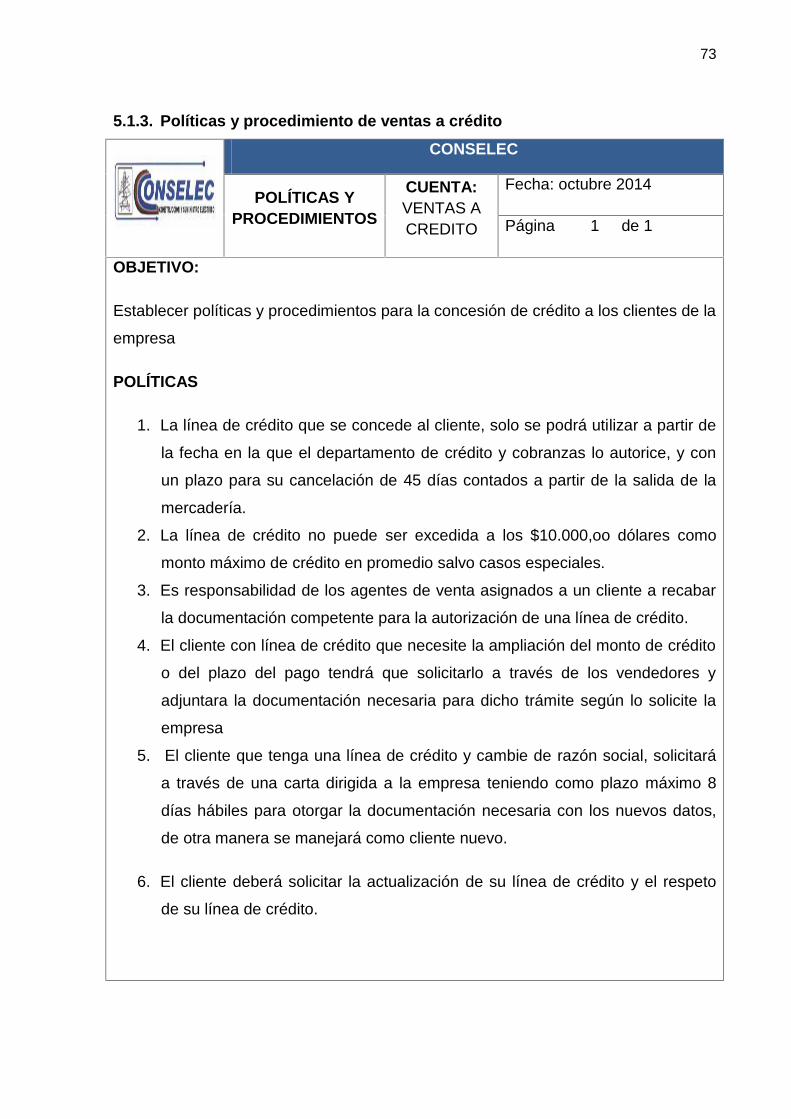

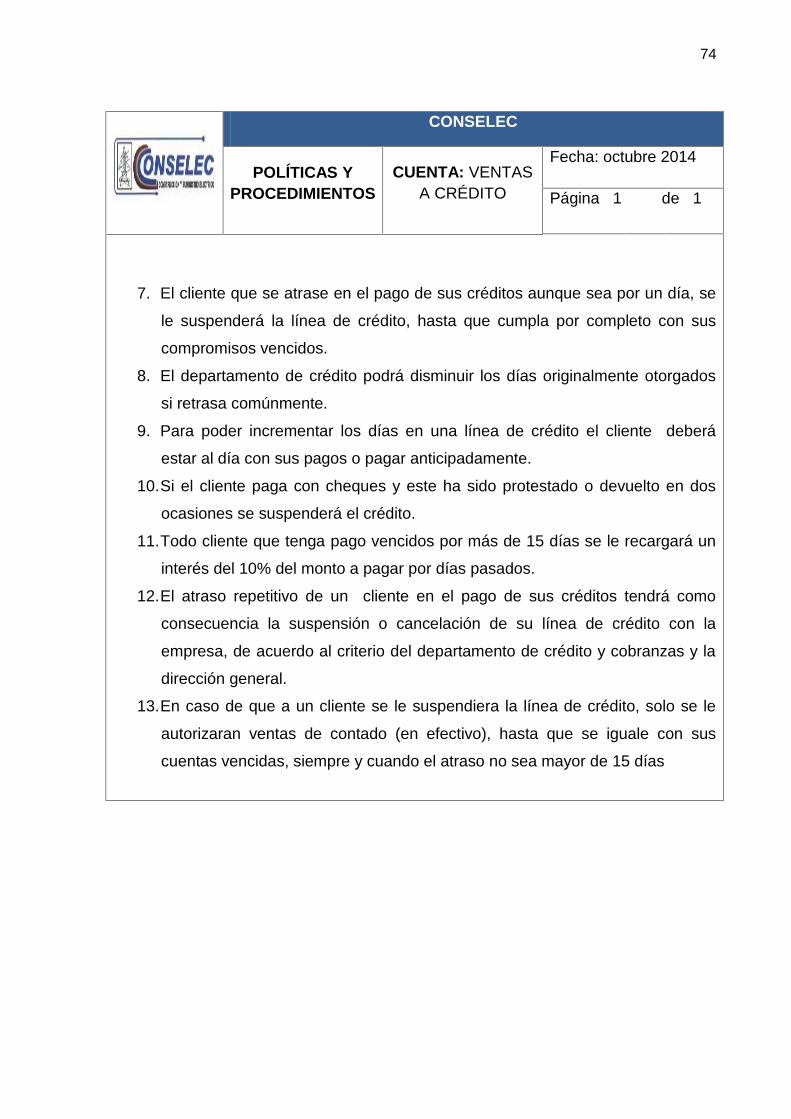

5.1.3. Políticas y procedimiento de ventas a crédito..................................................... 73

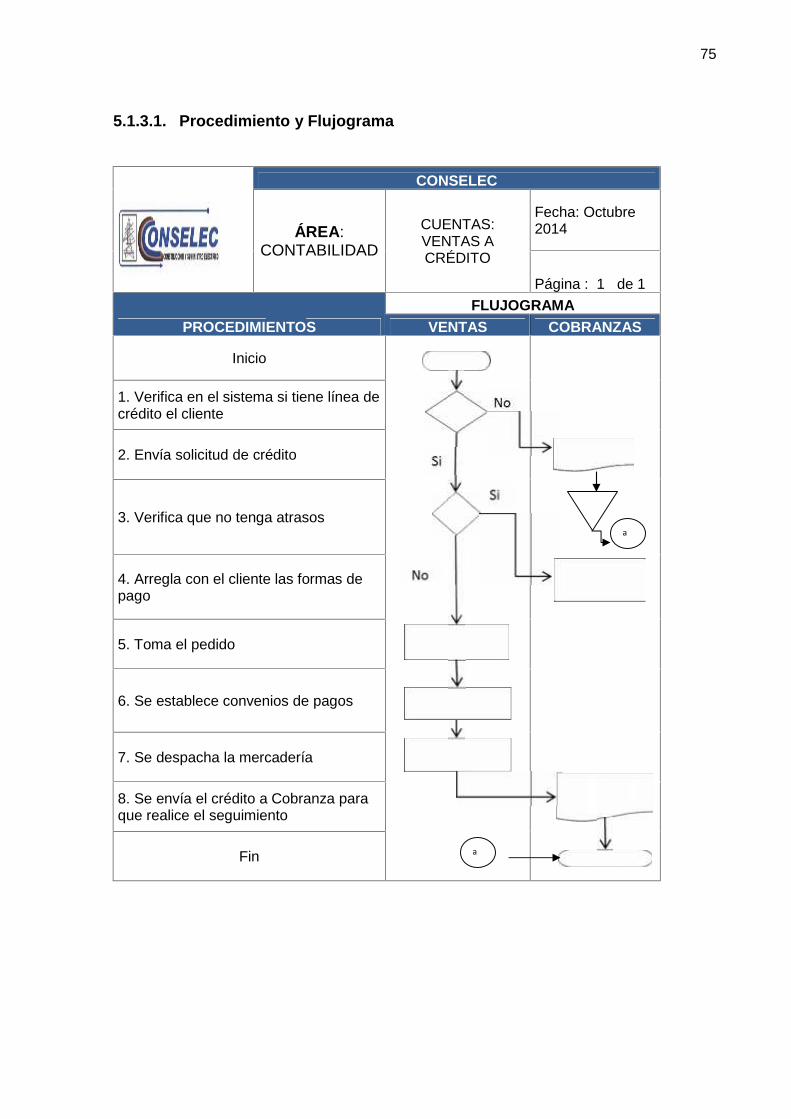

5.1.3.1. Procedimiento y flujograma................................................................................ 75

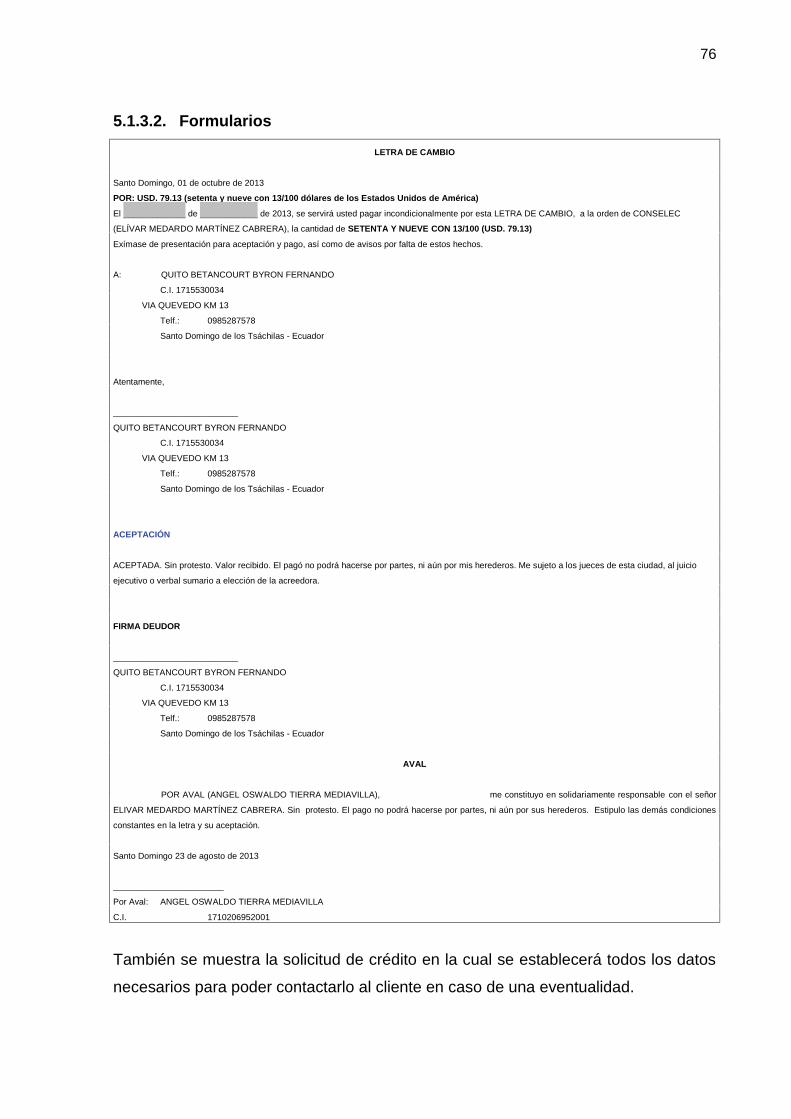

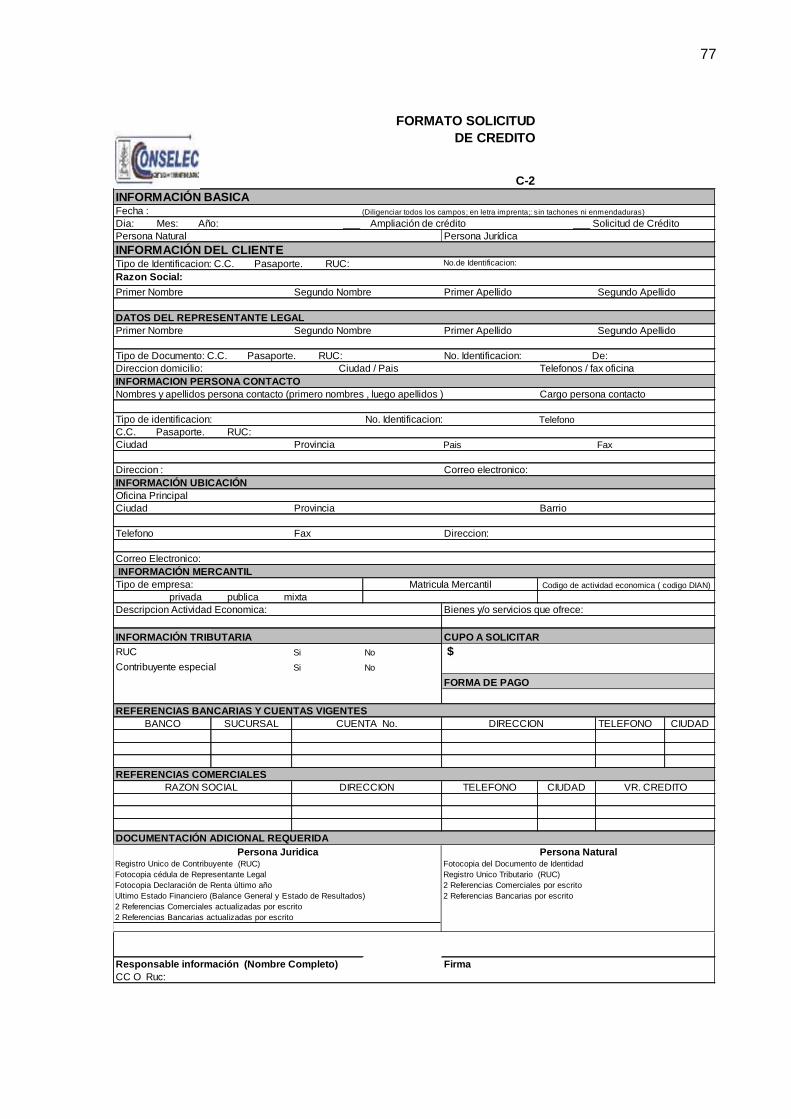

5.1.3.2. Formularios ........................................................................................................ 76

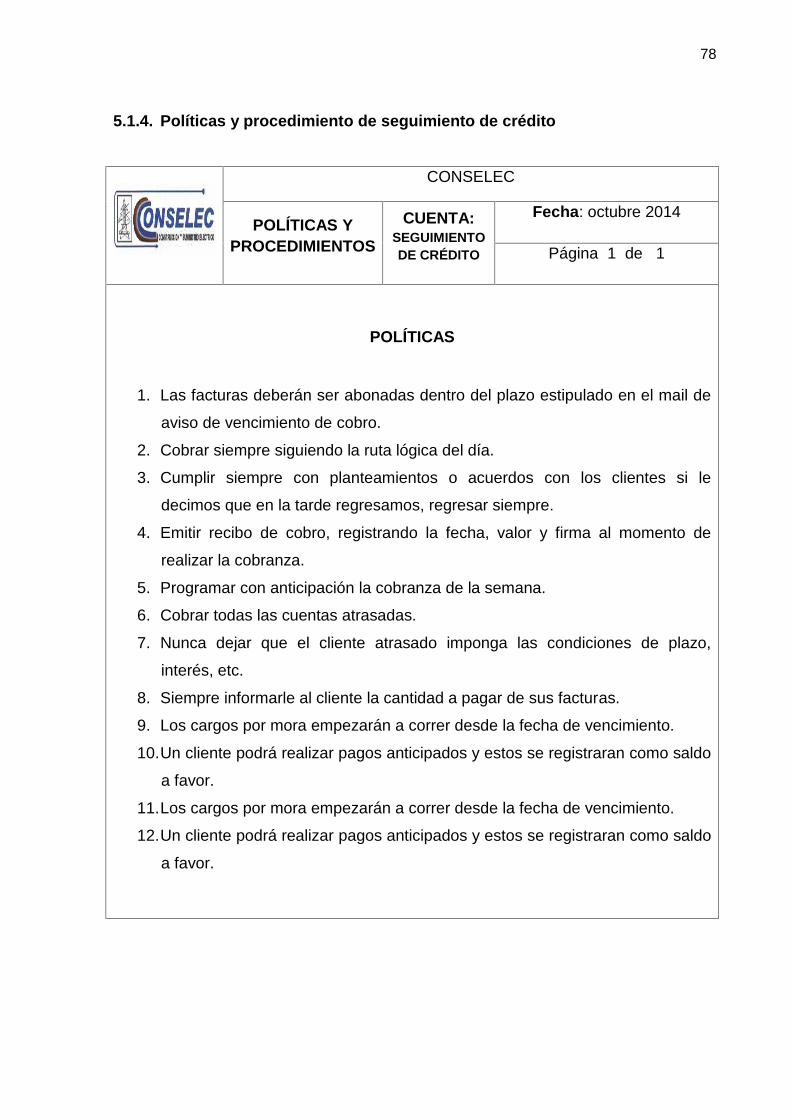

5.1.4. Políticas y procedimiento de seguimiento de crédito .......................................... 78

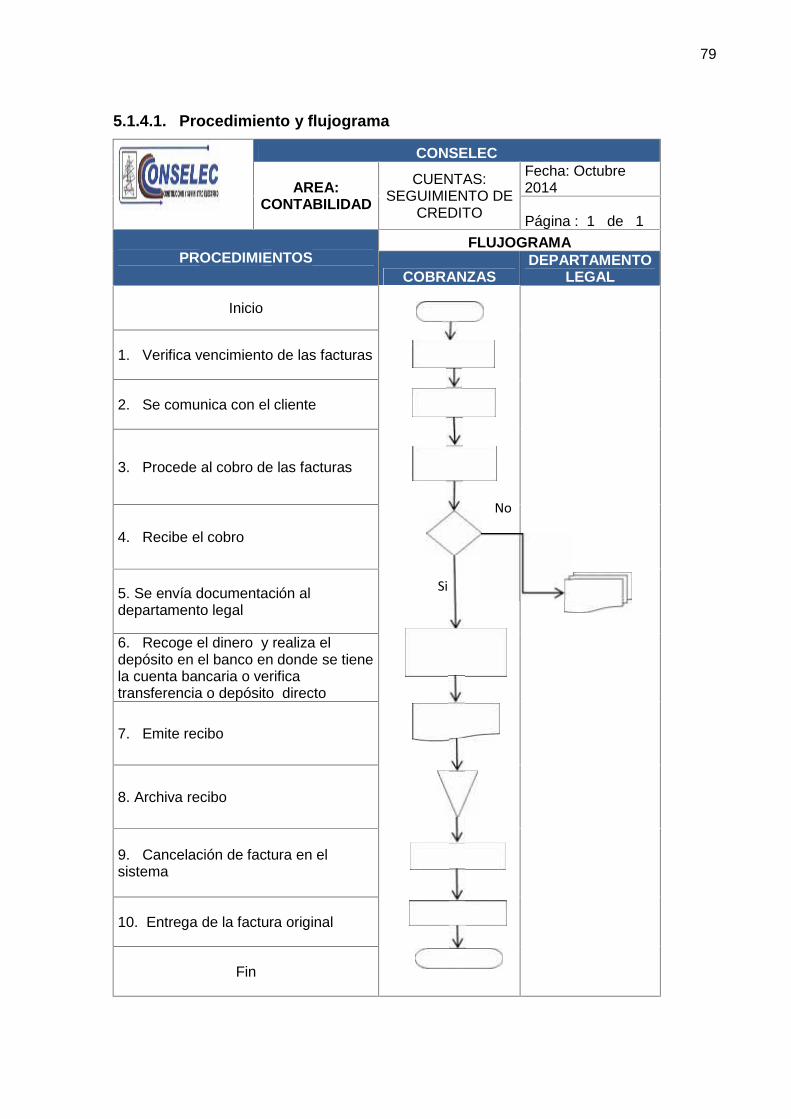

5.1.4.1. Procedimiento y flujograma................................................................................ 79

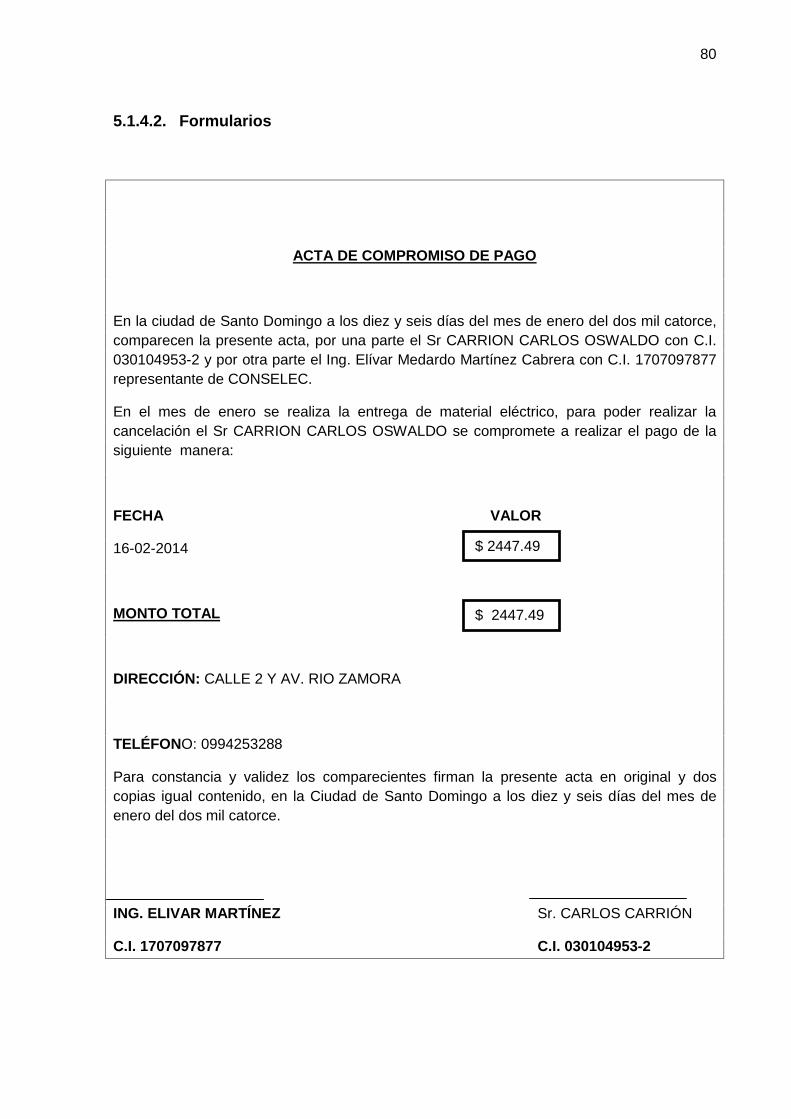

5.1.4.2. Formularios ........................................................................................................ 80

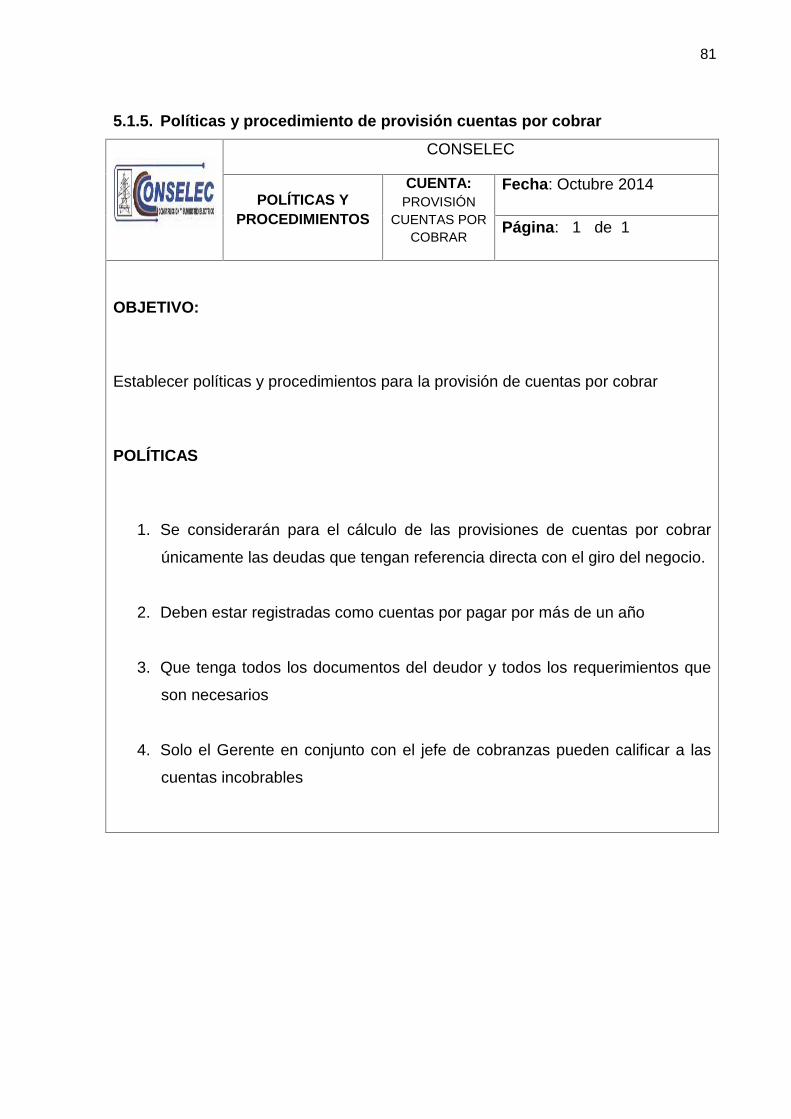

5.1.5. Políticas y procedimiento de provisión cuentas por cobrar ................................. 81

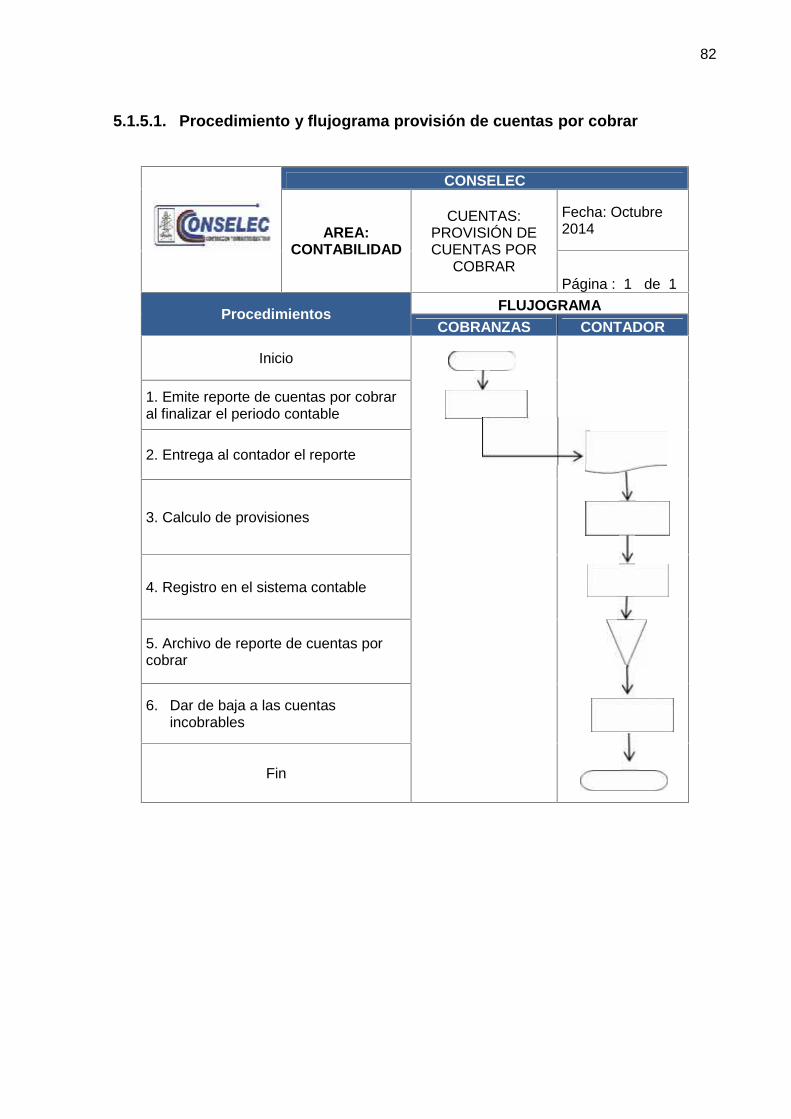

5.1.5.1. Procedimiento y flujograma provisión de cuentas por cobrar.............................. 82

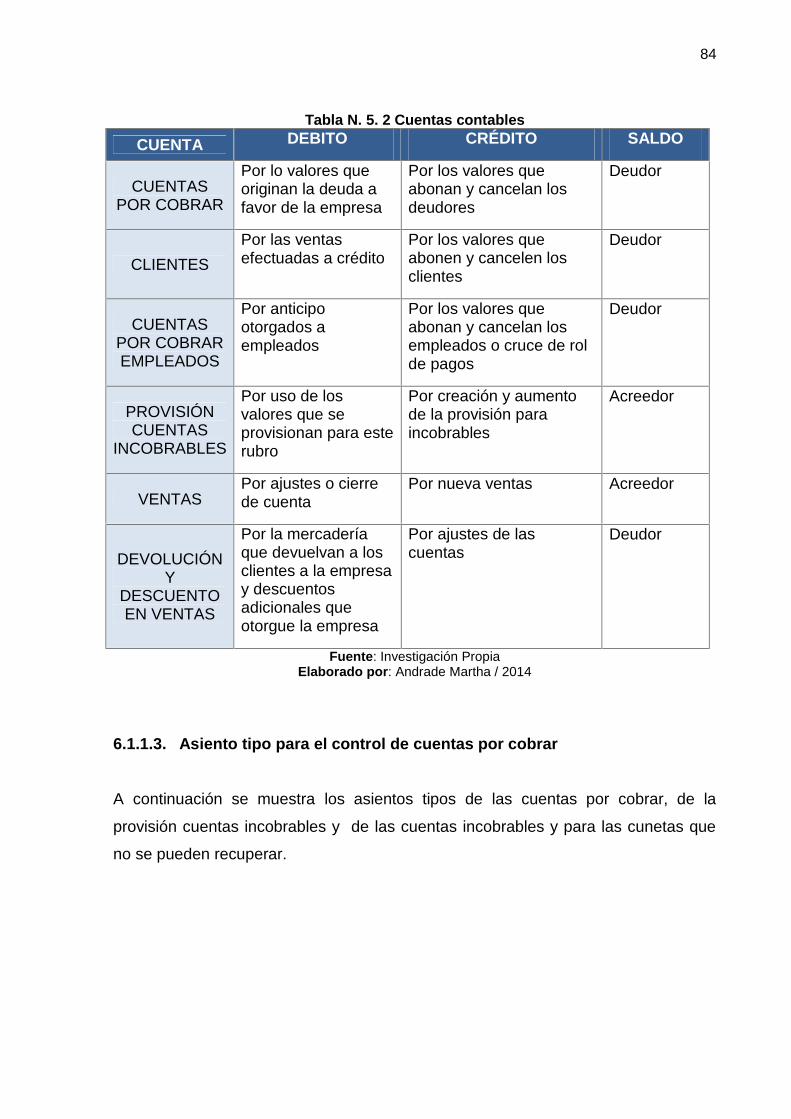

5.2. TRATAMIENTO CONTABLE DE CUENTAS POR COBRAR Y VENTAS........... 83

5.2.1. Manejo de las cuentas que intervienen en cartera y ventas ............................... 83

5.2.1.1. Cuentas contables ............................................................................................. 83

5.2.1.2. Dinámica de las cuentas .................................................................................... 83

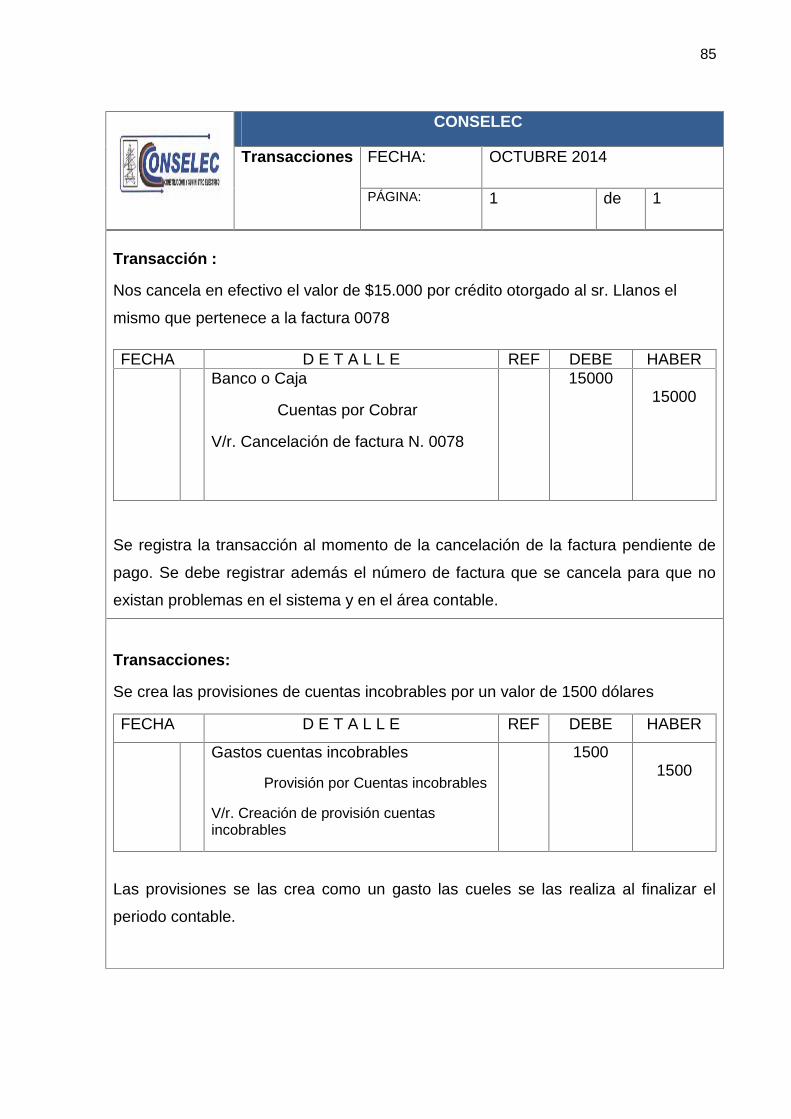

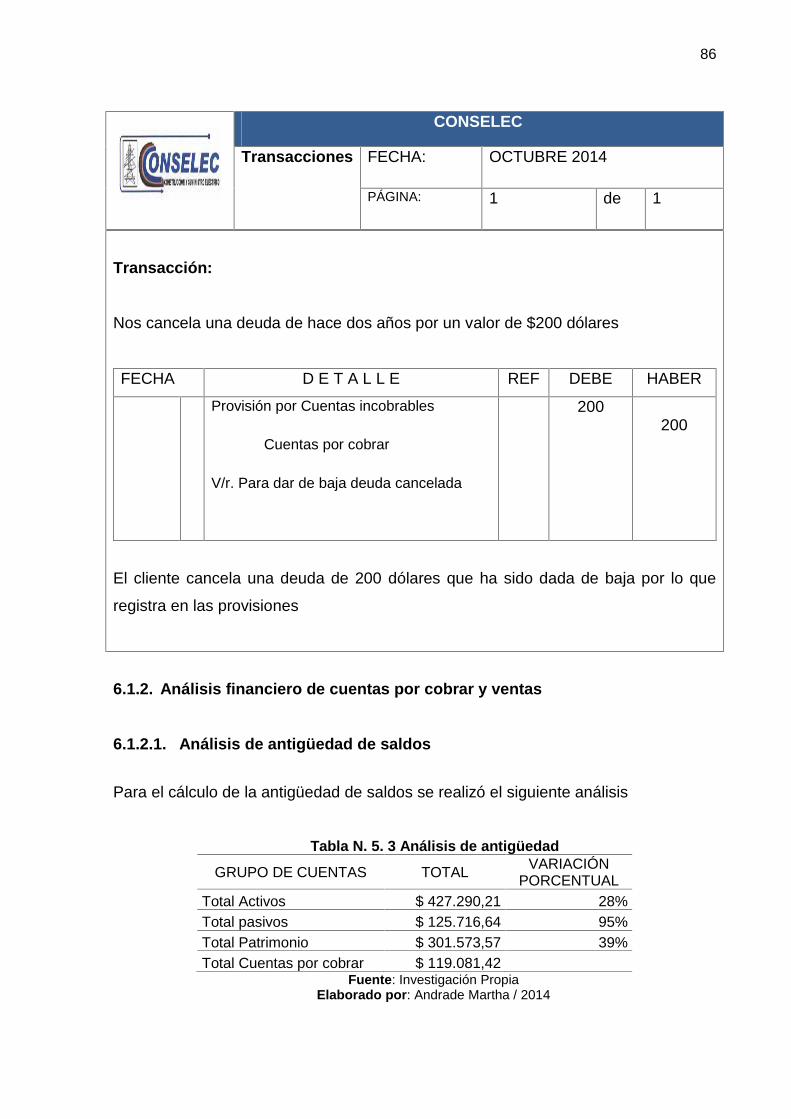

5.2.1.3. Asiento tipo para el control de cuentas por cobrar.............................................. 84

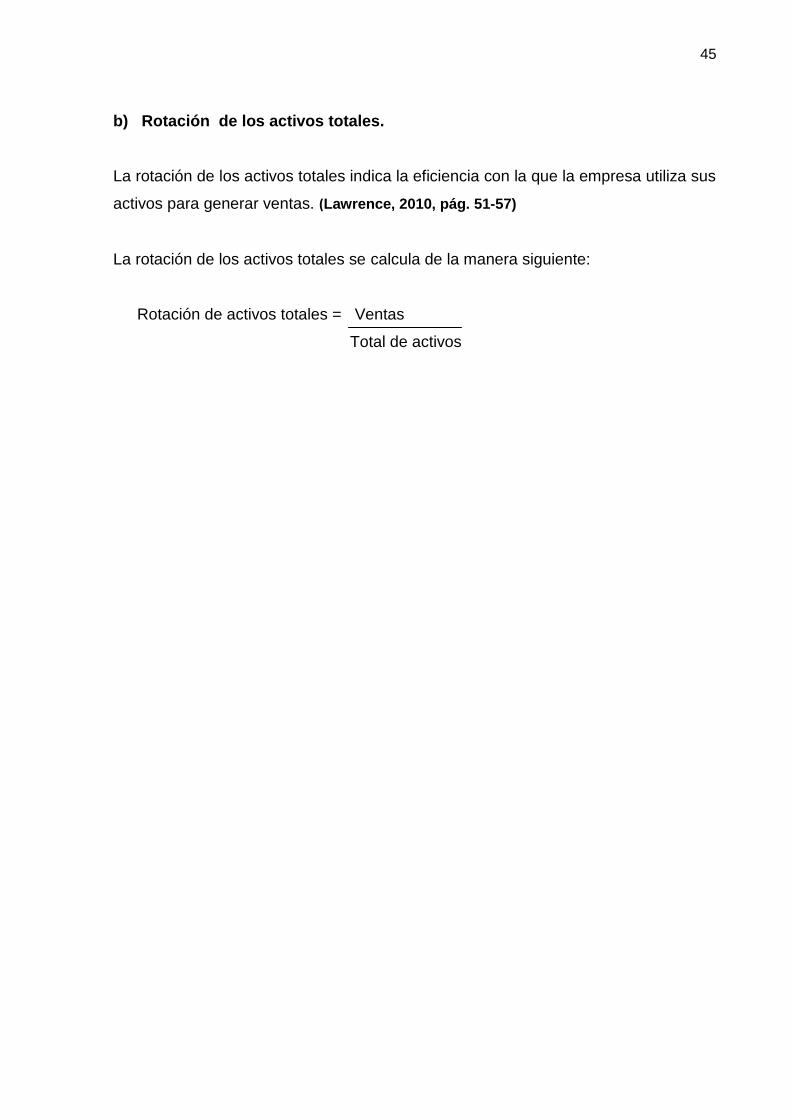

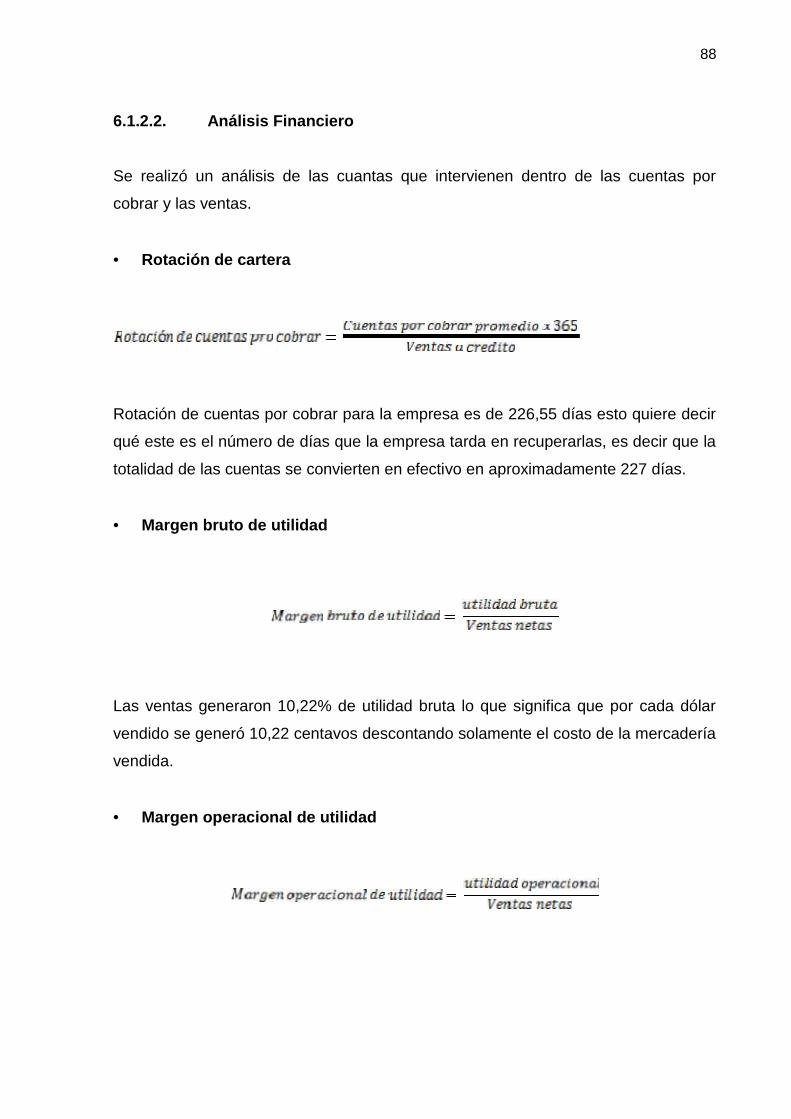

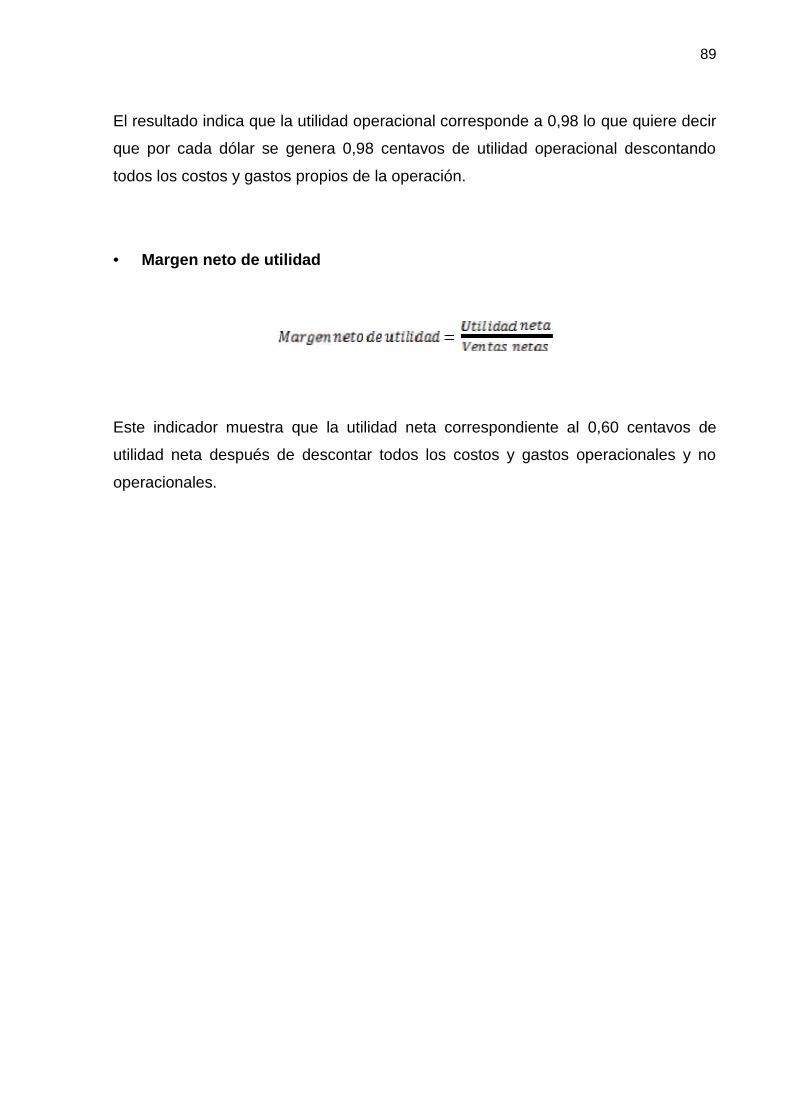

5.2.2. Análisis financiero de cuentas por cobrar y ventas............................................. 86

5.2.2.1. Análisis de antigüedad de saldos ....................................................................... 86

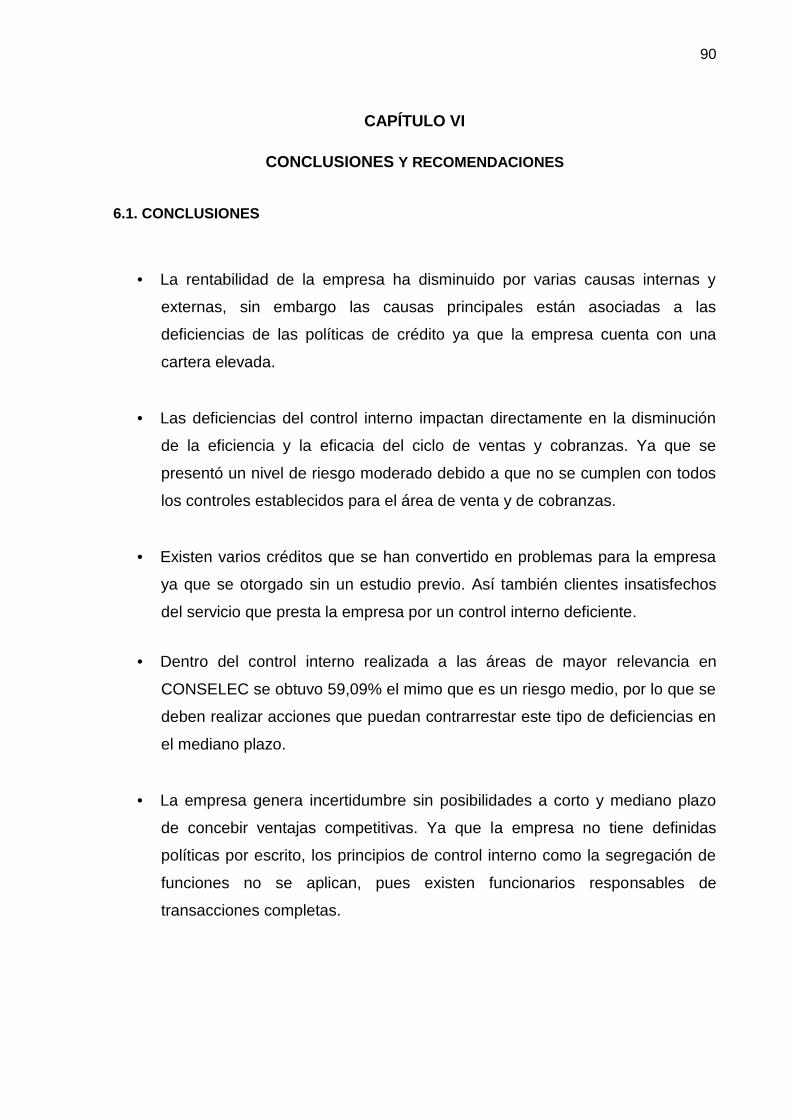

5.2.2.2. Análisis Financiero ............................................................................................. 88

CAPÍTULO VI ...................................................................................................................... 90

CONCLUSIONES Y RECOMENDACIONES ....................................................................... 90

6.1. CONCLUSIONES ......................................................................................................... 90

6.2. RECOMENDACIONES. ................................................................................................ 91

BIBLIOGRAFÍA.................................................................................................................... 92

ANEXOS.............................................................................................................................. 93

x

ÍNDICE DE TABLAS

Tabla N. 1.1 Comparativo de objetivos del COSO I Y COSO II............................................ 42

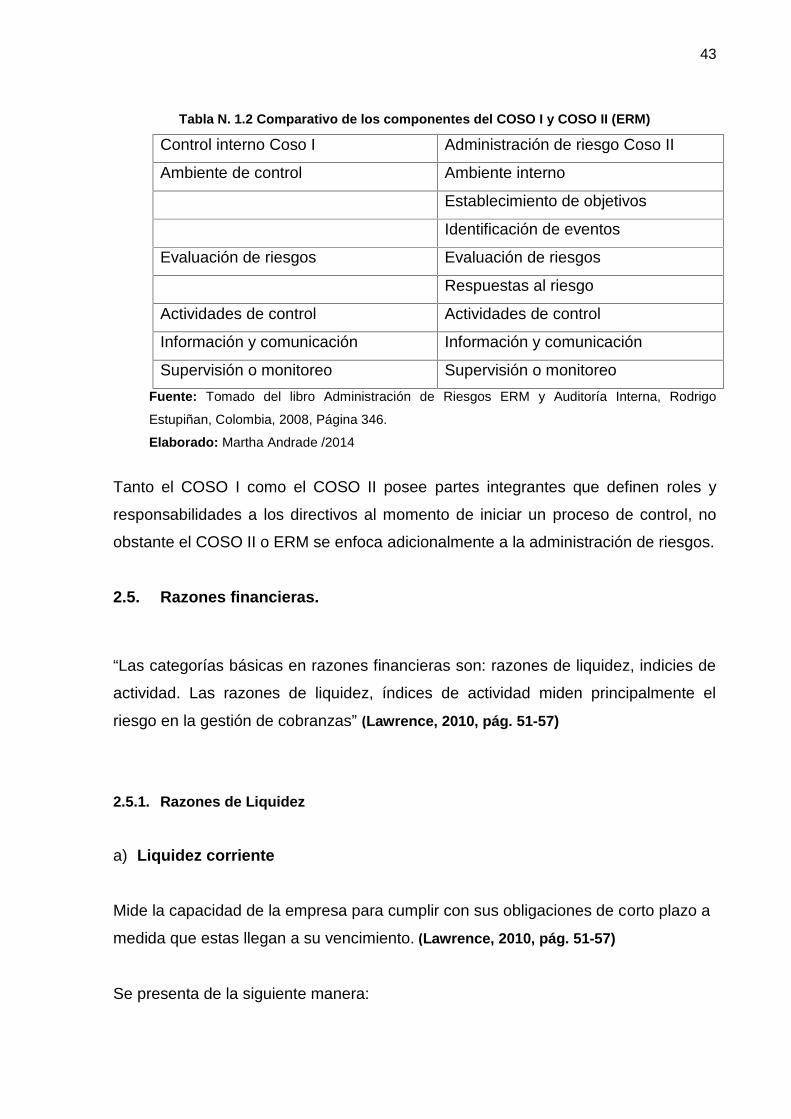

Tabla N. 1.2 Comparativo de los componentes del COSO I y COSO II (ERM) .................... 43

Tabla N. 2. 1 Población........................................................................................................ 48

Tabla N. 5. 1 Cuentas contables.......................................................................................... 83

Tabla N. 5. 2 Cuentas contables.......................................................................................... 84

Tabla N. 5. 3 Análisis de antigüedad.................................................................................... 86

Tabla N. 5. 4 Tiempo de antigüedad ................................................................................... 87

xi

ÍNDICE DE FIGURAS

Figura N. 1. 1 Objetivo de cartera .......................................................................................... 6

Figura N. 1. 2 Clasificación de los sistemas contables......................................................... 15

Figura N. 1. 3 Elementos formales de los sistemas contables ............................................ 16

Figura N. 1. 4 Elementos formales de los sistemas contables parte 2 ............................... 17

Figura N. 1. 5 Campo de aplicación de los sistemas contables............................................ 18

Figura N. 1. 6 Módulos principales....................................................................................... 19

Figura N. 1. 7: Sistema COSO I ........................................................................................... 30

Figura N. 1. 8: Sistema COSO I ........................................................................................... 37

Figura N. 4. 1 Organigrama actual de CONSELEC.............................................................. 56

Figura N. 5. 1Organigrama propuesto de CONSELEC ........................................................ 63

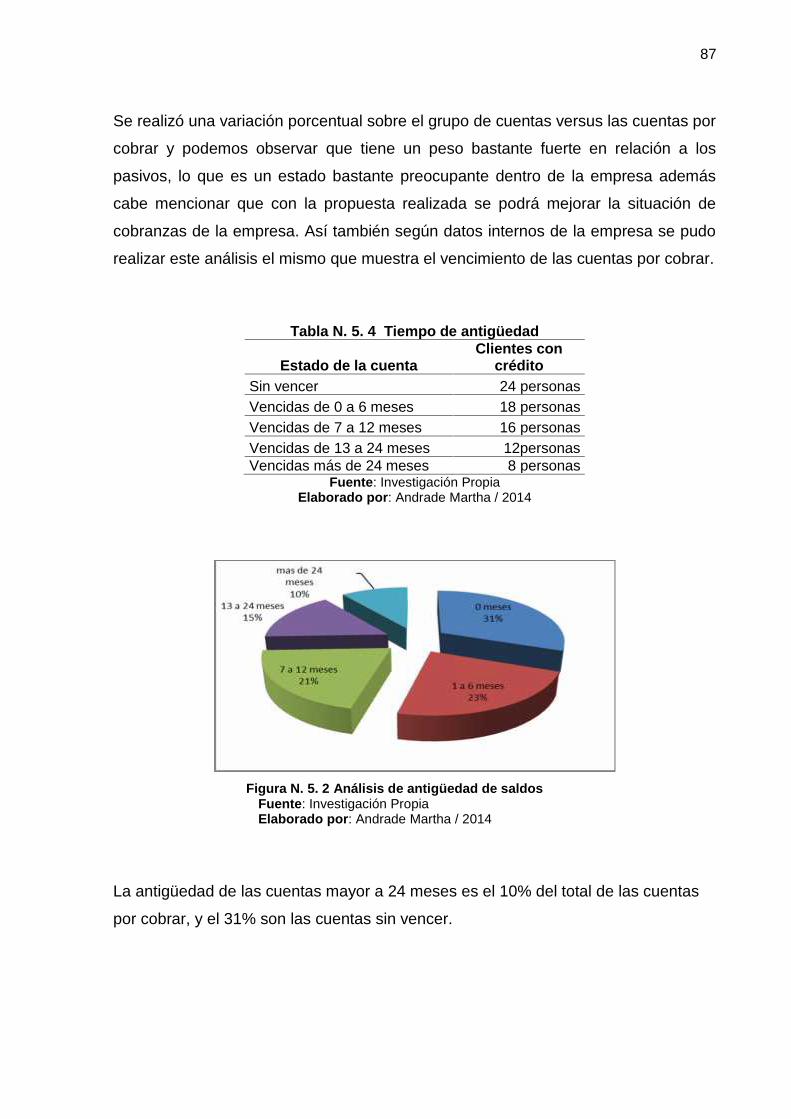

Figura N. 5. 2 Análisis de antigüedad de saldos .................................................................. 87

xii

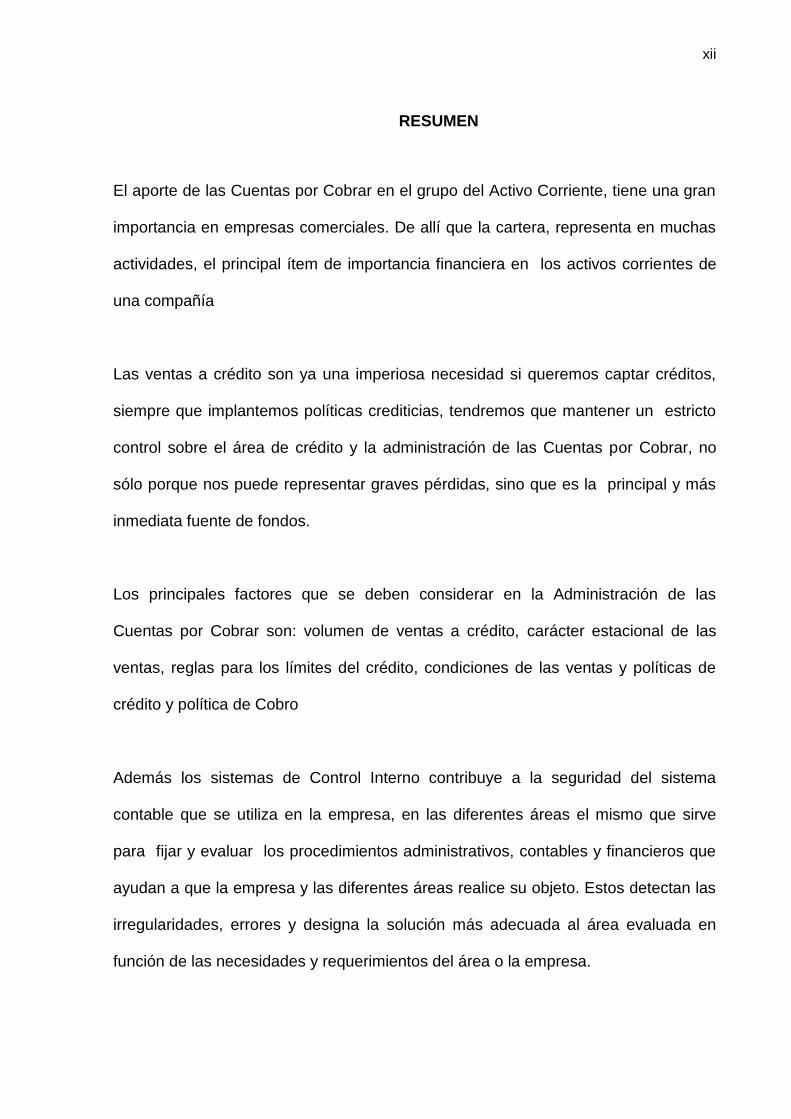

RESUMEN

El aporte de las Cuentas por Cobrar en el grupo del Activo Corriente, tiene una gran

importancia en empresas comerciales. De allí que la cartera, representa en muchas

actividades, el principal ítem de importancia financiera en los activos corrientes de

una compañía

Las ventas a crédito son ya una imperiosa necesidad si queremos captar créditos,

siempre que implantemos políticas crediticias, tendremos que mantener un estricto

control sobre el área de crédito y la administración de las Cuentas por Cobrar, no

sólo porque nos puede representar graves pérdidas, sino que es la principal y más

inmediata fuente de fondos.

Los principales factores que se deben considerar en la Administración de las

Cuentas por Cobrar son: volumen de ventas a crédito, carácter estacional de las

ventas, reglas para los límites del crédito, condiciones de las ventas y políticas de

crédito y política de Cobro

Además los sistemas de Control Interno contribuye a la seguridad del sistema

contable que se utiliza en la empresa, en las diferentes áreas el mismo que sirve

para fijar y evaluar los procedimientos administrativos, contables y financieros que

ayudan a que la empresa y las diferentes áreas realice su objeto. Estos detectan las

irregularidades, errores y designa la solución más adecuada al área evaluada en

función de las necesidades y requerimientos del área o la empresa.

xiii

El creciente desarrollo por el que actualmente la CONSELEC está atravesando, sus

perspectivas futuras, y las exigencias frente a la obtención de un proceso de

mejoramiento continuo, dan paso a que la alta dirección no cuenten con estrategias

necesarias para enfrentar con solvencia los cambios contables y administrativos por

la ausencia de un manual de procedimientos contables para cuentas por cobrar y el

control interno de las ventas, en el que se detallen las funciones, procedimientos,

autorizaciones, supervisiones y políticas contables para la empresa.

Esta investigación pretende aportar un manual de procedimientos contables para un

área específica de la empresa y sus actividades relacionadas por la necesidad de

efectividad de la Compañía se planteó realizar un manual para cuentas por cobrar y

el control interno para las ventas de la empresa Modelo de Sistema de Control

Interno el mismo que incluirá un políticas y procedimientos también tipos de riesgos

y se aplicaran controles que aporten a un óptimo desarrollo de la empresa, que se

pueden aplicar en otras empresas identificando problemas con la evaluación de

procesos realizados para luego proponer la solución más factible.

En el Capítulo I se hace referencia al problema donde se estipula la situación

conflicto, se delimita el tema así como también se justifica y se determina el objetivo

de la investigación;

En el Capítulo II se conoce las teorías que son fuente de información para la

investigación;

En el Capítulo III Se establece la metodología que se va a utilizar en la investigación

xiv

así como la población y la muestra objeto de estudio.

En el Capítulo IV se desarrolla los resultados producto de la investigación y se

realiza la discusión de los mismos mediante análisis cuantitativos y cualitativos.

En el Capítulo V se establece la propuesta realizada en función de la investigación

realizada.

Y finalmente se desarrollan las conclusiones y recomendaciones.

xv

SUMMARY

The contribution of Accounts Receivable in the group of current assets, has great

importance in commercial enterprises. Hence the portfolio, represents in many

activities, the main item of financial significance in current assets of a company

Credit sales are now an imperative if we are to grasp claims where we implant credit

policies, we must maintain strict control over the area of credit and the management

of Accounts Receivable, not only because we can represent serious losses but which

is the main and most immediate source of funds.

The main factors to be considered in the administration of accounts receivable are

credit sales volume, seasonality of sales, rules for credit limits, terms of sales and

credit policies and policy Collection

Besides internal control systems contributes to the security of the accounting system

used in the company, in different areas it serves to set and assess administrative,

accounting and financial procedures that help the company and the different areas

do its object. These detect irregularities, errors and appoints the most suitable

evaluated according to the needs and requirements of the business area or area

solution.

The increasing development by the CONSELEC is currently going through, its future

prospects, and demands against obtaining a continuous improvement process, give

way to that senior management do not have strategies needed to deal with solvency

and accounting changes administrative by the absence of a manual accounting

procedures for accounts receivable and internal control of sales, in which the

functions, procedures, authorization, supervision and accounting policies for the

company detailing.

This research aims to provide a manual of accounting procedures for a specific area

of the company and its related by the need for effectiveness of the Company's

xvi

activities was raised a manual for accounts receivable and internal control for

enterprise sales model system Internal Control which will include the same policies

and procedures are also types of risks and controls that contribute to optimal

development of the company, which can be applied in other companies identifying

problems with the evaluation of processes performed to propose the solution was

then applied more feasible.

In Chapter I referred to the problem situation where conflict states, the issue is

delimited as well as justified and purpose of the investigation is determined;

In Chapter II the theories that are a source of information for research known;

In Chapter III the methodology to be used in research as well as the population and

the sample under study is established.

In Chapter IV the results of the research product is developed and the discussion

thereof is performed by quantitative and qualitative analysis.

In Chapter V the proposal made based on research conducted is established.

And finally the conclusions and recommendations are developed.

1

CAPÍTULO I

EL PROBLEMA DE LA INVESTIGACIÓN

1.1. PROBLEMA DE INVESTIGACION

1.1.1. Planteamiento del problema

En la mayor parte de empresas dedicadas a la comercialización conviven con

problemas ocasionados por las debilidades del sistema de control interno lo cual

propone grandes obstáculos para el cumplimiento de los objetivos. Pese al cuidado

que ponen al calificar la solvencia económica de sus clientes previa la concesión de

un crédito, siempre se darán casos de personas y firmas que no quieren o no

pueden honrar sus acreencias; ante esta realidad propia de países como el nuestro,

se debe proveer cierta cantidad de dinero para cubrir los futuros castigos que se

deban hacer a las cuentas de difícil cobro.

CONSELEC pertenece al sector privado y se dedica a la venta al por mayor y menor

de materiales eléctricos para alta, media y baja tensión; el mismo que viene

funcionando desde hace más de 22 años ofreciendo todos los elementos necesarios

e indispensables para las construcciones eléctricas en general; se encuentra

ubicada en la ciudad de Santo Domingo de en la Av. de los Tsáchilas y Guayaquil

La Empresa con el pasar de los años ha ido creciendo constantemente, de tal

manera que sus ventas tanto a contado como a crédito han aumentado, según una

revisión realizada se pudo detectar lo siguiente: existen cuentas vencidas por

documentos a crédito que no han sido cancelados a la fecha de su vencimiento, no

cuenta con procedimientos documentados, políticas de crédito y cobranzas

establecidas, y existen ventas a créditos que exceden a los cupos autorizados

Los aspectos señalados, demuestran la necesidad, de diseñar un manual de

procedimientos contables, que permita mejorar los procesos actuales.

2

1.1.2. Formulación del Problema

¿La propuesta de un manual de procedimientos contables para las cuentas por

cobrar y ventas de la Empresa CONSELEC, permitirá mejorar los procedimientos de

administración y recuperación de la cartera, así como el monitoreo de los niveles de

ventas, garantizando mayor liquidez y facilitando la toma de decisiones?

1.1.3. Sistematización del problema

¿Cómo se lleva el proceso de crédito y cobranzas en la actualidad en la

Empresa CONSELEC?

¿Se lleva un control de antigüedad de saldos que permita categorizar a los

deudores?

Existen indicadores de gestión e indicadores financieros que orienten a la

Gerencia en la toma de decisiones?

¿Qué herramientas se deben utilizar para fortalecer el control interno?

El volumen de ventas real se encuentra conforme al presupuesto vigente?

¿Por qué es necesario elaborar Manual de Procedimientos contables de las

cuentas por cobrar y el control interno de la cuenta ventas.

¿Qué prácticas financieras – contables se aplicarán en este proceso?

1.2. Objetivos

1.2.1. Objetivo General

Elaborar un manual de procedimientos para las cuentas por cobrar y ventas de la

empresa “CONSELEC” en Santo Domingo en el año 2012, con la finalidad de

mejorar los procedimientos de crédito, Cobranzas y venta para la empresa

CONSELEC”

3

1.2.2. Objetivos Específicos

Realizar la evaluación del control interno de las cuentas por cobrar y ventas

Calcular el nivel de confianza y riesgo de control existente en las dos cuentas de

estudio

Proponer políticas y procedimientos para el control de las cuentas por cobrar

Proponer políticas y procedimientos para el control de las ventas

Identificar los índices financieros, cuyos resultados contribuya a la Gerencia

como una herramienta importante en la toma de decisiones.

1.3. Justificación

La empresa “CONSELEC” carece de una eficiente gestión para poder recuperar la

cartera vencida que mantiene hasta el momento, no cuenta con un procedimiento

capaz de lograr el efecto que desea para cumplir con los objetivos económicos

presupuestados, razón por la cual es urgente y necesario la elaboración de un

manual de procedimientos contables de la cuenta por cobrar y el control interno de la

cuenta ventas.

Considerando las razones antes mencionadas, se generó un gran interés por el

Departamento financiero, cuyos integrantes estuvieron positivos y dispuestos a

Colaborar con la elaboración del manual.

El recurso humano no permanecen siempre en una misma área e incluso en la

misma empresa pero las actividades que se realizan en los departamentos estos si

por lo que la implementación de un manual de procedimientos que aporte a la

empresa lineamientos para que se estandaricen los procesos.

Además que se ejecute de buena manera el proceso de ventas para brindar una

excelente atención al cliente y por ende aumentar la rentabilidad, para lo que se

debe integrar un sistema de control interno para el desarrollo eficaz de las

4

actividades diarias del personal, ya que de estos factores depende que la toma de

decisiones sea acertada y confiable y por ende lograr resultados óptimos para la

obtención de metas y objetivos de la misma

El Diseño de un Modelo de Sistema de Control Interno se caracteriza por que tiene

un ambiente de control integro, la valoración de riesgos relevantes, las actividades

de control con políticas y procesos claros y eficientes, información y comunicación

que permite a los empleados cumplir con sus responsabilidades, lo que es

importante en una empresa es que se aplique controles que puedan reducir los

riesgos inherentes a las actividad asi como los son casos extras.

Existen varias irregularidades al momento del manejo de los procesos de

recuperación de cartera en la empresa debido a que no se cuenta con un estándar

para la adecuada gestión de cobranzas en la empresa, la importancia de crear un

Manual de Procedimientos radica en el hecho de que las se reducirá el nivel de

riesgos de fraudes ya que los controles ayudan a mitigar y los posibles

inconvenientes de la empresa.

1.4. Idea a defender

Con la aplicación de un manual de procedimientos contables para el manejo de

cuentas por cobrar y ventas, se evitarán errores y se garantizará mayor liquidez en la

empresa a efecto de una recuperación eficiente de la cartera vencida y de la

implementación de políticas y estrategias de ventas

5

CAPÍTULO II

MARCO TEÓRICO Y REFERENCIAL

2.1. Cartera

“Debido a que un alto porcentaje de las operaciones mercantiles se realizan con

base en créditos y que esto da origen a una gran cantidad de deudas no pagadas,

los establecimientos comerciales y las empresas tienen organizados departamentos

especiales de cartera o de recuperaciones. Es por ello que para que tenga éxito

debe tener en cuenta el conocimiento amplio del cliente y un programa sistemático

de cobranza.” (Andino. M, 2001, Pág. 136)

“La gestión de cartera o cobranza es la actividad destinada a la recaudación de

fondos mediante el cobro por ventas efectuadas al contado o por créditos de

diversas clases a cobrar.” (Greco.O, 2007, Pág. 121)

La cobranza es el cobro de una cuenta pendiente de pago como resultado de una

venta realizada a crédito mediante una factura o documento emitido. La cobranza es

un proceso formal de presentar al cliente un instrumento o documentos para que los

pague o acepte: pagaré, letras de cambio, documentos de embarque u otro título de

valor.

2.1.1. Objetivo de la Cartera.

Cerrar el círculo de la venta pues cerrarlo no es el objetivo único de la cartera ya que

es posible lograrlo siendo agresivo y amenazador con el cliente. La consecuencia es

que paga pero no vuelve a comprar. La cobranza debe ser hecha de tal manera que

el cliente se sienta estimulado y por lo tanto satisfecho debido a la atención que

recibió de todo el personal de la empresa.” (Molina. A. 2009 Pág. 11.)

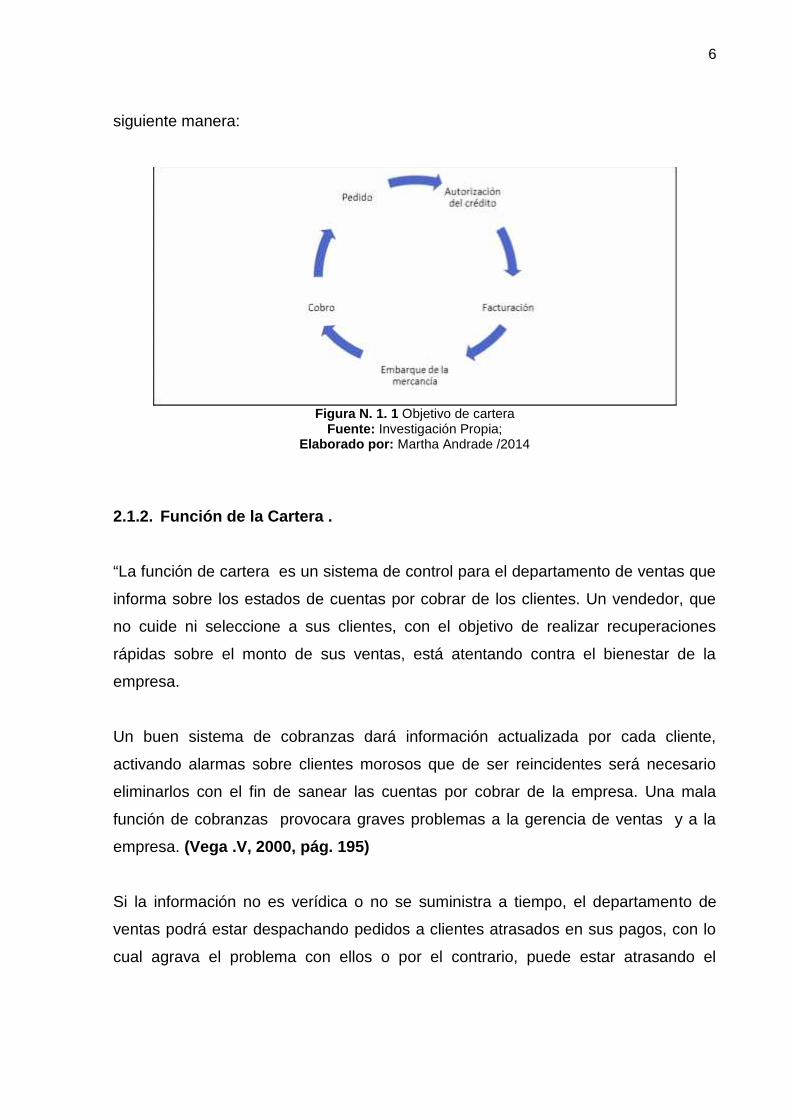

“El objetivo de la cobranza es cerrar el círculo de la venta, el cual se expresa de la

6

siguiente manera:

Figura N. 1. 1 Objetivo de carteraFuente: Investigación Propia;

Elaborado por: Martha Andrade /2014

2.1.2. Función de la Cartera .

“La función de cartera es un sistema de control para el departamento de ventas que

informa sobre los estados de cuentas por cobrar de los clientes. Un vendedor, que

no cuide ni seleccione a sus clientes, con el objetivo de realizar recuperaciones

rápidas sobre el monto de sus ventas, está atentando contra el bienestar de la

empresa.

Un buen sistema de cobranzas dará información actualizada por cada cliente,

activando alarmas sobre clientes morosos que de ser reincidentes será necesario

eliminarlos con el fin de sanear las cuentas por cobrar de la empresa. Una mala

función de cobranzas provocara graves problemas a la gerencia de ventas y a la

empresa. (Vega .V, 2000, pág. 195)

Si la información no es verídica o no se suministra a tiempo, el departamento de

ventas podrá estar despachando pedidos a clientes atrasados en sus pagos, con lo

cual agrava el problema con ellos o por el contrario, puede estar atrasando el

7

despacho de un cliente que está al día con sus compromisos, y en consecuencia,

indisponiendo al cliente contra la empresa.

2.1.3. Factores que afectan la cartera

Los factores internos se refieren a todo aquello que tiene origen dentro de la

empresa y que se refleja en una cobranza lenta, la perdida de algunas cuentas, o

bien a la necesidad de acudir a procedimientos legales de cobro. Dentro de los

factores internos que afectan a cartera están entre otros los siguientes:

La mala calidad del producto que se ofrece a los clientes.

Promesas indebidas no cumplidas por parte de los vendedores, o bien por

parte del personal del departamento de crédito y cobranzas.

Por falsedades de los vendedores respecto a las características y los

beneficios de los bienes y servicios vendidos..

Por no haberse prestado el servicio o si este no fue satisfactorio para el

cliente.

Debido al mal trato a los clientes por parte del cobrador o por el personal del

departamento de crédito y cobranzas. (Vega .V, 2000, pág. 205)

Los factores externos pueden serlo de manera general o bien particular. Los factores

pueden referirse a lo siguiente:

Una situación económica mala en alguna o algunas regiones o bien en todo el

país.

La agitación política prevaleciente en la población donde está asentado el

negocio de un cliente, o bien, a nivel nacional.

Pérdidas producidas debido a los fenómenos meteorológicos.

Explosión o incendio en el establecimiento de un cliente.

Conflictos laborales en determinada empresa o rama industrial.

Incumplimientos por parte de los proveedores de la empresa que llevan a

esta, a su vez, a no cumplir los tratos con sus clientes. (Vega .V, 2000, pág.205)

8

2.1.4. Consecuencia de no Cobrar o no hacerlo a tiempo.

No cobrar o no hacerlo a tiempo tiene las siguientes consecuencias:

Se pierden ventas, porque al existir cuentas atrasadas no se autorizan

nuevos créditos.

Se pierde el respeto de los clientes, ya que al no haber labor de cobranza

piensan que los plazos para pagar son muy elásticos.

Existe la posibilidad de que la cuenta se vuelva incobrable, o bien se recupere

lentamente.

Se dificulta el manejo interno del departamento de crédito y cobranzas ya que

quedan cuentas sin saldarse, incrementándose su número.

Cuando la recuperación de las cuentas no se efectúa o no se hace a tiempo,

la empresa proveedora tiene que pagar intereses a los bancos y el dinero por

cobrar pierde capacidad de compra debido a la inflación. Además, los clientes

no suelen pagar los intereses normales, mucho menos los moratorios. (Vega.V, 2000, pág. 206)

2.2. Normas contables

Dentro de las normas contables que se establecen para la presente investigación se

hace referencia a las NIIF para Pymes.

2.2.1. NIFF para Pymes

En la actualidad, el campo contable de nuestro país se ve directamente afectado

debido a la obligatoriedad de adopción de las NIIF, lo que implica la necesidad de

entender y conocer el alcance y tratamiento de esta norma por todos quienes nos

relacionamos directamente con la contabilidad, y también por todos los usuarios de

la información financiera.

Dentro del compendio de las NIIF se establecen 14 NIIF´s completas y de ellas la

9

NIIF No. 9 es la que se encamina para la Pymes la cual consta de 35 secciones

distribuidas para cada área contable de la empresa, cabe destacar que en el país

existen un sin número de establecimientos que se los puede agrupar como pequeña

o mediana empresa por lo que en el país esta normativa lo abraza el 95% de los

ecuatorianos.

Cuando una entidad reconozca por primera vez un activo financiero, lo clasificará

sobre la base del modelo de negocio de la entidad para la gestión de los activos

financieros y las características de los flujos de efectivo contractuales del activo

financiero.

Dentro de las secciones de las NIFF para PYMES tenemos las siguientes:

Sección No. 1 – Pequeñas y medianas entidades

Sección No. 2 – Conceptos y principios generales

Sección No. 3 – Presentación de estados financieros

Sección No. 4 – Estado de situación financiera

Sección No. 5 – Estado de resultados integrales

Sección No. 6 – Estado de cambios en el patrimonio y estado de resultados y

ganancias acumuladas

Sección No. 7 – Estado de flujos de efectivo

Sección No. 8 – Notas a los estados financieros

Sección No. 9 – Estados Financieros Consolidados y Separados

Sección No. 10 – Políticas Contables, Estimaciones y Errores

Sección No. 11 – Instrumentos Financieros Básicos

Sección No. 12 – Otros temas relacionados con los Instrumentos Financieros

Sección No. 13 – Inventarios

Sección No. 14 – Inversiones en Asociadas

Sección No. 15 – Inversiones en Negocios Conjuntos

Sección No. 16 – Propiedades de Inversión

Sección No. 17 – Propiedades, Planta y Equipo

Sección No. 18 – Activos Intangibles Distintos de la Plusvalía

10

Sección No. 19 – Combinaciones de Negocios y Plusvalía

Sección No. 20 – Arrendamientos

Sección No. 21 – Provisiones y Contingencias

Sección No. 22 – Pasivos y Patrimonio

Sección No. 23 – Ingresos de Actividades Ordinarias

Sección No. 24 – Subvenciones del gobierno

Sección No. 25 – Costos por préstamos

Sección No. 26 – Pagos Basados en Acciones

Sección No. 27 – Deterioro del Valor de los Activos

Sección No. 28 – Beneficios a los Empleados

Sección No. 29 – Impuesto a las Ganancias

Sección No. 30 – Conversión de la Moneda Extranjera

Sección No. 31 – Hiperinflación

Sección No. 32 – Hechos Ocurridos después del Periodo sobre el que se Informa

Sección No. 33 – Información a Revelar sobre Partes Relacionadas

Sección No. 34 – Actividades especiales

Sección No. 35 – Transición a la NIIF para las PYMES

2.2.1.1. Sección 23 Ingresos de actividades Ordinarias

Los ingresos de actividades ordinarias deben medirse al valor razonable de la

contraprestación por recibir. El valor razonable de la contraprestación, recibida o por

recibir, tiene en cuenta el importe de cualquier descuento comercial, descuentos por

pronto pago y rebajas por volumen de ventas que sean practicados por la entidad.

Cuando se difieren las entradas de efectivo o equivalentes al efectivo, y el acuerdo

constituye efectivamente una transacción de financiación, el valor razonable de la

contraprestación es el valor presente de todos los cobros futuros determinados

utilizando una tasa de interés imputada.

Una transacción de financiación surge cuando, por ejemplo, una entidad concede un

crédito sin intereses al comprador o acepta un efecto comercial, cargando al

11

comprador una tasa de interés menor que la del mercado, como contraprestación

por la venta de bienes. El interés se reconoce usando el método del interés efectivo.

Principios generales para el reconocimiento de ingresos de actividades ordinarias

El reconocimiento implica incorporar una partida que concuerde con la definición de

ingresos de actividades ordinarias en el estado del resultado integral (o en el estado

de resultados si se adopta el enfoque de doble estado de resultados), siempre que

cumpla con los siguientes criterios:

Que sea probable que la entidad obtenga algún beneficio económico futuro

asociado con la partida de ingresos de actividades ordinarias, y

Que el importe de los ingresos de actividades ordinarias pueda medirse con

fiabilidad.

La NIIF para las PYMES proporciona una guía para reconocer las siguientes

categorías específicas de ingresos de actividades ordinarias:(Comité Internacionalde Contabilidad, 2012, Pág. 23 )

Los ingresos de actividades ordinarias se medirán por el valor razonable de la

contraprestación recibida (o por recibir).

El descuento financiero se utilizará cuando exista una transacción financiera

Se deberá efectuar un análisis de riesgos y beneficios asociados para

considerar si la contrapartida es un ingreso. Se presentan indicadores para

ello.

Los ingresos por prestaciones de servicios se medirán de acuerdo al grado de

avance (aunque existen requerimientos para que así sea).

Los ingresos provenientes de contratos de construcción se reconocerán, en

general, empleando el método del porcentaje de terminación, o también

llamado avance de obra que difiere del método por obra terminada.

Se presentan guías para el reconocimiento de ingresos por intereses,

dividendos y regalías.

12

2.3. Sistemas contables

Sistema de contabilidad es una estructura organizada mediante la cual se recogen

las informaciones de una empresa como resultado de sus operaciones, valiéndose

de recursos como formularios, reportes, libros etc. y que presentados a la gerencia le

permitirán a la misma tomar decisiones financieras (Albear C, 2001, pag. 23)

Un sistema de información contable comprende los métodos , procedimientos y

recursos utilizados por una entidad para llevar un control de las actividades

financieras y resumirlas en forma útil para la toma de decisiones. (Rojo A, 2001,Pág. 34)

Un siostemas contable es el conjunto de principios y reglas que facilitan el

conocimiento y la representación adecuada de la empresa y de los hechos

económicos que afectan a la misma. (Sánchez, 2007).

De los conceptos expuestos, se puede deducir que los sistemas contables apoyan al

proceso de las actividades mercantiles que obtienen como producto final, la

presentación de estados financieros. Un sistema contable se integra de métodos ,

procedimientos, políticas y recursos utilizados por una entidad para seguir el proceso

de las actividades financieras y resumirlas en forma útil y comprensible con el

objetivo de servir de base para quienes toman las decisiones.

El registro de las transacciones y operaciones que realizan las organizaciones, son

parte esencial de cualquier sistema contable, los mismos que se han ido

informatizándose a partir de la segunda mitad del siglo XX, razón por la cual

corresponde a los ordenadores o computadoras la realización de estas tareas. Con

el crecimiento y complejidad de las empresas, resultaba cada vez más laborioso

llevar un sistema contable manual. Es el uso de los equipos informáticos los que

vinieron a facilitar esta labor, de ahí su uso generalizado.

El surgimiento de una nueva tecnología experimentada en las últimas décadas se

13

presenta como la antesala del desarrollo de lo que hoy se conoce como Sistemas

Autorizados. La contabilidad actualmente se ve influenciada por dos variables:

Tecnología

Globalización y complejidad de los negocios.

Con la aparición de las computadoras, la generalización de las corporaciones, el

surgimiento de grandes empresas multinacionales y la globalización de los

mercados, comercios internacionales, se dio un nuevo giro a la orientación de la

información financiera, surgiendo la necesidad de crear Sistemas de Contabilidad

que sean más útiles en el desenvolvimiento de la gestión contable y administrativa, y

que dichas informaciones sean efectivas, confiables y oportunas; esta necesidad fue

lo que impulsó hacia la creación de los Sistemas de Contabilidad Computarizados.

(Segura Aguilar , 2009)

Existen muchas definiciones de Sistemas Contables:

Sistema de contabilidad es una estructura organizada mediante la cual se recogen

las informaciones de una empresa como resultado de sus operaciones, valiéndose

de recursos como formularios, reportes, libros etc. y que presentados a la gerencia le

permitirán a la misma tomar decisiones financieras (Morry, 2001)

Un sistema de información contable comprende los métodos , procedimientos y

recursos utilizados por una entidad para llevar un control de las actividades

financieras y resumirlas en forma útil para la toma de decisiones. ( Alfonso, 2001)

Un sistemas contable es el conjunto de principios y reglas que facilitan el

conocimiento y la representación adecuada de la empresa y de los hechos

económicos que afectan a la misma. (Sánchez, 2007). De los conceptos expuestos,

se puede deducir que los sistemas contables apoyan al proceso de las actividades

mercantiles que obtienen como producto final, la presentación de estados

financieros. Un sistema contable se integra de métodos , procedimientos, políticas y

14

recursos utilizados por una entidad para seguir el proceso de las actividades

financieras y resumirlas en forma útil y comprensible con el objetivo de servir de

base para quienes toman las decisiones.

2.3.1. Importancia de los sitemas contables

La importancia de los Sistemas Contables, es que a través de ellos se puede

identificar, reunir, analizar, clasificar, registrar e informar las transacciones y

operaciones de la organización y de esta manera tener contabilizados los activos,

pasivos, ingresos, costos y gastos que pudiera tener la empresa; información de

trascendental importancia para los directivos de la empresa; ya que en base a ello se

tomarán decisiones para enrumbar al éxito a la entidad.

Según lo manifiesta (Bravo, 2008):

El Sistema Contable suministra información cuantitativa con tres grandes propósitos:

información interna a los gerentes, para uso en la planeación de la estrategia, toma

de decisiones y formulación de políticas generales y planes de largo alcance.

Información externa para los accionistas , el gobierno y terceras personas.

Se puede concluir que la importancia de los sistemas contables es el de

proporcionar información financiera sobre la organización, basado en normas,

reglas, procedimientos y principios para la toma de decisiones administrativas por

parte de los directivos de la entidad, a fin de realizar la planeación y control de las

actividades organizacionales. Los sistemas contables son herramientas

fundamentales, que permiten mantener un cierto control de todas las negociaciones

comerciales y financieras que se realicen en la empresa, además de cumplir con el

requerimiento de información para lograr obtener un mayor aprovechamiento de

todos los recursos disponibles. (Bravo Valdiviezo , 2008)

15

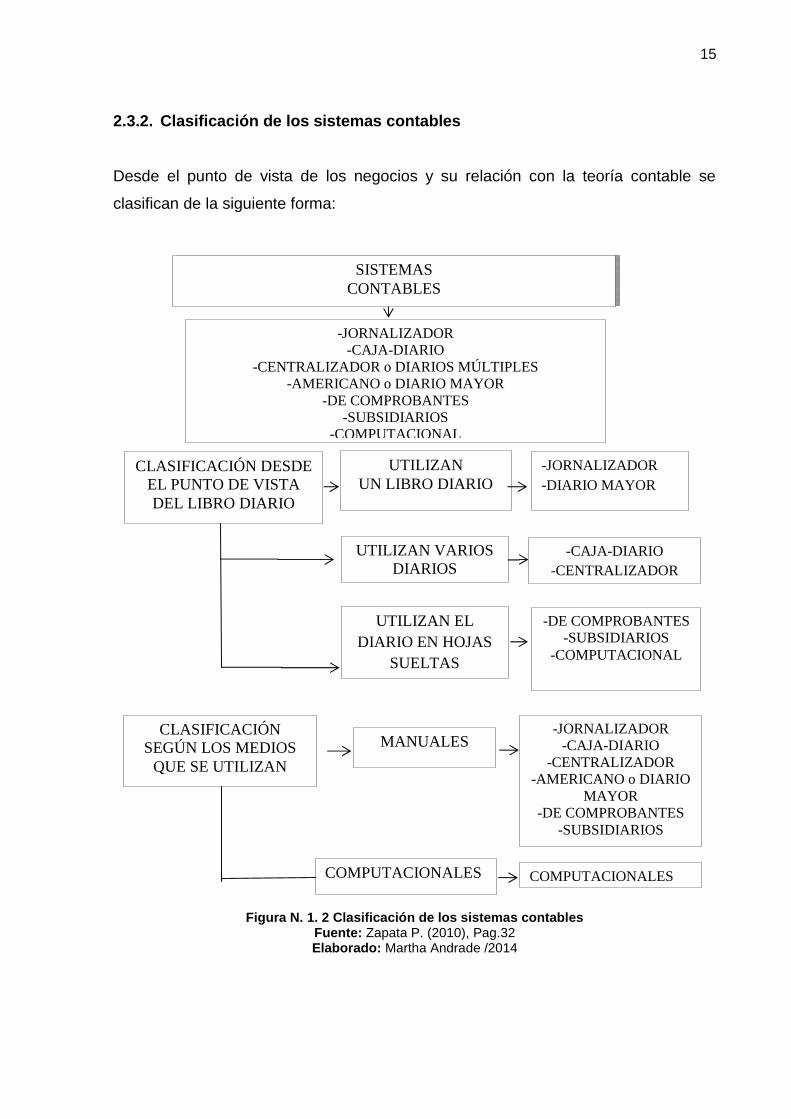

2.3.2. Clasificación de los sistemas contables

Desde el punto de vista de los negocios y su relación con la teoría contable se

clasifican de la siguiente forma:

Figura N. 1. 2 Clasificación de los sistemas contablesFuente: Zapata P. (2010), Pag.32Elaborado: Martha Andrade /2014

CLASIFICACIÓN DESDEEL PUNTO DE VISTADEL LIBRO DIARIO

SISTEMASCONTABLES

-JORNALIZADOR-CAJA-DIARIO

-CENTRALIZADOR o DIARIOS MÚLTIPLES-AMERICANO o DIARIO MAYOR

-DE COMPROBANTES-SUBSIDIARIOS

-COMPUTACIONAL

UTILIZANUN LIBRO DIARIO

-JORNALIZADOR-DIARIO MAYOR

UTILIZAN VARIOSDIARIOS

-CAJA-DIARIO-CENTRALIZADOR

UTILIZAN ELDIARIO EN HOJAS

SUELTAS

-DE COMPROBANTES-SUBSIDIARIOS

-COMPUTACIONAL

CLASIFICACIÓNSEGÚN LOS MEDIOS

QUE SE UTILIZAN

MANUALES-JORNALIZADOR

-CAJA-DIARIO-CENTRALIZADOR

-AMERICANO o DIARIOMAYOR

-DE COMPROBANTES-SUBSIDIARIOS

COMPUTACIONALES COMPUTACIONALES

16

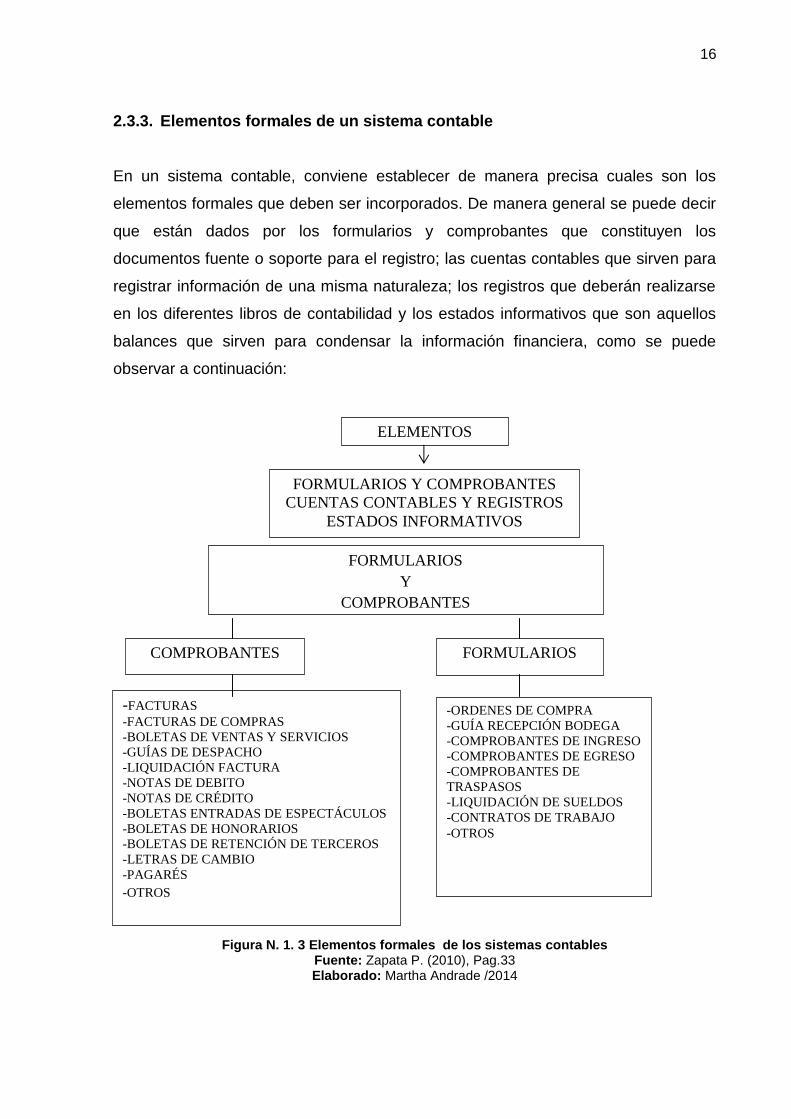

2.3.3. Elementos formales de un sistema contable

En un sistema contable, conviene establecer de manera precisa cuales son los

elementos formales que deben ser incorporados. De manera general se puede decir

que están dados por los formularios y comprobantes que constituyen los

documentos fuente o soporte para el registro; las cuentas contables que sirven para

registrar información de una misma naturaleza; los registros que deberán realizarse

en los diferentes libros de contabilidad y los estados informativos que son aquellos

balances que sirven para condensar la información financiera, como se puede

observar a continuación:

Figura N. 1. 3 Elementos formales de los sistemas contablesFuente: Zapata P. (2010), Pag.33Elaborado: Martha Andrade /2014

ELEMENTOS

FORMULARIOS Y COMPROBANTESCUENTAS CONTABLES Y REGISTROS

ESTADOS INFORMATIVOS

FORMULARIOSY

COMPROBANTES

COMPROBANTES

-FACTURAS-FACTURAS DE COMPRAS-BOLETAS DE VENTAS Y SERVICIOS-GUÍAS DE DESPACHO-LIQUIDACIÓN FACTURA-NOTAS DE DEBITO-NOTAS DE CRÉDITO-BOLETAS ENTRADAS DE ESPECTÁCULOS-BOLETAS DE HONORARIOS-BOLETAS DE RETENCIÓN DE TERCEROS-LETRAS DE CAMBIO-PAGARÉS-OTROS

FORMULARIOS

-ORDENES DE COMPRA-GUÍA RECEPCIÓN BODEGA-COMPROBANTES DE INGRESO-COMPROBANTES DE EGRESO-COMPROBANTES DETRASPASOS-LIQUIDACIÓN DE SUELDOS-CONTRATOS DE TRABAJO-OTROS

17

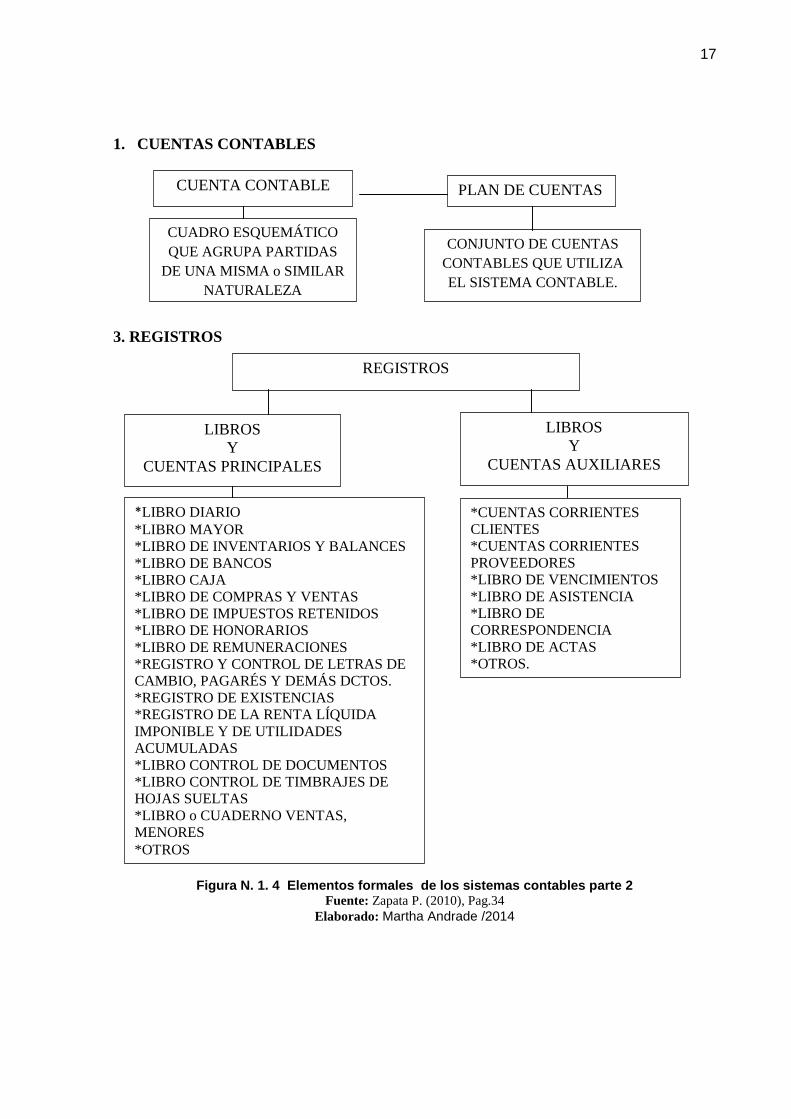

1. CUENTAS CONTABLES

3. REGISTROS

Figura N. 1. 4 Elementos formales de los sistemas contables parte 2Fuente: Zapata P. (2010), Pag.34

Elaborado: Martha Andrade /2014

CUENTA CONTABLE

CUADRO ESQUEMÁTICOQUE AGRUPA PARTIDAS

DE UNA MISMA o SIMILARNATURALEZA

PLAN DE CUENTAS

CONJUNTO DE CUENTASCONTABLES QUE UTILIZAEL SISTEMA CONTABLE.

REGISTROS

LIBROSY

CUENTAS PRINCIPALES

*LIBRO DIARIO*LIBRO MAYOR*LIBRO DE INVENTARIOS Y BALANCES*LIBRO DE BANCOS*LIBRO CAJA*LIBRO DE COMPRAS Y VENTAS*LIBRO DE IMPUESTOS RETENIDOS*LIBRO DE HONORARIOS*LIBRO DE REMUNERACIONES*REGISTRO Y CONTROL DE LETRAS DECAMBIO, PAGARÉS Y DEMÁS DCTOS.*REGISTRO DE EXISTENCIAS*REGISTRO DE LA RENTA LÍQUIDAIMPONIBLE Y DE UTILIDADESACUMULADAS*LIBRO CONTROL DE DOCUMENTOS*LIBRO CONTROL DE TIMBRAJES DEHOJAS SUELTAS*LIBRO o CUADERNO VENTAS,MENORES*OTROS

LIBROSY

CUENTAS AUXILIARES

*CUENTAS CORRIENTESCLIENTES*CUENTAS CORRIENTESPROVEEDORES*LIBRO DE VENCIMIENTOS*LIBRO DE ASISTENCIA*LIBRO DECORRESPONDENCIA*LIBRO DE ACTAS*OTROS.

18

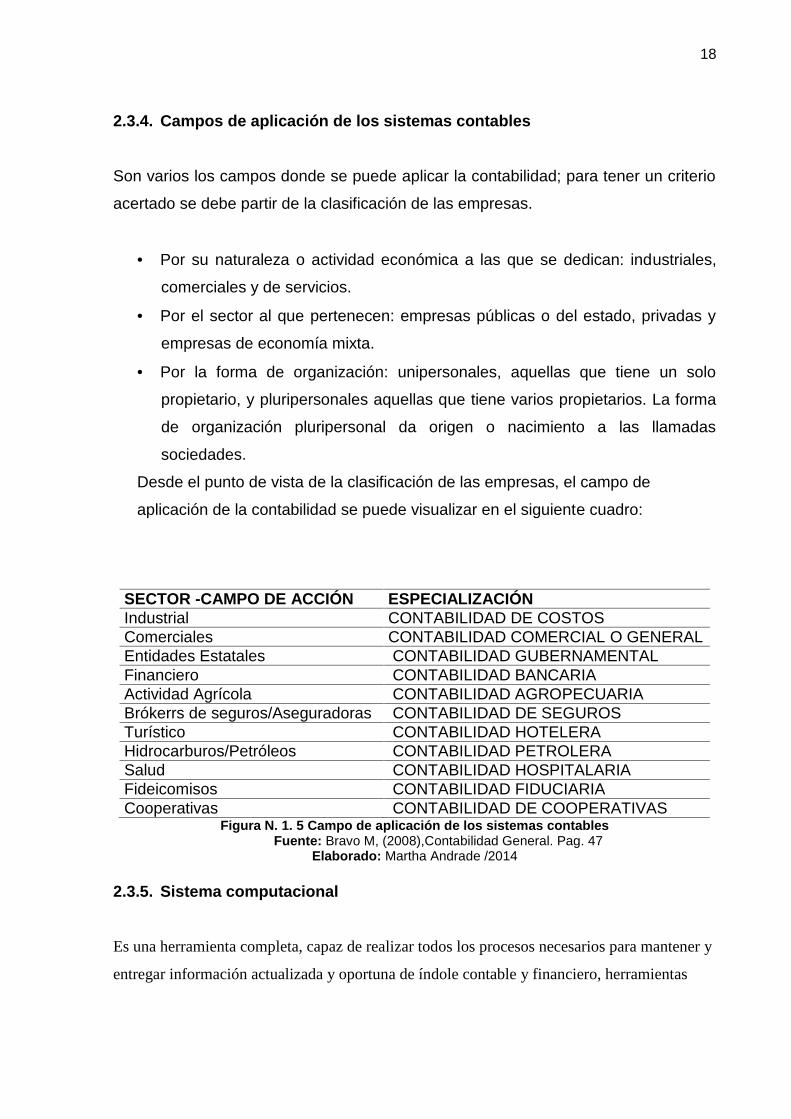

2.3.4. Campos de aplicación de los sistemas contables

Son varios los campos donde se puede aplicar la contabilidad; para tener un criterio

acertado se debe partir de la clasificación de las empresas.

Por su naturaleza o actividad económica a las que se dedican: industriales,

comerciales y de servicios.

Por el sector al que pertenecen: empresas públicas o del estado, privadas y

empresas de economía mixta.

Por la forma de organización: unipersonales, aquellas que tiene un solo

propietario, y pluripersonales aquellas que tiene varios propietarios. La forma

de organización pluripersonal da origen o nacimiento a las llamadas

sociedades.

Desde el punto de vista de la clasificación de las empresas, el campo de

aplicación de la contabilidad se puede visualizar en el siguiente cuadro:

SECTOR -CAMPO DE ACCIÓN ESPECIALIZACIÓNIndustrial CONTABILIDAD DE COSTOSComerciales CONTABILIDAD COMERCIAL O GENERALEntidades Estatales CONTABILIDAD GUBERNAMENTALFinanciero CONTABILIDAD BANCARIAActividad Agrícola CONTABILIDAD AGROPECUARIABrókerrs de seguros/Aseguradoras CONTABILIDAD DE SEGUROSTurístico CONTABILIDAD HOTELERAHidrocarburos/Petróleos CONTABILIDAD PETROLERASalud CONTABILIDAD HOSPITALARIAFideicomisos CONTABILIDAD FIDUCIARIACooperativas CONTABILIDAD DE COOPERATIVAS

Figura N. 1. 5 Campo de aplicación de los sistemas contablesFuente: Bravo M, (2008),Contabilidad General. Pag. 47

Elaborado: Martha Andrade /2014

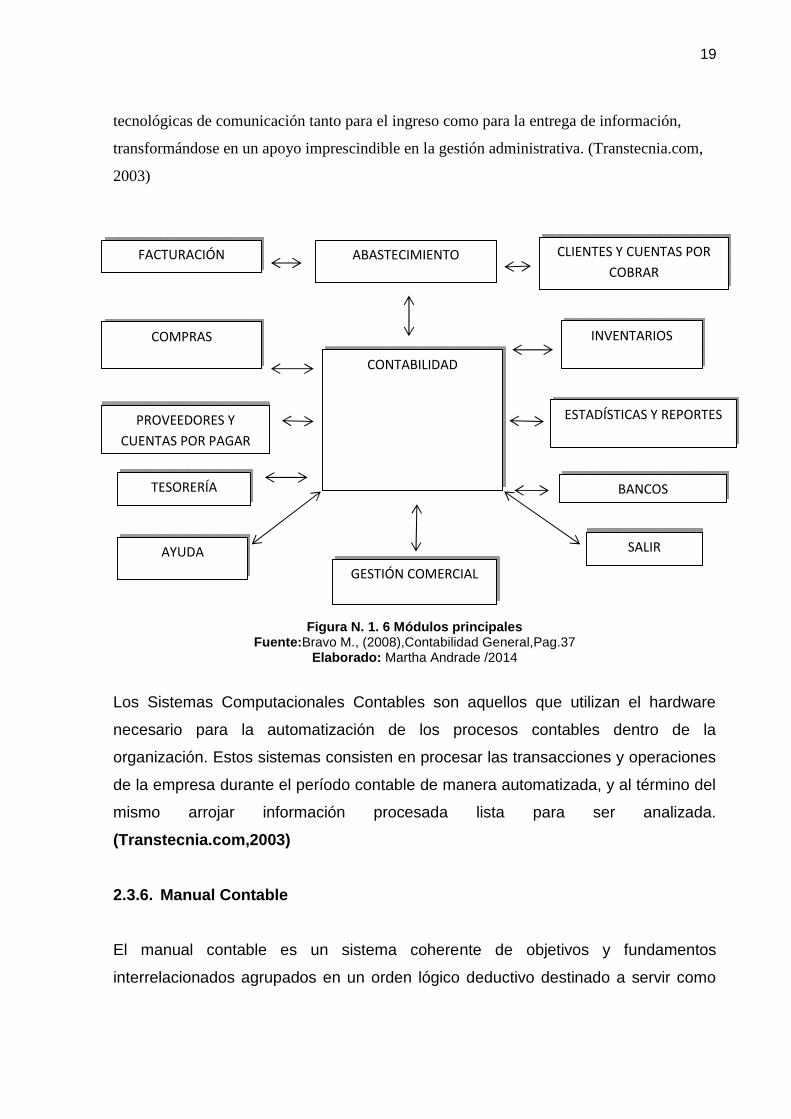

2.3.5. Sistema computacional

Es una herramienta completa, capaz de realizar todos los procesos necesarios para mantener y

entregar información actualizada y oportuna de índole contable y financiero, herramientas

19

tecnológicas de comunicación tanto para el ingreso como para la entrega de información,

transformándose en un apoyo imprescindible en la gestión administrativa. (Transtecnia.com,

2003)

Figura N. 1. 6 Módulos principalesFuente:Bravo M., (2008),Contabilidad General,Pag.37

Elaborado: Martha Andrade /2014

Los Sistemas Computacionales Contables son aquellos que utilizan el hardware

necesario para la automatización de los procesos contables dentro de la

organización. Estos sistemas consisten en procesar las transacciones y operaciones

de la empresa durante el período contable de manera automatizada, y al término del

mismo arrojar información procesada lista para ser analizada.

(Transtecnia.com,2003)

2.3.6. Manual Contable

El manual contable es un sistema coherente de objetivos y fundamentos

interrelacionados agrupados en un orden lógico deductivo destinado a servir como

FACTURACIÓN ABASTECIMIENTO

COMPRAS

PROVEEDORES YCUENTAS POR PAGAR

TESORERÍA

AYUDA

CLIENTES Y CUENTAS PORCOBRAR

CONTABILIDAD

INVENTARIOS

ESTADÍSTICAS Y REPORTES

BANCOS

SALIR

GESTIÓN COMERCIAL

20

sustento racional y sirvan como referencia a la solución de los problemas que

surgen en la práctica contable. (Guajardo Cantú , 2010)

El manual contable sirve al usuario general de la información financiera al:

Permitir un mayor entendimiento acerca de la naturaleza de la información

contable.

Dar sustento teórico para la emisión de los principios de contabilidad

generalmente aceptados, evitando con ello la emisión de principios arbitrarios

que no sean consistentes entre sí.

Constituir un marco de referencia para aclarar o sustentar procedimientos

contables

Facilitar una terminología y una guía de referencia común entre los usuarios

generales de la información contable promoviendo una excelente comunicación

entre ellos

2.3.7. Manual de procedimientos

Los manuales de procedimiento brindan instrucciones e indicaciones para la

operación diaria de un proyecto empresarial. Los manuales de procedimiento son

esenciales para asegurar consistencia y cualidad en los productos y servicios. Cada

interés empresarial, desde un empresario solo hasta pequeñas empresas o grandes

corporativos debería tener un manual de procedimientos para cada miembro del

personal como parte de una prescripción de trabajo por escrito. (Eslava, José 2008,Pág. 81)

Los manuales de procedimiento también proveen una respuesta por escrito para

contingencias o soluciones para problemas comunes. Las soluciones aseguran que

los problemas comunes tengan cada vez la misma respuesta.

Por lo tanto un manual de Procedimientos en un documento elaborado

sistemáticamente en el cual se indican las actividades, a ser cumplidas por los

21

miembros de un organismo y la forma en que las mismas deberán ser realizadas, ya

sea conjunta ó separadamente. Con el propósito de ampliar y dar claridad a la

definición, citamos algunos conceptos de diferentes autores

2.3.7.1. Importancia.

Entre las principales ventajas de los manuales se encuentran las siguientes:

Son un compendio de la totalidad de funciones y procedimientos que se

desarrolla en una organización, elementos que por otro lado sería difícil

reunir.

La gestión administrativa y la toma de decisiones no quedan supeditadas a

improvisaciones o criterios personales del funcionario actuante en cada

momento.

Clarifican la acción a seguir o la responsabilidad a asumir en aquellas

situaciones en las que pueden surgir dudas respecto a qué áreas debe actuar

o a que nivel alcanza la decisión o ejecución.

Mantienen la homogeneidad en cuanto a la ejecución de la gestión

administrativa y evitan La formulación de la excusa del desconocimiento de

las normas vigentes.

Sirven para ayudar a que la organización se aproxime al cumplimiento de las

condiciones que configuran un sistema.

Son un elemento cuyo contenido se ha ido enriqueciendo con el transcurso

del tiempo.

Facilitan el control por parte de los supervisores de las tareas delegadas al

existir (Eslava, José 2008, Pág. 90)

2.3.7.2. Elementos que debe contener un manual de procedimientos.

Todo manual debe contener la información básica de cualquier documento, como es

una portada con identificación y nombre del procedimiento a describir, así como

22

logotipo de la empresa. Adicionalmente un índice y una introducción al mismo. Para

que el manual tenga sentido, debe tener un objetivo claro del procedimiento que se

detallará, pues como hemos indicado, es una descripción de tareas pero que

ordenadas y en secuencia nos llevarán a una meta, la cual desde el principio debe

quedar clara para el lector y plasmada en el objetivo. (Guajardo Cantú , 2010)

En las empresas, los procesos exigen llevar a cabo el seguimiento de las acciones a

través de una serie de formatos, documentos, mensajes, comunicados, etcétera.

Esto es, para cada una de las acciones puede corresponder completar un formato,

enviar un correo electrónico, elaborar un oficio, en fin, documentos que sustentan el

que las acciones se hayan llevado a cabo, así que el manual debe contener los

formatos de cada uno de esos documentos que se utilizarán.

Ya con toda esta información se deben incluir en el manual diagramas de flujo, que

permitan saber cuál es la secuencia de la información o de los documentos a lo largo

del procedimiento que se describe.

2.4. Control interno.

(Estupiñan 2009) precisa que: “El riesgo es la posibilidad que un evento ocurra y

afecte adversamente el cumplimiento de los objetivos, en los procesos, en el

personal y en los sistemas internos generando pérdidas.” (pág. 19)

El riesgo es cuan probable un evento adverso ocurra y se dé como resultado un

impacto negativo en el cumplimiento de los objetivos, procesos y sistemas de una

organización.

Rodrigo Estupiñán define al control interno como: “El plan de organización y el

conjunto de métodos y procedimientos que aseguren que los activos están

debidamente protegidos, que los registros contables son fidedignos y que la

actividad de la entidad se desarrolla eficazmente según las directrices marcadas por

la administración.” (Estupiñán G. 2008, pág. 19)

23

Samuel Alberto Mantilla define el control interno como “Un proceso, ejecutado por la

junta de directores, la administración principal y otro personal de la entidad,

diseñado para proveer seguridad razonable en relación con el logro de los objetivos

de la organización.” (Mantilla S. 2008 pág. 3)

El control interno es un plan en el que se incluye todos los procesos y métodos que

se adoptan a un sistema dentro de una organización, que permite salvaguardar sus

activos, verificar la exactitud y la confiabilidad de sus datos, promover la eficiencia

operacional y fomentar la adherencia a las políticas establecidas.

La expresión administración de riesgo significa cosas distintas para las personas. A

algunas les parece fascinante: todo mundo habla de corregir riesgos y de

manejarlos. Para representar un aspecto muy importante del control. Cualquier cosa

que traiga a nuestra mente, en un mundo de incertidumbre el riesgo será inevitable e

incluso deseable a veces. (Baxter 2012, pág. 29)

La administración de riesgos es diferente para cada organización y depende del

punto de vista desde el cual se analiza la incertidumbre y las circunstancias en que

los fenómenos se presentan, en general el riesgo está presente en toda actividad y

proceso.

Cuando se utiliza la administración tradicional del riesgo suele dedicarse un gran

esfuerzo para detectarlo y analizarlo, pero luego muy poco para controlarlo. Por una

parte, el hecho de percatarse del riesgo mediante ambas actividades contribuye a

evitarlo. Por otra parte, es innegable lo siguiente: para impedir que ocurra, casi

siempre se requerirá de acciones específicas que actualmente no se planean.

(Baxter 2012 pág. 94)

La administración que propone el modelo tradicional, no propone un control del

riesgo luego de detectarlo y analizarlo, sin saber que es un proceso importante en la

administración de los riesgos diseñado para proporcionar seguridad razonable con

miras a la consecución de objetivos en las siguientes categorías:

24

Eficacia y eficiencia en las operaciones.

Fiabilidad de la información financiera y operativa.

Salvaguardar recursos de la entidad

Cumplimiento de las leyes y normas aplicables

Prevenir errores e irregularidades”.

2.4.1. Importancia del control interno.

Abraham Perdomo define la “Importancia del Control Interno a todas las empresas

públicas, privadas y mixtas, ya sean comerciales, industriales o financieras, que

deben de contar con instrumentos de control administrativo, tales como un buen

sistema de contabilidad, apoyado por un catálogo de cuentas eficiente y práctico,

deben contar, además con un sistema de control interno, para confiar en los

conceptos, cifras, informes y reportes de los estados financieros.

Un buen sistema de control interno es importante, desde el punto de vista de la

integridad física y numérica de bienes, valores y activos de la empresa, tales como el

efectivo en caja y bancos, mercancías, cuentas y documentos por cobrar, equipos de

oficina, reparto, maquinaria, etc., es decir, un sistema eficiente y práctico de control

interno, dificulta la colusión de empleados, fraudes, robos entre otros.” (Perdomo.A2002, pág.5)

El control interno es muy importante en toda organización, porque accede al buen

manejo adecuado de los bienes, funciones e información de una empresa, con el

objetivo de ayudar a que los recursos humanos, materiales y financieros sean

utilizados en forma eficiente para asegurar su integridad en los sistemas adecuados.

Es un axioma común el aceptar que se deben tomar ciertos riesgos para tener éxito

en los negocios y aún para permanecer en el medio. Los riesgos situaciones que

eventualmente al concretarse pudieran evitar o dificultar que alguno a varios de los

objetivos se logren en la forma y oportunidad con que fueron planeados. (Espinoza2013 pág. 8)

25

Todas las actividades están expuestas a un tipo de riesgo y las organizaciones

deben asumirlos con un cierto grado de aceptabilidad para poder ser competitivos,

tomando en cuenta la efectividad que tienen en los objetivos.

2.4.2. Métodos de evaluación de Control interno

La evaluación del control interno consiste en la revisión y análisis de todos los

procedimientos que han sido incorporados al ambiente y estructura de control

interno, así como a los sistemas que mantiene la organización para el control e

información de las operaciones y sus resultados, con el fin de determinar si éstos

concuerdan con los objetivos institucionales, para el uso y control de los recursos,

así como la determinación de la consistencia del rol que juega en el sector que se

desarrolla. (Fonseca, Borja René, Pág. 155.)

La evaluación del control interno es una actividad que puede aplicarse a toda la

organización o ente público, en forma global o parcial, bajo una metodología que

motive al auditor interno a revisar y analizar todos los conceptos, criterios y acciones

utilizados en la producción de información como resultado de la ejecución de las

operaciones.

La evaluación debe llevarse a cabo en el verdadero alcance institucional, que se

refiere a todas las interrelaciones departamentales, así como de las relaciones entre

empresas que forman el mercado, o en el sector público, las relaciones

interinstitucionales con los demás organismos y dependencias que forman el sector

en el que se desenvuelve, para determinar que la información, de y hacia la

organización, se canalice por los medios adecuados y en forma oportuna. Existen

tres métodos para efectuar el estudio y evaluar el control interno: descriptivo, de

cuestionarios y gráfico.

2.4.2.1. Método Descriptivo

Consiste en la explicación, por escrito, de las rutinas establecidas para la ejecución

26

de las distintas operaciones o aspectos específicos del control interno. Es decir, es la

formulación de memoranda donde se transcribe en forma fluida los distintos pasos

de un aspecto operativo. (Mendivil, Víctor 2002, Pág. 20)

Consiste en la descripción de las actividades y procedimientos utilizados por el

personal en las diversas unidades administrativas que conforman la entidad,

haciendo referencia a los sistemas o registros contables relacionados con esas

actividades y procedimientos. (Castro, Jorge 2009, Pág. 45)

La descripción debe hacerse de manera tal que siga el curso de las operaciones en

todas las unidades administrativas que intervienen, nunca se practicará en forma

aislada o con subjetividad.

Detallar ampliamente por escrito los métodos contables y administrativos en vigor,

mencionando los registros y formas contables utilizadas por la empresa, los

empleados que los manejan, quienes son las personas que custodian bienes, cuanto

perciben por sueldos, entre otros.

La información se obtiene y se prepara según lo juzgue conveniente el Contador

Público, por funciones, por departamentos, por algún proceso que sea adecuado a

las circunstancias. La forma y extensión en la aplicación de este procedimiento

dependerá desde luego de la práctica y juicio del Contador Público observada al

respecto, y que puede consistir en:

Preparar sus notas relativas al estudio de la compañía de manera que cubran

todos los aspectos de su revisión.

Que las notas relativas contengan observaciones únicamente respecto a las

deficiencias del control interno encontradas y deben ser mencionadas en sus

papeles de trabajo, también cuando el control existente en las otras secciones

no cubiertas por sus notas es adecuado.

27

2.4.2.2. Método de Cuestionarios

En este procedimiento se elabora previamente una relación de preguntas sobre los

aspectos básicos de la operación a investigar y a continuación se procede a obtener

las respuestas a tales preguntas. Generalmente estas preguntas se formulan de tal

suerte que una respuesta negativa advierta debilidades en el control interno; no

obstante, cuando se hace necesario deben incluirse explicaciones más amplias que

hagan suficientes las respuestas. (Mendivil, Víctor 2002, Pág. 29 )

Consiste en el empleo de cuestionarios previamente elaborados por el auditor, los

cuales incluyen preguntas respecto a cómo se efectúa el manejo de las operaciones

y quién tiene a su cargo las funciones.

Los cuestionarios son formulados de tal manera que las respuestas afirmativas

indican la existencia de una adecuada medida de control, mientras que las

respuestas negativas señalan una falla o debilidad en el sistema establecido.

2.4.2.3. Método Gráfico

Este método tiene como base la esquematización de las operaciones mediante el

empleo de dibujos (flechas, cuadros, figuras geométricas varias); en dichos dibujos

se representan departamentos, formas, archivos, etcétera, y por medio de ellos se

indican y explican los flujos de las operaciones. (Mendivil, Víctor 2002, Pág. 29 )

Señala por medio de cuadros y gráficas el flujo de las operaciones a través de los

puestos o lugares donde se encuentran establecidas las medidas de control para el

ejercicio de las operaciones.

Este método permite detectar con mayor facilidad los puntos o aspectos donde se

encuentran debilidades de control, aún cuando hay que reconocer que se requiere

de mayor inversión de tiempo por parte del auditor en la elaboración de los

flujogramas y habilidad para hacerlos. (Terry, George R. 2009, Pág 32.)

28

En la práctica resulta más conveniente el empleo mixto de los tres métodos, ya que

de este modo se logran resultados más completos y se soportan mejor las

conclusiones. En cualquier caso, el examen de control interno consta de dos fases:

La investigación con los funcionarios y empleados para describirlo, graficar o

resolver el cuestionario; y

El estudio real de la operación para ver si efectivamente responde a lo

asentado en la investigación anterior.

2.4.3. Sistemas de Control interno

El término “Sistema de control interno” significa todas las políticas y procedimientos

(controles internos) adaptados por la administración de una entidad para ayudar a

lograr el objetivo de la administración de asegurar, tanto como sea factible, la

conducción ordenada y eficiente de su negocio, incluyendo adhesión a las políticas

de administración, la salvaguarda de activos, la prevención y detección de fraude y

error, la precisión e integralidad de los registros contables, y la oportuna preparación

de información financiera confiable.”

Esta definición refleja que es un proceso que constituye un medio para un fin, que es

el de salvaguardar los bienes de la entidad. Es y debe ser ejecutado por todas las

personas que conforman una organización, no se trata únicamente de un conjunto

de manuales de políticas y formas, sino de personas que ejecutan actividades en

cada nivel de una organización. El control interno proporciona solamente seguridad

razonable, no seguridad absoluta, acerca del desarrollo correcto de los procesos

administrativos y contables, informado a la alta gerencia y al consejo de una entidad.

Está engranado para la consecución de objetivos en una o más categorías

separadas pero interrelacionada.

Control Interno son las políticas, principios y procedimientos adoptados por la

administración para lograr las metas y objetivos planificados y con el fin de

29

salvaguardar los recursos y bienes económicos, financieros, tecnológicos a través de

su uso eficiente y aplicando la normativa vigente, así como las políticas corporativas

establecidas.

También se encarga de evitar desembolsos indebidos de fondos y ofrecer seguridad

de que no se contraerán obligaciones no autorizadas o injustificadas.

Dentro de los sistemas más conocidos tenemos los siguientes:

COSO. Control interno - marco integrado

COSO II. Gestión de riesgos corporativos – marco Integrado.

Marco integrado de control interno para Latinoamérica (MICIL)

Control de los recursos y los riesgos – ecuador- (CORRE).

COBIT: modelo para auditoría y control de sistemas De información

2.4.4. Modelo de control interno COSO

A causa del aumento de interés y preocupación por la administración de riesgos, el

mismo comité del que se toma este extracto estableció la necesidad de la existencia

de un marco reconocido de administración integral de riesgos.

En 1992, COSO publicó su estudio titulado Control Interno: Marco de Referencia

Integrado, a veces denominado “COSO I” que define al control interno así:

“Un proceso, realizado por el consejo de administración, los directivos y otro