Embed Size (px)

Citation preview

2.3 COSTO DE CAPITAL

Al igual que otros recursos corporativos, el capital es limitado y existe un costo

implicado en la elección de proyectos de inversión, El capital total, sea deuda o

inversión propia no es gratuito; es el costo de emprender negocios. Hasta cierto

punto, el capital se busca y se compra igual que una cinta de video. "Compra

más" capital a prestamistas y a inversionistas e invertimos este capital en

proyectos, que no sólo cubren el costo de capital sino también ofrecen un

rendimiento por arriba de tal costo. Si no podemos aumentar la rentabilidad y

obtener un buen rendimiento sobre la inversión de los accionistas, entonces no

debemos llevar a cabo el proyecto.

La forma en que una compañía concibe el costo de capital depende de su giro,

condición financiera y fase en que se encuentra de su ciclo de vida. Una

compañía madura, con buen acceso a mercados de capital, puede calcular el

costo de su capital empleando un promedio ponderado basado en su estructura

de capital actual o en una estructura de capital óptima (es decir, en una meta).

Luego, desarrolla estrategias de financiamiento para mantenerse dentro de esos

lineamientos.

El costo de capital se relaciona con otras áreas de las finanzas. Si el costo de

nuestro capital es muy alto, esto limita nuestras oportunidades de inversión. A

fin de minimizar el costo de capital, tratamos de mantener elevadas nuestra tasa

de crecimiento y nuestra rentabilidad. Eso está dentro de nuestro control y en un

registro de seguimiento del crecimiento y del aumento de las utilidades, lo que

proporciona mayor acceso a los mercados de capital. Cuanto más rentables

seamos, tanto más reconocidos y respetados seremos en la comunidad de

inversionistas. También se vuelven atractivos nuestros valores para una amplia

gama de inversionistas, lo cual eleva la demanda y el precio tiende a

incrementarse, esto reduce el costo total de nuestro capital. Si se demuestra el

éxito de nuestras decisiones estratégicas a un amplio número de inversionistas,

el precio de nuestros valores reflejará nuestras expectativas reales de

crecimiento a futuro.

I. DESCRIPCIÓN GENERAL DEL COSTO DE CAPITAL

El costo de capital es la tasa de rendimiento que una empresa debe percibir, a fin de dejar inalterado el valor accionario. ¿Por qué se prefiere el empleo de un promedio ponderado de los costos financieros actuales de la empresa sobre el uso del costo de la fuente de fondos específicos, utilizados para financiar una Inversión determinada? Antes de continuar con su lectura, reflexione un momento para responder esta pregunta.

El costo de capital es un concepto financiero de suma importancia, pues constituye

un vínculo esencial entre las decisiones de inversión a largo plazo de la empresa y la

inversión de los propietarios, según lo determinan los inversionistas en el mercado.

Se trata, en efecto, del "número mágico" empleado para decidir si una inversión

corporativa propuesta producirá un aumento o una disminución en el valor

accionario de la empresa. Por supuesto que sólo resultarían recomendables

aquellas inversiones de las que se espera un incremento en el precio por acción

[VPN (al costo de capital) > $0, o TIR > el costo de capital]. En vista de su

trascendencia en la toma de decisiones financieras, la importancia del costo de

capital no puede soslayarse.

El costo de capital puede definirse como la tasa de rendimiento que debe ser

percibida por una empresa sobre su inversión proyectada, con el objeto de

mantener inalterado el valor de mercado de sus acciones. Asimismo, se considera

como la tasa de rendimiento requerida por los proveedores del mercado de

capitales para atraer sus fondos hacia la empresa. Si se mantiene el riesgo

constante, la aplicación de proyectos con una tasa de rendimiento por encima

del costo de capital, se incrementará el valor de la empresa y viceversa.

Supuestos básicos

El costo de capital es un concepto dinámico afectado por una diversidad de

factores económicos y empresariales. Con el fin de aislar la estructura básica del

costo de capital, se realizan algunos supuestos básicos con respecto al riesgo y los

impuestos:

1. Riesgo empresarial —el riesgo de que la empresa no sea capaz de cubrir sus

costos de operación— se supone inalterado. Este supuesto implica que la

aceptación de un proyecto determinado por parte de la empresa, deja inalterada la

capacidad de la misma para cubrir sus costos de operación.

2. Riesgo financiero —el riesgo que la empresa no sea capaz de cumplir

con sus obligaciones financieras requeridas (intereses, pagos de arrendamiento,

dividendos de acciones preferentes) — se supone inalterado. Este supuesto implica

que los proyectos son financiados de forma tal, que la capacidad de la empresa

para cumplir con sus costos de financiamiento requeridos queda inalterada.

3. Los costos después de impuestos se consideran relevantes. Es decir, el costo de

capital se mide sobre una base después de impuestos. Observe que este supuesto

es congruente con el método empleado en la toma de decisiones del presupuesto

de capital.

RIESGO Y COSTOS DE FINANCIAMIENTO

A pesar del tipo de financiamiento empleado, la siguiente ecuación podrá

emplearse en la explicación de la relación general existente entre el riesgo y los

costos de financiamiento:

Kl = rl + bp + fp

Donde:

kl = costo específico (o nominal) de diversos tipos de financiamiento a largo plazo,

rl = costo libre de riesgo del tipo determinado de financiamiento, l.

bp = prima de riesgo empresarial.

fp = prima de riesgo financiera.

Esto indica que el costo de cada tipo de capital depende del costo libre de riesgo

de ese tipo de fondos, del riesgo empresarial y del riesgo financiero de la

compañía.3 Podemos evaluar la ecuación de dos formas:

1. Las comparaciones longitudinales (o en series de tiempo) se hacen confrontando

el costo en la empresa, para cada tipo de financiamiento, a través del tiempo. En

este caso, el factor de diferenciación es el costo libre de riesgo del tipo específico de

financiamiento.

2. Las comparaciones entre empresas se llevan a cabo en una fecha determinada,

mediante la confrontación de cada tipo de capital con su costo para una

determinada empresa en relación con otra. En este caso el costo libre de riesgo

del tipo específico de fondos permanecería constante4 mientras que las

diferencias de costo se atribuyen a los diferentes giros, y a los riesgos financieros

de cada empresa.

El costo de capital se estima en una fecha determinada. Refleja el promedio

esperado del costo futuro de los fondos a largo plazo, con base en la mejor

información disponible. Esta noción es compatible con el uso del costo de capital

para la toma de decisiones de inversión financiera a largo plazo. Aunque las

empresas suelen ganar dinero en cantidades totales, el costo de capital debe

reflejar la interrelación existente entre las actividades financieras. Por ejemplo, si

una empresa obtiene hoy fondos mediante deuda (préstamo), resulta posible que

cierta forma de capital, como acciones comunes, tenga que emplearse la próxima

ocasión. La mayoría de las empresas mantienen una deliberación a fin de tener

una combinación óptima de pasivo y capital para financiarse. Tal combinación se

denomina a menudo estructura óptima de capital. En este punto resulta

suficiente decir que, no obstante que las empresas obtienen dinero en grandes

cantidades, tienden hacia cierta combinación óptima de financiamiento, a fin de

maximizar la inversión de los propietarios.

Para captar la interrelación del financiamiento suponiendo la presencia de una

estructura optima de capital, se requiere considerar el costo total de capital, más

que el costo de la fuente de fondos específica empleada para financiar un

desembolso determinado. La importancia de un panorama de este tipo puede

ilustrarse mediante un sencillo ejemplo.

3 Aunque la relación existente entre rl, bp y fp se presenta como lineal en la Ecuación 5.1, esto es sólo por razones

de simplificación. La relación real es más compleja en términos de cálculos. La única conclusión que puede extraerse

es que el costo de un tipo específico de financiamiento para una empresa se encuentra, de cierta manera,

relacionado funcionalmente al costo libre de riesgo para ese tipo de financiamiento ajustado a los riesgos Empresariales y financieros de la empresa [es decir, que kl = f (rl, bp, fp)] 4

El costo libre de riesgo de cada tipo de financiamiento, rl, podría diferir de forma considerable. En otras palabras, en una fecha determinada, el costo libre de riesgo de los pasivos a largo plazo podría ser de 6%, en tanto que el costo libre de riesgo de las acciones comunes podría ser de 9%. Se espera que el costo libre de riesgo sea diferente para cada tipo de financiamiento, l Podrían existir diferencias entre el costo libre de riesgo de diferentes vencimientos del mismo tipo de deuda puesto que las emisiones a largo plazo suelen ser consideradas como más riesgosas que las emisiones a corto plazo.

Ejemplo

Una empresa cuenta hoy con una oportunidad de inversión. Suponga lo

siguiente:

Mejor proyecto disponible: Costo = $100 000 Vida = 20 años TIR = 7%

Costo de la fuente de financiamiento menos costosa disponible Deuda = 6%

Como puede percibir 7% sobre la inversión de fondos que cuestan sólo 6%, la

empresa aprovecha la oportunidad.

Suponga que una semana después se encuentra disponible una nueva

oportunidad:

Mejor provecto disponible Costo = $100 000 Vida = 20 años TIR = 12%

Costo de la fuente de financiamiento menos costosa disponible Capital = 14%

En este caso la empresa rechaza la oportunidad, ya que el costo de financiamiento

de 14% es mayor que el rendimiento esperado de 12%.

Las acciones de la empresa no beneficiaron a sus propietarios. Se adoptó un

proyecto que producía un rendimiento de 7%, y se rechazó uno con un

rendimiento de 12%. Obviamente existía una opción mejor. Debido a la

interrelación de las decisiones financieras, la empresa debe utilizar un costo

combinado, lo cual posibilitaría, a largo plazo, la toma de mejores decisiones.

Puede obtenerse un costo promedio ponderado, el cual refleja la interrelación

existente entre las decisiones financieras, mediante la ponderación del costo de

cada fuente de financiamiento en relación con la proporción óptima de la estructura

de capital para la empresa. Al suponer que se desea una combinación de pasivo y

capital de 50-50, el costo promedio ponderado anterior sería de 10% ((0.50 x 6%

de pasivo) + (0.50 x 14% de capital)]. Mediante este costo, la primera

oportunidad sería rechazada (7% TIR < 10% de costo promedio ponderado) y

la segunda sería aceptada (TIR 12% > 10% de costo promedio ponderado). Un

resultado como éste es a todas luces el más deseable.

COSTO DE FUENTES ESPECÍFICAS DE CAPITAL

El objetivo es el de analizar de las fuentes específicas del capital y la combinación de

éstas a fin de determinar y aplicar el costo de capital promedio ponderado. Se

estudiarán sólo las fuentes de fondos a largo plazo accesibles para una empresa,

puesto que son las que proporcionan el financiamiento permanente. El

financiamiento a largo plazo constituye la base de las inversiones en activos fijos de

la empresa las cuales, se supone, son seleccionadas mediante las técnicas

adecuadas.

Existen cuatro fuentes básicas de fondos a largo plazo para la empresa: pasivos a

largo plazo, acciones preferentes, acciones comunes y utilidades retenidas. Podemos

emplear la parte derecha de un Estado de Situación Financiera para ilustrar dichas

fuentes.

Si bien no todas las empresas se basarán en estos métodos de financiamiento, se

espera que cada una obtenga fondos de algunas de estas fuentes en su estructura

de capital. El costo específico de cada fuente de financiamiento es el costo después

de impuestos que implica obtener hoy el financiamiento; no se trata del costo

histórico reflejado por el financiamiento existente en los libros de la empresa. Más

adelante se presentan las técnicas para determinar el costo específico de cada fuente

de fondos a largo plazo. Aunque estas técnicas tienden a desarrollar valores

calculados con cierta precisión de costos específicos, así como de costos promedio

ponderados, los valores resultantes son las mejores aproximaciones, debido a los

numerosos supuestos y pronósticos que subyacen en ellos. Para los administradores

financieros, el uso de los costos redondeados al entero porcentual más cercano, en

virtud de que estos valores son sólo aproximaciones.

2.4 COSTO DE DEUDA A LARGO PLAZO

El costo de la deuda a largo plazo se considera, por lo general, como el costo

después de Impuestos al vencimiento de una emisión de bonos. ¿Cuáles son, desde

el punto de vista del emisor, los índices de las entradas y salidas de efectivo

asociadas a la emisión y al reembolso programado de un bono? Reflexione un

momento para responder a esta pregunta antes de continuar con su lectura.

El costo de la deuda a largo plazo (bonos), ki, es el costo presente después de

impuestos de la obtención de fondos a largo plazo mediante préstamos. Por

comodidad, se supone aquí que los fondos se obtienen a través de la emisión y venta

de bonos. Además, se supone que los bonos pagan intereses anuales en vez de

semestrales.

VALORES NETOS DE REALIZACIÓN

La mayoría de los pasivos a largo plazo de las corporaciones se deben a la venta de

bonos. Los valores netos de realización de la venta de un bono, o de cualquier valor,

son los fondos recibidos realmente por dicha venta. Los costos de emisión —el costo

total de emisión y venta de un valor— reducen los valores netos de realización de un

bono, sea éste vendido con prima, con descuento o en su valor nominal.

Ejemplos:

Duchess Corporation, importante fabricante de productos de ferretería, planea la

venta de bonos por $10 millones (de dólares), a 20 años a 9% (tasa establecida de

interés anual), cada bono tiene un valor nominal de $1 000. Puesto que los bonos de

riesgo similar perciben rendimientos mayores que la tasa de 9%, la empresa debe

vender los bonos en $980, a fin de compensar por la menor tasa establecida de

interés. Los costos de emisión pagados al banquero de inversiones son de 2% del

valor nominal del bono (2% x $1 000), es decir, de $20.33 Los valores netos de

realización para la empresa procedentes de cada bono son, en consecuencia, de

$960 ($980 - $20).

COSTO DE LA DEUDA ANTES DE IMPUESTOS

El costo de la deuda antes de impuestos, kd, de un bono, puede obtenerse mediante

uno de tres métodos: cotización, cálculo o aproximación.

COTIZACIONES DE COSTOS

Cuando los valores netos de realización de un bono equivalen a su valor nominal, el

costo antes de impuestos será igual a la tasa establecida de interés. Por ejemplo, un

bono con una tasa establecida de interés de 10%, con valores netos de realización

iguales a los $1 000 (dólares) del valor nominal del bono, tendría un costo antes de

impuestos, kd, de 10%. Una segunda cotización que se emplea en algunas ocasiones

es el rendimiento al vencimiento (RAV) sobre un bono de riesgo similar.5 Por

ejemplo, si un bono de riesgo similar tuviese un RAV de 9.7%, este valor podría

emplearse como el costo de la deuda antes de impuestos, kd.

CÁLCULO DEL COSTO

Esta técnica encuentra el costo antes de impuestos de la deuda mediante el cálculo

5 Por lo general, se emplea el rendimiento al vencimiento de los bonos con una "calificación" similar.

de la tasa interna de rendimiento (TIR) sobre los flujos de efectivo del bono. Desde

el punto de vista del emisor, se puede referir este valor como el costo al vencimiento

de los flujos de efectivo relacionados con la deuda. El costo al vencimiento puede

obtenerse con una computadora o mediante las técnicas de tanteo (ensayo y error).

Este costo representa el costo porcentual anual antes de impuestos de la deuda de la

empresa.

Ejemplo: 3.

En el ejemplo anterior se encontró que los valores netos de realización de un bono

de $1 000 (dólares) a 20 años, con una tasa establecida de interés de 9%, eran de

$960. Si bien los flujos de efectivo de la emisión de bonos no siguen un patrón

convencional, el cálculo del costo anual resulta bastante sencillo. En realidad, el

patrón de flujos de efectivo es exactamente contrario al de un patrón convencional,

en cuanto a que éste consiste de una entrada inicial (valores netos de realización),

seguida por una serie de desembolsos anuales (los pagos de intereses). En el último

año, cuando se paga la deuda, también tiene lugar un desembolso que representa al

reembolso del principal. Los flujos de efectivo relacionados con la emisión de bonos

de Duchess Corporation son los siguientes:

Fin de año (s)

Flujo de efectivo

0 1-20 20

$ 960 -$ 90

-$1,000

La entrada inicial de $960 va seguida por salidas de interés anual de $90 (9% de

tasa establecida de interés x valor nominal de $1 000) respecto a la vida de 20 años

del bono. En el año 20 tiene lugar un desembolso de $1 000, representando el

reembolso del principal. El costo antes de impuestos de la deuda puede determinarse

encontrando la TIR, la tasa de descuento que iguala el valor presente de las salidas

de efectivo con la entrada inicial.

El costo de la deuda aumenta el número de ofertas de deuda

Los administradores financieros recurren a ofertas públicas de títulos de deuda

sólo cuando perciben grandes cantidades de efectivo, ya que las cuotas fijas de

la banca de inversión para pequeñas emisiones públicas de bonos elevan el

costo de la deuda a un nivel prohibitivo. No obstante, en 1993, las ofertas

públicas de deuda relativamente pequeñas fueron muy solicitadas, con

emisiones que iban de $1 millón a $50 millones (de dólares). ¿Qué hizo cambiar

de parecer a estos administradores? Cooker Restaurant Corporation de

Columbus, Ohio, vendió $20 millones de deuda convertible; Trans Leasing

International, Inc., arrendadora de equipo médico y científico, ofreció $13

millones en obligaciones quirografarias (sin garantía hipotecaria)

subordinadas; y Fortune Petroleum Corp. de Agoura HilIs, California, vendió

$1.7 millones en obligaciones quirografarias (sin garantía hipotecaria)

convertibles. Por lo general, las grandes compañías aseguradoras compran

estas emisiones en el mercado de colocación privada. Pero con las tasas de

interés del mercado en su más bajo nivel en 20 años, el costo de la deuda

disminuyó para equilibrar las cuotas bancarias. Además, las ofertas públicas

requerían a menudo menos tiempo que las colocaciones privadas. Fortune

Petroleum arregló su venta pública en cuatro meses, comparado con casi

un año para la colocación privada. ¡Nada mal para una compañía que

necesitaba financiamiento nuevo en poco tiempo para reponer su deuda

vencida!

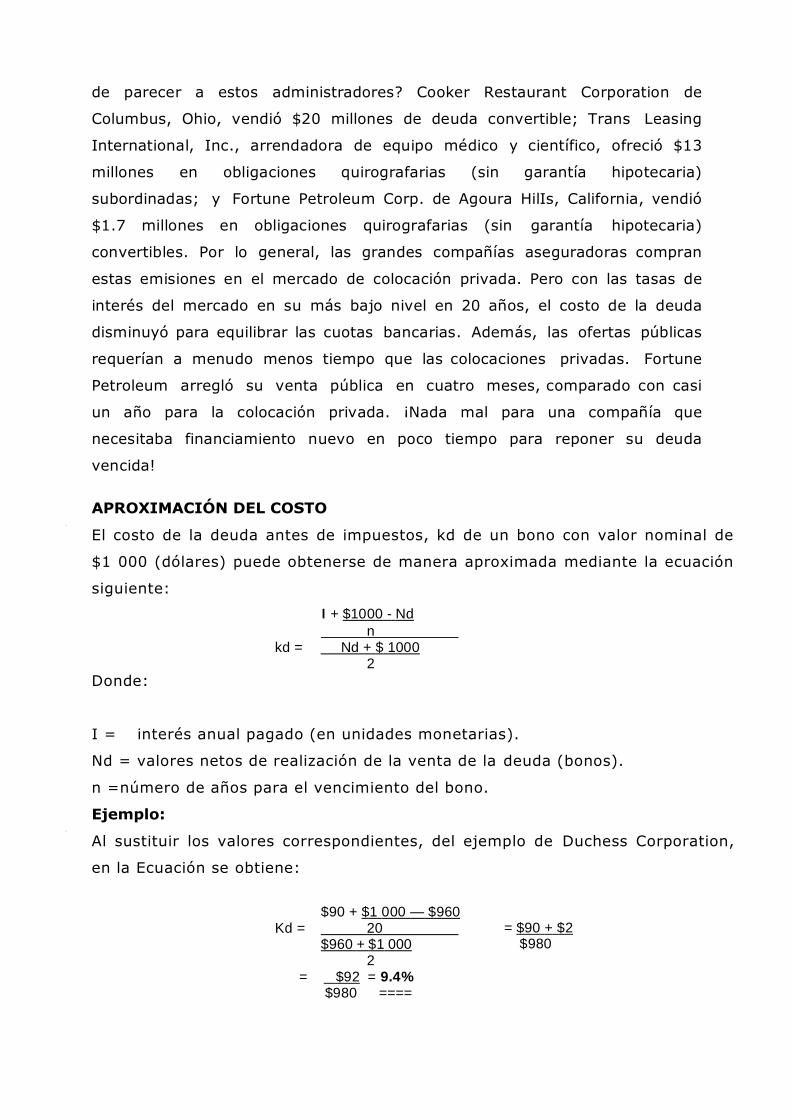

APROXIMACIÓN DEL COSTO

4.

El costo de la deuda antes de impuestos, kd de un bono con valor nominal de

$1 000 (dólares) puede obtenerse de manera aproximada mediante la ecuación

siguiente:

I + $1000 - Nd

n kd = Nd + $ 1000

2

Donde:

I = interés anual pagado (en unidades monetarias).

Nd = valores netos de realización de la venta de la deuda (bonos).

n =número de años para el vencimiento del bono.

Ejemplo: 5.

Al sustituir los valores correspondientes, del ejemplo de Duchess Corporation,

en la Ecuación se obtiene:

$90 + $1 000 — $960 Kd = 20

$960 + $1 000 2

= $92 = 9.4% $980 ====

= $90 + $2 $980

Por tanto, el costo aproximado de la deuda antes de impuestos, kd, es de 9.4%.

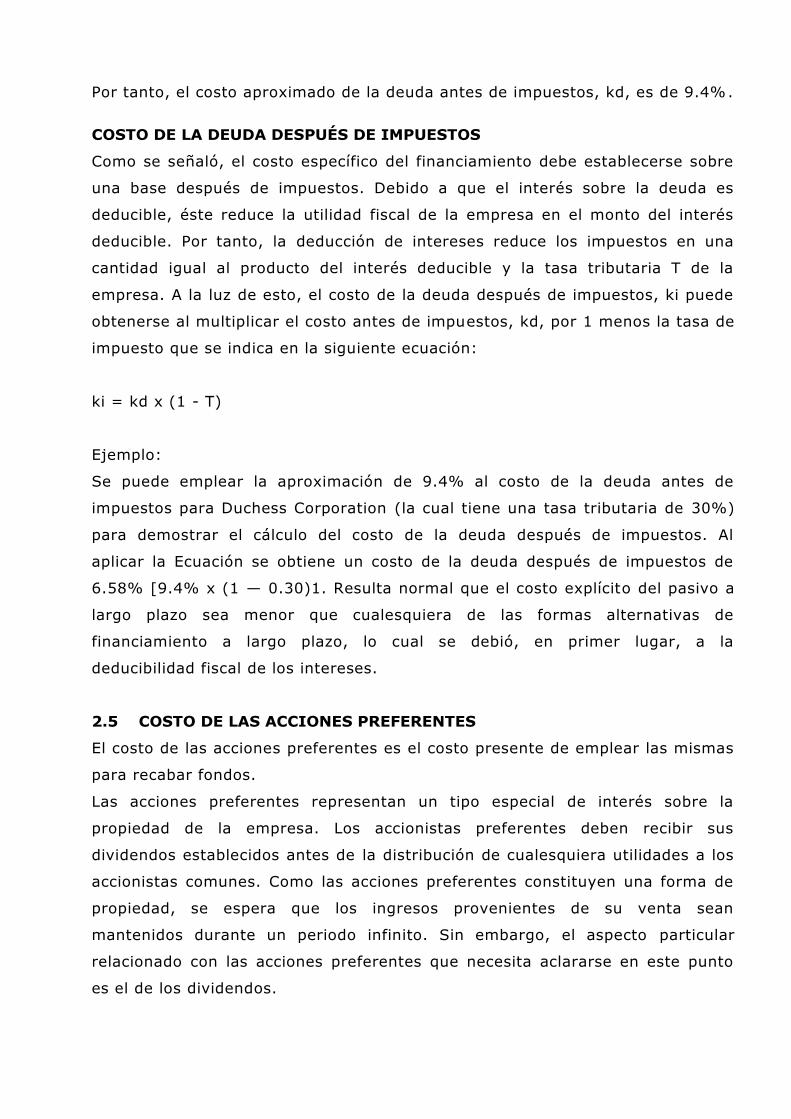

COSTO DE LA DEUDA DESPUÉS DE IMPUESTOS

Como se señaló, el costo específico del financiamiento debe establecerse sobre

una base después de impuestos. Debido a que el interés sobre la deuda es

deducible, éste reduce la utilidad fiscal de la empresa en el monto del interés

deducible. Por tanto, la deducción de intereses reduce los impuestos en una

cantidad igual al producto del interés deducible y la tasa tributaria T de la

empresa. A la luz de esto, el costo de la deuda después de impuestos, ki puede

obtenerse al multiplicar el costo antes de impuestos, kd, por 1 menos la tasa de

impuesto que se indica en la siguiente ecuación:

ki = kd x (1 - T)

Ejemplo:

Se puede emplear la aproximación de 9.4% al costo de la deuda antes de

impuestos para Duchess Corporation (la cual tiene una tasa tributaria de 30%)

para demostrar el cálculo del costo de la deuda después de impuestos. Al

aplicar la Ecuación se obtiene un costo de la deuda después de impuestos de

6.58% [9.4% x (1 — 0.30)1. Resulta normal que el costo explícito del pasivo a

largo plazo sea menor que cualesquiera de las formas alternativas de

financiamiento a largo plazo, lo cual se debió, en primer lugar, a la

deducibilidad fiscal de los intereses.

2.5 COSTO DE LAS ACCIONES PREFERENTES

El costo de las acciones preferentes es el costo presente de emplear las mismas

para recabar fondos.

Las acciones preferentes representan un tipo especial de interés sobre la

propiedad de la empresa. Los accionistas preferentes deben recibir sus

dividendos establecidos antes de la distribución de cualesquiera utilidades a los

accionistas comunes. Como las acciones preferentes constituyen una forma de

propiedad, se espera que los ingresos provenientes de su venta sean

mantenidos durante un periodo infinito. Sin embargo, el aspecto particular

relacionado con las acciones preferentes que necesita aclararse en este punto

es el de los dividendos.

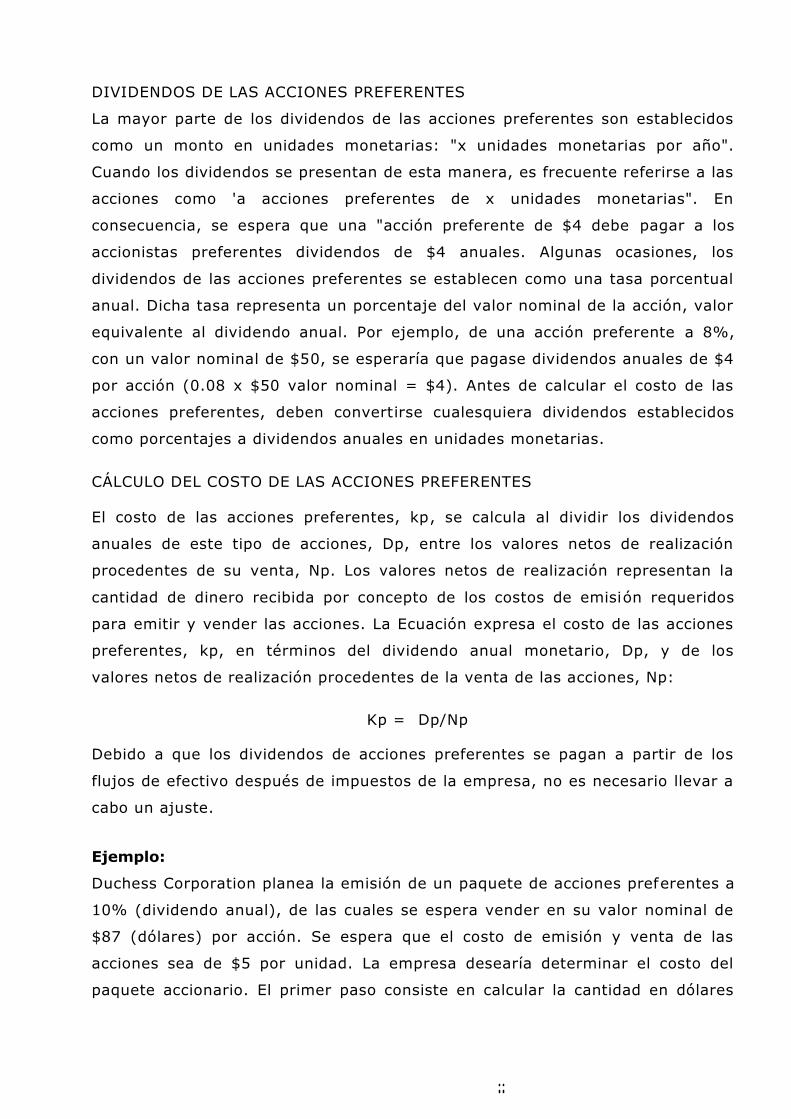

DIVIDENDOS DE LAS ACCIONES PREFERENTES

La mayor parte de los dividendos de las acciones preferentes son establecidos

como un monto en unidades monetarias: "x unidades monetarias por año".

Cuando los dividendos se presentan de esta manera, es frecuente referirse a las

acciones como 'a acciones preferentes de x unidades monetarias". En

consecuencia, se espera que una "acción preferente de $4 debe pagar a los

accionistas preferentes dividendos de $4 anuales. Algunas ocasiones, los

dividendos de las acciones preferentes se establecen como una tasa porcentual

anual. Dicha tasa representa un porcentaje del valor nominal de la acción, valor

equivalente al dividendo anual. Por ejemplo, de una acción preferente a 8%,

con un valor nominal de $50, se esperaría que pagase dividendos anuales de $4

por acción (0.08 x $50 valor nominal = $4). Antes de calcular el costo de las

acciones preferentes, deben convertirse cualesquiera dividendos establecidos

como porcentajes a dividendos anuales en unidades monetarias.

CÁLCULO DEL COSTO DE LAS ACCIONES PREFERENTES El costo de las acciones preferentes, kp, se calcula al dividir los dividendos

anuales de este tipo de acciones, Dp, entre los valores netos de realización

procedentes de su venta, Np. Los valores netos de realización representan la

cantidad de dinero recibida por concepto de los costos de emisión requeridos

para emitir y vender las acciones. La Ecuación expresa el costo de las acciones

preferentes, kp, en términos del dividendo anual monetario, Dp, y de los

valores netos de realización procedentes de la venta de las acciones, Np:

Kp = Dp/Np

Debido a que los dividendos de acciones preferentes se pagan a partir de los

flujos de efectivo después de impuestos de la empresa, no es necesario llevar a

cabo un ajuste.

Ejemplo:

Duchess Corporation planea la emisión de un paquete de acciones preferentes a

10% (dividendo anual), de las cuales se espera vender en su valor nominal de

$87 (dólares) por acción. Se espera que el costo de emisión y venta de las

acciones sea de $5 por unidad. La empresa desearía determinar el costo del

paquete accionario. El primer paso consiste en calcular la cantidad en dólares

de los dividendos preferentes, puesto que tales dividendos se establecen como

un porcentaje del valor nominal de las acciones de $87. El dividendo anual en

dólares es de $8.70 (0.10 x $87). Los valores netos de realización provenientes

de la venta propuesta se calculan al sustraer los costos de emisión al precio de

venta, con lo que se obtiene un valor por acción de $82. Al sustituir el

dividendo anual, Dp, de $8.70, y los valores netos de realizac ión, Np, de $82,

en la Ecuación 5.4, se obtiene el costo de las acciones preferentes, de 10.6%

($8.70 = $82).

La comparación entre el costo de las acciones preferentes de 10.6%, y el costo

de la deuda a largo plazo (bonos) de 6.58%, indica que las acciones preferentes

resultan más caras. Esta diferencia se debe, principalmente, a que el costo de

la deuda a largo plazo —interés— es deducible de impuestos.

2.6 COSTO DE LAS ACCIONES COMUNES

El costo de las acciones comunes es el rendimiento requerido por los

inversionistas de mercado sobre las acciones. Existen dos formas de

financiamiento de las acciones comunes: (1) utilidades retenidas y (2) nuevas

emisiones de acciones comunes. Como primer paso para calcular ambos costos,

debe estimarse el costo de capital de las acciones comunes.

CÁLCULO DEL COSTO DE CAPITAL DE LAS ACCIONES COMUNES

El costo de capital de las acciones comunes, ks, es la tasa a la cual los

inversionistas descuentan los dividendos esperados de la empresa a fin de

determinar el valor de sus acciones. Se encuentran disponibles dos técnicas

para medir el costo de capital de las acciones comunes. Una emplea el modelo

de valuación crecimiento constante; la otra se basa en el modelo de asignación

de precio del activo de capital (MAPAC).

EMPLEO DEL MODELO DE VALUACIÓN DE CRECIMIENTO CONSTANTE (DE

GORDON) El modelo de valuación de crecimiento constante —o de Gordon— es

un modelo que se basa en la premisa (ampliamente aceptada) de que el valor

de una acción es igual al valor presente

de todos los dividendos futuros, que se espera proporcione ésta a lo largo de un

periodo infinito. La expresión clave es reafirmada por la siguiente Ecuación:

Dl

Po = ks - g

Donde:

Po = valor de las acciones comunes.

Dl= dividendo por acción esperado al final del año 1.

Ks = rendimiento requerido sobre las acciones comunes.

g = tasa constante de crecimiento en dividendos.

Al resolver la Ecuación para aislar ks, se obtiene la siguiente expresión del

costo de capital de las acciones comunes:

Ks = Dl + g Po

La Ecuación indica que el costo de capital de las acciones comunes puede

calcularse al dividir los dividendos esperados al cabo del año 1 entre el precio

actual de las acciones, y sumando a esto la tasa de crecimiento esperada.

Puesto que los dividendos de las acciones comunes son pagados a partir de los

ingresos después de impuestos, no es necesario realizar ajuste fiscal.

Ejemplo:

Duchess Corporation desea determinar su costo de capital de las acciones

comunes, ks. El valor de mercado, Po, de sus acciones comunes es de $50

(dólares) por unidad. La empresa espera pagar un dividendo, DI, de $4 al final

del año siguiente, en 1995. Los dividendos pagados sobre las acciones en

circulación, durante los seis años anteriores (1989-1994) fueron los siguientes:

Año Dividendo

1994 $ 3.80 1993 $ 3.62 1992 $ 3.47 1991 $ 3.33 1990 $ 3.12 1989 $ 2.97

Mediante la tabla de factores de interés de valor presente, FIVP (Tabla A-3) o

con el auxilio de una calculadora financiera, junto con la técnica para encontrar

las tasas de crecimiento, se puede calcular la tasa de crecimiento anual de

dividendos, g. Ésta resulta será aproximadamente de 5% (con más exactitud es

de 5.05%). Al sustituir Dl = $4, Pn = $50 y g = 5% en la Ecuación, se obtiene

el costo de capital de las acciones comunes:

Ks = $4 + 5.0% = 8.0% + 5.0%= 13.0%

$50

El costo de capital de las acciones comunes, de 13%, representa el rendimiento

requerido por los accionistas actuales sobre su inversión, a fin de dejar

inalterado el precio de mercado de las acciones en circulación de la empresa.

2.7 COSTO DE CAPITAL PROMEDIO PONDERADO

El costo de capital promedio ponderado (CCPP) refleja, en promedio, el costo

del financiamiento a largo plazo de la empresa.

Ahora que han sido revisados los métodos para calcular el costo de fuentes

específicas de financiamiento, se pueden presentar las técnicas para determinar el

costo de capital total. Como se señaló, el costo de capital promedio ponderado

(CCPP), ka, se determina ponderando el costo de cada tipo específico de capital,

en relación con su proporción en la estructura de capital de la empresa. A

continuación se analizan los modos de ponderación, así como los procedimientos

destinados y las consideraciones que ello comprende.

CÁLCULO DEL COSTO DE CAPITAL PROMEDIO PONDERADO (CCPP)

Una vez que han sido determinados los costos de las fuentes específicas ele

financiamiento, puede calcularse el costo de capital promedio ponderado (CCPP).

Éste se obtiene al multiplicar el costo específico de cada forma de financiamiento

por su proporción en la estructura de capital de la empresa, y luego sumar los

valores ponderados. Como ecuación, el costo de capital promedio ponderado, ka,

se expresa de la manera siguiente:

ka = (wi x ki) + (wp x kp) + (ws x kr o bien, n)

Donde:

wi = proporción de la deuda a largo plazo en la estructura de capital.

wp = proporción de las acciones preferentes en la estructura de capital.

ws = proporción del capital de las acciones comunes en la estructura de capital.

wi+ wp+ ws = 1.0

Deben destacarse tres puntos importantes de la Ecuación 5.10:

1. Por comodidad en los cálculos, es mejor convertir las ponderaciones en su forma

decimal y dejar los costos específicos en términos porcentuales.

2. La suma de las ponderaciones debe ser igual a 1.0. Es decir, deben tomarse

en cuenta todos los componentes de la estructura de capital.

3. La ponderación de capital de las acciones comunes de la empresa, wi, se

multiplica por el costo de las utilidades retenidas, kr, o por el costo de nuevas

acciones comunes, kn. El costo específico que se utiliza en el término del capital de

las acciones comunes depende de si el financiamiento se obtiene mediante

utilidades retenidas, kr, o nuevas acciones comunes, kn.

Ejemplo:

En un punto anterior se calcularon los costos de los diversos tipos de capital para Duchess

Corporation, éstos son: Costo de la deuda, ki = 6.58%

Costo de las acciones preferentes, kp = 10.6%

Costo de las utilidades retenidas. Dato: k r = 14.0%

Costo de las nuevas acciones comunes, kn = 13.0%

La compañía emplea las siguientes ponderaciones al calcular su costo de capital promedio ponderado:

Factor de Fuente de capital ponderación Pasivo a largo plazo 40% Acciones preferentes 10% Capital de las acciones comunes 50%

Total 100%

Como la empresa espera disponer de un monto considerable de utilidades

retenidas ($300 000), planea utilizar el costo de éstas, kr, como costo de

capital de las acciones comunes. Éste y los otros valores proporcionados se

emplean para determinar el costo de capital promedio ponderado de

Duchess Corporation en la Tabla (Nota: para comodidad en los cálculos, los

factores de ponderación de financiamiento se presentan de forma decimal en

la columna 1 y los costos específicos se muestran en términos de porcentajes

en la columna 2.) El costo de capital promedio ponderado resultante de

Duchess es de 10.2%. A la luz de tal costo, y para lo cual se supone un

nivel de riesgo sin cambio, la empresa debe aceptar todos aquellos

proyectos que presenten un rendimiento mayor que o igual a 10.2%.

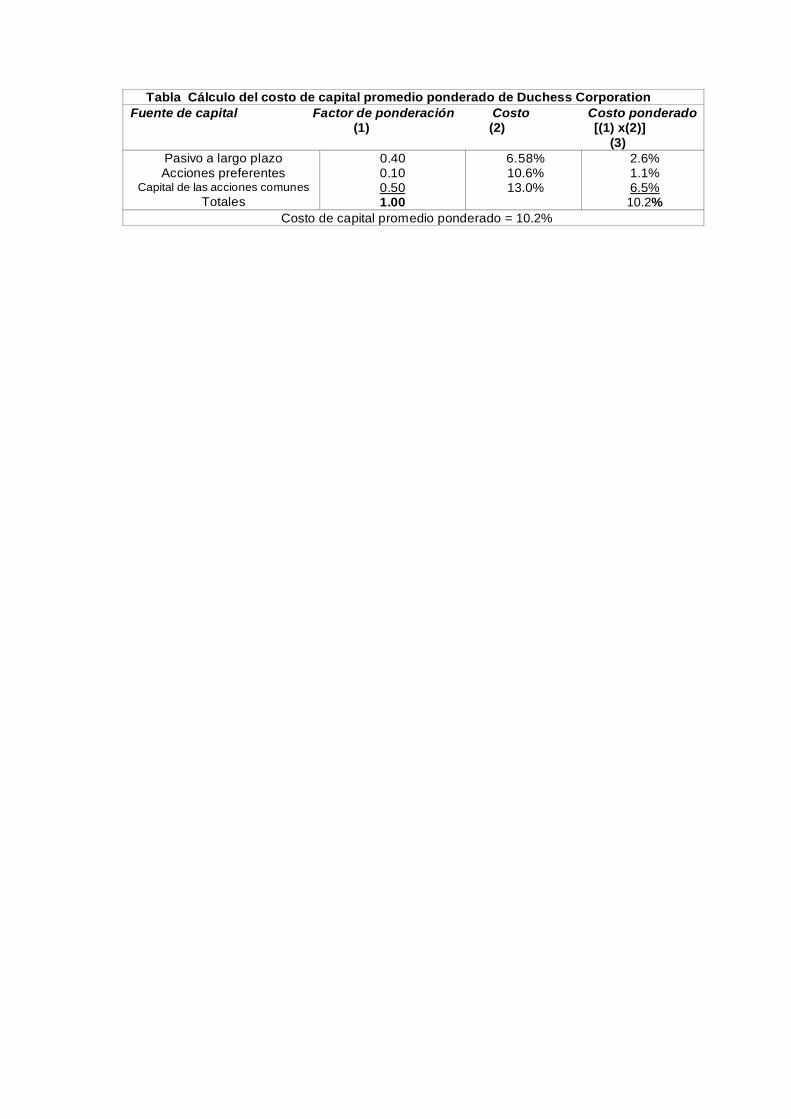

Tabla Cálculo del costo de capital promedio ponderado de Duchess Corporation Fuente de capital Factor de ponderación Costo Costo ponderado

(1) (2) [(1) x(2)] (3)

Pasivo a largo plazo

Acciones preferentes Capital de las acciones comunes

Totales

0.40 0.10 0.50 1.00

6.58% 10.6% 13.0%

2.6% 1.1% 6.5%10.2%

Costo de capital promedio ponderado = 10.2%

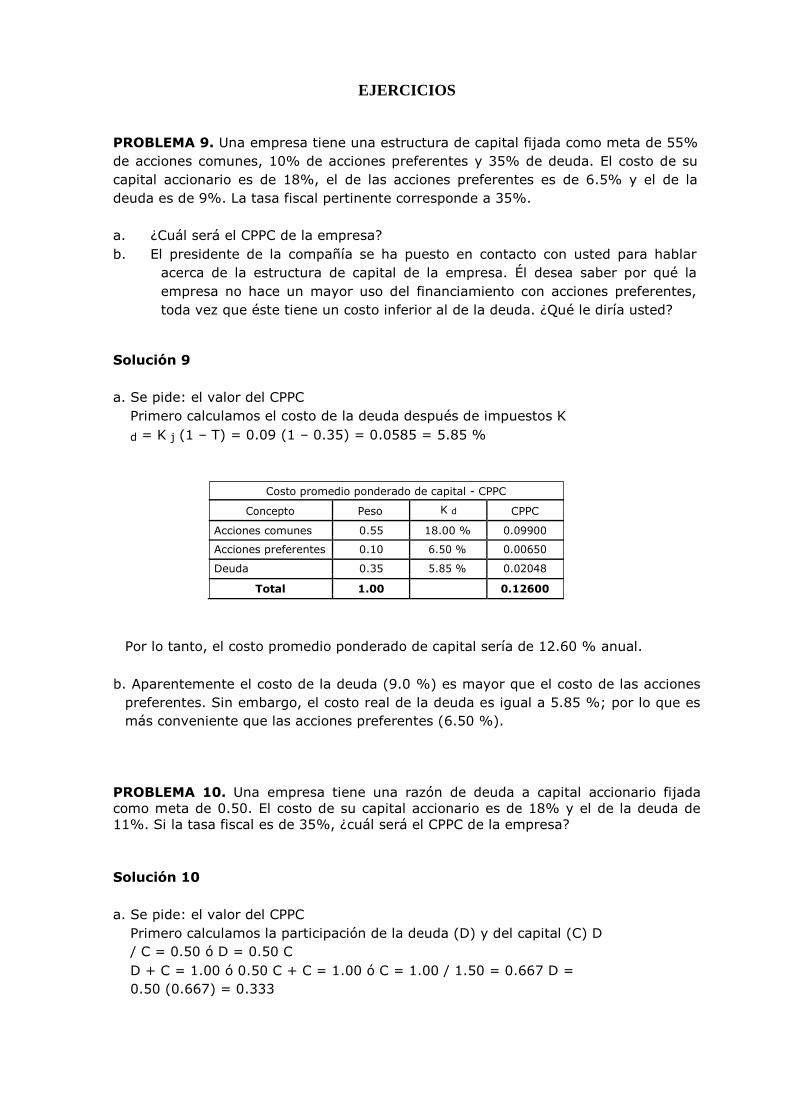

EJERCICIOS PROBLEMA 9. Una empresa tiene una estructura de capital fijada como meta de 55%

de acciones comunes, 10% de acciones preferentes y 35% de deuda. El costo de su

capital accionario es de 18%, el de las acciones preferentes es de 6.5% y el de la

deuda es de 9%. La tasa fiscal pertinente corresponde a 35%.

a. ¿Cuál será el CPPC de la empresa? b. El presidente de la compañía se ha puesto en contacto con usted para hablar

acerca de la estructura de capital de la empresa. Él desea saber por qué la

empresa no hace un mayor uso del financiamiento con acciones preferentes,

toda vez que éste tiene un costo inferior al de la deuda. ¿Qué le diría usted?

Solución 9

a. Se pide: el valor del CPPC

Primero calculamos el costo de la deuda después de impuestos K

d = K j (1 – T) = 0.09 (1 – 0.35) = 0.0585 = 5.85 %

Costo promedio ponderado de capital - CPPC

Concepto Peso K d CPPC

Acciones comunes 0.55 18.00 % 0.09900

Acciones preferentes 0.10 6.50 % 0.00650

Deuda 0.35 5.85 % 0.02048

Total 1.00 0.12600

Por lo tanto, el costo promedio ponderado de capital sería de 12.60 % anual.

b. Aparentemente el costo de la deuda (9.0 %) es mayor que el costo de las acciones

preferentes. Sin embargo, el costo real de la deuda es igual a 5.85 %; por lo que es

más conveniente que las acciones preferentes (6.50 %).

PROBLEMA 10. Una empresa tiene una razón de deuda a capital accionario fijada

como meta de 0.50. El costo de su capital accionario es de 18% y el de la deuda de

11%. Si la tasa fiscal es de 35%, ¿cuál será el CPPC de la empresa?

Solución 10

a. Se pide: el valor del CPPC

Primero calculamos la participación de la deuda (D) y del capital (C) D

/ C = 0.50 ó D = 0.50 C D + C = 1.00 ó 0.50 C + C = 1.00 ó C = 1.00 / 1.50 = 0.667 D =

0.50 (0.667) = 0.333

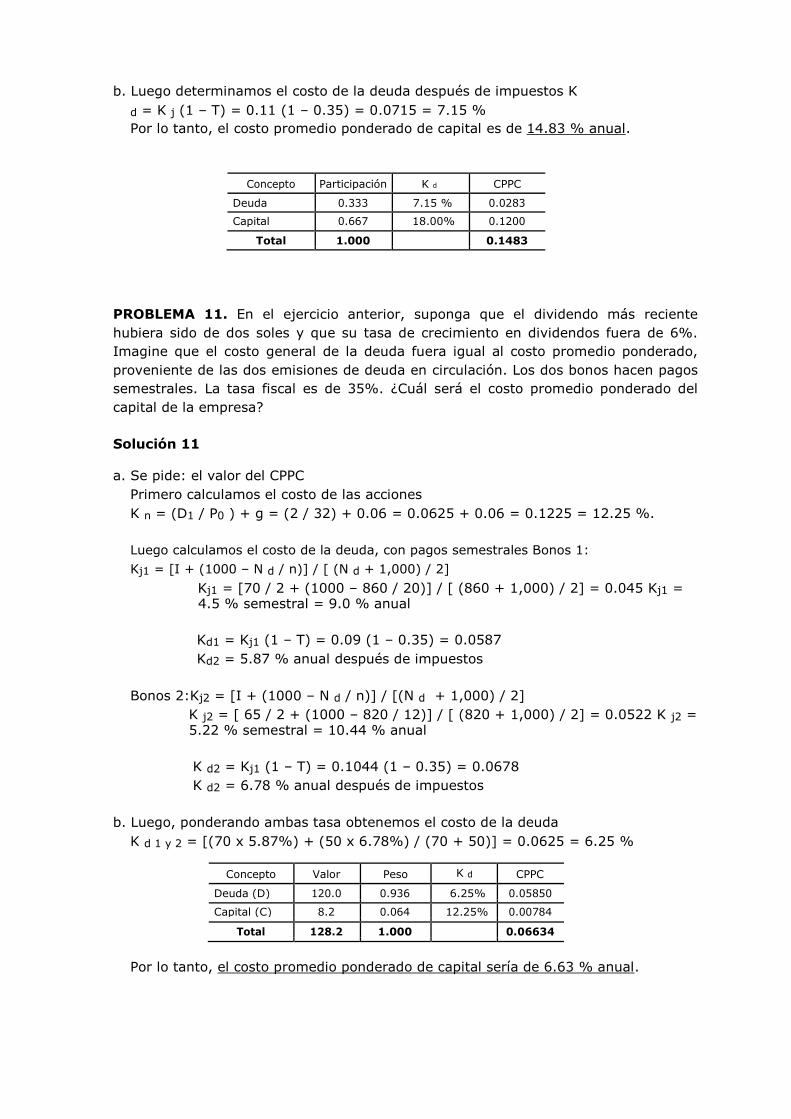

b. Luego determinamos el costo de la deuda después de impuestos K

d = K j (1 – T) = 0.11 (1 – 0.35) = 0.0715 = 7.15 % Por lo tanto, el costo promedio ponderado de capital es de 14.83 % anual.

Concepto Participación K d CPPC

Deuda 0.333 7.15 % 0.0283

Capital 0.667 18.00% 0.1200

Total 1.000 0.1483

PROBLEMA 11. En el ejercicio anterior, suponga que el dividendo más reciente

hubiera sido de dos soles y que su tasa de crecimiento en dividendos fuera de 6%.

Imagine que el costo general de la deuda fuera igual al costo promedio ponderado,

proveniente de las dos emisiones de deuda en circulación. Los dos bonos hacen pagos

semestrales. La tasa fiscal es de 35%. ¿Cuál será el costo promedio ponderado del

capital de la empresa?

Solución 11 a. Se pide: el valor del CPPC

Primero calculamos el costo de las acciones

K n = (D1 / P0 ) + g = (2 / 32) + 0.06 = 0.0625 + 0.06 = 0.1225 = 12.25 %.

Luego calculamos el costo de la deuda, con pagos semestrales Bonos 1:

Kj1 = [I + (1000 – N d / n)] / [ (N d + 1,000) / 2] Kj1 = [70 / 2 + (1000 – 860 / 20)] / [ (860 + 1,000) / 2] = 0.045 Kj1 = 4.5 % semestral = 9.0 % anual

Kd1 = Kj1 (1 – T) = 0.09 (1 – 0.35) = 0.0587

Kd2 = 5.87 % anual después de impuestos

Bonos 2:Kj2 = [I + (1000 – N d / n)] / [(N d + 1,000) / 2]

K j2 = [ 65 / 2 + (1000 – 820 / 12)] / [ (820 + 1,000) / 2] = 0.0522 K j2 = 5.22 % semestral = 10.44 % anual

K d2 = Kj1 (1 – T) = 0.1044 (1 – 0.35) = 0.0678

K d2 = 6.78 % anual después de impuestos

b. Luego, ponderando ambas tasa obtenemos el costo de la deuda

K d 1 y 2 = [(70 x 5.87%) + (50 x 6.78%) / (70 + 50)] = 0.0625 = 6.25 %

Concepto Valor Peso K d CPPC

Deuda (D) 120.0 0.936 6.25% 0.05850

Capital (C) 8.2 0.064 12.25% 0.00784

Total 128.2 1.000 0.06634

Por lo tanto, el costo promedio ponderado de capital sería de 6.63 % anual.

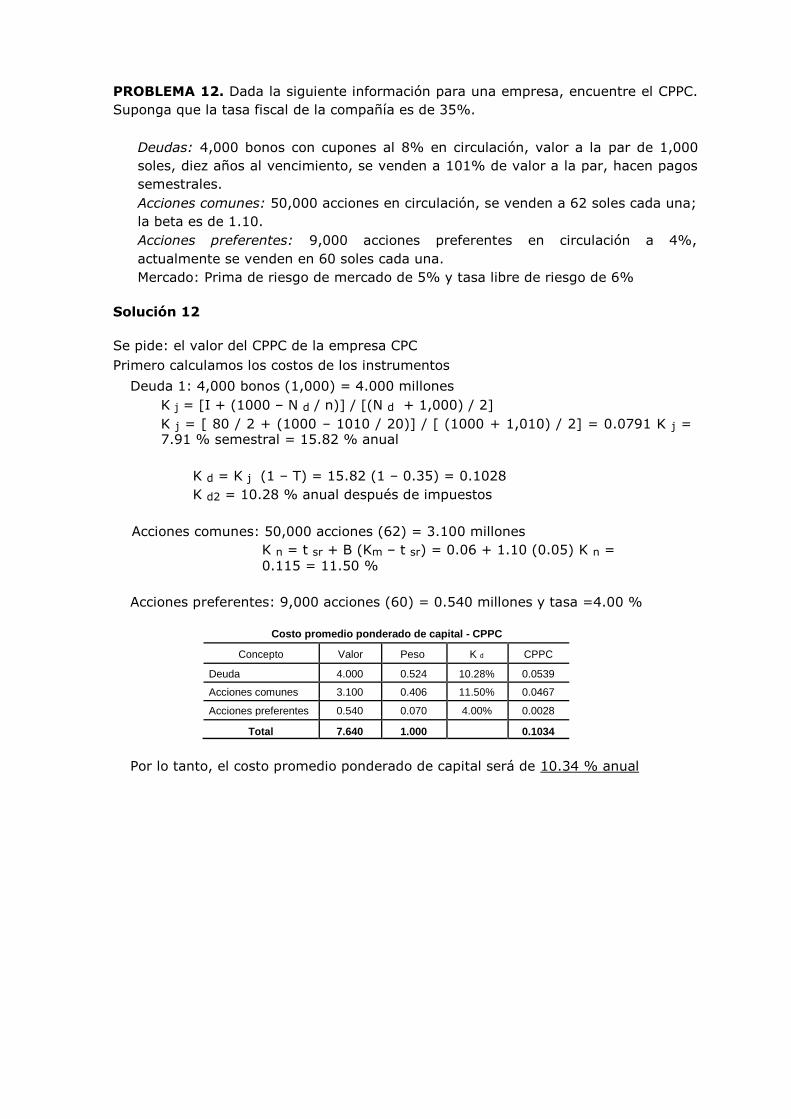

PROBLEMA 12. Dada la siguiente información para una empresa, encuentre el CPPC.

Suponga que la tasa fiscal de la compañía es de 35%.

Deudas: 4,000 bonos con cupones al 8% en circulación, valor a la par de 1,000

soles, diez años al vencimiento, se venden a 101% de valor a la par, hacen pagos

semestrales. Acciones comunes: 50,000 acciones en circulación, se venden a 62 soles cada una;

la beta es de 1.10. Acciones preferentes: 9,000 acciones preferentes en circulación a 4%,

actualmente se venden en 60 soles cada una.

Mercado: Prima de riesgo de mercado de 5% y tasa libre de riesgo de 6%

Solución 12 Se pide: el valor del CPPC de la empresa CPC Primero calculamos los costos de los instrumentos

Deuda 1: 4,000 bonos (1,000) = 4.000 millones K j = [I + (1000 – N d / n)] / [(N d + 1,000) / 2]

K j = [ 80 / 2 + (1000 – 1010 / 20)] / [ (1000 + 1,010) / 2] = 0.0791 K j = 7.91 % semestral = 15.82 % anual

K d = K j (1 – T) = 15.82 (1 – 0.35) = 0.1028

K d2 = 10.28 % anual después de impuestos

Acciones comunes: 50,000 acciones (62) = 3.100 millones

K n = t sr + B (Km – t sr) = 0.06 + 1.10 (0.05) K n = 0.115 = 11.50 %

Acciones preferentes: 9,000 acciones (60) = 0.540 millones y tasa =4.00 %

Costo promedio ponderado de capital - CPPC

Concepto Valor Peso K d CPPC

Deuda 4.000 0.524 10.28% 0.0539

Acciones comunes 3.100 0.406 11.50% 0.0467

Acciones preferentes 0.540 0.070 4.00% 0.0028

Total 7.640 1.000 0.1034

Por lo tanto, el costo promedio ponderado de capital será de 10.34 % anual