UNIVERSIDAD TECNICA PARTICULAR DE LOJACOSTOS POR ORDENES DE PRODUCCION

Industria Lojana de Especerías ILE CA, es una empresa que se dedica a la produccióny comercialización de productos de mesa para las familias ecuatorianas.Su producto SALSA DE AJI PICANTE TIPO TABASCO, recibe pedidos especiales devarias partes del país, y se lleva su costeo mediante órdenes de trabajo especificas.

La información disponible para ese producto, salsa de aji picante /tipo tabasco se refiere al mes de mayo de 20x0, y se tuvo 2 ordenes de producción: 123 y 124

La tasa predeterminada de costos (gastos) indirectos de fabricación es aplicada: razón de $6.00 por hora de mano de obra directa

May-02 Se compraron a crédito 650 toneladas de aji picantes y se pago 25,000

May-03 La orden 123 requirio:Materia prima directa 9,500Materia prima indirecta 5,000La orden 124 requirio:Materia prima directa 6,000Materia prima indirecta 3,000

May-07 La nómina semanal de fabrica se paga asi:Orden Horas Costo

123 400 2,000124 300 1,500

Sueldo a supervisores 2,000

May-14 La nómina semanal de fabrica se paga asi:Orden Horas Costo

123 800 4,000124 400 2,000

Sueldo a supervisores 2,000

May-21 La nómina semanal de fabrica se paga asi:Orden Horas Costo

123 700 3,500124 500 2,500

Sueldo a supervisores 2,000

May-28 La nómina semanal de fabrica se paga asi:Orden Horas Costo

123 400 2,000124 400 2,000

Sueldo a supervisores 2,000

Las órdenes se terminaron el día 29 de mayo y se entregaron a los clientes.El precio de venta de la órden 123 fue de 55,650El precio de venta de la órden 124 fue de 37,800

Otros CIF incurridos realmente durante mayo de 20x0 fue así:Depreciación de la maquinaria 2,000Energía eléctrica 400Arriendo del local 3,600

Con la información base se pide estimar:

1 Elaborar los asientos de diarios requeridos

2 Calcular la sub o sobre aplicación de los CIF del mes de mayo de 20x0

3 Determinar el costo de cada órden

4 Elaborar el estado de costo de producción y venta

INDUSTRIA LOJANA DE ESPECERA CA.

1 AUXILIARESMATERIA PRIMA

May-02 COMPRA A ASOCIACION DE PRODUCTORES650 Toneladas aji picante 38.46 25,000

12% IVA 300028,000

May-03 REQUISICION DE MATERIALMateria prima directa Orden 123 9,500

Orden 124 6,000 15,500

Materia prima indirecta Orden 123 5,000Orden 124 3,000 8,000

MANO DE OBRAOrden 123 Orden 124

May-07 MOD 2,000 1,500May-14 MOD 4,000 2,000May-21 MOD 3,500 2,500May-28 MOD 2,000 2,000

11,500 8,000

May-07 Sueldo a supervisores 2,000May-14 Sueldo a supervisores 2,000May-21 Sueldo a supervisores 2,000May-28 Sueldo a supervisores 2,000

8,000

CIF

ORDEN 123(h/h)May-07 400 300May-14 800 400May-21 700 500May-28 400 400

TOTAL 2,300 1,600

Tasa predeterminada de CIF $ 6.00

CIFORDEN 123 $ 13,800.00 ORDEN 124 $ 9,600.00

OTROS CIF REALESDepreciación de la maquinaria 2,000

ORDEN 124(h/h)

Energía eléctrica 400Arriendo del local 3,600

6,000

ESTIMACION DE LA SOBRE O SUBAPLICACIONCIF REALES 22000CIF APLICADO 23400

Diferencia sobre aplicación -1400

VENTAS DE LAS ORDENESORDEN 123 55,650ORDEN 124 37,800TOTAL 93,450

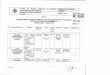

INDUSTRIA LOJANA DE ESPECERA CA.LIBRO DIARIO GENERAL

Fecha DETALLE Ref Parcial Debe Haber

_ ** _

May-03 2500012% IVA PAGADO 3000 28000

CUENTAS POR PAGAR 28000P/r compra d emateria prima

_ ** _

may 07 9500

6000CIF REALES 8000 23500

INVENTARIO MATERIA PRIMA 23500

_ ** _

11500

8000CIF REALES 8000 27500

NOMINA DE FABRICA 27500

_ ** _

13800

9600 23400CIF APLICADOS 23400

_ ** _CIF REALES 6000

2000ENERGIA ELECTRICA 400ARRIENDO DE LOCAL 3600 6000

Cta contable

INVENTARIO DE MATERIA PRIMA

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 123

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 124

P/r el envio d emateria prima directa e indirecta al proceso productivo (orden 123 y 124)

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 123

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 124

P/r el pago de la mono de obra directa aplicada a OP

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 123

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 124

P/r Aplicación de los CIF a las ordenes 123 y 124

DEPRECIACION DE LA MAQUINARIA

_ ** _

58400

34800

23600 58400

_ ** _

58400

58400

_ ** _COSTO DE VENTAS 58400

58400

_ ** _CIF APLICADOS 23400

CIF REALES 22000COSTO DE VENTAS 1400 23400

_ ** _CAJA / BANCOS 104664

12% IVA COBRADO 11214INGRESO POR VENTAS 93450 104664

P/r la venta de ordenes 123 y 124

P/r Aplicación de CIFreales a las ordenes 123 y 124

INVENTARIO D EPRODUCTOS EN PROCESO

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 123

INVENTARIO DE PRODUCTOS EN PROCESO-Orden 124

P/r cierre de las cuentas inventarios en proceso de las ordenes 123 y 124

INVENTARIO D EPRODUCTOS TERMINADOS

INVENTARIO D EPRODUCTOS EN PROCESO

P/R envio de productos erminados a ventas para entrega de las ordenes

123 y 124

INVENTARIO D EPRODUCTOS TERMINADOS

P/r envio de cantidad de productos vendidos de la orden 123 y 124

P/r el ajuste de costo de ventas por sobre aplicación de CIF

INDUSTRIA LOJANA DE ESPECERA CA.LIBRO MAYOR GENERAL

12% IVA PAGADO CUENTAS POR PAGAR25000 23500 3000 28000

1500

58400 58400 9500 600011500 800013800 960034800 34800 23600 23600

CIF REALES NOMINA DE FABRICA CIF APLICADOS8000 27500 23400 2340080006000

22000 22000

ENERGIA ELECTRICA ARRIENDO DE LOCAL2000 400 3600

COSTO DE VENTAS CAJA/BANCOS58400 58400 58400 1400 104664

57000

12% IVA COBRADO INGRESO POR VENTAS11214 93450

INVENTARIO DE MATERIA PRIMA

INVENTARIO DE PRODUCTOS EN

PROCESO

INVENTARIO DE PRODUCTOS EN

PROCESO-Orden 123

INVENTARIO DE PRODUCTOS EN

PROCESO-Orden 124

DEPRECIACION DE LA MAQUINARIA

INVENTARIO DE PREOCUCTOS TERMIANDOS

BALANCE DE COMPROBACION

CUENTAS CONTABLES DEBE HABERCAJA/BANCOS 104664INVENTARIO DE MATERIA PRIMA 150012% IVA PAGADO 3000CUENTAS POR PAGAR 28000NOMINA DE FABRICA 27500DEPRECIACION DE LA MAQUINARIA 2000ENERGIA ELECTRICA 400ARRIENDO DEL LOCAL 360012% IVA COBRADO 11214INGRESO DE VENTAS 93450COSTO DE VENTAS 57000TOTAL 166164 166164

Recommended