Actualización en materia de educación financiera y microfinanzas en México

Germán Saldívar Osorio Secretaría de Hacienda y Crédito Público

Asunción, Paraguay. Mayo de 2010

Seminario Internacional Educación Financiera y Microfinanzas

Índice

2

I. Proceso de inclusión financiera II. Transparencia III. Protección al consumidor

IV. Estrategias generales de educación financiera

V. Estrategia general de educación financiera (estrategia de comunicación)

VI. Estrategia general de educación financiera

VII. Estrategia para el SACP en educación financiera

VIII. Retos

Proceso de inclusión financiera

3

Desde los últimos 5 años, México ha participado en un proceso de inclusión financiera. De acuerdo con una publicación del Banco Mundial en 2004 (¿Finanzas para todos?*), sólo el 25% de la población en México tenían acceso a los servicios financieros. Sin embargo, este nivel ha aumentado en años recientes…

75% 25% Usuarios No-usuarios

Fuente: ¿Finanzas para todos? Las políticas y los problemas en la expansión del acceso. Banco Mundial.

Usuarios de Servicios Financieros

96

25

41 42 43

60 63

91 95

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

Méxic

o

Colom

bia

China

Bras

il

Chile

Rep.

De C

orea

U

SA

Espa

ña

Cana

dá

2004

Proceso de inclusión financiera

No usuarios 40.1%

Usuarios* 59.9%

* Usuarios que cuentan con algún servicio y/o producto financiero en una Institución Financiera.

Fuente: Encuesta sobre Uso de Servicios Financieros 2009. SHCP.

El gran reto es que la población utilice servicios financieros menos tradicionales.

Proceso de inclusión financiera El nivel de inclusión financiera en la población se incrementó de manera significativa en los últimos años. Al compararlo con el estudio realizado por el Banco Mundial el porcentaje de la población que usa servicios financieros pasó de 25% a 48%.

Población No Usuaria

40.1%

Nivel de Inclusión Financiera + -

Población con Inclusión Básica

26.1%

Población con Inclusión Media

17.1%

Población Usuaria

59.9%

Población con Inclusión Avanzada

16.7%

Población con una categoría de productos.

Población con dos categorías de productos.

Población con más de dos

categorías de productos.

5

Proceso de inclusión financiera

6

Aunque es importante mejorar la inclusión financiera en México como política pública, deberíamos tener el equilibrio entre este proceso y los siguientes tres pilares:

Educación Financiera

Transparencia Protección al Consumidor

Transparencia

7

Ret

os

Acc

ione

s im

plem

enta

das

Menos es más

Costo Anual Total para tarjetas de crédito e hipotecas (CAT)

Normas de divulgación de la información en estados de cuenta

Productos de depósito estandarizados de bajo costo

Ganancia Anual Total respecto al rendimiento neto que se obtiene por productos de captación e inversión (GAT)

Protección al consumidor

8

Agencia de protección de consumidores más fuerte

Reglas de contratación financiera

Sanciones

Derechos mínimos del consumidor

Acc

ione

s fu

tura

s A

ccio

nes

impl

emen

tada

s

Estrategias General de educación financiera

9

A nivel del sector financiero, las autoridades financieras diseñaron una estrategia de educación financiera, centrado alrededor de 5 directrices:

Estrategia de comunicación (campaña de medios de

comunicación completa para los principales productos

financieros)

Introducción de material de educación financiera en los

libros de texto de las escuelas de primaria mexicanas

Coordinación entre supervisores financieros,

reguladores, sector privado y otras instituciones

Definición de un marco para aumentar la cobertura llegando

a todos los segmentos de la población

Alianza estratégica con el Museo Interactivo de Economía

(MIDE)

Estrategia general de educación financiera

10

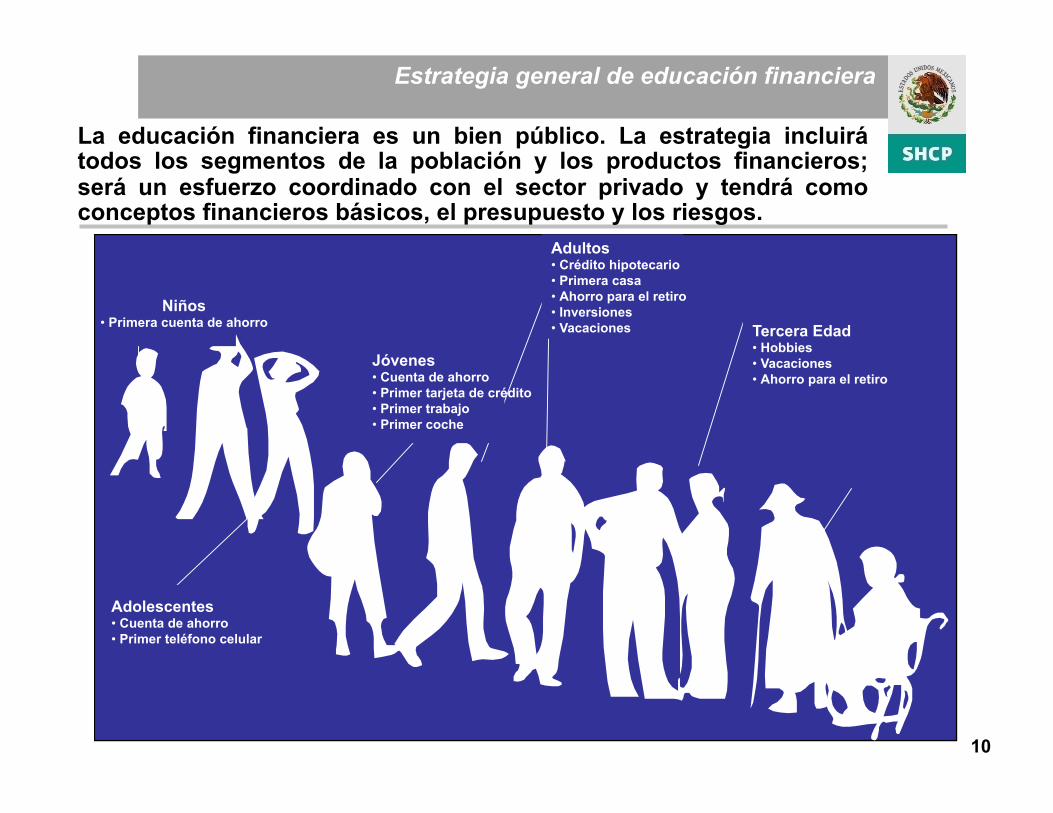

La educación financiera es un bien público. La estrategia incluirá todos los segmentos de la población y los productos financieros; será un esfuerzo coordinado con el sector privado y tendrá como conceptos financieros básicos, el presupuesto y los riesgos.

Niños • Primera cuenta de ahorro

Jóvenes • Cuenta de ahorro • Primer tarjeta de crédito • Primer trabajo • Primer coche

Adultos • Crédito hipotecario • Primera casa • Ahorro para el retiro • Inversiones • Vacaciones Tercera Edad

• Hobbies • Vacaciones • Ahorro para el retiro

Adolescentes • Cuenta de ahorro • Primer teléfono celular

Estrategia general de educación financiera (estrategia de comunicación)

11

En 2008, la SHCP patrocinó una campaña de medios de comunicación mensajes simples acerca de tarjetas de crédito.

Mensajes principales: • compare opciones • El crédito no es dinero extra • Pagar más que el mínimo

Estrategia general de educación financiera (estrategia de comunicación)

12

Los próximos pasos de la estrategia de comunicación son:

Campaña en los medios,

corta y larga

WEB

Presupuesto y riesgos

ahorro

inversión

Crédito

Seguro

Tarjeta de crédito

13

En asociación con el MIDE se diseñó una exposición itinerante que viaja por todo el país.

Estrategia general de educación financiera

Savings

Credit

Prevention Planeación y

administración C

iclo

de

vida

Res

pons

abili

dad

Mis decisiones

CONDUSEF Mi apoyo

infancia

Adolescentes

Jóvenes

Adultos

Jubilados

Demostración del mapa temático

La exposición muestra decisiones financieras

del individuo a través de su vida (es decir, ahorro,

crédito y prevención).

La exposición promueve a la CONDUSEF.

Los módulos tienen diseños especializados

para niños y adultos.

Ahorro

Crédito

Prevención

14

En noviembre de 2009, la exposición itinerante se lanzó en el Museo interactivo de economía. El primer lugar en la gira fue León, Guanajuato.

Estrategia general de educación financiera

15

Estrategia general de educación financiera

16

Estrategia para el SACP en educación financiera

Todo lo anterior, si bien está relacionado con el sistema financiero en general, la estrategia de educación financiera en México contempla proyectos específicos adicionales para el sector de las microfinanzas.

Para atender a dicho sector, el Gobierno Federal lleva a cabo programas implementados por el Banco del Ahorro Nacional y Servicios Financieros (Bansefi)

Población objetivo Clientes de entidades de ahorro y crédito popular y Bansefi. Usuarios de corresponsales, beneficiarios programas gubernamentales,

potenciales usuarios, niños, estudiantes, adultos.

17

Estrategia para el SACP en educación financiera

La estrategia de Bansefi contempla dos componentes para apoyar la capacitación y diseminación de la educación financiera

Para organizaciones sociales en localidades de menos de 2,500 habitantes, de alta y muy alta marginación.

El monto máximo de apoyo por proyecto es de aproximadamente $27 mil dólares, con un máximo de hasta 2 proyectos anuales, siempre y cuando sean en regiones geográficas distintas.

18

Estrategia para el SACP en educación financiera

Difusión de los materiales de capacitación “Educación Financiera: Su Dinero y Su Futuro”. Temas: Planeación, Servicios Financieros, Ahorro, Crédito, Remesas y Seguros.

Sitio interactivo www.finanzasparatodos.org.mx

Capacitación a capacitadores, e integrar los servicios de capacitación en educación financiera a las operaciones de las organizaciones del Sector de Ahorro y Crédito Popular.

L@Red de la Gente; aula móvil con talleres de educación financiera. Temas centrales: planeación, ahorro y el uso de remesas.

Talleres sobre ahorro para emergencias y metas de ahorro para los beneficiarios del programa de fomento al ahorro y apoyo a organizaciones sociales como parte del PAFOSACP.

Iniciativas interinstitucionales principalmente con SHCP, SEP, CONDUSEF, SEDESOL.

Proyectos de Bansefi en Educación Financiera

19

Retos

Implementación de la política de educación financiera de mediano y largo plazo

Mejorar la transparencia y el Reglamento de protección del consumidor

Promover el uso de los servicios financieros no básicos

Próximas acciones para apoyar el proceso de inclusión financiera en el sector financiero en general y en el SACP en particular:

Actualización en materia de educación financiera y microfinanzas en México

Germán Saldívar Osorio Secretaría de Hacienda y Crédito Público

Asunción, Paraguay. Mayo de 2010

Gracias

Recommended