AUDITORIA DE APLICACION DE FONDOS NACIONALES

POR TRANSFERENCIAS CORRESPONDIENTES

AL PROGRAMA DE SALUD MATERNO INFANTIL DE LA

PROVINCIA DE BUENOS AIRES

SINTESIS

I. Objeto de la auditoría

La auditoría tuvo por objeto controlar la aplicación de las transferencias de los fondos

nacionales del Programa de Salud Materno Infantil a la Provincia de Buenos Aires realizadas

durante el año 1997.

II. Alcance de la auditoría

La auditoría se realizó en el marco del Convenio celebrado entre la Auditoría General

de la Nación y el Tribunal de Cuentas de la Provincia de Buenos Aires del día 12/12/94 aprobado

por Resolución AGN N°155/94 del 26/12/94. El trabajo se realizó de acuerdo con las normas de

auditoría generalmente aceptadas.

III. Aclaraciones previas

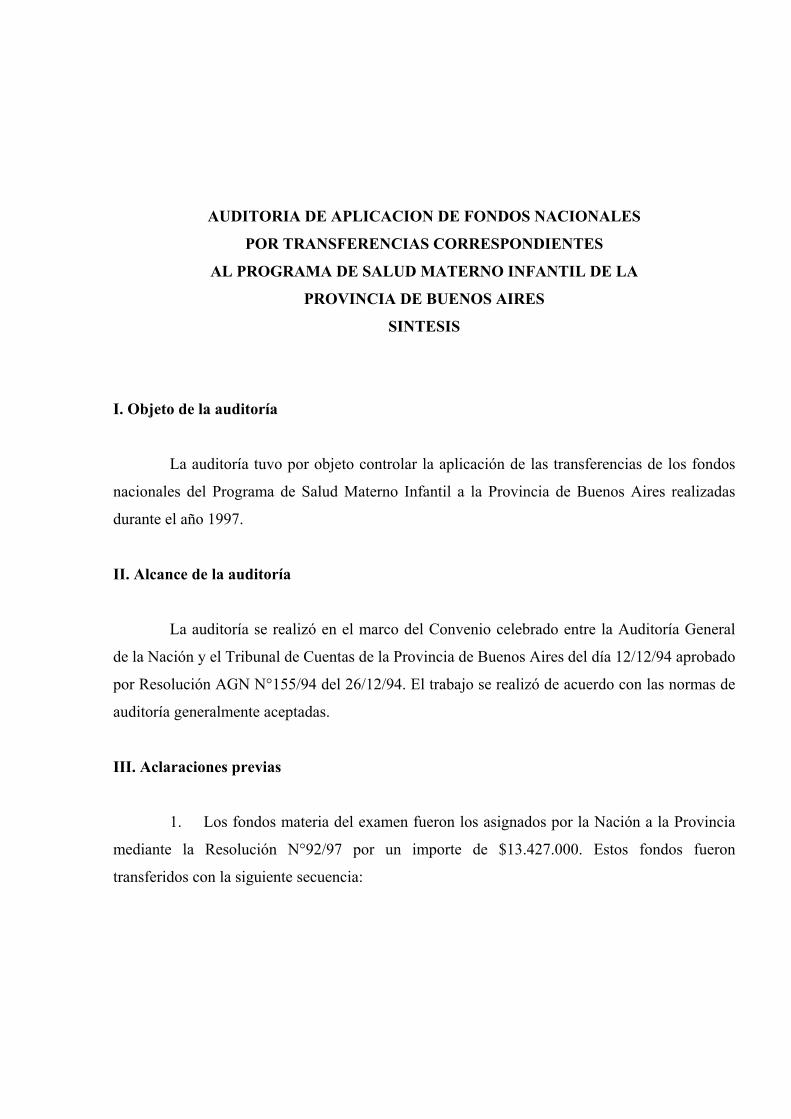

1. Los fondos materia del examen fueron los asignados por la Nación a la Provincia

mediante la Resolución N°92/97 por un importe de $13.427.000. Estos fondos fueron

transferidos con la siguiente secuencia:

Montos transferidos a la Provincia de Buenos Aires por la Resolución M.S. y A.S.

N°92/97

Remesa Fecha de Transferencia Monto en $Primera 22/04/97 2.148.320,00Segunda 14/05/97 2.685.400,00Tercera 16/07/97 1.293.020,10Cuarta 04/12/97 4.299.495,90Quinta 21/01/98 3.000.764,00

Total 13.427.000

2. El Programa Materno Infantil de la Provincia de Buenos Aires asigna en forma gratuita

a los beneficiarios leche entera en polvo, adquirida con fondos transferidos por el Ministerio de

Salud y Acción Social de la Nación.

3. La propuesta normativa para la asignación de leche está destinada a la población de

niños menores de 6 años, mujeres embarazadas y nodrizas bajo programa, en los que se detecte

desnutrición o alto riesgo bio-social. Dicha propuesta fue aprobado por Resolución 1112 del

Ministerio de Salud de la Provincia de Buenos Aires del 11 de marzo de 1997.

4. Se contó con la certificación de ingresos de los fondos transferidos efectuada por la

Contaduría General de la Provincia a pedido del Tribunal de Cuentas para esta comisión

auditora. La certificación fue recibida el 17/11/98.

Con referencia a las transferencias hacia el Organismo de Aplicación, la Contaduría

General informa que el total transferido al Plan Materno Infantil asciende a las sumas de

$9.049.665,94 durante el ejercicio 1997 y de $ 7.277.269,14 al 31/10/98.

5. Las tareas de campo se desarrollaron en el ámbito del Ministerio de Salud de la

Provincia –Departamento Contrataciones Compras y Suministros-, -Departamento Contable-, –

Departamento Presupuesto- y –Coordinación del Equipo a Nivel Central del Programa Materno

Infantil dependiente de la Dirección de Programas Sanitarios del Ministerio de Salud de la

Provincia de Buenos Aires -. Se visitaron las Regiones Sanitarias V y VI, las Secretarías de

Salud de los Partidos de Lomas de Zamora, Quilmes y Tigre. Se efectuaron visitas a cinco

Centros de Salud en esos tres partidos. Los trabajos se realizaron en las Ciudades de La Plata,

Lomas de Zamora, Quilmes, San Isidro, Tigre y en la localidad de Virreyes entre el 18/08/98 y el

09/11/98.

IV. Resultado del Examen

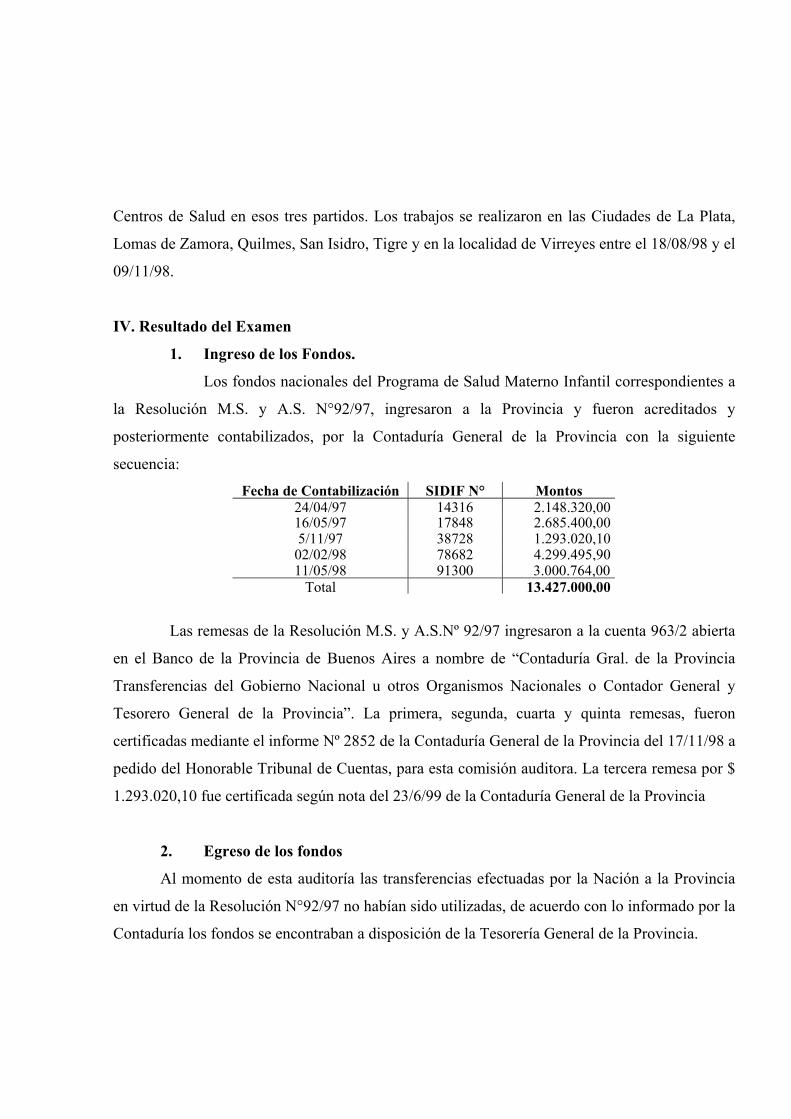

1. Ingreso de los Fondos.

Los fondos nacionales del Programa de Salud Materno Infantil correspondientes a

la Resolución M.S. y A.S. N°92/97, ingresaron a la Provincia y fueron acreditados y

posteriormente contabilizados, por la Contaduría General de la Provincia con la siguiente

secuencia:

Fecha de Contabilización SIDIF N° Montos24/04/97 14316 2.148.320,0016/05/97 17848 2.685.400,005/11/97 38728 1.293.020,10

02/02/98 78682 4.299.495,9011/05/98 91300 3.000.764,00

Total 13.427.000,00

Las remesas de la Resolución M.S. y A.S.Nº 92/97 ingresaron a la cuenta 963/2 abierta

en el Banco de la Provincia de Buenos Aires a nombre de “Contaduría Gral. de la Provincia

Transferencias del Gobierno Nacional u otros Organismos Nacionales o Contador General y

Tesorero General de la Provincia”. La primera, segunda, cuarta y quinta remesas, fueron

certificadas mediante el informe Nº 2852 de la Contaduría General de la Provincia del 17/11/98 a

pedido del Honorable Tribunal de Cuentas, para esta comisión auditora. La tercera remesa por $

1.293.020,10 fue certificada según nota del 23/6/99 de la Contaduría General de la Provincia

2. Egreso de los fondos

Al momento de esta auditoría las transferencias efectuadas por la Nación a la Provincia

en virtud de la Resolución N°92/97 no habían sido utilizadas, de acuerdo con lo informado por la

Contaduría los fondos se encontraban a disposición de la Tesorería General de la Provincia.

Las compras de leche efectuadas por el Programa durante el año 1997 se efectuaron con

recursos provenientes de la Resolución N°142/96 del Ministerio de Salud y Acción de la Nación.

Mediante dicha Resolución la Nación transfirió a la Provincia, la suma de $13.615.500.

Si bien estos fondos no fueron objeto de esta auditoría se constató lo siguiente: con cargo

a la Resolución M.S. y A. S. N°142/96 la Provincia de Buenos Aires realizó 2 licitaciones

públicas para la compra de leche entera en polvo con destino al Programa Materno Infantil.

En la primera, bajo número 96/96, se adquirieron 2.250.000 Kgs. por un valor total de

$8.913.200. La segunda licitación fue la N°101/97 mediante la cual se adquirieron 2.250.000

Kgs. de leche en polvo por un importe total de $7.291.500. Este monto fue erogado totalmente

con recursos de la Resolución N°142/96.

Al momento de esta auditoría se encontraba en trámite ( no concluido) la Licitación

Pública N°209/98, para la adquisición de 4.750.000 Kgs. de leche en polvo. Al mes de agosto de

1997 la licitación no se había adjudicado. A esa fecha, esta licitación acumulaba un proceso de

14 meses de trámite. Al respecto, se debe mencionar que las licitaciones, N° 96/96 y N° 101/97,

insumieron en todo su desarrollo un periodo de 8 meses y 22 días y 13 meses y 25 días

respectivamente.

3. Determinación de la distribución por Regiones Sanitarias

De acuerdo a la información suministrada por el Programa Materno Infantil de la

Provincia de Buenos Aires con base de actualización al año 1997, el indicador utilizado para la

asignación y distribución de leche por Regiones Sanitarias y partidos, se basa en un Indice

compuesto que incluye lo siguiente: a) cantidad de nacidos vivos, b) laTasa de Mortalidad

Infantil (TMI) c) el porcentaje de Necesidades Básicas Insatisfechas para cada Región Sanitaria

y partidos, el resultado de la aplicación de este índice permite el cálculo del porcentaje de

asignación de leche para las distintas Regiones.

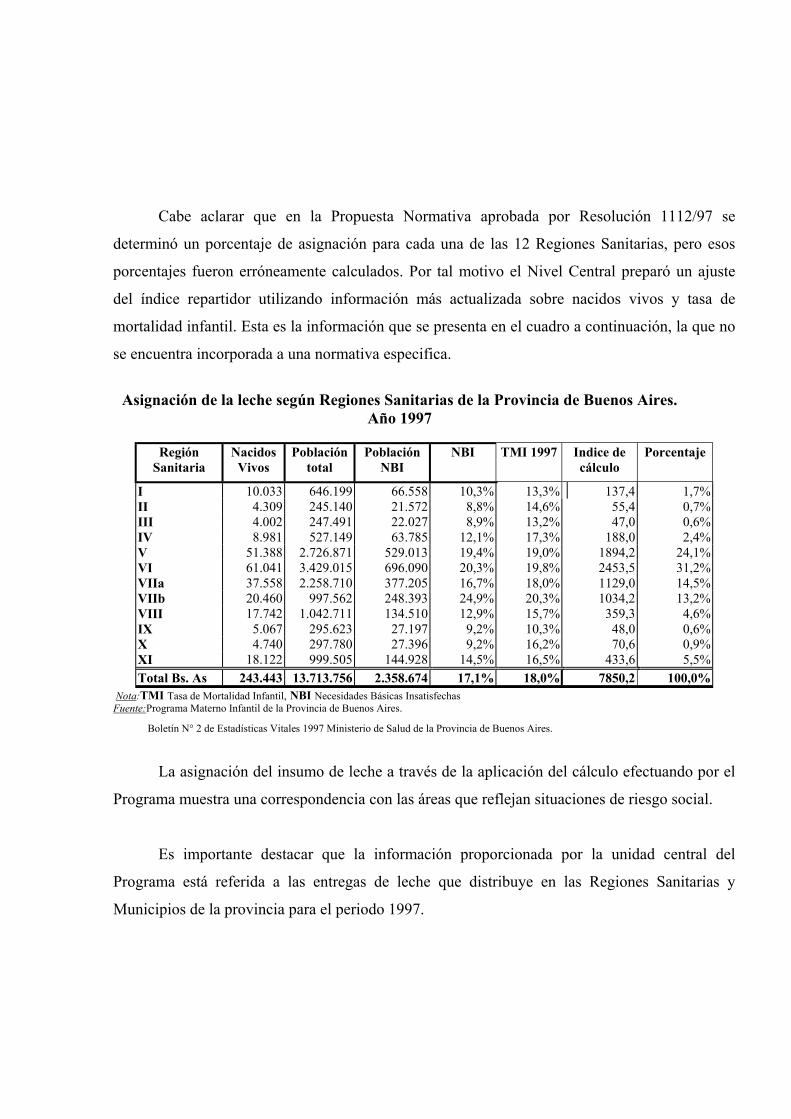

Cabe aclarar que en la Propuesta Normativa aprobada por Resolución 1112/97 se

determinó un porcentaje de asignación para cada una de las 12 Regiones Sanitarias, pero esos

porcentajes fueron erróneamente calculados. Por tal motivo el Nivel Central preparó un ajuste

del índice repartidor utilizando información más actualizada sobre nacidos vivos y tasa de

mortalidad infantil. Esta es la información que se presenta en el cuadro a continuación, la que no

se encuentra incorporada a una normativa especifica.

Asignación de la leche según Regiones Sanitarias de la Provincia de Buenos Aires.Año 1997

RegiónSanitaria

NacidosVivos

Poblacióntotal

PoblaciónNBI

NBI TMI 1997 Indice decálculo

Porcentaje

I 10.033 646.199 66.558 10,3% 13,3% 137,4 1,7%II 4.309 245.140 21.572 8,8% 14,6% 55,4 0,7%III 4.002 247.491 22.027 8,9% 13,2% 47,0 0,6%IV 8.981 527.149 63.785 12,1% 17,3% 188,0 2,4%V 51.388 2.726.871 529.013 19,4% 19,0% 1894,2 24,1%VI 61.041 3.429.015 696.090 20,3% 19,8% 2453,5 31,2%VIIa 37.558 2.258.710 377.205 16,7% 18,0% 1129,0 14,5%VIIb 20.460 997.562 248.393 24,9% 20,3% 1034,2 13,2%VIII 17.742 1.042.711 134.510 12,9% 15,7% 359,3 4,6%IX 5.067 295.623 27.197 9,2% 10,3% 48,0 0,6%X 4.740 297.780 27.396 9,2% 16,2% 70,6 0,9%XI 18.122 999.505 144.928 14,5% 16,5% 433,6 5,5%Total Bs. As 243.443 13.713.756 2.358.674 17,1% 18,0% 7850,2 100,0%

Nota:TMI Tasa de Mortalidad Infantil, NBI Necesidades Básicas InsatisfechasFuente:Programa Materno Infantil de la Provincia de Buenos Aires.

Boletín N° 2 de Estadísticas Vitales 1997 Ministerio de Salud de la Provincia de Buenos Aires.

La asignación del insumo de leche a través de la aplicación del cálculo efectuando por el

Programa muestra una correspondencia con las áreas que reflejan situaciones de riesgo social.

Es importante destacar que la información proporcionada por la unidad central del

Programa está referida a las entregas de leche que distribuye en las Regiones Sanitarias y

Municipios de la provincia para el periodo 1997.

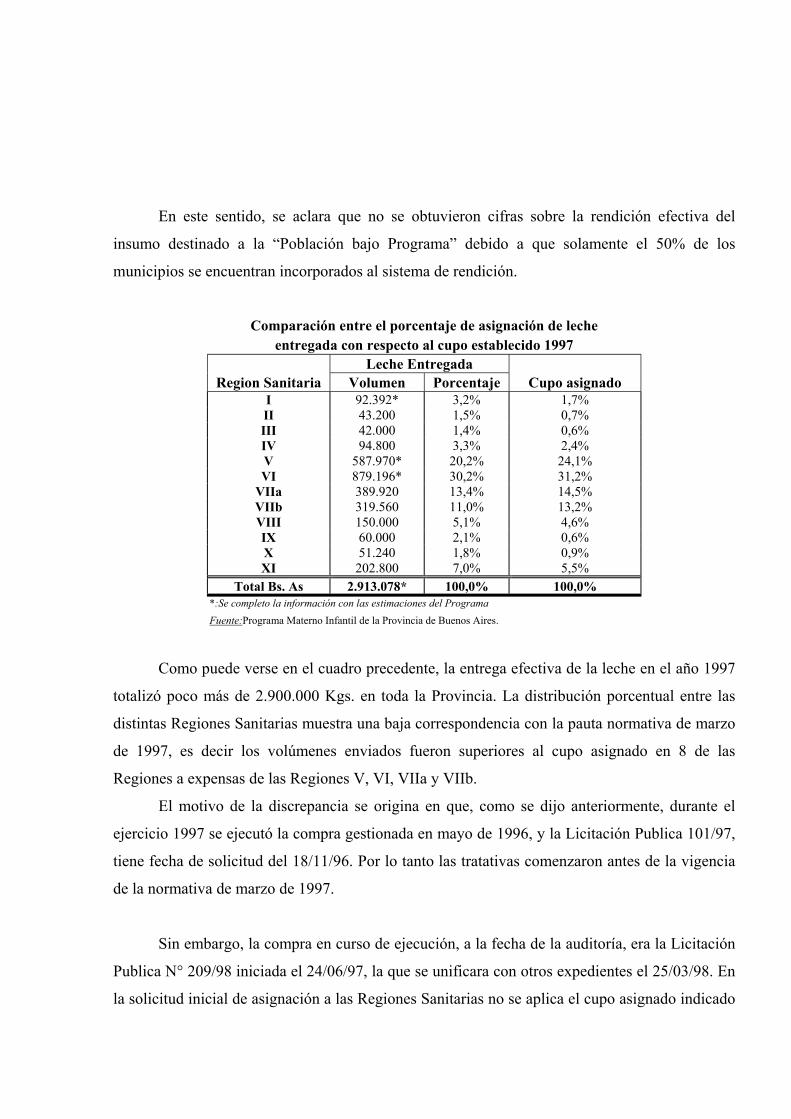

En este sentido, se aclara que no se obtuvieron cifras sobre la rendición efectiva del

insumo destinado a la “Población bajo Programa” debido a que solamente el 50% de los

municipios se encuentran incorporados al sistema de rendición.

Comparación entre el porcentaje de asignación de lecheentregada con respecto al cupo establecido 1997

Leche EntregadaRegion Sanitaria Volumen Porcentaje Cupo asignado

I 92.392* 3,2% 1,7%II 43.200 1,5% 0,7%III 42.000 1,4% 0,6%IV 94.800 3,3% 2,4%V 587.970* 20,2% 24,1%VI 879.196* 30,2% 31,2%

VIIa 389.920 13,4% 14,5%VIIb 319.560 11,0% 13,2%VIII 150.000 5,1% 4,6%IX 60.000 2,1% 0,6%X 51.240 1,8% 0,9%XI 202.800 7,0% 5,5%

Total Bs. As 2.913.078* 100,0% 100,0%*:Se completo la información con las estimaciones del ProgramaFuente:Programa Materno Infantil de la Provincia de Buenos Aires.

Como puede verse en el cuadro precedente, la entrega efectiva de la leche en el año 1997

totalizó poco más de 2.900.000 Kgs. en toda la Provincia. La distribución porcentual entre las

distintas Regiones Sanitarias muestra una baja correspondencia con la pauta normativa de marzo

de 1997, es decir los volúmenes enviados fueron superiores al cupo asignado en 8 de las

Regiones a expensas de las Regiones V, VI, VIIa y VIIb.

El motivo de la discrepancia se origina en que, como se dijo anteriormente, durante el

ejercicio 1997 se ejecutó la compra gestionada en mayo de 1996, y la Licitación Publica 101/97,

tiene fecha de solicitud del 18/11/96. Por lo tanto las tratativas comenzaron antes de la vigencia

de la normativa de marzo de 1997.

Sin embargo, la compra en curso de ejecución, a la fecha de la auditoría, era la Licitación

Publica N° 209/98 iniciada el 24/06/97, la que se unificara con otros expedientes el 25/03/98. En

la solicitud inicial de asignación a las Regiones Sanitarias no se aplica el cupo asignado indicado

en la normativa que fue expedida un año antes de la unificación de los tramitaciones que forman

parte de la citada licitación. Es decir se detecta una clara discrepancia entre las metas

cuantitativas establecidas por el Programa y las tramitaciones administrativas que se realizaran

para su ejecución.

V. Acontecimientos posteriores al cierre de la auditoría

• La Contaduría General de la Provincia por Nota del 23/6/99 informó que la transferencia por

$ 1.293.020,10 fue autorizada mediante la Orden de Pago n° 70238 del 30/10/97 y acreditada

en la cuenta 963/2 del 5/11/97. Este ingreso no había sido incluido en la certificación

originaria del 17/11/98.

VI. Recomendaciones

1. Extremar los controles que permitan el seguimiento de las transferencias desde la Nación a la

Provincia

2. Impulsar el manejo exclusivo de la cuenta bancaria correspondiente al Programa Materno

Infantil por parte de las autoridades del Programa del Ministerio de Salud Pública provincial.

3. Replantear la relación entre la fecha de pedido y la cantidad comprada (lote de compra) con

las posibilidades de almacenaje en los depósitos con el fin de agilizar la gestión de compras.

4. Replantear la relación: momento de compra / cantidad a adquirir, con las posibilidades de

almacenaje en los distintos estamentos del Programa.

5. Agilizar la gestión de compra, en relación con los volúmenes que necesita la Provincia,

procurando los precios más convenientes.

6. Implementar un sistema computarizado de inventario permanente de la leche a los efectos de

tener actualizados los registros de entrada y salida y de existencia del producto en los

diferentes depósitos y administraciones.

7. Aplicar, en todos los casos, siempre, el método primero entrado primero salido (P.E.P.S.) en

las entregas de la leche para que permanezcan en existencia los lotes ingresados más

recientemente.

8. Diagramar las entregas de modo tal que el producto no sea distribuido en fecha cercana a su

vencimiento, circunstancia ésta que ha condicionado entregas a planes diferentes al Plan

Materno Infantil.

9. Acondicionar las estibas de manera tal que facilite el conteo y reconteo de los productos

almacenados en los diferentes depósitos, respetando también la cantidad máxima de cajas

apiladas para evitar posibles desmoronamientos los que ocasionarían deterioros al producto.

10. Efectuar tomas de inventarios periódicos realizando las correspondientes conciliaciones con

las planillas de inventario permanente, procediendo a la realización de ajustes de ser

necesario.

11. Tomar las medidas tendientes a evitar el deterioro del producto por causas que son

previsibles.

12. Compatibilizar la asignación de la leche, por Regiones Sanitarias, como lo establece la

normativa del Programa con los esquemas de compra y de entrega que aprueban para cada

licitación. La contratación que se encontraba en curso de ejecución previó la misma

asignación porcentual por Región Sanitaria que las adquisiciones anteriores sin incorporar los

criterios de la normativa sancionada en marzo de 1997.

13. Promover una coordinación estricta entre la Tesorería y Contaduría, del Ministerio de Salud

Pública con los responsables del Programa

14. Incorporar los valores correctos en la normativa reglamentaria del Programa, de no haberse

rectificado los porcentuales de distribución a cada Región Sanitaria.

15. Arbitrar los medios necesarios a fin de lograr dentro del proceso de descentralización, la

integración y articulación de los distintos niveles jurisdiccionales (Provincia, Región,

Municipio) que intervienen en el Programa.

16. Incorporar a través de procesos de consenso a aquellos Municipios que en la actualidad no

suministran información sobre la distribución alimentaria del Programa que brindan en sus

respectivas jurisdicciones.

17. Incentivar el desarrollo de estudios y relevamientos a nivel local a fin de determinar la

identificación de la población con alto riesgo social y nutricional.

18. Favorecer la articulación con otros Programas alimentarios y sociales Provinciales y/o

Municipios evitando superposiciones en sectores de la población.

19. Instrumentar mecanismos a fin de lograr el mejoramiento de la calidad y consistencia de la

información que suministra el Programa para posibilitar el diseño de un sistema de

monitoreo.

VII. Conclusiones

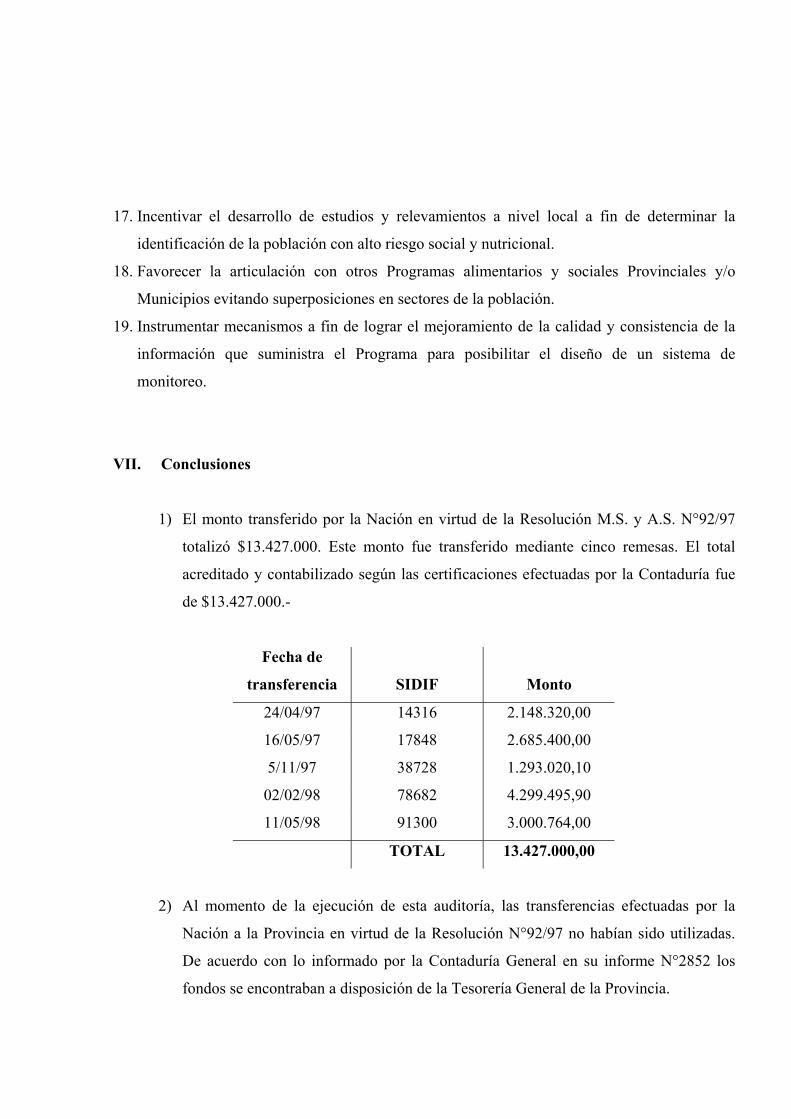

1) El monto transferido por la Nación en virtud de la Resolución M.S. y A.S. N°92/97

totalizó $13.427.000. Este monto fue transferido mediante cinco remesas. El total

acreditado y contabilizado según las certificaciones efectuadas por la Contaduría fue

de $13.427.000.-

Fecha de

transferencia SIDIF Monto

24/04/97 14316 2.148.320,00

16/05/97 17848 2.685.400,00

5/11/97 38728 1.293.020,10

02/02/98 78682 4.299.495,90

11/05/98 91300 3.000.764,00

TOTAL 13.427.000,00

2) Al momento de la ejecución de esta auditoría, las transferencias efectuadas por la

Nación a la Provincia en virtud de la Resolución N°92/97 no habían sido utilizadas.

De acuerdo con lo informado por la Contaduría General en su informe N°2852 los

fondos se encontraban a disposición de la Tesorería General de la Provincia.

3) A la fecha de la auditoría se encontraba en trámite la Licitación Pública N°209/98

para una compra de 4.750.000 Kg. de leche entera en polvo, con fondos recibidos,

según se dice, de la Resolución M.S. y A.S. N°92/97

4) El Programa de Salud Materno Infantil pasó a la órbita del Ministerio de Salud

Provincial a partir del año 1995. En marzo de 1997 se implementó la normativa

actualmente vigente en el Programa.

5) Las actividades se desarrollan en forma totalmente descentralizada. Corresponde al

nivel central la coordinación, compatibilización de las acciones sanitarias, la fijación

de pautas comunes y la asignación y control de los insumos utilizados. El más

voluminoso de ellos corresponde a la distribución de la leche realizada por el

Programa.

La coordinación central estableció pautas precisas para la asignación de la leche que

debe remitirse a cada Municipio en base al número de nacidos vivos, la población con

necesidades básicas insatisfechas de menores de 6 años y la tasa de mortalidad

infantil.

Determinado el volumen de cada municipio se llega al total que corresponde a cada

Región Sanitaria que es la encargada de recibir la mercadería que entrega cada

proveedor de acuerdo a las órdenes de compra ejecutadas y distribuirla a los servicios

de salud de cada Partido.

6) El nivel central estableció un método de registro e información para el seguimiento

del Programa con el empleo de soportes informáticos. A la fecha de la auditoria

cumplimentaron el sistema aproximadamente el 50% de los 134 municipios

provinciales.

7) En relación a los criterios establecidos en la normativa vigente para la inclusión de la

población beneficiaria se aprecia la dificultad de adecuar dichos criterios a la realidad

local es decir la definición precisa de la “población bajo programa” aquella que

registra mayor grado de vulnerabilidad social.

8) En los municipios visitados se ha notado diferente grado de articulación con otros

Programas alimentarios lo que puede implicar en algunos casos una superposición de

acciones.En los servicios de salud visitados se aprecian esfuerzos tendientes a

localizar a la población con mayor nivel de riesgo social que necesitan de acciones

específicas de salud.

9) En algunos casos se notó que la aplicación de la normativa, en marzo de 1997,

significó un cambio profundo con el esquema anterior de asignación de la leche a los

beneficiarios, lo que puede resentir el nivel de las prestaciones. En este sentido se

requiere mejorar la capacitación en el sistema de salud para adherirse a pautas

uniformes de prestación.

10) En la mayoría de los locales visitados se ha notado la necesidad de acondicionar

mejor los productos almacenados y de perfeccionar y mantener al día los registros en

la Regiones, Municipios y centros de salud. Deben mejorarse los sistemas de control.

Buenos Aires, 3 diciembre de 1999.

Lic. Bruno RADDAVERO

AUDITORIA DE APLICACION DE FONDOS NACIONALES

POR TRANSFERENCIAS CORRESPONDIENTES AL

PROGRAMA SOCIAL NUTRICIONAL (PRO.SO.NU.)

A LA PROVINCIA DE BUENOS AIRES DEL AÑO 1997.

SINTESIS

I. Objeto de la Auditoría.

La auditoría tuvo por objeto controlar la aplicación de las transferencias de fondos

nacionales a la Provincia de Buenos Aires, correspondientes al Programa Social

Nutricional (PRO.SO.NU.) durante el ejercicio 1997.

II. Alcance de la Auditoría.

La auditoría se realizó en el marco del Convenio firmado el día 12 de diciembre de

1994 entre el Tribunal de Cuentas de la Provincia y la Auditoría General de la Nación,

aprobado por la Resolución A.G.N. N° 155/94 del 26 de diciembre de 1994, con sujeción a

las Normas de Auditoría Generalmente Aceptadas.

La auditoría se concentró en el examen del ingreso de los fondos y en el sistema de

asignación y distribución de los fondos del nivel central y en especial de un conjunto

representativo de consejos escolares.

III. Aclaraciones Previas.

1. El análisis del circuito que siguen los fondos se extiende desde su ingreso

proveniente de la Nación a la Tesorería General de la Provincia y de ésta al Consejo

Provincial de la Familia y Desarrollo Humano, hasta su ulterior aplicación en el caso de los

comedores escolares hasta los Consejos Escolares como unidad responsable de la

asignación y en el caso de los Comedores infantiles hasta el nivel responsable de la

asignación en el Consejo de la Familia y Desarrollo Humano.

2. El Programa de Promoción Social Nutricional consiste en el apoyo financiero, por

parte de la Nación a las Provincias, para contribuir a reforzar la alimentación de un sector

vulnerable de la población con necesidades básicas insatisfechas (N.B.I.), por intermedio

de comedores escolares e infantiles integrales.

3. La modalidad operativa dispuesta en esta Provincia se materializa por medio de

transferencias que la Nación realiza a través del Banco de la Nación Argentina y que

ingresaron a la Tesorería General de la Provincia. Los fondos nacionales se integran, en su

mayor parte, con el aporte de fondos provinciales. En el Presupuesto Provincial del año

1997 el total asignado al Servicio Alimentario Escolar fue de $ 96.872.679,60 y el

aprobado para los comedores infantiles de $ 12.104.000,00.

4. La Tesorería General de la Provincia, transfiere los fondos del Programa

PRO.SO.NU. integrados con los fondos Provinciales, a la Tesorería del Consejo

Provincial de la Familia y Desarrollo Humano, a una cuenta general única, que recibe los

fondos destinados a diversos programas que coordina este Organismo.

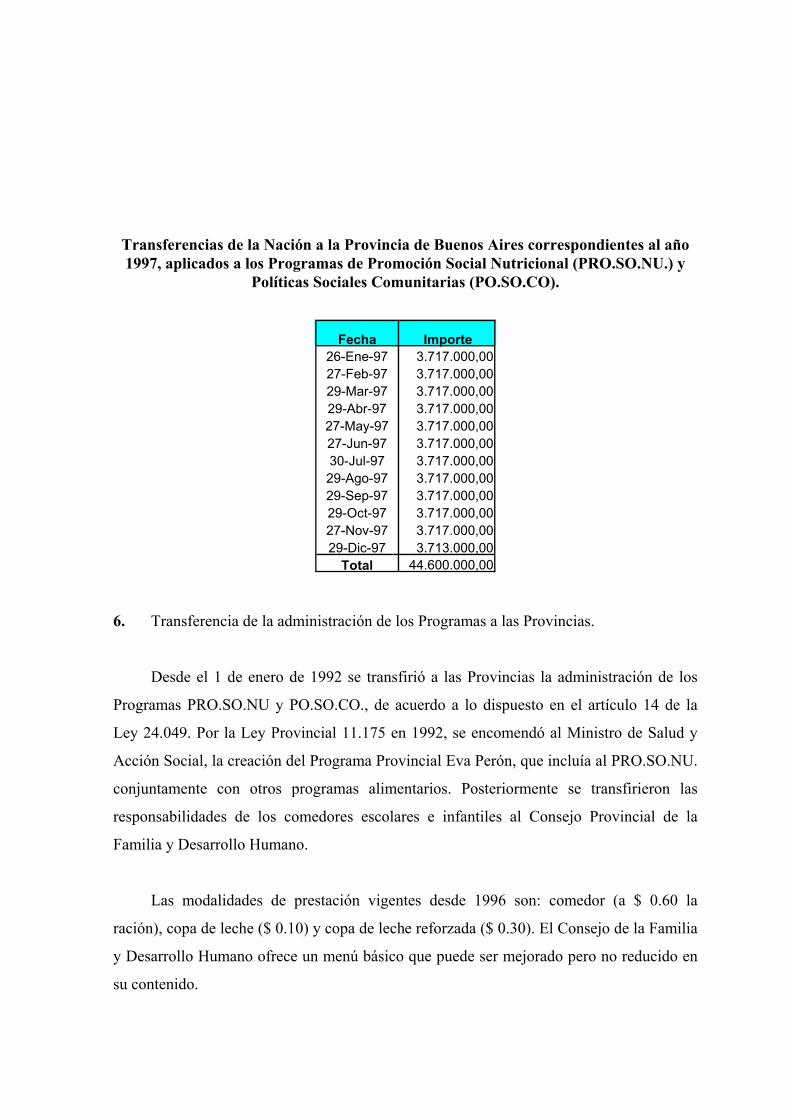

Los fondos del PRO.SO.NU. se giran a la Provincia conjuntamente con los del

PO.SO.CO. De acuerdo a lo informado por el Banco de la Nación Argentina, las

transferencias anuales en ambos conceptos sumaron durante el año 1997 $ 44.600.000,00.

correspondiéndole, de acuerdo a lo establecido en la Ley 24.049, $ 26.300.000,00 al

PRO.SO.NU. y $ 18.300.000,00. al PO.SO.CO.

5. Los fondos transferidos en concepto del Programa Social Nutricional a la Provincia

de Buenos Aires, fueron acreditados en el Banco de la Nación Argentina en las fechas y

por los importes que se detallan a continuación:

Transferencias de la Nación a la Provincia de Buenos Aires correspondientes al año1997, aplicados a los Programas de Promoción Social Nutricional (PRO.SO.NU.) y

Políticas Sociales Comunitarias (PO.SO.CO).

Fecha Importe26-Ene-97 3.717.000,0027-Feb-97 3.717.000,0029-Mar-97 3.717.000,0029-Abr-97 3.717.000,0027-May-97 3.717.000,0027-Jun-97 3.717.000,0030-Jul-97 3.717.000,0029-Ago-97 3.717.000,0029-Sep-97 3.717.000,0029-Oct-97 3.717.000,0027-Nov-97 3.717.000,0029-Dic-97 3.713.000,00

Total 44.600.000,00

6. Transferencia de la administración de los Programas a las Provincias.

Desde el 1 de enero de 1992 se transfirió a las Provincias la administración de los

Programas PRO.SO.NU y PO.SO.CO., de acuerdo a lo dispuesto en el artículo 14 de la

Ley 24.049. Por la Ley Provincial 11.175 en 1992, se encomendó al Ministro de Salud y

Acción Social, la creación del Programa Provincial Eva Perón, que incluía al PRO.SO.NU.

conjuntamente con otros programas alimentarios. Posteriormente se transfirieron las

responsabilidades de los comedores escolares e infantiles al Consejo Provincial de la

Familia y Desarrollo Humano.

Las modalidades de prestación vigentes desde 1996 son: comedor (a $ 0.60 la

ración), copa de leche ($ 0.10) y copa de leche reforzada ($ 0.30). El Consejo de la Familia

y Desarrollo Humano ofrece un menú básico que puede ser mejorado pero no reducido en

su contenido.

7. El Tribunal de Cuentas de la Provincia, mediante Expediente N°5300-1524/98 de

fecha 7 de diciembre de 1998, remitió a esta Auditoría General la certificación de ingresos

de los fondos del PROSONU a la Provincia.

8. Los trabajos de campo se llevaron a cabo entre los días 17 de septiembre al 30 de

octubre del año 1998, en las dependencias de del Consejo Provincial de la Familia y

Desarrollo Humano de la Provincia en las áreas que se procede a detallar: Dirección de

Nutrición, Departamento de Liquidaciones, Tesorería General, Servicio Administrativo y

en los Consejos Escolares de La Plata, Campana, Moreno, Tigre y Merlo.

IV. Resultados del examen.

1. Ingreso de los fondos.

Durante el transcurso del año 1997 se recibieron las doce transferencias informadas

por el Banco de la Nación Argentina destinadas al Programa PRO.SO.NU. en la Provincia

juntamente con las del PO.SO.CO. Los montos girados y las fechas de recepción por la

Tesorería General de la Provincia se indican en el siguiente cuadro. Asimismo se incluyen

las fechas de giro del Banco de la Nación Argentina. En todos los casos no se registraron

demoras entre el envío y la recepción. La cuenta lleva el N° 963/2 denominada

“Contaduría General de la Provincia – Transferencias del Gobierno Nacional u Otros

Organismos Nacionales O/ Contador General y Tesorero General de la Provincia”.

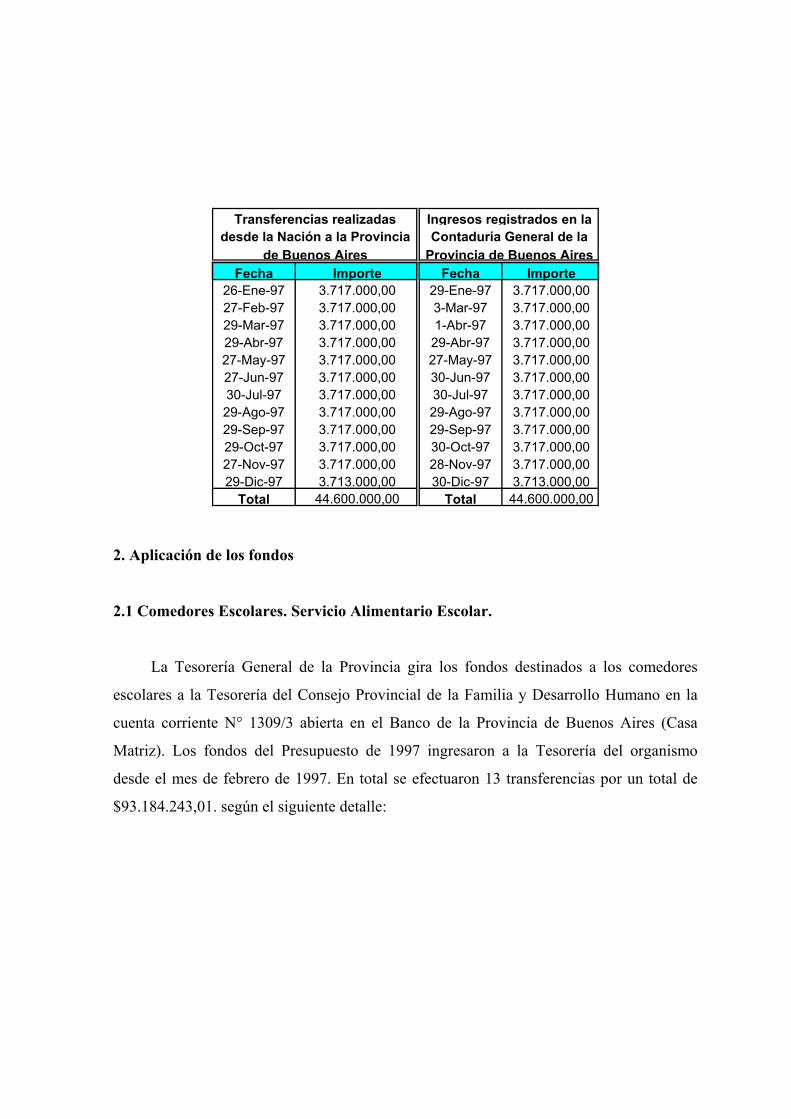

Fecha Importe Fecha Importe26-Ene-97 3.717.000,00 29-Ene-97 3.717.000,0027-Feb-97 3.717.000,00 3-Mar-97 3.717.000,0029-Mar-97 3.717.000,00 1-Abr-97 3.717.000,0029-Abr-97 3.717.000,00 29-Abr-97 3.717.000,0027-May-97 3.717.000,00 27-May-97 3.717.000,0027-Jun-97 3.717.000,00 30-Jun-97 3.717.000,0030-Jul-97 3.717.000,00 30-Jul-97 3.717.000,0029-Ago-97 3.717.000,00 29-Ago-97 3.717.000,0029-Sep-97 3.717.000,00 29-Sep-97 3.717.000,0029-Oct-97 3.717.000,00 30-Oct-97 3.717.000,0027-Nov-97 3.717.000,00 28-Nov-97 3.717.000,0029-Dic-97 3.713.000,00 30-Dic-97 3.713.000,00

Total 44.600.000,00 Total 44.600.000,00

Transferencias realizadasdesde la Nación a la Provincia

de Buenos Aires

Ingresos registrados en laContaduría General de la

Provincia de Buenos Aires

2. Aplicación de los fondos

2.1 Comedores Escolares. Servicio Alimentario Escolar.

La Tesorería General de la Provincia gira los fondos destinados a los comedores

escolares a la Tesorería del Consejo Provincial de la Familia y Desarrollo Humano en la

cuenta corriente N° 1309/3 abierta en el Banco de la Provincia de Buenos Aires (Casa

Matriz). Los fondos del Presupuesto de 1997 ingresaron a la Tesorería del organismo

desde el mes de febrero de 1997. En total se efectuaron 13 transferencias por un total de

$93.184.243,01. según el siguiente detalle:

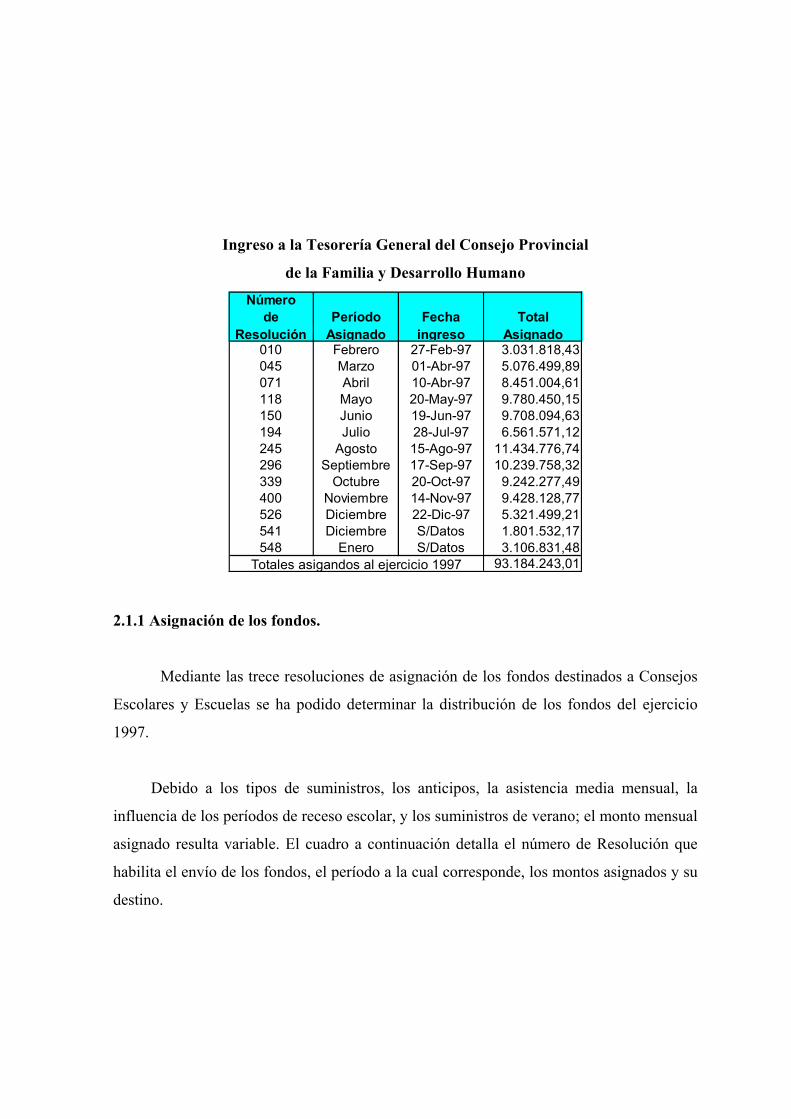

Ingreso a la Tesorería General del Consejo Provincial

de la Familia y Desarrollo Humano

Númerode

ResoluciónPeríodo

AsignadoFecha

ingresoTotal

Asignado010 Febrero 27-Feb-97 3.031.818,43045 Marzo 01-Abr-97 5.076.499,89071 Abril 10-Abr-97 8.451.004,61118 Mayo 20-May-97 9.780.450,15150 Junio 19-Jun-97 9.708.094,63194 Julio 28-Jul-97 6.561.571,12245 Agosto 15-Ago-97 11.434.776,74296 Septiembre 17-Sep-97 10.239.758,32339 Octubre 20-Oct-97 9.242.277,49400 Noviembre 14-Nov-97 9.428.128,77526 Diciembre 22-Dic-97 5.321.499,21541 Diciembre S/Datos 1.801.532,17548 Enero S/Datos 3.106.831,48

93.184.243,01Totales asigandos al ejercicio 1997

2.1.1 Asignación de los fondos.

Mediante las trece resoluciones de asignación de los fondos destinados a Consejos

Escolares y Escuelas se ha podido determinar la distribución de los fondos del ejercicio

1997.

Debido a los tipos de suministros, los anticipos, la asistencia media mensual, la

influencia de los períodos de receso escolar, y los suministros de verano; el monto mensual

asignado resulta variable. El cuadro a continuación detalla el número de Resolución que

habilita el envío de los fondos, el período a la cual corresponde, los montos asignados y su

destino.

Número Monto Montode

Resol.Fecha Período Asignado a

los Consejos Escolares

Asignado a las Cooperadoras de Escuelas

Total Asignado 1 2 3 4 5 6

010 07/02/97 Febrero 2.203.857,22 827.961,21 3.031.818,43 x x x x x x045 03/03/97 Marzo 3.913.926,58 1.162.573,31 5.076.499,89 x x x x x x071 26/03/97 Abril 6.440.036,07 2.010.968,54 8.451.004,61 x x x x x x118 28/04/97 Mayo 7.491.739,21 2.288.710,94 9.780.450,15 x x x x x x150 27/05/97 Junio 7.422.811,89 2.285.282,74 9.708.094,63 x x x x x x194 30/06/97 Julio 5.011.151,24 1.550.419,88 6.561.571,12 x x x x x x245 01/08/97 Agosto 8.808.285,18 2.626.491,56 11.434.776,74 x x x x x x296 03/08/97 Septiembre 7.930.664,48 2.309.093,84 10.239.758,32 x x x x x x339 30/09/97 Octubre 7.146.633,25 2.095.644,24 9.242.277,49 x x x x x x400 29/10/97 Noviembre 7.335.453,52 2.092.675,25 9.428.128,77 x x x x x x526 05/12/97 Diciembre 4.130.521,34 1.190.977,87 5.321.499,21 x x x x x x541 15/12/97 Diciembre 1.317.669,39 483.862,78 1.801.532,17 x x x548 17/12/97 Enero 2.273.425,08 833.406,40 3.106.831,48 x x x x

71.426.174,45 21.758.068,56 93.184.243,01NOTA1: Anticipos 4: Limpieza2: Combustibles 5: Saldos Alimentos3: Transporte 6: Gastos Administrativos

Observaciones

Totales asignados al ejercicio 1997

Consejo Provincial de la Familia y Desarrollo Humano -Provincia de Buenos AiresServicio Alimentario Escolar - Ejercicio 1997

El 76,7 % de lo invertido con los fondos del Programa se destinó a los Consejos

Escolares para su redistribución mediante cheque a cada una de las escuelas que brindan el

suministro en su jurisdicción. El 23.3% del monto total fue asignado a las Cooperadoras

Escolares sin intermediación de los Consejos Escolares. La distribución geográfica de los

recursos muestra una fuerte concentración en el Conurbano Bonaerense que absorbe el

grueso de los fondos del Programa en más de los dos tercios del total (67,2%) mientras que

al resto de la Provincia se destina solamente el 32,8%.

2.1.2 Muestra examinada.

Para la constatación de la distribución de los fondos del Servicio Alimentario Escolar

se tomó una muestra de las transferencias efectuadas en los meses de abril, junio y octubre

de 1997. En el mes de abril se asignaron fondos a 133 Consejos Escolares y a un conjunto

importante de escuelas de 14 Partidos de la Provincia que se manejaron

descentralizadamente. En los meses de junio y octubre se realizaron asignaciones

similares.

El promedio de recursos asignados para la adquisición de alimentos, en los tres

meses de la muestra, representó el 95,6% del total destinado por el Servicio Alimentario.

Las sumas destinadas a limpieza promediaron el 1,94%, las empleadas en combustibles el

2,15%, los costos del transporte de las comidas preparadas el 0,15% y los gastos

administrativos solamente el 0,14%. Debe aclararse que en los gastos administrativos sólo

se incluye una pequeña partida de $ 100 para cada Consejo Escolar que puede utilizarse

para fotocopias y otros gastos menores.

De la muestra efectuada se constató que las asignaciones para el gasto en alimento en

los tres meses considerados ($26.197.560) es equivalente al total transferido por la Nación

a la Provincia en concepto de PROSONU durante el año 1997.

2.2 Comedores Infantiles.

2.2.1 Ingreso de los fondos al Programa

La Tesorería General de la Provincia gira los fondos destinados a los comedores

infantiles a la Tesorería del Consejo Provincial de la Familia y Desarrollo Humano en la

Cuenta N° 1309/3 habilitada en la Casa Matriz del Banco de la Provincia de Buenos Aires.

Los fondos del Presupuesto de 1997 ingresaron al organismo a partir del mes de

febrero de 1997; se recibieron doce transferencias por un total de $ 12.098.351,61. Según

el siguiente detalle:

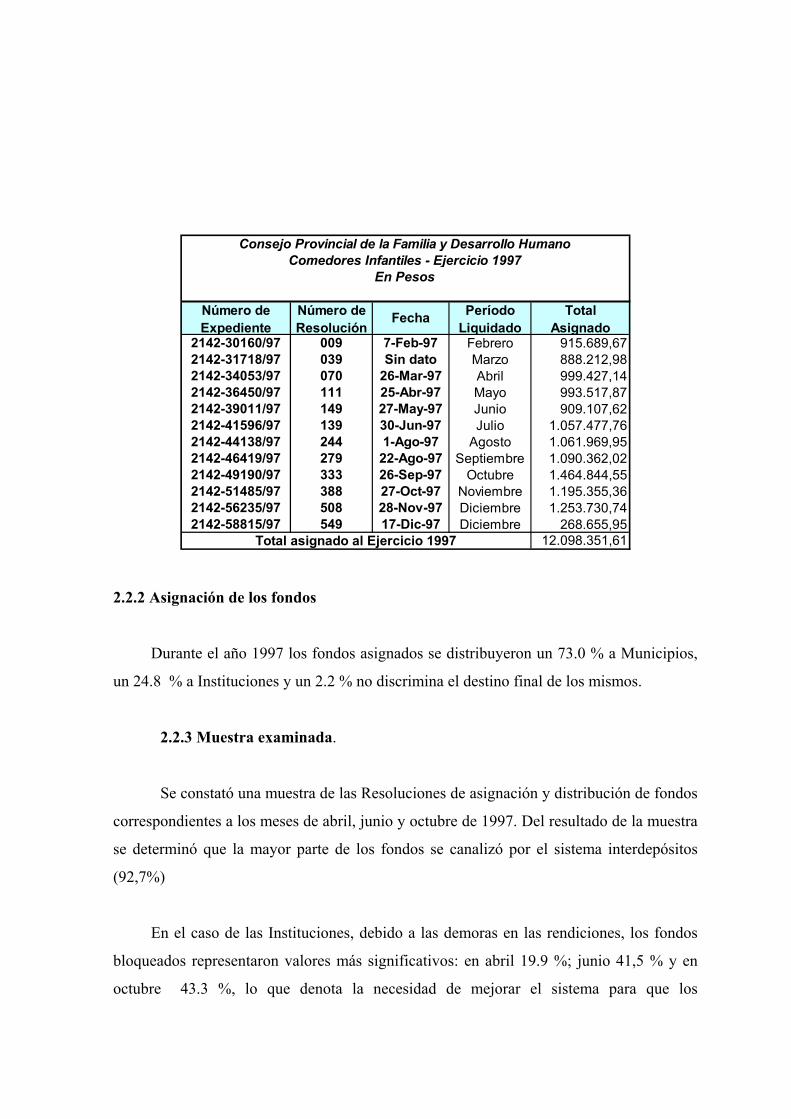

Número de Expediente

Número de Resolución

Fecha Período Liquidado

Total Asignado

2142-30160/97 009 7-Feb-97 Febrero 915.689,672142-31718/97 039 Sin dato Marzo 888.212,982142-34053/97 070 26-Mar-97 Abril 999.427,142142-36450/97 111 25-Abr-97 Mayo 993.517,872142-39011/97 149 27-May-97 Junio 909.107,622142-41596/97 139 30-Jun-97 Julio 1.057.477,762142-44138/97 244 1-Ago-97 Agosto 1.061.969,952142-46419/97 279 22-Ago-97 Septiembre 1.090.362,022142-49190/97 333 26-Sep-97 Octubre 1.464.844,552142-51485/97 388 27-Oct-97 Noviembre 1.195.355,362142-56235/97 508 28-Nov-97 Diciembre 1.253.730,742142-58815/97 549 17-Dic-97 Diciembre 268.655,95

12.098.351,61Total asignado al Ejercicio 1997

Consejo Provincial de la Familia y Desarrollo HumanoComedores Infantiles - Ejercicio 1997

En Pesos

2.2.2 Asignación de los fondos

Durante el año 1997 los fondos asignados se distribuyeron un 73.0 % a Municipios,

un 24.8 % a Instituciones y un 2.2 % no discrimina el destino final de los mismos.

2.2.3 Muestra examinada.

Se constató una muestra de las Resoluciones de asignación y distribución de fondos

correspondientes a los meses de abril, junio y octubre de 1997. Del resultado de la muestra

se determinó que la mayor parte de los fondos se canalizó por el sistema interdepósitos

(92,7%)

En el caso de las Instituciones, debido a las demoras en las rendiciones, los fondos

bloqueados representaron valores más significativos: en abril 19.9 %; junio 41,5 % y en

octubre 43.3 %, lo que denota la necesidad de mejorar el sistema para que los

responsables de los comedores se ajusten a la normativa establecida.

V. RECOMENDACIONES:

1. Ampliar el monto asignado a los comedores escolares a las áreas con mayor grado

de necesidades básicas insatisfechas.

2. Mejorar el sistema de captación de beneficiarios de comedores escolares

focalizando el accionar en las áreas de mayor índice de necesidades básicas insatisfechas.

3. Procurar disminuir el bloqueo de fondos destinado a comedores escolares. El

bloqueo, en el mes de abril de 1997, representó el 12.4 % del total de fondos asignados en el

mes.

4. Contemplar la aplicación de mecanismos de control alternativo que evite el

bloqueo de fondos, particularmente en el caso de comedores infantiles que en los tres meses de

la muestra se incrementaron notablemente hasta abarcar el 43,3 % de los fondos asignados a

Instituciones del mes de octubre de 1997.

5. Contemplar la posibilidad de ampliar el servicio de los comedores infantiles a un

área geográfica mayor.

6. Mejorar el sistema de captación de beneficiarios de comedores infantiles

focalizando el accionar en las áreas de mayor índice de necesidades básicas insatisfechas.

VI. CONCLUSIONES:

1. Los fondos destinados a la Provincia de Buenos Aires durante el año 1997 en concepto

del PRO.SO.NU. ingresaron conjuntamente con los del PO.SO.CO. El monto total transferido

fue de $ 44.600.000. de los cuales $ 26.300.000. corresponden al PRO.SO.NU. para emplearlos

en los comedores escolares e infantiles.

2. Durante el año 1997, se emitieron trece Resoluciones de asignación de fondos al Servicio

Alimentario Escolar por un total de $ 93.184.243.01. En el mismo lapso se aprobaron doce

Resoluciones con la autorización de distribuir fondos a los comedores infantiles por

$12.098.351,61.

3. En el caso de los comedores escolares, la asignación de fondos durante 1997 se

distribuyó en un 76.7 % a los Consejos Escolares que reciben, distribuyen y fiscalizan los fondos

destinados a los comedores de sus jurisdicciones y un 23.3 % fue asignado a las Cooperadoras de

las escuelas que optaron por ejecutar el Servicio Alimentario en forma descentralizada.

4. Los fondos asignados a los comedores infantiles se transfirieron en un 73 % a los

municipios, como responsables de los servicios de su jurisdicción y un 24.8 % a Organizaciones

no Gubernamentales. Un 2.2 % del monto total distribuido no registra asignación específica en

las resoluciones gubernamentales.

5. Para constatar las transferencias y determinar el monto asignado a los diferentes

conceptos que incluye el Servicio Alimentario Escolar se seleccionó una muestra de las

transferencias autorizadas para los meses de abril, junio y octubre de 1997, para constatar la

efectivización de las transferencias.

Se comprobó la acreditación efectiva en las cuentas bancarias por el sistema de

interdepósito del Banco de la Provincia.

6. En el caso de escuelas descentralizadas se detectaron casos de establecimientos que

retiraron las cuotas con hasta tres meses de retraso y algunos casos de anulación del servicio.

7. Se comprobó la elevada participación que en el mes de abril representó el bloqueo de

fondos practicado por el Consejo de la Familia y Desarrollo Humano para las escuelas que no

efectuaron su rendición al Consejo en término y por lo tanto no pudieron acceder a su cuota

8. Se visitaron cinco Consejos Escolares como responsables de la ejecución, distribución y

control de los comedores de su área que canalizaron $ 13.025.496,85 del total de los fondos del

Programa es decir el 14 % de los fondos del Servicio Alimentario Escolar equivalentes al 49.5 %

del monto transferido por la Nación en concepto de PRO.SO.NU.

9. El Servicio Alimentario Escolar contaba en 1997 con 1.129.442 beneficiarios. En el año

1996 los beneficiarios sumaron 847.400 niños. La diferencia se explica por la implementación de

la Enseñanza General Básica que significó una notoria ampliación del servicio. La matrícula

atendida representó el 62.4% en el año 1996 y se elevó al 69 % en 1997. En este año se

suministraron 478.700 raciones de comedor y 390.300 de copa de leche reforzada. El resto

correspondió a copa de leche simple.

10 Se efectuó una comparación entre el monto de fondos distribuidos por Municipio y su

relación con la cantidad de matriculados, con los niños comprendidos entre las edades de 3 a 14

años y con los niños en ese grupo etáreo con necesidades básicas insatisfechas. Al respecto, la

distribución de los fondos por municipios y por matriculado no existen grandes diferencias. Las

disparidades mayores se apreciaron entre grupos de Partidos del conurbano y del interior con

diferentes grados de proporción de población con necesidades básicas insatisfechas lo que da

lugar a infra-cobertura o sobre-coberturas relativas.

En el caso de las instituciones que prestan el servicio a los Comedores Infantiles

(Orgnizaciones No Gubernamentales) y reciben los fondos en forma directa se constató que los

fondos bloqueados adquirieron gran relevancia: abril 19.9 % , junio 41.52 % y en octubre de

1997, el máximo de 43.3 %, lo que muestra la necesidad de mejorar el sistema de distribución y

control.

Las relaciones efectuadas entre beneficiarios y población con necesidades básicas

insatisfechas muestran que distritos con mayores grados de N.B.I. reciben menos

proporcionalmente que el resto de las jurisdicciones. Uno de los distritos que no cuenta con

comedor infantil, Marcos Paz, registra una proporción elevada de N.B.I. Hay distritos de

pequeño peso relativo a los que se le asignan fondos relativamente más elevados.

Buenos Aires, 11 de diciembre de 1998.

Lic. Bruno Raddavero

AUDITORÍA DE APLICACIÓN DE FONDOS NACIONALES POR

TRANSFERENCIAS CORRESPONDIENTES AL FONDO NACIONAL DE LA

VIVIENDA A LA PROVINCIA DE BUENOS AIRES DEL AÑO 1997

SINTESIS

I - OBJETO DE LA AUDITORÍA

La auditoría tuvo por objeto controlar la aplicación de las transferencias de los Fondos

Nacionales al Instituto de la Vivienda de la Provincia de Buenos Aires (en adelante I.V.B.A.)

correspondientes al Fondo Nacional de la Vivienda (FO.NA.VI.) durante el período

comprendido entre el 1° de enero y el 31 de diciembre de 1997.

El examen consistió, en general, en una verificación de la legalidad, eficiencia y

eficacia de la gestión auditada. En particular se examinó lo siguiente: El ingreso de los

fondos; La gestión de recupero del financiamiento; El encuadramiento de la gestión en la

normativa vigente; Verificación del contralor de las obras; Verificación de los precios y la

operatoria de pagos.

II - ALCANCE

La auditoría se realizó en el marco del convenio celebrado entre la Auditoría General

de la Nación y el Honorable Tribunal de Cuentas de la Provincia de Buenos Aires del 12 de

diciembre de 1994 aprobado por Resolución A.G.N. Nro. 155/94 del 26 de diciembre de

1994, con sujeción a las normas de auditoría generalmente aceptadas.

III - ACLARACIONES PREVIAS

1. Tareas de Campo

Las tareas de campo se desarrollaron entre los meses de setiembre y noviembre de

1998 en la ciudad de La Plata (Sede del I.V.B.A.), así como en las ciudades de Mar del Plata,

Necochea, Avellaneda y San Isidro. Se mantuvieron entrevistas con funcionarios del Instituto

de la Vivienda de la Provincia de Buenos Aires, de las siguientes áreas: Secretaría de

Coordinación Técnica y Operativa, Contaduría y Tesorería.

2. Procedimientos

Los procedimientos preliminares empleados en este examen fueron: Consulta de los

instrumentos normativos, nacionales y provinciales. Examen global de los montos

contractuales de las obras en ejecución, así como de las certificaciones de obra del período

auditado. Selección de las obras a examinar como muestra. Examen global de los montos

transferidos por el Banco Hipotecario Nacional. Examen global del circuito de pago y del

manejo de cuentas bancarias. Examen global de los sistemas de registración contable y sus

soportes y examen global de los circuitos de recupero del financiamiento.

Los procedimientos utilizados en la muestra de obras seleccionadas fueron: Análisis

de la documentación contractual. Análisis del cumplimiento de normativa vigente. Examen de

las certificaciones o desembolsos. Evaluación de los costos resultantes y verificación de los

pagos de los certificados emitidos.

3. Transferencia de Fondos

Las transferencias de Fondos Nacionales a auditar con destino al I.V.B.A., ascienden a

la suma de $ 127.752.821,34 para el año 1997.

Se contó con la certificación de los ingresos a la cuenta del Banco Hipotecario

Nacional efectuada por el Tribunal de Cuentas de la Provincia de Buenos Aires y remitido a

esta comisión auditora el 25 de agosto de 1998.

IV - RESULTADO DEL EXAMEN

1. Ingresos

Las transferencias automáticas del FO.NA.VI. realizadas por la Subsecretaría de

Vivienda de la Nación durante el ejercicio 1997 se verificaron a través del Libro Banco del

I.V.B.A. cuenta corriente Nro. 201.000.001/2 del Banco Hipotecario Nacional S.A.

Asimismo, se cotejaron los movimientos de la cuenta corriente con los recibos de pagos de

esa entidad financiera.

En cuanto a las transferencias realizadas no se registran demoras, ya que las mismas

ingresan directamente a la cuenta corriente abierta por el I.V.B.A. en el Banco Hipotecario

Nacional S.A. Casa Central.

De la revisión efectuada, surge que las transferencias realizadas por la Subsecretaría

de Vivienda de la Nación ascienden a la suma de pesos $ 129.752.821,34 , mientras que el

importe total ingresado al I.V.B.A. durante el período 1997 asciende a la suma de pesos $

127.194.572,30. La diferencia obedece por un lado, a que la orden de pago Nro. 11.793 del 30

de diciembre de 1997 fue acreditada el 02 de enero de 1998, por un importe de $ 705.501,00.

Mientras, por otro lado, se verificaron débitos automáticos de recursos del FO.NA.VI.

realizados en virtud de la falta de pago por parte de la Municipalidad de Avellaneda de los dos

primeros servicios de amortización del proyecto “Ampliación de la red de desagües cloacales

del Partido de Avellaneda”, correspondiente al Programa Global de Desarrollo Urbano

SVOA-BID. Al respecto, cabe destacar que en este contrato se establecía que la Provincia de

Buenos Aires garantiza la efectivización de la amortización del crédito a través de la

afectación de los fondos propios de coparticipación federal de fuente legal o convencional o

los que provengan de cualquier otro sistema que lo sustituya. Esta garantía fue aprobada por

Decreto Nro. 2.263 del Poder Ejecutivo de la Provincia de Buenos Aires de fecha 30 de julio

de 1991. Conforman estos débitos los siguientes importes: Orden de pago Nro. 10.641 del 17

de marzo de 1997 por $ 649.970,65 y Orden de pago Nro. 10.929 del 26 de mayo de 1997 por

$ 1.202.777,39 , que hacen un total de $ 1.852.748,04.

1.1. Cobro de Cuotas –Recuperos

La evolución de los recuperos de créditos concedidos a beneficiarios de los programas

de viviendas oficiales ejecutados por el I.V.B.A. ha evolucionado favorablemente en el último

ejercicio. La recaudación global por la totalidad de recuperos se incrementó en 39,88 %, lo

que determinó una fuerte declinación en el grado de morosidad, que se redujo del 59,92 % en

1996 a 45,63% en 1997.

La mejora más importante se produjo en el recupero de las cuotas correspondientes a

obras ejecutadas con fondos del FO.NA.VI. que representaron el 78,60 % del total de la

recaudación.

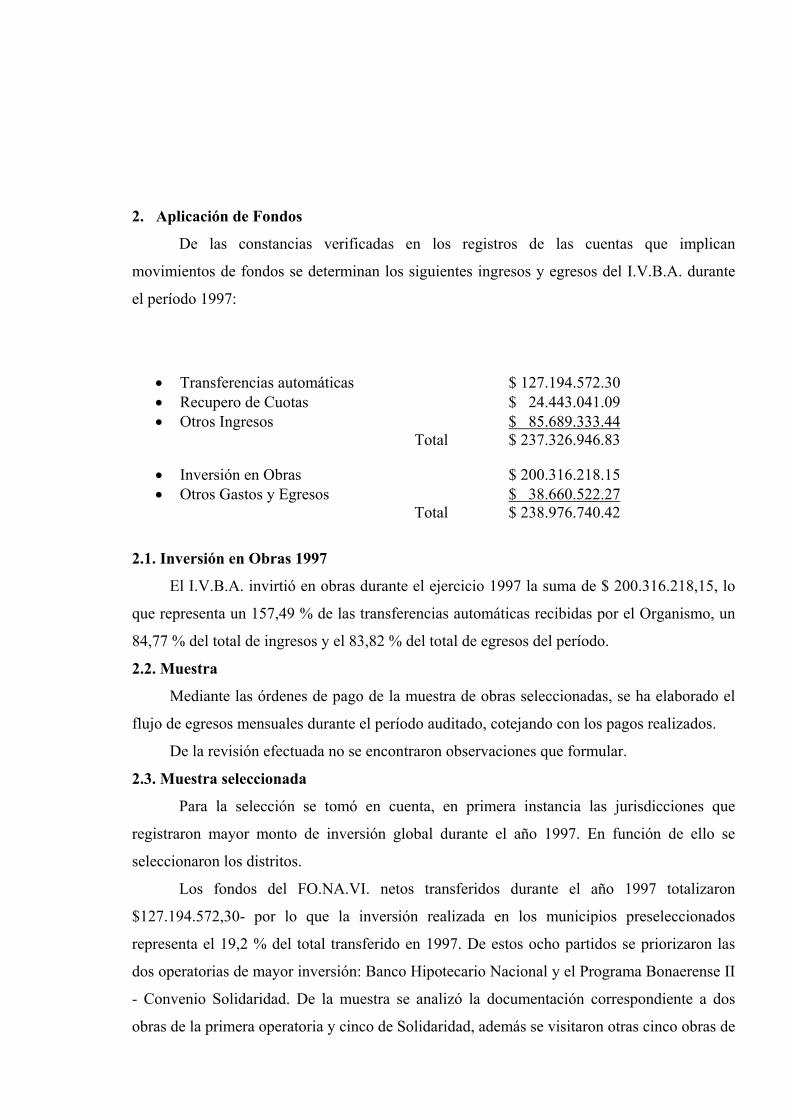

2. Aplicación de Fondos

De las constancias verificadas en los registros de las cuentas que implican

movimientos de fondos se determinan los siguientes ingresos y egresos del I.V.B.A. durante

el período 1997:

• Transferencias automáticas $ 127.194.572.30• Recupero de Cuotas $ 24.443.041.09• Otros Ingresos $ 85.689.333.44

Total $ 237.326.946.83

• Inversión en Obras $ 200.316.218.15• Otros Gastos y Egresos $ 38.660.522.27

Total $ 238.976.740.42

2.1. Inversión en Obras 1997

El I.V.B.A. invirtió en obras durante el ejercicio 1997 la suma de $ 200.316.218,15, lo

que representa un 157,49 % de las transferencias automáticas recibidas por el Organismo, un

84,77 % del total de ingresos y el 83,82 % del total de egresos del período.

2.2. Muestra

Mediante las órdenes de pago de la muestra de obras seleccionadas, se ha elaborado el

flujo de egresos mensuales durante el período auditado, cotejando con los pagos realizados.

De la revisión efectuada no se encontraron observaciones que formular.

2.3. Muestra seleccionada

Para la selección se tomó en cuenta, en primera instancia las jurisdicciones que

registraron mayor monto de inversión global durante el año 1997. En función de ello se

seleccionaron los distritos.

Los fondos del FO.NA.VI. netos transferidos durante el año 1997 totalizaron

$127.194.572,30- por lo que la inversión realizada en los municipios preseleccionados

representa el 19,2 % del total transferido en 1997. De estos ocho partidos se priorizaron las

dos operatorias de mayor inversión: Banco Hipotecario Nacional y el Programa Bonaerense II

- Convenio Solidaridad. De la muestra se analizó la documentación correspondiente a dos

obras de la primera operatoria y cinco de Solidaridad, además se visitaron otras cinco obras de

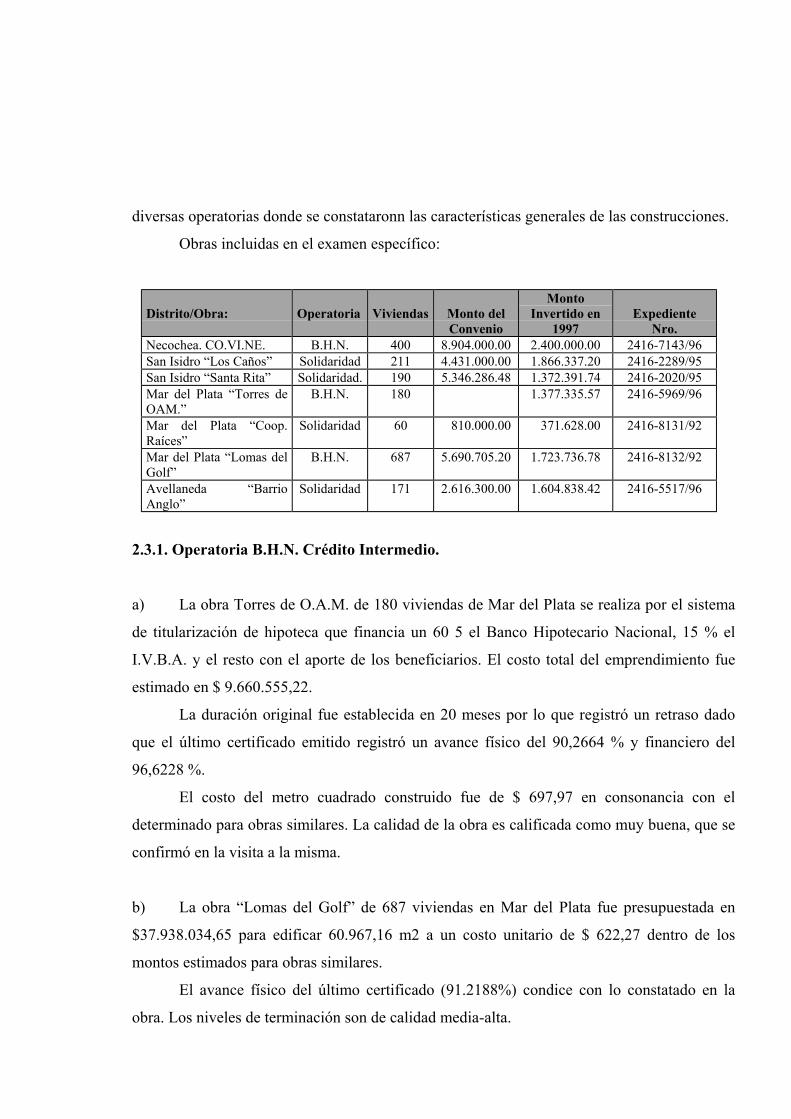

diversas operatorias donde se constataronn las características generales de las construcciones.

Obras incluidas en el examen específico:

Distrito/Obra: Operatoria Viviendas Monto delConvenio

MontoInvertido en

1997Expediente

Nro.Necochea. CO.VI.NE. B.H.N. 400 8.904.000.00 2.400.000.00 2416-7143/96San Isidro “Los Caños” Solidaridad 211 4.431.000.00 1.866.337.20 2416-2289/95San Isidro “Santa Rita” Solidaridad. 190 5.346.286.48 1.372.391.74 2416-2020/95Mar del Plata “Torres deOAM.”

B.H.N. 180 1.377.335.57 2416-5969/96

Mar del Plata “Coop.Raíces”

Solidaridad 60 810.000.00 371.628.00 2416-8131/92

Mar del Plata “Lomas delGolf”

B.H.N. 687 5.690.705.20 1.723.736.78 2416-8132/92

Avellaneda “BarrioAnglo”

Solidaridad 171 2.616.300.00 1.604.838.42 2416-5517/96

2.3.1. Operatoria B.H.N. Crédito Intermedio.

a) La obra Torres de O.A.M. de 180 viviendas de Mar del Plata se realiza por el sistema

de titularización de hipoteca que financia un 60 5 el Banco Hipotecario Nacional, 15 % el

I.V.B.A. y el resto con el aporte de los beneficiarios. El costo total del emprendimiento fue

estimado en $ 9.660.555,22.

La duración original fue establecida en 20 meses por lo que registró un retraso dado

que el último certificado emitido registró un avance físico del 90,2664 % y financiero del

96,6228 %.

El costo del metro cuadrado construido fue de $ 697,97 en consonancia con el

determinado para obras similares. La calidad de la obra es calificada como muy buena, que se

confirmó en la visita a la misma.

b) La obra “Lomas del Golf” de 687 viviendas en Mar del Plata fue presupuestada en

$37.938.034,65 para edificar 60.967,16 m2 a un costo unitario de $ 622,27 dentro de los

montos estimados para obras similares.

El avance físico del último certificado (91.2188%) condice con lo constatado en la

obra. Los niveles de terminación son de calidad media-alta.

2.3.2. Operatoria Solidaridad.

a) Se visitó la obra de “400 viviendas en Necochea” que se desarrolla a un costo total de

$8.904.000.

En cuanto a los objetivos de los contratos resultaron imprecisos acerca de la calidad de las

viviendas, de la infraestructura a construir y las superficies de las viviendas.

La obra, según el último certificado, registró un avance del 79,94% que condice con la

estimación de esta comisión auditora.

La calidad de la construccuón fue calificada de buena, coincidente con lo apreciado “in

situ”.

Se constataron filtraciones puntuales en forma generalizada.

El precio resultante de $375,87 el metro cuadrado, con infraestructura, aparece como

razonable en relación con emprendimientos similares.

b) La obra “211 viviendas en Barrio La Cava” de San Isidro tuvo por objeto erradicar una

villa de emergencia.

La obra debía finalizar en agosto de 1998. A esta fecha el porcentaje físico de avance

fue del 89,29% el que fue completado posteriormente pero a la fecha de la visita se

encontraban paralizadas por falta de conexión de la infraestructura que debe facilitar la

comuna local..

En la visita efectuada se constató que las medidas de los dormitorios resultaron inferiores

a los mínimos exigidos por los códigos de edificación.

La calidad resulta aceptable aunque los materiales de la escalera al piso superior puede

ocasionar riesgos; el salpicado exterior requiere alto mantenimiento; falta de zócalo

resistentes en los solados externos; diferencias entre algunas características constructivas

proyectadas y las ejecutadas.

El costo total fue de $ 4.431.000, sin infraestructura para una superficie de 11.303,06 m2.

c) En la terminación de las “190 vivendas del Barrio Santa Rita”, San Isidro; se encaró la

terminación de un emprendimiento para la erradicación de una villa de emergencia del mismo

lugar.

En la visita realizada se constató que las dimensiones de la viviendas fueron apropiadas y

la existencia de espacios exteriores bien configurados. Los revoques exteriores insumen un

alto mantenimiento. La ubicación del baño en planta alta constituye otro inconveniente.

La calidad de la obra puede considerarse buena . El costo total fue presupuestado en

$5.346.216,88 a $441,32 en m2.

d) El “Conjunto Habitacional Raíces” en General Pueyrredon se realizó en varias etapas. Se

auditaron la 2da. y 3ra. Etapas. Las viviendas se desarrollan en una sola planta y cuentan con

43 m2 cada una. Las medidas de los ambientes son generosas. La calidad puede considerarse

buena.

e) La obra “Barrio Anglo 161 viviendas” de Dock Sud, Partido de Avellaneda, tuvo por

objeto la erradicación de una villa de emergencia cercana. La obra debía terminar en octure de

1997. A la fecha de la visita se encontraba casi concluída pero paralizada debido a problemas

de conexión de la infraestructura a las redes generales.

Las obras merecieron el concepto “bueno”. Las dimensiones de los ambientes resultan

reducidas. Se notaron irregularidades superficiales en las paredes construidas en ladrillos a la

vista (internos y externos). Se apreciaron puntos de oxidación en varias viviendas .

El costo total del conjunto se estipuló en $2.495.500 a $302,16 el metro cuadrado sin

infraestructura.

2.4. Observación General

En la totalidad de los carteles identificatorios de las obras no se consigna que las mismas

se realizan con el aportes de los fondos del FONAVI.

V - RECOMENDACIONES

Procurar la restitución por parte de la Municipalidad de Avellaneda de los fondos

descontados en concepto de garantía para afrontar los servicios del préstamo del B.I.D.. Si

bien la garantía fue autorizada por el Decreto Nro. 2.263/91 , el descuento practicado

disminuye la posibilidad de la aplicación a obras de toda la Provincia de Buenos Aires.

Se recomienda registrar en los expedientes administrativos todo acto, preparatorio o

administrativo inherente a las obras a ejecutar.

En lo referente a la obligatoriedad de la previsión de la ampliación de las viviendas en

hasta, por lo menos 3 dormitorios, establecida por las Resoluciones reglamentarias, se

recomienda especialmente la aprobación de proyectos que las prevean desde la etapa de

diseño.

Respecto de los objetos de los convenios de financiación se recomienda que los mismos

definan la dimensión cualitativa de las viviendas. En especial de las tipologías de vivienda, así

como de los niveles de terminación.

Se recomienda ampliar la normativa reglamentaria de las operatorias de vivienda, en

particular en lo atinente a la fiscalización de las obras, aplicación de sanciones y seguimiento

de los incumplimientos.

Con respecto a las evaluaciones de impacto urbano ambiental encomendadas por la

Resolución I.V.B.A. 1720/96, aún vigente, se recomienda dar cumplimiento a la misma, y en

el caso de que no consten por quedar la documentación en poder del Banco Hipotecario

Nacional, incorporar una copia al expediente administrativo. Siguiendo este criterio se

recomienda incluir en las evaluaciones de todas las operatorias, un estudio de impacto urbano

ambiental de las obras

Se recomienda particularmente, a los efectos de una mayor eficiencia del gasto y del fin

social que persiguen los emprendimientos habitacionales, cumplir estrictamente los plazos de

obra establecidos.

Evitar encarar emprendimientos de gran magnitud, como en el caso Lomas del Golf en

General Pueyrredón, a efectos de evitar problemas de compatibilización de metodologías

constructivas entre las distintas empresas intervinientes, lo que por otra parte facilitaría la

fiscalización de las obras.

Elegir terminaciones superficiales en los paramentos exteriores que, durante la vida

útil de las viviendas, impliquen un bajo mantenimiento, en especial en los dirigidos a niveles

sociales de bajos recursos.

VI - CONCLUSIONES

Los fondos transferidos por el FO.NA.VI. a la Provincia de Buenos Aires

totalizaron $ 127.900.073,30. Del total de transferencias autorizadas 58 ingresaron en 1997 y

una en 1998. No se registraron demoras en los giros de cada partida.

Las transferencias del 17 de marzo de 1997 y del 26 de mayo de 1997 sufrieron

retenciones por $ 649.970,60 y $ 1.202.777,39 por parte de la Subsecretaría de Vivienda de la

Nación en concepto de garantía para el pago de dos servicios de amortización del crédito

otorgado por el B.I.D. por el Programa Global de Desarrollo Urbano SVOA-BID, de acuerdo

al compromiso asumido por la Provincia de Buenos Aires mediante el Decreto Nro. 2.263/91.

La recaudación por recupero de créditos pendientes evolucionó favorablemente y

ascendió, durante 1997, a $ 24.443.041,09 de los cuales el 78,60% correspondieron a

recuperos de préstamos de obras del FO.NA.VI. ejecutadas con anterioridad.

El ordenamiento que emplea el Instituto en cuanto a la acumulación de expedientes,

desgloses, la incorporación de planos y la documentación técnica, facilitaron la consulta de la

documentación de las obras incluidas en la muestra.

Respecto del análisis de las obras que integran la muestra, y en atención a:

• Que los objetos de los convenios de financiación de las obras, aparecen como

imprecisos, en tanto y en cuanto en ellos sólo se establece la cantidad de viviendas y el

monto asignado sin otros datos que definan la superficie y tipología de las viviendas

que se financian.

• Que como consecuencia de ello se producen variaciones, sin justificación formal,

entre lo proyectado y lo finalmente ejecutado

• Que no consta la realización de evaluaciones de impacto urbano ambiental.

• Que de la muestra analizada no surge el estricto cumplimiento de la normativa

vigente de la operatoria Solidaridad (Resoluciones n° 919/92 y 1784/92) en cuanto a

las características de los proyectos, superficie edificada y montos autorizados.

• Que los plazos de obra se encuentran vencidos sin que existan reprogramaciones de

las mismas y en los casos en que sí se hicieron, no son respaldadas por Resoluciones

aprobatorias en los expedientes administrativos.

En conclusión el I.V.B.A. no ha cumplimentado, en el conjunto de obras examinadas,

en forma integral las normativas establecidas.

No obstante ello, puede aseverarse que las operatorias bajo análisis resultan eficientes

habida cuenta que generan productos habitacionales que cumplen satisfactoriamente con la

finalidad propuesta: acceder a viviendas permanentes, a los distintos sectores de demanda, de

medianos y bajos recursos, que permitan una buena calidad de vida.

VII Acontecimientos posteriores al cierre de la auditoría

El Instituto de la Vivienda, con posterioridad al cierre de la auditoría, formuló las

siguientes aclaraciones:

I- En cuanto se refiere a los fondos descontados en concepto de garantía para afrontar los

servicios del préstamo del Banco Interamericano de Desarrollo a la Municipalidad de

Avellaneda se celebró un convenio entre esta Municipalidad y el Gobierno de la

Provincia de Buenos Aires el 4/9/98 bajo el número 09-490-98. La Municipalidad se

comprometió a amortizar la deuda devengada mediante el pago de una cuota mensual

de $ 100.000.- cada una afectando los recursos correspondientes a su coparticipación

municipal . El Convenio fue aprobado por el Instituto por Resolución n° 3388 del

14/10/98.

II. En lo referido a los plazos vencidos el Instituto de la Vivienda emitió tres

Resoluciones : a) La Resolución n° 2146 del 17/7/98 dispuso una prórroga automática

de todos los plazos de ejecución y de vencimiento por 210 días corridos. b) La

Resolución n° 4578 del 30/12/98 declaró prorrogados los plazos de ejecución y

vencimiento, aunque hubiesen expirado, los términos contractuales, y c) La

Resolución n° 0638 del 25/2/99 complementaria de la 4578 incluye la nómina de obras

alcanzadas por la prórroga automática.

Buenos Aires, 3 diciembre de 1999.

Lic. Bruno RADDAVERO

Recommended