BASES PARA LA FORMULACIÓN DE UNA

NUEVA ESTRATEGIA AGROALIMENTARIA

Alejandro Gutiérrez S.

(Universidad de Los Andes-FACES-Centro de Investigaciones Agroalimentarias)

PONENCIA PRESENTADA EN EL SEMINARIO: “REFLEXIONES SOBRE LA SITUACIÓN AGROALIMENTARIA MUNDIAL Y LA

SEGURIDAD ALIMENTARIA EN AMÉRICA LATINA Y VENEZUELA”

Mérida, 21 al 24 de marzo de 2012.

FACULTAD DE CIENCIAS ECONÓMICAS Y

SOCIALES (FACES)

OBJETIVOS DE LA PONENCIA

1. ANALIZAR LAS TENDENCIAS RECIENTES DELSISTEMA

ALIMENTARIO VENEZOLANO (SAV).

2. PRESENTAR PARA DISCUSIÓN LINEAMIENTOS PARA LA

FORMULACIÓN DE UNA NUEVA ESTRATEGIA

AGROALIMENTARIA

1.- LOS ENTORNOS

1.1 ENTORNO MUNDIAL

Incertidumbre economía mundial. Bajo crecimiento en economías

desarrolladas-Crisis en zona del Euro. Recuperación del crecimiento

económico en mediano plazo.

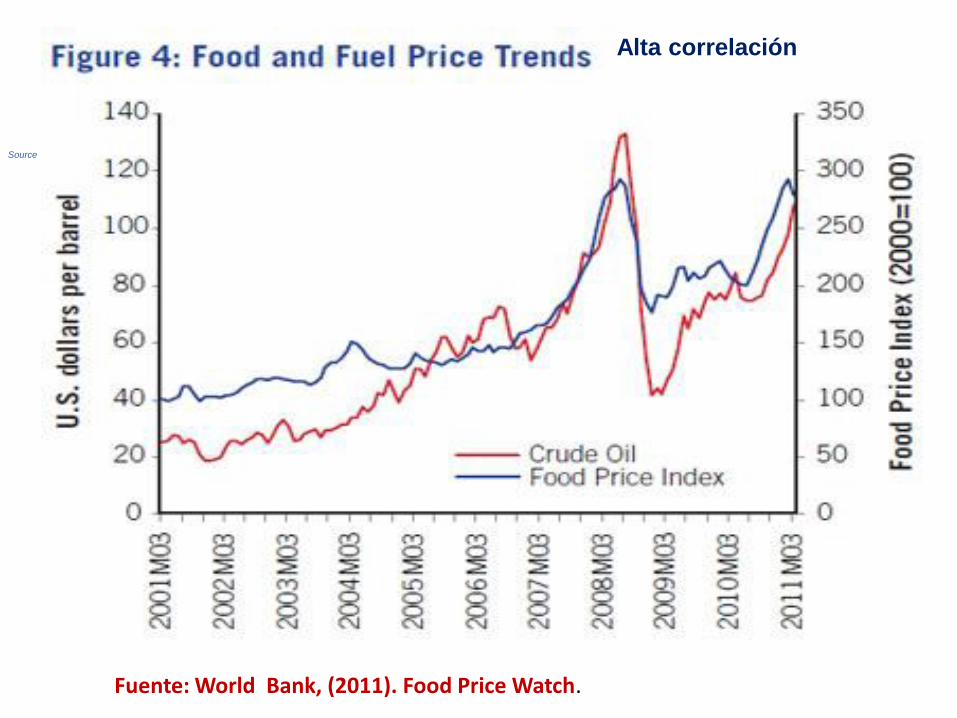

Precios del petróleo altos- tendencia de largo plazo al alza. Mercado

petrolero correlacionado con mercado de materias primas agrícolas y

alimentos-sustitución de energía fósil con biocombustibles. NUEVA

REALIDAD.

Factores coyunturales y estructurales impulsan alza del precios de

las materias primas agrícolas y de los alimentos.

TENDENCIA DE LARGO PLAZO: Crecimiento del precio de las materias primas

agrícolas y de los alimentos en los mercados mundiales (FAO-OECD, 2011)

AMENAZAS: para países importadores netos de alimentos: caso Venezuela (Balanza de

pagos, inflación en alimentos seguridad alimentaria).

¿OPORTUNIDADES?: para países importadores netos de alimentos: caso

Venezuela…¿?

Source

Fuente: World Bank, (2011). Food Price Watch.

Alta correlación

Producto Mercado 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011Aceite

Crudo de

Palma

CIF

Rotterdam 309 286 390 439 472 456 509 794 1.029 703 912 1.187

Aceite

Crudo de

Soya

FOB

Argentina 311 312 421 514 538 491 529 788 1.188 795 927 1.260

Aceite de

Girasol

FOB

Argentina 335 417 528 544 597 579 574 899 1.331 771 991 1.251

Arroz

Blanco

FOB Bangkok.

10% Part. 209 178 197 201 245 322 345 368 693 593 548 582

Azúcar

Crudo

FOB N.Y.

Contrato Nº

11180 184 140 151 162 231 359 246 292 395 514 640

Azúcar

Refino

FOB Londres222 249 229 215 239 305 475 341 377 485 636 751

Cacao en

Grano

Prom. NY

CSCE -

London CTM887 1.087 1.778 1.753 1.551 1.545 1.591 1.959 2.573 2.916 3.132 2.979

Café

Arábica

N.Y. Precio en

Bolsa 1.874 1.364 1.329 1.411 1.764 2.518 2.510 2.715 3.060 3.119 4.282 6.018

Café

Robusta

N.Y. Precio en

Bolsa 928 601 671 846 821 1.176 1.548 1.945 2.340 1.699 1.853 2.555

Carne de

Bovinos

Prec.

Importación

EEUU. Carne

congelada,

deshuesada

(Austra./Nva.

Zelan.)

1.934 2.126 2.102 1.977 2.509 2.615 2.562 2.600 2.669 2.635 3.355 4.035

Carne de

Cerdo

FOB Omaha1.268 1.385 1.054 1.072 1.541 1.778 1.703 1.652 1.671 1.393 1.848 2.295

Carne de

Pollo

(Trozos)

FOB Golfo

652 784 627 712 881 1.025 767 1.090 1.238 993 954 1.120

Cebada FOB Portland 108 113 119 131 122 136 148 182 226 226 226 226Harina de

Soya 48%

Chicago

Precio en

Bolsa187 181 184 215 257 206 194 264 367 359 332 379

Leche

Entera

Pulverizada

FOB Nueva

Zelanda 1.684 2.011 1.592 1.593 1.906 2.332 2.324 2.769 4.594 2.627 3.257 3.866

Maíz

Amarillo

FOB Golfo. #288 90 101 107 113 115 138 187 251 192 212 318

Maíz Blanco FOB KC Board

of Trade 87 100 123 136 127 125 151 227 262 207 209 333

Soya en

Grano

FOB Golfo. #2193 184 204 249 303 260 255 341 508 431 428 540

Trigo FOB Golfo. HW

Ord. #2 117 129 152 151 162 174 220 276 372 259 260 356

Evolución de los precios de las principales “Commodities” agrícolas 2000-2011

(US dólares/t.)

Fuente: Comunidad Andina con base en Fondo Monetario Internacional (FMI). Disponible en: http://www.fedeagro.org/preciointer/precioanual.asp

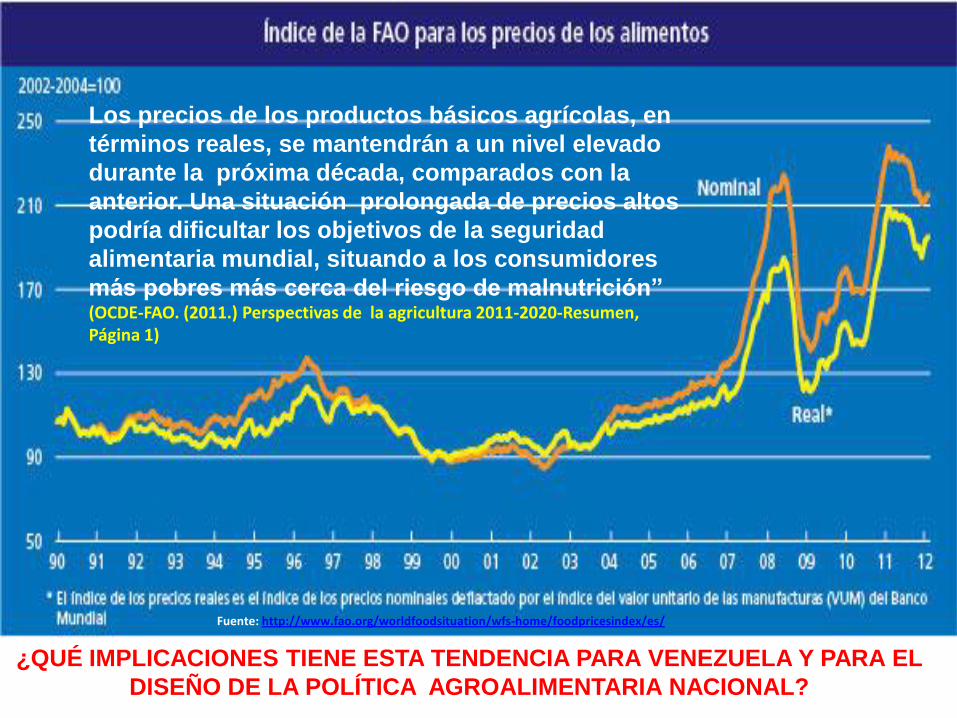

Los precios de los productos básicos agrícolas, en

términos reales, se mantendrán a un nivel elevado

durante la próxima década, comparados con la

anterior. Una situación prolongada de precios altos

podría dificultar los objetivos de la seguridad

alimentaria mundial, situando a los consumidores

más pobres más cerca del riesgo de malnutrición” (OCDE-FAO. (2011.) Perspectivas de la agricultura 2011-2020-Resumen, Página 1)

Fuente: http://www.fao.org/worldfoodsituation/wfs-home/foodpricesindex/es/

¿QUÉ IMPLICACIONES TIENE ESTA TENDENCIA PARA VENEZUELA Y PARA EL

DISEÑO DE LA POLÍTICA AGROALIMENTARIA NACIONAL?

1.2 ENTORNO NACIONAL (1999-2011)

Cambios institucionales = mayor intervención del Estado en mercados=

Socialismo del Siglo XXI. REPARTO DE RENTA-SUBSIDIOS.

Incertidumbre sobre garantía de derechos de propiedad.

Énfasis en política social: subsidios y Misiones-reducción de pobreza (ingreso).

Conflictividad política permanente-Amenazas-Expropiaciones-Estatizaciones de

empresas.

Rentismo-mayor dependencia del petróleo- crecimiento económico inestable y bajo,

sujeto a los ciclos petroleros. Inversión privada disminuye.

Controles de precios como instrumento para combatir inflación ¿?¿?¿?

Políticas económicas restrictivas de oferta pero de estimulo a demanda

agregada= cierre de brecha con importaciones crecientes con ciclo petrolero.

Macro precios: tipo de cambio real apreciado, salarios reales disminuyen y tasas de

interés reales negativas.

Persiste alta tasa de inflación, mayor en el caso de alimentos.

SAV dependiente de lo que sucede con ciclos de la economía y del petróleo.

2.- POLÍTICAS AGROALIMENTARIAS RELEVANTES

2.1 PRECIOS, SUBSIDIOS Y COMERCIALIZACIÓN:

Controles en diferente eslabones de las cadenas agroalimentarias PMVP y

precios mínimos para productores agrícolas. Surgimiento de mercados

ilegales- escasez de alimentos. Controles abarcan a insumos y servicios para

la producción agrícola.

Rezagos prolongados en los ajustes de precios= Menor rentabilidad==

reducción de inversión privada.

Subsidios para consumidores-Misión Alimentación. Compensan

parcialmente mengua de salario real. Subsidios a insumos (fertilizantes,

semillas, otros).

Mayor intervención del Estado como productor, distribuidor (MERCAL,

PDVAL) e importador de alimentos e insumos (AGROPATRIA) para la

producción.

Red de distribución de alimentos subsidiados pierde eficacia-cobertura y la

eficiencia ¿?¿?¿?. La red se abastece fundamentalmente con importaciones.

Sistema Integrado de Comercialización Agrícola (SICA).

2.2 Política comercial:

Restricciones cuantitativas a importaciones-Licencias de importación,

sujetas a compra de producción nacional, prueba de insuficiencia de

producción nacional, lista para entrega de divisas al TCO apreciado.

Gobierno importador directo (CASA-PDVSA). Monopolio para importara

algunos alimentos e insumos agrícolas (semillas).

Exoneración del pago de aranceles a importaciones.

Restricciones para exportar, TCO apreciado.

Restricciones para-arancelarias para importar y exportar (retardos en

entrega de certificados de origen, permisos sanitarios, otros)

2.3 Política de tierras

Guerra al latifundio - Ley de Tierras y Desarrollo Agrario (LTDA)- 2011,

reformas 2005-2010.

Violación de derechos de propiedad (Rescates, adjudicaciones, otras).

Según Provea (2012), fuentes oficiales reportaban que entre 2003 y

2010 se habían rescatado 5.538.537,95 has, se habían regularizado

4.987.803,97 has., se habían otorgado 91.004 cartas agrarias, 41.866

declaratorias de permanencia y 14.409 títulos de adjudicación.

Efectos negativos en inversión privada.

2.4 Política de gasto y financiamiento agrícola

Tendencia al alza del gasto público agrícola real entre 2003-2011. TMC

= 18,5 %.

Aumento de importancia relativa del gasto agrícola en gasto total: 0,9

% en 2003 ; 3,5 % en 2009 y 2,7 % EN 2011.

Cartera agrícola (20-25 %)- tasas de interés reales negativas

2.4 Política de gasto y financiamiento agrícola

Elevada morosidad de créditos agrícolas en banca pública.

Tendencia Creciente de cartera agrícola real de banca universal y

comercial. Se estima que en el lapso 1998-2011 la cartera crediticia en

términos reales creció al ritmo promedio anual de 15,6 %.

Poca eficiencia del crédito agrícola- desciende la relación Bs de

producción/Bs. de crédito agrícola.

En síntesis:

”… a pesar del aumento sustancial de recursos asignados

por el gobierno vía presupuesto o a través del

financiamiento de la banca comercial y universal, se

puede concluir que dichos recursos no parecen haber

surtido un efecto positivo y determinante en los

resultados de la producción agrícola.”

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

19

50

19

51

19

52

19

53

19

54

19

55

19

56

19

57

19

58

19

59

19

60

19

61

19

62

19

63

19

64

19

65

19

66

19

67

19

68

19

69

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

PIBPC PIBNPPC

•Crecimiento económico no sostenido. Dependiente del ingreso petrolero. Según el Banco Central de Venezuela la inversión bruta en capital fijo ha registrado una disminución real en

los últimos tres años (-3,3% en el 2008; -8,2% en el 2009 y -4,4% en el 2010).

VENEZUELA: EVOLUCIÓN DEL PIB PER CÁPITA (PIBPC) Y DEL PIB PER CÁPITA NO PETROLERO (PIBPCNP) A PRECIOS CONSTANTES DE 1997

100,0 101,7 94,2

89,2 92,1 96,5

101,4 111,4

116,4 122,2

131,6

163,7 165,2 173,5 177,5

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Índice de Precio Real de Alimentos y Bebidas no Alcohólicas. (1997=100,0)

•Precio real de alimentos crece a pesar de los controles y de la apreciación del TCR. • PIBPC-Salario real-tendencia decreciente. • índice de escasez de alimentos crece. •Efectos negativos sobre acceso a los alimentos

EVOLUCIÓN DE ÍNDICES DE ESCASEZ PARA ALGUNOS ALIMENTOS

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Leche completa en polvo

Leche completa líquida (pasteurizada)

Queso amarillo

Queso blanco

Queso blanco pasteurizado

Aceite de maíz

Aceites mezclados

Azúcar

Café molido

Fuente: BCV

¿En cuál o cuáles de los siguientes lugares que le mostraré a continuación, compran alimentos con mayor frecuencia en su hogar ? Primera Mención

Base: 1.300

Supermercado de cadena

Supermercado independiente

Hipermercado

Mercal

Abasto

Mercados municipales

Mercados libres o populares

Bicentenario

Bodega

Pdval/ pdvalitos

Panaderia

Megamercados (bolivarianos)

Carnicerias/ pescaderia

Buhoneros

Otro local (no especificar)

No sabe/ no contesta

33,38%

31,54%

7,85%

7,08%

6,85%

3,08%

2,77%

2,15%

1,54%

1,46%

1,00%

0,46%

0,23%

0,15%

0,23%

0,23%

AB 56,67%

Capital 54,92%

Zuliana 15,09%

Centro Occidental

20,55%

Fuente:Encuesta Nacional Ómnibus

Abril 2011, DATANALISIS

El BCV, en su informe económico 2010, también confirma la pérdida de

eficacia de MERCAL, cuando concluye que:

“ El número de beneficiarios de este programa gubernamental mostró una notoria tendencia ascendente en el período 2003-2008…, evidenciando, este último año, el máximo registro de personas favorecidas desde su creación (12.995.744). En 2009

y 2010, no obstante, este indicador exhibió una disminución, que podría estar

asociada al entorno recesivo que atravesó la actividad económica y a la merma en

los ingresos fiscales del país. “ (BCV, Informe Económico 2010, pp. 144)

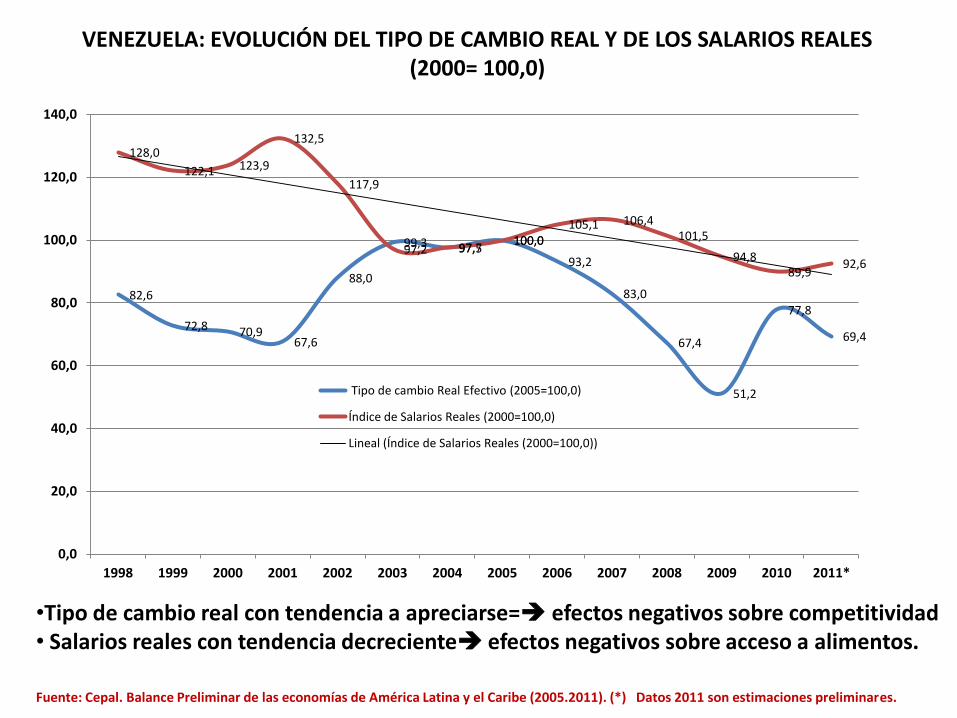

82,6

72,8 70,9 67,6

88,0

99,3 97,7 100,0

93,2

83,0

67,4

51,2

77,8

69,4

128,0

122,1 123,9

132,5

117,9

97,2 97,5 100,0

105,1 106,4 101,5

94,8 89,9

92,6

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Tipo de cambio Real Efectivo (2005=100,0)

Índice de Salarios Reales (2000=100,0)

Lineal (Índice de Salarios Reales (2000=100,0))

VENEZUELA: EVOLUCIÓN DEL TIPO DE CAMBIO REAL Y DE LOS SALARIOS REALES (2000= 100,0)

Fuente: Cepal. Balance Preliminar de las economías de América Latina y el Caribe (2005.2011). (*) Datos 2011 son estimaciones preliminares.

•Tipo de cambio real con tendencia a apreciarse= efectos negativos sobre competitividad • Salarios reales con tendencia decreciente efectos negativos sobre acceso a alimentos.

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

1997 1998 2002 2003 2004 2005 2006 2007 2008

19

97

= 1

00

,0INDICE DE PRECIOS REALES RECIBIDOS POR PRODUCTORES

DEL SECTOR AGRÍCOLA

AGRICOLA AGRIC. VEG.

AGRIC. ANIMAL AGRIC. PESQ.

PERÍODO ARROZ MAIZ SORGO LECHE AGRICOLA VEGETAL ANIMAL PESQUERO

TMC1998-08 -3,1 0,8 6,7 2,2 3,5 2,6 4,7 3,2

TMC 1998-03 -1,8 3,3 20,7 0,8 1,6 -0,7 3,4 1,9

TMC 2003-08 -4,4 -1,7 -5,7 3,6 5,5 6,0 6,1 4,4

Fuente: BCV-Cálculos propios- Nota: BCV no público índices de preciso agrícolas al nivel del productor en 2009 y 2010¿?

Caña de

Azúcar Café-2,1 3,2

-6,5 -2,3

2,5 9,0

PERÍODOTMC1998-08

TMC 1998-03

TMC 2003-08

¿RENTABILIDAD EN CEREALES SOSTENIDA CON SUBSIDIO A INSUMOS Y AL CRÉDITO?

¿Y después de 2008?

Rubro Precio (Bs./kg.) agosto 2008 Precio (Bs./kg.) junio 2011 Var. % precio Inflación Acumulada (%) Precio Real

Ganado en Pie 7,1 5,5 29,1 94,1 BajaPrecio (Bs./lt.) marzo 2010 Precio (Bs./lt.) enero 2008

Leche 2,2 1,5 46,7 68,0 Baja

Precio (Bs./kg.) mayo 2011 Precio (Bs./kg.) feb. 2008

Arroz Paddy (A) 2,02 0,72 180,6 118,0 SubePrecio (Bs./kg.) mayo 2011 Precio (Bs./kg.) abril 2009

Maíz Blanco 1,5 0,82 82,9 64,3 subePrecio (Bs./kg.) mayo 2011 Precio (Bs./kg.) abril 2008

Sorgo 0,75 0,547 37,1 110,8 BajaPrecio (Bs./qq.) Noviembre 2010 Precio (Bs./qq.) octubre 2008

Café Lavado Bueno A 747 470 58,9 64,0 Baja

VARIACIÓN DE PRECIOS DE RUBROS AGRÍCOLAS VS INFLACIÓN

FUENTE: http://www.fedeagro.org/precioproduc/Precios%20gaceta.asp; BCV; CÁLCULOS PROPIOS.

RUBRO P doméstico (Bs.Kg.) P importado (Bs./kg.)

Maíz Blanco 1,5 1,9

Maíz Amarillo 1,33 1,80

Café 16,2 23,1 (Café Brasil)

TC = 4,30 BS./US$

¿Se le paga más al producto importado que al nacional?

Fuente: BCV- Cálculos propios. Nota: los datos de 2011 son estimados

-40,00

-30,00

-20,00

-10,00

0,00

10,00

20,00

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Activas reales

Agrícola Activa Real

VENEZUELA : EVOLUCIÓN DE LAS TASAS DE INTERÉS REAL

3. RESULTADOS Y TENDENCIAS DEL SAV

TMC Val. Prod. Agrícola 1998-2011 = -0,1 %. Al finalizar 2011 el VPAPC era el

91,2 % del obtenido en 1998.

Productividad media del subsector agrícola vegetal por unidad de superficie

(Bs de 1997/ha.) disminuyó entre 1998 y 2010 a una TMC de -1,8 %.

3.1 PRODUCCIÓN AGRÍCOLA

177.694175.782

187.611

191.806

181.563

174.347174.577

177.261174.620

176.097176.700

168.441

163.547162.012

145.000

150.000

155.000

160.000

165.000

170.000

175.000

180.000

185.000

190.000

195.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Valor de la Producción Agrícola real Per Cápita (Bs. /Hab. a precios de 1997)

Fuente: MPPAT-INE- Cálculos propios. Datos de 2011 son estimaciones con base en declaraciones del Ministro de Agricultura y Tierras.

TMC VBPA/hab. VBPAV/hab. VBPAA/hab. VBPAP/hab. 1998-2010 -0,7 -0,4 0,8 -3,6

1998-2003 -0,4 0,6 -1,7 2,5

2003-2008 0,3 1,4 2,0 -1,3

2008-2010 -3,8 -7,3 4,3 -21,9

2011 -0,9

1998-2011 -0,1

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Valor de la Producción agrícola Vegetal/ha. (Bs. de 1997)

Fuente: MPPAT-INE- Cálculos propios. Datos de 2011 son estimaciones con base en declaraciones del Ministro de Agricultura y Tierras.

TASAS MEDIAS DE CRECIMIENTO DE LA PRODUCCIÓN (%)RUBRO 1998-2010 (%) 1998-2003 2003-2008 (%) 2008-2010 (%)

Arroz 3,4 -0,6 13,3 -9,2

Maíz 8,1 13,2 10,5 -8,8

Sorgo 0,4 6,5 -1,3 -9,3

Caraota 5,8 -6,2 20,7 3,0

Palma Aceitera 2,4 -4,0 4,8 13,3

Papa 2,3 -3,8 9,3 1,1

Yuca -0,4 1,0 0,3 -5,2

Cambur -5,5 -7,2 -0,2 -13,9

Plátano -5,4 -6,5 -3,0 -8,4

Melón 2,8 11,5 1,5 -13,5

Mango -7,6 -12,8 3,0 -18,8

Naranja -1,4 -6,8 7,4 -8,4

Ajo -0,2 -3,8 6,0 -5,6

Cebolla 3,5 4,4 0,3 9,7

Tomate 0,5 -3,3 8,3 -8,6

Zanahoria -1,7 -3,4 2,5 -7,5

Cacao 1,3 -3,1 4,9 3,5

Café 0,8 -0,8 2,9 -0,4

Caña de azúcar 1,0 4,2 -0,7 -2,9

Aves 0,1 -2,9 3,5 3,9

Bovinos 1,2 -0,03 3,1 -0,6

Huevos de C. 0,8 0,3 1,4 S.I

Leche 4,7 -3,6 8,8 16,8

Porcinos 4,2 0,1 5,5 11,9

Fuente: MAT-Cálculos propios

FUENTE

RUBRO MAT (t.) FEDEAGRO (t.) DIFERENCIA (t.)

Aroz (2009) 1.193.957 852.000 341.957

Arroz (2010) 1.043.067 590.000 453.067

Maíz (2009 1.981.931 1.634.000 347.931

Maíz (2010) 2.496.207 1.710.000 786.207

Sorgo (2009) 427.868 150.000 277.868

Sorgo (2010) 472.630 130.000 342.630

Caña de Azúcar (2009) 8.907.666 7.230.000 1.677.666

Caña de Azúcar (2010) 9.107.078 5.800.000 3.307.078

Café (2009) 63.193 50.600 12.593

Café (2010) 73.687 52.900 20.787

Fuentes: MAT Memoria y Cuenta 2010;

http://www.fedeagro.org/comunica/Estimaciones2010.asp

EL PROBLEMA DE LAS ESTADÍSTICAS ¿¿¿???

3.2 PRODUCCIÓN INDUSTRIA DE ALIMENTOS • El PIBINDA decrece en 1998-2003 (-1,1 %). Durante el boom de ingresos petroleros 2004-2008 se

recuperó y logró crecer a la tasa media anual de 7,9 %. No se dispone de estadísticas para 2009-2010,

pero todo hace suponer que corrió la misma suerte del PIB industrial, el cual decreció en esos años. En

2011 hubo una recuperación.

•Tendencia de largo plazo IVPABTPC crec. Muy bajo, tendencia de 2008-2011 decrecimiento (-1,3 %)

Fuente: BCV-INE- Cálculos propios

-5,0

6,5

-1,3

0,1

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

1998-2003 2003-2008 2008-2011 1998-2011

TMC del Índice del Volúmen de Producción de la industria de alimentos, bebidas y

tábaco per cápita (IVPABTPC)

0,0

20,0

40,0

60,0

80,0

100,0

120,0

IVPABTPC.

IGVPIMPC

Fuente: BCV-INE, Cálculos propios. Nota: 2011 corresponde al promedio enero-septiembre

3.3 Comercio exterior agroalimentario

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Bal. Comerc. (XAA-MAA) -1.073 -1.090 -1.282 -1.519 -971 -1.235 -1.900 -2.101 -3.135 -3.450 -7.313 -5.843 -4.679 -5145

MAA 1.762 1.627 1.748 1.958 1.350 1.502 2.194 2.378 3.290 4.187 7.477 5.933 4.737 5.200

XAA 689 537 466 439 379 267 294 277 155 192 164 90 58 55

-10.000

-8.000

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

Mil

lon

es d

e U

S d

óla

res

Gráfico 3. Venezuela: Comercio Exterior Agroalimentario ( Millones de US dólares)

Crecen importaciones, bajan exportaciones, aumenta saldo negativo de la balanza comercial.

Aumentan importaciones de rubros con autoabastecimiento o que se exportaban: maíz blanco, arroz,

café, carne bovina, pollo.

Se reduce nivel de autonomía alimentaria. Calorías de procedencia importada en DCH calórica 43,7 %

en 2007 ( > 30 % =Autonomía crítica del SAV). Autonomía depende de exportaciones petroleras???.

Fuente: INE, (*)Datos de 2011 son estimaciones

36,8

52,058,961,0

46,8

62,6

49,555,0

71,775,2

81,186,3

60,761,0

76,077,6

97,797,6

136,2135,3

90,1

79,3

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

Fuente: INE, FAO, Cálculos propios. Datos de 2011 son estimaciones.

IMPORTACIONES AGROALIMENTARIAS PER CÁPITA REALES

(US DOLARES/PER CÁPITA DÓLARES DE 2000-2002 = 100,0)

•Rubros-cadenas agroproductivas donde se podrían sustituir

importaciones:

Caraota y frijoles, arroz ¿?, maíz blanco ¿? y amarillo, café ¿?, azúcar-

caña de azúcar, leche-lácteos, carne de bovino ¿?, carne de pollo, aceite

de palma, papa de uso industrial, semillas (Plan Nacional de Semilla).

•Existen rubros-CADENAS AGROPRODUCTIVAS para los cuales el país

tiene ventajas comparativas y potencial exportador, entre ellos:

CAFÉ, CACAO, ARROZ, FRUTAS TROPICALES- JUGOS Y OTROS

PRODUCTOS DE LA INDUSTRIA DE ALIMENTOS, SEMILLA DE AJONJOLÍ,

LICORES (RON, CERVEZA), PRODUCTOS DE LA PESCA Y DEL MAR,

OTROS.

ESTOS RUBROS-CADENAS DEBEN TENER UNA ESTRATEGIA

DESTINADA A INCREMENTAR LAS EXPORTACIONES DE MANERA TAL

QUE PUEDAN CONTRIBUIR A REDUCIR EL DÉFICIT ESTRUCTURAL DE

LA BALANZA COMERCIAL AGROALIMENTARIA.

¿ ES ESTO POSIBLE EN EL MARCO DE LA ESTRATEGIA DE

DESARROLLO NACIONAL DEL PRESENTE?

3.4 Consumo de alimentos

Fuente: BCV- INE-Cálculos propios. 2011 Estimado con el promedio enero-septiembre.

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008* 2009* 2010* 2011*

Series1 2.158 2.032 2.154 2.255 2.031 1.918 2.144 2.243 2.357 2.410 2.463 2.391 2.347 2.380

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

Evolución de la DCH de energía aimentaria(Cal./pers./día) 1998-2011

FUENTE: INN-ULA, INN Hojas de Balance de alimentos - (Varios años). (*) Los valores 2008-2011 son proyectados con base en la ecuación: LNDCH = -0,9732 +0,6027 LNPIBPC.

100,0 101,4 89,0 93,3

101,5 89,7

79,7

99,7

119,2

155,3

195,9 208,8

179,8

150,5

178,5

0,0

50,0

100,0

150,0

200,0

250,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

INDICE DEL VOLUMEN DE VENTAS DE ABTPC 1997-2011

2.403 2.483

2.300 2.358

2.471

2.375

2.165

2.310

2.470

2.089 2.105

2.204 2.270

2.147 2.159 2.161 2.165

2.066 2.158

2.032

2.154

2.255

2.031

1.918

2.144

2.243

2.357 2.410

2.463 2.391

2.347 2.380

0

500

1.000

1.500

2.000

2.500

3.000

DCH Ajust. Req. Mínimo Req. Min. *1,1

Venezuela: Evolución de la DCH Cal./pers./día-Análisis de la Suficiencia

FUENTE: INN-ULA, INN Hojas de Balance de alimentos - (Varios años). (*) Los valores 2008-2011 son proyectados con base en la ecuación: LNDCH = -0,9732 +0,6027 LNPIBPC. F = 34,6, con el R2 = 0,57; R = 0,76.

SUFICIENCIA DE LA DCH CALÓRICA: ENTRE CRÍTICA, INSUFICIENTE Y PRECARIA SEGÚN EL CRITERIOS DE SCHEJTMAN (1988).

DCH Cal./Pers./día en 2011 > a 1998. Suficiencia de la DCH Precaria. 2.380 < 2.530 Cal./Pers./día. DCH- consumo dependiente de los ciclos petroleros.

DCH inestable, debido a volatilidad de importaciones agroalimentarias.

4. CONCLUSIONES Y BALANCE

El contexto macroeconómico, institucional y el marco de políticas agroalimentarias actual no es el más favorable para el crecimiento sostenido de la producción

agroalimentaria nacional y del consumo de alimentos. La evolución de estas variables está asociada a los ciclos de la economía y por ende del petróleo.

Producción agrícola muestra tendencia a disminuir en el lapso 1998-2011. En 2011 es

apenas 91 % de lo que era en 1998. Volumen de producción per cápita de Ind. de alimentos decrece en tres últimos años; 2008-2011= -1,3 %.

La importación per cápita de alimentos aumenta en términos reales (1998-2011). La

participación de las calorías de procedencia importada en la DCH es > al 30 %= continúan niveles de autonomía alimentaria críticos.

La disponibilidad para consumo humano (DCH) de alimentos (medida por la DCH

Cal./pers./día) aumentó durante el período 2004-2008, pero luego en 2009-2011 tiende a disminuir con respecto a su valor máximo (2008), debido al menor ingreso per cápita y al

incremento e el precio real de alimentos.

La suficiencia de la disponibilidad de energía alimentaria, en la actualidad se puede calificar de precaria (inferior a 2.530 cal./per./día). Las estimaciones del INN deben ser

revisadas.

5. LINEAMIENTOS-PREMISAS PARA UNA NUEVA

ESTRATEGIA AGROALIMENTARIA

NUEVA ESTRATEGIA

AGROALIMENTARIA

Recommended

![[] Los Caballos No Compran Periodicos - Anecdotas(BookZZ.org)](https://img.pdfslide.es/doc/110x75/55cf9179550346f57b8db363/-los-caballos-no-compran-periodicos-anecdotasbookzzorg.jpg)