BOLETIN incp Enero de 2012

1

BOLETIN incp Enero de 2012

2

BOLETIN incp Enero de 2012

3

BOLETIN incp Enero de 2012

4

ESPERA EN FEBRERO DE 2012

- Conferencias sobre:

Seminario Taller Información Exógena

- Periodo de inscripciones para el VI Diplomados en IFRS.

- Periodo de inscripciones Seminario Taller Declaración de Renta Personas

Jurídicas

- Periodo de inscripción Segundo Seminario Taller Información Exógena

- Más beneficios para nuestros asociados

BOLETIN incp Enero de 2012

5

Ya somos más de 3.660 socios incp

Tabla de contenido

Análisis de gestión incp ........................................................................................................... 7

La contabilidad y el Decreto anti trámites ................................................................................ 8

Decreto anti trámites – declaración de retención sin pago - superación de un capricho ....... 9

El crecimiento del recaudo, la victoria más silenciosa pero más poderosa del Gobierno .... 10

Normatividad y doctrina: contable y comercial ...................................................................... 13

El fenómeno de la productividad visto desde la óptica de salud y seguridad ....................... 14

Así quedó el salario integral para 2012 ................................................................................. 15

Empresarios también se beneficiarán con medidas antitrámites .......................................... 18

América Latina registra el desempleo más bajo desde la década de 1990 .......................... 19

Panorama Laboral 2011: El desempleo urbano continuó bajando en América Latina y el

Caribe ..................................................................................................................................... 20

Normatividad y doctrina: laboral ............................................................................................ 22

Todo proveedor de comercializadoras internacionales debe actuar como agente retenedor

de IVA ..................................................................................................................................... 23

Nuevos obligados a presentar las declaraciones tributarias virtualmente ............................ 24

Resumen tributario de Santander en el año 2011 ................................................................. 25

Renueve su firma digital: que no lo sorprenda el vencimiento .............................................. 27

Normatividad y doctrina: tributaria, aduanera y cambiaria .................................................... 27

Aplicación voluntaria NIIF ...................................................................................................... 30

IFAC issues practice note for auditing financial instruments ................................................. 31

Nuevo Informe del ESMA Revela un ―Buen‖ Nivel de Aplicación de IFRS en Europa ......... 32

IAASB: El Supuesto del Negocio Rentable Debe Ser el Enfoque del Auditor ...................... 32

Presidenta de la SEC Afirma Decepción Frente a la Pérdida de la Batalla de Acceso del

Inversor .................................................................................................................................. 33

Grupos contables responden a propuesta de rotación de firmas de auditoría ..................... 33

El IAASB abarca consideraciones de auditoría relacionadas con instrumentos financieros 34

10 consejos para ganar dinero en la crisis ............................................................................ 36

BOLETIN incp Enero de 2012

6

Jefe nuevo: cómo reorganizar una empresa en cambio ....................................................... 39

Ejecutivos autoritarios en las empresas son parte del pasado ............................................. 40

Informe Anual Mercado de Capitales 2012 ........................................................................... 43

Balance socioeconómico 2011 y perspectivas para 2012 .................................................... 44

Colombia: Balance 2011 y perspectivas 2012 ...................................................................... 47

América Latina: ¿Qué le depara el 2012? ............................................................................. 47

¿Por qué somos una nación tercermundista? ....................................................................... 49

BOLETIN incp Enero de 2012

7

Análisis de gestión incp

urante el 2012, en esta sección de los

Boletines mensuales estaremos ilustrando

algún elemento, que producto de la gestión,

distingue al Instituto Nacional de Contadores

Públicos de Colombia en el sector. Este análisis

podrá consistir en cuadros, tablas ó gráficas, para

que sea el lector quién de manera individual y

objetiva realice el análisis correspondiente.

Tema boletín enero de 2012 – traducciones

oficiales para IFAC al español

IFAC ha establecido un procedimiento y reglamento

para realizar las traducciones de sus documentos a

los diferentes idiomas en el mundo. La ―database

translate‖ de IFAC, disponible de consulta en el sitio

www.ifac.org , clasifica todos aquellos documentos

emitidos ó generados por IFAC que han sido

producto de una traducción a determinado idioma,

traducción que llamamos oficial.

No obstante lo anterior, existe otro tipo de

documentos, que no se encuentran en dicha base de

datos, que no requieren de la rigurosidad del citado

reglamento y que por tanto se denominan

traducciones libres. Valga la pena entonces señalar

aquí que varios organismos miembros de IFAC en el

mundo, entre ellos el Instituto Nacional de

Contadores Públicos de Colombia, han traducido

material perteneciente a esta segunda categoría.

La siguiente gráfica recoge la historia de los últimos

tres años en materia de traducciones oficiales al

español.

Fuente: IFAC

D

BOLETIN incp Enero de 2012

8

La contabilidad y el Decreto anti

trámites

astante difusión y publicidad ha tenido el

decreto ley 0019 de enero 10 de 2012 por

medio del cual se suprimen y reforman disposiciones

y trámites innecesarios. De hecho, ayer

desarrollamos algunas modificaciones que inciden

en lo tributario (ver documento TRIBUTAR-io 432).

Hoy, nos proponemos analizar lo relacionado con el

título que da lugar al presente documento: LA

CONTABILIDAD.

Como sabemos, el ordenamiento mercantil señala,

desde siempre, que los libros de contabilidad deben

registrarse en el registro mercantil y se exige, dentro

de sus requisitos, que se lleve en idioma castellano,

por partida doble, en libros registrados, de manera

que suministre la historia clara, completa y fiel de los

negocios del ente económico (Artículos 28 y 50 del C

de Co). En el mismo sentido, las normas tributarias

señalan que la contabilidad sirve de prueba siempre

que, entre otros requisitos, estén registrados en la

cámara de comercio o en la administración de

impuestos nacionales según el sujeto esté

legalmente obligado o no a llevar contabilidad

(Artículo 774 del ET). Una irregularidad sancionable

es, precisamente, no tener los libros registrados

cuando exista la obligación (Artículo 654 ET).

Pues bien, el decreto ley 0019, cuyo objetivo es

suprimir diligencias, actuaciones y normas

innecesarias, ha considerado oportuno eliminar el

registro de los libros de contabilidad en la cámara de

comercio. Ciertamente, el artículo 175 del decreto

0019 decide modificar el contenido del numeral 7 del

artículo 28 del ordenamiento mercantil, quedando de

la siguiente forma (lo haremos comparativo para

permitir la conclusión):

Código de comercio Decreto - ley 0019

―Artículo 28. Deberán inscribirse en el registro mercantil: (…) 7. Los libros de contabilidad, los de registro de accionistas, los de actas de asambleas y juntas de socios, así como los de juntas directivas de sociedades mercantiles‖

―Artículo 175. REGISTRO DE LOS LIBROS DE COMERCIO. El numeral 7 del artículo 28 del Código de Comercio quedará así: "7. Los libros de registro de socios o accionistas, y los de actas de asamblea y juntas de socios."

Se observará que en la nueva norma ya no existe la

obligación de registro de los libros de contabilidad

(diario, mayor e inventarios y balances, ni libro

auxiliar de inventarios). Por tanto, a partir de la

vigencia del decreto 0019, los comerciantes no

tendrán que inscribir sus libros de contabilidad en la

cámara de comercio. Naturalmente, la norma aplica

para comerciantes; los que no son comerciantes, y

los que llevan contabilidad voluntaria, tendrán que

seguir registrando los libros en la administración de

impuestos, en atención a lo que se deriva del

artículo 774 del ET, que no fue modificado.

Nos preguntamos: ¿no será un gazapo? ¿Si será

que el Gobierno estuvo consciente de esa

eliminación del requisito del registro de los libros?

¿No será un error mecanográfico?

Todas las respuestas a estos interrogantes, por

ahora, son negativas hasta que el Gobierno no diga

lo contrario. Es decir, claramente se eliminó este

requisito, no solo por considerarlo innecesario, sino

porque seguramente se quiere privilegiar la buena fe

de las actuaciones de los comerciantes y darle

mayor fortaleza a la actuación de los Contadores

Públicos, que son los profesionales que dan certeza

y fe pública sobre lo que consta en los estados

financieros. Desde el punto de vista de certeza, los

libros de contabilidad no son sino el reflejo de lo que

se documenta para soportar las operaciones. Todo

ello puede ser el aval para entender las razones de

la eliminación de esta ―sagrada‖ diligencia que venía

cumpliéndose sin dificultad desde el año 1971.

El decreto 0019 pregona el uso de la tecnología; por

ello, acoge la posibilidad de que se lleven libros

electrónicos. Lo curioso es que en la norma que así

lo dispone, señala que el ―registro‖ de los libros

electrónicos se realizará según lo señale el

reglamento, lo que indica que, para esos libros, sí

existirá un registro. Por ello no deja de ser al menos

llamativo, que se hubiere eliminado el registro para

los libros oficiales físicos. Tampoco se observa en el

decreto un aplazamiento de la entrada en vigencia

de la eliminación del registro para libros de

contabilidad, ni se supedita su aplicación a la

expedición de algún reglamento.

Por tanto, como corolario, nos queda indicar que,

definitivamente, se eliminó el registro en cámara de

comercio de los libros de contabilidad. A

consecuencia de esa modificación, se deben

entender derogadas aquellas normas que aluden al

registro como un requisito de la contabilidad. Se

modifica, igualmente, en este sentido, la

B

BOLETIN incp Enero de 2012

9

normatividad tributaria, porque deja de ser un hecho

sancionable el no tenerlos registrados, y la

suficiencia probatoria ya no dependerá del registro

de los libros oficiales, sino de la fidelidad de la

documentación que soporte las operaciones

económicas.

Obviamente, como consecuencia de lo anterior,

quedan eliminadas prácticas de anulación de folios,

enmiendas o tachaduras, todas las cuales se podrán

subsanar por medio de la metodología del

―reemplazo‖, generando caldo propicio para hacer

cosas indebidas… eso parece alarmante!!!

Preferiríamos, mejor, estar equivocados…

Fuente: J. Orlando Corredor, amigo experto del

incp

Decreto anti trámites –

declaración de retención sin pago

- superación de un capricho

al como anunciamos en nuestro

documento TRIBUTAR-io número 410 de

agosto 11, y posteriormente en el número 426 de

diciembre 02 del presente año, la doctrina de la

DIAN consideraba que toda declaración de retención

en la fuente por impuestos nacionales tenía que

presentarse con pago inmediato. Acorde con la

doctrina oficial, si la declaración es virtual, el pago

debería hacerse el mismo día de la presentación; si

la declaración se presenta en papel, tendría que ser

pagada en el acto de presentación para que no se

tenga por ineficaz.

En el documento TRIBUTAR-io de diciembre 02

anunciamos tres caminos para superar la dificultad:

acatar la doctrina, demandarla, o esperar a que el

legislador tomara cartas en el asunto.

Pues bien, hoy tenemos que informar que mediante

el Decreto Ley 0019 de enero 10 de 2012 (emitido

en virtud de facultades que le había otorgado la ley

1474 de 2011) el Gobierno ha tomado acción, para

señalar que las declaraciones de retención tendrán

toda la validez si se pagan dentro del plazo para ello.

Es decir, la declaración se podrá presentar, por

ejemplo, dos días antes del vencimiento y el pago

podrá hacerse el día del vencimiento, sin que ello

represente un problema para esa declaración. A este

fin, no importa si la declaración es virtual o

litográfica; su validez se predicará siempre y cuando

el pago de la declaración se efectúe dentro de los

plazos señalados para el efecto.

En esta forma, se supera nuestro capricho de

entender lo contrario que la doctrina oficial de la

autoridad tributaria; pero, especialmente, se deja el

tema en un punto flexible para los agentes de

retención, quienes podrán programar sus rutinas de

elaboración, presentación y pago de la declaración

de retención, sin los sobresaltos que supone

presentar y pagar en el mismo instante; además, con

ello se facilita el pago con títulos. En fin, creemos

que en buena hora el Gobierno incluye esta

disposición dentro de su decreto. No haremos

alusión alguna a la parte constitucional, porque

creemos que nadie va a demandar una norma que

resulta altamente conveniente para los intereses de

los contribuyentes. Así que este tema parece quedar

cerrado.

De otro lado, es pertinente señalar los siguientes

asuntos de carácter tributario que resultan incluidos

dentro del decreto 0019:

Obligaciones tributarias por medio virtual para

régimen común: se conmina a la DIAN para que a

partir de julio del presente año, se permita a los

responsables del régimen común a presentar sus

declaraciones por medio virtual y a actualizar su

RUT por el mismo medio.

Obligaciones tributarias del régimen

simplificado: el decreto señala que a partir de julio

del presente año, estos responsables deben tener la

posibilidad de crear y actualizar su RUT por medio

virtual. Y a partir del año 2013, deberán poder

presentar sus declaraciones tributarias por el mismo

medio.

Apoderados no abogados: el decreto 0019 reitera

(porque ya hay norma legal en tal sentido en el

ordenamiento tributario) que las actuaciones ante la

autoridad tributaria no requieren de representación

por medio de Abogado. Acorde con el nuevo decreto

anti – trámites, salvo para la interposición de

recursos, la representación podrá efectuarse por

sujetos que no sean Abogados. Es decir, por

ejemplo, para solicitar el RUT ya no se requiere la

representación de un Abogado como venía

sucediendo hasta hoy; a partir de ahora, esta

diligencia se puede hacer mediante representación

T

BOLETIN incp Enero de 2012

10

en cualquier persona así no ostente la condición de

Abogado.

Amnistía declaraciones tributarias: corría el año

2006, cuando la DIAN introdujo en su portal la

posibilidad de elaborar las declaraciones por medio

de su página web. Una vez diligenciado el

formulario, el contribuyente debía imprimir el

formulario, para proceder a presentarlo y pagarlo en

el banco. Sucede que muchos contribuyentes

omitieron hacer la impresión y presentación de la

declaración ante el banco, pensando que por haber

diligenciado el formulario por la web de la DIAN, ya

era suficiente. Pues bien, el decreto bajo análisis

indica que esas declaraciones no presentadas ante

el banco pero que sí fueron pagadas, se tendrán por

válidas.

Otras disposiciones: tienen que ver con las

notificaciones de las actuaciones de la autoridad

tributaria, gratuidad de los formularios de

declaraciones nacionales y territoriales y

comprobantes de descuentos y retenciones cuando

el pago sea realizado por entidades públicas.

Fuente: J. Orlando Corredor, amigo experto del

incp

El crecimiento del recaudo, la

victoria más silenciosa pero más

poderosa del Gobierno

l Gobierno de Santos ratificó en las últimas

semanas que invertirá billones en la

reconstrucción invernal y ayer el Presidente le contó

al país que el nuevo POS está financiado. Incluso

comenzará a operar la Ley de Víctimas, que fue

inicialmente criticada por los detractores por lo que le

costaría al país. Pero esas críticas se han visto

acalladas en gran parte porque el Gobierno logró

recaudar más dinero por los impuestos que sirven

para financiarlas. El hombre detrás de ese logro es

el director de la Dian, Juan Ricardo Ortega.

Ortega había sido Viceministro Técnico de Hacienda

cuando Santos era ministro de esa cartera y llegó a

la Dian porque Santos se lo sonsacó a Samuel

Moreno, quien lo había nombrado Secretario de

Hacienda. En ese cargo, Ortega había mantenido el

manejo ortodoxo de las finanzas de Bogotá, lo que le

valió a Moreno críticas del ala más de izquierda del

Polo y aplausos de sectores empresariales.

La llegada de Ortega

a la Dian marcó un

cambio grande en la

entidad. Su

antecesor, Néstor

Díaz Saavedra, era

un funcionario de

carrera, de la cuerda

de Mario Aranguren y Óscar Franco, los otros

directores de la entidad durante los dos períodos de

Uribe. Entre los tres lograron que el recaudo

aumentara de entre dos y tres puntos del PIB en

ocho años.

En el año y medio que lleva en la entidad, Ortega

logró que el recaudo creciera más del veinte por

ciento y en unos dos puntos del PIB. Aunque le

ayudó que el 2011 fue un año de vacas gordas, esos

resultados son un innegable éxito para el director de

la Dian.

Cómo crecieron los ingresos

En 2011 el recaudo aumentó en todos los tributos

que administra la Dian. En renta, pasó de 28,1

billones en 2010 a 32,7 hasta el primero de

diciembre de 2011; en IVA de 21,6 a 24,1 billones;

en aranceles de 14,5 a 15,1; en impuesto al

patrimonio de 2,3 a 4,4 billones de pesos; en cuatro

por mil, de 3,2 a 4,5 billones de pesos. En total, en

2010 se recaudaron 67 billones de pesos, y en todo

2011, 86,5 billones.

¿Qué explica ese rápido aumento?

En primer lugar, el crecimiento económico: si la

economía creció un 5,5 por ciento y la inflación fue

del 3,73 por ciento, es normal que el recaudo crezca

alrededor del 10 por ciento. Pero lo hizo en más del

20 por ciento y por eso llegó al 14 por ciento del PIB,

cuando en 2010 había sido del 12.

―Claramente hay una dosis de crecimiento

económico, eso es indiscutible‖, le dijo Ortega a

Reuters. Según Ortega, cada punto de crecimiento

produce alrededor de 800 mil millones de pesos más

E

BOLETIN incp Enero de 2012

11

de recaudo, por lo que el crecimiento de 2011 podría

representar alrededor de 4,4 billones de mayor

recaudo de impuestos.

Otro factor que ayudó al aumento fue la 'reformita

tributaria' que el equipo económico de Santos,

encabezado por el Ministro de Hacienda Juan Carlos

Echeverry, logró que aprobara el Congreso a finales

de 2010. Como lo contó La Silla Vacía, esa reforma

desmontó la deducción del 30 por ciento de la

inversión en activos fijos productivos y la exención

del pago de los impuestos a la gasolina en las zonas

de frontera y se taparon algunos huecos del cuatro

por mil, con lo que en ese entonces se calculó que

los ingresos subirían en 4,6 billones. Aunque

también se crearon algunos incentivos, que en 2011

pudieron sumar más de un billón de pesos.

En la práctica hubo algunas diferencias frente a lo

que el equipo económico estimó inicialmente que

lograrían con la reforma: el cuatro por mil recaudó

1,7 billones de pesos, un billón más de lo que

esperaban, pero el impuesto de renta estuvo un

billón por debajo de lo estimado, según le dijo

Ortega a La Silla Vacía. En total, el impacto de esta

reforma puede rondar los 3,5 billones de pesos,

apróximadamente.

Otra parte del aumento en el recaudo se debe a los

cambios en el impuesto al patrimonio que, aunque

es un impuesto temporal, se ha cobrado todos los

años desde 2004. Se logró que más personas y

sociedades pagaran el impuesto (los contribuyentes

pasaron de 7 mil en 2010 a 50 mil en 2011), porque

se llevó el impuesto a patrimonios más pequeños (en

2010 lo pagaban quienes tuvieran un patrimonio de

por lo menos 3 mil millones, en 2011, los que

tuvieran desde mil millones) y a que deben pagar

más (en 2010 debían pagar el 1,2 por ciento del

patrimonio y en 2011, según el tamaño del

patrimonio, esa tasa iba del 1 al 6 por ciento).

Además, se calculó mal el impacto del impuesto y se

recogieron 4,4 billones, en vez de los 3,4 que

estaban presupuestados. En suma, el Estado

recaudó 2,2 billones de pesos de más gracias a

estos cambios.

El trabajo de la Dian

Entre el crecimiento de la economía, la mini reforma

tributaria de Echeverry y los cambios en el impuesto

al patrimonio se explican alrededor de 10 billones

de pesos por mayor recaudo. Pero quedan unos 6,5

billones que se deben a otro tipo de factores y que

se le atribuyen a Ortega como un logro de su

administración en la Dian.

Ortega ha hecho mucho énfasis en la fiscalización.

Lo ha hecho hacia adentro y hacia afuera. Hacia

adentro, una de sus primeras medidas fue eliminar

más de mil cargos de supernumerarios, lo que se

tradujo en molestias dentro de la entidad, pero que

también envió un mensaje de que iba a poner la

casa en orden.

También han sido muy sonadas sus declaraciones

sobre la existencia de redes de funcionarios que

desfalcaban la Dian, como los que tramitaban

exportaciones ficticias para cobrar devoluciones de

IVA. Aunque hasta ahora sus fuertes denuncias han

producido más bien pocos resultados judiciales, y

eso lo ha hecho blanco de críticas de quienes

afirman que exageró el problema, sí se han

desmontado algunas redes y eso ha servido como

ejemplo de su intención de frenar la corrupción

dentro de la entidad.

Y cambió todas las cabezas de las aduanas

seccionales del país por funcionarios más técnicos,

lo que ayudó a que en aranceles se recaudaran 2

billones más que la meta.

Hacia afuera Ortega también ha dado de qué hablar.

Con una labor fiscalizadora más fuerte en las

aduanas, logró que entre septiembre de 2010 y

septiembre de 2011 las aprehensiones de

mercancías de contrabando pasaran de menos de

43 mil a más de 55 mil millones, un aumento casi del

30 por ciento. Y con decisiones tan mediáticas como

la de ordenar una auditoría a todos los restaurantes

de Hamburguesas El Corral -porque cuando fue a

almorzar a uno de los restaurantes de la cadena le

pasaron una pre-factura que no incluía el IVA-, puso

en el tapete el tema de la evasión y lo que puede

costar, en términos de sanciones y de buen nombre,

que una empresa sea señalada de evasora.

Esto se suma a lo que Andrés González, abogado

especialista en impuestos, llamó un "cambio en la

cultura tributaria". "En los últimos años ha habido un

proceso de regularización. Ahora la gente prefiere

pagar, por lo menos algo de impuestos", le dijo a La

Silla Vacía. Y el mismo Ortega recordó que parte del

aumento, sobre todo del recaudo de IVA, se debe a

este cambio cultural. "El riesgo reputacional de

BOLETIN incp Enero de 2012

12

comercios como los restaurantes ayuda a lograr

eso", afirmó.

Con estas medidas, Ortega pudo aprovechar la

bonanza económica y las nuevas normas tributarias

y llevar aún más lejos a la Dian. Logró superar las

metas de recaudo y convertirse en una de las

estrellas del Gobierno.

Los efectos

Con esos mayores ingresos, el Gobierno puede

darse el lujo de anunciar billonarias inversiones.

Primero, el aumento en los ingresos contribuyó a

que el déficit fiscal bajara del 3,9 por ciento del PIB

al 2,9 por ciento. Esa reducción quiere decir que el

Estado necesita endeudarse menos para pagar sus

gastos, o que si se va a endeudar lo puede hacer

pagando menos intereses. Por eso, el Gobierno ya

anunció que va a reducir su deuda en por lo menos

3,3 billones de pesos, de más de 200 billones que

debe. Un incremento menor, pero que recuerda que

hay espacio de maniobra.

Además, un menor déficit fiscal siempre es una

señal positiva en la economía, porque deja libre más

plata para que los bancos presten a los privados y

refuerza la idea de que el Estado sí puede pagar sus

deudas y está muy lejos de un default.

El aumento en los ingresos del Estado también

quiere decir menos presiones políticas al Gobierno.

Una de las principales críticas a la Ley de Víctimas

era que no había cómo pagar las reparaciones, que

se han calculado en 4 billones de pesos al año; y

para las que en todo caso el Conpes aprobó 6,1

billones para el 2012 (aunque una parte es del

presupuesto normal de salud y educación, pero

priorizado para desplazados). Con estos nuevos

ingresos, ya hay cómo financiar ese programa

bandera de Santos, así como otras iniciativas. Por

eso, el crecimiento del recaudo es quizás la victoria

más silenciosa pero más poderosa del Gobierno.

Pero quedan varios asuntos pendientes.

Algunos de los aumentos del recaudo, como parte

del de aranceles, se deben a eventos que no se van

a repetir, según Ortega. A su juicio, el año pasado

hubo un incremento de importaciones porque

algunas grandes empresas trajeron cosas para

aprovechar que era el último año de la deducción del

30 por ciento de activos reales productivos, si

finalmente la Corte Constitucional entiende que en

ese punto la mini reforma tributaria no se aplica a

2011. Según Ortega, algunas empresas habrían

anticipado importaciones que, de hacerlas en 2012,

sin duda alguna no habrían estado cobijadas por esa

deducción. Y esas importaciones pagaron más

aranceles. Como esos ingresos no se van a repetir

en el futuro, es importante que no se dirijan a gastos

que se vayan a repetir de año en año.

Otro problema para los ingresos futuros es que el

cuatro por mil se va a ir marchitando en los próximos

años, según la mini reforma tributaria. Y eso

corresponde a 4,4 billones de pesos del recaudo de

2011, que deberán ser reemplazados en el futuro.

También queda pendiente una reforma tributaria que

posiblemente se tramite este año. Para Ortega, la

reforma debe eliminar distorsiones y crear un

sistema tributario más amigable. Incluso, cree que

podría producir un recaudo ligeramente menor, pero

mejor distribuido. Para Echeverry, la reforma tendrá

como principal objetivo reducir la evasión: "No

pensamos subir tarifas, sino fortalecer que en

Colombia haya una cultura del pago de impuestos",

le dijo a La Patria.

Luis Carlos Villegas, presidente de la Andi, el gremio

de los industriales, aboga por una reforma que le

baje los costos a las empresas y fomente la

formalidad. Aún no es claro el norte de la reforma, y

sigue en discusión en el Gobierno, pero

seguramente será uno de los grandes temas del

2012.

En todo caso, después de lo obtenido en el 2011, el

reto más grande no está por el lado del recaudo

tributario, sino de evitar que esa plata termine siendo

mal manejada o en manos de los corruptos. Pero

eso ya no depende de Ortega, que hasta ahora ha

hecho su tarea.

Fuente: La Silla Vacía

BOLETIN incp Enero de 2012

13

Normatividad y doctrina: contable

y comercial ncuentre en nuestro portal web mediante el

buscador ó haciendo clic sobre la dirección

http indicada (solo para versión electrónica

del BOLETIN), la siguiente información destacada

del mes.

Entidad: Ministerio de Comercio, Industria y Turismo

Norma: Por el cual se dictan disposiciones en

materia del ejercicio de aplicación voluntaria de las

normas internacionales de contabilidad e información

financiera

Descripción: Artículo 4°. Aplicación de normas

colombianas y Normas Internacionales de

Información Financiera, NIIF. Durante la etapa de

prueba de que trata este decreto, los estados

financieros de propósito general y demás

información destinada al público en general u otros

usuarios externos que suministre la entidad y/o ente

económico deberán prepararse y presentarse bajo

normas colombianas mientras que únicamente los

estados financieros de propósito especial deberán

prepararse y presentarse bajo Normas

Internacionales de Información Financiera NIIF, tal y

como se determina en el presente decreto.

Parágrafo. La información que se prepare y presente

en la aplicación voluntaria de NIIF durante la etapa

de prueba no será objeto de sanción alguna, tendrá

carácter informativo y solo será utilizada con el fin de

conocer los impactos derivados de su aplicación.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Junta Central de Contadores

Norma: La junta central de contadores informa

a la comunidad contable que a partir del 1 de enero

de 2012 rigen las siguientes tarifas

Descripción: Valor certificado de vigencia de

inscripción y antecedentes disciplinarios de

contadores públicos (persona natural) $19.000.00

Valor certificado de vigencia de inscripción y

antecedentes disciplinarios de personas jurídicas

prestadoras de servicios contables registradas en la

junta central de contadores $38.000.00

Ubicación: Ver Artículo Relacionado>>>

Entidad: Consejo Técnico de la Contaduría

Norma: ¿En los contratos de construcción de un

bien inmueble, cómo se genera el IVA?

Descripción: En primer término es importante

señalar que por regla general la base para liquidar el

IVA en la prestación de servicios es el valor total de

la operación, sea que esta se realice de contado o a

crédito, incluyendo entre otros los gastos directos de

financiación ordinaria, extraordinaria, o moratoria,

accesorios, acarreos, instalaciones, seguros,

comisiones, garantías y demás erogaciones

complementarias, aunque se facturen o convengan

por separado y aunque, considerados

independientemente, no se encuentren sometidos a

imposición.

Ubicación: Ver Artículo Relacionado>>>

E

BOLETIN incp Enero de 2012

14

El fenómeno de la productividad

visto desde la óptica de salud y

seguridad

on la caída de las barreras arancelarias, con

la menor intervención de Estado en los

asuntos económicos, con la globalización de la

economía, los mercados van haciéndose más y más

transparentes, y toda empresa que pretenda

mantenerse en el mercado debe hacerlo con base

en una mejora continua de su competitividad.

Son varios los factores

fundamentales que determinan

la competitividad de una

empresa. Entre ellos se

destacan tres: su capacidad de

innovación, la calidad de sus

productos y la productividad.

En el análisis del factor productividad surge una

nueva cultura de la relación de la empresa con sus

trabajadores. Esta nueva cultura se resume en una

necesidad de "invertir" en el trabajador, tanto en lo

que se refiere a su capacitación como en el

mejoramiento de sus condiciones de trabajo.

Evidencia de esta nueva relación está las

declaraciones del Director General de la

VolksWagen, José Ignacio López de Arriatua, quien

señala que para mejorar la productividad se requiere

de nuevos métodos de trabajo, y la adaptación del

medio ambiente laboral al trabajador, para así

conseguir que se sienta en casa."1

La necesidad de mejorar la productividad se hace

más necesaria en los países Latinoamericanos, en

donde las tasas anuales de productividad media han

decaído en los últimos años.

Además es importante destacar como los avances

de la ciencia nos han llevado al desarrollo de nuevos

sistemas productivos: informática, automatización,

cibernética, nuevos materiales, uso de nuevos

productos químicos, biotecnología, etc, los cuales

están generando gran impacto en los ambientes de

trabajo y particularmente en el tipo e intensidad de

1 López, Alberto. Seguridad y salud en el trabajo en el marco de la globalización de la economía. Proyecto regional seguridad y salud en el trabajo en los procesos de integración y globalización. OIT. Oficina Regional para America Latina y el Caribe. Documentos de Trabajo 26. Lima, Perú. 1996.

las exposiciones. Este proceso de cambios rápidos

en la estructura mundial de producción tiene un

profundo impacto sobre las condiciones de salud y

seguridad de los trabajadores en el Mundo.

Todos estos cambios están conduciendo a nuevas

exigencias para la productividad, la calidad y la

necesidad de respaldar la innovación y la motivación

del trabajador, la cual está llevando a nuevos tipos

de organizaciones, nuevos empleos (teletrabajo,

trabajadores independientes, etc), nuevos horarios

(flexibilización laboral), nuevos sistemas de dirección

y administración.

Todos estos cambios deben conducirnos a

reflexionar sobre cómo debe ser nuestra forma de

gerenciar los programas de salud y seguridad y de

manera prioritaria, cómo integrar esta gestión a otros

procesos corporativos de gestión administrativa

(gestión de la calidad, gestión ambiental,

mantenimiento productivo total, entre otros), de tal

forma que puedan ser potencializados.

Como resultado de esos cambios en las condiciones

de trabajo, se estima que cada año ocurren en el

mundo 120 millones de accidentes de trabajo y

200.000 muertes. Los costos médicos y sociales y

las pérdidas en productividad de estas lesiones se

estiman en más de 500.000 millones de dólares

cada año. En algunas actividades económicas como

la minería, la silvicultura, la construcción y la

agricultura el riesgo es desmedido y anualmente de

una quinta a una tercera parte de estos trabajadores

sufren lesiones en su trabajo2.

Los costos de los accidentes de trabajo y de la

enfermedades de origen profesional afectan el PIB

Mundial que para 1997 fue calculado en 21.6

trillones de dólares y particularmente en los países

en vía de desarrollo se afectan más

significativamente3.

En el caso de Colombia, con un crecimiento del PIB

bajo e incluso negativo en los últimos años (para

1999 fue de - 4.5% y se estima un proyectado de

2 Boletín de la Oficina Sanitaria Panamericana. Salud ocupacional para todos: propuesta de una estrategia mundial de la OMS. Vol 119. No 5. Noviembre de 1995. Pag. 442 a 450. 3 Problemática mundial de salud ocupacional. En: Protección y Seguridad. Revista del Consejo Colombiano de seguridad. Año 44. No 257. Bogotá. Enero - Febrero 1998.

C

BOLETIN incp Enero de 2012

15

crecimiento de 1.5% para 2000)4 la situación se hace

más penosa. A pesar de este negativo crecimiento el

año anterior y el proyectado levemente positivo para

2000, los costos de nuestros accidentes y

enfermedades profesionales significan, según un

estudio realizado por SURATEP, el 1.5% del PIB, es

decir la suma de 1 billón 300 mil millones de pesos al

año5 (6). Ningún país en el Mundo puede permitirse

afectar su productividad, medida a través del PIB,

como consecuencia de malas prácticas gerenciales

en materia de salud y seguridad.

Cuando se discrimina quién paga los costos de los

accidentes de trabajo y de las enfermedades

profesionales, muchos empleadores creen que por

estar "asegurados" a través de una Administradora

de Riesgos profesionales (ARP) el costo no es

significativo para ellos.

Pero diversos estudios han demostrado que el costo

para los empleadores es significativo e incluso

superior al que deben asumir las ARP's. Un estudio

reciente mostró que del costo total pagado por los

accidentes de trabajo, los empleadores deberían

asumir el 65.2%6.

Estas reflexiones sobre el fenómeno de la

productividad y su impacto sobre las condiciones de

salud y seguridad, deben llevarnos a pensar en el

desarrollo de programas de gestión integral de

riesgos en las empresas, acordes con las

necesidades reales de las mismas y las condiciones

particulares del sector de la economía al que

pertenecen, involucrando por supuesto a los

trabajadores, quienes permanentemente están

sometidos a las cambiantes condiciones de trabajo,

pero también son, quienes con su esfuerzo,

contribuyen a la productividad y desarrollo

económico del país.

Fuente: Por Hugo Piedrahíta Lopera, tomado de

portal ARP Sura. [email protected]

4 Revista Dinero, Abril 7 de 2000. 5 Accidentes le cuestan al país el 1.5% del PIB. En: Protección y Seguridad. Revista del Consejo Colombiano de Seguridad. Año 44. Volumen 259. Bogotá. Mayo - Junio 1998. 6 Aguilar B., Jairo. Índices y costos de los accidentes de trabajo en algunas ARP's privadas, Medellín, Colombia, 1997. Documento académico.

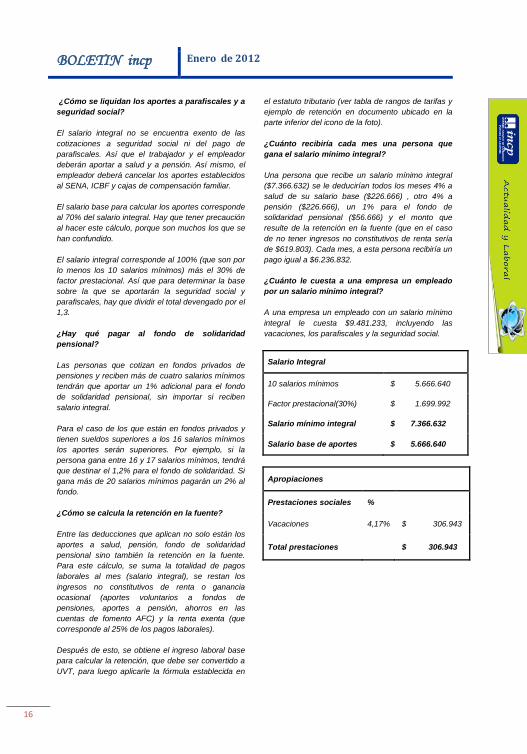

Así quedó el salario integral para

2012

l salario mínimo integral para 2012 quedó en

$7.366.632. En esta modalidad, los

empleadores no pagan primas, cesantías, ni sus

intereses. Aprenda cómo se maneja la carga

prestacional y cuáles son las deducciones que

aplican.

Una de las modalidades de salario que contempla la

ley en Colombia, es el salario integral.

Bajo esta modalidad, se

considera que en el

pago que mensualmente

hacen las empresas ya

está incluido tanto el

salario básico como el

valor de las

prestaciones, los trabajos nocturnos o dominicales,

las primas legales y extralegales, las cesantías y sus

intereses, los subsidios y los pagos en especie.

Dentro del salario integral no se incluyen las

vacaciones, que deberán ser reconocidas y pagadas

por el empleador.

¿Cuánto es el salario mínimo integral para 2011?

Las personas que reciben un salario integral en

Colombia deben ganar por lo menos diez salarios

mínimos (para 2012 son $5.666.640), más un 30%

considerado factor prestacional (para este año son

$1.699.992). Esto quiere decir que el salario mínimo

integral es igual a 13 salarios mínimos, que para

este año sería $7.366.632.

¿Qué prestaciones sociales se pagan?

Los empleados que reciban salario integral no

recibirán ni prima de servicios, ni cesantías, ni

intereses de cesantías.

El factor prestacional es la proporción o porcentaje

que representan las prestaciones sociales, los

beneficios legales y extralegales, subsidios y todos

los pagos en especie. La empresa sí deberá pagar

las vacaciones, correspondientes a 15 días hábiles

por año trabajado, o al 4,17% del salario total

mensual.

A las personas que se cambien al salario integral,

se les liquidará de manera definitiva sus cesantías y

demás prestaciones sociales que hasta la fecha

hayan sido causadas.

E

BOLETIN incp Enero de 2012

16

¿Cómo se liquidan los aportes a parafiscales y a

seguridad social?

El salario integral no se encuentra exento de las

cotizaciones a seguridad social ni del pago de

parafiscales. Así que el trabajador y el empleador

deberán aportar a salud y a pensión. Así mismo, el

empleador deberá cancelar los aportes establecidos

al SENA, ICBF y cajas de compensación familiar.

El salario base para calcular los aportes corresponde

al 70% del salario integral. Hay que tener precaución

al hacer este cálculo, porque son muchos los que se

han confundido.

El salario integral corresponde al 100% (que son por

lo menos los 10 salarios mínimos) más el 30% de

factor prestacional. Así que para determinar la base

sobre la que se aportarán la seguridad social y

parafiscales, hay que dividir el total devengado por el

1,3.

¿Hay qué pagar al fondo de solidaridad

pensional?

Las personas que cotizan en fondos privados de

pensiones y reciben más de cuatro salarios mínimos

tendrán que aportar un 1% adicional para el fondo

de solidaridad pensional, sin importar si reciben

salario integral.

Para el caso de los que están en fondos privados y

tienen sueldos superiores a los 16 salarios mínimos

los aportes serán superiores. Por ejemplo, si la

persona gana entre 16 y 17 salarios mínimos, tendrá

que destinar el 1,2% para el fondo de solidaridad. Si

gana más de 20 salarios mínimos pagarán un 2% al

fondo.

¿Cómo se calcula la retención en la fuente?

Entre las deducciones que aplican no solo están los

aportes a salud, pensión, fondo de solidaridad

pensional sino también la retención en la fuente.

Para este cálculo, se suma la totalidad de pagos

laborales al mes (salario integral), se restan los

ingresos no constitutivos de renta o ganancia

ocasional (aportes voluntarios a fondos de

pensiones, aportes a pensión, ahorros en las

cuentas de fomento AFC) y la renta exenta (que

corresponde al 25% de los pagos laborales).

Después de esto, se obtiene el ingreso laboral base

para calcular la retención, que debe ser convertido a

UVT, para luego aplicarle la fórmula establecida en

el estatuto tributario (ver tabla de rangos de tarifas y

ejemplo de retención en documento ubicado en la

parte inferior del icono de la foto).

¿Cuánto recibiría cada mes una persona que

gana el salario mínimo integral?

Una persona que recibe un salario mínimo integral

($7.366.632) se le deducirían todos los meses 4% a

salud de su salario base ($226.666) , otro 4% a

pensión ($226.666), un 1% para el fondo de

solidaridad pensional ($56.666) y el monto que

resulte de la retención en la fuente (que en el caso

de no tener ingresos no constitutivos de renta sería

de $619.803). Cada mes, a esta persona recibiría un

pago igual a $6.236.832.

¿Cuánto le cuesta a una empresa un empleado

por un salario mínimo integral?

A una empresa un empleado con un salario mínimo

integral le cuesta $9.481.233, incluyendo las

vacaciones, los parafiscales y la seguridad social.

Salario Integral

10 salarios mínimos $ 5.666.640

Factor prestacional(30%) $ 1.699.992

Salario mínimo integral $ 7.366.632

Salario base de aportes $ 5.666.640

Apropiaciones

Prestaciones sociales %

Vacaciones 4,17% $ 306.943

Total prestaciones $ 306.943

BOLETIN incp Enero de 2012

17

Aportes seguridad social

%

Salud 8,50% $ 481.664

Pensión 12,00% $ 679.997

Riesgos profesionales

Entre 0,5% y 8,7%

$ 135.999

Total seguridad social

$ 1.297.661

Parafiscales %

SENA, ICBF y caja de copensación

9,00% $ 509.998

Total parafiscales $ 509.998

Costo empleador

(+)salario mensual $ 7.366.632

(+) prestaciones sociales $ 306.943

(+)seguridad social $ 1.297.661

(+)parafiscales $ 509.998

Costo empleador $ 9.481.233

Deducciones

Salud 4,00% $ 226.666

Pensión 4,00% $ 226.666

Fondo de solidaridad pensional

1,00% $ 56.666

Retención en la fuente

$ 619.803

Total deducciones $ 1.129.800

Total pagado

(+)salario mensual $ 7.366.632

(-) Salud $ 226.666

(-) Pensión $ 226.666

(-) Fondo de solidaridad pensional

$ 56.666

(-) Retención en la fuente $ 619.803

Total pagado $ 6.236.832

SMMLV

566.664

Aporte Fondo de Solidaridad

Desde Hasta Desde Hasta Le corresponde

0 4 $ - $ 2.266.656 0,00%

4 16 $ 2.266.656 $ 9.066.624 1,00%

16 17 $ 9.066.624 $ 9.633.288 1,20%

17 18 $ 9.633.288 $ 10.199.952 1,40%

18 19 $ 10.199.952 $ 10.766.616 1,60%

19 20 $ 10.766.616 $ 11.333.280 1,80%

20 $ 11.333.280 $ - 2,00%

Fuente: Finanzas Personales

BOLETIN incp Enero de 2012

18

Empresarios también se

beneficiarán con medidas

antitrámites

dentificamos unos 70 trámites y regulaciones

que le restan competitividad a la industria

colombiana‖, señaló el Presidente Juan

Manuel Santos luego de suscribir el Decreto-Ley.

Señaló que se tuvieron en cuenta las

recomendaciones del informe ―Doing Business 2011‟

y se incluyeron en la medida importantes reformas

para facilitar los negocios.

El Presidente Juan

Manuel Santos

subrayó este martes

que uno de los

sectores más

beneficiados con el

Decreto-Ley de

Eliminación y Racionalización de Trámites es el de

los empresarios, ya que la norma elimina una serie

de requisitos que hacían engorrosa la actividad

empresarial.

―Hay un segundo grupo que se beneficiará de estas

medidas: los empresarios. De la mano de ellos, del

Consejo Privado de Competitividad y de los gremios

—junto al Ministerio de Comercio— identificamos

unos 70 trámites y regulaciones que le restan

competitividad a la industria colombiana‖, señaló el

Mandatario luego de suscribir el Decreto-Ley.

Explicó que uno de esos trámites que el sector

privado pidió analizar, por considerarlo desgastante,

es el llamado „Certificado Previo de Carencia de

informes por Tráfico de Estupefacientes‟ que se

exige a empresarios de la industria aeronáutica y

naval por parte del Ministerio de Justicia.

―Ese documento —que sirve para controlar

actividades de narcotráfico—, no sólo es engorroso e

injusto con los empresarios, sino que también

congestiona al Ministerio‖, dijo el Presidente al

anunciar la eliminación de ese certificado, con lo cual

el trámite se hará directamente con la Dimar y con la

Aeronáutica Civil.

Añadió que este trámite se mantiene para quienes

comercializan sustancias químicas controladas, pero

con la diferencia de que no tendrán que solicitar un

certificado por cada producto o sustancia que

comercialicen, sino que se expedirá un solo

documento por empresario.

El Jefe de Estado señaló que se tuvieron en cuenta

las recomendaciones del informe ―Doing Business

2011‟, para incluir en el Decreto-Ley importantes

reformas para facilitar los negocios.

―Por ejemplo, redujimos el tiempo de afiliación a las

cajas de compensación y, además, permitimos que

ahora los comerciantes lleven sus libros en archivos

electrónicos‖, precisó.

Recordó que el ―Doing Business 2011‟reveló que

sólo 25 países —de los 183 analizados— exigen el

registro de los libros de contabilidad de los

comerciantes, entre ellos Colombia, pero a partir de

la fecha se elimina ese trámite.

Otro requisito que se elimina es la presentación ante

las cámaras de comercio de los estados financieros

que se entregan a la Superintendencia de

Sociedades.

Así mismo, las entidades estatales tendrán acceso a

las bases de datos de las Cámaras de Comercio,

con el propósito de evitarles a los ciudadanos el

trámite de certificados, que ahora podrán consultar

en línea.

Por ejemplo —explicó— quien quiera establecer el

nombre del representante legal de una sociedad no

tendrá que pedir un certificado a la Cámara de

Comercio, sino que podrá consultar el dato por

internet.

Dian y Ventanilla Única

El Presidente de la República dijo igualmente que se

continuará con el proceso de digitalización de la

Dirección de Impuestos y Aduanas nacionales

(Dian).

―Las empresas contarán —a partir de julio de este

año— con herramientas virtuales para presentar

declaraciones y actualizar la mayor parte de la

información del RUT, sin tener que incurrir en

desplazamientos y filas‖, indicó.

Agregó que ―la Dian será, en 6 meses, un ejemplo a

nivel mundial de una entidad que entra de lleno en la

era digital‖.

Lo anterior porque las personas naturales que no

sean responsables del IVA van a poder hacer todos

sus trámites de impuestos por vía digital.

―I

BOLETIN incp Enero de 2012

19

En materia de Comercio Exterior, anunció que se

buscará hacer más eficiente la Ventanilla Única, que

hasta ahora ha sido una gran herramienta para

todos los trámites de los importadores.

―Por eso decidimos que las entidades con

responsabilidades en esta ventanilla tendrán un

límite máximo de entre 2 y 4 días para responderle al

importador‖, sostuvo.

Por otro lado, recogiendo las quejas de los

empresarios del comercio, se decidió que los

restaurantes, bares, hoteles y similares podrán

cumplir en un solo paso con su obligación de pago

de derechos de autor a través de una ventanilla

única.

En cuanto al sector de la construcción, el Presidente

Santos informó que el decreto establece reglas

claras que mejoran el clima de negocios y

promueven la inversión, simplifica los trámites

previos y posteriores a la expedición de las licencias

de construcción y prohíbe la exigencia de otras

condiciones que no estén en la ley.

Por ejemplo, se establece que para el trámite de

licencias de construcción sólo se deben aportar los

11 requisitos que exige la legislación, evitando así

los 80 trámites adicionales que hay en las principales

ciudades del país.

―Muy importantes también son las disposiciones

orientadas a velar por la vida y los bienes de los

colombianos en los procesos de planeación

municipal‖, añadió.

Fuente: Departamento Nacional de Planeación

América Latina registra el

desempleo más bajo desde la

década de 1990 a OIT precisó que la tasa de desempleo a nivel

regional se redujo a 7% entre enero y octubre

del 2011, desde el 7,6% del mismo período del

año pasado.

La tasa de desempleo

urbano en América

Latina y el Caribe cayó

en 2011 a su menor

nivel desde mediados

de la década de 1990 y

se mantendría estable

este año, ante el buen desempeño de la región pese

a los problemas que encara la economía mundial,

dijo este jueves la Organización Internacional del

Trabajo (OIT).

En su informe sobre el panorama laboral, la OIT dijo

que prevée que el desempleo urbano haya

descendido a 6,8% el año pasado, desde el 7,3% del

año anterior, gracias a un mayor impulso en la

creación de empleo en la mayoría de los países de

la región, que creció 4,5% en promedio.

En otras palabras, el desempleo afectó a unos 15,4

millones de personas en el 2011, según

estimaciones del organismo. Y para este año, la OIT

anticipa que la tasa de desempleo en América Latina

y el Caribe permanecerá estable frente al año

pasado, aunque el crecimiento promedio de la región

se desaceleraría a 4%.

"La región ha respondido de manera positiva ante la

crisis internacional y ha demostrado que puede

seguir avanzando en el proceso de crecimiento

económico con un crecimiento del empleo", dijo la

directora regional de la OIT para América latina y el

Caribe, Elizabeth Tinoco, en una conferencia de

prensa en Lima.

La OIT precisó que la tasa de desempleo a nivel

regional se redujo a 7% entre enero y octubre del

2011, desde el 7,6% del mismo período del año

pasado.

"Esta es la tasa de desempleo urbano más baja que

se registra desde mediados de los años noventa",

dijo la OIT.

L

BOLETIN incp Enero de 2012

20

Ello, gracias a que la tasa de ocupación aumentó a

55,7%, desde 55,2%, en ese lapso, explicó.

Mejores salarios

El organismo señaló que paralelamente a la

reducción del desempleo, la región registró un

aumento en los salarios mínimos en un año en que

la inflación se aceleró debido al crecimiento de los

precios internacionales de los alimentos y

combustibles.

Los salarios mínimos reales en América Latina y el

Caribe crecieron a un promedio ponderado de 4,5%,

mayor al aumento del 3,5% del 2010, dijo el

organismo.

Sin embargo, la OIT advirtió que pese al aumento de

la tasa de ocupación en la región, el empleo informal

sigue alto. "Al menos un 50% de la población urbana

ocupada tiene empleo informal, lo que implica

condiciones laborales precarias, sin protección social

ni acceso a los derechos laborales y en general con

ingresos bajos", dijo el informe.

Por países, Panamá, México y Brasil son los que

tienen la menor tasa de desempleo urbano en la

región: 5,4%, 6,1% y 6,2%, respectivamente, de

acuerdo a datos de los primeros diez meses del año

pasado, según la OIT. El informe destaca asimismo

la fuerte caída del desempleo urbano en Chile, a

7,3% entre enero y octubre del año pasado desde

8,5% en el mismo periodo del 2010.

Tinoco afirmó que para este año, el crecimiento del

empleo en la región, una gran exportadora de

materias primas, estará fuertemente condicionado al

posible efecto de una nueva recesión económica a

nivel global, derivada principalmente de la crisis de

deuda en Europa, en el mercado laboral.

"La región logró superar la crisis del 2008 y del 2009

haciendo uso de los beneficios de un ciclo de

crecimiento económico de cinco años, y además con

políticas anti cíclicas que permitieron proteger los

empleos y los ingresos de las personas", dijo la jefa

regional de la OIT.

"El reto es mantener el ritmo (...) y los gobiernos

deberían poner énfasis en los pujantes sectores

generadores de empleo como son la mediana y la

pequeña empresa", agregó.

Fuente: América Economía

Panorama Laboral 2011: El

desempleo urbano continuó

bajando en América Latina y el

Caribe

a tasa de desempleo urbano de América

Latina y el Caribe continuó disminuyendo en

2011 hasta alcanzar un histórico nivel de 6,8%, dijo

la Organización Internacional del Trabajo (OIT) al

presentar hoy una nueva edición de su informe anual

Panorama Laboral, en el cual también advierte sobre

la necesidad de abordar los desafíos de mejorar la

calidad de los empleos.

La tasa de desempleo urbano de América Latina y el

Caribe continuó disminuyendo en 2011 hasta

alcanzar un histórico nivel de 6,8%, dijo la

Organización Internacional del Trabajo (OIT) al

presentar hoy una nueva edición de su informe anual

Panorama Laboral, en el cual también advierte sobre

la necesidad de abordar los desafíos de mejorar la

calidad de los empleos.

Pero la tendencia a la baja podría estancarse en

2012 cuando se prevé que habrá una

desaceleración del crecimiento económico regional,

y la tasa podría permanecer este año en 6,8%.

En el Panorama Laboral 2011 de América Latina y el

Caribe también se advierte sobre el imperativo de

abordar situaciones como el desempleo de los

jóvenes, la persistencia de la informalidad, la baja

cobertura de la seguridad social y la necesidad de

enfrentar la pobreza rural a través del trabajo.

―No cabe duda que la evolución de la tasa de

desempleo ha sido muy positiva durante los últimos

años, y esto debe servirnos de base para avanzar en

forma más decidida hacia mercados laborales que

generen no sólo más empleo, sino mejores

empleos‖, dijo la Directora Regional de la OIT para

América Latina y el Caribe, Elizabeth Tinoco, durante

la presentación del informe anual.

El Panorama Laboral afirma que la tasa de

desempleo urbano para toda la región registró 7 por

ciento en los primeros 10 meses de 2011 y se estima

que cerró en 6,8 por ciento para el período de 12

meses. En 2010, la tasa había registrado un nivel de

7,3 por ciento, que fue considerado como un logro

pues evidenció que la región estaba experimentando

una recuperación con empleo tras el impacto de la

crisis internacional cuando fue de 8,1%.

L

BOLETIN incp Enero de 2012

21

La Directora Regional de la OIT calificó como

―histórica‖ esta tasa de desempleo, pues es la más

baja de este siglo, que se inició con niveles

superiores a 10 por ciento, y es la menor registrada

desde que se usa el actual método de cálculo del

desempleo regional en 1990.

Tinoco recordó sin embargo que detrás de los

números hay personas, y que la actual tasa de

desempleo urbano implica que 15,4 millones de

mujeres y hombres aún no consiguen empleo. Por

otro lado, la baja del desempleo no se ha sentido por

igual en todos los países. El Panorama Laboral es

editado cada año por la Oficina Regional de la OIT y

está basado en las estadísticas oficiales más

recientes proporcionadas por los países

latinoamericanos y caribeños.

Por otra parte la representante de la OIT también

destacó la urgencia de tomar medidas para mejorar

la situación laboral de los jóvenes. El Panorama

laboral indica que la tasa de desempleo urbano de

los jóvenes (15 a 24 años) es de 14,9 por ciento,

más del doble de la tasa total y el triple de la de los

adultos que es de 5 por ciento.

―El progreso económico y social es insostenible si no

se asume el desafío político de generar mejores

oportunidades para los jóvenes‖, planteó Tinoco.

El Panorama Laboral 2011 también llama la atención

sobre la persistencia de la informalidad, y destaca

que al menos 50 por ciento de la población urbana

ocupada tiene un empleo informal, lo que implica

condiciones laborales precarias, sin protección social

ni acceso a los derechos laborales, y en general con

ingresos bajos.

Según las estimaciones con datos de 16 países, de

un total de 93 millones de personas en la

informalidad, 60 millones trabajan en el sector

informal en unidades productivas no registradas

oficialmente, 23 millones tienen un empleo informal

sin protección social aunque trabajen en el sector

formal, y 10 millones se desempeñan en el servicio

doméstico.

En el caso de los jóvenes, 6 de cada 10 ocupados

sólo tienen acceso a empleos informales.

El Panorama Laboral 2011 de la OIT también

destaca que:

4 de cada 10 trabajadores urbanos no cotizan

para su protección social en salud y 43 por ciento

tampoco lo hace para recibir una pensión en el

futuro.

Las mujeres tienen una tasa de desempleo de

8,3%, superior al 5,9% de los hombres. La tasa de

participación femenina fue de 49,5% en 2011, aún

por debajo de la masculina de 71,3%.

Hubo un aumento de la tasa de ocupación de 55,2

por ciento en 2010 a 55,7 por ciento en 2011,

mientras que la tasa de participación se mantuvo

estable y pasó de 59,8 por ciento a 59,9 por

ciento este año.

Los salarios mínimos reales registraron un

aumento vigoroso de 4,5 por ciento.

―Es importante colocar al empleo como un objetivo

prioritario de las políticas macroeconómicas. La

generación de trabajo decente es un componente

esencial del crecimiento, así como una herramienta

inigualable en la lucha contra la pobreza y la

desigualdad‖, destacó Tinoco.

Agregó que esto es aún más apremiante teniendo en

cuenta la incertidumbre económica que marca el

inicio de 2012, y los efectos que podría tener una

nueva recesión sobre el mercado laboral.

―La región logró superar la crisis de 2008 y 2009

haciendo uso de los beneficios de un ciclo de

crecimiento económico de 5 años, y además con

políticas anticíclicas que permitieron proteger los

empleos y los ingresos de las personas‖, recordó

Tinoco.

Fuente: Organización Internacional del Trabajo

BOLETIN incp Enero de 2012

22

Normatividad y doctrina: laboral ncuentre en nuestro portal web mediante el

buscador ó haciendo clic sobre la dirección

http indicada (solo para versión electrónica

del BOLETIN), la siguiente información destacada

del mes.

Entidad: Ministerio de Trabajo

Norma: ¡Ciudadanos! después de varias

concertaciones finalmente el salario mínimo para el

2012 será de $ 566.700,00

Descripción: El Ministerio del Trabajo convocó

desde el día 1 ° de diciembre de 2011, a la Comisión

Permanente de Concertación de Políticas Salariales

y Laborales con el fin de fijar de manera tripartita, el

aumento del salario mínimo para el año 2012, la que

estuvo conformada tanto por representantes del

Gobierno, como por representantes de los

empleadores y los trabajadores y según consta en

las actas de las reuniones, la Comisión Permanente

de Concertación de Políticas Salariales y Laborales

después de amplias deliberaciones sobre el

particular, logró consenso para la fijación del

incremento del salario mínimo para el año 2012, el

cual fija para el 1° de enero de 2012, para

trabajadores de los sectores urbano y rural, la suma

de quinientos sesenta y seis mil setecientos pesos ($

566.700,00) moneda corriente.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Ministerio de Trabajo

Norma: Por el cual se establece el auxilio de

transporte

Descripción: Fijar a partir del primero (1°) de enero

de dos mil doce (2012), el auxilio de transporte a que

tienen derecho los servidores públicos y los

trabajadores particulares que devenguen hasta dos

(2) veces el salario mínimo legal mensual vigente, en

la suma de sesenta y siete mil ochocientos pesos

($67.800,00) moneda corriente, mensuales, el cual

se pagará por los empleadores en todos los lugares

del país donde se preste el servicio público de

transporte.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Ministerio de la Protección Social

Norma: ¿Quiénes se benefician del régimen de

transición por razón de la edad pierden prerrogativas

si se trasladan al régimen de ahorro individual?

Descripción: El artículo 36 de la Ley 100 de 1993

creó un régimen de transición que ordena para

acceder a la pensión de vejez, el tiempo de servicios

o el número de semanas cotizadas y el monto de la

pensión de vejez de las personas que al 1° de abril

de 1994, 35 años o más de edad si son mujeres o 40

años de edad o más si son hombres ó 15 ó más de

servicios cotizados, que será la establecida en el

régimen anterior al cual se encuentren afiliados. No

obstante, para las personas que al momento de

entrar en vigencia el régimen tengan 35 o más años

de edad si son mujeres o 40 o más años de edad si

son hombres, no será aplicable cuando

voluntariamente se acojan al régimen de ahorro

individual con solidaridad.

Ubicación: Ver Artículo Relacionado>>>

Entidad: Ministerio de la Protección Social

Norma: Implementan mecanismo para que los

aportantes beneficiarios del sistema general de

participaciones liquiden y paguen a través de la

planilla integrada

Descripción: Con el fin de agilizar el proceso de

recaudo, automatizar y facilitar el trámite de

contribuciones al Sistema General de Seguridad

Social y dado que actualmente el proceso de pago

de los aportes de descuento de nómina de los

trabajadores vinculados con las instituciones

prestadoras de servicios de salud de naturaleza

pública, se realiza mediante los sistemas de recaudo

del sistema financiero, previa identificación como

―exceptuado pila‖ con la presentación del

correspondiente formulario físico

Ubicación: Ver Artículo Relacionado>>>

E

BOLETIN incp Enero de 2012

23

Todo proveedor de

comercializadoras

internacionales debe actuar como

agente retenedor de IVA

omo se recordará, la ley 1430 de 2010

designó como nuevos agentes de retención

del IVA a los proveedores de las sociedades de

comercialización internacional (SCI), cuando

adquieran bienes corporales muebles o servicios

gravados de personas que pertenezcan al régimen

común. (Véase Documento TRIBUTAR-io 391 de

febrero 25 de 2011). Ha sido nuestro entendimiento,

que solamente quedan cobijados con esta obligación

aquellos proveedores que vendan bienes a las SCI

que sean objeto de posterior exportación, es decir,

que reciben de la SCI el certificado al proveedor

(CP), quedando su venta exenta de IVA con los

beneficios de ley, especialmente la posibilidad de

solicitar devolución de saldo a favor en IVA. En esa

línea, hemos señalado que, por ejemplo, el revisor

fiscal de una SCI, aunque proveedor de un servicio,

no queda obligado a actuar como agente de

retención; hemos dicho que el proveedor de la

papelería de una SCI no debe actuar como agente

de retención del IVA, con todo y su calidad de

proveedor de la SCI.

¿En qué se funda nuestro entendimiento?

En el libro ―análisis y comentarios a la reforma

tributaria del año 2010‖ dijimos7:

―Bajo la legislación tributaria nacional, las ventas

que se hagan a sociedades de comercialización

internacional (SCI) se consideran exentas

(Artículos 479 y 481 ET). Por tanto, quienes

venden sus productos a una SCI (proveedores),

tienen derecho a solicitar la devolución de sus

saldos a favor. El Gobierno consideró en su

proyecto de ley, que esta exención se prestaba

para abusos en el trámite de los saldos a favor y

no garantizaba que las mercancías fuesen

efectivamente exportadas, por lo que propuso

derogar la exención en el IVA sobre las ventas

mencionadas. El Congreso consideró, por el

contrario, que debía mantenerse la exención al

7 Corredor Alejo J. Orlando, Editores HACHE SAS, Bogotá, enero de 2011. Disponible en www.tributarasesores.com.co

IVA pero mejorando el control en el recaudo de

estas actividades, razón por la que se dispone

que los proveedores de las SCI toman, por ese

hecho, la calidad de agentes de retención del IVA

respecto de las compras que éstos hagan a sus

proveedores pertenecientes al régimen común.

Con esta norma se garantiza, pues, que quienes

vendan bienes a una SCI tendrán una

responsabilidad en la recaudación del IVA que

finalmente les genera su saldo a favor objeto de

devolución.

(…)

En efecto, conforme se lee, la norma indica que

―Los responsables del Régimen Común

proveedores de Sociedades de Comercialización

Internacional…‖ Literalmente se observa que la

norma no hace distinción de proveedor; en

consecuencia, el proveedor de papelería, el

proveedor del servicio contable, el proveedor de la

revisoría fiscal, el proveedor de los servicios de

asesoría legal, el arrendador de bienes, el

proveedor de mercancías de exportación, etc.,

todo ellos, sin distinción, pueden ser proveedores

del régimen común, que al ser proveedores de

una SCI toman, en virtud del contenido literal de la

norma, la condición de agentes de retención del

IVA. Empero, entenderlo así implica dar una

―extensión literal‖ que contradice el espíritu de la

norma, por cuanto en los antecedentes de

expedición de la ley, claramente se observa que

la motivación para la expedición de la norma, fue

poner un control hacia las devoluciones de los

saldos a favor por parte de los proveedores de las

SCI. En consecuencia, los ―proveedores‖ de las

SCI que toman la calidad de agentes de retención

del IVA, son solamente aquellos que en virtud de

los artículos 479 y 481 del ET vendan bienes a las

SCI con el fin de ser posteriormente exportadas.

No aplica, por tanto, para los demás proveedores‖

Es decir, nuestro entendimiento se funda en los

antecedentes que expresan el querer del legislador,

lo que nos permite hacer la distinción de proveedor,

en el sentido de que la norma fue hecha únicamente

para los que proveen bienes objeto de exportación a

una SCI, y no para los que proveen servicios o

bienes no exportables.

No obstante lo anterior, la DIAN ha manifestado

mediante en el oficio 026812 de abril 13 de 2011,

ratificado con el oficio 086818 de noviembre 9

pasado, que la calidad de agente de retención del

IVA aplica para todo proveedor, independientemente

C

BOLETIN incp Enero de 2012

24

que el bien sea o no exportado. En efecto, se lee en

el oficio de noviembre 9:

―Nótese que la norma no establece distinciones

adicionales para quienes sean los proveedores de

las Sociedades de Comercialización Internacional,

pues resulta claro que en desarrollo de su objeto

social, las SCI pueden adquirir insumos de sus

proveedores para producir bienes que no

necesariamente van a ser exportados.

Así las cosas, en aplicación del principio de

legalidad de los impuestos contemplado en el

artículo 338 de la Constitución Política y del

principio de interpretación de la ley consagrado en

el artículo 27 del Código Civil según el cual:

"Cuando el sentido de la ley sea claro, no se

desatenderá su tenor literal a pretexto de

consultar su espíritu.", debe concluirse por vía

doctrinal la inviabilidad de establecer excepciones

a la regla contenida en el artículo 13 de la Ley

1430 de 2010.

En este Orden de ideas y tal como se expresó en

el oficio 026812 de abril 14 de 2011, el proveedor

de las sociedades de comercialización

internacional, debe practicar, salvo las

excepciones indicadas en la norma, una retención

del 75% del impuesto (IVA) sobre todos los pagos

o abonos en cuenta por las adquisiciones

gravadas que realice, toda vez que la disposición

legal no hace distinción en razón al tipo de bien

adquirido o a su destinación -si van o no a ser

exportados- , o si al proveedor se le ha de

entregar o no el CP.‖ (Subraya es puesta por

nosotros)

Creemos que existe un punto de encuentro parcial

con la doctrina, porque aunque ella diga que no se

pueden hacer distinciones, el concepto hace una

bien importante y tiene que ver con la definición de

proveedor. En efecto, entendemos de la lectura del

oficio citado, que para la DIAN los proveedores a

que se refiere la ley 1430 son los que suministren

bienes, dejando por fuera del problema a los que

prestan servicios a las SCI. Así lo entendemos

cuando asegura que la norma no hace distinción en

cuanto al ―bien‖ adquirido o a su destinación, es

decir, si va a ser exportado o no, o si hay lugar a

recibir CP. Claramente, la doctrina entiende que la

norma está hecha para los proveedores de BIENES

y no para los proveedores de servicios, haciendo

una distinción que resulta totalmente legítima y

ajustada a Derecho.

Lo que realmente resulta complejo de entender es

cómo, por ejemplo, la papelería de la esquina, en la

que una SCI adquiere por caja menor un suministro

cualquiera, quede por ese solo hecho obligada a

actuar como agente de retención del IVA. En esta

parte, nos apartamos respetuosamente de la

doctrina oficial no solo por impráctica, sino porque no

atiende los antecedentes expresados en el proyecto

de ley que dio lugar a la norma actualmente vigente.

Fuente: J. Orlando Corredor, amigo experto del

incp

Nuevos obligados a presentar las

declaraciones tributarias

virtualmente

l día 09 de Diciembre del año en curso la

DIAN, publicó la resolución N.12761 en la

cual se señala los nuevos obligados a presentar las

declaraciones tributarias y diligenciar los recibos de

pagos virtualmente.

Con esta resolución la DIAN, a nuestro entender,

buscar ampliar y agilizar la manera en que se viene

fiscalizando y a su vez a provechar la plataforma

tecnológica en la cual tiene montada el MUISCA;

igual cosa es decir ampliar y/o mejorar o cambiar la

parte tecnológica en cuanto a los sistemas es una

inversión que deben que empezar a hacer todos los

contribuyentes obligados a tener firma digital,

incluidos los nuevos obligados.

Esta nueva resolución contiene una relación directa

con las resoluciones emitidas el pasado 31 de

octubre, es decir, las resoluciones de medios

magnéticos en especial la N.11429.

La DIAN en pocas palabras con esta resolución está

obligando en su gran mayoría a todos los

contribuyentes a presentar sus declaraciones

tributarias virtualmente, y así a su vez a todos los

contadores públicos colombianos, entiéndase acá

también la figura de revisor fiscal.

E

BOLETIN incp Enero de 2012

25

Los nuevos obligados empezarían a presentar las

declaraciones virtuales a partir del día 01 de Marzo

del año 2.012, cabe de nuevo la pregunta ¿La

plataforma en que está montado el muisca para esta

fecha, la cual quedo pero muy cerca de la fecha en

que arranca la presentación de los medios

magnéticos, si está en un 100% de su capacidad

para recibir en gran volumen de información que se

avecina?

¿Sería bueno o necesario modificar la fecha de la

presentación de medios magnéticos?

Hasta la semana pasada en la DIAN, Medellín, no

estaban actualizando los RUT de las personas que

―madrugaron‖ como nuevos obligados por las

resoluciones de medios magnéticos, contestándole a

estas personas que están ―esperando las directrices

de Bogotá‖; entonces con esta nueva resolución

N.12761, será que en esta semana o cuando

empezaran a actualizar los RUT de los nuevos

obligados tanto por esta resolución como por las

resoluciones de medios magnéticos. Estamos en

época de vacaciones y muchas personas están

aprovechando el tiempo disponible para adelantar el

proceso de actualización del RUT y así evitarse las

congestiones de última hora, esto en cuanto a lo

relacionado con el mecanismo de firma respaldo con

certificado digital.

Lo mejor para nosotros contribuyentes será ir

adquiriendo nuevos equipos o actualizar los que se

tienen, igualmente todas las plataformas

tecnológicas que se tengan, sean muy pequeñas las

que se tienen, pues qué no habrá disculpa alguna

por-que, igualmente, la mencionada resolución

también contempla en su artículo 5 este tema, dicho

artículo reza así :

―ARTÍCULO 5. Para efectos de lo dispuesto en la

presente Resolución, el obligado a presentar sus

declaraciones en forma virtual, deberá prever con

suficiente antelación el adecuado funcionamiento de

los medios requeridos para asegurar el cumplimiento

de sus obligaciones.