Macroeconomía General

Apertura en Mdos Financieros y de Bienes

Profesor: Carlos R. Pitta

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile.

Universidad Austral de ChileEscuela de Ingeniería Comercial

CAPÍTULO 11

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 2 de 32

Apertura de los Mercados Financieros y de

Bienes

El concepto de apertura tiene tres dimensiones:

1. Apertura en los mercados de bienes. Algunas

restricciones al libre comercio incluyen tarifas y

quotas.

2. Apertura en los mercados financieros. Los

Controles de Capitales establecen restricciones sobre

la propiedad y movilidad de los activos extranjeros.

3. Apertura en el mercado de factores. La habilidad de

las firmas para escoger en donde producir, y para los

trabajadores hacia donde moverse. En norteamerica, el

North American Free Trade Agreement (NAFTA) es

un ejemplo concreto.

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 3 de 32

1. Apertura de los Mercados de Bienes

Exportaciones e Importaciones

Desde 1960, las

exportaciones e importaciones

se han más que duplicado en

relación al PIB.

Exportaciones e

Importaciones de USA

como % del PIB

Gráfico 1

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 4 de 32

El comportamiento de las exportaciones y las

importaciones en EE.UU. hoy se encuentra

caracterizado por:

La economía de EE.UU. Es hoy mucho más abierto

que antes, y comercia mucho más con el resto del

mundo de lo que hacía hace 40 años.

Aun cuando las importaciones y exportaciones han

seguido una tendencia creciente, también han

mostrado divergencias por largos periodos,

generando a veces superávits y, actualmente,

grandes déficits comerciales.

1. Apertura de los Mercados de Bienes

Exportaciones e Importaciones

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 5 de 32

Una buena medida de la apertura es la proporción del

producto agregado compuesto por bienes transables

— bienes que compiten con bienes extranjeros, ya sea

en los mercados domésticos o en los mercados

internacionales.

Se estima que los bienes transables representan

alrededor del 60% del producto agregado en USA hoy.

1. Apertura de los Mercados de Bienes

Exportaciones e Importaciones

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 6 de 32

Los principales factores detrás de los distintos cocientes de

exportaciones son la geografía, y el tamaño del país:

- distancia a otros mercados.

- el tamaño importa: entre más chico sea el país, más debe

especializarse para producir y exportar solo unos pocos

productos, y depender de las importaciones para el resto de los

productos.

Tabla Cociente exportaciones al PIB, países seleccionados, 2006

País Cociente (%) País Cociente (%)

USA 11 Suiza 54

Japón 18 Austria 62

Reino Unido 30 Holanda 80

Alemania 48 Bélgica 92

1. Apertura de los Mercados de Bienes

Exportaciones e Importaciones

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 7 de 32

¿Pueden las Exportaciones ser mayores al PIB?

Algunos países SÍ podrían

exportar valores más altos que

su PIB debido a que sus

exportaciones e importaciones

podrían incluir exportaciones e

importaciones de bienes

intermedios.

ENFO

QU

E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 8 de 32

Cuando los mercados de bienes son abiertos, los

consumidores domésticos deben decidir no solo cuanto

consumir, y cuanto ahorrar, sino también si comprar un

bien doméstico, o un bien importado.

Para tomar esta segunda decisión es vital el precio de los

bienes domésticos, en relación a los precios de los bienes

extranjeros, es decir, el tipo de cambio real.

1. Apertura de los Mercados de Bienes

La Elección entre bienes domésticos e importados

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 9 de 32

Los tipos de cambios nominales entre dos monedas

pueden ser expresados en dos formas:

Como el precio de la moneda doméstica en

términos de la moneda extranjera.

Como el precio de la moneda extranjera en

términos de la moneda doméstica.

1. Apertura de los Mercados de Bienes

Tipos de Cambio Nominales, E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 10 de 32

El tipo de cambio nominal (E) es el precio de la moneda

extranjera en términos de la moneda doméstica.

Una apreciación de la moneda doméstica es una

disminución del precio de la moneda extranjera en

términos de la moneda doméstica, lo que corresponde

a una disminución del tipo de cambio (pesos/dólar)

Una depreciación de la moneda doméstica es un

aumento del precio de la moneda extranjera en

términos de la moneda doméstica, o un aumento del

tipo de cambio (pesos/dólar)

1. Apertura de los Mercados de Bienes

Tipos de Cambio Nominales, E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 11 de 32

Cuando los países operan bajo tipos de cambio fijo, es

decir, cuando mantienen un tipo de cambio constante

entre los dos, usamos otros dos términos:

Revaluación, en vez de apreciación, son

disminuciones del tipo de cambio, y

Devaluación, en vez de depreciación, son

incrementos en el tipo de cambio.

1. Apertura de los Mercados de Bienes

Tipos de Cambio Nominales, E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 12 de 32

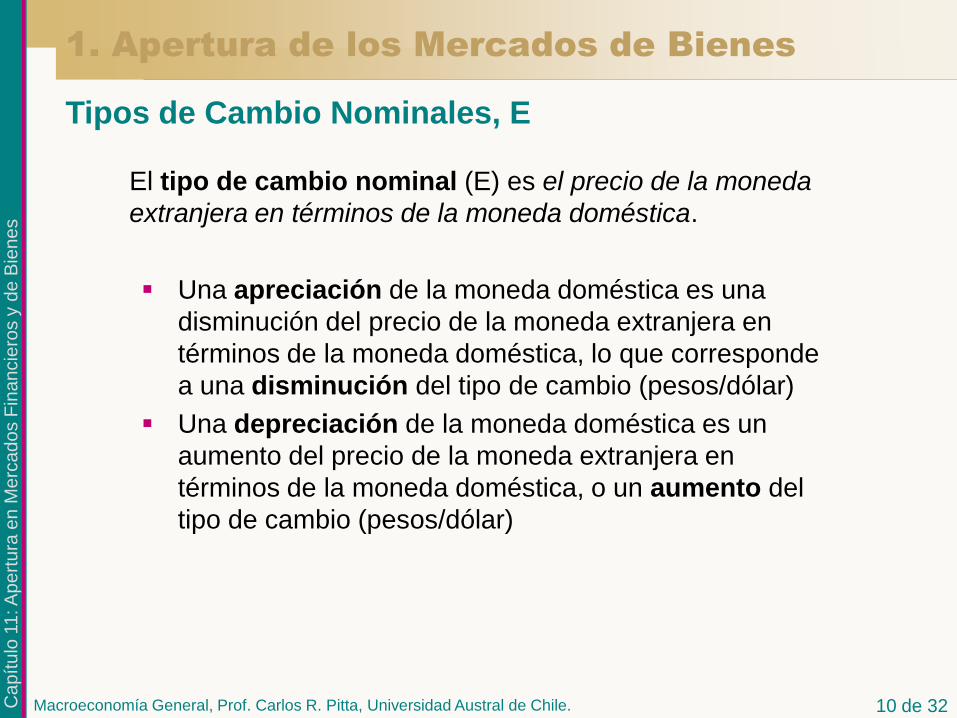

1. Apertura de los Mercados de Bienes

Tipos de Cambio Nominales, E

Aun cuando el dólar se ha

apreciado en relación a la

libra en las últimas 4 décadas,

esta apreciación a venido con

grandes cambios en los tipos

de cambio nominal entre las

dos monedas, especialmente

durante los 1980s.

Tipo de cambio nominal

entre el dólar y la libra

desde 1970

Gráfico 2

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 13 de 32

Ahora miremos el tipo de cambio REAL entre los EE.UU.

y el Reino Unido.

Si el precio de un Auto Cadillac en USA es de

$40,000, y un dólar vale 0.50 libras, entonces el

precio de un Cadillac en libras es de $40,000 X

0.50 = £20,000.

Si el precio de un Jaguar en el Reino Unido es de

£30,000, entonces el precio de un Cadillac en

términos de Jaguares será £20,000/ £30,000 =

0.66.

Para generalizar este ejemplo a TODOS los bienes en la

economía, usamos un índice de precios para la

economía, el deflactor del PIB.

1. Apertura de los Mercados de Bienes

De Tipos de Cambio Nominales a Reales

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 14 de 32

1. P = Precio de los bienes de USA en dólares

2. P* = Precio de los bienes británicos en libras

*

EP

P

1. Apertura de los Mercados de Bienes

De Tipos de Cambio Nominales a Reales

Construcción del Tipo

de Cambio REAL

Gráfico 3

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 15 de 32

Igual que los tipos de cambio nominal, los tipos de cambio real se mueven a través del tiempo:

Un incremento en el precio relativo de los bienes

domésticos en términos de los bienes foráneos se

denomina una apreciación real, y corresponde a un

descenso del tipo de cambio real, .

Una disminución en el precio relativo de los bienes domésticos en relación a los bienes extranjeros es llamada una depreciación real, y corresponde a un aumento del tipo de cambio real, .

1. Apertura de los Mercados de Bienes

De Tipos de Cambio Nominales a Reales

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 16 de 32

1. Apertura de los Mercados de Bienes

De Tipos de Cambio Nominales a Reales

Excepto por la diferencia en

tendencia que refleja una

mayor inflación en el Reino

Unido que en USA, los tipos

de cambios nominales y los

reales se mueven juntos.

Tipos de Cambio

Nominales y Reales

entre USA y UK desde

1970

Gráfico 4

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 17 de 32

La compra y venta de activos extranjeros implica comprar

y vender moneda extranjera — lo que se denomina

foreign exchange, mercados cambiarios.

La apertura en los mercados financieros permite:

A los inversionistas financieros, diversificar — mantener

activos tanto domésticos como extranjeros, y especular

sobre movimientos de los tipos de interés extranjeros.

A los países, manejar déficits y superávits comerciales.

Un país que compra más de lo que vende debe pagar

por la diferencia pidiendo prestado al resto del mundo.

2. Apertura en los Mercados Financieros

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 18 de 32

La cuenta de balanza de pagos resume las

transacciones de un país con el resto del mundo.

Las transacciones por arriba de la línea son

transacciones de cuenta corriente. Las

transacciones por debajo de la línea son

transacciones de la cuenta de capitales.

La balanza en cuenta corriente y la balanza en

cuenta de capitales debe ser igual, pero por lo

general debido a errores estadísticos y de

medición casi nunca lo es. Por esta razón existe

una pequeña discrepancia estadística.

La Balanza de Pagos

2. Apertura en los Mercados Financieros

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 19 de 32

Tabla Balanza de Pagos de USA, 2006 (en miles de millones de dólares)

Cuenta Corriente

Exportaciones 1,436

Importaciones 2,200

Balanza Comercial (déficit = ) (1) -763

Ingresos por Inversiones Recibidas 620

Ingresos por inversiones Pagadas 629

Ingreso NETO por inversiones (2) -9

Transferencias NETAS recibidas (3) -84

Balanza de Cuenta Corriente (déficit = -) (1) + (2) + (3) -856

Cuenta de Capital

Incremento en posesiones extranjeras de activos en

USA(4)

1,764

Incremento en la posesiones de USA de activos

extranjeros (5)

1,049

Balanza en cuenta de Capital (déficit = -) (4) (5) 715

Discrepancia Estadística 141

La Balanza de Pagos

2. Apertura en los Mercados Financieros

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 20 de 32

Las transacciones por arriba de la línea registra pagos

de y hacia el resto del mundo, y son llamadas

transacciones de cuenta corriente:

Las primeras dos líneas registran las exportaciones

y las importaciones de bienes y servicios.

Los Residentes de USA reciben ingresos por

inversiones que mantienen en activos extranjeros,

y viceversa.

Los países dan y reciben ayuda externa; su valor

neto es registrado como transacciones netas

recibidas.

La Balanza de Pagos

2. Apertura en los Mercados Financieros

La Cuenta Corriente

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 21 de 32

La suma de los pagos netos en la balanza

de cuenta corriente puede ser positiva,

en cuyo caso el país tiene un superávit en

cuenta corriente.

En caso de ser negativa, el país tiene un

déficit en cuenta corriente.

La Balanza de Pagos

2. Apertura en los Mercados Financieros

La Cuenta Corriente

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 22 de 32

Las transacciones por debajo de la línea se llaman transacciones de

la cuenta de capital.

La balanza en cuenta de capital, también conocida como flujos de

capital neto puede ser positiva (negativa) si la mantención de activos

norteamericanos son mayores (menores) que la mantención por parte

de residentes en USA de activos en el exterior, en cuyo caso existe un

superávit en cuenta de capital (déficit). Los flujos de capital neto

negativos son llamados déficits en la cuenta de capital.

Los números para las transacciones en cuenta corriente y

cuenta de capital son construidos usando fuentes diferentes; aun

cuando deberían dar siempre la misma respuesta, típicamente no lo

hacen. La diferencia entre ambas cuentas es la llamada discrepancia

estadística.

La Balanza de Pagos

2. Apertura en los Mercados Financieros

La Cuenta de Capital

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 23 de 32

La decisión sobre invertir en el exterior, o en

casa, depende no solo de las diferencias en los

tipos de interés, sino también de las expectativas

de lo que sucederá con el tipo de cambio

nominal.

Elección entre activos domésticos VS extranjeros

2. Apertura en los Mercados Financieros

Retornos esperados de

mantener un Bono de

USA a un año, o un

bono de UK a un año

Gráfico 6

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 24 de 32

Si se mantienen ambos bonos, es porque deben tener

la misma tasa esperada de retorno, de manera que la

relación de arbitraje que debe mantenerse es:

*

1

( ) ( )1 + 1 + t

ett

t

Ei i

E

*

1

1) ( )( )(1 + 1 + ett t

t

i E iE

Arreglando la ecuación, obtenemos la relación de

paridad de intereses descubierta, o condición de

paridad de intereses:

Elección entre activos domésticos VS extranjeros

2. Apertura en los Mercados Financieros

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 25 de 32

El supuesto de que los inversionistas

financieros mantendrán solamente los bonos

con los retornos esperados más altos es

obviamente muy fuerte, por dos razones:

Ignora los costos de transacción.

Ignora el riesgo.

Elección entre activos domésticos VS extranjeros

2. Apertura en los Mercados Financieros

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 26 de 32

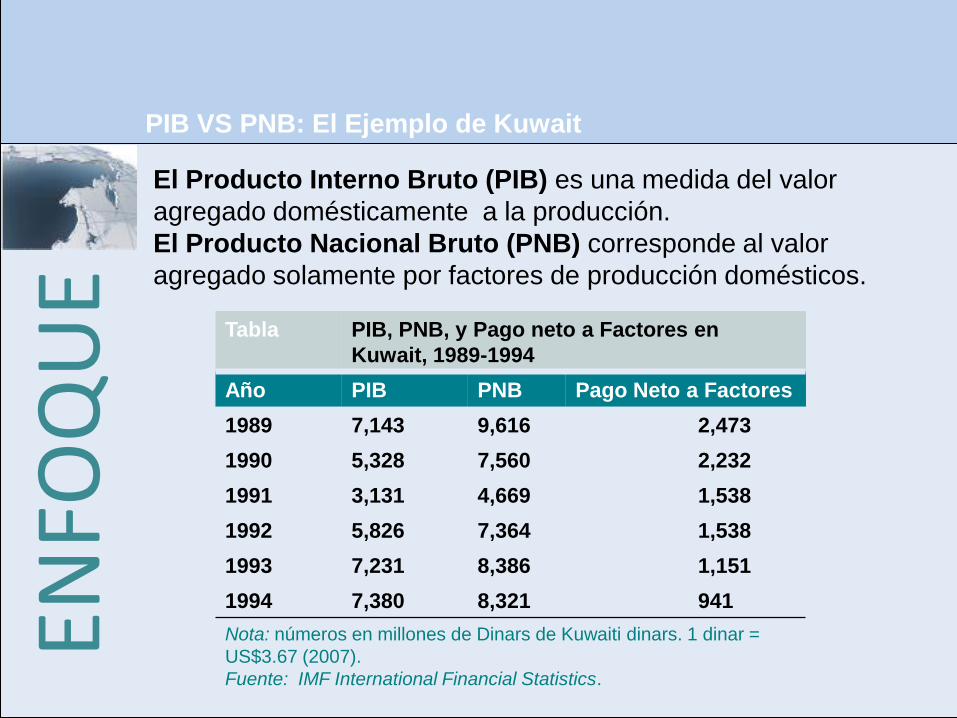

PIB VS PNB: El Ejemplo de Kuwait

Tabla PIB, PNB, y Pago neto a Factores en

Kuwait, 1989-1994

Año PIB PNB Pago Neto a Factores

1989 7,143 9,616 2,473

1990 5,328 7,560 2,232

1991 3,131 4,669 1,538

1992 5,826 7,364 1,538

1993 7,231 8,386 1,151

1994 7,380 8,321 941

Nota: números en millones de Dinars de Kuwaiti dinars. 1 dinar =

US$3.67 (2007).

Fuente: IMF International Financial Statistics.

El Producto Interno Bruto (PIB) es una medida del valor

agregado domésticamente a la producción.

El Producto Nacional Bruto (PNB) corresponde al valor

agregado solamente por factores de producción domésticos.

ENFO

QU

E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 27 de 32

La relación entre la tasa de interés nominal doméstica, la

tasa de interés nominal extranjera, y la tasa de

depreciación esperada de la moneda local es:

*

1

( )(

[ ( ) / )]

1 + 1 + ) =

1 +

t

t e

t t t

ii

E E E

Una buena aproximación de la ecuación de arriba viene

dada por:

Tasas de Interés y Tipos de Cambio

2. Apertura en los Mercados Financieros

*1

e

t t

t t

t

Ei i

E

E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 28 de 32

Esta es la relación que debes recordar: el arbitraje implica que la

tasa de interés doméstica debe ser (aproximadamente) igual a

la tasa de interés extranjera MAS la tasa de depreciación

esperada de la moneda doméstica.

Si , entonces 1

e

t tEE

*

tti i

Tasas de Interés y Tipos de Cambio

2. Apertura en los Mercados Financieros

*1

e

t t

t t

t

Ei i

E

E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 29 de 32

¿Deberás comprar bonos de USA, o de UK?

Depende de si esperas que la libra se deprecie en

relación al dólar en el futuro próximo.

Si esperas que la libra se deprecie más de un 3.0%,

entonces invertir en bonos de UK es menos atractivo

que invertir en bonos de USA.

Si esperas que la libra se depreciará menos de un 3.0%

o incluso que se aprecie, entonces sucede al revés: los

bonos de UK son más atractivos que los bonos de USA.

Tasas de Interés y Tipos de Cambio

2. Apertura en los Mercados Financieros

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 30 de 32

Tasas de Interés y Tipos de Cambio

2. Apertura en los Mercados Financieros

Los tipos de interés nominales

en USA y RU se han movido

juntos durante los últimos 38

años.

Tasas de interés

nominales a 3 meses en

RU y USA desde 1970

Gráfico 7

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 31 de 32

Comprando Bonos Brasileños

¿No deberías estar comprando bonos brasileños que tienen

un tipo de interés mensual de 36.9%?

Depende. ¿Qué tasa de depreciación del Real esperas

durante los próximos meses? Si es razonable esperar que la

depreciación durante los meses siguientes sea la misma que

las depreciaciones del mes pasado podremos responder.

La tasa de rentabilidad esperada en dólares de mantener un

bono brasileño es de solo (1.017 – 1) = 1.6% al mes.

Pero ahora piensa en los riesgos y en los costos de

transacción — todos esos elementos que hemos ignorado

cuando escribimos la condición de arbitraje. Cuando estos

factores son tomados en consideración, muy bien puede ser

que decidas mantener tus fondos fuera de Brasil.

ENFO

QU

E

Ca

pít

ulo

11

: A

pe

rtu

ra e

n M

erc

ad

os F

ina

ncie

ros y

de

Bie

ne

s

Macroeconomía General, Prof. Carlos R. Pitta, Universidad Austral de Chile. 32 de 32

Hemos establecidos los elementos básicos para el

estudio de la economía abierta:

La elección entre bienes domésticos y extranjeros

depende principalmente de los tipos de cambios

reales.

La elección entre que tipo de activos comprar, locales

o extranjeros, depende principalmente de sus tasas

de rentabilidad relativas, las cuales a su vez

dependen de las tasas de interés domésticas, y de la

depreciación esperada.

3. Conclusiones

Recommended