1

CAPÍTULO I GENERALIDADES SOBRE EL CENTRO HISTÓRICO DE LA CIUDAD

DE SANTA ANA.

A. Antecedentes En la ciudad de Santa Ana se respira un olor a historia. La atmósfera se torna rica en

imágenes de personas y sucesos antiguos que se desarrollaron en aquellas calles,

en esos magníficos edificios en ese pintoresco parque.

Son edificaciones que evocan recuerdos las que se detallan a continuación

1. Historia 1.1 Palacio municipal 1 La historia nos lleva a los años entre 1871 y 1874, que es cuando se comenzó a dar

vida a la intención de construir un local para la comuna. Un año antes, existió una

casa Consistorial que ejercía similares atribuciones pero esta fue destruida por

revueltas campesinas.

El palacio municipal de Santa Ana se comenzó a construir en 1875 estimándose la

obra en su costo de 130,000 colones, más tarde se modifico agregándole detalles

complementarios, bajo la acertada dirección del arquitecto don Francisco Moreno. La

biblioteca municipal fue fundada en el año de 1896, siendo en ese entonces alcalde

el Sr. Camilo Arévalo y fueron los iniciadores de la fundación los señores Dr. Alfredo

Mena García, don Silvano Henríquez, don Enrique Ayala, don Esquivel Olavarrieta y

don Octavio Augusto Manzor.

1 CASA DE LA CULTURA DE SANTANECA. Monografía Ciudad de Santa Ana, la Ciudad Heroica. El Salvador, 1989. p. 44

2

Después de más de un siglo de existencia, ya no es el mismo hoy ha rejuvenecido

gracias a un proyecto de rehabilitación impulsado por el gobierno municipal del

periodo 2000-2003. El año 2001, no fue el mejor año para este monumento histórico,

ya que los terremotos que sufrió El Salvador en los meses de enero y febrero

contribuyeron con la descompensación arquitectónica que se había acumulado por la

falta de mantenimiento por un estimado de 50 años. Los daños externos eran muy

evidentes, por ello, las oficinas de la municipalidad fueron trasladadas a otros locales

y el Palacio quedo inhabilitado por más de un año. En el mes de Diciembre de 2002

quedó registrado en la historia como una fecha importante para los santanecos, ya

que recibieron un regalo de inmensas proporciones arquitectónicas para esa

navidad: la rehabilitación del Palacio Municipal.

Palacio municipal.

Empleados, autoridades edilicias como el Concejo Municipal y el mismo jefe edilicio,

Ing. José Orlando Mena Delgado, volvieron a sus labores públicas y los usuarios ya

pueden realizar sus trámites: servicios como extensión de partidas, carné de

minoridad, actas de matrimonio, defunción, certificación de cédulas, registros de

catastro, pago de impuestos, se prestaron nuevamente en la Alcaldía.

3

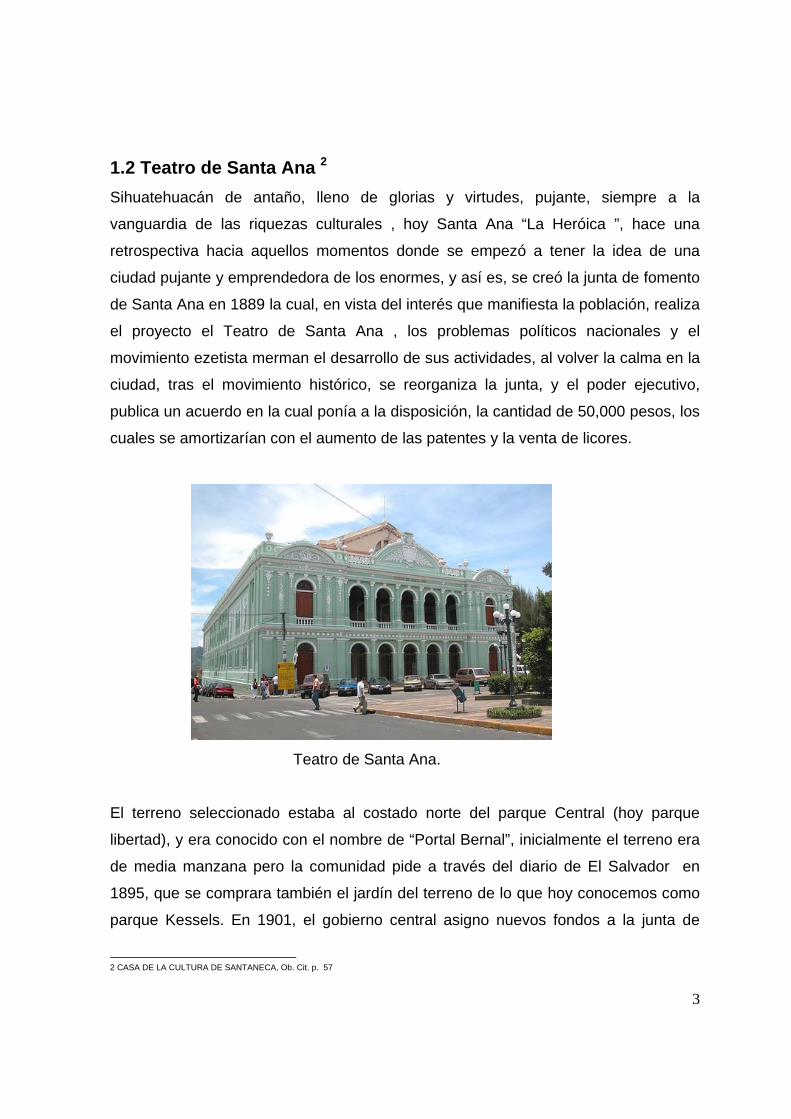

1.2 Teatro de Santa Ana 2 Sihuatehuacán de antaño, lleno de glorias y virtudes, pujante, siempre a la

vanguardia de las riquezas culturales , hoy Santa Ana “La Heróica ”, hace una

retrospectiva hacia aquellos momentos donde se empezó a tener la idea de una

ciudad pujante y emprendedora de los enormes, y así es, se creó la junta de fomento

de Santa Ana en 1889 la cual, en vista del interés que manifiesta la población, realiza

el proyecto el Teatro de Santa Ana , los problemas políticos nacionales y el

movimiento ezetista merman el desarrollo de sus actividades, al volver la calma en la

ciudad, tras el movimiento histórico, se reorganiza la junta, y el poder ejecutivo,

publica un acuerdo en la cual ponía a la disposición, la cantidad de 50,000 pesos, los

cuales se amortizarían con el aumento de las patentes y la venta de licores.

Teatro de Santa Ana.

El terreno seleccionado estaba al costado norte del parque Central (hoy parque

libertad), y era conocido con el nombre de “Portal Bernal”, inicialmente el terreno era

de media manzana pero la comunidad pide a través del diario de El Salvador en

1895, que se comprara también el jardín del terreno de lo que hoy conocemos como

parque Kessels. En 1901, el gobierno central asigno nuevos fondos a la junta de

2 CASA DE LA CULTURA DE SANTANECA, Ob. Cit. p. 57

4

fomento y designa el impuesto del ¢12.5 centavos de colón, por cada quintal de café

que se exportara del departamento de Santa Ana, por el ornato, construcción y

mobiliario de la obra, los planos finales fueron hechos por el ingeniero Domingo Call.

(En la actualidad están perdidos). La primera piedra fue colocada el 9 de Febrero de

1902 por la compañía Sociedad Constructora de Occidente. Para la segunda etapa

la propuesta fue aceptada de los arquitectos Italiano Francisco Doni y Cristóbal

Molinari residente en Costa Rica, se contrataron los servicios de los artistas italianos

Luigui Arcangeli, Guiglielmo Arnn, Antonio Redescalli, Luigui Picozzi, y otros. El costo

total fue de 307 mil colones, la obra causo una expectación y alegría desbordante. El

27 de Febrero de 1910, se inauguro oficialmente con la presentación de la opera

“Rigoletto” y otras.

1.3 Catedral 3 Fue construida en el mismo sitio que ocupaba el antiguo templo parroquial de Santa

Ana el cual había sido construido en el siglo XVI, y fue puesto en servicio allá por el

año de 1574, o 1576, la fachada por haberla deteriorado un rayo, fue reconstruida

por el párroco Miguel Rosales. En 1881 perdiendo así su aspecto típico y colonial y

conservo su aspecto hasta el año de 1906 en que se demolió totalmente, el templo

para empezar la construcción de la que debería ser la catedral.

Catedral de Santa Ana.

3 CASA DE LA CULTURA DE SANTANECA. Ob. Cit. p. 69

5

Era un edificio de adobe y tejas de barro y tenia dimensiones semejantes al templo

de Santa Lucia de esta ciudad, vista la necesidad de levantar un nuevo templo, el 28

de noviembre de 1904, bajo la presidencia del párroco Pbro. Manuel López Mejía, se

fundó una junta pro-construcción de la iglesia parroquial, junta que trabajó

activamente y logro el 21 de enero de 1906 la presencia del ilustrísimo señor obispo

de El Salvador, monseñor Adolfo Pérez y Aguilar, en acto solemne coloco la primera

piedra del edificio. Los planos con instrucciones de la junta, fueron elaborados por

ingenieros del gobierno y los trabajos se encomendaron al arquitecto cubano, Aurelio

Fuentes. El 5 de mayo de 1954 continuo la obra bajo la dirección técnica del

ingeniero italiano don Luis Capillaro, con indicaciones de la junta, rediseñaron el

interior del templo, lo mixto de esa construcción hace que se clasifique como gótico

bizantino, combinando la belleza del primero con la resistencia del segundo. El 26 de

Febrero de 1959, de acuerdo con los sagrados ritos del portificial romano, el

excelsísimo señor obispo Monseñor Benjamín Barrera y Reyes, consagro esta

catedral, dedicada a la señora de Santa Ana, Madre de la virgen María; esta obra de

arquitectura es motivo de orgullo para todos los santanecos.

1.4 Casino Santaneco 4

El Casino Santaneco ha sido a través de los años, además de un punto de reunión

de amigos y familiares, un edificio que ha albergado diferentes eventos sociales,

congresos y seminarios. La idea de crear un lugar espacioso y único nació de un

grupo de amigos santanecos muy reconocidos.

Casino santaneco.

4 CASA DE LA CULTURA DE SANTANECA. Ob. Cit. p. 35

6

“Todos compartían las mismas creencias, modales y sobre todo costumbres,

maneras de vivir y de pensar”, recuerda el gerente general del lugar,

Óscar Portillo. Familias de apellidos como los Belismelis y Díaz pretendían crear un

espacio que los hiciera sentirse como en casa y en el que, además, pudieran realizar

sus festejos. En el edificio donde se encuentra actualmente el Casino en el cual

funcionó el club social por más de 50 años.

1.5 Centro de artes santaneco 5

El club atlético de Occidente, surgió cuando un grupo de jóvenes pertenecientes a la

clase adinerada de la época, por el año de 1906, decidió crear un espacio propio en

donde les fuera posible divertirse aisladamente de sus padres y abuelos, los cuales

realizaban sus reuniones sociales en el Casino Santaneco.

Centro de artes de Santa Ana.

Por parte del interés de una junta directiva, motivados por el crecimiento de la ciudad

de Santa Ana y la visión de incrementar el número de socios, mediante crédito

otorgado y que no fue posible su liquidación dicho inmueble paso a manos del Banco

Hipotecario (estatal), quien luego de mantenerlo abandonado, concedió esta 5 Ibidem. p. 107

7

propiedad al ramo de Defensa Nacional, en el año de 1978, quien a su vez transfiere

al ministerio de educación dicha propiedad, bajo la custodia de CONCULTURA y

actualmente ejecutando el rescate y conservación del edificio la Asociación del

Patrimonio Cultural de Santa Ana, APACULSA.

La misión de este centro de artes es descubrir a una nueva generación de artistas

jóvenes que puedan mantener vivas diferentes ramas del arte, como el teatro,

especialidad que, poco a poco, en El Salvador ha ido quedando sin adeptos.

La Asociación del Patrimonio Cultural de Santa Ana (APACULSA), ha trabajado

desde hace más de 16 años para llevar a todos los santanecos diferentes

exposiciones artísticas y culturales, tanto nacionales como extranjeras. Y es que uno

de los objetivos principales de esta Asociación – además de velar por la protección

del patrimonio cultural santaneco – es fomentar el rescate de los valores culturales y,

en especial, la sensibilidad artística y cultural de los ciudadanos. Es por ello que

APACULSA ha fundado el Centro de Artes de Santa Ana, con el que espera

continuar aportando al desarrollo cultural y artístico de la ciudad morena. En este

lugar se imparten clases de piano, teatro, pintura, dibujo, marimba y violín.

2. Descripción.

2.1 Palacio municipal 6 Esplendoroso. Así se puede definir y apreciar enclavado en el Centro Histórico de la

ciudad al edificio del Palacio Municipal o popularmente conocido como Alcaldía

Municipal. Cuando se construyo el actual edificio del palacio municipal era el mejor

de su género en El Salvador. El edificio tiene las siguientes dimensiones: 63 metros

de frente por 16 de fondo. El palacio municipal ocupa una superficie de 3,271 metros

cuadrados y tiene en el piso superior 18 departamentos y 19 en el piso de abajo,

dando alojamiento a todas las oficinas municipales.

6 CASA DE LA CULTURA DE SANTANECA. Ob. Cit. p. 46

8

Interior del palacio municipal de Santa Ana.

Edificio municipal en números:

Al norte 57.9 m. con el edificio del casino santaneco y 1ª Av. Nte.

Al sur 57.59 m. con el centro comercial plaza Florida y Calle Libertad Poniente.

Al poniente 64.72 m. con el edificio del Banco Scotiabank y 2ª Av. Nte.

Al oriente 67.20 m. frente al parque Libertad y Av. Independencia.

Altura normal 10.49 m. hasta el techo de la segunda planta.

Altura máxima 18.29 m. hasta la cúpula del reloj.

Área del patio. 1315.2546 m

Número de oficinas: primera planta 14-segunda planta 23.

2.2 Teatro de Santa Ana 7

El Teatro se encuentra ubicado en el centro histórico de la Ciudad de Santa Ana,

rodeado de edificios de gran importancia para la arquitectura salvadoreña. Por su

organización y distribución especial, pertenece el género de teatro catalogado como

“teatro de procenio”. Este tipo de teatro se desarrolló desde el siglo XVIII en Europa y

se caracteriza por un arco que claramente marca la división entre el escenario y la

audiencia.

7 CASA DE LA CULTURA DE SANTANECA. Ob. Cit. p. 59

9

Interior del teatro de Santa Ana

La fachada del teatro, está diseñada en un estilo ecléctico mismo que imperaba en

Europa desde el siglo XIX, pero interpretado localmente. A principios del siglo, la

grandiosidad del monumento se hacía evidente desde la Plaza; pasando por un

pórtico donde se encuentran las boleterías se ingresaba al majestuoso vestíbulo con

pisos de mármol pulido, bellas columnas de orden jónico decoraban el lugar, los

cielos falsos decorados con molduras de cartón piedra en cremas y dorados,

contrastando armoniosamente con los pedestales y jarrones de Mármol que

flanquean en la entrada al pasillo. A los lados del vestíbulo se encontraban las

oficinas del administrador, el guardarropa, el café para señoras y la cantina para los

caballeros; bellos lienzos decoran los cielos de estos espacios llenos de color.

2.3 Catedral 8 El 21 de enero de 1906 comenzó la construcción de la iglesia parroquial de Santa

Ana y el 11 de febrero de 1913 se consagró como Catedral de la Nueva Diócesis,

donde fue nombrado obispo monseñor Santiago Ricardo Villanova.

8 CASA DE LA CULTURA DE SANTANECA. Ob. Cit. p. 71

10

Interior de la catedral de Santa Ana.

Luego, bajo la dirección de monseñor Benjamín Barrera y Reyes, se construyeron las

dos cúpulas internas y se revistieron las columnas con un estilo gótico, que consistía

en hacer figuras y trazos con detalles religiosos. Monseñor Benjamín Barrera mandó

a construir el altar mayor de mármol, que es el trono de la imagen de Nuestra Señora

de Santa Ana y que fue consagrado el 24 de febrero de 1959.

En su interior el templo cuenta con 28 imágenes, cuatro confesionarios, 118 bancas

y 51 lámparas. Su forma completa es de una cruz latina. Tiene tres naves que juntas

forman una cruz. La nave central tiene 22 metros de largo por 22 metros de ancho, y

las laterales miden 12 metros de largo por ocho de ancho. En la torre norte hay tres

campanas manuales, y la gran campana Ana, consagrada en julio de 1949. En la

torre sur hay un juego de tres campanas (traídas de Holanda) que son accionadas

electrónicamente.

11

2.4 Casino santaneco 9

Su fundación data del 15 de junio de 1857, el grupo fundador fueron: don Gustavo

Muller, Marcos Aguiluz, José Rojas Pacas, Emilio Atschol, Roberto Kraff, Manuel

Sandoval, Domingo Jiménez, Antonio Salivar, Federico Noltenios, Pedro Berkled,

Julio Interiano, Carlos Sigui, José Maria Martino, Francisco Hacder, Juan Hernández

y Joaquín Medina. El primer presidente fue don Emilio Belismelis. El casino

Santaneco, es el centro de reuniones, fiestas, dándose cita a diversos elementos

para el desenvolvimiento en el progreso y diversión de sano esparcimiento en la

comunidad.

Interior del casino santaneco.

En 1949, adquirió un estilo Barroco que lo hizo verse más elegante. La remodelación

estuvo a cargo del arquitecto Armando Sol. La sobriedad del lugar hace que el

ambiente sea cálido y con mucha distinción y finura, hasta la fecha, se ha tratado de

equilibrar la tradición con el mantenimiento de las instalaciones.

9 CASA DE LA CULTURA DE SANTANECA. Ob. Cit. p. 36

12

2.5 Centro de artes de occidente 10

El centro de artes del teatro santaneco está ubicado en el viejo edificio que antes

albergaba al “Club Atlético de Occidente”, frente al parque Libertad, y también forma

parte del centro histórico santaneco.

El CAO consta de dos edificaciones: la primera edificación (club viejo), fue una casa

tipo colonial, ubicada sobre la calle Libertad al sur del parque Libertad. Fue demolida

y se edifico con un sistema constructivo traído de Europa como era el metal Deployer

(Maya metálica adherida a cuartones de madera). La segunda edificación se

construyo en 1942 (club nuevo).

Interior del Centro de Artes de occidente.

En su interior posee varios salones espaciosos los cuales poseen cielos altos que

brindan una frescura al lugar, en el centro de este lo rodean columnas color blanco

las cuales realzan la elegancia y delicadez de su interior; En su segunda planta se

encuentran construidos baños de lujo y en su exterior posee un balcón colonial el

cual llama mucho la atención en la zona.

El edificio había terminado su tiempo de vida útil, pues se encontraba sumamente

deteriorado por el descuido y el paso de los años. Sin embargo, APACULSA

10 CASA DE LA CULTURA DE SANTANECA. Ob. Cit. p. 108

13

también ha invertido en la reparación de este histórico lugar y, hasta ahora, se han

realizado trabajos en la cubierta del edificio, así como en el sistema eléctrico y en la

rejería. El trabajo de reconstrucción, no obstante, sólo ha avanzado en un 20 por

ciento.

B. Situación actual. Actualmente la situación del Centro Histórico de la ciudad de Santa Ana tiende a no

ser muy alentadora, pues su patrimonio cultural no es aprovechado de la mejor

manera por los habitantes de la zona, que teniendo la oportunidad de promover la

cultura, tradiciones, folclor y arte que posee este lugar aún no tienen la visión de

convertir dicho patrimonio en un recurso turístico atractivo, cabe destacar que la

empresa privada tampoco ha tomado cartas en el asunto, es decir no existe una

iniciativa para mejorar el lugar; Se han realizado esfuerzos por parte de algunas

empresas por incentivar y desarrollar el turismo en la zona como por ejemplo: pintar

los postes de las calle, sin embargo no han tenido un éxito en las actividades

emprendidas ya que no existe un trabajo en conjunto y para lograr el desarrollo

turístico en el Centro Histórico se necesita del trabajo y esfuerzo en equipo no

individual como se ha hecho anteriormente.

El centro histórico se ha deteriorado muchísimo, hay algunos lugares que se

encuentran en mal estado, como por ejemplo las calles que están a un costado de la

catedral, las cuales se encuentran sucias y deterioradas, siendo una parte importante

del Centro Histórico. Este lugar es visitado por residentes locales y turistas que

pasan diariamente por el lugar el cual también han sufrido ciertos arreglos, los cuales

han servido para restaurar y mantener su infraestructura, sin embargo, no se ha

perdido su estilo colonial el cual es un atractivo cultural para todos los visitantes, es

por ello que se visualiza como un lugar potencialmente tentador para la explotación

del turismo. Es de resaltar que aunque existen muchas más características positivas

para explotar este lugar, las autoridades locales no se han esforzado lo suficiente

14

para promover el turismo en la zona; pues no existe ningún plan a implementar para

llevar a cabo el turismo urbano en dicho lugar.

Costado de la alcaldía municipal. Costado de la iglesia catedral.

C. Importancia del centro histórico de la ciudad de Santa Ana. A continuación se muestra la situación actual del centro histórico de la ciudad de

Santa Ana, mostrando a la vez la importancia social y económica que representa

para la ciudad.

1. Importancia social. El centro histórico de la ciudad de Santa Ana tiene una gran importancia social,

debido a que posee un conjunto de elementos de valor histórico y arquitectónico que

proyectan una imagen paisajista urbana de zona monumental, en ellas se expresan

las tradiciones del pueblo santaneco, describiendo la abundancia económica que

tenía esta ciudad cafetalera en una época en la que el café era la principal fuente de

ingreso para sus ciudadanos; Esto se puede apreciar tanto en el teatro nacional, el

palacio municipal, la catedral, el casino santaneco, el parque libertad, las iglesias

Santa Lucía, El calvario, que ponen al descubierto la riqueza que posee la ciudad,

aunque la mayoría de estos inmuebles han surgido en diferentes épocas, resaltando

15

los estilos barrocos, medievales, ibéricos y musulmanes, dichos monumentos fueron

construidos en un proceso de transculturización entre españoles e indígenas. Pero

no solamente estos inmuebles denotan la vida de sus ciudadanos, sino también las

casas que se encuentran alrededor del centro histórico, pues son casas con una

belleza arquitectónica de la misma índole.

Algunos de los bienes culturales inmuebles del centro histórico de Santa Ana realizan

las funciones para los cuales fueron creados, ya sea como viviendas, iglesias,

palacio municipal, instituciones gubernamentales, teatro, lugares de esparcimiento,

entre otros, pero existen muchas otras viviendas que han sido demolidas y

renovadas, y otras más que han sido abandonadas, algunas de ellas se encuentran

protegidas por asociaciones como APACULSA, que lo que buscan es preservar los

rasgos históricos de la ciudad, y declara como patrimonio cultural algunos inmuebles

que resalten la historia de este pueblo a través de su arquitectura. Además, es en su

Centro Histórico que se forman y promueven las diferentes artes, a los artistas de la

ciudad y a los artistas nacionales y extranjeros, los cuales realizan sus

presentaciones en el teatro y en el parque libertad.

2. Importancia económica. Su importancia económica radica en que, debido a su ubicación estratégica, se

encuentra en el centro de la ciudad, de manera que hay muchos establecimientos

comerciales de carácter formal e informal que ofrecen productos en las áreas de

hostelería, gastronomía, artesanías, etc., los cuales son consumidos o adquiridos

tanto por turistas nacionales y extranjeros como por los ciudadanos locales.

Alrededor del centro histórico se encuentran la mayoría de bancos, supermercados,

diferentes tipos de agencias, instituciones gubernamentales, restaurantes, súpers,

tiendas, entre otras instituciones que son necesarias para el buen funcionamiento de

la ciudad y que facilitan algunas de las actividades que los turistas podrían realizar y

que a su vez suplen sus necesidades.

16

Se cuentan con vías de acceso en buen estado para poder ingresar a la ciudad, por

sus alrededores circulan todas las rutas de autobuses urbanos de la ciudad, hay

puntos de taxis y cabe recalcar que la calle principal de la ciudad atraviesa

directamente el Centro Histórico.

Gracias a su zona con monumentos nacionales, la ciudad es visitada por turistas,

tanto nacionales como extranjeros, quienes disfrutan de las bellezas arquitectónicas

que esta ciudad ofrece, su gastronomía, su diversidad de productos y servicios,

incrementando así el comercio en la zona, ya que hay un beneficio monetario para

todos los ciudadanos locales, ya sean grandes o pequeños, que tengan que ver

directa o indirectamente con los comerciantes de esta zona, ya que, el turismo es

una cadena de beneficios, incrementándose el comercio en las épocas de mayor

afluencia de turistas. (Siendo estas: fiestas patronales, navidad, semana santa);

Debido a la variedad de productos que se ofrecen en la zona como ventas de

artesanías, dulces, comida, etc. El ingreso económico en el comercio en

comparación con días normales sube, en un 80% como mínimo, (esto según base de

datos brindada por la oferta comercial en épocas anteriores). Tomando en cuenta

que la mayor parte son turistas nacionales, ya que los extranjeros tienen visitas de

corto tiempo en la ciudad.

D. Marco Legal 11

Para efectos de una mayor comprensión se muestran los artículos recopilados en la

ley de turismo que se acoplan al tema de investigación:

11 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html

17

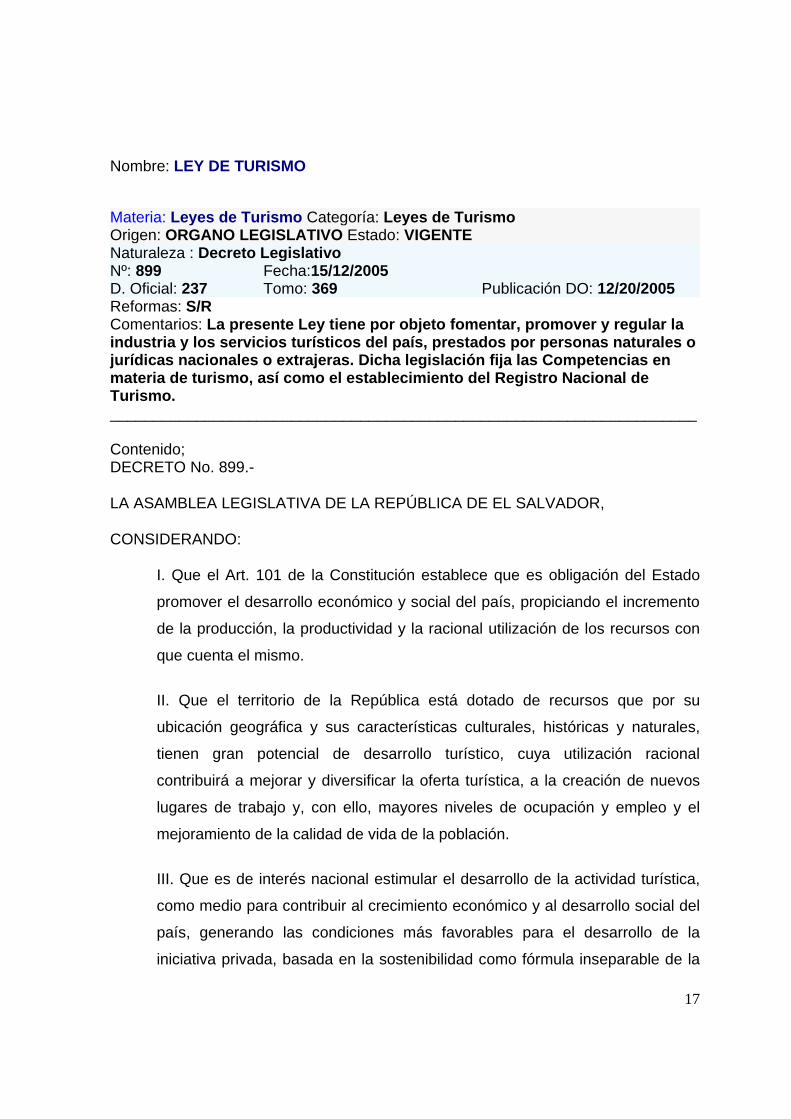

Nombre: LEY DE TURISMO

Materia: Leyes de Turismo Categoría: Leyes de Turismo Origen: ORGANO LEGISLATIVO Estado: VIGENTE Naturaleza : Decreto Legislativo Nº: 899 Fecha:15/12/2005 D. Oficial: 237 Tomo: 369 Publicación DO: 12/20/2005 Reformas: S/R Comentarios: La presente Ley tiene por objeto fomentar, promover y regular la industria y los servicios turísticos del país, prestados por personas naturales o jurídicas nacionales o extrajeras. Dicha legislación fija las Competencias en materia de turismo, así como el establecimiento del Registro Nacional de Turismo. ____________________________________________________________________ Contenido; DECRETO No. 899.-

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

CONSIDERANDO:

I. Que el Art. 101 de la Constitución establece que es obligación del Estado

promover el desarrollo económico y social del país, propiciando el incremento

de la producción, la productividad y la racional utilización de los recursos con

que cuenta el mismo.

II. Que el territorio de la República está dotado de recursos que por su

ubicación geográfica y sus características culturales, históricas y naturales,

tienen gran potencial de desarrollo turístico, cuya utilización racional

contribuirá a mejorar y diversificar la oferta turística, a la creación de nuevos

lugares de trabajo y, con ello, mayores niveles de ocupación y empleo y el

mejoramiento de la calidad de vida de la población.

III. Que es de interés nacional estimular el desarrollo de la actividad turística,

como medio para contribuir al crecimiento económico y al desarrollo social del

país, generando las condiciones más favorables para el desarrollo de la

iniciativa privada, basada en la sostenibilidad como fórmula inseparable de la

18

competitividad, en el respeto al medio ambiente y a los recursos naturales y

culturales y en la diversificación del producto y a la mejora de la calidad de los

servicios, como condiciones indispensables para asegurar la rentabilidad de la

industria turística.

IV. Que es necesario regular la protección, fomento, desarrollo y capacitación

del sector turismo en el país, por medio de una Ley, a efecto de obtener los

máximos beneficios para el sector, lo que contribuirá a la imagen e identidad

del país como destino turístico.

POR TANTO,

en uso de sus facultades constitucionales y a iniciativa del Presidente de la República, por medio de los Ministros de Hacienda, de Economía y de Turismo y de los Diputados: Ciro Cruz Zepeda Peña, José Antonio Almendáriz Rivas, Douglas Alejandro Alas García, Rolando Alvarenga Argueta, Luis Roberto Angulo Samayoa, José Orlando Arévalo Pineda, Juan Francisco Villatoro, Noel Abilio Bonilla Bonilla, Miguel Ángel Jiménez, Roberto José d' Aubuisson Munguía, Guillermo Antonio Gallegos, Julio Antonio Gamero Quintanilla, César Humberto García Aguilera, Noé Orlando González, Jesús Grande, Manuel de Jesús Gutiérrez Gutiérrez, Carlos Walter Guzmán Coto, Mariela Peña Pinto, José Rafael Machuca Zelaya, Mario Marroquín Mejía, Alejandro Dagoberto Marroquín, Manuel Vicente Menjívar Esquivel, Rubén Orellana, Rodolfo Antonio Parker Soto, Renato Antonio Pérez, William Rizziery Pichinte, Norman Noel Quijano González, José Mauricio Quinteros Cubías, Oscar Edgardo Mixco Sol, Dolores Alberto Rivas Echeverría, Federico Guillermo Avila Quehl, Ernesto Antonio Angulo Milla, Enrique Alberto Luis Valdés Soto, Donato Eugenio Vaquerano Rivas, María Patricia Vásquez de Amaya, Carlos Mauricio Arias, Olga Elizabeth Ortiz, Nelson de la Cruz Alvarado, Mario Alberto Tenorio, Ernesto Iraheta, Alex René Aguirre, Hipólito Rodríguez, Salvador Morales, José Vidal Carrillo y Gustavo Chiquillo.

DECRETA la siguiente:

19

LEY DE TURISMO

CAPÍTULO I OBJETO Y DEFINICIONES. 12

Art. 1.- La presente Ley tiene por objeto fomentar, promover y regular la industria y

los servicios turísticos del país, prestados por personas naturales o jurídicas

nacionales o extranjeras.

Art. 2.- Para los efectos de la presente Ley se entenderá por:

a) Turismo o actividad turística: Las actividades que realizan las personas

durante sus viajes en lugares distintos a los de su habitual residencia, por un

período consecutivo inferior a un año, con fines de recreación o descanso.

b) Recursos Turísticos Nacionales: Todos los recursos y sitios recreativos,

arqueológicos, culturales y naturales que se encuentran dentro del país y que

son considerados o desarrollados como atractivos turísticos.

c) Industria y Servicios Turísticos: Las actividades que realizan los productores

de bienes de consumo para turistas y los prestadores de servicio para la

actividad turística, así como las instituciones públicas y privadas relacionadas

con la promoción y desarrollo del turismo en El Salvador.

d) Turista: Toda persona que permanece al menos una noche fuera de su

lugar habitual de residencia y que realiza actividad turística.

e) Proyecto de Interés Turístico Nacional: Proyecto o Plan Maestro de

construcción, remodelación o mejora de infraestructura y servicios turísticos,

que es calificado como tal por el Órgano Ejecutivo en el Ramo de Turismo, en

virtud de su interés y contexto recreativo, cultural, histórico, natural o

ecológico, que lo hacen elegible para gozar de los incentivos que concede

esta Ley. 12 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html Ob. Cit.

20

f) Región, Zona o Centro Turístico de Interés Nacional: Lugar o zona del

territorio nacional que por sus características constituye un atractivo turístico

real o potencial, pero carece de la infraestructura y servicios necesarios para

desarrollarse y que sea declarado como tal por el Órgano Ejecutivo en el

Ramo de Turismo.

g) Empresa Turísticas: Las que ofrecen y prestan servicios a turistas en las

áreas de información, transporte, alojamiento, alimentación y recreación.

h) CORSATUR: Corporación Salvadoreña de Turismo.

i) Cabotaje: Servicios de transporte aéreo o marítimo proporcionados dentro

del territorio nacional para fines turísticos.

Art. 3.- En el texto de la presente Ley, la referencia al Órgano Ejecutivo en el Ramo

de Hacienda, o al Ministerio de Hacienda, se entenderá que alude a las Direcciones

de dicho Ramo que sean competentes en razón de la clase de tributo.

CAPITULO II COMPETENCIAS EN MATERIA DE TURISMO. 13

Art. 6.- La Secretaría de Estado vigilará el estricto cumplimiento de las obligaciones

que establece la presente Ley y su Reglamento por parte de las empresas turísticas,

especialmente de aquéllas que obtengan del Registro Nacional de Turismo la

certificación y clasificación respectiva, de manera que dichos servicios se mantengan

vigentes y correspondan a la clasificación y categoría aplicada.

Art. 7.- La Secretaría de Estado podrá ordenar inspecciones a los establecimientos

que presten servicios turísticos, y los empresarios y sus dependientes o agentes

facilitarán a los delegados acreditados el acceso a sus instalaciones y a los

documentos relacionados con la prestación de servicios turísticos, en los casos

siguientes:

13 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html Ob. Cit.

21

a) Cuando los interesados soliciten su inscripción en el Registro Nacional de

Turismo, como empresa turística.

b) Cuando los interesados soliciten el otorgamiento de incentivos fiscales,

según se establece en la presente Ley.

c) Cuando por cualquier medio tenga conocimiento del posible incumplimiento

de las obligaciones legales que correspondan a las empresas turísticas.

d) En cualquier otro caso que tenga por objeto el cumplimiento de esta ley o

de convenios internacionales.

Art. 8.- Los recursos naturales, arqueológicos y culturales que integren el inventario

turístico del país, serán preservados y resguardados por las instituciones a quienes

legalmente correspondan tales atribuciones. Las entidades y organismos del Estado

o de las municipalidades que tengan la atribución legal de autorizar construcciones,

edificaciones o cualquier otro tipo de infraestructura, estarán obligadas a respetar y

mantener la vocación turística de tales recursos y las de su ámbito de influencia, para

lo cual las construcciones, edificaciones e infraestructuras que se autoricen deberán

ser compatibles con los elementos necesarios para el desarrollo turístico de las

mismas.

CAPITULO III DEL REGISTRO NACIONAL DE TURISMO. 14

Art. 9.- Habrá un Registro Nacional de Turismo, el cual tendrá jurisdicción nacional y

dependerá de CORSATUR, quien ejercerá su administración y control, en el que

podrán inscribirse las empresas turísticas que operen en el país, las cuales gozarán

de los beneficios y de los incentivos que confiere la presente Ley cuando así lo

soliciten y cumplan los requisitos legales.

14 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html Ob. Cit.

22

CAPÍTULO V DE LOS INGRESOS PARA LA PROMOCIÓN TURÍSTICA.15

Art. 16.- Se establece una contribución especial para la promoción del turismo, la

cual tendrá dos hechos generadores diferenciados:

a) El pago de alojamiento, por parte del sujeto pasivo, en cualquier

establecimiento que preste tal servicio;

b) La salida del territorio nacional, por parte del sujeto pasivo, por vía aérea.

En el primer caso, la contribución especial para la promoción del desarrollo turístico

será de un 5% aplicado sobre la base del precio diario del servicio de alojamiento

que utilice el sujeto pasivo. En dicha base de cálculo se excluirá el monto pagado en

concepto de Impuesto a la Transferencia de Bienes Muebles y a la Prestación de

Servicios, así como el precio de cualquier otro servicio que no sea estrictamente el

de alojamiento.

En el segundo caso, el monto de la contribución especial será de siete Dólares de los

Estados Unidos de América (US$7.00), por salida y por persona.

Se declaran exentas del pago de la contribución especial para la promoción del

desarrollo turístico cuyo hecho generador es la salida del territorio nacional por vía

aérea a las tripulaciones de las naves aéreas comerciales y militares, las misiones

oficiales nacionales y extranjeras, las delegaciones deportivas nacionales o

extranjeras y representantes de organismos internacionales. En este último caso, la

calificación para gozar de dicha exención se solicitará por parte del Órgano Ejecutivo

en el Ramo de Relaciones Exteriores al Ministerio de Hacienda.

Art. 17.- La contribución especial establecida en el artículo que antecede será

recaudada por el establecimiento hotelero del que haga uso el sujeto pasivo o, en su

caso, la empresa aérea que preste el servicio de transporte. La recaudación se

efectuará en el momento de la realización del pago de los servicios por parte del 15 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html Ob. Cit.

23

sujeto pasivo, debiendo especificarse el monto de la contribución por separado en el

documento que de acuerdo a las leyes fiscales se extienda para comprobar el pago.

Art. 18.- Dentro de los primeros diez días hábiles de cada mes, la empresa

responsable de su captación deberá enterar los recursos recaudados del mes

anterior al Fondo General del Estado, mediante declaración rendida en formularios

especiales que proporcionará la Administración Tributaria.

Las sanciones por no efectuar la percepción establecida en el presente artículo o por

no enterar sus montos al fisco serán las establecidas en el Art. 246 del Código

Tributario y para su imposición el Ministerio de Hacienda, seguirá los procedimientos

establecidos en el cuerpo legal citado. En estos casos el Ministerio de Hacienda

tendrá la facultad de determinar el monto de la recaudación dejada de percibir.

Art. 19.- En las partidas presupuestarias que se asignen anualmente a CORSATUR

en el Presupuesto General del Estado, se incluirán los montos a generarse por el

pago de la contribución especial establecida en el Art. 16 de la presente Ley. Dicha

asignación podrá ser ampliada, previa aprobación de la Asamblea Legislativa, con el

exceso del monto de los ingresos recaudados en el concepto de la contribución a la

que se refiere el mencionado artículo.

CAPITULO VI FOMENTO A LA INDUSTRIA TUTRÍSTICA. 16

Sección A De los Beneficios e Incentivos

Art. 20.- Los beneficios e incentivos que se establecen en la presente Ley están

dirigidos a promover el desarrollo turístico del país, el incremento de inversiones

nacionales y extranjeras para ese fin, y la descentralización y aumento de

oportunidades de empleo en zonas turísticas del país.

16 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html Ob. Cit.

24

Art. 21.- Toda persona natural o jurídica y sus empresas turísticas inscritas en el

Registro podrán gozar de los beneficios generales que a continuación se señalan:

a) Inclusión en el catálogo de la oferta turística de El Salvador que al efecto

prepare CORSATUR.

b) Información y respaldo de la Secretaría de Estado ante las diversas oficinas

gubernamentales, cuando el interés turístico nacional lo amerite.

c) Apoyo de la Secretaría de Estado cuando sea solicitado por gremiales del

sector y sea en beneficio del sector turístico nacional.

d) Participación en candidaturas para el otorgamiento de premios y

reconocimientos de la industria turística que sean realizados por la Secretaría

de Estado.

e) Apoyo a las entidades y organismos gubernamentales o privados en la

creación de parques nacionales o áreas naturales protegidas, cuando ello

tenga verdadero alcance turístico.

Sección B Condiciones y Regulaciones para el

Otorgamiento de los Incentivos

Art. 22.- Para los efectos señalados en la presente Ley, el otorgamiento de incentivos

fiscales en forma asociada sólo aplicará, cuando los proyectos de inversión se

realicen dentro de una misma área geográfica, la cual será declarada como Proyecto

de Interés Turístico Nacional por Acuerdo emitido por la Secretaría de Estado y los

incentivos por Acuerdo emitido por el Ministerio de Hacienda. Estas áreas podrán

estar localizadas en cualquier parte del país con vocación turística.

El otorgamiento de incentivos fiscales a las empresas turísticas beneficiadas, será

realizado mediante Acuerdo Ejecutivo emitido por el Órgano Ejecutivo en el Ramo de

25

Hacienda, previa opinión favorable de la Secretaría de Estado, la que se encargará

de verificar en coordinación con el Ministerio de Medio Ambiente y Recursos

Naturales y con el Consejo Nacional para la Cultura y el Arte, el cumplimiento de las

disposiciones establecidas en los Art. 14 y 15 de esta Ley, así como de los

requisitos, procedimientos, normas y condiciones establecidas en el reglamento

respectivo.

La vigilancia y control de las inversiones realizadas con los beneficios establecidos

en el presente Capítulo, será responsabilidad de la Secretaría de Estado a través de

delegados debidamente identificados y autorizados por la misma.

Art. 23.- Será competencia del Órgano Ejecutivo en el Ramo de Hacienda, según sea

el caso, ejercer la vigilancia y control del régimen fiscal de las actividades

incentivadas.

No obstante lo anterior, las personas naturales o jurídicas que ejerzan funciones de

auditoría, y concretamente en dicha labor relacionada a los estados financieros de

empresas amparadas a esta Ley, estarán obligadas a examinar y evaluar el correcto

uso y aplicación de los incentivos derivados de la misma.

Art. 24.- Los bienes que hayan sido importados al amparo de los incentivos de la

presente Ley, no podrán ser transferidos a terceros antes del plazo establecido en el

Reglamento de la presente Ley.

Estos bienes, deberán ser reexportados o pagar los impuestos que existían al

momento en que se otorgó la libre introducción de aquéllos, cuando la empresa

beneficiada deje de operar en el país, antes del plazo establecido en el Reglamento

de la presente Ley, a menos que se transfieran de acuerdo a las excepciones que

para su efecto señalará el mismo Reglamento.

26

CAPITULO IX DISPOSICIONES TRANSITORIAS. 17

Art. 36.- Durante el plazo de cinco años contados a partir de la vigencia de la

presente Ley, toda nueva inversión que sea calificada como Proyecto de Interés

Turístico Nacional, por un monto de capital propio de al menos Cincuenta Mil Dólares

de los Estados Unidos de América (US $ 50,000.00), tendrá derecho a los siguientes

incentivos:

a) Exención del impuesto sobre Transferencia de bienes raíces que afecte la

adquisición del inmueble o inmuebles que serán destinados al proyecto.

b) Exención de los derechos e impuestos, incluyendo el Impuesto a la

Transferencia de Bienes Muebles y a la Prestación de Servicios, en la

importación de sus bienes, equipos y accesorios, maquinaria, vehículos,

aeronaves o embarcaciones para cabotaje y los materiales de construcción

para las edificaciones del proyecto. El monto exonerado no podrá ser mayor

100% del capital propio invertido del proyecto en cuestión.

c) Exención del pago del Impuesto Sobre la Renta por el período de 10 años,

contados a partir del inicio de operaciones.

d) Exención parcial de los impuestos municipales por el período de 5 años,

contados a partir del inicio de operaciones, relativas a las actividades turísticas

hasta por un 50% de su valor. Para ello, el interesado presentará al municipio

correspondiente su inscripción en el registro turístico, la calificación de

proyecto turístico otorgada por Acuerdo Ejecutivo en el Ramo de Turismo y

certificación de la declaración de renta presentada al Ministerio de Hacienda.

Estos incentivos podrán ser solicitados por una sola vez durante el plazo establecida

en el inciso primero del presente artículo; no obstante lo anterior, si se realizaran

dentro de dicho plazo, ampliaciones en la infraestructura de la empresa turística 17 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html Ob. Cit.

27

solicitante, cada una de ellas por un monto equivalente al establecido en el inciso

primero de este artículo, podrán solicitar la concesión de incentivos por cada una de

dichas ampliaciones.

La calificación a la que se refiere el inciso primero del presente artículo, será

otorgada por Acuerdo Ejecutivo en el Ramo de Turismo.

Art. 37.- Todas las empresas beneficiadas con los incentivos establecidos en la

presente Ley, deberán contribuir con un 5% de las ganancias obtenidas durante el

período de exoneración, dicho porcentaje será agregado a las contribuciones

especiales establecidas en esta Ley para la promoción del turismo.

CAPITULO X DISPOSICIONES FINALES, DEROGATORIAS Y VIGENCIA.18

Art. 38.- Las disposiciones de la presente Ley, por su carácter especial, prevalecerán

sobre las disposiciones contenidas en otras leyes. Además, la aplicación de sus

disposiciones se harán en la forma que mejor garantice la eficacia de las

competencias atribuidas para el logro de sus fines.

Art. 39.- El Presidente de la República emitirá los Reglamentos de aplicación de la

presente Ley.

Art. 40.- Deróganse las siguientes leyes:

a) Decreto Legislativo No. 367, de fecha 28 de junio de 1967, publicado en el

Diario Oficial No. 117, Tomo No. 215, del 29 de ese mismo mes y año que

contiene la Ley de Fomento de la Industria Turística;

b) Decreto Legislativo No. 134, de fecha 28 de junio de 1984, publicado en el

Diario Oficial No. 159, Tomo No. 284, de fecha 28 de agosto de ese mismo

18 http://www.casapres.gob.sv/presidente/discursos/2005/12/disc2001.html Ob. Cit.

28

año que contiene la Ley Transitoria de Reactivación de la Industria Turística;

y,

Art. 41.- La presente Ley entrará en vigencia ocho días después de su publicación en

el Diario Oficial.

DADO EN EL SALÓN AZUL DEL PALACIO LEGISLATIVO, San Salvador, a los diez días del mes de diciembre del año dos mil cinco.

CIRO CRUZ ZEPEDA PEÑA PRESIDENTE

JOSÉ MANUEL MELGAR HENRÍQUEZ

PRIMER VICEPRESIDENTE

JOSÉ FRANCISCO MERINO LÓPEZ TERCER VICEPRESIDENTE

MARTA LILIAN COTO VDA. DE CUÉLLAR

PRIMERA SECRETARIA

JOSÉ ANTONIO ALMENDÁRIZ RIVAS TERCER SECRETARIO

ELVIA VIOLETA MENJÍVAR

CUARTA SECRETARIA CASA PRESIDENCIAL: San Salvador, a los quince días del mes de diciembre del año dos mil cinco.

PUBLlQUESE,

ELÍAS ANTONIO SACA GONZÁLEZ,

Presidente de la República.

JOSÉ GUILLERMO BELARMINO LÓPEZ SUÁREZ, Ministro de Hacienda.

YOLANDA EUGENIA MAYORA DE GAVIDIA,

Ministra de Economía.

JOSE RUBÉN ROCHI PÁRKER, Ministro de Turismo.

Recommended