Características y desarrollo

diferenciado del turismo en Costa Rica

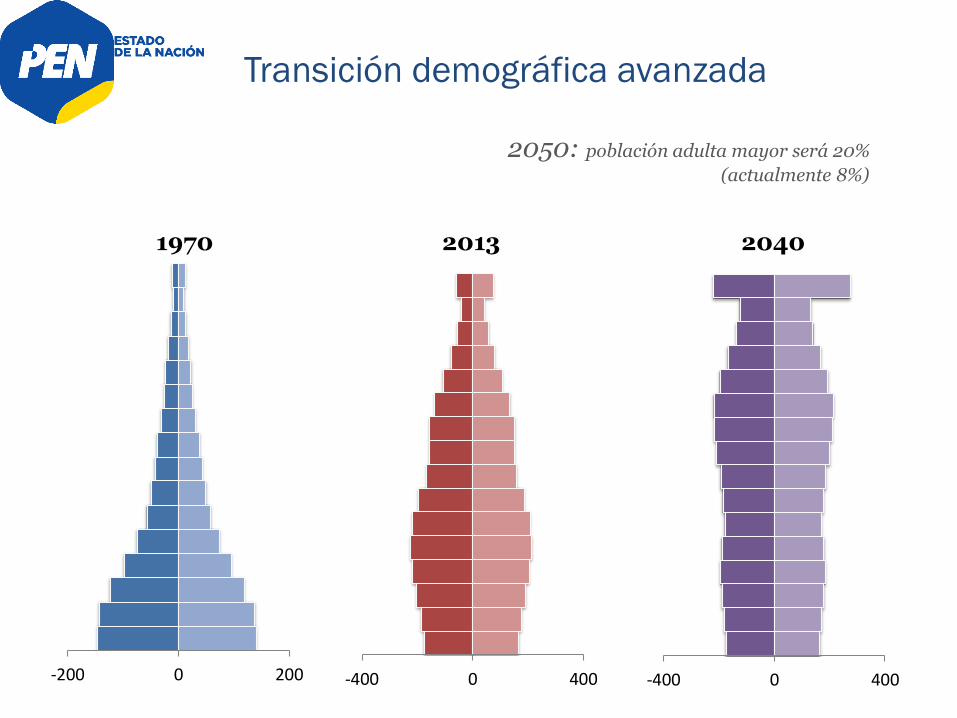

Transición demográfica avanzada

2050: población adulta mayor será 20%

(actualmente 8%)

-400 0 400

2040

-400 0 400

2013

-200 0 200

1970

Sin afrontar, por el fondo, los

grandes desafíos

Lento avance compromete el desarrollo humano

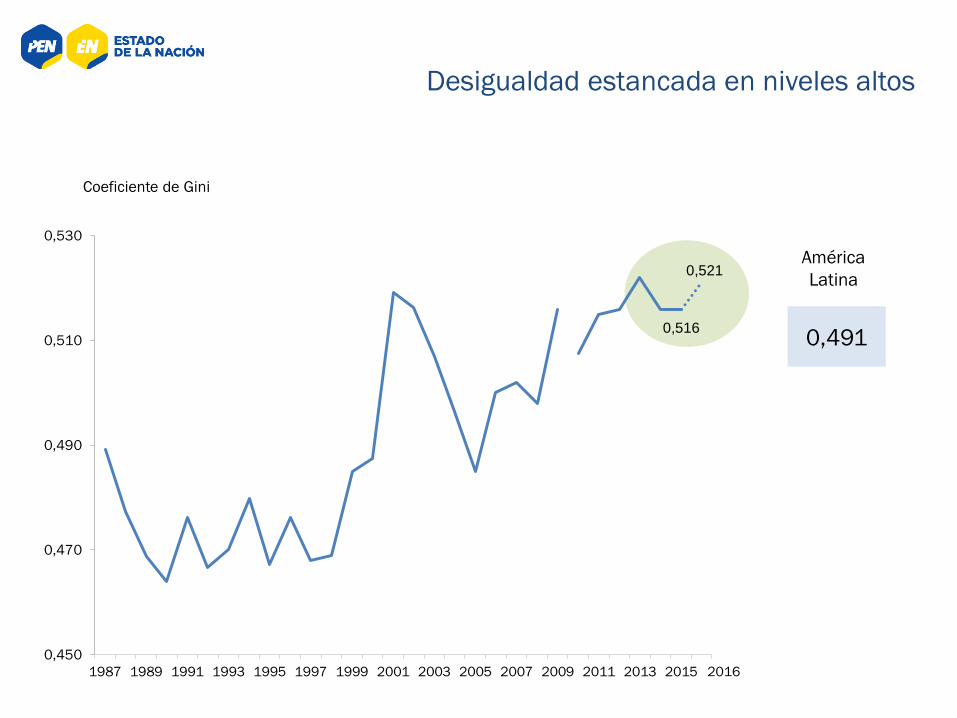

Desigualdad estancada en niveles altos

Coeficiente de Gini

América

Latina

0,4910,516

0,521

0,450

0,470

0,490

0,510

0,530

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2016

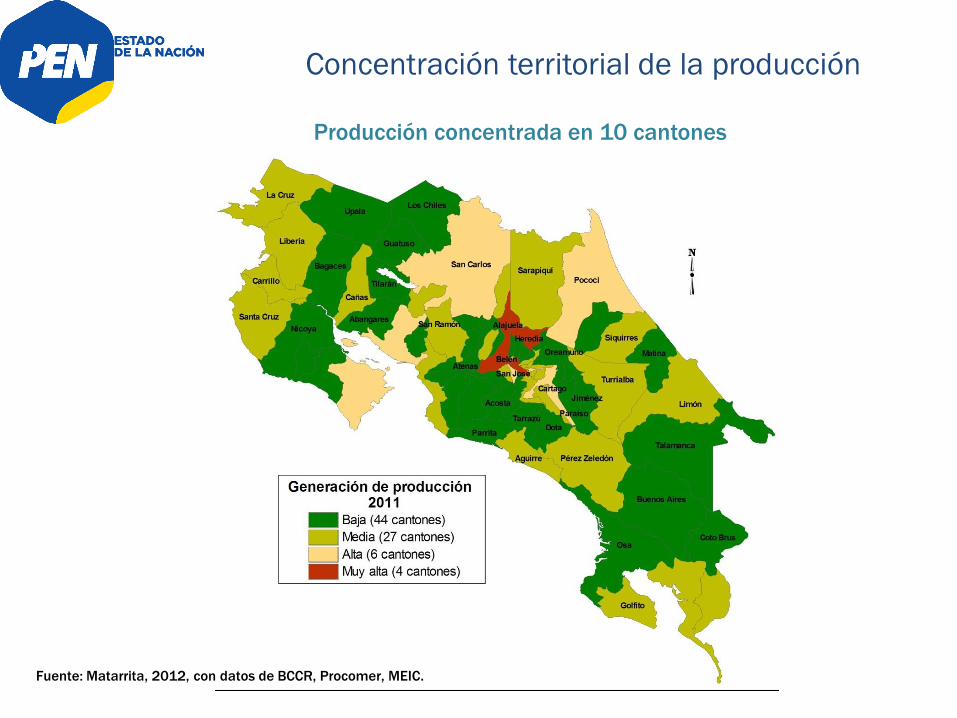

Producción concentrada en 10 cantones

Concentración territorial de la producción

Fuente: Matarrita, 2012, con datos de BCCR, Procomer, MEIC.

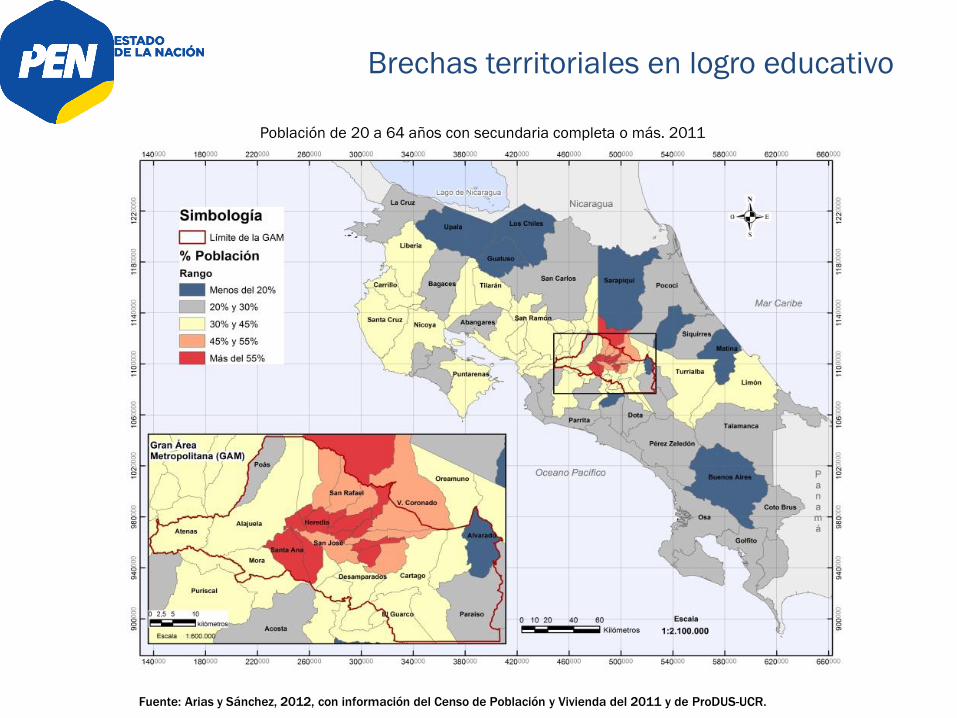

Brechas territoriales en logro educativo

Población de 20 a 64 años con secundaria completa o más. 2011

Fuente: Arias y Sánchez, 2012, con información del Censo de Población y Vivienda del 2011 y de ProDUS-UCR.

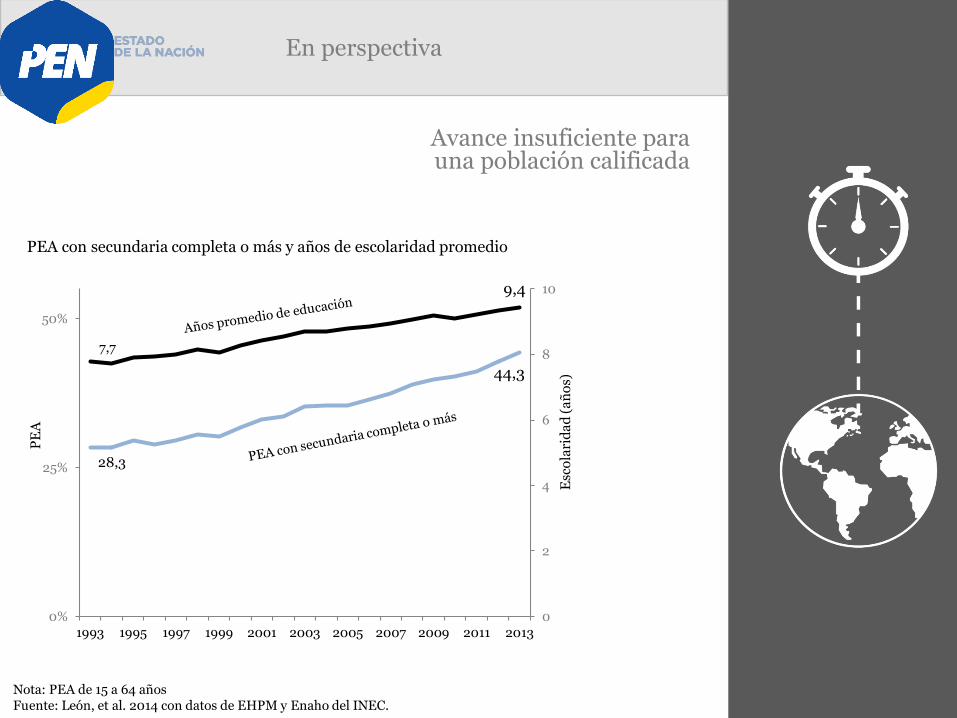

En perspectiva

28,3

44,3

7,7

9,4

0

2

4

6

8

10

0%

25%

50%

1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Esc

ola

rid

ad

(a

ño

s)

PE

A

PEA con secundaria completa o más y años de escolaridad promedio

Avance insuficiente para una población calificada

Nota: PEA de 15 a 64 añosFuente: León, et al. 2014 con datos de EHPM y Enaho del INEC.

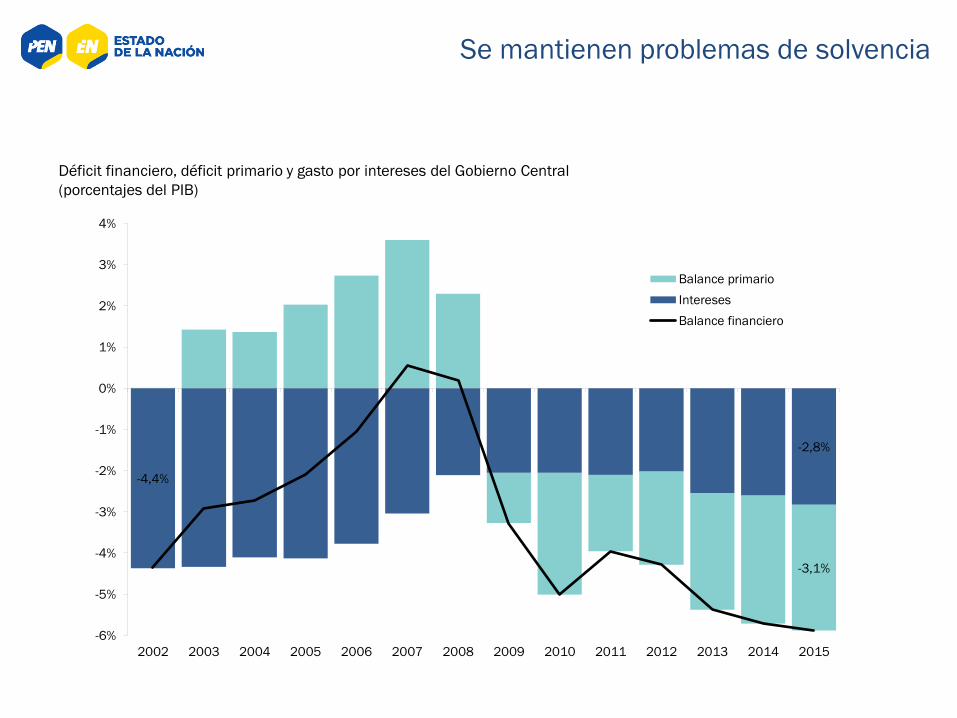

Déficit financiero, déficit primario y gasto por intereses del Gobierno Central

(porcentajes del PIB)

Se mantienen problemas de solvencia

-4,4%

-2,8%

-3,1%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Balance primario

Intereses

Balance financiero

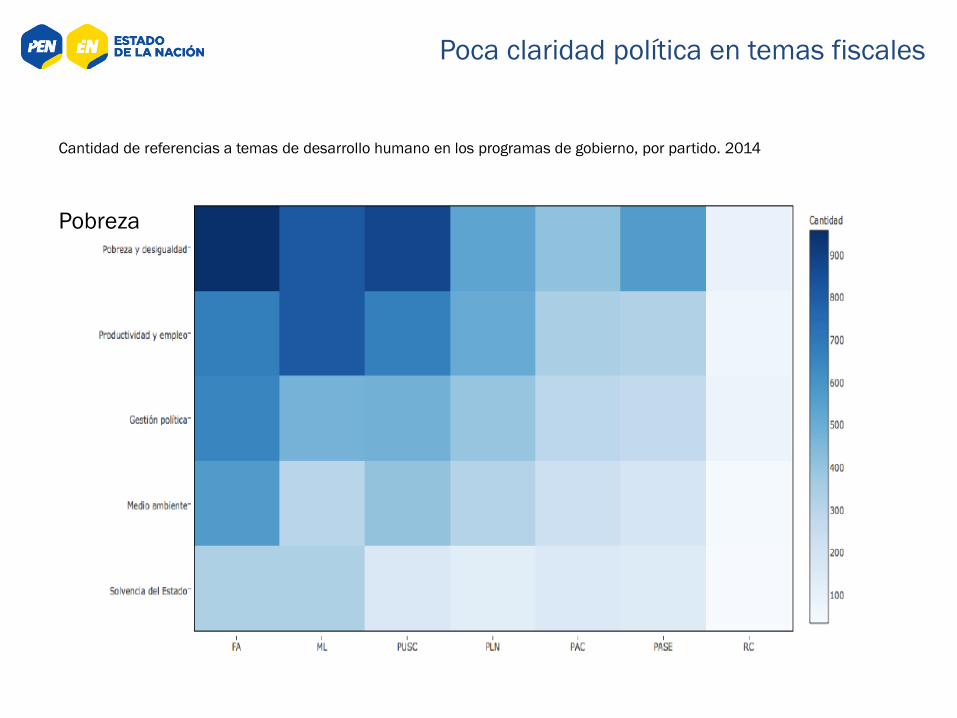

Poca claridad política en temas fiscales

Cantidad de referencias a temas de desarrollo humano en los programas de gobierno, por partido. 2014

Pobreza

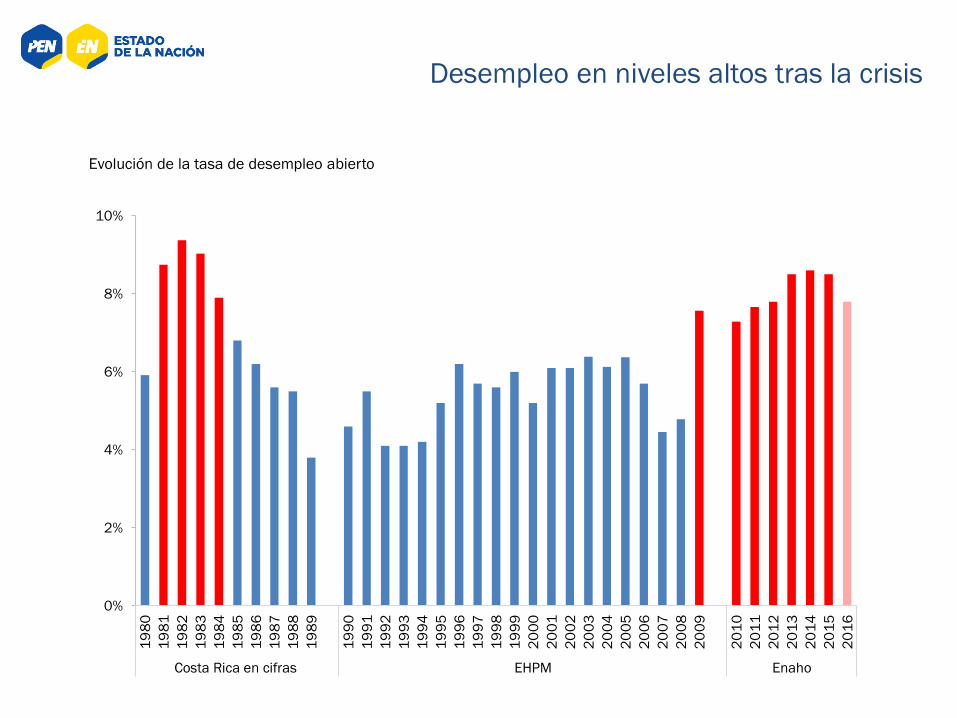

Desempleo en niveles altos tras la crisis

Evolución de la tasa de desempleo abierto

0%

2%

4%

6%

8%

10%

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Costa Rica en cifras EHPM Enaho

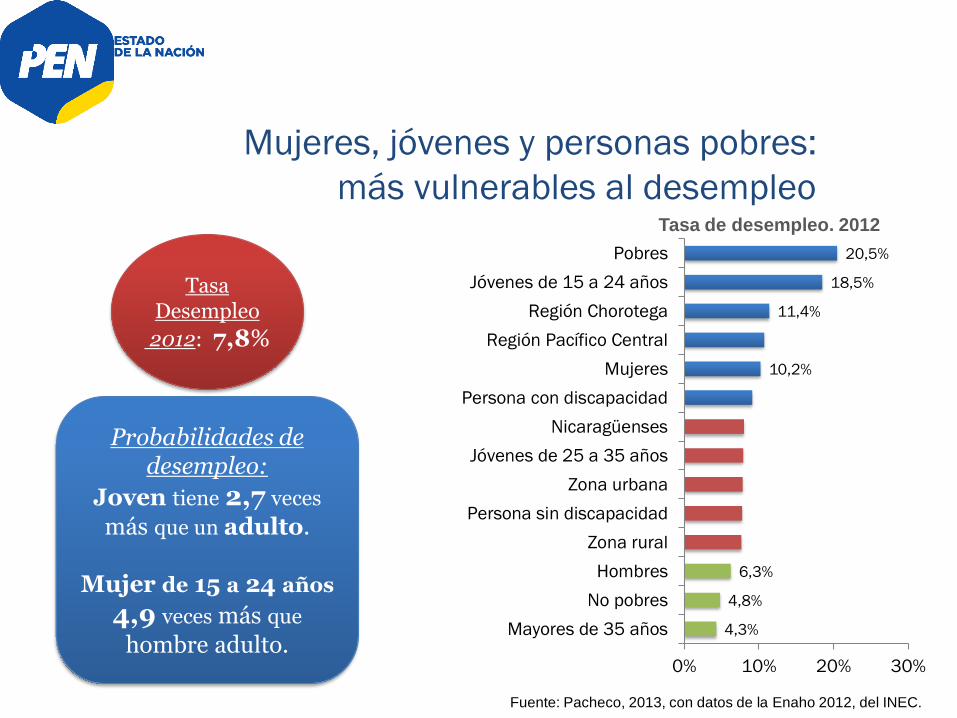

Mujeres, jóvenes y personas pobres:

más vulnerables al desempleoTasa de desempleo. 2012

Fuente: Pacheco, 2013, con datos de la Enaho 2012, del INEC.

4,3%

4,8%

6,3%

10,2%

11,4%

18,5%

20,5%

0% 10% 20% 30%

Mayores de 35 años

No pobres

Hombres

Zona rural

Persona sin discapacidad

Zona urbana

Jóvenes de 25 a 35 años

Nicaragüenses

Persona con discapacidad

Mujeres

Región Pacífico Central

Región Chorotega

Jóvenes de 15 a 24 años

Pobres

Probabilidades de desempleo:

Joven tiene 2,7 veces

más que un adulto.

Mujer de 15 a 24 años

4,9 veces más que

hombre adulto.

Tasa Desempleo

2012: 7,8%

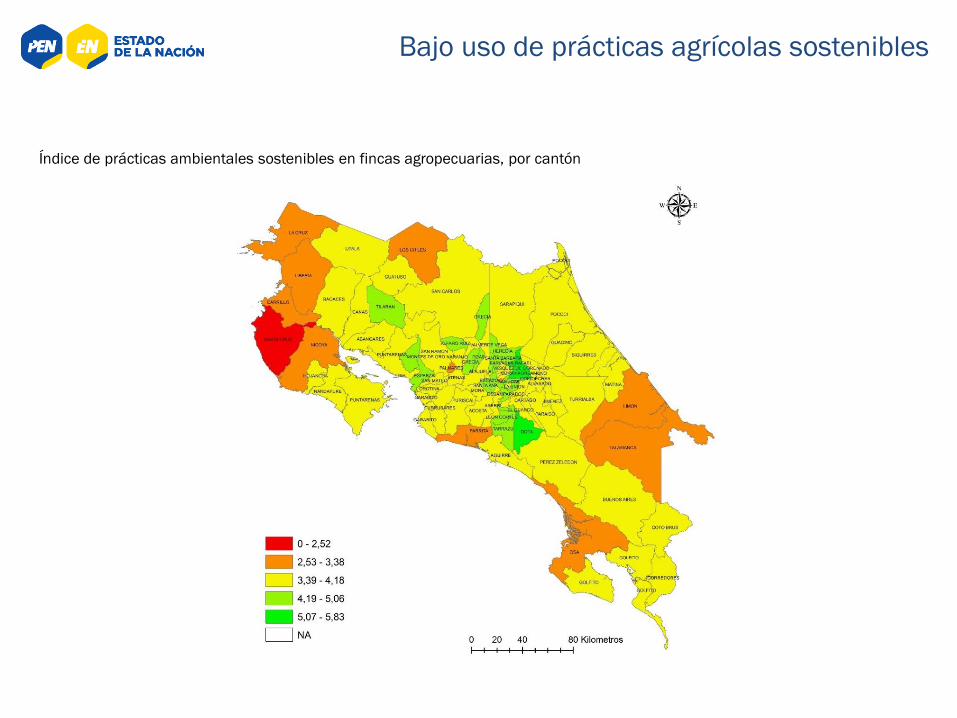

Índice de prácticas ambientales sostenibles en fincas agropecuarias, por cantón

Bajo uso de prácticas agrícolas sostenibles

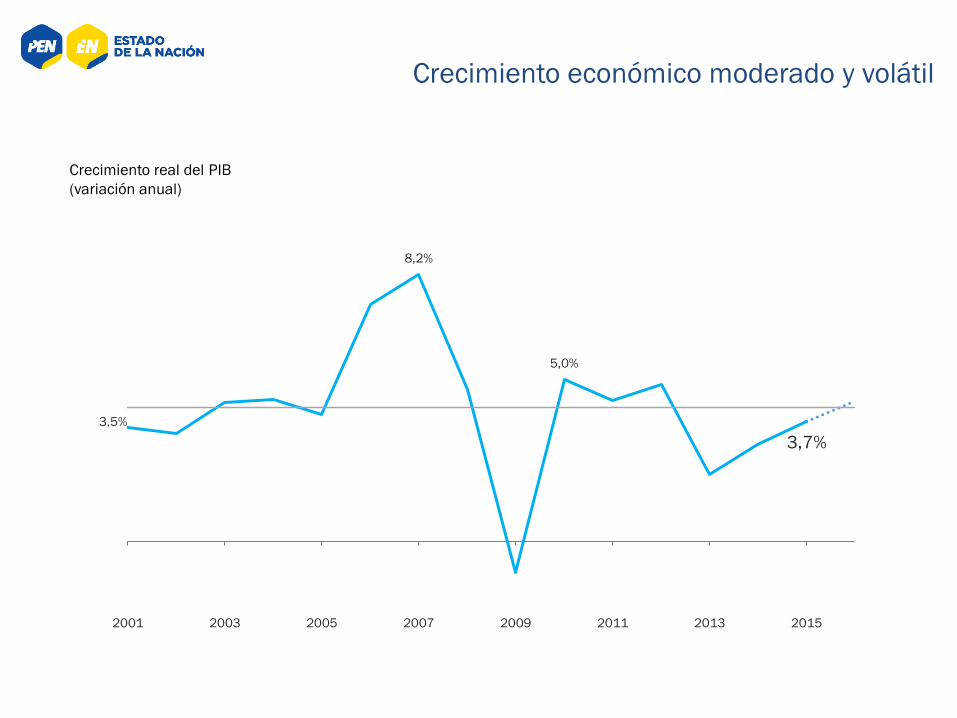

Crecimiento económico moderado y volátil

Crecimiento real del PIB

(variación anual)

3,5%

8,2%

5,0%

3,7%

2001 2003 2005 2007 2009 2011 2013 2015

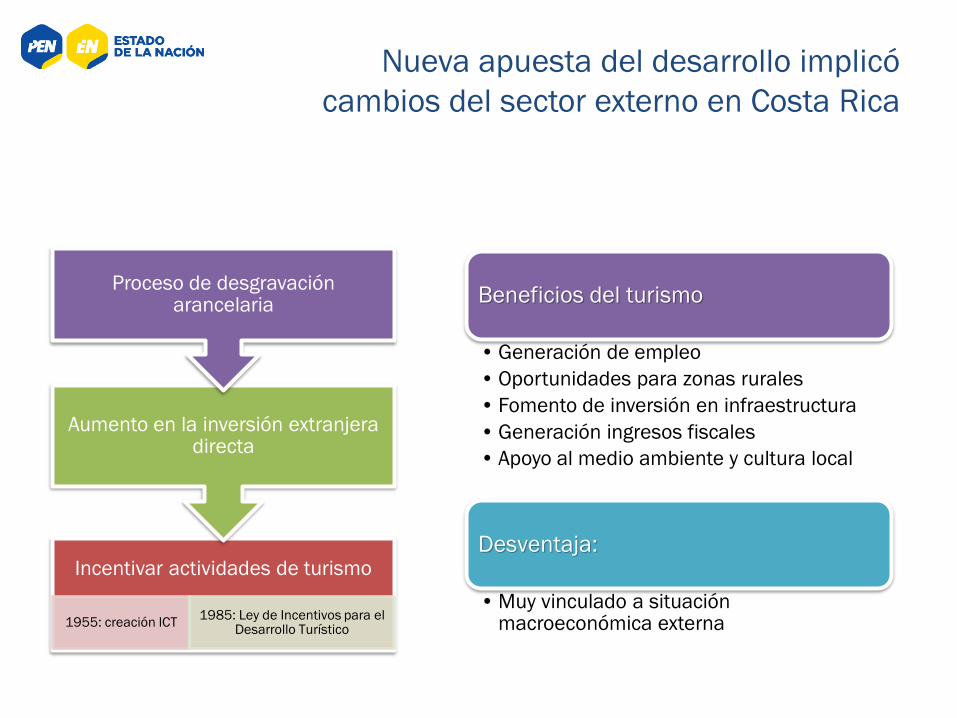

Nueva apuesta del desarrollo implicó

cambios del sector externo en Costa Rica

Incentivar actividades de turismo

1955: creación ICT1985: Ley de Incentivos para el

Desarrollo Turístico

Aumento en la inversión extranjera directa

Proceso de desgravación arancelaria Beneficios del turismo

• Generación de empleo

• Oportunidades para zonas rurales

• Fomento de inversión en infraestructura

• Generación ingresos fiscales

• Apoyo al medio ambiente y cultura local

Desventaja:

• Muy vinculado a situación macroeconómica externa

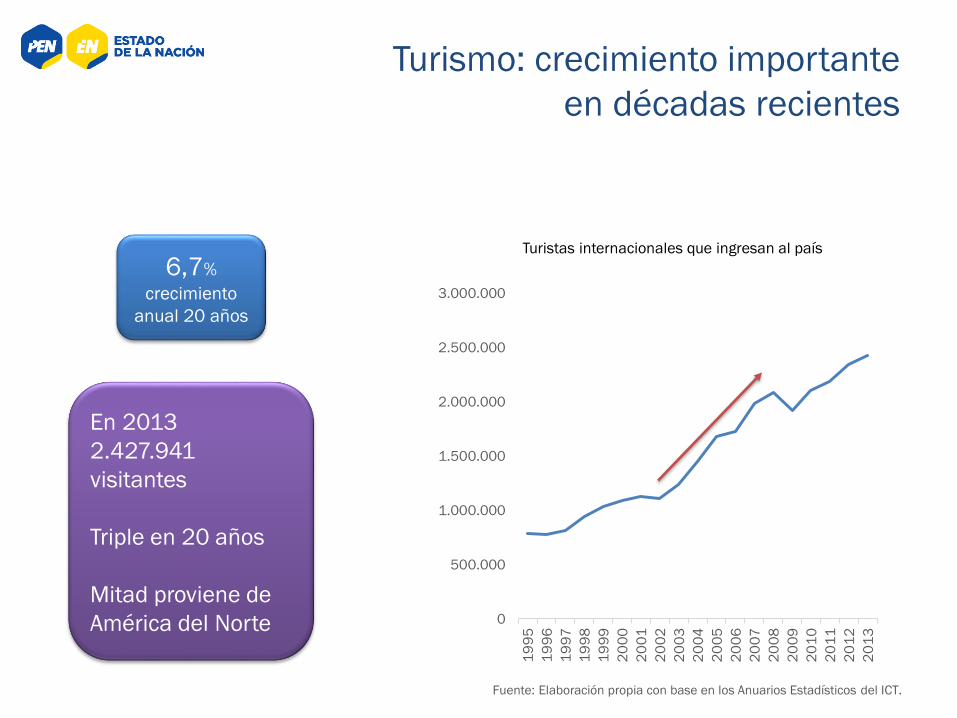

Turismo: crecimiento importante

en décadas recientes

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Turistas internacionales que ingresan al país

6,7%

crecimiento

anual 20 años

En 2013

2.427.941

visitantes

Triple en 20 años

Mitad proviene de

América del Norte

Fuente: Elaboración propia con base en los Anuarios Estadísticos del ICT.

Creciente entrada de divisas

por turismo

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Millo

ne

s d

e d

óla

res

Divisas por concepto de Turismo

(en millones US$)

Fuente: Elaboración propia con base en los Anuarios Estadísticos del ICT.

$2.253 millones

en 2013

Duplican divisas

exportaciones

café y banano

7 veces café

3 veces banano

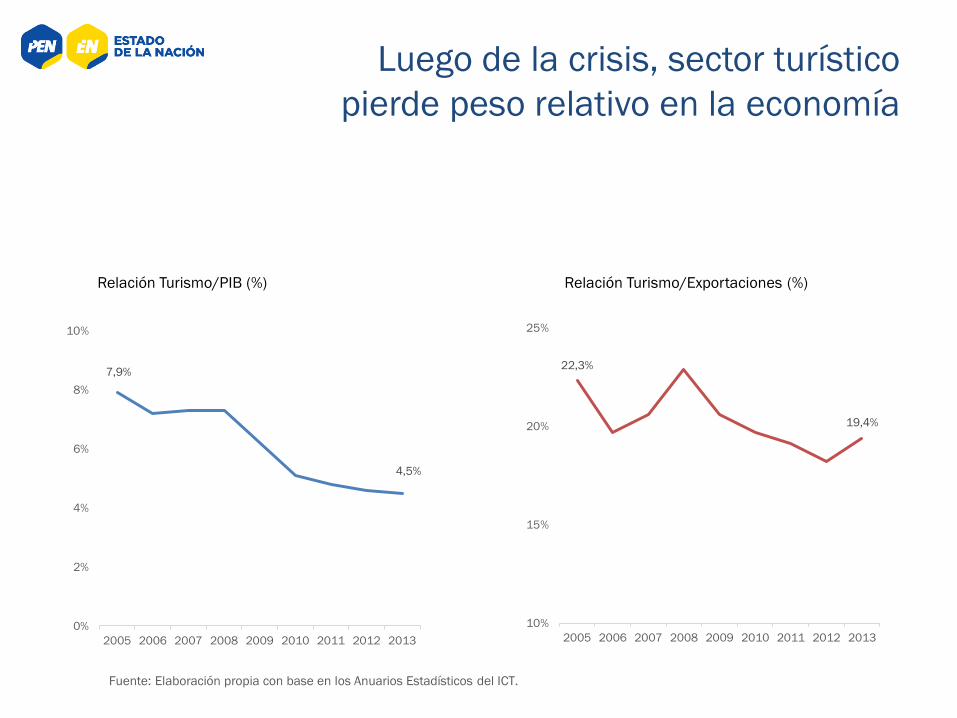

Luego de la crisis, sector turístico

pierde peso relativo en la economía

Relación Turismo/PIB (%)

7,9%

4,5%

0%

2%

4%

6%

8%

10%

2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: Elaboración propia con base en los Anuarios Estadísticos del ICT.

Relación Turismo/Exportaciones (%)

22,3%

19,4%

10%

15%

20%

25%

2005 2006 2007 2008 2009 2010 2011 2012 2013

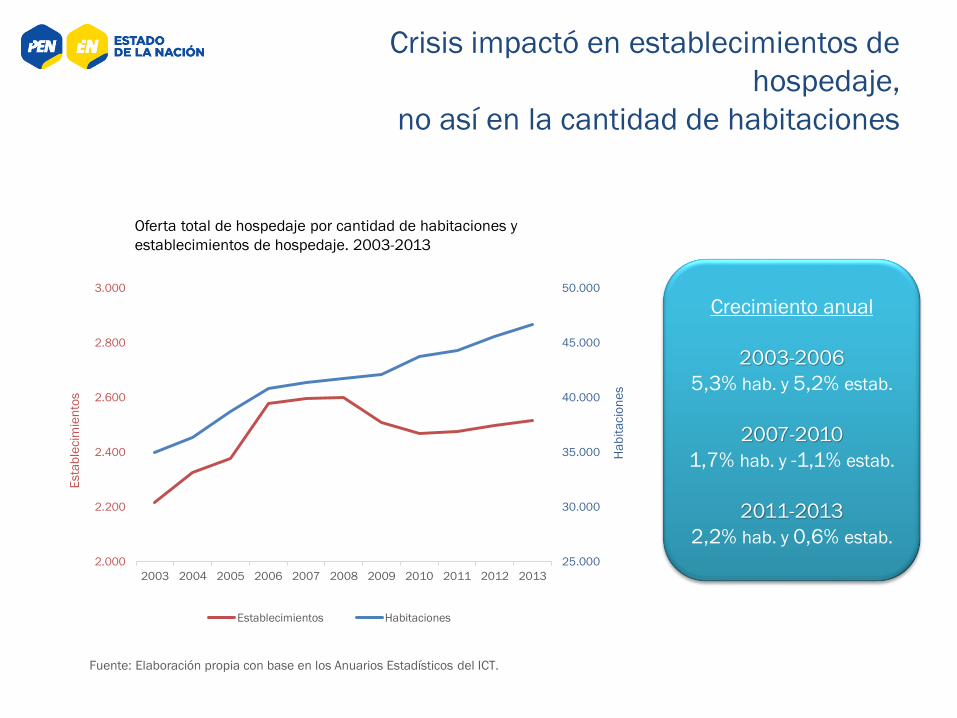

Crisis impactó en establecimientos de

hospedaje,

no así en la cantidad de habitaciones

25.000

30.000

35.000

40.000

45.000

50.000

2.000

2.200

2.400

2.600

2.800

3.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Ha

bit

acio

ne

s

Esta

ble

cim

ien

tos

Establecimientos Habitaciones

Oferta total de hospedaje por cantidad de habitaciones y

establecimientos de hospedaje. 2003-2013

Fuente: Elaboración propia con base en los Anuarios Estadísticos del ICT.

Crecimiento anual

2003-2006

5,3% hab. y 5,2% estab.

2007-2010

1,7% hab. y -1,1% estab.

2011-2013

2,2% hab. y 0,6% estab.

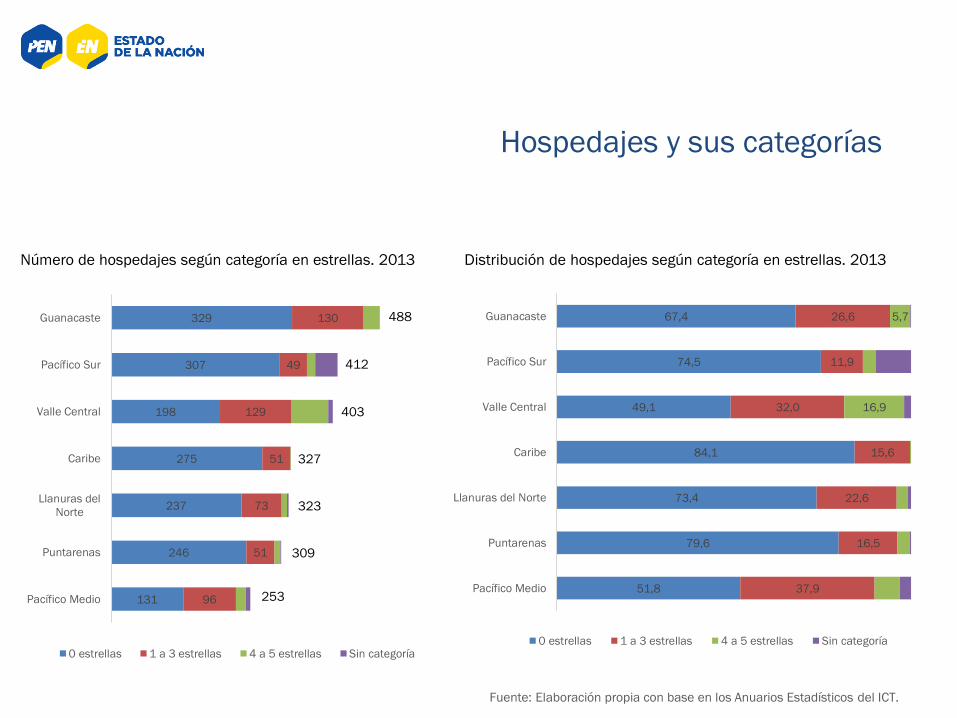

Hospedajes y sus categorías

Número de hospedajes según categoría en estrellas. 2013 Distribución de hospedajes según categoría en estrellas. 2013

Fuente: Elaboración propia con base en los Anuarios Estadísticos del ICT.

51,8

79,6

73,4

84,1

49,1

74,5

67,4

37,9

16,5

22,6

15,6

32,0

11,9

26,6

16,9

5,7

Pacífico Medio

Puntarenas

Llanuras del Norte

Caribe

Valle Central

Pacífico Sur

Guanacaste

0 estrellas 1 a 3 estrellas 4 a 5 estrellas Sin categoría

131

246

237

275

198

307

329

96

51

73

51

129

49

130

Pacífico Medio

Puntarenas

Llanuras del

Norte

Caribe

Valle Central

Pacífico Sur

Guanacaste

0 estrellas 1 a 3 estrellas 4 a 5 estrellas Sin categoría

488

412

403

327

323

309

253

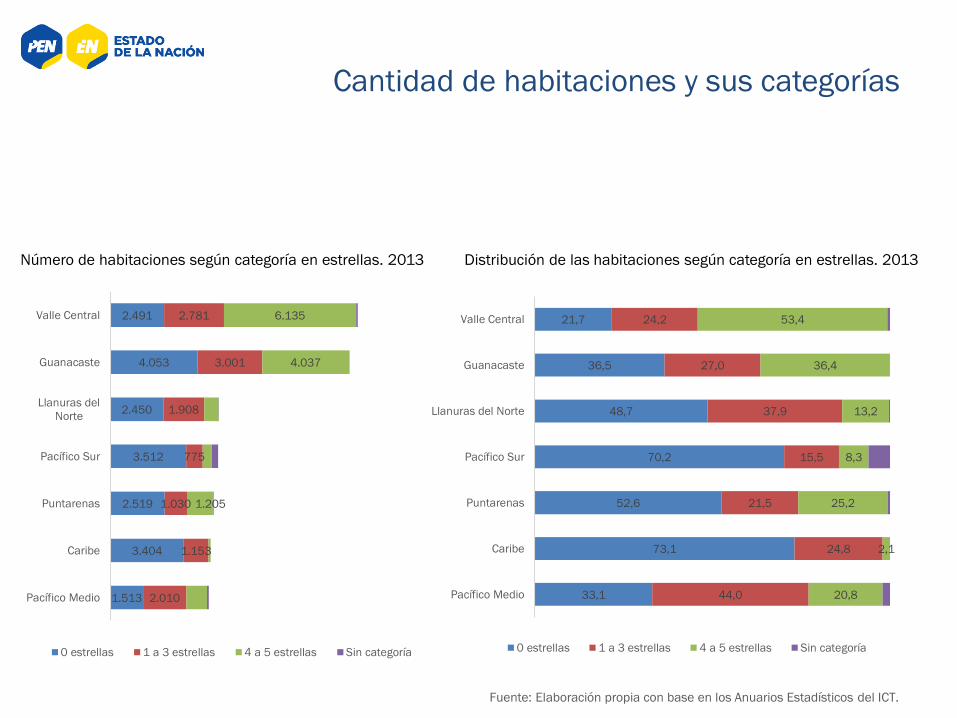

Cantidad de habitaciones y sus categorías

1.513

3.404

2.519

3.512

2.450

4.053

2.491

2.010

1.153

1.030

775

1.908

3.001

2.781

1.205

4.037

6.135

Pacífico Medio

Caribe

Puntarenas

Pacífico Sur

Llanuras del

Norte

Guanacaste

Valle Central

0 estrellas 1 a 3 estrellas 4 a 5 estrellas Sin categoría

33,1

73,1

52,6

70,2

48,7

36,5

21,7

44,0

24,8

21,5

15,5

37,9

27,0

24,2

20,8

2,1

25,2

8,3

13,2

36,4

53,4

Pacífico Medio

Caribe

Puntarenas

Pacífico Sur

Llanuras del Norte

Guanacaste

Valle Central

0 estrellas 1 a 3 estrellas 4 a 5 estrellas Sin categoría

Número de habitaciones según categoría en estrellas. 2013 Distribución de las habitaciones según categoría en estrellas. 2013

Fuente: Elaboración propia con base en los Anuarios Estadísticos del ICT.

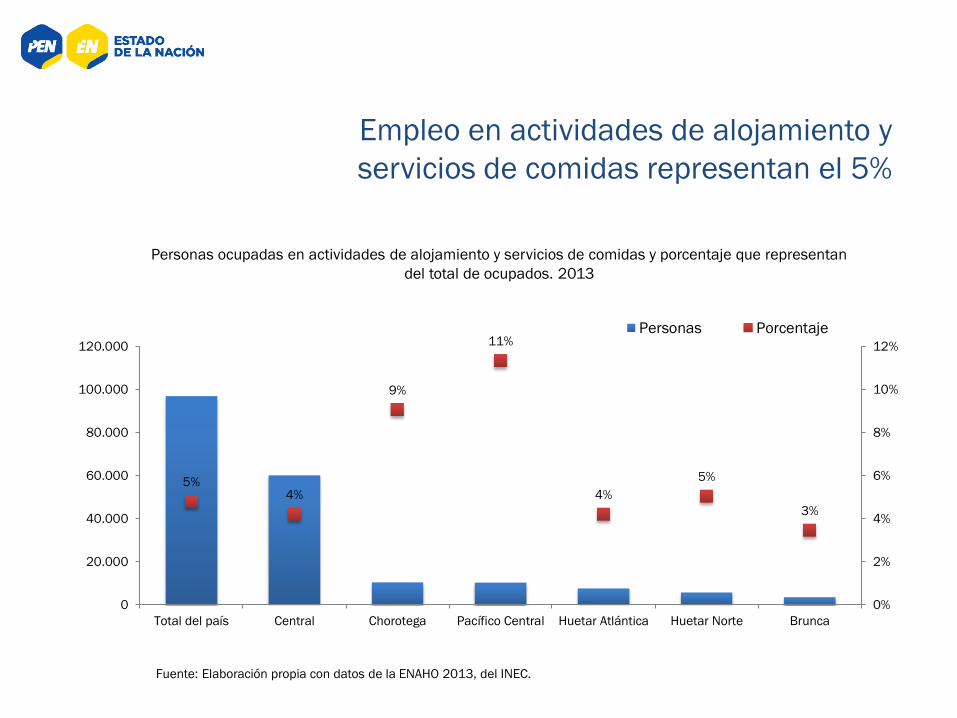

Empleo en actividades de alojamiento y

servicios de comidas representan el 5%

5%4%

9%

11%

4%

5%

3%

0%

2%

4%

6%

8%

10%

12%

0

20.000

40.000

60.000

80.000

100.000

120.000

Total del país Central Chorotega Pacífico Central Huetar Atlántica Huetar Norte Brunca

Personas Porcentaje

Personas ocupadas en actividades de alojamiento y servicios de comidas y porcentaje que representan

del total de ocupados. 2013

Fuente: Elaboración propia con datos de la ENAHO 2013, del INEC.

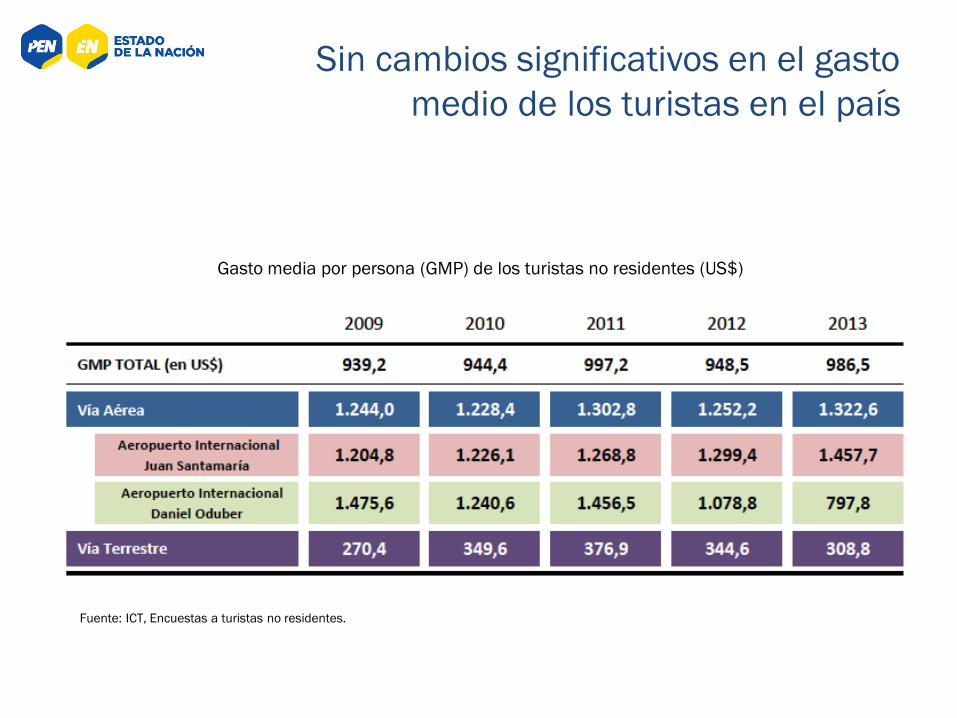

Sin cambios significativos en el gasto

medio de los turistas en el país

Gasto media por persona (GMP) de los turistas no residentes (US$)

Fuente: ICT, Encuestas a turistas no residentes.

Principales rasgos del turismo en

Costa Rica

Hace tres décadas

Turismo ecológico pionero

•Visitantes con espíritu de aventura, experiencias auténticas con naturaleza. Lujo y confort eran

elementos secundarios.

•Gasto por turista era bastante elevado y con gran efecto multiplicador (encadenamientos).

Hace quince años

Se promociona como destino en armonía con la naturaleza

•Frase: “Sin ingredientes artificiales”.

•Atrae visitantes con menor espíritu de aventura. Comodidad y seguridad constituyen

ingredientes fundamentales, pero en cercanía con atractivos naturales y culturales.

Última década

Oferta de destinos se ha diversificado

•Y la demanda también, dando paso a distintas modalidades de desarrollo turístico.

Diversidad de destinos y

desafíos del turismo en Costa Rica

Acelerado desarrollo turístico

Posicionamiento “marca-país”

Democracia, paz, seguridad, conservación, sostenibilidad

ambiental

Desarrollo turístico

difiere de “marca-

país”

Modalidades de desarrollo turístico contradictorias

(desarrollo turístico heterogéneo)

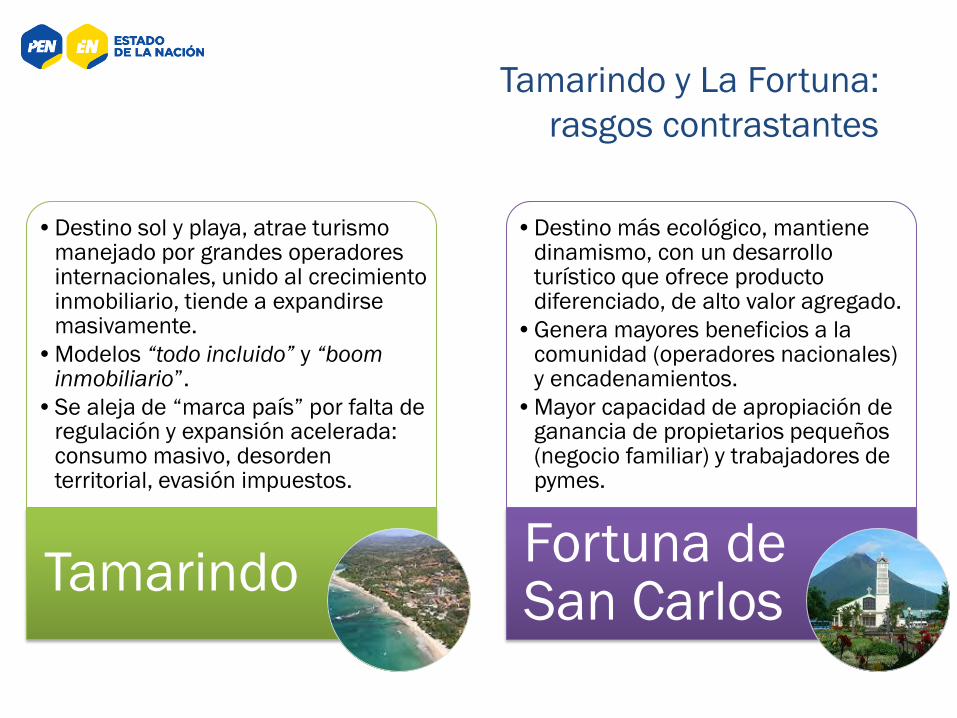

Tamarindo y La Fortuna:

rasgos contrastantes

•Destino sol y playa, atrae turismo manejado por grandes operadores internacionales, unido al crecimiento inmobiliario, tiende a expandirse masivamente.

•Modelos “todo incluido” y “boom inmobiliario”.

•Se aleja de “marca país” por falta de regulación y expansión acelerada: consumo masivo, desorden territorial, evasión impuestos.

Tamarindo

•Destino más ecológico, mantiene dinamismo, con un desarrollo turístico que ofrece producto diferenciado, de alto valor agregado.

•Genera mayores beneficios a la comunidad (operadores nacionales) y encadenamientos.

•Mayor capacidad de apropiación de ganancia de propietarios pequeños (negocio familiar) y trabajadores de pymes.

Fortuna de San Carlos

Diversidad de destinos y

desafíos del turismo en Costa Rica

“Actividad turística” cobija destinos y desarrollos muy distintos.

Poca claridad sobre sus especificidades, servicios que demandan e impactos que provocan.

Necesidad de políticas y estudios regionales, la visión nacional tiende a homogenizar realidades y problemas.

Indagación del impacto económico, social y ambiental del desarrollo inmobiliario (mal llamado turismo residencial).

Creación, ejecución y seguimiento de sistema de indicadores del sector turístico y sus efectos en DHS.

Crear y fortalecer capacidad de gestión municipal.

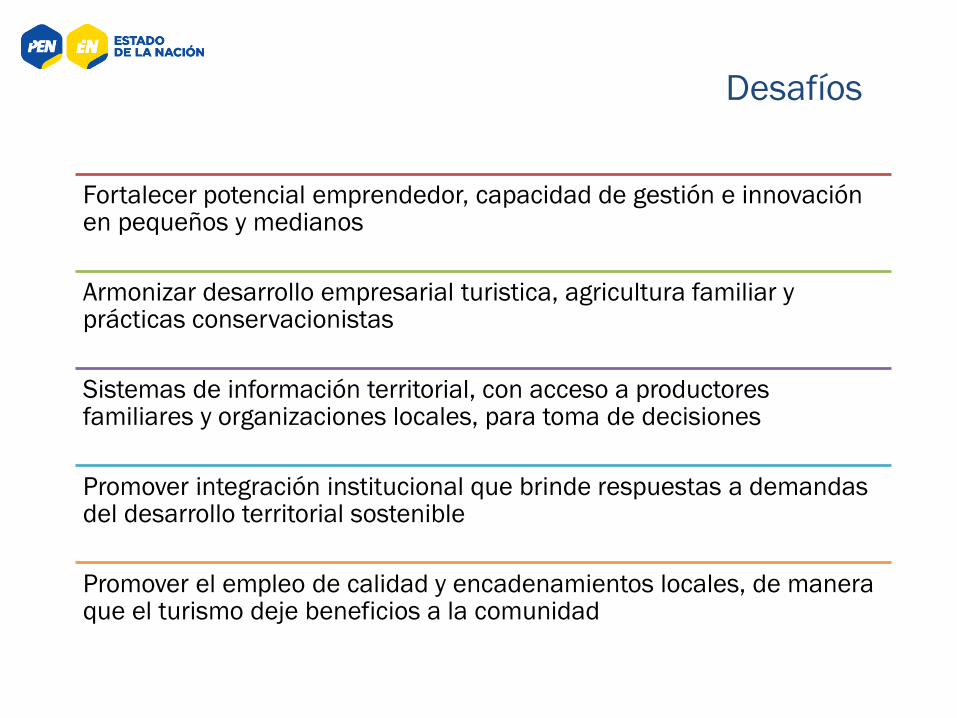

Fortalecer potencial emprendedor, capacidad de gestión e innovación en pequeños y medianos

Armonizar desarrollo empresarial turistica, agricultura familiar y prácticas conservacionistas

Sistemas de información territorial, con acceso a productores familiares y organizaciones locales, para toma de decisiones

Promover integración institucional que brinde respuestas a demandas del desarrollo territorial sostenible

Promover el empleo de calidad y encadenamientos locales, de manera que el turismo deje beneficios a la comunidad

Desafíos

www.estadonacion.or.cr

@Estadonacion

Estadonacion

Estadonacion

Recommended