Cierre tributario 2017 y planeamientotributario 2018

Asesora Tributaria: Gabriela Ramos RomeroCorreo electrónico : [email protected]

PLANEAMIENTO TRIBUTARIO

Cuando nos referimos al Planeamiento Tributario en la doctrinatambién se le conoce como “Planificación Tributaria”, “EstrategiaTributaria”, “Tax Planning”, entre otros.

WALKER VILLANUEVA GONZÁLEZ

“El planeamiento tributario consiste en el conjunto de alternativaslegales a las que puede recurrir un contribuyente o responsabledurante uno o varios periodos tributarios con la finalidad decalcular y pagar el impuesto que estrictamente debe pagarse a favordel Estado, considerando la correcta aplicación de las normasvigentes”.

Definiciones

ALVAREZ RAMOS, BALLESTEROS GRIJALVA y FIMBRES AMPARANO precisanque:

“La planeación fiscal es de suma importancia para los sujetos de la relacióntributaria, por un lado el sujeto pasivo busca diseñar estrategia en eldesarrollo de sus actividades para optimizar los costos fiscales de susoperaciones, puesto que es una actividad legal al permitir la Constituciónelegir la figura jurídica que mejor convenga a sus intereses siempre y cuandosea lícita. Así mismo las leyes en ocasiones presentan una deficienteformulación lingüística originando errores de redacción, omisión, exclusión,llamadas también lagunas de Ley, motivo por el cual se utilizaran los métodosde interpretación jurídica, llegando a obtener beneficios principalmente con elmétodo de interpretación a contrario sensum, el cual parte del principio deque en materia fiscal lo que no está expresamente prohibido está permitido”

Definiciones

Las definiciones presentadas anteriormenteobservamos que el factor común en ellas es el ahorrofiscal por parte del contribuyente, el cual determina obien una menor carga impositiva o la eliminación totalde la misma, aunque esta última se presenta en menormedida.

DEFINICIONES

Una correcta optimización de la carga tributaria, requiere de:

1. Una operación aún no realizada.

2. Un riguroso análisis de las normas tributarias que aplican sobrela operación.

3. La identificación de los escenarios posibles, y el impactotributario en cada uno de ellos.

4. Un análisis financiero de la implementación de cada escenario.

5. Un análisis de factibilidad (tiempos, trámites, posibilidad)

6. La elección de la alternativa más económica y eficiente.

Pasos para implementarlo

NORMA XVI: CALIFICACIÓN, ELUSION DE NORMAS TRIBUTARIASY SIMULACIÓN

Para determinar la verdadera naturaleza del hecho imponible, laSuperintendencia Nacional de Aduanas y AdministraciónTributaria - SUNAT tomará en cuenta los actos, situaciones yrelaciones económicas que efectivamente realicen, persigan oestablezcan los deudores tributarios.

En caso que se detecten supuestos de elusión de normastributarias, la Superintendencia Nacional de Aduanas yAdministración Tributaria - SUNAT podrá exigir la deuda tributariao disminuir el importe de los saldos o créditos a favor, pérdidastributarias, créditos por tributos o eliminar la ventaja tributaria,sin perjuicio de la restitución de los montos que hubieran sidodevueltos indebidamente.

Norma XVI

Se suspende la facultad de la SUNAT para aplicar laNorma XVI con respecto a las situaciones ocurridas conanterioridad a la vigencia del Decreto Legislativo No.1121 en mención.

Ley No. 30230(vigente desde 13.7.2014)

Conocer el efecto de los tributos en las decisionesgerenciales

Cuantificar ahorros y costos tributarios deoperaciones futuras

Alertar a la gerencia sobre cualquier acontecimientotributario que pueda surgir de una acción o decisióngerencial futura

Objetivos del planeamiento

Fases del planeamiento tributario

«La elusión de impuestos hace referencia a lasconductas del contribuyente que busca evitar el pagode impuestos utilizando para ello maniobras oestrategias permitidas por la misma ley o por los vacíosde esta. La elusión no es estrictamente ilegal puestoque no se está violando ninguna ley, sino que se estáaprovechando mediante una interpretación enocasiones amañada o caprichosa, situación que espermita por una ley ambigua o con vacíos”.

ELUSIÓN TRIBUTARIA

UNA DE LAS MANERAS COMO SE COMBATE LA ELUSIÓN ES:

“…mediante un análisis económico de los hechos, el auditorpuede llegar a desentrañar la verdadera naturaleza de lasoperaciones realizadas por los agentes económicos,desconociendo la celebración de aquellos actos, contratos, etc.cuya aplicación resulta forzada. En estos casos, el mayorimpuesto determinado por la administración debe serpagado”.

ELUSIÓN TRIBUTARIA

SERGIO BASCUÑÁN

“Conducta ilícita del contribuyente, dolosa o culposa,consistente en un acto o en una omisión, cuyaconsecuencia es la disminución del pago de unaobligación tributaria que ha nacido válidamente a la vidadel Derecho, mediante su ocultación a la AdministraciónTributaria, en perjuicio del patrimonio estatal”.

EVASIÓN TRIBUTARIA

MARIO PIRES

“Se produce la evasión cuando a través de cualquier mediose engaña o induce a error a la Administración Tributaria, alos fines de evitar fraudulentamente el cumplimiento de laobligación, cuando esta ya ha nacido como consecuencia dela materialización del hecho imponible, todo con el propósitodeliberado de obtener un beneficio económico ilegalmentepara sí o para un tercero en detrimento de los Derechos delFisco”.

EVASIÓN TRIBUTARIADefiniciones

En la “economía de opción” se aprecia la existencia de unalista de varias opciones de ahorro fiscal que la propianormatividad tributaria ofrece a los sujetos pasivos, biensea de manera expresa o también tácitamente.

Tengamos presente que en este tipo de operaciones elnegocio que se está llevando a cabo es calificado como“transparente, legitimo, abierto y coincide con el propósitoreal de quienes intervienen en él”.

ECONOMÍA DE OPCIÓN

Recordemos que en el caso de la economía de opción no se aprecia una simulación de un tipo de negocio, tampoco se comete fraude a la ley, toda vez que no se está contraviniendo alguna norma, y por último, no se va contra la finalidad por la cual se dictó la normatividad tributaria.

ECONOMÍA DE OPCIÓNDefiniciones

SIMULACIÓN

En la simulación se aprecia que la misma va casi de lamano con el engaño, lo cual trata de ocultar laverdadera voluntad de los simuladores.

Aquí se busca privilegiar la forma y a través de la mismase busca que los terceros ajenos y hasta la propiaAdministración Tributaria, crea, observe o considereque tal contratación corresponde a un contenido (queen realidad no tendrá eficacia).

SIMULACIÓNDefiniciones

En el caso de la SIMULACIÓN DE TIPO RELATIVA lo queel contribuyente puede estar está buscando es diferir lacarga tributaria de un ejercicio a otro a través de lamodificación de fechas en los contratos, o tal vezmodificando los precios de las contraprestaciones en laventa de bienes, ya sea sobrevaluando o subvaluandolos mismos, pero en sí el contrato existe.

SIMULACIÓNDefiniciones

Distinto es el caso de la SIMULACIÓN ABSOLUTA endonde la operación que se está tratando de simular noexiste. Coincidimos con SAAVEDRA RODRÍGUEZ cuandomenciona con respecto a la Simulación Absoluta losiguiente: “Es la ausencia de conducta negocial. El sujetoen complicidad con otro u otros actúa "como si" hubieracelebrado un acto jurídico, cuando en realidad éste esineficaz”.

FRAUDE A LA LEY

Para llevar a cabo esta figura existirá una normade cobertura, que es aquella que se utiliza enotras vías como la civil, penal, laboral, entreotras para dar un ropaje jurídico a unaoperación, con la sola finalidad de evitar la cargaimpositiva. Ello determina entonces que sebuscaría incumplir la norma tributaria, la cualcalificaría entonces como una normadefraudada.

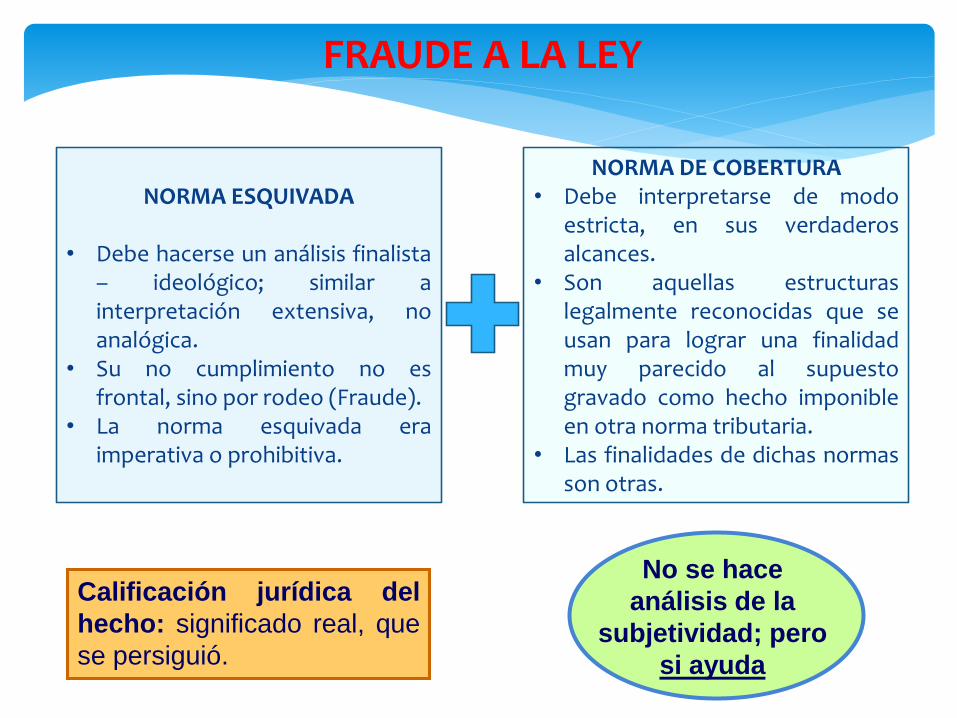

FRAUDE A LA LEY

NORMA ESQUIVADA

• Debe hacerse un análisis finalista– ideológico; similar ainterpretación extensiva, noanalógica.

• Su no cumplimiento no esfrontal, sino por rodeo (Fraude).

• La norma esquivada eraimperativa o prohibitiva.

NORMA DE COBERTURA• Debe interpretarse de modo

estricta, en sus verdaderosalcances.

• Son aquellas estructuraslegalmente reconocidas que seusan para lograr una finalidadmuy parecido al supuestogravado como hecho imponibleen otra norma tributaria.

• Las finalidades de dichas normasson otras.

No se hace

análisis de la

subjetividad; pero

si ayuda

Calificación jurídica del

hecho: significado real, que

se persiguió.

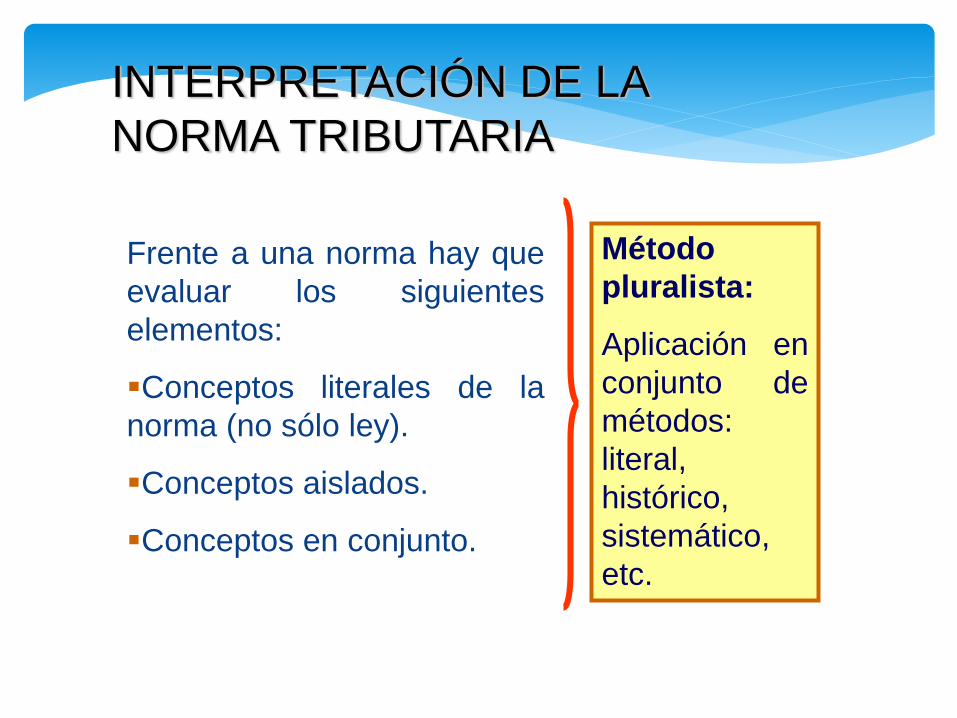

INTERPRETACIÓN DE LA

NORMA TRIBUTARIA

Frente a una norma hay que

evaluar los siguientes

elementos:

Conceptos literales de la

norma (no sólo ley).

Conceptos aislados.

Conceptos en conjunto.

Método

pluralista:

Aplicación en

conjunto de

métodos:

literal,

histórico,

sistemático,

etc.

Cierre Tributario 2017

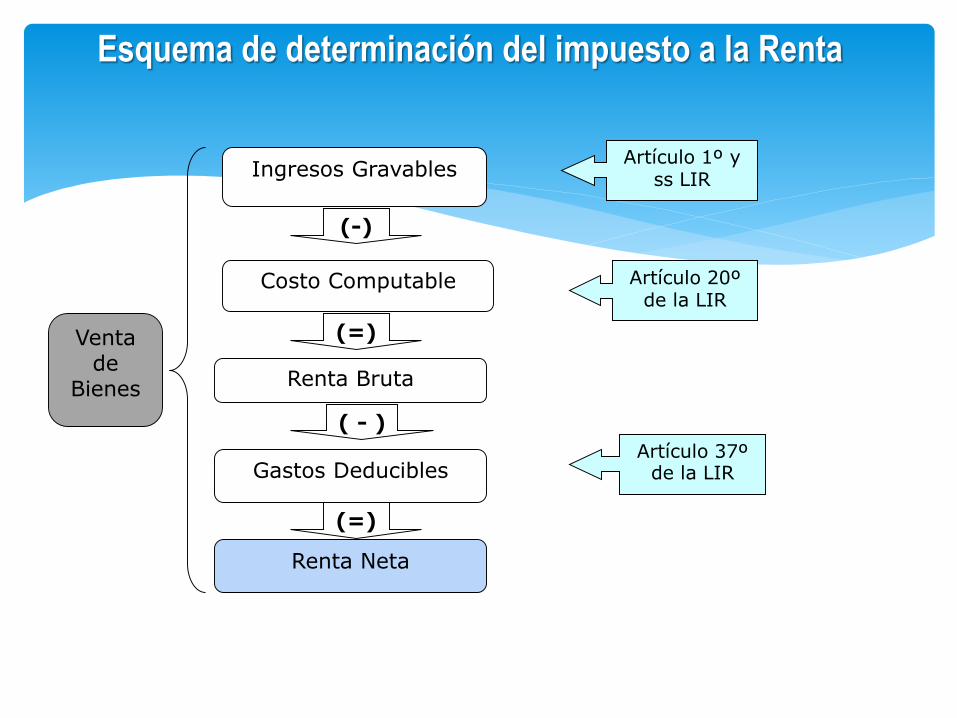

Esquema de determinación del impuesto a la Renta

Ingresos Gravables

Costo Computable

Gastos Deducibles

Renta Bruta

Renta Neta

Venta de

Bienes

Artículo 1º y ss LIR

Artículo 37º de la LIR

Artículo 20º de la LIR

(-)

( - )

(=)

(=)

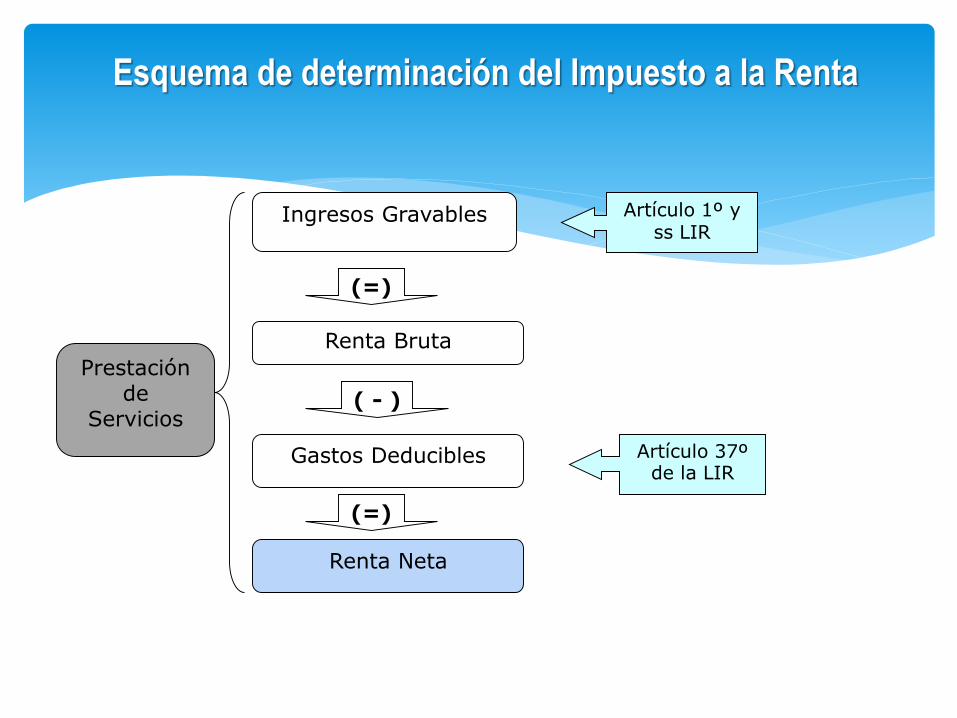

Esquema de determinación del Impuesto a la Renta

Ingresos Gravables

Gastos Deducibles

Renta Bruta

Renta Neta

Prestación de

Servicios

Artículo 1º y ss LIR

Artículo 37º de la LIR

( - )

(=)

(=)

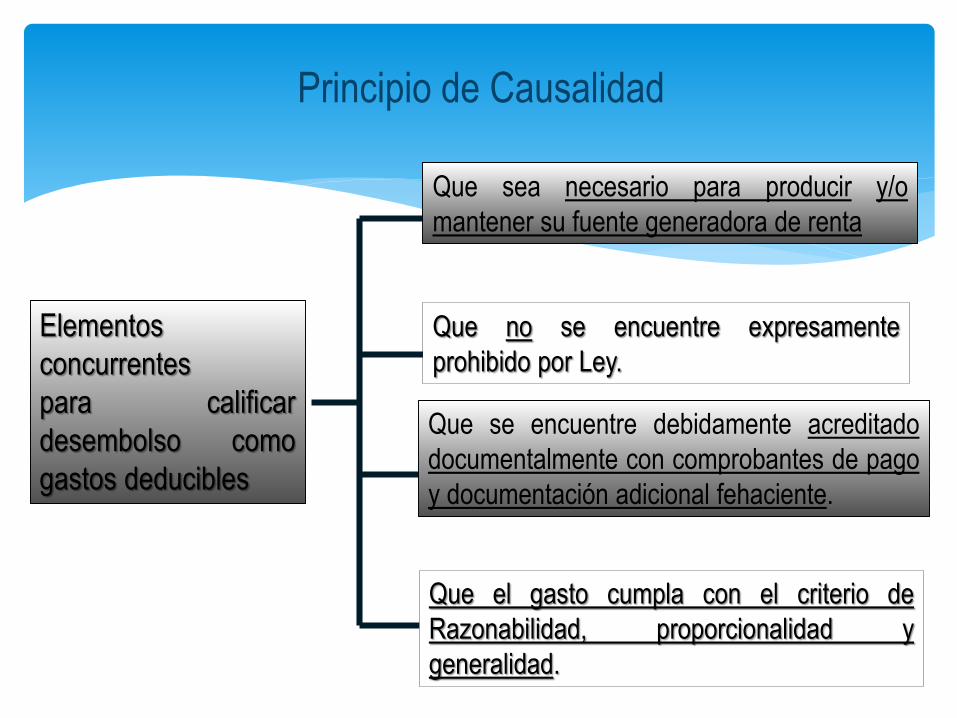

Elementos

concurrentes

para calificar

desembolso como

gastos deducibles

Que sea necesario para producir y/o

mantener su fuente generadora de renta

Que no se encuentre expresamente

prohibido por Ley.

Que se encuentre debidamente acreditado

documentalmente con comprobantes de pago

y documentación adicional fehaciente.

Que el gasto cumpla con el criterio de

Razonabilidad, proporcionalidad y

generalidad.

Principio de Causalidad

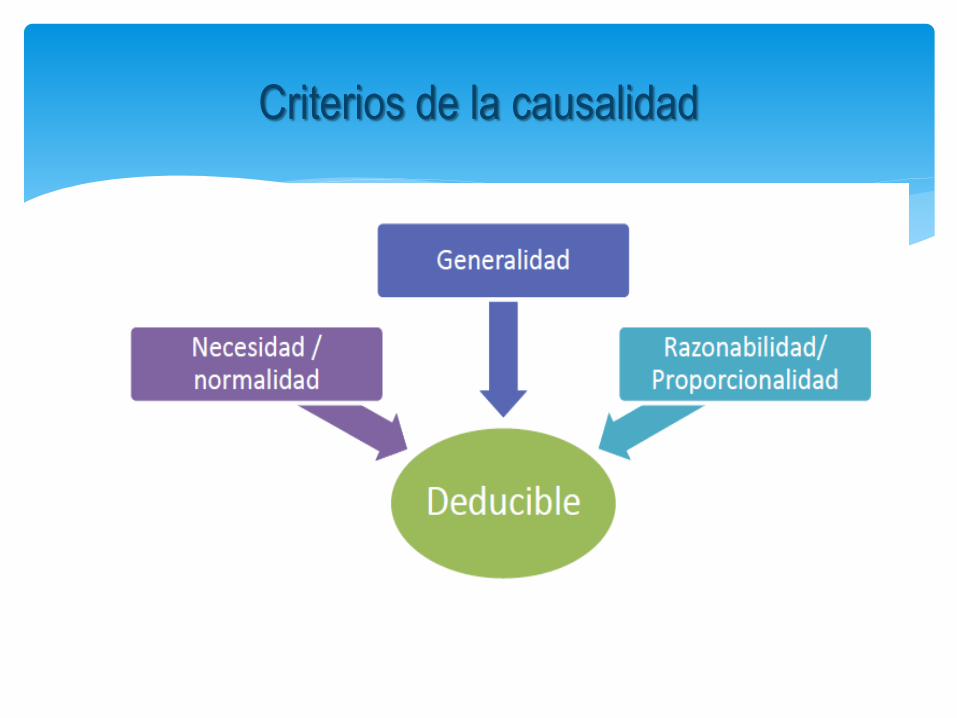

Criterios de la causalidad

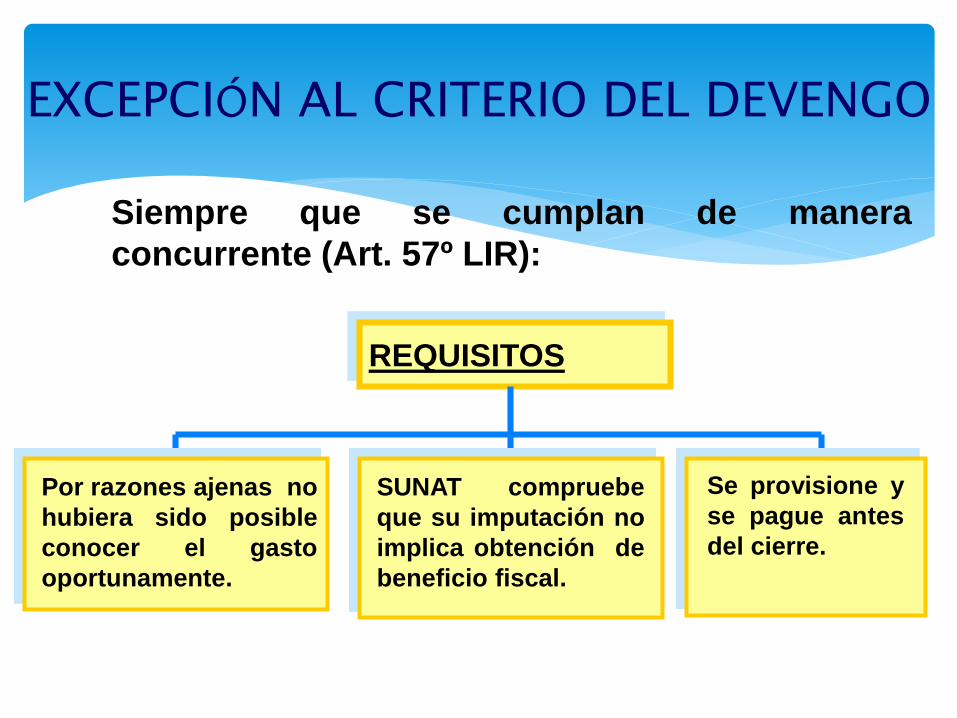

EXCEPCIÓN AL CRITERIO DEL DEVENGO

Siempre que se cumplan de manera

concurrente (Art. 57º LIR):

REQUISITOS

Por razones ajenas no

hubiera sido posible

conocer el gasto

oportunamente.

SUNAT compruebe

que su imputación no

implica obtención de

beneficio fiscal.

Se provisione y

se pague antes

del cierre.

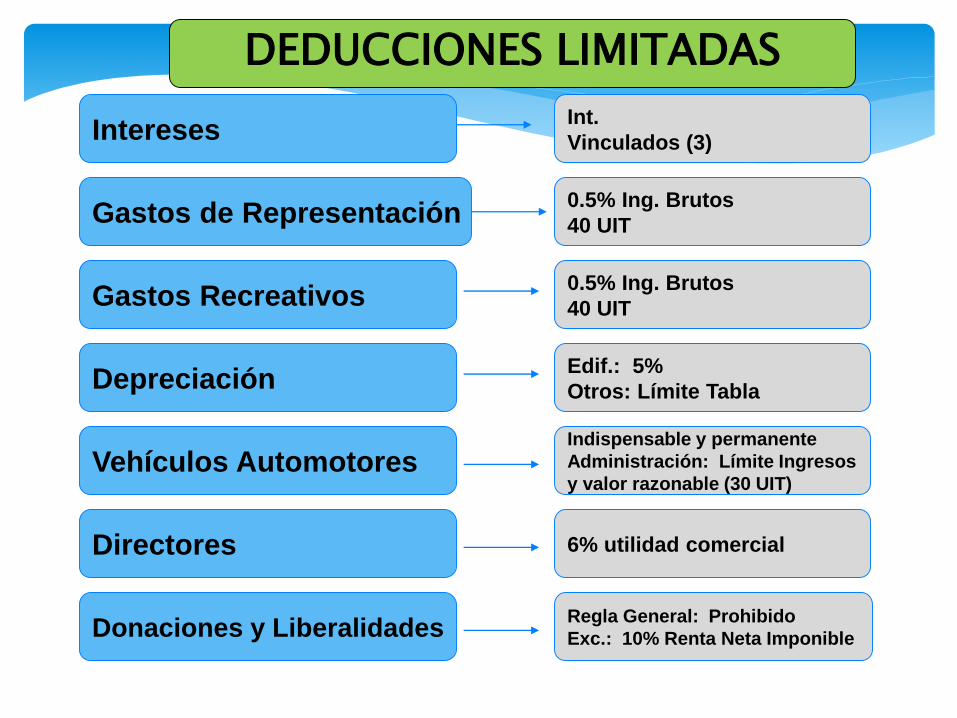

DEDUCCIONES LIMITADAS

Intereses

Gastos de Representación

Gastos Recreativos

Depreciación

Vehículos Automotores

Directores

Int.

Vinculados (3)

0.5% Ing. Brutos

40 UIT

0.5% Ing. Brutos

40 UIT

Edif.: 5%

Otros: Límite Tabla

Indispensable y permanente

Administración: Límite Ingresos

y valor razonable (30 UIT)

6% utilidad comercial

Donaciones y LiberalidadesRegla General: Prohibido

Exc.: 10% Renta Neta Imponible

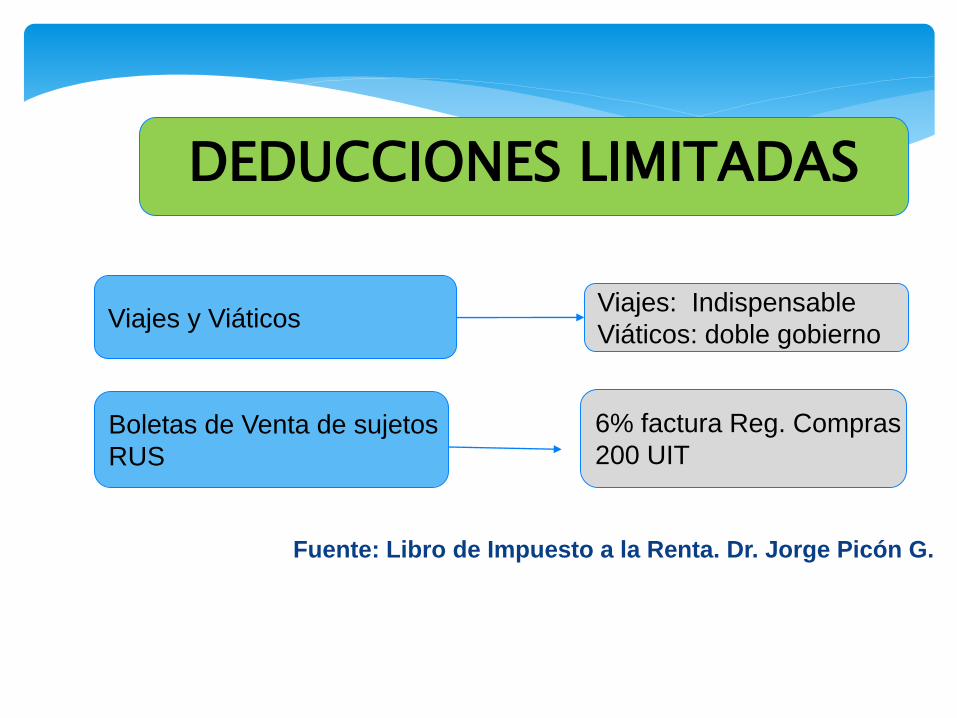

DEDUCCIONES LIMITADAS

Viajes y Viáticos

Boletas de Venta de sujetos

RUS

Viajes: Indispensable

Viáticos: doble gobierno

6% factura Reg. Compras

200 UIT

Fuente: Libro de Impuesto a la Renta. Dr. Jorge Picón G.

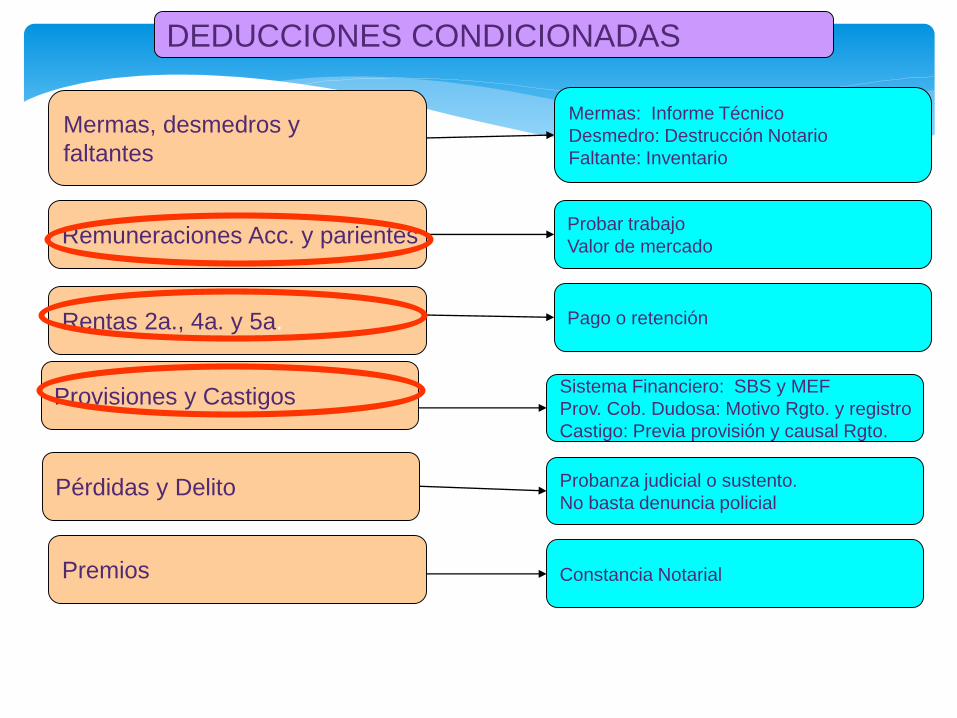

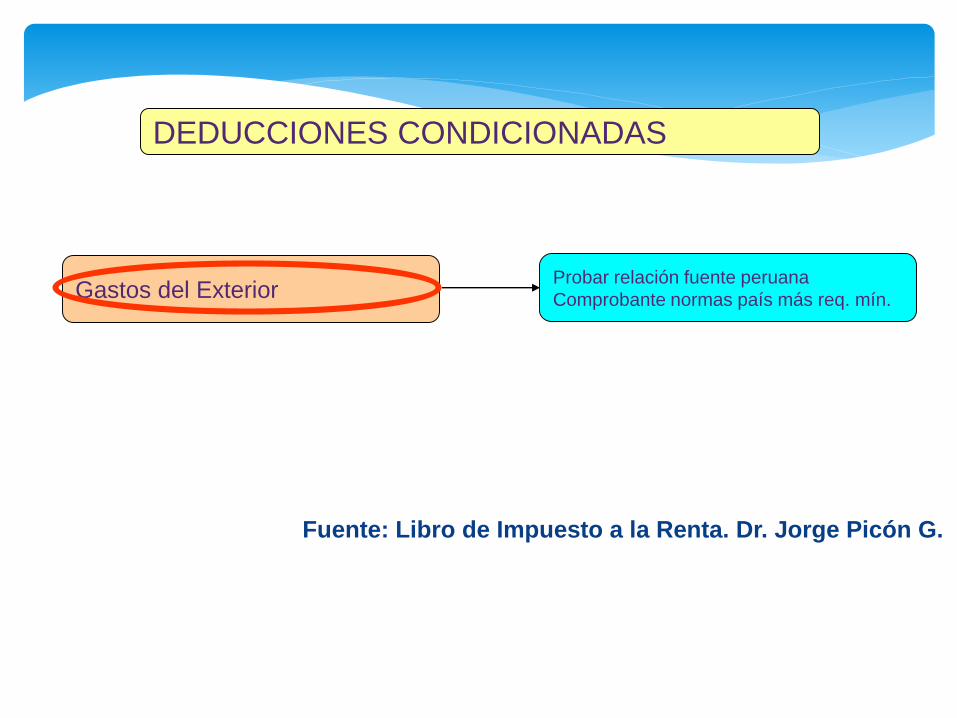

DEDUCCIONES CONDICIONADAS

Mermas, desmedros y

faltantes

Remuneraciones Acc. y parientes

Rentas 2a., 4a. y 5a.

Provisiones y Castigos

Pérdidas y Delito

Premios

Mermas: Informe Técnico

Desmedro: Destrucción Notario

Faltante: Inventario

Probar trabajo

Valor de mercado

Pago o retención

Sistema Financiero: SBS y MEF

Prov. Cob. Dudosa: Motivo Rgto. y registro

Castigo: Previa provisión y causal Rgto.

Probanza judicial o sustento.

No basta denuncia policial

Constancia Notarial

DEDUCCIONES CONDICIONADAS

Gastos del ExteriorProbar relación fuente peruana

Comprobante normas país más req. mín.

Fuente: Libro de Impuesto a la Renta. Dr. Jorge Picón G.

33

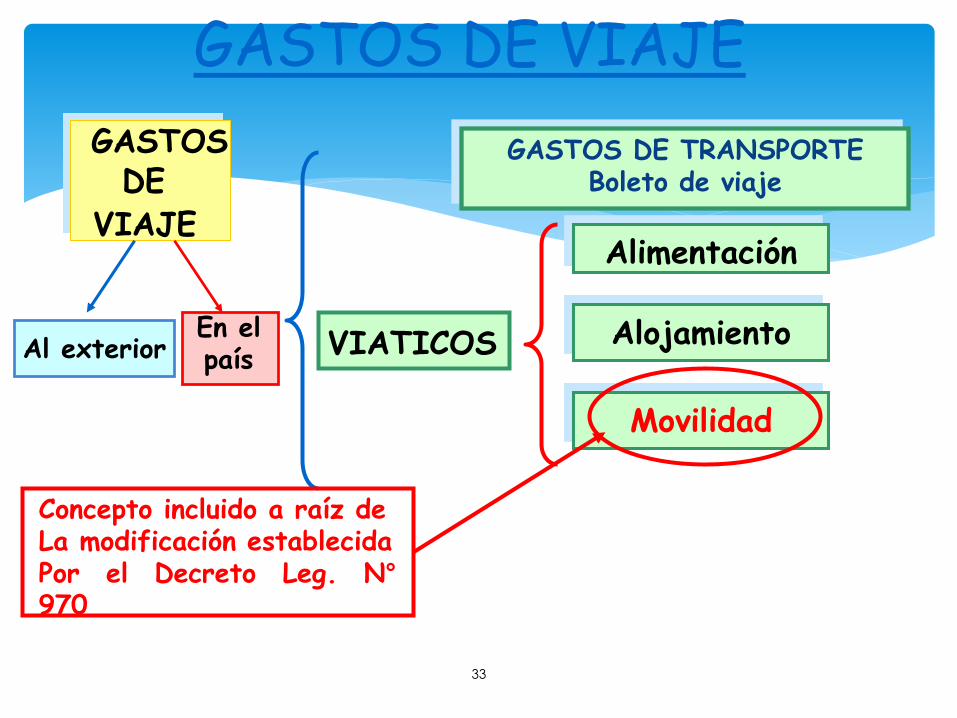

GASTOS DE VIAJE

GASTOS DE

VIAJE

VIATICOS

GASTOS DE TRANSPORTEBoleto de viaje

Alimentación

Alojamiento

Movilidad

Concepto incluido a raíz deLa modificación establecidaPor el Decreto Leg. N°

970

Al exteriorEn elpaís

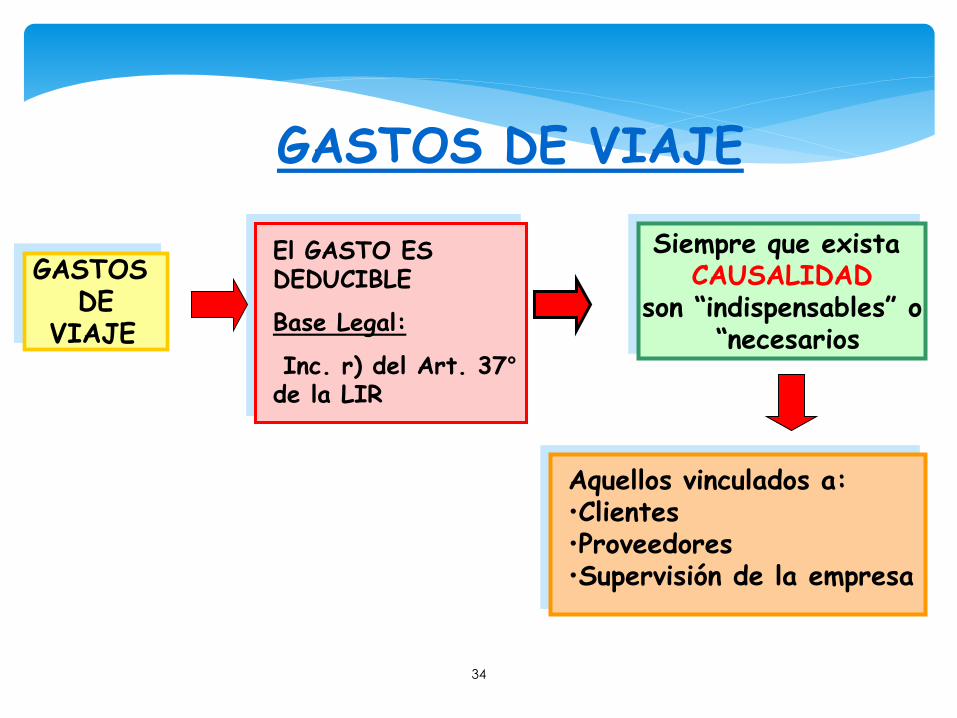

GASTOS DE VIAJE

GASTOS DE

VIAJE

Siempre que exista CAUSALIDAD

son “indispensables” o“necesarios

El GASTO ES DEDUCIBLE

Base Legal:

Inc. r) del Art. 37°de la LIR

Aquellos vinculados a:•Clientes•Proveedores•Supervisión de la empresa

34

35

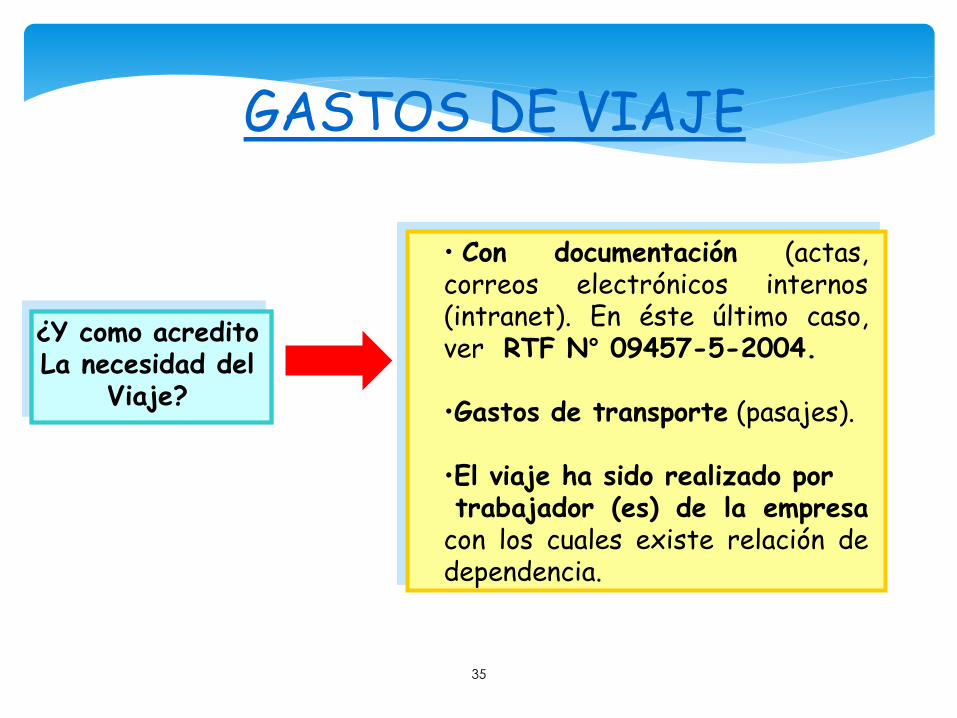

GASTOS DE VIAJE

¿Y como acreditoLa necesidad del

Viaje?

• Con documentación (actas,correos electrónicos internos(intranet). En éste último caso,ver RTF N° 09457-5-2004.

•Gastos de transporte (pasajes).

•El viaje ha sido realizado portrabajador (es) de la empresa

con los cuales existe relación dedependencia.

36

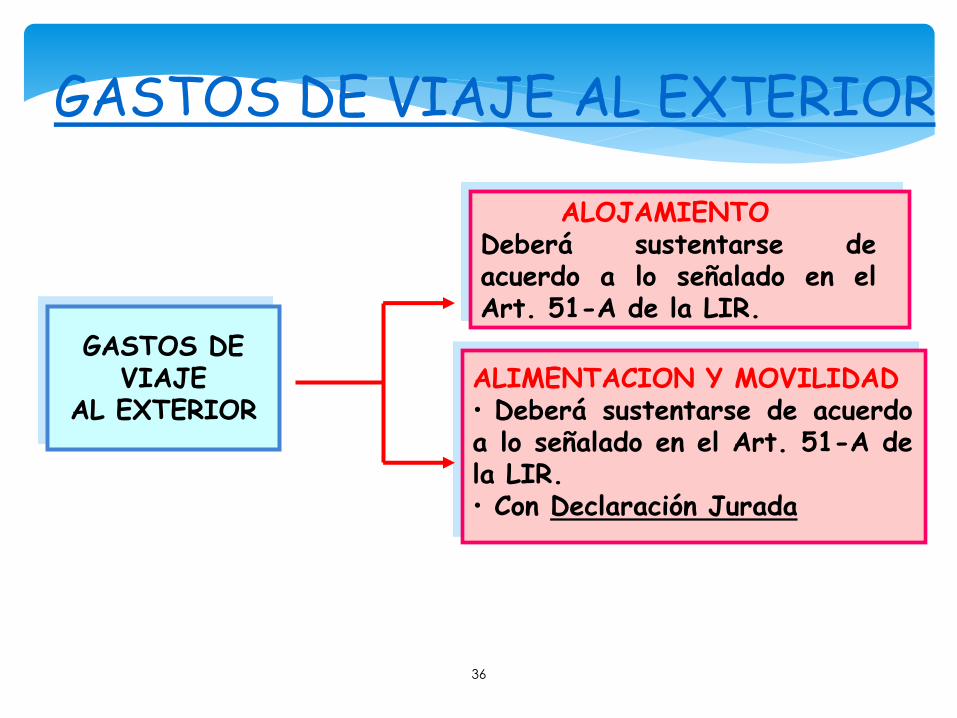

GASTOS DE VIAJE AL EXTERIOR

GASTOS DEVIAJE

AL EXTERIOR

ALOJAMIENTODeberá sustentarse deacuerdo a lo señalado en elArt. 51-A de la LIR.

ALIMENTACION Y MOVILIDAD• Deberá sustentarse de acuerdoa lo señalado en el Art. 51-A dela LIR.• Con Declaración Jurada

37

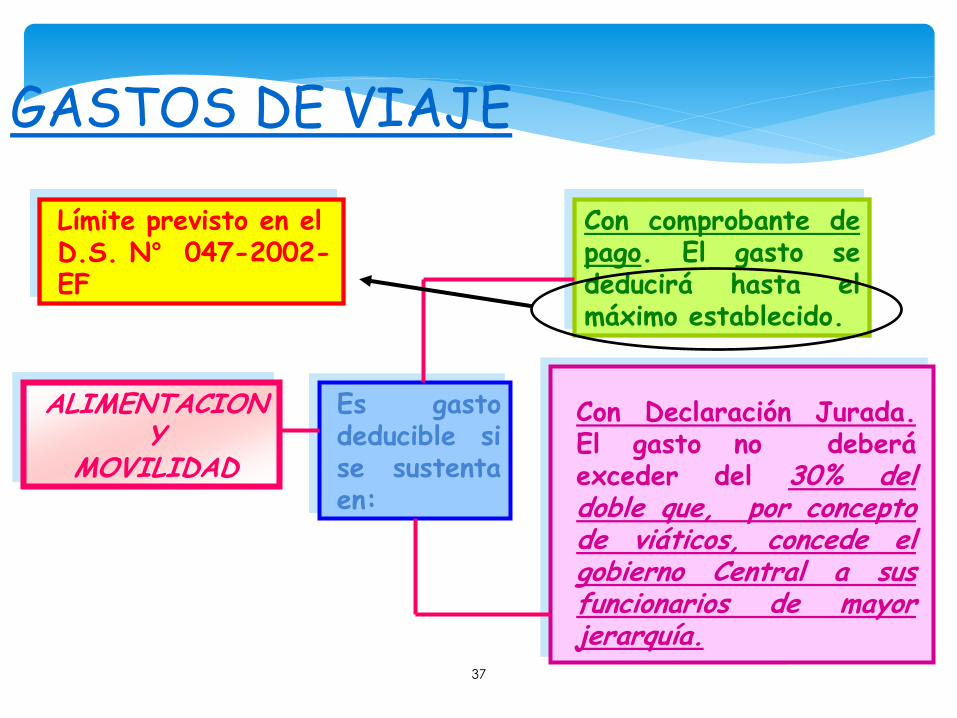

GASTOS DE VIAJE

ALIMENTACION Y

MOVILIDAD

Es gastodeducible sise sustentaen:

Con comprobante depago. El gasto sededucirá hasta elmáximo establecido.

Con Declaración Jurada.El gasto no deberáexceder del 30% deldoble que, por conceptode viáticos, concede elgobierno Central a susfuncionarios de mayorjerarquía.

Límite previsto en el D.S. N° 047-2002-EF

38

GASTOS DE VIAJE (desde el 20.05.2013)*

ZONA LIMITE “A” MAXIMO DEDUCIBLE “B”(30% x A)

África

América del Norte

Caribe

$ 960.00 $ 288.00

América Central

América del Sur

$ 630.00

$ 880.00

$ 740.00

Asia

Medio Oriente

$ 1 000.00

$ 1 020.00

Europa

Oceanía

$ 860.00$ 1 080.00$ 770.00

$ 189.00

$ 264.00

$ 222.00

$ 300.00

$ 306.00

$ 258.00$ 324.00

$ 231.00

*Decreto Supremo N° 056-2013-PCM

modifica el D.S. N° 047-2002-PCM

39

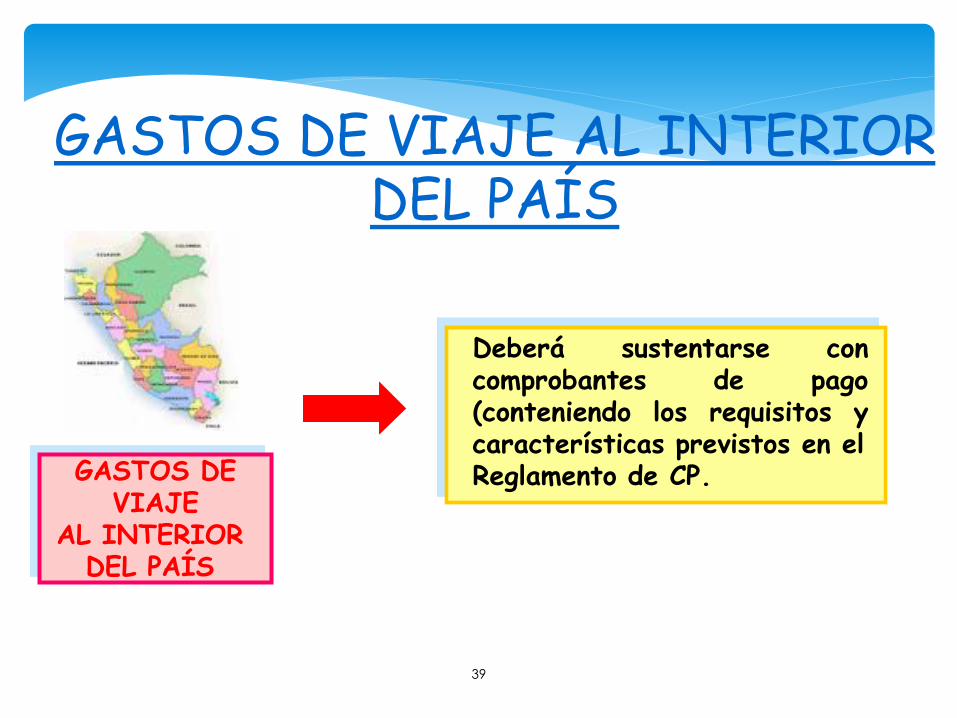

GASTOS DE VIAJE AL INTERIORDEL PAÍS

GASTOS DEVIAJE

AL INTERIOR DEL PAÍS

Deberá sustentarse concomprobantes de pago(conteniendo los requisitos ycaracterísticas previstos en elReglamento de CP.

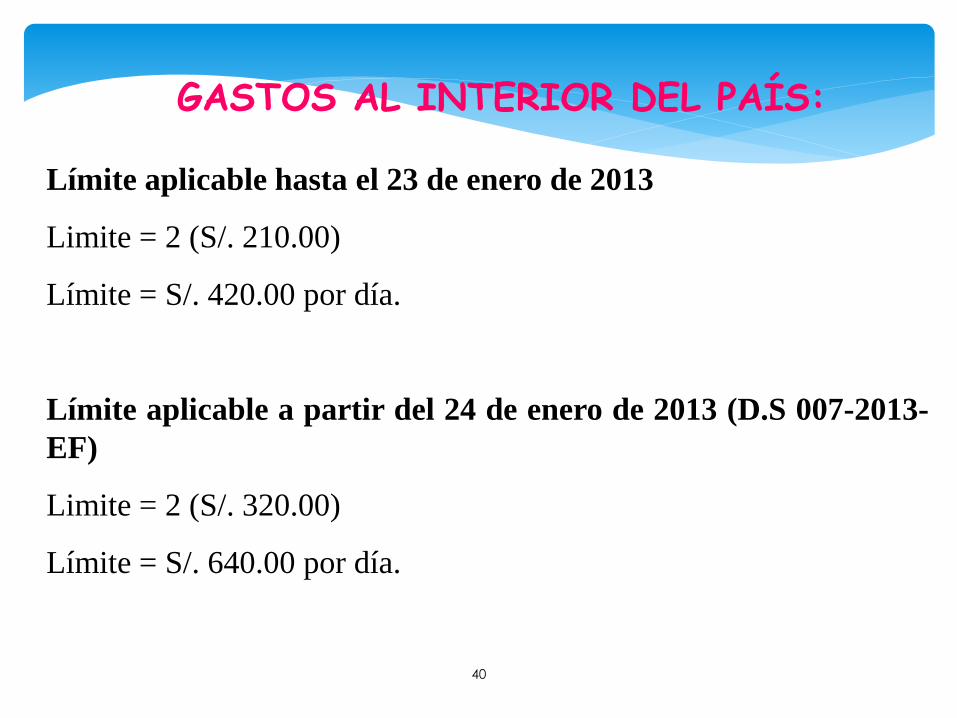

GASTOS AL INTERIOR DEL PAÍS:

Límite aplicable hasta el 23 de enero de 2013

Limite = 2 (S/. 210.00)

Límite = S/. 420.00 por día.

Límite aplicable a partir del 24 de enero de 2013 (D.S 007-2013-

EF)

Limite = 2 (S/. 320.00)

Límite = S/. 640.00 por día.

40

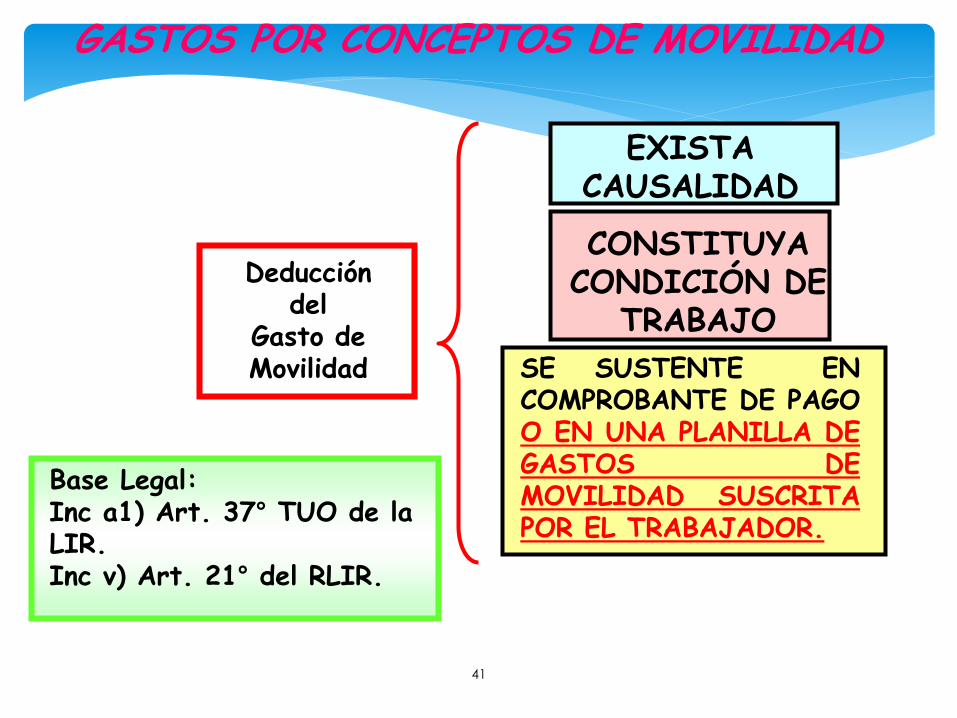

GASTOS POR CONCEPTOS DE MOVILIDAD

Deducción del

Gasto deMovilidad

EXISTACAUSALIDAD

CONSTITUYA CONDICIÓN DE

TRABAJO

SE SUSTENTE ENCOMPROBANTE DE PAGOO EN UNA PLANILLA DEGASTOS DEMOVILIDAD SUSCRITAPOR EL TRABAJADOR.

Base Legal:Inc a1) Art. 37° TUO de la LIR.Inc v) Art. 21° del RLIR.

41

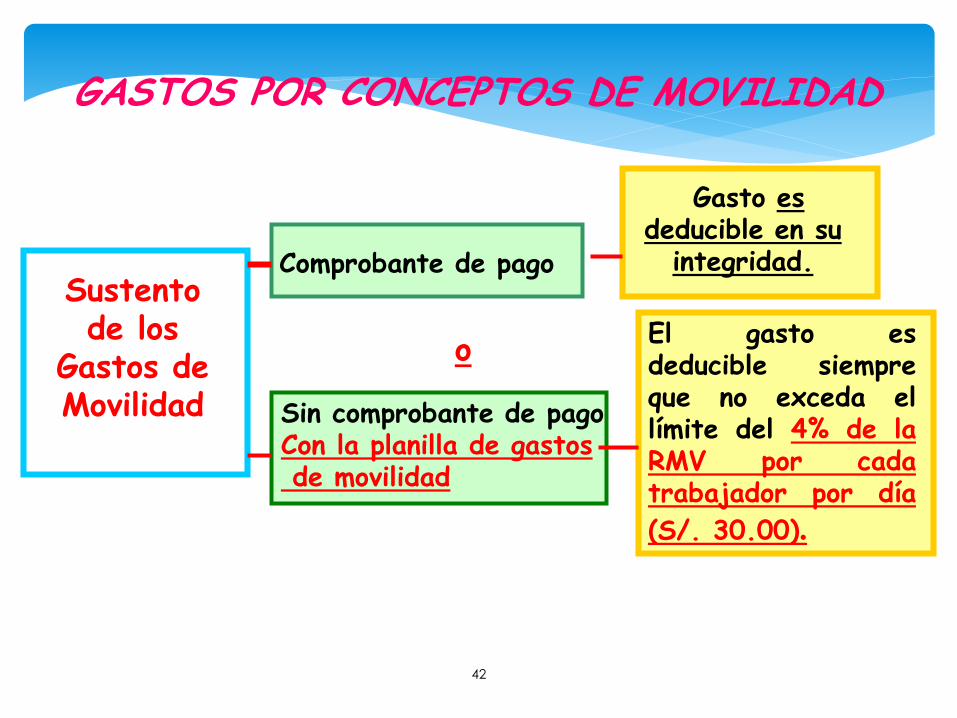

GASTOS POR CONCEPTOS DE MOVILIDAD

Sustento de los

Gastos deMovilidad

o

Sin comprobante de pagoCon la planilla de gastosde movilidad

Gasto es deducible en su

integridad.Comprobante de pago

El gasto esdeducible siempreque no exceda ellímite del 4% de laRMV por cadatrabajador por día

(S/. 30.00).

42

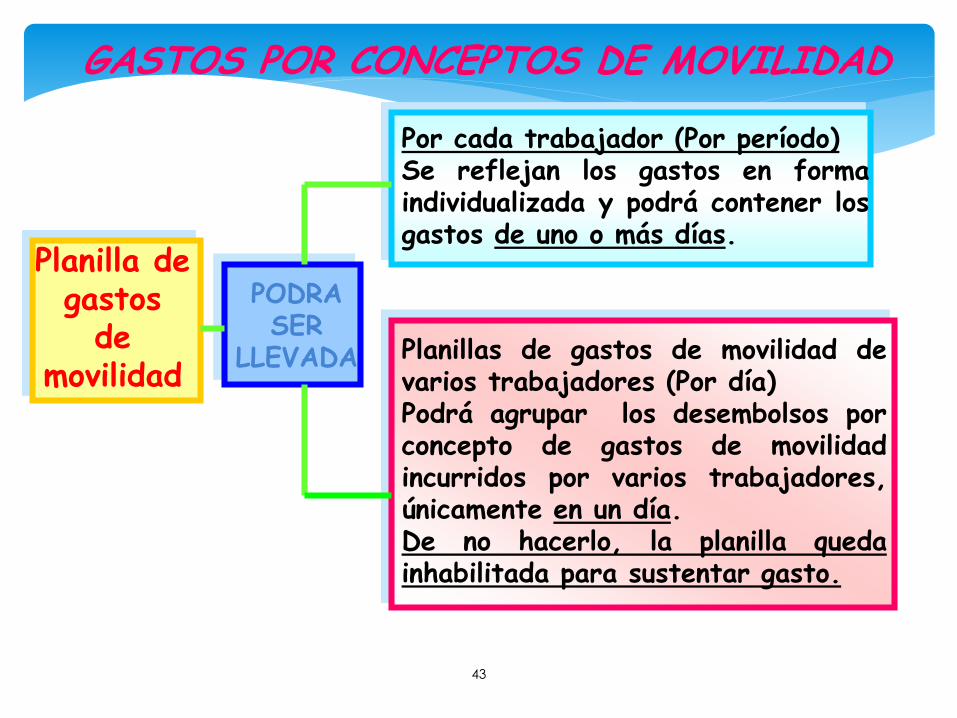

GASTOS POR CONCEPTOS DE MOVILIDAD

Planilla de gastos

de movilidad

PODRA SER

LLEVADA

Por cada trabajador (Por período)Se reflejan los gastos en formaindividualizada y podrá contener losgastos de uno o más días.

Planillas de gastos de movilidad devarios trabajadores (Por día)Podrá agrupar los desembolsos porconcepto de gastos de movilidadincurridos por varios trabajadores,únicamente en un día.De no hacerlo, la planilla quedainhabilitada para sustentar gasto.

43

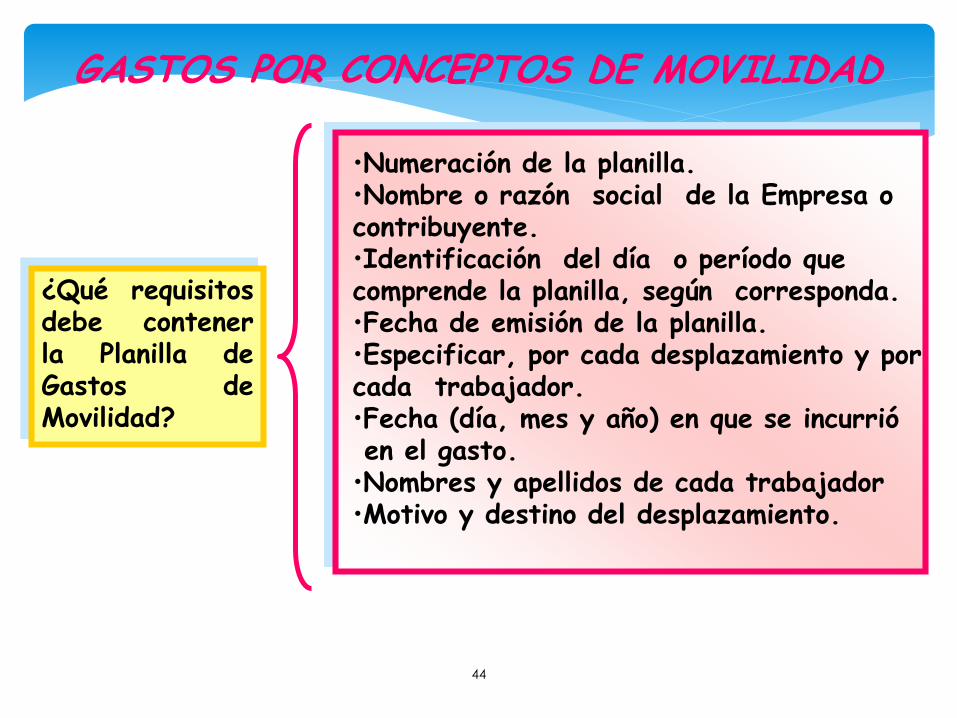

GASTOS POR CONCEPTOS DE MOVILIDAD

¿Qué requisitosdebe contenerla Planilla deGastos deMovilidad?

•Numeración de la planilla.•Nombre o razón social de la Empresa o contribuyente.•Identificación del día o período que comprende la planilla, según corresponda.•Fecha de emisión de la planilla.•Especificar, por cada desplazamiento y por cada trabajador.•Fecha (día, mes y año) en que se incurrió en el gasto.•Nombres y apellidos de cada trabajador•Motivo y destino del desplazamiento.

44

Las mermas no requieren ser acreditadas de

manera previa a su deducción.

Añade el literal f) del artículo 37° de la Ley del

Impuesto a la Renta que cuando la SUNAT lo

requiera, el contribuyente deberá acreditar las

mermas mediante un informe técnico emitido por un

profesional independiente, competente y colegiado

o por el organismo técnico competente; y que dicho

informe deberá contener por lo menos la

metodología empleada y las pruebas realizadas. En

caso contrario, no se admitirá la deducción.

45

Acreditación

Como puede apreciarse, para efectos del Impuesto a la

Renta, las mermas de existencias debidamente

acreditadas son deducibles a efecto de determinar la renta

neta de tercera categoría; considerándose como merma,

para dicho efecto, la pérdida física, en el volumen, peso o

cantidad de las existencias, ocasionada por causas

inherentes a su naturaleza o al proceso productivo.

46

Las mermas supone la perdida físicade la existencia de la empresa, eldesmedro es una pérdida de ordencualitativo; es decir, no se trata de queel bien desaparezca sino que aunexistiendo, éste ya no es de utilidadpara la empresa

47

DESMEDROS

Existen diversos supuestos en los cuales las

existencias se convierten en desmedros, y estos

son:

Deterioro de los bienes.

Bienes Perecederos.

Desfase tecnológico.

48

Supuestos de desmedros

Tratándose de los desmedros de existencias, laSUNAT aceptará como prueba la destrucción de lasexistencias efectuadas ante Notario Público o Juez dePaz, a falta de aquél, siempre que se comuniquepreviamente a la SUNAT en un plazo no menor de seis(6) días hábiles anteriores a la fecha en que llevará acabo la destrucción de los referidos bienes. Dichaentidad podrá designar a un funcionario parapresenciar dicho acto; también podrá establecerprocedimientos alternativos o complementarios a losindicados, tomando en consideración la naturaleza delas existencias o la actividad de la empresa.

49

Acreditación

En el caso de los desmedros, la deducción no se generará

con el deterioro del bien, sino con su destrucción en los

términos indicados. Sin embargo, en los casos que por

ejemplo no se pueda destruir el bien por la calidad del

bien, por ejemplo en los casos de bienes perecederos, en

el presente caso se tendrá que solicitar a la Administración

un procedimiento alternativo.

50

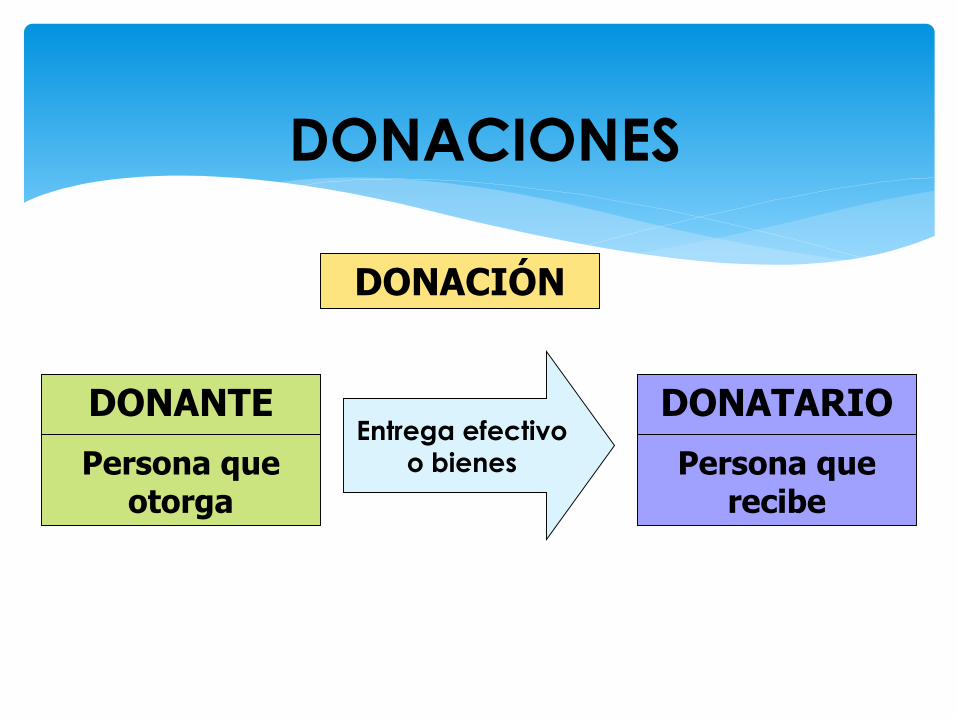

DONANTE

Persona que otorga

DONATARIO

Persona que recibe

DONACIÓN

Entrega efectivo

o bienes

DONACIONES

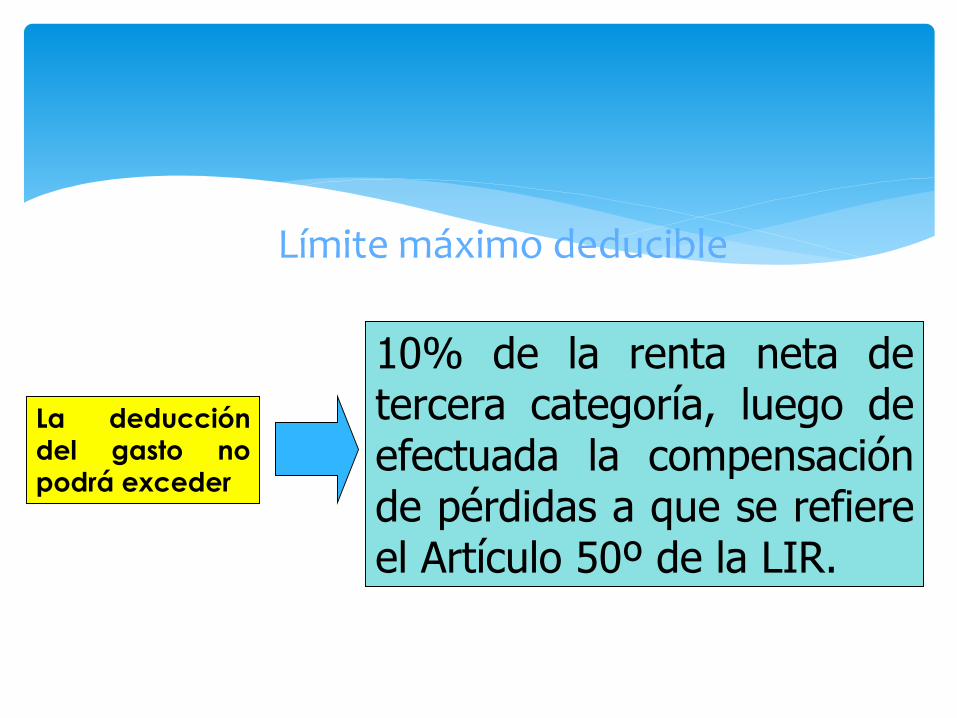

Límite máximo deducible

La deducción

del gasto no

podrá exceder

10% de la renta neta detercera categoría, luego deefectuada la compensaciónde pérdidas a que se refiereel Artículo 50º de la LIR.

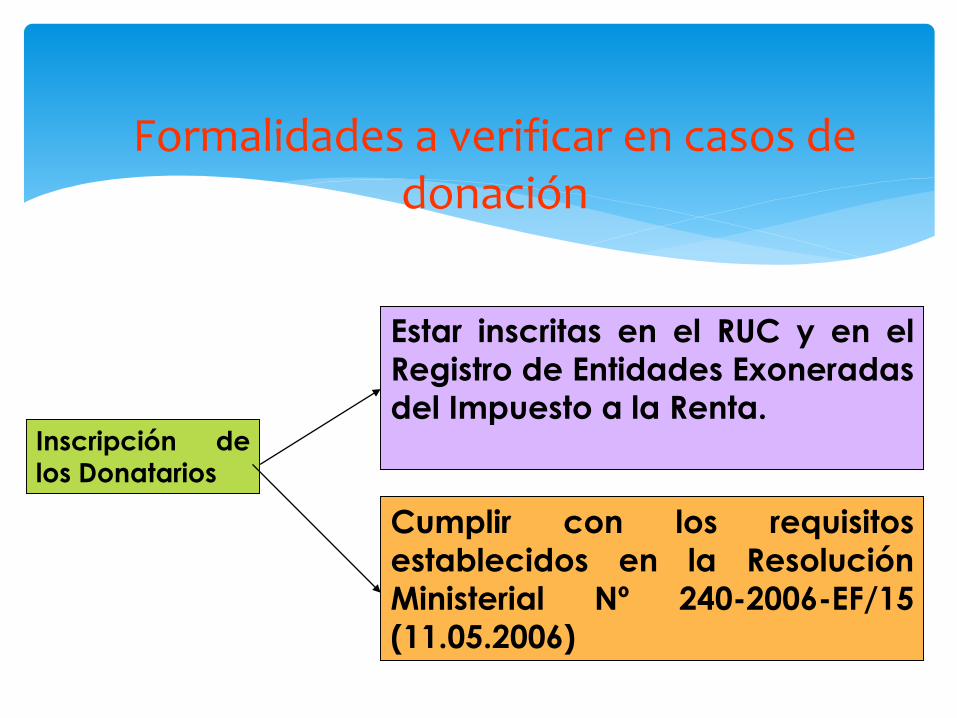

Formalidades a verificar en casos de donación

Inscripción de

los Donatarios

Estar inscritas en el RUC y en el

Registro de Entidades Exoneradas

del Impuesto a la Renta.

Cumplir con los requisitos

establecidos en la Resolución

Ministerial Nº 240-2006-EF/15

(11.05.2006)

GASTOS NODEDUCIBLES

NO CAUSALES NO

CUMPLE CON LOS ELEMENTOS

PROHIBIDOSArt. 44° LIR

NO FEHACIENTES(documentación)

Gastos personales y de sustento del contribuyente y susfamiliares.

El Impuesto a la Renta.

Las multas, recargos, intereses moratorios previstos en elCódigo Tributario y sanciones aplicadas por el Sector PúblicoNacional.

Informe Nº 091-2003-SUNAT/2B0000 Penalidadescontractuales por el comprador del exterior constituyegasto deducible.

Las sumas invertidas en adquisición de bienes o mejoras decarácter permanente.

55

4. GASTOS NO DEDUCIBLES

Las donaciones, salvo lo dispuesto en el artículo 37 de laLey.

Gastos sin comprobantes de pago y cuando el proveedorestá no habido. (Por pago de tasas no se emitecomprobante de pago, directores tampoco).

RTF Nº 3854-4-2008

La denuncia policial por el extravío de documentosinterpuesta luego del inicio de la fiscalización no constituyeprueba fehaciente de tal hecho.

GASTOS NO DEDUCIBLES

Recommended