1

CONTROL Y EFICIENCIA FRONTERA EN LOS MUNICIPIOS DE CATALUÑA: ANÁLISIS DINÁMICO DE LAS DESVIACIONES EN

COSTES TOTALES1

Víctor Giménez García Diego Prior Jiménez Dpto. de Economía de la Empresa Universitat Autònoma de Barcelona

e-mail: [email protected] [email protected]

INTRODUCCIÓN

Este trabajo, continuación del modelo de eficiencia estática presentado en

Giménez y Prior (2000), presenta un modelo global de desviaciones en costes que,

formando parte de los modernos instrumentos de control contable, aporte información

para evaluar la gestión, influya en la toma de decisiones y oriente la gestión de las

corporaciones locales hacia objetivos de racionalización del gasto.

El modelo de evaluación que se propone utiliza métodos de programación

matemática surgidos en torno a los conocidos modelos de Análisis Envolvente de Datos

(modelos DEA de eficiencia frontera) y tiene como claro antecedente, al tratar de la

evolución de la eficiencia en el tiempo, a los conocidos índices de Malmquist que, a

partir del establecimiento de fronteras de eficiencia técnica, muestran la evolución de

los niveles de productividad global de los factores.

A diferencia de los índices de Malmquist, presentamos fronteras de costes

totales, dado que proponemos un cuadro de desviaciones contables sobre los costes de

cada una de las unidades operativas que se evalúan. Definir fronteras de costes, en vez

de fronteras de eficiencia técnica, tiene ventajas adicionales. Así, encontramos en Serot

(1993) una crítica muy fundamentada sobre los sesgos que incorporan los modelos de

1 Este trabajo forma parte de una investigación más amplia, subvencionada por la Escola d’Administració Pública de Catalunya mediante resolución de 10 de septiembre de 1999. Los autores desean manifestar su sincero agradecimiento hacia la Sindicatura de Comptes de Catalunya por el suministro e inicial tratamiento de los datos necesarios.

2

evaluación de la eficiencia cuando se aplican a organizaciones que no se encuentran en

situación de equilibrio a largo plazo. Serot pone de manifiesto que las mediciones de

cambio técnico presentan unos movimientos más relacionados con fluctuaciones de

factores de corto plazo que con cambios reales en los niveles de productividad. De

acuerdo con esta premisa, es deseable evaluar el cambio técnico y los movimientos en la

productividad global en condiciones de equilibrio de largo plazo, lo cual resulta

imposible en caso de aplicar la formulación tradicional de los conocidos índices de

Malmquist.

Existen, no obstante, otros trabajos proponiendo distintas formas de presentar los

movimientos en el tiempo de los costes totales y sus diferentes variables explicativas.

Aquí mencionamos dos de ellos, Sueyoshi (1995) y Grifell-Tatjé y Lovell (1999).

Sueyoshi propone un modelo que clasifica los movimientos que afectan a los costes en

cuatro factores, presentados éstos en forma de índices: factores de gestión, de precio, de

escala y de tiempo. Sin embargo, el modelo que propone Sueyoshi adolece de claras

limitaciones: no permite ordenar factores de corto y de largo plazo, cuantifica de forma

errónea los movimientos en los precios y también impide observar los movimientos de

los costes totales entre dos momentos del tiempo.

Por su parte, Grifell-Tatjé y Lovell combinan desviaciones contables y niveles

de eficiencia frontera. Siguiendo los modelos tradicionales de desviaciones contables,

los autores proponen descomponer los movimientos en beneficios (o en costes totales)

en los siguientes factores: eficiencia técnica, cambio técnico, escala, mix comercial y

precios. Los modelos de programación matemática que se proponen son, todos ellos,

modelos radiales de eficiencia técnica. Debido a ello, el efecto escala, el efecto mix o el

propio cambio técnico se calculan tomando como referencia puntos de la frontera de

eficiencia técnica, pero que pueden quedar muy distantes de los objetivos realmente

potenciales, si lo que interesa es controlar los costes hasta su mínimo valor posible. Por

otra parte, recogiendo la precisión de Serot, el denominado cambio técnico, dado que no

se cuantifica en condiciones de equilibrio a largo plazo, recoge movimientos que

pudieran ser consecuencia de desequilibrios en el corto plazo.

De esa forma, en este trabajo proponemos un modelo de cálculo de desviaciones

en costes cuya formulación permite diferenciar factores de eficiencia de corto y de largo

3

plazo. El modelo ofrece, por tanto, pautas de actuación con las cuales tomar las medidas

adecuadas que conduzcan a la racionalización del gasto. Asimismo, el modelo

cuantifica y explica el movimiento en costes debido a los siguientes factores:

ineficiencia técnica, asignativa, de utilización de la capacidad fija así como el cambio de

las fronteras en el tiempo por movimientos de precios y también por cambio técnico.

Esta propuesta se alinea con el planteamiento de Serot al conseguir que el cambio

técnico se cuantifique en condiciones de equilibrio de largo plazo, controlando otros

factores que pueden distorsionarlo.

Nuestra propuesta se aplica a las corporaciones locales, que son un buen

exponente de organizaciones públicas con autonomía de gestión y donde las decisiones

que afectan a los costes son tomadas por los órganos de gobierno municipal. En otros

términos, presuponemos que los órganos de gobierno local tienen capacidad para

sustituir y mejorar la combinación de factores consumidos. En este marco operativo, los

instrumentos de control interno como el aquí presentado pretenden estimular una toma

de decisiones orientada hacia la contención de los costes totales.

Somos conscientes de las dificultades existentes. En primer lugar, porque

aparecen diferentes opciones al definir las variables representativas de los niveles de

servicio ofrecido, con lo cual se corre el riesgo de que los resultados obtenidos sean

demasiado dependientes de la definición de variables. En segundo lugar, porque la

muestra de municipios que se evalúa es muy heterogénea, existiendo diferentes niveles

de prestación de servicios, por encima de los mínimos exigibles legalmente. La

problemática elección de las variables representativas del ‘output municipal’

recomendaría restringir la evaluación a ciertos servicios municipales (por ejemplo, la

recogida de residuos sólidos, la limpieza pública, el control del tráfico o la seguridad

ciudadana). Con ello se mejora la definición de los outputs, pero el problema se traslada

a la selección de las variables representativas de los factores consumidos. En efecto,

dada la escasa implantación de sistemas fiables de contabilidad de costes, en general se

desconoce el volumen de recursos destinados a prestar ciertos servicios y sus costes

respectivos, lo que nos obligaría a reducir drásticamente la muestra analizada2.

2 Mantener un suficiente número de unidades en la muestra es esencial para obtener conclusiones con un cierto grado de significación.

4

Siendo conscientes de las limitaciones inherentes a las dos posibles alternativas,

hemos optado por evaluar globalmente los niveles de eficiencia de las corporaciones

locales. Tres son las razones que nos decidieron a ello. Primero, porque queremos saber

cómo gestionan sus recursos unas organizaciones que, al disponer de autonomía de

decisión3, pueden desplegar medidas propias de planificación y dirección estratégica.

Segundo, porque, en la rendición de cuentas a los ciudadanos, para evitar el sesgo que

puede provocar un suministro parcial de datos, es adecuado el uso de indicadores

globales. Tercero, porque en un contexto dinámico, el impacto de la heterogeneidad de

servicios entre municipios queda controlado. La orientación de análisis frontera de

eficiencia en costes de corporaciones locales que acabamos de defender está en la línea

de los trabajos de Vanden Eeckaut, Tulkens y Jamar (1993), De Borger y Kerstens

(1996) y Worthington (2000).

Este trabajo se estructura de la siguiente forma, en los epígrafes 1 y 2 se presenta

el modelo teórico de desviaciones y la descomposición de factores frontera. El apartado

3 discute los problemas en la selección de variables y la depuración de las unidades que

componen la muestra analizada. Los resultados de la aplicación se presentan en el

epígrafe 4. Las conclusiones resumen las características del modelo de análisis que se

propone y los resultados obtenidos con su aplicación.

1. Definición del modelo global.

Supongamos que una determinada unidad (k), en nuestro caso el ayuntamiento k,

tiene unos costes totales durante el año 1 representado por:

xwxwTC jfixk

Jfix

fixjfixjfixkjk

J

jjkk 1,,

11,,1var,,

var

var1var1var,,

11, ×+×= ∑∑

==

donde:

1.añoeldurante

kunidadladefijoinputevariableinputoutput,xxy jfixkjkik:,, 1,,1var,,1,,

3 El tipo de análisis que queremos desarrollar es asimilable al que permitiría comparar los niveles de eficiencia de las entidades financieras o los resultados de un grupo de empresas que esté diversificado. Aunque tiene mucho sentido conocer cómo se está gestionando cada oficina bancaria o los diferentes segmento de actividad que conforman un grupo de empresas, la primera aproximación requiere analizar

5

1.añoeldurantekunidadlaparajinputdelpreciow jk :1,,

Asimismo, supongamos que los costes totales correspondientes al año 2 son:

xwxwTC jfixk

Jfix

fixjfixjfixkjk

J

jjkk 2,,

12,,2var,,

var

var1var2var,,

22, ×+×= ∑∑

==

donde:

2.añoeldurante

kunidadladefijoinputevariableinputoutput,xxy jfixkjkik:,, 2,,2var,,2,,

2.añoeldurantekunidadlaparajinputdelpreciow jk :2,,

Nuestro objetivo es determinar los factores que explican el cambio de los costes

entre los años 1 y 2 y comprobar cuál es la dinámica de las ineficiencias observadas. En

esta evolución temporal haremos una descomposición en factores frontera que permitirá

determinar si existe un exceso de costes para el ayuntamiento k al comparar sus outputs

y sus inputs con los de otros ayuntamientos.

El análisis de la evolución temporal de los costes se realiza en valores absolutos,

de forma que obtendremos una desviación global que cuantifica el movimiento de los

costes entre los años 1 y 2 (MTCk o desviación total en costes correspondiente a la

unidad k que aparece al comparar los costes correspondientes a los años 1 y 2):

TCTCMTC kkk

22,

1

1,−=

los resultados globales de una organización que, siendo compleja, mantiene una estrategia y dirección común.

6

2. Descomposición del modelo global.

Fijado el importe total de variabilidad en los costes entre los años 1 y 2, nos

interesa ahora definir los factores que justifican los movimientos en los costes totales.

El modelo que proponemos se compone de los factores indicados en la figura 1.

[FIGURA 1]

Para facilitar la exposición, detallamos dichos factores en orden inverso a la

posición que tienen a la figura 1. La definición de las variables que forman parte de la

descomposición que se propone a continuación es la siguiente:

.

:, 1,,1var,,

técnicaiaineficiencladecorrecciónlade

después1periodoelenkunidadladefijoinputevariableinputxx jfixkjt

plazo.cortoacosteslosdeónminimizacila

garantizanque1periodoelenkunidadladefijoinputevariableinputxx jfixkjsr :, 1,,1var,,

plazo.largoatotalescosteslosdeónminimizacila

garantizanque1periodoelenkunidadladefijoinputevariableinputxx jfixlrjlr :, 1,,1var,,

C.2.1.1 EXCESO DE COSTES DEL AÑO 1 POR INEFICIENCIA TÉCNICA (TEV1

k,1)

( )

( )xxw

xwxw

xwxwTCTCTEV

jtjk

J

jjk

jfixk

Jfix

fixjfixjfixkjt

J

jjk

jfixk

Jfix

fixjfixjfixkjk

J

jjktkk

1var,,1var,,

var

var1var1var,,

1,,1

1,,1var,,

var

var1var1var,,

1,,1

1,,1var,,

var

var1var1var,,

11,

11,

11,

−×=

=

×+×−

−

×+×=−=

∑

∑∑

∑∑

=

==

==

Costes soportados a causa de ineficiencia técnica en la gestión de los factores

variables. Esta desviación compara los costes reales de la unidad k con los costes en que

incurriría si sus consumos formasen parte de la frontera de eficiencia técnica. Los

valores frontera se obtendrán de la aplicación de un modelo DEA de frontera técnica en

7

un entorno tecnológico de rendimientos variables a escala (el programa que determina

los valores frontera se presenta en el anexo), la frontera de referencia tomará los valores

correspondientes al año 1. Tratándose del exceso de costes correspondientes al periodo

inicial, puede servir como referencia para establecer los objetivos potenciales de

reducción de los costes para el año 2.

C.2.1.2 EXCESO DE COSTES DEL AÑO 2 POR INEFICIENCIA TÉCNICA (TEV2

k,2)

( )

( )xxw

xwxw

xwxwTCTCTEV

jtjk

J

jjk

jfixk

Jfix

fixjfixjfixkjt

J

jjk

jfixk

Jfix

fixjfixjfixkjk

J

jjktkk

2var,,2var,,

var

var1var2var,,

2,,1

2,,2var,,

var

var1var2var,,

2,,1

2,,2var,,

var

var1var2var,,

22,

22,

22,

−×=

=

×+×−

−

×+×=−=

∑

∑∑

∑∑

=

==

==

Costes soportados por causa de ineficiencia técnica en la gestión de los factores

variables. Esta desviación compara los costes reales de la unidad k con los costes en que

incurriría si sus consumos formasen parte de la frontera de eficiencia técnica. Los

valores frontera se obtendrán de la aplicación de un modelo DEA de frontera técnica en

un entorno tecnológico de rendimientos variables a escala (el programa que determina

los valores frontera se presenta en el anexo), la frontera de referencia tomará valores

correspondientes al año 2.

C.2.1 MOVIMIENTO EN COSTES TOTALES POR CAMBIO EN EL NIVEL DE EFICIENCIA TÉCNICA (MTEVk)

( ) ( ) ( )TCTCTCTCTEVTEVMTEV tktkkkk2

2,2

2,1

1,1

1,2

2,1

1, −−−=−=

En caso de tener signo positivo este factor indica que se ha producido una

mejora en el nivel de eficiencia del año 2 respecto al año 1. Obsérvese que, en el

extremo, si durante el periodo 2 se consigue estar en la frontera, MTEVk igualará la

desviación por ineficiencia técnica del año 1. En caso de signo negativo este factor

indica un empeoramiento de los niveles de eficiencia técnica y el exceso de costes que

este hecho comporta.

8

C.2.2.1 EXCESO DE COSTES DEL AÑO 1 POR INEFICIENCIA ASIGNATIVA (AEV1

k,1)

( )

( )xxw

xwxw

xwxwTCTCAEV

jsrjt

J

jjk

jfixk

Jfix

fixjfixjfixkjsr

J

jjk

jfixk

Jfix

fixjfixjfixkjt

J

jjksrtk

1var,,1var,,

var

var1var1var,,

1,,1

1,,1var,,

var

var1var1var,,

1,,1

1,,1var,,

var

var1var1var,,

11,

11,

11,

−×=

=

×+×−

−

×+×=−=

∑

∑∑

∑∑

=

==

==

Costes soportados por causa de ineficiencia asignativa en la gestión de los

factores variables. Esta desviación compara los costes técnicamente eficientes de la

unidad k con los costes en que incurriría si, teniendo en cuenta los respectivos precios

de los factores, su composición (input-mix) fuese la óptima para poder minimizar los

costes desde la perspectiva del corto plazo. Los valores frontera se obtendrán de la

aplicación de un modelo no paramétrico de frontera de costes a corto plazo en un

entorno tecnológico de rendimientos variables a escala (el programa que determina los

valores frontera se presenta en el anexo). La frontera de referencia tomará los valores

correspondientes al año 1.

C.2.2.2 EXCESO DE COSTES DEL AÑO 2 POR INEFICIENCIA ASIGNATIVA (AEV2

k,2)

( )

( )xxw

xwxw

xwxwTCTCAEV

jsrjt

J

jjk

jfixk

Jfix

fixjfixjfixkjsr

J

jjk

jfixk

Jfix

fixjfixjfixkjt

J

jjksrtk

2var,,2var,,

var

var1var2var,,

2,,1

2,,2var,,

var

var1var2var,,

2,,1

2,,2var,,

var

var1var2var,,

22,

22,

22,

−×=

=

×+×−

−

×+×=−=

∑

∑∑

∑∑

=

==

==

Costes soportados por causa de ineficiencia asignativa en la gestión de los

factores variables. Esta desviación compara los costes eficientes técnicamente de la

unidad k con los costes en que incurriría si, teniendo en cuenta los precios de los

factores, su composición (input-mix) fuese óptima para conseguir el nivel mínimo de

costes a corto plazo. Los valores frontera se obtendrán de la aplicación de un modelo no

paramétrico de frontera de costes a corto plazo en un entorno tecnológico de

rendimientos variables a escala (véase el programa en el anexo). La frontera de

referencia tomará los valores correspondientes al año 2.

9

C.2.2 MOVIMIENTO EN COSTES TOTALES POR CAMBIO EN LA COMPOSICIÓN DE LOS FACTORES (MAEVk)

( ) ( ) ( )TCTCTCTCAEVAEVMAEV srtsrtkkk2

2,2

2,1

1,1

1,2

2,1

1, −−−=−=

En caso de tener signo positivo este factor indica que se ha producido una mejora

en la combinación de los factores variables del año 2 respecto a la existente al año 1. Se

trata de comprobar si se ha producido una tendencia a la sustitución de los factores con

un precio más elevado. Obsérvese que, en el extremo, si durante el periodo 2 se

consigue estar en la frontera, MAEVk igualará la desviación por ineficiencia asignativa

del año 1. En caso de signo negativo este factor indica que el proceso de sustitución de

los factores ha sido erróneo. El valor absoluto cuantifica el exceso de costes que

comporta este empeoramiento.

C.2 MOVIMENTO EN COSTES TOTALES POR FACTORES OPERATIVOS DE CORTO PLAZO (MOSRk)

( )MAEVMTEVMOSR kkk +=

En caso de tener signo positivo este factor indica que se ha producido una

mejora en la gestión de los factores operativos de corto plazo; es decir, las decisiones

tomadas durante el año 2 han tenido un efecto positivo en los costes, los cuales se

benefician de mejoras en eficiencia respecto a los existentes en el año 1.

C.1.2.1 EXCESO DE COSTES DEL AÑO 1 POR INEFICIENCIA EN LA UTILIZACIÓN DE LOS FACTORES FIJOS (FCV1

k,1)

( )

( ) ( )xxwxxw

xwxw

xwxwTCTCFCV

jfixlrjfixk

Jfix

fixjfixjfixkjlrjsr

J

jjk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

jfixk

Jfix

fixjfixjfixkjsr

J

jjklrsrk

1,,1,,1

1,,1var,,1var,,

var

var1var1var,,

1,,1

1,,1var,,

var

var1var1var,,

1,,1

1,,1var,,

var

var1var1var,,

11,

11,

11,

−×+−×=

=

×+×−

−

×+×=−=

∑∑

∑∑

∑∑

==

==

==

Exceso de costes soportados por causa de la inadecuada dotación de factores

fijos. Esta desviación compara los costes eficientes de la unidad k con los costes de

10

equilibrio a largo plazo (que se obtendrían si la dotación de factores fijos, teniendo en

cuenta los niveles de prestación de servicio, fuese óptima). Los valores frontera se

obtendrán de la aplicación de un modelo no paramétrico de frontera de costes a largo

plazo en un entorno tecnológico de rendimientos variables a escala (véase la

formulación del programa lineal en el anexo). La frontera de referencia tomará los

valores correspondientes al año 1.

C.1.2.2 EXCESO DE COSTES DEL AÑO 2 POR INEFICIENCIA EN LA UTILITZACIÓN DE LOS FACTORES FIJOS (FCV2

k,2)

( )

( ) ( )xxwxxw

xwxw

xwxwTCTCFCV

jfixlrjfixk

Jfix

fixjfixjfixkjlrjsr

J

jjk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

jfixk

Jfix

fixjfixjfixkjsr

J

jjklrsrk

2,,2,,1

2,,2var,,2var,,

var

var1var2var,,

2,,1

2,,2var,,

var

var1var2var,,

2,,1

2,,2var,,

var

var1var2var,,

22,

22,

22,

−×+−×=

=

×+×−

−

×+×=−=

∑∑

∑∑

∑∑

==

==

==

Exceso de costes soportados por causa de la inadecuada dotación de factores

fijos. Esta desviación compara los costes eficientes de la unidad k con los costes de

equilibrio a largo plazo (que se obtendrían si, teniendo en cuenta los niveles de

prestación de servicios, la dotación de factores fijos fuese óptima). Los valores frontera

se obtienen de la aplicación de un modelo no paramétrico de frontera de costes a largo

plazo en un entorno tecnológico de rendimientos variables a escala. La frontera de

referencia tomará los valores correspondientes al año 2 (ver programa lineal en el

anexo).

C.1.2 MOVIMIENTO EN COSTES TOTALES POR CAMBIO EN EL NIVEL DE UTILIZACIÓN DE LOS FACTORES FIJOS (MFCVk)

( ) ( ) ( )TCTCTCTCFCVFCVMFCV lrsrlrsrkkk2

2,2

2,1

1,1

1,2

2,1

1, −−−=−=

En caso de tener signo positivo, este factor indica que se ha producido una

mejora en la utilización de la capacidad instalada y el ahorro de costes que este hecho ha

comportado. Permite comprobar si los factores fijos son los adecuados, dado el nivel de

servicios que se presta. Obsérvese que, en el extremo, si durante el periodo 2 se

consigue una utilización óptima de la capacidad instalada, MFCVk igualará la

11

desviación por ineficiencia en costes fijos del año 1. En caso de signo negativo este

factor indica una peor utilización de la capacidad instalada y el exceso de costes que

este hecho implica.

C.1.1 MOVIMIENTO EN LA FRONTERA DE COSTES TOTALES (SHIFTLRk)

×+×−

−

×+×=

∑∑

∑∑

==

==

xwxw

xwxwSHIFTLR

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjkk

2,,1

2,,2var,,

var

var1var2var,,

12,,

11,,

12var,,

var

var1var1var,,

Cambio en la frontera de costes de largo plazo por movimientos en los precios y

también por cambio técnico entre los años 1 y 2.

El primer componente que interviene en el movimiento de la frontera de largo

plazo (SHIFTLR) es el cambio en los costes por movimientos en los niveles de precios

(MPRICE). Obsérvese que esta comparación se realiza en condiciones de equilibrio de

largo plazo teniendo en cuenta la frontera de costes construida con la tecnología del año

2. Un valor negativo indica el incremento de costes justificable por el aumento de los

precios de los factores habiendo aislado el resto de factores que provocan movimientos

en los costes.

×+×−

−

×+×=

∑∑

∑∑

==

==

xwxw

xwxwMPRICE

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjkk

2,,1

2,,2var,,

var

var1var2var,,

2,,1

1,,2var,,

var

var1var1var,,

Por otra parte, el segundo componente recibe la denominación de cambio

técnico (MTCH), el cual queda favorecido por la introducción de nuevas tecnologías,

por la implantación de nuevos sistemas de organización o por el efecto aprendizaje. Este

movimiento se cuantifica teniendo en cuenta los niveles de producción del año 2 y

consiste en comparar las fronteras de largo plazo de los años 1 y 2. De hecho, se trata de

comparar los costes totales de equilibrio que se obtienen con la tecnología y el

conocimiento técnico del año 1 con los costes de equilibrio a largo plazo determinados

12

por la tecnología del año 2. Obsérvese que la comparación se realiza manteniendo los

precios del año 1. Un valor positivo en este movimiento refleja el ahorro conseguido

gracias a la mejora de los procesos de gestión. Un valor negativo muestra la incapacidad

para mantener los niveles de productividad global del periodo inicial.

( )

×+×−

−

×+×=−=

∑∑

∑∑

==

==

xwxw

xwxwTCTCMTCH

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjklrlrk

2,,1

1,,2var,,

var

var1var1var,,

12,,

11,,

12var,,

var

var1var1var,,

22,

12,

C.1 MOVIMENTO EN COSTES TOTALES POR FACTORES OPERATIVOS DE LARGO PLAZO (MOLRk)

( )MFCVSHIFTLRMOLR kkk +=

En caso de tener signo positivo, este movimiento indica que se ha producido una

mejora en la gestión de los factores operativos de largo plazo. Es decir, las decisiones

tomadas durante el año 2 han tenido un efecto positivo en los costes, los cuales se

benefician de mejoras en eficiencia respecto a los existentes en el año 1.

C. MOVIMENTO EN COSTES TOTALES POR FACTORES OPERATIVOS (MOk)

( )MOSRMOLRMO kkk +=

En caso de tener signo positivo este movimiento refleja una mejora en los costes

por el efecto total de los factores operativos, es decir las condiciones operativas del año

2 han tenido un efecto positivo en los costes, los cuales se benefician del cúmulo de

mejoras ya detalladas.

B. MOVIMENTO EN COSTES TOTALES POR CAMBIO EN EL NIVEL DE PRODUCCIÓN (MCPROk)

13

( )

×+×−

−

×+×=−=

∑∑

∑∑

==

==

xwxw

xwxwTCTCMCPRO

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjklrlrk

12,,

11,,

12var,,

var

var1var1var,,

1,,1

1,,1var,,

var

var1var1var,,

12,

11,

Cambio en los costes justificado por un movimiento de los niveles de producción.

Obsérvese que esta comparación se realiza en condiciones de equilibrio de largo plazo,

una vez aislados los factores que provocan las ineficiencias de corto plazo y también

asumiendo que la capacidad instalada está siendo utilizada en condiciones óptimas. Este

movimiento se cuantifica de acuerdo con la tecnología y los precios existentes en el año

1. Quedan, pues, aislados los factores relacionados con el cambio técnico y los

movimientos de los precios. Este factor indica cuál es el incremento en presupuestos

justificable por el aumento de los servicios, suponiendo que el resto de variables se

mantienen constantes entre los dos periodos.

MOVIMENTO EN COSTES TOTALES (MTCk)

MOMCPROTCTCMTC kkkkk+=−= 2,1,

En las figuras 2 y 3 presentamos la evolución de unas hipotéticas curvas de

costes totales y los factores que sirven para explicar los sucesivos niveles de

ineficiencia.

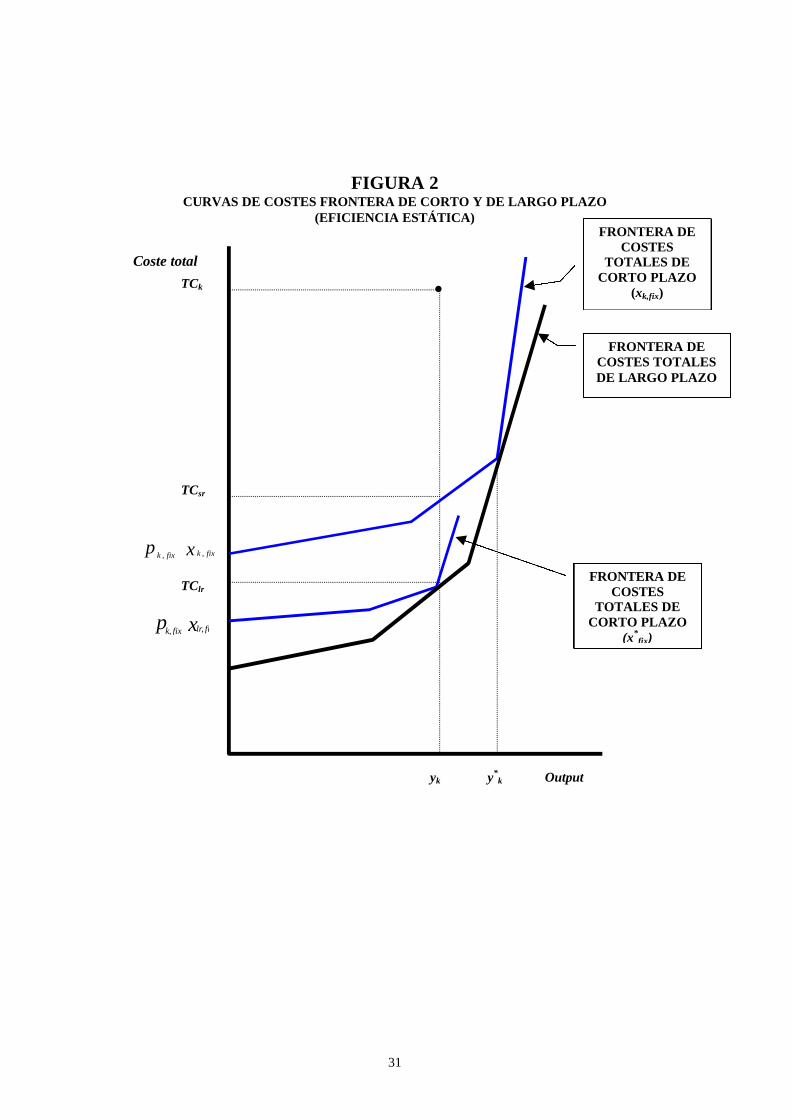

[FIGURA 2]

En la figura 2 observamos una parte del modelo de evaluación propuesto,

presentado desde una perspectiva estática. Dado el coste real TCk, la eliminación de los

factores que provocan ineficiencia técnica y asignativa permitirá reducir los costes hasta

el nivel TCsr. Estos costes representan la frontera de corto plazo, dado que los ahorros

adicionales requieren ajustar los factores fijos hasta el nivel xlr,fix, dado lo cual será

posible llegar al nivel mínimo de costes totales, TClr.

14

[FIGURA 3] La figura 3 ilustra el movimiento de las frontera en el tiempo y sus componentes.

Vemos cómo la frontera de costes del periodo 2 está por debajo de la correspondiente al

año 1(el efecto SHIFTLR es positivo) aunque este efecto es el resultado de dos

movimientos con sentido opuesto: las mejoras en productividad conseguirían los

ahorros en costes simbolizados por MTCH, ahorros que se verían mermados en parte

por los incrementos en precios MPRICE.

3. Definición de variables y muestra analizada.

Aplicar el modelo propuesto requiere definir el periodo temporal de análisis, así

como las variables representativas de los factores y de los servicios que caracterizan el

proceso productivo de los municipios catalanes. Respecto a la primera cuestión, los

años analizados dependen de la existencia de información disponible4, de forma que se

analiza el espacio temporal comprendido entre los años 1995 y 1997. Respecto a la

segunda cuestión, y con el objetivo de dar continuidad al trabajo previo realizado por

Giménez y Prior (2000), se ha optado por emplear la misma definición de variables.

En Giménez y Prior (2000), de entre un conjunto de variables potencialmente

representativas de los servicios ofrecidos por las corporaciones municipales, tras estimar

una función Cobb-Douglas y verificar cuáles de ellas explicaban mayoritariamente los

costes totales de los municipios catalanes, finalmente se escogieron como variables

representativas de los niveles de output las siguientes:

O1: Número de automóviles

O2: Número de edificios

O3: Toneladas recogidas de residuo ordinario

Sin embargo, conviene tener en cuenta que los servicios mínimos que deben

prestar las corporaciones locales están previstos en la Ley Municipal de Régimen Local 4 El primer informe de la Sindicatura de Comptes de Catalunya que contiene la presentación informatizada de las cuentas individualizadas de cada corporación corresponde al año 1995. Este hecho

15

de Cataluña, ley 8/1987 de 15 de abril (véase la tabla 1), y es posible que alguno de

ellos no quede adecuadamente representado en la elección de variables efectuada. Por

otra parte, se ensayaron variables alternativas, utilizadas en los trabajos de Vanden

Eeckaut, Tulkens y Jamar (1993), De Borger y Kerstens (1996) y también en

Worthington (2000), pero los resultados fueron menos satisfactorios que los obtenidos

con las variables seleccionadas.

[TABLA 1]

La actualización de las variables que usamos como output se realiza con una

periodicidad superior a los dos años. De esa forma, nos hemos visto obligados a utilizar

los mismos valores para los dos años analizados, 1995 y 1997, suponiendo, por tanto,

que el nivel de output no ha variado. Esto último supone, desde el punto de vista de la

aplicación empírica del modelo propuesto, que el movimiento en costes debido a los

cambios en el nivel de producción (MCPRO) sea nulo, y que, consecuentemente, el

movimiento en costes totales (MTC) coincida exactamente con el movimiento debido a

los factores operativos (MO). En la tabla 2 se presentan los valores descriptivos

correspondientes a los outputs utilizados.

[TABLA 2]

Respecto a los factores consumidos, se toman datos de las liquidaciones

presupuestarias, correspondientes a los capítulos presupuestarios 1, 2 y 4 de la

contabilidad pública, que corresponden a las remuneraciones al personal, a la compra de

bienes y servicios y también a las transferencias corrientes. El primero de ellos se

considerara como un input fijo, es decir, sin posibilidad de ajuste en el corto plazo,

mientras que los dos últimos se consideran como inputs variables, y por tanto

susceptibles de ajuste a corto plazo. De esa forma, la especificación de los inputs queda:

I1: Personal (factor fijo)

pudiera comportar unas excesivas imprecisiones en los datos, lo que naturalmente afectaría a los resultados de la aplicación.

16

I2: Compra de bienes y servicios (factor variable)

I3: Transferencias corrientes (factor variable)

La anterior especificación de inputs permite conocer el acierto de los municipios

al tomar decisiones de contratación externa (contabilizando gastos de los capítulos 2 y

4) o realizar ellos mismos, de forma centralizada, sus actividades (manteniendo personal

propio y contabilizando gastos en el capítulo 1). El del acierto en la gestión directa o en

la descentralización vendrá recogido por la suma del movimiento en costes totales por

cambio en la composición de los factores (MAEVk) y el movimiento en costes totales

por cambio en el nivel de utilización de los factores fijos (MFCVk).

En la tabla 3 se encuentran los valores descriptivos de los inputs, donde I1_t son

las remuneraciones del personal del año t, I2_t las compras de bienes y servicios del año

t, I3_t las transferencias corrientes del año t y CT_t los costes totales (suma de los

capítulos 1, 2 y 4) del año t.

[TABLA 3]

Para poder cuantificar el efecto del cambio de los precios en la variación del

coste total, se han tomado los índices de precios industriales entre 1995 y 1997, un

1,428 %, para los capítulos 2 y 3, y el aumento salarial promedio de la administración

pública entre 1995 y 1997, de un 5,16 %, para el capítulo 1.

Inicialmente, la muestra de análisis comprendía 246 municipios catalanes con más

de 2.000 habitantes para los que se pudo obtener información acerca de todas las

variables de inputs y outputs. Es conocido que dichas cuentas carecen de auditorías o de

control de su grado de fiabilidad, lo cual facilita la más que posible aparición de

outliers. Por dicho motivo, previamente a la aplicación definitiva, se realizó un análisis,

basado en el procedimiento propuesto por Wilson (1995), para la detección de unidades

anómalas. En su aplicación, a diferencia de la propuesta que realiza su propio autor,

17

optamos por elaborar un proceso iterativo, de forma que pudiésemos impedir que las

unidades detectadas sesgaran los resultados obtenidos. En cada iteración se eliminaron

aquellos municipios cuyo coeficiente de eficiencia aparecía con un valor desmesurado.

La regla de parada se estableció a partir del coeficiente de variación de los coeficientes

de eficiencia de las unidades que permanecían en la muestra. De esta forma, se detuvo

el proceso en el momento en el que la eliminación de nuevos outliers no significaba

movimientos importantes en la distribución de eficiencia de la muestra. Finalmente, se

eliminaron de la muestra inicial ocho municipios, quedando un total de 238

corporaciones (observe el lector que el contenido de las tablas 2 y 3 presentan datos

relativos a la muestra evaluable, una vez depuradas las unidades detectadas como

problemáticas).

4. Resultados obtenidos

La Tabla 4 muestra que, en términos medios, la desviación total en costes para

1997 (P_TCV2) representaba un 24,78 por ciento, mientras que en 1995 (P_TCV1) el

porcentaje era un punto superior, del 25,78 por ciento. Esta mejora en la desviación

global en costes confirma que los municipios catalanes de la muestra analizada han

aproximado sus costes reales a los niveles potenciales de frontera eficiente en costes a

largo plazo. Es importante resaltar que la desviación típica se ha visto también reducida

en 1997, por lo que esta mejora de eficiencia parece haberse dado de forma generalizada

en todos los municipios.

[TABLA 4]

La desviación global en costes de cada año puede ser explicada a partir de la

desviación atribuible a los factores controlables a corto plazo y a la desviación por

utilización de los factores fijos (véase la tabla 4). La primera de ellas, representada por

las desviaciones por ineficiencia técnica y asignativa, se ha visto también reducida

durante este periodo, pasando del 14,52% en 1995 (P_DV_SR1) al 13,16% en 1997

18

(P_DV_SR2). Se observa, por tanto, una mejora en la utilización de los factores

variables - compra de bienes y servicios y transferencias corrientes - así como,

atendiendo a los precios corrientes de cada año, a un mayor acierto en su combinación.

Por su parte, la desviación por utilización de la capacidad fija ha pasado del 11,26% en

1995 (P_FVC1) al 11,61% en 1997 (P_FCV2). Así pues, la peor utilización de los

factores fijos ha tenido un efecto negativo en los costes de 1997 superior al que

ocasionó en 1995, aunque compensado por el efecto positivo de la desviación de

factores controlables a corto plazo.

La ya mencionada mejora del 1% en la desviación total en costes contrasta con

el aumento del 11,70% (P_MTC) que se ha producido en los costes reales de los

municipios, y que queda reflejado en la tabla 5. Así, aunque ha mejorado la eficiencia

media en los costes, aparece un desplazamiento ascendente en la frontera de costes a

largo plazo, desplazamiento que comporta un empeoramiento de los costes totales. Este

movimiento, es consecuencia del efecto conjunto que han ejercido la evolución de los

precios de los factores productivos y el movimiento en la cantidad de factores

empleados por las unidades más eficientes.

[TABLA 5]

Asimismo, las desviaciones anteriores señalan una situación bastante paradójica

pues, ante unas magnitudes muy similares en términos absolutos en las desviaciones

para ambos años, se produce una mejora de éstas en términos porcentuales, simplemente

debido al movimiento ascendente en los costes.

El modelo que presentamos también permite la ya clásica descomposición de las

desviaciones en los habituales “efecto precio” y “efecto cantidad”, descomposición muy

habitual en el análisis y control contable de las desviaciones. En la tabla 5 pueden

encontrarse los factores de primer nivel en los que puede descomponerse el movimiento

total producido en los costes. Obsérvese que el movimiento debido a factores operativos

(P_MO) coincide exactamente con el movimiento total en costes (P_MTC),

19

consecuencia de que el movimiento producido por cambios en los niveles de producción

(MCPRO) es en nuestra aplicación nulo, al no haberse modificado los niveles de outputs

de los municipios. La variación los costes totales ha sido del 11,70%. Corresponde a los

precios (P_MO_P) el 3,33% y, por tanto, la mayor parte (un 8,37%) queda atribuida al

aumento de la cantidad de factores utilizados. A su vez, el efecto de los factores

operativos puede desglosarse en aquellos que son controlables a corto plazo (P_MOSR)

y aquellos que lo son a largo (P_MOLR). Los primeros explican únicamente un 0,39%

del aumento total de los costes, mientras que los segundos han justificado el restante

11,31%.

El resultado anterior incita al análisis de los factores del largo plazo que han

causado el aumento de los costes en los municipios. En la tabla 6 ilustramos esta

cuestión. Observamos que el movimiento producido en la frontera de costes a largo

plazo (P_SHIFTLR) explica la mayor parte, en concreto un 9,48%. Al descomponer

P_SHIFTLR aparece que el cambio técnico (P_MTCH) justifica casi un 7% de aumento

de los costes; en consecuencia, el efecto precios (P_MPRICE) quedaría relegado a un

2,5% aproximadamente. Sin embargo, esta descomposición se realiza, casi

exclusivamente, con un único fin expositivo. En efecto, hemos descompuesto el efecto

P_SHIFTLR desconociendo los valores físicos de los inputs y estableciendo el efecto

precios a partir de los índices de precios sectoriales. En la medida que los índices de

precios tomados se alejen de la evolución real de los precios de los factores, la

descomposición del factor P_SHIFTLR atribuirá al efecto cantidad movimientos propios

de los precios.

[TABLA 6]

Separado el efecto precios, el movimiento de la frontera en costes a largo plazo

descontado el efecto precios (P_MTCH) se interpreta como cambio técnico, ya que

mide el movimiento que ha sufrido la frontera de referencia y sus consecuencias en la

variable estudiada, en nuestro caso los costes a largo plazo. De acuerdo con la

justificación realizada en la introducción, medimos el cambio técnico a partir de la

evolución de la frontera de costes, a pesar de que en otros trabajos el cambio técnico se

realiza con fronteras de eficiencia técnica, lo cual ocasiona los problemas ya reseñados.

20

Los resultados obtenidos reflejan la existencia de un cambio técnico negativo,

siendo éste la causa principal del aumento de costes de los municipios –explica

aproximadamente el 65% de la variación de los costes. Sin duda, este resultado es,

cuando menos, sorprendente, dada la escasa amplitud del periodo temporal analizado y

la elevada cuantía de la recesión técnica detectada por el modelo. La interpretación

inmediata de este hecho, dada las características de la aplicación realizada, es que los

municipios catalanes tenían en 1997, prestando los mismos servicios, unos costes

superiores a los de 1995. Los motivos justificantes de estos resultados pueden ser

varios. En primer lugar, se ha supuesto igualdad en la prestación de servicios para

ambos años analizados, tanto en cantidad como en calidad, lo que puede no ajustarse a

la realidad. En segundo lugar, el ya descrito efecto precios, calculado a partir de índices

globales, los cuáles pueden ser una muy mala aproximación a lo ocurrido en la realidad.

Así, si la inflación real a la que se han enfrentado los municipios catalanes hubiera sido

mayor a la presentada en los índices, el efecto precios hubiera sido mayor, con lo que el

cambio técnico hubiera disminuido. Aun admitiendo que estos factores exigen tomar

con cautela los resultados obtenidos, existe un factor adicional que justifica

parcialmente el movimiento experimentado en la frontera de costes del sector. De esa

forma, tomando datos del anuario de estadísticas laborales del Ministerio de Trabajo y

de Asuntos Sociales, observamos que la jornada media pactada en los convenios

colectivos de la administración pública pasó entre 1995 y 1997 de 1.678 a 1.655 horas

anuales. Este hecho supone una caída de la productividad anual por trabajador, lo cual

aumenta los costes de personal en el 1’37 % y los costes totales en el 0’58 %, al ser en

1995 los costes de personal el 42 % de los costes totales.

Otro movimiento, incluido entre los factores operativos de largo plazo es el

movimiento en la utilización de la capacidad instalada. Como vemos en la tabla 6, este

movimiento (P_MCFV) implica un aumento de un 1,83% de los costes, del que, a su

vez, un 0,55% se debe al efecto del incremento de los precios (P_MFCV_P).

La descomposición de los factores operativos a corto plazo se encuentra en la

Tabla 7. A pesar de que su efecto global es muy limitado, es destacable el hecho de que

la mejora de la eficiencia técnica (P_MTEV) ha tenido un efecto que, aunque pequeño,

(0,11%) ha sido positivo en los costes de los municipios.

21

[TABLA 7]

4.1. Resultados clasificados según el tamaño de los municipios.

En este apartado se analizan los resultados obtenidos en función de la población

del municipio. Con el objetivo de detectar diferencias en función de esta variable de

segmentación, se han establecido cuatro intervalos de población: municipios con menos

de 5.000 habitantes, municipios con una población comprendida entre 5.001 y 20.000

habitantes, municipios con una población entre 20.001 y 50.000 habitantes, y finalmente

aquellos municipios con una población superior a los 50.000 habitantes.

[TABLA 8]

Los resultados generales se encuentran en la tabla 8. Los municipios con una

población comprendida entre 20.001 y 50.000 habitantes son los que presentan un

movimiento total en costes (P_MTC) mayor y próximo al 13,6 %. A continuación, los

municipios con una población de entre 5.001 y 20.000 habitantes, con un 12,23%. Los

municipios con un aumento menor de costes han sido los mayores, con un 9,50%.

Parece, pues, que los municipios que han aumentado sus costes en mayor medida han

sido los medianos. A fin de contrastar la significación estadística de la diferencia de

medias, y dado que hemos detectado un elevado nivel de heteroscedasticidad en la

varianza, se ha desestimado la utilización de técnicas paramétricas. Aplicamos, en todos

los casos, el test no paramétrico de Kruskal-Wallis (K-W en adelante).Los resultados

del test indican que no existen diferencias estadísticamente significativas al 5% entre las

medias de los diferentes grupos. Al igual que en análisis general, el efecto precios,

independientemente del tamaño del municipio, aparece más reducido que el efecto

cantidad.

Respecto al origen del movimiento de los costes, puede comprobarse que, para

cualquier tamaño, los factores controlables a largo plazo han sido la causa principal de

22

aumento. En referencia a los factores a corto plazo, cabe destacar que en todos los

intervalos de población éstos han contribuido al aumento de los costes, a excepción de

los municipios más pequeños, en los que han ejercido un efecto contrario. Según el

tamaño, la influencia de los precios ha tenido un efecto estadísticamente diferente en los

factores operativos en general (P_MO_P) y en los factores operativos a corto y largo

plazo (P_MOSR_P y P_MOLR_P respectivamente). En este sentido, únicamente

destacaremos, por su mayor importancia relativa, que los precios han afectado más

negativamente a los municipios de tamaño medio.

Como consecuencia de la poca importancia de las desviaciones de corto plazo,

(ver tabla 9) únicamente comentaremos las relativas al largo plazo. En el análisis de los

factores integrantes del largo plazo (tabla 10) no se observa una tendencia uniforme en

la importancia del movimiento de la frontera a largo plazo, aunque los municipios que

han presentado un menor movimiento desfavorable han sido los medianos. Los más

pequeños, han sido los que han visto más perjudicados sus costes por este concepto (un

12,33%). El peor cambio técnico (P_MTCH) se ha producido en los municipios

menores, donde ha supuesto un incremento de costes del 9,83%, mientras que el mejor

se ha producido igualmente en los municipios medianos. En cambio, estos últimos han

sido los municipios más afectados por la utilización inadecuada de la capacidad fija

instalada. El test K-W ha confirmado estadísticamente todas las afirmaciones anteriores.

[TABLA 9] [TABLA 10]

Síntesis y conclusiones finales

En este trabajo se propone un modelo dinámico de desviaciones sobre costes

totales que combina aspectos de control contable de la gestión y técnicas de evaluación

de la eficiencia frontera. Nuestro objetivo ha sido definir un modelo de análisis de

desviaciones coherente y acorde con los fundamentos teóricos de base económica pero

que, sobre todo, sea un herramienta útil para que las organizaciones sobre las que se

23

aplica sean capaces de detectar los aspectos más críticos de su gestión y puedan arbitrar

las medidas que ayuden a solucionarlos.

Varias son las aportaciones respecto a otros trabajos realizados en esta línea. En

primer lugar, logramos un desglose de los movimientos en costes totales en el que la

desviación por factores operativos se separa entre factores modificables a corto plazo y

a largo plazo. Con ello, cualquier usuario podrá conocer los movimientos en los costes

generados por los siguientes factores: factores de eficiencia técnica, asignativa, de

utilización de la capacidad fija, de cambio técnico, de movimientos en precios y de

movimientos en el nivel de producción.

Adicionalmente, y en contraposición a los índices de Malmquist que miden el

cambio técnico a partir del movimiento de las fronteras de eficiencia técnica, nuestro

modelo lo determina a partir de las frontera de costes a largo plazo. Con ello logramos

reflejar el efecto real del cambio técnico en términos monetarios de ahorro en costes.

La aplicación del modelo se ha realizado sobre un conjunto de 238 municipios

catalanes, todos ellos con una población superior a 2.000 habitantes, para el periodo

1995-1997. El aumento medio observado en los costes totales en este periodo ha sido

del 11,70%. Este incremento ha venido acompañado paradójicamente de una mejora en

la eficiencia media en costes de los municipios, al haberse aproximado más los costes

reales a su valores frontera en 1997 que en 1995. El modelo dinámico propuesto ha

permitido identificar a los factores a largo plazo como los principales causantes del

aumento generalizado de los costes, llegando a suponer un 11,31% del incremento de

los costes totales.

El movimiento producido en la frontera de costes a largo plazo ha explicado la

mayor parte del aumento total de costes atribuido a los factores de largo plazo

(concretamente un 9,48%). Asimismo, el análisis de los determinantes de dicho

movimiento ha reflejado que casi un 7% del mismo se ha debido a un fenómeno de

recesión técnica, atribuyéndose únicamente al efecto precios un aumento de los costes

totales de aproximadamente un 2,5%.

24

BIBLIOGRAFIA ALY, Hassan Y. y GRABOWSKI, Richard (1988), "Technical change, technical efficiency, and imput ussage in taiwanese agricultural growth", Applied Economics, vol. 20, núm. 7, pp. 889-899.

Anuario de Estadísticas Laborales y de Asuntos Sociales, Ministerio de Trabajo y de Asuntos Sociales, varios años.

BANKER, Rajiv; DATAR, Srikant M. y KAPLAN, Robert S. (1988), “Productivity measurement and management accounting”, documento presentado en el Congreso de la European Accounting Association, Nice, abril de 1988.

BERNDT, Ernst R. y HESSE, Dieter M. (1986), "Measuring and assessing capacity utilization in the manufacturing sectors of nine OECD countries", European Economic Review, vol. 30, pp. 961-989.

CHARNES, A.; COOPER, W.; LEWIN, A.Y. y SEIFORD, L.M. (1994), Data Envelopment Analysis. Theory, Methodology and Applications, Kluwer Academic Publishers.

DARROUGH, Masako N. (1996), “Variance analysis: a unifying cost function approach”, Contemporary Accounting Research, vol. 5, num. 1, pp. 199-221.

De BORGUER, B. y KERSTENS, K. (1996), “Cost Efficiency of Belgian Local Government: A Comparative Analysis of FDH, DEA and Econometric Approaches”, Regional Science and Urban Economics, vol. 26, num. 2, pp. 145-170.

De BORGER, Bruno; KERSTENS, Kristiaan y PRIOR, Diego (2000), “Static Efficiency Decomposition and Capacity Utilisation: Integrating Technical and Economic Capacity Notions”, North American Productivity Workshop, Union College, Schenectady, 15 al 17 de junio de 2000.

FÄRE, Rolf (1988), Fundamentals of Production Theory, Springer-Verlag.

FÄRE, Rolf y HUSAKER, Worthen (1986), "Notions of efficiency and ther reference sets", Management Science, vol. 32, núm. 2, pp. 237-243.

FÄRE, Rolf; GROSSKOPF, Shawna y KOKKELENBERG, E. (1989), "Measuring plant capacity, utilization and technical change: a nonparametric approach", International Economic Review, vol. 30, núm. 3, pp. 655-666.

FÄRE, Rolf; GROSSKOPF, Shawna y LOVELL, C.A. Knox (1994), Production Frontiers, Cambridge University Press.

FARRELL, M.J. (1957), "The measurement of productive efficiency", Journal of the Royal Statical Society, serie A, vol. 120, pp. 253-281.

FRIED, H.O.; , C.A.K. y SCHMIDT, S.S. (1993), The Measurement of Productive Efficiency: Techniques and Applications, Oxford University Press.

GIMÉNEZ, Víctor y PRIOR, Diego (2000), “ Frontier Evaluation and Cost Efficiency Decomposition. An application to the councils of Catalonia”, ponencia presentada en la 42 International Conference of the Operational Research Society (OR 42), Swansea, 12 al 14 de septiembre de 2000.

GIMÉNEZ, Víctor y PRIOR, Diego (2000), “Evaluación frontera de la eficiencia en costes. Una aplicación a los municipios de Cataluña”, ponencia presentada en las XVI Jornadas de Economía Industrial, Madrid, 20 a 22 de septiembre de 2000.

25

GRIFELL-TATJÉ E. y LOVELL, C.A.K. (1999), “Profits and Productivity”, Management Science, vol.45, num. 9, pp. 1177-1193.

GROSSKOPF, S. (1986), "The role of the reference technology in measuring productive efficiency", Economic Journal, vol. 96, núm. 382, pp. 499-513.

KOOPMANS, T.C. (1951), Activity Analysis of Production and Allocation, Wiley.

MENSAH, Yaw M. (1982), “A dynamic approach to the evaluation of input-variable cost center performance”, The Accounting Review, vol. LVII, num. 4, pp. 681-700.

NELSON, Randy A. (1989), "On the measurement of capacity utilization", Journal of Industrial Economics, vol. XXXVII, núm. 3, pp. 273-286.

PRIOR, Diego (1990), "La productividad industrial de las Comunidades Autónomas", Investigaciones Económicas, vol. XIV,n úm. 2, pp. 257-267.

PRIOR, Diego; VERGÉS, Joaquim y VILARDELL, Immaculada (1993), La evaluación de la eficiencia en los sectores privado y público, Instituto de Estudios Fiscales.

SEROT, David E. (1993), “Estimating Total Factor Productivity Using Parametric, Nonstochastic Cost Frontiers”, Journal of Productivity Analysis, vol. 4, pp. 407-418.

SINDICATURA DE COMPTES DE CATALUNYA, Compte General de les Corporacions Locals, exercici 1995 i exercici 1997.

SUEYOSHI, T. (1995), “Production analysis in different time periods: An application of data envelopment analysis”, European Journal of Operational Research, vol. 86, pp. 216-230.

VANDEN EECKAUT, P.J.; TULKENS, H. y JAMAR, M.A. (1993), “Cost Efficiency in Belgian Municipalities”, in H.O. Fried, C.A.L. Lovell y S.S. Schmidt (eds.), The Measurement of Productive Efficiency: Techniques and Applications, Oxford University Press.

WILSON, P.W. (1995), “Detecting influential observations in DEA”, Journal of Productivity Analysis, vol. 6, pp. 27-45.

WORTHINGTON, Andrew C. (2000), “Cost Efficiency in Australian Local Government: a comparative analysis of mathematical programming and econometric approaches”, Financial Accountability & Management, vol. 16, num. 3, pp. 201-221.

26

ANEXO

Formulación de los programas lineales para la obtención de los costes frontera.

Con el fin de abreviar la exposición, detallamos los programas tal y como se

requieren, dadas las desviaciones presentadas en epígrafe 2. Para un mayor detalle sobre

los pormenores de la evaluación DEA existen trabajos (Fried, Lovell y Schmidt, 1993 y

también Charnes, Cooper, Lewin y Seiford, 1994) donde encontraremos unas excelentes

presentaciones.

En primer lugar, para determinar los costes representativos de la frontera de

eficiencia técnica ( )TCTC tt y 22,

11, , se resolverá, para cada unidad k (k=1 ...K) y año (1 y

2), el siguiente programa lineal de metas5:

( )

( )

( ]

Ii

Jj

Ks

Ii

Jfixfixjfix

Jj

as

K

i ikzz

J

j jkzz

ik

jk

K

ss

K

sissikik

K

sjfixssjfixk

K

sjssjkjk

z

yzy

xzx

xzx

I

J

KIkkJkk

KIkkJkk

,...,1),1[

var...,var,1var1,0

...,,11

...,,10

...,,10

var...,var,1var0

:.

1 ,

var

var1var var,

,

var,

1

1,,,

1,,

1var,var,var,

...,,,,...,,,...,

...,,,,...,,,...,

.max

var.min

1,1,var,var1,

1,1,var,var1,

=∞∈

=∈

==

=≥⋅+−

==⋅−

=≥⋅−⋅

∑=

∑=

∑

∑

∑

∑

=

=

=

=

=

=

φγ

φ

γ

φφ

γγ

φφγγ

φφγγ

[1]

La resolución de la programación lineal de metas puede llevarse a cabo a través

de dos métodos: el de las ponderaciones y el de las prioridades (Taha, 1998).

5 Este programa está basado en los modelos conocidos como no radiales de Russell (Färe, Grosskopf and Lovell, 1985) con tecnologías lineales y en donde se restringe el conjunto de referencia para mantener los factores fijos precisamente al mismo nivel del que corresponde a la unidad que se evalúa.

27

El método de las ponderaciones requiere definir pesos a priori para cada una de

las funciones objetivo a optimizar. El segundo sólo exige que se defina el orden de

prioridad en el que desean optimizarse las funciones económicas. En nuestro problema,

no tenemos criterios que nos permitan calcular el peso exacto a atribuir a cada función

objetivo, por lo que el método de las ponderaciones no es adecuado. Además, este

método presenta el inconveniente adicional de no proporcionar necesariamente

soluciones Pareto eficientes (Tamiz, Mirrazavi y Jones, 1999), en el sentido que podría

darse el caso de posibles mejoras en el valor de alguna o algunas de las funciones

objetivo en el óptimo sin empeorar el de las restantes. Esta circunstancia es

especialmente importante en el análisis de eficiencia mediante el uso de modelos de

análisis envolvente de datos basados precisamente en el concepto de eficiencia

paretiana.

Como hemos comentado, el método de las prioridades sólo exige establecer una

escala ordinal de prioridades entre las funciones a optimizar, teniendo como

característica que la solución que proporciona sí es eficiente en el sentido de Pareto. En

el programa [1], a pesar de no poder definir pesos para cada función, sí que podemos

establecer un orden de optimización: en primer lugar deseamos la minimización en el

consumo de inputs que haría técnicamente eficiente a la DMU analizada, y una vez

alcanzado éste, deseamos maximizar el nivel de output sin que ello signifique aumentos

en este consumo mínimo de inputs hallado al optimizar la primera función objetivo6.

Para determinar los costes frontera a corto plazo ( )TCTC srsr y 22,

11, , resolveremos,

para cada año, este otro programa lineal de metas7:

6 Si considerásemos únicamente la minimización en el consumo de inputs podríamos obtener soluciones Pareto ineficientes. 7 La metodología de resolución de [2], [3] y [4] es análoga a la empleada para [1]

28

( )

Ii

Ks

Ii

Jfixfixjfix

Jj

as

ik

K

ss

K

sissikik

K

sjfixssjfixk

K

sjssjsr

KIkkJkk

jfixk

Jfix

fixjfixjfixkjsr

J

jjk

KJsrsr

sr

z

yzy

xzx

xzx

Imax

xwxwminTC

K

iik

zz

zzxx

,...,1),1[

...,,11

...,,10

...,,10

var...,var,1var0

.

,

1

1,,,

1,,

1var,var,

...,,1,,

,...,1,

,var,

,...,var1,

,1

,var,

var

var1varvar,

...,,1,var,...,,var1,

1,.

.

=∞∈

==

=≥⋅+⋅−

==⋅−

=≥⋅−

⋅+⋅=

∑

∑

∑

∑

∑∑

=

=

=

=

==

∑=

=

φ

φ

φφφγγ

φ

Por su parte, el nivel frontera de los costes a largo plazo ( )TCTC lrlr y 22,

11, se

obtendrá de la solución óptima, para cada año, del siguiente programa:

( )

Ii

Ks

Ii

Jfixfixjfix

Jj

as

ik

K

ss

K

sissikik

K

sjfixssjfixlr

K

sjssjlr

KIkkJkk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

KJfixlrfixlrJlrlr

lr

z

yzy

xzx

xzx

Imax

xwxwminTC

K

iik

zz

zzxxxx

,...,1),1[

...,,11

...,,10

...,,10

var...,var,1var0

.

,

1

1,,,

1,,

1var,var,

...,,1,,

,...,1,

,var,

,...,var1,

,1

,var,

var

var1varvar,

...,,1,,...,,1,,var,...,,var1,

1,.

.

=∞∈

==

=≥⋅+⋅−

=≥⋅−

=≥⋅−

⋅+⋅=

∑

∑

∑

∑

∑∑

=

=

=

=

==

∑=

=

φ

φ

φ

φφφγγ

[3]

[2]

29

Finalmente, la determinación del cambio técnico (MTCH) requiere determinar el

valor de los costes frontera a largo plazo del año 2, pero de acuerdo con la tecnología

del año 1 ( )TC lr1

2, . Cuantificar TC lr1

2, requiere resolver el siguiente programa lineal:

( )

Ii

Ks

Ii

Jfixfixjfix

Jj

as

ik

K

ss

K

sissikik

K

sjfixssjfixlr

K

sjssjlr

KIkkJkk

jfixlr

Jfix

fixjfixjfixkjlr

J

jjk

KJfixlrfixlrJlrlr

lr

z

yzy

xzx

xzx

Imax

xwxwminTC

K

iik

zz

zzxxxx

,...,1),1[

...,,11

...,,10

...,,10

var...,var,1var0

.

,

1

11,,

1

2,,

1

2,,

11,,

12,,

11var,,

12var,,

...,,1,,

,...,1,

,var,

,...,var1,

12,,

12,,

12var,,

var

var1var2var,,

...,,1,12,,...,,1

2,1,,12var,,...,,1

2var,1,

12,

1,.

.

=∞∈

==

=≥⋅+⋅−

=≥⋅−

=≥⋅−

⋅+⋅=

∑

∑

∑

∑

∑∑

=

=

=

=

==

∑=

=

φ

φ

φ

φφφγγ

[4]

30

FIGURA 1 FACTORES DETERMINANTES DE LOS MOVIMIENTOS EN COSTES TOTALES

(A)MOVIMIENTO EN COSTES TOTALES

(MTC = MCPRO + MO)

(B)POR CAMBIO EN LOS

NIVELES DE PRODUCCIÓN (MCPRO)

(C)POR FACTORES

OPERATIVOS(MO = MOLR + MOSR)

(C.1)POR FACTORES

OPERATIVOS DE LARGOPLAZO

(MOLR = SHIFTLR + MFCV)

(C.2)POR FACTORES

OPERATIVOS DE CORTOPLAZO

(MOSR = MTEV + MAEV)

(C.1.1)POR CAMBIO DE LA

FRONTERA DE COSTES(SHIFTLR = MPRICE +

+ MTCH)

(C.2.1)POR CAMBIO EN EL

NIVEL DE EFICIENCIATÉCNICA

(MTEV = TEV1 – TEV2)

(C.1.2)POR CAMBIO EN EL NIVELDE UTILIZACIÓN DE LOS

FACTORES FIJOS(MFCV = FCV1 – FCV2)

(C.2.2)POR CAMBIO EN LACOMPOSICIÓN DE

LOS FACTORES(MAEV = AEV1 – AEV2)

POR MOVIMIENTOS DEPRECIOSMFCV_P, MPRICEMTEV_PMAEV_P

POR MOVIMIENTOS DECANTIDADES

MFCV_Q, MTCH

MTEV_QMAEV_Q

31

FIGURA 2 CURVAS DE COSTES FRONTERA DE CORTO Y DE LARGO PLAZO

(EFICIENCIA ESTÁTICA)

•

xp fixkfixk ,,⋅

Coste total TCk

Output yk

TCsr

FRONTERA DE COSTES TOTALES DE LARGO PLAZO

FRONTERA DE COSTES

TOTALES DE CORTO PLAZO

(xk,fix)

FRONTERA DE COSTES

TOTALES DE CORTO PLAZO

(x*fix)

TClr

y*k

xp fixlrfixk ,,⋅

32

FIGURA 3 MOVIMIENTOS EN LAS CURVAS DE COSTES FRONTERA

•

• TC1

lr,2(p1) TC2

lr,2(p2) TC2

lr,2(p1)

(1)

Coste total TCk

Output yk,2

FRONTERA DE COSTES TOTALES DE LARGO PLAZO

TC2lr(p2)

yk,1

FRONTERA DEFLACTADA DE COSTES TOTALES DE LARGO PLAZO

TC2

lr(p1)

FRONTERA DE COSTES TOTALES DE LARGO PLAZO

TC1lr(p1)

MPRICE

SHIFT

MTCH

(2)

33

TABLA 1 DEFINICIÓN DE LOS SERVICIOS MÍNIMOS

Categorías Servicios mínimos

Todos los municipios a) Iluminación pública b) Cementerios c) Recogida de basuras d) Limpieza viaria e) Aprovisionamiento domiciliaria de agua potable f) Alcantarillado g) Acceso a los núcleos de la población h) Conservación de las vías públicas i) Control de alimentos y bebidas Mayores de 5.000 habitantes

j)

Parque público

k) Biblioteca pública l) Mercado m) Tratamiento de residuos Mayores de 20.000 habitantes

n)

Protección civil

o) Prestación de servicios sociales p) Prevención y extinción de incendios q) Instalaciones deportivas de uso público r) Matadero Mayores de 50.000 habitantes

s)

Transporte colectivo urbano de viajeros

t) Protección del medio ambiente

TABLA 2 VALORES DESCRIPTIVOS DE LOS OUTPUTS

238 9453.43 612691.28 708.48 40880.79238 11953.35 873115.00 1098.00 57646.73238 2905.82 79902.00 605.00 5516.09

O1O2O3

Recuento Media Máximo MínimoDesviación

típ.

34

TABLA 3

VALORES DESCRIPTIVOS DE LOS INPUTS (cifras en miles de pesetas corrientes)

TABLA 4

DESVIACIONES EN COSTES PARA LOS AÑOS 1995 Y 1997

TABLA 5

RESULTADOS GENERALES DEL MODELO DINÁMICO

238 580831.49 40128156.64 22072.50 2668726.87238 551788.90 39126108.31 33718.22 2578548.76238 233285.08 32427292.36 1.00 2105308.91238 1365905 111681557.31 74026.87 7331003.05238 645572.05 41206924.01 22855.00 2758722.42238 599403.74 38454517.24 41027.94 2552877.06238 194743.49 24906559.81 350.00 1622643.33238 1439719 104568001.06 86976.83 6914625.07

I1_1995I2_1995I3_1995COSTE__95I1_1997I2_1997I3_1997COSTE_97

Recuento Media Máximo MínimoDesviación

típ.

238 14.52 67.22 .00 11.99238 13.16 51.88 .00 10.60238 11.26 53.32 .00 11.49238 11.61 60.74 .00 11.78238 25.78 69.61 .00 16.79238 24.78 67.28 .00 15.86

P_DV_SR1P_DV_SR2P_FCV1P_FCV2P_TCV1P_TCV2

Recuento Media Máximo MínimoDesviación

típ.

238 -11.70 55.04 -58.79 12.67238 -11.70 55.04 -58.79 12.67238 -3.33 -1.31 -4.67 .47238 -8.37 56.35 -54.49 12.31238 -11.31 16.38 -45.71 8.45238 -3.12 -1.25 -4.41 .50238 -8.19 18.42 -41.91 8.18238 -.39 62.38 -41.63 9.96238 -.21 .00 -.79 .17238 -.18 62.45 -41.04 9.89

P_MTCP_MOP_MO_PP_MO_QP_MOLRP_MOLR_PP_MOLR_QP_MOSRP_MOSR_PP_MOSR_Q

Recuento Media Máximo MínimoDesviación

típ.

35

TABLA 6 DESGLOSE DE LOS FACTORES OPERATIVOS A LARGO PLAZO

TABLA 7 DESGLOSE DE LOS FACTORES OPERATIVOS A CORTO PLAZO

238 -.50 21.06 -36.32 5.20238 -.05 .00 -.50 .08238 -.45 21.17 -35.82 5.15238 .11 60.94 -42.54 9.22238 -.16 .00 -.68 .16238 .27 61.00 -41.96 9.16

P_MAEVP_MAEV_PP_MAEV_QP_MTEVP_MTEV_PP_MTEV_Q

Recuento Media Máximo MínimoDesviación

típ.

238 -9.48 7.42 -33.85 5.43238 -6.91 9.91 -29.67 5.18238 -2.57 -.98 -4.41 .58238 -1.83 23.69 -31.58 7.76238 -.55 .38 -2.83 .59238 -1.28 23.89 -29.75 7.50

P_SHIFTLRP_MTCHP_MPRICEP_MFCVP_MFCV_PP_MFCV_Q

Recuento Media Máximo MínimoDesviación

típ.

36

TABLA 8 RESULTADOS GENERALES POR POBLACIÓN

99 -11.10 55.04 -58.79 15.4699 -11.10 55.04 -58.79 15.4699 -3.18 -1.31 -4.67 .5499 -7.91 56.35 -54.49 15.0199 -12.60 16.38 -45.71 9.2699 -2.97 -1.25 -4.41 .5799 -9.63 18.42 -41.91 8.9199 1.51 62.38 -41.63 11.6499 -.21 .00 -.79 .1899 1.72 62.45 -41.04 11.56

100 -12.23 15.11 -44.38 10.67100 -12.23 15.11 -44.38 10.67100 -3.41 -2.48 -4.31 .38100 -8.82 17.59 -40.27 10.40100 -10.65 12.40 -35.18 8.19100 -3.18 -1.78 -4.31 .44100 -7.47 14.89 -31.36 7.96100 -1.58 15.55 -36.32 8.75100 -.23 .00 -.78 .17100 -1.35 15.81 -35.82 8.6722 -13.58 2.78 -44.81 9.8322 -13.58 2.78 -44.81 9.8322 -3.57 -2.96 -4.30 .3122 -10.01 5.74 -40.84 9.6322 -9.67 4.83 -24.78 6.3322 -3.41 -2.88 -4.11 .3322 -6.26 7.87 -20.67 6.1422 -3.91 9.28 -35.54 8.7922 -.16 .00 -.49 .1422 -3.75 9.44 -35.05 8.6916 -9.49 6.37 -19.82 7.8616 -9.49 6.37 -19.82 7.8616 -3.38 -2.61 -3.97 .3516 -6.11 8.98 -16.30 7.5516 -9.67 6.37 -17.07 6.5016 -3.27 -2.61 -3.97 .3916 -6.40 8.98 -13.61 6.1816 .19 5.34 -8.61 3.2916 -.10 .00 -.24 .1016 .29 5.49 -8.42 3.29

P_MTCP_MOP_MO_PP_MO_QP_MOLRP_MOLR_PP_MOLR_QP_MOSRP_MOSR_PP_MOSR_Q

Menos de 5.000

P_MTCP_MOP_MO_PP_MO_QP_MOLRP_MOLR_PP_MOLR_QP_MOSRP_MOSR_PP_MOSR_Q

Entre 5.001 y20.000

P_MTCP_MOP_MO_PP_MO_QP_MOLRP_MOLR_PP_MOLR_QP_MOSRP_MOSR_PP_MOSR_Q

Entre 20.001 y50.000

P_MTCP_MOP_MO_PP_MO_QP_MOLRP_MOLR_PP_MOLR_QP_MOSRP_MOSR_PP_MOSR_Q

Más de 50.000

PoblaciónRecuento Media Máximo Mínimo

Desviacióntíp.

37

TABLA 9

DESGLOSE DE LOS FACTORES OPERATIVOS A CORTO PLAZO POR POBLACIÓN

99 .50 21.06 -13.36 4.6599 -.03 .00 -.28 .0699 .54 21.17 -13.08 4.6399 1.00 60.94 -42.54 11.6799 -.18 .00 -.59 .1799 1.18 61.00 -41.96 11.60

100 -1.09 12.36 -36.32 5.81100 -.06 .00 -.50 .09100 -1.03 12.36 -35.82 5.74100 -.49 20.94 -26.78 7.24100 -.16 .00 -.68 .16100 -.32 20.94 -26.21 7.1922 -1.74 2.41 -19.68 4.3722 -.05 .00 -.27 .0822 -1.69 2.42 -19.41 4.3122 -2.17 8.68 -15.86 5.7822 -.11 .00 -.33 .1222 -2.06 8.76 -15.64 5.7116 -1.26 10.34 -9.02 4.7516 -.05 .00 -.19 .0616 -1.22 10.43 -8.83 4.7116 1.45 13.35 -10.40 6.0916 -.06 .00 -.20 .0716 1.51 13.40 -10.25 6.08

P_MAEVP_MAEV_PP_MAEV_QP_MTEVP_MTEV_PP_MTEV_Q

Menosde5.000

P_MAEVP_MAEV_PP_MAEV_QP_MTEVP_MTEV_PP_MTEV_Q

Entre5.001 y20.000

P_MAEVP_MAEV_PP_MAEV_QP_MTEVP_MTEV_PP_MTEV_Q

Entre20.001 y50.000

P_MAEVP_MAEV_PP_MAEV_QP_MTEVP_MTEV_PP_MTEV_Q

Más de50.000

PoblaciónRecuento Media Máximo Mínimo

Desviacióntíp.

38

TABLA 10

DESGLOSE DE LOS FACTORES OPERATIVOS A LARGO PLAZO POR POBLACIÓN

99 -12.33 -.82 -33.85 5.7599 -9.83 2.23 -29.67 5.3399 -2.50 -.98 -4.41 .6399 -.27 23.69 -18.38 8.0699 -.47 .38 -2.47 .6399 .20 23.89 -17.59 7.84

100 -7.29 7.42 -27.14 3.89100 -4.73 9.91 -23.79 3.68100 -2.56 -1.29 -3.81 .57100 -3.36 19.30 -31.58 7.81100 -.63 .28 -2.83 .56100 -2.73 19.37 -29.75 7.5122 -6.27 2.78 -10.84 4.0922 -3.61 5.74 -8.09 4.0022 -2.67 -1.79 -3.38 .4322 -3.40 10.75 -16.53 6.5422 -.74 .00 -2.17 .5822 -2.66 10.91 -15.50 6.3216 -9.91 6.37 -15.97 4.8816 -6.96 8.98 -12.34 4.7016 -2.95 -2.49 -3.63 .3716 .23 10.48 -7.85 4.6716 -.32 .00 -.86 .3116 .56 10.62 -6.99 4.49

P_SHIFTLRP_MTCHP_MPRICEP_MFCVP_MFCV_PP_MFCV_Q

Menosde5.000

P_SHIFTLRP_MTCHP_MPRICEP_MFCVP_MFCV_PP_MFCV_Q

Entre5.001 y20.000

P_SHIFTLRP_MTCHP_MPRICEP_MFCVP_MFCV_PP_MFCV_Q

Entre20.001 y50.000

P_SHIFTLRP_MTCHP_MPRICEP_MFCVP_MFCV_PP_MFCV_Q

Más de50.000

PoblaciónRecuento Media Máximo Mínimo

Desviacióntíp.

Recommended

![Pacto de alcaldes3 - A Cosano [Modo de compatibilidad]€¦ · Eficiencia Energética en la Administración Local Auditorías energéticas 104 municipios Alumbrado público: cambio](https://img.pdfslide.es/doc/110x75/5f6e6f58eb1f047e2604c790/pacto-de-alcaldes3-a-cosano-modo-de-compatibilidad-eficiencia-energtica-en.jpg)