1

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVA DE AHORRO Y CRÉDITO DE

SANTANDER LIMITADA – FINANCIERA COMULTRASAN

Acta Comité Técnico No. 385

Fecha: 9 de marzo de 2018

Fuentes:

Cooperativa de a Ahorro y Crédito de Santander Ltda.

Estados financieros de

Financiera Comultrasan

tomados de la Superintendencia

de Economía Solidaria.

Información de Cooperativas Financieras suministrada por la

Superintendencia Financiera de

Colombia.

Información Financiera

Nov-16 Nov-17

Activos $1.128.599 $1.182.220 Patrimonio $406.484 $414.296 Utilidad Neta $28.318 $31.350 ROE* 7,62% 8,28% ROA* 2,74% 2,90%

Cifras en millones de pesos e indicadores anualizados (*).

Miembros Comité Técnico:

Javier Alfredo Pinto Tabini

Javier Bernardo Cadena Lozano

Juan Manuel Gomez Trujillo

Contactos:

Erika Tatiana Barrera Vargas

Ana María Guevara Vargas

Luis Fernando Guevara O.

PBX: (571) 5 26 5977

Bogotá D.C.

REVISIÓN ANUAL

Deuda a Corto Plazo VrR 1- (Uno Menos)

Deuda a Largo Plazo AA- (Doble A menos)

El Comité Técnico de Calificación de Value and Risk Rating S.A.

Sociedad Calificadora de Valores, decidió mantener la calificación VrR

1- (Uno menos) para la Deuda de Corto Plazo y asignar AA- (Doble A

menos) a la Deuda de Largo Plazo de la Cooperativa de Ahorro y

Crédito de Santander Limitada – Financiera Comultrasan.

La calificación AA- (Doble A menos) otorgada para la deuda a largo

plazo, indica una capacidad alta para pagar intereses y devolver el capital,

con un riesgo incremental limitado en comparación con otras entidades o

emisiones calificadas con la categoría más alta.

De otro lado, la calificación VrR1- (uno menos) asignada a la deuda de corto plazo, corresponde a la más alta categoría en grado de inversión,

que indica que la entidad goza de una alta probabilidad en el pago de las

obligaciones, en los términos y plazos pactados. La liquidez de la

institución, así como la protección para con terceros es buena. Asimismo, la capacidad de pago no se verá afectada ante variaciones del sector o de

la economía. Adicionalmente, para las categorías de riesgo entre VrR 1 y

VrR 3, y AA y B, Value and Risk Rating S.A. utilizará la nomenclatura

(+) y (-) para otorgar una mayor graduación del riesgo relativo.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

Los principales factores que soportan la calificación de corto y largo

plazo asignada a Financiera Comultrasan, son los siguientes:

Posición competitiva y plan estratégico. Financiera Comultrasan se posiciona como la cooperativa de ahorro y crédito más grande de

Colombia, tanto por número de asociado (Dic-17:399.903, +2,29%),

como por activos y patrimonio. Lo anterior, atribuido no solo a su

trayectoria de más de cincuenta años en el mercado, que le ha permitido consolidar una importante red de agencias, sino también al

significativo rol que desempeña en la profundización financiera a

nivel regional, así como a la gestión asociativa desarrollada y al

continuo fortalecimiento de su portafolio de productos y servicios con base en un esquema de administración de riesgos que favorece el

desarrollo del negocio.

La planeación estratégica continua enmarcada dentro del plan

prospectivo 2014-2024, orientado a fortalecer el capital humano, las

estrategias de mercado, el servicio al cliente, la infraestructura tecnológica, los mecanismos de responsabilidad social, entre otros

objetivos, por medio de los cuales la Cooperativa busca asegurar el

COOPERATIVAS

FINANCIAMIENTO

2

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

crecimiento y rentabilidad del negocio, así como mitigar la exposición

a los riesgos que afectan el desarrollo de su operación.

En este sentido, durante 2017 la Entidad consolidó los programas de

desarrollo integral para los empleados; desarrolló nuevas integraciones que le permitieron expandir los canales de recaudo y

atención a clientes; y fortaleció el sistema de gestión de riesgos,

mediante la adopción de mejores prácticas y la automatización de

procesos y canales de ventas. Adicionalmente, incorporó estrategias enfocadas a la fidelización de sus asociados, al fortalecimiento del

portafolio de productos y servicios, así como a la mejora en la

infraestructura tecnológica, la recuperación de cartera y el incremento

del fondeo, entre otras medidas que impulsaron el crecimiento y rentabilidad de la operación.

Value and Risk pondera positivamente el cumplimiento al plan

estratégico, toda vez que refleja estructuras y procesos claramente

definidos que favorecen la consecución de logros e impactan

positivamente la estructura financiera y patrimonial de la Cooperativa, en pro de su crecimiento y posicionamiento en el mercado. En este

sentido, considera importante que la Entidad mantenga el seguimiento

permanente de su planeación, con el fin de que esta se ajuste

adecuadamente al entorno cambiante del mercado y genere valor a la operación de manera continua.

Impactos regulatorios. La reforma tributaria de 2016 (Ley 1819 de

2016), implicó un cambio en la destinación del 20% de los excedentes

financieros correspondientes al fondo de educación de las entidades

del sector solidario. En este sentido, estableció que en 2018, el 10% debe ser girado directamente a la DIAN1, a título de impuesto de

renta, y sobre el 10% restante, otorgó autonomía a las Cooperativas

para invertirlos en los cupos y programas en entidades públicas de

educación superior. No obstante, a partir de 2020 dichos excedentes deben ser entregados en su totalidad, y es obligación del Estado llevar

a cabo las inversiones en este sector.

Por lo anterior, y con el fin de mantener y fortalecer su labor social, en

2017, Financiera Comultrasan destinó un 5% adicional de los

excedentes del ejercicio para el Fondo de Solidaridad2, para ejecutarse en 2018, e incrementó el Fondo de Desarrollo Empresarial en $4.000

millones.

Value and Risk, pondera positivamente la gestión de la Cooperativa

enfocada a mantener y fortalecer su inversión social, así como su

capacidad para abordar de manera adecuada los retos normativos y

tributarios de los últimos años. No obstante, considera que dichos cambios implican retos en lo relacionado con el seguimiento y control

de costos y gastos, así como de los ingresos proyectados, en aras de

mantener en continuo fortalecimiento la generación de excedentes de

1 Dirección de Impuestos y Aduanas Nacionales. 2 De acuerdo con el Artículo 54 de la Ley 79 de 1988, al Fondo de Solidaridad le

corresponde el 10% de los excedentes a distribuir del ejercicio.

3

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

la operación que le permitan robustecer las fuentes destinadas a la

labor social.

Evolución de la cartera e indicadores de calidad y cubrimiento.

Durante 2017, la estrategia de colocación de Financiera Comultrasan se mantuvo enfocada principalmente a empleados y pensionados

(47,40% del total de la cartera), mediante el otorgamiento de recursos

en la modalidad de libranzas y crédito rotativo, así como a la

implementación de políticas de crédito más restrictivas, en su mayoría, en la línea comercial y de microcrédito, como medida

prudencial dada la desaceleración económica nacional.

En este sentido, entre noviembre de 2016 y 2017 la cartera bruta de la

Cooperativa creció 9,54% y se ubicó en $1.1 billones, tendencia

superior al promedio del sector (+8,20%) y de las cooperativas financieras3 (+7,97%), pero inferior a la de las entidades pares4

(+13,45%). El segmento de consumo, que representa el 50,56% de la

cartera, fue el que presentó el mayor crecimiento (+13,23%), seguido

por las líneas comercial y de microcrédito, que participaron con el 23,47% y 25,20%, con aumentos del 5,45% y 6,90%, respectivamente.

La dinámica en las diferentes modalidades de crédito, fue resultado,

entre otras, de las estrategias encaminadas a dinamizar el acceso al

crédito y el fortalecimiento de la oferta de valor, mediante la

innovación tecnológica de los canales de atención, una estrategia orientada al servicio y la mayor agilidad en los tiempos de respuesta.

Asimismo, a la compra de cartera en agosto de 2017 a Coopcentral,

como parte de su estrategia de rentabilidad y acorde con las

oportunidades de inversión del mercado y su perfil de riesgo. Adicionalmente, sobresale que en 2017 la Entidad inició la producción

controlada de la tarjeta de crédito de franquicia directa con Visa, cuya

masificación se estima para mediados de 2018.

Value and Risk destaca los niveles de atomización de la cartera, toda

vez que los veinte clientes más grandes por monto, temporalidad y riesgo representaron el 0,89%, 0,43% y 0,51%, respectivamente, lo

que denota la diversificación del portafolio por cliente y minimiza el

riesgo crédito.

De otro lado, asociado a la dinámica económica menos favorable, que

conllevó a un mayor incremento de la cartera vencida (+17,90%) y riesgosa (+24,48%) en comparación con el crecimiento de las

colocaciones (+9,54%), entre noviembre de 2016 y 2017, se evidenció

un deterioro en los indicadores de calidad de la cartera, tanto por

temporalidad como por calificación, los cuales se ubicaron en 5,78% (+0,41 p.p.) y 8,55% (+1,12 p.p.), respectivamente. Este último

superior al promedio del sector (5,55%), los pares (5,92%) y las

cooperativas financieras (7,64%). Al incorporar los castigos ($18.065

millones) el indicador por riesgo asciende a 10,02%5, con un

3 John F. Kennedy, CFA y Confiar. 4 Fincomercio LTDA., Cooperativa Latinoamericana de Ahorro y Crédito y Comuldesa. 5 Las cooperativas financieras registraron un indicador de 11,73%

4

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

incremento anual de 1,11 p.p, mientras que el índice de cartera C, D y

E sobre cartera bruta se incrementó 0,99 p.p. al totalizar 6,32%6.

Por segmento, el deterioro más significativo se presentó en la cartera comercial, cuyo indicador por calificación pasó de 8,54% a 12,66%,

seguido por la línea de microcrédito que se ubicó en 9,85% frente al

8,77% de noviembre de 2016. Caso contrario ocurrió en la modalidad

de consumo, cuyo indicador disminuyó 0,40 p.p. al situarse en 6,07%.

En términos de cobertura, la Cooperativa cuenta con un indicador por temporalidad y calificación del 230,51% y 155,92%, con variaciones

interanuales de +9,19 p.p. y -2,14 p.p., respectivamente, superiores a

los registrados por el grupo comparable, lo que se traduce no solo en

un adecuado nivel de provisiones, conforme a las reglas establecidas por el regulador, sino que además refleja la capacidad de la

Cooperativa para cubrir las pérdidas esperadas ante escenarios menos

favorables en el comportamiento de su cartera.

Value and Risk pondera positivamente las estrategias enfocadas a

dinamizar la colocación, así como a prevenir el mayor deterioro de la cartera y mantener niveles de cobertura suficientes para mitigar el

riesgo asociado. Medidas que, entre otras, favorecen el

comportamiento de las cosechas, las cuales si bien, en el primer

semestre de 2017, presentaron un comportamiento al alza, como resultado del deterioro generalizado de la economía, a partir del

segundo semestre reflejan la efectividad de la gestión de cobro, el

monitoreo y seguimiento a los modelos y los ajustes a las políticas de

otorgamiento.

En este sentido, y aunado a la política expansionista implementada por el Banco de la República y la recuperación gradual de la economía

nacional, para 2018, la Calificadora estima un mejor comportamiento

de las colocaciones y de la calidad de la cartera. No obstante, esto se

evidenciará en la medida que la Cooperativa mantenga en continuo fortalecimiento el sistema de administración de riesgo de crédito, de

tal manera que el crecimiento esperado en las colocaciones se traduzca

en un robustecimiento de sus niveles de rentabilidad y en la calidad de

sus activos.

Evolución de los ingresos y gastos por intereses. A noviembre de 2017, los ingresos por intereses ascendieron a $170.767 millones con

un incremento interanual del 1,83%, inferior a la dinámica del sector

(+10,82%) y los pares (+15,96%). En línea con la evolución de la

cartera, los ingresos con mayor crecimiento fueron los de consumo (+6,01%), que representaron el 43,87%, seguidos por los de

microcrédito y comercial que participaron con el 33,38% y 19,83%, y

registraron variaciones del +1,83% y -5,04%, respectivamente.

6 El indicador de cartera C, D y E/Cartera bruta del sector, los pares y las cooperativas

financieras fue de 4%, 4,37% y 4,75%, respectivamente.

5

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

Fuente: Superintendencia de Economía Solidaria

Cálculos: Value and Risk Rating S.A.

Por su parte, los gastos por intereses totalizaron $36.645 millones con

un aumento del 9,50%, inferior al 17,93% del sector y el 22,19% de

los pares, asociado al crecimiento en los gastos por CDAT (+16,07%), que fue compensado con los menores pagos en cuentas de

ahorro (-15,24%) y créditos con otras instituciones financieras (-

23,44%), acorde con la estrategia de fondeo de la Entidad.

De este modo, al cierre de noviembre de 2017, Financiera

Comultrasan obtuvo un margen neto de intereses de $134.122 millones con una reducción frente al mismo mes de 2016 del 0,08%,

con su correspondiente efecto sobre la relación margen neto de

intereses sobre ingresos, que se ubicó en 78,54% (-1,5 p.p.). Sin

embargo, se mantiene en mejor posición con respecto al promedio del sector (74,11%), las cooperativas financieras (77,74%) y los pares

(74,31%).

En línea con lo anterior, y al considerar el positivo comportamiento de

los ingresos netos diferentes a intereses (+7,17%), como resultado de

las apropiadas estrategias de inversión de los excedentes de liquidez, el margen financiero bruto creció 0,67% y ascendió a $150.686

millones, mientras que la relación margen financiero/ activos7 se ubicó

en 13,98%, con una reducción interanual de 0,56 p.p., como resultado

del mayor crecimiento de los activos (+4,66%), pero superior a la registrada por el grupo comparable8.

Eficiencia operacional y rentabilidad. Derivado de la optimización

de los procesos y la adecuada gestión de los gastos, entre noviembre

de 2016 y 2017, los costos administrativos decrecieron 0,45% y

totalizaron $75.488 millones, lo que aunado al crecimiento del margen financiero bruto (+0,67%) resultó en un mejor comportamiento del

indicador de eficiencia9 que de 50,66% pasó a 50,10%,

respectivamente, con lo cual Comultrasan se mantiene en mejor

posición con respecto al grupo de referencia10. Por su parte, el indicador Overhead11 se ubicó en 6,99% (-0,36 p.p.)

Lo anterior, en conjunto con un incremento del 17,24% en las

provisiones netas de recuperación, que totalizaron $39.799 millones

7 Anualizada. 8 Sector (10,64%), cooperativas financieras (12,01%) y pares (11,80%). 9 Costos administrativos/ Margen financiero bruto. 10 El sector, pares y cooperativas financieras registran un indicador de eficiencia del 59,98%,

58,18% y 51,40%, respectivamente. 11 Costos administrativos/Activos (Anualizado).

6

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

producto de la dinámica de la cartera morosa, así como a una

reducción del 75,79% en otros gastos ($2.390 millones), explicado por

un menor valor en impuestos asumidos, dados los procesos adelantados con la DIAN, la Cooperativa generó una utilidad neta de

$31.350 millones, superior en un 10,71% a la registrada en noviembre

de 2016.

Dicha situación favoreció el desempeño de los indicadores de

rentabilidad, ROA12 y ROE13, los cuales crecieron 0,16 p.p. y 0,66 p.p. al totalizar 2,90% y 8,28%, respectivamente, niveles por encima del

promedio del sector (2,35% y 6,24%), pero por debajo de los pares

(3,19% y 10,10%) y de las cooperativas financieras (2,85% y

11,66%).

Dic-12 Dic-13 Dic-14 Dic-15 Dic-16 nov-17 Dic-16 nov-17 dic-16 nov-17 dic-16 nov-17

Rentabilidad del

patrimonio2,78% 2,66% 2,64% 6,53% 8,95% 8,28% 6,13% 6,24% 9,52% 10,10% 9,51% 11,66%

Rentabilidad del activo 0,76% 0,83% 0,83% 2,20% 3,20% 2,90% 2,34% 2,35% 2,97% 3,19% 2,27% 2,85%

Rentabilidad del capital

social7,75% 8,06% 8,75% 22,13% 31,04% 28,04% 10,29% 10,52% 18,99% 19,91% 23,41% 28,11%

Margen Neto de Intereses 78,90% 80,56% 82,88% 82,35% 79,82% 78,54% 75,34% 74,11% 75,35% 74,31% 79,22% 77,74%

Costos Adm / Ingresos Int

(Eficiencia)38,49% 40,00% 42,99% 47,33% 47,03% 44,21% 50,15% 48,21% 51,38% 48,58% 46,04% 43,87%

Costos Adm / Margen

Financiero (Eficiencia)45,37% 47,26% 49,66% 53,26% 52,82% 50,10% 61,39% 59,98% 60,84% 58,18% 53,26% 51,40%

Costos Admin / Act

(Overhead)6,23% 6,80% 6,89% 7,92% 7,67% 6,99% 6,43% 6,37% 6,78% 6,85% 6,33% 6,16%

SECTOR PARESPARES (Coop

Financieras)

Fuente: Superintendencia de Economía Solidaria

Cálculos: Value and Risk Rating S.A.

En opinión de Value and Risk, los márgenes e indicadores de

rentabilidad de Comultrasan reflejan su perfil de riesgo y la

diversificación de su cartera, así como una dinámica de

financiamiento estable y en continua optimización. Asimismo, la Calificadora resalta la evolución de los niveles de eficiencia que

muestran la adecuada ejecución de políticas de control de gastos. No

obstante, considera fundamental que la Entidad continúe

robusteciendo los mecanismos de recuperación y otorgamiento de cartera a fin de que la constitución de provisiones, derivado del

deterioro de las colocaciones, no afecte significativamente los

resultados del ejercicio y por ende el crecimiento del negocio.

De este modo, constituye un reto para la Cooperativa mantener

controlados los indicadores de calidad de cartera, así como una oferta de valor acorde con los requerimientos de sus asociados, de tal forma

que los avances logrados en la eficiencia, contribuyan al mejor

desempeño de la rentabilidad. Por lo anterior, la Calificadora hará

seguimiento a la efectividad de las estrategias establecidas para 2018 y su efecto en los indicadores y márgenes financieros con el fin de

determinar su impacto en la calificación asignada.

Capacidad patrimonial. El capital de Financiera Comultrasan es

sólido y acorde a las necesidades del sector cooperativo.

Históricamente, por nivel patrimonial, ha ocupado el primer lugar entre las cooperativas de ahorro y crédito, gracias a la evolución del

12 Utilidad neta/ Activo. Anualizado. 13 Utilidad neta/ Patrimonio. Anualizado.

7

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

número de asociados, las políticas institucionales y la dinámica de la

operación.

A noviembre de 2017, el patrimonio de Comultrasan ascendió a

$414.296 millones (+1,92%), compuesto principalmente por las reservas y el capital social que representaron el 51,15% y 29,76%,

respectivamente. Con respecto a este último, el 92,74% corresponde al

capital mínimo irreductible ($114.346 millones), el cual obtuvo un

crecimiento de 7% y se ubica en un nivel conforme a lo establecido por el Consejo de Administración14 y las proyecciones estimadas por

la Entidad. Por su parte, el capital institucional15 se ubicó en $235.174

millones (+2,15%), favorecido por el crecimiento del 4,77% en la

reserva para protección de aportes. Para 2018, la Cooperativa estima un crecimiento en aportes sociales del 5,2%, el cual es factible,

teniendo en cuenta las estrategias enfocada a profundizar la relación

con sus asociados.

Se destaca el nivel de solvencia de Comultrasan, el cual a noviembre

de 2017 se ubicó en 28,22%. Adicionalmente, bajo un escenarios de estrés, en el que se simula un retiro total de aportes, el nivel de

solvencia se ubicaría en 18,06%, cumpliendo ampliamente con el

mínimo regulatorio (9%).Lo anterior, en opinión de Value and Risk

evidencia la capacidad patrimonial de la Cooperativa para soportar el desarrollo de la operación.

Fuente: Superintendencia de Economía Solidaria

Cálculos: Value and Risk Rating S.A.

Estructura del pasivo y niveles de liquidez. A noviembre de 2017,

el pasivo totalizó $767.924 millones, con un crecimiento interanual

del 6,20%, inferior al promedio del sector (+7,73%) y los pares (+9,75%). Es de anotar que la principal fuente de fondeo son los

depósitos (96,47%), conformados en un 70,11% por CDAT y en un

22,21% por cuentas de ahorro, los cuales se incrementaron 6,16% y

3,14%, respectivamente y fondean cerca del 56,39% de la cartera. Por su parte, los préstamos con otras instituciones de crédito representaron

el 3,53% del pasivo16.

Se destaca la estabilidad de las fuentes de fondeo, con base en un índice de renovación promedio de CDAT, en los últimos doce meses,

14 El Art. 102 de los Estatutos establece el capital mínimo no reducible será el 90% del

saldo de la cuenta de los aportes sociales, calculado mensualmente, sin que sea inferior a

155.000 SMLMV. 15 Constituido por las reservas de protección de aportes, las reservas de asamblea, el fondo

de amortización de aportes y el 30% de los resultados del ejercicio. 16 A noviembre de 2017, fondeaban el 2,37% de la cartera.

8

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

del 80,68% y una porción estable de las cuentas de ahorro del 98,17%.

Asimismo, sobresale su atomización, toda vez que los veinte

principales depositantes representaron el 9,41%.

Fuente: Superintendencia de Economía Solidaria

Cálculos: Value and Risk Rating S.A.

Como estratégica comercial enfocada al incremento de las

captaciones, en el último año, la Cooperativa desarrolló acciones para

promover el hábito de ahorro en el segmento de niños y jóvenes, lo que le permitió vincular más de 3.000 nuevos asociados y la

constitución de 4.759 planes de ahorro programado. Asimismo,

mejoró la oferta de valor dirigida a grandes ahorradores, a través del

beneficio en tasas y costos, y amplió los puntos de recaudo y atención, entre otros.

De otra parte, a noviembre de 2017, el Indicador de Riesgo de

Liquidez (IRL) para la brecha acumulada de 90 días totalizó $47.039

millones, con resultados positivos, conforme a los escenarios de estrés

efectuados durante el periodo de análisis. Adicionalmente, la Cooperativa registró una relación de activos líquidos sobre depósitos y

exigibilidades del 15,57%, la cual si bien se redujo frente a noviembre

de 2016 (24,51%), se mantiene en línea con el promedio del sector

(15,60%). Aspectos que en opinión de la Calificadora evidencian la capacidad de Comultrasan para atender los requerimientos de liquidez

de corto plazo, acorde con la calificación asignada.

Value and Risk resalta los niveles de liquidez de la Cooperativa

soportados en una estrategia de fondeo acorde con el tamaño y los

requerimientos del negocio, direccionada a fortalecer la estructura y disminuir los costos asociados. No obstante, considera importante que

se continúe con los proyectos orientados a incrementar el plazo

promedio de las captaciones, con el fin de disminuir el descalce entre

las posiciones activas y pasivas17.

Administración de riesgos. Financiera Comultrasan cuenta con sistemas de administración de riesgos, enmarcados dentro de políticas

y procedimientos claramente definidos, soportados en una estructura

organizacional y tecnológica acorde con el tamaño del negocio y

sujetos a optimización y fortalecimiento continuo, en línea con las mejores prácticas del mercado. Es de destacar que la Cooperativa es

líder en el sector solidario en la implementación y puesta en marcha

17 Plazo promedio ponderado de los CDAT y cuentas de ahorro es de 10,6 y 6,8 meses,

mientras que el plazo promedio de la cartera es de 36 meses.

9

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

de dichos sistemas, lo que históricamente se ha traducido en la

eficiencia y rentabilidad de su operación.

Durante 2017, con el fin de fortalecer el sistema de administración de

riesgo de crédito, la Entidad continuo con el monitoreo y seguimiento a los modelos de originación, a los indicadores de perdida, al análisis

de cosechas y a las matrices de rodamiento de cartera. Asimismo,

llevó a cabo el proceso de capacitación a nivel nacional para los

visitadores de crédito, con el fin de asegurar la ejecución de las metodologías y ajustar el proceso enfocado a contener el deterioro de

las colocaciones.

Con respecto a SARO, la Cooperativa realizó la autoevaluación de los

riesgos y la actualización del mapa de riesgo operativo respecto a los

procesos de otorgamiento de crédito, recuperación de cartera, tesorería, gestión tecnológica y recaudo con terceros en canales.

Igualmente, llevó a cabo la identificación de riegos y medidas de

control en los procesos de ventas del contact center, en los servicios

de biometría y en el sistema de atención al consumidor financiero, entre otros.

Adicionalmente, y en línea con su planeación estratégica, dio

continuidad a los procesos de optimización tecnológica, mejoramiento

y automatización de procesos, así como a la actualización de los

diferentes sistemas acorde con la regulación vigente.

Value and Risk destaca la gestión desarrollada durante el periodo

analizado, lo que además de contribuir con el fortalecimiento de la

operación favorecerá la eficiencia y rentabilidad del negocio, así como

la oferta de valor ofrecida.

Contingencias. De acuerdo con la información suministrada en contra de la Cooperativa cursan once procesos con pretensiones por $1.345

millones y provisiones por $1.000 millones. Al respecto, se destaca

que los procesos con mayor probabilidad de fallo en contra de la

Entidad cuentan con provisiones constituidas del 100%, de modo que en el evento de materializarse no afectarán de manera importante la

posición financiera de la Comultrasan.

De otra parte, referente a los dos requerimientos efectuados por la

DIAN, relacionados con las liquidaciones de renta de 2010 y 2011,

originados por diferencias de criterio sobre la determinación del excedente fiscal y la aplicación de normas tributarias especiales, en

2017 el Tribunal Administrativo de Santander dictó sentencia a favor

de Comultrasan con respecto a la renta de 2010, en la cual se declaró

la nulidad de la liquidación oficial realizada por la DIAN. Adicionalmente, la Dirección Seccional de Impuestos y Aduanas de

Bucaramanga, expidió la resolución de cumplimiento N° 14,

reconociendo a favor de la Cooperativa la suma de $85 millones, la

cual ordenó devolver mediante TIDIS18.

18 Títulos de Devolución de Impuestos.

10

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

Respecto a la renta de 2011, en 2016, Comultrasan se acogió a la

terminación por mutuo acuerdo del proceso, en línea con lo

establecido en la Ley 1819 de 2016, el cual no fue aceptado por la DIAN, lo que conllevó a que Comultrasan interpusiera un recurso de

reposición y apelación contra dicha respuesta. Posteriormente (enero

de 2018), la DIAN ratificó su concepto, lo que implicó la culminación

de los pagos por parte de la Cooperativa, teniendo en cuenta la última liquidación oficial ($2.781 millones). Al respecto, el 15,17% de

dichos recursos fueron pagados en 2014, el 55,63% en 2017 y el

28,58% en febrero de 2018. Es de mencionar que a la fecha del

presente informe se encuentra pendiente que la DIAN realice el cruce de los valores pagados con su sistema de cartera y se genere el cobro

final por intereses, con lo cual se cerraría dicho proceso. Al respecto,

la Calificadora hará seguimiento con el fin de conocer su impacto en

los estados de resultados de la Cooperativa.

11

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

Financiera Comultrasan es una cooperativa de ahorro y crédito fundada en 1962 en el

departamento de Santander, y autorizada por la

Superintendencia de Economía Solidaria para

desarrollar operaciones de captación, colocación y recaudo de recursos públicos y privados19.

Asimismo, se encuentra vinculada al Fondo de

Garantías de Entidades Cooperativas (Fogacoop)20, por lo que dispone del seguro de

depósitos, que le permite amparar el ahorro de

todos sus asociados.

Tiene como domicilio principal la ciudad de

Bucaramanga y cobertura a nivel nacional a través de 51 agencias ubicadas en seis departamentos del

país21, además de 7.400 puntos de recaudo en

convenio por aliados, y 26 cajeros electrónicos en

convenio con Servibanca, entre otros. Adicionalmente, dispone de canales virtuales y

telefónicos, así como de un contact center propio,

que le permiten fortalecer su proceso comercial y

de relacionamiento con los clientes.

Su estructura organizacional esta lidera por la Asamblea de Asociados, conformada por cien

delegados elegidos por los asociados hábiles de

cada una de las agencias y cuyas funciones, entre

otras, son llevar a cabo la elección y remoción de los integrantes del Consejo de Administración, del

Revisor Fiscal y la Junta de Vigilancia.

Por su parte, el órgano encargado de la elección

del Presidente Ejecutivo y el Oficial de

Cumplimiento es el Consejo de Administración22, quien además tiene a su cargo evaluar

mensualmente la evolución y proyección de los

negocios, tomar decisiones orientadas a mejorar

los procesos y la eficiencia en el desarrollo de la operación, dentro de los más relevantes.

Al respecto, sobresale la experiencia y estabilidad

de la alta gerencia, lo cual impacta positivamente

la continuidad en la ejecución de la planeación

19 Ley 454 de 1988 en el Título IV, Capítulo I, Artículo 39. 20 Vinculada al Ministerio de Hacienda y Crédito Público. 21 Atlántico, Cesar, Norte de Santander, Boyacá,

Cundinamarca y Santander. 22 Conformado por siete miembros con sus respectivos

suplentes.

estratégica y por ende el posicionamiento de la

Cooperativa en el mercado.

Actualmente, la Entidad cuenta con 1.064

empleados, caracterizados por su alta permanencia23. Asimismo, y como parte de la

evolución del negocio, durante 2017, se realizaron

ajustes de forma en la estructura organizacional,

mediante la redistribución de algunos cargos y la adición de otros en las líneas medias y bajas del

esquema, con el fin de favorecer los niveles de

eficiencia, fortalecer el proceso y soportar el

crecimiento de la operación.

Fortalezas

Amplia experiencia y trayectoria en el sector solidario.

Planeación estratégica acorde con las

necesidades del negocio y la dinámica del

sector. Continuo fortalecimiento del portafolio de

productos y servicios que benefician su

posicionamiento y participación de mercado.

Cobertura a nivel nacional en continuo robustecimiento.

Acertadas estrategias de fidelización y

retención de clientes reflejadas en los niveles

de estabilidad de los depósitos, así como en el crecimiento y permanencia de los asociados.

Incremento sostenido de los ingresos a través

del tiempo.

Políticas de otorgamiento, segmentación y gestión de cartera claramente definidas y en

permanente optimización para mitigar el

riesgo asociado a la actividad crediticia.

Estrategias direccionadas al crecimiento de los aportes sociales y las reservas que

fortalecen la estructura patrimonial.

Niveles de rentabilidad por encima del grupo

comparable y en constante robustecimiento. Apropiados niveles de atomización en los

principales depositantes, lo que contribuye

con la mitigación del riesgo de liquidez

asociado a condiciones adversas en el mercado.

Sobresalientes niveles de solvencia para

apalancar el crecimiento proyectado del

23 Del total 181 personas menos de 12 meses en la Cooperativa.

FORTALEZAS Y RETOS

S

PERFIL DE LA COOPERATIVA DE

AHORRO Y CRÉDITO DE SANTANDER

12

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

negocio y hacer frente a pérdidas no

esperadas en el desarrollo del mismo.

Retos

Alcanzar los objetivos plasmados en la

planeación estratégica, con el fin de lograr

una mayor consolidación de la operación y fortalecer su posición de mercado.

Dinamizar las colocaciones de cartera de alta

calidad crediticia, acorde con el

direccionamiento estratégico definido. Disminuir la tendencia de crecimiento en la

morosidad en la cartera.

Dar continuidad a los proceso de análisis de

los cambios del ciclo económico, con el objetivo de conocer su impacto en la

capacidad de pago de los nichos de mercado

atendidos y por ende en la calidad de sus

activos. Mantener una adecuada administración de los

recursos financieros mediante un proceso

eficaz de programación, ejecución, y control

del flujo de efectivo, en pro del crecimiento y rentabilidad del negocio.

Mejorar el calce entre las posiciones activas y

pasivas, a través de la captación a mediano y

largo plazo. Robustecer constantemente la gestión de

riesgos, con el objeto de enfrentar escenarios

de menor crecimiento económico.

Mantener procesos de innovación y actualización tecnología en pro del fortalecer

su posicionamiento y relación con los

diferentes grupos de interés.

El direccionamiento estratégico de la Cooperativa

continúa enmarcado dentro del plan prospectivo

2014-2024, distribuido en once pilares24,

direccionados a garantizar una estructura financiera eficiente y sostenible; ampliar la

cobertura y fortalecer la estrategia comercial; así

como a robustecer las relaciones con los clientes,

mediante la consolidación del servicio como un factor fundamental; consolidar su imagen y

posicionamiento, además de su trabajo de

responsabilidad social, entre otros.

24 Capital humano, gobernabilidad, capital organizacional,

mercadeo, servicio, financiera, normatividad, tecnología,

innovación, marca y responsabilidad social.

Lo anterior, por medio de la adopción de nuevas

metodologías de gestión, el robustecimiento de los

sistemas de riesgo y la seguridad de la información, así como, la renovación de la

infraestructura tecnológica y la automatización de

procesos.

Durante 2017, la estrategia comercial se orientó a

la segmentación de clientes; el mejoramiento de la oferta de valor de ahorro y crédito; la ampliación

de la cobertura mediante el desarrollo de canales

alternativos y medios de pago; así como en

campañas de profundización, mantenimiento y fidelización de clientes, y el robustecimiento de

alianzas estratégicas.

Provisiones: A noviembre de 2017, las

provisiones constituidas25 ascendieron a $44.743

millones, con un crecimiento interanual del 17,73%, superior al sector (+12,09%), pero

inferior al grupo par (+22,60%).

De estas las correspondientes a la cartera

ascendieron a $44.308 millones, compuestas en un

66,30% por las provisiones individuales y un 33,70% por la generales, rubros con crecimientos

interanuales del 3,28% y 62,84%,

respectivamente. Lo anterior, como consecuencia

de la evolución de la cartera (incluida la compra a Coopcentral26) y su morosidad.

En cuanto a las provisiones individuales, se

destacan los crecimientos en el segmento

comercial (+31,89%) y de microcrédito

(+5,98%), mientras que la provisión en el segmento de consumo presentó una reducción del

15,31%, rubros que representaron el 27,93%,

39,76% y 32,23%, respectivamente.

Por su parte, las recuperaciones de provisiones se

ubicaron en $4.944 millones con un crecimiento del 21,81%, superior al promedio del sector

(8,63%) y los pares (+6,46%).

De esta manera, al cierre de noviembre de 2017,

las provisiones netas de recuperación ascendieron

a $39.799 millones con un incremento interanual

25 Incluye provisiones de cartera, intereses y otros. 26 A noviembre de 2017, la cartera de Coopcentral representaba

el 2,71% del total de las colocaciones y registraba un

indicador de mora del 13,14%.

ESTRATEGIA Y ADMINISTRACIÓN

PERFIL FINANCIERO

13

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

del 17,24%, frente al 14,31% del sector y el

32,66% de las cooperativas pares.

Calidad de la Cartera: A noviembre de 2017, la

cartera bruta totalizó $1.1 billones con un aumento del 9,54%, nivel superior al promedio del sector

(+8,20%) y de las cooperativas financieras

(+7,97%), pero inferior al de los pares (+13,45%).

Lo anterior, explicado por el incremento en la mayoría de los segmentos, de los cuales se destaca

la línea de consumo (+13,23%).

Durante el último año, no se presentaron

variaciones significativas en la estructura de la

cartera, por lo que la de consumo continúa siendo la más importante con una participación del

50,56%, seguida por la comercial y de

microcrédito que, en su orden, representaron el

23,47% y 25,20%.

Sin embargo, debido al menor dinamismo en la actividad económica, se incrementó tanto la

morosidad (+17,90%), como la calidad por riesgo

(+24,48%) hasta ubicarse en 5,78% (+0,41 p.p.) y

8,55%, (+1,12 p.p.), respectivamente. Cabe anotar que el indicador de calidad de cartera por

calificación de Comultrasan es superior al

promedio del sector (5,55%), las cooperativas

financieras (7,64%) y los pares (5,92%).

Dic-15 Dic-16 nov-16 nov-17 Dic-16 nov-17 Dic-16 nov-17 Dic-16 nov-17

Calidad 6,45% 7,17% 7,42% 8,55% 4,66% 5,55% 4,90% 5,92% 6,84% 7,64%

C,D y E / Cartera 4,61% 5,34% 5,33% 6,32% 3,50% 4,00% 3,77% 4,37% 4,31% 4,75%

Cubrimiento 155,87% 167,96% 158,06% 155,92% 110,23% 101,00% 134,83% 115,46% 129,34% 121,24%

Calidad 5,14% 5,92% 6,47% 6,07% 4,60% 5,23% 4,33% 5,29% 6,43% 7,61%

C,D y E / Cartera 3,54% 4,49% 4,74% 4,43% 3,47% 3,84% 3,30% 3,92% 4,54% 5,21%

Cubrimiento 42,36% 52,17% 48,32% 51,20% 48,27% 47,67% 54,41% 46,78% 145,63% 128,92%

Calidad 8,67% 8,59% 8,54% 12,66% 4,85% 6,83% 6,57% 7,16% 11,55% 11,73%

C,D y E / Cartera 6,62% 6,10% 5,75% 9,17% 3,61% 4,48% 5,31% 5,02% 5,43% 5,38%

Cubrimiento 35,96% 42,09% 41,03% 39,54% 38,39% 33,22% 22,23% 21,58% 13,47% 12,69%

Calidad 7,26% 8,42% 8,77% 9,85% 6,29% 7,64% 6,02% 7,42% 7,07% 8,38%

C,D y E / Cartera 5,01% 6,37% 6,46% 7,58% 4,71% 5,77% 4,64% 5,94% 3,50% 4,43%

Cubrimiento 50,68% 62,47% 59,25% 62,28% 66,59% 65,76% 63,99% 66,73% 250,21% 228,96%

Calidad 0,51% 1,58% 1,38% 3,32% 3,66% 4,22% 3,93% 5,58% 3,29% 3,02%

C,D y E / Cartera 0,51% 0,97% 0,99% 2,06% 2,57% 2,63% 1,85% 1,97% 2,51% 2,28%

Cubrimiento 0,71% 17,38% 14,58% 14,92% 22,58% 23,61% 3,74% 3,95% 80,88% 84,47%

PARES COOP FINSECTORPOR CALIFICACIÓN

CO

MER

CIA

LTO

TAL

CO

NSU

MO

MIC

RO

CR

EDIT

OV

IVIE

ND

A

PARES SES

Fuente: Superintendencia de Economía Solidaria

Cálculos: Value and Risk Rating S.A.

Por su parte, el indicador de cobertura por

temporalidad se ubicó en 230,51% y por

calificación en 155,92%, con variaciones interanuales de +9,19 p.p. y -2,14 p.p.,

respectivamente. Niveles que sobresalen con

respecto a los registrados por el grupo de

referencia27.

Cartera de consumo: La cartera de consumo se

posiciona como la más representativa en la estructura de colocaciones y entre noviembre de

2016 y 2017, fue el segmento que registró mayor

incremento (+13,23%) al totalizar $557.415

millones, mientras que el sector creció un 8,17% y los pares un 17,32%

Lo anterior, atribuido a las diferentes estrategias

enfocadas a dinamizar el acceso al crédito y el

permanente fortalecimiento del enfoque en el

segmento de libranzas a empleados y pensionados. Adicionalmente, es de resaltar que con el objetivo

de fortalecer el portafolio de productos y servicios

en este segmento, en 2017, la Cooperativa inició

la producción controlada de la tarjeta de crédito de franquicia directa con Visa, cuya masificación

está estimada para mediados de 2018.

Como resultado de un mayor crecimiento en las

colocaciones respecto a la cartera riesgosa

(+6,24%), en el periodo analizado el indicador de calidad por calificación se redujo 0,40 p.p. y se

ubicó en 6,07%. No obstante, se mantiene por

encima del promedio del sector (5,23%) y los

pares (5,29%), aunque en mejor posición con respecto a las cooperativas financieras (7,61%).

Fuente: Financiera Comultrasan.

Por su parte, el indicador de cobertura por

calificación creció 2,88 p.p. y se ubicó en 51,20%, porcentaje que supera al registrado por el sector

(47,67%) y los pares (46,78%), pero inferior al de

las cooperativas financieras (128,92%). Al

respecto, al tener en cuenta las provisiones generales aplicadas, la Cooperativa logra un

apropiado cubrimiento de la cartera en riesgo.

27 A noviembre de 2017, el indicador de cobertura por

calificación para el sector, las cooperativas financieras y los

pares fue de 101%, 121,14% y 115,46%, respectivamente.

14

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

Como resultado de los ajustes en el proceso de

originación a través de políticas más exigentes, las

cosechas recientes reflejan un menor deterioro frente a las de años pasados. Sin embargo, persiste

el reto de continuar fortaleciendo el control y

seguimiento al proceso de cobranzas, así como a

las políticas de otorgamiento de tal forma que estas se ajusten oportunamente al perfil de riesgo

establecido y a la situación económica del nicho

de mercado atendido.

Lo anterior, toma especial relevancia dada la

importancia de este segmento en el total de la cartera, así como el segmento socioeconómico de

la población atendida (64,18% estrato 1,2 y 3),

que es más vulnerable ante condiciones menos

favorables de la actividad económica.

Cartera comercial: A noviembre de 2017, la cartera comercial ascendió a $258.709 millones y

frente al mismo mes de 2016 se incrementó en

5,45%, porcentaje inferior al del sector

(+11,05%), pares (+11,82%) y cooperativas financieras (+10,96%), como consecuencia de

políticas de otorgamiento más restrictivas, en

respuesta a la coyuntura económica y sus efectos

sobre algunos sectores económicos en los que la Entidad tiene presencia.

Con base en lo anterior y sumado a un incremento

del 56,34% en cartera riesgosa, el indicador de

calidad por calificación pasó de 8,54% en

noviembre de 2016 a 12,66% en 2017, nivel comparado desfavorablemente con respecto al

sector (6,83%), pares (7,16%) y las cooperativas

financieras (11,73%).

Fuente: Financiera Comultrasan.

Por su parte, el indicador de cobertura por riesgo,

se ubicó en 39,54% con una reducción interanual

de 1,49 p.p., aun así, se mantiene en mejor posición con respecto al grupo de referencia28

28 Sector (33,22%), pares (21,58%) y cooperativas financieras

(12,69%).

Cartera de microcrédito. Entre noviembre de

2016 y 2017, la cartera de microcrédito creció

6,90% y totalizó $277.852 millones, variación superior a la del sector (+6,61%) y pares

(+1,46%), pero inferior a la de las cooperativas

financieras (+15,21%).

Es de resaltar que en 2017, la Cooperativa renovó el convenio con el Instituto para el Desarrollo del

Cesar (Idecesar), por medio del cual busca

impulsar el sector productivo en dicha región.

Adicionalmente, renovó el convenio con la alcaldía de Barrancabermeja, destinado a

fortalecer a microempresarios. Asimismo,

sobresale el continuo fortalecimiento y

optimización de su modelo de otorgamiento para microcrédito, el cual se ajusta a las condiciones

propias del sector y favorece la oferta de valor

ofrecida.

En línea con lo observado en el sector, el

indicador de calidad por calificación se deterioró, al pasar de 8,77% en noviembre de 2016 a 9,85%

en 2017, frente al 7,64% del sector, 7,42% de los

pares y 8,38% de las cooperativas financieras. Sin

embargo, se destaca el incremento del indicador de cobertura que se ubicó en 62,28% (+3,02

p.p.)29

Fuente: Financiera Comultrasan.

Tesorería: La estrategia de inversión de la Cooperativa continua orientada a soportar su

liquidez, mediante la estructuración de un

portafolio conservador, aspecto que en opinión de

la Calificadora limita su exposición al riesgo de mercado.

De esta manera, a noviembre de 2017 el porfolio

de inversiones ascendió a $115.295 millones,

constituido principalmente por el fondo de

liquidez (64,24%) y títulos hasta el vencimiento (32,21%)

29 Sector (66,12%) y pares (66,73%).

15

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

Frente a noviembre de 2016, el portafolio creció

20,71%, como consecuencia de los mayores

niveles de liquidez, con un incremento en los títulos clasificados al vencimiento (150,95%) y

una reducción de los disponibles para la venta (-

45,53%), como estrategia para aumentar la

duración y garantizar la rentabilidad del portafolio, teniendo en cuenta el comportamiento

a la baja de las tasas de interés de referencia, así

como la menor exposición al riesgo de mercado.

El VaR del portafolio mantiene un perfil de riesgo

conservador, teniendo en cuenta que a noviembre de 2017 se ubicó en $473 millones, con una

participación menor al 1% del patrimonio técnico,

lo que evidencia una baja volatilidad y exposición

al riesgo de mercado, aspecto ponderado positivamente por la Calificadora.

Riesgo de mercado y liquidez: El sistema de

administración de riesgo de mercado está

estructurado en el manual de SARM, en el que se

compilan las metodologías, procedimientos, controles y herramientas empleadas para el

seguimiento y monitoreo de los factores de riesgo

a los que está expuesto el portafolio de inversión,

en línea con las mejores prácticas establecidas en el modelo estándar de la Superintendencia

Financiera de Colombia (SFC).

Por su parte, para la gestión del riesgo de liquidez,

la Cooperativa cuenta con el manual de SARL, en

el que se establecen las políticas, procedimientos, etapas y elementos, para su control y seguimiento.

Asimismo, cuenta con una adecuada estructura

organizacional que comprende responsabilidades

delegadas en áreas como la Gerencia, el Comité de Riesgos y la Tesorería, entre otras.

Para el cálculo del indicador de riesgo de liquidez

(IRL), la Cooperativa se soporta en la metodología

establecida por la SES y el modelo estándar

definido por la SFC. Adicionalmente, realiza el monitoreo y seguimiento a las brechas de liquidez,

los activos líquidos netos, señales de alerta y

escenarios de estrés y ha definido en sus políticas

el mantener una relación mínima de activos líquidos sobre total de depósitos y exigibilidades

superior al 16%, lo cual contribuye a la mitigación

del riesgo.

Riesgo de crédito: Financiera Comultrasan se

caracteriza por el continuo fortalecimiento del

sistema de administración de riesgo de crédito. Para ello, dispone de políticas y procedimientos

claramente definidos y ajustados al nicho de

mercado atendido, y acordes con los lineamientos

establecidos por el ente regulador. El proceso de originación esta soportado en

modelos de otorgamiento en línea “Scoring”, los

cuales son optimizados permanentemente de

acuerdo con las políticas establecidas. Esta tipología de riesgo está soportada en herramientas

tecnológicas como el modelo estadístico SPPSS,

IDEA30 y Risk Simulator.

El comportamiento de la cartera se monitorea a

través de matrices de rodamiento, análisis de cosechas e indicadores por líneas, agencias y

perfiles de clientes. Asimismo, la Cooperativa

efectúa seguimiento continuo a las estrategias de

cobro, con el fin de evaluar la recuperación de la cartera y realizar los ajustes pertinentes a las

políticas vigentes.

En 2017, Comultrasan estructuró las políticas y

procedimientos para la ejecución de las

plataformas de pre aprobados y retanqueo automático; creó el instructivo de aprobación

descentralizada de créditos e implementó las

políticas y validación de identidad por biometría,

el programa de monitoreo y alertas tempranas para el segmento de microfinanzas y ejecución de

auditoria de cartera castigada.

Adicionalmente, llevó a cabo campañas

semestrales de recuperación de cartera y

fidelización de asociados con puntualidad en los pagos y realizó la flexibilización de la

documentación y la disminución de los requisitos

para la renovación de créditos, entre otros.

Riesgo operativo: La Cooperativa cuenta con

políticas, normas y procedimientos que garantizan mantener una exposición a riesgo dentro de

niveles definidos (riesgo residual bajo). Lo

anterior, soportado en las herramientas ERA

(Enterprise Risk Assesor) y SERO (Sistema de Eventos de Riesgo Operativo).

Durante 2017, la entidad registró pérdidas

materializadas por eventos tipo “A” por valor de

30 Software para análisis de crédito.

ADMINISTRACIÓN DE RIESGOS

16

www.vriskr.com Financiera Comultrasan – Marzo de 2018

Revisión anual

COOPERATIVAS

FINANCIAMIENTO

$63 millones, correspondientes a los procesos de

captación y ahorro (61,07%). Al respecto,

estableció planes de acción encaminados a mitigar nuevamente su materialización.

De otro lado, a través del plan de continuidad del

negocio, Comultrasan cuenta con políticas,

estrategias y medidas a nivel de personas,

procesos, aplicaciones e infraestructura, que le permiten hacer frente a un evento de interrupción

de servicios. Durante 2017, realizó pruebas al Plan

de Contingencia (BCP), al Plan de recuperación

de desastres (DRP) y al Plan de Emergencias.

Riesgo de lavado de activos (LA) y financiación

del terrorismo (FT): La Circular Básica Jurídica

de 2015 emitida por la SES, imparte las

instrucciones para la implementación del Sistema

de LAFT. Sin embargo, se destaca que como buena práctica, desde 2013, Comultrasan adoptó

los lineamientos establecidos en la Circular

Externa 026 de 2008, emitida por la SFC y los

estándares internacionales. Cabe anotar que Comultrasan es líder en la implementación de la

Ley FATCA31, dentro del sector cooperativo.

El modelo adoptado por Comultrasan comprende

las etapas de identificación, medición, control y

monitoreo), que le permiten consolidar el mapa de riesgos LAFT y evaluar el impacto probable de su

materialización.

Actualmente, cuenta con el modelo de

Segmentación de los Factores de Riesgos, en el

que se incorporan las variables mínimas establecidas en la norma. Sin embargo, en la

actualidad se encuentra evaluando otras

herramientas tecnológicas, que permitan fortalecer

aún más la gestión de esta tipología de riesgo.

Asimismo, está llevando a cabo el fortalecimiento de la cultura institucional en materia de

prevención y control del riesgo de LA/FT,

mediante el diseño de módulos virtuales

dinámicos registrados en la herramienta e-learnig, cuyo objetivo es sensibilizar a todos los

funcionarios en las normas vigentes, así, como

retroalimentar sobre los casos prácticos

relacionados con el sistema de prevención y control.

31 Foreign Account Tax Compliance Act

Infraestructura tecnológica. La infraestructura

tecnológica de Comultrasan es adecuada para el

desarrollo y tamaño de la operación. El Core del negocio es Xiscoop y dispone de aplicativos

como: Presence32, Adminfo33 y desarrollos

internos entre los que se encuentran: Sig-

Microfinanzas, Webservices34, entre otros.

En 2017, la gestión tecnológica y de operaciones de la Cooperativa continuó aportando al desarrollo

de la misión institucional y al mejoramiento del

servicio, modernización y seguridad de la

operación.

Dentro de los logros más representativos en materia tecnológica, se destaca la diminución de

tiempos de respuesta mediante la simplificación y

mejoramiento de procesos; la implementación de

nuevas funcionalidades y servicios relacionados con la aprobación automática, masiva y

simultánea de productos y el retanqueo

automático, además del desarrollo de

integraciones que le han permitido a Comultrasan expandir sus canales de recaudo.

Adicionalmente, se destaca la incorporación de

servicios biométricos para la validación de

identidad y desmaterialización de formatos, así

como el inicio de la segunda fase del proyecto denominado “automatización de canales de

venta”, entre otros.

32 Solución para contact center enfocada a robustecer y

dinamizar la gestión de cobro administrativo, entre otros. 33 Utilizada para hacer seguimiento procesal de los procesos de

cobro jurídico y cartera castigada. 34 Permite clasificar el solicitante para efectos de la

diferenciación en la asesoría, aplicación de políticas,

referenciación y verificación.

Cooperativas

17

Dic-12 Dic-13 Dic-14 Dic-15 Dic-16 nov-16 nov-17 Sector Dic-16 Sector Nov-17

BALANCE (cifras en $ millones)

ACTIVOS 801.858 842.654 1.024.783 1.082.720 1.118.057 1.129.599 1.182.220 12.062.451 12.987.399

Disponible 25.454 25.748 29.331 41.863 44.810 63.705 34.501 611.500 745.978

Inversiones 49.709 51.299 74.343 72.553 100.934 95.514 115.295 796.673 832.808

Cartera de creditos 678.132 716.615 863.376 903.602 907.124 900.116 969.262 9.890.396 10.598.411

Cartera de creditos 730.189 775.825 932.344 992.035 1.016.931 1.006.443 1.102.423 10.311.818 11.088.078

Provisiones 15.548 17.625 22.165 27.663 38.134 37.504 47.358 233.311 287.409

Otras provisiones 36.509 41.584 46.804 73.414 84.405 82.159 99.572 301.973 334.262

Otros activos 48.562 48.992 57.733 64.702 65.188 70.264 63.162 763.882 810.201

PASIVOS Y PATRIMONIO 801.858 842.654 1.024.783 1.082.720 1.118.057 1.129.599 1.182.220 12.062.451 12.987.399

PASIVOS 582.724 578.865 703.171 717.319 718.928 723.115 767.924 7.468.531 8.096.414

Pasivos costos interes 566.077 561.249 683.661 704.387 699.905 706.267 739.794 6.989.968 7.539.511

Depositos y exigibilidades 472.947 526.371 617.989 654.963 676.136 682.124 713.695 6.268.495 6.870.007

Ahorro 155.673 157.677 181.214 165.418 157.589 153.678 158.500 1.899.648 1.995.250

CDAT 298.551 340.948 396.488 434.841 462.424 471.318 500.356 3.537.720 4.014.454

Dep Ahorro Contractual 18.724 27.746 40.286 54.704 56.123 57.128 54.839 393.532 405.161

Créditos otros instituciones de crédito 93.130 34.877 65.673 49.424 23.770 24.144 26.099 721.473 669.504

Fondos sociales mutuales y otros 0 0 990 2.261 4.247 4.330 13.641 186.858 233.207

Otros 16.648 17.617 18.520 10.671 14.776 12.518 14.489 291.705 323.695

PATRIMONIO 219.134 263.788 321.612 365.401 399.129 406.484 414.296 4.593.919 4.890.985

Capital social 78.709 87.105 97.143 107.855 115.107 114.519 123.298 2.737.275 2.908.002

Reservas 117.186 146.805 182.660 192.287 202.759 209.909 211.897 1.126.982 1.238.956

Fondos de destinación especifica 6.662 10.364 17.861 10.877 12.100 12.204 14.313 136.464 156.642

Superávit 10.474 12.494 15.447 0 0 0 0 10.096 2.463

Resultado del ejercicio 6.103 7.021 8.501 23.869 35.726 28.318 31.350 281.694 279.178

ESTADO DE PERDIDAS Y GANANCIAS (cifras en $ millones)

INGRESOS INTERESES 129.829 143.276 164.283 181.174 182.277 167.699 170.767 1.547.261 1.569.342

GASTO INTERESES 27.399 27.859 28.120 31.972 36.790 33.466 36.645 381.557 406.329

MARGEN NETO DE INTERESES 102.430 115.417 136.163 149.201 145.487 134.233 134.122 1.165.704 1.163.013

Ingresos financieros diferentes a intereses 7.936 7.333 8.723 14.329 18.988 17.332 18.598 132.991 131.211

Gastos financieros diferentes a intereses 233 1.478 2.661 2.545 2.183 1.876 2.034 34.636 32.872

MARGEN FINANCIERO BRUTO 110.133 121.272 142.225 160.985 162.292 149.688 150.686 1.264.059 1.261.352

Costos administrativos (sin depr y amort) 49.969 57.313 70.622 85.748 85.727 75.827 75.488 775.958 756.535

Provisiones netas de recuperación 19.469 19.307 16.119 45.474 35.938 33.947 39.799 127.136 140.535

MARGEN OPERACIONAL ANTES DE DEPR Y AMORT 40.695 44.652 55.484 29.763 40.627 39.915 35.399 360.966 364.282

Depreciaciones y amortizaciones 5.939 6.102 5.425 2.408 2.629 2.780 2.684 31.283 30.335

MARGEN OPERACIONAL NETO DESPUES DE DEPR Y AMORT 34.756 38.550 50.060 27.355 37.998 37.135 32.714 329.684 333.947

EXCEDENTE O PERDIDA ANTES DE IMPUESTOS 6.103 7.021 8.501 23.869 35.726 28.318 31.350 281.926 279.492

EXCEDENTE O PERDIDA DEL EJERCICIO 6.103 7.021 8.501 23.869 35.726 28.318 31.350 281.694 279.178

COMULTRASAN

Estados Financieros

Cooperativas

18

Dic-13 Dic-14 Dic-15 Dic-16 nov-16 nov-17 Sector Nov-17 Pares Nov-17Pares (Coop

fin) Nov-17

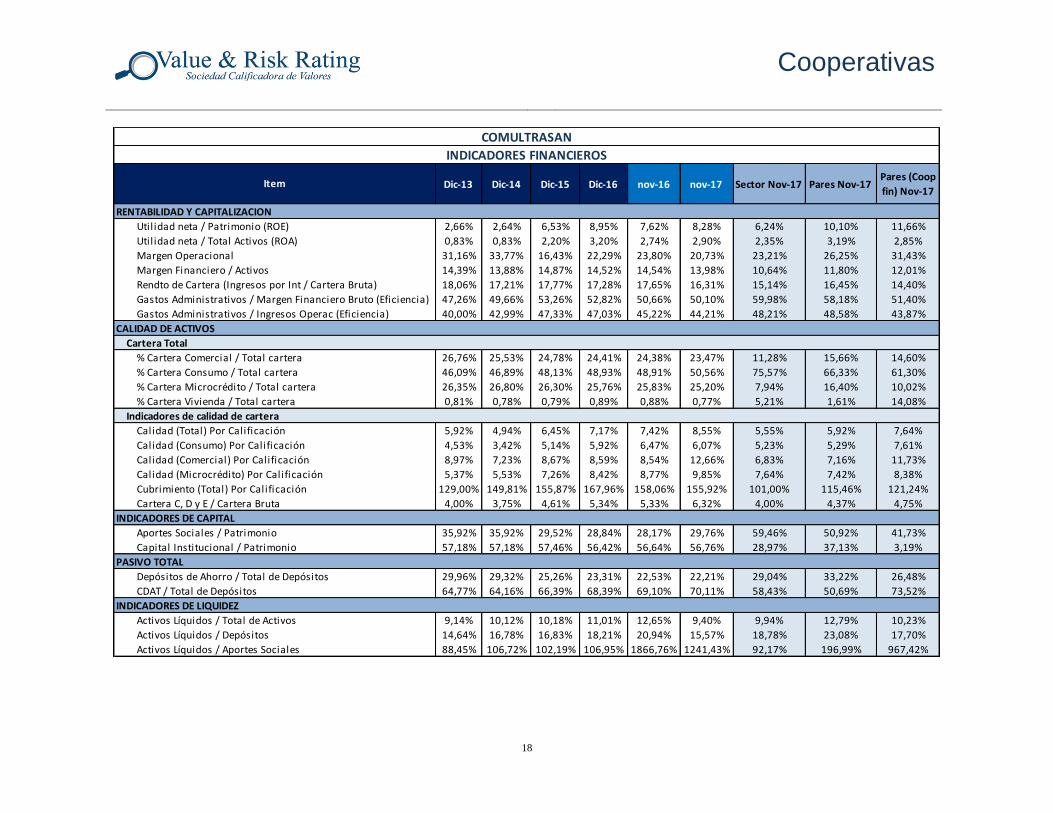

RENTABILIDAD Y CAPITALIZACION

Utilidad neta / Patrimonio (ROE) 2,66% 2,64% 6,53% 8,95% 7,62% 8,28% 6,24% 10,10% 11,66%

Utilidad neta / Total Activos (ROA) 0,83% 0,83% 2,20% 3,20% 2,74% 2,90% 2,35% 3,19% 2,85%

Margen Operacional 31,16% 33,77% 16,43% 22,29% 23,80% 20,73% 23,21% 26,25% 31,43%

Margen Financiero / Activos 14,39% 13,88% 14,87% 14,52% 14,54% 13,98% 10,64% 11,80% 12,01%

Rendto de Cartera (Ingresos por Int / Cartera Bruta) 18,06% 17,21% 17,77% 17,28% 17,65% 16,31% 15,14% 16,45% 14,40%

Gastos Administrativos / Margen Financiero Bruto (Eficiencia) 47,26% 49,66% 53,26% 52,82% 50,66% 50,10% 59,98% 58,18% 51,40%

Gastos Administrativos / Ingresos Operac (Eficiencia) 40,00% 42,99% 47,33% 47,03% 45,22% 44,21% 48,21% 48,58% 43,87%

CALIDAD DE ACTIVOS

Cartera Total

% Cartera Comercial / Total cartera 26,76% 25,53% 24,78% 24,41% 24,38% 23,47% 11,28% 15,66% 14,60%

% Cartera Consumo / Total cartera 46,09% 46,89% 48,13% 48,93% 48,91% 50,56% 75,57% 66,33% 61,30%

% Cartera Microcrédito / Total cartera 26,35% 26,80% 26,30% 25,76% 25,83% 25,20% 7,94% 16,40% 10,02%

% Cartera Vivienda / Total cartera 0,81% 0,78% 0,79% 0,89% 0,88% 0,77% 5,21% 1,61% 14,08%

Indicadores de calidad de cartera

Calidad (Total) Por Calificación 5,92% 4,94% 6,45% 7,17% 7,42% 8,55% 5,55% 5,92% 7,64%

Calidad (Consumo) Por Calificación 4,53% 3,42% 5,14% 5,92% 6,47% 6,07% 5,23% 5,29% 7,61%

Calidad (Comercial) Por Calificación 8,97% 7,23% 8,67% 8,59% 8,54% 12,66% 6,83% 7,16% 11,73%

Calidad (Microcrédito) Por Calificación 5,37% 5,53% 7,26% 8,42% 8,77% 9,85% 7,64% 7,42% 8,38%

Cubrimiento (Total) Por Calificación 129,00% 149,81% 155,87% 167,96% 158,06% 155,92% 101,00% 115,46% 121,24%

Cartera C, D y E / Cartera Bruta 4,00% 3,75% 4,61% 5,34% 5,33% 6,32% 4,00% 4,37% 4,75%

INDICADORES DE CAPITAL

Aportes Sociales / Patrimonio 35,92% 35,92% 29,52% 28,84% 28,17% 29,76% 59,46% 50,92% 41,73%

Capital Institucional / Patrimonio 57,18% 57,18% 57,46% 56,42% 56,64% 56,76% 28,97% 37,13% 3,19%

PASIVO TOTAL

Depósitos de Ahorro / Total de Depósitos 29,96% 29,32% 25,26% 23,31% 22,53% 22,21% 29,04% 33,22% 26,48%

CDAT / Total de Depósitos 64,77% 64,16% 66,39% 68,39% 69,10% 70,11% 58,43% 50,69% 73,52%

INDICADORES DE LIQUIDEZ

Activos Líquidos / Total de Activos 9,14% 10,12% 10,18% 11,01% 12,65% 9,40% 9,94% 12,79% 10,23%

Activos Líquidos / Depósitos 14,64% 16,78% 16,83% 18,21% 20,94% 15,57% 18,78% 23,08% 17,70%

Activos Líquidos / Aportes Sociales 88,45% 106,72% 102,19% 106,95% 1866,76% 1241,43% 92,17% 196,99% 967,42%

Item

COMULTRASAN

INDICADORES FINANCIEROS

Cooperativas

19

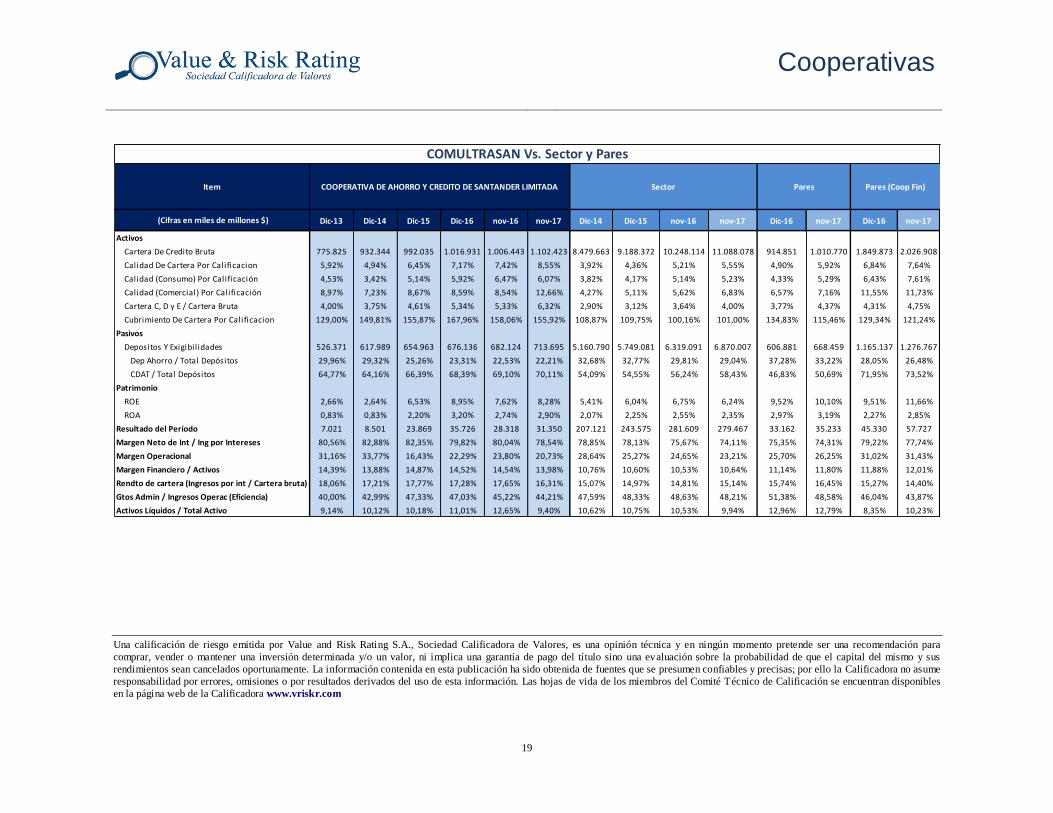

Dic-13 Dic-14 Dic-15 Dic-16 nov-16 nov-17 Dic-14 Dic-15 nov-16 nov-17 Dic-16 nov-17 Dic-16 nov-17

Activos

Cartera De Credito Bruta 775.825 932.344 992.035 1.016.931 1.006.443 1.102.423 8.479.663 9.188.372 10.248.114 11.088.078 914.851 1.010.770 1.849.873 2.026.908

Calidad De Cartera Por Calificacion 5,92% 4,94% 6,45% 7,17% 7,42% 8,55% 3,92% 4,36% 5,21% 5,55% 4,90% 5,92% 6,84% 7,64%

Calidad (Consumo) Por Calificación 4,53% 3,42% 5,14% 5,92% 6,47% 6,07% 3,82% 4,17% 5,14% 5,23% 4,33% 5,29% 6,43% 7,61%

Calidad (Comercial) Por Calificación 8,97% 7,23% 8,67% 8,59% 8,54% 12,66% 4,27% 5,11% 5,62% 6,83% 6,57% 7,16% 11,55% 11,73%

Cartera C, D y E / Cartera Bruta 4,00% 3,75% 4,61% 5,34% 5,33% 6,32% 2,90% 3,12% 3,64% 4,00% 3,77% 4,37% 4,31% 4,75%

Cubrimiento De Cartera Por Calificacion 129,00% 149,81% 155,87% 167,96% 158,06% 155,92% 108,87% 109,75% 100,16% 101,00% 134,83% 115,46% 129,34% 121,24%

Pasivos

Depositos Y Exigibilidades 526.371 617.989 654.963 676.136 682.124 713.695 5.160.790 5.749.081 6.319.091 6.870.007 606.881 668.459 1.165.137 1.276.767

Dep Ahorro / Total Depósitos 29,96% 29,32% 25,26% 23,31% 22,53% 22,21% 32,68% 32,77% 29,81% 29,04% 37,28% 33,22% 28,05% 26,48%

CDAT / Total Depósitos 64,77% 64,16% 66,39% 68,39% 69,10% 70,11% 54,09% 54,55% 56,24% 58,43% 46,83% 50,69% 71,95% 73,52%

Patrimonio

ROE 2,66% 2,64% 6,53% 8,95% 7,62% 8,28% 5,41% 6,04% 6,75% 6,24% 9,52% 10,10% 9,51% 11,66%

ROA 0,83% 0,83% 2,20% 3,20% 2,74% 2,90% 2,07% 2,25% 2,55% 2,35% 2,97% 3,19% 2,27% 2,85%

Resultado del Período 7.021 8.501 23.869 35.726 28.318 31.350 207.121 243.575 281.609 279.467 33.162 35.233 45.330 57.727

Margen Neto de Int / Ing por Intereses 80,56% 82,88% 82,35% 79,82% 80,04% 78,54% 78,85% 78,13% 75,67% 74,11% 75,35% 74,31% 79,22% 77,74%

Margen Operacional 31,16% 33,77% 16,43% 22,29% 23,80% 20,73% 28,64% 25,27% 24,65% 23,21% 25,70% 26,25% 31,02% 31,43%

Margen Financiero / Activos 14,39% 13,88% 14,87% 14,52% 14,54% 13,98% 10,76% 10,60% 10,53% 10,64% 11,14% 11,80% 11,88% 12,01%

Rendto de cartera (Ingresos por int / Cartera bruta) 18,06% 17,21% 17,77% 17,28% 17,65% 16,31% 15,07% 14,97% 14,81% 15,14% 15,74% 16,45% 15,27% 14,40%

Gtos Admin / Ingresos Operac (Eficiencia) 40,00% 42,99% 47,33% 47,03% 45,22% 44,21% 47,59% 48,33% 48,63% 48,21% 51,38% 48,58% 46,04% 43,87%

Activos Líquidos / Total Activo 9,14% 10,12% 10,18% 11,01% 12,65% 9,40% 10,62% 10,75% 10,53% 9,94% 12,96% 12,79% 8,35% 10,23%

(Cifras en miles de millones $)

Item

COMULTRASAN Vs. Sector y Pares

COOPERATIVA DE AHORRO Y CREDITO DE SANTANDER LIMITADA Sector Pares Pares (Coop Fin)

Una calificación de riesgo emitida por Value and Risk Rating S.A., Sociedad Calificadora de Valores, es una opinión técnica y en ningún momento pretende ser una recomendación para

comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título sino una evaluación sobre la probabilidad de que el capital del mismo y sus

rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello la Calificadora no asume

responsabilidad por errores, omisiones o por resultados derivados del uso de esta información. Las hojas de vida de los miembros del Comité Técnico de Calificación se encuentran disponibles

en la página web de la Calificadora www.vriskr.com

Recommended