PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 1

Verifique que ésta es la versión correcta antes de utilizar el documento

OBJETIVO Establecer las directrices que deben cumplir los diferentes actores que participan en el trámite de pago de las cuentas generadas por concepto de obligaciones contractuales, exceptuando los arriendos.

ALCANCE Desde la recepción de la factura o documentos para el pago del anticipo por parte del interventor o supervisor del contrato hasta el pago efectivo de la obligación.

1. CONSIDERACIONES GENERALES 1.1 PRESENTACIÓN El pago oportuno y adecuado de las obligaciones económicas es un deber de la Procuraduría General de la Nación y un derecho de los contratistas. El cumplimiento de este deber y por ende la efectividad del derecho implica fijar directrices transparentes, claras, precisas y concisas de obligatorio acatamiento por los diferentes actores que participan en el pago de las obligaciones financieras. En este orden, el presente instructivo está orientado a establecer las actividades que deben cumplir los interventores o supervisores de los contratos, la División Financiera y la Secretaría General, como participes activos del procedimiento del trámite de pago de las cuentas (PRO-GF-EJ-017), en cuanto a oportunidad, cantidad y calidad de los documentos que soportan el pago. En este contexto, el interventor o supervisor del contrato y el jefe del supervisor, son los actores fundamentales en el pago oportuno y adecuado de las obligaciones económicas de los contratistas, en la medida que son los agentes que certifican la viabilidad de los pagos. La División Financiera, por su parte, debe vigilar que las cuentas que se tramiten cumplan con los requisitos legales establecidos y la Secretaria General, como ordenadora del gasto, es quien da la orden de pago definitivo. 1.2 GLOSARIO En el presente instructivo se tendrán en cuenta las siguientes definiciones: ACEPTACIÓN: Acción desplegada por cualquier ser humano, de recibir de manera voluntaria y de acuerdo,

una cosa, un objeto, una noticia, entre otros. En este caso, es la declaración de voluntad mediante la cual el interventor o supervisor manifiesta estar de acuerdo con el contenido de la factura presentada por el contratista o prestador de servicios, manifestación que se formaliza con la firma en el espacio determinado para tal fin y que debe hacerse dentro de los tres (3) días al recibo de la factura. La ley presume que hay aceptación tácita e irrevocable de la factura si no hay rechazo dentro del plazo señalado.

AIU: Sigla de la expresión Administración, Imprevistos y Utilidad. COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 2

Verifique que ésta es la versión correcta antes de utilizar el documento

ANOTAR: Poner notas en un escrito, una cuenta o un libro. ANTICIPO: Es la suma de dinero que se entrega al contratista para ser destinada al cubrimiento de los

costos para iniciar la ejecución del objeto contractual. AUTORRETENEDOR: Son los contribuyentes autorizados por la Dirección de Impuestos y Aduanas

Nacionales para retener y pagar el impuesto directamente. BOLETÍN DE TESORERÍA: Es el reporte de las transacciones realizadas por la tesorería en un día

determinado, éste se compone de: Hoja de Resumen, Listados de transacciones y Carpetas contentivas de los soportes de las transacciones.

CESIÓN DE DERECHOS ECONÓMICOS: Es un acto en virtud del cual el cedente, que en este caso es el contratista, de una manera libre traslada los derechos económicos derivados del contrato a favor de otra persona denominada cesionario.

CONTRATO: Acuerdo de voluntades, verbal o escrito, manifestado en común entre dos o más personas con capacidad, que se obligan en virtud del mismo, regulando sus relaciones relativas a una determinada finalidad o cosa, y a cuyo cumplimiento pueden compelerse de manera recíproca.

COTEJAR: Confrontar algo con otra u otras cosas; compararlas teniéndolas a la vista. DIAN: Sigla de la expresión Dirección de Impuestos y Aduanas Nacionales. DOCUMENTO EQUIVALENTE: Soporte que reemplaza a la factura, en las operaciones económicas

realizadas con personas no obligadas a facturar. ENDOSANTE: Es la persona que transfiere un título valor o documento de crédito a otra. ENDOSATARIO: Persona a la que se transfiere la titularidad de un título valor o documento de crédito a la

orden por medio de endoso. ENDOSO: Es una figura jurídica que consiste en una cláusula accesoria e inseparable de la factura, en virtud

de la cual el acreedor pone a otro acreedor en su lugar. Consiste en sustituir un acreedor cambiario por otro, transmitiendo al nuevo acreedor no solamente el derecho incorporado sino también la legitimación para exigir ese derecho.

EXHIBICIÓN: Principio en virtud del cual el legítimo tenedor de la factura debe presentarla o mostrarla. EXPEDIENTE DE LA CUENTA: Conjunto de documentos que soportan el trámite de un pago determinado.

Ejemplo: certificación, factura, acta de recibo a satisfacción, certificado de pago de aportes de seguridad social integral, entre otros.

FACTURA: Tiene dos (2) connotaciones: Desde el punto de vista tributario, es el documento que debe expedir el comerciante, vendedor, prestador del servicio o persona independiente por cada una de las operaciones económicas que realice con el lleno de los requisitos establecidos en el artículo 617 del Estatuto Tributario. No es un documento negociable.

Desde el punto de vista comercial, es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio. Es un documento que se expide para hacer constar una venta o la prestación de un servicio y que además de llenar los requisitos del artículo 617 del Estatuto Tributario contiene los establecidos en los artículos 621 y 774 del Código de Comercio, modificado por el artículo 3° de la Ley 1231 de 2008. Es un documento negociable mediante endoso.

FIDUCIA MERCANTIL: Es un negocio jurídico en virtud del cual una persona llamada fiduciante o fideicomitente transfiere uno o más bienes especificados a otra llamado fiduciario, quien se obliga a CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 3

Verifique que ésta es la versión correcta antes de utilizar el documento

administrarlos o enajenarlos, para cumplir una finalidad determinada por el constituyente, en provecho de éste o un tercero llamado beneficiario o fideicomisario.

FIRMAR: Dicho de una persona: Poner su firma. GRAN CONTRIBUYENTE: Conforme con el artículo 562 del Estatuto Tributario, son Grandes Contribuyentes

las Personas Jurídicas calificadas como tales mediante Resolución de la Dirección de Impuestos y Aduanas Nacionales (DIAN) por su volumen de operaciones o importancia en el recaudo a partir de la publicación de la respectiva resolución.

ICA: Sigla de la expresión Impuesto de Industria y Comercio. INTERVENTOR: Persona natural o jurídica contratada por la entidad para verificar el cumplimiento del objeto

y las obligaciones contractuales. IVA: Sigla de la expresión Impuesto al Valor Agregado. NIT: Sigla de la expresión Número de Identificación Tributaria. OFERTA: Es la propuesta presentada a la Procuraduría General de la Nación, por los interesados en ser el

contratista de un proceso de contratación PGN: Sigla de Procuraduría General de la Nación PILA: Sigla de la expresión Planilla Integrada de Liquidación de Aportes. REFRENDAR: Autorizar un despacho u otro documento por medio de la firma de persona hábil para ello.

Corroborar algo afirmándolo. REGISTRO UNICO TRIBUTARIO (RUT): Documento que sirve para identificar, ubicar y clasificar a las

personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto de renta y no contribuyentes declarantes de ingresos y patrimonio, los responsables del régimen común, los pertenecientes al régimen simplificado, los agentes retenedores, los importadores, los exportadores, usuarios aduaneros y los demás sujetos de obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales - DIAN.

RÉGIMEN SIMPLIFICADO: Es una clasificación del impuesto a las ventas que se aplica a personas con características particulares, denominadas “pequeños comerciantes”, para determinar el pago que éstas deben hacer, por concepto de impuestos al Estado. Las personas que se encuentran bajo este régimen son comerciantes minoristas o detallistas, es decir, personas que venden, de forma individual o en pequeñas cantidades, bienes y servicios que están gravados, sin embargo, por su volumen de ingresos no están obligados a facturar el IVA.

REGIMEN COMÚN: Es una clasificación del Impuesto a las Ventas. Al régimen común pertenecen todas las personas jurídicas que vendan productos o servicios gravados con el impuesto a las ventas. Pertenecen también al régimen común las personas naturales que vendan productos o servicios gravados y que no pertenezcan al régimen simplificado.

REGISTRAR: Anotar, señalar. REVISAR: Ver con atención y cuidado. Someter algo a nuevo examen para corregirlo, enmendarlo o

repararlo. SIIF: Sigla de la expresión Sistema Integral de Información Financiera SUPERVISOR: Servidor público designado por la Junta de Licitaciones para verificar el cumplimiento del

objeto y las obligaciones contractuales. VERIFICAR: Comprobar o examinar la verdad de algo. CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 4

Verifique que ésta es la versión correcta antes de utilizar el documento

VISTO BUENO: Como fórmula que se pone al pie de algunas certificaciones y otros documentos y con que el que firma debajo da a entender hallarse ajustados a los preceptos legales y estar expedidos por persona autorizada al efecto.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 5

Verifique que ésta es la versión correcta antes de utilizar el documento

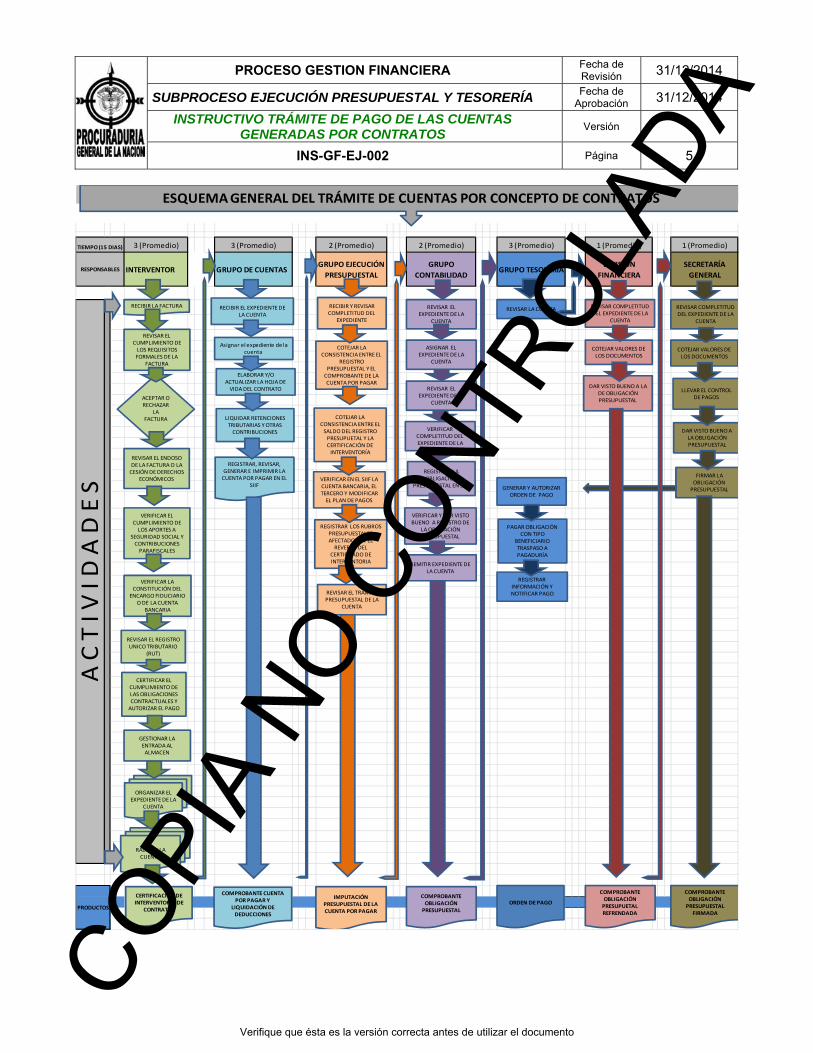

3 (Promedio) 3 (Promedio) 2 (Promedio) 2 (Promedio) 3 (Promedio) 1 (Promedio) 1 (Promedio)

INTERVENTOR GRUPO DE CUENTASGRUPO EJECUCIÓN

PRESUPUESTAL

GRUPO

CONTABILIDADGRUPO TESORERIA

DIVISIÓN

FINANCIERA

SECRETARÍA

GENERAL

PRODUCTOS

A C T I V I D A D E S

RESPONSABLES

TIEMPO (15 DIAS)

CERTIFICACIÓNDE INTERVENTORIA DE

CONTRATOS

COMPROBANTECUENTA POR PAGAR Y

LIQUIDACIÓN DE DEDUCCIONES

IMPUTACIÓNPRESUPUESTAL DE LA CUENTA PORPAGAR

COMPROBANTEOBLIGACIÓN PRESUPUESTAL

ORDEN DE PAGO

COMPROBANTEOBLIGACIÓN PRESUPUETAL REFRENDADA

COMPROBANTE OBLIGACIÓN PRESUPUESTAL

FIRMADA

RECIBIR LA FACTURA

REVISAR EL CUMPLIMIENTO DE LOS REQUISITOS FORMALES DE LA

FACTURA

ACEPTAR O RECHAZAR

LA FACTURA

REVISAR EL ENDOSO DE LA FACTURA O LA CESIÓN DE DERECHOS

ECONÓMICOS

VERIFICAR EL CUMPLIMIENTO DE LOS APORTES A

SEGURIDAD SOCIAL Y CONTRIBUCIONES PARAFISCALES

VERIFICAR LA CONSTITUCIÓN DEL

ENCARGO FIDUCIARIOO DE LA CUENTA

BANCARIA

REVISAR EL REGISTROUNICO TRIBUTARIO

(RUT)

CERTIFICAR EL CUMPLIMIENTODE LAS OBLIGACIONES CONTRACTUALES Y AUTORIZAR EL PAGO

ORGANIZAR EL EXPEDIENTE DE LA

CUENTA

RADICAR LA CUENTA

RECIBIR EL EXPEDIENTE DE LACUENTA

Asignar el expediente de la cuenta

ELABORAR Y/OACTUALIZAR LA HOJA DE VIDA DEL CONTRATO

LIQUIDAR RETENCIONES TRIBUTARIAS Y OTRAS CONTRIBUCIONES

REGISTRAR, REVISAR, GENERAR E IMPRIMIR LA CUENTA POR PAGAR EN EL

SIIF

RECIBIR Y REVISAR COMPLETITUD DEL

EXPEDIENTE

COTEJAR LA CONSISTENCIA ENTRE EL

REGISTRO PRESUPUESTAL Y EL COMPROBANTE DE LA CUENTA POR PAGAR

COTEJAR LA CONSISTENCIAENTRE EL SALDO DEL REGISTRO PRESUPUETAL Y LA CERTIFICACIÓN DE INTERVENTORÍA

VERIFICAR EN EL SIIF LA CUENTA BANCARIA, EL TERCERO Y MODIFICAR EL PLAN DE PAGOS

REGISTRAR LOS RUBROS PRESUPUESTALES AFECTADOS EN EL REVERSO DEL

CERTIFICADO DE INTERVENTORIA

REVISAR EL EXPEDIENTE DE LA

CUENTA

REGISTRAR LA OBLIGACIÓN

PRESUPUESTAL EN SIIF

VERIFICAR Y DAR VISTO BUENO A REGISTRO DE

LA OBLIGACIÓN PRESUPUESTAL

REVISAR LA CUENTA

GENERAR Y AUTORIZARORDEN DE PAGO

PAGAROBLIGACIÓN CON TIPO

BENEFICIARIO TRASPASO A PAGADURÍA

REGISTRARINFORMACIÓN Y NOTIFICAR PAGO

REVISAR COMPLETITUD DEL EXPEDIENTE DE LA

CUENTA

COTEJAR VALORES DE LOS DOCUMENTOS

DAR VISTO BUENO A LADE OBLIGACIÓN PRESUPUESTAL

REVISAR COMPLETITUD DEL EXPEDIENTE DE LA

CUENTA

COTEJAR VALORES DE LOS DOCUMENTOS

LLEVAR EL CONTROLDE PAGOS

DAR VISTO BUENO ALA OBLIGACIÓN PRESUPUESTAL

FIRMAR LA OBLIGACIÓNPRESUPUESTAL

ESQUEMA GENERAL DEL TRÁMITE DE CUENTAS POR CONCEPTO DE CONTRATOS

GESTIONAR LA ENTRADA AL ALMACEN

REVISAR EL TRÁMITEPRESUPUESTAL DE LA

CUENTA

ASIGNAR EL EXPEDIENTE DE LA

CUENTA

REVISAR EL EXPEDIENTE DE LA

CUENTA

VERIFICAR COMPLETITUD DEL EXPEDIENTE DE LA

REMITIR EXPEDIENTE DE LA CUENTA

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 6

Verifique que ésta es la versión correcta antes de utilizar el documento

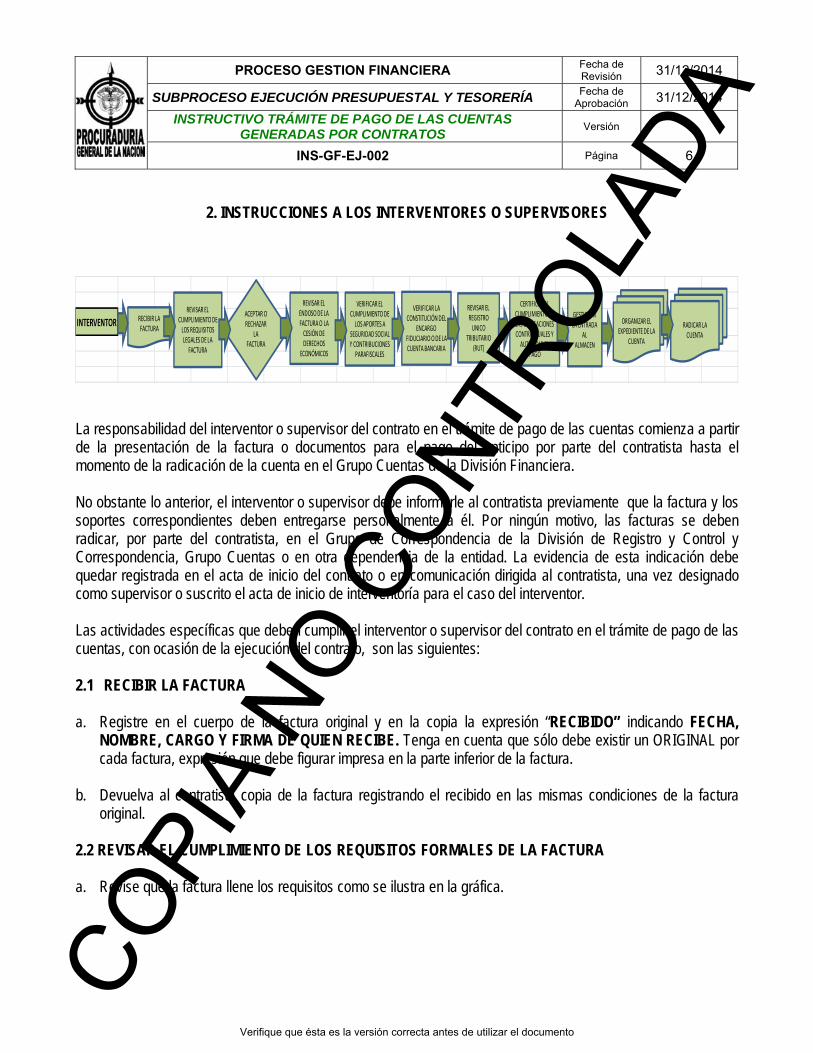

2. INSTRUCCIONES A LOS INTERVENTORES O SUPERVISORES

INTERVENTOR RECIBIR LA FACTURA

REVISAR EL CUMPLIMIENTO DE LOS REQUISITOS LEGALES DE LA

FACTURA

ACEPTAR O RECHAZAR

LA FACTURA

REVISAR EL ENDOSO DE LA FACTURA O LA CESIÓN DE DERECHOS

ECONÓMICOS

VERIFICAR EL CUMPLIMIENTO DE LOS APORTES A

SEGURIDAD SOCIAL Y CONTRIBUCIONES

PARAFISCALES

VERIFICAR LA CONSTITUCIÓN DEL

ENCARGO FIDUCIARIOO DE LA CUENTA BANCARIA

GESTIONAR LA ENTRADA

AL ALMACEN

REVISAR EL REGISTROUNICO

TRIBUTARIO (RUT)

CERTIFICAR EL CUMPLIMIENTODE LAS OBLIGACIONES CONTRACTUALES Y AUTORIZAR EL

PAGO

ORGANIZAR EL EXPEDIENTE DE LA

CUENTA

RADICAR LA CUENTA

La responsabilidad del interventor o supervisor del contrato en el trámite de pago de las cuentas comienza a partir de la presentación de la factura o documentos para el pago del anticipo por parte del contratista hasta el momento de la radicación de la cuenta en el Grupo Cuentas de la División Financiera. No obstante lo anterior, el interventor o supervisor debe informarle al contratista previamente que la factura y los soportes correspondientes deben entregarse personalmente a él. Por ningún motivo, las facturas se deben radicar, por parte del contratista, en el Grupo de Correspondencia de la División de Registro y Control y Correspondencia, Grupo Cuentas o en otra dependencia de la entidad. La evidencia de esta indicación debe quedar registrada en el acta de inicio del contrato o en comunicación dirigida al contratista, una vez designado como supervisor o suscrito el acta de inicio de interventoría para el caso del interventor. Las actividades específicas que deben cumplir el interventor o supervisor del contrato en el trámite de pago de las cuentas, con ocasión de la ejecución del contrato, son las siguientes:

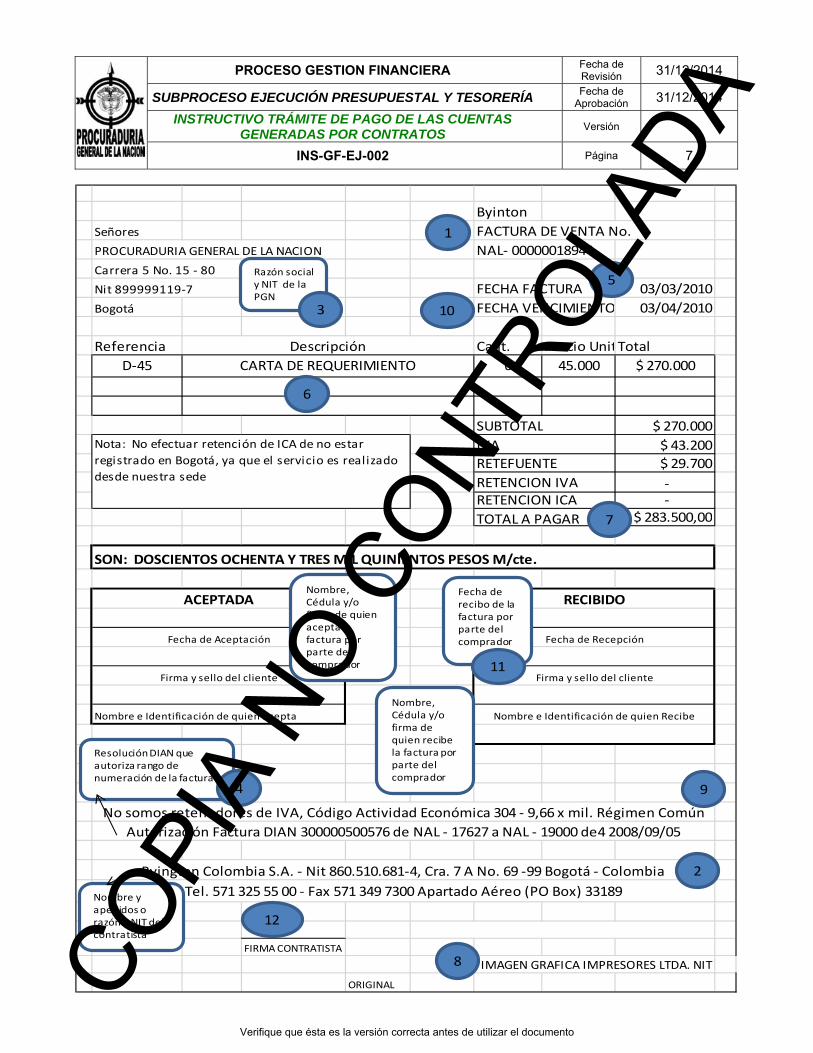

2.1 RECIBIR LA FACTURA a. Registre en el cuerpo de la factura original y en la copia la expresión “RECIBIDO” indicando FECHA,

NOMBRE, CARGO Y FIRMA DE QUIEN RECIBE. Tenga en cuenta que sólo debe existir un ORIGINAL por cada factura, expresión que debe figurar impresa en la parte inferior de la factura.

b. Devuelva al contratista copia de la factura registrando el recibido en las mismas condiciones de la factura

original. 2.2 REVISAR EL CUMPLIMIENTO DE LOS REQUISITOS FORMALES DE LA FACTURA a. Revise que la factura llene los requisitos como se ilustra en la gráfica.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 7

Verifique que ésta es la versión correcta antes de utilizar el documento

Byinton

Señores FACTURA DE VENTA No.

PROCURADURIA GENERAL DE LA NACION NAL‐ 00000018944

Carrera 5 No. 15 ‐ 80

Nit 899999119‐7 FECHA FACTURA 03/03/2010

Bogotá FECHA VENCIMIENTO 03/04/2010

Referencia Cant. Precio UnitTotal

D‐45 6 45.000 $ 270.000

$ 270.000

$ 43.200

$ 29.700

‐‐

$ 283.500,00

Nombre e Identificación de quien acepta

FIRMA CONTRATISTA

ORIGINAL

RECIBIDO

Fecha de Recepción

Firma y sello del cliente

Nombre e Identificación de quien Recibe

ACEPTADA

Fecha de Aceptación

Firma y sello del cliente

No somos retenedores de IVA, Código Actividad Económica 304 ‐ 9,66 x mil. Régimen Común

Autorización Factura DIAN 300000500576 de NAL ‐ 17627 a NAL ‐ 19000 de4 2008/09/05

IMAGEN GRAFICA IMPRESORES LTDA. NIT

SON: DOSCIENTOS OCHENTA Y TRES MIL QUINIENTOS PESOS M/cte.

Nota: No efectuar retención de ICA de no estar

registrado en Bogotá, ya que el servicio es realizado

desde nuestra sede

CARTA DE REQUERIMIENTO

Descripción

SUBTOTAL

IVA

RETEFUENTE

RETENCION IVARETENCION ICA

TOTAL A PAGAR

Byington Colombia S.A. ‐ Nit 860.510.681‐4, Cra. 7 A No. 69 ‐99 Bogotá ‐ Colombia

Tel. 571 325 55 00 ‐ Fax 571 349 7300 Apartado Aéreo (PO Box) 33189

Nombre,Cédula y/o firma de quien recibe la factura por parte del comprador

Nombre,Cédula y/o firma de quien acepta la factura por parte del comprador

Fecha de recibo de la factura por parte del comprador

Nombre y apellidos o razón y NIT del contratista

Razón social y NIT de la PGN

Resolución DIAN que autoriza rango denumeración de la factura

1

2

3

4

5

6

7

8

9

10

11

12

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 8

Verifique que ésta es la versión correcta antes de utilizar el documento

b. Revise que el número de la factura este dentro del rango de numeración autorizado por la DIAN. c. Revise que la fecha de expedición de la resolución que autoriza el rango de numeración no supere los dos

(2) años. d. Compare que la fecha de vencimiento este acorde con el plazo estipulado en el contrato para el pago. e. Revise que cuando la factura sea emitida por un consorcio o unión temporal en el cuerpo de la misma se

indique el porcentaje o valor del ingreso que corresponde a cada uno de los miembros del consorcio o unión temporal, el nombre o razón social y el NIT de cada uno de ellos.

2.3 ACEPTAR O RECHAZAR LA FACTURA

Es responsabilidad exclusiva del interventor o supervisor del contrato, en relación con la aceptación de la factura, las siguientes acciones: a. Solicite al contratista una preliquidación de los valores que se contemplarán en la factura definitiva, cuando se

trate de contratos complejos tales como obra, mantenimiento y combustible. b. Verifique la viabilidad de los conceptos facturados, de acuerdo con lo pactado en el contrato. c. Revise las operaciones aritméticas registradas en la factura.

d. Coteje los valores facturados frente a los registrados en la oferta económica tales como cantidad, valor

unitario, valor total y compare los valores unitarios del IVA frente al monto del IVA consolidado.

e. Revise que el valor total de la factura sea el resultado de la suma del subtotal y el IVA.

f. Revise que la tarifa del IVA corresponda con el hecho generador y la base gravable. El Grupo de Cuentas de la División Financiera brindará la asesoría que se requiera en esta materia.

g. Revise que se hayan entregado en debida forma los documentos anexos a la factura tales como actas,

informes, certificaciones y remisiones. h. Presente las objeciones por escrito sobre el contenido o soportes de la factura al contratista, producto de su

revisión o del Grupo Cuentas, haciendo la advertencia que la factura fue RECHAZADA, indicando el número y fecha de expedición de la misma. Anexe la factura original anotando en el cuerpo de la misma la expresión RECHAZADA, registrando el nombre, identificación, firma de quien devuelve y la fecha de devolución.

Tenga en cuenta que el plazo máximo para rechazar la factura es de tres (3) días hábiles, contados desde la fecha de recibo. Una vez transcurrido este plazo sin notificar alguna objeción al contratista sobre el contenido de la factura se entiende ACEPTADA TÁCITAMENTE. CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 9

Verifique que ésta es la versión correcta antes de utilizar el documento

i. Formalice la aceptación de la factura registrando en el cuerpo de la factura original o en documento

separado, físico o electrónico la expresión “ACEPTADA” indicando FECHA, CARGO Y FIRMA. En el evento que la aceptación se realice en documento separado se debe indicar la fecha y el número de la factura. La decisión se informa mediante comunicación electrónica al correo registrado por el contratista.

j. Devuelva la factura original aceptada al contratista, cuando la factura cumpla todos los requisitos ilustrados

en el numeral 2.2 y éste haya manifestado su interés en endosar la factura a un tercero. En este evento solicite la copia entregada como recibida y adiciónele los datos de la aceptación.

k. Informe al contratista que el endosatario debe presentar la factura mínimo tres (3) días antes de la fecha de

vencimiento para el pago, de lo contrario la autorización de pago tendrá como beneficiario el contratista. l. Revise que cuando se expida una nueva factura, como consecuencia de un rechazo, en el campo destinado

para la descripción se indique el número y fecha de la factura sustituida.

2.4 REVISAR EL ENDOSO DE LA FACTURA O LA CESIÓN DE DERECHOS ECONÓMICOS 2.4.1 Endoso

a. Reciba del endosatario la factura original con carácter de título valor, aceptada bajo el procedimiento y requisitos ya señalados, con los siguientes anexos:

Certificación bancaria del endosatario indicando nombre, número y clase de cuenta bancaria en donde se debe realizar el pago.

Formato beneficiario de cuenta diligenciado y firmado por el endosatario.

b. Revise que la factura original contenga los siguientes datos:

La expresión “ENDOSO”. Firma del endosante, que corresponde al contratista. Lugar y fecha del endoso. Nombre o razón social del endosatario con su respectiva identificación.

CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 10

Verifique que ésta es la versión correcta antes de utilizar el documento

2.4.2 Cesión de Derechos Económicos o de Crédito a. Reciba del cesionario la notificación de la cesión de los derechos económicos o de crédito derivados del

contrato, en la cual se indique el nombre, razón social, dirección e identificación del cesionario, con los siguientes anexos:

Copia del contrato de cesión. Copia del contrato de constitución de la fiducia mercantil, cuando la cesión corresponde a una Fiducia. Certificación bancaria del cesionario indicando nombre, número y clase de cuenta bancaria en donde se

debe realizar el pago. Formato beneficiario de cuenta diligenciado y firmado por el cesionario

b. Registre en la notificación de la cesión la fecha y hora de recibo del documento y remita inmediatamente, al Grupo de Tesorería de la División Financiera, los documentos para verificar que no existe orden de embargo previa en contra del cedente.

c. Notifique al cesionario sobre la aceptación o improcedencia de la cesión, de acuerdo con el informe del Grupo

de Tesorería, el cual debe ser presentado el día hábil siguiente al recibo de la notificación.

d. Informe al cedente que debe continuar expidiendo las facturas y el pago se realizará conforme al contrato de cesión.

2.5 VERIFICAR EL CUMPLIMIENTO DE LOS APORTES A SEGURIDAD SOCIAL Y CONTRIBUCIONES PARAFISCALES

a. Reciba del contratista los siguientes documentos:

Certificación suscrita por el representante legal o revisor fiscal de la empresa donde conste que se encuentra al día en el pago de los aportes al Sistema General de Seguridad Social Integral por concepto de afiliación al sistema de pensiones, salud y riesgos laborales. Adicionalmente, debe manifestar el cumplimiento de los aportes correspondientes a las contribuciones parafiscales por concepto de SENA, ICBF y Caja de Compensación Familiar.

Copia de la planilla PILA debidamente pagada, cuando el contratista es una persona natural. En este

evento se debe revisar que el pago este cubriendo como mínimo el mes anterior a la fecha de la factura o el mes al que corresponde la factura dependiendo de la fecha de la misma. En el evento que cuente con trabajadores a cargo debe acreditar el pago de los aportes por contribuciones parafiscales correspondientes al SENA, ICBF y Caja de Compensación Familiar en la misma planilla.

b. Coteje que la certificación o la copia de la planilla PILA se encuentre actualizada con relación a la fecha de la

factura. CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 11

Verifique que ésta es la versión correcta antes de utilizar el documento

2.6 VERIFICAR LA CONSTITUCIÓN DEL ENCARGO FIDUCIARIO O DE LA CUENTA BANCARIA

a. Revise que el contratista haya constituido el encargo fiduciario para el manejo exclusivo de los recursos del anticipo cuando el contrato haya sido resultado de un proceso de licitación pública. La acreditación de este requisito se cumple con la copia del contrato de constitución de la fiducia o patrimonio autónomo y la certificación bancaria respectiva.

b. Revise que el contratista haya abierto una cuenta bancaria destinada exclusivamente para el manejo de los

recursos del anticipo cuando el contrato haya sido resultado de un proceso diferente a la licitación pública. La acreditación de este requisito se cumple con la certificación bancaria respectiva.

2.7 REVISAR EL REGISTRO ÚNICO TRIBUTARIO (RUT) a. Revise que el contratista anexe copia del RUT en los casos de pago único, anticipo y primer pago. b. Revise que la fecha registrada en la casilla 61 del RUT sea posterior al 31 de diciembre de 2012. En caso

contrario solicite una copia que cumpla con este requisito. 2.8 CERTIFICAR EL CUMPLIMIENTO DE LAS OBLIGACIONES CONTRACTUALES

a. Diligencie y firme el formato denominado “Certificación de interventoría de contratos”. Tenga en cuenta

que la firma de este documento es la constancia de haber recibo los bienes, servicios, obras y demás entregables a satisfacción, verificado el cumplimiento de las obligaciones contractuales y legales por parte del contratista, y en consecuencia autoriza el respectivo pago al contratista.

b. Entregue la certificación de interventoría de contratos junto con los demás soportes del expediente de la

cuenta al Jefe Inmediato del supervisor para su firma. La firma de la certificación indica que el jefe avala la constancia del supervisor. Cuando la certificación es firmada por el interventor, el avalista es el supervisor del contrato de interventoría.

2.9 GESTIONAR LA ENTRADA AL ALMACÉN a. Remita al Grupo de Almacén e Inventario la certificación de interventoría de contratos, la factura y el acta de

recibo a satisfacción cuando se trate de contratos cuyo objeto es la adquisición de bienes u obra civil que modifique el valor de los bienes inmuebles.

b. Coteje que el registro de ingreso de la entrada de bienes al Almacén coincida con el valor total de la factura,

excepto cuando los contratos contemplen servicios conexos tales como mantenimiento, capacitación y garantía.

CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 12

Verifique que ésta es la versión correcta antes de utilizar el documento

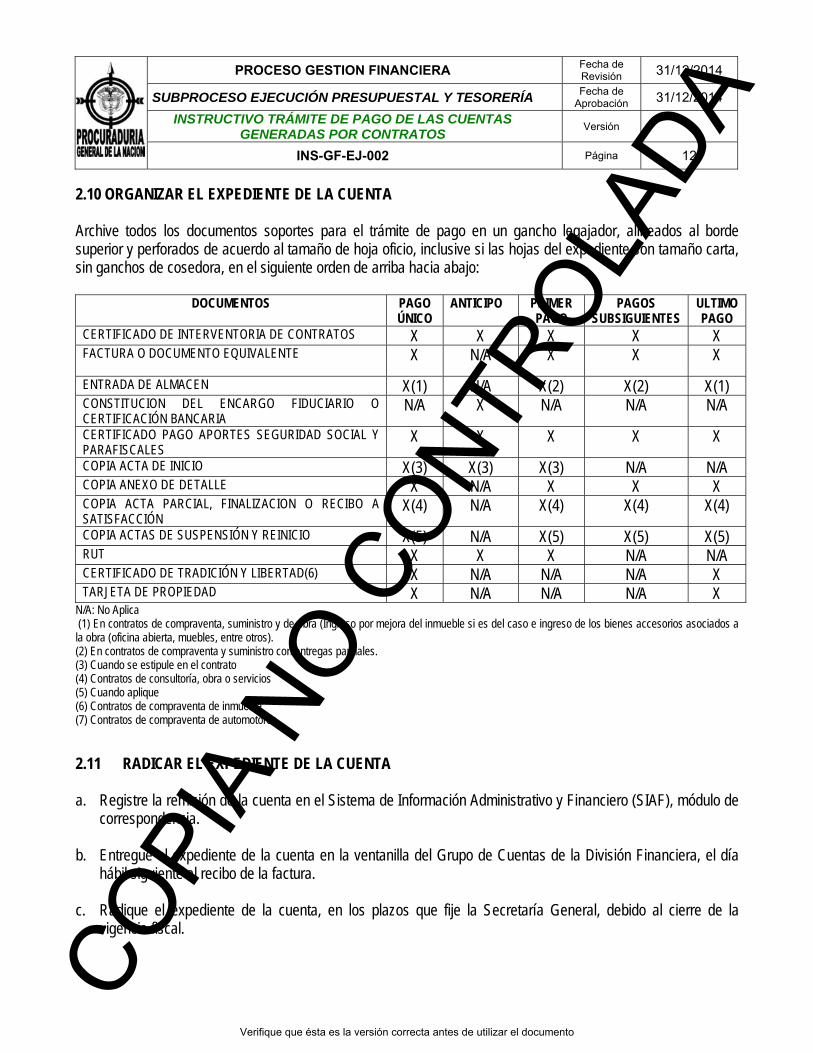

2.10 ORGANIZAR EL EXPEDIENTE DE LA CUENTA Archive todos los documentos soportes para el trámite de pago en un gancho legajador, alineados al borde superior y perforados de acuerdo al tamaño de hoja oficio, inclusive si las hojas del expediente son tamaño carta, sin ganchos de cosedora, en el siguiente orden de arriba hacia abajo:

DOCUMENTOS PAGO

ÚNICO ANTICIPO PRIMER

PAGO PAGOS

SUBSIGUIENTES ULTIMO PAGO

CERTIFICADO DE INTERVENTORIA DE CONTRATOS X X X X X FACTURA O DOCUMENTO EQUIVALENTE

X N/A X X X

ENTRADA DE ALMACEN X(1) N/A X(2) X(2) X(1)CONSTITUCION DEL ENCARGO FIDUCIARIO O CERTIFICACIÓN BANCARIA

N/A X N/A N/A N/A

CERTIFICADO PAGO APORTES SEGURIDAD SOCIAL Y PARAFISCALES

X X X X X

COPIA ACTA DE INICIO X(3) X(3) X(3) N/A N/ACOPIA ANEXO DE DETALLE X N/A X X XCOPIA ACTA PARCIAL, FINALIZACION O RECIBO A SATISFACCIÓN

X(4) N/A X(4) X(4) X(4)

COPIA ACTAS DE SUSPENSIÓN Y REINICIO X(5) N/A X(5) X(5) X(5) RUT X X X N/A N/ACERTIFICADO DE TRADICIÓN Y LIBERTAD(6) X N/A N/A N/A X TARJETA DE PROPIEDAD X N/A N/A N/A X

N/A: No Aplica (1) En contratos de compraventa, suministro y de obra (Ingreso por mejora del inmueble si es del caso e ingreso de los bienes accesorios asociados a la obra (oficina abierta, muebles, entre otros). (2) En contratos de compraventa y suministro con entregas parciales. (3) Cuando se estipule en el contrato (4) Contratos de consultoría, obra o servicios (5) Cuando aplique (6) Contratos de compraventa de inmueble (7) Contratos de compraventa de automotores

2.11 RADICAR EL EXPEDIENTE DE LA CUENTA

a. Registre la remisión de la cuenta en el Sistema de Información Administrativo y Financiero (SIAF), módulo de correspondencia.

b. Entregue el expediente de la cuenta en la ventanilla del Grupo de Cuentas de la División Financiera, el día

hábil siguiente al recibo de la factura. c. Radique el expediente de la cuenta, en los plazos que fije la Secretaría General, debido al cierre de la

vigencia fiscal.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 13

Verifique que ésta es la versión correcta antes de utilizar el documento

3. GRUPO DE CUENTAS

GRUPO DE

CUENTAS

RECIBIR EL EXPEDIENTE DE LA CUENTA

ASIGNAR EL EXPEDIENTE DE LA CUENTA

ELABORAR Y/O ACTUALIZAR LA HOJA DE VIDA DEL CONTRATO

LIQUIDAR RETENCIONESTRIBUTARIAS Y

OTRAS CONTRIBUCIONES

REGISTRAR, REVISAR, GENERAR E IMPRIMIR LA CUENTA POR PAGAR

EN EL SIIF

El Grupo de Cuentas ejecuta las actividades que a continuación se relacionan:

3.1 RECIBIR EL EXPEDIENTE DE LA CUENTA El servidor encargado de atender la ventanilla debe ejecutar las siguientes instrucciones: a. Verifique, en el momento de recibo del expediente de la cuenta, que se alleguen los documentos organizados

en estricto orden, conforme se indicó en el numeral 2.10.

b. En el evento que el expediente se encuentre incompleto o se requiera corregir algún documento devuelva inmediatamente la cuenta al interventor o supervisor, sin radicar, señalando en el formato de devolución los documentos faltantes o ajustes requeridos.

c. Anexe al expediente de la cuenta copia de los siguientes documentos:

Registro presupuestal del compromiso. Parte del contrato donde se estipula la forma de pago. Las adiciones, modificaciones, prorrogas y otros si, cuando se presenten.

d. Radique con el sello establecido por el grupo, indicando fecha, hora y firma del recibido en la parte posterior de la certificación de interventoría del contrato. De igual forma, en la copia del oficio remisorio suscrito por el interventor o supervisor.

e. Registre en el cuadro Excel denominado “radicador de cuentas” compartido , la información básica de la cuenta radicada de acuerdo con los campos predeterminados.

f. Remita el expediente de la cuenta al Coordinador del Grupo de Cuentas.

3.2 ASIGNAR EL EXPEDIENTE DE LA CUENTA

El Coordinador del Grupo de Cuentas procede así: a. Registre en el cuadro Excel “radicador de cuentas” compartido , los datos de asignación del expediente. b. Asigne el expediente de la cuenta al servidor designado. CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 14

Verifique que ésta es la versión correcta antes de utilizar el documento

3.3 ELABORAR Y/O ACTUALIZAR LA HOJA DE VIDA DEL CONTRATO El servidor designado por el Coordinador del Grupo de Cuentas debe proceder así: a. Verifique que el contrato esté debidamente legalizado.

b. Verifique que la fecha del acta de inicio y la de expedición de la factura no sean anteriores a la fecha de legalización del contrato.

c. Registre para el primer pago de la cuenta todos los datos relevantes del contrato tales como número del

contrato, fecha de recibo, número de certificación, subtotal de la factura, monto del IVA, valor total de la factura, fecha de la certificación, periodo a legalizar y en general todos los documentos que soportan el pago.

d. Inserte una hoja electrónica para cada pago sub-siguiente, dentro del mismo archivo anterior, donde únicamente actualiza los datos pertinentes tales como valores facturados, periodo de ejecución, porcentaje de ejecución y saldo disponible.

e. Recuerde que no hay lugar a devolver las cuentas cuando se presenten las siguientes situaciones:

1) Diferencias aritméticas que obedezcan a la aproximación de decimales, siempre y cuando su admisión no

implique exceder el amparo presupuestal. Dichas diferencias serán admisibles en los siguientes casos:

Diferencias en el contenido de la factura Diferencias entre la liquidación de la factura y su comparación con la aplicación de los valores

unitarios de la oferta y cantidades entregadas. Diferencias entre la liquidación de la factura y los documentos anexos de detalle que remita el

interventor. 2) Diferencias aritméticas hasta de diez pesos ($10) en la liquidación del IVA, siempre y cuando su admisión

no implique exceder el amparo presupuestal. 3) Errores ortográficos que no constituyan una diferencia de interpretación del contenido sustancial del

documento o beneficiario del pago.

4) Ausencia de firmas en la Certificación de Interventoría cuando la supervisión haya sido asignada a varios supervisores y alguno de ellos se encuentre en una situación administrativa como vacaciones, licencias, incapacidades, comisión de servicios. La justificación y el soporte de la situación administrativa debe ser anexada a la certificación de interventoría (Para revisión de Secretaría General y Oficina Jurídica).

3.4 LIQUIDAR RETENCIONES TRIBUTARIAS Y OTRAS CONTRIBUCIONES

El Servidor designado debe proceder así: CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 15

Verifique que ésta es la versión correcta antes de utilizar el documento

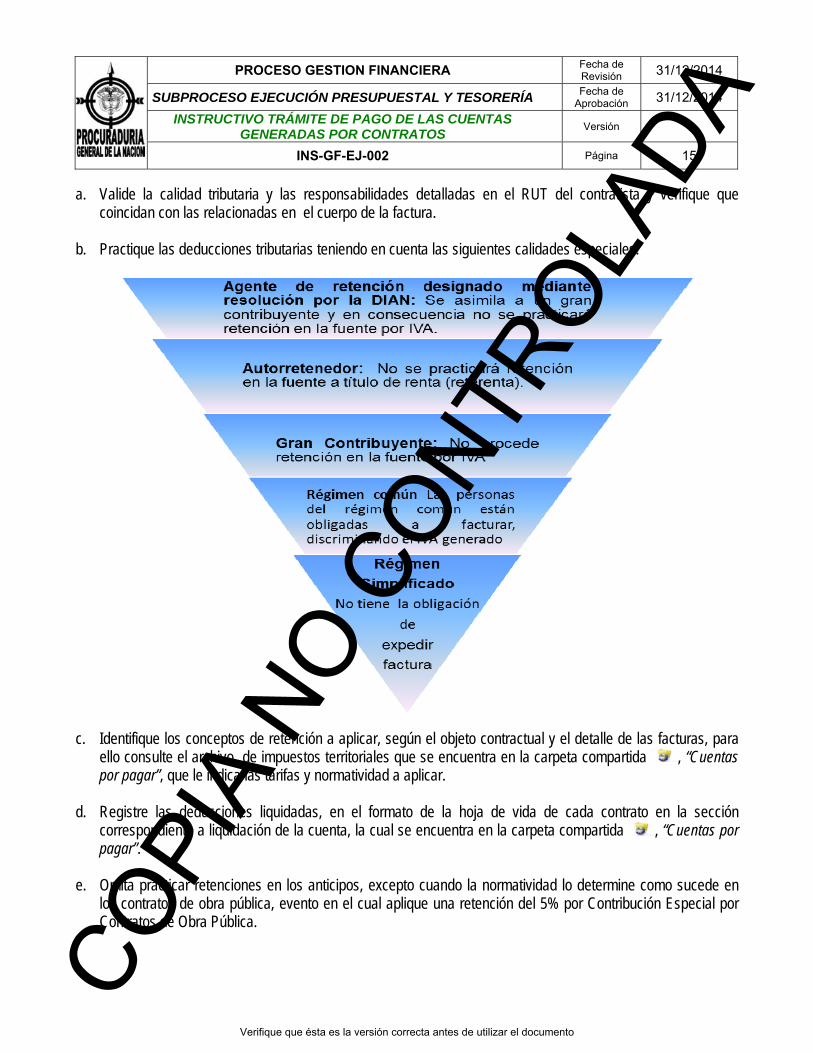

a. Valide la calidad tributaria y las responsabilidades detalladas en el RUT del contratista y verifique que coincidan con las relacionadas en el cuerpo de la factura.

b. Practique las deducciones tributarias teniendo en cuenta las siguientes calidades especiales:

c. Identifique los conceptos de retención a aplicar, según el objeto contractual y el detalle de las facturas, para

ello consulte el archivo de impuestos territoriales que se encuentra en la carpeta compartida , “Cuentas por pagar”, que le indica las tarifas y normatividad a aplicar.

d. Registre las deducciones liquidadas, en el formato de la hoja de vida de cada contrato en la sección

correspondiente a liquidación de la cuenta, la cual se encuentra en la carpeta compartida , “Cuentas por pagar”.

e. Omita practicar retenciones en los anticipos, excepto cuando la normatividad lo determine como sucede en

los contratos de obra pública, evento en el cual aplique una retención del 5% por Contribución Especial por Contratos de Obra Pública.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 16

Verifique que ésta es la versión correcta antes de utilizar el documento

f. Elabore la “Planilla de deducciones territoriales”, para los contratos de cobertura territorial y practique la retención por concepto de ICA, estampilla y sobretasa bomberil, de acuerdo con el archivo compartido “impuestos territoriales”.

g. Revise que en cada pago se esté amortizando el mismo porcentaje del anticipo otorgado.

h. Firme el formato de deducciones generales.

i. Anexe al expediente el formato de deducciones generales y la planilla de deducciones territoriales, cuando

aplique.

3.5 REGISTRAR, REVISAR, GENERAR E IMPRIMIR LA CUENTA POR PAGAR EN EL SIIF. El Servidor del Grupo de Cuentas debe proceder así: a. Ingrese al sistema de Información Financiera (SIIF), mediante la ruta

http://www.minhacienda.gov.co/HomeMinhacienda/siif, icono con el usuario y clave asignada, seleccione el perfil Entidad- Central de cuentas por pagar y selecciona la sub-unidad que corresponda al trámite.

b. Registre la cuenta por pagar en el sistema de Información Financiera (SIIF), bajo las instrucciones del

manual ejecución presupuestal cadena básica sin bienes y servicios Nación SIIF II, Link: http://www.minhacienda.gov.co/portal/page/portal/ punto 5. Radicación de la cuenta por pagar, RUTA: EPG/Radicación de soportes /Radicar y punto 6. Aprobación cuentas por pagar, RUTA: EPG/Radicación soportes/Aprobar/ Presupuestal.

c. Amortice el anticipo cuando en el SIIF la línea de plan de pago tenga definido el atributo “anticipo”. De lo

contrario, el Grupo de Contabilidad efectúa la amortización del anticipo.

d. Imprima el comprobante de la cuenta por pagar y estampe su firma.

e. Entregue el expediente de la cuenta al Coordinador del Grupo.

El Coordinador del Grupo de Cuentas debe proceder así: a. Verifique los datos registrados en el archivo de la hoja de vida del contrato. b. Refrende y firme el formato de deducciones generales, la planilla de deducciones territoriales y el

comprobante de cuenta por pagar. c. Remita el expediente de la cuenta al Grupo de Ejecución Presupuestal.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 17

Verifique que ésta es la versión correcta antes de utilizar el documento

4. GRUPO DE EJECUCIÓN PRESUPUESTAL

GRUPO

EJECUCIÓN

PRESUPUESTAL

RECIBIR Y REVISAR COMPLETITUD DEL

EXPEDIENTE

COTEJAR LA CONSISTENCIA ENTRE SALDOS DEL REGISTRO PRESUPUESTAL Y LA CERTIFICACIÓN DE INTERVENTORIA

VERIFICAR EN EL SIIF LA CUENTA BANCARIA, EL

TERCERO Y MODIFICAR EL PLAN DE PAGO

REGISTRAR LOS RUBROS PRESUPUESTALES AFECTADOS EN EL REVERSO DEL

CERTIFICADO DE INTERVENTORIA

REVISAR EL TRÁMITE PRESUPUESTAL DE

LA CUENTA

COTEJAR LA CONSISTENCIA ENTRE EL SALDO DEL REGISTRO PRESUPUESTAL Y LA CERTIFICACIÓN DE INTERVENTORIA

En relación con el trámite de cuentas por concepto de contratos, el servidor designado por la Coordinadora del Grupo de Ejecución Presupuestal ejecuta las siguientes actividades: 4.1 RECIBIR Y REVISAR COMPLETITUD DEL EXPEDIENTE DE LA CUENTA

a. Verifique en el momento de recibo del expediente de la cuenta que además de los documentos enlistados en

el numeral 2.10 se hayan anexado los del Grupo Cuentas como son:

Copia del comprobante Reporte Compromiso Presupuestal de Gasto. Copia de la hoja pertinente del contrato donde se estipula la forma de pago. Copia de adiciones, modificaciones, prórrogas y otros si, cuando se presenten. Formato de deducciones generales y planilla de deducciones territoriales debidamente suscritos Comprobante de la cuenta por pagar debidamente firmada.

4.2 COTEJAR LA CONSISTENCIA ENTRE EL REGISTRO PRESUPUESTAL Y EL COMPROBANTE DE LA

CUENTA POR PAGAR

a. Compare que el registro presupuestal afectado en la cuenta por pagar corresponda con la copia del comprobante anexado al expediente.

b. Ingrese al sistema de Información Financiera (SIIF), mediante la ruta

http://www.minhacienda.gov.co/HomeMinhacienda/siif, icono con el token y clave asignada, seleccione el perfil Entidad- Gestión presupuesto y seleccione la sub-unidad que corresponda.

c. Verifique que el saldo por obligar en el sistema – SIIF- sea suficiente para darle trámite a la cuenta por pagar, para ello siga la siguiente ruta: Reporte, EPG, Compromiso, Compromiso Presupuestal de Gasto- Comprobante, ingresando con el número del registro presupuestal.

4.3 COTEJAR LA CONSISTENCIA ENTRE EL SALDO DEL REGISTRO PRESUPUESTAL Y LA

CERTIFICACIÓN DE INTERVENTORÍA a. Ingrese al Sistema de Información Financiera (SIIF), como se indicó anteriormente.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 18

Verifique que ésta es la versión correcta antes de utilizar el documento

b. Verifique que el saldo por obligar en la consulta del registro presupuestal coincida con el saldo por ejecutar reportado en la certificación de interventoría.

c. Devuelva al Grupo Cuentas el expediente que presente las siguientes situaciones:

Inconsistencias en la factura o periodo a pagar de la certificación de interventoría. El registro presupuestal afectado en la cuenta por pagar no corresponde. El saldo por ejecutar plasmado en la certificación de interventoría no corresponde con el saldo por obligar

reflejado en el Sistema de Información Financiero (SIIF). El objeto de la cuenta por pagar no corresponde con los documentos del expediente. Falta copia del comprobante Reporte Compromiso Presupuestal de Gasto. Falta copia de la hoja pertinente del contrato donde se estipula la forma de pago, adiciones,

modificaciones, prorrogas y otros si, cuando se presenten. Falta el formato de deducciones generales y la planilla de deducciones territoriales debidamente firmado. Falta comprobante de la cuenta por pagar debidamente firmado.

4.4 VERIFICAR EN EL SISTEMA DE INFORMACIÓN FINANCIERA (SIIF) LA CUENTA BANCARIA, EL

TERCERO Y MODIFICAR EL PLAN DE PAGOS

a. Ingrese al Sistema de Información Financiera (SIIF), como se indicó anteriormente. b. Revise que la cuenta bancaria asociada al compromiso presupuestal de gasto esté activa y que corresponda

a la registrada en la Copia del comprobante Reporte Compromiso Presupuestal de Gasto. c. Informe al interventor o supervisor y al contratista, cuando la cuenta se encuentre en estado cancelado o

inactivo, para que la actualicen mediante certificación bancaria y proceda a enviar a validación nuevamente. d. Ingrese a modificar el plan de pagos en el SIIF, ingresando con el número del registro presupuestal, digite el

valor a pagar plasmado en el comprobante cuenta por pagar y verifique que el saldo por obligar del compromiso presupuestal en el sistema y el formato de interventoría coincidan, ruta EPG. Compromiso, Vigencia Actual, Modificación Plan de Pagos.

4.5 REGISTRAR LOS RUBROS PRESUPUESTALES AFECTADOS EN EL REVERSO DEL CERTIFICADO DE

INTERVENTORÍA a. Estampe el sello, establecido por el Grupo de Ejecución Presupuestal, al respaldo del Certificado de

Interventoría, con el detalle de la afectación por rubro presupuestal, número de compromiso, valor y vigencia, dejando su visto bueno, fecha y hora de revisión.

b. Remita el expediente a la Coordinadora del Grupo de Ejecución Presupuestal. COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 19

Verifique que ésta es la versión correcta antes de utilizar el documento

4.6 REVISAR EL TRÁMITE PRESUPUESTAL DE LA CUENTA La Coordinadora del Grupo de Ejecución Presupuestal debe proceder así:

a. Verifique que la documentación anexa en el expediente de la cuenta este completa y en orden. b. Revise que se haya validado el tercero, la cuenta bancaria, el compromiso presupuestal de Gasto en el

Sistema de Información Financiera y modificado el plan de pagos.

c. Verifique que la información plasmada en el sello impuesto al respaldo de la certificación de interventoría, esté acorde con la documentación del expediente.

d. Revise que el funcionario responsable del trámite de la cuenta haya registrado el banco, el número y estado

de la cuenta bancaria asociada al compromiso, el visto bueno, fecha y hora de revisión.

e. Coloque sello de revisado y fecha.

f. Entregue el expediente al funcionario de la ventanilla de la División Financiera.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 20

Verifique que ésta es la versión correcta antes de utilizar el documento

5. GRUPO DE CONTABILIDAD

GRUPO

CONTABILIDADREVISAR EL EXPEDIENTE

DE LACUENTA

VERIFICAR COMPLETITUD DEL EXPEDIENTE DE LA

CUENTA

REGISTRAR LA OBLIGACIÓNPRESUPUESTAL

VERIFICAR Y DAR VISTO BUENO A REGISTRO DE LA OBLIGACIÓN

ASIGNAR EL EXPEDIENTE DE LA

CUENTA

REMITIR EL EXPEDIENTE DE LA

CUENTA

El Grupo de Contabilidad debe proceder así:

5.1 RECIBIR EL EXPEDIENTE LA CUENTA La secretaria del Grupo de Contabilidad recibe el expediente de la cuenta con sus respectivos soportes, dejando constancia de la fecha y hora de recibido. 5.2 ASIGNAR EL EXPEDIENTE DE LA CUENTA El servidor designado del Grupo de Contabilidad registra el ingreso del expediente en el archivo Excel indicando la fecha de ingreso, el número de la cuenta por pagar, la descripción del concepto y el responsable de elaborar la obligación y una vez se haya elaborado la obligación registra el número correspondiente de esta. 5.3 VERIFICAR COMPLETITUD DEL EXPEDIENTE DE LA CUENTA El servidor designado para elaborar la obligación, verifica que se hayan adjuntado los documentos indicados en los numerales 2.10 y 3.4 ítem 6 y los generados por los Grupos de Cuentas y Ejecución Presupuestal. 5.4 REGISTRAR LA OBLIGACIÓN PRESUPUESTAL

El servidor público designado para registrar la obligación debe estar registrado previamente como usuario del SIIF y tener firma digital activada.

Una vez ingrese al Sistema de Información Financiera procede a: a. Crear la Obligación presupuestal en el sistema de Información Financiera (SIIF), bajo las instrucciones del

manual ejecución presupuestal cadena básica sin bienes y servicios Nación SIIF II, Link: http://www.minhacienda.gov.co/portal/page/portal/ punto 7. Obligación Presupuestal, RUTA: EPG/Obligación/Crear.

b. Digitar en el sistema los siguientes datos:

Número de la cuenta por pagar Tipo de gasto (según el caso) Rubro presupuestal y valor CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 21

Verifique que ésta es la versión correcta antes de utilizar el documento

Línea de pagos (de acuerdo con la disponibilidad de PAC) Deducciones (si hay lugar). Para el caso de las deducciones por conceptos tributarios se constata que las

operaciones aritméticas incluidas en la planilla de deducciones adjuntada por el grupo de cuentas sean consistentes, en caso contrario, devuelve el expediente al Grupo Cuentas cuando observe alguna inconsistencia en los elementos de la obligación tributaria.

Datos administrativos: fecha, número, persona y entidad que expide el documento soporte. Objeto de la obligación.

En el caso de los contratos de inversión en los cuales bajo la dinámica del SIIF no se genera el registro contable automático, es necesario definir la afectación contable de los rubros presupuestales afectados (Catálogo presupuestal del gasto). c. Imprime el Registro Presupuestal de la Obligación y lo anexa a la cuenta. 5.5 VERIFICAR Y DAR VISTO BUENO A REGISTRO DE LA OBLIGACIÓN PRESUPUESTAL

El Coordinador del Grupo de Contabilidad constata nuevamente la aplicación de las diferentes deducciones y de los demás conceptos, da Visto Bueno y entrega el expediente a la Secretaría del Grupo.

5.6 REMITIR EXPEDIENTE DE LA CUENTA La secretaria del Grupo de Contabilidad registra la información de salida en el SIAF y entrega el expediente de la cuenta al servidor del Grupo de Tesorería.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 22

Verifique que ésta es la versión correcta antes de utilizar el documento

6. GRUPO DE TESORERÍA

GRUPO

TESORERIA

DIVISIÓN

FINANCIERA

SECRETARÍA

GENERAL

REVISAR COMPLETITUD DEL EXPEDIENTE DE LACUENTA

GENERAR Y AUTORIZAR ORDEN DE

PAGO

PAGAR OBLIGACIÓNCON TIPO BENEFICIARIO

TRASPASO A PAGADURÍA

REGISTRAR INFORMACIÓN Y NOTIFICAR PAGO

En relación con el trámite de cuentas, este Grupo ejecuta las siguientes actividades: 6.1 REVISAR LA CUENTA El servidor designado para la revisión de la cuenta debe proceder así: a. Revise contenido del comprobante de la obligación presupuestal y su concordancia con los documentos

soportes como se ilustra a continuación:

DOCUMENTOS PAGO ÚNICO

ANTICIPO PRIMER PAGO

PAGOS SUBSIGUIENTES

ULTIMO PAGO

CERTIFICADO DE INTERVENTORIA DE CONTRATOS CON LA IMPUTACIÓN PRESUPUESTAL AL RESPALDO

X X X X X

FACTURA O DOCUMENTO EQUIVALENTE X N/A X X X ENTRADA DE ALMACEN X(1) N/A X(2) X(2) X(1) CONSTITUCION DEL ENCARGO FIDUCIARIO O CERTIFICACIÓN BANCARIA

N/A X N/A N/A N/A

CERTIFICADO PAGO APORTES SEGURIDAD SOCIAL Y PARAFISCALES

X X X X X

COPIA ACTA DE INICIO X(3) X(3) X(3) N/A N/A COPIA ANEXO DE DETALLE X N/A X X X COPIA ACTA PARCIAL, FINALIZACION O RECIBO A SATISFACCIÓN

X(4) N/A X(4) X(4) X(4)

COPIA ACTAS DE SUSPENSIÓN Y REINICIO X(5) N/A X(5) X(5) X(5) RUT X X X N/A N/A CERTIFICADO DE TRADICIÓN Y LIBERTAD(6) X N/A N/A N/A X TARJETA DE PROPIEDAD X N/A N/A N/A X COPIA DE LA HOJA DEL CONTRATO DONDE SE ESTIPULA LA FORMA DE PAGO

X X X X X

COPIA DEL REGISTRO PRESUPUESTAL DEL COMPROMISO

X X X X X

COMPROBANTE DE LA CUENTA POR PAGAR PRESUPUESTAL FIRMADA POR EL COORDINADOR DEL GRUPO CUENTAS

X N/A X X X

FORMATO DE LIQUIDACIÓN DE DEDUCCIONES GENERALES Y TERRITORIALES FIRMADAS POR EL COORDINADOR DEL GRUPO CUENTAS

X X X X X

COMPROBANTE DE LA OBLIGACIÓN PRESUPUESTAL CON VISTO BUENO DEL COORDINADOR DEL GRUPO DE CONTABILIDAD

X X X X X

N/A: No Aplica (1) En contratos de compraventa, suministro y de obra (Ingreso por mejora del inmueble si es del caso e ingreso de los bienes accesorios asociados a la obra (oficina abierta, muebles, entre otros). (2) En contratos de compraventa y suministro con entregas parciales. (3) Cuando se estipule en el contrato (4) Contratos de consultoría, obra o servicios (5) Cuando aplique 6) Contratos de compraventa de inmueble (7) Contratos de compraventa de automotores CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 23

Verifique que ésta es la versión correcta antes de utilizar el documento

En el caso de la copia del registro presupuestal del compromiso solamente verifica que se encuentre dentro del expediente de la cuenta. b. Devuelva al Grupo correspondiente de la División Financiera el expediente cuando evidencie cualquier tipo de

inconsistencia en los documentos del expediente. c. Registre en el comprobante de la obligación presupuestal si la orden de pago en el SIIF se debe generar con

“Traspaso a Pagaduría” o a beneficiario final con “Endoso” o “Instrucciones Adicionales de Pago”, a partir de la información contenida en el expediente de la cuenta.

d. Verifique si el beneficiario del pago tiene establecidos requisitos especiales para la presentación del pago,

como formatos o planillas de recaudo, mecanismos restrictivos de recaudo por oficina bancaria, por código de barras, por pago electrónico, cuentas especiales de recaudo o exigencias de información especiales para aplicación de pagos. En caso de existir alguna de estas exigencias, gestione la consecución de la información, los formatos y en general los mecanismos para cumplir dichos requisitos.

e. Remita el expediente al Coordinador del Grupo de Tesorería. El Coordinador del Grupo de Tesorería debe proceder así: a. Verifique que la documentación anexa en el expediente de la cuenta esté completa y en orden. b. Coloque el sello de revisado de tesorería y la firma en el comprobante de la obligación presupuestal.

c. Entregue el expediente de la cuenta a la División Financiera, sin mediar registro alguno. 6.2 GENERAR Y AUTORIZAR ORDEN DE PAGO El servidor designado por el Coordinador del Grupo de Tesorería para generar la Orden de Pago debe proceder así:

a. Reciba el expediente de la cuenta procedente de la Secretaría General o la dependencia correspondiente y

verifique que el comprobante de la Obligación Presupuestal se encuentre firmado por el Ordenador del Gasto. b. Solicite por correo electrónico al beneficiario del pago la factura original, cuando en el expediente de la cuenta

figure copia de la misma, y anéxela cuando la reciba.

c. Genere y autorice la orden de pago en el Sistema Integrado de Información Financiera (SIIF) atendiendo las instrucciones escritas en el comprobante de obligación presupuestal o en su defecto con tipo beneficiario final y programe el pago para el día hábil inmediatamente siguiente, si existe PAC en el mes vigente, en caso contrario, revise la alternativa aplicable así:

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 24

Verifique que ésta es la versión correcta antes de utilizar el documento

1) Si existe PAC disponible en el mes siguiente genere y autorice la orden de pago estableciendo como fecha de pago el primer día hábil del mes siguiente.

2) Si no existe PAC disponible en el mes siguiente, reporte la situación al Tesorero, quien verifica las

prioridades de pago y autoriza el intercambio de cupo PAC con otras obligaciones. En el evento que no sea procedente está opción, el Tesorero debe incluir el valor de la obligación en las necesidades de PAC para el mes siguiente.

d. Escriba en el comprobante de la obligación presupuestal el número y fecha de generación de la Orden de

Pago. e. Remita el expediente de la cuenta al servidor con perfil autorizador de endoso cuando la instrucción de pago

escrita en el comprobante de la obligación presupuestal indique “endoso”.

f. Imprima el comprobante de la Orden de Pago del SIIF, cuando se encuentre en estado “PAGADA”.

g. Anexe el reporte anterior al expediente de la cuenta. 6.3 PAGAR OBLIGACIONES CON TIPO BENEFICIARIO TRASPASO A PAGADURÍA El servidor designado para controlar la Cuenta Bancaria debe proceder así: a. Revise el situado o abono de los recursos por parte del Tesoro Nacional en las cuentas de la Procuraduría

General de la Nación y dependiendo de la forma de pago requerida por el beneficiario ejecute alguna de las siguientes alternativas:

1) Comercio electrónico (PSE) Verifique el medio de acceso (directamente por el portal del Banco donde se tienen los recursos o a

través de la página web de recaudo del beneficiario) y el número de referencia que exige el pago electrónico (número de factura, número de contrato, número de referencia, número de pago electrónico, etc.).

Ingrese al portal transaccional del banco o a la página web de recaudo del beneficiario y siga las instrucciones para efectuar el pago, haciendo uso de las medidas de seguridad establecidas por el banco y el sistema de recaudo (contraseña, equipo de cómputo autorizado, token u otro).

Imprima el reporte de pago y anéxelo a la cuenta. Entregue el reporte al tesorero para enterarlo de la transacción y para su firma.

2) Transferencia electrónica (ACH)

Verifique a través de registros electrónicos o físicos (Expediente de la cuenta, bases de datos en Excel,

Libro de registro de operaciones en Excel, portal electrónico del banco, carpeta con información de COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 25

Verifique que ésta es la versión correcta antes de utilizar el documento

cuentas bancarias de recaudo) los datos del beneficiario y cuenta bancaria donde se debe realizar el pago.

Cree o genere el archivo plano según las especificaciones técnicas exigidas por el banco. Cargue el archivo en el portal electrónico del banco haciendo uso de las medidas de seguridad

establecidas por el mismo. Imprima reporte de validación del archivo y/o de la autorización de la transferencia que genere el portal

electrónico del banco. Entregue el reporte al tesorero para enterarlo de la transacción y para su firma.

3) Cheque El Servidor designado para el control de la cuenta bancaria entrega los soportes al servidor que diligencia los cheques y formatos, quien procede así:

Diligencie el formato de cheque de la cuenta donde se encuentran los recursos e imponga los sellos de

seguridad. Prepare los formatos o planillas requeridas para el pago. Si el pago se debe realizar con presentación de

factura y código de barras en la ventanilla del banco, separe dichos documentos del expediente de la cuenta.

Entrega el expediente de la cuenta y el cheque al Tesorero para su firma. El servidor encargado del trámite de correspondencia fotocopia el cheque y realiza la consignación en la oficina bancaria autorizada para el recaudo. 6.4 REGISTRAR INFORMACIÓN Y NOTIFICAR PAGO El servidor designado para el registro de transacciones en archivo de control en Excel: a. Reciba el expediente de la cuenta con los soportes que evidencian el pago. b. Registre en archivo de Excel la transacción realizada, detallando la fecha, tipo de transacción (forma de

pago), la identificación del beneficiario, valor bruto, deducciones, concepto, número de contrato, factura o documento equivalente y demás datos solicitados en la tabla.

c. Envíe comunicado vía correo electrónico o correo postal al beneficiario del pago y al supervisor del contrato

informando el pago.

COPI

A NO

CONT

ROLA

DA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 26

Verifique que ésta es la versión correcta antes de utilizar el documento

7. DIVISIÓN FINANCIERA

DIVISIÓN

FINANCIERA

REVISAR COMPLETITUD DEL EXPEDIENTE DE LA

CUENTA

COTEJAR VALORES DE LOS DOCUMENTOS

DAR VISTO BUENO A LA OBLIGACIÓN PRESUPUESTAL

El Jefe de la División Financiera, en relación con el trámite de las cuentas, ejecuta las siguientes actividades: 7.1 REVISAR COMPLETITUD DEL EXPEDIENTE DE LA CUENTA Verifique que cada cuenta contenga los documentos debidamente firmados por los Coordinadores de Grupo. 7.2 COTEJAR VALORES DE LOS DOCUMENTOS Verifique que haya consistencia entre el valor de la factura, la certificación de interventoría, la cuenta por pagar presupuestal, el formato de liquidación de deducciones y la obligación presupuestal. 7.3 DAR VISTO BUENO A LA OBLIGACIÓN PRESUPUESTAL Anteponga su firma en la obligación presupuestal como señal de conformidad con la cuenta y viabilidad para remitirla a la Secretaría General. CO

PIA

NO C

ONTRO

LADA

PROCESO GESTION FINANCIERA Fecha de Revisión 31/12/2014

SUBPROCESO EJECUCIÓN PRESUPUESTAL Y TESORERÍA Fecha de Aprobación 31/12/2014

INSTRUCTIVO TRÁMITE DE PAGO DE LAS CUENTAS GENERADAS POR CONTRATOS

Versión 1

INS-GF-EJ-002 Página 27

Verifique que ésta es la versión correcta antes de utilizar el documento

8. SECRETARÍA GENERAL

SECRETARÍA

GENERAL

REVISAR COMPLETITUD DEL EXPEDIENTE DE LA

CUENTA

COTEJAR VALORES DE LOS DOCUMENTOS

LLEVAR EL CONTROL DE PAGOS

DAR VISTOBUENO A LA OBLIGACIÓN PRESUPUESTAL

FIRMAR LA OBLIGACIÓNPRESUPUESTAL

El servidor designado por la Secretaría General, en relación con el trámite de las cuentas, ejecuta las siguientes actividades: 8.1 REVISAR COMPLETITUD DEL EXPEDIENTE DE LA CUENTA Verifique que el expediente de la cuenta contiene todos los documentos reseñados en el acápite anterior, en especial que el comprobante de la obligación presupuestal se encuentra con la antefirma del Jefe de la División Financiera. 8.2 COTEJAR VALORES DE LOS DOCUMENTOS a. Verifique que haya consistencia entre el valor de la factura, la certificación de interventoría, la cuenta por

pagar presupuestal, el formato de liquidación de deducciones y la obligación presupuestal. b. Verifique que el pago se ajuste a la forma de pago pactada en el contrato. 8.3 LLEVAR CONTROL DE PAGOS Registre en el archivo de Excel los datos sobre el pago a efectuar con cargo al contrato.

8.4 DAR VISTO BUENO A LA OBLIGACIÓN PRESUPUESTAL Anteponga su firma en la obligación presupuestal como señal de conformidad con la cuenta y viabilidad para la firma del ordenador del gasto. 8.5 FIRMA DE LA OBLIGACIÓN PRESUPUESTAL El ordenador del gasto firma el comprobante de la obligación presupuestal y el expediente de la cuenta se remite al Grupo de Tesorería.

COPI

A NO

CONT

ROLA

DA

Recommended