Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

1

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

2

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

3

CAROLINA TRIVELLI, JOHANNA YANCARI Y CARLOS DE LOS RÍOS

2009

Crisis y pobreza rural en América Latina

© h

ttp://

ww

w.w

ordl

e.ne

t/

IEP Instituto de Estudios PeruanosCentro Latinoamericano para el Desarrollo Rural

un proyecto de:

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

4

Horacio Urteaga 694, Lima 11Tel. (511) 332-6194Fax (511) 332-6173Correo-e: <publicaciones.iep.org.pe>Web: <www.iep.org.pe>

ISBN: 9972-46-51-256-8Impreso en Lima, PerúPrimera edición, octubre de 2009500 ejemplaresHecho el Depósito Legal en la Biblioteca Nacional del Perú2009-13497Registro del proyecto editorial en la Biblioteca Nacional:11501130900824

De los autoresDe esta edición: IEP - Instituto de Estudios Peruanos

©©

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

5

l proyecto Crisis y Pobreza Rural en América Latina es una iniciativa conjuntade Rimisp-Centro Latinoamericano para el Desarrollo Rural, el Fondo

Internacional de Desarrollo Agrícola (FIDA) y el Instituto de Estudios Peruanos(IEP). Este estudio fue financiado por el Centro Internacional de Investigacionespara el Desarrollo (www.idrc.ca) a través del programa Dinámicas TerritorialesRurales coordinado por Rimisp. La publicación de los documentos de la serieCrisis y Pobreza Rural ha sido posible gracias a una donación del FIDA.

Se autoriza la reproducción parcial o total y la difusión sin fines de lucro de esteinforme con la apropiada citación de la fuente.

Cita:Trivelli, C.; J. Yancari y C. de los Ríos, 2009. «Crisis y pobreza rural en AméricaLatina». Documento de Trabajo N° 37. Programa Dinámicas Territoriales Rurales.Rimisp, Santiago, Chile.

Este documento de trabajo es parte de la serie Crisis y Pobreza Rural en AméricaLatina y resume los aportes de once estudios que discuten los posibles efectos dela actual crisis en la población rural y en particular en la pobreza rural de Bolivia,Brasil, Colombia, El Salvador, Guatemala, Honduras, México, Nicaragua, Paraguay,Perú y República Dominicana (Baudoin 2009; Buainain y Neder 2009; Perfetti 2009;Delgado y Salgado 2009; Rosada y Bruni 2009; Villa y Lovo 2009; Chiapa 2009;Baumeister y Rocha 2009; Ramírez y González 2009; Yancari 2009; Del Rosario,Morrobel y Martínez 2009). Se puede acceder a todos los documentos en su versiónelectrónica en < www.rimisp.org/dtr/documentos>.

© Rimisp-Centro Latinoamericano para el Desarrollo Rural

Programa Dinámicas Territoriales RuralesCasilla 228-22Santiago, ChileTel + (56-2) 236 4557<[email protected]><www.rimisp.org/dtr>

E

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

6

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

7

Resumen ejecutivo

Introducción

1. América Latina y la crisis internacional 1.1. El contexto 1.2. La crisis 1.3. Canales de transmisión de la crisis

2. La crisis y lo rural en América Latina 2.1. Similitudes y diferencias en lo rural 2.2. La pobreza rural 2.3. Los vulnerables de las zonas rurales 2.4. Efectos de la crisis en las zonas rurales

3. América Latina y la crisis internacional. Los planes anticrisis y las respuestas de los gobiernos

4. Áreas donde trabajar para evitar empeorar la situación de los pobladores rurales y/o para aprovechar la coyuntura de crisis a favor del desarrollo de lo rural 4.1. Cuatro temas claves sobre los que trabajar

5. Antes de cerrar: el reto del sector público en esta coyuntura

Bibliografía

AnexosAnexo 1. Consultores del estudioAnexo 2. Cuadros comparativos de los 11 países del estudio

Índice

9

13

15

1819

2525

2930

31

37

41

42

47

49

51

15

51

52

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

8

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

9

1 Sobre todo en la pobreza urbana y sus niveles de indigencia.

Resumen ejecutivo

a crisis financiera internacional afectará demanera directa, aunque diferenciada, a los

países de América Latina. Este documento tratade responder a la pregunta de cómo afectará laactual crisis a la población rural, y en particulara la pobreza rural, de once países latinoameri-canos: México, Guatemala, Honduras, El Salva-dor, Nicaragua, Colombia, Brasil, Bolivia, Re-pública Dominicana, Paraguay y Perú.

Los países analizados fueron seleccionados usan-do dos criterios: que tuvieran elevados nivelesde pobreza rural (incidencia de pobreza supe-rior al promedio de la región) o que fueran paí-ses que den cuenta de las mayores cantidadesde pobres rurales en la región (Brasil y México).

Los efectos de la crisis en los oncepaíses estudiados

La crisis nos llegará con más fuerza de lo espera-do y es posible que sus efectos duren más de looriginalmente estimado. Sin embargo, se pre-senta en un quinquenio en el cual se registró laexpansión más acelerada (y probablemente sos-tenida) de los últimos 30 años en América Lati-na, con una tasa promedio de crecimiento del5% entre el 2005 y el 2007 (Banco Mundial2008b), y con importantes metas logradas entorno a la reducción de la pobreza e indigencia(CEPAL 2009).1

Los efectos de esta crisis afectarán a los países ya los hogares de menores recursos a través de almenos tres mecanismos:

• menores ingresos como conse-cuencia delas menores oportunida-des laborales (resul-tado de caídas en la demanda o en la inver-sión, sobre todo en infraestructura);

• menores ingresos por reducciones en laremesas de migrantes; y

• reducciones en el gasto público, en parti-cular el gasto social (que puede afectar alos más pobres mediante las disminucio-nes en sus ingresos o en su consumo).

Los mayores efectos se verán en las zonas urba-nas. El grado de desconexión de las economíasrurales con los distintos mercados de bienes yde factores permite que la crisis afecte en me-nor medida al campo que a la ciudad. La prin-cipal desventaja de las economías rurales enépocas de bonanza, se convierte hoy en su prin-cipal ventaja relativa en épocas de crisis, sobretodo si consideramos que el medio rural ha de-mostrado ser relativamente menos sensible alcrecimiento económico que el ámbito urbano,por lo que se podría esperar que unadesaceleración del crecimiento pudiera tenerefectos moderados en la pobreza rural.

Es posible que aumente la incidencia de la po-breza rural. La crisis puede empujar a los hoga-res rurales «vulnerables» —los que están porencima de la línea de la pobreza— hacia unasituación de pobreza, posiblemente con reduc-ciones en la desigualdad rural (porque los rela-tivamente más ricos perderán más que los po-bres) y en la brecha de pobreza (porque los vul-nerables caerán en pobreza pero se mantendránrelativamente cerca —por debajo— de la líneade pobreza). Son estos hogares los que más de-penden de los ingresos laborales dependientesy del dinamismo de los mercados urbanos.

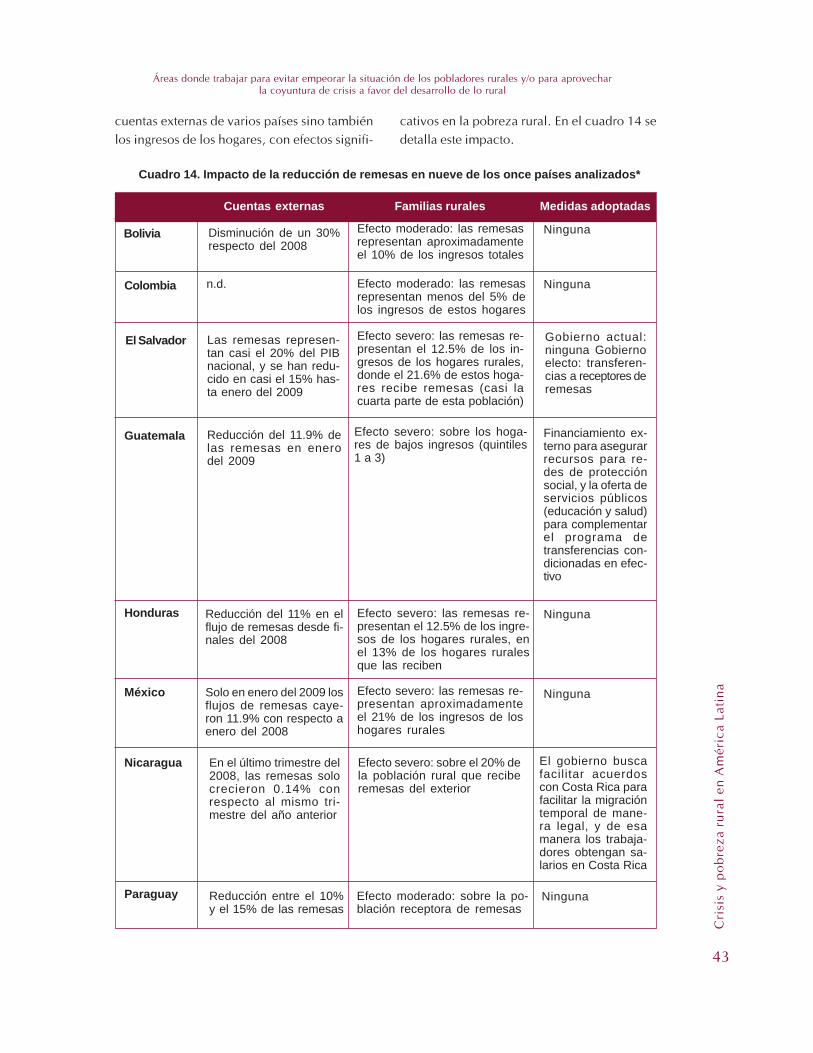

Casi todos los países muestran una caída en losflujos de remesas. Esta disminución es más im-portante en los países centroamericanos (El Sal-vador, Guatemala, Honduras, México, Nicara-

L

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

10

Resumen ejecutivo

gua) y en República Dominicana, donde elporcentaje de hogares que recibe remesas re-presenta más del 20% de los hogares en losámbitos nacional y rural, y las remesas cons-tituyen más del 25% de los ingresos del ho-gar. En los países sudamericanos, el efectoes más moderado.2

El mayor impacto negativo es la disminuciónde la demanda externa por productosagropecuarios, mineros y del sector industrial(textiles/maquilas principalmente) que se tra-ducirá en menos empleo. Son claros los efec-tos que se reportan en cada uno de los paísessobre el empleo urbano (en el caso del sectorindustrial y parte del minero) y el empleo rural(en el caso del sector agroexportador y mine-ro), lo que traería consigo cambios en la com-posición del ingreso rural. Para distintos seg-mentos de afectados por los cambios en elempleo, la agricultura se volverá un refugiodurante la crisis.

Si bien los países en general tienen cuentas fis-cales favorables, su capacidad de mantener oincrementar el gasto público para contrarrestarlos efectos de la crisis dependerá de la magni-tud de la misma y de su duración. La mayoríade los países considera en sus planes anticrisispolíticas contracíclicas que incluyen mantenero incrementar el gasto social. La capacidad fis-cal y financiera de mantener estas políticas esaún un tema de discusión. Además, es posibleque estas políticas se centren en programas paraatender a nuevos grupos de pobres, probable-mente urbanos antes que rurales.

Medidas implementadas y sus vacíos

Como consecuencia de la crisis financiera mun-dial, los países de la región reaccionaron anun-

2 Incluso en el caso de Brasil y Perú el efecto es nulo.3 Progresa/Oportunidades en México, Bolsa Familia en Brasil, Juntos en Perú, Familias en Acción en Colombia, RedSolidaria en El Salvador, Red de Protección Social en Nicaragua, PRAF en Honduras, Solidaridad en RepúblicaDominicana.

ciando e implementando medidas de diversa ín-dole, la mayoría de ellas centradas en políticasfiscales expansivas contracíclicas: el aumento delgasto y la reducción de los impuestos.

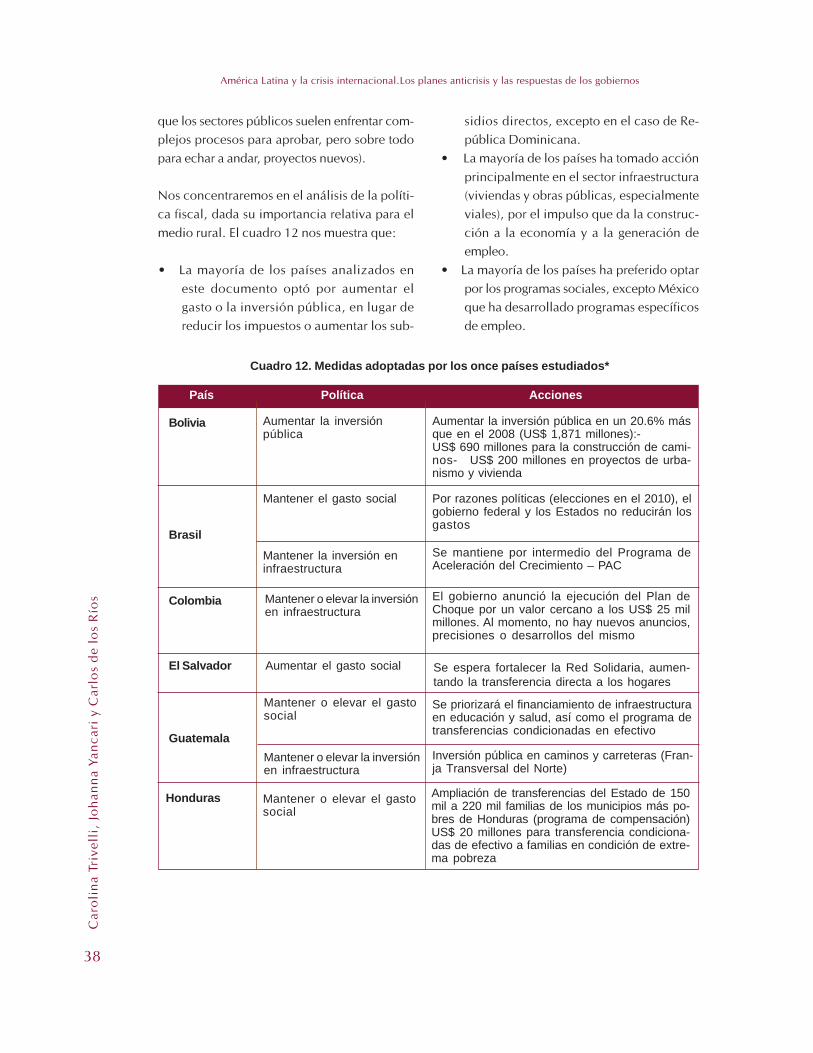

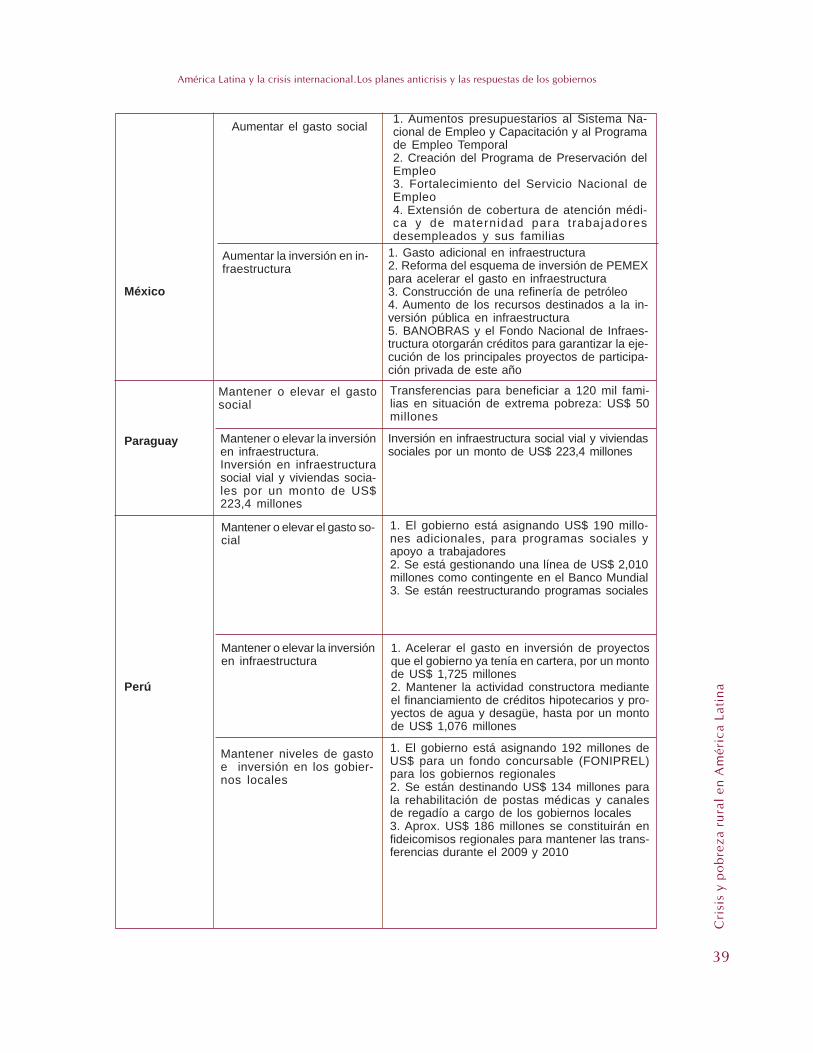

La mayoría de los países analizados optó poraumentar el gasto o la inversión pública, en lu-gar de reducir los impuestos o aumentar los sub-sidios directos. La mayoría ha tomado acciónen el sector infraestructura (viviendas y obraspúblicas, especialmente viales), por el impulsoque da la construcción a la economía y a lageneración de empleo. Además, la mayoríade los países ha reforzado sus programas so-ciales, donde se destaca la ampliación (o man-tenimiento) de los niveles de atención de losprogramas de transferencias condicionadaspara minimizar los efectos de la crisis en laszonas más pobres.3

En países donde se han desarrollado políticasanticrisis específicas en el sector agricultura,como en el caso peruano o el nicaragüense, es-tas se reducen a generación de empleo tempo-ral o ayudan a cubrir los costos de producción(insumos) de los productores agropecuarios.

Espacios donde tomar acción

En todos los países estudiados resulta necesarioinducir políticas de apoyo a la pequeña agricul-tura o agricultura de subsistencia. El objetivode estas políticas es mejorar la capacidad deestas actividades de actuar como un refugiodurante la crisis y permitir una revitalización delsector. Por ello, las políticas que se desarrollen sepresentan como una oportunidad para promovery renovar el medio rural.

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

11

Resumen ejecutivo

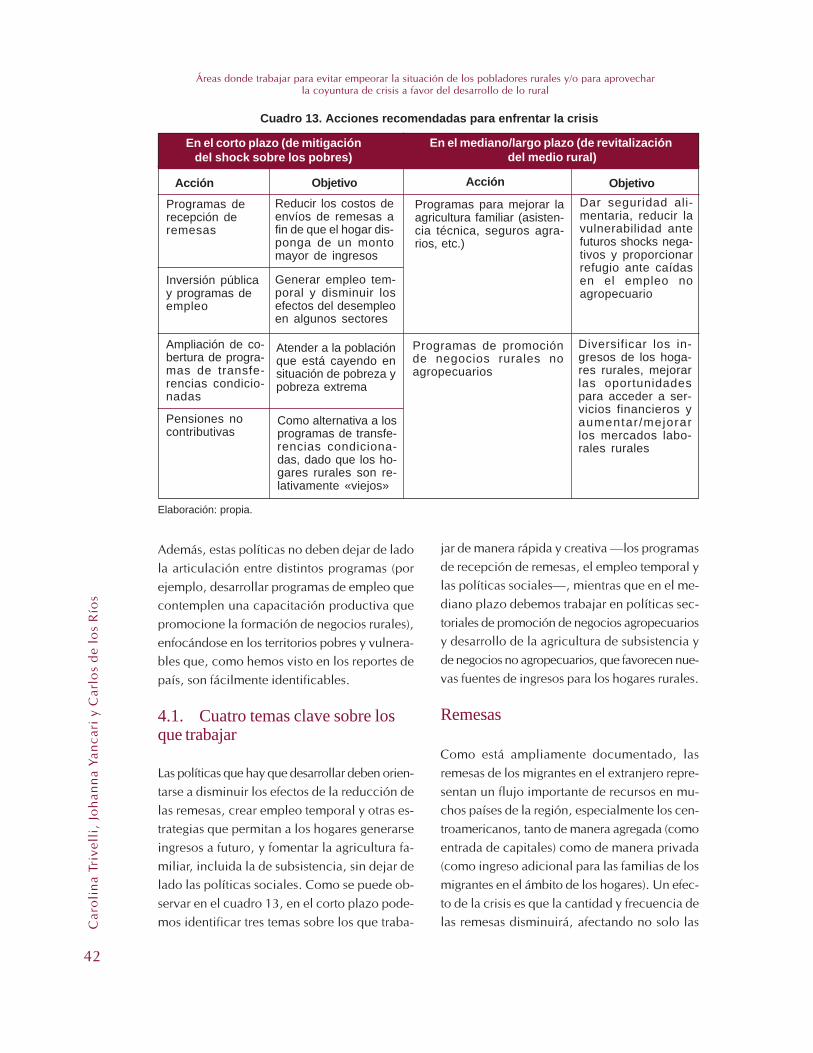

Es necesario, a pesar de la urgencia de enfrentarlos efectos de corto plazo de la crisis, comple-mentar las medidas con acciones de medianoplazo que logren: a) mejorar los mecanismosde protección de los hogares rurales; y b) fo-mentar nuevas oportunidades para ampliar susestrategias de diversificación de ingresos rura-les a futuro.

A partir de los estudios por país, proponemostres temas clave de intervención en el corto pla-zo: políticas de compensación ante las reduc-ciones de flujos de remesas; esquemas de em-pleo temporal; y políticas sociales. Todas ellasson medidas de rápida implementación para en-frentar las consecuencias de la crisis y evitarincrementos en la pobreza (y reducciones en ladotación de activos de los hogares para evitarque estos caigan en trampas de pobreza).

Sin embargo, no se debe perder la oportunidadde complementar estas medidas de mitigaciónde corto plazo, con acciones de mediano plazoque tengan el objetivo de revitalizar el mediorural. Se necesitan políticas orientadas al desa-rrollo de nuevas opciones de generación de in-greso, agropecuario y no agropecuario, que nodejen de lado la articulación entre distintos pro-gramas (como, por ejemplo, desarrollar progra-mas de empleo que contemplen capacitaciónproductiva que promocione la formación de ne-gocios rurales), y que se enfoquen en los terri-torios pobres y vulnerables (que como indicanlos once reportes de país de este estudio, sonfácilmente identificables).

Desgraciadamente, aún no se ha logrado unaarticulación entre los programas transitorios deapoyo y los de promoción de la agricultura fa-miliar (cuando existen). Estos últimos buscanmejorar la pequeña agricultura, lo que se tradu-ce en mejores opciones de alimentación, mejo-res ingresos debido a la venta de productos ymenos dependencia de políticas sociales, lo cual

se logra con programas de capacitación, asis-tencia técnica y asesoría comercial, que im-plican esquemas de implementación comple-jos de poner en práctica y que requieren deuna ejecución de mediano o largo plazo. Soneste tipo de políticas las que pueden ayudara estos hogares rurales a salir de su condi-ción de pobreza.

El reto del sector público

La precariedad de la institucionalidad públicarelacionada con el medio rural y con el sectoragropecuario dificulta imaginar que se logre de-sarrollar políticas complejas que combinen es-trategias de mitigación de corto plazo con ac-ciones de mediano plazo. Sin embargo, si estasno se llevan a cabo en un contexto en el quelos Estados están buscando gastar —en el mar-co de sus políticas contracíclicas—, difícilmen-te se darán en otras situaciones.

El desafío es generar una correlación de fuerzaspara movilizar recursos hacia políticas de pro-moción y apoyo a la pequeña agricultura y agri-cultura familiar, y de desarrollo de nuevos pro-yectos rurales no agrícolas, y no solo hacia po-líticas de mitigación temporal.

Para enfrentar este desafío se requiere de unclaro liderazgo, que pelee por recursos en lospresupuestos públicos y en los planes anticrisis,y que lo haga con ideas renovadoras. En un mun-do ideal, el líder natural para ello deberían serlos ministerios de agricultura y/o desarrollo ru-ral, pero en la mayor parte de los países anali-zados estas instituciones son débiles, con pocacapacidad para cumplir este rol. De ahí que undesafío es también generar las capacidades enestas instancias para articular coaliciones y mo-vilizar las ideas y los recursos para lograr unaacción más compleja y sostenida a favor de lareducción de la pobreza rural, partiendo de lorural.

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

12

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

13

a crisis económica mundial afectará de ma-nera diferenciada a los distintos países y,

en ellos, a sus entornos rurales. Una preocupa-ción central en esta coyuntura es cómo el me-dio rural latinoamericano, y en particular lospobres rurales, se ubicarán en este entorno decrisis. Este documento resume los aportes deonce estudios que discuten los posibles efectosde la actual crisis en la población rural, espe-cialmente en la pobreza rural de México, Gua-temala, Honduras, El Salvador, Nicaragua, Co-lombia, Brasil, Bolivia, República Dominicana,Paraguay y Perú (Baudoin 2009; Buainain y Neder2009; Perfetti 2009; Delgado y Salgado 2009;Rosada y Bruni 2009; Villa y Lovo 2009; Chiapa2009; Baumeister y Rocha 2009; Ramírez yGonzález 2009; Yancari 2009; Del Rosario,Morrobel y Martínez 2009).

Cada uno de los once documentos trabajó cua-tro temas:

• las características de la pobreza rural en elpaís,

• los principales efectos de la crisis en el me-dio rural del país,

• las principales medidas de mitigación—los planes anticrisis— adoptadas por losgobiernos,

• y las principales recomendaciones sobre polí-ticas y acciones que hagan que los efectos de lacrisis al menos no empeoren la situación delas poblaciones rurales.

Introducción

4 En el anexo 1 se detallan los consultores. El conjunto de documentos producidos está a disposición de los interesados.

Hay que señalar que los once estudios de casopresentan la lectura de un equipo de investiga-dores sobre un proceso en marcha y, por ello,tienen mucho de especulación, en el mejor sen-tido del término. Como veremos a continua-ción, aún hay mucha incertidumbre sobre losmecanismos de transmisión de la crisis y sobreel efecto real de la misma en los distintosentornos rurales.

Los once países analizados fueron selecciona-dos usando dos criterios: que tuvieran elevadosniveles de pobreza rural (incidencia de pobrezasuperior al promedio de la región) o que dierancuenta de las mayores cantidades de pobres ru-rales en la región (Brasil y México). En cada caso,un equipo de consultores trabajó documentosbreves sobre la base de un índice común y pre-paró un conjunto de información cuantitativade respaldo, también a partir de un esquemacompartido.4

Este documento presenta entonces una miradatransversal a los once estudios. En la primerasección repasamos brevemente los principalescanales a través de los cuales la crisis podríaafectar a los grupos rurales de menores ingresosy mayor vulnerabilidad. Luego se presentan lasprincipales reacciones de los gobiernos ante lacrisis, para cerrar con un conjunto de propues-tas de los temas y áreas de intervención dondese podría incidir para generar una agenda a fa-vor de la reducción de la pobreza rural y nosolo de la mitigación de los efectos de la crisis.

L

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

14

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

15

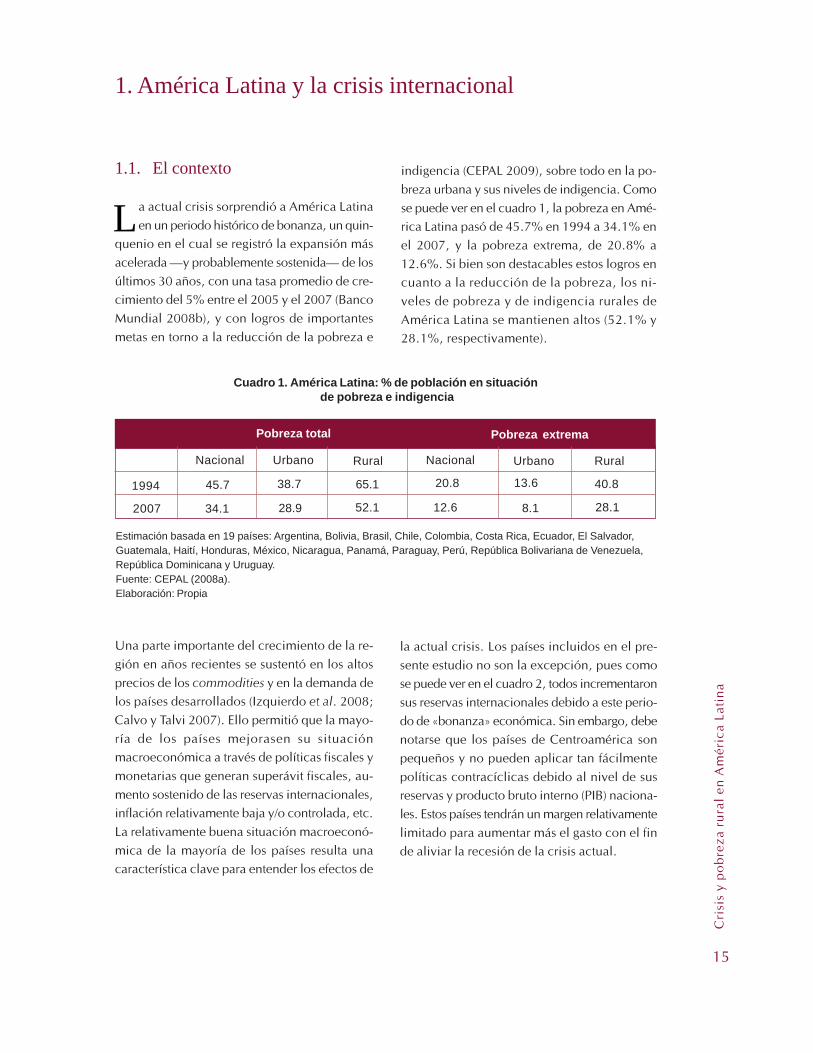

Cuadro 1. América Latina: % de población en situación de pobreza e indigencia

Pobreza total Pobreza extrema

Nacional Urbano Rural Nacional Urbano Rural

1.1. El contexto

a actual crisis sorprendió a América Latinaen un periodo histórico de bonanza, un quin-

quenio en el cual se registró la expansión másacelerada —y probablemente sostenida— de losúltimos 30 años, con una tasa promedio de cre-cimiento del 5% entre el 2005 y el 2007 (BancoMundial 2008b), y con logros de importantesmetas en torno a la reducción de la pobreza e

Una parte importante del crecimiento de la re-gión en años recientes se sustentó en los altosprecios de los commodities y en la demanda delos países desarrollados (Izquierdo et al. 2008;Calvo y Talvi 2007). Ello permitió que la mayo-ría de los países mejorasen su situaciónmacroeconómica a través de políticas fiscales ymonetarias que generan superávit fiscales, au-mento sostenido de las reservas internacionales,inflación relativamente baja y/o controlada, etc.La relativamente buena situación macroeconó-mica de la mayoría de los países resulta unacaracterística clave para entender los efectos de

1994 45.7 20.8 13.6

2007 34.1 28.9 52.1 12.6

1. América Latina y la crisis internacional

38.7 65.1 40.8

indigencia (CEPAL 2009), sobre todo en la po-breza urbana y sus niveles de indigencia. Comose puede ver en el cuadro 1, la pobreza en Amé-rica Latina pasó de 45.7% en 1994 a 34.1% enel 2007, y la pobreza extrema, de 20.8% a12.6%. Si bien son destacables estos logros encuanto a la reducción de la pobreza, los ni-veles de pobreza y de indigencia rurales deAmérica Latina se mantienen altos (52.1% y28.1%, respectivamente).

la actual crisis. Los países incluidos en el pre-sente estudio no son la excepción, pues comose puede ver en el cuadro 2, todos incrementaronsus reservas internacionales debido a este perio-do de «bonanza» económica. Sin embargo, debenotarse que los países de Centroamérica sonpequeños y no pueden aplicar tan fácilmentepolíticas contracíclicas debido al nivel de susreservas y producto bruto interno (PIB) naciona-les. Estos países tendrán un margen relativamentelimitado para aumentar más el gasto con el finde aliviar la recesión de la crisis actual.

Estimación basada en 19 países: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador,Guatemala, Haití, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Bolivariana de Venezuela,República Dominicana y Uruguay.Fuente: CEPAL (2008a).Elaboración: Propia

8.1 28.1

L

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

16

América Latina y la crisis internacional

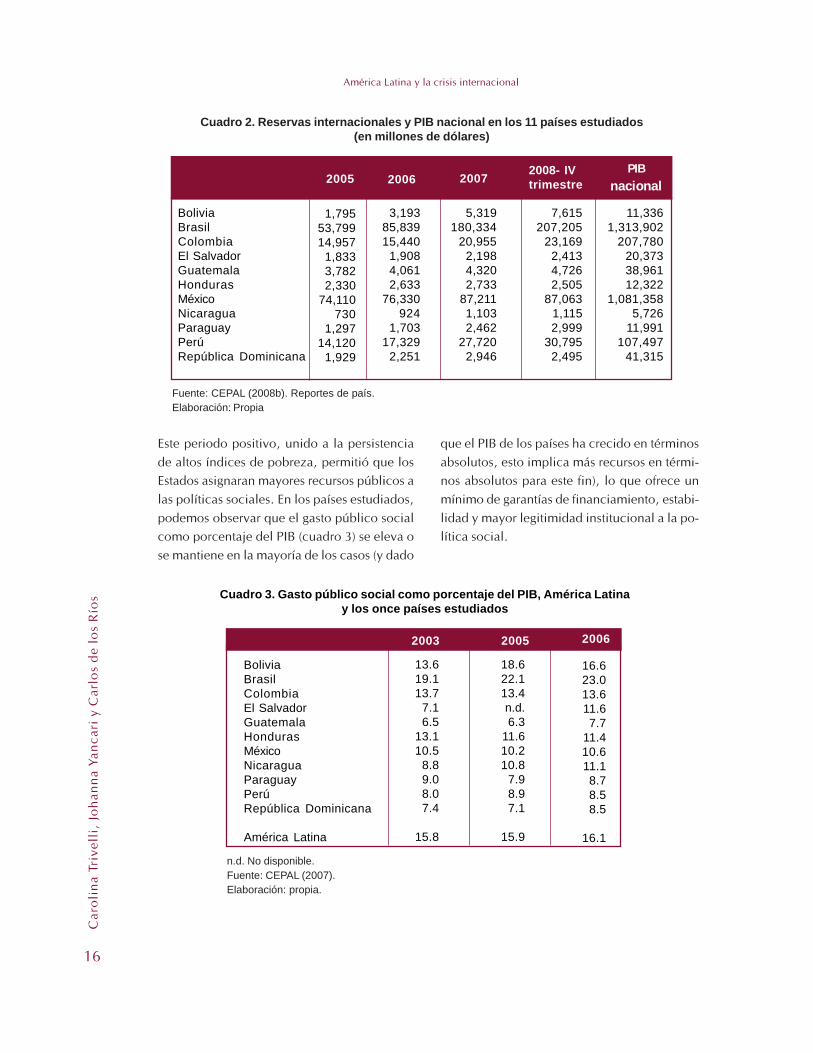

Fuente: CEPAL (2008b). Reportes de país.Elaboración: Propia

Cuadro 2. Reservas internacionales y PIB nacional en los 11 países estudiados(en millones de dólares)

PIBnacional

Este periodo positivo, unido a la persistenciade altos índices de pobreza, permitió que losEstados asignaran mayores recursos públicos alas políticas sociales. En los países estudiados,podemos observar que el gasto público socialcomo porcentaje del PIB (cuadro 3) se eleva ose mantiene en la mayoría de los casos (y dado

2005 20072008- IVtrimestre2006

1,79553,79914,957

1,8333,7822,330

74,110730

1,29714,120

1,929

3,19385,83915,440

1,9084,0612,633

76,330924

1,70317,329

2,251

5,319180,334

20,9552,1984,3202,733

87,2111,1032,462

27,7202,946

7,615207,205

23,1692,4134,7262,505

87,0631,1152,999

30,7952,495

11,3361,313,902

207,78020,37338,96112,322

1,081,3585,726

11,991107,497

41,315

BoliviaBrasilColombiaEl SalvadorGuatemalaHondurasMéxicoNicaraguaParaguayPerúRepública Dominicana

Cuadro 3. Gasto público social como porcentaje del PIB, América Latinay los once países estudiados

BoliviaBrasilColombiaEl SalvadorGuatemalaHondurasMéxicoNicaraguaParaguayPerúRepública Dominicana

América Latina

13.619.113.7

7.16.5

13.110.5

8.89.08.07.4

15.8

18.622.113.4n.d.6.3

11.610.210.8

7.98.97.1

15.9

16.623.013.611.67.7

11.410.611.18.78.58.5

16.1

2003 2005 2006

n.d. No disponible.Fuente: CEPAL (2007).Elaboración: propia.

que el PIB de los países ha crecido en términosabsolutos, esto implica más recursos en térmi-nos absolutos para este fin), lo que ofrece unmínimo de garantías de financiamiento, estabi-lidad y mayor legitimidad institucional a la po-lítica social.

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

17

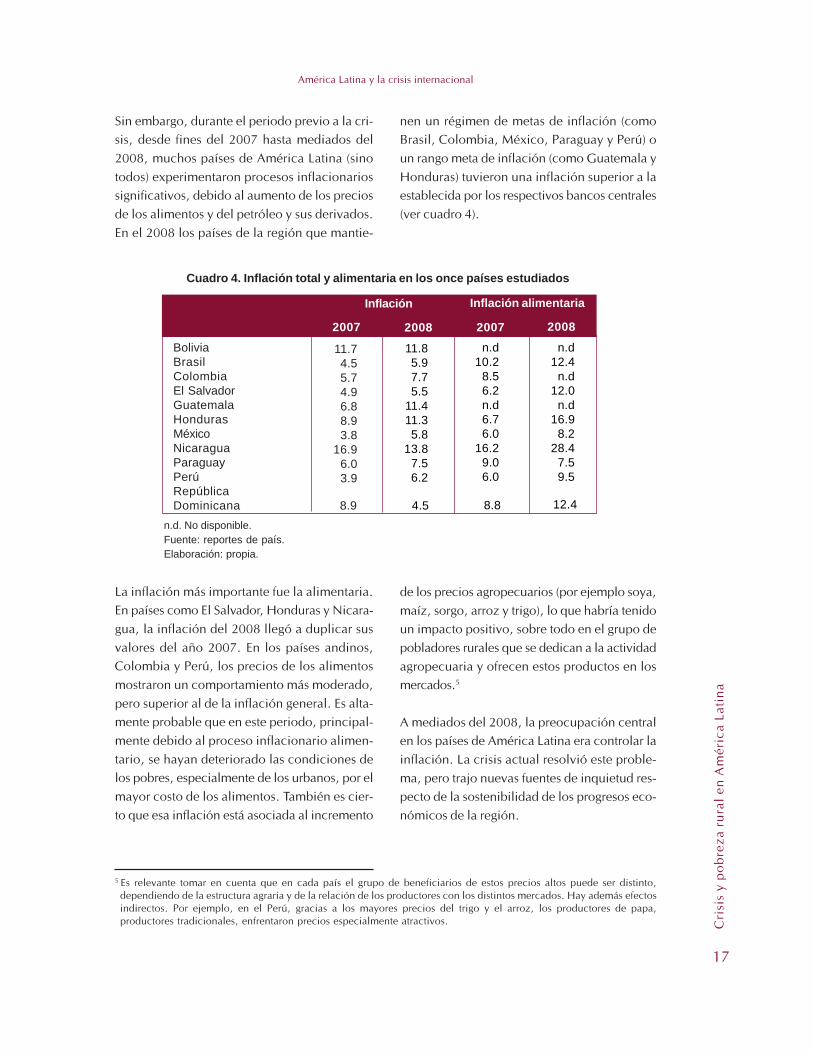

Sin embargo, durante el periodo previo a la cri-sis, desde fines del 2007 hasta mediados del2008, muchos países de América Latina (sinotodos) experimentaron procesos inflacionariossignificativos, debido al aumento de los preciosde los alimentos y del petróleo y sus derivados.En el 2008 los países de la región que mantie-

Cuadro 4. Inflación total y alimentaria en los once países estudiados

2007 2008 2007 BoliviaBrasilColombiaEl SalvadorGuatemalaHondurasMéxicoNicaraguaParaguayPerúRepúblicaDominicana

11.74.55.74.96.88.93.8

16.96.03.9

11.85.97.75.5

11.411.35.8

13.87.56.2

n.d10.2

8.56.2n.d6.76.0

16.29.06.0

n.d12.4

n.d12.0

n.d16.9

8.228.4

7.59.5

Inflación Inflación alimentaria

n.d. No disponible.Fuente: reportes de país.Elaboración: propia.

La inflación más importante fue la alimentaria.En países como El Salvador, Honduras y Nicara-gua, la inflación del 2008 llegó a duplicar susvalores del año 2007. En los países andinos,Colombia y Perú, los precios de los alimentosmostraron un comportamiento más moderado,pero superior al de la inflación general. Es alta-mente probable que en este periodo, principal-mente debido al proceso inflacionario alimen-tario, se hayan deteriorado las condiciones delos pobres, especialmente de los urbanos, por elmayor costo de los alimentos. También es cier-to que esa inflación está asociada al incremento

5 Es relevante tomar en cuenta que en cada país el grupo de beneficiarios de estos precios altos puede ser distinto,dependiendo de la estructura agraria y de la relación de los productores con los distintos mercados. Hay además efectosindirectos. Por ejemplo, en el Perú, gracias a los mayores precios del trigo y el arroz, los productores de papa,productores tradicionales, enfrentaron precios especialmente atractivos.

América Latina y la crisis internacional

8.9 4.5 8.8

2008

12.4

nen un régimen de metas de inflación (comoBrasil, Colombia, México, Paraguay y Perú) oun rango meta de inflación (como Guatemala yHonduras) tuvieron una inflación superior a laestablecida por los respectivos bancos centrales(ver cuadro 4).

de los precios agropecuarios (por ejemplo soya,maíz, sorgo, arroz y trigo), lo que habría tenidoun impacto positivo, sobre todo en el grupo depobladores rurales que se dedican a la actividadagropecuaria y ofrecen estos productos en losmercados.5

A mediados del 2008, la preocupación centralen los países de América Latina era controlar lainflación. La crisis actual resolvió este proble-ma, pero trajo nuevas fuentes de inquietud res-pecto de la sostenibilidad de los progresos eco-nómicos de la región.

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

18

A partir de enero del 2009, los niveles de infla-ción muestran una desaceleración con respectoal mismo periodo del 2008. Este ambiente demenor inflación le ha permitido a los bancoscentrales de cada país tomar la decisión de ba-jar las tasas de interés, asegurando así la liqui-dez necesaria para la inversión pública y priva-da en el marco de la crisis.

1.2. La crisis

Si bien sigue siendo incierta la magnitud y du-ración de la crisis internacional, es evidente que

América Latina y la crisis internacional

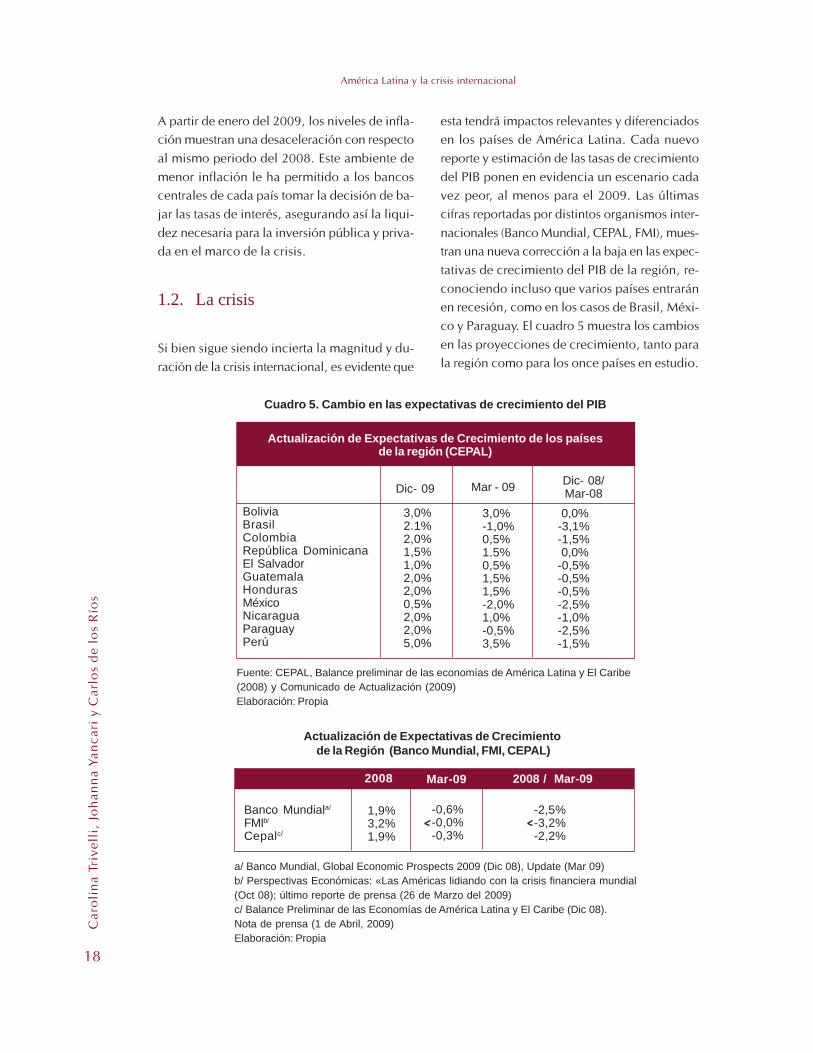

esta tendrá impactos relevantes y diferenciadosen los países de América Latina. Cada nuevoreporte y estimación de las tasas de crecimientodel PIB ponen en evidencia un escenario cadavez peor, al menos para el 2009. Las últimascifras reportadas por distintos organismos inter-nacionales (Banco Mundial, CEPAL, FMI), mues-tran una nueva corrección a la baja en las expec-tativas de crecimiento del PIB de la región, re-conociendo incluso que varios países entraránen recesión, como en los casos de Brasil, Méxi-co y Paraguay. El cuadro 5 muestra los cambiosen las proyecciones de crecimiento, tanto parala región como para los once países en estudio.

Cuadro 5. Cambio en las expectativas de crecimiento del PIB

Actualización de Expectativas de Crecimiento de los paísesde la región (CEPAL)

Dic- 09 Mar - 09 Dic- 08/Mar-08

Fuente: CEPAL, Balance preliminar de las economías de América Latina y El Caribe(2008) y Comunicado de Actualización (2009)Elaboración: Propia

BoliviaBrasilColombiaRepública DominicanaEl SalvadorGuatemalaHondurasMéxicoNicaraguaParaguayPerú

Actualización de Expectativas de Crecimiento de la Región (Banco Mundial, FMI, CEPAL)

2008 2008 / Mar-09

Banco Mundiala/

FMIb/

Cepalc/

1,9%3,2%1,9%

a/ Banco Mundial, Global Economic Prospects 2009 (Dic 08), Update (Mar 09)b/ Perspectivas Económicas: «Las Américas lidiando con la crisis financiera mundial(Oct 08); último reporte de prensa (26 de Marzo del 2009)c/ Balance Preliminar de las Economías de América Latina y El Caribe (Dic 08).Nota de prensa (1 de Abril, 2009)Elaboración: Propia

3,0%2.1%2,0%1,5%1,0%2,0%2,0%0,5%2,0%2,0%5,0%

-2,5%-3,2%-2,2%

-0,6%-0,0%-0,3%

Mar-09

3,0% 0,0%-1,0% -3,1%0,5% -1,5%1.5% 0,0%0,5% -0,5%1,5% -0,5%1,5% -0,5%-2,0% -2,5%1,0% -1,0%-0,5% -2,5%3,5% -1,5%

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

19

Las estimaciones más recientes reflejan un cam-bio significativo en la confianza de que los efec-tos serían moderados y se mantendría la sendadel crecimiento en América Latina, hacia acep-tar que la crisis tendrá efectos más severos y,sobre todo, más duraderos sobre las economíasde la región. Hoy es claro que dado el grado de

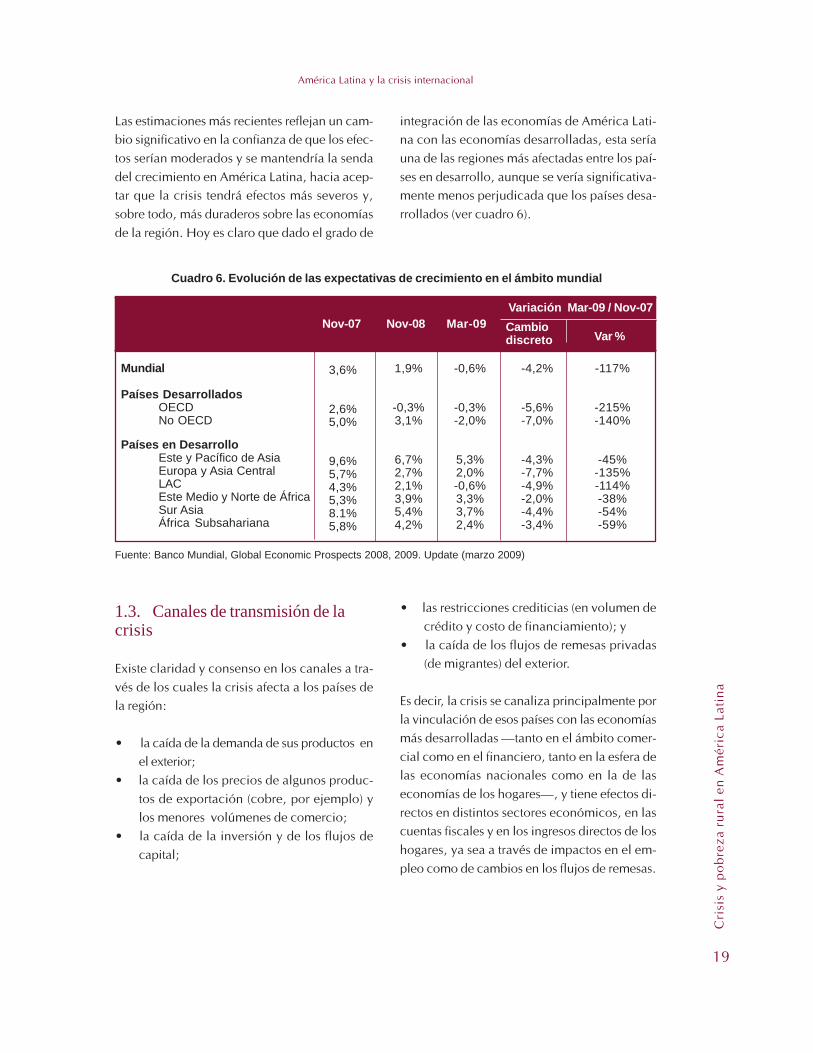

Cuadro 6. Evolución de las expectativas de crecimiento en el ámbito mundial

1.3. Canales de transmisión de lacrisis

Existe claridad y consenso en los canales a tra-vés de los cuales la crisis afecta a los países dela región:

• la caída de la demanda de sus productos enel exterior;

• la caída de los precios de algunos produc-tos de exportación (cobre, por ejemplo) ylos menores volúmenes de comercio;

• la caída de la inversión y de los flujos decapital;

Nov-07 Nov-08 Mar-09Variación Mar-09 / Nov-07Cambiodiscreto Var %

Mundial

Países DesarrolladosOECDNo OECD

Países en DesarrolloEste y Pacífico de AsiaEuropa y Asia CentralLACEste Medio y Norte de ÁfricaSur AsiaÁfrica Subsahariana

3,6%

2,6%5,0%

9,6%5,7%4,3%5,3%8.1%5,8%

1,9%

-0,3%3,1%

6,7%2,7%2,1%3,9%5,4%4,2%

-0,6%

-0,3%-2,0%

5,3%2,0%-0,6%3,3%3,7%2,4%

-4,2%

-5,6%-7,0%

-4,3%-7,7%-4,9%-2,0%-4,4%-3,4%

-117%

-215%-140%

-45%-135%-114%-38%-54%-59%

Fuente: Banco Mundial, Global Economic Prospects 2008, 2009. Update (marzo 2009)

América Latina y la crisis internacional

integración de las economías de América Lati-na con las economías desarrolladas, esta seríauna de las regiones más afectadas entre los paí-ses en desarrollo, aunque se vería significativa-mente menos perjudicada que los países desa-rrollados (ver cuadro 6).

• las restricciones crediticias (en volumen decrédito y costo de financiamiento); y

• la caída de los flujos de remesas privadas(de migrantes) del exterior.

Es decir, la crisis se canaliza principalmente porla vinculación de esos países con las economíasmás desarrolladas —tanto en el ámbito comer-cial como en el financiero, tanto en la esfera delas economías nacionales como en la de laseconomías de los hogares—, y tiene efectos di-rectos en distintos sectores económicos, en lascuentas fiscales y en los ingresos directos de loshogares, ya sea a través de impactos en el em-pleo como de cambios en los flujos de remesas.

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

20

Una de las ventajas que presenta la región es ladiversificación de sus relaciones económicas conel resto del mundo, sobre todo en los últimosaños cuando, además de Estados Unidos y laUnión Europea, el mercado chino aparece comouna opción interesante para la exportación deproductos agrícolas y mineros, principalmente.

Cuadro 7. Balanza comercial (FOB) de América Latina, año 2007(en millones de dólares)

América Latina y la crisis internacional

Exp. Imp. TotalAmérica Latina 762,605 696,994 65,610

Balanza comercial (FOB)

Fuente: CEPAL (2008a).Elaboración: propia

En el 2007 las exportaciones totales de AméricaLatina equivalieron a US$ 762,605 millones, delos cuales aproximadamente US$ 51,000 millo-nes —o 7%— fueron a China. Ese país es ahorael segundo mercado de exportación de Perú y elsegundo socio comercial más importante de Bra-sil, después de Estados Unidos.

Los países de América Latina inician la crisiscon balanzas comerciales positivas, aunque des-de mediados del 2008 estas han venido dismi-nuyendo, en particular las de El Salvador y Méxi-

co cuyas economías son mucho más dependien-tes de las economías más afectadas por la crisis,en especial la de Estados Unidos.

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

21

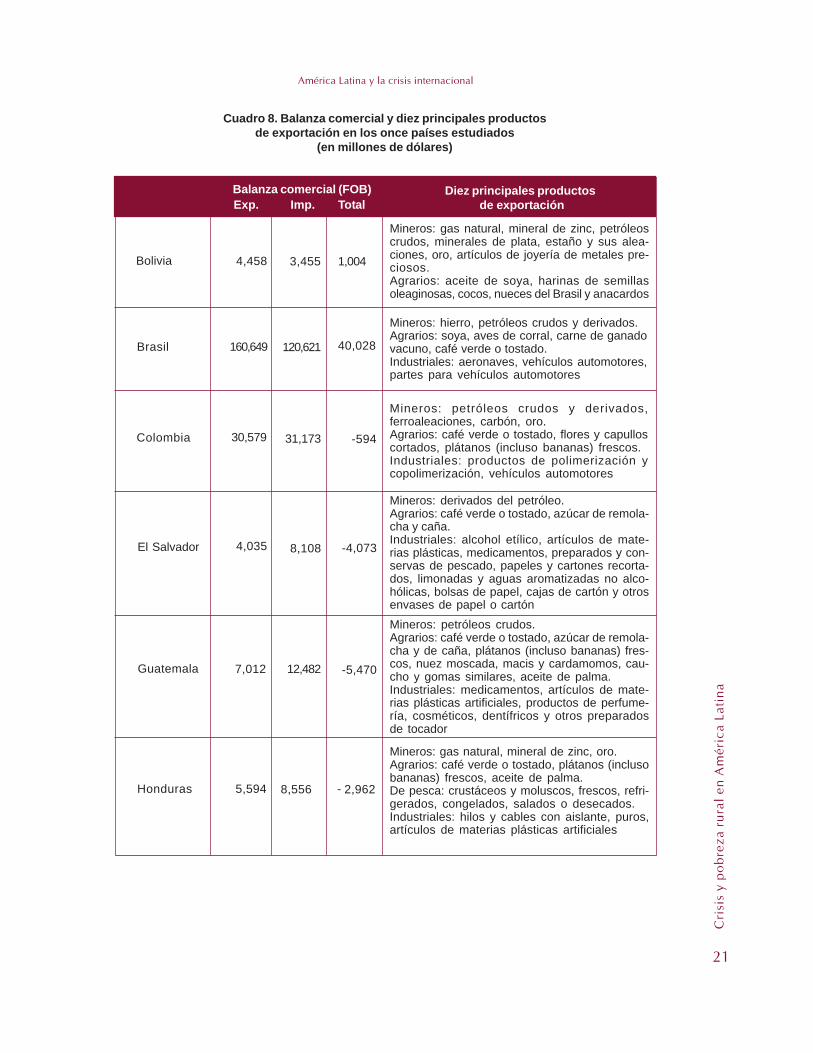

Cuadro 8. Balanza comercial y diez principales productosde exportación en los once países estudiados

(en millones de dólares)

Balanza comercial (FOB) Diez principales productos de exportación

Bolivia

Brasil

Colombia

El Salvador

Guatemala

Honduras

Exp. Imp. Total

4,458 3,455 1,004

160,649 120,621 40,028

30,579 31,173 -594

4,035 8,108 -4,073

7,012 12,482 -5,470

5,594 8,556 2,962

Mineros: petróleos crudos y derivados,ferroaleaciones, carbón, oro.Agrarios: café verde o tostado, flores y capulloscortados, plátanos (incluso bananas) frescos.Industriales: productos de polimerización ycopolimerización, vehículos automotores

Mineros: gas natural, mineral de zinc, petróleoscrudos, minerales de plata, estaño y sus alea-ciones, oro, artículos de joyería de metales pre-ciosos.Agrarios: aceite de soya, harinas de semillasoleaginosas, cocos, nueces del Brasil y anacardos

Mineros: hierro, petróleos crudos y derivados.Agrarios: soya, aves de corral, carne de ganadovacuno, café verde o tostado.Industriales: aeronaves, vehículos automotores,partes para vehículos automotores

Mineros: derivados del petróleo.Agrarios: café verde o tostado, azúcar de remola-cha y caña.Industriales: alcohol etílico, artículos de mate-rias plásticas, medicamentos, preparados y con-servas de pescado, papeles y cartones recorta-dos, limonadas y aguas aromatizadas no alco-hólicas, bolsas de papel, cajas de cartón y otrosenvases de papel o cartónMineros: petróleos crudos.Agrarios: café verde o tostado, azúcar de remola-cha y de caña, plátanos (incluso bananas) fres-cos, nuez moscada, macis y cardamomos, cau-cho y gomas similares, aceite de palma.Industriales: medicamentos, artículos de mate-rias plásticas artificiales, productos de perfume-ría, cosméticos, dentífricos y otros preparadosde tocador

Mineros: gas natural, mineral de zinc, oro.Agrarios: café verde o tostado, plátanos (inclusobananas) frescos, aceite de palma.De pesca: crustáceos y moluscos, frescos, refri-gerados, congelados, salados o desecados.Industriales: hilos y cables con aislante, puros,artículos de materias plásticas artificiales

América Latina y la crisis internacional

-

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

22

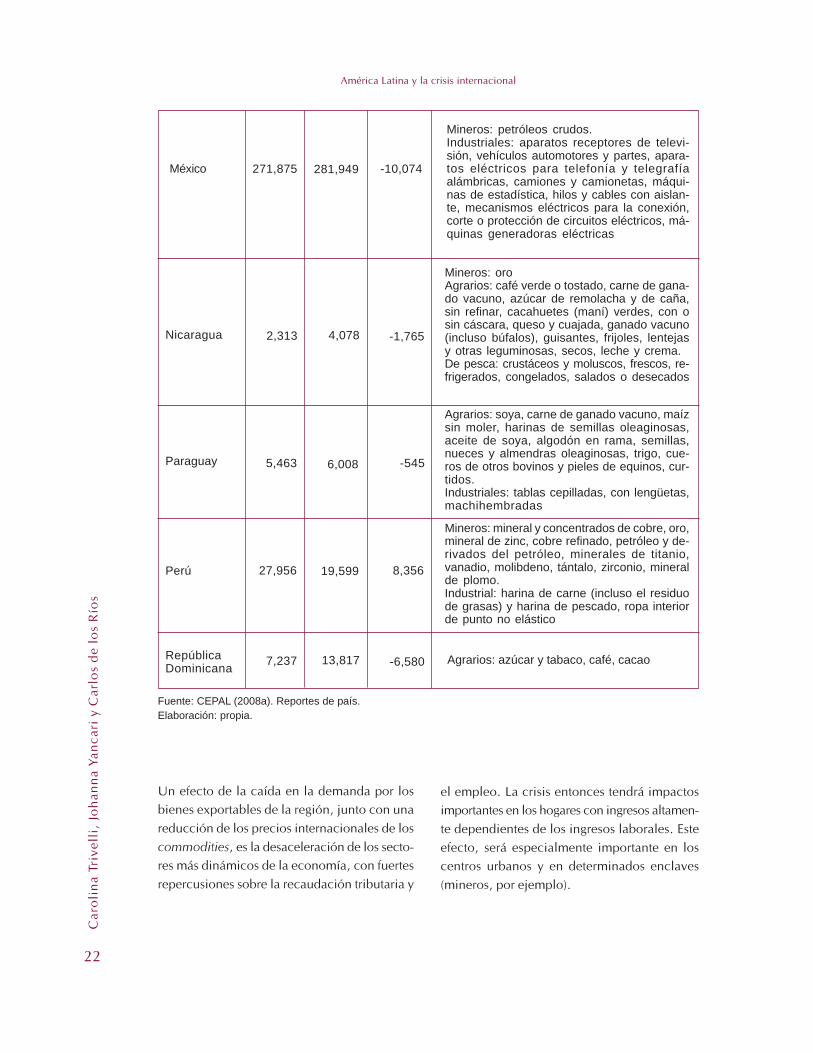

México 271,875

Mineros: petróleos crudos.Industriales: aparatos receptores de televi-sión, vehículos automotores y partes, apara-tos eléctricos para telefonía y telegrafíaalámbricas, camiones y camionetas, máqui-nas de estadística, hilos y cables con aislan-te, mecanismos eléctricos para la conexión,corte o protección de circuitos eléctricos, má-quinas generadoras eléctricas

Nicaragua

Paraguay

Perú

RepúblicaDominicana

281,949 -10,074

2,313 4,078 -1,765

5,463 6,008 -545

27,956 19,599 8,356

7,237 13,817 Agrarios: azúcar y tabaco, café, cacao

Mineros: mineral y concentrados de cobre, oro,mineral de zinc, cobre refinado, petróleo y de-rivados del petróleo, minerales de titanio,vanadio, molibdeno, tántalo, zirconio, mineralde plomo.Industrial: harina de carne (incluso el residuode grasas) y harina de pescado, ropa interiorde punto no elástico

Agrarios: soya, carne de ganado vacuno, maízsin moler, harinas de semillas oleaginosas,aceite de soya, algodón en rama, semillas,nueces y almendras oleaginosas, trigo, cue-ros de otros bovinos y pieles de equinos, cur-tidos.Industriales: tablas cepilladas, con lengüetas,machihembradas

Mineros: oroAgrarios: café verde o tostado, carne de gana-do vacuno, azúcar de remolacha y de caña,sin refinar, cacahuetes (maní) verdes, con osin cáscara, queso y cuajada, ganado vacuno(incluso búfalos), guisantes, frijoles, lentejasy otras leguminosas, secos, leche y crema.De pesca: crustáceos y moluscos, frescos, re-frigerados, congelados, salados o desecados

Fuente: CEPAL (2008a). Reportes de país.Elaboración: propia.

-6,580

Un efecto de la caída en la demanda por losbienes exportables de la región, junto con unareducción de los precios internacionales de loscommodities, es la desaceleración de los secto-res más dinámicos de la economía, con fuertesrepercusiones sobre la recaudación tributaria y

América Latina y la crisis internacional

el empleo. La crisis entonces tendrá impactosimportantes en los hogares con ingresos altamen-te dependientes de los ingresos laborales. Esteefecto, será especialmente importante en loscentros urbanos y en determinados enclaves(mineros, por ejemplo).

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

23

Hay prácticamente consenso en que uno de losprincipales problemas derivados de esta crisises el referido a la generación de nuevos empleos,a la pérdida de empleos y la precarización delempleo existente (calidad del empleo). Es pro-bable que la desaceleración (contracción en al-gunos casos) de la economía genere un aumen-to en las tasas de desempleo y subempleo,incrementando el nivel de informalidad. Estosucede tanto por los cambios en la demandaexterna de las exportaciones de América Latina(en precios y cantidades demandadas) como porlas restricciones financieras (cortes de líneas decrédito, encarecimiento del crédito, reducciónde los ingresos fiscales) que pueden paralizarproyectos encaminados y reducir las inversionesprivadas y públicas, sobre todo en infraestructu-ra productiva y social.

Asimismo, es previsible una reducción signifi-cativa de las remesas del exterior, lo que podríaagregarse a cambios en las condiciones labora-les de las familias, aunque hay que destacar queel impacto de una reducción en las remesas esbastante variado entre los países de la región.6

De acuerdo a las proyecciones del Banco Mun-dial, una reducción de 2.5% en el monto de lasremesas sobre el PIB podría traducirse en unaumento de 18% en los índices de pobreza en-tre las familias que reciben remesas.7

La disminución de los ingresos laborales y enlas remesas traerá una caída en el dinamismo delos mercados domésticos. En determinadas cir-cunstancias, las caídas en el empleo ocasiona-

6 En algunos países el efecto de la caída en las remesas afectará, además de los ingresos de las familias, las cuentas externas(en algunos países de Centroamérica, por ejemplo).

7<http://web.worldbank.org/WBSITE/EXTERNAL/BANCOMUNDIAL/EXTSPPAISES/LACINSPANISHEXT/0,,contentMDK:21724741~menuPK:508626~pagePK:2865106~piPK:2865128~theSitePK:489669,00.html>.

América Latina y la crisis internacional

das por la crisis pueden generar un efecto mi-gratorio inverso, de la ciudad al campo o desdeactividades laborales no agropecuarias hacia ac-tividades agrícolas, sobre todo de pequeña es-cala. Este retorno al campo puede ser significati-vamente importante para minimizar los efectosde la crisis sobre la pobreza, convirtiéndose lasactividades agropecuarias de subsistencia en unmecanismo de suavización del consumo de loshogares vulnerables. En este sentido, la políticaagraria de nuestros países juega un rol funda-mental para permitir que la agricultura sea unrefugio durante el periodo de crisis y un poten-cial motor de desarrollo (Banco Mundial 2008;FAO 2006).

Otro factor de riesgo derivado de la coyunturade crisis se refiere a los efectos de esta sobre elgasto social de las economías latinoamericanas.Una porción significativa de los ingresos y elconsumo de los hogares de los quintiles máspobres de la economía depende de los progra-mas sociales y de los programas de transferen-cias públicas. Si bien actualmente las econo-mías latinoamericanas tienen disponibilidad fi-nanciera para evitar recortes en su gasto social,la sostenibilidad de estos gastos estaría sujeta ala duración y severidad de la crisis. Una retrac-ción de la economía —disminución de la re-caudación tributaria— y del crédito y de la co-operación internacional (tanto al sector públicocomo privado), podría tener efectos directossobre la capacidad de gasto público de los paí-ses (y del gasto social en particular).

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

24

A modo de resumen, la crisis nos llegará conmás fuerza de lo esperado y es posible que susefectos duren más de lo originalmente estima-do. Sus efectos afectarán a los países de diver-sas maneras y a los hogares de menores recur-sos a través de al menos tres mecanismos:

• menores ingresos como consecuencia de lasmenores oportunidades laborales (resultadode caídas en la demanda o en la inversión,sobre todo en infraestructura);

• menores ingresos por reducciones en laremesas de migrantes; y

• reducciones en el gasto público social(que puede afectar a los más pobres me-diante las reducciones en sus ingresos oen su consumo).

América Latina y la crisis internacional

Sin embargo, dada la estructura económicade los países, sobre todo en su etapa post-liberalización económica, y las característicasde la crisis, los mayores efectos se verán en laszonas urbanas. El alto grado de desconexión delas economías rurales con los distintos merca-dos de bienes y de factores, permite que la crisisafecte en menor medida al campo que a la ciu-dad, sobre todo si consideramos que un granporcentaje de hogares rurales tiene un alto nivelde diversificación de sus fuentes de ingresos (ac-tividades dependientes e independientes, agrí-colas y no agrícolas, remesas). Así, la principaldesventaja de las economías rurales en épocasde bonanza, se convierte hoy en su principalventaja relativa en épocas de crisis, sobre todosi consideramos que el medio rural ha demos-trado ser relativamente menos sensible al creci-miento económico que el ámbito urbano.

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

25

8 Excepto en Paraguay, según el reporte de país, debido a los altos precios de sus principales productos de agroexportación,como la soya, el trigo y las oleaginosas.

9 Como veremos luego, es probable que los efectos se concentren en los sectores con mayores niveles de integración conlos mercados de productos y factores.

10 Zonas con menos de 2,000 o 2,500 habitantes.11 Porcentaje de mano de obra empleada en la agricultura, participación de la producción agropecuaria en el PIB del

territorio.12 Brasil y México son las excepciones; sin embargo, ambos países tienen más de 20 millones de personas en zonas rurales.

Además, al interior de estos países existe un intenso debate en torno a la definición oficial de ruralidad.

e debe reconocer que esta crisis, a diferen-cia de los problemas generados por los al-

tos precios del petróleo y de los alimentos, tie-ne una relación menos directa con el mundorural y con sus sectores más pobres. Sin embar-go, no es clara tampoco la relación entre el cre-cimiento de las economías nacionales y la re-ducción en la pobreza rural en los once paísesincorporados en este estudio. Si bien es ciertoque en los países con altos niveles de creci-miento se registraron reducciones en la pobrezarural, estas reducciones fueron siempre meno-res que el crecimiento y comparativamentemenores que la reducción de la pobreza urbana.8

Partiendo de esta constatación, se podría espe-rar que una desaceleración del crecimiento ten-ga efectos moderados en la pobreza rural.9 Peroes posible que aumente la incidencia de la po-breza rural, sobre todo porque la crisis puedeempujar a los hogares rurales «vulnerables»—los que están por encima de la línea de lapobreza— hacia una situación de pobreza, po-siblemente con reducciones en la desigualdadrural (porque los relativamente más ricos per-derán más que los pobres) y en la brecha depobreza (porque los vulnerables caerán en po-breza pero se mantendrán relativamente cerca—por debajo— de la línea de pobreza).

Para analizar los efectos de la crisis en las zo-nas rurales y en el grupo de hogares vulnerablesde los once países de estudio, hicimos una ca-racterización de lo rural, la pobreza en esta zonay el grupo de hogares vulnerables.

2.1. Similitudes y diferencias en lorural

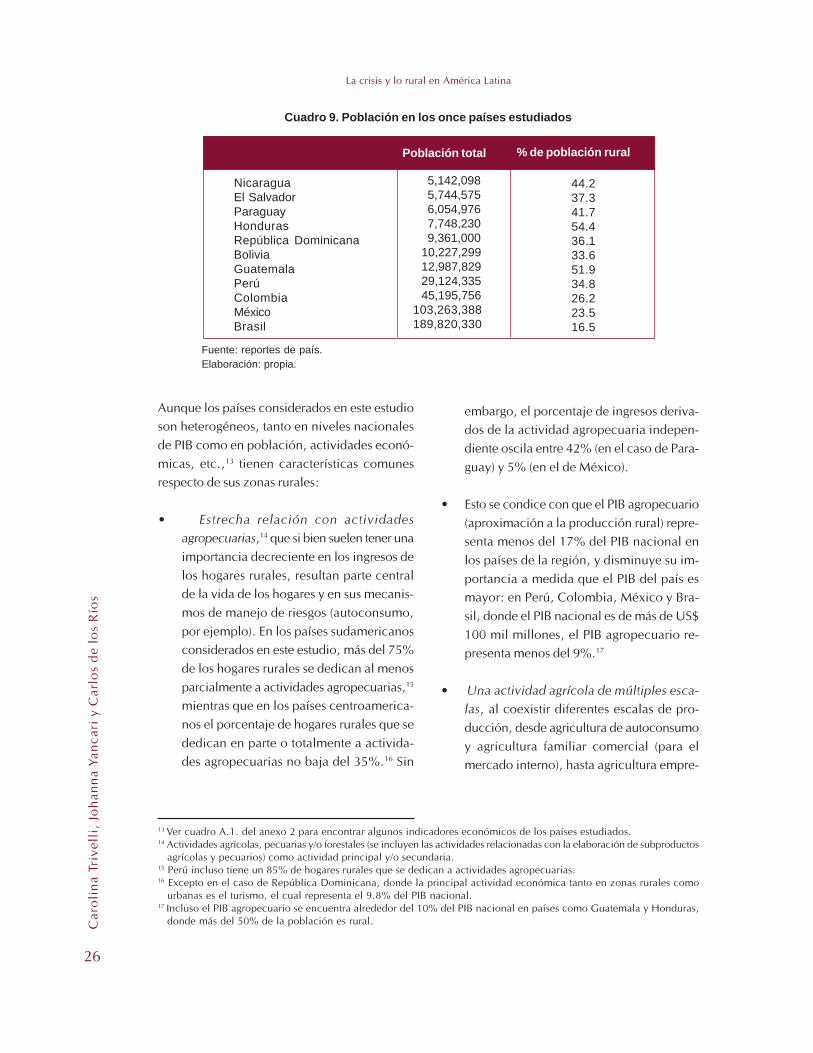

En América Latina existen diferentes criteriospara definir lo rural en cada uno de los países.La mayoría de ellos adopta el criterio de censoo demográfico10 (como Bolivia, México y Perú,por ejemplo). Otros países usan criterios en losque la importancia sectorial11 o la delimitaciónterritorial son tomadas en cuenta. El Salvador,Guatemala y Brasil consideran la delimitaciónterritorial para la definición de ruralidad, mien-tras que Colombia, por ejemplo, considera uncriterio mixto entre delimitación territorial eimportancia de las actividades agropecuarias enlos ingresos de la población. A pesar de estadiversidad de criterios para definir la ruralidad,nueve de los once países considerados en esteestudio tiene más de la cuarta parte de su po-blación identificada como rural,12 como puedeverse en el cuadro 9.

2. La crisis y lo rural en América Latina

S

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

26

Cuadro 9. Población en los once países estudiados

Población total % de población rural

NicaraguaEl SalvadorParaguayHondurasRepública DominicanaBoliviaGuatemalaPerúColombiaMéxicoBrasil

5,142,098 5,744,575 6,054,976 7,748,230 9,361,000 10,227,299 12,987,829 29,124,335 45,195,756103,263,388189,820,330

44.237.341.754.436.133.651.934.826.223.516.5

Fuente: reportes de país.Elaboración: propia.

Aunque los países considerados en este estudioson heterogéneos, tanto en niveles nacionalesde PIB como en población, actividades econó-micas, etc.,13 tienen características comunesrespecto de sus zonas rurales:

• Estrecha relación con actividadesagropecuarias,14 que si bien suelen tener unaimportancia decreciente en los ingresos delos hogares rurales, resultan parte centralde la vida de los hogares y en sus mecanis-mos de manejo de riesgos (autoconsumo,por ejemplo). En los países sudamericanosconsiderados en este estudio, más del 75%de los hogares rurales se dedican al menosparcialmente a actividades agropecuarias,15

mientras que en los países centroamerica-nos el porcentaje de hogares rurales que sededican en parte o totalmente a activida-des agropecuarias no baja del 35%.16 Sin

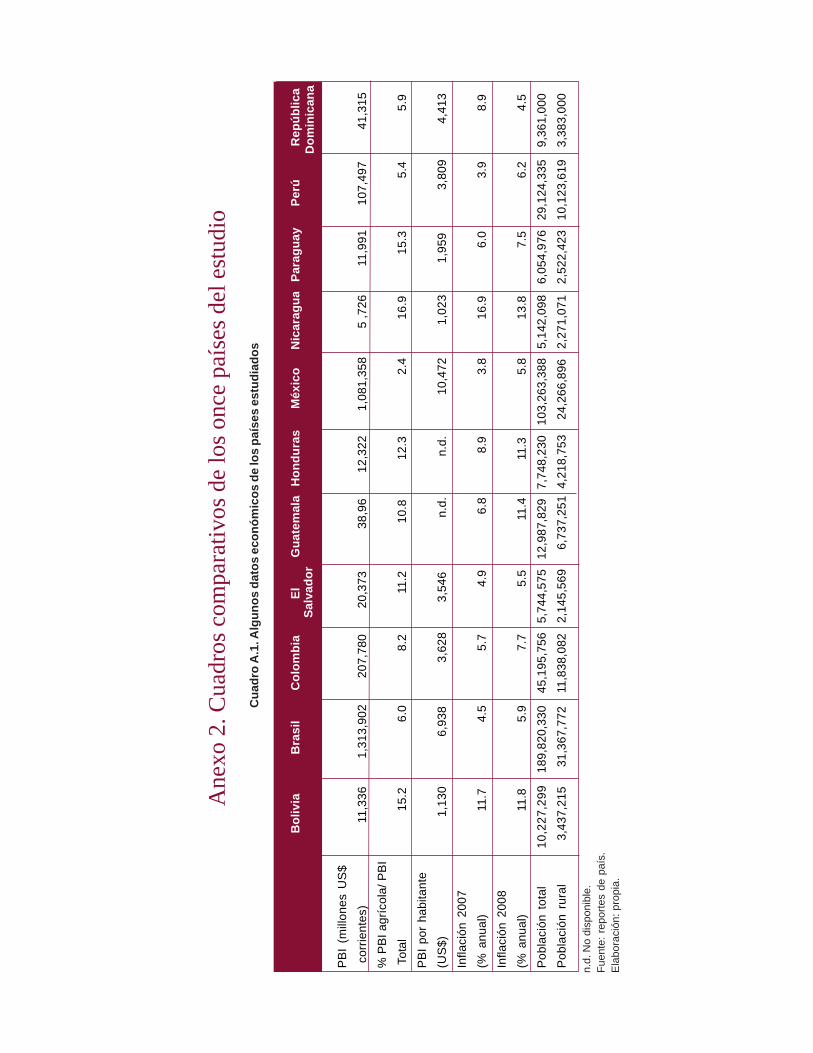

13 Ver cuadro A.1. del anexo 2 para encontrar algunos indicadores económicos de los países estudiados.14 Actividades agrícolas, pecuarias y/o forestales (se incluyen las actividades relacionadas con la elaboración de subproductos

agrícolas y pecuarios) como actividad principal y/o secundaria.15 Perú incluso tiene un 85% de hogares rurales que se dedican a actividades agropecuarias.16 Excepto en el caso de República Dominicana, donde la principal actividad económica tanto en zonas rurales como

urbanas es el turismo, el cual representa el 9.8% del PIB nacional.17

Incluso el PIB agropecuario se encuentra alrededor del 10% del PIB nacional en países como Guatemala y Honduras,donde más del 50% de la población es rural.

La crisis y lo rural en América Latina

embargo, el porcentaje de ingresos deriva-dos de la actividad agropecuaria indepen-diente oscila entre 42% (en el caso de Para-guay) y 5% (en el de México).

• Esto se condice con que el PIB agropecuario(aproximación a la producción rural) repre-senta menos del 17% del PIB nacional enlos países de la región, y disminuye su im-portancia a medida que el PIB del país esmayor: en Perú, Colombia, México y Bra-sil, donde el PIB nacional es de más de US$100 mil millones, el PIB agropecuario re-presenta menos del 9%.17

• Una actividad agrícola de múltiples esca-las, al coexistir diferentes escalas de pro-ducción, desde agricultura de autoconsumoy agricultura familiar comercial (para elmercado interno), hasta agricultura empre-

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

27

sarial de cultivos de exportación e industria-les (a mediana y gran escala). Los hogares ru-rales en América Latina suelen relacionarsecon distintos mercados de productos, siendolos mercados domésticos, y en especial loslocales (o regionales), los más importantespara los sectores pobres y vulnerables.

• Un bajo nivel de acceso a servicios públi-cos y privados. Todos los indicadores deacceso a servicios públicos (agua potable,desagüe, electricidad) y servicios privados(telefonía fija y celular) indican que loshogares rurales tienen un limitado acceso alos mismos, debido, entre otras cosas, a laspocas políticas de inversión en infraestruc-tura rural. En El Salvador, por ejemplo, seencontró que el 50.5% de los hogares en elárea rural tenía agua potable, mientras queen el área urbana el 86.2% de los hogares

Fuente: reportes de país.Elaboración: propia.

Gráfico 1

18 Ver cuadro A.2. del anexo 2 para encontrar algunos indicadores sociales de los países estudiados.19 El gasto agrícola considera el gasto en semillas, abonos, pesticidas, jornales y agua de riego.

La crisis y lo rural en América Latina

contaba con este servicio. De igual mane-ra, solo el 3.2% de los hogares urbanos nocontaban con servicio sanitario, mientrasque en el área rural el 17.7% estaba en esasituación.

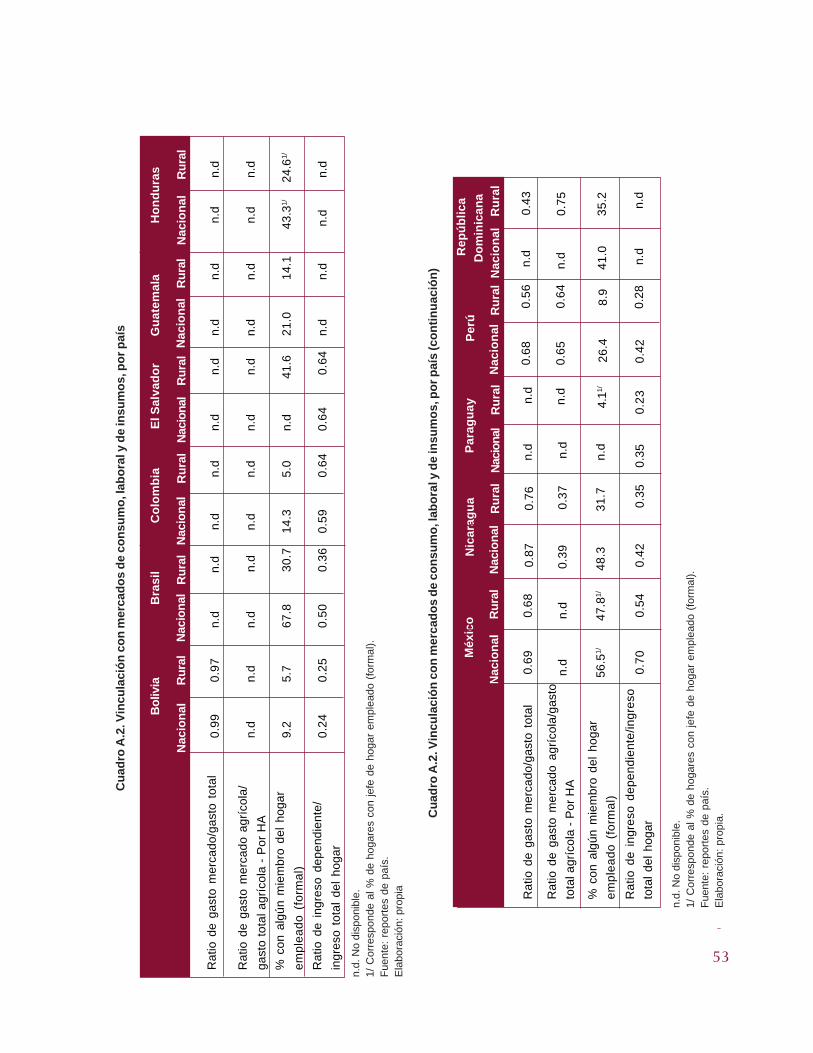

• Integración con los distintos mercados debienes y de factores.18 Si bien hay una hete-rogeneidad en las relaciones con los mer-cados, en general, más del 40% del consu-mo del hogar se realiza en el mercado debienes, y más del 35% del gasto total agrí-cola se realiza en el mercado de insumos.19

Pero además, y tal como puede apreciarseen el gráfico 1, al menos la cuarta parte delos ingresos de los hogares rurales vienendel mercado laboral dependiente. En paí-ses como Colombia, El Salvador y México,más del 50% de los ingresos vienen delmercado laboral dependiente.

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

28

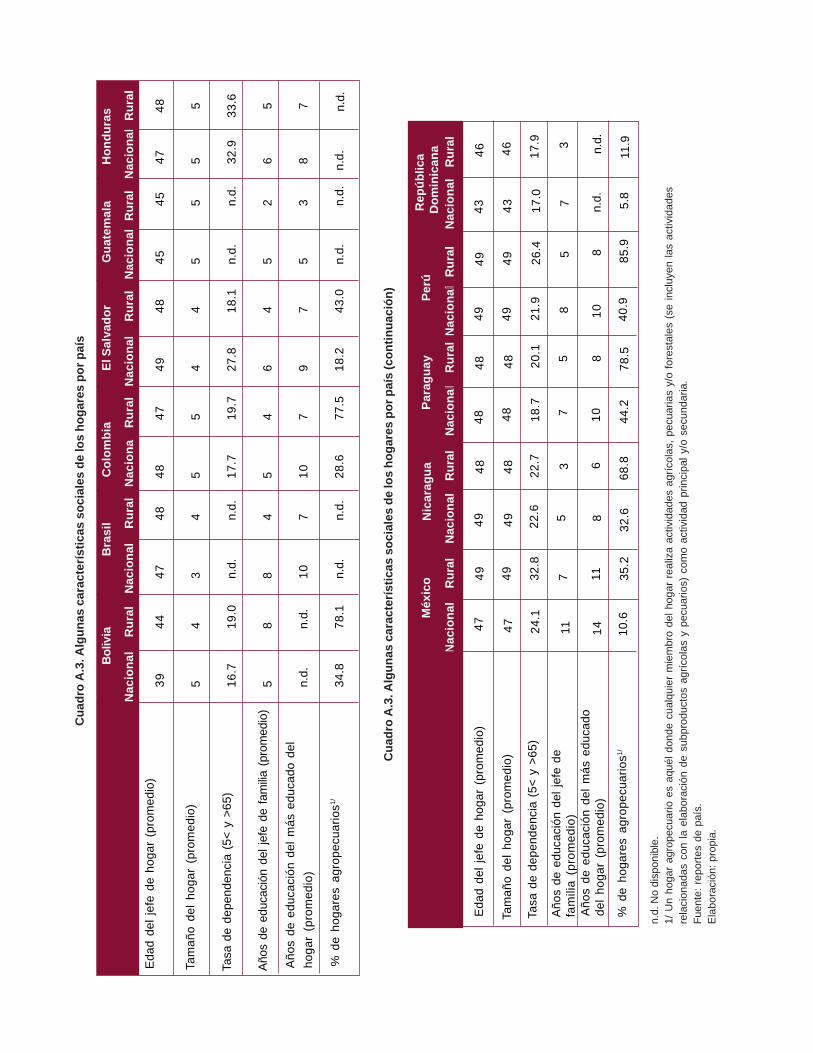

• Una población de mayor edad. Los jefes dehogar en las zonas rurales tienen una edadpromedio de 47 años.20 Además, en todoslos países analizados encontramos que losprocesos migratorios hacia zonas urbanaso hacia otros países han generado una me-nor cantidad de población en los gruposetarios entre 14 y 30 años. Colombia, don-de se suma el efecto de la violencia, es unclaro ejemplo del desplazamiento demo-gráfico hacia zonas urbanas, pues pasó detener casi 50% de la población en zonasrurales a 26% en los últimos años. En Perú

Gráfico 2

20 Ver cuadro A.3. del anexo 2 para encontrar algunas características sociales de los hogares en los países estudiados.21 Ver por ejemplo Trivelli et al. (2007).22

Excepto en Paraguay, donde la incidencia de la pobreza en el área rural ha sido siempre mayor que en las áreas urbanashasta el 2005, cuando aparece un punto de inflexión en el que la pobreza urbana toma la vanguardia.

Fuente: reportes de país.Elaboración: propia.

Pero también hay diferencias clave entre los oncepaíses. La principal de ellas es la proporción enla importancia para los hogares rurales de lasremesas. Los reportes de país muestran que lasremesas son más importantes en Centroamérica:en el caso de El Salvador, el 21.6% de los hoga-res rurales recibe remesas, y estas constituyen

La crisis y lo rural en América Latina

esta es una característica de la pequeña agri-cultura comercial, que se deriva tanto deun proceso largo de lucha por la tierra (yreforma agraria) como de los procesosmigratorios de las últimas décadas.21

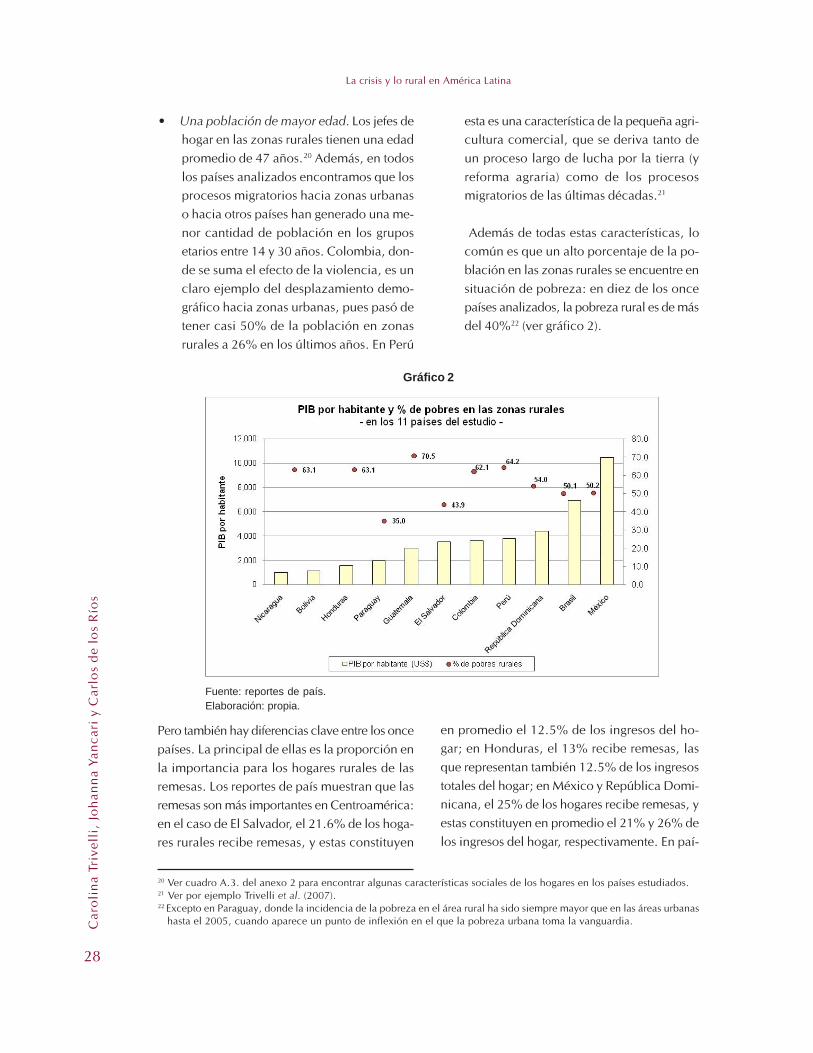

Además de todas estas características, locomún es que un alto porcentaje de la po-blación en las zonas rurales se encuentre ensituación de pobreza: en diez de los oncepaíses analizados, la pobreza rural es de másdel 40%22 (ver gráfico 2).

en promedio el 12.5% de los ingresos del ho-gar; en Honduras, el 13% recibe remesas, lasque representan también 12.5% de los ingresostotales del hogar; en México y República Domi-nicana, el 25% de los hogares recibe remesas, yestas constituyen en promedio el 21% y 26% delos ingresos del hogar, respectivamente. En paí-

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

29

ses como Brasil, Perú y Colombia, menos del10% de hogares rurales recibe remesas, y estasrepresentan menos del 5% de los ingresos delhogar.

2.2. La pobreza rural

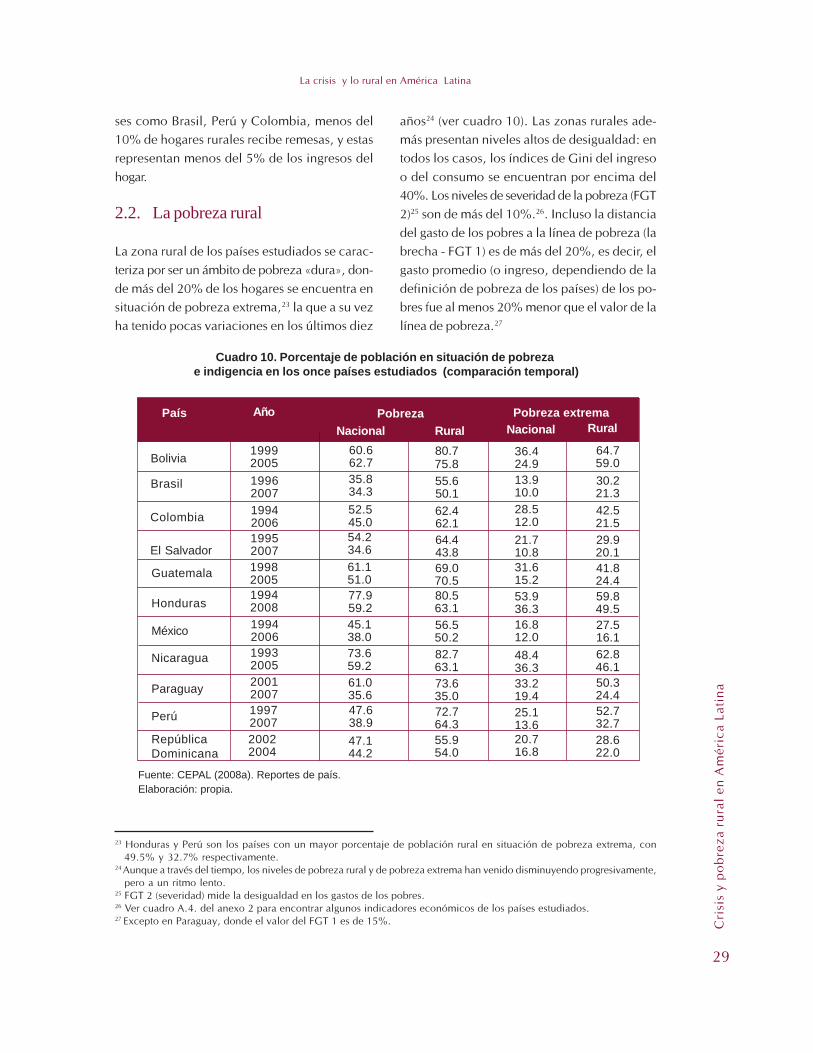

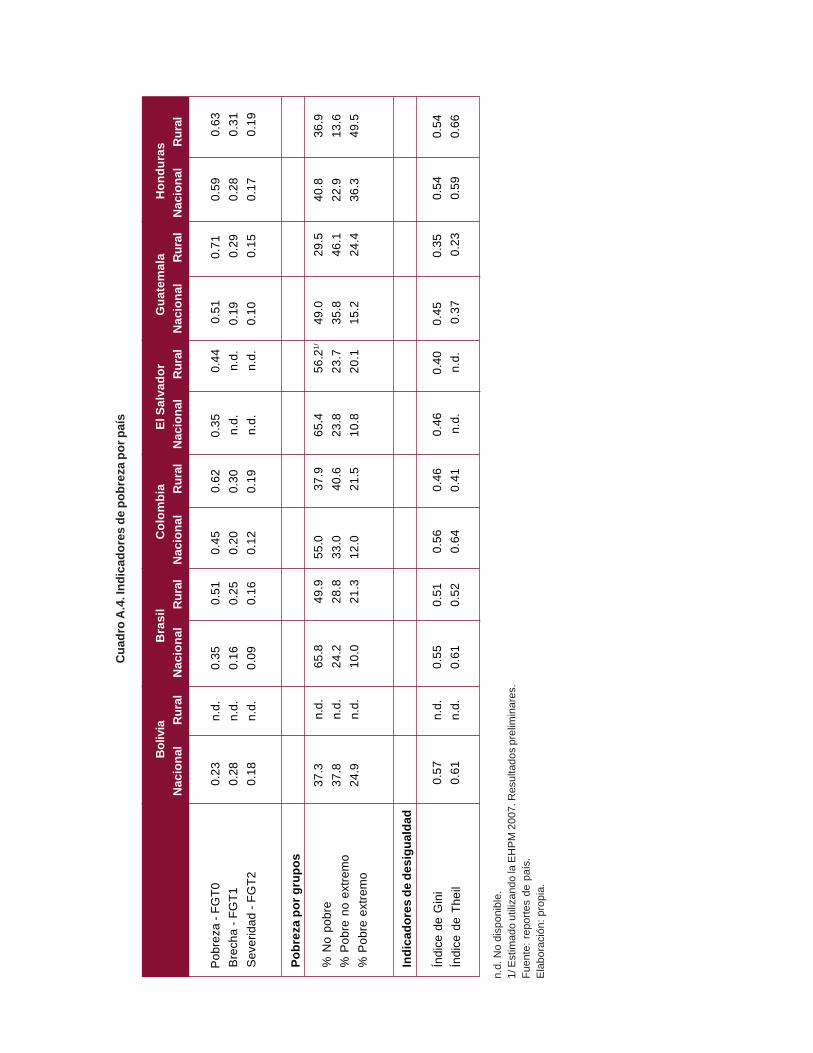

La zona rural de los países estudiados se carac-teriza por ser un ámbito de pobreza «dura», don-de más del 20% de los hogares se encuentra ensituación de pobreza extrema,23 la que a su vezha tenido pocas variaciones en los últimos diez

23 Honduras y Perú son los países con un mayor porcentaje de población rural en situación de pobreza extrema, con49.5% y 32.7% respectivamente.

24 Aunque a través del tiempo, los niveles de pobreza rural y de pobreza extrema han venido disminuyendo progresivamente,pero a un ritmo lento.

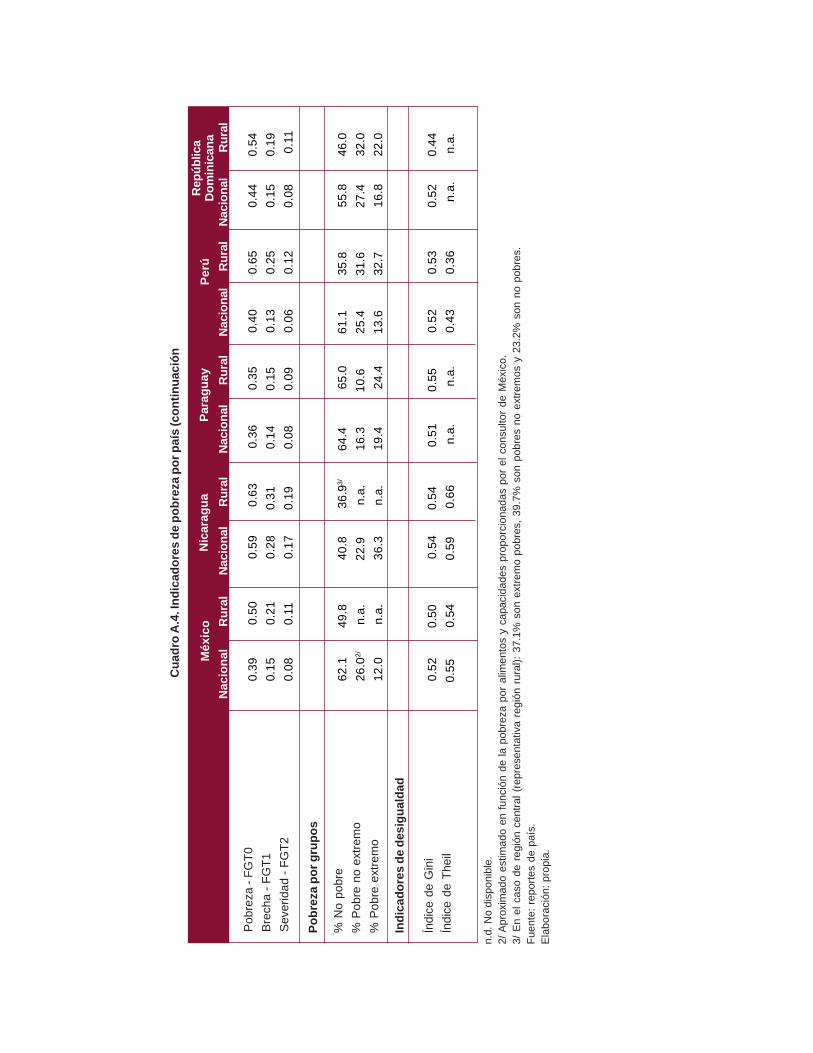

25 FGT 2 (severidad) mide la desigualdad en los gastos de los pobres.26 Ver cuadro A.4. del anexo 2 para encontrar algunos indicadores económicos de los países estudiados.27

Excepto en Paraguay, donde el valor del FGT 1 es de 15%.

Cuadro 10. Porcentaje de población en situación de pobreza e indigencia en los once países estudiados (comparación temporal)

NacionalPaís Pobreza extremaAño

Nacional Rural

Bolivia

Brasil

19992005

RepúblicaDominicana

El Salvador

Guatemala

Honduras

México

Nicaragua

Colombia

60.662.7

80.775.8

36.424.9

64.759.0

Fuente: CEPAL (2008a). Reportes de país.Elaboración: propia.

La crisis y lo rural en América Latina

años24 (ver cuadro 10). Las zonas rurales ade-más presentan niveles altos de desigualdad: entodos los casos, los índices de Gini del ingresoo del consumo se encuentran por encima del40%. Los niveles de severidad de la pobreza (FGT2)25 son de más del 10%.26. Incluso la distanciadel gasto de los pobres a la línea de pobreza (labrecha - FGT 1) es de más del 20%, es decir, elgasto promedio (o ingreso, dependiendo de ladefinición de pobreza de los países) de los po-bres fue al menos 20% menor que el valor de lalínea de pobreza.27

Perú

Paraguay

19962007199420061995200719982005199420081994200619932005200120071997200720022004

35.834.352.545.054.234.661.151.077.959.245.138.073.659.261.035.647.638.947.144.2

Rural

55.6 50.1 62.4 62.1 64.4 43.8 69.070.5 80.563.1 56.550.2 82.763.1 73.635.0 72.764.355.954.0

13.910.028.512.021.710.831.615.253.936.316.812.048.436.333.219.425.113.620.716.8

30.221.3 42.521.5 29.920.1 41.824.4 59.849.5 27.5 16.1 62.846.1 50.324.4 52.732.728.622.0

Pobreza

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

30

Estas características han hecho que los gobier-nos inviertan en políticas de atención a la po-breza en esta zona. La estrategia predominantese ha basado en acciones de «alivio de la po-breza»28 solo en menor medida a través de in-tervenciones orientadas al desarrollo rural, quepodría haber proporcionado a los pobladoresrurales herramientas para integrarse a los mer-cados de mejor y mayor manera. La actual rela-ción de los pobladores rurales con los merca-dos está plagada de imperfecciones, queincrementan su vulnerabilidad a los shocks dedistintos tipos.

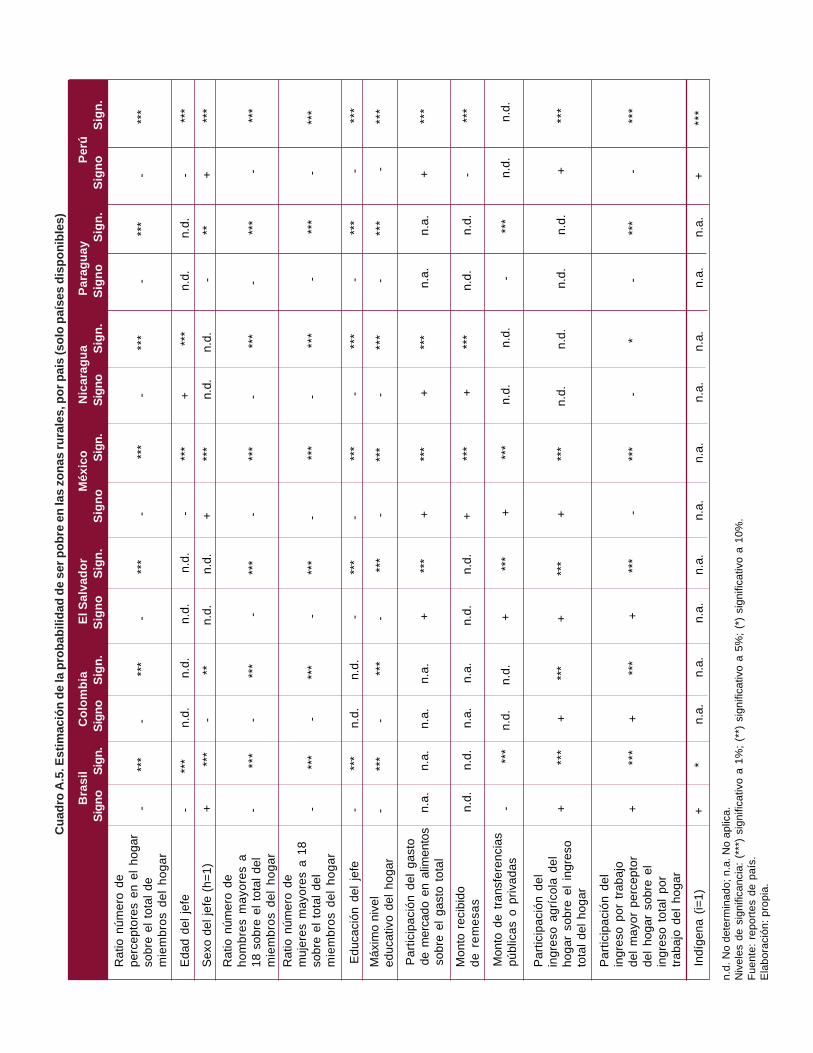

Los resultados de los estudios por país mues-tran que este es un tema central, pues los hoga-res más susceptibles de caer en la pobreza sonaquellos cuyos ingresos dependen en gran me-dida de las actividades agrícolas integradas alos mercados, y los que presentan bajos nive-les educativos entre los miembros del hogar.Además, un resultado que debemos resaltar enla mayoría de los países es que los montos delas transferencias públicas o privadas no mues-tran una asociación estrecha con la reducciónde la pobreza (excepto en el caso de Brasil yParaguay).29

Un tema importante, pero al que no se le hadado la debida atención en los análisis por país,es la relación entre la pobreza rural y la condi-ción indígena. Estudios específicos sobre eltema, como el de Hall y Patrinos (2006), en-cuentran que la población indígena no soloconstituye una proporción importante de la

28 Salvo iniciativas importantes como Procampo en México, o programas focalizados en Perú como Sierra Sur, Proyectode Desarrollo Corredor Puno-Cusco, Incagro, etc. Actualmente existe una tendencia creciente en los países de AméricaLatina hacia el desarrollo de programas de Transferencia Monetaria Condicionada (TMC) con esquemas de movilizacióndel ahorro popular, que buscan la reducción de la pobreza sobre la base de la generación de activos.

29 Ver cuadro A.5 del anexo 2 para encontrar los resultados de las estimaciones de la probabilidad de ser pobre en laszonas rurales, en los países estudiados.

30 En el marco de la formulación del Plan Nacional de Desarrollo, el Ministerio de Planificación del Desarrollo de Boliviaen el año 2006 hizo un experimento de agrupación de municipios en cinco territorios según el comportamiento delíndice de necesidades básicas insatisfechas, umbral de pobreza, pobreza moderada, indigencia y marginalidad,encontrando que en los territorios 1, 2 y 3 la mayor parte de la población se encuentra en indigencia, y espredominantemente indígena (93%, 87% y 80%, respectivamente).

La crisis y lo rural en América Latina

población de América Latina, sino que tiende aser más pobre que cualquier otro grupo demo-gráfico. Además, este grupo específico no se havisto beneficiado por los programas de reduc-ción de la pobreza, o ha sido atendido con pro-gramas que no toman en cuenta (o en el mejorde los casos son neutros respecto de) la condi-ción indígena y que esta suele estar relacionadaa factores de discriminación y desigualdad deoportunidades y en el acceso a educación y sa-lud. En los estudios de caso encontramos queen Brasil, Guatemala y Perú los hogares mássensibles a caer en la pobreza son aquellos conascendencia indígena. Además, en el caso boli-viano, la población indígena está más concen-trada en los territorios más pobres.30

2.3. Los vulnerables de las zonasrurales

Además del grupo de pobres rurales, en los oncepaíses de este estudio encontramos en las zonasrurales un grupo de hogares que se encuentranen una condición de vulnerabilidad, con altaprobabilidad de caer en situación de pobreza.Estos hogares «no pobres» de acuerdo a las me-diciones, son muy similares a los hogares po-bres en el contexto de la actual crisis, por subajo nivel de acceso a los servicios públicos yprivados, los bajos niveles de educación en elhogar y el bajo nivel de tenencia de activos.

En el caso de la educación de los miembros delos hogares vulnerables, encontramos que ape-nas equivale a la primaria o menos, lo que los

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

31

ubica como mano de obra no calificada en elmercado laboral, reduciendo su capacidad demovilidad entre sectores. Pero esta característi-ca común (bajo nivel de educación) tiene efec-tos diferenciados sobre los ingresos laborales quereciben estos hogares: en El Salvador, Hondurasy Nicaragua, por ejemplo, aproximadamente el40% se inserta como empleados en manufactu-ra (maquila principalmente). En México, un 20%es dependiente de actividades agrícolas y un 22%trabaja de manera dependiente en actividadessecundarias (manufactura/maquila). En Perú, soloel 10% de los hogares de este grupo se vinculaal sector laboral formal dependiente.31 Es decir,las diferencias en el acceso al mercado laboraldependiente influirán en sus ingresos laboralesasociados a las actividades manufactureras o altrabajo dependiente agrícola en el sectoragroexportador, ambas actividades en riesgo comoefecto de la crisis.

Además, estos hogares vulnerables muestran unmayor consumo en el mercado de bienes. Porejemplo, en El Salvador se encontró que el cos-to de los servicios de agua, electricidad y otroscombustibles representa el 15.9% del gasto deestos hogares, mientras que el gasto en transpor-te representa el 10.4%. En Perú y México, seencontró que el 59% y el 68% del consumo (res-pectivamente) es efectuado en el mercado debienes, y un 67% de sus gastos agrícolas pasapor el mercado de insumos, haciéndolos vulne-rables ante procesos inflacionarios producto delincremento del petróleo y sus derivados.

Los reportes de país muestran que los ingresospor remesas son importantes en este grupo de

31 Consideramos un trabajo formal a aquél que viene de un empleo dependiente y que le proporciona a la persona algúntipo de seguro.

32 La crisis internacional ha significado una reducción de los ingresos petroleros (por la caída del precio internacional delpetróleo) en países como Ecuador y Venezuela (que no son parte de este estudio), lo que ya ha tenido efectos en ladisminución del presupuesto del sector público. En el caso ecuatoriano, por ejemplo, los ingresos petroleros representanel 38% de los ingresos del presupuesto, generando que el Estado disminuya el gasto público a través de reducciones enlos salarios públicos, incluyendo las fuerzas armadas.

La crisis y lo rural en América Latina

hogares vulnerables en zonas rurales, pero no loson tanto como en el grueso de hogares rurales(aunque son igual de importantes que en loshogares pobres, quintiles 1 y 2), ya que en lospaíses de Centroamérica representan menos del10% de los ingresos del hogar (como sucede enEl Salvador, Honduras y Nicaragua). En paísesde Sudamérica como Perú, los ingresos proce-dentes de remesas representan menos del 3%de los ingresos del hogar.

2.4. Efectos de la crisis en las zonasrurales

Como mencionamos, los principales efectos dela crisis en los países estudiados están relacio-nados con la contracción de la demanda exter-na, lo que afectará a los países de acuerdo alnivel de apertura comercial que tengan y a laescasez de liquidez internacional, que elevaríalas tasas de interés internas y generaría un me-nor flujo de remesas. Ambas situaciones afecta-rán a los países de América Latina contrayendola demanda interna, elevando el desempleo ygenerando un impacto negativo en los ingresosfiscales (debido a la menor demanda interna yexterna), lo que traerá como consecuencia re-ducciones en el gasto social e inversión de losgobiernos.32

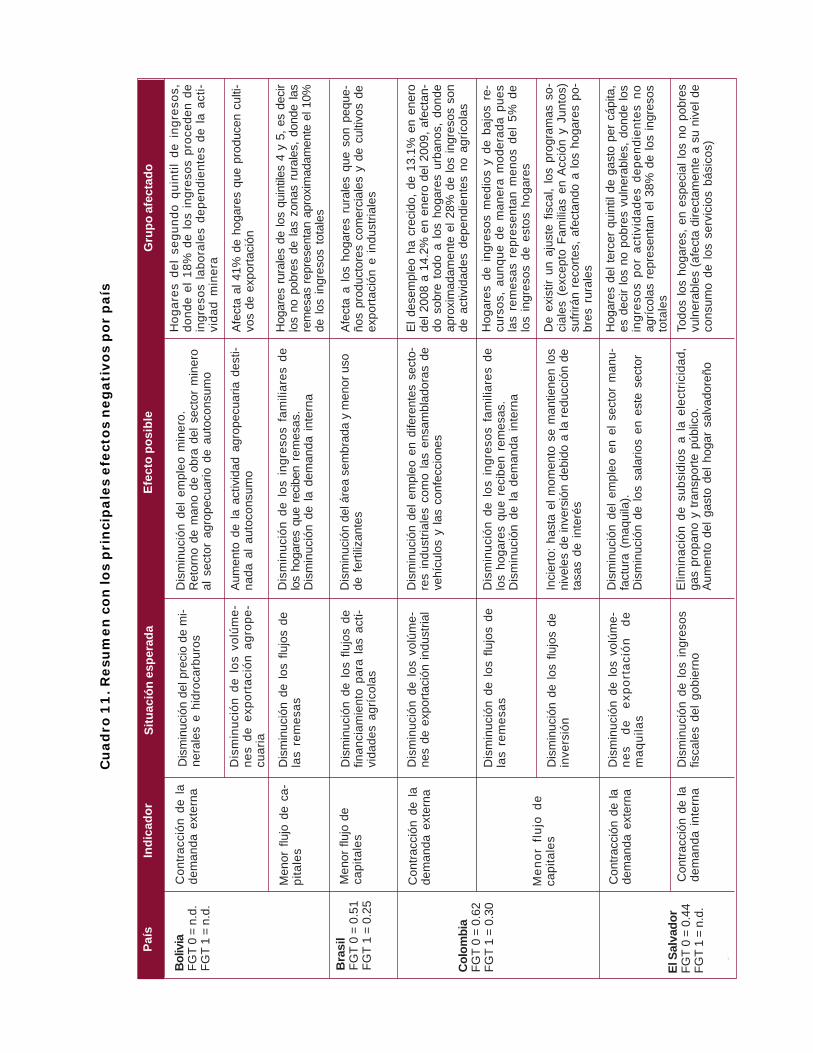

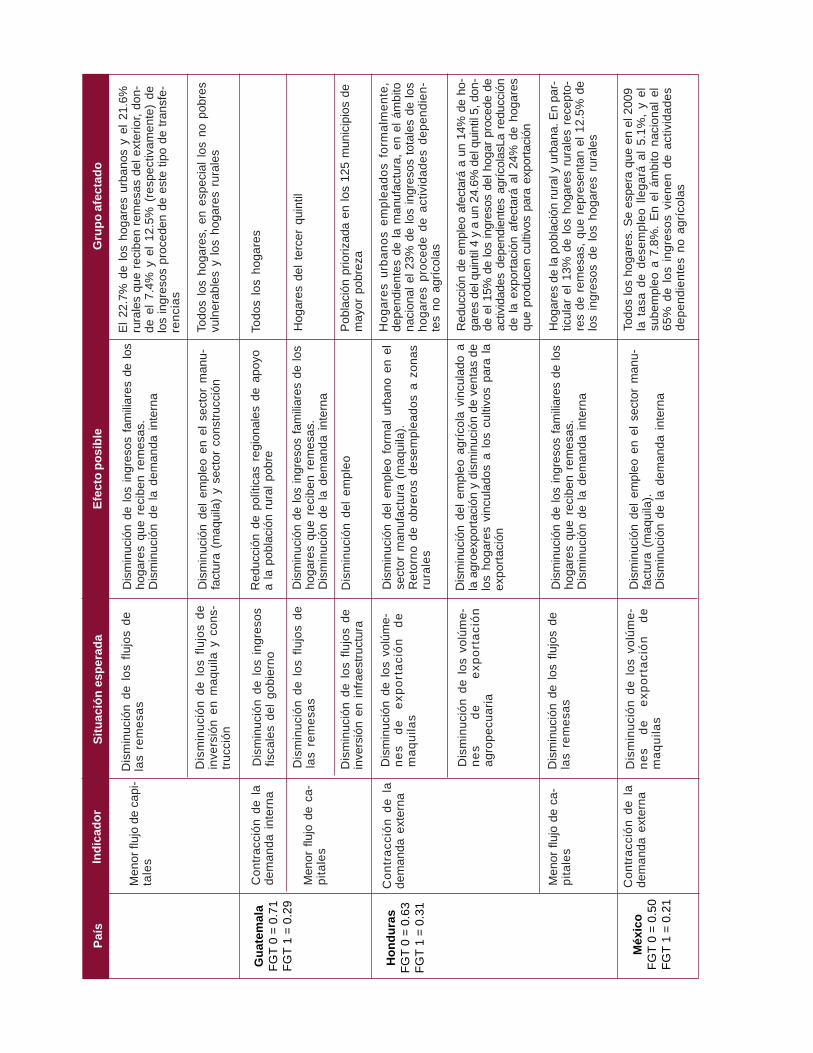

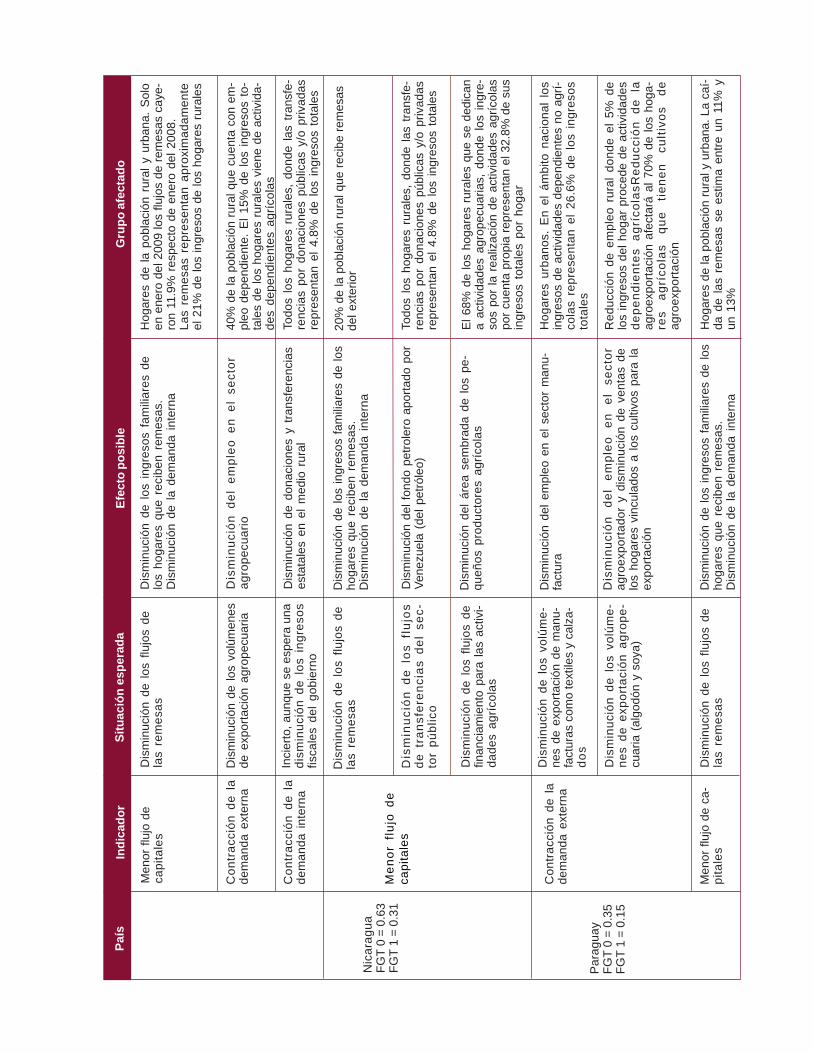

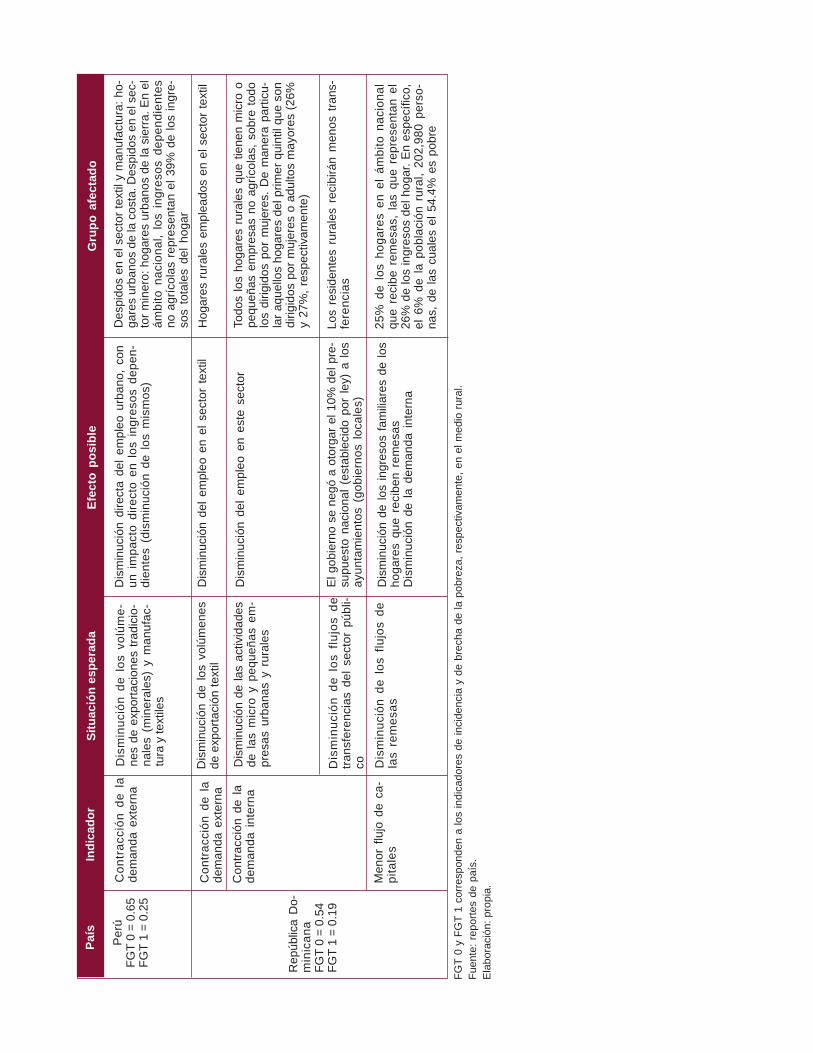

El cuadro 11 resume los principales efectos ne-gativos de la crisis identificados en los oncepaíses estudiados. Encontramos que casi todoslos países muestran una caída en los flujos deremesas, pero esta disminución es más impor-tante en los centroamericanos (El Salvador, Gua-temala, Honduras, México, Nicaragua) y Repú-

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

32

blica Dominicana, donde el porcentaje de ho-gares que recibe remesas representa más del 20%de los hogares en los ámbitos nacional y rural,y constituyen más del 25% de los ingresos delhogar. En los países sudamericanos, el efecto esmás moderado.33

El mayor impacto negativo en las economías delos países analizados es, definitivamente, la dis-minución de la demanda externa por productosagropecuarios, mineros y del sector industrial(textiles/maquilas principalmente). Son claroslos efectos que se reportan en cada uno de lospaíses sobre el empleo urbano (en el caso delsector industrial y parte del minero) y el em-pleo rural (en el caso del sector agroexportadory minero), lo que traería consigo cambios en ladistribución del ingreso rural y en los nivelesde desigualdad de los hogares tanto en el ámbi-to nacional como en el rural. La evidencia mues-tra que en países como México, El Salvador y

33 Incluso en el caso de Brasil y Perú el efecto es nulo.34

En el caso de México, por ejemplo, se estima que la tasa de desempleo llegue a 5.1%, y el subempleo a 7.8%.35

Que en el caso peruano corresponde al quintil 4 y al quintil 2 en el caso boliviano.36 Según el reporte de país de República Dominicana.

La crisis y lo rural en América Latina

Honduras, la disminución de la demanda en elsector textil (maquilas) afectarán el empleo ur-bano y rural.34 En el caso de países productoresmineros como Bolivia y Perú, la disminuciónde las actividades mineras provocará una reduc-ción en el empleo urbano y rural, afectando losingresos de los hogares que combinan ingresosagrícolas con empleo dependiente.35 En Bolivia,por ejemplo, se prevé el retorno de los ex traba-jadores mineros hacia la actividad agropecuariade autoconsumo.

En total, diez de los once países consideradosen este estudio no han modificado sus políticassociales ni sus niveles de inversión gubernamentalpara el 2009, excepto República Dominicana,donde los programas de transferencias del go-bierno tienen un carácter procíclico y el gastosocial se redujo de un 39% del presupuesto enel 2007 a un 37.7% en el 2008, y para el 2009se estima en 37.3% del presupuesto.36

Cri

sis

y pobre

za r

ura

l en

Am

éric

a La

tina

33

Cu

ad

ro 1

1. R

esu

men

co

n lo

s p

rin

cip

ale

s efe

cto

s n

eg

ati

vo

s p

or

país

País

Boliv

iaFG

T 0

= n.

d.FG

T 1

= n.

d.

Bra

sil

FGT

0 =

0.51

FGT

1 =

0.25

Col

ombi

aFG

T 0

= 0.

62FG

T 1

= 0.

30

El S

alva

dor

FGT

0 =

0.44

FGT

1 =

n.d.

In

dica

dor

Men

or fl

ujo

deca

pita

les

Con

tracc

ión

de la

dem

anda

ext

erna

Men

or f

lujo

de

capi

tale

s

Con

tracc

ión

de la

dem

anda

ext

erna

Con

tracc

ión

de la

dem

anda

inte

rna

Situ

ació

n es

pera

da

Dis

min

ució

n de

l pre

cio

de m

i-ne

rale

s e

hidr

ocar

buro

sC

ontra

cció

n de

la

dem

anda

ext

erna

Dis

min

ució

n de

los

volú

me-

nes

de

expo

rtac

ión

dem

aqui

las

Dis

min

ució

n de

los

flujo

s de

finan

ciam

ient

o pa

ra la

s ac

ti-vi

dade

s ag

rícol

as

Dis

min

ució

n de

los

vol

úme-

nes

de e

xpor

taci

ón in

dust

rial

Gru

po a

fect

ado

Afe

cta

a lo

s ho

gare

s ru

rale

s qu

e so

n pe

que-

ños

prod

ucto

res

com

erci

ales

y d

e cu

ltivo

s de

expo

rtaci

ón e

indu

stria

les

El d

esem

pleo

ha

crec

ido,

de

13.1

% e

n en

ero

del 2

008

a 14

.2%

en

ener

o de

l 200

9, a

fect

an-

do s

obre

tod

o a

los

hoga

res

urba

nos,

don

deap

roxi

mad

amen

te e

l 28%

de

los

ingr

esos

son

de a

ctiv

idad

es d

epen

dien

tes

no a

gríc

olas

Hog

ares

del

terc

er q

uint

il de

gas

to p

er c

ápita

,es

dec

ir lo

s no

pob

res

vuln

erab

les,

don

de lo

sin

gres

os p

or a

ctiv

idad

es d

epen

dien

tes

noag

rícol

as r

epre

sent

an e

l 38%

de

los

ingr

esos

tota

les

E

fect

o po

sibl

e

Dis

min

ució

n de

l áre

a se

mbr

ada

y m

enor

uso

de f

ertil

izan

tes

Men

or f

lujo

de

ca-

pita

les

Dis

min

ució

n de

los

flujo

s de

las

rem

esas

Dis

min

ució

n de

los

vol

úme-

nes

de e

xpor

taci

ón a

grop

e-cu

aria

Hog

ares

rur

ales

de

los

quin

tiles

4 y

5, e

s de

cir

los

no p

obre

s de

las

zona

s ru

rale

s, d

onde

las

rem

esas

repr

esen

tan

apro

xim

adam

ente

el 1

0%de

los

ingr

esos

tot

ales

Afe

cta

al 4

1% d

e ho

gare

s qu

e pr

oduc

en c

ulti-

vos

de e

xpor

taci

ón

Dis

min

ució

n de

los

flu

jos

dela

s re

mes

as

Inci

erto

: has

ta e

l mom

ento

se

man

tiene

n lo

sni

vele

s de

inve

rsió

n de

bido

a la

redu

cció

n de

tasa

s de

inte

rés

Hog

ares

de

ingr

esos

med

ios

y de

baj

os r

e-cu

rsos

, au

nque

de

man

era

mod

erad

a pu

esla

s re

mes

as r

epre

sent

an m

enos

del

5%

de

los

ingr

esos

de

esto

s ho

gare

s

De

exis

tir u

n aj

uste

fis

cal,

los

prog

ram

as s

o-ci

ales

(ex

cept

o Fa

mili

as e

n A

cció

n y

Junt

os)

sufri

rán

reco

rtes,

afe

ctan

do a

los

hoga

res

po-

bres

rur

ales

Dis

min

ució

n de

los

ingr

esos

fisca

les

del g

obie

rno

Todo

s lo

s ho

gare

s, e

n es

peci

al lo

s no

pob

res

vuln

erab

les

(afe

cta

dire

ctam

ente

a s

u ni

vel d

eco

nsum

o de

los

serv

icio

s bá

sico

s)

Hog

ares

del

seg

undo

qui

ntil

de i

ngre

sos,

dond

e el

18%

de

los

ingr

esos

pro

cede

n de

ingr

esos

labo

rale

s de

pend

ient

es d

e la

act

i-vi

dad

min

era

Dis

min

ució

n de

los

flujo

s de

inve

rsió

n

Dis

min

ució

n de

l em

pleo

min

ero.

Ret

orno

de

man

o de

obr

a de

l sec

tor

min

ero

al s

ecto

r ag

rope

cuar

io d

e au

toco

nsum

o

Aum

ento

de

la a

ctiv

idad

agr

opec

uaria

des

ti-na

da a

l aut

ocon

sum

o

Dis

min

ució

n de

los

ing

reso

s fa

mili

ares

de

los

hoga

res

que

recib

en r

emes

as.

Dis

min

ució

n de

la d

eman

da in

tern

a

Dis

min

ució

n de

l em

pleo

en

dife

rent

es s

ecto

-re

s in

dust

riale

s co

mo

las

ensa

mbl

ador

as d

eve

hícu

los

y la

s co

nfec

cion

es

Dis

min

ució

n de

los

ing

reso

s fa

mili

ares

de

los

hoga

res

que

reci

ben

rem

esas

.D

ism

inuc

ión

de la

dem

anda

inte

rna

Dis

min

ució

n de

l em

pleo

en

el s

ecto

r m

anu-

fact

ura

(maq

uila

).D

ism

inuc

ión

de lo

s sa

lario

s en

est

e se

ctor

Elim

inac

ión

de s

ubsi

dios

a l

a el

ectri

cida

d,ga

s pr

opan

o y

trans

porte

púb

lico.

Aum

ento

del

gas

to d

el h

ogar

sal

vado

reño

Car

oli

na

Triv

elli

, Jo

han

na

Yanca

ri y

Car

los

de

los

Río

s

34

Situ

ació

n es

pera

daG

rupo

afe

ctad

oEf

ecto

pos

ible

Dis

min

ució

n de

los

flu

jos

dela

s re

mes

as

Dis

min

ució

n de

los

flu

jos

dein

vers

ión

en m

aqui

la y

con

s-tru

cció

n

Dis

min

ució

n de

l em

pleo

en

el s

ecto

r m

anu-

fact

ura

(maq

uila

) y

sect

or c

onst

rucc

ión

El 2

2.7%

de

los

hoga

res

urba

nos

y el

21.

6%ru

rale

s qu

e re

cibe

n re

mes

as d

el e

xter

ior,

don-

de e

l 7.4

% y

el 1

2.5%

(re

spec

tivam

ente

) de

los

ingr

esos

pro

cede

n de

est

e tip

o de

tran

sfe-

renc

ias

Todo

s lo

s ho

gare

s, e

n es

peci

al lo

s no

pob

res

vuln

erab

les

y lo

s ho

gare

s ru

rale

s

Dis

min

ució

n de

los

ing

reso

sfis

cale

s de

l gob

iern

o

Dis

min

ució

n de

los

volú

me-

nes

de

expo

rtac

ión

dem

aqui

las

Dis

min

ució

n de

los

flu

jos

dela

s re

mes

as

Dis

min

ució

n de

los

flu

jos

dein

vers

ión

en in

fraes

truct

ura

Red

ucci

ón d

e po

lític

as r

egio

nale

s de

apo

yoa

la p

obla

ción

rur

al p

obre

Dis

min

ució

n de

l em

pleo

Todo

s lo

s ho

gare

s

Hog

ares

del

ter

cer

quin

til

Pob

laci

ón p

rioriz

ada

en lo

s 12

5 m

unic

ipio

s de

may

or p

obre

za

Dis

min

ució

n de

los

vol

úme-

nes

de

expo

rtac

ión

agro

pecu

aria

Dis

min

ució

n de

los

flujo

s de

las

rem

esas

Dis

min

ució

n de

l em

pleo

agr

ícol

a vi

ncul

ado

ala

agr

oexp

orta

ción

y d

ism

inuc

ión

de v

enta

s de

los

hoga

res

vinc

ulad

os a

los

culti

vos

para

laex

porta

ción

Hog

ares

urb

anos

em

plea

dos

form

alm

ente

,de

pend

ient

es d

e la

man

ufac

tura

, en

el á

mbi

tona

cion

al e

l 23%

de

los

ingr

esos

tota

les

de lo

sho

gare

s pr

oced

e de

act

ivid

ades

dep

endi

en-