InfOrME sObrE EL COMErCIO MundIaL 2011

122

En esta sección se considera la medida en que los datos disponibles confirman las conclusiones de la sección C acerca de los acuerdos comerciales preferenciales profundos (ACP) y las redes de producción. Los datos presentados consisten en un examen de la magnitud de los tipos arancelarios preferenciales, el alcance y el contenido de los acuerdos, pruebas econométricas de la relación entre las redes de producción y los ACP más profundos y la experiencia de determinados ACP en materia de integración.

d. anatomía de los acuerdos comerciales preferenciales

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

123

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

Índice 1. ¿SiguesiendoimportantelareducciónarancelariaparalosACP? 124

2. PautasdelcontenidodelosACP 128

3. Redesdeproducciónyacuerdoscomercialespreferencialesprofundos 145

4. CooperaciónregionalenÁfrica:¿posiblesleccionesparaunaintegraciónprofunda? 150

5. Conclusiones 153

Apéndicecuadros 157

Constataciones principales

• En2009losarancelesNMFeranbajosysesituaban,enpromedio,

en el 4 por ciento.

• Lamayoríadelossectores“sensibles”siguensiendo“sensibles”en

los ACP. Aproximadamente el 66 por ciento de las líneas

arancelarias con tipos NMF superiores a 15 puntos porcentuales no

ha sido objeto de reducción en los ACP.

• Sisetieneencuentaelaccesopreferencialdequegozanotros

exportadores, menos del 13 por ciento del comercio preferencial se

beneficia de una ventaja comparativa superior a 2 puntos

porcentuales.

• LafirmadeACPdeintegraciónprofundaincrementaencasiun

8 por ciento en promedio el comercio dentro de redes de

producción. Además, los niveles de comercio elevados dentro

de las redes de producción aumentan la probabilidad de que se

firmen acuerdos profundos.

InfOrME sObrE EL COMErCIO MundIaL 2011

124

1. ¿SiguesiendoimportantelareducciónarancelariaparalosACP?

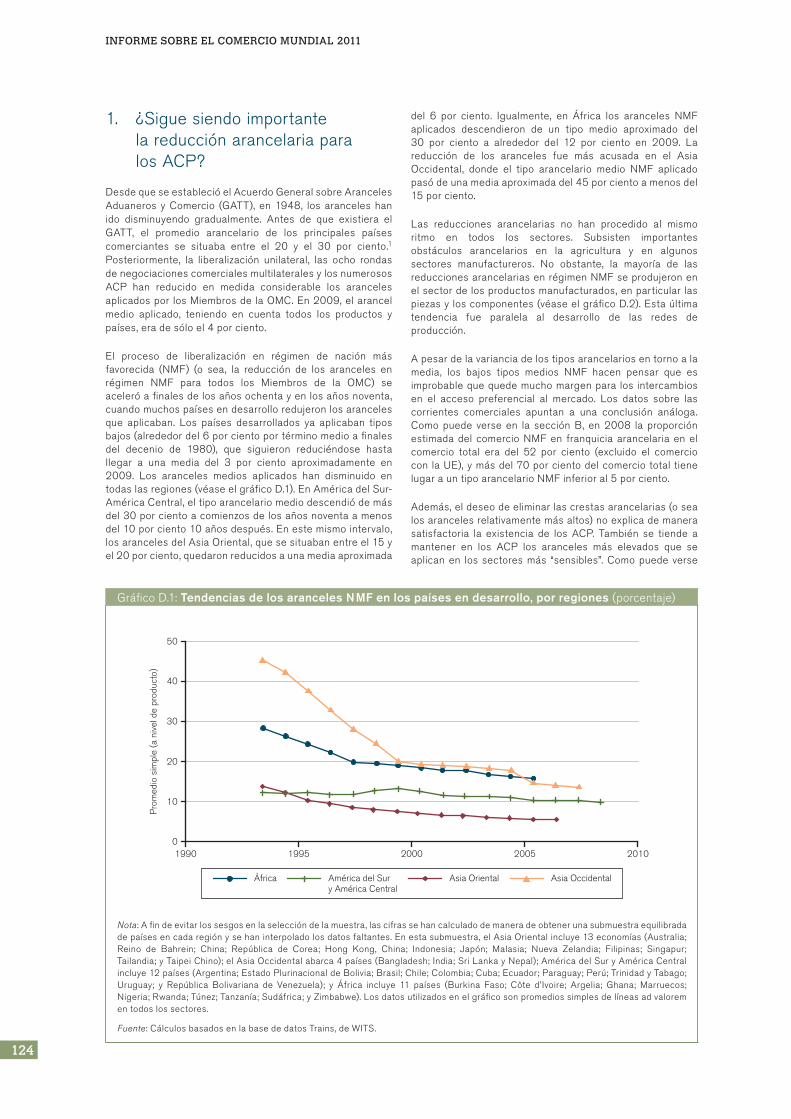

DesdequeseestablecióelAcuerdoGeneralsobreArancelesAduaneros yComercio (GATT), en1948, los aranceleshanido disminuyendo gradualmente. Antes de que existiera elGATT, el promedio arancelario de los principales paísescomerciantes se situaba entre el 20 y el 30 por ciento.1Posteriormente, la liberalización unilateral, las ocho rondasdenegociacionescomercialesmultilateralesylosnumerososACP han reducido en medida considerable los arancelesaplicadospor losMiembrosdelaOMC.En2009,elarancelmedio aplicado, teniendo en cuenta todos los productos ypaíses,eradesóloel4porciento.

El proceso de liberalización en régimen de nación másfavorecida (NMF) (o sea, la reducción de los aranceles enrégimen NMF para todos los Miembros de la OMC) seaceleróafinalesdelosañosochentayenlosañosnoventa,cuandomuchospaísesendesarrolloredujeronlosarancelesque aplicaban. Los países desarrollados ya aplicaban tiposbajos(alrededordel6porcientoportérminomedioafinalesdel decenio de 1980), que siguieron reduciéndose hastallegar a una media del 3 por ciento aproximadamente en2009. Los aranceles medios aplicados han disminuido entodaslasregiones(véaseelgráficoD.1).EnAméricadelSur-AméricaCentral,eltipoarancelariomediodescendiódemásdel30porcientoacomienzosdelosañosnoventaamenosdel10porciento10añosdespués.Enestemismointervalo,losarancelesdelAsiaOriental,quesesituabanentreel15yel20porciento,quedaronreducidosaunamediaaproximada

del 6 por ciento. Igualmente, en África los aranceles NMFaplicados descendieron de un tipo medio aproximado del30 por ciento a alrededor del 12 por ciento en 2009. Lareducción de los aranceles fue más acusada en el AsiaOccidental, donde el tipo arancelario medio NMF aplicadopasódeunamediaaproximadadel45porcientoamenosdel15porciento.

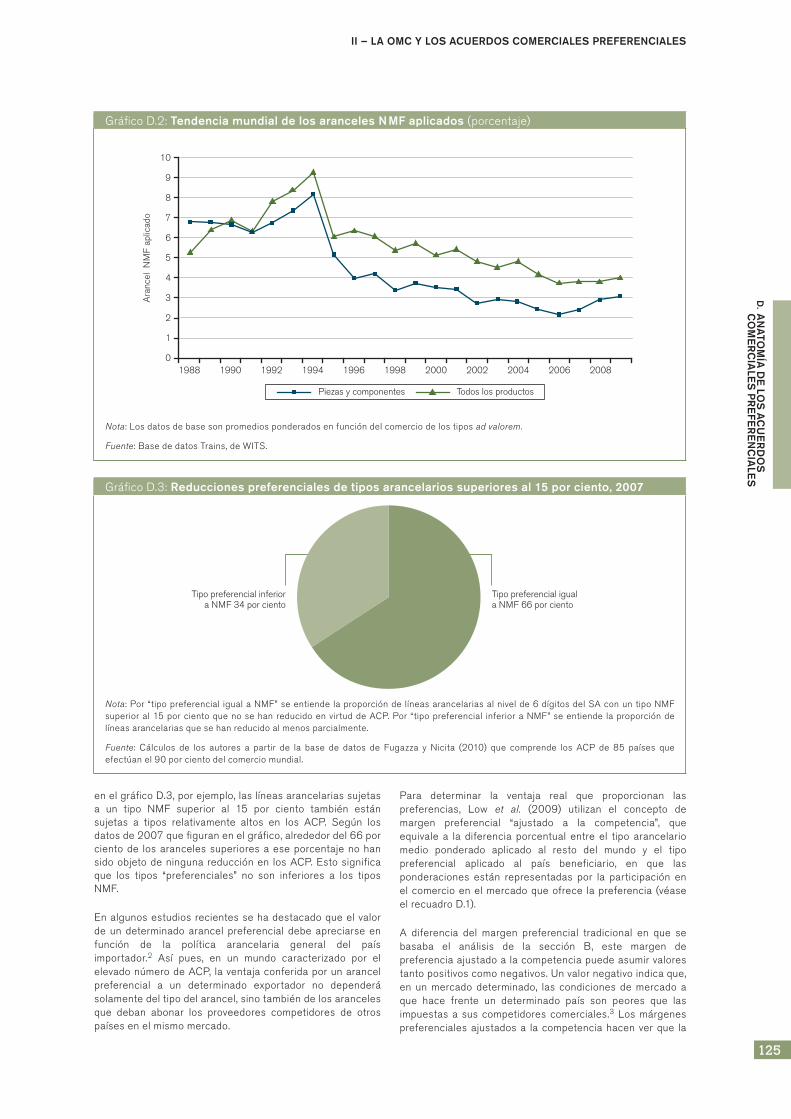

Las reducciones arancelarias no han procedido al mismoritmo en todos los sectores. Subsisten importantesobstáculos arancelarios en la agricultura y en algunossectores manufactureros. No obstante, la mayoría de lasreduccionesarancelariasenrégimenNMFseprodujeronenelsectordelosproductosmanufacturados,enparticularlaspiezasyloscomponentes(véaseelgráficoD.2).Estaúltimatendencia fue paralela al desarrollo de las redes deproducción.

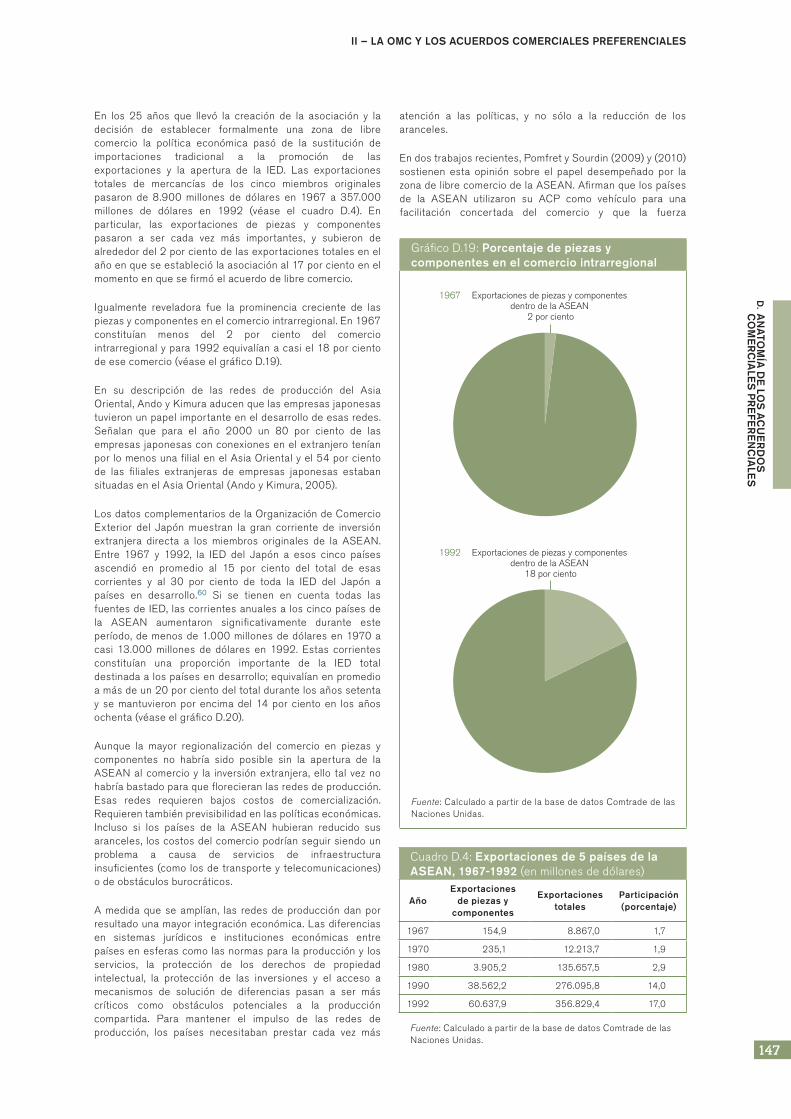

Apesardelavarianciadelostiposarancelariosentornoalamedia, los bajos tipos medios NMF hacen pensar que esimprobablequequedemuchomargenpara los intercambiosen el acceso preferencial al mercado. Los datos sobre lascorrientes comerciales apuntan a una conclusión análoga.Como puede verse en la sección B, en 2008 la proporciónestimadadel comercioNMFen franquiciaarancelariaenelcomercio total era del 52 por ciento (excluido el comercioconlaUE),ymásdel70porcientodelcomerciototal tienelugarauntipoarancelarioNMFinferioral5porciento.

Además,eldeseodeeliminarlascrestasarancelarias(osealosarancelesrelativamentemásaltos)noexplicademanerasatisfactoria la existencia de los ACP. También se tiende amantener en los ACP los aranceles más elevados que seaplicanen los sectoresmás “sensibles”.Comopuede verse

GráficoD.1: Tendencias de los aranceles nMF en los países en desarrollo, por regiones (porcentaje)

Nota:Afindeevitarlossesgosenlaseleccióndelamuestra,lascifrassehancalculadodemaneradeobtenerunasubmuestraequilibradadepaísesencadaregiónysehaninterpoladolosdatosfaltantes.Enestasubmuestra,elAsiaOrientalincluye13economías(Australia;Reino de Bahrein; China; República de Corea; Hong Kong, China; Indonesia; Japón; Malasia; Nueva Zelandia; Filipinas; Singapur;Tailandia;yTaipeiChino);elAsiaOccidentalabarca4países(Bangladesh;India;SriLankayNepal);AméricadelSuryAméricaCentralincluye12países(Argentina;EstadoPlurinacionaldeBolivia;Brasil;Chile;Colombia;Cuba;Ecuador;Paraguay;Perú;TrinidadyTabago;Uruguay; y República Bolivariana de Venezuela); y África incluye 11 países (Burkina Faso; Côte d’Ivoire; Argelia; Ghana; Marruecos;Nigeria;Rwanda;Túnez;Tanzanía;Sudáfrica;yZimbabwe).Losdatosutilizadosenelgráficosonpromediossimplesdelíneasadvalorementodoslossectores.

Fuente:CálculosbasadosenlabasededatosTrains,deWITS.

Pro

med

io s

impl

e (a

niv

el d

e pr

oduc

to)

1990 1995 2000 2005 2010

50

40

30

20

10

0

África América del Sur y América Central

Asia Oriental Asia Occidental

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

125

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

enelgráficoD.3,porejemplo,laslíneasarancelariassujetasa un tipo NMF superior al 15 por ciento también estánsujetas a tipos relativamente altos en los ACP. Según losdatosde2007quefiguranenelgráfico,alrededordel66porcientode losarancelessuperioresaeseporcentajenohansidoobjetodeningunareducciónen losACP.Estosignificaque los tipos “preferenciales” no son inferiores a los tiposNMF.

Enalgunosestudiosrecientessehadestacadoqueelvalordeundeterminadoarancel preferencial debeapreciarseenfunción de la política arancelaria general del paísimportador.2 Así pues, en un mundo caracterizado por elelevadonúmerodeACP, laventajaconferidaporunarancelpreferencial a un determinado exportador no dependerásolamentedeltipodelarancel,sinotambiéndelosarancelesque deban abonar los proveedores competidores de otrospaísesenelmismomercado.

Para determinar la ventaja real que proporcionan laspreferencias, Low et al. (2009) utilizan el concepto demargen preferencial “ajustado a la competencia”, queequivale a la diferencia porcentual entre el tipo arancelariomedio ponderado aplicado al resto del mundo y el tipopreferencial aplicado al país beneficiario, en que lasponderaciones están representadas por la participación enelcomercioenelmercadoqueofrece lapreferencia (véaseelrecuadroD.1).

A diferencia del margen preferencial tradicional en que sebasaba el análisis de la sección B, este margen depreferenciaajustadoalacompetenciapuedeasumirvalorestantopositivoscomonegativos.Unvalornegativoindicaque,en un mercado determinado, las condiciones de mercado aque hace frente un determinado país son peores que lasimpuestasa suscompetidorescomerciales.3Losmárgenespreferencialesajustadosa lacompetenciahacenverque la

GráficoD.2: Tendencia mundial de los aranceles nMF aplicados (porcentaje)

Nota:Losdatosdebasesonpromediosponderadosenfuncióndelcomerciodelostiposad valorem.

Fuente:BasededatosTrains,deWITS.

Ara

ncel

NM

F ap

licad

o

1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

10

9

8

7

6

5

4

3

2

1

0

Piezas y componentes Todos los productos

GráficoD.3: Reducciones preferenciales de tipos arancelarios superiores al 15 por ciento, 2007

Nota:Por“tipopreferencial igualaNMF”seentiendelaproporcióndelíneasarancelariasalnivelde6dígitosdelSAconuntipoNMFsuperioral15porcientoquenosehanreducidoenvirtuddeACP.Por “tipopreferencial inferioraNMF”seentiende laproporcióndelíneasarancelariasquesehanreducidoalmenosparcialmente.

Fuente: Cálculos de los autores a partir de la base de datos de Fugazza y Nicita (2010) que comprende los ACP de 85 países queefectúanel90porcientodelcomerciomundial.

Tipo preferencial inferiora NMF 34 por ciento

Tipo preferencial igual a NMF 66 por ciento

InfOrME sObrE EL COMErCIO MundIaL 2011

126

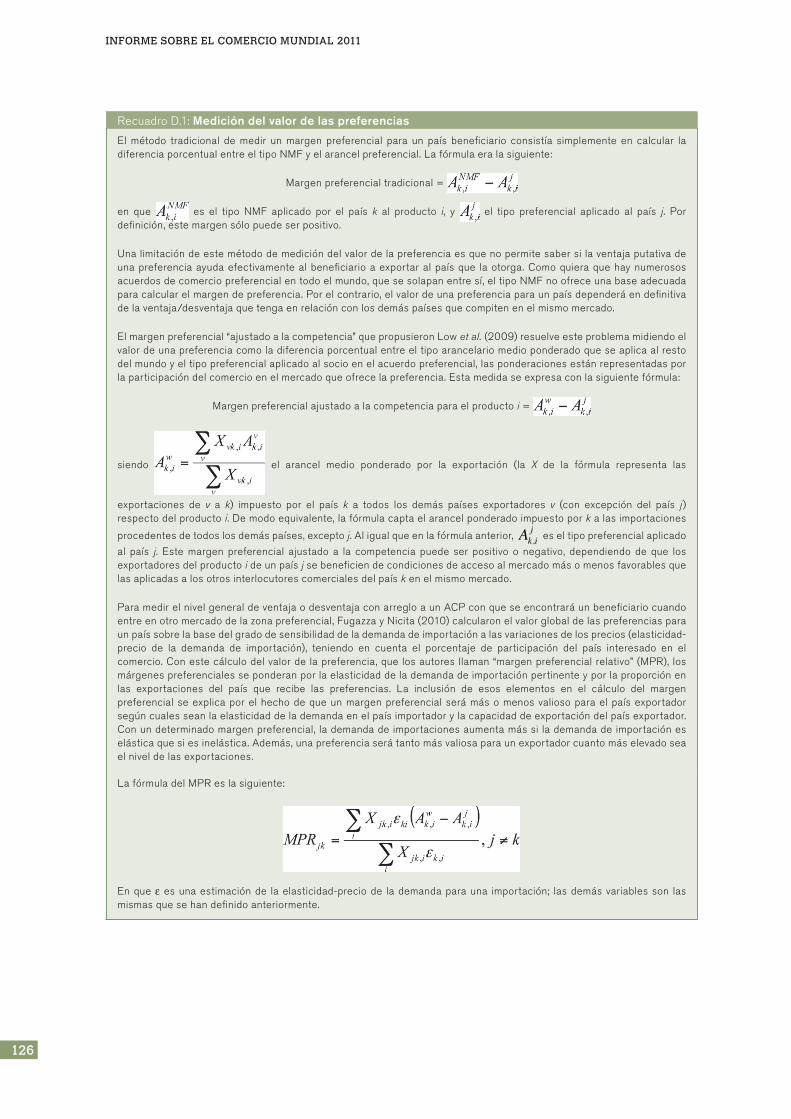

RecuadroD.1:Medición del valor de las preferencias

El método tradicional de medir un margen preferencial para un país beneficiario consistía simplemente en calcular ladiferenciaporcentualentreeltipoNMFyelarancelpreferencial.Lafórmulaeralasiguiente:

Margenpreferencialtradicional=

en que es el tipo NMF aplicado por el país k al producto i, y el tipo preferencial aplicado al país j. Pordefinición,estemargensólopuedeserpositivo.

Unalimitacióndeestemétododemedicióndelvalordelapreferenciaesquenopermitesabersilaventajaputativadeunapreferenciaayudaefectivamentealbeneficiarioaexportaralpaísque laotorga.Comoquieraquehaynumerososacuerdosdecomerciopreferencialentodoelmundo,quesesolapanentresí,eltipoNMFnoofreceunabaseadecuadaparacalcularelmargendepreferencia.Porelcontrario,elvalordeunapreferenciaparaunpaísdependeráendefinitivadelaventaja/desventajaquetengaenrelaciónconlosdemáspaísesquecompitenenelmismomercado.

Elmargenpreferencial“ajustadoalacompetencia”quepropusieronLowet al.(2009)resuelveesteproblemamidiendoelvalordeunapreferenciacomoladiferenciaporcentualentreeltipoarancelariomedioponderadoqueseaplicaalrestodelmundoyeltipopreferencialaplicadoalsocioenelacuerdopreferencial,lasponderacionesestánrepresentadasporlaparticipacióndelcomercioenelmercadoqueofrecelapreferencia.Estamedidaseexpresaconlasiguientefórmula:

Margenpreferencialajustadoalacompetenciaparaelproductoi=

siendo el arancel medio ponderado por la exportación (la X de la fórmula representa las

exportaciones de v a k) impuesto por el país k a todos los demás países exportadores v (con excepción del país j)respectodelproductoi.Demodoequivalente,lafórmulacaptaelarancelponderadoimpuestopork alasimportaciones

procedentesdetodoslosdemáspaíses,exceptoj.Aligualqueenlafórmulaanterior,Ak,ij

eseltipopreferencialaplicado

al país j. Este margen preferencial ajustado a la competencia puede ser positivo o negativo, dependiendo de que losexportadoresdelproducto ideunpaísjsebeneficiendecondicionesdeaccesoalmercadomásomenosfavorablesquelasaplicadasalosotrosinterlocutorescomercialesdelpaískenelmismomercado.

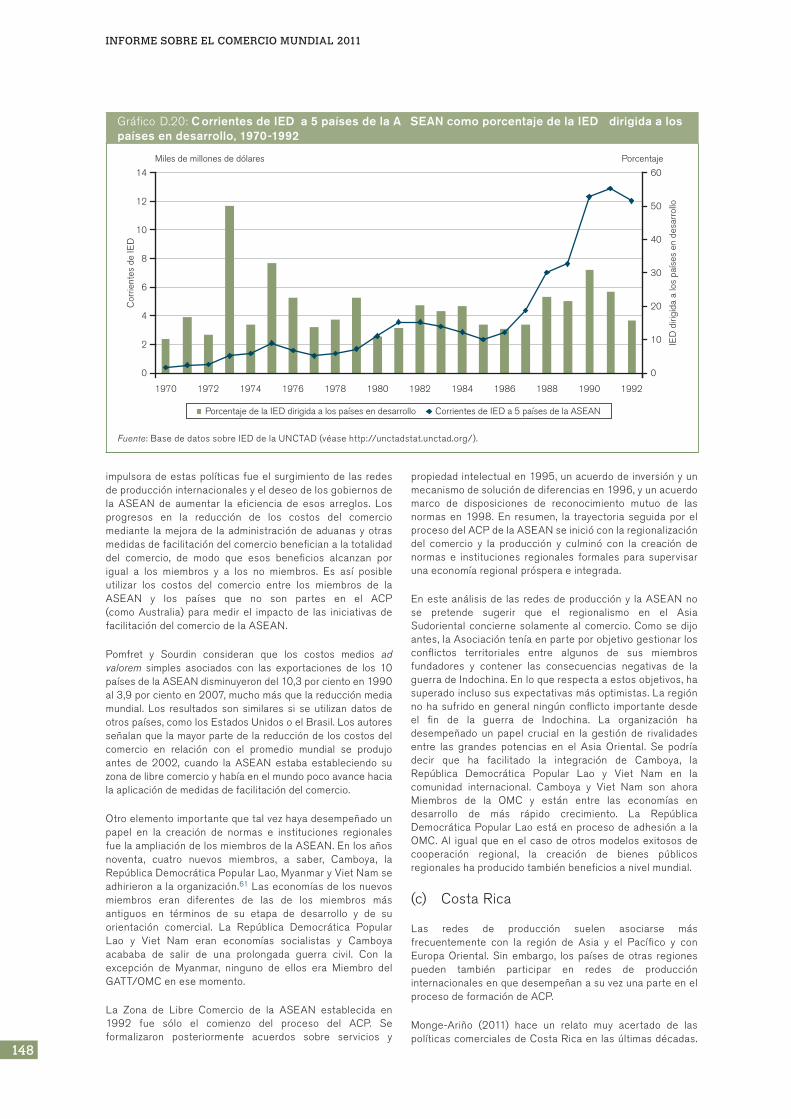

ParamedirelnivelgeneraldeventajaodesventajaconarregloaunACPconqueseencontraráunbeneficiariocuandoentreenotromercadodelazonapreferencial,FugazzayNicita(2010)calcularonelvalorglobaldelaspreferenciasparaunpaíssobrelabasedelgradodesensibilidaddelademandadeimportaciónalasvariacionesdelosprecios(elasticidad-precio de la demanda de importación), teniendo en cuenta el porcentaje de participación del país interesado en elcomercio.Conestecálculodelvalordelapreferencia,quelosautoresllaman“margenpreferencialrelativo”(MPR), losmárgenespreferencialesseponderanporlaelasticidaddelademandadeimportaciónpertinenteyporlaproporciónenlas exportaciones del país que recibe las preferencias. La inclusión de esos elementos en el cálculo del margenpreferencialseexplicaporelhechodequeunmargenpreferencialserámásomenosvaliosoparaelpaísexportadorsegúncualesseanlaelasticidaddelademandaenelpaísimportadorylacapacidaddeexportacióndelpaísexportador.Conundeterminadomargenpreferencial, lademandadeimportacionesaumentamássi lademandadeimportacióneselásticaquesiesinelástica.Además,unapreferenciaserátantomásvaliosaparaunexportadorcuantomáselevadoseaelniveldelasexportaciones.

LafórmuladelMPReslasiguiente:

Enqueεesunaestimaciónde laelasticidad-preciode lademandaparauna importación; lasdemásvariablesson lasmismasquesehandefinidoanteriormente.

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

127

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

concertacióndeACPpuededebersealdeseodeevitarunadiscriminaciónnegativa,ynoaldebeneficiarsedeunmargenpreferencial positivo. Este es el argumento del llamado“efectodominó”,queexplicalaproliferacióndeACP(véaselasecciónC).

EnelcuadroD.1semuestraladistribucióndelosmárgenespreferenciales ajustados a la competencia al nivel de 6dígitosdelSistemaArmonizado (SA),para losaños2000y2007. La distribución está muy concentrada, entre -2 y +2por ciento. En 2007, más del 87 por ciento del comercioquedó comprendido en esta horquilla. Exceptuando quizáslos bienes de alta elasticidad de la demanda, que sonespecialmentesensiblesaloscambiosdelosprecios,estascifrashacenpensarquenoesprobablequelaspreferenciasarancelarias actuales sean la única razón –y en algunoscasosnisiquieraunadelasmásimportantes–dequeesospaísesconciertenACP.

Un inconveniente de la utilización de márgenespreferencialesajustadosalacompetenciaparamedirelvalorde las preferencias es que esos márgenes no tienen encuentaquelas importacionesdealgunosproductospuedenser más sensibles que otras a los cambios de los precios.Una reduccióndel arancelparaunproductocuyademandasea inelástica (es decir, que no sea muy sensible a loscambiosde losprecios) tendráefectosmenosmarcadosenel volumen global del comercio que una reducción de lamisma magnitud para productos de demanda elástica.Inclusounmargenpreferencialbajopuedeprovocarcambiosimportantesenelvolumendelcomerciocuandolademandade importación del producto es elástica. En estascircunstancias, un margen preferencial, aunque sea bajo,puede dar lugar a la concertación de un ACP. Aplicandoelasticidades-precio específicas a determinados productos,FugazzayNicita(2010)definenuníndicedelasituacióndeventaja/desventaja general en que se encontrarán losexportadoresdelpaísAenelpaísB(véaseelrecuadroD.1).Esteíndiceatribuyemenoresponderacionesalosmárgenespreferenciales ajustados a la competencia que son menossensibles a los cambios de los precios (bienes inelásticos),encomparaciónconlosquesonsensibles(bieneselásticos).

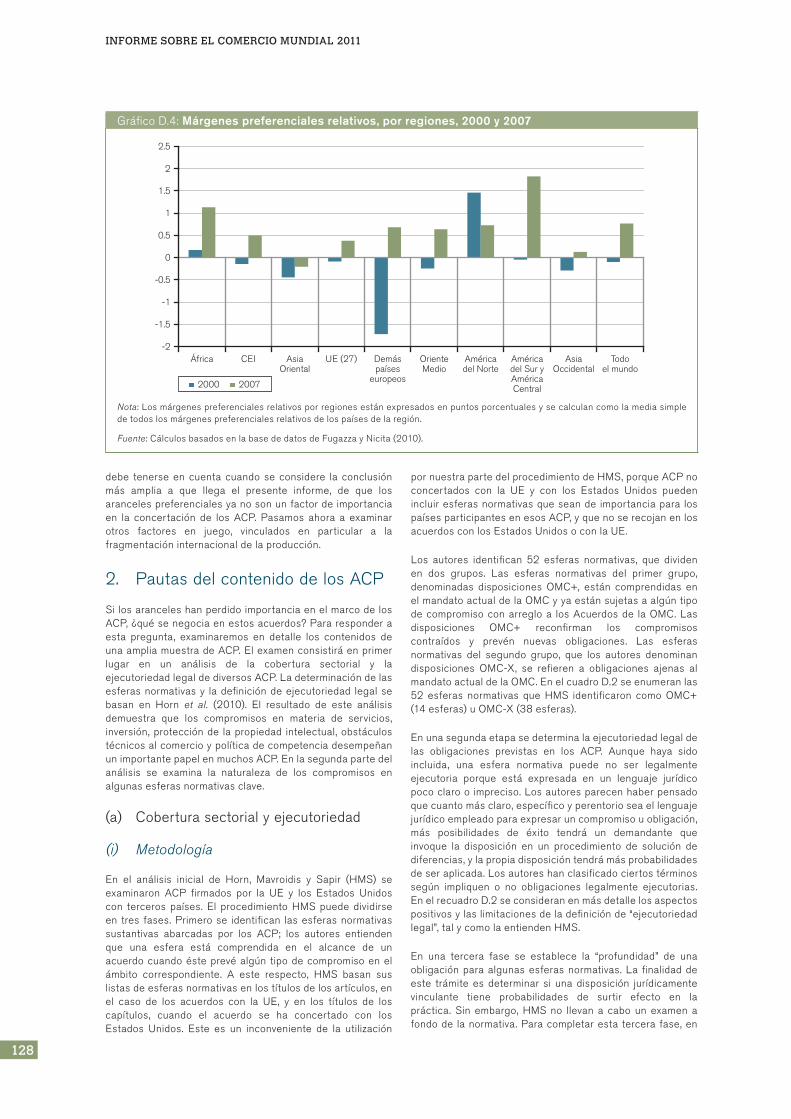

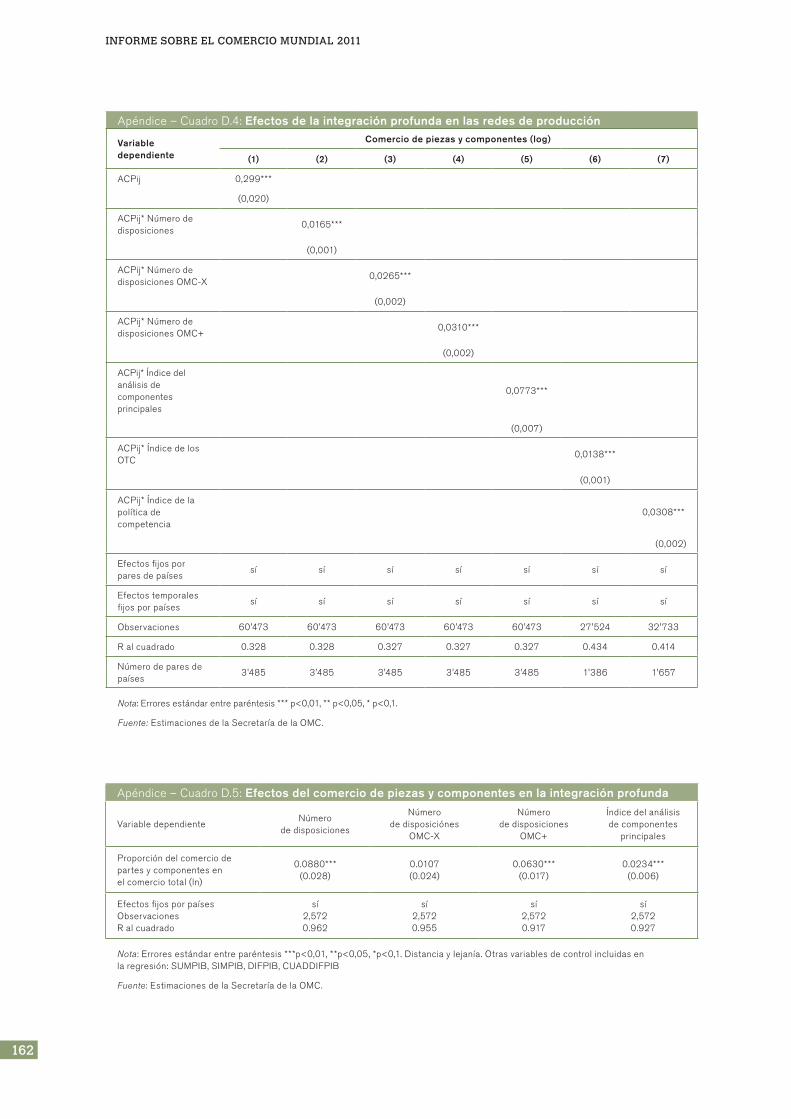

Sehancalculadodatosbasadoseneste índicedelmargenpreferencial relativo (MPR) para una muestra de 85 países

querepresentabanel90porcientodelcomercioentre2000y 2008. Como puede verse en el gráfico D.4, los MPRmejoraron por término medio en todas las regiones entre2000y2007,salvoenAméricadelNorte,donde laventajacompetitiva inicial de la región resultó erosionada por lamultiplicación de ACP en otras zonas. En general, los ACPhan ayudado a los países a contrarrestar o reducir ladiscriminaciónnegativaquesufrenfrentealosinterlocutorescomerciales que no han concertado acuerdos de este tipo.Porejemplo,lospaísesdeAméricadelSuryAméricaCentralobtuvieron condiciones mucho mejores de acceso a losmercados entre 2000 y 2007, gracias sobre todo a losnumerososACPquefirmaronduranteesteperíodo.

El gráfico D.4 muestra que, por término medio, los MPRfueroninferioresal1porcientoen2007.LosMPRdeÁfricay de América del Sur y América Central superaron estepromedio. Fugazza y Nicita (2010) han calculado que uncambio del 1 por ciento en el MPR tendría un impacto del0,34 por ciento en el comercio.4 Esto significa que unaumento o un descenso del 2 por ciento del comerciorequeriríauncambiodealmenos5puntosporcentualesenel MPR. El Salvador es el único país de la muestracomprendida en la base de datos de Fugazza y Nicita quecumple estas condiciones. Esta constatación corroboranuestra idea de que queda poco margen para seguirconcediendopreferenciasenelmarcodelosACP.

Enresumidascuentas,laproliferacióndeACPentre2000y2007hamejoradolascondicionesdeaccesoalosmercadosparalospaísessignatarios.Lamejorasehadebido,engranmedida, a la reducción del número de casos en que losmárgenes preferenciales relativos eran negativos (porejemplo, cuando un país hace frente a condiciones demercadopeoresque lasde sus competidores comerciales).Cabríaafirmar,pues,quelosACPhanrestablecidoenpartelauniformidaddelas“reglasdejuego”paralospaísescuyascondiciones de acceso eran peores. Ajustado o no a losaranceles a que hacen frente otros proveedores, el nivelgeneraldelosarancelesquedebenabonarlosexportadoresesbajo,y lopropiopuededecirsedelvolumendelcomerciocuyos márgenes preferenciales son significativos.5 Noobstante, los bajos beneficios medios obtenidos de losaranceles comerciales preferenciales pueden encubrirefectosmásagudosparaalgunosproductosopaíses,yesto

CuadroD.1: Proporción de líneas arancelarias y de comercio por márgenes de preferencia ajustados según los niveles de competencia, 2000 y 2007 (porcentaje)

Margen de preferencia ajustado según la competencia

2000 2007

LA abarcadas comercio abarcado LA abarcadas comercio abarcado

<–30 0.2 0.0 0.1 0.0

–30;–15 1.1 0.3 0.5 0.1

–15;–5 7.1 3.4 4.6 2.3

–5;–2 9.3 5.8 6.3 3.5

–2;2 72.4 77.8 79.0 87.3

De lo cual NMF = 0 9.2 18.5 25.3 42.5

2;5 5.7 7.6 5.6 4.5

5;15 3.7 4.1 3.1 2.0

15;30 0.4 0.9 0.6 0.2

>30 0.1 0.1 0.1 0.0

Fuente:CálculosextraídosdelabasededatosdeRugazzayNicita(2010),queabarcanlosACPde85países,alosquecorrespondeel90porcientodelcomerciomundial.

InfOrME sObrE EL COMErCIO MundIaL 2011

128

debe tenerse en cuenta cuando se considere la conclusiónmás amplia a que llega el presente informe, de que losarancelespreferencialesyanosonunfactordeimportanciaen la concertación de los ACP. Pasamos ahora a examinarotros factores en juego, vinculados en particular a lafragmentacióninternacionaldelaproducción.

2. PautasdelcontenidodelosACP

SilosaranceleshanperdidoimportanciaenelmarcodelosACP,¿quésenegociaenestosacuerdos?Pararesponderaesta pregunta, examinaremos en detalle los contenidos deunaampliamuestradeACP.Elexamenconsistiráenprimerlugar en un análisis de la cobertura sectorial y laejecutoriedadlegaldediversosACP.Ladeterminacióndelasesferasnormativasy ladefinicióndeejecutoriedad legalsebasan en Horn et al. (2010). El resultado de este análisisdemuestra que los compromisos en materia de servicios,inversión,protecciónde lapropiedad intelectual,obstáculostécnicosalcomercioypolíticadecompetenciadesempeñanunimportantepapelenmuchosACP.Enlasegundapartedelanálisis se examina la naturaleza de los compromisos enalgunasesferasnormativasclave.

(a) Coberturasectorialyejecutoriedad

(i) Metodología

En el análisis inicial de Horn, Mavroidis y Sapir (HMS) seexaminaron ACP firmados por la UE y los Estados Unidoscon terceros países. El procedimiento HMS puede dividirseen tres fases.Primerose identifican lasesferasnormativassustantivas abarcadas por los ACP; los autores entiendenque una esfera está comprendida en el alcance de unacuerdocuandoésteprevéalgún tipodecompromisoenelámbito correspondiente. A este respecto, HMS basan suslistasdeesferasnormativasenlostítulosdelosartículos,enel caso de los acuerdos con la UE, y en los títulos de loscapítulos, cuando el acuerdo se ha concertado con losEstados Unidos. Este es un inconveniente de la utilización

pornuestrapartedelprocedimientodeHMS,porqueACPnoconcertados con la UE y con los Estados Unidos puedenincluiresferasnormativasqueseande importanciapara lospaísesparticipantesenesosACP,yquenoserecojanenlosacuerdosconlosEstadosUnidosoconlaUE.

Los autores identifican 52 esferas normativas, que dividenen dos grupos. Las esferas normativas del primer grupo,denominadas disposiciones OMC+, están comprendidas enelmandatoactualdelaOMCyyaestánsujetasaalgúntipodecompromisoconarregloa losAcuerdosde laOMC.Lasdisposiciones OMC+ reconfirman los compromisoscontraídos y prevén nuevas obligaciones. Las esferasnormativas del segundo grupo, que los autores denominandisposiciones OMC-X, se refieren a obligaciones ajenas almandatoactualdelaOMC.EnelcuadroD.2seenumeranlas52 esferas normativas que HMS identificaron como OMC+(14esferas)uOMC-X(38esferas).

Enunasegundaetapasedeterminalaejecutoriedadlegaldelas obligaciones previstas en los ACP. Aunque haya sidoincluida, una esfera normativa puede no ser legalmenteejecutoria porque está expresada en un lenguaje jurídicopococlarooimpreciso.Losautoresparecenhaberpensadoquecuantomásclaro,específicoyperentorioseaellenguajejurídicoempleadoparaexpresaruncompromisouobligación,más posibilidades de éxito tendrá un demandante queinvoque la disposición en un procedimiento de solución dediferencias,ylapropiadisposicióntendrámásprobabilidadesdeseraplicada.Losautoreshanclasificadociertostérminossegún impliquen o no obligaciones legalmente ejecutorias.EnelrecuadroD.2seconsideranenmásdetallelosaspectospositivosylaslimitacionesdeladefiniciónde“ejecutoriedadlegal”,talycomolaentiendenHMS.

En una tercera fase se establece la “profundidad” de unaobligaciónparaalgunasesferasnormativas.Lafinalidaddeeste trámite es determinar si una disposición jurídicamentevinculante tiene probabilidades de surtir efecto en lapráctica. Sin embargo, HMS no llevan a cabo un examen afondode lanormativa.Paracompletaresta tercera fase,en

GráficoD.4: Márgenes preferenciales relativos, por regiones, 2000 y 2007

Nota:Losmárgenespreferencialesrelativosporregionesestánexpresadosenpuntosporcentualesysecalculancomolamediasimpledetodoslosmárgenespreferencialesrelativosdelospaísesdelaregión.

Fuente:CálculosbasadosenlabasededatosdeFugazzayNicita(2010).

África CEI AsiaOriental

UE (27) Demáspaíses

europeos

OrienteMedio

Américadel Norte

Américadel Sur yAméricaCentral

AsiaOccidental

Todoel mundo

2.5

2

1.5

1

0.5

0

-0.5

-1

-1.5

-2

2000 2007

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

129

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

CuadroD.2: esferas normativas OMc+ y OMc-X en los AcPesFeRAs OMc+ esFeRAs OMc-X

ACP–Productosindustriales Luchacontralacorrupción Salud

ACP–Productosagrícolas Políticadecompetencia Derechoshumanos

Administraciónaduanera Leyesambientales Inmigraciónilegal

Impuestosalaexportación Derechosdepropiedadintelectual Drogasilícitas

MedidasMSF Medidassobreinversión Cooperaciónindustrial

EmpresascomercialesdelEstado Reglamentacióndelmercadolaboral Sociedaddelainformación

Obstáculostécnicosalcomercio Movimientodelcapital Minería

Medidascompensatorias Proteccióndelconsumidor Blanqueodedinero

Medidasantidumping Proteccióndelainformación Seguridadnuclear

Ayudaestatal Agricultura Diálogopolítico

Contrataciónpública Aproximacióndelalegislación Administraciónpública

MIC Aspectosaudiovisuales Cooperaciónregional

AGCS Proteccióncivil Investigaciónytecnología

ADPIC Políticasdeinnovación PYME

Cooperacióncultural Asuntossociales

Diálogosobrepolíticaeconómica Estadísticas

Educaciónycapacitación Impuestos

Energía Terrorismo

Asistenciafinanciera Visadosyasilo

Fuente:Hornyet al.(2010).

RecuadroD.2: ejecutoriedad legal

AlosefectosdeclasificarlasdisposicionesdelosACPsegúnseanono“legalmenteejecutorias”,Hornet al.(2010)sebasanendosvariablesrelacionadascon lasolucióndediferencias:a) laterminologíaempleadaen ladisposición,yenparticularqueladisposición“especifiqueporlomenosalgunaobligaciónclaramentedefinidayreúnaprobabilidadesdevincularefectivamentealaspartes”,adiferenciadecompromisosvagosque“notenganprobabilidadesdeserinvocadoscon éxito por un demandante en un procedimiento de solución de diferencias”, y b) que el acuerdo “establezcaexplícitamentequeladisposiciónnopuedesometersealprocedimientodesolucióndediferencias”conarregloalACP.

Aunque estas dos variables ofrecen un sólido punto de partida, hay otras variables –como las relacionadas con lasolucióndediferencias–quepodrían influir tambiénen la “ejecutoriedad legal”de lasobligaciones resultantesde losACP.Noobstante,elestudiodeHMSsecentrasolamenteeneltextodelosACP,ynoensusefectosoensuejecución.

El hecho de que la terminología empleada en una disposición establezca o no una obligación legalmente ejecutoriadependedelainterpretaciónquesedéaltextodeladisposición.Esporesoimportantetenerencuentaelplanteamientoque adopta el ACP con respecto a la interpretación del texto. Por ejemplo, en los procedimientos de solución dediferenciasdelaOMC,elÓrganodeApelaciónhahechohincapiérepetidamenteenelprincipiodela“efectividad”delainterpretacióndelostextosconvencionales,queconfiereatodoslostérminosdelosAcuerdosdelaOMC“unsignificadojurídicamenteoperativo”.ElÓrganodeApelaciónhaconstatadoenmásdeunaocasiónquelautilizacióndel“condicional”,comoladel“futuro”,puedecrearunaobligaciónjurídica.

LatradicióndelainterpretacióndetratadosseoriginaenlaConvencióndeVienasobreelDerechodelosTratados,de1969(ConvencióndeViena).LaConvencióndeVienaesuninstrumentojurídicocodificadoporlaComisióndeDerechoInternacionaldelasNacionesUnidas,quecontienenormasreconocidascomoderechointernacionalconsuetudinario.Enelcasoquenosocupa,lasnormaspertinentessobrelainterpretacióndelostratadosfiguranenlosartículos31a33dela Convención de Viena. El artículo 31 de la Convención determina cuatro elementos que deben coincidir en lainterpretacióndeuntratado.Untratadodeberáinterpretarse:i)debuenafe;ii)conformealsentidocorrientequehayadeatribuirseasustérminos; iii)enelcontextodeéstos,y iv)teniendoencuentasuobjetoyfin.6ElderechointernacionalreconocealosACPlacondicióndetratados,quedebeninterpretarsedeconformidadconlasnormasdelaConvencióndeViena.7

Lautilizaciónprimordial de terminología jurídicaen un ACP sepresta a la interpretación llamada textual o literal.8 Laterminología de una disposición revela su intención y la medida en que declara obligaciones y derechos jurídicos9, ycontribuyeaestablecerlasdelimitacionesyelalcancedelanormativadelaOMCenlosprocedimientosdesolucióndediferencias.Aesterespecto, laterminologíaconvencional indicalostemasquenosehannegociadoenelmarcodelaOMC.10Sinembargo,elprocesoejecutorioutilizaotrosmétodosdesolucióndediferenciasenlaOMC.Acontinuaciónsedescribentresaspectosdelaejecutoriedadlegaldeunadisposición,ademásdelplanteamientotextual.

InfOrME sObrE EL COMErCIO MundIaL 2011

130

el presente informe se hace un examen detenido de cadaunadelasdisposicionesenalgunasesferasnormativas.

Elpresenteanálisishaceextensivoauntotalde96ACPelanálisis inicial de 14 ACP de la UE y 14 de los EstadosUnidos, efectuado por HMS. Treinta y tres de esos ACPcorrespondenalaUE,y11alosEstadosUnidos.Lamuestraabarca algunos acuerdos de asociación económicaconcluidos recientemente por la UE, por ejemplo, con elCamerún y el CARIFORUM, así como acuerdoseuromediterráneos. Los 42 ACP restantes fueronconcertados por agrupaciones comerciales regionales ygrandes potencias comerciales, como la Asociación de lasNacionesdelAsiaSudoriental(ASEAN),China,laAsociaciónEuropea de Libre Comercio (AELC), la India y el MercadoComún del Sur (MERCOSUR). En el análisis se incluyenasimismoACPdeÁfrica(comoelCOMESAylaCEDEAO)ydeOrienteMedio(comoelCCGyelPAFTA).LaeleccióndelosACPsebasóprincipalmenteenelvolumendecomerciodelospaísesfirmantes,perosehaincluidotambiénelGrupode ACP que fue objeto del examen inicial de HMS (en elapéndice D.1 figura una lista detallada de los ACPexaminados).

ElestudiodeHMScomprendeúnicamenteACPconcertadospor Miembros de la OMC, firmados por las partes ynotificados en su mayoría a la OMC antes de octubre de2008.SeexaminanacuerdosfirmadosantesydespuésdelacreacióndelaOMC,conexclusióndeaquelloscuyaspartesno son Miembros de la Organización. En el estudio seincluyeron tres acuerdos que habían sido firmados pero

todavía no estaban ratificados. Otra restricción del estudiode HMS es que solamente se seleccionaron ACPconcertados al amparo del artículo XXIV del GATT o delartículo V del Acuerdo General sobre el Comercio deServicios (AGCS). No se tienen en cuenta los acuerdosnotificadosconarregloa laCláusuladeHabilitación.TodoslosACPconsideradosenelestudiodeHMSsonacuerdosdelibre comercio, salvo en el caso del ACP entre la UE yTurquía,queesunauniónaduanera.

La muestra utilizada en el presente estudio comprendetambién acuerdos en los que no todas las partes sonMiembrosdelaOMC.Algunosdelosacuerdosconsideradosnosehannotificado,perotodosestánenvigor.Lamuestraabarca el período de 1958 a 2010. Se incluyen acuerdosnotificadosenvirtuddelaCláusuladeHabilitación,juntoconotros notificados de conformidad con el artículo XXIV delGATT y con el artículo V del AGCS. Ochenta y dos de losacuerdos incluidos son acuerdos de libre comercio, 12 sonuniones aduaneras y 2 son acuerdos de alcance parcial.14CuatrodelosacuerdosfirmadosconlaCEsonacuerdosdeampliación.

La mayoría de los acuerdos de la UE se concertaron conpaíses vecinos, mientras que los de los Estados Unidostienden a estar más dispersos geográficamente. Se hanincluido 10 ACP concertados por el Japón, 7 concertadosporChina,5concertadosporAustralia,5concertadosporlaRepúblicadeCoreay4concertadosporlaIndia.Lamuestracomprende 18 grandes agrupaciones comerciales. Nuestroanálisis se diferencia ligeramente del sistema seguido por

Enprimerlugar,lasobligacionesdimanantesdelosAcuerdosdelaOMCpuedeninfluirenlaejecutoriedadlegaldelasobligacionesprevistasenlosACP.HMSconsideranquelasdisposicionesextraídasdelosprocedimientosdesolucióndediferencias no son ejecutorias. En la medida en que una disposición de un ACP trate de una cuestión que estácontempladadirectaoindirectamenteenunaovariasobligacionesprevistasenlosAcuerdosdelaOMC,quedaporversiunACPpuedeprivaraunapartedesuderechodeaccesoalsistemadesolucióndediferenciasde laOMC.Enotraspalabras, el hecho de que el ACP no prevea la solución de diferencias respecto de una determinada disposición noexcluyenecesariamenteelrecursodeunapartealosprocedimientosdesolucióndediferenciasdelaOMCenrelaciónconlaobligaciónuobligacionesdimanantesdelosAcuerdosdelaOMC.Estecomplejoproblemajurídico,quenoseharesueltotodavía,dejaabiertalacuestióndesabersilasnormasrelativasalosconflictosqueprecedenalaaplicacióndeunadisposicióndeunACPpuedenprevalecersobreelsistemadesolucióndediferenciasdelaOMC,yhastaquépunto.11

En segundo lugar, considerando que el concepto de ejecutoriedad legal está vinculado a la posibilidad de aplicarcontramedidasparaconferirfuerzalegalalasobligacionesdelosACP,losderechosylasobligacionesprevistosenlosAcuerdos de la OMC que limitan el uso de contramedidas comerciales pueden influir también en la ejecutoriedad deciertasdisposicionesdelosACP.OtracuestiónconexaesladelaejecutoriedaddelasdisposicionesOMC-X.¿HastaquépuntoesposibleutilizarcontramedidascomercialesparadarfuerzaejecutoriaasectoresnormativosnocomprendidosenlaOMC(Marceau,2009)?Esnecesarioaclararmejorelalcanceylaslimitacionesdelalegislaciónpertinente.12

En tercer lugar, las consideraciones no jurídicas son importantes a la hora de determinar la ejecutoriedad de lasobligaciones previstas en los acuerdos comerciales. Entre estas consideraciones pueden figurar diversos factorespolíticos relacionados con el proceso de redacción que restan precisión a la terminología jurídica; no obstante, losfactorespolíticosexternosquepodríanser importantespara laaplicaciónprácticadeunadisposiciónnose tienenencuenta.13ComoreconocenHMS,“haymediosmáspolíticosdehacercumplir lasdisposiciones,ademásdelmecanismojudicial formal de solución de diferencias”. En otras palabras, el hecho de que de los procedimientos de solución dediferencias puedan derivarse determinadas obligaciones no significa necesariamente que las partes no puedan hacerqueserespetenestasobligacionespormediospolíticosodiplomáticos.Noobstante, locontrariotambiénescierto.Elhecho de que de los procedimientos de solución de diferencias no se deriven obligaciones particulares no significanecesariamenteque laaplicación legalmedianteprocedimientosdesolucióndediferenciasseasiempreunasoluciónrealistayviable.

La gran mayoría de las disposiciones de los acuerdos comerciales regionales o bilaterales no se someten nunca aprocedimientos de solución de diferencias, aunque exista el derecho a recurrir a estos procedimientos. En resumidostérminos,haydisposicionesqueenteoríasonlegalmenteejecutoriasperopuedenserdifícilesdeaplicarenlaprácticaacausadefactorespolíticos,limitacionesderecursosuotrasconsideracionesnojurídicas.

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

131

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

HMS en que algunas de las obligaciones consideradaspueden no tener un artículo o capítulo dedicadoexpresamente a ellas. Las disposiciones relativas a los“visados y asilo” o a la “sociedad de la información”, porejemplo, no suelen mencionarse explícitamente como títulode un artículo o un capítulo, sino en el contexto de otrasdisposiciones.Otroejemplonotableeseldelosimpuestosala exportación que, a diferencia de HMS, en el presenteinforme se consideran “derechos de aduana sobre lasexportaciones”, como sinónimo del de impuesto a laexportación. Por último, debe observarse que el análisis serefierea la versiónde los acuerdos comerciales tal y comofueronfirmadosonotificadosalaOMC.Estosignificaquenose han tenido en cuenta los cambios posteriores en losacuerdos, como la incorporación de nuevas áreas decooperaciónoelfortalecimientodedisposicionesexistentes.

(ii) Pruebas empíricas del contenido de los ACP por ingresos y esferas normativas, en un marco temporal

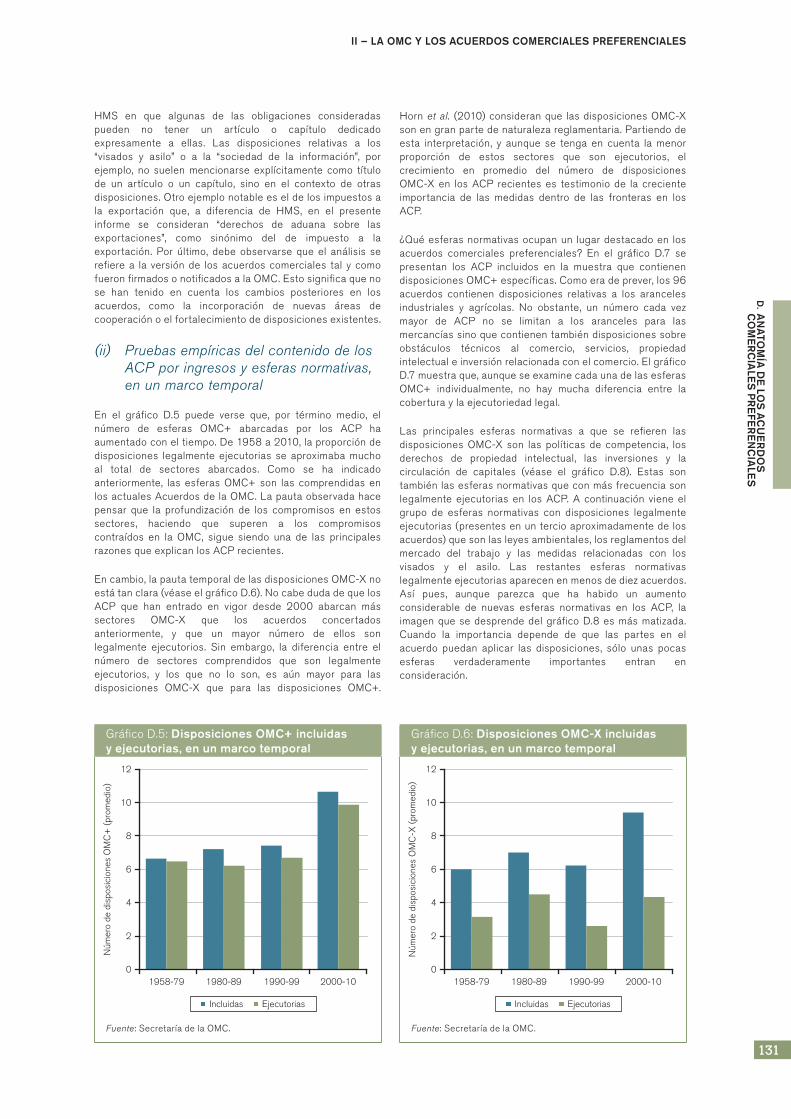

En el gráfico D.5 puede verse que, por término medio, elnúmero de esferas OMC+ abarcadas por los ACP haaumentadoconeltiempo.De1958a2010,laproporcióndedisposiciones legalmente ejecutorias se aproximaba muchoal total de sectores abarcados. Como se ha indicadoanteriormente, las esferas OMC+ son las comprendidas enlosactualesAcuerdosdelaOMC.Lapautaobservadahacepensar que la profundización de los compromisos en estossectores, haciendo que superen a los compromisoscontraídos en la OMC, sigue siendo una de las principalesrazonesqueexplicanlosACPrecientes.

Encambio,lapautatemporaldelasdisposicionesOMC-Xnoestátanclara(véaseelgráficoD.6).NocabedudadequelosACP que han entrado en vigor desde 2000 abarcan mássectores OMC-X que los acuerdos concertadosanteriormente, y que un mayor número de ellos sonlegalmente ejecutorios. Sin embargo, la diferencia entre elnúmero de sectores comprendidos que son legalmenteejecutorios, y los que no lo son, es aún mayor para lasdisposiciones OMC-X que para las disposiciones OMC+.

Hornet al. (2010)consideranque lasdisposicionesOMC-Xsonengranpartedenaturalezareglamentaria.Partiendodeesta interpretación, y aunque se tenga en cuenta la menorproporción de estos sectores que son ejecutorios, elcrecimiento en promedio del número de disposicionesOMC-X en los ACP recientes es testimonio de la crecienteimportancia de las medidas dentro de las fronteras en losACP.

¿Quéesferasnormativasocupanun lugardestacadoen losacuerdos comerciales preferenciales? En el gráfico D.7 sepresentan los ACP incluidos en la muestra que contienendisposicionesOMC+específicas.Comoeradeprever,los96acuerdos contienen disposiciones relativas a los arancelesindustriales y agrícolas. No obstante, un número cada vezmayor de ACP no se limitan a los aranceles para lasmercancíassinoquecontienentambiéndisposicionessobreobstáculos técnicos al comercio, servicios, propiedadintelectualeinversiónrelacionadaconelcomercio.ElgráficoD.7muestraque,aunqueseexaminecadaunadelasesferasOMC+ individualmente, no hay mucha diferencia entre lacoberturaylaejecutoriedadlegal.

Las principales esferas normativas a que se refieren lasdisposiciones OMC-X son las políticas de competencia, losderechos de propiedad intelectual, las inversiones y lacirculación de capitales (véase el gráfico D.8). Estas sontambiénlasesferasnormativasqueconmásfrecuenciasonlegalmente ejecutorias en los ACP. A continuación viene elgrupo de esferas normativas con disposiciones legalmenteejecutorias(presentesenuntercioaproximadamentedelosacuerdos)quesonlasleyesambientales,losreglamentosdelmercado del trabajo y las medidas relacionadas con losvisados y el asilo. Las restantes esferas normativaslegalmenteejecutoriasaparecenenmenosdediezacuerdos.Así pues, aunque parezca que ha habido un aumentoconsiderable de nuevas esferas normativas en los ACP, laimagenquesedesprendedelgráficoD.8esmásmatizada.Cuando la importancia depende de que las partes en elacuerdo puedan aplicar las disposiciones, sólo unas pocasesferas verdaderamente importantes entran enconsideración.

GráficoD.5: disposiciones OMc+ incluidas y ejecutorias, en un marco temporal

Fuente:SecretaríadelaOMC.

GráficoD.6: disposiciones OMc-X incluidas y ejecutorias, en un marco temporal

Fuente:SecretaríadelaOMC.

Núm

ero

de d

ispo

sici

ones

OM

C+

(pro

med

io)

1958-79 1980-89 1990-99 2000-10

12

10

8

6

4

2

0

Incluidas Ejecutorias

Núm

ero

de d

ispo

sici

ones

OM

C-X

(pro

med

io)

1958-79 1980-89 1990-99 2000-10

12

10

8

6

4

2

0

Incluidas Ejecutorias

InfOrME sObrE EL COMErCIO MundIaL 2011

132

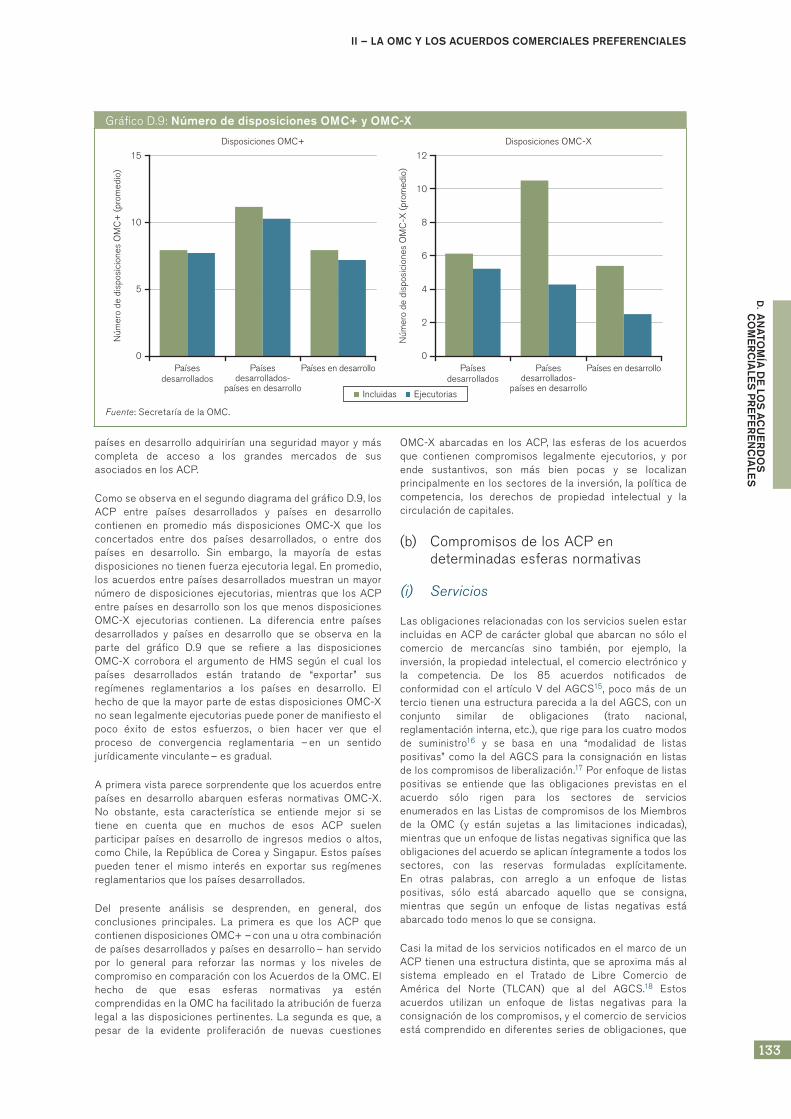

En la investigación de las posibles diferencias entre ACPfirmados por diferentes categorías de países –paísesdesarrollados entre sí, países desarrollados con países endesarrollo y países en desarrollo entre sí– se compara elnúmeromediodedisposicionesenesascategoríasdeACP(véaseelgráficoD.9).LosACPentrepaísesdesarrolladosypaíses en desarrollo contienen en promedio másdisposiciones OMC+ legalmente ejecutorias que los ACP

entre interlocutores comerciales de niveles similares deingresos(esdecir,paísesdesarrolladosentresíopaísesendesarrolloentresí).¿Cómoseexplicaesto?Losobstáculosalcomerciodebienesyserviciossuelensermayoresenlospaíses en desarrollo que en los países desarrollados. LospaísesdesarrolladospodríanservirsedelosACPconpaísesen desarrollo para obtener compromisos a niveles másprofundos que los contraídos en la OMC. A cambio, los

GráficoD.7: número de acuerdos que contienen disposiciones OMc+

Fuente:SecretaríadelaOMC.

GráficoD.8: número de acuerdos que contienen disposiciones OMc-X

Fuente:SecretaríadelaOMC.

Núm

ero

de A

CP

Ara

ncel

es in

dust

riale

s

Ara

ncel

es a

gríc

olas

Adu

anas

Ant

idum

ping

Med

idas

com

pens

ator

ias

Impu

esto

s a

la e

xpor

taci

ón

OTC

AG

CS

AD

PIC

Ayu

da e

stat

al

Con

trat

ació

n pú

blic

a

MS

F

Em

pres

as c

omer

cial

esde

l Est

ado

MIC

100

90

80

60

40

70

50

30

20

10

0

Incluidas en el sector Legalmente ejecutorias

Núm

ero

de A

CP

DP

I

Agr

icul

tura

Ene

rgía

Coo

pera

ción

cul

tura

l

Soc

ieda

d de

la in

form

ació

n

Der

echo

s hu

man

os

Diá

logo

sob

re p

olíti

ca e

conó

mic

a

Bla

nque

o de

din

ero

Pro

tecc

ión

de d

atos

Inm

igra

ción

ileg

al

Trib

utac

ión

Adm

inis

trac

ión

públ

ica

Seg

urid

ad n

ucle

ar

Pro

tecc

ión

civi

l

Pol

ítica

de

com

pete

ncia

Circ

ulac

ión

de c

apita

les

Coo

pera

ción

regi

onal

Coo

pera

ción

indu

stria

l

Asi

sten

cia

finan

cier

a

Leye

s am

bien

tale

s

Edu

caci

ón y

form

ació

n

Visa

dos

y as

ilo

Pro

tecc

ión

del c

onsu

mid

or

Est

adís

tica

Inve

rsió

n

Inve

stig

ació

n y

tecn

olog

ía

Reg

lam

enta

ción

del

mer

cado

del

trab

ajo

Cue

stio

nes

soci

ales

PY

ME

Apr

oxim

ació

n de

las

legi

slac

ione

s

Diá

logo

pol

ítico

Dro

gas

ilíci

tas

Luch

a co

ntra

la c

orru

pció

n

Med

ios

audi

ovis

uale

s

Ext

racc

ión

de m

iner

ales

Sal

ud

Terr

oris

mo

Pol

ítica

s de

inno

vaci

ón

100

90

60

40

50

30

20

10

0

Incluidas en el sector Legalmente ejecutorias

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

133

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

paísesendesarrolloadquiriríanunaseguridadmayorymáscompleta de acceso a los grandes mercados de susasociadosenlosACP.

ComoseobservaenelsegundodiagramadelgráficoD.9,losACP entre países desarrollados y países en desarrollocontienen en promedio más disposiciones OMC-X que losconcertados entre dos países desarrollados, o entre dospaíses en desarrollo. Sin embargo, la mayoría de estasdisposicionesnotienenfuerzaejecutorialegal.Enpromedio,losacuerdosentrepaísesdesarrolladosmuestranunmayornúmerodedisposicionesejecutorias,mientrasque losACPentrepaísesendesarrolloson losquemenosdisposicionesOMC-X ejecutorias contienen. La diferencia entre paísesdesarrollados y países en desarrollo que se observa en laparte del gráfico D.9 que se refiere a las disposicionesOMC-X corrobora el argumento de HMS según el cual lospaíses desarrollados están tratando de “exportar” susregímenes reglamentarios a los países en desarrollo. ElhechodequelamayorpartedeestasdisposicionesOMC-Xnoseanlegalmenteejecutoriaspuedeponerdemanifiestoelpoco éxito de estos esfuerzos, o bien hacer ver que elproceso de convergencia reglamentaria –en un sentidojurídicamentevinculante–esgradual.

Aprimeravistaparecesorprendentequelosacuerdosentrepaíses en desarrollo abarquen esferas normativas OMC-X.No obstante, esta característica se entiende mejor si setiene en cuenta que en muchos de esos ACP suelenparticipar países en desarrollo de ingresos medios o altos,comoChile, laRepúblicadeCoreaySingapur.Estospaísespueden tener el mismo interés en exportar sus regímenesreglamentariosquelospaísesdesarrollados.

Del presente análisis se desprenden, en general, dosconclusiones principales. La primera es que los ACP quecontienendisposicionesOMC+–conunauotracombinacióndepaísesdesarrolladosypaísesendesarrollo–hanservidopor lo general para reforzar las normas y los niveles decompromisoencomparaciónconlosAcuerdosdelaOMC.Elhecho de que esas esferas normativas ya esténcomprendidasenlaOMChafacilitadolaatribucióndefuerzalegala lasdisposicionespertinentes.Lasegundaesque,apesar de la evidente proliferación de nuevas cuestiones

OMC-X abarcadas en los ACP, las esferas de los acuerdosque contienen compromisos legalmente ejecutorios, y porende sustantivos, son más bien pocas y se localizanprincipalmenteen lossectoresde la inversión, lapolíticadecompetencia, los derechos de propiedad intelectual y lacirculacióndecapitales.

(b) CompromisosdelosACPendeterminadasesferasnormativas

(i) Servicios

LasobligacionesrelacionadasconlosserviciossuelenestarincluidasenACPdecarácterglobalqueabarcannosóloelcomercio de mercancías sino también, por ejemplo, lainversión, lapropiedad intelectual,elcomercioelectrónicoyla competencia. De los 85 acuerdos notificados deconformidadconel artículoVdelAGCS15, pocomásdeunterciotienenunaestructuraparecidaaladelAGCS,conunconjunto similar de obligaciones (trato nacional,reglamentacióninterna,etc.),querigeparaloscuatromodosde suministro16 y se basa en una “modalidad de listaspositivas” como la del AGCS para la consignación en listasdeloscompromisosdeliberalización.17Porenfoquedelistaspositivas se entiende que las obligaciones previstas en elacuerdo sólo rigen para los sectores de serviciosenumeradosenlasListasdecompromisosdelosMiembrosde la OMC (y están sujetas a las limitaciones indicadas),mientrasqueunenfoquedelistasnegativassignificaquelasobligacionesdelacuerdoseaplicaníntegramenteatodoslossectores, con las reservas formuladas explícitamente.En otras palabras, con arreglo a un enfoque de listaspositivas, sólo está abarcado aquello que se consigna,mientras que según un enfoque de listas negativas estáabarcadotodomenosloqueseconsigna.

Casi lamitadde losserviciosnotificadosenelmarcodeunACPtienenunaestructuradistinta,queseaproximamásalsistema empleado en el Tratado de Libre Comercio deAmérica del Norte (TLCAN) que al del AGCS.18 Estosacuerdos utilizan un enfoque de listas negativas para laconsignacióndeloscompromisos,yelcomerciodeserviciosestácomprendidoendiferentesseriesdeobligaciones,que

GráficoD.9: número de disposiciones OMc+ y OMc-X

Fuente:SecretaríadelaOMC.

Núm

ero

de d

ispo

sici

ones

OM

C+

(pro

med

io)

Paísesdesarrollados

Paísesdesarrollados-

países en desarrollo

Países en desarrollo

15

10

5

0

Incluidas EjecutoriasN

úmer

o de

dis

posi

cion

es O

MC

-X (p

rom

edio

)

Paísesdesarrollados

Paísesdesarrollados-

países en desarrollo

Países en desarrollo

12

10

8

6

4

2

0

Disposiciones OMC+ Disposiciones OMC-X

InfOrME sObrE EL COMErCIO MundIaL 2011

134

sonobjetodeun capítulo sobreel comercio transfronterizode servicios centrado en los modos 1 (suministrotransfronterizo),2(consumoenelextranjero)y4(movimientode personas físicas), un capítulo sobre la inversión queabarca todos los sectores, incluido el de los servicios, ydistintos capítulos sobre las telecomunicaciones, losservicios financieros y la entrada temporal de personas envisitadenegocios.19

Con el paso del tiempo, varios acuerdos han renovado suestructura, combinando elementos de los modelos delTLCAN inicial y del AGCS.20 Varios ACP que incluyenservicios, tanto de lista positiva como de lista negativa,contienen algunas disposiciones adicionales relativas asectores específicos en los anexos de los capítuloscorrespondientes.Ejemplosdeellosonelreconocimientodelos servicios profesionales en varios ACP, disposicionesrelativas a los servicios de mensajería urgente en losacuerdosde losEstadosUnidosyserviciosmarítimosenelacuerdoentrelaUEyelForodelCaribe(CARIFORUM).

Apartedelasinnovacionesenlaestructuraylasmodalidadesde apertura de los mercados, la mayoría de los ACP queincluyen servicios tienden a compartir amplios elementoscomunes, entre sí y conelAGCS, en formadeunconjuntobásico de disciplinas relacionadas con el comercio deservicios,asaber,eltratonacional,elaccesoalosmercados,lasobligacionesdereglamentacióninterna,lasexcepciones,las definiciones y el alcance. En el sector de las “normas”respecto de las cuales el AGCS prevé negociaciones(salvaguardias, subvenciones y contratación pública), losACP han tendido a mantenerse dentro de los límites, y lopropiocabedecirdelamayoríadelosacuerdosenlotocantea lareglamentación internay la transparencia.Noobstante,existenimportantesexcepciones,puestoquealgunospaíseshan dejado atrás las disposiciones del AGCS, como en elcaso de la prueba de necesidad para la reglamentacióninternaenelACPentreSuizayelJapón,olasdisposicionesadicionalessobrelatransparenciarelativasespecíficamentealosserviciosenlosacuerdosconlosEstadosUnidos.21

¿en qué medida el acceso a los mercados supera al previsto en el AGcs?

AdemásdelasdiferenciasestructuralesynormativasenlasdisposicionessobreserviciosdelosACP,unacuestiónclavees el alcance de los compromisos de apertura de losmercados, o sea, el nivel de acceso garantizado a losservicios y los proveedores de servicios extranjeros(obligaciones en materia de acceso a los mercados y tratonacional). Algunos estudios han constatado que, por reglageneral, los compromisos relacionados con los servicios enlos ACP van más allá de los compromisos en vigor conarregloalAGCS.22Algunosestudiosmuestrantambiénqueloscompromisosde losACPsuperan lasofertasdelAGCSpresentadas hasta ahora en la Ronda de Doha.23Los compromisos AGCS+ en los ACP toman la forma denuevas consolidaciones en los sectores de serviciosrespectodeloscualesnosehancontraídocompromisosenvirtud del AGCS, y de mejores consolidaciones en lossectoresenlosquesísehancontraídocompromisosdeestetipo.

El valor de los compromisos relativos a los servicios en losACPsedebeengranparteaquegarantizanuntratomínimo,confrecuenciamejorqueelgarantizadoconelAGCS.Estoes importante para el modo 3 (presencia comercialextranjera), cuando el suministro comprende grandes

inversiones en el extranjero, y para el modo 1 (suministrotransfronterizo), porque la actual falta de restricciones envariossectorespodríanodurarsilosadelantostecnológicossetraducenenunaumentodelcomercio,ydelaspresionescompetitivas,conestemodo.24Tambiénes importanteparaelmodo4 (movimientodepersonas físicas),puestoque lasmedidasqueafectana laentradatemporalpodríancambiardesignorápidamente.

No se prevé que los compromisos de los ACP den lugar amuchoscasosde“liberalizaciónreal”,esdeciralasupresiónde las restricciones aplicadas. Al mismo tiempo –aunqueesta información no se extrae fácilmente de los ACP– haypruebas de que, en determinadas circunstancias, algunosACP han sido la causa directa de la supresión de ciertasrestricciones aplicadas; ejemplos de ello son la eliminacióngradual del monopolio de la industria de seguros en CostaRica y la autorización de abrir sucursales extranjeras en elsectordelossegurosenAustralia,laRepúblicaDominicanaoChile.25

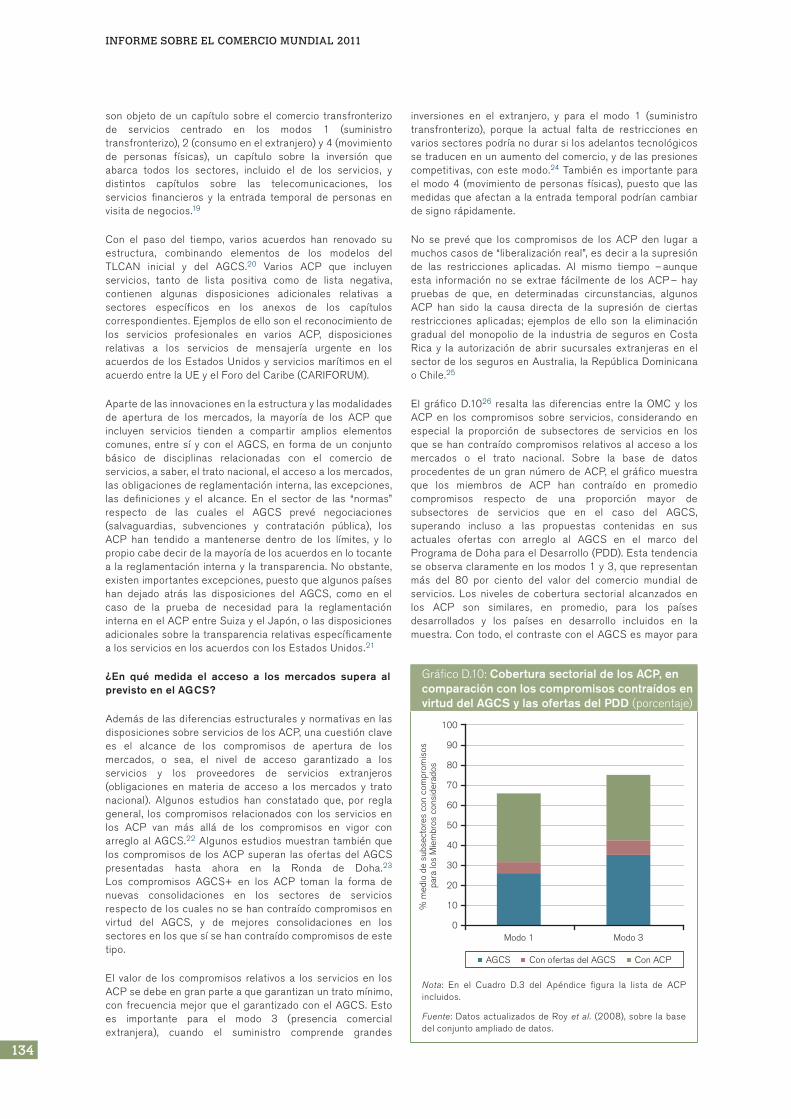

El gráfico D.1026 resalta las diferencias entre la OMC y losACP en los compromisos sobre servicios, considerando enespecial la proporción de subsectores de servicios en losquesehancontraídocompromisosrelativosalaccesoa losmercados o el trato nacional. Sobre la base de datosprocedentesdeungrannúmerodeACP,elgráficomuestraque los miembros de ACP han contraído en promediocompromisos respecto de una proporción mayor desubsectores de servicios que en el caso del AGCS,superando incluso a las propuestas contenidas en susactuales ofertas con arreglo al AGCS en el marco delProgramadeDohaparaelDesarrollo(PDD).Estatendenciaseobservaclaramenteenlosmodos1y3,querepresentanmás del 80 por ciento del valor del comercio mundial deservicios. Los niveles de cobertura sectorial alcanzados enlos ACP son similares, en promedio, para los paísesdesarrollados y los países en desarrollo incluidos en lamuestra.Contodo,elcontrasteconelAGCSesmayorpara

GráficoD.10: cobertura sectorial de los AcP, en comparación con los compromisos contraídos en virtud del AGcs y las ofertas del Pdd (porcentaje)

Nota: En el Cuadro D.3 del Apéndice figura la lista de ACPincluidos.

Fuente:DatosactualizadosdeRoyet al. (2008),sobre labasedelconjuntoampliadodedatos.

% m

edio

de

subs

ecto

res

con

com

prom

isos

pa

ra lo

s M

iem

bros

con

side

rado

s

Modo 1 Modo 3

100

80

60

40

90

70

50

30

20

10

0

AGCS Con ofertas del AGCS Con ACP

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

135

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

Gráfico D.11: Proporción de subsectores de servicios que son objeto de compromisos nuevos o mejorados en los AcP, en comparación con el AGcs (por Miembros) (porcentaje)

Nota:Enestegráfico,lasiglaAGCScomprendeloscompromisoscontraídosenvirtuddelAGCSylasofertasdelPDD.Azul:subsectoresconcompromisosenvirtuddelAGCS;rojo:subsectoresconcompromisosenvirtuddelAGCSperoconsolidadosaunniveldetratomejorenlosACP;verde:subsectoresconcompromisosenlosACPquenoconteníancompromisosenvirtuddelAGCS.Seincluyeel“mejor”compromisoenunACPdecadaMiembro,considerandotodoslosACPenqueesparte.Estáncomprendidoslosmodos1y3.VéaseelrecuadroA.1.LaclavedelassiglasparalosmiembrosseproporcionaenelApéndicecuadroD.2.

Fuente:DatosactualizadosdeRoyet al.(2007),sobrelabasedeunconjuntoampliadodedatos.

0 2010 30 40 50 60 70 80 90 100

Subsectores con compromisos en virtud del AGCS que no han sido mejorados

Subsectores con compromisos en virtud del AGCS que han sido mejorados en los ACP

Subsectores que han sido objeto de nuevos compromisos en los ACP

ARG

ATG

AUS

BHR

BLZ

BRA

BRB

BRN

CAN

CHE

CHL

CHN

COL

CRI

DMA

DOM

CE

GRD

GTM

GUY

HND

IDN

IND

ISL

JAM

JOR

JPN

KNA

COR

LCA

LIE

MAR

MEX

MYS

NIC

NOR

NZL

OMN

PAK

PAN

PER

FIL

PRY

SGP

SLV

SUR

CHT

TAI

TTO

URY

EE. UU.

VCT

VNM

InfOrME sObrE EL COMErCIO MundIaL 2011

136

los países en desarrollo, cuyos compromisos tienden aabarcar un conjunto más limitado de subsectores deserviciosanivelmultilateral.

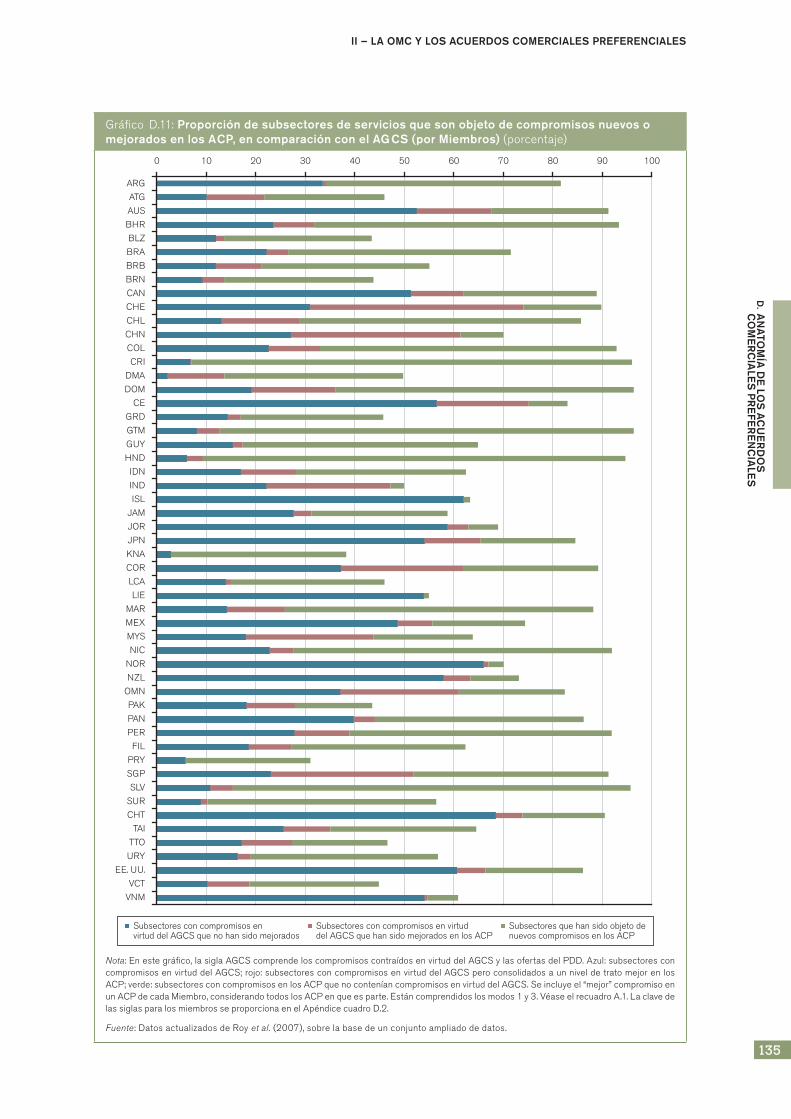

El gráfico D.11 presenta una imagen más completa de loscompromisosAGCS+enlosACPalmostrarlaproporcióndesubsectores en los que los compromisos contraídos porMiembrosdelaOMCenlosACPsuperanalosincluidosenlas Listas de compromisos y ofertas del AGCS. De estamanera se captan no sólo los casos de ACP que incluyennuevas consolidaciones en subsectores respecto de loscuales no se habían contraído compromisos con arreglo alAGCS, sino también las consolidaciones a mejores nivelesde acceso en los ACP para los subsectores que ya esténsujetosacompromisosenlasofertasdelAGCSyelPDD.LainformaciónsubyacentedelACPsebasaenelacuerdoenelcual el Miembro interesado haya comprometido el nivelmáximo de consolidación: no es una media de lasconsolidaciones en todos los ACP con compromisos enmateria de servicios. Estos datos ponen de manifiesto lamagnitud de los compromisos AGCS+ en los ACP, tantoentre los Miembros en desarrollo como entre los Miembrosdesarrollados.

La tendencia general de los significativos compromisosAGCS+ constatados en muchos ACP oculta grandesvariaciones entre las partes. Se observan algunas mejorasespectacularesenloscompromisosuofertasenelmarcodela OMC; este es el caso, en particular, de varios países endesarrollodeAméricaLatina.Enotroscasos,comoeldelospaíses de la ASEAN (con excepción de Singapur), se hancontraídocompromisosAGCS+relativamentemáslimitadosenlosACP.Además,unbuennúmerodeMiembrosquehancontraído compromisos AGCS+ más significativos hanpresentado ofertas relativamente limitadas en lasnegociacionessobreserviciosdelPDD.

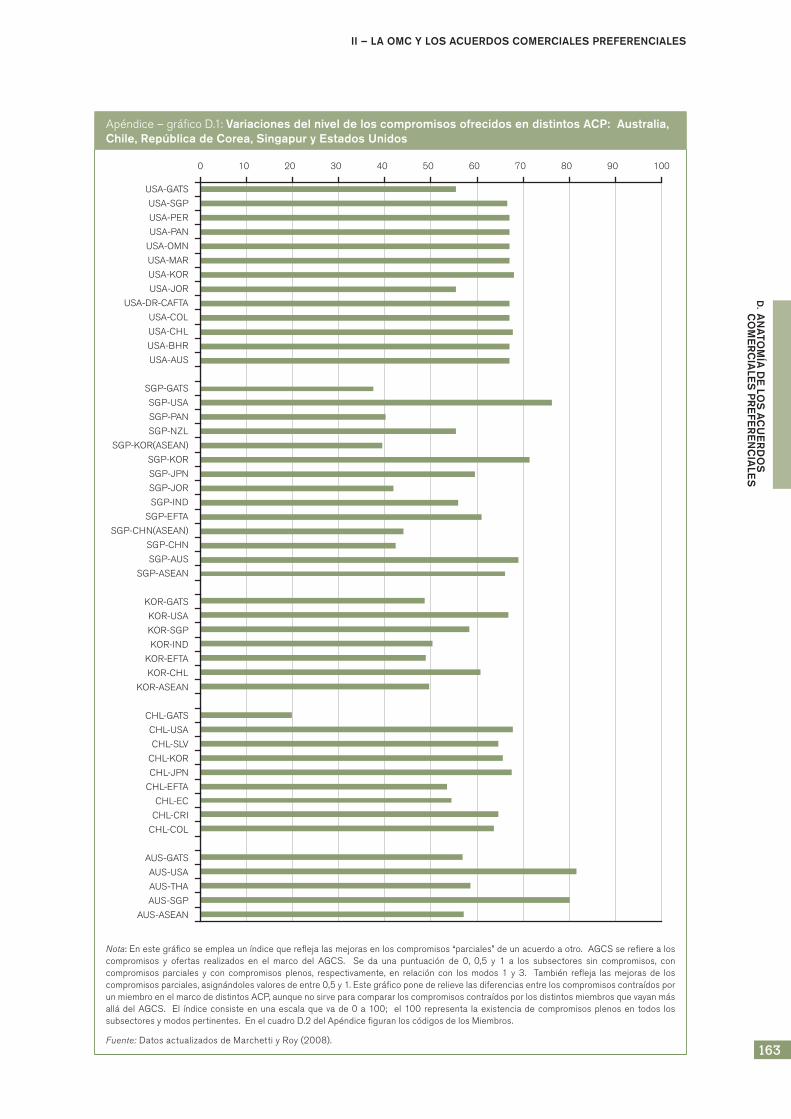

El nivel de los compromisos en materia de servicios de laspartes en los ACP consideradas individualmente tambiénvaría mucho según los acuerdos. Los compromisos sobreservicios de Singapur, por ejemplo, varían notablemente ensusacuerdosconlosEstadosUnidos,elJapónyotrospaísesde la ASEAN. Se observan importantes variaciones en loscompromisoscontraídosenlosACPporAustralia,ChileylaRepública de Corea. En cambio, los compromisos de losEstadosUnidosnovaríansignificativamenteen losdiversosACP,salvoenelacuerdofirmadoconJordania,quesebasóenelAGCS(véaseelgráficoD.1delapéndice).

No hay una explicación sencilla o única de las diferenciasentre los compromisos de los ACP firmados por variospaíses,nidelhechodeque loscompromisoscontenidosenlos ACP sean generalmente de mayor alcance que losofrecidos en el AGCS. Se ha afirmado que factores talescomo la reciprocidad (dentrode los servicios, pero tambiénentre otros sectores) así como el tamaño económico y laimportanciadelaspartesimplicadas,tienenqueverconestacuestión.27 A título de ejemplo, los Estados Unidos suelenconseguir mejores compromisos de sus interlocutorescomercialesen losmodos1y3que losquecontraenesosinterlocutoresensusACPconotrospaíses.EnelgráficoD.1del apéndice este hecho se refleja claramente en loscompromisos de los ACP de Chile, la República de Corea,AustraliaySingapur.

EltipodemodalidadesdeliberalizaciónutilizadasenlosACPesotrofactor,porquelosacuerdosqueutilizanmodalidadesde listanegativa28handado lugaracompromisosmayores,

portérminomedio,que losqueutilizan listaspositivas.Estopuededeberse,naturalmente,aquelosgobiernosqueestándispuestos a asumir más compromisos se sienten máscómodosconelsistemadelistasnegativas.29Aunquenoseha investigado, en el contexto de los ACP que incluyen losservicios, la naturaleza de los regímenes políticos tambiénpuedecontribuiracondicionarlosnivelesdeloscompromisosAGCS+quelosgobiernosestándispuestosacontraerenuncontextopreferencial.30

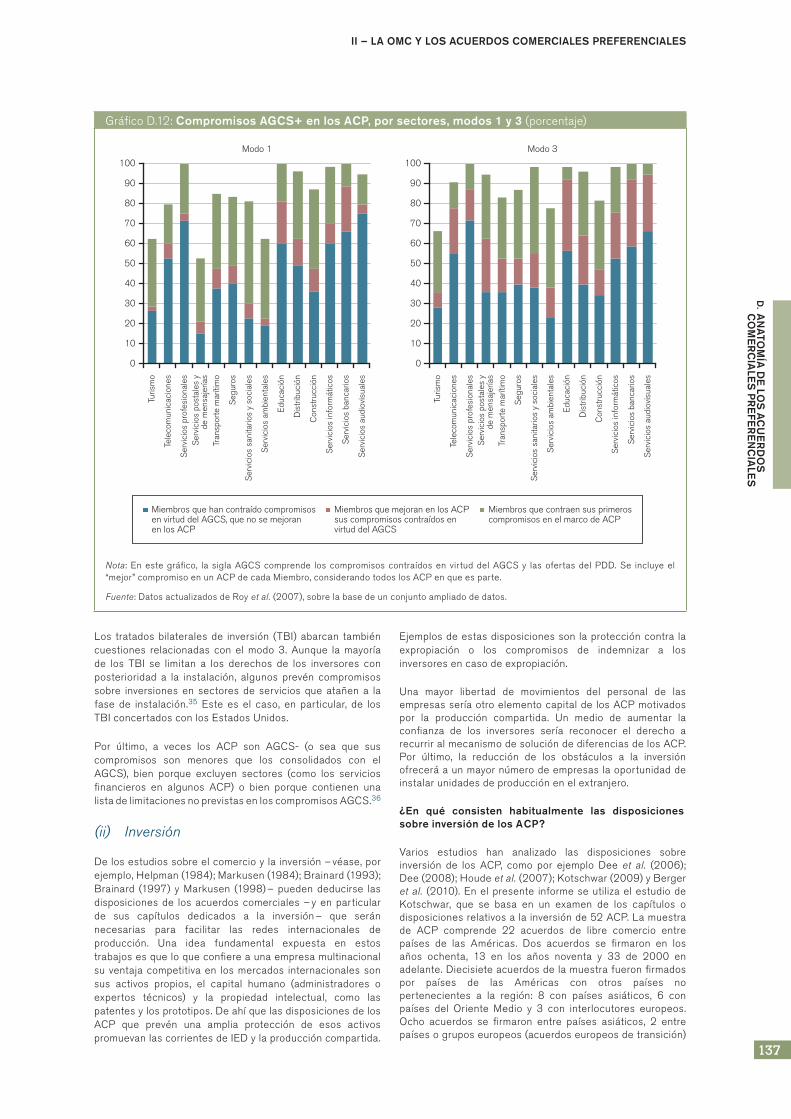

En el gráfico D.12 están representados los compromisosAGCSyACP,porsectores,paralosmodos1y3.Enconjunto,los compromisos sobre servicios a nivel sectorial son másnumerosos en los ACP que en los sectores del AGCS. Lossectoresquehan resultadomásdifícilesanivelmultilateral(porejemplo,elsectoraudiovisual,laeducación)hanatraídomenos compromisos AGCS+ que otros sectores como lastelecomunicacionesolosserviciosfinancieros.Noobstante,los compromisos para los primeros contraídos en los ACPsiguensuperandoenmedidaconsiderablealoscompromisoscontraídosconarregloalAGCS.Elanálisiscualitativodeloscompromisos ACP en varios sectores confirma esteextremo.31Sinembargo,lossectoresmássensiblesparalosgrandes interlocutores comerciales (como el transportemarítimo para los Estados Unidos o los serviciosaudiovisuales para la Unión Europea) han mejorado poco onadaenlosACP.

En cuanto a las diferencias según el nivel de desarrollo delas partes, los compromisos AGCS+ de las economíasdesarrolladastiendenasermáslimitadosenlosACP,porqueenesospaíses losnivelesdecompromisosAGCSsonmásaltos.LoscompromisosAGCS+delospaísesdesarrolladossuelen tomar la forma de mejoras en los niveles deconsolidación para los sectores ya comprendidos enel AGCS. Los compromisos AGCS+ de los países endesarrolloseencuentranentodos lossectores,habiéndoselogrado avances especialmente significativos en sectorescomo los servicios para empresas, servicios ambientales,distribución, educación y servicios postales/de mensajería.En conjunto, los ACP han reducido la diferencia entre lospaísesdesarrolladosylospaísesendesarrolloenlosnivelesdeloscompromisos.

Los compromisos AGCS+ son más importantes en elsuministro transfronterizo (modo 1) y en la presenciacomercial (modo 3) que en el movimiento temporal depersonas físicas (modo 4). En lo esencial, los compromisosdelmodo4estándefinidosdemaneratransversaltantoenelAGCScomoen losACP. En conjunto, losACP han logradomejoras notables con respecto al AGCS, aunque en menormedida en categorías tan importantes como la de laspersonas físicas que son “profesionales independientes” y“proveedoresdeservicioscontractuales”.32

La escala de los compromisos AGCS+ varía mucho de unMiembro a otro. Según Stephenson y Delourme (2010),Australia, el Canadá, la Unión Europea y el Japón hancontraídoimportantescompromisosAGCS+enalgunosACPrecientes.33Encambio,lamayoríadelosACPsobreserviciosen que son parte los Estados Unidos, incluidos todos losnotificadosalaOMCdespuésde2003,nosuperanalAGCSen el modo 4, y lo propio puede decirse de varioscompromisosdeACPfirmadosporpaísesendesarrollo.Noobstante, la cobertura sectorial más amplia de la mayoríade ACP significa que, como mínimo, los compromisoshorizontales de tipo AGCS en el modo 4 abarcan muchossectoresqueantesestabanexcluidos.34

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

137

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

Los tratadosbilateralesde inversión (TBI)abarcan tambiéncuestiones relacionadas con el modo 3. Aunque la mayoríade los TBI se limitan a los derechos de los inversores conposterioridad a la instalación, algunos prevén compromisossobre inversiones en sectores de servicios que atañen a lafase de instalación.35 Este es el caso, en particular, de losTBIconcertadosconlosEstadosUnidos.

Por último, a veces los ACP son AGCS- (o sea que suscompromisos son menores que los consolidados con elAGCS), bien porque excluyen sectores (como los serviciosfinancieros en algunos ACP) o bien porque contienen unalistadelimitacionesnoprevistasenloscompromisosAGCS.36

(ii) Inversión

Delosestudiossobreelcomercioylainversión–véase,porejemplo,Helpman(1984);Markusen(1984);Brainard(1993);Brainard (1997) yMarkusen (1998)–puedendeducirse lasdisposicionesde losacuerdoscomerciales–yenparticularde sus capítulos dedicados a la inversión– que seránnecesarias para facilitar las redes internacionales deproducción. Una idea fundamental expuesta en estostrabajosesqueloqueconfiereaunaempresamultinacionalsuventajacompetitivaen losmercados internacionalessonsus activos propios, el capital humano (administradores oexpertos técnicos) y la propiedad intelectual, como laspatentesylosprototipos.DeahíquelasdisposicionesdelosACP que prevén una amplia protección de esos activospromuevanlascorrientesdeIEDylaproduccióncompartida.

Ejemplosdeestasdisposicionessonlaproteccióncontra laexpropiación o los compromisos de indemnizar a losinversoresencasodeexpropiación.

Una mayor libertad de movimientos del personal de lasempresasseríaotroelementocapitalde losACPmotivadospor la producción compartida. Un medio de aumentar laconfianza de los inversores sería reconocer el derecho arecurriralmecanismodesolucióndediferenciasdelosACP.Por último, la reducción de los obstáculos a la inversiónofreceráaunmayornúmerodeempresaslaoportunidaddeinstalarunidadesdeproducciónenelextranjero.

¿en qué consisten habitualmente las disposiciones sobre inversión de los AcP?

Varios estudios han analizado las disposiciones sobreinversión de los ACP, como por ejemplo Dee et al. (2006);Dee(2008);Houdeet al.(2007);Kotschwar(2009)yBergeret al. (2010).Enelpresente informeseutilizaelestudiodeKotschwar, que se basa en un examen de los capítulos odisposicionesrelativosalainversiónde52ACP.Lamuestrade ACP comprende 22 acuerdos de libre comercio entrepaíses de las Américas. Dos acuerdos se firmaron en losaños ochenta, 13 en los años noventa y 33 de 2000 enadelante.Diecisieteacuerdosdelamuestrafueronfirmadospor países de las Américas con otros países nopertenecientes a la región: 8 con países asiáticos, 6 conpaíses del Oriente Medio y 3 con interlocutores europeos.Ocho acuerdos se firmaron entre países asiáticos, 2 entrepaísesogruposeuropeos(acuerdoseuropeosdetransición)

GráficoD.12: compromisos AGcs+ en los AcP, por sectores, modos 1 y 3 (porcentaje)

Nota: En este gráfico, la sigla AGCS comprende los compromisos contraídos en virtud del AGCS y las ofertasdel PDD. Se incluye el“mejor”compromisoenunACPdecadaMiembro,considerandotodoslosACPenqueesparte.

Fuente:DatosactualizadosdeRoyet al.(2007),sobrelabasedeunconjuntoampliadodedatos.

Miembros que han contraído compromisos en virtud del AGCS, que no se mejoran en los ACP

Miembros que mejoran en los ACP sus compromisos contraídos en virtud del AGCS

Miembros que contraen sus primeros compromisos en el marco de ACP

100

70

50

20

90

80

60

40

30

10

70

50

20

90

80

60

40

30

10

0

Tele

com

unic

acio

nes

Turis

mo

Ser

vici

os p

osta

les

yde

men

saje

rías

Ser

vici

os p

osta

les

yde

men

saje

rías

Ser

vici

os p

rofe

sion

ales

Seg

uros

Tran

spor

te m

aríti

mo

Ser

vici

os a

mbi

enta

les

Ser

vici

os s

anita

rios

y so

cial

es

Dis

trib

ució

n

Edu

caci

ón

Ser

vici

os in

form

átic

os

Con

stru

cció

n

Ser

vici

os a

udio

visu

ales

Ser

vici

os b

anca

rios

Tele

com

unic

acio

nes

Turis

mo

Ser

vici

os p

rofe

sion

ales

Seg

uros

Tran

spor

te m

aríti

mo

Ser

vici

os a

mbi

enta

les

Ser

vici

os s

anita

rios

y so

cial

es

Dis

trib

ució

n

Edu

caci

ón

Ser

vici

os in

form

átic

os

Con

stru

cció

n

Ser

vici

os a

udio

visu

ales

Ser

vici

os b

anca

rios

100

0

Modo 1 Modo 3

InfOrME sObrE EL COMErCIO MundIaL 2011

138

y1encadacasoentrepaísesdeEuropayÁfrica,deEuropayAsia,ydeEuropayelOrienteMedio;1acuerdoseconcertóentrepaísesafricanos.EnelestudiodeKotschwarde2009se examinaron más de 30 características propias de loscapítulosdeestosacuerdosdedicadosalainversión.

Un posible inconveniente del procedimiento aquí seguidoparaexaminarlasdisposicionesrelativasalainversióndelosACPesqueesosacuerdosnosonelúnicomediodecontraercompromisosinternacionalesenmateriadeinversión.Enlos20 últimos años se ha registrado una proliferaciónextraordinaria de tratados bilaterales de inversión (TBI). LaConferencia de las Naciones Unidas sobre Comercio yDesarrollo (UNCTAD) ha calculado que el total de TBI sesextuplicóen losañosnoventa (de385en1989sepasóa2.750,aproximadamente,afinalesde2009).37Unmotivodeque la inversiónyelcomercioestén reguladospor tratadosdistintos es que las disciplinas relativas a la inversiónapuntan a “objetivos diferentes, pero complementarios” delas relativas al comercio (DiMascio y Pauwelyn, 2008). Losacuerdoscomercialestratandeaumentarlasoportunidadescomerciales, mientras que los acuerdos sobre inversióntienen por finalidad proteger y promover la inversiónextranjera.

Aunque cada vez hay más ACP que contienen normasrelativas a la inversión, el número de TBI sigue siendo muysuperior al de ACP. Por ejemplo, según la base de datossobrelosTBIdelaUNCTAD,en2009sefirmaron82TBI,oseamásqueelnúmerodeAPCcondisposicionesenmateriadeinversiónquesenotificaronalaOMCenesteaño.38Estáclaro que los TBI han contribuido en medida importante agarantizar la protección de los inversores (Adlung yMolinuevo,2008).Baldwin(2010)piensaquelaproliferacióndeTBIen losañosnoventaesunmedio importantedequedispusieronlosmercadosemergentesparaatraerempleoseinstalaciones manufactureras de otros lugares. Podríasostenerse así que los TBI y los capítulos dedicados a lainversión en los ACP desempeñan papeles bastanteparecidosenlapropagacióndelasredesinternacionalesdeproducción.

ElestudiodeKotschwaridentificavarioselementosclaveenlas disposiciones sobre inversión de los ACP, a saber, lacobertura, lanodiscriminación, lasnormassobreel trato, laprotección de los inversores, el movimiento temporal y lanacionalidad del personal de dirección, y la solución dediferencias.Acontinuaciónexaminamosconcisamentecadaunodeestoselementos.

Cobertura

La cobertura del capítulo sobre la inversión depende decómo se defina ésta y de las disciplinas contenidas en elcapítulo. La inversión puede definirse en términos amplios,sobre la base de los activos (con inclusión de la IED y lacarteradeinversiones),odemaneramáslimitadautilizandoun criterio basado en la empresa (que comprenda elestablecimientoolaadquisicióndeunaempresacomercial).Las disciplinas de la inversión pueden dividirse entre loscapítulos del acuerdo relativos a las inversiones y losrelativosa losservicios.Enconsecuencia, las interaccionesentre losdosadquierenmayor relevancia,yse reglamentanen el capítulo sobre la inversión o en el capítulo sobre losservicios (Houde et al., 2007). Otra posibilidad es que lasdisciplinasesténcontenidasenelcapítulosobreinversiónyque haya una interacción limitada con el capítulo sobre losservicios.39

Principio de no discriminación

Un mecanismo clave para abrir oportunidades de inversiónenunACPeslaaplicacióndelprincipiodenodiscriminaciónde los inversores extranjeros. La medida de la aperturadependerádeloampliaquesealadefinicióndeinversiónenel acuerdo (o sea, la serie de activos para los que rige elprincipiodenodiscriminación),dequeelprincipioseapliquedurantetodoelciclovitaldelainversión(antesydespuésdelainstalación),ydelnúmerodereservasformuladas.Haydossistemas de orden general para determinar las reservas,comosehaexplicadoanteriormente:eldelalistanegativayel de la lista positiva. De ordinario, es más probable que elsistema de la lista negativa ofrezca mejores oportunidadesdeinversión.

Normas relativas al trato

Además de la no discriminación, las disposiciones sobreinversiónestablecennormasparael tratode los inversoresextranjeros, como las relativas al trato justo y equitativo deconformidadconel derecho internacional y a la libertaddetransferirpagosalextranjero.

Protección del inversor

La mayoría de los capítulos que tratan de la inversióncontienen disposiciones para que los inversores esténprotegidos o sean indemnizados en caso de que el paísanfitriónnacionaliceoexpropieunainversión.

Personal directivo superior

La mayoría de los ACP prevén la entrada temporal delpersonaldirectivosuperiordeuninversorextranjero.Algunosacuerdos permiten la contratación de altos cargosindependientementedesunacionalidad,mientrasqueotrosno permiten a los inversores extranjeros estipular lanacionalidad de la mayoría de los miembros del consejo deadministración.

Solución de diferencias

Aunque muchos capítulos sobre la inversión de los ACPcontienenyadisposicionessobresolucióndediferencias,loslitigiossedirimendemuchasmaneras.AlgunosACPprevénque lasdiferenciasseresuelvanmediante lacoordinaciónyla negociación; otros contemplan solamente la solución dediferenciasentreEstados.Sinembargo,algunosACP,comoel TLCAN, permiten ahora la solución de diferencias en elEstadoinversor.Uninversorqueseanacionaldeunmiembrode un ACP podrá someter a arbitraje internacional unareclamacióndeincumplimientodelasobligacionesprevistasenlasdisposicionessobreinversióndelACPporpartedeunEstadomiembrodelacuerdo.

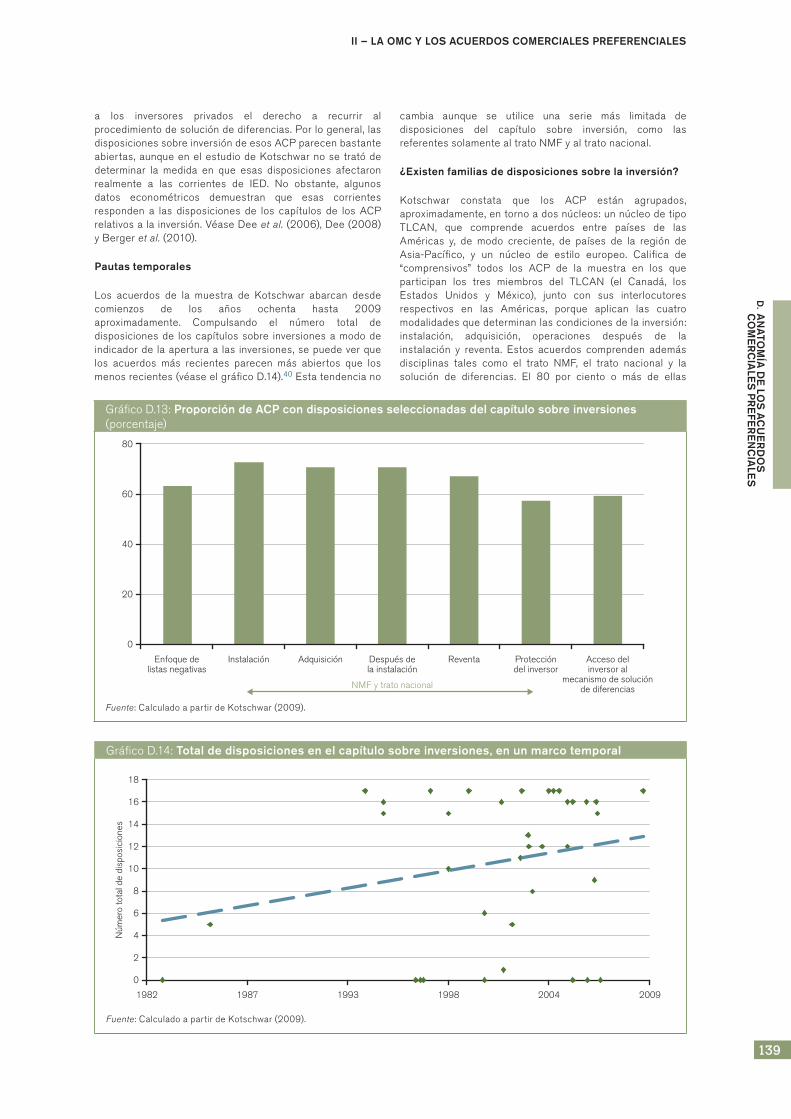

Se utiliza muestra de ACP de Kotschwar para hacer unanálisismásdetalladodeloselementosdelosacuerdosquepodrían considerarse esenciales para las redes deproducción.EnelgráficoD.13puedeversequegranpartedelos ACP de la muestra (entre el 60 y el 70 por ciento) hanadoptadounsistemadelistanegativaparaloscompromisosde inversión. Asimismo, se ha garantizado ampliamente eltratoNMFyeltratonacionalparalosinversoresextranjerosquedeseenestablecerunapresencia,oadquiriro revenderpropiedades. La mayoría de los acuerdos prevén garantíasdeproteccióndelosinversores,yconfrecuenciasereconoce

ii – LA OMc y LOs AcueRdOs cOMeRciALes PReFeRenciALes

139

d. A

nA

TOM

íA d

e LO

s A

cu

eR

dO

s

c

OM

eR

ciA

Les

PR

eFe

Re

nc

iALe

s

a los inversores privados el derecho a recurrir alprocedimientodesolucióndediferencias.Porlogeneral,lasdisposicionessobreinversióndeesosACPparecenbastanteabiertas,aunqueenelestudiodeKotschwarnose tratódedeterminar la medida en que esas disposiciones afectaronrealmente a las corrientes de IED. No obstante, algunosdatos econométricos demuestran que esas corrientesresponden a las disposiciones de los capítulos de los ACPrelativosalainversión.VéaseDeeet al.(2006),Dee(2008)yBergeret al.(2010).

Pautas temporales

Los acuerdos de la muestra de Kotschwar abarcan desdecomienzos de los años ochenta hasta 2009aproximadamente. Compulsando el número total dedisposicionesde loscapítulossobre inversionesamododeindicadorde laaperturaa las inversiones,sepuedeverquelos acuerdos más recientes parecen más abiertos que losmenosrecientes(véaseelgráficoD.14).40Estatendenciano

cambia aunque se utilice una serie más limitada dedisposiciones del capítulo sobre inversión, como lasreferentessolamentealtratoNMFyaltratonacional.

¿existen familias de disposiciones sobre la inversión?

Kotschwar constata que los ACP están agrupados,aproximadamente,entornoadosnúcleos:unnúcleodetipoTLCAN, que comprende acuerdos entre países de lasAméricas y, de modo creciente, de países de la región deAsia-Pacífico, y un núcleo de estilo europeo. Califica de“comprensivos” todos los ACP de la muestra en los queparticipan los tres miembros del TLCAN (el Canadá, losEstados Unidos y México), junto con sus interlocutoresrespectivos en las Américas, porque aplican las cuatromodalidadesquedeterminanlascondicionesdelainversión:instalación, adquisición, operaciones después de lainstalación y reventa. Estos acuerdos comprenden ademásdisciplinas tales como el trato NMF, el trato nacional y lasolución de diferencias. El 80 por ciento o más de ellas

GráficoD.14: Total de disposiciones en el capítulo sobre inversiones, en un marco temporal

Fuente:CalculadoapartirdeKotschwar(2009).

1982

Núm

ero

tota

l de

disp

osic

ione

s

1987 1993 1998 2004 2009

18

14

10

4

16

12

8

6

2

0

GráficoD.13: Proporción de AcP con disposiciones seleccionadas del capítulo sobre inversiones (porcentaje)

Fuente:CalculadoapartirdeKotschwar(2009).

Enfoque delistas negativas

Instalación Adquisición Después dela instalación

NMF y trato nacional

Reventa Proteccióndel inversor

Acceso delinversor al

mecanismo de soluciónde diferencias

80

60

40

20

0

InfOrME sObrE EL COMErCIO MundIaL 2011

140

contienen disposiciones sobre transparencia, proteccióncontra la denegación de beneficios y la restricción de lastransferencias, limitaciones mínimas a la nacionalidad delpersonal directivo y los miembros del consejo deadministración, ausencia de requisitos de rendimiento ygarantíascontralaexpropiación.

LosEstadosUnidosllevanladelanteraeneldiseñodeACPespecialmente comprensivos. En Asia, Kotschwar constataque los acuerdos de Singapur y de Australia son máscomprensivos, pero otros acuerdos son de contenido muyescaso. Comprueba además que la cobertura de losacuerdosinterregionalesesalgomenordebidoalasescasasdisciplinas incluidasen losacuerdosUE-MéxicoyUE-Chile,asícomoenelAcuerdodeLibreComercio(ALC)entreChileyChina,elAcuerdoP-4(Australia,BruneiDarussalam,ChileySingapur),yelALCentrelosEstadosUnidosyJordania.

Kotschwar observa que los acuerdos firmados entreeconomías desarrolladas tienden a ser más completos quelas disposiciones a nivel multilateral. Esto se ve másclaramente cuando estos acuerdos contienen capítulosdedicadosespecíficamentealainversiónquenoselimitanalos servicios, abarcan todas las fases de la inversión,emplean un sistema de lista negativa y prevén pocaslimitaciones, o ninguna, respecto de la nacionalidad de losmiembros del consejo de administración y el personaldirectivo.Existeunaseparacióngeográficaenloreferentealas limitaciones de los requisitos de rendimiento. Losacuerdos firmados por los Estados Unidos (excepto conIsrael) limitan los requisitos de rendimiento. Los acuerdosfirmados por Singapur (salvo los concertados con losEstadosUnidosyelJapón)noloslimitan.

Enlorelativoalosrequisitosdetransparenciaseapreciaunaseparación similar. Los acuerdos firmados en las Américastienden a añadir obligaciones previas en materia deobservaciones y publicación al AGCS, y a establecerservicios nacionales de información. Los acuerdosconcertados en Asia no suelen contener estos requisitos.LosacuerdosfirmadosporAustralia(conlosEstadosUnidosyconSingapur)incluyenunadisposiciónsobreladenegaciónde beneficios parecida a la del AGCS. Sólo unos pocos delosacuerdosconcertadosconmiembrosasiáticosprevénuntrato más riguroso que el previsto en el AGCS; todos esosacuerdossehanfirmadoconpaísesdelasAméricas(Chile-Corea, México-Japón, Estados Unidos-Corea y EstadosUnidos-Singapur). Los acuerdos firmados con Australia oIsrael no prevén mecanismos de solución de diferenciasentre los inversores y los Estados, salvo en el caso delacuerdo entre Singapur y Australia; todos los acuerdosfirmadosporSingapurincluyenestadisposición.