Desafíos de la Situación Fiscal en Costa Rica

Fernando Rodríguez 29 de septiembre de 2014

La Administración Solís Rivera enfrenta 3 retos en materia fiscal

1. Aumentar los ingresos tributarios y la calidad de

la gestión vinculada al cobro de impuestos.

2. Mejorar la calidad del gasto y racionalizar su crecimiento.

3. Llevar a cero el déficit primario.

Ingresos(Tributarios(

Gasto(público(

Áreas(de(gasto(descubiertas(

Baja(inversión(pública(

Rigidez(legal(y(gastos(sin(fuente(

Baja(eficiencia(e(impacto(del(gasto(

Impuestos(muy(concentrados(

Alta(evasión(y(legislación(inadecuada(

Baja(carga(tributaria(

Problema(Fiscal(Estructural(

6%(

7%(

8%(

9%(

10%(

11%(

12%(

13%(

14%(

15%(

16%(

1980(

1981(

1982(

1983(

1984(

1985(

1986(

1987(

1988(

1989(

1990(

1991(

1992(

1993(

1994(

1995(

1996(

1997(

1998(

1999(

2000(

2001(

2002(

2003(

2004(

2005(

2006(

2007(

2008(

2009(

2010(

2011(

2012(

2013(

2014(

2015(

Porcen

taje*del*PIB*

Carga*tributaria,*ingresos*tributarios*del*gobierno*central**1980:2015*

Costa(Rica(muestra(estancamiento(reciente(en(su(carga(tributaria(

6%(

8%(

10%(

12%(

14%(

16%(

18%(

20%(

22%(

1980(

1981(

1982(

1983(

1984(

1985(

1986(

1987(

1988(

1989(

1990(

1991(

1992(

1993(

1994(

1995(

1996(

1997(

1998(

1999(

2000(

2001(

2002(

2003(

2004(

2005(

2006(

2007(

2008(

2009(

2010(

2011(

2012(

2013(

2014(

2015(

Porcen

taje*del*PIB*

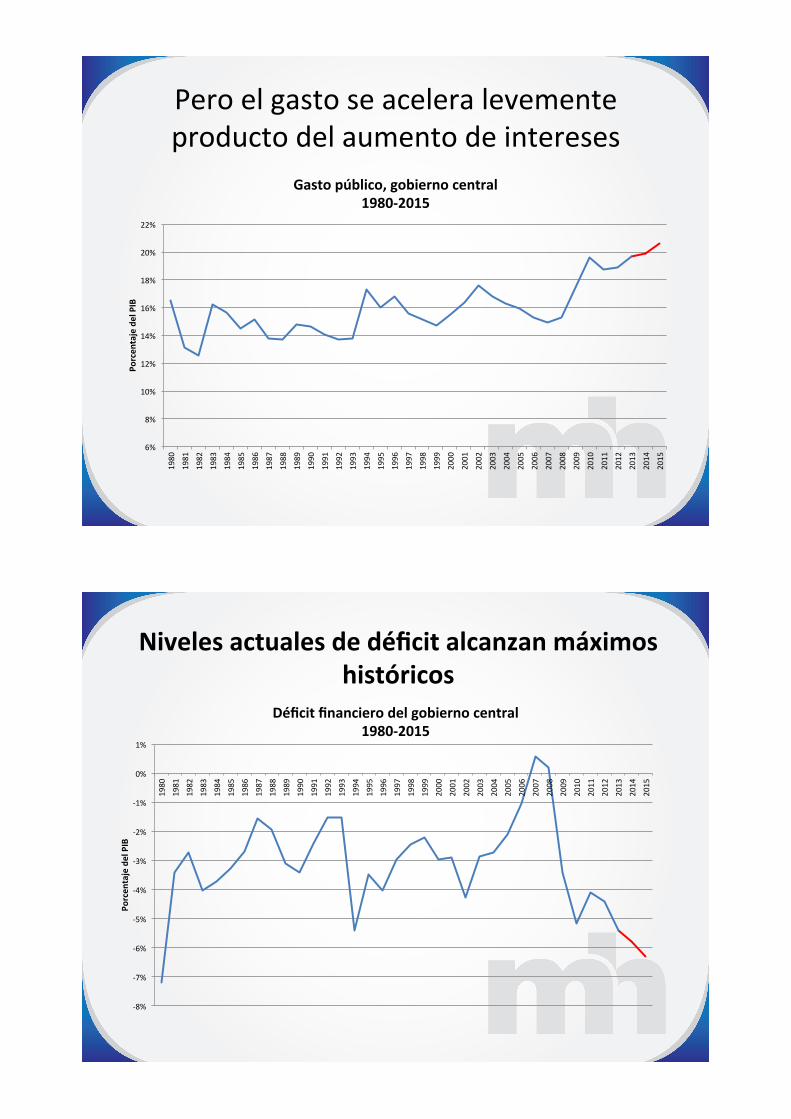

Gasto*público,*gobierno*central**1980:2015*

Pero(el(gasto(se(acelera(levemente(producto(del(aumento(de(intereses(

P8%(

P7%(

P6%(

P5%(

P4%(

P3%(

P2%(

P1%(

0%(

1%(

1980(

1981(

1982(

1983(

1984(

1985(

1986(

1987(

1988(

1989(

1990(

1991(

1992(

1993(

1994(

1995(

1996(

1997(

1998(

1999(

2000(

2001(

2002(

2003(

2004(

2005(

2006(

2007(

2008(

2009(

2010(

2011(

2012(

2013(

2014(

2015(

Porcen

taje*del*PIB*

Déficit*financiero*del*gobierno*central**1980:2015*

Niveles*actuales*de*déficit*alcanzan*máximos*históricos*

P4.00%(

P3.00%(

P2.00%(

P1.00%(

0.00%(

1.00%(

2.00%(

3.00%(

4.00%(

5.00%(

1992(

1993(

1994(

1995(

1996(

1997(

1998(

1999(

2000(

2001(

2002(

2003(

2004(

2005(

2006(

2007(

2008(

2009(

2010(

2011(

2012(

2013(

2014(

2015(

Resultado*primario**como*porcentaje*del*PIB*

Preocupación(debe(centrarse(en(evolución(del(resultado(primario(

Estabilidad Macroeconómica Requiere Ajuste Fiscal

1. Es fundamental contener la evolución del déficit

primario, es el principal impulso para el crecimiento de la deuda en el futuro.

2. En un escenario pasivo el déficit fiscal podría llegar al 8,2% del PIB en el 2019.

3. El principal empuje del déficit lo constituiría el pago de intereses, que alcanzaría el 4,9% del PIB en el 2019.

4. Ingresos adicionales en los próximos años ayudarían a estabilizar la situación.

Variación*en*las*principales*variables*fiscales*2014:2019**

Escenario*pasivo*

2014* 2015* 2016* 2017* 2018* 2019*

Ingresos*Totales* 14.06%( 14.12%( 14.15%( 14.16%( 14.23%( 14.27%(

Ingresos*Tributarios* 13.2%( 13.3%( 13.14%( 13.20%( 13.29%( 13.36%(

Gastos*Corrientes*sin*Intereses* 15.40%( 15.5%( 15.63%( 15.70%( 15.62%( 15.56%(

Intereses* 2.7%( 3.1%( 3.5%( 3,8%( 4,4%( 4,9%(

Gastos*de*Capital* 1.80%( 2.07%( 1.96%( 1.91%( 1.96%( 1.96%(

Déficit*Primario* P3.0%( P3.2%( P3.5%( P3.5%( P3.4%( P3.2%(

Déficit*financiero* P5.8%( P6.3%( P7.0%( P7.2%( P7.8%( P8.2%(

Variación*en*las*principales*variables*fiscales*2014:2019*

Escenario*de*políSca*del*FMI*(ajuste*parcial)*

2014* 2015* 2016* 2017* 2018* 2019*

Ingresos*Totales* 13,5%( 13,9%( 14,6%( 15,0%( 15,0%( 15,1%(

Ingresos*Tributarios* 13,2%( 13,6%( 14,3%( 14,7%( 14,7%( 14,7%(

Gastos*Corrientes*sin*Intereses* 15,0%( 14,6%( 14,7%( 14,7%( 14,7%( 14,7%(

Intereses* 3,1%( 3,5%( 3,6%( 3,7%( 4,0%( 4,3%(

Gastos*de*Capital* 1,7%( 1,8%( 1,8%( 1,8%( 1,8%( 1,8%(

Déficit*Primario* P3,1(( P2,5%( P1,9%( P1,6%( P1,5%( P1,5%(

Déficit*financiero* P6,2%(( P6,0%( P5,5%( P5,3%( P5,5%( P5,8%(

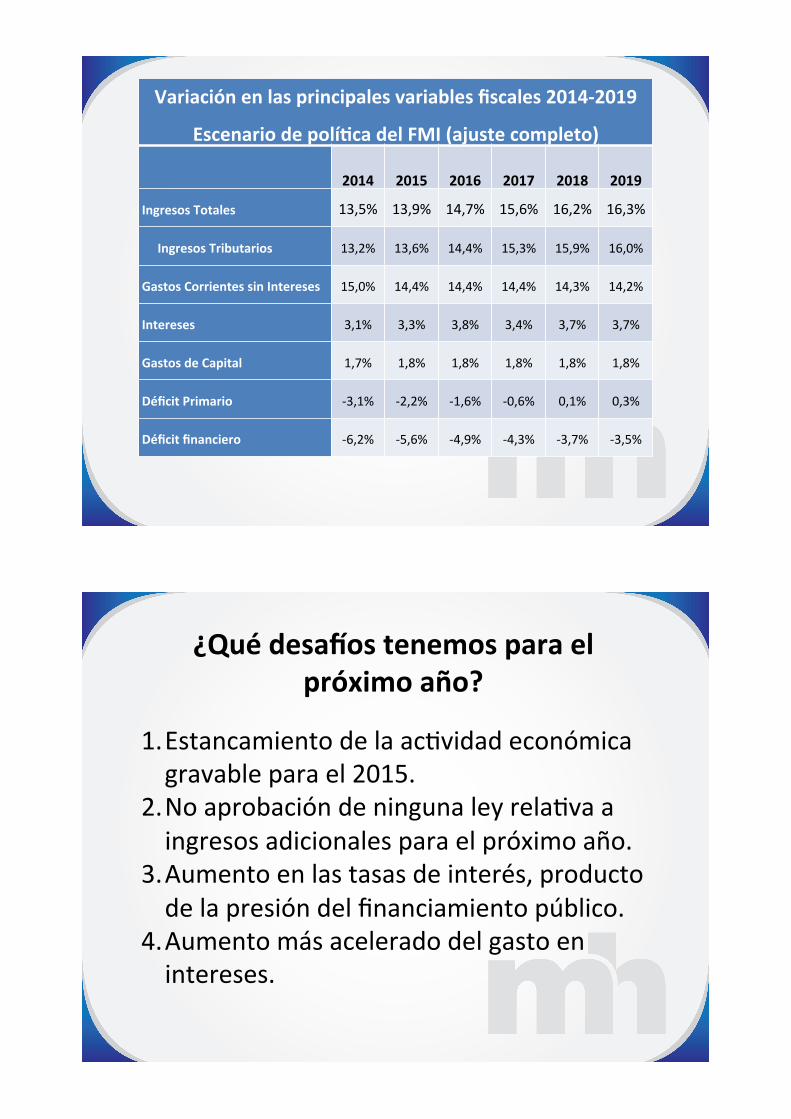

Variación*en*las*principales*variables*fiscales*2014:2019*

Escenario*de*políSca*del*FMI*(ajuste*completo)*

2014* 2015* 2016* 2017* 2018* 2019*

Ingresos*Totales* 13,5%( 13,9%( 14,7%( 15,6%( 16,2%( 16,3%(

Ingresos*Tributarios* 13,2%( 13,6%( 14,4%( 15,3%( 15,9%( 16,0%(

Gastos*Corrientes*sin*Intereses* 15,0%( 14,4%( 14,4%( 14,4%( 14,3%( 14,2%(

Intereses* 3,1%( 3,3%( 3,8%( 3,4%( 3,7%( 3,7%(

Gastos*de*Capital* 1,7%(( 1,8%( 1,8%( 1,8%( 1,8%( 1,8%(

Déficit*Primario* P3,1%( P2,2%( P1,6%( P0,6%( 0,1%( 0,3%(

Déficit*financiero* P6,2%(( P5,6%( P4,9%( P4,3%( P3,7%( P3,5%(

¿Qué*desaZos*tenemos*para*el*próximo*año?*

1. Estancamiento(de(la(acSvidad(económica(gravable(para(el(2015.(

2. No(aprobación(de(ninguna(ley(relaSva(a(ingresos(adicionales(para(el(próximo(año.(

3. Aumento(en(las(tasas(de(interés,(producto(de(la(presión(del(financiamiento(público.(

4. Aumento(más(acelerado(del(gasto(en(intereses.((

¿Qué*retos*tenemos*para*mejorar*el*cobro*de*impuestos?*

*1. Crecimiento( de( la( economía( nacional( sigue(

siendo(bajo,(a(pesar(de(la(estabilidad(de(las(tasas(de(interés.(

2. La( evasión( real,( esSmada( y( no,( es(muy( alta( en(Costa(Rica.((

3. Las( grandes( empresas( territoriales( aportan( un(4%(de(los(recursos(recaudados(por(la(DGT.(

4. La( masividad( de( contribuyentes( Sende( a(subdeclarar(ingresos(e(inflar(gastos.(

5. 185.000( contribuyentes( con( renta( neta( igual( o(menor(al(mínimo(exento.(

¿Qué*retos*tenemos*para*mejorar*el*cobro*de*impuestos?*

1. Tributación( Sene( un( departamento( de(inteligencia( tributaria( con( acceso( a( mucha(información(de(calidad,(pero(su(trabajo(se(hace(de(forma(rudimentaria.(

2. Análisis(de(información(y(cruces(de(variables(son(fundamentales(en(estrategia(anS(evasión.(

3. La( estructura( organizaSva( es( enorme,( duplica(funciones( y( no( responde( a( la( organización(territorial(de(un(país(pequeño.(

4. No(se(hace(cruce(de(información(entre(los(datos(de( la( Dirección( de( Aduanas( y( la( Dirección( de(Tributación.(

(

¿Qué*retos*tenemos*para*mejorar*la*gesSón*de*gasto?*

*1. No( es( posible( que( se( inflen( superávits( en(

enSdades(desconcentradas,( cuando(el( gobierno(Sene(un(problema(de(déficit.(

2. La( gesSón( debe( estar( vinculada( a( un( plan( que(o r i e n t e( e l ( g a s t o( y( q u e( s e( e v a l ú e(constantemente.(

3. Salvo( el( gasto( de( inversión,( cuyo( rezago( es(evidente,( el( gasto( total( no( debería( crecer( más(que(el(crecimiento(del(PIB(nominal.(

4. El(gasto(es(un(tema(de(atención(inmediata,(pero(con( efectos( de( largo( plazo.( Las( decisiones( de(ahora(son(fundamentales.(

¿Qué*retos*tenemos*para*mejorar*la*gesSón*de*gasto?*

*1. La(eficiencia(en(el(gasto(no(debe(ser(sinónimo(de(

un( recorte( simple( y( sin( analizar.( Los( ahorros(deben( vincularse( a( la( gesSón( de( forma(permanente:(mismo(producto(por(menos(gasto.(

2. La( discusión( del( presupuesto( no( garanSzó( ese(elemento,(en(ese(senSdo(su(aporte(al(problema(en(el(largo(plazo(fue(nulo(o(casi(nulo.(

3. La(pregunta(que(debemos(hacernos(es:(¿cuál(es(el( menor( costo( al( que( se( puede( hacer( una(gesSón(eficiente(desde(el(gobierno?.((

Recommended