1

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

UNIVERSIDAD AMBIENTAL DE LA PALMA

Los Llanos de Aridane, 21 de septiembre de 2007

Juan Avellaner LacalJefe Dpto Coordinación y Apoyo al Ahorro y a la

Eficiencia Energética

EL AHORRO DE ENERGEL AHORRO DE ENERGÍÍAA

LAS ENERGLAS ENERGÍÍAS RENOVABLES: UNA APUESTA DE AS RENOVABLES: UNA APUESTA DE FUTURO EN LAS ISLASFUTURO EN LAS ISLAS

2

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

� Filosofía del Ahorro

� Breve historia de las acciones de ahorro y eficienc ia energética

� Estrategia de Ahorro y Eficiencia Energética

� Resultados del Plan de Acción 2005-2007

� Plan de Acción 2008-2012

� Escenarios

� Impactos energéticos, medioambientales y económicos

� Resúmenes sectoriales: medidas

� El ahorro y los escenarios EU/Mundial

INDICE

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

FILOSOFIA DEL AHORRO

4

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

¿¿ES SOSTENIBLE EL MODELO ES SOSTENIBLE EL MODELO ENERGENERGÉÉTICO ACTUAL?TICO ACTUAL?

• El 34% de la población mundial consume el 72% del total de la energía.

• China, con una población cercana a los 1.300 millones de habitantes (el 21% de la población mundial), consume “tan sólo” el 11% de la producción energética mundial.

• El resto de los países del continente asiático (entre los que se encuentra India), con una población de más de 1.900 millones de habitantes, consume, globalmente, el 11% de la producción energética mundial (el consumo de energía per cápita en esta región

del mundo es tan sólo de 0,6 tep por

habitante, muy lejos de los 7,98 tep por

habitante de Estados Unidos, o de los 3,94 tep

por habitante de la Unión Europea).

5

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

• En el supuesto (hipotético) de que China

pudiera alcanzar los niveles de consumo de

energía per cápita de Estados Unidos, el

consumo mundial de energía se elevaría en más

de un 90% (es decir, prácticamente, se

duplicaría).

• Que China y la India pudieran alcanzar niveles

de consumo por habitante equiparables, no ya a

los de Estados Unidos, sino a los de la Unión

Europea, supondría un aumento del consumo

mundial cercano al 75% (lo que requeriría

aumentar la producción energética mundial en

ese porcentaje).El nivel de consumo actual de los países desarrollados no permite garantizar los consumos energéticos de las generaciones futuras, ni el acceso a la energía de los países en desarrollo.

⇒⇒⇒⇒

6

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

Es preciso que los países desarrollados limiten el crecimiento de los consumos energéticos, mediante la mejora de la eficiencia, e incrementen el uso de fuentes renovables de energía.

Mayor consumo de energía no significa, necesariamente, mayor calidad de vida: es preciso desvincular la idea que liga, necesariamente, mayor consumo energético con mayor desarrollo económico.

⇒⇒ ⇒⇒

Existe una iniciativa de la CE y los EE.MM. que

tiene por objetivo mejorar el acceso a la

energía de los países en desarrollo: Iniciativa Europea para la Erradicación de la Pobreza y el Desarrollo Sostenible (www.euei.org).

Es preciso orientar (e incrementar) la ayuda de

los países desarrollados a los países en

desarrollo, a las siguientes acciones:

• Electrificación rural.

• Sistemas descentralizados de producción

energética.

• Uso creciente de las energías renovables.

• Mejora de la eficiencia energética.• Mejores tecnologías de uso de combustibles

fósiles.

• Uso eficiente de la biomasa.

7

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

La mejora de la eficiencia energética es, por tanto, condición necesaria para la garantía de la sostenibilidad del modelo energético.

La contribución a la sostenibilidadsostenibilidad de las políticas y actuaciones de eficiencia energética viene dada por una doble vdoble vííaa:

• Evitan los impactos socioeconEvitan los impactos socioeconóómicos y micos y medioambientales negativos medioambientales negativos del exceso de consumo/despilfarro, entre otros: inestabilidad de las economías occidentales como resultado de las elevadas tasas de dependencia exterior; daños sobre la salud, y deterioro de la calidad de vida, derivados del aumento de las concentraciones de contaminantes.

• Provocan impactos socioeconProvocan impactos socioeconóómicos y micos y medioambientales positivosmedioambientales positivos (p.e., contribuyen a la creación de empleo).

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

HISTORIA

9

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

UNA POLÍTICA DE ESTADO: EL AHORRO Y LA EFICIENCIA ENERGÉTICA CONECTADA A LA

DIVERSIFICACIÓN

CENTRO DE ESTUDIOS DE LA ENERGÍA 1975

INSTITUTO PARA LA DIVERSIFICACIÓN Y EL AHORRO DE LA ENERGÍA 1984

AGENCIAS REGIONALES DE LA ENERGÍA

AGENCIAS PROVINCIALES Y LOCALES 1999

10

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

EL DESARROLLO DEMOCRÁTICO EN EL ÁMBITO ENERGÉTICO EN ESPAÑA SE APOYA EN CINCO PRINCIPIOS RECTORES:

1. RECONOCER EN EL AEE (AHORRO Y EFICIENCIA ENERGÉTICA) Y ER (ENERGÍAS RENOVABLES) UN INSTRUMENTO DE DESARROLLO ECONÓMICO Y DE BIENESTAR SOCIAL

2. CONFORMAR LAS CONDICIONES ADECUADAS PARA EXTENDER Y DESARROLLAR EN LA SOCIEDAD, EL CONOCIMIENTO SOBRE EL AEE Y ER, EN ESPECIAL CON LA I+D+i COMO MOTOR

3. IMPREGNAR EL AEE Y ER EN TODAS LAS ESTRATEGIAS NACIONALES Y REGIONALES, Y ESPECIALMENTE A LA REFERIDA AL CAMBIO CLIMÁTICO Y LA SOSTENIBILIDAD.

4. FOMENTAR LA COMPETENCIA EN EL MERCADO BAJO EL PRINCIPIO RECTOR DEL AEE Y EL USO DE LAS ER

5. CONSOLIDAR LA POSICIÓN ESPAÑOLA EN LA VANGUARDIA DE LA AEE Y ER

11

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

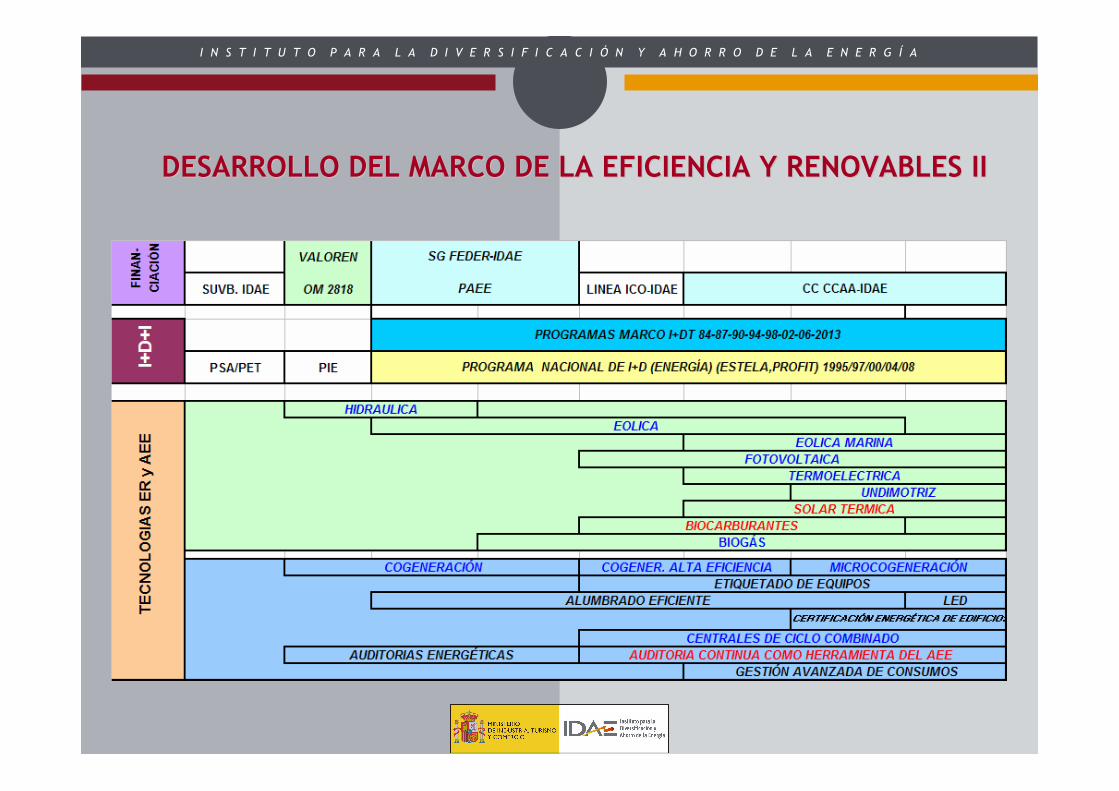

DESARROLLO DEL MARCO DE LA EFICIENCIA Y RENOVABLES IDESARROLLO DEL MARCO DE LA EFICIENCIA Y RENOVABLES I

LEY 82/80 CONSERVACIÓN

LEY 54/97 ELÉCTRICA

DIRECTIVA 2001/77/CE DOBRE

ELECTRICIDAD RENOVABLE

ESTRATEGIA ESPAÑOLA DEL

CAMBIO CLIMÁTICO Y ENERÍA LIMPIA

ENERGÍA PARA EL FUTUTO: FUENTES DE

ENERGIAS RENOVABLES COM (97)599

RD 314/2007 CTE y RD 47/2007 CEE

DIRECTIVA 2006/32/CE SERVICIOSS ENERGETICOS

Y USOS FINALES

ACCESO A REDESDESARROLLO TECNOLOGICO

RD 2366/1994 marco retributivo

RD 2818/1998 marco estable

RD 436/2004 marco ampliado

PEN 1982-1990 PER 1986 PFER 2000 PER 2005-2010

E4 PAE4 2005-2010 PAE4 2007-2012

RD 661/2007 marco regulado y ampliado

PEN-PAEE 1991/99

LEG

ISLA

CIÓ

NP

LAN

I-

FIC

AC

IÓN

12

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

DESARROLLO DEL MARCO DE LA EFICIENCIA Y RENOVABLES IIDESARROLLO DEL MARCO DE LA EFICIENCIA Y RENOVABLES II

13

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

LA TENSILA TENSIÓÓN SOBRE EL AHORRO Y LA EFICIENCIA ENERGN SOBRE EL AHORRO Y LA EFICIENCIA ENERGÉÉTICATICA

� LEY DE CONSERVACIÓN DE LA ENERGÍA

� PROGRAMA DE AUDITORÍAS PADA/PIDA 1984

� ACUERDOS SECTORIALES 1986

� PLAN DE CALDERAS, POI, PAI 1988

� PROGRAMAS EDIFICIOS DE LAS AGE 1993

� CAMPAÑA DE MENTALIZACIÓN 1994

� PAEE 1991-2000

� PROGRAMA GESTION DE LA DEMANDA 1995

� PUBLICACIONES TECNICAS

� ESTRATEGIA DE AHORRO Y EFIEICENCIA ENERGÉTICA

� PLAN DE ACCIÓN 2005-2007

� PLAN DE ACCIÓN 2008-2012

14

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

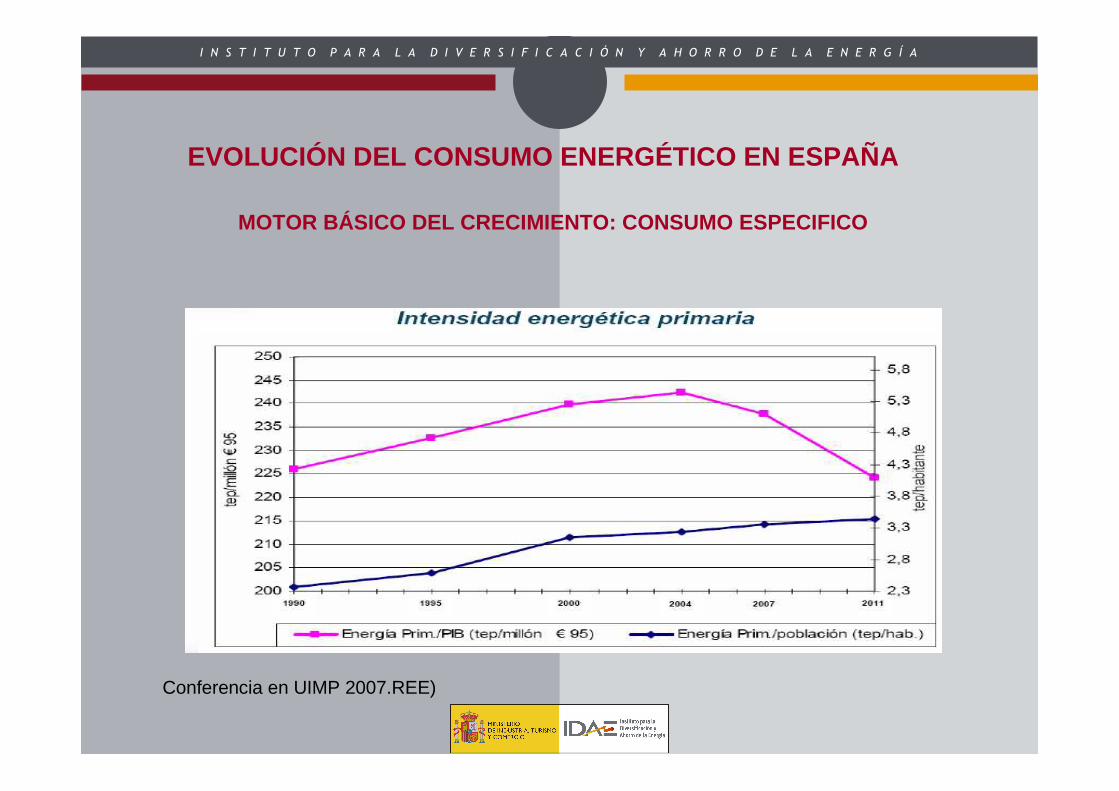

EVOLUCIÓN DEL CONSUMO ENERGÉTICO EN ESPAÑA

PERIODOS: 1. DESPEGUE CON LA ENTRADA EN LA UE2. TORSIÓN HACIA 1992 3. CRECIMIENTO EXPLOSIVO EN LA DÉCADA 95-054. FLEXIÓN INCIPIENTE

CONSUMO DE ENERGÍA PRIMARIA EN ESPAÑA------ MEDIA MOVIL -------- POLINÓMICA

60.000

70.000

80.000

90.000

100.000

110.000

120.000

130.000

140.000

150.000

1975 1980 1985 1990 1995 2000 2005 2010

ktep

15

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

Conferencia en UIMP 2007.REE)

EVOLUCIÓN DEL CONSUMO ENERGÉTICO EN ESPAÑA

MOTOR BÁSICO DEL CRECIMIENTO: CONSUMO ESPECIFICO

16

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

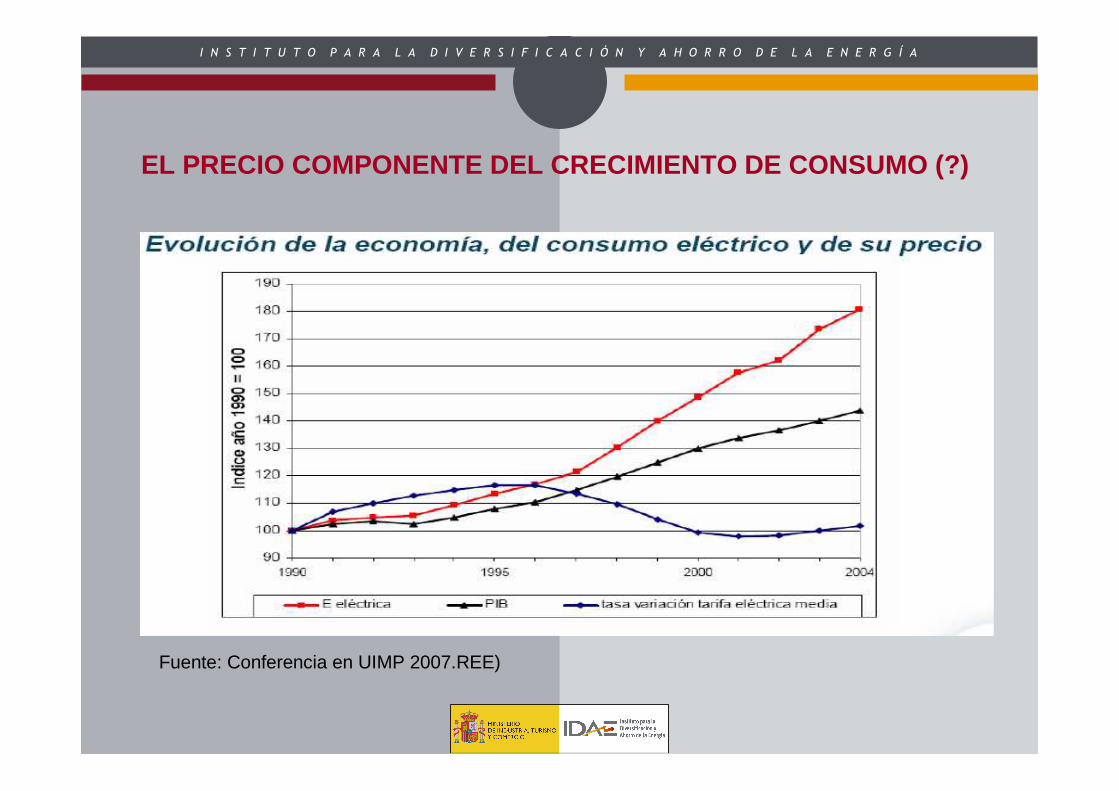

Fuente: Conferencia en UIMP 2007.REE)

EL PRECIO COMPONENTE DEL CRECIMIENTO DE CONSUMO (?)

17

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

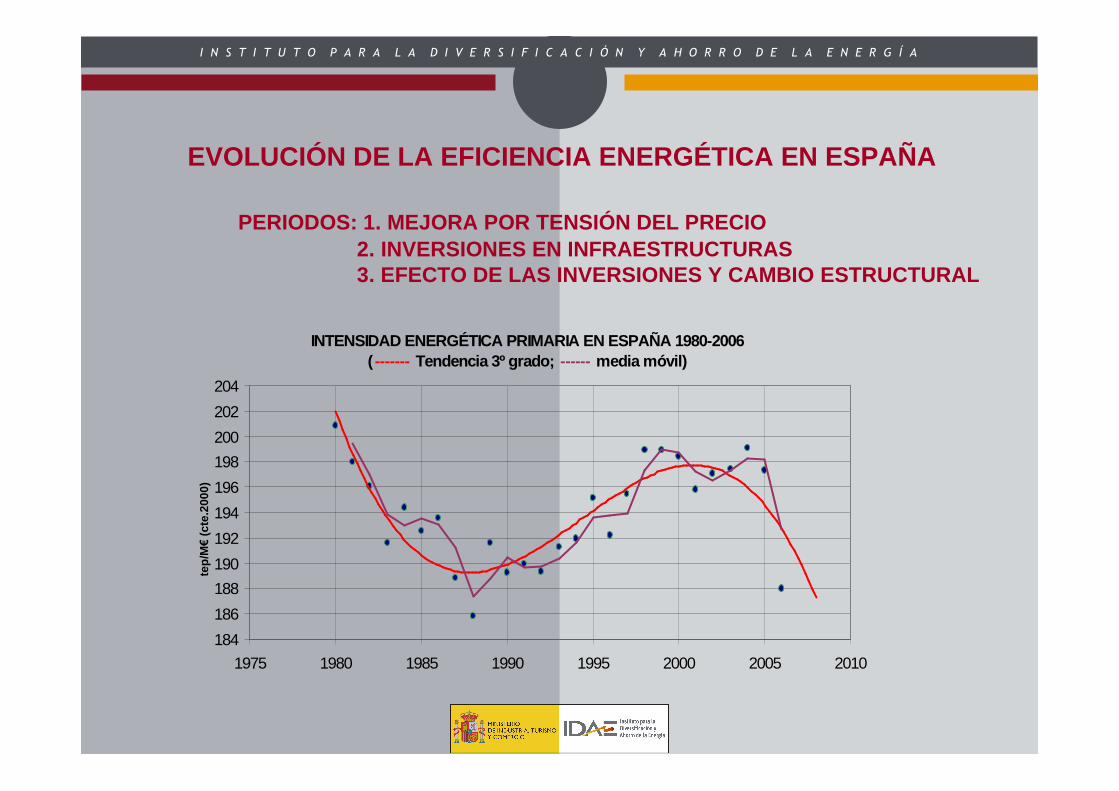

EVOLUCIÓN DE LA EFICIENCIA ENERGÉTICA EN ESPAÑA

PERIODOS: 1. MEJORA POR TENSIÓN DEL PRECIO2. INVERSIONES EN INFRAESTRUCTURAS 3. EFECTO DE LAS INVERSIONES Y CAMBIO ESTRUCTURAL

INTENSIDAD ENERGÉTICA PRIMARIA EN ESPAÑA 1980-2006(------- Tendencia 3º grado; ------ media móvil)

184

186

188

190

192

194

196

198

200

202

204

1975 1980 1985 1990 1995 2000 2005 2010

tep/

M€

(ct

e.20

00)

18

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

ktep Industria Transporte Usos Diversos

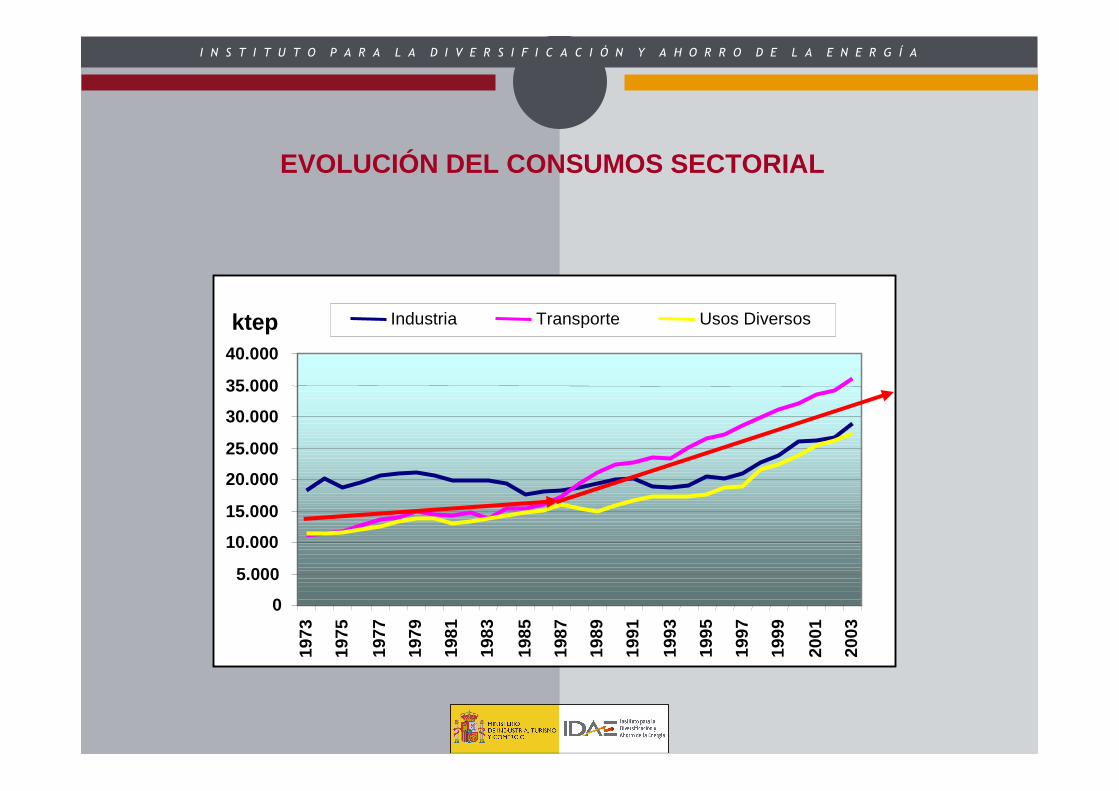

EVOLUCIÓN DEL CONSUMOS SECTORIAL

19

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

60

80

100

120

140

160

180

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Industria Transporte Residencial Servicios

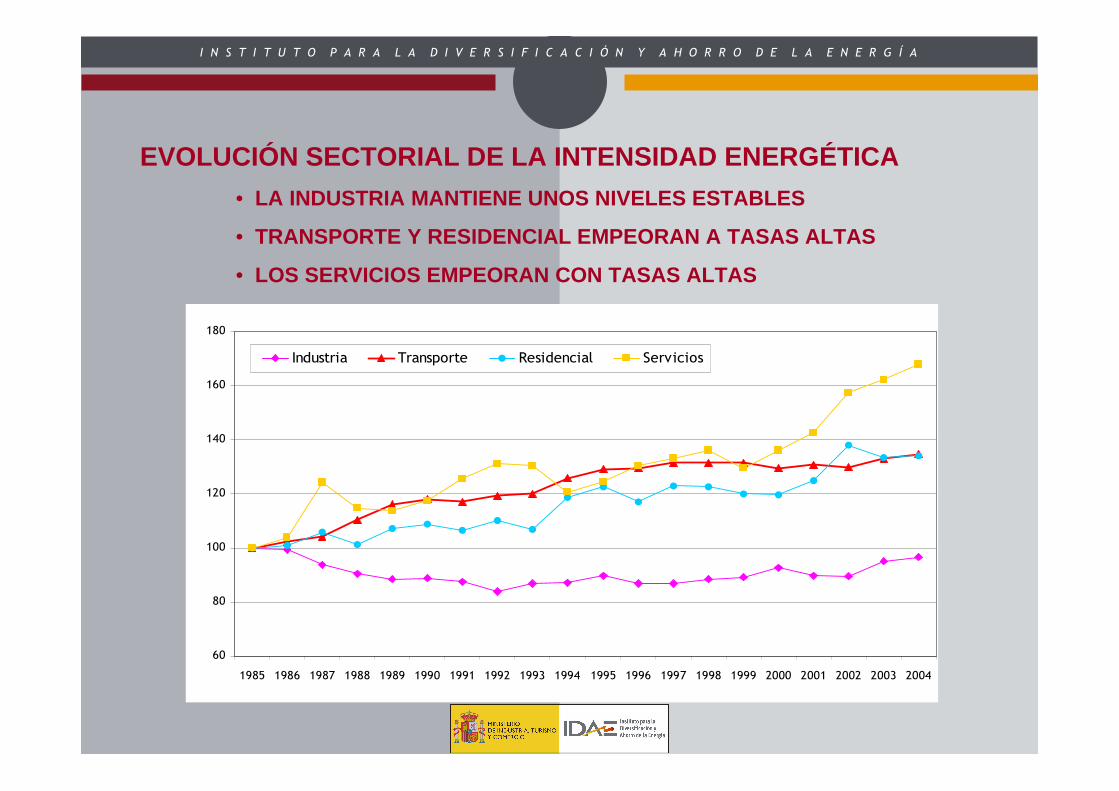

EVOLUCIÓN SECTORIAL DE LA INTENSIDAD ENERGÉTICA

• LA INDUSTRIA MANTIENE UNOS NIVELES ESTABLES

• TRANSPORTE Y RESIDENCIAL EMPEORAN A TASAS ALTAS

• LOS SERVICIOS EMPEORAN CON TASAS ALTAS

20

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

SITUACIÓN ESPAÑOLA Y LA UE EN INTENSIDAD ENERGÉTICA

21

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

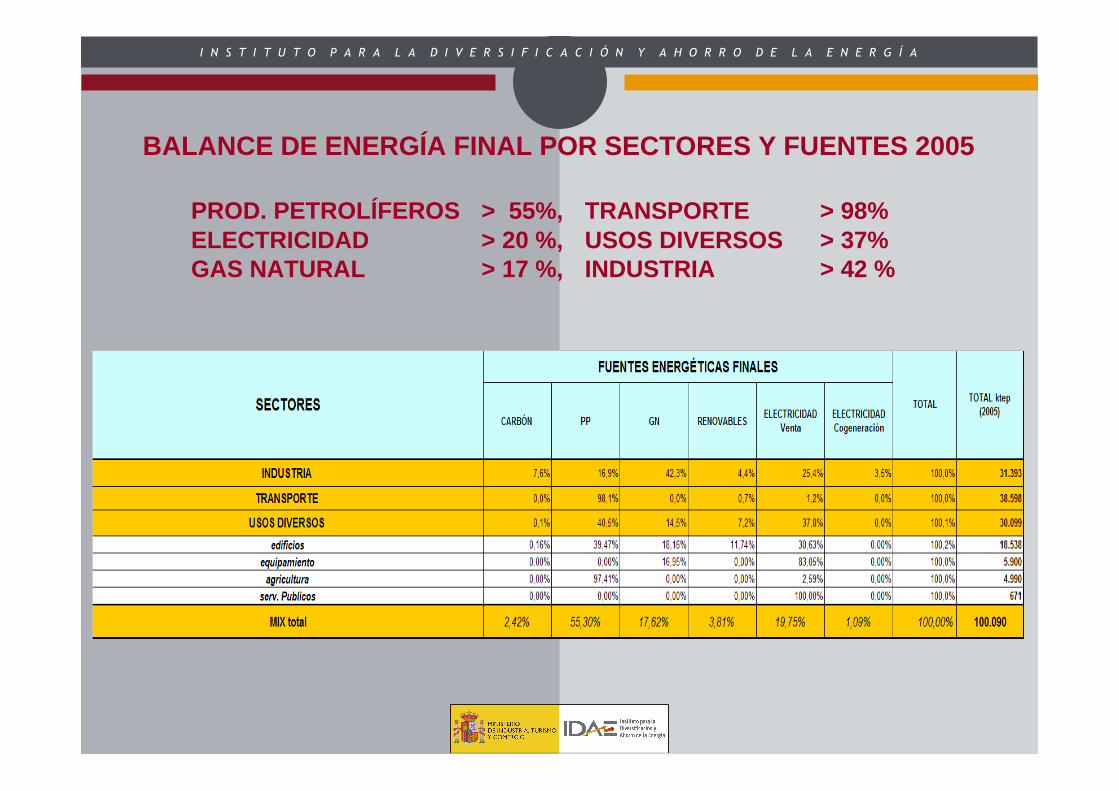

BALANCE DE ENERGÍA FINAL POR SECTORES Y FUENTES 2005

PROD. PETROLÍFEROS > 55%, TRANSPORTE > 98%ELECTRICIDAD > 20 %, USOS DIVERSOS > 37%GAS NATURAL > 17 %, INDUSTRIA > 42 %

22

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

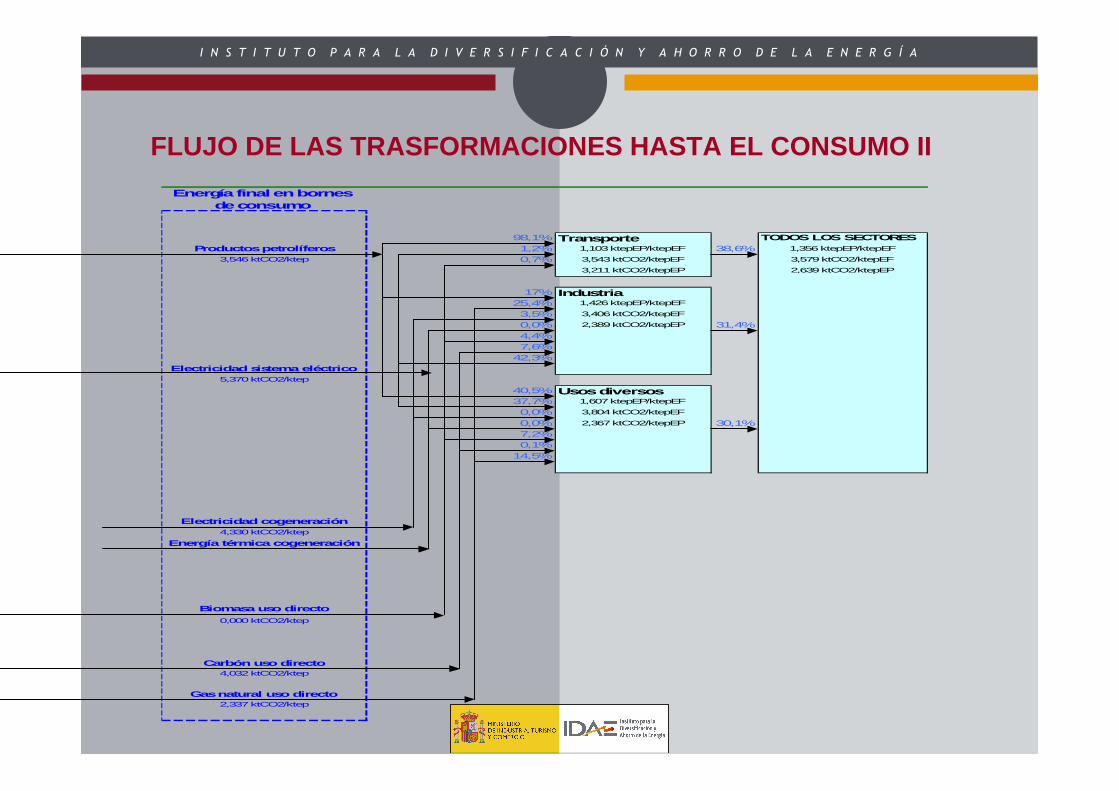

FLUJO DE LAS TRASFORMACIONES HASTA EL CONSUMO I(TEJIDO DEL SECTOR ENERGÉTICO: TRAMA, LAS FUENTES; URDIMBRE, LAS TRANSFORMACIONES)

23

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

98,1% Transporte TODOS LOS SECTORESProductos petrolíferos 1,2% 1,103 ktepEP/ktepEF 38,6% 1,356 ktepEP/ktepEF

3,546 ktCO2/ktep 0,7% 3,543 ktCO2/ktepEF 3,579 ktCO2/ktepEF

3,211 ktCO2/ktepEP 2,639 ktCO2/ktepEP

17% Industria25,4% 1,426 ktepEP/ktepEF

3,5% 3,406 ktCO2/ktepEF

0,0% 2,389 ktCO2/ktepEP 31,4%4,4%7,6%

42,3%Electricidad sistema eléctrico

5,370 ktCO2/ktep

40,5% Usos diversos37,7% 1,607 ktepEP/ktepEF

0,0% 3,804 ktCO2/ktepEF

0,0% 2,367 ktCO2/ktepEP 30,1%7,2%0,1%

14,5%

Electricidad cogeneración4,330 ktCO2/ktep

Energía térmica cogeneración

Biomasa uso directo0,000 ktCO2/ktep

Carbón uso directo4,032 ktCO2/ktep

Gas natural uso directo2,337 ktCO2/ktep

Energía final en bornes de consumo

FLUJO DE LAS TRASFORMACIONES HASTA EL CONSUMO II

24

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

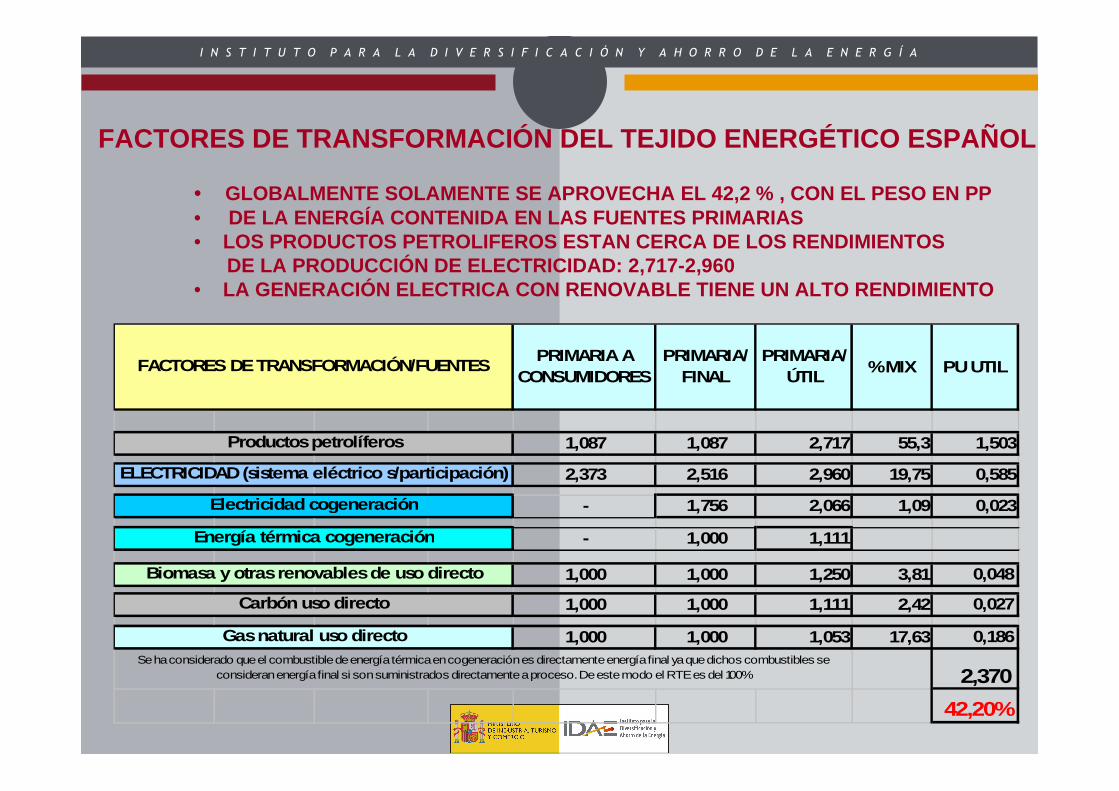

FACTORES DE TRANSFORMACIÓN DEL TEJIDO ENERGÉTICO ESPAÑOL

• GLOBALMENTE SOLAMENTE SE APROVECHA EL 42,2 % , CON EL PESO EN PP• DE LA ENERGÍA CONTENIDA EN LAS FUENTES PRIMARIAS• LOS PRODUCTOS PETROLIFEROS ESTAN CERCA DE LOS RENDI MIENTOS

DE LA PRODUCCIÓN DE ELECTRICIDAD: 2,717-2,960• LA GENERACIÓN ELECTRICA CON RENOVABLE TIENE UN ALTO RENDIMIENTO

PRIMARIA A CONSUMIDORES

PRIMARIA/FINAL

PRIMARIA/ ÚTIL

% MIX PU UTIL

1,087 1,087 2,717 55,3 1,503

2,373 2,516 2,960 19,75 0,585

- 1,756 2,066 1,09 0,023

- 1,000 1,111

1,000 1,000 1,250 3,81 0,048

1,000 1,000 1,111 2,42 0,027

1,000 1,000 1,053 17,63 0,186

2,370

42,20%

Se ha considerado que el combustible de energía térmica en cogeneración es directamente energía final ya que dichos combustibles se consideran energía final si son suministrados directamente a proceso. De este modo el RTE es del 100%

FACTORES DE TRANSFORMACIÓN/FUENTES

Electricidad cogeneración

ELECTRICIDAD (sistema eléctrico s/participación)

Productos petrolíferos

Energía térmica cogeneración

Carbón uso directo

Biomasa y otras renovables de uso directo

Gas natural uso directo

25

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

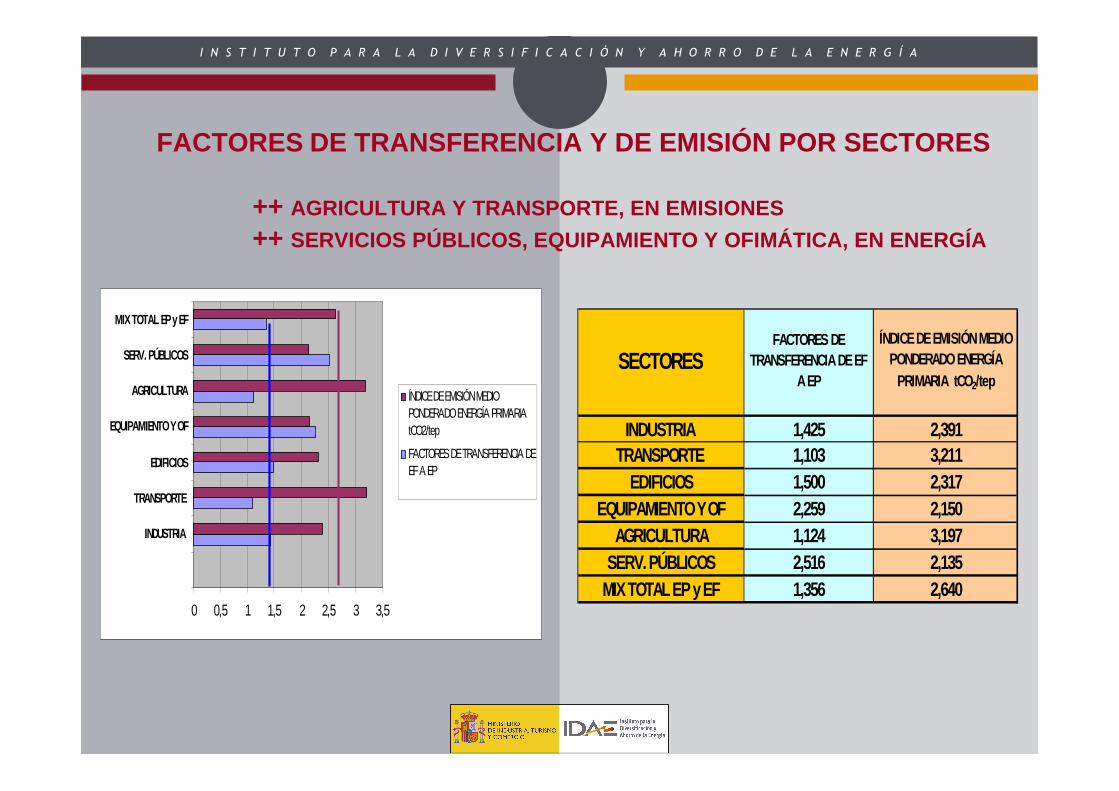

RENDIMIENTO DE LAS TRANSFORMACIONES DEL SECTOR ENERGÉTICO DE CONSUMO DE ENERGIA PRIMARIA A FINAL

68%

69%

70%

71%

72%

73%

74%

75%

76%

1980 1985 1990 1995 2000 2005 2010

EVOLUCIEVOLUCIÓÓN DE LOS RENDIMIENTOS EN TRANSFORMACIN DE LOS RENDIMIENTOS EN TRANSFORMACIÓÓN: N: GENERACIGENERACIÓÓN ELN ELÉÉCTRICA Y REFINOCTRICA Y REFINO

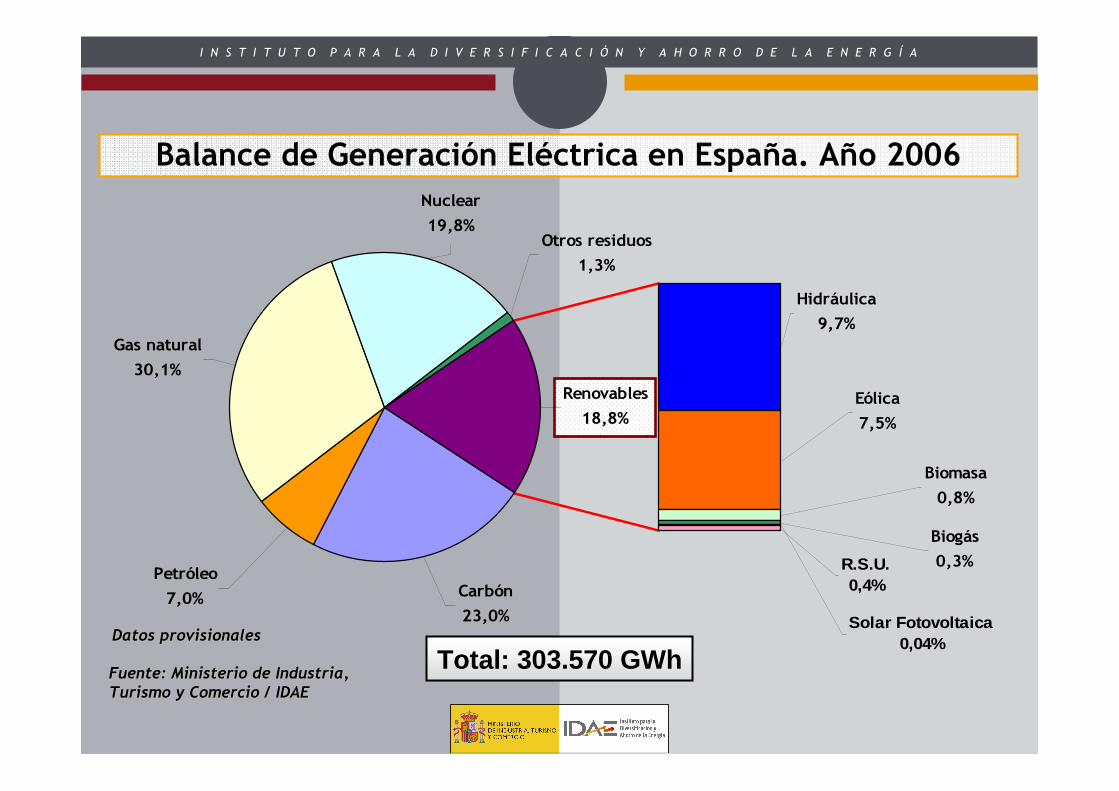

PERIODOS: 1. CAÍDA DEL PORCENTAJE DE RENOVABLES E LÉCTRICAS EN EL SISTEMA 2. GRANDES CENTRALES NUCLEARES

3. ENTRADA DE CICLOS COMBINADOS Y GRANDES PRODUCCIO NES ELECTRICAS CON RENOVABLES

26

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

INDUSTRIA 1,425 2,391TRANSPORTE 1,103 3,211

EDIFICIOS 1,500 2,317EQUIPAMIENTO Y OF 2,259 2,150

AGRICULTURA 1,124 3,197SERV. PÚBLICOS 2,516 2,135

MIX TOTAL EP y EF 1,356 2,640

SECTORESFACTORES DE

TRANSFERENCIA DE EF A EP

ÍNDICE DE EMISIÓN MEDIO PONDERADO ENERGÍA

PRIMARIA tCO2/tep

0 0,5 1 1,5 2 2,5 3 3,5

INDUSTRIA

TRANSPORTE

EDIFICIOS

EQUIPAMIENTO Y OF

AGRICULTURA

SERV. PÚBLICOS

MIX TOTAL EP y EF

ÍNDICE DE EMISIÓN MEDIOPONDERADO ENERGÍA PRIMARIA tCO2/tep

FACTORES DE TRANSFERENCIA DEEF A EP

FACTORES DE TRANSFERENCIA Y DE EMISIÓN POR SECTORES

++ AGRICULTURA Y TRANSPORTE, EN EMISIONES

++ SERVICIOS PÚBLICOS, EQUIPAMIENTO Y OFIMÁTICA, EN EN ERGÍA

27

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

UNA VISIÓN PARTICULAR DEL ÁMBITO DE ACTUACIÓN EN AHORRO Y LA EFIENCIA

ENERGÉTICA: EL CASO ESPAÑOL

28

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

Elevada dependencia energética exterior (cerca del 80% frente al 50% como media de la UE). Riesgos inflacionistas y desequilibrios macroeconómicos en un escenario de precios al alza del crudo.

Crecimiento de la demanda energética por encima del crecimiento del PIB (intensidad energética creciente en España y decreciente como media en la UE).

Necesaria herramienta de gestión de la demanda energética, que complemente la vigente planificación de los sectores de electricidad y gas.

Dificultad para cumplir en 2010 con el objetivo del 12% de consumo de energías renovables sobre el total de la demanda, en ausencia de medidas que contengan el fuerte crecimiento de los consumos.

NECESIDAD ESTABLECER UNA ESTRATEGIA

Es necesario limitar el crecimiento de las emisiones de gases de efecto invernadero (GEI): la producción, transporte y consumo de energía (básicamente, la combustión de fuentes fósiles) es responsable del 78% de las emisiones totales de GEI.

La adopción de medidas activas de fomento de la eficiencia energética es necesaria para cumplir con el compromiso del Protocolo de Kioto y con los objetivos de reducción de emisiones establecidos por el Plan Nacional de Asignación 2005-2007 de derechos de emisión de CO2.

29

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

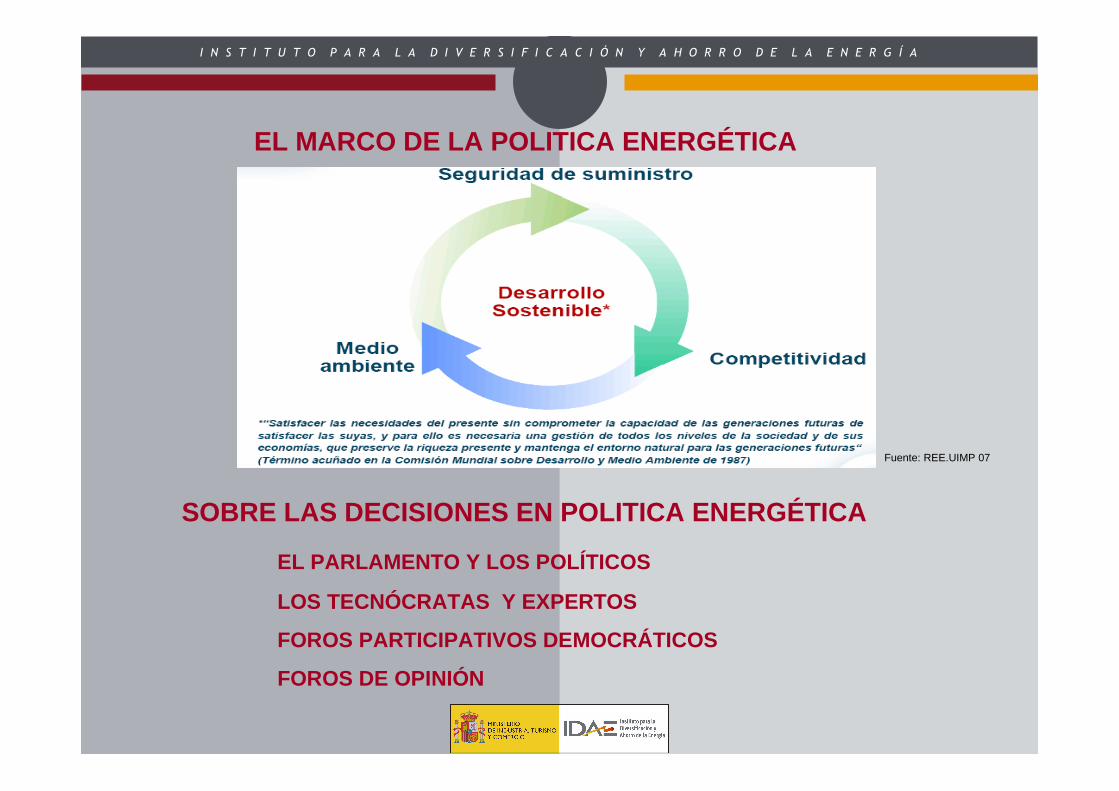

SOBRE LAS DECISIONES EN POLITICA ENERGÉTICA

EL PARLAMENTO Y LOS POLÍTICOS

LOS TECNÓCRATAS Y EXPERTOS

FOROS PARTICIPATIVOS DEMOCRÁTICOS

FOROS DE OPINIÓN

Fuente: REE.UIMP 07

EL MARCO DE LA POLITICA ENERGÉTICA

30

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

ESTRATEGIA DE AHORRO Y EFICIENCIA ENERGÉTICA EN ESPAÑA

E4

31

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

MARCO BMARCO BÁÁSICO GENERALSICO GENERAL

� ESCENARIOS � MACROECONÓMICO� ENERGÉTICO-TECNOLÓGICO� MEDIOAMBIENTAL

� SEGURIDAD DE SUMNISTROS� GEOPOLÍTICA Y EMPRESAS UP-STREAM� DIVERSIFICACIÓN ESTRATÉGICA� MERCADOS Y PRECIOS

� ESTRATEGIA� AHORRO Y EFICIENCIA

� RENOVABLES Y FUENTES LIMPIAS DE GEI

� COMPETTIVIDAD

� I+D+i

� CREACIÓN DE VALOR

32

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

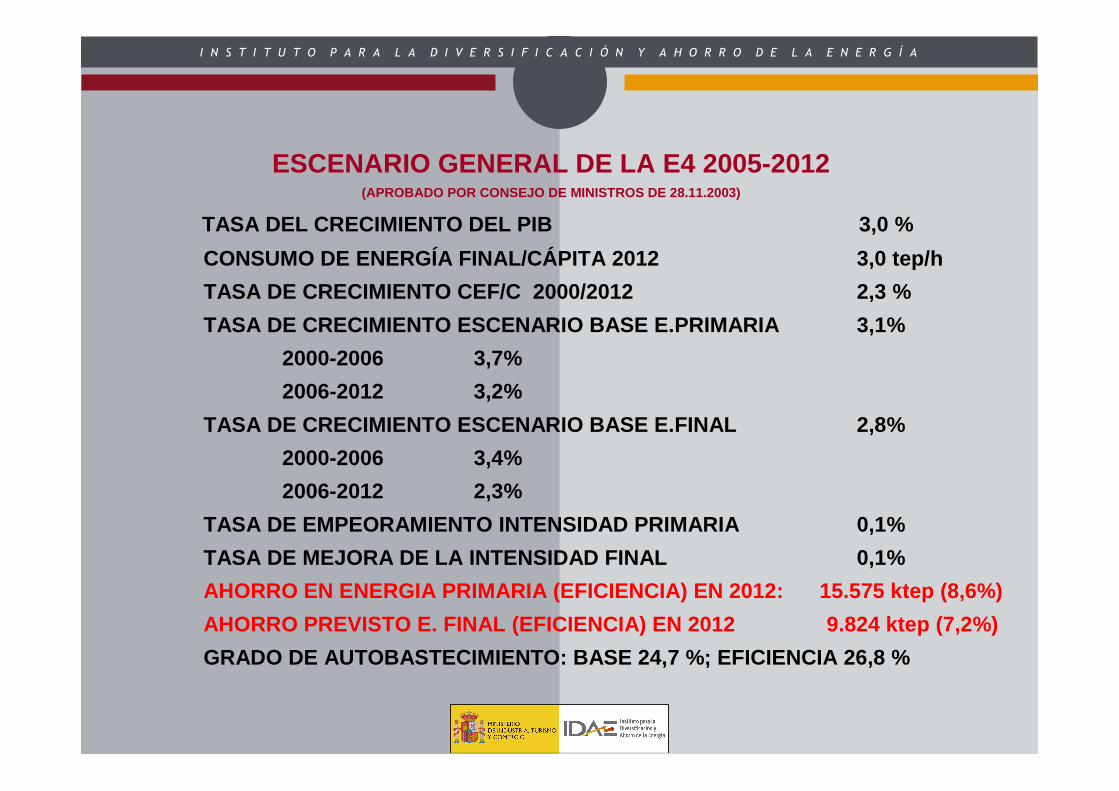

ESCENARIO GENERAL DE LA E4 2005-2012(APROBADO POR CONSEJO DE MINISTROS DE 28.11.2003)

TASA DEL CRECIMIENTO DEL PIB 3,0 %

CONSUMO DE ENERGÍA FINAL/CÁPITA 2012 3,0 tep/h

TASA DE CRECIMIENTO CEF/C 2000/2012 2,3 %

TASA DE CRECIMIENTO ESCENARIO BASE E.PRIMARIA 3,1%

2000-2006 3,7%

2006-2012 3,2%

TASA DE CRECIMIENTO ESCENARIO BASE E.FINAL 2,8%

2000-2006 3,4%

2006-2012 2,3%

TASA DE EMPEORAMIENTO INTENSIDAD PRIMARIA 0,1%

TASA DE MEJORA DE LA INTENSIDAD FINAL 0,1%

AHORRO EN ENERGIA PRIMARIA (EFICIENCIA) EN 2012: 15.575 ktep (8,6%)

AHORRO PREVISTO E. FINAL (EFICIENCIA) EN 2012 9.824 ktep (7,2%)

GRADO DE AUTOBASTECIMIENTO: BASE 24,7 %; EFICIENCIA 26,8 %

33

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

PLAN DE ACCIÓN 2005-2007 (I)(APROBADO POR CONSEJO DE MINISTROS DE 8.7.2005)

OBJETIVOS GENERALES DEL PAE4 2005-2007

AHORROS EN ENERGÍA FINAL (periodo) 8.955 ktep

AHORROS EN ENERGÍA FINAL (2007) 5.660 ktep (4,9 %)

AHORROS ENERGÍA PRIMARIA (periodo) 12.006 ktep

AHORROS ENERGÍA PRIMARIA (2007) 7.179 ktep (4,7%)

INVERSIONES A PROMOVER 7.926 M€

APOYOS PUBLICOS 729 M€

EMISIONES EVITADAS (periodo) 32,5 MtCO 2

NÚMERO DE MEDIDAS A IMPLEMENTAR 40

34

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

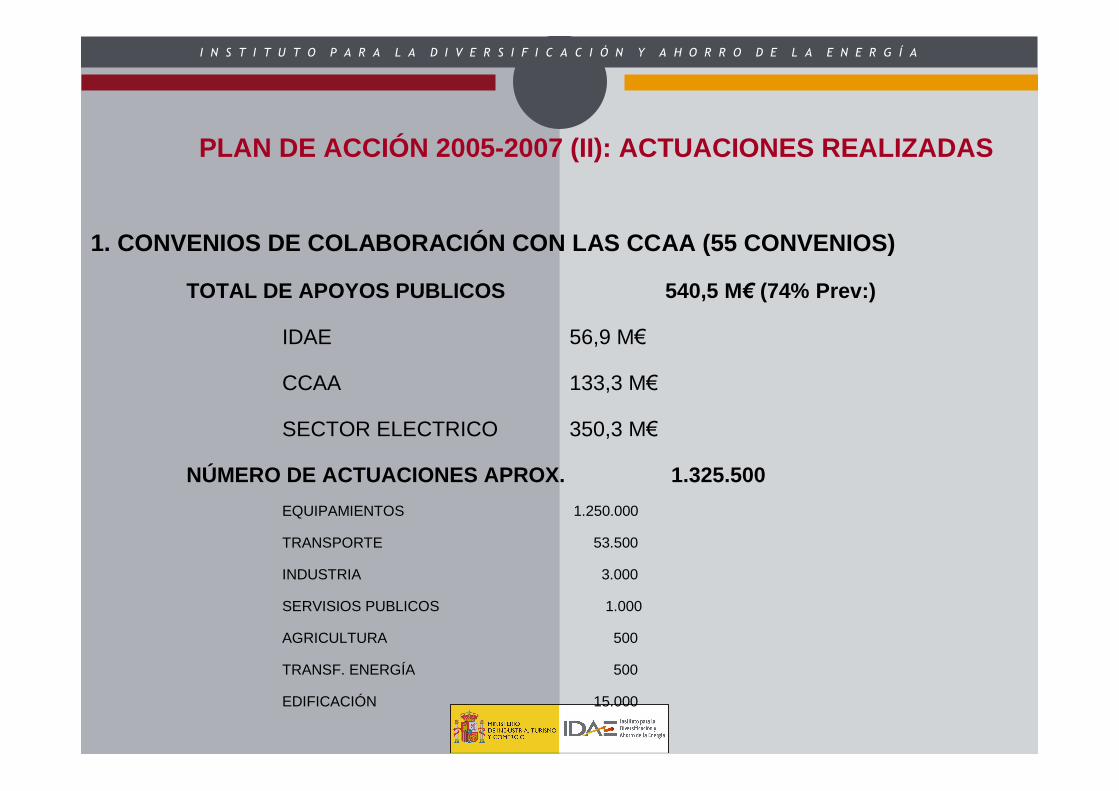

PLAN DE ACCIÓN 2005-2007 (II): ACTUACIONES REALIZADAS

1. CONVENIOS DE COLABORACIÓN CON LAS CCAA (55 CONVE NIOS)

TOTAL DE APOYOS PUBLICOS 540,5 M € (74% Prev:)

IDAE 56,9 M€

CCAA 133,3 M€

SECTOR ELECTRICO 350,3 M€

NÚMERO DE ACTUACIONES APROX. 1.325.500

EQUIPAMIENTOS 1.250.000

TRANSPORTE 53.500

INDUSTRIA 3.000

SERVISIOS PUBLICOS 1.000

AGRICULTURA 500

TRANSF. ENERGÍA 500

EDIFICACIÓN 15.000

35

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

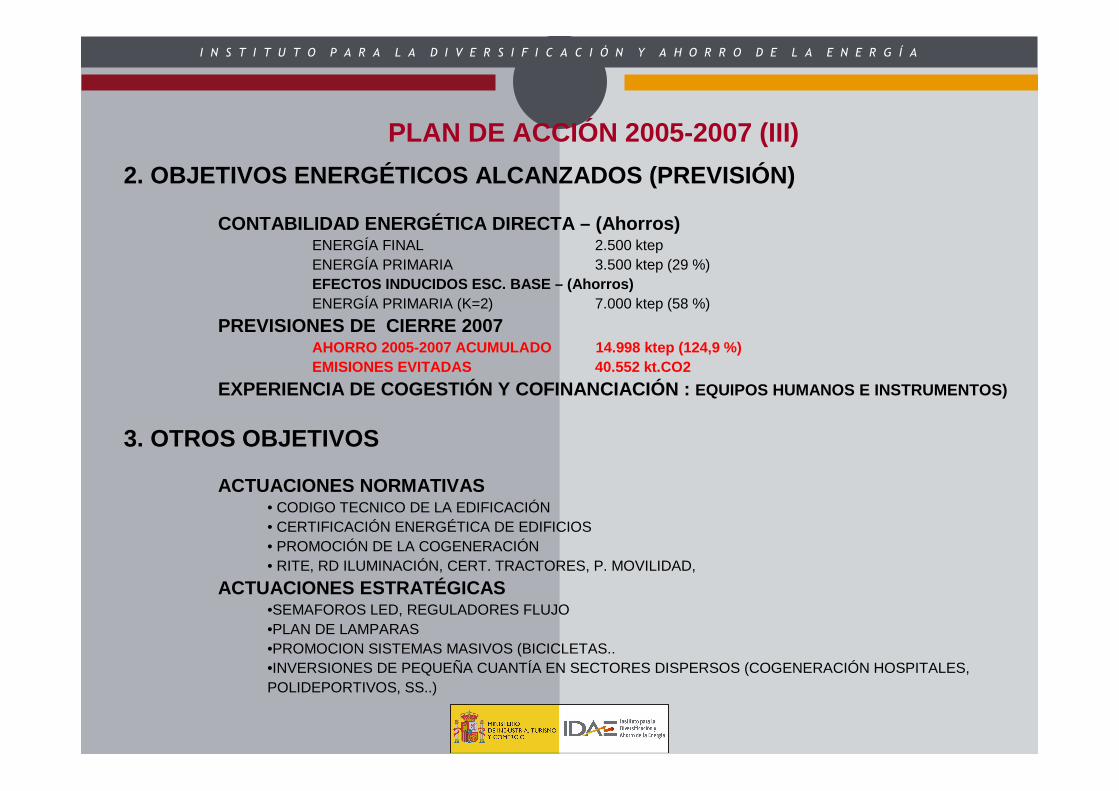

2. OBJETIVOS ENERGÉTICOS ALCANZADOS (PREVISIÓN)

CONTABILIDAD ENERGÉTICA DIRECTA – (Ahorros)ENERGÍA FINAL 2.500 ktepENERGÍA PRIMARIA 3.500 ktep (29 %)EFECTOS INDUCIDOS ESC. BASE – (Ahorros)ENERGÍA PRIMARIA (K=2) 7.000 ktep (58 %)

PREVISIONES DE CIERRE 2007AHORRO 2005-2007 ACUMULADO 14.998 ktep (1 24,9 %)EMISIONES EVITADAS 40.552 kt.CO2

EXPERIENCIA DE COGESTIÓN Y COFINANCIACIÓN : EQUIPOS HUMANOS E INSTRUMENTOS)

3. OTROS OBJETIVOS

ACTUACIONES NORMATIVAS• CODIGO TECNICO DE LA EDIFICACIÓN• CERTIFICACIÓN ENERGÉTICA DE EDIFICIOS• PROMOCIÓN DE LA COGENERACIÓN• RITE, RD ILUMINACIÓN, CERT. TRACTORES, P. MOVILIDAD,

ACTUACIONES ESTRATÉGICAS•SEMAFOROS LED, REGULADORES FLUJO •PLAN DE LAMPARAS•PROMOCION SISTEMAS MASIVOS (BICICLETAS..•INVERSIONES DE PEQUEÑA CUANTÍA EN SECTORES DISPERSOS (COGENERACIÓN HOSPITALES, POLIDEPORTIVOS, SS..)

PLAN DE ACCIÓN 2005-2007 (III)

36

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

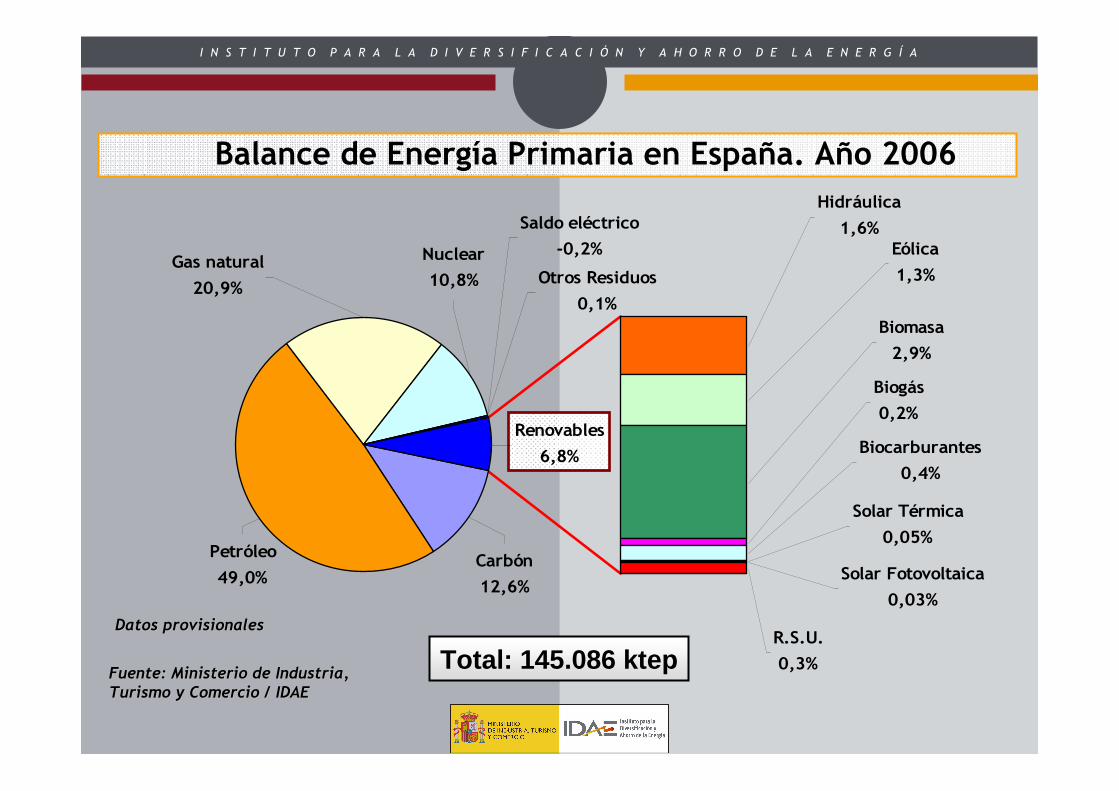

Fuente: Ministerio de Industria, Fuente: Ministerio de Industria, Turismo y Comercio / IDAETurismo y Comercio / IDAE

Datos provisionalesDatos provisionales

Total: 145.086 ktep

Balance de Energía Primaria en España. Año 2006

Renovables

6,8%

Petróleo

49,0%Carbón

12,6%

Hidráulica

1,6%

Otros Residuos

0,1%

Gas natural

20,9%

Nuclear

10,8%

Saldo eléctrico

-0,2%

R.S.U.

0,3%

Solar Térmica

0,05%

Biocarburantes

0,4%

Solar Fotovoltaica

0,03%

Biogás

0,2%

Eólica

1,3%

Biomasa

2,9%

37

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

Fuente: Ministerio de Industria, Fuente: Ministerio de Industria, Turismo y Comercio / IDAETurismo y Comercio / IDAE

Datos provisionalesDatos provisionales

Total: 303.570 GWh

Balance de Generación Eléctrica en España. Año 2006

Carbón

23,0%

Petróleo

7,0%

Renovables

18,8%

Gas natural

30,1%

Otros residuos

1,3%

Nuclear

19,8%

Hidráulica

9,7%

R.S.U.0,4%

Eólica

7,5%

Biogás

0,3%

Biomasa

0,8%

Solar Fotovoltaica0,04%

38

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

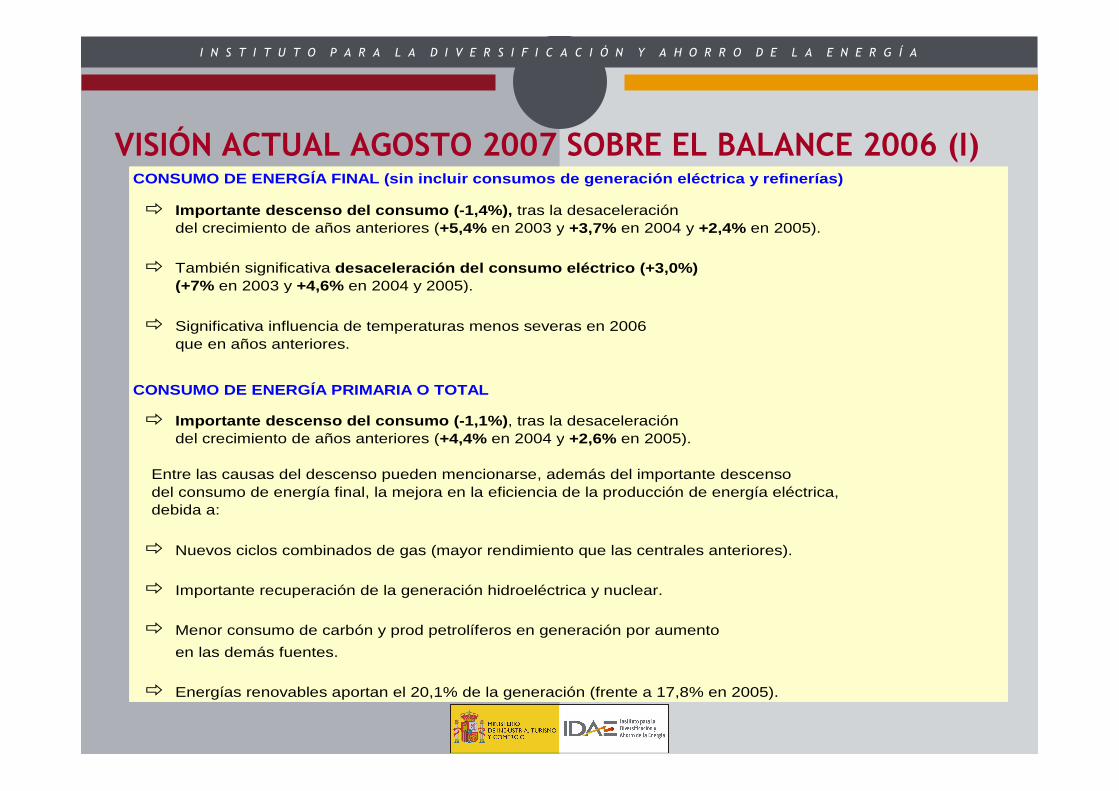

CONSUMO DE ENERGÍA FINAL (sin incluir consumos de g eneración eléctrica y refinerías)

� Importante descenso del consumo (-1,4%), tras la desaceleracióndel crecimiento de años anteriores (+5,4% en 2003 y +3,7% en 2004 y +2,4% en 2005).

� También significativa desaceleración del consumo eléctrico (+3,0%)(+7% en 2003 y +4,6% en 2004 y 2005).

� Significativa influencia de temperaturas menos severas en 2006que en años anteriores.

CONSUMO DE ENERGÍA PRIMARIA O TOTAL

� Importante descenso del consumo (-1,1%) , tras la desaceleracióndel crecimiento de años anteriores (+4,4% en 2004 y +2,6% en 2005).

Entre las causas del descenso pueden mencionarse, además del importante descenso del consumo de energía final, la mejora en la eficiencia de la producción de energía eléctrica, debida a:

� Nuevos ciclos combinados de gas (mayor rendimiento que las centrales anteriores).

� Importante recuperación de la generación hidroeléctrica y nuclear.

� Menor consumo de carbón y prod petrolíferos en generación por aumento

en las demás fuentes.

� Energías renovables aportan el 20,1% de la generación (frente a 17,8% en 2005).

VISIÓN ACTUAL AGOSTO 2007 SOBRE EL BALANCE 2006 (I)

39

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

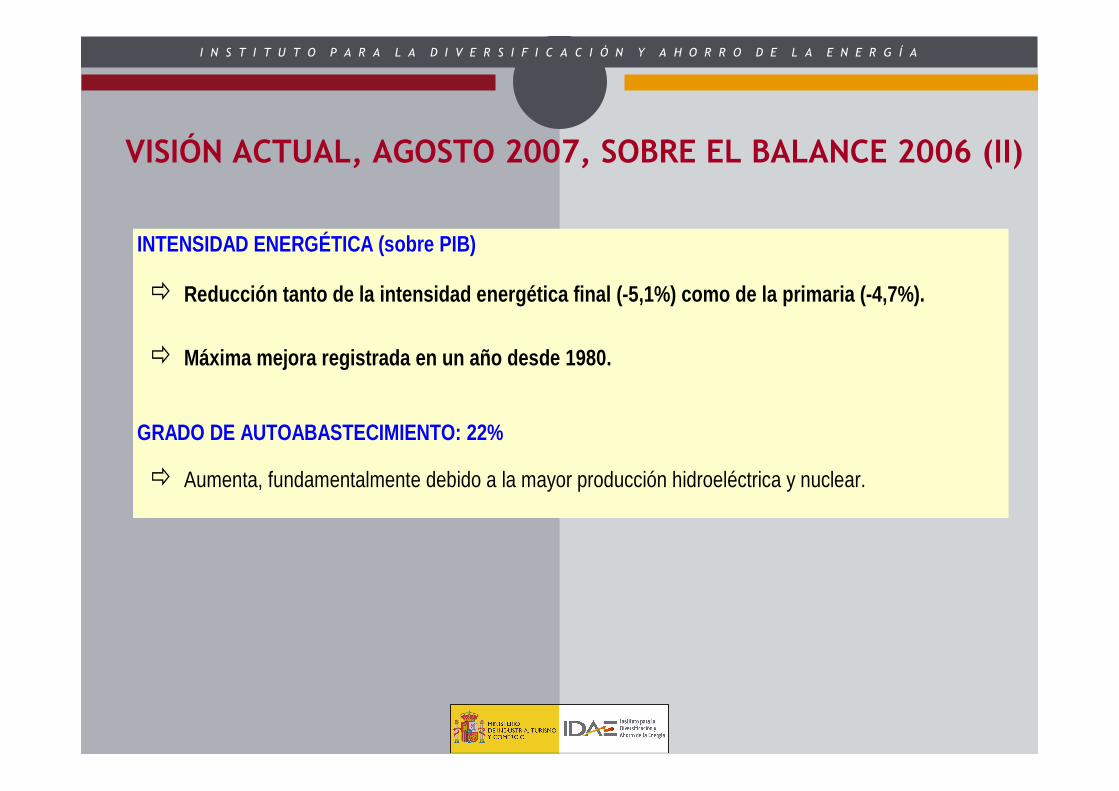

INTENSIDAD ENERGÉTICA (sobre PIB)

� Reducción tanto de la intensidad energética final ( -5,1%) como de la primaria (-4,7%).

� Máxima mejora registrada en un año desde 1980.

GRADO DE AUTOABASTECIMIENTO: 22%

� Aumenta, fundamentalmente debido a la mayor producción hidroeléctrica y nuclear.

VISIÓN ACTUAL, AGOSTO 2007, SOBRE EL BALANCE 2006 (II)

40

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

PLAN DE ACCIÓN 2008-2012

DE LAESTRATEGIA DE AHORRO Y EFICIENCIA ENERGÉTICA EN ESPAÑA

41

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

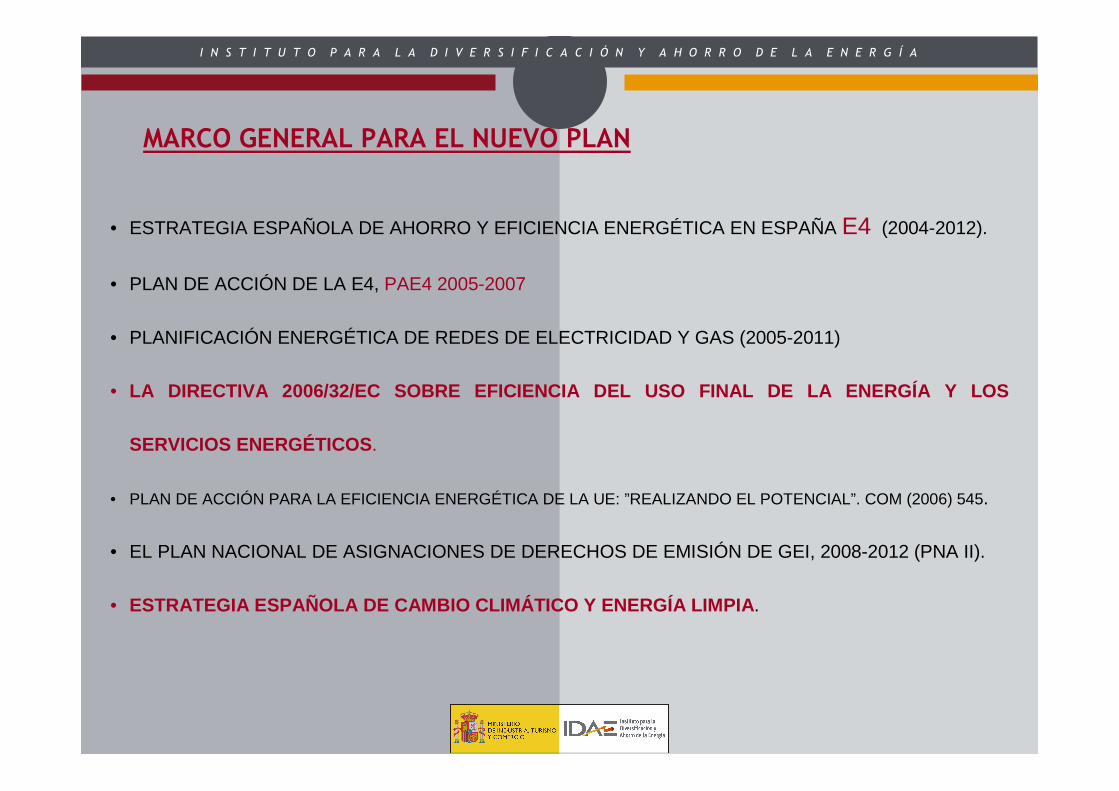

MARCO GENERAL PARA EL NUEVO PLAN

• ESTRATEGIA ESPAÑOLA DE AHORRO Y EFICIENCIA ENERGÉTICA EN ESPAÑA E4 (2004-2012).

• PLAN DE ACCIÓN DE LA E4, PAE4 2005-2007

• PLANIFICACIÓN ENERGÉTICA DE REDES DE ELECTRICIDAD Y GAS (2005-2011)

• LA DIRECTIVA 2006/32/EC SOBRE EFICIENCIA DEL USO FI NAL DE LA ENERGÍA Y LOS

SERVICIOS ENERGÉTICOS.

• PLAN DE ACCIÓN PARA LA EFICIENCIA ENERGÉTICA DE LA UE: ”REALIZANDO EL POTENCIAL”. COM (2006) 545.

• EL PLAN NACIONAL DE ASIGNACIONES DE DERECHOS DE EMISIÓN DE GEI, 2008-2012 (PNA II).

• ESTRATEGIA ESPAÑOLA DE CAMBIO CLIMÁTICO Y ENERGÍA L IMPIA.

42

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

ESCENARIOS ENERGÉTICOS

135.000

140.000

145.000

150.000

155.000

160.000

165.000

170.000

175.000

180.000

185.000

2004 2005 2006 2007 2008 2009 2010 2011 2012

ANÁLISIS DE ESCENARIOS. PLAN DE ACCIÓN 2008-2012

CO

NS

UM

O D

E E

NE

RG

ÍA P

RIM

AR

IA k

tep

DIRECTIVA /EFICIENCIA

REAL PROYECTADO

BASE DIRECTIVA

EFICIENCIA PLUS

ESCENARIO BASE

ESCENARIO EFICIENCIA

PAE4 2005-2007 PAE4 2005-2007

43

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

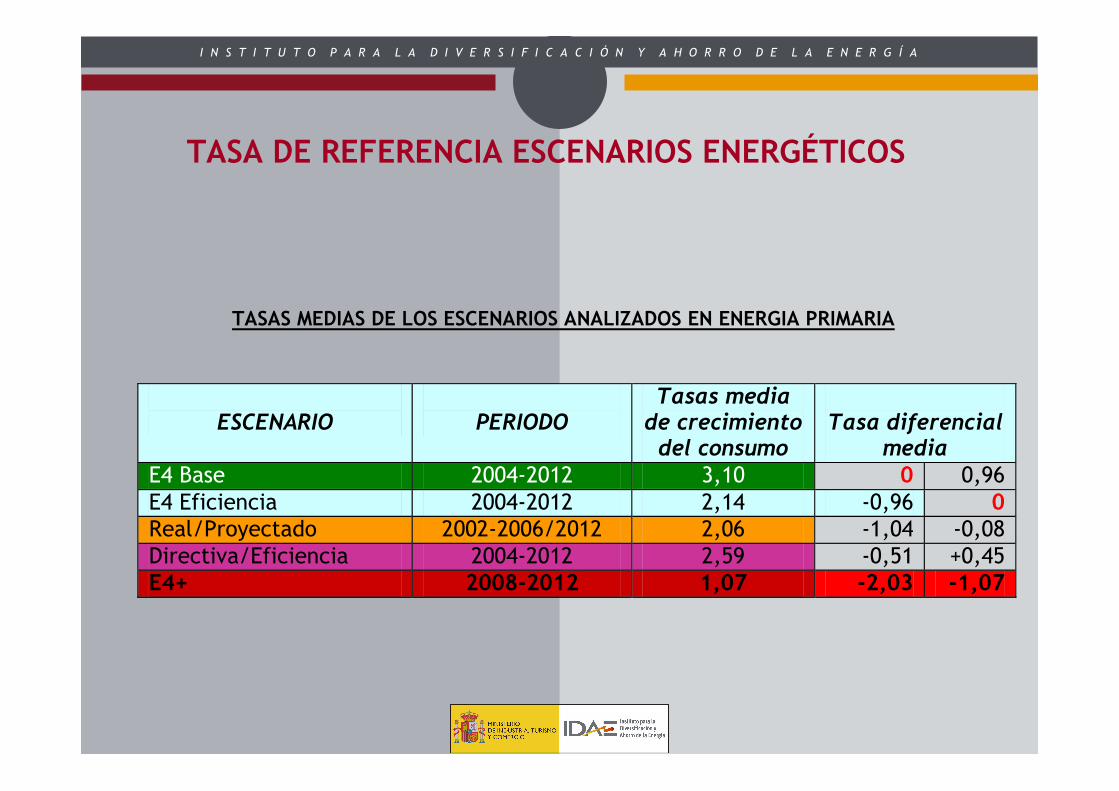

TASAS MEDIAS DE LOS ESCENARIOS ANALIZADOS EN ENERGIA PRIMARIA

ESCENARIO

PERIODO

Tasas media de crecimiento del consumo

Tasa diferencial

media E4 Base 2004-2012 3,10 0 0,96 E4 Eficiencia 2004-2012 2,14 -0,96 0 Real/Proyectado 2002-2006/2012 2,06 -1,04 -0,08 Directiva/Eficiencia 2004-2012 2,59 -0,51 +0,45 E4+ 2008-2012 1,07 -2,03 -1,07

TASA DE REFERENCIA ESCENARIOS ENERGÉTICOS

44

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

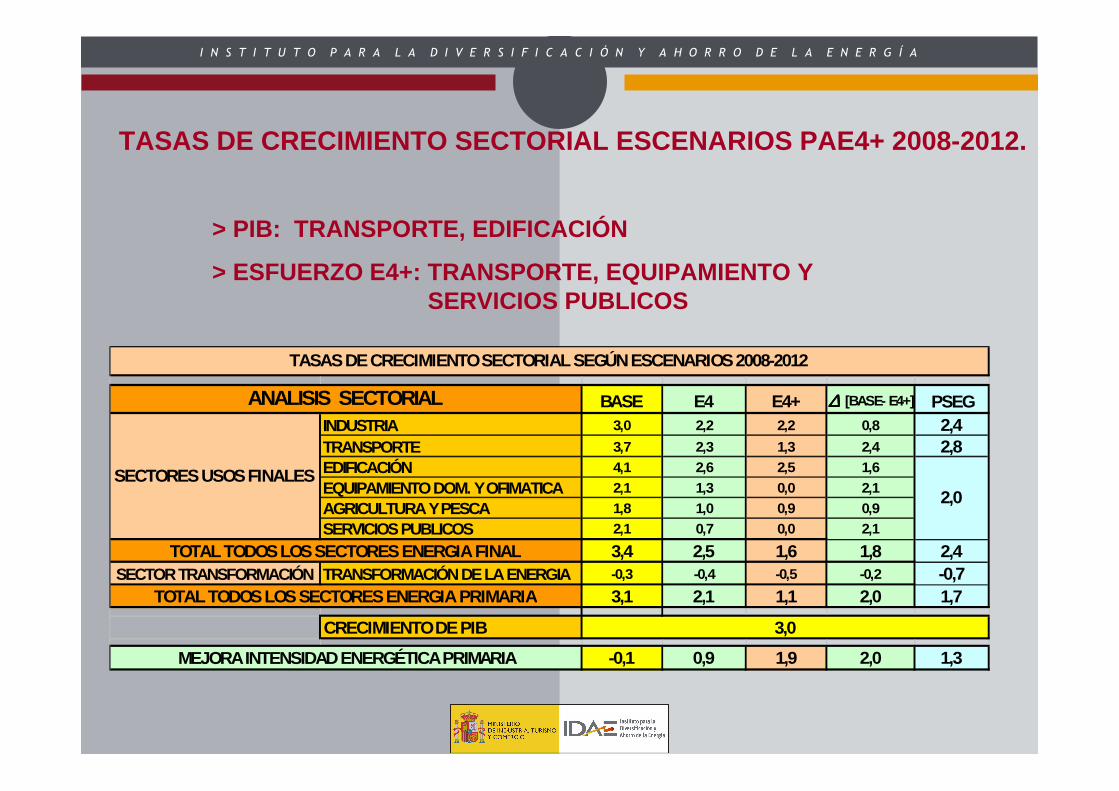

BASE E4 E4+ ∆∆∆∆ [BASE- E4+] PSEGINDUSTRIA 3,0 2,2 2,2 0,8 2,4TRANSPORTE 3,7 2,3 1,3 2,4 2,8EDIFICACIÓN 4,1 2,6 2,5 1,6

EQUIPAMIENTO DOM. Y OFIMATICA 2,1 1,3 0,0 2,1

AGRICULTURA Y PESCA 1,8 1,0 0,9 0,9

SERVICIOS PUBLICOS 2,1 0,7 0,0 2,1

3,4 2,5 1,6 1,8 2,4SECTOR TRANSFORMACIÓN TRANSFORMACIÓN DE LA ENERGIA -0,3 -0,4 -0,5 -0,2 -0,7

3,1 2,1 1,1 2,0 1,7

CRECIMIENTO DE PIB

-0,1 0,9 1,9 2,0 1,3

TOTAL TODOS LOS SECTORES ENERGIA PRIMARIA

MEJORA INTENSIDAD ENERGÉTICA PRIMARIA

2,0

TASAS DE CRECIMIENTO SECTORIAL SEGÚN ESCENARIOS 200 8-2012

3,0

ANALISIS SECTORIAL

SECTORES USOS FINALES

TOTAL TODOS LOS SECTORES ENERGIA FINAL

TASAS DE CRECIMIENTO SECTORIAL ESCENARIOS PAE4+ 2008-2 012.

> PIB: TRANSPORTE, EDIFICACIÓN

> ESFUERZO E4+: TRANSPORTE, EQUIPAMIENTO Y SERVICIOS PUBLICOS

45

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

OBJETIVOS ENERGÉTICOS Y MEDIOAMBIENTALES

INVERSIONES: 22.184 M€

APOYO PÚBLICO: 10,7 %

BENEFICIOS ENERGÉTICOS: 42.207 M€

BENEFICIOS MEDIOAMBIENTALES: 2.381 M €

FACTOR DE RETORNO: 2,0

46

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

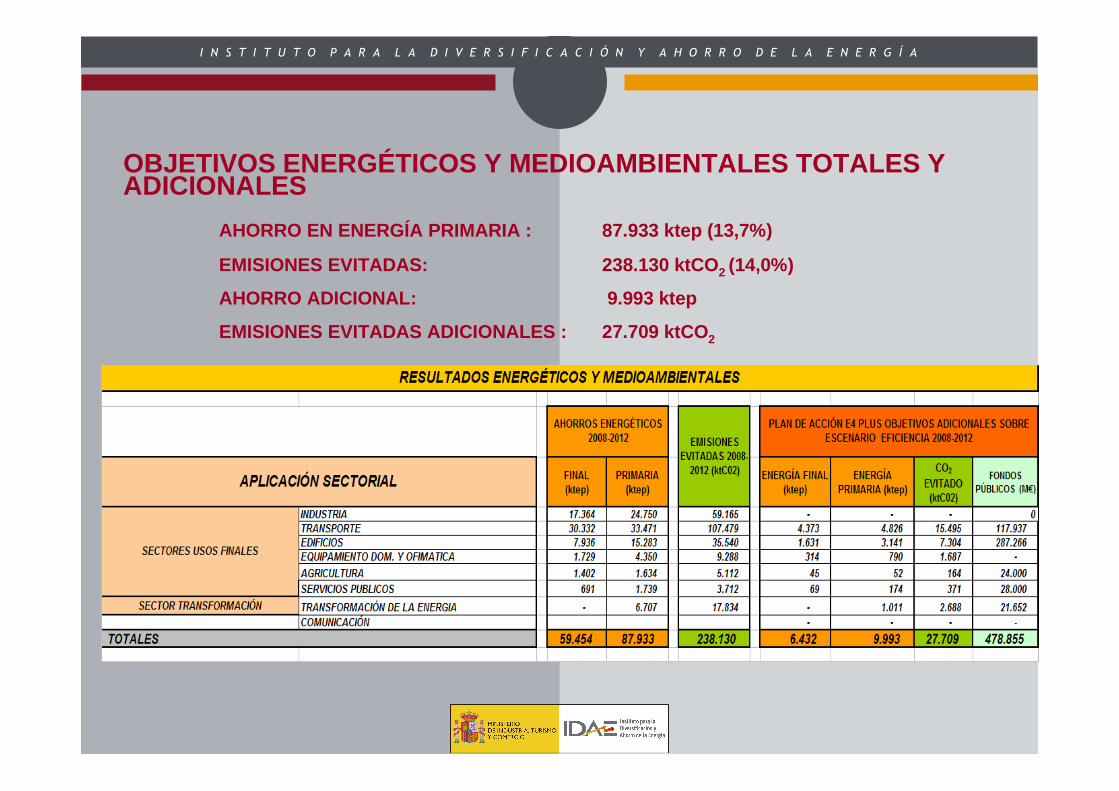

OBJETIVOS ENERGÉTICOS Y MEDIOAMBIENTALES TOTALES Y ADICIONALES

AHORRO EN ENERGÍA PRIMARIA : 87.933 ktep (13,7%)

EMISIONES EVITADAS: 238.130 ktCO 2 (14,0%)

AHORRO ADICIONAL: 9.993 ktep

EMISIONES EVITADAS ADICIONALES : 27.709 ktCO 2

47

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

FINAL PRIMARIA

INDUSTRIA 8,9% 8,9% 8,9%

TRANSPORTE 17,2% 17,2% 17,2%EDIFICACIÓN 10,1% 13,0% 13,1%

EQUIPAMIENTO DOM. Y OFIMATICA 11,9% 11,8% 11,7%AGRICULTURA 7,6% 7,9% 7,7%SERVICIOS PUBLICOS 22,0% 22,0% 22,0%

SECTOR TRANSFORMACIÓNTRANSFORMACIÓN DE LA ENERGIA 5,3% 5,3%

12,4% 13,7% 14,0%

EMISIONES EVITADAS

2012 %

SECTORES USOS FINALES

TOTALES

APLICACIÓN SECTORIAL

AHORROS ENERGÉTICOS 2012/ E.

Base %

PORCENTAJE DE AHORROS Y EMISIONES EVITADAS EN 2012

48

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

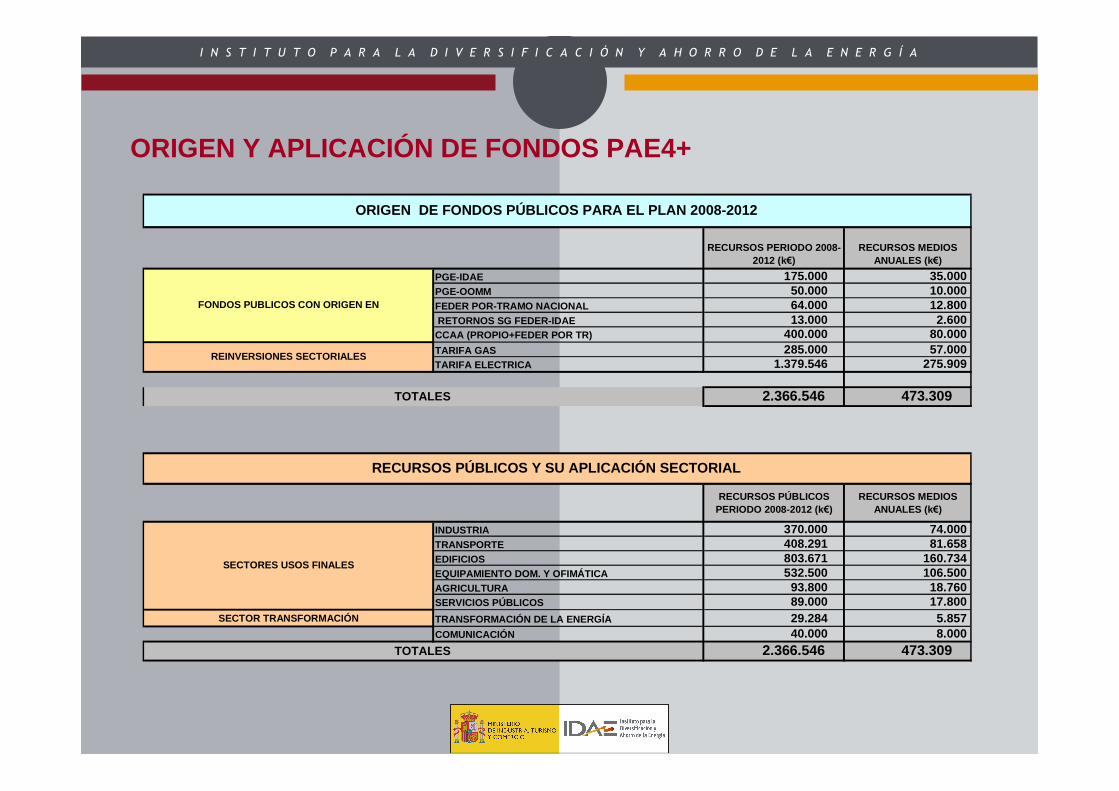

RECURSOS PERIODO 2008-2012 (k€)

RECURSOS MEDIOS ANUALES (k €)

PGE-IDAE 175.000 35.000PGE-OOMM 50.000 10.000FEDER POR-TRAMO NACIONAL 64.000 12.800 RETORNOS SG FEDER-IDAE 13.000 2.600CCAA (PROPIO+FEDER POR TR) 400.000 80.000TARIFA GAS 285.000 57.000TARIFA ELECTRICA 1.379.546 275.909

2.366.546 473.309

RECURSOS PÚBLICOS PERIODO 2008-2012 (k€)

RECURSOS MEDIOS ANUALES (k €)

INDUSTRIA 370.000 74.000TRANSPORTE 408.291 81.658EDIFICIOS 803.671 160.734EQUIPAMIENTO DOM. Y OFIMÁTICA 532.500 106.500AGRICULTURA 93.800 18.760SERVICIOS PÚBLICOS 89.000 17.800

SECTOR TRANSFORMACIÓN TRANSFORMACIÓN DE LA ENERGÍA 29.284 5.857COMUNICACIÓN 40.000 8.000

2.366.546 473.309 TOTALES

TOTALES

FONDOS PUBLICOS CON ORIGEN EN

REINVERSIONES SECTORIALES

SECTORES USOS FINALES

ORIGEN DE FONDOS PÚBLICOS PARA EL PLAN 2008-2012

RECURSOS PÚBLICOS Y SU APLICACIÓN SECTORIAL

ORIGEN Y APLICACIÓN DE FONDOS PAE4+

49

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

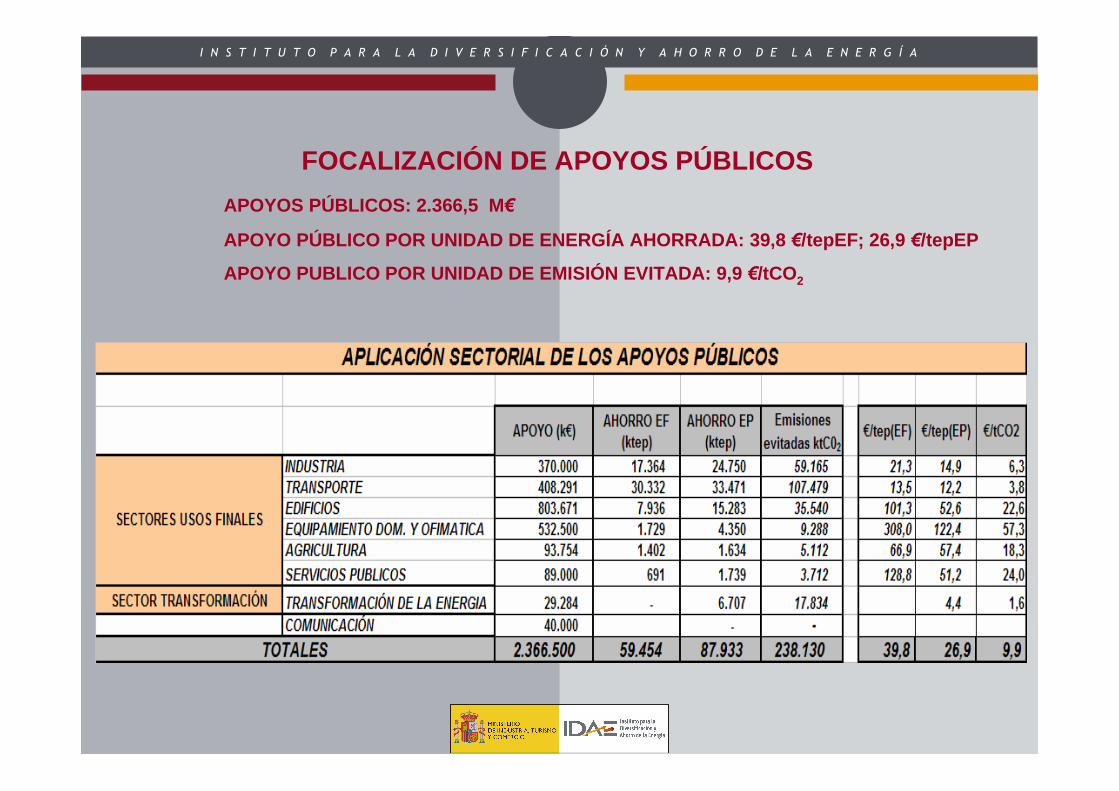

FOCALIZACIÓN DE APOYOS PÚBLICOS

APOYOS PÚBLICOS: 2.366,5 M €

APOYO PÚBLICO POR UNIDAD DE ENERGÍA AHORRADA: 39,8 €/tepEF; 26,9 €/tepEP

APOYO PUBLICO POR UNIDAD DE EMISIÓN EVITADA: 9,9 €/tCO2

50

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

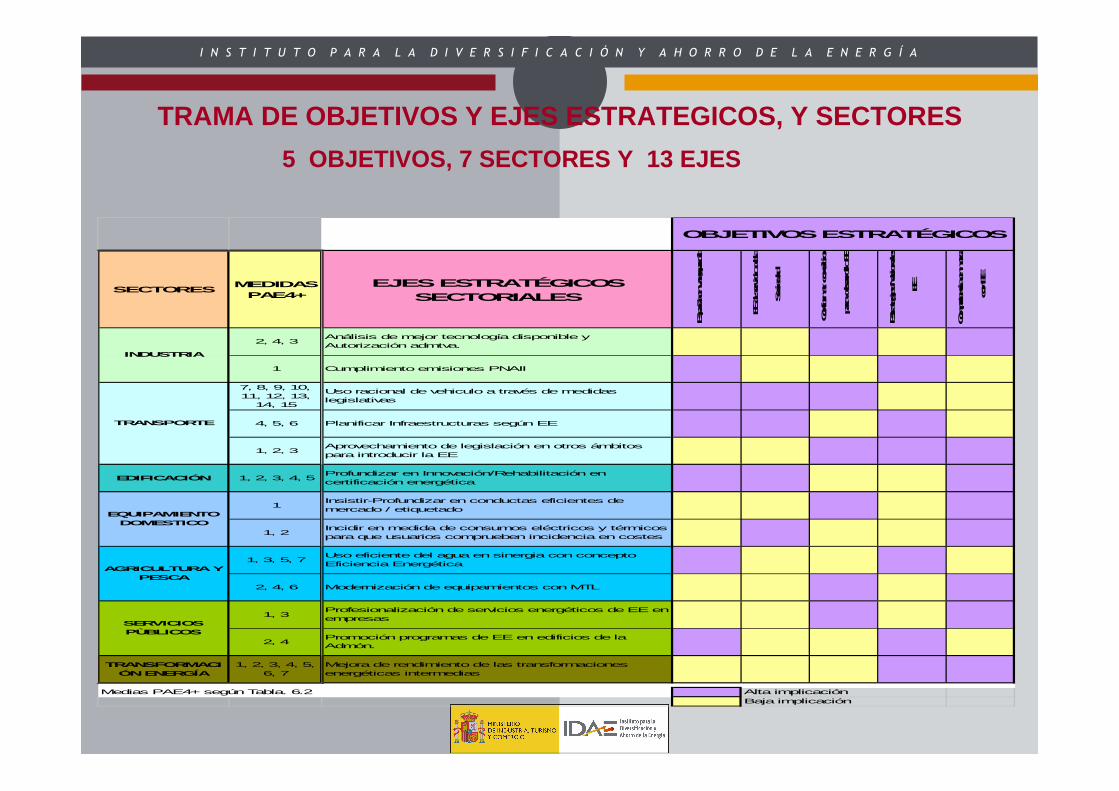

SECTORESMEDIDAS

PAE4+EJES ESTRATÉGICOS

SECTORIALES

España en vanguardia EE

EE al servicio de la

Sociedad

Conformar condiciones

para desarrollo EE

Estrategias Nacionales en

EE

Competencia en mercado

con EE

2, 4, 3Análisis de mejor tecnología disponible y Autorización admtva.

1 Cumplimiento emisiones PNAII

7, 8, 9, 10, 11, 12, 13,

14, 15

Uso racional de vehiculo a través de medidas legislativas

4, 5, 6 Planificar Infraestructuras según EE

1, 2, 3Aprovechamiento de legislación en otros ámbitos para introducir la EE

EDIFICACIÓN 1, 2, 3, 4, 5Profundizar en Innovación/Rehabilitación en certificación energética

1Insistir-Profundizar en conductas eficientes de mercado / etiquetado

1, 2Incidir en medida de consumos eléctricos y térmicos para que usuarios comprueben incidencia en costes

1, 3, 5, 7Uso eficiente del agua en sinergia con concepto Eficiencia Energética

2, 4, 6 Modernización de equipamientos con MTL

1, 3Profesionalización de servicios energéticos de EE en empresas

2, 4Promoción programas de EE en edificios de la Admón.

TRANSFORMACIÓN ENERGÍA

1, 2, 3, 4, 5, 6, 7

Mejora de rendimiento de las transformaciones energéticas intermedias

SERVICIOS PÙBLICOS

AGRICULTURA Y PESCA

Alta implicaciónBaja implicación

Medias PAE4+ según Tabla. 6.2

OBJETIVOS ESTRATÉGICOS

TRANSPORTE

EQUIPAMIENTO DOMESTICO

INDUSTRIA

TRAMA DE OBJETIVOS Y EJES ESTRATEGICOS, Y SECTORES

5 OBJETIVOS, 7 SECTORES Y 13 EJES

51

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

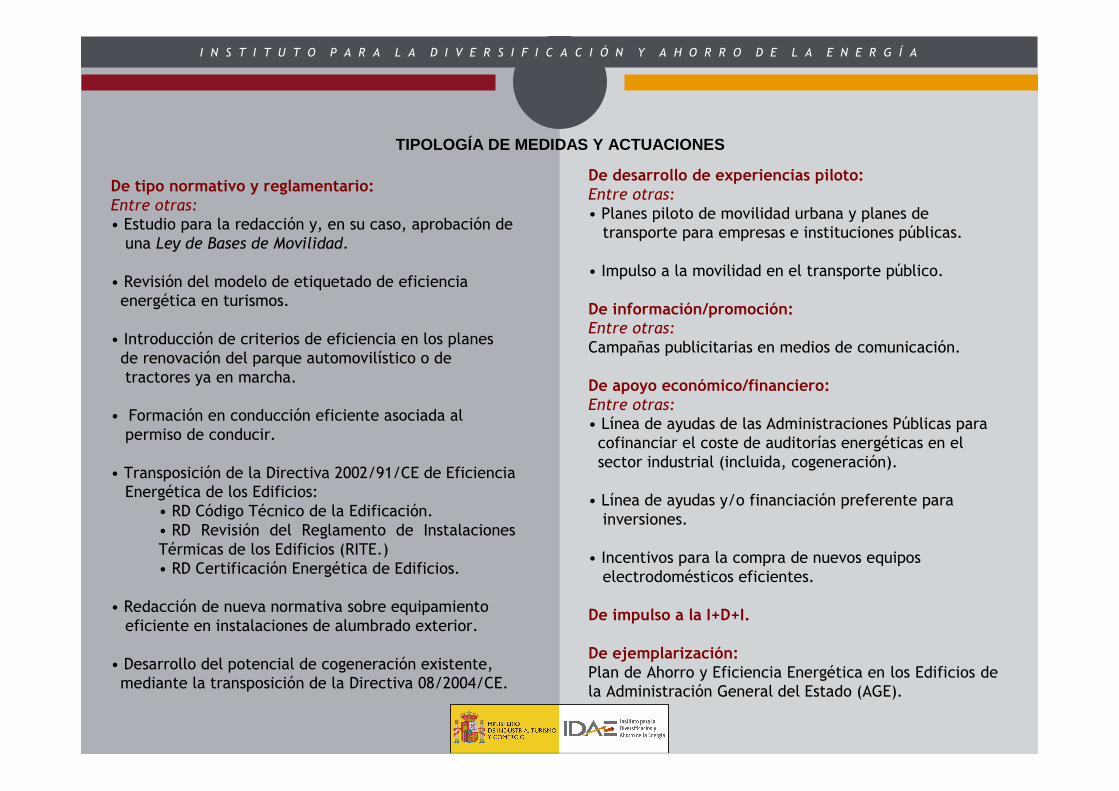

TIPOLOGÍA DE MEDIDAS Y ACTUACIONES

De tipo normativo y reglamentario:Entre otras:• Estudio para la redacción y, en su caso, aprobación deuna Ley de Bases de Movilidad.

• Revisión del modelo de etiquetado de eficiencia energética en turismos.

• Introducción de criterios de eficiencia en los planes de renovación del parque automovilístico o detractores ya en marcha.

• Formación en conducción eficiente asociada alpermiso de conducir.

• Transposición de la Directiva 2002/91/CE de Eficiencia Energética de los Edificios:

• RD Código Técnico de la Edificación.• RD Revisión del Reglamento de Instalaciones Térmicas de los Edificios (RITE.)• RD Certificación Energética de Edificios.

• Redacción de nueva normativa sobre equipamientoeficiente en instalaciones de alumbrado exterior.

• Desarrollo del potencial de cogeneración existente, mediante la transposición de la Directiva 08/2004/CE.

De desarrollo de experiencias piloto:Entre otras:• Planes piloto de movilidad urbana y planes de transporte para empresas e instituciones públicas.

• Impulso a la movilidad en el transporte público.

De información/promoción:Entre otras:Campañas publicitarias en medios de comunicación.

De apoyo económico/financiero:Entre otras:• Línea de ayudas de las Administraciones Públicas para cofinanciar el coste de auditorías energéticas en el sector industrial (incluida, cogeneración).

• Línea de ayudas y/o financiación preferente parainversiones.

• Incentivos para la compra de nuevos equipos electrodomésticos eficientes.

De impulso a la I+D+I.

De ejemplarización:Plan de Ahorro y Eficiencia Energética en los Edificios de la Administración General del Estado (AGE).

52

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

SECTORES Ayuda a la inversión

Promoción Formación Total Medidas

Actuaciones Legislativas

Agricultura y Pesca 5 2 7 1

Edificación 5 5

Equipamiento Residencial y Ofimática

2 2

Industria 2 1 3 1

Servicios Públicos 3 1 4 1

Transporte 12 3 15 12

Transformación de la Energía 7 7 1

TOTALES 36 3 4 43 16

CUADRO GENERAL DE MEDIDAS

• 43 MEDIDAS A ACTIVAR

• 16 MEDIDAS LEGISLATIVAS

53

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

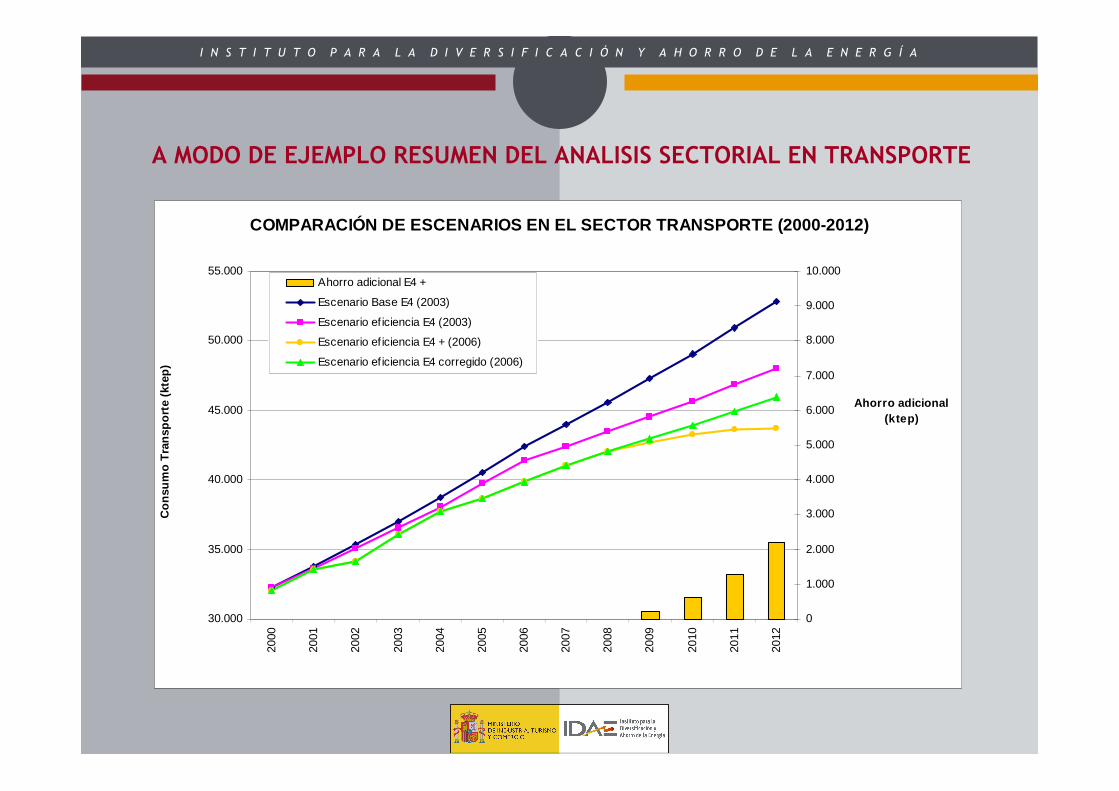

COMPARACIÓN DE ESCENARIOS EN EL SECTOR TRANSPORTE ( 2000-2012)

30.000

35.000

40.000

45.000

50.000

55.00020

00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Con

sum

o T

rans

port

e (k

tep)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Ahorro adicional (ktep)

Ahorro adicional E4 +

Escenario Base E4 (2003)

Escenario ef iciencia E4 (2003)

Escenario ef iciencia E4 + (2006)

Escenario ef iciencia E4 corregido (2006)

A MODO DE EJEMPLO RESUMEN DEL ANALISIS SECTORIAL EN TRANSPORTE

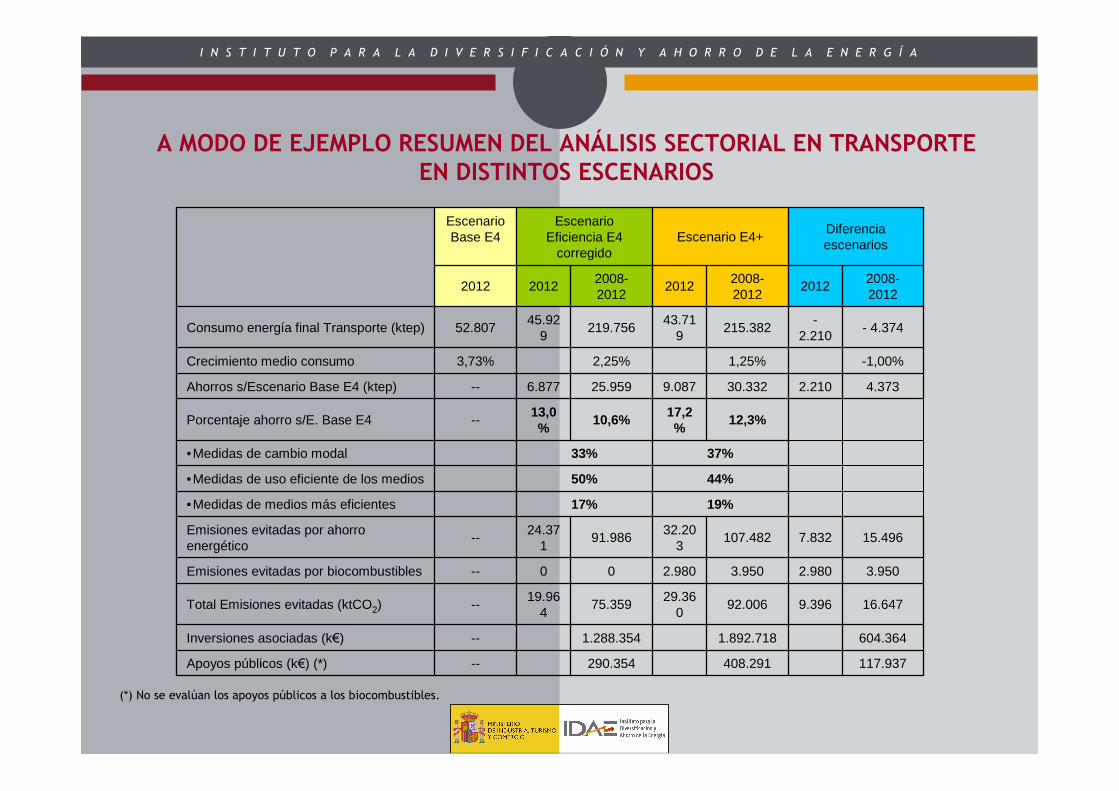

54

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

(*) No se evalúan los apoyos públicos a los biocombustibles.

117.937408.291290.354--Apoyos públicos (k€) (*)

604.3641.892.7181.288.354--Inversiones asociadas (k€)

16.6479.39692.00629.36

075.359

19.964

--Total Emisiones evitadas (ktCO2)

3.9502.9803.9502.98000--Emisiones evitadas por biocombustibles

15.4967.832107.48232.20

391.986

24.371

--Emisiones evitadas por ahorro energético

19%17%•Medidas de medios más eficientes

44%50%•Medidas de uso eficiente de los medios

37%33%•Medidas de cambio modal

12,3%17,2%

10,6%13,0%

--Porcentaje ahorro s/E. Base E4

4.3732.21030.3329.08725.9596.877--Ahorros s/Escenario Base E4 (ktep)

-1,00%1,25%2,25%3,73%Crecimiento medio consumo

- 4.374-

2.210215.382

43.719

219.75645.92

952.807Consumo energía final Transporte (ktep)

2008-2012

20122008-2012

20122008-2012

20122012

Diferencia escenarios

Escenario E4+Escenario

Eficiencia E4corregido

Escenario Base E4

A MODO DE EJEMPLO RESUMEN DEL ANÁLISIS SECTORIAL EN TRANSPORTE EN DISTINTOS ESCENARIOS

55

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

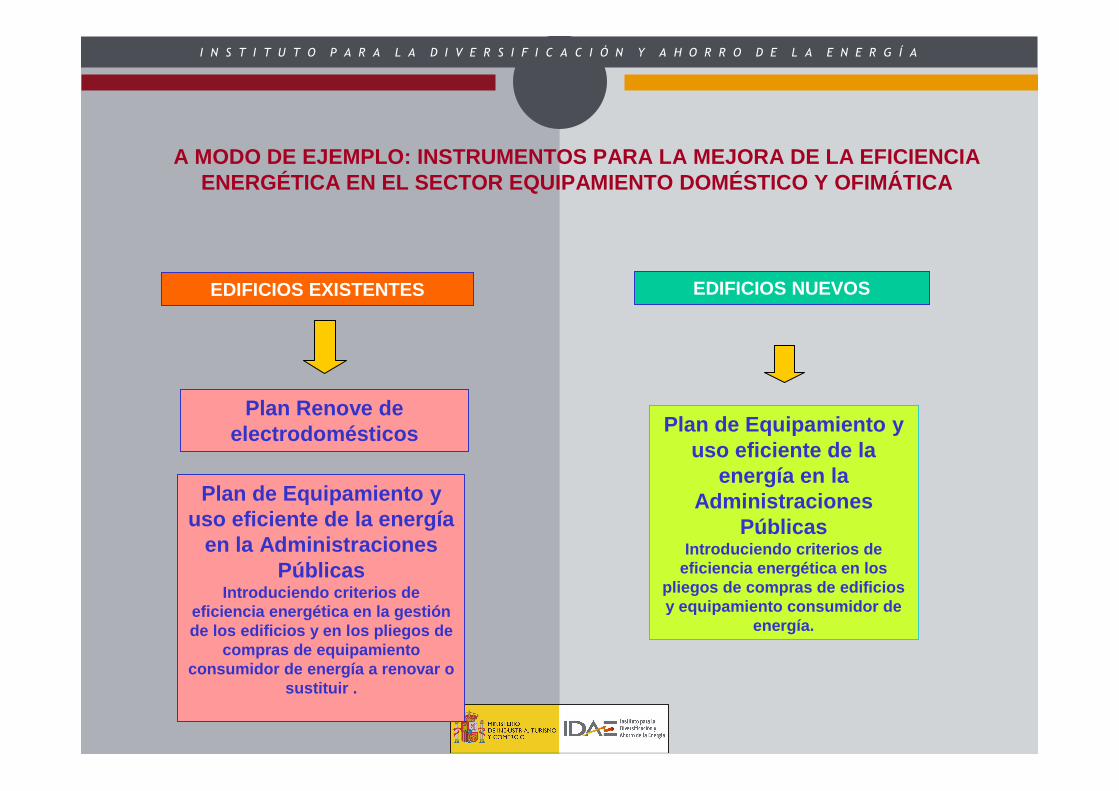

EDIFICIOS EXISTENTES

Plan Renove de electrodomésticos

EDIFICIOS NUEVOS

Plan de Equipamiento y uso eficiente de la

energía en la Administraciones

PúblicasIntroduciendo criterios de

eficiencia energética en los pliegos de compras de edificios y equipamiento consumidor de

energía.

Plan de Equipamiento y uso eficiente de la energía

en la Administraciones Públicas

Introduciendo criterios de eficiencia energética en la gestión de los edificios y en los pliegos de

compras de equipamiento consumidor de energía a renovar o

sustituir .

A MODO DE EJEMPLO: INSTRUMENTOS PARA LA MEJORA DE L A EFICIENCIA ENERGÉTICA EN EL SECTOR EQUIPAMIENTO DOMÉSTICO Y OF IMÁTICA

56

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

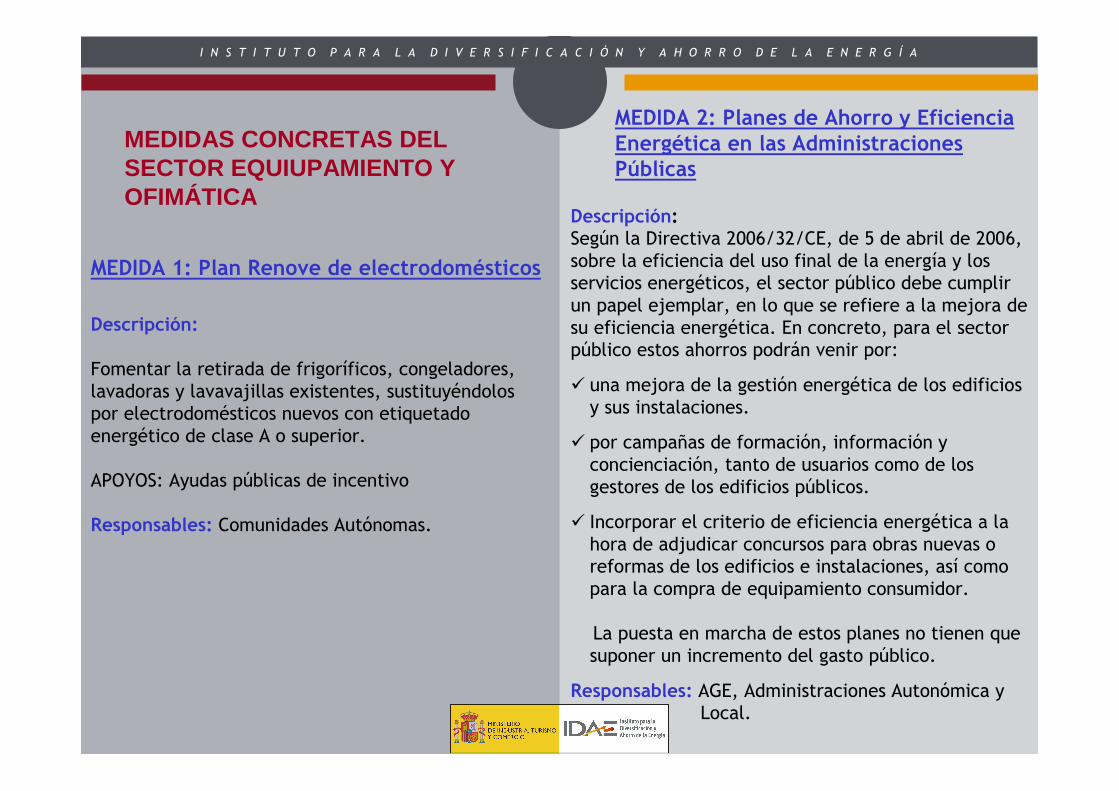

MEDIDA 1: Plan Renove de electrodomésticos

Descripción:

Fomentar la retirada de frigoríficos, congeladores,lavadoras y lavavajillas existentes, sustituyéndolospor electrodomésticos nuevos con etiquetado energético de clase A o superior.

APOYOS: Ayudas públicas de incentivo

Responsables: Comunidades Autónomas.

MEDIDA 2: Planes de Ahorro y Eficiencia Energética en las Administraciones Públicas

Descripción:Según la Directiva 2006/32/CE, de 5 de abril de 2006,sobre la eficiencia del uso final de la energía y los servicios energéticos, el sector público debe cumplir un papel ejemplar, en lo que se refiere a la mejora desu eficiencia energética. En concreto, para el sector público estos ahorros podrán venir por:

� una mejora de la gestión energética de los edificios y sus instalaciones.

� por campañas de formación, información y concienciación, tanto de usuarios como de los gestores de los edificios públicos.

� Incorporar el criterio de eficiencia energética a la hora de adjudicar concursos para obras nuevas o reformas de los edificios e instalaciones, así como para la compra de equipamiento consumidor.

La puesta en marcha de estos planes no tienen que suponer un incremento del gasto público.

Responsables: AGE, Administraciones Autonómica y Local.

MEDIDAS CONCRETAS DEL SECTOR EQUIUPAMIENTO Y OFIMÁTICA

57

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

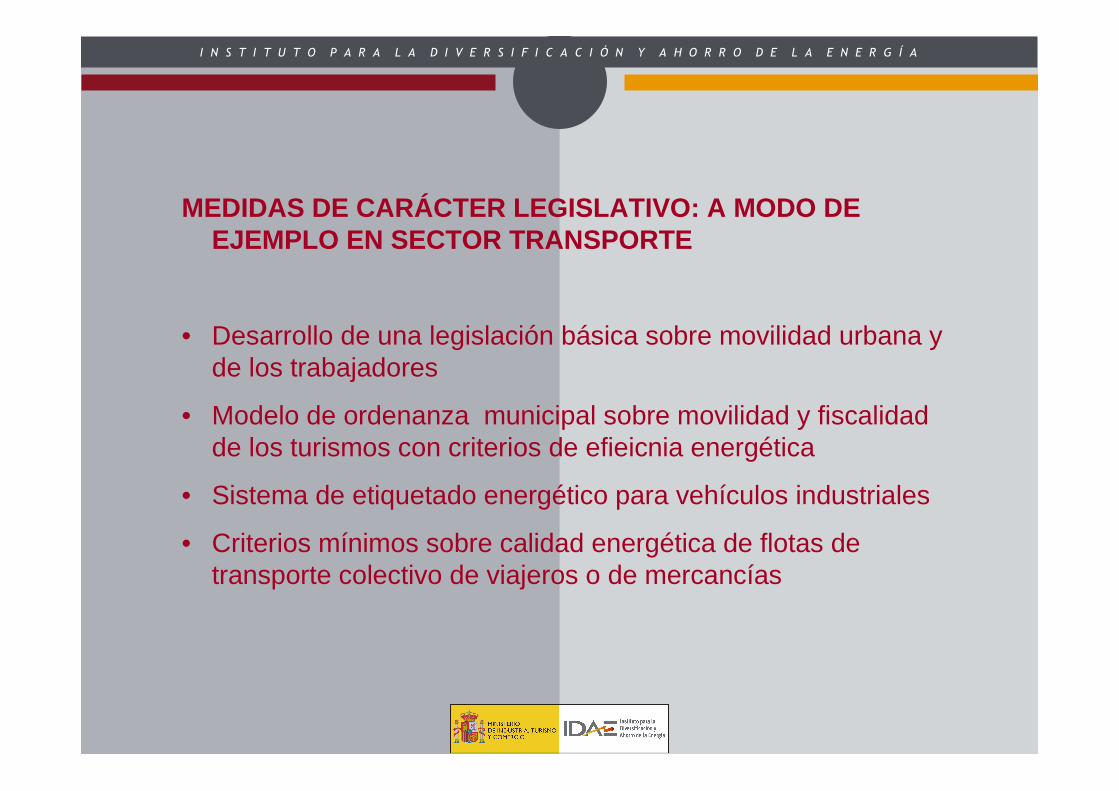

MEDIDAS DE CARÁCTER LEGISLATIVO: A MODO DE EJEMPLO EN SECTOR TRANSPORTE

• Desarrollo de una legislación básica sobre movilidad urbana y de los trabajadores

• Modelo de ordenanza municipal sobre movilidad y fiscalidad de los turismos con criterios de efieicnia energética

• Sistema de etiquetado energético para vehículos industriales

• Criterios mínimos sobre calidad energética de flotas de transporte colectivo de viajeros o de mercancías

58

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

CONVENIOS CCAA(PCA)

“ FEED BACK”

MERCADO

IDAE(PGE)

CCAA

E4IND

AG/PC

ERyOF

SPEDF

TRAN

T.ENG

ACTUACIONES

ESTRATEGICAS

DIAGRAMA DE GESTIÓN Y SEGUIMIENTO DEL PLAN

COMISIÓN DE AHORRO,

DIVERSIFICACIÓN Y

ENERGÍAS RENOVABLES

CONFERENCIA SECTORIAL DE

ENERGÍA

59

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

140000

145000

150000

155000

160000

165000

170000

175000

180000

185000

2006 2007 2008 2009 2010 2011 2012

EFICIENCIA

PROYECTADO4,3 Mtep

68,4 Mtep

20,5 Mtep

38,2 Mtep /103,5 MtCO2

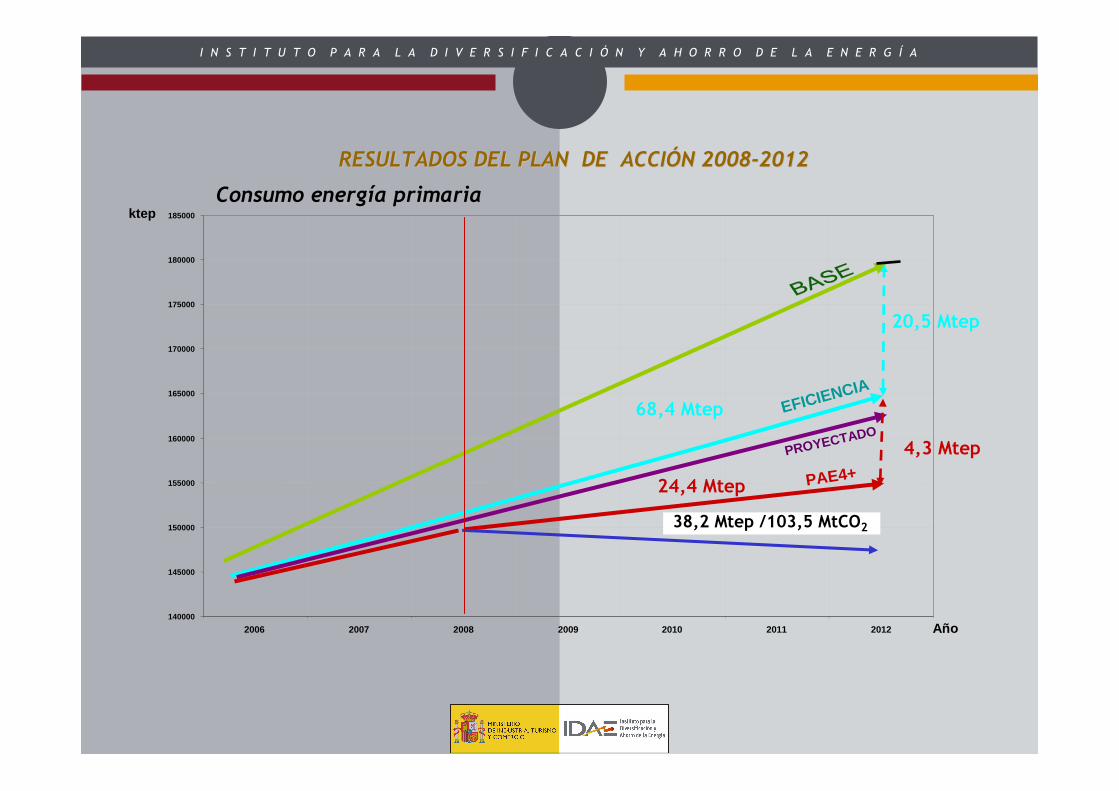

RESULTADOS DEL PLAN DE ACCIRESULTADOS DEL PLAN DE ACCIÓÓN 2008N 2008--20122012

Consumo energía primariaktep

Año

24,4 Mtep PAE4+

60

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

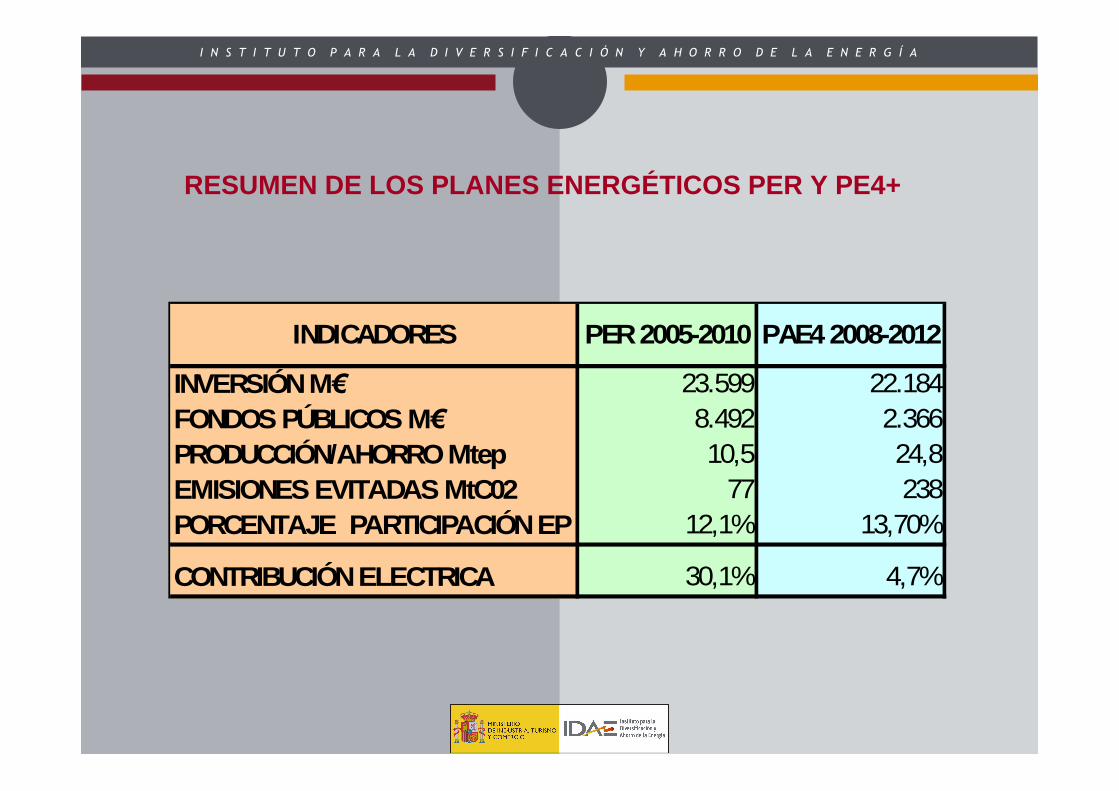

RESUMEN DE LOS PLANES ENERGÉTICOS PER Y PE4+

INDICADORES PER 2005-2010 PAE4 2008-2012

INVERSIÓN M€ 23.599 22.184FONDOS PÚBLICOS M€ 8.492 2.366PRODUCCIÓN/AHORRO Mtep 10,5 24,8EMISIONES EVITADAS MtC02 77 238PORCENTAJE PARTICIPACIÓN EP 12,1% 13,70%

CONTRIBUCIÓN ELECTRICA 30,1% 4,7%

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

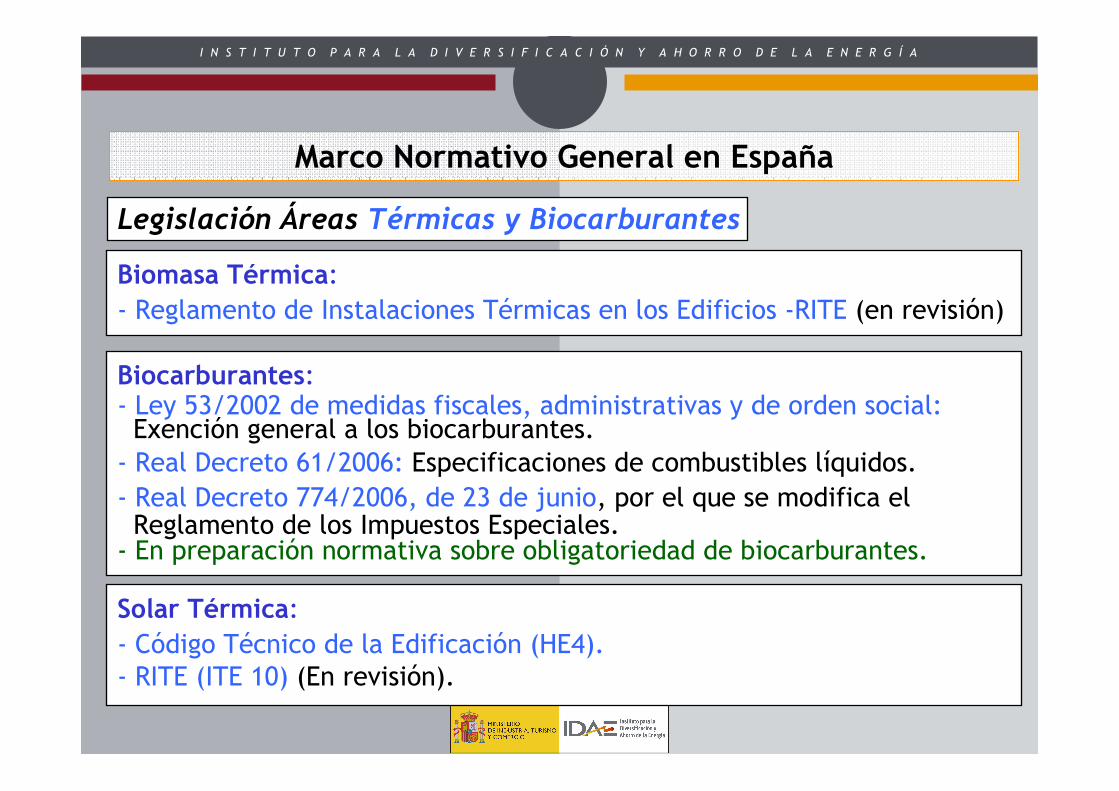

Legislación Áreas Térmicas y Biocarburantes

Biocarburantes:- Ley 53/2002 de medidas fiscales, administrativas y de orden social:Exención general a los biocarburantes.

- Real Decreto 61/2006: Especificaciones de combustibles líquidos.

- Real Decreto 774/2006, de 23 de junio, por el que se modifica elReglamento de los Impuestos Especiales.

- En preparación normativa sobre obligatoriedad de biocarburantes.

Marco Normativo General en España

Solar Térmica:- Código Técnico de la Edificación (HE4).- RITE (ITE 10) (En revisión).

Biomasa Térmica:- Reglamento de Instalaciones Térmicas en los Edificios -RITE (en revisión)

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

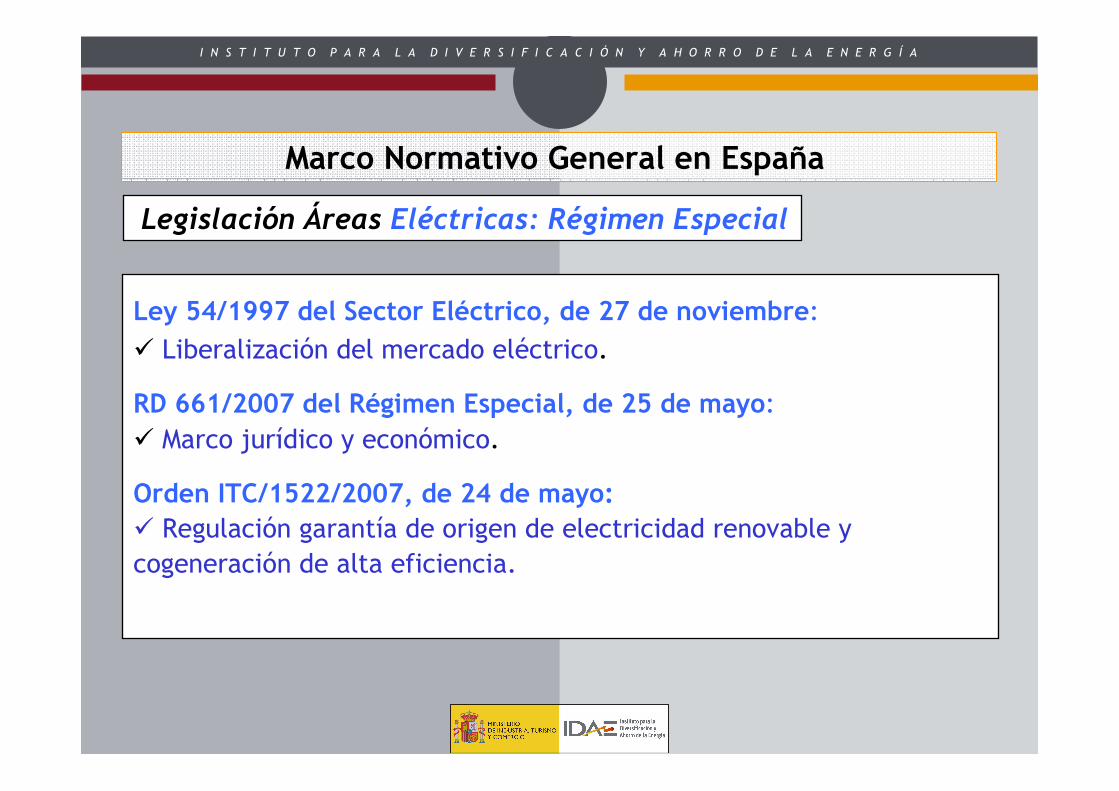

Legislación Áreas Eléctricas: Régimen Especial

Marco Normativo General en España

Ley 54/1997 del Sector Eléctrico, de 27 de noviembre:

� Liberalización del mercado eléctrico.

RD 661/2007 del Régimen Especial, de 25 de mayo:� Marco jurídico y económico.

Orden ITC/1522/2007, de 24 de mayo:� Regulación garantía de origen de electricidad renovable y

cogeneración de alta eficiencia.

63

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

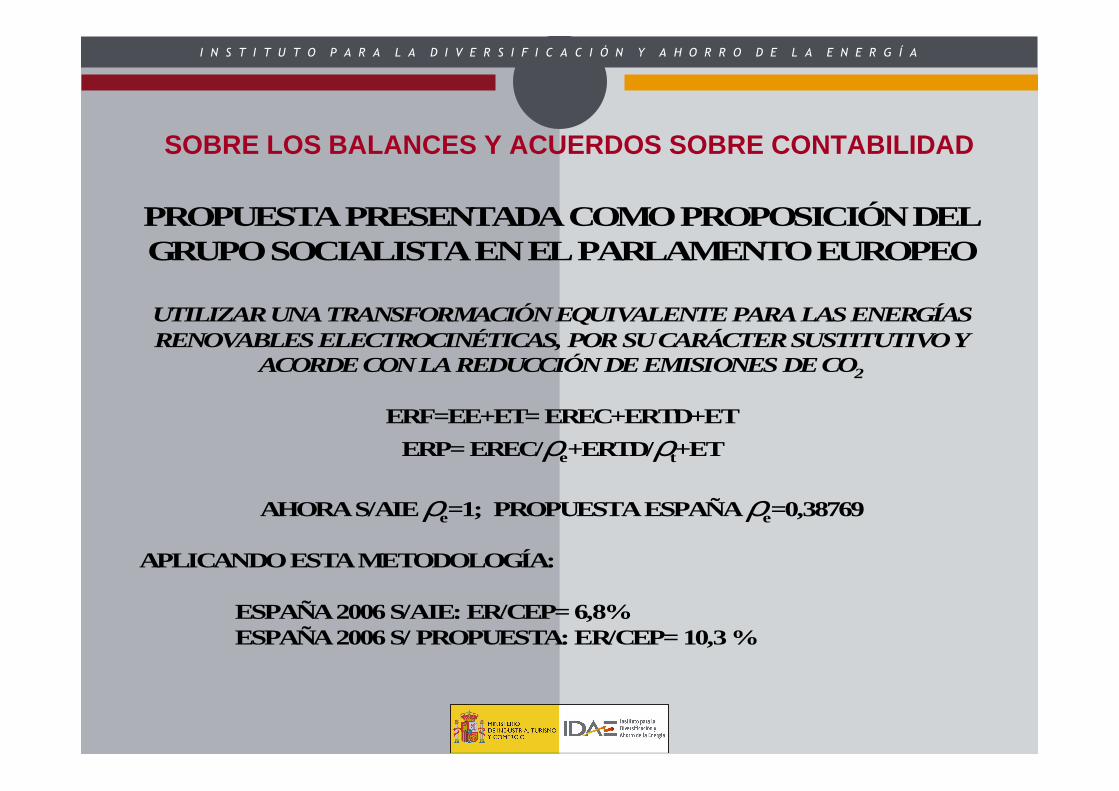

PROPUESTA PRESENTADA COMO PROPOSICIÓN DEL GRUPO SOCIALISTA EN EL PARLAMENTO EUROPEO

UTILIZAR UNA TRANSFORMACIÓN EQUIVALENTE PARA LAS ENERGÍAS RENOVABLES ELECTROCINÉTICAS, POR SU CARÁCTER SUSTITUTIVO Y

ACORDE CON LA REDUCCIÓN DE EMISIONES DE CO2

ERF=EE+ET= EREC+ERTD+ET

ERP= EREC/ρe+ERTD/ρt+ET

AHORA S/AIE ρe=1; PROPUESTA ESPAÑA ρe=0,38769

APLICANDO ESTA METODOLOGÍA:

ESPAÑA 2006 S/AIE: ER/CEP= 6,8%ESPAÑA 2006 S/ PROPUESTA: ER/CEP= 10,3 %

SOBRE LOS BALANCES Y ACUERDOS SOBRE CONTABILIDAD

64

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

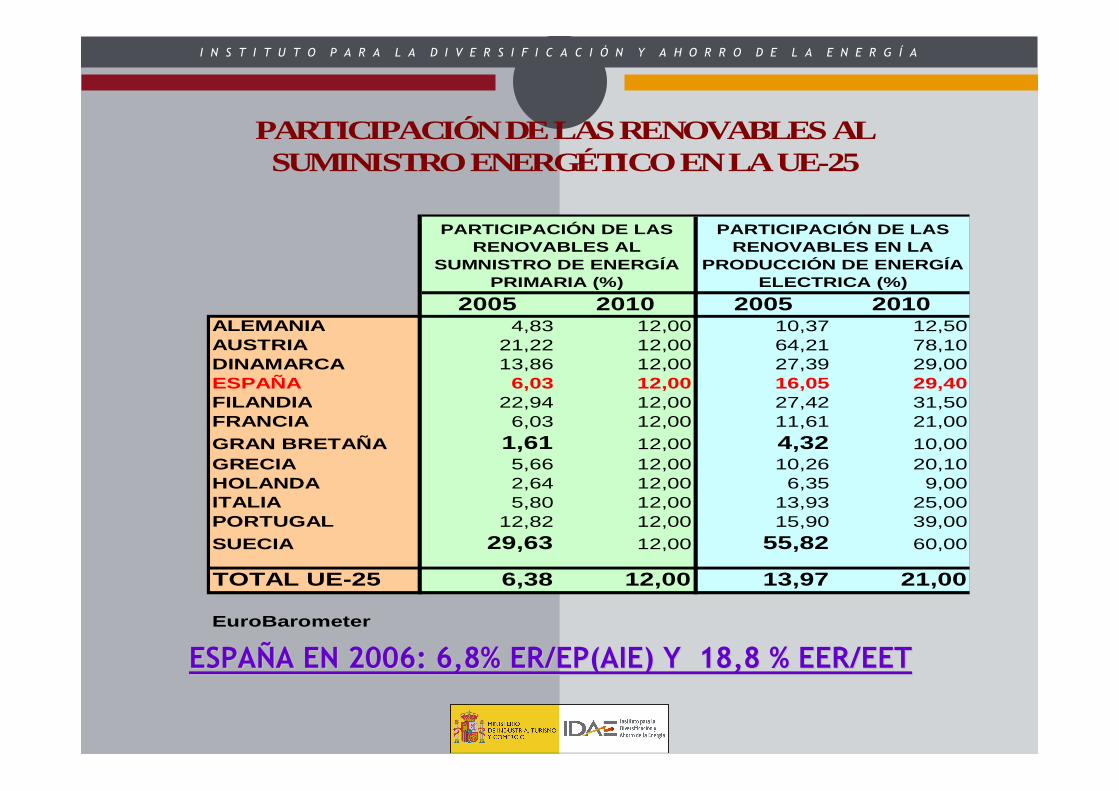

PARTICIPACIÓN DE LAS RENOVABLES AL SUMINISTRO ENERGÉTICO EN LA UE-25

2005 2010 2005 2010ALEMANIA 4,83 12,00 10,37 12,50AUSTRIA 21,22 12,00 64,21 78,10DINAMARCA 13,86 12,00 27,39 29,00ESPAÑA 6,03 12,00 16,05 29,40FILANDIA 22,94 12,00 27,42 31,50FRANCIA 6,03 12,00 11,61 21,00

GRAN BRETAÑA 1,61 12,00 4,32 10,00GRECIA 5,66 12,00 10,26 20,10HOLANDA 2,64 12,00 6,35 9,00ITALIA 5,80 12,00 13,93 25,00PORTUGAL 12,82 12,00 15,90 39,00

SUECIA 29,63 12,00 55,82 60,00

TOTAL UE-25 6,38 12,00 13,97 21,00

EuroBarometer

PARTICIPACIÓN DE LAS RENOVABLES AL

SUMNISTRO DE ENERGÍA PRIMARIA (%)

PARTICIPACIÓN DE LAS RENOVABLES EN LA

PRODUCCIÓN DE ENERGÍA ELECTRICA (%)

ESPAESPAÑÑA EN 2006: 6,8% ER/EP(AIE) Y 18,8 % EER/EETA EN 2006: 6,8% ER/EP(AIE) Y 18,8 % EER/EET

65

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

APROBADO UN NUEVO PLAN DE ACCIÓN DE LA E4 PARA 2008-2012CON AHORROS MEDIOS EN ENERGIA PRIMARIA DEL 13,7% (2012)

La adicionalidad del PER y el PAE4+ permitirá alcanzar los objetivos Españoles y de UE en ER (12% 2010) y AEE (1%/Escenario referencia), ya que:

• El PAE4+ va a lograr situar los crecimientos de los consumos de energía primaria en tasas del 1,07% (mejora del 2,03% respecto al escenario base);

• Con un crecimiento de penetración de las energías renovables a tasas anuales del 16,5 % (actualmente en el 11%), según metodología AIE; o,

• Con un crecimiento de penetración de las energías renovables a tasas anuales del 5,3 %, según metodología propuesta.

66

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

ESCENARIOS ENERGÉTICOS

HORIZONTESHORIZONTES: :

•• TEMPORALESTEMPORALES: 2010 (PER), 2012 (PAE4+), 2020 (UE), 2030 (WETO): 2010 (PER), 2012 (PAE4+), 2020 (UE), 2030 (WETO)

•• ESPACIALESESPACIALES: REGIONAL, NACIONAL, UE, GLOBAL: REGIONAL, NACIONAL, UE, GLOBAL

•• SECTORIALESSECTORIALES: : ENERGIAS RENOVABLESENERGIAS RENOVABLES, , AHORRO, EFICIENCIA, PKAHORRO, EFICIENCIA, PK

PARAMETROS BPARAMETROS BÁÁSICOSSICOS::

•• ABSOLUTOS: ABSOLUTOS: PIB, POB, CEP, CEF, CEE, EGEI, IPC(IPE)

• INDICESINDICES: PIB/PC, IEP (CEF/PC), EGEI/PC, EGEI/CEP

INDICADORES DE SEGUIMIENTOINDICADORES DE SEGUIMIENTO

•• GENERALESGENERALES: PARÁMETROS BÁSICOS

• SECTORIALES:SECTORIALES:Consumos por habitante térmico y eléctrico; Consumos energético específico: por hogar; por vehículo, por km, por tonelada, etc.; en industria VAB/tep; etc.

67

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

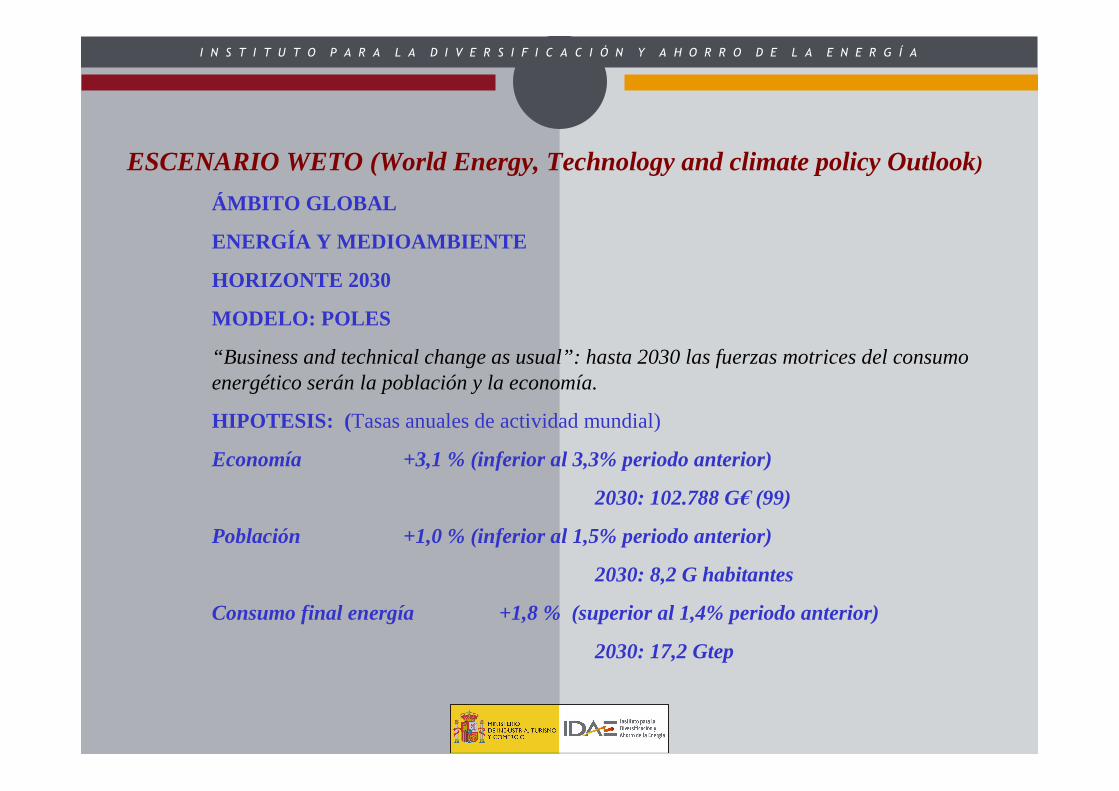

ESCENARIO WETO (World Energy, Technology and climate policy Outlook)

ÁMBITO GLOBAL

ENERGÍA Y MEDIOAMBIENTE

HORIZONTE 2030

MODELO: POLES

“Business and technical change as usual”: hasta 2030 las fuerzas motrices del consumo energético serán la población y la economía.

HIPOTESIS: (Tasas anuales de actividad mundial)

Economía +3,1 % (inferior al 3,3% periodo anterior)

2030: 102.788 G€ (99)

Población +1,0 % (inferior al 1,5% periodo anterior)

2030: 8,2 G habitantes

Consumo final energía +1,8 % (superior al 1,4% periodo anterior)

2030: 17,2 Gtep

68

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

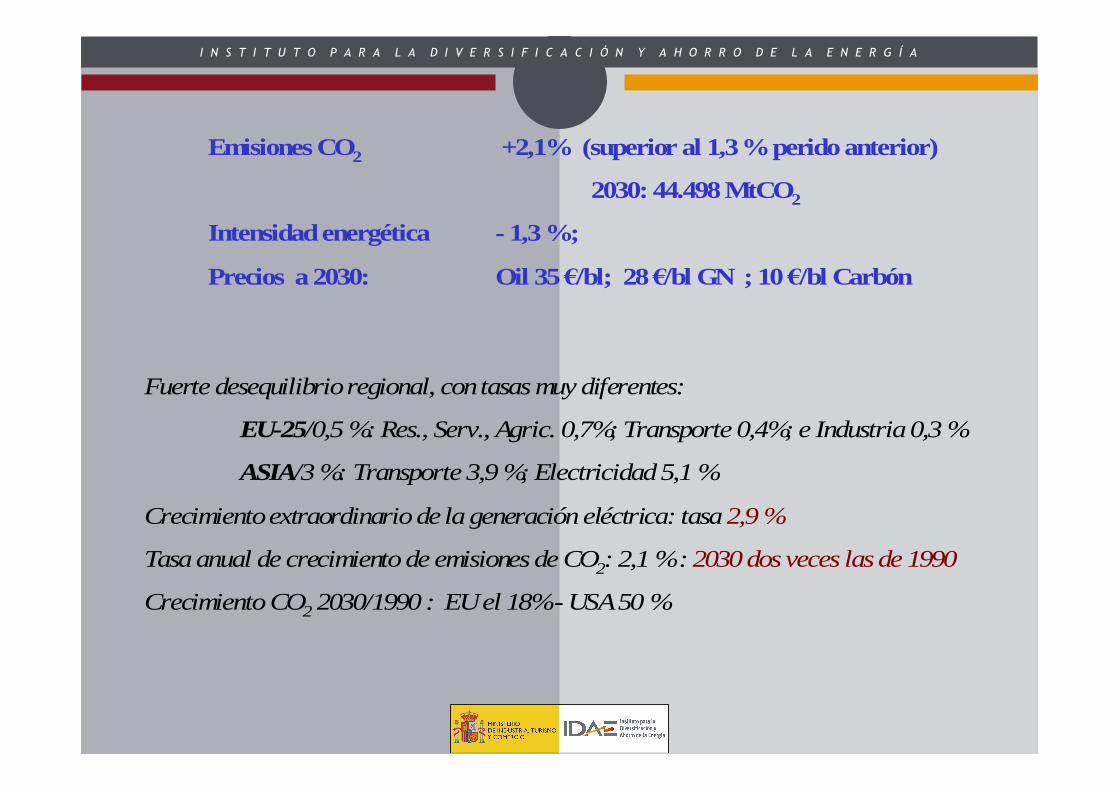

Emisiones CO2 +2,1% (superior al 1,3 % peridoanterior)

2030: 44.498 MtCO2

Intensidad energética - 1,3 %;

Precios a 2030: Oil 35 €/bl; 28 €/bl GN ; 10 €/bl Carbón

Fuerte desequilibrio regional, con tasas muy diferentes:

EU-25/0,5 %: Res., Serv., Agric. 0,7%; Transporte 0,4%; e Industria 0,3 %

ASIA/3 %: Transporte 3,9 %; Electricidad 5,1 %

Crecimiento extraordinario de la generación eléctrica: tasa 2,9 %

Tasa anual de crecimiento de emisiones de CO2: 2,1 % : 2030 dos veces las de 1990

Crecimiento CO2 2030/1990 : EU el 18% - USA 50 %

69

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

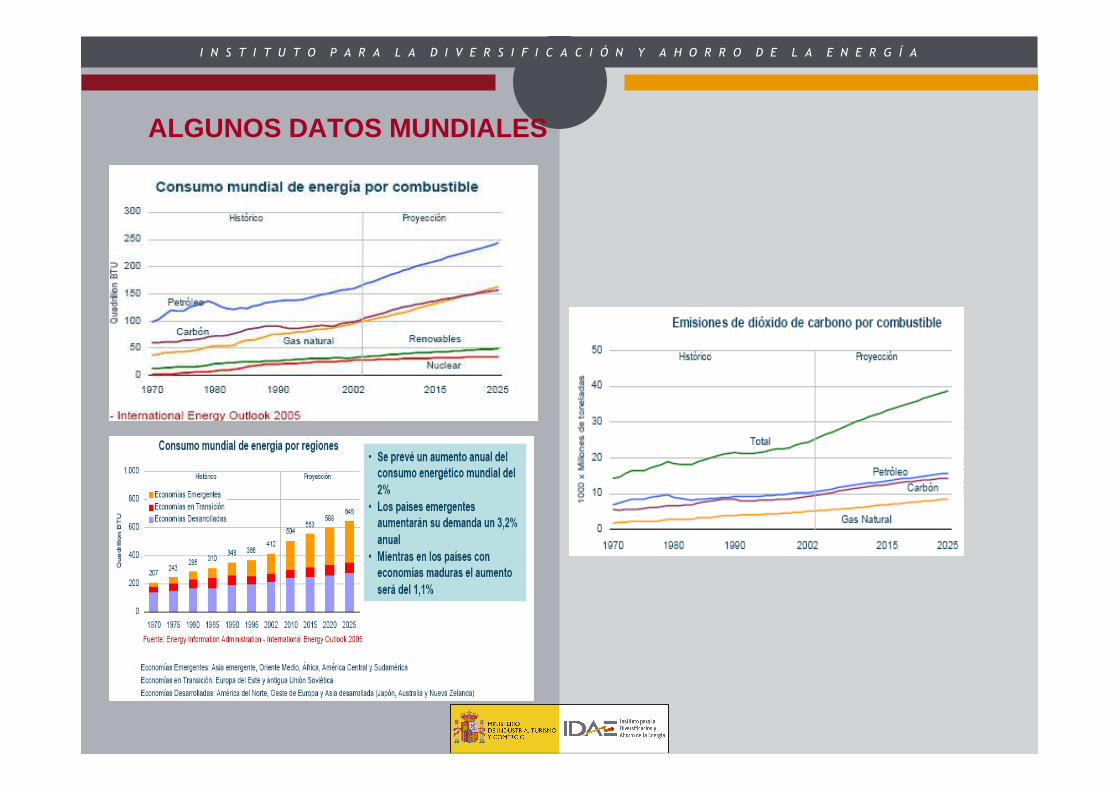

ALGUNOS DATOS MUNDIALES

70

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

1990 2000 2010 2020 2030MUNDO 13 13 11 9 8W. EUROPA 6 6 7 7 7CIS, CEEC 3 5 5 5 4NORTH AMERICA 5 6 5 5 6JAPAN, PACIFIC 5 5 5 6 6AFRICA, MIDDLE EAST 30 26 19 13 10LATIN AMERICA 22 21 22 20 19ASIA 32 22 14 10 8

% RENOVABLES CONSUMO ENERGÍA PRIMARIA

PROSPECTIVA WETO EN RENOVABLESPROSPECTIVA WETO EN RENOVABLES

71

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

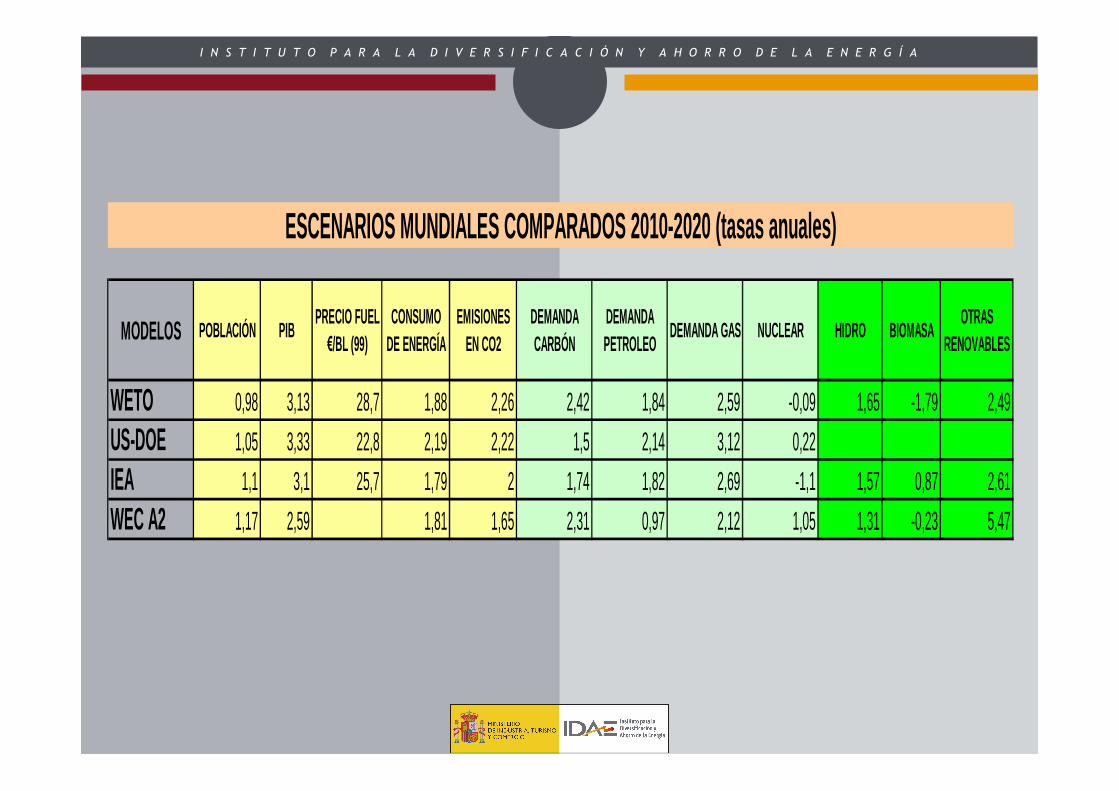

MODELOS POBLACIÓN PIBPRECIO FUEL €/BL (99)

CONSUMO DE ENERGÍA

EMISIONES EN CO2

DEMANDA CARBÓN

DEMANDA PETROLEO

DEMANDA GAS NUCLEAR HIDRO BIOMASAOTRAS

RENOVABLES

WETO 0,98 3,13 28,7 1,88 2,26 2,42 1,84 2,59 -0,09 1,65 -1,79 2,49

US-DOE 1,05 3,33 22,8 2,19 2,22 1,5 2,14 3,12 0,22

IEA 1,1 3,1 25,7 1,79 2 1,74 1,82 2,69 -1,1 1,57 0,87 2,61

WEC A2 1,17 2,59 1,81 1,65 2,31 0,97 2,12 1,05 1,31 -0,23 5,47

ESCENARIOS MUNDIALES COMPARADOS 2010-2020 (tasas an uales)

72

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

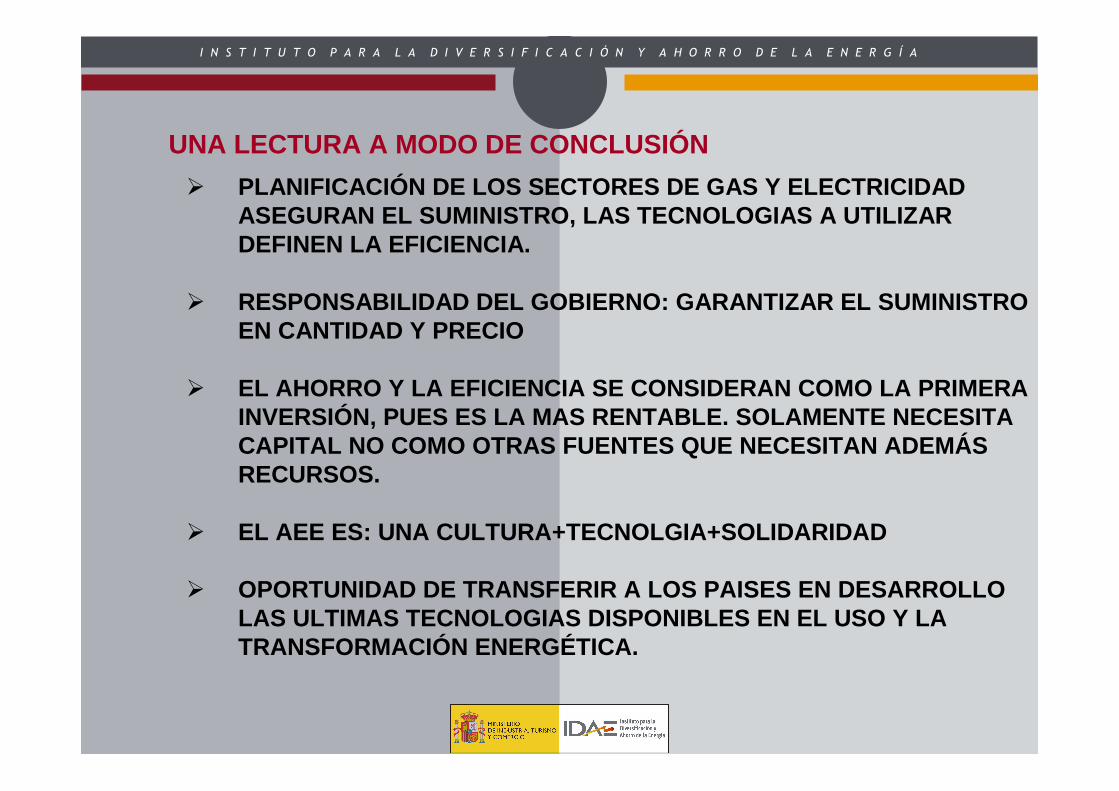

� PLANIFICACIÓN DE LOS SECTORES DE GAS Y ELECTRICIDAD ASEGURAN EL SUMINISTRO, LAS TECNOLOGIAS A UTILIZAR DEFINEN LA EFICIENCIA.

� RESPONSABILIDAD DEL GOBIERNO: GARANTIZAR EL SUMINIS TRO EN CANTIDAD Y PRECIO

� EL AHORRO Y LA EFICIENCIA SE CONSIDERAN COMO LA PRI MERA INVERSIÓN, PUES ES LA MAS RENTABLE. SOLAMENTE NECES ITA CAPITAL NO COMO OTRAS FUENTES QUE NECESITAN ADEMÁS RECURSOS.

� EL AEE ES: UNA CULTURA+TECNOLGIA+SOLIDARIDAD

� OPORTUNIDAD DE TRANSFERIR A LOS PAISES EN DESARROLL O LAS ULTIMAS TECNOLOGIAS DISPONIBLES EN EL USO Y LA TRANSFORMACIÓN ENERGÉTICA.

UNA LECTURA A MODO DE CONCLUSIÓN

73

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

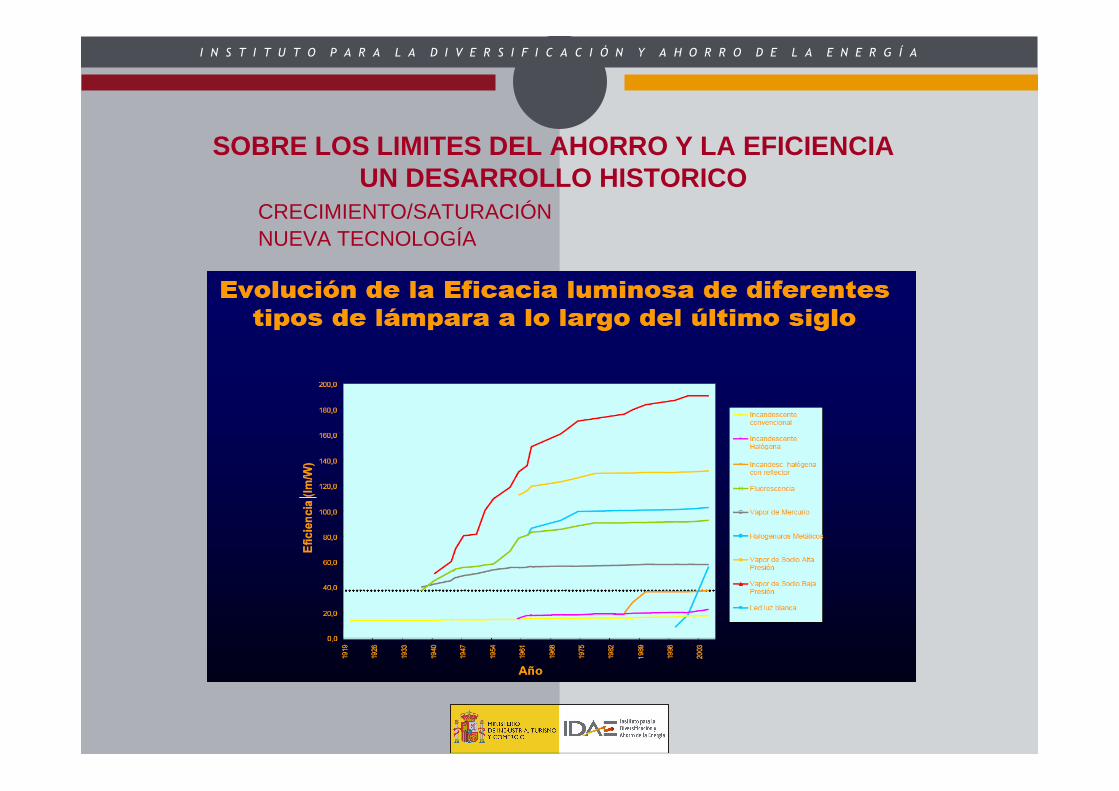

SOBRE LOS LIMITES DEL AHORRO Y LA EFICIENCIA UN DESARROLLO HISTORICO

CRECIMIENTO/SATURACIÓNNUEVA TECNOLOGÍA

74

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

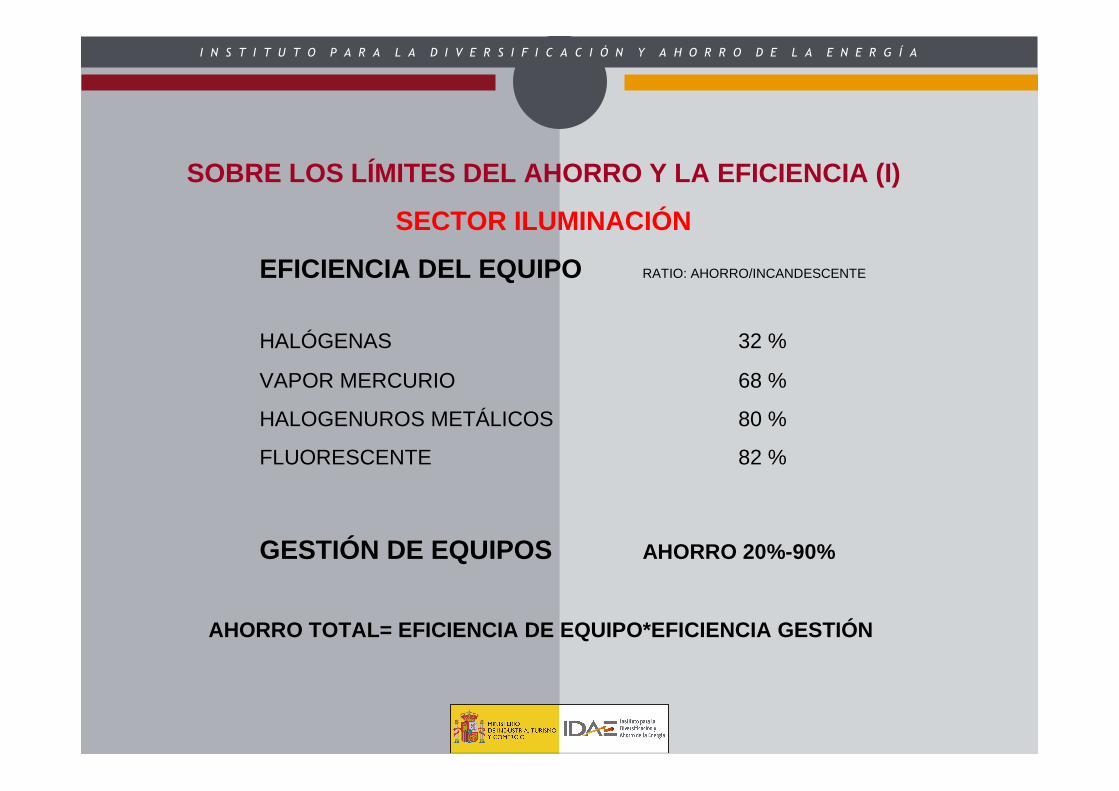

SOBRE LOS LÍMITES DEL AHORRO Y LA EFICIENCIA (I)

SECTOR ILUMINACIÓN

EFICIENCIA DEL EQUIPO RATIO: AHORRO/INCANDESCENTE

HALÓGENAS 32 %

VAPOR MERCURIO 68 %

HALOGENUROS METÁLICOS 80 %

FLUORESCENTE 82 %

GESTIÓN DE EQUIPOS AHORRO 20%-90%

AHORRO TOTAL= EFICIENCIA DE EQUIPO*EFICIENCIA GESTI ÓN

75

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

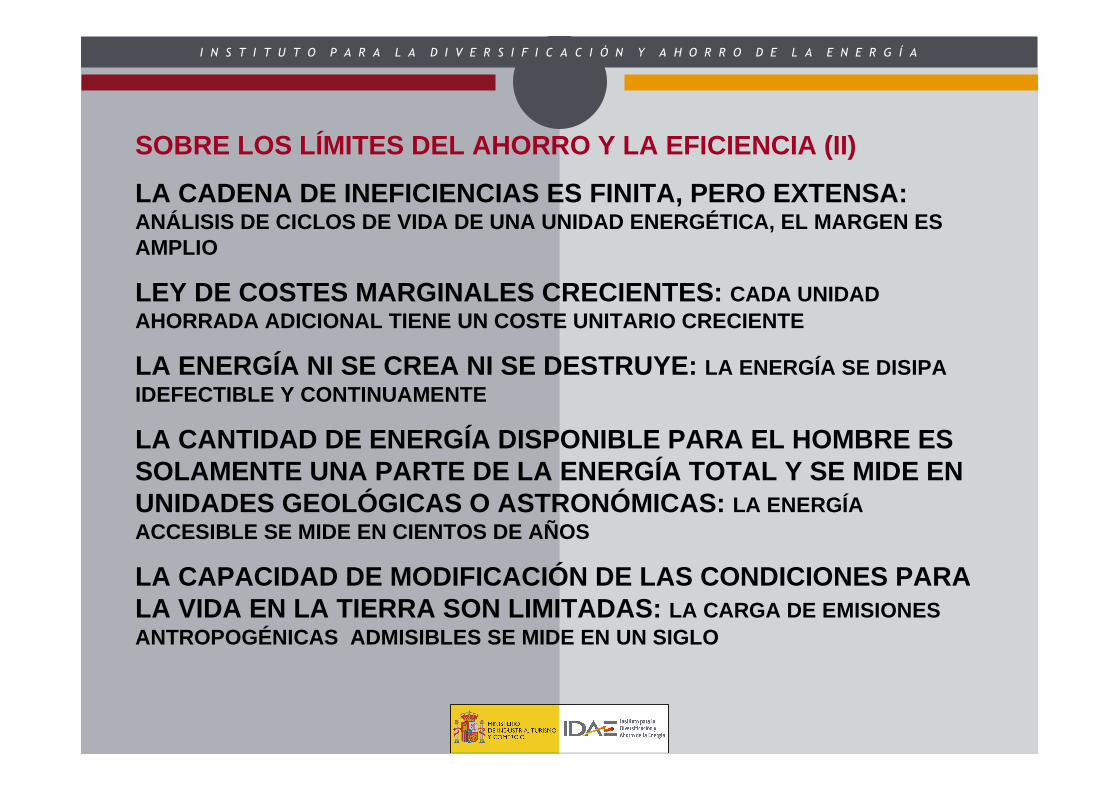

SOBRE LOS LÍMITES DEL AHORRO Y LA EFICIENCIA (II)

LA CADENA DE INEFICIENCIAS ES FINITA, PERO EXTENSA: ANÁLISIS DE CICLOS DE VIDA DE UNA UNIDAD ENERGÉTICA , EL MARGEN ES AMPLIO

LEY DE COSTES MARGINALES CRECIENTES: CADA UNIDAD AHORRADA ADICIONAL TIENE UN COSTE UNITARIO CRECIENT E

LA ENERGÍA NI SE CREA NI SE DESTRUYE: LA ENERGÍA SE DISIPA IDEFECTIBLE Y CONTINUAMENTE

LA CANTIDAD DE ENERGÍA DISPONIBLE PARA EL HOMBRE ES SOLAMENTE UNA PARTE DE LA ENERGÍA TOTAL Y SE MIDE EN UNIDADES GEOLÓGICAS O ASTRONÓMICAS: LA ENERGÍA ACCESIBLE SE MIDE EN CIENTOS DE AÑOS

LA CAPACIDAD DE MODIFICACIÓN DE LAS CONDICIONES PARA LA VIDA EN LA TIERRA SON LIMITADAS: LA CARGA DE EMISIONES ANTROPOGÉNICAS ADMISIBLES SE MIDE EN UN SIGLO

76

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

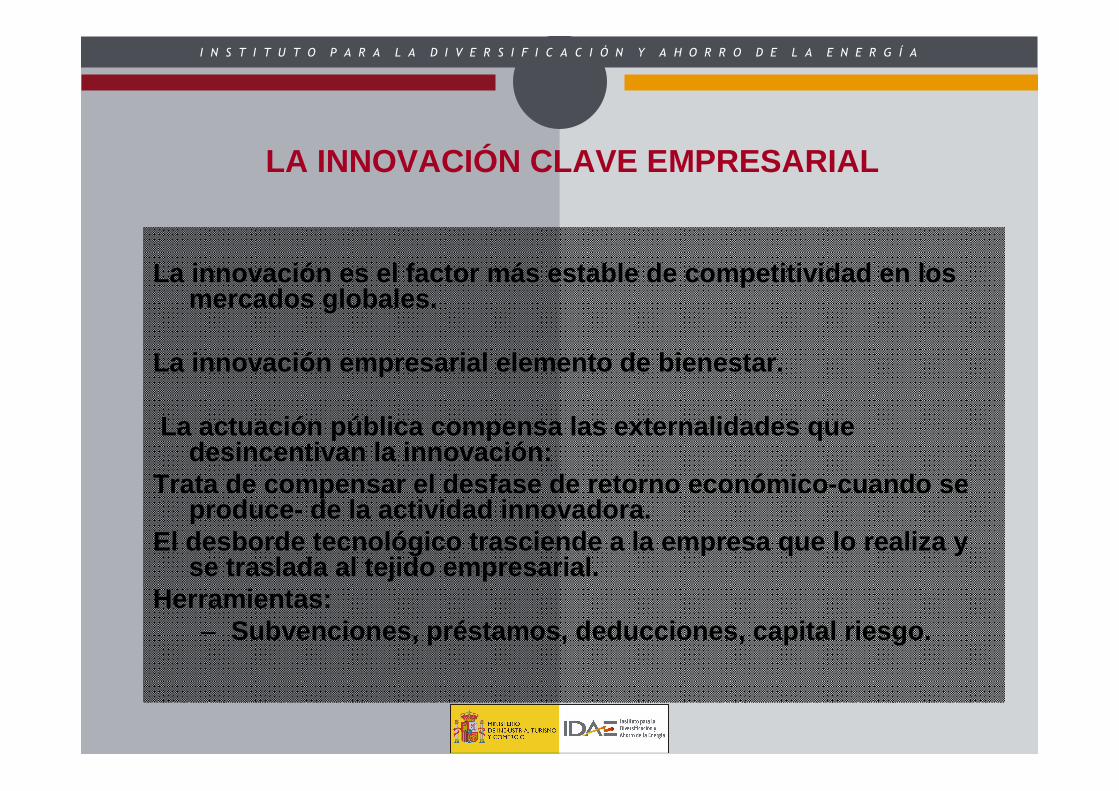

La innovación es el factor más estable de competitiv idad en los mercados globales.

La innovación empresarial elemento de bienestar.

La actuación pública compensa las externalidades que desincentivan la innovación:

Trata de compensar el desfase de retorno económico-cua ndo se produce- de la actividad innovadora.

El desborde tecnológico trasciende a la empresa que l o realiza y se traslada al tejido empresarial.

Herramientas:– Subvenciones, préstamos, deducciones, capital riesg o.

LA INNOVACIÓN CLAVE EMPRESARIAL

77

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

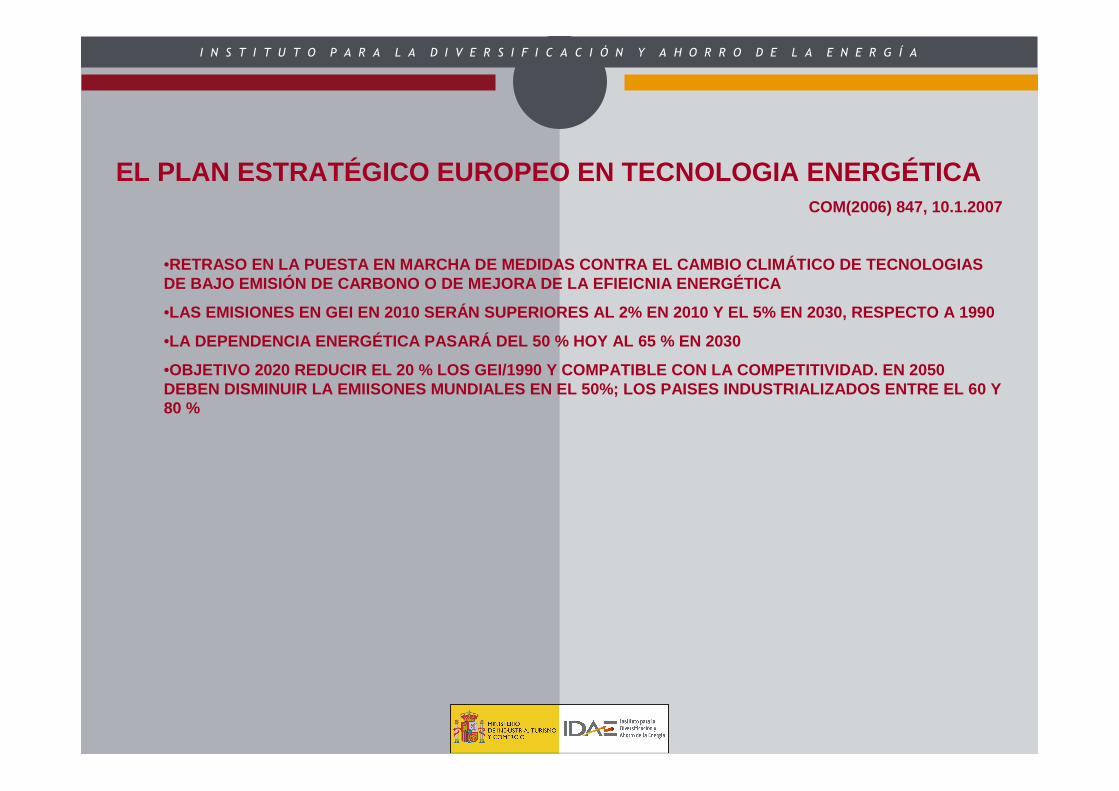

EL PLAN ESTRATÉGICO EUROPEO EN TECNOLOGIA ENERGÉTICACOM(2006) 847, 10.1.2007

•RETRASO EN LA PUESTA EN MARCHA DE MEDIDAS CONTRA EL CAMBIO CLIMÁTICO DE TECNOLOGIAS DE BAJO EMISIÓN DE CARBONO O DE MEJORA DE LA EFIEIC NIA ENERGÉTICA

•LAS EMISIONES EN GEI EN 2010 SERÁN SUPERIORES AL 2% EN 2010 Y EL 5% EN 2030, RESPECTO A 1990

•LA DEPENDENCIA ENERGÉTICA PASARÁ DEL 50 % HOY AL 65 % EN 2030

•OBJETIVO 2020 REDUCIR EL 20 % LOS GEI/1990 Y COMPAT IBLE CON LA COMPETITIVIDAD. EN 2050 DEBEN DISMINUIR LA EMIISONES MUNDIALES EN EL 50%; L OS PAISES INDUSTRIALIZADOS ENTRE EL 60 Y 80 %

78

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

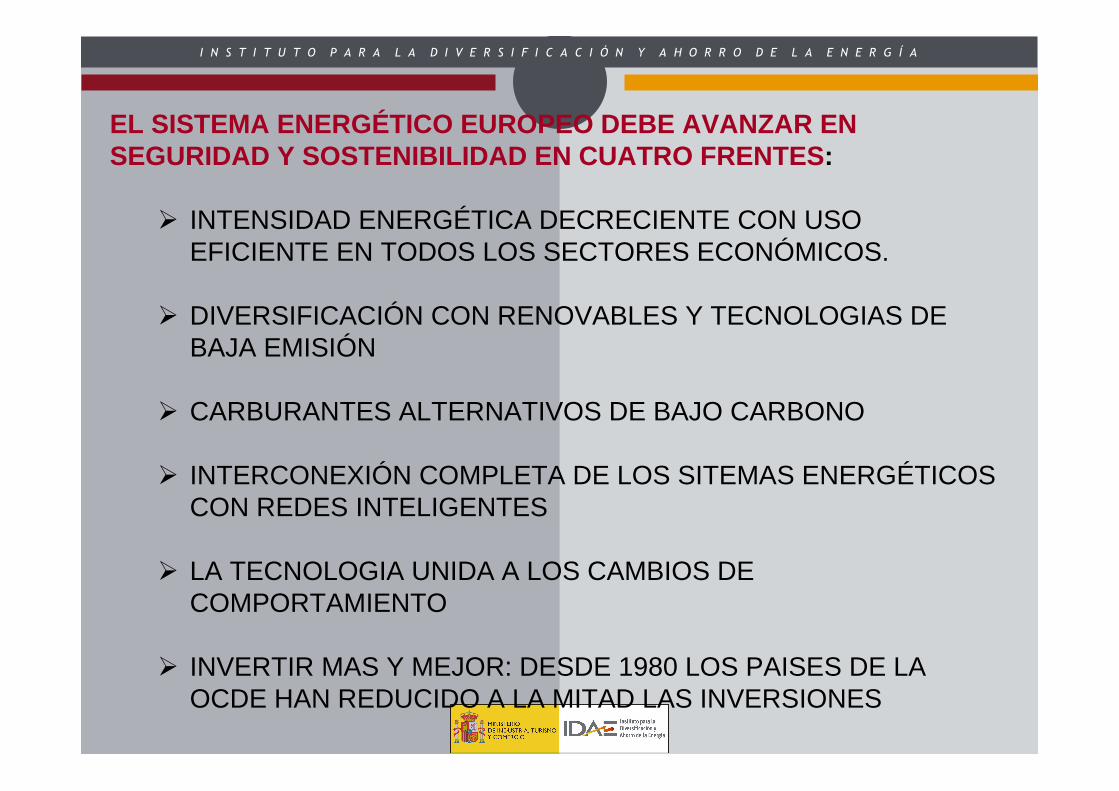

EL SISTEMA ENERGÉTICO EUROPEO DEBE AVANZAR EN SEGURIDAD Y SOSTENIBILIDAD EN CUATRO FRENTES :

� INTENSIDAD ENERGÉTICA DECRECIENTE CON USO EFICIENTE EN TODOS LOS SECTORES ECONÓMICOS.

� DIVERSIFICACIÓN CON RENOVABLES Y TECNOLOGIAS DE BAJA EMISIÓN

� CARBURANTES ALTERNATIVOS DE BAJO CARBONO

� INTERCONEXIÓN COMPLETA DE LOS SITEMAS ENERGÉTICOS CON REDES INTELIGENTES

� LA TECNOLOGIA UNIDA A LOS CAMBIOS DE COMPORTAMIENTO

� INVERTIR MAS Y MEJOR: DESDE 1980 LOS PAISES DE LA OCDE HAN REDUCIDO A LA MITAD LAS INVERSIONES

79

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

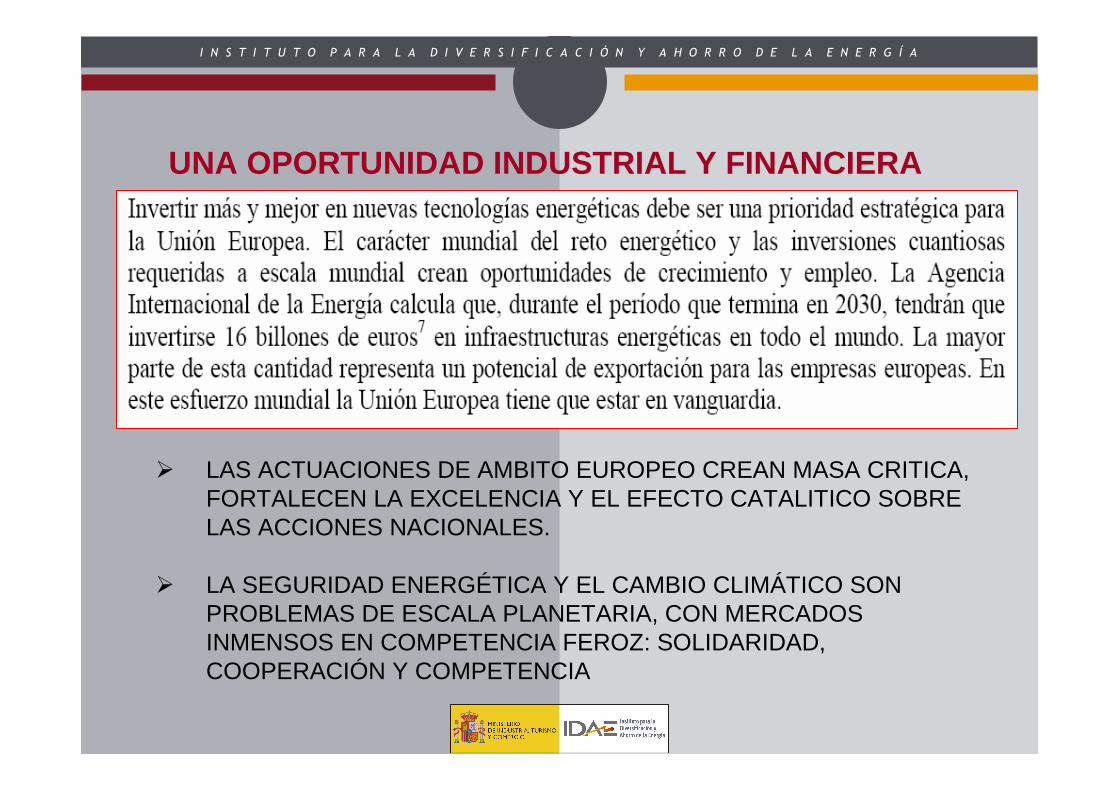

UNA OPORTUNIDAD INDUSTRIAL Y FINANCIERA

� LAS ACTUACIONES DE AMBITO EUROPEO CREAN MASA CRITICA, FORTALECEN LA EXCELENCIA Y EL EFECTO CATALITICO SOBRE LAS ACCIONES NACIONALES.

� LA SEGURIDAD ENERGÉTICA Y EL CAMBIO CLIMÁTICO SON PROBLEMAS DE ESCALA PLANETARIA, CON MERCADOS INMENSOS EN COMPETENCIA FEROZ: SOLIDARIDAD, COOPERACIÓN Y COMPETENCIA

80

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

FUENTE PERFIL AMBIENTAL DE ESPAÑA. MMA.2007

LOS COMPROMISOS DE KIOTO: UE – 8%; ES +15 %/08-12/1990

81

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

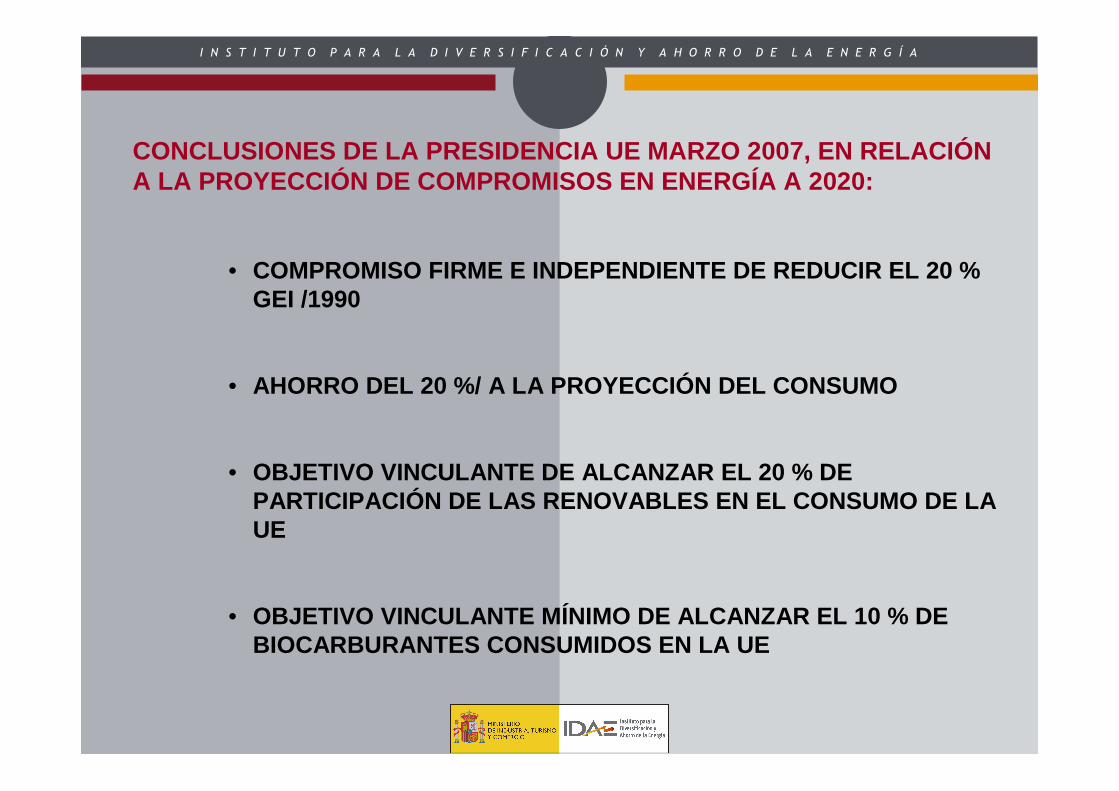

CONCLUSIONES DE LA PRESIDENCIA UE MARZO 2007, EN RE LACIÓN A LA PROYECCIÓN DE COMPROMISOS EN ENERGÍA A 2020:

• COMPROMISO FIRME E INDEPENDIENTE DE REDUCIR EL 20 % GEI /1990

• AHORRO DEL 20 %/ A LA PROYECCIÓN DEL CONSUMO

• OBJETIVO VINCULANTE DE ALCANZAR EL 20 % DE PARTICIPACIÓN DE LAS RENOVABLES EN EL CONSUMO DE LA UE

• OBJETIVO VINCULANTE MÍNIMO DE ALCANZAR EL 10 % DE BIOCARBURANTES CONSUMIDOS EN LA UE

82

I N S T I T U T O P A R A L A D I V E R S I F I C A C I Ó N Y A H O R R O D E L A E N E R G Í A

RESUMEN DE LOS OBJETIVOS ESTRATEGICOS DE LA UE

FUENTE: REE.UIMP.2007

Recommended