Página 173Ambito Financiero - Colección Novedades FiscalesBuenos Aires, martes 4 de diciembre de 2007

determinadas explicaciones delas disposiciones. El autorvuelca en estas páginas su ex-periencia en los claustros uni-versitarios y en el ejercicio dela profesión, motivo por elcual la obra logra el doble ob-jetivo de permitir el estudio deeste cuestionado tributo al es-tudiante de ciencias económi-cas, así como la consulta pro-fesional pertinente ante elcaso concreto.

AREA CONTABLE

ESTADO DE FLUJODE EFECTIVOPablo D. SenderovichERREPAR

Respetando el estilo que lo

AREA TRIBUTARIA

IMPUESTO ALA GANANCIAMINIMA PRESUNTALuis O. FernándezLA LEY

caracteriza en cuanto a pre-sentar los temas elegidos conun desarrollo ordenado y ana-lítico, Senderovich encara enesta obra una cuestión conta-ble normada como es el flujode fondos efectivos.

Su exposición se estructurade menor a mayor, pues partede los conceptos básicos y lametodología general paraavanzar sobre la ganancia y lapérdida ordinaria en el marcode las actividades operativas.Luego analiza y comenta lasactividades de inversión y lasde financiamiento. Asimismo,desarrolla los aspectos vincu-lados a los cargos e ingresosque no representan movimien-tos de efectivo, la exposiciónpor el método directo, sin quequede olvidada la considera-ción de los efectos de la infla-ción. Contiene un anexo nor-mativo con las resolucionesprofesionales para tener encuenta. Cada tramo de la obrase ve consolidado con casosprácticos -que suman treinta ydos- y esquemas que facilitanal lector -estudiante o consul-tor- la comprensión de losconceptos volcados con res-pecto al método de armado einterpretación de este singularaspecto contable.

Conociendo la vasta biblio-grafía anterior de Fernández,a poco de recorrer las prime-ras páginas de la obra, se ad-vierte esa impronta que une lainvestigación temática previaa la obra con la vocación do-cente. La primera parte se en-cuentra dedicada exclusiva-mente al análisis teórico de laimposición a la renta en susdiversas modalidades y, claroestá, a la renta presunta. Lasegunda parte entra de plano alas consideraciones técnicasdel gravamen en cuanto a susalcances, sujetos obligados,exenciones, determinación yliquidación, para finalizar conuna tercera parte consagradaíntegramente a la práctica, loque no se opone a la utiliza-ción, en capítulos anteriores,de ejemplos concretos que per-miten la mejor comprensión de

recho concursal en Iberoamé-rica”. De ahí la importanciade la obra, de la cual hay quedestacar el perfil teórico prác-tico que le imprimió CasadíoMartínez, tornándola en uncompleto y asequible instru-mento de consulta, que sin ab-dicar de profundidad avanzaen sus comentarios y análisisutilizando un lenguaje com-prensible al que apuntala concopiosas referencias jurispru-denciales y doctrinarias. Entrelos temas tratados se destacanel pedido de verificación, elinforme individual, el inciden-te, la resolución judicial, larevisión, la prescripción, loscréditos laborales, el prontopago y el informe del síndico,el fuero de atracción, etc., ade-más de modelos de escritosque le otorgan practicidad atodo lo expuesto.

AREA SEGUROS

TRATADO DELPROFESIONALDEL SEGUROFrancisco LaulettaOSMAR D. BUYATTI

El asesor de seguros se mue-ve en un área harto compleja,tanto por la diversidad de si-tuaciones que requieren cober-

tura como de los distintos pro-ductos que pueden satisfacerdicho requerimiento. Todo ellosin dejar de lado la necesidadde conocimiento de ciertasnormativas que hacen al ejerci-cio de la actividad. Volcar laexperiencia como productorasesor de seguros, trayendo alos comentarios y explicacio-nes las vicisitudes prácticas deeste quehacer, genera que Lau-letta haya logrado una obraintegral que la torna apta por

El impuesto de igualaciónViene de pág. 172

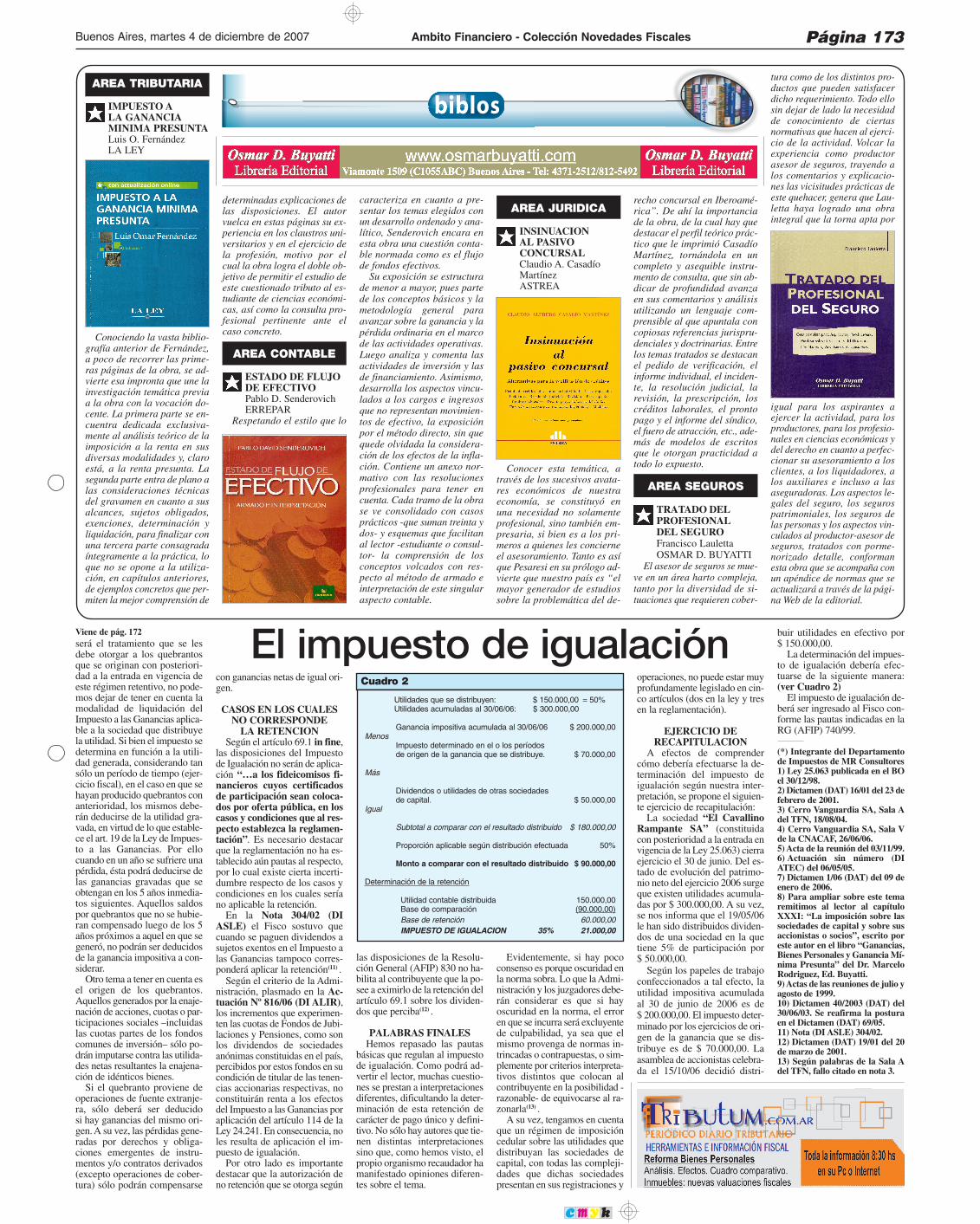

Utilidades que se distribuyen: $ 150.000,00 = 50%Utilidades acumuladas al 30/06/06: $ 300.000,00

Ganancia impositiva acumulada al 30/06/06 $ 200.000,00Menos Impuesto determinado en el o los períodos

de origen de la ganancia que se distribuye. $ 70.000,00

Más

Dividendos o utilidades de otras sociedadesde capital. $ 50.000,00

Igual

Subtotal a comparar con el resultado distribuido $ 180.000,00

Proporción aplicable según distribución efectuada 50%

Monto a comparar con el resultado distribuido $ 90.000,00

Determinación de la retención

Utilidad contable distribuida 150.000,00Base de comparación (90.000,00)Base de retención 60.000,00IMPUESTO DE IGUALACION 35% 21.000,00

Cuadro 2

será el tratamiento que se lesdebe otorgar a los quebrantosque se originan con posteriori-dad a la entrada en vigencia deeste régimen retentivo, no pode-mos dejar de tener en cuenta lamodalidad de liquidación delImpuesto a las Ganancias aplica-ble a la sociedad que distribuyela utilidad. Si bien el impuesto sedetermina en función a la utili-dad generada, considerando tansólo un período de tiempo (ejer-cicio fiscal), en el caso en que sehayan producido quebrantos conanterioridad, los mismos debe-rán deducirse de la utilidad gra-vada, en virtud de lo que estable-ce el art. 19 de la Ley de Impues-to a las Ganancias. Por ellocuando en un año se sufriere unapérdida, ésta podrá deducirse delas ganancias gravadas que seobtengan en los 5 años inmedia-tos siguientes. Aquellos saldospor quebrantos que no se hubie-ran compensado luego de los 5años próximos a aquel en que segeneró, no podrán ser deducidosde la ganancia impositiva a con-siderar.

Otro tema a tener en cuenta esel origen de los quebrantos.Aquellos generados por la enaje-nación de acciones, cuotas o par-ticipaciones sociales –incluidaslas cuotas partes de los fondoscomunes de inversión– sólo po-drán imputarse contra las utilida-des netas resultantes la enajena-ción de idénticos bienes.

Si el quebranto proviene deoperaciones de fuente extranje-ra, sólo deberá ser deducidosi hay ganancias del mismo ori-gen. A su vez, las pérdidas gene-radas por derechos y obliga-ciones emergentes de instru-mentos y/o contratos derivados(excepto operaciones de cober-tura) sólo podrán compensarse

con ganancias netas de igual ori-gen.

CASOS EN LOS CUALESNO CORRESPONDE

LA RETENCIONSegún el artículo 69.1 in fine,

las disposiciones del Impuestode Igualación no serán de aplica-ción “…a los fideicomisos fi-nancieros cuyos certificadosde participación sean coloca-dos por oferta pública, en loscasos y condiciones que al res-pecto establezca la reglamen-tación”. Es necesario destacarque la reglamentación no ha es-tablecido aún pautas al respecto,por lo cual existe cierta incerti-dumbre respecto de los casos ycondiciones en los cuales seríano aplicable la retención.

En la Nota 304/02 (DIASLE) el Fisco sostuvo quecuando se paguen dividendos asujetos exentos en el Impuesto alas Ganancias tampoco corres-ponderá aplicar la retención(11) .

Según el criterio de la Admi-nistración, plasmado en la Ac-tuación Nº 816/06 (DI ALIR),los incrementos que experimen-ten las cuotas de Fondos de Jubi-laciones y Pensiones, como sonlos dividendos de sociedadesanónimas constituidas en el país,percibidos por estos fondos en sucondición de titular de las tenen-cias accionarias respectivas, noconstituirán renta a los efectosdel Impuesto a las Ganancias poraplicación del artículo 114 de laLey 24.241. En consecuencia, noles resulta de aplicación el im-puesto de igualación.

Por otro lado es importantedestacar que la autorización deno retención que se otorga según

las disposiciones de la Resolu-ción General (AFIP) 830 no ha-bilita al contribuyente que la po-see a eximirlo de la retención delartículo 69.1 sobre los dividen-dos que perciba(12) .

PALABRAS FINALESHemos repasado las pautas

básicas que regulan al impuestode igualación. Como podrá ad-vertir el lector, muchas cuestio-nes se prestan a interpretacionesdiferentes, dificultando la deter-minación de esta retención decarácter de pago único y defini-tivo. No sólo hay autores que tie-nen distintas interpretacionessino que, como hemos visto, elpropio organismo recaudador hamanifestado opiniones diferen-tes sobre el tema.

Evidentemente, si hay pococonsenso es porque oscuridad enla norma sobra. Lo que la Admi-nistración y los juzgadores debe-rán considerar es que si hayoscuridad en la norma, el erroren que se incurra será excluyentede culpabilidad, ya sea que elmismo provenga de normas in-trincadas o contrapuestas, o sim-plemente por criterios interpreta-tivos distintos que colocan alcontribuyente en la posibilidad -razonable- de equivocarse al ra-zonarla(13) .

A su vez, tengamos en cuentaque un régimen de imposicióncedular sobre las utilidades quedistribuyan las sociedades decapital, con todas las compleji-dades que dichas sociedadespresentan en sus registraciones y

operaciones, no puede estar muyprofundamente legislado en cin-co artículos (dos en la ley y tresen la reglamentación).

EJERCICIO DERECAPITULACION

A efectos de comprendercómo debería efectuarse la de-terminación del impuesto deigualación según nuestra inter-pretación, se propone el siguien-te ejercicio de recapitulación:

La sociedad “El CavallinoRampante SA” (constituidacon posterioridad a la entrada envigencia de la Ley 25.063) cierraejercicio el 30 de junio. Del es-tado de evolución del patrimo-nio neto del ejercicio 2006 surgeque existen utilidades acumula-das por $ 300.000,00. A su vez,se nos informa que el 19/05/06le han sido distribuidos dividen-dos de una sociedad en la quetiene 5% de participación por$ 50.000,00.

Según los papeles de trabajoconfeccionados a tal efecto, lautilidad impositiva acumuladaal 30 de junio de 2006 es de$ 200.000,00. El impuesto deter-minado por los ejercicios de ori-gen de la ganancia que se dis-tribuye es de $ 70.000,00. Laasamblea de accionistas celebra-da el 15/10/06 decidió distri-

buir utilidades en efectivo por$ 150.000,00.

La determinación del impues-to de igualación debería efec-tuarse de la siguiente manera:(ver Cuadro 2)

El impuesto de igualación de-berá ser ingresado al Fisco con-forme las pautas indicadas en laRG (AFIP) 740/99.

(*) Integrante del Departamentode Impuestos de MR Consultores1) Ley 25.063 publicada en el BOel 30/12/98.2) Dictamen (DAT) 16/01 del 23 defebrero de 2001.3) Cerro Vanguardia SA, Sala Adel TFN, 18/08/04.4) Cerro Vanguardia SA, Sala Vde la CNACAF, 26/06/06.5) Acta de la reunión del 03/11/99.6) Actuación sin número (DIATEC) del 06/05/05.7) Dictamen 1/06 (DAT) del 09 deenero de 2006.8) Para ampliar sobre este temaremitimos al lector al capítuloXXXI: “La imposición sobre lassociedades de capital y sobre susaccionistas o socios”, escrito poreste autor en el libro “Ganancias,Bienes Personales y Ganancia Mí-nima Presunta” del Dr. MarceloRodriguez, Ed. Buyatti.9) Actas de las reuniones de julio yagosto de 1999.10) Dictamen 40/2003 (DAT) del30/06/03. Se reafirma la posturaen el Dictamen (DAT) 69/05.11) Nota (DI ASLE) 304/02.12) Dictamen (DAT) 19/01 del 20de marzo de 2001.13) Según palabras de la Sala Adel TFN, fallo citado en nota 3.

Conocer esta temática, através de los sucesivos avata-res económicos de nuestraeconomía, se constituyó enuna necesidad no solamenteprofesional, sino también em-presaria, si bien es a los pri-meros a quienes les concierneel asesoramiento. Tanto es asíque Pesaresi en su prólogo ad-vierte que nuestro país es “elmayor generador de estudiossobre la problemática del de-

igual para los aspirantes aejercer la actividad, para losproductores, para los profesio-nales en ciencias económicas ydel derecho en cuanto a perfec-cionar su asesoramiento a losclientes, a los liquidadores, alos auxiliares e incluso a lasaseguradoras. Los aspectos le-gales del seguro, los segurospatrimoniales, los seguros delas personas y los aspectos vin-culados al productor-asesor deseguros, tratados con porme-norizado detalle, conformanesta obra que se acompaña conun apéndice de normas que seactualizará a través de la pági-na Web de la editorial.

AREA JURIDICA

INSINUACIONAL PASIVOCONCURSALClaudio A. CasadíoMartínezASTREA

Recommended