Octubre 2016

El rol del Directorio en el marco del Buen Gobierno Corporativo y la Responsabilidad Social Empresarial

Miguel PugaSocio

PwC

Contexto hace unos años

2

En julio de 2002 estalló el escándalo, cuando se supo que sus directivos manipularon las cuentas y durante 3 años dijeron haber obtenido beneficios cuando se registraban pérdidas.

En 2002 se descubrió que millones de dólares en deuda habían sido escondidos en una compleja red de transacciones con paraísos

fiscales bajo la venia de Keneth Lay, Jeff Skilling y Andrew Fastow.

Su CEO Dennis Kozlowski (CEO) manipuló programas corporativos de préstamos para obtener fondos personales

identificándose falsas entradas en los libros y registros contables con el fin de ocultar dichas operaciones.

Grandes pérdidas disimuladas por malversaciones contables, falsos balances, documentos trucados y pirámides complejas de sociedades offshore en beneficio personal de los Tanzi se descubrieron en 2003.

PwC

Contexto actual (2015)

3

La filial mexicana de la española OHL es cuestionada por audios donde sus directivos, presuntamente, acordaban incrementos a las tarifas de vialidades operadas, reuniones con funcionarios sobre futuros contratos a ganar y la forma de proceder contra una competidora.

En 2015 el fabricante de autos más grande del mundo, admitió hacer fraude en las pruebas de emisiones diésel en Estados Unidos y

en Europa. Existen procesos abiertos sobre responsabilidades.

La fiscalía de Brasil argumenta que la constructora conseguía contratos en los que se aumentaba el valor hasta 4% y

repartía la diferencia entre funcionarios y partidos políticos. La paraestatal brasileña admitió parcialmente el hecho y su

CEO se encuentra detenido.

PwC

¿Por qué el foco en el Directorio?

4

“El Directorio es la representación en la gestión por delegación de la

propiedad”

“En toda empresa el poder fluye de la junta general de accionistas al

Directorio, y de ahí al Gerente General”

“La finalidad del Directorio es la de asegurar la continuidad a largo

plazo de la empresa a través de su control estratégico y financiero, así

como guiar a la administración para que se cumplan estas metas”

PwC

¿Qué es el Directorio?

5

Artículo 152.- AdministradoresLa administración de la sociedad está a cargo del directorio y de uno o más gerentes, salvo por lo dispuesto en el artículo 247.

Artículo 153.- Órgano colegiado y elecciónEl directorio es órgano colegiado elegido por la junta general. Cuando una o más clases de acciones tengan derecho a elegir un determinado número de directores, la elección de dichos directores se hará en junta especial.

De acuerdo con la Ley General de Sociedades:

Artículo 185.- DesignaciónLa sociedad cuenta con uno o más gerentes designados por el directorio, salvo que el estatuto reserve esa facultad a la junta general.Cuando se designe un solo gerente éste será el gerente general y cuando se designe más de un gerente, debe indicarse en cuál o cuáles de ellos recae el título de gerente general. A falta de tal indicación se considera gerente general al designado en primer lugar.

PwC

¿Qué responsabilidades tiene?

6

• Ejercer las facultades de gestión y de representación legal necesarias para la administración de la sociedad dentro de su objeto (Art. 172).

• Cada uno de sus miembros debe desempeñar su función con la diligencia de un ordenado comerciante y de un representante leal (Art. 171).

• Cautelar siempre primero el interés social en todos sus acuerdos (Art. 180).

• Tomar acuerdos que se adopten por mayoría absoluta de votos de los directores participantes, salvo disposición en contrario del Estatuto (Art. 169).

• Responder ilimitada y solidariamente, ante la sociedad, los accionistas y los terceros por los daños y perjuicios que causen por los acuerdos que tomen o actos que realicen (Art. 177).

• Convocar a JGA cuando lo ordena

De acuerdo con la LGS (más de 30): Son obligaciones de Ley

PwC

¿Qué responsabilidades tiene?

7

la ley, lo señala el estatuto, lo acuerda el directorio por interés social o lo soliciten al menos el 25% de las acciones suscritas con derecho a voto (Art. 113 y 117).

• Convocar a la JGA con la anticipación que prescribe la Ley (Art. 245).

• Acordar la presencia de un notario en una JGA cuando las circunstancias así lo requieran o lo solicite con 48 horas de anticipación

el 20% de las acciones con derecho a voto. (Art. 138).

• Elegir de entre sus miembros a un presidente (Art. 165).

• Elegir al director o directores reemplazantes, por el período que aún resta, si se produjese la vacancia de algún puesto (Art. 157). Si el número les impidiese su funcionamiento, convocar a la JGA para la elección de nuevo directorio (Art. 158).

De acuerdo con la Ley General de Sociedades, cont.:

PwC

¿Qué responsabilidades tiene?

8

• Renunciar si estuviesen incursos en algún impedimento para ejercer el puesto o éste sobreviniese (Art. 162).

• Llevar actas de todos sus acuerdos y deliberaciones, las cuales serán firmadas por el presidente y secretario de la sesión o por quienes fueron designados para tal efecto (Art. 170).

• Emitir informe para las adquisiciones a título oneroso que

excedan 10% del capital pagado, realizadas dentro de los primeros 6 meses de constitución de la sociedad (Art. 77).

• Revisar la valorización de los aportes no dinerarios dentro de los 60 días de la constitución de la sociedad o del pago del aumento de capital (Art. 76).

• Asumir responsabilidad en caso la sociedad otorgue préstamos o preste garantías, con la garantía de sus

De acuerdo con la Ley General de Sociedades, cont.:

PwC

¿Qué responsabilidades tiene?

9

propias acciones, o para la adquisición de éstas (Art. 106).

• Designar a los auditores externos cuando se lo haya delegado la JGA (Art. 114).

• Proporcionar a los accionistas los informes o aclaraciones que estimen necesarios acerca de los asuntos comprendidos en la convocatoria, salvo en los casos en que se perjudique el interés social (Art. 130).

• Proporcionar a los accionistas y al público las informaciones suficientes, fidedignas y oportunas que la ley determine respecto de la situación legal, económica y financiera de la sociedad (Art. 175).

• Convocar a JGA si aprecia la pérdida de la mitad o más del capital social para informarla de tal hecho, así como convocar a JGA y luego a los acreedores si el activo de la sociedad no fuese suficiente para satisfacer los pasivos (Art. 176).

De acuerdo con la Ley General de Sociedades, cont.:

PwC

¿Qué responsabilidades tiene?

10

• Designar al Gerente General (Art. 185) y removerlo (Art. 187).

• Aumentar el capital social, cuando se le haya delegado facultadas para ello (Art. 206).

• Realizar un informe que sustente la conveniencia de aumentar el capital por capitalización de créditos (Art. 214).

• Formular la memoria, los estados financieros y la propuesta de

aplicación de las utilidades en caso de haberlas (Art. 221).

• Acordar las circunstancias especiales y los estados financieros con cargo a los cuales se repartirán utilidades a cuenta (Art. 40).

• Acordar la entrega de dividendos a cuenta si se le ha delegado facultades o emitir opinión si la decisión es de la LGA (Art. 230).

• Convocar a Asamblea de

De acuerdo con la Ley General de Sociedades, cont.:

PwC

¿Qué responsabilidades tiene?

11

Obligacionistas (Art. 321).

• Aprobar el proyecto de fusión, el proyecto de escisión y los balances que se formulan al día anterior al de la vigencia de la reorganización y el de apertura (Arts. 346, 354, 371 y 379).

• Decidir el establecimiento de una sucursal, salvo mención en contrario del Estatuto (Art. 398).

• Convocar a JGA a fin de adoptar el

acuerdo de disolución o las medidas que correspondan (Art. 409).

De acuerdo con la Ley General de Sociedades, cont.:

PwC

Buen Gobierno Corporativo (BGC)

12

2002

2003RGG No.096-2003-EF)

2005RGG No.140-2005-EF)

2013

Cumplir oexplicar

PwC

¿Cómo definimos el BGC?

13

Ética y transparencia en los negocios!! … ¿el negocio de ser éticos y transparentes?

“Se refiere al sistema por el cual una empresa es dirigida y controlada en el desarrollo de sus

actividades económicas. Se enfoca en las responsabilidades y derechos de cada miembro de las organizaciones, y en las reglas a seguir para la toma de decisiones. En particular, el Gobierno Corporativo

se refiere a las prácticas formales e informales que establecen las relaciones entre la Junta Directiva,

quienes definen las metas de la empresa; la Gerencia, los que la administran y operan día a día; y los

Accionistas, aquellos que invierten en ella”. (Fuente: CAF)

PwC 14

Ventajas de aplicar BGC

1. Atraer inversión. Mejor Acceso al Financiamiento.

2. Asegurar el buen manejo y administración de las sociedades.

3. Proteger los derechos de los inversionistas y otros grupos de interés.

4. Menor riesgo de crisis financieras.

5. Mejores relaciones con otras partes interesadas.

6. Promover la competitividad.

7. Fomentar la confianza en los mercados financieros.

8. Mayor valoración de las empresas.

PwC

Pilares sobre los que descansa el BGC

15

Pil

ar

1D

erec

ho

de

los

Acc

ion

ista

s

Pil

ar

2J

un

ta G

ener

al

de

Acc

ion

ista

s

Pil

ar

3E

l D

irec

tori

o y

Alt

a G

eren

cia

Pil

ar

4R

iesg

o y

Cu

mp

lim

ien

to

Pil

ar

5T

ran

spa

ren

cia

de

In

form

aci

ón

PwC 16

El BGC en el marco del Directorio

Eje de Gobierno Corporativo

Au

toe

va

lua

ció

n

PwC

Responsabilidades en materia de BGC

17

vida y otros directorios a los que pertenecen (P.15).

• Tener un número de miembros suficientes para un desempaño eficaz y participativo y que permita la conformación de Comités (P.15).

• Conocer los límites a los que se encuentran sujetos sus miembros para la delegación de votos por parte de los accionistas (P.13).

• Estar conformado por personas de diferentes especialidades y competencias, con prestigio, ética, independencia económica, disponibilidad suficiente y otras cualidades (P.15).

• Promover la no designación de Directores suplentes o alternos (P.15).

• Divulgar los nombres de sus miembros, su calidad de independiente o no, sus hojas de

Conforme al CBGC 2013, el Directorios tiene las responsabilidades siguientes:

PwC 18

Impedimentos para ser Director

(Artículo 161 LGS)

Causales

Por capacidad: (Los incapaces, los quebrados y los impedidos de ejercer el comercio).

Por conflicto de intereses.

Parámetros de BGC(aporta valor agregado)

- Número suficiente para conformación de Comités.

- Especialidades según complejidad de la operación.

- Competencias personales y profesionales.- No designar Directores Suplentes/Alternos- Calidad de independientes o no- Publicación de su perfil (web, correo y

otros).

Conformación del Directorio

PwC

Responsabilidades en materia de BGC

19

• Explicar en un informe con la opinión de un asesor externo las propuestas de operaciones corporativas que puedan afectar el derecho de no dilución de los accionistas (P.3).

• Aprobar y dirigir la estrategia corporativa; establecer objetivos, metas y planes de acción, incluidos los presupuestos anuales y los planes de negocios; controlar y supervisar la gestión; así como encargarse del gobierno y administración (P.16).

• Supervisar las prácticas de BGC y establecer las políticas y medidas necesarias para su mejor aplicación (P.16).

• Actuar, como órgano colegiado, con unidad de criterio, mientras que sus miembros ejercen sus funciones con independencia de criterio (P.17).

• Elaborar un Reglamento (de Directorio) con políticas y procedimientos para su funcionamiento (P.18).

Conforme al CBGC 2013, el Directorios tiene las responsabilidades siguientes:

PwC

Responsabilidades en materia de BGC

20

• El Reglto. debe señalar que el Comité de Nombramientos y Retribuciones será quien nomine a los candidatos a miembro del Directorio, que serán propuestos ante la JGA por el Directorio (P.18).

• Promover que al menos un tercio de sus miembros esté constituido por directores independientes (P.19).

• Realizar indagaciones y validar que la declaración de independencia de sus miembros es conforme (P.19).

• Contar con un plan de trabajo (P.20).

• Evaluar regularmente y de manera objetiva, al menos una vez al año, su propio desempeño como órgano colegiado y el de sus miembros (P.20).

• Conformar comités especiales que se enfoquen en el análisis de los aspectos más relevantes para el desempeño de la sociedad, contando como mínimo con un Comité de

Conforme al CBGC 2013, el Directorios tiene las responsabilidades siguientes:

PwC

Directores Independientes (Res.012-2014-SMV/01)

21

8 3

7 4

6 5

1 2

CondicionesDirector

Independiente

No haber sido director o empleado de

una empresa de su mismo grupo

empresarial dentro de los últimos tres

o cinco años, respectivamente, desde

el cese de esa relación.

No haber sido durante los

últimos tres años socio o

empleado del auditor

externo o del auditor de

cualquier sociedad de su

mismo grupo.

No ser empleado de un

accionista con una

participación igual o mayor

al 5% en la sociedad.

No tener más de ocho

años continuos como

director independiente de

la sociedad.

No tener, o haber tenido en los

últimos tres años, una relación

de negocio comercial o

contractual, directa o

indirectamente, y de carácter

significativo, con la sociedad o

cualquier otra empresa de su

mismo grupo.

No ser cónyuge, ni tener relación

de parentesco en primer o

segundo grado de consanguinidad,

o en primer grado de afinidad, con

accionistas, miembros del

directorio o de la alta gerencia de

la sociedad.

No haber sido en los últimos

ocho años miembro de la alta

gerencia o empleado ya sea en

la sociedad, en empresas de su

mismo grupo o en las empresas

accionistas de la sociedad.

No ser director o miembro de la alta

gerencia de otra empresa en la que

algún director o miembro de la alta

gerencia de la sociedad sea parte del

directorio.

PwC

Responsabilidades en materia de BGC

22

Nombramientos y Retribuciones, y un Comité de Auditoría (P.21).

• Ver que los comités especiales sean liderados por directores independientes y cuenten con presupuesto para contratar asesorías especiales (P.21).

• Aprobar los reglamentos que rigen a cada uno de los comités especiales que constituye (P.21).

• Cumplir con el Código de Ética de la

sociedad (P.22).

• Ser responsable de realizar seguimiento y control de los posibles conflictos de interés que surjan en el Directorio (P.22).

• Fomentar y aprobar programas de capacitación para el cumplimiento del Código de Ética (P.22).

• Velar por que las denuncias que estén relacionadas con aspectos contables o involucren a Gerencia

Conforme al CBGC 2013, el Directorios tiene las responsabilidades siguientes:

PwC

Responsabilidades en materia de BGC

23

General o la Gerencia Financiera se presentan directamente al Comité de Auditoría (P.22).

• Establecer políticas y procedimientos para la valoración, aprobación y revelación de operaciones con partes vinculadas (P.23).

• Evitar la superposición de funciones entre los cargos de gerente general y presidente de Directorio (P.24).

• Evaluar anualmente el desempeño de la Gerencia General en función de estándares definidos (P.24).

• Aprobar, a través del Comité de Nombramientos y Retribuciones, el sistema de remuneraciones e incentivos de la Alta Gerencia (P.24).

• Aprobar una política de gestión integral de riesgos de acuerdo con el tamaño y complejidad de la sociedad (P.25).

Conforme al CBGC 2013, el Directorios tiene las responsabilidades siguientes:

PwC

Responsabilidades en materia de BGC

24

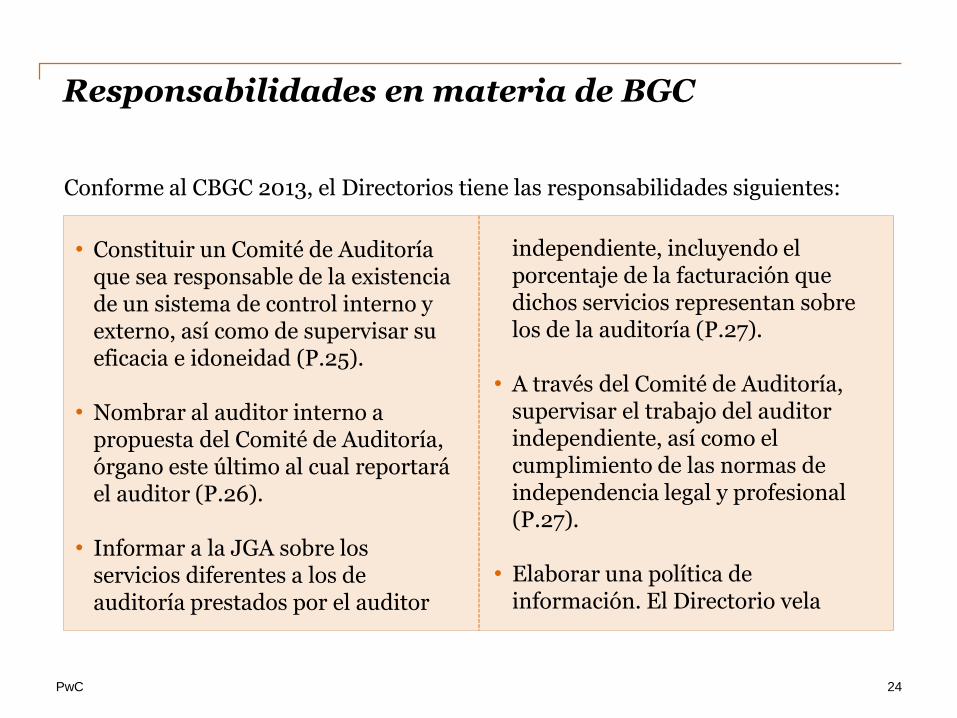

• Constituir un Comité de Auditoría que sea responsable de la existencia de un sistema de control interno y externo, así como de supervisar su eficacia e idoneidad (P.25).

• Nombrar al auditor interno a propuesta del Comité de Auditoría, órgano este último al cual reportará el auditor (P.26).

• Informar a la JGA sobre los servicios diferentes a los de auditoría prestados por el auditor

independiente, incluyendo el porcentaje de la facturación que dichos servicios representan sobre los de la auditoría (P.27).

• A través del Comité de Auditoría, supervisar el trabajo del auditor independiente, así como el cumplimiento de las normas de independencia legal y profesional (P.27).

• Elaborar una política de información. El Directorio vela

Conforme al CBGC 2013, el Directorios tiene las responsabilidades siguientes:

PwC

Responsabilidades en materia de BGC

25

porque la información sea suficiente, veraz y entregada de manera oportuna y equitativa (P.28).

• Elaborar un informe anual sobre los estándares adoptados en materia de gobierno corporativo (P.31).

Conforme al CBGC 2013, el Directorios tiene las responsabilidades siguientes:

33

PwC

Responsabilidad Social Corporativa (RSC)

26

2015Res. No.033-2015- SMV/01)

Cumplir oexplicar

PwC

Responsabilidad Social Corporativa (RSC)

27

“La RSC es un enfoque por el cual “las empresas integran las preocupaciones

sociales y medioambientales en sus operaciones comerciales y en sus relaciones con las partes interesadas sobre una base

voluntaria”.

(Fuente: European Commission)

PwC

Responsabilidad Social Corporativa (RSC)

28

“El buen gobierno ha de generar necesariamente responsabilidad social siempre que el fin que se pretenda

alcanzar reconozca el interés (el bien) de la sociedad y responda ante ella, así como ante las otras partes afectadas por su acción (la propia organización con sus propietarios-

accionistas, empleados, clientes, proveedores, administración pública, competidores, etc.)

La responsabilidad social genera buen gobierno, en tanto en cuanto, la capacidad de reconocer las consecuencias de un

hecho y responder de él ante la sociedad y otras partes interesadas, sintoniza con la natural preocupación por hacer

el bien del buen gobierno.”

(Fuente: José Luis Lizcano - AECA)

Aclarando conceptos:

PwC

Responsabilidad Social Corporativa (RSC)

29

• Obligación de presentar un reporte de sostenibilidad Corporativa como parte de la presentación de la Memoria Anual 2016.

• Los emisores con valores inscritos en el MAV no se encuentran obligados los reportes

• Aquellos emisores que sin estar obligados han estado presentando reportes de sostenibilidad o responsabilidad social corporativa, lo harán también por 2015junto con la Memoria Anual, pero sólo la Sección A.

Cumplir o explicarAutoevaluación

PwC

Responsabilidad Social Corporativa (RSC)

30

1. ¿La sociedad se ha adherido voluntariamente a estándares de prácticas en materia de Sostenibilidad Corporativa?

2. ¿La sociedad tiene una política que contemple el impacto de sus actividades en el medio ambiente?

3. ¿La sociedad tiene una política para promover y asegurar los principios y derechos fundamentales en el trabajo de sus colaboradores?

4. ¿La sociedad tiene una política con lineamientos básicos para su relación con las comunidades con las que interactúa?

5. ¿La sociedad tiene una política que establece los lineamientos básicos para gestionar la relación con sus proveedores?

6. ¿La sociedad tiene una política que establece los lineamientos básicos para la gestión de las relaciones con sus clientes?

Sección AImplementación de acciones de

Sostenibilidad Corporativa

PwC

Responsabilidad Social Corporativa (RSC)

31

Se detallan aquí los Grupos de Interés de la sociedad y las acciones implementadas durante el ejercicio vinculadas al impacto de sus operaciones en el desarrollo social y el medio ambiente.

Sección BDetalle de las acciones implementadas

por la sociedad en el periodo

PwC

Conclusiones

32

La globalización y la competitividad nos obligan a dejar de hacer las cosas como siempre las hemos hecho y continuamente ver más allá.

Han ocurrido y siguen ocurriendo escándalos corporativos, ello es así porque las sociedades están formadas por personas, y cuando hay personas hablamos de “problemas de agencia” y “riesgo moral”.

El Buen Gobierno Corporativo (BGC) y la Responsabilidad Social Empresarial (RSE) o Sostenibilidad Corporativa son controles, estructuras y procesos que buscan mitigar los problemas de agencia y riesgo moral, pero no son infalibles.

El Directorio, cómo órgano principal de la administración de una sociedad, es el llamado a, yendo más allá del mero cumplimiento legal, advertir las ventajas de la implementación de prácticas de BGC y RSE con miras a lograr su continuidad en el largo plazo.

PwC

pwc.com/pe

© 2016 PricewaterhouseCoopers S.C. Todos los derechos reservados. En este documento “PwC” se refiere a PricewaterhouseCoopers S.C., la cual es una firma miembro de PricewaterhouseCoopers International Limited, cada firma miembro constituye una entidad legal independiente.

Gracias!

Recommended